Chapitre 5: Les comptes annuels -...

24

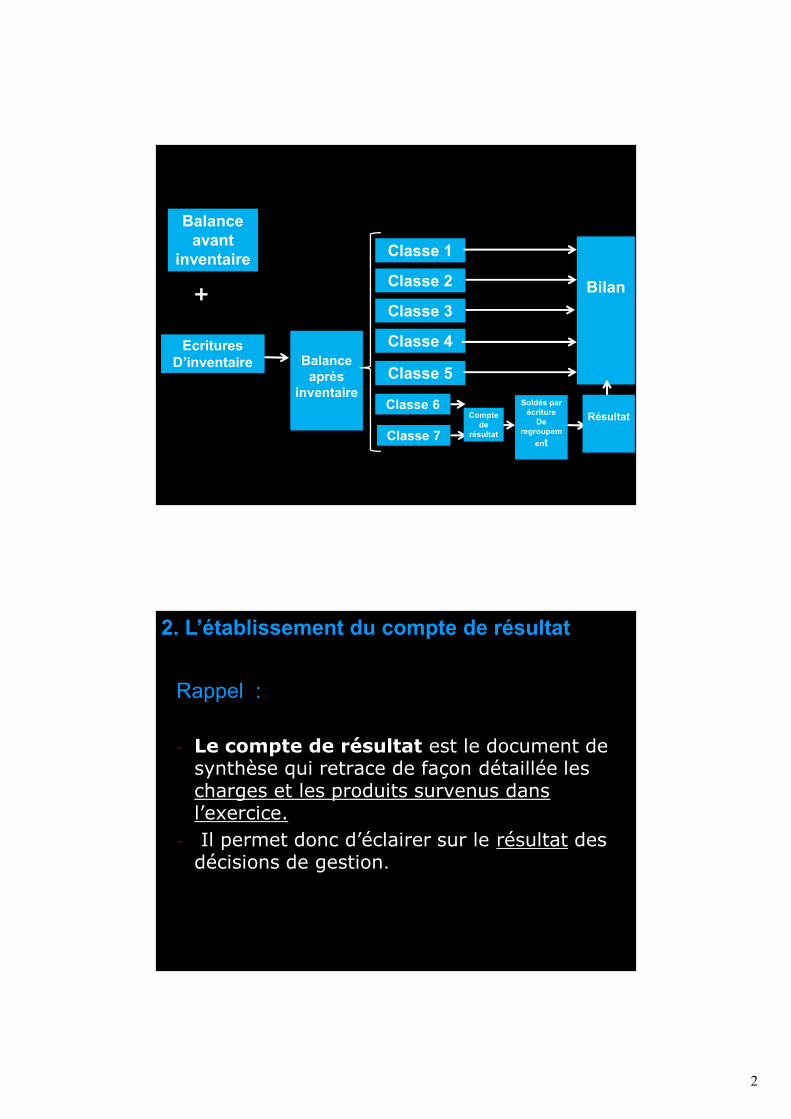

1 1 Chapitre 5: Les comptes annuels 2 Les enregistrements comptables relatifs aux travaux d’inventaire modifient les soldes de certains comptes. Il convient donc d’établir une balance (document dressant l’ensemble des soldes des comptes de l’entreprise) après inventaire. Les soldes sont ensuite regroupés en postes (du bilan et du compte de résultat) et les postes en rubriques. 1. Les différentes étapes de l’établissement des comptes

Transcript of Chapitre 5: Les comptes annuels -...

1

1

Chapitre 5:Les comptes annuels

2

Les enregistrements comptables relatifs auxtravaux d’inventaire modifient les soldes decertains comptes.

Il convient donc d’établir une balance (documentdressant l’ensemble des soldes des comptes del’entreprise) après inventaire.

Les soldes sont ensuite regroupés en postes (dubilan et du compte de résultat) et les postes enrubriques.

1. Les différentes étapes del’établissement des comptes

2

Bilan+

3

Balanceavant

inventaire

EcrituresD’inventaire Balance

aprèsinventaire

Classe 2

Classe 3

Classe 4

Classe 5

Classe 6

Classe 7

Classe 1

Soldés parécriture

Deregroupem

ent

RésultatComptede

résultat

4

Rappel :

- Le compte de résultat est le document desynthèse qui retrace de façon détaillée lescharges et les produits survenus dansl’exercice.

- Il permet donc d’éclairer sur le résultat desdécisions de gestion.

2. L’établissement du compte de résultat

3

5

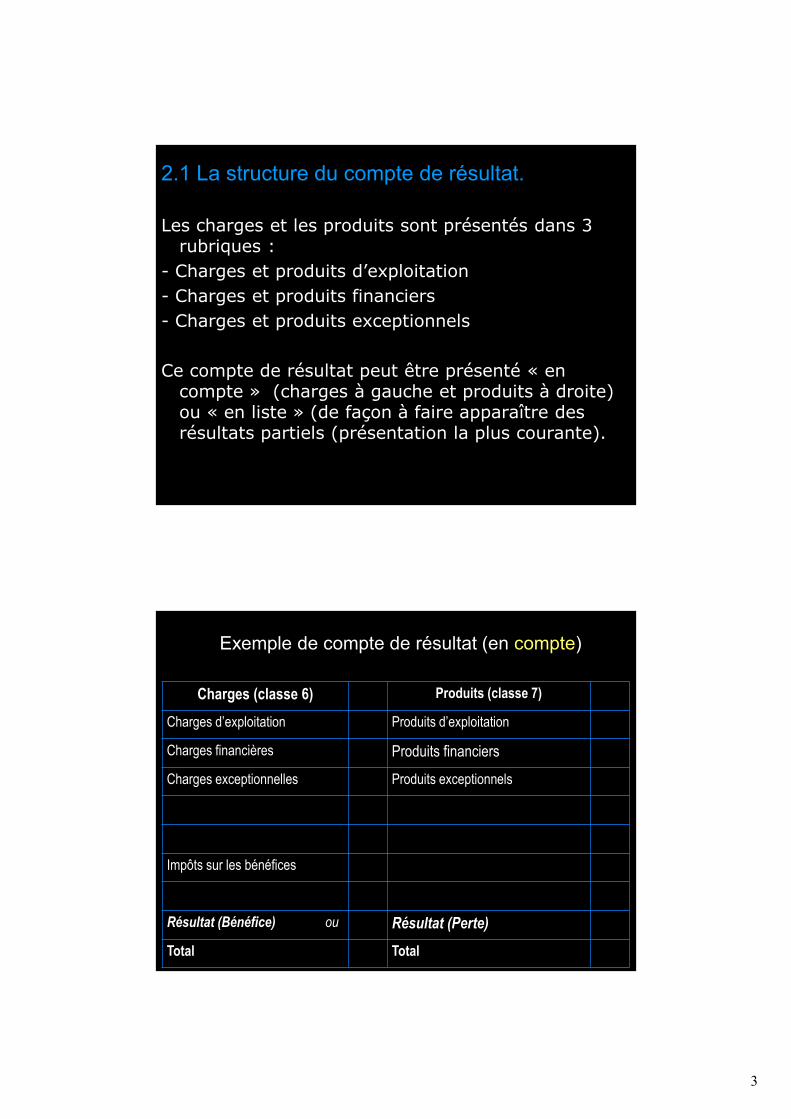

2.1 La structure du compte de résultat.

Les charges et les produits sont présentés dans 3rubriques :

- Charges et produits d’exploitation- Charges et produits financiers- Charges et produits exceptionnels

Ce compte de résultat peut être présenté « encompte » (charges à gauche et produits à droite)ou « en liste » (de façon à faire apparaître desrésultats partiels (présentation la plus courante).

6

Charges (classe 6) Produits (classe 7)

Charges d’exploitation Produits d’exploitation

Charges financières Produits financiersCharges exceptionnelles Produits exceptionnels

Impôts sur les bénéfices

Résultat (Bénéfice) ou Résultat (Perte)Total Total

Exemple de compte de résultat (en compte)

4

7

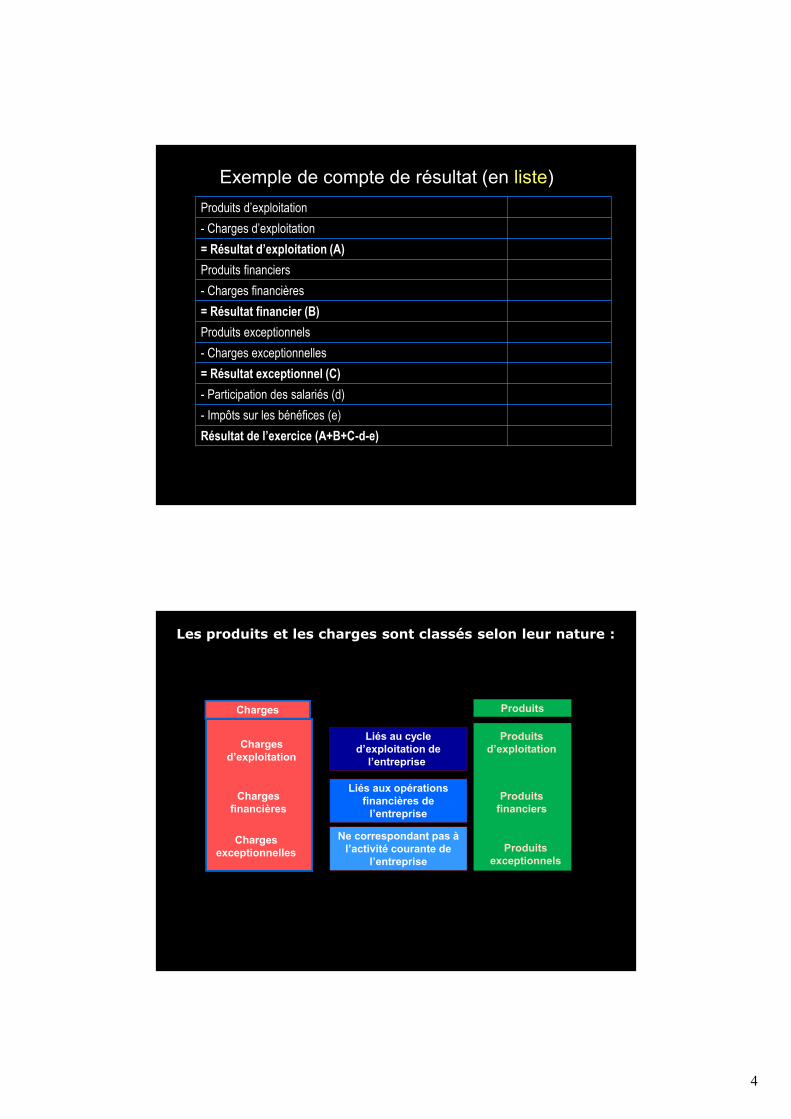

Produits d’exploitation- Charges d’exploitation= Résultat d’exploitation (A)Produits financiers- Charges financières= Résultat financier (B)Produits exceptionnels- Charges exceptionnelles= Résultat exceptionnel (C)- Participation des salariés (d)- Impôts sur les bénéfices (e)Résultat de l’exercice (A+B+C-d-e)

Exemple de compte de résultat (en liste)

8

Produits

Produitsd’exploitation

Produitsfinanciers

Produitsexceptionnels

ChargesCharges

Chargesd’exploitation

Chargesfinancières

Chargesexceptionnelles

Liés au cycled’exploitation de

l’entreprise.

Liés aux opérationsfinancières de

l’entreprise

Ne correspondant pas àl’activité courante de

l’entreprise

Les produits et les charges sont classés selon leur nature :

5

9

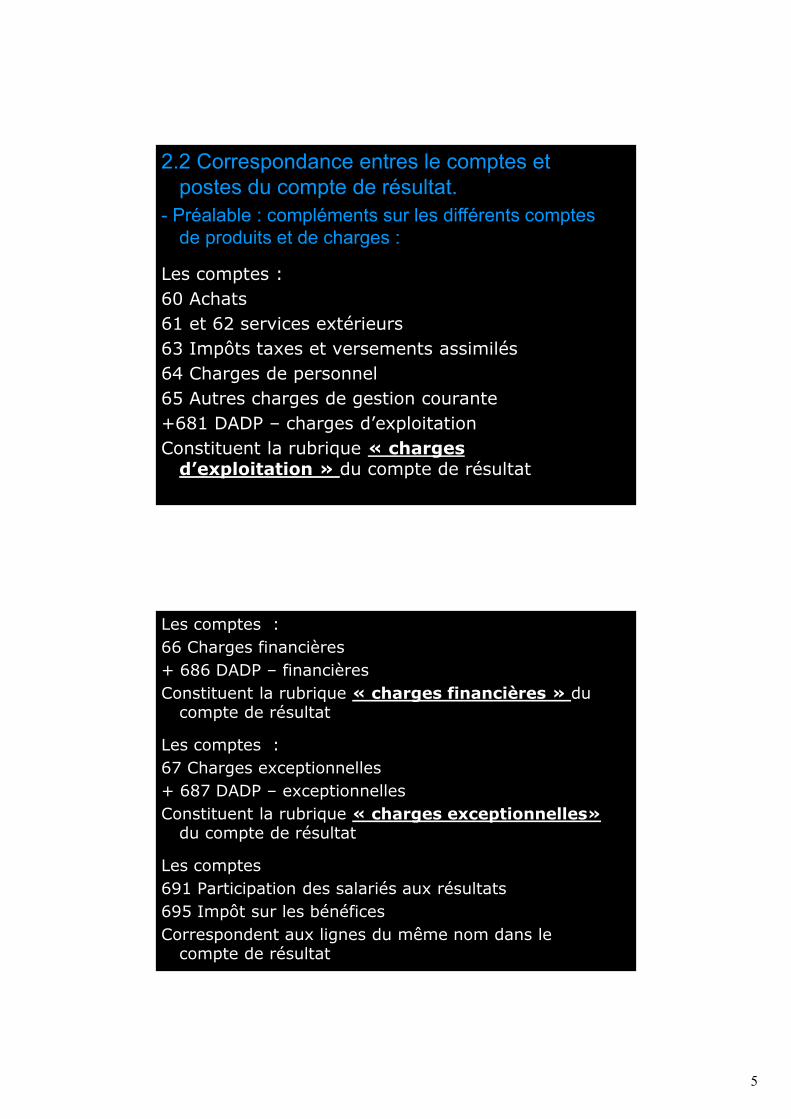

2.2 Correspondance entres le comptes etpostes du compte de résultat.

- Préalable : compléments sur les différents comptesde produits et de charges :

Les comptes :60 Achats61 et 62 services extérieurs63 Impôts taxes et versements assimilés64 Charges de personnel65 Autres charges de gestion courante+681 DADP – charges d’exploitationConstituent la rubrique « charges

d’exploitation » du compte de résultat

10

Les comptes :66 Charges financières+ 686 DADP – financièresConstituent la rubrique « charges financières » du

compte de résultat

Les comptes :67 Charges exceptionnelles+ 687 DADP – exceptionnellesConstituent la rubrique « charges exceptionnelles»

du compte de résultat

Les comptes691 Participation des salariés aux résultats695 Impôt sur les bénéficesCorrespondent aux lignes du même nom dans le

compte de résultat

6

11

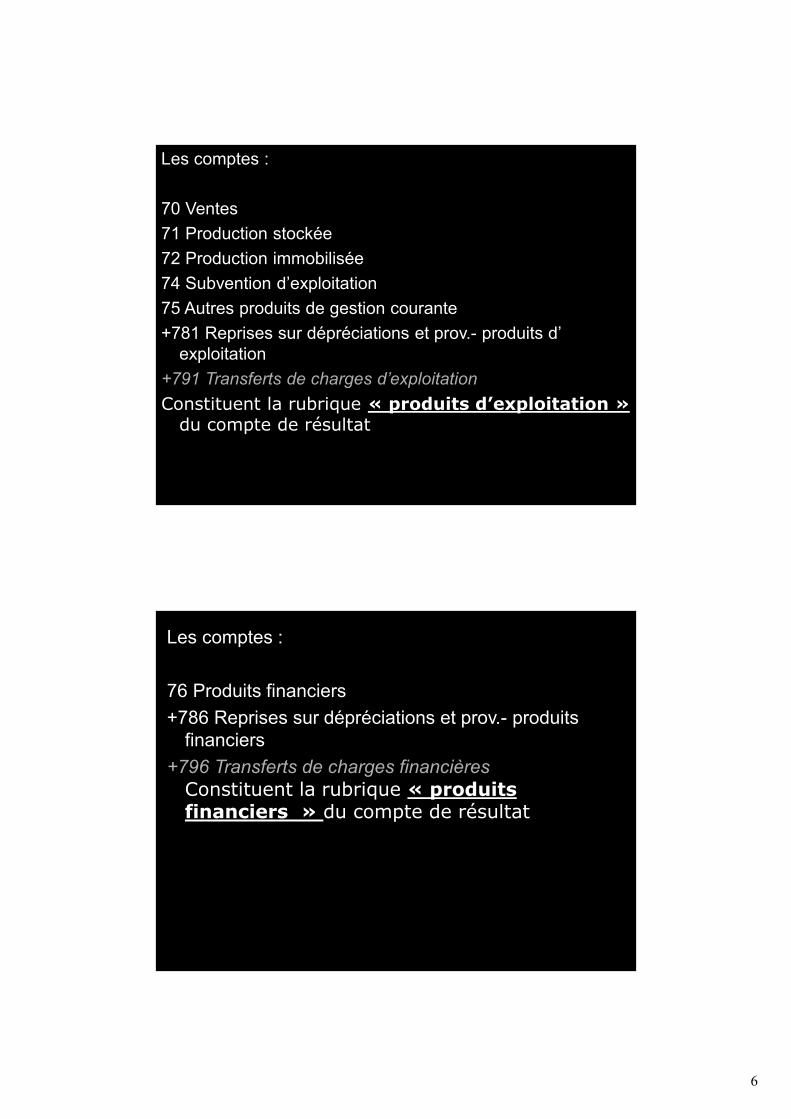

Les comptes :

70 Ventes71 Production stockée72 Production immobilisée74 Subvention d’exploitation75 Autres produits de gestion courante+781 Reprises sur dépréciations et prov.- produits d’

exploitation+791 Transferts de charges d’exploitationConstituent la rubrique « produits d’exploitation »

du compte de résultat

Les comptes :

76 Produits financiers+786 Reprises sur dépréciations et prov.- produits

financiers+796 Transferts de charges financières

Constituent la rubrique « produitsfinanciers » du compte de résultat

12

7

13

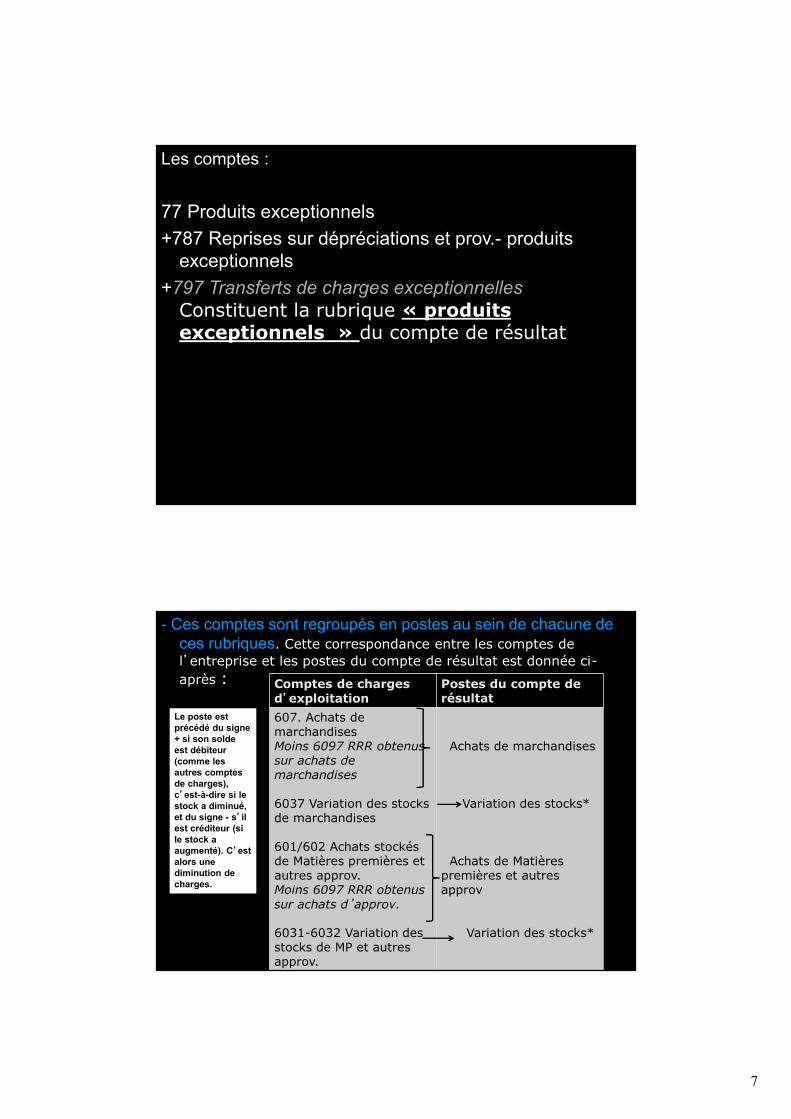

Les comptes :

77 Produits exceptionnels+787 Reprises sur dépréciations et prov.- produits

exceptionnels+797 Transferts de charges exceptionnelles

Constituent la rubrique « produitsexceptionnels » du compte de résultat

14

- Ces comptes sont regroupés en postes au sein de chacune deces rubriques. Cette correspondance entre les comptes del’entreprise et les postes du compte de résultat est donnée ci-après : Comptes de charges

d’exploitationPostes du compte derésultat

607. Achats demarchandisesMoins 6097 RRR obtenussur achats demarchandises

6037 Variation des stocksde marchandises

601/602 Achats stockésde Matières premières etautres approv.Moins 6097 RRR obtenussur achats d’approv.

6031-6032 Variation desstocks de MP et autresapprov.

Achats de marchandises

Variation des stocks*

Achats de Matièrespremières et autresapprov

Variation des stocks*

Le poste estprécédé du signe+ si son soldeest débiteur(comme lesautres comptesde charges),c’est-à-dire si lestock a diminué,et du signe - s’ilest créditeur (sile stock aaugmenté). C’estalors unediminution decharges.

8

15

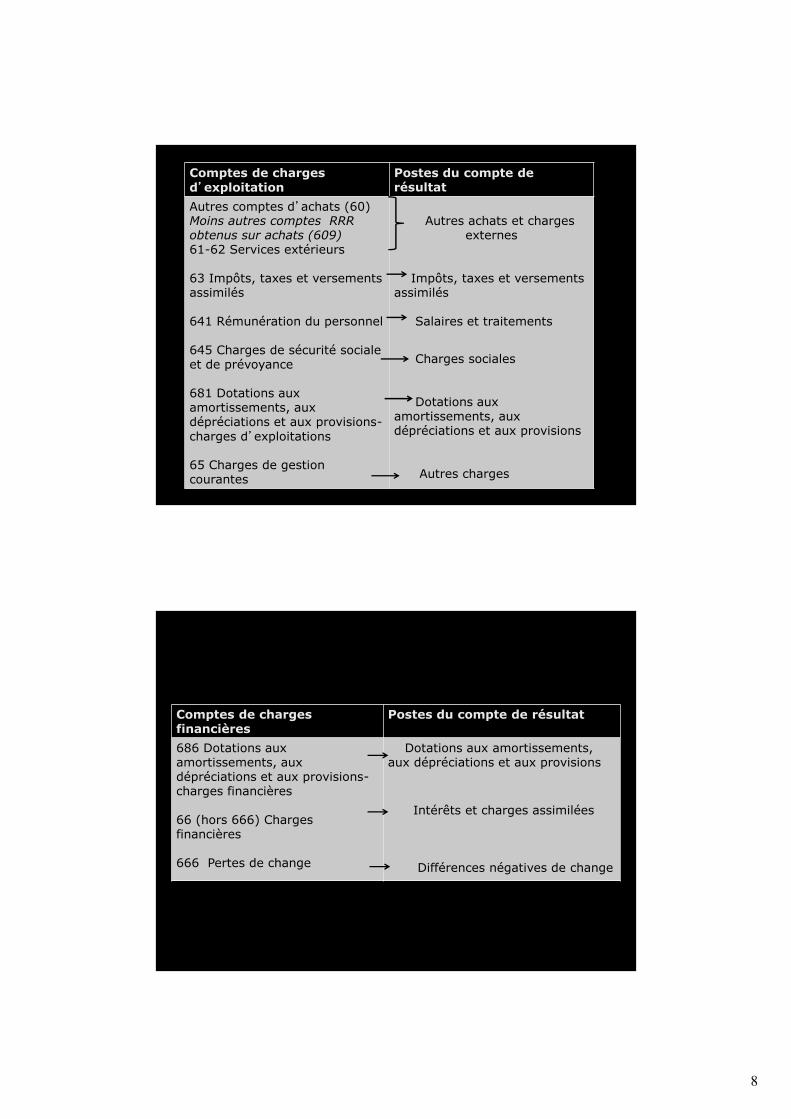

Comptes de chargesd’exploitation

Postes du compte derésultat

Autres comptes d’achats (60)Moins autres comptes RRRobtenus sur achats (609)61-62 Services extérieurs

63 Impôts, taxes et versementsassimilés

641 Rémunération du personnel

645 Charges de sécurité socialeet de prévoyance

681 Dotations auxamortissements, auxdépréciations et aux provisions-charges d’exploitations

65 Charges de gestioncourantes

Autres achats et chargesexternes

Impôts, taxes et versementsassimilés

Salaires et traitements

Charges sociales

Dotations auxamortissements, auxdépréciations et aux provisions

Autres charges

16

Comptes de chargesfinancières

Postes du compte de résultat

686 Dotations auxamortissements, auxdépréciations et aux provisions-charges financières

66 (hors 666) Chargesfinancières

666 Pertes de change

Dotations aux amortissements,aux dépréciations et aux provisions

Intérêts et charges assimilées

Différences négatives de change

9

17

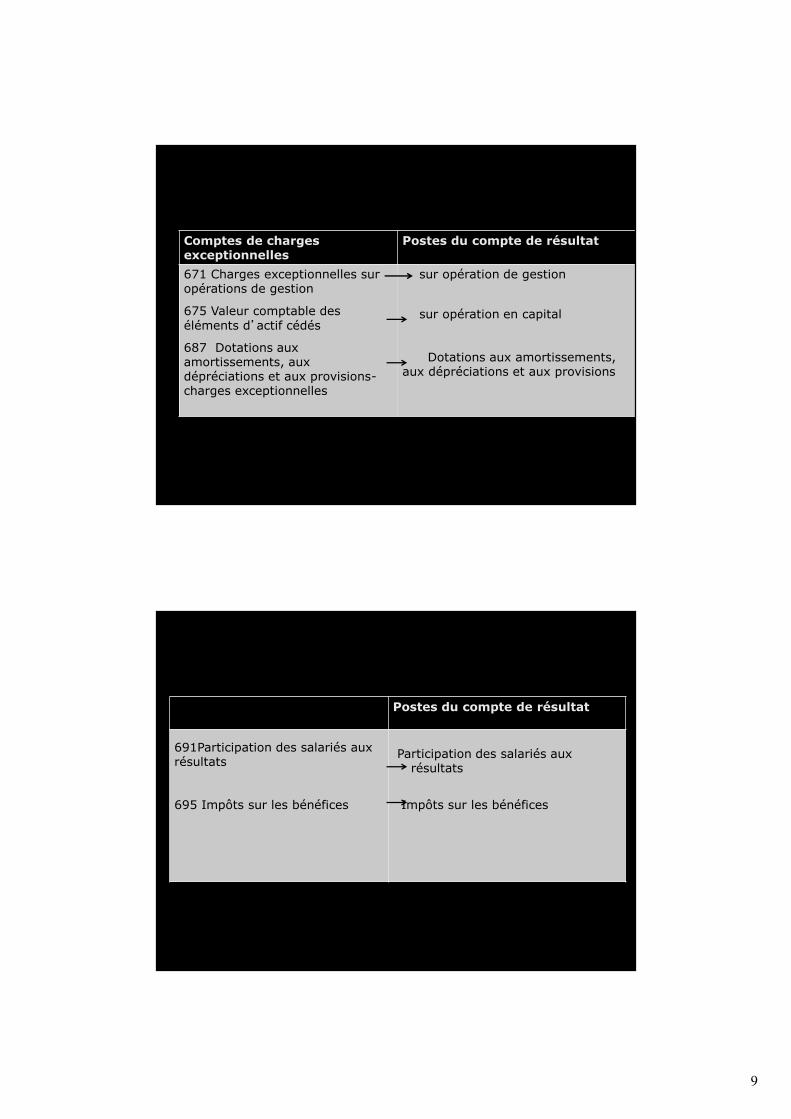

Comptes de chargesexceptionnelles

Postes du compte de résultat

671 Charges exceptionnelles suropérations de gestion

675 Valeur comptable deséléments d’actif cédés

687 Dotations auxamortissements, auxdépréciations et aux provisions-charges exceptionnelles

sur opération de gestion

sur opération en capital

Dotations aux amortissements,aux dépréciations et aux provisions

18

Postes du compte de résultat

691Participation des salariés auxrésultats

695 Impôts sur les bénéfices

Participation des salariés auxrésultats

Impôts sur les bénéfices

10

19

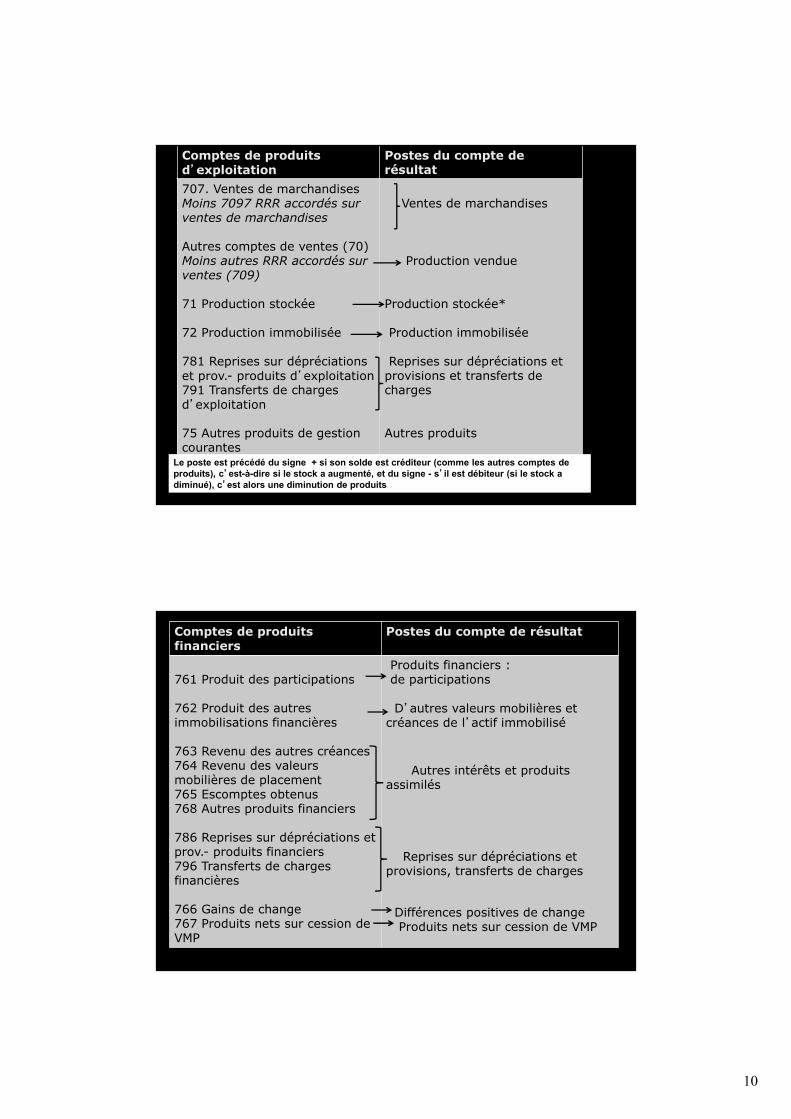

Comptes de produitsd’exploitation

Postes du compte derésultat

707. Ventes de marchandisesMoins 7097 RRR accordés surventes de marchandises

Autres comptes de ventes (70)Moins autres RRR accordés surventes (709)

71 Production stockée

72 Production immobilisée

781 Reprises sur dépréciationset prov.- produits d’exploitation791 Transferts de chargesd’exploitation

75 Autres produits de gestioncourantes

Ventes de marchandises

Production vendue

Production stockée*

Production immobilisée

Reprises sur dépréciations etprovisions et transferts decharges

Autres produits

Le poste est précédé du signe + si son solde est créditeur (comme les autres comptes deproduits), c’est-à-dire si le stock a augmenté, et du signe - s’il est débiteur (si le stock adiminué), c’est alors une diminution de produits

20

Comptes de produitsfinanciers

Postes du compte de résultat

761 Produit des participations

762 Produit des autresimmobilisations financières

763 Revenu des autres créances764 Revenu des valeursmobilières de placement765 Escomptes obtenus768 Autres produits financiers

786 Reprises sur dépréciations etprov.- produits financiers796 Transferts de chargesfinancières

766 Gains de change767 Produits nets sur cession deVMP

Produits financiers :de participations

D’autres valeurs mobilières etcréances de l’actif immobilisé

Autres intérêts et produitsassimilés

Reprises sur dépréciations etprovisions, transferts de charges

Différences positives de changeProduits nets sur cession de VMP

11

21

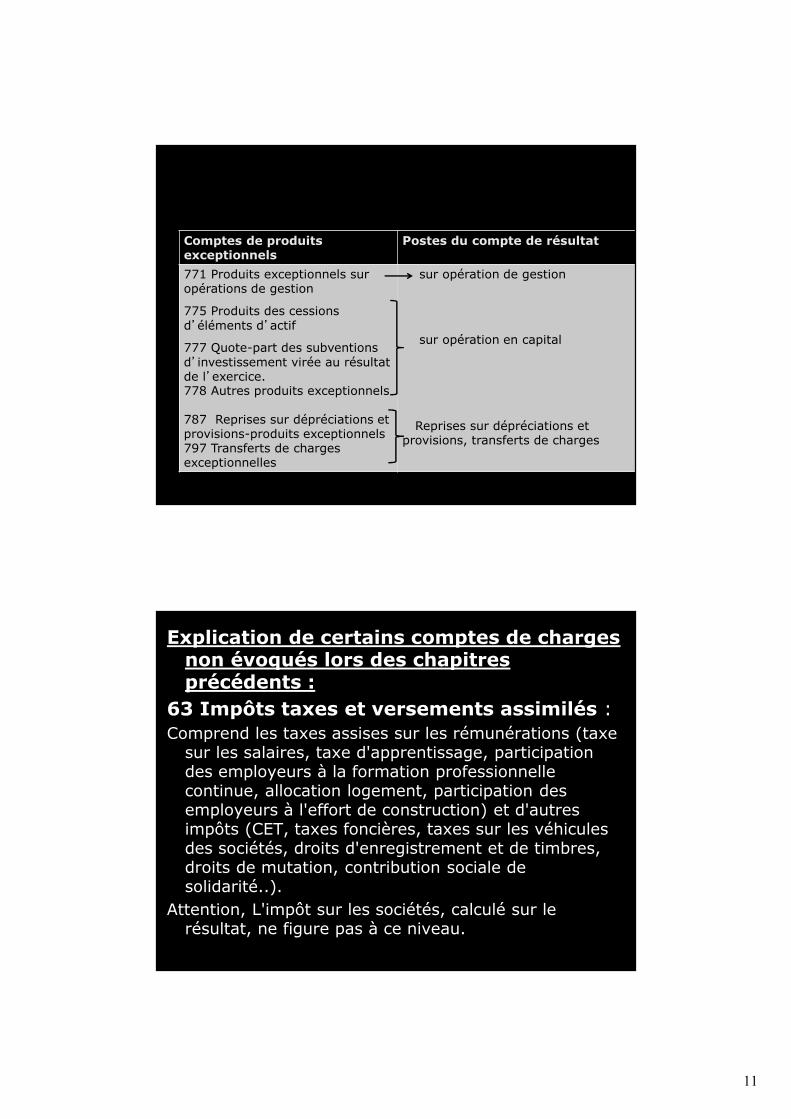

Comptes de produitsexceptionnels

Postes du compte de résultat

771 Produits exceptionnels suropérations de gestion

775 Produits des cessionsd’éléments d’actif

777 Quote-part des subventionsd’investissement virée au résultatde l’exercice.778 Autres produits exceptionnels

787 Reprises sur dépréciations etprovisions-produits exceptionnels797 Transferts de chargesexceptionnelles

sur opération de gestion

sur opération en capital

Reprises sur dépréciations etprovisions, transferts de charges

Explication de certains comptes de chargesnon évoqués lors des chapitresprécédents :

63 Impôts taxes et versements assimilés :Comprend les taxes assises sur les rémunérations (taxe

sur les salaires, taxe d'apprentissage, participationdes employeurs à la formation professionnellecontinue, allocation logement, participation desemployeurs à l'effort de construction) et d'autresimpôts (CET, taxes foncières, taxes sur les véhiculesdes sociétés, droits d'enregistrement et de timbres,droits de mutation, contribution sociale desolidarité..).

Attention, L'impôt sur les sociétés, calculé sur lerésultat, ne figure pas à ce niveau.

22

12

65 autres charges de gestion couranteDans le cadre de sa gestion courante, l'entreprise peut

devoir verser des redevances pour concessions etbrevets, des jetons de présence et faire face à despertes sur créances clients irrécouvrables de l'exerciceou des exercices antérieurs

666 pertes de changeElles sont enregistrées à partir du moment où elles ont

été effectivement supportées (ou décaissées).

23

671 Charges exceptionnelles sur opérations degestion

C’est à dire pénalités sur marchés, amendes fiscales etpénales, dons, subventions accordées, rappelsd'impôts.

Explication de certains comptes de produits nonévoqués lors des chapitres précédents :

75 autres produits de gestion couranteDans le cadre de sa gestion courante, l'entreprise peut

recevoir des redevances pour concessions, brevets,licences, marques. De même elle pourra tirer des revenusd'immeubles non affectés aux activités professionnelles ouencore toucher des jetons de présence et rémunérationsd'administrateurs, gérants...

24

766 gains de changeElles sont comptabilisées à partir du moment où elles ont été

définitivement constatées (et pas seulement pressenties).

771 Produits exceptionnels sur opérations de gestionIls proviennent de dédits et pénalités perçus sur achats et sur

ventes, de rentrées sur créances amorties, dedégrèvements d'impôts

13

25

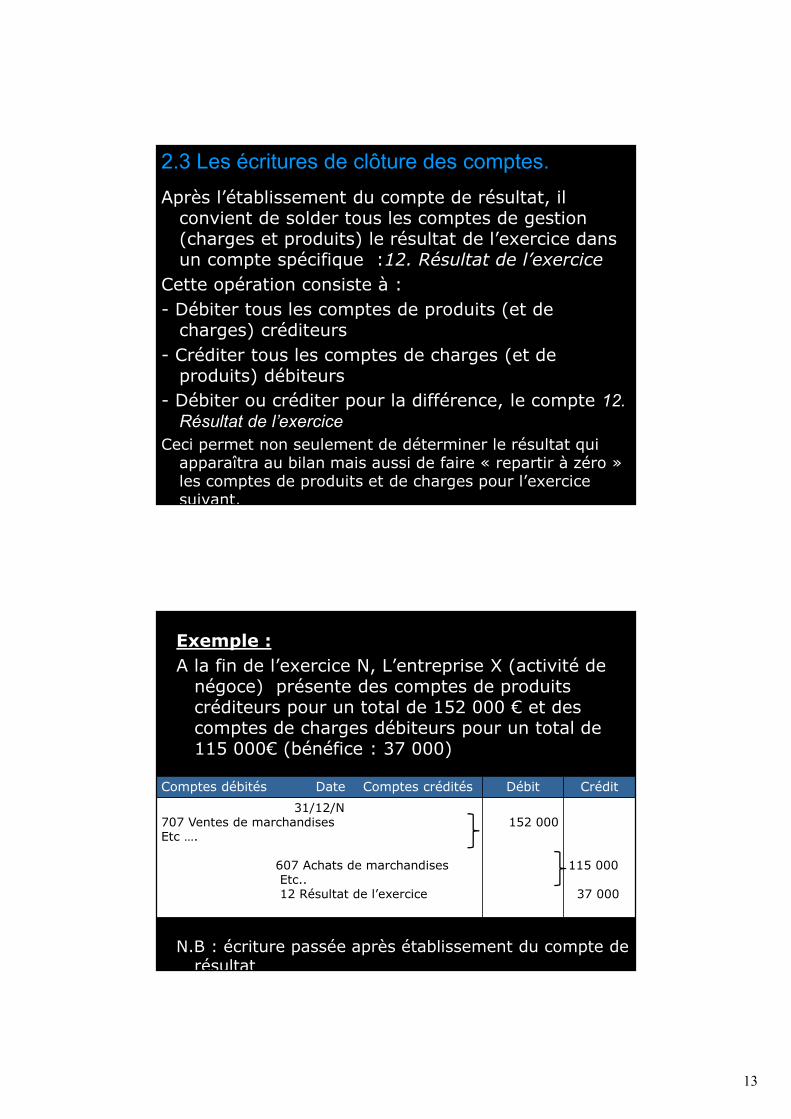

2.3 Les écritures de clôture des comptes.Après l’établissement du compte de résultat, il

convient de solder tous les comptes de gestion(charges et produits) le résultat de l’exercice dansun compte spécifique :12. Résultat de l’exercice

Cette opération consiste à :- Débiter tous les comptes de produits (et de

charges) créditeurs- Créditer tous les comptes de charges (et de

produits) débiteurs- Débiter ou créditer pour la différence, le compte 12.

Résultat de l’exerciceCeci permet non seulement de déterminer le résultat qui

apparaîtra au bilan mais aussi de faire « repartir à zéro »les comptes de produits et de charges pour l’exercicesuivant.

26

Exemple :A la fin de l’exercice N, L’entreprise X (activité de

négoce) présente des comptes de produitscréditeurs pour un total de 152 000 € et descomptes de charges débiteurs pour un total de115 000€ (bénéfice : 37 000)

N.B : écriture passée après établissement du compte derésultat

Comptes débités Date Comptes crédités Débit Crédit31/12/N

707 Ventes de marchandisesEtc ….

607 Achats de marchandisesEtc..12 Résultat de l’exercice

152 000

115 000

37 000

14

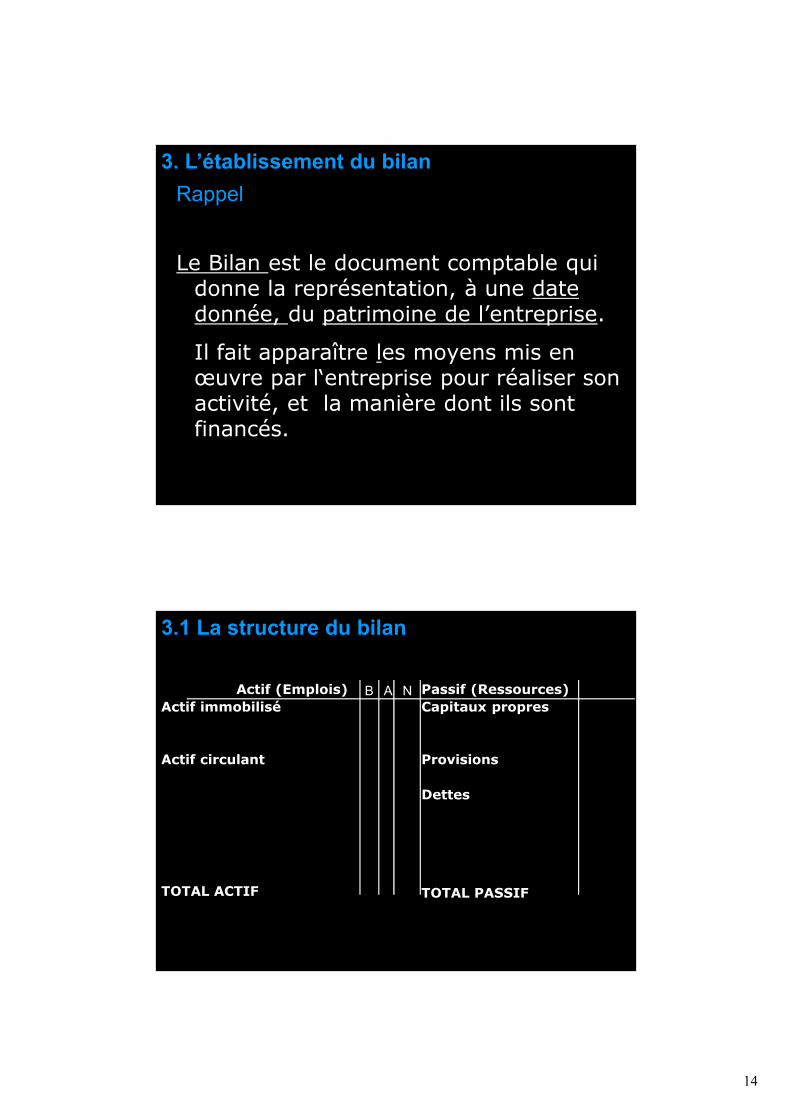

Rappel

Le Bilan est le document comptable quidonne la représentation, à une datedonnée, du patrimoine de l’entreprise.

Il fait apparaître les moyens mis enœuvre par l‘entreprise pour réaliser sonactivité, et la manière dont ils sontfinancés.

3. L’établissement du bilan

28

3.1 La structure du bilan

Actif (Emplois)Actif immobilisé

Actif circulant

TOTAL ACTIF

Passif (Ressources)Capitaux propres

Provisions

Dettes

TOTAL PASSIF

B A N

15

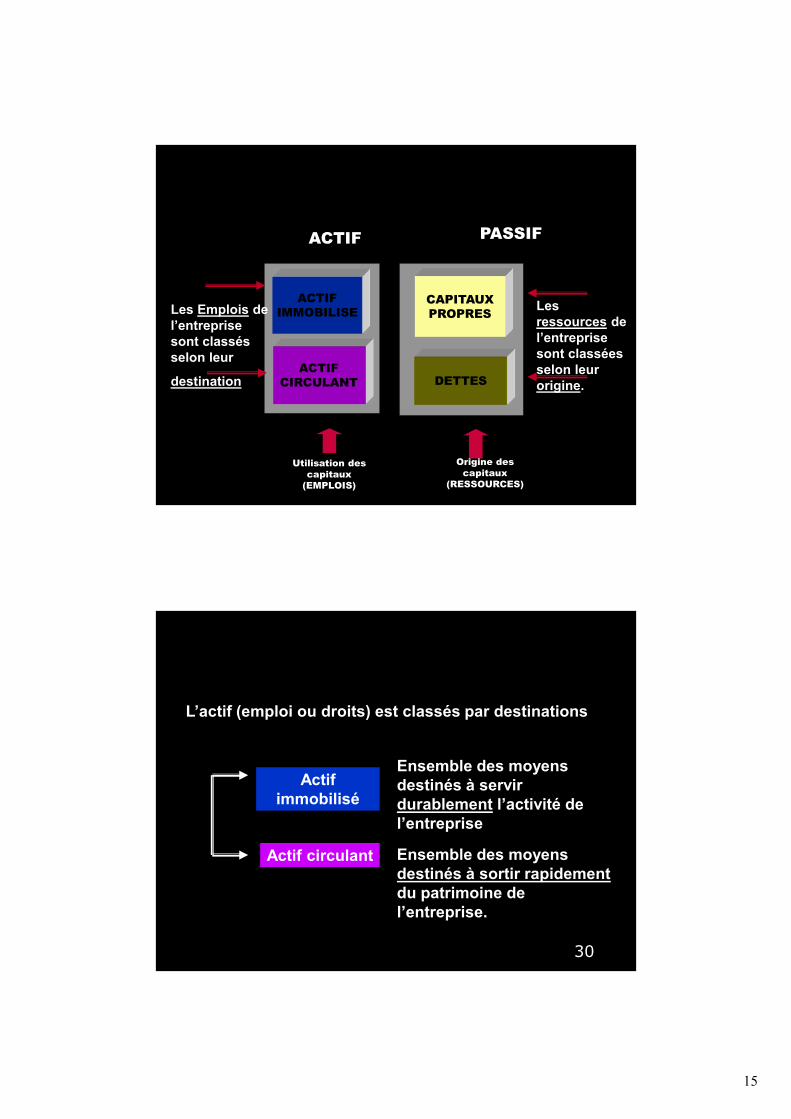

29

ACTIFIMMOBILISE

ACTIFCIRCULANT

CAPITAUXPROPRES

DETTES

ACTIF PASSIF

Les Emplois del’entreprisesont classésselon leur

destination

Lesressources del’entreprisesont classéesselon leurorigine.

Utilisation descapitaux

(EMPLOIS)

Origine descapitaux

(RESSOURCES)

3030

Actifimmobilisé

Actif circulant

Ensemble des moyensdestinés à servirdurablement l’activité del’entreprise

Ensemble des moyensdestinés à sortir rapidementdu patrimoine del’entreprise.

L’actif (emploi ou droits) est classés par destinations

16

31

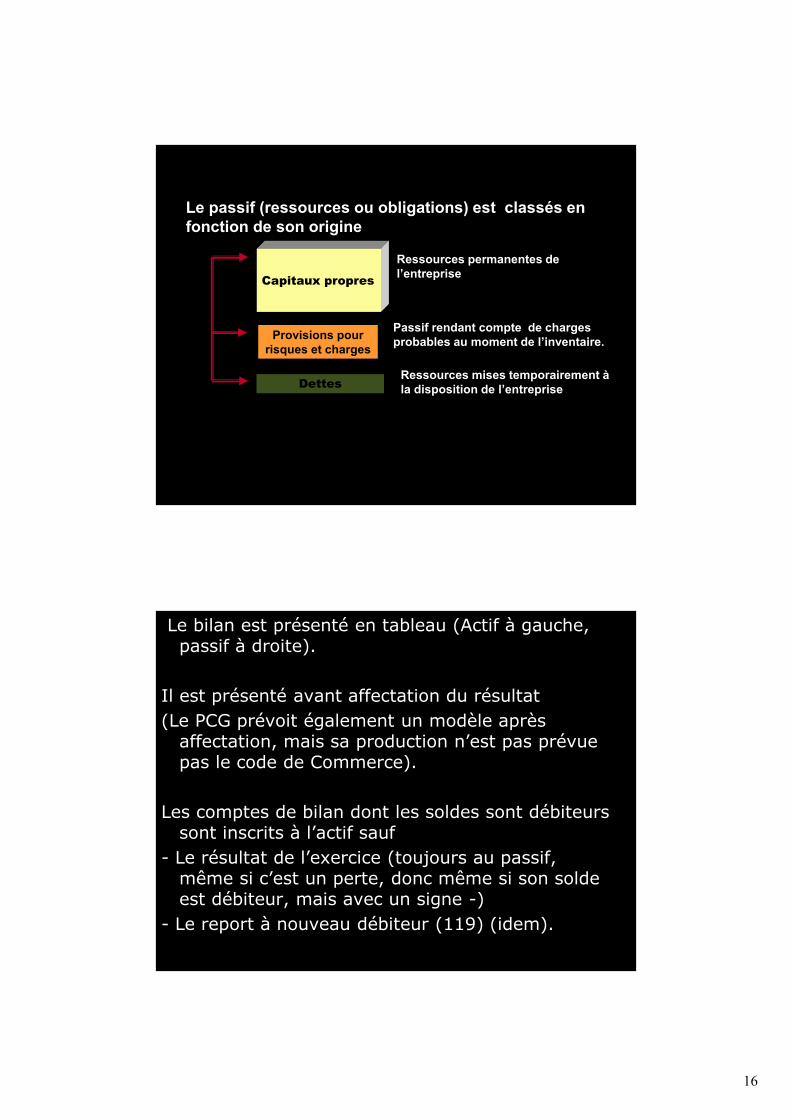

Capitaux propres

Provisions pourrisques et charges

Ressources permanentes del’entreprise

Passif rendant compte de chargesprobables au moment de l’inventaire.

DettesRessources mises temporairement àla disposition de l’entreprise

Le passif (ressources ou obligations) est classés enfonction de son origine

32

Le bilan est présenté en tableau (Actif à gauche,passif à droite).

Il est présenté avant affectation du résultat(Le PCG prévoit également un modèle après

affectation, mais sa production n’est pas prévuepas le code de Commerce).

Les comptes de bilan dont les soldes sont débiteurssont inscrits à l’actif sauf

- Le résultat de l’exercice (toujours au passif,même si c’est un perte, donc même si son soldeest débiteur, mais avec un signe -)

- Le report à nouveau débiteur (119) (idem).

17

33

Les comptes de bilan dont les soldes sontcréditeurs sont inscrits au passif sauf

- Les comptes d’amortissement et de provisions(colonne amortissement et dépréciations)(compte 28,29, 39, 49, 59) qui viennent endéduction des postes d’actif bruts correspondantspour permettre la détermination des actifs nets(3ème colonne).

- Préalable : compléments sur les différents comptes debilan et les rubriques du bilan:

Les comptes de la classe 2 :2 Immobilisations constituent la rubrique « Actifimmobilisé » (total I) de l’actif

Les comptes de la classe :3 Stocks et en-cours4 Comptes de tiers débiteurs (créances)5 Comptes financiers débiteurs+ le compte 486 Charges constatées d’avanceconstituent la rubrique « Actif circulant » (total II)

de l’actif

3.2 Correspondance entre les comptes et lespostes du bilan

18

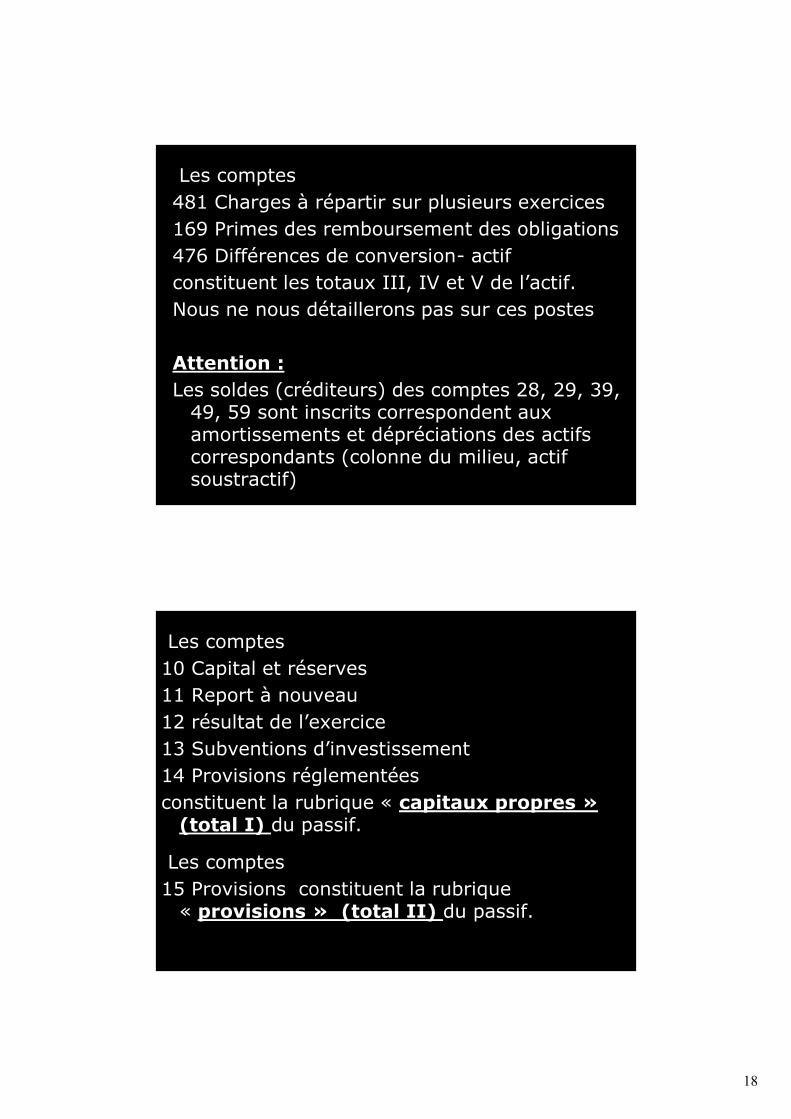

Les comptes481 Charges à répartir sur plusieurs exercices169 Primes des remboursement des obligations476 Différences de conversion- actifconstituent les totaux III, IV et V de l’actif.Nous ne nous détaillerons pas sur ces postes

Attention :Les soldes (créditeurs) des comptes 28, 29, 39,

49, 59 sont inscrits correspondent auxamortissements et dépréciations des actifscorrespondants (colonne du milieu, actifsoustractif)

35

Les comptes10 Capital et réserves11 Report à nouveau12 résultat de l’exercice13 Subventions d’investissement14 Provisions réglementéesconstituent la rubrique « capitaux propres »

(total I) du passif.

Les comptes15 Provisions constituent la rubrique

« provisions » (total II) du passif.

36

19

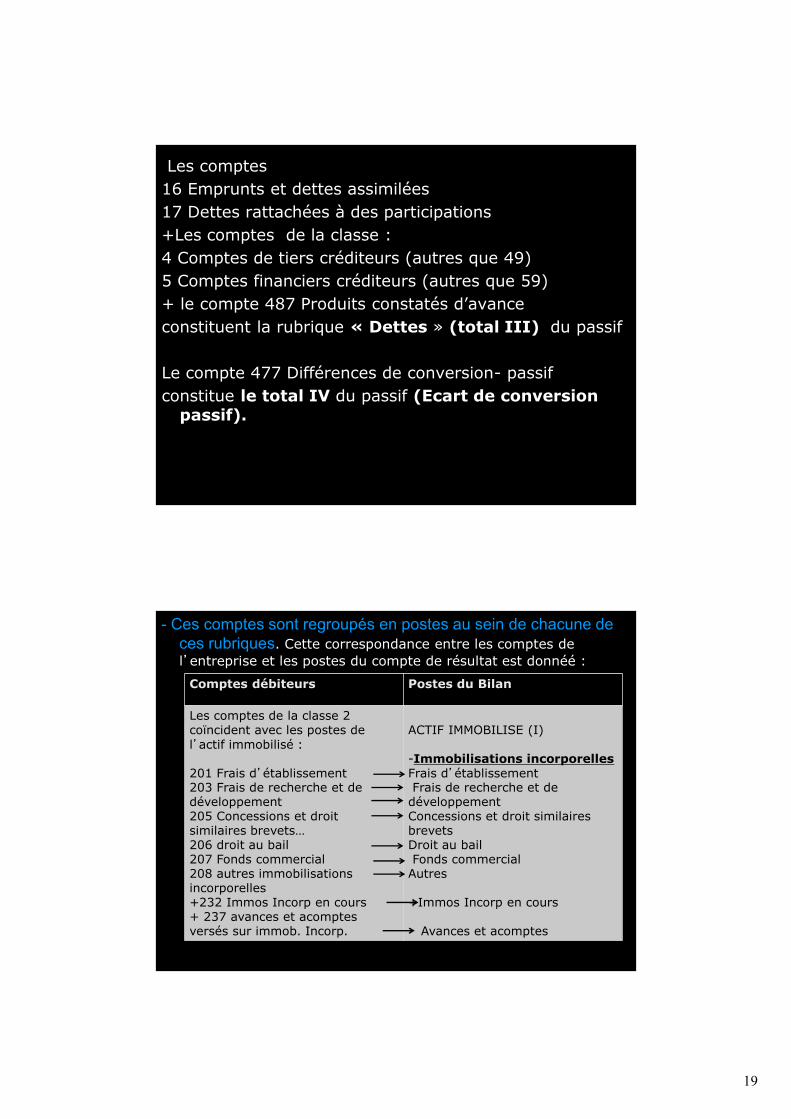

Les comptes16 Emprunts et dettes assimilées17 Dettes rattachées à des participations+Les comptes de la classe :4 Comptes de tiers créditeurs (autres que 49)5 Comptes financiers créditeurs (autres que 59)+ le compte 487 Produits constatés d’avanceconstituent la rubrique « Dettes » (total III) du passif

Le compte 477 Différences de conversion- passifconstitue le total IV du passif (Ecart de conversion

passif).

37

38

- Ces comptes sont regroupés en postes au sein de chacune deces rubriques. Cette correspondance entre les comptes del’entreprise et les postes du compte de résultat est donnéé :

Comptes débiteurs Postes du Bilan

Les comptes de la classe 2coïncident avec les postes del’actif immobilisé :

201 Frais d’établissement203 Frais de recherche et dedéveloppement205 Concessions et droitsimilaires brevets…206 droit au bail207 Fonds commercial208 autres immobilisationsincorporelles+232 Immos Incorp en cours+ 237 avances et acomptesversés sur immob. Incorp.

ACTIF IMMOBILISE (I)

-Immobilisations incorporellesFrais d’établissementFrais de recherche et de

développementConcessions et droit similairesbrevetsDroit au bailFonds commercial

Autres

+Immos Incorp en cours

Avances et acomptes

20

39

Comptes débiteurs Postes du Bilan

211 Terrains212 Agencements etaménagements des terrains…213 Constructions214 Constructions sur sol d’autrui

215 Installations techniques,matériels et outillages industriels218 Autres immobilisationscorporelles

+231 Immos corp en cours+ 238 avances et acomptesversés sur immob. corp.

-Immobilisations corporelles

Terrains

Constructions

Installations techniques,matériels et outillages industriels

Autres

Immos corp en coursavances et acomptes

40

Comptes débiteurs Postes du Bilan

261 Titres de participations266 Autres formes departicipations

267 Créances rattachées à desparticipations268Créances rattachées à dessociétés en participations

271 et 272 Titres immobilisés

274 Prêts

275 Dépôts et cautionnementsversés276* Autres créances immobilisées277 Actions propres ou partspropres

-Immobilisations financières

Participations

Créances rattachées à desparticipations

Autres titres immobilisés

Prêts

Autres

*Le compte 2768, intérêts courus doit être rattaché aux postes d’immob. Fi. correspondants

21

41

Comptes débiteurs Postes du Bilan

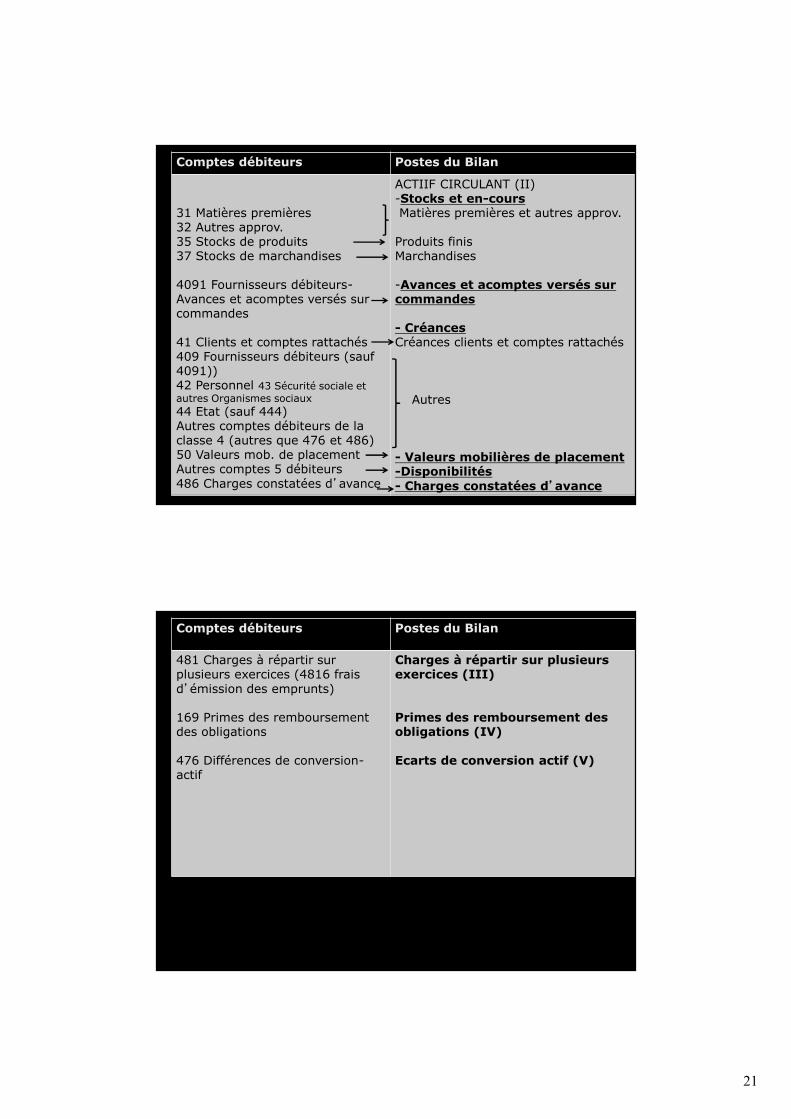

31 Matières premières32 Autres approv.35 Stocks de produits37 Stocks de marchandises

4091 Fournisseurs débiteurs-Avances et acomptes versés surcommandes

41 Clients et comptes rattachés409 Fournisseurs débiteurs (sauf4091))42 Personnel 43 Sécurité sociale etautres Organismes sociaux44 Etat (sauf 444)Autres comptes débiteurs de laclasse 4 (autres que 476 et 486)50 Valeurs mob. de placementAutres comptes 5 débiteurs486 Charges constatées d’avance

ACTIIF CIRCULANT (II)-Stocks et en-coursMatières premières et autres approv.

Produits finisMarchandises

-Avances et acomptes versés surcommandes

- CréancesCréances clients et comptes rattachés

Autres

- Valeurs mobilières de placement-Disponibilités- Charges constatées d’avance

Comptes débiteurs Postes du Bilan

481 Charges à répartir surplusieurs exercices (4816 fraisd’émission des emprunts)

169 Primes des remboursementdes obligations

476 Différences de conversion-actif

Charges à répartir sur plusieursexercices (III)

Primes des remboursement desobligations (IV)

Ecarts de conversion actif (V)

22

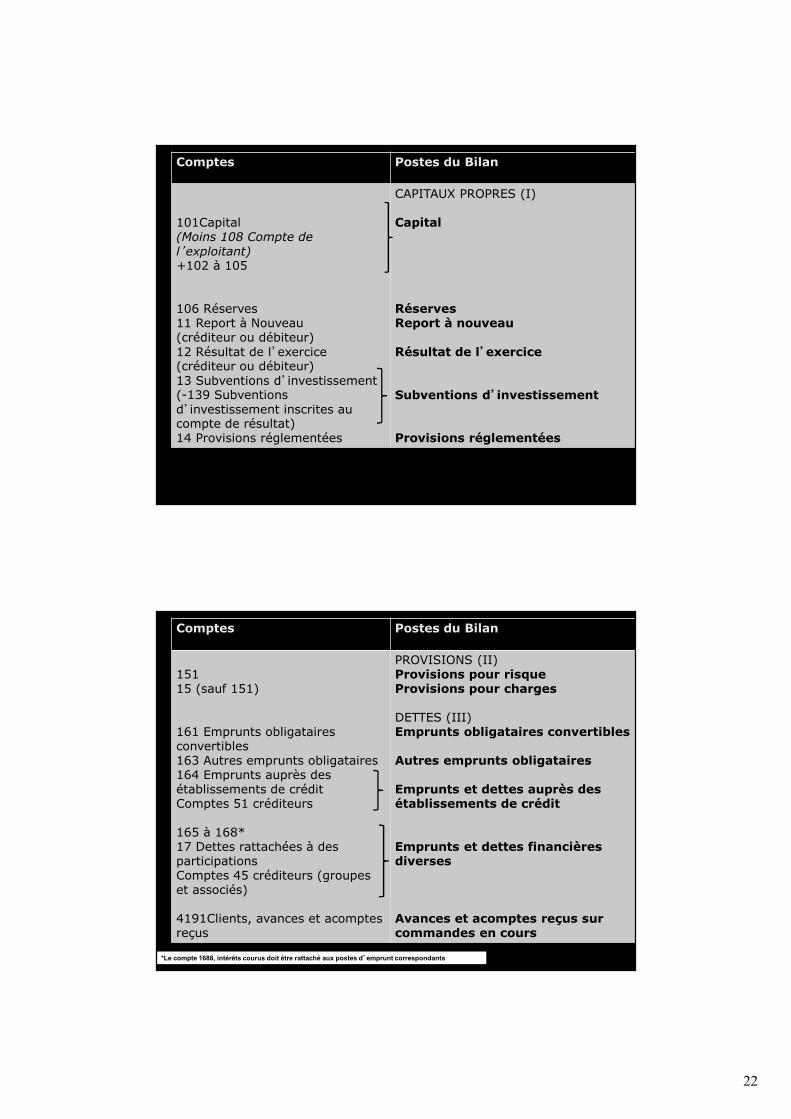

Comptes Postes du Bilan

101Capital(Moins 108 Compte del’exploitant)+102 à 105

106 Réserves11 Report à Nouveau(créditeur ou débiteur)12 Résultat de l’exercice(créditeur ou débiteur)13 Subventions d’investissement(-139 Subventionsd’investissement inscrites aucompte de résultat)14 Provisions réglementées

CAPITAUX PROPRES (I)

Capital

RéservesReport à nouveau

Résultat de l’exercice

Subventions d’investissement

Provisions réglementées

Comptes Postes du Bilan

15115 (sauf 151)

161 Emprunts obligatairesconvertibles163 Autres emprunts obligataires164 Emprunts auprès desétablissements de créditComptes 51 créditeurs

165 à 168*17 Dettes rattachées à desparticipationsComptes 45 créditeurs (groupeset associés)

4191Clients, avances et acomptesreçus

PROVISIONS (II)Provisions pour risqueProvisions pour charges

DETTES (III)Emprunts obligataires convertibles

Autres emprunts obligataires

Emprunts et dettes auprès desétablissements de crédit

Emprunts et dettes financièresdiverses

Avances et acomptes reçus surcommandes en cours

*Le compte 1688, intérêts courus doit être rattaché aux postes d’emprunt correspondants

23

45

Comptes Postes du bilan

401 Fournisseurs403 Fournisseurs effets à payer4081 Fournisseurs, factures nonparvenuesComptes 42 créditeursComptes 43 créditeursComptes 44 crédieurs

404 Fournisseurs d’immob.405 Fournisseurs d’immob. effets àpayer4081 Fournisseurs d’immob.,factures non parvenues419 Clients créditeurs (sauf 4191)457 Associés Dividendes à payer46 Autres créditeurs

487 Produits constatés d’avance477 Différences de conversion Passif

Dettes fournisseurs etcomptes rattachés

Dettes fiscales et sociales

Dettes sur immob. Et comptesrattachés

Autres dettes

Produits constatés d’avanceEcarts de conversion Passif

Explication de certains comptes d’actif nonévoqués lors des chapitres précédents :

169 Primes des remboursement des obligationsEn cas d'émission par l'entreprise d'un emprunt

obligataire remboursable à un montant plus élevé, laprime de remboursement figure sur cette ligne encontrepartie de l'augmentation de la dette au passif.Elle fait l'objet d'un amortissement annuel et c'est lemontant net de la prime qui est indiqué ici.

476 Différences de conversion- actifLorsque des créances ou des dettes en monnaies

étrangères font l'objet d'une évaluation à l'inventaire,les pertes potentielles calculées sont portées sur cetteligne (elles font par ailleurs l'objet d'une provisionpour risque).

46

24

Explication de certains comptes de passifnon évoqués lors des chapitresprécédents :

403 fournisseurs effets à payer ou 405fournisseurs d’immob. Effets à payer

Lorsque les dettes envers les fournisseurs sontmatérialisés par un effet.

477 Différences de conversion PassifA l'opposé des écarts de conversion actif, il

s'agit ici de gains potentiels nés d'unedifférence favorable du change constatée à laclôture de l'exercice. 47

48

La loi du 30 avril 1983 a introduit un 3ème document dans lescomptes annuels : l’annexe. Celle-ci répond à un besoind’information financière et comporte toutes les explicationsnécessaire à une meilleure compréhension du bilan et ducompte de résultat en complétant ou en commentant lesinformations qu’ils contiennent.

Sa présentation est peu normalisée. Le PCG donne une listed’informations à fournir dés lors qu’elles sont d’importancesignificative.

4. L’annexe

Elle comprend des informations sur :- Les règles et méthodes comptables- Les notes sur le bilan et le compte de résultat- Les autres informations significativesNous ne détaillerons pas ce troisième document dans le cadre

de ce cours.