Chapitre 4 Les opérations courantes de l’entreprise · PDF fileLes...

6

Chapitre 4 Les opérations courantes de l’entreprise Au terme de ce chapitre, vous saurez : 1. définir une opération courante ; 2. enregistrer comptablement un achat et une vente ; 3. définir les différentes modalités de règlement et les enregistrer. Au-delà des documents de synthèse établis annuellement, il existe de nombreuses tâches récurrentes, dont la périodicité est obligatoirement mensuelle, hebdomadaire, voire journalière. Ces dernières sont qualifiées d’opérations courantes. Elles se caractérisent par un nombre important de transactions de nature identique, qui est inversement pro- portionnel à la durée de leur cycle de réalisation. Les opérations courantes constituent l’exploitation quotidienne de l’entreprise. Elles synthétisent les relations de l’entreprise avec des tiers extérieurs, comme les fournisseurs (achats) ou les clients (ventes), mais aussi ses salariés (charges de personnel). Dans ce chapitre, nous traitons plus précisément des opérations d’achat, de vente et de trésorerie, en les définissant et en expliquant leur enregistrement comptable. Ce cha- pitre permet également de comprendre les différentes modalités de règlement (au comp- tant ou à crédit), ainsi que les rabais, remises et ristournes que l’entreprise peut accorder à ses clients (RRRA) ou obtenir de ses fournisseurs (RRRO). Il aborde, enfin, la ques- tion des opérations de trésorerie, question hautement stratégique pour la pérennité de l’entreprise. 1. Les achats 1.1. Définition Un achat constitue soit une charge, soit un investissement pour l’entreprise. La diffé- rence entre ces deux éléments se fait selon deux critères principaux : • la durée d’utilisation ; • le coût d’acquisition. L’investissement et la charge se distinguent par leurs modalités de comptabilisation : l’investissement est un élément de l’actif immobilisé du bilan, alors que la charge se comptabilise au compte de résultat. La contrepartie est soit un compte de trésorerie, soit un compte de dettes. © 2014 Pearson France – Comptabilité générale – Caroline Roussel, Adel Beldi, Guy Butin, Ewa Lacroix

Transcript of Chapitre 4 Les opérations courantes de l’entreprise · PDF fileLes...

Chapitre 4

Les opérations courantes de l’entreprise

Au terme de ce chapitre, vous saurez :

1. définir une opération courante ;

2. enregistrer comptablement un achat et une vente ;

3. définir les différentes modalités de règlement et les enregistrer.

Au-delà des documents de synthèse établis annuellement, il existe de nombreuses tâches récurrentes, dont la périodicité est obligatoirement mensuelle, hebdomadaire, voire journalière. Ces dernières sont qualifiées d’opérations courantes. Elles se caractérisent par un nombre important de transactions de nature identique, qui est inversement pro-portionnel à la durée de leur cycle de réalisation. Les opérations courantes constituent l’exploitation quotidienne de l’entreprise. Elles synthétisent les relations de l’entreprise avec des tiers extérieurs, comme les fournisseurs (achats) ou les clients (ventes), mais aussi ses salariés (charges de personnel).

Dans ce chapitre, nous traitons plus précisément des opérations d’achat, de vente et de trésorerie, en les définissant et en expliquant leur enregistrement comptable. Ce cha-pitre permet également de comprendre les différentes modalités de règlement (au comp-tant ou à crédit), ainsi que les rabais, remises et ristournes que l’entreprise peut accorder à ses clients (RRRA) ou obtenir de ses fournisseurs (RRRO). Il aborde, enfin, la ques-tion des opérations de trésorerie, question hautement stratégique pour la pérennité de l’entreprise.

1. Les achats1.1. DéfinitionUn achat constitue soit une charge, soit un investissement pour l’entreprise. La diffé-rence entre ces deux éléments se fait selon deux critères principaux :

• la durée d’utilisation ;

• le coût d’acquisition.

L’investissement et la charge se distinguent par leurs modalités de comptabilisation : l’investissement est un élément de l’actif immobilisé du bilan, alors que la charge se comptabilise au compte de résultat. La contrepartie est soit un compte de trésorerie, soit un compte de dettes.

© 2014 Pearson France – Comptabilité générale – Caroline Roussel, Adel Beldi, Guy Butin, Ewa Lacroix

60 Comptabilité générale – principes et applications

Tout bien, dont la durée d’utilisation (et donc les bénéfices futurs que l’entreprise peut en obtenir) dépasse douze mois, est susceptible de constituer un investissement. Le cri-tère du coût d’acquisition intervient alors, afin de confirmer ou d’infirmer cette pre-mière affectation. Les éléments « non significatifs » peuvent ne pas être comptabilisés à l’actif du bilan. Dans ce cas, ils sont comptabilisés en charges de l’exercice, donc au compte de résultat. La notion de « non significatif » est totalement subjective et dépend étroitement de la taille de l’entreprise. En pratique, les seuils fiscaux sont appliqués (500 €). Les TPE peuvent choisir de considérer la dépense comme un investissement, même si son montant est inférieur au seuil fiscal.

Les entreprises peuvent comprendre, parmi leurs charges immédiatement déductibles, le prix d’acquisition de certains biens n’excédant pas la valeur unitaire de 500 €. Cela concerne :

• les matériels et outillages, à l’exception du matériel de transport ;

• les matériels et mobiliers de bureau autres que les « meublants », tels que les tables, les bureaux, les chaises, etc. ;

• les logiciels acquis.

L’administration fiscale tolère la comptabilisation en charges des achats de meubles « meublants » effectués en petit nombre d’unités et résultant du renouvellement courant du mobilier installé. En revanche, l’équipement initial et le renouvellement complet de ce mobilier, même si la valeur de chaque meuble est inférieure à 500 €, doivent obliga-toirement être considérés comme un achat d’actif (donc immobilisé).

Le plan comptable général prévoit expressément le classement des immobilisations et des achats externes dans des comptes spécifiques, en fonction de la nature de la dépense. L’achat d’une immobilisation doit être comptabilisé dans les comptes d’actifs de classe 2 du PCG.

Les autres achats sont comptabilisés en charges (classe 6 du PCG), en fonction de leur nature. Les achats de matières premières, approvisionnements et marchandises sont enregistrés en fonction du mode de gestion des stocks choisi par l’entreprise : classe 6 en cas d’inventaire intermittent, classe 3 en cas d’inventaire permanent. Les stocks sont développés au Chapitre 7.

Les achats doivent, en principe, être comptabilisés à la date de l’événement. Ainsi, le fait de recevoir une livraison de fournitures de bureau, par exemple, devrait être comptabi-lisé le jour de la réception. En pratique, pour tout enregistrement comptable nécessitant un justificatif, la comptabilisation de la charge se fait à la réception de la facture du fournisseur.

Le délai de paiement accordé par le fournisseur n’a pas d’influence sur la constatation de la charge. Cela répond au principe comptable de séparation des exercices. Ainsi, la réception d’un bien ou la consommation d’un service non facturée par le fournisseur avant la fin de la période comptable doit faire l’objet d’un ajustement en fin d’année (voir Chapitre 9, section 1).

© 2014 Pearson France – Comptabilité générale – Caroline Roussel, Adel Beldi, Guy Butin, Ewa Lacroix

Chapitre 4 Les opérations courantes de l’entreprise 61

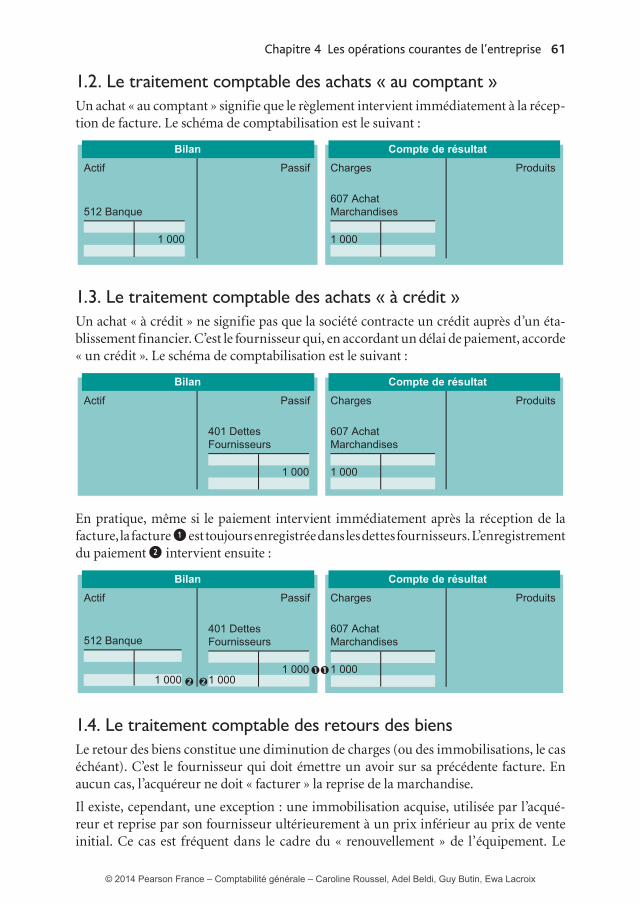

1.2. Le traitement comptable des achats « au comptant »Un achat « au comptant » signifie que le règlement intervient immédiatement à la récep-tion de facture. Le schéma de comptabilisation est le suivant :

512 Banque607 AchatMarchandises

1 000 1 000

Bilan Compte de résultatActif Passif Charges Produits

1.3. Le traitement comptable des achats « à crédit »Un achat « à crédit » ne signifie pas que la société contracte un crédit auprès d’un éta-blissement financier. C’est le fournisseur qui, en accordant un délai de paiement, accorde « un crédit ». Le schéma de comptabilisation est le suivant :

401 DettesFournisseurs

607 AchatMarchandises

1 000 1 000

Bilan Compte de résultatActif Passif Charges Produits

En pratique, même si le paiement intervient immédiatement après la réception de la facture, la facture 1 est toujours enregistrée dans les dettes fournisseurs. L’enregistrement du paiement 2 intervient ensuite :

401 DettesFournisseurs

607 AchatMarchandises

1 000 1 000

Bilan Compte de résultat

Actif Passif Charges Produits

512 Banque

1 000 1 000

1.4. Le traitement comptable des retours des biensLe retour des biens constitue une diminution de charges (ou des immobilisations, le cas échéant). C’est le fournisseur qui doit émettre un avoir sur sa précédente facture. En aucun cas, l’acquéreur ne doit « facturer » la reprise de la marchandise.

Il existe, cependant, une exception : une immobilisation acquise, utilisée par l’acqué-reur et reprise par son fournisseur ultérieurement à un prix inférieur au prix de vente initial. Ce cas est fréquent dans le cadre du « renouvellement » de l’équipement. Le

© 2014 Pearson France – Comptabilité générale – Caroline Roussel, Adel Beldi, Guy Butin, Ewa Lacroix

62 Comptabilité générale – principes et applications

fournisseur offre une reprise de l’ancien bien pour l’achat d’un bien neuf de même nature. Dans ce cas, l’acquéreur achète un nouvel équipement et vend séparément l’an-cien équipement, même si l’acquéreur de l’ancien équipement n’est autre que son four-nisseur initial. Si le retour des biens intervient dans le même exercice et avant le paiement de la facture initiale, le schéma comptable des retours des biens est le suivant :

401 DettesFournisseurs

607 AchatMarchandises

1 000 1 000

Bilan Compte de résultatActif Passif Charges Produits

En revanche, en cas de retour effectué dans le même exercice, mais après le paiement de la facture initiale, il convient d’utiliser le compte d’actif 409 – « Fournisseurs débiteurs ».

Pour un retour après la clôture de l’exercice, l’avoir à recevoir devient un rabais (voir section 1.6). En effet, cet avoir ne doit pas modifier le montant des achats de l’exercice.

1.5. Le traitement comptable des avances et acomptes versés sur achatsUne avance est une somme versée avant le commencement de l’exécution de la com-mande. Un acompte est une somme versée sur justification d’une exécution partielle.

Les avances et acomptes consentis pour l’achat d’un bien ou d’un service constituent, en principe, des opérations affectant uniquement la trésorerie de l’entreprise. Une avance consentie est une créance. Le fournisseur potentiel se doit de la restituer s’il n’est pas en mesure de fournir le bien ou d’effectuer le service. Le schéma de comptabilisation est le suivant :

Bilan Compte de résultatActif Passif Charges Produits

512 Banque

1 000

4091 Fournisseurs -Avances / Acomptesversés

1 000

L’acompte et l’avance ne constituent donc pas une charge pour l’entreprise. En fin d’exercice, si l’avance et l’acompte versés concernent une immobilisation, il convient de

© 2014 Pearson France – Comptabilité générale – Caroline Roussel, Adel Beldi, Guy Butin, Ewa Lacroix

Chapitre 4 Les opérations courantes de l’entreprise 63

reclasser les montants versés dans un compte spécifique de classe 2 : « Avances et acomptes versés sur immobilisations incorporelles » ou « Avances et acomptes versés sur immobilisations corporelles ». En pratique, afin d’éviter les reclassements de fin d’exercice, l’avance ou l’acompte versé sur une immobilisation est immédiatement porté au débit du compte concerné.

Pour illustrer ce point, prenons l’exemple 1 suivant :

• 1 avance versée à la commande pour un montant de 500 € ;

• 2 facture pour 1 500 € ;

• 3 reprise de l’avance versée.

Bilan Compte de résultatActif Passif Charges Produits

512 Banque

500

238 Avances /Immobilisations

500 500500

404 Dettes /Fournisseurs /Immobilisations

1 500

215 Matériel

1 500

1.6. Le traitement comptable des rabais, remises et ristournes obtenusUn rabais est une réduction du prix d’achat convenu pour compenser un défaut de qua-lité ou de conformité du produit acheté (par exemple, un rabais pour l’achat d’un pro-duit déballé en démonstration dans le magasin).

Une remise est une réduction de prix généralement due à l’importance de l’achat (par exemple, 5 % de remise pour dix produits achetés).

Une ristourne est une réduction de prix calculée a posteriori pour les opérations faites avec le même partenaire commercial sur une période donnée (c’est-à-dire un pourcen-tage des achats antérieurs restitué à l’acquéreur).

Le traitement comptable en cours d’exercice est différent selon que le montant figure sur la facture d’achat ou non. Prenons l’exemple 2 suivant : une entreprise fait un achat de mobilier de bureau (fin de série) pour 10 000 €, avec un rabais de 10 %. Le prix d’acqui-sition devra être comptabilisé déduction faite du rabais, soit 9 000 €, dans le compte d’immobilisation correspondant. L’achat est réalisé au comptant. L’enregistrement comptable se fait de la manière suivante :

© 2014 Pearson France – Comptabilité générale – Caroline Roussel, Adel Beldi, Guy Butin, Ewa Lacroix

64 Comptabilité générale – principes et applications

Bilan Compte de résultat

Actif Passif Charges Produits

512 Banque

9 000

218 Mobilier

9 000

Prenons un autre exemple pour illustrer le cas de la remise (exemple 3). Une entreprise achète du papier pour imprimante au prix de 5,35 € par ramette (prix à l’unité), et de 5,00 € pour l’achat de dix ramettes et plus :

Soit dix ramettes à 5,35 = 53,50 €.

Le calcul de la remise au volume est : 10 × 0,35 = 3,5 €.

Le prix à payer s’élève donc à : 53,50 - 3,50 = 50,00 €.

Bilan Compte de résultat

Actif Passif Charges Produits

512 Banque

50

6064 Fournitures

50

Une ristourne pratiquée a posteriori est, en revanche, comptabilisée au crédit du compte 609 - « Rabais, remises et ristournes obtenus » par le débit du compte fournisseur concerné. Toutefois, en fin d’exercice, le compte 609 est soldé par le crédit du compte d’achat correspondant. Le compte fournisseur, s’il n’est pas soldé, doit également être reclassé au compte 4097 - « Fournisseurs débiteurs - Autres avoirs ».

Exemple 4 : un fabricant de savons accorde à un supermarché une ristourne de 2 % sur l’ensemble des achats, si le volume d’achat annuel dépasse la somme de 150 000 €. Les achats de l’année N sont de 230 000 €. Le fabricant de savons accorde au supermarché une ristourne de 230 000 × 2 %, soit 4 600 €. La comptabilisation de la ristourne dans les comptes du supermarché est la suivante :

Bilan Compte de résultat

401 DettesFournisseurs 609 RRR Obtenus4 600 4 600

Actif Passif Charges Produits

© 2014 Pearson France – Comptabilité générale – Caroline Roussel, Adel Beldi, Guy Butin, Ewa Lacroix