CHAPITRE 1 : L’HISTOIRE DES FINANCES LOCALES · droit des collectivités territoriales : « La...

23

1 UNIVERSITE DE MONTPELLIER 1 Faculté de Droit FINANCES LOCALES Cours de Licence en Droit par ÉTIENNE DOUAT Agrégé de Droit Public Professeur à l’Université de Montpellier 1 Institut de Droit Européen des Droits de l’Homme Tranche 2 : Leçon 1 : LES FONDEMENTS CONSTITUTIONNELS DES FINANCES LOCALES 2008

Transcript of CHAPITRE 1 : L’HISTOIRE DES FINANCES LOCALES · droit des collectivités territoriales : « La...

1

UNIVERSITE DE MONTPELLIER 1

Faculté de Droit

FINANCES LOCALES

Cours de Licence en Droit

par

ÉTIENNE DOUATAgrégé de Droit Public

Professeur à l’Université de Montpellier 1Institut de Droit Européen des Droits de l’Homme

Tranche 2 :Leçon 1 : LES FONDEMENTS CONSTITUTIONNELS DES FINANCES LOCALES

2008

2

Leçon 2 : Les fondements constitutionnels des finances locales

Eléments de bibliographie : - E. DOUAT, Les aspects financiers de la loi constitutionnelle n° 2003-276 du 28 mars 2003, Droit administratif, éd. du Juris-Classeur, avril 2003 n°4, pp. 10-15, (chron. N°7), numéro spécial sur l’Acte II de la décentralisation.- E. DOUAT, Revisiter la loi du 10 janvier 1980, communication au colloque organisé par le CERAP de l’Université de Paris XIII et la CCI de Paris, M. HAYAT & T. LAMBERT (dir.) : « La décentralisation fiscale jusqu’où ? », février 2004, éd. L’Harmattan, coll. Finances publiques, 2004, pp. 47-60.- V. DUSSART, Brèves réflexions sur la mise en œuvre de la loi organique relative à l’autonomie financière des collectivités territoriales, RFFP, n0 100, novembre-décembre 2007, pp. 327-332- Guide budgétaire communal, départemental et régional, éd. 2005 à 2008 (site dgcl). - Rapports annuels de l’Observatoire des Finances Locales, 2006 et 2007 (site dgcl).- Premier rapport du gouvernement au parlement pris en application de l’article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l’autonomie financière des collectivités territoriales (avril 2006).- D. ROUSSEAU, Droit du Contentieux constitutionnel, dernière édition, p. 242 ss.

3

Chapitre 1 : le cadre constitutionnel initial (avant 2003)

La Constitution de 1958 ne comporte que très peu de dispositions intéressant le droit des collectivités territoriales. Il s’agit cependant de dispositions assez courtes et précises. Le cadre constitutionnel des finances locales reposait avant la révision constitutionnelle de 2003 sur les articles 34 et 72. Le premier est situé dans le titre V sur les rapports entre le gouvernement et le parlement, le second figure en revanche dans un titre XII spécifiquement consacré aux collectivités territoriales.

Section 1 : l’article 34 C

Il porte sur la détermination du domaine de la loi. La constitution donne la liste de toutes les matières relevant de la loi (compétence d’attribution) et l’art 37C décide que toutes les autres matières relèveront du gouvernement (compétence résiduelle du domaine réglementaire).

A/ Répartition des compétences entre Loi et Règlement :

Parmi les matières relevant du législateur, il y a la matière fiscale. L’art 34C dispose que « la loi fixe les règles concernant l’assiette, le taux et les modalités de recouvrement des impositions de toutes natures ». En d’autres termes, seule la loi détermine la matière fiscale ; et toutes les formes de loi peuvent la modifier aussi bien les lois ordinaires que les lois de finances. La Constitution ne fait pas de distinction entre la fiscalité de l’Etat et la fiscalité locale de même qu’entre la fiscalité directe ou indirecte. La Constitution vise d’une manière globale l’ensemble de la fiscalité. La fiscalité locale suit donc cette règle générale. En effet, la Constitution n’organise aucun régime dérogatoire pour la fiscalité locale qui reste soumise au droit commun qui découle du principe du consentement à l’impôt (art 14 de la DDHC).

L’art 34 C distingue dans les prélèvements obligatoires, la catégorie des impositions de toutes natures qui désigne, dans le langage de la Vème République, les impôts. La loi en fixe :

- l’assiette = matière imposable (ce sur quoi porte l’impôt)ex : pour la taxe d’habitation, l’assiette porte sur la valeur locative cadastrale (loyer théorique qu’aurait rapporté le bien s’il avait été loué pendant un an)- le taux = proportion, pourcentage du prélèvement (on parlait aussi de

quotité)- les modalités de recouvrement. Ce sont les services de l’Etat qui s’en

chargent

L’art 34 C à donc garanti la compétence du législateur en garantissant que la matière fiscale appartenait au domaine de la loi. Pourtant, la fiscalité locale a fait l’objet d’un aménagement législatif particulier, au moment de la loi du 10 janvier 1980, qui va décider que les organes délibérants locaux auront la possibilité de voter directement dans le budget primitif les taux des 4 taxes directes locales. Ce vote des taux est une étape essentielle qui intervient avant la loi de décentralisation du 2 mars 1982.

4

Les taux doivent respecter 2 règles :

- l’encadrement des tauxLes taux sont librement fixés entre un plafond et un plancher, fixés chaque année par la loi nationale (la loi de finances de l’année)- la liaison des tauxLes taux des 4 taxes directes ne doivent pas être déconnectés les uns des autres. Le but était d’éviter que les collectivités locales n’augmentent excessivement les impôts sur les entreprises, en effet les entreprises ne votant pas, les élus auraient pu être tentés d’augmenter de façon excessive la taxe professionnelle afin de conserver aux impôts pesant sur les ménages un niveau le plus faible possible (scénario de Neuilly). La liaison des taux permet par conséquent de garantir que les impôts ne seront pas supportés de façon excessive par les entreprises par rapport aux ménages (taxes foncières et taxe locale d’habitation).

La loi de 1980 n’a pas fait l’objet d’une saisine du Conseil Constitutionnel. La majorité et l’opposition s’étaient entendus sur ce texte car il attribuait des pouvoirs nouveaux aux organes délibérants.

Le pouvoir réglementaire concerne les autres prélèvements. (Ex : les redevances pour services rendus. On signalera que depuis l’ordonnance du 1er décembre 1986, la liberté des prix a été consacrée en France en application des objectifs fixés par le droit communautaire. Sels deux domaines restent fixés par l’Etat : les cantines scolaires et les transports publics urbains de voyageurs.

On le voit, il y a une opposition entre les impôts qui relèvent de la Loi et les redevances qui relèvent du pouvoir réglementaire.

B/ Question de principes :

Après avoir dressé la liste des règles de rang législatif, l’article 34 C fixe une série de principes fondamentaux parmi lesquels nous trouvons plusieurs points touchant le droit des collectivités territoriales : « La loi détermine les principes fondamentaux de la libre administration des collectivités locales, de leurs compétences et de leurs ressources ». Par conséquent le législateur est seul habilité à déterminer les principes fondamentaux des collectivités locales dans trois domaines essentiels : les compétences (pour clarifier les rôles de l’Etat et des différents niveaux), les ressources (car cela découle de la compétence générale du parlement en matière de recettes) et d’une manière générale, la libre administration des collectivités (c’est un terme plus vague). On sait que cette liste n’est qu’une liste minimale et que le législateur peut parfaitement empiéter sur d’autres domaines en dehors de ce que prévoit le texte constitutionnel. Il importe également de préciser que le pouvoir réglementaire national s’impose à tous les actes administratifs des collectivités locales.

En matière de ressources, on précisera que la loi nationale, qui prend le plus souvent la forme de la loi de finances, détermine les principes fondamentaux des ressources de collectivités territoriales. Cela signifie que le législateur fixe les grandes lignes du système des ressources des budgets locaux en dehors des impôts. On trouve ainsi

5

dans les ressources des collectivités territoriales de très nombreux versements et dotations de l’Etat qui sont ainsi déterminés par la loi. Parmi ces différentes dotations, la plus importante est la DGF pour laquelle on a mis en place à partir de 1979 un Comité des finances locales qui est une sorte de mini-parlement chargé de piloter l’ensemble du système des ressources des finances locales (art L. 1211-1 et suiv. CGCT). Il est composé de 42 membres dont 31 élus locaux dont son président et de 11 représentants de l’Etat. Depuis l’origine, c’est Jean-Pierre FOURCADE qui a assuré la présidence de ce Comité, puis récemment c’est Gilles CARREZ qui l’a remplacé. Le Comité a de très nombreuses compétences dont les deux plus importantes sont : 1. La répartition de la DGF entre les différents bénéficiaires ce qui inclut tous les calculs de la DGF, 2. La consultation facultative sur tous les projets de loi et obligatoire pour les décrets relatifs aux finances locales. D’une façon générale, le Comité surveille toutes les dotations de l’Etat et a créé un observatoire des finances locales qui donne des éléments statistiques ainsi que des études qui font référence. Il existe également un autre organisme créé par la loi du 7 janvier 1983 (transfert des compétences) qui s’appelle la commission consultative sur l’évaluation des charges. La loi transférant des charges aux budgets locaux a prévu que les élus locaux sont consultés sur les modalités de calcul des ressources correspondantes. Présidée initialement par un magistrat de la Cour des comptes, elle l’est désormais par un élu local, cette commission n’était composée que d’élus locaux désignés par l’Etat sur proposition de l’association des maires de France (communes), de l’assemblée des départements de France (départements) et l’association des régions de France (régions). Depuis 2005, la commission est devenue une émanation du Comité des finances locales, sa composition est donc paritaire 11 représentants de l’Etat et 11 des collectivités locales (art L1614-3 CGCT).

Mais tout n’est pas dans l’art 34C. En particulier, la question de la libre administration se retrouve également dans le second article.

Section 2 : l’article 72 C

Dans sa version antérieure à la modification constitutionnelle de 2003, l’article 72C disposait :« Les collectivités territoriales de la République sont les communes, les départements et les territoires d’Outre-Mer. Toute autre collectivité territoriale est créée par la loi »La loi du 2 mars 1982 créa les régions conformément à la Constitution mais cette nouvelle collectivité n’était pas garantie constitutionnellement par une inscription officielle.

L’art 72C poursuit : « ces collectivités s’administrent librement par des conseils élus et dans des conditions prévues par la loi. »Il s’agit du principe constitutionnel de libre administration des collectivités territoriales : un pouvoir de décision autonome. Les conditions de la libre administration des collectivités territoriales sont fixées par la loi nationale, ce qui signifie que cette libre administration est proportionnelle à la liberté accordée par le législateur. Ce qui est à l’origine de la libre administration, c’est l’élection, source de toute forme de pouvoir démocratique, mais la loi ,e peut pas imposer aux collectivités territoriales de payer des agents qui ont réussi le concours mais qui n’ont pas encore été nommés.

6

L’art 72C poursuit : « Dans les départements et les territoires, le délégué du gouvernement a la charge des intérêts nationaux, du contrôle administratif et du respect des lois »Les collectivités sont soumises à la tutelle du préfet. Ce dernier exerce sur le plan local l’autorité de l’Etat. Il est responsable du respect des lois et du contrôle du bon fonctionnement de l’administration y compris de l’administration locale.C’est le fondement constitutionnel du contrôle de légalité des actes des collectivités (Décision n° 81-137 DC du 25 février 1982, Décentralisation). Finalement, on trouve dans la Constitution la soumission des collectivités territoriales au contrôle du préfet qui est pourtant une autorité déconcentrée de l’Etat ce qui montre une autre logique que celle de la décentralisation. La Constitution est fondée sur une double affirmation contenue dans l’article 72 C : Il existe un principe de libre administration des collectivités territoriales qui est lié à l’élection des organes délibérants (on va vers une plus grande décentralisation), mais ce principe de libre administration s’inscrit dans un cadre constitutionnel particulier qui est celui de l’Etat unitaire : pas de fédéralisme ! Comme disait le regretté Doyen Louis Favoreu (la libre administration est soumise au principe de légalité ce qui semble interdire un pouvoir réglementaire des collectivités territoriales). Après le 10 mai 1981, la décentralisation a représenté un mouvement de réforme très important visant à casser le modèle d’un Etat très centralisé. Il était question d’une révision de la Constitution, d’une loi organique et d’une série de lois ordinaires. En réalité, il n’a été possible d’adopter qu’une loi ordinaire : la loi du 2 mars 1982. Il n’y a jamais eu de révision constitutionnelle en raison des obstacles découlant de la procédure très lourde de l’article 89 de la Constitution (vote du texte en termes identiques par l’Assemblée nationale et le Sénat et approbation par le Congrès à la majorité des 3/5èmes ou par référendum), or le Sénat étant d’une majorité opposée à l’Assemblée, il n’était pas possible de trouver une solution.

Chapitre 2 : Les origines de la révision constitutionnelle de 2003

Dans ce chapitre, nous allons comparer les relations entre l’Etat et les budgets locaux dans différents cas de figure. Ainsi, lorsque l’Etat finance des dégrèvements d’impôts, il paie des sommes à la place des contribuables locaux. Les budgets locaux reçoivent exactement les mêmes sommes car l’Etat se substitue au contribuable défaillant qui bénéficie du dégrèvement. Au contraire, lorsque l’Etat verse des compensations, l’Etat dispose d’un pouvoir discrétionnaire d’appréciation beaucoup plus grand ce qui lui permet tout en payant, de moduler la compensation pour l’adapter en fonction des circonstances. Par conséquent, lorsque l’Etat compense, il peut décider de ne pas compenser intégralement et donc de compenser partiellement ce qui lui permet de réaliser des économies de crédits budgétaires. La loi de finances pour 1999 opérant une modification des bases de la TP de 1999 à 2003, avec un mécanisme de compensation, elle nous semble incontournable car elle marque une étape essentielle.

7

Section 1 : les origines avant 1999

En plusieurs étapes on va voir comment l’Etat va progressivement encadrer les finances locales.

A/ Première période (jusqu’en 1990)

§1 Avant l’Acte I de la Décentralisation

en 1941, l’Etat supprime les premiers droits d’octroi. Il crée une taxe locale sur les ventes au détail et les prestations de services.En 1948, l’Etat supprime la totalité des droits d’octroi.

En 1959, les 2 taxes foncières sont affectées aux budgets locaux. Avant 1959, il n’y avait que la mobilière (payée pas les occupants – propriétaire/locataire) et la patente (payée par les commerçants) qui bénéficient intégralement aux collectivités territoriales.

La loi du 6 janvier 1966 supprime le nouvel impôt (créé en 1941) qui faisait double emploi avec la TVA. On supprime donc la taxe locale et on affecte au budget local 85% d’un impôt d’Etat (la taxe sur les salaires).

La loi du 3 janvier 1979 crée un mécanisme nouveau, la DGF. Cette Dotation Globale de Fonctionnement remplace les 85% de la taxe sur les salaires. La DGF correspond à un prélèvement sur les recettes de l’Etat. Les collectivités considèrent que c’est un reversement d’une partie de la TVA.

La réforme fiscale des quatre vieilles va aboutir au régime actuel des 4 taxes locales directes :

- Loi du 31 décembre 1973 : taxes foncières et taxe locale d’habitation- Loi du 18 juillet 1974 : mise à jour des bases des valeurs locatives

cadastrales tous les 6 ans- Loi du 29 juillet 1975 : taxe professionnelle

§ 2 La réforme après la Loi de décentralisation :

Après la loi décentralisation (loi du 2 mars 1982), l’Etat transfère de nouvelles compétences aux collectivités locales, ainsi que des ressources. Ex : la taxe sur les cartes grises et permis de conduire. Ex : les droits de mutation. Les ressources fiscales sont peu nombreuses car l’Etat multiplie les dotations. En particulier, on institue une dotation générale de décentralisation. L’Etat va supprimer une partie des bases de taxe professionnelle dans la loi de finances rectificative pour 1982. Ce qui va justifier le paiement par l’Etat de compensations.La Loi de finances pour 1987 décide que l’Etat compensera une partie des allégements de taxe professionnelle consentis aux entreprises par la dotation de compensation de la taxe professionnelle. Autrement dit, on remplace des dégrèvements par des compensations.La décision du CONSEIL CONSTITUTIONNEL du 30 décembre 1987, Loi de Finances pour 1988, considère que le législateur agit conformément à la Constitution en décidant de ne pas compenser une perte de recettes fiscales

8

(exonération de la taxe foncière sur les propriétés non bâties) pour les communes dès lors qu’elles sont inférieures à un seuil (fixé soit en valeur absolue ou en pourcentage). Les requérants sont donc dans leur tort et le gouvernement a eu gain de cause.

Les collectivités locales font face à des difficultés : plus de compétence et moins de ressources propres. Elles augmentent les impôts locaux.

B/ Seconde période : après 1990.

Les années 90 vont être marquées par un bras de fer entre l’Etat et les collectivités locales. A chaque fois, le Conseil Constitutionnel ( CONSEIL CONSTITUTIONNEL ) sera saisi mais il ne parviendra pas à régler la question fiscale car elle signifie un partage du pouvoir entre l’Etat et les collectivités territoriales.

CONSEIL CONSTITUTIONNEL, 29 mai 1990, décision (n° 90-274) relative à la loi sur la mise en œuvre du droit au logement. La loi oblige les départements à financer 50% du fonds de solidarité pour le logement. L’Etat finance l’autre moitié. Le Conseil déclare que la loi n’est pas contraire à la constitution car la loi ne porte que sur les dépenses et non les recettes comme le prévoit la Constitution. Or, les dépenses obligatoires ( DO ) résultent de la loi. Dans la mesure où la définition des dépenses obligatoires par le législateur respectent trois conditions, elles sont conformes à la Constitution (elles doivent être définies avec précision quant à leur objet et à leur portée et ne sauraient méconnaître la compétence propres des collectivités ni entraver leur libre administration. Les requérants ont tort.

CONSEIL CONSTITUTIONNEL, 25 juillet 1990, décision (n° 90-277) relative à la loi sur la révision des bases des impôts locaux. Le CONSEIL CONSTITUTIONNEL décide que « les règles fixées par la loi ne peuvent pas restreindre les ressources fiscales au point d’entraver leur libre administration ». Le Conseil donne une interprétation de l’Art 72 C : « la libre administration ne peut pas être entravée par la loi ». En l’espèce, la loi fixait une limite au produit d’un nouvel impôt : la taxe départementale sur le revenu de la seule année 1992. le CONSEIL CONSTITUTIONNEL considère qu’ici la principe n’est pas violé. Les requérants on à nouveau perdu. Cette décision est importante car c’est ici que l’on va dégager un ratio d’autonomie défini par le rapport entre les recettes fiscales et les recettes totales.

CONSEIL CONSTITUTIONNEL, 6 mai 1991, décision (n° 91-291) relative à la loi instituant la dotation de solidarité urbaine et un fonds de solidarité des communes d’Ile-de-France. L’Etat souhaitait remettre en cause les disparités de ressources entre les collectivités. Celle loi organise une péréquation (meilleure répartition) entre les ressources des collectivités locales. La loi décide de faire payer les collectivités qui présentent un fort potentiel fiscal. Les requérants vont saisir le Conseil en considérant que la loi porte atteinte au principe de libre administration et à l’article 14 de la DDHC. En effet, les citoyens n’auront plus la possibilité d’en suivre l’emploi dans la mesure où les recettes ponctionnées sur la commune bénéficieront à une autre commune. Le Conseil décide que le prélèvement opéré peut parfaitement être décidé par la loi car le législateur dispose d’une compétence lui permettant de fixer

9

les règles fiscales et pour déterminer les ressources des collectivités territoriales. La loi n’est donc pas contraire à la Constitution.

Puis dans les considérants 32 à 34, le conseil constitutionnel parle du fonds de solidarité pour la région « île de France » : le conseil considère que le prélèvement sur les ressources fiscales de certaines communes d’ île de France est conforme à la constitution car les communes sont déterminés en fonction de critère objectif, les commues à potentiel fiscal élevé, et que le prélèvement ne pourra excéder 5 % des dépenses réelles de fonctionnement.

CONSEIL CONSTITUTIONNEL, 24 juillet 1991, décision (n° 91-298) sur la loi portant DDOEF (diverses dispositions d’ordre économique et financier). Il y a suppression du prélèvement de 1% sur le PMU affecté à la ville de Paris. Le Conseil renouvelle son principe, en considérant que cette pratique n’est pas contraire à la constitution, si deux conditions sont respectées. Si la recette fiscale supprimée est inférieure à 5% des recettes de fonctionnement alors la suppression ne pose pas de problème. Si la recette fiscale supprimée est supérieure à 5%, alors elle doit être obligatoirement et intégralement compensée par l’Etat. Les requérants sont satisfaits en théorie mais pas en pratique car la loi supprime le prélèvement car il était inférieur à la limite des 5%.

Dans les considérations 34 à 39, le conseil nous dit que « les règles fixées par la loi ne sauraient avoir pour conséquences de restreindre les ressources fiscales au point d’entraver leur libre administration ». Le conseil constitutionnel fait jouer des effets de seuils : si la perception représente – de 5 % du budget local, c’est finalement une suppression sans incidence, et il n’y a pas d’obligations de compenser. Si la suppression concerne plus de 5 %, il y a une obligation de compenser. En l’espèce, nous étions en dessous des 5 %.

CONSEIL CONSTITUTIONNEL, 26 janvier 1995 (n°94-358), décision relative à la loi d’orientation pour l’aménagement du territoire. Cette loi prévoit de nouvelles exonérations de taxe professionnelle. Le Conseil accepte le mécanisme car l’exonération doit être acceptée par l’organe délibérant. Ce qui signifie que le principe de libre administration n’est pas violé dès lors que les élus locaux doivent obligatoirement approuver le nouveau mécanisme pour qu’il soit exécutoire. Les requérants on perdu une fois encore.

CONSEIL CONSTITUTIONNEL, 25 juin 1998, décision (n° 98-402) sur la loi portant DDOEF. On voulait éviter le dumping vignette. En effet, le taux de la vignette variait d’une collectivité à une autre. La loi décida que les règles d’immatriculation et d’achat de vignette devront suivre le 1er contrat de location.

Jusque là, le Conseil défend les droits du législateur à condition que les compensations suivent, même s’il y a une perte financière pour les budgets locaux. Or, le principe d’une compensation est de ne pas être intégrale et de ne pas être maîtrisée par les organes délibérants. Ainsi, ce système n’est viable que si les compensations ne remplacent la fiscalité locale que de manière marginale.

10

Section 2 : les origines après 1999

A/ La Loi de Finances pour 1999 et le mouvement de réduction des recettes fiscales :

§ 1 Le détonateur : la loi de finances pour 1999 :

Elle prévoit de modifier la taxe professionnelle, cet « impôt imbécile » selon le bon mot de François Mitterrand. La taxe professionnelle avait deux bases :

- les immobilisations corporelles- les salaires

Ainsi, plus on embauchait, plus on payait de taxe professionnelle. L’imbécillité consistant à taxer le travail, on a pensé que la solution intelligente consistait à ne plus le taxer afin de créer de nouveaux emplois. C’est un peu le même raisonnement que les 35 heures qui étaient supposées créer de nouveaux emplois…

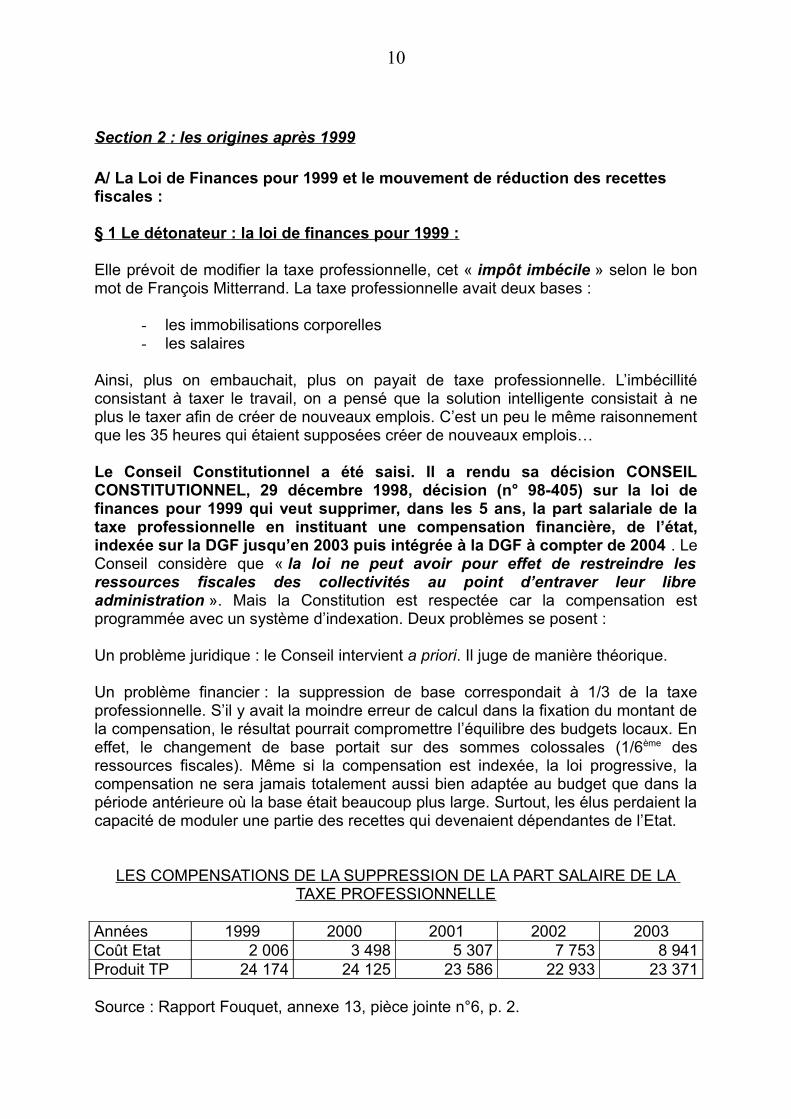

Le Conseil Constitutionnel a été saisi. Il a rendu sa décision CONSEIL CONSTITUTIONNEL, 29 décembre 1998, décision (n° 98-405) sur la loi de finances pour 1999 qui veut supprimer, dans les 5 ans, la part salariale de la taxe professionnelle en instituant une compensation financière, de l’état, indexée sur la DGF jusqu’en 2003 puis intégrée à la DGF à compter de 2004 . Le Conseil considère que « la loi ne peut avoir pour effet de restreindre les ressources fiscales des collectivités au point d’entraver leur libre administration ». Mais la Constitution est respectée car la compensation est programmée avec un système d’indexation. Deux problèmes se posent :

Un problème juridique : le Conseil intervient a priori. Il juge de manière théorique.

Un problème financier : la suppression de base correspondait à 1/3 de la taxe professionnelle. S’il y avait la moindre erreur de calcul dans la fixation du montant de la compensation, le résultat pourrait compromettre l’équilibre des budgets locaux. En effet, le changement de base portait sur des sommes colossales (1/6ème des ressources fiscales). Même si la compensation est indexée, la loi progressive, la compensation ne sera jamais totalement aussi bien adaptée au budget que dans la période antérieure où la base était beaucoup plus large. Surtout, les élus perdaient la capacité de moduler une partie des recettes qui devenaient dépendantes de l’Etat.

LES COMPENSATIONS DE LA SUPPRESSION DE LA PART SALAIRE DE LA TAXE PROFESSIONNELLE

Années 1999 2000 2001 2002 2003Coût Etat 2 006 3 498 5 307 7 753 8 941Produit TP 24 174 24 125 23 586 22 933 23 371

Source : Rapport Fouquet, annexe 13, pièce jointe n°6, p. 2.

11

LE COUT POUR L’ETAT AU TITRE DE LA TAXE PROFESSIONNELLE

Années 1999 2000 2001 2002 2003Compensations 4 275 5 494 7 172 9 635 10 822Dégrèvements 7 019 6 867 6 666 6 272 7 366

Coût brut 11 294 12361 13838 15 907 18 188A retrancher - 2683 - 2871 -3150 -3609 -4 405

Coût net 8 610 9 490 10 688 12 298 13 783% Produit total 35,6% 39,3% 45,31% 53,6% 58,9%

Source : Rapport Fouquet, annexe 13, p. 5.

§ 2 Les autres Lois de Finances pour 2000

La loi de finances initiale pour 2000

Elle réforme les droits de mutation à titre onéreux en les réduisant de manière importante à la demande de plus en plus pressante de l’électorat.

La loi de finances rectificative pour 2000

La LFR pour 2000 décide de supprimer la part régionale de la taxe d’habitation qui représentait pourtant 15% des recettes régionales. Le CONSEIL CONSTITUTIONNEL est saisi. Les requérants soulèvent un nouveau moyen : ils partent du constat que les ressources fiscales supprimées sont très importantes dans le budget des régions. Ils pensent que le CONSEIL CONSTITUTIONNEL devrait fixer une limite au remplacement des impôts par des dotations de l’Etat, dès lors que la capacité autonome de mobilisation des ressources est un élément de la libre administration des collectivités locales. Le CONSEIL CONSTITUTIONNEL reconnaît que cette réduction de la part des recettes fiscales existe, mais que malgré la baisse des recettes, mais pas au point d’entraver la libre administration.

CONSEIL CONSTITUTIONNEL, 12 juillet 2000, décision (n° 2000-432) relative à la LF rectificative pour 2000. Il reconnaît que les compensations aboutissent à une réduction de la part des recettes fiscales (effet mécanique) et à une réduction globale de l’ensemble des ressources (effet pervers). Mais le CONSEIL CONSTITUTIONNEL n’apportera aucun élément précis permettant de déterminer un seuil à ne pas franchir.

12

B/ La tentative de réforme proposée par le Sénat :

§ 1 Le rôle du Sénat :

Il veut donner un coup d’arrêt au mouvement de remplacement des recettes fiscales par des dotations.

En premier lieu, il convient de donner quelques éléments de contexte sur les raisons politiques qui on conduit le Sénat à demander la révision de la Constitution. Tout se déroule dans le cadre des relations gauche-droite au cours de la période de cohabitation CHIRAC-JOSPIN (1997-2002) qui suit la dissolution de l’Assemblée nationale (1997). Au mois de mai 1998, le premier ministre Lionel JOSPIN lance la controverse contre le Sénat par une mise en cause de sa représentativité (le Sénat est une anomalie parmi les démocraties). La réaction ne s’exprime pas tout de suite car les élus de droite vont s’organiser. Le 17 novembre 1998, JP. DELEVOYE président de l’association des maires de France et C. PONCELET, nouveau président du Sénat, vont exposer des idées nouvelles lors du congrès de l’association des maires de France : le Sénat doit être le défenseur des élus locaux, il doit jouer ce rôle au sein des institutions de la République (cf thèse de Marie-France VERDIER, Bordeaux 1991).

Le premier ministre voulant couper l’herbe sous les pieds des sénateurs va nommer le 17 novembre 1999 une commission pour réfléchir à l’avenir de la décentralisation (présidée par Pierre MAUROY). A titre de réplique, le Sénat va instituer une mission d’information sur la décentralisation avec pour consigne de travailler vite, plus vite que la commission MAUROY. La mission sénatoriale sera animée par deux personnes, son président J.P. DELEVOYE et son rédacteur Michel MERCIER. Le rapport sera remis en juin 2000 avec quatre mois d’avance sur celui de Pierre MAUROY. Le Sénat veut que la Constitution soit révisée pour donner un coup d’arrêt au démantèlement de la fiscalité locale. Le Sénat a trois objectifs très clairs : 1. garantir l’autonomie fiscale des collectivités territoriales. 2. obtenir la compensation intégrale et concomitante de tous les transferts de compétences. 3. consacrer officiellement le rôle du Sénat en qualité de représentant des collectivités territoriales.

Le président du Sénat C. PONCELET, l’association des maires de France JP. DELEVOYE, le président de l’assemblée des départements de France J. PUECH, le président des régions de France JP RAFFARIN et le président du comité des finances locales JP. FOURCADE ont déposé une proposition de loi constitutionnelle relative à la libre administration des collectivités territoriales et à ses implications financières. Le 26 octobre 2000, le texte est adopté par le seul Sénat. La disposition-clef de cette proposition est : « les ressources fiscales doivent représenter plus de 50% des ressources totales hors emprunt » . Le texte de cette proposition est fondé sur la notion de « part prépondérante », les recettes fiscales doivent représenter une part prépondérante des recettes totales. Pourtant, ce texte ne sera jamais mis en discussion à l’Assemblée pour des raisons politiques. Il faut également préciser que tous les élus de droite, dont JP. RAFFARIN, on quitté la commission MAUROY avant le dépôt du rapport final afin d’entrer en campagne aux côtés de Jacques CHIRAC. Le gouvernement maîtrise le travail parlementaire et ne transmet pas le texte du Sénat. En réalité, le gouvernent JOSPIN ne souhaite pas modifier la Constitution mais au contraire poursuivre son travail de remplacement des impôts

13

locaux par des dotations de l’Etat. Au contraire, Jacques CHIRAC a opéré un changement de cap : entre 1998 et 2000, il était persuadé que les deux niveaux d’administration à privilégier étaient la région et l’intercommunalité. Certains commentateurs ont même dit qu’il était quasiment pour la suppression du département (idée chère à A. JUPPE). Puis en 2001, CHIRAC a fait une alliance politique avec les sénateurs. Chronologiquement, le 17 janvier 2001, Lionel JOSPIN a refusé le principe d’une révision constitutionnelle. Dix mois plus tard, Jacques CHIRAC se prononce ouvertement pour une révision constitutionnelle. Pourtant dans son commentaire du nouveau texte constitutionnel, Y. LUCHAIRE dira que les dispositions relatives aux finances locales n’étaient pas nécessaires mais qu’elles ont été ajoutées pour des raisons symboliques (voir article dans l’Annuaire du GRALE 2004, éd. CNRS p.37 s.)

§2 La poursuite des opérations par le gouvernement

En décembre 2000, avec la loi sur la solidarité et le renouvellement urbain, le gouvernement veut financer les logements sociaux en prélevant sur les recettes fiscales des collectivités riches (communes disposant d’un fort potentiel fiscal mais d’un faible nombre de logements sociaux) pour mettre en place unes solidarité avec les communes urbaines pauvres (cités dortoirs par exemple). Le Conseil Constitutionnel est saisi, 7 décembre 2000, décision n°2000-436 DC, par laquelle il est considéré que le prélèvement critiqué n’a pas pour effet de réduire les ressources globales des communes ni de diminuer leurs ressources fiscales au point d’entraver leur libre administration.

Le CONSEIL CONSTITUTIONNEL adopte la même attitude dans sa décision relative à la loi de finances pour 2001. CONSEIL CONSTITUTIONNEL, 28 décembre 2000, décision (n° 2000-442) qui maintient la jurisprudence antérieure au sujet de la suppression de la vignette automobile pour les personnes privées (10% des recettes des départements). Le Conseil Constitutionnel va formuler la même réponse car l’Etat s’engage à compenser avec une indexation sur la DGF. Les requérants avaient également soulevé sans succès la rupture du principe d’égalité ainsi que l’interdiction de la rétroactivité car la loi de finances avait une portée rétroactive au 1er décembre précédent. L’Etat supprimait des ressources au budget départemental et transférait de nouvelles charges comme par exemple le paiement des charges résultant de la perte d’autonomie des personnes âgées. En 2001, le gouvernement fixait une nouvelle dépense obligatoire ( DO ) pour les départements qui devront prendre en charge les personnes âgées en perte d’autonomie.

CONSEIL CONSTITUTIONNEL, 18 juillet 2001, décision n° 2001-447 DC du 18 juillet 2001 par laquelle le juge précise sa pensée en matière de DO : « La loi est conforme, si les obligations sont définies avec précision quant à leur objet et à leur portée, et cela même si le pouvoir réglementaire intervient pour moduler en fonction de chaque département ».

Toute cette évolution a pris une tournure très politiques avec les élections de 2002 qui ont vu arriver à Matignon le président de l’Association des régions de France, grand élu local, non énarque et provincial. Le gouvernement évaluait à 15 Milliards

14

d’euros la fiscalité locale supprimée et transformée en compensations de l’Etat. L’acte I de la décentralisation n’avait pas fait l’objet d’une révision constitutionnelle, l’acte II allait commencer par cette étape fondamentale.

Chapitre 3 : la réforme de l’Acte II de la Décentralisation

Section 1 : la révision de la constitution du 28 mars 2003

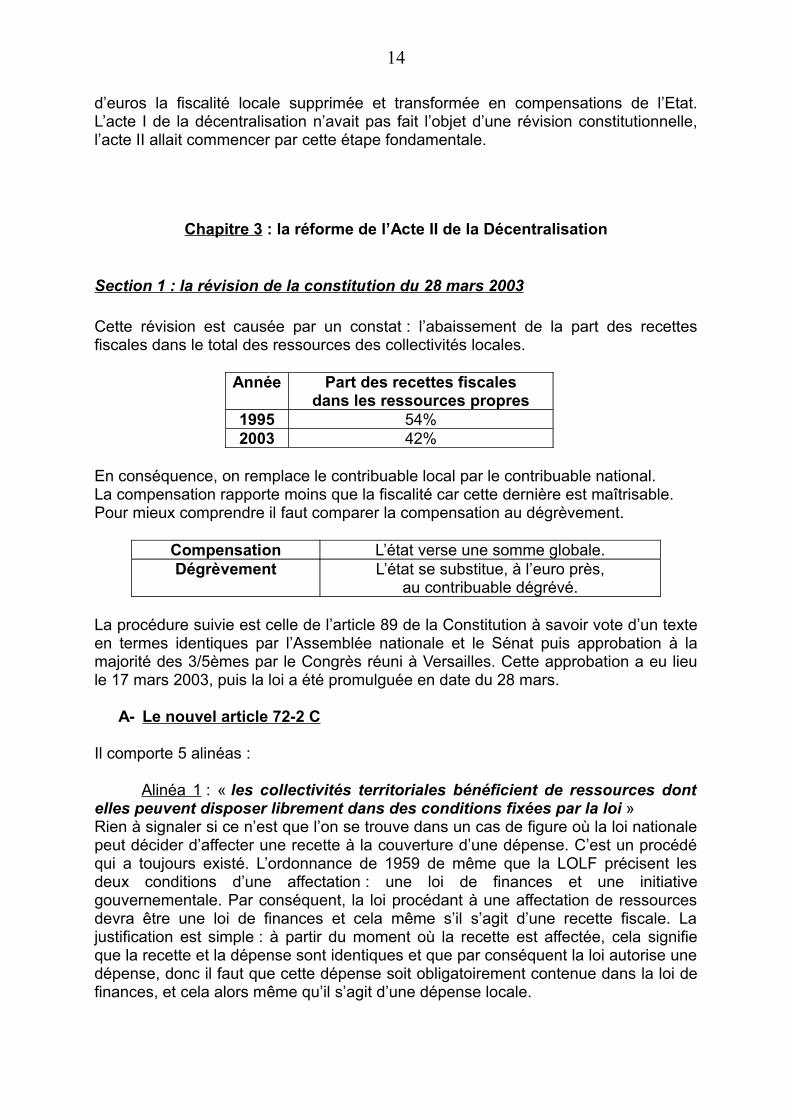

Cette révision est causée par un constat : l’abaissement de la part des recettes fiscales dans le total des ressources des collectivités locales.

Année Part des recettes fiscalesdans les ressources propres

1995 54%2003 42%

En conséquence, on remplace le contribuable local par le contribuable national.La compensation rapporte moins que la fiscalité car cette dernière est maîtrisable.Pour mieux comprendre il faut comparer la compensation au dégrèvement.

Compensation L’état verse une somme globale.Dégrèvement L’état se substitue, à l’euro près,

au contribuable dégrévé.

La procédure suivie est celle de l’article 89 de la Constitution à savoir vote d’un texte en termes identiques par l’Assemblée nationale et le Sénat puis approbation à la majorité des 3/5èmes par le Congrès réuni à Versailles. Cette approbation a eu lieu le 17 mars 2003, puis la loi a été promulguée en date du 28 mars.

A- Le nouvel article 72-2 C

Il comporte 5 alinéas :

Alinéa 1 : « les collectivités territoriales bénéficient de ressources dont elles peuvent disposer librement dans des conditions fixées par la loi »Rien à signaler si ce n’est que l’on se trouve dans un cas de figure où la loi nationale peut décider d’affecter une recette à la couverture d’une dépense. C’est un procédé qui a toujours existé. L’ordonnance de 1959 de même que la LOLF précisent les deux conditions d’une affectation : une loi de finances et une initiative gouvernementale. Par conséquent, la loi procédant à une affectation de ressources devra être une loi de finances et cela même s’il s’agit d’une recette fiscale. La justification est simple : à partir du moment où la recette est affectée, cela signifie que la recette et la dépense sont identiques et que par conséquent la loi autorise une dépense, donc il faut que cette dépense soit obligatoirement contenue dans la loi de finances, et cela alors même qu’il s’agit d’une dépense locale.

15

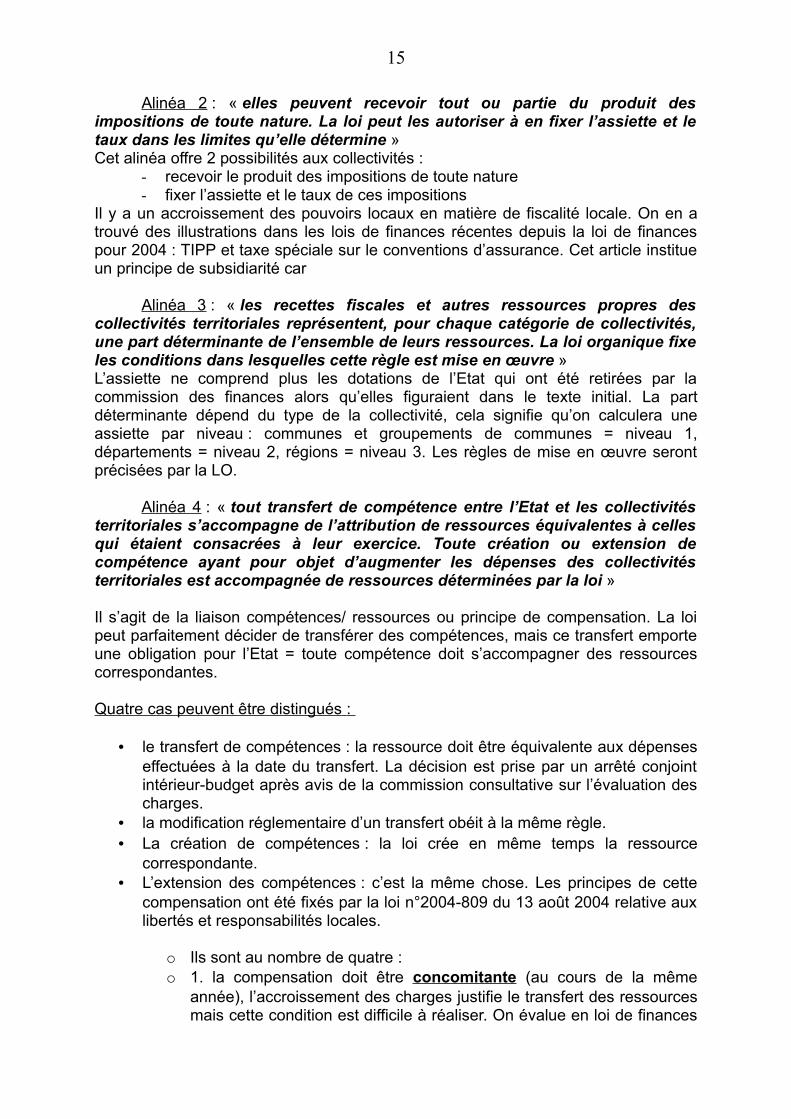

Alinéa 2 : « elles peuvent recevoir tout ou partie du produit des impositions de toute nature. La loi peut les autoriser à en fixer l’assiette et le taux dans les limites qu’elle détermine »Cet alinéa offre 2 possibilités aux collectivités :

- recevoir le produit des impositions de toute nature- fixer l’assiette et le taux de ces impositions

Il y a un accroissement des pouvoirs locaux en matière de fiscalité locale. On en a trouvé des illustrations dans les lois de finances récentes depuis la loi de finances pour 2004 : TIPP et taxe spéciale sur le conventions d’assurance. Cet article institue un principe de subsidiarité car

Alinéa 3 : « les recettes fiscales et autres ressources propres des collectivités territoriales représentent, pour chaque catégorie de collectivités, une part déterminante de l’ensemble de leurs ressources. La loi organique fixe les conditions dans lesquelles cette règle est mise en œuvre »L’assiette ne comprend plus les dotations de l’Etat qui ont été retirées par la commission des finances alors qu’elles figuraient dans le texte initial. La part déterminante dépend du type de la collectivité, cela signifie qu’on calculera une assiette par niveau : communes et groupements de communes = niveau 1, départements = niveau 2, régions = niveau 3. Les règles de mise en œuvre seront précisées par la LO.

Alinéa 4 : « tout transfert de compétence entre l’Etat et les collectivités territoriales s’accompagne de l’attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétence ayant pour objet d’augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi »

Il s’agit de la liaison compétences/ ressources ou principe de compensation. La loi peut parfaitement décider de transférer des compétences, mais ce transfert emporte une obligation pour l’Etat = toute compétence doit s’accompagner des ressources correspondantes.

Quatre cas peuvent être distingués :

• le transfert de compétences : la ressource doit être équivalente aux dépenses effectuées à la date du transfert. La décision est prise par un arrêté conjoint intérieur-budget après avis de la commission consultative sur l’évaluation des charges.

• la modification réglementaire d’un transfert obéit à la même règle. • La création de compétences : la loi crée en même temps la ressource

correspondante. • L’extension des compétences : c’est la même chose. Les principes de cette

compensation ont été fixés par la loi n°2004-809 du 13 août 2004 relative aux libertés et responsabilités locales.

o Ils sont au nombre de quatre : o 1. la compensation doit être concomitante (au cours de la même

année), l’accroissement des charges justifie le transfert des ressources mais cette condition est difficile à réaliser. On évalue en loi de finances

16

initiale les charges de l’Etat. Les crédits sont inscrits à titre provisionnel et l’évaluation dépend de chaque ministère compétent puis se déroulent des arbitrages relevant des deux ministres intérieur et budget. Puis on compare avec les données définitives ce qui donne lieu à une procédure complexe (chaque ministère voit ses calculs faire l’objet d’un arbitrage intérieur-budget), enfin on régularise dans la prochaine loi de finances en général.

o 2. Elle doit être intégrale. Pratiquement, les ressources transférées doivent être égales aux dépenses occasionnées par les transferts de compétences (dépenses directes ou indirectes). Pour les dépenses de fonctionnement, elles sont calculées sur la base des dépenses de l’Etat au cours des trois dernières années. Pour les dépenses d’investissement, c’est la même chose sauf que la période de référence est de 10 ans sauf pour les routes (5 ans).

o 3. Elle doit être évolutive c’est-à-dire suivre l’évolution de la DGF qui joue le rôle de référence.

o 4. Elle doit être contrôlée par la commission consultative sur l’évaluation des charges. Cette commission donne obligatoirement un avis avant toute évaluation contenue dans un arrêté interministériel, puis le gouvernement fait chaque année un rapport retraçant le bilan des dix dernières années. Bien entendu, la compensation doit être conforme à l’objectif d’autonomie financière et doit respecter l’article 119 de la loi du 13 août 2004 selon lequel les compensations doivent être opérées en priorité grâce à l’attribution d’impositions de toutes natures.

Alinéa 5 : « la loi prévoit des dispositifs de péréquation destinés à favoriser l’égalité entre collectivités territoriales »

B- une période d’attente

Après la révision, deux lois organiques ont été adoptées le 1er août 2003, l’une concernait le référendum local, l’autre l’expérimentation.

Aucune loi organique n’est déposée à l’Assemblée pour l’application de l’article 72-2 C avant le 22 octobre 2003. Le projet n’est adopté que le 22 juillet 2004. Le projet de loi de finances pour 2004 prévoit une compensation des charges des départements à la suite de nouvelles compétences transférées en matière de RMI. Les départements recevraient une fraction de la TIPP. Le Conseil Constitutionnel est saisi. Les requérants considèrent que le TIPP n’est pas une ressource propre car les collectivités locales ne peuvent pas en modifier l’assiette ou le taux. Le CONSEIL CONSTITUTIONNEL se déclare incompétent car il lui manque la loi organique qui n’est pas encore adoptée. Tant que la loi organique n’est pas adoptée, le moyen ne peut être soulevé utilement.

17

Section 2 : la loi organique qui la complète (29 juillet 2004)

A- la décision du CONSEIL CONSTITUTIONNEL

Le CONSEIL CONSTITUTIONNEL, dans sa décision du 29 juillet 2004 sur la loi organique relative à l’autonomie financière des collectivités territoriales considère qu’il y a deux points du texte contraires à la constitution :

1. les dispositions relatives à la Nouvelle Calédonie. Il s’agit de savoir si le nouvel article 72-2 s’applique ou non à la Nouvelle-Calédonie en raison de son statut de collectivité à statut particulier relevant de l’article 77 C. En l’espèce, la LO ne pouvait pas décider d’étendre le bénéfice de l’article 72-2 C à la Nouvelle Calédonie sans consultation préalable de l’assemblée délibérante de la Nouvelle Calédonie.

2. Sur l’ensemble des ressources propres et la part déterminante, le législateur organique n’a pas été capable de définir correctement la norme comme le faisait la proposition du sénat adoptée le 26 octobre 2000 : « Les ressources fiscales + les ressources propres doivent représenter au moins la moitié des ressources locales hors emprunts ». Le texte initial se contentait de reprendre la jurisprudence du Conseil Constitutionnel sans fixer un seuil précis.

Le texte initial posait deux conditions cumulatives :

1. La part est déterminante quand elle garantit la libre administration des collectivités territoriales compte tenu des compétences qui lui sont confiées : condition équivoque

2. Cette part ne peut être inférieure au niveau constaté au titre de l’année 2003 : condition suffisante.

Le CONSEIL CONSTITUTIONNEL retire la « condition inutile » car c’est une disposition à normativité incertaine. La première condition est donc déclarée contraire à la Constitution tout simplement parce qu’elle est dépourvue de valeur normative. C’est à cette occasion que le Conseil Constitutionnel va développer la notion de clarté et d’intelligibilité de la loi : A quoi cela sert-il d’avoir une loi dont le sens ne peut pas être compris par le citoyen ?

B- La loi organique elle-même.

Selon l’article 72-2 C elle doit faire trois choses :

- définir les ressources propres des collectivités territoriales- déterminer ce que signifie chaque catégorie de collectivité et déterminer les ressources par catégorie.- fixer la part minimale que les recettes fiscales et autres ressources propres doivent représenter par rapport à l’ensemble des ressources (ratio d’autonomie).

18

L’article 2 identifie 3 catégories de collectivités territoriales :Catégorie 1 : Les communes et les EPCI Catégorie 2 : Les départements + Mayotte + St Pierre et Miquelon + les collectivités à statut particulier résultant de la fusion d’un ou plusieurs communes avec un département (rare)Catégorie 3 : Les régions + la Corse + les collectivités d’outre mer régies de l’article 74 C, les collectivités à statut particulier issues de la fusion de départements et de régions.On retire les provinces de la Nouvelle-Calédonie.

L’article 3 donne la liste des ressources propres correspondant au numérateur du ratio d’autonomie.Les ressources propres des collectivités territoriales sont constituées :

1.du produit des impositions de toutes natures dont la loi autorise les collectivités à fixer l’assiette, le taux et le tarif + les impositions de toutes natures ce qui permet d’inclure la TIPP.2. des redevances pour services rendus3. des produits du domaine 4. des participations d’urbanisme5. des produits financiers 6. des dons et legs

La définition du numérateur est stricte.

Exclut : - les dotations, participations- les emprunts- les transferts

L’article 4 de la loi organique concerne, tout d’abord, le dénominateur du ratio d’autonomieLa part des ressources propres est calculée en rapportant le montant des ressources propres à celui de la totalité des ressources A L’EXCLUSION DES emprunts, et A L’EXCLUSION des ressources correspondant au financement des compétences transférées à titre expérimental ou mises en œuvre par délégation. Ces exclusions ne sont pas obligatoires car il existe une certaine souplesse pour le calcul du dénominateur.Le ratio est calculé pour chaque type de collectivités territoriales (Un ratio d’autonomie par catégorie de collectivités).Il y a donc une péréquation possible par niveau.

L’article 4 donne, ensuite, la définition de la part déterminante.On ne parle plus de part prépondérante, en effet le niveau peut être inférieur à 50% (car on ne dit pas part prépondérante). On ne demande pas une majorité absolue mais seulement une majorité simple à condition de ne pas descendre au dessous du niveau constaté au titre de l’année 2003 : « Pour chaque catégorie, la part des ressources propres ne peut être inférieure au niveau constaté au cour de l’année 2003 ». De plus, cette part devait garantir la libre administration des

19

collectivités territoriales relevant de cette catégorie compte tenu des compétences qui lui sont transférées. Cette formule n’apporte rien.

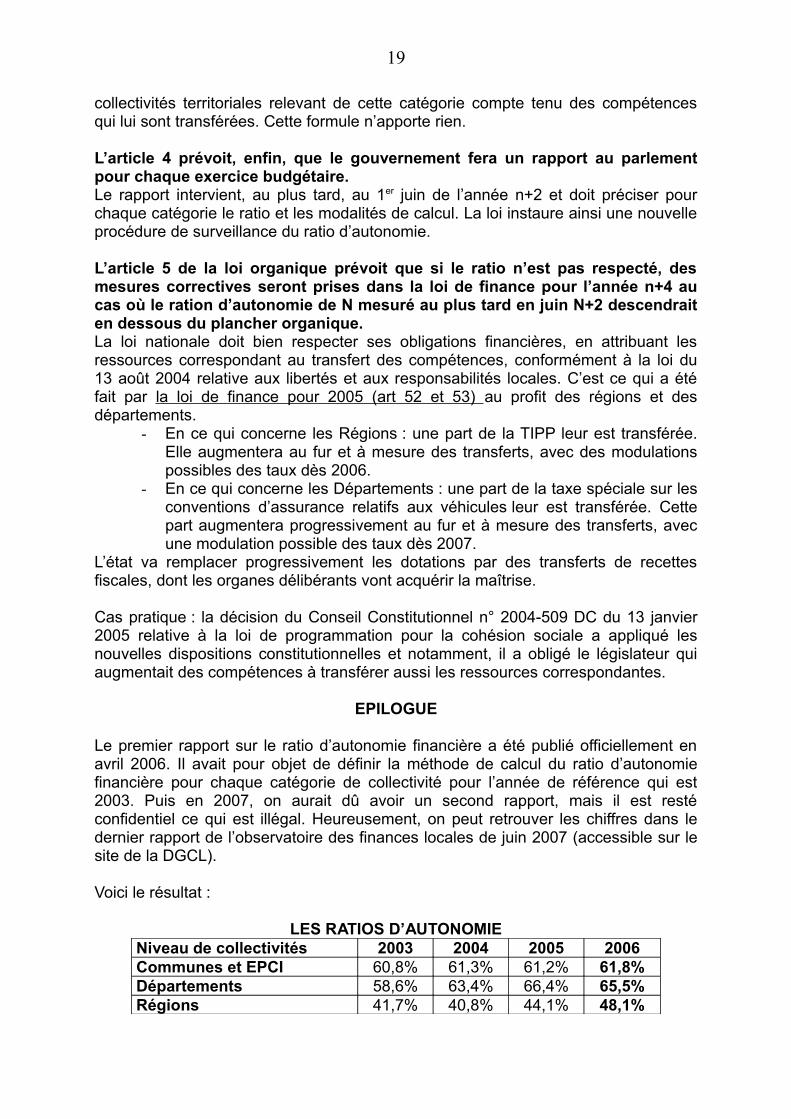

L’article 4 prévoit, enfin, que le gouvernement fera un rapport au parlement pour chaque exercice budgétaire.Le rapport intervient, au plus tard, au 1er juin de l’année n+2 et doit préciser pour chaque catégorie le ratio et les modalités de calcul. La loi instaure ainsi une nouvelle procédure de surveillance du ratio d’autonomie. L’article 5 de la loi organique prévoit que si le ratio n’est pas respecté, des mesures correctives seront prises dans la loi de finance pour l’année n+4 au cas où le ration d’autonomie de N mesuré au plus tard en juin N+2 descendrait en dessous du plancher organique.La loi nationale doit bien respecter ses obligations financières, en attribuant les ressources correspondant au transfert des compétences, conformément à la loi du 13 août 2004 relative aux libertés et aux responsabilités locales. C’est ce qui a été fait par la loi de finance pour 2005 (art 52 et 53) au profit des régions et des départements.

- En ce qui concerne les Régions : une part de la TIPP leur est transférée. Elle augmentera au fur et à mesure des transferts, avec des modulations possibles des taux dès 2006.

- En ce qui concerne les Départements : une part de la taxe spéciale sur les conventions d’assurance relatifs aux véhicules leur est transférée. Cette part augmentera progressivement au fur et à mesure des transferts, avec une modulation possible des taux dès 2007.

L’état va remplacer progressivement les dotations par des transferts de recettes fiscales, dont les organes délibérants vont acquérir la maîtrise.

Cas pratique : la décision du Conseil Constitutionnel n° 2004-509 DC du 13 janvier 2005 relative à la loi de programmation pour la cohésion sociale a appliqué les nouvelles dispositions constitutionnelles et notamment, il a obligé le législateur qui augmentait des compétences à transférer aussi les ressources correspondantes.

EPILOGUE

Le premier rapport sur le ratio d’autonomie financière a été publié officiellement en avril 2006. Il avait pour objet de définir la méthode de calcul du ratio d’autonomie financière pour chaque catégorie de collectivité pour l’année de référence qui est 2003. Puis en 2007, on aurait dû avoir un second rapport, mais il est resté confidentiel ce qui est illégal. Heureusement, on peut retrouver les chiffres dans le dernier rapport de l’observatoire des finances locales de juin 2007 (accessible sur le site de la DGCL).

Voici le résultat :

LES RATIOS D’AUTONOMIENiveau de collectivités 2003 2004 2005 2006Communes et EPCI 60,8% 61,3% 61,2% 61,8%Départements 58,6% 63,4% 66,4% 65,5%Régions 41,7% 40,8% 44,1% 48,1%

20

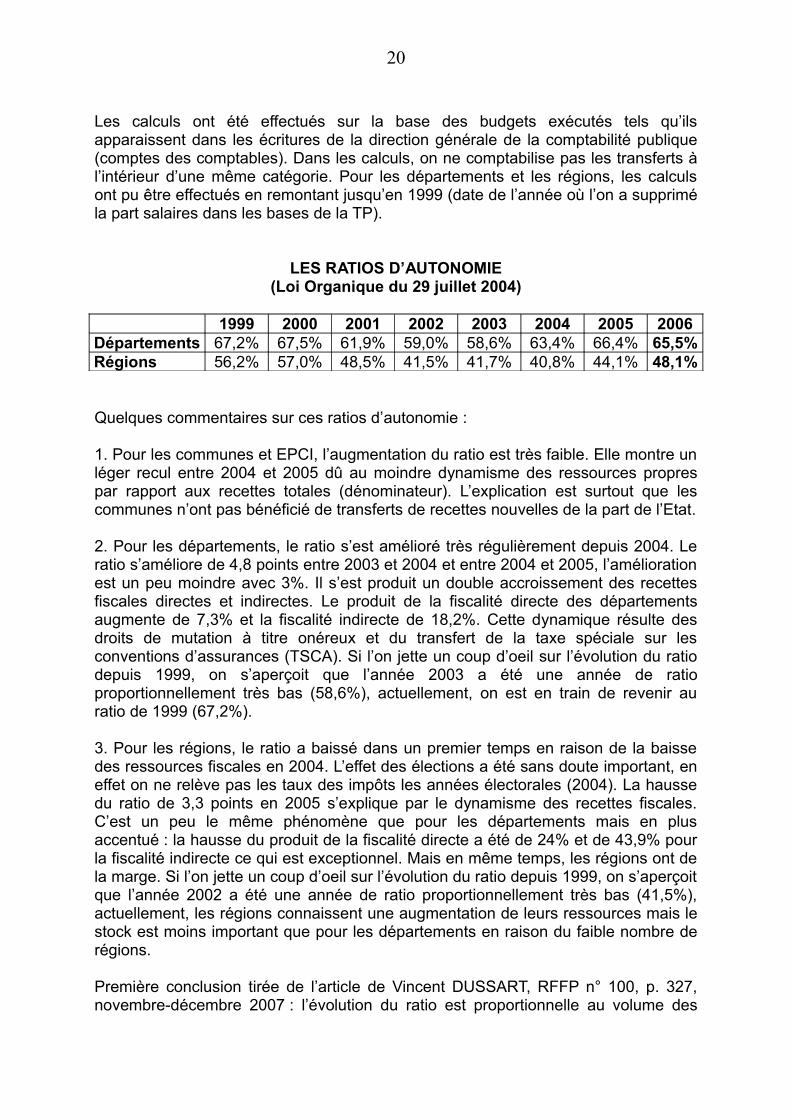

Les calculs ont été effectués sur la base des budgets exécutés tels qu’ils apparaissent dans les écritures de la direction générale de la comptabilité publique (comptes des comptables). Dans les calculs, on ne comptabilise pas les transferts à l’intérieur d’une même catégorie. Pour les départements et les régions, les calculs ont pu être effectués en remontant jusqu’en 1999 (date de l’année où l’on a supprimé la part salaires dans les bases de la TP).

LES RATIOS D’AUTONOMIE(Loi Organique du 29 juillet 2004)

1999 2000 2001 2002 2003 2004 2005 2006Départements 67,2% 67,5% 61,9% 59,0% 58,6% 63,4% 66,4% 65,5%Régions 56,2% 57,0% 48,5% 41,5% 41,7% 40,8% 44,1% 48,1%

Quelques commentaires sur ces ratios d’autonomie :

1. Pour les communes et EPCI, l’augmentation du ratio est très faible. Elle montre un léger recul entre 2004 et 2005 dû au moindre dynamisme des ressources propres par rapport aux recettes totales (dénominateur). L’explication est surtout que les communes n’ont pas bénéficié de transferts de recettes nouvelles de la part de l’Etat.

2. Pour les départements, le ratio s’est amélioré très régulièrement depuis 2004. Le ratio s’améliore de 4,8 points entre 2003 et 2004 et entre 2004 et 2005, l’amélioration est un peu moindre avec 3%. Il s’est produit un double accroissement des recettes fiscales directes et indirectes. Le produit de la fiscalité directe des départements augmente de 7,3% et la fiscalité indirecte de 18,2%. Cette dynamique résulte des droits de mutation à titre onéreux et du transfert de la taxe spéciale sur les conventions d’assurances (TSCA). Si l’on jette un coup d’oeil sur l’évolution du ratio depuis 1999, on s’aperçoit que l’année 2003 a été une année de ratio proportionnellement très bas (58,6%), actuellement, on est en train de revenir au ratio de 1999 (67,2%).

3. Pour les régions, le ratio a baissé dans un premier temps en raison de la baisse des ressources fiscales en 2004. L’effet des élections a été sans doute important, en effet on ne relève pas les taux des impôts les années électorales (2004). La hausse du ratio de 3,3 points en 2005 s’explique par le dynamisme des recettes fiscales. C’est un peu le même phénomène que pour les départements mais en plus accentué : la hausse du produit de la fiscalité directe a été de 24% et de 43,9% pour la fiscalité indirecte ce qui est exceptionnel. Mais en même temps, les régions ont de la marge. Si l’on jette un coup d’oeil sur l’évolution du ratio depuis 1999, on s’aperçoit que l’année 2002 a été une année de ratio proportionnellement très bas (41,5%), actuellement, les régions connaissent une augmentation de leurs ressources mais le stock est moins important que pour les départements en raison du faible nombre de régions.

Première conclusion tirée de l’article de Vincent DUSSART, RFFP n° 100, p. 327, novembre-décembre 2007 : l’évolution du ratio est proportionnelle au volume des

21

compétences transférées. Plus on transfère des compétences de l’Etat vers les collectivités territoriales, plus l’Etat est obligé de transférer des recettes fiscales (TIPP et TSCA), or ces ressources entrent dans l’assiette des ressources propres (art. 3 de la Loi Organique). En même temps, l’Etat réduit ses dotations et compensations ce qui fait que le volume des ressources totales diminue. Cela améliore le ratio alors qu’on aurait peut-être dû éviter de comptabiliser les ressources fiscales transférées en application de transferts de compétences… Mais le Conseil Constitutionnel en a décidé ainsi. Ce qui fait qu’entre le ratio d’autonomie (article 72-2 alinéa 3 C) et l’obligation de financer les transferts de compétences par des ressources propres (article 72-2 alinéa 4 C), on voit que le plus important n’est pas celui qu’on croyait. En effet, le ratio d’autonomie dépend des transferts de compétences.

Seconde conclusion plus personnelle. Si l’on s’amuse à calculer la répartition des ressources propres entre les trois niveaux fixés par la Loi Organique, on s’aperçoit aisément que le dynamisme profite très largement aux départements et, dans une moindre mesure, aux régions. En effet, les départements et les régions ne recevaient que 34,7% des ressources propres en 2003, au contraire elles en reçoivent 41,% en 2005. Cela signifie que les communes vont avoir des recettes qu’il va falloir plafonner un peu car les EPCI financent de plus en plus d’investissements. Le tableau suivant permet de visualiser cette tendance.

Niveau de collectivités 2003 2004 2005 2006Communes et EPCI 65,3% 60,4% 58,8% 58,20%Départements 28,0% 32,1% 33,1% 33,02%Régions 6,7% 7,0% 8,0% 8,78%Ressources propres totales(en Milliards d’euros) 83,88 93,92 101,22 109,02

ATTENTION LE TABLEAU CI-DESSUS NE CORRESPOND PASDU TOUT AU RATIO D’AUTONOMIE

(Ne confondez pas et surtout n’apprenez pas ces pourcentages)

----------------------------------------------

22

QUESTIONNAIRE SUR LA LECON 2

1 Quels sont les deux articles de la Constitution qui fixaient le cadre constitutionnel avant 2003 ? 34 et 72

2 Quels sont les trois éléments de la matière fiscale qui appartiennent au domaine de la loi ?L’assiette, le taux et les modalités de recouvrement des impositions de toutes natures (impôts).

3 Quelles sont les deux règles fixées par la loi du 10 janvier 1980 en même temps que le nouveau principe de liberté de vote des taux des impôts directs locaux ?Encadrement et liaison des taux

4 Quel est le nom du Comité créé par la loi pour surveiller la répartition de la DGF ?Le comité des Finances locales

5 En raison de quel article de la Constitution n’a-t-on pas pu supprimer les préfets en 1982 ?Article 72 (car il prévoyait ses missions fondamentales en matière de collectivités locales)

6 Dans quelle décision le Conseil Constitutionnel va-t-il accepter l’idée d’un ratio d’autonomie financière ?25 juillet 1990

7 Dans quelle décision, le Conseil Constitutionnel décide-t-il que la suppression d’un impôt local peut être légale même si elle n’est pas compensée ?24 juillet 1991

8 Qui a dit que la taxe professionnelle était un impôt imbécile ?F. MITTERRAND

9 Dans quelle loi de finances, l’Etat supprime de la base de la TP la part salariale ?LF pour 1999

10 Quel impôt perçu par les collectivités locales a-t-on réformé dans la LFR pour 2000 afin d’offrir un cadeau fiscal aux contribuables ? Les droits de succession

11 A quelles collectivités bénéficie cet impôt ?Les départements

12 Que proposent les sénateurs en juin 2000 ?De modifier la Constitution pour fixer un seuil de ressources fiscales représentant au moins 50% du total des ressources des budgets locaux hors emprunts (part prépondérante)

13 Quand ce texte est-il adopté par le Sénat ?Le 26 octobre 2000

23

14 Quel impôt local va-t-on quasiment supprimer dans la LF pour 2001 ?La vignette ou taxe différentielle sur les véhicules à moteur

15 La jurisprudence constitutionnelle a-t-elle permis de garantir aux collectivités territoriales un niveau suffisant de recettes fiscales ?Non

16 Quel est le noyau dur de la révision constitutionnelle du 28 mars 2003 ?L’article 72-2 alinéa 3 (fixant le ratio d’autonomie = part déterminante)

17 Quel est le second point très important de cette révision ?L’article 72-2 alinéa 4 (principe de compensation des compétences transférées)

18 Quel texte va fixer en détail les modalités de calcul du ratio d’autonomie ?La loi organique du 29 juillet 2004

19 Quelles sont les trois catégories de collectivités fixées par la loi organique ?- Niveau 1 = communes et EPCI- Niveau 2 = départements + Mayotte + St Pierre et Miquelon- Niveau 3 = régions + Corse + Collectivités d’Outre Mer régies par

l’article 74 de la Constitution

20 En cas d’irrespect du ratio d’autonomie, quelle sanction prévoit la loi organique ?Des mesures correctives seront prises dans le cadre de la Loi de Finances de N+4

21 Quel est le seuil garanti par le ratio ?Le niveau constaté en 2003 constitue un seuil au-dessous duquel on ne pourra plus descendre.