Chapitre 1-Entreprise et production Sous section 1- Qui...

12

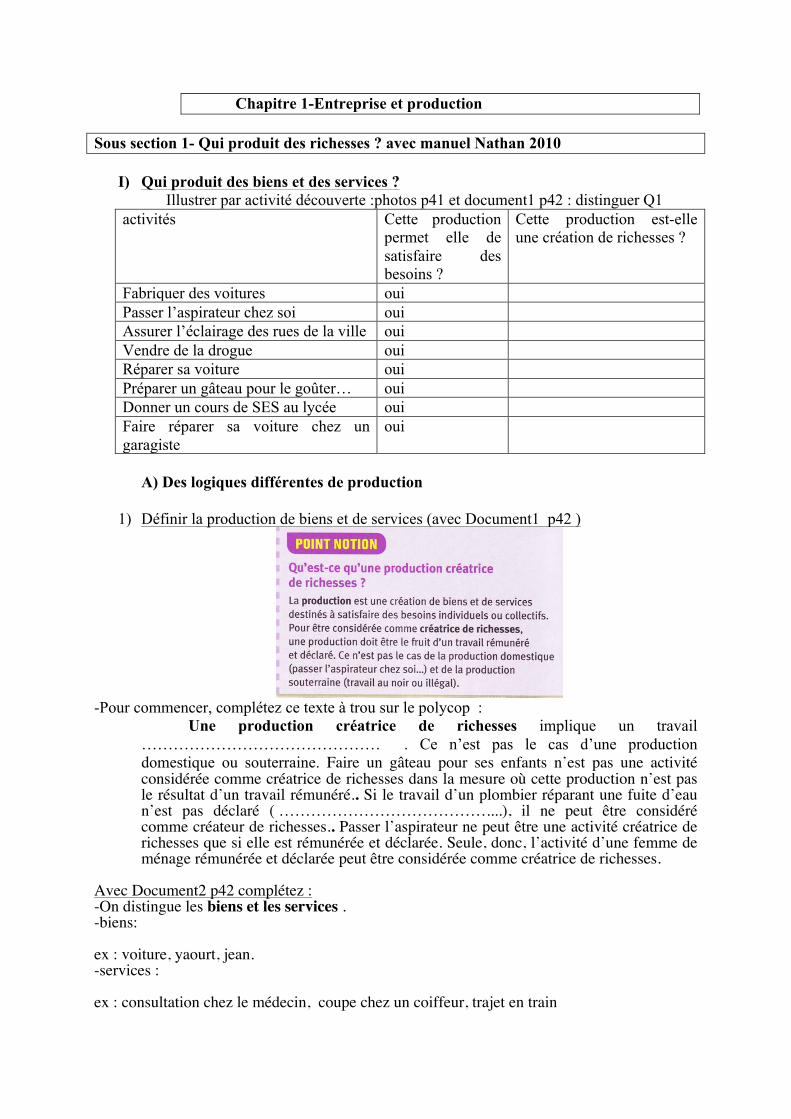

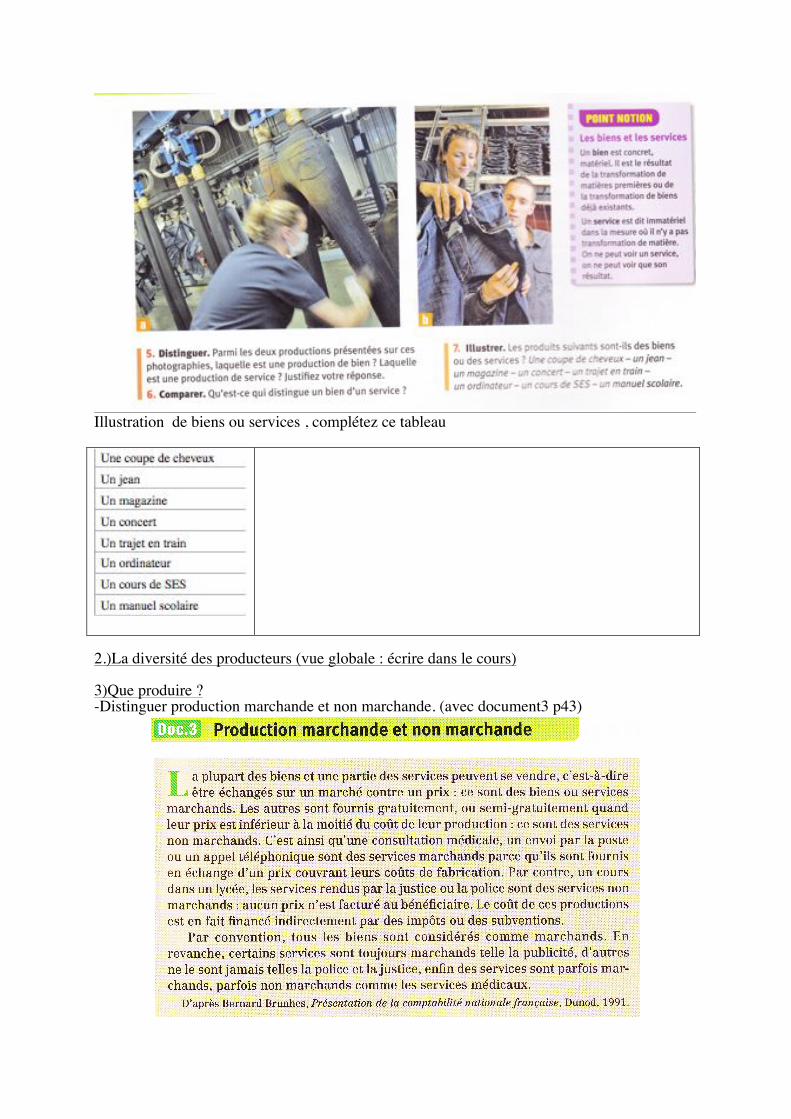

Chapitre 1-Entreprise et production Sous section 1- Qui produit des richesses ? avec manuel Nathan 2010 I) Qui produit des biens et des services ? Illustrer par activité découverte :photos p41 et document1 p42 : distinguer Q1 activités Cette production permet elle de satisfaire des besoins ? Cette production est-elle une création de richesses ? Fabriquer des voitures oui Passer l’aspirateur chez soi oui Assurer l’éclairage des rues de la ville oui Vendre de la drogue oui Réparer sa voiture oui Préparer un gâteau pour le goûter… oui Donner un cours de SES au lycée oui Faire réparer sa voiture chez un garagiste oui A) Des logiques différentes de production 1) Définir la production de biens et de services (avec Document1 p42 ) -Pour commencer, complétez ce texte à trou sur le polycop : Une production créatrice de richesses implique un travail ……………………………………… . Ce n’est pas le cas d’une production domestique ou souterraine. Faire un gâteau pour ses enfants n’est pas une activité considérée comme créatrice de richesses dans la mesure où cette production n’est pas le résultat d’un travail rémunéré.. Si le travail d’un plombier réparant une fuite d’eau n’est pas déclaré ( …………………………………....), il ne peut être considéré comme créateur de richesses.. Passer l’aspirateur ne peut être une activité créatrice de richesses que si elle est rémunérée et déclarée. Seule, donc, l’activité d’une femme de ménage rémunérée et déclarée peut être considérée comme créatrice de richesses. Avec Document2 p42 complétez : -On distingue les biens et les services . -biens: ex : voiture, yaourt, jean. -services : ex : consultation chez le médecin, coupe chez un coiffeur, trajet en train

Transcript of Chapitre 1-Entreprise et production Sous section 1- Qui...

Chapitre 1-Entreprise et production Sous section 1- Qui produit des richesses ? avec manuel Nathan 2010

I) Qui produit des biens et des services ? Illustrer par activité découverte :photos p41 et document1 p42 : distinguer Q1

activités Cette production permet elle de satisfaire des besoins ?

Cette production est-elle une création de richesses ?

Fabriquer des voitures oui Passer l’aspirateur chez soi oui Assurer l’éclairage des rues de la ville oui Vendre de la drogue oui Réparer sa voiture oui Préparer un gâteau pour le goûter… oui Donner un cours de SES au lycée oui Faire réparer sa voiture chez un garagiste

oui

A) Des logiques différentes de production

1) Définir la production de biens et de services (avec Document1 p42 )

-Pour commencer, complétez ce texte à trou sur le polycop :

Une production créatrice de richesses implique un travail ……………………………………… . Ce n’est pas le cas d’une production domestique ou souterraine. Faire un gâteau pour ses enfants n’est pas une activité considérée comme créatrice de richesses dans la mesure où cette production n’est pas le résultat d’un travail rémunéré.. Si le travail d’un plombier réparant une fuite d’eau n’est pas déclaré ( …………………………………....), il ne peut être considéré comme créateur de richesses.. Passer l’aspirateur ne peut être une activité créatrice de richesses que si elle est rémunérée et déclarée. Seule, donc, l’activité d’une femme de ménage rémunérée et déclarée peut être considérée comme créatrice de richesses.

Avec Document2 p42 complétez : -On distingue les biens et les services . -biens: ex : voiture, yaourt, jean. -services : ex : consultation chez le médecin, coupe chez un coiffeur, trajet en train

Illustration de biens ou services , complétez ce tableau

2.)La diversité des producteurs (vue globale : écrire dans le cours) 3)Que produire ? -Distinguer production marchande et non marchande. (avec document3 p43)

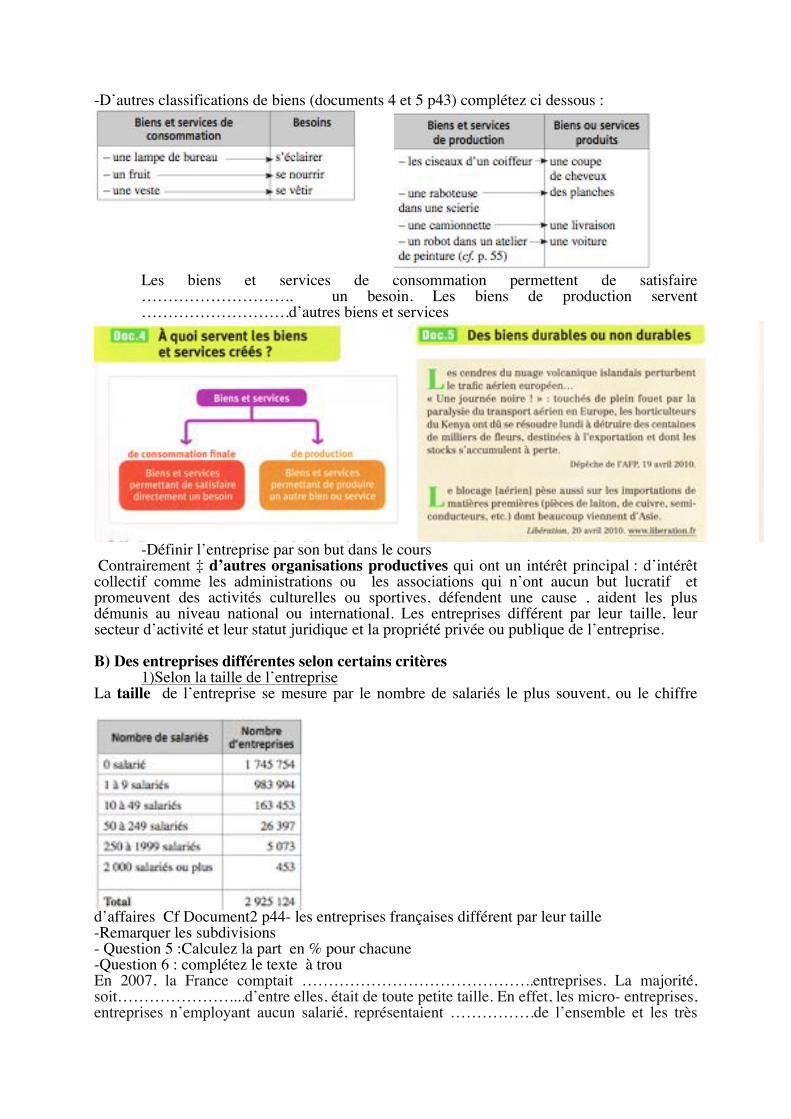

-D’autres classifications de biens (documents 4 et 5 p43) complétez ci dessous :

Les biens et services de consommation permettent de satisfaire ……………………….. un besoin. Les biens de production servent ……………………….d’autres biens et services

-Définir l’entreprise par son but dans le cours Contrairement ‡ d’autres organisations productives qui ont un intérêt principal : d’intérêt collectif comme les administrations ou les associations qui n’ont aucun but lucratif et promeuvent des activités culturelles ou sportives, défendent une cause , aident les plus démunis au niveau national ou international. Les entreprises différent par leur taille, leur secteur d’activité et leur statut juridique et la propriété privée ou publique de l’entreprise. B) Des entreprises différentes selon certains critères

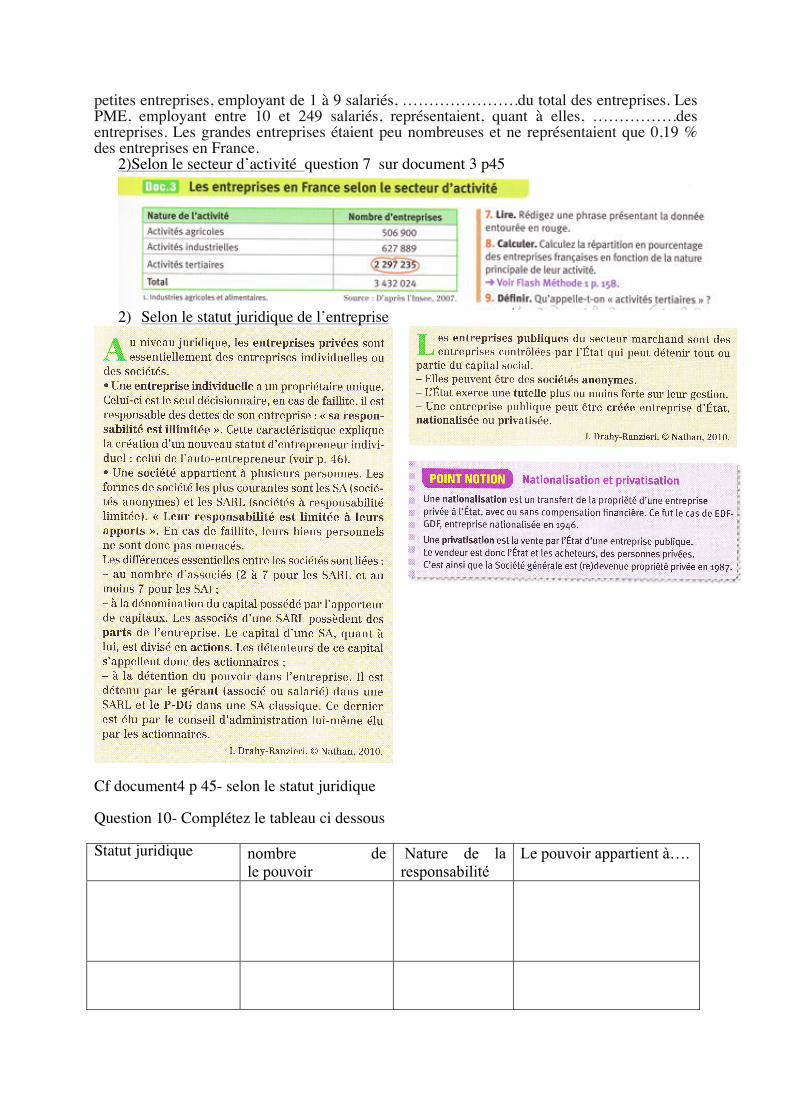

1)Selon la taille de l’entreprise La taille de l’entreprise se mesure par le nombre de salariés le plus souvent, ou le chiffre

d’affaires Cf Document2 p44- les entreprises françaises différent par leur taille -Remarquer les subdivisions - Question 5 :Calculez la part en % pour chacune -Question 6 : complétez le texte à trou En 2007, la France comptait ……………………………………..entreprises. La majorité, soit…………………....d’entre elles, était de toute petite taille. En effet, les micro- entreprises, entreprises n’employant aucun salarié, représentaient …………….de l’ensemble et les très

petites entreprises, employant de 1 à 9 salariés, ………………….du total des entreprises. Les PME, employant entre 10 et 249 salariés, représentaient, quant à elles, …………….des entreprises. Les grandes entreprises étaient peu nombreuses et ne représentaient que 0,19 % des entreprises en France.

2)Selon le secteur d’activité question 7 sur document 3 p45

2) Selon le statut juridique de l’entreprise

Cf document4 p 45- selon le statut juridique Question 10- Complétez le tableau ci dessous Statut juridique nombre de

le pouvoir Nature de la responsabilité

Le pouvoir appartient à….

Questions : Q1)Que signifie dans le document4, SARL et SA ? responsabilités limitée aux apports ? Q2) Qu’est ce qui distingue une administration publique d’une entreprise publique ? Remarque : On distingue les entreprises selon la propriété aussi. Une entreprise publique appartient majoritairement ou totalement à l’Etat. Elle produit des services marchands pour faire du profit . Il en reste 848 en 2007. C) La diversité des organisations productives et la spécificité de leur rôle Ecrire sur cours 1)Le statut d’auto-entrepreneur (avec document2 p46) questions 3 à 5

2)Les scops avec document3 p47 Les SCOP sont des entreprises particulières tant au niveau de la détention du capital qu’au niveau de la prise de décision. Le capital social des SCOP appartient aux ses salariés. Il n’y a donc pas de distinction entre les apporteurs de capitaux et les salariés. Les décisions sont prises selon le principe un homme, une voix . Cela signifie que le pouvoir n’est pas proportionnel au capital social détenu. Chaque coopérateur a le même pouvoir dans les prises de décision, quel que soit son apport de capital. 3) les administrations publiques :leur rôle

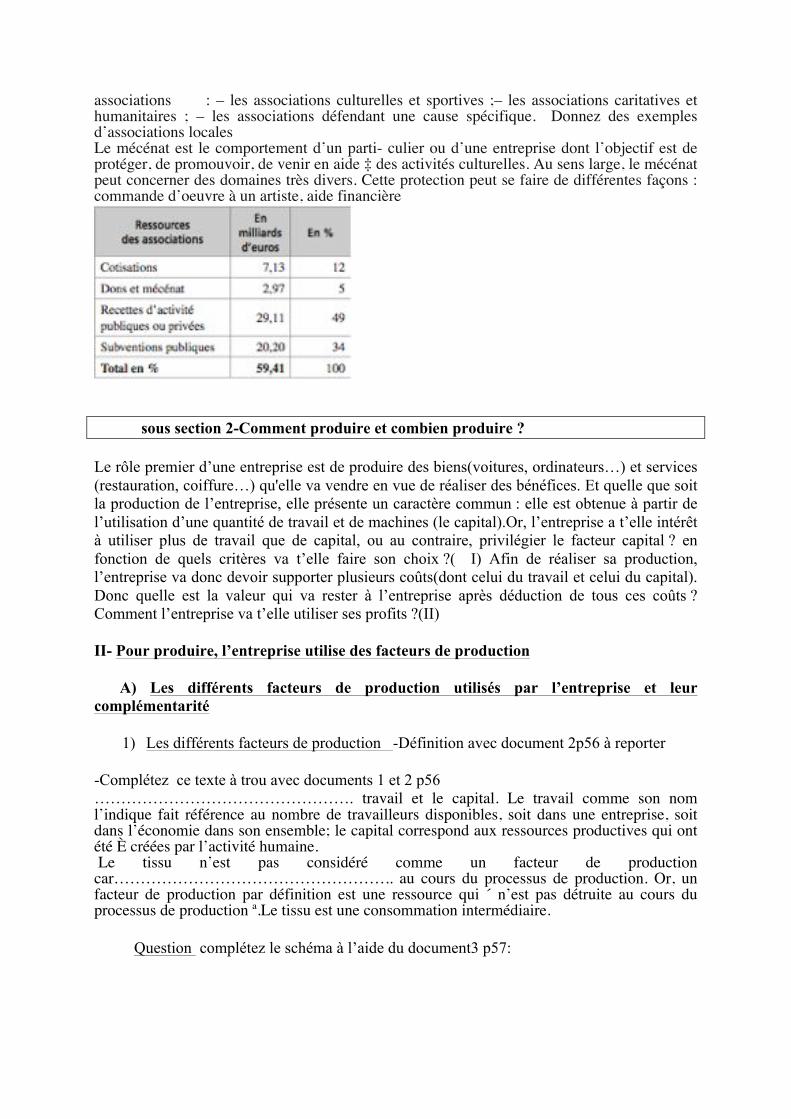

questions 4 et 5 sur document2 p48 4) Les associations (documents 1 et 2 p50) Les activité »s des associations sont diverses. Elles permettent de distinguer trois types d’

associations : – les associations culturelles et sportives ;– les associations caritatives et humanitaires ; – les associations défendant une cause spécifique. Donnez des exemples d’associations locales Le mécénat est le comportement d’un parti- culier ou d’une entreprise dont l’objectif est de protéger, de promouvoir, de venir en aide ‡ des activités culturelles. Au sens large, le mécénat peut concerner des domaines très divers. Cette protection peut se faire de différentes façons : commande d’oeuvre à un artiste, aide financière

sous section 2-Comment produire et combien produire ?

Le rôle premier d’une entreprise est de produire des biens(voitures, ordinateurs…) et services (restauration, coiffure…) qu'elle va vendre en vue de réaliser des bénéfices. Et quelle que soit la production de l’entreprise, elle présente un caractère commun : elle est obtenue à partir de l’utilisation d’une quantité de travail et de machines (le capital).Or, l’entreprise a t’elle intérêt à utiliser plus de travail que de capital, ou au contraire, privilégier le facteur capital ? en fonction de quels critères va t’elle faire son choix ?( I) Afin de réaliser sa production, l’entreprise va donc devoir supporter plusieurs coûts(dont celui du travail et celui du capital). Donc quelle est la valeur qui va rester à l’entreprise après déduction de tous ces coûts ? Comment l’entreprise va t’elle utiliser ses profits ?(II)

II- Pour produire, l’entreprise utilise des facteurs de production

A) Les différents facteurs de production utilisés par l’entreprise et leur complémentarité

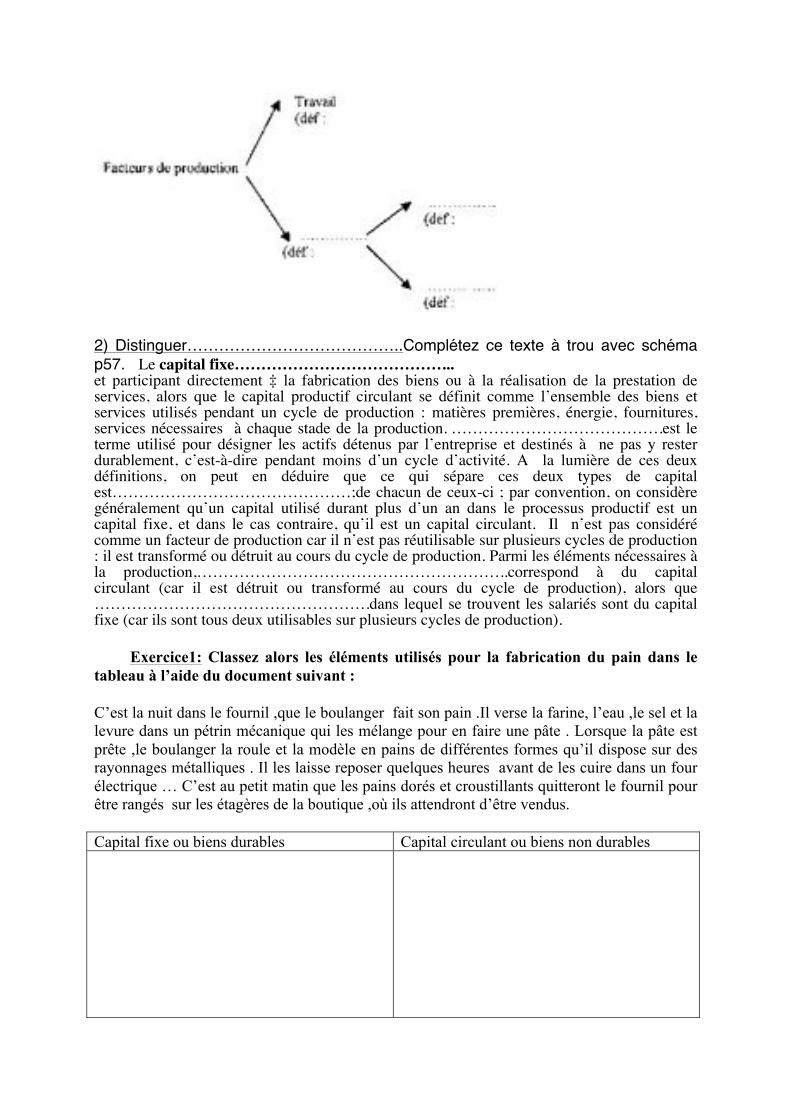

1) Les différents facteurs de production -Définition avec document 2p56 à reporter

-Complétez ce texte à trou avec documents 1 et 2 p56 …………………………………………. travail et le capital. Le travail comme son nom l’indique fait référence au nombre de travailleurs disponibles, soit dans une entreprise, soit dans l’économie dans son ensemble; le capital correspond aux ressources productives qui ont été È créées par l’activité humaine. Le tissu n’est pas considéré comme un facteur de production car…………………………………………….. au cours du processus de production. Or, un facteur de production par définition est une ressource qui ´ n’est pas détruite au cours du processus de production ª.Le tissu est une consommation intermédiaire.

Question complétez le schéma à l’aide du document3 p57:

2) Distinguer…………………………………..Complétez ce texte à trou avec schéma p57. Le capital fixe…………………………………... et participant directement ‡ la fabrication des biens ou à la réalisation de la prestation de services, alors que le capital productif circulant se définit comme l’ensemble des biens et services utilisés pendant un cycle de production : matières premières, énergie, fournitures, services nécessaires à chaque stade de la production. ………………………………….est le terme utilisé pour désigner les actifs détenus par l’entreprise et destinés à ne pas y rester durablement, c’est-à-dire pendant moins d’un cycle d’activité. A la lumière de ces deux définitions, on peut en déduire que ce qui sépare ces deux types de capital est………………………………………;de chacun de ceux-ci ; par convention, on considère généralement qu’un capital utilisé durant plus d’un an dans le processus productif est un capital fixe, et dans le cas contraire, qu’il est un capital circulant. Il n’est pas considéré comme un facteur de production car il n’est pas réutilisable sur plusieurs cycles de production : il est transformé ou détruit au cours du cycle de production. Parmi les éléments nécessaires à la production,…………………………………………………..correspond à du capital circulant (car il est détruit ou transformé au cours du cycle de production), alors que …………………………………………….dans lequel se trouvent les salariés sont du capital fixe (car ils sont tous deux utilisables sur plusieurs cycles de production).

Exercice1: Classez alors les éléments utilisés pour la fabrication du pain dans le tableau à l’aide du document suivant :

C’est la nuit dans le fournil ,que le boulanger fait son pain .Il verse la farine, l’eau ,le sel et la levure dans un pétrin mécanique qui les mélange pour en faire une pâte . Lorsque la pâte est prête ,le boulanger la roule et la modèle en pains de différentes formes qu’il dispose sur des rayonnages métalliques . Il les laisse reposer quelques heures avant de les cuire dans un four électrique … C’est au petit matin que les pains dorés et croustillants quitteront le fournil pour être rangés sur les étagères de la boutique ,où ils attendront d’être vendus.

Capital fixe ou biens durables Capital circulant ou biens non durables

B) Le choix de la combinaison productive par le chef d’entreprise

1) Qu’est ce que la combinaison productive ?

Définition à compléter avec document 1 p58 point notion:

Si on associe les deux facteurs de production ,la combinaison productive désigne la ………………………………………………………………………………………….

La combinaison de production est dite capitalistique quand………………………….

2) Complémentarité et substituabilité des facteurs de production

-Les facteurs de production sont dits complémentaires quand l’utilisation d’un type de facteur impose l’utilisation de l'autre type de facteur. Ainsi, si dans une entreprise, on achète une photocopieuse (du capital), il faudra aussi du travail pour la faire fonctionner.

- Les facteurs de production sont dits substituables si l’un remplace l’autre dans la production

Illustration à compléter: (Question 4 p58)

Complémentarité :

Substituabilité :

3)le choix de la combinaison productive.

Mode de calcul : pL x Q L + pK x Q K

pL : prix du travail pK :prix des machines ou de leur utilisation

QL : quantité de travail QK : quantité de machines

Questions 5 et 6 p58 en fonction de quel critère l’entrepreneur va t’il choisir sa combinaison productive ? réponse :

Exercice2: à partir du tableau (questions du livre sur document4p59 du nathan 2010)

L’entreprise footballon produit des ballons de foot. Soit 10000 par mois. Pour produire cela elle peut mettre en œuvre différentes combinaisons productives. Elles sont les suivantes :

Choix possibles Nombre de travailleurs Nombre de machines Combinaison 1 110 20 Combinaison 2 100 20 Combinaison 3 80 30 Combinaison 4 50 40

Source : manuel nathan 2010

Q1).Est ce que l’on peut en éliminer une toute de suite ? pourquoi ? Q2). Sachant que chaque travailleur coûte 2000 Ä et chaque machine 1000 Ä, calculez le coût et laquelle a-t-il intérêt à choisir ? Q3)Imaginons que pour promouvoir l‘emploi, l’Etat décide de réduire les côtisations et de créer une taxe sur l’utilisation des machines si le travail coûte alors 1500 et les machines 1600 Ä par mois. La combinaison retenue est elle la même ?

Faire le point :

4) les coûts de production à partir du Document 2p60

Une entreprise doit faire face à un nombre important de coûts : salaires, cotisations sociales, matières premières, impôts, transport, achats de machines, location de terrain... Tous ces coûts peuvent être regroupées en deux grands types : Les définir et application en td Exercice 3-Pour les exemples suivants indiquez s’il s’agit d’un co˚t variable ou d’un co˚t fixe Type de coûts de chaque dépense :

– Impôt représentant un pourcentage du chiffre d’affaires :. – Salaires fixes : . – Acier utilisé par une entreprise de construction automobile – Paiement à la course effectuée par un transporteur routier apportant les produits dans le

magasin distributeur : – Heures supplémentaires payées du fait d’une augmentation de l’activité – Facture de chauffage du local :.

5) L’efficacité de la combinaison productive : la productivité

a)#Définition#de#la#productivité#à#écrire#dans#le#cours#

Cette#mesure#a#pour#but#d'évaluer#l'efficacité#de#l'entreprise#et#de#comparer#les#performances#des#divers#facteurs#entre#eux#

b)#Les#différents#types#de#productivité#

On mesure principalement la productivité du travail

- PRODUCTIVITE PHYSIQUE DU TRAVAIL (PAR TETE)

Quantité de produits Nombre de salariés

Il s'agit de la quantité produite par salarié

- PRODUCTIVITE EN VALEUR PAR TETE

Valeur de la production (VA) Nombre de salariés

- PRODUCTIVITE EN VALEUR HORAIRE

Valeur de la production (VA) Nbre d'heures travaillées

C'est ce chiffre qui est le plus significatif

Gains de productivité (comprendre et illustrer avec le manuel (documents 1 et 2 p64)

Exercice4- calculer et comprendre :à partir du manuel nathan2010 document2 p64

Q1)Calculer la productivité .En 2010 une entreprise utilise 45 travailleurs qui travaillent tous 35 heures par semaine la valeur ajoutée créée par l’entreprise est de 200000 € par semaine. Calculez la productivité par tête du travail et la productivité horaire du travail.

Q2)Extraire de ce passage les deux façons d’augmenter la productivité Il y a augmentation de la productivité dans deux cas : – quand on utilise moins de facteurs de production pour réaliser la même quantité

produite. Exemple : dans une entreprise automobile, on a réduit de 10 % le nombre de travailleurs en réorganisant la production alors même que le nombre d’automobiles produit mensuellement reste égale à 10 000 ;

– quand on utilise la même quantité de facteurs de production pour produire plus. Exemple : dans une entreprise automobile, on garde le même nombre de travailleurs (150) mais, en réorganisant la production, le nombre d’automobiles produit mensuellement passe de 10 000 à 11 000.

Q3) Calculez un coefficient multiplicateur : Va /Vd soit valeur d’arrivée /valeur de départ Exemple en 1800 on produisait à la main , à la faux 8,5 quintaux de blé à l’hectare . Depuis 10 ans on produit 70 quintaux

Q4)Complétez ce texte à trou par les réponses adéquates:

La production de quintaux de blé à l’hectare a été multipliée par environ depuis le début du XIXe siècle. Si la production a augmenté alors même que le nombre d’agriculteurs a diminué, alors on peut directement en déduire que la production de blé par agriculteur a ……………………………Cette évolution témoigne d’une augmentation de l’efficacité de la combinaison productive ; en utilisant moins de travailleurs, on produit plus. Dans ce secteur d’activité ………………………………..des activités a profondément changé la combinaison productive ; ainsi, au début du XIXe siècle, les agriculteurs (dont nombre de femmes) ramassaient eux-mêmes manuellement le blé, alors qu’aujourd’hui il suffit d’un seul agriculteur équipe d’une moissonneuse-batteuse pour réaliser exactement le même travail.

2)Quel est l’impact du progrès technique sur la productivité ?

Définition Le progrès technique

Le progrès technique permet une augmentation de la productivité grâce à une substitution capital/travail se traduisant par une combinaison productive plus efficace, de telle sorte qu’il devienne possible de produire en plus grande quantité avec moins de facteurs de production utilisés. Il détruit des emplois à court terme dans le secteur où le progrès technique est introduit mais en crée indirectement un nombre plus élevé dans d’autres Au total le nombre d’emplois créés augmente mais en général c’est un déversement des emplois vers d’autres plus tertiaires. Une hausse de la productivité peut permettre une diminution du prix de vente du produit car, si l’on peut produire plus en utilisant moins de facteurs de production, l’entreprise voit ses coûts unitaires de production diminuer, ce qui peut se traduire par une hausse des salaires et/ou une hausse des profits et/ou une baisse des prix. La baisse des prix

n’est donc pas automatique, mais c’est une possibilité offerte à l’entreprise qui a réalisé des gains de productivité.

Schéma de synthèse à remarquer p69, voir récapituler les notions p68

C- La combinaison des facteurs de production permet à l’entreprise de produire efficacement et de dégager une valeur ajoutée

1)Qu’est-ce que la valeur ajoutée ? définition à écrire dans le cours, à l’aide du document2 p62

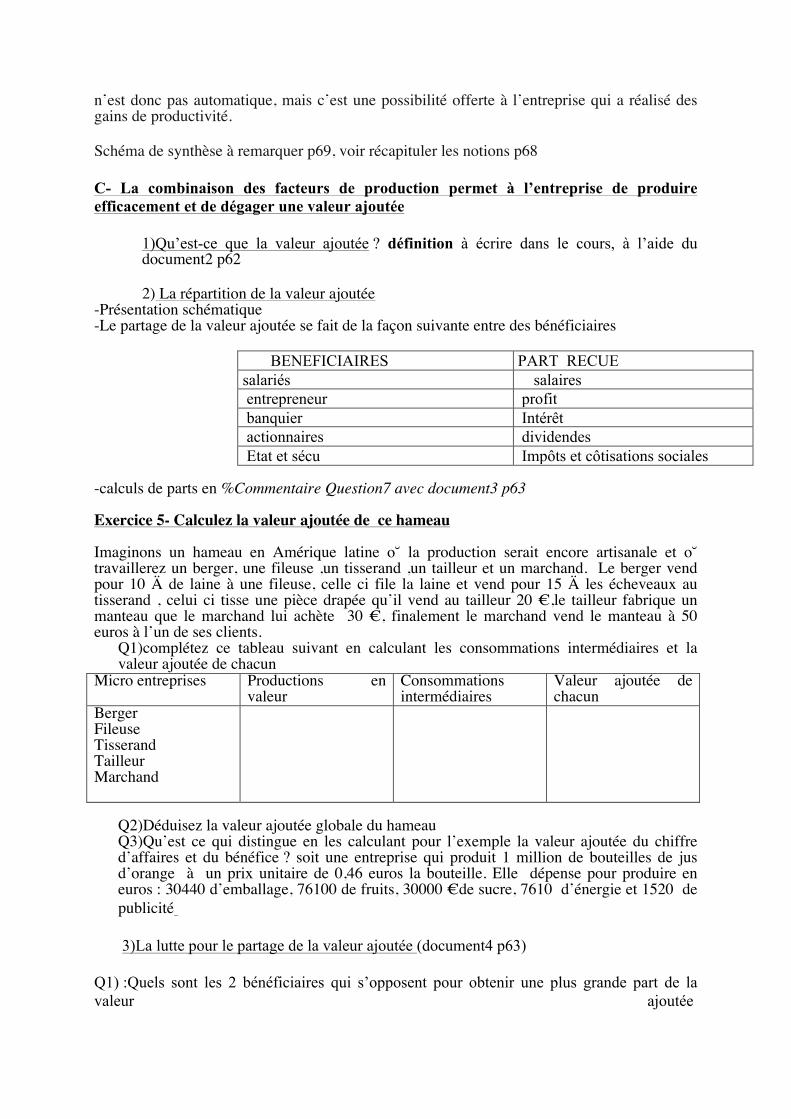

2) La répartition de la valeur ajoutée -Présentation schématique -Le partage de la valeur ajoutée se fait de la façon suivante entre des bénéficiaires

BENEFICIAIRES PART RECUE salariés salaires entrepreneur profit banquier Intérêt actionnaires dividendes Etat et sécu Impôts et côtisations sociales

-calculs de parts en %Commentaire Question7 avec document3 p63 Exercice 5- Calculez la valeur ajoutée de ce hameau Imaginons un hameau en Amérique latine o˘ la production serait encore artisanale et o˘ travaillerez un berger, une fileuse ,un tisserand ,un tailleur et un marchand. Le berger vend pour 10 Ä de laine à une fileuse, celle ci file la laine et vend pour 15 Ä les écheveaux au tisserand , celui ci tisse une pièce drapée qu’il vend au tailleur 20 €,le tailleur fabrique un manteau que le marchand lui achète 30 €, finalement le marchand vend le manteau à 50 euros à l’un de ses clients.

Q1)complétez ce tableau suivant en calculant les consommations intermédiaires et la valeur ajoutée de chacun

Micro entreprises Productions en valeur

Consommations intermédiaires

Valeur ajoutée de chacun

Berger Fileuse Tisserand Tailleur Marchand

Q2)Déduisez la valeur ajoutée globale du hameau Q3)Qu’est ce qui distingue en les calculant pour l’exemple la valeur ajoutée du chiffre d’affaires et du bénéfice ? soit une entreprise qui produit 1 million de bouteilles de jus d’orange à un prix unitaire de 0,46 euros la bouteille. Elle dépense pour produire en euros : 30440 d’emballage, 76100 de fruits, 30000 €de sucre, 7610 d’énergie et 1520 de publicité

3)La lutte pour le partage de la valeur ajoutée (document4 p63)

Q1) :Quels sont les 2 bénéficiaires qui s’opposent pour obtenir une plus grande part de la valeur ajoutée

Q2 ):De1978 à 2008, dégagez ceux qui ont gagné , en montrant les dates de rupture, de changement? Q3)Complétez à l’aide du document 4p63 question 11 du manuel. (mettre des flèches). Durant la période 1960-1982, le taux de marge (part de l’EBE dans la valeur ajoutée) en % a baissé de points de pourcentage, pourtant, l’EBE a augmenté, il a été multiplié par La baisse du taux de marge est due à une augmentation de l’EBE moins que celle de la valeur ajoutée. Durant la période 1982-1989, la part des salaires dans la valeur ajoutée a alors que la rémunération des salariés n’a cessé d’augmenter, elle a augmenté de %. La hausse des salaires a été moins forte que celle de La croissance des richesses produites permet donc d’augmenter à la fois la rémunération des et celle des entreprises. Q4)Dîtes si les affirmations suivantes sont vraies ou fausses. Au besoin, justifiez

.a)Lorsque la part des salaires dans la valeur ajoutée augmente, la part de l’EBE ou profit augmente b)Il y a une relation négative entre ces deux parts dans la valeur ajoutée. c)Le fait que la part des salaires dans la valeur ajoutée baisse ne permet pas de déduire que les salaires baissent

conclusion avec Questions 12 et 13 document 4 p 63