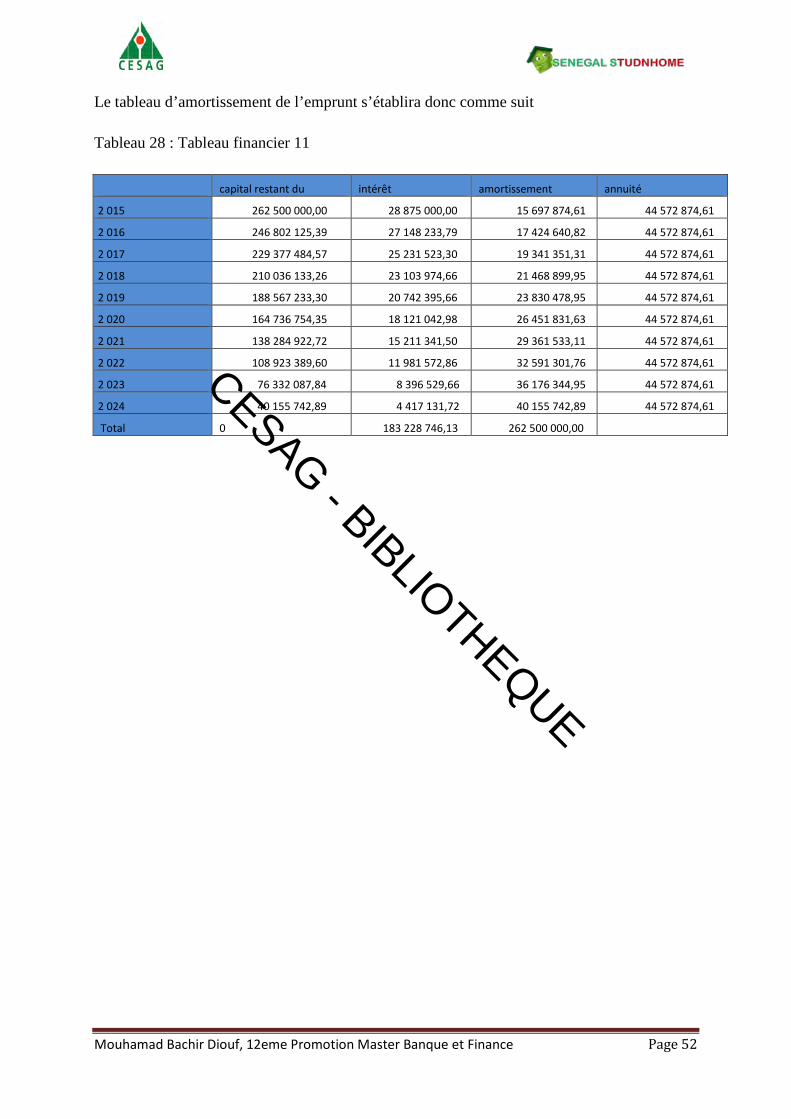

Centre Africain d’Etudes Supérieures en Gestion CESAG ...

64

Centre Africain d’Etudes Supérieures en Gestion CESAG Master en Banque et Finance Option : Finance de marchés et finance d’entreprise Projet Professionnel : CREATION D’UNE SOCIETE IMMOBILIERE SPECIALISEE DANS LE LOGEMENT MODULAIRE POUR ETUDIANTS Présenté par : Sous la supervision de : DIOUF Mouhamad Bachir 12éme Promotion MBF Monsieur Ababacar SECK Enseignant Associé au Cesag Année Académique : 2012 - 2013

Transcript of Centre Africain d’Etudes Supérieures en Gestion CESAG ...

Centre Africain d’Etudes Supérieures en Gestion

CESAG

Master en Banque et Finance

Option : Finance de marchés et finance d’entreprise

Projet Professionnel :

CREATION D’UNE SOCIETE IMMOBILIERE SPECIALISEE DANS LE LOGEMENT

MODULAIRE POUR ETUDIANTS

Présenté par : Sous la supervision de : DIOUF Mouhamad Bachir 12éme Promotion MBF

Monsieur Ababacar SECK Enseignant Associé au Cesag

Année Académique : 2012 - 2013

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page i

A mes parents, Mbaye Diouf et Ramatoulaye leye.

A ma famille.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page ii

Remerciements Une page ne suffirait surement pas à exprimer toute ma gratitude à toutes ces personnes qui

m’ont soutenu.

Chacun a d’une certaine façon contribué à me donner de quoi me construire en tant

qu’homme de valeurs. Chaque rencontre, discussion, échange me fait comprendre à quel

point il est important que chacun apporte sa pierre pour la construction d’une société

meilleure, et que donc aucune qualités humaines ou professionnelles n’est à négliger.

J’aimerai à ce titre remercier :

• le Centre Africain d’Etudes Supérieures en Gestion (CESAG), pour le cadre et les

infrastructures éducatives dont nous avons bénéficié

• Monsieur Ababacar SECK, encadrant qui a toujours eu des conseils et

recommandations pertinentes sur le projet, et a su en tant qu’alumi nous rassurer sur

l’avenir.

• la Coordination du Projet Master en Banque et Finance, en particulier le Professeur

Boubacar BAIDARI et Mme Chantal OUEDRAOGO pour leurs efforts dans le

maintien du label MBF et leurs conseils avisés ;

• M. Aboudou OUATTARA, pour sa disponibilité et son aide et son sens du sacrifice

pour la bonne marche de la rédaction des projets et protocoles.

• l’ensemble du corps professoral du Master en Banque et Finance, pour la qualité de la

formation reçue ;

• A l’ensemble de la 12éme promotion, qui s’est toujours battue pour atteindre

l’excellence dans un esprit de famille.

• Les étudiants et personnels des autres instituts pour leur respect.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page iii

Liste des Sigles et Abréviations

ANSD : Agence Nationale de la Statistique et de la Démographie

APIX : Agence Nationale Chargée de la Promotion des Investissements et des Grands Travaux.

BAD : Banque Africaine de Développement

CESAG : Centre Africain d’Etudes Supérieures en Gestion

COUD : Centre des Œuvres Universitaires de Dakar.

EMSILD : Etude Monographique sur les Services Immobiliers du Logement à Dakar

ESMT : Ecole Supérieure Multinationale des Télécommunications

IAM : Institut Africain de Management

ISM : Institut Supérieur de Management

MBF : Master en Banque et Finance

PESTEL : Politique, Economique, Social, Technologique, Légal

PIB : Produit Intérieur Brut

RGHP : Recensement Général de la Population et de l’Habitat

UCAD : Université Cheikh Anta Diop

UNHABITAT : Programme des Nations Unies pour les établissements humains

VAN : Valeur Actuelle NETTE

TRI : Taux de Rendement Interne

IP : Indice de Profitabilité.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page iv

Liste des tableaux Tableau 1 : Pyramide des âges Sénégal 2002-2011 ……………………. Page 4

Tableau 2: Répartition de la population par tranches d’ages …………….. page 5

Tableau 3 : Répartition de la population et des superficies par regions . Page 7

Tableau 4 : Etablissements supérieurs au Sénégal. ………………… .. Page 7

Tableau5 : Répartitions population estudiantine entre le public et le privé Page 7

Tableau6 : Répartition du PIB nominal ……………………………….. … .Page 9

Tableau 7 : SWOT………………………………………………………… Page 12

Tableau 8 : Résultats de l’enquête …………………………………………..Page14

Tableau 9 : Carte perceptuelle………………………………………………Page 18

Tableau 10 : Plan studio…………………………………………………... Page 19

Tableau11 : Vues 2D et 3D…………………………………………………Page 20

Tableau 12 : circuit de distribution…………………………………… … .Page 23

Tableau 13 : Formes juridiques…………………………………………….Page 29

Tableau 14 : Terrain……………………………………………………… Page 31

Tableau 15 : Besoins matériels 1…………………………………………. Page 34

Tableau 16 : Besoins matériels 2…………………………………………. .Page 35

Tableau 17 : Besoins humains…………………………………………….. Page 39

Tableau 18 : Tableau financier 1…………………………………………… Page 42

Tableau 19 : Tableau financier 2…………………………………………… Page 42

Tableau 20 : Tableau financier 3 ……………………………………………. Page43

Tableau 21: Tableau financier 4……………………………………………. Page 43

Tableau 22 : Tableau financier 5 ……………………………………………. Page45

Tableau 23 : Tableau financier 6 …………………………………………... .Page 47

Tableau 24 : Tableau financier 7……………………………………………. Page 48

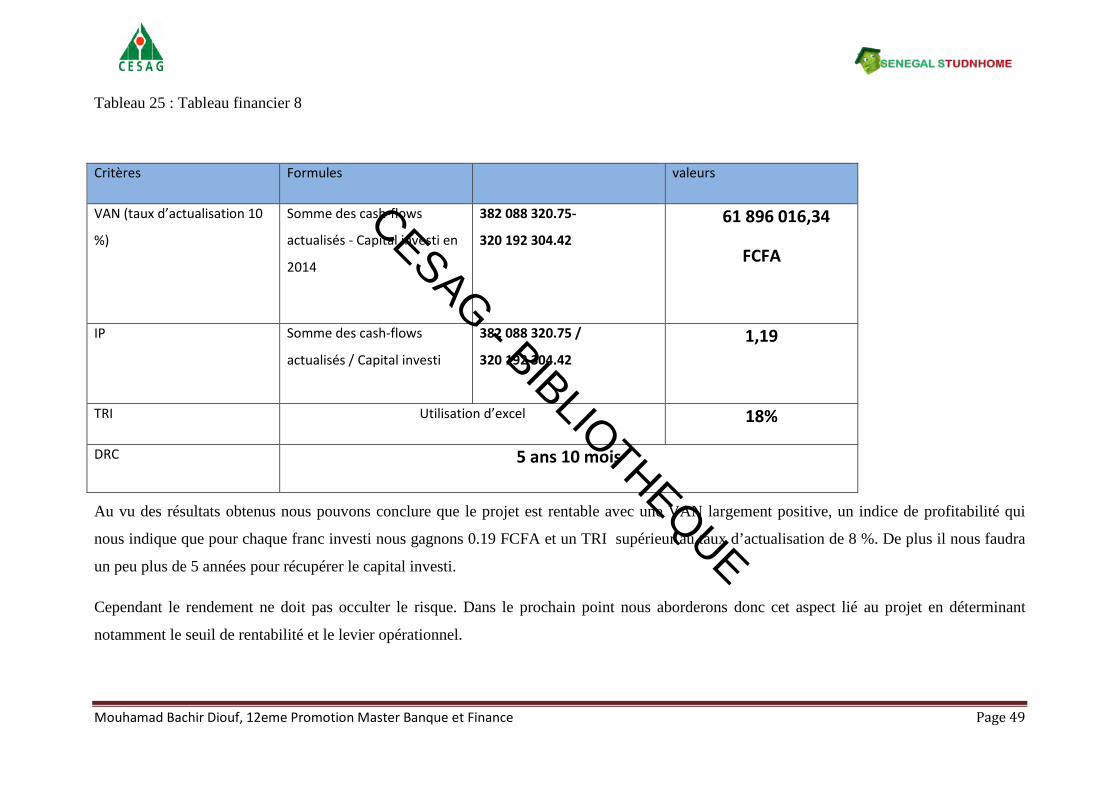

Tableau 25 : Tableau financier 8……………………………………………. Page 49

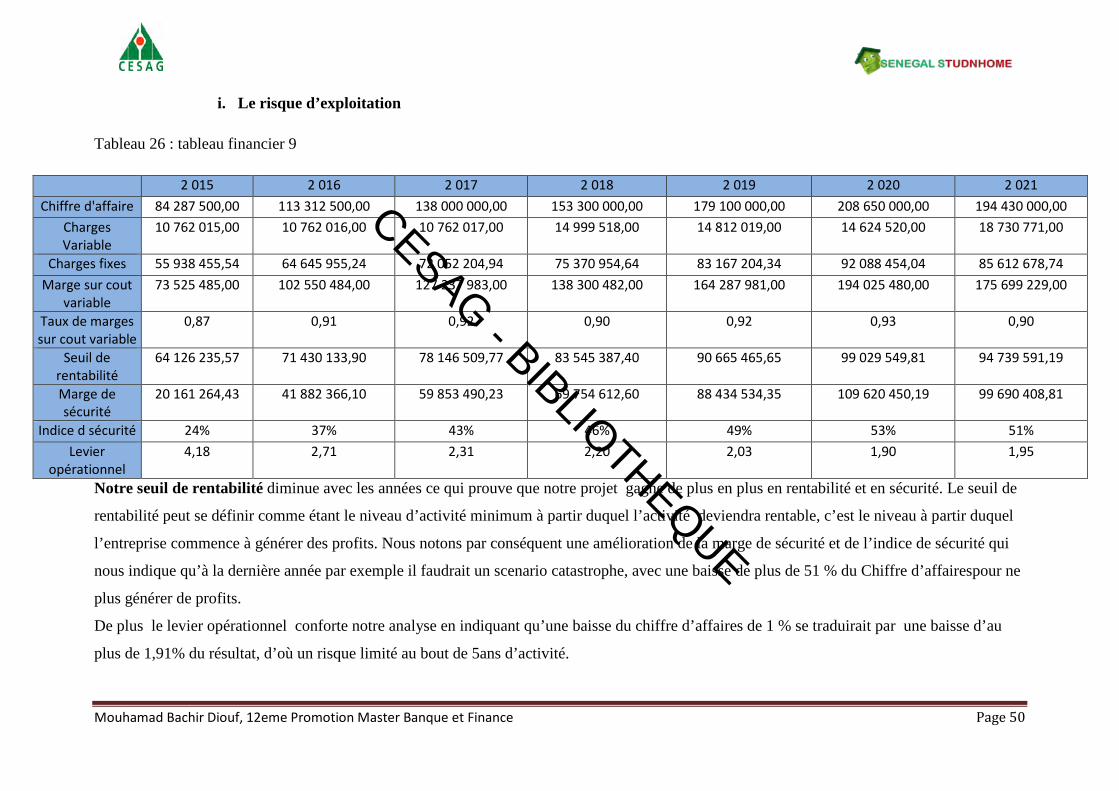

Tableau 26 : Tableau financier 9 ……………………………………………. Page 51

Tableau 27 : Tableau financier 10 …………………………………………... Page 50

Tableau 28 : Tableau financier 11 …………………………………………... Page 51

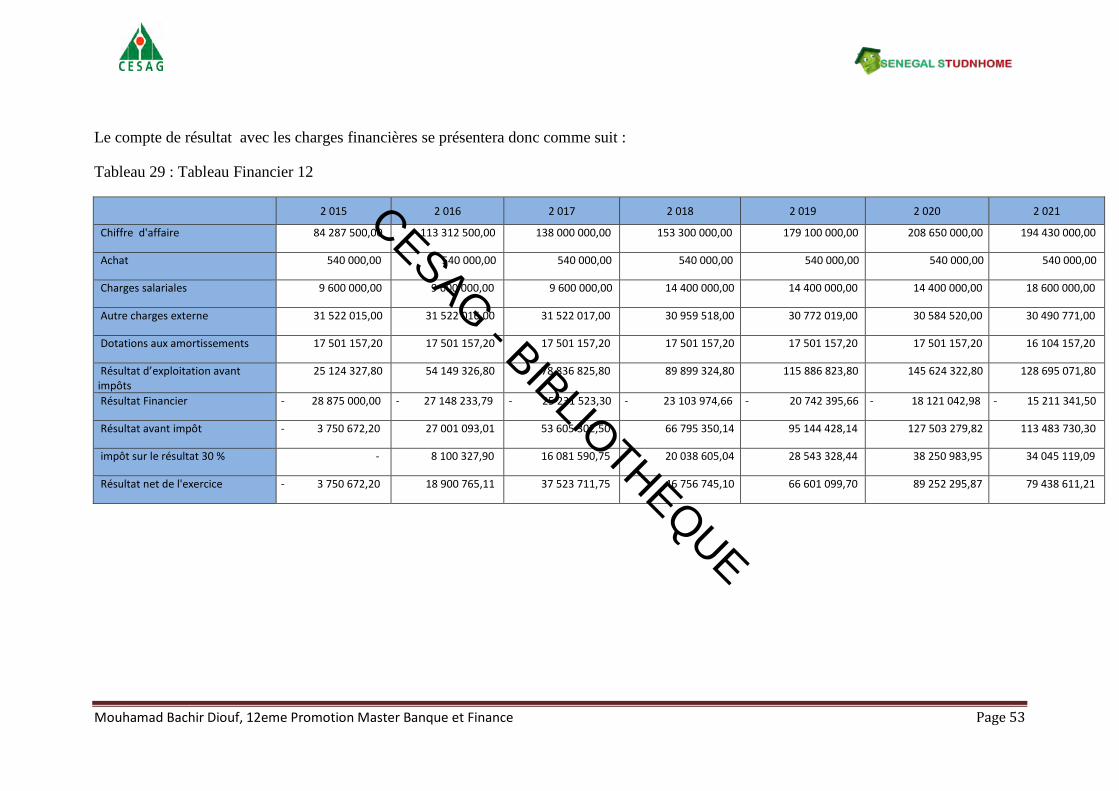

Tableau 29 : Tableau financier 12 …………………………………………... Page 53

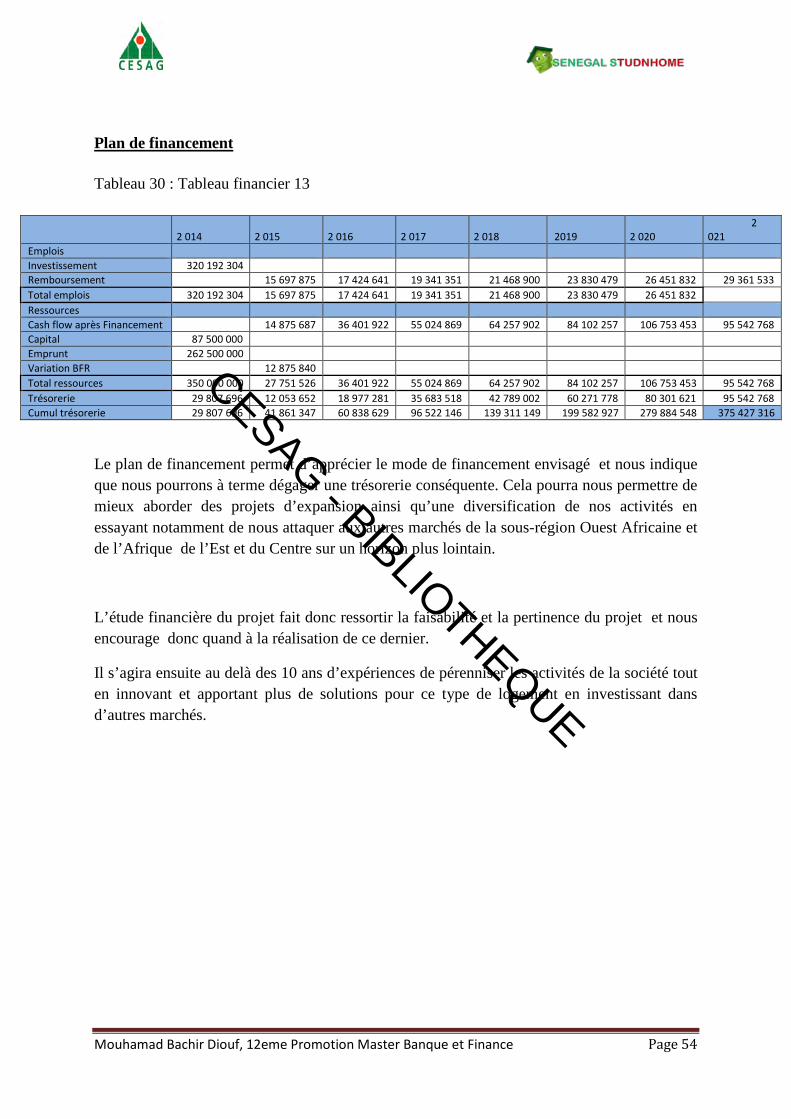

Tableau 30 : Tableau financier 13 …………………………………………... Page 54

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page v

Résumé

Le secteur de la construction est, avec celui des services, le secteur le plus porteur de valeur ajoutée au Sénégal. Sa contribution en termes de création de valeur ajoutée est estimée à 20 % avec une participation au PIB de l’ordre de 4,5%.

Ce dynamisme cache paradoxalement un déséquilibre important entre l’offre et la demande de logements, cette dernières étant largement supérieure à l’offre disponible, particulièrement à Dakar. Dans cette demande, nous nous sommes intéressés a clientèle estudiantine, qui n’est pas épargnée par la pénurie .Ainsi d’après le COUD le ratio rien que pour l’UCAD est de 1 lit pour 30 étudiants.

Avec plus de 110 000 étudiants à Dakar et un secteur à fort potentiel de création de valeur, il y a la un marché à explorer. D’ou le présent projet qui consistera à répondre qualitativement et quantitativement à la demande pour des logements pour étudiants, cela à travers un concept innovant : le logement modulaire.

Abstract.

The construction sector is, alongside the services sector, one of the most added value generating sector in Senegal. Its contribution to the total creation is estimated for about 20 %, with a participation up to 4.5% to the GDP.

But, this dynamism hides a deep disequilibrium between demand and supply of housing, the demand being largely superior to the supply, particularly in Dakar. In this demand, we had a closer look at the students housing market, also touched by the lack of housings. The COUD estimates that the ratio is about one single bed for 30 students.

With 110 000 students in Dakar and a sector with a strong potential, we believe there’s a market to explore. This project intends to bring an answer to the demand by offering students housings trough an innovative concept: modular housings.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 1

Plan Liste des Sigles et Abréviations .............................................................................................................. iii

Liste des tableaux .................................................................................................................................... iv

Résumé ..................................................................................................................................................... v

Introduction ............................................................................................................................................. 1

Chapitre I: Le secteur du logement et le logement Etudiants à Dakar .................................................... 1

1. Etudes du macro-environnement ................................................................................................. 3

a. Démographie ........................................................................................................................... 3

b. Social ....................................................................................................................................... 6

c. Economique. ............................................................................................................................ 8

d. Politique/ Légale ..................................................................................................................... 9

2. Analyse du secteur (SWOT) ...................................................................................................... 10

3. Analyse de la demande .............................................................................................................. 13

Chapitre II: Le Projet Sénégal Studnhome ............................................................................................ 18

1. Plan de mise en marché ............................................................................................................. 18

a. Positionnement. ..................................................................................................................... 19

b. Le Produit .............................................................................................................................. 20

c. Prix ........................................................................................................................................ 22

d. Promotion .............................................................................................................................. 25

e. Place (distribution) ................................................................................................................ 30

2. Choix de la forme juridique ....................................................................................................... 31

a. Comparaison des formes juridiques ...................................................................................... 31

b. Le choix ................................................................................................................................. 34

c. Les formalités de constitution ................................................................................................ 34

3. Etudes technique et estimation des couts. ................................................................................ 35

a. La localisation ....................................................................................................................... 35

b. Les moyens de production nécessaires à la bonne marche de nos activités. ......................... 36

4. Etude financières : ..................................................................................................................... 42

a. Besoin de financement et rentabilité du projet ...................................................................... 43

b. Rentabilité économique du projet .......................................................................................... 48

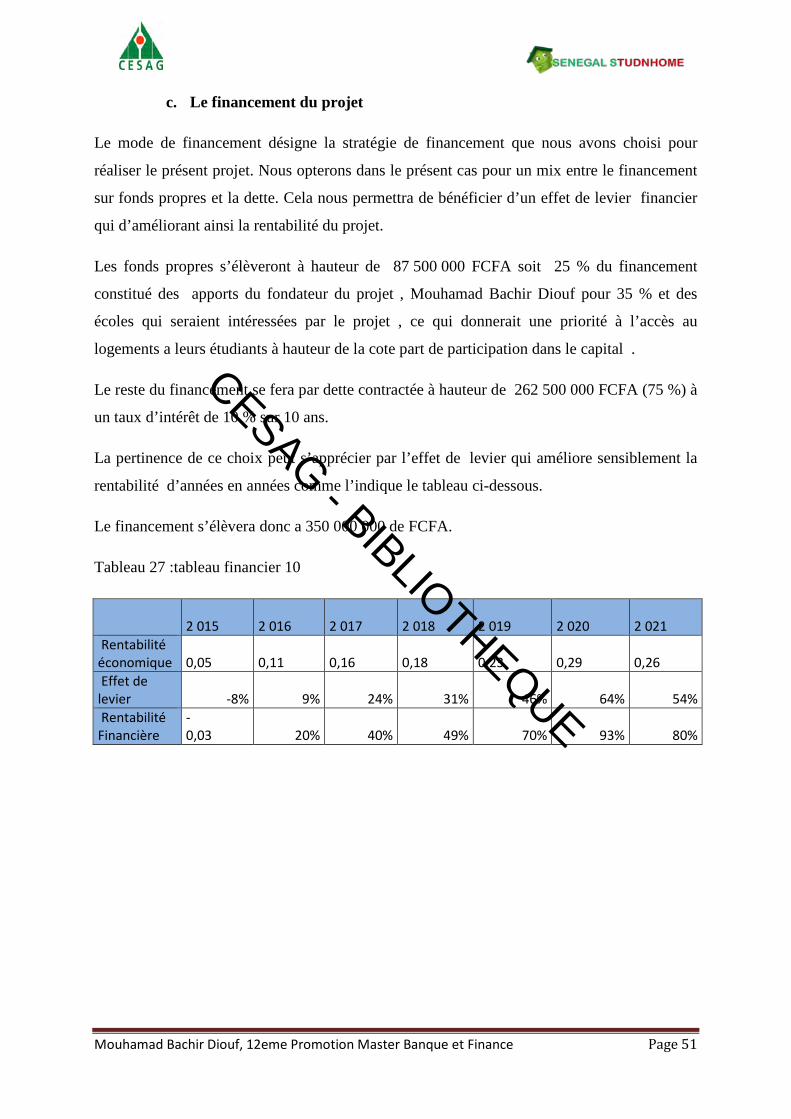

c. Le financement du projet ........................................................................................................... 51

Conclusion ............................................................................................................................................. 55

Bibliographie ......................................................................................................................................... 56

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 1

Introduction Depuis sa fondation en 1857, Dakar a connu de nombreuses et profondes mutations .Cette

presqu’île, qui constitue la pointe occidentale la plus avancée de l’Afrique, s’est affirmée au

fil des années comme étant une des grandes capitales d’Afrique en général et d’Afrique de

l’ouest en particulier. Elle est considérée comme la première porte d’entrée en l’Afrique

Subsaharienne, ce qui lui confère un caractère cosmopolite constituant un véritable hub pour

diverses raisons, notamment les affaires, le travail, le tourisme ou encore la formation

supérieure.

Ce territoire d’une superficie de 550 km2, soit 0.3 % du territoire Sénégalais, concentre 20 %

de la population, soit un peu plus d e 2.5 millions d’individus d’après l’Agence Nationale de

la Statistique et de la Démographie .De ce fait, Dakar voit ses besoins, à l’image de son

rayonnement, croitre de manière conséquente.

Parmi ces besoins, le logement occupe une place prépondérante, l’accroissement de la

population s’accompagnant d’une forte demande qui à ce jour est difficilement couverte par

une offre largement inferieure. En effet pour répondre à la demande de logements au Sénégal,

on estime qu’il faudrait réaliser chaque année 7 000 logements, alors que la production entre

2000 et 2009 tourne en moyenne autour de moins de 1 000 logements par an, cela malgré un

secteur de la construction en plein boom.

L’exemple le plus parlant reste celui de l’Université Cheikh Anta Diop, qui accueille prêt de

110 000 étudiants et qui présente un ratio de 1 lit pour 30 étudiants. Il ya un marché

potentiellement important qui peine à être satisfait, particulièrement sur le marché du

logement étudiant dans lequel il n’existe pas une offre privée ciblant exclusivement cette

catégorie de consommateurs. C’est cette frange de la population qui nous interpelle pour le

présent projet

Face à cette situation, nous nous sommes posé la question de savoir dans quelle mesure nous

pouvions apporter des solutions à ce problème de pénurie tout en créant de la valeur ajoutée

et de la richesse ? Quel concept de logement innovant pourrait offrir un meilleur rapport

qualité prix aux consommateurs? Quel montage pour financer ce projet ?

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 2

C’est pour tenter de répondre à ces questions nous proposons donc de présenter dans ce travail , une solution au concept innovant , économique et écologique à travers la :

« Création d’une société immobilière spécialisée dans le logement modulaire pour

étudiants. »

Afin de mener à bien le travail nous allons scinder notre plan en deux chapitres. Le premier

chapitre sera consacré à l’étude de l’environnement, facteur important dans la création et la

pérennité d’un projet, à l’analyse du marché et au mode de financement du secteur. Le

deuxième chapitre étudiera la stratégie de mise en œuvre et de financement du projet ainsi

que sa rentabilité.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 3

Chapitre I: Le secteur du logement et le logement Etudiants à Dakar 1. Etudes du macro-environnement

L’étude de l’environnement est une étape importante dans la conception d‘un projet car

permettant de mettre en évidence les facteurs qui justifient et soutiennent la pertinence de ce

dernier. Nous nous baserons ici sur l’approche PESTEL qui est un outil de travail conceptuel

du management stratégique, s'intéressant à l'influence (positive ou négative) que peuvent

exercer, sur une organisation, les facteurs macro-environnementaux d’ordres :

Politique ;

Économique ;

Social ;

Technologique ;

Environnemental ;

Légal et Législatif ;

Ce type d'analyse peut être utilisé pour la planification stratégique, la planification marketing,

le développement d'activités, de produits et la recherche, ou avant de se lancer dans la

création d'une entreprise.

Dans le cadre de ce projet, nous nous pencherons sur 4 environnements à savoir

l’environnement démographique, économique, social et Politico-légale.

a. Démographie

L’environnement démographique est un facteur qu’il est important de prendre en compte,

dans la mesure où cela permet d’avoir une vision sur le potentiel du marché et donc de la

clientèle qui pourrait à terme être intéressée par le type de produit ou service offert.

Le Sénégal

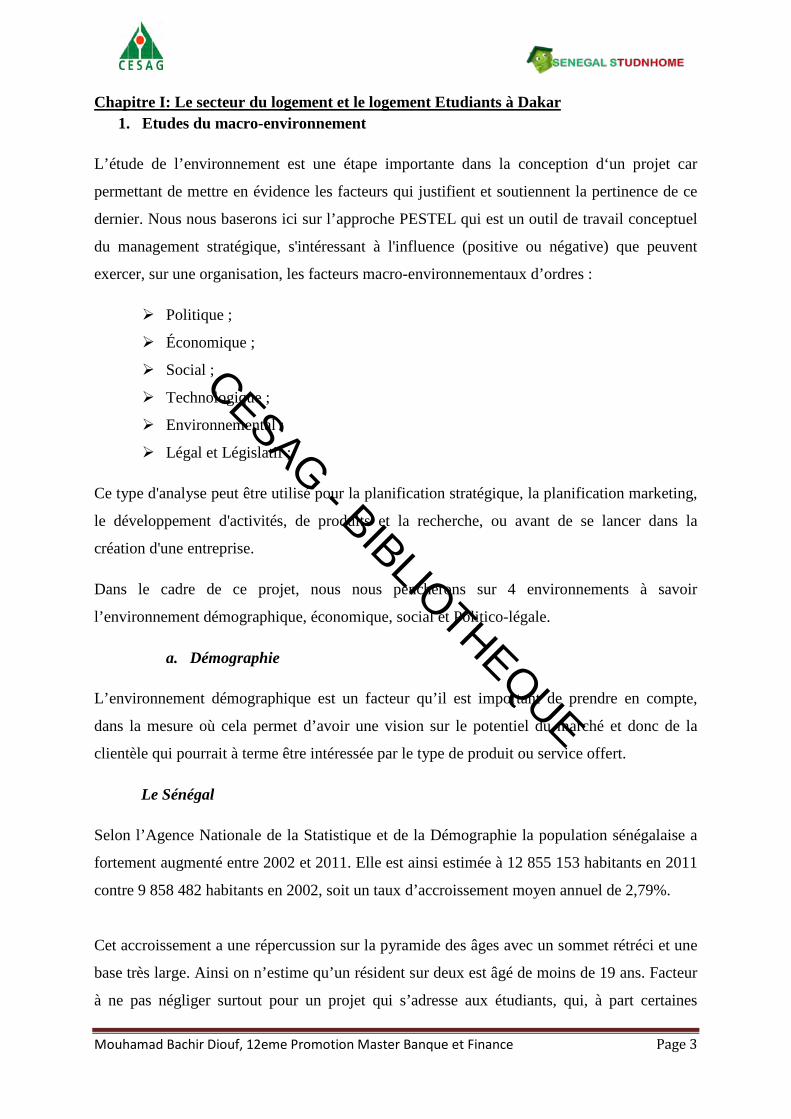

Selon l’Agence Nationale de la Statistique et de la Démographie la population sénégalaise a

fortement augmenté entre 2002 et 2011. Elle est ainsi estimée à 12 855 153 habitants en 2011

contre 9 858 482 habitants en 2002, soit un taux d’accroissement moyen annuel de 2,79%.

Cet accroissement a une répercussion sur la pyramide des âges avec un sommet rétréci et une

base très large. Ainsi on n’estime qu’un résident sur deux est âgé de moins de 19 ans. Facteur

à ne pas négliger surtout pour un projet qui s’adresse aux étudiants, qui, à part certaines

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 4

exceptions, ont un âge généralement compris entre 18 et 30 ans. La jeunesse de la population

peut être considérée comme un atout démographique à utiliser dans les efforts de

développement. Mais il accroîtra la pression sur l’environnement et les services sociaux parmi

lesquels l’éducation, plus particulièrement l’enseignement supérieur, et par ricochet la

demande en logements étudiants. Aujourd’hui, 63% des sénégalais ont moins de 25 ans et 71

% moins de 30 ans.

Tableau 1 : Pyramide des âges Sénégal 2002-2011

Tableau: répartitions de la population par tranches d’ages

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 5

Dakar

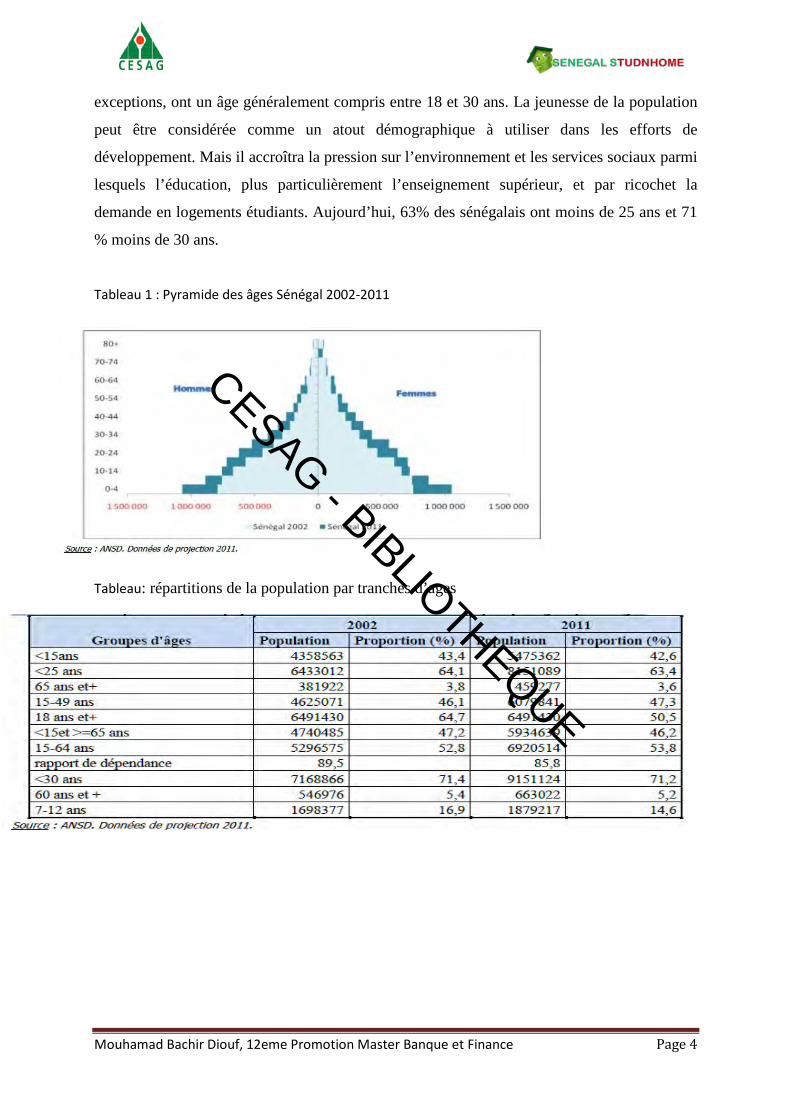

La répartition de la population présente des inégalités, avec notamment la région de Dakar, qui abrite

la capitale administrative et économique du pays et compte 20, 6% de l’ensemble de la population du

Sénégal sur une superficie représentant 0.3% du territoire national (soit une densité de 4849 habitants

/km2).

Cette densité est liée à l’urbanisation et à la croissance démographique. Le phénomène urbain

constitue une préoccupation majeure, car le rythme de la croissance démographique est souvent sans

rapport avec celui du développement des capacités de production économique. Ce déséquilibre de

l’occupation territoriale met en exergue la double fonction de capitale administrative et économique

de Dakar. La région de Dakar constitue donc un pôle d’attraction économique et d’épanouissement

professionnel, surtout pour les jeunes à la recherche d’emplois ou de formations ouvrant les portes de

l’emploi.

Tableau 3 : Repartition de la population et des superficies par regions

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 6

b. Social

Il s’agira ici de se pencher sur le secteur de l’éducation et plus spécifiquement sur le secteur de

l’éducation supérieure à qui devrait s’adresser le projet.

Le système scolaire et universitaire sénégalais est structuré en différents cycles, selon l’âge et le type

de formation. On y retrouve :

• l’élémentaire,

• le moyen,

• le secondaire

• le supérieur.

A côté de cette hiérarchisation, existent l’enseignement technique et la formation professionnelle.

L’enseignement supérieur est assuré au niveau des universités, des centres universitaires régionaux,

et des écoles et instituts supérieurs de formation.

En 2010, l’enseignement supérieur sénégalais comptait 127 structures. Le privé représentait 92%des

structures. Les établissements universitaires publics au nombre de cinq(5) constituaient le quart des

structures universitaires existantes en 2010. L’essentiel des établissements se trouve dans la région

de Dakar (78,7%).

De plus, on note que les établissements privés ne disposent généralement pas de campus social,

contrairement aux publics qui en disposent, mais ou les logements sont en nombre insuffisant.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 7

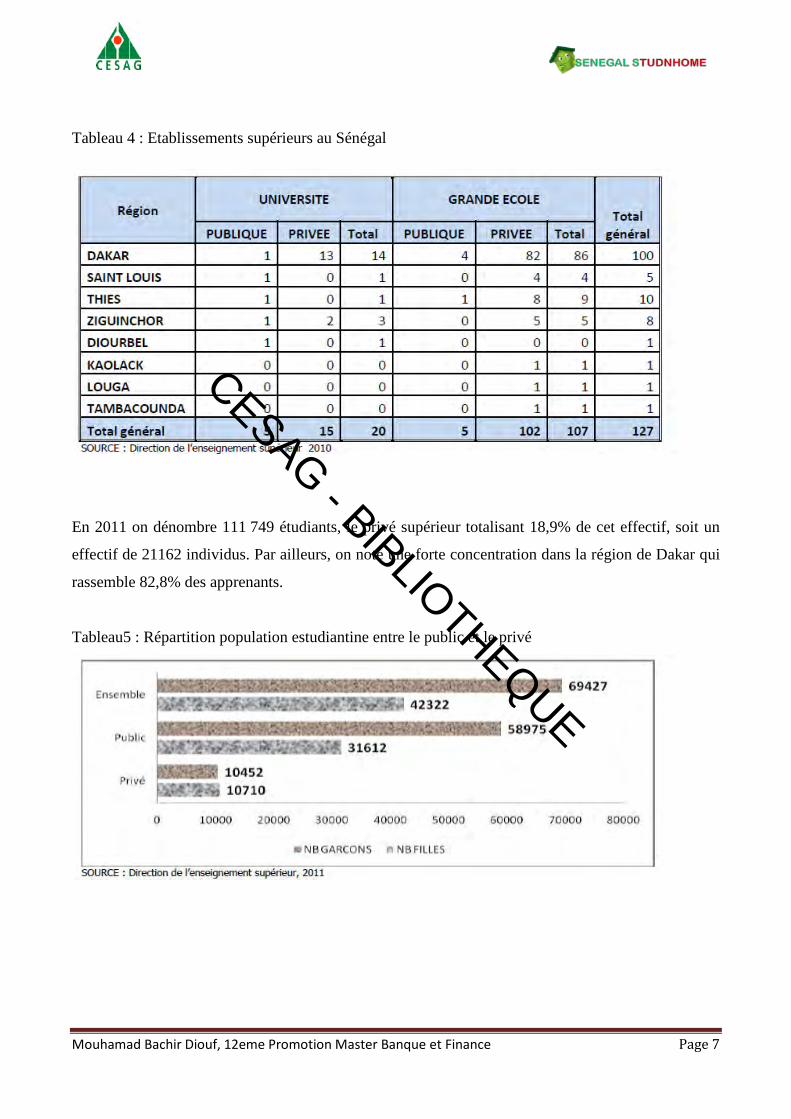

Tableau 4 : Etablissements supérieurs au Sénégal

En 2011 on dénombre 111 749 étudiants, le privé supérieur totalisant 18,9% de cet effectif, soit un

effectif de 21162 individus. Par ailleurs, on note une forte concentration dans la région de Dakar qui

rassemble 82,8% des apprenants.

Tableau5 : Répartition population estudiantine entre le public et le privé

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 8

c. Economique.

Le succès d’un projet repose essentiellement sur une stabilité de l’environnement économique.

Le Sénégal est la quatrième économie de la sous-région ouest africaine après le Nigéria, la Côte

d'Ivoire et le Ghana. Son économie est plutôt tournée vers l'Europe et l'Asie. Le Rapport Doing

Business 2011 classe le pays 2ème destination d’affaires au niveau de l’UEMOA. Il est en outre le

premier pays en Afrique de l’Ouest à avoir été noté « B+ / stable / B » par l’agence de notation

Standard & Poors.

Le Sénégal est limité en ressources naturelles. Ses principales recettes proviennent de la pêche et du

tourisme. Mais compte tenu de sa situation géographique et de sa stabilité politique, le Sénégal fait

partie des pays africains les plus industrialisés.

D’après l’Agence Nationale de la Statistique et de la Dermographie dans son rapport sur la situation

économique et sociale du Sénégal publié en février 2013, la croissance a été estimée à 3,4 % en

2012, après un ralentissement en 2011 (2,1%) provoqué par de mauvaises performances agricoles.

Cette croissance devrait se poursuivre en 2013 et 2014(4,3% et 5,1% projetés) grâce à des

programmes d’infrastructures. Le secteur agricole concerne 70 % de la population. Cependant la part

du secteur primaire dans le Produit intérieur brut (PIB) ne cesse de décroître, réduisant le poids de

l’agriculture à moins de 20 %. La pêche qui reste un secteur clé de l'économie familiale sénégalaise

subit également les conséquences de la surexploitation des ressources halieutiques.

L'essentiel de la richesse produite se concentre dans les services et la construction et se localise à

Dakar et dans sa périphérie. En 2011, la construction représentait 4,7% du PIB réel et 20,1% de la

valeur ajoutée en volume du secteur secondaire contre respectivement 4,3% et 19,0% en 2010. Le

secteur des BTP a retrouvé de son dynamisme après les replis notés en 2008 et 2009 dans le sous-

secteur de la construction.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 9

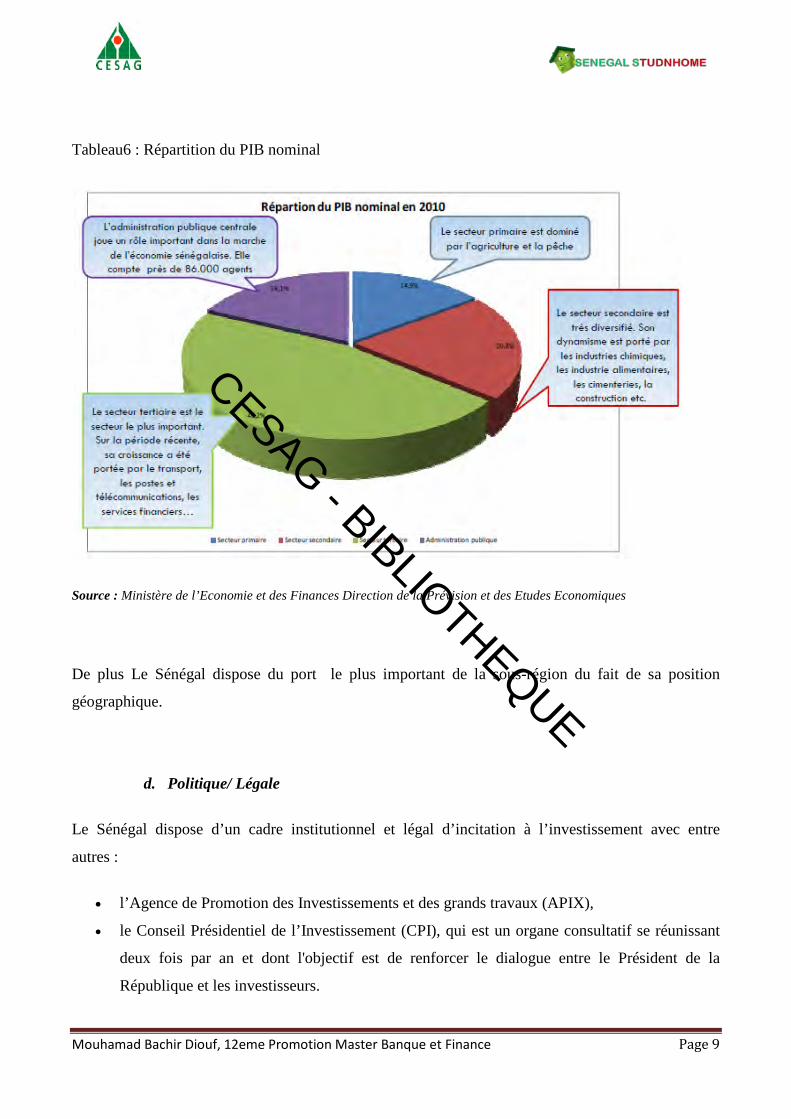

Tableau6 : Répartition du PIB nominal

Source : Ministère de l’Economie et des Finances Direction de la Prévision et des Etudes Economiques

De plus Le Sénégal dispose du port le plus important de la sous-région du fait de sa position

géographique.

d. Politique/ Légale

Le Sénégal dispose d’un cadre institutionnel et légal d’incitation à l’investissement avec entre

autres :

• l’Agence de Promotion des Investissements et des grands travaux (APIX),

• le Conseil Présidentiel de l’Investissement (CPI), qui est un organe consultatif se réunissant

deux fois par an et dont l'objectif est de renforcer le dialogue entre le Président de la

République et les investisseurs.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 10

• l’Agence de Développement des Petites et Moyennes Entreprises (ADEPME), dont la

mission est d'accueillir et d'informer les promoteurs et opérateurs sur les différents services

d'appui aux entreprises.

• l’Agence Sénégalaise de Promotion des Exportations (ASEPEX), qui a pour mission de

favoriser le développement et la promotion des exportations sénégalaises.

Pour encourager et faciliter les investissements par des systèmes d’incitation, le Sénégal s’est doté

d’un Code des investissements et d’un statut d'Entreprise Franche d'Exportation (EFE).

Le Code des Investissements (loi n° 2004-06 du 06 février 2004) a été adopté dans le souci d'inciter

et de stimuler l’investissement privé. L’agrément qui est conféré aux demandeurs offre des avantages

notamment sous forme d’exonération aux plans fiscal et douanier.

Le statut d'Entreprise franche d'Exportation est accordé aux entreprises industrielles ou agricoles

installées sur le territoire du Sénégal et qui destinent la totalité de leur production à l'exportation. Le

champ d’application couvre également les télés services.

L’agrément au statut d’entreprise franche d’exportation donne également aux investisseurs des

avantages notamment sous forme de liberté de transfert de fonds nécessaires à la réalisation de

l’investissement et de dividendes pour les actionnaires étrangers et de recrutement de personnel

étranger sans restriction.

Il est à noter que le Sénégal a ratifié plusieurs conventions internationales relatives aux

investissements étrangers.

2. Analyse du secteur (SWOT)

Située à la pointe ouest du Sénégal, Dakar est une presqu'île représentant 0,3% du territoire national.

Elle est également la plus peuplée avec près de 20% de la population. Durant ces deux dernières

décennies, elle est passée de 1 488 941 habitants en 1988 à 2 592 191habitants en 2010. La région de

Dakar, s’est depuis 1857 rapidement agrandie sous les effets de la croissance démographique, de

l’exode rural et du pullulement d’habitats spontanés, laissant apparaître d’importants contrastes.

On constate que l’accroissement de la population va de pair avec une augmentation significative de

la demande de logements dont l’accès reste complexe pour une grande partie des ménages de la

région. Ainsi, selon UNHABITAT, les besoins en logements supplémentaires étaient de près de 47

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 11

000 logements pour la période 2005-2010, avec un accroissement de 426 000 nouveaux habitants.

Dans quinze ans, sur la période 2020-2025, il faudra environ 84 000 logements supplémentaires pour

répondre aux besoins de 765 000 nouveaux habitants. De plus, d’après le Recensement Général de la

Population et de l’Habitat de 2010, près de la moitié des chefs de ménage de la région de Dakar sont

locataires, alors que cette proportion est de 19,1% au niveau national.

Pour remédier à cette situation et résoudre la problématique de l’accès au logement, l’Etat a mis en

place, dès la fin des années 80, une nouvelle politique de restructuration visant notamment

l’intégration des habitats spontanés dans le tissu urbain au lieu de leur suppression ;ainsi qu’une

politique de promotion de l’habitat en général et de l’habitat social en particulier, en s’appuyant

notamment sur divers instruments dont les organismes publics, parapublics ou privés pour la

production de logements, l’aménagement de terrains viabilisés et le financement des promoteurs et

des particuliers.

Avec ces différentes politiques et les programmes immobiliers des promoteurs privés comme

publics, visant à améliorer l’offre de logements, le parc immobilier Dakarois est estimé en 2010 , a

environ 381 000 logements, essentiellement concentrés dans le département de Dakar (51,1%) et

Pikine (32.4%).Le parc locatif situé dans la zone urbaine de la région de Dakar est estimé à près de

52% de l’ensemble des unités de logements estimées à Dakar en 2009. Ce parc est composé de

chambres (69,5%), de studio/appartements (22,8%), des maisons basses (6,1%) et les maisons à

étages (1,5%) du fait notamment du changement de structure familiale.

Cependant l’évolution rapide de la population Dakaroise ayant un effet sur la demande de logement,

on assiste à un déséquilibre important entre offre et demande. Ainsi pour répondre à la demande de

logement au Sénégal on estime, d’après L’Etude monographique sur le service du logement à Dakar

en 2010 réalisé par l’Agence nationale de la Statistique qu’il faudrait réaliser chaque année entre

7000 et 10 000 logements et aménager 120 à 240 hectares de terrains viabilisés, alors que les

promoteurs immobiliers, entre 2000 et 2009, réalisent en moyenne moins de 1000 logements par an

avec un taux de vente de 70%.

La production de logements est donc loin de satisfaire la demande malgré le dynamisme qui

caractérise le secteur de l’immobilier. En effet L’essentiel de la richesse produite au Sénégal se

concentre dans les services et la construction et se localise à Dakar et dans sa périphérie. En 2011, la

construction représentait 4,7% du PIB réel et 20,1% de la valeur ajoutée. Avec un chiffre d’affaires

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 12

pour les activités de location de logements de l’ordre de 122,2 milliards de FCFA en 2009, soit

32,9% de la production des activités immobilières, réalisé dans le département de Dakar

principalement, et tiré de la location de studios et appartements (38,5%), des chambres (35,7%) et

des maisons basses (19,0%) et R+1 (6,8%).

Un autre facteur explicatif pouvant justifier les difficultés d’accès au logement réside notamment

dans la cherté des loyers. Dakar affiche les loyers les plus onéreux. En moyenne, un studio est loué à

67 000 FCFA, un appartement à 88 000 FCFA, une maison à 110 000 FCFA et une chambre à 24

000 FCFA par mois dans le bas standing, poussant les populations à se tourner vers les logements

précaires, inachevés, ou en zone inondables créant des problèmes sociaux important.

Il reste comme l’indiquent les chiffres encore un marché potentiel à exploiter et une demande à

satisfaire quantitativement et qualitativement, mais il faudra pour cela passer par la relance de la

production de logements et la facilitation de la location à travers des conditions plus intéressantes

notamment en termes de couts et donc de prix.

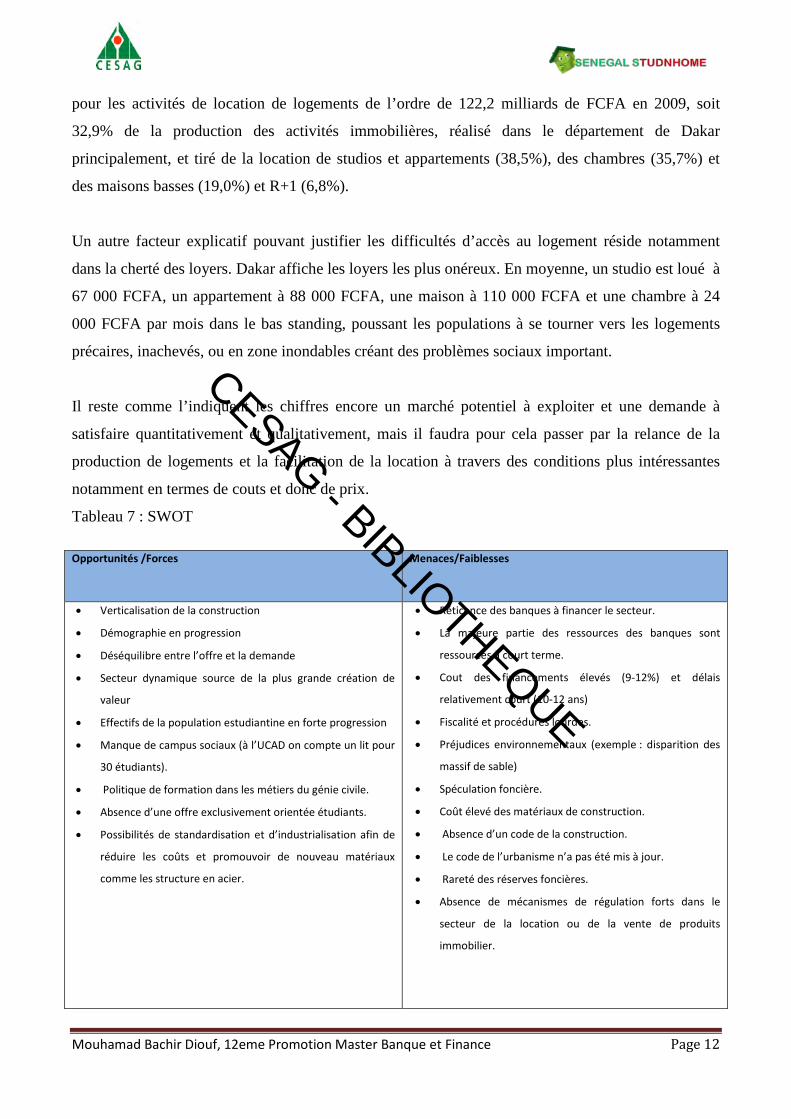

Tableau 7 : SWOT

Opportunités /Forces Menaces/Faiblesses

• Verticalisation de la construction

• Démographie en progression

• Déséquilibre entre l’offre et la demande

• Secteur dynamique source de la plus grande création de

valeur

• Effectifs de la population estudiantine en forte progression

• Manque de campus sociaux (à l’UCAD on compte un lit pour

30 étudiants).

• Politique de formation dans les métiers du génie civile.

• Absence d’une offre exclusivement orientée étudiants.

• Possibilités de standardisation et d’industrialisation afin de

réduire les coûts et promouvoir de nouveau matériaux

comme les structure en acier.

• Réticence des banques à financer le secteur.

• La majeure partie des ressources des banques sont

ressources à court terme.

• Cout des financements élevés (9-12%) et délais

relativement court (10-12 ans)

• Fiscalité et procédures lourdes.

• Préjudices environnementaux (exemple : disparition des

massif de sable)

• Spéculation foncière.

• Coût élevé des matériaux de construction.

• Absence d’un code de la construction.

• Le code de l’urbanisme n’a pas été mis à jour.

• Rareté des réserves foncières.

• Absence de mécanismes de régulation forts dans le

secteur de la location ou de la vente de produits

immobilier.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 13

3. Analyse de la demande

Dans la demande, une frange bien particulière de la population attirera notre attention pour le présent

projet. Il s’agit de la population estudiantine, aussi bien autochtone qu’étrangère, qui se retrouve

dans les établissements supérieurs publics ou privés de Dakar, devenu au fil des années un véritable

hub pour les formations universitaires et post universitaires. Cette population, estimée entre 95000 et

100 000 étudiants, soit 83 % du total national (dont 65000 pour la seule Université Cheikh Anta

Diop), croit rapidement, avec des besoins de plus en plus importants notamment en termes de

logements.

Mais comme précisé plus, haut l’offre de logement reste incapable de répondre qualitativement et

quantitativement à la forte demande avec des difficultés liées au prix, à la promiscuité et la

surpopulation dans les campus, ou à l’absence de ces derniers dans la plupart des établissements

supérieurs privés. A titre d’exemple le COUD estime que le ratio pour l’UCAD est d’un lit pour 30

étudiants.

Ici nous nous intéresserons à la demande dans les établissements privés (entre 25 000 et 35000

étudiants).Pour cette phase du projet, nous avons pour cela effectué une enquête de terrain auprès du

« Big-4 » des business schools privées de Dakar, a savoir : le CESAG, BEM, ISM et IAM. Ces

établissements ont en commun le fait qu’ils ne disposent pas en tant que tel de campus avec

logements pour étudiants, des étudiants qui par ailleurs potentiellement disposent d’un pouvoir

d’achat plus conséquent que leurs confrères du public .Nous avons pris un échantillon de 25

étudiants par établissement soit un total de 100 répondants. Voici les résultats que nous avons pu en

tirer relatifs aux logements, revenus, moyens de prospections et attentes des personnes interrogées.

Demande globale 95000 -100 000 étudiants Potentielle 25000 -35000étu

diants

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 14

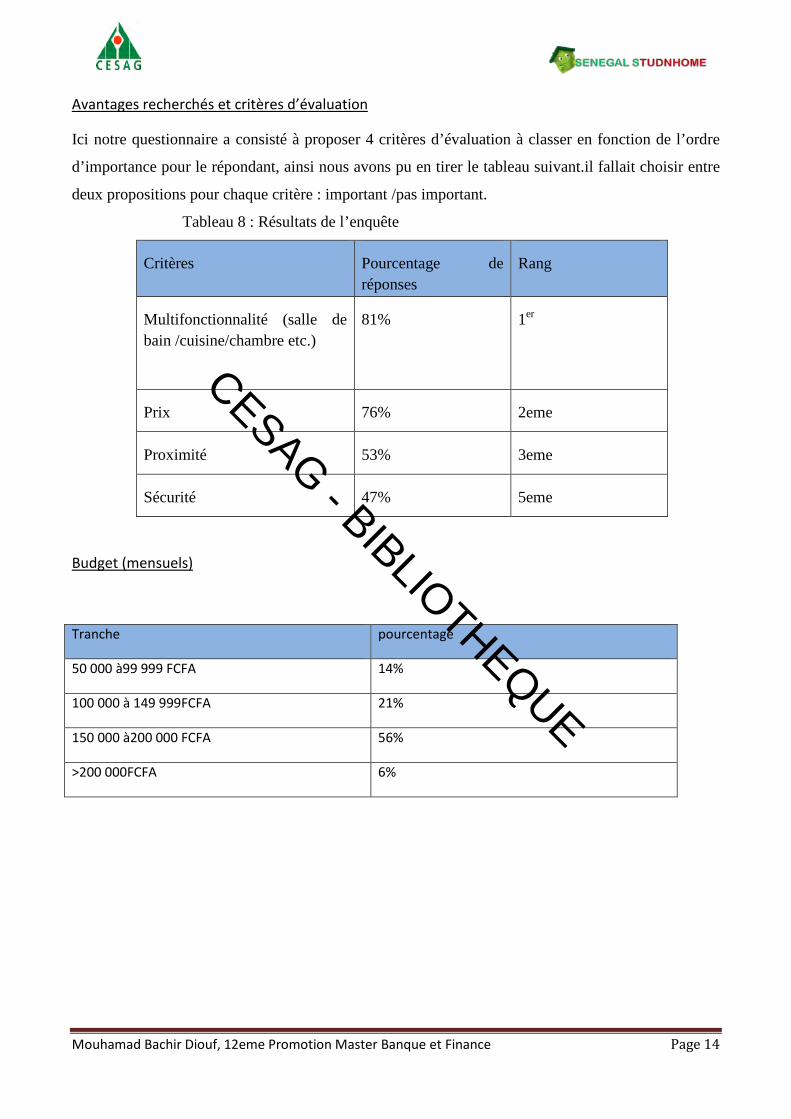

Avantages recherchés et critères d’évaluation

Ici notre questionnaire a consisté à proposer 4 critères d’évaluation à classer en fonction de l’ordre

d’importance pour le répondant, ainsi nous avons pu en tirer le tableau suivant.il fallait choisir entre

deux propositions pour chaque critère : important /pas important.

Tableau 8 : Résultats de l’enquête

Critères Pourcentage de réponses

Rang

Multifonctionnalité (salle de bain /cuisine/chambre etc.)

81% 1er

Prix 76% 2eme

Proximité 53% 3eme

Sécurité 47% 5eme

Budget (mensuels)

Tranche pourcentage

50 000 à99 999 FCFA 14%

100 000 à 149 999FCFA 21%

150 000 à200 000 FCFA 56%

>200 000FCFA 6%

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 15

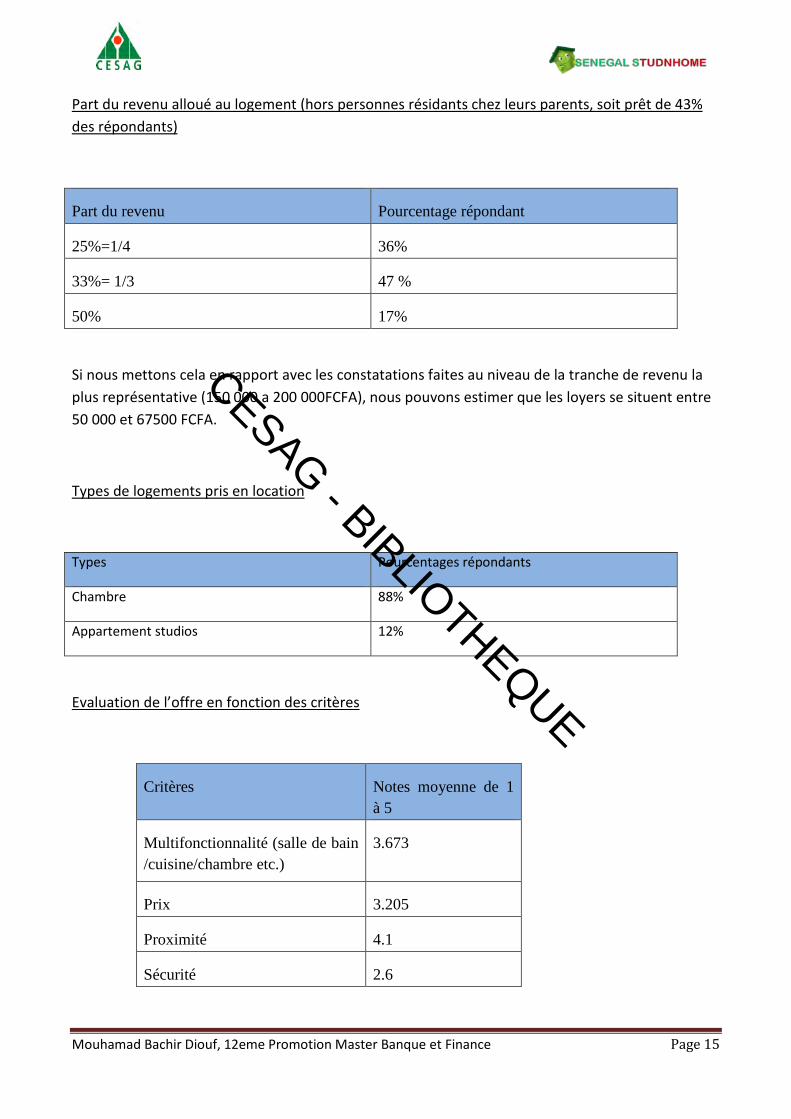

Part du revenu alloué au logement (hors personnes résidants chez leurs parents, soit prêt de 43% des répondants)

Part du revenu Pourcentage répondant

25%=1/4 36%

33%= 1/3 47 %

50% 17%

Si nous mettons cela en rapport avec les constatations faites au niveau de la tranche de revenu la plus représentative (150 000 a 200 000FCFA), nous pouvons estimer que les loyers se situent entre 50 000 et 67500 FCFA.

Types de logements pris en location

Types Pourcentages répondants

Chambre 88%

Appartement studios 12%

Evaluation de l’offre en fonction des critères

Critères Notes moyenne de 1 à 5

Multifonctionnalité (salle de bain /cuisine/chambre etc.)

3.673

Prix 3.205

Proximité 4.1

Sécurité 2.6

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 16

Le financement du secteur

L’accès au logement est lié à plusieurs paramètres dont le financement. Les financements les plus

utilisés sont les ressources propres ou le crédit immobilier.

Ce dernier permet de couvrir tout ou une partie des dépenses occasionnées par l’acquisition, la

construction, la finition ou la réfection des biens immobiliers, et est pratiqué par 13 banques sur 17

en 2010. Parmi elles, la Banque de l’Habitat du Sénégal (BHS) est spécialisée dans le crédit

immobilier, avec prêt de 77 % du volume d’activités selon l’Agence Nationale de la Statistique et de

la Démographie. C’est au début des années 2000, avec la libéralisation des activités du secteur

bancaire vis-à-vis du financement du logement que la concurrence s’est développée pour venir

titiller la BHS, notamment sur le segment des prêts personnels immobiliers.

Le financement du secteur immobilier relève essentiellement du financement bancaire. Celui-ci

consiste pour les banques et autres établissements de crédit à mobiliser l’épargne des agents

économiques à capacité de financement pour les mettre à la disposition de ceux qui ont un besoin de

financement moyennant un paiement net d’intérêt au profit de la banque.

Les conditions liées à l’octroi des prêt sont de 2 ordre, à savoir les conditionnalités purement

financières et celles financièrement neutres.

La première catégorie regroupe les taux d’intérêt et les durées des prêts. Les taux d’intérêt sur les

crédits octroyés aux particuliers sont les plus élevés (10,9%). Les taux appliqués aux promoteurs et

aux coopératives sont en moyenne respectivement de 10,2% et 10,1% d’après une étude menée par

l’Agence nationale de statistique et de la démographie en 2010, dans le cadre de l’Etudes sur la

Situation de l’immobilier à Dakar. Quant aux durées, l’échéance des prêts octroyés aux promoteurs

immobiliers se situe en moyenne à 8 ans, alors que pour les prêts personnels immobiliers, ils peuvent

atteindre une durée moyenne de 12ans.

Les conditionnalités financièrement neutres portent sur la justification d’un revenu régulier,

l’ouverture de compte bancaire auprès de l’institution financière sollicitée, la domiciliation de salaire

et la constitution d’un apport personnel (sauf pour le personnel des banques), ainsi que les pièces

justificatives liées à la construction ou au projet de promotion immobilière.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 17

De l’analyse qui précède, nous sommes arrivés à la conclusion qu’il y’avait là des opportunités à

saisir dans le secteur de l’habitat en général et dans celui du logement étudiant en particulier. Nous

avons pu en effet constater que le secteur sur lequel nous nous positionnons et le très dynamique

avec une participation de l’ordre de 4,7% au PIB et une contribution de l’ordre de 20,1 % en terme

de valeur ajoutée.

Cependant ce dynamisme cache, un fort déséquilibre avec une offre largement dépassée par la

demande de logement notamment les étudiants.

Il nous faut donc élaborer un projet qui puisse nous permettre d’être à même de pouvoir saisir ces

opportunités, et de générer de la valeur et donc de la richesse, tout en participant à solutionné la

problématique du logement pour étudiants.

Le chapitre qui suit va donc présenter le projet Sénégal Studnhome et son concept novateur .Pour se

faire nous aborderons les questions liées aux aspects de mise en marché, juridique, technique et au

financement du dit projet.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 18

Chapitre II : Le Projet Sénégal Studnhome

Apres avoir étudiée les questions relatives aux différents aspects du secteur pour en comprendre les

enjeux et estimé le potentiel, il s’agira dans cette deuxième phase de présenter le projet Sénégal

Studnhome de manière concrète

La solution que propose le présent projet et celle des logements modulaires construits à base de

containers maritimes. Un concept qui certes n’est pas inconnus, mais qui n’a pas encore fait l’objet

d’une implémentation au niveau du marché du logement étudiant sénégalais.

Cette deuxième partie vient donc présenter « l’architecture » du projet en se penchant sur les

aspects, marketing (stratégique), juridique, technique et financier du projet.

1. Plan de mise en marché

L'offre de l'entreprise est multidimensionnelle, c'est-à-dire qu'elle résulte d'un ensemble de

différentes caractéristiques (exemple : qualité, localisation, image, prix). Ces différentes

caractéristiques constituent les points sur lesquels l’entreprise va construire un avantage

concurrentiel par rapport aux autres acteurs du marché et définir ainsi un positionnement spécifique.

Afin de réussir la mise en marché de nos produits il sera primordial d’adopter la meilleure stratégie,

après avoir choisis les axes principaux de notre positionnement. Nos réflexions nous indiquent que la

meilleure approche consistera à adopter une stratégie hybride, alliant la spécialisation et la

différenciation. La spécialisation s’explique par le fait que le produit s’adresse à la frange

estudiantine de la population, plus particulièrement des établissements privés ;quant à la

différenciation, elle se fera autour de 4 axes principaux qui sont les suivants :

• Produit : à savoir l’innovation proposée qui se devra de satisfaire les clients en se basant sur

un certain nombre d’attributs liés directement au produit.

• Prix : qui représente la valeur pécuniaire du produit

• Place : ou le mode de distribution le plus adapté pour toucher la clientèle cible le plus

efficacement possible à travers un circuit bien étudié

• Promotion : l’image est une composante très importante dans la différenciation. Elle est

constituée d’un ensemble d’attributs qui font que la clientèle identifie une marque. Ces

attributs sont variés avec entre autres le nom de la marque, la qualité, le logo et les services

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 19

proposés. Il faudra donc entretenir dans l’esprit des consommateurs l’image d’une entreprise

performante et dynamique.

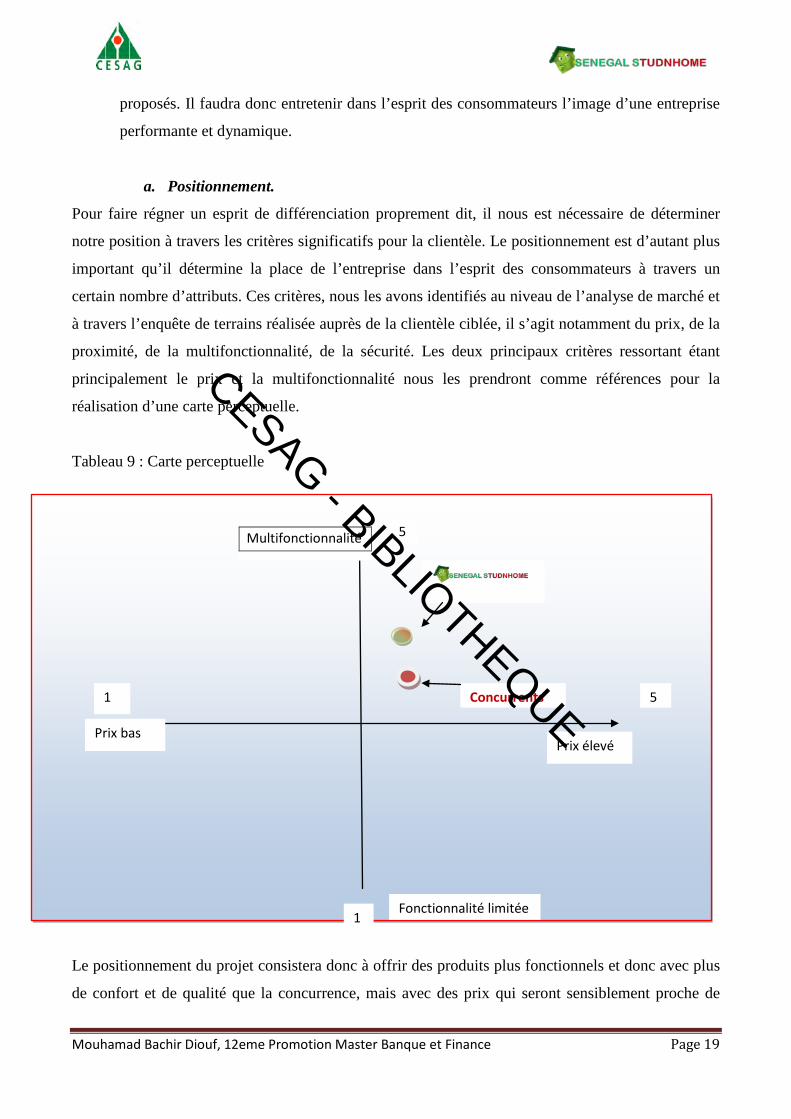

a. Positionnement.

Pour faire régner un esprit de différenciation proprement dit, il nous est nécessaire de déterminer

notre position à travers les critères significatifs pour la clientèle. Le positionnement est d’autant plus

important qu’il détermine la place de l’entreprise dans l’esprit des consommateurs à travers un

certain nombre d’attributs. Ces critères, nous les avons identifiés au niveau de l’analyse de marché et

à travers l’enquête de terrains réalisée auprès de la clientèle ciblée, il s’agit notamment du prix, de la

proximité, de la multifonctionnalité, de la sécurité. Les deux principaux critères ressortant étant

principalement le prix et la multifonctionnalité nous les prendront comme références pour la

réalisation d’une carte perceptuelle.

Tableau 9 : Carte perceptuelle

Le positionnement du projet consistera donc à offrir des produits plus fonctionnels et donc avec plus

de confort et de qualité que la concurrence, mais avec des prix qui seront sensiblement proche de

Multifonctionnalité

Fonctionnalité limitée

Prix bas Prix élevé

1 5

5

1

Concurrents

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 20

celle-ci, voire moins importants. Il ne faudra pas occulter l’aspect lié à la proximité même si il n’a

pas était pris en compte dans cette représentation

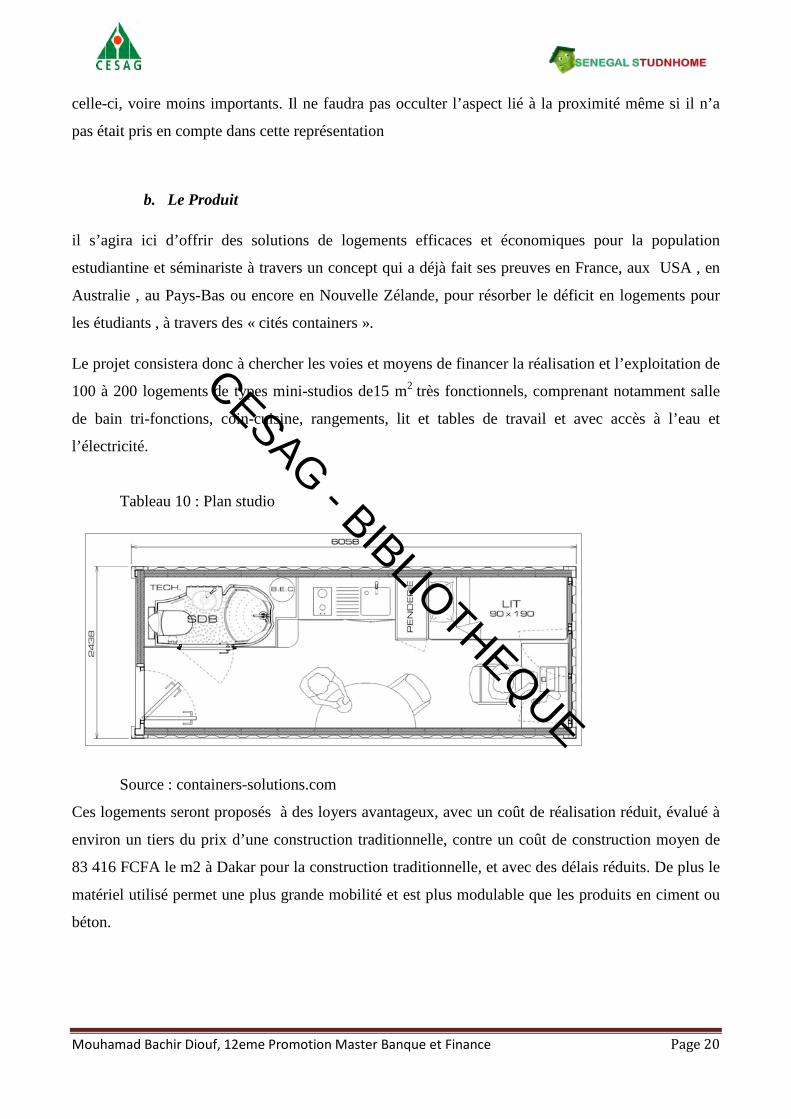

b. Le Produit

il s’agira ici d’offrir des solutions de logements efficaces et économiques pour la population

estudiantine et séminariste à travers un concept qui a déjà fait ses preuves en France, aux USA , en

Australie , au Pays-Bas ou encore en Nouvelle Zélande, pour résorber le déficit en logements pour

les étudiants , à travers des « cités containers ».

Le projet consistera donc à chercher les voies et moyens de financer la réalisation et l’exploitation de

100 à 200 logements de types mini-studios de15 m2 très fonctionnels, comprenant notamment salle

de bain tri-fonctions, coin-cuisine, rangements, lit et tables de travail et avec accès à l’eau et

l’électricité.

Tableau 10 : Plan studio

Source : containers-solutions.com

Ces logements seront proposés à des loyers avantageux, avec un coût de réalisation réduit, évalué à

environ un tiers du prix d’une construction traditionnelle, contre un coût de construction moyen de

83 416 FCFA le m2 à Dakar pour la construction traditionnelle, et avec des délais réduits. De plus le

matériel utilisé permet une plus grande mobilité et est plus modulable que les produits en ciment ou

béton.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 21

Tableau11 : Vues 2D et 3D

Source : containers-solutions.com

Ce projet innovant se voudra écologique, dans la mesure où il est prévu de faire fonctionner une

partie des installations électriques à base d’énergie solaire, et de se baser sur la récupération de

matériaux pour la réalisation des logements (containers, chutes de bois, etc…).

De plus il permet également de lutter contre la surexploitation de certaines ressources comme le

sable de plage ou de dune, qui a un impact environnemental important .

La chaleur étant un des facteurs pouvant préoccuper le plus les locataires de ce type de logement ,

nous prévoyant un système de circulation de l’air à travers des ouvertures bien pensées, des

ventilateurs ou climatiseurs solaires et une isolation végétalisée rajoutant à l’esthétique du bâtiment

et à son caractère écologique. L’autre préoccupation pourrait être la rouille, mais elle n’est pas à

craindre sachant que les containers maritimes sont conçus pour y résister.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 22

En plus de l’activité de service au logement, une partie du chiffre d’affaires proviendra de la location

de containers à de petits commerces (boutique, photocopie, distributeurs automatiques, snacks, fast-

foods, etc.) et de droits d’affichages publicitaires sur les façades des cités containers.

Sur un horizon plus long, le projet pourrait développer des produits tels que les hangars mobiles, les

solutions pour les petits commerces ambulants, les maisons containers ou encore des hôtels

containers aussi bien au Sénégal que dans la sous-région Ouest Africaine.

c. Prix

Le prix étant une variable essentielle du mix marketing, il est primordial de le définir de manière

appropriée. Il faudra donc tenir compte de trois variables qui sont le coût, la demande et la

concurrence. Un prix correctement fixé aura un impact sur la rentabilité et sur la part de marché.

i. Stratégies de fixation des prix

Pour atteindre nos objectifs en termes de rentabilité et de part de marché, il nous faudra définir et

adopter des stratégies en adéquation avec notre vision de l’avenir. On distingue généralement trois

types de stratégies avec des objectifs différents et parfois complémentaires :

• Stratégie écrémage : elle consiste à fixer un prix élevé afin de ne toucher qu’une partie du

marché. Ici, l’objectif n’est pas d’effectuer un volume de vente important mais plutôt d’avoir

une marge unitaire importante, il s’agit généralement de produits de luxe.

• Stratégie d’alignement : elle consiste à appliquer des prix proches ou identiques à ceux des

concurrents. Cette stratégie permet souvent de s’insérer dans un marché ultra concurrentiel.

• Stratégie de pénétration : elle consiste à appliquer des prix bas par rapport à ceux de la

concurrence et permet d’accroître substantiellement la part de marché. Elle est en générale

utilisée lors du lancement de nouveaux produits.

Dans le cadre de notre activité, nous opterons pour un mix entre une stratégie d’alignement et une

stratégie de pénétration. Nous comptons dans un premier suivre la tendance du marché avec un

meilleur rapport qualité prix pour faire la différence et ensuite casser les prix pour renforcer notre

position sur le marche

ii. Méthode de fixation de prix

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 23

Comme mentionné plus haut, le coût, la concurrence et la demande sont des facteurs qui influencent

lors de la fixation de prix. Ces trois facteurs interviendront à différent degré :

• Les coûts : ils permettront de déterminer le prix minimal permettant de couvrir les charges

liées à la production.

• La concurrence : étant donné que nous avons choisi une stratégie d’alignement, ils

influenceront le prix minimal qu’il faudra appliquer sur certains produits car une modification

du prix peut affecter négativement sur l’activité. Par exemple une baisse du prix pourrait

provoquer à terme un alignement de la concurrence ce qui entrainera de facto une baisse de la

part de marché.

• Le consommateur : la sensibilité du consommateur par rapport à l’évolution du prix est

importante lors de la fixation de ce dernier. Il faudra donc tenir compte des possibilités que

lui offre son pouvoir d’achat, en effet un prix trop élevé pourrait faire fuir la clientèle.

Les prix seront renseignés en fonction de trois catégories de services à savoir la location de

logements, la location à des petits commerces et la location d’espaces publicitaires.

Les prix pour les locations de logements et aux petits commerces connaitrons une baisse progressive

au fil du temps et en fonction de l’augmentation du parc locatif. Comme nous l’avons mentionné au

point précédent nous comptons d’abord nous aligner sur les prix du marchée et ensuite appliquer des

prix bas pour renforcer notre position et attirer d’autres clients.

En ce qui concerne l’activité de locations d’espaces publicitaires, les prix connaîtront une hausse qui

sera fonction de la notoriété des cités containers sachant que cette dernière sera située à un carrefour

fréquenté, offrant ainsi une bonne exposition aux annonceurs.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 24

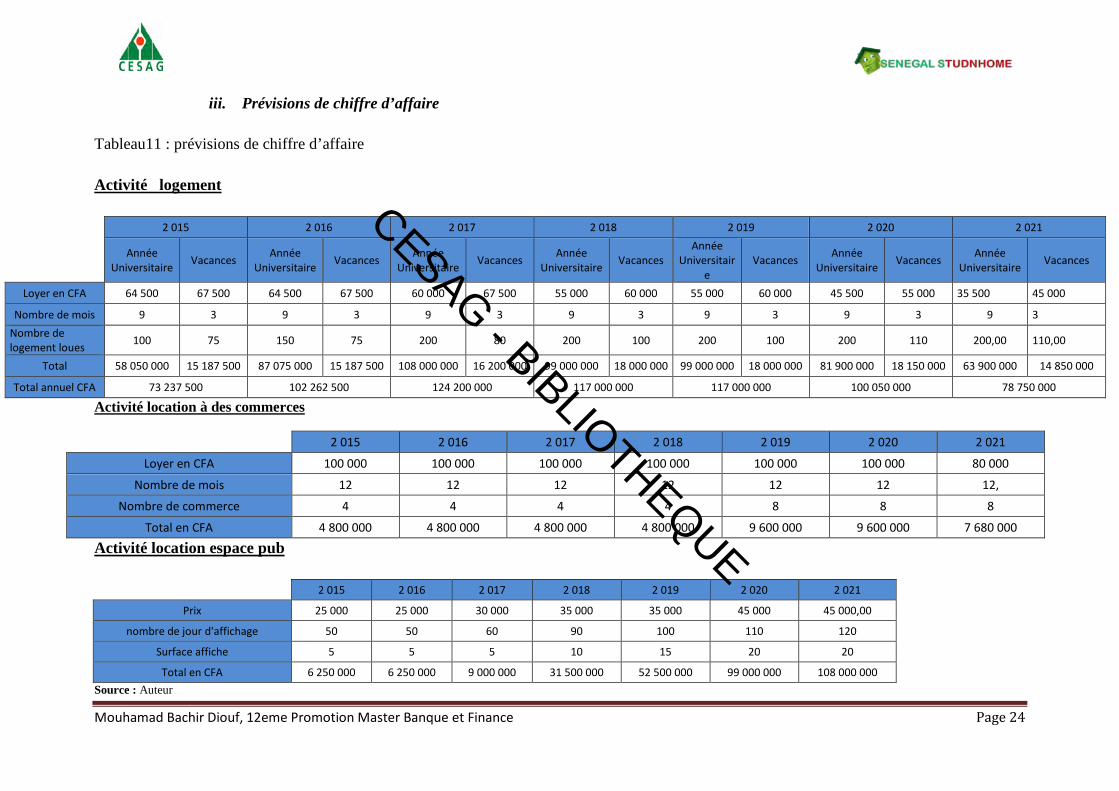

iii. Prévisions de chiffre d’affaire

Tableau11 : prévisions de chiffre d’affaire

Activité logement

2 015 2 016 2 017 2 018 2 019 2 020 2 021

Année

Universitaire Vacances Année Universitaire Vacances Année

Universitaire Vacances Année Universitaire Vacances

Année Universitair

e Vacances Année

Universitaire Vacances Année Universitaire Vacances

Loyer en CFA 64 500 67 500 64 500 67 500 60 000 67 500 55 000 60 000 55 000 60 000 45 500 55 000 35 500 45 000

Nombre de mois 9 3 9 3 9 3 9 3 9 3 9 3 9 3 Nombre de logement loues 100 75 150 75 200 80 200 100 200 100 200 110 200,00 110,00

Total 58 050 000 15 187 500 87 075 000 15 187 500 108 000 000 16 200 000 99 000 000 18 000 000 99 000 000 18 000 000 81 900 000 18 150 000 63 900 000 14 850 000

Total annuel CFA 73 237 500 102 262 500 124 200 000 117 000 000 117 000 000 100 050 000 78 750 000

Activité location à des commerces

2 015 2 016 2 017 2 018 2 019 2 020 2 021

Loyer en CFA 100 000 100 000 100 000 100 000 100 000 100 000 80 000

Nombre de mois 12 12 12 12 12 12 12,

Nombre de commerce 4 4 4 4 8 8 8

Total en CFA 4 800 000 4 800 000 4 800 000 4 800 000 9 600 000 9 600 000 7 680 000

Activité location espace pub

Source : Auteur

2 015 2 016 2 017 2 018 2 019 2 020 2 021

Prix 25 000 25 000 30 000 35 000 35 000 45 000 45 000,00

nombre de jour d'affichage 50 50 60 90 100 110 120

Surface affiche 5 5 5 10 15 20 20

Total en CFA 6 250 000 6 250 000 9 000 000 31 500 000 52 500 000 99 000 000 108 000 000

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 25

d. Promotion

i. Objectifs de communication

Pour assurer un bon niveau de vente de ses services, l’entreprise doit communiquer. Elle doit

faire passer des messages mettant en avant ses caractéristiques. Elle va adresser ces messages

à différentes cibles qu’elle souhaite viser comme des consommateurs, des distributeurs ou

encore des prescripteurs (personne qui va pousser et déterminer l’achat par une autre).

Les objectifs de communication doivent être précis. Ils énoncent ce que l’on veut accomplir.

L’objectif premier de la communication, mis en œuvre par la délivrance du message, est avant

toute chose de pousser la personne à l’achat du produit ou du service et augmenter les ventes

et donc les parts de marché. Nous utiliserons le modèle AIDA pour réussir à attirer l’attention

de notre clientèle cible afin de réussir à nous faire connaître (stade cognitif), de susciter

l’intérêt et stimuler le désir (stade affectif) et enfin déclencher l’action (stade conatif).

• Stade cognitif :

Ce premier stade vise la connaissance par la clientèle de l’entreprise et de ses produits. Il

faudrait faire en sorte que la clientèle ait conscience de l’existence de l’entreprise. En

l’occurrence ici, ce stade concernera notamment la marque et également différents services

que nous proposerons. Il sera donc impératif d’attirer les clients afin de pouvoir réaliser les

objectifs des stades suivants.

• Stade affectif :

Ce deuxième vise à susciter l’intérêt et faire en sorte de l’étendre au point de le transformer en

désir susceptible d’avoir un effet positif sur le comportement du consommateur. Il faudra

donc non seulement faire connaître la marque mais aussi aiguiser la curiosité du client afin de

lui faire entrevoir la possibilité un jour d’essayer nos produits.

• Stade conatif :

Cette dernière étape est en fait la résultante des deux premières. Il faudra donc faire en sorte

de transformer le « désir en réalité ». Une réalité qui se traduira par la consommation de nos

produits. La satisfaction qui en résultera devra donc permettre de conserver le client (pour la

durée de son cursus,) et d’en attirer d’autres à travers le bouche à oreille. Comme l’indique

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 26

cette maxime marketing «1e client satisfait apporte 10 nouveaux clients, un client insatisfait

c’est 21 clients de perdus ».

ii. Moyens de communication

• Buzz marketing

Le Buzz Marketing consiste à faire du bruit autour d’un évènement, d’un produit ou d’un

service. Il faut pour cela trouver un moyen d’attirer l’attention, et dans notre cas cela se fera à

travers des vidéos comiques que nous diffuserons sur la toile, autour de la thématique du

logement. L’internaute deviendra ainsi indirectement un vecteur du message, notamment les

jeunes qui ont tendance à partager ce genre de vidéos sur les réseaux sociaux.

• Flyers ou dépliants

L’avantage de cet outil est qu’il permet d’avoir une large couverture géographique. Nous

pourrons donc le mettre à profit pour rendre visible notre marque, mais aussi informer le

client sur les tarifs et les actions promotionnelles.

• Association à des évènements

Il s’agira ici de profiter des différents événements (exemple : kermesses, foires, fêtes

étudiantes, forum sur la formation...). Notre présence lors de ces évènements nous permettra

de mieux faire connaitre nos produits et d’augmenter notre chiffre d’affaire

• Internet : Sites, réseaux sociaux, forums

L’évolution technologique a rendu internet incontournable. Il est donc probablement le média

le plus utilisé ce qui justifie donc notre présence sur ce dernier. Nous mettrons donc en place

un site internet, une page dans les différents réseaux sociaux qui permettront d’une part

d’informer notre clientèle et d’autre part d’obtenir un feedback sur nos produits. Ce qui

permettra d’apporter des réajustements soit par rapport à nos produits soit par rapport à notre

stratégie marketing. De plus il est peu couteux et plus international.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 27

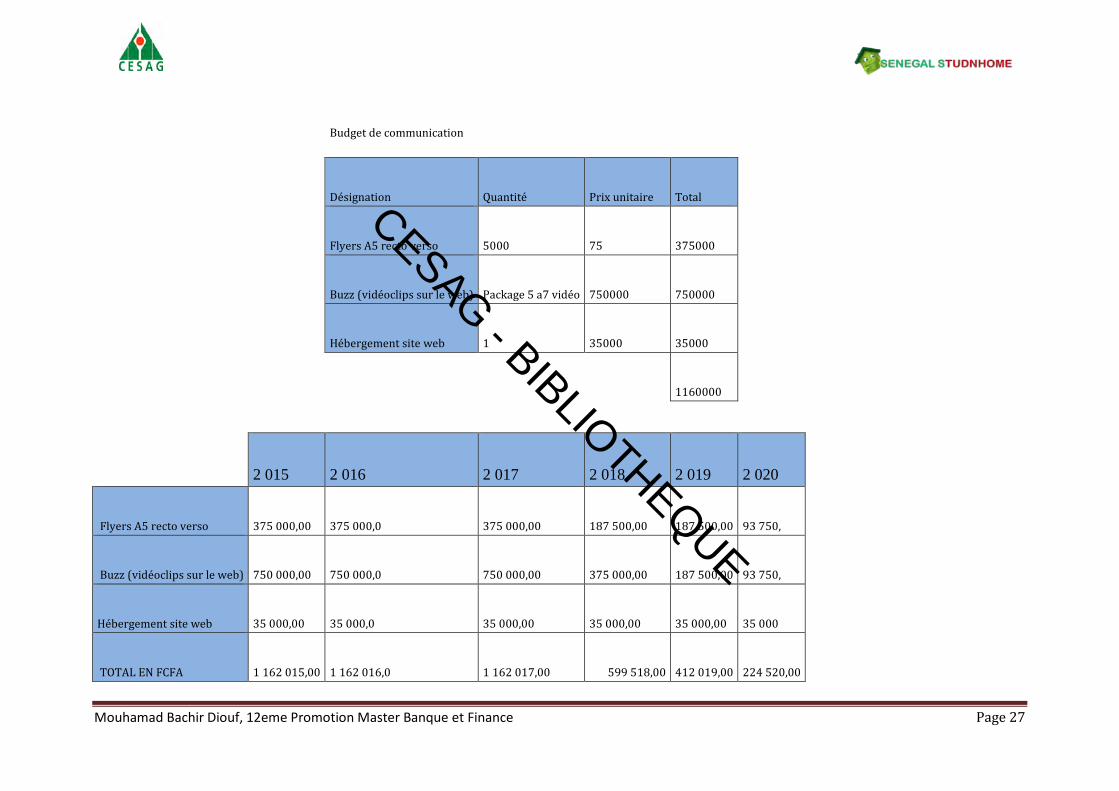

Budget de communication

Désignation Quantité Prix unitaire Total

Flyers A5 recto verso 5000 75 375000

Buzz (vidéoclips sur le web) Package 5 a7 vidéo 750000 750000

Hébergement site web 1 35000 35000

1160000

2 015 2 016 2 017 2 018 2 019 2 020

Flyers A5 recto verso 375 000,00 375 000,0 375 000,00 187 500,00 187 500,00 93 750,

Buzz (vidéoclips sur le web) 750 000,00 750 000,0 750 000,00 375 000,00 187 500,00 93 750,

Hébergement site web 35 000,00 35 000,0 35 000,00 35 000,00 35 000,00 35 000

TOTAL EN FCFA 1 162 015,00 1 162 016,0 1 162 017,00 599 518,00 412 019,00 224 520,00

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 28

iii. Politique de marque

La marque peut être définie comme un nom, un mot, une expression, un dessin, un symbole

ou une combinaison de ces éléments, qui permet d’identifier les produits ou les services d’une

entreprise et qui sert à les différencier de ceux de ses concurrents. Il nous faudra donc opter

pour une marque, un logo et slogan qui soient assez représentatifs de nos activités et qui

véhiculeront une image forte dans l’esprit du consommateur. Une bonne marque doit en outre

respecter un certain nombre de principes.

Voici ceux que nous avons jugés important de prendre en considération dans notre choix

d’une politique de marque :

• Facilement prononçable (dans plusieurs langues) ;

• Facilement mémorisable ;

• Identifiable (distinctif) ;

• Ne doit pas avoir un sens péjoratif ou insultant ;

• Suggérer les avantages des produits ;

• Faciliter la communication marketing ;

• Doit pouvoir véhiculer une image positive.

Les différents éléments de notre politique de marque sont le nom, le logo et le slogan :

• Le nom

A la lumière des principes énumérés précédemment et suite à un sondage, nous avons pu

opter pour un nom qui sera à même de représenter notre entreprise. Nous avons donc choisi la

dénomination :

:

Le choix de ce nom n’est pas le fruit du hasard. En effet il a été mûrement réfléchit et porté au

jugement de potentiels consommateurs de nos produits.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 29

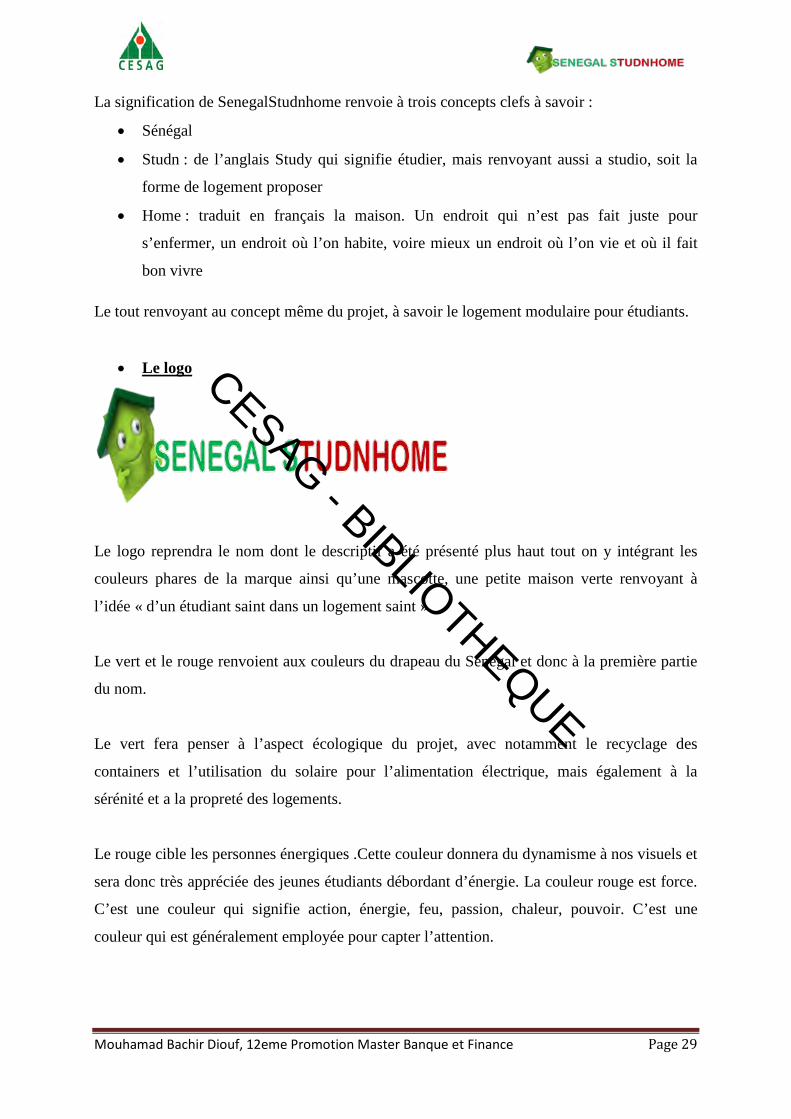

La signification de SenegalStudnhome renvoie à trois concepts clefs à savoir :

• Sénégal

• Studn : de l’anglais Study qui signifie étudier, mais renvoyant aussi a studio, soit la

forme de logement proposer

• Home : traduit en français la maison. Un endroit qui n’est pas fait juste pour

s’enfermer, un endroit où l’on habite, voire mieux un endroit où l’on vie et où il fait

bon vivre

Le tout renvoyant au concept même du projet, à savoir le logement modulaire pour étudiants.

• Le logo

Le logo reprendra le nom dont le descriptif a été présenté plus haut tout on y intégrant les

couleurs phares de la marque ainsi qu’une mascotte, une petite maison verte renvoyant à

l’idée « d’un étudiant saint dans un logement saint ».

Le vert et le rouge renvoient aux couleurs du drapeau du Sénégal et donc à la première partie

du nom.

Le vert fera penser à l’aspect écologique du projet, avec notamment le recyclage des

containers et l’utilisation du solaire pour l’alimentation électrique, mais également à la

sérénité et a la propreté des logements.

Le rouge cible les personnes énergiques .Cette couleur donnera du dynamisme à nos visuels et

sera donc très appréciée des jeunes étudiants débordant d’énergie. La couleur rouge est force.

C’est une couleur qui signifie action, énergie, feu, passion, chaleur, pouvoir. C’est une

couleur qui est généralement employée pour capter l’attention.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 30

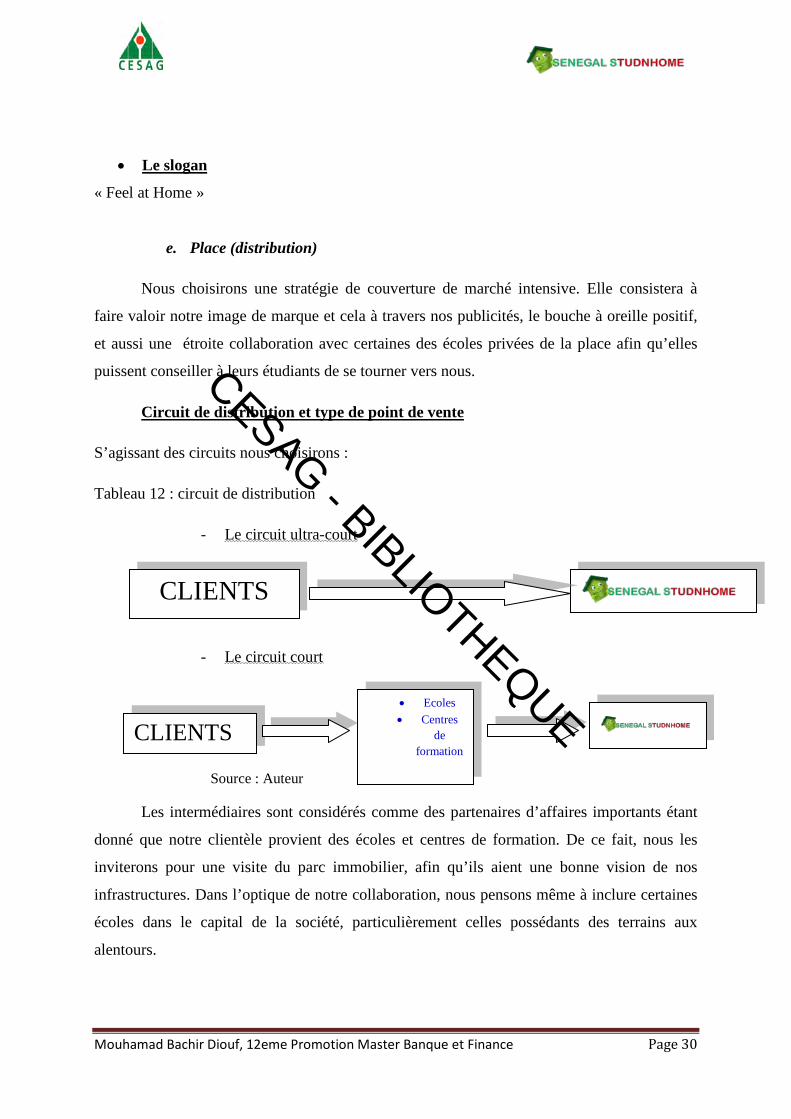

• Le slogan

« Feel at Home »

e. Place (distribution)

Nous choisirons une stratégie de couverture de marché intensive. Elle consistera à

faire valoir notre image de marque et cela à travers nos publicités, le bouche à oreille positif,

et aussi une étroite collaboration avec certaines des écoles privées de la place afin qu’elles

puissent conseiller à leurs étudiants de se tourner vers nous.

Circuit de distribution et type de point de vente

S’agissant des circuits nous choisirons :

Tableau 12 : circuit de distribution

- Le circuit ultra-court

- Le circuit court

Source : Auteur

Les intermédiaires sont considérés comme des partenaires d’affaires importants étant

donné que notre clientèle provient des écoles et centres de formation. De ce fait, nous les

inviterons pour une visite du parc immobilier, afin qu’ils aient une bonne vision de nos

infrastructures. Dans l’optique de notre collaboration, nous pensons même à inclure certaines

écoles dans le capital de la société, particulièrement celles possédants des terrains aux

alentours.

CLIENTS

• Ecoles • Centres

de formation

CLIENTS

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 31

Nous avons fait le choix de ne pas passer par des courtiers ou rabatteurs pour une question de

fiabilité, de protection de nos clients et pour l’image de marque.

2. Choix de la forme juridique

a. Comparaison des formes juridiques

Le Sénégal est membre de l’Organisation pour l’Harmonisation en Afrique du Droit des

Affaires (OHADA) qui regroupe, aujourd'hui, les 16 pays. L'OHADA a pour principal

objectif, d’harmoniser le droit économique dans les Etats membres tout en fournissant une

sécurité juridique et judiciaire.

La définition du statut juridique est très importante car influant sur la vie de celle-ci et celles

des associés. Il est donc important d’opter pour un statut qui correspond le mieux, aux

objectifs de la société, et collant aux réalités socioéconomique et juridique du pays.

Les formes juridiques en vigueur au Sénégal sont régies par l’acte uniforme de l’OHADA

relatif au droit des sociétés commerciales et du G.I.E. Il s’agit notamment de :

• l’Entreprise individuelle ;

• le GIE ;

• la Société à Responsabilité Limitée (SARL)

• la Société anonyme (SA)

• la Société en Nom Collectif (SNC)

• la Société en Commandite Simple (SCS)

• la société civile

• la société coopérative

Chaque société a ses propres caractéristiques administratives, fiscales, sociales et financières

reprises dans le tableau comparatif ci-dessous.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 32

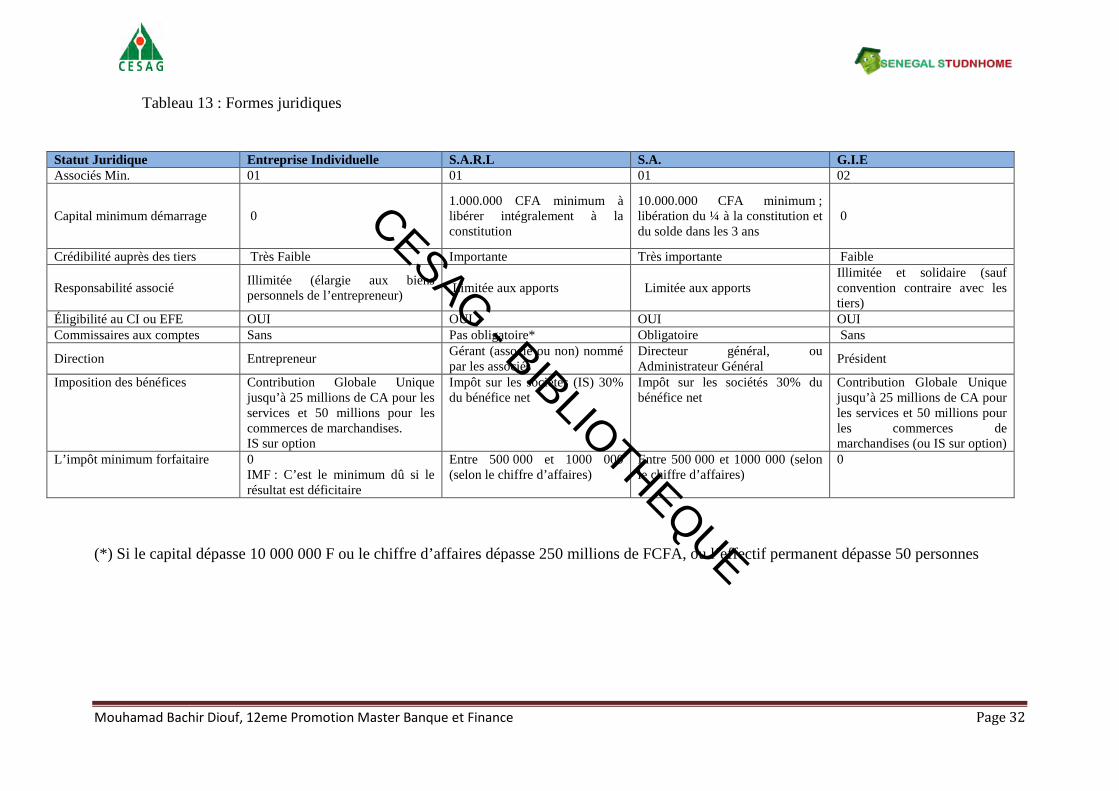

Tableau 13 : Formes juridiques

(*) Si le capital dépasse 10 000 000 F ou le chiffre d’affaires dépasse 250 millions de FCFA, ou l’effectif permanent dépasse 50 personnes

Statut Juridique Entreprise Individuelle S.A.R.L S.A. G.I.E Associés Min. 01 01 01 02

Capital minimum démarrage 0 1.000.000 CFA minimum à libérer intégralement à la constitution

10.000.000 CFA minimum ; libération du ¼ à la constitution et du solde dans les 3 ans

0

Crédibilité auprès des tiers Très Faible Importante Très importante Faible

Responsabilité associé Illimitée (élargie aux biens personnels de l’entrepreneur) Limitée aux apports Limitée aux apports

Illimitée et solidaire (sauf convention contraire avec les tiers)

Éligibilité au CI ou EFE OUI OUI OUI OUI Commissaires aux comptes Sans Pas obligatoire* Obligatoire Sans

Direction Entrepreneur Gérant (associé ou non) nommé par les associés

Directeur général, ou Administrateur Général Président

Imposition des bénéfices Contribution Globale Unique jusqu’à 25 millions de CA pour les services et 50 millions pour les commerces de marchandises. IS sur option

Impôt sur les sociétés (IS) 30% du bénéfice net

Impôt sur les sociétés 30% du bénéfice net

Contribution Globale Unique jusqu’à 25 millions de CA pour les services et 50 millions pour les commerces de marchandises (ou IS sur option)

L’impôt minimum forfaitaire 0 IMF : C’est le minimum dû si le résultat est déficitaire

Entre 500 000 et 1000 000 (selon le chiffre d’affaires)

Entre 500 000 et 1000 000 (selon le chiffre d’affaires)

0

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 33

Source :Apix

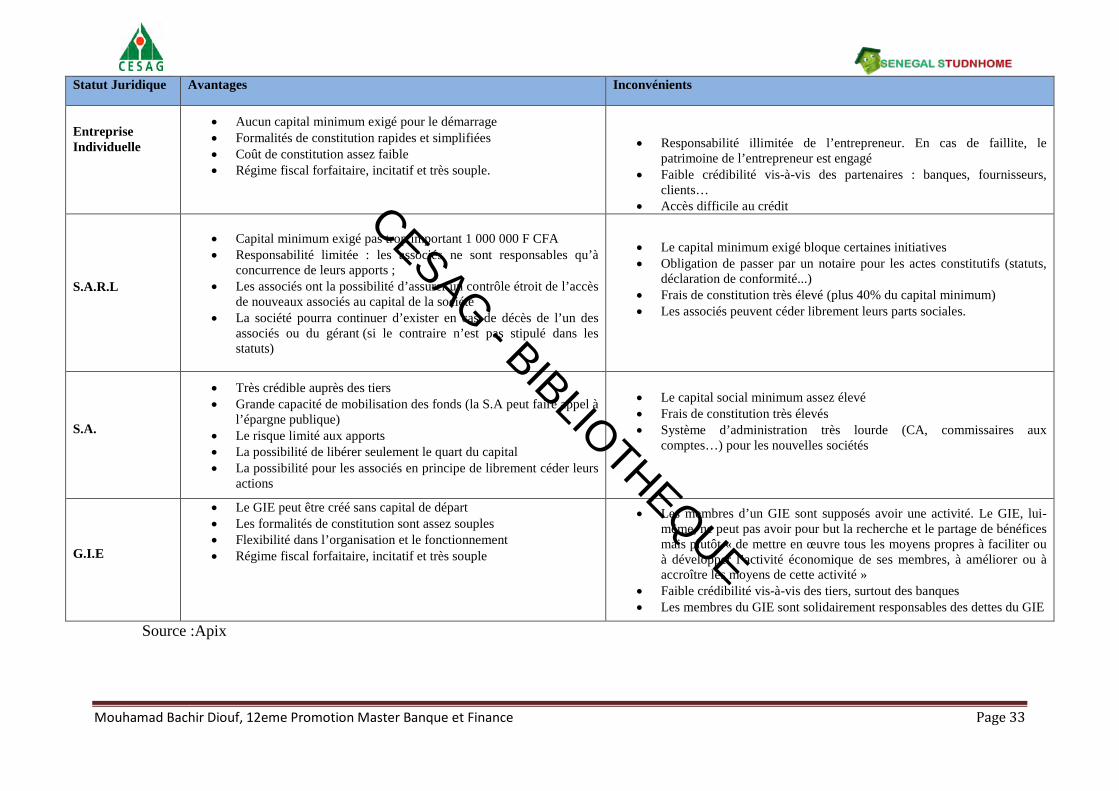

Statut Juridique Avantages Inconvénients

Entreprise Individuelle

• Aucun capital minimum exigé pour le démarrage • Formalités de constitution rapides et simplifiées • Coût de constitution assez faible • Régime fiscal forfaitaire, incitatif et très souple.

• Responsabilité illimitée de l’entrepreneur. En cas de faillite, le patrimoine de l’entrepreneur est engagé

• Faible crédibilité vis-à-vis des partenaires : banques, fournisseurs, clients…

• Accès difficile au crédit

S.A.R.L

• Capital minimum exigé pas trop important 1 000 000 F CFA • Responsabilité limitée : les associés ne sont responsables qu’à

concurrence de leurs apports ; • Les associés ont la possibilité d’assurer un contrôle étroit de l’accès

de nouveaux associés au capital de la société • La société pourra continuer d’exister en cas de décès de l’un des

associés ou du gérant (si le contraire n’est pas stipulé dans les statuts)

• Le capital minimum exigé bloque certaines initiatives • Obligation de passer par un notaire pour les actes constitutifs (statuts,

déclaration de conformité...) • Frais de constitution très élevé (plus 40% du capital minimum) • Les associés peuvent céder librement leurs parts sociales.

S.A.

• Très crédible auprès des tiers • Grande capacité de mobilisation des fonds (la S.A peut faire appel à

l’épargne publique) • Le risque limité aux apports • La possibilité de libérer seulement le quart du capital • La possibilité pour les associés en principe de librement céder leurs

actions

• Le capital social minimum assez élevé • Frais de constitution très élevés • Système d’administration très lourde (CA, commissaires aux

comptes…) pour les nouvelles sociétés

G.I.E

• Le GIE peut être créé sans capital de départ • Les formalités de constitution sont assez souples • Flexibilité dans l’organisation et le fonctionnement • Régime fiscal forfaitaire, incitatif et très souple

• Les membres d’un GIE sont supposés avoir une activité. Le GIE, lui-même, ne peut pas avoir pour but la recherche et le partage de bénéfices mais plutôt « de mettre en œuvre tous les moyens propres à faciliter ou à développer l’activité économique de ses membres, à améliorer ou à accroître les moyens de cette activité »

• Faible crédibilité vis-à-vis des tiers, surtout des banques • Les membres du GIE sont solidairement responsables des dettes du GIE

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 34

b. Le choix

Au vu de ce qui précède le choix de forme sociale envisagée dans le cas du projet

se situe entre la SA et la SARL. Cependant la forme que nous

envisageons d’adopter est celle de la S.A en raison des avantages liés à savoir :

• La crédibilité auprès des tiers

• La grande capacité de mobilisation des fonds (la S.A peut faire appel à l’épargne

publique)

• Le risque limité aux apports

• La possibilité de libérer seulement le quart du capital

• La possibilité pour les associés en principe de librement de céder leurs actions

Cette forme a l’avantage de présenter une certaine flexibilité et de plus grandes possibilités en

termes de recherche de financements, particulièrement dans le cadre de possibilités

d’expansion au-delà des frontières Sénégalaises.

c. Les formalités de constitution

i. Formalités pour la SA

La procédure pour la constitution des sociétés de capitaux se divise en deux étapes :

• l’établissement des statuts chez le notaire et le dépôt du capital (en 24h).

• enregistrements des actes constitutifs et immatriculation de la société à l’APIX.

Les pièces à fournir pour la constitution d’une SA sont :

• une déclaration sur l’honneur, disponible auprès du notaire, renseignée et signée par le

Gérant ou son casier judiciaire datant de moins de 3 mois ;

• le casier du pays d’origine (pour les étrangers) de moins de 3 mois ;

• la photocopie de la carte d’identité des associés ;

Les statuts, le procès-verbal de constitution et la déclaration de conformité sont établis par le

notaire. L’évaluation des apports en nature des SA doit être faite par un commissaire aux

apports. Pour la SA, le recours au commissaire aux comptes pour l’évaluation des apports en

nature est obligatoire.

Le Capital doit, obligatoirement, être déposé chez le notaire ou dans un compte bancaire

Le compte est débloqué immédiatement après l’immatriculation de la société au RCCM.

Les frais de constitution sont essentiellement composés :

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 35

Des droits d’enregistrement : 1% du Capital si celui-ci est supérieur à 10 000 000 ;

NB : En cas d’apport immobilier, il y’a une surtaxe de 3% de la valeur de l’apport pour les

droits d’enregistrement.

des frais de notaire : pour les SA, 700 000 FCFA approximativement pour un

capital de dix (10) millions

3. Etudes technique et estimation des couts.

A travers l’étude technique et l’estimation des couts, nous pourrons répertorier l’ensemble

des besoins matériels nécessaire à la bonne marche des activités

Dans notre cas, les éléments ci-dessous seront analysés successivement :

• La localisation

• Les moyens de production nécessaires à la bonne marche de nos activités.

Au terme de cette étude, nous pourrons nous atteler à la faisabilité financière de ce projet

sachant que l’estimation des couts nous permettra d’aborder les aspects liés notamment à la

rentabilité et au financement du projet.

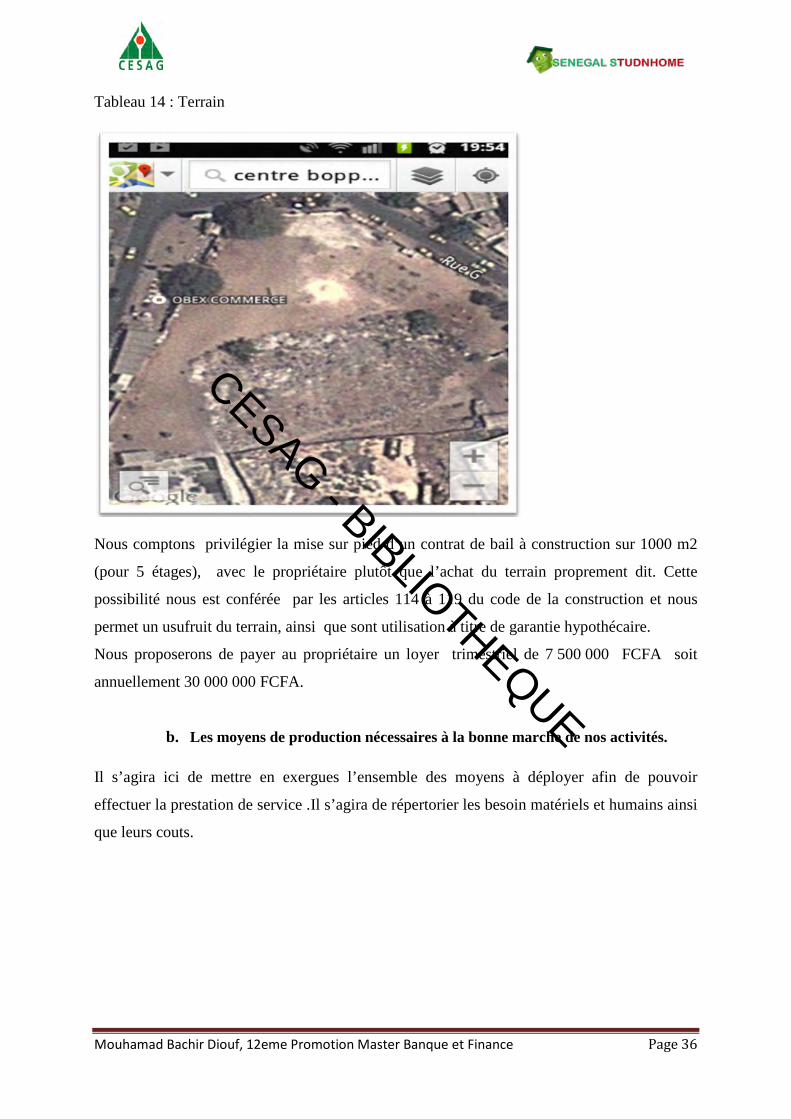

a. La localisation

Pour ce qui concerne la localisation nous opterons pour un terrain d’une surface de 1000 m2

se situant a la Rue G comme vous pouvez l’observer sur la photo satellites au tableau 14 .Ce

site est bien desservi par les transports en commun et est donc plus accessible pour 3 des 4

business schools que nous ciblons dans le présent projet, notamment le CESAG, ISM ,BEM.

Il pourrait également attirer les étudiants de l’université Dakar Bourguiba ou encore de

l’ESMT. De plus le terrain se trouve à quelques encablures de la route nationale 1, permettant

ainsi de rallier le centre ville en 15 minutes ou l’aéroport en 30 minutes. Ce carrefour

permettra également d’offrir de la visibilité pour l’activité location de surface d’affichage

publicitaire.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 36

Tableau 14 : Terrain

Nous comptons privilégier la mise sur pied d’un contrat de bail à construction sur 1000 m2

(pour 5 étages), avec le propriétaire plutôt que l’achat du terrain proprement dit. Cette

possibilité nous est conférée par les articles 114 à 119 du code de la construction et nous

permet un usufruit du terrain, ainsi que sont utilisation à titre de garantie hypothécaire.

Nous proposerons de payer au propriétaire un loyer trimestriel de 7 500 000 FCFA soit

annuellement 30 000 000 FCFA.

b. Les moyens de production nécessaires à la bonne marche de nos activités.

Il s’agira ici de mettre en exergues l’ensemble des moyens à déployer afin de pouvoir

effectuer la prestation de service .Il s’agira de répertorier les besoin matériels et humains ainsi

que leurs couts.

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 37

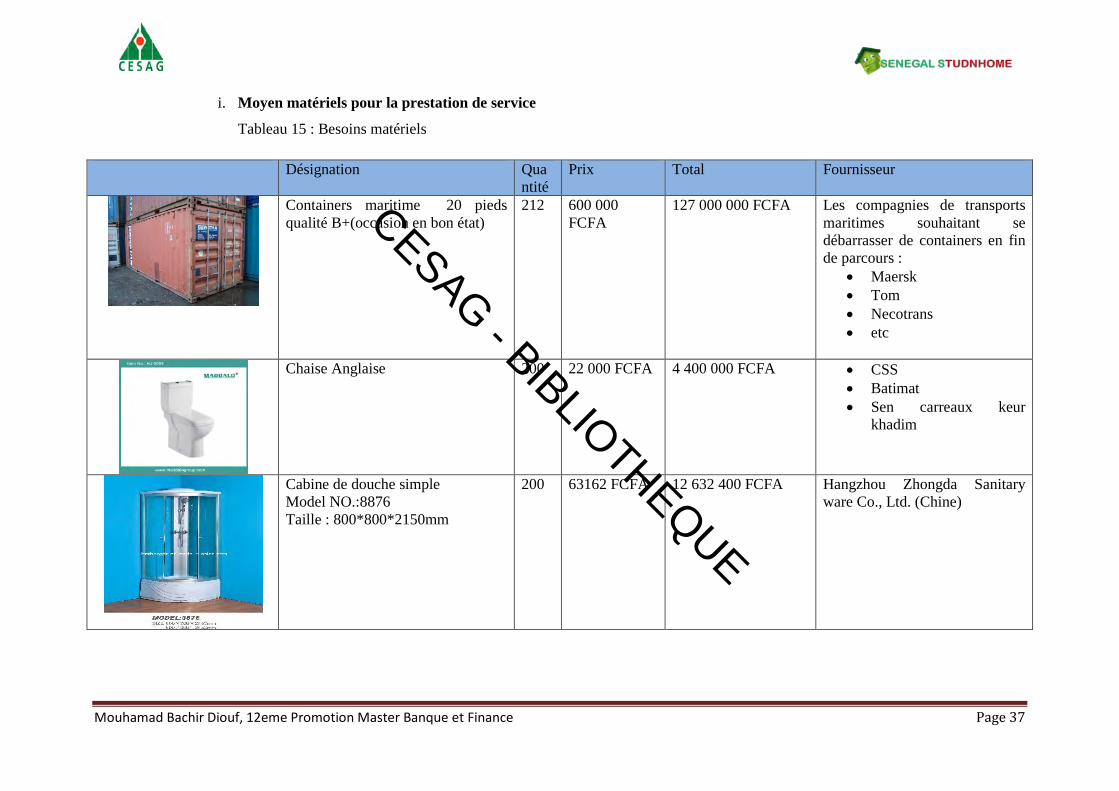

i. Moyen matériels pour la prestation de service

Tableau 15 : Besoins matériels

Désignation Quantité

Prix Total Fournisseur

Containers maritime 20 pieds qualité B+(occasion en bon état)

212 600 000 FCFA

127 000 000 FCFA Les compagnies de transports maritimes souhaitant se débarrasser de containers en fin de parcours :

• Maersk • Tom • Necotrans • etc

Chaise Anglaise 200 22 000 FCFA 4 400 000 FCFA • CSS • Batimat • Sen carreaux keur

khadim

Cabine de douche simple Model NO.:8876 Taille : 800*800*2150mm

200 63162 FCFA 12 632 400 FCFA Hangzhou Zhongda Sanitary ware Co., Ltd. (Chine)

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 38

Lit 3en 1 (lit, armoire, bureau) Model : ASJ11WL Taille : 2000*900*2000mm

200 88 523 FCFA 17 704 500 FCFA Quanzhou Auto Furniture Co., Ltd(chine)

Chauffe-eau solaire Model Yj-24PD1.8-h58 Capacité 250L (5a 7 personnes)

50 92 111 FCFA 4 605 563 FCFA Sunseason co LTD (Chine)

-Cuisinette Premium 1000X600mm GAZ

-Domino gaz -Dessus kitchenette inox renforcé : encadrement en bois permet une meilleure solidité et stabilité du plan inox -Meuble sous évier

-Réfrigérateur de 48 ou 50 cm kitchenette : classe A+,82 litres dont

200 314 203FCFa 62 840 681 FCFA Maison-et-bricolage.com (France)

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 39

10 litres pour, compartiment à glaçons

Fenêtre coulissante PVC 400 60 000 FCFA 24 000 000 FCFA Artisans locaux

Porte métallique 200 100 000 FCFA

20 000 000 Artisans locaux

Ventilateur solaire 200 15000 FCFA 3 000 000 Atoutsolaire (Sénégal)

Table 200 20 000 5 000 000 FCFA Artisans locaux

Chaise 600 8000 4 800 000 FCFA Artisans locaux

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 40

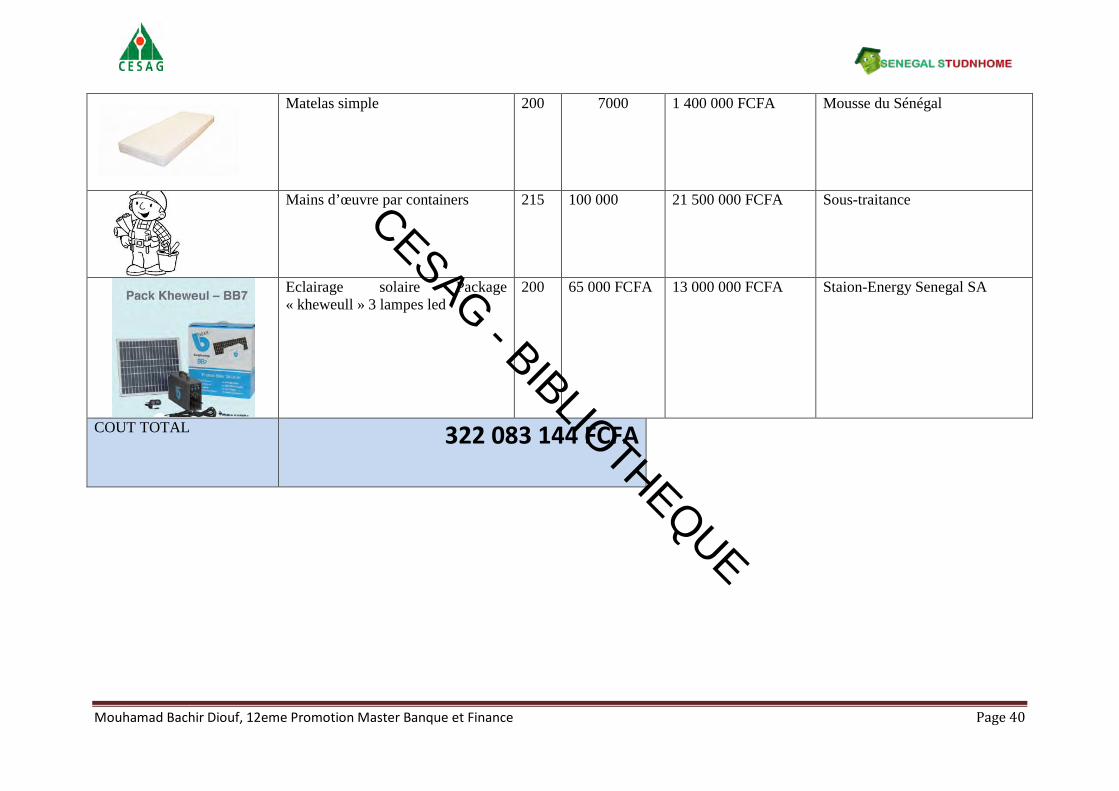

Matelas simple 200 7000 1 400 000 FCFA Mousse du Sénégal

Mains d’œuvre par containers 215

100 000 21 500 000 FCFA Sous-traitance

Eclairage solaire Package « kheweull » 3 lampes led

200 65 000 FCFA 13 000 000 FCFA Staion-Energy Senegal SA

COUT TOTAL 322 083 144 FCFA

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 41

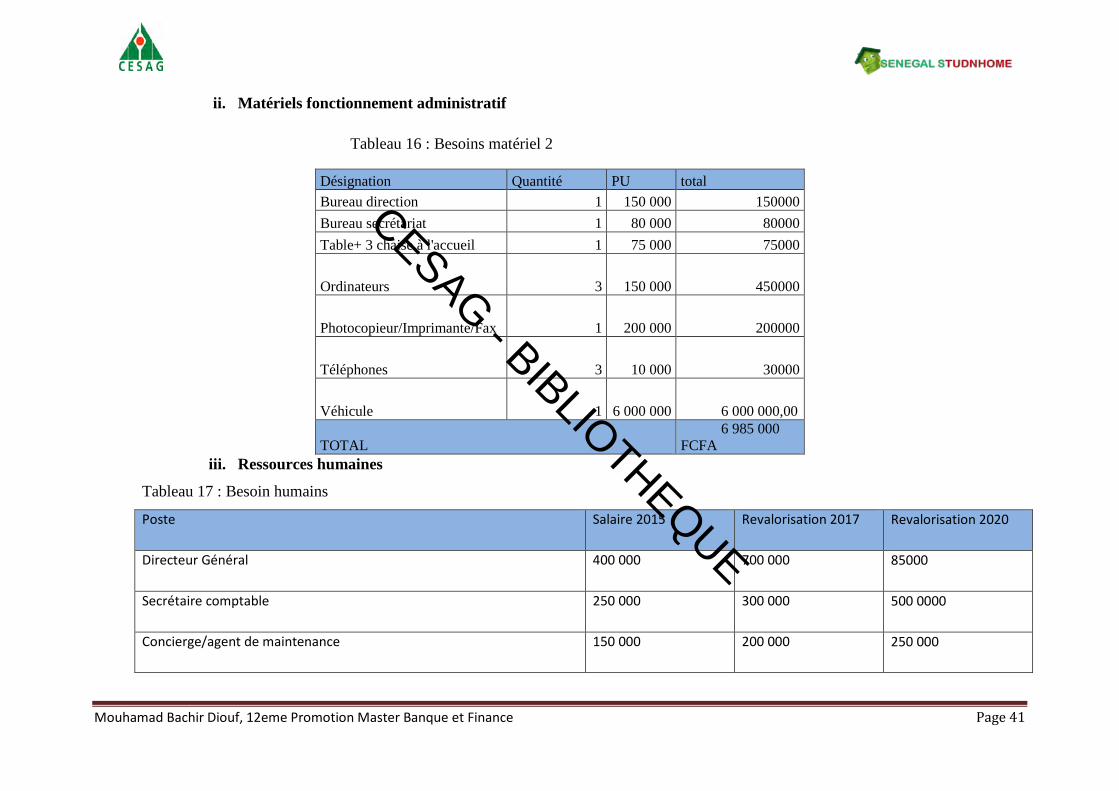

ii. Matériels fonctionnement administratif

Tableau 16 : Besoins matériel 2

Désignation Quantité PU total Bureau direction 1 150 000 150000 Bureau secrétariat 1 80 000 80000 Table+ 3 chaise à l'accueil 1 75 000 75000

Ordinateurs 3 150 000 450000

Photocopieur/Imprimante/Fax 1 200 000 200000

Téléphones 3 10 000 30000

Véhicule 1 6 000 000 6 000 000,00

TOTAL 6 985 000 FCFA

iii. Ressources humaines

Tableau 17 : Besoin humains

Poste Salaire 2015 Revalorisation 2017 Revalorisation 2020

Directeur Général 400 000 700 000 85000

Secrétaire comptable 250 000 300 000 500 0000

Concierge/agent de maintenance 150 000 200 000 250 000

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 42

4. Etude financières :

Après avoir étudié les faisabilités marketing, juridique, administrative et technique du projet,

nous arrivons au point névralgique de notre étude à savoir la faisabilité financière. Cette étape

nous permettra d’apprécier plus le degré de rentabilité et donc son potentiel de

développement, tout cela dans une optique de pérennité de nos activités.

Il sera donc essentiel de se pencher sur un certain nombre d’éléments, entre autres :

le niveau prévisionnel de nos activités,

notre besoin en financement,

nos charges d’exploitation,

notre niveau de rentabilité économique.

le risque d’exploitation

le mode de financement

le risque financier

CESAG - BIBLIOTHEQUE

Mouhamad Bachir Diouf, 12eme Promotion Master Banque et Finance Page 43

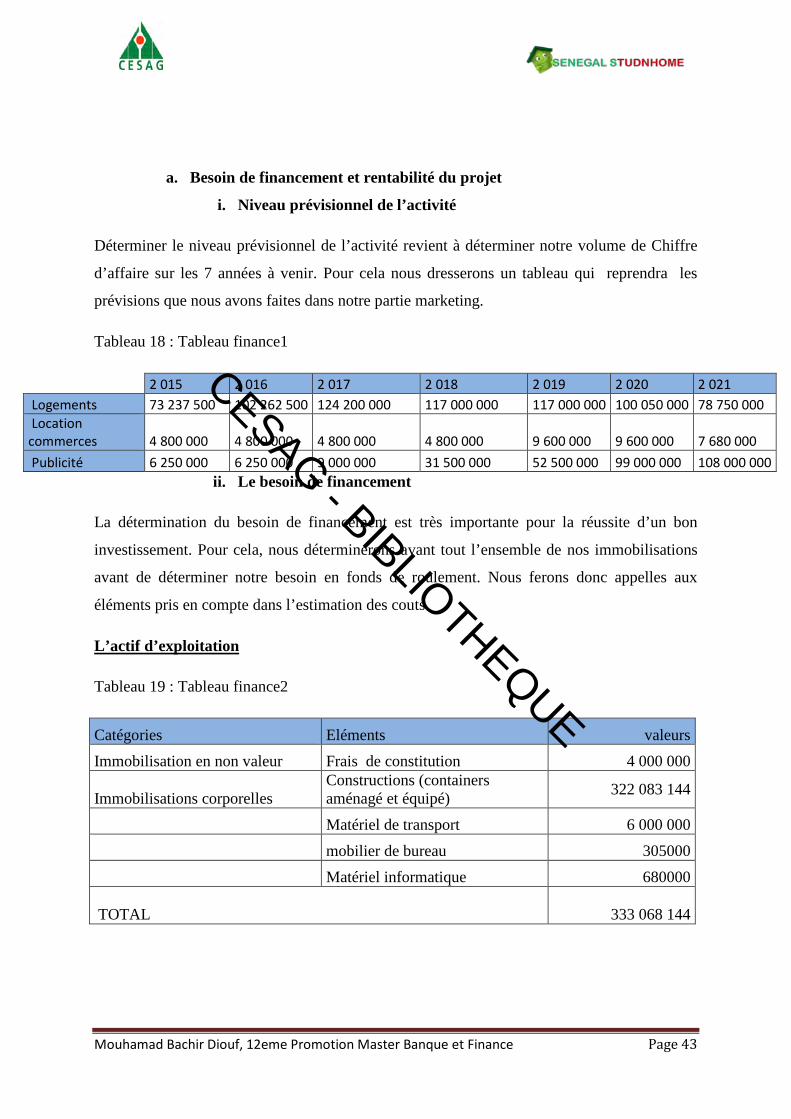

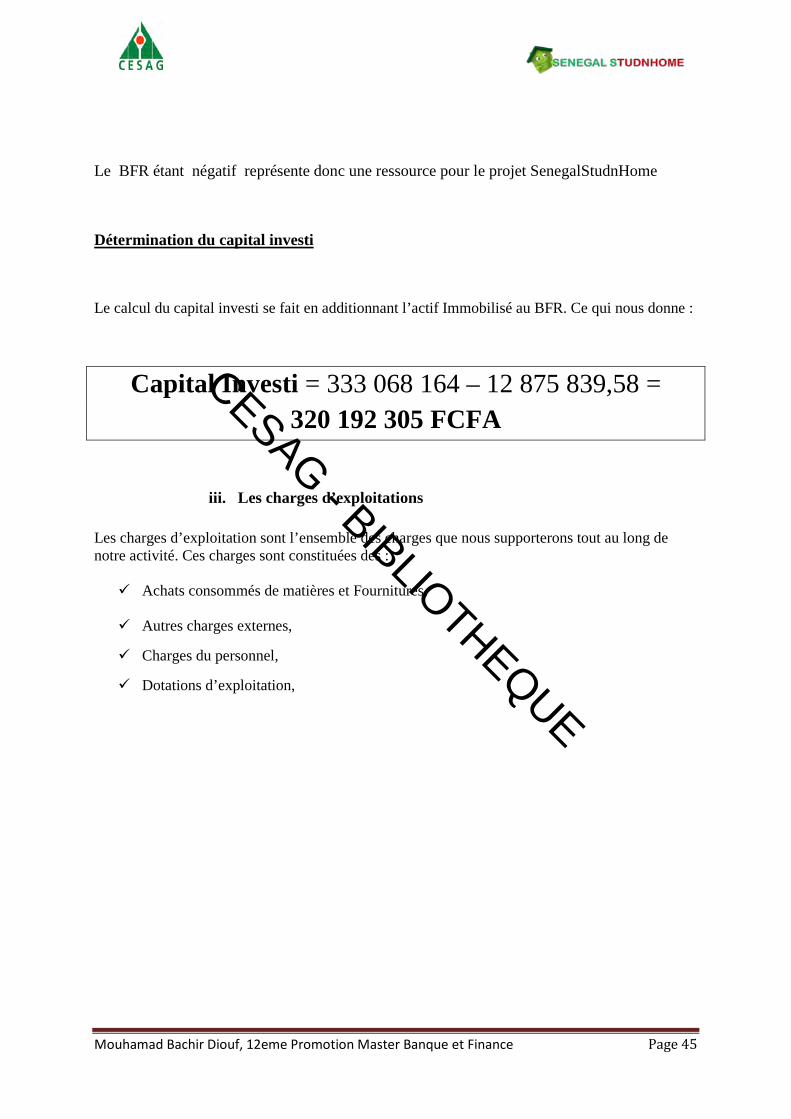

a. Besoin de financement et rentabilité du projet

i. Niveau prévisionnel de l’activité

Déterminer le niveau prévisionnel de l’activité revient à déterminer notre volume de Chiffre

d’affaire sur les 7 années à venir. Pour cela nous dresserons un tableau qui reprendra les

prévisions que nous avons faites dans notre partie marketing.

Tableau 18 : Tableau finance1

2 015 2 016 2 017 2 018 2 019 2 020 2 021

Logements 73 237 500 102 262 500 124 200 000 117 000 000 117 000 000 100 050 000 78 750 000 Location commerces 4 800 000 4 800 000 4 800 000 4 800 000 9 600 000 9 600 000 7 680 000 Publicité 6 250 000 6 250 000 9 000 000 31 500 000 52 500 000 99 000 000 108 000 000

ii. Le besoin de financement

La détermination du besoin de financement est très importante pour la réussite d’un bon

investissement. Pour cela, nous déterminerons avant tout l’ensemble de nos immobilisations

avant de déterminer notre besoin en fonds de roulement. Nous ferons donc appelles aux

éléments pris en compte dans l’estimation des couts.

L’actif d’exploitation