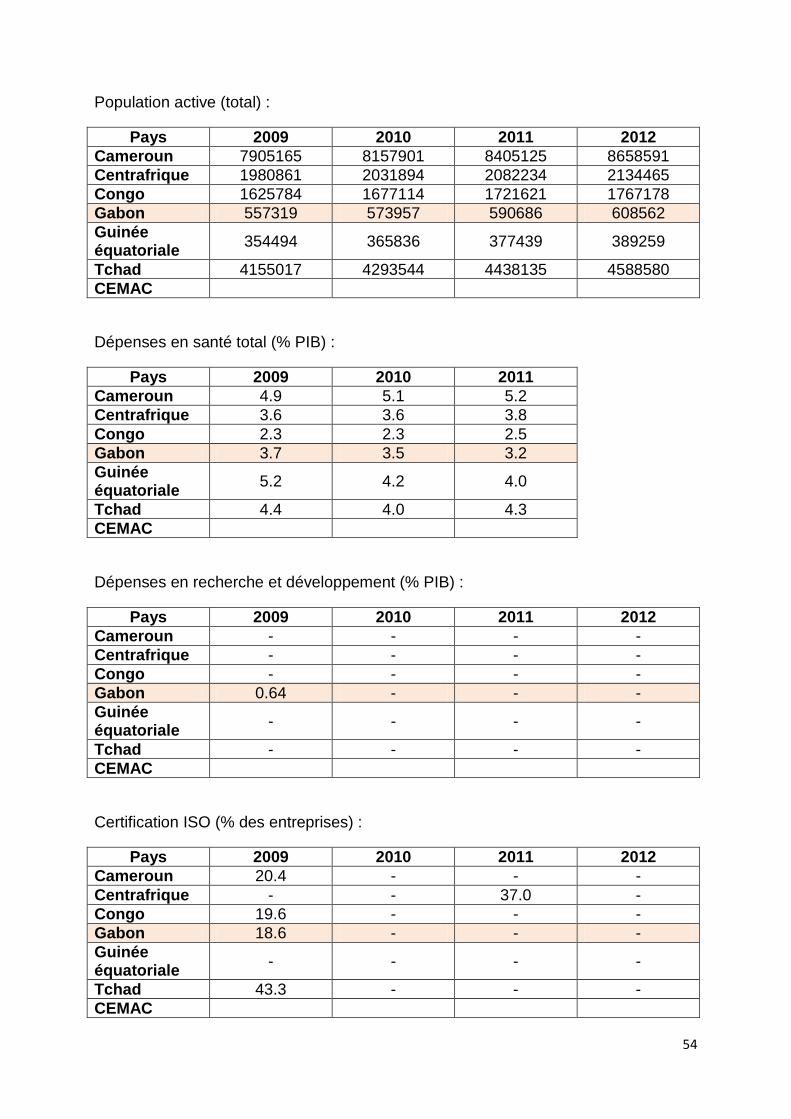

Cartographie pays - Internet BDEAC · GNL Gaz Naturel Liquéfié ... PADAP Projet d’Appui au...

63

1 BANQUE DE DEVELOPPEMENT DES ETATS DE L’AFRIQUE CENTRALE Cartographie pays GABON BDEAC – Juillet 2014

Transcript of Cartographie pays - Internet BDEAC · GNL Gaz Naturel Liquéfié ... PADAP Projet d’Appui au...

1

BANQUE DE DEVELOPPEMENT

DES ETATS DE L’AFRIQUE CENTRALE

Cartographie pays

GABON

BDEAC – Juillet 2014

2

Cartographie Pays Gabon

Document élaboré par : Mounir BEN GUIRAT

Assistant Technique Expert en Développement du Secteur Privé et des PME

BDEAC - Juillet 2014

3

SOMMAIRE

Acronymes 4 Données générales 7 Données du rapport Doing business 2013 10 Indicateurs Macroéconomiques 12 Monographie économique du Gabon 14 Développement du secteur privé 26 - Les PME au Gabon 26 - Structures d’appui aux PME 28 Programmes de développement économique et du secteur privé au Gabon 35 - Le Plan Stratégique Gabon Emergent (PSGE) 35 - PPIC : Programme de Promotion des Investissements et de la

Compétitivité 37

- PNIASAN : Programme National d’Investissement Agricole de Sécurité Alimentaire et Nutritionnelle

- Pacte National du Programme Détaillé pour le développement de l’Agriculture en Afrique PDDAA.

38

- Programme Pays Gabon - PNUD 38

Développement durable 40 Statistiques et indicateurs 41 Annexes 43 Bibliographie 60 Statistiques sur les PME Gabonaises 2011 (Fichier joint)

4

LISTE DES ACCRONYMES

ACP Afrique, Caraïbes et Pacifiques ADSL Asymmetric Digital Subscriber Line AGASA Agence Gabonaise de Sécurité Alimentaire AGEOS Agence Gabonaise d'Etudes et d'Observations Spatiales AGETIP Agence d'Exécution des Travaux d'Intérêts Publics AGOA African Growth and Opportunity Act ANADER Agence National de l'Agriculture et du Développement Rural ANAPE Agence Nationale de la Pêche ANBS Agence Nationale des Bourses et Stages ANDT Agence Nationale de Développement Touristique ANGT Agence Nationale des Grands Travaux ANINF Agence Nationale des Infrastructures Numériques et des

Fréquences APE/APV Accord de Partenariat Economique/Accord de Partenariat

Volontaire APEIX Agence de Promotion des Investissements et des Exportations APIP Agence de Promotion des Investissements Privés AREE Agence de Régulation de l’Eau et de l’Électricité ARTEL Agence de Régulation des Télécommunications BAD Banque Africaine de Développement BCPE Bureau de Coordination des Programmes de l’Emergence BDEAC Banque de Développement des Etats de l’Afrique centrale BEAC Banque des Etats de l'Afrique Centrale BEAC Banque des Etats de l’Afrique Centrale BEP Brevet d'Etudes Professionnelles BID Banque Islamique de Développement BM Banque Mondiale BOO/BOT Build Operate Own/ Build Operate Transfer BTP Bâtiments Travaux Publics BTS Brevet de Technicien Supérieur BUGADA Bureau Gabonais du Droit d’Auteur et des Droits Voisins CAISTAB Caisse de Stabilisation et de Péréquation CDC Caisse des Dépôts et Consignations CDE Centre de Développement des Entreprises CDMT Cadre des Dépenses à Moyen Terme CEEAC Communauté Economique des Etats de l’Afrique Centrale CEMAC Communauté Economique et Monétaire de l’Afrique Centrale CICIBA Centre International de la Civilisation Bantu CNAMGS Caisse Nationale d'Assurance Maladie et de Garantie Sociale CNSS Caisse Nationale de Sécurité Sociale COMIBEL Compagnie Minière de Belinga COMILOG Compagnie Minière de l’Ogooué CRH Compte de Refinancement de l’Habitat

5

DGCI Direction Générale de la Coopération Internationale DIB Domaines Industriels du bois DRI Direct Reduced Iron (minerais de fer réduit) ENDR Ecole Nationale de Développement Rural ENM Ecole Nationale de la Magistrature FAI Fournisseur d’Accès Internet FFI Fonds de Financement des Infrastructures FGIS Fonds Gabonais d’Investissement Stratégique FIR Fonds d’aide à l’Insertion et à la Réinsertion Professionnelle FLEGT Forest Law Enforcement, Governance and Trade FMI Fonds Monétaire International FNFP Fonds National de Formation Professionnelle FNH Fonds National de l’Habitat GES Gaz à Effet de Serre GIE Groupement d'Intérêt Economique GNL Gaz Naturel Liquéfié HACCP Hazard Analysis and Critical Control Points IDE Investissement Direct Etranger IGAD Institut Gabonais d'Appui au Développement INSAB Institut National Supérieure d'Agronomie et de Biotechnologie IPG Institut du Pétrole et du Gaz IRAF Institut de Recherches Agronomiques et Forestières ISO International Organization for Standardization ITA Institut de Technologie Alimentaire LOA Loi d'Orientation Agricole LOLF Loi Organique Relative aux Lois de Finances NERICA New Rice for Africa NOC National Oil Company NPK Azote Phosphate Potassium OCI Organisation de la Conférence Islamique OHADA Organisation pour l'Harmonisation en Afrique du Droit des

Affaires OMC Organisation Mondiale du Commerce OMD Objectifs du Millénaire pour le Développement OMD Objectifs du Millénaire pour le Développement OMS Organisation Mondiale de la Santé ONADER Office National de Développement Rural ONE Office National de l'Emploi ONEP Organisation Nationale des Employés du Pétrole ONG Organisation Non Gouvernementale ONU Organisation des Nations Unies PADAP Projet d’Appui au Développement de l’Agriculture Périurbaine PADEG Projet d'Appui au Développement de l'Elevage au Gabon PAPPFG Projet d’Appui aux Petits Permis Forestiers Gabonais PER Programme Economique Régional PFNL Produits Forestiers Non Ligneux PFS Plateformes de Service PIB Produit Intérieur Brut

6

PMA/PRI Pays les moins Avancés/Pays à Revenus Intermédiaires PME/PMI Petite et Moyenne Entreprise/ Petite et Moyenne Industrie PNUD Programme des Nations Unies pour le développement PPP Partenariat Public-Privé PRODIAG Projet d’Investissement et de Développement Agricole au

Gabon PSJ Programme Sectoriel de la Justice RN Gab Agence des Ressources Naturelles du Gabon RSE Responsabilité Sociale d’Entreprise SATU Société d’Aménagement des Terrains Urbains SDAU Schéma Directeur d’Aménagement et d’Urbanisme SEEG Société d’Energie et de l’Eau du Gabon SI Système d'Information SIAT Société d’Investissement pour l’Agriculture Tropicale SIFRIGAB Société Industrielle Frigorifique du Gabon SIG Système d’Information Géographique SMAG Société Meunière et Avicole du Gabon SMIG Salaire Minimum Interprofessionnel Garanti SNBG Société Nationale des Bois du Gabon SNI Société Nationale Immobilière SNIS Système National d’Information Sanitaire SVA Services à Valeur Ajoutée TDR Termes de Références TIC Technologie de l’Information et de la Communication TPE Très Petite Entreprise TVA Taxe sur la Valeur ajoutée UA Union Africaine UE Union Européenne US/USA United States/United States of America USAID United States Agency for International Development VSAT Very Small Aperture Terminal ZEE/ZES Zone Economique Exclusive/Zone Economique Spéciale

7

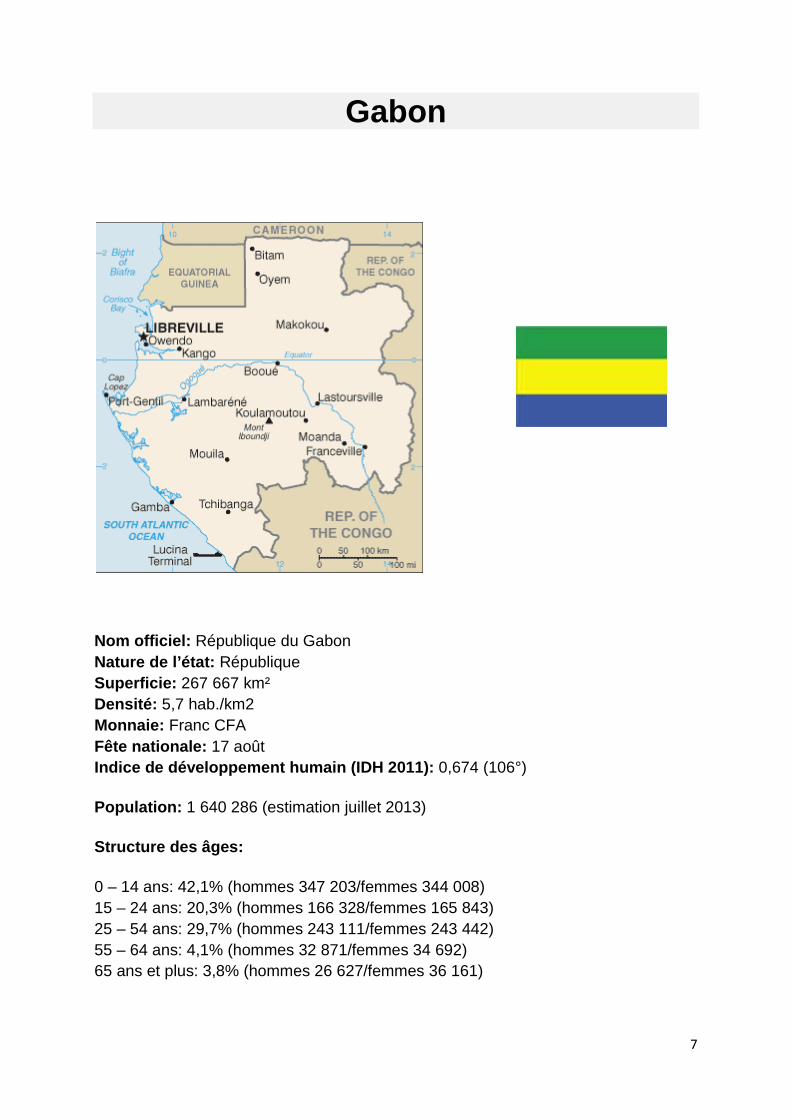

Gabon

Nom officiel: République du Gabon Nature de l’état: République Superficie: 267 667 km² Densité: 5,7 hab./km2 Monnaie: Franc CFA Fête nationale: 17 août Indice de développement humain (IDH 2011): 0,674 (106°)

Population: 1 640 286 (estimation juillet 2013)

Structure des âges:

0 – 14 ans: 42,1% (hommes 347 203/femmes 344 008) 15 – 24 ans: 20,3% (hommes 166 328/femmes 165 843) 25 – 54 ans: 29,7% (hommes 243 111/femmes 243 442) 55 – 64 ans: 4,1% (hommes 32 871/femmes 34 692) 65 ans et plus: 3,8% (hommes 26 627/femmes 36 161)

8

Age médian:

Total: 18,6 ans Hommes: 18,4 ans Femmes: 18,9 ans

Taux de croissance de la population:

1,977%

Taux de natalité:

35 naissances pour 1 000 habitants

Taux de mortalité:

13,07 décès pour 1 000 habitants

Urbanisation:

Population urbaine: 86% du total de la population (2010) Taux d’urbanisation: 2,1% annuel (est. 2010-15)

Solde migratoire:

-2,16 pour 1 000 habitants

Taux de mortalité infantile:

Total: 49 décès pour mille naissances Garçon: 56,68 décès pour mille naissances Fille: 41,09 décès pour mille naissances

Espérance de vie à la naissance:

Total: 52,29 ans Hommes: 51,65 ans Femmes: 52,93 ans

Taux de fécondité:

4,52 enfants par femme

Langue(s):

9

Français (officielle), une cinquantaine de langues africaines dont le fang, le mbédé et le punu.

Taux d’alphabétisation:

Total: 63,2% Hommes: 73,7% Femmes: 53,3%

Capitale:

Libreville

Villes principales (2012):

Libreville: 797 003 habitants Port-Gentil: 150 484 habitants Masuku: 59 231 habitants Oyem: 42 556 habitants Moanda: 41 564 habitants Mouila: 30 974 habitants Lambaréné: 28 554 habitants Tchibanga: 26 695 habitants Koulamoutou: 22 362 habitants Makokou: 18 708 habitants

10

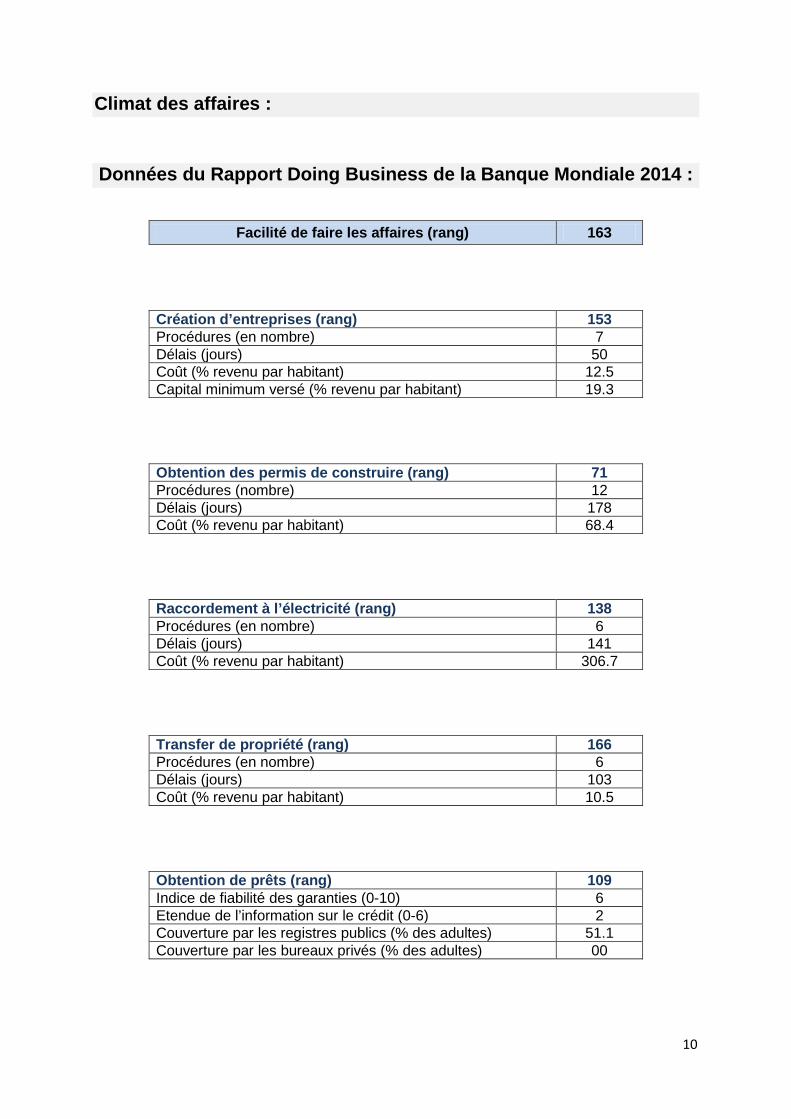

Climat des affaires :

Données du Rapport Doing Business de la Banque Mondiale 2014 :

Facilité de faire les affaires (rang) 163

Création d’entreprises (rang) 153 Procédures (en nombre) 7 Délais (jours) 50 Coût (% revenu par habitant) 12.5 Capital minimum versé (% revenu par habitant) 19.3

Obtention des permis de construire (rang) 71 Procédures (nombre) 12 Délais (jours) 178 Coût (% revenu par habitant) 68.4

Raccordement à l’électricité (rang) 138 Procédures (en nombre) 6 Délais (jours) 141 Coût (% revenu par habitant) 306.7

Transfer de propriété (rang) 166 Procédures (en nombre) 6 Délais (jours) 103 Coût (% revenu par habitant) 10.5

Obtention de prêts (rang) 109 Indice de fiabilité des garanties (0-10) 6 Etendue de l’information sur le crédit (0-6) 2 Couverture par les registres publics (% des adultes) 51.1 Couverture par les bureaux privés (% des adultes) 00

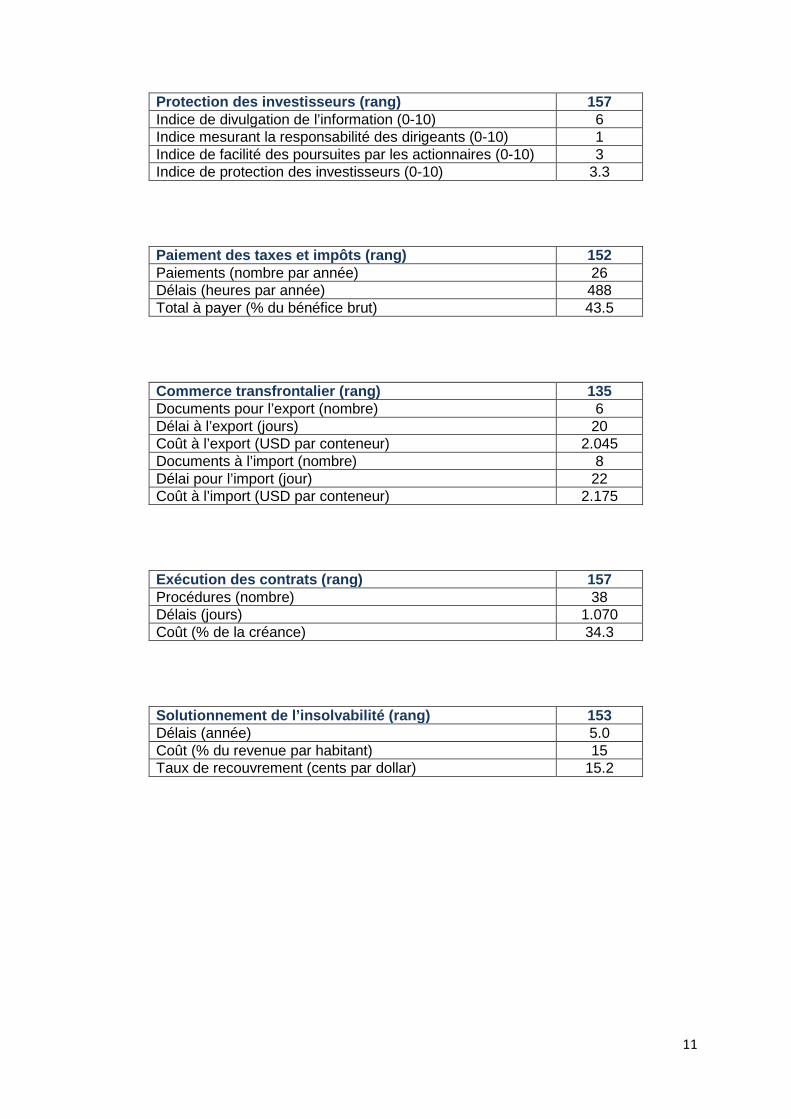

11

Protection des investisseurs (rang) 157 Indice de divulgation de l’information (0-10) 6 Indice mesurant la responsabilité des dirigeants (0-10) 1 Indice de facilité des poursuites par les actionnaires (0-10) 3 Indice de protection des investisseurs (0-10) 3.3

Paiement des taxes et impôts (rang) 152 Paiements (nombre par année) 26 Délais (heures par année) 488 Total à payer (% du bénéfice brut) 43.5

Commerce transfrontalier (rang) 135 Documents pour l’export (nombre) 6 Délai à l’export (jours) 20 Coût à l’export (USD par conteneur) 2.045 Documents à l’import (nombre) 8 Délai pour l’import (jour) 22 Coût à l’import (USD par conteneur) 2.175

Exécution des contrats (rang) 157 Procédures (nombre) 38 Délais (jours) 1.070 Coût (% de la créance) 34.3

Solutionnement de l’insolvabilité (rang) 153 Délais (année) 5.0 Coût (% du revenue par habitant) 15 Taux de recouvrement (cents par dollar) 15.2

12

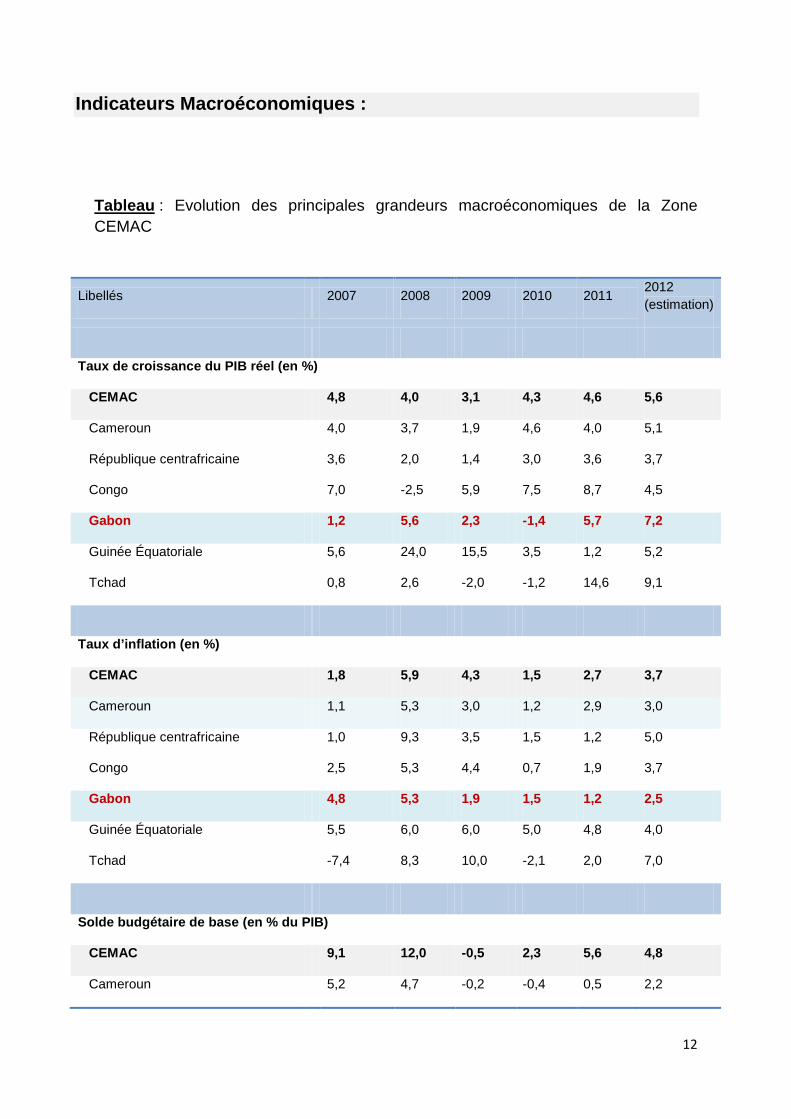

Indicateurs Macroéconomiques :

Tableau

: Evolution des principales grandeurs macroéconomiques de la Zone CEMAC

Libellés 2007 2008 2009 2010 2011 2012 (estimation)

Taux de croissance du PIB réel (en %)

CEMAC 4,8 4,0 3,1 4,3 4,6 5,6

Cameroun 4,0 3,7 1,9 4,6 4,0 5,1

République centrafricaine 3,6 2,0 1,4 3,0 3,6 3,7

Congo 7,0 -2,5 5,9 7,5 8,7 4,5

Gabon 1,2 5,6 2,3 -1,4 5,7 7,2

Guinée Équatoriale 5,6 24,0 15,5 3,5 1,2 5,2

Tchad 0,8 2,6 -2,0 -1,2 14,6 9,1

Taux d’inflation (en %)

CEMAC 1,8 5,9 4,3 1,5 2,7 3,7

Cameroun 1,1 5,3 3,0 1,2 2,9 3,0

République centrafricaine 1,0 9,3 3,5 1,5 1,2 5,0

Congo 2,5 5,3 4,4 0,7 1,9 3,7

Gabon 4,8 5,3 1,9 1,5 1,2 2,5

Guinée Équatoriale 5,5 6,0 6,0 5,0 4,8 4,0

Tchad -7,4 8,3 10,0 -2,1 2,0 7,0

Solde budgétaire de base (en % du PIB)

CEMAC 9,1 12,0 -0,5 2,3 5,6 4,8

Cameroun 5,2 4,7 -0,2 -0,4 0,5 2,2

13

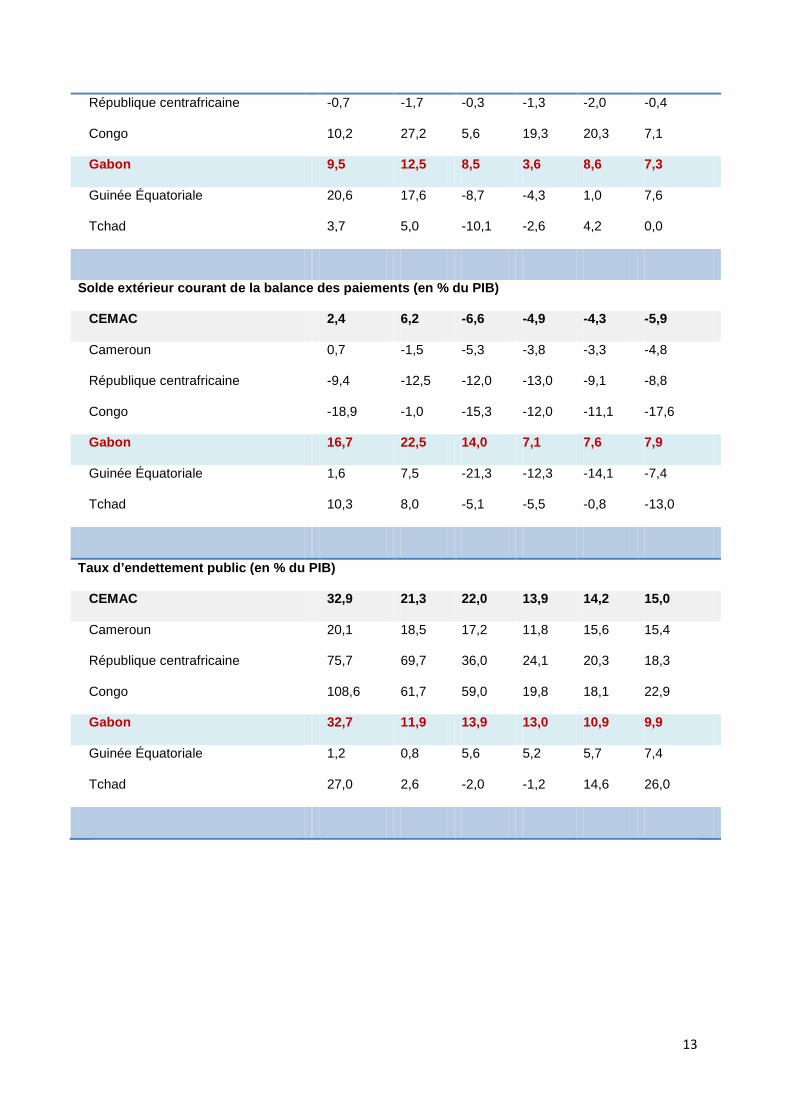

République centrafricaine -0,7 -1,7 -0,3 -1,3 -2,0 -0,4

Congo 10,2 27,2 5,6 19,3 20,3 7,1

Gabon 9,5 12,5 8,5 3,6 8,6 7,3

Guinée Équatoriale 20,6 17,6 -8,7 -4,3 1,0 7,6

Tchad 3,7 5,0 -10,1 -2,6 4,2 0,0

Solde extérieur courant de la balance des paiements (en % du PIB)

CEMAC 2,4 6,2 -6,6 -4,9 -4,3 -5,9

Cameroun 0,7 -1,5 -5,3 -3,8 -3,3 -4,8

République centrafricaine -9,4 -12,5 -12,0 -13,0 -9,1 -8,8

Congo -18,9 -1,0 -15,3 -12,0 -11,1 -17,6

Gabon 16,7 22,5 14,0 7,1 7,6 7,9

Guinée Équatoriale 1,6 7,5 -21,3 -12,3 -14,1 -7,4

Tchad 10,3 8,0 -5,1 -5,5 -0,8 -13,0

Taux d’endettement public (en % du PIB)

CEMAC 32,9 21,3 22,0 13,9 14,2 15,0

Cameroun 20,1 18,5 17,2 11,8 15,6 15,4

République centrafricaine 75,7 69,7 36,0 24,1 20,3 18,3

Congo 108,6 61,7 59,0 19,8 18,1 22,9

Gabon 32,7 11,9 13,9 13,0 10,9 9,9

Guinée Équatoriale 1,2 0,8 5,6 5,2 5,7 7,4

Tchad 27,0 2,6 -2,0 -1,2 14,6 26,0

14

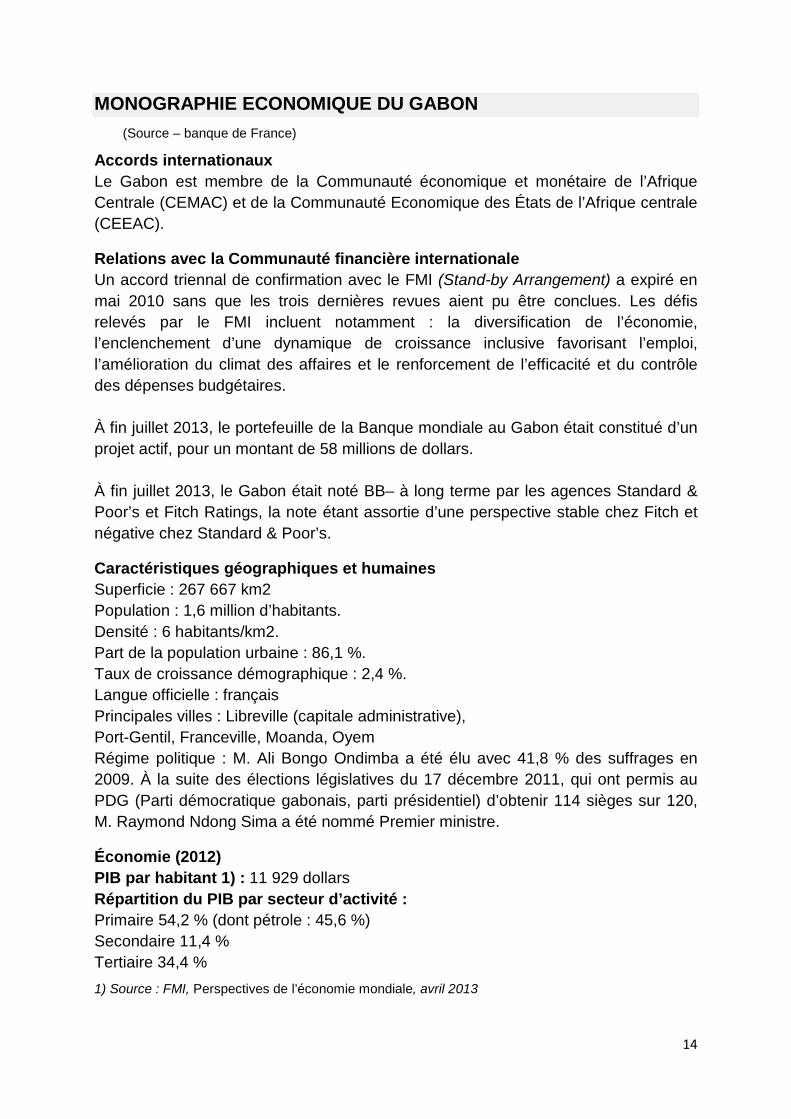

MONOGRAPHIE ECONOMIQUE DU GABON (Source – banque de France)

Accords internationaux Le Gabon est membre de la Communauté économique et monétaire de l’Afrique Centrale (CEMAC) et de la Communauté Economique des États de l’Afrique centrale (CEEAC).

Relations avec la Communauté financière internationale Un accord triennal de confirmation avec le FMI (Stand-by Arrangement) a expiré en mai 2010 sans que les trois dernières revues aient pu être conclues. Les défis relevés par le FMI incluent notamment : la diversification de l’économie, l’enclenchement d’une dynamique de croissance inclusive favorisant l’emploi, l’amélioration du climat des affaires et le renforcement de l’efficacité et du contrôle des dépenses budgétaires. À fin juillet 2013, le portefeuille de la Banque mondiale au Gabon était constitué d’un projet actif, pour un montant de 58 millions de dollars. À fin juillet 2013, le Gabon était noté BB– à long terme par les agences Standard & Poor’s et Fitch Ratings, la note étant assortie d’une perspective stable chez Fitch et négative chez Standard & Poor’s.

Caractéristiques géographiques et humaines Superficie : 267 667 km2 Population : 1,6 million d’habitants. Densité : 6 habitants/km2. Part de la population urbaine : 86,1 %. Taux de croissance démographique : 2,4 %. Langue officielle : français Principales villes : Libreville (capitale administrative), Port-Gentil, Franceville, Moanda, Oyem Régime politique : M. Ali Bongo Ondimba a été élu avec 41,8 % des suffrages en 2009. À la suite des élections législatives du 17 décembre 2011, qui ont permis au PDG (Parti démocratique gabonais, parti présidentiel) d’obtenir 114 sièges sur 120, M. Raymond Ndong Sima a été nommé Premier ministre.

Économie (2012) PIB par habitant 1) : 11 929 dollars Répartition du PIB par secteur d’activité : Primaire 54,2 % (dont pétrole : 45,6 %) Secondaire 11,4 % Tertiaire 34,4 %

1) Source : FMI, Perspectives de l’économie mondiale, avril 2013

15

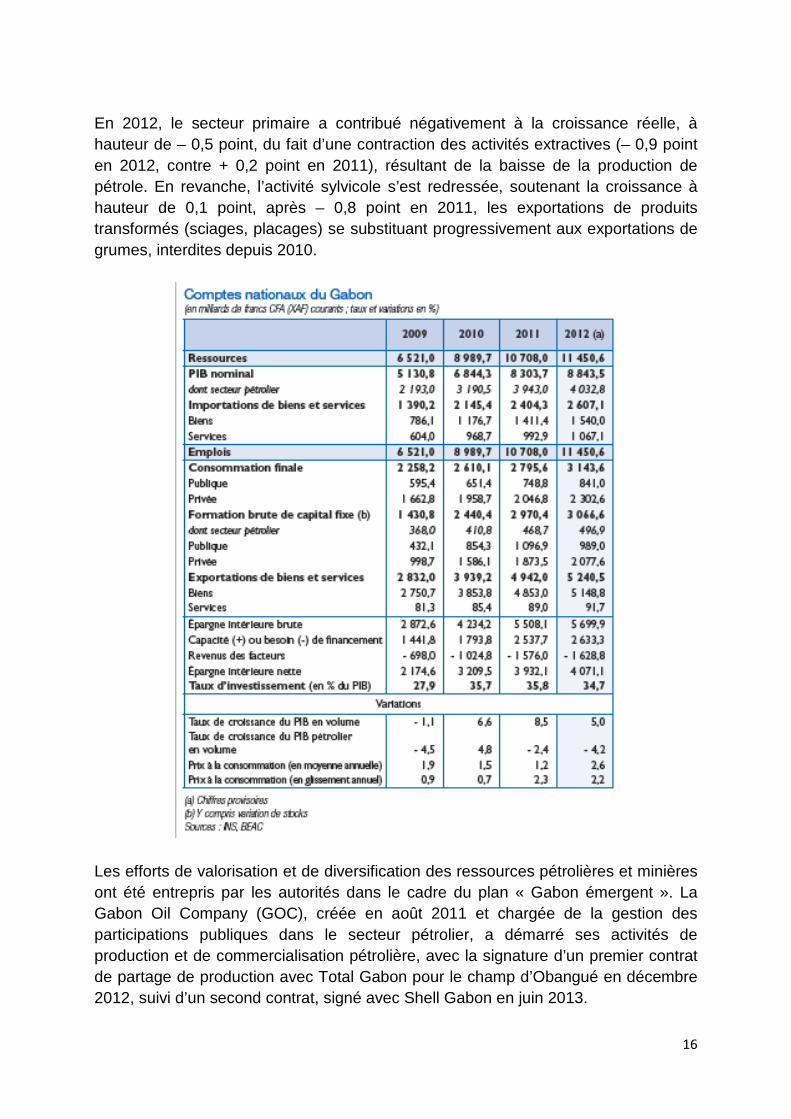

Indicateurs de développement Espérance de vie : 63,1 ans Taux de mortalité infantile : 4,9 % Taux d’alphabétisation des adultes : 88,4 % Population en deçà du seuil de pauvreté 1) : nd Indice de développement humain – Classement : 106e/187 1) Moins de 1,25 dollar par jour Sources : PNUD (2013), Rapport mondial sur le développement humain (Données 2012) ; Banque mondiale, World Development Indicators (Données 2011) pour le taux de mortalité infantile 228 Activité Le dynamisme de l’activité économique s’est atténué en 2012. La croissance du PIB réel revenant de 8,5 % en 2011 à 5,0 % en 2012. La croissance a été essentiellement tirée par la consommation, dont la contribution a représenté 5,0 points, tandis que le soutien de l’investissement a été moindre (2,3 points, après 7,1 points en 2011). Ce ralentissement de l’investissement concerne aussi bien les programmes publics (– 0,8 point en 2012, après 1,6 point en 2011), que les investissements pétroliers, qui avaient été particulièrement soutenus au cours des deux années précédentes. Les exportations nettes ont contribué négativement à l’activité économique à hauteur de – 2,3 points, après – 1,7 point en 2011. Depuis 2009, les autorités ont engagé un important train de réformes destiné à accroître de manière durable le potentiel productif du Gabon dans la perspective de la réduction de la rente pétrolière, via la diversification du tissu économique et l’amélioration du climat des affaires. L’objectif de cette stratégie est de transformer le pays en économie émergente d’ici 2025. Ce nouveau cadre stratégique, baptisé « Gabon émergent », se décline en trois composantes : le « Gabon industriel » (développement du secteur secondaire), le « Gabon vert » (développement durable et écotourisme) et le « Gabon des services » (économie du savoir). Lors du Forum national de l’industrie à Libreville en avril 2013, le Gabon a présenté sa Stratégie nationale d’industrialisation (SNI). Les secteurs qu’il a ciblés sont les hydrocarbures, les mines, la métallurgie, la pêche, l’aquaculture, l’agriculture, l’agro-industrie, la forêt, les bois et matériaux de construction. Ce projet, nécessitant des investissements évalués à environ 17 000 milliards (soit près de deux fois le PIB nominal), sera financé sur douze ans en partenariat avec des opérateurs privés.

16

En 2012, le secteur primaire a contribué négativement à la croissance réelle, à hauteur de – 0,5 point, du fait d’une contraction des activités extractives (– 0,9 point en 2012, contre + 0,2 point en 2011), résultant de la baisse de la production de pétrole. En revanche, l’activité sylvicole s’est redressée, soutenant la croissance à hauteur de 0,1 point, après – 0,8 point en 2011, les exportations de produits transformés (sciages, placages) se substituant progressivement aux exportations de grumes, interdites depuis 2010.

Les efforts de valorisation et de diversification des ressources pétrolières et minières ont été entrepris par les autorités dans le cadre du plan « Gabon émergent ». La Gabon Oil Company (GOC), créée en août 2011 et chargée de la gestion des participations publiques dans le secteur pétrolier, a démarré ses activités de production et de commercialisation pétrolière, avec la signature d’un premier contrat de partage de production avec Total Gabon pour le champ d’Obangué en décembre 2012, suivi d’un second contrat, signé avec Shell Gabon en juin 2013.

17

Le renouvellement des capacités de production du secteur pétrolier, qui représente 45,6 % du PIB nominal en 2012, demeure prioritaire pour les autorités. La production devrait être soutenue par la mise en service de la nouvelle plateforme pétrolière de Total Gabon sur le champ d’Anguille, lui permettant de dépasser les 60 000 barils/jour, ainsi qu’avec la mise en production du champ de Koula en décembre 2011, qui représente désormais près de 10 % de la production totale. La société Maurel & Prom a investi 165 milliards, avec trente puits de développement et deux puits d’exploration, établissant sa production à 22 000 barils/jour. Enfin, un contrat portant sur la construction d’une nouvelle raffinerie dans la zone économique spéciale (ZES) de Port-Gentil a été signé avec Samsung C&T Corp Cette raffinerie qui sera opérationnelle en 2016 et dont la capacité de 3 millions de tonnes par an permettra un triplement de la capacité nationale, devrait destiner un tiers de sa production à la couverture de la demande locale et le reste aux marchés régionaux et européens. La production de manganèse s’est établie à 3,2 millions de tonnes, en baisse de 10,2 % sur un an, après une hausse de 11,3 % en 2011. La production devrait bénéficier, dès 2013, de la mise en exploitation du gisement situé à Ndjolé, de 31 millions de tonnes, par un partenariat établi en 2011 avec la Compagnie industrielle et commerciale des mines de Huizhou (CICMHZ). Par ailleurs, le complexe de Moanda, dont la construction devrait être finalisée en 2013, devrait permettre la transformation sur place du manganèse, avec une capacité de production de 65 000 tonnes de silice manganèse et 20 000 tonnes de manganèse métal. Après avoir été confiée à la société China national Machinery and Equipment Import and Export Corporation (CMEC) en 2007, dont le contrat a été résilié début 2012, l’exploitation du gisement de fer de Belinga a été confiée au groupe minier BHP Billiton, pour un investissement total estimé à 1 600 milliards de francs CFA. Ce gisement, qui est l’un des derniers grands gisements de fer connus et inexploités de la planète, avec une teneur en fer de 64 %, représente des réserves estimées à un milliard de tonnes. Avec le retrait de BHP Billiton du Gabon fin mars 2013, sa mise en exploitation devrait toutefois être retardée. Dans le secteur forestier, premier employeur privé du pays avec environ 30 000 salariés, la production de grumes a fortement augmenté à 1,6 million de m3, contre 1,3 million de m3 en 2011. La Société nationale des bois du Gabon (SNBG) a obtenu en janvier 2012 un prêt de 9 milliards pour la construction d’une usine de transformation du bois, avec le soutien de la Banque de Développement des États de l’Afrique Centrale (BDEAC). Afin de soutenir l’industrialisation de la filière, l’État a mis en place un fonds de 20 milliards et institué des mesures fiscales incitatives (exonération de droits d’entrée pour le matériel de transformation du bois). Enfin, la Caisse des Dépôts et de

18

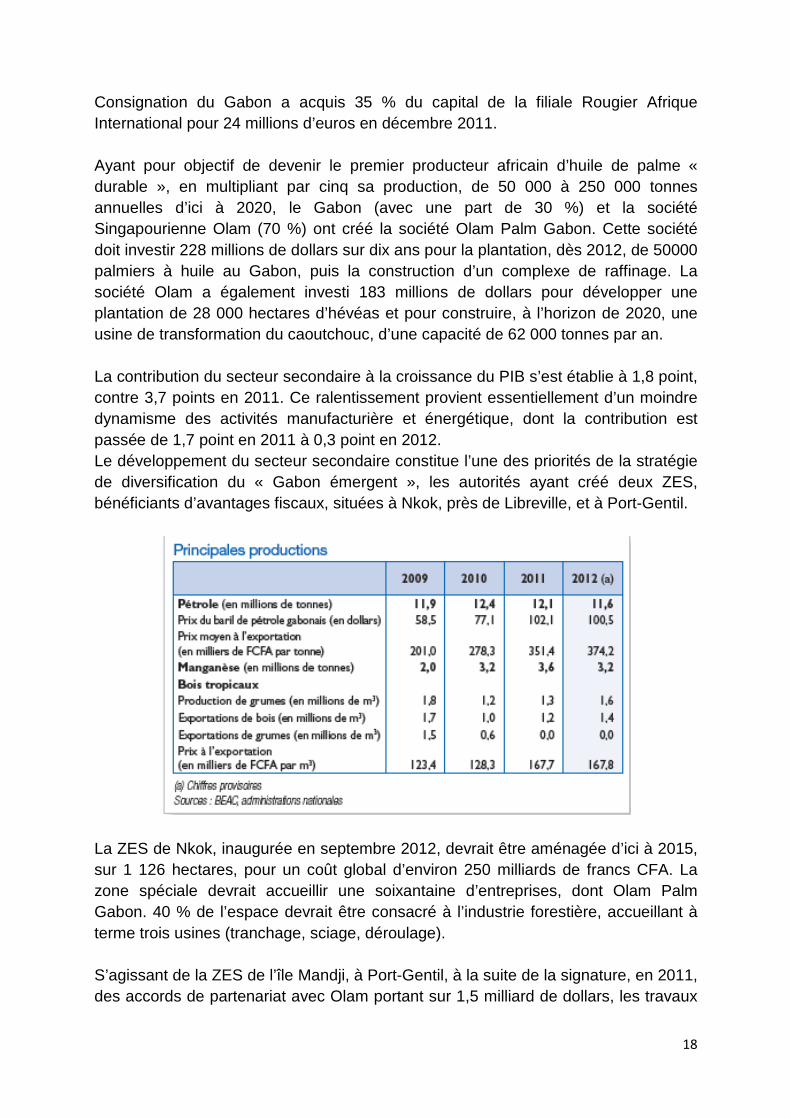

Consignation du Gabon a acquis 35 % du capital de la filiale Rougier Afrique International pour 24 millions d’euros en décembre 2011. Ayant pour objectif de devenir le premier producteur africain d’huile de palme « durable », en multipliant par cinq sa production, de 50 000 à 250 000 tonnes annuelles d’ici à 2020, le Gabon (avec une part de 30 %) et la société Singapourienne Olam (70 %) ont créé la société Olam Palm Gabon. Cette société doit investir 228 millions de dollars sur dix ans pour la plantation, dès 2012, de 50000 palmiers à huile au Gabon, puis la construction d’un complexe de raffinage. La société Olam a également investi 183 millions de dollars pour développer une plantation de 28 000 hectares d’hévéas et pour construire, à l’horizon de 2020, une usine de transformation du caoutchouc, d’une capacité de 62 000 tonnes par an. La contribution du secteur secondaire à la croissance du PIB s’est établie à 1,8 point, contre 3,7 points en 2011. Ce ralentissement provient essentiellement d’un moindre dynamisme des activités manufacturière et énergétique, dont la contribution est passée de 1,7 point en 2011 à 0,3 point en 2012. Le développement du secteur secondaire constitue l’une des priorités de la stratégie de diversification du « Gabon émergent », les autorités ayant créé deux ZES, bénéficiants d’avantages fiscaux, situées à Nkok, près de Libreville, et à Port-Gentil.

La ZES de Nkok, inaugurée en septembre 2012, devrait être aménagée d’ici à 2015, sur 1 126 hectares, pour un coût global d’environ 250 milliards de francs CFA. La zone spéciale devrait accueillir une soixantaine d’entreprises, dont Olam Palm Gabon. 40 % de l’espace devrait être consacré à l’industrie forestière, accueillant à terme trois usines (tranchage, sciage, déroulage). S’agissant de la ZES de l’île Mandji, à Port-Gentil, à la suite de la signature, en 2011, des accords de partenariat avec Olam portant sur 1,5 milliard de dollars, les travaux

19

d’aménagement ont été engagés, comportant la construction d’une usine de fabrication d’engrais qui devrait permettre de produire annuellement 1,3 million de tonnes d’urée en granulé et 0,7 million de tonnes d’ammoniaque. Ces travaux devraient être achevés en 2013, et la ZES opérationnelle en 2014. Dans le domaine des infrastructures, l’Agence nationale des grands travaux (ANGT) a lancé en 2012 un plan d’investissement sur quatre ans pour 20 milliards de dollars. 13 milliards doivent être affectés à l’extension du réseau routier, de 1 380 kilomètres en 2012 à 5 800 kilomètres en 2020. Une enveloppe de 5,5 milliards serait consacrée à la rénovation du Transgabonais, ligne ferroviaire de plus de 650 kilomètres reliant Libreville à Franceville, pour assurer en particulier le transport du minerai de fer à partir du gisement de Belinga. Enfin, 2 milliards de dollars seront également investis pour la rénovation des ports et aéroports du pays. Dans le domaine de l’énergie, les autorités ont prévu d’investir 2,3 milliards d’euros sur la période 2010‑2020, avec notamment la construction de trois barrages, qui devraient entrer en service en 2013. La construction de deux centrales hydroélectriques de, respectivement, 70 mégawatts dans la province de Ngounié et de 52 mégawatts dans le nord, est également envisagée. Le coût total est de 222 millions d’euros, financé pour 77 millions d’euros sur fonds propres et 145 millions par la BAD, la BDEAC et des bailleurs de fonds bilatéraux. La contribution du secteur tertiaire à la croissance réelle s’est établie à 3,6 points en 2012, après 4,3 points en 2011, du fait notamment d’une moindre contribution des services de transports et de communication (0,2 point, contre 0,6 point en 2011) et des autres services (contribution de 0,7 point, contre 1,9 point en 2011). Dans le secteur de l’écotourisme, la construction de six hôtels et « lodges » de luxe, situés à Libreville et dans cinq parcs nationaux, a été confiée, en janvier 2012, à la société Singapourienne Aman Resorts pour 60 millions de dollars. Enfin, le développement du secteur des télécommunications devrait être facilité par la connexion du pays au câble sous-marin de fibre optique ACE (Africa Coast to Europe). Dans le cadre de ce projet, un accord de prêt de 58 millions de dollars a été signé en mai 2012 avec la Banque Mondiale afin d’accroître la couverture géographique des réseaux à bande passante de grande capacité et diminuer les coûts des services de communication. S’agissant de l’évolution des prix, le taux d’inflation a légèrement accéléré en 2012, pour s’établir à 2,6 % en moyenne annuelle (après 1,2 % en 2011), la hausse des prix ayant été pour partie contenue par une suspension temporaire de la TVA sur neuf groupes de produits alimentaires entre septembre et décembre 2012. Les tensions inflationnistes ont résulté du dynamisme de la demande intérieure face à une offre locale insuffisante, et plus particulièrement de la hausse des prix des denrées alimentaires et des services de transports publics.

20

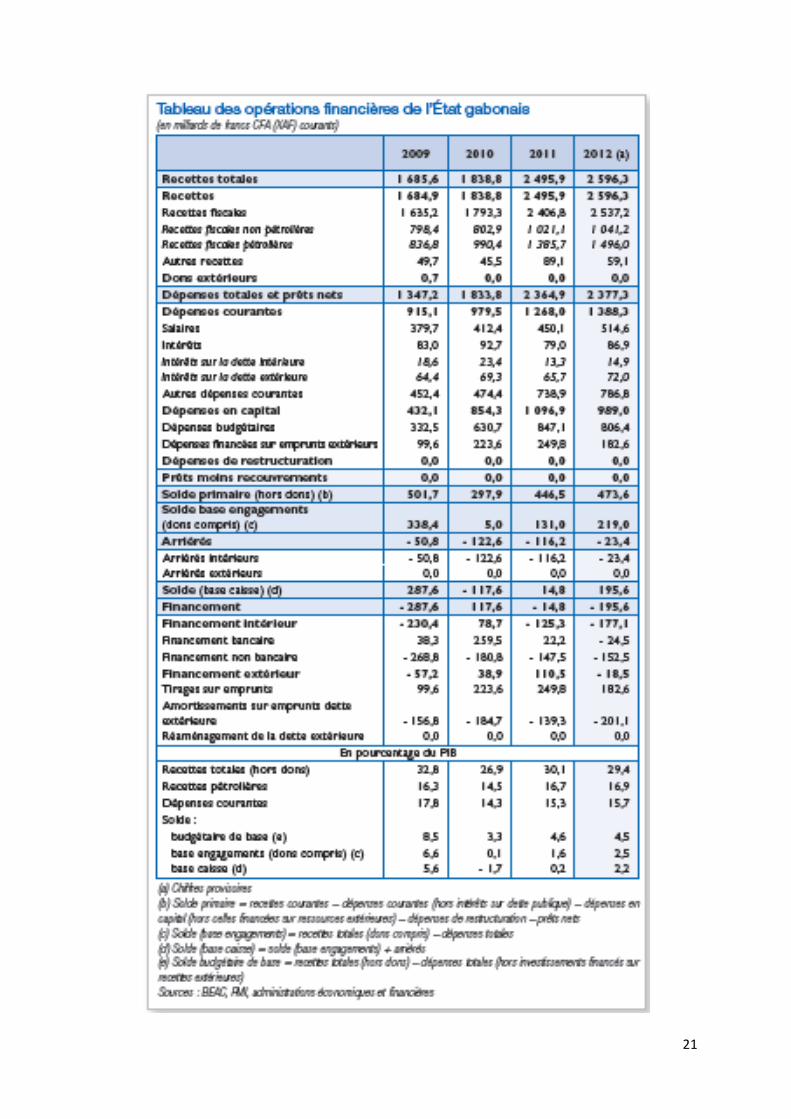

Finances publiques En 2012, l’exécution budgétaire s’est traduite par une forte progression de l’excédent base engagement, dons compris, qui s’est établi à 219,0 milliards (+ 67,2 % sur un an). Le déficit hors pétrole s’est également réduit à 26,5 % du PIB non pétrolier en 2012, contre 28,8 % en 2011. Les recettes totales se sont élevées à 2 596,3 milliards en 2012, en hausse de 4,0 %. Les recettes pétrolières, qui représentent près de 58 % des recettes budgétaires, ont progressé de 8,0 % pour atteindre 1 496,0 milliards, sous l’effet de la hausse des cours du pétrole et malgré le recul des exportations, tandis que les recettes non pétrolières ont augmenté de seulement 2,0 %. Les recettes sur les biens et services (– 15,2 %) ont en effet été affectées par la suspension de la TVA sur certains produits alimentaires durant trois mois. Cette baisse a été compensée par la légère hausse de la collecte des impôts. Les dépenses totales se sont accrues de seulement 0,5 % en 2012, pour s’établir à 2 377,3 milliards. La forte hausse des dépenses courantes ayant été compensée par un ralentissement significatif des investissements publics. L’augmentation des dépenses courantes a atteint 9,5 %, du fait d’une forte progression de la masse salariale (+ 14,3 %) et, dans une moindre mesure, de la hausse des intérêts payés sur la dette intérieure (+ 11,8 %). Seuls les subventions et transferts, notamment sur les produits énergétiques, se sont repliés de près de 19 %. S’agissant des dépenses en capital, la baisse des financements extérieurs de près de 27 % et le non renouvellement des dépenses exceptionnelles engagées pour l’organisation de la Coupe d’Afrique des Nations (CAN) se sont traduits par une baisse des investissements de 9,8 % en 2012.

21

22

Au total, le solde budgétaire, base caisse, a été excédentaire de 195,6 milliards, soit 2,2 % du PIB. Un fonds souverain, portant les participations stratégiques de l’État, a été créé par ordonnance début 2012, succédant au fonds pour les générations futures, créé en juillet 1998 (cf. encadré sur les fonds souverains). Il est alimenté par l’affectation de 10 % des recettes pétrolières annuelles budgétées, de 50 % de toutes les recettes budgétaires additionnelles à celles programmées, des dividendes du portefeuille des participations de l’État ainsi que de ses propres produits financiers, tant que le montant minimal de 500 milliards d’actifs gérés n’est pas atteint. Une fois ce montant atteint (prévu à l’horizon de 2017), le fonds sera alimenté par 25 % des revenus de ses placements et par les recettes pétrolières excédentaires par rapport à celles programmées par la loi de finance. La gestion du fonds est assurée par le Fonds gabonais d’investissements stratégiques (FGIS). Comptes extérieurs En 2012, l’excédent courant est ressorti en légère hausse (+ 4,8 %) pour s’établir à 883,7 milliards, soit 10,0 % du PIB, reflétant essentiellement l’amélioration de l’excédent commercial (+ 4,9 %). Les exportations ont progressé de 6,1 %, portées par la hausse des exportations de pétrole, qui représentent plus de 80 % des exportations, et de bois (+ 20 %), reflétant un effet volume et la réorientation des exportations de bois vers les produits transformés. Les importations ont également augmenté de 9,1 %, notamment pour satisfaire la demande de l’industrie sylvicole (+ 46,2 %) et surtout du secteur pétrolier (18,1 % des importations). Le déficit de la balance des services s’est accru de 7,9 % en 2012, pour s’établir à 975,4 milliards. Cette évolution résulte pour l’essentiel d’un recours accru au fret et à l’assurance (+ 9,2 %), en raison de la hausse des échanges commerciaux, mais également d’un accroissement des séjours et voyages à l’étranger. Le déficit de la balance des revenus est ressorti en légère hausse sur l’année, reflétant avant tout la forte progression de la rémunération des salariés étrangers (+ 14,4 %) ainsi qu’une augmentation du service de la dette publique extérieure (+ 9,6 %). Le déficit de la balance des transferts courants s’est dégradé de 1,8 % en 2012, pour atteindre 120,8 milliards, essentiellement du fait de la hausse des transferts de fonds des travailleurs migrants installés au Gabon. Après s’être fortement réduit en 2011, le déficit du compte de capital et d’opérations financières s’est établi à 407,7 milliards en 2012, soit 4,6 % du PIB, du fait d’une forte augmentation des sorties nettes de capitaux au titre des autres investissements. Cette augmentation est expliquée par la hausse des opérations à plus d’un an, tant de l’administration publique que du secteur privé.

23

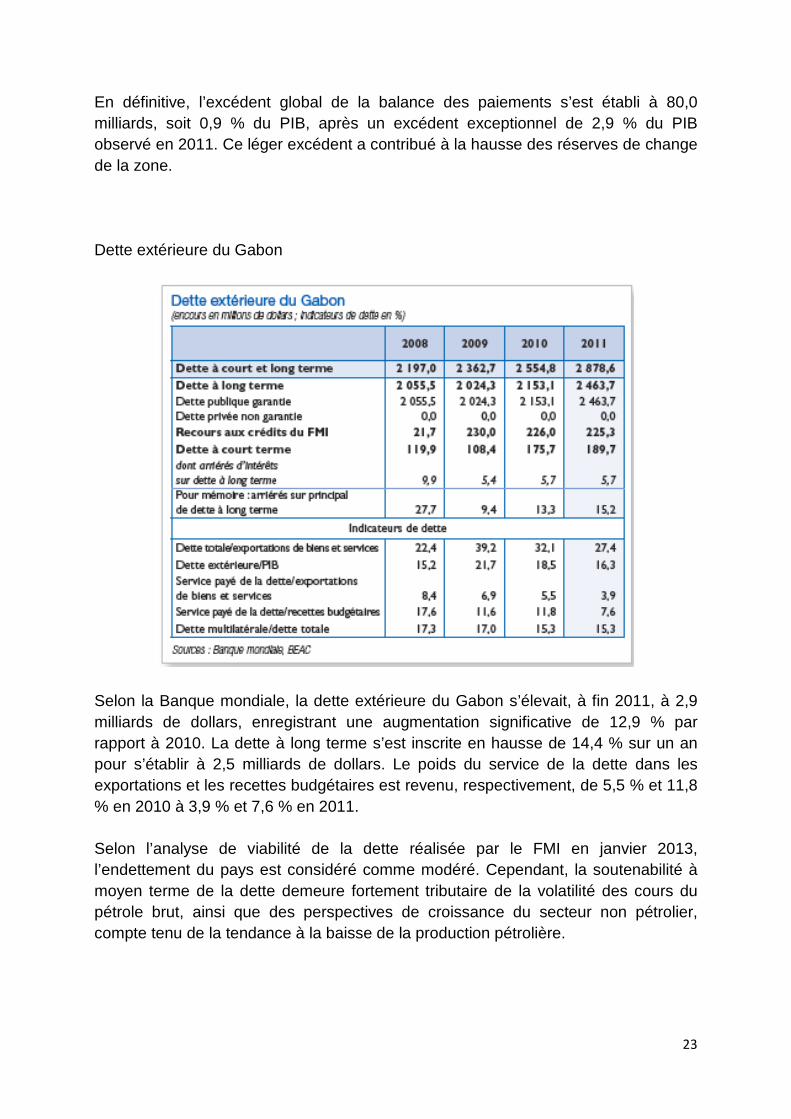

En définitive, l’excédent global de la balance des paiements s’est établi à 80,0 milliards, soit 0,9 % du PIB, après un excédent exceptionnel de 2,9 % du PIB observé en 2011. Ce léger excédent a contribué à la hausse des réserves de change de la zone. Dette extérieure du Gabon

Selon la Banque mondiale, la dette extérieure du Gabon s’élevait, à fin 2011, à 2,9 milliards de dollars, enregistrant une augmentation significative de 12,9 % par rapport à 2010. La dette à long terme s’est inscrite en hausse de 14,4 % sur un an pour s’établir à 2,5 milliards de dollars. Le poids du service de la dette dans les exportations et les recettes budgétaires est revenu, respectivement, de 5,5 % et 11,8 % en 2010 à 3,9 % et 7,6 % en 2011. Selon l’analyse de viabilité de la dette réalisée par le FMI en janvier 2013, l’endettement du pays est considéré comme modéré. Cependant, la soutenabilité à moyen terme de la dette demeure fortement tributaire de la volatilité des cours du pétrole brut, ainsi que des perspectives de croissance du secteur non pétrolier, compte tenu de la tendance à la baisse de la production pétrolière.

24

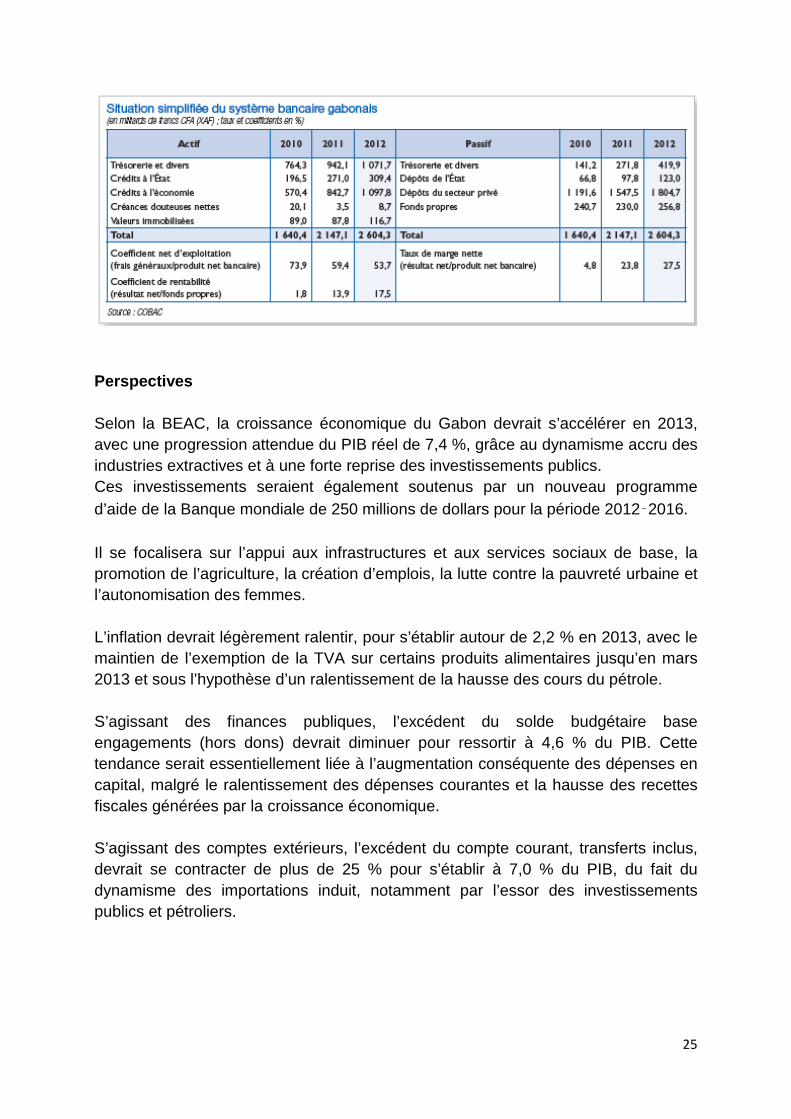

Système bancaire Au 31 décembre 2012, le système bancaire du Gabon comprenait neuf banques en activité : Banque Gabonaise de Développement (BGD, dont le capital est détenu par l’État), Banque de l’Habitat du Gabon (BHG, également détenue par l’État), Banque Internationale pour le Commerce et l’Industrie du Gabon (BICIG), BGFI Bank Gabon, Citibank, Ecobank Gabon, Orabank Gabon (anciennement Financial Bank Gabon), UBA Gabon et Union Gabonaise de Banque (UGB). L’activité du système bancaire a continué à fortement progresser en 2012, le total des bilans bancaires affichant une hausse de 21,3 %, contre 30,9 % en 2011. Les dépôts de la clientèle, détenus majoritairement à vue (60,6 % du total des dépôts), ont progressé de 17,2 %, tandis que les crédits bruts à la clientèle augmentaient de 26 %. L’encours des crédits octroyés au secteur privé, qui représente 71,9 % du total des crédits, s’est ainsi accru de 29,7 %, tandis que les crédits à l’État progressaient de 14,2 %. Le ratio d’intermédiation bancaire (crédits bruts/dépôts clientèle) a augmenté, passant de 70,6 % en 2011 à 75,9 % en 2012, soit un niveau supérieur à celui de la CEMAC (62,5 %). La qualité du portefeuille de crédits est restée satisfaisante. Les créances en souffrance, bien qu’en hausse, ont représenté 3,8 % des crédits bruts en 2012, contre 4,1 % en 2011. Le taux de provisionnement des créances en souffrance est revenu de 92,6 % en 2011 à 84,6 % en 2012. Le produit net bancaire a atteint 163,3 milliards, après 134,5 milliards en 2011, en augmentation de 21,4 % par rapport à 2011. Cette progression est imputable à la hausse des marges sur les opérations avec la clientèle (+ 22,4 %), consécutivement à la forte progression des encours de crédit, et des marges sur opérations diverses (+ 22 %). Dans le sillage de la progression du produit net bancaire, le résultat net du système bancaire s’est accru de 36,9 %, pour atteindre 44,9 milliards en 2012. Il en ressort une amélioration de tous les indicateurs de rentabilité, le coefficient de rentabilité passant de 13,9 % à 17,5 % sur un an et le taux de marge nette de 23,8 % à 27,5 %. En outre, le coefficient d’exploitation a évolué favorablement, revenant de 59,4 % à 53,7 %. Le secteur de la microfinance est de taille très réduite au Gabon. À fin décembre 2012, le Gabon comptait dix établissements de microfinance (EMF) en activité, affichant un total de bilan de 26,5 milliards (1,0 % du bilan du système bancaire). Les dépôts ont représenté 16,7 milliards (0,9 % des ressources du système bancaire) et les encours de crédit.

25

Perspectives Selon la BEAC, la croissance économique du Gabon devrait s’accélérer en 2013, avec une progression attendue du PIB réel de 7,4 %, grâce au dynamisme accru des industries extractives et à une forte reprise des investissements publics. Ces investissements seraient également soutenus par un nouveau programme d’aide de la Banque mondiale de 250 millions de dollars pour la période 2012‑2016. Il se focalisera sur l’appui aux infrastructures et aux services sociaux de base, la promotion de l’agriculture, la création d’emplois, la lutte contre la pauvreté urbaine et l’autonomisation des femmes. L’inflation devrait légèrement ralentir, pour s’établir autour de 2,2 % en 2013, avec le maintien de l’exemption de la TVA sur certains produits alimentaires jusqu’en mars 2013 et sous l’hypothèse d’un ralentissement de la hausse des cours du pétrole. S’agissant des finances publiques, l’excédent du solde budgétaire base engagements (hors dons) devrait diminuer pour ressortir à 4,6 % du PIB. Cette tendance serait essentiellement liée à l’augmentation conséquente des dépenses en capital, malgré le ralentissement des dépenses courantes et la hausse des recettes fiscales générées par la croissance économique. S’agissant des comptes extérieurs, l’excédent du compte courant, transferts inclus, devrait se contracter de plus de 25 % pour s’établir à 7,0 % du PIB, du fait du dynamisme des importations induit, notamment par l’essor des investissements publics et pétroliers.

26

DEVELOPPEMENT DU SECTEUR PRIVE :

LES PME AU GABON :

L’environnement économique du Gabon est marqué, comme dans de nombreux pays, par la persistance et l’amplification de nombreuses difficultés : hausse du chômage, faible diversification de l’économie, absence d’une classe d’hommes d’affaires Gabonais, faible participation des Petites et Moyennes Entreprises (PME) à la croissance. Pour remédier à cette situation, le gouvernement gabonais a pris des initiatives favorables à la promotion des petites et moyennes entreprises et des petites et moyennes industries (PME/PMI). Cette politique s’est matérialisée par la promulgation de la loi n° 1/81 du 08 juin 1981 instituant des mesures administratives et financières propres à promouvoir les Petites et Moyennes Entreprises d’une part, et par la création d’un secrétariat d’Etat aux PME/PMI dont la mission était de concevoir une politique gouvernementale de promotion de la PME et d’en assurer le contrôle et l’application d’autre part. Par ces actions, le gouvernement affichait sa volonté de promouvoir les PME. Cette politique de promotion des PME a consisté à mettre à la disposition d’un certain nombre de structures des moyens matériels, techniques et financiers pour les aider à démarrer et à se développer. La volonté de mettre les petites et moyennes entreprises au centre du développement économique et social d’un pays trouve ses fondements sur le plan théorique, pratique et sur le plan de la politique économique. Du point de vue théorique, les intérêts soulevés par ce thème sont de plusieurs ordres. Tout d’abord, ils sont liés au rôle qui est reconnu aux PME dans la croissance économique, puis ils sont d’ordre économique et enfin, ils sont d’ordre managérial. Selon la théorie économique, on définit les entreprises en fonction de leur taille, à travers le Chiffre d’Affaires (CA), la Valeur Ajoutée (VA), le Capital, le nombre d’employés. En effet, les PME sont des petites unités de production qui combinent les différents facteurs de production et qui vendent sur le marché des biens et services en vue de réaliser le plus grand profit. Elles font appel à une forte main d’œuvre, elles ont une grande flexibilité d’adaptation, un niveau de coût fixe relativement faible et des faibles stocks. A travers leur capacité à employer une forte main d’œuvre, les petites et moyennes entreprises sont donc des unités de production qui peuvent offrir des emplois et participer significativement à la réduction de la pauvreté.

27

Sur le plan économique, la mise en place d’une politique de promotion des PME par l’Etat se justifie par le rôle de celui-ci en tant qu’agent économique. Selon les auteurs keynésiens, lorsque l’initiative privée est défaillante, il revient aux autorités chargées de la gestion de la politique économique, à travers les dépenses publiques (financement des PME) et la fiscalité (avantages fiscaux contenus dans la loi 1/81), d’encourager l’investissement par des incitations fiscales, financières ou par la création d’un environnement des affaires sécurisant. L’intérêt managérial quant à lui, porte sur les conditions d’un développement durable des PME. A cet effet, la pérennité des PME résulterait de la capacité du promoteur à identifier et à décrire un avenir pour son projet, puis à choisir les hommes et les instruments pour sa réalisation, d’une part, et de sa capacité à coordonner l’utilisation de toutes ses ressources par l’élaboration de politiques de prix, de produit, de publicité et leur exécution combinée, d’autre part. Sur le plan pratique, il et reconnu aux PME un rôle important au niveau du développement économique et de la contribution à l’emploi. En effet, des études ont montré que pendant les années de crise, les PME, grâce à leur flexibilité, s’adaptent au contexte économique. En France, durant les années 1970 marquées par une crise, les PME ont cru de 5,4%. Cela montre leur capacité à saisir les opportunités de croissance et à assurer la relance des activités économiques. Au Gabon, le recours à la politique de soutien aux PME pour la résorption du chômage, la relance de la croissance et du développement économique est une solution stratégique. La politique de promotion des PME s’est matérialisée par la mise en place de plusieurs structures d’encadrement des PME à savoir : le Ministère des PME/PMI et ses différentes composantes ( la Direction Générale des PME, l’Agence de promotion des PME (PROMOGABON) ); le Fonds d’Expansion et de Développement des PME/PMI (FODEX) ; l’Institut Gabonais d’Appui au Développement (IGAD); la Chambre de Commerce; la Banque Gabonaise de Développement; le Projet d’Ajustement et de Planification des Secteurs Urbain et Transports (PAPSUT). Malgré l’effort financier, les résultats issus des activités des différentes structures sont toujours peu satisfaisants. Bien que près de 3493 entreprises aient été créées, la contribution de celles-ci dans le Produit Intérieur Brut (PIB) reste encore négligeable.

28

STRUCTURES D’APPUI AUX PME :

La promotion des PME est basée sur la volonté du gouvernement de créer un tissu industriel au Gabon pouvant impulser le développement économique et social. Nous citons dans cette section les missions et attributions de différentes structures chargées de conduire la politique de promotion des PME. Nous allons voir dans l’ordre les prérogatives du Ministère des PME/PMI et de celles des autres structures chargées de la promotion des PME. Ministère des PME : La politique menée par le Ministère des PME/PMI est totalement guidée par la loi 1/81 du 08 juin 1981 qui institue des mesures propres à promouvoir les Petites et Moyennes Entreprises Gabonaises. La mise en œuvre de cette politique est assurée par les organes du Ministère des PME/PMI, que sont: la Direction Générale des PME/PMI, chargée de concevoir et de conduire toute la politique de promotion des PME. Elle est entourée dans cette mission du FAGA, pour le financement et la garantie des PME et, de PROMOGABON, pour la formation et l’encadrement des PME. Nous allons donc présenter les missions et attributions de ces différentes structures. Direction Générale des PME/PMI : La Direction Générale des PME/PMI est chargée de concevoir et de conduire toute la politique de promotion des PME. Elle gère, à travers son service d’agréments, la politique d’octroi d’agrément PME gabonaise qui donne droit aux avantages fiscaux et douaniers, à l’accès aux marchés publics et au financement FAGA. a) Avantages fiscaux et douaniers : La loi n°1/81 du 08 juin 1981, en ses articles 6, 7 et 8 «nouveau » du chapitre 3, accorde des avantages fiscaux et douaniers aux PME gabonaises agréées. A cet effet, il est prévu:

• Une exonération ou une application de 3% des droits et taxes perçus à l’importation pendant dix (10) ans maximum; • Une exonération pendant cinq (5) ans de l’impôt sur le revenu, de l’impôt sur les sociétés, de la contribution des patentes et des frais d’enregistrement des opérations et des actes qui se rattachent à l’activité de l’entreprise • Une exonération pendant dix (10) ans de la contribution foncière des propriétés bâties et non bâties.

En outre les Petites et Moyennes Entreprises agréées constituées sous forme de société bénéficient d’une dispense de la cession gratuite à l’Etat de l0% de leurs actions.

29

b) L’accès aux Marchés Publics : La loi n°1/81 du 08 juin 19X1, en son chapitre IV (articles 9 à 17) et son décret d’application n°1029/PRISEPME du 25juillet1984 présentent tous les avantages concédés aux PME gabonaises agréées en matière d’accès aux marchés publics. Le décret n°416/PR du 18 mars 1985 portant sur le code des marchés publics précise les conditions d’accès aux marchés publics. Ainsi, sur la base de ces textes juridiques, il est prévu les avantages suivants :

• Les marchés publics dont les montants sont inférieurs à cinquante millions de francs CFA (50.000.000frs CFA) sont exclusivement réservés aux PME gabonaises agréées. En revanche, il est demandé à l’Administration, aux Etablissements publics, para publics et aux Collectivités locales de fractionner leurs marchés afin de les rendre accessibles aux PME agréées ; • Les marchés supérieurs à cinquante millions ne sont attribués qu’aux grandes entreprises ou PME non agréées qui s’engagent à sous-traiter 10% du marché à des PME agréées.

En plus, les PME gabonaises agréées titulaires d’un marché public bénéficient de la limitation de la retenue de garantie à 5%, de l’octroi d’une avance de démarrage égale au moins à 30% et de la dispense du cautionnement du marché et du paiement des dossiers d’appel d’offres. Le règlement des sommes dues aux PME agréées est effectué dans un délai maximal d’un mois. Fonds d’Aide et de Garantie : Parce qu’il existe actuellement au FAGA une activité d’octroi de micro crédits purement informelle, l’étude de la mise en place de la microfinance passe par la présentation du FAGA, l’analyse de ses missions et les limites de celles-ci. a) Présentation générale du FAGA Le FAGA a été créé par la loi 1/81 du 8 juin 1981 instituant des mesures administratives et financières propres à promouvoir les Petites et Moyennes Entreprises/Industries gabonaises. Selon l’article 4 de cette loi, le FAGA se compose de quatre directions et un conseil d’administrations à savoir : la Direction des Opérations Financières (DOF), la Direction Administrative (DA), la Direction des Affaires Juridiques et du Contentieux (DAJC), le Service Comptable et du Personnel (SCP). A l’heure actuelle, hormis la Direction Générale, une seule direction, la DOF est fonctionnelle à laquelle sont rattachés tous les services à savoir : le service Industriel et Commercial (SIC), le service des Prestations Diverses (SPD), le Service Comptable Juridique et du Contentieux (SJC) et enfin le Service de Recouvrement (SR).

30

a-1 – La Direction des Opérations Financières

Le SIC et le SPD s’occupent du traitement financier des dossiers d’étude de faisabilité qui ont été agréés à la Commission d’Agrément. Lesquels dossiers sont ensuite soumis à une instance nommée : le Comité de Crédit. Il se réunit périodiquement sous l’autorité du Ministre des PME/PMI en vue de l’octroi des crédits. Après avis favorable du Comité de Crédit, les dossiers sont transmis au SJC. Le SJC est chargé de rédiger les contrats et de prendre les garanties. Le SR intervient en dernier ressort pour l’établissement des échéanciers de remboursement et la signature des traites. Il veille aussi au respect de la période de différé (3 à 12 mois) et procède au dépôt des traites à la Banque Gabonaise de développement pour encaisser auprès des banques domiciliataires. a-2 – Les conditions d’accès aux financements L’accès aux financements nécessite la réunion de certaines conditions : L’entreprise doit être agréée au régime PME par la commission d’agrément ; L’entreprise ou le projet d’entreprise doit dégager une rentabilité suffisante pour assurer le service de la dette et le développement à moyen et long terme ; Le promoteur doit avoir une moralité.

b) Analyse des missions du FAGA Conformément aux articles 18 et 19 de la loi 1/81, le FAGA a pour mission de faciliter le démarrage et le fonctionnement des PME/PMI agréées en république Gabonaise. Il intervient notamment à travers les actions suivantes :

L’aide directe ; La garantie ; La prise de participation ; La bonification d’intérêts ; Le refinancement des fonds du FODEX ; La gestion de la ligne du Fonds Européen de Développement.

b-1 L’aide directe

Elle peut se définir comme un prêt consenti dans des conditions bien déterminées. Le fonds intervient au titre de l’aide directe pour les demandes de crédits dont le montant ne dépasse pas 15 millions.

31

b-2 La garantie

C’est un engagement qui procure au créancier une sûreté sur le prêt consenti à un tiers. Le FAGA intervient en tant qu’aval auprès de la BGD pour le compte des promoteurs dont le montant du crédit est supérieur à 15 millions. b-3 La prise de participation Le fonds acquiert des parts sociales de l’entreprise financée avec obligation de rachat dans un délai maximum de 5 ans. Cette forme d’aide ne concerne que les PME/PMI agréées ayant la forme de sociétés par actions ou les sociétés à responsabilité limitée. b-4 La bonification d’intérêt Elle est accordée lorsqu’une banque commerciale, pour des raisons diverses, ne peut concéder un taux d’intérêt de faveur à la PME ou PMI. Le fonds compense la différence entre son propre taux d’intérêt et le taux de la banque commerciale. b-5 Le refinancement Le Fonds d’Expansion et de Développement de la PME/PMI verse des fonds au FAGA et celui-ci accorde des crédits aux promoteurs. En effet, après la dévaluation, le concours financier de la Banque Africaine de Développement (BAD) auprès du FODEX a presque doublé et atteint 40 millions de francs CFA. Ces ressources supplémentaires ont conduit le FODEX à devenir un établissement de refinancement par rapport aux banques commerciales et au FAGA. C’est dans ce cadre que le FAGA a signé avec le FODEX en mai 1995, une convention de prêt. La ligne FODEX a financé 20 projets à hauteur de 280 millions environ. c) Le fonds Européen de Développement C’est une ligne de crédit d’un montant de 500 000 ECU accordée au FAGA par l’Union Européenne. Ce fonds est destiné au financement de l’agriculture et de la pêche. PROMOGABON :

L’Agence Nationale de Promotion de la Petite et Moyenne Entreprise (PROMOGABON) est un établissement public doté de la personnalité civile et de l’autonomie financière. Cette Agence a été instituée pour promouvoir la création et le développement des PME gabonaises ou à participation majoritaire gabonaise et dirigée par des gabonais. L’article 3 du décret n° 357/PR/PM/SEPME du 07 mars 1984, portant approbation des statuts de l’Agence Nationale de Promotion des PME,

32

et l’article 4 de la loi 13/83 reconnaissent à PROMOGABON des missions particulières dont les principales sont :

• L’analyse technique, économique et financière des demandes reçus par le Ministère de tutelle technique en vue de bénéficier de dispositions de la loi n°1/81 ; • L’assistance des promoteurs depuis la conception du projet jusqu’à sa réalisation et sa gestion ; • L’encadrement des PME gabonaises qui bénéficient d’une assistance financière ; • La réalisation des actions et des programmes de formation des responsables et du personnel des PME. •

Afin d’étendre ses missions sur toute l’étendue du territoire national, il est prévu la création des services provinciaux qui seront directement rattachés à la direction générale. Les frais d’étude des dossiers étaient, à Libreville et Port-Gentil, de 50. 000 francs CFA et de 25.000 francs CFA dans les autres provinces. En sommes, les missions et attributions du Ministère des PME sont axées sur l’octroi d’agréments PME gabonaises, la formation, l’encadrement, le financement et la garantie de prêts des PME agréées. Nous aborderons le rôle des autres structures chargées de la promotion des PME dans la section ci-après. Autres structures chargées de la promotion des PME

A côté des structures du Ministère des PME/PMI, le Gouvernement Gabonais a créé d’autres organes en vue de soutenir et d’amplifier la politique de promotion des PME. Au nombre de ces structures, nous avons : le Fonds d’Expansion et de Développement des Petites et Moyennes Entreprises (FODEX), l’Agence de Promotion des Investissements Privés (A.P.I.P), le Programme d’Aménagement et de Planification des Secteurs Urbains et de Transport (PAPSUT). Nous allons définir les missions de ces différentes structures. Les Missions du FODEX : Pour renforcer la politique de financement de l’initiative privée, le Gouvernement a, par ordonnance 0001/93/PR de 15 avril1993, créé le Fonds d’Expansion et de Développement de la Petite et Moyenne Entreprise ou de Petite et Moyenne Industrie FODEX.

33

En effet, le FODEX est un établissement public doté de la personnalité civile et de l’autonomie financière. Ses ressources proviennent à 70% d’un prêt de la Banque Africaine de Développement (BAD), et à 30% du Budget de l’Etat et des subventions provenant d’autres bailleurs de fonds, notamment de la coopération belge. Sa mission principale est de mettre à la disposition des institutions financières et des cabinets d’études agréés des ressources nécessaires au financement des créations et des restructurations des petites et moyennes entreprises ou industries, du programme d’expansion dans les secteurs productifs et de la couverture des besoins courants des petites et moyennes entreprises ou industries. Cette ambition de l’Etat assignait au FODEX, comme objectif majeur, le renforcement du rôle de la PME-PMI gabonaise dans l’économie nationale afin de diversifier les activités de production, de créer des emplois et de réaliser la restructuration et l’expansion des activités économiques existantes. Pour mener à bien cette tâche, le FODEX est organisé autour de quatre guichets qui ont des rôles bien distincts, notamment :

• Le guichet « DEVELOPPEMNT » qui est chargé de financer les investissements des Petites et Moyennes Entreprises ou Industries jusqu’à 70% du coût d’investissement de celles-ci avec un taux d’intérêt de 12% par an. La durée du crédit est de 10 à 15 ans avec un éventuel différé de remboursement de 30 mois maximum ; • Le guichet « PRETS PARTICIPATIFS » qui a pour objet d’aider les promoteurs à compléter l’apport en fonds propres nécessaires à la réalisation de leur projet. Le montant de ce prêt représente 12% du coût de l’investissement du projet si celui-ci est compris entre 70 et 400 millions de francs CFA, et 8% si celui-ci est compris entre 400 millions et un milliard de franc CFA ; • Le guichet « GARANTIE » qui accorde une garantie complémentaire à hauteur de 50% du prêt en capital accordé par le FODEX ; • Le guichet « ETUDES » qui permet de financer à hauteur de 50% les études de faisabilités réalisées par les cabinets agréées ainsi que 50% du coût du suivi technique des projets financés par le FODEX ;

Les missions du FODEX sont orientées vers le financement et la garantie des prêts aux Petites et Moyennes Entreprises. Agence de Promotion des Investissements Privés : La loi n°15/98du 23 juillet 1998, instituant la charte des investissements en République Gabonaise et l’ordonnance n°006/2000/PR du 12 février 2000 portant sur la création, les attributions, les organisations et fonctionnement de l’Agence de Promotion des Investissements Privés (APIP), sont les deux textes qui créent cette structure.

34

Selon l’article 2 et suivants de l’ordonnance n°006/2000/PR du 12 février 2000, l’APIP est un établissement public administratif doté d’une personnalité juridique jouissant d’une autonomie financière et de gestion. Cet établissement a pour mission de contribuer à la mise en œuvre de la politique du Gouvernement en matière de promotion des Investissements Privés. A cet effet, il est chargé de :

• L’accueil, de l’orientation et de l’assistance des investisseurs ; • La diffusion de l’information économique auprès des investisseurs potentiels ; • La facilitation des formalités administratives de création, de modification ou de cessation d’activités des entreprises ; • La contribution à la réalisation des études sectorielles et à l’identification des projets ; • La constitution et de la gestion d’une banque de données ; • La recherche à travers le monde, des investisseurs et des partenaires techniques, commerciaux et financiers ; • L’organisation des concertations entre l’Administration et la représentation du secteur privé.

Dans le cade de notre étude, nous allons nous intéresser au « Guichet Unique », qui est la structure chargée de faciliter les formalités administratives de création des entreprises. PAPSUT : Le PAPSUT est un organe d’exécution de projets cofinancés par l’Etat Gabonais, la Banque Mondiale et d’autres bailleurs. Cet organe est placé sous la tutelle du Ministre de la Planification qui agit en tant que Maître d’Ouvrage Délégué pour le compte de l’Etat et des Municipalités ciblées par les projets qu’il exécute. L’une des missions du PAPSUT est de développer des méthodes de travail à haute intense de main d’œuvre pour travaux publics urbains. C’est à ce titre que le PAPSUT, à travers son projet PROTOTIPPEE, s’est fixé comme objectifs le renforcement des capacités et la promotion des PME du BTP, la réalisation des infrastructures publiques qui ont pour but d’améliorer les conditions de vie des populations les plus défavorisées, le développement du secteur privé afin de lutter contre le sous emploi et la pauvreté et la contribution à l’élaboration d’une stratégie de promotion des PME/PMI.

35

Programmes de développement économique, du secteur privé et des PME au Gabon :

PSGE : Plan Stratégique Gabon Emergent :

Vision 2025 et orientations stratégiques 2011 – 2016. Le Plan Stratégique Gabon Emergent (PSGE) découle du projet de Société que Son Excellence le Président Ali BONGO ONDIMBA a proposé à la Nation Gabonaise en Août 2009, « l’Avenir en confiance ».

L’ambition aujourd’hui est de « Faire du Gabon un pays disposant d’un environnement des affaires de classe internationale » en modernisant le cadre du dialogue public-privé, en renforçant considérablement la promotion et le marketing du pays, en facilitant les procédures de création d’entreprises, en appuyant le développement des PME à travers l’appui-conseil, le financement, la compétitivité et l’insertion de plus de gabonais dans le marché du travail. L’ambition se matérialisera notamment par un classement du Gabon parmi les 10 premiers pays africains du Doing Business à l’horizon 2020. D’ici là, le pays devra constamment figurer parmi les meilleurs pays réformateurs dans le monde. Par ailleurs, le renforcement de la transparence de la commande publique est un impératif fondamental pour capter la confiance des investisseurs et des entrepreneurs au Gabon. A ce titre le Code des Marchés Publics sera révisé en le mettant en phase avec les standards internationaux. Les commandes seront effectuées en systématisant de plus en plus les procédures d’appel d’offres. Les agents dédiés aux achats publics renforceront leurs compétences en matière d’élaboration des dossiers d’appel d’offres pour garantir l’efficience des processus d’achats et la qualité des produits et services achetés. Les contrôles concernant l’exécution de travaux ou de prestation d’un service particulier seront renforcés grâce à la mise en place de procédures strictes et l’affectation d’agents dédiés à cette tâche. Enfin, le processus de commande devra favoriser la sélection d’entreprises gabonaises pour exécuter les marchés. Ainsi, l’administration publique devra apporter son soutien aux PME - PMI de droit gabonais pour qu’elles puissent remplir toutes les exigences relatives aux marchés publics. Pour réaliser le programme, une démarche globale de réforme du cadre des affaires a été élaborée à travers trois actions.

36

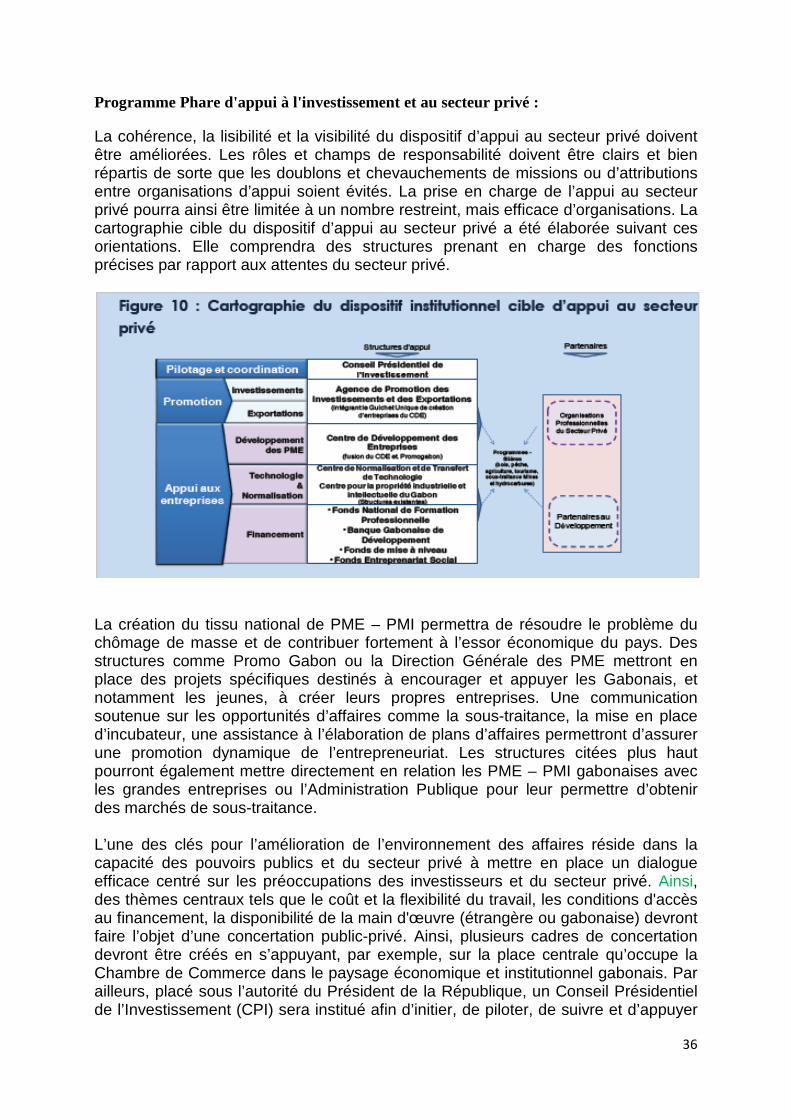

Programme Phare d'appui à l'investissement et au secteur privé :

La cohérence, la lisibilité et la visibilité du dispositif d’appui au secteur privé doivent être améliorées. Les rôles et champs de responsabilité doivent être clairs et bien répartis de sorte que les doublons et chevauchements de missions ou d’attributions entre organisations d’appui soient évités. La prise en charge de l’appui au secteur privé pourra ainsi être limitée à un nombre restreint, mais efficace d’organisations. La cartographie cible du dispositif d’appui au secteur privé a été élaborée suivant ces orientations. Elle comprendra des structures prenant en charge des fonctions précises par rapport aux attentes du secteur privé.

La création du tissu national de PME – PMI permettra de résoudre le problème du chômage de masse et de contribuer fortement à l’essor économique du pays. Des structures comme Promo Gabon ou la Direction Générale des PME mettront en place des projets spécifiques destinés à encourager et appuyer les Gabonais, et notamment les jeunes, à créer leurs propres entreprises. Une communication soutenue sur les opportunités d’affaires comme la sous-traitance, la mise en place d’incubateur, une assistance à l’élaboration de plans d’affaires permettront d’assurer une promotion dynamique de l’entrepreneuriat. Les structures citées plus haut pourront également mettre directement en relation les PME – PMI gabonaises avec les grandes entreprises ou l’Administration Publique pour leur permettre d’obtenir des marchés de sous-traitance. L’une des clés pour l’amélioration de l’environnement des affaires réside dans la capacité des pouvoirs publics et du secteur privé à mettre en place un dialogue efficace centré sur les préoccupations des investisseurs et du secteur privé. Ainsi, des thèmes centraux tels que le coût et la flexibilité du travail, les conditions d'accès au financement, la disponibilité de la main d'œuvre (étrangère ou gabonaise) devront faire l’objet d’une concertation public-privé. Ainsi, plusieurs cadres de concertation devront être créés en s’appuyant, par exemple, sur la place centrale qu’occupe la Chambre de Commerce dans le paysage économique et institutionnel gabonais. Par ailleurs, placé sous l’autorité du Président de la République, un Conseil Présidentiel de l’Investissement (CPI) sera institué afin d’initier, de piloter, de suivre et d’appuyer

37

la mise en œuvre de réformes proposées dans le cadre de la concertation. Il devrait permettre de bénéficier, au Gabon, d’un environnement juridique plus attractif et plus propice à l’investissement.

PPIC : Programme de Promotion des Investissements et de la Compétitivité

Bailleur de fonds : BIRD Banque Internationale de Reconstruction et de Développement (Banque Mondiale)

Période : 2014 – 2019

Montant : 18 Millions de Dollars.

Objectif global : Amélioration du climat d’investissements et développement du secteur privé.

Champs d’actions spécifiques :

- Réglementation et politique de la concurrence - Appui aux petites et moyennes entreprises - Développement du secteur privé, autres aspects - Condition féminine

Composantes :

1- Développement institutionnel et amélioration du climat des affaires : a. Contribution à la restructuration de l’Agence Nationale de Promotion

des Investissements au Gabon (ANPI) ; b. Promotion des investissements et identifications des secteurs

prioritaires ; c. Création d’un Registre de Commerce (RC)

2- Support au développement des entreprises : a. Amélioration des services aux entreprises et aux nouveaux

promoteurs ; b. Concours du meilleur plan d’affaires / Business plan compétition ; c. Support à la Chambre de Commerce ;

3- Appui à la Gestion des projets : a. Appui à la gestion du projet et à la coordination avec les partenaires ; b. Promotion du Partenariat Public Privé (PPP)

38

PNIASAN : Programme National d’Investissement Agricole de Sécurité Alimentaire et Nutritionnelle

Pacte National du Programme Détaillé pour le développement de l’Agriculture en Afrique PDDAA.

Date de mise en œuvre : 2014

Le PNIASAN se décline en sept axes faisant priorité du Gouvernement Gabonais dans le secteur Agricole :

- Amélioration durable de la production agricole (animale et végétale) ; - Amélioration de l’accès à la terre et aux financements ; - Développement des pêches et de l’aquaculture ; - Renforcement du système de collecte et de commercialisation des produits

agricoles ; - Amélioration du système de gestion des informations et des innovations ; - Amélioration de l’état nutritionnel ; - Développement institutionnel, des ressources humaines, promotion des

femmes et des jeunes.

Ces axes s’inscrivent dans le cadre des quatre piliers du PDDAA qui sont :

1- Accroitre de façon durable les surfaces cultivées et desservies par des systèmes fiables de maîtrise de l’eau ;

2- Améliorer l’accès aux marchés à travers des infrastructures rurales améliorés et des interventions liées au commerce ;

3- Augmenter les approvisionnements alimentaires et réduire la faim à travers la région, en augmentant la productivité des petits producteurs et en amenant la réponse aux urgences alimentaires ;

4- Améliorer la recherche agricole et les systèmes de diffusion de nouvelles technologies appropriées, et augmenter l’appui aux agriculteurs pour les adopter.

Programme pays Gabon – PNUD :

Période : 2012 -2016.

Les objectifs du programme pays Gabon du Programme des Nations Unis pour le développement (PNUD) sont :

39

1- Promouvoir le bien être des populations et leurs participation accrue à la croissance ;

2- Contribuer au renforcement de la gouvernance économique, démocratique et environnementale.

Ce programme pays est, donc, adossé sur 3 axes :

- L’impulsion d’une croissance forte, durable et diversifiée ; - La gouvernance économique et démocratique ; - La promotion du développement humain et social.

En ce qui concerne la gouvernance économique, démocratique et environnementale, l’objectif visé est de renforcer les institutions clés de gestion des affaires publiques et de promouvoir la coopération sud-sud et nord-sud. Il s’agira de :

- Renforcer le système national de production statistique ; - Doter le gouvernement des capacités et d’outils techniques de prospectives et

de planification du développement ; - Appuyer les institutions de promotion du secteur privé ; - Renforcer le processus du MAEP et les capacités des institutions en charge

de la consolidation de l’Etat de droit ; - Faciliter l’appropriation des mesures favorables à la valorisation du patrimoine

naturel et à l’adaptation au changement climatique.

40

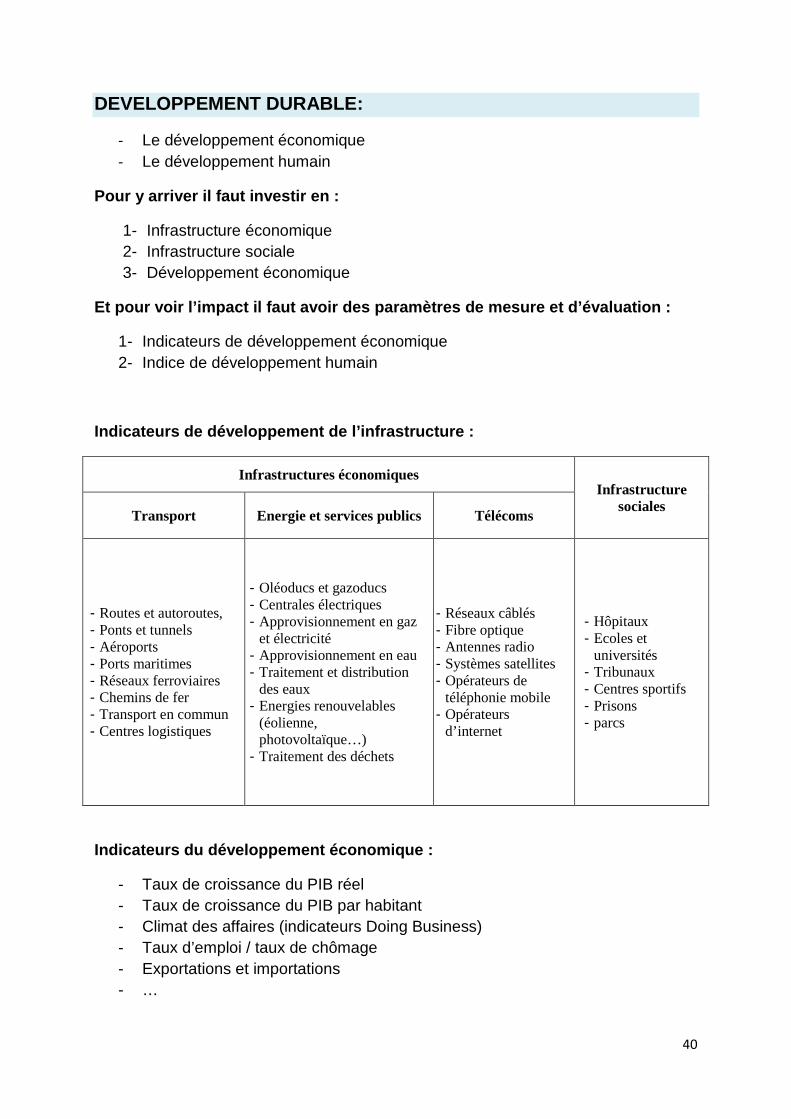

DEVELOPPEMENT DURABLE:

- Le développement économique - Le développement humain

Pour y arriver il faut investir en :

1- Infrastructure économique 2- Infrastructure sociale 3- Développement économique

Et pour voir l’impact il faut avoir des paramètres de mesure et d’évaluation :

1- Indicateurs de développement économique 2- Indice de développement humain

Indicateurs de développement de l’infrastructure :

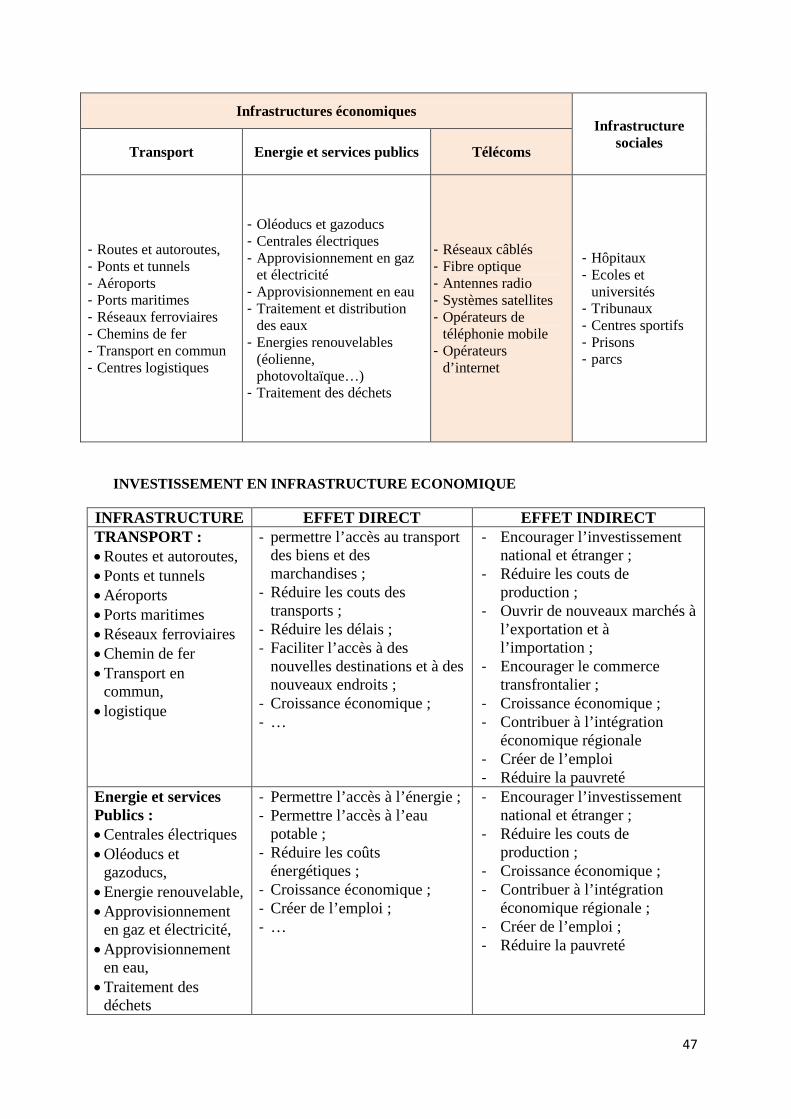

Infrastructures économiques Infrastructure

sociales Transport Energie et services publics Télécoms

- Routes et autoroutes, - Ponts et tunnels - Aéroports - Ports maritimes - Réseaux ferroviaires - Chemins de fer - Transport en commun - Centres logistiques

- Oléoducs et gazoducs - Centrales électriques - Approvisionnement en gaz

et électricité - Approvisionnement en eau - Traitement et distribution

des eaux - Energies renouvelables

(éolienne, photovoltaïque…)

- Traitement des déchets

- Réseaux câblés - Fibre optique - Antennes radio - Systèmes satellites - Opérateurs de

téléphonie mobile - Opérateurs

d’internet

- Hôpitaux - Ecoles et

universités - Tribunaux - Centres sportifs - Prisons - parcs

Indicateurs du développement économique :

- Taux de croissance du PIB réel - Taux de croissance du PIB par habitant - Climat des affaires (indicateurs Doing Business) - Taux d’emploi / taux de chômage - Exportations et importations - …

41

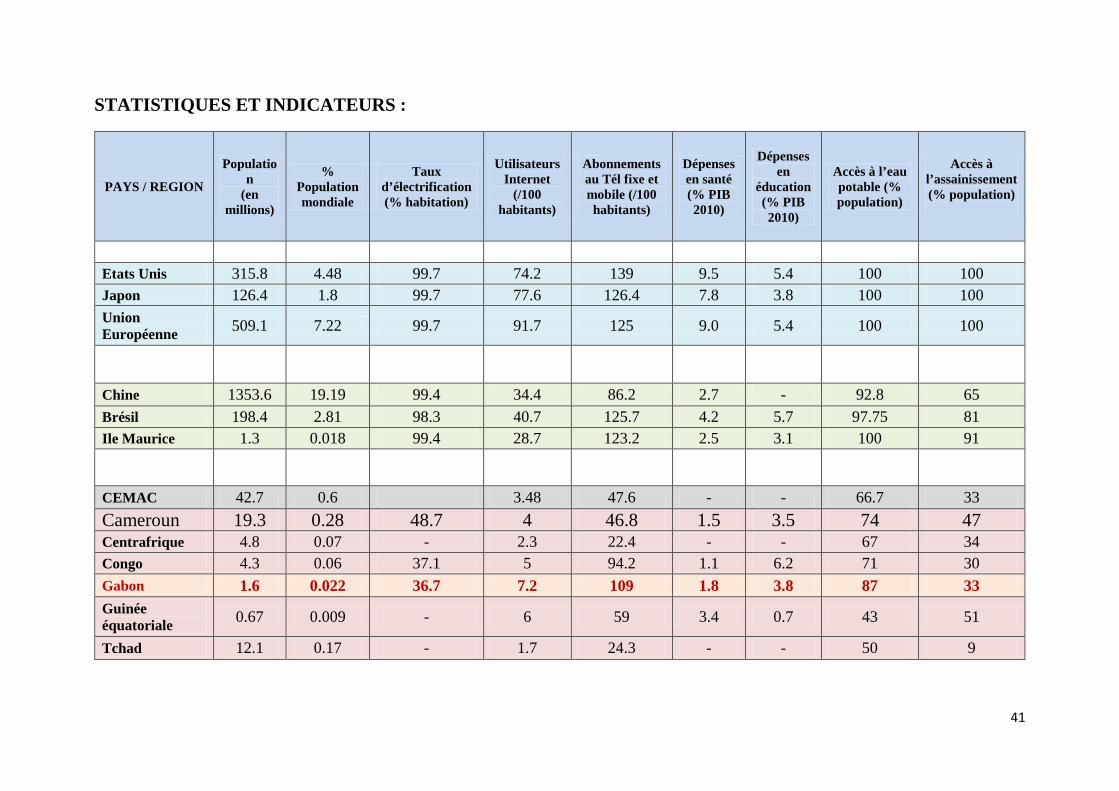

STATISTIQUES ET INDICATEURS :

PAYS / REGION

Population

(en millions)

% Population mondiale

Taux d’électrification (% habitation)

Utilisateurs Internet

(/100 habitants)

Abonnements au Tél fixe et mobile (/100 habitants)

Dépenses en santé (% PIB 2010)

Dépenses en

éducation (% PIB 2010)

Accès à l’eau potable (% population)

Accès à l’assainissement (% population)

Etats Unis 315.8 4.48 99.7 74.2 139 9.5 5.4 100 100 Japon 126.4 1.8 99.7 77.6 126.4 7.8 3.8 100 100 Union Européenne 509.1 7.22 99.7 91.7 125 9.0 5.4 100 100

Chine 1353.6 19.19 99.4 34.4 86.2 2.7 - 92.8 65 Brésil 198.4 2.81 98.3 40.7 125.7 4.2 5.7 97.75 81 Ile Maurice 1.3 0.018 99.4 28.7 123.2 2.5 3.1 100 91

CEMAC 42.7 0.6 3.48 47.6 - - 66.7 33 Cameroun 19.3 0.28 48.7 4 46.8 1.5 3.5 74 47 Centrafrique 4.8 0.07 - 2.3 22.4 - - 67 34 Congo 4.3 0.06 37.1 5 94.2 1.1 6.2 71 30 Gabon 1.6 0.022 36.7 7.2 109 1.8 3.8 87 33 Guinée équatoriale 0.67 0.009 - 6 59 3.4 0.7 43 51

Tchad 12.1 0.17 - 1.7 24.3 - - 50 9

42

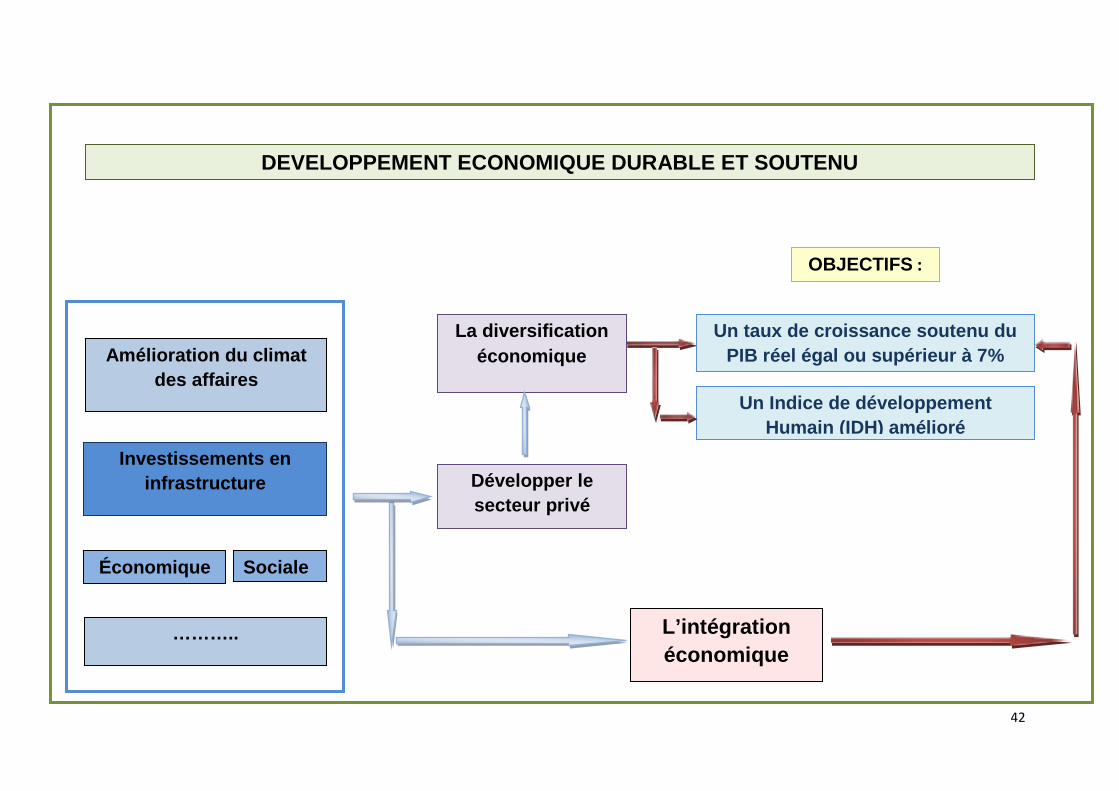

DEVELOPPEMENT ECONOMIQUE DURABLE ET SOUTENU

OBJECTIFS :

Amélioration du climat des affaires

Investissements en infrastructure

Économique Sociale

………..

Un taux de croissance soutenu du PIB réel égal ou supérieur à 7%

La diversification économique

Développer le secteur privé

Un Indice de développement Humain (IDH) amélioré

L’intégration économique

43

ANNEXES

44

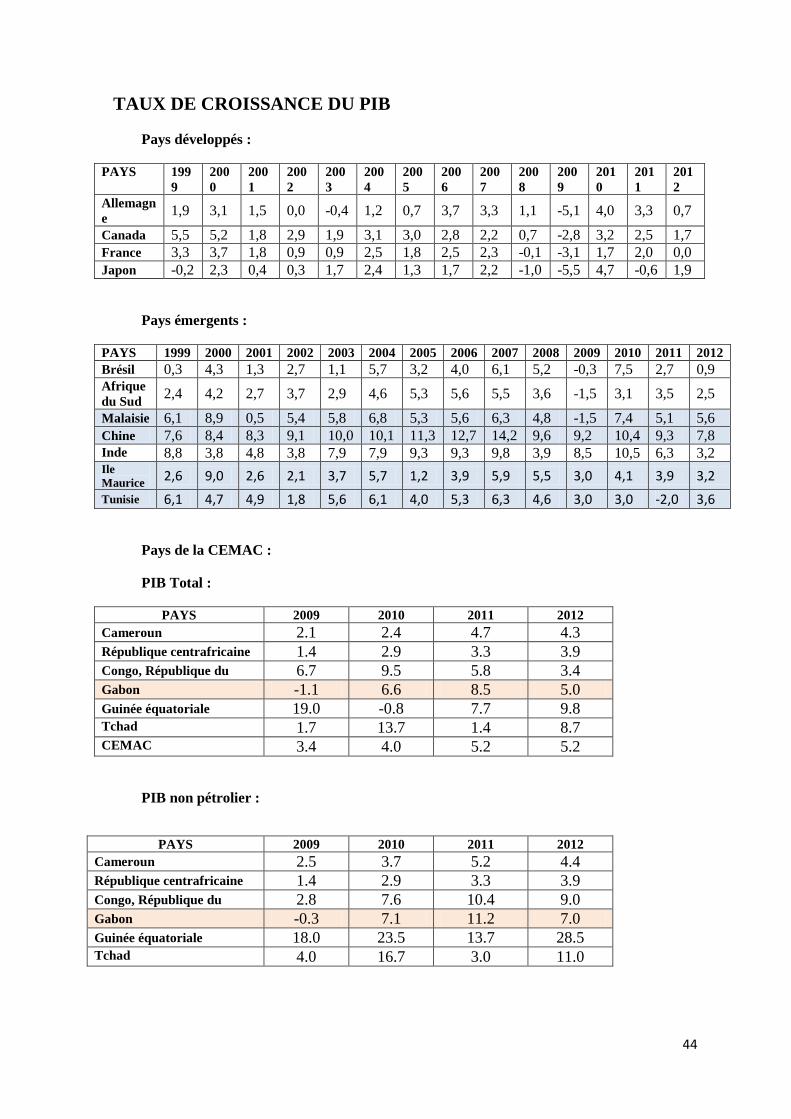

TAUX DE CROISSANCE DU PIB

Pays développés :

PAYS 1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Allemagne 1,9 3,1 1,5 0,0 -0,4 1,2 0,7 3,7 3,3 1,1 -5,1 4,0 3,3 0,7 Canada 5,5 5,2 1,8 2,9 1,9 3,1 3,0 2,8 2,2 0,7 -2,8 3,2 2,5 1,7 France 3,3 3,7 1,8 0,9 0,9 2,5 1,8 2,5 2,3 -0,1 -3,1 1,7 2,0 0,0 Japon -0,2 2,3 0,4 0,3 1,7 2,4 1,3 1,7 2,2 -1,0 -5,5 4,7 -0,6 1,9

Pays émergents :

PAYS 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Brésil 0,3 4,3 1,3 2,7 1,1 5,7 3,2 4,0 6,1 5,2 -0,3 7,5 2,7 0,9 Afrique du Sud 2,4 4,2 2,7 3,7 2,9 4,6 5,3 5,6 5,5 3,6 -1,5 3,1 3,5 2,5 Malaisie 6,1 8,9 0,5 5,4 5,8 6,8 5,3 5,6 6,3 4,8 -1,5 7,4 5,1 5,6 Chine 7,6 8,4 8,3 9,1 10,0 10,1 11,3 12,7 14,2 9,6 9,2 10,4 9,3 7,8 Inde 8,8 3,8 4,8 3,8 7,9 7,9 9,3 9,3 9,8 3,9 8,5 10,5 6,3 3,2 Ile Maurice 2,6 9,0 2,6 2,1 3,7 5,7 1,2 3,9 5,9 5,5 3,0 4,1 3,9 3,2 Tunisie 6,1 4,7 4,9 1,8 5,6 6,1 4,0 5,3 6,3 4,6 3,0 3,0 -2,0 3,6

Pays de la CEMAC :

PIB Total :

PAYS 2009 2010 2011 2012 Cameroun 2.1 2.4 4.7 4.3 République centrafricaine 1.4 2.9 3.3 3.9 Congo, République du 6.7 9.5 5.8 3.4 Gabon -1.1 6.6 8.5 5.0 Guinée équatoriale 19.0 -0.8 7.7 9.8 Tchad 1.7 13.7 1.4 8.7 CEMAC 3.4 4.0 5.2 5.2

PIB non pétrolier :

PAYS 2009 2010 2011 2012 Cameroun 2.5 3.7 5.2 4.4 République centrafricaine 1.4 2.9 3.3 3.9 Congo, République du 2.8 7.6 10.4 9.0 Gabon -0.3 7.1 11.2 7.0 Guinée équatoriale 18.0 23.5 13.7 28.5 Tchad 4.0 16.7 3.0 11.0

45

Taux de croissance de l’Indicateur du développement Humain (IDH) :

Moyenne Monde :

PAYS 1980 1990 2000 2010 2012 Croissance 1980/1990

Croissance 1990/2000

Croissance 2000/2010

Croissance 2000/2012

- 0.561 0.600 0.639 0.690 0.694 0.68 0.64 0.77 0.68

Pays développés :

PAYS Catégorie Classement 1980 1990 2000 2010 2012 Evolution

2007 – 2012 (Classement)

Allemagne IDH Très élevé 5 0.738 0.803 0.870 0.916 0.920 +5

Canada IDH Très élevé 11 0.825 0.865 0.887 0.909 0.911 -4

France IDH Très élevé 20 0.728 0.784 0.853 0.891 0.893 -1

Japon IDH Très élevé 10 0.788 0.837 0.878 0.909 0.912 1

Pays émergents :

PAYS Catégorie Classement 1980 1990 2000 2010 2012 Evolution 2007 - 2012

Brésil IDH élevé 85 0.522 0.590 0.669 0.726 0.730 0 Afrique du Sud

IDH Moyen 121 0.570 0.621 0.622 0.621 0.629 0

Malaisie IDH élevé 64 0.563 0.635 0.712 0.763 0.769 1

Chine IDH Moyen 101 0.407 0.495 0.590 0.689 0.699 4

Inde IDH Moyen 136 0.345 0.410 0.463 0.547 0.554 -1

Ile Maurice IDH élevé 80 0.551 0.626 0.676 0.732 0.737 -2 Tunisie IDH élevé 94 0.459 0.553 0.642 0.710 0.712 2

Pays de la CEMAC

PAYS Catégorie Classement 1980 1990 2000 2010 2012 Evolution 2007 - 2012

Congo, IDH Faible 142 0.470 0.510 0.482 0.529 0.534 -1

Cameroun IDH Faible 150 0.373 0.431 0.429 0.488 0.495 1

Gabon IDH Moyen 106 0.526 0.610 0.627 0.676 0.683 0

Guinée IDH 136 - - 0.498 0.547 0.554 -2

46

équatoriale Moyen République centrafricaine

IDH Faible 180 0.285 0.312 0.294 0.344 0.352 2

Tchad IDH Faible 184 - - 0.290 0.317 0.336 -2

Source : PNUD

Les principaux bailleurs de fonds pour l’investissement en infrastructure en Afrique Subsaharienne:

Aspect Matériel en % Aspect Immatériel en % Eau &

Assainissement Transports TIC Energie Eau &

Assainissement Transports TIC Energie

Banque Mondiale

22 25 10 38 16 23 25 29

BAD 12 16 31 22 14 45 Instit UE 14 32 23 19 10 5 Allemagne 8 13 4 France 7 Japon 2 8 5 6 10 Canada 5 11 Finlande 13 Royaume Uni

16 11

Autres 37 22 35 27 37 33 31 17 Total 100 100 100 100 100 100 100 100

Climat des affaires : Classement des pays de la CEMAC selon Doing Business 2014 :

(Classement sur 189 pays)

Cameroun Centrafrique Congo Gabon Guinée équatoriale

Tchad

Facilité à faire les affaires

168 188 185 163 166 189

Création d’entreprise 132 177 182 153 185 183 Permis de construction 127 156 142 71 125 139 Raccordement à l’électricité

62 177 175 138 99 149

Enregistrement de la propriété

159 141 164 166 109 146

Obtention des crédits 109 109 109 109 109 130 Protection des investisseurs

128 138 157 157 147 157

Paiement des taxes 180 188 183 152 177 189 Commerce transfrontalier

159 185 180 135 137 183

Exécution des contrats 175 180 164 157 50 171 Solutionnement de l’insolvabilité

151 189 142 153 189 189

47

Infrastructures économiques Infrastructure

sociales Transport Energie et services publics Télécoms

- Routes et autoroutes, - Ponts et tunnels - Aéroports - Ports maritimes - Réseaux ferroviaires - Chemins de fer - Transport en commun - Centres logistiques

- Oléoducs et gazoducs - Centrales électriques - Approvisionnement en gaz

et électricité - Approvisionnement en eau - Traitement et distribution

des eaux - Energies renouvelables

(éolienne, photovoltaïque…)

- Traitement des déchets

- Réseaux câblés - Fibre optique - Antennes radio - Systèmes satellites - Opérateurs de

téléphonie mobile - Opérateurs

d’internet

- Hôpitaux - Ecoles et

universités - Tribunaux - Centres sportifs - Prisons - parcs

INVESTISSEMENT EN INFRASTRUCTURE ECONOMIQUE

INFRASTRUCTURE EFFET DIRECT EFFET INDIRECT TRANSPORT : • Routes et autoroutes, • Ponts et tunnels • Aéroports • Ports maritimes • Réseaux ferroviaires • Chemin de fer • Transport en

commun, • logistique

- permettre l’accès au transport des biens et des marchandises ;

- Réduire les couts des transports ;

- Réduire les délais ; - Faciliter l’accès à des

nouvelles destinations et à des nouveaux endroits ;

- Croissance économique ; - …

- Encourager l’investissement national et étranger ;

- Réduire les couts de production ;

- Ouvrir de nouveaux marchés à l’exportation et à l’importation ;

- Encourager le commerce transfrontalier ;

- Croissance économique ; - Contribuer à l’intégration

économique régionale - Créer de l’emploi - Réduire la pauvreté

Energie et services Publics : • Centrales électriques • Oléoducs et

gazoducs, • Energie renouvelable, • Approvisionnement

en gaz et électricité, • Approvisionnement

en eau, • Traitement des

déchets

- Permettre l’accès à l’énergie ; - Permettre l’accès à l’eau

potable ; - Réduire les coûts

énergétiques ; - Croissance économique ; - Créer de l’emploi ; - …

- Encourager l’investissement national et étranger ;

- Réduire les couts de production ;

- Croissance économique ; - Contribuer à l’intégration

économique régionale ; - Créer de l’emploi ; - Réduire la pauvreté

48

Télécommunications : • Réseaux câblés, • Fibre optique, • Antennes radio, • Systèmes satellites, • Opérateurs

téléphoniques, • Opérateurs internet

- Réduire le gap numérique ; - Faciliter les échanges

(données, infos …) ; - Permettre la connexion

nationale et internationale ; - Réduire les délais ; - Réduire les coûts ; - Créer des emplois ; - …

- Encourager l’investissement national et étranger ;

- Réduire les couts de production ;

- Croissance économique ; - Contribuer à l’intégration

économique régionale ; - Créer de l’emploi ; - Réduire la pauvreté

49

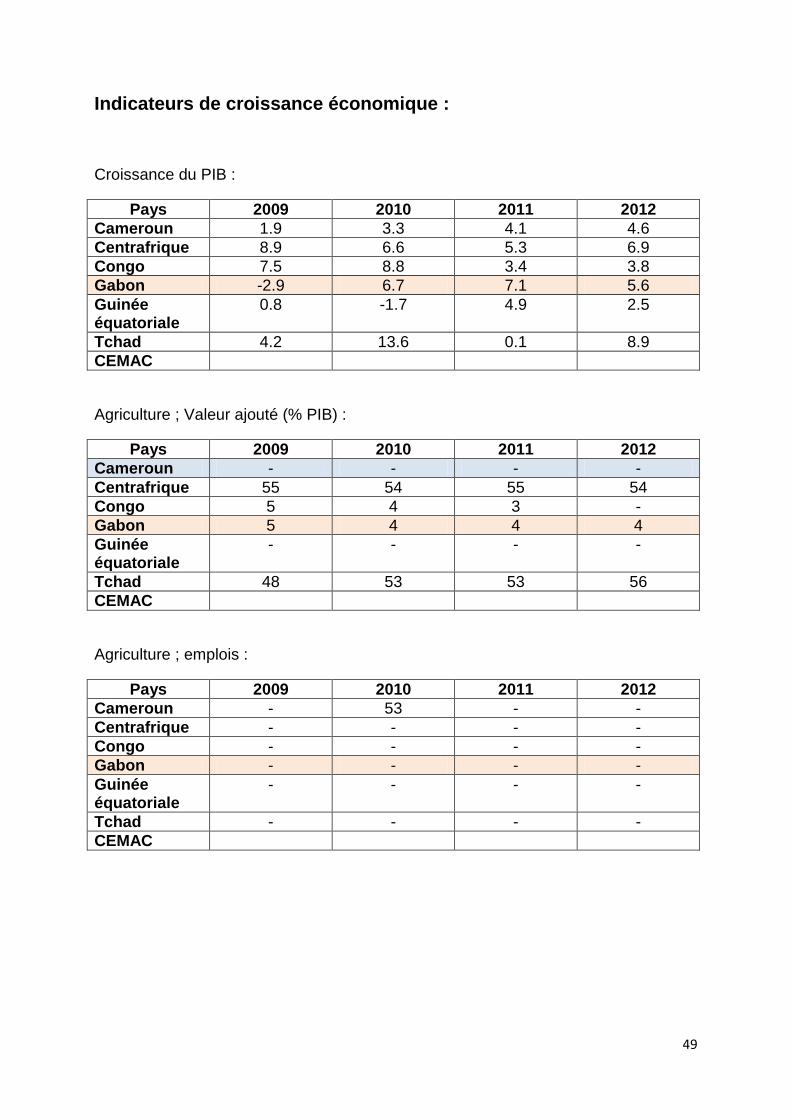

Indicateurs de croissance économique :

Croissance du PIB :

Pays 2009 2010 2011 2012 Cameroun 1.9 3.3 4.1 4.6 Centrafrique 8.9 6.6 5.3 6.9 Congo 7.5 8.8 3.4 3.8 Gabon -2.9 6.7 7.1 5.6 Guinée équatoriale

0.8 -1.7 4.9 2.5

Tchad 4.2 13.6 0.1 8.9 CEMAC

Agriculture ; Valeur ajouté (% PIB) :

Pays 2009 2010 2011 2012 Cameroun - - - - Centrafrique 55 54 55 54 Congo 5 4 3 - Gabon 5 4 4 4 Guinée équatoriale

- - - -

Tchad 48 53 53 56 CEMAC

Agriculture ; emplois :

Pays 2009 2010 2011 2012 Cameroun - 53 - - Centrafrique - - - - Congo - - - - Gabon - - - - Guinée équatoriale

- - - -

Tchad - - - - CEMAC

50

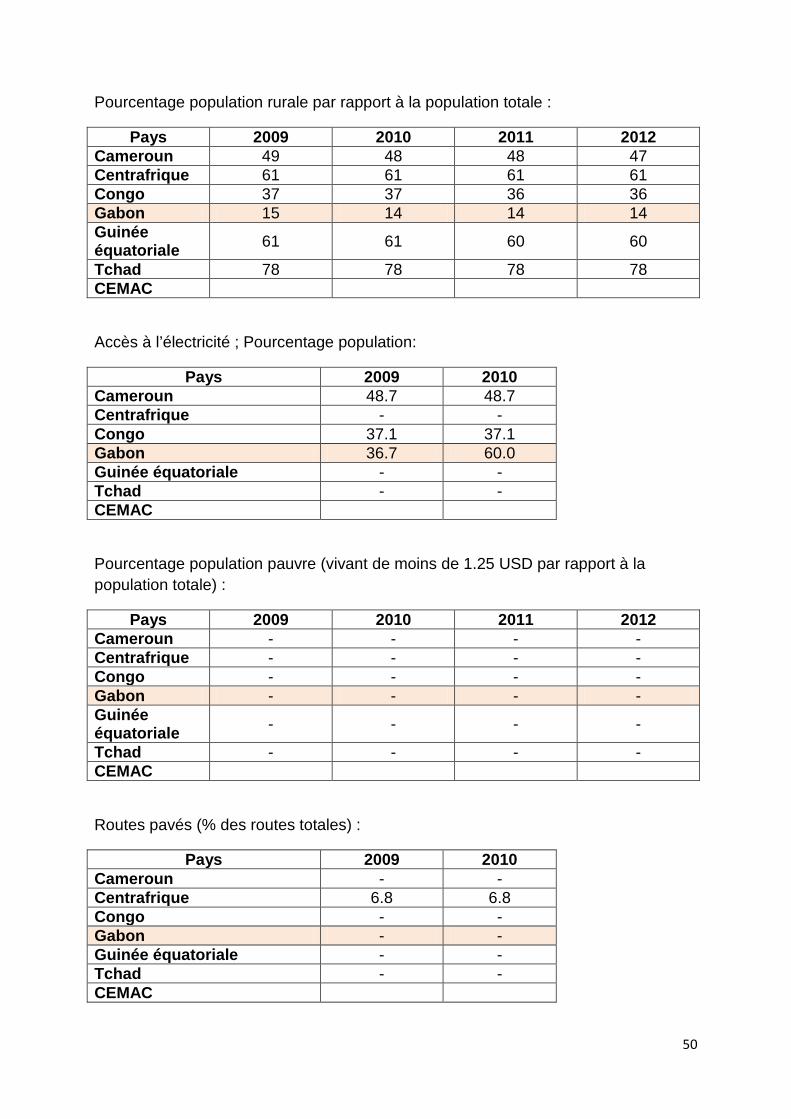

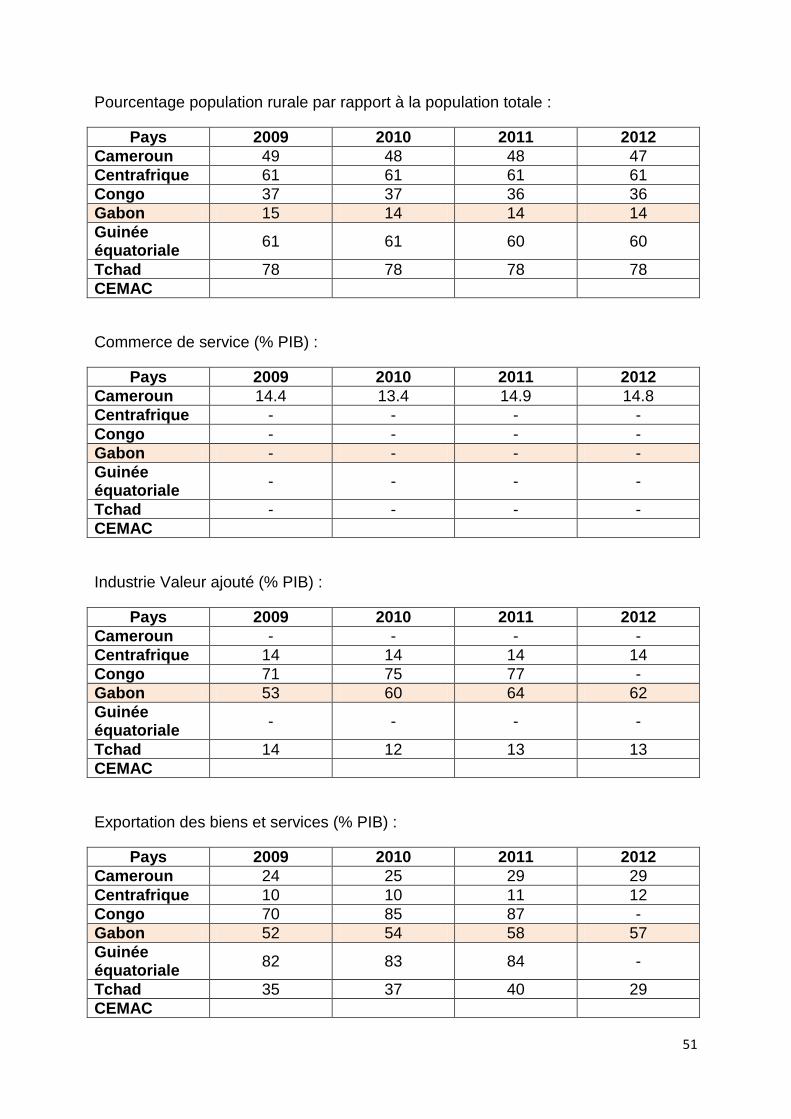

Pourcentage population rurale par rapport à la population totale :

Pays 2009 2010 2011 2012 Cameroun 49 48 48 47 Centrafrique 61 61 61 61 Congo 37 37 36 36 Gabon 15 14 14 14 Guinée équatoriale 61 61 60 60

Tchad 78 78 78 78 CEMAC

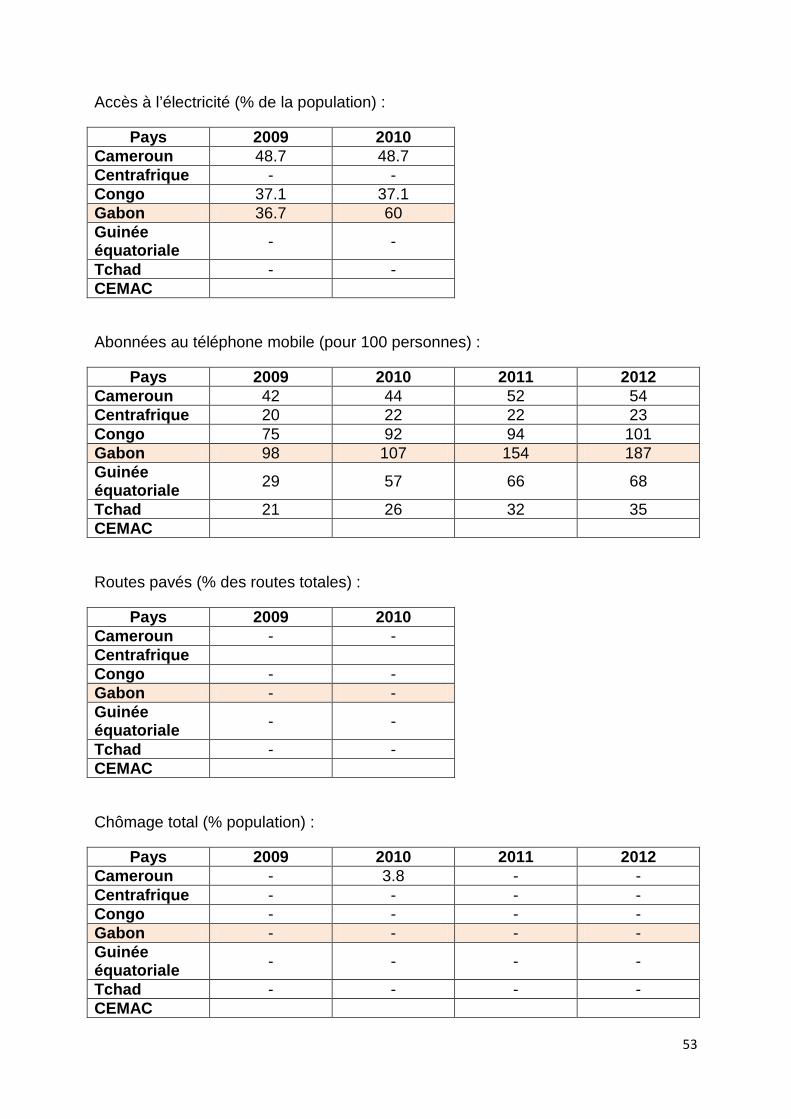

Accès à l’électricité ; Pourcentage population:

Pays 2009 2010 Cameroun 48.7 48.7 Centrafrique - - Congo 37.1 37.1 Gabon 36.7 60.0 Guinée équatoriale - - Tchad - - CEMAC

Pourcentage population pauvre (vivant de moins de 1.25 USD par rapport à la population totale) :

Pays 2009 2010 2011 2012 Cameroun - - - - Centrafrique - - - - Congo - - - - Gabon - - - - Guinée équatoriale - - - -

Tchad - - - - CEMAC

Routes pavés (% des routes totales) :

Pays 2009 2010 Cameroun - - Centrafrique 6.8 6.8 Congo - - Gabon - - Guinée équatoriale - - Tchad - - CEMAC

51

Pourcentage population rurale par rapport à la population totale :

Pays 2009 2010 2011 2012 Cameroun 49 48 48 47 Centrafrique 61 61 61 61 Congo 37 37 36 36 Gabon 15 14 14 14 Guinée équatoriale 61 61 60 60

Tchad 78 78 78 78 CEMAC

Commerce de service (% PIB) :

Pays 2009 2010 2011 2012 Cameroun 14.4 13.4 14.9 14.8 Centrafrique - - - - Congo - - - - Gabon - - - - Guinée équatoriale - - - -

Tchad - - - - CEMAC

Industrie Valeur ajouté (% PIB) :

Pays 2009 2010 2011 2012 Cameroun - - - - Centrafrique 14 14 14 14 Congo 71 75 77 - Gabon 53 60 64 62 Guinée équatoriale - - - -

Tchad 14 12 13 13 CEMAC

Exportation des biens et services (% PIB) :

Pays 2009 2010 2011 2012 Cameroun 24 25 29 29 Centrafrique 10 10 11 12 Congo 70 85 87 - Gabon 52 54 58 57 Guinée équatoriale 82 83 84 -

Tchad 35 37 40 29 CEMAC

52

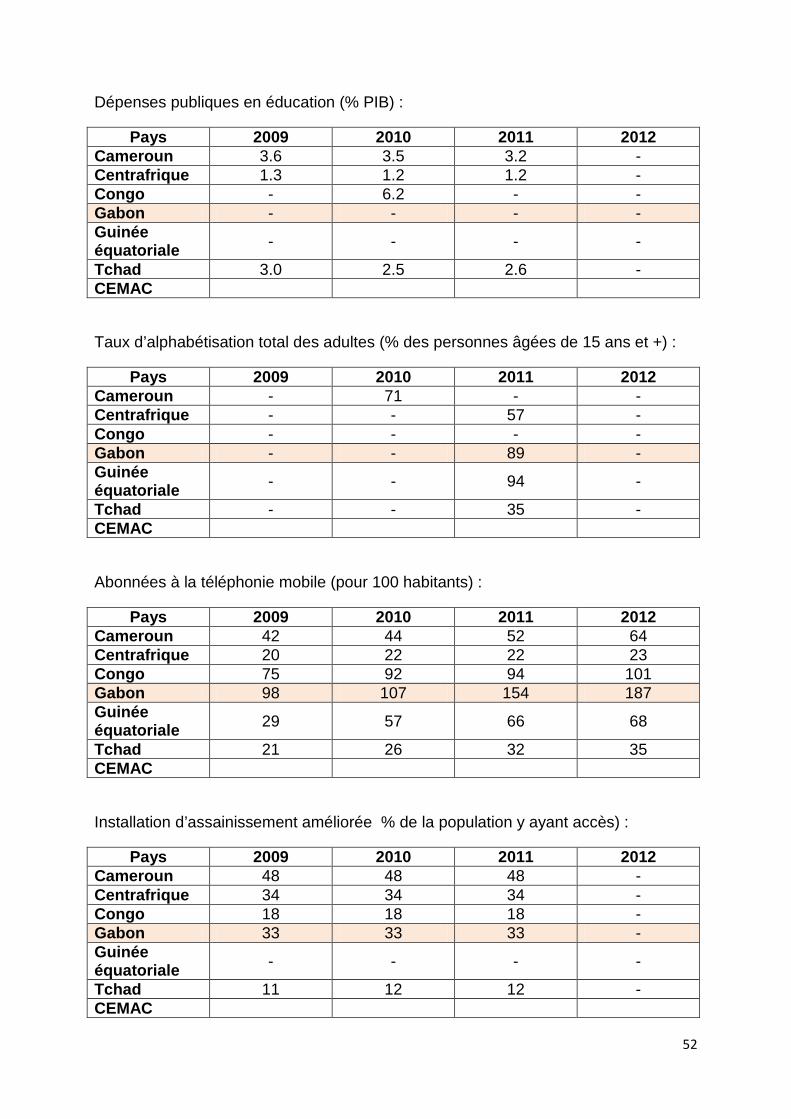

Dépenses publiques en éducation (% PIB) :

Pays 2009 2010 2011 2012 Cameroun 3.6 3.5 3.2 - Centrafrique 1.3 1.2 1.2 - Congo - 6.2 - - Gabon - - - - Guinée équatoriale - - - -

Tchad 3.0 2.5 2.6 - CEMAC

Taux d’alphabétisation total des adultes (% des personnes âgées de 15 ans et +) :

Pays 2009 2010 2011 2012 Cameroun - 71 - - Centrafrique - - 57 - Congo - - - - Gabon - - 89 - Guinée équatoriale - - 94 -

Tchad - - 35 - CEMAC

Abonnées à la téléphonie mobile (pour 100 habitants) :

Pays 2009 2010 2011 2012 Cameroun 42 44 52 64 Centrafrique 20 22 22 23 Congo 75 92 94 101 Gabon 98 107 154 187 Guinée équatoriale 29 57 66 68

Tchad 21 26 32 35 CEMAC

Installation d’assainissement améliorée % de la population y ayant accès) :

Pays 2009 2010 2011 2012 Cameroun 48 48 48 - Centrafrique 34 34 34 - Congo 18 18 18 - Gabon 33 33 33 - Guinée équatoriale - - - -

Tchad 11 12 12 - CEMAC

53

Accès à l’électricité (% de la population) :