C R I - Grand Casablanca

139

1/139 Mission « Energies Renouvelables » ◊ Rapport final ◊ DECISION – UPLINE SECURITIES Juin 2007 C R I - Grand Casablanca

Transcript of C R I - Grand Casablanca

1/139

Mission « Energies Renouvelables »◊

Rapport final

◊

DECISION – UPLINE SECURITIES

Juin 2007

C R I - Grand Casablanca

2/139

Sommaire Introduction

Rappel des objectifs du projet

Résumé opérationnel

Synthèse des conclusions

L’environnement énergétique du Maroc

Panorama des énergies renouvelables et choix de technologies

Les technologies retenues pour le développement d’une industrie

L’éolien

Le solaire photovoltaïque

Le solaire thermique

Le besoin d’un marché local / les politiques d’aide à l’équipement

Positionnement de Casablanca

Création d’un cluster de l’industrie des énergies renouvelables

Benchmark

Besoin d’une offre « clé en main »

Offre territoriale

Formation

Opérateurs économiques

Synthèses

Au Maroc

En Europe

Plan d’action

Annexes

3/139

Introduction

4/139

Rappel des objectifs du projet

État des lieux : inventaire des compétences et attractivité

du Grand Casablanca pour le secteur des énergies

renouvelables,

Perspectives de développement du secteur dans la région :

intérêt des industriels étrangers pour la région de

Casablanca en termes d’investissements ou de sous-

traitance,

Stratégie de promotion et plan d’actions : opportunités et

recommandations.

5/139

Résumé opérationnel Nous assistons à une forte croissance mondiale des énergies renouvelables.

Les industries de fabrication affichent une croissance à deux chiffres et des carnets

de commande pleins sur plusieurs années.

Le Maroc a une situation géographique privilégiée pour l’éolien et le solaire.

De nouveaux sites de production se mettent en place pour suivre la croissance de la

demande.

Les choix des sites de production sont motivés par la présence d’un marché de

proximité, de mesures incitatives et souvent de conditions fixées pour l’attribution

de marchés locaux.

Les fonds d’investissement et de capital risque, hier versés sur les technologies de

l’information, se tournent aujourd’hui vers les énergies renouvelables comme

valeurs à fort potentiel de croissance.

Le Maroc, fort de ses atouts et expériences réussies dans des industries comme

l’aéronautique, automobile, électronique, etc. ne peut manquer ce tournant.

Casablanca, capitale économique, forte de son tissu IMME, de son vivier de

ressources humaines, de ses infrastructures de transport est la plus à même

d’accueillir un cluster dédié à ces technologies.

6/139

SYNTHÈSE DES CONCLUSIONS Le marché mondial des énergies renouvelables est de plusieurs centaines de

Milliards € et son taux de croissance se mesure avec deux chiffres.

La région du Grand Casablanca peut participer à son développement et créer

ainsi de 30.000 à 50.000 emplois d’ici 2020.

Pour y parvenir, il faut :

Développer un marché local s’appuyant sur l’industrie régionale en proposant des

mesures d’encouragement :

• Obligation de prévoir des raccordements dans les constructions neuves,

• Aides directes,

• Incitations fiscales,

• Tarif de rachat de l’électricité produite, etc.

Créer un cluster dédié, en regroupant des industriels et en passant des accords avec

des clusters européens similaires,

Répondre aux besoins des industriels en ingénieurs et techniciens formés, y compris

pour l’installation,

Que l’ONE joue un rôle de locomotive et puisse être une vitrine de la technologie

marocaine.

7/139

L’environnement énergétique actuel au Maroc

8/139

L’environnement énergétique actuel au Maroc

Le contexte actuel de la consommation de l’énergie au Maroc

est marqué par les cinq constats majeurs :

Un niveau de consommation d’énergie par habitant faible,

Une forte dépendance vis-à-vis de l’extérieur,

Une part prépondérante des énergies fossiles,

Une part très faible des énergies renouvelables,

Une forte subvention de l’État et des prix encore

administrés.

9/139

Dans les 20 années à venir, les tendances de l’offre et de la demande seront les suivantes :

L’approvisionnement en produits pétroliers sera assuré et ne

nécessitera pas de gros investissements. Il restera néanmoins

tributaire du niveau du prix du baril de brut et de sa

disponibilité internationale,

Le vecteur de l’évolution de la consommation globale en

énergie est l’électricité car la croissance de la demande devra

se maintenir, voire s’accentuer avec l’achèvement de

l’électrification rurale, l’extension de l’urbanisation et les

grands travaux d’infrastructure du pays.

L’environnement énergétique actuel au Maroc

10/139

Pour répondre à cette demande, il est nécessaire, en plus du

remplacement des installations existantes obsolètes, de réaliser tous les 2

ans des tranches de puissances additionnelles de 500 à 900 MW en

moyenne.

Dans un marché international globalisé et marqué par l’évolution de

l’État producteur vers l’État régulateur, la préoccupation majeure est

d’abord la sécurité d’approvisionnement et la diminution de la

dépendance énergétique.

Au vu des enjeux liés à la demande en électricité, les contraintes

actuelles et futures sont en réalité une opportunité

d’investissements privés et de promotion d’une coopération régionale

intelligente, à l’instar des tendances mondiales.

Les énergies renouvelables y ont toute leur place.

L’environnement énergétique actuel au Maroc

11/139

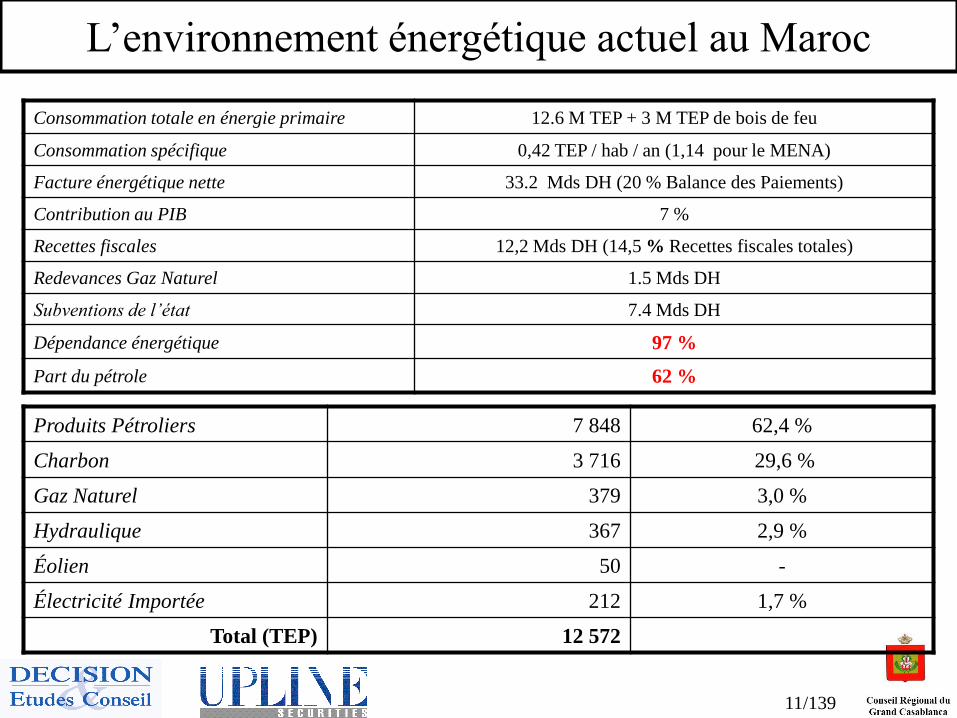

L’environnement énergétique actuel au Maroc

Consommation totale en énergie primaire 12.6 M TEP + 3 M TEP de bois de feu

Consommation spécifique 0,42 TEP / hab / an (1,14 pour le MENA)

Facture énergétique nette 33.2 Mds DH (20 % Balance des Paiements)

Contribution au PIB 7 %

Recettes fiscales 12,2 Mds DH (14,5 % Recettes fiscales totales)

Redevances Gaz Naturel 1.5 Mds DH

Subventions de l’état 7.4 Mds DH

Dépendance énergétique 97 %

Part du pétrole 62 %

Produits Pétroliers 7 848 62,4 %

Charbon 3 716 29,6 %

Gaz Naturel 379 3,0 %

Hydraulique 367 2,9 %

Éolien 50 -

Électricité Importée 212 1,7 %

Total (TEP) 12 572

12/139

Évolution de l’environnement énergétique au Maroc

Évolution de la puissance nécessaire 2005 - 2025 (MW)

2005 2015 2025

Charbon, Gaz, Energie Alternative 2220 4200 5200 6600 9100

Fuel 1280 1500 1500 1800 1800

Hydraulique 1700 2000 2000 2300 2300

Total 5200 7700 8700 10700 13200

Puissance Additionnelle Moyenne Annuelle 250 350 300 450

Évolution de la demande 2005 - 2025 (1000 GWh)

2005 % 05/04 2015 % 15/05 2025 % 25/15 % 25/05

Scénario « Tendanciel » 19.5 8.8 34.6 5.7 47.9 3.3 4.5

Scénario « Décollage » 19.5 8.8 41.0 7.5 69.8 5.5 6.5

13/139

Panorama des énergies renouvelables

14/139

Quelles sont les énergies renouvelables ?

L’énergie éolienne

L’énergie photovoltaïque

L’hydroélectricité

L’exploitation de l’énergie mécanique produite par les océans

Le chauffage solaire de l’air

Le chauffage solaire passif

Le chauffage solaire de l’eau

La géothermie

Le chauffage et la production de gaz et de combustibles produits à

partir de biomasse

L’exploitation énergétique des déchets

La « filière bois »

15/139

L’énergie éolienneLa source de vent peut être in-shore et off-shore.

La puissance actuelle d’une éolienne est de 2 à 3 MW.

Les constructeurs préparent des éoliennes allant jusqu’à 5 MW.

La plupart sont synchrones avec le secteur.

La taille des pales peut dépasser 50 mètres et celle du mât 100 mètres.

Une éolienne comporte 6 moteurs dans la nacelle.

Elle utilise un moto-réducteur (boîte de vitesses).

Les compétences nécessaires sont :

La mécanique,

L’aérodynamique,

L’électricité,

Le génie civil pour l’installation.

16/139

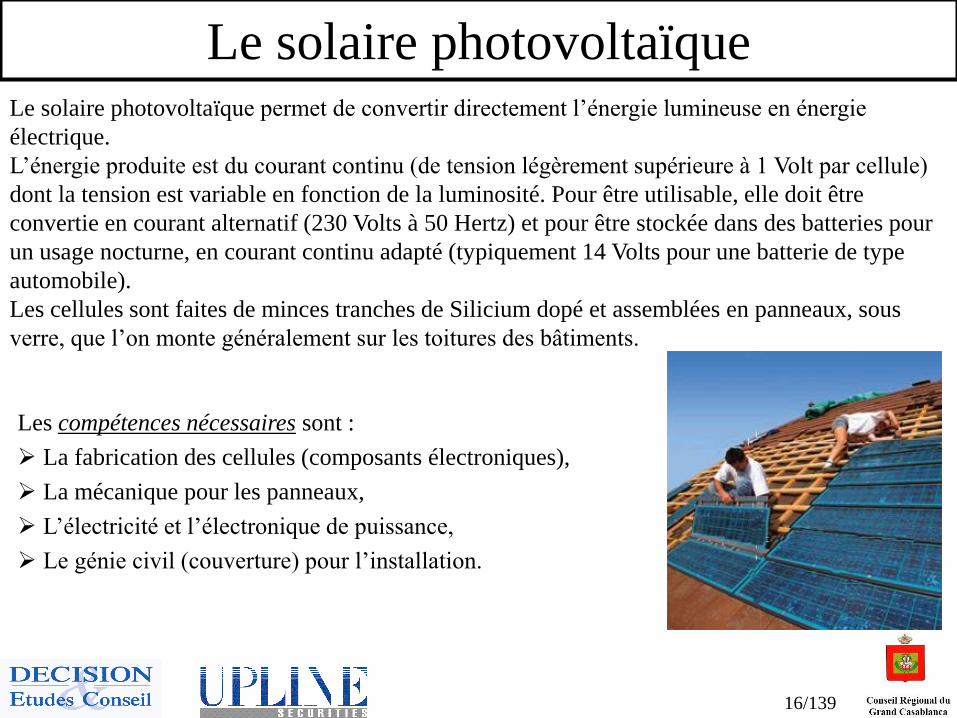

Le solaire photovoltaïqueLe solaire photovoltaïque permet de convertir directement l’énergie lumineuse en énergie

électrique.

L’énergie produite est du courant continu (de tension légèrement supérieure à 1 Volt par cellule)

dont la tension est variable en fonction de la luminosité. Pour être utilisable, elle doit être

convertie en courant alternatif (230 Volts à 50 Hertz) et pour être stockée dans des batteries pour

un usage nocturne, en courant continu adapté (typiquement 14 Volts pour une batterie de type

automobile).

Les cellules sont faites de minces tranches de Silicium dopé et assemblées en panneaux, sous

verre, que l’on monte généralement sur les toitures des bâtiments.

Les compétences nécessaires sont :

La fabrication des cellules (composants électroniques),

La mécanique pour les panneaux,

L’électricité et l’électronique de puissance,

Le génie civil (couverture) pour l’installation.

17/139

L’hydroélectricité

Il s’agit de l’électricité produite dans des barrages hydroélectriques soit

de montagne, soit sur les fleuves, au fil de l’eau.

C’est une industrie principalement de génie civil et très locale (sauf pour

les groupes turbo-alternateurs).

18/139

L’énergie mécanique des océansIl s’agit de produire de l’électricité à partir du mouvement des vagues,

des courants marins ou des marées.

C’est une technologie récente que, surtout les anglais, cherchent à mettre

au point.

L’énergie des marées a donné lieu à un seul barrage : l’usine marémotrice

de la Rance. Comme pour l’hydroélectricité, c’est une industrie

principalement de génie civil et très locale.

19/139

La géothermieLa chaleur du sol est récupérable grâce à des pompes à chaleur, avec un

rendement de l’ordre de 3 à 5, c’est-à-dire qu’avec une calorie d’énergie,

on en récupère de 3 à 5.

La pompe à chaleur est aussi utilisable avec une autre source « chaude »

: air ou eau.

La pompe à chaleur est réversible et peut produire du froid

(conditionnement d’air).

Les compétences nécessaires sont :

La mécanique pour les pompes à chaleur,

La « plomberie »,

L’électricité,

Les automatismes,

L’installation.

20/139

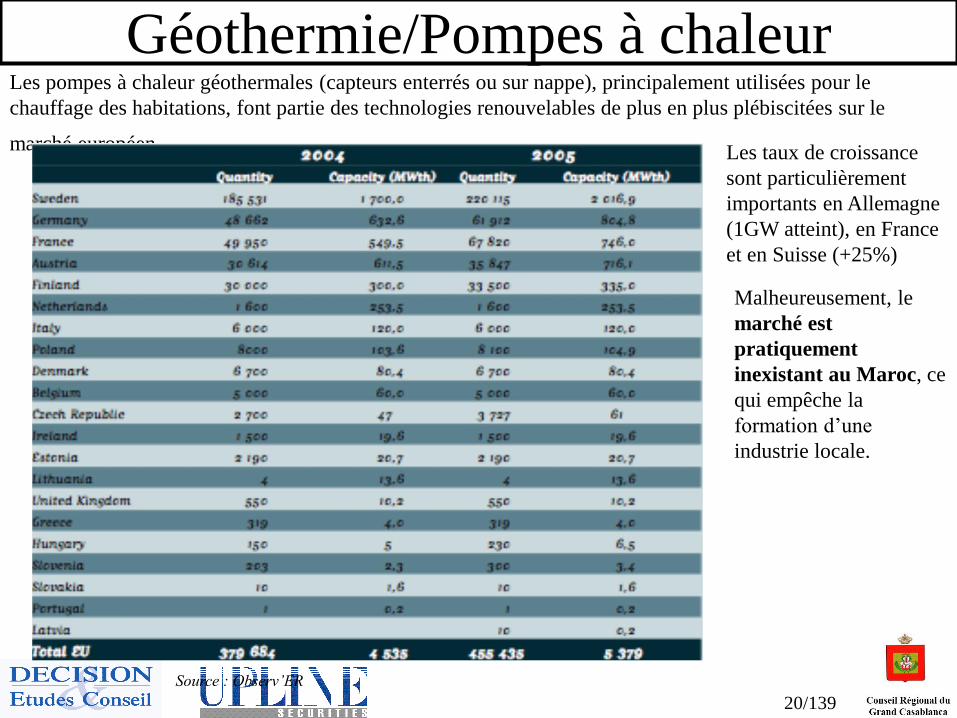

Géothermie/Pompes à chaleurLes pompes à chaleur géothermales (capteurs enterrés ou sur nappe), principalement utilisées pour le

chauffage des habitations, font partie des technologies renouvelables de plus en plus plébiscitées sur le

marché européen.

Malheureusement, le

marché est

pratiquement

inexistant au Maroc, ce

qui empêche la

formation d’une

industrie locale.

Les taux de croissance

sont particulièrement

importants en Allemagne

(1GW atteint), en France

et en Suisse (+25%)

Source : Observ’ER

21/139

Filière Bois/Bois énergie 9 millions d’hectares de forêts au Maroc : production relativement très faible.

Le bois comme source d'énergie contribue positivement à l'environnement économique: d'une part, il a un impact très fort sur l'aménagement du territoire par la gestion des forêts qu'il engendre, d'autre part, il développe l'économie de proximité par les emplois qu'il induit sur l'ensemble de la chaîne (gestion de la forêt, production, récolte, logistique).

Le Maroc dispose d’un savoir-faire au niveau des chaudières, mais cette industrie présente assez peu de valeur ajoutée, notamment au niveau de la vente pour les ménages.

Déjà des applications dans des collectivités, ou des hammams. Projets de R&D de l’EMI sur ce domaine.

Cette seule industrie n’est pas suffisante pour lancer un cluster « Energies renouvelables », d’autant plus que la plupart des industriels du secteur produisent différentes sortes de poêles/chaudières (au bois, mais aussi au fioul, etc.).

Source : www.x-

environnement.org

22/139

Le solaire thermique

Il s’agit de produire de l’eau chaude à partir de l’énergie reçue du soleil.

Le procédé est simple : un capteur solaire constitué d’un panneau

contenant un serpentin de tuyaux peints en noir contenant un liquide

caloporteur.

Un ballon d’eau chaude, identique à ceux utilisés pour la production

d’eau chaude électrique, est chauffé au travers d’un échangeur de chaleur

avec le fluide caloporteur. Une pompe de circulation améliore le

processus.

Les compétences nécessaires sont :

La mécanique,

La « plomberie »,

Le génie civil (couverture) pour l’installation.

23/139

Le conditionnement solaire de l’air

Le Maroc est un grand précurseur de cette

technologie ancestrale avec ses tours à vent.

Il s’agit d’une disposition architecturale des

bâtiments, fort intéressante, mais inexportable.

La chaleur du soleil est exploitable grâce à des architectures astucieuses

qui génèrent des courants d’air chaud.

Ce principe est réversible et peut servir à rafraîchir des locaux

(conditionnement d’air).

Il n’y a pas de produit à proprement parler car il s’agit d’une technique

d’architecture.

24/139

Le chauffage solaire de l’airLa chaleur du soleil est exploitable grâce à des architectures astucieuses

qui génèrent des courants d’air chaud.

Ce principe est réversible et peut servir à rafraîchir des locaux

(conditionnement d’air).

Il n’y a pas de produit à proprement parler car il s’agit encore d’une

technique d’architecture.

25/139

Le chauffage solaire passif

L’énergie solaire est récupérable sous forme de chaleur dans des serres.

On peut ainsi produire des plantes (primeurs).

Le Maroc est très bien équipé et dispose d’une industrie locale.

Les serres sont difficilement exportables.

26/139

Le chauffage et la production de gaz et de

combustibles produits à partir de biomasse

Il s’agit de transformer (en général par méthanisation) des produits du

sol en gaz combustible destiné à alimenter des chaudières.

De même, de nombreuses plantes peuvent être transformées en

biocarburants destinés aux moteurs thermiques.

Ces technologies sont actuellement en cours de développement.

Les compétences sont principalement dans la chaudronnerie.

27/139

L’exploitation énergétique des déchets municipaux

Il s’agit de brûler les déchets ménagers et certains déchets industriels

pour produire de la chaleur, puis, la distribuer ou l’exploiter sur place.

Les installations se comptent en unités et font l’objet de designs

spécifiques.

28/139

Quelques caractéristiques des énergies renouvelables

Toute utilisation d’une énergie renouvelable implique la mise en œuvre

d’un « système » :

une éolienne est reliée au réseau électrique,

des panneaux photovoltaïques disposent d’un convertisseur

permettant d’obtenir une tension alternative 230 Volts 50 Hertz pour

être utilisable,

le chauffage solaire de l’eau exige un ballon de stockage,

etc.

La région de Casablanca offre de nombreuses opportunités pour

fabriquer des éléments de ces « systèmes ». Certains éléments sont déjà

fabriqués par des industriels sur place et les énergies renouvelables

leurs offrent de nouveaux débouchés.

29/139

Panorama des ER et critères de choix

Valeur Ajoutée Main d’œuvre Export

éolien forte forte Sous-ensembles

photovoltaïque forte forte Sous-ensembles

hydroélectricité NON

chauffage solaire de l’air faible NON

chauffage solaire de l’eau faible forte OUI

chauffage solaire passif faible NON

Énergie des océans forte NON

géothermie forte forte Sous-ensembles

biomasse moyenne NON

déchets moyenne NON

filière bois moyenne Sous-ensembles

30/139

Choix des ER retenues pour la suite de l’étude

Le tableau de la page précédente montre bien qu’il ne faut retenir, pour

développer dans la région du Grand Casablanca, que trois technologie

qu’il est possible d’industrialiser de façon à pouvoir exporter des

produits et / ou des composants, générant une bonne valeur ajoutée et de

forts besoins de main d’œuvre ; ce sont :

L’éolien

Le solaire photovoltaïque

Le solaire thermique

31/139

Les technologies retenues pour le

développement d’une industrie marocaine

32/139

L’éolien

33/139

L’éolien : l’économie

Le marché éolien se développe en Europe avec 48.500 MW installés en 2006. Le marché des seules turbines a augmenté de 23 % en 2006.

Source : EWIA

34/139

Tendances du marché éolien Un marché mondial en

pleine expansion

Lieux de productions

industrielles : Europe,

Etats-Unis, Chine, Inde

Manque de composants

sur le marché (tours,

électronique,

mécanique de

précision)

2 approches pour attirer les investisseurs :

- S’inspirer du modèle portugais et attribuer dans un seul appel d’offre au moins 1000 MW, sous condition

de production/implantation locale

- Démarcher les plus petits producteurs, moins intégrés, et plus en recherche de différenciation par les prix

35/139

L’éolien : l’économie

Installations

d'éoliennes dans

le monde

puissance

moyenne (MW)

Parc

installé

(GW)

Croissance

annuelle

Nombre

d’éoliennes

2004 2,00 8 4 000

2005 2,00 10 20% 5 000

2011 2,50 25 9 953

2016 3,00 62 20 639

36/139

L’éolien : l’économieLa segmentation :

L’éolien de masse

Le « petit » éolien agricole

La connexion au réseauIncitations à l’équipement dans quelques pays :

France Obligation d’achat : permet au producteur éolien de vendre la totalité de sa production

au distributeur.

Tarif garanti fixé pour 15 ans, composé de deux phases distinctes. La première phase,

d'une durée de 5 années, fixe un prix d'achat de 8,38 c€/kWh (13 c€ en offshore). La

deuxième phase est un prix variable en fonction de la qualité du vent sur le site (nombre

d'heures de fonctionnement annuel à équivalent pleine puissance).

Zones de Développement Eolien (ZDE) : les préfets déterminent les endroits où

pourront se construire les futurs projets.

Allemagne Prix d’achat de 8,19 c€/kWh pour les 5 premières années, puis de 5,17 c€/kWh ; dans

l’offshore 9,1 c€/kWh garanti pour 12 ou 20 ans.

Espagne Recherche industrielle subventionnée par le Gouvernement à hauteur de 13 M€ (budget

total de 28,5 M€). Plan de 1.000 MW/an sur 10 ans terminé et relance d’un nouveau plan

pour 8 années supplémentaires.

37/139

Les principaux acteurs Quelques acteurs majeurs

Forte concentration géographique souvent motivée par un marché de proximité important

38/139

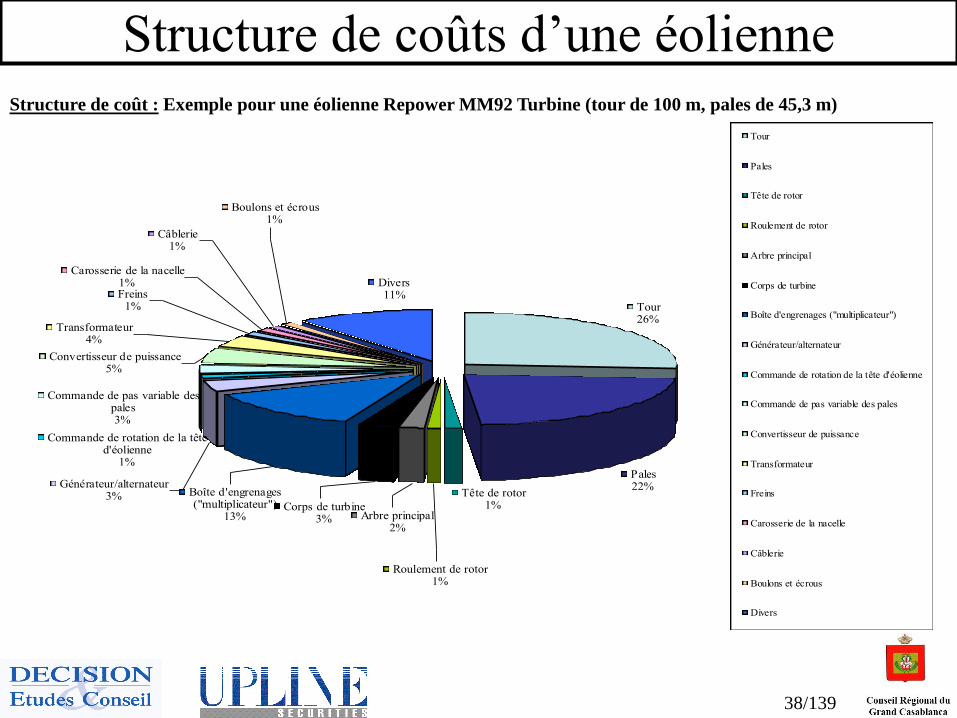

Structure de coûts d’une éolienneStructure de coût : Exemple pour une éolienne Repower MM92 Turbine (tour de 100 m, pales de 45,3 m)

Tour26%

Boîte d'engrenages ("multiplicateur")

13%

Divers11%

Boulons et écrous1%

Câblerie1%

Carosserie de la nacelle1%Freins

1%

Corps de turbine3% Arbre principal

2%

Roulement de rotor1%

Tête de rotor1%

Transformateur4%

Convertisseur de puissance5%

Commande de pas variable des pales3%

Commande de rotation de la tête d'éolienne

1%

Générateur/alternateur3%

Pales22%

Tour

Pales

Tête de rotor

Roulement de rotor

Arbre principal

Corps de turbine

Boîte d'engrenages ("multiplicateur")

Générateur/alternateur

Commande de rotation de la tête d'éolienne

Commande de pas variable des pales

Convertisseur de puissance

Transformateur

Freins

Carosserie de la nacelle

Câblerie

Boulons et écrous

Divers

39/139

L’éolien : la chaîne de la valeur Il faut bien considérer qu’il y a deux types principaux d’éoliennes :

Les géantes, de 750 kW à 5 MW,

Les « petites » éoliennes, de 50 à 250 kW.

Les sous-ensembles sont :

Un rotor équipé de pales (à pas variable) en matériau composite,

Une boîte de transfert (mécanique) ; certaines technologies l’évitent,

Un alternateur,

Un système de raccordement au réseau électrique, en courant alternatif 230 Volts, 50 Hertz pour les

petites et 400 Volts triphasé pour les grandes,

Un mât et une nacelle orientable (motorisation électrique) en fonction de la direction du vent,

Un automatisme de régulation et de sécurité.

Les industriels concernés sont surtout des spécialistes (VESTAS, ENERCON, GAMESA,

etc.) et des industriel de l’équipement électrique (Schneider Electric, Siemens, etc.).

40/139

Prix d’une éolienne

Eolienne 2 pales, 7 kg, 600 W = 3.500 euros

Eolienne 3 pales de 50 m chacune = 1,2 millions d’euros

Il existe donc de nombreux marchés différenciés de l’éolien, notamment pour les particuliers

ou pour les fermes/centrales

Sur les sites français, une éolienne produit une puissance moyenne égale à 25 % de sa puissance

nominale pour un site sur le littoral, et 10 % pour des sites intérieurs moins favorables.

Une éolienne de 600 W en terre peut ainsi produire de l’électricité à 0,45 € le kWh (pour un

amortissement sur 15 ans). Cependant, il est à noter qu’une éolienne doit être couplée à une

autre forme de production d’électricité du fait de son caractère hautement variable

(dépendant de la vitesse des vents).

41/139

Clés de succès des opérateurs du secteur éolien

2 stratégies industrielles dans l’éolien :

Les grands sont très intégrés et sous-traitent assez peu (le plus souvent les tours et le matériel électrique, voire les « boîtes d’engrenages »)

Quelques acteurs font de l’assemblage ou produisent en grandes série pour des concepteurs plus petits :

• Fuhrländer

• Harakosan et ses partenaires

==> C’est sur ce créneau que les compétences marocaines peuvent être exploitées ; ces acteurs pouvant être intéressés par une sous-traitance

La réputation est essentielle

Pour les boîtes d’engrenages, une poignée d’acteurs (Winergy, Hansen, etc.)

L’électronique critique achetée de préférence en Allemagne

Source : Gamesa

42/139

Demande en composants dans l’industrie éolienne

Source BTM Consulting, Novembre 2006

Les composants manquants

sur le marché et provoquant

des goulets d’étranglement

sont :

- Boites d’engrenage

- Forge

- Certains composants

électroniques

(condensateurs, IGBT)

Le Maroc produit déjà les installations électriques et les tours pour les

implantations sur le sol national.

Les compétences sont présentes pour produire des boîtes d’engrenages,

les pièces forgées et certains composants électroniques.

43/139

Problématiques et argumentaire Problèmes de réputation :

Les pièces en manque sont des pièces de sécurité critiques. Les acheteurs

souhaitent une réputation sans faille

• Expérience du Maroc dans l’industrie aéronautique critique

Problèmes d’homologation :

Les groupes font homologuer leurs sous-traitants, le processus est long et

coûteux

• Expérience du Maroc dans l’industrie aéronautique

• Le CRI pourrait accompagner ce processus (avances remboursables, etc.)

Problèmes de transport et de douane :

Le processus de fabrication oblige une logistique « just in time »

• Création de zones de dédouanement vers et depuis le Maroc vers les lieux

d’assemblage (usines et champs) ?

44/139

L’éolien : la position du Maroc

Situation au Maroc :

potentiel estimé à 6.000 MW

installations et projets fin 2006 : 1000MW.

2 parcs d’éoliennes déjà implantés

3 autres parcs en projet

Possible doublement du parc de Lafarge

45/139

L’éolien : les composants qui peuvent être fabriqués au Maroc

Les alternateurs,

Les systèmes de raccordement au réseau

électrique,

Les mât et la mécanique de la nacelle

orientable,

Les moteurs électriques d’orientation.

46/139

Production locale existante

Mâts :

DELATRE LEVIVIER

FENIE BROSSETTE

Dispositifs de raccordement au réseau électrique

Génie civil

47/139

Analyse SWOT Eolien Forces Faiblesses

Prise de conscience et projets concrets (ONE)

Quelques parcs existants

Un début d’intérêt manifesté par NAREVA

Absence politique au niveau de la connexion réseau et de la garantie d’achat : c’est la CLÉ de développement du secteur dans tous les pays.

l’industrie éolienne est concentrée et capitalistique : il faut intéresser directement un des acteurs. Approche ciblée.

Retard dans la libéralisation du marché.

Opportunités Menaces

Demande forte dans le monde et internationalisation de la filière : 73 GW installée en 2006, 57% en Europe

Industrie de l’éolienne en croissance : le 2ème fabricant mondial GAMESA a porté en 2006 ses unités de production de 22 à 27 dans le monde. Le premier VESTAS, a embauché 1.300 salariés en 2006 pour atteindre 12.000 personnes.

Industrie bridée par la pénurie de composants : boite de vitesse et roulements

Des acteurs comme GAMESA achètent une partie des sous-ensembles sur place (câbles de puissance, fibres optiques, cellules de coupure, etc.)

Export de mats ou pales difficile

Manque de confiance après l’annulation de plusieurs appels d’offre de l’ONE

Concentration des moyens de Production (souvent, un seul pays-site par continent, l’Afrique est moins prioritaire que les Etats-Unis et l’Asie)

Concurrence entre les marchés : les cahiers de commandes sont déjà pleins jusqu’en 2009, d’autres marchés sont plus attractifs que le Maroc (plus de capacités, prix plus élevés)

Concurrence entre les sites d’implantation : certains pays comme la France ne produisent pas de grandes éoliennes, malgré les pressions administratives mises en œuvre

48/139

Les caractéristiques de l’industrie

I : Important ; M: Moyen; F: Faible; NS : Non significatif

Chaîne de la

valeur

Taille

Investiss

ement

Poids

MO

Contraintes

Transport/

logistique

Technologie

protégée

Existence de

marché de

proximité

Pression

sur les

coûts

Positionnement

Possible de

Casablanca

Mât F I M Non I I OUI

(déjà en cours)

Pales I I I I I M NON à CT

OUI (à moyen et

long terme)

Nacelle I I I I I M OUI (à moyen et

long terme)

Aérogénérateur I M M M I M OUI

(entreprises à

technologie

proche)

Ingénierie F F N/A Non M F OUI

(disponibilité

d’ingénieurs)

Installation/

Maintenance

M M M N/A I M OUI

(position centrale)

49/139

Le solaire photovoltaïque

50/139

Le photovoltaïque dans le monde • Croissance très forte : en 2005, l’UE a installé 645 MW, soit +18 % comparé à

2004, pour atteindre 1.793 MW dont 1.537 en Allemagne, dont le succès inspire

l’Espagne et l’Italie qui ont créent les conditions de décollage de la filière.

• L’industrie des cellules (début de chaîne) reste freinée par la pénurie de matière

première : le Silicium. La production a cru dans le monde de 44 % entre 2004 et

2005 pour atteindre 1.727 MW de cellules. L’industrie connaîtra des rachats et

fusions. Elle est dominée par les Japonais (48 %, le leader étant Sharp), les Européens

(26 %) et les Chinois (11 %) qui ont triplé leur production en un an.

• Contrairement à l’usage au Maroc (kits PERG hors réseau) le succès en Europe vient

du raccordement au réseau (98,7 %), la garantie d’achat : 40 à 60 c€/kWh sur une

longue durée et les subventions à l’investissement.

• Le décollage d’une filière photovoltaïque dépend d’abord de la mise en place d’une

stratégie nationale. Contrairement au thermique où une approche existe avec

PROMASOL, le photovoltaïque se réduit au PERG (bientôt terminé), dont la

motivation est économique et sociale alors qu’en Europe, elle est écologique.

51/139

QuickTime™ et undécompresseur TIFF (non compressé)

sont requis pour visionner cette image.

Carte d’ensoleillement journalier : déserts 7kWh, Europe : 3 kWh

L’énergie photovoltaïque

52/139

Le solaire photovoltaïque : la position du Maroc

La technologie employée, au-delà de la fabrication des

cellules, est assez simple et déjà utilisée au Maroc, et les

systèmes sont composés de sous-ensembles qui pourraient

être produits sur place, pour le marché local et

l’exportation.

Une usine d’encapsulation (TAQA SHEMS) a vu le jour au

Maroc en 1998. Cette expérience n’a pas pu continuer et

l’entreprise est actuellement en cours de liquidation.

Le montant des investissements exige un marché

important sans à-coups.

53/139

Tendances du marché PV

Sources : EPIA, Greenpeace

Le marché mondial a toujours été

stimulé par des politiques

nationales volontaristes, claires et

ambitieuses

Les implantions industrielles sont

souvent motivées par l’existence

d’un marché potentiel de

proximité voire par des obligations

de production locale

Le potentiel du marché mondial

est fortement conditionné par

l’évolution des coûts du PV

La proximité vis-à-vis de

l’Europe, le MO et l’Afrique est

un atout pour le Maroc

Le Maroc peut aussi profiter de

l’ALE avec les USA pour attirer

les investisseurs

54/139

QuickTime™ et undécompresseur TIFF (LZW)

sont requis pour visionner cette image.

QuickTime™ et undécompresseur TIFF (LZW)

sont requis pour visionner cette image.

QuickTime™ et undécompresseur TIFF (LZW)

sont requis pour visionner cette image.

Si l’Afrique ne représente que 2 % du marché en 2005 et 3 % en 2010,

le continent prend plus d’importance à partir de 2025 pour attendre 9 %.

Le Moyen-Orient plafonne à 1 % jusqu’en 2010, puis passe à 6 % en 2025.

La croissance du marché du photovoltaïque est donc beaucoup plus forte

d’abord dans les pays de l’OCDE : l’Europe est clairement le marché le

plus fort actuellement et ne sera pas rattrapé avant 15 ans au minimum.

Source : European Photovoltaic Industry Association and Greenpeace International

Prévisions de la répartition du marché mondial du photovoltaïque

55/139

QuickTime™ et undécompresseur TIFF (LZW)

sont requis pour visionner cette image.

Le marché africain pourrait représenter jusqu’à 11.920 Millions d’euros en 2025,

tandis que le marché européen ne serait plus que de 10.225 Millions d’euros. Par

contre, le développement du marché photovoltaïque en Europe a déjà débuté et

attendra son apogée en 2015, tandis qu’il ne sera significatif en Afrique qu’à partir

de 2015.

De par son positionnement géographique stratégique, le Maroc pourrait adresser les

besoins prioritairement de l’Europe jusqu’en 2015, puis de l’Europe et de l’Afrique,

voire du Moyen-Orient, après 2015.

Source : European Photovoltaic Industry Association and Greenpeace International

Prévision de l’évolution du marché mondial du photovoltaïque, en valeur, par zone

56/139

QuickTime™ et undécompresseur TIFF (LZW)

sont requis pour visionner cette image.

Principaux parcs photovoltaïques par pays de l’Union Européenne

57/139

QuickTime™ et undécompresseur TIFF (LZW)

sont requis pour visionner cette image.

Prévisions d’évolution du marché allemand du photovoltaïque

Le marché allemand, le plus mature et le plus développé au monde,

devrait atteindre son apex (en volume) en 2010.

Les producteurs allemands devront alors devenir exportateurs

afin de trouver de nouveaux débouchés à leur production.

Cependant, le coût du travail et leur éloignement du marché africain,

leur donne donne moins d’avantages que la situation économique

et géographique marocaine.

58/139

Les principaux acteurs Quelques acteurs majeurs

Forte concentration géographique souvent motivée par un marché de proximité important

59/139

Le solaire photovoltaïque : l’économie

La segmentation : • Photovoltaïque domestique• Photovoltaïque collectif et agricole

Incitations à l’équipement dans quelques pays :

France Tarifs d’achat 30 à 55 c€ / kWh en France continentale.

Allemagne Tarifs d’achat de 54 c€ / kWh aux producteurs solaires particuliers.

Subvention de 70 € / m2.

+ aides des Länder

Prêts bonifiés

60/139

Le solaire photovoltaïque : l’économieAccelerated annual worldwide market [MWp]

595

1.057 1.150

1.581

1.971

2.666

3.750

5.425

0

1.000

2.000

3.000

4.000

5.000

6.000

2003 2004 2005 2006 2007 2008 2009 2010

Le marché du photovoltaïque s’accélère, en Europe dans un premier temps, en Afrique ensuite

(9 % du marché en 2025 - 12 millions d’euros - d’après l’EPIA).

Cependant, le marché marocain n’est soutenu, pour le moment, que par le PERG qui

s’achève en 2009.

61/139

Le solaire photovoltaïque : la chaîne de la valeur Une cellule peut produire de l’électricité (moins de 1V, 3W par cellule de 10 cmx10 cm).

Le module protège les cellules et les regroupe pour obtenir une tension et un courant

significatifs.

Le système contient tous les accessoires pour l’installation physique (supports mécaniques)

et l’interconnexion avec le réseau ou les appareils de consommation (onduleurs, batteries de

secours, dispositifs de sécurité).

Les sous-ensembles sont aussi : Un capteur solaire composé de cellules (généralement en silicium) montées sur un support en tôle

(pouvant être fixé sur une toiture ou un bâti), avec une plaque de protection en verre,

Un convertisseur électronique de puissance permettant de transformer le courant continu produit, à

tension variable selon l’ensoleillement, en courant alternatif 230 Volts, 50 Hertz,

Une batterie de stockage.

Les industriels concernés sont surtout des fabricants de cellules (forte valeur ajoutée, mais

investissements très importants), des assembleurs (forte main d’œuvre) et des fabricants de

pièces métalliques et les industriel de l’électronique de puissance (Schneider Electric,

Siemens, etc.).

Les matériaux pouvant être mis en jeu sont : l’aluminium, l’acier ou les plastiques

composites, le verre.

62/139

Chaîne de valeur photovoltaïque

Sable,

quartz

Silicium

métallurgique

Silicium

purifié

Bloc

polycristallin

Wafer

(épaisseur =

0,3mm)

Cellules Modules Systèmes

Qcells, Sharp, BP

Solar, Kyocera

Hemlock, REC

Silicon, Wacker

Hemlock, REC

Silicon, Wacker

Hemlock, REC

Silicon, Wacker

FerroPern/Invensil

ElkemFerroPern/Invensil

Elkem

FerroPern/Invensil

Elkem

FerroPern/Invensil

Elkem

Sharp, BPSolar,

Temasol

Sharp, BPSolar,

Sunsetsolar

63/139

Le coût de production ne cesse de diminuer (5% par an

ces dernières années). Le prix du silicium est

notamment très important. La quantité du matériaux

disponible tendant à diminuer, les producteurs

commencent à regarder la possibilité d’utiliser d’autres

matériaux, ou d’utiliser des couches plus fines de

silicium.

Cependant, la demande de photovoltaïque augmente

(par exemple, la capacité photovoltaïque installée en

France a doublé en 3 ans), donc la production augmente

également. Par effets d’économies d’échelle, les prix

devraient continuer à décliner.

Les modules vont de micro-puissances de moins de 2

Wc à des capacités unitaires de 150 Wc, voire 300 Wc.

Un module photovoltaïque polycristallin coûte

actuellement 2 à 3 € par Watt crête à fabriquer.

Coûts de production dans le photovoltaïque

64/139

Clés de succès des opérateurs du secteur photovoltaïque

Une automatisation de plus en plus marquée sur toute la chaîne de valeur

Un suivi de la vente et de l’après-vente

Formation des installateurs essentielle pour éviter les contre-références

Service après-vente indispensable

• Exemple des produits chinois : certes, moins chers à l’achat que produits européens, mais les consommateurs commencent à s’en détourner car ceux-ci souffrent d’une mauvaise réputation, notamment due à l’absence totale de service après-vente

Tentative d’indépendance face à l’approvisionnement en silicium

Intégration

Développement de nouvelles technologies sans silicium

Grosses dépendances de R&D

Volonté d’abaisser les coûts

Production au plus proche des marchés

Le transport de panneaux n’est pas simple (fragilité du verre)

65/139

Problématiques et argumentaire Manque de marché local

Lobbying auprès des pouvoirs publics

Politique régionale de projets photovoltaïques

• Des investisseurs sont intéressés par la possibilité de photovoltaïque à ciel ouvert, ils ont besoin pour se faire de :

– Au moins un hectare de terrain

– Accréditation de la ville d’accueil

– Raccordement au réseau et tarifs d’achat négociés (partenariat ONE)

==> si conditions satisfaisantes et multiplication des projets, production locale tout à fait envisageable

Non-priorité pour les choix d’implantation

Espagne et Chine prioritaires

• Le Maroc et Casablanca en particulier pourraient concurrencer la production en Espagne en arguant de la proximité géographique et des coûts de main d’œuvre plus bas

Usines très capitalistiques

Pour l’assemblage des panneaux, l’investissement peut être beaucoup moins capitalistique si l’automatisation est moindre, ce qui est possible au Maroc de par le prix de la main d’oeuvre

66/139

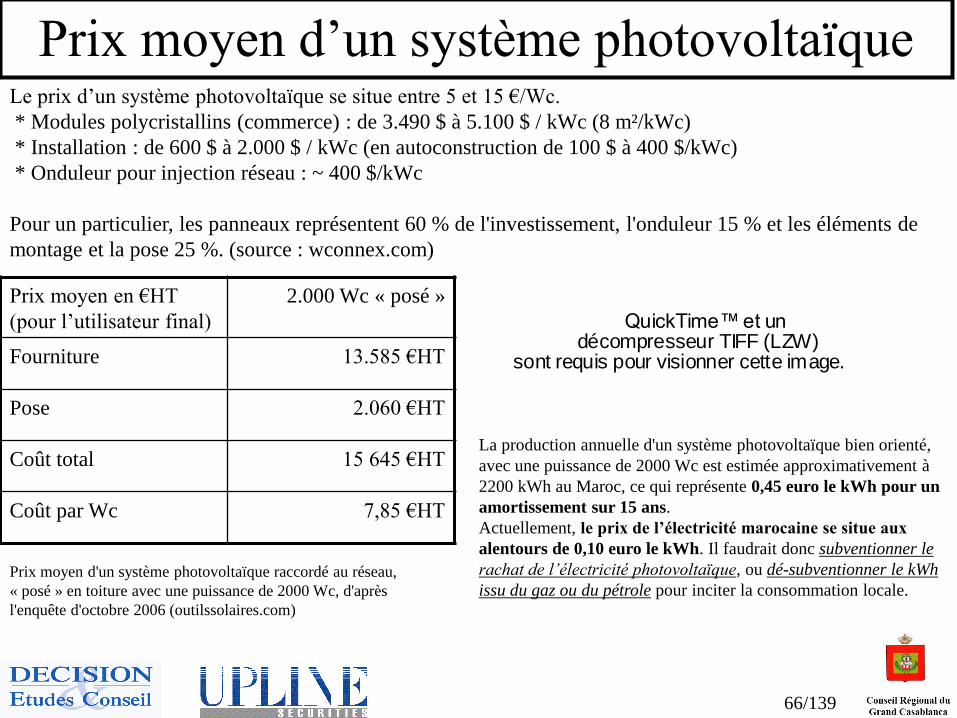

Prix moyen d’un système photovoltaïqueLe prix d’un système photovoltaïque se situe entre 5 et 15 €/Wc.

* Modules polycristallins (commerce) : de 3.490 $ à 5.100 $ / kWc (8 m²/kWc)

* Installation : de 600 $ à 2.000 $ / kWc (en autoconstruction de 100 $ à 400 $/kWc)

* Onduleur pour injection réseau : ~ 400 $/kWc

Pour un particulier, les panneaux représentent 60 % de l'investissement, l'onduleur 15 % et les éléments de

montage et la pose 25 %. (source : wconnex.com)

QuickTime™ et undécompresseur TIFF (LZW)

sont requis pour visionner cette image.

Prix moyen d'un système photovoltaïque raccordé au réseau,

« posé » en toiture avec une puissance de 2000 Wc, d'après

l'enquête d'octobre 2006 (outilssolaires.com)

Prix moyen en €HT

(pour l’utilisateur final)

2.000 Wc « posé »

Fourniture 13.585 €HT

Pose 2.060 €HT

Coût total 15 645 €HT

Coût par Wc 7,85 €HT

La production annuelle d'un système photovoltaïque bien orienté,

avec une puissance de 2000 Wc est estimée approximativement à

2200 kWh au Maroc, ce qui représente 0,45 euro le kWh pour un

amortissement sur 15 ans.

Actuellement, le prix de l’électricité marocaine se situe aux

alentours de 0,10 euro le kWh. Il faudrait donc subventionner le

rachat de l’électricité photovoltaïque, ou dé-subventionner le kWh

issu du gaz ou du pétrole pour inciter la consommation locale.

67/139

Ingots/Wafer thickness and Cell Efficiency

320300

180170

160150

200240

17,5%17,0%16,5%

16,0%15,5%15,0%

14,5%14,0%

120

170

220

270

320

2003 2004 2005 2006 2007 2008 2009 2010

10%

11%

12%

13%

14%

15%

16%

17%

18%

19%

20%

Ingots/Wafer thickness (μm) Cell efficiency (in percent)

[μm][Efficiency in %]

Progression des technologies photovoltaïques et conséquences sur les rendements

Source : Isofoton, 2006

Un exemple : l’amélioration du rendement par la réduction de l’épaisseur du cristal de la cellule.

68/139

Progression des technologies photovoltaïques et conséquences sur les rendements

Le développement des technologies des cellules photovoltaïques sont

très variés : métaux, formation du cristal, substrat, etc.

Certaines recherches portent sur le prix de revient, souvent au détriment

du rendement, d’autres portent sur le rendement au détriment du prix de

revient.

De nombreux programmes de recherche portent sur l’amélioration

« continue » du rendement. D’autres portent sur des technologies de

rupture.

De très nombreuses équipes travaillent sur ce sujet de par le monde.

69/139

QuickTime™ et undécompresseur TIFF (LZW)

sont requis pour visionner cette image.

Un système photovoltaïque est

composé de différents éléments : les

modules PV, le régulateur /

convertisseur, les batteries, le couplage

au réseau (grid) (si le système est

raccordé) et/ou la charge électrique à

alimenter.

Un spécialisation tournée dans un

premier temps vers des batteries ou des

régulateurs spécifiques à l’énergie

photovoltaïque est envisageable.

Les composants d’un système solaire photovoltaïque

70/139

Un autre marché possible à destination des zones arides

(marocaines ou africaines) : le pompage solaire de l’eau consistant à

monter une pompe électrique alimentée par des panneaux

photovoltaïques.

QuickTime™ et undécompresseur TIFF (LZW)

sont requis pour visionner cette image.

QuickTime™ et undécompresseur TIFF (LZW)

sont requis pour visionner cette image.

Un autre débouché pouvant être intéressant pour le photovoltaïque

71/139

Le solaire photovoltaïque : les composants qui peuvent

être fabriqués au Maroc

L’assemblage des capteurs solaires et la fabrication des

éléments mécaniques,

Les convertisseurs électroniques de puissance permettant de

transformer le courant continu produit en courant alternatif

230 Volts, 50 Hertz (Schneider Electric, Siemens, etc.),

Les batteries de stockage,

72/139

Production localeBatteries stationnaires (adossé aux batteries automobiles) :

ACCUS NATIONAL

AFRIQUIA CABLE

TECNA

NEXANS

Régulateurs et ballasts pour tubes fluorescents :

ELECTROCONTACT

PHOTOTERM

73/139

Analyse SWOT PhotovoltaïqueForces Faiblesses

PERG, marché cadré

Savoir faire maîtrisé en termes d’installation

Fabrication de régulateurs maîtrisée

Le Maroc dispose d’une importante industrie des

batteries

Demande forte dans le monde

En dehors du PERG, le marché est marginal :

le photovoltaïque raccordé n’existe pas

Marché domestique trop petit

Transformation de Silicium : quelques

opérateurs mondiaux verrouillent l’industrie

Fabrication de capteurs pour l’export : il faut

convaincre un des grands fabricants à coup

d’incitations

Opportunités Menaces

L’export : accompagner l’ONE en Afrique pour

exporter les services

Concurrence industrielle de la Chine et de

l’Espagne

Concurrence marketing de l’Afrique du Sud (1

M d’installations contre 200.000 au Maroc)

Manque de visibilité : pas de marché en vue

après le PERG

Extension des raccordements au réseau ==>

moins d’incitations à la production

décentralisée

74/139

Les caractéristiques de l’Industrie

I : Important ; M: Moyen; F: Faible; NS : Non significatif

Chaîne de

valeur

Taille

Investissement

Poids

MO

Contraintes

Transport/

logistique

Technologie

protégée

Existence

de marché

de

proximité

Pression

sur les

coûts

Positionnement

Possible de

Casablanca

Silicium I F F Non NS I Peu d’intérêt

Wafer I F F Non NS I Peu d’intérêt

Cellules/

Encapsulage

M M F Non NS I OUI

Module F I M Non F I OUI

Systèmes M I F Non NS I OUI

75/139

Le solaire thermique

76/139

Le Solaire thermique dans le Monde

• En 2005, le marché des capteurs solaires de l’UE s’est accru de 23 % en dépassant les

2 millions de m² de surface installée, avec une puissance installée de 1.450 MW. Le

parc européen installé dépasse 17,3 millions de m² cumulés.

• L’Allemagne est de loin le leader avec un cumul de 800.000 unités et une subvention

de 110 euros / m², suivie par l’Autriche, la Grèce, la France et l’Espagne.

• La technologie des capteurs plans vitrée est dominante à 89 %, suivie des capteurs

sous vide et capteurs non vitrés. Pour combler son retard, la France a porté en 2006 le

crédit d’impôt de 40 % à 50 % du prix de l’équipement. L’Espagne est le premier

pays à rendre le chauffage solaire obligatoire au niveau de la construction, l’objectif

pour 2010 étant d’atteindre 2,5 millions de m². Par habitant, Chypre est de loin le

champion Européen avec 642 m²/1000 habitants et 449 KW/1000 habitants.

• L’industrie solaire allemande réalise un CA en 2006 voisin du Milliard €.

• En 2010, l’UE devrait atteindre une surface installée de 32 millions de m², soit le tiers

de l’objectif Européen du livre blanc, trop ambitieux.

77/139

Le solaire thermique : la position du Maroc La technologie employée est assez simple et déjà utilisée au Maroc, et les

systèmes sont composés de sous-ensembles qui pourraient être produits sur place,

pour le marché local et l’exportation.

Le Maroc devrait « passer d’une surface de 5.000 m2 à près de 40.000 m2 de

capteurs solaires installés par an à partir de 2007», d’après Amal Haddouche,

directeur général du centre de développement des énergies renouvelables (CDER).

Un producteur important sur place pour le chauffe-eau solaire : Tropical Power

(40.000 m2 au Maroc et en Afrique sub-saharienne).

Le potentiel du Maroc est de 500.000 foyers, dans les conditions actuelles.

Cependant : face au gaz subventionné (40 DH la bonbonne de 12

kilos), l’investissement dans le solaire thermique paraît peu

attractif, notamment dans l’ancien (c’est moins vrai s’il y a

intégration au bâti ; auquel cas le retour sur investissement est de

4 à 6 ans).

78/139

Tendances du marchéLe marché du solaire

thermique devrait, selon les

prévisions, exploser entre

2010 et 2020 en Europe, le

continent le plus avancé

dans les capacités en

opération.

Le plan

PROMASOL au Maroc

peut aider au

développement du marché

local, absolument

nécessaire au

développement de

l’industrie.

79/139

Le marché du solaire thermique

Le marché du solaire

continue sa forte

progression, en France

par exemple avec

30.000 chauffe-eau

individuels vendus (+

82 % par rapport à

2005) et une surface

totale de capteurs

installée de plus de

280. 000 m2 (+ 131 %

par rapport à 2005),

selon l'Ademe et

Enerplan.

80/139

Le solaire thermique : l’économie Le marché du solaire continue sa forte progression, en France par exemple avec 30.000 chauffe-eau individuels

vendus (+ 82 % par rapport à 2005) et une surface totale de capteurs installée de plus de 280. 000 m2 (+ 131 % par rapport à 2005), selon l'Ademe et Enerplan.

En Tunisie, 10.000 chauffe-eau solaires sont installés annuellement.

Le chiffre d'affaire de cette industrie dépasse maintenant le milliard de dollars américains par an, selon Greenpeace.

Incitations à l’équipement dans quelques pays :

France Un crédit d’impôt de 50 % pour les particuliers (jusqu’à 8.000 € pour une personne

seule, 16.000 € pour un couple marié soumis à une imposition commune. Ce plafond est

majoré de 400 € pour une 1ère personne à charge, 500 € pour le 2nd enfant et 600 € à

partir du 3ème enfant).

Un taux réduit de TVA à 5,5 % pour les particuliers.

Aide de l’ANAH - Agence Nationale de l’Amélioration de l’Habitat.

Subventions parfois par les régions.

Espagne Ordonnance Solaire de Barcelone : obligation d’installer un chauffe-eau solaire sur

toute nouvelle construction d’habitation collective ou lors de rénovations.

Allemagne Subvention de 40 €/m2.

Aides par les Länder.

81/139

Le solaire thermique : la technologie

82/139

Prix d’un chauffe-eau solaire thermiqueLe coût d'un chauffe-eau solaire peut varier du simple au double, suivant les prestations :

Il faut prendre en compte la position géographique (Nord/Sud, ensoleillement,etc.)

Le nombre de m2 posés

L’intégration ou non à la toiture

La qualité du ballon d’eau chaude (double échangeur, etc.)

Prix moyen en France d’un

chauffe-eau solaire posé

Fournitures 4.200 € HT

Pose et mise en marche 1.300 €HT

Total 5.500 €HT

Prix moyen d'un chauffe-eau solaire « posé » en toiture (non intégré à la toiture) en France, d'après l'enquête

d'octobre 2006 (outilssolaires.com)

83/139

Le solaire thermique : la chaîne de la valeur Les sous-ensembles sont :

Un capteur solaire : tuyaux noirs montés sur un support en tôle (pouvant être

fixé sur une toiture ou un bâti), avec une plaque de verre,

Un ballon d’eau chaude électrique (modèle identique à un chauffe-eau

électrique),

Une pompe de circulation de faible puissance,

Une régulation.

La segmentation :

Thermique domestique,

Thermique professionnel et collectif,

Les industriels concernés sont surtout des fabricants de pièces métalliques et de

matériel électroménager. Entre autres, ont été cités : INDUSTUB, ALUMINIUM

DU MAROC, FAGOR, AFIFI (fabricant de fours de cuisine) et surtout, TROPICAL

POWER.

Les matériaux pouvant être mis en jeu sont : le cuivre, l’aluminium, l’acier ou les

plastiques composites, le verre.

84/139

Clés de succès des opérateurs du secteur solaire thermique

Un suivi de la vente et de l’après-vente

Formation des installateurs essentiels pour éviter les contre-

références

Service après-vente indispensable

Industrie peu technologique, peu automatisée, pouvant

bénéficier de l’attrait de coûts de main d’œuvres faibles

Volonté de garder une certaine qualité pour ne pas avoir à

diminuer les prix

Production au plus proche des marchés

Le transport de modules n’est pas simple (fragilité du verre)

85/139

Problématiques et argumentaires

Marché local faible

Politique régionale de promotion des énergies renouvelables

(nouvelles constructions avec entrées/sorties pour solaire

thermique

Mettre en avant Tropical Power

Possible de produire sur place pour le marché local, puis pour

l’export

Prix ou qualité ?

Le Maroc peut se démarquer de pays tels que la Turquie en offrant

à la fois des prix plus faibles, et une qualité optimale en s’appuyant

sur une main d’œuvre qualifiée et expérimentée

86/139

Le solaire thermique : les composants qui peuvent être

fabriqués au Maroc

Les capteurs solaires,

Les ballon d’eau chaude électrique (modèle

identique à un chauffe-eau électrique),

Les pompe de circulation,

La régulation.

C’est-à-dire l’ensemble des composants.

87/139

Production locale

Chauffe-eau Solaire

CAPSOLAIR

ATCOMA

TROPICAL POWER

GIORDANO (projet d’usine à Marrakech ?)

88/139

Analyse SWOT du solaire thermiqueForces Faiblesses

Prise de conscience croissante au

niveau des autorités

Expériences du Programme

PROMASOL qui couvre les multiples

aspects de la question : il y a une très

bonne base de capitalisation

Association AMISOL dynamique

Absence de réglementation du bâtiment

qui imposerait le pré-équipement

Absence de subvention directe

Peu d’industrie

Timidité du programme, bilan mitigé

Opportunités Menaces

Marché potentiel : tout le pays, en

domestique et en professionnel

Export du savoir faire possible, à défaut

d’export industriel

Tant que le butane est subventionné, il y

a un frein pour le chauffage solaire, un

problème de cohérence se pose

Concurrence forte de la Turquie et de

la Tunisie

89/139

Les caractéristiques de l’Industrie

I : Important ; M: Moyen; F: Faible; NS : Non significatif

Chaîne de

valeur

Taille

Investissem

ent

Poids

MO

Contraintes

Transport/

logistique

Technologie

protégée

Existence de

marché de

proximité

Pression

sur les

coûts

Positionnement

Possible de

Casablanca

Capteur

solaire

F I F Non OUI I OUI

(il existe déjà des

entreprises)

Ballon

d’eau

chaude

M I F Non OUI I OUI

(il existe déjà des

entreprises)

Pompe de

circulation

F M F Non OUI I OUI

(il existe déjà des

entreprises)

Régulation F M F Non OUI I OUI

90/139

Le besoin d’un marché local

Les politiques d’aide à l’équipement

91/139

Pourquoi la taille du marché local peut-être pénalisante

Même dans une perspective d’exportation vers l’Europe ou l’Afrique, la taille du marché local est déterminante pour inciter à l’investissement. Benchmark : Nordex fabriquait jusqu’alors ses éoliennes uniquement en Allemagne

(un des deux pays d’origine), mais a décidé récemment d’ouvrir une usine en Chine, en expliquant ce choix par les débouchés locaux : potentiel estimé à 1 milliard de kW ; production éolienne planifiée à 4 millions de kW en 2010, puis 10 millions en 2015 et environ 30 millions en 2020.

Le Maroc offre de très bons potentiels (ensoleillement, vents, début d’acquisition de compétences techniques).

Cependant, l’industrie des énergies renouvelables n’est pas mature, et n’est, a priori, pas rentable face aux énergies conventionnelles.

Le marché local ne pourra mûrir que par des politiques volontaristes.

92/139

Un exemple des effets induits en FranceLe tarif de rachat de l’électricité photovoltaïque en France est passé le

1er juillet dernier de 0,30 €/kWh à 0,55 €/kWh.

Les industriels, au premier chef les entreprises allemandes qui détiennent

25 % du marché mondial, ont réagi au quart de tour. Le Groupe allemand

Conergy a créé Conergy France et table sur un chiffre d’affaires de

40 M€ en 2007. Le grossiste en matériel AS Solar et le fabriquant

d’onduleurs SMA Technologies se sont tous deux implantés à Lyon.

Solarwatt, le deuxième fabricant allemand de cellules photovoltaïques, a

ouvert une usine d’assemblage de modules en partenariat avec

Energyplast à Hénin-Beaumont (Nord). Quant au vendeur d’installations

clé en main, l’allemand IBC Solar, N° 5 mondial, il s’est installé à côté

de l’INES, en Savoie.

93/139

Les formes d’aides publiques en EuropeCes aides sont cumulables, c’est-à-dire que plusieurs formes d’aides peuvent coexister.

Certaines de ces aides viennent des États, d’autres des régions, certaines autres de communautés urbaines.

les tarifs de rachat

La particularité de ces systèmes consiste en un prix spécifique, fixé en principe pour une période de sept ans environ, que les compagnies d'électricité, en général des distributeurs, doivent payer aux producteurs nationaux d'électricité écologique.

le système de certificat vert

Actuellement en vigueur en Suède, au Royaume-Uni, en Italie, en Belgique et en Pologne.

L’énergie renouvelable est vendue au prix habituel du marché. Afin de financer le surcoût lié à la fourniture d'électricité écologique et d'en garantir une production suffisante, tous les consommateurs sont contraints d'acheter un certain nombre de certificats verts aux producteurs d’énergie renouvelable sur la base d'un pourcentage fixe (quota) de leur consommation/production d'électricité totale.

les procédures d'adjudication

Elles existent dans deux États européens (Irlande et France).

Dans le cadre de cette procédure, l'État fait une série d'appels d'offres pour la fourniture d’énergie renouvelable qui sera desservie au prix du marché. Le surcoût est répercuté sur le consommateur final sous la forme d'une taxe spéciale.

les incitations fiscales

A l’investissement (taux d’intérêts préférentiels, etc.)

Crédits d’impôts.

Les subventions publiques

Subventions à l'investissement visant à réduire le temps de retour sur investissement.

Subventions aux études de faisabilité.

94/139

Les politiques d’aides en Europe

95/139

Benchmark des prix de rachats

Raccordement au réseau et achat de l’électricité : besoin d’un tarif d’achat garanti sur plusieurs années (12 ans au Portugal par exemple) et à des taux beaucoup plus élevés que l’énergie conventionnelle.

Tarifs d’achat au Portugal :

En France : 50 c€ / kW

En Allemagne : 55 c€ / kW

Pour l’instant, l’ONE s’engage au cas par cas, uniquement avec les concessions (et non avec les particuliers ni des industriels).

75401,00Other

2801456,35Wave energy

82421,20Small hydro

46525512,00< 5 kWp

2851506,35> 5 kWpSolar PV

52260,40Above 2600 h

60320,652400 to 2600 h

72380,952200 to 2400 h

85441,302000 to 2200 h

100521,70Below 2000 hWind

MaximumMinimumZSpecificationRES

Feed-in tariff (EUR/MWh)Coef.

96/139

Benchmark des subventions et incitations Intégration des municipalités au projet :

Au Portugal, les fermes éoliennes doivent reverser 2,5 % du prix d’achat de l’électricité par le réseau aux municipalités où elles sont localisées. Les municipalités sont alors incitées à attirer des investisseurs et deviennent des partenaires actifs sur les projets éoliens,

Limites : le prix d’achat de l’électricité doit être garanti et suffisamment élevé pour que cette réversion ne minimise pas l’incitation à l’investissement.

La Jordanie et Israël imposent à chaque ménage d’assurer 50 % de sa consommation à partir d’énergies renouvelables.

Chypre, la Grèce, Israël et la Jordanie obligent leurs ménages de prévoir au moins une arrivée d’eau froide et départ d’eau chaude au niveau des toits des maisons dans leurs plans architecturaux (en prévision d’un équipement solaire thermique).

Crédit d’impôts :

Peu pertinent pour le Maroc.

Obligation à la production locale des équipements

Au Brésil, 60 % du contenu des équipements doit être fabriqué sur le sol national.

97/139

Plans nationaux PROMASOL a pour objectif la diffusion du chauffage de l’eau sanitaire par le

biais de l’énergie solaire. Le plan PROMASOL cible 3 secteurs :

Le secteur de l’hôtellerie et établissements de loisirs,

Le secteur de la santé (les hôpitaux en l’occurrence),

Et, les établissements à vocation socio-économique (internats, maisons de jeunes, maisons de retrait, etc.).

Le 30 octobre 2006 s’est tenu un débat national sur la politique énergétique du royaume concluant sur la mise en place d’un plan de développement des énergies renouvelables et de l’efficacité énergétique au Maroc :

Objectif : contribution des énergies renouvelables à hauteur de 10% (dont 6% exclusivement éolienne) du bilan énergétique global et 20% du bilan électrique à l’horizon 2012,

Cet objectif reste une bonne intention dans la mesure où aucun plan d’action n’est prévu à ce jour. Ce qui conclut à une absence d’une vision claire dans la politique de gestion des énergies renouvelables au Maroc.

98/139

Une opportunité pour le Maroc :

les Mécanismes de Développement Propre (MDP)

Origine : mécanisme mis en place à la suite du protocole de Kyoto.

Principe : un État ou une entreprise des pays développés investit dans un projet de

réduction des émissions de gaz à effet de serre dans un PED. En échange des réductions

constatées, un volume équivalent d’Unités de Réductions d’Émissions Certifiées

(URCEs) lui est délivré. Cet investisseur pourra vendre ces Unités sur le marché ou les

déduire de ses obligations internationales de réduction.

Positionnement du Maroc : bien intégré dans le système, reconnu à l’international,

notamment en France, comme un pays à forte potentialité pour les MDP.

Dans les ENR : 1 projet validé (éoliennes Lafarge - le parc pourrait être prochainement

doublé), une dizaine en cours de validation (notamment éoliennes).

Limites : le protocole de Kyoto s’achève en 2012. Rien n’est encore décidé après cette

date, ce qui commence déjà à freiner les projets à ROI plus long.

Néanmoins, il pourrait être intéressant pour le Maroc de communiquer sur les succès

déjà établis, afin d’attirer de nouveaux investisseurs qui pourraient être une clé pour le

développement du marché local.

99/139

Stratégies pour développer le marché local Stratégies possibles :

1. Aucune aide à l’investissement dans les énergies renouvelables, ni changement dans

les tarifs de base du gaz et de l’électricité ==>un marché local qui ne décollera pas.

2. Aucune aide à l’investissement dans les énergies renouvelables, mais augmentation

politiquement réaliste des tarifs de base du gaz et de l’électricité ==> difficile

politiquement, mesure pouvant être prise au niveau national seulement.

3. Des aides ciblées, pouvant prendre différentes formes combinables entre elles :

– a. Aides directes (% du prix de cession),

– b. Crédits d’impôts,

– c. Tarif favorable de rachat de l’énergie électrique par l’ONE, contractualisé sur

une décennie pour les entreprises,

– d. Taux de TVA réduit ou nul,

– e. Etc. ==> Des mesures peuvent être décidées et implantées au niveau

régional ! Casablanca peut jouer le rôle de leader.

100/139

Positionnement de Casablanca

101/139

La situation géographique comme avantage

Casablanca, entre le Nord et le Sud :

Les Avantages d’un pays du Sud

• Peut être intéressant pour l’industrie solaire (meilleur développement en

Afrique que l’éolien)

• Peut être intéressant avec les mécanismes de développement propre (MDP) :

peut permettre la récupération de certificats revendables sur les marchés CO2

(en plus des éventuels gains en coûts de main d’œuvre)

• Peut être intéressant s’il y a un accompagnement du CRI en vue de connaître

les aides disponibles des Grands Bailleurs de Fonds

Les Avantages d’une proximité avec le Nord

• Proximité avec l’Europe et notamment l’Europe du Sud (développement très

fort de la région - Espagne, France, Italie- dans l’industrie solaire)

• Des compétences universitaires et techniques très proches de celles du Nord

• Une culture et un tissu économique très proches également

102/139

Analyse SWOT du MarocForces Faiblesses

Prise de conscience politique : le Maroc a lancé un plan ambitieux

pour que d’ici 2010, 10 % de l’électricité marocaine soit d’origine

verte (mise en place de partenariats avec l’Espagne, projets éoliens et

solaires en cours, etc.)

Appui de la Banque Mondiale dans ce domaine

Potentiel local : pour éolien (3.500 km de côtes, estimation de 6.000

MW), 3.000 h de soleil par an

Compétences locales acquises grâce à l’implantation de fermes

d’éoliennes et du PERG

Coût de la main d’œuvre

Marché à peine émergent (en 2004, l’éolien représente 1,2 %

de la production d’électricité et le solaire 0,0006 %)

Retard important dans la libéralisation du marché de

l’électricité

Pas de politique de rachat de l’énergie renouvelable

Pour l’instant, importation plutôt que production sur place

des systèmes et sous-ensembles

Manque de formation des installateurs et distributeurs

Opportunités Menaces

Mécanismes de Développement Propre (MDP - exemple des

éoliennes Lafarge) ==> besoin de se montrer plus attractifs que les

autres PED

Exportation : accès facile par mer pour exportation vers Europe

(CT-MT), porte vers l’Afrique voire le Moyen-Orient (LT)

Mise en place d’un cluster avec avantages fiscaux sur le modèle de

Casashore

En matière d’électrification rurale locale : préférence pour le

raccordement au réseau plutôt que l’option décentralisée à

base d’énergies renouvelables

Concurrence venant d’Europe : les producteurs européens

cherchent de nouveaux débouchés pour leurs productions

Concurrence venant de la Turquie et de la Tunisie

(notamment Chauffe-Eau Solaire)

Le marché africain n’offre pas encore de débouchés

suffisants (moins de 2% du marché mondial du PV, le plus

souvent subventionné par Grands Bailleurs de Fonds)

103/139

Analyse SWOT du Grand Casablanca par rapport aux autres régions marocaines

Forces Faiblesses

Pôle industriel fort (39% des établissements industriels du

pays) : main d’œuvre qualifiée au travail industriel, synergies

possibles avec l’aéronautique

Présence d’institutionnels clé comme l’ONE, la Fédération

de l’Energie, la FIMME, l’AMIEE

Très bonnes écoles et universités

Port de Casablanca : facilite l’export par mer

Position géographique : facilite l’export vers le Sud du

continent

Faiblesse du tissu local dédié à ce type d’industries

Marché régional quasi inexistant

Prix du foncier

Opportunités

Menaces

MDP : Casablanca, capitale économique et commerciale du

pays, attire les sièges de nombreuses entreprises comme ST

Microelectronics ou Lafarge, mettant en place des projets de

MDP

Maîtrise de la mise en place de clusters (expérience réussie

de Casashore)

EnviroMaroc : rencontres maroco-allemandes sur les

énergies renouvelables du 24 au 26 octobre 2007

Les acteurs du secteur sont dispersés sur le territoire ;

Rabat, centre du pouvoir politique, et Marrakech, siège du

CDER, peuvent représenter de sérieux compétiteurs

Les projets sont également dispersés et relativement loin

de Casablanca (éolien au Nord du pays, centrale solaire à

Aïn Beni Mathar)

104/139

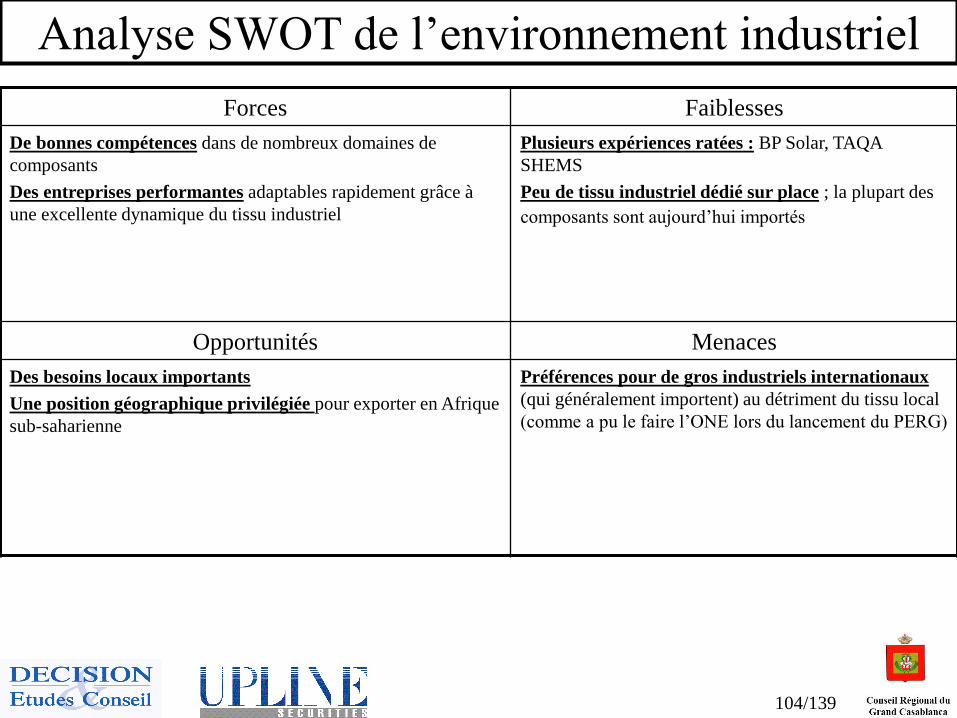

Analyse SWOT de l’environnement industriel

Forces Faiblesses

De bonnes compétences dans de nombreux domaines de

composants

Des entreprises performantes adaptables rapidement grâce à

une excellente dynamique du tissu industriel

Plusieurs expériences ratées : BP Solar, TAQA

SHEMS

Peu de tissu industriel dédié sur place ; la plupart des

composants sont aujourd’hui importés

Opportunités Menaces

Des besoins locaux importants

Une position géographique privilégiée pour exporter en Afrique

sub-saharienne

Préférences pour de gros industriels internationaux

(qui généralement importent) au détriment du tissu local

(comme a pu le faire l’ONE lors du lancement du PERG)

105/139

Zones concurrentes

Des pays européens encore

peu présents dans le

domaine au niveau

industriel

(La France dans l’éolien)

Points différenciant du Maroc :

• Coût de main d’œuvre

• Accès au marché africain

• Proximité de l’Europe

Des pays présentant des

marchés plus importants :

La Chine pour l’éolien

L’Espagne, la Chine ou

l’Afrique du Sud pour le

photovoltaïque

La Turquie pour le solaire

thermique

Point différenciant du Maroc :Proximité avec l’Europe

Actions : Développer le marché

local par des mesures incitatives

106/139

Positionnement à l’horizon 2020Éolien Études Mât

(CT)

Nacelle

(MT)

Pales

(MT)

Aérogén

érateur

Génie

Civil

Installa

tion

PDM

2020

Maroc

80%

Afrique

30%

Europe

5%

Amérique

du Nord

2%

Source : GWEC (Global Wind Energy Council)/ Estimations Upline

Objectifs 2020 Scénario Monde Industrie Maroc PDM %

Capacité Installée (2010-2020) GW Modéré 424 15 3.5%

Avancé 919 23 2.5%

Revenus annuels (milliards Euro) Modéré 62 0.6 1.0%

Avancé 141 1.1 0.8%

Revenus cumulés (milliards Euro) Modéré 5

Avancé 10

Emplois créés Modéré 1 310 711 12 000 0.9%

Avancé 2 899 776 24 000 0.8%

107/139

Positionnement à l’horizon 2020Photovoltaïque Siliciu

m

Wafer Cellule/

Encapsulage

Modules Système Installation

Maintenance

PDM

2020

Maroc

70%

Afrique

30%

Europe

5%

Moyen Orient

5%

Amérique du

Nord

1.5%

Source : EPIA (European Photovoltaic Industry Association)/ Estimations Upline

Objectifs 2020 Monde Industrie Maroc PDM %

Capacité Installée (2010-2020) GW 189 6 3.2%

Revenus annuels (milliards Euro) 84 2 2.1%

Revenus cumulés (milliards Euro) 11

Emplois créés 1 892 736 11 000 0.6%

108/139

Positionnement à l’horizon 2020Solaire Thermique Capteur

solaire

Ballon d’eau

chaude

Pompe de

circulation

Régulation Installation

Maintenance

Maroc

Afrique

Europe

Moyen Orient

Amérique du

Nord

Source : Benchmarks / Estimations Upline

Objectifs 2020 Industrie Maroc

Capacité Installée millions m² (2010-2020) 5

Revenus annuels (milliards Euro) 1

Revenus cumulés (milliards Euro) 5

Emplois créés 6 000

109/139

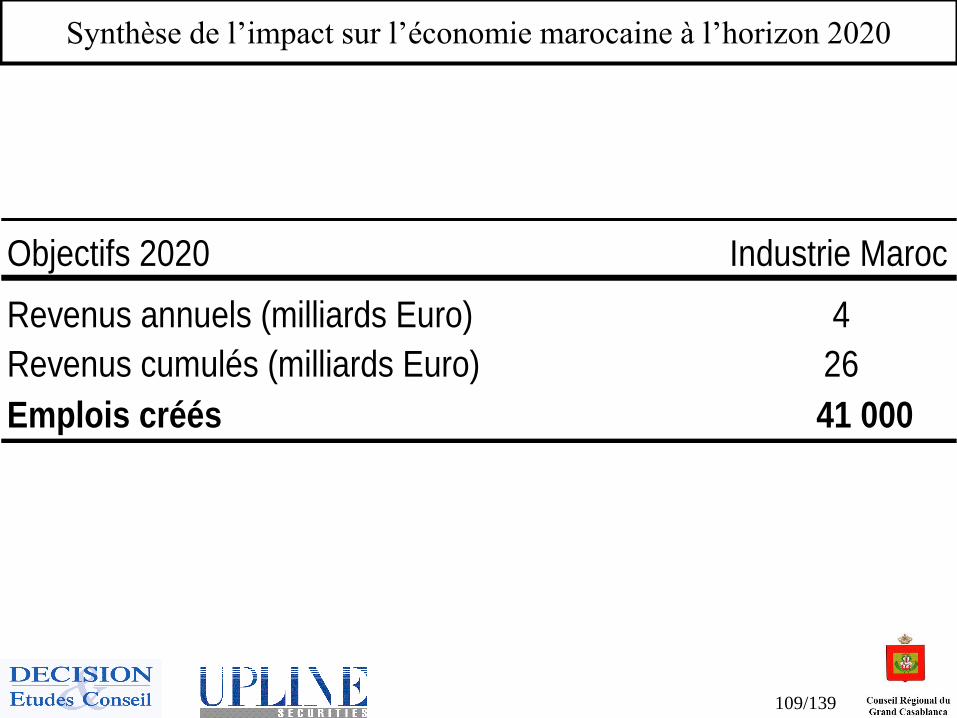

Synthèse de l’impact sur l’économie marocaine à l’horizon 2020

Objectifs 2020 Industrie Maroc

Revenus annuels (milliards Euro) 4

Revenus cumulés (milliards Euro) 26

Emplois créés 41 000

110/139

Création d’un cluster de l’industrie des énergies renouvelables

111/139

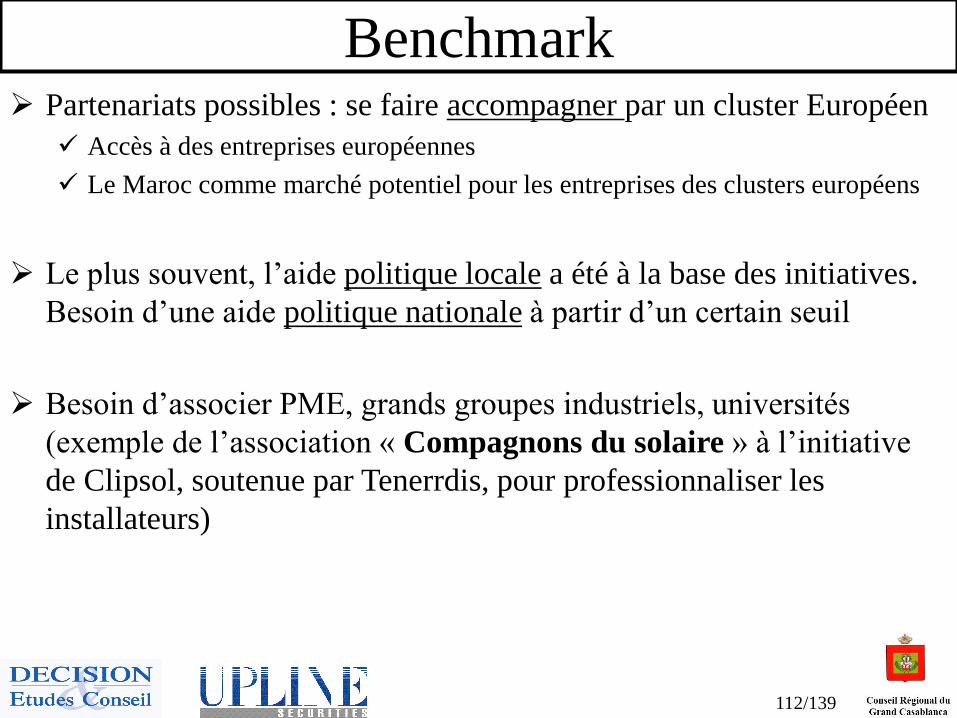

Benchmark Benchmark avec 3 autres clusters

Environment Park

(Italie)

Concerne les énergies

renouvelables et toutes les

industries liées à

l’environnement (pourrait

éventuellement être une

piste pour Casablanca).

Tenerrdis

(France)

Très axé sur la R&D :

succès venant de la

concentration de

chercheurs.

Initiative venant de la

société civile (Association

savoyarde de

développement des

énergies renouvelables).

Les grands groupes ont

tendance à monopoliser les

aides et actions.

Mons

(Belgique) :

la meilleure

comparaison pour

Casablanca à court

terme.

Regroupement de PME

locales. Soutien de

l’agence régionale de

Développement. Moins

d’initiative politique

que dans les autres cas.

112/139

Benchmark Partenariats possibles : se faire accompagner par un cluster Européen

Accès à des entreprises européennes

Le Maroc comme marché potentiel pour les entreprises des clusters européens

Le plus souvent, l’aide politique locale a été à la base des initiatives.

Besoin d’une aide politique nationale à partir d’un certain seuil

Besoin d’associer PME, grands groupes industriels, universités

(exemple de l’association « Compagnons du solaire » à l’initiative

de Clipsol, soutenue par Tenerrdis, pour professionnaliser les

installateurs)

113/139

Besoin d’une offre « clé en main »Besoin de créer le cluster avant le démarchage des

industriels

Accompagner la création du cluster d’une démarche auprès des politiques publiques pour dynamiser le marché local

Partenariats CRI-ONE et élaboration de projets pilotes

Démarchage des entreprises marocaines du secteur et de secteurs connexes) pour référencement au sein du cluster

Proposer une offre regroupant à la fois :

Terrains permettant, si possible, le dédouanement sur site

Accès aux infrastructures de transport

Accompagnement administratif

Formation

114/139

Besoin d’une offre « clé en main »Accompagner la création du cluster d’une campagne auprès

des relais d’information européens :

Syndicats professionnels européens (EWEA, BWE, SER, EPIA,

ESTIF)

Newsletter du secteur (DENA, Actu-environnement, Enerzine,

etc.)

Stand « Casablanca » lors des grandes messes de chaque secteur

(Husum pour éolien, Freiburg ou PVMed pour photovoltaïque,

Intersolar en Allemagne, Salon des Energies renouvelables à Lyon,

etc.

115/139

Offre territoriale Incitations au Marché ; mesures territoriales :

Exemple de Chypre, de la Grèce, d’Israël et de la Jordanie : obliger les ménages de prévoir au moins une arrivée d’eau froide et départ d’eau chaude au niveau des toitsdes maisons dans leurs plans architecturaux.

Participation de l’industrie locale : Promouvoir le débouché « industrie des énergies renouvelables » auprès des industriels

locaux, non sectoriels (électronique, électrique, etc.).

Facilités pour le foncier : Besoin de terrains suffisamment grands pour attirer des usines nécessitant de grandes

surfaces,

Création d’une zone dédiée telle Casashore.

Facilités pour la logistique et le dédouanement : Besoin de zones sous douane (import et ré-export),

Besoin de zones proches du port (grosses pièces de l’éolien)…

Zone Franche à Casablanca ?

116/139

Formation En l’absence d’industrie mature qui exprime des besoins précis de profils, la

formation d’ingénieurs ou de techniciens spécialisés en ER est prématurée.

Les Écoles et Universités dispensent des modules dans le domaine de l’énergie en

général et dans plusieurs disciplines qui alimentent le secteur : exploitation et

industrie.

Électricité

Mécanique

Électronique

Automatique

Électrotechnique

Contrôle qualité

Génie Procédés Conception

Fabrication

mécanique

Formations connexes

MatériauxEau et

EnvironnementÉnergétique

Formations de base

117/139

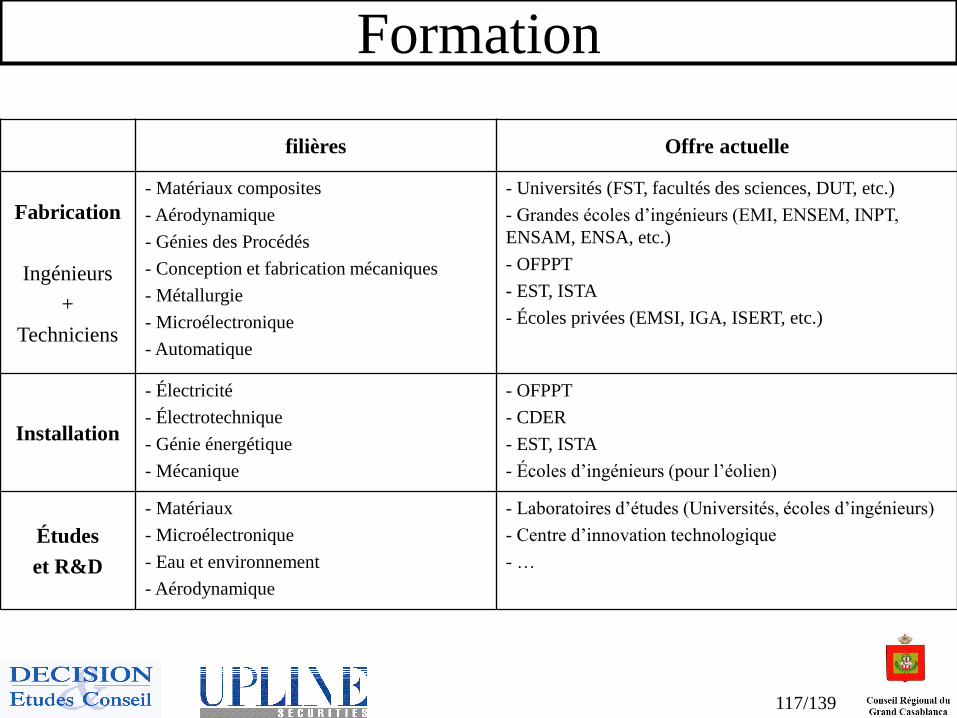

Formation

filières Offre actuelle

Fabrication

Ingénieurs

+

Techniciens

- Matériaux composites

- Aérodynamique

- Génies des Procédés

- Conception et fabrication mécaniques

- Métallurgie

- Microélectronique

- Automatique

- Universités (FST, facultés des sciences, DUT, etc.)

- Grandes écoles d’ingénieurs (EMI, ENSEM, INPT,

ENSAM, ENSA, etc.)

- OFPPT

- EST, ISTA

- Écoles privées (EMSI, IGA, ISERT, etc.)

Installation

- Électricité

- Électrotechnique

- Génie énergétique

- Mécanique

- OFPPT

- CDER

- EST, ISTA

- Écoles d’ingénieurs (pour l’éolien)

Études

et R&D

- Matériaux

- Microélectronique

- Eau et environnement

- Aérodynamique

- Laboratoires d’études (Universités, écoles d’ingénieurs)

- Centre d’innovation technologique

- …

118/139

Formation Les tendances lourdes actuelles et proche avenir sont :

Augmentation significative des effectifs formés par les écoles et universités

(plan 10.000 ingénieurs en particulier),

Réforme globale universitaire induisant une plus grande proximité avec

l’économie et un enrichissement des filières,

Les formations ER émergent de plus en plus dans ce contexte favorable.

Les laboratoires : disposent de compétences et de certains projets ER, les

enseignants souhaitent vivement que l’industrie des ER se développe pour

l’accompagner.

Les enseignants chercheurs se sont déjà organisés en Société Marocaine des ER,

créée le 30 novembre 2006 à l’échelle nationale. Elle pourra jouer le rôle

d’interlocuteur universitaires des industriels potentiels.

La prise de conscience de l’importance des ER est très forte.

119/139

Opérateurs économiques

120/139

Synthèse des entretiens au Maroc Le développement des énergies renouvelables au Maroc nécessite d’abord une

stratégie gouvernementale : Claire et affichée,

Volontariste et cohérente.

Poids de l’ONE qui privilégie des produits importés, en particulier pour

l’électrification rurale,

Programmes gouvernementaux souvent non suivis de moyens tangibles,

Peu de mention de la formation des installateurs ni de leur qualification,

Les normes et les labels de qualité doivent être rendus obligatoires,

Le Maroc bénéficie d’une situation géographique privilégiée quant à l’éolien,

La visibilité des marchés est à trop court terme pour les industriels,

Nécessité d’encourager le marché local par des mesures appropriées,