BULLETIN OFFICIEL DES ARMEES - Legifrancecirculaire.legifrance.gouv.fr/pdf/2009/07/cir_28999.pdf ·...

67

BULLETIN OFFICIEL DES ARMEES Edition Chronologique PARTIE PERMANENTE Direction générale de la gendarmerie nationale (DGGN) CIRCULAIRE N° 200/DEF/GEND/PM/LOG/AI/3 relative à l'application de règles de gestion en matière de charges d'occupation incombant aux militaires de la gendarmerie occupants d'un logement concédé par nécessité absolue de service. Du 3 janvier 2001

-

Upload

truongdang -

Category

Documents

-

view

224 -

download

0

Transcript of BULLETIN OFFICIEL DES ARMEES - Legifrancecirculaire.legifrance.gouv.fr/pdf/2009/07/cir_28999.pdf ·...

BULLETIN OFFICIEL DES ARMEES

Edition Chronologique

PARTIE PERMANENTEDirection générale de la gendarmerie nationale (DGGN)

CIRCULAIRE N° 200/DEF/GEND/PM/LOG/AI/3relative à l'application de règles de gestion en matière de charges d'occupation incombant aux militaires de la gendarmerie

occupants d'un logement concédé par nécessité absolue de service.

Du 3 janvier 2001

DIRECTION GÉNÉRALE DE LA GENDARMERIE NATIONALE : service des plans et moyens ;sous-direction de la logistique ; bureau des affaires immobilières.

CIRCULAIRE N° 200/DEF/GEND/PM/LOG/AI/3 relative à l'application de règles de gestion enmatière de charges d'occupation incombant aux militaires de la gendarmerie occupants d'un logementconcédé par nécessité absolue de service.

Du 3 janvier 2001

NOR D E F G 0 1 5 0 2 3 6 C

Référence :

Voir annexe I.

Pièce(s) Jointe(s) :

Seize annexes.

Modifié par :

Circulaire n° 12900/DEF/GEND/PM/LOG/AI/3 du 13 juillet 2001 (BOC, 2001, p. 4365.).Circulaire n° 32210/DEF/GEND/2SF/SDI/BLR du 4 juin 2009 (BOC n° 23 du 3 juillet 2009,texte 15.).

Texte abrogé :

Voir annexe II.

Classement dans l'édition méthodique : BOEM 502.4

Référence de publication : BOC, 2001, p. 1275.

Préambule.

(Modifié : Circulaire du 04/06/2009.)

La complexité des règles de gestion des charges dans la gendarmerie, soulignée par le contrôle général desarmées, les services du secrétariat général pour l'administration et l'inspection technique de la gendarmerienationale et relevée au cours d'une expérimentation d'externalisation, ainsi que la nécessaire informatisationdes calculs correspondants imposent une simplification de la réglementation et une uniformisation de sonapplication.

Ce nouveau besoin doit tout à la fois intégrer les mutations internes profondes qu'a connues l'organisation dela gendarmerie avec notamment la création des centres administratifs territoriaux de la gendarmerie (CATG)et la nécessité de réduire et de rationaliser les tâches de chacun des échelons de gestion, pour aboutir à uneautomatisation la plus complète possible du traitement des factures, et partant à un meilleur rapportcoût/efficacité.

La présente circulaire participe aussi bien du plan d'allégement des tâches administratives (PATA) que del'édification de la nouvelle architecture administrative de la gendarmerie. Elle cherche à concilier le plusjustement possible les intérêts de l'État et des parties prenantes individuelles (PPI) tout en prenant en comptela situation originale du « gendarme-occupant » d'un logement concédé par nécessité absolue de service qui

lui est imposé et qu'il est statutairement tenu d'occuper effectivement, par rapport à un locataire du secteurcivil (1) toujours libre de contracter avec le bailleur de son choix.

Elle établit des règles équitables pour tous, qui s'efforcent d'intégrer la multiplicité des situations, ens'inspirant des règles de droit commun.

Ces règles, qui doivent faire l'objet d'une expérimentation de gestion automatisée par le CATG de Bordeauxpour les légions d'Aquitaine et de Midi-Pyrénées, sont de portée générale et applicables à l'ensemble desformations. Mises en œuvre à compter du 1er janvier 2001, elles se veulent évolutives jusqu'au 31 décembre2002, pour au besoin s'enrichir des améliorations dictées par l'expérience. Elles deviendront définitives àpartir du 1er janvier 2003, date de la mise en place de l'application GESFI et date d'entrée en vigueur du textequi abrogera la présente circulaire réglementant la seule période d'expérimentation du 1er janvier 2001 au31 décembre 2002.

Remarque importante.

La diversité des régimes juridiques des ensembles immobiliers de la gendarmerie, la variété des installationsqu'ils possèdent et la pluralité des modes de facturation conduisent nécessairement à opérer des choix parmiles nombreux paramètres qui entrent en ligne de compte dans les calculs de répartition des chargesd'occupation.

Les changements opérés parmi les critères retenus obéissent à une logique qui privilégie l'un des trois facteurssuivants ou les combine :

- équité entre les PPI ;

- simplification par rapprochement avec les règles du droit commun ;

- simplification en vue de l'allégement des coûts de gestion.

Il convient également de préciser que certaines dépenses imputées ne correspondent pas à la rétribution d'unusage direct, mais à une mise à disposition du service (ex. : les charges de chauffage ou de ventilationmécanique contrôlée sont dues même si l'occupant, en permission ou en déplacement, est absent de sonlogement).

L'attention doit être par ailleurs tout spécialement attirée sur l'une des nouveautés majeures de cetteréglementation et sur ses implications :

- la gestion de l'eau entre désormais dans la gestion des charges après une simplification radicaleconduite dans la lettre et l'esprit de l'article D. 15 du code du domaine de l'État ;

- l'installation, dans les meilleurs délais, de compteurs divisionnaires d'eau froide dans tous leslogements gérés en régie (cf. 4), là où ils manquent encore, constitue de ce fait une obligationimpérieuse à laquelle seule une décision motivée et opposable permettra de déroger car, outrel'automatisation de la répartition qu'elle autorise, elle permet d'atteindre l'objectif d'équité entre partiesprenantes placées dans la même situation.

Ces règles sont de portée générale et applicables à l'ensemble des formations.

Mises en oeuvre à compter du 1er janvier 2001, elles sont devenues définitives à partir 1er janvier 2003, datede la mise en place de l'application GESFI.

1. FONDEMENTS.

1.1. Dispositif réglementaire.

L'article D. 14 du code du domaine de l'État (CDE) dispose que : « Les personnels de tous grades de lagendarmerie nationale en activité de service et logés dans des casernements ou locaux annexés auxcasernements, tant en métropole que dans les territoires et départements situés en dehors du territoire de laFrance métropolitaine, bénéficient d'une concession de logement par nécessité absolue de service ».

Conformément aux dispositions de l'article D. 15 du même code, « la gratuité du logement accordé enapplication de l'article D. 14 s'étend à la fourniture de l'eau à l'exclusion de toutes autres fournitures ».

1.2. Champ d'application.

(Modifié : Circulaire du 04/06/2009.)

La présente circulaire qui entre en vigueur le 1er janvier 2001 concerne les logements concédés aux militairesde la gendarmerie et se trouvant en caserne (domaniale ou locative) ou hors caserne (2), pendant la période oùces militaires sont en activité de service ou celle pendant laquelle ils sont autorisés à occuper temporairementun logement de la gendarmerie (sursis d'évacuation, utilité de service…).

Elle ne s'applique pas à la région de gendarmerie d'Auvergne en ce qui concerne la répartition des tâches entreles différents acteurs, définie au paragraphe II, qui fait l'objet d'une expérimentation de la gestion locative duparc immobilier conformément aux dispositions de la circulaire n° 32200/DEF/GEND/2SF/SDI/BLR du 26mai 2009 relative à l'externalisation de la gestion d'occupation du parc immobilier de la région d'Auvergne(BOEM 502.4), ni aux militaires autorisés par décision ministérielle à occuper un logement personnel.

1.3. Principes généraux.

1er principe.

Les charges imputables à l'État et aux parties prenantes individuelles (PPI) que sont les occupants et lesdifférents organismes hébergés (cercles mixtes, clubs sportifs et artistiques, etc.) doivent être strictementséparées et individualisées. Elles sont, autant que faire se peut, calculées en fonction d'éléments objectifs telsque la consommation réelle (eau, énergie…) ou au prorata des surfaces habitables des locaux de service ettechniques (LST) et des logements (3) et du temps d'occupation, c'est-à-dire la période d'attribution dulogement concédé. Chaque catégorie fait l'objet d'un procès-verbal de répartition particulier.

2e principe.

Sauf dispositions contraires, les charges (abonnements et consommation) liées aux équipements internes deslogements incombent en totalité à l'occupant (téléphone personnel, gaz, électricité, abonnement à un réseau detélédiffusion par câble ou satellite…).

3e principe.

La gestion des charges s'effectue directement en régie par les casernes (domaniales ou locatives) et certainsensembles immobiliers aussi bien domaniaux que pris à bail. Elle s'effectue au vu des renseignements fournispar les gestionnaires civils pour les logements hors caserne.

4e principe.

Chaque occupant est informé, à titre personnel, de la totalité des charges financières qui lui incombent. Leurrecouvrement se fait par appel de charge mensuel selon le principe de la retenue sur solde aprèscommunication à chaque intéressé d'un relevé individuel indiquant la nature des prélèvements.

2. ATTRIBUTIONS DES DIFFÉRENTS ACTEURS.

L'automatisation du traitement des factures relatives aux charges d'occupation, impose une clarification desmissions de chacun des échelons concourant à ces calculs. De ce fait et eu égard à l'inachèvement de la

nouvelle architecture administrative et donc à la disparité actuelle des pratiques en la matière, la répartitionarrêtée devra être partout effective au plus tard au 30 juin 2002 pour permettre, à la fois l'appropriation de laréglementation définitive qui sera applicable à compter du 1er janvier 2003 et la mise en œuvre à compter dela même date du progiciel GESTCHAR II, sous-ensemble de GESFI. Toutefois, dans le droit fil du pland'allègement des tâches administratives, pour ce qui concerne les commandants de caserne rien ne sauraitjustifier la poursuite de l'accomplissement d'autres tâches que celles énumérées au point 21 infra.

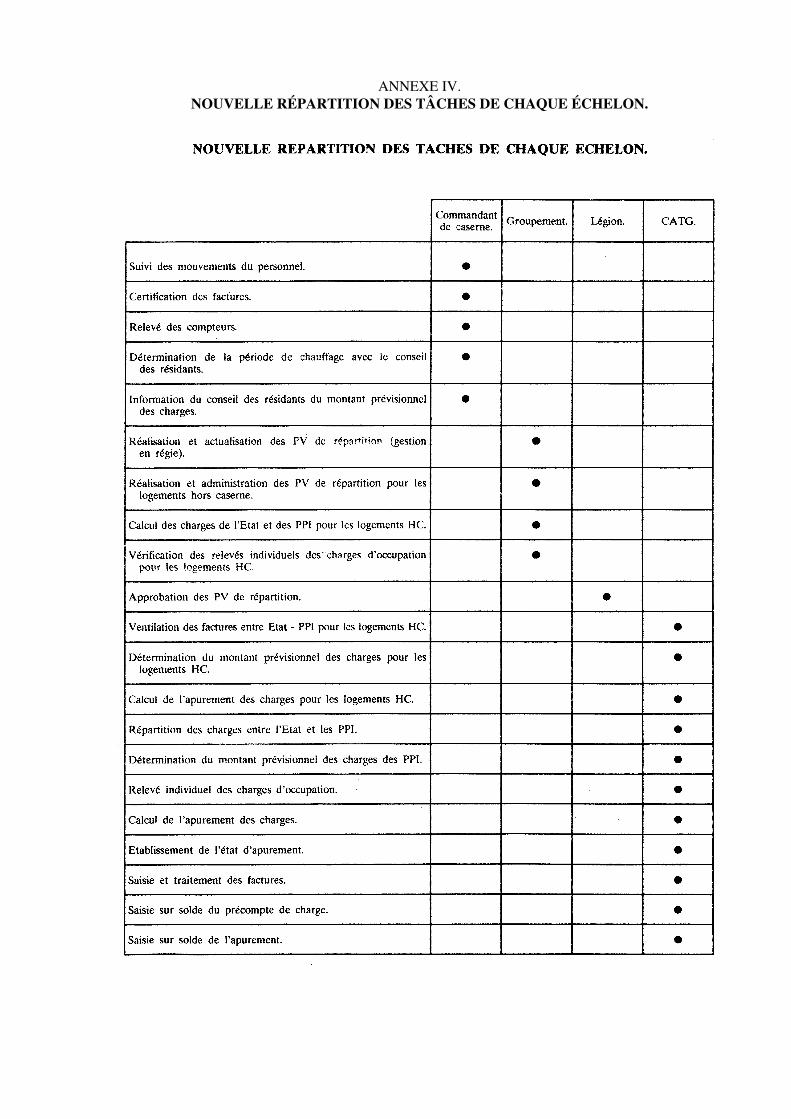

2.1. Le commandant de caserne.

Il rend compte au centre administratif territorial de la gendarmerie (CATG), ou organisme assimilé, selon lesmodalités définies par lui, des dates :

- d'occupation et de libération de chaque logement avec les relevés des index des compteurs ;

- de début et de fin de période de chauffage.

Il fait relever les index des différents compteurs notamment d'eau et d'électricité à une date aussi rapprochéeque possible de celle à laquelle les prestataires de service établissent les factures. Il transmet ensuite lesrésultats de ces relevés au CATG. Pour les factures mensuelles concernant des casernes importantes, aprèsavis du CATG, une saisie seulement trimestrielle ou semestrielle des compteurs est possible.

Il certifie les factures qui lui parviennent et transmet directement les exemplaires originaux au CATG poursaisie et règlement (4).

Il informe le conseil des résidants du montant prévisionnel des charges calculées par le CATG.

2.2. Le groupement (ou échelon assimilé).

2.2.1. Attributions générales.

Il établit les procès-verbaux initiaux de répartition pour chaque caserne, selon les types de charges (cf. annexeV à annexe IX), et les transmet pour approbation au commandant de légion (ou autorité assimilée).

Il actualise et transmet ces mêmes procès-verbaux à chaque changement influant sur les règles de répartition(déclassement, reclassement, extension, modification d'assiette, etc.).

Après vérification du service fait, il certifie les factures originales qui lui parviennent directement dufournisseur. Il les transmet au CATG pour saisie et règlement.

2.2.2. Logements hors caserne.

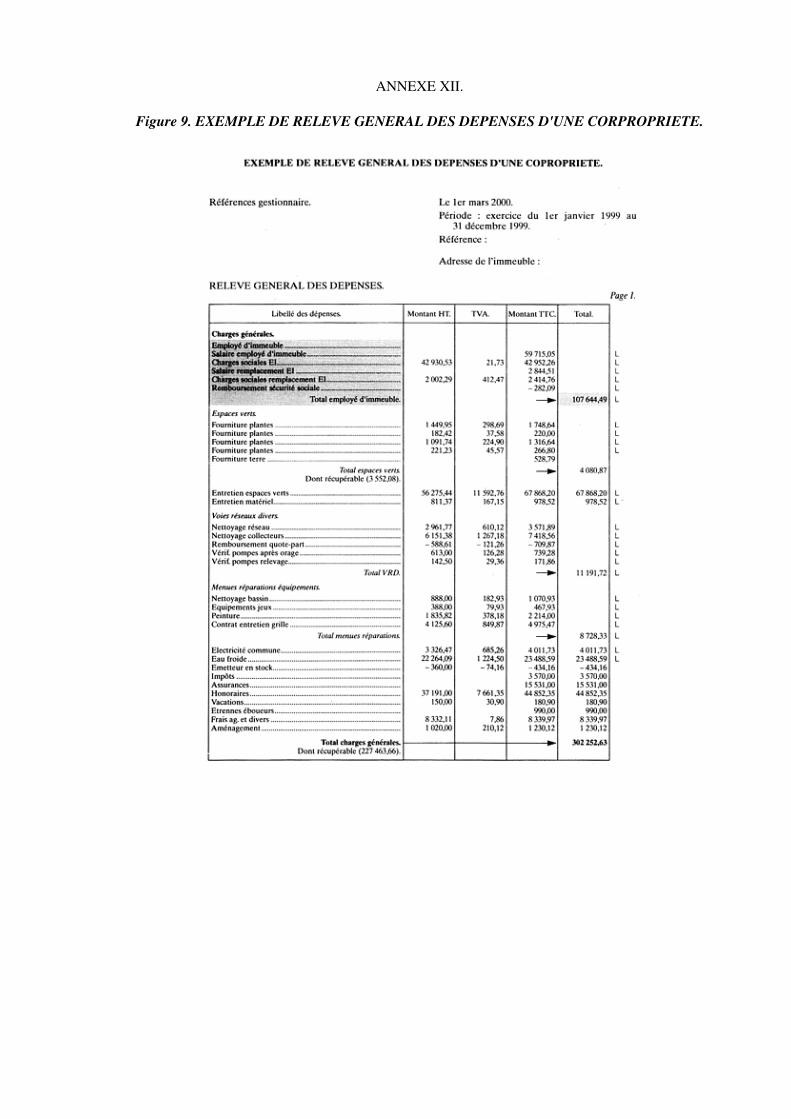

Niveau privilégié de contact avec les bailleurs divers, le groupement est l'échelon le mieux placé pourprocéder au calcul de répartition des charges à partir des documents qui lui sont fournis, tels que d'une part, lecompte de situation, qui fixe la base de répartition (tantièmes) et le montant des charges récupérables auprèsdu locataire (cf. exemple de l'annexe XI) et, d'autre part, le relevé général des dépenses détaillé poste par poste(cf. exemple annexe XII).

À partir de ces documents, et notamment à chaque prise à bail, le groupement établit un procès-verbal derépartition (cf. annexe XIII) en « éclatant » les charges poste par poste entre l'État et les PPI conformémentaux principes généraux définis ci-après.

À partir de ces montants, il détermine le pourcentage revenant à chaque partie, pourcentage qu'il appliquerapar la suite, aux relevés de charges, aussi longtemps qu'un changement significatif n'apparaîtra pas.

2.3. La légion (ou autorité assimilée), services logistiques.

La légion est l'échelon privilégié de soutien de proximité (5).

Le commandant de légion gouverne les crédits du budget de fonctionnement et engage à son initiative lesdépenses qui s'y rapportent. Il fait tenir la comptabilité des engagements juridiques (6). À cet effet il peutprescrire de se faire transmettre toute copie de facture qu'il juge utile.

Il approuve les procès-verbaux de répartition des charges et les transmet au CATG.

2.4. Le centre administratif territorial de la gendarmerie.

Il règle les factures (eau, chauffage et électricité, etc.) et procède à leur recouvrement auprès des PPI (5).

À cet effet, il :

- tient à jour les renseignements relatifs aux dates d'entrée et de sortie des occupants des logements etaux surfaces respectives occupées par l'État (LST) et les PPI ainsi que les informations générales liéesà l'infrastructure (création de caserne, prise à bail, modifications d'assiette…) ;

- actualise la liste des fournisseurs ;

- vérifie la certification de chaque facture et sa concordance avec les informations détenues (index descompteurs notamment) avant de les saisir ;

- calcule la part de l'État et des PPI, détermine le montant des provisions et fait procéder à leurrecouvrement par prélèvement sur la solde ;

- procède à l'intégralité des calculs de régularisation de fin de gestion.

Nota. Pour les formations non encore rattachées à un CATG les tâches définies ci-dessus sont à la charge de lalégion de gendarmerie départementale (ou organismes assimilés).

3. MODALITÉS DE RECOUVREMENT.

3.1. Règlement à titre provisoire.

Les dépenses de charges sont réglées en totalité à titre provisoire sur les fonds généraux de la formationadministrative (compte d'ordre atténué mensuellement par les appels de charges auprès des PPI et par la massepour l'État).

3.2. Règlement à titre définitif.

La part des dépenses qui doit être supportée par les parties prenantes individuelles (PPI) est remboursée à laformation administrative par ces dernières selon la procédure exposée ci-après.

Lors de la clôture des opérations d'apurement, le reliquat des dépenses incombant à l'État, est à imputer,comme précédemment, sur les crédits masses.

3.3. Paiement des charges par les PPI.

La formation administrative prélève sur la solde des intéressés, par appel de charges, le montantcorrespondant, selon le cas, aux factures ou aux provisions et régularisations (7).

Elle demande aux parties prenantes individuelles de lui verser mensuellement une provision sur laquelle lesdépenses de charges seront réglées (compte d'ordre). La provision qu'il y a lieu de constituer ne doit pas êtreinférieure au montant prévisionnel des charges. À cet effet, le montant total des appels de charges de l'annéeconsidérée doit représenter 13/12es des charges effectivement imputées l'année précédente.

La régularisation correspondante intervient annuellement. Afin que chaque occupant connaisse exactement lemontant du remboursement ou de l'imputation supplémentaire le concernant, les sommes considérées sontretenues ou remboursées sur la solde indépendamment de l'appel de charges.

Les charges afférentes aux logements non affectés sont supportées intégralement par l'État.

Le commandant de la formation administrative applique les procédures réglementaires afin de recouvrer,après vérification, le montant des charges réellement dues que l'occupant débiteur n'aurait pas réglé dans lesconditions qui lui ont été fixées.

Précision.

La redevance d'assainissement de l'eau n'est plus séparée des autres charges. Les codes 760 à 765 quidifférenciaient les consommations d'eau et les taxes et redevances diverses sont supprimées. La provision pourredevance d'assainissement est maintenant à cumuler avec l'appel de charges (code 897) et fait l'objet dumême état de régularisation (code 898).

4. LA GESTION EN RÉGIE.

C'est la gestion directe par la gendarmerie du calcul et de la répartition des charges d'occupation entre l'État etles différentes parties prenantes individuelles dans les casernements et ensembles immobiliers domaniaux etlocatifs.

4.1. L'eau.

Remarque importante. En raison du changement fondamental des règles de répartition des dépenses liées àla consommation et à l'assainissement de l'eau, des variations sensibles liées à ce poste, notamment enl'absence de compteurs, peuvent paraître dans les futurs décomptes de charge de certaines PPI. Elles feront aubesoin l'objet d'un traitement particulier sur décision du chef de centre de responsabilité. Dans cet esprit toute« anomalie » touchant une catégorie complète de personnels sera portée à la connaissance de la directiongénérale de la gendarmerie nationale, sous référence du présent timbre.

4.1.1. Principes.

« L'eau fait partie du patrimoine commun de la nation. Sa protection, sa mise en valeur et le développement dela ressource utilisable, dans le respect des équilibres naturels, sont d'intérêt général » (8).

4.1.1.1. Gratuité de la fourniture.

La fourniture de l'eau dans le logement de chaque militaire est gratuite (9). Cette gratuité s'applique àl'intégralité de la prestation de fourniture de l'eau facturée par le service public de distribution, à l'exclusiondes taxes et redevances d'assainissement collectif.

4.1.1.2. Paiement de l'assainissement.

Le coût de l'assainissement est dû par les PPI au titre de la juste contribution des personnels de lagendarmerie, en leur qualité de citoyens, aux dépenses supportées par l'ensemble de la population pourl'évacuation et le traitement des eaux usées.

La redevance d'assainissement collectif comprend à la fois une partie fixe calculée pour couvrir les chargesfixes et une partie variable déterminée en fonction du volume d'eau prélevé par l'usager sur le réseau public dedistribution ou de toute autre source dont l'usage entraîne le rejet d'une eau usée collectée par le serviced'assainissement (10). Lorsque de façon exceptionnelle la consommation d'eau est calculée de façon forfaitairepar la commune, la redevance peut aussi être calculée de façon forfaitaire (11).

À défaut de moyens de comptage individuels dans la caserne ou en cas de panne de ceux existants, laredevance est calculée en fonction de la consommation estimée telle que définie à l'annexe XVI.

L'assiette de cette redevance imputable aux PPI ne comprend que les redevances d'assainissement proprementdites et la redevance « pollution » ou « lutte contre la pollution ». Ces redevances s'entendent TVA etabonnement compris (12).

Les frais d'entretien des installations d'assainissement collectives (stations d'épuration) sont supportés par lebudget de fonctionnement du corps (13).

Les cercles mixtes, les clubs sportifs et les autres organismes hébergés doivent, outre l'assainissements'acquitter de leur quote-part pour la fourniture, les taxes et autres redevances diverses.

Nota. En raison d'une part de la diversité et de la multiplicité des taxes et redevances prises en compte dansune facture d'eau et d'autre part des réformes législatives et réglementaires en cours, la composition deséléments entrant dans le coût de l'assainissement est susceptible de varier.

Des précisions complémentaires à ce sujet seront données en temps opportun.

4.1.2. Conséquences.

La base de calcul de la redevance étant la consommation réelle des foyers, sauf exemption ou exceptionmotivée et opposable, la présence de compteurs divisionnaires d'eau froide dans chaque logement constitueune obligation et la condition sine qua non d'un traitement équitable des PPI. Aussi, même si le coût de cetteinstallation ou de sa location éventuelle doit être pris en charge par le budget de fonctionnement desformations, chaque chef de centre de responsabilité devra tout à la fois :

- limiter le délai pendant lequel certaines PPI resteront privées de compteurs ;

- informer les PPI concernées :

- de la date prévisionnelle de pose de ces installations ;

- le cas échéant de sa décision motivée de non-installation (cf. infra).

Dans ces conditions, les très rares exemptions (logements qui ne sont raccordés à aucun réseaud'assainissement ni à aucune station d'épuration) ou dérogations à ce principe (inopportunité : restructuration àcourt terme, aliénation, suppression de caserne… » ; difficulté technique disproportionnée) feront toutesl'objet de décisions motivées du chef de centre de responsabilité. Les décisions prises selon la forme dumodèle placé en annexe XV sont adressées sous référence du présent timbre à titre de compte rendu etsimultanément au commandant de caserne pour l'information du conseil des résidants.

Dans ces cas particuliers d'exemption ou de dérogation, une partition minimale devra être opérée entre laconsommation des PPI, par bâtiment ou groupe de bâtiments, celle des organismes hébergés et celle de l'État.La répartition entre les PPI sera réalisée en fonction de la consommation du bâtiment ou du groupe debâtiments, du nombre de personnes habitant le logement au 1er janvier de l'année et du temps d'occupation.Nonobstant l'individualisation de sa part par comptage particulier, l'État prendra à sa charge la différence entrela consommation totale de la caserne et celle des PPI et organismes hébergés.

4.1.3. Délai matériel d'achèvement du programme d'équipement en compteurs d'eau.

En dépit des directives constantes données depuis 1996, sous l'empire des textes relatifs à l'eau et àl'assainissement que la présente circulaire abroge (cf. annexe II), contenues encore au point 1422 de ladépêche ministérielle n° 1000/DEF/GEND/CAB du 1er février 2000 (n.i. BO) la disparité du tauxd'équipement des centres de responsabilité interdit toute fixation d'un délai uniforme. En conséquence, cedélai matériel d'exécution instauré pour permettre aux chefs de centre de responsabilité d'achever de faire

procéder à l'équipement de leurs logements gérés en régie sera individualisé par l'envoi d'une dépêcheministérielle personnalisée.

Dès le 1er janvier 2001, à défaut d'équipement massif des logements, des moyens de comptage seront mis enplace en priorité de façon à individualiser les consommations de l'État, des organismes hébergés et desbâtiments ou groupes de bâtiments réservés au logement des familles.

4.2. L'eau chaude sanitaire.

4.2.1. Généralités.

La fourniture de l'eau destinée à être chauffée est à la charge de l'État.

Les redevances d'assainissement et les dépenses d'énergie nécessaires au chauffage sont à la charge desutilisateurs.

4.2.2. Établissement des coûts.

4.2.2.1. Assainissement.

La redevance d'assainissement relative à l'eau chaude sanitaire est calculée comme la redevanced'assainissement applicable à l'eau froide, en fonction de la consommation indiquée par compteur ou à défautde la consommation théorique.

4.2.2.2. Énergie.

Les dépenses d'énergie (P 1) nécessaires au chauffage de l'eau sont réparties entre l'État et les PPI en fonctionde la consommation de chacun.

Lorsque le chauffage de l'eau est assuré par une installation particulière (ex. : ballon collectif) permettantd'individualiser sur une facture le coût de l'énergie, celui-ci est réparti en fonction de la consommation dechacun (taxes et abonnements compris) (14).

Lorsqu'il n'est pas possible de connaître la quantité exacte d'énergie nécessaire pour produire un mètre cubed'eau chaude il convient de prendre en compte cette quantité (q) fournie par le constructeur, l'installateur ou lasociété chargée de la maintenance de la chaudière.

À défaut, les statistiques nationales suivantes peuvent être utilisées :

- chaudière gaz : q = 130 kWh ;

- chaufferie FOD : q = 12 litres ;

- chaufferie fioul lourd : q = 0,012 tonne ;

- chaufferie réseau de chaleur : q = 90 kWh.

Dans les cas exceptionnels où les compteurs d'eau chaude sont absents ou défaillants, le coût de la quantitéd'énergie n'a pas à être individualisé puisqu'il est intégré dans la facture d'énergie ou de combustible englobantle chauffage et la production d'eau chaude sanitaire.

Les dépenses occasionnées par la location ou la consignation des citernes destinées à alimenter encombustible les appareils de production centralisée d'eau chaude sanitaire sont supportées par le budget defonctionnement du corps.

Dans les logements où la production d'eau chaude est individualisée, les occupants s'acquittent directement dumontant global de la facture qui leur est adressée par le prestataire de service.

4.3. Le chauffage.

4.3.1. Généralités.

Dans les immeubles collectifs, les frais de combustibles et d'énergie, y compris l'électricité nécessaire aufonctionnement des installations (P 1) sont répartis au prorata des surfaces chauffées et du nombre de jours dechauffage imputable à chaque PPI.

La seule période de chauffage prise en compte pour les logements et les locaux de service et techniques estcelle retenue par le conseil des résidants.

Le coût des prestations de conduite, de surveillance, de contrôle de réglage et d'entretien courant (P 2) estsupporté par le budget de fonctionnement du corps, ainsi que l'achat des produits nécessaires àl'adoucissement de l'eau.

Les marchés d'exploitation de chauffage passés au nom de l'État, établis dans les conditions précisées par ledécret n° 87-966 26 novembre 1987 (JO du 2 décembre 1987, p. 14024 ; n.i. BO) et la circulaire n°41250/DEF/GEND/AI/BS du 22 août 1979 (n.i. BO) ne peuvent en aucun cas comporter la garantie totale(P 3) comprenant le gros entretien et le renouvellement du matériel.

4.3.2. Règles applicables aux ensembles immobiliers dont les charges de chauffage ne sont pasindividualisées par logement.

4.3.2.1. Coût à répartir.

Il comprend :

- le coût du combustible, de la quantité de chaleur, ou de l'énergie (P 1), ainsi que des abonnementséventuels (TTC) ;

- le coût de l'électricité nécessaire au fonctionnement de l'installation, calculé annuellement par legestionnaire, en fonction des caractéristiques techniques de l'appareil (puissance, durée defonctionnement) fournies par le constructeur, l'installateur ou la société chargée de la maintenance.Les modalités de calcul sont précisées dans l'annexe VII.

4.3.2.2. Mode de répartition.

Il appartient aux services gestionnaires d'établir pour la gestion 2001 un procès-verbal déterminant par cuveou ensemble de cuves faisant l'objet d'une facture, les logements et LST rattachés. Ce procès-verbal soumis àl'approbation du commandant de légion (ou organisme assimilé) est réactualisé à chaque modificationd'assiette entraînant un changement dans la clé de répartition (cf. annexe VIII).

4.3.3. Règles applicables aux logements dont les charges de chauffage sont individualisées.

Les occupants s'acquittent directement de la facture globale auprès du prestataire de service.

4.3.4. Cas particuliers.

4.3.4.1. Chauffage urbain.

Le prix de vente TTC de la chaleur (P 1) y compris toute prime fixe liée à la prestation fournie est réparti entretous les utilisateurs au prorata des surfaces et du nombre de jours de chauffage de chacun. Les autres postes(P 2) et éventuellement (P 4), amortissement, sont supportés par le budget de fonctionnement du corps.

4.3.4.2. Chauffage électrique collectif.

Le montant de la consommation d'énergie (P 1) toutes taxes comprises (y compris toute prime fixe liée à laprestation fournie) et le coût de l'abonnement au compteur sont répartis entre tous les utilisateurs au proratades surfaces des logements et des LST et du nombre de jours de chauffage de chacun.

4.3.4.3. Chauffage individuel au gaz.

Les frais correspondant aux postes de dépenses P 2 et P 3 (si nonobstant la réglementation, cette garantie P 3 aété incluse), les contrats d'entretien conclus par les formations sont supportés par le budget de fonctionnementdu corps.

4.3.5. Frais de location ou de consignation des citernes de combustible.

Les dépenses occasionnées par la location ou la consignation des citernes destinées à alimenter encombustible les appareils de production centralisée de chauffage sont supportées par le budget defonctionnement du corps.

4.3.6. Ramonage.

Les dépenses de ramonage des conduits individuels de fumée des appareils de chauffage, des cheminéescollectives et des gaines de ventilation sont supportées par le budget de fonctionnement du corps.

4.4. L'électricité.

4.4.1. Ventilation mécanique contrôlée (VMC), chaufferie, appareil de climatisation.

Les dépenses d'électricité de ces équipements sont réparties entre les utilisateurs au prorata des surfaceshabitables et du temps d'occupation.

Elles sont calculées à partir de la consommation réelle si elle est connue ou à défaut, à partir d'un ratio ayantpour base les caractéristiques de l'appareil, fournies par le constructeur, l'installateur ou l'entreprise chargée dela maintenance. Les modalités de calcul sont précisées dans l'annexe VII.

4.4.2. Ascenseur.

Les dépenses d'électricité nécessaires au fonctionnement de l'ascenseur et des monte-charges, comme lesdépenses d'entretien, sont supportées par le budget de fonctionnement du corps.

4.4.3. Éclairage des communs.

Les dépenses de consommation d'électricité pour l'éclairage des voies desservant les bâtiments (LST etlogements), l'éclairage des parcs de stationnement souterrains ou aériens et l'éclairage des parties communesintérieures et extérieures sont supportées par le budget de fonctionnement du corps.

4.5. Les taxes et redevances.

4.5.1. Enlèvement des ordures ménagères.

4.5.1.1. Dispositions législatives et réglementaires.

Article 1382 du code général des impôts (CGI).

« Sont exonérés de la taxe foncière sur les propriétés bâties :

1. Les immeubles nationaux, les immeubles départementaux… communaux lorsqu'ils sont affectés à unservice public ou d'utilité générale et non productifs de revenus, notamment… les magasins, casernes et autresétablissements militaires à l'exception des arsenaux… »

Article 1520 du CGI.

« Les communes qui assurent au moins la collecte des déchets des ménages peuvent instituer une taxedestinée à pourvoir aux dépenses du service dans la mesure où celles-ci ne sont pas couvertes par des recettesordinaires n'ayant pas le caractère fiscal…

L'institution de la redevance mentionnée à l'article L. 2333-76 du code général des collectivités territoriales(CGCT) entraîne la suppression de la taxe d'enlèvement des ordures ménagères… »

Article 1523 du CGI.

« La taxe est imposée au nom des propriétaires ou usufruitiers et exigible contre eux et leurs principauxlocataires.

Les fonctionnaires et les employés civils ou militaires logés dans des bâtiments qui appartiennent à l'État, auxdépartements, à la commune ou à un établissement public… et exonérés de la taxe foncière sur les propriétésbâties sont imposables nominativement… »

Article 1524 du CGI.

« En cas de vacance d'une durée supérieure à trois mois, il peut être accordé décharge ou réduction de la taxesur réclamation présentée dans les conditions prévues en pareil cas en matière foncière. »

Article L. 2333-76 du CGCT.

« Les communes, les établissements publics de coopération intercommunale et les syndicats mixtes quibénéficient de la compétence prévue à l'article L. 2224-13 peuvent instituer une redevance d'enlèvement desordures ménagères calculée en fonction du service rendu dès lors qu'ils assurent au moins la collecte desdéchets des ménages. Lorsque les communes assurent au moins la collecte et ont transféré le reste de lacompétence d'élimination à un établissement public de coopération intercommunale à fiscalité propre, ellespourront, par délibérations concordantes avec ce dernier, établir un reversement partiel du produit de laredevance d'enlèvement des ordures ménagères au profit de ce dernier. »

4.5.1.2. Modalités d'application.

4.5.1.2.1. Principe.

Les militaires de la gendarmerie ne peuvent être imposés que pour douze mois au cours d'une même année, autitre de taxes ou de redevances d'enlèvement des ordures ménagères.

4.5.1.2.2. Conséquences.

En cas d'imposition nominative l'occupant au 1er janvier règle directement la taxe aux services fiscaux. Lestaxes concernant les logements non affectés au 1er janvier sont supportées par le budget de fonctionnement ducorps. Si la vacance est supérieure à trois mois, décharge ou réduction de la taxe doit être demandée par leservice gestionnaire aux services fiscaux (art. 1524 du CGI).

En cas d'imposition collective (taxe ou redevance), la répartition est effectuée au prorata de la surfacehabitable des logements et éventuellement des locaux utilisés pour l'hébergement des différentes catégories demilitaires servant dans la gendarmerie [gendarme adjoint volontaire (GAV), corps de soutien technique etadministratif de la gendarmerie (CSTAG), corps technique administratif de la gendarmerie (CTAG)…] et dutemps d'occupation (15). La part relative à ces locaux d'hébergement est à la charge de l'État.

Le militaire imposé nominativement au 1er janvier, qui est muté en cours d'année, s'acquitte de la taxe. S'il estredevable d'une quote-part de taxe ou de redevance dans sa nouvelle affectation (logement hors caserne ouimposition collective), le service gestionnaire impute directement cette quote-part à l'État. Si le militaire reçoitune demande nominative, il s'acquitte du montant réclamé et en demande le remboursement au corps.

À défaut d'imposition nominative, la taxe est remboursée au propriétaire (collectivité ou particulier) surproduction des justificatifs nécessaires. La répartition est opérée au prorata de la surface habitable deslogements et du temps d'occupation.

4.5.2. Taxe de balayage.

Dans les communes où cette taxe est établie, l'avertissement doit impérativement être rédigé au nom dupropriétaire (État, collectivité, particulier) à qui incombe normalement le balayage des façades donnant sur lavoie publique (16).

Cette taxe est supportée par le budget de fonctionnement du corps.

4.6. Hygiène et prophylaxie.

4.6.1. Ordures ménagères.

4.6.1.1. Poubelles collectives.

Si elles ne sont pas fournies par la commune, les poubelles collectives sont fournies par l'État.

Le commandant de caserne arrête leur type et leur nombre conformément à la réglementation municipale et endemande l'achat par le corps.

Le coût de nettoyage des poubelles et celui de la fourniture de sacs incombent aux différentes PPI au proratades surfaces et du temps d'occupation (17).

4.6.1.2. Évacuation des ordures.

Les modalités de nettoyage des locaux où sont entreposés les poubelles et l'évacuation des ordures vers leslieux d'enlèvement des services par les services de voirie, relèvent de la compétence du conseil des résidants(18).

Si ces services sont confiés à un prestataire, les frais sont répartis entre les PPI au prorata de la surface deslogements et du temps d'occupation (17).

4.6.1.3. Nettoyage des vide-ordures.

Les frais occasionnés par les opérations de désinfection et de débouchage (main-d'œuvre et produits) desvide-ordures sont supportés par le budget de fonctionnement du corps.

Une désinfection annuelle est recommandée (19).

4.6.2. Dératisation et désinsectisation.

L'ensemble des dépenses occasionnées par les opérations de dératisation et désinsectisation sont supportéespar le budget de fonctionnement du corps (main-d'œuvre et produits).

4.6.3. Vidange et curage des puits et fossés.

Les frais de vidange et de curage des puits et fosses d'aisance sont supportés par le budget de fonctionnementdu corps.

4.7. Gestion des stocks, compteurs et abonnements.

4.7.1. Gestion des stocks.

Les cuves, citernes et soutes doivent être pleines en début et en fin de période de gestion pour que chaquelivraison puisse être considérée comme consommée au cours d'une année de gestion. Il appartient à chaquechef de centre de responsabilité de les faire remplir au moment jugé le plus opportun et le cas échéant de lesfaire compléter à la fin de période de gestion.

4.7.2. Compteurs et abonnements.

4.7.2.1. Eau.

L'abonnement, la pose et l'entretien ou la location, des compteurs d'eau chaude et d'eau froide ainsi que lesfrais de relevé sont à la charge du corps.

4.7.2.2. Autres compteurs.

Les frais d'abonnement et les frais de location des autres compteurs collectifs, notamment d'électricité, fontpartie intégrante de la facture de consommation et sont répartis selon les mêmes règles. Ces frais s'entendenttoutes taxes comprises.

Si pour les besoins du service des abonnements à tarif élevé sont nécessaires (service auto, atelier…), ilconvient de les individualiser pour les faire prendre en compte par l'État. Si cette individualisation estabsolument impossible, le coût total de ces abonnements est à la charge du budget de fonctionnement du corpsmême s'ils profitent partiellement aux PPI.

4.8. Antennes collectives, ascenseur et monte-charge.

4.8.1. Antennes collectives.

Les frais de mise en place, d'entretien, d'adaptation et de remplacement des antennes collectives hertziennesde raccordement aux réseaux radio et de télédistribution des chaînes publiques normalement reçues dans lazone sont à la charge de l'État.

Dans les immeubles où est installé un réseau de télédistribution câblé ou par satellite, les frais d'abonnement,de location et d'entretien des équipements internes au logement ainsi que les redevances correspondantes sontà la charge exclusive de l'occupant seul signataire du contrat avec la société de distribution.

4.8.2. Ascenseur et monte-charge.

L'entretien courant et les menues réparations sont à la charge du budget de fonctionnement du corps.

4.9. Entretien des espaces verts et des parties communes.

4.9.1. Espaces verts.

L'entretien des espaces verts est à la charge de l'État.

Les dépenses d'embellissement peuvent être financées sur crédits délégués (20) après consultation du conseildes résidants (21).

4.9.2. Entretien des parties communes intérieures des immeubles bâtis.

Les dépenses relatives à l'entretien de propreté des parties communes intérieures aux immeubles comprennentla fourniture des ingrédients et le cas échéant les frais de rémunération du prestataire de service choisi par le

conseil des résidants.

L'ensemble des frais est réparti au prorata de la surface des logements et le cas échéant des LST (22) et dutemps d'occupation.

V. LA GESTION DES LOGEMENTS HORS CASERNE.

5.1. Généralités.

Le parc de logements hors caserne est particulièrement disparate en raison de la variété des bailleurs(collectivités, sociétés civiles immobilières, organismes HLM, particuliers…). La gestion en régie (23) ne peutpas s'appliquer et la répartition des charges est établie selon les règles du droit commun (24), par les syndics ouadministrateurs divers.

Compte tenu de la complexité et de la diversité des relevés de charges, il convient d'arrêter des règles detraitement identiques pour tous les logements hors caserne tout en simplifiant les modes de calcul.

5.2. Détermination et application d'un ratio.

À partir du 1er janvier 2001 et à chaque prise à bail, le service gestionnaire, au vu des documents fournis,répartit toutes les charges poste par poste entre l'État et les PPI en appliquant les règles définies pour leslogements en caserne avec les aménagements particuliers précisés ci-après (cf. annexe XI à annexe XIV).

Il en déduit un ratio, applicable pour les années suivantes, aussi longtemps qu'un changement significatifn'apparaît pas.

Cette règle de calcul de répartition fait l'objet d'un procès-verbal (cf. annexe XIII) soumis à l'approbation ducommandant de légion (ou autorité assimilée) et transmis au CATG pour exploitation. En cas de modification,le service gestionnaire établit un nouveau procès-verbal, transmis dans les mêmes conditions.

5.3. Dispositions particulières.

Les dispositions retenues pour les logements en caserne sont applicables aux logements hors caserne, avec lesaménagements suivants :

5.3.1. Fourniture de l'eau chaude et froide.

Les principes de gratuité de l'eau froide et de paiement des redevances d'assainissement par les PPI pour l'eauchaude et l'eau froide sont applicables. La location éventuelle des compteurs, l'entretien et les frais de relevésont à la charge du corps.

5.3.1.1. Si des compteurs individuels sont en place.

La redevance d'assainissement est calculée en fonction de son taux ou de celui de la caserne de rattachementet de la quantité d'eau consommée durant l'exercice.

5.3.1.2. Si la consommation est estimée forfaitairement.

La redevance d'assainissement est calculée en fonction du taux pratiqué localement par la commune ou leservice d'assainissement et de la consommation évaluée.

5.3.2. Énergie de chauffage de l'eau chaude sanitaire.

Le coût de cette énergie (P 1) est à la charge des PPI.

5.3.3. Entretien de propreté des parties communes intérieures et élimination des rejets.

Pour les logements hors caserne, l'entretien des parties communes peut être réalisé en tout ou partie par ungardien ou un concierge, un employé d'immeuble, le personnel d'une société prestataire de service (25).

En droit commun, l'ensemble de ces charges est récupérable auprès du locataire. Pour les militaires de lagendarmerie le logement qui leur est imposé étant considéré comme une annexe de casernement, l'État se doitde prendre à son compte les prestations qui, en caserne, lui incomberaient.

Une distinction fondamentale s'impose entre l'entretien des parties communes intérieures (y comprisl'élimination des déchets) à la charge des PPI et l'entretien des espaces extérieurs (voies de circulation, aire destationnement, abords et espaces verts, aires et équipements de jeux…) à la charge du corps.

Pour le ministre de la défense et par délégation :

Le général,major général de la gendarmerie nationale,

Marie-Jean RIVIERE.

(1) Les charges « récupérables » auprès du locataire par le bailleur sont énumérées dans le décret n° 87-713 du 26 août1987(cf. annexe X).

(2) Les logements isolés pris à bail hors caserne par l'État ou mis gratuitement à sa disposition constituent des annexes decasernement.

(3) La surface habitable des logements est définie par l'article R. 111-2 du code de la construction et de l'habitation. « C'est lasurface de plancher construire après déduction des surfaces occupées par les murs, cloisons, marches et cages d'escaliers,gaines, embrasures de portes et de fenêtres… Il n'est pas tenu compte de la superficie des combles non aménagés, caves,sous-sols, remises, garages, terrasses, loggias, balcons, séchoirs extérieurs, vérandas… et autres dépendances… ni des locauxd'une hauteur inférieure à 1,80 m. Par analogie, la surface à prendre en compte pour les LST est constituée des mêmeséléments.

(4) Des études sont en cours au niveau central qui ont pour objectif d'obtenir des facturations globales d'électricité et de gazpar centre de responsabilité, détaillant les consommations de chaque caserne.

(5) Instruction n° 5460/DEF/GEND/OE/EMP/ORG du 25 août 1998.

(6) Instruction n°32800/DEF/GEND/LOG/T/TI du 21 novembre 1991 relative aux attributions administratives, financières etlogistiques des commandants de formations administratives de la gendarmerie.

(7) Dans les cas particuliers (retraite, sursis d'évacuation…) le règlement des sommes dues s'effectue dans les conditionsfixées par la formation administrative.

(8) Article premier de la loi 92-3 du 03 janvier 1992 dite « loi sur l'eau », codifié article L. 210-1 du code de l'environnement.

(9) Article D. 15 du code du domaine de l'État.

(10) Article R. 2333-121 à R. 2333-123 du code général des collectivités territoriales (CGCT).

(11) Article R. 2333-124 du CGCT.

(12) Articles L. 2335-1, L. 2335-3, R. 2333-128 et R. 2333-19 du CGCT. Loi 64-1245 du 16 décembre 1964 .

(13) Articles L. 1331-1 et L. 1331-3 du code de la santé publique.

(14) Article R. 131-10 du code de la construction et de l'habitation.

(15) Les locaux d'hébergement ne sont pas soumis à la taxe conformément à l'article 1382 du CGI. En revanche, ils sontsoumis à la redevance instaurée par les communes en contrepartie du service rendu.

(16) Article 1528 du code général des impôts et annexe II article 317.

(17) Dans le cas où des militaires servant dans la gendarmerie sont hébergés dans les LST, l'État supporte la part de ladépense en proportion de la surface des LST consacrée à cet hébergement.

(18) Instruction n° 20000/DEF/GEND/LOG/AI du 24 juillet 1992 relative à la vie en collectivité dans la gendarmerie.

(19) Instruction 710 /DEF/DCSSA/AST/TEC du 12 mars 1997 (BOC, p. 2229) modifiée.

(20) Circulaire n°27000/DEF/GEND/LOG/BDG du 11 octobre 1994 relative à la dotation financière des unités élémentairesde gendarmerie.

(21) Instruction n° 20000/DEF/GEND/LOG/AI du 24 juillet 1992 relative à la vie en collectivité dans la gendarmerie.

(22) En cas d'hébergement de militaires servant dans la gendarmerie.

(23) Gestion directe par la gendarmerie.

(24) Décret n° 87-713 du 26 août 1987.

(25) Le contrat est souvent imprécis et englobe des prestations très variées. Seule une étude minutieuse de la ligne dedépenses peut révéler la nature et l'importance des services rendus.

ANNEXE I.LISTE DES TEXTES DE RÉFÉRENCES.

(Modifiée : Circulaire du 04/06/2009.)

Loi n° 64-1245 du 16 décembre 1964 (JO du 18, p. 11259 ; BOC, 1980, p. 1596 ) relative au régime et à larépartition des eaux et à la lutte contre leur pollution, modifiée.

Code de l'environnement.

Code du domaine de l'État, articles D. 14 et D. 15.

Code de la construction et de l'habitation.

Code général des impôts.

Code général des collectivités territoriales.

Code de la santé publique (nouvelle partie législative).

Décret n° 87-713 du 26 août 1987 (JO du 30, p. 9976 ; n.i. BO) pris en application de l'article 18 de la loin° 86-1290 du 23 décembre 1986 (JO du 24, p. 15531 ; BOC, 1987, p. 2835) tendant à favoriserl'investissement locatif, l'accession à la propriété de logements sociaux et le développement de l'offre foncièreet fixant la liste des charges récupérables, modifiés.

Instruction n° 32800/DEF/GEND/LOG/T/TI du 21 novembre 1991 (n.i. BO) relative aux attributionsadministratives, financières et logistiques des commandants de formations administratives de la gendarmerie,modifiée (CLASS : 90.02).

Instruction n° 20000/DEF/GEND/LOG/AI du 24 juillet 1992 (n.i. BO) relative à la vie en collectivité dans lagendarmerie, modifiée (CLASS. : 31.42).

Instruction n° 30000/DEF/GEND/LOG/AI du 19 octobre 1992 (BOC, p. 4223 ) sur le logement des militairesde la gendarmerie titulaires d'une concession de logement par nécessité absolue de service, modifiée (CLASS.: 95.19).

Instruction n° 6100/DEF/GEND/PM/LOG/AI/3 du 23 mars 1998 (BOC, p. 1471 ) relative au logement despersonnels éligibles à une concession de logement par utilité de service dans la gendarmerie (CLASS. :95.19).

Dépêche n° 5460/DEF/GEND/OE/EMP/ORG du 25/ août 1998 (n.i. BO) relative aux attributions descommandants de circonscription et des commandants de légion et organisation des états-majorscorrespondants.

Circulaire n° 27000/DEF/GEND/LOG/BDG du 11 octobre 1994 (n.i. BO) relative à la dotation financière desunités élémentaires de gendarmerie, modifiée (CLASS. : 93.03).

Circulaire n° 32200/DEF/GEND/2SF/SDI/BLR du 26 mai 2009 relative à l'externalisation de la gestiond'occupation du parc immobilier de la région de gendarmerie d'Auvergne (BOEM 502.4).

ANNEXE II.LISTE DES ABROGÉS.

Circulaire n° 42500/MA/GEND/D/TR/2/AF/2 du 31 octobre 1967 (n.i. BOC) relative aux modalités de lafourniture de l'eau aux personnels de la gendarmerie nationale et son modificatif du 27 janvier 1975 (BOC,1976, p. 3435).

Circulaire n° 22700/DEF/GEND/BS/ADM du 8 mai 1979 (n.i. BO) relative à la procédure d'imputation desdépenses de fourniture de l'eau et des redevances correspondantes et ses modificatifs du 17 juillet 1980, 10août 1981, 27 décembre 1982, 21 juin 1989, 21 mai 1990, 30 mai 1991, 3 juillet 1992, 24 juin 1993 et du 15septembre 1999.

Circulaire n° 21500/DEF/GEND/LOG/AI/3 du 18 août 1993 (BOC, 1995, p. 3210) relative aux chargesincombant aux occupants des logements de la gendarmerie concédés par nécessité absolue de service et sesmodificatifs du 15 décembre 1994 (BOC, 1995, p. 3573), 28 février 1995 (BOC, 1995, p. 3578) et 20décembre 1996 (BOC, 1997, p. 398).

Note-express n° 37550/DEF/GEND/PM/LOG/ADM du 22 décembre 1995 (n.i. BO) fixant les directivesparticulières relatives à la procédure d'imputation des taxes et redevances afférentes à la fourniture de l'eau.

Feuille de renseignement n° 37800/DEF/GEND/AI/INF du 27 juillet 1979 (n.i. BO) relative aux chargesincombant aux occupants des logements de la gendarmerie concédés par nécessité absolue de service.

Feuille de renseignement n° 14100/DEF/GEND/PM/LOG/ADM du 10 mai 1996 (n.i. BO) relative àl'imputation de l'assainissement aux parties prenantes individuelles.

Feuille de renseignement n° 2640/DEF/GEND/PM/LOG/ADM du 10 février 1997 (n.i. BO) relative à lafourniture de l'eau aux personnels de la gendarmerie nationale.

ANNEXE III.ALLÈGEMENT DES TÂCHES ADMINISTRATIVES DU COMMANDANT DE CASERNE.

ÉTAT DES TÁCHES.

Calcul des droits en eau du corps.

Supprimées.

Calcul des droits en eau des PPI.

Suivi de l'évolution des droits en eau des PPI.

Dépassement des droits en eau.

Réalisation et actualisation des PV de répartition des charges.

Calcul des charges État — PPI.

Détermination du montant prévisionnel des charges.

Relevé individuel des charges d'occupation.

Ventilation des factures entre État — PPI.

Calcul de l'apurement des charges.

Établissement de l'état d'apurement.

Suivi des mouvements du personnel.

Conservées.Certification des factures.

Relevé des compteurs.

Détermination de la période de chauffage avec le conseil des résidants.

Information du conseil de résidants du montant prévisionnel des charges.

ANNEXE IV.NOUVELLE RÉPARTITION DES TÂCHES DE CHAQUE ÉCHELON.

ANNEXE V.TABLEAU DE RÉPARTITION DES CHARGES ET MODIFICATIONS APPORTÉES (GESTION

EN RÉGIE).

Les modifications par rapport aux textes abrogés apparaissent en gras.

RUBRIQUE. POSTE DE DÉPENSE.

IMPUTATIONDES

QUOTES-PARTS.

CHARGES PAYÉES PAR L'ÉTAT QUI,DANS LE CIVIL, SERAIENT

RÉCUPÉRABLES AUPRÈS DESLOCATAIRES.ÉTAT. PPI (1).

I. Ascenseurs etmonte-charges.

Électricité (force motrice) X X

Entretien courant/menuesréparations

X X

II. Eau. Fourniture de l'eau (sans aucunelimitation).

X X

Compteurs.

Installation entretien X X

Location X X

Abonnement X X

Relevé X X

Assainissement des eaux usées (2) X X

Eau chaude LST X

Énergie nécessaire au chauffagede l'eau

X X

Achat de produits adoucisseurs X X

III. Chauffage. Combustible, chaleur (P 1)abonnement éventuel, taxes etredevances :

LST et locaux d'hébergement X

Logements X

Logements X

Conduite, surveillance, contrôle,entretien courant (P 2)

X X

Location citernes X

Ramonage X X

IV. Électricité. Consommation et taxes :

Parties communes, voiesd'accès, parkings

X X

VMC, chaufferie etclimatisation (3)

X X

V. Espaces verts. Prestations (en cas de recours à dupersonnel civil)

X X

VI. Hygiène etprophylaxie.

Sacs en plastique et papiernécessaires à l'élimination desrejets-nettoyage des poubelles

X X

Fournitures des poubellescollectives

X X

Frais d'évacuation X X

Désinfection et nettoyage desvide-ordures

X

Dératisation, désinsectisation X X

Vidange et curage de puits etfosses

X X

VII. Compteurs etabonnements.

Compteur et abonnement(autres que l'eau)

X X

VIII. Antennescollectives hertziennes(4).

Installation X

Entretien, petits réglages X X

IX. Impositions etredevances.

Taxes ou redevance d'enlèvementdes ordures ménagères

X X

Taxe de balayage X X

(1) Occupants et organismes divers tels que cercles mixtes, clubs sportifs et artistiques, etc.

(2) Outre l'assainissement, les cercles mixtes, clubs sportifs et autres organismes doivent s'acquitter de leur quote-part pour lafourniture, les taxes et autres redevances diverses.

(3) Payée selon une consommation réelle estimée par appareil, en fonction de la puissance et de la durée de fonctionnement.

(4) Permettant de recevoir les chaînes normalement diffusées dans la zone.

ANNEXE VI.

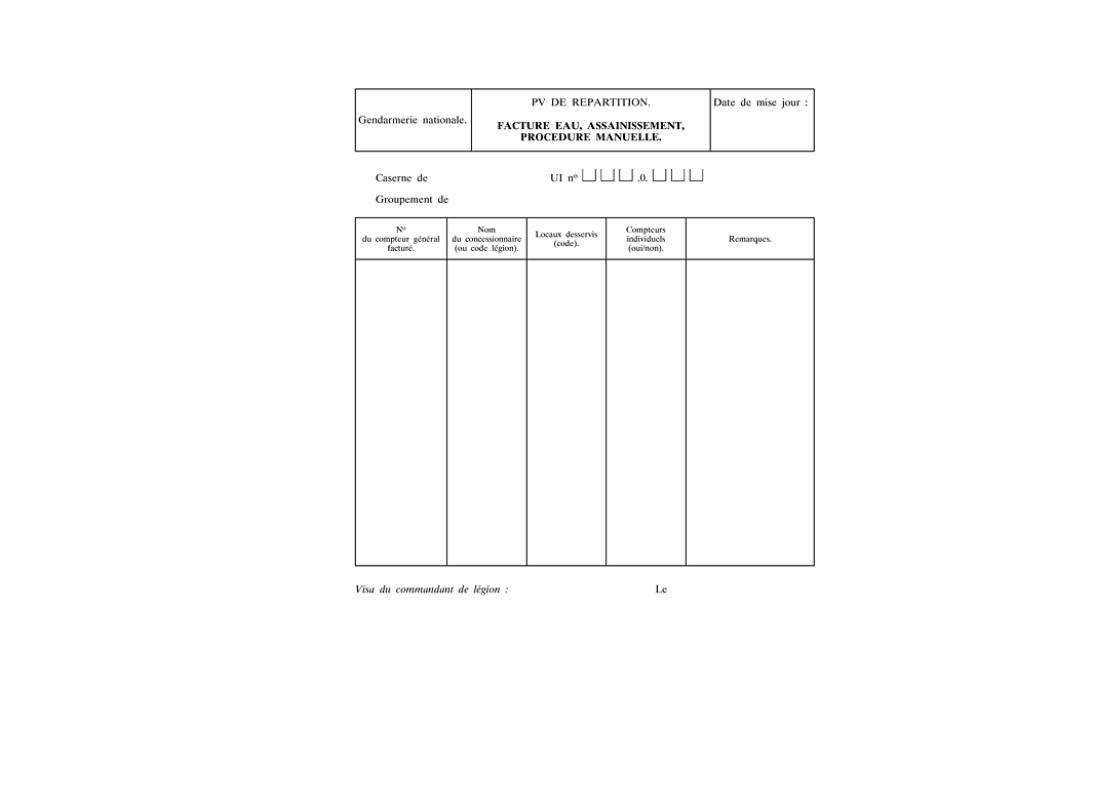

Gendarmerie nationale.PV DE RÉPARTITION.

FACTURE EAU, ASSAINISSEMENT, PROCÉDURE MANUELLE.

Notice no M 3.

1er janvier 2001.

Cette fiche est à remplir pour toutes les casernes qui sont assujetties à une dépense d'assainissement.

Si des compteurs ont été installés, reportez-vous au paragraphe 1.

Si aucun compteur n'est installé, reportez-vous au paragraphe 2.

1. Présence de compteurs divisionnaires.

À terme, tous les logements occupés par des PPI devront être équipés de compteur permettant de déterminer la consommation exacte de ce fluide pour chaque familleoccupante. Seule la part d'assainissement figurant sur la facture d'eau est imputée aux PPI (1). Les principes applicables sont :

- abandon de toute gestion des droits individuels en eau ;

- imputation des frais d'assainissement (2) en fonction de la consommation relevée par compteur ;

Plusieurs cas, en fonction de l'infrastructure, sont à distinguer :

- chaque logement dispose d'un seul compteur divisionnaire (3) desservant eau chaude et eau froide ;

- chaque logement dispose d'un compteur d'eau froide et d'un compteur d'eau chaude (4) ;

- chaque logement est équipé de plus d'un compteur eau froide ou eau chaude (5).

N° DU COMPTEURGÉNÉRAL

FACTURÉ (6).

NOM DUCONCESSIONNAIRE (OU

CODE LÉGION).

LOCAUXDESSERVIS (7)

(CODE) (8).

COMPTEURDIVISIONNAIRE

(OUI/NON).REMARQUES.

005.22 SDEI, 84000 Avignon (code :854).

001.001

001.002

001.003

Oui.

Id.

Id.

1er cas : un seul compteur d'eau froide par logement pour toute l 'eauconsommée.

Le commandant de caserne relève le nouvel index du compteur pour chaquefacture.

(Codification du compteur = code UI bâtiment + logement.)

2e cas : s i deux compteurs sont instal lés, eau chaude et froide, lesconsommations doivent se cumuler (total des deux index).

Le commandant de caserne relève les nouveaux index des compteurs de chaquelogement et transmet le total (index compteur A = 1 000 ; index compteur B = 1200 ; valeur à transmettre = 2 200).

3e cas : il ne sera pas saisi plus de un compteur d'eau par logement pour ne pasmultiplier le nombre de saisies d'index de compteurs. Dans ces situations lecommandant de caserne fournira comme pour le second cas le cumul des indexrelevés pour chacun des compteurs.

Nota. Le commandant de caserne devra informer le gestionnaire des charges d'occupation de la valeur des index des compteurs de chaque logement pour chaquefacture reçue ainsi qu'au départ et à l'arrivée de deux occupants successifs.

2. En l'absence de compteurs divisionnaires.

Durant le délai matériel d'installation de compteurs, les dépenses afférentes à l'assainissement seront imputées au prorata du nombre de personnes occupant chaquelogement.

Pour les casernes ne disposant pas de compteurs divisionnaires, le gestionnaire doit connaître les logements rattachés aux compteurs d'eau faisant l'objet d'une factureet le nombre d'occupants de chaque logement (situation au 1er janvier de l'année de gestion). Seules les informations de rattachement font l'objet du PV. Le nombre depersonnes occupant chaque logement fait l'objet d'un état expédié par le commandant de caserne au CATG en début d'année civile et lors de chaque changement defamille occupante.

N° DU COMPTEURGÉNÉRAL FACTURÉ

(6).

NOM DU CONCESSIONNAIRE(OU CODE LÉGION).

LOCAUXDESSERVIS (7)

(CODE) (8).

COMPTEURDIVISIONNAIRE

(OUI/NON).REMARQUES.

005 22 SDEI, 84000 Avignon (code :854).

001.001

001.002

001.003

Non

Id.

Id.

Dans le cas où il n'existe qu'un seul compteur général pour toute unecaserne et les LST, au lieu de désigner nominativement les logementsdesservis, il suffit de mentionner « TOUS » dans la colonne logementsdesservis.

Mentionner impérativement si l'impossibilité de pose de compteurs est due àdes motifs d'ordre technique.

005 55 SDEI, 84000 Avignon (code :854).

001.001

001.002

Une nouvelle ligne est nécessaire s'il existe plus d'un compteur généralfacturé. Dès lors il y a lieu de préciser les logements desservis par rapportau précédent compteur.

Gendarmerie nationale.PV DE RÉPARTITION.

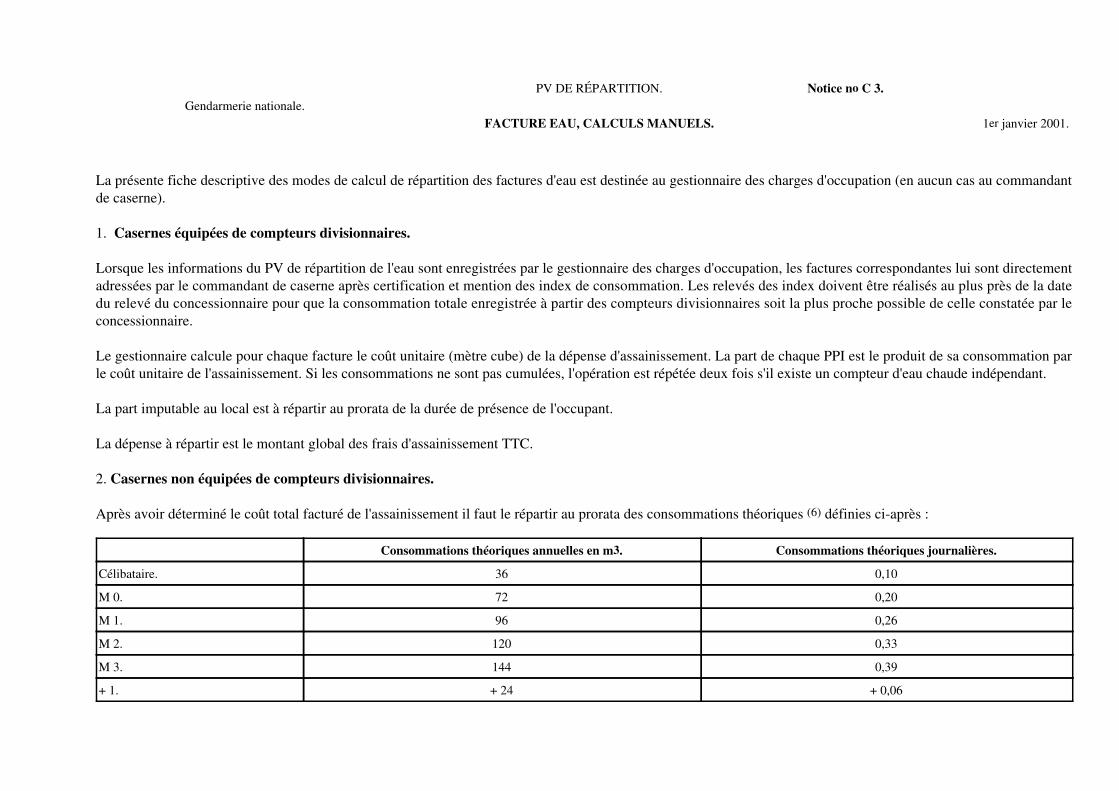

FACTURE EAU, CALCULS MANUELS.

Notice no C 3.

1er janvier 2001.

La présente fiche descriptive des modes de calcul de répartition des factures d'eau est destinée au gestionnaire des charges d'occupation (en aucun cas au commandantde caserne).

1. Casernes équipées de compteurs divisionnaires.

Lorsque les informations du PV de répartition de l'eau sont enregistrées par le gestionnaire des charges d'occupation, les factures correspondantes lui sont directementadressées par le commandant de caserne après certification et mention des index de consommation. Les relevés des index doivent être réalisés au plus près de la datedu relevé du concessionnaire pour que la consommation totale enregistrée à partir des compteurs divisionnaires soit la plus proche possible de celle constatée par leconcessionnaire.

Le gestionnaire calcule pour chaque facture le coût unitaire (mètre cube) de la dépense d'assainissement. La part de chaque PPI est le produit de sa consommation parle coût unitaire de l'assainissement. Si les consommations ne sont pas cumulées, l'opération est répétée deux fois s'il existe un compteur d'eau chaude indépendant.

La part imputable au local est à répartir au prorata de la durée de présence de l'occupant.

La dépense à répartir est le montant global des frais d'assainissement TTC.

2. Casernes non équipées de compteurs divisionnaires.

Après avoir déterminé le coût total facturé de l'assainissement il faut le répartir au prorata des consommations théoriques (6) définies ci-après :

Consommations théoriques annuelles en m3. Consommations théoriques journalières.

Célibataire. 36 0,10

M 0. 72 0,20

M 1. 96 0,26

M 2. 120 0,33

M 3. 144 0,39

+ 1. + 24 + 0,06

La part de l'État correspond à la différence entre la consommation totale de la caserne et la somme des consommations des PPI.

Par exemple :

- Caserne d'A…

- Logement 001.001 occupé par un célibataire.

- Logement 001.002 occupé par un M 1.

- Logement 001.003 occupé par un M 1.

- Logement 001.004 occupé par un M 0.

- Logement 001.005 occupé par un M 2.

- Coût total assainissement figurant sur la facture = 12000 francs.

- Consommation totale facturée = 800 m 3 soit 15 francs du m 3.

La règle de calcul est la suivante :

TTC assainissement/consommation totale × forfait.

Consommation théorique. Montant.

C. 36 540,00

M 0. 72 1 080,00

M 1. 96 1 440,00

M 1. 96 1 440,00

M 2. 120 1 800,00

Total PPI. 420 6 300,00

Total État. 380 5 700,00

Total général. 800 12 000,00

La part imputable à chaque occupant est ensuite à répartir au prorata de la durée d'occupation du logement. Le calcul peut être réalisé en fonction du forfait journalier.

Consommation théorique journalière.

(A)

Nombre de jours d'occupation.

(B)

Total parts.

(C = A × B)

Montant.

(PU × C)

C. 0,1 185,00 18,5 277,5

M 0. 0,2 365,00 73 1 095

M 1. 0,26 120,00 31,2 468

M 1. 0,26 365,00 94,9 1 423,5

M 2. 0,33 365,00 120,45 1 806,75

Total PPI. 338,05 5 070,75

Total État. 461,95 6 929,25

Dans le cas ci-dessus, aucune consommation théorique journalière n'est affectée aux logements vacants. Si le logement est attribué à un autre occupant, il suffit del'ajouter dans la liste avec sa quote-part journalière.

La dépense à répartir par le gestionnaire est le montant global des frais d'assainissement TTC.

3. Relevé des index.

Dans tous les cas, que des compteurs soient installés ou non, le processus doit être le même, notamment en prévision de l'installation très prochaine de compteursd'eau dans tous les logements. En conséquence, en l'absence de compteur réel, la procédure considère qu'il existe un compteur fictif sur chaque logement PPI.

Le modèle joint de saisie des index par les commandants de caserne doit être rempli selon les modalités suivantes :

- en présence de compteurs, au plus près de la date de relevé du compteur d'eau principal réalisé par le concessionnaire, chaque occupant totalise la valeur duou des index de chacun des compteurs divisionnaires de son logement (eau chaude et froide). Le commandant de caserne renseigne le document du modèlejoint des valeurs des anciens, nouveaux index et total consommé (pour débuter la gestion 2001, la valeur de l'ancien index est celle du 1er janvier 2001). Legestionnaire calculera simplement la part de chacun en multipliant la consommation réelle de chacun par le coût unitaire de l'assainissement ;

- en l'absence de compteurs, le commandant de caserne renseigne le même document, mais en l'absence de consommation réelle, il tient compte de laquote-part journalière de chacun et de la durée d'affectation du logement pour la même période que celle facturée. Pour la gestion 2001, l'ancien index au1er janvier sera égal à 0.

Exemple :

Locaux desservis(code).

Nocompteur (si différentno local).

Nomoccupant.

Consommation théorique journalière(sans compteur).

Tempsd'occupation.

Ancienindex.

Nouvelindex.

Totalconsommé.

Remarques.

001.001. Gend A 120 160 40 Aveccompteurs.

001.002. Gend B 56 70 14 Aveccompteurs.

001.003. … 253 292 39 Aveccompteurs.

002.001. Sans Gend F 0,2 180 0 36 36 M 0 — 180jours (A).

002.002. Id. … 0,26 120 28 59,2 31,2 M 1 — 120jours (B).

002.003. Id. … 0,1 180 12 30 18 Célibataire —180 jours.

(A) Consommation théorique journalière = (180 jours × 0,2 = 36 m3), valeur nouvel index = ancien index + consommation théorique journalière (0 + 36 = 36).

(B) Consommation théorique journalière = (120 jours × 0,26 = 31,2 m3), valeur nouvel index = ancien index + consommation théorique journalière (28 + 31,2 = 36).

La saisie des index n'est pas indispensable pour le calcul des coûts, la consommation peut suffire ; toutefois la gestion des index permet un meilleur suivi de gestion. De plus dans le cadre del'application informatique GESTCHAR, seuls les index seront pris en compte, la consommation étant une valeur calculée.

Figure 3. Facture, eau, assainissement.

(1) Les commandants de caserne ne sont plus tenus de fournir la situation de famille des personnels pour la détermination des droits en eau. L'eau est totalement gratuite sans application dequota. En revanche chaque occupant est soumis à l'ensemble des frais entrant dans la part d'assainissement en fonction du volume d'eau consommé et constaté par compteur.

(2) Sont considérés comme frais d'assainissement toutes les dépenses facturées que ce soit sous le vocable de redevance, taxe, etc., généralement récapitulées dans un paragrapheassainissement.

(3) Compteur installé par la gendarmerie inconnu du concessionnaire et donc non facturé.

(4) Ces deux compteurs doivent être sur des réseaux différents. Si le compteur d'eau chaude est en aval de celui d'eau froide il ne doit pas être pris en compte pour le calcul de la taxed'assainissement.

(5) Cas dans lesquels l'infrastructure du réseau d'adduction d'eau aux logements impose d'installer plusieurs compteurs.

(6) Les consommations théoriques actuelles sont identiques à celles définies par les anciens textes sur l'eau.

ANNEXE VII.

Gendarmerie nationale.PV DE RÉPARTITION. Date de mise à jour :

FACTURE EDF, VMC ET/OU CHAUDIÈRE COLLECTIVE.

Gendarmerie nationale.PV DE RÉPARTITION. Notice no M 1.

FACTURE EDF, PROCÉDURE MANUELLE. 1er janvier 2001.

Cette fiche n'est à remplir que pour les casernes qui disposent d'une VMC collective et/ou d'une chaudièrecollective. Elle ne sera mise à jour qu'en cas de modification de l'infrastructure entraînant des changementssubstantiels de la consommation d'un appareil ou de la caserne.

Si vous disposez de compteurs divisionnaires reportez-vous au point 1.

Si vous ne disposez pas de compteurs divisionnaires (1) reportez-vous au point 2.

1. Présence de compteurs divisionnaires.

Situation dans laquelle il existe des sous-compteurs non facturés rattachés à un compteur principal facturé parEDF, permettant de déterminer avec précision la consommation d'un appareil VMC ou chaudière.

La présence de compteurs peut être prise en compte mais n'est pas obligatoire. En effet, le faible gain enprécision des calculs de consommation est hypothéqué par un surcroît de travail imposé par l'obligation derelever les consommations, de les saisir dans une application informatique ainsi que d'assurer le suivi etl'entretien des compteurs.

Dans le cas où ils sont pris en compte, il est nécessaire de renseigner le tableau suivant :

Nocompteur

figurant surla facture.

Adresse duservice localEDF-GDF.

VMC collective(no du compteur

divisionnaire)(2).

Chaudièrecollective (no ducompteurdivisionnaire).

Locaux desservis(UI-bâtiment/logement).

Remarques.

00080 00 21 6, rue Pasteur,84000AvignonCedex.

10021 VMC 001.001 Les compteursdivisionnaires saisisdoivent obligatoirementêtre sur une ligne électriquedesservie par le compteurfacturé.

En cas de présence deplusieurs compteursdesservant VMC ouchaudière sur une mêmefacture pour une mêmecaserne, saisir autant delignes que de compteurs.

Ne pas saisir les compteursindividuels pouvant figurersur la facture.

001.002

001.003

002.001

002.002

003.999

Si la VMC et la chaudière ne desservent pas les mêmes logements, le rattachement respectif sera individualisé.

00080 00 21 6, rue Pasteur,84000AvignonCedex.

10021 VMC 001.001 VMC ne desservent que leslogements.001.002

001.003

002.001

002.002

10021 CH 001.001 Chaudière pour toute lacaserne.001.002

001.003

002.001

002.002

003.999

(2) Afin d'harmoniser la codification, le code compteur sera de la forme no du compteur de rattachement + VMC ou CH(pour chaudière).

2. Sans compteur divisionnaire.

Créer une ligne par compteur EDF facturé (2) comme figuré sur l'exemple ci-dessous :

No compteurfigurant surla facture.

Adresse duservice localEDF-GDF.

Consommationtotale moyenneannuelle (HP +

HC) (4).

VMC collective(consommation

annuelle moyenne)(5).

Chaudière collective[consommation

annuelle moyenne(6) avec ou sans

ECS].

Locauxdesservis(code) (7).

Remarques.

00080 00 21 6, rue Pasteur,84000

AvignonCedex.

25 155 2 278 1 296 001.001

001.002

001.003

002.001

002.002

LST

00080 00 26 6, rue Pasteur,84000

AvignonCedex.

En cas deprésence deplusieurscompteursdesservantVMC ouchaudière surune mêmefacture pourune mêmecaserne, saisirautant delignes que decompteurs.

Ne pas saisirles compteursindividuels.

Si la VMC et la chaudière ne desservent pas les mêmes logements, le rattachement respectif sera individualisé.

00080 00 21 6, rue Pasteur,84000

AvignonCedex.

25 155 2 278 001.001 VMCuniquementsur 3logements.

001.002

001.003

1 296 001.001 Chaudière surtoute lacaserne.

001.002

001.003

002.001

002.002

LST

(4) HP + HC = heures pleines et heures creuses, cette distinction est utile pour déterminer le coût de l'énergie consomméemais elle peut être totalisée pour la répartition globale de la facture. Le total annuel de la consommation constatée sur lecompteur figurant sur la facture (ici 000 8000 21) peut être calculé à partir de la (ou les) facture(s) de l'année précédente.

(5) La consommation annuelle moyenne de la VMC est calculée à partir des caractéristiques techniques de l'appareil fourniespar le constructeur. Pour une VMC d'une puissance 0,260 kW, la consommation annuelle sera de 0,260 × 24 = 6,24 kWh/j ;6,24 × 365 = 2 278 kWh/an.

(6) Principes de calcul identiques à la VMC à partir des données constructeur pour la consommation horaire en kWh et priseen compte d'une période de chauffage moyenne dépendant de la région d'implantation et de la fourniture ou non d'ECS.

Exemple : sans ECS, pour une puissance de 0,300 kW et une durée moyenne de fonctionnement de 18 h/jour, laconsommation moyenne à prendre en compte pour une période de chauffage évaluée à 6 mois sera de 0,300 × 18 = 5,4 kWh/jet de 5,4 × 180 = 972 kWh pour 6 mois de chauffage.

Avec ECS : rajouter pour les 6 mois sans chauffage la consommation moyenne d'électricité pour le chauffage de l'eau enfonction du nombre d'heures moyen de fonctionnement de la chaudière dans la journée (évaluation par le technicien encharge de la chaudière). Si la chaudière fonctionne en moyenne 6 heures par jour la consommation journalière sera de 0,300× 6 = 1,8 kWh et donc sur les 6 mois sans chauffage de 1,8 × 180 = 324 kWh.

La consommation électrique moyenne de la chaudière sur l'année sera de 324 + 972 = 1 296 kWh.

(7) Code UI ou code GESTCHAR si CATG est équipé du nouveau progiciel GESTCHAR II.

Cas des mémoires EDF.

S'il ne concerne que les LST, le mémoire est considéré comme ne formant qu'une seule facture. Se reporter auPV « autre facture ».

S'il concerne de la VMC et/ou une chaudière desservant des PPI, il est nécessaire d'évaluer la part en kWh dechaque appareil et d'en déduire le coût TTC. C'est le coût TTC qui devra figurer dans la colonneconsommation (le mémoire n'indiquant pas la consommation totale). Il en est de même pour toutes lescolonnes consommation qui dans le cas d'un mémoire doit s'exprimer en francs et non en kWh. Ainsi seraobtenue la part financière des appareils par rapport au montant TTC du mémoire (par exemple : la VMC peutreprésenter après évaluation de la consommation 15 p. 100 du montant TTC du mémoire).

Si, par rapport à l'année précédente, les consommations d'énergie relevées par des compteurs autres que ceuxdesservant la VMC et/ou la chaudière sont évaluées à la hausse, le montant TTC du mémoire devra êtreréévalué en ce sens. Une justification pourra être portée dans la colonne « remarques ».

Gendarmerie nationale.PV DE RÉPARTITION. Notice no C 1.

FACTURE EDF, CALCULS MANUELS DE RÉPARTITION. 1er janvier 2001.

La présente fiche descriptive des modes de calculs de répartition des factures EDF est destinée au gestionnairedes charges d'occupation (en aucun cas au commandant de caserne).

3. Caserne sans compteur divisionnaire.

Lorsque les informations du PV de répartition EDF sont enregistrées par le gestionnaire des chargesd'occupation, les factures EDF lui sont directement adressées par le commandant de caserne aprèscertification.

Pour faciliter le traitement des factures, il sera établi un ratio par appareil, prenant en compte saconsommation, par rapport à la consommation totale.

Exemple :

Consommation annuelle de la VMC = 2 500 kWh.

Consommation annuelle de la chaudière = 5 000 kWh.

Consommation annuelle constatée sur le compteur de rattachement facturé par EDF = 10 000 kWh.

Total TTC de la facture EDF pour le compteur de rattachement = 5 530 francs TTC (abonnement et taxescompris).

Coût de la VMC à répartir au prorata des surfaces de logements et LST = (5 530 × 2 500)/10 000 = 1 382,5 F.

Coût de la chaudière à répartir au prorata des surfaces de logements et LST = (5 530 × 5 000)/10 000 = 2 765francs.

Calcul de la part de consommation restante à imputer à l'État = 10 000 - (2 500 + 5 000) = 2 500 francs.

Coût de la part restante de l'État = (5 530 × 2 500)/10 000 = 1 382,5 F.

Le calcul aurait été plus simple en multipliant la consommation de chaque appareil par le coût moyen dukWh. Toutefois le calcul ci-dessus permet d'intégrer dans un outil informatique un ratio part consommationappareil/part consommation totale (ici VMC + 2 500/10 000 = 25 p. 100) qui peut être enregistré pour la saisiede factures ultérieures pour cette caserne. En effet, il est acquis qu'en l'absence de modification sensible del'infrastructure le ratio part de consommation d'un appareil/part de consommation totale était fort peusignificatif après répartition et qu'il pouvait donc être appliqué sur des factures successives.

Exemple : Caserne d'A…

Dans le calcul, seul le TTC de la facture varie, le ratio et les surperficies étant fixes en l'absence demodification d'infrastructure.

Le résultat obtenu doit être modulé en fonction du temps de présence de l'occupant dans le logement.

Consommation moyenne annuelle. Ratio. Répartition par local rattaché.

VMC. 2 500 2 500/10 000 Pour un logement de 100 m2 et untotal de logements rattachés à cetteVMC de 800 m2.

TTC facture EDF = 5 300 francs.

Part du lgt = 5 300 × (2 500/10 000) ×(100/800) = 1 325 × (100/800) =165,625 F.

Chaudière. 5 000 5 000/10 000 Pour un logement de 120 m2 et untotal de logements rattachés à cettechaudière 1 000 m2.

TTC facture EDF = 5 300 francs.

Part du lgt = 5 300 × (5 000/10 000) ×(120/1 000) = 2 650 × (120/1 000) =318 francs.

État (part non consommée par VMC etchaudière systématiquement imputée à l'État).

[10 000 - (2 500 + 5000)] = 2 500

2 500/10 000 Part de l'État (le reste de la facture endehors de la part LST de VMC et

chaudière).

La superficie n'entre plus dans cecalcul, 100 p. 100 de la consommationrestante étant imputable à l'Etat.

TTC facture EDF = 5 300 francs.

Part de l'État = 5 300 × (2 500/10 000)= 2 650 francs.

4. Caserne avec compteurs divisionnaires.

Pour chaque facture EDF, le commandant de caserne doit joindre une pièce indiquant pour chacun descompteurs divisionnaires son numéro d'identification, les index du compteur (ancien et nouveau) et la date derelevé (au plus proche des dates de relevés adoptées par le fournisseur).

Le gestionnaire calcule le coût de chaque appareil (consommation × coût unitaire TTC) et le répartit auprorata des surfaces de logements et des LST.

Exemple : caserne d'A…

Consommation.

Nouvel index - ancienindex.

Prix unitaire TTC. Coût total. Répartition par local rattaché.

VMC. 2 000 0,52 F 1 040 francs 1 040 × superficie local/superficie totale.

Pour un logement de 100 m2 et un total de logementsrattachés à cette VMC de 800 m2.

1 040 × 100/800 = 130 francs.

Chaudière. 3 000 0,52 F 1 560 francs 1 560 × superficie local/superficie totale.

Pour un logement de 100 m2 et un total logements rattachés àcette chaudière de 1 000 m2.

1 560 × 100/1 000 = 156 francs.

(1) Un compteur divisionnaire ou sous-compteur est un compteur installé par la gendarmerie pour ses besoins propres decomptage. Il est inconnu de l'entreprise qui facture la consommation d'énergie.

(2) Généralement un seul compteur est facturé par caserne moyenne ou petite.

ANNEXE VIII.

Gendarmerie nationale.PV DE RÉPARTITION. Date de mise à jour :

FACTURE COMBUSTIBLE, CHAUFFAGE COLLECTIF.

Figure 5. Facture combustible, chauffage collectif.

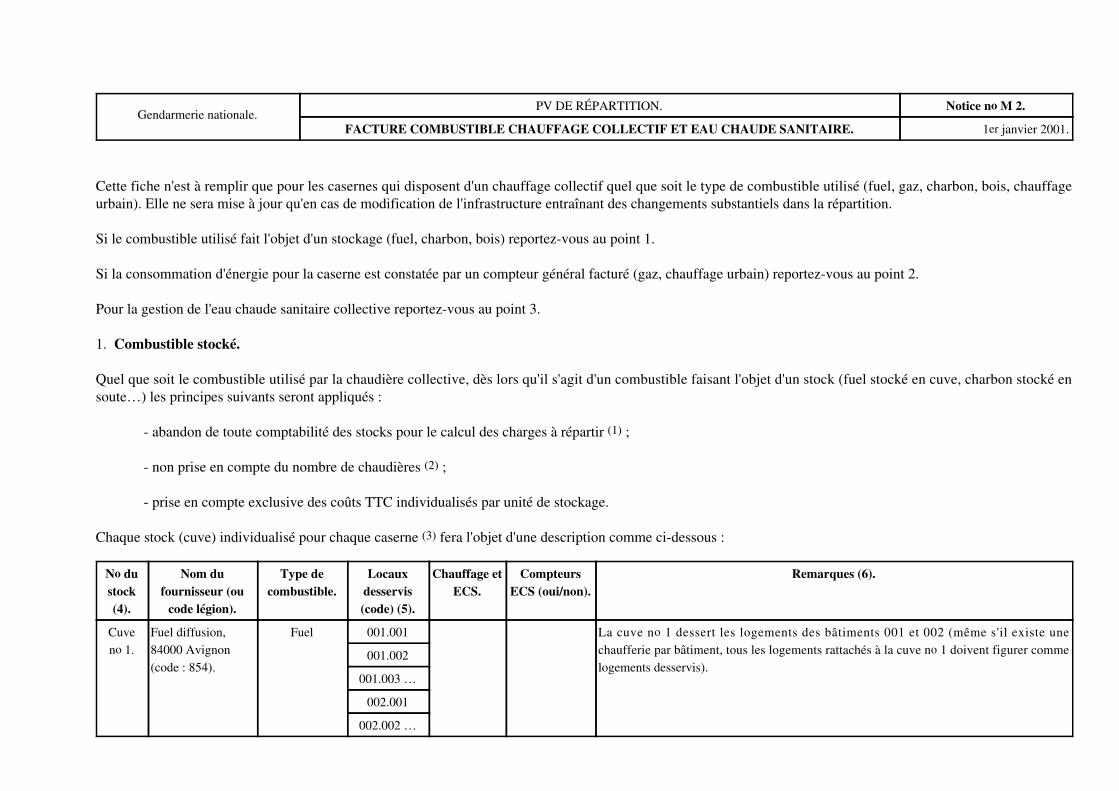

Gendarmerie nationale.PV DE RÉPARTITION. Notice no M 2.

FACTURE COMBUSTIBLE CHAUFFAGE COLLECTIF ET EAU CHAUDE SANITAIRE. 1er janvier 2001.

Cette fiche n'est à remplir que pour les casernes qui disposent d'un chauffage collectif quel que soit le type de combustible utilisé (fuel, gaz, charbon, bois, chauffageurbain). Elle ne sera mise à jour qu'en cas de modification de l'infrastructure entraînant des changements substantiels dans la répartition.

Si le combustible utilisé fait l'objet d'un stockage (fuel, charbon, bois) reportez-vous au point 1.

Si la consommation d'énergie pour la caserne est constatée par un compteur général facturé (gaz, chauffage urbain) reportez-vous au point 2.

Pour la gestion de l'eau chaude sanitaire collective reportez-vous au point 3.

1. Combustible stocké.

Quel que soit le combustible utilisé par la chaudière collective, dès lors qu'il s'agit d'un combustible faisant l'objet d'un stock (fuel stocké en cuve, charbon stocké ensoute…) les principes suivants seront appliqués :

- abandon de toute comptabilité des stocks pour le calcul des charges à répartir (1) ;

- non prise en compte du nombre de chaudières (2) ;

- prise en compte exclusive des coûts TTC individualisés par unité de stockage.

Chaque stock (cuve) individualisé pour chaque caserne (3) fera l'objet d'une description comme ci-dessous :

No dustock(4).

Nom dufournisseur (ou

code légion).