bilan-2010-perspectives-2011-entreprises-region-Centre

15

Banque de France – Orléans – Tendances Régionales Centre Hors Série – Février 2011 1 FÉVRIER 2011 LES ENTREPRISES EN REGION CENTRE BILAN 2010 ET PERSPECTIVES 2011 Les résultats de l’enquête sont publiés selon la nouvelle nomenclature d'activité française, NAF révision 2

-

Upload

cci-territoriale-du-loiret -

Category

Documents

-

view

213 -

download

0

description

Entreprises region centre bilan 2010 et perspectives 2011

Transcript of bilan-2010-perspectives-2011-entreprises-region-Centre

Banque de France – Orléans – Tendances Régionales Centre Hors Série – Février 2011 1

FÉVRIER 2011 LES ENTREPRISES

EN REGION CENTRE

BILAN 2010

ET PERSPECTIVES 2011

Les résultats de l’enquête sont publiés selon la nouvelle nomenclature d'activité française, NAF révision 2

Banque de France – Orléans – Tendances Régionales Centre Hors Série – Février 2011 2

Méthodologie L'enquête a été menée par les six succursales de la Banque de France en région Centre de la mi décembre 2010 à la mi janvier 2011. Elle a bénéficié du concours d’entreprises comptant au moins 30 salariés dans l’industrie et au moins 10 salariés dans le BTP, le transport routier de marchandises et la logistique dont le siège est installé dans la région, ainsi que de quelques grands établissements. Les entreprises ayant cessé toute activité au cours de l'exercice écoulé ne sont pas prises en compte. 1081 questionnaires ont été exploités représentant près de 108 500 emplois. Collectées dès le début de l'année sans attendre l'arrêté des comptes de l'exercice 2010, les informations recueillies comportent une part d'estimation et doivent donc être interprétées avec prudence, notamment en ce qui concerne les investissements. Les données recensées au titre de l'enquête sont les effectifs totaux - y compris le personnel intérimaire-, les chiffres d'affaires, les exportations ainsi que les investissements corporels, crédit bail inclus. Outre les données de l'année 2010, des prévisions relatives à l'année 2011 ont également été fournies par la plupart des entreprises participantes. Enfin, les dirigeants contactés nous ont indiqué les évolutions passées et futures de leur rentabilité d’exploitation. Les données de l’exercice 2009 sont tirées de l’exploitation de la base FIBEN de la Banque de France.

Champ de l’enquête

Taux de couverture en %(*)

Industries agro alimentaires 56,5

Équipements électriques et électroniques, autres machines 60,4

Fabrication de matériels de transport 52,0

Fabrication d’autres produits industriels 59,7

Total industrie manufacturière 58,8

Bâtiment-travaux publics 31,9

Transports routiers de marchandises et logistique 34,0

Source et réalisation : Banque de France Mise à jour : 10/02/2011 Direction des Affaires Régionales du Centre (*) Par rapport aux effectifs Assedic au 31/12/2009

La Banque de France remercie vivement tous les dirigeants d'entreprise qui ont bien voulu participer à cette enquête

Banque de France – Orléans – Tendances Régionales Centre Hors Série

I – INDUSTRIE - Bilan 20 1 Après la chute observée en 2009, l

Conformément aux prévisions formulées au début de l’année dernière, le chiffre d’affaires des entreprises industrielles s’est redressé (+4,1%), après deux années consécutives de baisse ce qui, compte tenu d’une national à 2,4%, traduit une légère mais réelle augmentation de l’activité en volume. Par taille d’entreprises, le rebond semble avoir été un peu plus prononcé dans les entités de moins de 50 salariés et dans celles de plus de 500 salariés. L’aud’affaires a concerné trois des quatre grands secteurs, l’industrie agro alimentaire ayant pour sa part enregistré une très légère érosion de ses ventes. Bénéficiant d’un effet de base marqué, après le recul prononcé enregistré en chez les équipementiers automobiles, c’est la connu la progression la plus sensible en 2010. Elle a en effet été soutenue par le raffermissement de la demande des constructeurs en liaison avec les inl’acquisition de véhicules neufs. L’activité s’est accrue dans lparticulier dans la fabrication de savons et parfums, dans l’industrie pharmaceutique, dans les produits minéraux non métalliques et le textileentreprises travaillant en lien avec la consommation des ménagestraitants de l’industrie automobilecaoutchouc et dans la métallurgie, s’est également redressée. Le ralentissement s’est en revanche poursuivi dans l’imprimerie. Profitant d’une demande étrangère électriques et électroniques, et l’optique. Comme en 2009, les chiffres d’affaires de la baisse.

0

5

10

Variation du chiffre d'affaires en % sur des données en

Tendances Régionales Centre Hors Série – Février 2011

10

Après la chute observée en 2009, l égère progression de s volumes d’affaires

Conformément aux prévisions formulées au début de l’année dernière, le chiffre d’affaires des entreprises industrielles s’est redressé (+4,1%), après deux années consécutives de

d’une hausse moyenne des prix à la production2,4%, traduit une légère mais réelle augmentation de l’activité en volume. Par

taille d’entreprises, le rebond semble avoir été un peu plus prononcé dans les entités de moins de 50 salariés et dans celles de plus de 500 salariés. L’augmentation d’affaires a concerné trois des quatre grands secteurs, l’industrie agro alimentaire ayant pour sa part enregistré une très légère érosion de ses ventes.

Bénéficiant d’un effet de base marqué, après le recul prononcé enregistré en chez les équipementiers automobiles, c’est la fabrication de matériels de transportconnu la progression la plus sensible en 2010. Elle a en effet été soutenue par le raffermissement de la demande des constructeurs en liaison avec les inl’acquisition de véhicules neufs.

dans la plupart des branches des autres produits industriels, particulier dans la fabrication de savons et parfums, dans l’industrie pharmaceutique, dans

ux non métalliques et le textile-habillement et plus généralement dans les entreprises travaillant en lien avec la consommation des ménages. La production des soustraitants de l’industrie automobile, classée en grande partie dans la fabrication de produitcaoutchouc et dans la métallurgie, s’est également redressée. Le ralentissement s’est en revanche poursuivi dans l’imprimerie.

d’une demande étrangère dynamique, l’activité a progressé dans les électriques et électroniques, en particulier dans les produits informatiques, électroniques

Comme en 2009, les chiffres d’affaires de la filière agro alimentaire ont été orientés à la

2010/2009

4,1

8,4

Variation du chiffre d'affaires en % sur des données en euros courants

Chiffre d'affaires Exportations

3

s volumes d’affaires …

Conformément aux prévisions formulées au début de l’année dernière, le chiffre d’affaires des entreprises industrielles s’est redressé (+4,1%), après deux années consécutives de

oyenne des prix à la production estimée au plan 2,4%, traduit une légère mais réelle augmentation de l’activité en volume. Par

taille d’entreprises, le rebond semble avoir été un peu plus prononcé dans les entités de gmentation des chiffres

d’affaires a concerné trois des quatre grands secteurs, l’industrie agro alimentaire ayant pour

Bénéficiant d’un effet de base marqué, après le recul prononcé enregistré en 2008 et 2009 fabrication de matériels de transport qui a

connu la progression la plus sensible en 2010. Elle a en effet été soutenue par le raffermissement de la demande des constructeurs en liaison avec les incitations fiscales à

autres produits industriels, en particulier dans la fabrication de savons et parfums, dans l’industrie pharmaceutique, dans

habillement et plus généralement dans les a production des sous-

, classée en grande partie dans la fabrication de produits en caoutchouc et dans la métallurgie, s’est également redressée. Le ralentissement s’est en

ans les équipements les produits informatiques, électroniques

ont été orientés à la

Variation du chiffre d'affaires en % sur des données en

Banque de France – Orléans – Tendances Régionales Centre Hors Série

… tirée par l’orientation f avorable des exportations Après la baisse marquée de 2009, les exportations ont enregistré un rebond de 8,4%, en liaison avec la reprise de la croissance mondiale et notamment de la demande des pays développés qui représente plus de 80% des débouchés extérieurs des entreprises de la région. A la grande exportation, les ventes à l’étranger ont aussi pu être favorisées par la vigueur de la croissance dans les pays émergents et par l’atténuation de la faiblesse du dollar. Ce sont les firmes de 50 à 200 salariés et celles qui emploientstructurellement plus ouvertes sur l’extérieur,de leurs ventes à l’étranger.

Les quatre grands secteurs enregistrent un accroissement de leurs exportations. Les équipements électriques et électroniquesfabrication d’autres produits industriels, en particulier la métallurgie, pharmaceutiques et les savons et parfums, pénalisés en 2009 par la diminution du trafic aérien et corrélativement des achats effectués en franchise dans les aéroports.recul marqué au cours de l’exercice précédent, les ventes à l’étranger de matériels de transport se sont redressées. Les industries agro alimentaires dont les débouchés extérieurs s’étaient un peu resserrés en 2009, ont également enregistré un léger rebond, notamment dans la transformation de la viande. L’orientation positive de l’activité industrielle a favorisé une amélioration de la rentabilité d’exploitation… Selon les indications des industriels interrogés, la rentabilité des firmes de la région, mise à l’épreuve pendant la crise, s’est globalement améliorée en 2010. Pd’entreprises de l’échantillon, s’est redressée, un quart fait étatune dégradation. Le solde d’opinions s’établir à +19% en 2010.

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

Industrie

4,1

8,4

Variation du chiffre d'affaires et des exportations en %sur des données en euros courants

Tendances Régionales Centre Hors Série – Février 2011

avorable des exportations

de 2009, les exportations ont enregistré un rebond de 8,4%, en liaison avec la reprise de la croissance mondiale et notamment de la demande des pays développés qui représente plus de 80% des débouchés extérieurs des entreprises de la

xportation, les ventes à l’étranger ont aussi pu être favorisées par la dans les pays émergents et par l’atténuation de la faiblesse du e 50 à 200 salariés et celles qui emploient plus de 500 salariés

structurellement plus ouvertes sur l’extérieur, qui ont enregistré la progression la plus forte

Les quatre grands secteurs enregistrent un accroissement de leurs exportations. Les équipements électriques et électroniques connaissent la croissance la plus forte, suivis par la fabrication d’autres produits industriels, en particulier la métallurgie, pharmaceutiques et les savons et parfums, pénalisés en 2009 par la diminution du trafic

des achats effectués en franchise dans les aéroports.recul marqué au cours de l’exercice précédent, les ventes à l’étranger de matériels de transport se sont redressées. Les industries agro alimentaires dont les débouchés extérieurs

peu resserrés en 2009, ont également enregistré un léger rebond, notamment dans la transformation de la viande.

L’orientation positive de l’activité industrielle a favorisé une amélioration de la

ndustriels interrogés, la rentabilité des firmes de la région, mise à l’épreuve pendant la crise, s’est globalement améliorée en 2010. P

, près de la moitié estime que la rentabilité de leur exploitation dressée, un quart fait état d’une relative stabilité, les près de 28% restants constatant

Le solde d’opinions – sensiblement négatif en 2009-

Industrie IAA Éqts électr Matl transport

Autres

-0,6

3,2

22,5

4,6

8,4

3,4

11,7

4,1

7,0

Variation du chiffre d'affaires et des exportations en %sur des données en euros courants

CA global Exportations

4

de 2009, les exportations ont enregistré un rebond de 8,4%, en liaison avec la reprise de la croissance mondiale et notamment de la demande des pays développés qui représente plus de 80% des débouchés extérieurs des entreprises de la

xportation, les ventes à l’étranger ont aussi pu être favorisées par la dans les pays émergents et par l’atténuation de la faiblesse du

plus de 500 salariés, qui ont enregistré la progression la plus forte

Les quatre grands secteurs enregistrent un accroissement de leurs exportations. Les connaissent la croissance la plus forte, suivis par la

fabrication d’autres produits industriels, en particulier la métallurgie, les produits pharmaceutiques et les savons et parfums, pénalisés en 2009 par la diminution du trafic

des achats effectués en franchise dans les aéroports. Après un recul marqué au cours de l’exercice précédent, les ventes à l’étranger de matériels de transport se sont redressées. Les industries agro alimentaires dont les débouchés extérieurs

peu resserrés en 2009, ont également enregistré un léger rebond, notamment

L’orientation positive de l’activité industrielle a favorisé une amélioration de la

ndustriels interrogés, la rentabilité des firmes de la région, mise à l’épreuve pendant la crise, s’est globalement améliorée en 2010. Parmi les chefs

a rentabilité de leur exploitation 8% restants constatant

s’est inversé pour

Banque de France – Orléans – Tendances Régionales Centre Hors Série

Les soldes d’opinions sont positifs dans tous les secteurs sauf dans l’agro alimentaire où la demande a été hésitante. Dans les affectée par la crise, près de 60%marges se sont redressées. Cette embellie s’explique d’une part par le rebond des ventes et d’autre part par les gains de productivité réalisés quand l’activité s’est repliée. En effet, au cours de la période, bon nombre d’entreprises ont révisé leurs processus de fabrication et rationalisé leurs organisations ainsi que leurs coûts. En outre, les délais de paiement de la clientèle se sont globalement stabilisés. Pchefs d’entreprises de l’échantillonmaintenus, 13% font état d’une Par secteur, les variations sont assez peu marquées, avec une légère diminution dans la fabrication de matériels de transport (solde d’oindustriels (-4), une stabilité dans les équipements électriques et électroniques et une faible augmentation dans les industries agro alimentaires (+4). …sans s’accompagner d’une augmentation des emplois stable

01020304050

Soldes d'opinions / évolution de la

Diminution des marges

Augmentation des marges

Tendances Régionales Centre Hors Série – Février 2011

Les soldes d’opinions sont positifs dans tous les secteurs sauf dans l’agro alimentaire où la Dans les matériels de transport dont la rentabilité avait été très

rès de 60% des chefs d’entreprises interrogés estiment que leurs

Cette embellie s’explique d’une part par le rebond des ventes et d’autre part par les gains de productivité réalisés quand l’activité s’est repliée. En effet, au cours de la période, bon

nt révisé leurs processus de fabrication et rationalisé leurs organisations ainsi que leurs coûts.

En outre, les délais de paiement de la clientèle se sont globalement stabilisés. Pchefs d’entreprises de l’échantillon, un peu plus des trois quarts considèrent qu’ils se sont

une diminution et les 11% restants constatent une augmentationPar secteur, les variations sont assez peu marquées, avec une légère diminution dans la fabrication de matériels de transport (solde d’opinions de -3) et dans les autres produits

4), une stabilité dans les équipements électriques et électroniques et une faible augmentation dans les industries agro alimentaires (+4).

…sans s’accompagner d’une augmentation des emplois stable s

industrie

27,9 25,0

47,1

Soldes d'opinions / évolution de la rentabilité

Diminution des marges Stabilité

Augmentation des marges

-5

0

5

10

2010/2009

-0,3

8,3

Variation des effectifs (en %)

Effectifs globaux dt Intérimaires

5

Les soldes d’opinions sont positifs dans tous les secteurs sauf dans l’agro alimentaire où la matériels de transport dont la rentabilité avait été très

estiment que leurs

Cette embellie s’explique d’une part par le rebond des ventes et d’autre part par les gains de productivité réalisés quand l’activité s’est repliée. En effet, au cours de la période, bon

nt révisé leurs processus de fabrication et rationalisé leurs

En outre, les délais de paiement de la clientèle se sont globalement stabilisés. Parmi les s considèrent qu’ils se sont

11% restants constatent une augmentation. Par secteur, les variations sont assez peu marquées, avec une légère diminution dans la

3) et dans les autres produits 4), une stabilité dans les équipements électriques et électroniques et une faible

Banque de France – Orléans – Tendances Régionales Centre Hors Série – Février 2011 6

Encore affecté par la chute de l’activité en 2009, le niveau de l’emploi industriel s’est tout juste stabilisé. A la fin de 2010, les effectifs industriels affichent une variation de -0,3% sur leur niveau de fin 2009. L’érosion s’est poursuivie dans les entreprises employant moins de 50 salariés et dans les grandes unités qui comptent plus de 500 salariés, alors qu’une évolution faiblement positive était observée dans les autres exploitations. A la différence des deux années précédentes, les réductions d’effectifs ont concerné pour l’essentiel le personnel permanent. En revanche, le personnel intérimaire, pénalisé en 2008 et en 2009 par les mesures de rationalisation de l’emploi, a commencé à être renforcé (+8,3%). De surcroît, des aménagements sont intervenus dans l’organisation du travail pendant les derniers mois de l’année, avec un recours accru aux heures supplémentaires et une réactivation du travail en équipes sur certains sites. Par secteur, les variations ont été de faible ampleur, mais un léger reflux de la main d’œuvre a été observé dans trois des quatre principaux compartiments; seule la fabrication de matériels de transport a renforcé ses effectifs, pour l’essentiel via l’intérim. …ni d’une reprise significative des investissements Après deux années consécutives de forte baisse liée à l’existence d’importantes capacités de production excédentaires consécutives au ralentissement de la demande, les chefs d’entreprises interrogés ont modérément augmenté leurs dépenses d’investissement en 2010 (+3,3%). Au demeurant, cette augmentation présente souvent un caractère technique et en 2010 les capacités de production inutilisées représentent encore environ 5% de la valeur ajoutée au plan national. Par taille d’entreprises, l’accroissement des budgets d’investissements est surtout le fait des entreprises comptant entre 200 et 500 salariés et a concerné trois secteurs sur quatre, avec une diminution des programmes dans les industries agro alimentaires en raison d’un effet de base prononcé. II - INDUSTRIE – Prévisions 2011 Des perspectives de progression sensible de l’activ ité

Banque de France – Orléans – Tendances Régionales Centre Hors Série

Selon les industriels interrogés, la marche des affaires s’accélérerait en 2011 (+5,9% après +4,1% en 2010). L’activité progresserait plus rapidement dans les unités qui emploient plus de 500 salariés que dans les entreprises de taille plus modeste. Trois secteurs sur quatre connaîtraient une évolution positive, avec une progression soutenue dans les équipements électriquediminueraient dans la fabrication de matériels de transport en raison de l’arrêt des incitations fiscales à l’acquisition de véhicules neufs intervenu à la fin de 2010. L’augmentation des exportations La reprise économique, tirée par la croissance des pays émergents, est appelée à se poursuivre en 2011 : selon les prévisions du FMI, la production mondiale s’accroîtrait de 4,4%, après avoir augmenté de 5,0% en 2010. Dal’industrie régionale enregistreraient une progression d’ensemble de 7,assez proche de - mais inférieur à 200 salariés qui bénéficieraient de la Trois secteurs sur quatre connaîtraient une évolution positive de leurs exportations, en particulier les équipements électriques et électroniques. En revanche, les ventes à l’étranger de matériels de transport (automobiles) quide la stagnation de la demande. Une nouvelle amélioration des performan En lien direct avec l’accélération de la croissance des chiffres d’affaires, les chefs d’entreprises interrogés anticipent dans leur grande majorité (90amélioration de leur rentabilité en 2011. Le solde des opinions positives par rapport aux réponses négatives progresse La progression de la rentabilité est envisagée dans tous les secteurs, surtout dans les équipements électriques et électroniques qui bénéficient d’un effet volume favorable.

0,01,0

2,0

3,0

4,05,0

6,0

7,0

8,09,0

Variation du chiffre d'affaires en % sur des données en

Chiffre d'affaires

Tendances Régionales Centre Hors Série – Février 2011

Selon les industriels interrogés, la marche des affaires s’accélérerait en 2011 (+5,9% après progresserait plus rapidement dans les unités qui emploient plus

dans les entreprises de taille plus modeste.

Trois secteurs sur quatre connaîtraient une évolution positive, avec une progression soutenue dans les équipements électriques et électroniques. En revanche, les affaires diminueraient dans la fabrication de matériels de transport en raison de l’arrêt des incitations fiscales à l’acquisition de véhicules neufs intervenu à la fin de 2010.

exportations se poursuivrait sans s’accélérer

La reprise économique, tirée par la croissance des pays émergents, est appelée à se : selon les prévisions du FMI, la production mondiale s’accroîtrait de

4,4%, après avoir augmenté de 5,0% en 2010. Dans ce contexte, les exportations de l’industrie régionale enregistreraient une progression d’ensemble de 7,3

mais inférieur à - celui de 2010 (+8,4%). Ce sont les entreprises 200 salariés qui bénéficieraient de la progression la plus nette.

Trois secteurs sur quatre connaîtraient une évolution positive de leurs exportations, en particulier les équipements électriques et électroniques. En revanche, les ventes à l’étranger de matériels de transport (automobiles) qui se sont redressées en 2010, subiraient les effets de la stagnation de la demande.

Une nouvelle amélioration des performan ces d’exploitation e st attendue

En lien direct avec l’accélération de la croissance des chiffres d’affaires, les chefs d’entreprises interrogés anticipent dans leur grande majorité (90%) un maintien ou une amélioration de leur rentabilité en 2011. Le solde des opinions positives par rapport aux réponses négatives progresse : il ressort ainsi à 30% contre 19% sur les données de 2010.

La progression de la rentabilité est envisagée dans tous les secteurs, surtout dans les équipements électriques et électroniques qui bénéficient d’un effet volume favorable.

2010 2011

4,1

5,9

8,4 7,3

Variation du chiffre d'affaires en % sur des données en euros courants

Chiffre d'affaires Exportations

7

Selon les industriels interrogés, la marche des affaires s’accélérerait en 2011 (+5,9% après progresserait plus rapidement dans les unités qui emploient plus

Trois secteurs sur quatre connaîtraient une évolution positive, avec une progression s et électroniques. En revanche, les affaires

diminueraient dans la fabrication de matériels de transport en raison de l’arrêt des incitations

La reprise économique, tirée par la croissance des pays émergents, est appelée à se : selon les prévisions du FMI, la production mondiale s’accroîtrait de

ns ce contexte, les exportations de 3%, soit un rythme

les entreprises de 50 à

Trois secteurs sur quatre connaîtraient une évolution positive de leurs exportations, en particulier les équipements électriques et électroniques. En revanche, les ventes à l’étranger

se sont redressées en 2010, subiraient les effets

st attendue

En lien direct avec l’accélération de la croissance des chiffres d’affaires, les chefs un maintien ou une

amélioration de leur rentabilité en 2011. Le solde des opinions positives par rapport aux r les données de 2010.

La progression de la rentabilité est envisagée dans tous les secteurs, surtout dans les équipements électriques et électroniques qui bénéficient d’un effet volume favorable.

Variation du chiffre d'affaires en % sur des données en

Banque de France – Orléans – Tendances Régionales Centre Hors Série

Sans augmentation du volume global de l’emploi mais avecl’intérim Les effectifs industriels ne connaîtraient pas de variation significative en 2011 et la tendance resterait très légèrement baissière (comptent plus de 500 salariés envisageffectifs. Dans les affaires de dimension plus modestedes emplois n’est attendue. Comme en 2010, mais à un rythme beaucoup moins soutenu, le recours à la main d’œuvre inconditions, l’érosion des effectifs permanents se poursuivrait. Par secteur, seuls les équipements électriques et électroniques qui profiteraient d’un courant d’affaires dynamique, verraient leurs permanent. La fabrication de matériels de transport, pénalisée par le retournement attendu de l’activité, enregistrerait une diminution assez sensible qui affecterait plus particulièrement les effectifs intérimaires renforcés en 2010. Le volume global de l’emploi varierait peu dans les industries agro alimentaires et dans la fabrication des autres produits industriels.

Les anticipations sont plus optimistes en matière d ’investissements La progression des dépenses d’investissement s’accélérerait en 2011 (+18,0%, après +3,3%). Elle serait soutenue dans les unités comptant entreprises employant entre 50 et 200 salariés. Une baisse est en revanche attendue dles firmes les plus petites. L’essentiel des dépenses porteraitproductivité. L’orientation positive concerne l’ensemble des secteurs, avec en particulier un les industries agro alimentaires dont 2010. Les intentions s’affichent également en nette augmentation dans la fabrication de matériels de transport. La concrétisation de ces intentions est de la première importance pour la compétitivité de l’industrie régionale.

-5

0

5

10

15

20

Variation des moyens par rapport à A

Effectifs globaux

Tendances Régionales Centre Hors Série – Février 2011

Sans augmentation du volume global de l’emploi mais avec un recours plus marqué à

Les effectifs industriels ne connaîtraient pas de variation significative en 2011 et la tendance resterait très légèrement baissière (-0,3%, comme en 2010). Les grandes unités comptent plus de 500 salariés envisagent en effet de poursuivre la réduction de leurs

es affaires de dimension plus modeste, aucune évolution marquée du volume des emplois n’est attendue. Comme en 2010, mais à un rythme beaucoup moins soutenu, le recours à la main d’œuvre intérimaire se développerait (+2,7%, après +8,3%). Dans ces conditions, l’érosion des effectifs permanents se poursuivrait.

Par secteur, seuls les équipements électriques et électroniques qui profiteraient d’un courant d’affaires dynamique, verraient leurs effectifs progresser au bénéfice du personnel permanent. La fabrication de matériels de transport, pénalisée par le retournement attendu de l’activité, enregistrerait une diminution assez sensible qui affecterait plus particulièrement

aires renforcés en 2010. Le volume global de l’emploi varierait peu dans les industries agro alimentaires et dans la fabrication des autres produits industriels.

Les anticipations sont plus optimistes en matière d ’investissements

La progression des dépenses d’investissement s’accélérerait en 2011 (+18,0%, après +3,3%). Elle serait soutenue dans les unités comptant au moins 500 salariés entreprises employant entre 50 et 200 salariés. Une baisse est en revanche attendue d

firmes les plus petites. L’essentiel des dépenses porterait sur la recherche de gains de

L’orientation positive concerne l’ensemble des secteurs, avec en particulier un les industries agro alimentaires dont les investissements avaient sensiblement reculé en 2010. Les intentions s’affichent également en nette augmentation dans la fabrication de

La concrétisation de ces intentions est de la première importance industrie régionale.

5

0

5

10

15

20

2010 2011

-0,3 -0,3

8,3

2,73,3

18,0

Variation des moyens par rapport à A-1 (en %)

dt Intérimaires Investissements crédit bail inclus

8

un recours plus marqué à

Les effectifs industriels ne connaîtraient pas de variation significative en 2011 et la tendance grandes unités qui

ent en effet de poursuivre la réduction de leurs , aucune évolution marquée du volume

des emplois n’est attendue. Comme en 2010, mais à un rythme beaucoup moins soutenu, le térimaire se développerait (+2,7%, après +8,3%). Dans ces

Par secteur, seuls les équipements électriques et électroniques qui profiteraient d’un courant effectifs progresser au bénéfice du personnel

permanent. La fabrication de matériels de transport, pénalisée par le retournement attendu de l’activité, enregistrerait une diminution assez sensible qui affecterait plus particulièrement

aires renforcés en 2010. Le volume global de l’emploi varierait peu dans les industries agro alimentaires et dans la fabrication des autres produits industriels.

La progression des dépenses d’investissement s’accélérerait en 2011 (+18,0%, après au moins 500 salariés et dans les

entreprises employant entre 50 et 200 salariés. Une baisse est en revanche attendue dans sur la recherche de gains de

L’orientation positive concerne l’ensemble des secteurs, avec en particulier un rebond dans les investissements avaient sensiblement reculé en

2010. Les intentions s’affichent également en nette augmentation dans la fabrication de La concrétisation de ces intentions est de la première importance

1 (en %)

Investissements crédit bail inclus

Banque de France – Orléans – Tendances Régionales Centre Hors Série

Enfin, 60% des chefs d’entreprises font état d’un maintien de leurs dépenses de recherchedéveloppement en 2011 ; 21% d’entre eux les augmenteraient et 19% les diminueraient. Seul le secteur des équipements électriques et électroniqued’opinions positives au regard de réponses négatives de 21%. III – BTP - Bilan 2010 Baisse de l’activité dans le gros œuvre du bâtiment

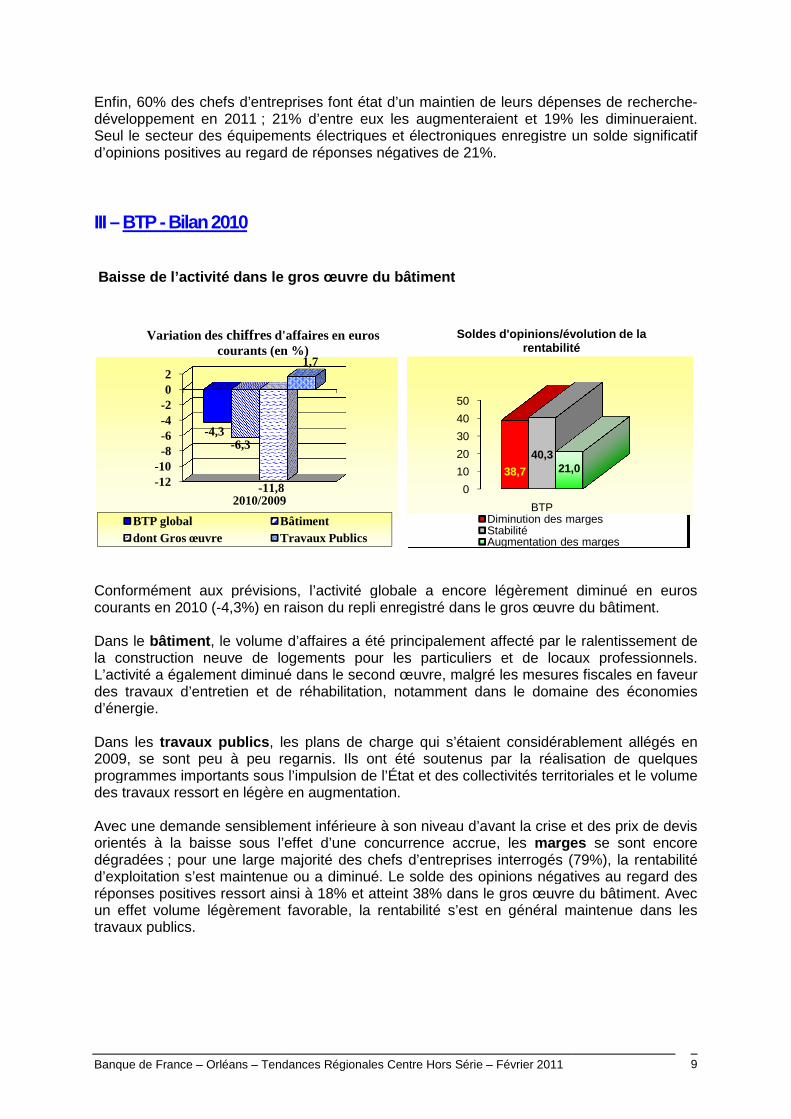

Conformément aux prévisions, l’activité globale a encore légèrement diminué en euros courants en 2010 (-4,3%) en raison du repli enregistré dans le gros œuvre du bâtiment. Dans le bâtiment , le volume d’affaires a été principalement affecté par le ralentila construction neuve de logements pour les particuliers et de locaux professionnels. L’activité a également diminué dans le second œuvre, malgré les mesures fiscales en faveur des travaux d’entretien et de réhabilitation, notamment dans le domad’énergie. Dans les travaux publics , les plans de charge qui s’étaient considérablement allégés en 2009, se sont peu à peu regarnis. Ils ont été soutenus par la réalisation de quelques programmes importants sous l’impulsion de l’État et des travaux ressort en légère en augmentation. Avec une demande sensiblement inférieure à son niveau d’avant la crise et des prix de devis orientés à la baisse sous l’effet d’une concurrence accrue, les dégradées ; pour une large majorité ded’exploitation s’est maintenue ou a réponses positives ressort ainsi à un effet volume légèrement favorable, la rentabilité s’est en général maintenue dans les travaux publics.

-12-10-8-6-4-202

2010/2009

-4,3-6,3

-11,8

Variation des chiffres d'affaires en euros courants (en %)

BTP global Bâtimentdont Gros œuvre Travaux Publics

Tendances Régionales Centre Hors Série – Février 2011

Enfin, 60% des chefs d’entreprises font état d’un maintien de leurs dépenses de recherche; 21% d’entre eux les augmenteraient et 19% les diminueraient.

Seul le secteur des équipements électriques et électroniques enregistre un solde significatif d’opinions positives au regard de réponses négatives de 21%.

dans le gros œuvre du bâtiment

Conformément aux prévisions, l’activité globale a encore légèrement diminué en euros 4,3%) en raison du repli enregistré dans le gros œuvre du bâtiment.

, le volume d’affaires a été principalement affecté par le ralentila construction neuve de logements pour les particuliers et de locaux professionnels. L’activité a également diminué dans le second œuvre, malgré les mesures fiscales en faveur des travaux d’entretien et de réhabilitation, notamment dans le domaine des économies

, les plans de charge qui s’étaient considérablement allégés en 2009, se sont peu à peu regarnis. Ils ont été soutenus par la réalisation de quelques programmes importants sous l’impulsion de l’État et des collectivités territoriales et le volume

légère en augmentation.

Avec une demande sensiblement inférieure à son niveau d’avant la crise et des prix de devis orientés à la baisse sous l’effet d’une concurrence accrue, les marges

majorité des chefs d’entreprises interrogés (d’exploitation s’est maintenue ou a diminué. Le solde des opinions négatives

ressort ainsi à 18% et atteint 38% dans le gros œuvre du bâtiment. Avec un effet volume légèrement favorable, la rentabilité s’est en général maintenue dans les

1,7

d'affaires en euros courants (en %)

BâtimentTravaux Publics

0

10

20

30

40

50

BTP

38,7

40,321,0

Soldes d'opinions/évolution de la rentabilité

Diminution des margesStabilitéAugmentation des marges

9

Enfin, 60% des chefs d’entreprises font état d’un maintien de leurs dépenses de recherche-; 21% d’entre eux les augmenteraient et 19% les diminueraient.

s enregistre un solde significatif

Conformément aux prévisions, l’activité globale a encore légèrement diminué en euros 4,3%) en raison du repli enregistré dans le gros œuvre du bâtiment.

, le volume d’affaires a été principalement affecté par le ralentissement de la construction neuve de logements pour les particuliers et de locaux professionnels. L’activité a également diminué dans le second œuvre, malgré les mesures fiscales en faveur

ine des économies

, les plans de charge qui s’étaient considérablement allégés en 2009, se sont peu à peu regarnis. Ils ont été soutenus par la réalisation de quelques

des collectivités territoriales et le volume

Avec une demande sensiblement inférieure à son niveau d’avant la crise et des prix de devis marges se sont encore

(79%), la rentabilité négatives au regard des

dans le gros œuvre du bâtiment. Avec un effet volume légèrement favorable, la rentabilité s’est en général maintenue dans les

21,0

Soldes d'opinions/évolution de la rentabilité

Diminution des marges

Augmentation des marges

Banque de France – Orléans – Tendances Régionales Centre Hors Série

Stabilisation des effectifs

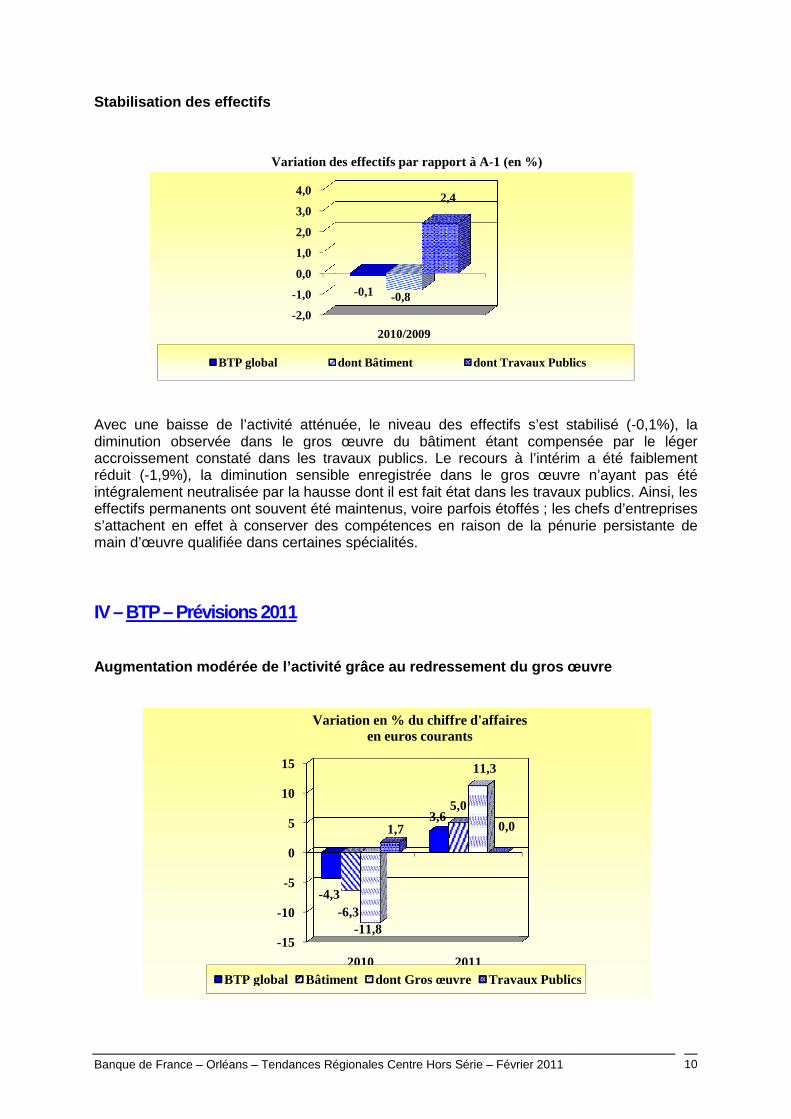

Avec une baisse de l’activité atténuée, ldiminution observée dans le gros œuvre du bâtiment étant compensée par le léger accroissement constaté dans les travaux publics. Le recours à l’intérim a été faiblement réduit (-1,9%), la diminution sensible enregistrintégralement neutralisée par la hausse dont il est fait état dans les travaux publics. Ainsi, les effectifs permanents ont souvent été maintenus, voire parfois étofféss’attachent en effet à conserver des compétences en raison de la pénurie persistante de main d’œuvre qualifiée dans certaines spécialités. IV – BTP – Prévisions 201 Augmentation modérée de l’activité grâce au redress ement du gros œuvre

Variation des effectifs par rapport à A

BTP global

-15

-10

-

10

15

BTP global

Tendances Régionales Centre Hors Série – Février 2011

Avec une baisse de l’activité atténuée, le niveau des effectifs s’est stabilisé (diminution observée dans le gros œuvre du bâtiment étant compensée par le léger accroissement constaté dans les travaux publics. Le recours à l’intérim a été faiblement

1,9%), la diminution sensible enregistrée dans le gros œuvre n’ayant pas été intégralement neutralisée par la hausse dont il est fait état dans les travaux publics. Ainsi, les effectifs permanents ont souvent été maintenus, voire parfois étoffés ; les chefs d’entreprises

conserver des compétences en raison de la pénurie persistante de main d’œuvre qualifiée dans certaines spécialités.

Prévisions 201 1

Augmentation modérée de l’activité grâce au redress ement du gros œuvre

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2010/2009

-0,1 -0,8

2,4

Variation des effectifs par rapport à A-1 (en %)

dont Bâtiment dont Travaux Publics

15

10

-5

0

5

10

15

2010 2011

-4,3

3,6

-6,3

5,0

-11,8

11,3

1,7 0,0

Variation en % du chiffre d'affaires en euros courants

BTP global Bâtiment dont Gros œuvre Travaux Publics

10

effectifs s’est stabilisé (-0,1%), la diminution observée dans le gros œuvre du bâtiment étant compensée par le léger accroissement constaté dans les travaux publics. Le recours à l’intérim a été faiblement

ée dans le gros œuvre n’ayant pas été intégralement neutralisée par la hausse dont il est fait état dans les travaux publics. Ainsi, les

; les chefs d’entreprises conserver des compétences en raison de la pénurie persistante de

Augmentation modérée de l’activité grâce au redress ement du gros œuvre

dont Travaux Publics

Travaux Publics

Banque de France – Orléans – Tendances Régionales Centre Hors Série

Après deux années de baisse, un concernerait le bâtiment, les conditions favorables de crédit soutenant la demande de logements neufs en provenance des particuliers. Dans les travaux publics, le volume des affaires se stabiliserait ; les professionnels du secteur se montrent prudents en raison del’incertitude qui pèse sur le niveau des commandes publiques, en particulier sur la limitation éventuelle des budgets dédiés aux infrastructures routières. Avec des volumes un peu plus étoffrentabilité cesserait de se dégrader dans le bâtiment et s’améliorerait dans les travaux publics. Compte tenu de ces perspectives, une très légère augmentation globale des prévue. Elle bénéficierait surtout aux entreprises de gros œuvre qui renforceraient leur personnel intérimaire, après l’avoir significativement réduit en 2010. En revanche, les autres branches continueraient de moins recourir au travail temporaire.

V - Transports routiers de marchandises et logistique

Légère progression de l a marche des affaires

Conformément aux prévisions, l’activité, largement tributaire du cycle conjoncturel, s’est redressée. Bénéficiant de la reprise économique, le marchandises a enregistré une progression modérée. La marche des affaires a en revanche été plus hésitante chez les logisticiens. Avec l’alourdissement du coût des carburants, la solde net de réponses négatives représente 15% des entreprises et établissements interrogés dans le transport routier de marchandises et près de la moitié dans la logistique. Augmentation limitée des m Suivant l’évolution de l’activité, lce mouvement s’accompagnant d’un recours sensiblement accru à l’intérim. Après trois années consécutives de baisse, les dépenses d’redressées en 2010 : elles s’affichent globalement en très léger repli (

0

2

4

2010

2,12,9

Variation en % du chiffre d'affaires en euros courants

Global Transport routier

Tendances Régionales Centre Hors Série – Février 2011

Après deux années de baisse, un redressement de l’activité est anticipé en 2011. Il concernerait le bâtiment, les conditions favorables de crédit soutenant la demande de logements neufs en provenance des particuliers. Dans les travaux publics, le volume des

les professionnels du secteur se montrent prudents en raison del’incertitude qui pèse sur le niveau des commandes publiques, en particulier sur la limitation éventuelle des budgets dédiés aux infrastructures routières.

Avec des volumes un peu plus étoffés et une concurrence moins âpre sur les prix, la cesserait de se dégrader dans le bâtiment et s’améliorerait dans les travaux

Compte tenu de ces perspectives, une très légère augmentation globale des icierait surtout aux entreprises de gros œuvre qui renforceraient leur

personnel intérimaire, après l’avoir significativement réduit en 2010. En revanche, les autres branches continueraient de moins recourir au travail temporaire.

de marchandises et logistique – Bilan 20

a marche des affaires

Conformément aux prévisions, l’activité, largement tributaire du cycle conjoncturel, s’est redressée. Bénéficiant de la reprise économique, le chiffre d’affaires du

a enregistré une progression modérée. La marche des affaires a en revanche été plus hésitante chez les logisticiens.

Avec l’alourdissement du coût des carburants, la rentabilité du secteur s’est détérioréesolde net de réponses négatives représente 15% des entreprises et établissements interrogés dans le transport routier de marchandises et près de la moitié dans la logistique.

Augmentation limitée des m oyens mis en œuvre

l’activité, les effectifs du secteur ont été renforcés en 2010 (+3,1%), ce mouvement s’accompagnant d’un recours sensiblement accru à l’intérim.

Après trois années consécutives de baisse, les dépenses d’investissementlles s’affichent globalement en très léger repli (-1,5%), le net rebond

Variation en % du chiffre d'affaires en euros courants

Transport routier

0

10

20

30

40

50

Transports routiers et logistique

39,6 41,9

18,5

Soldes d'opinions / évolution de la rentabilité

Diminution des marges StabilitéAugmentation des marges

11

anticipé en 2011. Il concernerait le bâtiment, les conditions favorables de crédit soutenant la demande de logements neufs en provenance des particuliers. Dans les travaux publics, le volume des

les professionnels du secteur se montrent prudents en raison de l’incertitude qui pèse sur le niveau des commandes publiques, en particulier sur la limitation

és et une concurrence moins âpre sur les prix, la cesserait de se dégrader dans le bâtiment et s’améliorerait dans les travaux

Compte tenu de ces perspectives, une très légère augmentation globale des effectifs est icierait surtout aux entreprises de gros œuvre qui renforceraient leur

personnel intérimaire, après l’avoir significativement réduit en 2010. En revanche, les autres

Bilan 20 10

Conformément aux prévisions, l’activité, largement tributaire du cycle conjoncturel, s’est du transport routier de

a enregistré une progression modérée. La marche des affaires a en revanche

du secteur s’est détériorée ; le solde net de réponses négatives représente 15% des entreprises et établissements interrogés dans le transport routier de marchandises et près de la moitié dans la logistique.

ont été renforcés en 2010 (+3,1%), ce mouvement s’accompagnant d’un recours sensiblement accru à l’intérim.

nvestissement ne se sont pas 1,5%), le net rebond

Transports routiers et logistique

Soldes d'opinions / évolution de la rentabilité

Stabilité

Banque de France – Orléans – Tendances Régionales Centre Hors Série

observé dans la logistique n’ayant pas suffi à compenser la poursuite de la baisse des réalisations dans le transport routier de marchandises. VI -Transports routiers de marchandise Progression très modérée de l’activité

Les chefs d’entreprises interrogés font état d’une progression très modérée de l’dans le transport routier de marchandises Bénéficiant d’un effet volume favorable, la transporteurs. Elle continuerait toutefois de se dégrader chez les logisticiens. L’impact sur l’emploi global du secteur serait très faiblement positif mais intérimaires seraient réduits chez les transporteurs. Une reprise limitée de l’investissementmarchandises cependant qu’une nouvelle et sensible augmentation des dépenses est attendue dans la logistique.

0

1

2

3

4

2010 2011

2,1

2,92,9 3,1

Variation en % du chiffre d'affaires en euros courants

CAHT global Transports routiers

Tendances Régionales Centre Hors Série – Février 2011

observé dans la logistique n’ayant pas suffi à compenser la poursuite de la baisse des réalisations dans le transport routier de marchandises.

Transports routiers de marchandise s et logistique – Prévisions 201

Progression très modérée de l’activité

chefs d’entreprises interrogés font état d’une progression très modérée de l’transport routier de marchandises et dans la logistique.

Bénéficiant d’un effet volume favorable, la rentabilité d’exploitation se maintiendrait chez les transporteurs. Elle continuerait toutefois de se dégrader chez les logisticiens.

global du secteur serait très faiblement positif mais intérimaires seraient réduits chez les transporteurs.

investissement est prévue dans le transport routier de cependant qu’une nouvelle et sensible augmentation des dépenses est

*******

3,1

Variation en % du chiffre d'affaires en euros courants

Transports routiers

0

1

2

3

4

2010 2011

3,1

1,9

2,7

Évolution des effectifs en %

Total Transports routiers

12

observé dans la logistique n’ayant pas suffi à compenser la poursuite de la baisse des

Prévisions 201 1

chefs d’entreprises interrogés font état d’une progression très modérée de l’activité

d’exploitation se maintiendrait chez les transporteurs. Elle continuerait toutefois de se dégrader chez les logisticiens.

global du secteur serait très faiblement positif mais les effectifs

transport routier de cependant qu’une nouvelle et sensible augmentation des dépenses est

0,3

Évolution des effectifs en %

Transports routiers

Banque de France – Orléans – Tendances Régionales Centre Hors Série – Février 2011 13

Cette étude statistique complète les observations f aites au cours de l’année 2010 au travers de l’enquête mensuelle de tendance réalisée dans la région : après le palier qui a suivi le rebond de la fin de l’année 2009, l’acti vité s’est de nouveau accélérée au second semestre 2010 (NB : l’échantillon de l’enquête mensuelle de conjoncture est différent de celui de l’étude « Les entreprises en région Centre »).

Progression dans l’industrie et les services au dernier quadrimestre 2010 et prévisions à la hau sse

Bénéficiant à la fois du redressement de l’activité et d’un effet de base positif, les mises en fabrication dans l’industrie augmentent à nouveau en rythme annuel depuis le début de l’année 2010. A la fin du mois de décembre, les quatre grands secteurs industriels profitent de cadences plus soutenues qu’à la même période de 2009.

INDUSTRIE : Production passée et prévisions (en solde d'opinions CVS) – moyenne= moyenne mobile 3 mois

Situation des carnets et des stocks de produits finis (en solde d'opinions CVS)

Après avoir atteint un plus bas au premier semestre de 2009, les plans de charge se sont progressivement reconstitués et, pour la première fois depuis deux ans, l’appréciation portée sur les carnets de commandes est redevenue positive à partir de juin 2010. Les portefeuilles se sont depuis lors maintenus à un niveau jugé supérieur à la normale.

Dans les services marchands , après le redressement du quatrième trimestre de 2009, l’activité a été hésitante jusqu’à l’été de 2010. A l’instar de l’industrie, elle est apparue mieux orientée sur le dernier quadrimestre de l’année. En rythme annuel, l’activité globale s’inscrit de nouveau en croissance depuis le mois de janvier 2010. Le niveau de décembre 2010 est toutefois très proche de celui de la même période de 2009. Un accroissement du volume d’affaires est escompté au cours des trois premiers mois de 2011.

Dans le BTP, malgré la progression du deuxième trimestre, l’activité a été plutôt hésitante en 2010 ; les mises en chantier dans le gros œuvre du bâtiment se sont même contractées au quatrième trimestre et apparaissent en sensible retrait sur leur niveau de la même période de 2009. A la fin de l’année 2010, le volume global des travaux est comparable à celui de décembre 2009 dans le bâtiment comme dans les travaux d’infrastructure ; les plans de charge ont retrouvé de la consistance dans les travaux publics. Au cours des prochains mois, les affaires s’amélioreraient dans l’ensemble du secteur.

-40

-30

-20

-10

0

10

20

30

Variation sur m-1 prod prev moyenne

-75

-50

-25

0

25

50

niv stocks niv carnets

Banque de France – Orléans – Tendances Régionales Centre Hors Série

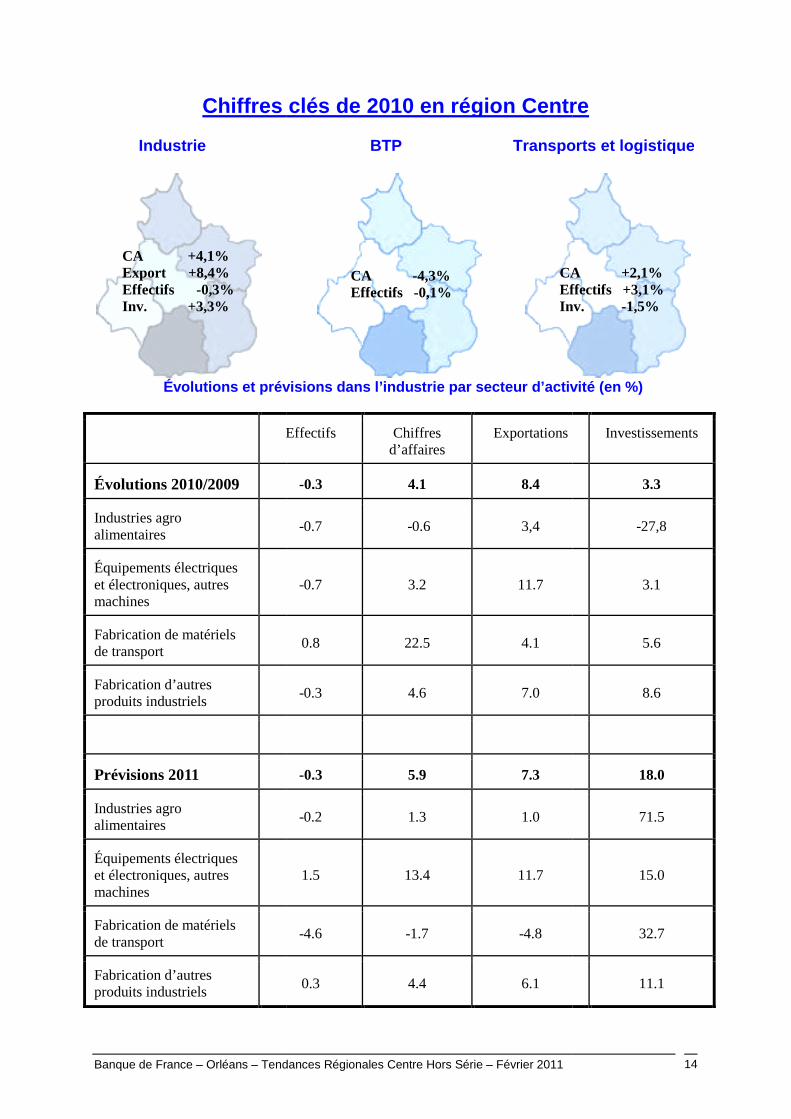

Chiffres clés de 2010

Industrie BTP Transports et logistique

Évolutions et prévisions dans l’industrie par secteur d’activité (en %)

Effectifs

Évolutions 2010/2009

Industries agro alimentaires

Équipements électriques et électroniques, autres machines

Fabrication de matériels de transport

Fabrication d’autres produits industriels

Prévisions 2011

Industries agro alimentaires

Équipements électriques et électroniques, autres machines

Fabrication de matériels de transport

Fabrication d’autres produits industriels

CA +4,1% Export +8,4% Effectifs -0,3% Inv. +3,3%

Tendances Régionales Centre Hors Série – Février 2011

Chiffres clés de 2010 en région Centre

Industrie BTP Transports et logistique

prévisions dans l’industrie par secteur d’activité (en %)

Effectifs Chiffres d’affaires

Exportations

-0.3 4.1 8.4

-0.7 -0.6 3,4

-0.7 3.2 11.7

0.8 22.5 4.1

-0.3 4.6 7.0

-0.3 5.9 7.3

-0.2 1.3 1.0

1.5 13.4 11.7

-4.6 -1.7 -4.8

0.3 4.4 6.1

CA -4,3% Effectifs -0,1%

CA Effectifs Inv.

14

en région Centre

Industrie BTP Transports et logistique

prévisions dans l’industrie par secteur d’activité (en %)

Investissements

3.3

-27,8

3.1

5.6

8.6

18.0

71.5

15.0

32.7

11.1

CA +2,1% Effectifs +3,1% Inv. -1,5%

Banque de France – Orléans – Tendances Régionales Centre Hors Série – Février 2011 15

Évolutions et prévisions dans le BTP, les transports routiers de marchandises et la logis tique (en %)

Effectifs

Chiffres d’affaires

Bâtiment et Travaux publics

Évolutions 2010/2009

-0.1 -4.3

Bâtiment -0.8 -6.3

Travaux publics 2.4 1.7

Prévisions 2011 1.2 3.6

Bâtiment 1.6 5.0

Travaux publics 0.2 0.0

Transports routiers de marchandises et logistique

Évolutions 2010/2009

3.1 2.1

dont Transports 2.7 2.9

Prévisions 2011 1.9 2.9

dont Transports 0.3 3.1

Directeur de la publication : Philippe GUISLIN, Directeur Régional

Rédacteur en chef : Jean-Claude PERRAUDIN Adresse Internet : www.banque-france.fr

Banque de France Direction des Affaires Régionales 3-5, boulevard de Verdun BP 1657 45006 ORLÉANS CEDEX 1