Banco Mercantil del Norte, S.A., - hrratings.com · Comités de Administración, Organigrama y...

57

La nueva alternativa en calificación de valores. Hoja1 de 57 Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte 21 de mayo de 2012 Calificación Contraparte HR AAA HR+1 Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected] Pedro Latapí Analista Senior E-mail: [email protected] Carlos Monroy Analista E-mail: [email protected] Daniel González Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] Calificaciones Banorte LP HR AAA Banorte CP HR+1 BANORTE 12 HR AA+ Perspectiva Estable La calificación de largo plazo que determina HR Ratings para Banorte es “HR AAA”. El emisor con esta calificación se considera de la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene mínimo riesgo crediticio. La calificación de corto plazo que determina HR Ratings para Banorte es “HR+1”. El emisor con esta calificación ofrece alta capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene el más bajo riesgo crediticio. Dentro de la categoría, a los instrumentos con relativa superioridad en las características crediticias se les asignará la calificación HR+1. La calificación de largo plazo que determina HR Ratings para la emisión con clave BANORTE 12 es de “HR AA+”. La emisión con esta calificación se considera con alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos adversos. El signo “+” representa una posición de fortaleza relativa dentro de la escala de calificación. HR Ratings asignó la calificación crediticia de largo plazo de “HR AAA” y de corto plazo de “HR+1” a Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte (Banorte y/o el Banco). HR Ratings también asignó la calificación de “HR AA+” a la emisión de Obligaciones Subordinadas Preferentes y No Susceptibles de Convertirse en Acciones que busca realizar Banorte, con clave de pizarra BANORTE 12. El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable. Los supuestos y resultados obtenidos en el escenario base y de estrés son: Los factores que influyeron en la calificación fueron: Diversificación de cartera en distintos sectores dentro del mercado, con el 42.9% de la cartera colocado entre créditos de tipo comercial al 1T12. Sólidos procesos de recuperación y prevención de cartera vencida a través de un área especializada en dichas labores, lo que da como resultado un índice de morosidad de 1.8% al 1T12 (vs. 2.4% al 1T11). Baja concentración en los 10 clientes principales, representando el 13.9% de la cartera al 1T12 lo que representa el 0.9x del Capital Contable del Banco. Buena rentabilidad por parte del Banco con ROA Promedio y ROE Promedio en niveles de 1.3% y 15.2% respectivamente al 1T12 (vs. 1.1% y 14.3% respectivamente al 1T11). Índice de capitalización en 13.8% al 1T12 (vs. 16.1% al 1T11) debido principalmente a la amortización total de una obligación subordinada durante el cierre de 2011, lo cual afectó el Capital Complementario del Banco, así como por la inversión realizada en Afore XXI al cierre del 2011. Manejo de riesgo conservador por parte de la dirección del Banco, con el uso de instrumentos financieros derivados para cubrir principalmente los riesgos de tasas dentro de su Balance. Sólida administración por parte de los directivos, con años de experiencia dentro del Banco de 7.1 años en promedio y 326 años acumulados. Alta relevancia estratégica dentro del sistema financiero mexicano, concentrando el 12.9% de la cartera total otorgada por la banca múltiple en México al 1T12 (vs. 11.7% al 1T11). Brechas de liquidez adecuadas considerando el formato de fondeo del Banco. Cartera vigente a deuda neta en 1.1x al 1T12 (vs. 1.2x al 1T11).

Transcript of Banco Mercantil del Norte, S.A., - hrratings.com · Comités de Administración, Organigrama y...

La nueva alternativa en calificación de valores.

Hoja1 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected] Pedro Latapí Analista Senior E-mail: [email protected] Carlos Monroy Analista E-mail: [email protected] Daniel González Analista E-mail: [email protected]

Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones Banorte LP HR AAA Banorte CP HR+1 BANORTE 12 HR AA+ Perspectiva Estable La calificación de largo plazo que determina HR Ratings para Banorte es “HR AAA”. El emisor con esta calificación se considera de la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene mínimo riesgo crediticio. La calificación de corto plazo que determina HR Ratings para Banorte es “HR+1”. El emisor con esta calificación ofrece alta capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene el más bajo riesgo crediticio. Dentro de la categoría, a los instrumentos con relativa superioridad en las características crediticias se les asignará la calificación HR+1. La calificación de largo plazo que determina HR Ratings para la emisión con clave BANORTE 12 es de “HR AA+”. La emisión con esta calificación se considera con alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos adversos. El signo “+” representa una posición de fortaleza relativa dentro de la escala de calificación.

HR Ratings asignó la calificación crediticia de largo plazo de “HR AAA” y de corto plazo de “HR+1” a Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte (Banorte y/o el Banco). HR Ratings también asignó la calificación de “HR AA+” a la emisión de Obligaciones Subordinadas Preferentes y No Susceptibles de Convertirse en Acciones que busca realizar Banorte, con clave de pizarra BANORTE 12. El análisis realizado por HR Ratings

incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable.

Los supuestos y resultados obtenidos en el escenario base y de estrés son:

Los factores que influyeron en la calificación fueron:

Diversificación de cartera en distintos sectores dentro del mercado, con el 42.9% de la cartera colocado entre créditos de tipo comercial al 1T12.

Sólidos procesos de recuperación y prevención de cartera vencida a través de un área especializada en dichas labores, lo que da como resultado un índice de morosidad de 1.8% al 1T12 (vs. 2.4% al 1T11).

Baja concentración en los 10 clientes principales, representando el 13.9% de la cartera al 1T12 lo que representa el 0.9x del Capital Contable del Banco.

Buena rentabilidad por parte del Banco con ROA Promedio y ROE Promedio en niveles de 1.3% y 15.2% respectivamente al 1T12 (vs. 1.1% y 14.3% respectivamente al 1T11).

Índice de capitalización en 13.8% al 1T12 (vs. 16.1% al 1T11) debido principalmente a la amortización total de una obligación subordinada durante el cierre de 2011, lo cual afectó el Capital Complementario del Banco, así como por la inversión realizada en Afore XXI al cierre del 2011.

Manejo de riesgo conservador por parte de la dirección del Banco, con el uso de instrumentos financieros derivados para cubrir principalmente los riesgos de tasas dentro de su Balance.

Sólida administración por parte de los directivos, con años de experiencia dentro del Banco de 7.1 años en promedio y 326 años acumulados.

Alta relevancia estratégica dentro del sistema financiero mexicano, concentrando el 12.9% de la cartera total otorgada por la banca múltiple en México al 1T12 (vs. 11.7% al 1T11).

Brechas de liquidez adecuadas considerando el formato de fondeo del Banco.

Cartera vigente a deuda neta en 1.1x al 1T12 (vs. 1.2x al 1T11).

La nueva alternativa en calificación de valores.

Hoja 2 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

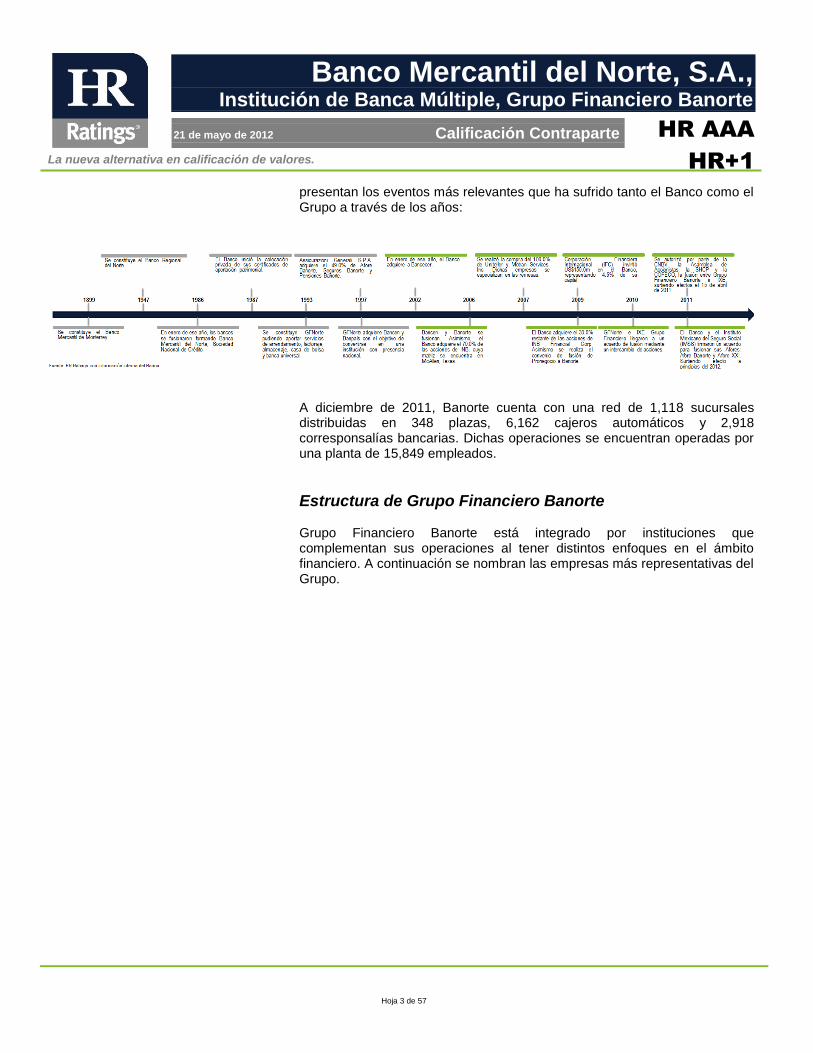

Perfil de Banco Mercantil del Norte Descripción del Banco Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte (Banorte y/o el Banco) es una institución de banca múltiple mexicana que forma parte de Grupo Financiero Banorte, S.A.B. de C.V. (GFNorte y/o Grupo Financiero Banorte y/o el Grupo). El Banco tiene como objeto principal el recibir depósitos, aceptar y otorgar préstamos y créditos, captar recursos de público, efectuar operaciones con instrumentos financieros derivados y otras operaciones de banca múltiple, de conformidad con la Ley de Instituciones de Crédito (LIC). El Banco tiene su creación el 21 de julio de 1992 como resultado de la relación entre Banco Mercantil de Monterrey y el Banco Regional del Norte fundados en 1899 y 1947, respectivamente. En 1993 se constituye GFNorte con el objeto de prestar servicios de arrendamiento, factoraje, almacenaje, casa de bolsa y banca universal. Posteriormente, con el objeto de convertirse en una institución con presencia nacional, el Banco adquiere a Bancen y Banpaís en el año 1997. Asimismo, en 1997 se firma un acuerdo con la institución italiana Assicurazioni Generali S.P.A., en la cual dicha institución se hizo poseedora del 49.0% de Afore Banorte, Seguros Banorte y Pensiones Banorte. Posteriormente, en el 2002 Banorte adquirió a Bancrecer, siendo la primera la sociedad fusionada y la segunda la sociedad fusionarte, cambiando su nombre a Banco Mercantil del Norte, S.A. Institución de Banca Múltiple, Grupo Financiero Banorte. Posteriormente, en el 2006, Bancen se fusionó con Banorte, incrementando con ello el número de operaciones potenciales. Como parte de su política de expansión hacia los Estados Unidos, en el 2006 Banorte adquirió el 70.0% de las acciones de INB Financial Corp. (INB y/o Banorte USA) con sede en McAllen, Texas y en el 2007 el Banco adquiere el 100.0% de las acciones de Uniteller, con base en New Jersey y Motran Services, Inc., los cuales se enfocan principalmente en la operación de las remesas y los servicios relacionados con dicho producto. Para el 2009, Banorte ya contaba con el 100.0% de INB. El 12 de noviembre de 2009, la Corporación Financiera Internacional (IFC por sus siglas en inglés) invirtió US$150.0 millones (m) en el Banco, lo que representó una participación del 4.5% de su capital. En noviembre de 2010 GFNorte e IXE Grupo Financiero llegaron a un acuerdo de fusión mediante un intercambio de acciones, surtiendo efecto hasta el 2011. En el 2011, Banorte y el Instituto Mexicano del Seguro Social (IMSS) firmaron un acuerdo para fusionar sus respectivas Afores: Afore Banorte y Afore XXI. Como resultado de dicha operación se creó Afore XXI Banorte, siendo la más importante en cuanto al número de cuentas. A continuación se

La nueva alternativa en calificación de valores.

Hoja 3 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

presentan los eventos más relevantes que ha sufrido tanto el Banco como el Grupo a través de los años:

A diciembre de 2011, Banorte cuenta con una red de 1,118 sucursales distribuidas en 348 plazas, 6,162 cajeros automáticos y 2,918 corresponsalías bancarias. Dichas operaciones se encuentran operadas por una planta de 15,849 empleados.

Estructura de Grupo Financiero Banorte Grupo Financiero Banorte está integrado por instituciones que complementan sus operaciones al tener distintos enfoques en el ámbito financiero. A continuación se nombran las empresas más representativas del Grupo.

La nueva alternativa en calificación de valores.

Hoja 4 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Las funciones principales que realizan cada una de las subsidiarias del Grupo así como la participación accionaria de GFNorte se detallan a continuación:

La nueva alternativa en calificación de valores.

Hoja 5 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Por otro lado, Banorte cuenta con seis empresas subsidiarias que se complementan con las actividades y funciones del Banco. A continuación se hace una descripción de cada una así como la participación de Banorte hacia éstas.

En enero del 2012 se llevó a cabo la fusión entre Afore Banorte y Afore XXI, con lo cual tanto Banorte como el Instituto Mexicano del Seguro Social (IMSS) poseen cada uno el 50% de las acciones de Afore XXI Banorte S.A. de C.V.

Control Accionario El capital social del Grupo está compuesto por 2,326.3 millones de acciones, de las cuales alrededor del 78.0% se encuentra “flotando” en la Bolsa Mexicana de Valores entre el público inversionista. A continuación se mencionan los principales accionistas del Grupo, así como el porcentaje del Control Accionario.

La nueva alternativa en calificación de valores.

Hoja 6 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

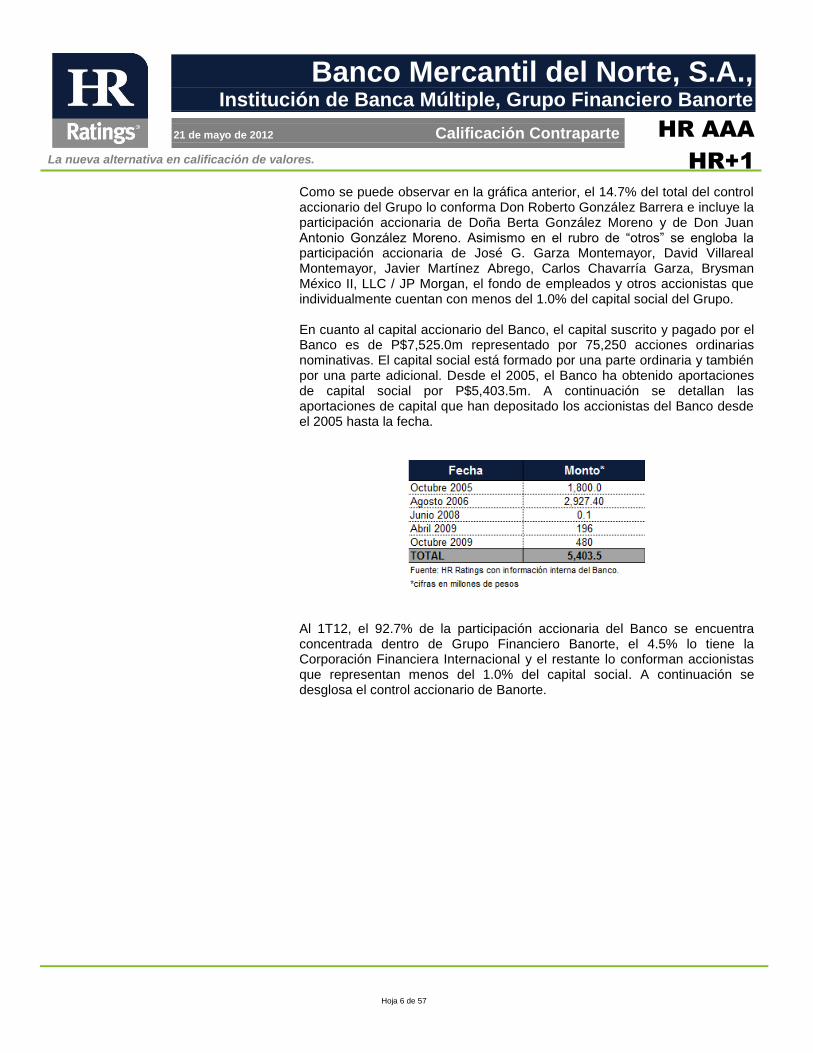

Como se puede observar en la gráfica anterior, el 14.7% del total del control accionario del Grupo lo conforma Don Roberto González Barrera e incluye la participación accionaria de Doña Berta González Moreno y de Don Juan Antonio González Moreno. Asimismo en el rubro de “otros” se engloba la participación accionaria de José G. Garza Montemayor, David Villareal Montemayor, Javier Martínez Abrego, Carlos Chavarría Garza, Brysman México II, LLC / JP Morgan, el fondo de empleados y otros accionistas que individualmente cuentan con menos del 1.0% del capital social del Grupo. En cuanto al capital accionario del Banco, el capital suscrito y pagado por el Banco es de P$7,525.0m representado por 75,250 acciones ordinarias nominativas. El capital social está formado por una parte ordinaria y también por una parte adicional. Desde el 2005, el Banco ha obtenido aportaciones de capital social por P$5,403.5m. A continuación se detallan las aportaciones de capital que han depositado los accionistas del Banco desde el 2005 hasta la fecha.

Al 1T12, el 92.7% de la participación accionaria del Banco se encuentra concentrada dentro de Grupo Financiero Banorte, el 4.5% lo tiene la Corporación Financiera Internacional y el restante lo conforman accionistas que representan menos del 1.0% del capital social. A continuación se desglosa el control accionario de Banorte.

La nueva alternativa en calificación de valores.

Hoja 7 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Asimismo, el Banco ha decretado seis pagos de dividendos en efectivo desde el 2005, pagando P$0.00394 por acción en promedio desde el 5 de octubre de 2009 al 29 de abril de 2011. Para los próximos periodos consideramos que la Empresa mantendrá la misma política de dividendos en función del comportamiento de sus utilidades.

Comités de Administración, Organigrama y Directivos

Consejo de Administración La administración de Banorte reside en su Consejo de Administración el cual sesiona de manera trimestral y en casos extraordinarios que requieran de su atención. El Consejo de Administración tiene como facultad el aprobar los objetivos, políticas y procedimientos de las distintas áreas del Banco, así como implementar la estrategia que Banorte debe de mantener para los próximos periodos. El Consejo de Administración está integrado por catorce Consejeros Propietarios y, en su caso, por Consejeros Suplentes. Los Consejeros Suplentes solamente pueden suplir en caso de una vacante temporal a sus respectivos propietarios. A continuación se mencionan a los miembros que conforman el Consejo de Administración, así como los años que mantienen dentro del Banco y su experiencia profesional.

La nueva alternativa en calificación de valores.

Hoja 8 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Directivos Los principales directivos designados por el Consejo de Administración para la correcta administración y dirección del Banco se detallan a continuación.

La nueva alternativa en calificación de valores.

Hoja 9 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

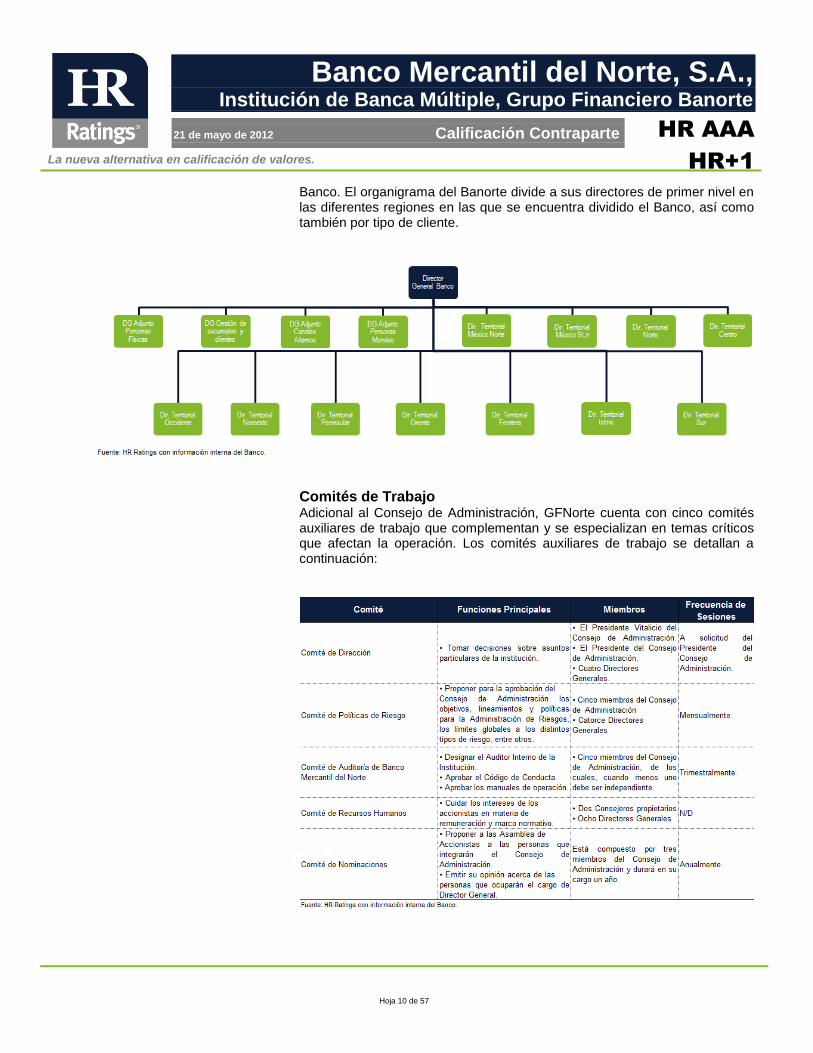

Organigrama El organigrama de Banorte identifica de manera clara las funciones y limitaciones de cada área, reflejando su independencia y cumplimiento con todas las designaciones requeridas para el óptimo funcionamiento del

La nueva alternativa en calificación de valores.

Hoja 10 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Banco. El organigrama del Banorte divide a sus directores de primer nivel en las diferentes regiones en las que se encuentra dividido el Banco, así como también por tipo de cliente.

Comités de Trabajo Adicional al Consejo de Administración, GFNorte cuenta con cinco comités auxiliares de trabajo que complementan y se especializan en temas críticos que afectan la operación. Los comités auxiliares de trabajo se detallan a continuación:

La nueva alternativa en calificación de valores.

Hoja 11 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Adicionalmente, Banorte cuenta con doce comités adicionales que tienen como objetivo el apoyar las decisiones de la Dirección General sobre diversos aspectos relacionados con la marcha del negocio. A continuación se detallan los comités principales del Banco.

Modelo de Negocio Banorte cuenta con tres segmentos de operación diferentes: Banca de Consumo, Banca de Mayoreo y Negocio de Recuperación de Activos. A través de estos segmentos el Banco ofrece diversos productos y servicios con un enfoque de banca universal. A continuación se describen cada uno de los segmentos.

Banca de Mayoreo La Banca de Mayoreo se divide en tres principales segmentos, los cuales son la banca empresarial, la banca gubernamental y la banca enfocada a entidades financieras.

La nueva alternativa en calificación de valores.

Hoja 12 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Dentro de la Banca Empresarial, el modelo de negocio se enfoca en otorgar créditos principalmente a PyMES y a empresas de tamaño mediano-grande, así como a ofrecer soluciones financieras especializadas a clientes corporativos. Los principales productos ofrecidos bajo este formato son créditos simples, líneas de crédito, servicios de manejo de efectivo, servicios fiduciarios y servicios de pago de nómina. Este tipo de cartera representa el 42.9% de la cartera vigente al 1T12. En cuanto a la banca gubernamental, esta se especializa en ofrecer servicios financieros dirigidos al Gobierno Federal, Municipal y Estatal, así como a otras entidades gubernamentales como instituciones de seguridad social y paraestatales. Entre sus principales productos y servicios ofrecidos destacan cuentas de cheques, créditos, servicios de manejo de efectivo, servicios de pago de nómina, productos de seguros, entre otros. Este tipo de cartera representa el 22.5% de la cartera vigente al 1T12. La cartera de crédito a entidades financieras se compone principalmente por préstamos hacia bancos pequeños y medianos o instituciones financieras que requieran recursos para expandirse y para poder otorgar préstamos a sus clientes. Este tipo de cartera representa el 3.9% de la cartera vigente al 1T12.

Banca de Consumo Las operaciones de Banca de Consumo se encaminan a otorgar productos y servicios bancarios no especializados principalmente a personas físicas y microempresas. La cartera de crédito al consumo se enfoca en préstamos al menudeo a personas físicas, las cuales buscan obtener liquidez en el corto plazo, mediante productos como Credinómina, así como préstamos a través de tarjetas de crédito. Asimismo, los créditos para la adquisición de vehículos se encuentran en esta cartera, lo que da como resultado que los créditos al consumo (sin considerar créditos a la vivienda) representan el 10.2% de la cartera vigente al 1T12. Asimismo, dentro de banca de consumo también se podrían catalogar los créditos hipotecarios, los cuales se enfocan en otorgar préstamos hipotecarios para la adquisición o construcción de bienes inmuebles, financiar una remodelación, así como la adquisición de terrenos. Este tipo de cartera representa el 20.4% de la cartera vigente al 1T12.

Negocio de Recuperación de Activos Este segmento se enfoca en la cobranza y recuperación de los créditos originados por el Banco que presentan algún tipo de atraso en sus fechas de pago. Esta área también se encarga de administrar y realizar la cobranza de los créditos que se encuentran dentro de los portafolios crediticios e inmobiliarios que fueron adquiridos por medio de subastas, tanto públicas como privadas. Este tipo de segmento es administrado principalmente a través de la subsidiaria del Banco denominada Sólida Administradora de Portafolios.

La nueva alternativa en calificación de valores.

Hoja 13 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Productos y Servicios ofrecidos por Banorte Banorte ofrece distintos tipos de productos y servicios con el objetivo de desarrollar cada una de sus áreas de negocio potencial. Dichos productos se dividen en productos de crédito, cuentas e inversión, banca en línea, internacional, seguros y nómina. A continuación se detallan los principales productos y servicios ofrecidos por el Banco a través de sus distintas líneas de negocio:

Proceso de Originación de Crédito Para la originación y otorgamiento de crédito, Banorte divide su cartera en dos grupos dependiendo del tipo de cliente:

Cartera de Consumo y PyMEs: Utilizan un sistema de tipo paramétrico en donde se evalúa los principales rubros como la industria donde operan, estructura financiera entre otros. Cabe destacar que el sistema con el que cuenta el Banco le da una calificación o scoring dependiendo del tipo de riesgo que presenta la empresa acreditada o persona individual. Dependiendo de dicha calificación, se autoriza o se rechaza el crédito.

La nueva alternativa en calificación de valores.

Hoja 14 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Cartera Empresarial: Para la originación y autorización de crédito de este tipo de cartera, Banorte estudia y evalúa cada caso de forma individual en la cual establece si dicha empresa se encuentra dentro de su mercado objetivo, si se aprueba conforme a los criterios de aceptación de riesgo y posteriormente se hace una calificación de su cartera. Todo esto es llevado a un Comité de crédito para su autorización.

Comités de Crédito Los comités de crédito son los encargados de autorizar o rechazar los créditos empresariales que el Banco maneja. Estos comités se encuentran divididos en tres diferentes tipos dependiendo del monto a autorizar:

Comités territoriales: Banorte divide su cartera en once regiones, las cuales cada una cuenta con un comité de riesgos con un monto máximo a autorizar por 20.0m de UDIS y se reúnen dos veces por semana.

Comité Nacional: Dicho comité autoriza créditos desde 20.0m a 85.0m de UDIS, reuniéndose dos veces por semana.

Comité Central: Se reúne de forma semanal y se autorizan créditos por encima de 85.0m de UDIS. Cabe destacar que la mayor parte de la autorización de crédito es realizado por este Comité.

Proceso de Administración y Recuperación de Cartera El área de administración y recuperación de cartera se encuentra conformado por 756 personas divididas tanto en el área de negocio como en la parte de operación y control. Bajo este esquema, Banorte y ciertas empresas relacionadas al Grupo direccionan los derechos de administración y control de la cartera que presenta algún tipo de atraso con el objetivo de recuperación de la misma. Para la correcta gestión y recuperación, el área de recuperación tiene dividida su cartera dependiendo de los tipos de activos a administrar, los cuales incluyen Portafolios Administrados, Cartera de Origen Banorte + IXE, Portafolios Adquiridos e Inmuebles. Asimismo, dichos activos se encuentran divididos en cuatro áreas de negocio: Cobranza de Consumo y Administradas, Recuperación Empresarial, Adquiridas Menores e Inmuebles. En cuanto a los Portafolios Administrados y Adquiridos, una de las operaciones que se realizan debido a la robustez del área de recuperación es la compra de portafolios de cartera en incumplimiento, principalmente de empresas relacionadas a la industria inmobiliaria. Esto es registrado por el Banco como Derechos de Cobro Adquiridos dentro del Balance. Asimismo, el Banco también ofrece los servicios de administración de portafolios, donde se cobra una comisión sobre el monto recuperado.

En el agregado de todas sus operaciones, el área de recuperación durante el 2011 logró realizar resoluciones de cartera emproblemada por P$12,715.0m (vs. P$12,034.0 en el 2010). Cabe mencionar que la

La nueva alternativa en calificación de valores.

Hoja 15 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

resolución efectiva (resolución de cartera sin considerar quitas) fue de 76.0% para el 2011 y de 75.0% para el 2010, lo cual se mantiene por encima de lo observado en la industria.

Herramientas de Fondeo Durante los últimos años, la captación tradicional del Banco ha mantenido un crecimiento constante, a la par del crecimiento en cartera de crédito. Sin embargo, durante el año 2009 el crecimiento de dichos pasivos fue menor dadas las condiciones de crisis que existían en el mercado y la política conservadora por parte del Banco para disminuir la expansión. El crecimiento anual de la captación tradicional fue de 13.9% del 1T11 al 1T12 (vs. 10.4% del 1T10 al 1T11).

Asimismo, como política del Banco para diversificar su fondeo, Banorte también cuenta con obligaciones subordinadas tanto preferentes y no preferentes. Sin embargo, la emisión de obligaciones subordinadas representa únicamente el 2.4% de su fondeo con costo al 1T12, representando las obligaciones subordinadas preferentes el 1.4% y las obligaciones subordinadas no preferentes el 1.0% sobre el total.

La nueva alternativa en calificación de valores.

Hoja 16 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Por otro lado, Banorte cuenta con líneas intradía con instituciones de banca múltiple que son utilizadas para solventar necesidades de liquidez. Al 1T12, las líneas bancarias con las que cuenta el Banco son con más de cincuenta instituciones financieras, con una disponibilidad de 77.3% en sus líneas por disponer. Esto le otorga un importante beneficio en cuanto a flexibilidad financiera.

Competencia Banorte es un banco que ocupa el cuarto lugar dentro del sistema financiero mexicano en cuanto a nivel de cartera de crédito total a marzo de 2012. Debido a lo anterior, consideramos que los principales competidores son aquellos bancos que a su vez fondean tanto a empresas, entidades gubernamentales, cartera de vivienda e inclusive a otras entidades financieras. A continuación se muestran las diez principales Instituciones Financieras que otorgan crédito empresarial al mes de marzo de 2012.

La nueva alternativa en calificación de valores.

Hoja 17 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Asimismo, los diez bancos con los que cuentan con mayor cartera de crédito gubernamental ocupan el 97.4% del total del sistema al mes de marzo de 2012. A esa misma fecha Banorte mantiene el 20.5% de la cartera total otorgada hacia este sector.

En cuanto a la cartera de crédito para el sector vivienda, los diez bancos con el mayor monto otorgado dentro del sector ocupan el 98.9% de los recursos. Banorte se mantiene en tercer lugar y con un 15.0% del total otorgado por el sistema.

Banorte cuenta con el 10.4% de su cartera destinada a la parte de consumo (sin considerar vivienda), lo cual representa el 6.5% del total de la cartera otorgado a dicho sector.

La nueva alternativa en calificación de valores.

Hoja 18 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Para finalizar, a marzo de 2012 el 3.9% del total de la cartera de Banorte se encuentra destinada hacia el sector de Entidades Financieras. Sin embargo, este monto representa el 16.4% del total otorgado hacia ese sector ocupando el segundo lugar sobre las instituciones de banca múltiple.

La nueva alternativa en calificación de valores.

Hoja 19 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Análisis de Riesgos Cualitativos Riesgo de la Industria En los últimos trimestres el panorama macroeconómico se ha visto deteriorado principalmente por los problemas que se presentan en algunos países de la Zona Euro y el bajo crecimiento observado dentro de los Estados Unidos. Esto ha ocasionado una mayor volatilidad en los mercados financieros, afectando la estabilidad económica.

Expectativa de la Banca Mundial Desde la crisis del 2009 el total de Activos de la Banca Mundial y el total de la Cartera de Crédito y Depósitos se han mantenido estables, dada la posición conservadora y la posibilidad de cambios regulatorios que impiden un crecimiento sostenido en otorgamiento. Asimismo, los problemas ocurridos recientemente en la Zona Euro llevan a un mayor nerviosismo en cuanto a las condiciones necesarias para el financiamiento de recursos.

La tasa denominada London Interbank Offered Rate (LIBOR) se ha mantenido en niveles inferiores a los que se encontraba anteriormente debido a la política que tienen los bancos centrales a nivel global de seguir incentivando los créditos empresariales y de consumo. Para los próximos periodos, consideramos que dichas tasas se mantendrán en niveles inferiores, dada la incertidumbre que aún se encuentra latente en los mercados.

La nueva alternativa en calificación de valores.

Hoja 20 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Tasa Activa y Pasiva en México En cuanto a México, las tasas activas y pasivas en México han continuado su estabilidad derivado principalmente a la volatilidad en los mercados y en su lenta recuperación. Esperamos que para los próximos periodos dichas tasas se sigan manteniendo debido a la situación en los mercados y en el entorno macroeconómico.

Desempeño de la Banca Empresarial en México Después de la crisis del 2009, existió un aumento considerable en el Financiamiento Directo a Empresas, teniendo un incremento anual del 9.9% de febrero de 2011 a febrero de 2012. Lo anterior refleja una fortaleza del sector empresarial para poder seguir generando proyectos productivos e ingresos. Por otro lado, este incremento en financiamiento se ha visto apoyado por una baja en la cartera vencida empresarial. Para los siguientes periodos, consideramos que la calidad de la cartera debería de continuar mejorando.

La nueva alternativa en calificación de valores.

Hoja 21 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Análisis de Cartera de Banorte

Cartera de Crédito por Tipo de Cliente y Sector Al 1T12, Banorte cuenta con una cartera de crédito vigente por P$316,265.0m, de los cuales, el 69.4% del total de dicha cartera se encuentra concentrada en préstamos hacia empresas comerciales y entidades gubernamentales. Asimismo, la concentración de la cartera vencida se encuentra en la misma proporción que la cartera de crédito vigente, con el 65.5% de la cartera vencida en el sector empresarial. A continuación se muestra el desglose de la cartera de crédito vigente y vencida por tipo de sector al 1T12.

La nueva alternativa en calificación de valores.

Hoja 22 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

La posición de Banorte en distintos nichos de mercado le otorga una ventaja competitiva dentro del sector, con una presencia y tamaño de cartera que disminuye el riesgo de concentración hacia un solo acreditado o tipo de acreditado. Esto da como resultado que el Banco no cuente con alguna exposición importante a algún tipo de riesgo sectorial, lo cual incrementa el perfil de riesgo de la cartera. Por otro lado, el Banco presentó problemas para originar durante el 2009 derivado principalmente de la crisis mundial ocurrida en dicho periodo y que afectó las condiciones a nivel nacional. Del 1T11 al 1T12 el crecimiento anual de la cartera vigente fue de 22.9% (vs. 13.2% del 1T10 al 1T11), principalmente por el aumento de la cartera de crédito hacia entidades gubernamentales y financieras.

La nueva alternativa en calificación de valores.

Hoja 23 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

En cuanto a los ingresos percibidos por el Banco, el Banco recibió ingresos por P$9,335.0m al 1T12 correspondientes a ingresos por intereses netos (ingresos por intereses – gastos por intereses) con el 70.0% de sus ingresos totales al 1T12, comisiones y tarifas netas con una aportación del 19.6% al 1T12, otros ingresos netos de la operación con el 6.2% y resultado por valuación razonable del 4.2% al 1T12. El crecimiento de ingresos mostró un movimiento de 16.7% del 1T11 al 1T12 (vs. un crecimiento de cartera de crédito total del 22.2% durante el mismo periodo). Dicho crecimiento menor de los ingresos se debe principalmente al aumento de los gastos por intereses incurridos por el Banco, así como por un mayor nivel sobre las comisiones y tarifas pagadas.

La nueva alternativa en calificación de valores.

Hoja 24 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Por otro lado, al cierre del 2011 el 54.7% del total de la cartera se encuentra concentrada en tres sectores: servicios y administración pública, hipotecario y comercial. El 45.3% restante se encuentra distribuido en diferentes sectores de la sociedad como lo son la construcción, servicios financieros, consumo en general, industria manufacturera, servicios comunales, tarjetas de crédito, transporte, agropecuario, minería, electricidad, gas, agua, entre otros. A continuación se detalla el comportamiento de la cartera por destino de crédito comparándolo con el cierre del 2010.

Sin embargo, la concentración de cartera por sector mantiene una adecuada diversificación, con un baja concentración a un sector en específico. Lo

La nueva alternativa en calificación de valores.

Hoja 25 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

anterior se mantiene en línea con la diversificación de la cartera por tipo de producto.

Análisis de Cartera Vencida Por otro lado, el Banco cuenta con una adecuada calidad de la cartera, con un índice de morosidad (Cartera Vencida / Cartera Total) de 1.8% al 1T12 (vs. 2.4% al 4T10). Asimismo, la mayor parte del índice de morosidad es derivado de la cartera vencida de crédito empresarial o comercial. Durante los últimos dos años el índice de morosidad de la cartera de consumo y vivienda han tenido una tendencia a la baja, mientras que el índice de morosidad por parte de la cartera gubernamental presentó un incremento durante el 3T11.

El nivel de morosidad mostrado por el Banco es adecuado para la diversificación que el Banco mantiene en su otorgamiento, así como para las recientes condiciones a nivel macroeconómico que han impactado la calidad de sus activos. Sin embargo, consideramos que una de las principales fortalezas de Banorte es la labor de recuperación y gestión de cartera de crédito vencida realizada, lo que lleva a elevados índices de recuperación y con ello niveles de morosidad controlados. Durante el último año, el Banco realizó castigos trimestrales promedio por P$1,223.0m (vs. P$1,228.8m del 1T10 al 1T11 y P$1,607.5 del 1T09 al 1T10). El índice de morosidad ajustado ((Cartera Vencida + Castigos) / Cartera Total) presenta niveles de 2.2% al 1T12 (vs. 2.6% al 1T10), siendo niveles adecuados en comparación de la industria.

La nueva alternativa en calificación de valores.

Hoja 26 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Distribución Geográfica Banorte conglomera sus sucursales, cajeros automáticos y terminales de punto de venta en once grandes regiones con el objetivo de tener un mayor control sobre los mismos. A continuación se describen las regiones manejadas, especificando los estados que abarcan.

Como se puede observar en la tabla anterior, el 37.2% de las sucursales al 1T12 se encuentran concentrados en cuatro estados de la República Mexicana, siendo éstos el Distrito Federal, Estado de México, Coahuila y Nuevo León. De la misma manera, el 46.0% de la cartera colocada al 1T12 se encuentra concentrada en estas mismas regiones. Por la parte de

La nueva alternativa en calificación de valores.

Hoja 27 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

captación, el Banco cuenta concentración del 38.1% dentro de los mismos Estados.

Concentración de Cartera dentro de sus 10 clientes principales Al 1T12 el Banco cuenta con una concentración del 0.004% y 0.04% en cuanto a su principal cliente dentro de su cartera de consumo e hipotecario respectivo, por lo que no presenta problemas en caso de que alguno de dichos clientes caiga en incumplimiento. Asimismo dichas carteras se encuentran distribuidas por toda la República Mexicana por lo que no existe un riesgo. En cuanto a la cartera de crédito de tipo Empresarial, el Banco cuenta con 10 créditos cuyo monto asciende a los P$44,877.0m, el cual representa el 13.9% del total de la cartera de crédito total del Banco y 0.9x su Capital Contable. Cabe destacar que la mayoría de estos créditos se encuentran relacionados con entidades gubernamentales y al 1T12 no presentan montos por cartera vencida.

La nueva alternativa en calificación de valores.

Hoja 28 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Posición en Instrumentos Financieros Derivados Al 1T12 el Banco cuenta una posición de derivados que corresponden a contratos adelantados, swaps y opciones con fines tanto de cobertura como de negociación. Los principales subyacentes con los que maneja Banorte son tipo de cambio Fx-USD, TIIE 28, TIIE 91, LIBOR, CETES 91 y UDIs. A continuación se detalla la posición activa y pasiva del Banco así como su posición neta en cuanto a derivados.

La nueva alternativa en calificación de valores.

Hoja 29 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Como se puede observar en la tabla anterior, el Banco cuenta con una exposición al riesgo por tipo de derivados por P$3,668m, derivado de la posición neta manejada. Sin embargo, consideramos que dicha posición de riesgo es baja, reflejando la política por parte de la administración en cuanto al uso de dichos instrumentos.

Posición en Inversiones en Valores Al 1T12 el Banco cuenta con una posición en Inversiones en Valores por P$189,309m. Del total de inversiones en valores, el 42.9% están conformado por títulos conservados al vencimiento, el 31.8% por títulos disponibles para la venta y el resto con títulos para negociar.

La nueva alternativa en calificación de valores.

Hoja 30 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Cabe mencionar que la posición en valores es afectada por las operaciones de reporto, por lo que en caso de que se analizara la posición neta del Banco, el monto de inversiones en valores se disminuiría considerablemente.

Evaluación de la Administración Una de las principales fortalezas del Banco la experiencia y visión con la que cuentan los principales directivos de Banorte, demostrando amplia capacidad para dirigir y operar de manera estratégica las operaciones. Los miembros del Consejo de Administración cuentan con 169.0 años dentro del Banco, teniendo en promedio 6.0 años por miembro. Asimismo, los principales directivos del grupo cuentan con 326 años de experiencia acumulada dentro de GFNorte y 7.1 años en promedio por directivo. Otra fortaleza con la que cuenta el Banco es que cuenta con un número adecuado de Comités Auxiliares de Trabajo así como los miembros que lo conforman. La mayoría de dichos comités lo conforman Consejeros Independientes así como directivos que dan puntos de vista externos a las decisiones internas, fortaleciendo la operación y toma de decisiones. Asimismo, el Banco cuenta con un área de contraloría y auditoría interna en donde se verifica y se revisa que todos los procesos que realiza Banorte sean los adecuados. Todos estos procesos tienen que estar dentro de la normatividad institucional y todas las operaciones que realiza el Banco se tienen que revisar al menos de forma trimestral con el objetivo de presentar los resultados ante el Comité de Auditoría.

La nueva alternativa en calificación de valores.

Hoja 31 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Procesos y Sistemas Banorte cuenta con un área especializada en los sistemas y procesos tecnológicos que le permiten tener un adecuado manejo y control sobre los activos del Banco. Actualmente, el personal con el que cuenta dicha área es de alrededor de 320 personas. El Banco cuenta con cuatro plataformas tecnológicas que le ayudan a complementar las funciones de cada una de las áreas del Banco: Mainframe, Unix, Non-Stop y servidores de Windows. Debido a su gran volumen de cartera que maneja, el número de empleados y los servicios que ofrece el Banco, Banorte cuenta con más de 140 proveedores de servicios. El data center se encuentra localizado en el sur de la Ciudad de México, el cual está monitoreado y resguardado por cámaras de seguridad e implementaciones que le permiten tener un mayor resguardo y seguridad a cuanto a la información que se almacena. Toda la información generada por las transacciones del Banco es respaldada de manera inmediata en un centro de recuperación localizado a 40.0 kilómetros de distancia del data center. En caso de que el servidor principal no funcione por cualquier motivo, toda la información que se encuentra en dicho centro de recuperación se pone en marcha. Esto lleva a que la operación del Banco sea redirigida hacia un nuevo servidor sin interrupción alguna para los usuarios o sucursales. Asimismo, las empresas del Grupo y Banorte se encuentran constantemente realizando pruebas de contingencia para conocer los puntos críticos de operación en caso de algún desastre. Durante el 2012, el Banco tiene planeado realizar 43 pruebas en sus diferentes sistemas. Del 1 de enero al 3 de mayo del 2012 se han realizado 16 pruebas, de las cuales únicamente tres presentaron observaciones.

Riesgo Contable, Regulatorio y Competitivo A consecuencia de la crisis económica del 2008, se han introducido una serie de reformas por parte del Comité de Supervisión Bancaria de Basilea a la regulación bancaria, con el fin de asegurar una mayor solidez entre las instituciones financieras (Basilea III). Estas reformas incluyen una serie de modificaciones a la forma en la que los bancos pueden generar reservas, así como métricas que los bancos deberán de calcular y mantener dentro de un rango. Banorte ha realizado dichas pruebas durante los últimos cuatro ejercicios con resultados favorables para las cuentas del Banco. Banorte cuenta con la autorización de la Secretaría de Hacienda y de Crédito Público (SHCP) para funcionar como Institución de Banca Múltiple en los términos que establece la LIC, quedando en vigilancia por la CNBV. Las operaciones del Banco se encuentran reguladas por la CNBV, la LIC, la Ley para Regular las Agrupaciones Financieras (LRAF), la Ley del Mercado de Valores (LMV), la legislación mercantil, los usos y prácticas mercantiles, el Código Civil para el Distrito Federal y el Código Fiscal de la Federación.

La nueva alternativa en calificación de valores.

Hoja 32 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Por su parte, una de las funciones principales que realiza la CNBV es realizar revisiones constantes de su información financiera, asegurando el correcto cumplimiento de las disposiciones. Banorte tiene celebrado con GFNorte, un convenio de responsabilidades de acuerdo a la Ley para Regular las Agrupaciones Financieras. En dicho convenio se establece que el Grupo responderá a las obligaciones de las empresas subsidiarias, así como también responderá por las pérdidas de cada una de sus subsidiarias de manera solidaria.

Auditoría Externa Banorte tiene contratado como auditor externo a Galaz, Yamazaki, Ruiz Urquiza S.C., cuya firma es miembro de Deloitte Touche Tohmatsu Limited (Deloitte). En opinión de los auditores, se establece lo siguiente: “En nuestra opinión los estados financieros consolidados antes mencionados presentan razonablemente, en todos los aspectos importantes, la situación financiera de Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte con sus Subsidiarias al 31 de diciembre de 2011 y 2010, y los resultados de sus operaciones, las variaciones en el capital contable y los flujos de efectivo, por los años que terminaron en esas fechas, de conformidad con los criterios contables prescritos por la Comisión”.

Competencia La principal competencia del Banorte son aquellas instituciones financieras cuyo tipo de cartera se encuentra diversificada en distintos sectores y con un tamaño de activos similar o superior a los de Banorte. A continuación se detallan las principales métricas publicadas por la CNBV a marzo de 2012 para los principales competidores de Banorte.

Como se puede ver en la tabla anterior, el índice de capitalización que presenta Banorte frente a su principal competencia es inferior, representando una posición de debilidad relativa (nivel inferior debido al prepago de deuda subordinada y a las inversiones realizadas en Afore XXI e Ixe Tarjetas). En cuanto a niveles de rentabilidad, Banorte se encuentra en niveles promedio de la industria. Como se mencionó anteriormente, la calidad de la cartera es buena, encontrándose en niveles superiores a los de su industria.

La nueva alternativa en calificación de valores.

Hoja 33 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings incluye el análisis de métricas financieras y efectivo disponible por Banorte para determinar su capacidad de pago. Para el análisis de la capacidad de pago de Banorte, HR Ratings realizó un análisis financiero bajo un escenario económico base y un escenario económico de alto estrés. Ambos escenarios determinan la capacidad de pago del Banco y su capacidad para hacer frente a las obligaciones crediticias en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación:

A continuación se detallan las características de cada uno de los escenarios planteados por HR Ratings.

La nueva alternativa en calificación de valores.

Hoja 34 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Escenario Base El escenario base planteado por HR Ratings para Banorte considera un crecimiento sostenido en el otorgamiento de crédito a través de sus distintas líneas de negocio, derivado de las condiciones macroeconómicas estables que permitirían el sano desarrollo de la cartera. Consideramos que aunque la proporción por tipos de crédito dentro de la cartera se mantendría estable, existiría una ligera aceleración en cuanto al crecimiento de la cartera de tipo consumo frente al crecimiento de los otros tipos de activos. Esto dada la elevada tasa activa que este tipo de crédito presenta y el impacto que ello mantiene sobre los ingresos financieros del Banco. Sin embargo, en términos generales, la proporción de la cartera por tipo de producto se mantendría estable. Lo anterior llevaría a que la cartera de crédito vigente de Banorte se incrementara de manera importante para los próximos trimestres, con un crecimiento proyectado de 11.2% del 4T11 al 4T12, 6.5% del 4T12 al 4T13 y 4.4% del 4T13 al 4T14 (vs. 9.9% del 4T09 al 4T10 y 20.9% del 4T10 al 4T11). Consideramos que el crecimiento más fuerte por parte del Banco se consolidaría durante el 2012 debido a las importantes sinergias que pueden existir a través de la fusión realizada por Grupo Financiero Banorte (accionista principal del Banco) e Ixe Grupo Financiero, lo que permitirá ampliar el mercado objetivo del Banco y con ello el nivel de cartera otorgada. Sin embargo, para los próximos años proyectados, aunque también consideramos un crecimiento importante para la cartera de Banorte, la tasa de crecimiento se disminuiría de manera considerable conforme las sinergias fueran disminuyendo, para regresar a un crecimiento orgánico en los activos.

La nueva alternativa en calificación de valores.

Hoja 35 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Para fondear el crecimiento importante por parte de la cartera, consideramos que los recursos en cuanto a las obligaciones contraídas provendrían principalmente de la captación tradicional, abarcando tanto los depósitos de exigibilidad inmediata como los depósitos a plazo, y en menor medida de los préstamos de bancos y de otros organismos y de obligaciones subordinadas en circulación. Esto llevaría a que el crecimiento en estos tipos de pasivos mostrara una tasa de 6.8% del 4T11 al 4T12, 4.1% del 4T12 al 4T13 y 4.0% del 4T13 al 4T14 (vs. 6.8% del 4T09 al 4T10 y 12.8% del 4T10 al 4T11). Lo anterior implicaría que el crecimiento restante podría ser sustentado a través de la generación de efectivo generada por el Banco. En cuanto a la calidad de la cartera, al 1T12 el índice de morosidad (Cartera de Crédito Vencida / Cartera de Crédito Total) presenta niveles sanos para la industria en 1.8% (vs. 2.4% al 1T11 y 2.6% al 1T10). Esto considerando el tamaño de cartera que Banorte maneja, lo cual indica los adecuados procesos de administración de cartera y la diversificación que el Banco mantiene entre los distintos tipos de productos ofrecidos, lo cual disminuye el riesgo de concentración en los activos. Asimismo, el índice de morosidad se encuentra impactado directamente por las políticas de recuperación y administración de cartera vencida que Banorte maneja a través de su subsidiaria Sólida Administradora de Portafolios, la cual realiza importantes labores de gestión sobre créditos que presentan atrasos. De la misma manera, el mejoramiento gradual en las condiciones macroeconómicas generales ha llevado a que la cartera comience a mostrar una mejoría importante sobre los niveles de incumplimiento. Para los periodos proyectados, consideramos que el índice de morosidad se mantendría en un rango similar al mostrado actualmente, para cerrar el 4T12 en 1.8%, el 4T13 en 2.0% y el 4T14 en 2.1% (vs. 2.5% al 4T10 y 2.0% al 4T11). Esto indicaría el mantenimiento en cuanto a la calidad de los activos generados y las condiciones macroeconómicas favorables para dichos activos, así como las labores de recuperación y gestión realizadas para los créditos en incumplimiento.

La nueva alternativa en calificación de valores.

Hoja 36 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

El índice de cobertura (Estimaciones Preventivas para Riesgos Crediticios en Balance / Cartera de Crédito Vencida) presenta niveles al 1T12 de fortaleza para la industria de 1.5x (vs. 1.4x al 1T11 y 1.2x al 1T10). Esto indica la adecuada posición que el Banco mantiene para la generación de estimaciones a través del modelo desarrollado de manera interna para la cartera comercial y las metodologías para las carteras de consumo y vivienda establecidas por la Comisión Nacional Bancaria y de Valores (CNBV). Para el escenario base, consideramos que el índice de cobertura se mantendría en los mismos niveles que los mostrados actualmente de 1.5x para todos los periodos proyectados, lo que llevaría a que Banorte tuviera que generar Estimaciones Preventivas sobre el Estado de Resultados por un monto de P$4,993.2m para el 2012, P$6,238.6m para el 2013 y P$6,454.0m para el 2014 (vs. P$6,772.0m para el 2010 y P$4,991.0m para el 2011). La generación de estimaciones indicaría el control que el Banco mantendría sobre la cartera vencida durante los periodos proyectados. Los castigos realizados por parte de Banorte sobre la cartera vencida y provisionada al 100% fue en promedio de 15.6% para el 2011 y de 26.6% para el 2010. Esto se mantiene en niveles adecuados para las condiciones de recuperación presentadas por Banorte. Para los periodos proyectados, consideramos un castigo trimestral de 18.8% durante el 2012 y de 18.1% para el 2013 y 2014. Esto se mantiene en línea con las condiciones mostradas actualmente por el Banco y es beneficiado por un escenario económico favorable. En cuanto al MIN Ajustado ((Margen Financiero Neto Promedio 12 meses – Estimaciones Preventivas para Riesgos Crediticios Promedio 12 meses) / Activos Productivos Promedio), al 1T12 el indicador se mantiene en niveles promedio para la industria de 5.1% (vs. 4.5% al 1T11 y 4.2% al 1T10). Esto se debe principalmente a la tasa activa promedio que el Banco maneja dada

La nueva alternativa en calificación de valores.

Hoja 37 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

la proporción mayoritaria de créditos comerciales sobre la cartera, donde el efecto de la elevada tasa activa cobrada a créditos comerciales es diluido. Sin embargo, el Banco mantiene una baja tasa pasiva dada la fuerte proporción de fondeo que obtiene vía depósitos de exigibilidad inmediata que no generan intereses (42.9% sobre el total de captación de exigibilidad inmediata al 4T11 y 43.7% al 4T10) y vía instrumentos que le generan un costo de fondeo bajo. Esto lleva a que el MIN Ajustado se mantenga en niveles adecuados para el tipo de cartera manejado.

Para los periodos proyectados, el MIN Ajustado se mantendría en niveles cercanos a los actuales, cerrando el 4T12 en 5.0% y el 4T13 y 4T14 en 4.7% (vs. 4.4% al 4T10 y 5.0% al 4T11). Esto debido al mantenimiento que consideramos se daría sobre el spread de tasas (Tasa Activa Promedio 12 meses / Tasa Pasiva Promedio 12 meses) manejado por el Banco, donde se cuenta con instrumentos derivados para que aún con un movimiento en tasas la cartera otorgada a tasa fija pueda mostrar un movimiento en la tasa efectivamente cobrada. Asimismo, la generación de estimaciones ante una baja cartera vencida permitiría que el MIN Ajustado se mantuviera en niveles promedio dentro de la industria. En cuanto al índice de eficiencia (Gastos de Administración Promedio 12 meses / (Ingresos Totales de la Operación Promedio 12 meses + Estimaciones Preventivas para Riesgos Crediticios Promedio 12 meses)) el indicador se mantiene por encima del promedio histórico mostrado por el Banco en 56.2% al 1T12 (vs. 53.4% al 1T11). Esto debido a los gastos incurridos como parte de la fusión realizada con IXE Grupo Financiero, ya que aunque la fusión se realizó por parte del accionista de Banorte, algunos de los gastos fueron incurridos por el mismo Banco, siendo extraordinarios dentro de la operación. Esperamos que conforme el impacto por dicha

La nueva alternativa en calificación de valores.

Hoja 38 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

transacción vaya disminuyendo para los próximos trimestres, el indicador pueda ir mejorando ligeramente, para cerrar bajo el escenario económico base planteado por HR Ratings en 59.0% al 4T12, 57.1% al 4T13 y 55.7% al 4T14 (vs. 52.7% al 4T10 y 55.5% al 4T11). Estos niveles se mantendrían en niveles promedio para la industria.

Por otra parte, el índice de eficiencia operativa (Gastos de Administración Promedio 12 meses / Activos Productivos Promedio 12 meses) se encuentra en niveles promedio para la industria y por encima de su promedio histórico en 5.3% al 1T12 (vs. 4.9% al 1T11). Esto indica los gastos incurridos como parte de la fusión con IXE Grupo Financiero y también los gastos necesarios incurridos para realizar las labores de originación y recuperación de cartera como las realiza el Banco. Esperamos que conforme el nivel de gastos se vuelva a normalizar y el crecimiento en activos productivos se mantenga, el índice de eficiencia operativa comience a mostrar una ligera mejoría para cerrar el 4T12 en 5.3%, el 4T13 en 5.1% y el 4T14 en 4.9% (vs. 4.9% al 4T10 y 5.2% al 4T11). Estos niveles se mantendrían en el promedio para el sector bancario en México. La rentabilidad del Banco al 1T12 se mantiene en niveles adecuados dada la buena generación de ingresos netos de estimaciones frente a los gastos que el Banco muestra en sus operaciones. Asimismo, la rentabilidad del Banco es favorecida por la fuerte generación de ingresos a través de comisiones netas, lo cual es resultado de los ingresos cobrados a través del otorgamiento del crédito así como por los recursos obtenidos a través de las labores de recuperación y gestión de la cartera vencida. Por otro lado, el resultado por intermediación también ha contribuido a la generación de ingresos dentro del Estado de Resultados, principalmente por las

La nueva alternativa en calificación de valores.

Hoja 39 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

valuaciones positivas que el Banco ha obtenido en cuanto a sus posiciones de derivados y de inversiones en valores. Sin embargo, consideramos que de las fuentes de ingresos mostradas por el Banco, este tipo sería la que tendría una mayor sensibilidad ante un cambio en las condiciones macroeconómicas. Lo anterior lleva a que el ROA Promedio (Resultado Neto Promedio 12 meses / Activos Totales Promedio 12 meses) del Banco se mantenga en niveles adecuados de 1.3% al 1T12 (vs. 1.1% al 1T11). Esto considerando los activos que se encuentran dentro del Activo que se encuentran relacionados con operaciones de reporto por la parte Pasiva. Asimismo, el ROE Promedio (Resultado Neto Promedio 12 meses / Capital Contable Promedio 12 meses) se mantiene en niveles por encima del promedio de la industria, con un indicador de 15.2% al 1T12 (vs. 14.3% al 1T11). Esto indica la adecuada generación de ingresos a través de los activos manejados por el Banco.

Para los periodos proyectados, consideramos que la generación de resultados por parte del Banco se mantendría en los mismos niveles que los mostrados actualmente, dado el mantenimiento en los spreads así como un gasto controlado para administrar la cartera. Esto llevaría a que el ROA Promedio cerrara en niveles de 1.2% al 4T12, 4T13 y 4T14 (vs. 1.1% al 4T10 y 1.2% al 4T11) dado el crecimiento similar que existiría en los activos productivos y los ingresos netos generados a través de dichos activos. Asimismo, el ROE Promedio bajo el escenario económico favorable proyectado por HR Ratings llegaría a niveles de 13.7% al 4T12, 12.5% al 4T13 y 12.4% al 4T14 (vs. 14.2% al 4T10 y 14.6% al 4T11). Esto debido a una mayor generación de resultados que se acumularía sobre el Capital

La nueva alternativa en calificación de valores.

Hoja 40 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Contable, el cual crecería a un ritmo mayor que los ingresos netos generados. Sin embargo, el ROA Promedio y ROE Promedio bajo el escenario base se mantendrían en niveles adecuados para la situación de Banorte. El índice de capitalización (Capital Contable / Activos Sujetos a Riesgo Totales) al 1T12 se mantiene en niveles por debajo del promedio de la industria en 13.8% (vs. 16.1% al 1T11). La importante baja sobre el nivel de capitalización se dio debido a que durante el 4T11 el Banco realizó la amortización total de una de las obligaciones subordinadas preferentes que mantenía vigentes por P$4,940.0, lo cual disminuyó el Capital Complementario de P$13,969.0m en el 3T11 a P$8,367.0m al 4T11. Asimismo, Banorte también realizó inversiones sobre Afore XXI durante el cierre del 2011, lo cual también disminuyó el Capital Total del Banco. Sin embargo, consideramos que dicho movimiento se realizó de manera estratégica por parte de Banorte para disminuir el costo de fondeo total, por lo que esperaríamos que en el corto plazo la emisión amortizada fuera sustituida por una de un monto similar y con ello el impacto de dicha amortización se revirtiera. Esto llevaría a que los resultados generados por el Banco, en conjunto con una emisión de obligaciones subordinadas en el corto plazo, incrementara de manera importante la capitalización del Banco, para cerrar el 4T12 en 15.5%, el 4T13 en 16.3% y el 4T14 en 17.3% (vs. 16.1% al 4T10 y 12.9% al 4T11). Lo anterior considerando dividendos proyectados de P$809.0m durante el 2012, P$827.0m durante el 2013 y P$914.0m durante el 2014 (vs. P$890.0m durante el 2010 y P$694.0m durante el 2011). Los niveles de capitalización proyectados bajo el escenario económico base se mantendrían en niveles adecuados para las condiciones de Banorte.

La nueva alternativa en calificación de valores.

Hoja 41 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

La razón de apalancamiento (Pasivo Promedio 12 meses / Capital Contable Promedio 12 meses) se mantiene al 1T12 en 11.2x (vs. 12.0x al 1T11), lo cual se sitúa en un rango elevado para el Banco. Sin embargo, cabe mencionar que el apalancamiento es producto de la estrategia del Banco de buscar un fondeo de bajo costo, así como de las operaciones por reporto que Banorte mantiene dentro de su Pasivo. Para poder generar un análisis más detallado sobre las obligaciones totales del Banco frente a su Capital, HR Ratings realizó un ajuste sobre el apalancamiento, disminuyendo del Pasivo Promedio 12 meses los Reportos Promedio 12 meses dentro del Pasivo, lo que da un apalancamiento ajustado en niveles de 7.5x al 1T12 (vs. 7.7x al 1T11). El apalancamiento ajustado indica una posición promedio dentro de la industria. Para los periodos proyectados, consideramos que la mayor generación y acumulación de utilidades sería capaz de disminuir la posición del pasivo frente al capital, lo cual llevaría a la razón de apalancamiento a niveles de 10.6x al 4T12, 9.8x al 4T13 y 9.1x al 4T14 (vs. 12.2x al 4T10 y 11.4x al 4T11). Esto indicaría una mejoría en cuanto al indicador y lo situaría en niveles promedio dentro de la industria. En cuanto a la razón de Cartera Vigente a Deuda Neta (Cartera de Crédito Vigente / Deuda Neta), la razón se mantiene en niveles promedio para la industria en 1.1x al 1T12 (vs. 1.2x al 1T11). Esto debido al fondeo que el Banco realiza de la cartera de crédito principalmente a través de los pasivos contraídos. Para los próximos periodos, debido a que consideramos que la cartera de crédito se seguiría fondeando principalmente a través de los pasivos, la razón de cartera de crédito vigente a deuda neta se mantendría en niveles de 1.1x para todos los periodos proyectados.

La nueva alternativa en calificación de valores.

Hoja 42 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Escenario de Estrés El escenario de estrés proyectado por HR Ratings considera un serio deterioro en las condiciones macroeconómicas observadas y que afectan directamente las operaciones de Banorte. El escenario de estrés se sustenta sobre una afectación en la capacidad de pago por parte de los acreditados de Banorte, lo que llevaría a que la calidad de la cartera se viera fuertemente deteriorada y al mismo tiempo el Banco tuviera que adoptar una posición conservadora en cuanto a crecimiento de los activos para mitigar el riesgo de un mayor deterioro. El fuerte incremento en la morosidad de la cartera también llevaría a un aumento sobre los gastos de administración necesarios para poder regresar los niveles de cartera vencida a un rango adecuado para el Banco. Debido a lo anterior, la cartera de crédito vigente del Banco se contraería durante el 2012 y 2013, como resultado de una disminución en el apetito por parte del Banco de otorgar más créditos. Esto llevaría a un crecimiento de -0.2% del 4T11 al 4T12 y de -2.5% del 4T12 al 4T13 (vs. 20.9% del 4T10 al 4T11 y bajo el escenario base de 11.2% del 4T11 al 4T12 y 6.5% del 4T12 al 4T13). Sin embargo, una vez que las condiciones económicas comenzaran a mejorar, consideramos que el Banco sería capaz de volver a incrementar la cartera vigente, para mostrar un crecimiento de 2.4% del 4T13 al 4T14 (vs. 4.4% del 4T13 al 4T14). Esto indicaría una mejoría en cuanto a las condiciones que Banorte estaría percibiendo en el mercado para originar nuevos créditos. La importante baja sobre los niveles de cartera de crédito vigente serían un factor de preocupación debido al impacto que ello generaría sobre los ingresos generados.

La nueva alternativa en calificación de valores.

Hoja 43 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

En cuanto al fondeo del Banco, debido a la baja en la cartera de crédito vigente, las necesidades de fondeo por parte de Banorte se disminuirían, ya que no existiría una necesidad de obtener recursos para poder posteriormente colocarlos. Asimismo, consideramos que aunque podría existir una situación de estrés adicional en cuanto a los clientes que quisieran retirar sus recursos del Banco, la diversificación que el Banco mantiene en cuanto a sus formatos de fondeo son adecuados para hacer frente a dicho riesgo. Sin embargo, debido a la baja en activos productivos, el fondeo a través de depósitos, préstamos de bancos y obligaciones subordinadas en circulación disminuiría de manera importante, mostrando una tasa de -0.9% del 4T11 al 4T12 y -1.8% del 4T12 al 4T13 (vs. 12.8% del 4T10 al 4T11 y bajo el escenario base de 6.8% del 4T11 al 4T12 y de 4.1% del 4T12 al 4T13). Sin embargo, una vez que el otorgamiento de crédito se reactivara, el fondeo volvería a incrementar para mostrar un movimiento de 0.6% del 4T13 al 4T14 (vs. 4.0% del 4T13 al 4T14 en el escenario base). Cabe destacar que en el escenario base consideramos una emisión de obligaciones subordinadas durante el 2012 por alrededor de P$3,000.0m debido a la necesidad del Banco de sustituir la emisión que fue amortizada y con ello mejorar su nivel de capitalización. Sin embargo para el escenario de estrés consideramos que las condiciones dentro del mercado no serían óptimas para que Banorte pudiera realizar la emisión. Esto impactaría directamente sobre el fondeo del Banco y sobre los niveles de capitalización proyectados. Por otra parte, una de las principales afectaciones para las condiciones presentadas por Banorte bajo un escenario económico de alto estrés sería el fuerte deterioro en la cartera de crédito vencida debido a la erosión que presentarían los acreditados en cuanto a su capacidad de pago. Consideramos que esto se daría a través de los distintos tipos de crédito que el Banco mantiene, lo cual afectaría la calidad de los activos en general para Banorte. Debido a que proyectamos que las condiciones de mayor estrés se suscitarían durante el 2012 y 2013, el índice de morosidad al cierre del 4T12 y 4T13 alcanzaría niveles de 3.6% y 4.2% respectivamente (vs. 2.0% al 4T11 y bajo el escenario de estrés 1.8% al 4T12 y 2.0% al 4T13). Esto se ubicaría muy por encima de los máximos niveles de deterioro en la calidad de los activos presentado por el Banco, ya que aún durante la crisis de 2008-2009, el máximo índice de morosidad fue de 2.7% durante el 2T09. Aunque el fuerte incremento de la cartera vencida se mantendría como una preocupación para HR Ratings bajo un escenario de estrés, el índice de morosidad se mantendría en niveles promedio para la industria. Una vez que las condiciones macroeconómicas comenzaran a mejorar, el índice de morosidad empezaría a disminuir ante una mejora en la capacidad de pago de los acreditados, para cerrar el 4T14 en 3.9% (vs. 2.1% al 4T14 en el escenario base). Esto indicaría los esfuerzos que existirían por parte del Banco para recuperar los créditos que contaran con algún incumplimiento.

La nueva alternativa en calificación de valores.

Hoja 44 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Para poder realizar una comparación más efectiva entre el escenario base y de estrés, el índice de cobertura para los periodos proyectados bajo el escenario adverso también se mantendría en 1.5x para todos los trimestres. Esto llevaría a que la generación de estimaciones preventivas sobre el Estado de Resultados se impactara únicamente por el deterioro sobre la calidad de la cartera y no por posibles cambios en cuanto al formato de generación de estimaciones. Lo anterior llevaría a que durante el 2012 y 2013, la generación de estimaciones preventivas anual alcanzara P$14,063.8 y P$10,432.3m respectivamente (vs. P$4,991.0m para el 2011 y bajo el escenario base de P$4,993.2m para el 2012 y P$6,238.6m para el 2013). Esto indicaría un aumento de 181.7% para el 2012 y 67.2% para el 2013, generado por el fuerte deterioro en cuanto a la calidad mostrada por la cartera. Una vez que las condiciones comenzaran a mejorar, la generación de estimaciones preventivas disminuiría de manera importante, con únicamente P$7,785.8 durante el 2014 (vs. P$6,454.0m). En cuanto a los castigos generados, el ritmo trimestral de castigos sobre cartera vencida también se mantendría igual que en el proyectado por el escenario base con un promedio de 18.8% durante el 2012 y 18.1% durante el 2013 y 2014. Por otra parte, una condición adicional proyectada por HR Ratings sería una baja en cuanto el spread mantenido por parte del Banco, ya que consideramos que mientras la tasa activa se presionaría por parte del mayor deterioro en la cartera, la tasa pasiva se mantendría en niveles constantes. Esto llevaría a un deterioro general por parte del spread de tasas manejado por el Banco, especialmente para el 2012 y 2013, mientras que para el 2014 las condiciones comenzarían a mejorar gradualmente.

La nueva alternativa en calificación de valores.

Hoja 45 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

El MIN Ajustado presentaría niveles de fuerte deterioro debido a las estimaciones preventivas generadas ante el fuerte aumento sobre la morosidad de la cartera. Esto llevaría a que el MIN Ajustado cerrara el 4T12, 4T13 y 4T14 en 2.5%, 2.6% y 2.8% respectivamente (vs. 5.0% al 4T11 y bajo el escenario base en 5.0% para el 4T12 y el 4T13 y 4T14 en 4.7%). El MIN Ajustado también se encontraría fuertemente presionado por la disminución sobre el spread de tasas, lo cual llevaría a una baja general en sus niveles. Sin embargo, el bajo crecimiento que el Banco mostraría por parte de sus activos productivos disminuiría la fuerte presión sobre el indicador. Para la administración de costos y gastos, consideramos que una de las principales afectaciones del escenario de estrés sobre las condiciones del Banco sería un fuerte aumento sobre los gastos de administración. Esto debido a la necesidad que Banorte tendría de incrementar los costos incurridos para detener el deterioro de la cartera y buscar recuperar aquello que se clasificó en incumplimiento. Sin embargo, es importante destacar que los gastos de administración serían principalmente saldados con empresas que se mantienen como partes relacionadas y que serían las responsables de la recuperación de los activos para el Banco, por lo que los gastos incurridos se mantendrían dentro del mismo Grupo. Esto le brinda un importante beneficio al Banco puesto que el contar con una estructura robusta de recuperación facilita las operaciones y le puede llegar a generar ingresos al Grupo aún bajo condiciones adversas. Con ello, el índice de eficiencia se incrementaría de manera importante para cerrar el 4T12, 4T13 y 4T14 en 65.9%, 68.5% y 66.8% respectivamente (vs. 55.5% al 4T11 y bajo el escenario base de 59.0% al 4T12, 57.1% al 4T13 y 55.7% al 4T14). Esto indicaría una fuerte presión sobre los resultados generados ante un fuerte incremento en gastos.

La nueva alternativa en calificación de valores.

Hoja 46 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1

Asimismo, el índice de eficiencia operativa se incrementaría de manera importante, cerrando durante el 4T12 y 4T13 en 5.8% y 5.7% respectivamente (vs. 5.2% al 4T11 y para el escenario base de 5.3% al 4T12 y 5.1% al 4T13). Una vez que las condiciones comenzaran a mejorar, el índice de eficiencia disminuiría ligeramente, para cerrar el 4T14 en 5.4% (vs. 4.9% en el escenario base). Los niveles mostrados aún bajo un escenario económico de alto estrés se mantendrían en un rango promedio para la industria. Todo lo anterior llevaría a que la rentabilidad del Banco se viera fuertemente impactada bajo un escenario de estrés, considerando una baja en ingresos financieros y al mismo tiempo un fuerte aumento en estimaciones preventivas generadas y en gastos incurridos para la recuperación de la cartera. Esto llevaría a que el ROA Promedio y el ROE Promedio mostraran fuertes presiones en sus niveles, para llegar al 4T12 a -0.2% y -1.8% respectivamente (vs. ROA Promedio y ROE Promedio de 1.2% y 14.6% al 4T11 y bajo el escenario base de 1.2% y 13.7% al 4T12), al 4T13 a 0.1% y 0.6% (vs. 1.2% y 12.5% en el escenario base) y al 4T14 a 0.5% y 4.4% respectivamente (vs. 1.2% y 12.4% en el escenario base). Esto indicaría fuertes dificultades por parte del Banco para mostrar resultados netos favorables dadas las condiciones de estrés que se presentarían.

La nueva alternativa en calificación de valores.

Hoja 47 de 57

Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

21 de mayo de 2012 Calificación Contraparte

HR AAA

HR+1