B. Les ressources naturelles : définitions, structure des échanges et ...

28

RAPPORT SUR LE COMMERCE MONDIAL 2010 44 Cette section donne un aperçu général du rôle du commerce des ressources naturelles dans l’économie mondiale. Elle commence par un examen des définitions et de la terminologie, en mettant l’accent sur les principales caractéristiques qui distinguent les ressources naturelles des autres types de marchandises faisant l’objet d’échanges. Ces caractéristiques sont notamment le caractère épuisable des ressources naturelles, leur répartition géographique inégale, la présence d’externalités liées aux retombées de l’extraction et de l’utilisation des ressources naturelles, la prédominance du secteur des ressources naturelles dans de nombreuses économies nationales et la forte volatilité des prix de cette catégorie de marchandises. Diverses données statistiques concernant les ressources naturelles sont ensuite présentées pour montrer l’importance et l’orientation des flux commerciaux. B. Les ressources naturelles : définitions, structure des échanges et mondialisation

Transcript of B. Les ressources naturelles : définitions, structure des échanges et ...

RappoRT suR Le coMMeRce MondIaL 2010

44

Cette section donne un aperçu général du rôle du commerce des ressources naturelles dans l’économie mondiale. Elle commence par un examen des définitions et de la terminologie, en mettant l’accent sur les principales caractéristiques qui distinguent les ressources naturelles des autres types de marchandises faisant l’objet d’échanges. Ces caractéristiques sont notamment le caractère épuisable des ressources naturelles, leur répartition géographique inégale, la présence d’externalités liées aux retombées de l’extraction et de l’utilisation des ressources naturelles, la prédominance du secteur des ressources naturelles dans de nombreuses économies nationales et la forte volatilité des prix de cette catégorie de marchandises. Diverses données statistiques concernant les ressources naturelles sont ensuite présentées pour montrer l’importance et l’orientation des flux commerciaux.

B. Les ressources naturelles : définitions, structure des échanges et mondialisation

ii – le COMMerCe des ressOurCes NaTurelles

45

b. r

es

sO

ur

Ce

s N

aTu

re

lles

sommaire 1. Définitionsetprincipalescaractéristiquesdesressourcesnaturelles 46

2. Commercedesressourcesnaturellesetindicateursconnexes 54

3. Modesd’échangedesressourcesnaturelles 59

4. Ressourcesnaturelles:lamondialisationetledébatintellectuel 63

5. Conclusions 70

RappoRT suR Le coMMeRce MondIaL 2010

46

Commelecommercedesressourcesnaturellesesteffectuépour l’essentiel par l’intermédiaire de bourses de produitsorganisées, nous examinons le rôle des marchés financiersdans la détermination des prix et des quantités. Nousprésentonsensuiteunhistoriqueducommercedesressourcesnaturellesdepuislarévolutionindustrielle,quis’articuleautourde trois thèmes récurrents: l’évolution technologique, lalibéralisation des échanges et la pénurie. Cet historiqueretrace aussi l’évolution de la réflexion sur la façon dont laperceptiondesressourcesnaturelless’estmodifiéeàtraversle temps,ensoulignant le rôledéterminantdecesdernièresdans les résultatséconomiquesetpolitiques.Ensemble,cesdifférentes analyses fournissent des renseignementsessentiels pour les examens théoriques et politiquesprésentésdansleschapitressuivants.

1. Définitionsetprincipalescaractéristiquesdesressourcesnaturelles

Il est difficile de définir avec précision les ressourcesnaturelles, en particulier dans le contexte du commerceinternational.Laplupartdesgensontuneidéeintuitivedeceque sont les ressources naturelles, mais on ne peut pas sefonder sur des définitions de «sens commun» car ellesrisquentdeposerproblèmeencasd’ambiguïté.Parexemple,ilestévidentquelepétrolebrutetleboissontdesressourcesnaturelles, mais il est moins aisé de classer les produitsintermédiairesetlesproduitsfinalsquiensontissus.

Toutes les marchandises incorporent des ressourcesnaturelles (par exemple les automobiles contiennent dumineraidefer);ounécessitentdesressourcesnaturellespourêtreproduites (parexemple lesculturesvivrièresontbesoinde terre et d’eau), si bien que toutes les marchandisespourraientfortbienêtreconsidéréescommedesressourcesnaturelles.Cette approche serait cohérentedupoint de vuelogiquemaisparailleursellenepermettraitguèredeclarifierles choses. À l’inverse, on pourrait choisir de se concentrerstrictement sur les ressources à l’état naturel. Mais cela nefaciliterait guère le classement, même lorsqu’il s’agitclairement de ressources naturelles car la plupart desressources nécessitent un minimum de transformation pourpouvoir être échangées ou consommées. Quelle que soit ladéfinitionretenue,lalignededémarcationentrelesressourcesnaturelles et les autres marchandises sera toujours quelquepeuarbitraire.

AuxfinsduprésentRapport,nousdéfinissonslesressourcesnaturelles comme étant les «stocks de matières présentesdanslemilieunaturelquisontàlafoisraresetéconomiquementutilespourlaproductionoulaconsommation,soitàl’étatbrut,soitaprèsunminimumdetransformation».1Ilfautnoter,danscette définition, le qualificatif «économiquement utile». Parexemple,l’eaudemerestunesubstancenaturellequirecouvreunegrandepartiedelasurfaceduglobe,maisdontlavaleurintrinsèqueoudirectepourlaconsommationoulaproductionestlimitée.Lesmarchandisesdoiventaussiêtreraresausenséconomique pour être considérées comme des ressourcesnaturelles,sinononpourraitenconsommerautantqu’onveutsansquecelaaituncoûtpoursoioupourlesautres.

Selon cette définition, l’air ne serait pas considéré commeune ressource naturelle parce qu’on peut l’obtenirgratuitement,simplementenrespirant.Celaneveutpasdirequel’air(enparticulierl’airpur)ni,d’ailleurs,l’eaudemer(parexempleentantquepuitsdecarbone)sontsansvaleur,maiscela signifie que ce ne sont pas des produits pouvant être

échangés sur les marchés. Dans le présent Rapport, lestermes«ressources»et«ressourcesnaturelles»sontutilisésdemanièreinterchangeable.

Une définition utile devrait non seulement préciser la naturedes ressources naturelles mais aussi faire une distinctionentre ce qui est et ce qui n’est pas une ressource naturelle.D’aprèslescritèressusmentionnés,ilestclairquedesproduitsmanufacturés comme les automobiles et les ordinateurs neseraient pas considérés commedes ressources, puisque lesunsetlesautressontissusd’unprocessusdetransformationplusqueminime.Toutefois, ilne faudraitpasendéduirequetous lesproduitsprimairessontconsidérés,dans leRapport,commedes ressourcesnaturelles.Parexemple, alorsque laplupart des produits agricoles, y compris les produitsalimentaires,sontdesproduitsprimaires,nousnelesclassonspas parmi les ressources naturelles pour plusieurs raisons.D’abord, leur production nécessite d’autres ressourcesnaturellescommeintrants,enparticulierlaterreetl’eau,maisaussidifférentstypesd’engrais.Surtout,lesproduitsagricolessontcultivés,etnonextraitsdumilieunaturel.

Il y a deux exceptions importantes dans ce Rapport: lesproduits de la pêche et les produits forestiers, qui sontnormalement classés sous la rubrique agriculture dans lesstatistiquescommercialesdel’OMC,maisquisontconsidérésicicommedes ressourcesnaturelles.Tant lesproduitsde lapêche que les produits forestiers peuvent être cultivés –aquaculture,dans lepremiercas,gestion forestière,dans lesecond. Mais, traditionnellement, ces produits étaientsimplementextraitsdestocksnaturels,cequiesttoujourslecas pour la plupart. Il est malheureusement impossible defaire une distinction entre les variétés cultivées et noncultivées de ces produits dans les bases de donnéesclassiquessurlecommerceinternational,maisons’efforcedelefaireicidanslecasdesproduitsdelapêche.

Les ressources naturelles peuvent être considérées commedes biens en capital naturel, distincts du capital matériel ethumain,danslamesureoùilsnesontpascréésparl’activitéhumaine.Lecapitalnaturelpeutêtreunintrantpotentiellementimportant dans la «fonction de production» d’un pays –c’est‑à‑dire Y = f (K, L, N),où« Y» représente laproduction,«K»lecapital,«L»letravailet«N»lesressourcesnaturelles.Ilest important de faire une distinction entre les ressourcesnaturellesentantquefacteursdeproduction,etlesressourcesnaturelles en tant que marchandises pouvant faire l’objetd’échanges internationaux. Par exemple, les minéraux, lepétroleetd’autresmatièrespeuventêtreextraitsetpeuvententrer dans le commerce international. Mais d’autresressourcespeuventformerlabaseéconomiquededifférentssecteursdel’économienationaleetdecefait,ellesn’entrentdans lecommercequedemanière indirecte(Josling,2009).Parexemple,leclimatetlespaysagespeuventêtreexportésparlebiaisdutourisme.Demême,laterreagricole,quiestlaressourcenaturelle«fixe,immobile»parexcellence,peutêtreexportée à travers les produits agricoles qui y sont cultivés.Ainsi, fondamentalement, les ressources naturelles sontsouvent un motif d’échange et non des biens marchands àproprementparler.

L’Appendicestatistiquecontientunedéfinitionstatistiqueplusprécise indiquant exactement quels produits doivent êtreconsidérés comme des ressources naturelles dans lesstatistiques commerciales, mais le Rapport couvreprincipalementlesgroupesdeproduitssuivants:produitsdelapêche,produitsforestiers,combustibles,mineraisetautresminérauxetmétauxnonferreux.Prisensemble,les«mineraisetautresminéraux»etles«métauxnonferreux»sontappelés«produits des industries extractives». Des acceptions plus

ii – le COMMerCe des ressOurCes NaTurelles

47

b. r

es

sO

ur

Ce

s N

aTu

re

lles

larges des ressources naturelles seront parfois utilisées, enparticulier dans le cas de ressources ou de produits noncommercialisables,commelespaysages,labiodiversité,l’eauoulaterre.

Commecelaaétéditprécédemment,lesressourcesnaturellesquirelèventdenotredéfinitionontgénéralementencommunplusieurs caractéristiques essentielles: caractère épuisable,répartitioninégaleentrelespays,externalitésnégativesdansd’autres domaines, prédominance dans les économiesnationales et volatilité des prix. Nous allons maintenantexaminer chacune de ces caractéristiques et les illustrer aumoyend’exemplesconcrets.

(a) Caractèreépuisable

En économie des ressources, on fait généralement unedistinction entre les ressources renouvelables et lesressources non renouvelables. Une ressource renouvelableest une ressource dont la quantité s’accroît ou qui serenouvelle sur une courte période (c’est‑à‑dire une périodepertinentedupointdevueéconomique).Parconséquent,siletaux d’extraction tient compte des limites de la capacité dereproduction de la ressource, une ressource renouvelablepeut avoir un rendement pendant une durée infinie. Bienentendu,ledélaidoitêtrepertinentdupointdevueéconomiquecar certaines ressources peuvent être renouvelables enprincipe, mais pas en pratique. Par exemple, il faut descentainesdemillionsd’annéespourque lesarbresmortssetransformentencharbonetenpétrole(BlundelletArmstrong,2007), et des centaines d’années pour que certains typesd’arbresarriventàmaturité(Conrad,1999),desorteque lesforêts anciennes ne seraient pas considérées comme desressourcesrenouvelablesbienqu’ellesserenouvellentavecletemps. Les ressources halieutiques et les forêts sont desexemplesclassiquesderessourcesrenouvelables.

Lesressourcesnonrenouvelablessontdéfiniescommeétanttoutes les ressources qui ne s’accroissent pas ou qui ne serenouvellentpas avecletemps.Onpourraitdireaussiquelesressourcesnonrenouvelablesexistentenquantitésfinies,desorte que chaque unité consommée aujourd’hui réduit laquantité disponible pour la consommation future. Lesexempleslespluscourantsderessourcesnonrenouvelablessontlescombustiblesfossileset lesgisementsdeminéraux.Leterme«épuisable»estparfoisemployécommesynonymede «non renouvelable», mais il convient de noter que lesressources renouvelables peuvent aussi être épuisables siellessontsurexploitées.

Engénéral, lagestiondurabled’uneressourcereposesur lacapacitédesurveillerl’évolutiondesstocksetdeprendredesmesures correctives si l’on observe une dégradation ou undéclin importants.Danslecasdesbiensmatérielsfabriquéspar l’homme, le coût de l’entretien, du renouvellement, del’augmentation et de l’amélioration du stock de capital faitclairementpartiedescoûtsdeproduction(ladépréciationducapital est considérée comme une dépense). Mais, pour lesressources naturelles, ce n’est pas toujours le cas. Biensouvent,lavaleurducapitalnatureln’estpaspriseencompteau niveau de l’entreprise ou dans la comptabilité nationale.Celasignifiequenilacontributiondesressourcesnaturellesàlacroissance,ni l’étendueetl’impactdeleurdégradation,nesont pleinement mesurés et reconnus par les décideurspolitiques.

L’effetdelarecherchederenteestunautretypedecoûtquiestliéaucaractèreépuisabledesressourcesnaturellesmaisquin’estpasexpressémentprisencomptedansleurutilisation.

La rareté des ressources naturelles génère une renteéconomique(primequelepropriétairedelaressourcereçoitau‑delàducoûtd’opportunité,c’est‑à‑direducoûtdumeilleuremploi alternatif possible de la ressource). Les politiques, ycomprislesmesurescommerciales,quimodifientl’offreetlademande et, donc, le prix des ressources, modifient ladistributiondesrentesdansletempsetentrelespays,cequiconduitparfoisàdestensionsinternationales.

L’évolutiontechnologiquepeuteffectivementaccroître l’offrede ressourcesencontribuantàdenouvellesdécouverteseten permettant l’exploitation de stocks qui ne pouvaient pasêtreatteintsauparavant.D’aprèsleBPWorldEnergyReview(2009),lesréservesprouvéesdepétrole2danslemondeontaugmenté,passantde998milliardsdebarilsen1988à1069milliardsdebarilsen1998,età1258milliardsdebarilsen2008,principalementgrâceauxnouvellesdécouvertesetauxprogrèsdestechniquesd’extraction.L’évolutiontechnologiquepeutaussiavoiruneinfluencesurletauxd’épuisementd’uneressource, soit en augmentant son taux d’utilisation (parexemple l’électricité en raison de l’utilisation accrue dematériel électronique, d’ordinateur, etc.) soit en le réduisant(parexempleréductiondelaconsommationdesautomobiles).Desprogrèstechnologiquesdecegenrepeuventmodifierlerythmed’épuisementd’uneressource,maispaslefaitqu’elleestépuisable.

Denombreuxexpertsenpétroleestimentque laproductionmondialedepétroleaatteint,ouatteindrabientôt,sonniveaumaximumappelé«picpétrolier»(Hackett,2006).Unefoisceniveauatteint,onpensequ’ilseradeplusenplusdifficiledes’approvisionnerenpétroleetquelaproductionconnaîtraundéclin inexorable, selon une distribution logistique appeléecourbedeHubbert.Cettecourbeenformedeclocheportelenom de M. King Hubbert, qui, dans les années 1950, avaitprédit avec justesse que la production pétrolière desÉtats‑Unisculmineraitvers1970etdiminueraitensuite(voirlafigure1).Lesthéoriciensdupicpétrolierlespluspessimistesprédisent d’énormes perturbations économiques dans unavenir proche par suite de la diminution rapide desapprovisionnements, tandis que d’autres observateurs, plusoptimistes,estimentquelaproductionpétrolièremondialeneculminera que dans des années, voire des décennies. Lathéoriedupicpétrolieramoinsbienréussiàprédirel’apogéede la production de pétrole ailleurs qu’aux États‑Unis ou auniveaumondial,maisraressontceuxquicontestentl’idéequelaproductionpétrolièrediminueradansl’avenirsilestauxdeconsommationactuelssemaintiennent.

Lepoissonestunautreexemplede ressource renouvelablequi pourrait être en déclin. Selon les statistiques del’Organisation des Nations Unies pour l’alimentation etl’agriculture(FAO),laproductionmondialetotaledelapêcheestpasséede98millionsdetonnesen1990à140millionsdetonnes en 2007, soit une augmentation de 42 pour cent.Pendantlamêmepériode,lesexportationsmondialestotalesde poissons ont augmenté de 60 pour cent, passant de 33millions de tonnes à 53 millions de tonnes. La part ducommercedanslaproductionmondialeaelleaussiprogressé,passantde34pour centen1990à38pour centen2007.Malgré l’augmentationde laproductionetducommerce, lesprises annuelles de poissons de mer et d’eau douce sontrestées assez stables pendant cette période, à environ 90millions de tonnes, la croissance enregistrée au cours desdernières années étant due presque entièrement àl’aquaculture,ou«pisciculture»(voirlafigure2).Celapourraitsignifier que les pêcheries océaniques d’eaux douces ontatteintunpicdeproductionetsontmenacésdesurexploitationdufaitdelademandecroissante.

RappoRT suR Le coMMeRce MondIaL 2010

48

(b) Répartitioninégaleentrelespays

Denombreusesressourcesnaturellessontconcentréesdansunpetitnombredepays, tandisqued’autrespaysdisposentderéserveslimitées.Parexemple,letableau1del’Appendicemontre que près de 90 pour cent des réserves mondialesprouvéesdepétrolesetrouventdansseulement15pays(surun peu plus de 200 pays dans le monde actuellement), et99 pour cent des réserves de pétrole se trouvent dans 40pays.3Lecommerceinternationalpeutaideràremédieràcesdisparités dans la dotation en ressources naturelles enpermettant le transfert de ressources des régions où l’offreestexcédentaireauxrégionsoùlademandeestexcédentaire,cequipeutaussicontribuerà leurutilisationplusefficiente.Toutefois,commelesressourcesnaturellessontdesintrantsindispensables à la production, et comme elles sont aussinécessairesaumaintiendelaqualitédelaviedespersonnes,la répartition inégalepeutêtre sourcede tensionsentre lesnations.

Ces tensions peuvent être différentes de celles qui sontobservées dans le cas d’autres types de biens. Dans laplupart des différends commerciaux qui portent sur desproduits agricoles ou des produits manufacturés, un payscherche à limiter les importations, et ce pour diversesraisons, notamment pour des raisons budgétaires, poursouteniruneindustrienaissanteou«stratégique»,pourdesraisonsd’intérêtpublic(santé,environnement,sécurité,etc.),ou en réponse à des pratiques commerciales que le paysimportateur juge déloyales. À l’inverse, la plupart des paysimportateurs sont désireux d’obtenir des ressourcesnaturelles des fournisseurs étrangers. Mais les paysexportateurspeuventêtreréticentsàlaisserleursressourcespartir vers d’autres pays et ce, aussi, pour des raisonsdiverses, notamment pour répondre à des besoinsbudgétaires, pour diversifier l’économie en développant latransformation des matières premières pour garantir unapprovisionnement intérieur adéquat et pour protégerl’environnement.

Figure1:Production pétrolière mensuelle des états-unis, de janvier 1920 à janvier 2010 (Millionsdebarils)

0

50

100

150

200

250

300

350 Ja

nv.-1

92

0

Janv

.-19

25

Janv

.-19

30

Janv

.-19

35

Janv

.-19

40

Janv

.-19

45

Janv

.-19

50

Janv

.-19

55

Janv

.-19

60

Janv

.-19

65

Janv

.-19

70

Janv

.-19

75

Janv

.-19

80

Janv

.-19

85

Janv

.-19

90

Janv

.-19

95

Janv

.-20

00

Janv

.-20

05

Janv

.-20

10

Source: Départementdel’énergiedesÉtats‑Unis,Serviced’informationsurl’énergie.

Figure2:Production mondiale de poisson, 1990-2007 (Millionsdetonnes)

0

20

40

60

80

100

120

140

160

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

Production de l'aquaculture Production de la pêche de capture Production totale de poisson

Source: OrganisationdesNationsUniespourl’alimentationetl’agriculture,basededonnéesAQUASTAT.

ii – le COMMerCe des ressOurCes NaTurelles

49

b. r

es

sO

ur

Ce

s N

aTu

re

lles

La répartition géographique inégale des ressourcesnaturellesfaisantl’objetd’échangesestillustréeaussiparlescartes 1 à 5 de l’Appendice, qui indiquent les exportateursnets et les importateurs nets par produit, sur la base dedonnéessurlecommercedesmarchandisesprovenantdelabasededonnéesComtradedel’ONU.Ilestparticulièrementintéressant de noter la répartition des combustibles et desmétaux non ferreux, toutes les grandes économiesindustriellesétantimportatricesnettesdecesproduits.Tousles pays européens, à quelques exceptions près, sontimportateursnetsdetouslestypesderessourcesnaturelles,tout comme le Japon et la République de Corée. LesÉtats‑Unissontexportateursnetsdeproduitsforestiersetdeminéraux, mais importateurs nets de toutes les autresressourcespouvantfairel’objetd’échanges.L’IndeetlaChinesontseulementexportatricesnettesdepoissons,maisellessontimportatricesnettesdesautresressourcesconsidéréesdansleprésentRapport.LaRussieestexportatricenettederessources, sauf le poisson. Parmi les grandes économiesdéveloppées,seulleCanadaestexportateurnetdetouslestypesderessourcesnaturellesconsidérésici.

L’eau, qui ne fait généralement pas l’objet d’échanges, estaussi très inégalement répartie entre les pays. Selon lesNationsUnies,l’humanitéestconfrontéeàungraveproblèmederaretédel’eau(NationsUnies,2009).Lesressourceseneaude laplanètesontessentiellementde l’eausalée, l’eaudoucen’enreprésentantque2,5pourcent.Environ70pourcent de l’eau douce disponible se trouve à l’état de glacedanslescalottesglacièresdel’AntarctiqueetduGroenland,ce qui laisse seulement 0,7 pour cent des ressourcesmondialeseneaupourlaconsommationet,surces0,7pourcent,environ87pourcentsontdestinésàl’agriculture.Lesréserves mondiales limitées d’eau potable propre à laconsommation humaine sont limitées et diminuentrapidement,cequiconstitueunegravemenacepourlasantépublique,lastabilitépolitiqueetl’environnement.

La rareté de l’eau est aggravée, entre autres, parl’augmentationde lapopulation, l’urbanisationcroissanteetles niveaux élevés de consommation par habitant. Lechangement climatique devrait y contribuer aussi dansl’avenir car l’élévation des températures entraînera dessécheresses, la désertification et l’augmentation de lademanded’eau.Leproblèmederaretédel’eauestplusaigudans certains pays que dans d’autres, comme le montre lacarte6del’Appendice,qui indiquequel’approvisionnementeneauparhabitantestbeaucoupplus importantdansdespays comme le Canada, la Russie et le Brésil qu’auMoyen‑Orient et dans de grandes parties de l’Afrique. Parexemple,auCanada,ilestde87000m3parpersonneetparan, ce qui est environ neuf fois plus qu’aux États‑Unis(9800 m3 par an), où il est pourtant presque 14 fois plusélevéqu’enÉgypte (700m3parpersonneetparan).EtenÉgypte,l’approvisionnementeneauestenvironseptfoisplusimportantqu’enArabiesaoudite,où les ressourcessontdeseulement95m3parpersonneetparan(OrganisationdesNations Unies pour l’alimentation et l’agriculture, base dedonnéesAQUASTAT).

Le commerce international pourrait éventuellementcontribuer à atténuer les problèmes de pénurie d’eau auniveaulocalenapportantdesressourceslàoùellessontleplusnécessaires.Maislespaysnepeuventpasouneveulentpas le fairecar iln’existepratiquementpasd’expéditionsàgrande échelle. Cette absence de commerce est due engrande partie à des facteurs techniques car l’eau est unemarchandise pondéreuse, donc difficile à transporter. Enoutre, la rareté ou l’abondance de l’eau sont généralementpartagées par la plupart des pays d’une même région, de

sortequ’ilfaudraittransporterl’eausurdelonguesdistancespourremédierauproblèmederareté.

Bien que l’eau elle‑même ne puisse pas faire l’objetd’échanges, le commerce international peut avoir un effetbénéfiqueindirectsurl’approvisionnementdespayseneau.L’exportationdeproduitsàforteintensitéd’eau(commelesproduitsagricoles)depuislesrégionsoùl’eauestabondantevers celles où l’eau est rare peut permettre aux paysimportateurs de réaliser des économies en libérant desressources pour d’autres usages. Par exemple, de 1997 à2001, l’importation au Japon de marchandises à forteintensité d’eau a permis au pays d’économiser 94 milliardsdem3d’eau,lesquelsauraientéténécessairespourproduirecesmarchandisesdanslepays(Hoekstra,2009).

(c) Externalités

Onparled’externalitéquandlesactesd’unagentéconomiqueaffectentindirectementd’autresagents,demanièrepositiveou négative (Nicholson, 2001). En d’autres termes, lesrésultats de certaines activités peuvent imposer des coûtsou procurer des avantages à des consommateurs ou desentreprisesquineparticipentpasàladécisiondeproductionou de consommation. Ces «externalités» peuvent êtrenégatives ou positives. Il est par exemple questiond’externalité négative lorsqu’un processus de productionprovoqueunepollutionquinuitàlasantédesriverainsouàl’environnementenréduisantindirectementlebien‑êtredesindividus.Uneexternalitépositivepeutexister,parexemple,lorsqu’unpropriétaireapporteàsonbiendesaméliorationsquirehaussentlavaleurmarchandedesmaisonsvoisines.

Du point de vue du bien‑être social, les externalitésentraînent, selon qu’elles sont positives ou négatives, lasurproductionou la sous‑productiond’unbien.Cela tient àcequeleprixdumarchédubienconcernénereflètepassoncoût ou son avantage réel pour la société. Un bien dont laproductionetlaconsommationimposentdescoûtsexternesà d’autres agents est généralement surproduit car cessurcoûtsnesontpasintégrésdanslescalculsdel’acheteur.Inversement,unbienquiprocuredesavantagesexternesestgénéralement sous‑produit car son prix sur le marché esttrop faible. Pour résoudre le problème des externalités,qu’ellessoientpositivesounégatives,ilfautintégrertouslescoûtsetavantagesdansleprixdubien,maiscelaestdifficileà faire dans la pratique sans l’intervention d’un agentextérieur(l’État,parexemple).

L’économie des ressources naturelles s’intéresseessentiellement aux externalités négatives résultant del’extractionetdelaconsommationdesressources,bienqu’ilpuisse y avoir aussi des externalités positives dans cedomaine. Ainsi, la surpêche d’une espèce de poisson peutprofiter à une espèce concurrente et améliorer la situationéconomiqued’autresentreprisesdepêche.Ilenvademêmelorsqu’unecompagnieminièreconstruituneroutequipermetaux agriculteurs des environs d’acheminer leurs produitsjusqu’aumarché.Commecetypedeconséquenceinattendueest rare, l’analyse qui suit sera axée exclusivement sur lesexternalités négatives. Le problème des externalités seraexaminéplusendétaildanslasectionC,maislesexemplesci‑dessous illustrent ce problème dans le contexte desressourcesnaturelles.

La combustion des combustibles fossiles produit diverspolluants qui menacent directement la santé humaine etémet de grandes quantités de gaz à effet de serre(principalementduCO2), qui contribuentau réchauffement

RappoRT suR Le coMMeRce MondIaL 2010

50

du climat mondial. Comme ce phénomène affecte tous leshabitantsdelaplanète,ycomprisceuxquiutilisenttrèspeudecombustibles, laconsommationdecombustibleentraînedesexternalitésimportantes.

D’après les statistiques de l’Agence internationale del’énergie (AIE), les émissions mondiales annuelles de CO2liéesà lacombustiondecombustiblesontplusquedoubléentre 1971 et 2007, passant de 14,1 à 28,9 milliards detonnes (Agence internationale de l’énergie (AIE), 2009a).Pendant cette période, la part des pays en développementdanslesémissionsmondialesestpasséede34pourcentà55pourcent(voirlafigure3).Cetteaugmentationpeutêtreattribuéeàl’accroissementdelapopulation,àlacroissancedu PIB et à l’augmentation des émissions de CO2 parhabitantdansuncertainnombredepaysendéveloppement.Les émissions mondiales ont augmenté d’environ 17 pourcent entre 1971 et 2007, des augmentations plus fortesayant marqué la fin de cette période en raison de lacroissance rapide de certains pays émergents (voir lafigure 4). Les émissions de CO2 par habitant des paysdéveloppés ont crû tout au long des années 1970, maisdepuisellessesontstabiliséesouontlégèrementdiminué.

Leschiffresci‑dessusnesontpascorrigésenfonctiondesniveaux d’activité économique. Or ce facteur influe surl’intensitédecarbonedelaproductionmondiale,c’est‑à‑diresurleratioCO2/PIB(voirlafigure4).Ceratioadiminuéde33pourcentauniveaumondialentre1971et2007.Danslamesure où la mondialisation accroît la consommation decombustiblesfossilesdufaitdelahaussedesrevenusetdel’industrialisation, on peut considérer qu’elle a un effetnégatif sur l’environnement, mais celui‑ci est peut‑êtrecompensé en partie par les avantages découlant del’efficienceaccruede laproductionetde ladiffusionde latechnologieliéesàlamondialisation.

La fameuse théorie de la «tragédie des biens communs»,développée par Hardin (Hardin, 1968), donne un autreexempled’externaliténégative,dueaufaitquel’absencededroits de propriété sur une ressource commune conduit àsonépuisement.La tragédiedesbienscommunsad’abordserviàexpliquerlesurpâturagesurlesterrespubliques,maisle concept peut aussi s’appliquer à d’autres ressourcescommunes,commelesforêts.Letableau1,établisurlabasedes Indicateurs du développement dans le monde de laBanquemondiale,indiquelespaysoùlessuperficiesboisées

Figure3:émissions mondiales totales de CO2, selon le niveau de développement, 1971-2007 (MillionsdetonnesdeCO2)

0

5 000

10 000

15 000

20 000

25 000

30 000

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

Pays développés (OCDE) Pays en développement (reste du monde)

Source : Agenceinternationaledel’énergie.

Figure4:ratio mondial CO2/Pib et émissions mondiales de CO2 par habitant, 1971-2007 (kgdeCO2pardollar(2000)ettonnesdeCO2parhabitant)

3,5

3,6

3,7

3,8

3,9

4

4,1

4,2

4,3

4,4

4,5

0

0,2

0,4

0,6

0,8

1

1,2

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

Ratio mondial CO2/PIB (échelle de gauche) Émissions mondiales de CO2 par habitant (échelle de droite)

Source : Agenceinternationaledel’énergie.

ii – le COMMerCe des ressOurCes NaTurelles

51

b. r

es

sO

ur

Ce

s N

aTu

re

lles

ont le plus reculé entre 1990 et 2005. Au cours de cettepériode, le plus fort recul a été enregistré dans plusieurspaysd’AmériqueduSudetd’Afrique;ailleurs, le reculaétémoins marqué et, dans certains cas, il y a même eu unelégèreaugmentation.Plusquetouteautrerégion,l’Europeavu sa superficie boisée augmenter, mais il y a une grandeincertitude concernant l’accroissement dans d’autresrégions,enparticulierenRussie.Ilconvientdenoterquelesforêts diffèrent considérablement par le nombre d’espècesvégétalesetanimalesqu’ellesabritent, sibienque l’impactdureculdesterresboiséessurlabiodiversitépeutêtreplusimportant dans certaines régions que dans d’autres. En2005,11pourcentdesforêtsmondialesétaientdestinéesàla protection de la biodiversité (FAO, Évaluation desressourcesforestièresmondiales,2005).

(d) Prépondérancedesressourcesnaturelles

Uneautrecaractéristiquemajeuredesressourcesnaturellesest qu’elles occupent une place prépondérante dansl’économie de nombreux pays. La plupart de ces pays onttendance à miser sur un petit nombre de produitsd’exportation. Le tableau 2 présente les indices deconcentration des exportations tirés du Manuel destatistiques de la CNUCED 2008 et indique la part desressources naturelles dans les exportations totales demarchandisesdecertainspays.Lesindicesdeconcentrationsont calculés sur la base du nombre de produits de laClassificationtypepourlecommerceinternational(CTCI)auniveaudespositionsàtroischiffresquireprésententplusde0,3pourcentdesexportationsd’unpaysdonné.Leurvaleurestcompriseentrezéroet1,unevaleurprochede1indiquantuneplusforteconcentration.Ilapparaîtclairementque,àdetrès rares exceptions, les pays dont les indices deconcentrationsont lesplusélevéssontégalementceuxoùles ressourcesnaturelles représententunepart importantedesexportationstotales.

Lestableaux8et10del’Appendiceindiquentlesprincipauxpays exportateurs et importateurs de combustibles et deproduits miniers en 2008 et illustrent l’importance de cesproduits pour les pays en question. Ainsi, en 2008, la partdes combustibles dans les exportations totales demarchandises était d’environ 90 pour cent dans le cas del’Arabiesaouditeetelleétaitde82pourcentdanslecasdel’Iran. Pour le Koweït, la République bolivarienne duVenezuela, l’Algérie, le Nigéria et l’Angola, leur part étaitsupérieure à 90 pour cent. Quoique dans une moindremesure,lescombustiblesreprésentaientaussien2008unepart importante des importations des principaux paysdéveloppés, notamment lesÉtats‑Unis (23pour cent) et leJapon(35pourcent).

La part des produits miniers dans les exportations totalesest beaucoup plus faible que celle des combustibles, maisces produits dominent quand même les exportations denombreux pays, comme la Zambie (80 pour cent), le Chili(60pourcent),leNiger(58pourcent),laJamaïque(56pourcent)etlePérou(43pourcent).

La part prépondérante des ressources naturelles dans lesexportationsest conformeauxprédictionsde la théorieducommerce,selonlesquelleslespayssespécialisentdanslaproductiondesbienspourlesquelsilspossèdentunavantagecomparatifetexportentcesbiensenéchanged’autresbiens.Par contre, le fait que beaucoup de pays soient à la foisexportateurs et importateurs de ressources naturelles estplus difficile à expliquer. L’indice de Grubel‑Lloyd (GL)constitue une mesure utile de ce type d’échanges«intra‑industriels». Pour un pays donné, la part de ceséchangesdansunsecteuriestcalculéecommesuit:

GLi=1–(|exportationsi–importationsi |/(exportationsi+importationsi))

Siunpaysexporteouimporteuniquementleproduiti,l’indiceGLpour ce secteur seraégal à zéro, tandis que s’il importeautantqu’ilexporte,l’indiceseraégalà1pourcesecteur.

Tableau1:Pays où les superficies boisées ont le plus reculé, 1990-2005 (Milliersdekm²etpourcentagedesterresémergées)

Milliersdekm²%desterres

émergées

Brésil ‑423 Honduras ‑24

Indonésie ‑281 ÎlesSalomon ‑21

Soudan ‑88 Corée,Rép.de ‑17

Myanmar ‑70 Indonésie ‑15

Congo,Rép.dém.du ‑69 Cambodge ‑14

Zambie ‑67 Zimbabwe ‑12

Tanzanie ‑62 Nicaragua ‑12

Nigéria ‑61 Philippines ‑11

Mexique ‑48 Timor‑Leste ‑11

Zimbabwe ‑47 Myanmar ‑11

RépubliquebolivarienneduVenezuela ‑43 Équateur ‑11

Australie ‑42 Libéria ‑9

Bolivie ‑41 Zambie ‑9

Philippines ‑34 Bénin ‑9

Cameroun ‑33 Ghana ‑8

Source :Banquemondiale,Indicateursdudéveloppementdanslemonde.

RappoRT suR Le coMMeRce MondIaL 2010

52

Le tableau 3 présente les indices GL pour les ressourcesnaturelles (positions à trois chiffres de la CTCI) pour lesgrandeséconomies.Plusleschiffressontprochesde1,plusles échanges de produits similaires sont importants; àl’inverse,plusleschiffressontfaibles,moinsilyad’échangesintra‑industriels. Pour certains produits, notamment lescombustibles et les métaux non ferreux, les indices sontrelativementélevés.Celapeuts’expliquerparlefaitquecesproduits sont différenciés à des niveaux d’agrégationinférieurs, mais il se peut aussi que, dans les grandeséconomiesdiversifiées,ilyaitdesrégionsquiexportentdesressourcesnaturellesetdesrégionsquienimportent.C’étaitlecas,parexemple,auCanadaen2006,où laprovincedel’Ontario importaitde l’électricitédesÉtats‑Unis, tandisquela province du Québec en exportait. Cette hypothèse estconfirmée par le tableau 4, qui présente les indices GLmoyens pour les ressources naturelles et les produitsmanufacturés pour un groupe de pays plus important. Cesindices sont toujours plus élevés pour les produitsmanufacturésquepourlesressourcesnaturelles,tandisquedans les pays plus petits, leurs valeurs sont généralementplusfaibles,tantpourlesproduitsmanufacturésquepourlesressourcesnaturelles.

(e) Volatilité

La dernière caractéristique des ressources naturellesexaminéesiciestqueleursprixsontparfoistrèsvolatils.C’esttout particulièrement le cas des combustibles, dont les prixontflambéàplusieursreprisesdepuislesannées1970,pours’effondrerensuite.Lesprixdesminérauxetdesmétauxontégalementconnudefortesfluctuationsaucoursdesdernièresannées, mais leur importance pour l’économie mondiale estpeut‑êtremoindrecarilsreprésententunepartplusfaibledu

commerce mondial. Les prix des produits forestiers et dupoissonsontbienmoinsvolatilsqueceuxd’autresressourcesnaturelles.D’aprèslesStatistiquesfinancièresinternationalesdu Fonds monétaire international, les prix des combustiblesontbondide234pourcententre2003et2008,tandisqueceux des produits miniers ont augmenté de 178 pour cent.Pendantlamêmepériode,lesprixdupoissonetdesproduitsforestiers ont enregistré une augmentation relativementmodeste,de38pourcentet26pourcent,respectivement.

La figure 5 montre l’évolution des prix du pétrole brut WestTexas Intermediate (WTI) entre 1970 et 2009. La premièreforte hausse a eu lieu en 1973, lorsque les membres del’Organisation des pays exportateurs de pétrole (OPEP) ontdécrétéunembargocontre lesÉtats‑Uniset lesautrespaysqui soutenaient Israël dans la guerre israélo‑arabe. Les prixont de nouveau flambé en 1979‑1980, après la révolutioniranienne et le déclenchement de la guerre Iran‑Iraq. Ils ontensuite fortement baissé entre 1982 et 1986, chutantd’environ75pourcententermesréels.Puisilsontconnuunelonguepériodedefaiblesse jusqu’en2003,annéeoù ilsontcommencé à grimper pour atteindre un niveau record à lami‑2008. Un nouvel effondrement a suivi, provoqué par larécessionmondiale.

Ce qui ressort surtout du graphique, c’est que les prix dupétrolesesontécartésdefaçonprolongéedeleurmoyenneàlongterme.Entre1979et1986,ilsontétésystématiquementsupérieursà leurniveaumoyenpour lapériode1970‑2009.Puis,à l’exceptiond’unebrèveflambéeobservéeaumomentdel’invasionduKoweïtparl’Iraq,ilssontrestésinférieursàlamoyenne de 1986 à 2005. Et, depuis 2005, ils sont restésau‑dessusdelamoyenne,saufpendantunebrèvepériode,enfévrier2009.

Tableau2:Concentration des exportations et part des ressources naturelles dans les exportations de marchandises, 2006 (Indicesetpourcentages)

IndicedeconcentrationdelaCNUCED(de0à1)

Partdesressourcesnaturellesdanslesexportationstotales

(enpourcentage)

Monde 0,08 24

Angola 0,96 100

Iraq 0,95 100

RépubliquebolivarienneduVenezuela 0,91 96

Soudan 0,87 95

Congo 0,87 ..

SaoTomé‑et‑Principe 0,87 47

Nigéria 0,86 92

Yémen 0,85 91

Jamahiriyaarabelibyenne 0,84 97

Gabon 0,84 95

Bahreïn 0,79 90

Iran 0,78 86

Tadjikistan 0,77 67

ÎlesSalomon 0,77 81

Maldives 0,77 99

Arabiesaoudite 0,76 88

Guinée‑Bissau 0,75 1

Oman 0,75 79

Mali 0,75 75

Mauritanie 0,74 87

Source :ManueldestatistiquesdelaCNUCED(2008)etestimationsduSecrétariatdel’OMC.

ii – le COMMerCe des ressOurCes NaTurelles

53

b. r

es

sO

ur

Ce

s N

aTu

re

lles

Plusieursfacteursontétéinvoquéspourexpliquercesfortesfluctuations des prix du pétrole, notamment les incertitudesgéopolitiques, les chocs ayant affecté les flux pétroliers,l’évolutiondelademandeetlaspéculation.Danslalittératuresur le sujet, il n’y a pas de consensus sur le point de savoir

lequeldecesfacteursestleplusimportant,maisdestravauxrécents indiquent que les modifications de l’offre jouent unrôlerelativementsecondairetandisquecellesdelademandeassociéesauxcycleséconomiquesmondiauxontdeseffetsconsidérables(Kilian,2009).

Tableau3:indices de Grubel-lloyd (Gl) pour certaines économies, 2008 (Indicede0à1)

états-unis union européenne (27)

Pierres,sablesetgraviers 0,93 Briquettes,lignite,tourbe 0,96

Autresmatièrespremièresbrutes 0,92 Produitspétroliers 0,93

Mineraisdeferetleursconcentrés 0,91 Boissimplementtravaillés 0,89

Abrasifsnaturels 0,83 Déchetsetdébrisdemétauxcommunsnonferreux 0,86

Boisdechauffage,charbondebois 0,78 Argent,platine,etc. 0,86

Produitspétroliers 0,73 Energieélectrique 0,84

Pâtesàpapieretdéchetsdepapier 0,69 Nickel 0,84

Produitsrésiduelsdupétrole 0,68 Abrasifsnaturels 0,82

Mineraisdenickeletleursconcentrés,etc. 0,67 Pierres,sablesetgraviers 0,78

Poissonsfrais,réfrigérésoucongelés 0,67 Produitsrésiduelsdupétrole 0,77

Mineraisdemétauxcommunsetleursconcentrés 0,65 Cuivre 0,73

Aluminium 0,64 Déchetsetdébrisdemétauxferreux 0,72

Nickel 0,64 Pâtesàpapieretdéchetsdepapier 0,68

Gazdepétrole 0,62 Gazdehouille,pauvre,etc. 0,65

Argent,platine,etc. 0,60 Plomb 0,63

Japon Chine

Plomb 0,95 Gazdepétrole 0,91

Mineraisd'aluminiumetleursconcentrés,etc. 0,85 Crustacés,mollusques,etc. 0,85

Produitspétroliers 0,84 Poissonsfrais,réfrigérésoucongelés 0,85

Produitsrésiduelsdupétrole 0,84 Houillesnonagglomérées 0,81

Pâtesàpapieretdéchetsdepapier 0,71 Produitsrésiduelsdupétrole 0,80

Déchetsetdébrisdemétauxcommunsnonferreux 0,68 Boisdechauffage,charbondebois 0,78

Mineraisdemétauxprécieuxetleursconcentrés 0,66 Argent,platine,etc. 0,74

Nickel 0,62 Boissimplementtravaillés 0,73

Zinc 0,61 Autresmatièrespremièresbrutes 0,68

Gazdepétrole 0,54 Gaznaturel 0,66

Abrasifnaturels 0,53 Produitspétroliers 0,63

Cokesetsemi‑cokes 0,51 Plomb 0,62

Aluminium 0,42 Aluminium 0,61

Cuivre 0,42 Abrasifsnaturels 0,46

Argent,platine,etc. 0,40 Propaneetbutaneliquéfiés 0,42

Source :BasededonnéesComtradedel’ONU.

Tableau4:indices Gl moyens pour les produits manufacturés et les ressources naturelles, 2008 (Indicesde0à1)

Ressourcesnaturelles Produitsmanufacturés

AfriqueduSud 0,33 0,46

Australie 0,28 0,33

Bahamas 0,06 0,13

Brésil 0,29 0,52

Canada 0,49 0,59

Chine 0,34 0,47

États‑Unis 0,49 0,68

FédérationdeRussie 0,25 0,32

Inde 0,27 0,53

Islande 0,09 0,14

Japon 0,29 0,49

SriLanka 0,16 0,20

Unioneuropéenne(27),commerceextra‑UE 0,47 0,68

Source : EstimationsduSecrétariatdel’OMC.

RappoRT suR Le coMMeRce MondIaL 2010

54

2. Commercedesressourcesnaturellesetindicateursconnexes

Ayantdéfinilesressourcesnaturelles,d’unemanièregénérale,commel’ensembledesproduitsforestiers,desproduitsdelapêche, des combustibles et des produits miniers, nousprésentonsmaintenantdiversesstatistiquesdescriptivessurlecommerceinternationaldecesproduits.Lesdonnéessurlecommerce des marchandises sont d’abord présentées auniveau mondial, mais elles sont ensuite ventiléesprogressivement par produit et par région pour donner uneimage plus détaillée des flux commerciaux mondiaux. Destableaux sur le commerce de différents pays par produit setrouventdans l’Appendicestatistique, qui contient aussi descartesillustrantdiversindicateursrelatifsauxressources.

Deuxdéfinitionsdesressourcesnaturellessontutiliséesdansles statistiques du commerce des marchandises, l’une étantunpeupluslargequel’autre.Lestableauxindiquantlespartsdes pays et des produits dans le commerce mondial desressourcesnaturellessontbaséssur ladéfinitionétroite,quin’englobequelesproduitsforestiers,tandisquelestableauxsur le commerce par région géographique s’appuient sur ladéfinitionunpeuplus large,quienglobe toutes lesmatièrespremièresagricoles.Onaprocédéainsiuniquementpourdesraisons de disponibilité des données, et la différence estminimeauniveaumondialourégional.

Ilfautnoterqu’ilyadeszonesgrisesdanslacouverturedesproduits. Outre les combustibles fossiles bruts comme lecharbon, le pétrole brut et le gaz naturel, le groupe descombustibles englobe les produits pétroliers raffinés etl’électricité.Ilpeutsemblerétrange,àpremièrevue,d’incluredans les ressources l’électricité (voir l’encadré 1) et lescombustibles raffinéspuisque leurproductionnécessitedesapportsencapitalimportantsetqueleproduitfinalrésultedel’activité humaine, et non de la simple extraction du milieunaturel.Néanmoins, lescombustibles fossilessont rarementconsommésàl’étatbrut,desortequel’onpeutconsidérerqueleraffinageetlaproductiond’électricitéreprésententledegréminimum de transformation nécessaire pour permettre lecommercedecesproduits.

Les flux commerciaux nominaux sont exprimés en dollarscourantsdesÉtats‑Unisetsont fortement influencéspar lesvariationsdestauxdechangeetdesprixdesproduitsdebase.Ceci vaut en particulier pour les combustibles, qui sont laprincipalecomposanteducommercedesressourcesnaturellesen termes de valeur en dollars: en 2008, ils représentaientenviron 77 pour cent du commerce mondial des ressourcesnaturelleset18pourcentducommercetotaldesmarchandises.

(a) Commercemondialdesressourcesnaturelles

Lavaleurendollarsdesexportationsmondialesderessourcesnaturellesaétémultipliéeparplusdesixentre1998et2008,passantde613à3700milliardsdedollarsEU,cequitientengrandepartieàl’augmentationcontinuedesprixdesproduitsdebase (voir la figure 6). La hausse des prix du pétrole, enparticulier,aportélapartdescombustiblesdanslesexportationsmondiales de ressources naturelles à 77 pour cent en 2008(2900milliardsdedollarsEU), contre57pourcenten1998(429 milliards de dollars EU). Les prix des métaux ont aussifortementaugmentéaucoursdesdernièresannées,maismoinsqueceuxdescombustibles,desortequelapartdesmineraisetautresminérauxetdesmétauxnonferreuxdanslecommercedes ressources naturelles est tombée, respectivement, à8,2 pour cent (308 milliards de dollars EU) et 9,6 pour cent(360milliardsdedollarsEU)en2008.Enoutre,lapartdecesproduits était inférieure à leur part moyenne à long terme(8,3pourcentet13,3pourcent,respectivement.

Lavaleurdesexportationsmondialesdepoissonsestpasséede53milliardsdedollarsEUen1998à98milliardsdedollarsEUen2008,tandisquelesexportationsdeproduitsforestierssontpassés de 52 milliards à 106 milliards de dollars EU. Malgrél’augmentation de la valeur en dollars des exportations depoissonsetdeproduitsforestiers,lapartdecesproduitsdanslecommerce mondial des ressources naturelles est tombée,respectivementde8,6pourcentà2,6pourcentetde8,5pourcent à 2,9 pour cent, en raison de la croissance encore plusrapideducommercedescombustiblesetdesproduitsminiers.

Lerenchérissementdesproduitsdebaseaaussieupoureffetd’accroîtrelapartdesressourcesnaturellesdanslecommerce

Figure5:Prix nominaux et prix réels du pétrole brut, janvier 1970-octobre 2009 (Dollarscourantsetdollarsde2008parbaril)

0

20

40

60

80

100

120

140

Janv

.-19

70

Janv

.-19

72

Janv

.-19

74

Janv

.-19

76

Janv

.-19

78

Janv

.-19

80

Janv

.-19

82

Janv

.-19

84

Janv

.-19

86

Janv

.-19

88

Janv

.-19

90

Janv

.-19

92

Janv

.-19

94

Janv

.-19

96

Janv

.-19

98

Janv

.-20

00

Janv

.-20

02

Janv

.-20

04

Janv

.-20

06

Janv

.-20

08

Prix nominal du pétrole brut WTI

Prix réel (corrigé de l'IPC) du pétrole brut WTI

Prix réel moyen du pétrole brut

Note : LesprixdupétrolebrutWestTexas Intermediatesontcorrigésde l’Indicedesprixà laconsommation(IPC)américainpour tous lesconsommateursurbainspourobtenirlesprixréels.Source :FederalReserveBankofSt.Louis.

ii – le COMMerCe des ressOurCes NaTurelles

55

b. r

es

sO

ur

Ce

s N

aTu

re

lles

Encadré1: l’électricité est-elle une ressource naturelle?

L’électricitéestproduiteàpartirderessourcesnaturellescommelecharbon,legaz,l’eauetl’uranium.Doit‑ellealorsêtreconsidéréecommeuneressourcenaturelle?Danslamesureoùsaproductionnécessitedesressourcesnaturelles,ilseraitpeut‑êtrepluslogiquedelaconsidérercommeunproduitmanufacturé.Mais,onpeutdireaussiqu’ilfaudraitlaconsidérercommeuneressourcenaturellepuisque laplupartdesressourcesnécessitentunecertainetransformationpourpouvoirêtreéchangéesouconsommées.Decepointdevue,l’électricitépeutsimplementêtreconsidéréecommeducharbonoudugaznatureltransformé.L’électricitépermetenoutrelecommerceinternationalderessourcesénergétiquesquinesontnormalementpasexportables(commel’eaudesrivièresutiliséepourlaproductiond’électricité).

L’électricitéaplusieurspropriétésquiladistinguentdesautresmarchandises.Premièrement,c’estunbienintangibleetellenepeutêtrestockéequ’entrèspetitesquantités(saufdanslecasdupompagehydroélectrique,oùl’eauestpompéeenamontetstockéedansunréservoirenpériodecreusepourêtreutiliséeenpériodedepointeafindegénérerl’électricitésupplémentairenécessairepourmieuxéquilibrerl’offreetlademande).Enoutre,elledoitêtreproduiteaumomentoùelleestconsommée,desortequ’elles’apparenteplusàunservicequ’àunemarchandise.L’électricitéestclasséeparmi lescombustiblesdanslesstatistiquesducommerceinternational,maisellen’estpassystématiquementpriseencompteparlespays.Decefait, lesstatistiquesducommercedesmarchandisesrelativesàl’électricitépeuventêtreincomplètesouinexactes.

Lesinstallationsdeproductionserépartissententrelescentralesdebaseetlescentralesdepointeenfonctiondutypedecombustibleutilisé.Lescentralesdebaseontunfaiblecoûtmarginalmaisdescoûtsfixesgénéralementtrèsélevés.C’estlecas,enparticulier,descentraleshydroélectriquesetdescentralesnucléaires.Lescentralesdepointeontquantàellesuncoûtmarginalélevé,maisellespermettentplusdesouplessedanslaplanificationdelaproduction.Legaznaturelestsouvent utilisé pour la production de pointe. La structure du commerce international de l’électricité dépend dans unecertainemesuredelacapacitédeproductiondontdisposentlespays.Certainsexportentdegrandesquantitésd’énergienucléaire(France)oud’énergiehydroélectrique(Canada),desortequelevolumeducommerceestimportantmaislescoûtsunitairessontfaibles.D’autrespaysneparticipentaucommerceinternationalqu’enpériodedepointe(parexemplepourrépondreàlademandedeclimatisationenété),afind’assurerlastabilitédeleurréseauélectrique.Danscecas,levolumeducommercedel’électricitépeutêtreassezfaiblemaissavaleurendollarspeutêtreélevée.

Le commerce international de l’électricité est limité par des contraintes physiques (proximité géographique, besoinsd’infrastructures,etc.).Seulslespaysvoisinsachètentouvendentdel’électricité.Deplus,lesréseauxélectriquesdespaysdoiventêtreinterconnectés.Ilfautsoulignerquelecommerceinternationaledel’électricitépeutpermettrel’utilisationplusrationnelledesressourcescomplémentaires(parexempleexportationd’hydroélectricitédontlaproductionestplussoupleenpériodedepointeetimportationd’électricitéthermiqueenpériodecreuse),l’équilibragedesvariationsannuellesdelademandeetdesbesoinsactuelsetfutursetlamiseencommundescapacitésderéserve.

Figure6:exportations mondiales de ressources naturelles, ventilation par produit, 1990-2008 (Milliardsdedollars)

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

Combustibles

Produits miniers

Produits forestiers

Poisson

Source :EstimationsduSecrétariatdel’OMC.

RappoRT suR Le coMMeRce MondIaL 2010

56

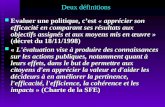

mondialdesmarchandises,quiestpasséede11,5pourcenten1998à23,8pour centen2008 (voir lafigure7).Pendant lamême période, la part des combustibles dans le commercemondialestpasséede6,5pourcentà18,2pourcent.Lavaleurtotaledesexportationsdemarchandisesestpasséequantàellede5300milliardsdedollarsEUen1998à15700milliardsdedollarsEUen2008,soituneaugmentationannuellemoyennede 12 pour cent, alors que les exportations de ressourcesnaturellesont augmentéde20pour centparanenmoyennependantcettepériode.Lavaleurdesexportationsdeproduitsmanufacturésestpasséede4100milliardsà10500milliardsdedollarsEUentre1998et2008,soituntauxdecroissanceannuelmoyende10pourcent, inférieurdemoitiéàceluidesexportations de ressources naturelles. Malgré la croissancerapide du commerce des ressources naturelles, les produitsmanufacturés représentaient toujoursen2008 l’essentieldesexportationsmondialesdemarchandises(66,5pourcent).

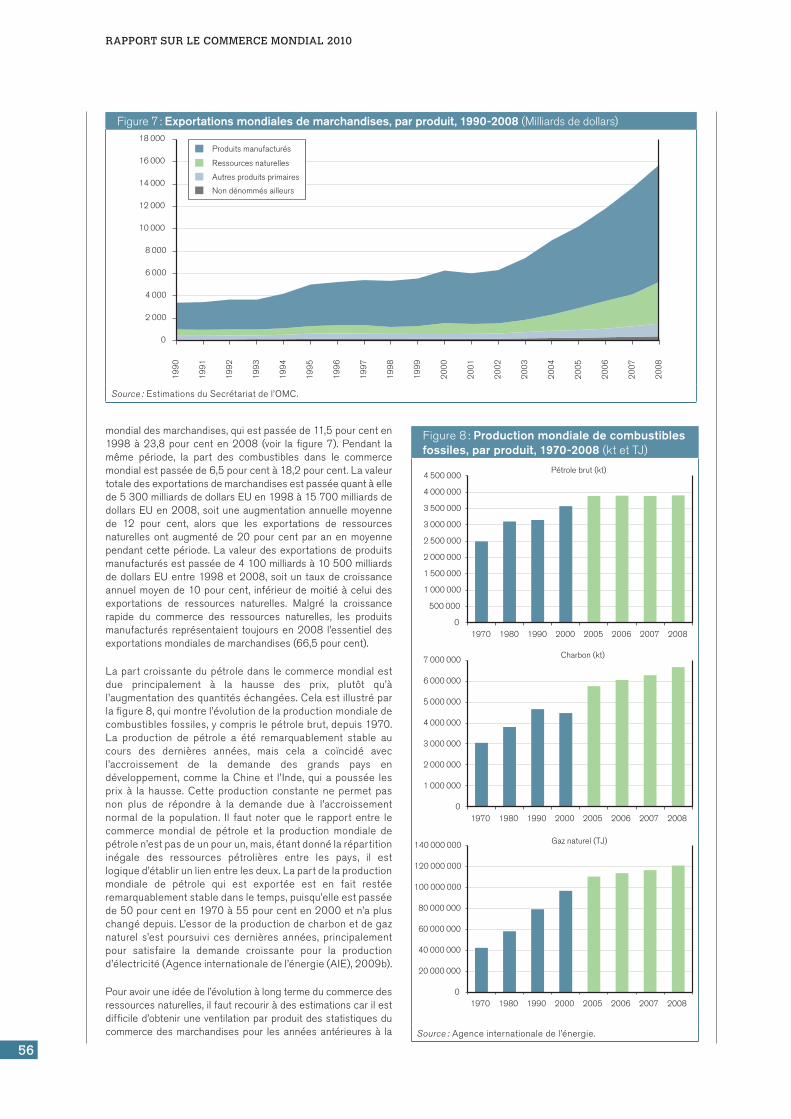

Lapartcroissantedupétroledans lecommercemondialestdue principalement à la hausse des prix, plutôt qu’àl’augmentationdesquantitéséchangées.Celaestillustréparlafigure8,quimontrel’évolutiondelaproductionmondialedecombustiblesfossiles,ycomprislepétrolebrut,depuis1970.La production de pétrole a été remarquablement stable aucours des dernières années, mais cela a coïncidé avecl’accroissement de la demande des grands pays endéveloppement,comme laChineet l’Inde,quiapoussée lesprix à la hausse. Cette production constante ne permet pasnon plus de répondre à la demande due à l’accroissementnormalde lapopulation. Il fautnoterque le rapportentre lecommerce mondial de pétrole et la production mondiale depétrolen’estpasdeunpourun,mais,étantdonnélarépartitioninégale des ressources pétrolières entre les pays, il estlogiqued’établirunlienentrelesdeux.Lapartdelaproductionmondiale de pétrole qui est exportée est en fait restéeremarquablementstabledansletemps,puisqu’elleestpasséede50pourcenten1970à55pourcenten2000etn’apluschangédepuis.L’essordelaproductiondecharbonetdegaznaturel s’est poursuivi ces dernières années, principalementpour satisfaire la demande croissante pour la productiond’électricité(Agenceinternationaledel’énergie(AIE),2009b).

Pouravoiruneidéedel’évolutionàlongtermeducommercedesressourcesnaturelles,ilfautrecouriràdesestimationscarilestdifficiled’obteniruneventilationparproduitdesstatistiquesducommercedesmarchandisespour lesannéesantérieuresà la

Figure7:exportations mondiales de marchandises, par produit, 1990-2008 (Milliardsdedollars)

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

Produits manufacturés

Ressources naturelles

Autres produits primaires

Non dénommés ailleurs

Source :EstimationsduSecrétariatdel’OMC.

Figure8:Production mondiale de combustibles fossiles, par produit, 1970-2008 (ktetTJ)

Source : Agenceinternationaledel’énergie.

Pétrole brut (kt)

Charbon (kt)

Gaz naturel (TJ)

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

4 000 000

4 500 000

1970 1980 1990 2000 2005 2006 2007 2008

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

7 000 000

1970 1980 1990 2000 2005 2006 2007 2008

0

20 000 000

40 000 000

60 000 000

80 000 000

100 000 000

120 000 000

140 000 000

1970 1980 1990 2000 2005 2006 2007 2008

ii – le COMMerCe des ressOurCes NaTurelles

57

b. r

es

sO

ur

Ce

s N

aTu

re

lles

DeuxièmeGuerremondiale.Lesdonnéeshistoriquesprovenantde l’ONU et du GATT permettent de construire des sériesremontant à 1900, qui font une distinction entre les produitsmanufacturés, les ressources naturelles et les autres produitsprimaires,uneventilationplusdétailléedesressourcesnaturellesétantdisponibleàpartirde1955(voirlafigure9).Cesdonnéesmontrent que les produits manufacturés ne représentaientqu’environ 40 pour cent des exportations mondiales demarchandises au début du siècle dernier, les 60 pour centrestants correspondant aux produits primaires, y compris lesressourcesnaturelleset lesproduitsagricoles.Toutefois,entre1955 et 2000, la part des produits manufacturés dans lecommerce mondial a augmenté régulièrement, passant de 45pour cent à 75 pour cent, surtout au détriment des produitsagricoles. La part des ressources naturelles a également eutendanceàdiminueraprès1955,maisdefaçonmoinsmarquéeque celle des produits agricoles, et elle a augmentéponctuellementdanslespériodesdehaussedesprixdupétrole.

Entre1955et2004,lapartdesressourcesnaturellesdanslecommercemondialachutéde22pourcentà14pourcent,maiselleaatteint30pourcenten1980et24pourcenten2008, en raison du renchérissement du pétrole et d’autresproduits de base. L’augmentation de la part des ressourcesnaturelles entre 1900 et 1955 s’explique probablement parl’accroissement du commerce des combustibles, qui étaitnégligeable au début du siècle dernier, mais qui s’estdéveloppéparallèlementàl’essordel’automobile.

L’évolutiondelapartdesressourcesnaturellesavantlaDeuxièmeGuerre mondiale, indiquée dans la figure 9, repose sur desestimations très approximatives, qui doivent être interprétéesavecprudence.Deplus,ladéfinitiondesproduitsmanufacturésétaitlégèrementdifférenteendébutdepériodecarelleincluaitlesmétauxnonferreux,cequisignifiequel’augmentationdelapart des produits manufacturés peut être légèrementsous‑estimée.Ilestdifficiledediresi lapartdecesproduitsvacontinueràaugmentermaislegraphiquedonneàpenserquelecommerce international des ressources naturelles pourrait sefaireengrandepartiesouslaformedeproduitsmanufacturés.

(b) Commercedesressourcesnaturellesparrégion

Enraisondelarépartitiongéographiqueinégaledesgisementsde ressources naturelles, la structure des exportations varieconsidérablementd’unerégionàl’autre.Danscertainesrégions(Moyen‑Orient,Afrique,Communautéd’Étatsindépendants),lesressources naturelles représentent une part considérable desexportationsdemarchandises, tandisquedansd’autres (Asie,Europe et Amérique du Nord), les exportations sont plusdiversifiées (tableau 5). L’Amérique du Sud et l’Amériquecentralesontuncasintermédiairecarlesressourcesnaturellesyreprésententunepartimportantemaispasprépondérantedesexportationsdemarchandises.En2008,c’estauMoyen‑Orientquelapartdesressourcesnaturellesdanslesexportationsde

Figure9:Parts de différents groupes de produits dans le commerce mondial des marchandises depuis 1900 (enpourcentage)

3,0

40,0 40,0 45,0 44,7

52,3 61,0

55,0

70,4 74,8 66,5

11,0

10,2

9,2 23,7

10,7 10,6

18,2

7,6

6,3

7,2

4,8 3,7

3,1 4,3

3,2

3,0 5,8

11,4

57,0 54,2 43,6

31,7 26,1

18,1 13,1 10,7 7,8 7,9

0

10

20

30

40

50

60

70

80

90

100

1900 1925 1938 1955 1963 1970 1980 1990 2000 2008

Non dénommés ailleurs Produits manufacturés Combustibles Produits miniers

Produits forestiers

Ressources naturelles

Autres

Source: Annuairestatistiquedel’ONU(1969),GATT,Étudessurlecommerceinternationaln°7etestimationsduSecrétariatdel’OMC.

Tableau5:exportations de ressources naturelles, par région, 2008a (enmilliardsdedollarsetenpourcentage)

Valeur Partdesexportationstotalesdemarchandises

Monde 3.855,4 25

Moyen‑Orient 758,7 74

Afrique 406,0 73

Communautéd'Étatsindépendants(CEI) 489,7 70

AmériqueduSudetAmériquecentrale 281,3 47

AmériqueduNord 397,8 20

Asie 630,4 14

Europe 891,5 14

aCetableauutiliseladéfinitionlargedesressourcesnaturellespourenglobertouteslesmatièrespremièresagricoles,etpasseulementlesproduitsforestiers.Enconséquence,letotalmondialestlégèrementsupérieurauchiffrede3734,2dollarsEUindiquédansletableau1del’Appendice..Source : EstimationsduSecrétariatdel’OMC.

RappoRT suR Le coMMeRce MondIaL 2010

58

marchandisesétait laplus importante(74pourcent), lavaleurdesexpéditionss’élevantautotalà759milliardsdedollarsEU.

La valeur totale des exportations de ressources naturelles del’Afriqueétaitd’unpeumoinsde406milliardsdedollarsEU,soit73pourcentdesexportationsducontinent.Lesexportationsderessources naturelles des pays de la CEI s’élevaient au total à490 milliards de dollars EU, c’est‑à‑dire 70 pour cent desexportationstotalesdemarchandises.C’estenEuropequelapartdes ressourcesnaturellesdans lesexportations totalesétait laplusfaible(14pourcent),bienquelavaleurducommercedecesressources soit plus élevée que dans toute autre région(892 milliards de dollars EU). En Asie, la part des ressourcesnaturellesdanslesexportationsétaitassezfaible,(àpeineplusde14pourcent),maislavaleurtotaledesexportationsderessources(environ630milliardsdedollarsEU)plaçaitlarégionendeuxièmeposition. Les exportations de ressources naturelles d’Amériquedu Sud et d’Amérique centrale s’élevaient à 281 milliards dedollarsEU,soitprèsdelamoitiédelavaleurtotaledesexportationsdelarégion.Engénéral,lapartdesressourcesnaturellesdanslesexportationsestplusfaibledanslesrégionsplusindustrialisées.

En général, les régions qui exportent essentiellement desressources naturelles expédient celles‑ci vers d’autres régions,tandis que dans celles qui produisent plus de produitsmanufacturés, la part des échanges intrarégionaux dans lecommercedesressourcesnaturellesestplusimportante(voirlafigure10).Parexemple,82pourcentdesressourcesnaturellesexportées par les pays européens étaient destinées à d’autrespays européens. De même, 78 pour cent des exportations del’Asie étaient intrarégionales, tout comme 62 pour cent desexportationsdel’AmériqueduNord.Enrevanche,auMoyen‑Orient,en Afrique et dans la CEI, les parts intrarégionales étaient,respectivement,de2,3pourcent,5,3pourcentet11,8pourcent.Lapartducommerceintrarégional(22pourcent)enAmériqueduSudétaitplusimportantequedanslesautresrégionsexportatricesde ressources naturelles, mais quand même inférieure auxniveauxenregistrésdanslesrégionsindustrialisées.

En 2008, les combustibles étaient la principale ressourcenaturelleexportéedans toutes les régions(voir lafigure11). Ilsreprésentaientlaquasi‑totalitédesexportationsderessourcesduMoyen‑Orient,avecunepartde98pourcent.C’estenAmérique

Figure10:exportations de ressources naturelles, par région et par destination, 2008 (enpourcentage)

5,3

23,5

78,0

11,0

70,5

15,3 21,5

11,8

38,9

8,7

67,9

82,1

12,0

14,5

18,2

27,5

5,8 5,4 7,2 12,4

61,6 36,2

6,8

22,1

0

10

20

30

40

50

60

70

80

90

100

Afrique Asie CEI Europe Moyen-Orient Amériquedu Nord

Amérique du Sud et Amérique centrale

Afrique Asie CEI Europe Moyen-Orient Amérique du Nord Amérique du Sud et Amérique centrale

Source : EstimationsduSecrétariatdel’OMC.

Figure11:exportations de ressources naturelles, par région et par produit, 2008 (enpourcentage)

Afrique Asie CEI Europe Moyen-Orient Amérique du Nord

Amérique du Sud et Amérique centrale

5,6

8,7 9,9 10,8 5,7 5,3

12,3 8,3 12,8 20,2

86,1 61,2

85,1 61,9 97,6

63,7 58,0

5,6 12,1

6,7 15,9

10,4 12,7

0

10

20

30

40

50

60

70

80

90

100

Poisson Matières premières Minerais et autres minéraux Combustibles Métaux non ferreux

Source : EstimationsduSecrétariatdel’OMC.

ii – le COMMerCe des ressOurCes NaTurelles

59

b. r

es

sO

ur

Ce

s N

aTu

re

lles

du Sud et en Amérique centrale que la part des combustiblesdanslesexportationsderessourcesnaturellesétaitlaplusfaible(58 pour cent), ce qui s’expliquait par la part importante desmineraiset autresminéraux (20pour cent) et desmétauxnonferreux (12 pour cent). En Asie, en Europe et en Amérique duNord,lapartdescombustiblesdanslecommercederessourcesnaturellesétaitcompriseentre61pourcentet64pourcent.C’estenAmériqueduNordquelapartdesmatièrespremièresdanslesexportations était la plus importante (10,8 pour cent), puis enEurope(9,9pourcent)etenAsie(8,7pourcent).

(c) Principauxexportateursetprincipauximportateursderessourcesnaturelles

Lestableaux2et3del’Appendiceindiquentles15principauxexportateurs et importateurs de ressources naturelles, à lafoisen incluantetenexcluant lesÉtatsmembresde l’Unioneuropéenne.En2008, lepremierexportateurderessourcesnaturelles(comptetenudesmembresdel’UE)étaitlaRussie,avec un total de 341,2 milliards de dollars EU, soit 9,1 pourcentducommercemondialdesressourcesnaturelles.LapartdecesressourcesdanslesexportationsdemarchandisesdelaRussieaatteint72,9pourcenten2008, lavaleurdesesexportationsderessourcesnaturellesaaugmentéde34pourcentenglissementannuel.LaRussieétaitsuivieparl’Arabiesaoudite(exportationsd’unevaleurde282milliardsdedollarsEU, soit 7,6 pour cent du commerce mondial), le Canada(177,7milliardsdedollarsEU,4,8pour cent), lesÉtats‑Unis(142,5 milliards de dollars EU, 3,8 pour cent), la Norvège(130,6 milliards de dollars EU, 3,5 pour cent) et l’Australie(114,3milliardsdedollarsEU,3,1pourcent).

En 2008, les États‑Unis étaient le premier importateur deressourcesnaturelles(comptetenu,làaussi,desmembresdel’UE). Leurs importations s’élevaient à 583,4 milliards dedollarsetreprésentaient15,2pourcentducommercemondialdes ressourcesnaturelles.Ellesont augmentéde27,9pourcent en 2008 et la part des ressources naturelles dans lesimportationstotalesestpasséeà27pourcent,principalementsous l’effetdu renchérissementdupétrole.Parmi lesautresgrands pays importateurs figurent le Japon (importationsd’une valeur de 350,2 milliards de dollars EU, soit 9,1 pourcent du commerce mondial), la Chine (330,3 milliards dedollars EU, 8,6 pour cent), l’Allemagne (231,5 milliards dedollars EU, 6,0 pour cent), la République de Corée(182 milliards de dollars EU, 4,7 pour cent), la France(148,5 milliards de dollars EU, 3,9 pour cent) et l’Inde(135,4milliardsdedollarsEU,3,5pourcent).

L’Union européenne, considérée comme une seule entitécommerçante, est le quatrième exportateur mondial deressourcesnaturelles,aprèslaRussie,l’ArabiesaouditeetleCanada.En2008,sesexportationsderessourcesnaturellesvers le restedumondesesontélevéesà176,6milliardsdedollarsEUetsesimportationsà766,6milliardsdedollarsEU,ce qui en fait le plus grand marché unique de ressourcesnaturelles, avec part des importations mondiales (horséchangesUE)deprèsde23pourcent.L’Appendicecontientégalement des tableaux concernant les principauxexportateursetimportateursparproduit.

Le tableau 12 de l’Appendice indique les importations deressources naturelles par région et par fournisseur pourquelques‑unesdesprincipaleséconomies(Unioneuropéenne,États‑Unis,JaponetChine).Onnoteraque leschiffrespourl’Union européenne englobent les échanges intra‑UE: en2008, près de 37 pour cent des importations de l’UEprovenaientdesesÉtatsmembres.Autotal,lesimportationsde l’UE se sont élevées à 1 100 milliards de dollars EU en

2008. Les cinq principaux fournisseurs de ressourcesnaturellesdel’UEétaientlaRussie(16pourcent),laNorvège(8pourcent),laLibye(4pourcent)etlesÉtats‑Unis(2pourcent). La majeure partie des importations de ressourcesnaturellesdel’UEproviennentdel’Europe,delaCommunautéd’États indépendants et de l’Afrique, qui ont représenté en2008prèsde80pourcentdesesimportationsderessources.

En 2008, les importations de ressources naturelles desÉtats‑Unissesontélevéesautotalà583milliardsdedollarsEU.LescinqpremiersfournisseursétaientleCanada(24pourcent),l’Arabiesaoudite (10pourcent), laRépubliquebolivarienneduVenezuela (9 pour cent), le Mexique (8 pour cent) et l’Unioneuropéenne (7pourcent).Les importationsduJaponsesontélevéesà350milliardsdedollarsEU,lesprincipauxfournisseursétant l’Arabiesaoudite (14pourcent), lesÉmiratsarabesunis(13pourcent),l’Australie(12pourcent),leQatar(8pourcent)etl’Indonésie(7pourcent).Enfin,lesimportationsderessourcesnaturelles de la Chine se sont élevées à 331 milliards dedollars EU en 2008. Ses principaux fournisseurs étaientl’Australie(10pourcent),l’Arabiesaoudite(8pourcent),l’Angola(7pourcent),laRussie(6pourcent)etleBrésil(6pourcent).

3. Modesd’échangedesressourcesnaturelles

Denombreusesressourcesnaturellessontcaractériséesparuneassezgrandehomogénéitéetpeuventêtreconsidéréescomme des «produits de base». À la différence desnombreusesvariétésdeproduitsmanufacturés–automobiles,parexemple–ellesseprêtentàuncommercecentraliséetàla formation d’un prix unifié. En outre, certaines de leurscaractéristiques,commeleurrépartitiongéographiqueinégaledans le monde et le pouvoir de marché qui en résulte, ontentraîné l’émergence de différents modes d’échange quiréduisent les risques de marché, notamment le risque deperturbationdel’approvisionnementenressourcesnaturellesindispensables comme intrants. Il est important de garder àl’espritcesmodesd’échangeparticulierslorsquel’onexamineles conséquences que certaines caractéristiques desressources naturelles, comme la volatilité des prix, peuventavoirpourlecommerceetlapolitiquecommerciale.

Cettesous‑sectiondécritd’abordlerôledesmarchéscentralisésaucomptantetàtermedanslecommercedesproduitsdebase,notamment dans le contexte des bourses organisées. Elleindiquel’évolutiondecesbourses,leurrépartitiongéographiqueetleursprincipalesfonctions,àsavoirladécouvertedesprix,laliquidité, la gestion du risque, l’intermédiation financière etl’octroi des garanties d’une chambre de compensation. Nousanalysonsensuitelesautresarrangementsrelatifsaucommercedes produits de base qui peuvent être importants pour desraisons stratégiques ou pour le contrôle de la qualité. Il s’agitnotamment des contrats bilatéraux à long terme portant surcertains produits énergétiques et certains métaux. Nousexaminons aussi l’importance de l’intégration verticale danscertainssecteursderessourcesnaturelles.

(a) Boursesdeproduitsdebase

(i) Principales définitions

Unproduitdebaseestgénéralementdéfinicommeunproduithomogènequipeutêtreéchangéentrelesproducteursetlesconsommateurs.L’expression «produitdebase»est souventutilisée dans la littérature spécialisée pour désigner desproduits agricoles, mais elle désigne aussi plusieurs autres

RappoRT suR Le coMMeRce MondIaL 2010

60

produitsquisontclassés iciparmi les ressourcesnaturelles,commelescarburants,lesproduitsforestiers,lesmineraisetles métaux. Comme ce sont essentiellement des produitshomogènes et que leur qualité est généralement facile àvérifier, le commerce des produits de base est facilité parl’existencedemarchésorganisésoùlenégoceestcentralisé(CNUCED, 2006). La concentration en un même lieu desacheteurs et des vendeurs réduit les coûts de transactionafférents à la recherche d’une contrepartie adéquate(ThompsonetKunda,2000).

Lestransactionssur lesmarchésdeproduitsorganiséssonteffectuéesparvoieélectroniqueouàlacriée,surleparquetdelabourse,entredesacheteursetdesvendeursanonymes(Stroupe, 2006). Il s’agit d’opérations «au comptant» ou «àterme», effectués généralement sur une base quotidienne.Sur le marché «au comptant», la livraison physique desproduitsaupaysimportateurparvoiemaritimeouparoléoducou gazoduc est organisée immédiatement (Neuhoff etvon Hirschhausen, 2005). Les producteurs, les négociants,les sociétés de commerce, les distributeurs locaux et lesconsommateurssontlesprincipauxacteurssurcemarché.

Surlemarché«àterme»,lesopérateurss’engagentàacheterouàvendreunequantitédéterminéed’unproduitsous‑jacentàunedateultérieuredonnée,auprixconvenuaumomentoùle contrat est négocié (Valdez, 2007).4 Cela leur permet de«se couvrir», c’est‑à‑dire d’éliminer l’incertitude de prix. Parexemple, un distributeur de gaz peut acheter un contrat àtermepourfixer leprixdugazqu’ilachèteraultérieurement.L’échéancedescontratsàtermepeutêtredequelquesmoisou de plusieurs années. Le plus souvent, ils sont réglés enespèces et ne donnent pas lieu à la livraison physique duproduit sous‑jacent, car lesopérateurs ferment leurpositionparl’achatducontratinverse(Smith,2009).Surlesmarchésàterme, les acteurs sont non seulement les courtiers enproduitsdebasemaisaussilesfondsspéculatifs,lesbanqueset les fonds indiciels de produits. Ces investisseurs «nontraditionnels»utilisentlesmarchésdeproduitspourdiversifierleur portefeuille. Leur contribution possible à la volatilitéaccrue des prix des produits de base est très controversée(voirlasectionC.5).

(ii) Évolution

L’histoire des marchés modernes de produits remonte auxdébuts de la mécanisation agricole et à la révolutionindustrielledans lespaysaujourd’huiavancés.À l’époque, lecommerce des produits agricoles se faisait de manièreempirique. Aux États‑Unis, par exemple, les agriculteursallaient vendre leurs produits à Chicago en raison de lasituation centrale de la ville. Mais, comme ils avaient peud’informationsur lademande, ilsacceptaient leprixoffertetabandonnaient les invendus dans la rue. Au milieu du XIXesiècle, un marché central des céréales a été créé. Lesagriculteurspouvaientyvendreleursrécoltesdirectementetau comptant. Ce marché, appelé Chicago Board of Trade, aété la première bourse organisée de produits de base aumonde (Nathan, 2008). Il a réduit les coûts de transaction,facilitant la rencontre entre acheteurs et vendeurs. Par lasuite,lalivraisondifféréeestdevenuepossible.Avecletemps,lescontratsàlivraisondifféréeontévoluécarlesagriculteursétaientdeplusenplusnombreuxàvendreleurscéréalessurle marché à terme contre des espèces. Si un producteurn’avait plus besoin d’un produit, il le vendait à un autreproducteurquienavaitbesoin.Cettedynamique,conjuguéeàl’incertitudedel’évolutiondesprixdansletemps,estàl’originedudéveloppementdescontratsàterme(CNUCED,2001).

(iii) Répartition géographique

Les plus anciennes bourses se trouvent principalement auxÉtats‑Unis (Chicago Board of Trade, Chicago MercantileExchange, New York Mercantile Exchange (NYMEX)), auRoyaume‑Uni (London Metal Exchange, InternationalPetroleum Exchange) et au Japon (Tokyo CommodityExchange). Dans les années 1980 et 1990, les bourses deproduitsdebasesesontmultipliéesdanslespaysémergents,par exemple en Chine (Dalian Commodity Exchange,Zhengzhou Commodity Exchange et Shanghai FuturesExchange),enAsiedel’Est(plusieursontétécrééesàKualaLumpur et font aujourd’hui partie de Bursa MalaysiaDerivatives), en Amérique latine (Bolsa de Mercadorias &Futoros au Brésil, Bolsa de Cereales en Argentine) et enEuropeorientale(CNUCED,2006).

AuXXIesiècle,onvoitapparaîtreunetroisièmegénérationdeboursesdeproduits,àlafaveurdesprogrèsdestechnologiesde l’information. C’est le cas, par exemple, du NationalMulti‑Commodity Exchange of India (2002), du Dubai Goldand Commodity Exchange (2004) et du Dubai MercantileExchange(2005).C’estenAfriquequeledéveloppementdesbourses de produits de base a été le plus limité, le SouthAfricanFuturesExchange(SAFEX),crééen1987,étantàcejourlaseulebourseimportante(CNUCED,2006).

Malgré le développement des bourses de produits de basedansdifférentespartiesdumonde,laconcentrationdumarchéreste importante, la plupart des transactions ayant lieu dansseulementquatrepays,àsavoirlesÉtats‑Unis,leRoyaume‑Uni,le Japon et la Chine. En fait, les onze premières bourses deproduits de base, en termes de volume de transactions, sesituent dans ces quatre pays (Lewis, 2005). De plus, cesbourses sont spécialisées dans certaines catégories deproduits.Parexemple,auxÉtats‑Unis,lescontratsàtermesurlesproduitsénergétiquesetlesproduitsagricolesconstituentl’essentiel des transactions. Au Royaume‑Uni, le négoce estorienté vers le secteur des métaux. Au Japon, ce sont lesproduitsénergétiquesetlesmétauxprécieuxquidominent,etenChine,cesontlesproduitsagricoles(Lewis,2005).

(iv) Principales fonctions

Découverte des prix

Les bourses de produits de base constituent des points deréférencenaturelspour ladéterminationdesprixdumarché–processusdedécouvertedesprix–carelleslaissentl’offreetlademandedéterminerlesprixaucomptantetàterme.Lestransactions boursières peuvent accentuer la volatilité desprix des produits de base. Mais, en permettant uneconcurrence effective (Thompson et Kunda, 2000), ellespeuvent aussi faire baisser les prix par rapport aux prixnégociésparlespartiesàuncontratbilatéral.

Liquidité

Lesmarchésboursiersorganisésontfacilité lacréationd’unpoolmondialoùpresquetouslesexportateursetimportateursvendentet achètent desproduits quotidiennement (Stroupe,2006). Ils assurent donc une plus grande liquidité dans lamesure où les perturbations de l’approvisionnement enprovenance d’un pays producteur peuvent être compenséespar d’autres fournisseurs. Cette fonction des bourses peutavoirdesconséquencespourlavolatilitédesprix,quiestunecaractéristique majeure des ressources naturelles, analyséedanslasectionC.5.

ii – le COMMerCe des ressOurCes NaTurelles

61

b. r

es

sO

ur

Ce

s N

aTu

re

lles

Assurance contre le risque

Une fonction importante des marchés à terme est depermettre aux fournisseurs et aux clients de couvrir leursventes et leurs achats futurs en fixant un prix contractuel àterme. En verrouillant le prix pour une livraison à une dateultérieure, les opérateurs peuvent se prémunir contre lesfluctuationsdeprixquipourraientseproduireavantcettedate(Valdez, 2007). Par exemple, l’achat d’un contrat à termepermetàl’acheteurdebloquerleprixpouréviterdesubiruneperteencasdehaussefuturedesprix.Lemarchéestalorsutilisé comme un mécanisme d’assurance. Les contrats àterme peuvent aussi être achetés et vendus à des finsspéculatives,c’est‑à‑direpourréaliserunprofit(ouuneperte)enpariantsurlesfluctuationsfuturesdesprix.

Chambre de compensation

Chaque marché boursier organisé fonctionne avec unechambredecompensation,quiprend lesmarges initialesoulesdépôtsdegarantiedesdeuxpartiesàuncontrat.Par lasuite,siuneperteestenregistrée,unemargesupplémentaireestdébitéequotidiennementducomptedelapartieconcernéeàconcurrencedumontantdelamargeinitiale(Valdez,2007).Leschambresdecompensationfournissentainsidesservicesd’intermédiationfinancièreauxprincipauxintervenantssurlesmarchés de produits de base et, si leur capitalisation estsuffisante,elleslimitentlerisquededéfaillance.Ellesgèrentaussi les risques liés aux transactions en jouant le rôle decontrepartie centrale, c’est‑à‑dire en se substituant àl’acheteur et au vendeur (Valdez, 2007). De surcroît, leschambresdecompensationprotègentl’intégritédumarchéenveillant à ce que les transactions soient exécutées dans lerespectdesrègles(NeuhoffetvonHirschhausen,2005)5etengarantissantl’exécutiondescontrats(Valdez,2007).

(b) Autresmécanismesd’échange

Outrelesboursesorganisées,lesproduitsdebasesontaussinégociésdanslecadredecontratsaucomptantetàtermesurlesmarchésdegréàgré.Pourcertainsproduitsdebase,lestransactionsbilatéralessontimportantes,prenantnotammentla forme de contrats de fourniture à long terme entre pays.Enfin,lesproduitsdebasepeuventaussiêtrenégociésdanslecadredechaînesd’approvisionnementintégréesverticalement.