ATELIER DE PRÉPARATION À LA RETRAITE · Consommez + de 5 portions de fruits et légumes Conseils...

77

JOUR 2 : LE PASSAGE À LA RETRAITE Présentation de l’atelier 9 h Louis Adam, animateur La santé et le vieillissement 9 h 15 Dr Jean Pierre Beauchemin Pause 10 h 30 La santé et le vieillissement (suite) 10 h 45 Repas 11 h 45 Les questions juridiques 13 h Me Mélanie Argouin, notaire Pause 14 h 15 Les questions juridiques (suite) 14 h 30 Fin de l’atelier 15 h 30 RÉGIME DE RETRAITE DES PROFESSEURS ET PROFESSEURES DE L’UNIVERSITÉ LAVAL ATELIER DE PRÉPARATION À LA RETRAITE LE VENDREDI 15 mai 2015

Transcript of ATELIER DE PRÉPARATION À LA RETRAITE · Consommez + de 5 portions de fruits et légumes Conseils...

JOUR 2 : LE PASSAGE À LA RETRAITE

Présentation de l’atelier 9 h Louis Adam, animateur La santé et le vieillissement 9 h 15 Dr Jean Pierre Beauchemin Pause 10 h 30 La santé et le vieillissement (suite) 10 h 45 Repas 11 h 45 Les questions juridiques 13 h Me Mélanie Argouin, notaire Pause 14 h 15 Les questions juridiques (suite) 14 h 30 Fin de l’atelier 15 h 30

RÉGIME DE RETRAITE DES PROFESSEURS ET PROFESSEURES DE L’UNIVERSITÉ LAVAL ATELIER DE PRÉPARATION À LA RETRAITE LE VENDREDI 15 mai 2015

Santé et vieillissement

J Pi B h i d Jean Pierre Beauchemin md Gériatre et professeur titulaire

IUCPQ (Hôpital Laval) CSSS de la Vieille-Capitale

Santé et vieillissement: Santé et vieillissement: définitionsdéfinitions

Santé: Ce n’est pas l’absence de maladie mais bien un état de bien être qui assure une vie normale pour l’âge!

Vieillissement: Mort cellulaire programmée (apoptose) par accumulation de radicaux libres (oxydation) D’où perte de tissus, fibrose cicatricielle, enraidissement Nombre de division cellulaire est dépendant de l’espèce

et est génétiquement déterminé (homme = 120 ans)

Séquence: Puberté, adulte jeune, méno/andropause, maturescence et fragilité

2

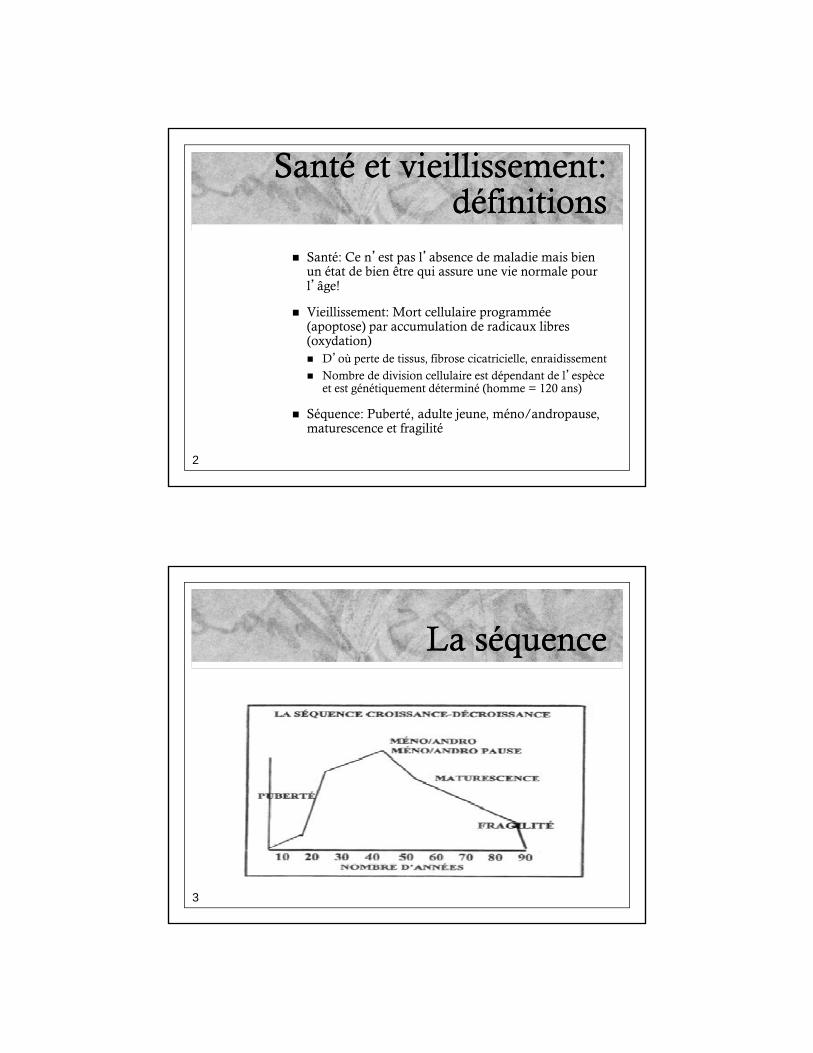

La séquenceLa séquence

3

VieillissementVieillissement Mais aussi influencé par l’environnement Stress Nourriture

Niveau d’activité physique Tabagisme Pollution

Mais aussi influencé par les maladies chroniques Mais aussi influencé par les maladies chroniques HTA Ostéoporose Diabète Arthrose

4

Le vieillissement différentiel Le vieillissement différentiel estest--il modifiable?il modifiable?

Le vieillissement est donc la somme de 3 âges Âge chronologique

Âge physiologique

Âge pathologique

5

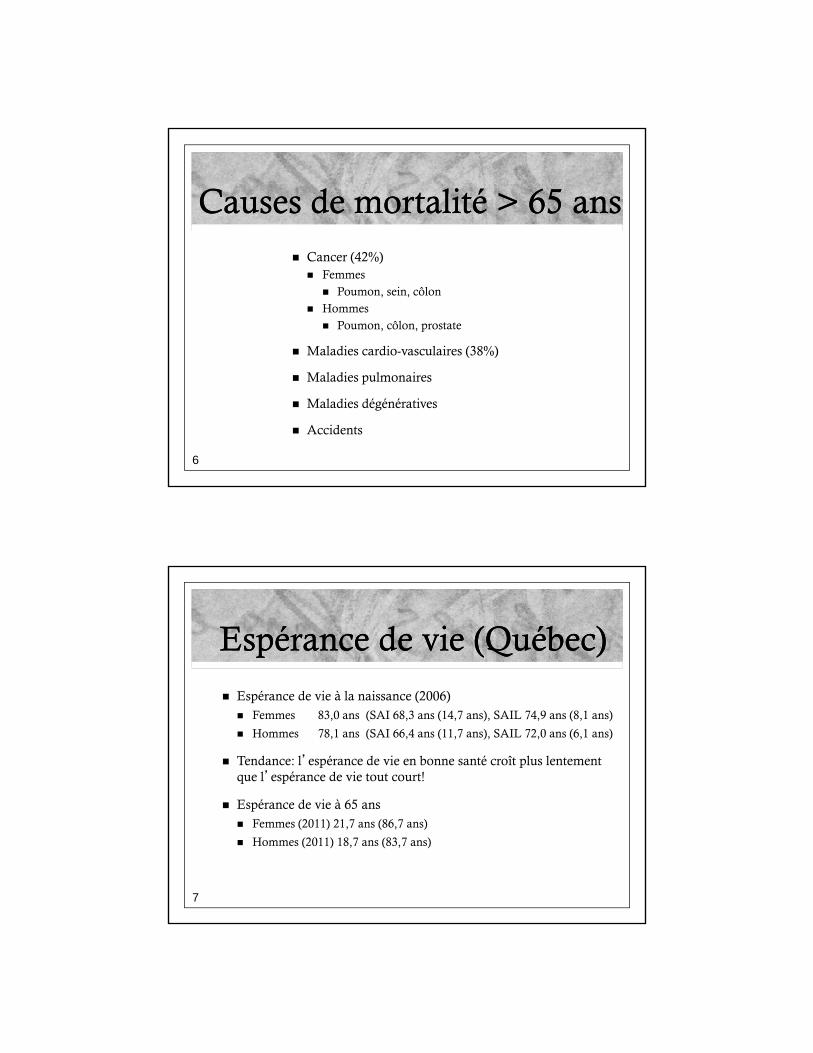

Causes de mortalité > 65 ansCauses de mortalité > 65 ans Cancer (42%) Femmes Poumon, sein, côlon

Hommes Poumon, côlon, prostate

Maladies cardio-vasculaires (38%)

Maladies pulmonaires

Maladies dégénératives

Accidents

6

Espérance de vie (Québec)Espérance de vie (Québec)

Espérance de vie à la naissance (2006) Femmes 83,0 ans (SAI 68,3 ans (14,7 ans), SAIL 74,9 ans (8,1 ans)

Hommes 78,1 ans (SAI 66,4 ans (11,7 ans), SAIL 72,0 ans (6,1 ans)

Tendance: l’espérance de vie en bonne santé croît plus lentement que l’espérance de vie tout court!

Espérance de vie à 65 ans Espérance de vie à 65 ans Femmes (2011) 21,7 ans (86,7 ans)

Hommes (2011) 18,7 ans (83,7 ans)

7

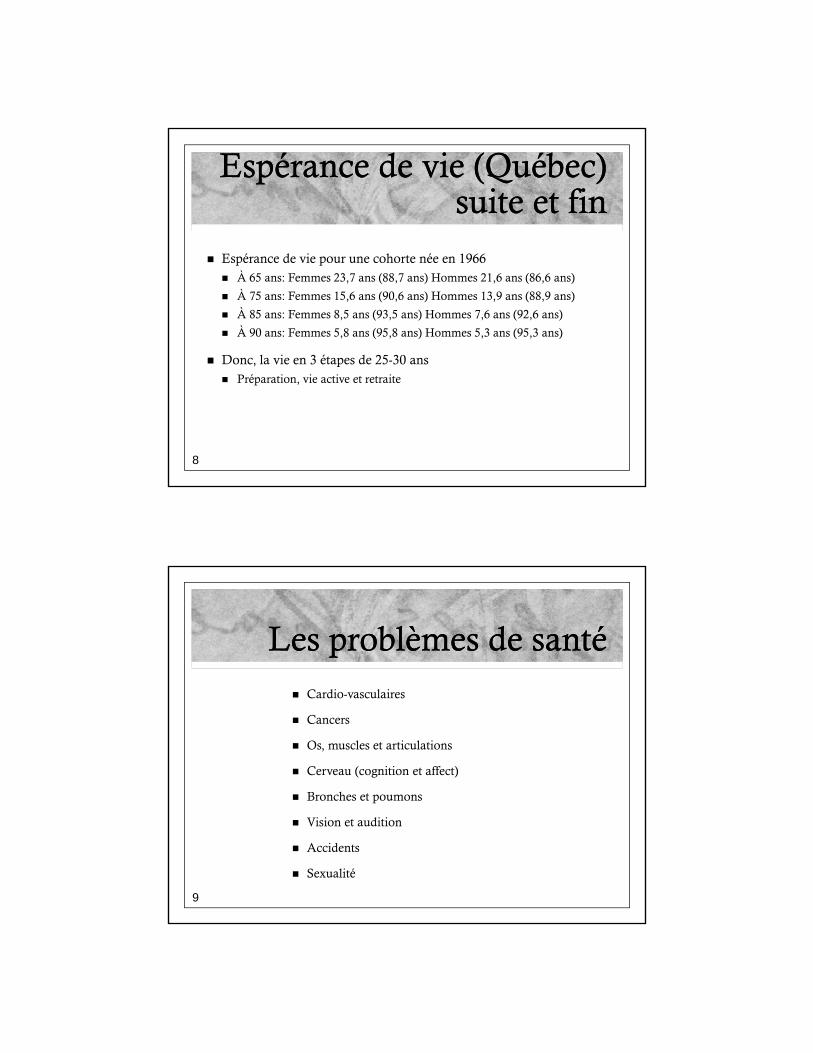

Espérance de vie (Québec) Espérance de vie (Québec) suite et finsuite et fin

Espérance de vie pour une cohorte née en 1966 À 65 ans: Femmes 23,7 ans (88,7 ans) Hommes 21,6 ans (86,6 ans)

À 75 ans: Femmes 15,6 ans (90,6 ans) Hommes 13,9 ans (88,9 ans)

À 85 ans: Femmes 8,5 ans (93,5 ans) Hommes 7,6 ans (92,6 ans)

À 90 ans: Femmes 5,8 ans (95,8 ans) Hommes 5,3 ans (95,3 ans)

Donc, la vie en 3 étapes de 25-30 ans Préparation, vie active et retraite

8

Les problèmes de santé Les problèmes de santé Cardio-vasculaires

Cancers

Os, muscles et articulations

Cerveau (cognition et affect)

Bronches et poumons

Vision et audition

Accidents

Sexualité

9

AntivieillissementAntivieillissement1 DÉNI DU PROBLÈME

2. MÉDICATION Hormones

Restriction calorique

Cellules fœtales

1. DÉNI DU PROBLÈME

10

3. ACCEPTER L’INÉVITABLEComprimer la morbiditéVoir les bons côtés : sagesse et vraies valeurs

Cœur et artères : durcissementCœur et artères : durcissement FACTEURS DE RISQUE MODIFIABLES :

Tabac

Sédentarité

Stress

Hypertension

Obésité

Diabète

11

Diabète

Lipides

Carence en fruits et légumes

CONSÉQUENCES : ANGINE, INFARCTUS ET MORT SUBITE (10 %)

AthéroscléroseAthérosclérose

Paroi interne des artères rugueuses (plaque) = turbulences, caillots (thrombose) Cœur (artères coronaires) = Angine et infarctus du

myocarde

Cerveau = ICT et AVC selon la zone touchée

Reins = insuffisance rénale

Membres inférieurs = claudication à la marche, gangrène , g g(amputation)

Œil = rétinopathie (cécité)

Ce processus est accéléré par le diabète!!!

12

Prévenir Prévenir ll’’athéroscléroseathérosclérose

Cesser TABAC :Cesser TABAC :

TOUS LES MOYENS SONT BONS :

Counselling, timbres et gomme, zyban, acupuncture, etc.

13

SÉDENTARITÉ : aussi dangereuse que le

Prévenir Prévenir ll’’athéroscléroseathérosclérose

SÉDENTARITÉ : aussi dangereuse que le diabète…

donc ACTIVITÉ PHYSIQUE RÉGULIÈRE :

30 minutes par jour; 1 heure aux 2 jours

14 STRESS

H T A

Prévenir Prévenir ll’’athéroscléroseathérosclérose

H.T.A.: Mode de vie et médicaments

TA = ou < 140/90 (diabétique = ou <135/85)

Exercices, sans salière, alcool

ALCOOL ACCIDENTS

15

ACCIDENTS

Hommes 2 verres/jour, Femmes 1,33 verres/ jour

CIRRHOSE

TROUBLES SOCIAUX

ObésitéObésité50% de > 55 ans ont un surpoids contre 12% après 80 ans50% de > 55 ans ont un surpoids contre 12% après 80 ans

par : Régime riche en calories

cellules graisseuses (surtout abdominales)

16

Cytokines (bloquent insuline)

glucose sanguin Diabète (résistance à l’insuline)

Obé

sité

…O

bési

té…

17

IMCIMC

18

D ATTENTION AU TOUR DE TAILLE

Obésité…Obésité…Donc : ATTENTION AU TOUR DE TAILLE

moins de 102 cm (41 po) chez l’homme

et moins de 88 cm (35 po) chez la femme

19

20

Macronutriments Macronutriments selon GACselon GAC

PROTÉINES (1 / k id / j )PROTÉINES (1 gm / kg poids/ jour)

LIPIDES (< 30 % des calories)

graisses saturées et trans (Shortening, margarine solide)

huiles: oméga-3 (poissons, canola, lin, noix)

21

6 (maïs, arachides, tournesol)mais compétition avec

oméga-3, 9 (olive (antioxydante) surtout pure vierge)

GLUCIDES (< 50 % des calories) Sucres et féculents

MicronutrimentsMicronutrimentsVITAMINES : antioxydants

la Vitamine D (1000 mg/jour)

FIBRES : régulateurs

ALICAMENTS f i lé

22

ALICAMENTS : fruits et légumes, etc.ANTICANCERS

Consommez + de 5 portions de fruits et légumes

Conseils pour une Conseils pour une saine alimentationsaine alimentation

Consommez + de 5 portions de fruits et légumes

Augmentez votre apport en fibres alimentaires

Modérez votre consommation d’alcool

Limitez votre apport en matières grasses

Limitez les viandes rouges et charcuteries

Intégrez des probiotiques (? Phytoestrogènes)

Buvez de l’eau en abondance

23

Le cancerLe cancerPHASES :PHASES :

1. INITIATION : cancérigènes

1. PROMOTION : mutation et prolifération (DURÉE 1-40 ANS) TUMEUR SENSIBLE

24

2. PROGRESSION : ANGIOGÉNÈSE TUMEUR PLUS RÉSISTANTE

Le cancer…Le cancer…LES CAUSES DE CANCER

1. TABAGISME : 30 %

2. MAUVAISE ALIMENTATION : 30 %

3. HÉRÉDITÉ : 15 %

4. OBÉSITÉ ET SÉDENTARITÉ : 5 %

25

5. Exposition professionnelles : 5%

6. Infection : 5%

7. Pollution et drogues : 4%

8. Alcool : 3%

Les alicamentsLes alicaments Ail :

ANTITHROMBOSE

ANTIINFLAMMATION

ANTI ATHÉROMATOSE

ANTIBIOTIQUE

PETITS FRUITS

TOMATES

SOJA

AGRUMES

THÉ VERT

VIN ROUGE

CHOCOLAT NOIR

CURCUMA

CRUCIFÈRES : CHOUX, ETC…26

Les omégas 3Les omégas 3 SOURCES :

POISSONS GRAS

NOIX, LIN, COLZA

EFFETS :

ANTIATHÉROMATEUX

ANTITHROMBOTIQUE

27

ANTIARYTHMIQUE

ANTIINFLAMMATOIRE

ANTICANCÉREUX

ANTIALZHEIMER

Os, muscles et articulationsOs, muscles et articulations

Ostéoporose (déminéralisation prédispose aux fractures) Suppléments de Ca (1000 mg/jr) et vitamine D (1000 u/jr)

Exercices avec mise en charge

Biphosphonates (p.o. 1 fois/semaine ou injection annuelle)

Arthrose (usure des surfaces articulaires) = douleurs Perdre excès de poids, exercices pour masse musculaire

Chaleur

Infiltrations articulaires

Anti-inflammatoires (danger pour estomac, TA, IC)

Glucosamine?

28

CerveauCerveau

Fonctions cognitives Mémoire d’enregistrement Intacts: Jugement

Concentration

Abstraction

Orientation

Impact de l’encodage ?

29

Cerveau (suite)Cerveau (suite) La mémoire est un muscle = entrainement intello,

l’exercice physique et l’éducation retardent la détérioration de la mémoire mais ne préviennent pas la démence

Démence dégénérative (Alzheimer) et troubles circulatoires (démence vasculaire) = démence mixte

Prévention = contrôle des facteurs de risque à l’âge adulte Prévention = contrôle des facteurs de risque à l âge adulte

La dépression n’est pas plus fréquente mais peut détériorer la cognition

Médicaments disponibles ne font que retarder d’une année l’évolution des démences

30

Bronches et poumonsBronches et poumons

MPOC (emphysème et asthme) Cesser tabac

Essoufflement à l’effort de + en + léger

Bronchodilatateurs, cortisone en spray, oxygénothérapie

De l’importance des vaccins (Pneumocoques et antigrippal)

Évaluation médicale en cas d’infections (rhume Évaluation médicale en cas d infections (rhume, bronchite, pneumonie)

31

Vision et auditionVision et audition

Les effets pervers de la désafférentation tant visuelle qu’auditive Isolement social

Cognition

Induction

Empire

Précipite Précipite

De l’importance des appareillages!

32

Accidents et chutesAccidents et chutes

Risque accru de chutes Vieillissement de l’équilibre, réflexes, perception

sensorielle, force musculaire des membres inférieurs

Surmortalité des > 75 ans qui ont une fracture de hanche (même bien opérée…) = 25% à 6 mois!

Prévention = Tai Chi et musculation des membres Prévention Tai Chi et musculation des membres inférieurs

33

SexualitéSexualité IMPUISSANCE : 65 ans = 15-25 %

75 ans = 55 %

Causes : diabète (40 %); vascul. (30 %)

chirurgie (13 %); moelle (11 %)

ANDROPAUSE :

34

ANDROPAUSE : Libido, érection,

énergie, force, endurance,perform. prof. et sportives,éveil, taille, joie de vivre

La ménopauseLa ménopause SIGNES : Bouffées de chaleur, sueurs, irritabilité, , , ,

anxiété, insomnie, fatigue, de concentration, douleurs articulaires, sécheresse vaginale

TRAITEMENT: OESTROGÈNESCorrige les signes, combat l’ostéoporose

35

DANGERS : Infarctus, cancer du sein + utérus

PHYTOOESTROGÈNES ET CALCIUM

Médecine traditionnelleMédecine traditionnelle Visite annuelle (examen médical périodique) :( p q )

Dépistage, immunisation (influenza, tétanos, zona), hygiène de vie

Urgences :Douleurs thoraciques

Pertes de conscience

Palpitations aiguës

36

Poussée d’H.T.A.

Symptômes neurologique transitoire

Paralysie, engourdissement, main malhabile

Parole, vision

Médecines alternativesMédecines alternatives ACUPUNCTURE

MASSOTHÉRAPIE

OSTÉOPATHIE

RÉFLEXOLOGIE

NATUROPATHIE

37

HOMÉOPATHIE

AROMATHÉRAPIE

AURICULO-MÉDECINE

ConclusionConclusionPrévention par :p Exercice Alimentation (antioxydants)

Arrêt tabac Alcool : modération

S i i l

38

Suivi annuel L’écoute de son corps

Les questions Les questions juridiquesj q

P é té Présenté par

Me Mélanie Argouin

N i ill j idiNotaire et conseiller juridique

1866, rue Notre-Dame, bureau 250L’Ancienne-Lorette (Québec) G2E 3C8

Téléphone : 872-2929 Télécopieur : 872-3890m argouin@notarius [email protected]

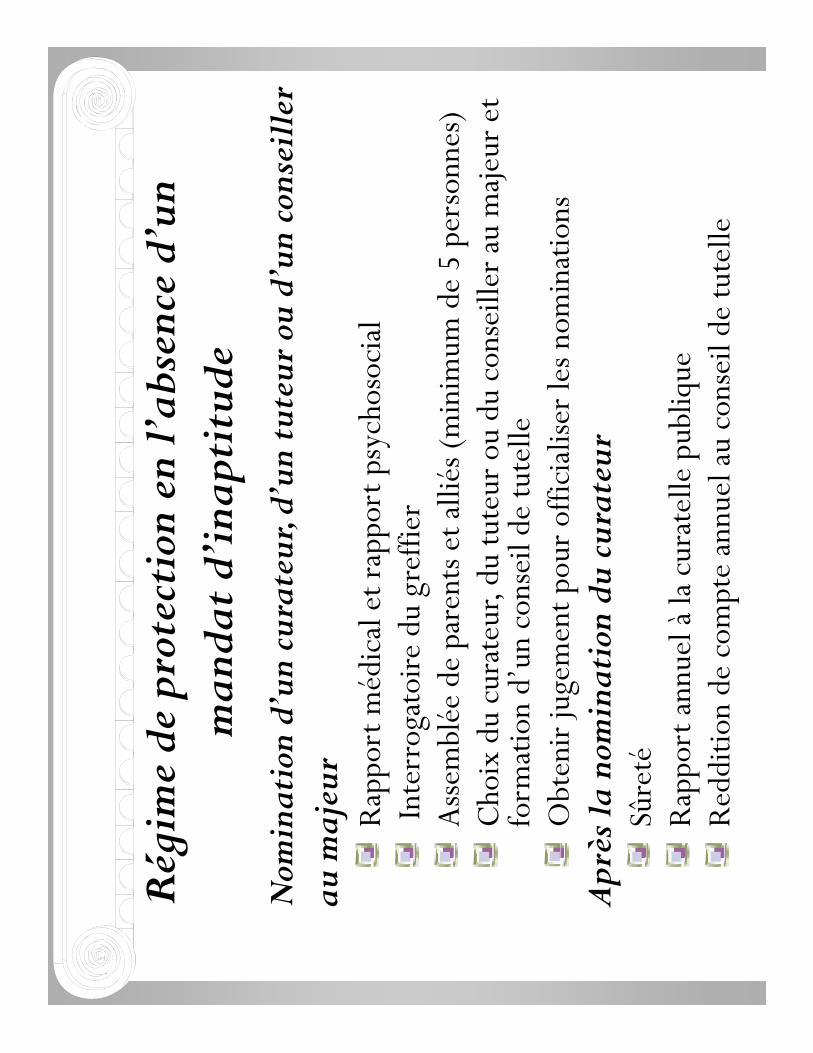

Ré

i d

i

l’

b d

’

Rég

ime

de p

rote

ctio

n en

l’ab

senc

e d’

un

man

dat d

’inap

titu

deN

omin

atio

n d’

un c

urat

eur,

d’un

tute

ur o

u d’

un c

onse

iller

au

maj

eur

Rap

port

méd

ical

et r

appo

rt p

sych

osoc

ial

Inte

rrog

atoi

re d

u gr

effie

rA

ssem

blée

de

pare

nts e

t alli

és (m

inim

um d

e 5

pers

onne

s)A

ssem

blée

de

pare

nts e

t alli

és (m

inim

um d

e 5

pers

onne

s)C

hoix

du

cura

teur

, du

tute

ur o

u du

con

seill

er a

u m

ajeu

r et

fo

rmat

ion

d’un

con

seil

de tu

telle

Obt

enir

juge

men

t pou

r of

ficia

liser

les n

omin

atio

nsO

bten

ir ju

gem

ent p

our

offic

ialis

er le

s nom

inat

ions

Apr

ès la

nom

inat

ion

du c

urat

eur

Sûre

téR

appo

rt a

nnue

l à la

cur

atel

le p

ubliq

ueR

eddi

tion

de c

ompt

e an

nuel

au

cons

eil d

e tu

telle

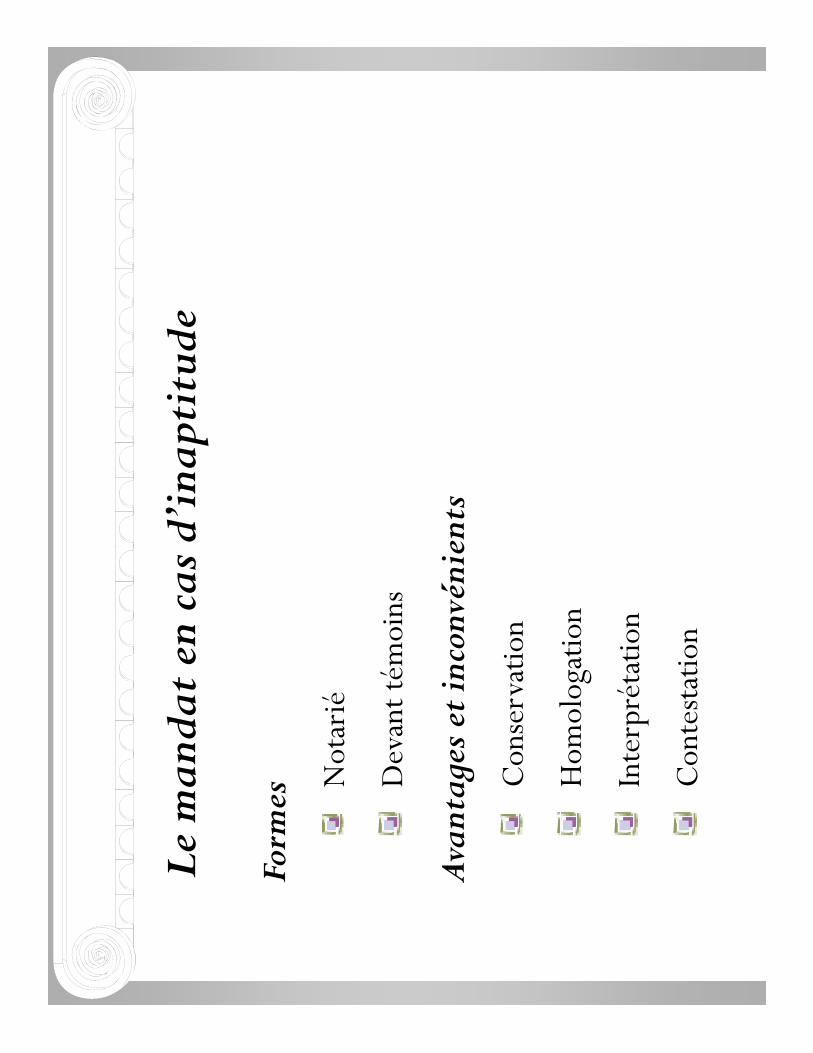

Le m

anda

t en

cas

d’in

apti

tude

Form

es

Not

arié

Dev

ant t

émoi

ns

Avan

tage

s et i

ncon

véni

ents

Avan

tage

s et i

ncon

véni

ents

Con

serv

atio

n

lH

omol

ogat

ion

Inte

rpré

tatio

n

Con

test

atio

n

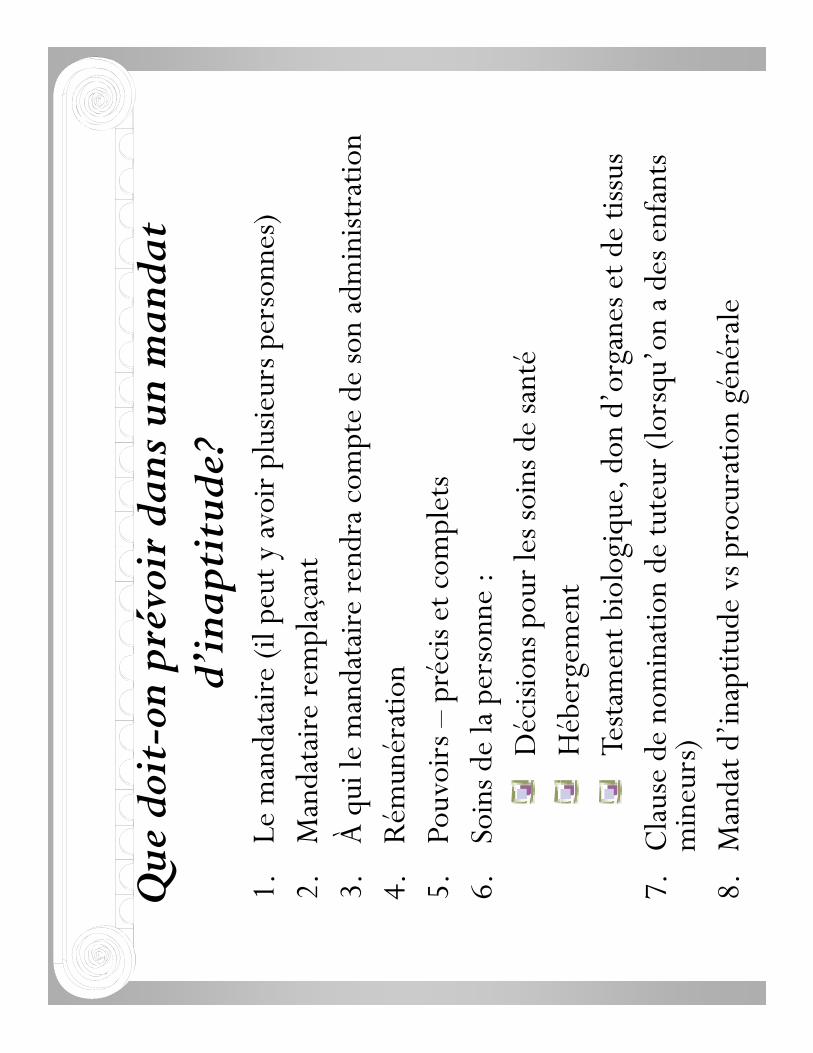

Que

doi

ton

pré

voir

dan

s un

man

dat

d

l

l

Que

doi

t-on

pré

voir

dan

s un

man

dat

d’in

apti

tude

?1.

Le m

anda

tair

e (il

peu

t y a

voir

plu

sieur

s per

sonn

es)

2.M

anda

tair

e re

mpl

açan

t3

À q

ui le

man

data

ire

rend

ra c

ompt

e de

son

adm

inist

ratio

n3.

À q

ui le

man

data

ire

rend

ra c

ompt

e de

son

adm

inist

ratio

n4.

Rém

unér

atio

n5.

Pouv

oirs

–pr

écis

et c

ompl

ets

6.So

ins d

e la

per

sonn

e :

Déc

ision

s pou

r le

s soi

ns d

e sa

nté

Héb

Héb

erge

men

tTe

stam

ent b

iolo

giqu

e, d

on d

’org

anes

et d

e tis

sus

7C

laus

e de

nom

inat

ion

de tu

teur

(lor

squ’

on a

des

enf

ants

7.

Cla

use

de n

omin

atio

n de

tute

ur (l

orsq

uon

a d

es e

nfan

ts

min

eurs

)8.

Man

dat d

’inap

titud

e vs

pro

cura

tion

géné

rale

LE MANDAT EN CAS D’INAPTITUDE POUR GARANTIR LE RESPECT DE VOTRE VOLONTÉ Qu’est-ce que le mandat en cas d’inaptitude? C’est un document (le mandat) dans lequel une personne majeure et parfaitement lucide (le mandant) désigne une autre personne (le mandataire) qui veillera à son bien-être et à l’administration de ses biens dans le cas où elle deviendrait inapte à le faire elle-même. En rédigeant ce document, le mandant évite à ses proches d’être obligés de mettre en vigueur un des régimes de protection prévu par la Loi soit : curatelle, tutelle au majeur ou la nomination d’un conseiller. Comment procéder? Le mandat peut être fait de deux façons : devant un notaire ou en présence de deux témoins. Le mandat notarié permet au mandant de bénéficier de l’expérience du notaire, de ses connaissances et de ses conseils. De plus, le mandat notarié est enregistré au registre des mandats de la Chambre des notaires du Québec, ce qui assure au mandant le respect de ses volontés. Ce registre offre une protection unique, car il facilite la découverte de tout mandat notarié; il permet d’identifier le dernier mandat notarié et, enfin, il élimine le risque que le mandat soit ignoré ou retracé tardivement en cas d’inaptitude. Si l’on choisi le mandat fait devant témoin, il faut s’assurer que les témoins n’ont aucun intérêt au mandat, qu’ils sont informés qu’il s’agit d’un mandat en cas d’inaptitude (toutefois, ils n’ont pas à en connaître le contenu). De plus, les témoins doivent constater votre aptitude à agir. Que doit contenir le mandat? Le mandat doit contenir toutes les instructions que vous désirez laisser à votre mandataire. On devrait y retrouver les clauses nécessaires qui lui permettront : d’administrer vos biens (pleine ou simple administration); de prendre les décisions nécessaires pour assurer la protection de votre personne; de consentir aux soins requis par votre état de santé; de voir à votre bien-être moral et matériel. Tout ceci peut être exprimé en termes généraux ou précis. Mais, ce qui est important, c’est de s’assurer que le mandataire aura tous les pouvoirs nécessaires pour exécuter vos

volontés. Car, si la portée du mandat est douteuse, il sera interprété selon les règles relatives à la tutelle au majeur. Par contre, si un pouvoir quelconque était absent du mandat, le mandataire devra mettre sur pied un régime de protection (tutelle ou curatelle) pour agir dans les circonstances non prévues au mandat. Il est également important de retrouver dans le mandat : La date de sa confection. Le nom du mandataire. Il est sage de prévoir des remplaçants au mandataire choisi.

En effet, ce dernier, même s’il vous dit accepter cette charge, pourrait être dans l’impossibilité d’agir au moment venu.

Le nom de la personne à qui le mandataire devra faire rapport de son administration.

Ceci est une mesure de protection pour le mandant en ce qu’elle permet à une autre personne que le mandataire d’apprécier la gestion de ce dernier et de prendre les moyens pour que celle-ci soit améliorée, si cela est nécessaire, ou encore pour remplacer le mandataire qui n’exécuterait pas convenablement le mandat. C’est également une mesure de protection pour le mandataire, car en produisant régulièrement des comptes il informe la personne que vous avez choisie de l’état de votre patrimoine. Donc, lorsque son mandat prendra fin et qu’il remettra vos biens, il n’y aura aucune surprise pour qui que ce soit et aucun doute ne planera relativement à son administration.

La rémunération à laquelle aura droit votre mandataire. Si vous n’avez rien prévu, ce dernier agira à titre gratuit. Il n’aura droit qu’au remboursement des dépenses faites pour exécuter le mandat.

L’autorisation d’avoir accès à votre dossier médical, social ou autre vous concernant

et d’en obtenir copie. Des instructions concernant, entre autres :

- l’accomplissement de vos obligations familiales; - l’inventaire de vos biens; - votre hébergement; - les soins médicaux qui pourraient vous être prodigués; - vos volontés de fin de vie; - dons d’organes et de tissus pour transplantation médicale et/ou de recherche

ou refus du don d’organes et de tissus. Note : il existe maintenant un registre dans lequel on peut enregistrer notre

consentement ou refus d’un prélèvement d’organes.

Et si on change d’idée? Si un jour vous désirez changer votre mandataire ou l’un des pouvoirs que vous lui avez accordés, vous pouvez révoquer votre mandat tant que celui-ci n’a pas été homologué et en faire un nouveau qui annulera le premier dès que le mandataire initial en aura été avisé. L’exécution du mandat en cas d’inaptitude Le mandat donné exclusivement en prévision de votre inaptitude ne peut être exécuté tant que celle-ci n’est pas officiellement reconnue par le tribunal. Cette reconnaissance de votre inaptitude se fera à la suite de la présentation d’une requête qui est habituellement préparée par un notaire. Comme le mandat en cas d’inaptitude est donné exclusivement en prévision de l’inaptitude, il ne peut être utilisé si, par exemple, on est dans l’impossibilité de poser un acte mais que l’on possède toute nos facultés mentales. La procuration générale permettra à la personne, que vous avez choisie, de vous représenter. Document préparé par Ginette Nadeau, notaire et conseiller juridique

LE TESTAMENT DE MA FIN DE VIE (testament biologique) Historique On parle régulièrement au Québec du « Testament de ma fin de vie » (testament biologique). Le mouvement « Mourir dans la dignité » en fait énergiquement la promotion. Tous les établissements de santé de la province de Québec ont reçu copie du formulaire-type ainsi que les principales informations. Presque tous les médias en ont parlé. Le mouvement a imprimé près de 50 000 copies du formulaire-type, avec la mention « photocopier au besoin » et la commande « Allez et multipliez-vous »; il se peut fort bien que plus de 200 000 copies circulent actuellement au Québec. Les réactions sont de très favorables à favorables, à 95 %.

Par ce testament, les personnes adultes lucides mettent par écrit leurs volontés par rapport à leur fin de vie; elles précisent ainsi comment elles veulent qu’on les traite durant les derniers moments de leur vie. Plus elles connaissent leur état de santé ou leurs maladies, plus ces précisions seront exactes: « aucune réanimation cardiaque », « aucune chimiothérapie », « aucune amputation », « aucune transfusion de sang », « je veux mourir dans mon centre d’accueil », « pas de gavage ou de nourriture par le nez ». Si on parle de testament, c’est qu’il est question de volontés écrites avant d’être non lucide, confus ou comateux, « mort ou trop faible dans sa tête ». Est-ce LÉGAL? ABSOLUMENT, sauf si l’on demandait quelque chose d’illégal tel l’euthanasie ou l’aide au suicide. Tant que l’on parle de mort douce et naturellement, « de mort à son heure et non à celle du médecin et de l’hôpital », ce testament est tout à fait légal. « LA PERSONNE HUMAINE EST INVIOLABLE. NUL NE PEUT PORTER ATTEINTE À LA PERSONNE D’AUTRUI SANS SON CONSENTEMENT » (article 19 du Code civil du Québec). « Le consentement aux soins médicaux n’est pas requis, en cas d’urgence, lorsque la vie de la personne est en danger, à moins que les soins prévus ne soient inusités ou inutiles et que leurs conséquences puissent être intolérables pour la personne » (article 12 du Code civil du Québec). « Chacun a droit à la protection contre tous traitements ou peines cruels et inusités » (Charte canadienne des droits et libertés, article 12). « Tout être humain a droit à la vie, ainsi qu’à la sûreté, à l’intégrité et à la liberté de sa personne » (Charte québécoise des droits et libertés de la personne, article 1). « Tout malade a droit de refuser un traitement et d’être informé sur les conséquences de ce geste » (Charte canadienne des droits des malades, article 20). Mettre par écrit ses dernières volontés de vie dans SON dossier n’a absolument rien d’illégal. Au contraire! Ce qui serait illégal et passible d’énormes poursuites de condamnation, ce serait de ne pas respecter une volonté écrite, d’agir sans consentement ou avec un consentement non valide (sans toute l’information ou avec une information incompréhensible). Trente-neuf états américains ont un formulaire-type légalisé; même dans les états sans légalisation sur le sujet, on respecte quand même les volontés écrites des personnes mourantes. Dans un contexte des droits et libertés, il devient presque

superflu et futile de se demander si un tel testament est légal. Reste à clarifier davantage la situation des personnes mourantes de moins de 18 ans, celles des personnes confuses, sans volonté écrite.

Est-il MORAL? L’Église catholique répond que OUI (déclaration de la Congrégation pour la doctrine de la foi sur l’euthanasie, 5 mai 1980). Lorsque l’individu sent et sait que son heure est arrivée, que toute intervention médicale serait disproportionnée, il a le droit de REFUSER les traitements, il a le droit de prendre des médicaments anti-douleur au besoin, même si ça devait le faire mourir plus vite. Et cela n’est pas un SUICIDE, dit l’Église catholique. Selon cette institution, une personne moribonde, se sentant un poids trop lourd pour sa famille et la société, peut demander qu’on la laisse mourir naturellement. Est-il UTILE? BEAUCOUP! Utile d’abord pour la personne: elle retrouve son pouvoir, elle sera rassurée et digne par cet écrit. L’importance de l’écrit tient au fait de la grande mobilité de l’équipe soignante, y incluant le médecin (vacances, congrès, quarts de travail, maladie, congé sans traitement, …). La famille n’aura plus à prendre sur ses épaules des décisions douloureuses, mais n’aura qu’à être soulagée dans le respect des volontés d’un être cher. Le mourant et sa famille n’auront plus à vivre l’horreur des agonies étirées et sans bon sens. Fort utile pour l’équipe soignante et l’hôpital. Quoi de plus normal que de savoir par écrit ce que veulent les mourants, de respecter leurs volontés; quoi de plus rassurant pour les professionnels de la santé et l’établissement contre les poursuites judiciaires! L’utilisation de ce nouvel outil de travail qu’est ce testament, transforme déjà notre pratique professionnelle auprès des mourants. Déjà des Centres d’accueil, d’hébergement et des CLSC l’expérimentent. L’engouement et la demande toujours croissants au Québec, aux États-Unis et en Europe pour un tel testament proviennent du fait que les gens veulent mourir normalement, décemment, dignement, librement, qu’ils veulent carrément éviter l’acharnement thérapeutique, le prolongement de l’agonie. C’est la victoire de la victoire de la qualité de vie sur la quantité de vie à tout prix.

Ce testament invite chaque personne à être responsable jusqu’à la fin de sa vie. À demeurer digne dans sa mort. Il invite les proches et les professionnels, non plus à une autorité de pouvoir, mais à une autorité de service. C’est l’invitation au respect, à la liberté. Yvon Bureau, T.s. Co-président Mourir dans la dignité

Consentements aux soins Si je ne suis pas en mesure de consentir aux soins requis par mon état de santé ou de les refuser, mon mandataire doit le faire à ma place. À cet égard, il doit agir dans mon seul intérêt et tenir compte, dans la mesure du possible et comme le prévoit la loi, des volontés que j’ai pu exprimer. S’il est appelé à consentir à des soins, il doit prendre tous les moyens, tel discuter avec le médecin traitant et l’équipe soignante, pour en décider de manière éclairée. S’il consent aux soins proposés, c’est avec la conviction qu’ils sont bénéfiques malgré leurs effets, opportuns dans le contexte et parce que les risques qu’ils présentent n’apparaissent pas disproportionnés compte tenu du bienfait espéré. Volontés de fin de vie Dans toute décision relative aux soins requis en fin de vie, mon mandataire, doit tenir compte de : mon opposition à tout moyen diagnostique et thérapeutique disproportionné et ne

faisant que multiplier ou prolonger inutilement mes souffrances et mon agonie; ma volonté de mourir dignement, avec les soins de soutien et de confort requis et

une médication propre à soulager mes souffrances même si celle-ci a pour effet indirect de hâter le moment de ma mort;

autres précisions ou volontés : (remplir si désiré)

Source : « Mandat en cas d’inaptitude » Site du curateur public

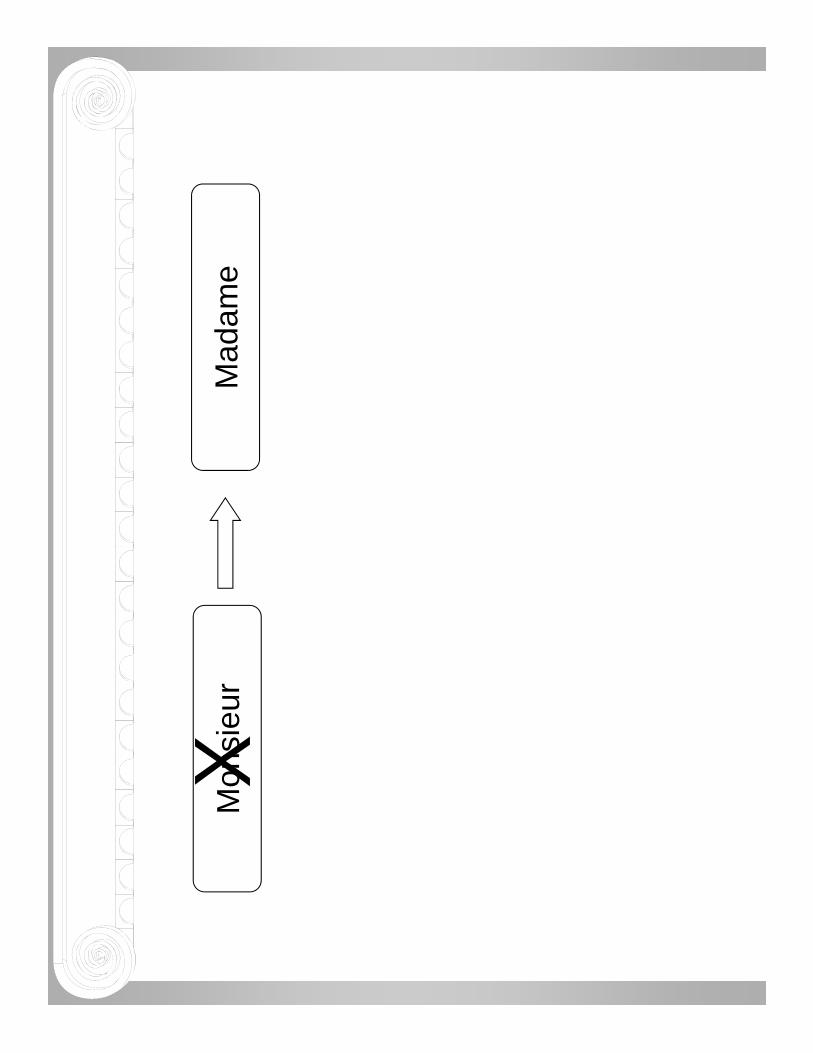

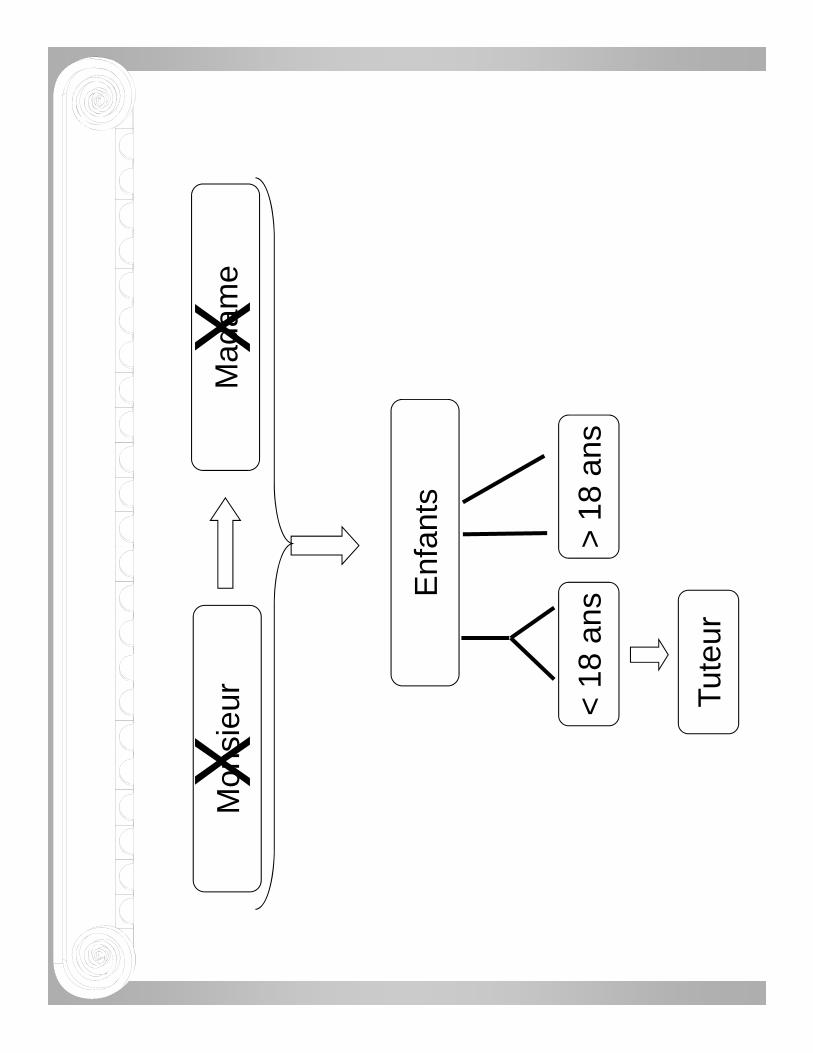

Il y

a tr

ois

faço

ns d

’hér

iter

d

Con

trat

de

mar

iage

Succ

essio

n lé

gale

Succ

essio

n lé

gale

Test

amen

t

Mon

sieu

rM

adam

e

Mad

ame

Mon

sieu

rX

Mon

sieu

rM

adam

eX

X

Enf

ants

>18

ans

<18

ans

Tut

eur

L

élt

t d l’

ii

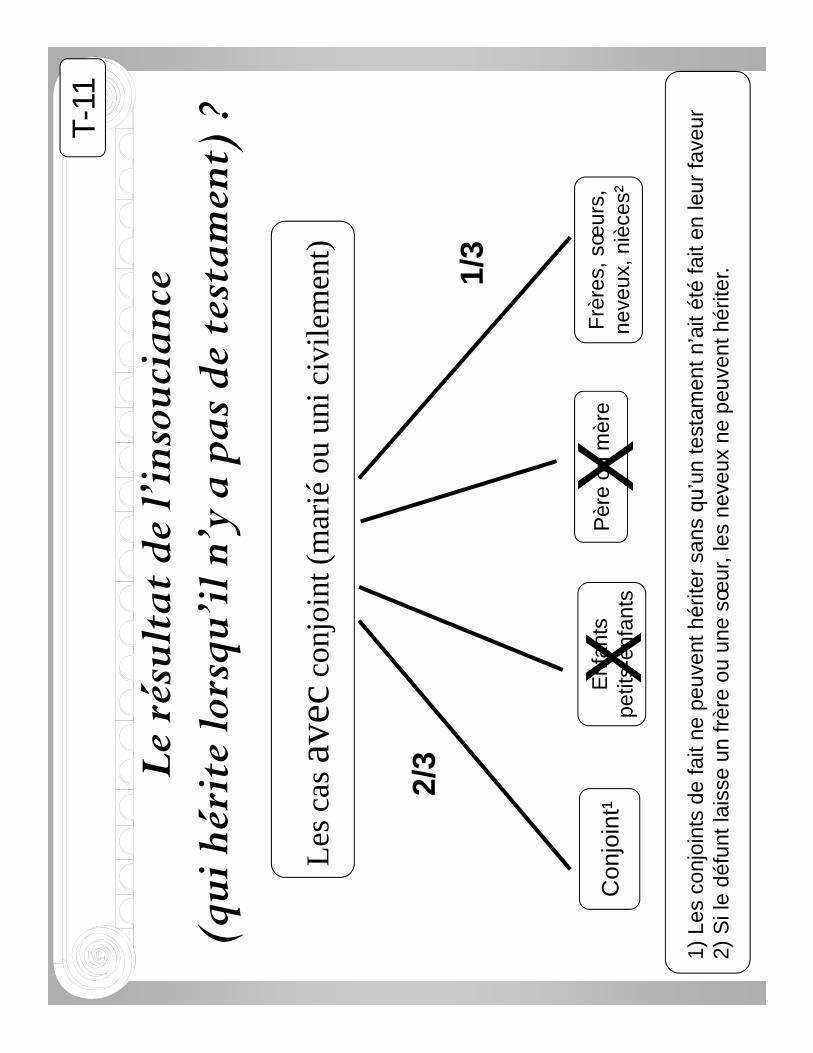

T-11

Le r

ésul

tat d

e l’i

nsou

cian

ce(q

ui h

érit

e lo

rsqu

’il n

’y a

pas

de

test

amen

t) ?

Les

cas

ave

cco

njoi

nt (

mar

ié o

u un

i civ

ilem

ent)

1/3

Nil

Nil

2/3

Nil

Con

join

t¹E

nfan

tspe

tits-

enfa

nts

Pèr

e ou

mèr

eF

rère

s, s

œur

s,ne

veux

, niè

ces²

1) L

es c

onjo

ints

de

fait

ne p

euve

nt h

érite

r sa

ns q

u’un

test

amen

t n’

ait

été

fait

en le

ur fa

veur

2) S

i le

défu

nt la

isse

un

frèr

e ou

une

sœ

ur,

les

neve

ux n

e pe

uven

t hér

iter.

T-11

L

élt

t d l’

ii

Le r

ésul

tat d

e l’i

nsou

cian

ce(q

ui h

érit

e lo

rsqu

’il n

’y a

pas

de

test

amen

t) ?

Les

cas

ave

cco

njoi

nt (

mar

ié o

u un

i civ

ilem

ent)

2/3

1/3

Nil

1/3

Con

join

t¹E

nfan

tspe

tits-

enfa

nts

Pèr

e ou

mèr

eF

rère

s, s

œur

s,ne

veux

, niè

ces²

X1)

Les

con

join

ts d

e fa

it ne

peu

vent

hér

iter

sans

qu’

un te

stam

ent

n’ai

t ét

é fa

it en

leur

fave

ur2)

Si l

e dé

funt

lais

se u

n fr

ère

ou u

ne s

œur

, le

s ne

veux

ne

peuv

ent h

érite

r.

L

élt

t d l’

ii

T-11

Le r

ésul

tat d

e l’i

nsou

cian

ce(q

ui h

érit

e lo

rsqu

’il n

’y a

pas

de

test

amen

t) ?

Les

cas

ave

cco

njoi

nt (

mar

ié o

u un

i civ

ilem

ent)

2/3

1/3

Con

join

t¹E

nfan

tspe

tits-

enfa

nts

Pèr

e ou

mèr

eF

rère

s, s

œur

s,ne

veux

, niè

ces²

XX

1) L

es c

onjo

ints

de

fait

ne p

euve

nt h

érite

r sa

ns q

u’un

test

amen

t n’

ait

été

fait

en le

ur fa

veur

2) S

i le

défu

nt la

isse

un

frèr

e ou

une

sœ

ur,

les

neve

ux n

e pe

uven

t hér

iter.

L

élt

t d l’

ii

T-11

Le r

ésul

tat d

e l’i

nsou

cian

ce(q

ui h

érit

e lo

rsqu

’il n

’y a

pas

de

test

amen

t) ?

Les

cas

ave

cco

njoi

nt (

mar

ié o

u un

i civ

ilem

ent)

100

%

Con

join

t¹E

nfan

tspe

tits-

enfa

nts

Pèr

e ou

mèr

eF

rère

s, s

œur

s,ne

veux

, niè

ces²

XX

X1)

Les

con

join

ts d

e fa

it ne

peu

vent

hér

iter

sans

qu’

un te

stam

ent

n’ai

t ét

é fa

it en

leur

fave

ur2)

Si l

e dé

funt

lais

se u

n fr

ère

ou u

ne s

œur

, le

s ne

veux

ne

peuv

ent h

érite

r.

L

élt

t d l’

ii

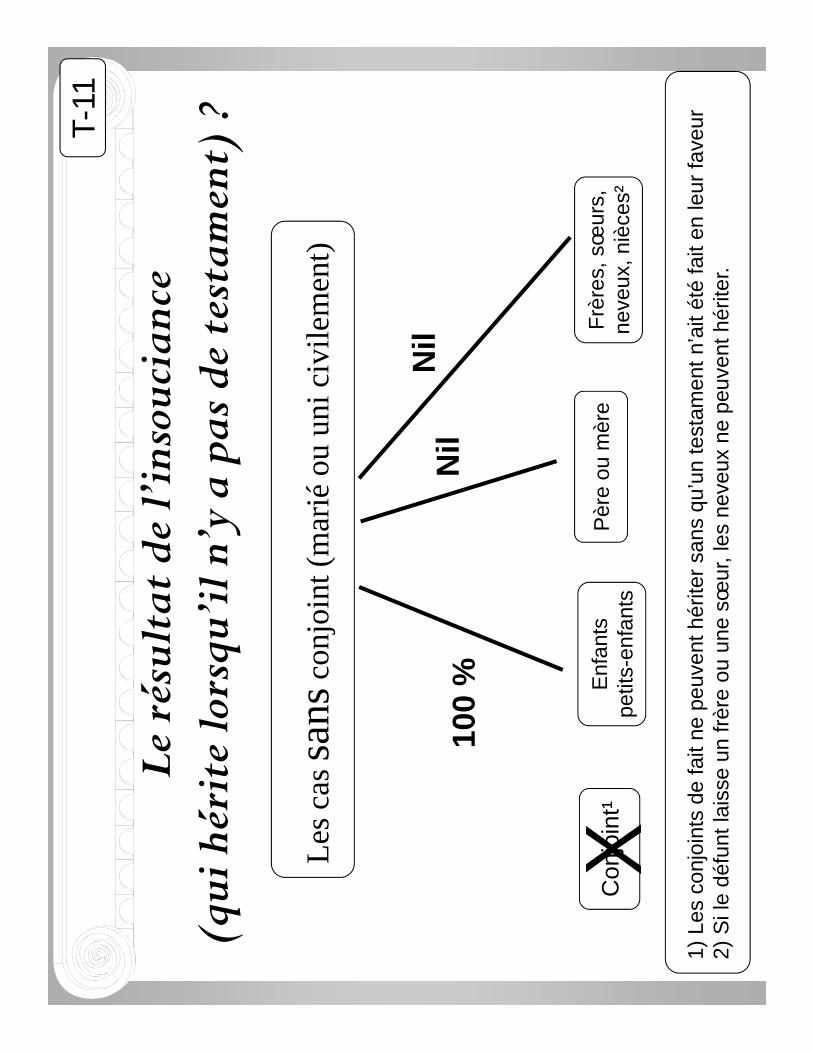

T-11

Le r

ésul

tat d

e l’i

nsou

cian

ce(q

ui h

érit

e lo

rsqu

’il n

’y a

pas

de

test

amen

t) ?

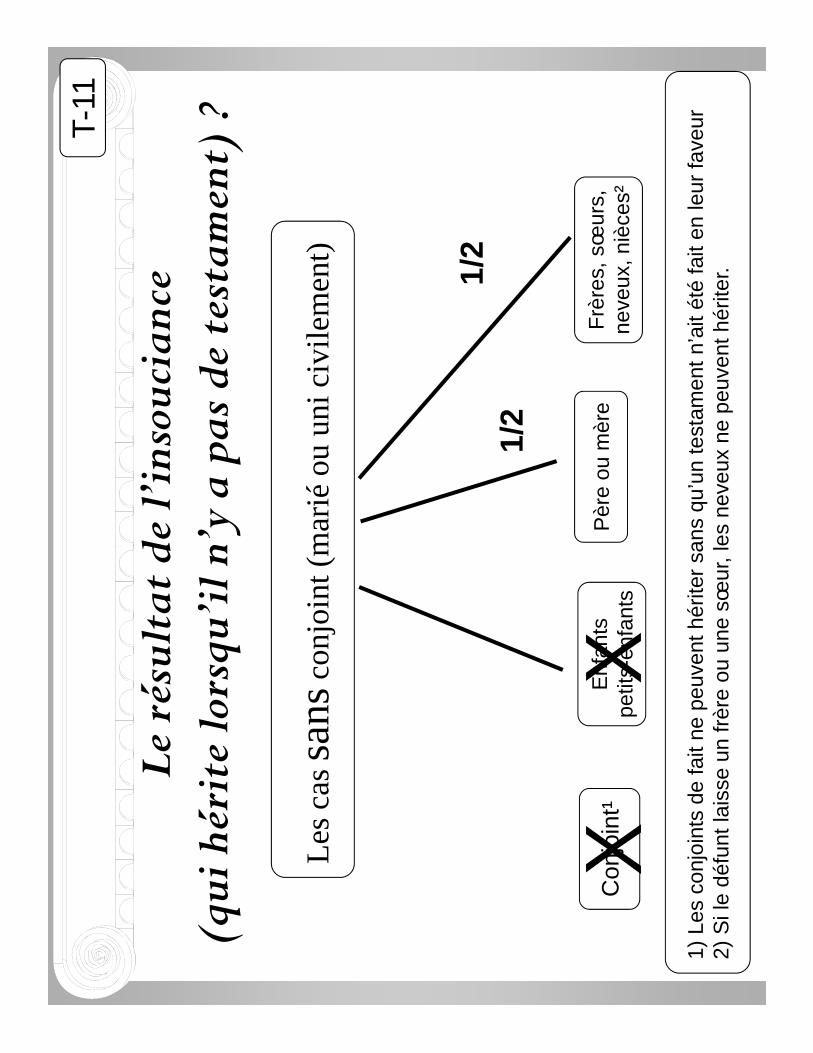

Les

cas

san

sco

njoi

nt (

mar

ié o

u un

i civ

ilem

ent)

Nil

Nil

100

%N

il10

0 %

Con

join

t¹E

nfan

tspe

tits-

enfa

nts

Pèr

e ou

mèr

eF

rère

s, s

œur

s,ne

veux

, niè

ces²

X1)

Les

con

join

ts d

e fa

it ne

peu

vent

hér

iter

sans

qu’

un te

stam

ent

n’ai

t ét

é fa

it en

leur

fave

ur2)

Si l

e dé

funt

lais

se u

n fr

ère

ou u

ne s

œur

, le

s ne

veux

ne

peuv

ent h

érite

r.

L

élt

t d l’

ii

T-11

Le r

ésul

tat d

e l’i

nsou

cian

ce(q

ui h

érit

e lo

rsqu

’il n

’y a

pas

de

test

amen

t) ?

Les

cas

san

sco

njoi

nt (

mar

ié o

u un

i civ

ilem

ent)

1/2

1/2

Con

join

t¹E

nfan

tspe

tits-

enfa

nts

Pèr

e ou

mèr

eF

rère

s, s

œur

s,ne

veux

, niè

ces²

XX

1) L

es c

onjo

ints

de

fait

ne p

euve

nt h

érite

r sa

ns q

u’un

test

amen

t n’

ait

été

fait

en le

ur fa

veur

2) S

i le

défu

nt la

isse

un

frèr

e ou

une

sœ

ur,

les

neve

ux n

e pe

uven

t hér

iter.

L

élt

t d l’

ii

T-11

Le r

ésul

tat d

e l’i

nsou

cian

ce(q

ui h

érit

e lo

rsqu

’il n

’y a

pas

de

test

amen

t) ?

Les

cas

san

sco

njoi

nt (

mar

ié o

u un

i civ

ilem

ent)

100

%

Con

join

t¹E

nfan

tspe

tits-

enfa

nts

Pèr

e ou

mèr

eF

rère

s, s

œur

s,ne

veux

, niè

ces²

XX

X1)

Les

con

join

ts d

e fa

it ne

peu

vent

hér

iter

sans

qu’

un te

stam

ent

n’ai

t ét

é fa

it en

leur

fave

ur2)

Si l

e dé

funt

lais

se u

n fr

ère

ou u

ne s

œur

, le

s ne

veux

ne

peuv

ent h

érite

r.

L

Troi

s for

mes

Le te

stam

ent

f Test

amen

t olo

grap

he

Test

amen

t dev

ant t

émoi

nsTe

stam

ent d

evan

t tém

oins

Test

amen

t dev

ant n

otai

re

éAv

anta

ges e

t inc

onvé

nien

ts

Con

serv

atio

n

Hom

olog

atio

n

Inte

rpré

tatio

np

Con

test

atio

n

Liste des documents importants pour la préparation de votre testament Votre planification testamentaire nécessitera l’examen d’un certain nombre de documents liés à votre situation personnelle. Il est conseillé d’avoir en main ces documents afin d’y apporter une attention particulière lors de l’élaboration de vos volontés testamentaires : Testament(s) antérieur(s)

Contrat de mariage

Procuration(s) et mandat(s) en cas d’inaptitude

Contrat de préarrangements funéraires

Relevé(s) de participation à un régime de pension

Polices d’assurance vie, invalidité, maladies graves, soins de longue durée

Contrat de renonciation au partage du patrimoine familial

Dernières déclarations fiscales

Derniers avis de cotisation (impôt fédéral)

Titres de propriété(s) immobilière(s)

Contrat(s) d’hypothèque

Relevés de REÉR, Régime d’épargne-études, etc.

Relevés de placements

Copie du jugement de divorce ou de séparation

Convention d’union de fait

État des revenus et dépenses des immeubles locatifs

Rapports d’évaluation des biens immeubles

Derniers comptes de taxes foncières Si vous êtes en affaires : Convention entre actionnaires

Livre des minutes corporatives

États financiers de votre entreprise pour les trois (3) dernières années avec dernières déclarations fiscales

Polices d’assurance vie corporatives

L

Pri

ncip

ales

cla

uses

à p

révo

ir d

ans u

n te

stam

ent

Le te

stam

ent

pp

Disp

ositi

ons f

unér

aire

s (fa

culta

tif)

Legs

par

ticul

ier

–A

tten

tion

à Le

gs p

artic

ulie

r A

tten

tion

à …

..

Legs

uni

vers

el

Adm

inist

ratio

n et

rem

ise d

es b

iens

aux

léga

tair

esA

dmin

istra

tion

et r

emise

des

bie

ns a

ux lé

gata

ires

Nom

inat

ion

du o

u de

s liq

uida

teur

s

Pi

d’

liid

tPo

uvoi

rs d

’un

liqui

date

ur

Rém

unér

atio

n du

liqu

idat

eur

Cl

d

d

l’

d

C

laus

e de

nom

inat

ion

de tu

teur

lors

qu’o

n a

des

enfa

nts m

ineu

rs

Lo

rsqu

e su

rvie

nt u

n dé

cès

Rec

herc

hes t

esta

men

tair

esH

omol

ogat

ion

du te

stam

ent s

’il y

a li

euIn

vent

aire

Si

l

bl =

t

tiSu

cces

sion

solv

able

= a

ccep

tatio

nSu

cces

sion

inso

lvab

le =

ren

onci

atio

nR

enon

ciat

ion

: Qua

nd?

Q Com

men

t?Po

urqu

oi?

Aè

l

Al

Mè

d

A

près

la r

enon

ciat

ion

App

el a

u M

inist

ère

du r

even

u,

dire

ctio

n pr

inci

pale

des

bie

ns n

on

récl

amés

Mai

s_ _

_ a

tten

tion

aux

gest

espo

uvan

t pré

sum

er u

ne

acce

ptat

ion

de su

cces

sion

Surv

ie d

e l’o

blig

atio

n al

imen

tair

e

Déf

init

ion

:U

ne o

blig

atio

n po

ur la

succ

essio

n de

don

ner

à to

ut c

réan

cier

d’a

limen

ts u

ne c

ontr

ibut

ion

fiiè

à i

d’

lifin

anci

ère

à tit

re d

’alim

ents

.

Qui

peu

t réc

lam

er c

ette

con

trib

utio

n?

le c

onjo

int;

l’ex-

conj

oint

qui

per

ceva

it un

e pe

nsio

n al

imen

tair

e lo

rs d

u le

xco

njoi

nt q

ui p

erce

vait

une

pens

ion

alim

enta

ire

lors

du

décè

s;

les d

esce

ndan

ts o

u le

s asc

enda

nts d

u dé

funt

et c

e p

eu

les d

esce

ndan

ts o

u le

s asc

enda

nts d

u dé

funt

, et c

e, p

eu

impo

rte

qu’il

s soi

ent h

ériti

ers o

u no

n.

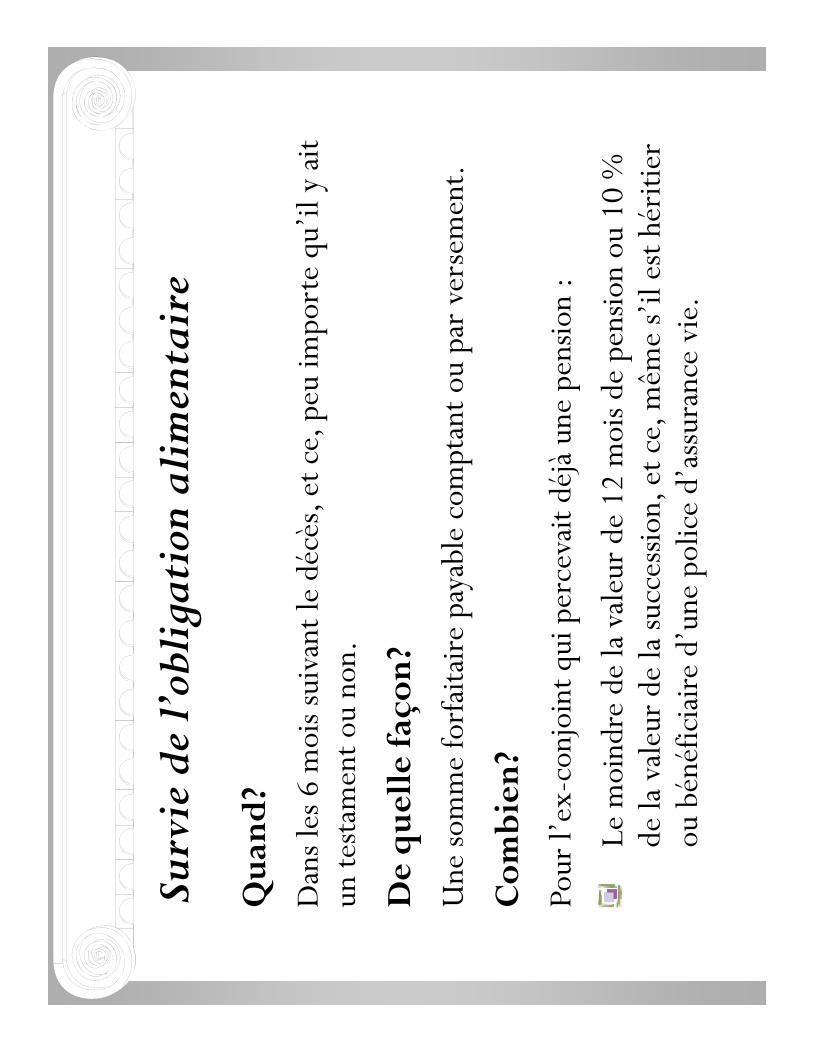

Qua

nd?

Surv

ie d

e l’o

blig

atio

n al

imen

tair

e

Qua

nd?

Dan

s les

6 m

ois s

uiva

nt le

déc

ès, e

t ce,

peu

impo

rte

qu’il

y a

it un

test

amen

t ou

non ..

De

que

lle

faço

n?

Une

som

me

forf

aita

ire

paya

ble

com

ptan

t ou

par

vers

emen

tU

ne so

mm

e fo

rfai

tair

e pa

yabl

e co

mpt

ant o

u pa

r ve

rsem

ent.

Com

bien

?

Pour

l’ex

conj

oint

qui

per

ceva

it dé

jà u

ne p

ensio

n :

Pour

lex

-con

join

t qui

per

ceva

it dé

jà u

ne p

ensio

n :

Le m

oind

re d

e la

val

eur

de 1

2 m

ois d

e pe

nsio

n ou

10

%

de la

val

eur

de la

succ

essio

n , e

t ce,

mêm

e s’

il es

t hér

itier

,

,ou

bén

éfic

iair

e d’

une

polic

e d’

assu

ranc

e vi

e.

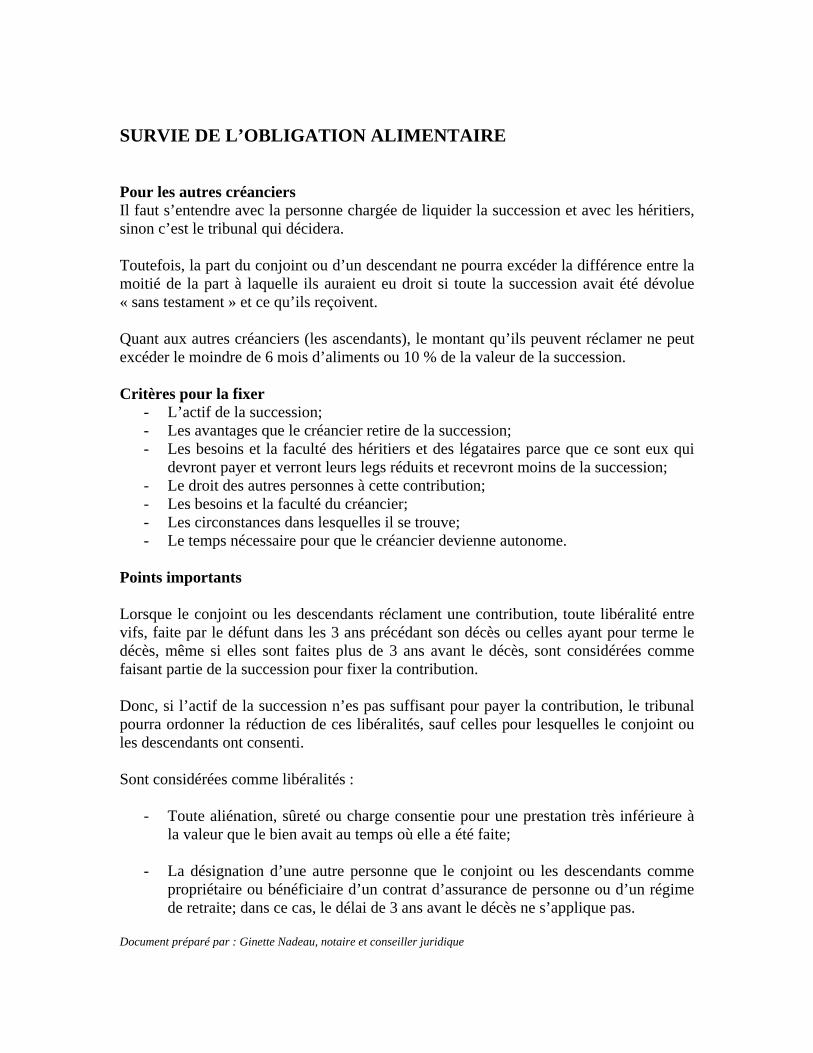

SURVIE DE L’OBLIGATION ALIMENTAIRE Pour les autres créanciers Il faut s’entendre avec la personne chargée de liquider la succession et avec les héritiers, sinon c’est le tribunal qui décidera. Toutefois, la part du conjoint ou d’un descendant ne pourra excéder la différence entre la moitié de la part à laquelle ils auraient eu droit si toute la succession avait été dévolue « sans testament » et ce qu’ils reçoivent. Quant aux autres créanciers (les ascendants), le montant qu’ils peuvent réclamer ne peut excéder le moindre de 6 mois d’aliments ou 10 % de la valeur de la succession. Critères pour la fixer - L’actif de la succession; - Les avantages que le créancier retire de la succession; - Les besoins et la faculté des héritiers et des légataires parce que ce sont eux qui

devront payer et verront leurs legs réduits et recevront moins de la succession; - Le droit des autres personnes à cette contribution; - Les besoins et la faculté du créancier; - Les circonstances dans lesquelles il se trouve; - Le temps nécessaire pour que le créancier devienne autonome. Points importants Lorsque le conjoint ou les descendants réclament une contribution, toute libéralité entre vifs, faite par le défunt dans les 3 ans précédant son décès ou celles ayant pour terme le décès, même si elles sont faites plus de 3 ans avant le décès, sont considérées comme faisant partie de la succession pour fixer la contribution. Donc, si l’actif de la succession n’es pas suffisant pour payer la contribution, le tribunal pourra ordonner la réduction de ces libéralités, sauf celles pour lesquelles le conjoint ou les descendants ont consenti. Sont considérées comme libéralités : - Toute aliénation, sûreté ou charge consentie pour une prestation très inférieure à

la valeur que le bien avait au temps où elle a été faite; - La désignation d’une autre personne que le conjoint ou les descendants comme

propriétaire ou bénéficiaire d’un contrat d’assurance de personne ou d’un régime de retraite; dans ce cas, le délai de 3 ans avant le décès ne s’applique pas.

Document préparé par : Ginette Nadeau, notaire et conseiller juridique

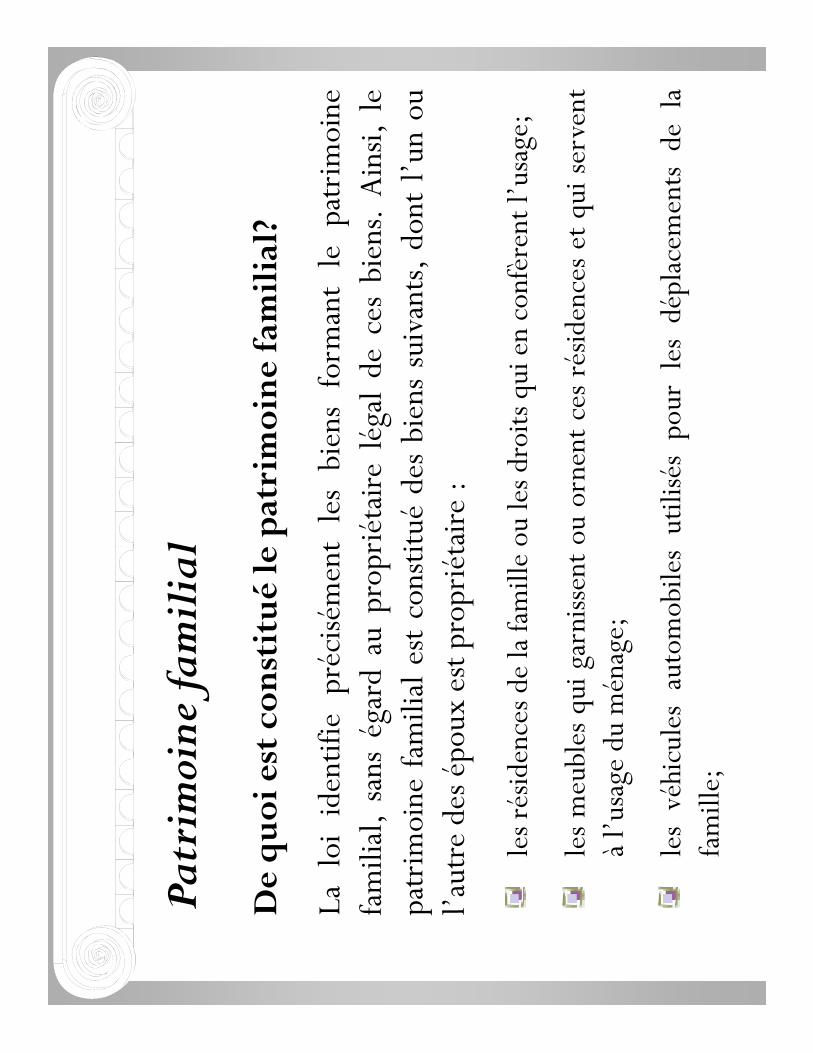

Patr

imoi

ne fa

mili

al

i

i

l

ii

fil

il?

De

quo

i est

con

stit

ué le

pat

rim

oine

fam

ilia

l?

Lalo

iid

entif

iepr

écisé

men

tle

sbi

ens

form

ant

lepa

trim

oine

fam

ilial

,sa

nség

ard

aupr

opri

étai

relé

gal

dece

sbi

ens.

Ain

si,le

patr

imoi

nefa

mili

ales

tco

nstit

uéde

sbi

ens

suiv

ants

,do

ntl’u

nou

l’aut

rede

sépo

uxes

tpro

prié

tair

e:

laut

rede

sépo

uxes

tpro

prié

tair

e:

lesr

ésid

ence

sde

lafa

mill

eou

lesd

roits

quie

nco

nfèr

entl

’usa

ge;

les

meu

bles

quig

arni

ssen

tou

orne

ntce

sré

siden

ces

etqu

iser

vent

àl’u

sage

dum

énag

e;

léh

il

bil

ilié

ldé

ld

lle

své

hicu

les

auto

mob

iles

utili

sés

pour

les

dépl

acem

ents

dela

fam

ille;

Patr

imoi

ne fa

mili

al

les

droi

tsac

cum

ulés

,pe

ndan

tle

mar

iage

,au

titre

d’un

régi

me

dere

trai

te(s

auf,

enca

sde

décè

s,lo

rsqu

ele

régi

me

dere

trai

tees

tré

giou

étab

lipa

run

elo

iqu

iac

cord

eau

dere

trai

tees

tré

giou

étab

lipa

run

elo

iqu

iac

cord

eau

conj

oint

surv

ivan

tle

droi

tàde

spre

stat

ions

dedé

cès)

;

les

gain

sin

scri

tsdu

rant

lem

aria

geau

nom

dech

aque

les

gain

sin

scri

ts,

dura

ntle

mar

iage

,au

nom

dech

aque

épou

xen

appl

icat

ion

delaLoisurlerégimederentesduQuébec

oude

prog

ram

mes

équi

vale

nts(

sauf

enca

sde

décè

s).

pg

q

Sont

excl

usdu

patr

imoi

nefa

mili

alle

sbi

ens

reçu

spa

rl’u

nde

sé p

oux,

par

succ

essio

nou

par

dona

tion,

avan

tou

pend

ant

lep

,p

p,

pm

aria

ge,o

ule

rem

ploi

dece

sbie

ns.

PATRIMOINE FAMILIAL À qui s’applique la loi? Tous les couples mariés, peu importe la date de leur mariage et sans égard à leur régime patrimonial, sont soumis à cette loi. Par conséquent, les époux doivent partager le patrimoine familial, qu’ils aient conclu un contrat de mariage devant notaire ou pas, qu’ils aient des enfants ou pas. C’est la règle générale. Les cas d’exception Ne sont pas soumis au partage du patrimoine familial, les époux qui : - se sont soustraits à l’application des règles avant le 1er janvier 1991; - ont présenté au tribunal une demande de divorce, de séparation de corps ou

d’annulation de mariage avant le 15 mai 1989; - ont cessé de faire vie commune avant le 15 mai 1989 et ont réglé, par entente écrite

ou autrement, les conséquences de leur séparation. Les règles concernant le partage du patrimoine familial ne s’appliquent pas aux conjoints de fait. Il faut noter que les biens reçus avant ou pendant le mariage par donation, legs ou succession sont exclus du patrimoine familial. Le remploi de ces biens est également exclu. Pendant le mariage Tant que le mariage dure, les règles relatives au patrimoine familial ne modifient pas les pouvoirs qu’exerce chacun des époux sur ses biens. En effet, chacun conserve le droit de disposer de ses biens librement sous réserve des restrictions visant à protéger la résidence familiale (le conjoint propriétaire ne peut la vendre ou l’hypothéquer sans le consentement de l’autre) et celles découlant de son régime matrimonial (par exemple un conjoint marié sous le régime de la société d’acquêts ne peut donner un bien faisant partie de ses acquêts sans le consentement de l’autre). En résumé, la nouvelle loi n’a pas pour effet de rendre les époux copropriétaires des biens inclus dans le patrimoine familial mais leur confère un droit de partager la valeur de ces biens. Quand a lieu le partage?

Le partage du patrimoine familial est une conséquence de la séparation de corps, du divorce, de l’annulation du mariage ou encore du décès de l’un des conjoints. C’est à ce moment seulement que la valeur du patrimoine familial est partagée moitié-moitié à moins que le tribunal n’en décide autrement pour des motifs exceptionnels. Comment s’effectue le partage? Lorsque le droit au partage du patrimoine familial est ouvert, on établit sa valeur en évaluant les biens le composant à leur valeur marchande. On exclut toutefois : - les dettes contractées pour leur acquisition, leur amélioration, leur entretien ou leur

conservation; - les sommes payées avant le mariage pour l’acquisition de l’un de ces biens, le bien

acquis avant le mariage ou le remploi de ce bien; - les sommes payées pendant le mariage pour l’acquisition de l’un de ces biens

lorsque l’argent provient d’une succession, d’un legs ou d’une donation, le bien reçu par succession, legs ou donation ou le remploi de ceux-ci;

- la fraction de la plus-value acquise pendant le mariage par un bien grâce à des sommes payées soit avant le mariage soit à même des sommes reçues par succession, legs ou donation.

L’établissement de la valeur partageable peut être complexe à calculer dans le cas où l’acquisition des biens a été faite avant le mariage ou pendant le mariage à même des sommes reçues par succession, legs ou donation. Peut-on se soustraire au partage? Seuls les couples mariés avant le 1er juillet 1989 pouvaient se soustraire au régime obligatoire de partage du patrimoine familial. Pour ce faire, les conjoints devaient être tous deux d’accord et signer une convention à cet effet devant notaire au plus tard le 31 décembre 1990. Note : Le texte de loi prévaut en tout temps. Source : Chambre des notaires du Québec

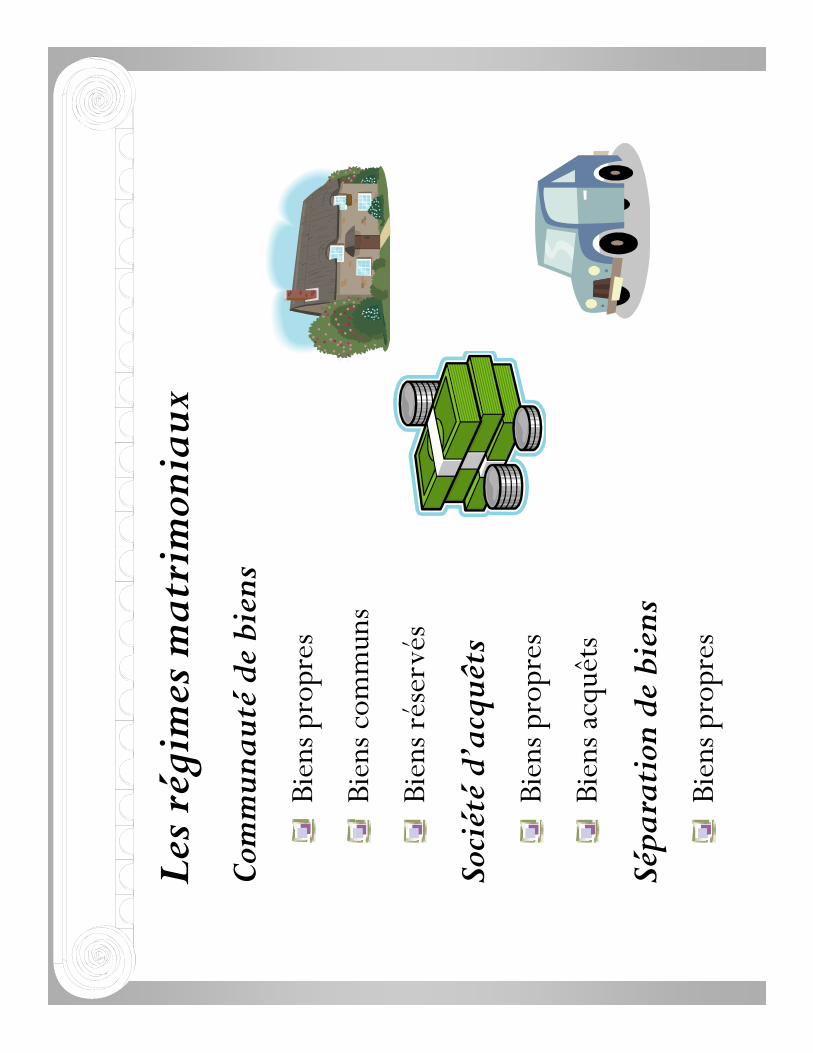

Les

régi

mes

mat

rim

onia

uxCo

mm

unau

té d

e bi

ens

Com

mun

auté

de

bien

s

Bien

s pro

pres

Bi

Bien

s com

mun

s

Bien

s rés

ervé

s

Soci

été

d’ac

quêt

s

Bien

s pro

pres

Bien

s acq

uêts

Sépa

rati

on d

e bi

ens

p

Bien

s pro

pres

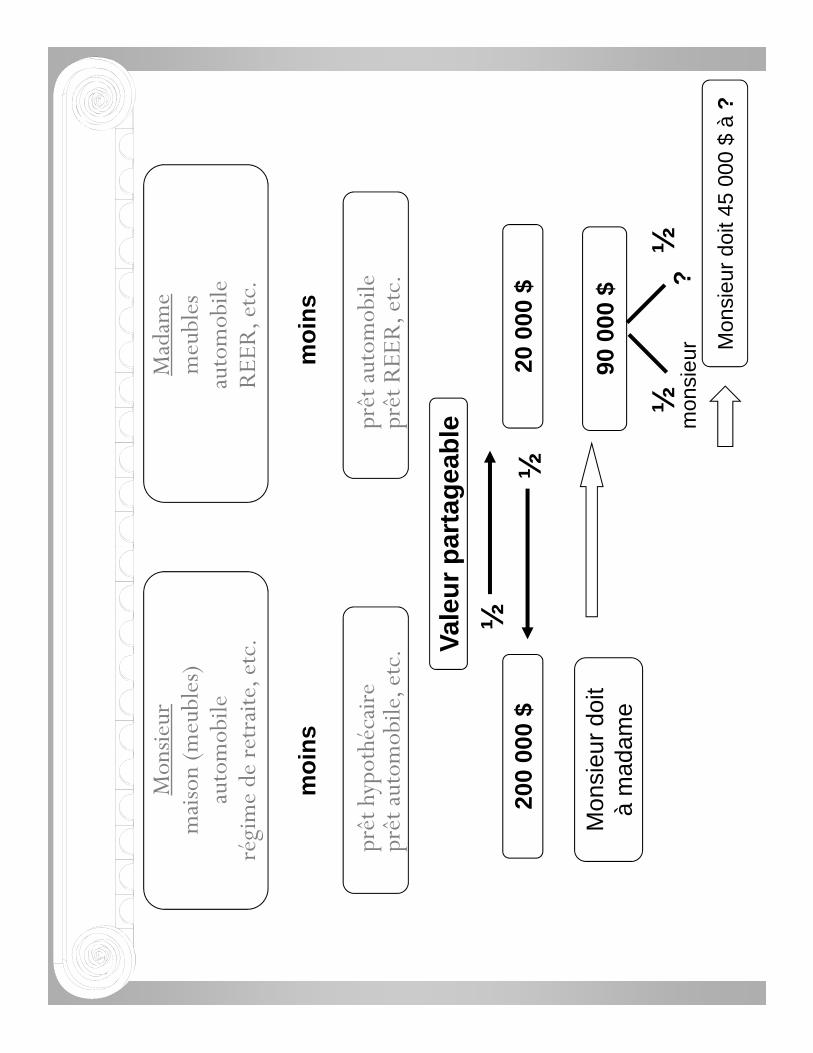

Mon

sieur

mai

son

(meu

bles

) au

tom

obile

régi

me

de r

etra

ite e

tc

Mad

ame

meu

bles

au

tom

obile

REE

R e

tc

moi

nsm

oins

régi

me

de r

etra

ite, e

tc.

REE

R, e

tc.

Vale

urpa

rtag

eabl

e

prêt

hyp

othé

cair

epr

êt a

utom

obile

, etc

.pr

êt a

utom

obile

prêt

REE

R, e

tc.

Vale

ur p

arta

geab

le

200

000

$20

000

$½

½

Mon

sieu

r do

ità

mad

ame

90 0

00 $

½½

½½

mon

sieu

r?

Mon

sieu

r do

it 45

000

$ à

?

L’UNION DE FAIT L’union de fait : l’amour sans formalités Les mœurs changent. Aujourd’hui, bien des couples décident de faire vie commune sans passer par le mariage. Incertains de leur choix, désabusés par une précédente union maritale ou carrément opposés à tout engagement, peu importe les motifs, le nombre de couples vivant en union libre ne cesse d’augmenter. Vous êtes du nombre? Vous vous interrogez sur les conséquences légales de votre situation? Sachez d’abord que trois, cinq ou même vingt ans de cohabitation ne vous accorderont pas le statut légal d’une personne mariée. J’ai entendu dire… Malgré tout ce que vous avez pu entendre, les énoncés suivants sont faux : … FAUX : Les biens que mon conjoint de fait achète seront séparés moitié-moitié

avec moi en cas de rupture. … FAUX : Si nous avons un enfant ensemble, nous devrons l’adopter. … FAUX : Tous les biens me reviennent automatiquement au décès de mon conjoint

de fait. Et ce ne sont là que quelques-unes des fausses affirmations qui circulent au sujet de l’union libre. Ma maison, ta maison ou notre maison? Il faut se rappeler que le droit à la protection de la résidence familiale de même que le partage obligatoire du patrimoine familial ne s’appliquent qu’aux couples légalement mariés ou unis civilement. Un conjoint de fait, seul propriétaire de la résidence commune, peut la vendre ou l’hypothéquer sans obtenir le consentement de l’autre.

Lorsque des conjoints de fait cessent de faire vie commune, seul le propriétaire enregistré de la résidence en garde l’usage et peut même la vendre sans en partager le prix avec l’autre. Si vous comptez acquérir une résidence, pourquoi ne pas la faire sous forme de copropriété (c’est-à-dire que vos deux noms apparaissent à l’acte à titre d’acquéreurs)? Ainsi, chacun profitera, au fil des années, de la plus-value réalisée grâce à la collaboration des deux conjoints. Les enfants : tous égaux devant la loi L’enfant né d’une union de fait a les mêmes droits et les mêmes obligations que l’enfant issu d’un mariage légal ou de l’union civile. Nul besoin de l’adopter. Comme pour tout autre enfant, vous pourrez choisir de lui donner le nom de la mère, le nom du père ou une combinaison des deux. En cas d’inaptitude Et si vous perdiez temporairement ou pour de bon vos facultés intellectuelles… Si vous deveniez inapte à prendre soin de vous-même ou à administrer vos biens. En pareil cas, il est rassurant pour votre entourage de savoir que vous avez désigné, dans un mandat donné en prévision de l’inaptitude, votre conjoint de fait ou toute autre personne de votre choix pour agir à titre de mandataire. Advenant votre inaptitude, votre mandataire pourra vous représenter légalement et prendre les décisions importantes vous concernant. Consultez le dépliant de la Chambre des notaires consacré au mandat donné en prévision de l’inaptitude. Nul n’est immortel Même si vous passiez votre vie entière avec un même conjoint de fait, cela ne fera pas de vous son héritier légal à son décès. La prudence la plus élémentaire suggère donc aux conjoints de fait désireux d’avantager, en cas de décès, leur compagnon ou leur compagne de vie de dresser leur testament en ce sens. Faute de testament, c’est la famille du défunt qui recevra ses biens, à moins que le défunt ait un ou plus d’un enfant.

De plus, pour toucher le produit de l’assurance vie de votre conjoint de fait, ce dernier devra vous avoir préalablement nommé bénéficiaire en toutes lettres, sur la police elle-même ou dans son testament. En cas de rupture Le conjoint de fait laissé sans ressources financières ne dispose d’aucun droit à une pension alimentaire en cas de rupture. Une pension alimentaire peut toutefois être demandée au nom de l’enfant issu de cette union. Il faut se rappeler que même si les parents vivent désormais séparément, ils continuent d’exercer l’autorité parentale sur leurs enfants. On ne peut donc s’opposer, à moins de motifs graves, à l’exercice d’un droit de visite et de sortie. Quant au partage des biens accumulés durant la vie commune, il se fera suivant la preuve du droit de propriété, faute d’entente entre les parties. D’où l’importance de garder les reçus et les factures qui démontrent qui a payé le téléviseur, la chaîne stéréophonique ou le mobilier de cuisine. Droits reconnus aux conjoints de fait : ça dépend des lois Certaines lois, surtout celle à caractère social, placent les gens mariés ou unis civilement et les gens vivant en union de fait (que ces derniers soient de sexe opposé ou de même sexe) sur un même pied d’égalité. Chacune de ces lois établit ses propres critères pour reconnaître ou non certains effets juridiques à l’union de fait (durée de la cohabitation, existence d’un enfant, etc.). Il ne faut surtout pas en tirer de conclusion générale. Par exemple, la Société de l’assurance-automobile du Québec reconnaît, à certaines conditions, le droit du conjoint de fait à une indemnité à la suite du décès de l’autre dans un accident d’automobile; toutefois, le survivant n’hérite pas pour autant des biens du défunt si ce dernier ne l’a pas prévu dans son testament. Le Code civil du Québec reconnaît, depuis le 24 juin 2002, le droit pour conjoint de fait de consentir aux soins requis par l’état de santé de son conjoint lorsque ce dernier est inapte à donner un tel consentement et qu’aucun mandataire, curateur ou tuteur n’a pas été nommé.

Pendant que tout va bien Votre conseiller juridique est compétent pour vous informer et vous conseiller judicieusement au sujet de la situation que vous vivez. Il peut vous renseigner sur les conséquences civiles et fiscales de votre union. Au besoin, il vous suggérera de conclure une entente, un contrat mettant noir sur blanc les règles que vous voulez voir s’appliquer à votre union. Un tel contrat peut être plus ou moins long, plus ou moins précis, couvrir plus ou moins de sujets. C’est vous, avec l’aide de votre conseiller juridique, qui en déterminez le contenu. À titre indicatif seulement, on peut prévoir dans ce genre d’entente des dispositions concernant : l’établissement et la propriété de la résidence commune; l’administration et la disposition des biens durant la vie commune; la pension alimentaire ou l’indemnité à accorder en cas de rupture; la donation de meubles et d’autres biens; le sort de la résidence commune en cas de rupture ou de décès; les modalités de reprise et de partage des biens en cas de rupture; l’établissement du droit à une pension alimentaire entre les conjoints de fait du

lendemain de la rupture; etc. Quand tout est prévu On évite bien des discussions douloureuses et bien des tiraillements inutiles lorsque, décidés à se quitter, on peut s’appuyer sur une entente conclue en des jours meilleurs. Source : Chambre des notaires du Québec

LA RÉSIDENCE FAMILIALE (Articles 401 à 414 du Code civil du Québec) Les meubles qui servent à l’usage du ménage Principe : L’époux propriétaire des meubles ne peut sans le consentement de son conjoint : nantir, aliéner ni transporter hors de la résidence familiale les meubles qui servent à l’usage du ménage; les meubles sont ceux qui la garnissent ou qui servent à l’orner, tels tableaux, œuvres d’art, sauf les collections. Recours : Si le conjoint non propriétaire n’a pas donné son consentement ni ratifié l’acte, il peut demander la nullité du geste posé sauf s’il s’agit d’une disposition à titre onéreux avec une personne qui était de bonne foi. L’immeuble qui constitue en tout ou en partie la résidence familiale Principe : Un époux propriétaire de l’immeuble qui sert en tout ou en partie de résidence familiale ne peut, sans le consentement de son conjoint : - vendre, donner, échanger, hypothéquer, ou autrement aliéner l’immeuble ou une

partie de l’immeuble qui sert de résidence familiale ou louer la partie réservée à l’usage de la famille.

Recours : À la condition d’avoir préalablement (à la publication de l’acte pour lequel le consentement était requis) inscrit une déclaration de résidence familiale, le conjoint non propriétaire qui n’a pas donné son consentement pourra : - si l’immeuble a moins de 5 logements : demander la nullité de la vente ou du bail; - si l’immeuble a plus de 5 logements : exiger que le nouvel acquéreur lui consente un

bail des lieux qui étaient habités par ce conjoint aux conditions régissant le bail d’un logement.

Le logement qui constitue la résidence familiale Principe : Un époux qui est le seul signataire du bail pour le logement qui sert de résidence familiale ne peut, sans le consentement de son conjoint : - sous-louer, céder son droit, mettre fin au bail lorsque le locateur a été avisé, par l’un

ou l’autre des époux, du fait que le logement sert de résidence familiale. Recours : À la condition d’avoir (préalablement à l’acte pour lequel le consentement était requis) avisé le locateur et de ne pas avoir ratifié l’acte, le conjoint pourra en demander la nullité.

ANNEXES

Les questions juridiques

Le bilan patrimonial

Les questions juridiques

AIDE-MÉMOIRE

Démarches possibles…

ENDROITS DÉMARCHES

Notaire - Recherche de testament

Directeur de l’État civil au ministère des Relations avec les citoyens et Immigration

- Déclaration de décès - Certificat de décès

Employeurs actuels et anciens - Chèque de paie - Avantages sociaux - Régime de retraite - Feuillets d’impôt

Institution financière, banque, caisse populaire - Coffret de sûreté - Comptes d’épargne - Obligations - Placements (dépôts à terme, etc.) - REER - FERR - Hypothèque - Prêt/cautionnement - Carte de guichet automatique - Cartes de crédit

Équifax ou autres compagnies - Obtenir le dossier de crédit

Compagnies d’assurance - Assurances collectives (maladie, vie) - Assurance vie personnelle - Assurance auto - Assurance habitation - Assurance invalidité

Ministère du Revenu du Québec et Revenu Canada

- Déclarations de revenus - Formulaire « Demande de certificat autorisant

la distribution des biens dans le cas d’une succession »

Logement (Régie du logement) - Bail

Maison, immeuble (notaire) - Transfert de propriété

Les questions juridiques

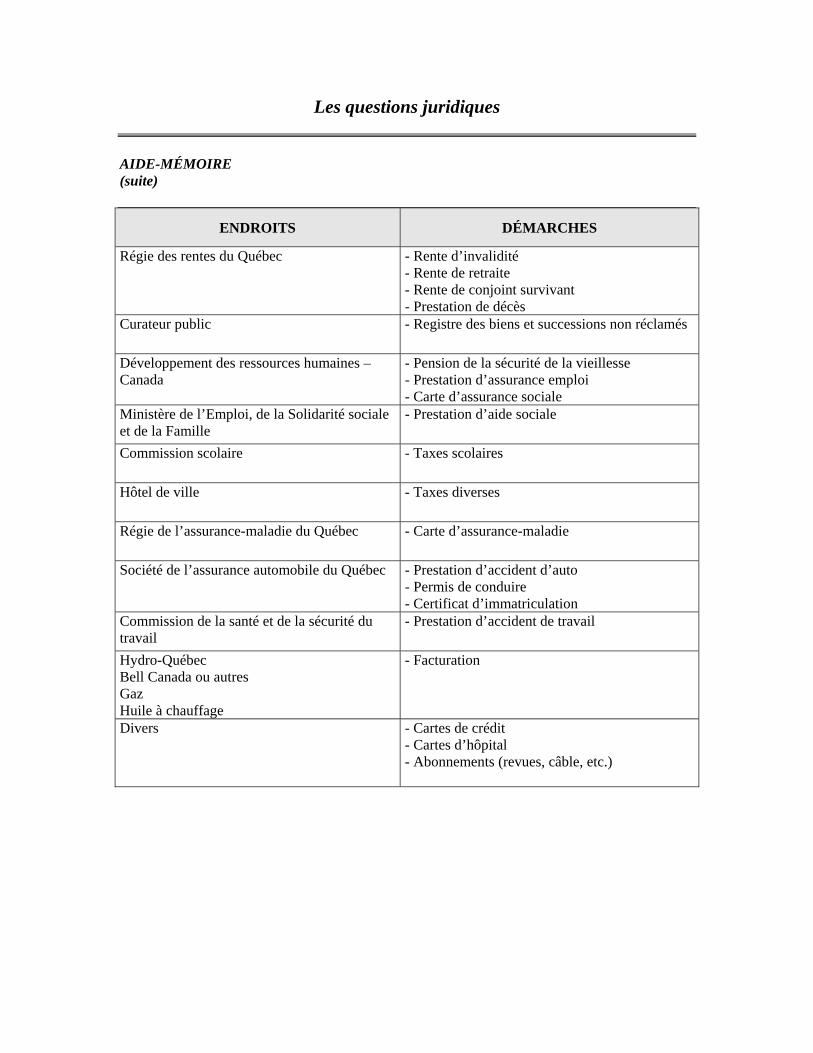

AIDE-MÉMOIRE (suite)

ENDROITS DÉMARCHES

Régie des rentes du Québec - Rente d’invalidité - Rente de retraite - Rente de conjoint survivant - Prestation de décès

Curateur public - Registre des biens et successions non réclamés

Développement des ressources humaines – Canada

- Pension de la sécurité de la vieillesse - Prestation d’assurance emploi - Carte d’assurance sociale

Ministère de l’Emploi, de la Solidarité sociale et de la Famille

- Prestation d’aide sociale

Commission scolaire - Taxes scolaires

Hôtel de ville - Taxes diverses

Régie de l’assurance-maladie du Québec - Carte d’assurance-maladie

Société de l’assurance automobile du Québec - Prestation d’accident d’auto - Permis de conduire - Certificat d’immatriculation

Commission de la santé et de la sécurité du travail

- Prestation d’accident de travail

Hydro-Québec Bell Canada ou autres Gaz Huile à chauffage

- Facturation

Divers - Cartes de crédit - Cartes d’hôpital - Abonnements (revues, câble, etc.)

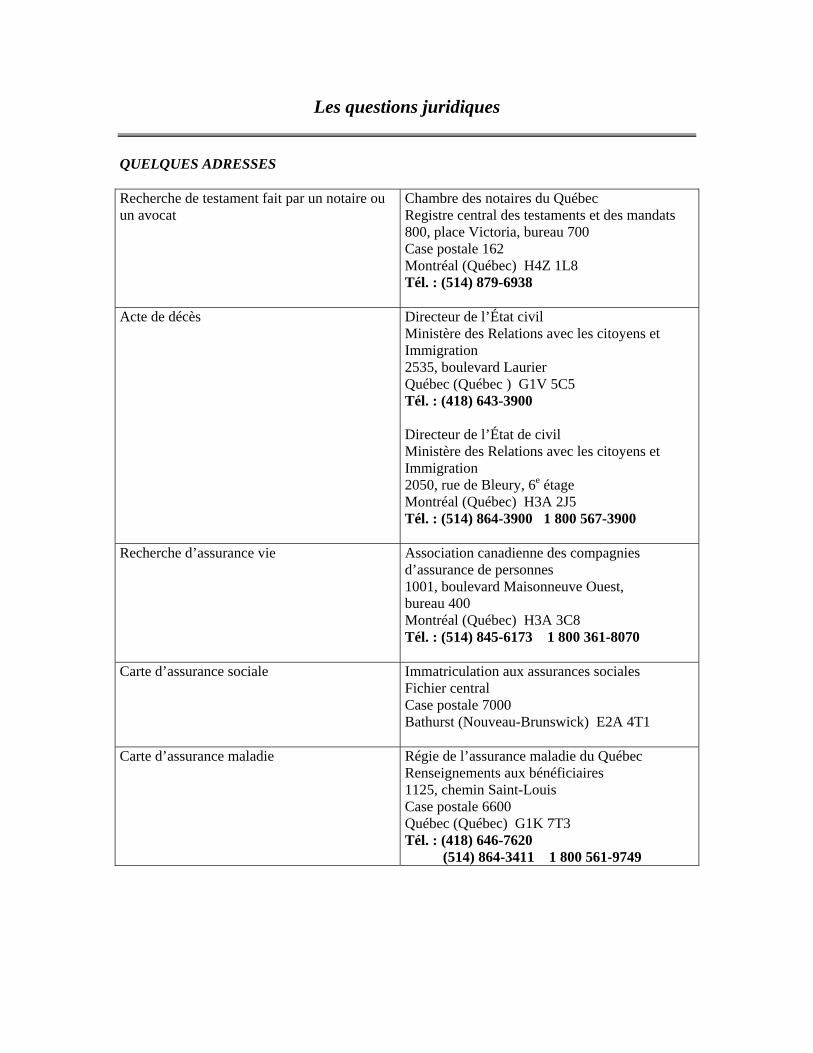

Les questions juridiques

QUELQUES ADRESSES Recherche de testament fait par un notaire ou un avocat

Chambre des notaires du Québec Registre central des testaments et des mandats 800, place Victoria, bureau 700 Case postale 162 Montréal (Québec) H4Z 1L8 Tél. : (514) 879-6938

Acte de décès Directeur de l’État civil Ministère des Relations avec les citoyens et Immigration 2535, boulevard Laurier Québec (Québec ) G1V 5C5 Tél. : (418) 643-3900 Directeur de l’État de civil Ministère des Relations avec les citoyens et Immigration 2050, rue de Bleury, 6e étage Montréal (Québec) H3A 2J5 Tél. : (514) 864-3900 1 800 567-3900

Recherche d’assurance vie Association canadienne des compagnies d’assurance de personnes 1001, boulevard Maisonneuve Ouest, bureau 400 Montréal (Québec) H3A 3C8 Tél. : (514) 845-6173 1 800 361-8070

Carte d’assurance sociale Immatriculation aux assurances sociales Fichier central Case postale 7000 Bathurst (Nouveau-Brunswick) E2A 4T1

Carte d’assurance maladie Régie de l’assurance maladie du Québec Renseignements aux bénéficiaires 1125, chemin Saint-Louis Case postale 6600 Québec (Québec) G1K 7T3 Tél. : (418) 646-7620 (514) 864-3411 1 800 561-9749

Les questions juridiques

QUELQUES ADRESSES (suite) Permis de conduire Société de l’assurance automobile du Québec

Case postale 19600 Québec (Québec) G1K 8J6 Tél. : (418) 643-7620 (514) 873-7620 1 800 361-7620

Régime de retraite Commission administrative des régimes de retraite et d’assurances 475, rue Saint-Amable, 5e étage Québec (Québec) G1R 5X3 Tél. : (418) 643-4881 1 800 463-5533

Régie des rentes du Québec Régie des rentes du Québec Place de la Cité 2600, boul. Laurier Québec (Québec) G1V 4T3 Tél. : (418) 643-5185 Régie des rentes du Québec Case postale 1055, succursale C Montréal (Québec) H2L 4T6 Tél. : (514) 873-2433

Ministère du Revenu du Québec Ministère du Revenu du Québec 3800, rue de Marly Québec (Québec) G1X 4A5 Tél. : (418) 659-6500 1 800 267-6299 Ministère du Revenu du Québec 3, Complexe Desjardins Montréal (Québec) H5B 1A4 Tél. : (514) 873-2611

Agence du Revenu du Canada Agence du Revenu du Canada 165, rue de la Pointe-aux-lièvres Québec (Québec) G1K 5Y8 Tél. : (418) 648-3180 1 800 363-0610 Agence du Revenu du Canada Centre fiscal de Jonquière 2251, boulevard René-Lévesque Jonquière QC G7S 5J1 http://www.cra-arc.gc.ca/cntct/phn-fra.html

– 2 –

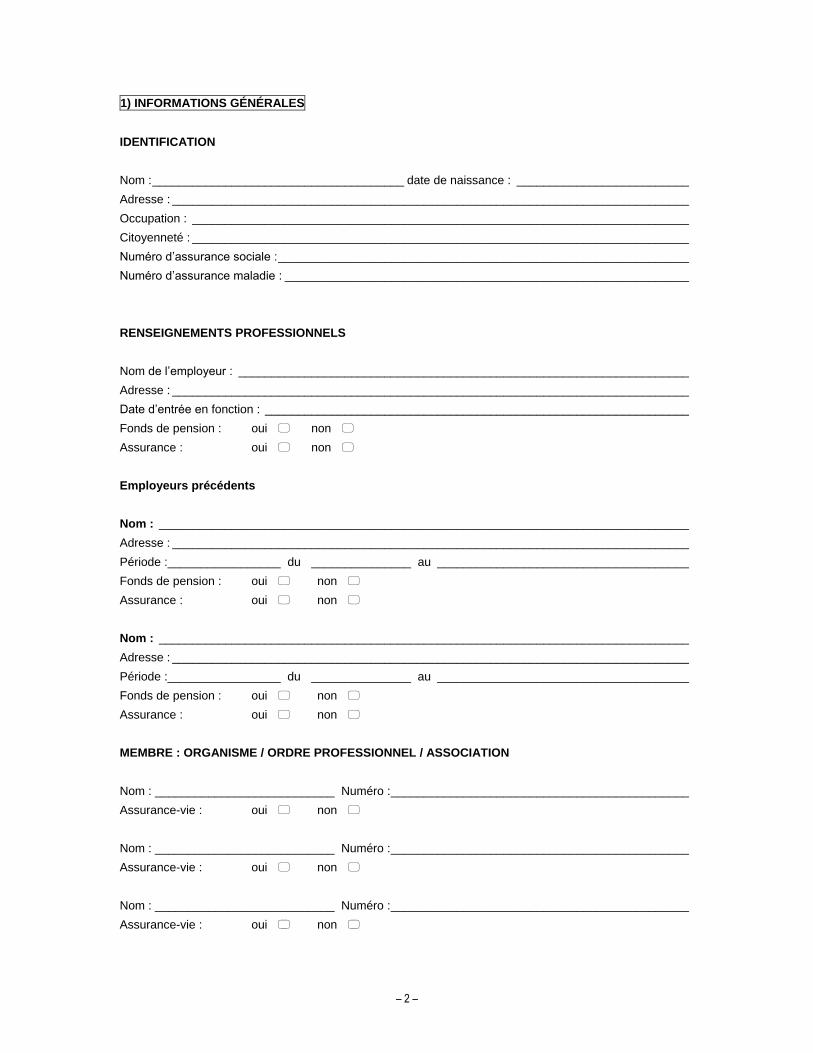

1) INFORMATIONS GÉNÉRALES

IDENTIFICATION

Nom : ______________________________________ date de naissance : __________________________

Adresse : ______________________________________________________________________________

Occupation : ___________________________________________________________________________

Citoyenneté : ___________________________________________________________________________

Numéro d’assurance sociale : ______________________________________________________________

Numéro d’assurance maladie : _____________________________________________________________

RENSEIGNEMENTS PROFESSIONNELS

Nom de l’employeur : ____________________________________________________________________

Adresse : ______________________________________________________________________________

Date d’entrée en fonction : ________________________________________________________________

Fonds de pension : oui non

Assurance : oui non

Employeurs précédents

Nom : ________________________________________________________________________________

Adresse : ______________________________________________________________________________

Période :_________________ du _______________ au ______________________________________

Fonds de pension : oui non

Assurance : oui non

Nom : ________________________________________________________________________________

Adresse : ______________________________________________________________________________

Période :_________________ du _______________ au ______________________________________

Fonds de pension : oui non

Assurance : oui non

MEMBRE : ORGANISME / ORDRE PROFESSIONNEL / ASSOCIATION

Nom : ___________________________ Numéro : _____________________________________________

Assurance-vie : oui non

Nom : ___________________________ Numéro : _____________________________________________

Assurance-vie : oui non

Nom : ___________________________ Numéro : _____________________________________________

Assurance-vie : oui non

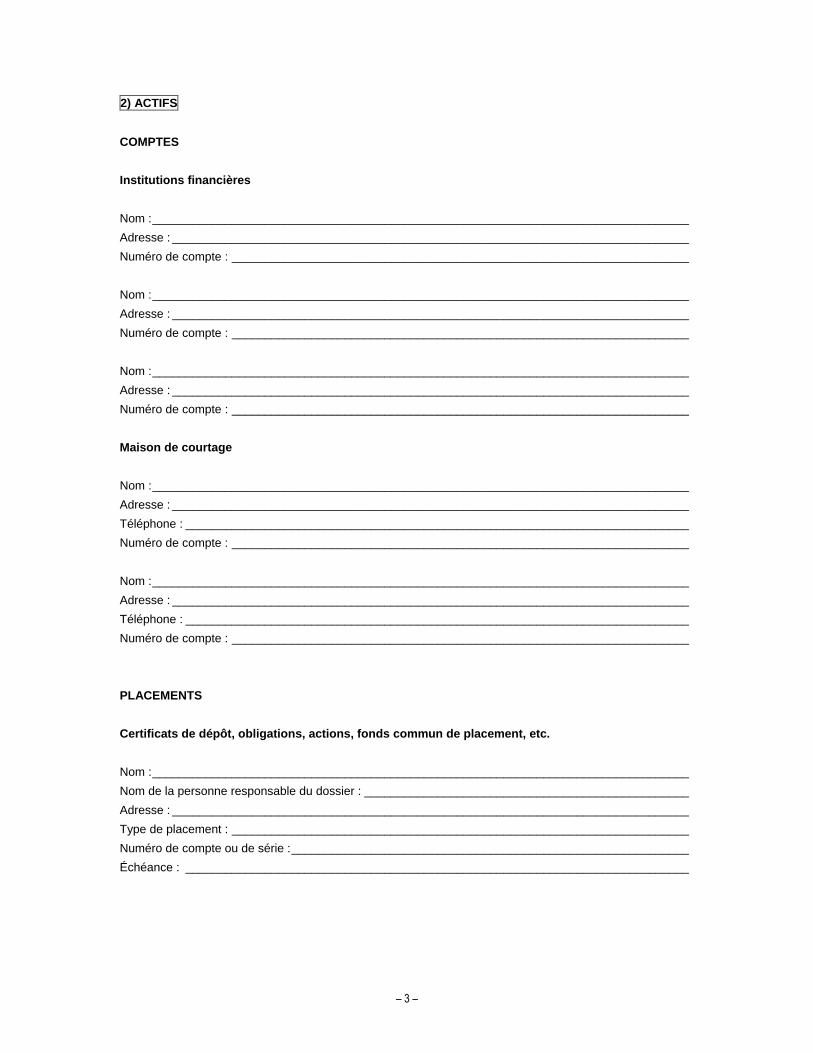

– 3 –

2) ACTIFS

COMPTES

Institutions financières

Nom : _________________________________________________________________________________

Adresse : ______________________________________________________________________________

Numéro de compte : _____________________________________________________________________

Nom : _________________________________________________________________________________

Adresse : ______________________________________________________________________________

Numéro de compte : _____________________________________________________________________

Nom : _________________________________________________________________________________

Adresse : ______________________________________________________________________________

Numéro de compte : _____________________________________________________________________

Maison de courtage

Nom : _________________________________________________________________________________

Adresse : ______________________________________________________________________________

Téléphone : ____________________________________________________________________________

Numéro de compte : _____________________________________________________________________

Nom : _________________________________________________________________________________

Adresse : ______________________________________________________________________________

Téléphone : ____________________________________________________________________________

Numéro de compte : _____________________________________________________________________

PLACEMENTS

Certificats de dépôt, obligations, actions, fonds commun de placement, etc.

Nom : _________________________________________________________________________________

Nom de la personne responsable du dossier : _________________________________________________

Adresse : ______________________________________________________________________________

Type de placement : _____________________________________________________________________

Numéro de compte ou de série : ____________________________________________________________

Échéance : ____________________________________________________________________________

– 4 –

Nom : _________________________________________________________________________________

Nom de la personne responsable du dossier : _________________________________________________

Adresse : ______________________________________________________________________________

Type de placement : _____________________________________________________________________

Numéro de compte ou de série : ____________________________________________________________

Échéance : ____________________________________________________________________________

Nom : _________________________________________________________________________________

Nom de la personne responsable du dossier : _________________________________________________

Adresse : ______________________________________________________________________________

Type de placement : _____________________________________________________________________

Numéro de compte ou de série : ____________________________________________________________

Échéance : ____________________________________________________________________________

PRESTATIONS ET RÉGIMES DIFFÉRÉS D’IMPÔT

Pensions et rentes (Régie des rentes du Québec, Régime de pension du Canada)

Nom : _________________________________________________________________________________

Numéro de dossier : _____________________________________________________________________

Nom : _________________________________________________________________________________

Numéro de dossier : _____________________________________________________________________

Régimes de retraite collectifs

Nom de l’employeur : ____________________________________________________________________

Nom de la personne responsable du dossier : _________________________________________________

Adresse : ______________________________________________________________________________

Type de placement : _____________________________________________________________________

Régimes de retraite individuels et autres plans de placements de retraite (REER, FEER, CRI, FRV, RRS, etc.)

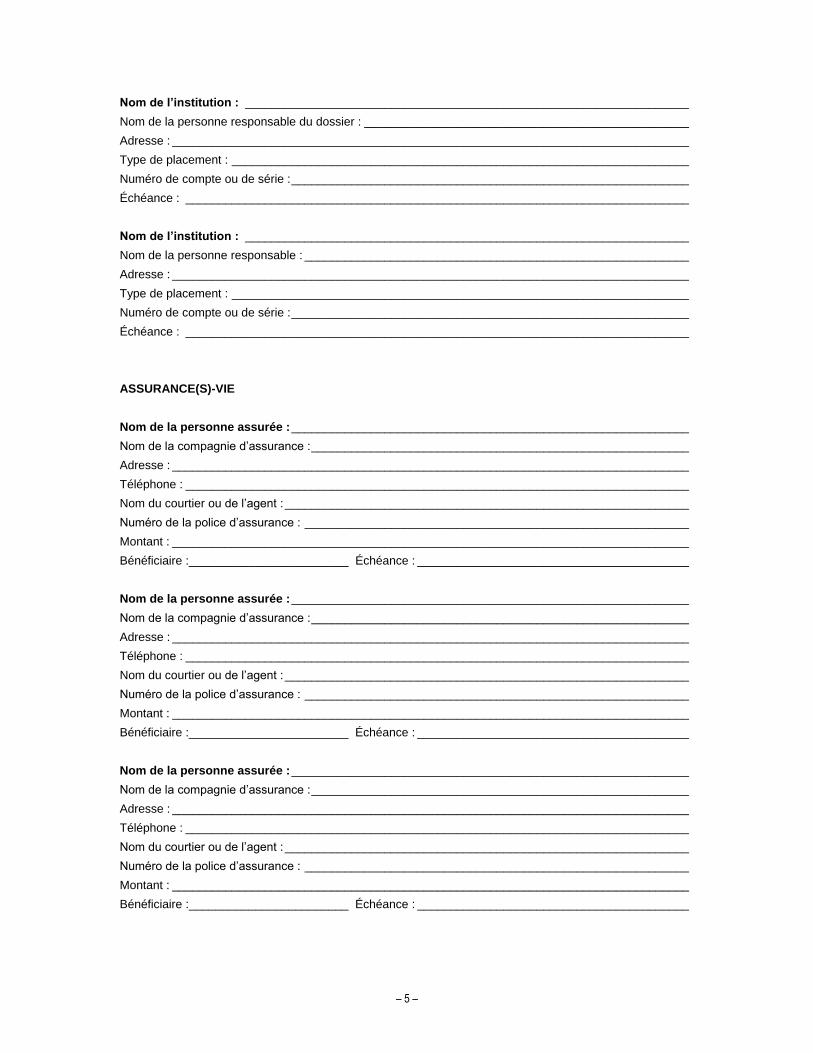

Nom de l’institution : ___________________________________________________________________

Nom de la personne responsable : __________________________________________________________

Adresse : ______________________________________________________________________________

Type de placement : _____________________________________________________________________

Numéro de compte ou de série : ____________________________________________________________

Échéance : ____________________________________________________________________________

– 5 –

Nom de l’institution : ___________________________________________________________________

Nom de la personne responsable du dossier : _________________________________________________

Adresse : ______________________________________________________________________________

Type de placement : _____________________________________________________________________

Numéro de compte ou de série : ____________________________________________________________

Échéance : ____________________________________________________________________________

Nom de l’institution : ___________________________________________________________________

Nom de la personne responsable : __________________________________________________________

Adresse : ______________________________________________________________________________

Type de placement : _____________________________________________________________________

Numéro de compte ou de série : ____________________________________________________________

Échéance : ____________________________________________________________________________

ASSURANCE(S)-VIE

Nom de la personne assurée : ____________________________________________________________

Nom de la compagnie d’assurance : _________________________________________________________

Adresse : ______________________________________________________________________________

Téléphone : ____________________________________________________________________________

Nom du courtier ou de l’agent : _____________________________________________________________

Numéro de la police d’assurance : __________________________________________________________

Montant : ______________________________________________________________________________

Bénéficiaire :________________________ Échéance : _________________________________________

Nom de la personne assurée : ____________________________________________________________

Nom de la compagnie d’assurance : _________________________________________________________

Adresse : ______________________________________________________________________________

Téléphone : ____________________________________________________________________________

Nom du courtier ou de l’agent : _____________________________________________________________

Numéro de la police d’assurance : __________________________________________________________

Montant : ______________________________________________________________________________

Bénéficiaire :________________________ Échéance : _________________________________________

Nom de la personne assurée : ____________________________________________________________