Association internationale de la sécurité sociale - issa.int · Centre de recherches et d'études...

15

Colloque des directeurs d'institutions de sécurité sociale des pays francophones d'Afrique Association internationale de la sécurité sociale Limbé, Cameroun, 28-30 janvier 2004 L'extension de la sécurité sociale aux populations non couvertes Rapport de la Tunisie Mounir Cherif Sous-directeur de l'Unité des études statistiques, financières et actuarielles Kamel Essoussi Directeur de l'Unité des études juridiques Centre de recherches et d'études de sécurité sociale (CRESS) Tunisie ISSA/AFR/RM/CAMEROUN/04/2c

-

Upload

trinhkhanh -

Category

Documents

-

view

213 -

download

0

Transcript of Association internationale de la sécurité sociale - issa.int · Centre de recherches et d'études...

Colloque des directeurs d'institutions de sécurité sociale des pays francophones d'Afrique

Association internationale de la sécurité sociale

Limbé, Cameroun, 28-30 janvier 2004

L'extension de la sécurité sociale aux populations non couvertes

Rapport de la Tunisie Mounir Cherif Sous-directeur de l'Unité des études statistiques, financières et actuarielles Kamel Essoussi Directeur de l'Unité des études juridiques Centre de recherches et d'études de sécurité sociale (CRESS) Tunisie

ISSA/AFR/RM/CAMEROUN/04/2c

L'extension de la couverture sociale aux populations non couvertes Rapport de la Tunisie Mounir Cherif Sous-directeur de l’Unité des études statistiques, financières et actuarielles et Kamel Essoussi Directeur de l’Unité des études juridiques Centre de recherches et d'études de sécurité sociale (CRESS) Tunisie Introduction L’histoire de la sécurité sociale tunisienne remonte à plus d’un siècle. Elle a été initiée, selon le modèle "bismarckien", au profit des fonctionnaires de l’Etat dès 1898, population caractérisée par sa haute stabilité et qui favorisait donc de ce fait le modèle professionnel. Toute l’évolution de la sécurité sociale, depuis sa naissance jusqu’à nos jours, a été largement inspirée de ce modèle. Elle fut donc étendue à d’autres catégories de personnel: entreprises publiques, entreprises privées structurées, puis à d’autres catégories de personnels – ouvriers agricoles, pêcheurs, gens de maison, artisans …, dans la même logique professionnelle, faisant intervenir un financement patronal et salarial avec des obligations déclaratives de la part d’employeurs et des pénalités en cas de non ou de sous-déclarations. Aujourd’hui, la configuration globale du système s’articule autour des secteurs d’activités public et privé, d’une part, puis des régimes verticaux et cloisonnés au sein de ces secteurs, d'autre part. La quasi-totalité de la population qu’elle travaille dans le secteur formel ou informel bénéficie d’une couverture légale. Instaurer une couverture légale peut, toutefois, s’avérer insuffisant pour certaines catégories socioprofessionnelles occasionnelles, intermittentes et donc fragiles, surtout lorsque cette couverture est inadaptée aux caractéristiques de ces activités. Cela entraîne une attraction insignifiante de ces catégories dans le giron des régimes qui ont été instaurés en leur faveur, engendrant des sous-affiliations notables.

Mounir Cherif et Kamel Essoussi

2

Il est vrai que les régimes classiques professionnels verticaux, qui sollicitent des cotisations employeurs et employés et dont les prestations sont fonction de l’apport contributif de chacun, ne sont pas en mesure de pouvoir générer une protection suffisante à ces catégories de travailleurs précaires. Faut-il pour autant instaurer en leur faveur un système universel à la "Beveridge" qui soit financé par l’impôt? Il est à remarquer, et nous sommes convaincus, que toutes les approches du système professionnel n’ont pas été intégralement sondées dans le sens d’une adaptation de ce système bismarckien ou professionnel à la réalité des catégories précaires ou mobiles. Ce système peut, en effet, être enrichi par de nombreuses mesures. Toutes les solutions envisageables, en Tunisie, dans le cadre d’une adhésion massive de ces catégories, sont accompagnées par des solutions adjuvantes à la sécurité sociale destinées à relever le niveau économique de ces catégories et donc de renforcer leur capacité contributive dans le cadre d’un régime professionnel. Le cloisonnement du système actuel dans des régimes verticaux Le système tunisien de sécurité sociale1 se subdivise en deux secteurs bien distincts. Un secteur public caractérisé par la stabilité de l’emploi auquel sont assujettis plus de 500 000 fonctionnaires et agents d’entreprises publiques et un secteur privé où coexistent des régimes relativement stables auxquels sont rajoutés d’autres régimes, au profit de populations beaucoup plus précaires, fonctionnant selon le même système qui fait appel à un employeur désigné, une activité spécifique et des modes de financement classiques (part employeur et part salariale), avec obligation déclarative de l’employeur. Le régime général du secteur public Institué par la loi 85-12, du 5 mars 1985, il couvre les agents de l'Etat, des collectivités publiques locales et des entreprises publiques. Ce régime assure la quasi-totalité des risques tels que prévus par la convention de l’Organisation internationale du Travail (OIT) no 102, de 1952, à savoir: la vieillesse, l’invalidité, la survie, le capital décès, la maladie, gérés par la Caisse nationale de retraite et de prévoyance sociale (CNRPS), ainsi que les prestations familiales, les indemnités de maladie et de maternité et la réparation des préjudices résultant d’un accident du travail ou d’une maladie professionnelle administrés directement par l'employeur. Les régimes du secteur privé Pour le secteur privé, les mêmes risques que le secteur public sont couverts à des degrés variables selon les capacités contributives des populations assujetties et le mode d’exercice de l’activité. Les régimes du secteur privé sont gérés par la Caisse nationale de sécurité sociale (CNSS) et se présentent de la manière suivante.

1 Voir les tableaux synoptiques en annexe.

Mounir Cherif et Kamel Essoussi

3

Le régime des salariés non agricoles du secteur privé (RSNA) Institué par les lois nos 60-30 et 60-33, du 14 décembre 1960, il couvre le personnel salarié de tous les établissements industriels et commerciaux, des professions libérales, des coopératives, des sociétés civiles, des syndicats et des associations. Il assure les risques vieillesse, invalidité, survie, capital décès, maladie, maternité, prestations familiales et réparation des préjudices résultant des accidents du travail et des maladies professionnelles. Le régime des salariés agricoles du secteur privé (RSA) Institué par la loi no 81-6, du 12 février 1981, il couvre les travailleurs salariés et coopérateurs exerçant dans l'agriculture et occupés au moins quarante-cinq jours par trimestre. Il assure les risques vieillesse, invalidité, survie, maladie, maternité et réparation des préjudices résultant des accidents du travail et des maladies professionnelles. Le régime amélioré des salariés agricoles du secteur privé (RSAA) Prévu par la loi no 89-73, du 2 septembre 1989, il couvre les coopérateurs salariés employés par les entreprises ayant la forme de sociétés employant 30 salariés permanents au moins, ainsi que les pêcheurs employés sur des bateaux dont la jauge brute est inférieure à 30 tonneaux, les pêcheurs indépendants et petits armateurs. Ce régime assure les risques vieillesse, invalidité, survie, maladie, maternité, allocations familiales et réparation des préjudices résultant des accidents du travail et des maladies professionnelles. Le régime des travailleurs non salariés des secteurs agricole et non agricole (RTNS) Institué par le décret no 95-1166, du 3 juillet 1995, il couvre les travailleurs non salariés des secteurs agricole et non agricole, les travailleurs du secteur de l’artisanat ainsi que les métayers et assure les risques vieillesse, invalidité, survie, capital décès, maladie et maternité. Les assurés, au titre de ce régime, peuvent adhérer facultativement au régime de réparation des préjudices résultant des accidents du travail et des maladies professionnelles. Le régime des travailleurs tunisiens à l'étranger (RTTE) Institué par le décret no 89-107, du 10 janvier 1989, il couvre les travailleurs tunisiens à l'étranger, qu'ils soient salariés ou non salariés, qui ne sont pas couverts par une convention bilatérale de sécurité sociale et assure les risques vieillesse, invalidité, survie, capital décès, maladie, maternité et soins de santé en tunisie. Ce régime est facultatif. Le régime de couverture sociale pour certaines catégories de travailleurs dans les secteurs agricole et non agricole Institué par la loi no 2002-32, du 12 mars 2002, il couvre les marins pêcheurs travaillant sur des bateaux dont la jauge brute ne dépasse pas 5 tonneaux, les petits pêcheurs, les petits armateurs, les exploitants agricoles dont la superficie de l’exploitation ne dépasse pas 5 hectares en sec et 1 hectare en irrigué, les petits éleveurs, les artisans travaillant à la pièce, les employés de maison et les travailleurs de chantiers nationaux, employés par

Mounir Cherif et Kamel Essoussi

4

l’Etat, qui ne sont pas couverts par un régime légal de sécurité sociale. Ce régime assure les risques vieillesse, invalidité, survie, et soins ambulatoires et hospitaliers dans les structures sanitaires publiques. Il a été conçu dans le but évident de réunir des catégories précaires dans un régime qui vient s’ajouter aux autres pour parachever la couverture légale. Les effets du cloisonnement des populations couvertes dans des régimes professionnels verticaux Il est certain que, à l’instar des régimes de sécurité sociale instaurés de part le monde, il existe une obligation d’affiliation qui pèse sur l’employeur et qui est éventuellement accompagnée de sanctions financières pour tout retard dans l’affiliation ou fausse déclaration. Cependant, si cette obligation joue son plein effet dans le cadre des régimes structurés, il n’en est pas de même pour les secteurs informels. Une affiliation quasi pleine pour les deux régimes généraux Au départ, dès l’instauration de ces régimes, les taux d’affiliation était relativement faibles, ils avoisinaient, dans le secteur privé, les 66 pour cent en 1987. Mais, avec le renforcement du contrôle, la sensibilisation des assujetties employeurs et employés, le taux d’affiliation actuel se situe dans ce secteur aux alentours de 97 pour cent. Il va de soi que dans le secteur public, et s’agissant d’un employeur solvable, par définition, entre autres l’Etat, le taux d’affiliation dans ce secteur a toujours été de 100 pour cent. Une sous-affiliation caractérisant les activités précaires Teneur de la sous-affiliation La sous-affiliation apparaît de façon flagrante pour les ouvriers agricoles, les pêcheurs, les gens de maison, les adhérents au régime des travailleurs non salariés de l’artisanat et de l’agriculture. Les taux d’affiliation2 s’établissent comme suit: Libellés Population assujettie Population déclarée Taux de couverture RSA RSAA RTNS Loi 2002-32 (travail mobile ou précaire)

52 306 104 611 532 041 274 622

12 226 56 516

357 631 26 437

23,37 % 53,89 % 53,13 %

9,63 %

Il est vrai que pour le dernier régime, et vu qu'il est de création récente, les chiffres avancés ne sont pas significatifs. Causes de la sous-affiliation La faible adhésion de ces catégories de travailleurs est due à plusieurs facteurs dont, notamment:

2 Source: CNSS.

Mounir Cherif et Kamel Essoussi

5

• la multitude d’employeurs pour un même travailleur exerçant dans les secteurs de la pêche, de l’agriculture, du travail domestique. D’où des difficultés déclaratives. L’exemple le plus édifiant est celui du travailleur dans le secteur de la pêche qui exerce ses compétences au cours d’une même journée auprès de deux ou trois employeurs différents, il en est de même du travailleur domestique;

• le changement fréquent d’une activité à une autre au cours de périodes relativement

courtes et donc, forcément, le changement de régime de sécurité sociale au gré de ces changements;

• l’éloignement des lieux du travail des structures régionales de la sécurité sociale; • la faiblesse de la capacité contributive de la population concernée par la loi 2002-32,

caractérisée par une discontinuité de l’emploi et une faible qualification, malgré une cotisation (patronale et salariale) limitée à 7,5 pour cent d’un revenu mensuel forfaitaire, basé sur les deux tiers du salaire minimum interprofessionnel garanti (SMIG) – cotisation mensuelle de 10,150 dinars (D)3 pour le secteur non agricole et de D 8,136 pour le secteur agricole. Pour les salariés agricoles du RSA, la cotisation patronale et salariale est de 6,45 pour cent du salaire minimum agricole correspondant à une contribution mensuelle de D 6,297;

• la concurrence exercée par une assistance médicale gratuite, laquelle assure aux

bénéficiaires, moyennant le versement annuel d’un montant dérisoire de D 10, après acceptation du dossier suite à une enquête sociale, une stabilité dans le temps et ouvre le droit de recevoir la gamme complète de soins dans les structures sanitaires et hospitalières publiques, indépendamment de l’exercice d’une activité et quelle que soit la nature de l’activité;

• la difficulté pour certains employeurs des travailleurs domestiques, notamment de se

considérer comme tels et, de ce fait, de ne pas déclarer ceux qui travaillent chez eux, d’autant plus que ces derniers sont recrutés à la journée ou parfois même pour quelques heures;

• absence de cultures et de traditions de couverture pour ces catégories dont le niveau

culturel n’est pas très élevé. Par conséquent, il est difficile d’obtenir une démarche volontaire d’adhésion de ces catégories.

Les remèdes préconisés pour venir à bout de ces sous-affiliations A priori, et si l’on s’en tient à une analyse rapide des causes de non-affiliation des catégories précaires, il apparaît clair que les régimes basés sur un apport contributif d’employeur et d’employé s’harmonisent très mal avec une couverture sociale décente pour les catégories objet de l’étude. Est-ce à dire qu’il faut changer littéralement de stratégie et de conception du système de sécurité sociale pour mieux appréhender la couverture sociale des catégories précaires? Autrement dit, ne faut-il pas adopter un système universel qui soit financé par l’impôt et qui

3 Le taux de change pour le dinar tunisien (D), au mois de novembre 2003, était le suivant:

US$ 1 = 1,25 dinar et 1 euro = 1,49 dinar.

Mounir Cherif et Kamel Essoussi

6

offrirait des prestations selon les besoins en dehors de tout effort contributif pour résoudre cette problématique de sous-affiliation? La question mérite d’être posée et il serait fastidieux de répondre à une telle question de façon exhaustive au sein du présent travail. Une littérature importante existe à propos du système "bismarckien" ou "biveridgien" et de leur impact sur le degré de couverture et sur les conséquences macro-économiques qui en découlent. Notre propos, au cours de cette intervention, sera axé beaucoup plus sur les remèdes susceptibles de résoudre ces problématiques sans pour autant sortir du cadre de la sécurité sociale basé sur la profession. L’universalisation des régimes des catégories précaires Il est vrai que l’idée d’instaurer un régime universel pour ces catégories paraît séduisante, dans le sens où elle déconnecte le droit aux prestations de l’activité professionnelle, dans la mesure où ces populations seront couvertes contre la maladie et la vieillesse, sans contribution prélevée sur les salaires, puisque le financement s’opérera par le biais de l’impôt et sera donc à la charge de toute la communauté. Cette idée séduisante demande, toutefois, pour sa concrétisation, une économie performante capable de générer des fonds destinés à financer des prestations pour les plus démunis. Ce qui n’est malheureusement pas le cas pour les pays en développement qui souffrent souvent d’une fiscalité défaillante du fait d’une économie embryonnaire. De plus, les Etats en développement, compte tenu de l'importance du secteur informel et du travail précaire qui y règne, seraient astreints à couvrir, par ce biais, une population relativement importante, ce qui supposerait la mobilisation de ressources non moins importantes. Par ailleurs, il est certain que confiner les gens à être des récipiendaires des prestations, sans effort contributif de leur part, pourrait les encourager dans l’oisiveté et ils pourraient, de ce fait, se complaire dans un système d’assistance loin d’encourager l’initiative pour s’insérer dans le circuit économique. L’exemple de l’assistance médicale gratuite (AMG) fournie en Tunisie au profit des indigents en est l’illustration parfaite. Leur nombre n’a pas cessé d’augmenter au fil des ans, posant de sérieux problèmes de financement au budget de l’Etat et entraînant même ceux qui disposaient d’un certain revenu et qui sont pourtant assujettis à un régime de sécurité sociale, à éviter toute déclaration de cette activité qui induirait une contribution, pour pouvoir bénéficier de la même couverture maladie qui leur est offerte gratuitement dans le cadre de l’AMG. Du reste, il convient de préciser que les régimes professionnels ont donné, jusqu’ici, pleine satisfaction pour les secteurs structurés où les prestations sont consistantes et où les taux d’affiliation sont assez significatifs – avoisinant les 100 pour cent –, et ce, en dépit des quelques difficultés financières passagères. C’est pour toutes ces raisons que la démarche tunisienne a été tout autre. Loin de cette idée d’assistance, la Tunisie a essayé de rechercher les remèdes à la sous-affiliation dans le système professionnel lui-même. C’est ainsi que, après une évaluation de l’état de législation en matière de couverture sociale, et compte tenu des résultats peu

Mounir Cherif et Kamel Essoussi

7

encourageants quant à l’affiliation de ces catégories précaires, une étude4 a été menée dans ce sens avec l'assistance d'un bureau d'études spécialisées. Elle a permis de dégager un ensemble d’idées novatrices susceptibles de résoudre la problématique de la sous-affiliation, sans pour autant bouleverser de fond en comble le système professionnel qui fait figure de tradition en Tunisie. Les possibilités encore offertes par le système professionnel: une approche basée sur la considération des travailleurs précaires comme des travailleurs mobiles Malgré la précarité de l’activité concrétisée matériellement par des travaux ponctuels, discontinus et générant des revenus modestes et occasionnels, il n’en demeure pas moins que les économies d’aujourd’hui, même modernes, ne peuvent se passer de cette main-d’oeuvre mobile et bon marché – floraison des sociétés d’intérim. Pour les pays émergents, le rôle économique des travailleurs dans ces activités et leur utilité est encore plus prononcé, surtout dans des secteurs comme la pêche ou l’agriculture. C’est pour ces raisons que l’institution d’une couverture sociale adaptée à ces catégories constitue un enjeu économique et social majeur. Un régime transversal pour ces catégories Ce régime consiste à acquérir des droits au titre d’une activité de pêche, par exemple, qui s’ajouterait aux droits déjà enregistrés au titre d’une autre activité agricole ou d’un travail domestique. La totalisation de ces droits se fera par le biais des points retraites où chaque journée de travail dans n’importe quel secteur donnera droit à un point retraite. Un prélèvement collectif des cotisations employeurs par secteur d’activité Afin d’éviter l’obligation déclarative des employeurs pour des travailleurs qu’ils utilisent occasionnellement, l’étude préconise un prélèvement collectif des cotisations employeurs que ceux-ci emploient ou non les travailleurs précaires. Ces prélèvements collectifs consistent en des pourcentages de la production de la pêche, pour le secteur de la pêche, en pourcentage des ventes de la production agricole dans les marchés de gros, pour le secteur agricole, et un pourcentage de la taxe locale sur les habitations prélevé par les communes pour les travaux domestiques ou toute autre formule de prélèvement collectif. La mise à la charge du travailleur mobile de faire valoir ses droits (chèques trivolets et timbres) L’employeur n’a plus de responsabilité de déclaration. La charge de la reconnaissance des droits et de leur inscription incombe, désormais, au seul travailleur mobile, par le biais des chèques trivolets. Ainsi, l’employeur achète ces chèques auprès des structures régionales de la sécurité sociale ou des bureaux de la poste dont le réseau est plus dense en Tunisie. Chaque

4 Extension de la couverture sociale aux marins pêcheurs, ouvriers agricoles et employés de maison, en

Tunisie. Rapport du Cabinet SERVAC du 31.08.03.

Mounir Cherif et Kamel Essoussi

8

chèque5 correspond à une période de travail (journée, semaine, mois, etc.). Le travailleur réunira un certain nombre de chèques et les fera valoir auprès de la Caisse de sécurité sociale qui additionnera le nombre de journées de travail et les portera sur le compte personnel du travailleur. Il est à remarquer que ces droits seront inscrits et généreront des droits futurs à la retraite indépendamment de la durée de l’activité ou sa nature. Une cotisation forfaitaire minimale pour la couverture des soins à la charge des seuls travailleurs mobiles A l’occasion des versements des chèques trivolets, le travailleur doit acquérir un timbre d’un montant forfaitaire minimum (de l’ordre de D 10 par trimestre) pour faire valoir ses droits aux soins. Cette contribution est, certes, minime mais elle a l’avantage de se substituer à l’assistance médicale gratuite en générant des fonds pour le financement de la prestation qui était gratuite auparavant. Les solutions adjuvantes Il est évident que ces correctifs institués dans le cadre d’une adaptation des systèmes de sécurité sociale tunisiens professionnels, aux caractéristiques des populations précaires ou "mobiles", reste une démarche pragmatique, née des sous-affiliations aux régimes préexistants couvrant ces populations précaires. C’est donc une démarche qui vise à corriger un système de sécurité sociale relativement bien élaboré et aux traditions bien ancrées. Peut-on généraliser cette expérience à d’autres pays où les traditions de sécurité sociale demeurent embryonnaires, même pour des secteurs structurés? En Tunisie, et depuis fort longtemps, l’Etat menait de front deux combats: un combat destiné à étendre la couverture sociale au plus grand nombre de populations actives qui s’y prêtent mais, en parallèle, l’Etat visait par d’autres mécanismes à relever le niveau économique des populations essentiellement rurales. Au fur et à mesure de la réussite de ces programmes, et dès que les populations dites "pauvres" étaient munies d’outils nécessaires pour intégrer le circuit économique et devenaient des acteurs utiles et nécessaires à cette économie, des régimes de sécurité sociale étaient créés en leur faveur. Il serait trop long de détailler tous les mécanismes parallèles destinés à améliorer le niveau économique et social des populations rurales et précaires. Mais on pourrait relever quelques programmes spécifiques et significatifs qui ont donné des résultats plus que probants6 puisqu’ils ont permis, dans une première étape, d’intégrer ces populations dans le circuit économique, et de les doter, dans une seconde phase, de régimes légaux, d’où la nécessité de rechercher les moyens de les couvrir contre les risques traditionnels de la sécurité sociale, pour enfin rechercher des solutions aux inconvénients institués à leur profit.

5 Au mois de décembre 2003, le montant journalier du chèque est de D 0,420, correspondant à la

cotisation totale employeur et employé. Si l'idée d'une taxe collective était retenue, le montant du chèque se limiterait à la part salariale et serait de l'ordre de D 0,120.

6 Voir Kamel Essoussi, "L'Etat ou l'entreprise face à la protection sociale des populations vulnérables",

contribution présentée à la Conférence internationale de recherche en sécurité sociale, Anvers, 5-7 mai 2003.

Mounir Cherif et Kamel Essoussi

9

• Le programme national de résorption des logements rudimentaires, qui a permis de réduire la part de ces logements de 44 pour cent, en 1956, à 1,2 pour cent, en 1999, et le relèvement des ménages propriétaires de leur propre logement à 80 pour cent7.

• Le Fonds de solidarité nationale (FNS), plus connu sous le nom de 26-26, qui

développe des interventions dans les zones dites d’ombre dont 1 150 ont été identifiées pour un traitement intégré de ces zones à la fois économique (infrastructure et source de revenu), social (santé, eau potable, électricité) et éducationnel et culturel (éducation, maison de culture, associations). C’est la méthode de financement volontaire, par l’appel à la solidarité nationale, qui constitue l’innovation en la matière. Les interventions du FNS ont touché 1 237 zones, avec un budget de 484 millions de dinars, au cours de la période 1993-2000.

• La Banque tunisienne de solidarité (BTS) est une autre initiative publique, créée en

1997, pour renforcer le dispositif des micro-crédits pour les personnes non éligibles au système bancaire classique. La BTS a financé, depuis sa création, près de 61 000 projets pour une enveloppe de 45 millions de dinars. Le taux d’intérêt est de 5 pour cent avec un échéancier de remboursement très souple de sept ans. Le montant des crédits varie de 500 à 2 000 dinars.

• Le Fonds national de l’emploi, connu sous le nom de 21-21, est créé en l’an 2000. Il

constitue un nouveau mécanisme qui vient s’ajouter aux programmes institués pour la promotion de l’emploi et la multiplication des opportunités d’embauche. Il a pour mission, entre autres, le financement des programmes de formation et d’insertion des personnes sans qualification et le développement des activités et projets devant promouvoir le travail indépendant (artisans, petits métiers, ...). Les ressources de ce fonds proviennent, notamment, des dons des personnes physiques et morales et d’une partie des recettes des opérations de privatisation.

La liste de ces adjuvants à la sécurité sociale pour réduire le noyau dur de la pauvreté fait appel à des financements très variés et illustre le fait que "la prévention et la réparation de l’exclusion ne sont pas de la seule responsabilité des systèmes de prestations sociales"8. La sécurité sociale améliore, certes, les conditions de vie des populations pauvres, précaires ou mobiles, mais à deux conditions essentielles: • instaurer, d’abord, des régimes adaptés aux caractéristiques essentielles des

catégories visées, car rien ne sert d’instituer des régimes classiques verticaux qui ne favorisent pas une adhésion massive;

• se doter, en parallèle, d’esprit d’initiative pour imaginer des mécanismes ayant pour

objectif d’éradiquer la pauvreté économique.

7 Source: rapport du Programme des Nations Unies pour le développement (PNUD). 8 Jean-Jacques Dupeyroux, Droit de la sécurité sociale, 14e édition, p. 188.

Mounir Cherif et Kamel Essoussi

11

Annexe

Tableaux comparatifs des régimes de sécurité sociale

Mounir Cherif et Kamel Essoussi

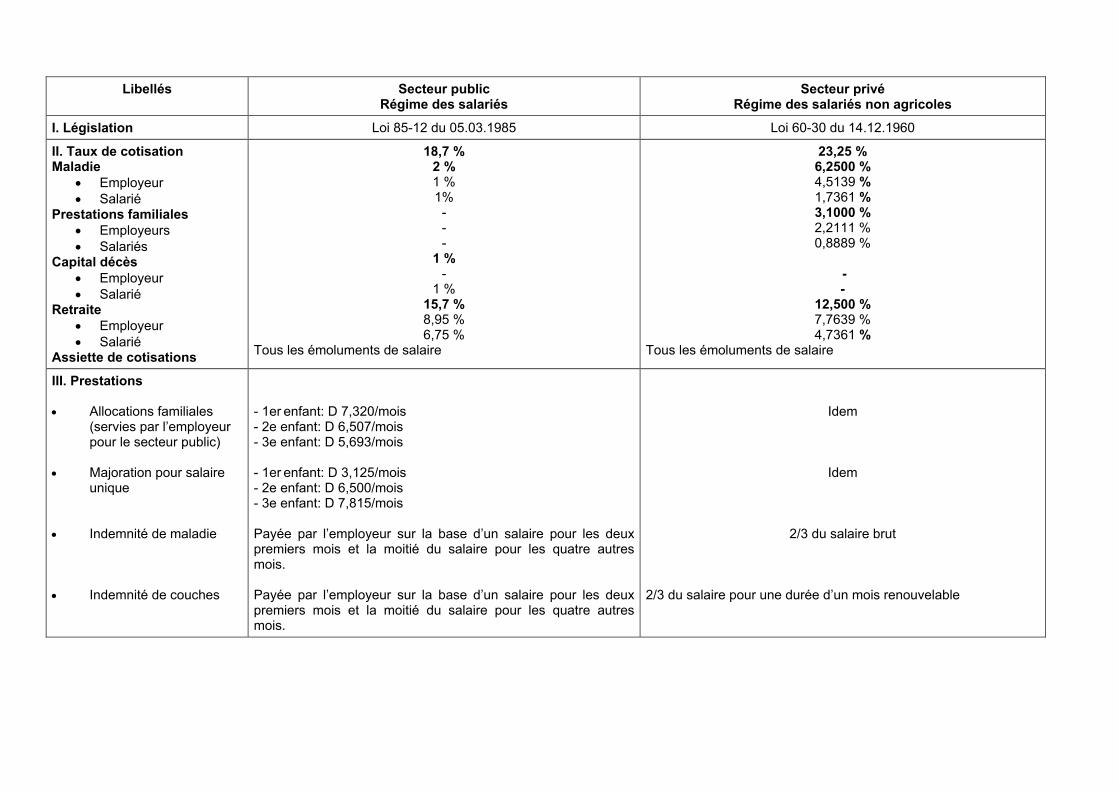

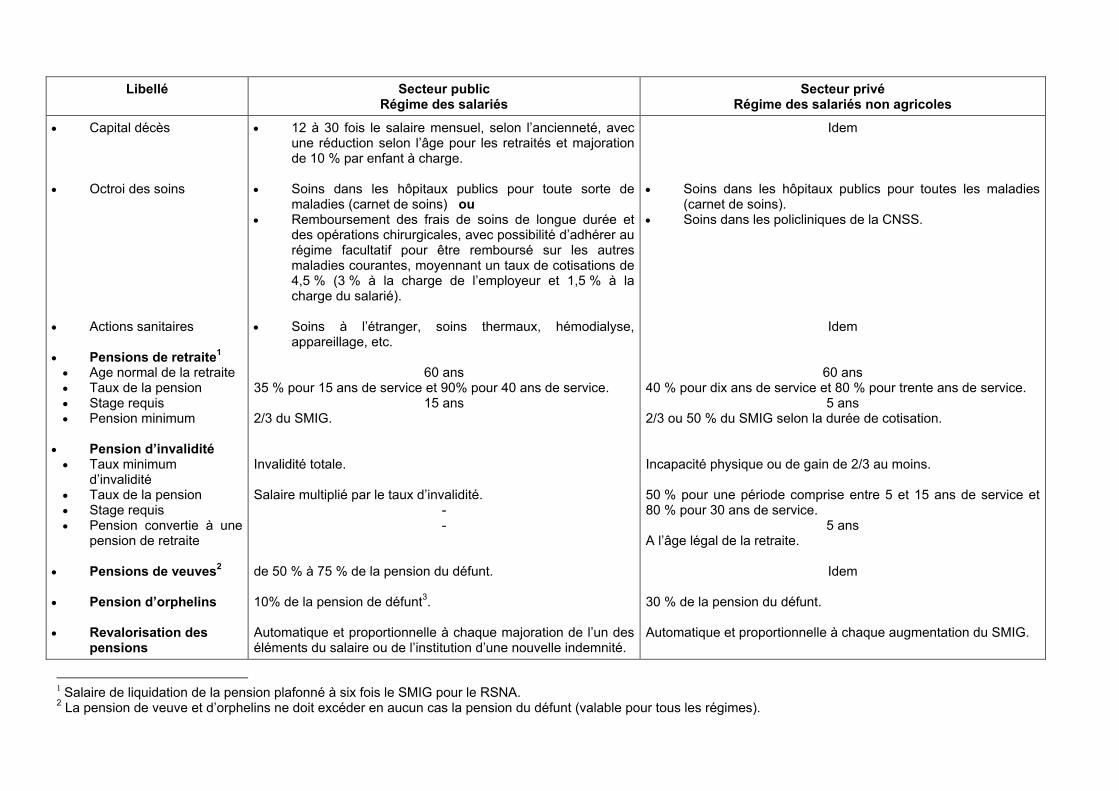

Libellés Secteur publicRégime des salariés

Secteur privé Régime des salariés non agricoles

I. Législation Loi 85-12 du 05.03.1985 Loi 60-30 du 14.12.1960

II. Taux de cotisation Maladie

• Employeur • Salarié

Prestations familiales • Employeurs • Salariés

Capital décès • Employeur • Salarié

Retraite • Employeur • Salarié

Assiette de cotisations

18,7 % 2 % 1 % 1%

- - -

1 % -

1 % 15,7 % 8,95 % 6,75 %

Tous les émoluments de salaire

23,25 % 6,2500 % 4,5139 % 1,7361 % 3,1000 % 2,2111 % 0,8889 %

- -

12,500 % 7,7639 % 4,7361 %

Tous les émoluments de salaire

III. Prestations • Allocations familiales

(servies par l’employeur pour le secteur public)

• Majoration pour salaire

unique • Indemnité de maladie • Indemnité de couches

- 1er enfant: D 7,320/mois - 2e enfant: D 6,507/mois - 3e enfant: D 5,693/mois

- 1er enfant: D 3,125/mois - 2e enfant: D 6,500/mois - 3e enfant: D 7,815/mois Payée par l’employeur sur la base d’un salaire pour les deux premiers mois et la moitié du salaire pour les quatre autres mois. Payée par l’employeur sur la base d’un salaire pour les deux premiers mois et la moitié du salaire pour les quatre autres mois.

Idem

Idem

2/3 du salaire brut 2/3 du salaire pour une durée d’un mois renouvelable

Libellé Secteur publicRégime des salariés

Secteur privé Régime des salariés non agricoles

• Capital décès • Octroi des soins • Actions sanitaires • Pensions de retraite1

• Age normal de la retraite • Taux de la pension • Stage requis • Pension minimum

• Pension d’invalidité

• Taux minimum d’invalidité

• Taux de la pension • Stage requis • Pension convertie à une

pension de retraite • Pensions de veuves2 • Pension d’orphelins • Revalorisation des

pensions

• 12 à 30 fois le salaire mensuel, selon l’ancienneté, avec une réduction selon l’âge pour les retraités et majoration de 10 % par enfant à charge.

• Soins dans les hôpitaux publics pour toute sorte de

maladies (carnet de soins) ou • Remboursement des frais de soins de longue durée et

des opérations chirurgicales, avec possibilité d’adhérer au régime facultatif pour être remboursé sur les autres maladies courantes, moyennant un taux de cotisations de 4,5 % (3 % à la charge de l’employeur et 1,5 % à la charge du salarié).

• Soins à l’étranger, soins thermaux, hémodialyse,

appareillage, etc.

60 ans 35 % pour 15 ans de service et 90% pour 40 ans de service.

15 ans 2/3 du SMIG. Invalidité totale. Salaire multiplié par le taux d’invalidité.

- -

de 50 % à 75 % de la pension du défunt. 10% de la pension de défunt3. Automatique et proportionnelle à chaque majoration de l’un des éléments du salaire ou de l’institution d’une nouvelle indemnité.

Idem • Soins dans les hôpitaux publics pour toutes les maladies

(carnet de soins). • Soins dans les policliniques de la CNSS.

Idem

60 ans 40 % pour dix ans de service et 80 % pour trente ans de service.

5 ans 2/3 ou 50 % du SMIG selon la durée de cotisation.

Incapacité physique ou de gain de 2/3 au moins. 50 % pour une période comprise entre 5 et 15 ans de service et 80 % pour 30 ans de service.

5 ans A l’âge légal de la retraite.

Idem

30 % de la pension du défunt. Automatique et proportionnelle à chaque augmentation du SMIG.

1 Salaire de liquidation de la pension plafonné à six fois le SMIG pour le RSNA. 2 La pension de veuve et d’orphelins ne doit excéder en aucun cas la pension du défunt (valable pour tous les régimes).

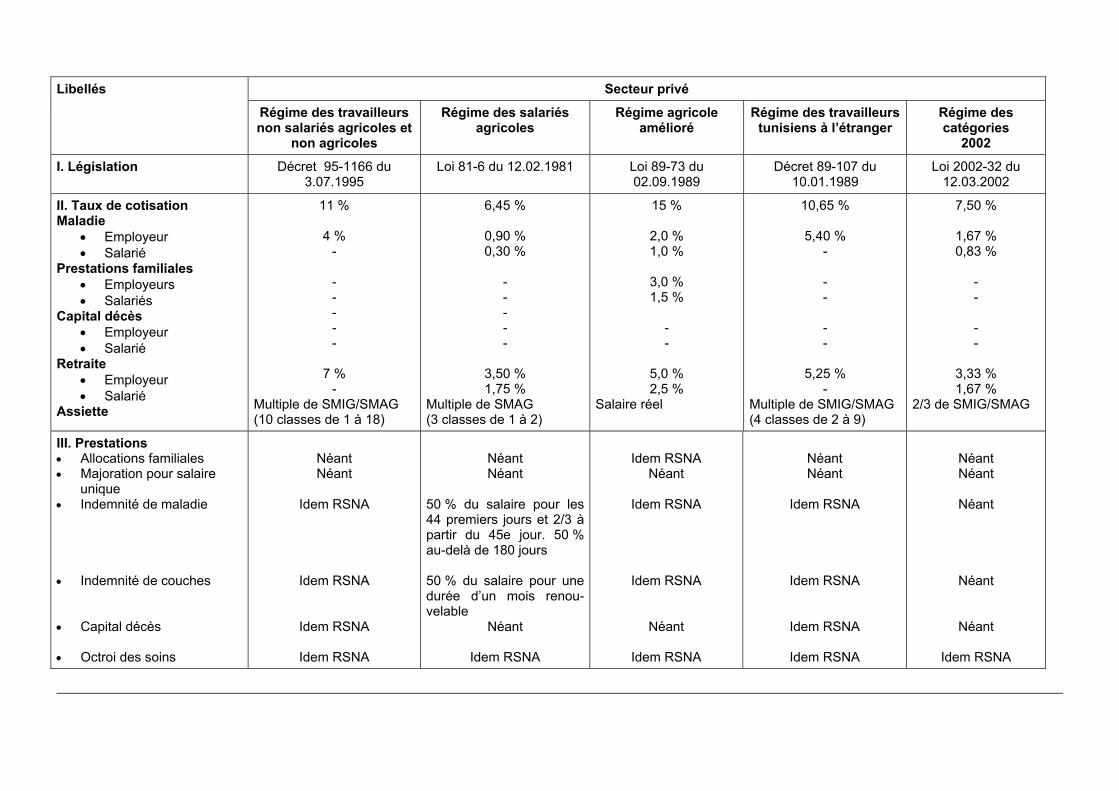

Secteur privé Libellés Régime des travailleurs non salariés agricoles et

non agricoles

Régime des salariés agricoles

Régime agricole amélioré

Régime des travailleurs tunisiens à l’étranger

Régime des catégories

2002

I. Législation Décret 95-1166 du 3.07.1995

Loi 81-6 du 12.02.1981 Loi 89-73 du 02.09.1989

Décret 89-107 du 10.01.1989

Loi 2002-32 du 12.03.2002

II. Taux de cotisation Maladie

• Employeur • Salarié

Prestations familiales • Employeurs • Salariés

Capital décès • Employeur • Salarié

Retraite • Employeur • Salarié

Assiette

11 %

4 % - - - - - -

7 % -

Multiple de SMIG/SMAG (10 classes de 1 à 18)

6,45 %

0,90 % 0,30 %

- - - - -

3,50 % 1,75 %

Multiple de SMAG (3 classes de 1 à 2)

15 %

2,0 % 1,0 %

3,0 % 1,5 %

- -

5,0 % 2,5 %

Salaire réel

10,65 %

5,40 % - - - - -

5,25 % -

Multiple de SMIG/SMAG (4 classes de 2 à 9)

7,50 %

1,67 % 0,83 %

- - - -

3,33 % 1,67 %

2/3 de SMIG/SMAG

III. Prestations • Allocations familiales • Majoration pour salaire

unique • Indemnité de maladie • Indemnité de couches • Capital décès • Octroi des soins

Néant Néant

Idem RSNA

Idem RSNA

Idem RSNA

Idem RSNA

Néant Néant

50 % du salaire pour les 44 premiers jours et 2/3 à partir du 45e jour. 50 % au-delà de 180 jours 50 % du salaire pour une durée d’un mois renou-velable

Néant

Idem RSNA

Idem RSNA

Néant

Idem RSNA

Idem RSNA

Néant

Idem RSNA

Néant Néant

Idem RSNA

Idem RSNA

Idem RSNA

Idem RSNA

Néant Néant

Néant

Néant

Néant

Idem RSNA

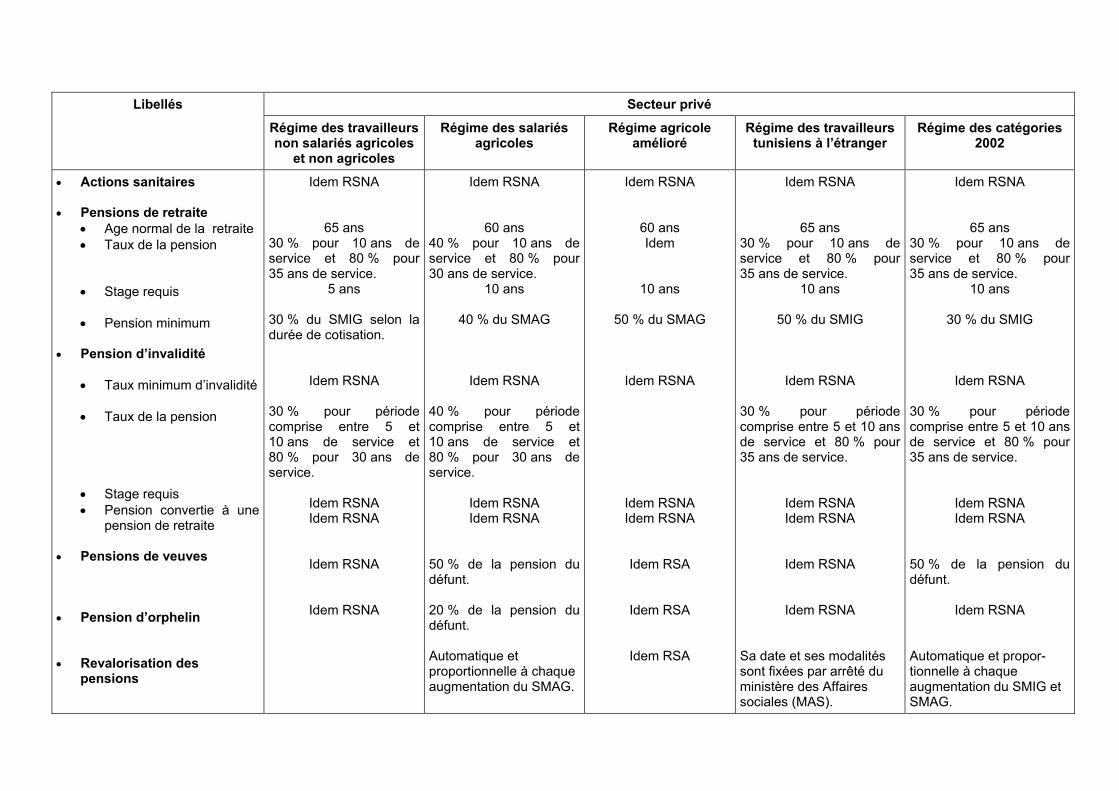

Secteur privé Libellés

Régime des travailleurs non salariés agricoles

et non agricoles

Régime des salariés agricoles

Régime agricole amélioré

Régime des travailleurs tunisiens à l’étranger

Régime des catégories 2002

• Actions sanitaires • Pensions de retraite

• Age normal de la retraite • Taux de la pension • Stage requis • Pension minimum

• Pension d’invalidité

• Taux minimum d’invalidité • Taux de la pension • Stage requis • Pension convertie à une

pension de retraite

• Pensions de veuves • Pension d’orphelin • Revalorisation des

pensions

Idem RSNA

65 ans 30 % pour 10 ans de service et 80 % pour 35 ans de service.

5 ans

30 % du SMIG selon la durée de cotisation.

Idem RSNA 30 % pour périodecomprise entre 5 et 10 ans de service et 80 % pour 30 ans de service.

40 % pour période comprise entre 5 et 10 ans de service et 80 % pour 30 ans de service.

Idem RSNA Idem RSNA

Idem RSNA

Idem RSNA

Idem RSNA

60 ans 40 % pour 10 ans de service et 80 % pour 30 ans de service.

10 ans

40 % du SMAG

Idem RSNA

Idem RSNA Idem RSNA

50 % de la pension du défunt. 20 % de la pension du défunt. Automatique et proportionnelle à chaque augmentation du SMAG.

Idem RSNA

60 ans Idem

10 ans

50 % du SMAG

Idem RSNA

Idem RSNA Idem RSNA

Idem RSA

Idem RSA

Idem RSA

Idem RSNA

65 ans

30 % pour 10 ans deservice et 80 % pour35 ans de service.

30 % pour 10 ans de service et 80 % pour 35 ans de service.

10 ans

50 % du SMIG

Idem RSNA

30 % pour périodecomprise entre 5 et 10 ans de service et 80 % pour 35 ans de service.

30 % pour période comprise entre 5 et 10 ans de service et 80 % pour 35 ans de service.

Idem RSNA Idem RSNA

Idem RSNA

Idem RSNA Sa date et ses modalités sont fixées par arrêté du ministère des Affaires sociales (MAS).

Idem RSNA

65 ans

10 ans

30 % du SMIG

Idem RSNA

Idem RSNA Idem RSNA

50 % de la pension du défunt.

Idem RSNA

Automatique et propor-tionnelle à chaque augmentation du SMIG et SMAG.