Le journal des parents d’élèves FCPE de Boulogne-Billancourt

Upload

eresCategory

view

185download

1description

Résultats 20139 avril

2014

Agenda

DEBORY ERES en bref

Le marché de l’épargne salariale en France

ARGUS des FCPE : objectif, méthodologie et résultats

Focus ISR

Document établi par DEBORY 2

DEBORY ERES EN BREF

Document établi par DEBORY 3

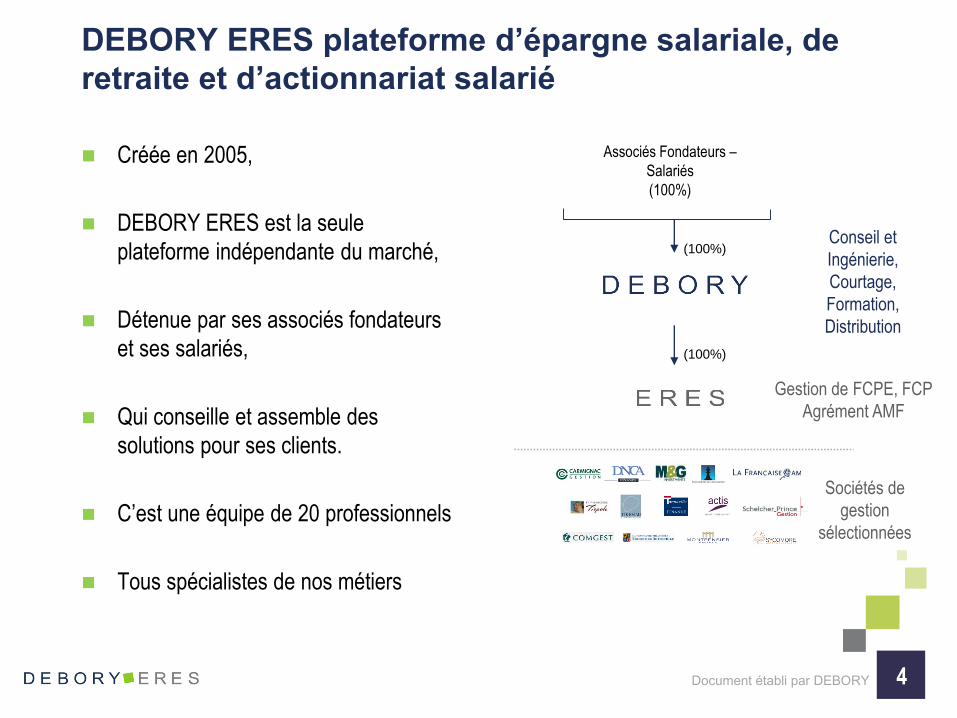

DEBORY ERES plateforme d’épargne salariale, de

retraite et d’actionnariat salarié

Document établi par DEBORY 4

Créée en 2005,

DEBORY ERES est la seule

plateforme indépendante du marché,

Détenue par ses associés fondateurs

et ses salariés,

Qui conseille et assemble des

solutions pour ses clients.

C’est une équipe de 20 professionnels

Tous spécialistes de nos métiers

Gestion de FCPE, FCP

Agrément AMF

Conseil et

Ingénierie,

Courtage,

Formation,

Distribution

(100%)

Associés Fondateurs –

Salariés

(100%)

(100%)

Sociétés de

gestion

sélectionnées

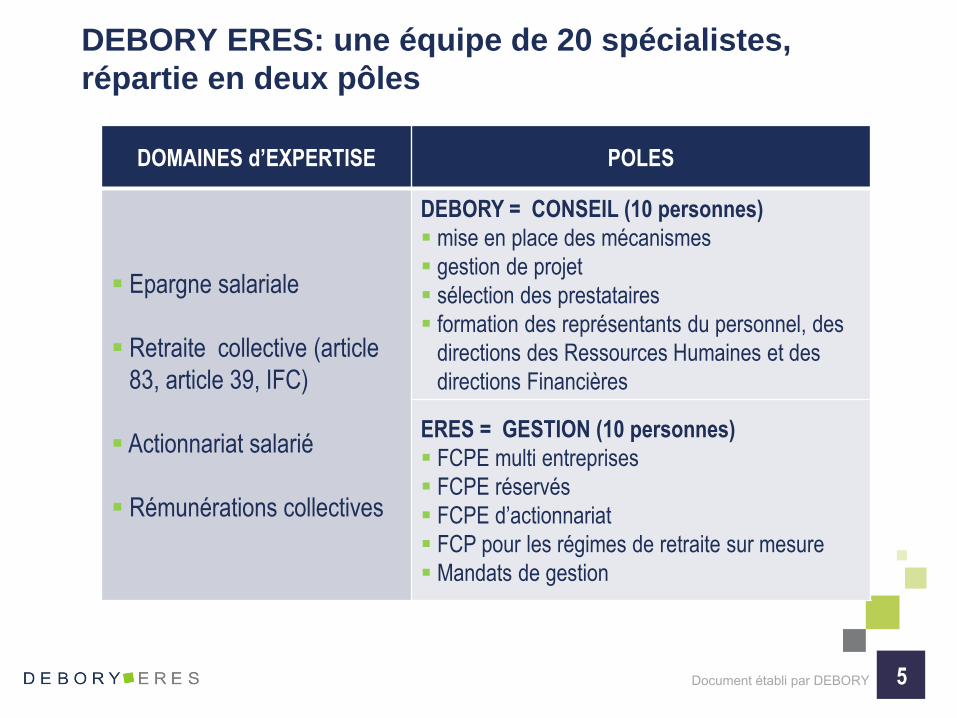

DEBORY ERES: une équipe de 20 spécialistes,

répartie en deux pôles

Document établi par DEBORY 5

DOMAINES d’EXPERTISE POLES

Epargne salariale

Retraite collective (article

83, article 39, IFC)

Actionnariat salarié

Rémunérations collectives

DEBORY = CONSEIL (10 personnes)

mise en place des mécanismes

gestion de projet

sélection des prestataires

formation des représentants du personnel, des

directions des Ressources Humaines et des

directions Financières

ERES = GESTION (10 personnes)

FCPE multi entreprises

FCPE réservés

FCPE d’actionnariat

FCP pour les régimes de retraite sur mesure

Mandats de gestion

DEBORY ERES en quelques chiffres

900 millions d’euros d’encours en épargne salariale et retraite

14 000 plans d’épargne et retraite en architecture ouverte

1 100 partenaires CGPi, Courtiers, et Experts comptables

10 nouveaux plans d’épargne salariale et retraite par jour

10% du marché d’équipement

Document établi par DEBORY 6

Corbeilles Mieux Vivre 2013

Meilleure gamme actions sur 5 ans

Palmarès Gestion de Fortune 2014

Meilleur gestionnaire d’épargne

salariale

Nos références

Plus de 8 500 entreprises clientes du CAC40 à la PME, en France et à

l’international, cotées ou non cotées, dans l’industrie, la distribution et les

services font déjà confiance à DEBORY et ERES.

Document établi par DEBORY 7

LE MARCHE DE L’ÉPARGNE SALARIALE EN FRANCE

Document établi par DEBORY 8

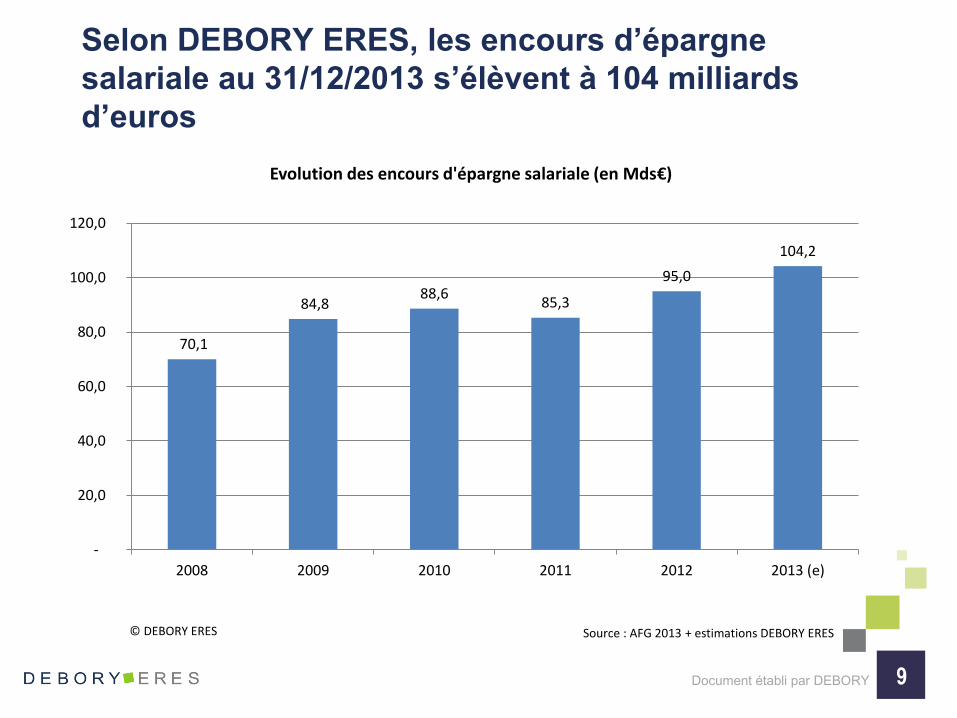

Selon DEBORY ERES, les encours d’épargne

salariale au 31/12/2013 s’élèvent à 104 milliards

d’euros

Document établi par DEBORY 9

70,1

84,8 88,6

85,3

95,0

104,2

-

20,0

40,0

60,0

80,0

100,0

120,0

2008 2009 2010 2011 2012 2013 (e)

Evolution des encours d'épargne salariale (en Mds€)

Source : AFG 2013 + estimations DEBORY ERES© DEBORY ERES

Les FCPE diversifiés non investis en titres de

l’entreprise poursuivent leur croissance régulière

depuis 2008

Document établi par DEBORY 10

47,249,9

53,0 53,3

58,8

63,1

22,9

34,9 35,632,1

34,2

41,1

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

2008 2009 2010 2011 2012 2013 (e)

Evolution des encours par type de FCPE (en Mds€)

FCPE classiques

FCPE d'actionnariat

Source : AFG 2013 + estimations DEBORY ERES© DEBORY ERES

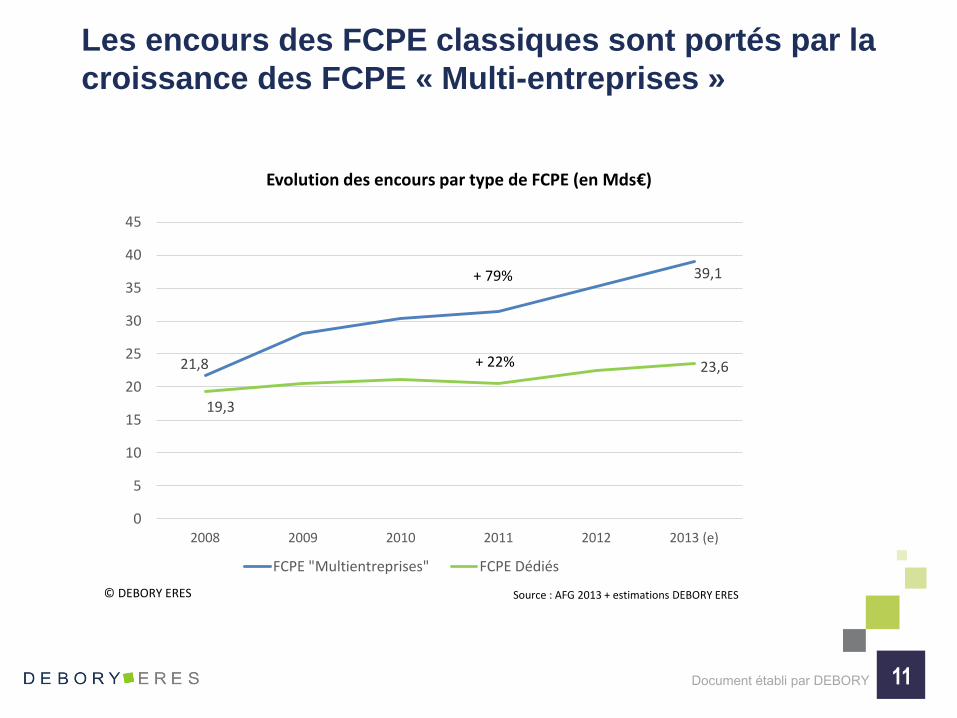

Les encours des FCPE classiques sont portés par la

croissance des FCPE « Multi-entreprises »

Document établi par DEBORY 11

21,8

39,1

19,3

23,6

0

5

10

15

20

25

30

35

40

45

2008 2009 2010 2011 2012 2013 (e)

Evolution des encours par type de FCPE (en Mds€)

FCPE "Multientreprises" FCPE Dédiés

Source : AFG 2013 + estimations DEBORY ERES© DEBORY ERES

+ 22%

+ 79%

En 2013, la part des placements monétaires baisse

au profit des actions et fonds diversifiés

Document établi par DEBORY 12

9,8%

27,3%

48,0%

14,9%13,6%

30,7%

42,5%

13,2%

0%

10%

20%

30%

40%

50%

60%

Actions Diversifié Monétaire Obligations

Répartition des encours d'épargne salariale (hors actionnariat) par classe d'actifs

2012 2013@DEBORY ERES

Source : ARGUS des FCPE 2014

ARGUS DES FCPE ® : OBJECTIF, MÉTHODOLOGIE,

RÉSULTATS

Document établi par DEBORY 13

ARGUS des FCPE ® : base de données exclusive,

créée par DEBORY ERES en 2006 pour analyser les

fonds d’épargne salariale

Créé en 2006,

L’Argus des FCPE® a pour objectif de mieux comprendre les caractéristiques

et les frais des FCPE, et de mesurer leur performance et leur maîtrise du

risque, pour les comparer efficacement dans l’intérêt des salariés qui en

bénéficient.

Il analyse plus de 500 FCPE multi‐entreprises, totalisant 77% des encours du

marché (FCPE multi-entreprises), gérés par 30 sociétés de gestion.

L’étude se concentre sur les FCPE dont les informations sont publiées sur les

sites Internet ou communiquées à DEBORY ERES lors des appels d’offres

réalisés pour le compte de ses clients.

Document établi par DEBORY 14

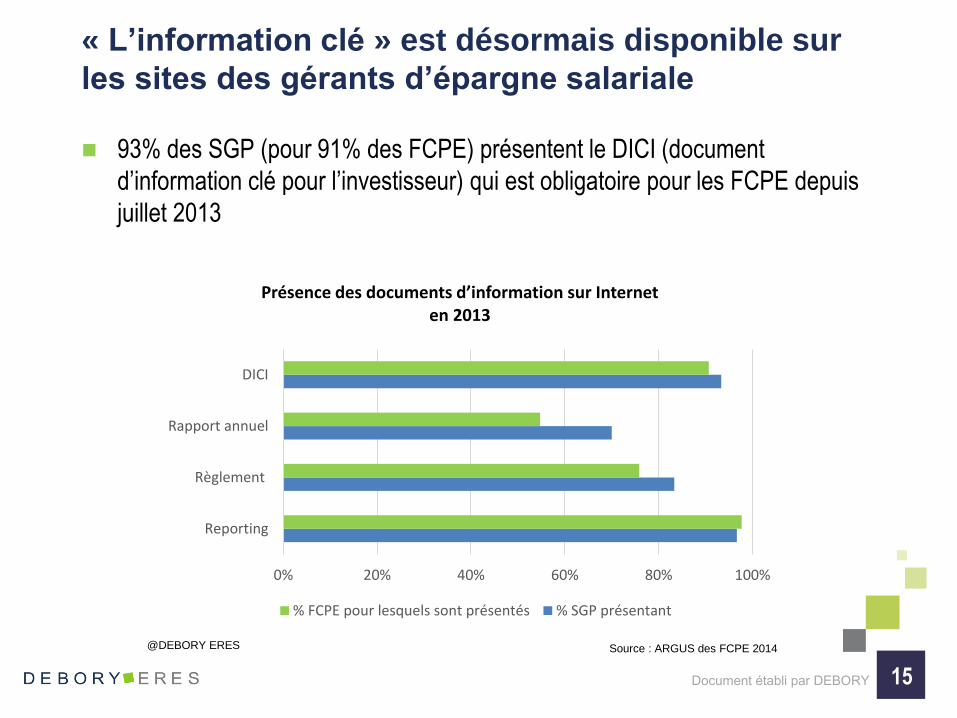

« L’information clé » est désormais disponible sur

les sites des gérants d’épargne salariale

93% des SGP (pour 91% des FCPE) présentent le DICI (document

d’information clé pour l’investisseur) qui est obligatoire pour les FCPE depuis

juillet 2013

Document établi par DEBORY 15

0% 20% 40% 60% 80% 100%

Reporting

Règlement

Rapport annuel

DICI

Présence des documents d’information sur Internet en 2013

% FCPE pour lesquels sont présentés % SGP présentant

@DEBORY ERES Source : ARGUS des FCPE 2014

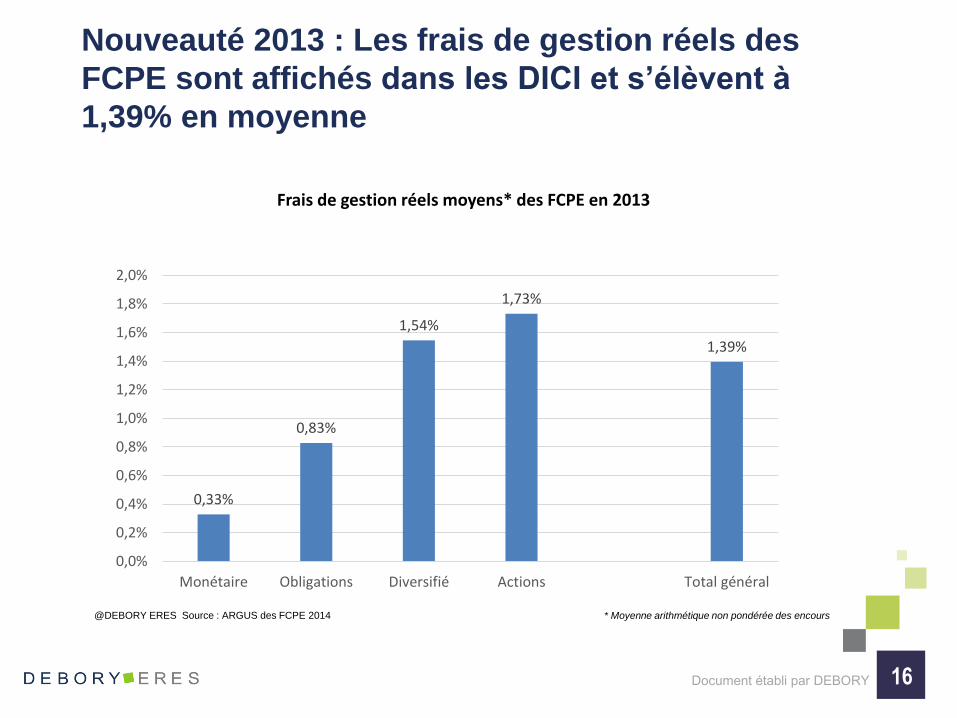

Nouveauté 2013 : Les frais de gestion réels des

FCPE sont affichés dans les DICI et s’élèvent à

1,39% en moyenne

Document établi par DEBORY 16

0,33%

0,83%

1,54%

1,73%

1,39%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

2,0%

Monétaire Obligations Diversifié Actions Total général

Frais de gestion réels moyens* des FCPE en 2013

@DEBORY ERES Source : ARGUS des FCPE 2014 * Moyenne arithmétique non pondérée des encours

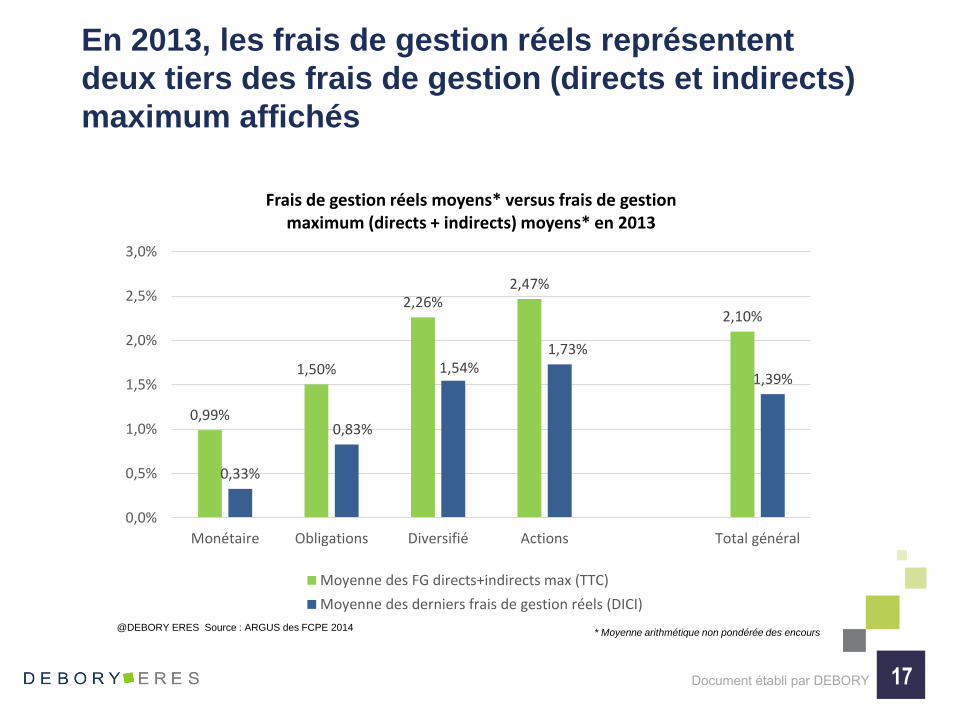

En 2013, les frais de gestion réels représentent

deux tiers des frais de gestion (directs et indirects)

maximum affichés

Document établi par DEBORY 17

0,99%

1,50%

2,26%2,47%

2,10%

0,33%

0,83%

1,54%1,73%

1,39%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

Monétaire Obligations Diversifié Actions Total général

Frais de gestion réels moyens* versus frais de gestion maximum (directs + indirects) moyens* en 2013

Moyenne des FG directs+indirects max (TTC)

Moyenne des derniers frais de gestion réels (DICI)

* Moyenne arithmétique non pondérée des encours @DEBORY ERES Source : ARGUS des FCPE 2014

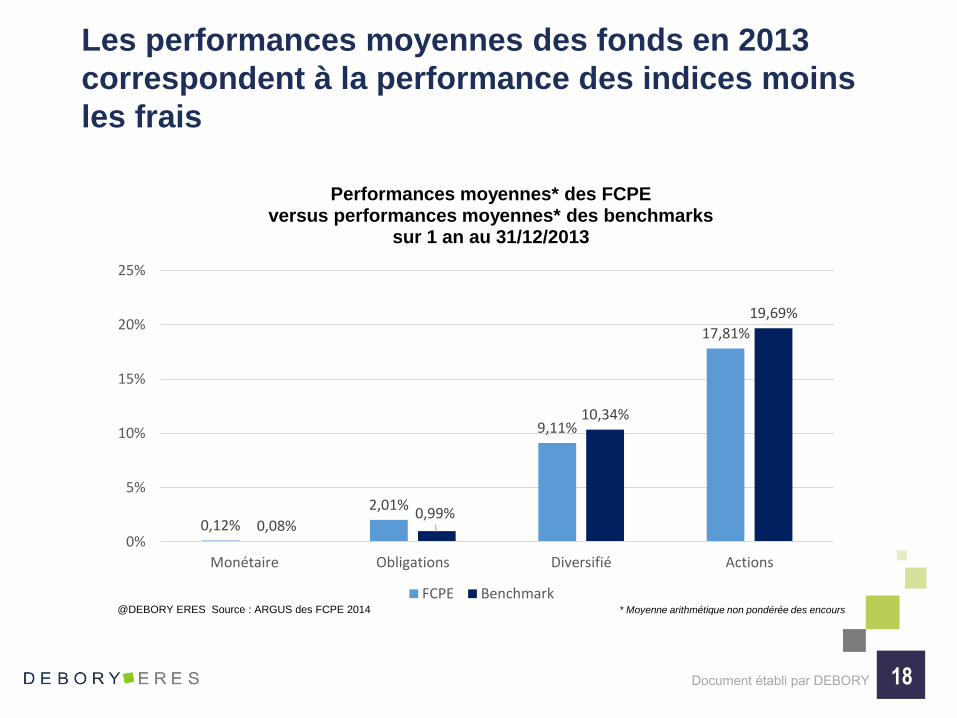

Les performances moyennes des fonds en 2013

correspondent à la performance des indices moins

les frais

Document établi par DEBORY 18

0,12%

2,01%

9,11%

17,81%

0,08%0,99%

10,34%

19,69%

0%

5%

10%

15%

20%

25%

Monétaire Obligations Diversifié Actions

Performances moyennes* des FCPE versus performances moyennes* des benchmarks

sur 1 an au 31/12/2013

FCPE Benchmark* Moyenne arithmétique non pondérée des encours @DEBORY ERES Source : ARGUS des FCPE 2014

En 2013, 90% des FCPE font référence à un

benchmark, mais les indices utilisés sont multiples

En 2013, 90% des FCPE font référence à un benchmark.

Tous les FCPE monétaires étudiés dans l’ARGUS sont benchmarkés ainsi que

98% des fonds Obligataires.

100 indices différents pour 483 FCPE de l’ARGUS présentant un benchmark.

En moyenne un indice est utilisé 10,8 fois,

Mais la moitié des indices sont utilisés 2 ou 1 fois seulement.

Document établi par DEBORY 19

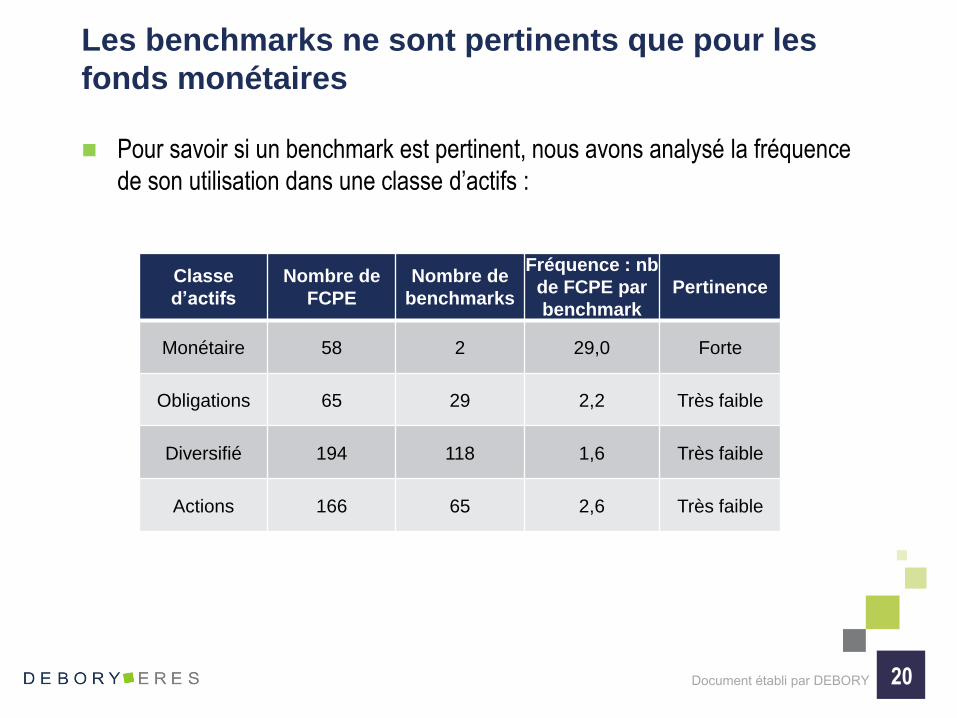

Les benchmarks ne sont pertinents que pour les

fonds monétaires

Pour savoir si un benchmark est pertinent, nous avons analysé la fréquence

de son utilisation dans une classe d’actifs :

Document établi par DEBORY 20

Classe

d’actifs

Nombre de

FCPE

Nombre de

benchmarks

Fréquence : nb

de FCPE par

benchmark

Pertinence

Monétaire 58 2 29,0 Forte

Obligations 65 29 2,2 Très faible

Diversifié 194 118 1,6 Très faible

Actions 166 65 2,6 Très faible

La fréquence de gain, qui mesure la capacité d’un

fonds à préserver le capital, est essentielle pour

évaluer la fiabilité d’un fonds

La fréquence de gain, c’est la capacité d’un fonds à préserver le capital sur

l’horizon de placement conseillé.

Nous avons analysé la fréquence de gain de tous les FCPE du marché sur

leur horizon de placement recommandé, mais aussi sur des périodes plus

longues ou plus courtes.

En théorie, si l’épargnant respecte l’horizon de placement, c’est-à-dire qu’il

conserve ses avoirs sur le fonds pendant la durée de placement

recommandée, le risque de perdre une partie de son capital est limité.

Par exemple, un fonds dont l’horizon de placement est 5 ans, devrait avoir des

performances positives sur quasiment toutes les périodes de 5 ans quelle que

soit la date d’investissement.

Document établi par DEBORY 21

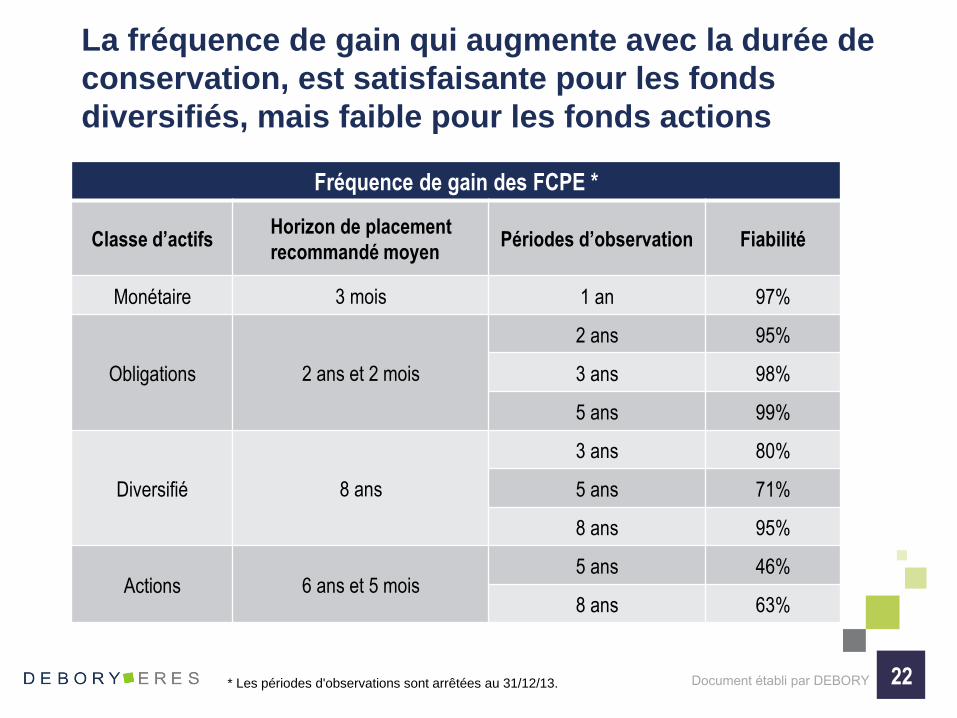

La fréquence de gain qui augmente avec la durée de

conservation, est satisfaisante pour les fonds

diversifiés, mais faible pour les fonds actions

Fréquence de gain des FCPE *

Classe d’actifsHorizon de placement

recommandé moyenPériodes d’observation Fiabilité

Monétaire 3 mois 1 an 97%

Obligations 2 ans et 2 mois

2 ans 95%

3 ans 98%

5 ans 99%

Diversifié 8 ans

3 ans 80%

5 ans 71%

8 ans 95%

Actions 6 ans et 5 mois5 ans 46%

8 ans 63%

Document établi par DEBORY 22* Les périodes d'observations sont arrêtées au 31/12/13.

ARGUS DES FCPE ® : FOCUS SUR

L’INVESTISSEMENT SOCIALEMENT RESPONSABLE

Document établi par DEBORY 23

Rappel méthodologique

L’objectif est de se mettre à la place d’un salarié épargnant qui voudrait

investir dans un fonds ISR

Nous avons donc analysé les informations publiques et facilement accessibles

à la disposition des salariés :

sites internet, reportings des fonds, codes de transparence (document

réglementaire obligeant les Sociétés de Gestion à expliquer leur politique de prise

en compte des critères extra-financiers)

certains rapports apportent peut-être plus de précisions, mais ils ne sont pas

toujours facilement accessibles sur internet

Des informations exploitables sont accessibles pour 17 sociétés de gestion

sur 30, qui proposent 134 FCPE ISR

Document établi par DEBORY 24

L’Investissement Socialement Responsable (ISR) :

définition

Définition :

Selon l’AFG et le Forum pour l’Investissement Responsable :

«L’ISR est un placement qui vise à concilier performance économique et impact

social et environnemental en finançant les entreprises et les entités publiques qui

contribuent au développement durable quel que soit leur secteur d’activité. En

influençant la gouvernance et le comportement des acteurs, l’ISR favorise une

économie responsable ».

« L'ISR qualifie un investissement qui tient compte, en complément de critères

financiers, de critères sociaux, environnementaux et de gouvernance d'entreprise

dits critères « ESG ».

A ne pas confondre avec :

l’interdiction réglementaire de certains secteurs (bombes à sous-munition, mines

anti-personnelles…),

l’investissement solidaire,

les fonds de partage

Document établi par DEBORY 25

L’ISR naît dans les années 20

Histoire :

A la fin des années 20, le premier fonds Pioneer excluait les activités de la

prohibition aux Etats-Unis.

L’ISR est réapparu dans les années 60 avec des fonds éthiques d’inspiration

religieuse,

puis dans les années 80 et 90 avec la prise de conscience des enjeux

environnementaux,

pour vraiment se développer dans les années 2000 avec la fusion des différentes

problématiques dans la notion d’ISR et de développement durable.

Il est notamment encadré et rendu concret par la charte PRI (Principles for

Responsible Investment) des Nations Unies de 2006.

Document établi par DEBORY 26

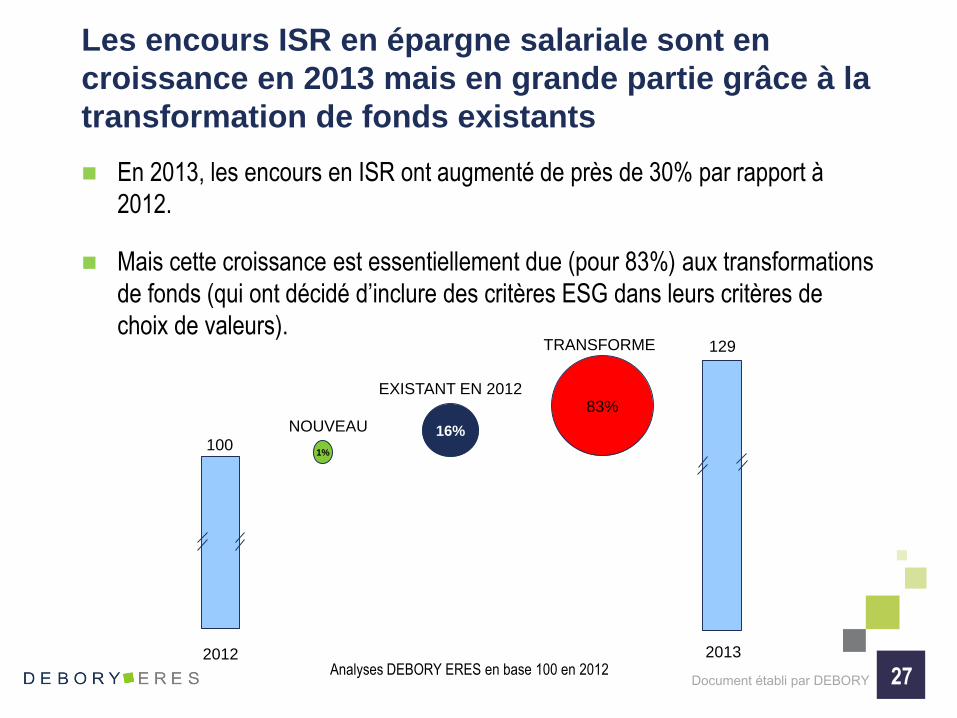

Les encours ISR en épargne salariale sont en

croissance en 2013 mais en grande partie grâce à la

transformation de fonds existants

En 2013, les encours en ISR ont augmenté de près de 30% par rapport à

2012.

Mais cette croissance est essentiellement due (pour 83%) aux transformations

de fonds (qui ont décidé d’inclure des critères ESG dans leurs critères de

choix de valeurs).

Document établi par DEBORY 27

1%

16%

83%

NOUVEAU

EXISTANT EN 2012

TRANSFORME

2012 2013

100

129

Analyses DEBORY ERES en base 100 en 2012

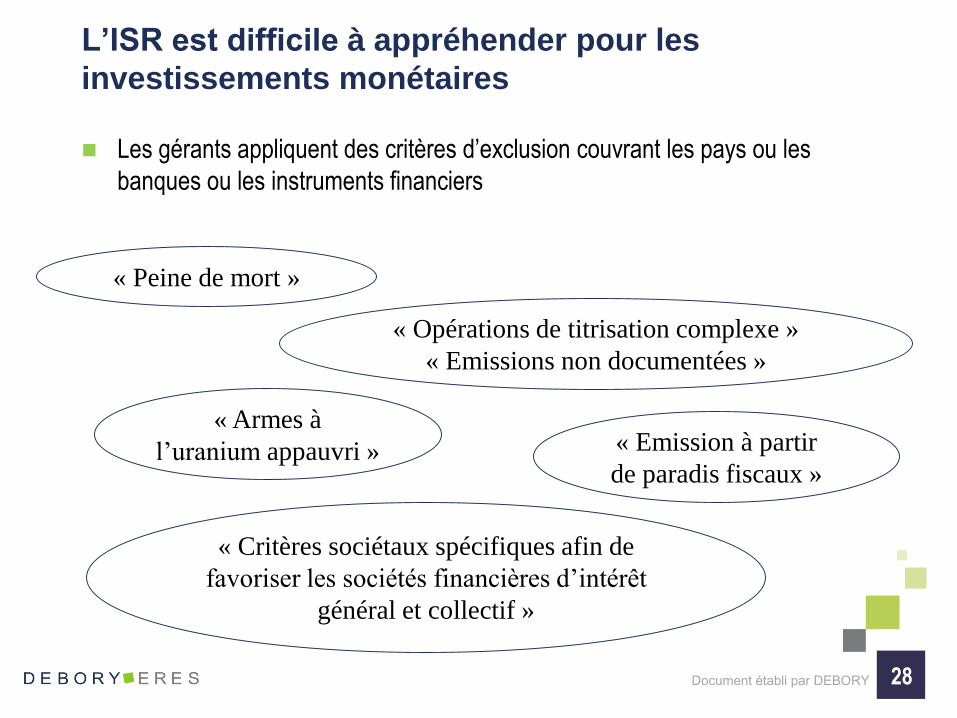

L’ISR est difficile à appréhender pour les

investissements monétaires

Les gérants appliquent des critères d’exclusion couvrant les pays ou les

banques ou les instruments financiers

Document établi par DEBORY 28

« Peine de mort »

« Opérations de titrisation complexe »

« Emissions non documentées »

« Armes à

l’uranium appauvri » « Emission à partir

de paradis fiscaux »

« Critères sociétaux spécifiques afin de

favoriser les sociétés financières d’intérêt

général et collectif »

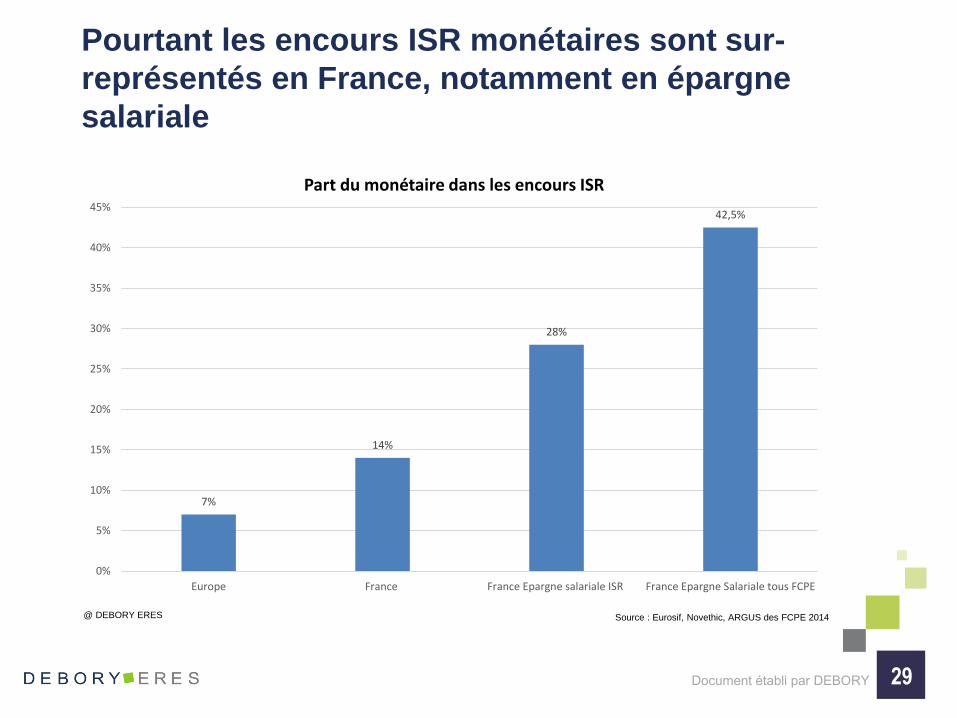

Pourtant les encours ISR monétaires sont sur-

représentés en France, notamment en épargne

salariale

Document établi par DEBORY 29

7%

14%

28%

42,5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Europe France France Epargne salariale ISR France Epargne Salariale tous FCPE

Part du monétaire dans les encours ISR

@ DEBORY ERES Source : Eurosif, Novethic, ARGUS des FCPE 2014

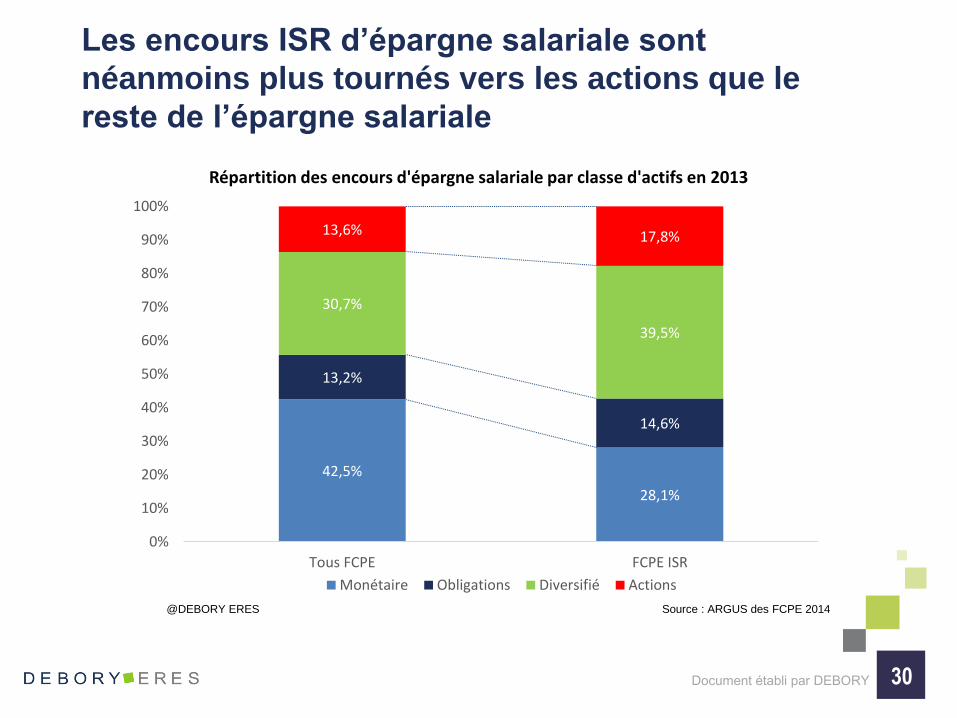

Les encours ISR d’épargne salariale sont

néanmoins plus tournés vers les actions que le

reste de l’épargne salariale

Document établi par DEBORY 30

42,5%

28,1%

13,2%

14,6%

30,7%

39,5%

13,6% 17,8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Tous FCPE FCPE ISR

Répartition des encours d'épargne salariale par classe d'actifs en 2013

Monétaire Obligations Diversifié Actions

Source : ARGUS des FCPE 2014 @DEBORY ERES

L’ISR se traduit dans différentes techniques de

gestion, regroupées en 4 familles

La sélection de valeurs consiste à sélectionner ou à pondérer les émetteurs au sein

d’un portefeuille en fonction de leur notation extra-financière. Cette sélection peut

prendre plusieurs formes: « Best in class » : privilégier les entreprises les mieux notées au sein de leur secteur d’activité

« Best effort » : privilégier les émetteurs démontrant une amélioration de leurs pratiques ESG dans le

temps

« Best in universe » : privilégier les émetteurs les mieux notés indépendamment de leur secteur

d’activité

L’exclusion sectorielle consiste à exclure des entreprises tirant une part de leur chiffre

d’affaires, considérée significative, d’activités jugées néfastes pour la société (ex :

armement, alcool, tabac…).

L’exclusion normative consiste à exclure les émetteurs en violation avec des normes et

conventions reconnues. Les 10 principes du Pacte Mondial des Nations-Unies constituent le référentiel le plus souvent utilisé.

L’approche thématique ESG consiste à choisir des entreprises actives sur des

thématiques ou secteurs liés au développement durable.

Document établi par DEBORY 31

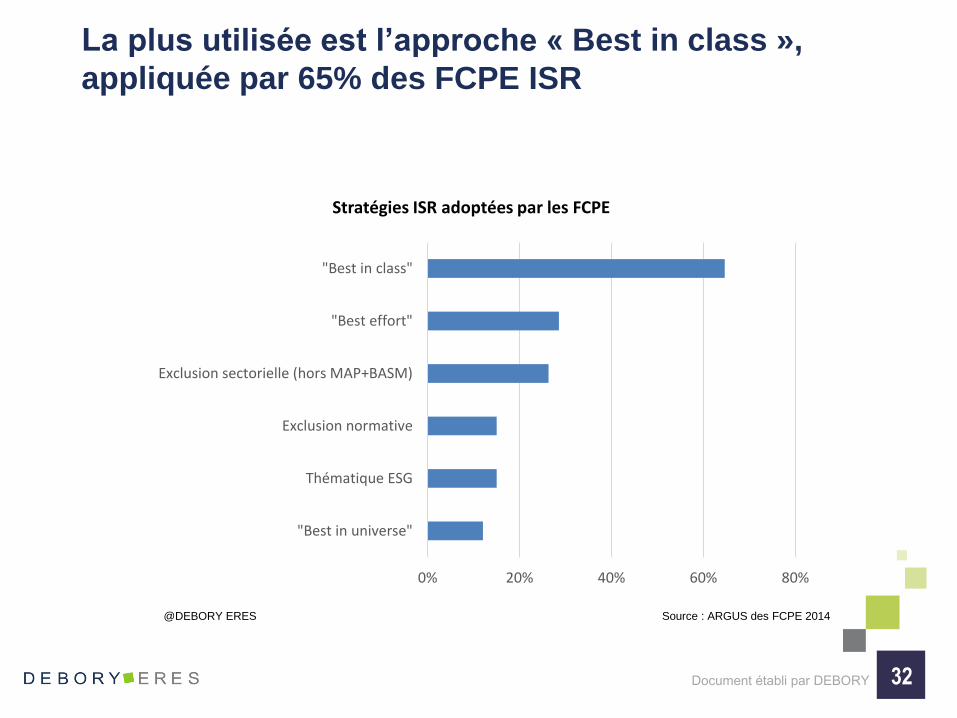

La plus utilisée est l’approche « Best in class »,

appliquée par 65% des FCPE ISR

Document établi par DEBORY 32

0% 20% 40% 60% 80%

"Best in universe"

Thématique ESG

Exclusion normative

Exclusion sectorielle (hors MAP+BASM)

"Best effort"

"Best in class"

Stratégies ISR adoptées par les FCPE

Source : ARGUS des FCPE 2014 @DEBORY ERES

L’ISR se manifeste aussi par 4 caractéristiques clés

fréquemment identifiées dans la documentation

Une politique de vote revendiquée :

73% des sociétés de gestion ISR disent exercer leurs droits de vote en AG

L’adhésion à la charte des Nations-Unies :

63% des sociétés de gestion appliquent les PRI

L’utilisation de base de données externes :

61% disent utiliser des bases de données externes (MSCI, VIGEO, OEKOM,

ECGS…)

Une équipe interne dédiée :

Une société de gestion sur deux (55%), déclare une équipe dédiée de 1 à 40

personnes.

Document établi par DEBORY 33

L’information disponible pour mieux comprendre la

sélection de valeurs est encore insuffisante pour

beaucoup de sociétés de gestion

Un tiers des sociétés de gestion (6 sur 17) affichent le taux de sélectivité ESG

sur l’univers d’investissement concerné

Or le taux de sélectivité est essentiel pour mesurer si l’ISR exclut beaucoup

d’entreprises ou peu

Fourchette du taux de sélectivité affiché : de 40% à 77% pour l’univers actions ;

de 21% à 71% pour l’univers taux et monétaire

29% donnent la note ESG des principales valeurs du portefeuille et 0%

affichent la liste complète de leurs investissements

Or la note moyenne du portefeuille, et la note minimale de chaque valeur

sélectionnée sont essentielles pour mieux comprendre le filtre ISR

24% seulement des sociétés de gestion communiquent sur la note globale

ISR du portefeuille dans les reportings de leurs FCPE

Document établi par DEBORY 34

Et les explications sur la façon précise dont les

critères ESG sont pris en compte sont rares

Toutes les sociétés de gestion utilisent les critères ESG et les critères

financiers

Mais 1 seule société de gestion affiche le poids des critères ESG par rapport

aux critères financiers habituels, et il n’est que de 20%

Il est normal que la pondération des critères ESG varie en fonction des

secteurs d’activité des entreprises,

ex: poids plus important du critère de pollution accidentelle dans la note globale

ESG pour une entreprise du secteur pétrolier par rapport à une banque ;

Mais seules 2 sociétés de gestion donnent la pondération entre les 3 dans le

reporting de leurs fonds.

Document établi par DEBORY 35

En conclusion, l’ISR n’est aujourd’hui pas assez

lisible pour qu’un salarié puisse choisir un fonds

ISR en connaissance de cause

Aucune société de gestion ne présente de façon facilement accessible tous

les éléments permettant d’apprécier son approche

Un salarié ne pourra donc pas évaluer si la démarche ISR correspond à ses

propres valeurs

Il sait trop rarement le poids et la finesse des filtres ISR, pour pouvoir apprécier

leur poids réel par rapport aux critères purement financiers

Il ne voit pas non plus le résultat de la notation, c’est-à-dire le portefeuille détaillé

et les notes des valeurs retenues

Le défi pour les sociétés de gestion est donc de rendre simple et intelligible un

processus complexe

Document établi par DEBORY 36

4, avenue Hoche

75008 Paris

+33 (0)1 49 70 99 00

www.debory-eres.com

www.eres-gestion.com

Document établi par DEBORY 37

MERCI

@DEBORYERES

@PARTAGEDUPROFIT