Aeptation de l’intervention Mission de l ... - bba-cpc.fr · 5.1.2.1 Rapport du commissaire aux...

53

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017 1 AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES Préambule ....................................................................................................................................... 4 1. Principes communs .................................................................................................................. 5 1.1 Acceptation de l’intervention .................................................................................................................. 5 1.2 Approbation par le comité spécialisé mentionné à l'article L. 823-19 du code de commerce ................ 5 1.3 Recours à un expert.................................................................................................................................. 5 1.4 Lettre de mission ...................................................................................................................................... 5 1.5 Documentation......................................................................................................................................... 5 1.6 Co-commissariat aux comptes ................................................................................................................. 6 2. Mission de l’Organisme Tiers Indépendant prévue à l’article L. 225-102-1 du code de commerce ....................................................................................................................................... 6 2.1 Rappel des obligations prévues par la loi ................................................................................................. 6 2.2 Panorama des obligations de publication et de vérification des informations RSE ................................. 7 2.2.1 Seuils déclenchant la publication des informations RSE : données sociales ou consolidées ? ......... 8 2.2.2 Thématiques des informations RSE à publier.................................................................................... 8 2.2.3 Dans quel document publier les informations RSE ? ........................................................................ 8 2.3. Comportement professionnel ................................................................................................................. 9 2.3.1 Nomination, acceptation, indépendance, responsabilités................................................................ 9 2.3.2 Jugement professionnel, compétences et étendue des travaux ...................................................... 9 2.4 Attestation de présence et incidences éventuelles sur l’avis de sincérité .............................................10 2.4.1 Vérification de la présence des informations requises ...................................................................10 2.4.1.1 Conséquences de la non justification de l’absence des informations requises par des explications satisfaisantes ....................................................................................................................10 2.4.1.2 Nature des informations requises ............................................................................................11 2.4.2 Comparabilité et estimations ..........................................................................................................12 2.4.3 Périmètre de reporting - Principes de base.....................................................................................13 2.4.3.1 Rappel des textes .....................................................................................................................13 2.4.3.2 Ecarts du périmètre présenté par rapport à celui requis par la loi ..........................................14 2.4.3.3 Consolidation d’activités de secteurs différents ......................................................................14 2.4.4 Périmètre de reporting limité .........................................................................................................14 2.4.4.1 Les limites de périmètre sont acceptables ...............................................................................14 a) Les limites de périmètre sont acceptables car elles ne sont pas significatives ................................14

Transcript of Aeptation de l’intervention Mission de l ... - bba-cpc.fr · 5.1.2.1 Rapport du commissaire aux...

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

1

AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA

CERTIFICATION DES COMPTES

Préambule ....................................................................................................................................... 4

1. Principes communs .................................................................................................................. 5

1.1 Acceptation de l’intervention .................................................................................................................. 5

1.2 Approbation par le comité spécialisé mentionné à l'article L. 823-19 du code de commerce ................ 5

1.3 Recours à un expert .................................................................................................................................. 5

1.4 Lettre de mission ...................................................................................................................................... 5

1.5 Documentation ......................................................................................................................................... 5

1.6 Co-commissariat aux comptes ................................................................................................................. 6

2. Mission de l’Organisme Tiers Indépendant prévue à l’article L. 225-102-1 du code de

commerce ....................................................................................................................................... 6

2.1 Rappel des obligations prévues par la loi ................................................................................................. 6

2.2 Panorama des obligations de publication et de vérification des informations RSE ................................. 7

2.2.1 Seuils déclenchant la publication des informations RSE : données sociales ou consolidées ? ......... 8

2.2.2 Thématiques des informations RSE à publier .................................................................................... 8

2.2.3 Dans quel document publier les informations RSE ? ........................................................................ 8

2.3. Comportement professionnel ................................................................................................................. 9

2.3.1 Nomination, acceptation, indépendance, responsabilités ................................................................ 9

2.3.2 Jugement professionnel, compétences et étendue des travaux ...................................................... 9

2.4 Attestation de présence et incidences éventuelles sur l’avis de sincérité ............................................. 10

2.4.1 Vérification de la présence des informations requises ................................................................... 10

2.4.1.1 Conséquences de la non justification de l’absence des informations requises par des

explications satisfaisantes .................................................................................................................... 10

2.4.1.2 Nature des informations requises ............................................................................................ 11

2.4.2 Comparabilité et estimations .......................................................................................................... 12

2.4.3 Périmètre de reporting - Principes de base..................................................................................... 13

2.4.3.1 Rappel des textes ..................................................................................................................... 13

2.4.3.2 Ecarts du périmètre présenté par rapport à celui requis par la loi .......................................... 14

2.4.3.3 Consolidation d’activités de secteurs différents ...................................................................... 14

2.4.4 Périmètre de reporting limité ......................................................................................................... 14

2.4.4.1 Les limites de périmètre sont acceptables ............................................................................... 14

a) Les limites de périmètre sont acceptables car elles ne sont pas significatives ................................ 14

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

2

b) Les limites de périmètre bien qu’étant plus importantes restent acceptables en raison de

circonstances temporaires ................................................................................................................... 15

c) Les limites de périmètre sont acceptables et par ailleurs une ou quelque(s) information(s) est

(sont) manquante(s) ............................................................................................................................. 16

2.4.4.2 Les limites de périmètre sont significatives ............................................................................. 16

2.4.5 Périmètre de reporting plus large que l’obligation légale .............................................................. 18

2.4.5.1 La société a intégré des entités peu significatives ................................................................... 18

2.4.5.2 La société a intégré des entités significatives .......................................................................... 19

2.5 Avis motivé sur la sincérité des informations RSE .................................................................................. 20

2.5.1 Conclusion avec ou sans réserves ................................................................................................... 20

2.5.2 Observations .................................................................................................................................... 20

2.5.3 Référentiel externe .......................................................................................................................... 21

2.5.4 Informations considérées les plus importantes et échantillon d’entités ........................................ 21

2.5.4.1 Informations considérées les plus importantes ....................................................................... 21

2.5.4.2 Echantillon d’entités / sites ...................................................................................................... 22

2.6 Rapports ................................................................................................................................................. 23

2.6.1 Date de mise à disposition du rapport de l’OTI ............................................................................... 23

2.6.2 Exemples de rapport de l’OTI .......................................................................................................... 23

2.7 Impact sur le rapport du commissaire aux comptes sur les comptes annuels ...................................... 24

2.7.1 Situations amenant le commissaire aux comptes à formuler une irrégularité dans la partie de son

rapport sur les comptes annuels consacrée aux vérifications spécifiques .............................................. 26

2.7.2 Exemples de formulation d’irrégularité .......................................................................................... 26

2.7.2.1 Information complète ou information partielle avec les explications appropriées dans le

rapport de gestion mais absence de désignation d’OTI ....................................................................... 26

2.7.2.2 Information partielle dans le rapport de gestion : les explications données par l’organe

compétent relatives à l’absence de certaines informations sont insuffisantes et, le cas échéant,

absence de désignation d’un OTI ......................................................................................................... 26

2.7.2.3 Information partielle dans le rapport de gestion : certaines informations sont manquantes, il

n’y a pas d’explication et, le cas échéant, absence de désignation d’un OTI ...................................... 27

2.7.2.4 Aucune information RSE dans le rapport de gestion et absence de désignation d’un OTI ..... 27

3. Mission de l’Organisme Tiers Indépendant prévue à l’article R. 122-29 du code de l’énergie . 27

3.1 Rappel du contexte..................................................................................................................................... 27

3.2 Travaux ....................................................................................................................................................... 28

3.3. Exemple d’attestation relative à la demande de versement de l’aide prévue à l’article R. 122-29 du code

de l’énergie ....................................................................................................................................................... 29

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

3

4. Autres travaux portant sur des informations RSE ................................................................... 29

4.1. Attestations ............................................................................................................................................... 30

4.1.1 Travaux du commissaire aux comptes ................................................................................................ 31

4.1.2 Forme de l’attestation délivrée ........................................................................................................... 31

4.2 Consultations .............................................................................................................................................. 32

4.2.1 Travaux du commissaire aux comptes ................................................................................................ 32

4.3 Procédures convenues ............................................................................................................................... 33

4.3.1 Travaux du commissaire aux comptes ................................................................................................ 33

4.3.2 Forme du rapport ................................................................................................................................ 33

5. Annexes .................................................................................................................................... 34

5.1 Mission de l’Organisme Tiers Indépendant prévue à l’article L. 225-102-1 du code de commerce .......... 34

5.1.1 Exemple de lettre de désignation ....................................................................................................... 34

5.1.2 Exemples de rapports .......................................................................................................................... 35

5.1.2.1 Rapport du commissaire aux comptes désigné OTI sur les informations RSE ......................... 35

5.1.2.2 Rapport du commissaire aux comptes désigné OTI sur les informations RSE incluant une

assurance raisonnable sur une sélection ............................................................................................. 40

5.1.2.3 Rapport du commissaire aux comptes désigné OTI sur les informations RSE (traduction en

anglais).................................................................................................................................................. 46

5.2 Mission de l’Organisme Tiers Indépendant prévue à l’article R. 122-29 du code de l’énergie.................. 51

5.2.1 Exemple d’attestation relative à la demande de versement de l’aide prévue à l’article R. 122-29 du

code de l’énergie .......................................................................................................................................... 51

5.3 Autres travaux portant sur des informations RSE ...................................................................................... 53

5.3.1 Exemple d’attestation ......................................................................................................................... 53

5.3.2 Exemple de rapport de procédures convenues .................................................................................. 53

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

4

Préambule

Une entité peut souhaiter confier à son commissaire aux comptes une intervention tendant au

contrôle ou à la fiabilisation d’informations, dites ci-après « informations RSE ». Selon ses besoins

spécifiques, ces informations peuvent être celles de l’entité elle-même ou d’autres entités.

La présente intervention, distincte de la mission de contrôle légal et exclusivement exécutée à la

demande des entités, peut-être :

la mission de l’organisme tiers indépendant prévue à l’article L. 225-102-1 du code de

commerce, ci-après « OTI », relative aux informations RSE, présentées dans le rapport de

gestion de certaines entités, sur la manière dont l’entité prend en compte les conséquences

sociales, sociétales et environnementales de son activité (se reporter au 2 ci-après) ;

les travaux nécessaires à l’établissement de l’attestation prévue à l’article R. 122-29 du code de

l’énergie (se reporter au 3 ci-après) relative à la demande de versement de l’aide prévue audit

article ;

d’autres travaux portant sur des informations RSE (se reporter au 4 ci-après).

Le présent avis technique a pour objectifs :

concernant la mission de l’organisme tiers indépendant prévue à l’article L. 225-102-1 du code

de commerce :

de rappeler de manière synthétique les principales obligations liées à la vérification par

l’OTI des informations sur la responsabilité sociale et environnementale de l’entité, dites

ci-après « informations RSE » ;

d’apporter face aux situations couramment rencontrées en pratique des éléments de

réponse :

tant au niveau de l’interprétation des textes légaux et réglementaires ;

qu’au niveau des conséquences éventuelles sur l’attestation de présence, l’avis motivé

sur la sincérité des Informations RSE ou le rapport du commissaire aux comptes ;

de proposer des outils en français et, le cas échéant, en anglais pour faciliter la mise en

œuvre pratique des vérifications de l’OTI ;

concernant la mission de l’organisme tiers indépendant prévue à l’article R. 122-29 du code de

l’énergie :

de rappeler le contexte de l’intervention ;

de préciser les travaux à effectuer ;

de proposer un exemple d’attestation relative à la demande de versement de l’aide prévue

à l’article R. 122-29 du code de l’énergie ;

concernant les autres travaux portant sur des informations RSE :

d’expliquer les conditions dans lesquelles le commissaire aux comptes peut réaliser les

prestations demandées ;

de préciser les travaux qu’il met en œuvre pour ce faire et ;

de définir la forme du document relatant le résultat de ses travaux.

Pour plus d’informations sur le dispositif de vérification des informations RSE, se reporter aux

documents publiés sur le site de la CNCC à l’adresse suivante : https://www.cncc.fr/nep-rse-

informations-sociales-et-environnementales.html

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

5

1. Principes communs

1.1 Acceptation de l’intervention

Le commissaire aux comptes1 peut effectuer les travaux demandés si, conformément aux

dispositions de l’article L. 822-11 du code de commerce, la prestation fournie n’entre pas dans les

services portant atteinte à l’indépendance du commissaire aux comptes qui sont définis dans le

code de déontologie et, s’agissant d’entité d’intérêt public, dans les services mentionnés au

paragraphe 1 de l’article 5 du règlement (UE) n° 537/2014 du 16 avril 2014.

En outre, il s’assure que les conditions de son intervention sont compatibles avec les dispositions

du code de déontologie de la profession.

Il s’assure, par ailleurs, qu’il dispose des compétences nécessaires à la réalisation de l’intervention

que l’entité souhaite lui confier.

Il s’assure enfin que les conditions de son intervention, notamment les délais pour mettre en

œuvre les travaux qu’il estime nécessaires, sont compatibles avec les ressources dont il dispose.

Dans tous les cas, le commissaire aux comptes peut refuser l’intervention.

1.2 Approbation par le comité spécialisé mentionné à l'article L. 823-19 du code

de commerce

Dans certaines entités, les textes légaux et réglementaires imposent des procédures d’autorisation

pour les services autres que la certification des comptes non interdits. Notamment, l’article

L. 822-11-2 du code de commerce prévoit que le commissaire aux comptes peut fournir ces

services à l’entité d’intérêt public dont il certifie les comptes, ou aux personnes ou entités qui la

contrôlent ou qui sont contrôlées par elle au sens des I et II de l’article L. 233-3, à condition que

ceux-ci soient approuvés par le comité spécialisé mentionné à l'article L. 823-19.

1.3 Recours à un expert

Le commissaire aux comptes peut faire appel à un expert lorsqu’il l’estime nécessaire, en fonction

de la nature des informations RSE sur lesquelles porte son intervention.

Lorsque le commissaire aux comptes fait appel à un expert ou utilise les travaux d’un expert choisi

par l’entité, il s’inspire des dispositions de la norme d’exercice professionnel relative à l’intervention

d’un expert.

1.4 Lettre de mission

Le commissaire aux comptes établit dans tous les cas une lettre de mission spécifique.

La lettre de mission mentionne les informations RSE sur lesquelles porte l’intervention du

commissaire aux comptes ainsi que la nature de la prestation qui lui est demandée.

1.5 Documentation

Le commissaire aux comptes fait figurer dans son dossier les éléments qui permettent d’étayer ses

conclusions et d’établir que l’intervention a été réalisée dans le respect du code de déontologie et,

le cas échéant, du règlement (UE) n°537/2014.

1 Le présent avis technique ne traite pas des services éventuellement fournis par le réseau auquel appartient le commissaire aux comptes.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

6

Pour cela, il peut s’inspirer des dispositions de la norme d’exercice professionnel relative à la

documentation de l’audit des comptes.

1.6 Co-commissariat aux comptes

Lorsque l’entité a désigné plusieurs commissaires aux comptes, la prestation peut être demandée

à un seul commissaire aux comptes. Il appartient alors au commissaire aux comptes qui réalise

l’intervention :

d’informer préalablement l’(les) autre(s) commissaire(s) aux comptes de l’entité de la nature et

de l’objet de l’intervention ;

de partager avec eux les conclusions de ses travaux au regard des éventuelles incidences sur

la mission de contrôle légal ; et

de leur communiquer une copie du document relatant le résultat de ses travaux qu’il a remis à

l’entité.

2. Mission de l’Organisme Tiers Indépendant prévue à l’article L. 225-102-1

du code de commerce

2.1 Rappel des obligations prévues par la loi

Le commissaire aux comptes peut effectuer la mission de l’organisme tiers indépendant si,

conformément aux dispositions des articles L. 225-102-1 et R. 225-105-2 du code de commerce, il

est régulièrement accrédité par le Comité français d’accréditation (COFRAC) ou par tout autre

organisme d’accréditation signataire de l’accord de reconnaissance multilatéral établi par la

coordination européenne des organismes d’accréditation et si l’entité l’a désigné pour conduire

cette mission, conformément au I de l’article R. 225-105-2 du code de commerce.

Le commissaire aux comptes met en œuvre les travaux prévus aux articles A. 225-2 à A. 225-4 du

code de commerce et décrits dans son rapport, en tenant compte de ceux réalisés pour les

besoins de la mission de contrôle légal.

Le rapport émis à l’issue de ses travaux comporte, en application de l’article R. 225-105-2 du code

de commerce :

une attestation délivré selon les modalités de l’article A. 225-2 du code de commerce

(« attestation de présence ») ;

un avis motivé délivré selon les modalités de l’article A. 225-3 du code de commerce (« avis

sur la sincérité ») ;

les diligences mises en œuvre présentées selon les modalités de l’article A. 225-4 du code de

commerce.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

7

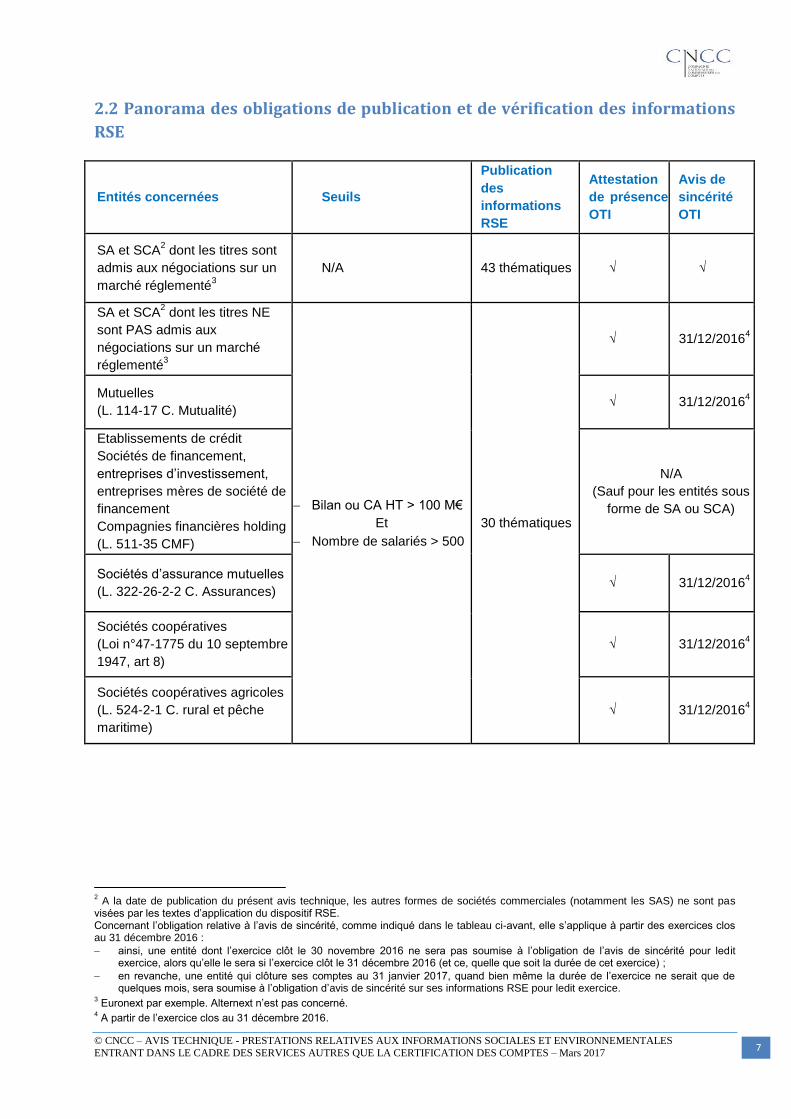

2.2 Panorama des obligations de publication et de vérification des informations

RSE

Entités concernées Seuils

Publication

des

informations

RSE

Attestation

de présence

OTI

Avis de

sincérité

OTI

SA et SCA2 dont les titres sont

admis aux négociations sur un

marché réglementé3

N/A 43 thématiques √ √

SA et SCA2 dont les titres NE

sont PAS admis aux

négociations sur un marché

réglementé3

Bilan ou CA HT > 100 M€

Et

Nombre de salariés > 500

30 thématiques

√ 31/12/20164

Mutuelles

(L. 114-17 C. Mutualité) √ 31/12/2016

4

Etablissements de crédit

Sociétés de financement,

entreprises d’investissement,

entreprises mères de société de

financement

Compagnies financières holding

(L. 511-35 CMF)

N/A

(Sauf pour les entités sous

forme de SA ou SCA)

Sociétés d’assurance mutuelles

(L. 322-26-2-2 C. Assurances) √ 31/12/2016

4

Sociétés coopératives

(Loi n°47-1775 du 10 septembre

1947, art 8)

√ 31/12/20164

Sociétés coopératives agricoles

(L. 524-2-1 C. rural et pêche

maritime)

√ 31/12/20164

2 A la date de publication du présent avis technique, les autres formes de sociétés commerciales (notamment les SAS) ne sont pas

visées par les textes d’application du dispositif RSE. Concernant l’obligation relative à l’avis de sincérité, comme indiqué dans le tableau ci-avant, elle s’applique à partir des exercices clos au 31 décembre 2016 :

ainsi, une entité dont l’exercice clôt le 30 novembre 2016 ne sera pas soumise à l’obligation de l’avis de sincérité pour ledit exercice, alors qu’elle le sera si l’exercice clôt le 31 décembre 2016 (et ce, quelle que soit la durée de cet exercice) ;

en revanche, une entité qui clôture ses comptes au 31 janvier 2017, quand bien même la durée de l’exercice ne serait que de quelques mois, sera soumise à l’obligation d’avis de sincérité sur ses informations RSE pour ledit exercice.

3 Euronext par exemple. Alternext n’est pas concerné.

4 A partir de l’exercice clos au 31 décembre 2016.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

8

2.2.1 Seuils déclenchant la publication des informations RSE : données sociales ou

consolidées ?

L’article L. 225-102-1 (alinéa 6) du code de commerce précise :

« L'alinéa précédent s'applique aux sociétés dont les titres sont admis aux négociations sur un

marché réglementé ainsi qu'aux sociétés dont le total de bilan ou le chiffre d'affaires et le nombre

de salariés excèdent des seuils fixés par décret en Conseil d'Etat. Lorsque la société établit des

comptes consolidés, les informations fournies sont consolidées et portent sur la société elle-même

ainsi que sur l'ensemble de ses filiales au sens de l'article L. 233-1 ou les sociétés qu'elle contrôle

au sens de l'article L. 233-3. (…) »

L’article L. 225-102-1 du code de commerce fixe des critères applicables aux entités entendues

comme personnes morales autonomes. Le seuil déclencheur de l’obligation de publication des

informations RSE est, par conséquent, à apprécier au niveau de l’entité et non au niveau

consolidé5, même si les informations RSE sont à présenter sur une base consolidée dès lors que

la société établit des comptes consolidés.

2.2.2 Thématiques des informations RSE à publier

L’article R. 225-105-1 du code de commerce précise les thématiques des informations RSE à

publier selon la catégorie de l’entité concernée, i.e. SA et SCA dont les titres sont admis aux

négociations sur un marché réglementé, autres entités.

L’article R. 225-105 du code de commerce précise au préalable que, parmi les informations

mentionnées à l’article R. 225-105-1 du code de commerce, la société doit indiquer celles qui, eu

égard à la nature de ses activités ou à son organisation, ne peuvent être produites ou ne

paraissent pas pertinentes, en fournissant toutes explications utiles.

Ces informations sont généralement accompagnées d’une partie, communément appelée « note

méthodologique », précisant les définitions, le périmètre, les éventuelles limites et la méthodologie

retenus pour l’élaboration de ces informations.

2.2.3 Dans quel document publier les informations RSE ? Les informations RSE sont présentées par l’organe compétent dans le rapport dudit organe ou

dans un autre document annexé au rapport de gestion, arrêté par ledit organe (articles R. 225-105

et R. 225-105-1 du code de commerce), disponible à la date d'émission du rapport de certification

(et, pour les SA et SCA dont les actions sont admises aux négociations sur un marché réglementé,

publié sur le site internet de la société dédié à l’information des actionnaires 21 jours au moins

avant l’assemblée générale6).

5 Cette position est confirmée par les ministères concernés par le dispositif RSE dans le guide AFNOR (juillet 2014 mis à jour en

octobre 2016) pour la conduite des missions de vérification telles que prévues à l’article L. 225-102-1 du code de commerce : se reporter aux questions pratiques de la partie 4 du guide. 6 Article R. 225-73-1 du code de commerce.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

9

2.3. Comportement professionnel

2.3.1 Nomination, acceptation, indépendance, responsabilités

L’OTI vérifie qu’il est nommé, selon le cas, par le directeur général ou le président du directoire de

la société7 (gérant en cas de SCA), la formulation du texte réglementaire ne permettant pas la

délégation de pouvoir (se reporter à l’exemple de lettre de désignation présenté au 5.1.1 du

présent avis technique).

L’article R. 225-105-2 du code de commerce précise que l’OTI est soumis aux incompatibilités

prévues à l’article L. 822-11-3 dudit code.

L’OTI rappelle dans son rapport les règles d’indépendance auquel il est soumis ainsi que les rôles

et responsabilités respectifs de la société et de l’OTI.

2.3.2 Jugement professionnel, compétences et étendue des travaux

L’étendue et la réalisation des travaux ainsi que les conclusions obtenues nécessitent de disposer

de compétences appropriées en matière de maîtrise des textes réglementaires, de connaissance

des pratiques de reporting et de vérification des informations RSE, de connaissance des enjeux

RSE, y compris ceux spécifiques au secteur d’activité.

L’OTI planifie sa mission en s’assurant que les membres de l’équipe disposent collectivement et

individuellement de l’ensemble des compétences nécessaires, le cas échéant en ayant recours à

des experts internes ou externes.

L’OTI détermine la nature et l’étendue de ses tests et contrôles en fonction, notamment, de la

nature et de l’importance des informations RSE au regard des caractéristiques de la société, des

enjeux sociaux et environnementaux de ses activités ainsi que des bonnes pratiques sectorielles.

La connaissance générale de la société et l’organisation de son reporting RSE sont également

prises en compte. L’OTI identifie ce faisant les informations RSE qu’il considère les plus

importantes pour organiser ses travaux pour délivrer son avis motivé sur la sincérité des

informations RSE.

7 Article R. 225-105-2 I du code de commerce.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

10

2.4 Attestation de présence et incidences éventuelles sur l’avis de sincérité

2.4.1 Vérification de la présence des informations requises

Il appartient à l’OTI de vérifier la présence dans le rapport de gestion des informations requises et

de signaler, le cas échéant, les informations omises et non assorties des explications prévues au

troisième alinéa de l’article R. 225-105 du code de commerce.

2.4.1.1 Conséquences de la non justification de l’absence des informations requises par des

explications satisfaisantes

En cas d’absence d’informations requises, l’OTI prend en compte :

les critères définis par l’article R. 225-105 du code de commerce ainsi que

le caractère temporaire ou permanent des exclusions.

L’OTI s’attache, pour chaque information non présentée, à vérifier que son absence est bien

justifiée avec « toutes les explications utiles » et que la justification de l’absence correspond aux

critères définis à l’article R. 225-105 du code de commerce, à savoir la prise en compte de « la

nature des activités » ou de « l’organisation de la société » qui fait que lesdites informations ne

peuvent pas être produites ou ne paraissent pas pertinentes. L’OTI vérifie également la cohérence

de ces justifications avec sa connaissance acquise de l’organisation de la société et de ses

priorités.

Il prend également en compte le caractère temporaire ou permanent des exclusions, notamment

dans le cadre d’un premier exercice de reporting et/ou vérification8. Dans le cas d’une exclusion

temporaire, l’OTI vérifie l’existence et la mention d’un objectif de communication de l’information

dans un délai raisonnable (typiquement entre un et trois ans selon la taille et la complexité de la

société).

Ainsi, si les informations requises ne sont pas présentes et que leur absence n’est manifestement

pas justifiée par des explications satisfaisantes, la CNCC considère que l’OTI devrait :

signaler l’absence non justifiée d’informations requises dans l’attestation de présence et ce

même s’il ne lui appartient pas de vérifier la pertinence et la sincérité des informations RSE ;

rappeler le point dans son avis motivé sur la sincérité des informations RSE prévu par l’article

R. 225-105-2 II b) du code de commerce, s’il estime que cette omission est de nature à

affecter la sincérité desdites informations, notamment en raison de leur importance. Comme le

précise l’article A. 225-3 II du code de commerce, pour donner son avis sur les explications

relatives à l’absence de certaines informations, prévues au troisième alinéa de l’article

R. 225-105, l’OTI prend en considération, le cas échéant, les bonnes pratiques

professionnelles pouvant être formalisées dans un référentiel sectoriel.

8 Dans ce sens, se reporter à la recommandation AMF 2013-18 du 5 novembre 2013 n°1 – Recommandation de base sur la mise en

œuvre du principe « appliquer ou expliquer », consultable à l’adresse suivante : http://www.amf-france.org/Reglementation/Doctrine/Doctrine-list/Doctrine.html?category=I+-+Emetteurs+et+information+financi%C3%A8re&isSearch=true&xtmc=recommandation-AMF-2013-18&lastSearchPage=http%3A%2F%2Fwww.amf-france.org%2FmagnoliaPublic%2Famf%2FResultat-de-recherche.html%3FLANGUAGE%3Dfr%26isSearch%3Dtrue%26TEXT%3Drecommandation%26%2343%3BAMF%26%2343%3B2013-18%26simpleSearch%3Dtrue&docVersion=1.0&docId=workspace%3A%2F%2FSpacesStore%2F1ed99d6a-2bb5-4d11-bfff-785de65c23a2&xtcr=1

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

11

Le signalement de l’absence non justifiée d’informations requises peut être formulé comme suit

dans le rapport de l’OTI :

Attestation de présence Avis sur la sincérité9

« Sur la base de ces travaux [le cas échéant et compte tenu des limites mentionnées ci-

dessus10

], nous attestons de la présence dans

le rapport de gestion des Informations RSE requises à l’exception des informations relatives aux XX et à la consommation de YY qui ne sont pas présentées et ne sont pas assorties des explications requises. »

« Sur la base de ces travaux, à l’exception de l’incidence de l’absence non justifiée des informations mentionnées dans la partie 1 du présent rapport, nous n'avons pas relevé d'autres anomalies significatives de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

Par ailleurs, cette situation devrait conduire le commissaire aux comptes à signaler l’irrégularité

dans la partie de son rapport sur les comptes annuels consacrée aux vérifications spécifiques

selon les modalités précitées au 2.7 ci-après.

2.4.1.2 Nature des informations requises

Pour attester de la présence des informations requises, l’OTI prend en compte la nature des

informations fournies, i.e. informations quantitatives ou qualitatives.

Parmi les 4311 informations sociales, environnementales et sociétales requises, des informations

quantitatives sont a priori attendues sur certaines d’entre elles, à savoir :

les effectifs ;

les embauches et licenciements ;

le nombre d’heures de formation ;

les provisions et garanties pour risques en matière d’environnement ;

les consommations d’eau, de matières premières, d’énergie et les rejets de gaz à effet de

serre.

En revanche, des informations qualitatives ou quantitatives, voire une combinaison des deux,

peuvent être communiquées pour les informations telles que :

les rémunérations et leur évolution ;

l’absentéisme ;

les accidents du travail (leur fréquence, leur gravité et si possible les taux correspondants) ;

la sous-traitance.

La nature qualitative ou quantitative des informations RSE requises s’apprécie au regard du

dispositif légal et réglementaire applicable (libellé précis des informations demandées), de

l’importance de ces informations compte tenu des activités de l’entreprise, des pratiques

sectorielles et de l’existence d’une démarche de progrès de l’entreprise.

9 Le cas échéant, si l’OTI estime que ces omissions sont de nature à affecter la sincérité des Informations RSE, notamment en raison

de l’importance des informations omises. 10

Dans le cas où l’entreprise s’inscrit dans une démarche de progrès décrite dans la note méthodologique. Les limites méthodologiques peuvent être acceptables pour autant qu’elles ne concernent pas des informations, entités, sites ou divisions significatifs. Pour plus d’information, se reporter au 2.4.4 du présent avis technique. 11

Pour les SA et SCA dont les titres sont admis aux négociations sur un marché réglementé.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

12

Pour établir son attestation de présence, l’OTI :

vérifie que les informations RSE sont présentées selon les caractéristiques décrites ci-avant

(quantitatives ou qualitatives) ;

à défaut, il le signale dans l’attestation de présence.

Se reporter aux 2.4.1.1 du présent document pour apprécier les conséquences éventuelles de ce

signalement dans l’avis motivé de l’OTI sur la sincérité des Informations RSE et le rapport du

commissaire aux comptes sur les comptes annuels.

2.4.2 Comparabilité et estimations

Selon les dispositions de l’alinéa 2 de l’article R. 225-105 du code de commerce, le rapport de

gestion « présente les données observées au cours de l’exercice clos et, le cas échéant, au cours

de l’exercice précédent, de façon à permettre une comparaison entre ces données ».

Par conséquent, les estimations ou extrapolations seront limitées autant que possible.

Lorsque l’entité a recours à des estimations ou des extrapolations pour une composante ou

période significative, l’OTI vérifie qu’elles :

ne modifient pas la représentativité de l’information ;

sont établies en respectant le principe de permanence des méthodes afin d’assurer la

comparabilité des informations par rapport à l’exercice précédent ;

sont précisées et justifiées de manière satisfaisante.

Par exemple, en cas de reporting estimé sur le(s) dernier(s) mois ou sur une période glissante

décalée (par exemple, douze mois glissants), l’OTI vérifie que ces estimations sont

expliquées, justifiées dans le rapport de gestion (par exemple : délais trop courts pour

permettre les contrôles suffisants) et que les éléments significatifs ou exceptionnels intervenus

le cas échéant sur la période estimée sont évalués et décrits a minima qualitativement.12

Pour ces estimations ou extrapolations, l’OTI vérifie par ailleurs l’existence et la mention d’un

objectif de communication des données réelles de l’exercice dans un délai raisonnable

(typiquement entre un et trois ans selon la taille et la complexité de l’entreprise).

A titre transitoire, en cas de recours à une période de reporting RSE distincte de l’exercice

comptable, l’OTI veille à ce que le décalage de période n’excède pas une durée d’un trimestre. Les

périodes de reporting peuvent varier d’un indicateur à l’autre, à condition que celles-ci soient

clairement précisées et accompagnées des justifications demandées.

Si, en fonction du contexte et de la nature de l’activité de l’entité, l’OTI considère que le décalage

de période pour l’établissement des informations RSE n’est pas approprié, il le signale dans

l’attestation de présence. Il apprécie par ailleurs si ce décalage est de nature à affecter la sincérité

des informations présentées. Le cas échéant, il en tire les conséquences dans l’avis motivé sur la

sincérité des informations RSE.

12

Comparable avec la doctrine de l’ANSA (avis 12-068 de décembre 2012).

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

13

Le signalement du décalage de période peut-être formulé comme suit dans le rapport de l’OTI :

Attestation de présence Avis sur la sincérité13

« Sur la base de ces travaux [le cas échéant et compte tenu des limites mentionnées ci-

dessus14

], nous attestons de la présence dans

le rapport de gestion des Informations RSE requises à l’exception des informations suivantes qui sont présentées de manière décalée et couvrent la période du … au … et non l’exercice, tel que mentionné dans les précisions méthodologiques : (décrire). »

« Sur la base de ces travaux, à l’exception de l’incidence éventuelle de la période retenue pour la présentation de certaines informations tel que mentionné dans la partie 1 du présent rapport, nous n’avons pas relevé d'autres anomalies significatives de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s). »

2.4.3 Périmètre de reporting - Principes de base

2.4.3.1 Rappel des textes

Selon les dispositions de l’article L. 225-102-1 alinéa 6 du code de commerce, lorsque la société

établit des comptes consolidés, les informations fournies sont consolidées et portent sur :

la société elle-même ainsi que ;

l’ensemble de ses filiales au sens de l’article L. 233-1 du code de commerce (i.e. sociétés

détenues pour plus de la moitié du capital) ou les sociétés qu’elle contrôle au sens de l’article

L. 233-3 dudit code (notamment majorité directe ou indirecte des droits de vote dans les

assemblées générales, fraction des droits de vote supérieure à 40% sans autre actionnaire

détenant une fraction supérieure et contrôle conjoint)15.

En pratique, le système de remontée de l’information d’un groupe peut être basé sur son

organisation juridique dans le cadre de laquelle chaque entité prépare l’information comptable

devant être incluse dans les comptes consolidés. Dans d’autres cas, le système de remontée de

l’information reflètera l’organisation opérationnelle du groupe par site, division, pays, ou encore par

branche.

13

Le cas échéant, si l’OTI estime que ce décalage de période est de nature à affecter la sincérité des Informations RSE, notamment en raison de l’importance du décalage. 14

Dans le cas où l’entreprise s’inscrit dans une démarche de progrès décrite dans la note méthodologique. Les limites méthodologiques peuvent être acceptables pour autant qu’elles ne concernent pas des informations, entités, sites ou divisions significatifs. Pour plus d’information, se reporter au 2.4.4 du présent avis technique. 15

Article L. 233-3 du code de commerce : « I. - Une société est considérée, pour l'application des sections 2 et 4 du présent chapitre, comme en contrôlant une autre : 1° Lorsqu'elle détient directement ou indirectement une fraction du capital lui conférant la majorité des droits de vote dans les assemblées générales de cette société ; 2° Lorsqu'elle dispose seule de la majorité des droits de vote dans cette société en vertu d'un accord conclu avec d'autres associés ou actionnaires et qui n'est pas contraire à l'intérêt de la société ; 3° Lorsqu'elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société ; 4° Lorsqu'elle est associée ou actionnaire de cette société et dispose du pouvoir de nommer ou de révoquer la majorité des membres des organes d'administration, de direction ou de surveillance de cette société. II. - Elle est présumée exercer ce contrôle lorsqu'elle dispose directement ou indirectement, d'une fraction des droits de vote supérieure à 40 % et qu'aucun autre associé ou actionnaire ne détient directement ou indirectement une fraction supérieure à la sienne. III. - Pour l'application des mêmes sections du présent chapitre, deux ou plusieurs personnes agissant de concert sont considérées comme en contrôlant conjointement une autre lorsqu'elles déterminent en fait les décisions prises en assemblée générale. »

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

14

L’OTI vérifie alors que :

le(s) périmètre(s)16 retenu(s) est (sont) décrit(s) et ;

les écarts éventuels par rapport au périmètre requis par la loi et, le cas échéant, par rapport à

celui des comptes consolidés (par exemple les informations relatives aux co-entreprises

peuvent, selon la nature du partenariat, être intégrées aux informations présentées), sont

justifiés de manière satisfaisante.

2.4.3.2 Ecarts du périmètre présenté par rapport à celui requis par la loi

Lorsque l’entité mentionne dans les précisions méthodologiques des écarts par rapport au

périmètre requis par la loi, la CNCC considère que lesdits écarts peuvent être acceptables pour

autant qu’ils :

ne concernent pas des informations importantes ou des entités, sites, divisions, pays ou

branches ayant une contribution significative ou ;

sont générés par des circonstances temporaires.

Si la justification des écarts de périmètre est acceptable, la conclusion formulée dans l’attestation

de présence est complétée pour faire référence aux limites mentionnées dans les précisions

méthodologiques (se reporter au 2.4.4.1 du présent avis technique).

2.4.3.3 Consolidation d’activités de secteurs différents

Lorsque la société consolide des activités de secteurs très différents (cas par exemple d’une

holding), elle peut, au lieu de consolider des données identiques n’ayant pas la même pertinence

dans tous les secteurs d’activité, consolider uniquement des informations pertinentes pour chaque

activité (par exemple environnement) en ne consolidant que les informations communes aux

différentes activités (par exemple données RH).

Dans ce cas, elle le mentionne et fournit des justifications pertinentes au regard des enjeux et des

conséquences environnementales et sociales de chaque activité.

2.4.4 Périmètre de reporting limité

Dans le cas d’une limitation de périmètre sur tout ou partie des informations RSE, l’OTI conclut de

manière adaptée, selon son jugement professionnel, en prenant en compte les éléments ci-après.

2.4.4.1 Les limites de périmètre sont acceptables

La CNCC considère que les limites peuvent être acceptables dans les cas suivants :

a) Les limites de périmètre sont acceptables car elles ne sont pas significatives

Les limites de périmètre peuvent être acceptables lorsqu’elles ne sont pas significatives et, par

conséquent, ne sont pas de nature à affecter la sincérité des informations RSE présentées.

Lorsque l’OTI considère que lesdites limites sont :

clairement exprimées dans les précisions méthodologiques ;

peu significatives et ;

16

Les périmètres de reporting peuvent différer selon la nature de l’information présentée, par exemple, les entités juridiques sont souvent retenues pour établir les informations sociales alors que sont privilégiés les sites pour les informations environnementales.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

15

acceptables compte tenu de l’organisation de la société (par exemple : 90% des effectifs sont

couverts par l’information sur la formation, données environnementales présentées pour les

sites industriels uniquement, petites filiales ou activités marginales non incluses…) et/ou de la

faible importance des informations faisant l’objet d’un périmètre limité ;

il conclut positivement l’attestation de présence en faisant référence aux limites mentionnées dans

les précisions méthodologiques. La référence aux dites limites n’est pas rappelée dans l’avis sur la

sincérité des Informations RSE.

Les conclusions du rapport OTI peuvent ainsi être formulées comme suit :

Attestation de présence Avis sur la sincérité

« Sur la base de ces travaux et compte tenu des limites mentionnées ci-dessus, nous attestons de la présence dans le rapport de gestion des Informations RSE requises. »

« Sur la base de ces travaux, nous n'avons pas relevé d'anomalie significative de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

b) Les limites de périmètre bien qu’étant plus importantes restent acceptables en raison de

circonstances temporaires

Quand bien même les limites de périmètre seraient plus importantes que dans le cas a) mentionné

ci-avant, elles peuvent rester acceptables en raison de circonstances temporaires et de la

démarche de progrès dans laquelle la société s’inscrit.

Cela pourrait être le cas par exemple lorsque :

une information importante ou un groupe d’informations (sociales, environnementales ou

sociétales) n’est présenté que pour une partie réduite du périmètre de consolidation (par

exemple moins des 2/3), la société n’étant pas en mesure, temporairement, de produire un

reporting plus large (en raison par exemple d’acquisitions récentes, d’un changement en cours

de l’outil de reporting, d’un déploiement en cours des systèmes d’information, …) et

un engagement de progrès est pris dans les précisions méthodologiques.

Dans ce cas, l’OTI conclut positivement l’attestation de présence en faisant référence aux limites

mentionnées dans les précisions méthodologiques. Un exemple de formulation est proposé

ci-après. La référence aux dites limites n’est pas rappelée dans l’avis sur la sincérité des

Informations RSE.

Attestation de présence Avis sur la sincérité

« Sur la base de ces travaux et compte tenu des limites mentionnées ci-dessus, notamment en ce qui concerne la XX et les YY, nous attestons de la présence dans le rapport de gestion des Informations RSE requises. »

« Sur la base de ces travaux, nous n'avons pas relevé d'anomalie significative de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

16

c) Les limites de périmètre sont acceptables et par ailleurs une ou quelque(s) information(s)

est (sont) manquante(s)

Lorsque l’OTI considère que les limites sont acceptables et identifie, par ailleurs, une absence

d’information non justifiée, il conclut positivement dans l’attestation de présence en :

faisant référence aux limites mentionnées dans les précisions méthodologiques (cf. 2.4.4.1 a et

b ci-dessus) et ;

signalant l’absence d’information. Ce signalement est repris dans l’avis motivé sur la sincérité

des informations RSE si l’OTI estime que l’omission est de nature à affecter la sincérité

desdites informations, notamment en raison de l’importance de l’information omise. Par

ailleurs, cette situation devrait conduire le commissaire aux comptes à signaler l’irrégularité

dans la partie de son rapport sur les comptes annuels consacrée aux vérifications spécifiques

selon les modalités précitées au 2.7 ci-après.

Les conclusions du rapport OTI peuvent ainsi être formulées comme suit :

Attestation de présence Avis sur la sincérité17

« Sur la base de ces travaux et compte tenu des limites mentionnées ci-dessus, nous attestons de la présence dans le rapport de gestion des Informations RSE requises à l’exception des informations relatives aux XX et à la consommation de YY qui ne sont pas présentées et ne sont pas assorties des explications requises. »

« Sur la base de ces travaux, à l’exception de l’incidence de l’absence non justifiée des informations mentionnées dans la partie 1 du présent rapport, nous n'avons pas relevé d'autres anomalies significatives de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

2.4.4.2 Les limites de périmètre sont significatives

Les limites de périmètre sont significatives si le périmètre couvert est insuffisant pour présenter

sincèrement la situation sur tout ou partie des informations.

Si les informations concernées par ces limites ne sont pas considérées comme importantes

par l’OTI au regard de l’activité et de l’organisation de la société, celui-ci signale ces limites

uniquement dans l’attestation de présence, sans autre conséquence ;

Dans le cas où les limites concernent des informations considérées comme importantes par

l’OTI, celui-ci les signale dans l’attestation de présence et dans l’avis motivé sur la sincérité

des informations RSE. Par ailleurs, l’irrégularité identifiée est mentionnée dans la partie du

rapport du commissaire aux comptes sur les comptes annuels consacrée aux vérifications

spécifiques. (cf. 2.7 du présent avis technique)

Lorsque l’OTI identifie des informations manquantes en plus de ces limites, il adapte en

conséquence les exemples de formulation ci-dessous selon les modalités précisées au 2.4.4.1 c)

ci-avant.

17

Le cas échéant, si l’OTI estime que ces omissions sont de nature à affecter la sincérité des Informations RSE, notamment en raison de l’importance des informations omises.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

17

Les conclusions du rapport de l’OTI peuvent être formulées comme suit dans les deux cas de

figure envisagés ci-avant :

Attestation de présence Avis sur la sincérité

Cas 1 : Périmètre insuffisant pour des informations non considérées comme importantes par l’OTI

« Sur la base de ces travaux, nous attestons de la présence dans le rapport de gestion des Informations RSE requises à l’exception … [par exemple des informations XX et YY [ou environnementales, sociales] qui ne sont présentées que sur un périmètre limité tel que mentionné dans les précisions méthodologiques] »

« Sur la base de ces travaux, nous n’avons pas relevé d’anomalies significatives de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées de manière sincère, conformément au(x) Référentiel(s).»

Cas 2 : Périmètre insuffisant pour des informations considérées comme importantes par l’OTI

« Sur la base de ces travaux, nous attestons de la présence dans le rapport de gestion des Informations RSE requises à l’exception … [par exemple des informations XX et YY [ou environnementales, sociales] qui ne sont présentées que sur un périmètre limité tel que mentionné dans les précisions méthodologiques]. »

« Sur la base de ces travaux, à l’exception de l’incidence de la limitation de périmètre mentionnée dans la partie 1 du présent rapport, nous n’avons pas relevé d’autres anomalies significatives de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées de manière sincère, conformément au(x) Référentiel(s).»

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

18

2.4.5 Périmètre de reporting plus large que l’obligation légale

Un certain nombre de sociétés n’établissant pas de comptes consolidés mais ayant des filiales

publient les informations RSE pour l’ensemble constitué par la société et les sociétés qu’elle

contrôle et non pour la seule société, posant la question du respect des obligations et de la

conclusion de l’OTI.

Une telle pratique n’apparaît pas conforme aux dispositions de l’article L. 225-102-1 du code de

commerce, qui ne prévoient la présentation d’informations RSE consolidées que lorsque la société

établit des comptes consolidés.

Deux cas distincts peuvent se présenter :

2.4.5.1 La société a intégré des entités peu significatives

La société a intégré des entités peu significatives pour des raisons de fiabilité, de pertinence ou de

recours à l’information RSE déjà disponible. Par exemple, elle a pu prendre en compte des

données sociales de l’unité économique et sociale « UES » qui intègrent d’autres entités mineures,

ou publié des impacts environnementaux d’un site qui accueille d’autres activités non dissociables.

Dans ce cas, l’OTI :

vérifie que les précisions méthodologiques sont satisfaisantes et atteste de la présence des

informations en ne faisant pas référence aux informations « consolidées », ni dans le texte ni

dans le titre de l’attestation de présence ;

fait dans sa conclusion de l’attestation de présence un rappel, s’il le juge utile, de cette

précision méthodologique. Celle-ci n’est pas rappelée dans l’avis sur la sincérité des

Informations RSE.

Les conclusions du rapport OTI peuvent ainsi être formulées comme suit :

Attestation de présence Avis sur la sincérité

« Sur la base de nos travaux et compte tenu des précisions méthodologiques présentées, nous attestons de la présence dans le rapport de gestion des Informations RSE requises. »

« Sur la base de ces travaux, nous n'avons pas relevé d'anomalie significative de nature à remettre en cause le fait que les Informations RSE, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

19

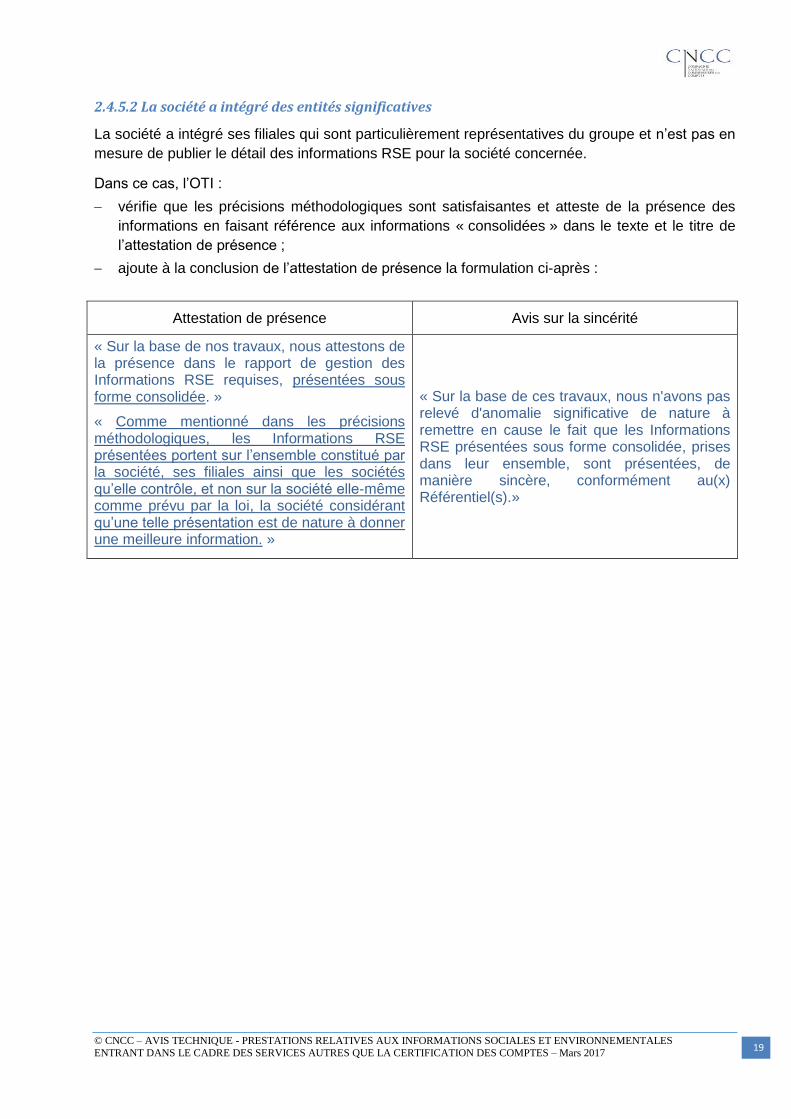

2.4.5.2 La société a intégré des entités significatives

La société a intégré ses filiales qui sont particulièrement représentatives du groupe et n’est pas en

mesure de publier le détail des informations RSE pour la société concernée.

Dans ce cas, l’OTI :

vérifie que les précisions méthodologiques sont satisfaisantes et atteste de la présence des

informations en faisant référence aux informations « consolidées » dans le texte et le titre de

l’attestation de présence ;

ajoute à la conclusion de l’attestation de présence la formulation ci-après :

Attestation de présence Avis sur la sincérité

« Sur la base de nos travaux, nous attestons de la présence dans le rapport de gestion des Informations RSE requises, présentées sous forme consolidée. »

« Comme mentionné dans les précisions méthodologiques, les Informations RSE présentées portent sur l’ensemble constitué par la société, ses filiales ainsi que les sociétés qu’elle contrôle, et non sur la société elle-même comme prévu par la loi, la société considérant qu’une telle présentation est de nature à donner une meilleure information. »

« Sur la base de ces travaux, nous n'avons pas relevé d'anomalie significative de nature à remettre en cause le fait que les Informations RSE présentées sous forme consolidée, prises dans leur ensemble, sont présentées, de manière sincère, conformément au(x) Référentiel(s).»

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

20

2.5 Avis motivé sur la sincérité des informations RSE

Les éléments mentionnés au 2.4 du présent avis technique doivent être pris en compte par l’OTI

pour formuler sa conclusion dans l’avis de sincérité.

2.5.1 Conclusion avec ou sans réserves

La conclusion de l’OTI porte sur les informations RSE prises dans leur ensemble.

Ce dernier peut être conduit à formuler une ou plusieurs réserves sur tout ou partie des

informations communiquées, comme le prévoit l’article A. 225-3 III du code de commerce. La

formulation d’une réserve dans l’avis sur la sincérité n’est pas incompatible avec l’absence

d’observation dans l’attestation de présence.

L’OTI ne peut conclure sans réserve dans les cas ci-après :

les anomalies détectées sur une information quantitative qu’il a considéré importante

dépassent les seuils jugés acceptables (généralement 5% de la donnée quantitative

consolidée concernée) ;

la formulation d’une information qualitative qu’il a considéré importante ne traduit pas les

constatations que l’OTI a faites dans le cadre de ses contrôles ;

il a identifié des anomalies significatives dans le cadre des contrôles de cohérence sur les

autres informations ;

l’omission de certaines informations prévues par la loi est de nature à affecter la sincérité des

informations RSE.

Les réserves portent sur la sincérité des informations, par exemple, la présentation d’une

information jugée biaisée, erronée, ou hétérogène entre les différentes entités ou encore

incohérente par rapport au référentiel.

Lorsque l’absence d’une information, sans justification satisfaisante, est de nature à affecter la

sincérité des informations communiquées, l’OTI formule une réserve dans l’avis sur la sincérité

(cf. 2.4.1.1 du présent avis technique). Ce sera par exemple le cas d’une exclusion d’une activité

significative de la société sans perspective d’intégration dans un délai jugé raisonnable par l’OTI.

Pour juger du caractère acceptable de la justification, l’OTI se reportera aux mêmes critères que

ceux développés au 2.4.1 du présent avis technique. L’OTI formulera également une réserve s’il a

considéré que le référentiel utilisé pour tout ou partie des informations est non pertinent.

2.5.2 Observations

Comme le prévoit l’article A. 225-3 III du code de commerce (et l’ISAE 300018), l’OTI peut, s’il

l’estime utile, « attirer, par des observations, l’attention sur des éléments relatifs aux procédures

utilisées ou au contenu de certaines informations, aux fins d’en améliorer la fiabilité », sans que

cela ait un caractère de réserves.

18

Lorsque l’ISAE 3000 – Assurance engagements other than audits or reviews of historical financial information est mentionnée dans le rapport de l’OTI ou lorsque souhaité par l’entité.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

21

Un parallèle peut être fait avec la NEP 700 – Rapport du commissaire aux comptes sur les

comptes annuels et consolidés dans laquelle une observation est un moyen d’attirer l’attention sur

un point décrit de manière appropriée dans l’annexe. En formulant une observation, l’OTI ne peut

dispenser d’informations dont la diffusion relève de la seule responsabilité des dirigeants de

l’entreprise.

Une observation ne peut pas non plus être une réserve déguisée, ou avoir pour objectif d’attirer

l’attention sur un point jugé non satisfaisant mais non suffisamment significatif pour motiver une

réserve.

Les observations doivent être clairement séparées de la conclusion, situées après celle-ci et

rédigées de façon à ne pas remettre en cause la conclusion formulée. La formulation doit rester

factuelle, basée sur des constats rédigés à l’indicatif présent et sans formuler de

recommandations. Elles sont décrites de manière précise de façon à ce que le destinataire puisse

en comprendre la nature et la portée et à ce qu’elles n’affaiblissent pas la conclusion exprimée.

Les observations peuvent être, par exemple, formulées comme suit :

« Sans remettre en cause la conclusion ci-dessus, nous attirons votre attention sur les éléments

suivants :

Pour le calcul de l’indicateur …, le Référentiel précise au paragraphe […] que … [décrire] ;

Le Référentiel / les outils de XX ont été modifiés, ne permettant pas d’assurer la comparabilité

des informations relatives à XX, comme indiqué au XX du rapport de gestion. »

2.5.3 Référentiel externe

Lorsqu’une société se conforme volontairement19 à un référentiel externe national ou international,

en matière sociale ou environnementale, le rapport de gestion peut le mentionner en indiquant les

préconisations du référentiel qui ont été retenues et les modalités de consultation de ce dernier20.

L’OTI apprécie le caractère approprié du référentiel retenu en termes de pertinence, neutralité,

fiabilité, clarté, exhaustivité pour émettre sa conclusion. Si l’OTI considère que le référentiel n’est

pas approprié, il le signale en formulant une réserve (se reporter au 2.5.1 ci-avant).

2.5.4 Informations considérées les plus importantes et échantillon d’entités

2.5.4.1 Informations considérées les plus importantes

L’OTI précise dans son rapport les informations (qualitatives et quantitatives) qu’il a considérées

les plus importantes, au regard des caractéristiques de la société, des enjeux sociaux,

environnementaux et sociétaux de ses activités, de ses orientations en matière de développement

durable ainsi que des bonnes pratiques sectorielles, et qui feront donc l’objet de tests de détail

ainsi que le détail des travaux effectués, différentiés suivant l’importance et la nature des

informations21.

19

Possibilité prévue à l’article R. 225-105 alinéa 4 du code de commerce. 20

Se reporter à l’article R. 225-105 alinéa 4 du code de commerce. 21

Se reporter aux exemples de rapports proposés par la CNCC au 5 du présent avis technique.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

22

2.5.4.2 Echantillon d’entités / sites

L’OTI dans son rapport précise :

l’échantillon d’entités et/ou de sites qu’il a sélectionnés pour des tests de détail ;

le taux de couverture de son échantillon.

L’OTI vérifie que le calcul de ce taux de couverture repose sur une méthodologie représentative

des diligences réalisées (le pourcentage peut porter sur les données sources, des paliers de

consolidation, des pays ou régions intermédiaires).

Le taux de couverture généralement attendu pour exprimer une conclusion d’assurance modérée

sur l’absence d’anomalies significatives est de l’ordre de 20% sur les informations considérées

importantes. Ce taux est à moduler en fonction de l’activité, l’organisation et le profil de risque de

la société et du jugement professionnel.

Pour certaines informations considérées importantes, l’OTI peut juger plus pertinent d’effectuer

des travaux sur les données consolidées ou les procédures à chaque palier de consolidation,

plutôt que de réaliser des tests de détail dans les entités/sites.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

23

2.6 Rapports

2.6.1 Date de mise à disposition du rapport de l’OTI

Le rapport de l’OTI est, en application de l’article L. 225-102-1 du code de commerce, transmis à

l’assemblée des actionnaires en même temps que le rapport de gestion.

Dans les sociétés dont les actions sont admises aux négociations sur un marché réglementé, ce

rapport doit être publié sur le site internet dédié à l’information des actionnaires au plus tard le

21ème jour précédant l’assemblée générale (article R. 225-73-1 du code de commerce).

Dans les autres sociétés commerciales tenues à l’obligation de présentation d’informations RSE

dans le rapport de gestion, ce rapport doit être mis à la disposition des actionnaires à compter de

la convocation de l’assemblée générale ordinaire annuelle et au moins pendant le délai de quinze

jours qui précède la date de la réunion (article R. 225-89 du code de commerce). Pour les autres

entités tenues à l’obligation de présentation d’informations RSE dans le rapport de gestion, ce

rapport est mis à disposition de l’organe appelé à statuer sur les comptes selon les modalités

prévues par les textes légaux et réglementaires ou, le cas échéant, par les dispositions statutaires

applicables auxdites entités.

Le non-respect de ce délai constitue une irrégularité, à signaler par le commissaire aux comptes à

la plus prochaine assemblée générale en application de l’article L. 823-12 du code de commerce.

Si c’est le commissaire aux comptes qui a été désigné OTI, le signalement peut être fait à la fin du

rapport de l’OTI :

« En application de la loi, nous vous signalons que le présent rapport n’a pu être mis à la

disposition des actionnaires dans le délai prescrit par l’article R. 225-8922 du code de commerce en

raison de … (décrire, par exemple : notre désignation tardive comme organisme tiers indépendant,

qui n’est intervenue que le …). ».

2.6.2 Exemples de rapport de l’OTI

Se reporter au 5 du présent avis technique.

22

R. 225-73-1 pour les sociétés dont les actions sont admises aux négociations sur un marché réglementé.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE la CERTIFICATION DES COMPTES – Mars 2017

24

2.7 Impact sur le rapport du commissaire aux comptes sur les comptes annuels

Les informations RSE présentées dans le rapport de gestion constituent des « autres

informations » au sens de la NEP 9510 - Travaux du commissaire aux comptes relatifs au rapport

de gestion et aux autres documents adressés aux membres de l'organe appelé à statuer sur les

comptes en application de l'article L. 823-10 du code de commerce, pour lesquelles le

commissaire aux comptes23 :

procède à une simple lecture lui permettant de relever, le cas échéant, les informations RSE

qui lui apparaitraient manifestement incohérentes au regard de sa connaissance de l’entité et ;

vérifie que le rapport de gestion comprend toutes les informations RSE requises par les textes

légaux et réglementaires, en l’occurrence les articles L. 225-102-1, R. 225-105 et R. 225-105-1

du code de commerce.

L’arbre de décision ci-après recense les situations qui amènent le commissaire aux comptes à

mentionner une irrégularité dans son rapport sur les comptes annuels24, i.e :

information RSE partielle ou manquante dans le rapport de gestion ;

organisme tiers indépendant (« OTI ») non désigné (ou rapport de l’OTI non établi).

La conclusion de l’avis motivé sur la sincérité des informations RSE n’a pas d’impact direct sur le

rapport du commissaire aux comptes sur les comptes annuels.

23

Se reporter à la note d’information de la CNCC, NI XVIII. Vérifications spécifiques – Le commissaire aux comptes et les travaux

relatifs au rapport de gestion et aux autres documents adressés aux membres de l’organe appelé à statuer sur les comptes. 24

Et non dans le rapport sur les comptes consolidés, et ce même si les informations RSE sont présentées sur une base consolidée.

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES

ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

Information de l’AMF en application de l’article L. 621-22 du code monétaire et financier pour les entités visées par cet article

Irrégularités A mentionner dans la partie du rapport sur les comptes annuels consacrée aux vérifications spécifiques

OTI désigné ET Rapport de l’OTI établi

NON Irrégularité (a)

Aucun impact sur la 3ème

partie du rapport sur les

comptes annuels

OUI

Information complète ou partielle avec explications appropriées

Information complète ou partielle avec explications appropriées

MAIS

Absence de désignation OTI

Information partielle

Explications insuffisantes

ET, le cas échéant, absence de désignation OTI

Irrégularité (c)

Irrégularité (d)

Irrégularité (a)

Irrégularité (b)

Information partielle

Certaines informations manquantes, sans explication

ET, le cas échéant, absence de désignation OTI

Information manquante

Aucune information RSE dans le rapport de gestion

Informations RSE dans le rapport de l’organe compétent

Information complète Information partielle

Explications appropriées

dans le rapport de l’organe compétent

Information manquante (aucune information RSE)

OUI NON Irrégularité (b) ou (c) OTI désigné ? Irrégularité (d)

© CNCC – AVIS TECHNIQUE - PRESTATIONS RELATIVES AUX INFORMATIONS SOCIALES ET ENVIRONNEMENTALES ENTRANT DANS LE CADRE DES SERVICES AUTRES QUE LA CERTIFICATION DES COMPTES – Mars 2017

26

2.7.1 Situations amenant le commissaire aux comptes à formuler une irrégularité dans

la partie de son rapport sur les comptes annuels consacrée aux vérifications

spécifiques

Une irrégularité est à mentionner dans la partie du rapport du commissaire aux comptes sur les