Accueil | budget.gouv.fr - REC01 Formation processus V01 · 2016. 2. 15. · Aideàl’animateur...

21

1

Transcript of Accueil | budget.gouv.fr - REC01 Formation processus V01 · 2016. 2. 15. · Aideàl’animateur...

1

2

3

4

5

6

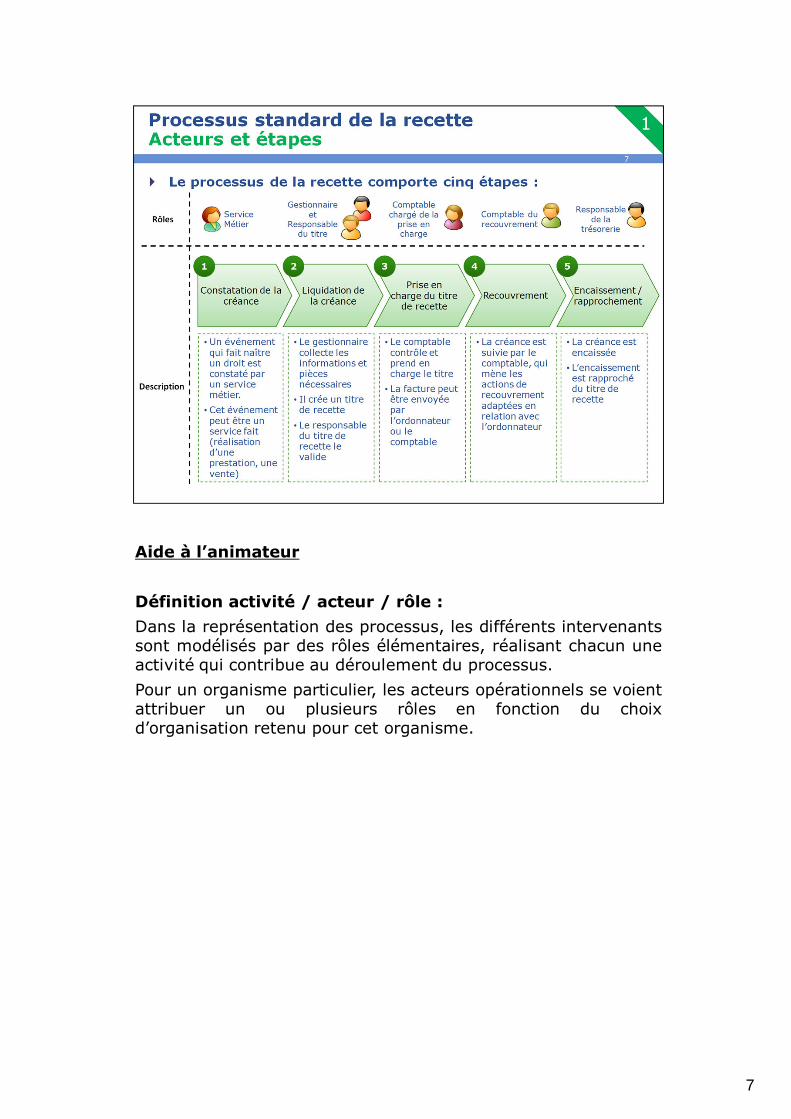

Aide à l’animateur

Définition activité / acteur / rôle :

Dans la représentation des processus, les différents intervenantssont modélisés par des rôles élémentaires, réalisant chacun uneactivité qui contribue au déroulement du processus.

Pour un organisme particulier, les acteurs opérationnels se voientattribuer un ou plusieurs rôles en fonction du choixd’organisation retenu pour cet organisme.

7

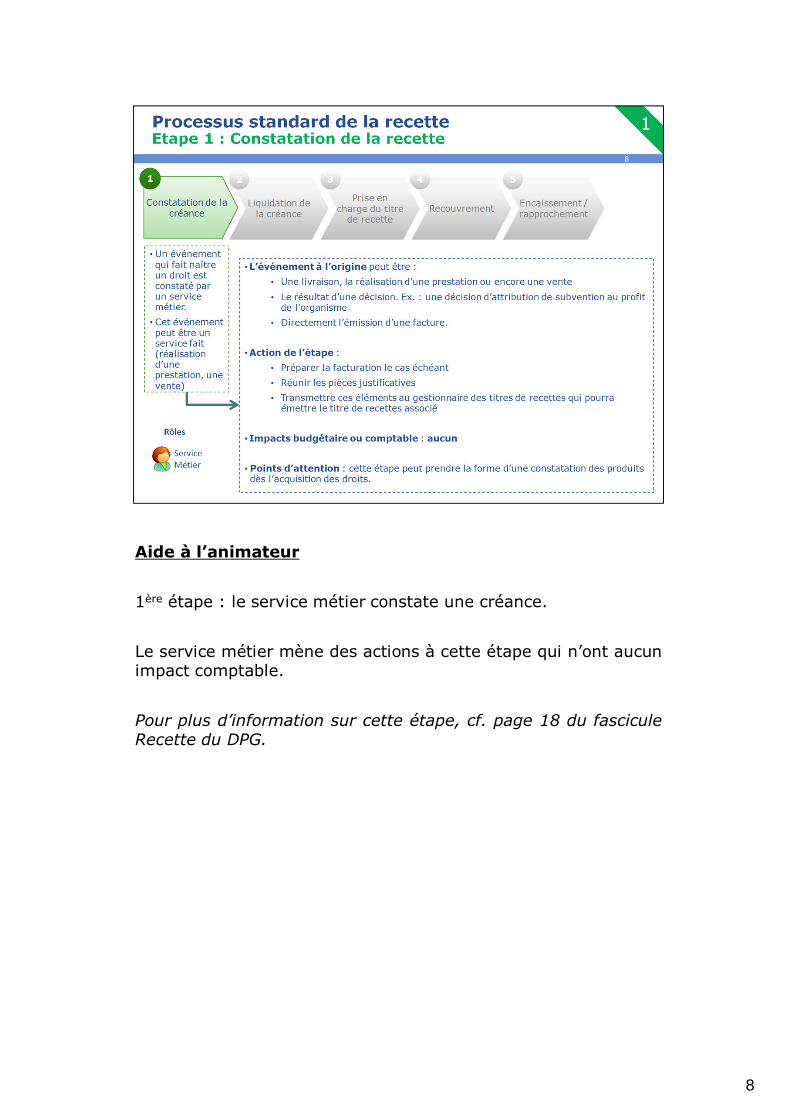

Aide à l’animateur

1ère étape : le service métier constate une créance.

Le service métier mène des actions à cette étape qui n’ont aucunimpact comptable.

Pour plus d’information sur cette étape, cf. page 18 du fasciculeRecette du DPG.

8

Aide à l’animateur

2ème étape : la liquidation de la créance se décompose en deuxsous étapes :

- La création du titre par le gestionnaire de recette

- La validation du titre de recette par le responsable du titre derecette.

Le titre de recette comporte deux volets : un volet ordre derecouvrer; et un volet avis des sommes à payer (= facture dansune relation commerciale).

Il n’y a aucun impact comptable et budgétaire à cette étape.

9

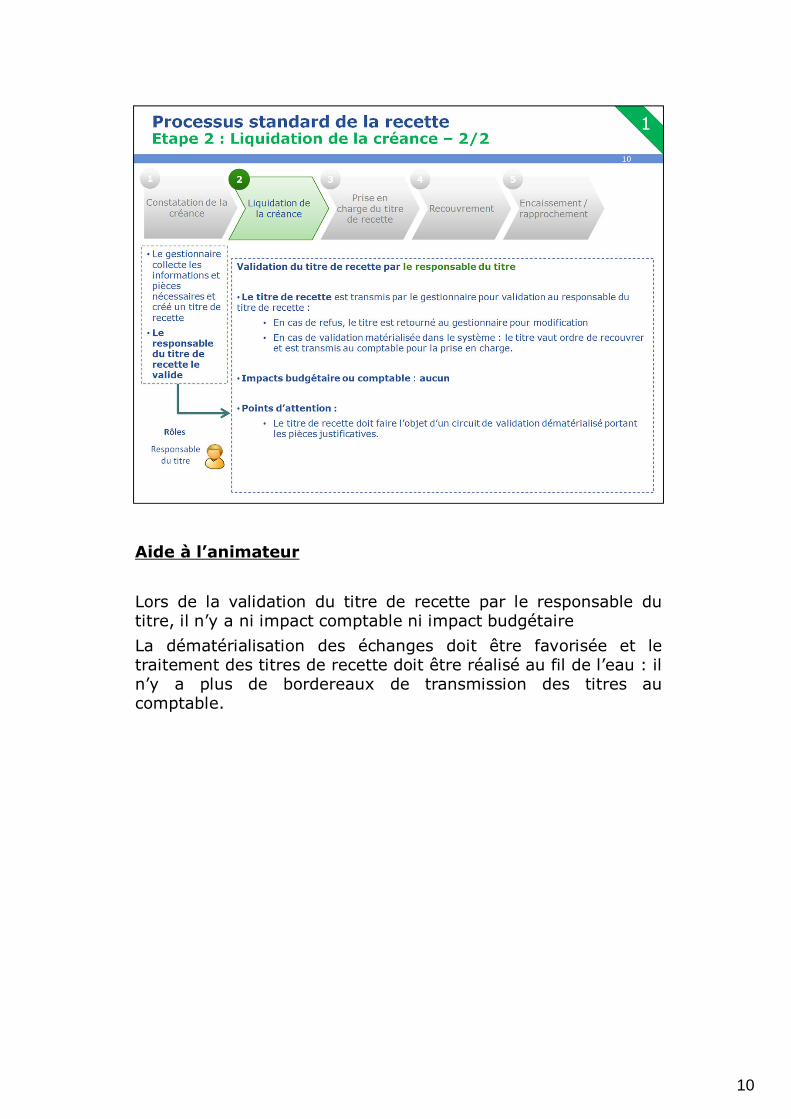

Aide à l’animateur

Lors de la validation du titre de recette par le responsable dutitre, il n’y a ni impact comptable ni impact budgétaire

La dématérialisation des échanges doit être favorisée et letraitement des titres de recette doit être réalisé au fil de l’eau : iln’y a plus de bordereaux de transmission des titres aucomptable.

10

Aide à l’animateur

3ème étape du processus de la recette : la prise en charge dutitre de recette par le comptable.

La validation par le comptable entraîne la comptabilisation de larecette en comptabilité générale :

• débit d’un compte de créances – compte de classe 4

• crédit d’un compte de produits – compte de classe 7 (dans lecas général)

L’avis des sommes à payer (souvent la facture dans le cadred’une activité commerciale) peut être envoyé.

Au titre du contrôle, le comptable peut être amené à passer descorrections - un arrêté précise les modalités de correctiond’erreurs comptables.

11

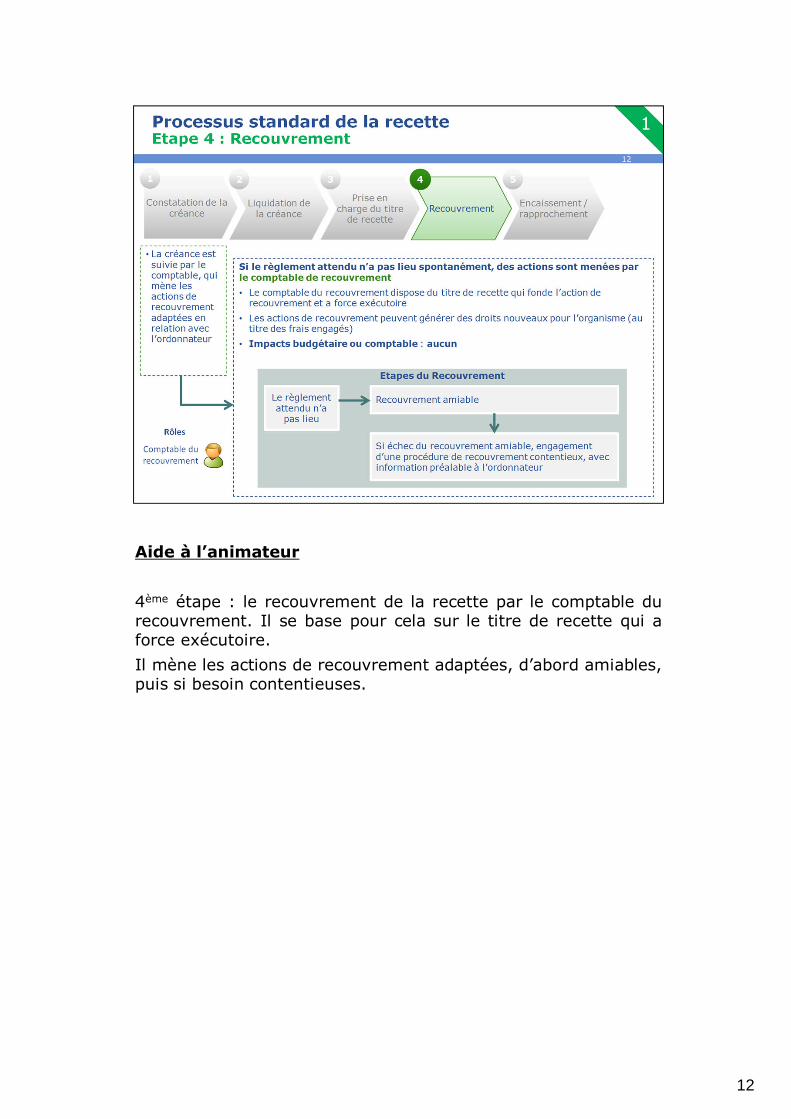

Aide à l’animateur

4ème étape : le recouvrement de la recette par le comptable durecouvrement. Il se base pour cela sur le titre de recette qui aforce exécutoire.

Il mène les actions de recouvrement adaptées, d’abord amiables,puis si besoin contentieuses.

12

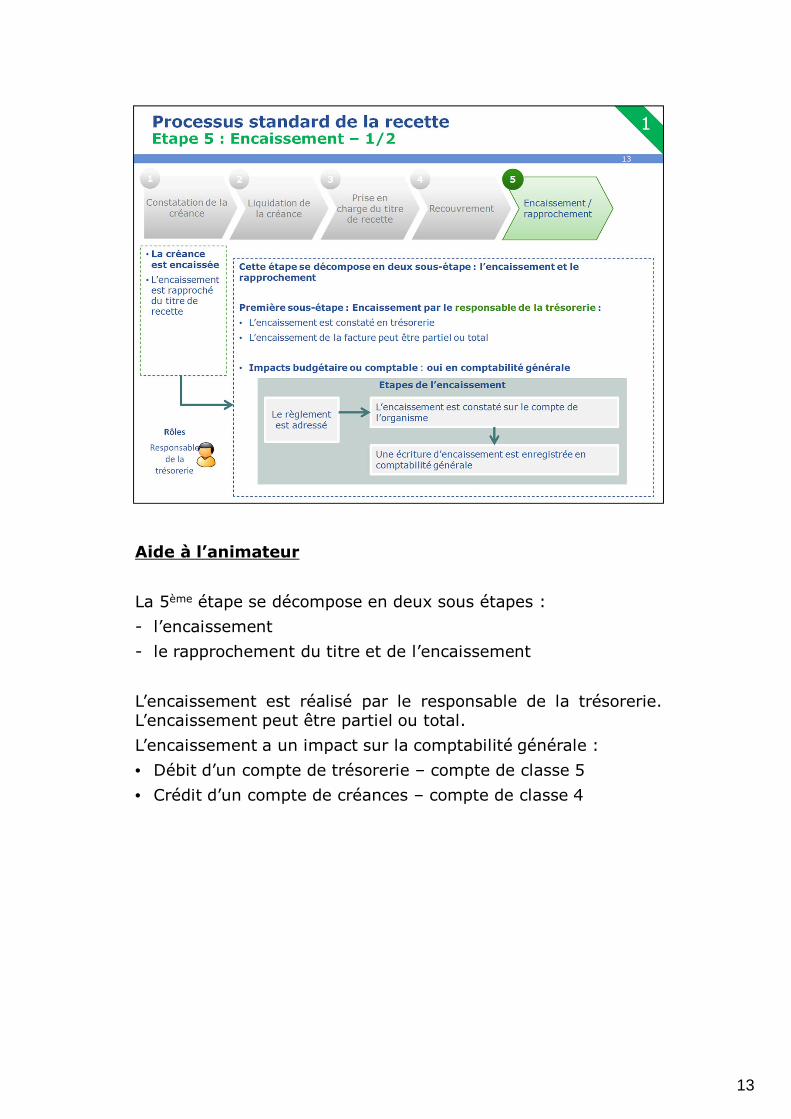

Aide à l’animateur

La 5ème étape se décompose en deux sous étapes :

- l’encaissement

- le rapprochement du titre et de l’encaissement

L’encaissement est réalisé par le responsable de la trésorerie.L’encaissement peut être partiel ou total.

L’encaissement a un impact sur la comptabilité générale :

• Débit d’un compte de trésorerie – compte de classe 5

• Crédit d’un compte de créances – compte de classe 4

13

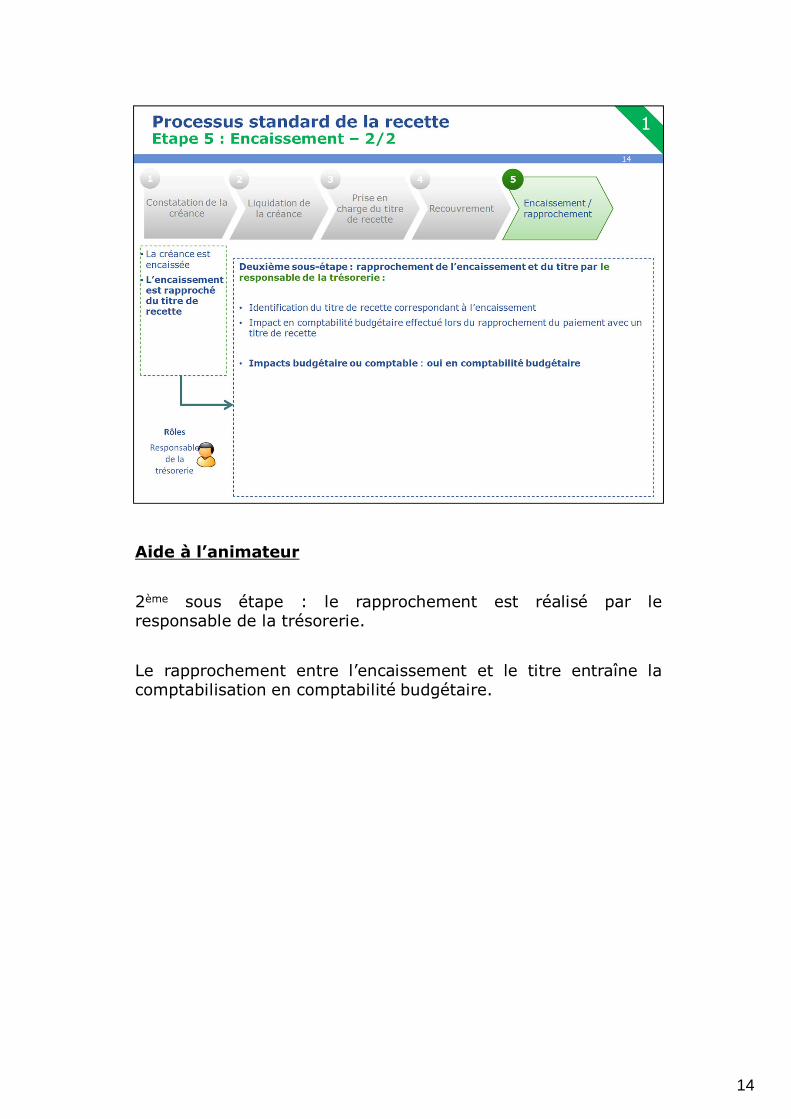

Aide à l’animateur

2ème sous étape : le rapprochement est réalisé par leresponsable de la trésorerie.

Le rapprochement entre l’encaissement et le titre entraîne lacomptabilisation en comptabilité budgétaire.

14

Aide à l’animateur

Définition activité / acteur / rôle :

Dans la représentation des processus, les différents intervenantssont modélisés par des rôles élémentaires, réalisant chacun uneactivité qui contribue au déroulement du processus.

Pour un organisme particulier, les acteurs opérationnels se voientattribuer un ou plusieurs rôles en fonction du choixd’organisation retenu pour cet organisme.

15

16

Aide à l’animateur

Il y a deux impacts en comptabilité générale pour les recettes :

• Un lors de la prise en charge du titre de recette par le comptable;

• Un lors de l’encaissement.

L’impact en comptabilité budgétaire a lieu lors du rapprochemententre l’encaissement et le titre de recette

17

18

19

20

21

![K32 DN 20 - viessmann.com · 2015/02 9932053VIE0x-mub-fr – V01 7 3.2.2 Découpleur hydraulique [Expert] ... 14 9932053VIE0x-mub-fr – V01 2015/02 3.2.4 Servomoteur de vanne 2 Nm](https://static.fdocuments.fr/doc/165x107/5b9aa2b009d3f22d2a8bc90b/k32-dn-20-201502-9932053vie0x-mub-fr-v01-7-322-decoupleur-hydraulique.jpg)