A l’entreprise MATERIAUX REUNIS, qui m’a permis d...

28

3 A l’entreprise MATERIAUX REUNIS, qui m’a permis d’effectuer mon stage dans de bonnes conditions au sein d’une de ses agences, et de prendre des informations au travers du service Clients. Je tiens à remercier M. Frédéric MELKI , chef du service CLIENT, et toute l’équipe, pour avoir accepté de m’accueillir au sein de leur entreprise. Je remercie plus particulièrement l’assistante du Crédit Manager, Liliane BERNE, pour son aide et son soutien tout le long de mon stage et qui m’a permis d’approfondir mes connaissances et appréhender le domaine de la comptabilité clients. Merci à tous.

Transcript of A l’entreprise MATERIAUX REUNIS, qui m’a permis d...

3

A l’entreprise MATERIAUX REUNIS, qui m’a permis d’effectuer mon stage dans de bonnes conditions au sein d’une de ses agences, et de prendre des informations au travers du service Clients. Je tiens à remercier M. Frédéric MELKI , chef du service CLIENT, et toute l’équipe, pour avoir accepté de m’accueillir au sein de leur entreprise. Je remercie plus particulièrement l’assistante du Crédit Manager, Liliane BERNE, pour son aide et son soutien tout le long de mon stage et qui m’a permis d’approfondir mes connaissances et appréhender le domaine de la comptabilité clients.

Merci à tous.

4

SOMMAIRE

INTRODUCTION .......................................................................................................... 5

PARTIE I : PRESENTATION GENERALE.................................................................. 6

I- PRESENTATION DU SECTEUR...................................................................................... 6 A- LE SECTEUR DU BATIMENT: ..................................................................................... 6 B- LA DIVERSITE DU SECTEUR : .................................................................................... 7 C- LES BESOINS : ................................................................................................................ 8

II- PRESENTATION DE L’ENTREPRISE : Les Matériaux Réunis................................ 9 A- HIERARCHIE DE L’ENTREPRISE................................................................................ 9 B- POINT P et SAINT GOBAIN......................................................................................... 10 C- COMPOSITION DE L’AGENCE .................................................................................. 11

a) Les chefs de secteur ..................................................................................................... 11 b) Les chefs d’agences ..................................................................................................... 12

D- TACHES EFFECTUEES................................................................................................ 12

PARTIE II : LE RISQUE CLIENT............................................................................... 14

I. L’EVALUATION DU RISQUE D’IMPAYES ................................................................ 16 1.La gestion des impayés ..................................................................................................... 17 2. La surveillance quotidienne ............................................................................................. 18 3- La Politique du risque d’impayé ...................................................................................... 19

II - L’appréciation du recouvrement.................................................................................... 21 A- Recouvrement amiable des créances............................................................................... 21

a) Lettre de relance ....................................................................................................... 21 b) La mise en demeure de payer ................................................................................... 22 c) Le recours à un cabinet de recouvrement................................................................. 22

B- Recouvrement judiciaire des créances ............................................................................ 23 a) L’injonction de payer ................................................................................................... 23 b)L’assignation en paiement ............................................................................................ 24

III- Les limites au risque........................................................................................................ 25 A- L’assurance crédit ........................................................................................................... 25 B- L’affacturage ................................................................................................................... 28

CONCLUSION............................................................................................................ 30

5

INTRODUCTION Le stage en entreprise que j’ai effectué s’est déroulé dans l’entreprise MATERIAUX REUNIS de BRIGNOLES. Celui ci a pour but de découvrir, d’appréhender les techniques comptables et financières voire administrative auxquelles l’ entreprise fait face tous les jours. Il permet aussi de comprendre l’importance que revêt le relationnel, l’esprit d’équipe au sein de personnes expérimentés. L’entreprise Matériaux Réunis, crée en 1958 par Edmond CATERNET, a connu une véritable évolution en créant trente agences dans la région PACA, de PERTUIS à MENTON. Cette entreprise a intégré le groupe POINT P depuis 2001 et obtiendra l’enseigne du groupe en 2005. Cette entreprise du secteur du bâtiment reçoit une clientèle aussi bien professionnels que particuliers. Le secteur du bâtiment, très reconnu dans les gros œuvres, les machines, sollicite plusieurs factures au client. Pour cela, un service clients est nécessaire. Dans cette entreprise, celui ci existe depuis 10 ans. Ce service permet de satisfaire notamment les clients en leur accordant des délais de paiements. L’entreprise se montre vigilante au niveau du risque engendré par le client. Le client va bénéficier de tous les privilèges, et comme le dit le vieil adage, «le client est roi, et par ce privilège l’entreprise va lui apporter ses services, et en retour va recevoir des fonds mais dans ce transfert le risque d’impayés apparaît. Ce risque va s’introduire paradoxalement entre le client et l’entreprise. Le paradoxe se situe donc entre fidéliser la clientèle et en attirer de nouvelles pour être plus concurrentielle c’est à dire appliquer une bonne politique commerciale afin d’attirer une masse de clients mais il y aurait plus de risque, donc sélectionner sa clientèle de façon optimale serait une solution afin d’éviter le risque. C’est au travers de ce paradoxe que se situe notre sujet, le risque client. Pour cela, dans une première partie, nous présenterons l’entreprise de façon générale ainsi que le secteur du bâtiment où se situe celle ci. Puis, dans une seconde partie, nous étudierons le risque client.

6

PARTIE I : PRESENTATION GENERALE

I- PRESENTATION DU SECTEUR

A- LE SECTEUR DU BATIMENT:

Le secteur du bâtiment comprend l'ensemble des activités qui concourent à la construction et à l'amélioration de la vie quotidienne. Il concerne tout ce qui abrite la vie de l'Homme, sa famille, son travail, ses loisirs : logements, bâtiments publics, industriels et commerciaux.

Deux groupes de métiers sont présents dans le secteur du Bâtiment :

• le gros œuvre, première étape du chantier avec la construction des fondations, des structures ( murs, planchers, ... ),

• le second œuvre qui permet d'habiller et d'équiper le bâtiment : couverture, équipements sanitaires, menuiserie, charpente, plâtrerie, revêtements de sols, génie climatique, chauffage, installation électrique…

Dans l'ensemble de ces métiers, des niveaux d'exigence sont définis et la démarche qualité est permanente afin de construire solide, beau et agréable à vivre.

Le poids économique du Bâtiment est particulièrement important pour l'économie du pays.

En 1997, le Bâtiment représente environ :

o 270 000 entreprises, et o 1.100.000 personnes actives dont 850 000 salariés se répartissant comme suit :

• gros œuvre 40 % • second œuvre 60 %, dont :

Couverture - Equipements sanitaires 14 %

Bois 10 %

Peinture 11 %

Electricité 10 %

Métal 7 %

Installation thermique et isolation 5 %

7

o 71,7 milliards d'euros (470 milliards de francs) de chiffre d'affaires dont 30 ( 4,6 milliards d'euros ) liés à l'exportation.

La production du secteur du Bâtiment est l'équivalent des secteurs de l'automobile, de l'industrie du verre, du matériel d'armement et ferroviaire réunis ; c'est aussi l'équivalent de la construction aéronautique, de la production d’équipement industriel, de matériel de bureau, de l’électroménager et de la sidérurgie réunis.

De plus, à l'activité du bâtiment est liée une part importante de l'activité de nombreux autres secteurs économiques :

• ingénierie, • construction de matériels et engins spécifiques, louages et réparations, • extraction et préparation de matériaux, • matériaux de construction : ciment, chaux, plâtre, produits céramiques, • bois, • revêtements textiles et plastiques, • métaux, • équipements électriques et autres, …

Par ailleurs, le secteur du Bâtiment a un taux d'importation relativement faible ( un peu plus de 15 % du chiffre d'affaires ) par rapport à la moyenne des autres branches ( environ 25 % mais 40 % pour les biens d'équipements et 33 % pour l'automobile ).

Enfin, le Bâtiment agit positivement sur le solde du commerce extérieur. Malgré la concurrence exacerbée et grâce aux performances de réalisation et aux capacités d'innovation de ses entreprises, notre pays demeure un grand exportateur dans le domaine de la construction.

B- LA DIVERSITE DU SECTEUR :

Le Bâtiment présente une grande variété de clients et de situations professionnelles, des emplois très divers, des types de travaux et d'ouvrages très nombreux, des chantiers de toutes tailles et de toutes natures :

• les clients sont l'Etat, les Collectivités Territoriales, les organismes publics et privés, les particuliers.

• les situations professionnelles peuvent relever des bureaux d'études ou des fonctions de préparation, de conduite et de gestion des chantiers de gros oeuvre ou de second oeuvre.

• les travaux concernent le neuf, la réhabilitation ou la maintenance. • les ouvrages relèvent des secteurs du logement (individuel ou collectif), du

commerce, de l'industrie, de l'agriculture, des collectivités, ... .

8

La construction d'un ouvrage est une activité de chantier dont la plus grande partie doit être exécutée sur le lieu même de son implantation, en tenant compte des conditions géographiques, géologiques, climatiques et d'environnement.

Dans le Bâtiment, les chantiers sont très variables tant en taille qu'en durée d'exécution. En raison de la diversité des natures d'ouvrages, ils peuvent être étendus ou concentrés.

Chaque ouvrage est unique, même si certains éléments peuvent être répétés à l'identique. Sa réalisation demande des équipes de chantiers, mobiles et d'importance variable, utilisant un outillage diversifié.

C- LES BESOINS :

L'évolution de la structure des effectifs salariés du Bâtiment par catégorie professionnelle se poursuit dans le sens d'une plus haute qualification qui, conjuguée à un besoin important de renouvellement des effectifs, doit accroître fortement dans les prochaines années le recrutement de jeunes titulaires du BTS Bâtiment.

Les activités du Bâtiment, tant au niveau national, européen qu'international, requièrent aujourd'hui et encore plus demain des professionnels compétents et responsables connaissant bien leur métier et sachant s'adapter à son évolution, en ayant le souci constant de la sécurité, de la qualité et du respect de l'environnement.

9

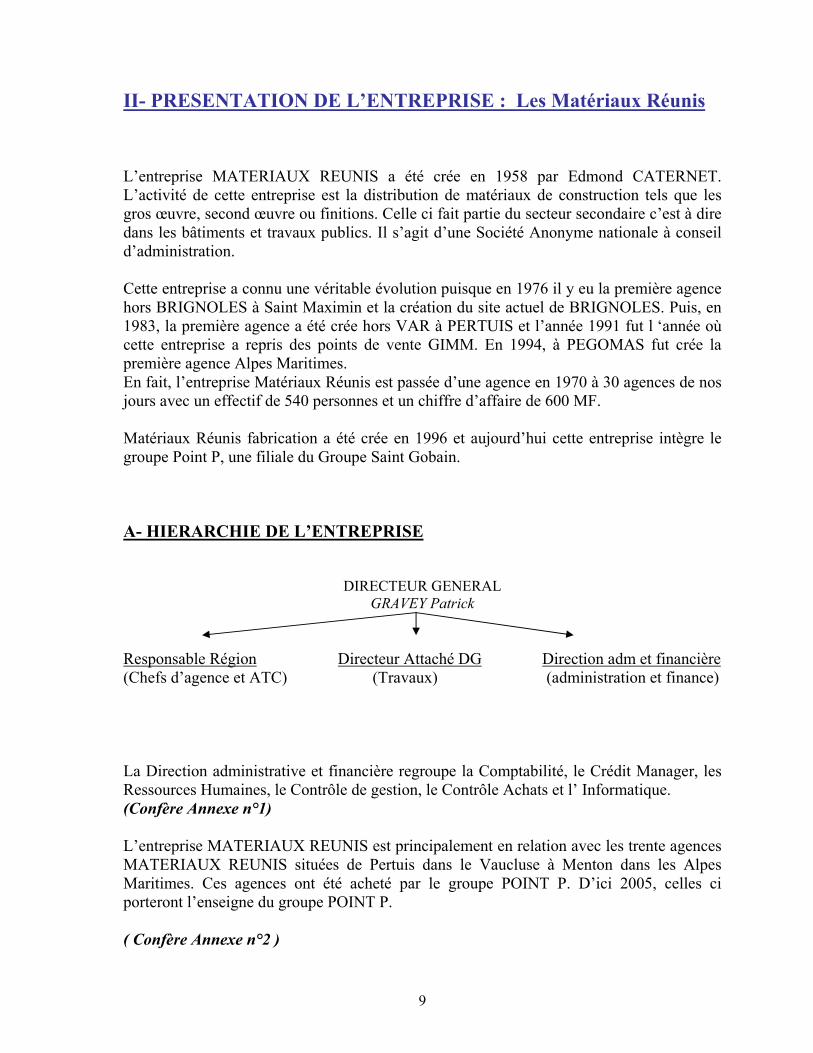

II- PRESENTATION DE L’ENTREPRISE : Les Matériaux Réunis

L’entreprise MATERIAUX REUNIS a été crée en 1958 par Edmond CATERNET. L’activité de cette entreprise est la distribution de matériaux de construction tels que les gros œuvre, second œuvre ou finitions. Celle ci fait partie du secteur secondaire c’est à dire dans les bâtiments et travaux publics. Il s’agit d’une Société Anonyme nationale à conseil d’administration. Cette entreprise a connu une véritable évolution puisque en 1976 il y eu la première agence hors BRIGNOLES à Saint Maximin et la création du site actuel de BRIGNOLES. Puis, en 1983, la première agence a été crée hors VAR à PERTUIS et l’année 1991 fut l ‘année où cette entreprise a repris des points de vente GIMM. En 1994, à PEGOMAS fut crée la première agence Alpes Maritimes. En fait, l’entreprise Matériaux Réunis est passée d’une agence en 1970 à 30 agences de nos jours avec un effectif de 540 personnes et un chiffre d’affaire de 600 MF. Matériaux Réunis fabrication a été crée en 1996 et aujourd’hui cette entreprise intègre le groupe Point P, une filiale du Groupe Saint Gobain.

A- HIERARCHIE DE L’ENTREPRISE

DIRECTEUR GENERAL

GRAVEY Patrick Responsable Région Directeur Attaché DG Direction adm et financière (Chefs d’agence et ATC) (Travaux) (administration et finance) La Direction administrative et financière regroupe la Comptabilité, le Crédit Manager, les Ressources Humaines, le Contrôle de gestion, le Contrôle Achats et l’ Informatique. (Confère Annexe n°1) L’entreprise MATERIAUX REUNIS est principalement en relation avec les trente agences MATERIAUX REUNIS situées de Pertuis dans le Vaucluse à Menton dans les Alpes Maritimes. Ces agences ont été acheté par le groupe POINT P. D’ici 2005, celles ci porteront l’enseigne du groupe POINT P. ( Confère Annexe n°2 )

10

B- POINT P et SAINT GOBAIN

L’entreprise MATERIAUX REUNIS a été racheté par le groupe POINT P en septembre 2001 et portera le nom de celle ci en 2005. Le Groupe Point P est intégré depuis le 1er juillet 96 à un groupe puissant et solide : Saint-Gobain. Point P, crée en 1979, est aujourd’hui le premier groupe français de distribution de matériaux de construction du service des professionnels et de ceux qui s’investissent dans l’amélioration de leur habitat. Société du groupe saint Gobain, Point P réalise en année pleine un Chiffre d’affaire de 4 500 millions d’euros et emploie plus de 20 000 personnes au travers de 1 400 points de vente en France ainsi que 17 agences en ESPAGNE. Leader mondial des matériaux technologiques, Saint-Gobain a récemment développé son activité dans le domaine de la distribution et la fabrication des matériaux de construction. Le Groupe Point P est rattaché à la BRANCHE DISTRIBUTION BATIMENT de Saint-Gobain, leader en Europe de la distribution de matériaux de construction. Cette Branche regroupe également les enseignes Jewson et Graham au Royaume-Uni, Raab Karcher en Allemagne, aux Pays-Bas, en Hongrie, République Tchèque et Pologne, Lapeyre en France et la Plateforme du Bâtiment. Saint-Gobain est un groupe industriel organisé en trois pôles : le verre, l'habitat et les matériaux haute performance (céramiques, plastiques et abrasifs). Ces derniers représentent environ 11 % des ventes. Le segment habitat, qui représente 51 % des ventes, comprend les activités de matériaux de construction, de distribution, de bâtiment et de canalisations. Le groupe est notamment le premier verrier mondial, activité dans laquelle il réalise 38 % des ventes. Présent dans 46 pays à travers le monde, Saint-Gobain est l'un des cent premiers groupes industriels mondiaux et emploie aujourd'hui plus de 170 500 personnes. Les ambitions de ces entreprises sont dans un premier temps de satisfaire les clients, puis de favoriser l’épanouissement de leur personnel mais aussi d’assurer la rentabilité pour l’entreprise et enfin d’être reconnue comme la référence du métier notamment par la qualité de service et non plus par le chiffre d’affaires.

Engagé depuis 1996, en mobilisant l'ensemble du personnel dans une démarche de management par la qualité, le Groupe Point P, après avoir été le premier distributeur français de matériaux de construction à être certifié ISO 9002 en 1998, devient le premier à obtenir le certificat ISO 9001 version 2000.

En cherchant à devenir la référence dans son métier, notre groupe a orienté résolument sa démarche qualité vers la satisfaction client et l'amélioration continue.

11

Le groupe POINT P a mis en place une démarche impliquant toute l’entreprise.

Une écoute permanente du client qui permet d’identifier ses attentes,

Des engagements Produits et Services,

La prise en compte des remarques, réclamations, suggestions.

La mesure régulière du niveau de satisfaction des clients. En développant le management par la qualité, le Groupe Point P tend à accroître en permanence la satisfaction de ses clients.

C- COMPOSITION DE L’AGENCE

MATERIAUX REUNIS de BRIGNOLES est dirigé par Monsieur Patrick GRAVEY. Il y a trois grands postes dans cette société : Le Responsable de Région s’occupe des chefs d’agence et d’ATC(c’est à dire le commercial). Le directeur attaché se charge notamment des Travaux, Garage et Contrôle interne. La direction administrative et financière se compose de différents postes tels que la Comptabilité, le Crédit Manager, les Ressources Humaines, le Contrôle de gestion, le Contrôle Achats, et l’Informatique. a) Les chefs de secteur

Les responsables de Régions sont les chefs de site ou de secteur. Dans chaque agence existe un responsable de Région et en tout il y en a cinq répartis sur les 30 agences. Pour l’agence de BRIGNOLES, il s’agit de Monsieur Jean Jacques AITELLI qui s’occupe de six villes ou sites telles que BRIGNOLES, Saint Maximin, Rians, Tavernes, Carcès, et Garéoult.

• Monsieur André DUMAS se charge de Le Lavandou, Cuers, Le Pradet, et La Londe.

• Monsieur Bernard VEDOVATO a pour responsabilité Saint Zacharie, Trets, Plan de campagne, Gignac, Salon de Provence, Eguilles, Pertuis, et Venelles.

• Monsieur Jean Louis PANUZZI est responsable des agences de Fayence, Pégomas, Menton, Sospel, Plan de Grasse, et Antibes.

12

• Monsieur Georges GATIER s’occupe de Grimaud, Fréjus, Le Cannet, Saint Raphaël et Sainte Maxime.

(Confère Annexe n°3)

b) Les chefs d’agences

Les Matériaux Réunis de BRIGNOLES a pour chef d’agence Yann LE MORVAN. Chaque entreprise a un chef d’agence qui est chargé de prendre toutes les décisions concernant sa propre agence. Il est, en principe, au courant de tout ce qui se passe dans son entreprise c’est à dire que l’information circule et arrive au chef d’agence.

(confère annexes n°3)

D- TACHES EFFECTUEES

Dans l’entreprise, MATERIAUX REUNIS, j’ai effectué mon stage au sein du Crédit Manager. Mes tâches dans ce service ont été plus administratives que financières tout en apprenant son déroulement et le fonctionnement de l’entreprise. Mes principales occupations dans cette entreprise ont été notamment des ouvertures de comptes et du classement. A l’aide du personnel, j’ai pu élaborer plusieurs activités au sein de ce service. Avec le Crédit Manager et son assistante : J’ai ouvert des comptes particuliers à l’aide du logiciel de l’entreprise, COMPTA 400. Avant celle ci, un travail d’enquête est exigé c’est à dire établir une recherche des entreprises ou artisans à l’aide de sites Internet : BIL et ORT. Une fois l’ouverture du compte faite, le classement est exigé par n° de comptes. Le chef du service m’a demandé d’élaborer des suppressions d’évènements sur ORT notamment et sur BIL. Dans ces évènements, certains sont supprimés donc on les appelle des Veilles Juridiques. Il a fallu, ensuite, établir un tableau sur Excel résumant les Veilles Juridiques. Un travail de vérification de blocage de ces évènements est demandé. Avec la comptable et l’aide comptable : J’ai pu procédé au lettrage et pointage des comptes de toutes les agences par écrit et informatique. Mais aussi, j’ai eu l’occasion d’appréhender le traitement des traites et des chèques à encaisser (ou remise des chèques) : c’est à dire la saisie sur COMPTA 400 et la vérification des montants, s’ils sont soldés ou pas il le faut à 0. J’ai également élaborer des tableaux sur le tableur EXCEL. Des tableaux représentant la nomenclature des clients, la répartition des agences, les dossiers contentieux, les factures de MAI 2004, les chèques impayés de toute l’année 2003 et la reprise des différés.

13

Le classement de plusieurs dossiers tels que :

• Les bilans 2002/2003 • Les inscriptions privilèges • Les dossiers contentieux : ODC, ROSE. • Les chèques • Les ouvertures de comptes en attente d’informations • Les liste d’évènements

J’ai également réaliser des lettres de mise en demeure des chèques impayés.

A partir de toutes ces activités, j’ai pu découvrir et mieux appréhender la comptabilité clients. C’est pour cela que j’ai développer une partie de ce service : le risque client, puisque il s’agit d’un phénomène majeur dont les entreprises se méfient.

14

PARTIE II : LE RISQUE CLIENT Dans l’entreprise, MATERIAUX REUNIS, le service Crédit Manager détient de nombreux impayés que ce soit des chèques ou des traites, et ceux ci représentent environ 10 % dans l’entreprise. Ce service comprend 7 personnes:

• Le Chef Crédit Manager, • Son assistante • Une Comptable, • Une Aide comptable, • Deux gestionnaires de comptes.

Le risque de crédit résulte de l’incertitude quant à la possibilité ou la volonté des contreparties ou des clients de remplir leurs obligations. Pour ainsi dire, il existe donc un risque pour l’entreprise dès lors qu’elle se met en situation d’attendre une entrée de fonds de la part d’un client. L’entreprise, fournisseur de crédit, est exposé à un risque de rupture de trésorerie par défaut de paiement de ses clients. Le crédit interentreprises, ou crédit gratuit, est constitué de l’ensemble des créances que les entreprises détiennent les unes sur les autres dans leurs échanges commerciaux. Plus les durées de crédits consentis sont importantes et plus le poids du crédit interentreprises devient lourd à supporter pour les entreprises créancières. Le poste clients représente en moyenne un tiers de l'actif du bilan d'où l'intérêt de sécuriser ce poste à tout prix. Ainsi, subir un impayé, un dépôt de bilan, de la part d'un client représente pour l'entreprise un manque à gagner considérable, pouvant l'amener elle-même à la faillite (plus d'une entreprise sur 5 qui dépose son bilan le fait en raison de la défaillance de l’un de ses clients). Les responsables d'entreprise ont fort commencé à en prendre conscience et la gestion du poste client, tant pour l'optimisation de ses flux que pour la prévention et la couverture du risque est devenue une fonction à part entière. C'est dans le cadre de cette évolution que s'est inscrit l'émergence des services dédiés à la gestion du poste clients et principalement des Crédit managers, dont le rôle est de limiter le coût du crédit client, d'une part, en agissant en faveur d'une réduction des délais et retards de paiement et, d'autre part, en prévenant et en se couvrant du risque client. Le Crédit Manager, de formation plutôt généraliste en gestion, charnière entre le service commercial et la comptabilité clients, est le coordinateur dans l'entreprise de la politique de crédit et de prévention du risque d'impayé. C'est en permanence confronté à l'arbitrage entre le commercial (comme l'augmentation du chiffre d'affaires) et les exigences financières (limitation du coût et donc du risque du

15

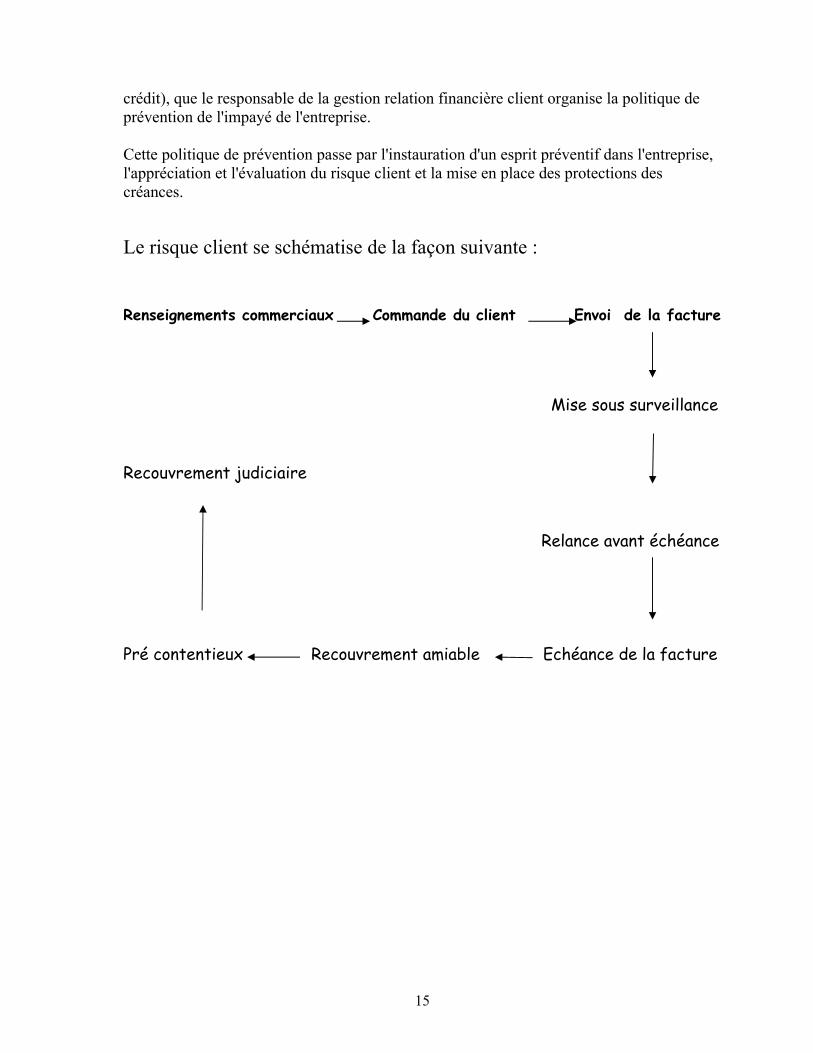

crédit), que le responsable de la gestion relation financière client organise la politique de prévention de l'impayé de l'entreprise. Cette politique de prévention passe par l'instauration d'un esprit préventif dans l'entreprise, l'appréciation et l'évaluation du risque client et la mise en place des protections des créances. Le risque client se schématise de la façon suivante : Renseignements commerciaux Commande du client Envoi de la facture Mise sous surveillance Recouvrement judiciaire Relance avant échéance Pré contentieux Recouvrement amiable Echéance de la facture

16

I. L’EVALUATION DU RISQUE D’IMPAYES

Si l'entreprise a pour vocation de développer sa clientèle et de conquérir de nouveaux clients, elle a aussi le devoir de s'assurer de la confiance de ses contacts. C'est en effet prendre un risque de s'engager dans une nouvelle relation commerciale sans connaître son futur client. Les paiements comptants à la livraison sont guère pratiqués en France entre professionnels. Au contraire, le commerce inter-entreprises est assorti de délais de paiement généralement fixé à 30 jours après livraison ou fin de prestation. Face à une concurrence toujours présente, les commerciaux peuvent être tentés d'allonger ces délais de paiement plutôt que d'accorder des remises à leurs clients qui viendraient réduire leur commission sur le chiffre d'affaires généré. L'entreprise joue alors un rôle de banquier envers ses clients à qui elle accorde en permanence des " prêts à court terme ". L'entreprise doit par conséquent se comporter comme un banquier : elle doit apprendre à connaître ses clients afin d'évaluer au mieux les risques et déterminer les encours qui peuvent leur être accordés. Le risque client est encouru par la banque lorsqu’il y a défaillance du client. Ce risque n’est pas forcément spécifique aux établissements de crédits mais plusieurs entreprises subissent des préjudices de leur client. Ce type de risque symbolise le risque qui couvre tous les clients ayant signés un contrat avec l’entreprise. Les commerciaux dont la mission première est de vendre et fidéliser les clients, sont le plus souvent enclins à « emboîter » le pas de la personne déléguée à la gestion du risque ou Crédit Manager. C’est pour cela que les commerciaux sont de plus en plus sensibilisés par la haute direction à appliquer le vieil adage : « Vendre c’est bien, mais être payé c’est mieux ». Les renseignements à rechercher sont dépendants de la relation commerciale qui sera établie avec le client. Une enquête plus approfondie sera nécessaire si l'investissement commercial (et éventuellement matériel) est conséquent et si le contrat à signer est durable. Les renseignements obtenus permettront de déterminer si l'action vaut le coup d'être engagée. Les informations de base à connaître concernent son identité juridique, son activité, la taille de l'entreprise. Mais dès le début de la relation commerciale, il ne faut pas perdre de vue que le prospect deviendra simultanément client et débiteur de l'entreprise. Des connaissances sur la solvabilité du prospect s'avèrent donc essentielles. L'évolution du chiffre d'affaires, les soldes de gestion et de nombreux ratios financiers et économiques issus des comptes annuels sont des données riches sur la santé financière d'une entreprise.

17

Ces informations juridiques et financières sont accessibles par différentes sources dont certaines figurent ci-après :

• Le Registre du Commerce et des Sociétés est alimenté par les entreprises elles-mêmes dans l'obligation légale de déclarer les éléments relatifs à la vie de l'entreprise (modifications statutaires, comptes annuels). Le RCS est tenu par le Greffe du Tribunal de Commerce (ou par défaut Grande Instance) de chaque département.

• Le SIRENE (Système Informatique du Répertoire des Entreprises et des Etablissements) contient des informations sur les entreprises, artisans, agriculteurs, professions libérales, associations, administrations et collectivités locales.

En cas de doute sur la solvabilité d'un client, les recherches peuvent être approfondies par la consultation des registres publics d'inscription des sûretés (nantissements, privilèges, …). L'inscription d'une entreprise dans l'un de ces registres indique qu'elle a déjà eu des difficultés financières. Ces registres sont tenus par le Greffe du Tribunal de Commerce. Dans l’entreprise, l’enquête sur la solvabilité des clients se fait par l’intermédiaire de sites Internet ORT et BIL. A partir du numéro SIRENE, l’entreprise peut connaître tous les éléments financiers ou l’activité d’un professionnel. (Confère Annexe n°4 : Exemple de BIL à partir de l’entreprise Matériaux Réunis)

Le client, particulier ou professionnel, ouvre un compte au sein du service client ou à partir du commercial qui l’a renseigné. Si son compte n’est pas refusé par le Crédit Manager pour toutes raisons que ce soit, il peut payer toutes marchandises souhaitées avec un chèques ou par traite à la date voulue sans dépasser l’échéance. Si, après celle ci, le client n’a toujours pas payés, des relances lui sont faites.

(Confère Annexe n°5 : Ouverture de compte et n°6 : Imprimé des Matériaux Réunis)

1.La gestion des impayés

Pour ne pas perdre les clients, il faut appliquer des mesures de bon sens profitables aux deux parties. Le sujet du recouvrement des impayés revient encore et encore, parce que le problème est réel et douloureux, notamment pour les Très Petite Entreprise. Lorsqu'une petite entreprise, dont la marge brute est de 25%, subit un impayé de 30 000 €, ce sont 120 000 € de chiffre d'affaires qui sont annulés, et une partie significative, parfois totale, du bénéfice annuel, de la capacité d'investissement, de la trésorerie disponible. Pour un installateur informatique, un petit cabinet d'expertise comptable ou un menuisier, un impayé se répercute toujours fortement sur le revenu personnel, et constitue parfois le coup (et le coût) de trop, qui fait faillir l’entreprise. On tourne généralement en rond sur ce sujet pour trois types de raisons :

18

• une importance excessive est accordée aux aspects juridiques et judiciaires du recouvrement ;

• l'importance des facteurs psychologiques, tant côté débiteur que côté créancier, est fortement sous-estimée ;

• le facteur temps est mal géré.

Face à une créance impayée, un chèque rejeté, une traite prorogée, un client qui fait le mort, le dirigeant de TPE ou PME est en difficulté du fait du défaut de trésorerie, et aussi face à un dilemme : il ne veut pas perdre son argent, mais il ne veut pas non plus risquer de perdre son client en mettant en oeuvre des procédures de recouvrement trop agressives. S'il prend conseil (ce qui reste recommandé), il aura tendance à engager un processus très progressif, décomposé en actions successives de plus en plus coercitives, ce qui donne (à peu près) dans l'ordre, la panoplie suivante :

• des appels téléphoniques, des relances écrites, des mises en demeure recommandées avec AR, des lettres d'avocats menaçant d'une procédure de recouvrement judiciaire ;

• des accords d'échelonnement de la dette, respectés ou non ; • des mises en demeure et sommations de payer par huissier ; • des injonctions de payer et des assignations en paiements, en référé ou au fond ; • des mesures d'exécution des ordonnances et jugements obtenus, saisies-attribution

(«blocages» des comptes bancaires et autres saisies par voie d'huissier) ; • une assignation en redressement judiciaire, après constat de l'impossibilité de

récupérer les sommes dues...

Tout cela prend du temps, coûte de l'énergie, de l'énervement, de l'argent et n'est pas toujours efficace. Il n'existe évidemment pas d'alternative qui soit efficace à 100%, mais quelques pratiques de bon sens permettent d’améliorer le score. Il convient ainsi d'analyser très vite les causes réelles de l'impayé. Dans la plupart des cas, soit il y a litige, et il faut alors discuter, puis disputer, puis engager une procédure. Il ne faut pas perdre de temps, mais au moins le client reste solvable. Le client peut également connaître des difficultés financières. Dans ce cas-là, il faut poser le problème dans sa grande simplicité : ou bien le client dépose le bilan à bref délai et l’ argent est perdu. Ne pas perdre du temps en plus. Ou bien l'entreprise cliente subit une crise de trésorerie, qui sera peut-être fatale, mais pas pour l'instant. Elle paye des créanciers, mais pas tous. Elle choisit donc ceux qu'elle paye.

2. La surveillance quotidienne

Dans le cadre d’une politique de gestion de risque d’impayés, les commerciaux qui tiennent un fichier client doivent consacrer une partie de leur journée à « scorer » la santé financière de leurs clients, qui à cause d’un changement de situation, se retrouve dans une position financière différente de celle de l’ouverture de compte.

19

Ainsi chaque commercial doit remplir diverses tâches administratives garantes d’un encadrement complet du risque journalier. Une situation risquée réside dans une position financière débitrice et, c’est par la surveillance des comptes ou l’état des comptes journaliers qu’on peut remarquer les incidents de paiement. Afin de pouvoir au mieux suivre les risques, et l’informatique, COMPTA 400, aidant chaque jour, le personnel peut étudier la balance des comptes débiteurs, et les échéances de prêts impayés.

3- La Politique du risque d’impayé

Bien évidemment la meilleure des solutions pour éviter l'impayé serait de ne pas vendre. Le refus de vente peut parfois trouver sa justification dans le cas extrême où le client est en état d'insolvabilité, cet état devant pouvoir être facilement prouvé devant toute juridiction saisi par le client. De plus et afin de prévenir tout risque d'impayé ou de litige avec son client, l'entreprise devra particulièrement soigner la rédaction de ses conditions générales de vente, ses propositions commerciales, ses bons de commandes ou de livraisons et ses factures. L'information et le suivi régulier des comptes client ne suffisent pas toujours à sécuriser l'encours, c'est pourquoi l'entreprise au même titre qu'un banquier ou même qu'un simple prêteur doit s'entourer de garanties qui peuvent porter sur des personnes ou sur des biens. Enfin elle peut aussi choisir de s'assurer contre le risque d'insolvabilité de ses clients en choisissant un assureur crédit ou externaliser tout ou partie de la gestion de son poste client auprès d'une facture.

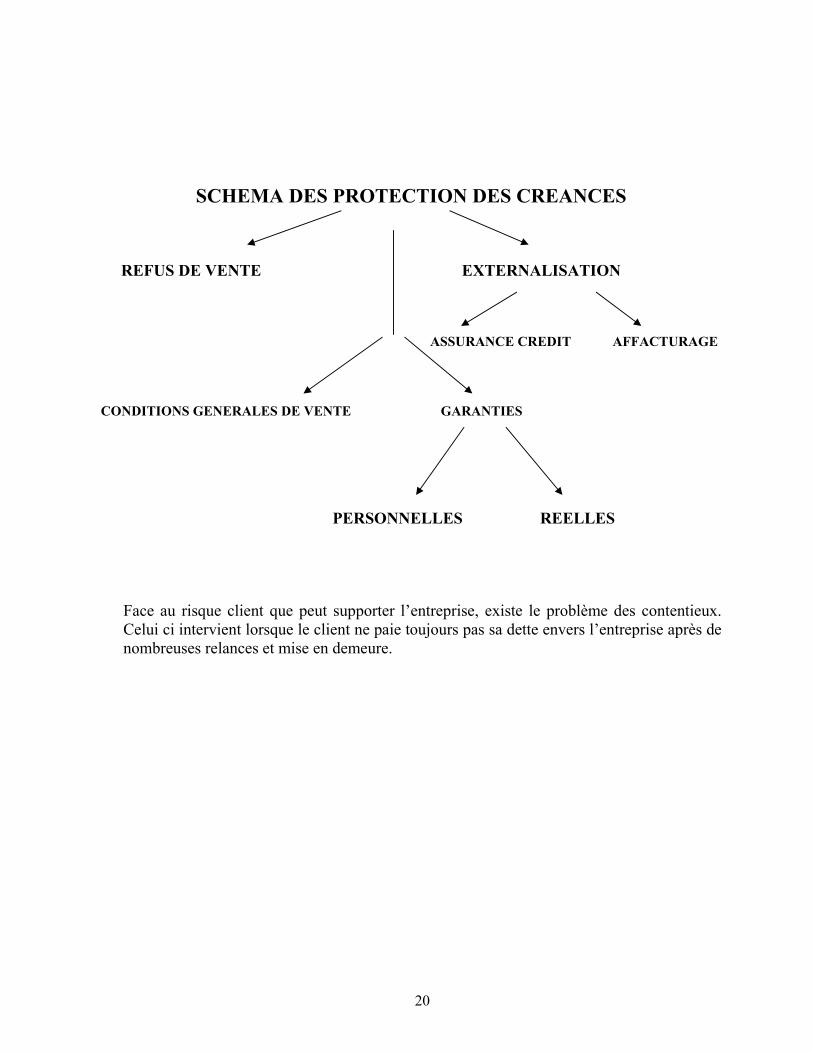

20

SCHEMA DES PROTECTION DES CREANCES

REFUS DE VENTE EXTERNALISATION

ASSURANCE CREDIT AFFACTURAGE

CONDITIONS GENERALES DE VENTE GARANTIES

PERSONNELLES REELLES

Face au risque client que peut supporter l’entreprise, existe le problème des contentieux. Celui ci intervient lorsque le client ne paie toujours pas sa dette envers l’entreprise après de nombreuses relances et mise en demeure.

21

II - L’appréciation du recouvrement

Le montant de la dette, l’importance du client, la fréquence des relations commerciales avec celui-ci seront autant d’éléments à prendre en compte pour adapter la forme et le contenu des actions à mettre en œuvre pour le recouvrement des créances impayées afin de garantir la poursuite de bonnes relations commerciales avec les clients retardataires.

Pour faire face aux impayés, l ‘entreprise utilise les actions en recouvrement les plus courantes:

A- Recouvrement amiable des créances

Cette phase de traitement amiable concerne les clients qui ont pour la première fois, une défaillance financière. Dans ce cas, l’entreprise exerce sa fonction de conseiller, c’est à dire qu’elle va demander au client le recouvrement immédiat. Pour cela, elle utilise différents moyens tels que :

a) Lettre de relance

Le recours à une lettre de rappel est recommandé dès lors qu’un retard de paiement est constaté. Elle ne constitue cependant pas une étape préalable à la poursuite d’actions en recouvrement. Transmise par envoi simple et rédigé dans des termes courtois, elle permet parfois de connaître les raisons du paiement tardif et de pallier à un oubli d’un client sans l’offenser. Il est conseillé d’adresser un ou deux courriers au maximum. En effet, la multiplicité des courriers de relance peut parfois démontrer un manque de crédibilité du créancier et s’avérer inefficace. Parallèlement à cette démarche, il sera souhaitable de refuser de nouvelles commandes avec un client retardataire ou lui imposer un paiement comptant. La lettre de relance est envoyé au client pour motif d’un chèque sans provision. La banque qui constate un manque de provision renvoie le chèque avec une attestation de rejet et demande de réagir dans les plus brefs délais afin d’approvisionner son compte, sinon l’entreprise interviendra dans la mise en demeure. La relance au client permet d’inciter le client à régler au plus tôt, à lui montrer la détermination de l’entreprise et surtout à conserver une bonne relation commerciale. Les niveaux de relance sont : Première relance écrite dès le dépassement de l’échéance Deuxième relance écrite envoyé 10 jours après l’échéance Relance téléphonique 15 jours après l’échéance Troisième relance écrite 20 jours après l’échéance Relance téléphonique 25 jours après l’échéance avec menace de mise en demeure

22

Lettre de mise en demeure 1 mois après l’échéance et octroi d’un délai généralement d’une semaine Fax de dernier avertissement avant assignation, le dernier jour du délai accordée Lettre pour prévenir que l’assignation en justice a été confiée à Maître A. Refus de tout contact téléphonique et le diriger sur un avocat. Sur le fonds, il faut préparer un remise au contentieux quel que soit la relation entretenu avec le client

b) La mise en demeure de payer

Elle constitue une sommation de payer et permet souvent d'éviter un contentieux. Aucune mention obligatoire n’est exigée. Toutefois, elle doit être rédigée dans des termes suffisamment clairs et formels permettant d’établir une véritable interpellation. La mise en demeure peut être envoyée par le créancier (entreprise ou personne à qui est due une somme d’argent) en lettre recommandée avec accusé de réception ou être transmise par huissier. Cette dernière modalité peut avoir un effet psychologique surtout si la mise en demeure est remise en mains propres. Cette procédure présente également les avantages suivants : - si un contentieux est engagé, elle sert de preuve de la mauvaise foi du débiteur, - et, elle constitue le point de départ des intérêts de retard dus par le client retardataire. Pourquoi ? Avant d’entreprendre un recours en justice pour obtenir le paiement, il faut envoyer une mise en demeure. L’exception la plus importante, c’est lorsque le contrat indique que le débiteur est en demeure à l’arrivée de l’échéance de son contrat de son obligation, c’est à dire dès que la date limite pour faire le paiement est passée, le débiteur est en demeure. Mais cela doit être prévu dans le contrat. Quelle forme doit elle prendre ? Elle est rédigée par écrit. Il s’agit d’une lettre envoyé au débiteur par courrier recommandé. Dans cette lettre, on informe le client qu’il n’a pas respecté son obligation de paiement et lui donnons un délai de paiement généralement de 10 jours en l’avisant que s’il ne paie pas, il sera face à une procédure judiciaire. Elle permet à l’entreprise de réclamer des intérêts sur la somme d’argent qui est due. (Confère Annexe n°7 : exemple de Mise en demeure)

c) Le recours à un cabinet de recouvrement

Des sociétés sont spécialisées dans le recouvrement de créances. Elles s'occupent alors des relances et des mises en demeure pour le compte de l'entreprise.

23

Le Pré-contentieux est une phase de traitement où l’entreprise après avoir demander le recouvrement au travers de lettre va avoir une démarche de recouvrement de la situation par blocage de comptes.

B- Recouvrement judiciaire des créances

A l’échec de la négociation avec le client, le dossier arrive au contentieux.

Le contentieux est suivi par le Service juridique (avocat de l’entreprise) qui recherche si possible certains recouvrement.

a) L’injonction de payer

Il s’agit d’une procédure de recouvrement judiciaire rapide et peu onéreuse (environ 30 euros) permettant d’obtenir un titre exécutoire sans avoir besoin de se faire assister d’un avocat.

Tribunal compétent :

Les démarches devront être effectuées auprès : • du greffe du Tribunal d’Instance lorsque le débiteur n’est pas commerçant ou si la dette n’est pas de nature commerciale, • du greffe du Tribunal de Commerce si le créancier et le débiteur sont commerçants ou si la dette est relative à un acte de commerce.

Mise en oeuvre Une demande écrite doit être adressée au greffe du Tribunal compétent. Cette requête peut être établie à partir du formulaire type mis à la disposition par les greffes ou être établie sur papier libre. Dans ce cas, la demande doit comporter obligatoirement les mentions suivantes :

- nom, prénom, domicile et profession des créanciers et débiteurs (pour une société : raison sociale, la forme juridique, le siège social),

- montant de la somme réclamée et origine de la créance.

La requête peut être transmise par lettre simple ou être remise en mains propres aux greffes du tribunal.

Dans tous les cas, la demande d’injonction de payer devra être accompagnée des documents justifiant la créance : devis, facture, bon de livraison, lettre de relance, mise en demeure, reconnaissance de dettes…

24

b)L’assignation en paiement

Cette procédure de droit commun permettant d’obtenir un titre exécutoire est plus longue et plus coûteuse. Les parties devront généralement être assistées d’un avocat.

Tribunal compétent

Le litige relève de la compétence :

- du Tribunal d’Instance (pour un litige d’un montant inférieur à 7 600 euros) ou du Tribunal de Grande Instance (au delà de 7 600 euros) lorsque le débiteur n’est pas commerçant ou si la dette n’est pas de nature commerciale,

- du Tribunal de Commerce si le créancier et le débiteur sont commerçants ou si la dette est relative à un acte de commerce.

Dans cette entreprise, tous ces moyens sont utilisés pour faire face au recouvrement.

25

III- Les limites au risque

Pour faire face à ce phénomène, les entreprises peuvent s’intéresser à plusieurs moyens tels que :

• Reconnaître un client à risque,

• Insérer des clauses réellement efficaces dans les contrats et les conditions générales de vente,

• Réclamer des garanties,

• Reconstituer sa trésorerie,

Assurances Crédits, Avocats,…

D’après ceux ci, il m’a semblé intéressant de développer l’assurance crédit et l’affacturage.

A- L’assurance crédit

Pour limiter le risque, l’entreprise n’utilise que l’avocat bien que d’autres moyens existe. Elle a longtemps travaillé avec une assurance crédit : la SFAC. Pour l’entreprise, cette garantie lui devenait très cher donc elle a préféré ne garder que l’avocat malgré tous les atouts que dégagent ces garanties. Les assurances Crédits permettent d’assurer la pérennité de l’entreprise, de rassurer les partenaires financiers. Elle propose la prévention et la surveillance des clients, la gestion des contentieux ainsi que l’indemnisation des impayés. Il existe des garanties afin de limiter le risque client telle que l’assurance crédit comme la SFAC . Pour accompagner la croissance des entreprises, la SFAC offre trois services à fort avantages aux clients :

• Prévenir les risques de non paiements

• Recouvrer les créances impayées en entreprenant toutes les démarches amiables et judiciaires en cas de non respect des délais de paiement accordés.

Indemniser les pertes subies en garantissant le remboursement des impayés occasionnés par la défaillance de leur client. Le contrat d' assurance-crédit permet à une société d’assurance crédit de s’engager à indemniser les créances impayées de l’assuré, à la suite de défaillance de certains de ses clients, et ceci, en contrepartie du versement d’une prime.

26

Gérer la défaillance de paiement et prévenir le risque, c’est assurer l’avenir de son entreprise. Le Poste Client doit être protégé au même titre que les autres actifs de l’entreprise qui font l’objet d’autres assurances multiples. Plus de 20 % des faillites en Europe ont pour origine un impayé. En confiant à l’assureur crédit la couverture du poste clients, on préserve sans frais supplémentaires de personnel et d’infrastructure la rentabilité de l’ entreprise. L’impayé devient un défi comme les autres, prévu et maîtrisé. Les délais de paiement se raccourcissent et la trésorerie est à l’abri des coups durs. Les atouts de l'assurance crédit sont multiples: • L' assurance crédit permet d'éclairer la route des jeunes PME par les interrogations sur les clients, • L' assurance crédit peut permettre une reprise de société sans mauvaise surprise • L' assurance crédit donne du poids et de la dissuasion face aux mauvais payeurs • L' assurance crédit rassure les partenaires financiers par la délégation de bénéfice • L' assurance crédit permet de "dormir tranquille" en se consacrant pleinement à son activité. L’avocat est utile pour tout problème juridique concernant le contentieux notamment. L’entreprise, face à un client qui est décidé de ne pas payer, fait directement appel à son avocat qui, lui, traite le dossier contentieux et réalise certaines garanties.

Une précaution qui peut s’avérer utile : prendre une assurance juridique

De nombreuses compagnies d’assurances proposent des assurances “ assistance juridique ”, qui peuvent, pour certaines, prendre en charge les frais de procédures en cas de conflit, et notamment d’impayés.

Le recours à une telle assurance est souvent recommandée aux créateurs d’entreprise, qui ne disposent que très rarement d’une assise financière suffisante pour prendre en charge ces frais.

27

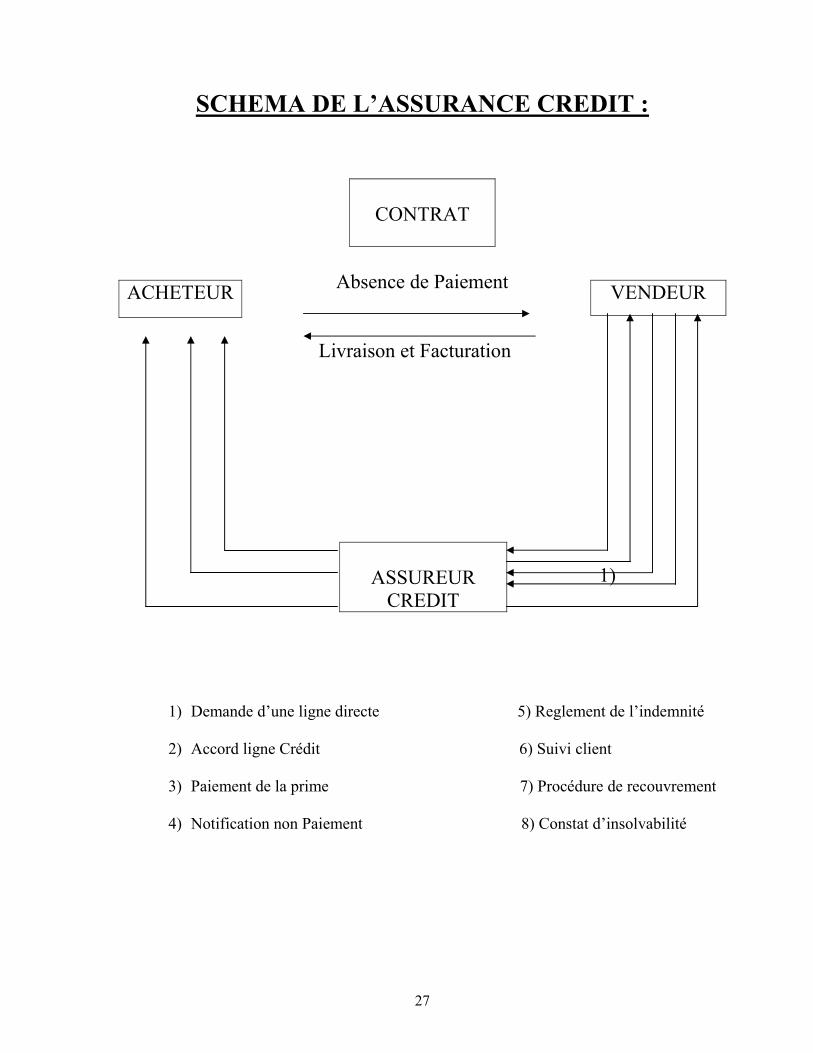

SCHEMA DE L’ASSURANCE CREDIT :

Absence de Paiement

Livraison et Facturation

1)

1) Demande d’une ligne directe 5) Reglement de l’indemnité

2) Accord ligne Crédit 6) Suivi client

3) Paiement de la prime 7) Procédure de recouvrement

4) Notification non Paiement 8) Constat d’insolvabilité

CONTRAT

ACHETEUR VENDEUR

ASSUREUR

CREDIT

28

L’assureur crédit range les clients par catégories : Les clients dénommés : c’est à dire les clients à risque pour lesquels l’assureur des agréments (résiliation ou variation de la ligne de crédit accordé aux clients), et qu’il notifie à l’assuré. Les clients non dénommés : c’est à dire, lorsque l’assureur donne toute sa garantie au client sans demander d’agrément. Cette situation est possible par le faible montant de l’encours du client.

B- L’affacturage

L’affacturage consiste en un transfert de créances commerciales de leur titulaire à un factor qui se charge d’en opérer le recouvrement et, qui en garantit la bonne fin, même en cas de défaillance momentanée ou permanente du débiteur. L’affacturage est à la fois un procédé de recouvrement, une technique de garantie des risques et éventuellement un moyen de financement des créances. La prévention du risque d’impayés est un des moyens pour limiter le risque client. Elle repose sur quelques principes simples mais plus faciles à énoncer qu’à mettre en pratique : Les sûretés ou garanties : Le droit civil nous indique que les sûretés ou garanties sont des moyens juridiques permettant de garantir le créancier en l’occurrence l’entreprise contre le risque d’insolvabilité de son débiteur. Il existe deux types de sûretés : Sûretés personnelles : elles représentent une garantie résultant de l’engagement d’une autre personne au côté du débiteur. Sûretés réelles : sont des moyens par lequel le débiteur confie certains biens en garantie du paiement.

29

Le poste client représente une majeur partie de l’actif, donc c’est celui qu’il faudrait savoir maîtriser afin de permettre d’optimiser le bilan et d’augmenter sa rentabilité. Ainsi, l’enjeu des responsables du service est d’effectuer un arbitrage constant entre la rentabilité et les risques. Concernant le risque client que nous venons d’étudier tout au long de cette seconde partie, nous avons pu voir qu’il est très important pour la survie de l’entreprise de prendre en compte ce risque tant au niveau prévention que gestion administrative et financière à posteriori. La clientèle est l’élément principale dans la survie de l’entreprise et l’important est de bien la gérer en général.

30

CONCLUSION Ce stage a été bénéfique tant du point de vue technique puisque mes connaissances se sont enrichies, qu’au niveau de l’organisation. En effet, ce stage m’a permis de comprendre le système du Crédit Manager et de prendre conscience de beaucoup de choses dans des domaines qui touchent les entreprises. A commencer par ce que l’on peut entendre par « la vie en entreprise ». J’ai apprécié travailler dans ce groupe aussi sympathique et très ouvert. Plusieurs sentiments ressortent de cette expérience de deux mois : Un sentiment de solidarité lorsque les employés se concertent pour trouver des solutions à des problèmes, un sentiment de confiance lorsque l’entreprise me confie un travail et un sentiment de satisfaction lorsque j’ai réussi à achever celui ci. Je pense que ce stage a été une bonne expérience pour ma future vie professionnelle.