61e RAPPORT ANNUEL 2015 61st ANNUAL REPORT 61 oji … · Les organisations qui ont reçu notre...

22

1 61 e RAPPORT ANNUEL 2015 61st ANNUAL REPORT 2015 61-oji METINĖ APYSKAITA 2015 Caisse d’Économie des Lituaniens de Montréal LITAS/ Montreal Lithuanian Credit Union LITAS Siège social/Head office/Darbo skyrius—transit 92233 1475 rue de Sève Montréal, Québec H4E 2A8 Tel : (514) 766-5827 Fax : (514) 766-1349 Heures d’affaires/Business hours/Darbo valandos lundi,mardi,mercredi 9 :00 - 15 :00 Monday, Tuesday, Wednesday Pirm. Antr. Treč. jeudi,vendredi 9:30 - 17:30 Thursday,Friday Ketv. Penk.

Transcript of 61e RAPPORT ANNUEL 2015 61st ANNUAL REPORT 61 oji … · Les organisations qui ont reçu notre...

1

61e

RAPPORT ANNUEL

2015

61st

ANNUAL REPORT

2015

61-oji

METINĖ APYSKAITA

2015

Caisse d’Économie des Lituaniens de Montréal LITAS/

Montreal Lithuanian Credit Union LITAS

Siège social/Head office/Darbo skyrius—transit 92233 1475 rue de Sève Montréal, Québec H4E 2A8 Tel : (514) 766-5827 Fax : (514) 766-1349 Heures d’affaires/Business hours/Darbo valandos lundi,mardi,mercredi 9 :00 - 15 :00

Monday, Tuesday, Wednesday Pirm. Antr. Treč. jeudi,vendredi 9:30 - 17:30 Thursday,Friday Ketv. Penk.

2

TABLE DES MATIÈRES/TABLE OF CONTENTS/TURINYS

3 Faits saillants 2015/2015 Highlights/2015 m. Paminėjimai

4 Message du Président/

5 Message from the Board Chair/

6 Valdybos Pirmininko pranešimas

7 Rapport du Conseil de Surveillance/

8 Report from the Board of Supervision/

9 Revizijos Komisijos Pirmininko pranešimas

10 Message de la Directrice générale/

11 Message from the General manager/

12 Vedėjos pranešimas

13 Approbation du rapport annuel/Approval of the annual report /

Valdybos metinis apyskaitos patvirtinimas

14 Fonds de participation/Investment fund

15-16 États financiers/

17-18 Financial statements/

19-20 Finansinė apyskaita

21 Liste des dirigeants et personnel/List of Administrators and personnel/

Administratorių ir tarnautojų sąrašas

22 Membres décédés/Deceased members/Mirę nariai

3

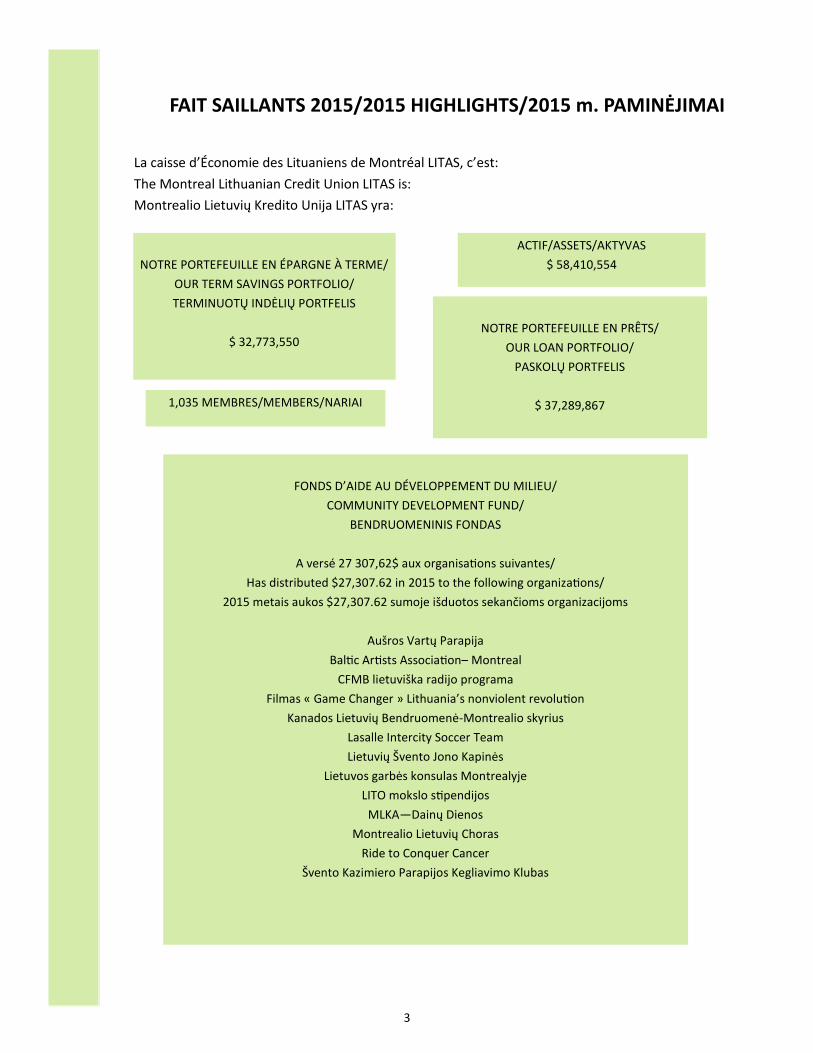

FAIT SAILLANTS 2015/2015 HIGHLIGHTS/2015 m. PAMINĖJIMAI

La caisse d’Économie des Lituaniens de Montréal LITAS, c’est:

The Montreal Lithuanian Credit Union LITAS is:

Montrealio Lietuvių Kredito Unija LITAS yra:

1,035 MEMBRES/MEMBERS/NARIAI

NOTRE PORTEFEUILLE EN ÉPARGNE À TERME/

OUR TERM SAVINGS PORTFOLIO/

TERMINUOTŲ INDĖLIŲ PORTFELIS

$ 32,773,550

NOTRE PORTEFEUILLE EN PRÊTS/

OUR LOAN PORTFOLIO/

PASKOLŲ PORTFELIS

$ 37,289,867

FONDS D’AIDE AU DÉVELOPPEMENT DU MILIEU/

COMMUNITY DEVELOPMENT FUND/

BENDRUOMENINIS FONDAS

A versé 27 307,62$ aux organisations suivantes/

Has distributed $27,307.62 in 2015 to the following organizations/

2015 metais aukos $27,307.62 sumoje išduotos sekančioms organizacijoms

Aušros Vartų Parapija

Baltic Artists Association– Montreal

CFMB lietuviška radijo programa

Filmas « Game Changer » Lithuania’s nonviolent revolution

Kanados Lietuvių Bendruomenė-Montrealio skyrius

Lasalle Intercity Soccer Team

Lietuvių Švento Jono Kapinės

Lietuvos garbės konsulas Montrealyje

LITO mokslo stipendijos

MLKA—Dainų Dienos

Montrealio Lietuvių Choras

Ride to Conquer Cancer

Švento Kazimiero Parapijos Kegliavimo Klubas

ACTIF/ASSETS/AKTYVAS

$ 58,410,554

4

MESSAGE DU PRÉSIDENT

Chers membres,

La caisse LITAS est dans sa 61e année à offrir service à ses membres de la communauté lituanienne de Montréal.

Notre croissance reflète notre actif atteint de 58,4 M$ et un résultat de 473 000$ en excédents nets pour 2015.

Votre argent

Ce grand parapluie financier avec lequel nous devons aujourd’hui opérer est Desjardins avec toutes ses directives et contrôles. En juin 2014, les affaires

Bloomberg ont classé le Groupe Desjardins au premier rang comme étant la banque la plus solide en Amérique du Nord et en deuxième rang mondialement.

Tenant compte des limites de dépôts d’assurance canadienne, nos réserves profondes ainsi que Desjardins et sa responsabilité de pratiques d’affaires ser-

rées, il n’y a aucune autre famille plus solide et sûre financièrement avec laquelle faire affaires. De plus, je vous atteste que votre conseil et la directrice de la

caisse Teresa Kersys travaillent fort pour s’assurer que LITAS et ses membres sont bien représentés dans le réseau de caisses Desjardins.

Nos excédents

Nous (Desjardins/LITAS ) avons besoin d’une base solide de capital non seulement pour satisfaire les exigences règlementaires, mais pour assurer notre crois-

sance opérationnelle future. Une base solide de capital nous donne la capacité à vous offrir des services concurrentiels et mieux adaptés à vos

besoins.

J’aimerais démontrer un exemple avec nos comparables des excédents avec ceux d’une autre grosse caisse d’économie lituanienne. Les excédents de LITAS

étaient 2 1/2 fois plus élevés par membre et approximativement 50% plus élevés comparant le nombre de membres à l’actif.

Pour 2015, le Conseil d’Administration ont approuvé une distribution de 40 000$ au fond d’aide du milieu pour donner le support financier nécessaire aux

organisations ainsi que divers événements culturels afin de garder notre communauté active. Les organisations qui ont reçu notre support l’an passé ont été

énumérées dans notre rapport annuel.

Notre futur

Notre mission est de donner le support nécessaire à la communauté lituanienne et ses organisations à Montréal ce qui d’ailleurs a été fait sous la direction de

plusieurs dirigeants élus durant ces 61 ans. J’aimerais croire que LITAS a joué un rôle important en aidant multiples générations d’immigrants et membres

nés ici pour demeurer uni à notre héritage lituanien. Nous avons pu accomplir ceci à cause de l’adhésion des membres, votre confiance avec vos investisse-

ments à long terme, étant créanciers hypothécaires pour plusieurs de vos enfants, concurrents sur le marché et avons fourni un service à la clientèle excep-

tionnelle dans plusieurs langues. Ce qui est de forte importance est le fait que nous avons produit des excédents substantiels à chaque année.

Il y a des indices avec lesquels nous aurons des défis pour maintenir la rentabilité des attentes exigées par Desjardins dans les années à venir.

Les 3 facteurs attribuables sont:

(i) La baisse du nombre de nos membres. Nous avons une perte de 22 membres entre 2014 et 2015 ainsi que d’importants

règlements de succession.

(ii) Taux d’intérêts à la baisse. Nos membres fidèles ont demeurés avec LITAS mais ont refinancé leurs prêts et hypothèques

ou renouvelés leurs dépôts à terme à des taux d’intérêts beaucoup plus bas attribuable au marché.

(iii) Les coûts fixes de Desjardins pour services financiers affectant d’ailleurs chaque caisse d’économie dans le réseau

Desjardins aura un impact significatif à notre succursale. La perte de membres et la baisse de produits financiers utilisés

aura un impact important sur notre rentabilité.

Puisque nous n’avons aucun contrôle sur les taux d’intérêts, nous avons un plan d’affaire pour améliorer notre rentabilité en augmentant notre

« membership » et en offrant nos membres la gamme de produits financiers concurrentiels Desjardins.

LITAS continue de se classer parmi les caisses les plus performantes dans la publication de service à la clientèle chez Desjardins. Nous vous remercions pour

votre support et espérons continuer d’améliorer notre service dans le futur.

Je tiens à souligner mon appréciation à notre équipe, à Teresa notre Directrice, tous les dirigeants et surtout vous tous, nos membres pour votre

confiance et fidélité.

Sincèrement,

Rimas Piecaitis

5

MESSAGE FROM THE BOARD CHAIR

Dear Members,

LITAS has been serving members of the Lithuanian community in Montreal for 61 years. We have

grown our assets to $58.4M and delivered in 2015 net surplus earnings of $473,000.

Your money

The large financial umbrella we must operate under today is DESJARDINS with all of its guidelines and controls. In June 2014, Bloomberg business rated

the Desjardins group as the #1 strongest bank in North America and #2 in the world. There is no question that with Canada’s deposit insurance limits, our

deep reserves, and Desjardins’ responsible and somewhat tight business practices, there is no safer financial family to do business with. I can further

attest that your Board and LITAS’ Manager Ms Teresa Kersys are working hard to ensure LITAS and its members are well represented within the

Desjardins credit union network.

Our surplus earnings

We (Desjardins/LITAS) need a solid capital base not only to satisfy the regulatory authorities but also to ensure the future growth of our operations. A

strong capital base enables us to offer products and services that are competitive and better adapted to your needs.

To get a sense of how we were doing against our peers, I compared our earnings against another large Lithuanian credit union. LITAS’ earnings were a

2 ½ times higher per member and when comparing the assets to members ratio we were 50% higher.

For 2015, the Board of Directors approved the distribution of $40,000 to support our community organizations and the various events that help keep our

community active. The organizations that received our support this past year are listed in the annual report.

Our future

LITAS’ mission is to support the Lithuanian community and its organizations in Montreal and it’s Board of Directors have done so over the past 61 years. I

would like to think that LITAS played a role in helping multiple generations of immigrants and those of us born here, stay connected to our Lithuanian

heritage. We have been able to accomplish much of this because we had the membership, you trusted us with your long term savings, we had many of

your children’s mortgages, we were market competitive, and we provided exceptional customer service in multiple languages. Most importantly we did

so by producing a strong surplus each and every year.

There are signs that we may have a challenge maintaining the expected Desjardins profitability requirements in the years to come. This can be attributed

to 3 factors:

(i) The decline in our membership. We lost 22 members between 2014 and 2015 and with this some key estate

settlements.

(ii) Record breaking low interest rates. Our loyal members stayed with LITAS but re-financed their loans and mortgages

or renewed their term deposits at lower market driven interest rates.

(iii) The fixed cost of Desjardins financial services that affect each credit union within the Desjardins network will have

an increasingly significant impact on our branch. The smaller our size in terms of members or financial products used, the greater the impact

will be on our profitability.

While there is little we can do about interest rates, we have a plan to improve our profitability by increasing our membership, and by offering our mem-

bers more of Desjardin’s leading edge financial products.

LITAS continues to rank among the highest performers in Desjardins’ published customer service category. We thank you for your support and hope to

keep improving our services in the future.

I would like to extend my appreciation to our staff, to Teresa our Manager, to all of our Board members and most of all, to you our members for your

trust and patronage.

Sincerely yours,

Rimas Piecaitis

6

VALDYBOS PIRMININKO PRANEŠIMAS

Brangūs Nariai,

Jau 61 metus LITAS sėkmingai aptarnauja Montrealio Lietuvius. Mes padidinome mūsų aktyvą iki $58,4 M ir

2015 m. buvo pasiekta $473,000 grynojo pelno.

JŪSŲ PINIGAI

Šiandieną mes privalome operuoti po didžiuliu Desjardins finansiniu skėčiu, prisilaikant visų nurodymų bei

reguliuojančių taisyklių.

2014 m. birželį Bloomberg susivienijimas įvertino Desjardins finansinę grupę kaip #1 stipriausią Šiaurės Amerikoje ir #2 pasaulio banką.

Nėra jokio klausimo, jog, laikantis Kanados indėlių draudimo limitų, mūsų stipriais rezervais bei Desjardins atsakomybe ir su tvrita biznio vedimo

praktika, nėra saugesnės finansinės šeimos susieti savo finansinę veiklą. Be to, aš galiu patvirtinti, jog jūsų Valdyba kartu su LITO Vedėja Terese Keršyte

intensyviai dirba tam, kad LITAS ir jo nariai užimtu deramą vietą Desjardins Kredito Unijoje.

MŪSŲ PELNAS

Mums (Desjardins/LITAS) būtina solidi kapitalinė bazė ne tik tam, kad patenkintume reguliacines valdžios įstaigas, bet ir užtikrintume mūsų financinių

operacijų augimą ateityje. Stipri kapitalinė bazė įgalina mus pasiūlyti konkurencinius bei geriau mūsų reikmėms pritaikytus produktus bei finansines

paslaugas.

Tikslu parodyti, kaip mes dirbame, lyginant su kita panašaus profilio įstaiga, aš palyginau mūsų pajamas su didele lietuviška kredito unija. LITO pajamos

buvo maždaug 2 1/2 kartus didesnės, skaičiuojant vienam nariui, ir maždaug 50% aukštesnės palyginus narių skaičių su aktyvais.

2015 metais Direktorių Valdyba patvirtino $40,000 dolerių paskirstymą tikslu palaikyti mūsų lietuviškos bendruomenės organizacijas bei įvairius

organizacijų renginius. Organizacijos, praeitais metais gavusios mūsų paramą, yra išvardintos metinėje ataskaitoje.

MŪSŲ ATEITIS

LITO misija yra palaikyti Montrealio Lietuvių bendruomenę bei jos organizacijas ir tai jau atliekame 61 metus su išrinktais Valdybų nariais. Aš pasakyčiau,

jog LITAS taip pat aktyviai padėjo daugelio generacijų imigrantams ir čia gimusiems išlikti kartu su mūsų lietuvišku palikimu. Visa tai pasiekti mes

galėjome tiktai dėl jūsų narystės LITE, jūs tikėjote mumis savo ilgalaikėmis santaupomis, mes turėjome daugelio jūsų vaikų hipotekas, mes sugebėjome

konkuruoti finansinėje rinkoje ir suteikdavome išskirtinias daugiakalbes paslaugas. Bet svarbiausia, mes sugebėjome tai atlikti kiekvienais metais

sukurdami tvirtą finansinį pelną.

Tačiau jau yra ženklų, jog ateinančiais metais mūsų laukia rimti iššūkiai, besilaikant Desjardins pelno reikalavimų.

Tai liečia 3 kriterijus:

(i) LITO narių sumažėjimas. Tarp 2014 ir 2015 metų mes netekome 22 narių kartu su svarbiais palikimo uždarymais.

(ii) Rekordiškai mažos palūkanos. Mūsų ištikimi nariai pasiliko su LITU, tačiau jie perfinansavo savo paskolas ir hipotekas arba

atnaujino savo terminuotus indėlius su mažesnėmis rinkoje veikiančiomis palūkanomis.

(iii) Pastovios Desjardins finansinių paslaugų kainos, kurios paveikia kiekvieną Desjardins struktūros kredito uniją ir ypatingai paveiks

mūsų kredito uniją. Kuo mažesnis narių skaičiumi būsime ar kuo mažiau finansinių produktų turėsime, tuo didesnė neigiama įtaka

bus mūsų pelningumui.

Nors ir mažai ką galime padaryti dėl palūkanų lygio, mes planuojame pagerinti mūsų pelningumą, padidinant mūsų narystę ir mūsų nariams pasiūlant

daugiau pačių naujausių Desjardins finansinių produktų.

LITAS ir toliau yra vienas iš pirmųjų Desjardins paskelbtoje klijentų aptarnavimo kategorijų. Mes dėkojame Jums už mūsų palaikymą ir viltį, jog ateityje

mes pagerinsime Jūsų aptarnavimą.

Aš norėčiau išreikšti savo dėkinguma mūsų darbuotojams, mūsų Vedėjai Teresei, visiems mūsų Valdybos nariams ir ypatingai LITO nariams už jų ilgalaikį

pasitikėjimą bei globą.

Nuoširdžiai Jūsų,

Rimas Piečaitis

7

RAPPORT DU PRÉSIDENT DU CONSEIL DE SURVEILLANCE Le conseil de surveillance veille à ce que la Caisse s’assure de ses responsabilités en matière d’éthique, de déontologie et de coopération. Il exerce ses fonc-tions dans un esprit de collaboration avec le conseil d’administration et la direction générale. À cet effet, il peut formuler des recommandations, suggérer des améliorations aux pratiques existantes ou proposer de nouvelles initiatives.

Surveillance des dimensions éthique et déontologique Chaque année, les dirigeants et les employés de la Caisse renouvellent leur engagement à respecter le Code de déontologie Desjardins. Ce Code précise les comportements attendus et ceux jugés non acceptables dans le cours normal de leurs activités professionnelles. Sur le plan éthique, le conseil de surveillance s’est assuré que la Caisse, les dirigeants et les employés ont pris en compte les valeurs et les principes du Code pour guider leur conduite, leurs décisions et leurs actions. Le Code prévoit également que le conseil de surveillance fasse rapport de ses activités et commente ses observations relatives aux trois éléments suivants :

1) Les situations de conflit d’intérêts Plusieurs règles du Code visent à couvrir différentes situations où l’intérêt personnel du dirigeant, de l’employé, du gestionnaire ou d’une autre personne peut entrer en conflit avec l’intérêt de la Caisse. Le conseil de surveillance déclare qu’aucune situation de conflit d’intérêts n’a été constatée.

2) Les dépôts et les prêts aux personnes intéressées La Caisse ne peut accorder aux personnes intéressées, c’est-à-dire un dirigeant de la Caisse ou de la Fédération et leurs personnes liées, des conditions plus avantageuses lorsqu’elle accepte un dépôt ou consent du crédit que celles qu’elle effectue dans le cours normal de ses activités. Au cours de la dernière année : Le conseil de surveillance n’a constaté aucune dérogation :

à la règle déontologique relative aux dépôts acceptés par la Caisse et provenant d’une personne intéressée et

aux règles déontologiques relatives au crédit consenti aux personnes intéressées ainsi qu’au traitement des situations d’irrégularité relatives à un tel crédit.

Notez que les prêts accordés par la Caisse aux personnes intéressées totalisent 130 000,00$ pour l’exercice écoulé.

3) L’octroi de contrats à des personnes visées par le Code La Caisse peut conclure un contrat avec des personnes visées par le Code en respectant les conditions énoncées au Code de déontologie. À ce titre : La Caisse n’a octroyé aucun contrat aux personnes visées par le Code de déontologie Desjardins.

Surveillance de la dimension coopérative Sur le plan de la surveillance de la dimension coopérative, les activités du conseil ont porté sur les éléments suivants :

- La participation des membres à la vie associative, notamment les mécanismes mis en place par la Caisse pour informer, écouter et consulter ses membres; - Les activités et les moyens offerts aux membres pour les accompagner dans leur gestion financière; - Le respect des droits et des intérêts des membres, principalement lors de l’accueil des nouveaux membres; - Les stratégies mises en place par la Caisse pour améliorer la satisfaction des membres et répondre à leurs besoins; - Le soutien de la Caisse au développement du milieu, notamment par l’utilisation du Fonds d’aide au développement du milieu, et l’octroi de dons et commandites.

Le conseil de surveillance est satisfait des travaux relatifs à ces sujets. Je profite de l’occasion pour remercier les membres du conseil pour leur engagement, ainsi que la direction générale pour son soutien dans la réalisation de notre mandat.

Alfredas Palisaitis Président du conseil de surveillance

8

REPORT FROM THE CHAIR OF THE BOARD OF SUPERVISION

The Board of Supervision makes sure the caisse fulfills its responsibilities in terms of ethics, professional conduct and cooperation. It performs its duties through a collaborative process with the Board of Directors and the General Manager. To this end, it may make recommendations, suggest improvements to existing practices or propose new initiatives.

Supervision of ethical aspects Every year, caisse officers and employees renew their commitment to comply with the Desjardins Code of Professional Conduct. The Code sets out the behaviours that are expected as well as those that are not acceptable in the normal course of their professional duties. The Board of Supervision ensured that the caisse, officers and employees took the values and principles of the Code into account to guide their conduct, decisions and actions. The Code also provides that the Board of Supervision report its activities and discuss its observations concerning the following three matters:

1) Conflict of interest situations Several rules of the Code are designed to cover different situations where the personal interests of officers, employees, managers and other individuals may come into conflict with the caisse’s interest. The board of supervision declares that no conflict of interest situations were noted.

2) Deposits from and loans to restricted parties The caisse may not grant restricted parties – meaning caisse or Federation officers and their associated persons – terms more favourable than those it applies in the normal course of its business when it accepts a deposit or grants credit. In the past year: The board of supervision noted no exceptions:

To the rule of professional conduct regarding deposits accepted by the caisse from restricted parties or

To the rules of professional conduct regarding credit granted to restricted parties and the handling of irregular situations concerning such

credit.

Please note that the loans granted by the caisse to restricted parties totaled $ 130,000.00 for the past fiscal year.

3) Contracts granted to restricted parties subject to the Code

The caisse may sign a contract with restricted parties subject to the Code in accordance with the terms of the Code of Professional Conduct. As such: The caisse did not grant any contracts to any restricted parties subject to the Desjardins Code of Professional Conduct.

Supervision of cooperative aspects With regard to supervision of cooperative aspects, the Board’s activities focused on the following:

- Member participation in LITAS affairs, especially mechanisms established by the caisse to inform, listen to and consult members - Activities and resources made available to members to assist them with financial management - Respect for members’ rights and interests, particularly when welcoming new members - Strategies established by the caisse to improve member satisfaction and meet member needs - Caisse support for community development, in particular through the Community Development Fund and the granting of donations and sponsorships.

The Board of Supervision is satisfied with the work on these matters.

I would like to thank the members of the Board for their commitment, and the General Manager for helping us attain our objectives.

Alfredas Palisaitis

9

REVIZIJOS KOMISIJOS PIRMININKO PRANEŠIMAS Revizijos Komisija užtikrina, jog LITO Unija savo veikloje pilnai vykdo visus Etikos, profesionalaus Valdymo bei Kooperacijos principus.

LITO finansinė veikla yra vykdoma Unijos Valdybai tiesiogiai bendradarbiaujant su LITO Vedėja. Šioje valdymo struktūroje yra įmanomi

pasiūlymai Unijos veiklos pagerinimui ar patarimai naujoms iniciatyvoms.

ETIKOS ASPEKTŲ KONTROLĖ

Kiekvienais metais Unijos valdybininkai ir darbuotojai suderina savo profesinę darbo veiklą su Desjardins Profesinių Darbo Normatyvų

Kodeksu.

Darbo normatyvų Kodeksas nustato kaip ir priimtus profesinės veiklos normatyvus, taip ir neleistiną profesinę veiklą.

Revizijos Komisija užtikrino, kad LITO Unijos valdybininkai ir darbuotojai vadovautųsi Darbo Normatyvų Kodekso numatytomis vertėmis

ir nurodytais principais Unijos valdyme, priimant sprendimus, bei finansinėje veikloje.

Revizijos Komisijos ataskaita dėl pagrindinių trijų profesionalaus vadovavimo taisyklių:

1) Finansinės veiklos pažeidimai

Darbo Normatyvų taisyklių dalis yra skirta įvairioms situacijoms, kuriose valdybos narių, darbuotojų, vadovų bei kitų asmenų

personaliniai interesai gali prieštarauti Unijos interesams.

Revizijos Komisija nenustatė jokių finansinės veiklos pažeidimų.

2) Indėlių ir paskolų, išduotų LITO Valdybos Komisijų nariams ir tarnautojams bei jų artimiesiems giminėms

Unija negali suteikti tarnybiniams asmenims—tai yra Unijos ar Federacijos Valdininkams ar jų artimiesiems asmenims operuoti

indėliais ar suteikti paskolas geresnėmis sąlygomis negu numatyta normaliose finansinės veiklos ribose. Praeitais metais:

Revizijos Komisija nenustatė jokių išimčių.

Pažymime, jog per praeitus finansinius metus viso LITO Valdybos Komisijų nariams, darbuotojams bei jų giminėms viso buvo

išduota $130,000 paskolų.

3) Sutartys, suteiktos Unijos darbuotojams ar suinteresuotiems asmenims, kaip nustatyta Darbo Normatyvų

Kodekse

Unija gali suteikti ir pasirašyti finansinius kontraktus su darbuotojais, remiantis Darbo Kodeksu ir sutinkamai su

Profesiniais Darbo Reikalavimais. Tačiau Unija negali suteikti jokių finansinių kontraktų darbuotojams bei jų

giminėms, jei tai prieštarauja Desjardins Profesinio Valdymo Kodeksui.

Revizijos Komisija nenustatė jokių išimčių.

Kooperatyvinių sąlygų priežiūra

Kas liečia kooperatyvinių aspektų priežiūrą, komisijos pagrindinė veikla buvo nukreipta:

-Narių dalyvavimas bendruose finansiniuose reikaluose, ypatingai mechanizmuose, nustatytuose Unijos informuoti,

išklausyti ir konsultuoti narius

-Aktyvumais bei prieinamais jų finansinio valdymo resursai

-Atsižvelgiant į narių teises bei poreikius, ypatingai priimant naujus narius

-Unijos nustatytos veiklos strategijos patenkinti Unijos narius, ir išpildyti narių poreikiu

-Palaikyti bendruomenės vystymąsi, ypatingai per visuomenės bendruomenės fondą, aukas ir paramas įvairiems

bendruomenės renginiams

Revizijos Komisija patenkinta darbu šioje strityje.

Aš norėčiau padėkoti Komisijos nariams už jų pasiaukojamą darbą, bei Unijos Valdybą už bendradarbiavimą mūsų veikloje.

Alfredas Pališaitis

Revizijos Komisijos Pirmininkas

10

MESSAGE DE LA DIRECTRICE GÉNÉRALE

Chers membres,

En 2015, votre caisse a poursuivi sa mission de répondre à l’ensemble de vos besoins financiers tout en contribuant au mieux-être

économique et social de notre collectivité.

Voici les résultats financiers de la Caisse d’Économie des Lituaniens de Montréal LITAS/Montreal Lithuanian Credit Union LITAS au 31

décembre 2015.

Ces résultats sont intimement liés à la confiance que vous nous témoignez, et nous vous en sommes reconnaissants. C’est grâce à

cette fidélité de la part de nos 1,035 membres que nous pouvons tous profiter des avantages de la coopération et poursuivre notre

développement.

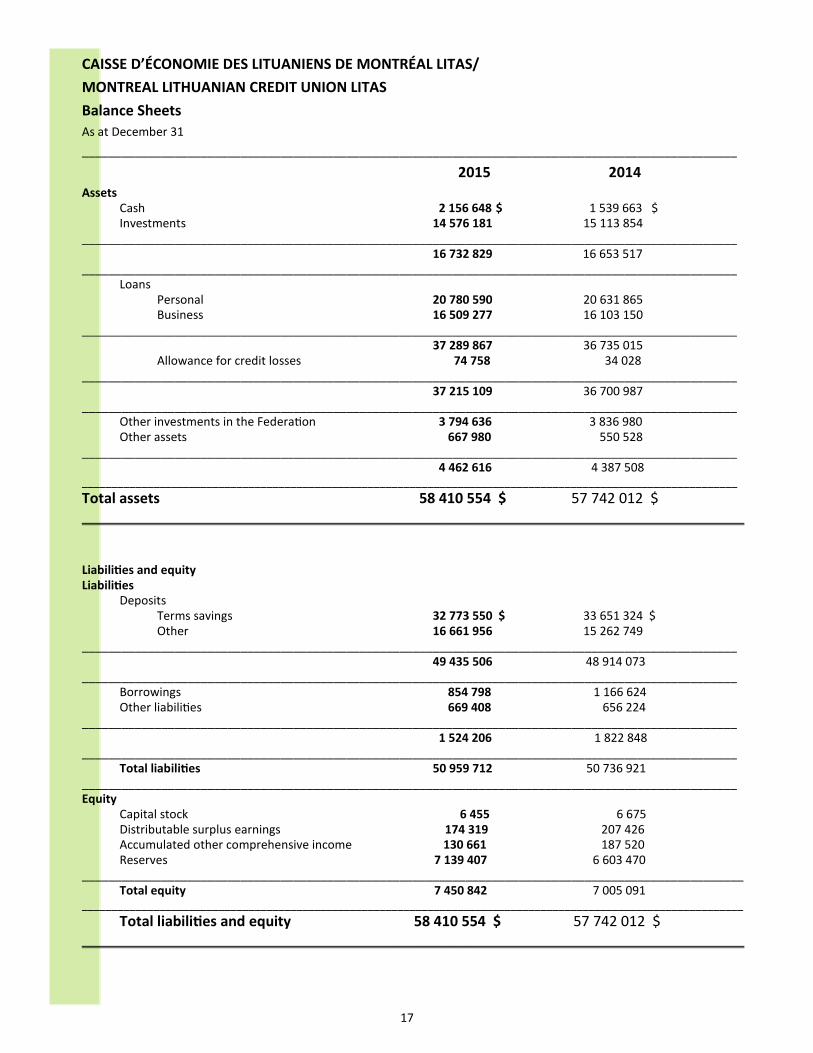

COMMENTAIRES SUR LES ÉTATS FINANCIERS

L’actif de votre coopérative financière s’établit à 58 410 554 $, une hausse de 1,15% par rapport à 2014.

Le total des dépôts de la Caisse est de 49 435 506 $, affichant une croissance de 1%. Les emprunts de votre caisse ont diminué de 36%

et se chiffrent maintenant à 854 798 $.

Au 31 décembre 2015, l’avoir de votre coopérative a connu une bonne hausse, passant à 7 450 842 $, soit une croissance de 6,5%.

Outre le capital social, l’avoir est constitué, entre autres des excédents à répartir de 174 319 $, du cumul des autres éléments du ré-

sultat global de 130 661 $ et des réserves de 7 139 407 $.

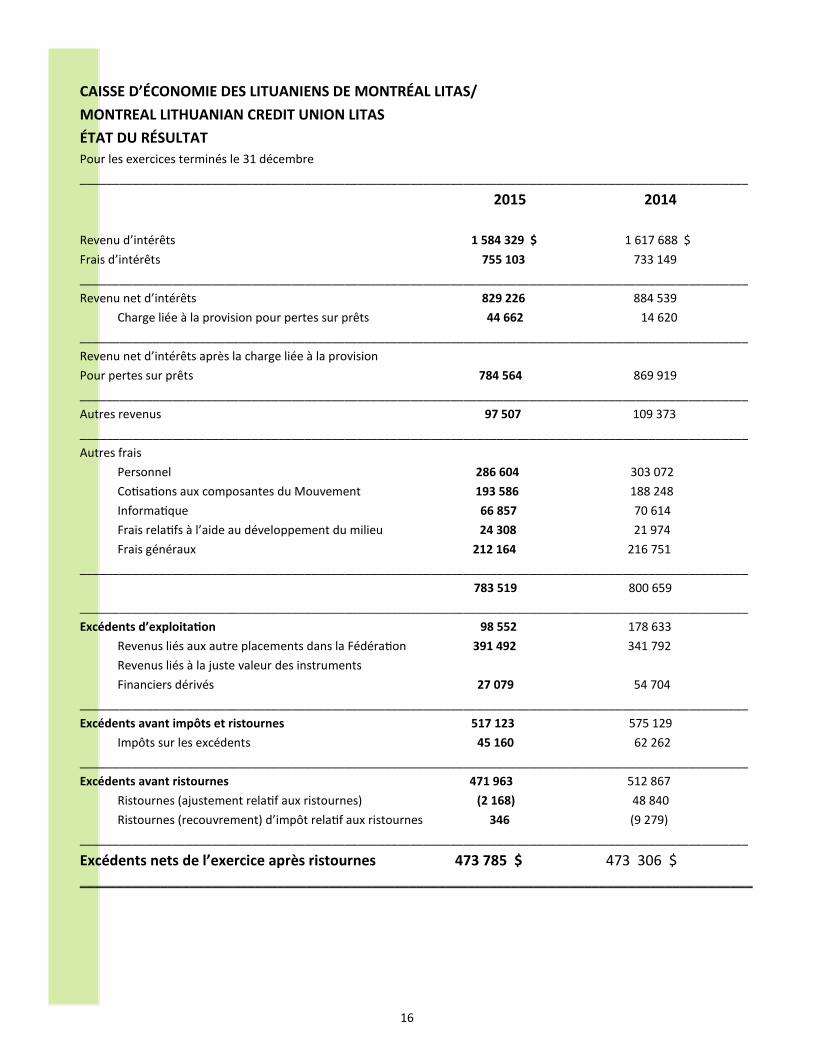

ÉTAT DU RÉSULTAT

Au cours du dernier exercice, votre caisse a réalisé des excédents d’exploitation de 98 552 $, en baisse de 45% par rapport à l’année

précédente.

Les revenus d’intérêts totalisent 1 584 329 $, une diminution de 2% par rapport à l’an passé. Les frais d’intérêts ont quant à eux aug-

menté de 3%, pour se situer à 755 103 $. La provision réalisée pour les pertes sur prêts a été de 44 662 $.

Quant aux autres revenus, ils totalisent 97 507 $, en baisse de 11% par rapport à l’année dernière. Les autres frais ont connu une

baisse faible dans l’ensemble, soit une variation de 2% pour atteindre 783 519 $.

Au terme de l’année 2015, la Caisse a généré des excédents avant ristournes de 471 963 $, une baisse de 8% par rapport à l’année

précédente.

Suivant les recommandations de la Fédération, les résultats de l’année 2015 nous incitent à prendre des décisions prudentes afin de

favoriser la solidité financière et le développement de notre coopérative. C’est pourquoi nous ne serons pas en mesure de verser de

ristournes. Cette décision s’appuie sur une réflexion sérieuse dont l’objectif est de conserver une gestion saine et prudente de notre

caisse.

Votre caisse, comme le Mouvement Desjardins dans son ensemble, doit s’assurer de maintenir une forte capitalisation. C’est en main-

tenant le juste équilibre entre les règles et les lois du marché financier, d’une part, et les besoins de nos membres, d’autre part, que

nous sommes en mesure d’assurer le développement de notre caisse et sa pérennité.

Au-delà de ses résultats, la force de la Caisse repose sur son équipe de 4 employés. Ces personnes, dévouées, s’assurent que les ser-

vices de votre institution financière soient toujours avantageux pour nos membres et en lien avec leurs besoins.

Je tiens également à souligner l’apport précieux des membres dirigeants élus. La proximité de notre coopérative avec ses membres

ainsi que son rayonnement sont attribuables à leur engagement envers la mission sociale et démocratique de la Caisse.

Ensemble, nous coopérons tous à créer une caisse avantageuse pour tous ses membres et pour le dynamisme de sa collectivité !

Teresa Kersys

Directrice

11

MESSAGE FROM THE GENERAL MANAGER

Dear members,

In 2015, your caisse moved forward with its mission to meet all your financial needs while contributing to the economic and social well

-being of our community.

Below are the financial results of Caisse d’Économie des Lituaniens de Montréal LITAS/Montreal Lithuanian Credit Union LITAS as at

December 31, 2015.

These results are due to your trust in us, and we are very grateful for that. Thanks to the loyalty of our 1,035 members, we can all

enjoy the benefits of cooperation and continue to grow.

COMMENTS ON FINANCIAL STATEMENTS

Your financial cooperative’s assets total $58,410,554, up 1.15% over last year.

The caisse’s deposits total $49,435,506, representing an increase of 1%. Your caisse’s borrowing decreased by 36% and now totals

$854,798.

As at December 31, 2015, your cooperative’s equity posted strong growth, rising to $7,450,842, a 6.5% increase. Besides social capital,

equity comprised $174,319 in surplus earnings to be distributed, $130,661 in accumulated other comprehensive income and

$7,139,407 in reserves.

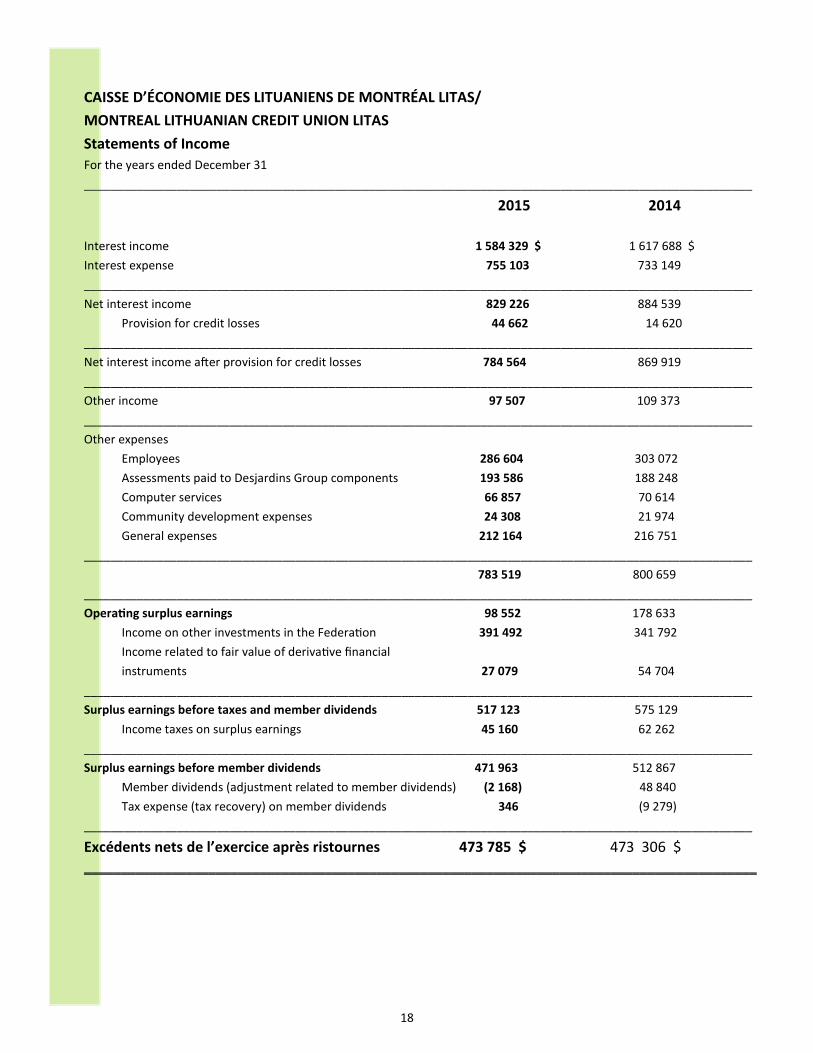

STATEMENT OF INCOME

During the last fiscal year, your caisse generated $98,552 in operating surpluses down 45% over the previous year.

Interest income totalled $1,584,329 down 2% over last year. Interest charges increased by 3% to $755,103. The allowance for loan

losses totalled $44,662.

Other income totalled $97,507, down 11% over last year. Other charges showed a slight decrease overall, i.e. 2% variance, and total-

led $783,519.

At the close of 2015, the caisse generated $471,963 in surplus earnings before dividends, down 8% over the previous year.

Following Federation’s recommendations, the results for 2015 prompted us to make prudent decisions in order to favour financial

stability and the developement of our cooperative. For this reason, we will be unable to distribute dividends. We reached this deci-

sion after serious consideration with a view to maintain the sound and prudent management of our caisse.

Like the entire Desjardins Group, your caisse must maintain strong capitalization. By preserving the right balance between the rules

and regulations of financial market and our members’ needs, we can ensure the sustainable development of our caisse.

Above and beyond its performance, the caisse’s strength lies in its team of 4 employees. These dedicated individuals ensure that your

financial institution provides services that always benefit our members and are in line with their needs.

I would also like to point out the invaluable contribution of our elected officers. Their commitment to the caisse’s social and democra-

tic mission supports our close ties to our community and our reputation.

We all work together to create a caisse that benefits all its members and participates in the vitality of the community !

Teresa Kersys

General Manager

12

VEDĖJOS PRANEŠIMAS

Brangūs Nariai,

2015 metais mūsų Unija sėkmingai tęsė savo veiklą aptarnaujant visų narių finansinius poreikius, kartu įnešdama savo

indėlį į mūsų bendruomenės ekonominį bei socialinį gerbūvį.

Žemiau bus išdėstyti LITO finansiniai pasiekimai.

Šie rezultatai—tai pasitikėjimo mumis pasėkmė, už ką mes esame dėkingi visiems mūsų nariams. Dėka 1,035-ių mūsų

narių ištikimumui, visi mes galime džiaugtis pelnu ir toliau plėsti mūsų veiklą.

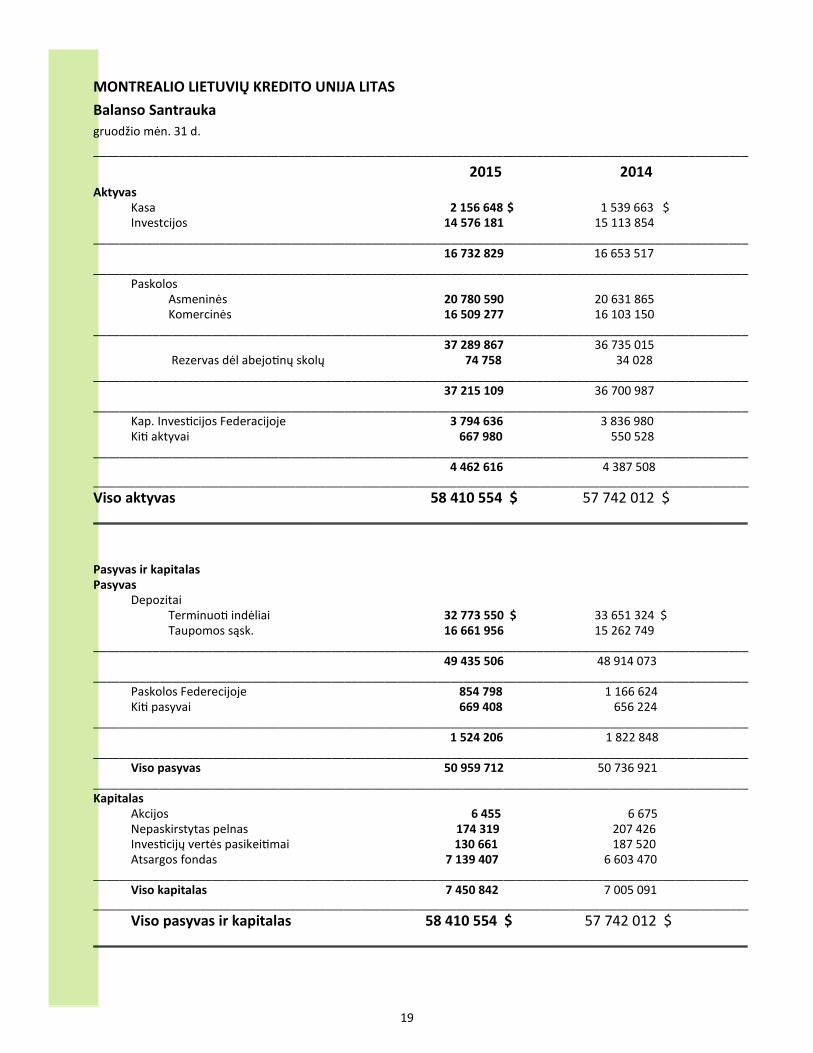

FINANSINĖ LITO APYSKAITA

Mūsų kooperacijos bendra aktyvų suma sudaro $58,410,554, ir tai sudarė 1,15% padidėjimą per praeitus metus.

2015 metų gruodžio mėnesio 31 dieną mūsų kooperatyvo einamos, taupomos ir terminuoti indėliai sudarė $49,435,506

tai padidėjimas 1%. Mūsų skolos Federacijoje sumažėjo 36% ir sudarė $854,798.

Per praėjusius metus iš viso kapitalas pasiekė $7,450,842 tai yra 6,5% daugiau kaip praeitais metais.

Nepaskirstyto pelno rezultatas $174,319, investicijų vertės pasikeitimai $130,661 ir atsargos fondo suma $7,139,407.

PAJAMŲ IR IŠLAIDŲ APYSKAITA

Praetais biudžetiniais metais mūsų Unijos pelnas prieš investicijų vertės pasikeitimus, mokesčius ir dividendus pasiekė

$98,552, tai yra 45% mažiau, nei praeitais metais.

Palūkanų įplaukos viso sudarė $1,584,329, tai yra 2% mažiau nei praeitais metais. Palūkanų išlaidos padidėjo 3% iki

$755,103. Abejotinų skolų suma padidėjo iki $44,662.

Kitos pajamos sudarė $97,507, tai sudaro 11% mažiau per praeitus metus. Įvairios išlaidos sumažėjo 2% ir sudarė

$783,519.

2015 metų pabaigoje Unijos pajamos prieš dividendus sudarė $471,963, tai yra 8% mažiau per praeitus metus.

2015 metų finansiniai rezultatai paskatina mus padaryti išmintigus sprendimus, gerinant finansinį Unjos stabilumą pagal

Federacijos nurodymus bei kartu vystant mūsų kooperatyvą. Priešingu atveju, mes jau nebepajėgsime išmokėti divi-

dendų. Mes turėjome padaryti šį sprendimą po rimtų principinių teisingo Unijos valdymo diskusijų.

Kaip ir visa Desjardins Finansinė Grupė, mūsų Unija privalo išlaikyti stiprią kapitalizaciją. Tik išlaikant teisingą lygsvarą

tarp finansinės rinkos taisyklių bei reguliacijų ir tarp mūsų narių finansinių poreikių, mes galėsime užtikrinti pastovų mūsų

Unijos vystymąsi.

Bendrai apžvelgiant Unijos veiklą, mūsų stiprybę palaiko darbo kolektyvas, kurį sudaro 4 darbuotojai. Mes ir toliau steng-

simės užtikrinti, kad mūsų finansinė įstaiga tiektų visas pasklaugas, kurios būtų naudingos mūsų nariams ir visada atitiktų

jų reikalavimams.

Taip pat norėčiau pabrėžti ir mūsų išrinktųjų valdytojų didžiulį įnašą. Jų pasiaukojimas mūsų Unijos socialinei ir

demokratinei veiklai palaiko visų mūsų narių prieraišumą bei mūsų Unijos populiarumą.

Visi mes dirbame kartu vienam tikslui—kurti Uniją, kuri duotų naudą mūsų nariams bei mūsų bendruomenės

gyvybiškumui !

Teresė Keršytė

LITO Vedėja

13

APPROBATION DU RAPPORT ANNUEL

Nous certifions que le 61e rapport annuel de la

Caisse d’Économie des Lituaniens de Montréal LITAS/

Montreal Lithuanian Credit Union LITAS

répond aux exigences de la Loi sur les

coopératives de services financiers et qu’il a

été dûment approuvé par le Conseil d’Administration

de la caisse, le 24 mars 2016.

APPROVAL OF THE ANNUAL REPORT

We certify that the 61st annual report of the

Caisse d’Économie des Lituaniens de Montréal LITAS/

Montreal Lithuanian Credit Union LITAS

meets the requirements of the Act respecting

financial services cooperatives and has been duly

approved by the caisse’s Board of Directors

at its meeting held on March 24th, 2016.

VALDYBOS METINĖS APYSKAITOS PATVIRTINIMAS

Mes tvirtiname, kad ši 61-oji

MONTREALIO LIETUVIŲ KREDITO UNIJOS LITAS

Apyskaita atitinka « Act respecting financial services

cooperatives » reikalavimus ir buvo valdybos

patvirtinta per susirinkimą įvykusi 2016 m. kovo mėn. 24 d.

RIMAS PIEČAITIS

Président/President/Pirmininkas

ARŪNAS STAŠKEVIČIUS

Secrétaire/Secretary/Sekretorius

14

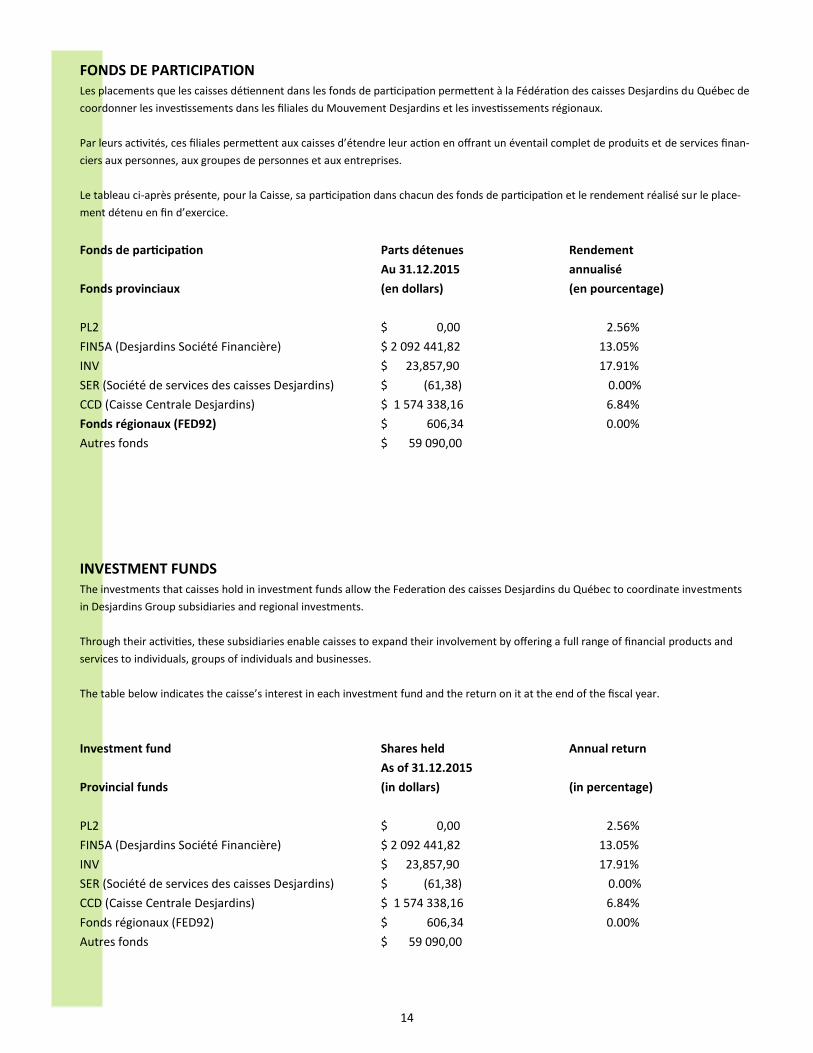

FONDS DE PARTICIPATION Les placements que les caisses détiennent dans les fonds de participation permettent à la Fédération des caisses Desjardins du Québec de

coordonner les investissements dans les filiales du Mouvement Desjardins et les investissements régionaux.

Par leurs activités, ces filiales permettent aux caisses d’étendre leur action en offrant un éventail complet de produits et de services finan-

ciers aux personnes, aux groupes de personnes et aux entreprises.

Le tableau ci-après présente, pour la Caisse, sa participation dans chacun des fonds de participation et le rendement réalisé sur le place-

ment détenu en fin d’exercice.

Fonds de participation Parts détenues Rendement

Au 31.12.2015 annualisé

Fonds provinciaux (en dollars) (en pourcentage)

PL2 $ 0,00 2.56%

FIN5A (Desjardins Société Financière) $ 2 092 441,82 13.05%

INV $ 23,857,90 17.91%

SER (Société de services des caisses Desjardins) $ (61,38) 0.00%

CCD (Caisse Centrale Desjardins) $ 1 574 338,16 6.84%

Fonds régionaux (FED92) $ 606,34 0.00%

Autres fonds $ 59 090,00

INVESTMENT FUNDS

The investments that caisses hold in investment funds allow the Federation des caisses Desjardins du Québec to coordinate investments

in Desjardins Group subsidiaries and regional investments.

Through their activities, these subsidiaries enable caisses to expand their involvement by offering a full range of financial products and

services to individuals, groups of individuals and businesses.

The table below indicates the caisse’s interest in each investment fund and the return on it at the end of the fiscal year.

Investment fund Shares held Annual return

As of 31.12.2015

Provincial funds (in dollars) (in percentage)

PL2 $ 0,00 2.56%

FIN5A (Desjardins Société Financière) $ 2 092 441,82 13.05%

INV $ 23,857,90 17.91%

SER (Société de services des caisses Desjardins) $ (61,38) 0.00%

CCD (Caisse Centrale Desjardins) $ 1 574 338,16 6.84%

Fonds régionaux (FED92) $ 606,34 0.00%

Autres fonds $ 59 090,00

15

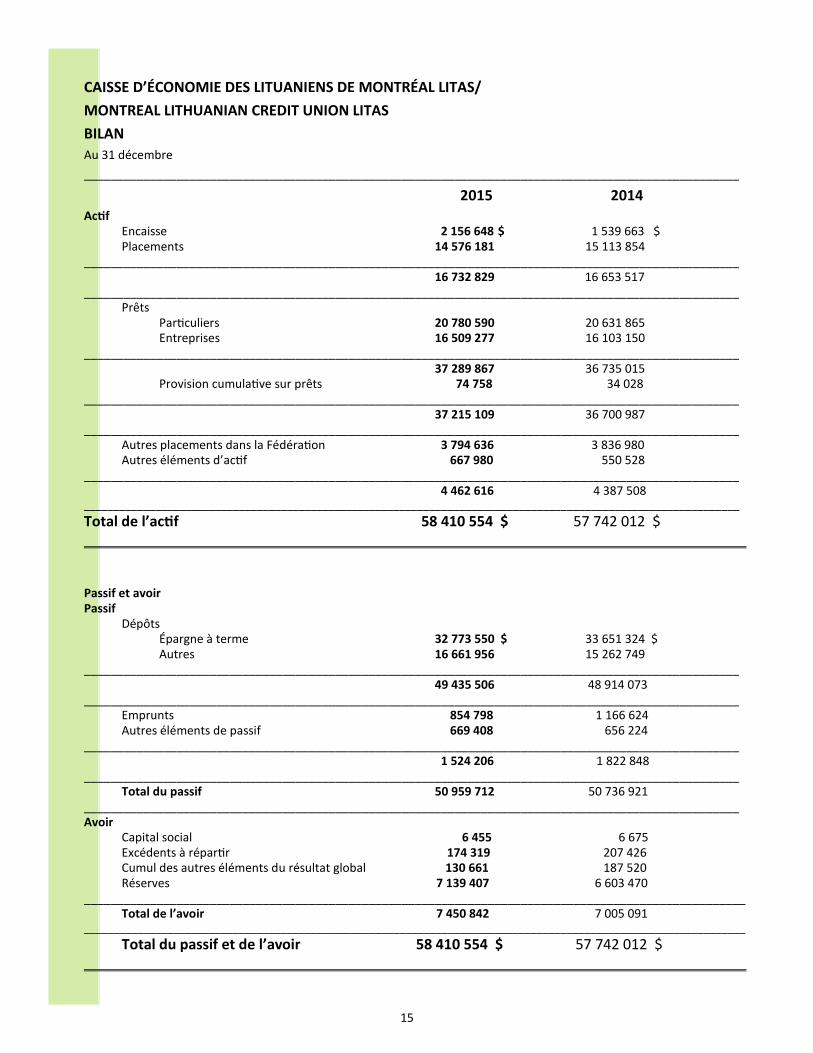

CAISSE D’ÉCONOMIE DES LITUANIENS DE MONTRÉAL LITAS/

MONTREAL LITHUANIAN CREDIT UNION LITAS

BILAN

Au 31 décembre

___________________________________________________________________________________________________

2015 2014 Actif Encaisse 2 156 648 $ 1 539 663 $ Placements 14 576 181 15 113 854 ___________________________________________________________________________________________________ 16 732 829 16 653 517 ___________________________________________________________________________________________________ Prêts Particuliers 20 780 590 20 631 865 Entreprises 16 509 277 16 103 150 ___________________________________________________________________________________________________ 37 289 867 36 735 015 Provision cumulative sur prêts 74 758 34 028 ___________________________________________________________________________________________________ 37 215 109 36 700 987 ___________________________________________________________________________________________________ Autres placements dans la Fédération 3 794 636 3 836 980 Autres éléments d’actif 667 980 550 528 ___________________________________________________________________________________________________ 4 462 616 4 387 508 ______________________________________________________________________________________________________________

Total de l’actif 58 410 554 $ 57 742 012 $ ___________________________________________________________________________________ Passif et avoir Passif Dépôts Épargne à terme 32 773 550 $ 33 651 324 $ Autres 16 661 956 15 262 749 ___________________________________________________________________________________________________ 49 435 506 48 914 073 ___________________________________________________________________________________________________ Emprunts 854 798 1 166 624 Autres éléments de passif 669 408 656 224 ___________________________________________________________________________________________________ 1 524 206 1 822 848 ___________________________________________________________________________________________________ Total du passif 50 959 712 50 736 921 ___________________________________________________________________________________________________ Avoir Capital social 6 455 6 675 Excédents à répartir 174 319 207 426 Cumul des autres éléments du résultat global 130 661 187 520 Réserves 7 139 407 6 603 470 ____________________________________________________________________________________________________ Total de l’avoir 7 450 842 7 005 091 _______________________________________________________________________________________________________________

Total du passif et de l’avoir 58 410 554 $ 57 742 012 $ ___________________________________________________________________________________

16

CAISSE D’ÉCONOMIE DES LITUANIENS DE MONTRÉAL LITAS/

MONTREAL LITHUANIAN CREDIT UNION LITAS

ÉTAT DU RÉSULTAT

Pour les exercices terminés le 31 décembre

_____________________________________________________________________________________________________

2015 2014

Revenu d’intérêts 1 584 329 $ 1 617 688 $

Frais d’intérêts 755 103 733 149

_____________________________________________________________________________________________________

Revenu net d’intérêts 829 226 884 539

Charge liée à la provision pour pertes sur prêts 44 662 14 620

_____________________________________________________________________________________________________

Revenu net d’intérêts après la charge liée à la provision

Pour pertes sur prêts 784 564 869 919

_____________________________________________________________________________________________________

Autres revenus 97 507 109 373

_____________________________________________________________________________________________________

Autres frais

Personnel 286 604 303 072

Cotisations aux composantes du Mouvement 193 586 188 248

Informatique 66 857 70 614

Frais relatifs à l’aide au développement du milieu 24 308 21 974

Frais généraux 212 164 216 751

_____________________________________________________________________________________________________

783 519 800 659

_____________________________________________________________________________________________________

Excédents d’exploitation 98 552 178 633

Revenus liés aux autre placements dans la Fédération 391 492 341 792

Revenus liés à la juste valeur des instruments

Financiers dérivés 27 079 54 704

_____________________________________________________________________________________________________

Excédents avant impôts et ristournes 517 123 575 129

Impôts sur les excédents 45 160 62 262

_____________________________________________________________________________________________________

Excédents avant ristournes 471 963 512 867

Ristournes (ajustement relatif aux ristournes) (2 168) 48 840

Ristournes (recouvrement) d’impôt relatif aux ristournes 346 (9 279)

_____________________________________________________________________________________________________

Excédents nets de l’exercice après ristournes 473 785 $ 473 306 $ ____________________________________________________________________________________________

17

CAISSE D’ÉCONOMIE DES LITUANIENS DE MONTRÉAL LITAS/

MONTREAL LITHUANIAN CREDIT UNION LITAS

Balance Sheets

As at December 31

___________________________________________________________________________________________________

2015 2014 Assets Cash 2 156 648 $ 1 539 663 $ Investments 14 576 181 15 113 854 ___________________________________________________________________________________________________ 16 732 829 16 653 517 ___________________________________________________________________________________________________ Loans Personal 20 780 590 20 631 865 Business 16 509 277 16 103 150 ___________________________________________________________________________________________________ 37 289 867 36 735 015 Allowance for credit losses 74 758 34 028 ___________________________________________________________________________________________________ 37 215 109 36 700 987 ___________________________________________________________________________________________________ Other investments in the Federation 3 794 636 3 836 980 Other assets 667 980 550 528 ___________________________________________________________________________________________________ 4 462 616 4 387 508 ______________________________________________________________________________________________________________

Total assets 58 410 554 $ 57 742 012 $ ___________________________________________________________________________________ Liabilities and equity Liabilities Deposits Terms savings 32 773 550 $ 33 651 324 $ Other 16 661 956 15 262 749 ___________________________________________________________________________________________________ 49 435 506 48 914 073 ___________________________________________________________________________________________________ Borrowings 854 798 1 166 624 Other liabilities 669 408 656 224 ___________________________________________________________________________________________________ 1 524 206 1 822 848 ___________________________________________________________________________________________________ Total liabilities 50 959 712 50 736 921 ___________________________________________________________________________________________________ Equity Capital stock 6 455 6 675 Distributable surplus earnings 174 319 207 426 Accumulated other comprehensive income 130 661 187 520 Reserves 7 139 407 6 603 470 ____________________________________________________________________________________________________ Total equity 7 450 842 7 005 091 _______________________________________________________________________________________________________________

Total liabilities and equity 58 410 554 $ 57 742 012 $ ___________________________________________________________________________________

18

CAISSE D’ÉCONOMIE DES LITUANIENS DE MONTRÉAL LITAS/

MONTREAL LITHUANIAN CREDIT UNION LITAS

Statements of Income

For the years ended December 31

_____________________________________________________________________________________________________

2015 2014

Interest income 1 584 329 $ 1 617 688 $

Interest expense 755 103 733 149

_____________________________________________________________________________________________________

Net interest income 829 226 884 539

Provision for credit losses 44 662 14 620

_____________________________________________________________________________________________________

Net interest income after provision for credit losses 784 564 869 919

_____________________________________________________________________________________________________

Other income 97 507 109 373

_____________________________________________________________________________________________________

Other expenses

Employees 286 604 303 072

Assessments paid to Desjardins Group components 193 586 188 248

Computer services 66 857 70 614

Community development expenses 24 308 21 974

General expenses 212 164 216 751

_____________________________________________________________________________________________________

783 519 800 659

_____________________________________________________________________________________________________

Operating surplus earnings 98 552 178 633

Income on other investments in the Federation 391 492 341 792

Income related to fair value of derivative financial

instruments 27 079 54 704

_____________________________________________________________________________________________________

Surplus earnings before taxes and member dividends 517 123 575 129

Income taxes on surplus earnings 45 160 62 262

_____________________________________________________________________________________________________

Surplus earnings before member dividends 471 963 512 867

Member dividends (adjustment related to member dividends) (2 168) 48 840

Tax expense (tax recovery) on member dividends 346 (9 279)

_____________________________________________________________________________________________________

Excédents nets de l’exercice après ristournes 473 785 $ 473 306 $ ____________________________________________________________________________________________

19

MONTREALIO LIETUVIŲ KREDITO UNIJA LITAS

Balanso Santrauka

gruodžio mėn. 31 d.

___________________________________________________________________________________________________

2015 2014 Aktyvas Kasa 2 156 648 $ 1 539 663 $ Investcijos 14 576 181 15 113 854 ___________________________________________________________________________________________________ 16 732 829 16 653 517 ___________________________________________________________________________________________________ Paskolos Asmeninės 20 780 590 20 631 865 Komercinės 16 509 277 16 103 150 ___________________________________________________________________________________________________ 37 289 867 36 735 015 Rezervas dėl abejotinų skolų 74 758 34 028 ___________________________________________________________________________________________________ 37 215 109 36 700 987 ___________________________________________________________________________________________________ Kap. Investicijos Federacijoje 3 794 636 3 836 980 Kiti aktyvai 667 980 550 528 ___________________________________________________________________________________________________ 4 462 616 4 387 508 ______________________________________________________________________________________________________________

Viso aktyvas 58 410 554 $ 57 742 012 $ __________________________________________________________________________________ Pasyvas ir kapitalas Pasyvas Depozitai Terminuoti indėliai 32 773 550 $ 33 651 324 $ Taupomos sąsk. 16 661 956 15 262 749 ___________________________________________________________________________________________________ 49 435 506 48 914 073 ___________________________________________________________________________________________________ Paskolos Federecijoje 854 798 1 166 624 Kiti pasyvai 669 408 656 224 ___________________________________________________________________________________________________ 1 524 206 1 822 848 ___________________________________________________________________________________________________ Viso pasyvas 50 959 712 50 736 921 ___________________________________________________________________________________________________ Kapitalas Akcijos 6 455 6 675 Nepaskirstytas pelnas 174 319 207 426 Investicijų vertės pasikeitimai 130 661 187 520 Atsargos fondas 7 139 407 6 603 470 ___________________________________________________________________________________________________ Viso kapitalas 7 450 842 7 005 091 ______________________________________________________________________________________________________________

Viso pasyvas ir kapitalas 58 410 554 $ 57 742 012 $ __________________________________________________________________________________

20

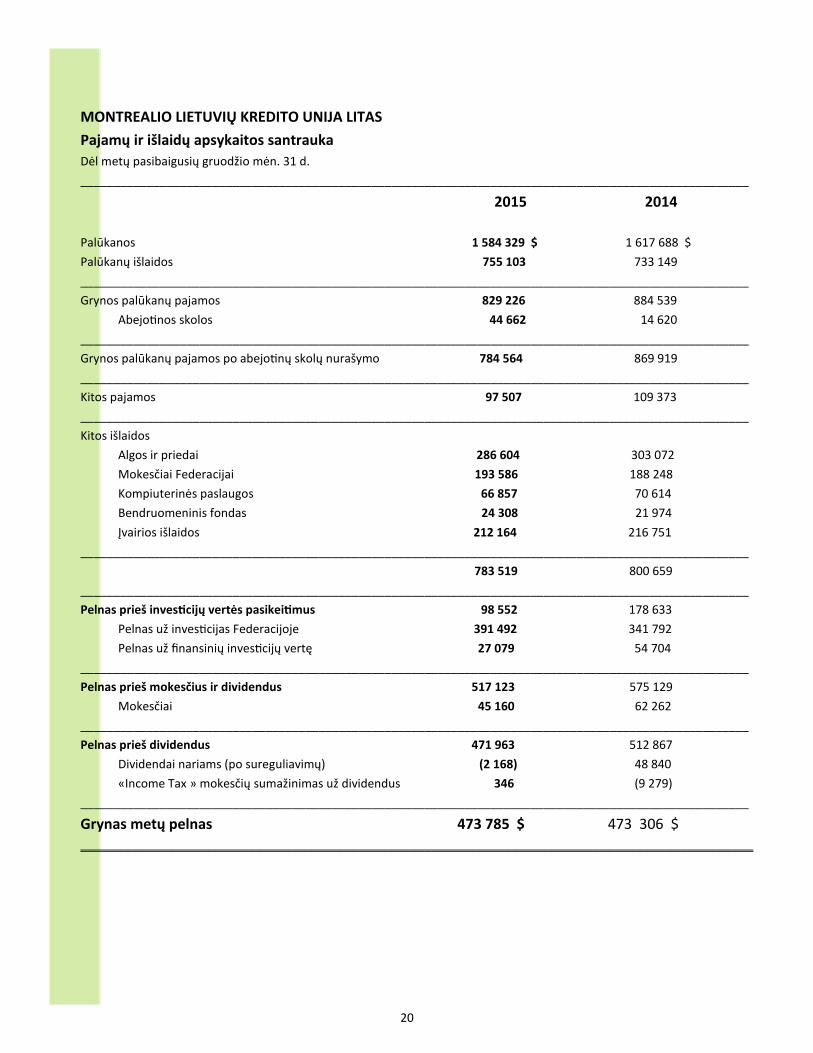

MONTREALIO LIETUVIŲ KREDITO UNIJA LITAS

Pajamų ir išlaidų apsykaitos santrauka

Dėl metų pasibaigusių gruodžio mėn. 31 d.

_____________________________________________________________________________________________________

2015 2014

Palūkanos 1 584 329 $ 1 617 688 $

Palūkanų išlaidos 755 103 733 149

_____________________________________________________________________________________________________

Grynos palūkanų pajamos 829 226 884 539

Abejotinos skolos 44 662 14 620

_____________________________________________________________________________________________________

Grynos palūkanų pajamos po abejotinų skolų nurašymo 784 564 869 919

_____________________________________________________________________________________________________

Kitos pajamos 97 507 109 373

_____________________________________________________________________________________________________

Kitos išlaidos

Algos ir priedai 286 604 303 072

Mokesčiai Federacijai 193 586 188 248

Kompiuterinės paslaugos 66 857 70 614

Bendruomeninis fondas 24 308 21 974

Įvairios išlaidos 212 164 216 751

_____________________________________________________________________________________________________

783 519 800 659

_____________________________________________________________________________________________________

Pelnas prieš investicijų vertės pasikeitimus 98 552 178 633

Pelnas už investicijas Federacijoje 391 492 341 792

Pelnas už finansinių investicijų vertę 27 079 54 704

_____________________________________________________________________________________________________

Pelnas prieš mokesčius ir dividendus 517 123 575 129

Mokesčiai 45 160 62 262

_____________________________________________________________________________________________________

Pelnas prieš dividendus 471 963 512 867

Dividendai nariams (po sureguliavimų) (2 168) 48 840

«Income Tax » mokesčių sumažinimas už dividendus 346 (9 279)

_____________________________________________________________________________________________________

Grynas metų pelnas 473 785 $ 473 306 $ ____________________________________________________________________________________________

21

DIRIGEANTS/OFFICERS/VALDYMO ORGANŲ NARIAI

CONSEIL D’ADMINISTRATION/BOARD OF DIRECTORS/VALDYBA

RIMAS PIEČAITIS PRÉSIDENT/PRESIDENT/PIRMININKAS

Directeur de Ventes/Sales Director/Vadybininkas

ANDRIUS GAPUTIS VICE-PRÉSIDENT/VICE-PRESIDENT/VICE-PIRMININKAS

Ingénieur/Engineer/Inžinierius

ARŪNAS STAŠKEVIČIUS SECRÉTAIRE/SECRETARY/SEKRETORIUS

Retraité/Retired/Pensininkas

DAINA VASILIAUSKAS MEMBRE/MEMBER/NARĖ

Retraitée/Retired/Pensininkė

PAULIUS GEDRIKAS MEMBRE/MEMBER/NARYS

VP de l’ingénierie/VP of engineering/Inžinierijos VP

CONSEIL DE SURVEILLANCE/BOARD OF SUPERVISION/REVIZIJOS KOMISIJA ALFREDAS PALIŠAITIS PRÉSIDENT/PRESIDENT/PIRMININKAS

Gérant de construction/Construction Manager/

Statybų direktorius

HAROLDAS CELTORIUS SECRÉTAIRE/SECRETARY/SEKRETORIUS

Retraité/Retired/Pensininkas

DANIEL ZATKOVIC MEMBRE/MEMBER/NARYS

M. Ingénieur/M. Engineer/M. Inžinierius

EMPLOYÉS/EMPLOYEES/TARNAUTOJAI

TERESĖ KERŠYTĖ DIRECTRICE GÉNÉRALE/GENERAL MANAGER/VEDĖJA

GYTIS NIEDVARAS COMPTABLE/ACCOUNTANT/BUHALTERIS

INGA JUTUS GEDRIKIENĖ ADJOINTE ADMINISTRATIVE/ADMINISTRATIVE ASSISTANT/

ADMINISTRATORĖ

NIJOLĖ MATULEVIČIŪTĖ ŠUKIENĖ CAISSIÈRE/CASHIER/KASININKĖ

22

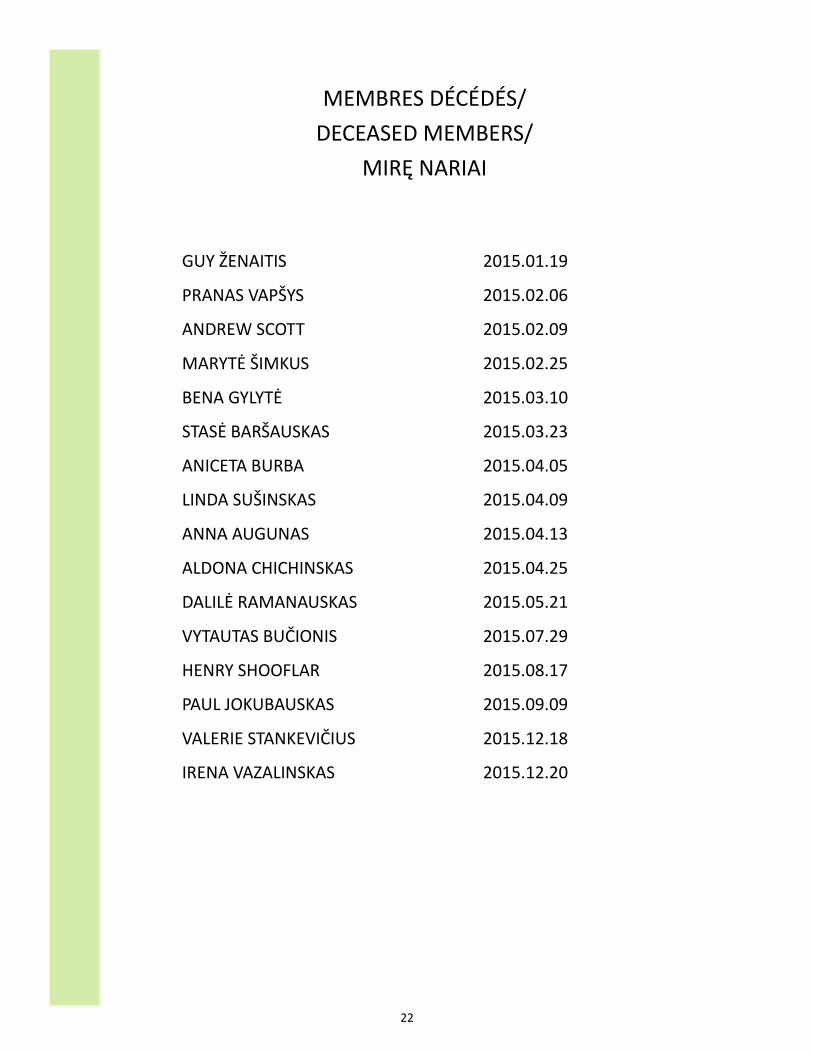

MEMBRES DÉCÉDÉS/

DECEASED MEMBERS/

MIRĘ NARIAI

GUY ŽENAITIS 2015.01.19

PRANAS VAPŠYS 2015.02.06

ANDREW SCOTT 2015.02.09

MARYTĖ ŠIMKUS 2015.02.25

BENA GYLYTĖ 2015.03.10

STASĖ BARŠAUSKAS 2015.03.23

ANICETA BURBA 2015.04.05

LINDA SUŠINSKAS 2015.04.09

ANNA AUGUNAS 2015.04.13

ALDONA CHICHINSKAS 2015.04.25

DALILĖ RAMANAUSKAS 2015.05.21

VYTAUTAS BUČIONIS 2015.07.29

HENRY SHOOFLAR 2015.08.17

PAUL JOKUBAUSKAS 2015.09.09

VALERIE STANKEVIČIUS 2015.12.18

IRENA VAZALINSKAS 2015.12.20