53183201-compta-analytique

41

Cabinet Al liance Experts - CPE Sonatrach9 ù* 1 Comptabilité analytique

-

Upload

malakatoallah -

Category

Documents

-

view

140 -

download

0

Transcript of 53183201-compta-analytique

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 1/41Cabinet Alliance Experts - CPESonatrach9 ù* 1

Comptabilité analytique

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 2/41

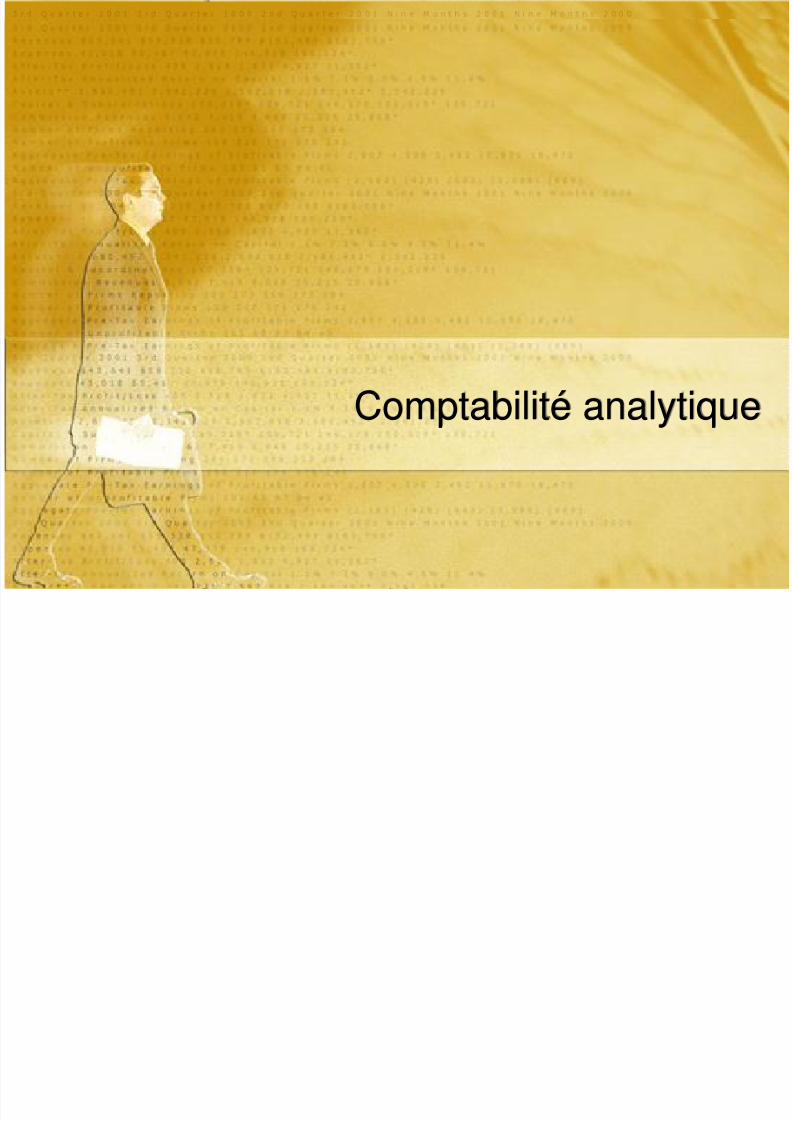

2

La comptabilité analytique d’exploitation est un modede traitement des données dont les objectif

essentiels sont les suivants:D’une part:

Connaitre les couts des différentes fonctions assuméespar l’entreprise

Déterminer les bases d’évaluation de certains éléments

du bilan

Expliquer les résultats en calculant les coûts desproduits ( biens et services) pour les comparer aux

prix de ventes correspondant.Établir les prévisions de charges et de produits

d’exploitation ( coute préétablies et budgetsrévisionnels

Définition et objectifs de la comptabilité analytique

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 3/41

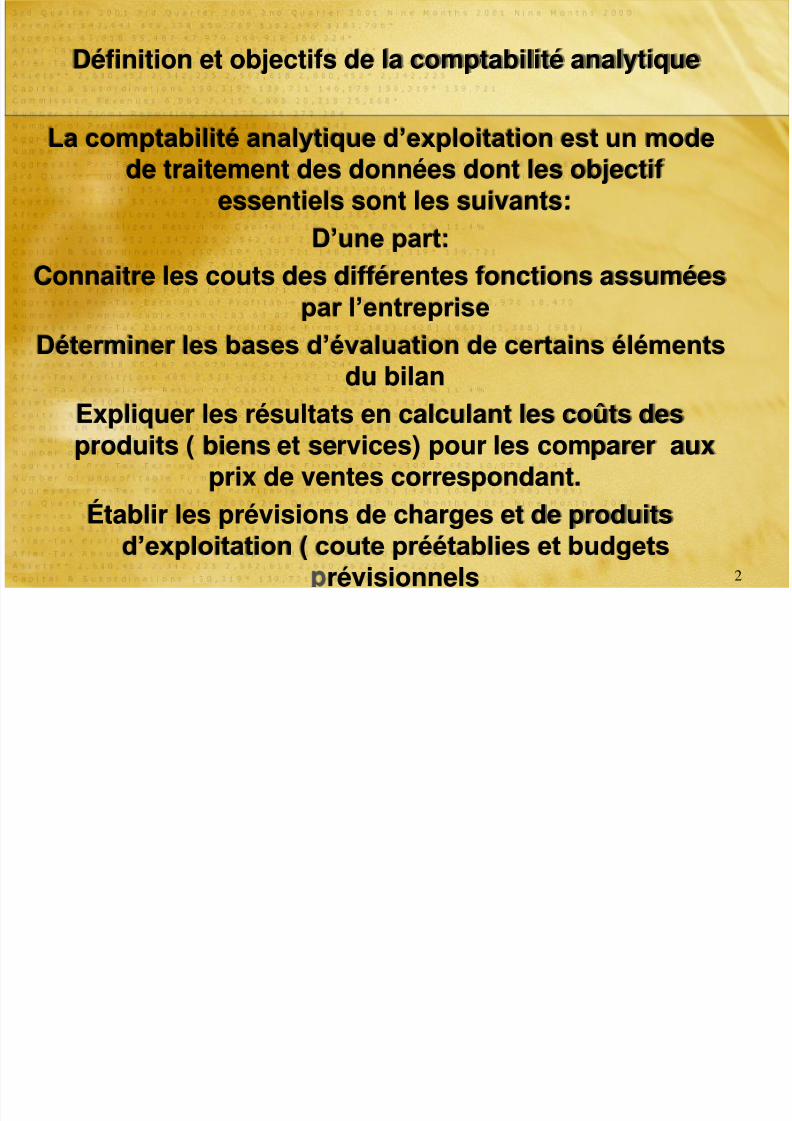

Définition et objectifs de la comptabilitéanalytique

D’autre part

Établir les prévisions de charges et de produitsd’exploitation ( coute préétablies et budgets

prévisionnels

En constater la réalisation et expliquer les écarts qui enrésultent ( contrôle des couts et des budgets).

En général , elle doit fournir tous les éléments denature à éclairer les prises de décision.

3

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 4/41

Les différents coûts

1- notion de prix et de coûts:Le terme de prix est utilisé pour les transactions à del’entreprise avec l’extérieur : on parle ainsi de prix

d’achat de marchandises ou des matières , de prixde vente de produits finis de services rendus.Un coût ,par contre , est une somme de charges , il est

donc propre à l’entreprise est peut être calculé en

fonction des différents regroupements:Par fonction économique : coût de production , de la

distribution ,Par centre de responsabilité : coût de services après

vente

4

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 5/41

Les différents coûts

2-le contenu des coûtsPour une période déterminée , la comptabilité analytiquepermet de calculer des coûts soit en y incorporant

toutes les charges de la comptabilité générale , avec ousans ajustement ou ajout , soit en y incorporant qu’une

partie seulement des charges.il faut distinguer de ce point de vue:

Les coûts complets : dans lesquels toutes les charges dela comptabilité générale sont incorporées.Les couts partiels :Le coût variable: comprend les charges qui varient avec

l’activité 5

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 6/41

Les différents coûts

Le coût direct: comprend , outre les chargesvariables, celles des charges de structure qui sontincorporables sans calculs intermédiaires , c’est-à-dire celles qui concernent directement le coûtrecherché.

6

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 7/41

PREMIÈRE PARTIE:

LES COÛTSCOMPLETS

7

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 8/41

Le cumul des coûts

Le cycle d’exploitation d’une entreprise fait apparaitre

différentes phases auxquelles correspondent des coûtssuccessifs et la chronologie du calcul en tient compte.Trois phases principales peuvent être distinguées et le ,

passage de l’une à l’autre se fait , en principe ,encumulant les coûts.

A-l’approvisionnement : les coûts d’achats concernentles matières premières , matières consommables ,

pièces détachées . Ils sont constitués par le prix d’achatproprement dit , auquel il convient de rajouter lescharges d’approvisionnement

B-Fabrication :pour chaque produit semi, le calcul de

leur coût de production comprend le coût d’achat des8

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 9/41

Le cumul des coûts

Matières premières utilisées et les chargesoccasionnées par leur transformation.

C-Distribution pour chaque produit , le calcul du coûtde revient prend en compte le coût de production desproduits vendus et les charges de distributionoccasionnées par leur commercialisation . Lerapprochement avec le chiffre d’affaires permet de

déterminer le résultat analytique de chacun desproduits.

9

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 10/41

Application

La société VASMETAL fabrique des fûts métalliquesde cinquante litres à contenir des liquides divers.

La production organisée de manière suivante:-les cylindres , obtenus à partir d’une tôle mince ,

sont fabriqués dans l’atelier A. -les fonds et les dessus , obtenus à partir d’une tôle

épaisse , sont fabriquées dans l’atelier B. - les différentes pièces sont assemblées dans un

( atelier de montage) ou’ l’on fixe aussi les bouchons.

10

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 11/41

application

Au cours du mois de janvier qui a été le premier moisd’activité de l’entreprise , les opérations suivantes ont

été enregistrées :-Tôle mince 15 000 Kg à 4 Da le Kg

-Tôle épaisse 12 000 Kg à 5Da le Kg-Bouchons 8000 unités à 3.6 Da l’unité. Outre le prix d’achat payé au fournisseur, l’entreprise a

supporté des frais divers ( préparation de commandes ,transport , etc )qui sont évalués à 10 centimes par Kgde tôle mince ou épaisse .

Pour le bouchon , ces frais accessoires d’achat sont

négligeables.

11

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 12/41

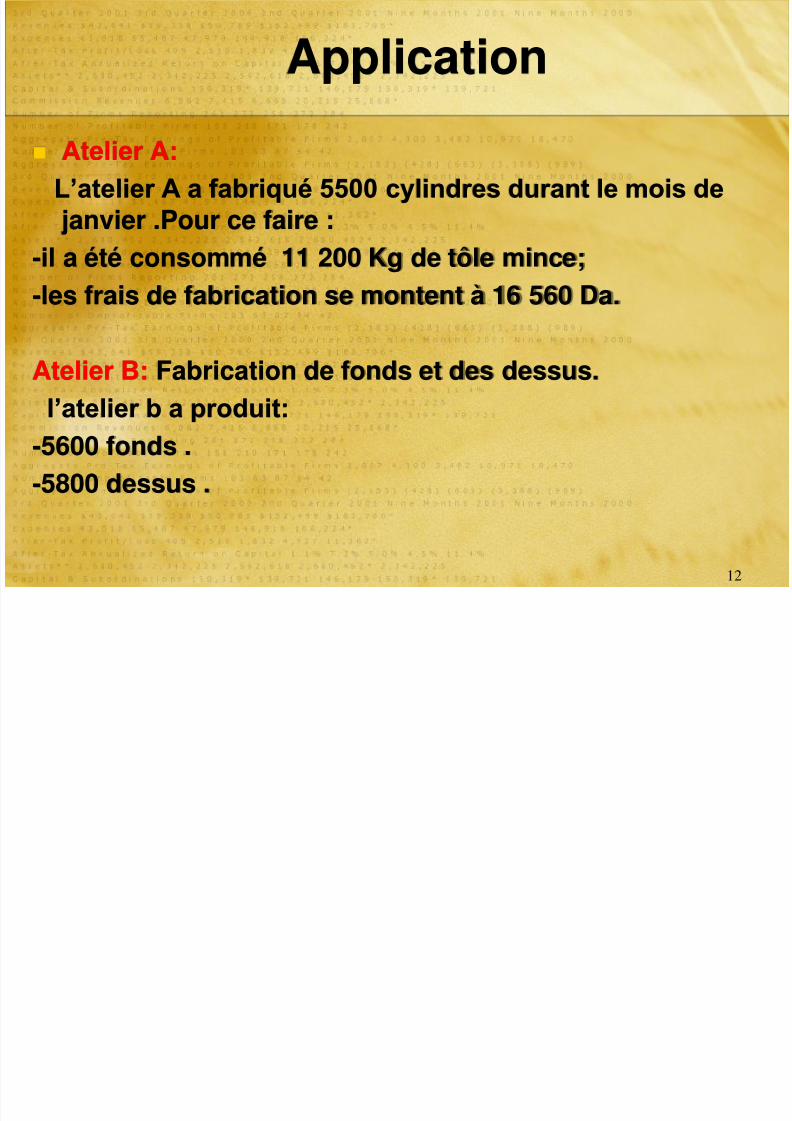

Application

Atelier A:L’atelier A a fabriqué 5500 cylindres durant le mois de

janvier .Pour ce faire :-il a été consommé 11 200 Kg de tôle mince;-les frais de fabrication se montent à 16 560 Da.

Atelier B: Fabrication de fonds et des dessus.

l’atelier b a produit: -5600 fonds .-5800 dessus .

12

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 13/41

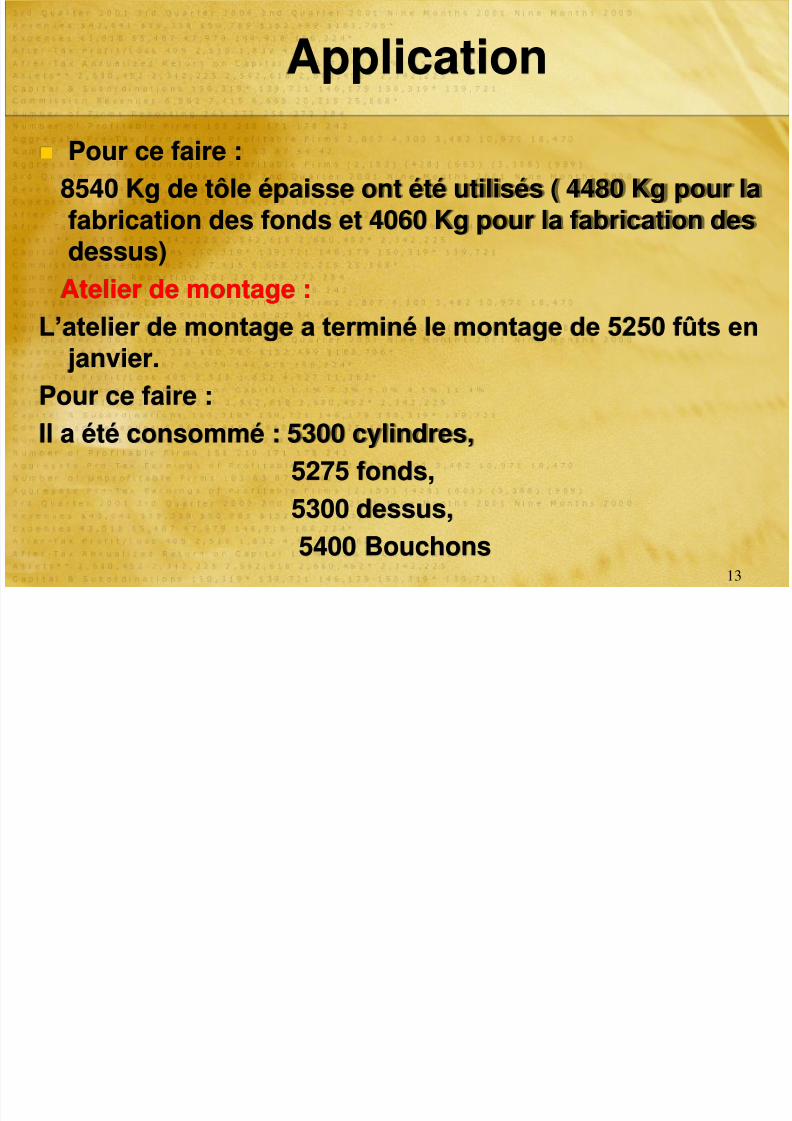

Application

Pour ce faire :8540 Kg de tôle épaisse ont été utilisés ( 4480 Kg pour lafabrication des fonds et 4060 Kg pour la fabrication desdessus)

Atelier de montage : L’atelier de montage a terminé le montage de 5250 fûts en

janvier.Pour ce faire :Il a été consommé : 5300 cylindres,

5275 fonds,5300 dessus,

5400 Bouchons 13

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 14/41

Application

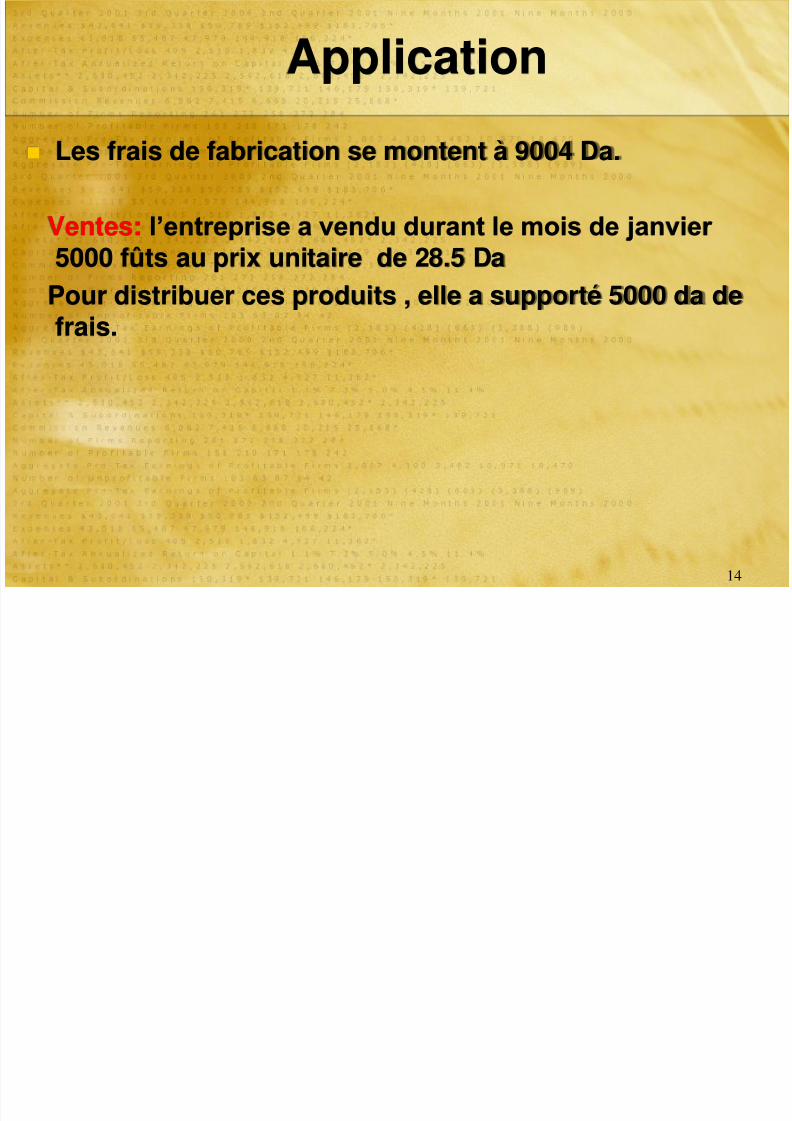

Les frais de fabrication se montent à 9004 Da.

Ventes: l’entreprise a vendu durant le mois de janvier

5000 fûts au prix unitaire de 28.5 DaPour distribuer ces produits , elle a supporté 5000 da defrais.

14

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 15/41

Application

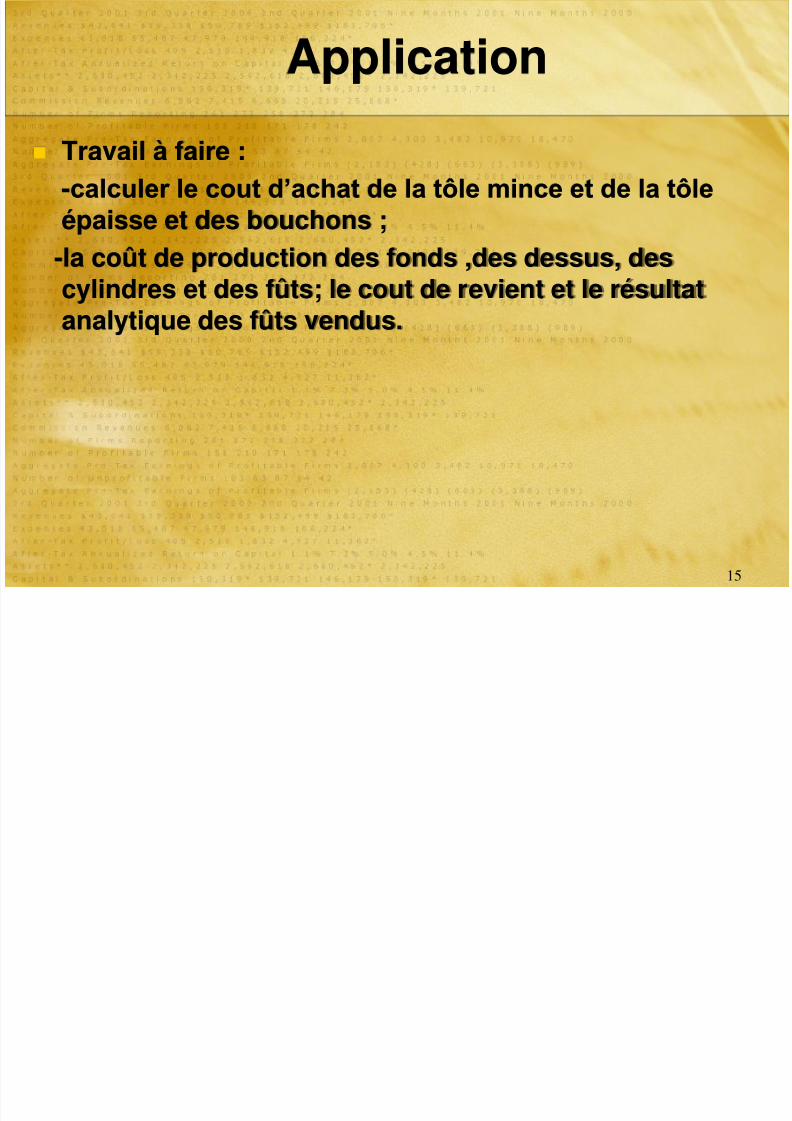

Travail à faire :-calculer le cout d’achat de la tôle mince et de la tôle

épaisse et des bouchons ;-la coût de production des fonds ,des dessus, descylindres et des fûts; le cout de revient et le résultatanalytique des fûts vendus.

15

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 16/41

La tenue de l’inventaire

permanent Pour chaque matière ou produit stockée , il faut tenir

une fiche sur laquelle sont renseignées au fur et à

mesure les entrées et les sorties .cela permet de

connaitre le nouveau des existants et de vérifier qu’il

Est suffisant pour éviter des ruptures de stock. Le

problème principale pour la comptabilité analytiqueest celui de la valorisation des stocks.

16

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 17/41

La tenue de l’inventaire

permanent Évaluations des entrées L’évaluation des entrées se fait au coût d’achat pour les

matières ou produits achetés à l’extérieur : au coût de

production pour les produits semi finis Comme les calculs de coûts sont effectués

périodiquement , il faut noter que dans la plus part descas, il n’est possible de connaitre la valeur des entrées

qu’en fin de période La valeur n’est connue au moment de l’entrée en

magasin que dans le cas très particulier de matièrespour lesquelles tous les frais d’approvisionnement

seraient identifiées immédiatement

17

L d l’i i

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 18/41

La tenue de l’inventaire

permanent Évaluations des sorties Diverses méthodes peuvent être utilisées ; Certaines supposent de connaitre séparément le

coût de chaque entrée, ce qui est assez théorique,notamment pour les produits finis dont les entréesen magasin sont quotidiennes alors que le coût deproduction n’est connu qu’en fin de période

18

L t d l’i t i

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 19/41

La tenue de l’inventaire

permanent A- coût moyen pondéré périodique: C’est la méthode la plus utilisée:

À la fin de chaque période de calcul des coûts , on

détermine un coût unitaire moyen pondéré parapplication de la formule:valeur de stock initial+valeur des entréesQuantité en stock initial+ quantité entrée

Ce coût , éventuellement arrondi, sert à chiffrer lessorties de la période groupée par destination.la valeur du stock final est obtenue de la façon

suivante: stock final = stock initial+entrées –

sorties. 19

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 20/41

Les différences d’inventaire

La tenue de l’inventaire permanant permet

de connaitre le stock théorique enquantités et en valeur. en fin d’exercice,

l’inventaire physique fait apparaître desdifférences en quantités , etéventuellement en valeur. La fiche de

stock devant finalement faire apparaître lestock réel , il faut figurer les différencesd’inventaire.

20

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 21/41

Pour schématiser , il y a deux façons deles calculer :

A- l’indication n’est donnée qu’en quantités: la différence d’inventaire est alors

valorisée de la même façon que les sorties

de stocks.( que se soit en plus ou enmoins).B- la valeur à retenir au bilan pour le stock

final est indiquée :alors la différenced’inventaire est calculé en valeur

directement.

21

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 22/41

Exemple: Matière X Stock au 1er décembre : 150 kg à 13 Da. Entrées de décembre : 300 kg à 13.3 DA. Sorties de Décembre :200 kg. On utilise la méthode du coût moyen

pondéré mensuel. Présenter la fiche de stock dans les deux

cas suivants: 1er cas: l’inventaire au 1er Décembre

indique 240 kg22

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 23/41

2e cas: l’inventaire au 31 décembre

indique 240 kg et le chiffrage au bilan se

fera sur la base de 14 da.

Solution sur fichier Excel ( différence

d’inventaire)

23

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 24/41

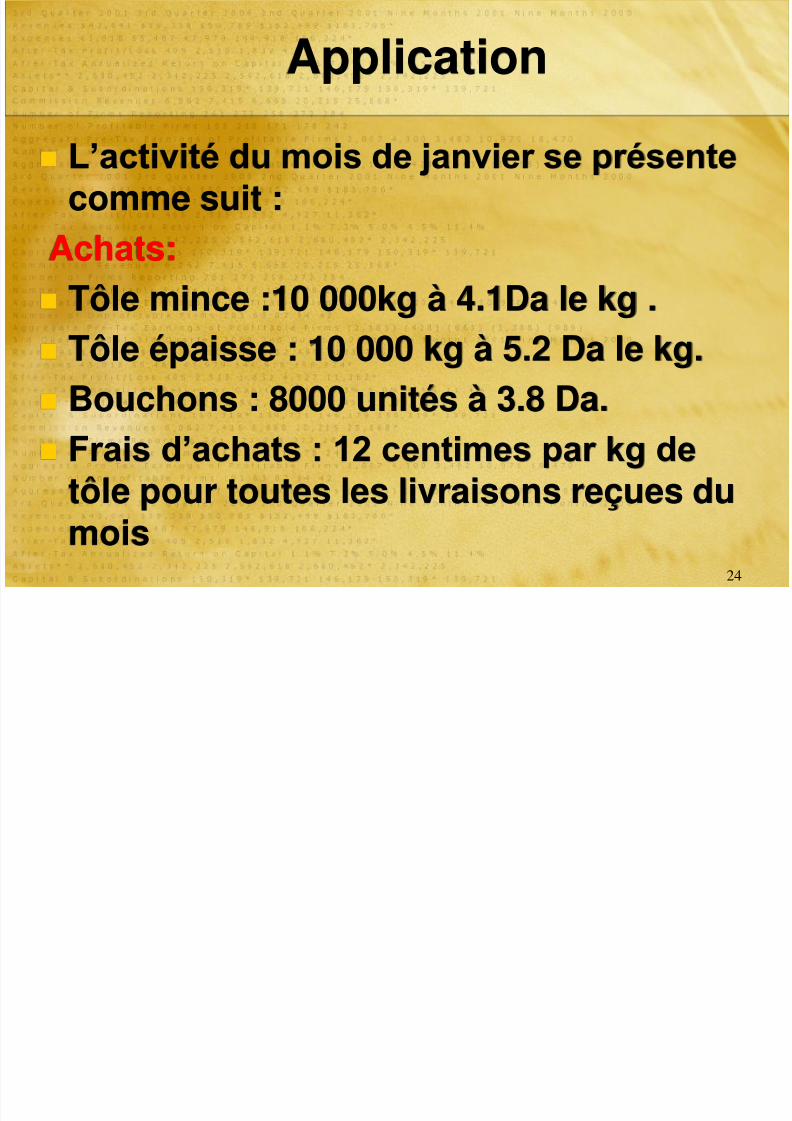

Application

L’activité du mois de janvier se présente

comme suit :Achats: Tôle mince :10 000kg à 4.1Da le kg . Tôle épaisse : 10 000 kg à 5.2 Da le kg.

Bouchons : 8000 unités à 3.8 Da. Frais d’achats : 12 centimes par kg de

tôle pour toutes les livraisons reçues dumois

24

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 25/41

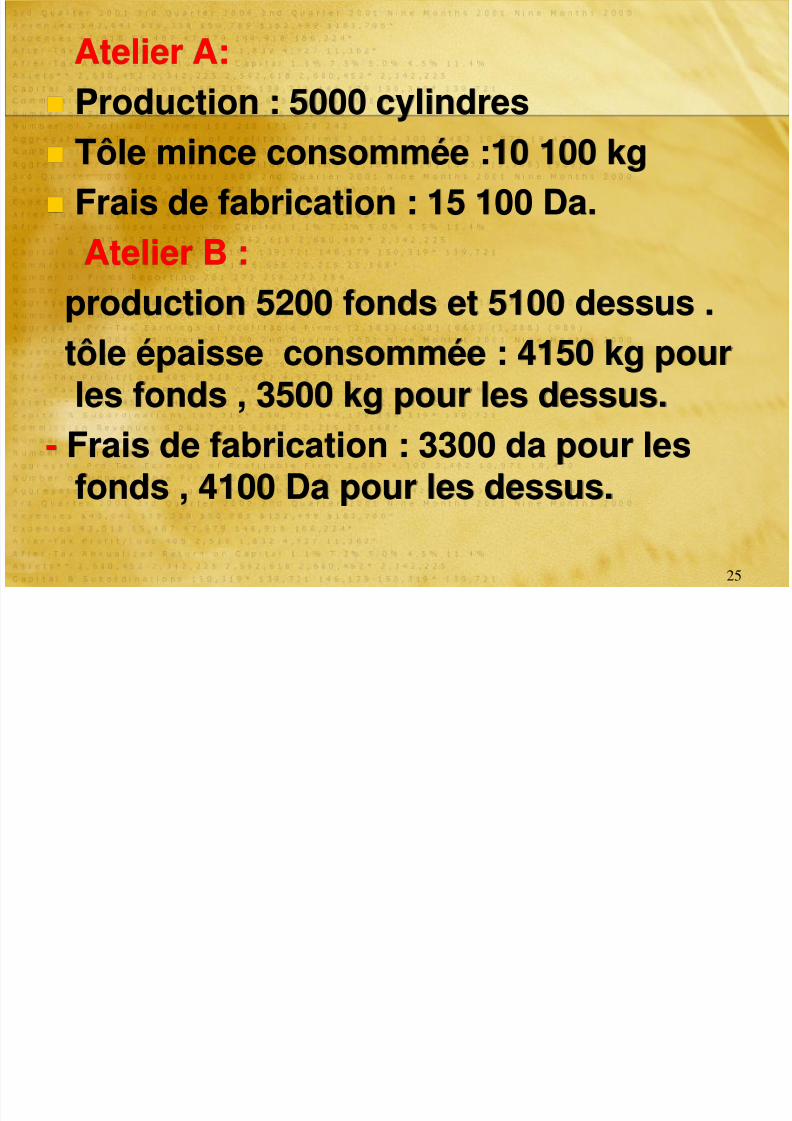

Atelier A: Production : 5000 cylindres Tôle mince consommée :10 100 kg Frais de fabrication : 15 100 Da.

Atelier B :production 5200 fonds et 5100 dessus .tôle épaisse consommée : 4150 kg pourles fonds , 3500 kg pour les dessus.

- Frais de fabrication : 3300 da pour lesfonds , 4100 Da pour les dessus.

25

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 26/41

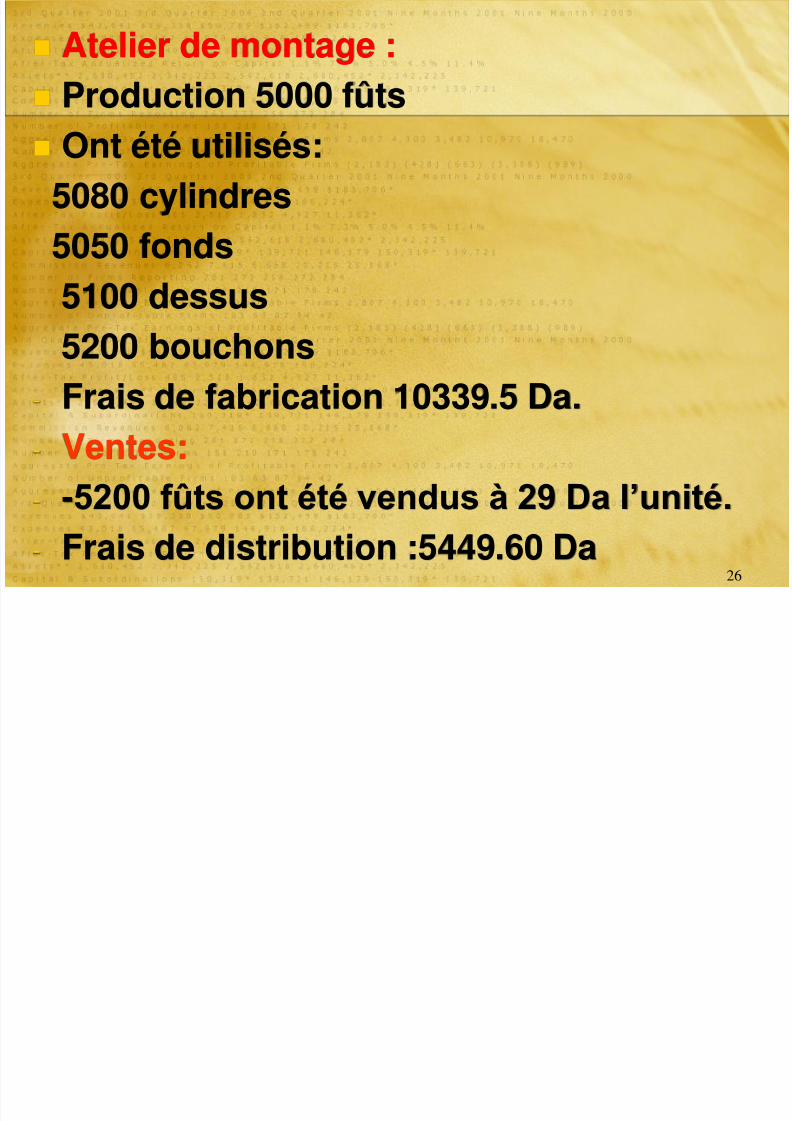

Atelier de montage : Production 5000 fûts

Ont été utilisés:5080 cylindres5050 fonds

5100 dessus5200 bouchons

- Frais de fabrication 10339.5 Da.- Ventes:- -5200 fûts ont été vendus à 29 Da l’unité.

- Frais de distribution :5449.60 Da 26

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 27/41

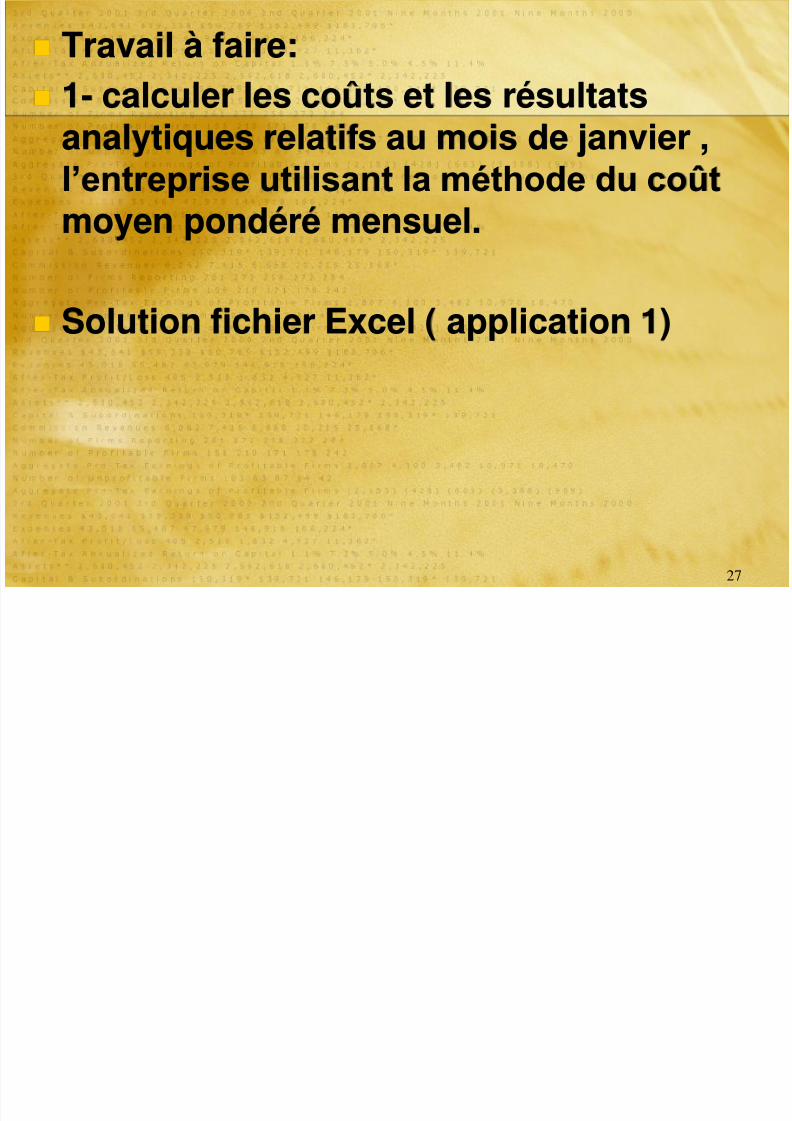

Travail à faire: 1- calculer les coûts et les résultats

analytiques relatifs au mois de janvier ,l’entreprise utilisant la méthode du coût

moyen pondéré mensuel.

Solution fichier Excel ( application 1)

27

L h di h

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 28/41

Les charges directes et chargesindirectes

Les charges sont dites directes quand onpeut les affecter sans ambiguïté à unproduit.

Exemple: matière première consommée,main d’œuvre ne produisant qu’un

produit.

Elles sont dites indirectes dans le cascontraire.

28

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 29/41

La question à se poser est la suivante:si le produit disparaît , la charge

disparaît-elle aussi? Si la réponse estnégative, la charge est indirecte.

Une des méthodes de traitement descharges indirectes consiste à les fairetransiter dans des centres d’analyse

pour pouvoir ensuite les répartie entreles produits par l’intermédiaire des

unités d’œuvres.

29

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 30/41

Définitions:-Un centre d’analyse: est une subdivision

comptable de l’entreprise ou sontregroupés les éléments de chargesindirectes préalablement à leur

imputation aux coûts.

-Une unité d’œuvre: est un élément qui

permet de mesurer l’activité du centre. Exemple: heures de main d’œuvre

directe, heures de machine, masse de

matière première ( en kg) 30

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 31/41

La méthode des centres d’analyse: les charges indirectes ne peuvent être

affectées sans ambiguïté à un produit –loyer, chauffage ,frais de structure. il fautdonc d’abord les imputer à un centre ,puis

imputer les charges du centre auxproduits.1- La répartition primaire consiste àventiler les charges par nature provenantde la comptabilité générale entre lesdifférents centres d’analyse.

Cabinet Alliance Experts - CPE Sonatrach 31

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 32/41

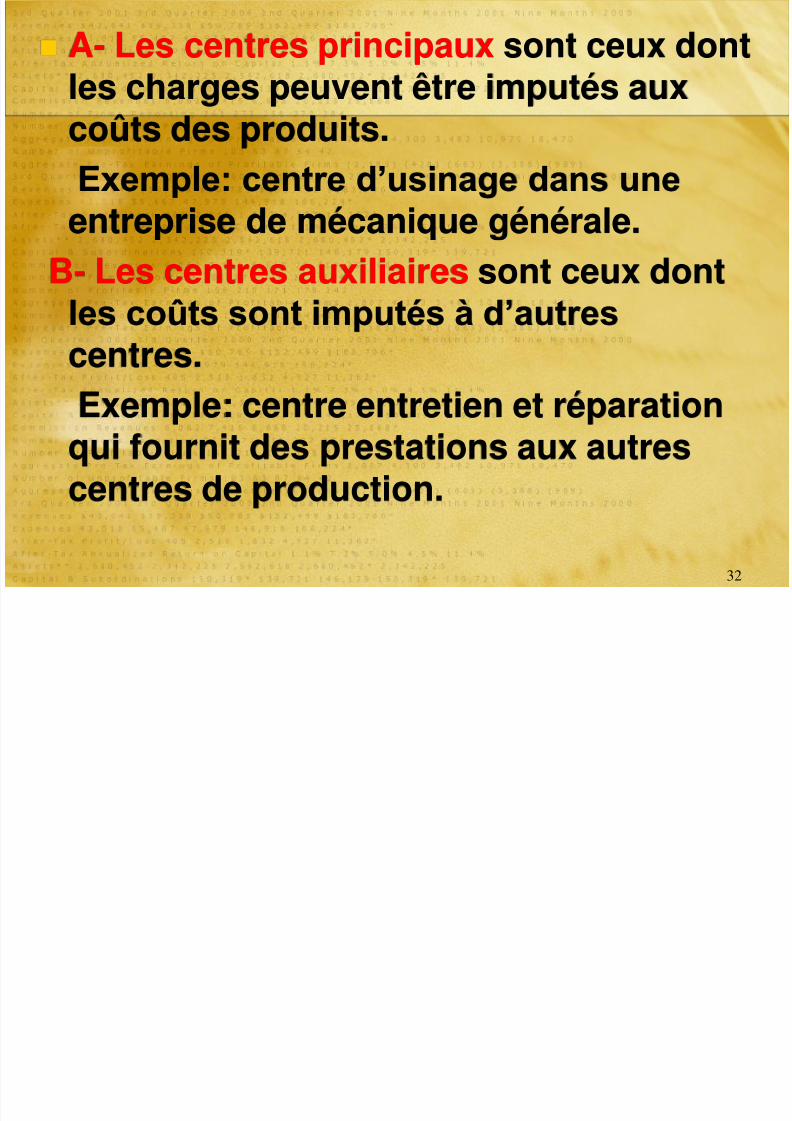

A- Les centres principaux sont ceux dontles charges peuvent être imputés aux

coûts des produits.Exemple: centre d’usinage dans une

entreprise de mécanique générale.

B- Les centres auxiliaires sont ceux dontles coûts sont imputés à d’autres

centres.

Exemple: centre entretien et réparationqui fournit des prestations aux autrescentres de production.

32

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 33/41

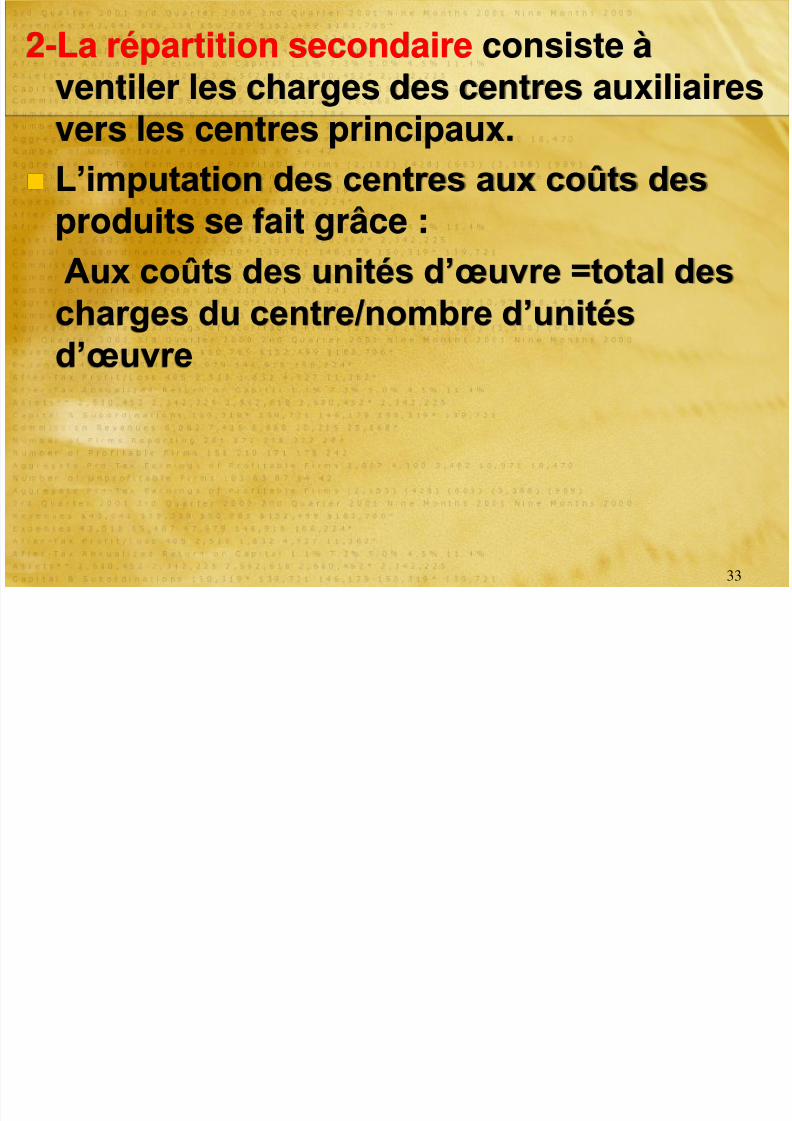

2-La répartition secondaire consiste àventiler les charges des centres auxiliaires

vers les centres principaux. L’imputation des centres aux coûts des

produits se fait grâce :

Aux coûts des unités d’œuvre =total descharges du centre/nombre d’unités

d’œuvre

33

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 34/41

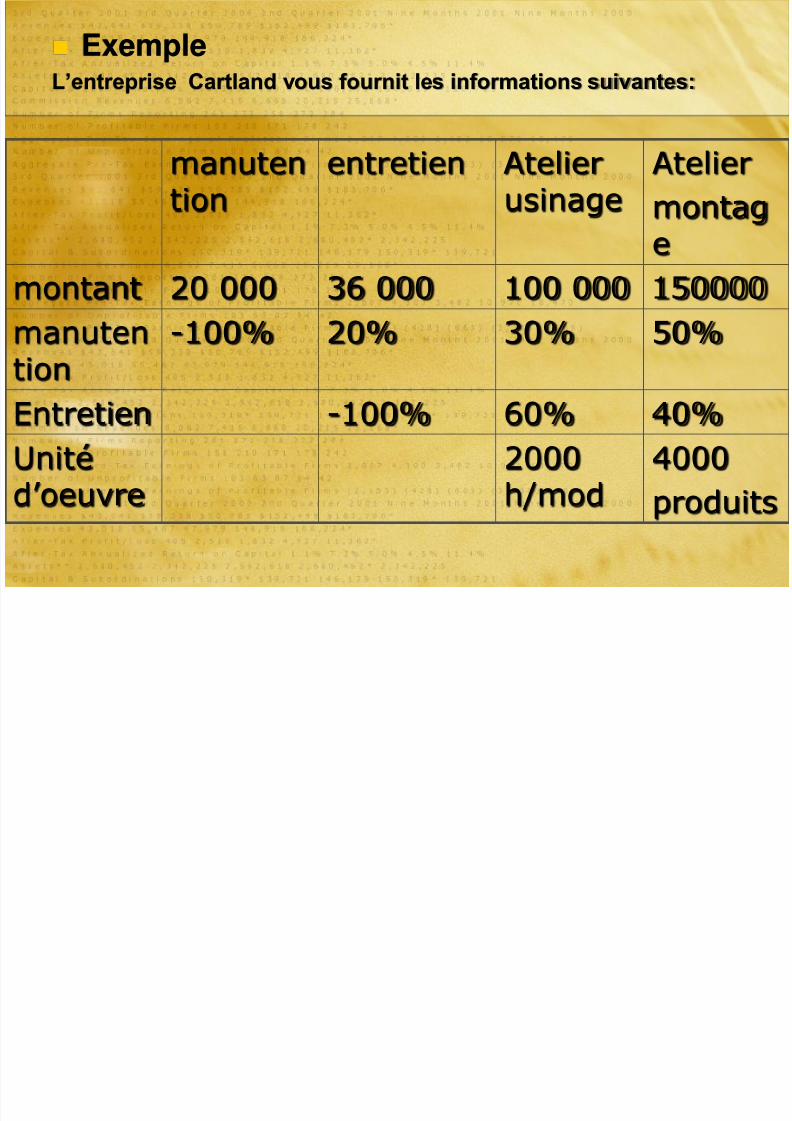

ExempleL’entreprise Cartland vous fournit les informations suivantes:

manutention

entretien Atelierusinage

Atelier

montage

montant 20 000 36 000 100 000 150000manutention

-100% 20% 30% 50%

Entretien -100% 60% 40%Unitéd’oeuvre

2000h/mod

4000

produits

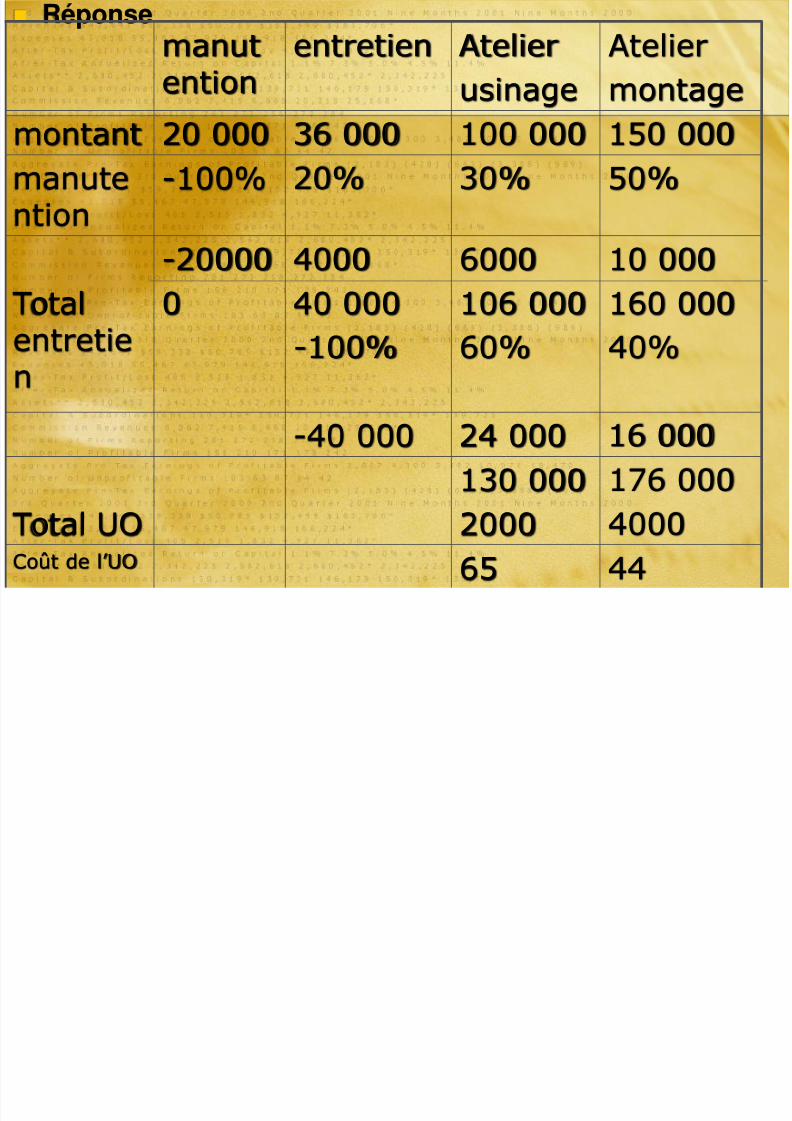

Réponse

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 35/41

Réponsemanutention

entretien Atelier

usinage

Atelier

montage

montant 20 000 36 000 100 000 150 000manutention

-100% 20% 30% 50%

Totalentretien

-20000

0

4000

40 000

-100%

6000

106 000

60%

10 000

160 000

40%

-40 000 24 000 16 000

Total UO

130 000

2000

176 000

4000Coût de l’UO 65 44

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 36/41

Application2: une entreprise fabrique deux

modèles de plateaux pour l’industrie du cycle.

Ces deux modèles appelés P1 et P2 sont fabriquésà partir de deux aciers utilisés dans des proportionsdifférentes à l’intérieur d’un même atelier.

l’approvisionnement en acier et la livraison des

produits finis s’effectuent avec des véhiculesappartenant à l’entreprise.

Pour le mois de novembre , l’entreprise dispose

des renseignements suivants:

36

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 37/41

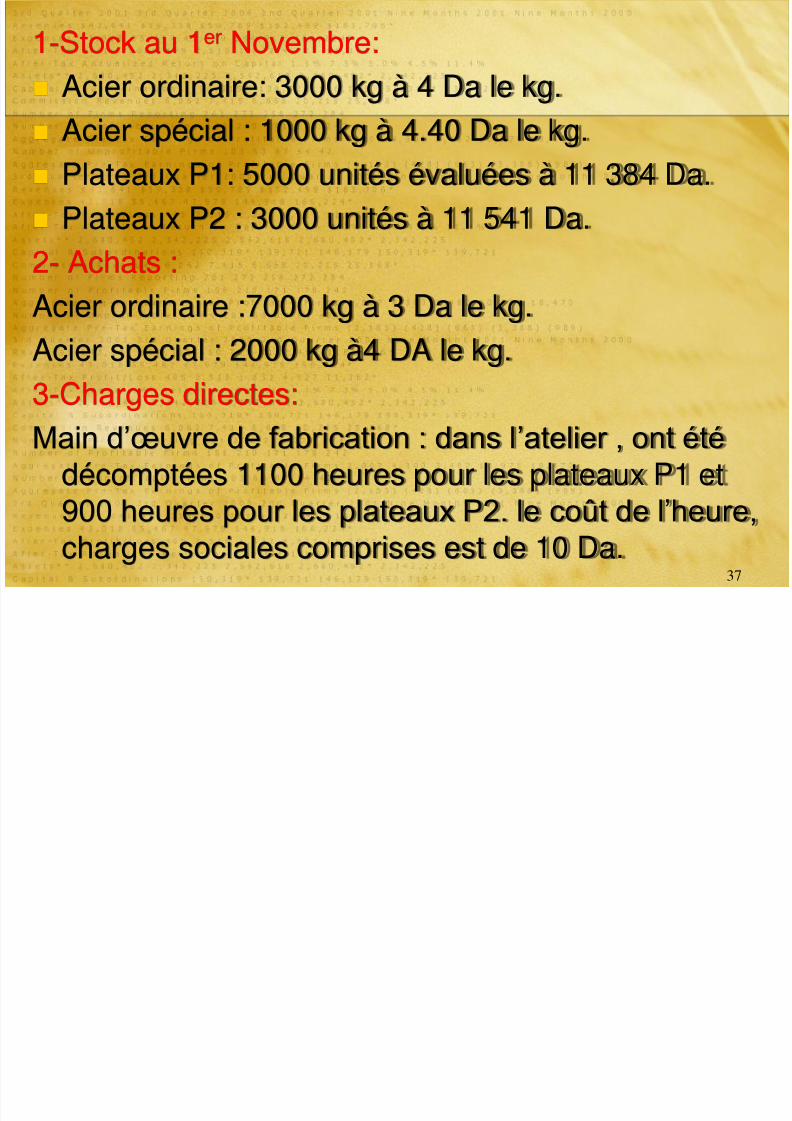

1-Stock au 1er Novembre:

Acier ordinaire: 3000 kg à 4 Da le kg.

Acier spécial : 1000 kg à 4.40 Da le kg. Plateaux P1: 5000 unités évaluées à 11 384 Da.

Plateaux P2 : 3000 unités à 11 541 Da.

2- Achats :

Acier ordinaire :7000 kg à 3 Da le kg.

Acier spécial : 2000 kg à4 DA le kg.

3-Charges directes:

Main d’œuvre de fabrication : dans l’atelier , ont été

décomptées 1100 heures pour les plateaux P1 et900 heures pour les plateaux P2. le coût de l’heure,

charges sociales comprises est de 10 Da. 37

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 38/41

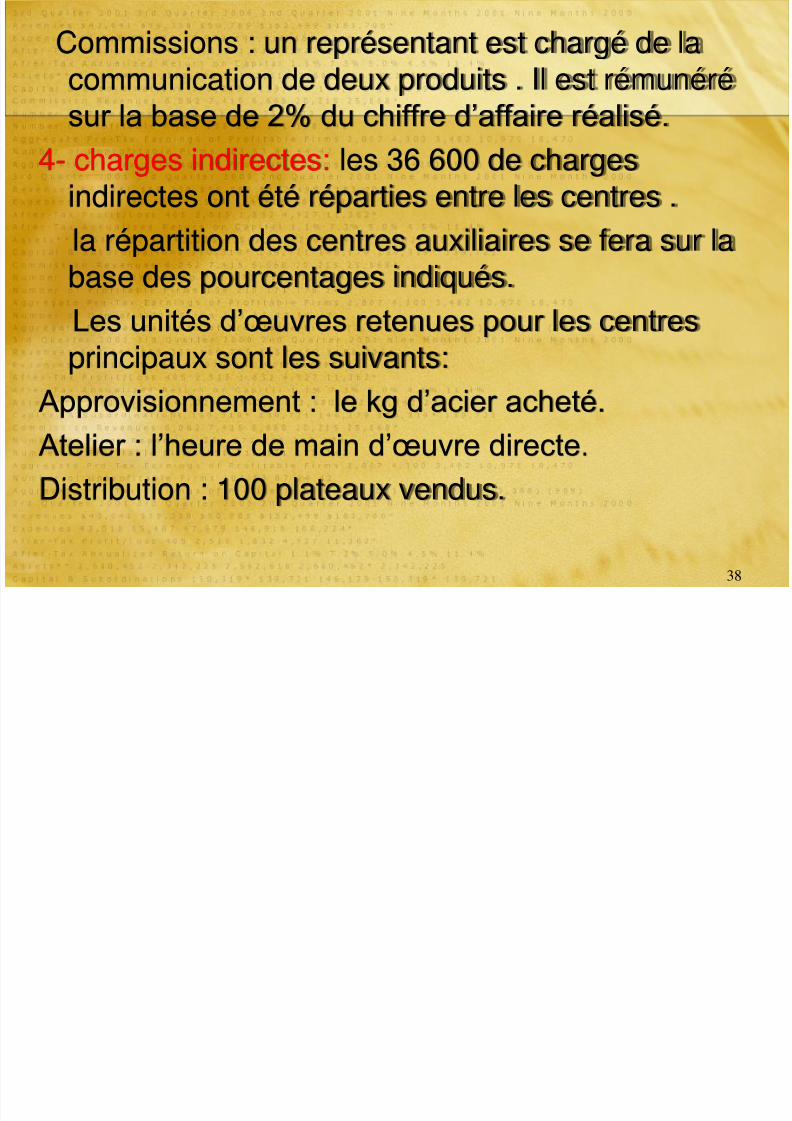

Commissions : un représentant est chargé de lacommunication de deux produits . Il est rémunérésur la base de 2% du chiffre d’affaire réalisé.

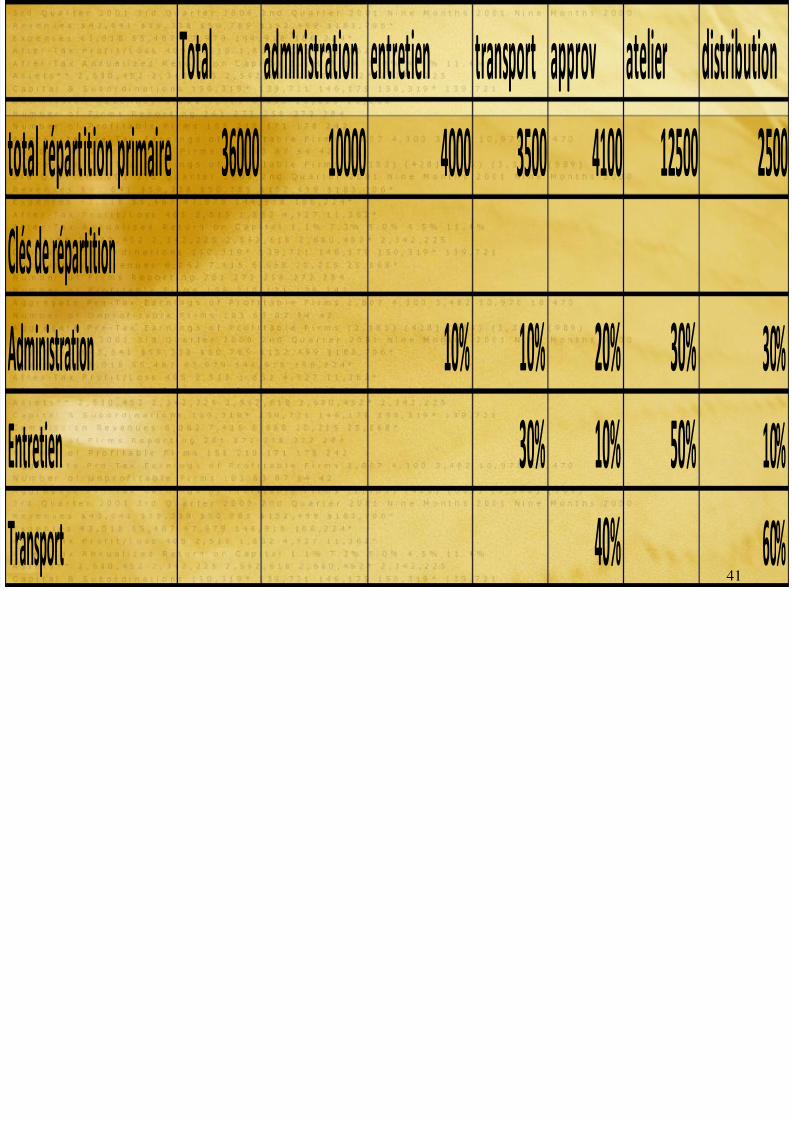

4- charges indirectes: les 36 600 de chargesindirectes ont été réparties entre les centres .

la répartition des centres auxiliaires se fera sur la

base des pourcentages indiqués.Les unités d’œuvres retenues pour les centres

principaux sont les suivants:

Approvisionnement : le kg d’acier acheté.

Atelier : l’heure de main d’œuvre directe.

Distribution : 100 plateaux vendus.

38

5 d ti

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 39/41

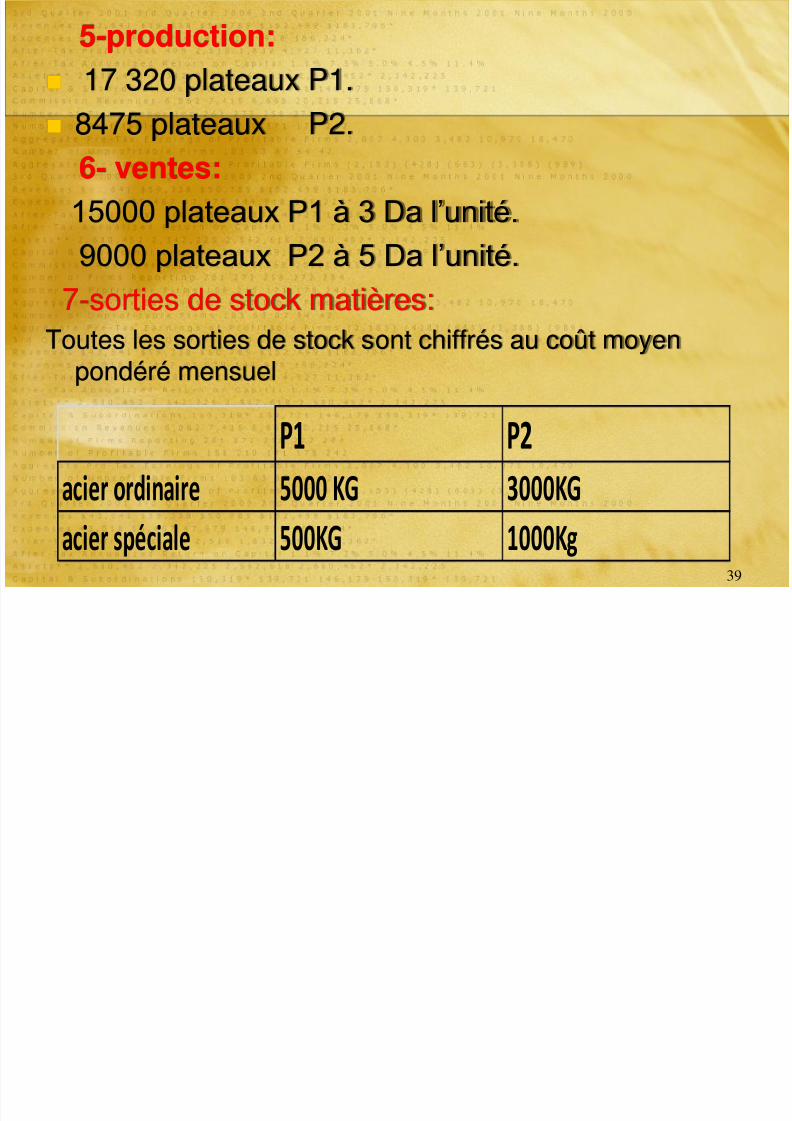

5-production:

17 320 plateaux P1.

8475 plateaux P2.

6- ventes:15000 plateaux P1 à 3 Da l’unité.

9000 plateaux P2 à 5 Da l’unité.

7-sorties de stock matières:

Toutes les sorties de stock sont chiffrés au coût moyenpondéré mensuel

39

P1 P2

acier ordinaire 5000 KG 3000KG

acier spéciale 500KG 1000Kg

T il à f i

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 40/41

Travail à faire: 1- complétez le tableau de répartition des

charges indirectes.

2-calculer les coûts et résultats analytiques denovembre.

40

5/10/2018 53183201-compta-analytique - slidepdf.com

http://slidepdf.com/reader/full/53183201-compta-analytique 41/41

Total administration entretien transport approv atelier distribution

total répartition primaire 36000 10000 4000 3500 4100 12500 2500

Clés de répartitionAdministration 10% 10% 20% 30% 30%

Entretien 30% 10% 50% 10%