2O 17 - adie.org · 2O 17 RETOUR SUR UNE ANNÉE D’ACTIONS POUR L’EMPLOI Insertion...

52

2O 17 RETOUR SUR UNE ANNÉE D’ACTIONS POUR L’EMPLOI Insertion professionnelle 13 Transformation du travail 19 Cohésion territoriale 23 RAPPORT D’ACTIVITÉ DE L’ ADIE

-

Upload

nguyenminh -

Category

Documents

-

view

212 -

download

0

Transcript of 2O 17 - adie.org · 2O 17 RETOUR SUR UNE ANNÉE D’ACTIONS POUR L’EMPLOI Insertion...

2O 17 RETOUR SUR UNE ANNÉE D’ACTIONS POUR L’EMPLOI

Insertion professionnelle13Transformation du travail19Cohésion territoriale23

RAPPORT D’ACTIVITÉ

DE L’ADIE

Sources : Opinionway, Les Français et leur envie d’entreprendre et de développer leur entreprise - Janvier 2018 Insee Première n° 1685 - Janvier 2018.

25 % des Français envisagent de créer

ou reprendre une entreprise un jour, autant de femmes que d’hommes

46 % des jeunes de 18 à 34 ans

sont des entrepreneurs potentiels

85 % souhaitent créer leur société

en solo

II • ADIE • Rapport d’activité 2017

INSERTION PROFESSIONNELLE

Aider les entrepreneurs à s’adapter à leur environnement

L’année 2017 a ouvert de nouvelles perspectives aux créateurs d’entreprises. Le régime social des indépendants a entamé sa mue, le régime de la micro-

entreprise est devenu plus attractif avec le relèvement des plafonds de chiffre d’affaires, et des simplifications ont été envisagées afin d’encourager la création d’entreprise. Les entrepreneurs ont besoin d’aide pour intégrer ces évolutions dans leur projet d’entreprise ou de développement. Cet accompagnement est

une mission de l’Adie, indissociable du microcrédit.

56 % envisagent de choisir le statut

de micro-entrepreneur

84 % seraient encouragés à le faire

s’ils bénéficiaient des mêmes droits que les salariés en cas de maladie,

de chômage et pour leur retraite

9 % de hausse des immatriculations sous

le régime du micro-entrepreneur, soit 41 % des créations d’entreprises

en 2017

ADIE • Rapport d’activité 2017 • 01

15 secteurs “ubérisés“ Transport, immobilier, voyage, bâtiment, location de biens, santé, éducation,

logistique, restauration, juridique, etc.

27 395 chauffeurs de VTC

02 • ADIE • Rapport d’activité 2017

TRANSFORMATION DU TRAVAIL

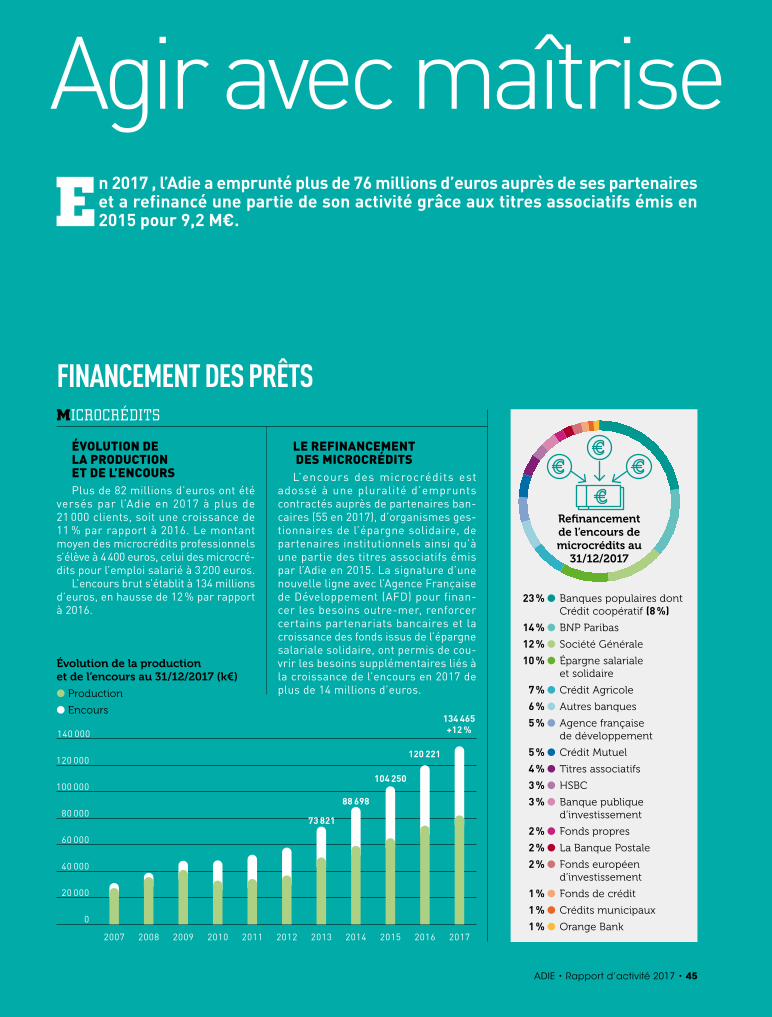

Accompagner l’essor des plateformes collaboratives

La transformation numérique peut reproduire et amplifier les inégalités existantes dans notre société, mais aussi permettre de nouvelles formes de travail.

L’activité de VTC a ainsi fortement contribué à la création de micro-entreprises dans le secteur des transports, ces dernières années. Ces entrepreneurs sont

souvent des habitants des quartiers prioritaires de la politique de la ville, jeunes, peu formés et sans emploi. Le défi : accompagner le développement de cette nouvelle économie en permettant à ses travailleurs d’accéder à la formation,

à des aides financières et à une meilleure protection sociale.

2 250 emplois créés en 2015

contre 560 en 2009

7 milliards d’euros de volume d’affaires

en 2015

Sources : Igas 2016 Rapport n°2015-121R;

Observatoire de l’Ubérisationwww.uberisation.org/fr/content/blog/

ADIE • Rapport d’activité 2017 • 03

COHÉSION TERRITORIALE

Soutenir les entrepreneurs des quartiers et campagnes

Les quartiers prioritaires de la politique de la ville se situent dans un ensemble urbain dynamique, sans en bénéficier, avec deux fois moins d’entreprises que

dans les autres quartiers. La situation est également difficile dans les campagnes agricoles et industrielles, ou à très faible densité de population, tandis que celles

proches des villes et du littoral développent leur économie résidentielle et de services. Manque de fonds pour investir et se développer, difficulté d’accès

au crédit bancaire, accompagnement insuffisant, problèmes de mobilité… Les entrepreneurs de ces territoires sont particulièrement seuls face à la création

d’entreprise.

5 % des actifs sont des entrepreneurs

contre 10 % dans les unités urbaines environnantes

41 % Taux d’inactivité

contre 28 % dans les unités urbaines environnantes

1 514 quartiers prioritaires de la politique

de la ville

Source : Rapport 2016 de l’Observatoire national de la politique de la ville - Données 2015

04 • ADIE • Rapport d’activité 2017

39 créations d’entreprises

pour 10 000 habitants dans les communes très peu denses, contre 59 à 118 dans les autres

3 % seulement des entreprises créées

en 2016 se trouvent dans les communes très peu denses

99 créations pour 1 000 entreprises

existantes dans les zones de revitalisation rurale,

contre 127 dans les communes hors de ces zones

ADIE • Rapport d’activité 2017 • 05

Pour en savoir plus, ce symbole vous donne rendez-vous sur le Web.

SOMMAIRE

09 L’Adie et son public en chiffres

07 Éditorial

23 23 RENFORCEMENT DE L’ACTION DANS LES QUARTIERS

24 LE CONTRAT À IMPACT SOCIAL EN ZONES RURALES ISOLÉES

25 PARTENAIRE DES ENTREPRISES POUR LA REVITALISATION

26 20 ANS À MAYOTTE ET UNE OFFRE EXCLUSIVE

27 LE MICROCRÉDIT PILIER DE L’ÉCONOMIE OUTRE-MER

28 L’ADIE RENFORCE SON RÉSEAU DE PROXIMITÉ

Cohésion territoriale

13 TROIS NOUVELLES ANTENNES DANS LES QUARTIERS

14 L’ADIE CERTIFIÉE PAR LA COMMISSION EUROPÉENNE

14 L’ÉPARGNE POUR GARANTIR UN EMPRUNT

14 AGIR POUR LES RÉFUGIÉS

15 LES FORMATIONS ADIE QUALIFIANTES

16 DIX ANS DE MICRO-ASSURANCE

17 L’ADIE À L’INTERNATIONAL

13 Insertion professionnelle

19 19 UN PARTENARIAT INNOVANT AVEC UBER

20 LE MICROCRÉDIT NÉCESSAIRE À LA MOBILITÉ

21 LA DIGITALISATION DE L’ADIE AU BÉNÉFICE DES CLIENTS

Transformation du travail

31 32 BÉNÉVOLES ET SALARIÉS APPRÉCIENT LE TRAVAIL D’ÉQUIPE

33 LA STRATÉGIE DE L’ADIE, PARTICIPATIVE ET VOLONTAIRE

33 UNE POLITIQUE RH DYNAMIQUE

34 BUREAU ET CONSEIL D’ADMINISTRATION

35 ORGANIGRAMME

Nos équipes

37 38 PARTENAIRES PUBLICS

39 PARTENAIRES BANCAIRES

40 ENTREPRISES PARTENAIRES

41 LISTE DES PARTENAIRESNos partenaires

45 45 FINANCEMENT DES MICROCRÉDITS

46 PRÊTS D’HONNEUR

47 EXTRAIT DES COMPTES Agir avec maîtrise

14 L’Adie certifiée par la Commission européenne

19 Un partenariat innovant avec Uber

26 20 ans à Mayotte et une offre exclusive

32 La stratégie de l’Adie, participative et volontaire

50 L’Adie a 30 ans

06 • ADIE • Rapport d’activité 2017

ÉDITO

FINANCERles porteurs de projets d’entreprises qui n’ont pas ou ont peu accès au crédit bancaire, partout en France métropolitaine et d’outre-mer

ACCOMPAGNERles entrepreneurs avant, pendant et après la création de leur entreprise, afin que leur activité soit pérenne, protégée et dynamique

CONTRIBUERà la création d’entreprise et l’insertion professionnelle par le microcrédit et la facilitation des démarches adminis tratives, en France et à l’étranger

LES 3 MISSIONS DE L’ADIE

Elles favorisent l’entrepreneuriat de ceux qui n’ont pas de capital socio-économique et l’insertion professionnelle.

2017 c’est plus de 21 000 prêts octroyés et une dynamique qui nous incite à aller beaucoup plus loin encore, en innovant, en communiquant, en nous engageant.

2017, c’est une conjoncture économique qui s’améliore, des parte-naires plus que jamais engagés à nos côtés, qu’ils soient collectivités publiques, banques ou entreprises, et donc de plus en plus d’oppor-tunités de créations d’activités indépendantes. ❱❱❱

“ Faire en sorte que tout le monde

puisse devenir entrepreneur ”

Frédéric Lavenir, président de l’Adie

ADIE • Rapport d’activité 2017 • 07

ÉDITO

❱❱❱ 2017, c’est l’élaboration participative du plan stratégique, temps fort dans la vie de l’association. Cette vaste réflexion menée avec salariés, bénévoles, et contributeurs externes, nous a permis de définir notre feuille de route pour les trois ans à venir. Notre stra-tégie est simple et ambitieuse : faire en sorte que tout le monde puisse devenir entrepreneur, que nul ne puisse dire « je n’ai pas pu créer ma boîte parce que je n’ai pas osé, parce que je n’ai pas trouvé de crédit ».

Il y a en effet, chez beaucoup de nos concitoyens, l’idée que ce n’est pas pour eux, que ce n’est pas possible. Nous devons changer cela. Et pas seulement dans la tête des porteurs de projets, mais aussi dans celle des décideurs et de l’opinion publique : oui, l’initia-tive économique est un mode de retour à l’emploi qui mérite soutien et reconnaissance car c’est un droit ; oui, le travail indépendant est en plein développement et doit être encouragé ; oui, le risque pris et l’effort fourni par chaque créateur méritent notre admiration, et contribuent à la fois à la croissance économique et à la cohésion sociale.

Cette conviction est au cœur de l’histoire et de la mission de l’Adie ; elle est au cœur du projet de responsabilité et de solidarité que nous avons porté ensemble en 2017 avec succès, comme le montre ce rapport d’activité, et que nous porterons avec enthousiasme en 2018.

“ Le risque pris et l’effort fourni par

chaque créateur contribuent

à la croissance économique

et à la cohésion sociale.”

08 • ADIE • Rapport d’activité 2017

L’ACTIVITÉ DE L’ADIEAU 31 DÉCEMBRE 2017

20 000

16 000

12 000

8 000

4 000

0

125 M€

100

75

50

25

0

21 048 personnes financées

12 334 emplois créés

et

7 069 emplois maintenus grâce

au microcrédit professionnel

3 322 personnes entrées ou maintenues

dans l’emploi par le microcrédit personnel pour l’emploi salarié

134,5 M€ encours de microcrédits

206 896 personnes financées depuis 1989

51 026 clients actifs

l 16 089 microcrédits professionnels

l 4 959 microcrédits personnels pour l’emploi salarié

4 227 prêts d’honneur

14 926 entreprises financées

en 2017

144 163 entreprises financées depuis 1989

9 488 en

création

5 438 en

développement

114 501

3 569

15 198

4 233

2017

134,5

2017

21 048

16 089

4 959

2 419 micro-assurances

132 agences

221 permanences

516 salariés

1 391 bénévoles

2015

18 070

2016

19 431

2015

104,2

2016

120,2

3,78 % Taux de pertes

Le taux d’impayés équivaut à un taux de retard de paiement

5,49 % Taux d’impayés

ADIE • Rapport d’activité 2017 • 09

LE PUBLIC DE L’ADIELES PERSONNES ÉLOIGNÉES DE L’EMPLOI

32 % des personnes financées

par l’Adie sont sans diplôme

45 % vivent sous le seuil

de pauvretévs

14 % de la population française

38 % perçoivent les minima

sociaux*vs

8 % des créateurs d’entreprises

*RSA + ASS + AAH + RST (Polynésie)

24 % vivent dans des zones

ruralesvs

18 % de la population française

22 % habitent des quartiers prioritaires

de la politique de la villevs

5 % des actifs de ces quartiers sont

des entrepreneurs

45 % sont des auto-entrepreneurs

22 % des personnes financées

par l’Adie ont entre 18 et 30 ans

-30

45 % sont des femmes

vs

28 % de la moyenne des créateurs

d’entreprises

27 % l Services

19 % l Commerce sédentaire

15 % l Commerce ambulant

9 % l Restauration / Hôtellerie

9 % l Agriculture

7 % l Bâtiment

6 % l Artisanat

6 % l Transport

2 % l Art, culture et loisirs

L’Adie fidèle à sa raison d’être

Score global d’exclusion

l Score d’exclusion financière Basé sur : situation bancaire, endettement, solde disponible par personne, capacité d’épargne, minima sociaux, revenus de la personne et de son conjoint. Il mesure la situation personnelle, économique et monétaire au moment du prêt.

l Score d’exclusion sociale Basé sur : sexe, âge, nationalité, niveau de formation et zone d’habitation

3,62 3,58 3,70 3,78 3,88

5,18 5,19 5,18 5,24 5,21

8,80 8,78 8,88 9,02 9,09

20172016201520142013

Le score global d’exclusion de l’Adie est la somme des scores d’exclusions financière et sociale. Depuis 2007, il mesure année après année la capacité de l’Adie à développer le microcrédit sans s’éloigner de son public. En 2017, il est toujours stable.

Dans le même temps, l’Adie réussit une croissance de 8 % tout en réduisant significa-tivement son risque d’impayé de 6,20 à 5,49 %. Une performance !

Secteurs d’activité

10 • ADIE • Rapport d’activité 2017

L’IMPACT DE L’ADIE(ÉTUDE MENÉE EN FÉVRIER 2017)

84 % 83 % 84 % Taux d’insertion à 2 ans

1,26 1,32 1,30 emploi créé en moyenne par

entreprise financée

31,9 K€ chiffre d’affaires

0,67 emploi créé en moyenne

grâce au microcrédit pour l’emploi salarié

9/10 créateurs d’entreprises

considèrent que la contribution de l’Adie a été déterminante

ou importante pour la réalisation de leur projet

71 % des entrepreneurs déclarent

que leur activité va bien

22 % des créateurs envisagent

de recruter un salarié d’ici un an

94 % des créateurs d’entreprises ayant bénéficié de services

d’accompagnement de l’Adie s’en déclarent satisfaits

25 % des créateurs ont connu

une augmentation de leurs revenus au cours des 12 derniers mois

89 % des entrepreneurs

sont satisfaits d’avoir créé leur entreprise

1 € investi en microcrédit

professionnel de l’Adie rapporte

2,38 € à la collectivité

Taux de pérennité des entreprises

l Étude d’impact métropole Adie 2013

l Étude d’impact métropole Adie 2017

l Étude d’impact global Adie 2017

l Données nationales entreprises individuelles

70 % 75 % 76 % 72 % 58 % 62 % 63 % 62 %

ADIE • Rapport d’activité 2017 • 11

« Avec mon bar à tresses, je réalise mon rêve en faisant ce que j’ai toujours aimé. »Georges Tina, 19 ans, créateur de Beauty Queeness à Roubaix (Nord)Depuis l’âge de 14 ans, Georges tresse les cheveux des gens de son entourage. Soutenu par sa famille, il crée son entreprise en 2017 avec l’aide d’un microcrédit et d’un prêt d’honneur. Dans son bar, il propose tressage, vente de perruques, de mèches et de bijoux fantaisie.

12 • ADIE • Rapport d’activité 2017

Insertion professionnelleA ccompagner les personnes sans capital socio-économique pour qu’elles

s’insèrent durablement dans une activité professionnelle, c’est la vocation de l’Adie. Grâce à ses microcrédits et ses services, 84 % des créateurs d’entreprises financés par l’association sont insérés au bout de deux ans.

L’étude d’impact 2017 de l’Adie confirme également que la grande majorité (76 %) des entreprises créées avec son aide sont pérennes après deux ans, alors que 41 % des entrepreneurs percevaient des minima sociaux à leur création, et 27 % n’avaient pas de diplôme.

Au plus près des habitants des quartiersTrois nouvelles agences ont ouvert en 2017 dans des quartiers prioritaires de la politique de la ville de Cergy-Pontoise, Talence et Toulouse.

Dans le Val-d’Oise, la communauté d’agglomération de Cergy-Pontoise compte onze quartiers prioritaires de la politique de la ville (QPV). Le dynamisme entrepreneurial est particulièrement fort au sein de la population, laquelle se caractérise aussi par un taux important de familles monoparentales (26 %). Ses habitants candidats à la création d’en-treprise peuvent désormais compter sur la présence de l’Adie pour les accompa-gner. L’association a inauguré ses locaux le 24 avril 2017, grâce aux soutiens de la Fondation Bettencourt Schueller et de la Fondation Sisley d’Ornano, toutes deux donatrices au Fonds Adie.

L’Adie s’appuiera sur la Fondation Sisley d’Ornano pour déployer son pro-

jet pilote de pôle territorial de référence pour le soutien à l’emploi féminin en Val-d’Oise. Déjà impliquée dans l’entre-preneuriat des femmes, aux côtés d’associations locales, elle prévoit de financer les projets d’une centaine de créatrices d’entreprises d’ici 2021, et plus de deux cents entrepreneurs en tout.

AVEC LE SOUTIEN FINANCIER DE FONDATIONS L’Adie a également ouvert deux autres

agences dans des quartiers prioritaires de la politique de la ville avec le soutien de la Fondation Bettencourt Schueller : à Talence, au sud de Bordeaux, en mai, et à Toulouse en octobre. Ce partenaire du Fonds Adie s’est engagé sur un pro-

gramme de création de huit nouvelles agences dans les quartiers entre 2016 et 2018. L’agence toulousaine a béné-ficié d’un financement de la Fondation BNP Paribas dans le cadre de son pro-gramme de solidarité Projet Banlieues, et également de la Caisse des Dépôts qui soutient l’ensemble des actions menées par l’Adie dans les quartiers.

Source : www.aorif.org

POLITIQUE DE LA VILLE

Parce que l’Adie en fait une de ses priorités, l’entrepreneuriat féminin représente 45 % des créations d’entreprises soutenues par l’association.

ADIE • Rapport d’activité 2017 • 13

L’Adie certifiée pour sa qualité et son éthiqueLe 23 mars 2017, l’Adie a été l’un des tout premiers organismes européens de microfinance à

recevoir le certificat de conformité avec le code européen de bonne conduite pour l’octroi de microcrédits. Avec ce code et sa certification, la Commission européenne cherche à relever les normes de qualité et garantir les bonnes pratiques éthiques sur

un marché encore émergent. Les organismes de microcrédit non bancaires doivent se conformer aux règles édictées pour avoir le soutien technique et financier de l’Union européenne au titre du programme pour l’emploi et l’innovation sociale (EaSI).

INSERTION PROFESSIONNELLE

SOLIDARITÉ

Agir pour les réfugiésLancé au printemps 2017 dans quatre régions-pilotes, le projet Agir vise à aider les réfugiés statutaires et des migrants primo-arrivants dans leur projet professionnel.

Centres d’accueil des demandeurs d’asile, ou d’enseignement du fran-çais pour étrangers, FASTT, Singa… Une vingtaine d’acteurs de l’aide aux réfugiés et aux migrants se sont asso-ciés au programme d’accompagnement pour générer des opportunités d’emploi indépendant et salarié pour les réfugiés (Agir) de l’Adie. Dans les régions-pilotes d’Île-de-France, Centre - Val de Loire, Auvergne-Rhône-Alpes et Occitanie, l‘association propose des conseils, des financements et des micro-assurances à leurs bénéficiaires, afin de faciliter leurs parcours d’insertion professionnelle, entrepreneuriale ou salariale.

En 2017, l’Adie a ainsi accompagné et financé 23 réfugiés statutaires, dont 17 dans le cadre d’un projet entrepre-neurial. Le déploiement national d’Agir devrait contribuer progressivement à l’inclusion financière, économique et sociale des réfugiés et primo-arrivants, toujours plus nombreux. L’Office français de protection des réfugiés et apatrides a enregistré plus de 100 000 demandes d’asile en 2017, soit 17 % de plus qu’en 2016. Grâce au projet Agir, l’Adie veut mieux accompagner les migrants non européens.

4 800 migrants non européens ont bénéficié de 24 % des financements de l’Adie en 2017

MICROCRÉDIT

1 euro épargné, 4 euros prêtésLe dépôt de garantie facilite l’accès au crédit de ceux qui n’ont personne pour se porter caution solidaire de leur emprunt.

En moyenne, une soixantaine de per-sonnes accèdent chaque mois au micro-crédit de l’Adie sans la caution solidaire d’un tiers. Elles financent elles-mêmes la garantie de leur emprunt grâce au dis-positif innovant mis au point par l’Adie et la Caisse solidaire, établissement du Crédit coopératif agréé par la Banque de France. Le principe est simple : avec leur épargne ou l’argent apporté par leurs proches, ces personnes déposent une somme équivalente à 25 % de leur emprunt dans un compte à terme ouvert à leur nom à la Caisse solidaire, et nanti par l’Adie. Chaque euro épargné permet ainsi de libérer quatre euros de micro-crédit. Une fois leur crédit remboursé, elles récupèrent leur épargne, alors disponible pour un investissement ou d’autres projets.

En 2017, l’Adie a octroyé 741 prêts avec dépôt de garantie, soit deux fois plus qu’en 2016 (344).

14 • ADIE • Rapport d’activité 2017

INSERTION PROFESSIONNELLE

ACCOMPAGNEMENT

LA CERTIFICATION ADIE « JE DEVIENS ENTREPRENEUR »Depuis le 1er octobre 2017, les programmes Adie MicroBusiness et Adie CréaJeunes sont reconnus comme des formations qualifiantes.

L a n o u v e l l e e s t parue au Journal Officiel le 30 septembre 2017 : l’Adie fait partie depuis ce jour-là des orga-nismes dont les forma-tions d’accompagnement à la création d’entreprise

permettent la validation du stage de pré-paration à l’installation obligatoire pour les entrepreneurs inscrits au répertoire des métiers. Cette habilitation est une reconnaissance formelle de la pertinence des offres d’accompagnement collec-tif proposées par l’Adie en amont de la création d’entreprise.

CréaJeunes aide les entrepreneurs de 18 à 32 ans à structurer et réali-ser leur projet de bout en bout. Elle s’adresse particulièrement aux jeunes

sans formation, qu’elle réunit par pro-motion de 8 à 12 personnes, pendant quatre à six semaines. Adie MicroBu-siness accompagne le porteur de projet dans sa réflexion de fond sur sa future activité, son marché, sa clientèle, ses techniques de promotion et de négocia-tion commerciales, et le choix du statut juridique de son entreprise. Sa durée varie de une à deux semaines. Ces deux programmes sont dispensés dans une vingtaine de sites et feront l’objet d’un déploiement au cours des prochaines années sous l’appellation commune « Je deviens Entrepreneur ».

En 2017, 817 porteurs de projets ont bénéficié de la formation Adie Créajeunes et 389 de la formation Adie MicroBusiness. Près d’un quart ont créé leur entreprise la même année.

En mai et octobre 2017, l’Adie a communiqué par voie de presse, radio et affichage afin de faire connaître le microcrédit au plus grand nombre.

e

À Rennes, nous partageons la conviction avec l’Adie que les quartiers prioritaires ont un fort potentiel

Nathalie Appéré, maire de Rennes

En 2015 j’ai souhaité mobiliser tous les acteurs de l’emploi et de l’insertion de Rennes pour qu’ils joignent et concentrent leurs efforts au service des habitants de nos quartiers prioritaires. Il nous fallait faire front commun contre le chômage dans ces quartiers où vivent 7 % des habi-tants de Rennes Métropole mais 15 % des demandeurs d’emploi. Le Plan Emploi Quartiers a permis de renforcer l’impact des clauses sociales pour nos conci-toyens, de proposer un vivier de compétences aux entreprises ou encore de faciliter la recherche de stage pour les élèves de 3e. L’Adie, forte de son implanta-tion dans les quartiers, a trouvé sa place dans notre plan avec ses C@fés Créateurs. À chaque édition, ce sont des dizaines de porteurs de projets qui viennent rencontrer des créateurs d’entreprises. Ils en ressortent avec des réponses à leurs ques-tions et l’énergie d’entreprendre.

ADIE • Rapport d’activité 2017 • 15

MICRO-ASSURANCE

Dix ans d’expérience de la protection des professionnels Depuis 2008, l’Adie développe la micro-assurance pour protéger l’activité de ses clients, selon leurs justes besoins et ressources.

INSERTION PROFESSIONNELLE

Plus de 2 400 nouveaux assurés en 2017Les services de micro- assurance professionnelle sont disponibles en métro-pole, à la Réunion, aux Antilles et en Guyane. Plus de 2 000 clients ont souscrit un contrat en 2017, soit une croissance de 5 %. En assu-rance auto, 322 véhicules ont été assurés. Plus de la moitié des conducteurs assurés (55 %) sont des micro- entrepreneurs, mais les offres sont également attractives pour les personnes qui solli-citent l’Adie afin de pouvoir acheter ou louer un véhicule dans le cadre de l’accès, le retour ou le maintien dans l’emploi salarié.

« Ça a été vite fait bien fait. C’est même

notre conseillère qui s’est occupée

de tout ! »

Fanny & Martina, créatrices

de Saperlipôpette, dépôt-vente

de vêtements et objets attachants,

à Montreuil, victimes d’une tentative

d’effraction.

Les revenus des micro-entrepreneurs ne leur permettent généralement pas de faire face à la perte ou l’immobili-sation de leur outil de travail, ni à la destruction de leurs marchandises ou de leur véhicule professionnel, s’ils ne sont pas assurés. Leurs besoins de pré-voyance complémentaire sont également importants. En cas d’incapacité tempo-raire de travail, par exemple, les micro- entrepreneurs ont rarement la trésore-rie suffisante pour maintenir leur acti-vité et couvrir les charges fixes de leur entreprise, en même temps que leurs dépenses personnelles. Ainsi, la pre-mière année d’exercice, ils ne sont pas couverts au titre de la prévoyance du

régime général, et ils n’ont pas toujours les ressources suffisantes pour s’assu-rer en complément.

DE LA RESPONSABILITÉ CIVILE AU CONTRAT MULTIRISQUE C’est pourquoi depuis dix ans, l’Adie

développe des services de micro- assurance pour ses clients.

En partenariat avec l’assureur AXA et la mutuelle MACIF, elle a mis au point une offre de garanties pour couvrir leur responsabilité civile professionnelle, leurs locaux, biens matériels et mar-chandises, y compris lorsque l’activité est exercée à domicile. Les contrats mul-tirisques incluent une protection finan-

cière en cas d’arrêt de travail consécutif à une hospitalisation ou un accident. Tous correspondent aux justes besoins des clients de l’Adie avec, par exemple, une tarification spécifique pour la respon-sabilité civile des activités exercées sur les foires et marchés.

L’assurance auto a couvert 322 nou-veaux véhicules. L’offre de l’Adie a été conçue avec Allianz et la société de cour-tage Carène Assurances. Elle se com-pose de quatre formules, de l’assurance au tiers à la couverture tous risques. Afin de garantir la mobilité des clients, l’assistance en cas de panne et d’acci-dent est incluse.

16 • ADIE • Rapport d’activité 2017

INTERNATIONAL

UNE VOCATION INTERNATIONALE RENFORCÉE

INSERTION PROFESSIONNELLE

AVEC MICROSTART EN BELGIQUE

Créée par l’Adie, BNP Paribas Fortis et le Fonds européen d’investissement en 2010, microStart compte aussi pour actionnaires l’assureur AG Insurance et l’entreprise de secrétariat social pour les entrepreneurs Partena Professio-nal. En 2017, microStart a accompa-gné un millier de personnes et octroyé 692 microcrédits.

AVEC MICROLUX AU LUXEMBOURG

Microlux a été la première institu-tion de microfinance créée au Luxem-bourg, en janvier 2016. L’Adie est l’un de ses quatre fondateurs avec l’ONG ADA, la Banque Générale du Luxembourg (groupe BNP Paribas) et le Fonds euro-péen d’investissement. En 2017, Micro-lux a accompagné 50 entrepreneurs et décaissé 30 microcrédits, contribuant ainsi à la création de 22 entreprises et de 36 emplois.

À LA CONFÉRENCE ANNUELLE DU REM EN ITALIE

Membre du conseil d’administration du Réseau européen de la microfinance (REM), l’Adie a participé activement à la préparation de sa conférence annuelle. La manifestation s’est tenue les 22 et 23 juin 2017 à Venise, en Italie. Quatre collaborateurs, dont deux conseillers de l’association, ont participé à cet événe-ment et partagé leur expérience avec d’autres opérateurs du microcrédit en Europe.

AVEC L’AFI EN GRÈCE

Fondée à l’initiative de l’Adie et de Action Aid Hellas, en 2014, Action Finance Initiative (AFI) développe le microcrédit en Grèce. Elle a accompa-gné 169 personnes et octroyé 62 micro-crédits en 2017, contribuant ainsi à créer 141 emplois et en maintenir 26 autres.

AVEC TAYSIR EN TUNISIE

Taysir Microfinance, première insti-tution de microfinance agréée en Tuni-sie, et l’association Taysir Conseil ont été créées en 2013 avec le soutien de l’Adie. Leur action s’est traduite par le décais-sement de 3 820 microcrédits en 2017 et l’accompagnement de 512 personnes.

AVEC L’ONG HABITAT DENERGI EN TURQUIE

L’Adie est venue en appui de l’ONG turque Habitat Denergi dans le cadre d’un programme soutenu par le Haut Commissariat aux Réfugiés des Nations Unies. Tout au long de l’année, elle a contribué à la construction d’un pro-gramme dédié à l’accompagnement et l’accès aux financements pour des réfu-giés syriens porteurs de projets de créa-tion ou de développement d’entreprises.

AVEC EXPERTISE FRANCE EN LYBIE

De mars à août 2017, l’Adie a étudié la faisabilité d’un programme de microfi-nance en Lybie, à la demande de l’agence française de coopération technique inter-nationale, Expertise France.

AVEC LA COMMISSION EUROPÉENNE

La Commission européenne a invité l’Adie à présenter son offre de services et ses modes de distribution lors d’un séminaire à Bucarest, en Roumanie, en octobre 2017. Elle l’a aussi conviée au séminaire sur la finance éthique et solidaire, organisé en novembre 2017 à Lisbonne, au Portugal. L’Adie y a partagé son expérience et les enseignements tirés du développement du micro crédit en France.

En partenariat avec la Banque de France, l’Adie a réuni les principaux acteurs du microcrédit de l’Europe de l’ouest à Paris, à l’occasion de la 3e Journée européenne de la microfinance, le 20 octobre 2017.

Appui à la gouvernance, soutien technique et opérationnel, conseil, études, communication… L’Adie contribue de multiples façons à l’essor de la microfinance en Europe et dans les pays du bassin méditerranéen.

ADIE • Rapport d’activité 2017 • 17

« Je suis cake designer car de nos jours, on attache beaucoup d’importance à l’esthétique. »Btissam Gredat, 28 ans, pâtissière dans le Loir-et-Cher Cupcakes, popcakes, cake art, wedding cakes… Btissam aime le côté ludique et coloré de la pâtisserie à l’américaine. Elle a appris à la réaliser via les réseaux sociaux et l’a adaptée au goût français pour créer Cake concept en 2014. La boutique en ligne est devenue un salon de thé qui emploie une pâtissière et deux apprentis.

18 • ADIE • Rapport d’activité 2017

L’Adie est concernée à double titre par la transition numérique et ses impacts sur le travail. Elle doit intégrer les évolutions structurelles telles que les plateformes d’emploi indépendant dans son offre de services. Elle doit aussi exploiter les outils numériques pour optimiser ses flux

internes et développer les échanges à distance avec ses clients. Pour autant, le haut débit ne passe pas encore partout, loin s’en faut, et l’internet ne fait pas tout. Avec l’allongement des distances entre domicile et travail, l’Adie doit de plus en plus contribuer à la mobilité inclusive.

Chauffeurs VTC : faciliter l’accès au métier et son exercice Le partenariat avec Uber témoigne du rôle que peut jouer l’Adie pour que des entrepreneurs se saisissent des opportunités d’activité créées par l’économie numérique.

En plein essor, l’activité de VTC dope la création d’entreprises du secteur du transport : elle est en croissance de 50 % en 2016, après une hausse de plus de 40 % en 20151. Surtout actifs à Paris et en Île-de-France, ces chauffeurs sont néanmoins de plus en plus nombreux dans les grandes agglomérations de province. Ils contribuent à la mobilité urbaine à moindre coût, mais pas seu-lement. Une étude de l’Ademe2 révèle que ces micro-entrepreneurs ont vrai-semblablement un impact positif sur la mobilité, en particulier en centre-ville.

FINANCER LA FORMATION ET LES FRAIS AU DÉMARRAGELes entrepreneurs du secteur VTC

sont souvent des habitants des quartiers prioritaires de la politique de la ville, jeunes, peu formés et éloignés de l’em-ploi. Ils ont besoin d’être accompagnés pour créer leur activité, la développer et

PLATEFORMES COLLABORATIVES

Transformation du travail

réduire leur dépendance vis-à-vis des plateformes en tirant le meilleur parti de celles-ci. Leur besoin est d’abord finan-cier : le coût élevé de la formation est le premier blocage à l’accès à l’activité de VTC, et de nombreux chauffeurs n’obtien- nent pas de financements bancaires pour leur véhicule. Comme les autres entrepreneurs, ils ont aussi besoin de conseils de gestion et commerciaux afin de faire les bons choix et d’optimiser leurs pratiques.

Le partenariat conclu par l’Adie et Uber en 2017 permet aux aspirants-chauffeurs de souscrire un microcrédit accompagné (jusqu’à 1000 euros) destiné à payer la formation nécessaire à l’obten tion de leur carte professionnelle, et les dépenses liées au démarrage de leur activité. Un second microcrédit, assorti d’une avance remboursable (jusqu’à 2 000 euros) sans frais, permet aux chauffeurs en activité d’accéder à la meilleure solution pour

eux : achat ou location du véhicule. Il peut aussi servir à d’autres besoins éven-tuels : trésorerie, réparation, commu-nication, équipements, etc.

DES CONDITIONS PLUS FAVORABLES AU DÉVELOPPEMENTDans le cadre de ce partenariat, Uber

abonde un fonds de prêt à hauteur de 2,8 millions d’euros, et développe des outils d’accompagnement à forte valeur ajoutée pour les chauffeurs. La plate-forme se charge de la promotion de l’offre et oriente les chauffeurs de son réseau vers l’Adie. Les conseillers Adie ont été formés en novembre 2017 afin de pouvoir satisfaire la demande par-tout où Uber est présent : en Île-de-France, à Nantes, Bordeaux, Toulouse, Marseille, Cannes, Nice, Lyon, Stras-bourg et Lille. L’Adie veut permettre à davantage de personnes d’accéder au métier de chauffeur VTC, et de l’exer-cer dans de meilleures conditions afin qu’elles puissent développer leur acti-vité et mieux gagner leur vie.

1 - Acoss_Stat n° 252 - Juillet 2017.

2 - Étude sur les différents services de voiture avec chauffeur (VTC) _ Ademe juin 2016

ADIE • Rapport d’activité 2017 • 19

TRANSFORMATION DU TRAVAIL

ACCESSIBILITÉ

La mobilité, principal enjeu du microcrédit personnel pour l’emploi salariéQuelque 8 000 personnes sollicitent l’Adie chaque année pour financer un besoin lié à la mobilité. Celui-ci représente 94 % des microcrédits personnels pour l’emploi salarié.

L’achat d’un véhicule est le principal objet du microcrédit personnel pour l’em-ploi salarié (MCES) : il représente 78 % de ces prêts décaissés par l’Adie en 2017. Viennent ensuite d’autres besoins direc-tement liés à la mobilité, tels que le finan-cement du permis de conduire (9 %) et la réparation d’un véhicule (7 %). Le MCES contribue directement à l’insertion profes-sionnelle des clients, puisqu’il permet à 65 % d’entre eux de conserver leur emploi et à 29 % d’en retrouver un nouveau. La mobilité est également un enjeu fort du microcrédit professionnel : un quart de ces prêts de l’Adie concerne l’achat ou l’amé-nagement d’un véhicule professionnel.

LES TRAJETS DOMICILE-TRAVAIL S’ALLONGENTDans son rapport 2016, l’Observa-

toire des territoires constate « un déca-lage spatial croissant entre les lieux de travail et les lieux de résidence » depuis plusieurs décennies. Les entreprises se concentrent dans les aires urbaines, particulièrement dans leurs pôles, tandis que la population s’en éloigne. Ce mouvement inverse a des consé-quences pour ceux qui travaillent : les trajets entre le domicile et l’entreprise s’allongent en distance parcourue. Et il impose un moyen de déplacement à ceux qui recherchent un emploi, car les activités traditionnelles se réduisent

dans les communes périphériques, où ils vivent de plus en plus nombreux.

Le Laboratoire de la mobilité inclusive observe qu’une personne en insertion sur deux a déjà dû refuser un emploi ou une formation pour cette raison, et une sur quatre a dû cesser son travail ou son stage. Les personnes les plus concer-nées sont sans surprise les jeunes de 18 à 24 ans, les moins diplômés et les foyers à faibles revenus.

DES SERVICES POUR GARANTIR LA MOBILITÉ DES CLIENTSFace à ce frein à l’insertion profes-

sionnelle, l’Adie a développé une offre complète de services pour la mobilité de ses clients. En plus de ses finan-cements, de solutions de micro-assu-rance et d’assistance (lire page 16), elle propose un contrat d’entretien du véhi-cule à prix minoré, en partenariat avec Renault Mobiliz et son réseau de garages solidaires. Une offre de location longue durée à des tarifs préférentiels exclusifs est également proposée par l’Adie grâce à un partenariat coordonné par l’Action Tank entreprise & pauvreté de HEC, avec la Banque Postale, la Caisse d’Epargne, le FASTT, Pôle emploi, Renault et Total. L’Adie réfléchit désormais à de nouveaux moyens de mobilité inclusive.

40 % des prêts à des jeunes sans ressourcesEn 2017, l’activité de microcrédit personnel pour l’emploi salarié de l’Adie a augmenté de 17 % par rapport à 2016, avec 4 959 finance-ments contre 4 223. Les emprunteurs sont majoritairement jeunes, peu formés et désargentés : beaucoup ont moins de trente ans (40 %), l’équivalent d’un BEP ou d’un CAP (44 %) et sont sans aucun revenu social (42 %).

La fondation d’entreprise du groupe RATP et l’Adie partagent des valeurs communes

Florence Javoy, secrétaire générale de la Fondation groupe RATP

La Fondation d’entreprise du groupe RATP et l’Adie ont toutes deux le respect de l’humain et le sens de l’intérêt général. Elles travaillent ensemble depuis 2012 et ont gagné un ABNL Non Profit Award en 2016. Ce prix leur a été décerné pour leur action commune d’accompagnement de personnes éloignées de l’emploi dans leur création d’acti-vité. La Fondation RATP agissant en faveur de l’accès à l’emploi, il lui semble évident de soutenir les actions de l’Adie dans diffé-rents territoires d’implantation du groupe RATP. Au-delà d’un soutien financier, c’est un véri-table partenariat : les espaces de la RATP sont ouverts aux micro- entrepreneurs de l’Adie. Le Quai des créateurs (station de métro Gallieni, Bagnolet) leur permet ainsi de présenter et vendre leurs créations au sein d’une boutique éphémère. Et la filiale Transville, à Valenciennes, a mis un bus à la disposition de l’Adie pour son Festival.

20 • ADIE • Rapport d’activité 2017

TRANSFORMATION DU TRAVAIL

La GED améliore les processus internes et la relation clientOpérationnelle depuis l’été 2017, la gestion électronique de documents simplifie, facilite et accélère le traitement des demandes de crédit de bout en bout.

100 000 documents stockés et 13 187 prêts décaissés en 2017

En 2017, l’Adie a fait un grand pas dans sa transition numérique en déployant la gestion électronique de documents (GED) auprès de l’ensemble de ses équipes. Après plusieurs mois de déve-loppement et de tests de novembre 2016 à mars 2017, la solution logicielle a été mise en pratique dans cinq territoires volontaires. Cette première phase- pilote a été suivie par trois vagues de déploiement dans l’ensemble des régions Adie, d’avril à mi-juillet. La GED a nécessité la modernisation du parc informatique et l’investissement dans quelque 400 numérisateurs, dont 200 portables pour les déplacements des conseillers Adie sur le terrain au

TRANSITION NUMÉRIQUE

plus près des clients. Sa mise en place a été accompagnée par la formation des salariés à la nouvelle façon de travailler ensemble grâce au partage des docu-ments numérisés.

PARTAGE DES INFORMATIONS ET TRAÇABILITÉ La GED permet désormais de traiter

les dossiers de financement en ligne. Une fois numérisés, les documents sont conservés dans une armoire électronique centrale où ils peuvent être consultés. Des agences au pôle de décaissement, les salariés apprécient la simplification et l’efficacité permises par ce partage et ces échanges numériques. Archi-

vage instantané des documents par les conseillers grâce aux scanners, accès facile, rapide et sécurisé aux informa-tions par les services de back office, protection des données sensibles, tra-çabilité du traitement des demandes, transmission numérique des pièces au décaissement… La GED réduit le temps de traitement des dossiers et permet ainsi d’apporter des solutions plus rapi-dement aux clients.

DES ÉCONOMIES À MOYEN TERMELa numérisation des documents per-

met également à l’Adie d’optimiser son archivage, de sécuriser les pièces et de respecter les exigences réglemen-taires concernant la protection des données personnelles. Enfin, l’inves-tissement consenti pour la GED permet-tra, en retour, d’économiser sur les coûts de stockage, de copie, d’impression et d’expédition liés au papier.

RELATION CLIENT

La digitalisation renforce la proximitéAvec son espace client et des partenariats innovants, l’Adie multiplie ses points d’accueil, d’information et de services en ligne.

Depuis mai 2016, les emprunteurs de l’Adie peuvent consulter leur solde, les prélèvements, échéances et autres informations sur leur microcrédit dans

leur espace client. En 2017, une nou-velle étape a été franchie avec l’accès aux informations sur leur contrat d’assu-rance professionnelle ou auto : garanties, cotisations, contact en cas de sinistre… L’espace client permet aussi d’échan-ger avec l’Adie, de contacter son conseil-ler, s’informer, ou encore de profiter de « bons plans » de partenaires. Derniers services en lignes proposés : l’aide à la création d’un site vitrine, blog ou e-bou-tique avec Jimdo, aux formalités admi-nistratives et juridiques avec Legalstart, le paiement électronique sur téléphone mobile avec Smile & Pay, et une offre de compte bancaire professionnel en ligne avec Qonto.

63 059 Le nombre de connexions à l’espace client a plus que doublé en 2017

Top 3 des services en lignel Le paiement

des remboursements par carte bancaire

l L’accès aux bons plansl La mise à jour

des coordonnées personnelles

ADIE • Rapport d’activité 2017 • 21

« L’Adie est toujours prête à aider les jeunes créateurs. »Anaïs Legrand, 29 ans, vitrailliste à Fédry (Haute-Saône)Anaïs compte parmi la dizaine de créateurs et réparateurs de vitraux de Franche-Comté. Après trois ans de formation à l’école des métiers d’art d’Arras, elle ouvre son atelier en 2013, où elle réalise aussi des œuvres en verre pour la maison et le jardin.

22 • ADIE • Rapport d’activité 2017

Cohésion territorialeLes fractures territoriales sont une réalité. La concentration de l’emploi dans

une douzaine de métropoles devrait se poursuivre. Comment faire pour que ce ne soit plus au détriment des territoires environnants, urbains ou ruraux ? Par son action en faveur de l’initiative économique locale, l’Adie entend contribuer

au rééquilibrage.

L’Adie catalyse les énergies dans les quartiers Année après année, l’Adie renforce sa présence et son action dans les quartiers prioritaires de la politique de la ville, afin que ses habitants puissent maintenir et relancer leur activité économique.

ZONES URBAINESL’Adie est un acteur important de l’empowerment en France

Yannick Hoche,directeur général par intérim de l’Agence France Entrepreneur

L’Adie redonne à tous ceux qui le souhaitent le pouvoir d’entreprendre. L’Agence France Entrepreneur partage cette ambition et soutient l’action de l’Adie, car elle s’inscrit plei-nement dans un des axes prioritaires de l’agence : favoriser la création d’entreprises plus pérennes et d’emplois, notam-ment dans les territoires fragiles.

* Observatoire national de la politique de la ville, rapport 2016

Le dynamisme économique des métropoles françaises n’irrigue pas for-cément leur territoire. Globalement, on compte deux fois moins d’entreprises dans les quartiers prioritaires de la politique de la ville (QPV) que dans les autres quartiers*. Le taux de chômage, en revanche, y est double : 26,4 % des personnes ayant déjà travaillé, contre 10,1 % en moyenne dans les zones urbaines voisines en 2015.

Même qualifiés, les habitants des quartiers ont plus de difficultés à retrou-ver un emploi que les autres chômeurs. La majorité sont des employés et des ouvriers (72,8 %). Ils doivent aller tra-vailler ailleurs dans la ville ou la métro-pole, à défaut d’emplois correspondant à leurs qualifications près de leur lieu

de résidence. Cette mobilité forcée n’est pas sans poser des problèmes que l’Adie aide à résoudre (lire page 20).

L’ADIE À L’ÉCOUTE DES ENTREPRENEURS DES QUARTIERSManque de fonds pour investir et se

développer, difficulté d’accès au cré-dit bancaire, accompagnement insuffi-sant… Les habitants des quartiers sont entreprenants mais particulièrement seuls face à la création d’entreprise. L’Adie est aujourd’hui le principal acteur à les aider. En 2017, 22 % de ses finan-cements sont allés à des habitants de ces quartiers, où sont présentes 44 % de ses agences.

ADIE • Rapport d’activité 2017 • 23

COHÉSION TERRITORIALE

ZONES RURALES

Une approche nouvelle pour soutenir l’entrepreneuriat Rendre le microcrédit accompagné accessible aux habitants des campagnes les moins peuplées est une priorité de l’Adie. C’est aussi une urgence économique.

Les espaces ruraux ont perdu 13 % de leur population active locale en vingt ans. La situation économique est par-ticulièrement difficile dans les cam-pagnes agricoles et industrielles, ou à très faible densité de population. Les freins au développement y sont nom-breux et leurs habitants rencontrent divers obstacles : accessibilité à l’em-ploi, mobilité, ressources financières. C’est dans ces petites villes, ces bourgs et ces espaces « hors influence des pôles urbains », comme les qualifie désormais l’Insee, que l’Adie soutient un quart de ses clients.

EXPÉRIMENTATION DANS DOUZE DÉPARTEMENTSPour répondre aux besoins de son

public en zones très rurales, l’Adie déploie actuellement une expérimen-tation sur plusieurs territoires : la Nièvre, l’Ariège, les Alpes-de-Haute-Provence et les Hautes-Alpes, le Cher, l’Indre, le nord de l’Allier, le Cantal, la Haute-Loire, la Lozère, l’Aveyron et le sud du Puy-de-Dôme. Avec le soutien de la Fondation Avril et le contrat à impact social signé avec l’État (lire l’encadré), l’Adie a l’am-bition de rendre accessible ses solutions

de financement et d’accompagnement aux résidents de zones rurales isolées. Pour cela, elle adapte ses méthodes de travail. Elle développe ses antennes et ses outils numériques, afin de réduire les besoins et les durées de déplace-ment des clients pour leurs échanges avec l’association, avant et après l’oc-troi du crédit. Bien entendu, ses clients bénéficient aussi de tous les services d’accompagnement à distance de l’Adie (lire page 21).

Des offres de microcrédit spécifiques sont par ailleurs proposées aux créa-teurs dont l’activité est liée à la petite agriculture ou à l’élevage. Leur différé d’amortissement est adapté aux temps de production et de distribution.

Le premier contrat à impact social signé par l’AdieLe contrat à impact social (CIS) permet le financement de programmes sociaux innovants par des investisseurs privés. L’État s’est engagé à les rembourser en cas de succès exclusivement. Les partenaires de l’Adie sont BNP Paribas, la Caisse des Dépôts, AG2R La Mondiale, Mobiliz Invest (groupe Renault) et la Fondation Avril. D’une durée de trois ans et d’un montant maximal de 1,5 million d’euros, le CIS de l’Adie devrait se traduire par l’insertion d’au moins 320 personnes par l’activité économique, soit par la création d’une entreprise pérenne, soit par l’accès à un emploi. Ses résultats seront contrôlés par un évaluateur externe, KPMG, six ans après son commencement en janvier 2017.

24 % des clients de l’Adie vivent en zone rurale.

3 nouvelles agences en zones rurales en 2017 : à Nevers (Nièvre), Saint-Lizier (Ariège) et Gap (Alpes-de-Haute-Provence)

BNP Paribas s’implique aux côtés de l’Adie depuis 25 ans dans les quartiers prioritaires de la politique de la ville

Marie-Claire Capobianco, directrice des réseaux France de BNP Paribas

Porté par les équipes de BNP Paribas, BNP Paribas Personal Finance et de la Fondation BNP Paribas, l’engagement du groupe est tout à la fois financier et humain avec le bénévolat et le mécénat de compétences. Aux côtés des femmes et des hommes de l’Adie, nous voulons permettre aux plus fragiles d’entre nous d’accéder à l’emploi en étant mieux entourés et donc plus forts. Nous voulons faciliter et encou-rager la création d’emplois et l’émergence d’entrepreneurs.L’Adie est aussi un partenaire essen-tiel du Projet Banlieues, initiative lancée en 2005 par BNP Paribas et sa fondation pour contribuer au dynamisme local, et favoriser le lien social dans les zones sensibles.Entre 2015 et 2017, BNP Paribas a augmenté ses enveloppes de prêts de 16 % et sa fondation a maintenu son soutien spécifique à seize agences de l’Adie implantées dans les quartiers prioritaires de la poli-tique de la ville. Au total, ce sont plus de 6 000 entreprises qui ont pu y être développées ou créées et plus 8 000 emplois créés. Déterminés à poursuivre notre action auprès de l’Adie, nous soutenons son plan stratégique 2018-2020 avec l’ambition partagée de donner au plus grand nombre la possibilité d’entreprendre.

24 • ADIE • Rapport d’activité 2017

COHÉSION TERRITORIALE

La Seine-Saint-Denis et l’Adie soutiennent ensemble l’initiative économique des populations fragiles

Stéphane Troussel président du Conseil départemental de la Seine-Saint-Denis

La Seine-Saint-Denis est un département dynamique avec la population la plus jeune de France et le plus grand nombre de créateurs d’entreprises. Terre de contrastes, elle a aussi le plus fort taux de chômage francilien, recensant un quart des alloca-taires du revenu de solidarité active (RSA). L’accompagnement des publics fragiles exige une mobilisation de tous les instants. Il passe par le Plan départe-mental d’insertion vers l’emploi, mais aussi par le label In Seine-Saint-Denis qui valorise les talents. L’Adie compte parmi les nombreux partenaires qui apportent au quotidien leur savoir-faire et leur expérience pour la création ou la reprise d’activité par des personnes éloi-gnées de l’emploi. Elle a investi 2 millions d’euros en 2017 dans l’économie séquano- dionysienne. Ce n’est pas rien ! Les besoins sont grands, les attentes fortes. C’est pourquoi le Département sera toujours aux côtés de ceux qui, comme l’Adie, font le pari de la Seine-Saint-Denis.

REVITALISATION

L’ADIE PARTENAIRE DES ENTREPRISESDepuis maintenant dix ans, l’Adie

accompagne des grandes entreprises dans leurs plans de revitalisation des territoires. Avec elles, elle fait bénéficier des personnes éloignées de l’emploi et sans capital socio-économique de ces plans. Dans des territoires où le tissu économique est fragilisé, elle contribue à leur insertion professionnelle par des activités ne pouvant être délocalisées. En 2017, l’Adie a ainsi participé à la création de 1 196 emplois dans 920 entreprises de plusieurs départements.

Depuis 2005, la revitalisation des territoires est une obligation légale pour les entreprises de plus de 1 000 sala-riés qui procèdent à des licenciements collectifs. Afin de répondre au mieux aux attentes des autorités publiques par des actions positives et durables, les grands groupes sont de plus en plus nombreux à s’appuyer sur les acteurs de l’écono-mie sociale et solidaire.

Lauréates du prix Créadie 2017

Faiza et Delphine, fondatrices de F&D ServicesDepuis dix ans, l’Adie récompense chaque année l’un de ses clients dont l’activité a un impact économique positif et significatif sur son territoire. En 2017, le prix Créadie a été décerné à Faiza et Delphine, qui ont créé leur entreprise de services d’aide à la personne, F&D Services, à Biot Sophia Antipolis dans les Alpes-Maritimes. Fortes de leur expérience commune dans le secteur, leur dynamisme et leur motivation, les deux jeunes femmes ont doublé leur effectif salarié en seulement deux ans. F&D Services compte actuellement une trentaine de collaborateurs. Leur politique de management participatif, leur engagement éthique et responsable, et leur démarche-qualité font de Faiza et Delphine des expertes reconnues dans leur domaine. Cette notoriété devrait contribuer au développement de leur activité dans tout leur département.

ADIE • Rapport d’activité 2017 • 25

COHÉSION TERRITORIALE

Cette expérimentation pourrait être étendue à d’autres territoires d’outre-mer pour mieux lutter contre la précarité de l’emploi.

Thani Mohamed-Soilihi, vice-président du Sénat et sénateur de Mayotte

Malgré sa départementalisation en 2011 et sa reconnaissance comme région ultrapériphé-rique de l’Union européenne en 2014, Mayotte enregistre un retard de développement écono-mique important. La création d’entreprise est la plus faible de France et le tissu économique est constitué à 90 % de micro-entre-preneurs, dont plus de 40 % sont des femmes. Leur activité relève principalement du commerce et de l’économie traditionnelle. Un faible niveau de qualification et de vie empêche souvent l’accès au crédit bancaire à ces Mahorais. L’Adie, seul acteur de microfi-nance du département, a prouvé son efficacité avec un taux de pérennité des activités soute-nues de 80 % à deux ans, et 75 % à trois ans, bien au-dessus de la moyenne nationale. Le taux de remboursement enre-gistré par l’Adie, supérieur à 99 %, témoigne d’une relation de confiance réciproque. Il était donc important de soutenir l’association lorsqu’elle a répondu à l’appel à projet de France Expérimentation, afin de pouvoir améliorer son action et porter ses microcrédits à 15 000 euros.

Expérimentation à MayotteDepuis septembre 2017, l’Adie prête jusqu’à 15 000 euros aux entreprises mahoraises et finance leur développement jusqu’à leur dixième anniversaire.

À Mayotte, l’Adie a obtenu, en avril 2017, de porter son plafond de prêt de 10 000 à 15 000 euros, et d’étendre la durée d’accès à son financement à dix ans après la création d’entreprise, au lieu de sept ans ailleurs en France. Dans ce département, l’accès au crédit bancaire est particulièrement difficile pour des raisons structurelles : fragilité du tissu économique, instabilité sociale, faible densité du réseau bancaire…

L’Adie a étendu son offre dans le cadre d’un appel à projet de France Expérimentation, le guichet de la Direction générale des entreprises qui permet l’adaptation des normes réglementaires et des procédures administratives pour faciliter l’innovation. Son expérience, lancée officiellement en septembre 2017, durera quatre ans et concernera exclusivement Mayotte.

20 ans de présence sur ce territoire d’outre-merLe 28 septembre 2017, l’Adie a fêté le 20e anniversaire de son implanta-tion à Mayotte. Son équipe compte actuellement quatorze salariés et trois bénévoles, avec quatre agences à Chirongui, Sada, Mamoudzou et Bandraboua, et une permanence sur l’île de Petite-Terre. D’après le rapport 2015 du Conseil économique, social et environnemental (CESE), 70 % des entreprises mahoraises auraient bénéficié au moins une fois d’un microcrédit de l’Adie. Depuis son implantation en 1997, l’Adie a octroyé 9 850 microcrédits et injecté plus de 47 millions d’euros dans l’économie mahoraise.

L’Adie a financé plus de

8 600 Mahorais depuis 1997

26 • ADIE • Rapport d’activité 2017

COHÉSION TERRITORIALE

Croissance de l’activité ultramarine de l’Adie Depuis 1994, l’Adie a décaissé 48 000 microcrédits outre-mer. Au 31 décembre 2017, elle gérait un encours de 54 millions d’euros, en hausse de 22 % sur un an. Elle a décaissé 5 986 microcrédits profes-sionnels dans l’année pour un montant total de 30 millions d’euros (+ 15 % par rapport à 2016). L’Adie a ainsi financé et accompagné 5 616 entrepreneurs dans la création ou le développement de leur entre-prise. Elle a contribué à l’insertion professionnelle de 7 300 personnes.

L’apport du Fonds AdieLe fonds de dotation de l’Adie collecte les dons, les legs et donations de particuliers, afin de financer les services d’accompagnement à la création d’entreprise de l’asso ciation. En 2017, le Fonds Adie a ainsi réuni 1 376 340 euros pour l’Adie, soit une contribution en hausse de 17 % par rapport à 2016.

290 l Accompagnement des jeunes

198 l Accompagnement des femmes

317 l Programme quartiers

163 l Adie microfranchise solidaire

50 l Formation des bénévoles

30 l Accompagnement en zones rurales

80 l Accompagnement à l’international

245 l Accompagnement des régions

3,5 l Fonds de prêts d’honneur

Apport :

1 376 340 €*

*dont 193 073 € en attente de reversement à l’Adie début 2018.

Dons 2017 (en k€)

À quoi servent les dons ?

OUTRE-MER

Les DOM-COM ont besoin de l’Adie Leur tissu économique particulièrement fragile ne peut se passer du microcrédit pour se maintenir et se développer.

Présente dans les départements et territoires français d’outre-mer depuis 1994, l’Adie agit pour leur développement durable. En témoigne le taux d’inser-tion durable de ses clients ultramarins : 84,7 % en 2016. Toutes les conditions de développement du microcrédit sont réu-nies dans les DOM-COM.

Le dynamisme entrepreneurial est important et favorisé par les difficultés d’accès à l’emploi salarié. La majorité des employeurs sont, en effet, des admi-

nistrations nationales ou territoriales qui recrutent peu, et des TPE n’ayant pas ou peu accès au crédit bancaire pour se développer. Le secteur informel, très présent dans l’activité économique, a besoin d’être aidé pour transformer des activités en entreprises. Enfin les besoins d’assurances des professionnels sont insuffisamment couverts, notamment en matière de protection sociale. L’Adie apporte toutes ses solutions à ces pro-blèmes de financement et d’assurance.

L’Adie compte 284 collaborateurs outre-mer, dont 190 bénévoles.

ADIE • Rapport d’activité 2017 • 27

COHÉSION TERRITORIALE

La création d’entreprise est une priorité absolue de la Région Normandie

Hervé Morin, président de la Région Normandie

Les quartiers sont des sources de vitalité entrepreneuriale

Julien Denormandie secrétaire d’État auprès du ministre de la Cohésion des territoires

Près de 190 000 structures étaient recensées dans les quartiers en 2015. En revanche, ces entreprises ont un taux de survie à trois ans plus faible que les autres, ou encore des problèmes d’accès à l’emprunt. Il faut améliorer leur accompa gnement. Quant à l’emploi, les jeunes des quar-tiers ont un taux de chômage deux fois et demie plus élevé que la moyenne, quel que soit leur niveau de diplôme. Nous mettons donc en place les emplois francs dans des territoires.. Nous nous donnons les moyens de parrainer 100 000 jeunes diplômés en cinq ans. Nous renforçons aussi l’apprentissage et la formation profes-sionnelle partout en France. Le président de la République a appelé à une « mobilisation nationale » en faveur des quartiers. C’est notre boussole.L’Adie est un partenaire de premier plan par son action exceptionnelle dans les quartiers. Elle prévoit d’accroître de 30 %, d’ici 2020, le nombre des entre-prises qu’elle finance ou accompagne, mais aussi de densifier son maillage territorial en ouvrant de nouvelles antennes dans des quartiers, et d’intensifier son accompagnement des porteurs de projets. Ce rapport d’activité 2017 est une belle photo-graphie du volontarisme de l’Adie, dont l’action dynamise le tissu économique des quartiers et renforce la cohésion de ces territoires et du pays tout entier. C’est une chance, et je salue l’engage-ment de toutes les équipes !

20 ans de présence en NormandieL’Adie a fêté son vingtième anniversaire en Normandie par de multi-ples rencontres. Elle a réuni ses équipes avec leurs partenaires et clients dans chaque département de la région. Au total, l’Adie a décaissé plus de 5 500 microcrédits en Normandie depuis 1997.

Olivier Ribeyrolles, guide géographe spécialiste de la Baie et des îles Chausey, financé et soutenu par l’Adie en 2005

Le partenariat avec l’Adie permet d’accompagner les publics les plus fragilisés et les micro- entrepreneurs en complément du dispositif régional « Ici je monte ma boîte ». Ce guichet unique de la création d’entre-prise de la Région Normandie est déployé par la Chambre de commerce et d’industrie et la Chambre des métiers et de l’artisanat. Il propose à chaque porteur de projet une prise en charge financière de l’accompa-gnement individuel et un accès à des solutions de financement. Ainsi, grâce à un investisse-ment régional d’un montant de 45 000 euros en 2017, l’Adie a accompagné quarante-cinq porteurs de projets. Face au succès et à l’intérêt de cette action, nous avons reconduit le partenariat avec l’Adie en 2018 avec les mêmes objectifs.

28 • ADIE • Rapport d’activité 2017

COHÉSION TERRITORIALE

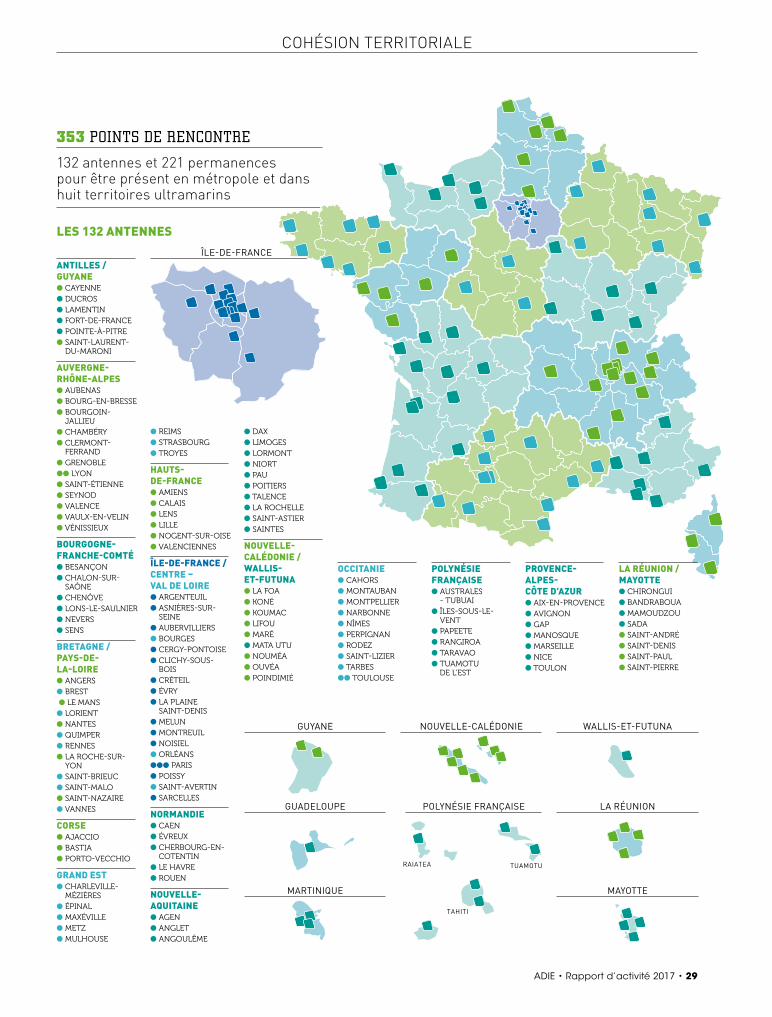

353 POINTS DE RENCONTRE

132 antennes et 221 permanences pour être présent en métropole et dans huit territoires ultramarins

RAIATEA

TAHITI

TUAMOTU

ÎLE-DE-FRANCE

LES 132 ANTENNES

RAIATEA

TAHITI

TUAMOTU

RAIATEA

TAHITI

TUAMOTU

ANTILLES / GUYANEl CAYENNEl DUCROSl LAMENTINl FORT-DE-FRANCEl POINTE-À-PITREl SAINT-LAURENT-

DU-MARONI

AUVERGNE- RHÔNE-ALPESl AUBENASl BOURG-EN-BRESSEl BOURGOIN-

JALLIEUl CHAMBÉRYl CLERMONT-

FERRANDl GRENOBLEll LYONl SAINT-ÉTIENNEl SEYNODl VALENCEl VAULX-EN-VELINl VÉNISSIEUX

BOURGOGNE- FRANCHE-COMTÉl BESANÇONl CHALON-SUR-

SAÔNEl CHENÔVEl LONS-LE-SAULNIERl NEVERSl SENS

BRETAGNE / PAYS-DE- LA-LOIREl ANGERSl BREST l LE MANSl LORIENTl NANTESl QUIMPERl RENNESl LA ROCHE-SUR-

YONl SAINT-BRIEUCl SAINT-MALOl SAINT-NAZAIREl VANNES

CORSEl AJACCIOl BASTIAl PORTO-VECCHIO

GRAND ESTl CHARLEVILLE-

MÉZIÈRESl ÉPINALl MAXÉVILLEl METZl MULHOUSE

l REIMSl STRASBOURGl TROYES

HAUTS- DE-FRANCEl AMIENSl CALAISl LENSl LILLEl NOGENT-SUR-OISEl VALENCIENNES

ÎLE-DE-FRANCE / CENTRE – VAL DE LOIREl ARGENTEUILl ASNIÈRES-SUR-

SEINEl AUBERVILLIERSl BOURGESl CERGY-PONTOISEl CLICHY-SOUS-

BOISl CRÉTEILl ÉVRYl LA PLAINE

SAINT-DENISl MELUNl MONTREUILl NOISIELl ORLÉANSlll PARISl POISSYl SAINT-AVERTINl SARCELLES

NORMANDIEl CAENl ÉVREUXl CHERBOURG-EN-

COTENTINl LE HAVREl ROUEN

NOUVELLE- AQUITAINEl AGENl ANGLETl ANGOULÊME

OCCITANIEl CAHORSl MONTAUBANl MONTPELLIERl NARBONNEl NÎMESl PERPIGNANl RODEZl SAINT-LIZIERl TARBESll TOULOUSE

LA RÉUNION / MAYOTTEl CHIRONGUI l BANDRABOUAl MAMOUDZOUl SADAl SAINT-ANDRÉl SAINT-DENISl SAINT-PAULl SAINT-PIERRE

POLYNÉSIE FRANÇAISEl AUSTRALES

- TUBUAIl ÎLES-SOUS-LE-

VENTl PAPEETEl RANGIROAl TARAVAOl TUAMOTU

DE L’EST

PROVENCE- ALPES- CÔTE D’AZURl AIX-EN-PROVENCEl AVIGNONl GAPl MANOSQUEl MARSEILLEl NICEl TOULON

GUADELOUPE

NOUVELLE-CALÉDONIE

POLYNÉSIE FRANÇAISE

WALLIS-ET-FUTUNAGUYANE

MAYOTTEMARTINIQUE

LA RÉUNION

l DAXl LIMOGESl LORMONTl NIORTl PAUl POITIERSl TALENCEl LA ROCHELLEl SAINT-ASTIERl SAINTES

NOUVELLE- CALÉDONIE / WALLIS- ET-FUTUNAl LA FOAl KONÉl KOUMACl LIFOUl MARÉl MATA UTUl NOUMÉAl OUVÉAl POINDIMIÉ

ADIE • Rapport d’activité 2017 • 29

30 • ADIE • Rapport d’activité 2017

« Cet engagement m’apporte enthousiasme et sens, car je partage une cause que j’estime utile. »Guy Heckman, bénévole Adie à Strasbourg (Alsace)

À la retraite, Guy s’efforce de transmettre l’expérience qu’il a acquise au contact des chefs d’entreprises et par sa pratique managériale au sein d’un réseau bancaire. Il a notamment dirigé des agences et participé à la gestion des carrières à la direction des ressources humaines.

Nos équipesPar le dynamisme des recrutements et des plans de formation de ses salariés

et de ses bénévoles, l’Adie montre qu’elle est une structure active du monde de l’économie sociale et solidaire. Elle s’appuie également sur le mécénat de compétences et une vingtaine de jeunes en service civique. L’élaboration

participative de sa stratégie 2018-2020 a contribué à la satisfaction de ses équipes.

ADIE • Rapport d’activité 2017 • 31

NOS ÉQUIPES

BÉNÉVOLES

L’Adie encourage la mixité bénévoles-salariés de ses équipesPour être aux côtés des salariés de l’Adie dans toutes leurs missions, les bénévoles ont bénéficié de 1 420 jours-hommes de formation en 2017.

Avec 400 nouvelles recrues en 2017, l’Adie compte désormais 1 391 bénévoles. C’est 8 % de plus qu’en 2016. Parmi eux, près d’un quart sont actifs (23 %). Selon la cinquième enquête triennale menée auprès des bénévoles en décembre 2017, leur principale motivation est de contri-buer à l’insertion économique des per-sonnes en situation de précarité. Les deux suivantes sont de favoriser la créa-tion d’entreprise et d’avoir une utilité sociale.

600 BÉNÉVOLES FORMÉSLes bénévoles s’investissent en

moyenne trente-deux jours par an dans des missions variées puisqu’ils prennent part, aujourd’hui, à l’ensemble des actions de l’association aux côtés de

ses salariés : accompagnement, repré-sentation et prospection, animation de formation, instruction et recouvre-ment, accueil et orientation. Pour cela, 600 d’entre eux ont suivi au moins une formation en 2017. Ils ont découvert l’univers de la très petite entreprise, l’accompagnement des entrepreneurs, les outils informatiques de l’Adie… Ces formations sont facilement accessibles et adaptées à leurs besoins, estiment 90 % de leurs participants.

Les bénévoles de l’Adie apprécient l’association pour son implication sociétale, la relation avec les créateurs d’entre prises, le soutien à l’entrepre-neuriat, le respect des individus et la convivialité.

SALARIÉS

90 % DES SALARIÉS SATISFAITSLe baromètre de satisfac-tion professionnelle de l’Adie montre que le travail en équipe avec des bénévoles et la digitalisation de l’activité sont appréciés.

Réalisée en novembre 2017 par un cabinet externe, la dernière enquête de satisfaction des salariés de l’Adie conforte la stratégie de l’association. Avec 90 % de salariés satisfaits de travailler à l’Adie, ce taux déjà élevé en 2015 progresse de 2 %. Les salariés apprécient particuliè-rement l’ambiance de travail, la qua-lité des échanges avec les bénévoles et l’effi cacité du travail en équipe. Rassu-rés par la clarté des objectifs de l’Adie et sa démarche participative (lire page 33), ils se disent à 89 % confiants dans l’ave-nir. Ainsi, le virage numérique pris par l’asso ciation les rassure sur sa capacité à innover et garantir la qualité du service à ses clients.

« Nous partageons nos missions et échangeons nos points de vue sur les créateurs que nous accompagnons et finançons. »Camille Raclet et Alain Gey, coéquipiers en Charente-MaritimeCamille est conseillère Adie à Saintes. « Grâce au partage de mes missions commerciales, techniques et administratives avec les bénévoles, je suis plus présente auprès des partenaires, je m’occupe davantage de communication, j’assume mieux mon rôle de coresponsable d’antenne avec le délégué territorial. »

Directeur d’agence bancaire à la retraite, Alain cumule les fonctions d’instructeur et d’animateur d’une équipe de quinze bénévoles. « Ces missions me permettent de maintenir une activité intellec-tuelle et de mettre les compétences acquises au

cours de ma vie professionnelle au service des créateurs. Les gens n’en reviennent pas quand on leur dit oui. On croit en toi, on croit en ton projet et en ta faculté de le réaliser. Voilà ce qu’on renvoie. L’Adie est une machine à fabriquer de la confiance. »

32 • ADIE • Rapport d’activité 2017

NOS ÉQUIPES

Une politique RH dynamiqueAu 31 décembre 2017, l’Adie comptait 516 salariés. Une cinquantaine de personnes ont été embauchées en CDI dans l’année, et quarante-sept ont bénéficié d’une mobilité interne ou géographique. Dans le même temps, l’Adie a favorisé le passage en CDI de dix-huit de ses collaborateurs, embauchés au départ en CDD de remplacement ou emploi d’avenir. Plus de quatre salariés sur cinq (407) ont bénéficié d’au moins une formation dans l’année, pour un total de 1 473 jours-hommes de formation.

PARTENARIATS

ESSOR DU MÉCÉNAT DE COMPÉTENCES

Grâce au mécénat de compétences, neuf nouveaux salariés d’entreprises partenaires de l’Adie ont rejoint l’asso-ciation en 2017. Au total, quatorze per-sonnes apportent actuellement leurs savoir-faire aux équipes de l’Adie. De plus en plus pratiqué par les entreprises au titre de leur responsabilité sociale et environnementale (RSE), le mécénat de compétences répond aussi aux attentes de salariés désireux de travailler dans l’intérêt général.

La confiance et la solidarité pour moteursL’élaboration participative de la stratégie 2018-2020 de l’Adie a mobilisé collaborateurs et parties prenantes tout au long de l’année 2017. Elle a montré la voie à suivre pour développer l’initiative économique.

De janvier à avril 2017, les colla-borateurs de l’Adie se sont réunis lors de onze assemblées régionales afin d’échanger leurs perceptions du bilan de l’action de l’Adie sur la période 2015-2017. Ils ont aussi partagé leurs visions pour les trois années suivantes. Leurs contribu-tions ont été complétées par des études extérieures et l’éclairage de partenaires.

Après analyse des résultats de cette phase exploratoire, l’Adie a défini son ambition pour les trois années à venir : par la confiance et la soli-darité, faire en sorte que tout le monde puisse devenir entrepre-neur. Elle a fixé deux priorités : développer fortement le nombre de porteurs de projets d’entreprises contactant l’Adie, et consolider la situation de ses clients.

Sept leviers d’actionDe septembre à décembre 2017, une nouvelle phase de travail participatif a impliqué une quarantaine de salariés et une vingtaine de bénévoles. Sur les 86 projets retenus au printemps, 45 ont finalement été choisis pour leur faisabilité et leur perti-nence au regard de la stratégie. Ils ont été classés en sept leviers d’action : innovation au service du développement, communi-cation dynamique, plaidoyer décentralisé et militant, accom-pagnement renforcé des clients, organisation agile et modèle économique renforcé, ouverture à de nouveaux partenaires.

L’ambition de l’Adie pour 2018-2020 : par la confiance et la solidarité, faire en sorte que tout le monde puisse devenir entrepreneur.

ADIE • Rapport d’activité 2017 • 33

Antoine de SalinsTrésorierDirecteur associé d’I Care & Consult

Maïté ErrecartCoordinatrice nationale des bénévolesAncienne adjointe au Maire de Paris, ancienne directrice de l’Institut national de la

consommation, ancienne conseil-lère technique au ministère de l’Artisanat, du Commerce et des PME

Marie-Caroline Bonnet-Galzy SecrétaireConseillère d’État en service extraordinaire, inspectrice générale des affaires sociales

NOS ÉQUIPESMEMBRES DU CONSEIL D’ADMINISTRATIONMEMBRES DU BUREAU

Frédéric LavenirPrésidentDirecteur général de CNP Assurances

Michel BernardVice-président, président du comité d’audit Ancien directeur général de l’ANPE

Bruno SalmonVice-présidentAncien président de BNP Paribas Personal Finance (Cetelem), ancien président de l’Association française

des sociétés financières

Marie-Claire CapobiancoReprésentant le groupe BNP Paribas, directrice des réseaux France et membre du comité exécutif de BNP Paribas

Frédéric ChenotDirecteur du développement groupe BPCE

Claude DécheletteAncienne directrice du marketing opérationnel Air France KLM

Eric DejoiePrésident de MBO Partenaires, membre du comité financier

Raymond DelestréeAncien secrétaire régional du Crédit Mutuel de Normandie

Flora DoubiletCréatrice de l’entreprise PariSolidari-Thé

Charles-Henri FilippiPrésident de Citigroup France, membre du comité financier de l’Adie

Henri GauffriauAncien directeur général du Crédit Mutuel du Massif central, membre du comité d’audit

Christine JacglinReprésentant le Crédit Coopératif, directrice générale

Gérard LeseulReprésentant la Confédération nationale du Crédit Mutuel

Vincent MercierAdministrateur de Neopost, FM Logistic, Sucden et Altavia, président d’Adie microfranchise solidaire investissement

Michel RouxReprésentant la Fédération nationale des Banques Populaires, directeur général

Christian SautterReprésentant France Active, président

Pierre SilvyAncien membre du comité de direction générale de l’UCB, membre du comité d’audit

Pierre VajdaAncien président de banque, membre du comité financier de l’Adie

Bernard VignierAncien dirigeant de filiale et membre du comité exécutif des Galeries Lafayette

Géraldine WelterReprésentant la Caisse des Dépôts, directrice adjointe du département Développement économique et économie sociale

34 • ADIE • Rapport d’activité 2017

NOS ÉQUIPESORGANIGRAMME

Thierry LurienneNormandie

Abderrahmane SalhiHauts-de-France

Jérôme TrinelleAntilles / Guyane

Daddy BobozoPlateforme accueil, recouvrement, contentieux

Jean-Marc EwaldNouvelle-Aquitaine

David GondonneauLa Réunion / Mayotte

Grégoire HéaulmeÎle-de-France / Centre - Val de Loire

Sébastien ChazeProvence-Alpes- Côte d’Azur

Emmanuelle DaviauGrand Est

Yvan FranchiCorse

Fabienne KerzerhoBretagne / Pays-de-la-Loire

Sébastien MorelBourgogne- Franche-Comté

Wendy Mou KuiPolynésie Française

Alexandre RuteckiNouvelle-Calédonie / Wallis-et-Futuna

Christophe Nicaud Occitanie

Etienne TaponnierAuvergne-Rhône-Alpes

CONSEIL D’ADMINISTRATION

BUREAU

Michel Bernard Vice-président

Bruno Salmon Vice-président

Antoine de Salins Trésorier

Marie-Caroline Bonnet-Galzy Secrétaire

Maïté Errecart Coordinatrice des bénévoles

Sébastien L’AotDirecteur du réseau

Matthieu BarrierDirecteur adjoint

du réseau

Xavier FabreDirecteur adjoint

du réseau

Céline KröllerAssistante de direction

David BousseauAudit interne

Nadège BuquetPlaidoyer

Laure Coussirat-CoustèreFinance et opérations

Florent Le VéelInformatique

Marie Degrand-GuillaudDéveloppement et international

Bruno GautierAdjoint développement et international, micro-assurance

Catherine DuringRessources humaines

Fabrice GeistlichRisques de crédit

Frédéric LavenirPrésident

Emmanuel LandaisDirecteur général

Nicolas HamelPartenariats

Laurence MichelenaCommunication

Thierry RacaudÉtudes

ADIE • Rapport d’activité 2017 • 35

36 • ADIE • Rapport d’activité 2017

« Nous apportons un peu de confiance aux clients de l’Adie, et nous les aidons à mieux comprendre leur environnement. »Philippe Chevassus, bénévole Adie à Besançon (Doubs)

Philippe accompagne des personnes en difficulté économique dans leur démarche vers plus d’autonomie. Sa connaissance de l’entrepreneuriat individuel provient de son expérience à la Banque Populaire, qui dit-il « rapproche les problématiques sociales et économiques de nos territoires ».

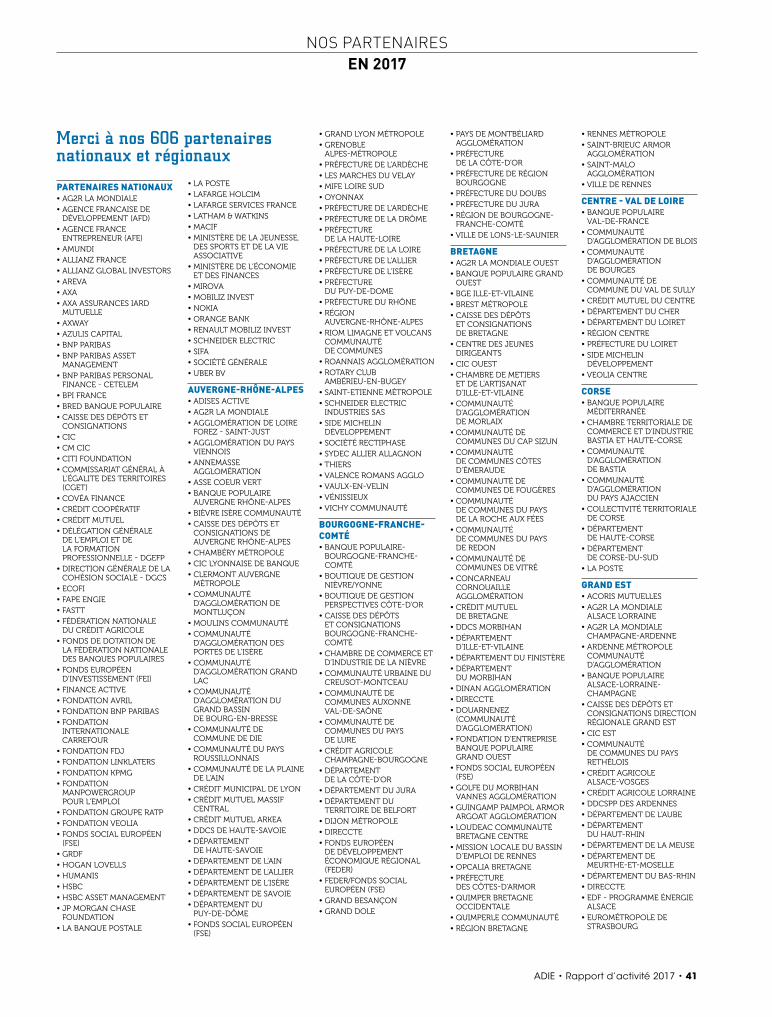

Nos partenairesAvec plus de 600 partenaires en 2017, l’Adie a pu poursuivre ses missions et

développer son projet en faveur de l’insertion professionnelle des personnes éloignées de l’emploi. Grâce à eux et à l’ensemble des partenaires qui l’ont soutenue et financée, l’Adie a octroyé 207 000 microcrédits depuis 1989.

ADIE • Rapport d’activité 2017 • 37

NOS PARTENAIRESPARTENAIRES PUBLICS

Les pouvoirs publics sont convaincus de l’efficacité de l’insertion professionnelle par la création d’entreprise avec le microcrédit accompagné. Leurs financements représentent 54 % du budget de l’Adie.

L’ÉTATL’État fournit 14 % des subventions

publiques de l’Adie.L’Agence France Entrepreneur a pour

mission de promouvoir l’offre publique d’accompagnement des créateurs d’en-treprises sur l’ensemble du territoire. Grâce à elle, l’Adie a concouru au Prix européen de la promotion de l’esprit 2017 et été désignée lauréate de l’entrepre-neuriat responsable et inclusif avec la microfranchise.

Le ministère des Outre-mer sou-tient l’engagement de l’Adie dans les territoires ultramarins dans le cadre de la convention « Agir pour l’emploi ». Il contribue aux fonds de prêts d’honneur de Mayotte (lire pages 26 et 27).

La Direction générale du trésor expé-rimente le microcrédit accompagné adapté à la ruralité avec l’Adie, dans le cadre du contrat à impact social signé avec l’État (lire page 24).

LES ÉTABLISSEMENTS PUBLICSLeur contribution représente 21 % des

financements publics de l’Adie. La Caisse des Dépôts s’est engagée à

soutenir le développement de l’activité de l’Adie. Un soutien spécifique porte

sur le microcrédit professionnel dans les quartiers prioritaires de la politique de la ville.

Le Commissariat général à l’égalité des territoires soutient l’action de l’Adie dans des quartiers prioritaires via des contrats de ville.

L’EUROPEL’Europe fournit 19 % des subventions

publiques de l’Adie, principalement par le biais du Fonds social européen. Elle finance l’ingénierie du siège de l’Adie et l’accompagnement des créateurs en région, dans le cadre de ses nouveaux programmes opérationnels nationaux et régionaux pour rendre « l’entrepreneu-riat accessible à tous ».

LES COLLECTIVITÉS LOCALESLeur contribution représente 46 %

des subventions publiques de l’Adie. Les régions, de nombreux départements, des communes et intercommunalités, sont engagés dans un partenariat de proxi-mité avec l’association. Leur soutien per-met de financer l’accompagnement mais aussi les fonds propres ou quasi-fonds propres des créateurs via des fonds de prêts d’honneur ou primes.

L’Adie est devenue le premier réseau contributeur au Plan quartier 2015-2018 de la Caisse des Dépôts

Géraldine Lacroix, Économie et Cohésion sociale à la Caisse des Dépôts

Nous tenons à saluer la perfor-mance des équipes de l’Adie, qui ont permis le financement de près de 15 000 entreprises dont 2 900 dans les quartiers, en 2017, et la création ou le maintien de plus 23 000 emplois. La Caisse des Dépôts a poursuivi son soutien à l’activité de l’Adie en participant à hauteur de 3,7 millions d’euros à son programme d’actions, dont 500 000 euros pour les quartiers prioritaires. Elle a également soutenu le lancement opérationnel du contrat à impact social de l’Adie. Après y avoir investi 390 000 euros en 2016, elle a contribué à ce projet aux niveaux régional et national. Tout cela conforte le partenariat de confiance entre la Caisse des Dépôts et l’Adie.

Les services numériques aident les demandeurs d’emploi à construire leur projet de création d’entreprise

Jean Bassères, directeur général de Pôle emploi