25/01/2010 De nouvelles clauses types en assurance...

98

25/01/2010 De nouvelles clauses types en assurance construction obligatoire construction obligatoire Quelles conséquences ?

Transcript of 25/01/2010 De nouvelles clauses types en assurance...

25/01/2010

De nouvelles clauses types en assurance construction obligatoireconstruction obligatoire

Quelles conséquences ?

25/01/2010

.

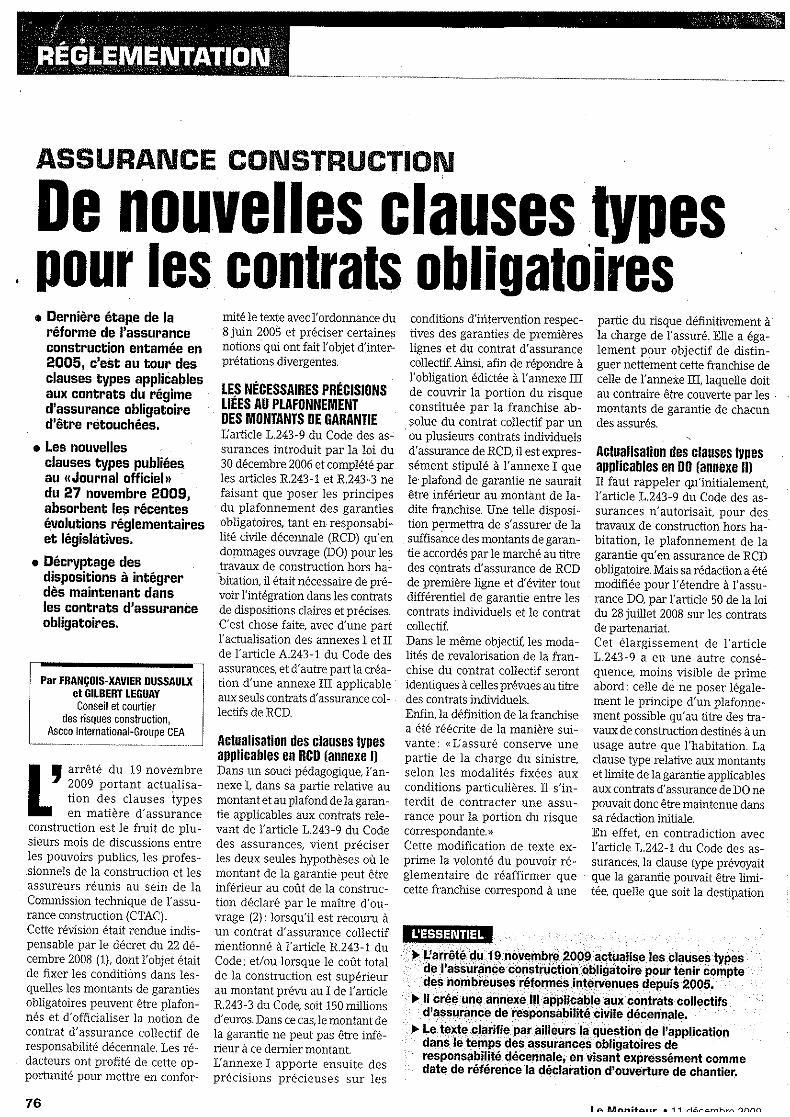

La parution de nouvelles clauses types: l’aboutissement d’un processus de réforme de trois années…

La parution de nouvelles clauses types, constitue le point final d’un processus de réforme concernant le plafonnement des garanties dans le cadre de l’assurance obligatoire en matière de constructioncadre de l assurance obligatoire en matière de construction.

Loi du 30 décembre 2006 légalisant les plafonds de garantie en matière de police RC décennaleLoi du 28 juillet 2008 légalisant les plafonds de garantie en matière de police DOj g p g pDécret d’application du 22 décembre 2008

Jusqu’à la parution de ces textes, le plafonnement des garanties était ti é d t t l é l j i d t i d l Cpratiqué en marge des textes, malgré la jurisprudence contraire de la Cour

de Cassation…

P i l ti ét it i i ét bli d i 1978 i t t ?Puisque la pratique était ainsi établie depuis 1978, pourquoi ces textes ?

De nouvelles clauses type en Assurance construction obligatoire 2

25/01/2010

.

Pourquoi cette réforme ? 24 mai 2004: Effondrement hall D2 Adp: le sinistre total en assurance obligatoire, c’est possible….d’où une chute des capacités (100 M€)

Or, l’assurance construction est obligatoire, quel que soit le coût du chantier…on ne pouvait plafonner à 100 M€, il fallait donc

Soit limiter le quantum de l’obligation d’assuranceSoit légaliser les plafonds en dessous du coût de l’ouvrage car leur illégalité était en 2004 évidente pour tousSoit légaliser les plafonds en dessous du coût de l ouvrage, car leur illégalité était en 2004 évidente pour tous

Courant 2003: Disparition de la Police Unique de chantier (PUC): Désormais chaque constructeur devra donc être assuré individuellement au coût de l’ouvrage, puisque que l’illégalité des plafonds de garantie, stipulés dans les polices RC décennale est désormais admise…

Or le marché ne sait pas délivrer des garanties RC décennale individuellement au-delà de 15 M€, voire 26 M€pour les majors… Il faut donc

Soit permettre de plafonner les polices RCD en dessous du coût de construction, alors que la responsabilité décennale demeure au coût des réparations.Soit maintenir l’assurance à hauteur du coût de la construction, en imposant l’achat collectif des couvertures au-delà des capacités d’assurance que chaque constructeur peut mobiliser individuellement en souscrivant des polices PCG, CCRD (polices RC décennale collectives)

Courant 2006, le chantier de la construction du Musée des confluences à Lyon est conçu avec l’utilisation de édé t h i tprocédés techniques non courants

Or l’obligation d’assurance, s’applique quelle que soit la technique mise en œuvre, les assureurs refusent alors de délivrer les garanties entrainant l’arrêt du chantier…

Sans doute faudrait-il légiférer pour permettre de limiter l’obligation d’assurer imposée aux assureurs en cas de

De nouvelles clauses type en Assurance construction obligatoire 3

Sans doute faudrait il légiférer pour permettre de limiter l obligation d assurer imposée aux assureurs, en cas de mise en œuvre de techniques non courantesMais la légalisation du plafonnement des garanties en dessous du coût de construction s’est imposée là encore comme la solution, alors que la responsabilité décennale demeurait au coût des réparations.

25/01/2010

.

Le contenu de la reforme opérée en 2006 et 2008 et applicable depuis le 01 janvier 2009, au terme du Décret du 22 décembre 2008? du 22 décembre 2008?

La légalisation des plafonds de garantie en RCD puis en DOLa légalisation des plafonds de garantie en RCD puis en DO

Mais de manière partielle, uniquement limitée au « hors habitation »

Reconnaissance légale de la police RCD collective, permettant de satisfaire à l’obligation d’assurance en terme de plafond, mais aucune disposition ne permet de contraindre à la souscription de la policedisposition ne permet de contraindre à la souscription de la police collective.

Aucune disposition ne permet de limiter l’obligation d’assurer en cas deAucune disposition ne permet de limiter l’obligation d’assurer en cas de mise en œuvre de techniques non courantes.

Alors pourquoi de nouvelles clauses types de quoi s’agit il ?

De nouvelles clauses type en Assurance construction obligatoire 4

Alors pourquoi de nouvelles clauses types, de quoi s’agit-il ?

25/01/2010

.

De quoi s’agit-il ?

L’arrêté du 19 Novembre 2009 publié au JO du 27 Novembre 2009, a défini de nouvelles clauses types en matière d’Assurance construction:

Il s’agit de la première refonte depuis l’Arrêté du 17 novembre 1978 et non d’unIl s agit de la première refonte depuis l Arrêté du 17 novembre 1978 et non d un texte portant simplement modification de certaines parties du texte, comme ce fut le cas jusqu’ici à plusieurs reprises

Désormais conformément à l’article L 243-8 C Ass, toutes les polices RC décennale souscrites ou renouvelées depuis le 28 Novembre 2009, sont donc réputées contenir ces nouvelles clauses. Il en va évidemment de même, en matière de police Dommages Ouvragematière de police Dommages Ouvrage.

Une refonte néanmoins limitée à deux axes principaux :L’explicitation des dispositions du Décret du 22 décembre 2008 sur leL explicitation des dispositions du Décret du 22 décembre 2008 sur le plafonnement des garanties

Les modifications de texte rendues nécessaires à la suite de l’Ordonnance du 08

De nouvelles clauses type en Assurance construction obligatoire 5

juin 2005 et de diverses évolutions jurisprudentielles.

25/01/2010

.

De quoi s’agit-il ?

Une refonte néanmoins limitée à deux axes principaux :Une refonte néanmoins limitée à deux axes principaux :

L’explicitation des dispositions du Décret du 22 décembre 2008 sur le plafonnement des garanties et modification des stipulations contraires contenues dans les anciennes clauses type.

Les modifications de texte rendues nécessaires à la suite de l’Ordonnance du 08 juin 2005 et de diverses évolutions jurisprudentielles.

De nouvelles clauses type en Assurance construction obligatoire 6

25/01/2010

.

De quoi s’agit-il ?

Une refonte néanmoins limitée à deux axes principaux :Une refonte néanmoins limitée à deux axes principaux :

L’explicitation des dispositions du Décret du 22 décembre 2008 sur le plafonnement des garanties et modification des stipulations contraires contenues dans les anciennes clauses type.

Les modifications de texte rendues nécessaires à la suite de l’Ordonnance du 08 juin 2005 et de diverses évolutions jurisprudentielles.

De nouvelles clauses type en Assurance construction obligatoire 7

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

En Habitation: Confirmation et renforcement du principe de la prohibition des plafonds de garantie

Civ. 1re, 12 mai 1993 N° 753 N° 90-14.444 :Mais attendu que la cour d'appel a relevé que les clauses types applicables au contrat d'assurance de responsabilité pour les travaux de bâtiment, figurant à l'annexe 1 à l'article A p p g243-1 du Code des assurances, précisent que ce contrat garantit le paiement des travaux de réparation de l'ouvrage et ne prévoient pas de limitation à cette garantie ; qu'elle a, en outre, justement retenu qu'une telle limitation serait contraire à la finalité de ce type de garantie obligatoire

Article L 243-9 C Ass (Loi 30 décembre 2006): « Les contrats d'assurance souscrits par lespersonnes assujetties à l'obligation d'assurance de responsabilité ou de dommages en vertu duprésent titre peuvent, pour des travaux de construction destinés à un usage autre quel'habitation, comporter des plafonds de garantie ».

En matière de police DO, le principe est affirmé de manière positive par la nouvelle clause type:Article A 243-1 Annexe II:« La garantie couvre le coût de l'ensemble des travaux afférents à laremise en état des ouvrages ou éléments d'équipement de l'opération de constructiong q p pendommagés à la suite d'un sinistre. » avec une exception désormais limitée au seul cas du« hors habitation »En matière de police RCD, le principe est désormais établi dans la clause type, comme dans la loi,mais par a contrario, puisque la clause type dans la nouvelle rubrique « plafond » n’envisage la

De nouvelles clauses type en Assurance construction obligatoire 8

possibilité de plafonner que dans la seule hypothèse du « hors habitation »

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Hors Habitation: Le plafonnement devient possibleLe plafond est devenu possible aussi bien en RCD qu’en DO: Article L 243-9 C Ass (Loi 30 décembre 2006): « Les contrats d'assurance souscrits par les personnes assujetties à l'obligationdécembre 2006): « Les contrats d assurance souscrits par les personnes assujetties à l obligation d'assurance de responsabilité ou de dommages en vertu du présent titre peuvent, pour des travaux de construction destinés à un usage autre que l'habitation, comporter des plafonds de garantie ».

Mais il ne peut être inférieur au coût de l’ouvrage:Article R 243-3 C Ass « I.-Le montant de garantie du ou des contrats d'assurance mentionnés à

l’article L 243-9 doit couvrir les personnes mentionnées aux articles L241-1, L 241-2, L 242-1 et L 242-2 à hauteur d'un montant minimum par ouvrage. Ce montant ne peut être inférieur,et L 242 2 à hauteur d un montant minimum par ouvrage. Ce montant ne peut être inférieur, pour cet ouvrage, au coût total de construction déclaré par le maître de l'ouvrage »

Art A 243-1 Annexe I (RCD) La clause type crée une rubrique plafonnement: « dans le cas des travaux de construction destinés à un usage autre que l'habitation, le montant de la garantie ne peut être inférieur au coût de la construction déclaré par le maître de l'ouvrage »

L l t difi l b i l f t P lArticle A 243-1 Annexe II (DO) : La clause type modifie la rubrique plafonnement: « Pour les constructions destinées à un usage autre que l'habitation, la garantie peut être limitée au montant du coût total de construction déclaré aux conditions particulières »

Sauf pour les chantiers dont le coût est supérieur à 150 M€ (1er cas de plafonnement):Sauf pour les chantiers dont le coût est supérieur à 150 M€ (1er cas de plafonnement):Art R 243-3 « ou à 150 millions d’euros si ce coût est supérieur à 150 millions d’euros »Art A 243-1 Annexe I (RCD) « hormis l'hypothèse où ce coût est supérieur au montant prévu au I

de l'article R. 243-3 du présent code » (150 M€)Art A 243-1 Annexe II (DO) « ou à un montant inférieur au coût total de construction déclaré aux

De nouvelles clauses type en Assurance construction obligatoire 9

Art A 243 1 Annexe II (DO) « ou à un montant inférieur au coût total de construction déclaré aux conditions particulières, si ce coût est supérieur au montant prévu au I de l'article R. 243-3 du présent code » (150 M€)

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Trois questionsLa notion de coût de construction, est devenue la pierre angulaire du , p gsystème: Elle constitue le plafond « hors habitation » et demeure aujourd’hui la seule manière pour l’assureur de quantifier son risque, puisque les plafonds sont prohibés, mais qu’entendre par « coût de l’ouvrage déclaré par le Maître de l’ouvrage » ? S’agit il du coûtl’ouvrage déclaré par le Maître de l’ouvrage » ? S’agit-il du coût prévisionnel ou du coût définitif ? En marché public cela fait souvent une différence parfois même aussi en marché privé, avec les TMA

Comment entendre l’exception « quand ce coût est supérieur au montant prévu au I de l'article R. 243-3 du présent code » (150 M€) ? Est-ce à dire que pour toutes les opérations supérieures à 150 M€, il n’y a plus q p p p , y pd’obligation d’assurance ?

Pour la fourchette des travaux entre 0 et 150 €, la prohibition des , pplafonds en police RCD habitation ou bien le plafonnement au coût de l’ouvrage Déclaré, signifie t-il que désormais, toutes les polices individuelles seront susceptibles d’intervenir au moins jusqu’à 150 M€?

De nouvelles clauses type en Assurance construction obligatoire 10

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Trois questions

Qu’entendre par « coût de l’ouvrage déclaré par le Maître de l’ouvrage » ?S’agit-il du coût prévisionnel ou du coût définitif ? En marché public cela fait souvent une différence

Comment entendre l’exception « quand ce coût est supérieur au montant prévu au I de l'article R. 243-3 du présent code » (150 M€) ? Est-ce à dire que pour toutes les opérations supérieures à 150 M€ il n’y a plusque pour toutes les opérations supérieures à 150 M€, il n’y a plus d’obligation d’assurance ?

Pour la fourchette des travaux entre 0 et 150 € la prohibition des plafondsPour la fourchette des travaux entre 0 et 150 €, la prohibition des plafonds en police RCD habitation ou bien le plafonnement au coût de l’ouvrage Déclaré, signifie t-il que désormais, toutes les polices individuelles seront susceptibles d’intervenir au moins jusqu’à 150 M€?p j q

De nouvelles clauses type en Assurance construction obligatoire 11

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Trois questionsQu’entendre par « coût de l’ouvrage déclaré par le Maître de l’ouvrage » ?S’agit-il du coût prévisionnel ou du coût définitif ?

S’agissant du plafond de garantie en cas de sinistre, il ne peut s’agir que du coût définitif:Art A 243-1 Annexe I – Montant de garantie – « Le coût total de la construction s'entend du

montant définitif des dépenses de l'ensemble des travaux afférents à la réalisation de l'opération de construction, toutes révisions, honoraires, taxes et s'il y a lieu travaux supplémentaires compris »

S’agissant du coût à prendre en compte, pour voir si le chantier entre dans les prévisions de la police en terme de déclaration de risque il ne devrait s’agir que du coûtprévisions de la police en terme de déclaration de risque, il ne devrait s agir que du coût prévisionnel :

• Comment imaginer en effet qu’on puisse rétroactivement, 12 mois après la réception, appliquer à un constructeur une sanction pour non déclaration du coût définitif du chantierappliquer à un constructeur une sanction pour non déclaration du coût définitif du chantier, par définition supérieur au coût prévisionnel ?

• Comment imposer pratiquement aux constructeurs, l’obligation d’établir une double déclaration successive dans le temps: quant au coût initial, puis au coût définitif du chantier sur lequel il est intervenu ?

• Et ce alors même que le calcul de sa prime est établi sur une assiette constituée par le montant de son marché et non celui du chantier et que le taux n’a pas vocation à varier pour les chantiers en fonction de leur taille dès lors qu’un contrat collectif aura été souscrit

De nouvelles clauses type en Assurance construction obligatoire 12

les chantiers en fonction de leur taille, dès lors qu un contrat collectif aura été souscrit, puisqu’en ce cas, les plafonds de garantie deviennent légaux, limitant ainsi le risque quel que soit le coût du chantier

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Trois questions

Qu’entendre par « coût de l’ouvrage déclaré par le Maître de l’ouvrage » ?S’agit-il du coût prévisionnel ou du coût définitif ? (Suite)

Malheureusement dans le cadre des travaux d’élaboration des nouveaux modèles d’attestation RC décennale, les assureurs ont décidé d’opérer une distinction:

P l é ti d t li à l’é i i d’ t t CCRD ti ll t• Pour les opérations ne donnant pas lieu à l’émission d’un contrat CCRD, essentiellement les opérations inférieures à 15 M€, les attestations RC décennale feront référence à un coût définitif. Cela signifie, que si le coût prévisionnel, est proche du coût indiqué, il faut exiger de l’entreprise, que le coût définitif visé comme limite en terme de montant au delà de laquellel entreprise, que le coût définitif visé comme limite en terme de montant au delà de laquelle les chantiers ne sont plus couverts, soit de 20% supérieur au coût prévisionnel. Pour ce faire, il est recommandé de la prévoir dans la clause assurance de vos marchés de travaux ou de vos conventions de Maîtrise d’œuvre ou de contrôle technique.

P l é ti d t li à l’é i i d’ t t CCRD ti ll t l• Pour les opérations donnant lieu à l’émission d’un contrat CCRD, essentiellement les opérations supérieures à 15 M€, les attestations RC décennale feront référence à un coût provisionnel. En ce cas, il n’y a aucun risque pour le Maître d’ouvrage en cas d’évolution du coût du chantier

De nouvelles clauses type en Assurance construction obligatoire 13

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Trois questions

Qu’entendre par « coût de l’ouvrage déclaré par le Maître de l’ouvrage » ?S’agit-il du coût prévisionnel ou du coût définitif ? En marché public cela fait souvent une différence

Comment entendre l’exception « quand ce coût est supérieur au montant prévu au I de l'article R. 243-3 du présent code » (150 M€) ? Est-ce à dire que pour toutes les opérations supérieures à 150 M€ il n’y a plusque pour toutes les opérations supérieures à 150 M€, il n’y a plus d’obligation d’assurance ?

Pour la fourchette des travaux entre 0 et 150 € la prohibition des plafondsPour la fourchette des travaux entre 0 et 150 €, la prohibition des plafonds en police RCD habitation ou bien le plafonnement au coût de l’ouvrage Déclaré, signifie t-il que désormais, toutes les polices individuelles seront susceptibles d’intervenir au moins jusqu’à 150 M€?p j q

De nouvelles clauses type en Assurance construction obligatoire 14

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Trois questions

Comment entendre l’exception « quand ce coût est supérieur au montant prévu au I de l'article R. 243-3 du présent code » (150 M€) ? Est-ce à dire que pour toutes les opérations supérieures à 150 M€, il n’y a plus d’obligation d’assurance ?

Non, en réalité, pour la tranche de travaux comprise entre 0 et 150 M€, l’obligation d’assurance demeure et le plafonnement n’est autorisé que dans les limites p qprévues par le Décret du 22 décembre 2008:

Art. R. 243-3. − I (Décret 22 décembre 2008) – Le montant de garantie du ou des t t d’ ti é à l’ ti l L 243 9 d it i lcontrats d’assurance mentionnés à l’article L. 243-9 doit couvrir les personnes

mentionnées aux articles L. 241-1, L. 241-2, L. 242-1 et L. 242-2 à hauteur d’un montant minimum par ouvrage. Ce montant ne peut être inférieur, pour cet ouvrage, au coût total de construction déclaré par le maître de l’ouvrage, ou à 150 millions d’euros si ce p g ,coût est supérieur à 150 millions d’euros

Ce n’est que pour la tranche de travaux excédant 150 M€, qu’il est loisible de ne ’ ét t t d l hé f lt tif ’ét blit j d’h i à 300 M€

De nouvelles clauses type en Assurance construction obligatoire 15

pas s’assurer, étant entendu que le marché facultatif s’établit aujourd’hui à 300 M€

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Trois questions

Qu’entendre par « coût de l’ouvrage déclaré par le Maître de l’ouvrage » ?S’agit-il du coût prévisionnel ou du coût définitif ? En marché public cela fait souvent une différence

Comment entendre l’exception « quand ce coût est supérieur au montant prévu au I de l'article R. 243-3 du présent code » (150 M€) ? Est-ce à dire que pour toutes les opérations supérieures à 150 M€ il n’y a plusque pour toutes les opérations supérieures à 150 M€, il n’y a plus d’obligation d’assurance ?

Pour la fourchette des travaux entre 0 et 150 € la prohibition desPour la fourchette des travaux entre 0 et 150 €, la prohibition des plafonds en police RCD habitation ou bien le plafonnement au coût de l’ouvrage Déclaré, signifie t-il que désormais, toutes les polices individuelles seront susceptibles d’intervenir au moins jusqu’à 150 M€?p j q

De nouvelles clauses type en Assurance construction obligatoire 16

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Trois questionsPour la fourchette des travaux entre 0 et 150 €, la prohibition des plafonds en police RCD habitation ou bien le plafonnement au coût de l’ouvrage Déclaré « hors habitation », signifie t-elle que désormais, toutes les polices individuelles seront susceptibles d’intervenir au moins jusqu’à 150 M€?, n’y a t-il pas d’autre cas de plafonnement possible?p p

Il existe un autre cas possible de plafonnement en RCD…

• Car le marché de l’assurance ne permet pas de satisfaire à un constructeur de satisfaire à sonCar le marché de l assurance ne permet pas de satisfaire à un constructeur de satisfaire à son obligation d’assurance, par une souscription individuelle au coût de l’ouvrage.

• C’est pourquoi le Décret du 22 décembre a prévu la possibilité de satisfaire à l’obligation d’assurance par la souscription d’une police RC décennale collective: « Art. R. 243-1. − Les

ti é ti l L 241 1 t L 241 2 t ti f i à l’ bli tipersonnes mentionnées aux articles L. 241-1 et L. 241-2 peuvent satisfaire à l’obligation d’assurance leur incombant en vertu de ces articles en recourant à un contrat d’assurance collectif, en complément d’un ou plusieurs contrats d’assurance garantissant individuellement leur responsabilité dans la limite des plafonds fixés dans ce ou ces contrats», et les nouvelles clauses types comportent un nouvelle annexe: l’Annexe III, organisant la souscription de cetteclauses types comportent un nouvelle annexe: l Annexe III, organisant la souscription de cette police collective, aussi bien en « Hors Habitation », qu’en Habitation (Hormis pour les dispositions sur le plafond des garanties)

• En cas de souscription d’une police RCD collective, la police RCD individuelle devient possible

De nouvelles clauses type en Assurance construction obligatoire 17

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Trois questions2ème cas de plafonnement des polices RCD individuelles: en cas de souscription d’une police collective:

• La clause type prévoit que les polices RCD individuelles peuvent être plafonnées en droit « Hors habitation »: Art A 243-1 Annexe I « Dans le cas des travaux de construction destinés à un usage autre que l'habitation, le montant de la garantie ne peut être inférieur au coût de la construction déclaré par le maître de l'ouvrage, …. lorsqu'il est recouru à un contrat d'assurance collectif mentionné à l'article R. 243-1 du présent codeprésent code. »

• « En matière d’Habitation», la clause type ne le permet pas, mais le plafonnement est de fait, puisqu’on imagine pas un Maître d’ouvrage, poursuivre un Assureur RC décennale de première ligne, au delà du montant de la franchise stipulé dans la police collective, dont la vocation est précisément d’offrir une garantie au coût des réparations si nous sommes en matière d’habitationgarantie au coût des réparations, si nous sommes en matière d habitation…

Par contre, si le contrat collectif n’est pas souscrit, puisque la loi se contente d’en prévoir le principe, sans l’imposer, l’engagement de l’assureur ayant délivré les garanties en police individuelle, s’établira nécessairement, à hauteur du coût de l’ouvrage, ce coût pouvant aller jusqu’à 150 M€ en « hors habitation », voire même au coût des réparations en habitation, entraînant donc inéluctablement un refus de délivrer les garanties: c’est toute la problématique « marché public » cf affaire musée des arts premiers

D’où le fait que la plupart des assureurs limitent aujourd’hui les coûts des chantiers sur lesquels leur assuré peut intervenir, à hauteur de 15 ou 20 M€ pour les architectes (26 ou 30 M€ pour les majors). Ainsi au delà l’assuré est obligé de souscrire une police spécifique permettant à

De nouvelles clauses type en Assurance construction obligatoire 18

Ainsi au-delà, l’assuré est obligé, de souscrire une police spécifique, permettant à l’assureur de vérifier au préalable, avant de délivrer la garantie, que le contrat collectif a bien été souscrit.

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Qu’en est il de cette police RC Décennale collective (CCRD) aussi bien en habitation que hors habitation ?

Le Contrat CCRD est aujourd’hui la pièce maîtresse de la réformeLe Contrat CCRD est aujourd’hui la pièce maîtresse de la réforme, permettant de satisfaire à l’obligation d’assurance, aussi bien en habitation que hors habitation, dès lors que le chantier dépasse un certain montant:montant:

Que dit la nouvelle clause type: Art A 243-1 Annexe III C Ass ?

Que dit la pratique ? Les recommandations de la FFSA du 18 décembreQue dit la pratique ? Les recommandations de la FFSA du 18 décembre 2008

De nouvelles clauses type en Assurance construction obligatoire 19

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Qu’en est il de cette police RC Décennale collective (CCRD) aussi bien en habitation que hors habitation ?

Que dit la nouvelle clause type: Art A 243-1 Annexe III C Ass ?

Que dit la pratique ? Les recommandations de la FFSA du 18 décembre 2008

De nouvelles clauses type en Assurance construction obligatoire 20

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Qu’en est-il de cette police RC Décennale collective (CCRD) aussi bien en habitation que hors habitation ?

Que dit la nouvelle clause type: Art A 243-1 Annexe III C Ass ? Le texte est pratiquement identique à l’Annexe I sur les RC décennale individuelles, il ne diffère fondamentalement que sur deux points:individuelles, il ne diffère fondamentalement que sur deux points:

La notion d’assuré: on utilise désormais le pluriel, cette police peut comporter « des assurés », mais on ne nous dit pas qui sont-ils. La clause type se contente de renvoyer aux CP de la policede renvoyer aux CP de la police.

La notion de franchise: contrairement aux polices individuelles, la franchise est:

• Opposable à tous « erga omnes »Opposable à tous « erga omnes »• Les assurés doivent couvrir le montant de cette franchise par une assurance: leur police RC

décennale individuelle.• Art A 243-1 Annexe III – Franchise:

f• « La franchise est opposable à tous.

• L'assuré s'oblige à couvrir la portion du risque constituée par cette franchise par un ouplusieurs contrats individuels d'assurance de responsabilité décennale comportant desgaranties au moins équivalentes à celles figurant dans les clauses types mentionnées à

De nouvelles clauses type en Assurance construction obligatoire 21

garanties au moins équivalentes à celles figurant dans les clauses types mentionnées àl'annexe I de l'article A. 243-1 du présent code ».

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Qu’en est-il de cette police RC Décennale collective (CCRD) aussi bien en habitation que hors habitation ?

Que dit la nouvelle clause type: Art A 243-1 Annexe III C Ass ?

Que dit la pratique ? Les recommandations de la FFSA du 18 décembre 2008

De nouvelles clauses type en Assurance construction obligatoire 22

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

Qu’en est-il de cette police RC Décennale collective (CCRD) aussi bien en habitation que hors habitation ?

Que dit la pratique ? Les recommandations de la FFSA du 18 décembre 2008A partir de quel montant de chantier doit on souscrire cette police Collective? Les assureurs dans la recommandation du 18 décembre 2008, recommandent de ne pas exiger la , p gsouscription d’une police collective, en deçà d’un coût prévisionnel de 15 M€ HT

Qui doit être assuré au titre de la CCRD, tous les assujettis à la RC décennale, y compris le Contrôleur Technique. Sur les Sous traitants l’option est ouverte: qualité d’assuré ou q p qrenonciation à recours

A quel montant, les franchises de la police collective vont elles s’établir? Va t-on pour chaque opération continuer à voir ces montant varier au gré des assureurs? Avec derrière des p gstratégies assez vaines en vue de faire baisser ou augmenter ces montants afin alléger ou d’alourdir l’engagement des polices de première ligne, alors même qu’en tout état de cause, par un jeu de vases communiquant, le montant à assurer sera toujours le même…? Non, la encore, la FFSA recommande des montants:

– - 10 millions pour un marché de travaux concernant la structure et le gros œuvre– - 6 millions d’euros pour un marché de travaux autre que structure et gros œuvre– - 3 millions d’euros pour les autres catégories de traitants directs, ainsi que le constructeur non

réalisateur.

De nouvelles clauses type en Assurance construction obligatoire 23

25/01/2010

LE PLAFONNEMENT DES GARANTIES.

En synthèse de cette première partie…

L’amplitude de l’obligation d’assurance a été recalibrée « Hors Habitation », pour toute les opérations jusqu’à 150 M€ de coût de construction.

Cela signifie que pour les ouvrages mixtes (Habitation- Hors Habitation), l’obligation demeure aussi quel que soit son coûtquel que soit son coût.

Pour les opérations de 0 à 150 M€, il existe désormais une dualité de régime sur le plafonnement:

Hors Habitation: La clause type explicite l’ obligation pour les assureurs DO de délivrer des garanties à hauteur du coût de construction déclaré par le Maître de l’ouvrage et pour les assureurs RC décennale de couvrir leurs assurés à ce niveau.En Habitation, de manière formelle en DO et par par a contrario en RC décennale, quel que soit le , p p , q qcoût de l’ouvrage, la clause type prévoit l’obligation d’assurer, sans autre limite que le coût des réparations, c’est à dire parfois au-delà du coût de construction déclaré, même indexé.Cependant pour atteindre ce niveau de garantie, le Décret à légitimé l’existence des polices de RC décennale collectives et l’Arrêté du 19 novembre est venu organiser leur souscription, par l’édiction g p , pd’une clause type spéciale: l’annexe III tandis que la FFSA recommande uniformément de la mettre en place pour les opérations dont le coût prévisionnel est supérieur à 15 M€ HT.Dès lors que cette police est souscrite, les polices individuelles sont alors plafonnées en droit (Hors habitation) ou en fait (Habitation) à hauteur d’un niveau de franchise en principe uniformisé pour tous

De nouvelles clauses type en Assurance construction obligatoire 24

) ( ) p p ple marché par les recommandations FFSA .(3 6 ou 10 M€)

25/01/2010

.

De quoi s’agit-il ?

Une refonte néanmoins limitée à deux axes principaux :Une refonte néanmoins limitée à deux axes principaux :

L’explicitation des dispositions du Décret du 22 décembre 2008 sur le plafonnement des garanties

Les modifications de texte rendues nécessaires à la suite de l’Ordonnance du 08 juin 2005 et de diverses évolutions jurisprudentielles.

De nouvelles clauses type en Assurance construction obligatoire 25

25/01/2010

LES MODIFICATIONS INDUITES PAR LA LOI OU LA JURISPRUDENCE

La prise en compte des dispositions de l’Ordonnance du 08 juin 2005

La prise en compte de certaines évolutions jurisprudentielles

La correction de certaines incohérences sémantiques

De nouvelles clauses type en Assurance construction obligatoire 26

25/01/2010

LES MODIFICATIONS INDUITES PAR LA LOI OU LA JURISPRUDENCE

La prise en compte des dispositions de l’Ordonnance du 08 juin 2005

La prise en compte de certaines évolutions jurisprudentielles

La correction de certaines incohérences sémantiques

De nouvelles clauses type en Assurance construction obligatoire 27

25/01/2010

LES MODIFICATIONS INDUITES PAR LA LOI OU LA JURISPRUDENCE

La prise en compte des dispositions de l’Ordonnance du 08 juin 2005

La prise en compte de la couverture des dommages aux existants, p p g ,incorporés et indissociables des travaux neufs», dans la définition et le montant des garanties obligatoires, tant en DO qu’en RC décennale

La suppression du mot bâtimentLa suppression du mot bâtiment

De nouvelles clauses type en Assurance construction obligatoire 28

25/01/2010

LES MODIFICATIONS INDUITES PAR LA LOI OU LA JURISPRUDENCE

La prise en compte des dispositions de l’Ordonnance du 08 juin 2005

La prise en compte de certaines évolutions jurisprudentielles

La correction de certaines incohérences sémantiques

De nouvelles clauses type en Assurance construction obligatoire 29

25/01/2010

LES MODIFICATIONS INDUITES PAR LA LOI OU LA JURISPRUDENCE

La prise en compte de certaines évolutions jurisprudentielles

En matière de police RC décennale, la modification de la définition de l’ouverture du chantier prise en compte pour déterminer la validité dans le temps des polices:

• La clause type met fin à cette jurisprudence en réputant inscrit dans toutes les polices, le faityp j p p pque l’ouverture du chantier qui demeure le point de référence pour déterminer la validitédans le temps de la police, « s'entend à date unique applicable à l'ensemble de l’opérationde construction. Cette date correspond, ../.. à la date de la déclaration d’ouverture dechantier, mentionnée au premier alinéa de l'article R. 424-16 du code de l’urbanisme pourles travaux nécessitant la délivrance d'un permis de construire »les travaux nécessitant la délivrance d un permis de construire »

Avec un triple tempérament de bon sens, à ce principe restauré :

• - «pour les travaux ne nécessitant pas la délivrance d'un tel permis, [L'ouverture de chantierp p p , [s'entend] à la date du premier ordre de service ou à défaut, à la date effective decommencement des travaux »

• - « Lorsqu’un professionnel établit son activité postérieurement à la date unique ainsidéfinie / cette date s’entend pour lui comme la date à laquelle il commence effectivementdéfinie, ../.. cette date s’entend pour lui comme la date à laquelle il commence effectivementses prestations. »

• - « Lorsqu’un professionnel exécute ses prestations antérieurement à la date unique définie../.. et qu’à cette même date il est en cessation d’activité, l’ouverture du chantier s’entend

De nouvelles clauses type en Assurance construction obligatoire 30

../.. et qu à cette même date il est en cessation d activité, l ouverture du chantier s entendpour lui à la date de signature de son marché ou à défaut, à celle de tout acte pouvant êtreconsidéré comme le point de départ de sa prestation. »

25/01/2010

LES MODIFICATIONS INDUITES PAR LA LOI OU LA JURISPRUDENCE

La prise en compte de certaines évolutions jurisprudentiellesEn matière de Police Dommages Ouvrage: Assouplissement des conditions quant à la date de transmission du rapport préliminaire par l’assureur

A la suite de la clause ci-après rappelée :

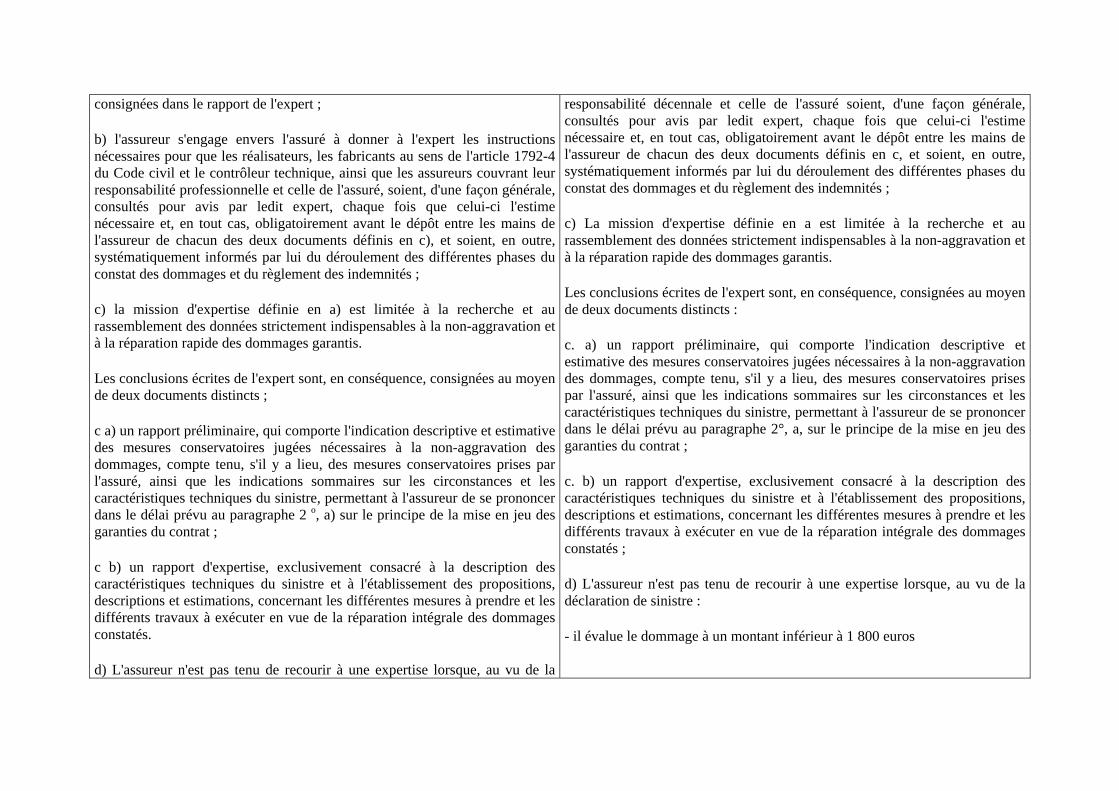

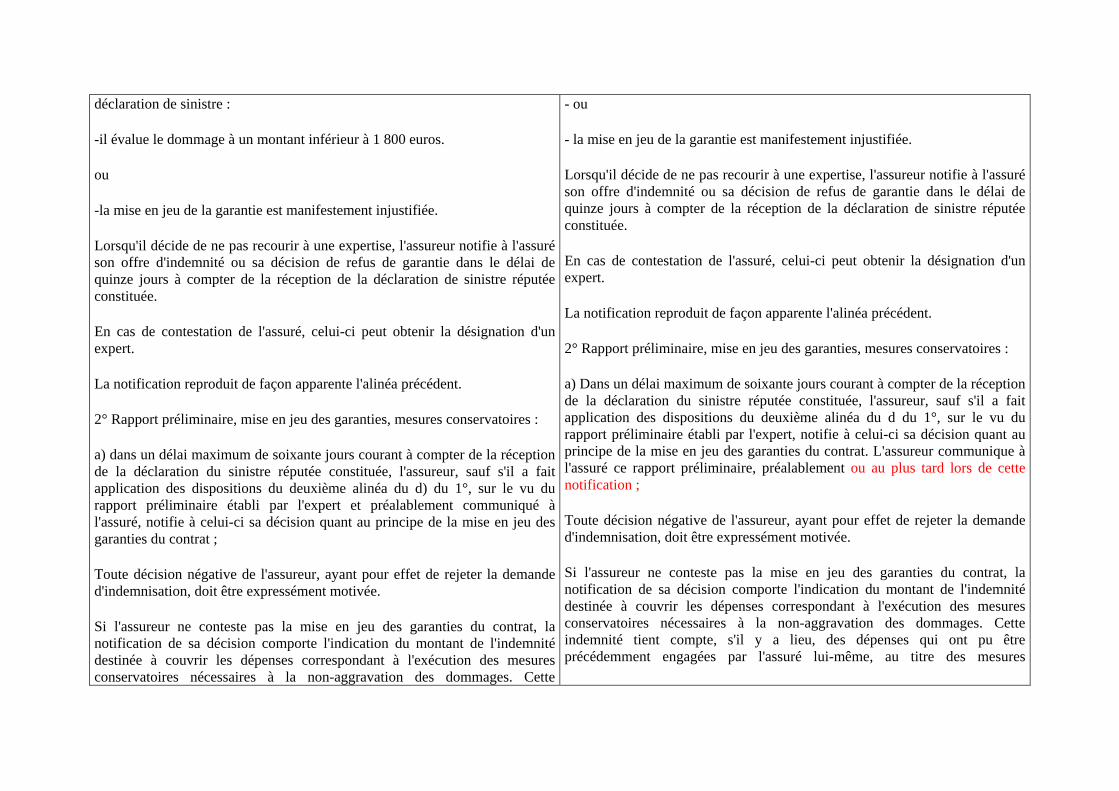

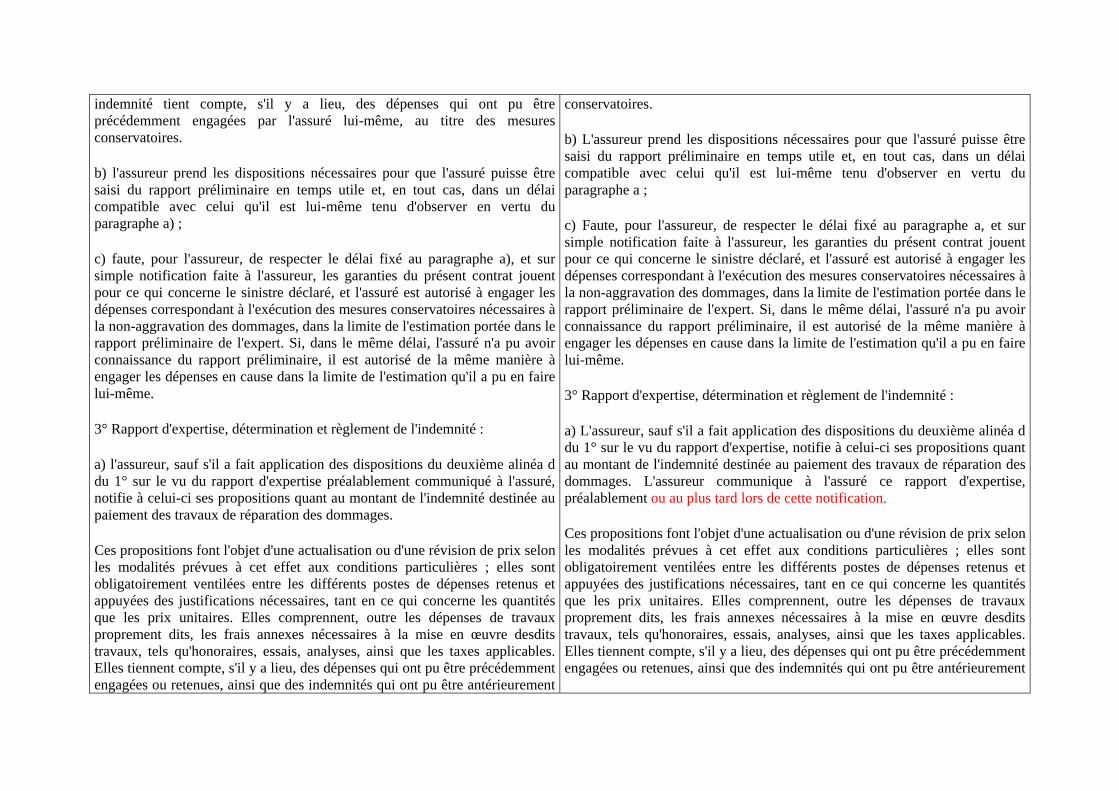

« 2° Rapport préliminaire, mise en jeu des garanties, mesures conservatoires :a) dans un délai maximum de soixante jours courant à compter de la réception de laa) dans un délai maximum de soixante jours courant à compter de la réception de ladéclaration du sinistre réputée constituée, l'assureur, sauf s'il a fait application des dispositionsdu deuxième alinéa du d) du 1°, sur le vu du rapport préliminaire établi par l'expert, notifie àcelui-ci sa décision quant au principe de la mise en jeu des garanties du contrat. L’assureurcommunique à l’assuré ce rapport préliminaire préalablementcommunique à l’assuré ce rapport préliminaire, préalablement »

Il est rajouté l’expression : « ou au plus tard lors de cette notification »

C’est la fin pour les polices à venir de la jurisprudence sanctionnant la transmissionC est la fin pour les polices à venir de la jurisprudence sanctionnant la transmissionconcomitante:Civ. 3e, 18 février 2004, N° 02-17.976 arrêt n° 181; Civ. 3e,4 janvier 2006, n° 05-13 727, arrêtn° 20; Civ. 3e, 3 janvier 2006, n° 04-19 043, arrêt n° 36 ; Civ. 3e, 18 décembre 2007, N° 07-12 419 Arrêt n° 1308

De nouvelles clauses type en Assurance construction obligatoire 31

12.419. Arrêt n° 1308

25/01/2010

LES MODIFICATIONS INDUITES PAR LA LOI OU LA JURISPRUDENCE

La prise en compte des dispositions de l’Ordonnance du 08 juin 2005

La prise en compte de certaines évolutions jurisprudentielles

La correction de certaines incohérences sémantiques

De nouvelles clauses type en Assurance construction obligatoire 32

25/01/2010

LES MODIFICATIONS INDUITES PAR LA LOI OU LA JURISPRUDENCE

La correction de certaines incohérences sémantiques

Suppression tant en police Dommages Ouvrage, qu’en Police RC décennale pp p g g , qde la définition donnée par les clauses type sur « la cause étrangère », précédée du terme « notamment », contraire à l’article L 113-1 et à la jurisprudence, sur la nécessaire précision en matière d’exclusions de garantie.

L’ajout dans le texte de la clause type Dommages Ouvrage, de la pratique imposée par l’usage de l’envoi des mises en demeure aux entreprisesimposée par l usage, de l envoi des mises en demeure aux entreprises adressées dans le cadre de la GPA, par voie de lettre recommandée AR.

De nouvelles clauses type en Assurance construction obligatoire 33

25/01/2010

Conclusion en terme d’actions à entreprendre….

La nécessaire mise à jour du texte des polices RC décennale à b t t d ll li D O itabonnement et des nouvelles polices Dommages Ouvrage souscrites

après le 28 Novembre 2009

La nécessaire mise à jour des clauses assurance des marchés de travaux

Une nouvelle façon de constituer les dossiers techniques en matière de ç qpolice DO

De nouvelles pratiques de souscription pour tous les chantiers > 15 M€De nouvelles pratiques de souscription pour tous les chantiers 15 M€

De nouvelles clauses type en Assurance construction obligatoire 34

25/01/2010

Conclusion en terme d’actions à entreprendre….

La nécessaire mise à jour du texte des polices RC décennale à b t t d ll li D O itabonnement et des nouvelles polices Dommages Ouvrage souscrites

après le 28 Novembre 2009

La nécessaire mise à jour des clauses assurance des marchés de travaux

Une nouvelle façon de constituer les dossiers techniques en matière de ç qpolice DO

De nouvelles pratiques de souscription pour tous les chantiers > 15 M€De nouvelles pratiques de souscription pour tous les chantiers 15 M€

De nouvelles clauses type en Assurance construction obligatoire 35

25/01/2010

Conclusion en terme d’actions à entreprendre….L é i i à j d t t d li RC dé l à b t t dLa nécessaire mise à jour du texte des polices RC décennale à abonnement et des nouvelles polices Dommages Ouvrage souscrites après le 28 Novembre 2009

Compte tenu du caractère impératif des clauses type Art L 243-8 C AssIl n’est plus possible de diffuser des polices qui n’auraient pas été mises à jour:Il n est plus possible de diffuser des polices qui n auraient pas été mises à jour:

« Tout contrat d'assurance souscrit par une personne assujettie à l'obligation d'assurance en vertu du présent titre est, nonobstant toute clause contraire, réputé comporter des garanties au moins équivalentes à celles figurant dans les clauses types prévues par l'article L. 310-7 du présent code. »

La mise à jour des textes en matière de police Dommages Ouvrage, doit se faire avec une attention toute particulière, car une partie des dispositions concernant notamment la gestion des sinistres est dans l’article L 242-1 C Ass et non dans la clause type cf le délai de 90 jours par exemple.j p p

Par ailleurs, la même démarche s’impose avec plus acuité encore pour toutes les polices Dommages Ouvrage délivrées à des clients « grands risques », car conformément à l’Article L 242-1 C Ass ils ne sont pas assujettis à l’assurance obligatoire et donc à p j gl’impérativité des clauses type, ce qui signifie clairement que faute d’une intervention sur le texte même de la police, ce sont les anciens textes qui perdurent, lesquels n’incluent pas, par exemple, dans le montant des garanties… la valeur des existants incorporés aux travaux neufs

De nouvelles clauses type en Assurance construction obligatoire 36

travaux neufs.

25/01/2010

Conclusion en terme d’actions à entreprendre….

La nécessaire mise à jour du texte des polices RC décennale à b t t d ll li D O t CNRabonnement et des nouvelles polices Dommages Ouvrage et CNR

souscrites après le 28 Novembre 2009

La nécessaire mise à jour des clauses assurance des marchés de travaux

Une nouvelle façon de constituer les dossiers techniques en matière de ç qpolice DO

De nouvelles pratiques de souscription pour tous les chantiers > 15 M€De nouvelles pratiques de souscription pour tous les chantiers 15 M€

De nouvelles clauses type en Assurance construction obligatoire 37

25/01/2010

Conclusion en terme d’actions à entreprendre….

La nécessaire mise à jour des clauses assurance des marchés de travaux

Désormais, il convient de modifier les exigences du Maître de l’ouvrage en terme de garanties demandées au constructeur et de faire disparaître toute les mentions sur les traditionnels plafonds de garantiementions sur les traditionnels plafonds de garantie…

De nouvelles clauses type en Assurance construction obligatoire 38

25/01/2010

Conclusion en terme d’actions à entreprendre….

La nécessaire mise à jour du texte des polices RC décennale à b t t d ll li D O itabonnement et des nouvelles polices Dommages Ouvrage souscrites

après le 28 Novembre 2009

La nécessaire mise à jour des clauses assurance des marchés de travaux

Une nouvelle façon de constituer les dossiers techniques en matière de ç qpolice DO

De nouvelles pratiques de souscription pour tous les chantiers > 15 M€De nouvelles pratiques de souscription pour tous les chantiers 15 M€

De nouvelles clauses type en Assurance construction obligatoire 39

25/01/2010

Conclusion en terme d’actions à entreprendre….

Une nouvelle façon de constituer les dossiers techniques en matière de police DO:

Pour être valable, une attestation RCD ne peut plus faire état de plafonds de garantie, hormis l’hypothèse ou une police CCRD aura été souscrite ou pour les chantiers > 150 M€La validité dans le temps se mesure à nouveau par rapport à la DROC et non à la date de commencement des travaux par l’entreprise concernée.la date de commencement des travaux par l entreprise concernée.Surtout, le coût du chantier objet de la police DO, doit entrer dans le montant de chantier couvert au titre de la police RC décennale et ce montant doit être impérativement stipulé dans chaque attestation.Pour les chantiers > 15 M€ une attestation nominative pour le chantier seraPour les chantiers > 15 M€, une attestation nominative pour le chantier sera requise, portant l’adresse du chantier et le coût de travaux. Par conséquent la mention de « l’abrogation de la RP » n’a désormais plus aucun sens, puisque l’application d’une RP, suppose une erreur dans la déclaration du montant du chantier à l’assureur RCD, en terme de capitaux. Par conséquent, un assureur qui couvre un chantier, dont le montant est connu de lui et correspond par définition au chantier à assurer, ne peut par la suite, diminuer l’indemnité en cas de sinistre à raison de la sous-estimation par

De nouvelles clauses type en Assurance construction obligatoire 40

diminuer l indemnité en cas de sinistre à raison de la sous estimation par l’assuré des capitaux à garantir….

25/01/2010

Conclusion en terme d’actions à entreprendre….

La nécessaire mise à jour du texte des polices RC décennale à b t t d ll li D O itabonnement et des nouvelles polices Dommages Ouvrage souscrites

après le 28 Novembre 2009

La nécessaire mise à jour des clauses assurance des marchés de travaux

Une nouvelle façon de constituer les dossiers techniques en matière de ç qpolice DO

De nouvelles pratiques de souscription pour tous les chantiers > 15 M€De nouvelles pratiques de souscription pour tous les chantiers 15 M€

De nouvelles clauses type en Assurance construction obligatoire 41

25/01/2010

Conclusion en terme d’actions à entreprendre….

De nouvelles pratiques de souscription pour tous les chantiers > 15 MContrairement la pratique actuelle, la garantie CCRD fera l’objet de la délivrance d’une police particulière dont il est urgent de prévoir la matrice, et ne sera plus délivrée en garantie complémentaire d’une police DO.

Par ailleurs, conformément aux recommandations de le FFSA du 18 décembre 2008, la remise des attestations RCD au Maître de l’ouvrage se fera en deux temps:temps:

• Transmission d’une première attestation RCD classique pour permettre au MO de souscrire sa police CCRDRemise a constr cte rs d’ ne attestation CCRD po r permettre à le r Ass re r RCD de• Remise aux constructeurs d’une attestation CCRD pour permettre à leur Assureur RCD de délivrer une au Maître de l’ouvrage, attestation nominative pour le chantier visé par le CCRD.

De nouvelles clauses type en Assurance construction obligatoire 42

25/01/2010

Des modèles d’attestation RC décennale reconnus par tous les adhérents FFSApar tous les adhérents FFSA

Quelles conséquences ?

25/01/2010

.

De quoi s’agit-il ? Ces recommandations aboutissent à créer quatre modèles types d’attestationCes recommandations aboutissent à créer quatre modèles types d attestationd’assurance RC décennale qui peuvent en réalité, être regroupées en deuxséries :

Le modèle d’attestation de base sans CCRD, à utiliser pour toutes les opérations, dont lemontant peut s’élever jusqu’à 30 M€ pour les majors du BTP, pour autant qu’une policeCCRD n’ait pas été souscrite. En pratique donc, c’est la formule qui va être utilisée pourtoutes les opérations inférieures à 15 M€, car au delà de ce montant dès lors qu’untoutes les opérations inférieures à 15 M€, car au delà de ce montant dès lors qu unparticipant ne dispose pas d’une autorisation d’intervenir au delà de 15M€, la CCRD estincontournable, quant bien même, l’un des co-locateurs disposerait-il d’une autorisationjusqu’à 30 M€.

Une série de trois autres modèles pour les opérations en principe supérieures à 15 M€:

– Une attestation au titre de la RC décennale collective (CCRD)– Deux autres au titre des polices RC décennale individuelles :Deux autres, au titre des polices RC décennale individuelles :

· l’une dénommée « RC décennale de base avec CCRD » attestant d’une garantie conditionnée à la justificationde la souscription d’une CCRD

· l’autre dénommée « RC décennale nominative » remise après justification de la souscription de la policecollective et attestant de la garantie RC décennale individuelle du constructeur pour un chantier donné

Des modèles d’attestations type en RC décennale 2

collective et attestant de la garantie RC décennale individuelle du constructeur pour un chantier donné.

25/01/2010

.

Les points positifs ?

Les attestations RC décennale ne comportent plus de plafond hormisLes attestations RC décennale ne comportent plus de plafond, hormis quand une police collective est souscrite ou lorsque le chantier excède 150 M€

Le coût du chantier sera systématiquement indiqué dans chaque modèle d’attestation

La mention quant à l’abrogation de la règle proportionnelle a disparu.

Des modèles d’attestations type en RC décennale 3

25/01/2010

.

Les points négatifs ?

Les attestations ne font pas état des garanties facultativesLes attestations ne font pas état des garanties facultatives

Les stipulations sur les produits et techniques mises en œuvre sont totalement incompréhensibles pour un Maître d’ouvrage par définitiontotalement incompréhensibles pour un Maître d’ouvrage, par définition non professionnel dans l’acte de construire.

On pourra aussi émettre quelques réserves sur le caractèreOn pourra aussi émettre quelques réserves sur le caractère « conditionnel » de la garantie accordée au titre de l’attestation RC décennale de base avec CCRD .

Des modèles d’attestations type en RC décennale 4

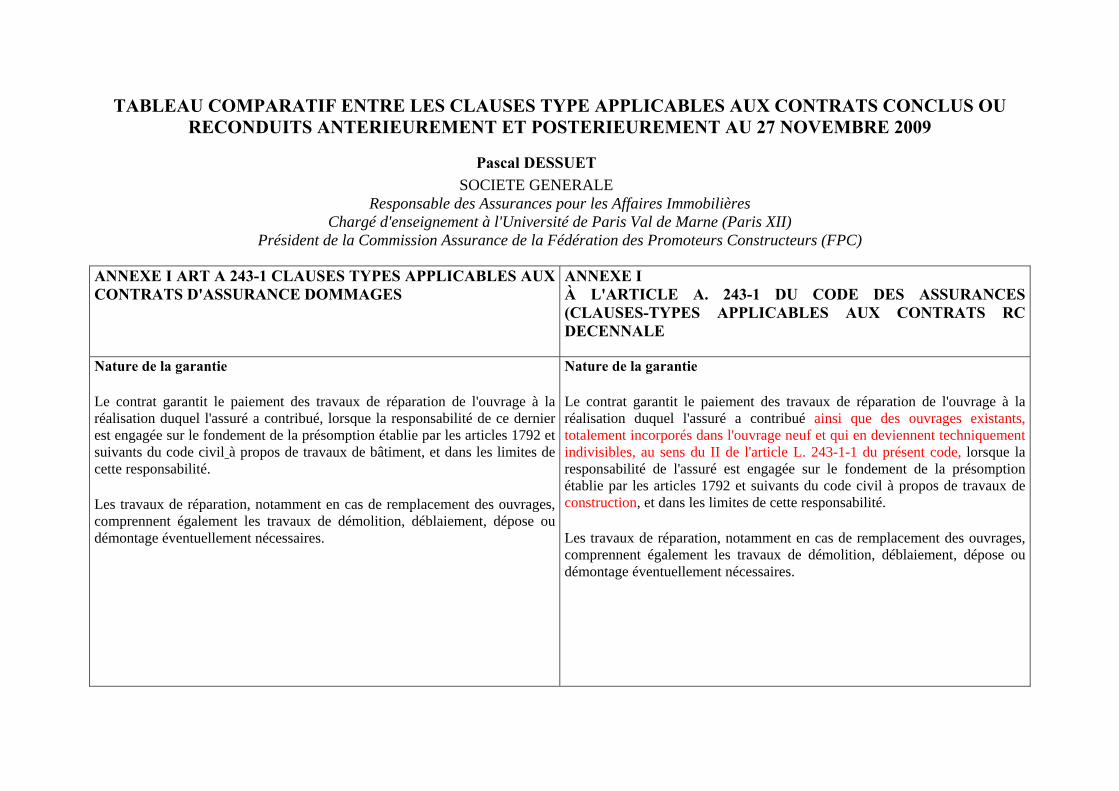

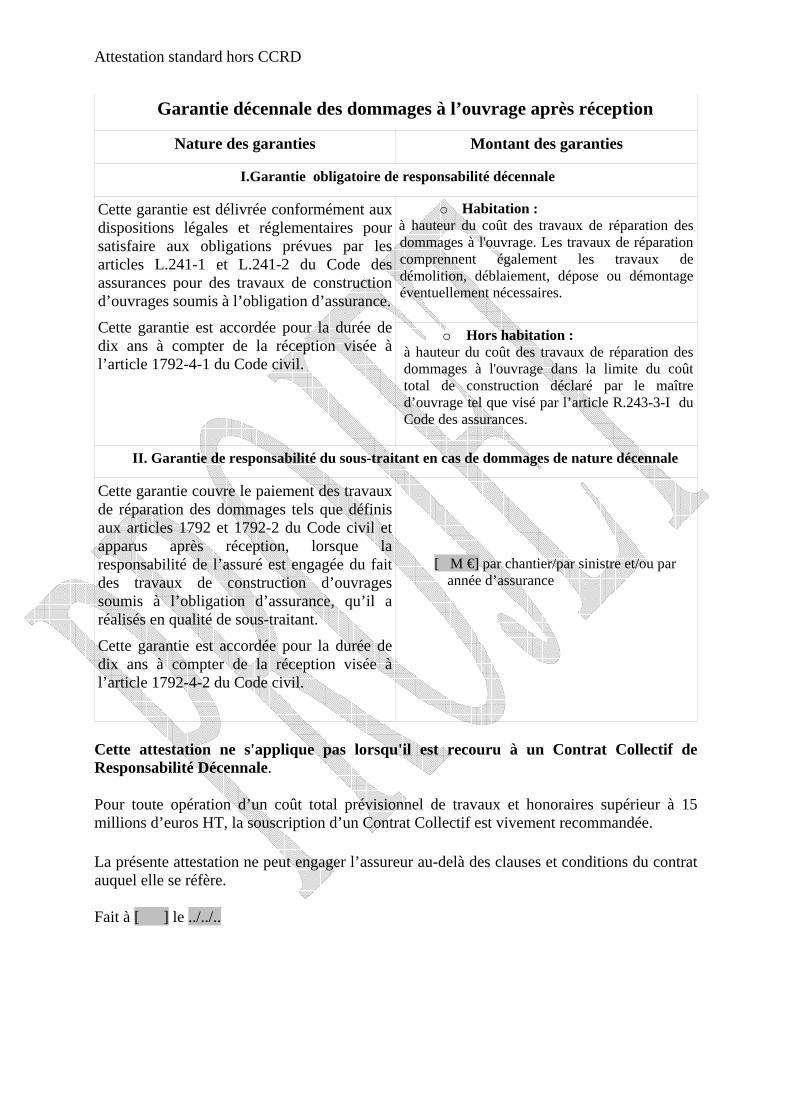

TABLEAU COMPARATIF ENTRE LES CLAUSES TYPE APPLICABLES AUX CONTRATS CONCLUS OU RECONDUITS ANTERIEUREMENT ET POSTERIEUREMENT AU 27 NOVEMBRE 2009

Pascal DESSUET SOCIETE GENERALE

Responsable des Assurances pour les Affaires Immobilières Chargé d'enseignement à l'Université de Paris Val de Marne (Paris XII)

Président de la Commission Assurance de la Fédération des Promoteurs Constructeurs (FPC)

ANNEXE I ART A 243-1 CLAUSES TYPES APPLICABLES AUX CONTRATS D'ASSURANCE DOMMAGES

ANNEXE I À L'ARTICLE A. 243-1 DU CODE DES ASSURANCES (CLAUSES-TYPES APPLICABLES AUX CONTRATS RC DECENNALE

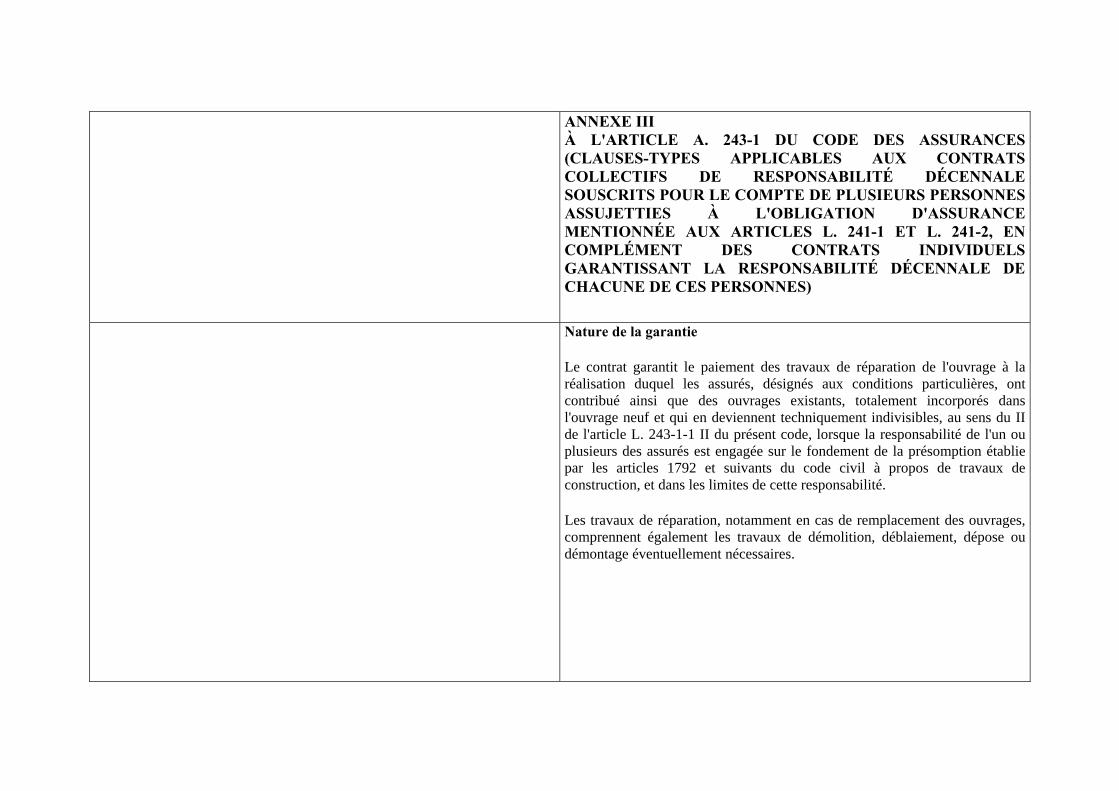

Nature de la garantie

Le contrat garantit le paiement des travaux de réparation de l'ouvrage à la réalisation duquel l'assuré a contribué, lorsque la responsabilité de ce dernier est engagée sur le fondement de la présomption établie par les articles 1792 et suivants du code civil à propos de travaux de bâtiment, et dans les limites de cette responsabilité.

Les travaux de réparation, notamment en cas de remplacement des ouvrages, comprennent également les travaux de démolition, déblaiement, dépose ou démontage éventuellement nécessaires.

Nature de la garantie

Le contrat garantit le paiement des travaux de réparation de l'ouvrage à la réalisation duquel l'assuré a contribué ainsi que des ouvrages existants, totalement incorporés dans l'ouvrage neuf et qui en deviennent techniquement indivisibles, au sens du II de l'article L. 243-1-1 du présent code, lorsque la responsabilité de l'assuré est engagée sur le fondement de la présomption établie par les articles 1792 et suivants du code civil à propos de travaux de construction, et dans les limites de cette responsabilité.

Les travaux de réparation, notamment en cas de remplacement des ouvrages, comprennent également les travaux de démolition, déblaiement, dépose ou démontage éventuellement nécessaires.

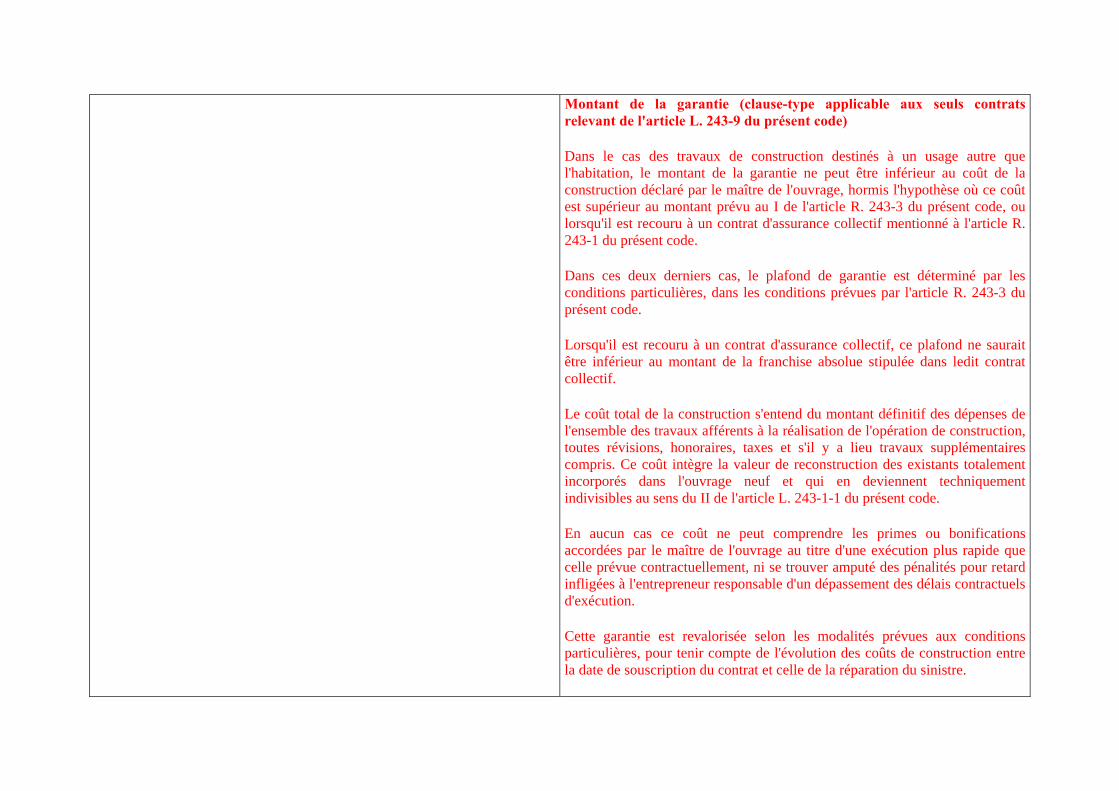

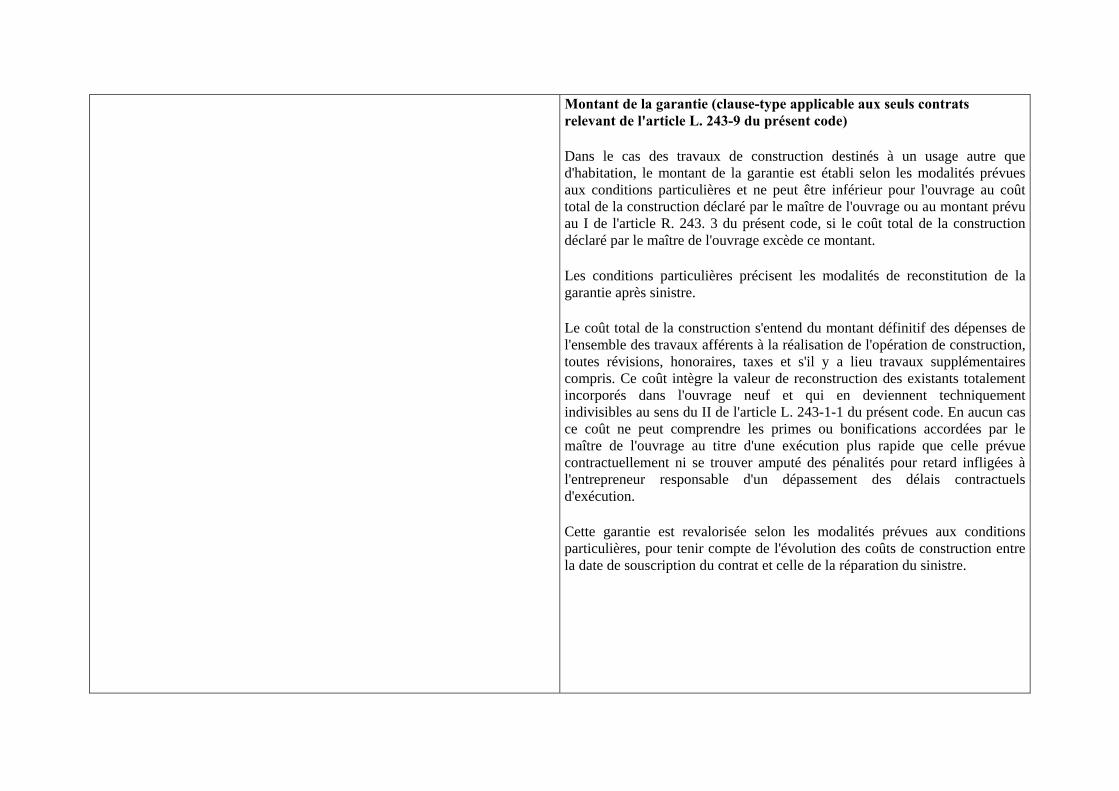

Montant de la garantie (clause-type applicable aux seuls contrats relevant de l'article L. 243-9 du présent code)

Dans le cas des travaux de construction destinés à un usage autre que l'habitation, le montant de la garantie ne peut être inférieur au coût de la construction déclaré par le maître de l'ouvrage, hormis l'hypothèse où ce coût est supérieur au montant prévu au I de l'article R. 243-3 du présent code, ou lorsqu'il est recouru à un contrat d'assurance collectif mentionné à l'article R. 243-1 du présent code.

Dans ces deux derniers cas, le plafond de garantie est déterminé par les conditions particulières, dans les conditions prévues par l'article R. 243-3 du présent code.

Lorsqu'il est recouru à un contrat d'assurance collectif, ce plafond ne saurait être inférieur au montant de la franchise absolue stipulée dans ledit contrat collectif.

Le coût total de la construction s'entend du montant définitif des dépenses de l'ensemble des travaux afférents à la réalisation de l'opération de construction, toutes révisions, honoraires, taxes et s'il y a lieu travaux supplémentaires compris. Ce coût intègre la valeur de reconstruction des existants totalement incorporés dans l'ouvrage neuf et qui en deviennent techniquement indivisibles au sens du II de l'article L. 243-1-1 du présent code.

En aucun cas ce coût ne peut comprendre les primes ou bonifications accordées par le maître de l'ouvrage au titre d'une exécution plus rapide que celle prévue contractuellement, ni se trouver amputé des pénalités pour retard infligées à l'entrepreneur responsable d'un dépassement des délais contractuels d'exécution.

Cette garantie est revalorisée selon les modalités prévues aux conditions particulières, pour tenir compte de l'évolution des coûts de construction entre la date de souscription du contrat et celle de la réparation du sinistre.

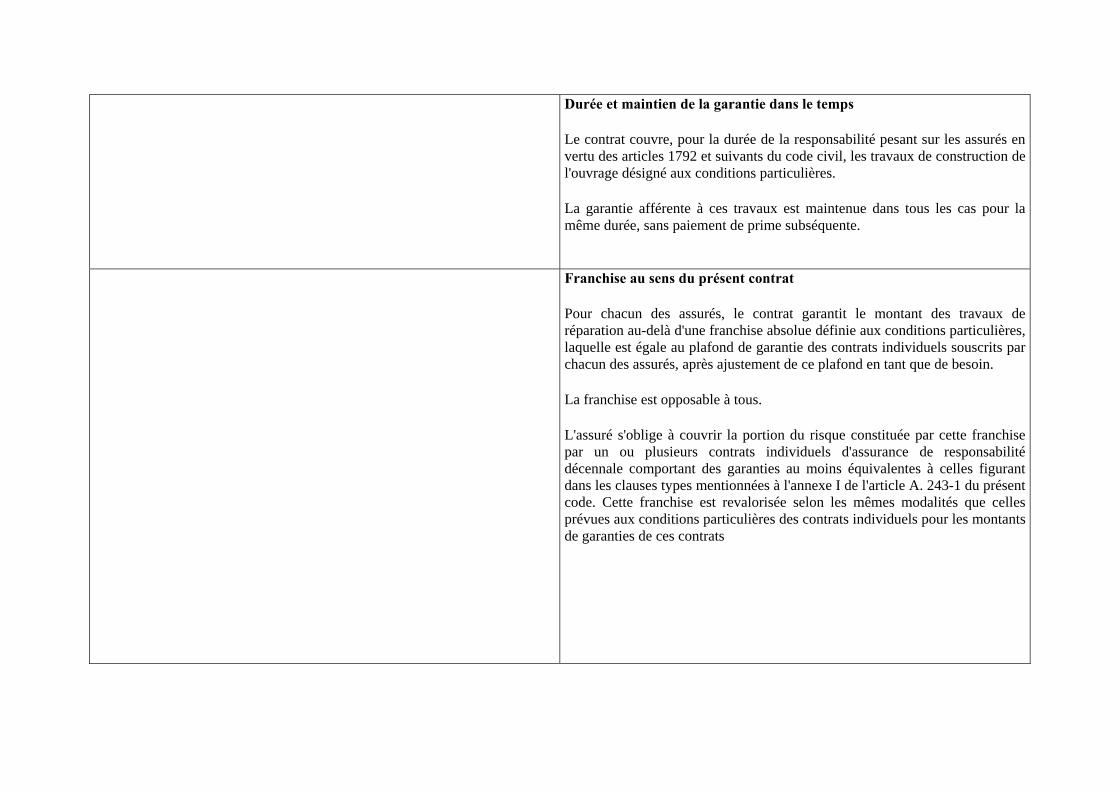

Durée et maintien de la garantie dans le temps

Le contrat couvre, pour la durée de la responsabilité pesant sur l'assuré en vertu des articles 1792 et 2270 du code civil, les travaux ayant fait l'objet d'une couverture de chantier, pendant la période de validité fixée aux conditions particulières.

La garantie afférente à ces travaux est maintenue dans tous les cas pour la même durée, sans paiement de prime subséquente.

Cette garantie est revalorisée selon les modalités prévues aux conditions particulières, pour tenir compte de l'évolution des coûts de construction entre la date de souscription du contrat et celle de la réparation du sinistre.

Durée et maintien de la garantie dans le temps

Le contrat couvre, pour la durée de la responsabilité pesant sur l'assuré en vertu des articles 1792 et 2270 suivants du code civil, les travaux ayant fait l'objet d'une ouverture de chantier pendant la période de validité fixée aux conditions particulières.

La garantie afférente à ces travaux est maintenue dans tous les cas pour la même durée, sans paiement de prime subséquente.

L'ouverture de chantier s'entend à date unique applicable à l'ensemble de l'opération de construction. Cette date correspond, soit à la date de la déclaration d'ouverture de chantier, mentionnée au premier alinéa de l'article R. 424-16 du code de l'urbanisme pour les travaux nécessitant la délivrance d'un permis de construire, soit, pour les travaux ne nécessitant pas la délivrance d'un tel permis, à la date du premier ordre de service ou à défaut, à la date effective de commencement des travaux.

Lorsqu'un professionnel établit son activité postérieurement à la date unique ainsi définie, et par dérogation à l'alinéa précédent, cette date s'entend pour lui comme la date à laquelle il commence effectivement ses prestations.

Lorsqu'un professionnel exécute ses prestations antérieurement à la date unique définie à l'alinéa 2 et qu'à cette même date il est en cessation d'activité, l'ouverture du chantier s'entend pour lui à la date de signature de son marché ou à défaut, à celle de tout acte pouvant être considéré comme le point de départ de sa prestation.

Cette garantie est revalorisée selon les modalités prévues aux conditions particulières, pour tenir compte de l'évolution des coûts de construction entre la date de souscription du contrat et celle de la réparation du sinistre.

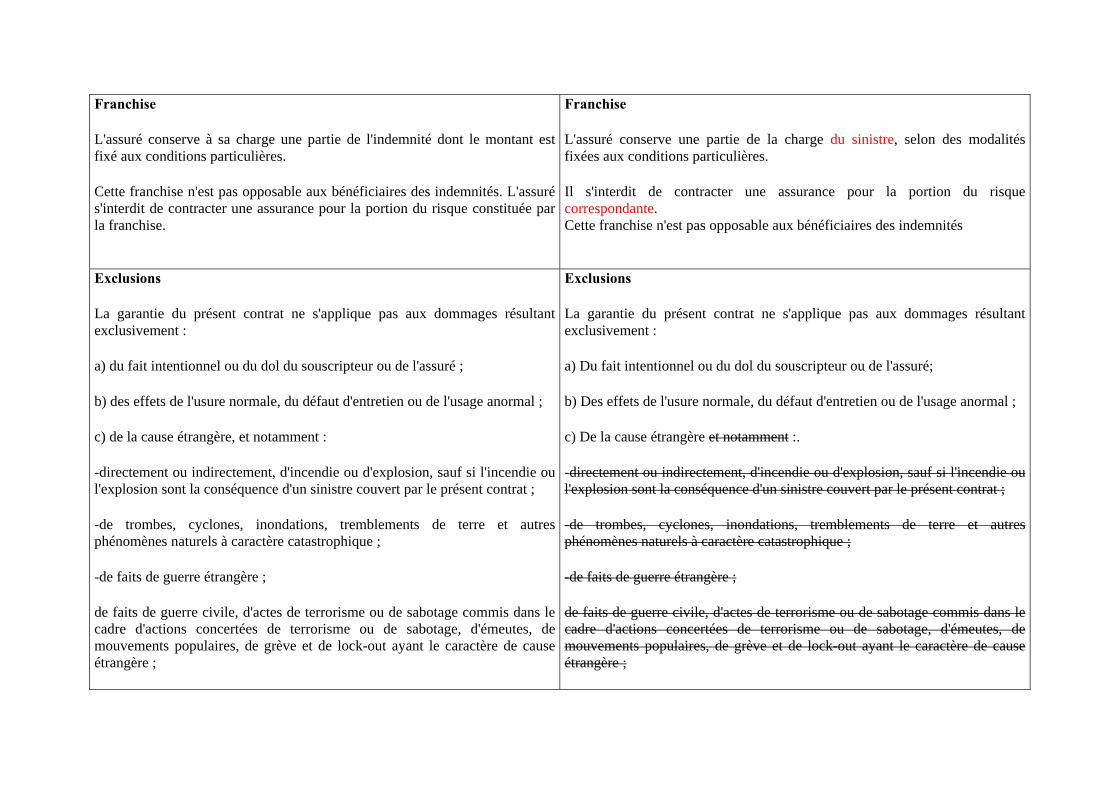

Franchise

L'assuré conserve à sa charge une partie de l'indemnité dont le montant est fixé aux conditions particulières.

Cette franchise n'est pas opposable aux bénéficiaires des indemnités. L'assuré s'interdit de contracter une assurance pour la portion du risque constituée par la franchise.

Franchise

L'assuré conserve une partie de la charge du sinistre, selon des modalités fixées aux conditions particulières.

Il s'interdit de contracter une assurance pour la portion du risque correspondante. Cette franchise n'est pas opposable aux bénéficiaires des indemnités

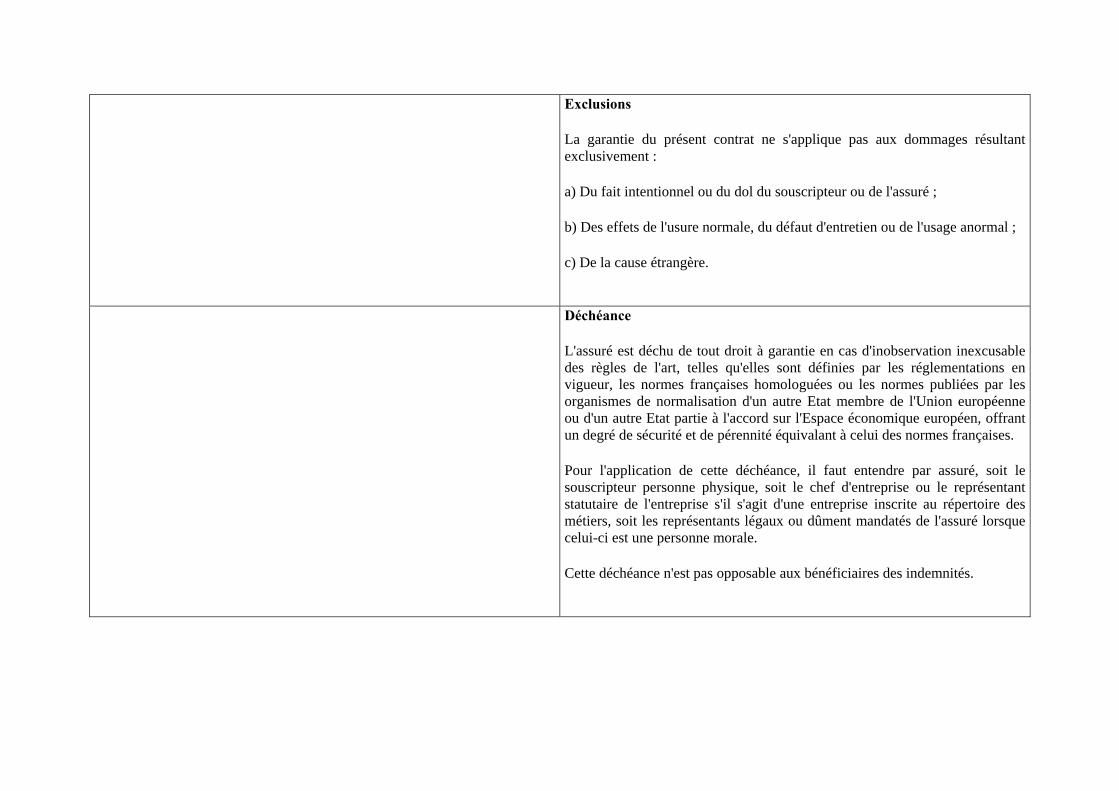

Exclusions

La garantie du présent contrat ne s'applique pas aux dommages résultant exclusivement :

a) du fait intentionnel ou du dol du souscripteur ou de l'assuré ;

b) des effets de l'usure normale, du défaut d'entretien ou de l'usage anormal ;

c) de la cause étrangère, et notamment :

-directement ou indirectement, d'incendie ou d'explosion, sauf si l'incendie ou l'explosion sont la conséquence d'un sinistre couvert par le présent contrat ;

-de trombes, cyclones, inondations, tremblements de terre et autres phénomènes naturels à caractère catastrophique ;

-de faits de guerre étrangère ;

de faits de guerre civile, d'actes de terrorisme ou de sabotage commis dans le cadre d'actions concertées de terrorisme ou de sabotage, d'émeutes, de mouvements populaires, de grève et de lock-out ayant le caractère de cause étrangère ;

Exclusions

La garantie du présent contrat ne s'applique pas aux dommages résultant exclusivement :

a) Du fait intentionnel ou du dol du souscripteur ou de l'assuré;

b) Des effets de l'usure normale, du défaut d'entretien ou de l'usage anormal ;

c) De la cause étrangère et notamment :.

-directement ou indirectement, d'incendie ou d'explosion, sauf si l'incendie ou l'explosion sont la conséquence d'un sinistre couvert par le présent contrat ;

-de trombes, cyclones, inondations, tremblements de terre et autres phénomènes naturels à caractère catastrophique ;

-de faits de guerre étrangère ;

de faits de guerre civile, d'actes de terrorisme ou de sabotage commis dans le cadre d'actions concertées de terrorisme ou de sabotage, d'émeutes, de mouvements populaires, de grève et de lock-out ayant le caractère de cause étrangère ;

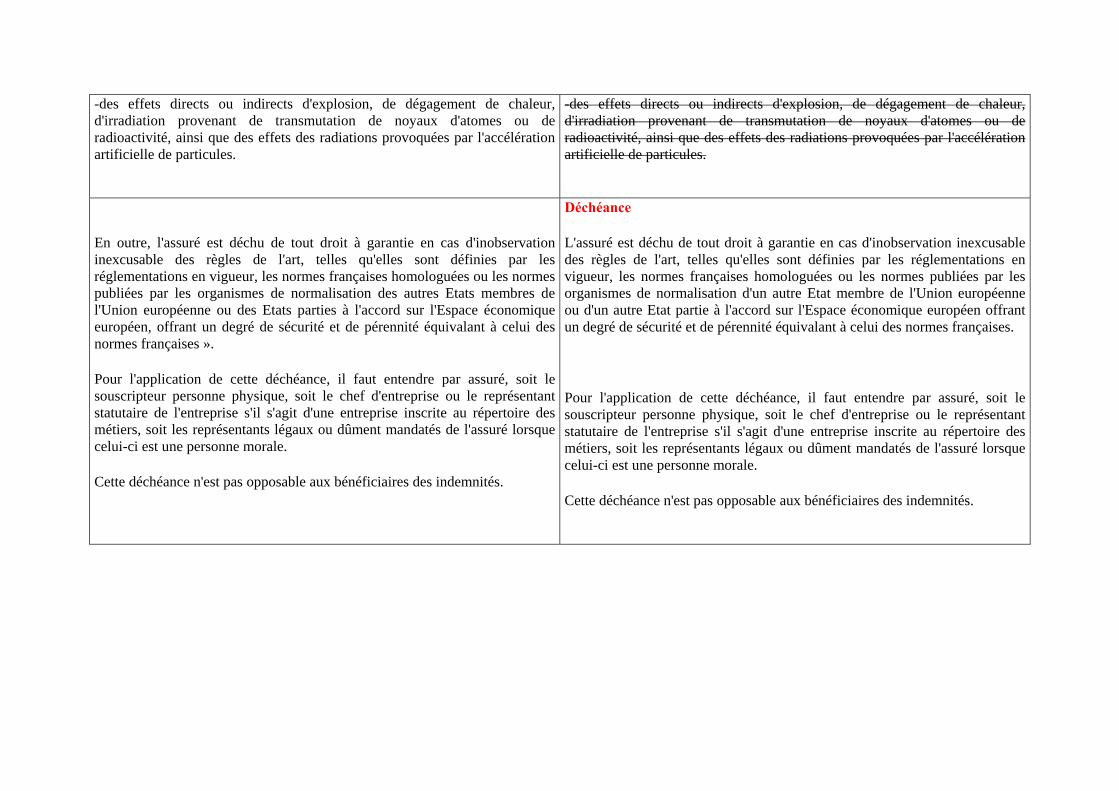

-des effets directs ou indirects d'explosion, de dégagement de chaleur, d'irradiation provenant de transmutation de noyaux d'atomes ou de radioactivité, ainsi que des effets des radiations provoquées par l'accélération artificielle de particules.

-des effets directs ou indirects d'explosion, de dégagement de chaleur, d'irradiation provenant de transmutation de noyaux d'atomes ou de radioactivité, ainsi que des effets des radiations provoquées par l'accélération artificielle de particules.

En outre, l'assuré est déchu de tout droit à garantie en cas d'inobservation inexcusable des règles de l'art, telles qu'elles sont définies par les réglementations en vigueur, les normes françaises homologuées ou les normes publiées par les organismes de normalisation des autres Etats membres de l'Union européenne ou des Etats parties à l'accord sur l'Espace économique européen, offrant un degré de sécurité et de pérennité équivalant à celui des normes françaises ».

Pour l'application de cette déchéance, il faut entendre par assuré, soit le souscripteur personne physique, soit le chef d'entreprise ou le représentant statutaire de l'entreprise s'il s'agit d'une entreprise inscrite au répertoire des métiers, soit les représentants légaux ou dûment mandatés de l'assuré lorsque celui-ci est une personne morale.

Cette déchéance n'est pas opposable aux bénéficiaires des indemnités.

Déchéance

L'assuré est déchu de tout droit à garantie en cas d'inobservation inexcusable des règles de l'art, telles qu'elles sont définies par les réglementations en vigueur, les normes françaises homologuées ou les normes publiées par les organismes de normalisation d'un autre Etat membre de l'Union européenne ou d'un autre Etat partie à l'accord sur l'Espace économique européen offrant un degré de sécurité et de pérennité équivalant à celui des normes françaises.

Pour l'application de cette déchéance, il faut entendre par assuré, soit le souscripteur personne physique, soit le chef d'entreprise ou le représentant statutaire de l'entreprise s'il s'agit d'une entreprise inscrite au répertoire des métiers, soit les représentants légaux ou dûment mandatés de l'assuré lorsque celui-ci est une personne morale.

Cette déchéance n'est pas opposable aux bénéficiaires des indemnités.

ANNEXE II ART A 243-1 CLAUSES TYPES APPLICABLES AUX CONTRATS D'ASSURANCE DOMMAGES

ANNEXE II À L'ARTICLE A. 243-1 DU CODE DES ASSURANCES (CLAUSES-TYPES APPLICABLES AUX CONTRATS D'ASSURANCE DE DOMMAGES OUVRAGE)

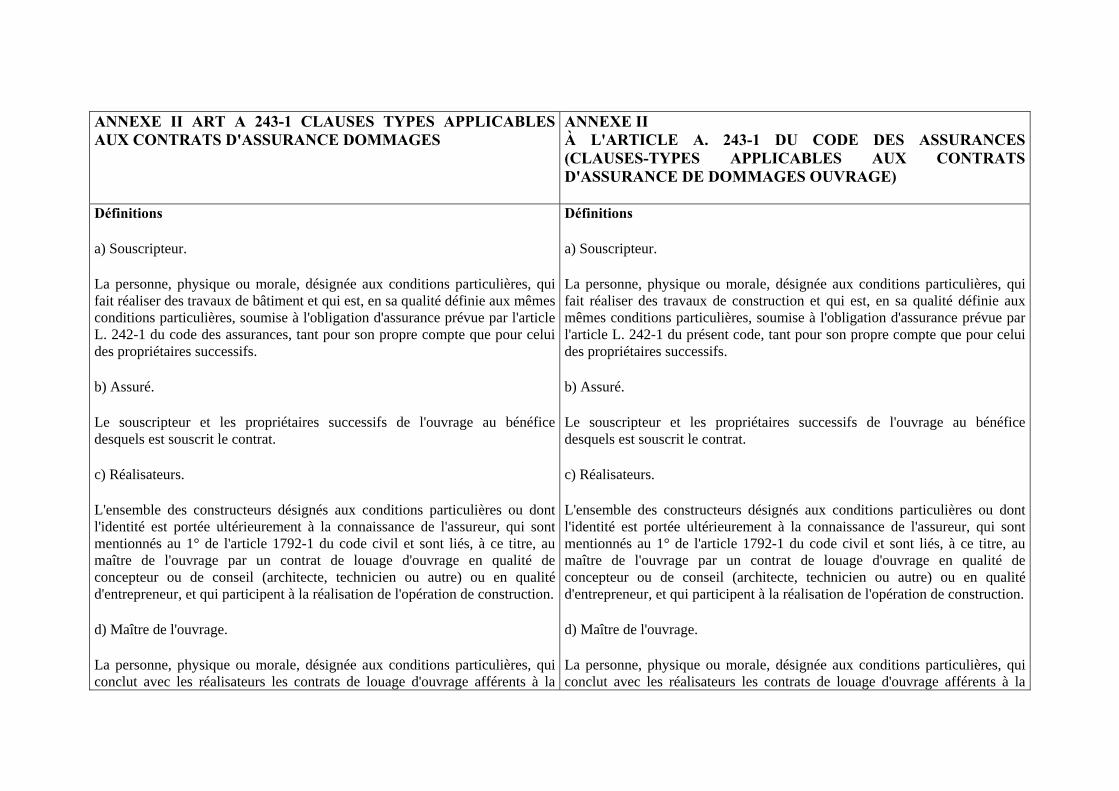

Définitions

a) Souscripteur.

La personne, physique ou morale, désignée aux conditions particulières, qui fait réaliser des travaux de bâtiment et qui est, en sa qualité définie aux mêmes conditions particulières, soumise à l'obligation d'assurance prévue par l'article L. 242-1 du code des assurances, tant pour son propre compte que pour celui des propriétaires successifs.

b) Assuré.

Le souscripteur et les propriétaires successifs de l'ouvrage au bénéfice desquels est souscrit le contrat.

c) Réalisateurs.

L'ensemble des constructeurs désignés aux conditions particulières ou dont l'identité est portée ultérieurement à la connaissance de l'assureur, qui sont mentionnés au 1° de l'article 1792-1 du code civil et sont liés, à ce titre, au maître de l'ouvrage par un contrat de louage d'ouvrage en qualité de concepteur ou de conseil (architecte, technicien ou autre) ou en qualité d'entrepreneur, et qui participent à la réalisation de l'opération de construction.

d) Maître de l'ouvrage.

La personne, physique ou morale, désignée aux conditions particulières, qui conclut avec les réalisateurs les contrats de louage d'ouvrage afférents à la

Définitions

a) Souscripteur.

La personne, physique ou morale, désignée aux conditions particulières, qui fait réaliser des travaux de construction et qui est, en sa qualité définie aux mêmes conditions particulières, soumise à l'obligation d'assurance prévue par l'article L. 242-1 du présent code, tant pour son propre compte que pour celui des propriétaires successifs.

b) Assuré.

Le souscripteur et les propriétaires successifs de l'ouvrage au bénéfice desquels est souscrit le contrat.

c) Réalisateurs.

L'ensemble des constructeurs désignés aux conditions particulières ou dont l'identité est portée ultérieurement à la connaissance de l'assureur, qui sont mentionnés au 1° de l'article 1792-1 du code civil et sont liés, à ce titre, au maître de l'ouvrage par un contrat de louage d'ouvrage en qualité de concepteur ou de conseil (architecte, technicien ou autre) ou en qualité d'entrepreneur, et qui participent à la réalisation de l'opération de construction.

d) Maître de l'ouvrage.

La personne, physique ou morale, désignée aux conditions particulières, qui conclut avec les réalisateurs les contrats de louage d'ouvrage afférents à la

conception et à l'exécution de l'opération de construction.

e) Contrôleur technique (lorsqu'il est désigné un contrôleur technique).

La personne, désignée aux conditions particulières, agréée dans les conditions prévues par l'article 10 de la loi n o 78-12 du 4 janvier 1978, qui est appelée à intervenir, à la demande du maître de l'ouvrage, pour effectuer le contrôle technique des études et des travaux ayant pour objet la réalisation de l'opération de construction.

f) Opération de construction. Annulé (Conseil d'Etat), n° 15935 et 17366, 30 nov. 1979).

g) Réception.

L'acte par lequel le maître de l'ouvrage accepte les travaux exécutés, dans les conditions fixées par l'article 1792-6 du code civil.

h) Sinistre.

La survenance de dommages, au sens de l'article L. 242-1 du code des assurances, ayant pour effet d'entraîner la garantie de l'assureur.

conception et à l'exécution de l'opération de construction.

e) Contrôleur technique (lorsqu'il est désigné un contrôleur technique).

La personne, désignée aux conditions particulières, agréée ou exerçant dans les conditions prévues par l'article L. 111-25 du code de la construction et de l'habitation, et appelée à intervenir, à la demande du maître de l'ouvrage, pour effectuer le contrôle technique des études et des travaux ayant pour objet la réalisation de l'opération de construction.

f) Réception.

L'acte par lequel le maître de l'ouvrage accepte les travaux exécutés, dans les conditions fixées par l'article 1792-6 du code civil.

g) Sinistre.

La survenance de dommages, au sens de l'article L. 242-1 du présent code, ayant pour effet d'entraîner la garantie de l'assureur.

Nature de la garantie

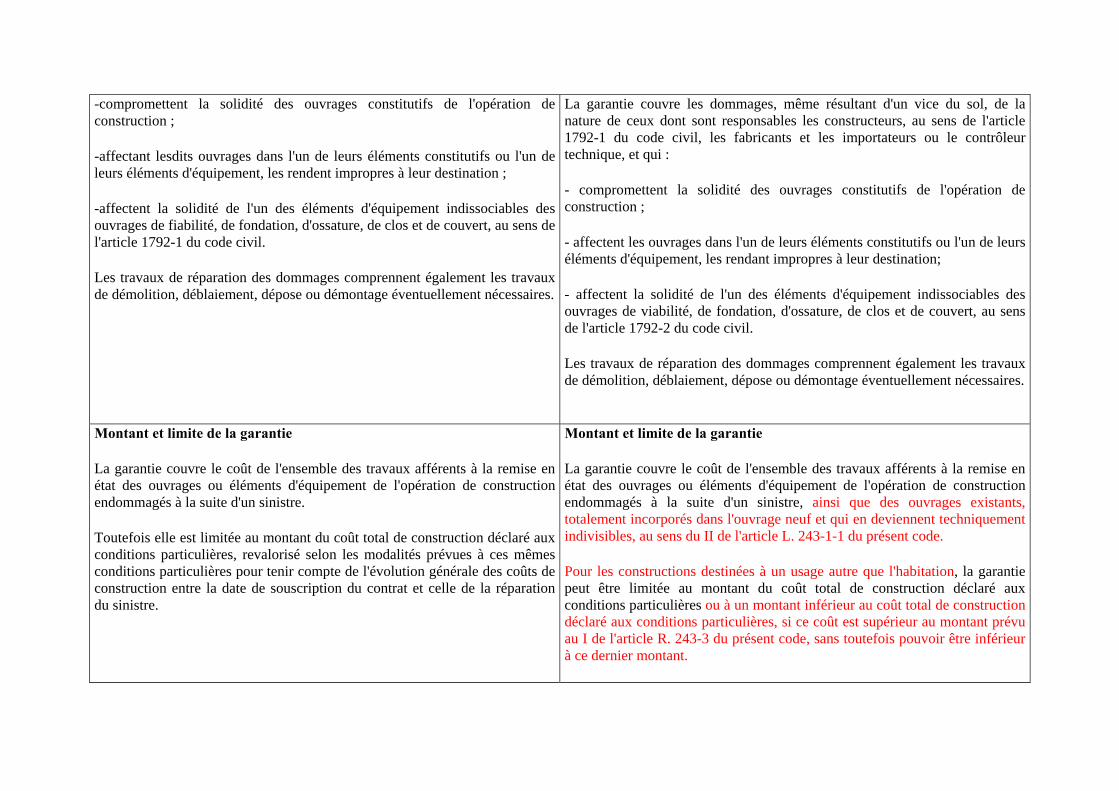

Le contrat a pour objet de garantir, en dehors de toute recherche de responsabilité, le paiement des travaux de réparation des dommages, même résultant d'un vice du sol, de la nature de ceux dont sont responsables les constructeurs, au sens de l'article 1792-1 du code civil, les fabricants et les importateurs ou le contrôleur technique, qui :

Nature de la garantie

Le contrat a pour objet de garantir, en dehors de toute recherche de responsabilité, le paiement des travaux de réparation des dommages à l'ouvrage réalisé ainsi qu'aux ouvrages existants, totalement incorporés dans l'ouvrage neuf et qui en deviennent techniquement indivisibles, au sens du II de l'article L. 243-1-1 du présent code.

-compromettent la solidité des ouvrages constitutifs de l'opération de construction ;

-affectant lesdits ouvrages dans l'un de leurs éléments constitutifs ou l'un de leurs éléments d'équipement, les rendent impropres à leur destination ;

-affectent la solidité de l'un des éléments d'équipement indissociables des ouvrages de fiabilité, de fondation, d'ossature, de clos et de couvert, au sens de l'article 1792-1 du code civil.

Les travaux de réparation des dommages comprennent également les travaux de démolition, déblaiement, dépose ou démontage éventuellement nécessaires.

La garantie couvre les dommages, même résultant d'un vice du sol, de la nature de ceux dont sont responsables les constructeurs, au sens de l'article 1792-1 du code civil, les fabricants et les importateurs ou le contrôleur technique, et qui :

- compromettent la solidité des ouvrages constitutifs de l'opération de construction ;

- affectent les ouvrages dans l'un de leurs éléments constitutifs ou l'un de leurs éléments d'équipement, les rendant impropres à leur destination;

- affectent la solidité de l'un des éléments d'équipement indissociables des ouvrages de viabilité, de fondation, d'ossature, de clos et de couvert, au sens de l'article 1792-2 du code civil.

Les travaux de réparation des dommages comprennent également les travaux de démolition, déblaiement, dépose ou démontage éventuellement nécessaires.

Montant et limite de la garantie

La garantie couvre le coût de l'ensemble des travaux afférents à la remise en état des ouvrages ou éléments d'équipement de l'opération de construction endommagés à la suite d'un sinistre.

Toutefois elle est limitée au montant du coût total de construction déclaré aux conditions particulières, revalorisé selon les modalités prévues à ces mêmes conditions particulières pour tenir compte de l'évolution générale des coûts de construction entre la date de souscription du contrat et celle de la réparation du sinistre.

Montant et limite de la garantie

La garantie couvre le coût de l'ensemble des travaux afférents à la remise en état des ouvrages ou éléments d'équipement de l'opération de construction endommagés à la suite d'un sinistre, ainsi que des ouvrages existants, totalement incorporés dans l'ouvrage neuf et qui en deviennent techniquement indivisibles, au sens du II de l'article L. 243-1-1 du présent code.

Pour les constructions destinées à un usage autre que l'habitation, la garantie peut être limitée au montant du coût total de construction déclaré aux conditions particulières ou à un montant inférieur au coût total de construction déclaré aux conditions particulières, si ce coût est supérieur au montant prévu au I de l'article R. 243-3 du présent code, sans toutefois pouvoir être inférieur à ce dernier montant.

La garantie peut être reconstituée après sinistre selon les modalités également prévues aux conditions particulières.

Le coût total de construction déclaré s'entend de celui résultant du montant définitif des dépenses de l'ensemble des travaux afférents à la réalisation de l'opération de construction, toutes révisions, honoraires, taxes et, s'il y a lieu, travaux supplémentaires compris. En aucun cas ce coût ne peut toutefois comprendre les primes ou bonifications accordées par le maître de l'ouvrage au titre d'une exécution plus rapide que celle prévue contractuellement ni se trouver amputé des pénalités pour retard infligées à l'entrepreneur responsable d'un dépassement des délais contractuels d'exécution.

Le montant de garantie est revalorisé selon les modalités prévues aux conditions particulières, pour tenir compte de l'évolution générale des coûts de construction entre la date de souscription du contrat et celle de la réparation du sinistre.

Les conditions particulières précisent les modalités de reconstitution de la garantie après sinistre.

Le coût total de la construction déclaré s'entend de celui résultant du montant définitif des dépenses de l'ensemble des travaux afférents à la réalisation de l'opération de construction, toutes révisions, honoraires, taxes et, s'il y a lieu, travaux supplémentaires compris. Ce coût intègre la valeur de reconstruction des existants totalement incorporés dans l'ouvrage neuf et qui en deviennent techniquement indivisibles au sens du II de l'article L. 243-1-1 du présent code. En aucun cas ce coût ne peut toutefois comprendre les primes ou bonifications accordées par le maître de l'ouvrage au titre d'une exécution plus rapide que celle prévue contractuellement ni se trouver amputé des pénalités pour retard infligées à l'entrepreneur responsable d'un dépassement des délais contractuels d'exécution.

Exclusions

La garantie du contrat ne s'applique pas aux dommages résultant exclusivement :

a) du fait intentionnel ou du dol du souscripteur ou de l'assuré ;

b) des effets de l'usure normale, du défaut d'entretien ou de l'usage anormal ;

c) de la cause étrangère, et notamment :

-directement ou indirectement, d'incendie ou d'explosion, sauf si l'incendie ou

Exclusions

La garantie du contrat ne s'applique pas aux dommages résultant exclusivement :

a) Du fait intentionnel ou du dol du souscripteur ou de l'assuré ;

b) Des effets de l'usure normale, du défaut d'entretien ou de l'usage anormal ;

c) De la cause étrangère , et notamment :

-directement ou indirectement, d'incendie ou d'explosion, sauf si l'incendie ou

l'explosion sont la conséquence d'un sinistre couvert par le présent contrat ;

-de trombes, cyclones, inondations, tremblements de terre et autres phénomènes naturels à caractère catastrophiques ;

-de faits de guerre étrangère ;

-de faits de guerre civile, d'actes de terrorisme ou de sabotage commis dans le cadre d'actions concertées de terrorisme ou de sabotage, d'émeutes, de mouvements populaires, de grève et de lock-out ayant le caractère de cause étrangère ;

-des effets directs ou indirects d'explosion, de dégagement de chaleur, d'irradiations provenant de transmutations de noyaux d'atomes ou de radioactivité, ainsi que des effets des radiations provoquées par l'accélération artificielle de particules.

Il appartient à l'assuré de faire la preuve que le sinistre résulte d'un fait autre que le fait de guerre étrangère. Dans tous les autres cas, la charge de la preuve nécessaire à la mise en jeu des exclusions incombe à l'assureur. En conséquence, toutes les dispositions du présent contrat s'appliquent jusqu'à ce que cette preuve soit apportée.

l'explosion sont la conséquence d'un sinistre couvert par le présent contrat ;

-de trombes, cyclones, inondations, tremblements de terre et autres phénomènes naturels à caractère catastrophiques ;

-de faits de guerre étrangère ;

-de faits de guerre civile, d'actes de terrorisme ou de sabotage commis dans le cadre d'actions concertées de terrorisme ou de sabotage, d'émeutes, de mouvements populaires, de grève et de lock-out ayant le caractère de cause étrangère ;

-des effets directs ou indirects d'explosion, de dégagement de chaleur, d'irradiations provenant de transmutations de noyaux d'atomes ou de radioactivité, ainsi que des effets des radiations provoquées par l'accélération artificielle de particules.

Il appartient à l'assuré de faire la preuve que le sinistre résulte d'un fait autre que le fait de guerre étrangère. Dans tous les autres cas, la charge de la preuve nécessaire à la mise en jeu des exclusions incombe à l'assureur. En conséquence, toutes les dispositions du présent contrat s'appliquent jusqu'à ce que cette preuve soit apportée.

Point de départ et durée de la garantie

a) La période de garantie est précisée aux conditions particulières ; elle commence au plus tôt, sous réserve des dispositions du § b, à l'expiration du délai de garantie de parfait achèvement définie à l'article 1792-6 du code civil. Elle prend fin à l'expiration d'une période de dix ans à compter de la réception.

b) Toutefois, la garantie est acquise :

- avant la réception des travaux, lorsque, après mise en demeure restée

Point de départ et durée de la garantie a) La période de garantie est précisée aux conditions particulières ; elle commence au plus tôt, sous réserve des dispositions du b, à l'expiration du délai de garantie de parfait achèvement défini à l'article 1792-6 du code civil. Elle prend fin à l'expiration d'une période de dix ans à compter de la réception. b) Toutefois, elle garantit le paiement des réparations nécessaires lorsque : - avant la réception, après mise en demeure restée infructueuse, le contrat de louage d'ouvrage conclu avec l'entrepreneur est résilié pour inexécution, par celui-ci, de ses obligations ;

infructueuse, le contrat de louage d'ouvrage conclu avec l'entrepreneur est résilié pour inexécution par celui-ci de ses obligations ;

- après la réception des travaux et avant l'expiration du délai de garantie de parfait achèvement, lorsque, après mise en demeure restée infructueuse, l'entrepreneur n'a pas exécuté ses obligations.

- après la réception, et avant l'expiration du délai de la garantie de parfait achèvement au sens de l'article 1792-6 du code civil, lorsque l'entrepreneur n'a pas exécuté ses obligations au titre de cette garantie, après mise en demeure par lettre recommandée avec demande d'avis de réception restée infructueuse.

Obligations réciproques des parties

Les déclarations ou notifications auxquelles il est procédé entre les parties en application de paragraphes A (3°), B (2°, a), B (2°, c), B (3°, a), de la présente clause, sont faites par écrit soit contre récépissé, soit par lettre recommandée avec demande d'avis de réception.

A.-Obligations de l'assuré

1° Abrogé.

2° L'assuré s'engage :

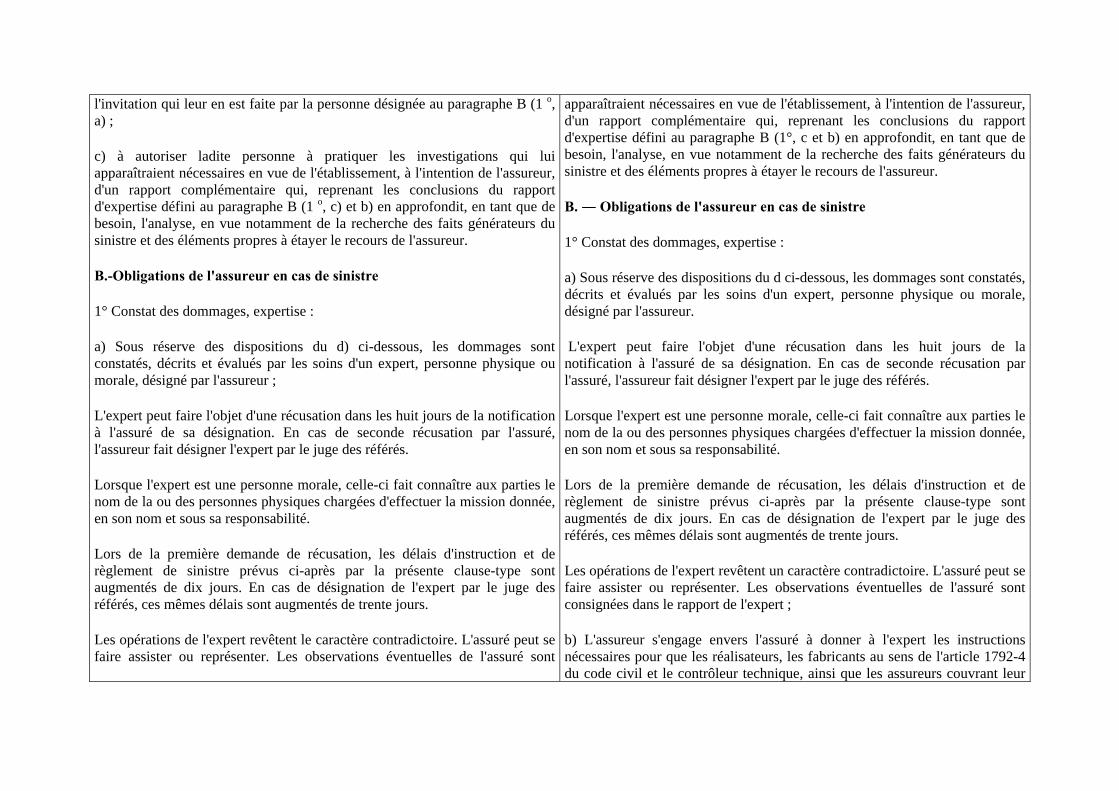

a) à fournir à l'assureur, sur sa demande, la preuve de l'existence des contrats d'assurance de responsabilité professionnelle souscrits tant par lui-même que par les réalisateurs et le contrôleur technique ;

b) à lui déclarer les réceptions de travaux, ainsi qu'à lui remettre dans le mois de leur prononcé, le ou les procès-verbaux desdites réceptions, ainsi que le relevé des observations ou réserves demeurées non levées du contrôleur technique ;

c) à lui adresser un dossier technique comportant au moins les plans et descriptifs de l'ensemble des travaux effectivement réalisés, dans le délai maximal d'un mois à compter de leur achèvement ;

Obligations réciproques des parties

Les déclarations ou notifications auxquelles il est procédé entre les parties en application de paragraphes A (1°, c), A (3°), B (2°, a), B (2°, c), B (3°, a), de la présente clause, sont faites par écrit soit contre récépissé, soit par lettre recommandée avec demande d'avis de réception.

A. ― Obligations de l'assuré

1° L'assuré s'engage :

a) A fournir à l'assureur, sur sa demande, la preuve de l'existence des contrats d'assurance de responsabilité décennale souscrits par les réalisateurs et le contrôleur technique ;

b) A lui déclarer les réceptions de travaux, ainsi qu'à lui remettre dans le mois de leur prononcé, le ou les procès-verbaux desdites réceptions, ainsi que le relevé des observations ou réserves demeurées non levées du contrôleur technique ;

c) A lui adresser un dossier technique comportant au moins les plans et descriptifs de l'ensemble des travaux effectivement réalisés, dans le délai maximal d'un mois à compter de leur achèvement ;

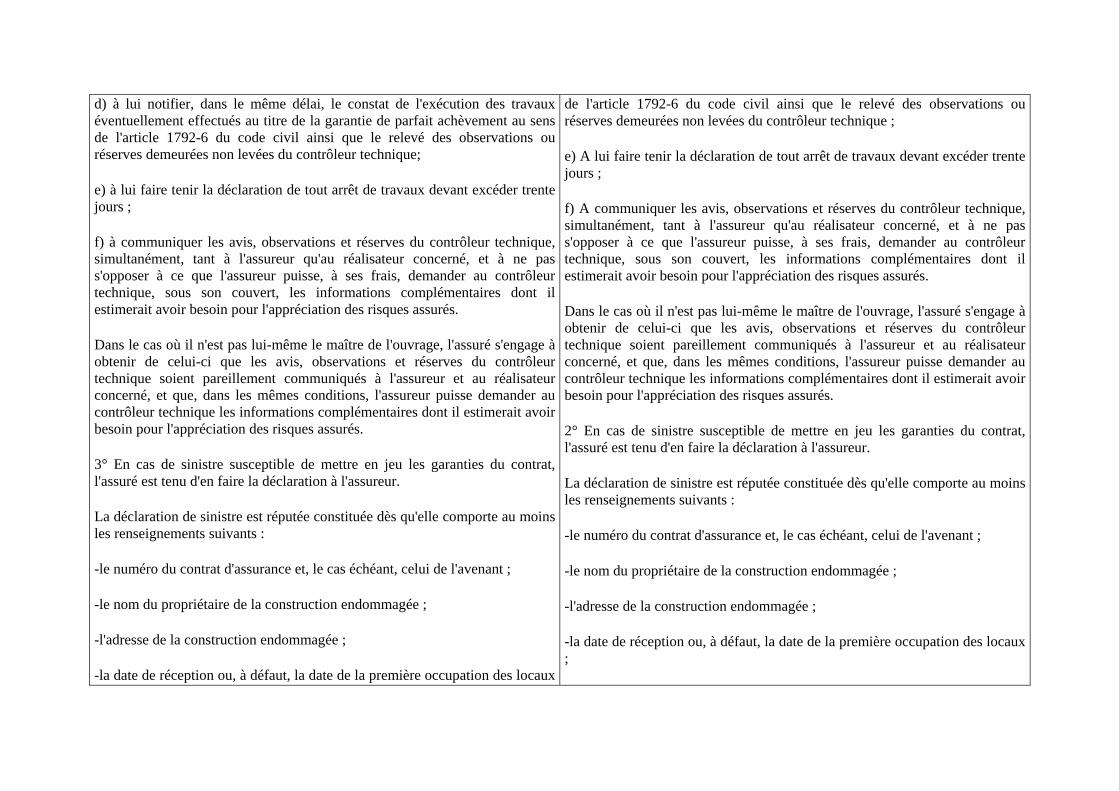

d) A lui notifier dans le même délai, le constat de l'exécution des travaux éventuellement effectués au titre de la garantie de parfait achèvement au sens

d) à lui notifier, dans le même délai, le constat de l'exécution des travaux éventuellement effectués au titre de la garantie de parfait achèvement au sens de l'article 1792-6 du code civil ainsi que le relevé des observations ou réserves demeurées non levées du contrôleur technique;

e) à lui faire tenir la déclaration de tout arrêt de travaux devant excéder trente jours ;

f) à communiquer les avis, observations et réserves du contrôleur technique, simultanément, tant à l'assureur qu'au réalisateur concerné, et à ne pas s'opposer à ce que l'assureur puisse, à ses frais, demander au contrôleur technique, sous son couvert, les informations complémentaires dont il estimerait avoir besoin pour l'appréciation des risques assurés.

Dans le cas où il n'est pas lui-même le maître de l'ouvrage, l'assuré s'engage à obtenir de celui-ci que les avis, observations et réserves du contrôleur technique soient pareillement communiqués à l'assureur et au réalisateur concerné, et que, dans les mêmes conditions, l'assureur puisse demander au contrôleur technique les informations complémentaires dont il estimerait avoir besoin pour l'appréciation des risques assurés.

3° En cas de sinistre susceptible de mettre en jeu les garanties du contrat, l'assuré est tenu d'en faire la déclaration à l'assureur.

La déclaration de sinistre est réputée constituée dès qu'elle comporte au moins les renseignements suivants :

-le numéro du contrat d'assurance et, le cas échéant, celui de l'avenant ;

-le nom du propriétaire de la construction endommagée ;

-l'adresse de la construction endommagée ;

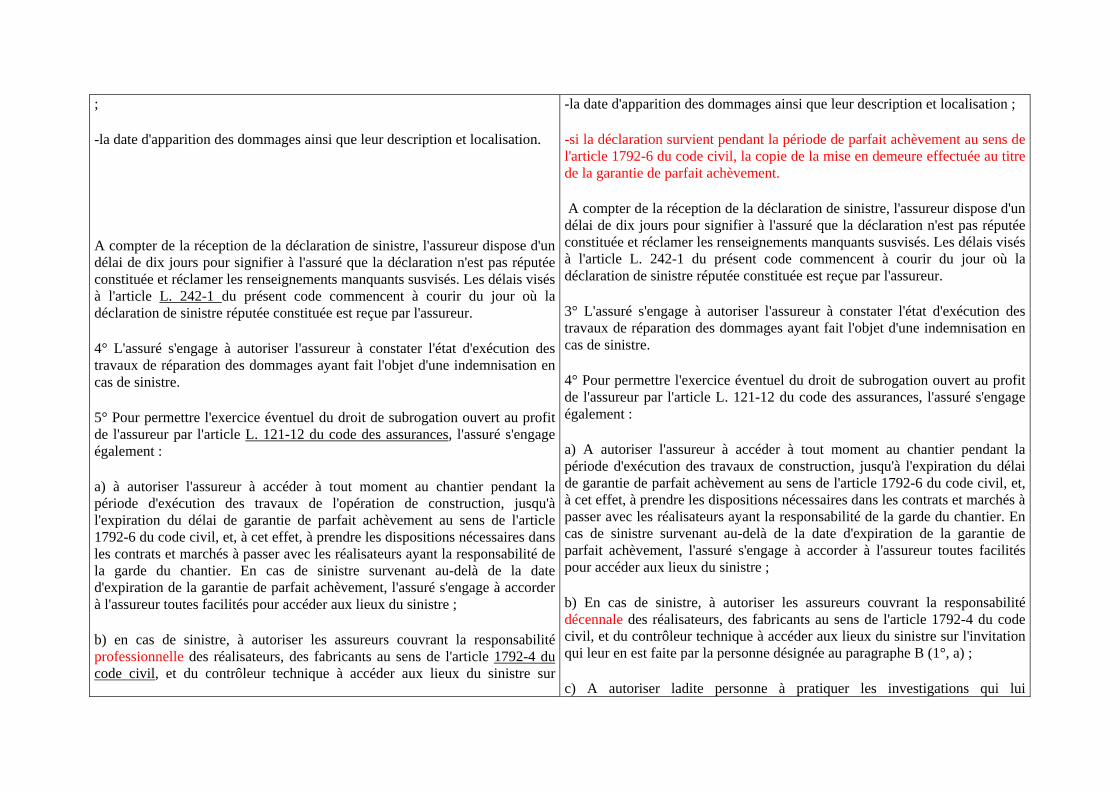

-la date de réception ou, à défaut, la date de la première occupation des locaux

de l'article 1792-6 du code civil ainsi que le relevé des observations ou réserves demeurées non levées du contrôleur technique ;

e) A lui faire tenir la déclaration de tout arrêt de travaux devant excéder trente jours ;

f) A communiquer les avis, observations et réserves du contrôleur technique, simultanément, tant à l'assureur qu'au réalisateur concerné, et à ne pas s'opposer à ce que l'assureur puisse, à ses frais, demander au contrôleur technique, sous son couvert, les informations complémentaires dont il estimerait avoir besoin pour l'appréciation des risques assurés.

Dans le cas où il n'est pas lui-même le maître de l'ouvrage, l'assuré s'engage à obtenir de celui-ci que les avis, observations et réserves du contrôleur technique soient pareillement communiqués à l'assureur et au réalisateur concerné, et que, dans les mêmes conditions, l'assureur puisse demander au contrôleur technique les informations complémentaires dont il estimerait avoir besoin pour l'appréciation des risques assurés.

2° En cas de sinistre susceptible de mettre en jeu les garanties du contrat, l'assuré est tenu d'en faire la déclaration à l'assureur.

La déclaration de sinistre est réputée constituée dès qu'elle comporte au moins les renseignements suivants :

-le numéro du contrat d'assurance et, le cas échéant, celui de l'avenant ;