2016- 17 R ences d’expe R Réfé - dcg.free.fr · utilisés, commun à toutes les normes à...

74

Complément 2017 Mission d’audit d’états financiers dans une petite entité (NP 2910) Référentiel normatif de l’Ordre des experts-comptables RÉFÉRENCES D’EXPERT COLLECTION PRATIQUE PROFESSIONNELLE 2016- 17

Transcript of 2016- 17 R ences d’expe R Réfé - dcg.free.fr · utilisés, commun à toutes les normes à...

Complément 2017Mission d’audit d’états financiers dans une petite entité (NP 2910)

Référentielnormatif de l’Ordre des experts-comptables

R

éf

éR

en

ce

s d

’ex

pe

Rt

c

ol

le

ct

ion

pr

at

iqu

e p

ro

fe

ss

ion

ne

ll

e

2016- 17

REFERENTIEL NORMATIF 2016 DE L’ORDRE DES EXPERTS-COMPTABLES

COMPLEMENT 2017 MISSION D’AUDIT D’ETATS FINANCIERS

DANS UNE PETITE ENTITE (PE)

(NP 2910)

Référentiel normatif 2016 OEC – Complément 2017 - Sommaire

Référentiel normatif OEC © CSO Edition mars 2017

3

SOMMAIRE Pages

PRÉAMBULE .................................................................................... 5

PRÉFACE........................................................................................ 7

NORMES PROFESSIONNELLES ............................................................. 11

NORME PROFESSIONNELLE D’APPLICATION GÉNÉRALE

CADRE DE REFERENCE ..................................................................... 14

NORME PROFESSIONNELLE SPÉCIFIQUE

NORME PROFESSIONNELLE APPLICABLE A LA MISSION D'AUDIT D’ETATS FINANCIERS DANS UNE PETITE ENTITE (NP 2910)..................................... 23

Préambule

Référentiel normatif OEC © CSO Edition mars 2017

5

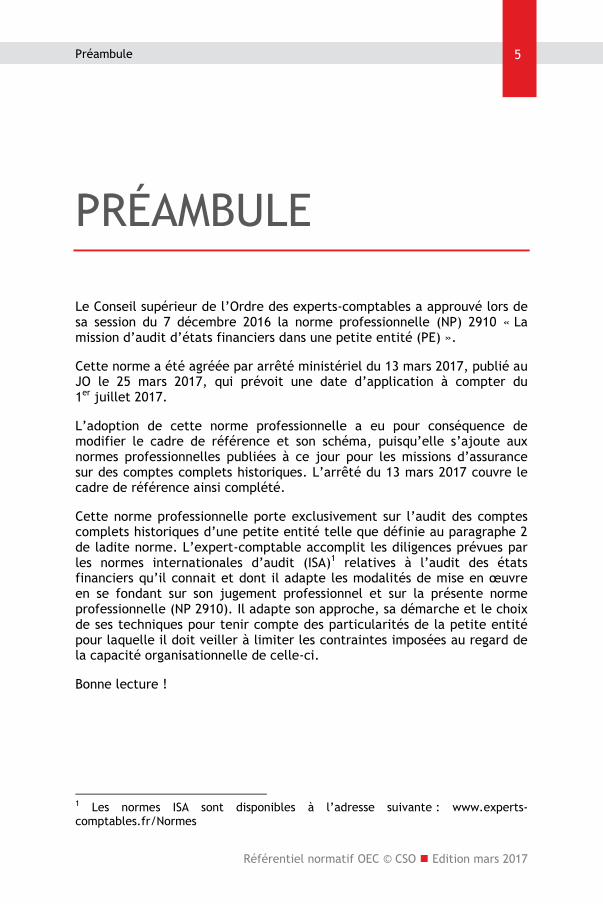

PRÉAMBULE

Le Conseil supérieur de l’Ordre des experts-comptables a approuvé lors de sa session du 7 décembre 2016 la norme professionnelle (NP) 2910 « La mission d’audit d’états financiers dans une petite entité (PE) ».

Cette norme a été agréée par arrêté ministériel du 13 mars 2017, publié au JO le 25 mars 2017, qui prévoit une date d’application à compter du 1er juillet 2017.

L’adoption de cette norme professionnelle a eu pour conséquence de modifier le cadre de référence et son schéma, puisqu’elle s’ajoute aux normes professionnelles publiées à ce jour pour les missions d’assurance sur des comptes complets historiques. L’arrêté du 13 mars 2017 couvre le cadre de référence ainsi complété.

Cette norme professionnelle porte exclusivement sur l’audit des comptes complets historiques d’une petite entité telle que définie au paragraphe 2 de ladite norme. L’expert-comptable accomplit les diligences prévues par les normes internationales d’audit (ISA)1 relatives à l’audit des états financiers qu’il connait et dont il adapte les modalités de mise en œuvre en se fondant sur son jugement professionnel et sur la présente norme professionnelle (NP 2910). Il adapte son approche, sa démarche et le choix de ses techniques pour tenir compte des particularités de la petite entité pour laquelle il doit veiller à limiter les contraintes imposées au regard de la capacité organisationnelle de celle-ci.

Bonne lecture !

1 Les normes ISA sont disponibles à l’adresse suivante : www.experts-comptables.fr/Normes

Référentiel normatif OEC © CSO Edition mars 2017

PRÉFACE

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

8

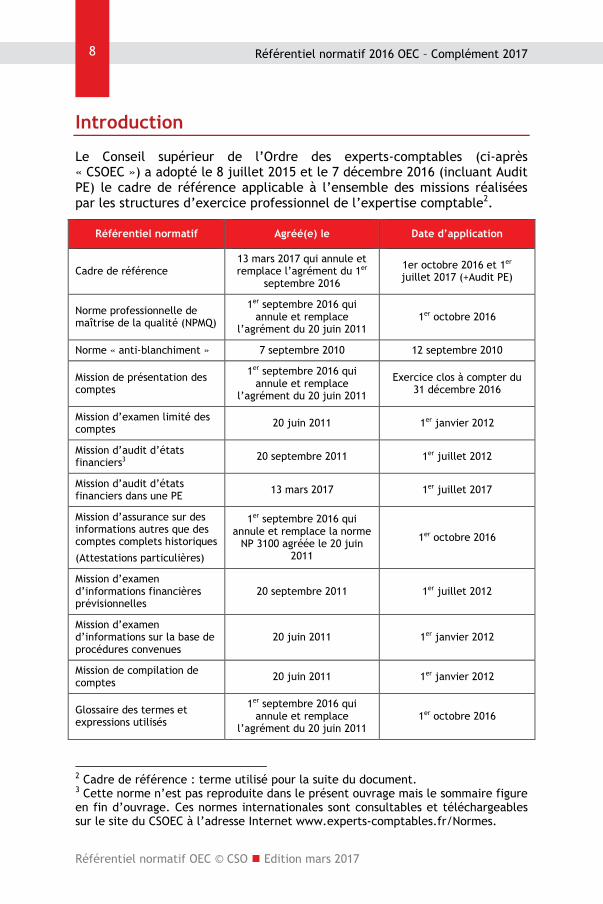

Introduction

Le Conseil supérieur de l’Ordre des experts-comptables (ci-après « CSOEC ») a adopté le 8 juillet 2015 et le 7 décembre 2016 (incluant Audit PE) le cadre de référence applicable à l’ensemble des missions réalisées par les structures d’exercice professionnel de l’expertise comptable2.

2 Cadre de référence : terme utilisé pour la suite du document. 3 Cette norme n’est pas reproduite dans le présent ouvrage mais le sommaire figure en fin d’ouvrage. Ces normes internationales sont consultables et téléchargeables sur le site du CSOEC à l’adresse Internet www.experts-comptables.fr/Normes.

Référentiel normatif Agréé(e) le Date d’application

Cadre de référence 13 mars 2017 qui annule et remplace l’agrément du 1er

septembre 2016

1er octobre 2016 et 1er juillet 2017 (+Audit PE)

Norme professionnelle de maîtrise de la qualité (NPMQ)

1er septembre 2016 qui annule et remplace

l’agrément du 20 juin 2011 1er octobre 2016

Norme « anti-blanchiment » 7 septembre 2010 12 septembre 2010

Mission de présentation des comptes

1er septembre 2016 qui annule et remplace

l’agrément du 20 juin 2011

Exercice clos à compter du 31 décembre 2016

Mission d’examen limité des comptes 20 juin 2011 1er janvier 2012

Mission d’audit d’états financiers3 20 septembre 2011 1er juillet 2012

Mission d’audit d’états financiers dans une PE 13 mars 2017 1er juillet 2017

Mission d’assurance sur des informations autres que des comptes complets historiques (Attestations particulières)

1er septembre 2016 qui annule et remplace la norme

NP 3100 agréée le 20 juin 2011

1er octobre 2016

Mission d’examen d’informations financières prévisionnelles

20 septembre 2011 1er juillet 2012

Mission d’examen d’informations sur la base de procédures convenues

20 juin 2011 1er janvier 2012

Mission de compilation de comptes 20 juin 2011 1er janvier 2012

Glossaire des termes et expressions utilisés

1er septembre 2016 qui annule et remplace

l’agrément du 20 juin 2011 1er octobre 2016

Préface

Référentiel normatif OEC © CSO Edition mars 2017

9

Contexte et hiérarchie des textes

L’ordonnance du 19 septembre 1945 définit les règles de notre profession.

Dans ce cadre, le Conseil supérieur de l’Ordre des experts-comptables a pour mission d’élaborer les normes professionnelles, agréées par arrêté des ministres chargés de l’économie et du budget. L’application de ces normes s’inscrit dans le respect des principes fondamentaux de comportement professionnel définis par le Code de déontologie des professionnels de l’expertise comptable.

Le présent référentiel normatif tire parti des dispositions normatives internationales publiées par le comité IAASB4 de l’IFAC5. Le référentiel normatif, avec l’ensemble des textes qui régissent la profession en France, constitue l’intégralité des obligations applicables aux structures d’exercice professionnel et aux responsables des missions.

Les normes expriment la position de la profession quant à l’exercice de ses missions par un professionnel raisonnablement diligent. A cet effet, elles posent un ensemble de règles professionnelles propres à garantir le bon exercice des missions.

Le concept d’importance relative gouverne l’application des normes.

Dans certaines situations, le responsable de la mission peut estimer nécessaire de s’écarter d’une disposition d’une norme afin d’atteindre plus efficacement l’objectif de sa mission. Il lui appartient, alors, de justifier sa décision dans la documentation de ses travaux.

Afin de faciliter la compréhension de ces obligations normatives, les normes professionnelles distinguent les principes fondamentaux à mettre en œuvre et les modalités d’application (paragraphes qui commencent par « A »). Seuls les principes fondamentaux revêtent un caractère obligatoire.

En accompagnement de ces normes, une information à caractère technique, pédagogique ou opérationnel, dont l’application est facultative, conformément à l’article 26 du décret du 30 mars 2012, est mise à disposition des professionnels par le CSOEC au travers notamment de guides, de supports de formation ou d’instruments techniques.

Ces éléments, qui n’ont aucun caractère obligatoire, améliorent l’information des professionnels. Ils comprennent :

4 IAASB : International Auditing and Assurance Standards Board 5 IFAC : International Federation of Accountants

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

10

• des guides méthodologiques qui précisent les modalités d’application des normes et proposent des explications relatives à leur mise en œuvre ainsi que des outils opérationnels ;

• des outils pour la mise en œuvre pratique du référentiel normatif (exemples de lettre de mission, exemples de dossier de travail, outils informatiques…).

La diffusion de ces éléments répond à un objectif d’information et non de normalisation. Chaque professionnel peut s’inspirer de ces supports pour organiser son activité en fonction notamment de sa structure d’exercice professionnel, de ses méthodes d’organisation, de son système informatique et des spécificités de sa clientèle.

Référentiel normatif OEC © CSO Edition mars 2017

NORMES PROFESSIONNELLES

AGRÉÉES PAR LES MINISTÈRES DE L’ÉCONOMIE ET DU BUDGET

Normes professionnelles - Sommaire

Référentiel normatif OEC © CSO Edition mars 2017

13

NORMES PROFESSIONNELLES SOMMAIRE Pages

NORME PROFESSIONNELLE D’APPLICATION GÉNÉRALE

CADRE DE REFERENCE ..................................................................... 14

NORME PROFESSIONNELLE SPÉCIFIQUE

NORME PROFESSIONNELLE APPLICABLE A LA MISSION D'AUDIT D’ETATS FINANCIERS DANS UNE PETITE ENTITE (NP 2910)..................................... 23

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

14

CADRE DE RÉFÉRENCE Cadre agréé par arrêté ministériel du 13 mars 2017 qui annule et remplace l’agrément du 1er septembre 2016. Applicable à compter du 01 juillet 2017.

Le présent cadre de référence s’applique aux structures d’exercice professionnel, aux experts-comptables, quel que soit le mode d’exercice de la profession, aux experts-comptables stagiaires et aux salariés mentionnés respectivement à l’article 83 ter et à l’article 83 quater de l’ordonnance n°45-2138 du 19 septembre 1945 portant institution de l’Ordre des experts-comptables et réglementant le titre et la profession d’expert-comptable.

Introduction

Ce cadre de référence définit la nature des différentes missions réalisées par les structures d’exercice professionnel de l’expertise comptable ainsi que les normes professionnelles applicables à ces missions.

La structure d’exercice professionnel et le responsable de la mission se doivent de respecter pour toutes les missions entrant dans leur champ de compétence les principes de comportement définis par le Code de déontologie des professionnels de l’expertise comptable, la norme relative à la maîtrise de la qualité des missions, la norme « anti-blanchiment »6 ainsi que les dispositions des normes professionnelles spécifiques applicables à chaque mission.

Les normes professionnelles distinguent les principes fondamentaux à mettre en œuvre et les modalités d’application (paragraphes qui commencent par « A »). Seuls les principes fondamentaux revêtent un caractère obligatoire.

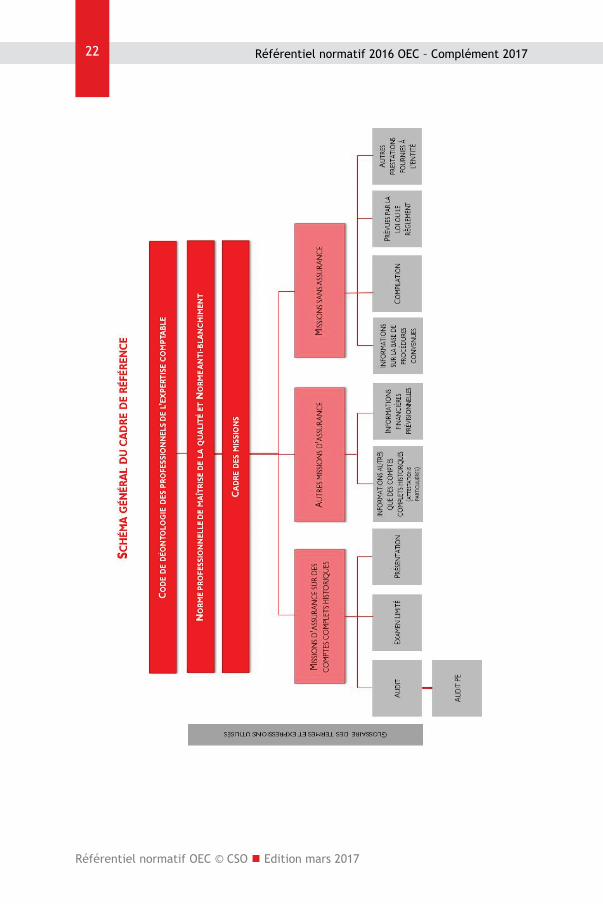

Le cadre des missions distingue trois grandes natures de missions :

• les missions d’assurance sur des comptes complets historiques ;

• les autres missions d’assurance ;

• les missions sans assurance.

6 Règles professionnelles relatives aux obligations des professionnels de l’expertise comptable pour la prévention de l’utilisation du système financier aux fins de blanchiment de capitaux et de financement du terrorisme.

Cadre de référence

Référentiel normatif OEC © CSO Edition mars 2017

15

Application des normes professionnelles

Les normes professionnelles définissent les principes fondamentaux et les travaux essentiels que la structure d’exercice professionnel et le responsable de la mission sont tenus de respecter et de mettre en œuvre dans l’exercice de leurs missions.

Les principes fondamentaux sont appliqués à la lumière des précisions apportées sur leurs modalités d’application (les paragraphes qui commencent par « A ») qui figurent à l’issue du texte de la norme. Ces modalités d’application n’ont pas de caractère obligatoire. Elles apportent néanmoins au professionnel des éléments de référence pour que ce dernier puisse exercer son jugement professionnel dans la détermination des conditions d’application de la norme au cas d’espèce dans lequel il se trouve. Elles ne sauraient cependant couvrir toutes les situations et circonstances dans lesquelles un professionnel peut se trouver.

Le référentiel normatif comprend un glossaire des termes et expressions utilisés, commun à toutes les normes à l’exception des normes ISA applicables aux missions d’audit d’états financiers7.

La maîtrise de la qualité

La norme professionnelle de maîtrise de la qualité traite des obligations d’une structure d’exercice professionnel concernant son système de maîtrise de la qualité.

Un système de maîtrise de la qualité est constitué :

• de règles définies par une structure d’exercice professionnel pour s’assurer : - qu’elle-même et son personnel technique se conforment aux

normes professionnelles et aux obligations légales et réglementaires ;

- que les rapports émis sont appropriés aux circonstances ;

• de procédures rédigées pour mettre ces règles en application et vérifier qu’elles sont bien respectées.

7 Ces normes internationales sont consultables et téléchargeables sur le site du CSOEC à l’adresse Internet www.experts-comptables.fr/Normes

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

16

La norme « anti-blanchiment »

La norme « anti-blanchiment »8 a pour objectif de définir les principes relatifs à la mise en œuvre des dispositions concernant :

• la vigilance à l’égard de l’identification du client et du bénéficiaire effectif ;

• la vigilance à l’égard des opérations réalisées par le client ;

• la déclaration à Tracfin ;

• les procédures et mesures de contrôle interne à mettre en place au sein de la structure d’exercice professionnel.

Les missions d’assurance

Les missions d’assurance sur des comptes complets historiques

La mission de présentation des comptes

Cette mission a pour objectif de permettre à l’expert-comptable d’exprimer une assurance modérée sur la cohérence et la vraisemblance des comptes annuels ou intermédiaires.

En termes de diligences, cette mission s’appuie essentiellement sur :

• les informations fournies par la direction de l’entité ;

• la technique comptable de l’expert-comptable pour participer à l’établissement des comptes annuels ou intermédiaires et s’assurer de la régularité en la forme de la comptabilité ;

• l’expérience de l’expert-comptable, sa connaissance de l’entité et de son environnement et la mise en œuvre de procédés analytiques destinés à apprécier la cohérence et la vraisemblance des comptes annuels ou intermédiaires pris dans leur ensemble.

La mission de présentation peut porter sur des comptes annuels ou intermédiaires. Elle n’est pas applicable aux comptes consolidés.

Cette mission fait l’objet de la norme professionnelle 2300.

8 Règles professionnelles relatives aux obligations des professionnels de l’expertise comptable pour la prévention de l’utilisation du système financier aux fins de blanchiment de capitaux et de financement du terrorisme.

Cadre de référence

Référentiel normatif OEC © CSO Edition mars 2017

17

La mission d’examen limité des comptes

Cette mission a pour objectif de permettre à l’expert-comptable d’exprimer une assurance modérée sur la conformité des comptes au référentiel comptable qui leur est applicable.

La mission d’examen limité est destinée à répondre aux besoins exprimés d’une assurance supérieure à celle résultant d’une mission de présentation telle que précédemment définie. La norme applicable à cette mission a été transposée conformément à la norme internationale d’examen limité (ISRE 2400) en vigueur en 2011.

En termes de diligences, la norme requiert :

• une prise de connaissance de l’entité permettant l’identification des domaines et comptes sensibles ;

• une analyse des procédures relatives à l’organisation comptable ;

• une collecte des éléments probants reposant notamment sur les techniques suivantes : procédés9 analytiques, entretiens avec la direction,…

La mission d’examen limité peut porter sur des comptes annuels, intermédiaires ou consolidés.

Cette mission fait l’objet de la norme professionnelle 2400.

La mission d’audit d’états financiers

Cette mission a pour objectif de permettre à l’expert-comptable d’exprimer une assurance raisonnable sur la conformité des états financiers au référentiel comptable applicable.

La mission d’audit d’états financiers est destinée à répondre aux besoins exprimés d’une assurance supérieure à celle résultant de l’exécution d’une mission d’examen limité telle que précédemment définie. Pour la mise en œuvre de cette mission, l’expert-comptable doit respecter les dispositions des normes d’audit internationales (ISA) en vigueur dans le référentiel normatif français10.

9 Intitulés « Procédures analytiques » dans la norme d’examen limité (NP 2400). 10 Ces normes internationales sont consultables et téléchargeables sur le site du CSOEC à l’adresse Internet www.experts-comptables.fr/Normes

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

18

En termes de diligences, la mission d’audit d’états financiers s’appuie essentiellement sur :

• une prise de connaissance approfondie de l’entité ;

• l’appréciation des procédures de contrôle interne de l’entité ;

• la collecte d’éléments probants externes ;

• l’observation physique des actifs de l’entité ;

• la détermination d’un seuil de signification.

La mission d’audit d’états financiers peut porter sur des comptes annuels, intermédiaires ou consolidés.

Cette norme n’est pas reproduite dans le présent ouvrage mais le sommaire figure en fin d’ouvrage.

La mission d’audit d’états financiers dans une petite entité

Dans le but de préciser les aspects particuliers concernant les audits des petites entités, une norme professionnelle spécifique a été élaborée. L’approche, la démarche et le choix des techniques ont été adaptés pour tenir compte de leurs spécificités.

Cette mission fait l’objet de la norme professionnelle 2910.

Les autres missions d’assurance

Ces missions font appel aux techniques de contrôle adaptées en fonction du degré d’assurance attendu. Elles portent sur des informations financières ou non financières.

Elles comprennent :

• la mission d’assurance sur des informations autres que des comptes complets historiques (attestations particulières) ;

• la mission d’examen d’informations financières prévisionnelles.

La mission d’assurance sur des informations autres que des comptes complets historiques (attestations particulières)

Les missions d’assurance sur des informations autres que des comptes complets historiques (attestations particulières) peuvent avoir une origine légale ou contractuelle. Elles portent le plus souvent sur des informations comptables et financières qui ne constituent pas des comptes complets historiques. Elles peuvent aussi concerner d’autres informations.

Cadre de référence

Référentiel normatif OEC © CSO Edition mars 2017

19

Ces missions ont pour objectif, sur la base de contrôles appropriés, d’attester certaines informations à l’élaboration desquelles la structure et le responsable de la mission ont contribué (attestation dite « directe ») ou pas (attestation dite « indirecte »). Ces derniers expriment une assurance de niveau raisonnable ou modéré sur ces informations à l’aide de critères applicables.

Cette mission fait l’objet de la norme professionnelle 3100.

La mission d’examen d’informations financières prévisionnelles

Cette mission a pour objectif de permettre à la structure et au responsable de la mission d’exprimer une assurance modérée à l’effet qu’ils n’ont pas relevé d’éléments qui les conduisent à penser que :

• les hypothèses retenues ne constituent pas une base raisonnable pour élaborer les informations prévisionnelles, ou

• la traduction chiffrée de ces hypothèses est erronée, ou

• les informations ne sont pas préparées de manière cohérente avec les états financiers historiques sur la base de principes comptables appropriés.

Cette mission fait l’objet de la norme professionnelle 3400.

Les missions sans assurance

La mission d’examen d’informations sur la base de procédures convenues

L’objectif d’une mission d’examen d’informations sur la base de procédures convenues consiste à mettre en œuvre des diligences définies d’un commun accord avec la direction de l’entité et éventuellement avec des tiers intéressés, et de communiquer dans un rapport écrit les diligences mises en œuvre et les constats qui en résultent.

Cette mission porte essentiellement sur des informations financières ou non financières préalablement établies par l’entité.

Dès lors que le rapport final de la mission ne porte que sur des constats, aucune assurance n’est exprimée. Il appartient aux destinataires du rapport d’apprécier les diligences et les constats de la structure et du responsable de la mission et d’en tirer leurs propres conclusions.

Cette mission fait l’objet de la norme professionnelle 4400.

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

20

La mission de compilation de comptes

Dans une mission de compilation, l’expert-comptable recueille, classe et présente la synthèse d’informations financières sous une forme compréhensible et exploitable, sans être tenu de contrôler les déclarations sur lesquelles s’appuient ces informations.

Cette mission est exclusivement destinée aux entités qui entrent dans le périmètre de consolidation d’un groupe :

• qui fait l’objet d’un audit ;

• qui assure en interne la production de sa comptabilité ; et

• qui requiert, en amont de la consolidation de ses comptes, un travail de mise en forme des documents de synthèse de ses filiales dans le respect de la législation française.

Les diligences mises en œuvre n’ayant pas pour objectif de permettre à l’expert-comptable de donner une assurance sur les informations financières, cette mission s’inscrit parmi les missions sans expression d’assurance.

La mission de compilation de comptes peut porter sur des comptes annuels ou intermédiaires.

Cette mission fait l’objet de la norme professionnelle 4410.

Les missions sans assurance prévues par la loi ou le règlement

Il s’agit de missions particulières sans assurance prévues par un texte légal ou réglementaire, comme par exemple l’intervention de l’expert-comptable du comité d’entreprise ou la mission portant sur les comptes de campagne des candidats aux élections.

Ces missions ne donnent pas lieu à une expression d’assurance et ne font l’objet d’aucune norme spécifique.

Les autres prestations fournies à l’entité

La diversité des besoins des entités laisse place à des missions ne faisant pas l’objet de norme spécifique.

Ces missions, généralement mises en œuvre à la demande de l’entité pour ses propres besoins, ne donnent pas lieu à l’expression d’une assurance. Elles sont régies par les dispositions du Code de déontologie des

Cadre de référence

Référentiel normatif OEC © CSO Edition mars 2017

21

professionnels de l’expertise comptable, la norme « anti-blanchiment » et la norme professionnelle de maîtrise de la qualité.

Il s’agit notamment de toutes les missions d’assistance comptable, fiscale, sociale et juridique de l’entité. Entrent également dans cette catégorie, les missions de conseil.

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

22

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

23

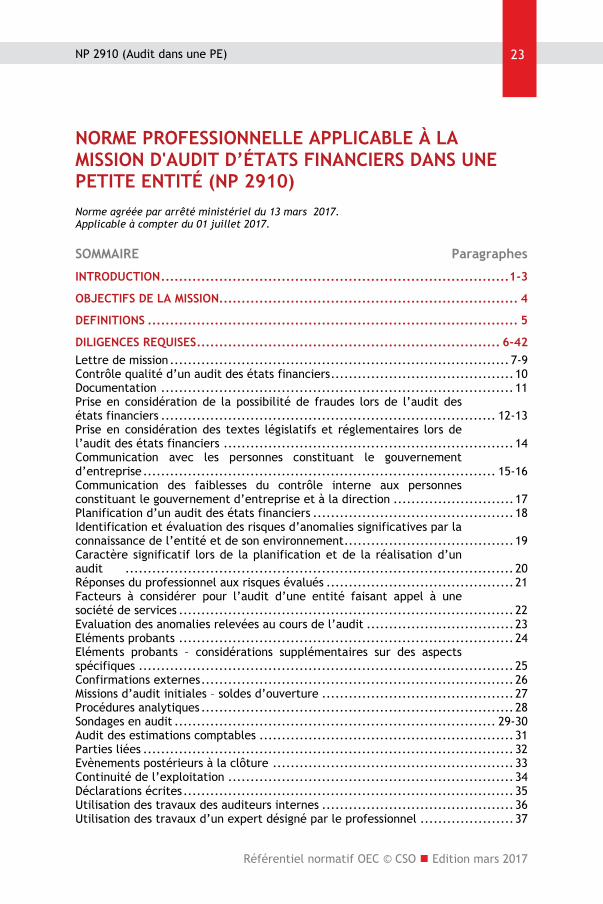

NORME PROFESSIONNELLE APPLICABLE À LA MISSION D'AUDIT D’ÉTATS FINANCIERS DANS UNE PETITE ENTITÉ (NP 2910) Norme agréée par arrêté ministériel du 13 mars 2017. Applicable à compter du 01 juillet 2017.

SOMMAIRE Paragraphes

INTRODUCTION ..............................................................................1-3 OBJECTIFS DE LA MISSION................................................................... 4 DEFINITIONS ................................................................................... 5 DILIGENCES REQUISES .................................................................... 6-42 Lettre de mission ............................................................................ 7-9 Contrôle qualité d’un audit des états financiers ......................................... 10 Documentation ............................................................................... 11 Prise en considération de la possibilité de fraudes lors de l’audit des états financiers ........................................................................... 12-13 Prise en considération des textes législatifs et réglementaires lors de l’audit des états financiers ................................................................. 14 Communication avec les personnes constituant le gouvernement d’entreprise ............................................................................... 15-16 Communication des faiblesses du contrôle interne aux personnes constituant le gouvernement d’entreprise et à la direction ........................... 17 Planification d’un audit des états financiers ............................................. 18 Identification et évaluation des risques d’anomalies significatives par la connaissance de l’entité et de son environnement ...................................... 19 Caractère significatif lors de la planification et de la réalisation d’un audit ....................................................................................... 20 Réponses du professionnel aux risques évalués .......................................... 21 Facteurs à considérer pour l’audit d’une entité faisant appel à une société de services ........................................................................... 22 Evaluation des anomalies relevées au cours de l’audit ................................. 23 Eléments probants ........................................................................... 24 Eléments probants – considérations supplémentaires sur des aspects spécifiques .................................................................................... 25 Confirmations externes ...................................................................... 26 Missions d’audit initiales – soldes d’ouverture ........................................... 27 Procédures analytiques ...................................................................... 28 Sondages en audit ........................................................................ 29-30 Audit des estimations comptables ......................................................... 31 Parties liées ................................................................................... 32 Evènements postérieurs à la clôture ...................................................... 33 Continuité de l’exploitation ................................................................ 34 Déclarations écrites .......................................................................... 35 Utilisation des travaux des auditeurs internes ........................................... 36 Utilisation des travaux d’un expert désigné par le professionnel ..................... 37

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

24

Fondement de l’opinion et rapport d’audit sur des états financiers .............. 38-40 Données comparatives – chiffres correspondants et états financiers comparatifs ................................................................................... 41 Les obligations du professionnel au regard des autres informations dans des documents contenant des états financiers audités ................................. 42

APPLICATION PRATIQUE ET AUTRES COMMENTAIRES ........................... A1-A16 TABLE DE CORRESPONDANCE AVEC LES ISA ............................. ISA 200 A 720

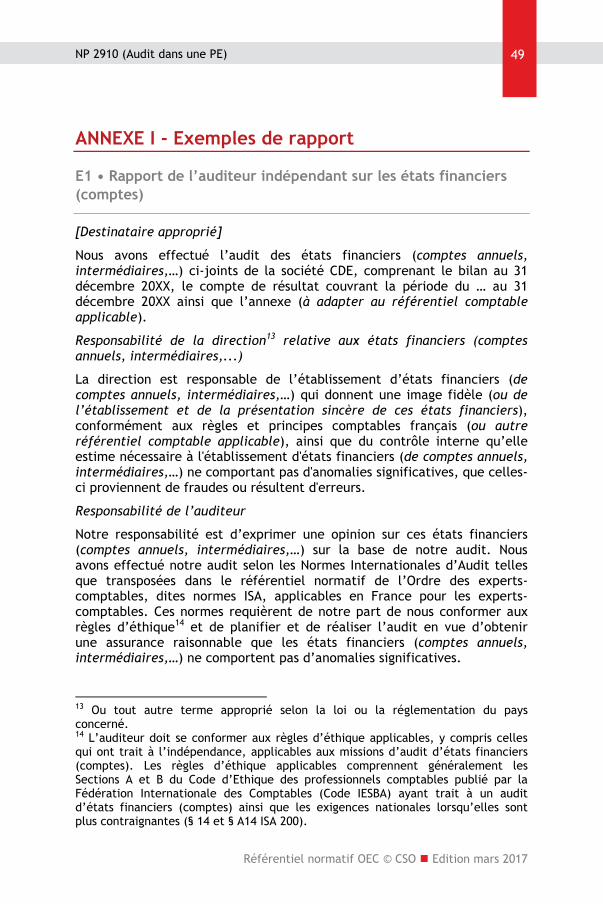

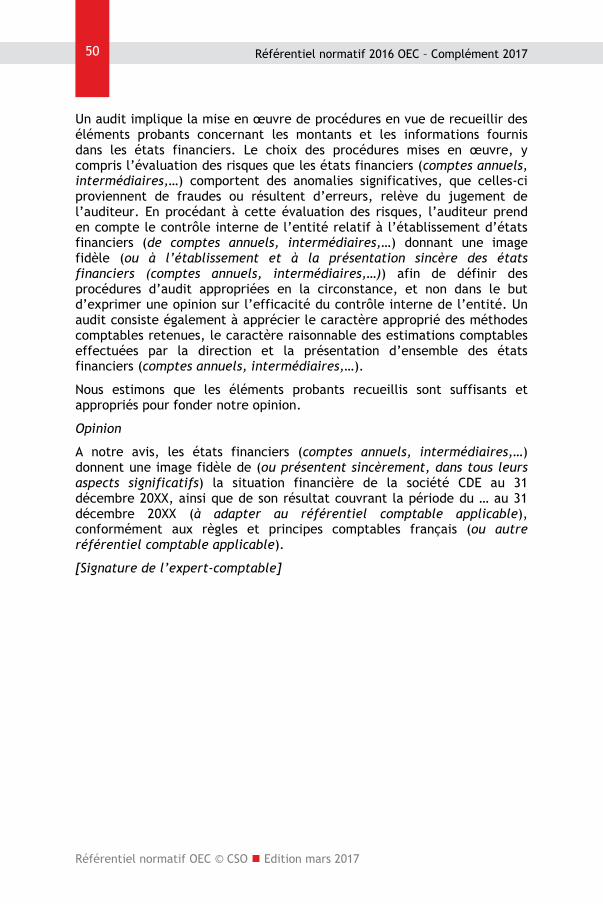

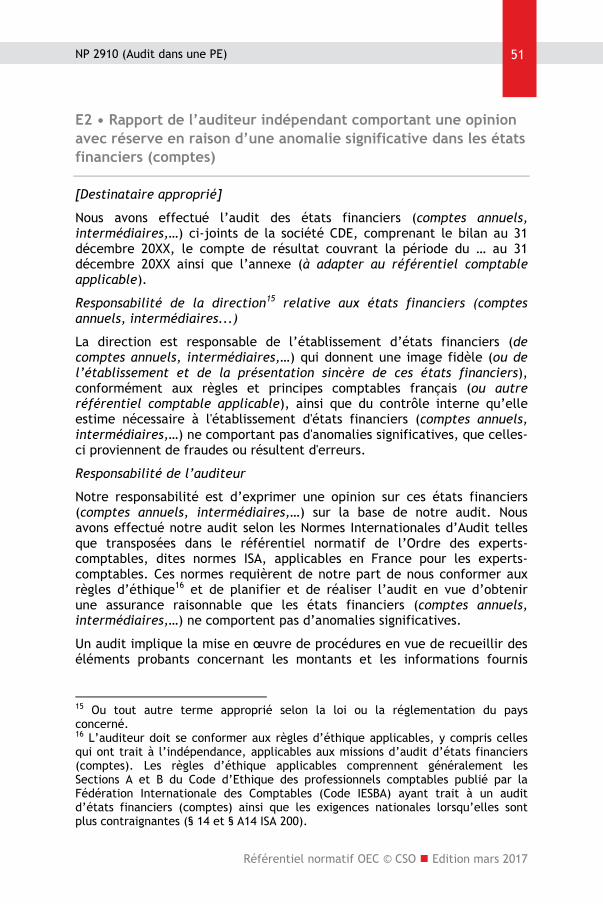

ANNEXE I - EXEMPLES DE RAPPORT Rapport de l’auditeur indépendant sur les états financiers (comptes) ............... E1 Rapport de l’auditeur indépendant comportant une opinion avec réserve en raison d’une anomalie significative dans les états financiers (comptes) ...................................................................................... E2 Rapport de l’auditeur indépendant comportant une opinion avec réserve en raison de l’impossibilité pour l’auditeur de recueillir des éléments probants suffisants et appropriés .............................................. E3 Rapport de l’auditeur indépendant comportant une opinion défavorable en raison d’une anomalie significative dans les états financiers (comptes) ......................................................................... E4 Rapport de l’auditeur indépendant comportant une impossibilité d’exprimer une opinion en raison de l’impossibilité pour l’auditeur de recueillir des éléments probants suffisants et appropriés portant sur un poste des états financiers (comptes) ...................................................... E5 Rapport de l’auditeur indépendant comportant une impossibilité d’exprimer une opinion en raison de l’impossibilité pour l’auditeur de recueillir des éléments probants suffisants et appropriés concernant plusieurs postes des états financiers (comptes) ......................................... E6 Rapport de l’auditeur indépendant incluant un paragraphe d’observation ................................................................................. E7

ANNEXE II – EXTRAIT DES DEFINITIONS ISA ..................................pages 63-70

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

25

Introduction

Le terme « professionnel » est employé dans cette norme en lieu et place du terme « auditeur » au sein des normes ISA.

Champ d'application

1. - Les objectifs du professionnel sont indépendants des caractéristiques des entités et notamment de leur taille. Les normes ont un caractère général qui permet au professionnel d'atteindre ses objectifs quel que soit le contexte dans lequel il exerce sa mission. Il applique donc les mêmes normes quelles que soient les caractéristiques de l'entité.

Toutefois, il adapte son approche, sa démarche et le choix de ses techniques pour tenir compte des particularités de la petite entité pour laquelle il doit veiller à limiter les contraintes imposées au regard de la capacité organisationnelle de celle-ci.

2. - Dans le but de préciser les aspects particuliers concernant les audits des petites entités, le terme de « petite entité » se réfère à une entité qui présente typiquement des caractéristiques qualitatives telles que :

• concentration de la propriété et de la direction entre les mains d’un petit nombre de personnes (souvent une personne unique – soit une personne physique, soit une autre entité qui détient l’entité sous réserve que son propriétaire présente les mêmes caractéristiques qualitatives), et

• un ou plusieurs des attributs suivants : - des transactions simples ou peu complexes, - une comptabilité simple, - une activité peu diversifiée ou peu de produits dans les lignes de

produits, - des contrôles internes restreints, - peu de niveaux de direction mais avec des responsabilités étendues

sur les différents contrôles, ou - peu d’employés, beaucoup ayant des tâches très larges.

Ces caractéristiques qualitatives ne sont pas exhaustives, elles ne concernent pas seulement les petites entités, et celles-ci ne présentent pas nécessairement toutes ces caractéristiques (Réf. Par. A1).

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

26

Date d’entrée en vigueur

3. – Cette norme professionnelle agréée par arrêté ministériel du 13 mars 2017 est applicable au 01 juillet 2017.

Objectifs de la mission

4. – Les objectifs poursuivis par le professionnel qui réalise un audit des états financiers d’une petite entité sont indépendants des caractéristiques de l’entité et notamment de sa taille. Ainsi le professionnel qui réalise un audit des états financiers d’une petite entité a pour objectifs :

• d’obtenir l’assurance raisonnable que les états financiers pris dans leur ensemble ne comportent pas d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs, et, en conséquence, de pouvoir exprimer une opinion indiquant si les états financiers ont été préparés, dans tous leurs aspects significatifs, conformément au référentiel comptable applicable,

• de délivrer un rapport sur les états financiers, et de procéder aux communications exigées par les normes ISA, en fonction de ses constatations.

Le professionnel accomplit les diligences prévues par les normes internationales d’audit (ISA)11 relatives à l’audit des états financiers qu’il connait et dont il adapte les modalités de mise en œuvre en se fondant sur son jugement professionnel et sur la présente norme professionnelle (Réf. Par. A2).

En cas de conflit de normes avec les normes précitées ou d'absence de disposition dans la présente norme, le professionnel applique les diligences prévues par les normes internationales d'audit (ISA) relatives à l'audit des états financiers.

Définitions

5. – Un extrait des définitions issues des normes ISA est annexé à la présente norme à des fins pédagogiques.

11 Les normes ISA sont disponibles à l’adresse suivante : www.experts-comptables.fr/Normes

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

27

Diligences requises

6. – Pour comprendre les objectifs et pour appliquer correctement les diligences requises, le professionnel doit avoir connaissance de l’intégralité du texte d’une norme ISA, y compris de ses modalités d’application et autres informations explicatives (Réf. Par. A3).

Lettre de mission

7. – Le professionnel accepte ou poursuit une mission d’audit seulement dans les cas où les conditions sur la base desquelles l’audit sera effectué ont été convenues :

• en s’assurant que les conditions préalables à un audit sont réunies, et

• après confirmation qu’il existe une compréhension réciproque entre le professionnel et la direction et, le cas échéant, les personnes constituant le gouvernement d’entreprise, des termes de la mission d’audit.

8. – Les conditions préalables concernent l’utilisation par la direction d’un référentiel comptable acceptable pour l’établissement des états financiers et l’accord de cette dernière et, le cas échéant, des personnes constituant le gouvernement d’entreprise, des principes sur la base desquels un audit est effectué.

9. – Le professionnel fait explicitement référence à la présente norme dans sa lettre de mission, et adopte en fonction de son jugement professionnel une rédaction appropriée au contexte de l’entité auditée (Réf. Par. A4).

Contrôle qualité d’un audit des états financiers

10. – La structure d’exercice professionnel met en place un système de contrôle qualité pour les missions d’audit selon des critères qu’elle définit (Réf. Par. A5).

Documentation

11. – Le professionnel prend en compte les dispositions de la présente norme et adapte la documentation de son dossier à la taille et aux caractéristiques de l’entité auditée et à la complexité de la mission (Réf. Par. A6).

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

28

Prise en considération de la possibilité de fraudes lors de l’audit des états financiers

12. – Le professionnel :

• identifie et évalue les risques que les états financiers contiennent des anomalies significatives provenant de fraudes (Réf. Par. A7),

• recueille des éléments probants suffisants et appropriés par rapport aux risques évalués d’anomalies significatives provenant de fraudes par la conception et la mise en œuvre de réponses appropriées,

• apporte les réponses appropriées aux fraudes identifiées ou suspectées.

13. – Bien que la fraude relève d’un concept juridique large, pour les besoins des normes ISA le professionnel n’est concerné que par la fraude entraînant une anomalie significative dans les états financiers. Le professionnel s’intéresse à deux types d’anomalies intentionnelles : les anomalies résultant de l’élaboration d’informations financières mensongères et les anomalies résultant d’un détournement d’actif. Bien que le professionnel puisse suspecter ou, dans de rares cas, identifier la survenance d’une fraude, il n’a pas à qualifier l’acte pour déterminer si une fraude existe réellement au sens juridique du terme.

Prise en considération des textes législatifs et réglementaires lors de l’audit des états financiers

14. – Le professionnel :

• recueille des éléments probants suffisants et appropriés concernant le respect des dispositions des textes législatifs et réglementaires dont il est admis qu’elles ont une incidence directe sur la détermination des données chiffrées significatives enregistrées et l’information fournie dans les états financiers,

• met en œuvre des procédures d’audit spécifiques visant à identifier les cas de non-respect d’autres textes législatifs et réglementaires qui peuvent avoir une incidence significative sur les états financiers, et

• apporte une réponse appropriée aux cas avérés ou suspectés de non-respect des textes législatifs et réglementaires identifiés au cours de l’audit.

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

29

Communication avec les personnes constituant le gouvernement d’entreprise

15. – Le professionnel :

• communique clairement aux personnes constituant le gouvernement d’entreprise les responsabilités qui incombent au professionnel au regard de l’audit des états financiers, et donne une vue d’ensemble de l’étendue des travaux d’audit et du calendrier de réalisation prévus,

• obtient des personnes constituant le gouvernement d’entreprise des informations pertinentes pour l’audit,

• fournit en temps voulu aux personnes constituant le gouvernement d’entreprise ses observations résultant de l’audit qui sont d’importance et d’intérêt pour celles-ci au regard de leur responsabilité de surveillance du processus d’élaboration de l’information financière, et

• promeut un processus d’échange effectif entre le professionnel et les personnes constituant le gouvernement d’entreprise.

16. – Dans le cas d’audit de petites entités, le professionnel adapte les modalités de sa communication avec les personnes constituant le gouvernement d’entreprise (Réf. Par. A8).

Communication des faiblesses du contrôle interne aux personnes constituant le gouvernement d’entreprise et à la direction

17. – Le professionnel communique de façon appropriée aux personnes constituant le gouvernement d’entreprise et à la direction les faiblesses du contrôle interne qu’il a relevées au cours de l’audit et qui, selon son propre jugement professionnel, sont suffisamment importantes pour mériter leur attention respective (Réf. Par. A9).

Planification d’un audit des états financiers

18. – Le professionnel planifie l’audit afin que la mission soit réalisée de manière efficace. Il définit une stratégie générale d’audit pour la mission précisant l’étendue, le calendrier et la démarche d’audit ainsi que les lignes directrices pour l’établissement du programme de travail (Réf. Par. A10).

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

30

Identification et évaluation des risques d’anomalies significatives par la connaissance de l’entité et de son environnement

19. – Le professionnel identifie et évalue les risques d’anomalies significatives, provenant de fraudes ou résultant d’erreurs, au niveau des états financiers et des assertions, par la connaissance de l’entité et de son environnement, y compris de son contrôle interne, fournissant ainsi une base pour concevoir et mettre en œuvre des réponses aux risques évalués d’anomalies significatives (Réf. Par. A11).

Caractère significatif lors de la planification et de la réalisation d’un audit

20. – Le professionnel applique le concept de caractère significatif lors de la planification et de la réalisation de l’audit (Réf. Par. A12).

Réponses du professionnel aux risques évalués

21. – Le professionnel recueille des éléments probants suffisants et appropriés concernant les risques évalués d’anomalies significatives, en définissant et en mettant en œuvre des réponses appropriées à ces risques. Pour cela, il utilise des contrôles de substance, des tests de procédures ou un mixte des deux (Réf. Par. A13).

Facteurs à considérer pour l’audit d’une entité faisant appel à une société de services

22. – Lorsque l’entité fait appel à une société de services, le professionnel :

• acquiert une connaissance de la nature et de l’importance des prestations fournies par la société de services et de leur incidence sur le contrôle interne de l’entité utilisatrice pertinent pour l’audit, qui soit suffisante pour identifier et évaluer les risques d’anomalies significatives, et

• conçoit et met en œuvre des procédures d’audit répondant à ces risques (Réf. Par. A14).

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

31

Evaluation des anomalies relevées au cours de l’audit

23. – Le professionnel évalue :

• l’incidence sur l’audit des anomalies relevées, et

• l’incidence sur les états financiers des anomalies non corrigées, s’il en existe.

Eléments probants

24. – Le professionnel conçoit et met en œuvre des procédures d’audit de nature à lui permettre de recueillir des éléments probants suffisants et appropriés pour pouvoir tirer des conclusions raisonnables sur lesquelles fonder son opinion d’audit.

Eléments probants – considérations supplémentaires sur des aspects spécifiques

25. – Le professionnel recueille des éléments probants suffisants et appropriés concernant :

• l’existence et l’état des stocks, s’ils sont significatifs au regard des états financiers,

• l’exhaustivité du recensement des procès et litiges impliquant l’entité, et

• la présentation des informations à fournir concernant, le cas échéant, l’information sectorielle conformément au référentiel comptable applicable.

Confirmations externes

26. – Lorsque le professionnel décide de recourir aux procédures de confirmation externe, il doit conserver le contrôle sur les demandes de confirmations externes, ce qui implique, notamment :

• de déterminer quelles informations il convient de faire confirmer ou de demander,

• de sélectionner les tiers appropriés à confirmer,

• de concevoir les demandes de confirmation, en prenant soin de vérifier que les demandes soient adressées au bon destinataire et précisent les

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

32

informations nécessaires pour que les réponses lui soient retournées directement, et

• de procéder à l’envoi des demandes aux tiers, et de leur suivi le cas échéant.

Missions d’audit initiales – soldes d’ouverture

27. - Lors de la réalisation d’une mission d’audit initiale, le professionnel recueille des éléments probants suffisants et appropriés concernant les soldes d’ouverture, en vue de déterminer :

• si les soldes d’ouverture contiennent des anomalies qui ont une incidence significative sur les états financiers de la période en cours, et

• si des méthodes comptables appropriées reflétées dans les soldes d’ouverture ont été appliquées de façon permanente pour l’établissement des états financiers de la période en cours, ou si les changements de méthodes ont été comptabilisés de façon appropriée, sont correctement présentés et font l’objet d’une information pertinente dans ces états, conformément au référentiel comptable applicable.

Procédures analytiques

28. – Le professionnel :

• met en œuvre des procédures analytiques lors de la phase d’identification et d’évaluation des risques d’anomalies significatives par la connaissance de l’entité et de son environnement,

• peut recueillir des éléments probants pertinents et fiables à partir de la mise en œuvre de procédures analytiques de substance, et

• conçoit et réalise des procédures analytiques à une date proche de la fin des travaux d’audit pour l’aider à fonder une conclusion générale sur le fait que les états financiers sont cohérents avec sa connaissance de l’entité.

Sondages en audit

29. – Le professionnel qui a recours aux sondages en audit doit disposer d’une base raisonnable à partir de laquelle il tire des conclusions sur la population dont l’échantillon est extrait.

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

33

30. – Les sondages permettent au professionnel de recueillir et d’évaluer des éléments probants quant à certains des attributs des éléments sélectionnés afin de fonder, ou de l’aider à fonder, une conclusion relative à la population dont l’échantillon a été extrait. Les sondages peuvent être mis en œuvre en utilisant une approche non statistique ou une approche statistique.

Audit des estimations comptables

31. – Le professionnel recueille des éléments probants suffisants et appropriés pour vérifier que :

• les estimations comptables incluses dans les états financiers, qu’elles soient enregistrées ou fournies à titre d’information, sont raisonnables, et

• les informations fournies dans les états financiers les concernant sont pertinentes,

dans le contexte du référentiel comptable applicable.

Parties liées

32. – Le professionnel :

• acquiert une connaissance suffisante des relations et des transactions avec les parties liées, que le référentiel comptable applicable établisse ou non des règles en la matière, pour être en mesure de : - relever des facteurs de risque de fraudes, s’il en existe, découlant

de relations et de transactions avec les parties liées, qui sont pertinents pour l’identification et l’évaluation des risques d’anomalies significatives provenant de fraudes, et

- conclure, sur la base des éléments probants recueillis, si les états financiers, pour autant qu’ils soient affectés par ces relations et ces transactions : - sont présentés sincèrement (lorsque le référentiel comptable

repose sur le principe de présentation sincère), ou - ne sont pas trompeurs (lorsque le référentiel comptable repose

sur le concept de conformité), et

• en outre, lorsque le référentiel comptable applicable contient des règles concernant les parties liées, recueille des éléments probants suffisants et appropriés pour déterminer si les relations et les transactions avec les parties liées ont été correctement identifiées et

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

34

comptabilisées dans les états financiers et si une information pertinente les concernant a été fournie dans ceux-ci.

Evènements postérieurs à la clôture

33. – Le professionnel :

• recueille des éléments probants suffisants et appropriés montrant que les événements survenus entre la date des états financiers et la date de son rapport, nécessitant un ajustement des états financiers ou une information à fournir dans ceux-ci, ont fait l’objet d’un traitement approprié dans les états financiers conformément au référentiel comptable applicable, et

• traite de manière appropriée les événements dont il a eu connaissance après la date de son rapport et qui, s’il en avait eu connaissance avant cette date, auraient pu le conduire à amender son rapport.

Continuité de l’exploitation

34. – Le professionnel :

• recueille des éléments probants suffisants et appropriés relatifs au caractère approprié de l’application par la direction de l’hypothèse de continuité de l’exploitation dans l’établissement des états financiers,

• tire une conclusion, à partir des éléments probants recueillis, quant à l’existence ou non d’une incertitude significative liée à des événements ou à des conditions susceptibles de jeter un doute important sur la capacité de l’entité à poursuivre son exploitation, et

• en détermine les incidences sur son rapport (Réf. Par. A15).

Déclarations écrites

35. – Le professionnel :

• obtient des déclarations écrites de la direction et, lorsque nécessaire, des personnes constituant le gouvernement d’entreprise, confirmant que celle(s)-ci considère(nt) avoir satisfait à ses (leurs) responsabilités relatives à l’établissement des états financiers ainsi qu’à l’exhaustivité des informations qui lui sont fournies,

• conforte d’autres éléments probants relatifs aux états financiers ou à des assertions spécifiques contenues dans ceux-ci au moyen de déclarations écrites si le professionnel l’estime nécessaire ou si celles-ci sont requises par d’autres normes ISA, et

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

35

• répond de manière appropriée aux déclarations écrites fournies par la direction et, le cas échéant, par les personnes constituant le gouvernement d’entreprise, ou aux situations dans lesquelles la direction ou, le cas échéant, les personnes constituant le gouvernement d’entreprise ne fournit (ne fournissent) pas les déclarations qu’il a demandées.

Utilisation des travaux des auditeurs internes

36. – Lorsqu’il existe au sein de l’entité une fonction d’audit interne pour laquelle le professionnel a conclu qu’elle était susceptible d’être utile pour les besoins de l’audit, le professionnel :

• détermine si, et dans quelle mesure, il peut utiliser des travaux spécifiques effectués par les auditeurs internes, et

• si ceux-ci sont utilisés, détermine si les travaux spécifiques des auditeurs internes sont adéquats pour les besoins de l’audit.

Utilisation des travaux d’un expert désigné par le professionnel

37. – Le professionnel :

• détermine s’il convient ou non d’utiliser les travaux d’un expert qu’il a désigné, et

• détermine, s’il décide d’utiliser les travaux d’un expert qu’il a désigné, si ceux-ci sont adéquats au regard des besoins de l’audit.

Fondement de l’opinion et rapport d’audit sur des états financiers

38. – Le professionnel :

• se forge une opinion sur les états financiers fondée sur une évaluation des conclusions tirées des éléments probants recueillis, et

• exprime clairement cette opinion dans un rapport écrit qui décrit également le fondement de celle-ci.

39. – Il exprime clairement une opinion modifiée appropriée (avec réserve, défavorable ou impossibilité d’exprimer une opinion) sur les états financiers :

• lorsqu’il conclut, sur la base des éléments probants recueillis, que les états financiers pris dans leur ensemble comportent des anomalies significatives, ou

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

36

• lorsqu’il n’est pas en mesure de recueillir des éléments probants suffisants et appropriés pour conclure que les états financiers pris dans leur ensemble ne comportent pas d’anomalies significatives.

40. – Si le professionnel considère nécessaire d’attirer l’attention des utilisateurs sur un point présenté ou mentionné dans les états financiers qui, selon son propre jugement, est d’une importance telle qu’il est essentiel pour leur compréhension des états financiers, il inclut dans son rapport d’audit un paragraphe d’observation à la condition qu’il ait recueilli des éléments probants suffisants et appropriés sur le fait que le point présenté ou mentionné dans les états financiers ne comporte pas d’anomalies significatives. Un tel paragraphe doit uniquement faire référence à l’information présentée ou mentionnée dans les états financiers.

Données comparatives – chiffres correspondants et états financiers comparatifs

41. – Le professionnel détermine si les états financiers comprennent les données comparatives requises par le référentiel comptable applicable et si ces informations sont correctement présentées. A cette fin, il apprécie si :

• les données comparatives sont en accord avec les données chiffrées et les autres informations fournies présentées pour la période précédente ou, si nécessaire, ont été retraitées, et

• les méthodes comptables appliquées aux données comparatives sont similaires à celles appliquées pour la période en cours ou, s’il y a eu des changements de méthodes comptables, si ceux-ci ont été correctement comptabilisés et sont présentés et relatés de manière adéquate.

Les obligations du professionnel au regard des autres informations dans des documents contenant des états financiers audités

42. – Lorsque des documents contenant des états financiers audités et le rapport d’audit sur ces états comprennent d’autres informations qui pourraient entacher la crédibilité de ces états financiers et du rapport d’audit, le professionnel procède à la lecture de ces autres informations afin d’identifier des incohérences significatives, s’il en existe, avec les états financiers audités (Réf. Par. A16).

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

37

Application pratique et autres commentaires

Champ d’application (Réf. Par. 2)

A1. Les aspects particuliers concernant les petites entités inclus dans les normes ISA ont été principalement développés pour des entités non cotées.

Objectifs de la mission (Réf. Par. 4)

A2. Connaissance des ISA et jugement professionnel

Les ISA ont été rédigées de manière à couvrir l’audit des états financiers et de certaines autres informations de toutes les entités, quelle que soit leur taille. L’audit des petites entités présente de nombreuses caractéristiques qui diffèrent, par exemple, de celles de l’audit d’une grande société faisant appel public à l’épargne. Le professionnel doit avoir une connaissance de toutes les exigences des ISA et s'y conformer lors de chaque audit en les adaptant à la taille et aux caractéristiques de l'entité en usant de son jugement professionnel.

Diligences requises (Réf. Par. 6)

A3. Outre les objectifs et les diligences requises (les diligences requises sont exprimées dans les normes ISA par le verbe « doit »), une norme ISA contient des lignes directrices s’y rapportant sous la forme de modalités d’application et autres informations explicatives. Elle peut également inclure des explications liminaires qui fournissent des informations sur le contexte visant à une correcte compréhension de la norme ISA, et des définitions. En conséquence, l’intégralité du texte d’une norme ISA est pertinente pour une compréhension des objectifs fixés dans une norme ISA et une application correcte des diligences requises prévues par la norme.

Bien que de telles lignes directrices ne constituent pas en elles-mêmes des diligences requises, elles sont pertinentes pour une application correcte des diligences requises par une norme ISA. Les modalités d’application et autres informations explicatives peuvent aussi fournir des éléments explicitant le contexte de certaines questions traitées dans une norme ISA.

Lettre de mission (Réf. Par. 9)

A4. L’un des buts poursuivi en s’accordant sur les termes de la mission d’audit est d’éviter tout malentendu concernant les responsabilités respectives de la direction et du professionnel. Par exemple, lorsqu’un

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

38

tiers a participé à l’établissement des états financiers, il peut être utile de rappeler à la direction que l’établissement des états financiers conformément au référentiel comptable applicable reste de sa propre responsabilité.

Contrôle qualité d’un audit des états financiers (Réf. Par. 10)

A5. Une revue de contrôle qualité de la mission est requise pour les missions d’audit qui remplissent les critères définis par la structure et qui soumettent les missions à une revue de contrôle qualité de la mission. Dans le cas des petites entités, lorsque la mission n'est pas classée comme présentant un risque élevé par le professionnel, la revue de contrôle qualité de chaque mission n'est pas requise. Il convient de noter que la norme professionnelle de maîtrise de la qualité qui traite des obligations de la structure d’exercice professionnel concernant son système de contrôle qualité applicable à l’ensemble de ses missions s'applique néanmoins, telle l'inspection cyclique couvrant au moins une mission achevée pour chaque professionnel responsable de mission (Réf. Par. 48 de la NPMQ).

Documentation (Réf. Par. 11)

A6. La documentation d’audit relative à l’audit de petites entités est généralement moins étendue que celle concernant l’audit de plus grandes entités. De plus, dans le cas d’un audit où le professionnel réalise lui-même l’ensemble des travaux d’audit, la documentation ne comportera pas les points qui auraient nécessité d’être documentés dans le seul but d’informer les membres de l’équipe affectée à la mission ou de leur donner des instructions, ou d’indiquer la revue des travaux par d’autres membres de l’équipe (par exemple, on ne trouvera pas de trace des questions concernant les discussions avec l’équipe ou la supervision). Responsable de la mission, il devra, néanmoins, respecter l’obligation d’avoir à préparer une documentation d’audit qui puisse être comprise par un professionnel expérimenté, dans la mesure où cette dernière est susceptible d’être revue par un tiers extérieur à des fins réglementaires ou autres.

Lors de la préparation de la documentation d’audit d’une petite entité, le professionnel peut aussi juger plus utile et efficient de regrouper dans un même document divers aspects de l’audit en renvoyant, par des références croisées, aux papiers de travail correspondants. Les points qui peuvent être regroupés au sein d’un même document dans le cadre de l’audit d’une petite entité sont, par exemple, la prise de connaissance de l’entité et de son contrôle interne, la stratégie générale d’audit et le programme de

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

39

travail, le seuil de signification, les risques évalués, les points importants relevés au cours de l’audit et les conclusions tirées.

Prise en considération de la possibilité de fraudes lors de l’audit des états financiers (Réf. Par. 12)

A7. Lors de l’identification et de l’évaluation du risque d’anomalies significatives résultant de fraudes dans les états financiers, le professionnel utilise la connaissance qu’il a du contexte et du tissu économique dans lesquels évolue l’entité.

La communication directe qu’il a avec le dirigeant de l’entité, dans le cadre de sa mission, peut lui permettre d’appréhender le comportement et l’éthique professionnels de celui-ci.

Dans les petites entités, l’évaluation par la direction peut être focalisée sur les risques de fraudes commises par les employés ou sur le détournement d’actifs.

Dans le cas d’une petite entité, certaines ou toutes ces considérations peuvent être inapplicables ou moins pertinentes. Par exemple, une petite entité peut ne pas avoir de code de bonne conduite formalisé mais, en lieu et place, avoir développé une culture d’entreprise qui met l’accent sur l’importance de l’intégrité et du comportement éthique, au travers de la communication orale et de l’exemple donné par la direction. Le fait que la direction soit assumée dans une petite entité par une seule personne ne signifie pas en soi, en règle générale, une défaillance de la direction à afficher et à communiquer une attitude appropriée au regard du contrôle interne et du processus d’élaboration de l’information financière. Dans certaines entités, l’obligation d’obtenir une autorisation de la direction peut compenser des contrôles par ailleurs déficients et réduire le risque de fraude commise par les employés. Néanmoins, le fait que la direction de l’entité soit dans une seule main peut représenter une faiblesse potentielle du contrôle interne, puisque la direction a l’opportunité de contourner les contrôles.

Communication avec les personnes constituant le gouvernement d’entreprise (Réf. Par. 16)

A8. Dans le cas d’audits de petites entités, le professionnel peut communiquer avec les personnes constituant le gouvernement d’entreprise de manière moins structurée que dans le cas d’entités cotées ou de plus grande taille.

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

40

Communication des faiblesses du contrôle interne aux personnes constituant le gouvernement d’entreprise et à la direction (Réf. Par. 17)

A9. Les petites entités ont souvent peu d’employés, ce qui peut limiter au plan pratique la possibilité de séparation des tâches. Toutefois, dans une petite entité dirigée par son propriétaire, le propriétaire-dirigeant peut être en mesure d’exercer une supervision plus efficace que dans une grande entité. Ce plus haut niveau de supervision aura besoin d’être mis en balance avec une plus grande possibilité pour la direction de contourner les contrôles.

Planification d’un audit d’états financiers (Réf. Par. 18)

A10. Dans les audits de petites entités, l’intégralité des travaux peut être menée par une équipe restreinte. Beaucoup de ces audits sont menés par un professionnel responsable de la mission (qui peut être un professionnel exerçant à titre individuel) travaillant avec une seule personne (ou seul). Avec une équipe restreinte, la coordination et la communication entre les membres sont plus faciles. Pour ces entités, l’établissement de la stratégie générale d’audit n’est pas un exercice complexe ou prenant beaucoup de temps ; celui-ci variera avec la taille de l’entité, la complexité de l’audit et la taille de l’équipe affectée à la mission. Par exemple, un mémorandum succinct préparé à la fin de l’audit précédent sur la base d’une revue des dossiers de travail et identifiant les points importants mis en évidence lors de l’achèvement de l’audit, mis à jour pendant la période en cours sur la base des entretiens avec le propriétaire-dirigeant, peut servir de documentation de la stratégie d’audit pour la mission d’audit en cours, si elle couvre les points notés ci-après.

En établissant la stratégie générale d’audit, le professionnel doit :

• identifier les caractéristiques de la mission qui en définissent l’étendue,

• s’assurer des objectifs de la mission en termes de rapport à émettre afin de planifier le calendrier de l’audit et la nature des communications demandées,

• prendre en compte les facteurs qui, selon son jugement professionnel, sont importants afin d’orienter les travaux à effectuer par l’équipe affectée à la mission,

• prendre en compte le résultat des travaux préliminaires à la planification de la mission déjà réalisés et, le cas échéant, déterminer

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

41

si l’expérience acquise sur d’autres missions réalisées pour l’entité par le professionnel responsable de la mission est pertinente, et

• s’assurer de la nature, du calendrier et de l’étendue des ressources nécessaires pour effectuer la mission.

Lorsque l’audit est mené entièrement par le professionnel responsable de la mission, les questions de direction et de supervision des membres de l’équipe affectée à la mission, ainsi que de revue de leurs travaux, ne se posent pas. Dans de telles situations, le professionnel responsable de la mission, ayant personnellement participé à tous les aspects du travail, sera à même de connaître toutes les questions d’importance significative. Se forger une appréciation objective sur le bien-fondé de jugements portés au cours de l’audit peut présenter des problèmes pratiques lorsque la même personne réalise l’audit dans son ensemble. Lorsque des problèmes particulièrement complexes ou inhabituels sont concernés, et que l’audit est réalisé par un professionnel exerçant à titre individuel, il peut être souhaitable de consulter d’autres professionnels expérimentés qualifiés ou l’organisme professionnel dont il est membre.

Un bref mémorandum répondant à l’objectif peut servir à documenter la stratégie d’audit dans une petite entité. Concernant le programme de travail, des programmes standards ou des questionnaires de contrôle peuvent être utilisés sous réserve qu’ils soient adaptés aux circonstances de la mission, y compris aux résultats de l’évaluation des risques par le professionnel.

Identification et évaluation des risques d’anomalies significatives par la connaissance de l’entité et de son environnement (Réf. Par. 19)

A11. Diligences requises

▪ Procédures analytiques

Certaines petites entités peuvent ne pas avoir d’informations intercalaires ou mensuelles pouvant être utilisées pour les besoins des procédures analytiques. Dans ces situations, bien que le professionnel puisse être en mesure de réaliser des procédures analytiques limitées dans le but de planifier l’audit ou d’obtenir certaines informations au travers de demandes d’informations, il peut lui être utile de planifier la mise en œuvre de procédures analytiques pour identifier et évaluer les risques d’anomalies significatives au moment où un premier jeu d’états financiers préliminaires est disponible.

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

42

▪ Discussions entre les membres de l’équipe affectée à la mission

Nombre de missions d’audit sont menées intégralement par le professionnel responsable de la mission (qui peut être un professionnel exerçant seul). Dans de telles situations, c’est à ce dernier, ayant personnellement planifié l’audit, de considérer la possibilité que les états financiers comportent des anomalies significatives provenant de fraudes ou résultant d’erreurs.

▪ Mesure et analyse de la performance financière de l’entité

Les petites entités n’ont habituellement pas d’outils de mesure et d’analyse de leur performance financière. Les demandes d’informations auprès de la direction peuvent révéler que l’entité s’appuie sur certains indicateurs-clés pour évaluer la performance financière et prendre des mesures appropriées. Si de telles demandes indiquent l’absence d’outils de mesure ou d’analyse de la performance, il peut alors exister un risque plus élevé d’anomalies non détectées et non corrigées.

▪ Nature générale et caractéristiques du contrôle interne

Les petites entités peuvent utiliser des moyens moins structurés et des processus et procédures plus simples pour atteindre leurs objectifs.

Elles ont souvent peu d’employés, ce qui peut limiter en pratique les possibilités de séparation des tâches. Toutefois, dans une petite entité détenue par son dirigeant, le propriétaire-dirigeant peut être en mesure d’exercer un contrôle global de l’activité plus efficace que dans une grande entité. Ce contrôle global peut donc compenser la possibilité généralement plus limitée de séparation des tâches.

A l’inverse, le propriétaire-dirigeant peut être plus à même de contourner les contrôles du fait d’un système de contrôle moins structuré. Cette situation est prise en compte par l’auditeur lors de l’identification des risques d’anomalies significatives provenant de fraudes.

▪ Composantes du contrôle interne – Environnement de contrôle

L’environnement de contrôle dans les petites entités sera probablement différent de celui des plus grandes. Par exemple, les personnes constituant le gouvernement d’entreprise dans les petites entités peuvent ne pas inclure un membre indépendant ou extérieur, et le rôle de gouvernance peut être assumé directement par le propriétaire-dirigeant lorsqu’il n’existe pas d’autres détenteurs du capital. La nature de l’environnement de contrôle peut aussi influencer l’importance des autres contrôles, ou leur absence. Par exemple, la participation active à la gestion d’un propriétaire-dirigeant peut réduire certains des risques résultant d’une

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

43

absence de séparation des tâches ; elle peut, à l’inverse, accroître d’autres risques, comme celui d’outrepasser les contrôles.

De plus, les éléments probants concernant les éléments de l’environnement de contrôle dans les petites entités peuvent ne pas être disponibles sous une forme documentée, en particulier lorsque la communication entre la direction et les autres employés est informelle, bien qu’effective. Par exemple, des petites entités pourraient ne pas avoir un code de conduite écrit mais, en lieu et place, développer une culture d’entreprise qui met l’accent sur l’importance de l’intégrité et d’un comportement éthique au travers de la communication orale et par l’exemple que donne la direction.

En conséquence, les attitudes, la prise de conscience et les actions de la direction ou du propriétaire-dirigeant revêtent une importance particulière pour la connaissance par l’auditeur de l’environnement de contrôle dans une petite entité.

▪ Composantes du contrôle interne – le processus d’évaluation des risques par l’entité

Dans une petite entité il est peu probable qu’il existe un processus établi pour évaluer les risques. Dans un tel cas, il est probable que la direction identifiera des risques au travers d’une implication active personnelle à la marche des affaires. Toutefois, quelles que soient les situations, des demandes d’informations concernant des risques identifiés et la façon dont ils sont gérés par la direction sont également nécessaires.

▪ Composantes du contrôle interne – Le système d’information, y compris celui concernant les processus opérationnels, touchant à l’élaboration de l’information financière et à la communication

Les systèmes d’information et le processus opérationnel touchant à l’élaboration de l’information financière dans les petites entités sont probablement moins sophistiqués que dans les plus grandes, mais leur rôle est tout aussi important. Les petites entités dans lesquelles la direction a une participation active à la gestion peuvent ne pas avoir besoin d’une description détaillée des procédures comptables, de systèmes comptables sophistiqués ou de politiques écrites. La connaissance du système et des procédures de l’entité peut en conséquence être facilitée dans un audit de petites entités et être plus fondée sur des demandes d’informations que sur la revue de la documentation. Le besoin d’acquérir cette connaissance reste cependant important.

La communication peut être moins structurée et plus facile dans une petite entité que dans une plus grande du fait de beaucoup moins de

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

44

niveaux de responsabilités et d’une plus grande visibilité et disponibilité de la direction.

Les concepts fondamentaux des mesures de contrôle au sein des petites entités sont probablement semblables à ceux des plus grandes entités, mais le formalisme avec lequel ils sont appliqués peut varier. De plus, les petites entités peuvent considérer que certains types de mesures de contrôle ne sont pas pertinents en raison des contrôles exercés par la direction. Par exemple, la seule approbation de la direction pour accorder des délais de paiement aux clients ou pour approuver les achats importants peut fournir un contrôle fort sur les soldes de comptes et les opérations, réduisant ou supprimant ainsi le besoin de plus amples mesures de contrôle.

Les mesures de contrôle pertinentes pour l’audit d’une petite entité sont vraisemblablement liées aux flux principaux d’opérations tels que les produits, les achats ou les frais de personnel.

▪ Composantes du contrôle interne – Suivi des contrôles

Le suivi des contrôles par la direction est souvent réalisé par une participation active de celle-ci ou du propriétaire-dirigeant à la gestion. Cette participation permettra souvent d’identifier des écarts avec les prévisions ou des inexactitudes dans les données financières conduisant à des actions correctives du contrôle en place.

Caractère significatif lors de la planification et de la réalisation d’un audit (Réf. Par. 20)

A12. Lorsque le résultat courant avant impôt est de façon constante marginal, comme cela pourrait être le cas dans une entité détenue et dirigée par la même personne et de laquelle cette dernière retire la majeure partie du résultat avant impôt sous forme de rémunération, un point de référence tel que le résultat avant rémunération et avant impôt peut être plus pertinent.

Réponses du professionnel aux risques évalués (Réf. Par. 21)

A13. Dans le cas de très petites entités, il se peut que les mesures de contrôle pouvant être identifiées par le professionnel soient peu nombreuses ou que l’étendue de la documentation conservée par l’entité relative à leur matérialisation ou à leur fonctionnement soit limitée. Dans de telles situations, il peut être plus efficace pour le professionnel de mettre en œuvre des procédures d’audit complémentaires principalement axées sur des contrôles de substance. Dans de rares cas cependant,

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

45

l’absence de mesures de contrôle ou d’autres composants du contrôle peut rendre impossible l’obtention d’éléments probants suffisants et appropriés.

Facteurs à considérer pour l’audit d’une entité faisant appel à une société de services (Réf. Par. 22)

A14. Les petites entités peuvent avoir recours à des services externes pour tenir leur comptabilité, qui vont du traitement de certaines opérations (par exemple le paiement des charges sociales) et de la tenue de leur comptabilité, jusqu’à l’établissement de leurs états financiers. Le recours à une société de services pour l’établissement des états financiers ne décharge pas la direction d’une entité et, le cas échéant, les personnes constituant le gouvernement d’entreprise, de leur responsabilité sur les états financiers.

Continuité de l’exploitation (Réf. Par. 34)

A15. La taille d’une entité peut affecter sa capacité à faire face à des conditions défavorables. Les petites entités peuvent être en mesure de réagir rapidement pour exploiter des opportunités, mais peuvent manquer de ressources pour soutenir l’activité.

Des situations touchant particulièrement les petites entités comprennent le risque que les banques et autres établissements prêteurs puissent cesser leur soutien à l’entité, de même que la perte d’un fournisseur principal, d’un client majeur, d’un employé clé, ou du droit à exercer sous licence, sous franchise ou autre agrément légal.

Les obligations du professionnel au regard des autres informations dans des documents contenant des états financiers audités (Réf. Par. 42)

A16. Sauf si cela est exigé par la loi ou la réglementation, il est peu probable que des petites entités publient des documents contenant des états financiers audités. Cependant, un tel document peut exister, par exemple, lorsqu’il existe une obligation légale pour les personnes constituant le gouvernement d’entreprise d’émettre un rapport accompagnant les états financiers. Un compte de résultat détaillé ou un rapport de gestion constitue un exemple d’autres informations pouvant être incluses dans un document contenant les états financiers audités d’une petite entité.

Référentiel normatif 2016 OEC – Complément 2017

Référentiel normatif OEC © CSO Edition mars 2017

46

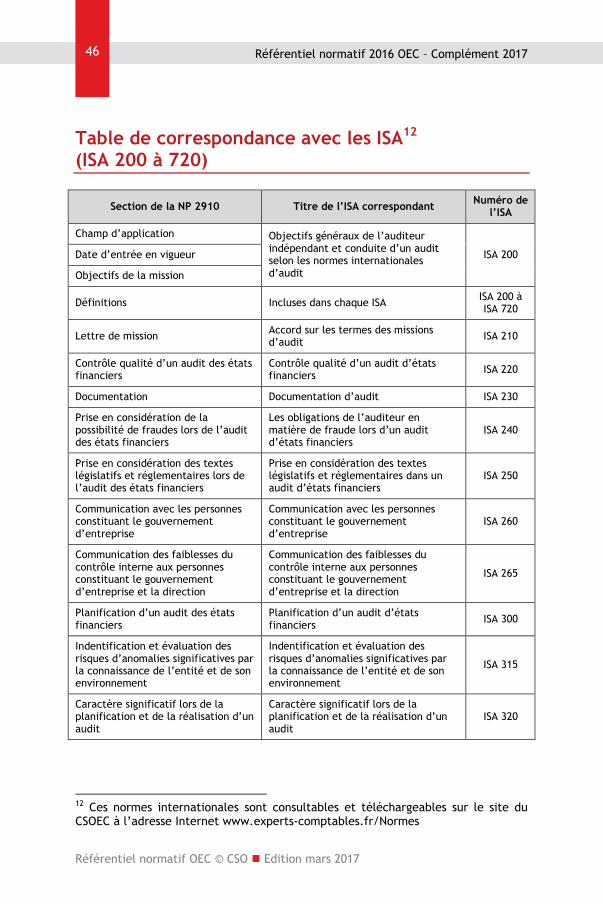

Table de correspondance avec les ISA12 (ISA 200 à 720)

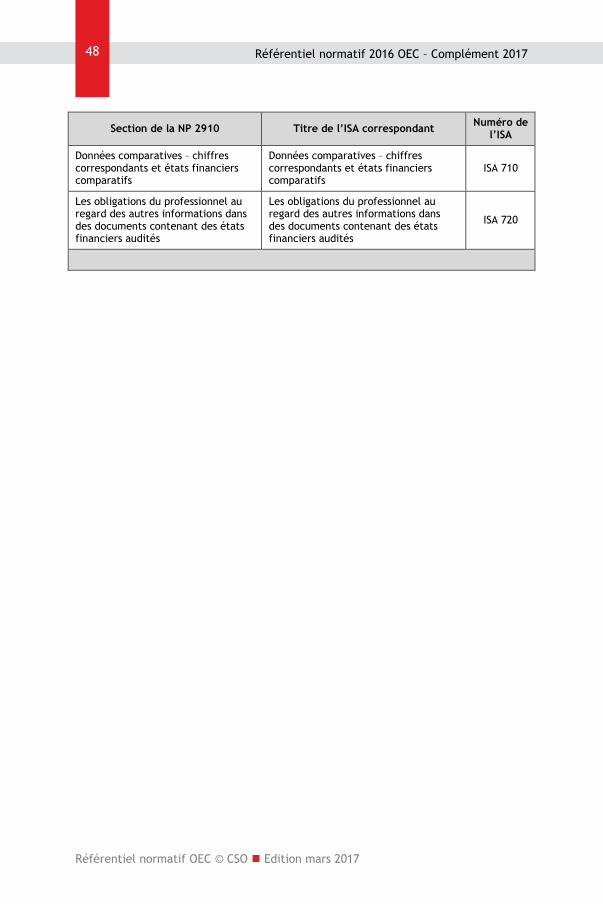

Section de la NP 2910 Titre de l’ISA correspondant Numéro de l’ISA

Champ d’application Objectifs généraux de l’auditeur indépendant et conduite d’un audit selon les normes internationales d’audit

ISA 200 Date d’entrée en vigueur

Objectifs de la mission

Définitions Incluses dans chaque ISA ISA 200 à ISA 720

Lettre de mission Accord sur les termes des missions d’audit ISA 210

Contrôle qualité d’un audit des états financiers

Contrôle qualité d’un audit d’états financiers ISA 220

Documentation Documentation d’audit ISA 230

Prise en considération de la possibilité de fraudes lors de l’audit des états financiers

Les obligations de l’auditeur en matière de fraude lors d’un audit d’états financiers

ISA 240

Prise en considération des textes législatifs et réglementaires lors de l’audit des états financiers

Prise en considération des textes législatifs et réglementaires dans un audit d’états financiers

ISA 250

Communication avec les personnes constituant le gouvernement d’entreprise

Communication avec les personnes constituant le gouvernement d’entreprise

ISA 260

Communication des faiblesses du contrôle interne aux personnes constituant le gouvernement d’entreprise et la direction

Communication des faiblesses du contrôle interne aux personnes constituant le gouvernement d’entreprise et la direction

ISA 265

Planification d’un audit des états financiers

Planification d’un audit d’états financiers ISA 300

Indentification et évaluation des risques d’anomalies significatives par la connaissance de l’entité et de son environnement

Indentification et évaluation des risques d’anomalies significatives par la connaissance de l’entité et de son environnement

ISA 315

Caractère significatif lors de la planification et de la réalisation d’un audit

Caractère significatif lors de la planification et de la réalisation d’un audit

ISA 320

12 Ces normes internationales sont consultables et téléchargeables sur le site du CSOEC à l’adresse Internet www.experts-comptables.fr/Normes

NP 2910 (Audit dans une PE)

Référentiel normatif OEC © CSO Edition mars 2017

47

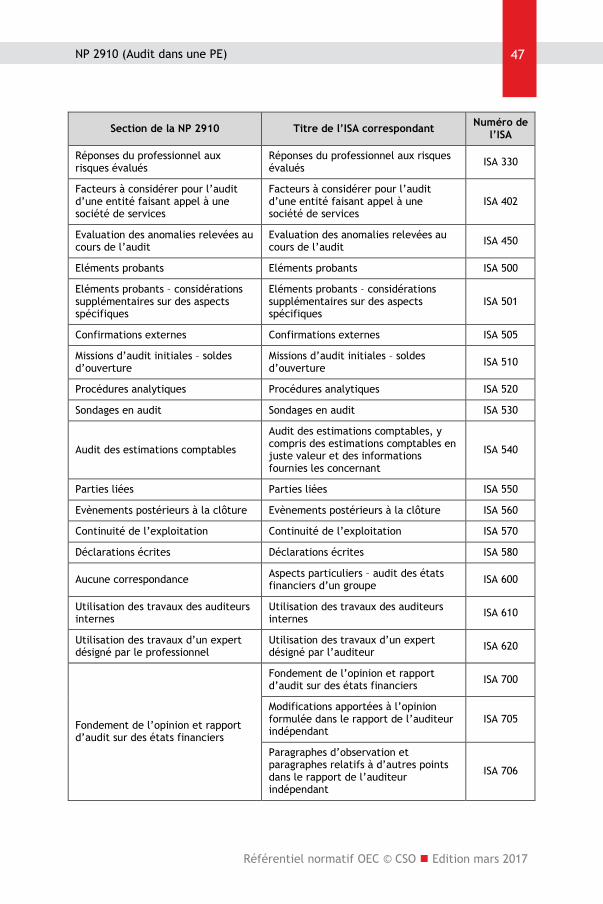

Section de la NP 2910 Titre de l’ISA correspondant Numéro de l’ISA

Réponses du professionnel aux risques évalués