1. Des obligations actuellement très réduites - oec-paris.fr · comptes consolidés, dans des...

31

Transcript of 1. Des obligations actuellement très réduites - oec-paris.fr · comptes consolidés, dans des...

3

1. Des obligations actuellement très réduites

2. Les nouvelles obligations à venir

3. Démarche à adopter pour anticiper

1 - DES OBLIGATIONS

ACTUELLEMENT TRES REDUITES

4

5

Des obligations actuellement très réduites

Article R2323-37 du C.T.

« A la fin de chaque année, le comité d‘entreprise fait un compte rendu détaillé de sa gestion financière. Ce compte rendu est porté à la connaissance des salariés par voie d'affichage sur les tableaux réservés aux communications syndicales. Ce compte rendu indique notamment : 1° Le montant des ressources du comité ; 2° Le montant des dépenses soit pour son propre fonctionnement,

soit pour celui des activités sociales et culturelles dépendant de lui ou des comités interentreprises auxquels il participe ».

La seule source vient du Code du Travail

6

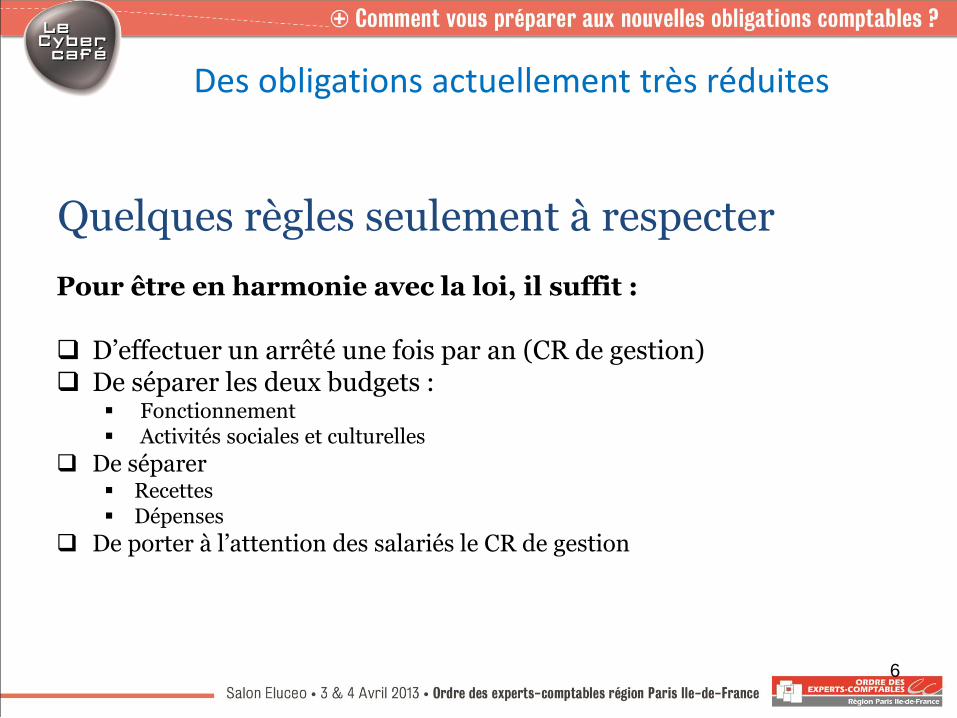

Des obligations actuellement très réduites

Pour être en harmonie avec la loi, il suffit : D’effectuer un arrêté une fois par an (CR de gestion) De séparer les deux budgets :

Fonctionnement Activités sociales et culturelles

De séparer Recettes Dépenses

De porter à l’attention des salariés le CR de gestion

Quelques règles seulement à respecter

7

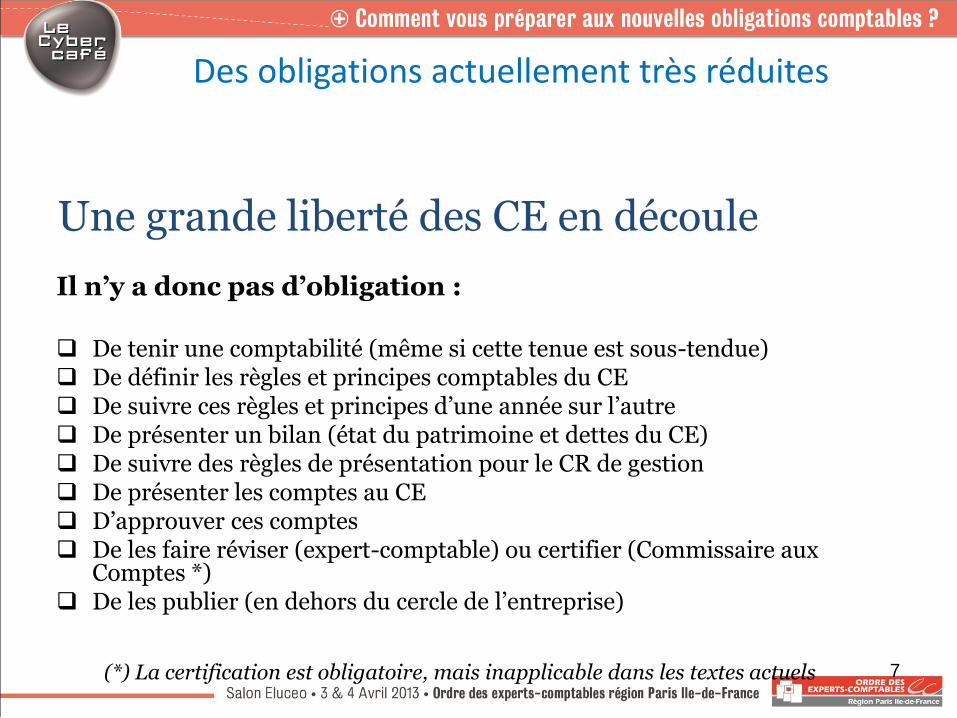

Des obligations actuellement très réduites

Il n’y a donc pas d’obligation : De tenir une comptabilité (même si cette tenue est sous-tendue) De définir les règles et principes comptables du CE De suivre ces règles et principes d’une année sur l’autre De présenter un bilan (état du patrimoine et dettes du CE) De suivre des règles de présentation pour le CR de gestion De présenter les comptes au CE D’approuver ces comptes De les faire réviser (expert-comptable) ou certifier (Commissaire aux

Comptes *) De les publier (en dehors du cercle de l’entreprise)

Une grande liberté des CE en découle

(*) La certification est obligatoire, mais inapplicable dans les textes actuels

8

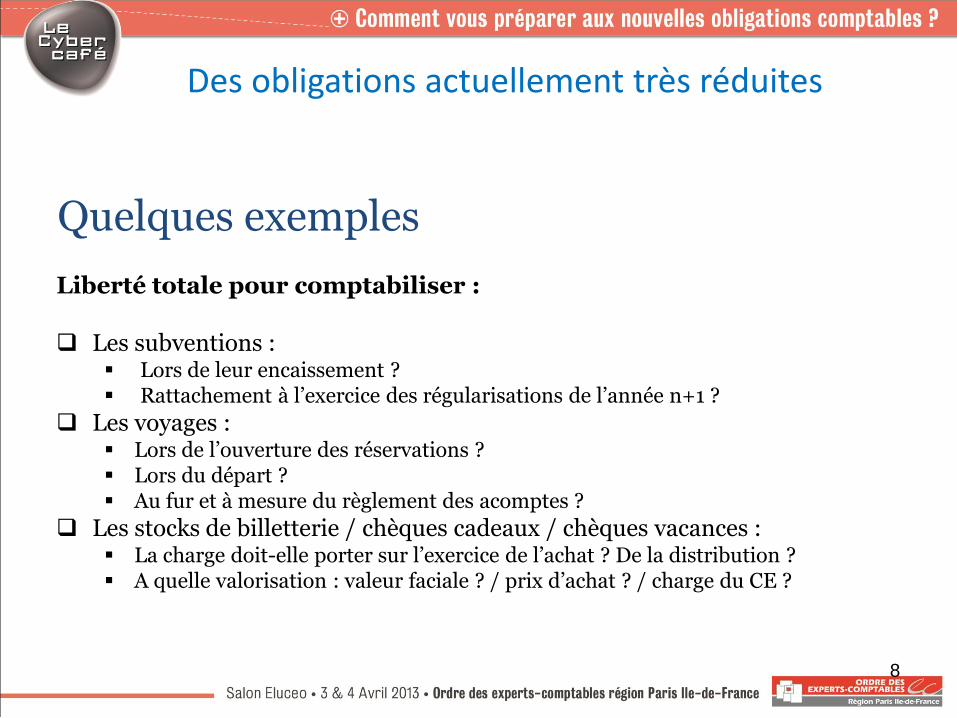

Des obligations actuellement très réduites

Liberté totale pour comptabiliser :

Les subventions : Lors de leur encaissement ? Rattachement à l’exercice des régularisations de l’année n+1 ?

Les voyages : Lors de l’ouverture des réservations ? Lors du départ ? Au fur et à mesure du règlement des acomptes ?

Les stocks de billetterie / chèques cadeaux / chèques vacances : La charge doit-elle porter sur l’exercice de l’achat ? De la distribution ? A quelle valorisation : valeur faciale ? / prix d’achat ? / charge du CE ?

Quelques exemples

2 - LES NOUVELLES OBLIGATIONS A VENIR

9

1

0

Art. L. 2325-1-1

Le comité d’entreprise est soumis aux obligations comptables définies à l’article L. 123-12 du code de commerce.

Ses comptes annuels sont arrêtés par le ou les membres du comité d'entreprise désignés selon le règlement intérieur prévu à L. 2325-2 du présent code et sont approuvés à l'occasion d'une réunion du comité d'entreprise.

Le Président ne prendrait pas part au vote.

Les nouvelles obligations à venir

1

1

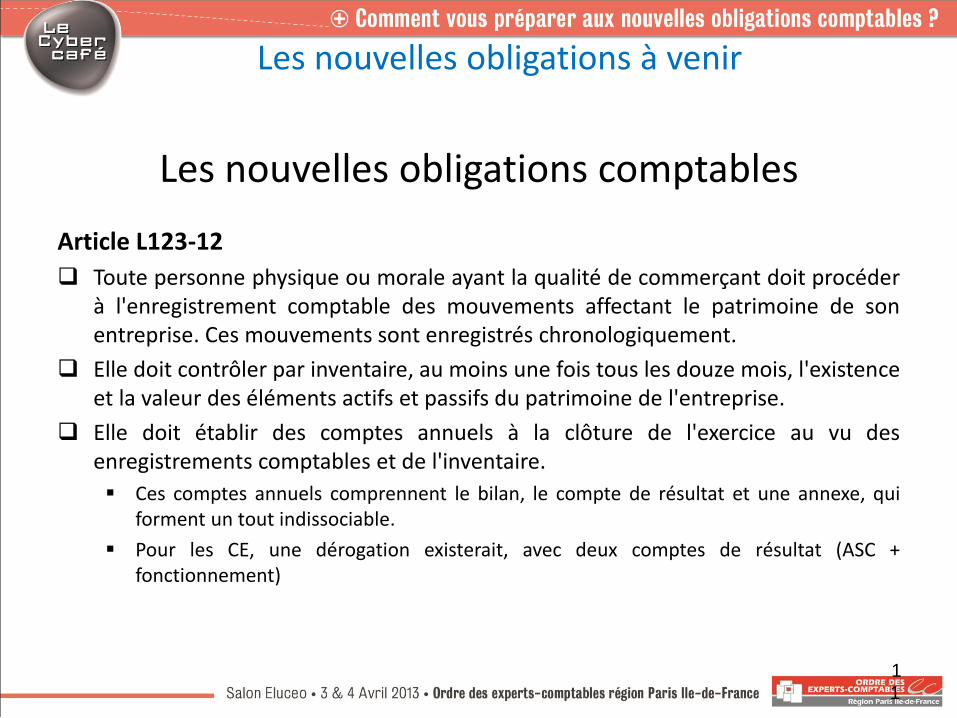

Article L123-12

Toute personne physique ou morale ayant la qualité de commerçant doit procéder à l'enregistrement comptable des mouvements affectant le patrimoine de son entreprise. Ces mouvements sont enregistrés chronologiquement.

Elle doit contrôler par inventaire, au moins une fois tous les douze mois, l'existence et la valeur des éléments actifs et passifs du patrimoine de l'entreprise.

Elle doit établir des comptes annuels à la clôture de l'exercice au vu des enregistrements comptables et de l'inventaire.

Ces comptes annuels comprennent le bilan, le compte de résultat et une annexe, qui forment un tout indissociable.

Pour les CE, une dérogation existerait, avec deux comptes de résultat (ASC + fonctionnement)

Les nouvelles obligations à venir

Les nouvelles obligations comptables

1

2

Art. L. 2325-1-1 (suite)

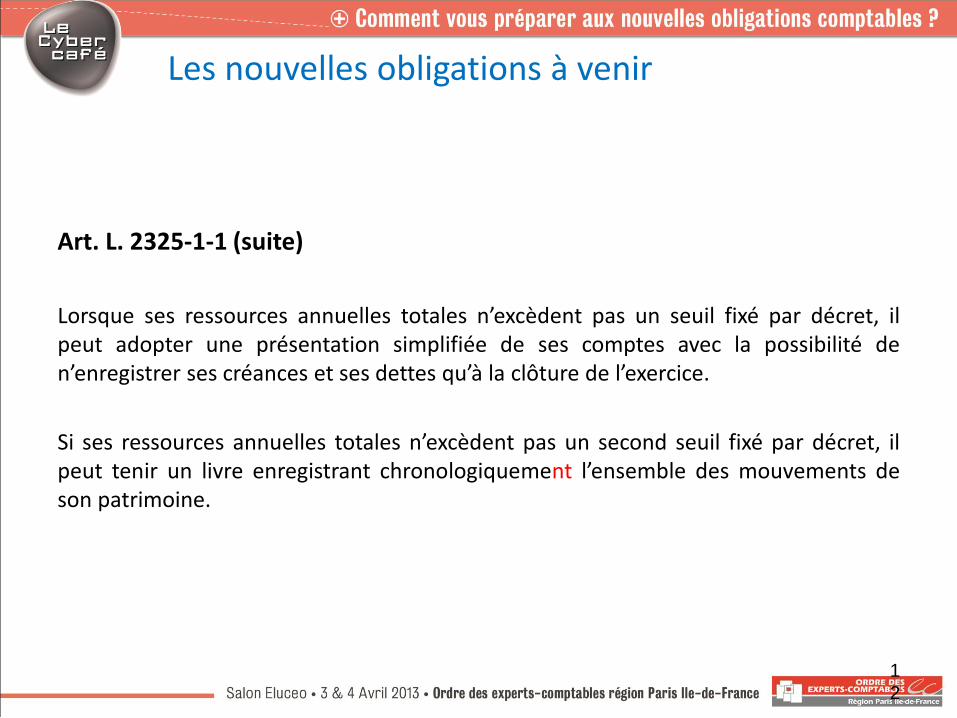

Lorsque ses ressources annuelles totales n’excèdent pas un seuil fixé par décret, il peut adopter une présentation simplifiée de ses comptes avec la possibilité de n’enregistrer ses créances et ses dettes qu’à la clôture de l’exercice.

Si ses ressources annuelles totales n’excèdent pas un second seuil fixé par décret, il peut tenir un livre enregistrant chronologiquement l’ensemble des mouvements de son patrimoine.

Les nouvelles obligations à venir

1

3

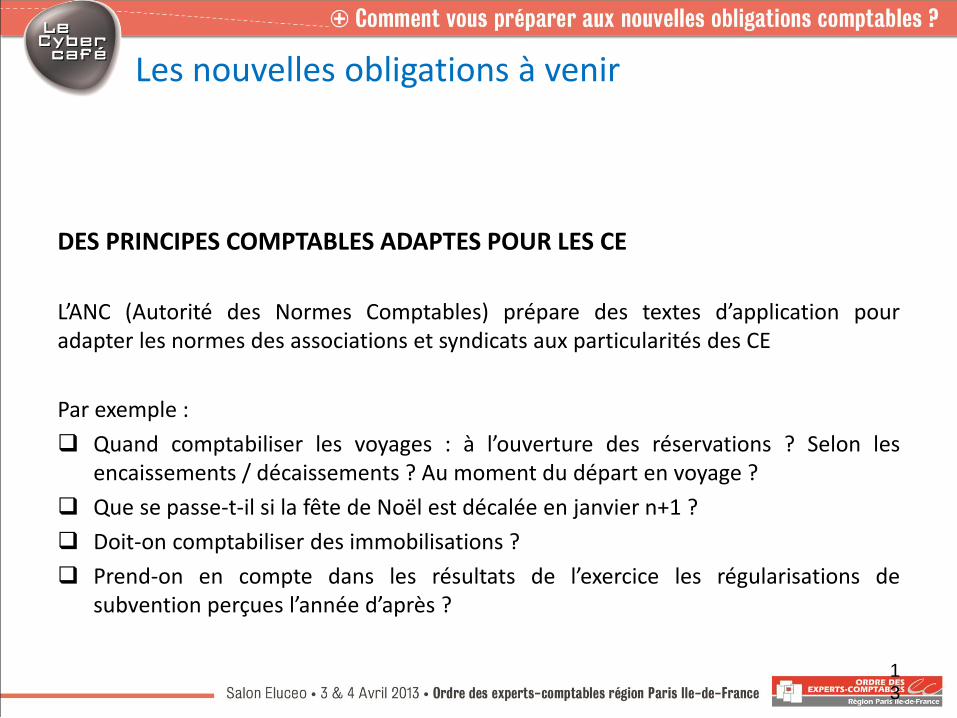

DES PRINCIPES COMPTABLES ADAPTES POUR LES CE

L’ANC (Autorité des Normes Comptables) prépare des textes d’application pour adapter les normes des associations et syndicats aux particularités des CE

Par exemple :

Quand comptabiliser les voyages : à l’ouverture des réservations ? Selon les encaissements / décaissements ? Au moment du départ en voyage ?

Que se passe-t-il si la fête de Noël est décalée en janvier n+1 ?

Doit-on comptabiliser des immobilisations ?

Prend-on en compte dans les résultats de l’exercice les régularisations de subvention perçues l’année d’après ?

Les nouvelles obligations à venir

1

4

Les nouvelles obligations à venir

Les comptes consolidés

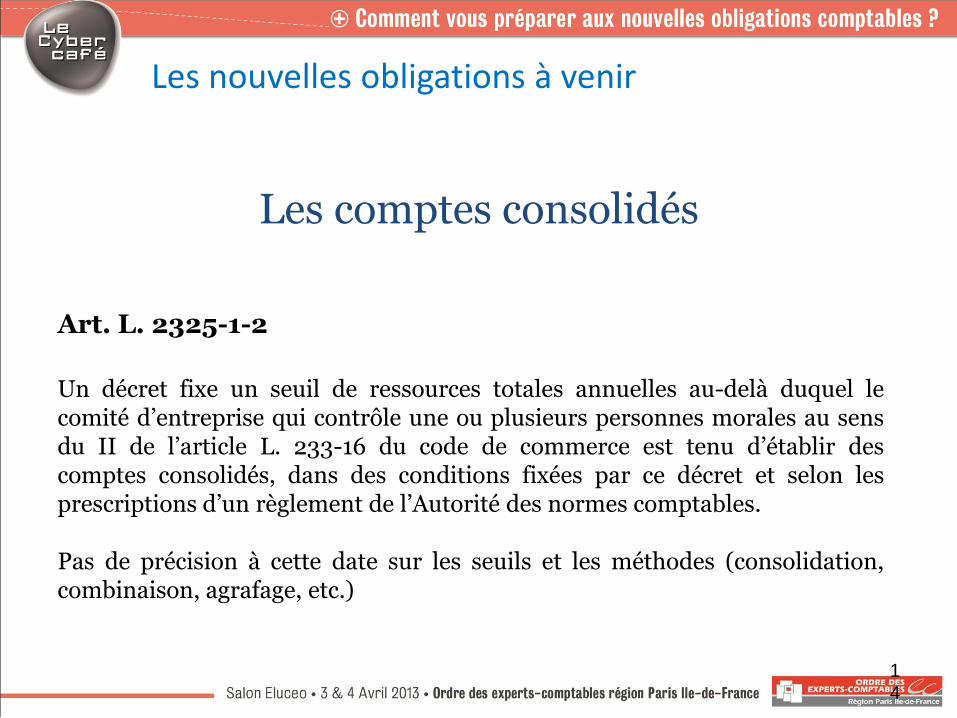

Art. L. 2325-1-2

Un décret fixe un seuil de ressources totales annuelles au-delà duquel le comité d’entreprise qui contrôle une ou plusieurs personnes morales au sens du II de l’article L. 233-16 du code de commerce est tenu d’établir des comptes consolidés, dans des conditions fixées par ce décret et selon les prescriptions d’un règlement de l’Autorité des normes comptables. Pas de précision à cette date sur les seuils et les méthodes (consolidation, combinaison, agrafage, etc.)

15

Les nouvelles obligations à venir

Le Commissariat aux comptes

Art. L. 2325-1-3-1

Le comité d’entreprise dont les ressources totales sont supérieures à un seuil fixé par décret nomme au moins un commissaire aux comptes et un suppléant distincts de ceux de l’entreprise.

16

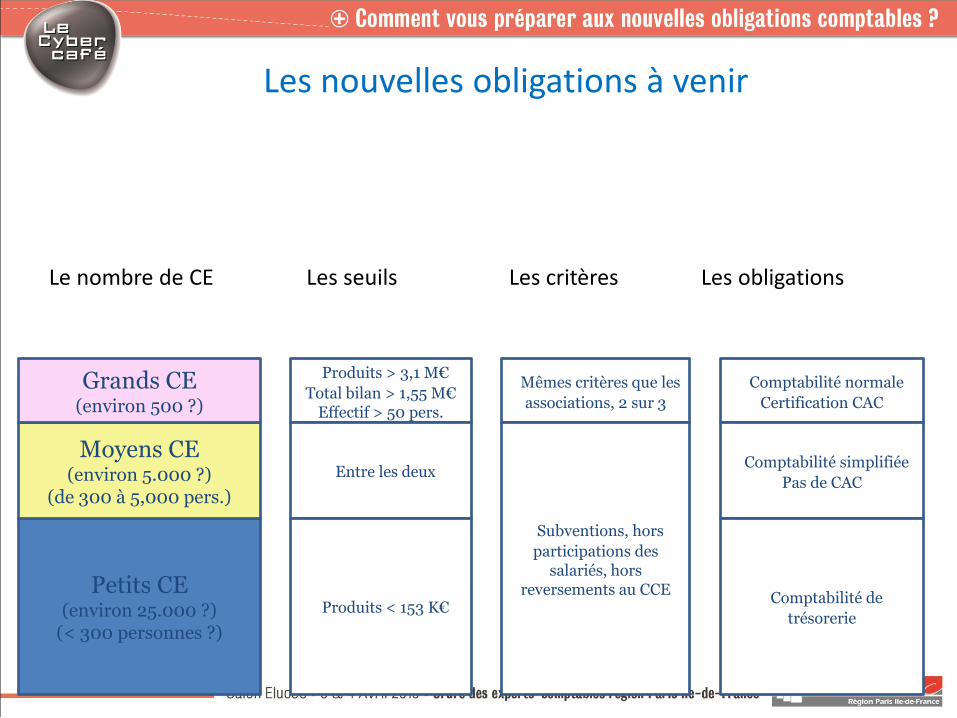

Le nombre de CE Les seuils Les critères Les obligations

Les nouvelles obligations à venir

Petits CE (environ 25.000 ?)

(< 300 personnes ?)

Moyens CE (environ 5.000 ?)

(de 300 à 5,000 pers.)

Grands CE (environ 500 ?)

>Produits > 3,1 M€

Total bilan > 1,55 M€ Effectif > 50 pers.

>Mêmes critères que les

associations, 2 sur 3

>Comptabilité normale

Certification CAC

>Entre les deux

>Subventions, hors

participations des salariés, hors

reversements au CCE

>Comptabilité simplifiée

Pas de CAC

>Produits < 153 K€ >Comptabilité de

trésorerie

17

Projet de format de comptes pour les « petits » CE

Les nouvelles obligations à venir

>

>

>

A compléter

18

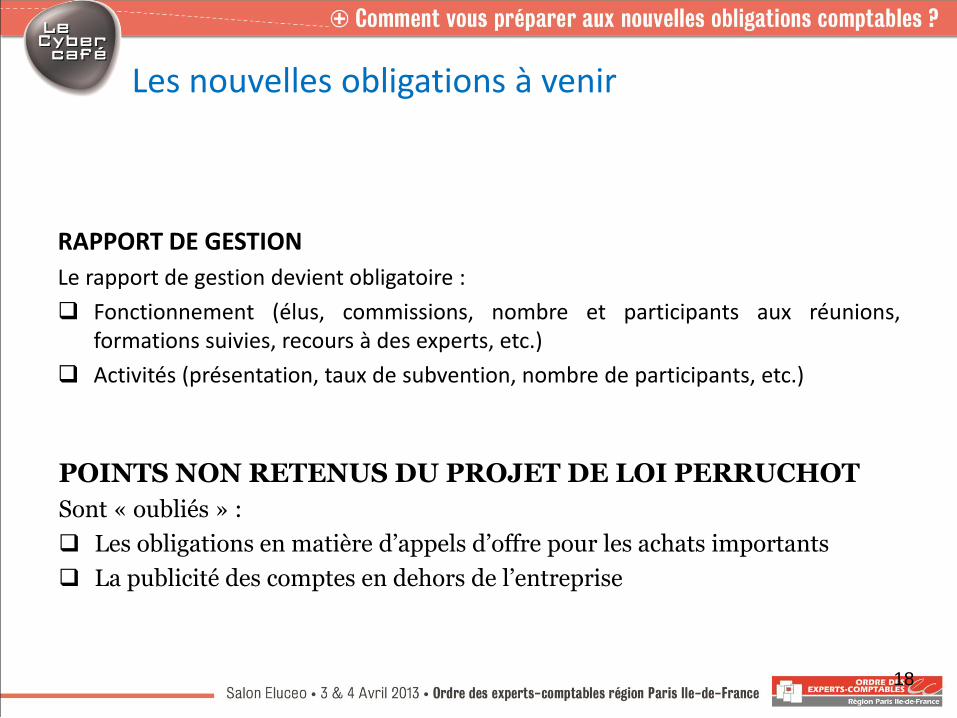

RAPPORT DE GESTION

Le rapport de gestion devient obligatoire :

Fonctionnement (élus, commissions, nombre et participants aux réunions, formations suivies, recours à des experts, etc.)

Activités (présentation, taux de subvention, nombre de participants, etc.)

Les nouvelles obligations à venir

POINTS NON RETENUS DU PROJET DE LOI PERRUCHOT

Sont « oubliés » :

Les obligations en matière d’appels d’offre pour les achats importants

La publicité des comptes en dehors de l’entreprise

19

Les nouvelles obligations à venir

Quand ?

Le projet de loi est passé en 1ère lecture le 26 janvier 2012

Il ne passerait au Sénat qu’en septembre 2013 et reviendrait ensuite devant l’Assemblée nationale

Un décret d’application serait ensuite nécessaire après concertation avec les partenaires sociaux

La première année d’application pourrait donc être les exercices ouverts à compter du 1er janvier 2014, voire 2015, avec probablement un an de décalage pour le commissariat aux comptes

.

3 - DEMARCHE A ADOPTER POUR

ANTICIPER

20

21

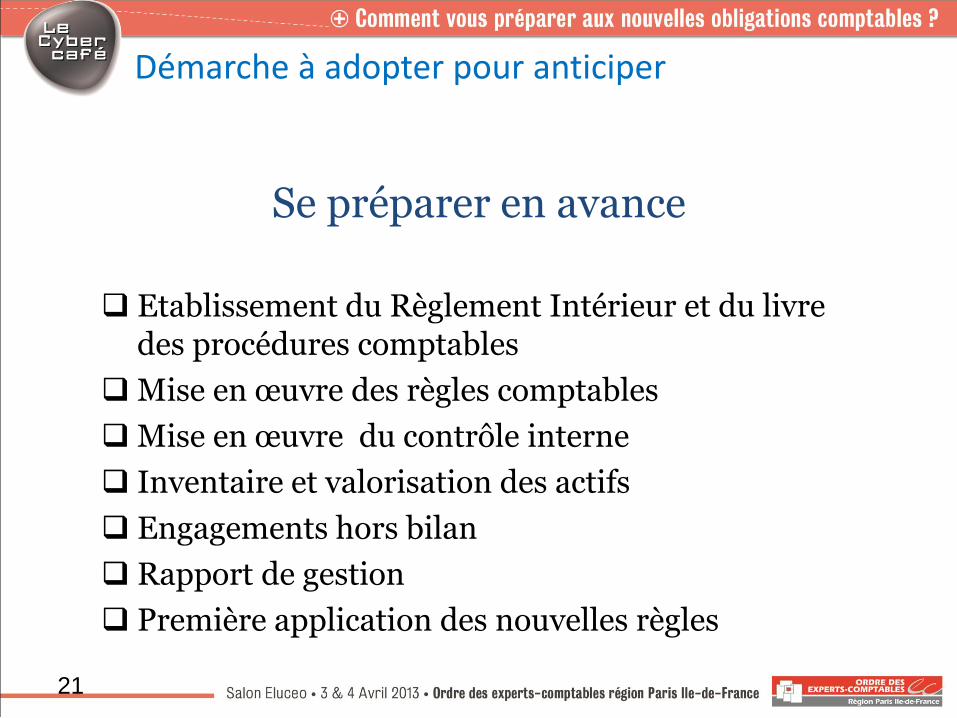

Démarche à adopter pour anticiper

Etablissement du Règlement Intérieur et du livre des procédures comptables

Mise en œuvre des règles comptables

Mise en œuvre du contrôle interne

Inventaire et valorisation des actifs

Engagements hors bilan

Rapport de gestion

Première application des nouvelles règles

Se préparer en avance

22

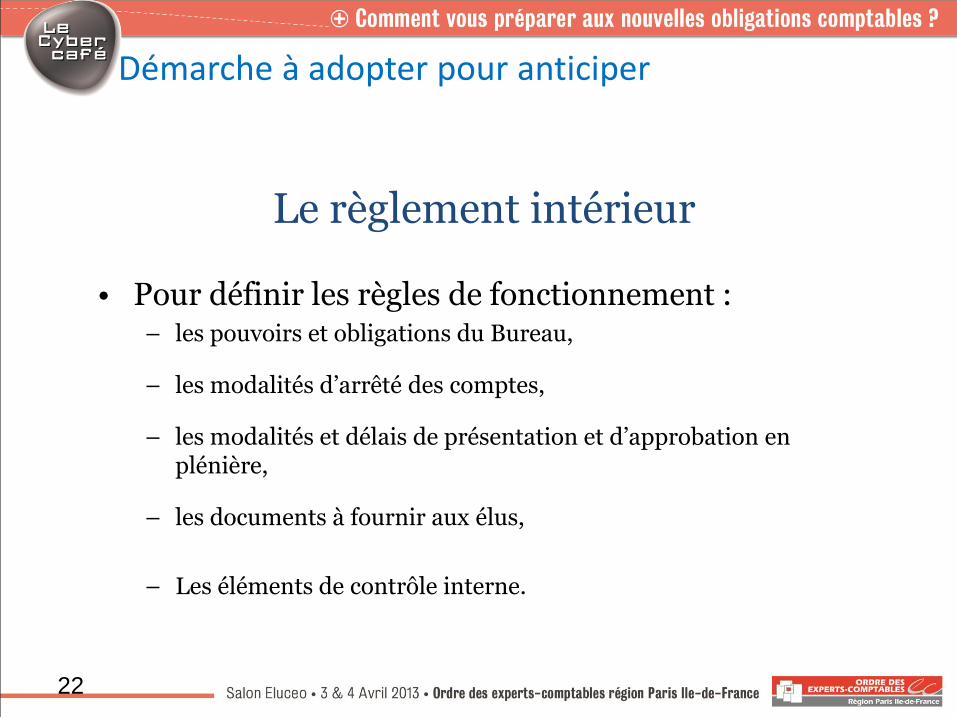

Démarche à adopter pour anticiper

Le règlement intérieur

• Pour définir les règles de fonctionnement : – les pouvoirs et obligations du Bureau,

– les modalités d’arrêté des comptes,

– les modalités et délais de présentation et d’approbation en plénière,

– les documents à fournir aux élus,

– Les éléments de contrôle interne.

23

Démarche à adopter pour anticiper

Mise en place des règles comptables

• Appliquer le plan comptable général,

• Définir les règles comptables spécifiques,

• Rédiger une annexe aux comptes annuels expliquant ces règles.

24

Démarche à adopter pour anticiper

Mise en place du contrôle interne

• Ecrire le manuel de procédures,

• Mettre en place des tests de procédure,

• Mettre en place des contrôles.

25

Démarche à adopter pour anticiper

Inventaire et valorisation des actifs

• Effectuer un recensement des actifs du Comité,

• Valoriser ces actifs,

• Comptabiliser ces actifs selon les règles définies par le Comité.

26

Démarche à adopter pour anticiper

Engagements hors bilan

• Le Comité bénéficie d’avantages en nature non monétaires qui doivent être inventoriés :

– pour respecter les règles comptables, ces avantages font partie des

actifs du Comité,

– pour respecter la séparation des budgets, ces avantages doivent être valorisés en distinguant les A.S.C. du fonctionnement.

27

Démarche à adopter pour anticiper

Rapport de gestion

• Les personnes désignées dans le règlement intérieur doivent présenter un rapport de gestion qui explique les principales évolutions et décisions qui ont ou non une incidence sur les comptes.

• S’assurer que les informations à fournir sont collectables (ex : nb participants par activité)

28

Démarche à adopter pour anticiper

Première application des nouvelles règles:

Bilan d’ouverture

• L’application des nouvelles règles la première année peut entraîner des distorsions du fait du changement des principes comptables

• Les comptes sont comparatifs avec l’année précédente

• Afin de ne pas fausser le résultat de cette première année, il sera nécessaire de modifier la situation d’ouverture et de présenter un pro-forma sur les comptes de l’année n-1

CONCLUSION : L’APPORT DE L’EXPERT

COMPTABLE DU CE

29

30

Dans un monde qui se professionnalise et dans lequel des bénévoles peuvent ne pas maîtriser toutes les règles techniques :

Il est le partenaire permanent du CE

Il aide le C.E. a se mettre en conformité

Il professionnalise la démarche du CE

Il limite la responsabilité du Trésorier et du CE dans la présentation des comptes

L’expert comptable du C.E.

En clair, il guide les élus afin qu’ils respectent les nouvelles obligations légales