· Concours externe - interne - professionnel - ou examen professionnel (1) (1) Rayer les mentions...

32

J. 15 1465 Tournez la page S.V.P. CONCOURS INTERNE POUR L'ACCÈS AU GRADE D'INSPECTEUR DES FINANCES PUBLIQUES ANNÉE 2016 _____ ÉPREUVE ÉCRITE D’ADMISSIBILITÉ N° 2 Durée : 3 heures - Coefficient : 5 _____ Gestion publique _____ Toute note inférieure à 5/20 est éliminatoire. _____ Recommandations importantes Le candidat trouvera au verso la manière de servir la copie dédiée. Sous peine d’annulation de sa copie, le candidat ne doit porter aucun signe distinctif (nom, prénom, signature, numéro de candidature, etc.) en dehors du volet rabattable d’en-tête. Il devra obligatoirement se conformer aux directives données.

Transcript of · Concours externe - interne - professionnel - ou examen professionnel (1) (1) Rayer les mentions...

J. 15 1465

Tournez la page S.V.P.

CONCOURS INTERNE POUR L'ACCÈS AU GRADED'INSPECTEUR DES FINANCES PUBLIQUES

ANNÉE 2016

_____

ÉPREUVE ÉCRITE D’ADMISSIBILITÉ N° 2

Durée : 3 heures - Coefficient : 5

_____

Gestion publique

_____

Toute note inférieure à 5/20 est éliminatoire.

_____

Recommandations importantes

Le candidat trouvera au verso la manière de servir la copie dédiée.

Sous peine d’annulation de sa copie, le candidat ne doit porter aucun signe distinctif (nom,

prénom, signature, numéro de candidature, etc.) en dehors du volet rabattable d’en-tête.

Il devra obligatoirement se conformer aux directives données.

,00 ,25 ,50 ,75

Erreur

,00 ,25 ,50 ,75

20 19 18

17 16 15

14 13 12

11 10 09

08 07 06

05 04 03

02 01 00

Décimales

RéseRvé à L’ADMinistRAtion

à L’Attention Du cAnDiDAt

à L’Attention Du coRRecteuR

en dehors de la zone d’identification rabattable, les copies doivent êtretotalement anonymes et ne comporter aucun élément d’identification telque nom, prénom, signature, paraphe, localisation, initiale, numéro, ou touteautre indication même fictive étrangère au traitement du sujet.

il est demandé aux candidats d’écrire et de souligner si nécessaire austylo bille, plume ou feutre, de couleur noire ou bleue uniquement.une autre couleur pourrait être considérée comme un signe distinctif par lejury, auquel cas la note de zéro serait attribuée. De même, l’utilisationde crayon surligneur est interdite.

Les étiquettes d'identification codes à barres, destinées à permettre àl'administration d'identifier votre copie, ne doivent être détachées et colléesdans les deux cadres prévus à cet effet qu'en présence d'un membre de lacommission de surveillance.

Pour remplir ce document :utilisez un stylo ou une pointe feutre

de couleur noiRe ou BLeue.

eXeMPLe DeMARquAGe :

Pour porter votre note, cochezles gélules correspondantes.

Reportez la note dans les zones note / 20 et dansle cadre AEn cas d’erreur de codification dans le report desnotes cochez la case erreur et reportez la notedans le cadre B.

étiquetteD’iDentificAtion

étiquetteD’iDentificAtion

Axe

de

lect

ure

code

à b

arre

sca

ndid

at

Axe

de

lect

ure

code

à b

arre

sca

ndid

at

à compléter par le candidat

Ne rabattre le cache qu'en présence d'un membre de la commission de surveillance

Concours externe - interne - professionnel - ou examen professionnel (1)

(1) Rayer les mentions inutiles

.................................................................................................

Pour l’emploi de : ....................................................................

épreuve n° :

Matière : .................................................................................

Date :

Nombre d’intercalaires supplémentaires :

NOTE / 20,

NOTE / 20,

Cadre A réservéà la notation

Cadre B réservéà la notationrectificative

0123

50 1

2 35

Faire comme ceci Ne pas faire

Nom : .

........

........

........

........

........

........

....

Prénom

: .....

........

........

........

........

...

Date de

naiss

ance

: .....

........

..

N° de c

andid

ature

:.......

...

(si ab

senc

e de c

ode b

arre)

Signatu

re :

N°1

40 -

IMPR

IMER

IE N

ATIO

NAL

E 20

14 0

1 51

061

PO

- Ju

in 2

014

- 145

112

Faire comme ceci

Ne pas faire

20 19 18

17 16 15

14 13 12

11 10 09

08 07 06

05 04 03

02 01 00

Décimales

145112_BAT_Examen 2014 v2.qxd:Mise en page 1 13/03/14 15:07 Page1

Inspecteur des finances publiques

060 – Gestion publique

Interne

Le candidat devra compléter l’intérieur du volet rabattable des informations demandéeset se conformer aux instructions données

EN AUCUN CAS, LE CANDIDAT NE FERMERA LE VOLET RABATTABLE AVANT D’Y AVOIR ÉTÉ AUTORISÉ PAR LA COMMISSION DE SURVEILLANCE

– 2 –

Nom de naissance

Prénom usuel

Jour, mois etannée

Signature

obligatoireNuméro decandidature

Suivre les instructions donnéespour les étiquettes

d'identification

Préciser éventuellement le nombred'intercalaires supplémentaires

2

2 2 0 9 2 0 1 5

Le candidat devra compléter l’intérieur du volet rabattable des informations demandéeset se conformer aux instructions données

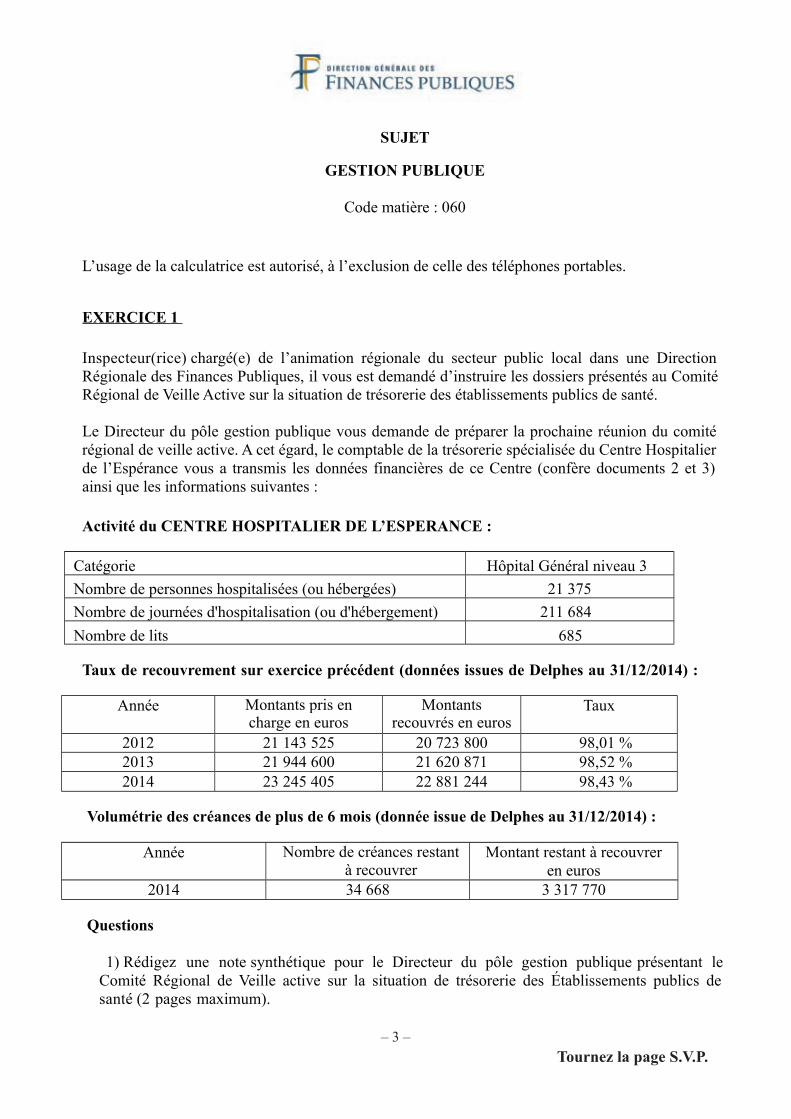

SUJET

GESTION PUBLIQUE

Code matière : 060

L’usage de la calculatrice est autorisé, à l’exclusion de celle des téléphones portables.

EXERCICE 1

Inspecteur(rice) chargé(e) de l’animation régionale du secteur public local dans une DirectionRégionale des Finances Publiques, il vous est demandé d’instruire les dossiers présentés au ComitéRégional de Veille Active sur la situation de trésorerie des établissements publics de santé.

Le Directeur du pôle gestion publique vous demande de préparer la prochaine réunion du comitérégional de veille active. A cet égard, le comptable de la trésorerie spécialisée du Centre Hospitalierde l’Espérance vous a transmis les données financières de ce Centre (confère documents 2 et 3)ainsi que les informations suivantes :

Activité du CENTRE HOSPITALIER DE L’ESPERANCE :

Catégorie Hôpital Général niveau 3

Nombre de personnes hospitalisées (ou hébergées) 21 375

Nombre de journées d'hospitalisation (ou d'hébergement) 211 684

Nombre de lits 685

Taux de recouvrement sur exercice précédent (données issues de Delphes au 31/12/2014) :

Année Montants pris encharge en euros

Montantsrecouvrés en euros

Taux

2012 21 143 525 20 723 800 98,01 %2013 21 944 600 21 620 871 98,52 %2014 23 245 405 22 881 244 98,43 %

Volumétrie des créances de plus de 6 mois (donnée issue de Delphes au 31/12/2014) :

Année Nombre de créances restantà recouvrer

Montant restant à recouvreren euros

euros2014 34 668 3 317 770

Questions

1) Rédigez une note synthétique pour le Directeur du pôle gestion publique présentant leComité Régional de Veille active sur la situation de trésorerie des Établissements publics desanté (2 pages maximum).

– 3 – Tournez la page S.V.P.

– 4 –

2) A partir des éléments à votre disposition, le directeur de pôle gestion publique vous

demande de présenter la situation financière du Centre Hospitalier de L’ESPERANCE et de

formuler un avis sur les perspectives d'évolution de la trésorerie.

EXERCICE 2

Inspecteur(rice) chargé(e) du service secteur public local dans une Direction Départementale

des Finances Publiques, vous pilotez la mise en œuvre du contrôle hiérarchisé de la dépense et

la validation de la conformité des calendriers de contrôle de la paye eu égard au référentiel

obligatoire et indicatif.

Le thème retenu par la Direction Générale pour la paye de l'exercice 2015 portera sur les

« Indemnités Horaires pour Travaux supplémentaires ». Il vous est précisé que le contrôle du

mandatement des opérations de paye est mensuel et celui des nouveaux entrants mensuel ou

trimestriel. Par ailleurs, toutes les communes concernées émettent plus de 5 000 mandats par

an et relèvent de la méthodologie générale.

Le comptable de la trésorerie municipale vous a transmis les propositions de plans de

contrôles suivants après analyse des risques et qualité de mandatement des collectivités

concernées :

Communes Référentiel

obligatoire

Périodicité Référentiel indicatif

(périodicité annuelle)

Cotation des

risques et enjeux

par la DGFiP

Louvetier Mandatement des Mensuelle IHTS 40,8

opérations Changement de coordonnées bancaires 51,2

Sortants 51,2

Nouveaux entrants entrants

Mensuelle Agents dont la situation change 28,80

Indice majoré 8

Bourg desPins

Mandatement des Trimestre Changement de coordonnées bancaires 51,2Pins opérations Agents à temps partiel 38,4

Prime de service et de rendement 22

(filière technique)

Clermontier Nouveaux entrants Annuel IHTS 40,8

Changement de coordonnées bancaires 51,2

Sortants 51,2

Agents dont la situation change 28,80

Mont des Mandatement des Mensuelle IHTS 40,8Ducs opérations Changement de coordonnées bancaires 51,2

Prime de service et de rendement 22

Nouveaux entrants (filière technique)

Trimestre Supplément familial 24

Autres primes 28,8

Questions

1) Rédiger une note de deux pages maximum pour le Directeur du pôle gestion publique surle Contrôle Hiérarchisé de la Dépense, en précisant notamment les principales nouveautés dela méthodologie générale au titre de 2014 (en vous limitant aux dépenses hors salaires).

2) Dans une note synthétique à l'attention du directeur du pôle gestion publique, vous émettezun avis sur les propositions de plan de contrôle de la paye émis par le comptable de latrésorerie municipale.

EXERCICE 3

Vous présenterez, en une note d'une page maximum, la démarche engagée par la DGFIP envue de renforcer le contrôle interne comptable ministériel, ainsi que ses enjeux.

– 5 – Tournez la page S.V.P.

Liste des documents

Document 1 Circulaire interministérielle n° DGOS/FP1/DSS/DGFiP/2012/ 350 du 14septembre 2012 relative à la mise en place des comités régionaux de veille active sur la situation de trésorerie des établissements publics de santé - Extrait (7 pages)

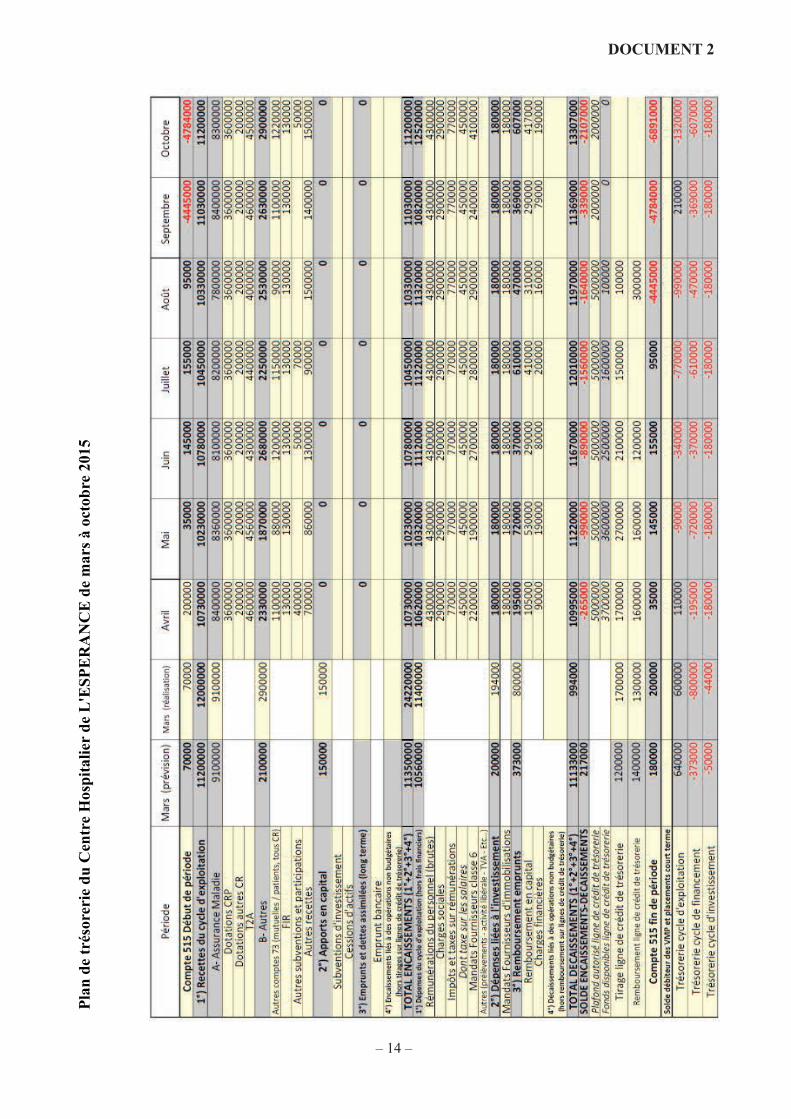

Document 2 Plan de trésorerie du centre Hospitalier de L’ESPERANCE de mars à octobre 2015 (1 page)

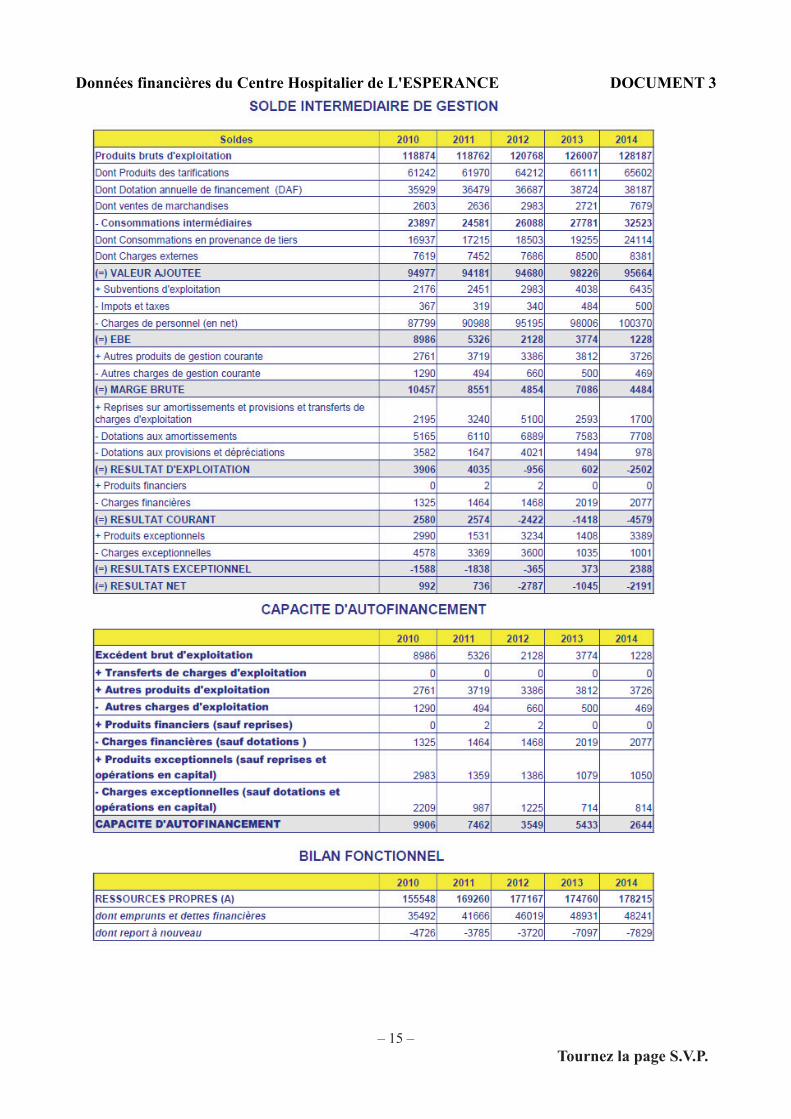

Document 3 Données financières du Centre Hospitalier de L’ESPERANCE - Solde intermédiaire de gestion, capacité d'autofinancement et bilan fonctionnel2010-2014 (2 pages)

Document 4 La Revue n° 11/12 Novembre-décembre 2014 / Gestion et Finances Publiques - Article Gilles DESHAYES : Le Contrôle Hiérarchisé de la Dépense (6 pages)

Document 5 Extrait La Revue N°7/8 Juillet-Août 2014 / Gestion et Finances Publiques - Article Marion PUJAU-BOSQ : Les leviers d'optimisation de la dépense publique locale (1 page)

Document 6 Fiche récapitulative des nouveautés de la méthodologie générale du CHD 2014 concernant l’élaboration du calendrier de la paye - Guide méthodologique BUREAU CL-1A du 06/06/2014 (5 pages)

Document 7 Extrait de l'instruction du 9 juillet 2014 relative à l'appui des comptablespublics aux ordonnateurs en matière de renforcement du contrôle internecomptable ministériel (3 pages)

Le fonds documentaire comporte 25 pages.

– 6 –

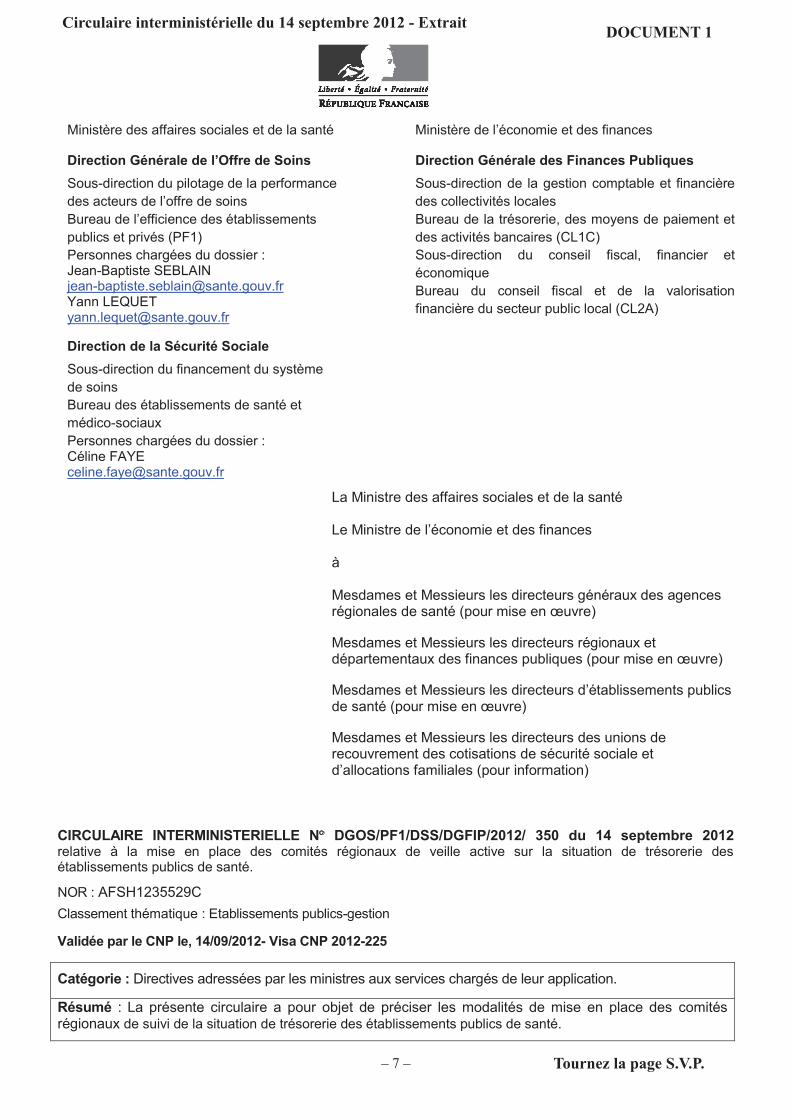

La

La Ministre des affaires sociales et de la santé Le Ministre de l’économie et des finances à Mesdames et Messieurs les directeurs généraux des agences régionales de santé (pour mise en œuvre)

Mesdames et Messieurs les directeurs régionaux et départementaux des finances publiques (pour mise en œuvre)

Mesdames et Messieurs les directeurs d’établissements publics de santé (pour mise en œuvre) Mesdames et Messieurs les directeurs des unions de recouvrement des cotisations de sécurité sociale et d’allocations familiales (pour information)

CIRCULAIRE INTERMINISTERIELLE N DGOS/PF1/DSS/DGFIP/2012/ 350 du 14 septembre 2012 relative à la mise en place des comités régionaux de veille active sur la situation de trésorerie des établissements publics de santé.

NOR : AFSH1235529C

Classement thématique : Etablissements publics-gestion Validée par le CNP le, 14/09/2012- Visa CNP 2012-225

Catégorie : Directives adressées par les ministres aux services chargés de leur application.

Résumé : La présente circulaire a pour objet de préciser les modalités de mise en place des comités régionaux de suivi de la situation de trésorerie des établissements publics de santé.

Ministère des affaires sociales et de la santé Direction Générale de l’Offre de Soins

Sous-direction du pilotage de la performance des acteurs de l’offre de soins Bureau de l’efficience des établissements publics et privés (PF1) Personnes chargées du dossier : Jean-Baptiste SEBLAIN [email protected] Yann LEQUET [email protected] Direction de la Sécurité Sociale

Sous-direction du financement du système de soins Bureau des établissements de santé et médico-sociaux Personnes chargées du dossier : Céline FAYE [email protected]

Ministère de l’économie et des finances Direction Générale des Finances Publiques

Sous-direction de la gestion comptable et financière des collectivités locales Bureau de la trésorerie, des moyens de paiement et des activités bancaires (CL1C) Sous-direction du conseil fiscal, financier et économique Bureau du conseil fiscal et de la valorisation financière du secteur public local (CL2A)

DOCUMENT 1Circulaire interministérielle du 14 septembre 2012 - Extrait

– 7 – Tournez la page S.V.P.

Mots-clés : Trésorerie, gestion financière, ligne de crédit de trésorerie, directeur général de l’agence régionale de santé, directeur régional des finances publiques, plan prévisionnel de trésorerie.

Annexe : Modèle de Plan de trésorerie prévisionnel

Les établissements publics de santé (EPS) doivent disposer d’un solde positif sur leur compte au Trésor

conformément au 2° de l’article 26 de la loi organique n° 2001-692 relative aux lois de finances du 1er août

2001. Pour pallier le décalage éventuel entre leurs flux d’encaissement et de décaissement et optimiser ainsi

leur gestion financière, certains établissements ont recours à des lignes de crédit de trésorerie.

Dans le contexte bancaire actuel, l’accès à ces lignes de crédit de trésorerie est devenu moins aisé. Ces

difficultés se traduisent notamment par un non renouvellement des lignes de crédit de trésorerie

précédemment souscrites ou par une diminution du plafond de tirage autorisé.

L’Etat a déjà dû intervenir afin de permettre à plusieurs EPS de faire face en urgence à des difficultés de

trésorerie. En outre, l’arrêté du 18 août 2012 relatif aux modalités de versements des ressources des

établissements hospitaliers ex-DG est venu modifier l'arrêté du 23 janvier 2008 en vigueur. La modification

principale a consisté à avancer l'échéance du 25 M au 20 M.

Pour permettre d’anticiper les futures situations de tension sur la trésorerie des EPS qui pourraient conduire à

de nouveaux incidents de paiement, la ministre des affaires sociales et de la santé et le ministre du budget

ont demandé à la Direction Générale de l’Offre de Soins (DGOS) et la Direction Générale des Finances

Publiques (DGFiP) d’instaurer un dispositif régional de veille conjointe, coordonné au niveau national, pour

assurer un traitement local de ces situations et, le cas échéant, alerter les administrations centrales sur les

EPS confrontés aux difficultés les plus sérieuses.

Ce dispositif tire parti de l’expérience acquise lors des travaux conjoints entre Agences Régionales de

Santé (ARS) et Directions Régionales des Finances Publiques (DRFiP) déjà initiés en ce domaine dans

certaines régions et vise à les généraliser.

Il vient compléter et renforcer le dispositif automatisé de détection des EPS rencontrant des difficultés

financières mis en place par l’instruction n° 00062 du 10 février 2010 (instruction dite du « réseau

d’alerte »).

Ces situations de tension de trésorerie sont par ailleurs souvent révélatrices d’une situation budgétaire et

financière globalement dégradée. Le dispositif de veille a donc vocation, dans un second temps, à contribuer à

un dispositif national plus large et renforcé de détection et de traitement des difficultés financières des EPS.

Au-delà du traitement de ces situations individuelles, les remontées nationales de ce dispositif de veille

devront permettre de disposer d’une vision nationale sur les difficultés que rencontrent les EPS pour

financer leurs besoins de trésorerie.

– 8 –

1. Composition et fonctionnement des comités régionaux de veille active sur la trésorerie des EPS

Au sein de chaque région, vous mettrez en place, dès octobre 2012, un comité régional de veille active sur la

trésorerie des EPS réunissant le directeur général de l’ARS et le directeur régional des finances publiques ou

leurs représentants. En tant que de besoin, les comités pourront, dans le cadre de leurs travaux, convier le

directeur régional de la Banque de France ou toute personnalité qualifiée et entendre l’ordonnateur et le

comptable hospitalier de certains établissements.

Ces comités régionaux se réuniront dès que la situation d’un ou plusieurs établissements l’exigera et au moins

une fois par trimestre. Le secrétariat du comité sera assuré par l’ARS.

Le directeur général de l’ARS et le directeur régional des finances publiques, désigneront chacun, dans leurs

services respectifs, un référent de façon à faciliter les échanges.

2. Missions des comités régionaux de veille active sur la trésorerie des EPS

Les comités régionaux de veille active doivent prévenir les situations d’insuffisance de trésorerie des EPS. A

ce titre, ces comités sont notamment chargés de :

- établir une liste des établissements de la région présentant des risques d’insuffisance de trésorerie ;

- évaluer le niveau de risques encouru et en analyser les causes ;

- mettre en place une veille active sur l’évolution de la trésorerie de ces établissements ;

- apporter en première intention les solutions visant à prévenir toute situation de risque de défaut de paiement

d’un EPS (rémunérations, échéances bancaires, cotisations et contributions sociales salariales et/ou

patronales, etc.) ;

- assurer une remontée nationale des situations de trésorerie prévisionnelles des établissements concernés,

au travers d’un plan type de trésorerie.

2.1. Etablir une liste d’établissements présentant des risques de rupture de trésorerie

Les directeurs généraux d’agence régionale de santé et les directeurs régionaux des finances publiques

veilleront tout d’abord à utiliser, dans ces comités, la liste régionale des établissements publics de santé en

situation financière fragile qu’ils ont établie à partir de la cotation financière 1 mise automatiquement à leur

disposition chaque mois de juin depuis 2010 (cf. circulaire de la DGOS et de la DGFiP n°62 du 10 février 2010

relative à la mise en place d’un dispositif automatisé de détection des établissements publics de santé qui

rencontrent des difficultés financières). 1 Les données d’exécution comptable centralisées chaque mois par la DGFiP permettent de calculer quatre critères d’appréciation de la situation financière de chaque établissement : niveau du déficit d’exploitation, niveau de la capacité d’autofinancement brute, niveau de la couverture des remboursements en capital de la dette et niveau de l’encours de la dette rapporté aux produits d’exploitation. Afin d’établir une cotation, chacun des critères apporte à chaque établissement un nombre de points compris de 1 à 10 en fonction de sa situation par rapport à des seuils prédéfinis. La combinaison de ces critères permet donc d’affecter chaque année à chaque EPS une cotation comprise entre 4 et 40 facilitant l’appréciation synthétique de sa situation financière sur les trois derniers exercices clos.

– 9 – Tournez la page S.V.P.

Au moment de sa mise en place, chaque comité régional devra établir une liste d’établissements présentant

des profils de trésorerie pouvant conduire à un risque d’insuffisance de liquidités pour assurer le paiement des

différentes échéances prioritaires. Outre la possibilité donnée aux chefs des établissements publics de santé

de solliciter le comité, cette liste sera établie notamment à partir des éléments de suivi ci-après :

établissements concernés par le dispositif automatisé de détection des EPS rencontrant des difficultés

financières2, avec une note inférieure ou égale à 12/40, et dont les résultats financiers actualisés

(dernier compte financier validé, EPRD) justifient un suivi particulier ;

établissements présentant une dégradation importante sur les 6 derniers mois de leur délai global de

paiement des fournisseurs et de leurs charges sociales et fiscales (cotisations et contributions sociales,

taxe sur les salaires,…). Les unions de recouvrement des cotisations de sécurité sociale et

d’allocations familiales signalent au comité les établissements qui se trouvent dans cette situation ;

établissements rencontrant des difficultés pour accéder au marché du financement bancaire (court

terme ou long terme) et risquant dès lors une rupture conjoncturelle de liquidités ;

établissements subissant une forte dégradation de leur niveau d’activité et/ou de leur équilibre

budgétaire ;

établissements ayant signalé eux-mêmes (par le biais de l’ordonnateur ou du comptable) des difficultés

actuelles ou futures sur le niveau de leurs disponibilités.

Cette liste d’établissements pourra être ajustée en tant que de besoin par le comité, en fonction des évolutions

constatées des situations de trésorerie.

2.2 Assurer une veille active sur la situation de trésorerie de ces établissements

Le DGARS et le directeur régional des finances publiques informent respectivement l’ordonnateur et le

comptable de l’EPS de son inscription dans le dispositif de veille active sur la situation de trésorerie de

l’établissement. L’ordonnateur de l’EPS retenu dans le dispositif doit alors établir sur trois mois glissants un

plan prévisionnel de trésorerie détaillé par décade. Le comité peut demander à l’EPS un plan prolongé à 6

mois en fonction des échéances auxquelles sont susceptibles de survenir les difficultés de trésorerie. Il sera

établi en liaison étroite avec le comptable public concerné puis soumis par le directeur général de l’ARS à l’avis

du DRFiP.

Ce plan prévisionnel de trésorerie, élaboré selon le modèle joint en annexe à la présente circulaire, regroupe

les principaux postes de dépenses et de recettes. Il est destiné à estimer avec la plus grande sincérité le

volume prévisionnel des mouvements du compte 515. Il répertorie les flux prévisibles d’encaissements et de

décaissements et permet d’évaluer le profil futur de la trésorerie de l’établissement. Il permet aussi de

dimensionner le montant du plafond de la ligne de crédit de trésorerie.

Ce document est accompagné d’une annexe établie par l’ordonnateur et explicitant les hypothèses retenues

pour établir ce plan prévisionnel de trésorerie, ainsi que d’un plan d’actions visant à améliorer la situation de

trésorerie à court et moyen terme.

2 Cf. instruction susvisée du 10 février 2010 instituant le dispositif de réseau d’alerte.

– 10 –

Ce plan de trésorerie sera actualisé au moins une fois par mois par l’établissement et transmis à l’ARS par

voie dématérialisée (selon la procédure décrite au point 4 infra).

2.3. Accompagner les établissements au niveau régional

Au travers de l’analyse du plan prévisionnel de trésorerie, le comité pourra anticiper les périodes de forte

tension sur les fonds disponibles sur le compte au Trésor et envisager les solutions pouvant être apportées au

niveau local, au travers notamment des actions suivantes :

favoriser le dialogue entre l’EPS et ses créanciers au sein de la région, en jouant le rôle de médiateur

afin de prévenir un contentieux et de favoriser l’étalement des dettes de l’EPS en difficulté. La présence

d’un représentant de la Banque de France au sein du comité peut notamment permettre de faciliter les

discussions avec les représentants régionaux des organismes bancaires ;

assurer les échanges entres les acteurs concernés, en y adjoignant au besoin les Unions de

recouvrement des cotisations de sécurité sociale et d’allocations familiales (Urssaf), afin de dégager

des solutions de court terme pour faire face à des problèmes conjoncturels ;

veiller au niveau des ARS à déléguer dès que possible les crédits de leurs dotations régionales;

appuyer le cas échéant les EPS dans l’élaboration de leur plan prévisionnel de trésorerie et s’assurer

de la pertinence des prévisions, en veillant notamment à la correcte évaluation des décaissements

relatifs aux investissements et aux échéances bancaires (et notamment l’anticipation du non

renouvellement ou renouvellement partiel d’un contrat de ligne de crédit de trésorerie).

rechercher avec l’ordonnateur et le comptable les moyens d’agir structurellement sur le niveau de

trésorerie en améliorant le fonds de roulement et en diminuant le besoin en fonds de roulement

(exploitation des ratios du tableau de bord financier, identification des leviers et établissement d’un plan

d’action).

2.4. Assurer une remontée nationale des informations

Chaque comité assurera une remontée des plans prévisionnels de trésorerie des EPS qu’il suit auprès des

administrations centrales (DGOS et DGFIP) selon des modalités décrites au point 4. Ces plans prévisionnels

de trésorerie sont accompagnés de notes explicatives établies par le comité relatives notamment à la situation

de chaque établissement concerné, au niveau de risque encouru à court et moyen termes et à une analyse

des causes sous jacentes ayant conduit à cette situation.

Dans certains cas identifiés par le niveau national, ils pourront faire l’objet d’une analyse au sein du comité des

risques financiers dont les missions seront prochainement reconfigurées afin que soient identifiées des pistes

d’action globales et structurelles, précisées dans le cadre d’une procédure contractuelle de performance

exigeante.

– 11 –

Tournez la page S.V.P.

3. Outils à la disposition du comité pour assurer ses missions

3.1. La mise en commun des informations issues des ARS et des DRFIP

Dans une logique de partenariat, les comités régionaux sont destinataires des données des comptes publics et

d’activité valorisées de l’ensemble des EPS de la région afin qu’elles soient partagées par leurs membres.

En effet, les ARS disposent des éléments d’évolution d’activité pour chaque EPS. Parallèlement, les DRFiP, en

tant que superviseurs des teneurs de comptes des EPS, disposent d’informations financières relatives à la

gestion des établissements (délais de paiement, régularité du mandatement de la taxe sur les salaires, reports

de charges, intérêts moratoires, grandeurs bilancielles, etc.). Les travaux des comités régionaux s’appuieront

en outre sur les applications informatiques et données dédiées au suivi financier des établissements publics de

santé :

- ARS : ANCRE (EPRD, comptes financiers, RIA, observatoire de la dette, etc.) ;

- DRFIP : OREGHON (suivi infra-annuel de l’EPRD), IDAHO (tableau de bord financier des EPS) et données

du réseau d’alerte des EPS.

Afin d’optimiser le suivi infra-annuel de la situation financière des EPS, les ARS et les DRFiP partagent

l’ensemble des informations dont elles disposent à partir de leurs outils respectifs. Ainsi, les ARS bénéficient

déjà d’un accès direct à l’application OREGHON 3 et disposent chaque année, après transmission par les

DRFiP, du tableau de bord financier des EPS et des cotations du réseau l’alerte.

3.2. Le plan prévisionnel de trésorerie

Le plan prévisionnel de trésorerie transmis par l’ordonnateur au directeur général de l’ARS est un instrument

déjà largement utilisé dans le cadre de la bonne gestion interne des EPS. Il s’agit d’un outil indispensable afin

d’anticiper les flux d’encaissements et de décaissements. Les EPS figurant sur la liste visée au § 2.1 supra

transmettront dans les meilleurs délais leur plan prévisionnel de trésorerie au comité de veille en expliquant les

hypothèses retenues.

4. Remontée des informations et coordination nationale du dispositif

Les établissements informés de leur inscription dans le dispositif régional de veille renseigneront en début

de chaque mois leur plan prévisionnel de trésorerie au travers d’un outil qui sera mis à leur disposition sur

la plateforme ANCRE (http://ancre.atih.sante.fr) gérée par l’ATIH.

Les ARS valideront sur ANCRE les plans prévisionnels de trésorerie après avis du directeur régional des

finances publiques.

Les DRFiP bénéficieront également d’un accès direct à cet outil.

3 Depuis 2011, les ARS ont un accès direct à l’application OREGHON via le portail gestion publique de la DGFiP sur habilitation des DRFiP

– 12 –

Des alertes spécifiques pourront, en cas de nécessité, être communiquées par messagerie électronique

simultanément à la DGOS ([email protected] ) et à la DGFiP ([email protected] et

[email protected]). Un bilan du fonctionnement de ces comités sera établi fin janvier 2013

afin d’ajuster le cas échéant les modalités de suivi et de remontée d’information.

Afin de faciliter la mise en place du dispositif, la DGOS et la DGFiP organiseront avant la fin 2012 une journée

d’information et de formation à l’intention des référents désignés dans chaque région par le directeur général

de l’ARS et le directeur régional des finances publiques (cf. § 1 supra).

5. Calendrier de mise en œuvre

Les comités régionaux de veille seront mis en place en octobre 2012. Vous voudrez bien en informer les EPS

de votre région. A cette occasion, vous procéderez à un premier état des lieux des difficultés d’accès à des

lignes de trésorerie qu’anticipent ou rencontrent d’ores et déjà ces établissements avec leurs partenaires

bancaires.

Vous voudrez bien nous rendre compte avant le 15 octobre 2012 des modalités que vous aurez arrêtées pour

mettre en œuvre ce dispositif ainsi que des résultats de cet état des lieux.

Toute difficulté d’application de la présente circulaire sera signalée au bureau PF1 de la DGOS. (dgos-

[email protected] ) et aux bureaux CL1C et CL2A de la DGFIP ([email protected] et

Pour la Ministre des affaires sociales et de la santé

Et par délégation

François-Xavier SELLERET Directeur général de l’offre de soins

Pour la Ministre des affaires sociales et de la santé Et par délégation

Thomas FATOME Directeur de la Sécurité Sociale

Pour le Ministre de l’économie et des finances Et par délégation

Bruno BEZARD Directeur général des finances publiques

– 13 – Tournez la page S.V.P.

Pla

n d

e tr

ésore

rie

du

Cen

tre

Hosp

itali

er d

e L

'ES

PE

RA

NC

E d

e m

ars

à o

ctob

re 2

015

DOCUMENT 2

– 14 –

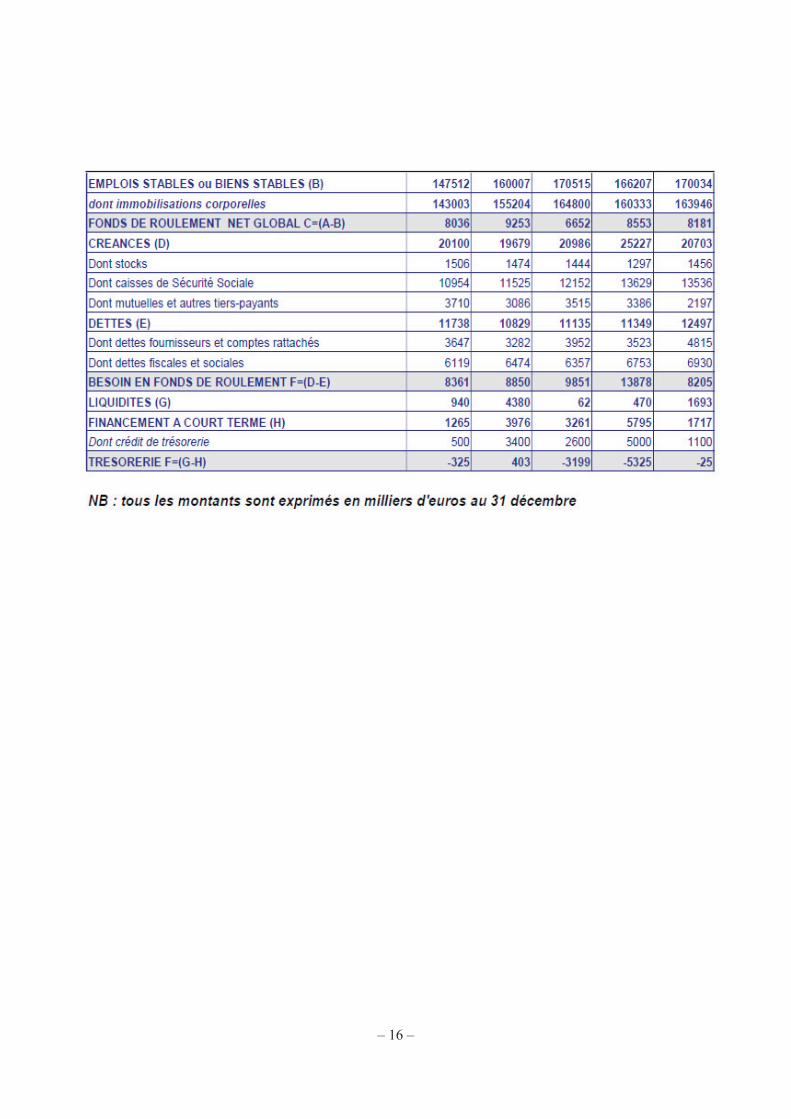

Données financières du Centre Hospitalier de L'ESPERANCE DOCUMENT 3

– 15 – Tournez la page S.V.P.

– 16 –

Imprimé par ([email protected]) Tous droits réservés

Page 1 sur 6Gestion et Finances Publiques - La Revue - 201411-201412

16/04/2015http://gfp-pvgpsla6.gfpnumerique.com/fr/pvPrintWLI.asp?skin=GFP&publication=00...

DOCUMENT 4La Revue n°11/12 Novembre-décembre 2014

– 17 – Tournez la page S.V.P.

Imprimé par ([email protected]) Tous droits réservés

Page 2 sur 6Gestion et Finances Publiques - La Revue - 201411-201412

16/04/2015http://gfp-pvgpsla6.gfpnumerique.com/fr/pvPrintWLI.asp?skin=GFP&publication=00...

– 18 –

Imprimé par ([email protected]) Tous droits réservés

Page 3 sur 6Gestion et Finances Publiques - La Revue - 201411-201412

16/04/2015http://gfp-pvgpsla6.gfpnumerique.com/fr/pvPrintWLI.asp?skin=GFP&publication=00...

– 19 – Tournez la page S.V.P.

Imprimé par ([email protected]) Tous droits réservés

Page 4 sur 6Gestion et Finances Publiques - La Revue - 201411-201412

16/04/2015http://gfp-pvgpsla6.gfpnumerique.com/fr/pvPrintWLI.asp?skin=GFP&publication=00...

– 20 –

Imprimé par ([email protected]) Tous droits réservés

Page 5 sur 6Gestion et Finances Publiques - La Revue - 201411-201412

16/04/2015http://gfp-pvgpsla6.gfpnumerique.com/fr/pvPrintWLI.asp?skin=GFP&publication=00...

– 21 – Tournez la page S.V.P.

Imprimé par ([email protected]) Tous droits réservés

Page 6 sur 6Gestion et Finances Publiques - La Revue - 201411-201412

16/04/2015http://gfp-pvgpsla6.gfpnumerique.com/fr/pvPrintWLI.asp?skin=GFP&publication=00...

– 22 –

– 23 – Tournez la page S.V.P.

DOCUMENT 5Extrait La Revue N°7/8 Juillet-Août 2014

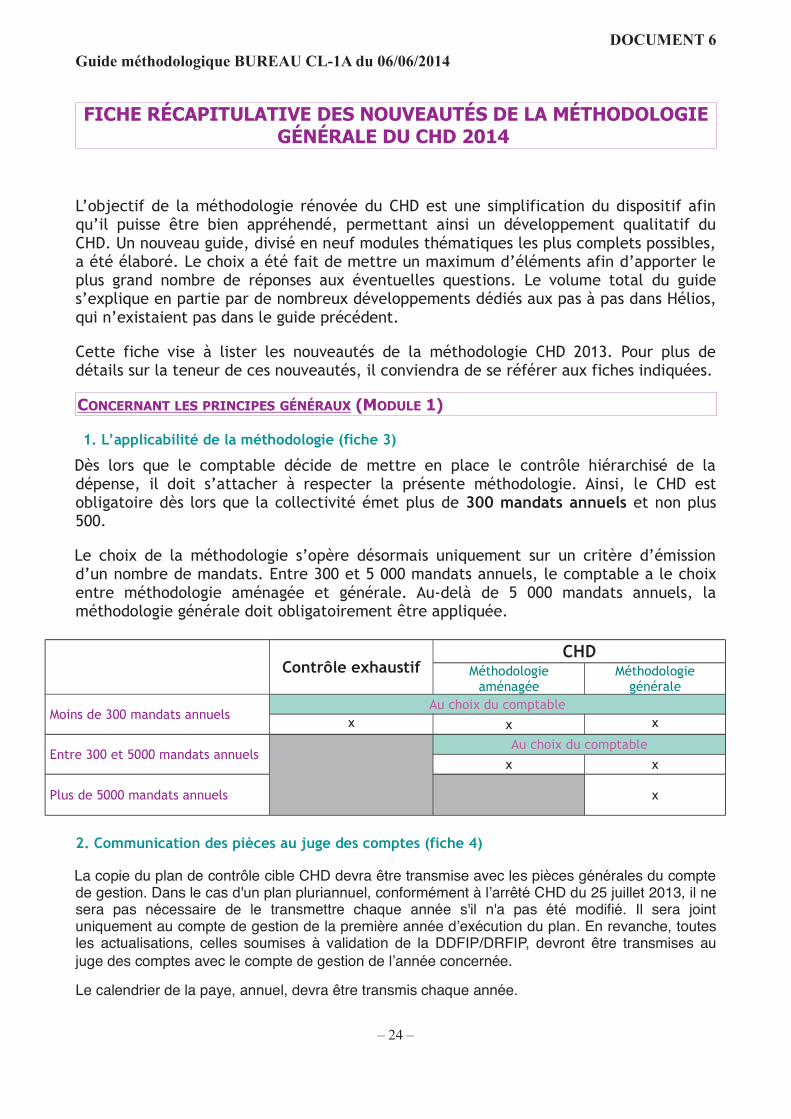

FICHE RÉCAPITULATIVE DES NOUVEAUTÉS DE LA MÉTHODOLOGIEGÉNÉRALE DU CHD 2014

L’objectif de la méthodologie rénovée du CHD est une simplification du dispositif afinqu’il puisse être bien appréhendé, permettant ainsi un développement qualitatif duCHD. Un nouveau guide, divisé en neuf modules thématiques les plus complets possibles,a été élaboré. Le choix a été fait de mettre un maximum d’éléments afin d’apporter leplus grand nombre de réponses aux éventuelles questions. Le volume total du guides’explique en partie par de nombreux développements dédiés aux pas à pas dans Hélios,qui n’existaient pas dans le guide précédent.

Cette fiche vise à lister les nouveautés de la méthodologie CHD 2013. Pour plus dedétails sur la teneur de ces nouveautés, il conviendra de se référer aux fiches indiquées.

CONCERNANT LES PRINCIPES GÉNÉRAUX (MODULE 1)

1. L’applicabilité de la méthodologie (fiche 3)

Dès lors que le comptable décide de mettre en place le contrôle hiérarchisé de ladépense, il doit s’attacher à respecter la présente méthodologie. Ainsi, le CHD estobligatoire dès lors que la collectivité émet plus de 300 mandats annuels et non plus500.

Le choix de la méthodologie s’opère désormais uniquement sur un critère d’émissiond’un nombre de mandats. Entre 300 et 5 000 mandats annuels, le comptable a le choixentre méthodologie aménagée et générale. Au-delà de 5 000 mandats annuels, laméthodologie générale doit obligatoirement être appliquée.

Contrôle exhaustifCHD

Méthodologieaménagée

Méthodologiegénérale

Moins de 300 mandats annuelsAu choix du comptable

x x x

Entre 300 et 5000 mandats annuelsAu choix du comptable

x x

Plus de 5000 mandats annuels x

2. Communication des pièces au juge des comptes (fiche 4)

La copie du plan de contrôle cible CHD devra être transmise avec les pièces générales du comptede gestion. Dans le cas d'un plan pluriannuel, conformément à l’arrêté CHD du 25 juillet 2013, il nesera pas nécessaire de le transmettre chaque année s'il n'a pas été modifié. Il sera jointuniquement au compte de gestion de la première année d’exécution du plan. En revanche, toutesles actualisations, celles soumises à validation de la DDFIP/DRFIP, devront être transmises aujuge des comptes avec le compte de gestion de l’année concernée.

Le calendrier de la paye, annuel, devra être transmis chaque année.

1

DOCUMENT 6Guide méthodologique BUREAU CL-1A du 06/06/2014

– 24 –

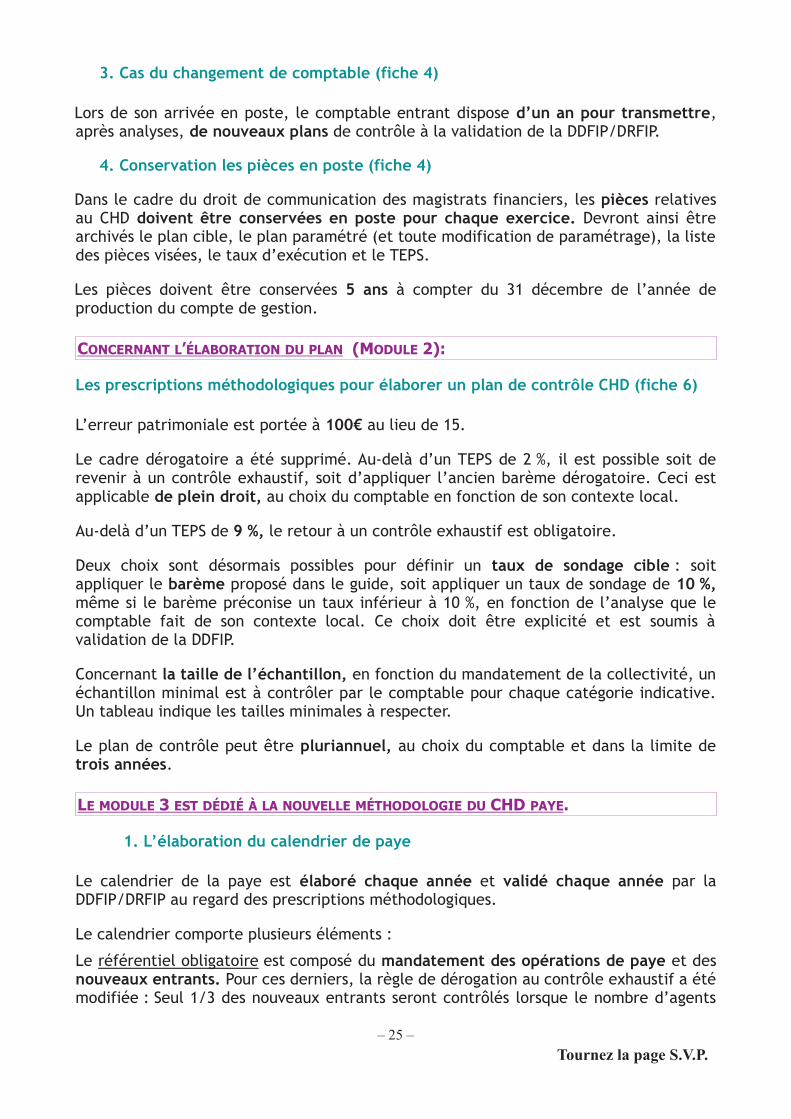

3. Cas du changement de comptable (fiche 4)

Lors de son arrivée en poste, le comptable entrant dispose d’un an pour transmettre,après analyses, de nouveaux plans de contrôle à la validation de la DDFIP/DRFIP.

4. Conservation les pièces en poste (fiche 4)

Dans le cadre du droit de communication des magistrats financiers, les pièces relativesau CHD doivent être conservées en poste pour chaque exercice. Devront ainsi êtrearchivés le plan cible, le plan paramétré (et toute modification de paramétrage), la listedes pièces visées, le taux d’exécution et le TEPS.

Les pièces doivent être conservées 5 ans à compter du 31 décembre de l’année deproduction du compte de gestion.

CONCERNANT L’ÉLABORATION DU PLAN (MODULE 2):

Les prescriptions méthodologiques pour élaborer un plan de contrôle CHD (fiche 6)

L’erreur patrimoniale est portée à 100€ au lieu de 15.

Le cadre dérogatoire a été supprimé. Au-delà d’un TEPS de 2 %, il est possible soit derevenir à un contrôle exhaustif, soit d’appliquer l’ancien barème dérogatoire. Ceci estapplicable de plein droit, au choix du comptable en fonction de son contexte local.

Au-delà d’un TEPS de 9 %, le retour à un contrôle exhaustif est obligatoire.

Deux choix sont désormais possibles pour définir un taux de sondage cible : soitappliquer le barème proposé dans le guide, soit appliquer un taux de sondage de 10 %,même si le barème préconise un taux inférieur à 10 %, en fonction de l’analyse que lecomptable fait de son contexte local. Ce choix doit être explicité et est soumis àvalidation de la DDFIP.

Concernant la taille de l’échantillon, en fonction du mandatement de la collectivité, unéchantillon minimal est à contrôler par le comptable pour chaque catégorie indicative.Un tableau indique les tailles minimales à respecter.

Le plan de contrôle peut être pluriannuel, au choix du comptable et dans la limite detrois années.

LE MODULE 3 EST DÉDIÉ À LA NOUVELLE MÉTHODOLOGIE DU CHD PAYE .

1. L’élaboration du calendrier de paye

Le calendrier de la paye est élaboré chaque année et validé chaque année par laDDFIP/DRFIP au regard des prescriptions méthodologiques.

Le calendrier comporte plusieurs éléments :

Le référentiel obligatoire est composé du mandatement des opérations de paye et desnouveaux entrants. Pour ces derniers, la règle de dérogation au contrôle exhaustif a étémodifiée : Seul 1/3 des nouveaux entrants seront contrôlés lorsque le nombre d’agents

2– 25 – Tournez la page S.V.P.

nouvellement payés excède les seuils suivants :10 % des effectifs pour un effectif stable global de moins de 1000agents ;5 % des effectifs pour un effectif stable global de moins de 2000agents ;3 % au-delà.

Le référentiel indicatif est composé de cinq thèmes de contrôle : quatre thèmes choisispar le comptable dans les thèmes proposés dans le guide (dans le document Synthèseréférentiel indicatif (2) fiche 10), dont deux doivent être sélectionnés parmi les thèmesconsidérés comme les plus risqués, dont la cotation du risque est supérieure à 30, plusdeux autres au choix. Un thème indiqué par la direction générale.

S’agissant des é léments d’organisation du calendrier (fiche 12): Pour les postes gérantde multiples collectivités, les contrôles seront organisés par lots de collectivitésidentiques.

Au-delà cinq de tableaux de suivis, il est possible de fonctionner sur une périodepluriannuelle.

2. La détermination de l’échantillon à contrôler (fiche 11)

Afin de déterminer les échantillons, deux méthodes sont proposées. La premièreméthode s'applique lorsque la population du thème peut être déterminée. Lacomposition de l’échantillon est alors élaborée grâce à Xémélios et au tableau de calculproposé. La seconde méthode s’applique lorsque la population du thème ne peut pas êtredéterminée. L’échantillonnage est alors effectué manuellement selon les règles décritesdans le guide.

Lorsqu’un événement affecte l’ensemble des bulletins de paye, trois d’entre eux doiventêtre contrôlés.

3. Le suivi des contrôles (fiche 13)

Un tableau de suivi par collectivité, dont un modèle est fourni, doit être servi desrésultats des contrôles effectués.

Une restitution à l’ordonnateur des contrôles effectués sur la paye doit être faitechaque année.

CONCERNANT LA PRATIQUE DU CHD EN POSTE (MODULE 4)

Les marchés en CHD

Une classification des marchés a été élaborée. Pour chaque type de marchés, uneproposition d’affectation à l’une des catégories CHD marché a été proposée.

LE MODULE 5 DÉCRIT LES RESTITUTIONS CHD

3– 26 –

CONCERNANT LE SUIVI ET LA VALORISATION DES CONTRÔLES (MODULE 6)

1. Sur le contrôle interne de premier niveau (fiche 20)

Deux items sur le contrôle interne de premier niveau CHD ont été ajoutés. Un relatif autypage et à la nature des mandats, et l’autre concernant le contrôle de la catégorieAutres achats.

Des tableaux de suivi du contrôle interne de premier niveau en matière de CHD ont étécréés.

2. Le suivi du plan de contrôle (fiche 21)

La possible pluriannualité du plan de contrôle implique d’une part un suivi du plan parle comptable. Un tableau de suivi est proposé. Elle implique d’autre part uneactualisation au moins une fois par an, à n’importe quel moment de l’exercice. Deuxtypes d’actualisations sont possibles : celles de faible importance, non soumises à lavalidation de la DDFIP et celles substantielles, par exemple une modification du tauxcible, soumises à validation de la DDFIP/DRFIP.

3. La restitution à l’ordonnateur (fiche 22)

Un modèle de restitution, facultatif, est proposé. (La restitution annuelle est toujours obligatoire).

CONCERNANT LE RÔLE DE LA DDFIP/DRFIP (MODULE 7)

1. La validation des plans (fiche 23)

Deux cas de validation des plans par la DDFIP sont prévus : lorsque qu’un nouveau plande contrôle est élaboré et lors d’une modification importante effectuée sur le plan decontrôle.

Pour faciliter sa validation, le plan de contrôle devra être accompagné des analyses ducomptable ayant conduit à l’élaboration du plan.

La validation prend la forme d’une fiche de validation servie et signée par la DDFIP etrenvoyée au comptable.

Un suivi des validations dans le département est effectué par la DFFIP à l’aide d’untableau de suivi proposé dans le guide.

2. Le rôle d’assistance et d’animation de la DDFIP (fiche 24)

Un tableau de bord du suivi du déploiement du CHD dans le département, dont lemodèle est proposé dans le guide, est tenu par la direction locale.

Un contrôle interne CHD de second niveau de la DDFIP sera effectué à raison de deuxplans de contrôle par poste comptable sur une période triennale.

4– 27 – Tournez la page S.V.P.

CONCERNANT L’ACCOMPAGNEMENT DU CHD AUPRÈS DES ACTEURS (MODULE 8)

Les agents du poste concernés par le CHD doivent être informés des principes générauxde la démarche de CHD et des éléments retenus par le chef de poste dans ses plans CHD.Une fiche explicative sur la démarche de CHD et un modèle type de plan de contrôlesont proposés. Un plan type, à servir des principaux éléments du plan de contrôleretenus par le comptable, est également proposé (fiche 25).

CONCERNANT LES ANNEXES (MODULE 9)

Le modèle de plan cible a été revu, intégrant les éléments de paramétrage prévus par lecomptable après élaboration de son plan cible.

Le modèle de calendrier de la paye a été revu.

La liste des codes erreurs a été modifiée. Les libellés de certains codes ont été modifiéset certains codes ont été supprimés. Une fiche explicative des codes erreurs estproposée.

Des tables de correspondance de typage des flux indigo à destination de l’ordonnateuront été insérées dans le guide en attendant la généralisation du PESV2.

5– 28 –

– 29 – Tournez la page S.V.P.

DOCUMENT 7Extrait de l'instruction du 9/07/2014

– 30 –

(...)

– 31 –

IM

PR

IM

ER

IE

NA

TI

ON

AL

E –

D’a

prè

s d

ocu

men

ts f

ou

rnis