Российская экономика: что...

39

Российская экономика: что впереди Зав. отделом международных рынков капитала ИМЭМО РАН, Председатель Совета директоров ИК «Еврофинансы» д.э.н., проф. Я.М.Миркин

Transcript of Российская экономика: что...

Российская экономика: что впереди

Зав. отделом международных рынков капитала

ИМЭМО РАН,

Председатель Совета директоров ИК «Еврофинансы»

д.э.н., проф. Я.М.Миркин

2 2

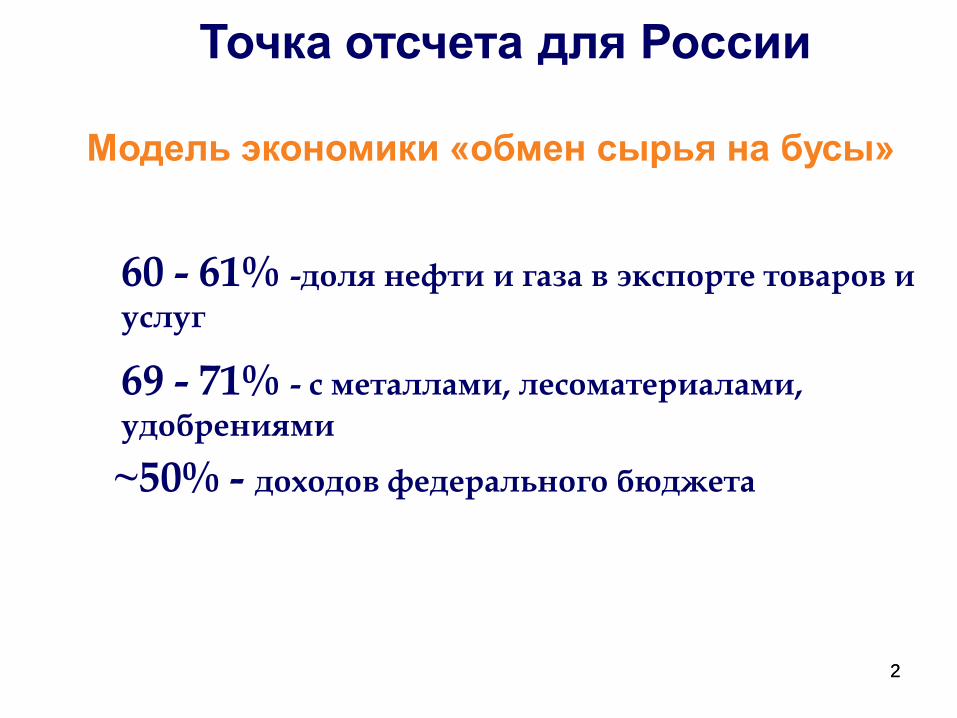

Модель экономики «обмен сырья на бусы»

60 - 61% -доля нефти и газа в экспорте товаров и

услуг

69 - 71% - с металлами, лесоматериалами,

удобрениями

~50% - доходов федерального бюджета

Точка отсчета для России

3 3

Зависимость от импорта (август 2014)

>90% - станкостроение

80-90% - электронная промышленность

60-80% - тяжелое машиностроение

70-80% - фармацевтика

70% - «нержавейка»

>40% - розничная торговля

Минпромторг

60 – 80% - машиностроение для пищевой

промышленности

4 4

Зависимость России от состояния экономики Европы, от спроса ЕС на российской сырье

© Я.М.Миркин

Доля в обороте по

экспорту – импорту, %

2013

2015

Январь -

июль

ЕС

49,4

46,0

Китай

10,5 11,6

СНГ

13,6 12,2

5 5

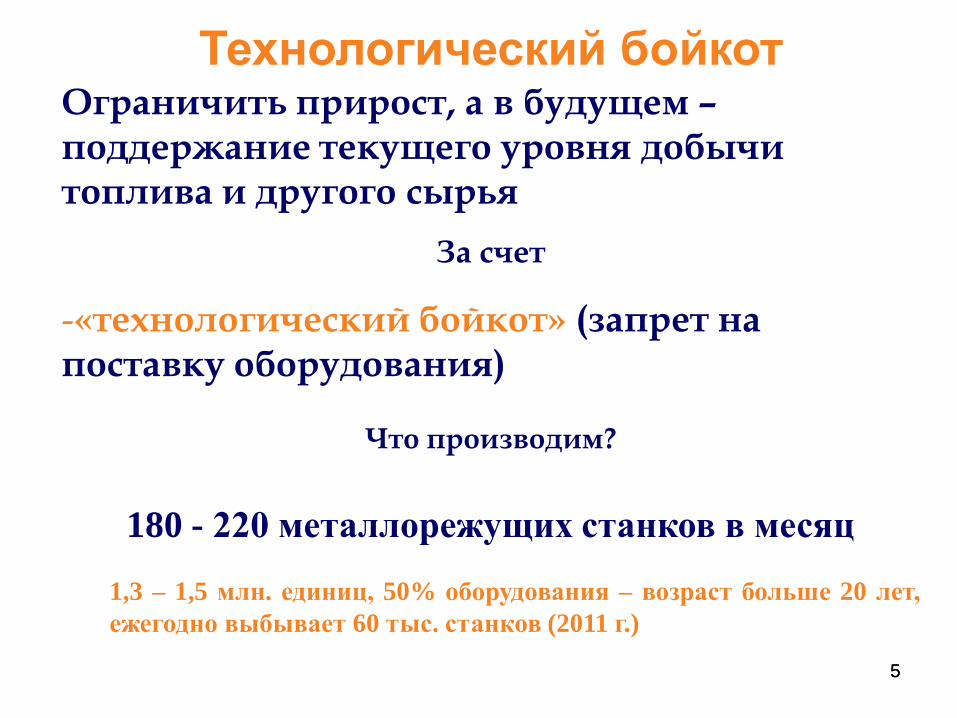

Технологический бойкот

Ограничить прирост, а в будущем – поддержание текущего уровня добычи топлива и другого сырья

За счет

-«технологический бойкот» (запрет на поставку оборудования)

Что производим?

180 - 220 металлорежущих станков в месяц

1,3 – 1,5 млн. единиц, 50% оборудования – возраст больше 20 лет,

ежегодно выбывает 60 тыс. станков (2011 г.)

6 6

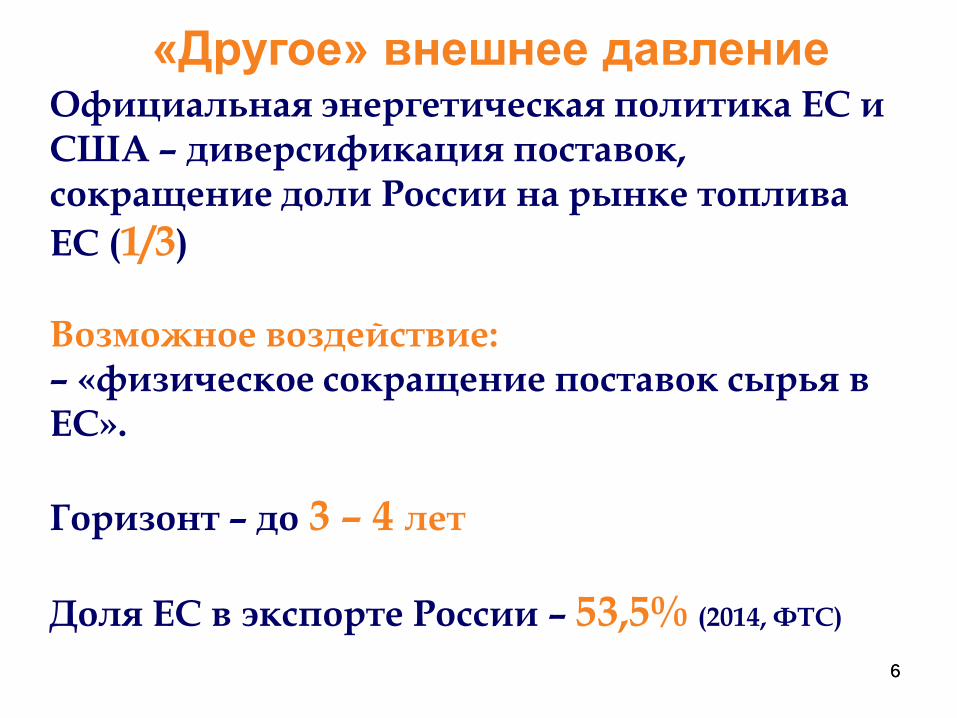

«Другое» внешнее давление

Официальная энергетическая политика ЕС и США – диверсификация поставок, сокращение доли России на рынке топлива

ЕС (1/3) Возможное воздействие: – «физическое сокращение поставок сырья в ЕС».

Горизонт – до 3 – 4 лет

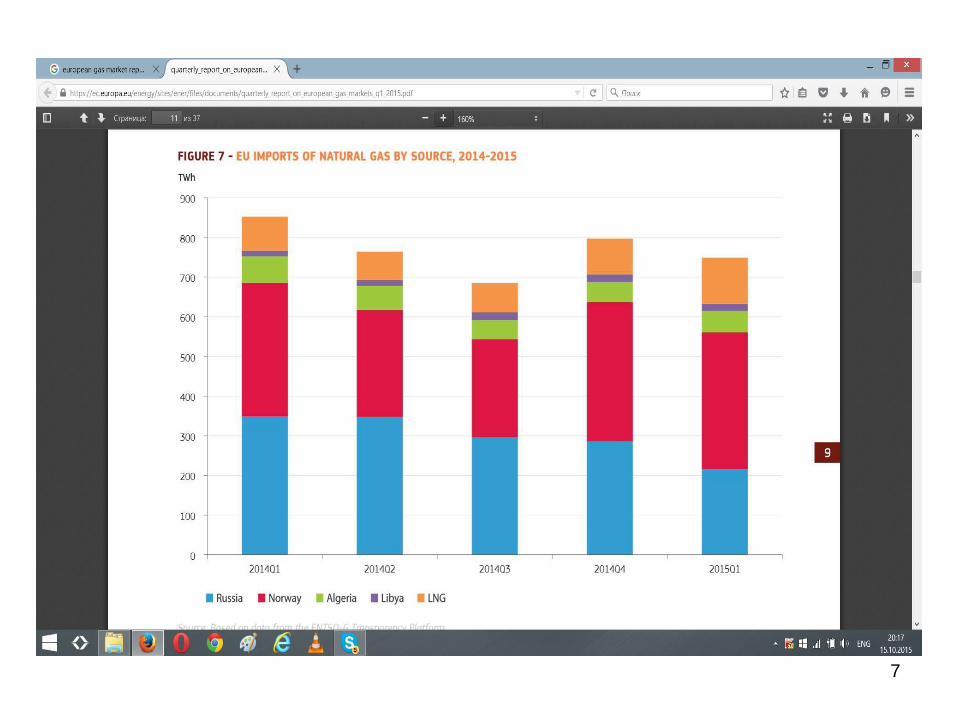

Доля ЕС в экспорте России – 53,5% (2014, ФТС)

7

8 8

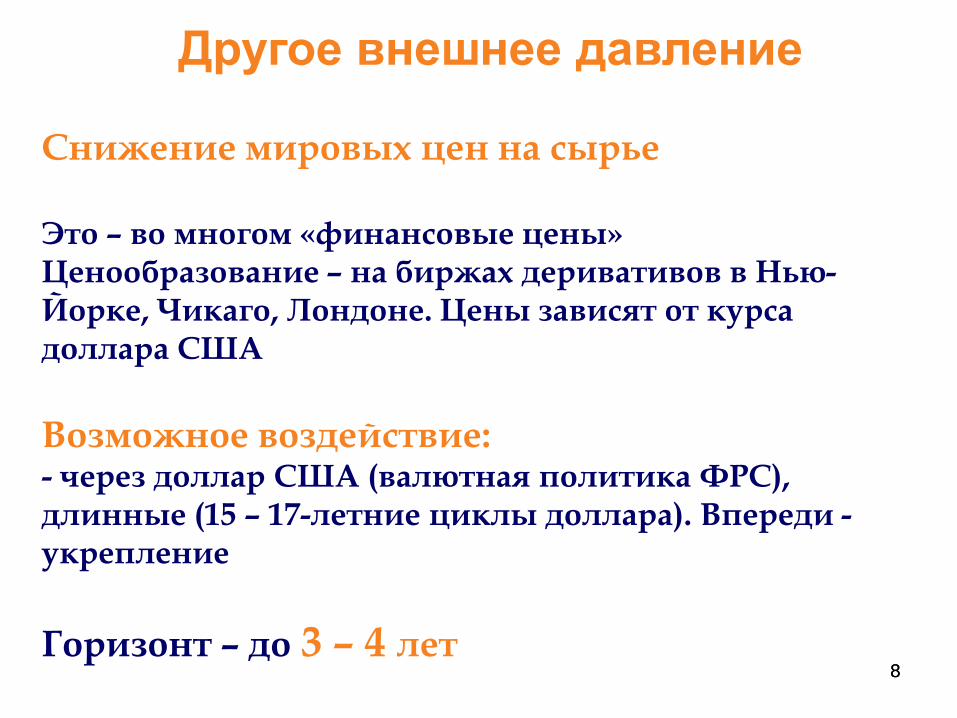

Другое внешнее давление

Снижение мировых цен на сырье

Это – во многом «финансовые цены» Ценообразование – на биржах деривативов в Нью-Йорке, Чикаго, Лондоне. Цены зависят от курса доллара США

Возможное воздействие: - через доллар США (валютная политика ФРС), длинные (15 – 17-летние циклы доллара). Впереди - укрепление

Горизонт – до 3 – 4 лет

9 9

Зависимость цены на нефть от курса доллара

2011 - 2013 гг.

2001- 2011 гг.

40

55

70

85

100

115

130

145

03

.10

02

.10

01

.10

11

.09

10

.09

09

.09

08

.09

07

.09

06

.09

05

.09

03

.09

02

.09

01

.09

12

.08

11

.08

10

.08

08

.08

07

.08

06

.08

05

.08

04

.08

03

.08

02

.08

1,25

1,3

1,35

1,4

1,45

1,5

1,55

1,6

Brent (ICE), $ за баррель Валютная пара EUR/$

2008 - 2010 гг.

10

25

40

55

70

85

100

115

130

145

01.0

004

.11

01.1

111

.10

09.1

007

.10

04.1

002

.10

12.0

909

.09

07.0

905

.09

02.0

912

.08

10.0

808

.08

05.0

803

.08

01.0

810

.07

08.0

706

.07

03.0

701

.07

11.0

609

.06

06.0

604

.06

02.0

611

.05

09.0

507

.05

04.0

502

.05

12.0

410

.04

07.0

405

.04

03.0

412

.03

10.0

308

.03

05.0

303

.03

01.0

311

.02

08.0

206

.02

04.0

201

.02

11.0

109

.01

06.0

104

.01

02.0

1

0,850,9

0,951

1,051,1

1,151,2

1,251,3

1,351,4

1,451,5

1,551,6

Brent (ICE), $ за баррель Валютная пара EUR/$

70

75

80

85

90

95

100

105

110

115

120

125

01.0

0

03.1

3

02.1

3

01.1

3

11.1

2

10.1

2

09.1

2

08.1

2

07.1

2

06.1

2

05.1

2

03.1

2

02.1

2

01.1

2

12.1

1

11.1

1

10.1

1

09.1

1

07.1

1

06.1

1

05.1

1

04.1

1

03.1

1

1,2

1,24

1,28

1,32

1,36

1,4

1,44

1,48

Brent (ICE), $ за баррель Валютная пара EUR/$

10 10

Курс доллара США - 15-20-летняя цикличность

Впереди долгосрочное укрепления доллара?

Понижательное давление на цены активов?

Price-adjusted Major Currencies Dollar Index

65

70

75

80

85

90

95

100

105

110

115

120

125

130

135

140

145

150

06.0

3.15

20.0

9.13

09.0

3.12

27.0

8.10

13.0

2.09

03.0

8.07

20.0

1.06

09.0

7.04

27.1

2.02

15.0

6.01

03.1

2.99

22.0

5.98

08.1

1.96

28.0

4.95

15.1

0.93

03.0

4.92

21.0

9.90

10.0

3.89

28.0

8.87

14.0

2.86

03.0

8.84

21.0

1.83

10.0

7.81

28.1

2.79

16.0

6.78

03.1

2.76

23.0

5.75

65

70

75

80

85

90

95

100

105

110

115

120

125

130

135

140

145

150

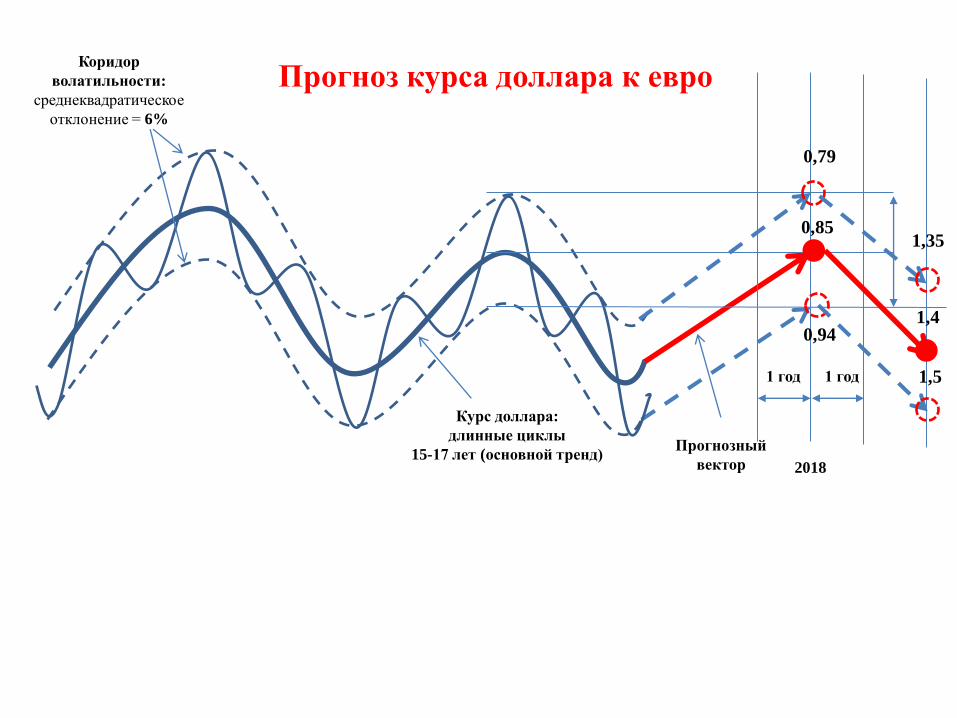

Курс доллара:

длинные циклы

15-17 лет (основной тренд)

Коридор

волатильности:

среднеквадратическое

отклонение = 6%

0,85

Прогнозный

вектор

1 год 1 год

Прогноз курса доллара к евро

0,79

0,94

2018

1,35

1,4

1,5

1

год

1

год

1985 2008 - 2009 1993-1996 2001 1974-1975

Цена на нефть

2015

Прогноз цены на нефть

35 – 42

долл.

60 –

71

долл.

2025

72 – 122

долл.

65-

110

долл.

2027

2018

Вероятность – 80%

13 13

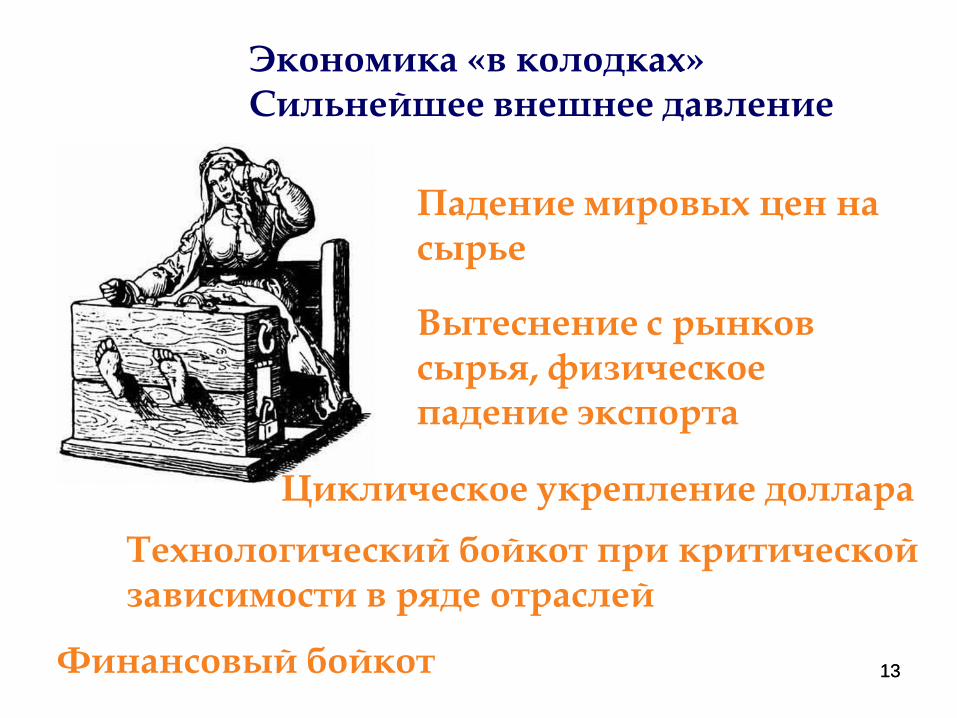

Падение мировых цен на сырье

Экономика «в колодках» Сильнейшее внешнее давление

Вытеснение с рынков сырья, физическое падение экспорта

Технологический бойкот при критической зависимости в ряде отраслей

Финансовый бойкот

Циклическое укрепление доллара

14 14

Сверхволатильность экономики

© Я.М.Миркин

15 15 © Я.М.Миркин

Экономика на «слабеющей траектории»

Итоги января – августа 2015 г.

Январь Май Июнь Июль Август

Промышленное

производство,%

+0,9 -5,5 -4,8 -4,7 -4,3

Розничная торговля,% -3,9 -9,2 -9,4 -9,2 -9,1

Строительство,%

-3,5 -10,3 -10,0 -10,3 -10,7

Грузооборот

транспорта, млрд.т-км

-4,1 -4,1 -3,4 +1,8 +0,1

Рост цен,% 15,0 15,8 15,3 15,6 15,8

Экспорт товаров,% -28,7 -33,9 -29,8 -25,6 -40,2

Импорт товаров,% -41,8 -40,8 -40,3 -38,3 -41,9

Импорт товаров из

дальнего зарубежья,%

-40,8 -42,9 -39,2 -43,4 -34,6

Импорт

машиностроительной

продукции из

дальнего зарубежья,%

-44,6 -48,1 -46,1 -49,8 -36,7

Реальная зарплата,% -8,4 -7,4 -7,2 -9,2 -9,8

Безработные, млн.чел. 4,2 4,3 4,1 4,1 4,1

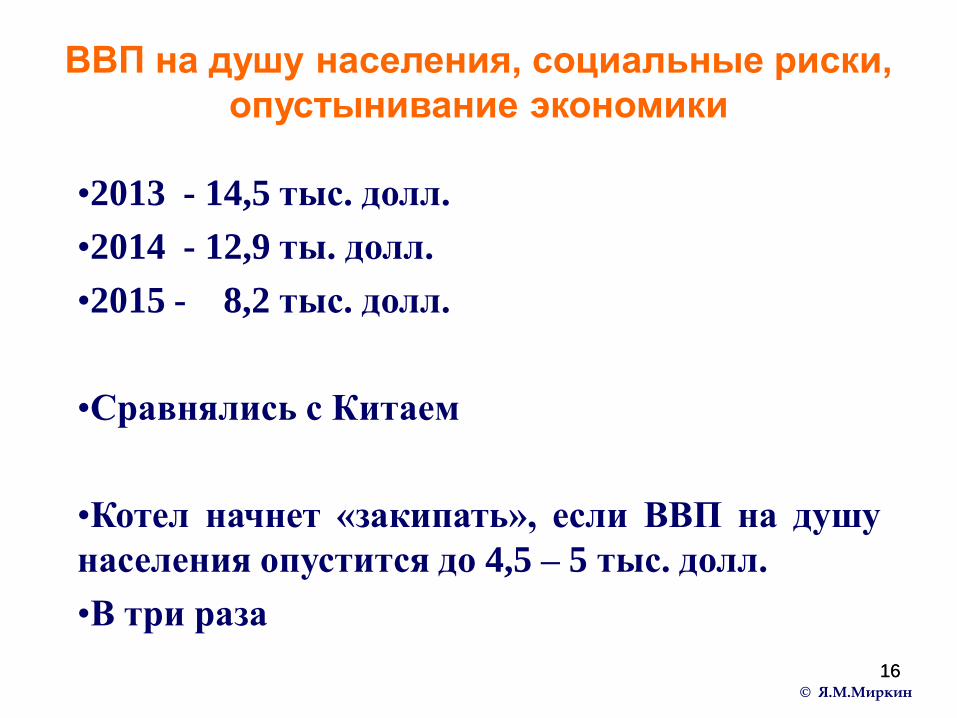

16 16 © Я.М.Миркин

ВВП на душу населения, социальные риски,

опустынивание экономики

•2013 - 14,5 тыс. долл.

•2014 - 12,9 ты. долл.

•2015 - 8,2 тыс. долл.

•Сравнялись с Китаем

•Котел начнет «закипать», если ВВП на душу

населения опустится до 4,5 – 5 тыс. долл.

•В три раза

17 17

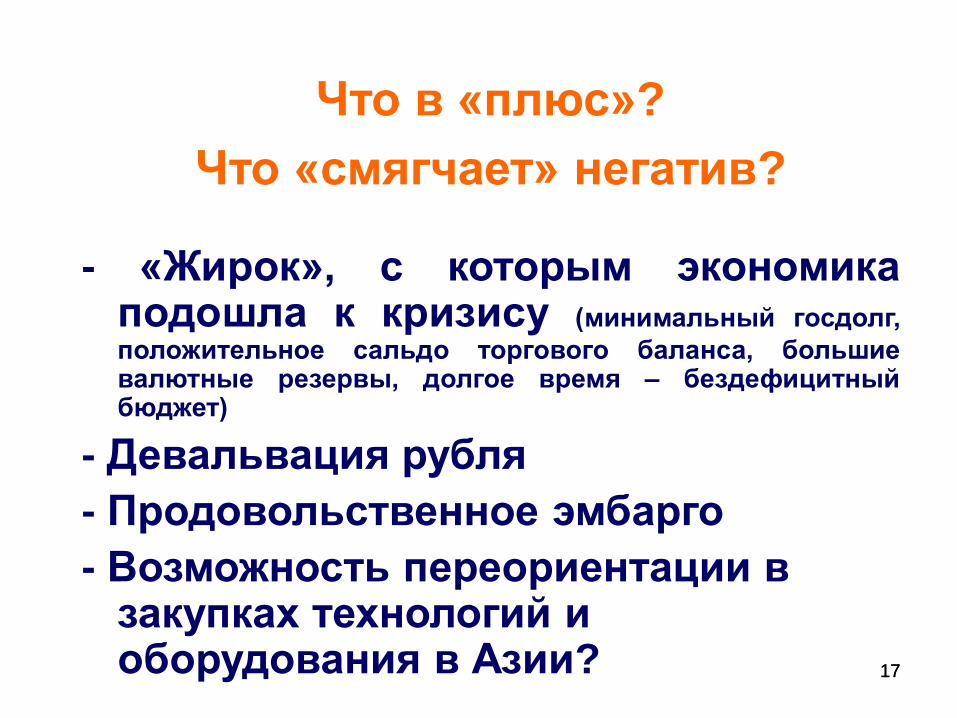

Что в «плюс»?

Что «смягчает» негатив?

- «Жирок», с которым экономика подошла к кризису (минимальный госдолг,

положительное сальдо торгового баланса, большие валютные резервы, долгое время – бездефицитный бюджет)

- Девальвация рубля

- Продовольственное эмбарго

- Возможность переориентации в закупках технологий и оборудования в Азии?

18 18

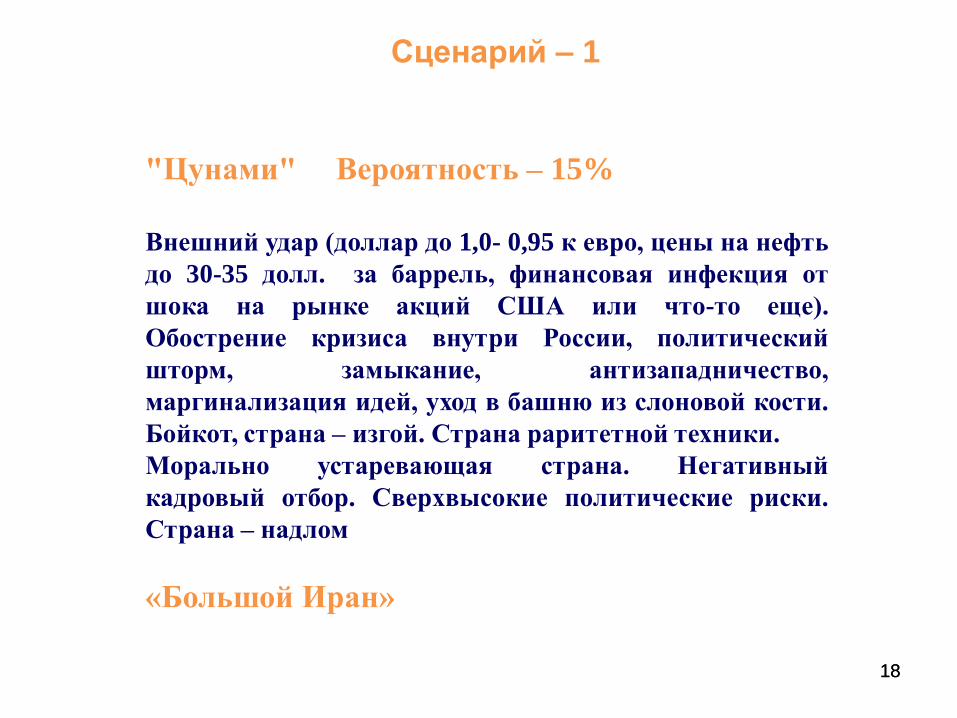

Сценарий – 1

"Цунами" Вероятность – 15%

Внешний удар (доллар до 1,0- 0,95 к евро, цены на нефть

до 30-35 долл. за баррель, финансовая инфекция от

шока на рынке акций США или что-то еще).

Обострение кризиса внутри России, политический

шторм, замыкание, антизападничество,

маргинализация идей, уход в башню из слоновой кости.

Бойкот, страна – изгой. Страна раритетной техники.

Морально устаревающая страна. Негативный

кадровый отбор. Сверхвысокие политические риски.

Страна – надлом

«Большой Иран»

19 19

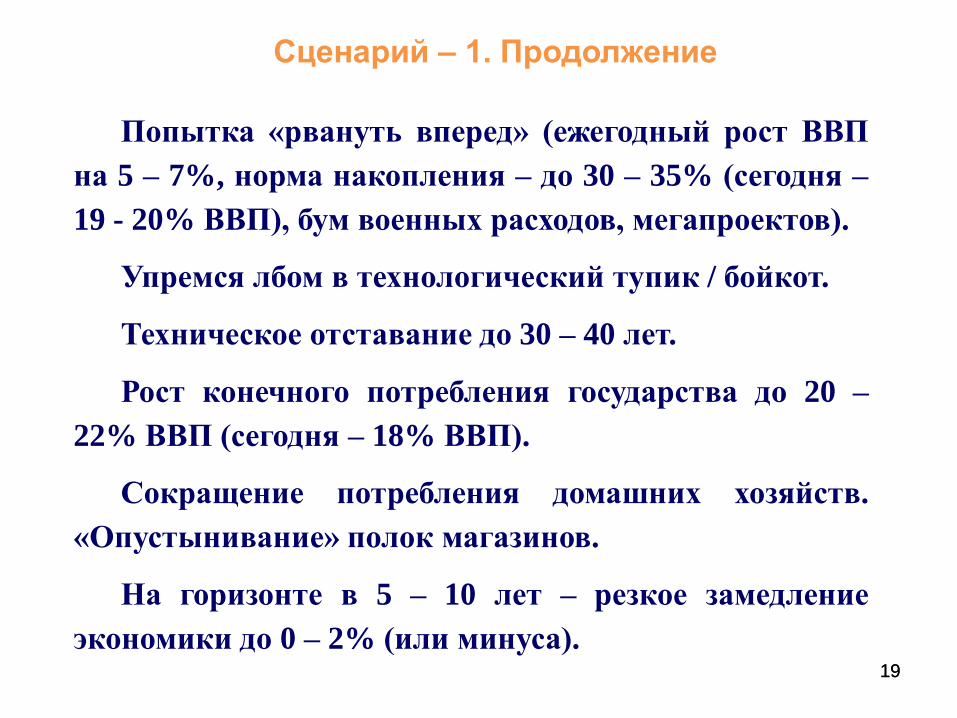

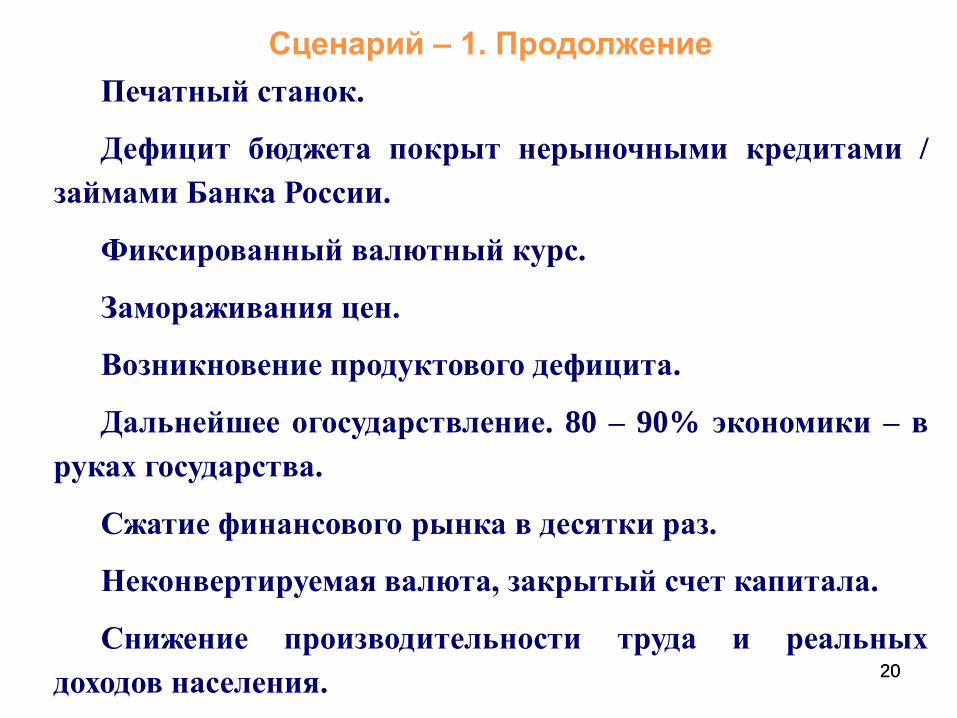

Сценарий – 1. Продолжение

Попытка «рвануть вперед» (ежегодный рост ВВП

на 5 – 7%, норма накопления – до 30 – 35% (сегодня –

19 - 20% ВВП), бум военных расходов, мегапроектов).

Упремся лбом в технологический тупик / бойкот.

Техническое отставание до 30 – 40 лет.

Рост конечного потребления государства до 20 –

22% ВВП (сегодня – 18% ВВП).

Сокращение потребления домашних хозяйств.

«Опустынивание» полок магазинов.

На горизонте в 5 – 10 лет – резкое замедление

экономики до 0 – 2% (или минуса).

20 20

Сценарий – 1. Продолжение

Печатный станок.

Дефицит бюджета покрыт нерыночными кредитами /

займами Банка России.

Фиксированный валютный курс.

Замораживания цен.

Возникновение продуктового дефицита.

Дальнейшее огосударствление. 80 – 90% экономики – в

руках государства.

Сжатие финансового рынка в десятки раз.

Неконвертируемая валюта, закрытый счет капитала.

Снижение производительности труда и реальных

доходов населения.

21 21

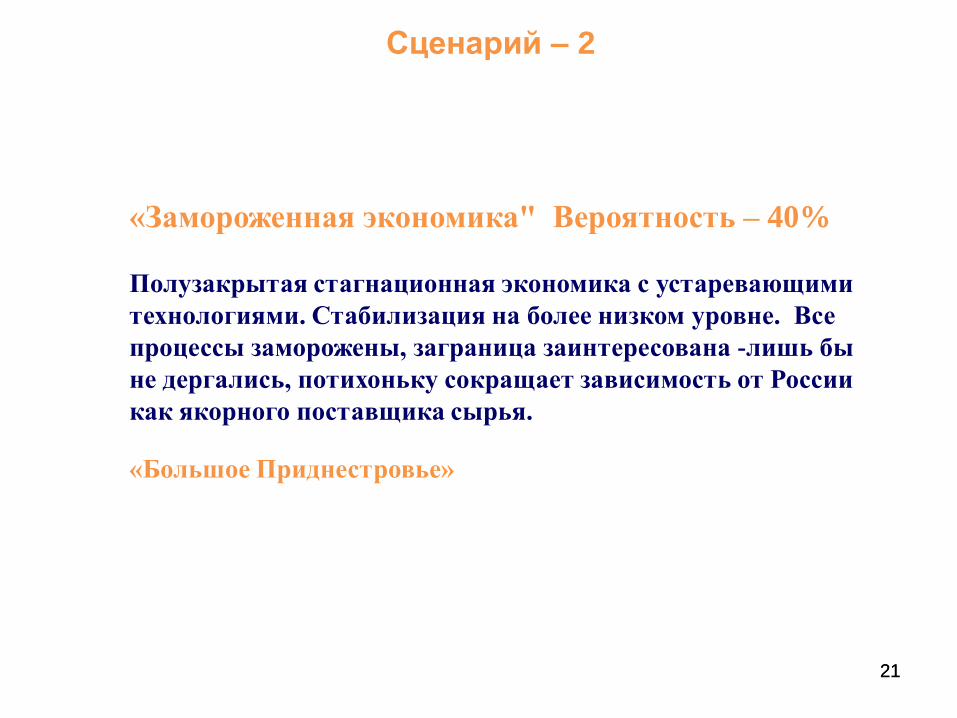

Сценарий – 2

«Замороженная экономика" Вероятность – 40%

Полузакрытая стагнационная экономика с устаревающими

технологиями. Стабилизация на более низком уровне. Все

процессы заморожены, заграница заинтересована -лишь бы

не дергались, потихоньку сокращает зависимость от России

как якорного поставщика сырья.

«Большое Приднестровье»

22 22

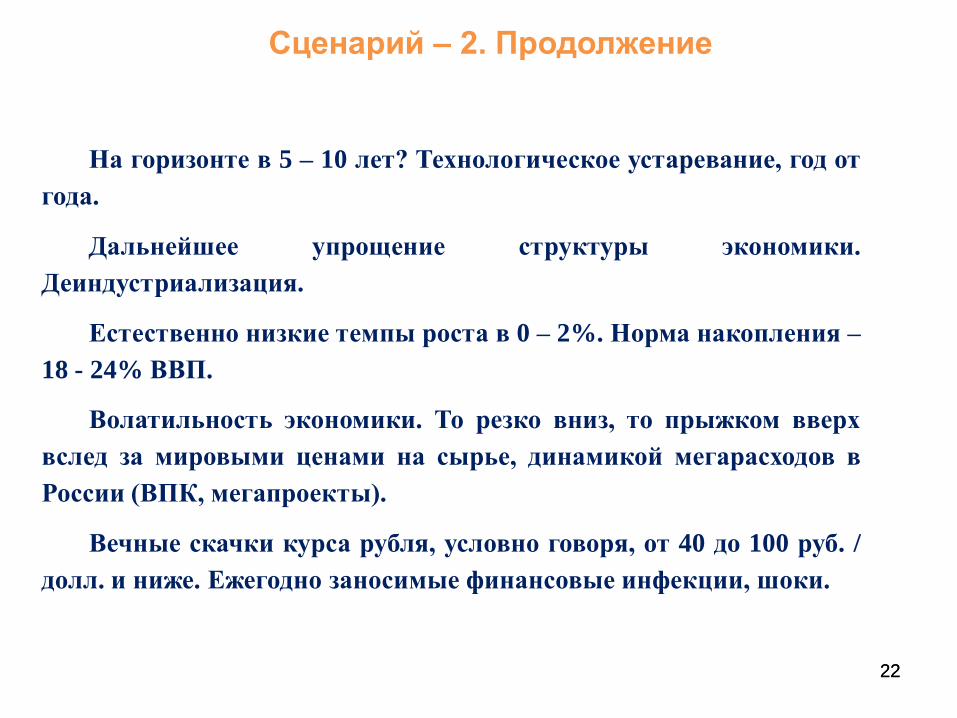

Сценарий – 2. Продолжение

На горизонте в 5 – 10 лет? Технологическое устаревание, год от

года.

Дальнейшее упрощение структуры экономики.

Деиндустриализация.

Естественно низкие темпы роста в 0 – 2%. Норма накопления –

18 - 24% ВВП.

Волатильность экономики. То резко вниз, то прыжком вверх

вслед за мировыми ценами на сырье, динамикой мегарасходов в

России (ВПК, мегапроекты).

Вечные скачки курса рубля, условно говоря, от 40 до 100 руб. /

долл. и ниже. Ежегодно заносимые финансовые инфекции, шоки.

23 23

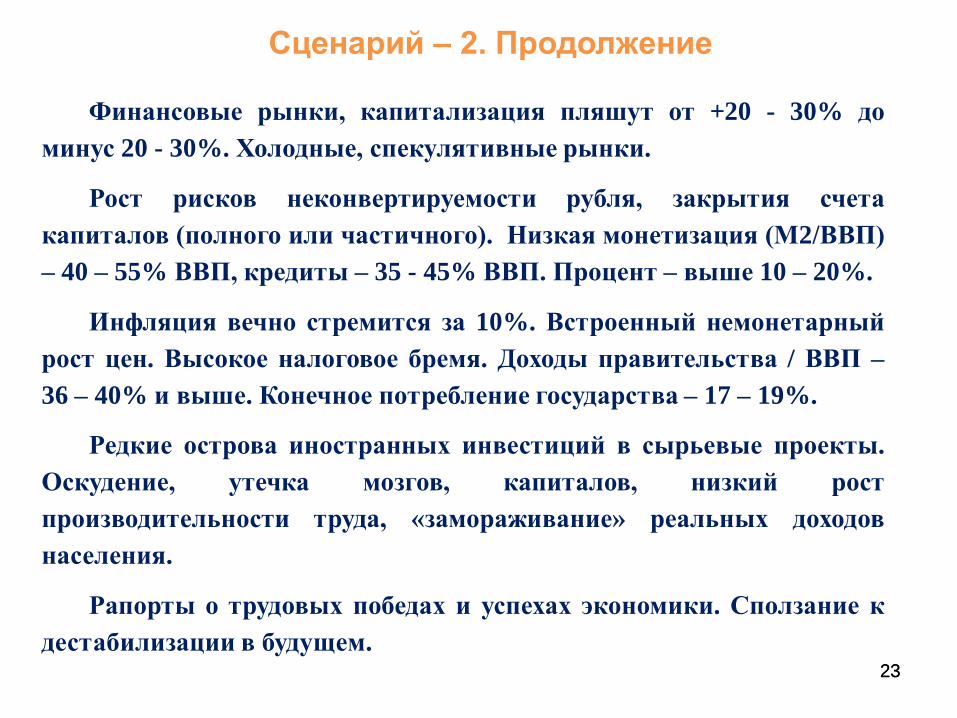

Сценарий – 2. Продолжение

Финансовые рынки, капитализация пляшут от +20 - 30% до

минус 20 - 30%. Холодные, спекулятивные рынки.

Рост рисков неконвертируемости рубля, закрытия счета

капиталов (полного или частичного). Низкая монетизация (М2/ВВП)

– 40 – 55% ВВП, кредиты – 35 - 45% ВВП. Процент – выше 10 – 20%.

Инфляция вечно стремится за 10%. Встроенный немонетарный

рост цен. Высокое налоговое бремя. Доходы правительства / ВВП –

36 – 40% и выше. Конечное потребление государства – 17 – 19%.

Редкие острова иностранных инвестиций в сырьевые проекты.

Оскудение, утечка мозгов, капиталов, низкий рост

производительности труда, «замораживание» реальных доходов

населения.

Рапорты о трудовых победах и успехах экономики. Сползание к

дестабилизации в будущем.

24 24

Сценарий 3

Управляемый холод. Вероятность – 35% Из верхов вежливо удаляются «управляющие активами»,

«приватизаторы» и «надзорные». Вместо них – в минуты роковые

для отечества – появляются молодые маршалы. Эффективные

менеджеры, технические специалисты, патриоты, взявшие

экономическую власть.

Победа? Нет, это - модернизация паровоза. Всё работает, все

металлические части начищены, но это – паровоз.

Испания перелома 1950 – 60-х гг. Что будет в экономике в будущие 5 – 10 лет? То же, что и в

предыдущем сценарии. Но чуть лучше, хитрее, не так однозначно.

Тех же щей, да погуще влей. Эффективность – чуть выше,

волатильность – чуть мягче, сползание к дестабилизации в будущем

– чуть замедленнее.

25 25

Сценарий – 4

Внезапный поворот. Вероятность – 10%

Другая риторика. В экономике - быть "либеральнее

самых либеральных". Тезис для тех, кто снаружи -

"ведь у нас очень либеральная страна". Политика

дешевого кредита, дешевого процента, заниженного

валютного курса рубля, сильных налоговых стимулов

за рост и модернизацию, сокращения налогового

бремени, урезания регулятивных издержек, подавления

немонетарной инфляции, сильного антимонопольного

регулирования, максимума льгот для среднего и

малого бизнеса, в пользу роста активов среднего

класса. При сохранении политического консерватизма.

26 26

Сценарий – 4. Продолжение

«Ступор» Запада. Страна вдруг становится «проевропейской»

по ценностям, вечно улыбающейся и «либеральнее всех

либеральных».

Новый взгляд на эволюцию Европы (ЕС + Россия – это «наше

всё»).

Замораживание украинского конфликта («потом как-нибудь

решим, само рассосется»). Отмашка США, Германии на

реальную интеграцию России.

«Вбирание» России как противовес радикализму,

набирающему силу на Востоке.

Выход на устойчивую, долгосрочную траекторию роста в 5 –

8%. Норма накопления – 30 - 34% ВВП. Рост – всё менее

сырьевой. Новая индустриализация. Активный трансфер

технологий и мозгов в Россию.

27 27

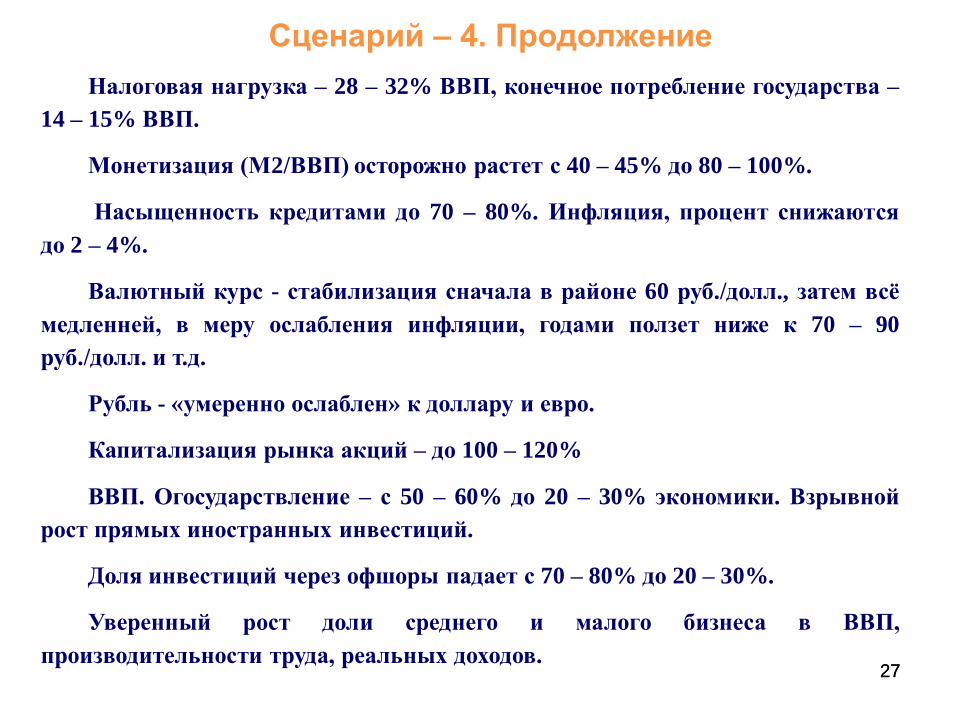

Сценарий – 4. Продолжение

Налоговая нагрузка – 28 – 32% ВВП, конечное потребление государства –

14 – 15% ВВП.

Монетизация (М2/ВВП) осторожно растет с 40 – 45% до 80 – 100%.

Насыщенность кредитами до 70 – 80%. Инфляция, процент снижаются

до 2 – 4%.

Валютный курс - стабилизация сначала в районе 60 руб./долл., затем всё

медленней, в меру ослабления инфляции, годами ползет ниже к 70 – 90

руб./долл. и т.д.

Рубль - «умеренно ослаблен» к доллару и евро.

Капитализация рынка акций – до 100 – 120%

ВВП. Огосударствление – с 50 – 60% до 20 – 30% экономики. Взрывной

рост прямых иностранных инвестиций.

Доля инвестиций через офшоры падает с 70 – 80% до 20 – 30%.

Уверенный рост доли среднего и малого бизнеса в ВВП,

производительности труда, реальных доходов.

28 28

Это – вызов

Запас стабильности –

1 – 2 года

Впереди – высокая неопределенность – даже на расстоянии 2 -3 месяцев

Ложность стабилизации

Но сохраняется хребет экономики –

-поток сырья против потока валюты

-крупные международные резервы

-нет угрозы дефолта

29 29

Правильные ответы?

Ответы – быстрый рост, модернизация, «выращивание» среднего класса,

«легкая» бизнес-среда

Необходимость переключения на внутренний спрос и внутреннее

потребление

но

«Мелкая» финансовая машина

Другая финансовая политика

30 30

Россия

Финансовая глубина (Монетизация, Деньги / ВВП) – 60 – 70-е место в мире

31 31

Россия

Финансовая глубина (Насыщенность кредитами, Кредиты / ВВП) –

60 – 70-е место в мире

32 32

Доходность финансовых активов (процент по банковским ссудам)

Россия

Ниже, чем Россия - 55 – 60% стран

Показатель,

на 1 декабря

2008 2010 2013 2014 2015 прогноз

М2/ ВВП, % 31,1 39,4 43,7 43,1 41,9

Кредиты

экономике / ВВП,

%

х

33,6

42,0

41,6

х

Сверхжесткая денежная политика «Физическое» сжатие кредита Сверхконцентрации в финансовом секторе

* Сведения об объемах кредитования юридических лиц-резидентов и индивидуальных предпринимателей в рублях по видам

экономической деятельности и отдельным направлениям использования средств

34 34

Фискальная нагрузка на экономику

60 - 70% стран имеет меньшую фискальную нагрузку, чем Россия

35 35

Ловушки государственных финансов

Рост военных расходов

Мегапроекты

Покрытие убытков госкорпораций

Субсидирование процента

Секвестр

Аналог - конец 1980-х гг.

Экономика: жизнь в колодках. Другая политика

Сверхвысокий процент

Тяжелое налоговое бремя, при слабых налоговых стимулах для роста

Высокая инфляция, при сохранении немонетарной инфляции

Жесткая денежная политика

Бюджет мегапроектов, докапитализации,

субсидирования процента, секвестра

Быстрый рост регулятивной

нагрузки, с умиранием финансвых институтов

Умирание финансовых институтов,

их сверхконцентрация

37 37

Сверхволатильность финансовой системы России

© Я.М.Миркин

38 38

Если мы вдруг решили добиваться

перехода в состояние «новых индустриальных стран» – как должна

настраиваться экономическая и финансовая политика

Ответ – Экономический форсаж

Финансовый форсаж

© Я.М.Миркин

На внешние и внутренние вызовы

должен быть «сильный ответ»

«Экономическое чудо»?

39

Благодарю за внимание

www.mirkin.ru

www.facebook.com/yamirkin