Direction départementale des territoires de Côte d'Or … · de Côte d'Or BEAUNE- 11 JUIN 2015...

35

FISCALITE DE L'AMENAGEMENT FISCALITE DE L'AMENAGEMENT 1 Direction départementale des territoires de Côte d'Or BEAUNE- 11 JUIN 2015 BEAUNE- 11 JUIN 2015 La fiscalité de l'aménagement La fiscalité de l'aménagement

Transcript of Direction départementale des territoires de Côte d'Or … · de Côte d'Or BEAUNE- 11 JUIN 2015...

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

1

Directiondépartementaledes territoiresde Côte d'Or

BEAUNE- 11 JUIN 2015BEAUNE- 11 JUIN 2015

La fiscalité de l'aménagementLa fiscalité de l'aménagement

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

2

Directiondépartementaledes territoiresde Côte d'Or

Programme

Présentation de la taxe d'aménagement

Organisation du bureau fiscalité de l'aménagement et gestion des données (BFAGD) de la DDT21

Missions des centres instructeurs ou des instructeurs des communes

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

3

Directiondépartementaledes territoiresde Côte d'Or

Les taxes d'urbanisme

Depuis le 1er mars 2012

La taxe d'aménagement (TA)La redevance d'archéologie préventive (RAP)Le versement pour sous-densité (VSD)

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

4

Directiondépartementaledes territoiresde Côte d'Or

La taxe d'aménagement

Elle a été créée par l'article 28 de la loi n°2010-1658 du 29 décembre 2010 de finances rectificative pour 2010 et est applicable depuis le 1er mars 2012.

Elle est composée de 2 parts :– Une part communale qui a pour objet le

financement des équipements publics induits par le développement de l'urbanisation

– Une part départementale qui a pour objet d'une part le financement de la politique des espaces naturels et sensibles et, d'autre part, le financement des dépenses des CAUE

Si les dossiers ne sont pas transmis à la DDT21, les communes concernées ne seront pas les seules collectivités pénalisées

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

5

Directiondépartementaledes territoiresde Côte d'Or

La taxe d'aménagement

Instauration– De plein droit (automatiquement) dans les

communes dotées d'un PLU ou d'un POS– Sur délibération dans les autres communes et

pour la part départementale

Calcul

ASSIETTE X VALEUR FORFAITAIRE X TAUX

%

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

6

Directiondépartementaledes territoiresde Côte d'Or

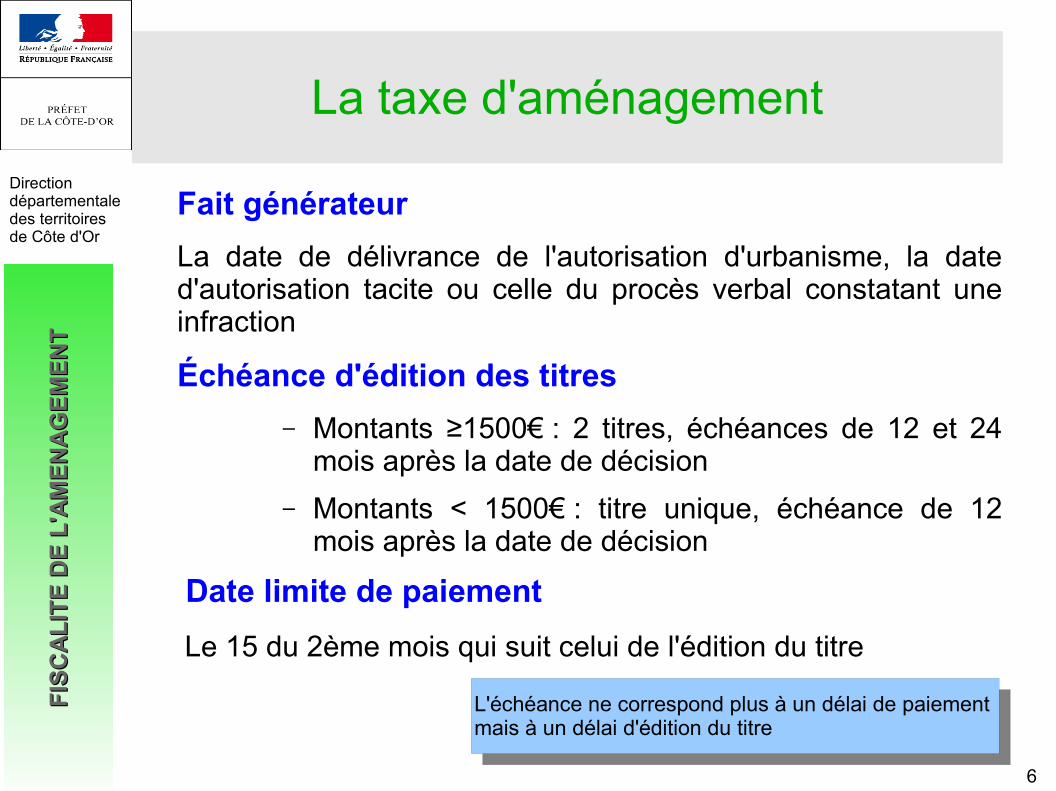

La taxe d'aménagement

Fait générateurLa date de délivrance de l'autorisation d'urbanisme, la date d'autorisation tacite ou celle du procès verbal constatant une infraction

Échéance d'édition des titres – Montants ≥1500€ : 2 titres, échéances de 12 et 24

mois après la date de décision– Montants < 1500€ : titre unique, échéance de 12

mois après la date de décision

Date limite de paiement Le 15 du 2ème mois qui suit celui de l'édition du titre

L'échéance ne correspond plus à un délai de paiement mais à un délai d'édition du titre

L'échéance ne correspond plus à un délai de paiement mais à un délai d'édition du titre

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

7

Directiondépartementaledes territoiresde Côte d'Or

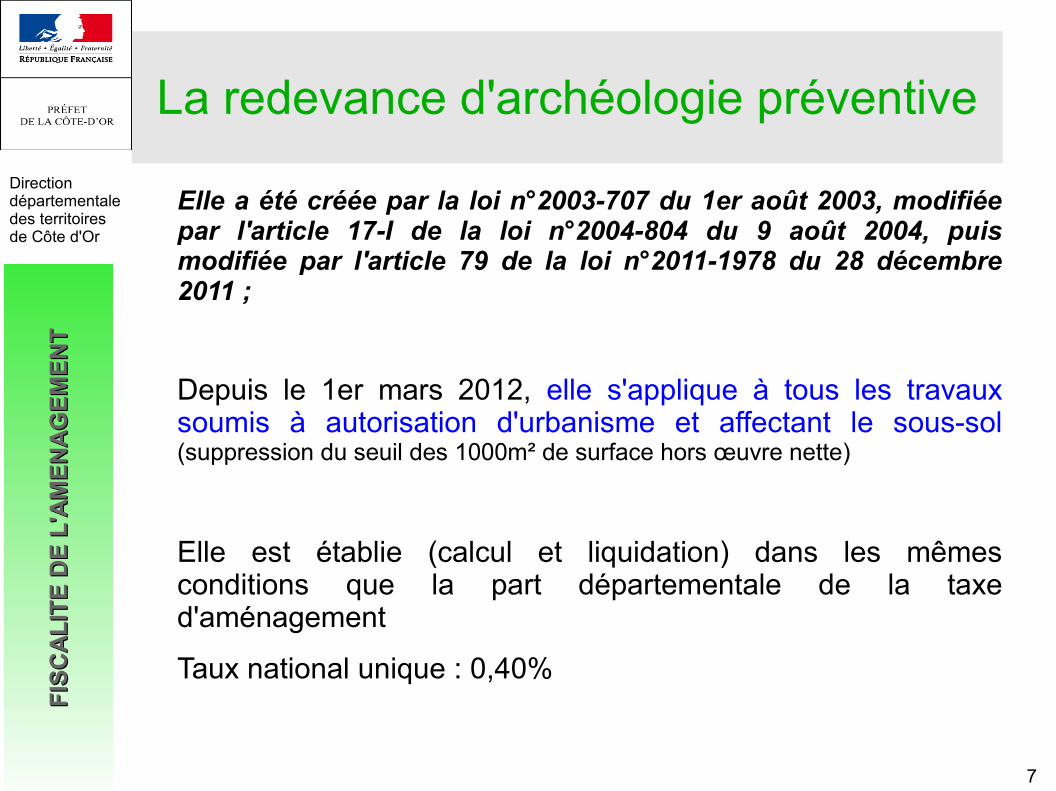

La redevance d'archéologie préventive

Elle a été créée par la loi n°2003-707 du 1er août 2003, modifiée par l'article 17-I de la loi n°2004-804 du 9 août 2004, puis modifiée par l'article 79 de la loi n°2011-1978 du 28 décembre 2011 ;

Depuis le 1er mars 2012, elle s'applique à tous les travaux soumis à autorisation d'urbanisme et affectant le sous-sol (suppression du seuil des 1000m² de surface hors œuvre nette)

Elle est établie (calcul et liquidation) dans les mêmes conditions que la part départementale de la taxe d'aménagement

Taux national unique : 0,40%

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

8

Directiondépartementaledes territoiresde Côte d'Or

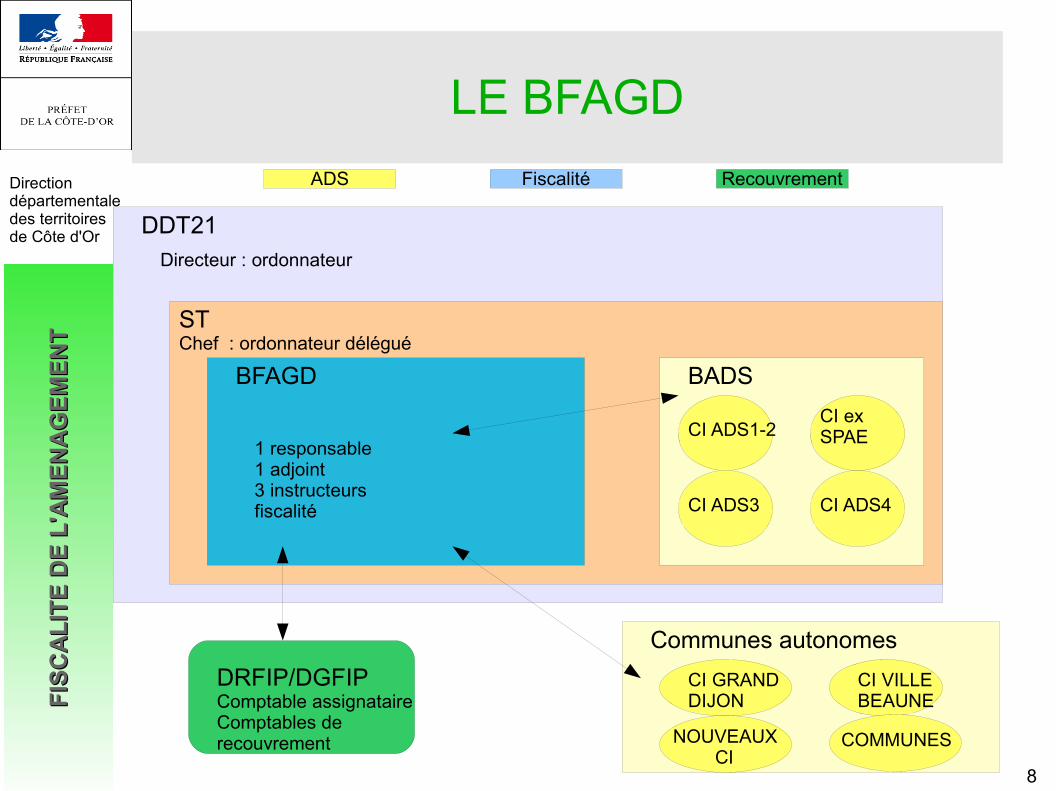

LE BFAGD

DDT21Directeur : ordonnateur

STChef : ordonnateur délégué

BFAGD

1 responsable 1 adjoint3 instructeurs fiscalité

CI ADS1-2

CI ADS3 CI ADS4

CI GRAND DIJON

CI VILLE BEAUNE

DRFIP/DGFIPComptable assignataireComptables de recouvrement

FiscalitéADS Recouvrement

Communes autonomes

CI ex SPAE

NOUVEAUX CI

COMMUNES

BADS

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

9

Directiondépartementaledes territoiresde Côte d'Or

Le BAFGD

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

10

Directiondépartementaledes territoiresde Côte d'Or

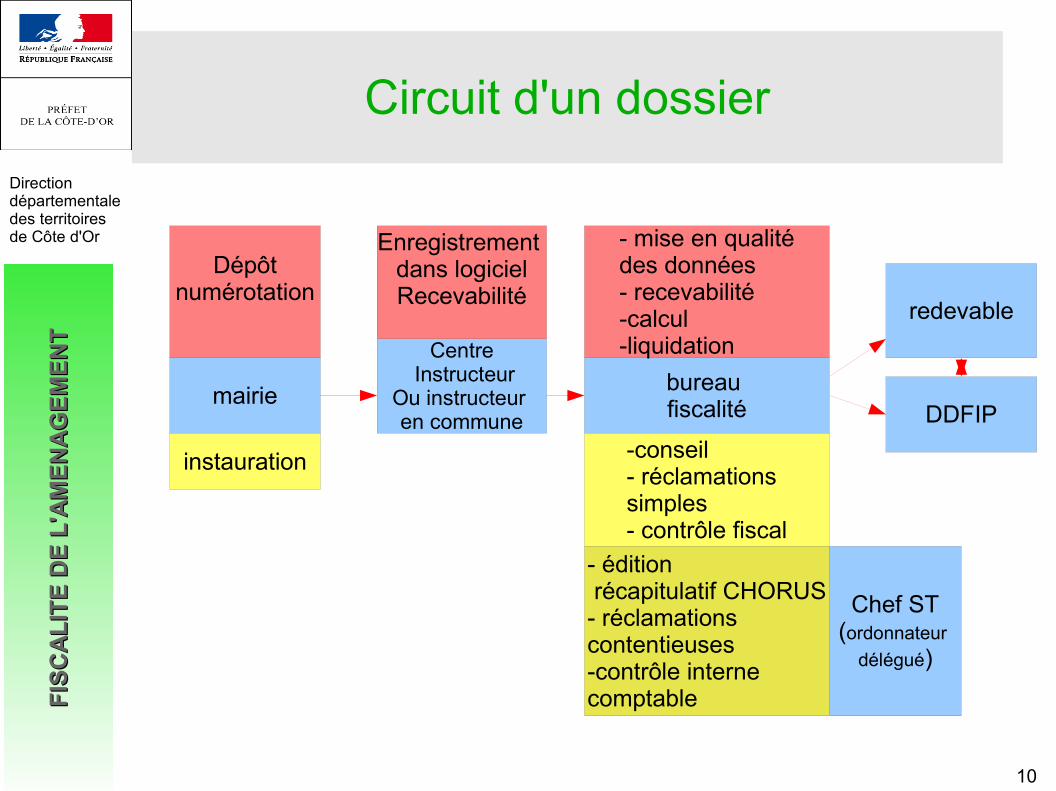

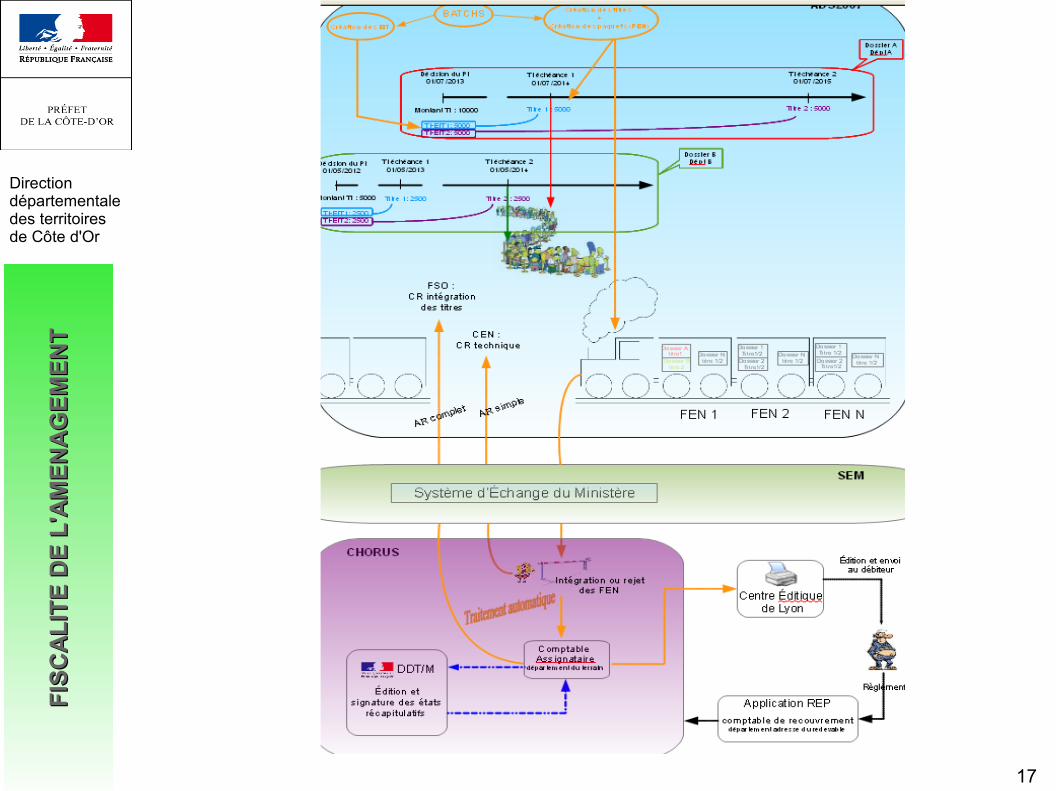

Circuit d'un dossier

mairie

Dépôtnumérotation

instauration

bureau fiscalité

- mise en qualitédes données- recevabilité-calcul-liquidation

-conseil- réclamationssimples- contrôle fiscal

- édition récapitulatif CHORUS- réclamationscontentieuses-contrôle interne comptable

Chef ST(ordonnateur

délégué)

redevable

DDFIP

Centre Instructeur

Ou instructeur en commune

Enregistrement dans logicielRecevabilité

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

11

Directiondépartementaledes territoiresde Côte d'Or

MISSIONS BFAGD

Instauration taxe d'aménagement (taux et exonérations)

- conseil aux collectivités- appui au contrôle de légalité

- responsable BADS- adjoint

- Collectivités

- Préfecture bureau des collectivités locales

Enregistrement et mise à jour référentiel communal et départemental logiciel ADS 2007

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

12

Directiondépartementaledes territoiresde Côte d'Or

MISSIONS BFAGD

Enregistrement des dossiers

Saisie des demandes d'autorisationd'urbanisme dans le logiciel

- dossiers instruits en commune autonome ou dans les nouveaux centres instructeurs:Fiscalistes(en attente interface)

- secrétaires de mairie- référents communes autonomes- interne : secrétaires, instructeurs et RCI

Mise en qualité des données permettant l'interfaçage avec CHORUS

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

13

Directiondépartementaledes territoiresde Côte d'Or

MISSIONS BFAGD

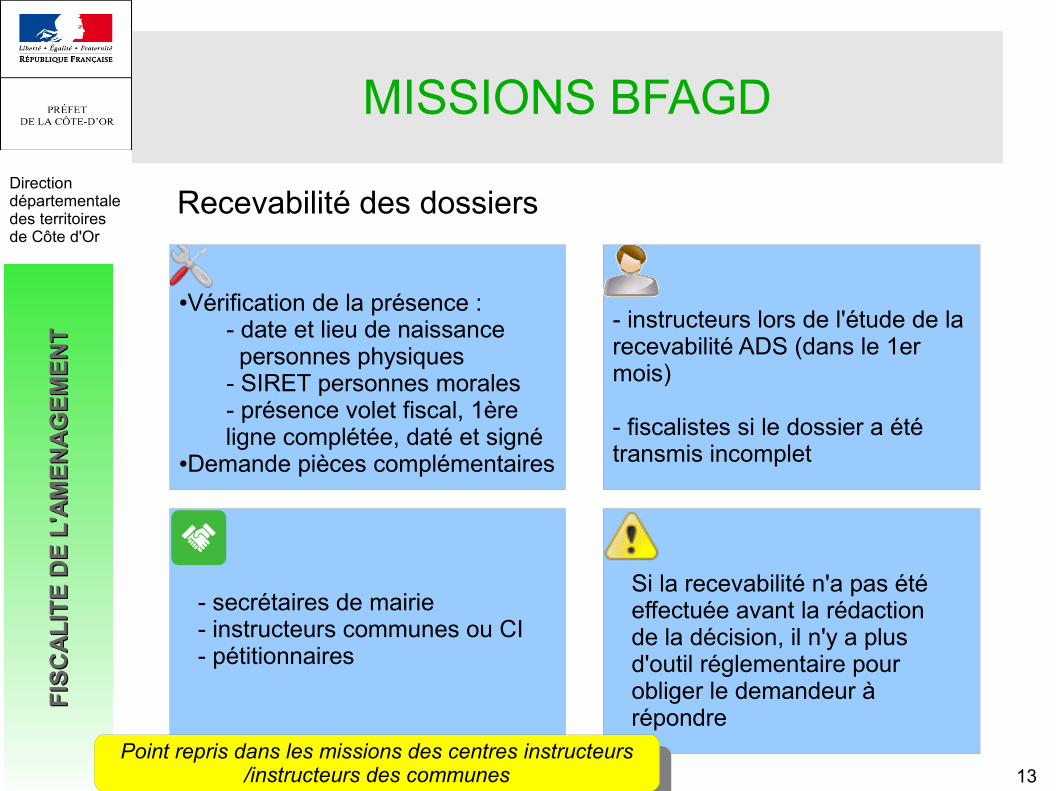

Recevabilité des dossiers

●Vérification de la présence :- date et lieu de naissance

personnes physiques- SIRET personnes morales- présence volet fiscal, 1ère

ligne complétée, daté et signé●Demande pièces complémentaires

- instructeurs lors de l'étude de la recevabilité ADS (dans le 1er mois)

- fiscalistes si le dossier a été transmis incomplet

- secrétaires de mairie- instructeurs communes ou CI- pétitionnaires

Si la recevabilité n'a pas été effectuée avant la rédaction de la décision, il n'y a plus d'outil réglementaire pour obliger le demandeur à répondre

Point repris dans les missions des centres instructeurs/instructeurs des communes

Point repris dans les missions des centres instructeurs/instructeurs des communes

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

14

Directiondépartementaledes territoiresde Côte d'Or

MISSIONS BFAGD

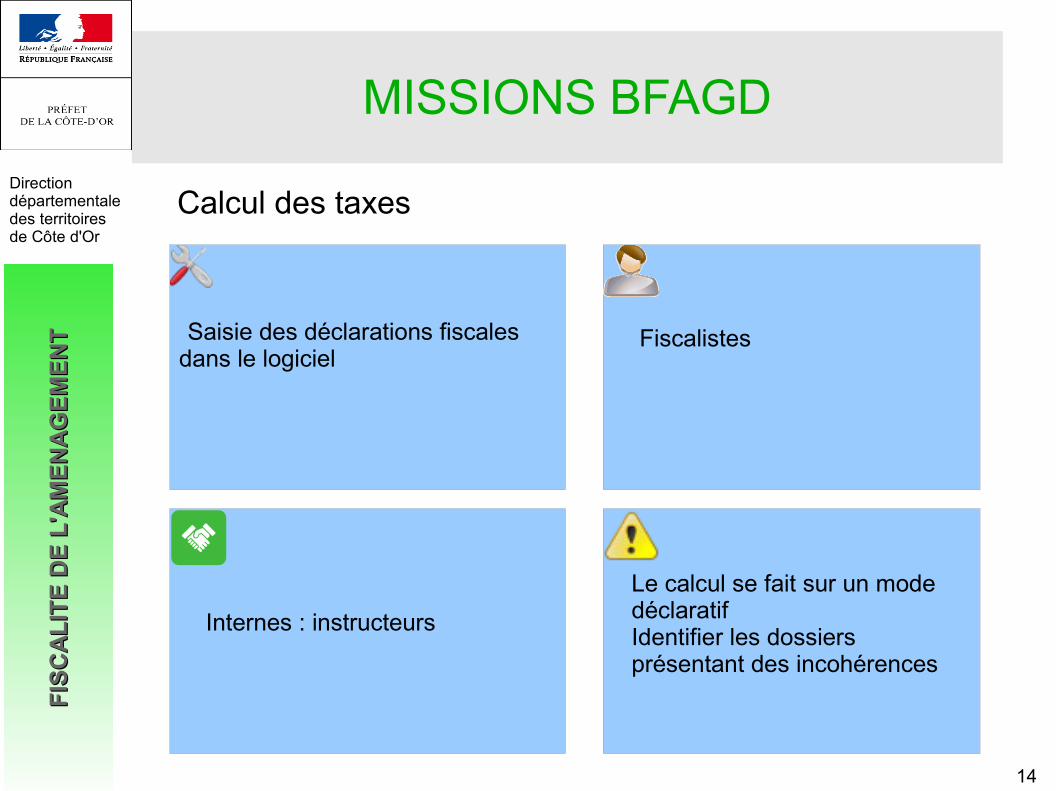

Calcul des taxes

Saisie des déclarations fiscales dans le logiciel

Fiscalistes

Le calcul se fait sur un mode déclaratifIdentifier les dossiers présentant des incohérences

Internes : instructeurs

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

15

Directiondépartementaledes territoiresde Côte d'Or

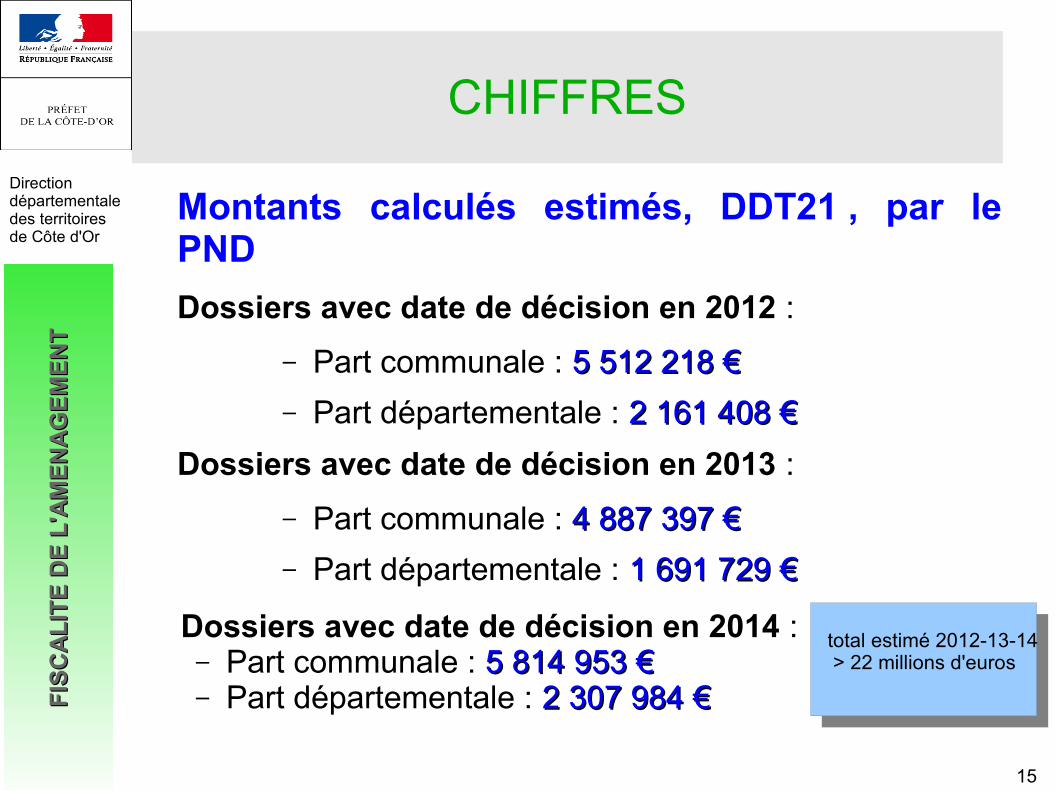

CHIFFRES

Montants calculés estimés, DDT21 , par le PNDDossiers avec date de décision en 2012 :

– Part communale : 5 512 218 €5 512 218 €– Part départementale : 2 161 408 €2 161 408 €

Dossiers avec date de décision en 2013 :– Part communale : 4 887 397 €4 887 397 €– Part départementale : 1 691 7291 691 729 €€

total estimé 2012-13-14 > 22 millions d'euros

Dossiers avec date de décision en 2014 :– Part communale : 5 814 9535 814 953 €€– Part départementale : 2 307 9842 307 984 €€

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

16

Directiondépartementaledes territoiresde Côte d'Or

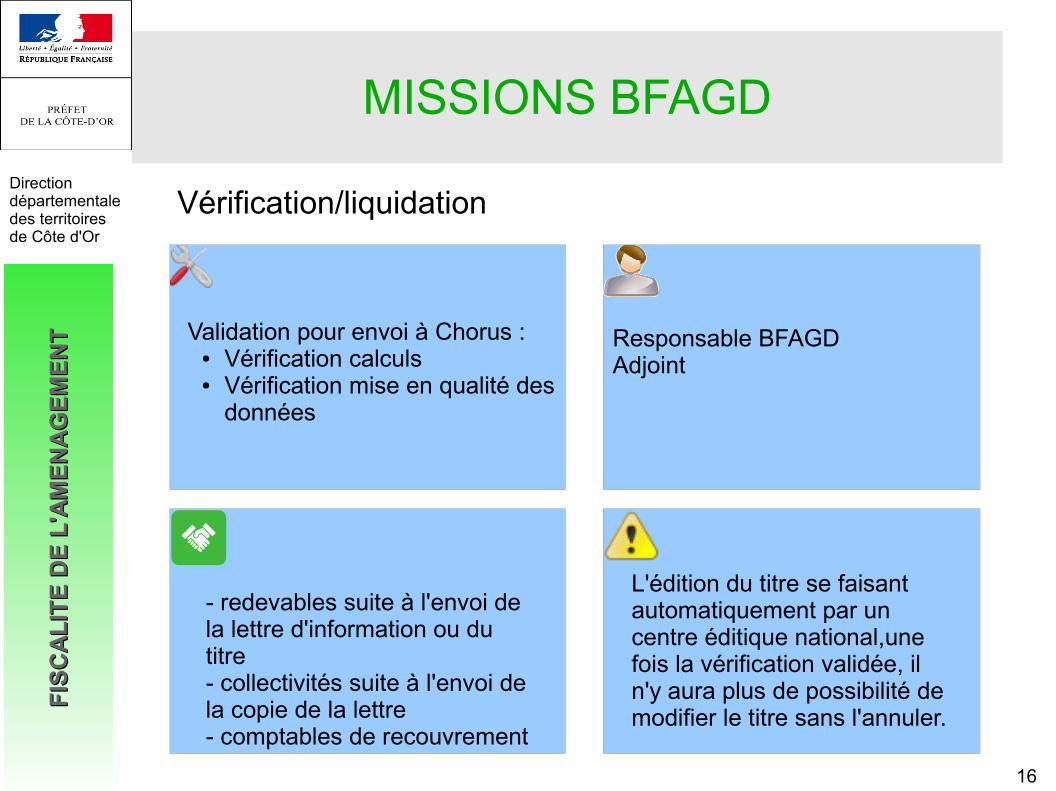

MISSIONS BFAGD

Vérification/liquidation

Validation pour envoi à Chorus :● Vérification calculs● Vérification mise en qualité des

données

Responsable BFAGDAdjoint

L'édition du titre se faisant automatiquement par un centre éditique national,une fois la vérification validée, il n'y aura plus de possibilité de modifier le titre sans l'annuler.

- redevables suite à l'envoi de la lettre d'information ou du titre- collectivités suite à l'envoi de la copie de la lettre- comptables de recouvrement

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

17

Directiondépartementaledes territoiresde Côte d'Or

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

18

Directiondépartementaledes territoiresde Côte d'Or

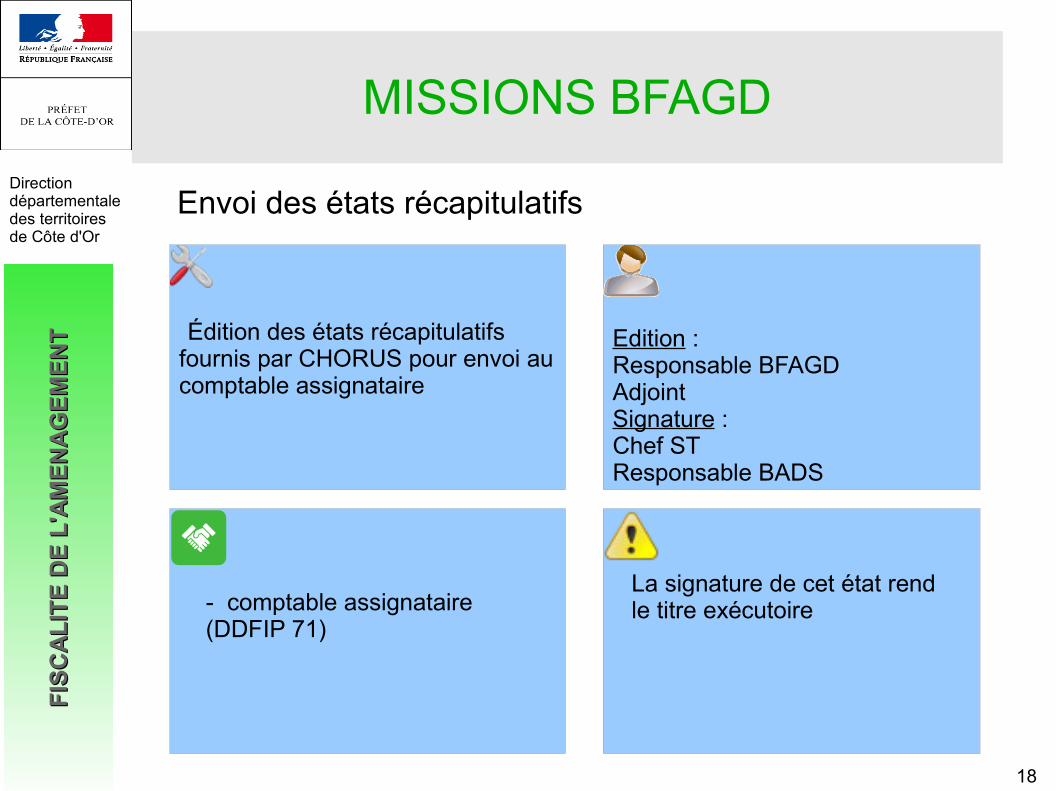

MISSIONS BFAGD

Envoi des états récapitulatifs

Édition des états récapitulatifs fournis par CHORUS pour envoi au comptable assignataire

Edition :Responsable BFAGDAdjointSignature :Chef STResponsable BADS

La signature de cet état rend le titre exécutoire- comptable assignataire

(DDFIP 71)

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

19

Directiondépartementaledes territoiresde Côte d'Or

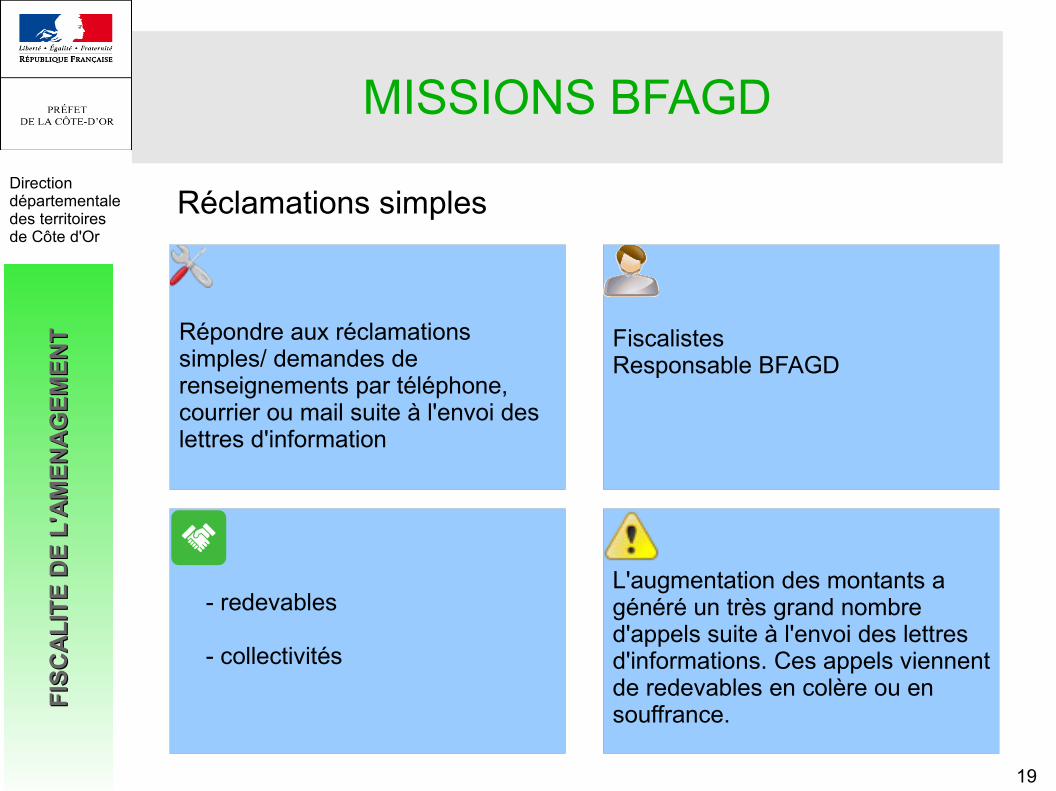

MISSIONS BFAGD

Réclamations simples

Répondre aux réclamations simples/ demandes de renseignements par téléphone, courrier ou mail suite à l'envoi des lettres d'information

FiscalistesResponsable BFAGD

L'augmentation des montants a généré un très grand nombre d'appels suite à l'envoi des lettres d'informations. Ces appels viennent de redevables en colère ou en souffrance.

- redevables

- collectivités

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

20

Directiondépartementaledes territoiresde Côte d'Or

MISSIONS BFAGD

Conseils

Répondre aux demandes de conseils :

- comment compléter le volet fiscal

- estimation des montants- procédures de réclamations

ou de rectification

FiscalistesResponsable BFAGD

Très bien connaître la réglementation et les formulaires- redevables

- professionnels de la construction- centres instructeurs- secrétaires de mairie

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

21

Directiondépartementaledes territoiresde Côte d'Or

MISSIONS BFAGD

Réclamations contentieuses

Répondre aux réclamations contentieuses transmises par le comptable de recouvrement qui centralise les demandes

Responsable BFAGDAdjoint

Très bien connaître la réglementation , les procédures de réclamation.Délai de 6 mois pour répondre (si pas de réponse, la réclamation est considérée comme rejetée

- DRFIP/DDFIP correspondant à l'adresse du demandeur

- réclamant

- interne : pôle juridique

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

22

Directiondépartementaledes territoiresde Côte d'Or

MISSIONS BFAGD

Contrôle fiscal

Détecter les dossiers à contrôler et procéder au contrôle fiscal avant ou après taxation.Il peut s'agir d'une demande de renseignement, une demande de justificatifs ou une taxation d'office

Fiscalistes

plan de contrôle fiscalRespect de la procédure contradictoire

- redevables- autres services DDT (ex : SHM)- centres instructeurs

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

23

Directiondépartementaledes territoiresde Côte d'Or

MISSIONS BFAGD

Contrôle interne comptable

- Élaboration et suivi d'un plan de contrôle- Suivi des habilitations informatiques et des délégations de signature- Contrôle des dossiers

Chef ST pour suivi du plan de contrôleResponsable BFAGD pour suivi des habilitations

Traçabilité des contrôles et des corrections afin de pouvoir les présenter en cas de contrôle de la cours des comptes ou d'un audit DRFIP

- comptable assignataire- DRFIP- DREAL- CPCM

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

24

Directiondépartementaledes territoiresde Côte d'Or

MISSIONS BFAGD

Informations sur les montants liquidés

Informer les communes sur le montant liquidé afin de préparer le budget communal

Responsable BFAGD

Obligation réglementaire d'informer les communes avant le 1er mars.- collectivités

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

25

Directiondépartementaledes territoiresde Côte d'Or

MISSIONS INSTRUCTEURS ADS

Affectation numérotation (mairie)Affectation numérotation (mairie)

(( Enregistrement des dossiers ) Enregistrement des dossiers )

Recevabilité des dossiersRecevabilité des dossiers

Transmission des dossiers au BFAGDTransmission des dossiers au BFAGD

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

26

Directiondépartementaledes territoiresde Côte d'Or

NUMEROTATION DOSSIERS

Le maire affecte aux demandes de permis et aux déclarations préalables un numéro d’enregistrement de treize chiffres précédé de deux lettres indiquant la nature de la déclaration ou de la demande.

Ces lettres sont : DP pour déclarations préalables, PC pour demandes de permis de construire, PA pour demandes de permis d’aménager, et PD pour demandes de permis de démolir.

Le numéro d’enregistrement doit suivre la structure suivante :

- Le numéro de code géographique INSEE du département (3 caractères)

- Le numéro du code géographique INSEE de la commune (3 caractères)

- Les deux derniers chiffres du millésime de l’année de dépôt de la demande (2 caractères)

- Le numéro de dossier qui est composé de 5 chiffres dont le premier correspond à la lettre d’identification du centre instructeur et les quatre autres à la numérotation en continu par nature d’autorisation

Attention concernant la lettre, pour l'organisation de la fiscalité, garder la même lettre et ajouter une seconde lettre si besoin dans les CI

Attention concernant la lettre, pour l'organisation de la fiscalité, garder la même lettre et ajouter une seconde lettre si besoin dans les CI

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

27

Directiondépartementaledes territoiresde Côte d'Or

NUMEROTATION DOSSIERS

Le maire affecte aux demandes de modification ou de transfert d’un permis en cours de validité un numéro d’enregistrement composé du numéro de permis concerné auquel il ajoute un numéro composé de la lettre « M » en cas de modification ou de la lettre « T » en cas de transfert, suivi de deux chiffres, pour une numérotation en continu des demandes successives, d’une part, des modifications et d’autre part, des transferts.

Lors de la reprise de l’instruction, il est indispensable de continuer la numérotation de l’année en cours, là ou celle-ci s’est arrêtée, afin d’éviter la présence de doublons qui poseraient d’importants problèmes en matière de taxation des autorisations.

Lors de la reprise de l’instruction, il est indispensable de continuer la numérotation de l’année en cours, là ou celle-ci s’est arrêtée, afin d’éviter la présence de doublons qui poseraient d’importants problèmes en matière de taxation des autorisations.

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

28

Directiondépartementaledes territoiresde Côte d'Or

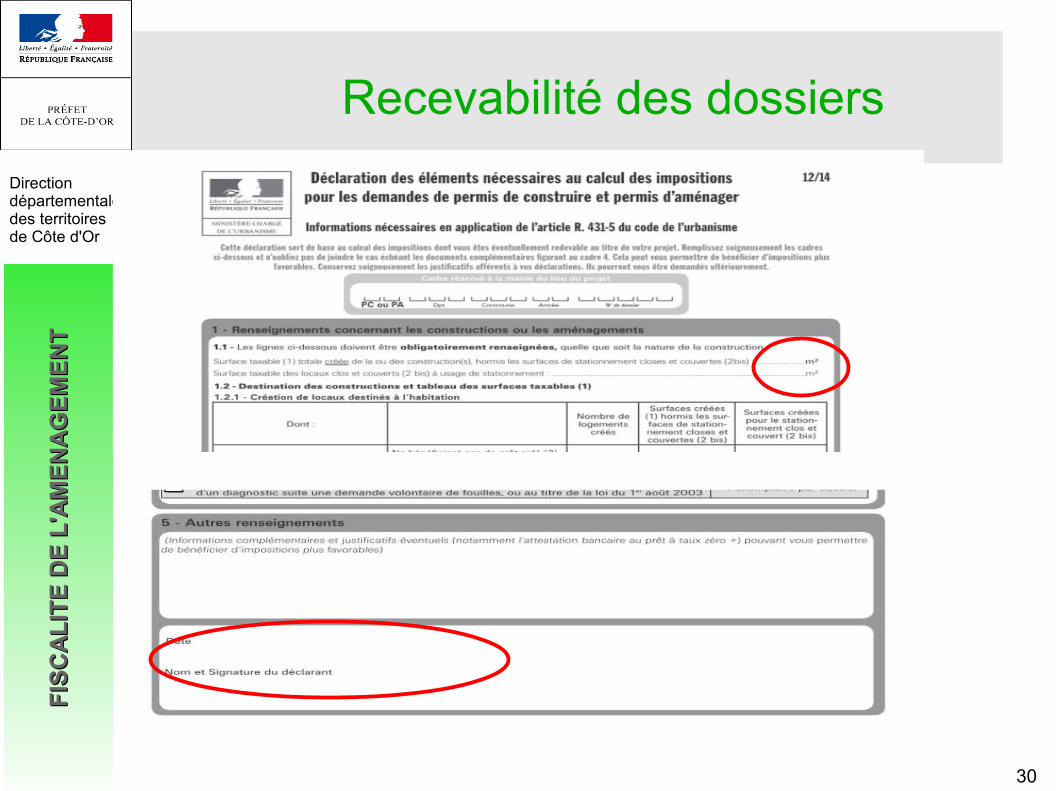

RECEVABILITE DES DOSSIERS

Il est de la mission des instructeurs ADS de vérifier la recevabilité des demandes d’autorisation d’urbanisme.

Dans ce cadre, l’instructeur doit vérifier si les éléments suivants sont bien présents :

● date et lieu de naissance des personnes physiques● SIRET des personnes morales● présence de la déclaration nécessaire au calcul des

impositions, avec le cadre 1.1 complété (par zéro s’il n’y a pas de surface taxable), daté et signé.

En l’absence d’un de ces éléments, l’instructeur doit faire une demande de pièces complémentaires.

Cet incomplet est le seul outil réglementaire permettant d'obliger les pétitionnaires à apporter les éléments manquants. En effet, en l'absence de réponse, la demande d’autorisation fera l’objet d’un rejet tacite.

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

29

Directiondépartementaledes territoiresde Côte d'Or

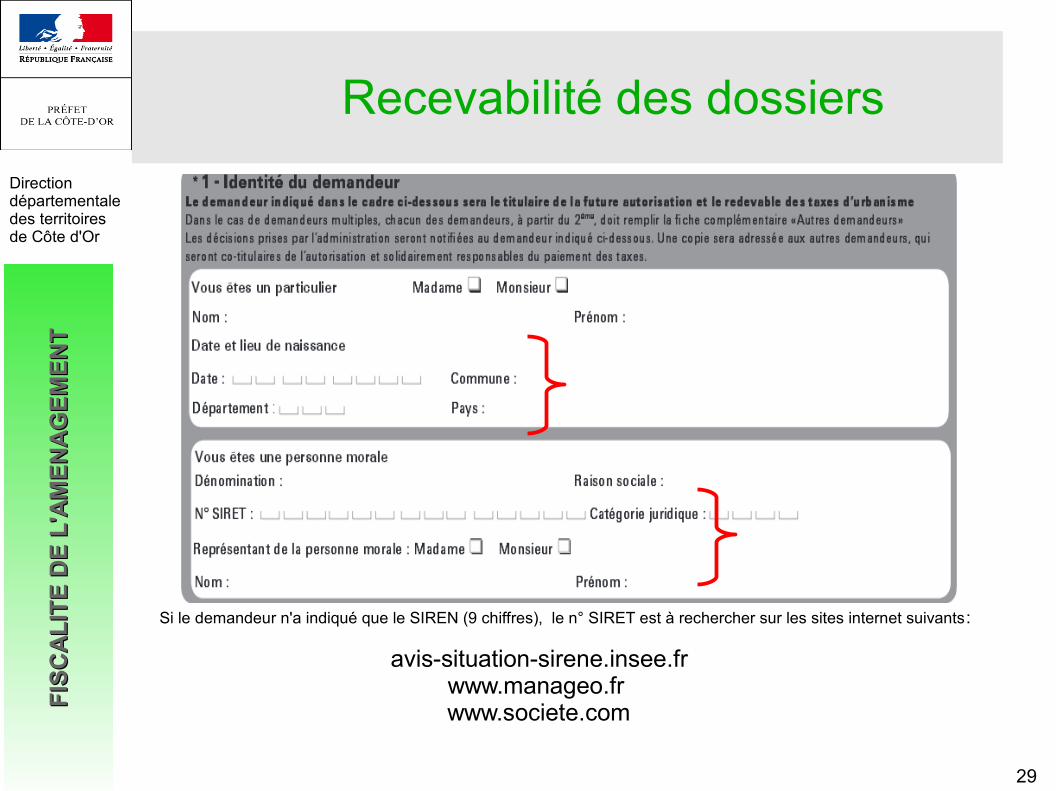

Recevabilité des dossiers

Si le demandeur n'a indiqué que le SIREN (9 chiffres), le n° SIRET est à rechercher sur les sites internet suivants:

avis-situation-sirene.insee.fr www.manageo.fr

www.societe.com

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

30

Directiondépartementaledes territoiresde Côte d'Or

Recevabilité des dossiers

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

31

Directiondépartementaledes territoiresde Côte d'Or

Transmission des dossiers au BFAGD

Dossiers à transmettre :Tous les dossiers (PC, PA et DP), initiaux ou modificatifs ayant été autorisés tacitement ou avec une décision expresse , sauf :● DP division● DP clôture● DP ravalement de façade● DP panneaux photovoltaïques en toiture●

Pièces à transmettre :● Formulaire de demande complet (dont déclaration des

éléments nécessaires au calcul des impositions)● Arrêté de décision si la décision n'est pas tacite● CU applicable le cas échéant

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

32

Directiondépartementaledes territoiresde Côte d'Or

Transmission des dossiers au BFAGD

Modalités de transmission :Rythme :

Envoi mensuel des décisions positives (tacites ou expresses)délivrées dans le mois.

Bordereau de transmission :● Numéro du dossier (tous les dossiers de DP, PC et PA déposés dans

la commune)● Nom du demandeur● Description succincte du projet● Nature de la décision tacite ou expresse : autorisation (avec ou

sans prescription) ou refus● Date de décision● Date de transmission au BFAGD

Le bordereau annuel est complété à chaque envoi mensuel.

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

33

Directiondépartementaledes territoiresde Côte d'Or

Transmission des dossiers au bureau fiscalité de l’aménagement

Constructions ouvertes :

Les dossiers étant transmis sans les plans, il est important d’indiquer, soit sur l’arrêté, soit sur le bordereau de transmission, que la construction est ouverte (non complètement close).

Cela évite une taxation erronée et une procédure de réclamation pouvant être lourde pour les redevables.

Dossiers non taxables : Pour les dossiers à transmettre, seul le bureau fiscalité de l'aménagement a la responsabilité de décider si un dossier est taxable ou non.

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

34

Directiondépartementaledes territoiresde Côte d'Or

EVOLUTION DES DOSSIERS

Tous les arrêtés de retrait ou de transfert doivent être transmis dans les plus brefs délais au bureau fiscalité de l’aménagement, afin de procéder à l’annulation nécessaire et d’éviter des réclamations après l’édition des taxes.

Pour les transferts, le formulaire de demande doit être joint, ainsi que la déclaration des éléments nécessaires au calcul des impositions lors des transferts partiels.

FI

SCAL

ITE

DE

L'AM

ENA

GEM

ENT

FISC

ALIT

E D

E L'

AMEN

AG

EMEN

T

35

Directiondépartementaledes territoiresde Côte d'Or

Merci pour votre écoute

![DDCS21 Memento sport 2015 V3 - Services Etat Côte-d'Or · 2015-06-24 · [2015] Les Activités Physiques et Sportives Di r ection Dé p a r t e m en t a l e de l a Co h é s ion](https://static.fdocuments.fr/doc/165x107/5ec73b6461d11615665a0694/ddcs21-memento-sport-2015-v3-services-etat-cte-dor-2015-06-24-2015-les.jpg)