Langages

Pages

Légal

PCAS Chimie / Pharmacie

4 novembre 2016

6789

10111213

nov.-15 févr.-16 mai-16 août-16 nov.-16

Marché Euronext - Comp. C

ISIN / Mnémonique FR0000053514 / PCA

Reuters / Bloomberg PCA.PA / PCA:FP

Indice CAC Small

Eligibilité PEA-PME Non

Capitalisation (M€) 175,3

Flottant (%) 44,8%

Nbre de Titres (Mio) 15,138

Date de clôture 31-Déc

Actionnariat

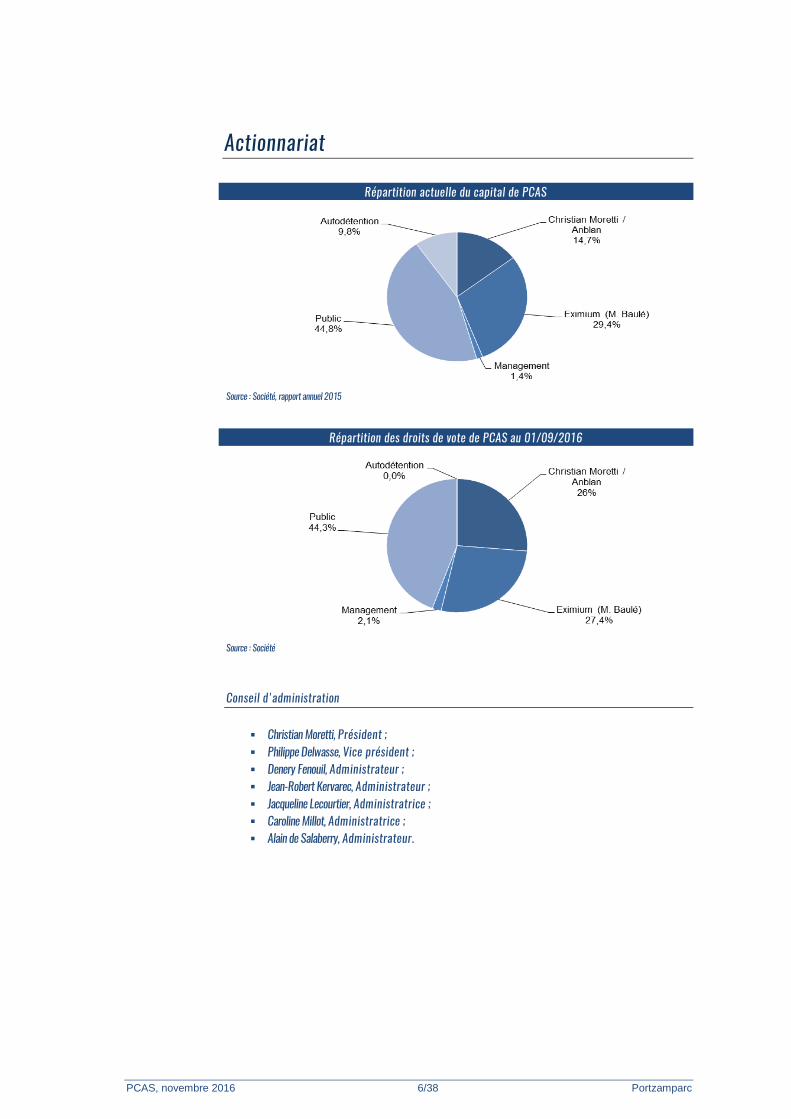

Christian Moretti / Anblan 14,7%

Eximium (M. Baulé) 29,4%

Management 1,4%

Public 44,8%

15 16e 17e

PER 7,8 18,8 16,2

PCF 3,2 8,9 8,1

VE/CA 0,6 1,1 1,1

VE/ROP 6,8 13,8 12,3

PAN 0,8 1,7 1,6

Rendement 0,0% 1,0% 1,8%

Free Cash Flow Yield 20,5% -1,6% -2,1%

ROACE 9,6% 7,7% 8,2%

CA 179,1 192,2 204,9

var. n/n-1 7,7% 7,3% 6,6%

EBE 24,8 25,5 28,7

ROC 15,6 15,6 18,1

% CA 8,7% 8,1% 8,8%

ROP 16,0 15,6 18,1

% CA 8,9% 8,1% 8,8%

RN Pdg publié 9,0 8,7 10,1

% CA 4,9% 4,5% 4,9%

BNPA 0,64 0,62 0,71

var. n/n-1 258,2% -3,7% 15,5%

BNPA Cor 0,62 0,62 0,71

ANPA 6,3 6,7 7,2

Dividende net 0,12 0,21 0,25

Fonds propres 89,1 94,7 101,2

Geoffroy Michalet, Analyste Financier Arnaud Guérin

+33 (0)2 40 44 94 68 [email protected]

La pharma sur un bon trend, la chimie fine enfin normalisée

Créé en 1962, PCAS est un spécialiste dans le développement, la fabrication et la commercialisation de produits à destination de la pharmacie et de la chimie. En trois chiffres, l'entreprise est très exposée à l'international (67% du CA), renforce continuellement son appareil de production (8,5% du CA en investissements industriels) et améliore ses procédés et sa recherche (6,7% du CA). Des marchés en forte croissance PCAS adresse deux marchés ayant chacun des sous-jacents différents mais partageant un profil de croissance à venir plutôt attrayant. 1.1/ Synthèse Pharma (68% du CA) : Positionné sur le segment de Principes Actifs et auxiliaires de synthèse à destinations de l'industrie pharmaceutique, que ce soit pour des grands groupes fabricant des médicaments sous brevets, des génériques ou encore des start-up avec des projets en devenir. PCAS est un tiers de confiance pour ces acteurs et profite de son positionnement d'acteur aux standards de qualité parmi les plus élevés pour capter le retour de commandes à destination des acteurs Européens ou américains au détriment des acteurs asiatiques à bas coûts après le renforcement des normes exigées par les US et les pays Européens. Les clients de PCAS bénéficient de perspectives de croissance fortes. 1.2/ Chimie Fine de spécialité (32% du CA) : Positionné sur le segment de la chimie de performance avec la fabrication d'additifs pour les lubrifiants et la protection des métaux, ainsi que dans les spécialités avancées (principes actifs ou polymères) pour des industries diverses et aux cycles différents comme l'électronique ou la cosmétique. Après des années de croissance inconstante du fait des activités Parfumerie-Arômes, cédées en janvier 2016, les perspectives de ces activités sont désormais plus prometteuses grâce au développement de nouvelles technologies. Une recovery bien entamée… En 2014, après des années difficiles du fait de la concurrence exacerbée des concurrents asiatiques, PCAS a annoncé un plan stratégique 2014-2018, dont l'un des objectifs, une marge d'EBITDA de 15%, a été atteint avec 3 ans d'avance, dès 2015 (15,1% vs. 11,0% en 2014). Un autre objectif était de maintenir le ratio de stock à 20% des ventes, également atteint en 2015 grâce à une gestion par les flux améliorée (planification plus précise, approvisionnement uniquement à la demande des clients, amélioration continue). …, mais avec encore du potentiel d'amélioration dès 2017 après une pause en 2016 Après un une année 2015 excellent, l'année 2016 devrait marquer une pause dans la rentabilité. Le S1 2016 est ressorti en recul du fait des investissements dans le recrutement, la formation, ainsi que dans la modification d'organisation des sites (passage en 5/8 : travail 7j/7j par 5 équipes). Ces investissements ont été réalisés afin de faire face à la forte croissance à venir mais ont créé une situation d'avance de charges amenant à une marge d'EBITDA en baisse (13,6% vs. 15,2% en n-1). Initiation de couverture : un objectif de cours à 12.1€ (upside 6%) Notre DCF fait ressortir une valorisation cible de 12,0€ par action (WACC : 7,9% ; Beta : 1,3 ; Croissance à l'infini : 1,5%) et n'intègre pas les éventuelles croissances externes que vise PCAS aux US en chimie de spécialité. Notre valorisation par comparables boursier fait ressortir un objectif de cours de 12,1€ par action en prenant en compte une décote de taille de 10%. Sur la base d'une valorisation prenant en compte DCF et multiples boursiers à parts égales, nous arrivons à une valorisation finale de 12,1€ par action représentant un upside limité de 6%.

Objectif : 12,1€

RENFORCER (2) Initiation de couverture

Cours : 11 , 45 €

PCAS, novembre 2016 2/38 Portzamparc

PCAS, novembre 2016 3/38 Portzamparc

Contenu L'équipe de direction / Organigramme p 4 Actionnariat / Conseil d'administration p 6 Matrice SWOT p 7 Historique de la société p 8 1 - Un marché porteur en Europe et aux US pour la pharma, le retour à la croissance pour la chimie de spécialité p 9 1.1 Synthèse Pharma (67,5% du CA) p 10 1.2 Chimie fine de spécialité (32,5% du CA) p 14 2 - Recovery des marges, M&A et cash p 20 2.1Une rentabilité en progrès p 21

2.2 Une gestion plus serrée du BFR p 22 2.3 Une montée en puissance des investissements p 22 2.4 Une dette financière maitrisée p 23 2.5 Du M&A potentiel en chimie fine p 23

3 - Un écosystème compétitif mais un marché en forte croissance p 24 3.1 Concurrents p 25 3.2 Clients : des perspectives très positives p 28 4 - Valorisation : 164.7M€ - 12.1€/action p 30 4.1 DCF p 31 4.2 Comparables Boursiers p 33 Grille financière p 34 Avertissements / Mentions obligatoires p 36

PCAS, novembre 2016 4/38 Portzamparc

Equipe de direction Vincent TOURRAILLE - Directeur Général. Diplômé de l’Ecole Nationale Supérieure de Chimie de Paris (ENSCP) et de l'ESSEC, Vincent a démarré sa carrière dans le domaine de la chimie au sein du groupe SHELL pendant 10 ans. En 1998, il rejoint le groupe PCAS pour prendre en charge le pole Chimie de spécialité. Il est nommé responsable du pole pharmacie en 2004, puis COO et CEO en mars 2011. Vincent est membre du board de l'UIC (Union des Industries Chimiques), président du SICOS (syndicat professionnel de la chimie fine) et membre du board de différentes écoles d'ingénieurs en France. Pierre SCHREINER – Directeur général Adjoint Opération. Diplômé de l'Ecole Nationale Supérieure d'Arts et Métiers (ENSAM), Pierre Schreiner a démarré sa carrière à des postes opérationnels dans l’industrie automobile chez Saint-Gobain, Valeo et Visteron à des fonctions de directions industrielles dans différents pays et dans un environnement international. Il travaille comme COO au sein de PCAS depuis 2014. Eric MOISSENOT- Directeur général Adjoint Finance & Administration . Diplômé de l'EM Lyon et Commissaire aux comptes. Eric Moissenot a démarré sa carrière dans l'audit chez PWC pour le compte de sociétés industrielles et de services. Il travaille chez PCAS comme DGA Finance & Administration depuis 2004. Gérard GUILLAMOT - Directeur de la Recherche & Développement. Diplômé d'un Doctorat en Chimie organique synthétique (1982), Gérard a commencé sa carrière dans la collaboration entre université et industrie avec PCAS, avant de rejoindre Merrell Dow Pharmaceuticals comme ingénieur de recherche en 1984. En 1993, après près de 10 ans de développement de N.C.E (New Chemical Entity), il oriente sa carrière sur les principes actifs génériques pour Schwarz Pharma. En 1998, il devient responsable R&D et rejoins PCAS, où il devient Directeur de la R&D depuis 1999. Christian MORETTI – Président du Conseil d'Administration. Diplômé de HEC et de Columbia Business School, Christian Moretti commence sa carrière à Paribas dans sa division investissement puis devient directeur du Corporate Finance de la Banque Privée de Gestion Financière. Il est, parallèlement à ses activités de banquier, professeur de finance à l'ESCP. En 1982, il fonde Dynaction, qui se développera en rachetant plusieurs entreprises dont PCAS. Il siège également au board de Quantel et de Rubis. Philippe DELWASSE – Vice Président du Conseil d'Administration. Diplômé de l'école Polytechnique, Philippe Delwasse commence sa carrière à la Compagnie de Pont-à-Mousson (Saint Gobain). Il a ensuite exercé pendant près de 30 ans différentes fonctions au sein du Groupe Paribas, d’abord au sein du Département des Affaires Industrielles de la Banque, puis comme Directeur et Secrétaire Général de Nord Est, holding industrielle diversifiée contrôlant près d’un milliard d’euros de chiffre d’affaires. Il est entré chez PCAS en 2006 comme Directeur Général, et en est Vice-Président depuis 2011.

PCAS, novembre 2016 5/38 Portzamparc

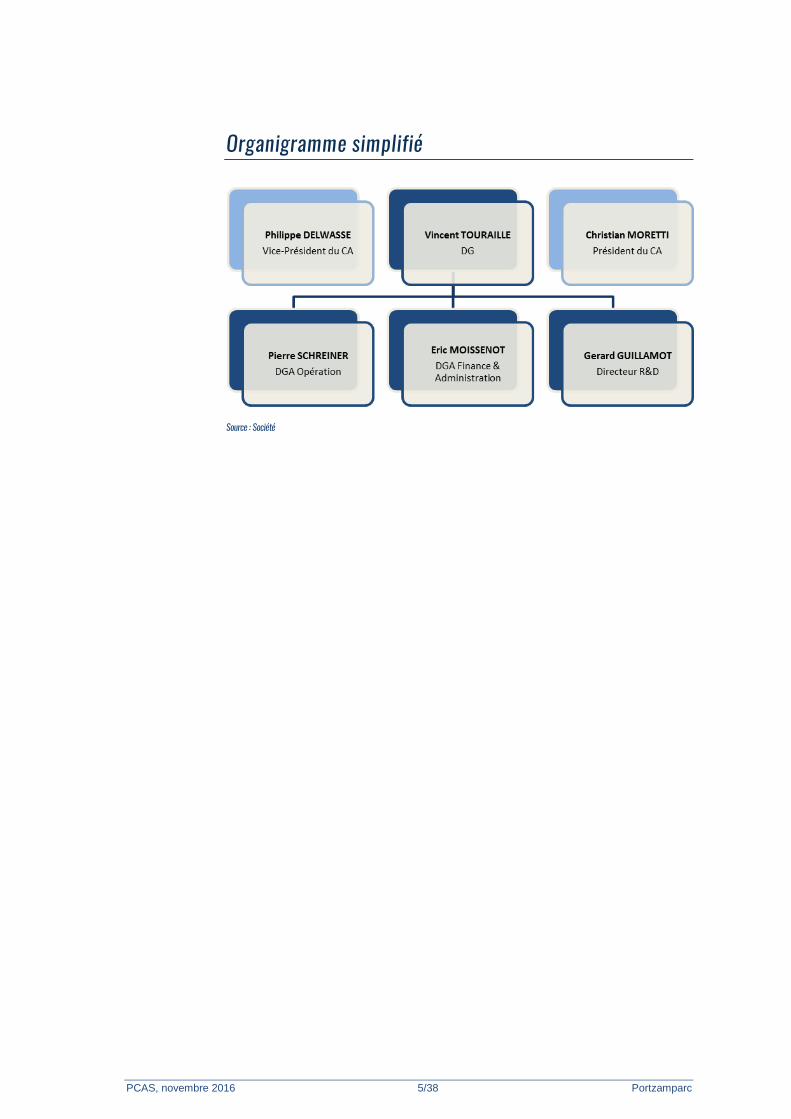

Organigramme simplifié

Source : Société

PCAS, novembre 2016 6/38 Portzamparc

Actionnariat

Répartition actuelle du capital de PCAS

Source : Société, rapport annuel 2015

Répartition des droits de vote de PCAS au 01/09/2016

Source : Société

Conseil d'administration

Christian Moretti, Président ; Philippe Delwasse, Vice président ; Denery Fenouil, Administrateur ; Jean-Robert Kervarec, Administrateur ; Jacqueline Lecourtier, Administratrice ; Caroline Millot, Administratrice ; Alain de Salaberry, Administrateur.

PCAS, novembre 2016 7/38 Portzamparc

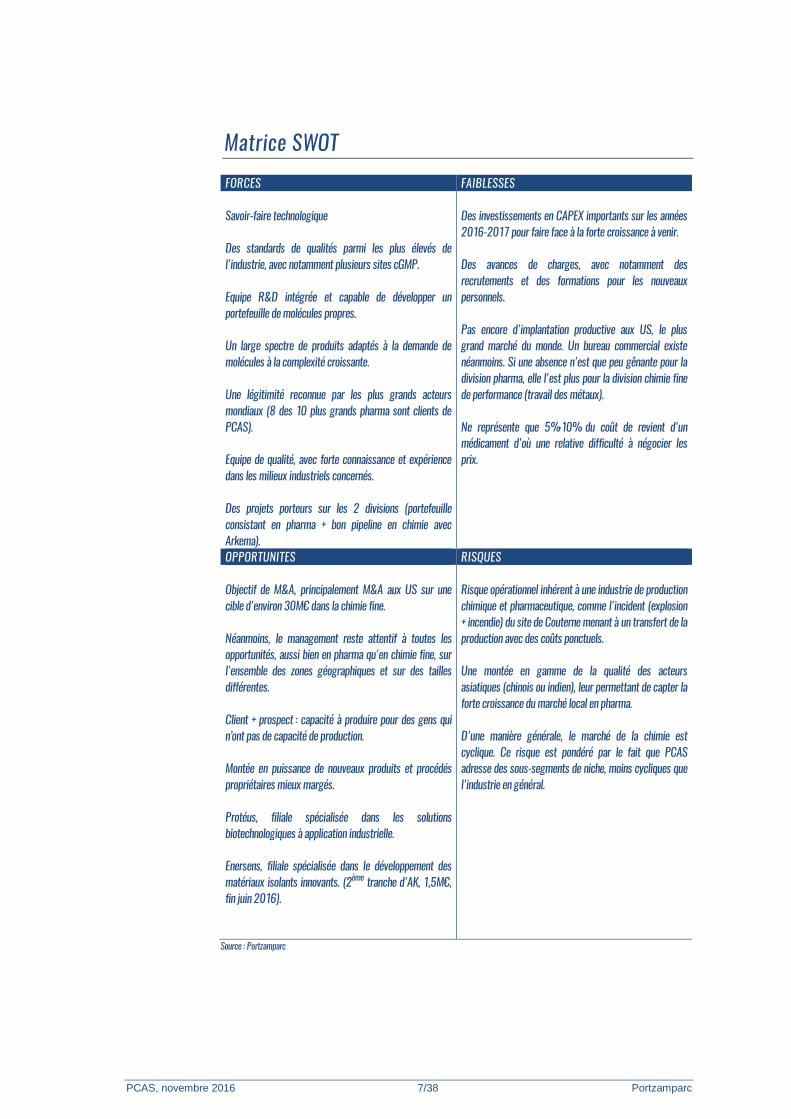

Matrice SWOT

FORCES FAIBLESSES Savoir-faire technologique Des standards de qualités parmi les plus élevés de l'industrie, avec notamment plusieurs sites cGMP. Equipe R&D intégrée et capable de développer un portefeuille de molécules propres. Un large spectre de produits adaptés à la demande de molécules à la complexité croissante. Une légitimité reconnue par les plus grands acteurs mondiaux (8 des 10 plus grands pharma sont clients de PCAS). Equipe de qualité, avec forte connaissance et expérience dans les milieux industriels concernés. Des projets porteurs sur les 2 divisions (portefeuille consistant en pharma + bon pipeline en chimie avec Arkema).

Des investissements en CAPEX importants sur les années 2016-2017 pour faire face à la forte croissance à venir. Des avances de charges, avec notamment des recrutements et des formations pour les nouveaux personnels. Pas encore d'implantation productive aux US, le plus grand marché du monde. Un bureau commercial existe néanmoins. Si une absence n'est que peu gênante pour la division pharma, elle l'est plus pour la division chimie fine de performance (travail des métaux). Ne représente que 5%-10% du coût de revient d'un médicament d'où une relative difficulté à négocier les prix.

OPPORTUNITES RISQUES Objectif de M&A, principalement M&A aux US sur une cible d'environ 30M€ dans la chimie fine. Néanmoins, le management reste attentif à toutes les opportunités, aussi bien en pharma qu'en chimie fine, sur l'ensemble des zones géographiques et sur des tailles différentes. Client + prospect : capacité à produire pour des gens qui n’ont pas de capacité de production. Montée en puissance de nouveaux produits et procédés propriétaires mieux margés. Protéus, filiale spécialisée dans les solutions biotechnologiques à application industrielle. Enersens, filiale spécialisée dans le développement des matériaux isolants innovants. (2ème tranche d'AK, 1,5M€, fin juin 2016).

Risque opérationnel inhérent à une industrie de production chimique et pharmaceutique, comme l'incident (explosion + incendie) du site de Couterne menant à un transfert de la production avec des coûts ponctuels. Une montée en gamme de la qualité des acteurs asiatiques (chinois ou indien), leur permettant de capter la forte croissance du marché local en pharma. D'une manière générale, le marché de la chimie est cyclique. Ce risque est pondéré par le fait que PCAS adresse des sous-segments de niche, moins cycliques que l'industrie en général.

Source : Portzamparc

PCAS, novembre 2016 8/38 Portzamparc

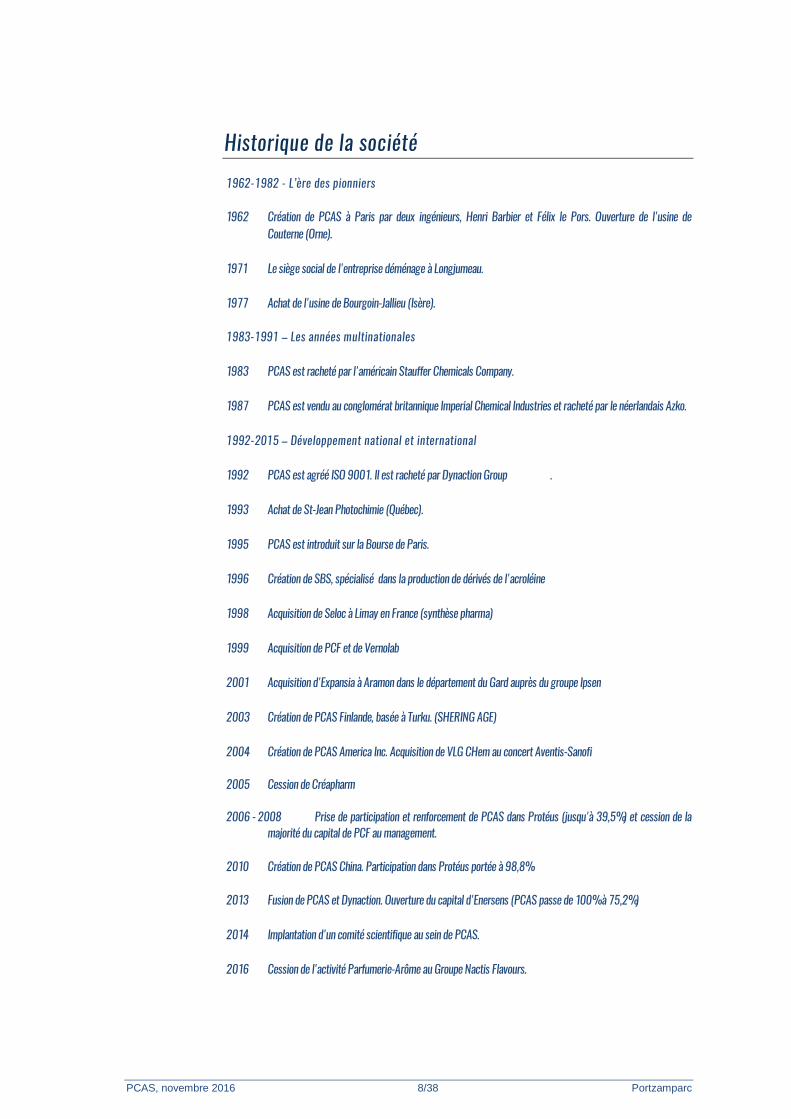

Historique de la société

1962-1982 - L’ère des pionniers 1962 Création de PCAS à Paris par deux ingénieurs, Henri Barbier et Félix le Pors. Ouverture de l'usine de

Couterne (Orne). 1971 Le siège social de l'entreprise déménage à Longjumeau. 1977 Achat de l'usine de Bourgoin-Jallieu (Isère). 1983-1991 – Les années multinationales 1983 PCAS est racheté par l'américain Stauffer Chemicals Company. 1987 PCAS est vendu au conglomérat britannique Imperial Chemical Industries et racheté par le néerlandais Azko. 1992-2015 – Développement national et international 1992 PCAS est agréé ISO 9001. Il est racheté par Dynaction Group . 1993 Achat de St-Jean Photochimie (Québec). 1995 PCAS est introduit sur la Bourse de Paris. 1996 Création de SBS, spécialisé dans la production de dérivés de l'acroléine 1998 Acquisition de Seloc à Limay en France (synthèse pharma) 1999 Acquisition de PCF et de Vernolab 2001 Acquisition d'Expansia à Aramon dans le département du Gard auprès du groupe Ipsen 2003 Création de PCAS Finlande, basée à Turku. (SHERING AGE) 2004 Création de PCAS America Inc. Acquisition de VLG CHem au concert Aventis-Sanofi 2005 Cession de Créapharm 2006 - 2008 Prise de participation et renforcement de PCAS dans Protéus (jusqu'à 39,5%) et cession de la

majorité du capital de PCF au management. 2010 Création de PCAS China. Participation dans Protéus portée à 98,8% 2013 Fusion de PCAS et Dynaction. Ouverture du capital d'Enersens (PCAS passe de 100% à 75,2%) 2014 Implantation d'un comité scientifique au sein de PCAS. 2016 Cession de l'activité Parfumerie-Arôme au Groupe Nactis Flavours.

PCAS, novembre 2016 9/38 Portzamparc

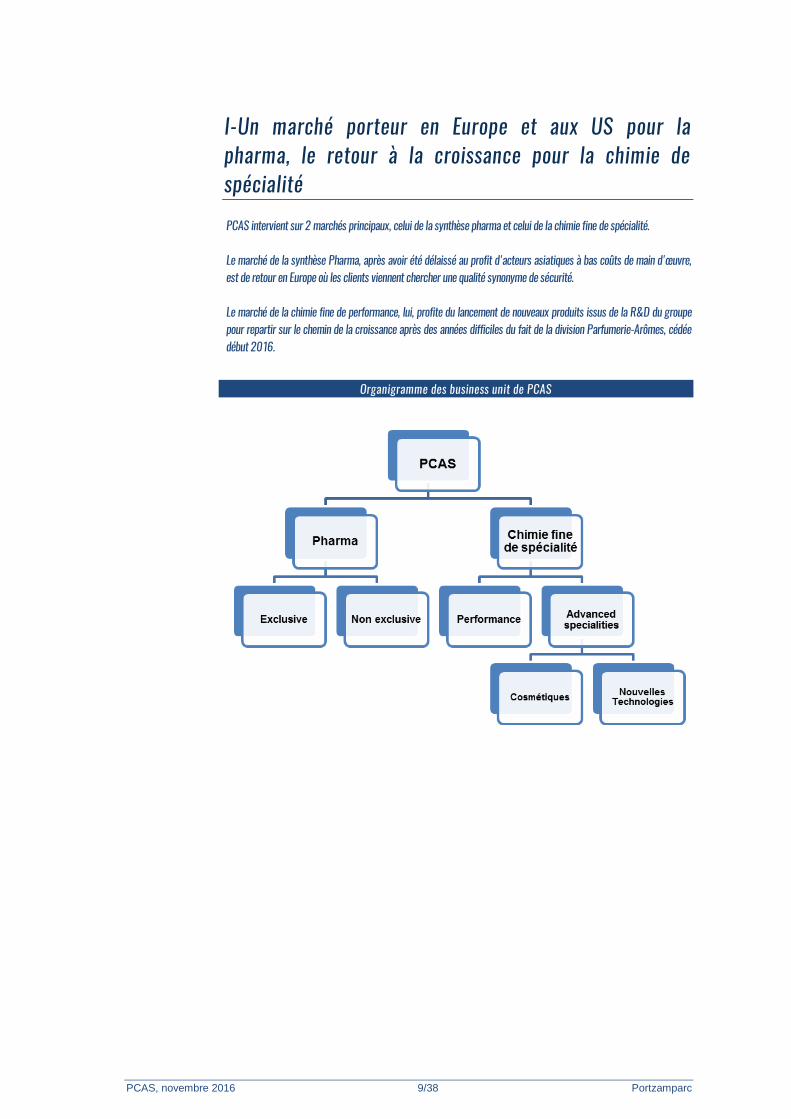

I-Un marché porteur en Europe et aux US pour la pharma, le retour à la croissance pour la chimie de spécialité PCAS intervient sur 2 marchés principaux, celui de la synthèse pharma et celui de la chimie fine de spécialité. Le marché de la synthèse Pharma, après avoir été délaissé au profit d'acteurs asiatiques à bas coûts de main d'œuvre, est de retour en Europe où les clients viennent chercher une qualité synonyme de sécurité. Le marché de la chimie fine de performance, lui, profite du lancement de nouveaux produits issus de la R&D du groupe pour repartir sur le chemin de la croissance après des années difficiles du fait de la division Parfumerie-Arômes, cédée début 2016.

Organigramme des business unit de PCAS

PCAS, novembre 2016 10/38 Portzamparc

I-1 Synthèse Pharma (67,4% du CA 2015 ; 100% du ROP 2015) La Synthèse pharma regroupe 2 Business Units que sont i/ la Pharma Exclusive (40,8% du CA) et ii/ la Pharma Non Exclusive – Génériques (26,6% du CA). Ce département développe des principes actifs et des intermédiaires de synthèse pour l’industrie pharmaceutique et a principalement pour clients i/ les laboratoires pharmaceutiques internationaux et nationaux, ii/ les génériqueurs et iii/ les start-up. Les métiers de PCAS concernent toutes les étapes de fabrication des molécules : développement en laboratoire, production de lots de validation, industrialisation et production industrielle, le tout accompagné de la documentation réglementaire nécessaire pour obtenir l’autorisation de mise sur le marché. Le portefeuille des produits, qui regroupe des solutions pour les médicaments sous brevet, principes actifs pharmaceutiques (APIs*) et intermédiaires de synthèses*. La société fait partie des "best-in-class" en matière de conformité avec les procédures, les standards de qualité et de sécurité les plus stricts, lui permettant un accès aux marchés les plus restrictifs au monde.

PCAS dans la chaine de valeur Intermédiaires* et API*:

Produits en essais cliniques

source : Société

*GMP : Good Manufacturing Practices : standard de production selon les normes américaines en vigueur, éditées par la FDA, obligatoire pour exporter un principe actif pharmaceutique (ou certains intermédiaires de synthèse) aux USA. En Europe, ces normes sont les BFP (Bonnes Pratique de Fabrication). *API : Active Pharmaceutical Ingredients : principes actifs pharmaceutiques - désigne des composants avec un effet thérapeutique dans un médicament. *Intermédiaire de synthèse : produit employé comme matière première dans une étape de synthèse ultérieure.

Exemple de clients Pharma Exclusive

Pharma Non Exclusive - Génériques

Source : Société

PCAS, novembre 2016 11/38 Portzamparc

La liste des clients présentés est loin d'être exhaustive, PCAS travaille pour les principaux laboratoires mondiaux, et est référencé comme tiers de confiance auprès d'eux. 80% du CA provient de clients dont le CA dépasse 1Md€. En outre, PCAS est présent auprès de 8 des 10 "Big Pharma" et entretient des liens forts et de longue date avec Gilead, Pfizer et Sanofi pour ne citer qu'eux. Par ailleurs PCAS œuvre avec une multitude d'acteurs de plus petite taille. Enjeux pour les clients Big Pharma : 1/ Qualité : Les exigences en matière de qualité ne cessent de se durcir. En 2015, 50% des certificats européens de conformité accordés aux producteurs asiatiques ont été retirés suite à des inspections de la part des autorités réglementaires européennes. Un des trois plus grands producteurs de génériques indiens s’est vu refuser l’accès au marché américain. L’orientation vers l’Asie de la production de principes actifs est de plus en plus remise en cause. 2/ Financier : La pression financière force les « Big Pharmas » à repenser leur organisation industrielle afin de mieux maîtriser leurs coûts, et les amène à se séparer de leurs unités de production. La plupart des plus grands laboratoires ont ainsi annoncé la fermeture ou la vente de leurs appareils productifs ces 10 dernières années. Cette tendance s’est traduite par la multiplication de partenariats avec des acteurs tels que PCAS.

Année Société Commentaire Source Déc. 06 Solvay Externalisation des procédés de synthèse de ses API industrie.com

2010 - Les entreprises pharmaceutiques changent leurs modèles en externalisant les productions, notamment d'API

McKinsey

Juil 13 Aspen - Merck Apsen rachète l'activité de production d'API de Merck pour 1 Md€ industrie.com

Déc 14 AstraZeneca Fermeture d'une usine de production d'API pour passer la production outsourcing-pharma.com

Mars 15 Servier en sous-traitance usinenouvelle.com

Juil 16 J&J Servier va ouvrir ses laboratoires pour la production d'API d'entreprises pharmaceutiques concurrentes

in-pharmatechnologist.com

Enjeux pour les clients Génériqueurs : 1/ Qualité : tout comme pour les clients Big Pharma, les clients génériqueurs réorientent également la production de principes actifs vers des acteurs offrant les meilleurs gages de qualité. Ce mouvement fait suite à plusieurs scandales intervenus avec des sous-traitants asiatiques, qui concentrent toujours 80% de la production des actifs génériques. 2/ Financier : Les marges des génériqueurs sont légèrement inférieures à celles de Big Pharma exclusive, renforçant d'autant plus le besoin de rationalisation des COGS et donc l'externalisation de la fabrication de principes actifs et auxiliaires de synthèse à des acteurs tels que PCAS, dont le large catalogue de procédés et de molécules propriétaires est reconnu. Bénéfices pour PCAS : Les productions s’effectueront désormais entre des acteurs reconnus de l’industrie , possédant des structures de coûts similaires, disqualifiant de facto les acteurs low-cost (et low quality…).

CA – Synthèse Pharma

Source : Société, Portzamparc

PCAS, novembre 2016 12/38 Portzamparc

1.1.1 Pharma Exclusive Le groupe agit comme CMO (Custom Manufacturing Organisation) pour le compte de grands laboratoires pharmaceutiques. PCAS adresse tant des groupes pour des produits déjà commercialisés, que des sociétés dont les produits sont en phase de développement (Phase I ou II), pour des pathologies majeures avec une portée mondiale : cirrhose, Nash (hépatite stéatosique non alcoolique), Sida, diabète de type II, migraine. PCAS peut produire sur ses sites GMP* des molécules complexes, polymères ou petites molécules mais aussi des excipients fonctionnels. Ces excipients permettent le maintien de la stabilité du médicament tout au long de sa fabrication et de sa conservation, l’amélioration de sa biodisponibilité et le contrôle de sa libération après son administration au patient. Cette fonction est stratégique car elle offre une meilleure observance et la diminution des effets secondaires indésirables

CA – Pharma Exclusive

Source : Société, Portzamparc

2011 : Développement des marchés Biomatériaux et Dispositifs médicaux pour Diabète et plateforme RESOMER. Montée en puissance de plusieurs RSM (Regulatory Starting Material) dont un API Diabète Phase III pour J&J et Tanabe. 2012 : Signature d'un contrat majeur pour le développement et la fourniture d'API d'un nouveau contraceptif. Fourniture commerciale d'un API pour Concept Therapeutics après l'autorisation de mise sur le marché début 2012 aux USA. 2013 : Autorisation de mise sur le marché (AMM aux USA et en Europe (nouvelle génération d'antidiabétique). Obtention de la production d'un intermédiaire pivot pour une nouvelle molécule contre l'hépatite C. 2014 : AMM au Japon (nouvelle génération d'antidiabétique) et au niveau mondial (API majeur contre l'hépatite C produit à partir d'un intermédiaire GMP synthétisé). 2015 : Développement significatif du portfolio de principes actifs en phase II/III, renforcement du partenariat avec le leader mondial des produits de contraste pour l'imagerie médicale. Nouvelles stratégies des groupes pharmaceutiques (pérenne vs. tactique). Croissance des productions d'intermédiaires GMP contre l'hépatite C. Pour la période 2016-2018, nous pensons que PCAS devrait voir sa croissance se poursuivre de manière importante (déjà +11,2% à pcc sur la synthèse pharma au S1 2016, tirée un peu plus par la pharma exclusive). Nous tablons sur +10% en 2016, puis +7% sur 2017 et +5% 2018 en étant conservateur. Nous pensons que la croissance sera tirée par i/ les nouveaux produits en portefeuille, ii/ la croissance des ventes sur les produits actuellement en portefeuille et iii/ la conversion de plusieurs produits en phase avancée (phase III) en phase de production.

PCAS, novembre 2016 13/38 Portzamparc

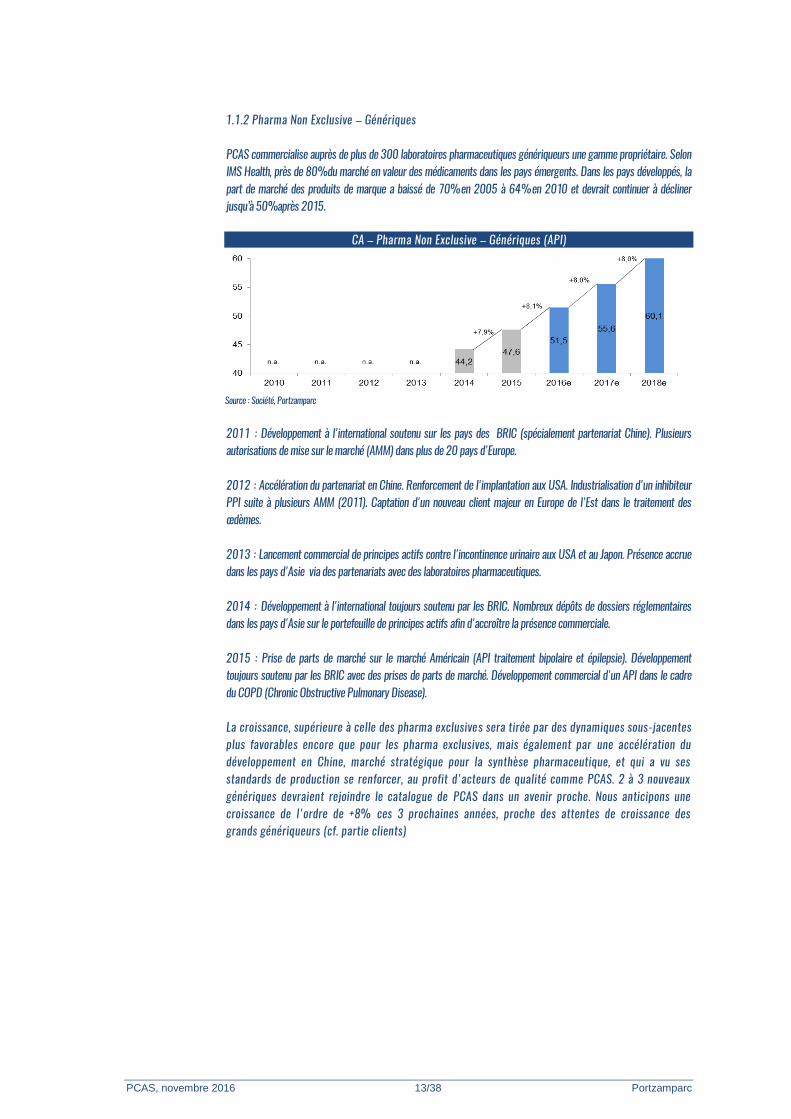

1.1.2 Pharma Non Exclusive – Génériques PCAS commercialise auprès de plus de 300 laboratoires pharmaceutiques génériqueurs une gamme propriétaire. Selon IMS Health, près de 80% du marché en valeur des médicaments dans les pays émergents. Dans les pays développés, la part de marché des produits de marque a baissé de 70% en 2005 à 64% en 2010 et devrait continuer à décliner jusqu’à 50% après 2015.

CA – Pharma Non Exclusive – Génériques (API)

Source : Société, Portzamparc

2011 : Développement à l'international soutenu sur les pays des BRIC (spécialement partenariat Chine). Plusieurs autorisations de mise sur le marché (AMM) dans plus de 20 pays d'Europe. 2012 : Accélération du partenariat en Chine. Renforcement de l'implantation aux USA. Industrialisation d'un inhibiteur PPI suite à plusieurs AMM (2011). Captation d'un nouveau client majeur en Europe de l'Est dans le traitement des œdèmes. 2013 : Lancement commercial de principes actifs contre l'incontinence urinaire aux USA et au Japon. Présence accrue dans les pays d'Asie via des partenariats avec des laboratoires pharmaceutiques. 2014 : Développement à l'international toujours soutenu par les BRIC. Nombreux dépôts de dossiers réglementaires dans les pays d'Asie sur le portefeuille de principes actifs afin d'accroître la présence commerciale. 2015 : Prise de parts de marché sur le marché Américain (API traitement bipolaire et épilepsie). Développement toujours soutenu par les BRIC avec des prises de parts de marché. Développement commercial d'un API dans le cadre du COPD (Chronic Obstructive Pulmonary Disease). La croissance, supérieure à celle des pharma exclusives sera tirée par des dynamiques sous-jacentes plus favorables encore que pour les pharma exclusives, mais également par une accélération du développement en Chine, marché stratégique pour la synthèse pharmaceutique, et qui a vu ses standards de production se renforcer, au profit d'acteurs de qualité comme PCAS. 2 à 3 nouveaux génériques devraient rejoindre le catalogue de PCAS dans un avenir proche. Nous anticipons une croissance de l'ordre de +8% ces 3 prochaines années, proche des attentes de croissance des grands génériqueurs (cf. partie clients)

PCAS, novembre 2016 14/38 Portzamparc

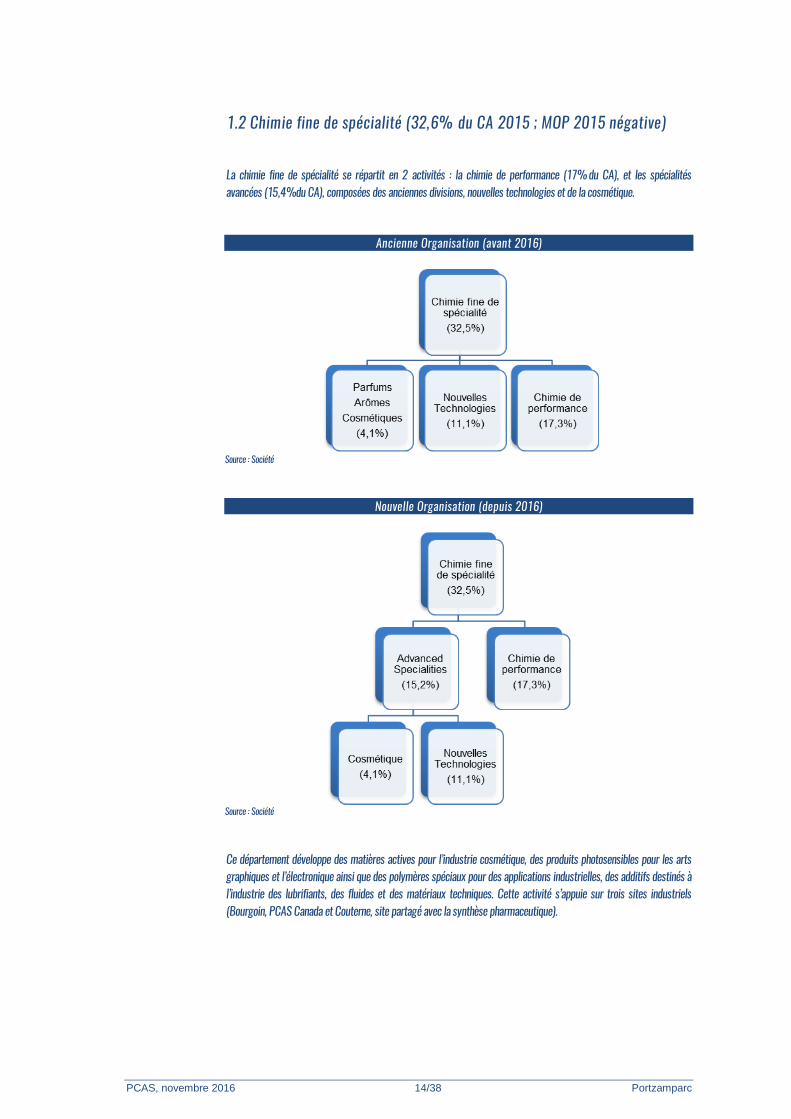

1.2 Chimie fine de spécialité (32,6% du CA 2015 ; MOP 2015 négative) La chimie fine de spécialité se répartit en 2 activités : la chimie de performance (17% du CA), et les spécialités avancées (15,4% du CA), composées des anciennes divisions, nouvelles technologies et de la cosmétique.

Ancienne Organisation (avant 2016)

Source : Société

Nouvelle Organisation (depuis 2016)

Source : Société Ce département développe des matières actives pour l’industrie cosmétique, des produits photosensibles pour les arts graphiques et l’électronique ainsi que des polymères spéciaux pour des applications industrielles, des additifs destinés à l’industrie des lubrifiants, des fluides et des matériaux techniques. Cette activité s’appuie sur trois sites industriels (Bourgoin, PCAS Canada et Couterne, site partagé avec la synthèse pharmaceutique).

PCAS, novembre 2016 15/38 Portzamparc

Clientèle Chimie de Performance

Advanced specialties

Source : Société

La clientèle compte des grands noms de l'industrie, de la chimie, de la cosmétique, sur l'ensemble des continents.

CA – Chimie fine de spécialité

Source : Société, Portzamparc

Ces dernières années, l'activité de la division chimie fine de spécialité était assez irrégulière, affectée en particulier par des sous-divisions aux trajectoires difficiles : cosmétique (et anciennement parfumerie et arômes) et nouvelles technologies, désormais réunies dans une même division de spécialités avancées. Aujourd'hui, le groupe est confiant dans un redémarrage de l'activité, la cession en 2013 de SBS (intermédiaires de synthèses) et en 2016 des activités de parfumerie-arôme en déclin devant permettre de n'être présent que sur les marchés les plus dynamiques.

PCAS, novembre 2016 16/38 Portzamparc

1.2.1 Chimie de performance (17,3% du CA) Description : PCAS fabrique au sein de ce département des additifs destinés à l’industrie des lubrifiants et des fluides techniques. Ses principaux clients sont les industriels du pétrole, de l’énergie, des lubrifiants et du travail des métaux. Les additifs proposés par PCAS confèrent aux produits et aux processus dans lesquels ils sont introduits une propriété ou une performance particulière : protection du métal (anticorrosion, anti-usure), fluidification, isolation phonique ou thermique, résistance à l’écrasement… Son offre se répartit entre un catalogue de produits et une activité de façonnage sur mesure, sous accord de confidentialité.

CA – Chimie de performance

Source : Société, Portzamparc

2011 : Le T4 de l'année un peu en deçà du trend annuel flat a conduit à une baisse de l'activité annuelle. Par mesure de prudence eu égard à la conjoncture, les clients ont réduit leur niveau de stock en fin d'année. 2012 : Une année de forte progression liée à un contrat de lubrifiants compatibles avec des exigences particulières de l'industrie alimentaire, ainsi qu'une progression dans certains pays à forte croissance (Asie). 2013 : Progression notable en Europe (gains de PDM) et en Asie (Chine). Bonne performance des graisses et anticorrosifs dans le secteur auto malgré une conjoncture défavorable. Gain d'un appel d'offre "additifs pour graisse" auprès d'un grand groupe. 2014 : Poursuite de la progression notable en Europe et en Asie (Chine), portée par le retour en forme du marché auto (protections anticorrosion). L'appel d'offre de 2013 a bien délivré. L'activité Tolling est en revanche affectée par un client important en dessous de son niveau normatif. 2015 : Poursuite de la Progression notable en Europe et en Asie, la Chine profitant de taux de change EUR/USD avantageux par rapport aux concurrents américains. Baisse du marché de Protection mais bonne performance des additifs lubrifiants (clients historiques et nouveaux). PCAS a aussi profité de problèmes de capacités de concurrents européens. La continuité de la stratégie (Innovation produits, diversifi cation technologique et internationalisation) sera maintenue et intensifiée dans les années à venir. La mise en place de réseaux commerciaux se poursuit avec des projets en Iran, au Moyen-Orient, en Europe de l’Est ainsi qu’en Afrique du Sud, autant de marchés à potentiel pour les années à venir. Plusieurs axes font l’objet de développements stratégiques dont le remplacement des Paraffines chlorées qui vont être de plus en plus réglementées, les produits sans bore mais aussi les nouveaux composés reposant s ur les huiles végétales permettant de substituer la ressource fossile par des ressources renouvelables. Ces développements feront l’objet de commercialisations dans les années proches. Pour l'avenir, nous anticipons une croissance de 6% sur l'année 2016, après un premier semestre à +5,4%, porté par de nouvelles technologies sur le site de Courterne sur les additifs "extrême pression". Pour les années suivantes, nous tablons sur une croissance plus normée de +6% et +5% pour 2017 et 2018 respectivement.

PCAS, novembre 2016 17/38 Portzamparc

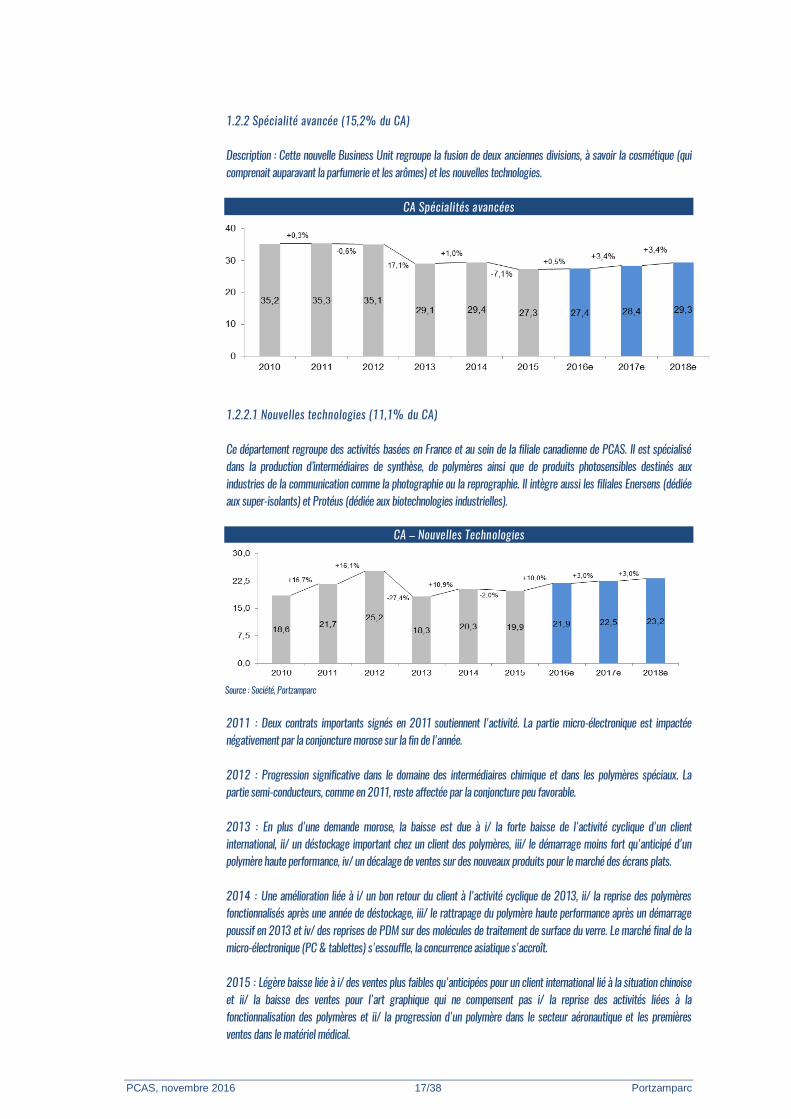

1.2.2 Spécialité avancée (15,2% du CA) Description : Cette nouvelle Business Unit regroupe la fusion de deux anciennes divisions, à savoir la cosmétique (qui comprenait auparavant la parfumerie et les arômes) et les nouvelles technologies.

CA Spécialités avancées

1.2.2.1 Nouvelles technologies (11,1% du CA) Ce département regroupe des activités basées en France et au sein de la filiale canadienne de PCAS. Il est spécialisé dans la production d’intermédiaires de synthèse, de polymères ainsi que de produits photosensibles destinés aux industries de la communication comme la photographie ou la reprographie. Il intègre aussi les filiales Enersens (dédiée aux super-isolants) et Protéus (dédiée aux biotechnologies industrielles).

CA – Nouvelles Technologies

Source : Société, Portzamparc

2011 : Deux contrats importants signés en 2011 soutiennent l'activité. La partie micro-électronique est impactée négativement par la conjoncture morose sur la fin de l'année. 2012 : Progression significative dans le domaine des intermédiaires chimique et dans les polymères spéciaux. La partie semi-conducteurs, comme en 2011, reste affectée par la conjoncture peu favorable. 2013 : En plus d'une demande morose, la baisse est due à i/ la forte baisse de l'activité cyclique d'un client international, ii/ un déstockage important chez un client des polymères, iii/ le démarrage moins fort qu'anticipé d'un polymère haute performance, iv/ un décalage de ventes sur des nouveaux produits pour le marché des écrans plats. 2014 : Une amélioration liée à i/ un bon retour du client à l'activité cyclique de 2013, ii/ la reprise des polymères fonctionnalisés après une année de déstockage, iii/ le rattrapage du polymère haute performance après un démarrage poussif en 2013 et iv/ des reprises de PDM sur des molécules de traitement de surface du verre. Le marché final de la micro-électronique (PC & tablettes) s'essouffle, la concurrence asiatique s'accroît. 2015 : Légère baisse liée à i/ des ventes plus faibles qu'anticipées pour un client international lié à la situation chinoise et ii/ la baisse des ventes pour l'art graphique qui ne compensent pas i/ la reprise des activités liées à la fonctionnalisation des polymères et ii/ la progression d'un polymère dans le secteur aéronautique et les premières ventes dans le matériel médical.

PCAS, novembre 2016 18/38 Portzamparc

La prise en main d’un projet majeur pour la fabrication de composés "Très Low Metal" destinés à la micro lithographie pour des clients tant américains que japonais. Les volumes devraient croître dès 2016 pour atteindre un maximum en 2018. Dans la continuité de 2015, Enersens compte accroître en 2016 ses capacités de production tout en renforçant son pipeline de projets de développement et de commercialisation. Nous tablons sur une croissance de +10% en 2016, puis une croissance plus normalisée de +3% pour 2017 et 2018. 1.2.2.1 Enersens : la start-up du groupe Créée en 2010, cette filiale de PCAS s'est spécialisée dans les matériaux dits super-isolants. Parmi ses produits isolants elle compte des panneaux rigides (Moonliner®), des matelassés (Skogar®) et des granules et poudres (Kwark®). Elle poursuit le développement de sa technologie phare, développée avec l'école de Mines ParisTech, l'aérogel de silice. L'entrée au capital de l'Agence de Développement et de la Maitrise de l'Energie (ADEME) permet, entre autre, la construction d'une deuxième ligne de production destinée aux panneaux matelassés : cela permettra à terme de cibler des fabricants de systèmes complexes d'isolation. Pour le moment elle focalise sa stratégie sur l'innovation en développant une expertise sur la recherche. La 2ème tranche de l’augmentation de capital décidée au second semestre 2015 a été mise en œuvre fin juin 2016 pour un montant de 3 millions d’euros, souscrits par l’ADEME (1,5 million d’euros) et par PCAS (1,5 million d’euros). PCAS détient désormais 67,06% du capital. le solde étant réparti entre l'ADEME et un family office. A court terme, Enersens commence sa phase d'industrialisation et la commercialisation de ses produits. Dans les 10 ans, la start-up a l'ambition de devenir le leader européen dans le domaine des matériaux super-isolants destinés aux marchés du bâtiment et de l'industrie. 1.2.2.1 Protéus : une plateforme technologique Active depuis bientôt 20 ans, et partie intégrante du groupe PCAS depuis 2011 après une prise de participation en 2006 et des renforcements successifs de 2007 à 2010, Protéus est une plateforme technologique de recherche et développement dédiée aux solutions biotechnologiques à application industrielle. En plus de collaborer avec le groupe PCAS, Protéus propose également à des acteurs tiers de premier plan (pétrole, Chimie, Pharmacie) de bénéficier de ses solutions. En 2015 son CA est de 2,3M€ vs. 2,1M€ en 2014. Si son offre initiale était orientée vers la chimie pour générer des molécules à haute valeur ajoutée et raccourcir les étapes nécessaires, son offre se développe désormais à des champs plus vastes comme l'énergie ou l'environnement ou l'agrobusiness. Son business model consiste à mettre au point des produits propriétaires avec une industrialisation à court terme. Proteus s'adresse spécialement aux génériques et compte parmi ses clients les principaux acteurs du marché des génériques. Son expertise permet de proposer des améliorations dans la préservation ou le développement de la biodiversité par l'utilisation, par exemple, de la biocatalyse ou de procédés originaux (voies de synthèse plus courtes, sans solvants). En 2015, un repositionnement stratégique est opéré pour Protéus, il doit conduire à l’émergence de produits et de technologies propriétaires en complément de l'activité de CRO (Contract Research Organisation).

PCAS, novembre 2016 19/38 Portzamparc

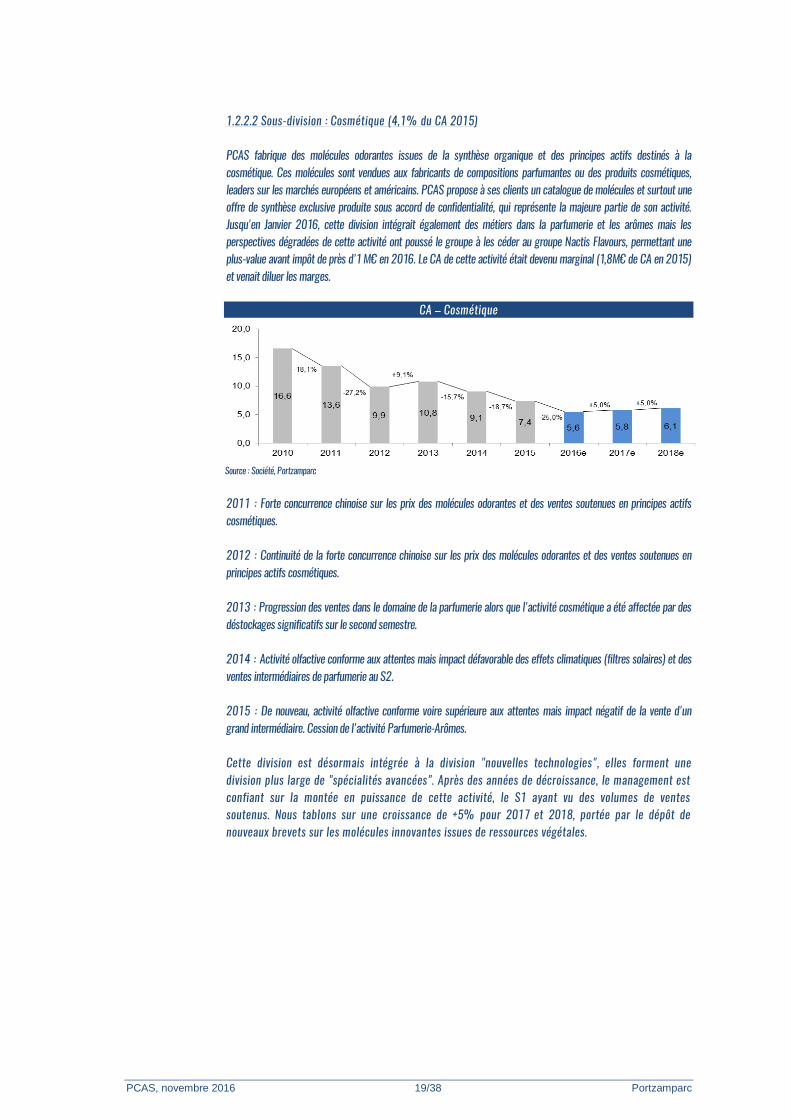

1.2.2.2 Sous-division : Cosmétique (4,1% du CA 2015) PCAS fabrique des molécules odorantes issues de la synthèse organique et des principes actifs destinés à la cosmétique. Ces molécules sont vendues aux fabricants de compositions parfumantes ou des produits cosmétiques, leaders sur les marchés européens et américains. PCAS propose à ses clients un catalogue de molécules et surtout une offre de synthèse exclusive produite sous accord de confidentialité, qui représente la majeure partie de son activité. Jusqu'en Janvier 2016, cette division intégrait également des métiers dans la parfumerie et les arômes mais les perspectives dégradées de cette activité ont poussé le groupe à les céder au groupe Nactis Flavours, permettant une plus-value avant impôt de près d'1 M€ en 2016. Le CA de cette activité était devenu marginal (1,8M€ de CA en 2015) et venait diluer les marges.

CA – Cosmétique

Source : Société, Portzamparc

2011 : Forte concurrence chinoise sur les prix des molécules odorantes et des ventes soutenues en principes actifs cosmétiques. 2012 : Continuité de la forte concurrence chinoise sur les prix des molécules odorantes et des ventes soutenues en principes actifs cosmétiques. 2013 : Progression des ventes dans le domaine de la parfumerie alors que l'activité cosmétique a été affectée par des déstockages significatifs sur le second semestre. 2014 : Activité olfactive conforme aux attentes mais impact défavorable des effets climatiques (filtres solaires) et des ventes intermédiaires de parfumerie au S2. 2015 : De nouveau, activité olfactive conforme voire supérieure aux attentes mais impact négatif de la vente d'un grand intermédiaire. Cession de l'activité Parfumerie-Arômes. Cette division est désormais intégrée à la division "nouvelles technologies", elles forment une division plus large de "spécialités avancées". Après des années de décroissance, le management est confiant sur la montée en puissance de cette activité, le S1 ayant vu des volumes de ventes soutenus. Nous tablons sur une croissance de +5% pour 2017 et 2018, portée par le dépôt de nouveaux brevets sur les molécules innovantes issues de ressources végétales.

PCAS, novembre 2016 20/38 Portzamparc

II-Recovery des marges, M&A et cash

La recovery de PCAS s'effectue par palier. De 2010 à 2012, le résultat opérationnel courant a connu une forte progression, tiré alternativement par la synthèse pharma et la chimie fine de spécialité. 2013-2014 a vu un premier arrêt temporaire lié à i/ un investissement sur le plan opérationnel pour faire face à la croissance à venir et ii/ la baisse de l'activité en nouvelles technologies (désormais intégrée aux "spécialités avancées") et iii/ une baisse de commandes suite à un surplus de stocks. L'année 2015 fut celle du millésime record en terme de profit, avec un quasi doublement du ROP, fruit des investissements passés pour profiter pleinement de la très forte croissance de la division Pharma. Nous sommes confiants sur la progression à venir des résultats et la poursuite de l'amélioration de la structure financière, malgré niveau d'investissement normatif en hausse. L'augmentation de l’enveloppe pour l'upgrade de l'appareil productif, initialement prévu pendant 2 ans, devient finalement le nouveau standard pour accompagner la croissance et la montée en gamme de PCAS.

PCAS, novembre 2016 21/38 Portzamparc

II-1 Une rentabilité en progrès

Evolution du Résultat Opérationnel Courant

Source : Société, Portzamparc

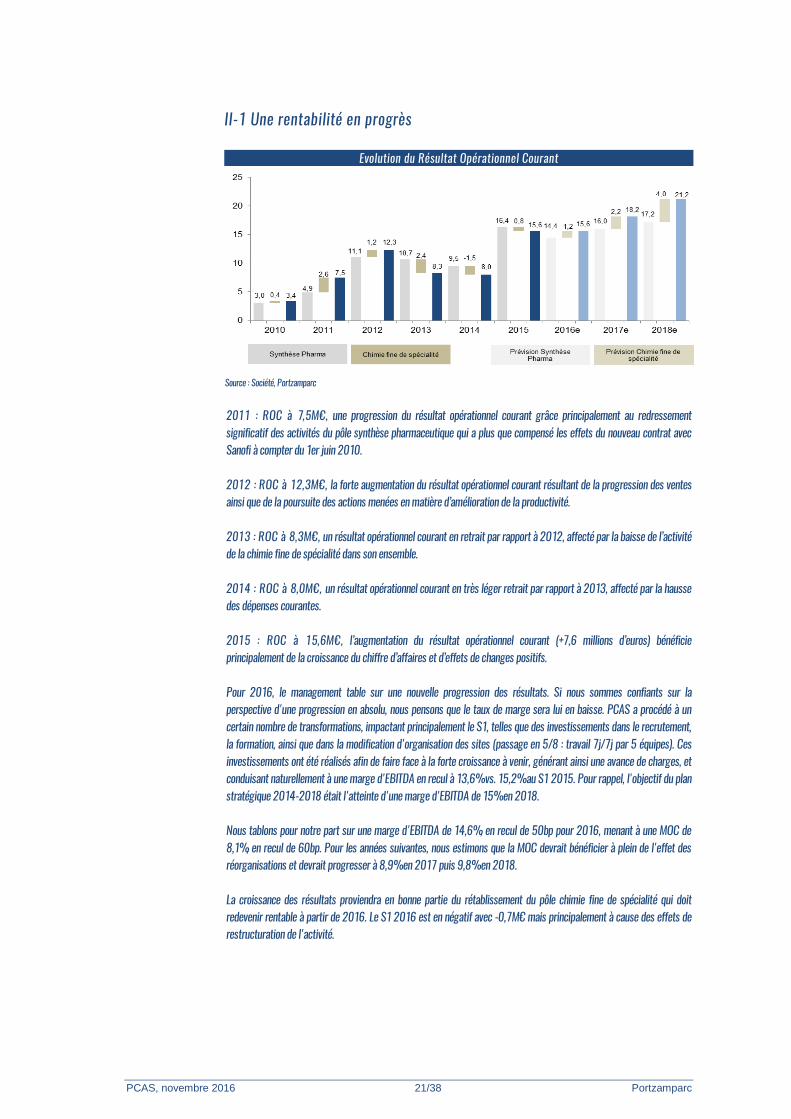

2011 : ROC à 7,5M€, une progression du résultat opérationnel courant grâce principalement au redressement significatif des activités du pôle synthèse pharmaceutique qui a plus que compensé les effets du nouveau contrat avec Sanofi à compter du 1er juin 2010. 2012 : ROC à 12,3M€, la forte augmentation du résultat opérationnel courant résultant de la progression des ventes ainsi que de la poursuite des actions menées en matière d’amélioration de la productivité. 2013 : ROC à 8,3M€, un résultat opérationnel courant en retrait par rapport à 2012, affecté par la baisse de l’activité de la chimie fine de spécialité dans son ensemble. 2014 : ROC à 8,0M€, un résultat opérationnel courant en très léger retrait par rapport à 2013, affecté par la hausse des dépenses courantes. 2015 : ROC à 15,6M€, l’augmentation du résultat opérationnel courant (+7,6 millions d’euros) bénéficie principalement de la croissance du chiffre d’affaires et d’effets de changes positifs. Pour 2016, le management table sur une nouvelle progression des résultats. Si nous sommes confiants sur la perspective d'une progression en absolu, nous pensons que le taux de marge sera lui en baisse. PCAS a procédé à un certain nombre de transformations, impactant principalement le S1, telles que des investissements dans le recrutement, la formation, ainsi que dans la modification d'organisation des sites (passage en 5/8 : travail 7j/7j par 5 équipes). Ces investissements ont été réalisés afin de faire face à la forte croissance à venir, générant ainsi une avance de charges, et conduisant naturellement à une marge d'EBITDA en recul à 13,6% vs. 15,2% au S1 2015. Pour rappel, l'objectif du plan stratégique 2014-2018 était l'atteinte d'une marge d'EBITDA de 15% en 2018. Nous tablons pour notre part sur une marge d'EBITDA de 14,6%, en recul de 50bp pour 2016, menant à une MOC de 8,1%, en recul de 60bp. Pour les années suivantes, nous estimons que la MOC devrait bénéficier à plein de l'effet des réorganisations et devrait progresser à 8,9% en 2017 puis 9,8% en 2018. La croissance des résultats proviendra en bonne partie du rétablissement du pôle chimie fine de spécialité qui doit redevenir rentable à partir de 2016. Le S1 2016 est en négatif avec -0,7M€ mais principalement à cause des effets de restructuration de l'activité.

PCAS, novembre 2016 22/38 Portzamparc

Evolution du Résultat Opérationnel Courant par division

2010 2011 2012 2013 2014 2015 2016e 2017e 2018e ROC 3,40 7,50 12,30 8,30 8,00 15,60 15,65 18,18 21,21 MOC 2,1% 4,7% 7,2% 5,0% 4,8% 8,7% 8,1% 8,9% 9,8% Synthèse Pharma 3,00 4,90 11,10 10,70 9,50 16,40 14,45 15,97 17,25 n/n-1 ▲ 63,3% ▲ 126,5% ▼ -3,6% ▼ -11,2% ▲ 72,6% ▼ -11,9% ▲ 10,5% ▲ 8,0% MOC 3,0% 4,8% 10,1% 9,9% 8,8% 13,6% 11,0% 11,3% 11,5% Chimie fine de spécialité 0,40 2,60 1,20 -2,40 -1,50 -0,80 1,20 2,21 3,96 n/n-1 ▲ 550,0% ▼ -53,8% ▼ ns ▲ 37,5% ▲ 46,7% ▲ ns ▲ 84,4% ▲ 78,8% MOC 0,7% 4,4% 2,0% -4,2% -2,6% -1,4% 2,0% 3,5% 6,0%

Source : Société, Portzamparc

II-2 Une gestion plus serrée du BFR

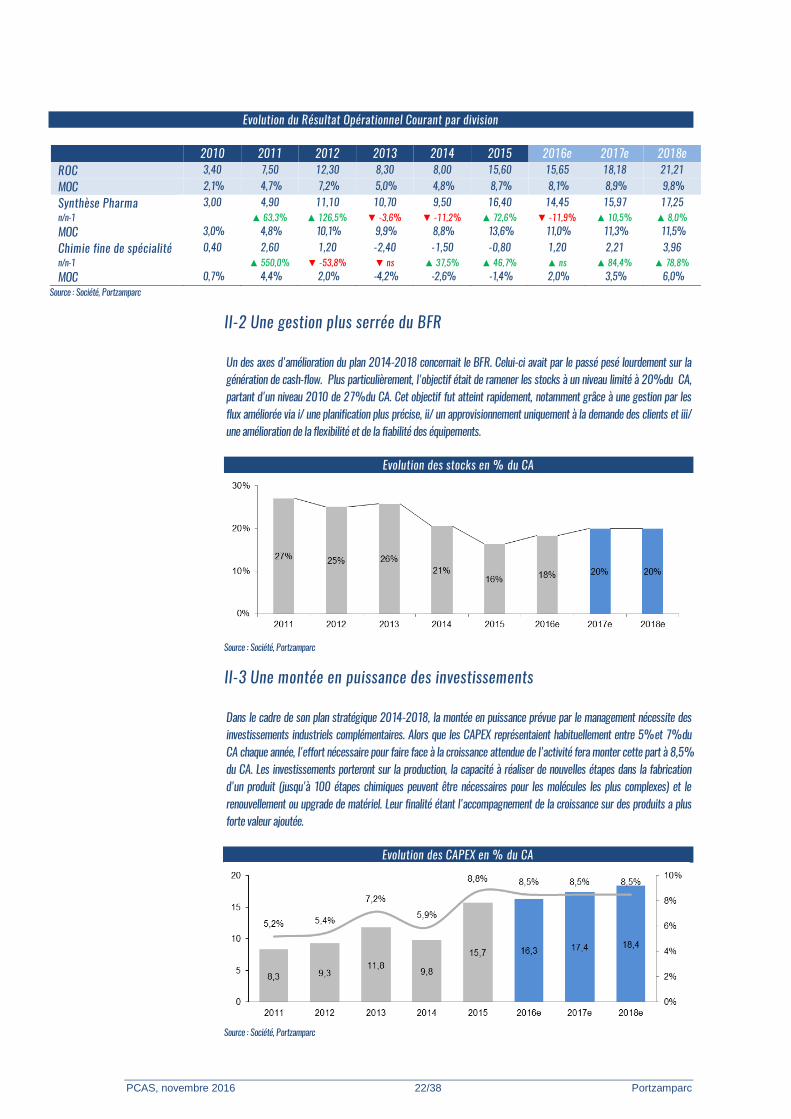

Un des axes d'amélioration du plan 2014-2018 concernait le BFR. Celui-ci avait par le passé pesé lourdement sur la génération de cash-flow. Plus particulièrement, l'objectif était de ramener les stocks à un niveau limité à 20% du CA, partant d'un niveau 2010 de 27% du CA. Cet objectif fut atteint rapidement, notamment grâce à une gestion par les flux améliorée via i/ une planification plus précise, ii/ un approvisionnement uniquement à la demande des clients et iii/ une amélioration de la flexibilité et de la fiabilité des équipements.

Evolution des stocks en % du CA

Source : Société, Portzamparc

II-3 Une montée en puissance des investissements

Dans le cadre de son plan stratégique 2014-2018, la montée en puissance prévue par le management nécessite des investissements industriels complémentaires. Alors que les CAPEX représentaient habituellement entre 5% et 7% du CA chaque année, l'effort nécessaire pour faire face à la croissance attendue de l'activité fera monter cette part à 8,5% du CA. Les investissements porteront sur la production, la capacité à réaliser de nouvelles étapes dans la fabrication d'un produit (jusqu'à 100 étapes chimiques peuvent être nécessaires pour les molécules les plus complexes) et le renouvellement ou upgrade de matériel. Leur finalité étant l'accompagnement de la croissance sur des produits a plus forte valeur ajoutée.

Evolution des CAPEX en % du CA

Source : Société, Portzamparc

PCAS, novembre 2016 23/38 Portzamparc

II-4 Une dette financière maîtrisée

La bonne gestion du BFR, les capex maitrisés malgré une phase de surinvestissement temporaire ainsi que l'amélioration de l'activité et des marges doivent permettre à PCAS de maintenir un profil de bilan solide, permettant une distribution de dividende. La politique de distribution est de l'ordre de un tiers du RNPG.

Evolution du Gearing et de la DFN

Source : Société, Portzamparc

Les covenants sont maîtrisés et loin de leurs limites :

Ratios Ratios S1 2016 Covenants Gearing 0,32 <1 Levier 1,04x <2,5x

Couverture des frais fi. 9,01x >5x Liquidité 2,4x >1x

Source : Société, Portzamparc

II-5 Du M&A en chimie fine, mais pas seulement

Depuis 2014, PCAS est à la recherche d'une cible à acheter dans le domaine de la chimie de performance. La cible idéale serait située aux USA, idéalement avec un CA proche de 30M€. PCAS a mené de nombreux process mais jusqu'à présent, aucun n'a abouti pour des raisons liées à deux facteurs principaux que sont i/ le prix, PCAS n'entendant pas surpayer une potentielle acquisition, et ii/ le risque de pollution, les due-diligence montrant souvent des sites pollués ou polluant, lesquels sont en risque vis-à-vis du législateur pouvant imposer des mesures couteuses de dépollution et les mises aux normes étant généralement substantielles en terme de Capex. Cependant, PCAS ne se restreint pas qu'à cette cible idéale : 1/ la société se laisse l'opportunité d'acquérir un concurrent dans le domaine de la pharma, 2/ la géographie n'est pas une contrainte et 3/ différentes tailles de cibles pourront être envisagées en fonction des opportunités. En somme le potentiel d'acquisition reste large et diversifié.

PCAS, novembre 2016 24/38 Portzamparc

III-Un écosystème compétitif mais un marché en forte croissance PCAS n'est pas le seul acteur sur le segment des principes actifs, mais les concurrents pouvant rivaliser sur le plan de la qualité ne sont pas si nombreux. Notons également que la très forte dynamique de croissance des clients pharma, qui exigent d'avoir plusieurs fournisseurs potentiels pour des raisons de sécurité d'approvisionnement, permettent à PCAS de capter une partie des marchés qui sont en forte croissance.

PCAS, novembre 2016 25/38 Portzamparc

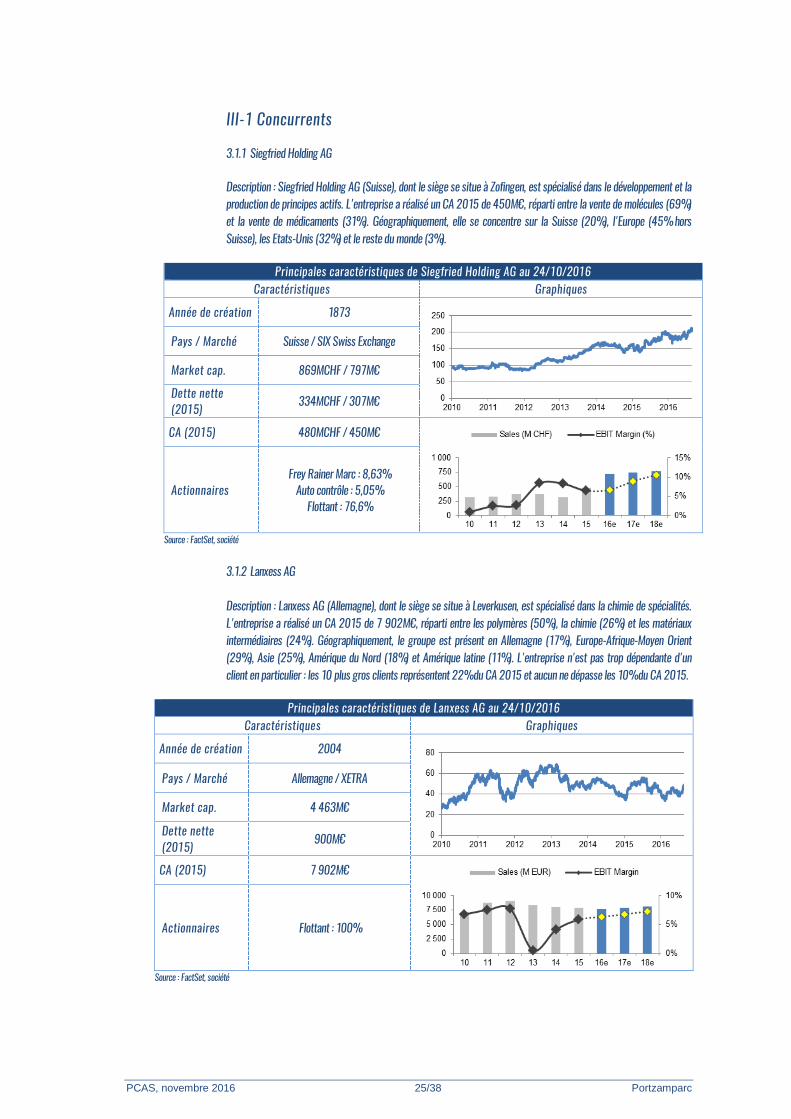

III-1 Concurrents 3.1.1 Siegfried Holding AG

Description : Siegfried Holding AG (Suisse), dont le siège se situe à Zofingen, est spécialisé dans le développement et la production de principes actifs. L'entreprise a réalisé un CA 2015 de 450M€, réparti entre la vente de molécules (69%) et la vente de médicaments (31%). Géographiquement, elle se concentre sur la Suisse (20%), l'Europe (45% hors Suisse), les Etats-Unis (32%) et le reste du monde (3%).

Principales caractéristiques de Siegfried Holding AG au 24/10/2016

Caractéristiques Graphiques

Année de création 1873

Pays / Marché Suisse / SIX Swiss Exchange

Market cap. 869MCHF / 797M€

Dette nette (2015)

334MCHF / 307M€

CA (2015) 480MCHF / 450M€

Actionnaires Frey Rainer Marc : 8,63%

Auto contrôle : 5,05% Flottant : 76,6%

Source : FactSet, société

3.1.2 Lanxess AG

Description : Lanxess AG (Allemagne), dont le siège se situe à Leverkusen, est spécialisé dans la chimie de spécialités. L'entreprise a réalisé un CA 2015 de 7 902M€, réparti entre les polymères (50%), la chimie (26%) et les matériaux intermédiaires (24%). Géographiquement, le groupe est présent en Allemagne (17%), Europe-Afrique-Moyen Orient (29%), Asie (25%), Amérique du Nord (18%) et Amérique latine (11%). L'entreprise n'est pas trop dépendante d'un client en particulier : les 10 plus gros clients représentent 22% du CA 2015 et aucun ne dépasse les 10% du CA 2015.

Principales caractéristiques de Lanxess AG au 24/10/2016 Caractéristiques Graphiques

Année de création 2004

Pays / Marché Allemagne / XETRA

Market cap. 4 463M€

Dette nette (2015)

900M€

CA (2015) 7 902M€

Actionnaires Flottant : 100%

Source : FactSet, société

PCAS, novembre 2016 26/38 Portzamparc

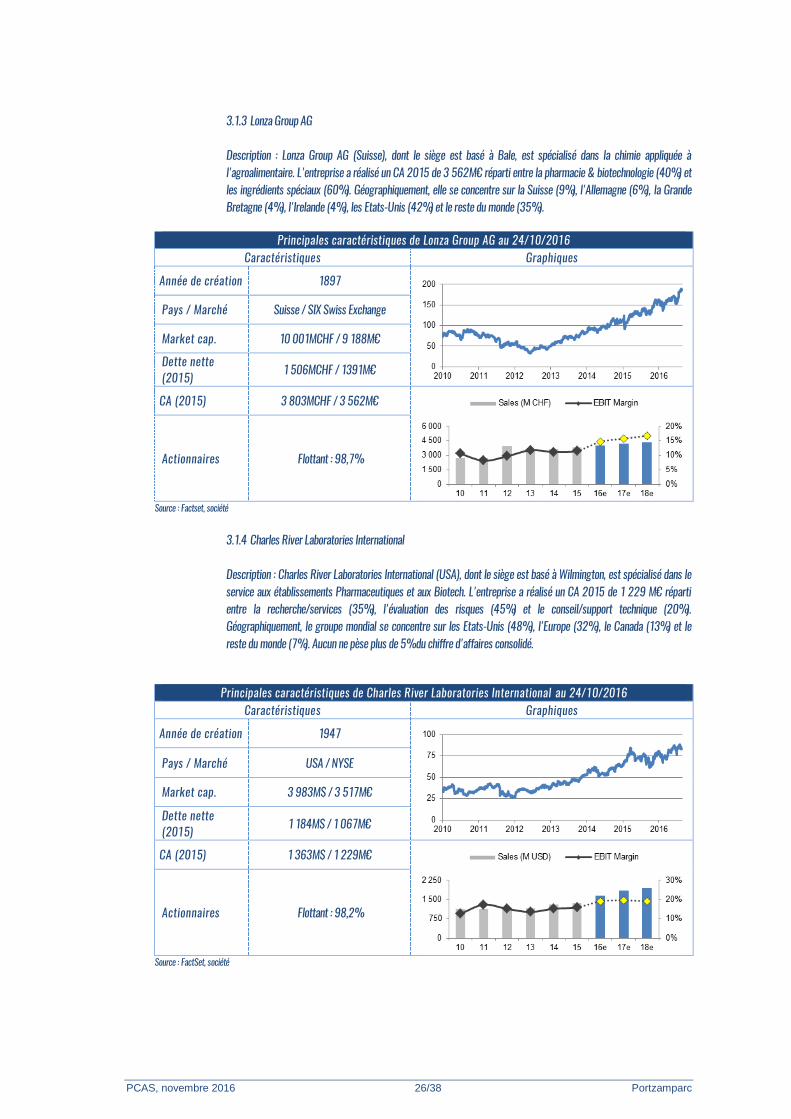

3.1.3 Lonza Group AG

Description : Lonza Group AG (Suisse), dont le siège est basé à Bale, est spécialisé dans la chimie appliquée à l'agroalimentaire. L'entreprise a réalisé un CA 2015 de 3 562M€ réparti entre la pharmacie & biotechnologie (40%) et les ingrédients spéciaux (60%). Géographiquement, elle se concentre sur la Suisse (9%), l'Allemagne (6%), la Grande Bretagne (4%), l'Irelande (4%), les Etats-Unis (42%) et le reste du monde (35%).

Principales caractéristiques de Lonza Group AG au 24/10/2016

Caractéristiques Graphiques

Année de création 1897

Pays / Marché Suisse / SIX Swiss Exchange

Market cap. 10 001MCHF / 9 188M€

Dette nette (2015)

1 506MCHF / 1391M€

CA (2015) 3 803MCHF / 3 562M€

Actionnaires Flottant : 98,7%

Source : Factset, société

3.1.4 Charles River Laboratories International

Description : Charles River Laboratories International (USA), dont le siège est basé à Wilmington, est spécialisé dans le service aux établissements Pharmaceutiques et aux Biotech. L'entreprise a réalisé un CA 2015 de 1 229 M€ réparti entre la recherche/services (35%), l'évaluation des risques (45%) et le conseil/support technique (20%). Géographiquement, le groupe mondial se concentre sur les Etats-Unis (48%), l'Europe (32%), le Canada (13%) et le reste du monde (7%). Aucun ne pèse plus de 5% du chiffre d'affaires consolidé.

Principales caractéristiques de Charles River Laboratories International au 24/10/2016 Caractéristiques Graphiques

Année de création 1947

Pays / Marché USA / NYSE

Market cap. 3 983M$ / 3 517M€

Dette nette (2015) 1 184M$ / 1 067M€

CA (2015) 1 363M$ / 1 229M€

Actionnaires Flottant : 98,2%

Source : FactSet, société

PCAS, novembre 2016 27/38 Portzamparc

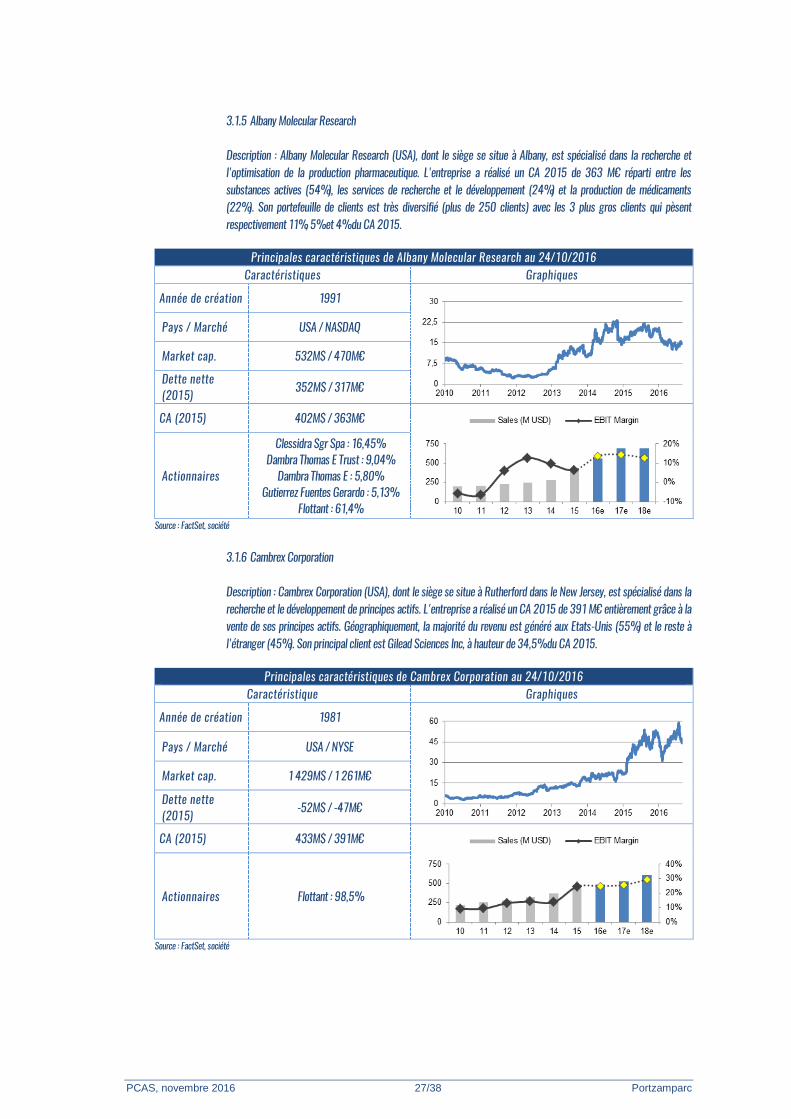

3.1.5 Albany Molecular Research

Description : Albany Molecular Research (USA), dont le siège se situe à Albany, est spécialisé dans la recherche et l'optimisation de la production pharmaceutique. L'entreprise a réalisé un CA 2015 de 363 M€ réparti entre les substances actives (54%), les services de recherche et le développement (24%) et la production de médicaments (22%). Son portefeuille de clients est très diversifié (plus de 250 clients) avec les 3 plus gros clients qui pèsent respectivement 11%, 5% et 4% du CA 2015.

Principales caractéristiques de Albany Molecular Research au 24/10/2016

Caractéristiques Graphiques

Année de création 1991

Pays / Marché USA / NASDAQ

Market cap. 532M$ / 470M€

Dette nette (2015)

352M$ / 317M€

CA (2015) 402M$ / 363M€

Actionnaires

Clessidra Sgr Spa : 16,45% Dambra Thomas E Trust : 9,04%

Dambra Thomas E : 5,80% Gutierrez Fuentes Gerardo : 5,13%

Flottant : 61,4% Source : FactSet, société

3.1.6 Cambrex Corporation

Description : Cambrex Corporation (USA), dont le siège se situe à Rutherford dans le New Jersey, est spécialisé dans la recherche et le développement de principes actifs. L'entreprise a réalisé un CA 2015 de 391 M€ entièrement grâce à la vente de ses principes actifs. Géographiquement, la majorité du revenu est généré aux Etats-Unis (55%) et le reste à l'étranger (45%). Son principal client est Gilead Sciences Inc, à hauteur de 34,5% du CA 2015.

Principales caractéristiques de Cambrex Corporation au 24/10/2016

Caractéristique Graphiques

Année de création 1981

Pays / Marché USA / NYSE

Market cap. 1 429M$ / 1 261M€

Dette nette (2015)

-52M$ / -47M€

CA (2015) 433M$ / 391M€

Actionnaires Flottant : 98,5%

Source : FactSet, société

PCAS, novembre 2016 28/38 Portzamparc

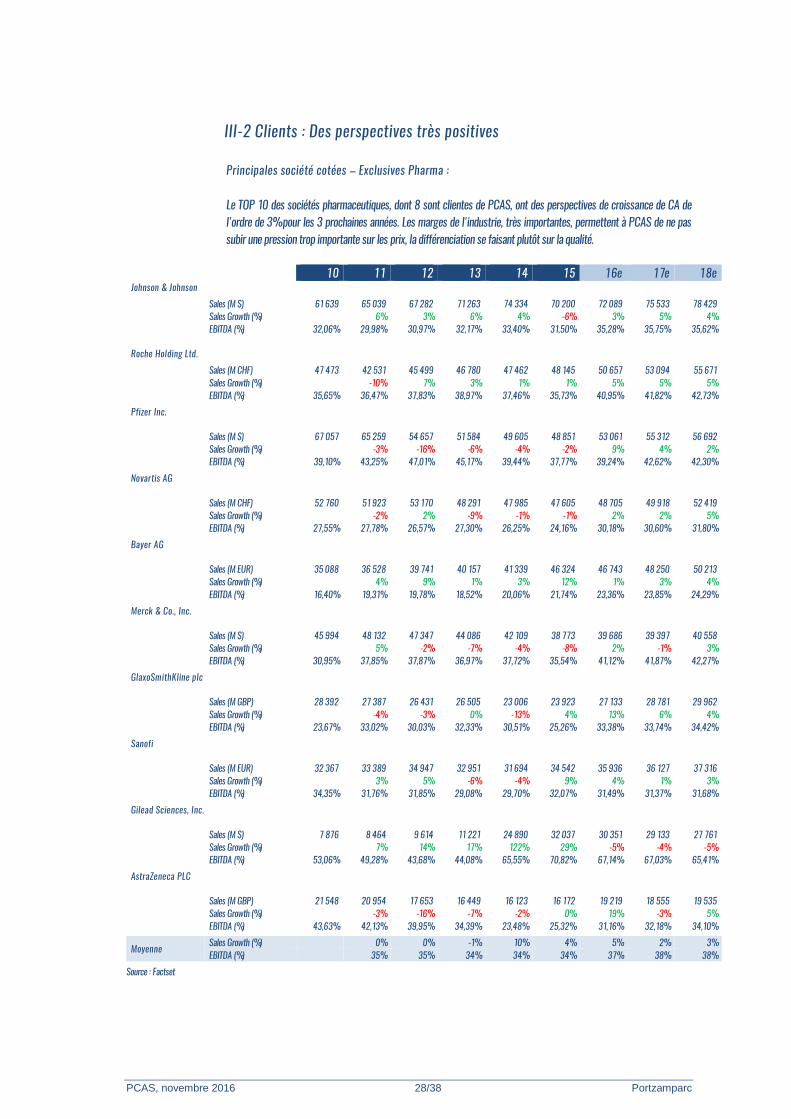

III-2 Clients : Des perspectives très positives Principales société cotées – Exclusives Pharma : Le TOP 10 des sociétés pharmaceutiques, dont 8 sont clientes de PCAS, ont des perspectives de croissance de CA de l'ordre de 3% pour les 3 prochaines années. Les marges de l'industrie, très importantes, permettent à PCAS de ne pas subir une pression trop importante sur les prix, la différenciation se faisant plutôt sur la qualité.

10 11 12 13 14 15 16e 17e 18e

Johnson & Johnson

Sales (M $) 61 639 65 039 67 282 71 263 74 334 70 200 72 089 75 533 78 429

Sales Growth (%)

6% 3% 6% 4% -6% 3% 5% 4%

EBITDA (%) 32,06% 29,98% 30,97% 32,17% 33,40% 31,50% 35,28% 35,75% 35,62%

Roche Holding Ltd.

Sales (M CHF) 47 473 42 531 45 499 46 780 47 462 48 145 50 657 53 094 55 671

Sales Growth (%)

-10% 7% 3% 1% 1% 5% 5% 5%

EBITDA (%) 35,65% 36,47% 37,83% 38,97% 37,46% 35,73% 40,95% 41,82% 42,73%

Pfizer Inc.

Sales (M $) 67 057 65 259 54 657 51 584 49 605 48 851 53 061 55 312 56 692

Sales Growth (%)

-3% -16% -6% -4% -2% 9% 4% 2%

EBITDA (%) 39,10% 43,25% 47,01% 45,17% 39,44% 37,77% 39,24% 42,62% 42,30%

Novartis AG

Sales (M CHF) 52 760 51 923 53 170 48 291 47 985 47 605 48 705 49 918 52 419

Sales Growth (%)

-2% 2% -9% -1% -1% 2% 2% 5%

EBITDA (%) 27,55% 27,78% 26,57% 27,30% 26,25% 24,16% 30,18% 30,60% 31,80%

Bayer AG

Sales (M EUR) 35 088 36 528 39 741 40 157 41 339 46 324 46 743 48 250 50 213

Sales Growth (%)

4% 9% 1% 3% 12% 1% 3% 4%

EBITDA (%) 16,40% 19,31% 19,78% 18,52% 20,06% 21,74% 23,36% 23,85% 24,29%

Merck & Co., Inc.

Sales (M $) 45 994 48 132 47 347 44 086 42 109 38 773 39 686 39 397 40 558

Sales Growth (%)

5% -2% -7% -4% -8% 2% -1% 3%

EBITDA (%) 30,95% 37,85% 37,87% 36,97% 37,72% 35,54% 41,12% 41,87% 42,27%

GlaxoSmithKline plc

Sales (M GBP) 28 392 27 387 26 431 26 505 23 006 23 923 27 133 28 781 29 962

Sales Growth (%)

-4% -3% 0% -13% 4% 13% 6% 4%

EBITDA (%) 23,67% 33,02% 30,03% 32,33% 30,51% 25,26% 33,38% 33,74% 34,42%

Sanofi

Sales (M EUR) 32 367 33 389 34 947 32 951 31 694 34 542 35 936 36 127 37 316

Sales Growth (%)

3% 5% -6% -4% 9% 4% 1% 3%

EBITDA (%) 34,35% 31,76% 31,85% 29,08% 29,70% 32,07% 31,49% 31,37% 31,68%

Gilead Sciences, Inc.

Sales (M $) 7 876 8 464 9 614 11 221 24 890 32 037 30 351 29 133 27 761

Sales Growth (%)

7% 14% 17% 122% 29% -5% -4% -5%

EBITDA (%) 53,06% 49,28% 43,68% 44,08% 65,55% 70,82% 67,14% 67,03% 65,41%

AstraZeneca PLC

Sales (M GBP) 21 548 20 954 17 653 16 449 16 123 16 172 19 219 18 555 19 535

Sales Growth (%)

-3% -16% -7% -2% 0% 19% -3% 5%

EBITDA (%) 43,63% 42,13% 39,95% 34,39% 23,48% 25,32% 31,16% 32,18% 34,10%

Moyenne Sales Growth (%) 0% 0% -1% 10% 4% 5% 2% 3% EBITDA (%) 35% 35% 34% 34% 34% 37% 38% 38%

Source : Factset

PCAS, novembre 2016 29/38 Portzamparc

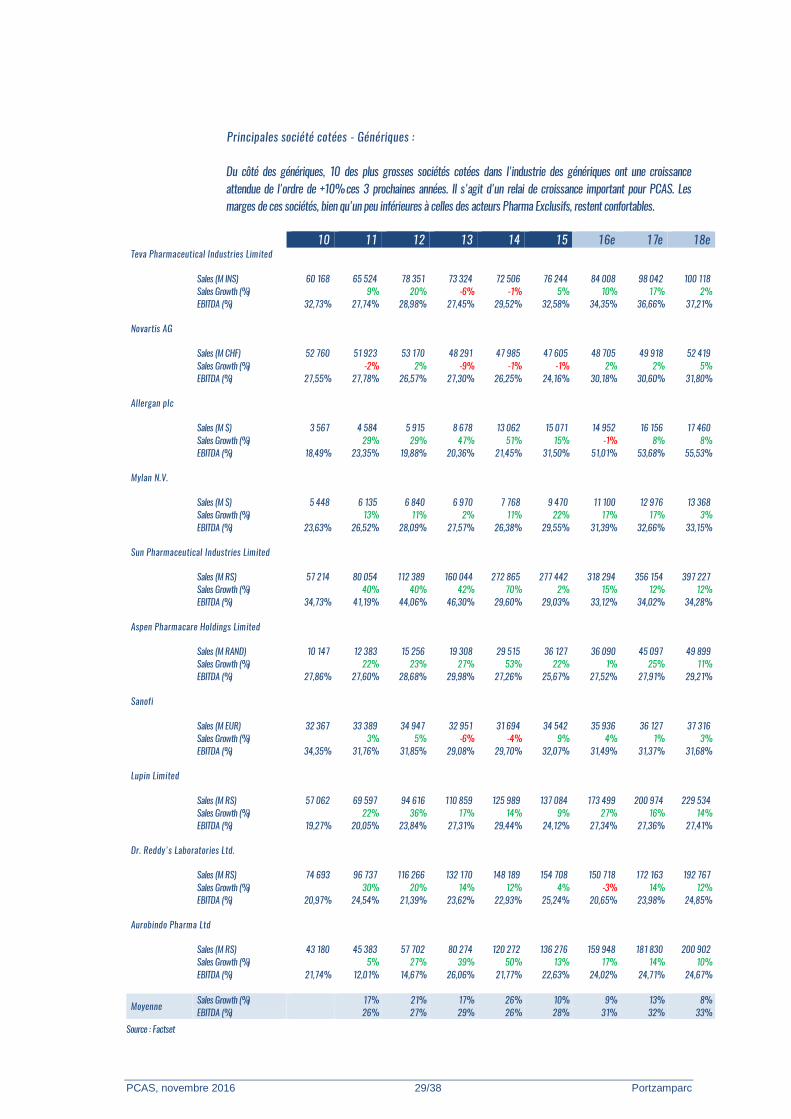

Principales société cotées - Génériques : Du côté des génériques, 10 des plus grosses sociétés cotées dans l'industrie des génériques ont une croissance attendue de l'ordre de +10% ces 3 prochaines années. Il s'agit d'un relai de croissance important pour PCAS. Les marges de ces sociétés, bien qu'un peu inférieures à celles des acteurs Pharma Exclusifs, restent confortables.

10 11 12 13 14 15 16e 17e 18e

Teva Pharmaceutical Industries Limited

Sales (M INS) 60 168 65 524 78 351 73 324 72 506 76 244 84 008 98 042 100 118

Sales Growth (%)

9% 20% -6% -1% 5% 10% 17% 2%

EBITDA (%) 32,73% 27,74% 28,98% 27,45% 29,52% 32,58% 34,35% 36,66% 37,21%

Novartis AG

Sales (M CHF) 52 760 51 923 53 170 48 291 47 985 47 605 48 705 49 918 52 419

Sales Growth (%)

-2% 2% -9% -1% -1% 2% 2% 5%

EBITDA (%) 27,55% 27,78% 26,57% 27,30% 26,25% 24,16% 30,18% 30,60% 31,80%

Allergan plc

Sales (M $) 3 567 4 584 5 915 8 678 13 062 15 071 14 952 16 156 17 460

Sales Growth (%)

29% 29% 47% 51% 15% -1% 8% 8%

EBITDA (%) 18,49% 23,35% 19,88% 20,36% 21,45% 31,50% 51,01% 53,68% 55,53%

Mylan N.V.

Sales (M $) 5 448 6 135 6 840 6 970 7 768 9 470 11 100 12 976 13 368

Sales Growth (%)

13% 11% 2% 11% 22% 17% 17% 3%

EBITDA (%) 23,63% 26,52% 28,09% 27,57% 26,38% 29,55% 31,39% 32,66% 33,15%

Sun Pharmaceutical Industries Limited

Sales (M RS) 57 214 80 054 112 389 160 044 272 865 277 442 318 294 356 154 397 227

Sales Growth (%)

40% 40% 42% 70% 2% 15% 12% 12%

EBITDA (%) 34,73% 41,19% 44,06% 46,30% 29,60% 29,03% 33,12% 34,02% 34,28%

Aspen Pharmacare Holdings Limited

Sales (M RAND) 10 147 12 383 15 256 19 308 29 515 36 127 36 090 45 097 49 899

Sales Growth (%)

22% 23% 27% 53% 22% 1% 25% 11%

EBITDA (%) 27,86% 27,60% 28,68% 29,98% 27,26% 25,67% 27,52% 27,91% 29,21%

Sanofi

Sales (M EUR) 32 367 33 389 34 947 32 951 31 694 34 542 35 936 36 127 37 316

Sales Growth (%)

3% 5% -6% -4% 9% 4% 1% 3%

EBITDA (%) 34,35% 31,76% 31,85% 29,08% 29,70% 32,07% 31,49% 31,37% 31,68%

Lupin Limited

Sales (M RS) 57 062 69 597 94 616 110 859 125 989 137 084 173 499 200 974 229 534

Sales Growth (%)

22% 36% 17% 14% 9% 27% 16% 14%

EBITDA (%) 19,27% 20,05% 23,84% 27,31% 29,44% 24,12% 27,34% 27,36% 27,41%

Dr. Reddy's Laboratories Ltd.

Sales (M RS) 74 693 96 737 116 266 132 170 148 189 154 708 150 718 172 163 192 767

Sales Growth (%)

30% 20% 14% 12% 4% -3% 14% 12%

EBITDA (%) 20,97% 24,54% 21,39% 23,62% 22,93% 25,24% 20,65% 23,98% 24,85%

Aurobindo Pharma Ltd

Sales (M RS) 43 180 45 383 57 702 80 274 120 272 136 276 159 948 181 830 200 902

Sales Growth (%)

5% 27% 39% 50% 13% 17% 14% 10%

EBITDA (%) 21,74% 12,01% 14,67% 26,06% 21,77% 22,63% 24,02% 24,71% 24,67%

Moyenne Sales Growth (%) 17% 21% 17% 26% 10% 9% 13% 8% EBITDA (%) 26% 27% 29% 26% 28% 31% 32% 33%

Source : Factset

PCAS, novembre 2016 30/38 Portzamparc

IV-Valorisation : 164,8M€ - 12,1€/action Nous valorisons la société 164,3M€, soit 12,0€/action par l'actualisation des flux de trésorerie futurs. Cette méthode nous paraît adaptée au profil de la société, à savoir : i/ à court terme une phase d'investissement conduisant à un retrait des résultats et ii/ une phase de croissance rentable avec des leviers d'amélioration des marges. Nous avons également retenu la méthode des comparables boursiers qui nous amène à une valorisation similaire de 165,3M€, soit 12,1€/action sur la base d'une moyenne des multiples 2016 et 2017, en appliquant une décote de taille de 10%.

PCAS, novembre 2016 31/38 Portzamparc

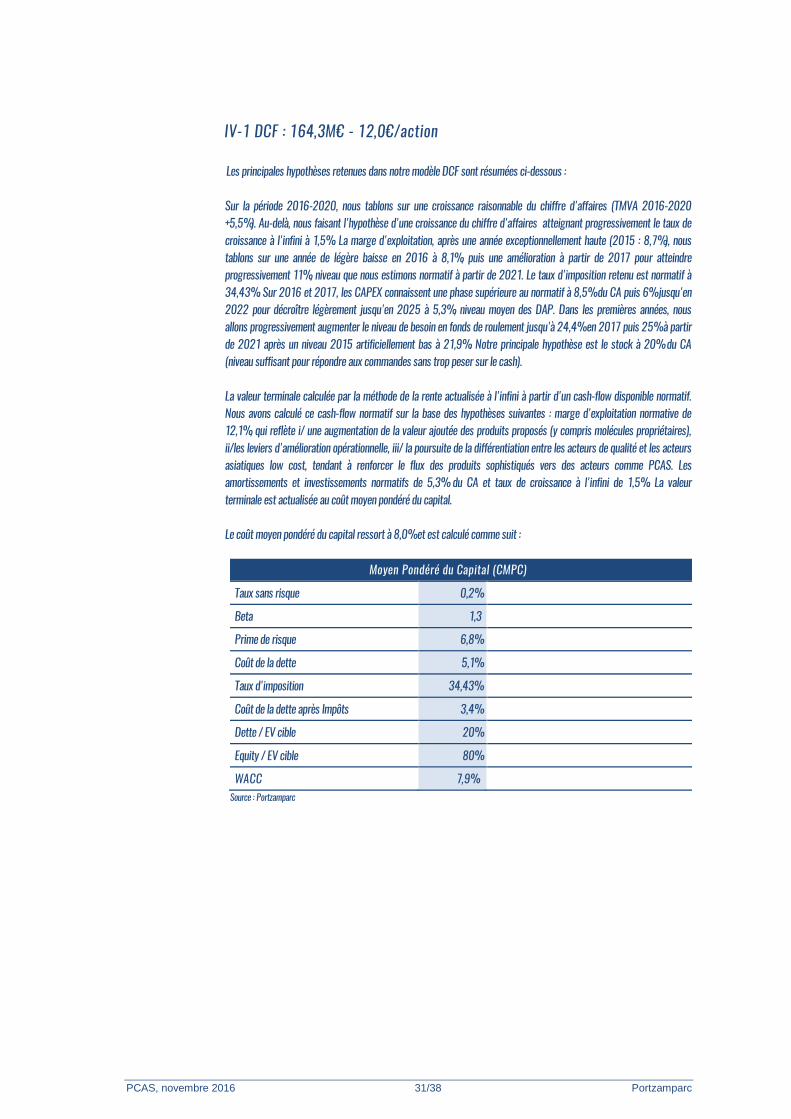

IV-1 DCF : 164,3M€ - 12,0€/action

Les principales hypothèses retenues dans notre modèle DCF sont résumées ci-dessous : Sur la période 2016-2020, nous tablons sur une croissance raisonnable du chiffre d'affaires (TMVA 2016-2020 +5,5%). Au-delà, nous faisant l'hypothèse d'une croissance du chiffre d'affaires atteignant progressivement le taux de croissance à l'infini à 1,5%. La marge d'exploitation, après une année exceptionnellement haute (2015 : 8,7%), nous tablons sur une année de légère baisse en 2016 à 8,1%, puis une amélioration à partir de 2017 pour atteindre progressivement 11%, niveau que nous estimons normatif à partir de 2021. Le taux d'imposition retenu est normatif à 34,43%. Sur 2016 et 2017, les CAPEX connaissent une phase supérieure au normatif à 8,5% du CA puis 6% jusqu'en 2022 pour décroître légèrement jusqu'en 2025 à 5,3%, niveau moyen des DAP. Dans les premières années, nous allons progressivement augmenter le niveau de besoin en fonds de roulement jusqu'à 24,4% en 2017 puis 25% à partir de 2021 après un niveau 2015 artificiellement bas à 21,9%. Notre principale hypothèse est le stock à 20% du CA (niveau suffisant pour répondre aux commandes sans trop peser sur le cash). La valeur terminale calculée par la méthode de la rente actualisée à l'infini à partir d'un cash-flow disponible normatif. Nous avons calculé ce cash-flow normatif sur la base des hypothèses suivantes : marge d'exploitation normative de 12,1%, qui reflète i/ une augmentation de la valeur ajoutée des produits proposés (y compris molécules propriétaires), ii/les leviers d'amélioration opérationnelle, iii/ la poursuite de la différentiation entre les acteurs de qualité et les acteurs asiatiques low cost, tendant à renforcer le flux des produits sophistiqués vers des acteurs comme PCAS. Les amortissements et investissements normatifs de 5,3% du CA et taux de croissance à l'infini de 1,5%. La valeur terminale est actualisée au coût moyen pondéré du capital. Le coût moyen pondéré du capital ressort à 8,0% et est calculé comme suit :

Taux d'actualisation ou Coût Moyen Pondéré du Capital (CMPC)

Taux sans risque 0,2%

Beta 1,3

Prime de risque 6,8%

Coût de la dette 5,1%

Taux d'imposition 34,43%

Coût de la dette après Impôts 3,4%

Dette / EV cible 20%

Equity / EV cible 80%

WACC 7,9%

Source : Portzamparc

PCAS, novembre 2016 32/38 Portzamparc

DCF (M€) - Clôtures 30 juin 2016e 2017e 2018e 2019e 2020e 2021e 2022e 2023e 2024e 2025e CA 192,2 204,9 216,3 225,0 234,0 241,0 248,2 254,5 260,8 267,3 variation n/n-1 7,3% 6,6% 5,6% 4,0% 4,0% 3,0% 3,0% 2,5% 2,5% 2,5% REX 15,6 18,1 21,1 22,8 25,0 26,5 27,3 29,3 30,0 32,3 en % du CA 8,1% 8,8% 9,8% 10,2% 10,7% 11,0% 11,0% 11,5% 11,5% 12,1% Taux d'imposition courant 34,4% 34,4% 34,4% 34,4% 34,4% 34,4% 34,4% 34,4% 34,4% 34,4% Rex après impôts 10,3 12,0 14,0 15,1 16,5 17,6 18,1 19,4 19,9 21,3 Amortissement 9,8 10,4 11,0 11,5 11,9 12,8 13,2 13,5 13,8 14,2

en % du CA 5,1% 5,1% 5,1% 5,1% 5,1% 5,3% 5,3% 5,3% 5,3% 5,3% Cash flow d'exploitation 20,0 22,3 24,9 26,5 28,3 30,2 31,1 32,7 33,5 35,4

en % du CA 10,4% 10,9% 11,5% 11,7% 12,1% 12,5% 12,5% 12,8% 12,8% 13,2% Investissements nets -16,3 -17,4 -18,4 -19,1 -19,9 (14,5) (14,9) (14,0) (14,3) (14,2)

en % du CA 8,5% 8,5% 8,5% 8,5% 8,5% 6,0% 6,0% 5,5% 5,5% 5,3% BFR 43,7 50,0 52,8 54,9 57,1 60,3 62,1 63,6 65,2 66,8

BFR % du CA 22,8% 24,4% 24,4% 24,4% 24,4% 25,0% 25,0% 25,0% 25,0% 25,0% var BFR (4,6) (6,3) (2,8) (2,1) (2,2) (3,1) (1,8) (1,6) (1,6) (1,6) Free Cash Flow (0,9) (1,4) 3,7 5,2 6,2 12,6 14,4 17,1 17,6 19,6 Taux d'actualisation 7,9% Free Cash Flow actualisés (0,8) (1,2) 3,0 3,9 4,3 8,1 8,6 9,5 9,1 9,4 Σ FCF actualisés 53,9 + VT actualisée 146,5 - Endettement net (34,7) - Intérêts minoritaires (1,5) Valeur des fonds prores (M€) 164,3 Nombre d'actions (M) 13,7 Valeur par action 12,03€ Source : Portzamparc

La sensibilité de notre valorisation DCF par action et par rapport aux paramètres de CMPC, de marge opérationnelle normative et de taux de croissance à l'infini est résumée dans les matrices de sensibilité suivantes :

Taux de croissance à l'infini

0,5% 1,0% 1,5% 2,0% 2,5%

WACC

6,9% 13,2 14,3 15,5 17,1 18,9 7,4% 11,8 12,6 13,6 14,8 16,3 7,9% 10,5 11,2 12,0 13,0 14,2 8,4% 9,4 10,0 10,7 11,5 12,4 8,9% 8,4 8,9 9,5 10,2 10,9

Beta 1,00 1,15 1,30 1,45 1,60

Prime de risque

marché actions

5,8% 23,8 19,1 15,7 13,1 11,1 6,3% 20,9 16,8 13,7 11,4 9,5 6,8% 18,5 14,8 12,0 9,9 8,3 7,3% 16,5 13,1 10,6 8,7 7,2 7,8% 14,8 11,7 9,4 7,6 6,3

Source : Portzamparc

PCAS, novembre 2016 33/38 Portzamparc

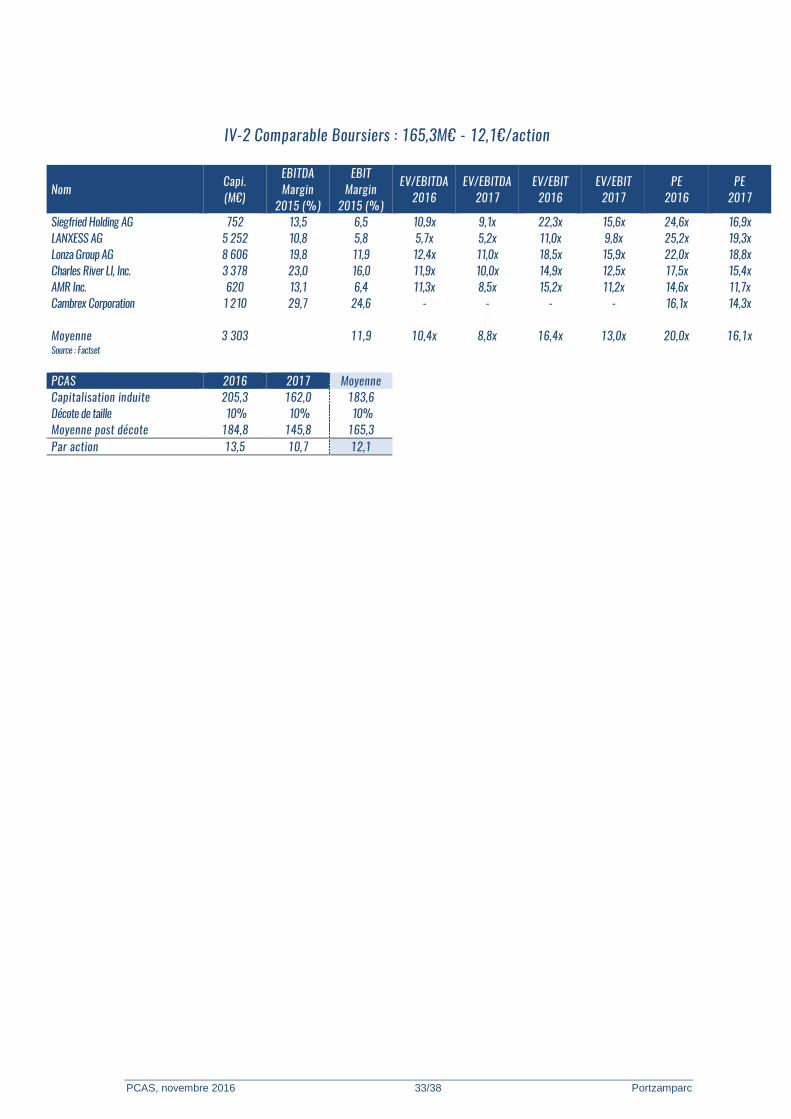

IV-2 Comparable Boursiers : 165,3M€ - 12,1€/action

Nom Capi. (M€)

EBITDA Margin

2015 (%)

EBIT Margin

2015 (%)

EV/EBITDA 2016

EV/EBITDA 2017

EV/EBIT 2016

EV/EBIT 2017

PE 2016

PE 2017

Siegfried Holding AG 752 13,5 6,5 10,9x 9,1x 22,3x 15,6x 24,6x 16,9x LANXESS AG 5 252 10,8 5,8 5,7x 5,2x 11,0x 9,8x 25,2x 19,3x Lonza Group AG 8 606 19,8 11,9 12,4x 11,0x 18,5x 15,9x 22,0x 18,8x Charles River LI, Inc. 3 378 23,0 16,0 11,9x 10,0x 14,9x 12,5x 17,5x 15,4x AMR Inc. 620 13,1 6,4 11,3x 8,5x 15,2x 11,2x 14,6x 11,7x Cambrex Corporation 1 210 29,7 24,6 - - - - 16,1x 14,3x

Moyenne 3 303

11,9 10,4x 8,8x 16,4x 13,0x 20,0x 16,1x Source : Factset

PCAS 2016 2017 Moyenne Capitalisation induite 205,3 162,0 183,6 Décote de taille 10% 10% 10% Moyenne post décote 184,8 145,8 165,3 Par action 13,5 10,7 12,1

PCAS, novembre 2016 34/38 Portzamparc

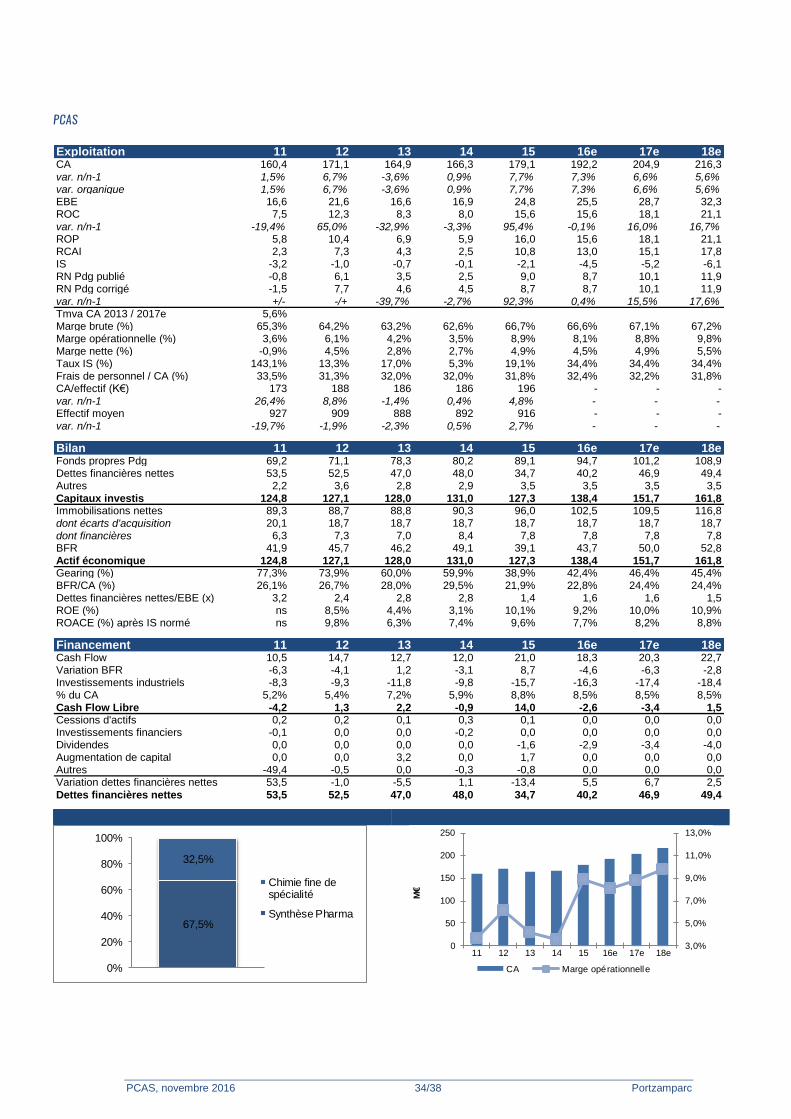

PCAS Exploitation 11 12 13 14 15 16e 17e 18eCA 160,4 171,1 164,9 166,3 179,1 192,2 204,9 216,3

var. n/n-1 1,5% 6,7% -3,6% 0,9% 7,7% 7,3% 6,6% 5,6%var. organique 1,5% 6,7% -3,6% 0,9% 7,7% 7,3% 6,6% 5,6%EBE 16,6 21,6 16,6 16,9 24,8 25,5 28,7 32,3ROC 7,5 12,3 8,3 8,0 15,6 15,6 18,1 21,1

var. n/n-1 -19,4% 65,0% -32,9% -3,3% 95,4% -0,1% 16,0% 16,7%ROP 5,8 10,4 6,9 5,9 16,0 15,6 18,1 21,1RCAI 2,3 7,3 4,3 2,5 10,8 13,0 15,1 17,8IS -3,2 -1,0 -0,7 -0,1 -2,1 -4,5 -5,2 -6,1RN Pdg publié -0,8 6,1 3,5 2,5 9,0 8,7 10,1 11,9RN Pdg corrigé -1,5 7,7 4,6 4,5 8,7 8,7 10,1 11,9

var. n/n-1 +/- -/+ -39,7% -2,7% 92,3% 0,4% 15,5% 17,6%Tmva CA 2013 / 2017e 5,6%Marge brute (%) 65,3% 64,2% 63,2% 62,6% 66,7% 66,6% 67,1% 67,2%Marge opérationnelle (%) 3,6% 6,1% 4,2% 3,5% 8,9% 8,1% 8,8% 9,8%Marge nette (%) -0,9% 4,5% 2,8% 2,7% 4,9% 4,5% 4,9% 5,5%Taux IS (%) 143,1% 13,3% 17,0% 5,3% 19,1% 34,4% 34,4% 34,4%Frais de personnel / CA (%) 33,5% 31,3% 32,0% 32,0% 31,8% 32,4% 32,2% 31,8%CA/effectif (K€) 173 188 186 186 196 - - -

var. n/n-1 26,4% 8,8% -1,4% 0,4% 4,8% - - -Effectif moyen 927 909 888 892 916 - - -

var. n/n-1 -19,7% -1,9% -2,3% 0,5% 2,7% - - -

Bilan 11 12 13 14 15 16e 17e 18eFonds propres Pdg 69,2 71,1 78,3 80,2 89,1 94,7 101,2 108,9Dettes financières nettes 53,5 52,5 47,0 48,0 34,7 40,2 46,9 49,4Autres 2,2 3,6 2,8 2,9 3,5 3,5 3,5 3,5

Capitaux investis 124,8 127,1 128,0 131,0 127,3 138,4 151,7 161,8Immobilisations nettes 89,3 88,7 88,8 90,3 96,0 102,5 109,5 116,8

dont écarts d'acquisition 20,1 18,7 18,7 18,7 18,7 18,7 18,7 18,7

dont financières 6,3 7,3 7,0 8,4 7,8 7,8 7,8 7,8BFR 41,9 45,7 46,2 49,1 39,1 43,7 50,0 52,8

Actif économique 124,8 127,1 128,0 131,0 127,3 138,4 151,7 161,8Gearing (%) 77,3% 73,9% 60,0% 59,9% 38,9% 42,4% 46,4% 45,4%BFR/CA (%) 26,1% 26,7% 28,0% 29,5% 21,9% 22,8% 24,4% 24,4%Dettes financières nettes/EBE (x) 3,2 2,4 2,8 2,8 1,4 1,6 1,6 1,5ROE (%) ns 8,5% 4,4% 3,1% 10,1% 9,2% 10,0% 10,9%ROACE (%) après IS normé ns 9,8% 6,3% 7,4% 9,6% 7,7% 8,2% 8,8%

Financement 11 12 13 14 15 16e 17e 18eCash Flow 10,5 14,7 12,7 12,0 21,0 18,3 20,3 22,7Variation BFR -6,3 -4,1 1,2 -3,1 8,7 -4,6 -6,3 -2,8Investissements industriels -8,3 -9,3 -11,8 -9,8 -15,7 -16,3 -17,4 -18,4% du CA 5,2% 5,4% 7,2% 5,9% 8,8% 8,5% 8,5% 8,5%

Cash Flow Libre -4,2 1,3 2,2 -0,9 14,0 -2,6 -3,4 1,5Cessions d'actifs 0,2 0,2 0,1 0,3 0,1 0,0 0,0 0,0Investissements financiers -0,1 0,0 0,0 -0,2 0,0 0,0 0,0 0,0Dividendes 0,0 0,0 0,0 0,0 -1,6 -2,9 -3,4 -4,0Augmentation de capital 0,0 0,0 3,2 0,0 1,7 0,0 0,0 0,0Autres -49,4 -0,5 0,0 -0,3 -0,8 0,0 0,0 0,0Variation dettes financières nettes 53,5 -1,0 -5,5 1,1 -13,4 5,5 6,7 2,5

Dettes financières nettes 53,5 52,5 47,0 48,0 34,7 40,2 46,9 49,4

Structure des revenus Evolution CA et marge opérationnelle

67,5%

32,5%

0%

20%

40%

60%

80%

100%

Chimie fine despécialité

Synthèse Pharma

3,0%

5,0%

7,0%

9,0%

11,0%

13,0%

0

50

100

150

200

250

11 12 13 14 15 16e 17e 18e

M€

CA Marge opérationnelle

PCAS, novembre 2016 35/38 Portzamparc

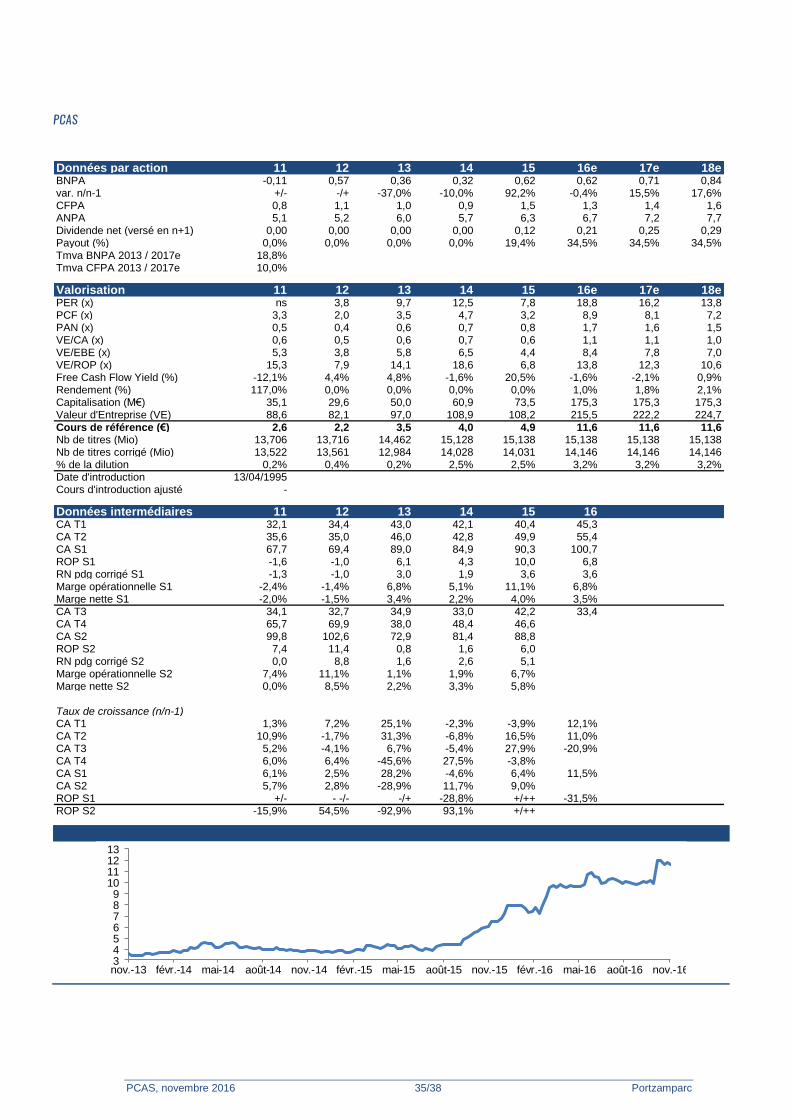

PCAS

Données par action 11 12 13 14 15 16e 17e 18eBNPA -0,11 0,57 0,36 0,32 0,62 0,62 0,71 0,84var. n/n-1 +/- -/+ -37,0% -10,0% 92,2% -0,4% 15,5% 17,6%CFPA 0,8 1,1 1,0 0,9 1,5 1,3 1,4 1,6ANPA 5,1 5,2 6,0 5,7 6,3 6,7 7,2 7,7Dividende net (versé en n+1) 0,00 0,00 0,00 0,00 0,12 0,21 0,25 0,29Payout (%) 0,0% 0,0% 0,0% 0,0% 19,4% 34,5% 34,5% 34,5%Tmva BNPA 2013 / 2017e 18,8%Tmva CFPA 2013 / 2017e 10,0%

Valorisation 11 12 13 14 15 16e 17e 18ePER (x) ns 3,8 9,7 12,5 7,8 18,8 16,2 13,8PCF (x) 3,3 2,0 3,5 4,7 3,2 8,9 8,1 7,2PAN (x) 0,5 0,4 0,6 0,7 0,8 1,7 1,6 1,5VE/CA (x) 0,6 0,5 0,6 0,7 0,6 1,1 1,1 1,0VE/EBE (x) 5,3 3,8 5,8 6,5 4,4 8,4 7,8 7,0VE/ROP (x) 15,3 7,9 14,1 18,6 6,8 13,8 12,3 10,6Free Cash Flow Yield (%) -12,1% 4,4% 4,8% -1,6% 20,5% -1,6% -2,1% 0,9%Rendement (%) 117,0% 0,0% 0,0% 0,0% 0,0% 1,0% 1,8% 2,1%Capitalisation (M€) 35,1 29,6 50,0 60,9 73,5 175,3 175,3 175,3Valeur d'Entreprise (VE) 88,6 82,1 97,0 108,9 108,2 215,5 222,2 224,7

Cours de référence (€) 2,6 2,2 3,5 4,0 4,9 11,6 11,6 11,6Nb de titres (Mio) 13,706 13,716 14,462 15,128 15,138 15,138 15,138 15,138Nb de titres corrigé (Mio) 13,522 13,561 12,984 14,028 14,031 14,146 14,146 14,146% de la dilution 0,2% 0,4% 0,2% 2,5% 2,5% 3,2% 3,2% 3,2%Date d'introduction 13/04/1995Cours d'introduction ajusté -

Données intermédiaires 11 12 13 14 15 16 CA T1 32,1 34,4 43,0 42,1 40,4 45,3 CA T2 35,6 35,0 46,0 42,8 49,9 55,4 CA S1 67,7 69,4 89,0 84,9 90,3 100,7 ROP S1 -1,6 -1,0 6,1 4,3 10,0 6,8 RN pdg corrigé S1 -1,3 -1,0 3,0 1,9 3,6 3,6 Marge opérationnelle S1 -2,4% -1,4% 6,8% 5,1% 11,1% 6,8% Marge nette S1 -2,0% -1,5% 3,4% 2,2% 4,0% 3,5% CA T3 34,1 32,7 34,9 33,0 42,2 33,4 CA T4 65,7 69,9 38,0 48,4 46,6 CA S2 99,8 102,6 72,9 81,4 88,8 ROP S2 7,4 11,4 0,8 1,6 6,0 RN pdg corrigé S2 0,0 8,8 1,6 2,6 5,1 Marge opérationnelle S2 7,4% 11,1% 1,1% 1,9% 6,7% Marge nette S2 0,0% 8,5% 2,2% 3,3% 5,8%

Taux de croissance (n/n-1)CA T1 1,3% 7,2% 25,1% -2,3% -3,9% 12,1% CA T2 10,9% -1,7% 31,3% -6,8% 16,5% 11,0% CA T3 5,2% -4,1% 6,7% -5,4% 27,9% -20,9% CA T4 6,0% 6,4% -45,6% 27,5% -3,8% CA S1 6,1% 2,5% 28,2% -4,6% 6,4% 11,5% CA S2 5,7% 2,8% -28,9% 11,7% 9,0% ROP S1 +/- - -/- -/+ -28,8% +/++ -31,5% ROP S2 -15,9% 54,5% -92,9% 93,1% +/++

Historique de cours

3456789

10111213

nov.-13 févr.-14 mai-14 août-14 nov.-14 févr.-15 mai-15 août-15 nov.-15 févr.-16 mai-16 août-16 nov.-16

PCAS, novembre 2016 36/38 Portzamparc

Avertissements

Avertissements généraux Les informations contenues dans le présent document proviennent de sources publiques réputées fiables. Les opinions et les données prévisionnelles sont celles de leurs auteurs. Les appréciations formulées reflètent leur opinion à la date de publication et sont donc susceptibles d être révisées ultérieurement. Les prévisions chiffrées sont effectuées à normes comptables constantes ; le passage aux normes IFRS pourra entraîner des modifications importantes des estimations. Ni la société émettrice, ni Portzamparc, ni une quelconque autre personne ne pourra être tenue responsable de quelque manière que ce soit au titre d’un quelconque dommage direct ou indirect, résultant de l’utilisation de ce document. Ce document ne peut être distribué au Royaume-Uni qu’aux seules personnes qui sont des personnes autorisées ou des personnes exemptées au sens du U.K. Financial Services Act 1986 (ou d’un quelconque règlement pris en application de ce dernier) ou aux autres personnes du type décrit à l’Article 11(3) du Financial Services Act (Investment Advertisments) (Exemptions) Order 1996 (tel que modifié). La transmission, l’envoi ou la distribution du présent document (ou de toute copie qui en serait faite) sont interdits aux Etats-Unis ou à un quelconque ressortissant des Etats-Unis d’Amérique (au sens de la règle « S » du U.S. Securities Act de 1993). Tout manquement au respect de ces restrictions est susceptible de constituer une violation du droit américain des valeurs mobilières. La diffusion de ce document dans d’autres juridictions peut être soumise à des restrictions légales et les personnes qui se trouvent en possession de ce document doivent s’informer et respecter de telles restrictions. Le présent document ne constitue ni une offre ni une invitation à acheter ou souscrire des valeurs mobilières ou autres titres ; il ne peut servir en aucune manière de support ou être utilisé dans le cadre d’un quelconque contrat ou engagement. Il ne vous est remis qu’à titre d’information et ne peut être reproduit ou redistribué à un tiers. En recevant le présent document, vous vous engagez à observer les restrictions mentionnées ci-dessus. En tant que Prestataire de Services d’Investissements, Portzamparc Société de Bourse relève de l’Autorité des Marchés Financiers et est agréée par le Comité des Etablissements de Crédit et des Entreprises d’Investissements. Modalités administratives et organisationnelles visant à prévenir et éviter les conflits d'intérêts relatifs à la production d'analyse financière : La société de bourse Portzamparc s'est dotée d'un règlement intérieur intégrant des dispositions intitulées "Murailles de Chine" qui décrivent l'organisation mise en place en vue de prévenir la circulation indue d'informations confidentielles ou privilégiées. Cette organisation est sous la responsabilité du Déontologue, qui fixe les règles et contrôle leur application. Elle prévoit notamment la séparation des activités susceptibles d'être en conflit d'intérêt entre elles : gestion pour compte propre, gestion pour compte de tiers, animation de valeur, négociation, vente institutionnelle, montage d'opérations financières et analyse financière. Les analystes financiers, comme l'ensemble des collaborateurs de la société de bourse, sont soumis au dispositif de gestion des informations privilégiées et des restrictions applicables au sein d'un prestataire de service d'investissement conformément aux articles 315-15 à 315-19 du règlement général de l'AMF, ils ont pour obligation de domicilier leurs comptes titres au sein de la société de bourse. Le Déontologue tient à jour 3 listes de valeurs : - une liste des valeurs interdites aux collaborateurs sur laquelle sont inscrites toutes les valeurs suivies par le service d'analyse financière et toutes les valeurs sous contrat avec la société de bourse. Dans le cas particulier des analystes, il leur est interdit individuellement d'intervenir en direct sur un instrument financier autre que : les parts d'OPC, le titre BNP PARIBAS et les titres acquis dans le cadre statutaire d'une fonction d'administrateur ou de mandataire. - une liste des valeurs sous surveillance qui recense essentiellement les valeurs sur lesquelles un ou plusieurs collaborateurs de la société de bourse détient une information privilégiée. - une liste publique des valeurs en interdiction qui recense les valeurs sur lesquelles une opération financière est en cours et pour lesquelles il ne peut plus y avoir d'opération pour compte propre ni de publication d'analyse financière. Le déontologue contrôle les opérations réalisées sur les valeurs inscrites sur ces listes, qu'il s'agisse d'opérations de la clientèle, d'opérations de collaborateurs ou d'opérations pour compte propre. Enfin, l'organe qui décide de la réalisation d'opérations financières : le Comité des Engagements, fait l'objet d'un dispositif spécifique visant à assurer la totale confidentialité des débats et décisions. Le Groupe Portzamparc se positionne sur l'éligibilité des actions au PEA-PME sur la base des informations émises par les émetteurs et du Décret n° 2014-283 du 4 mars 2014 pris pour l'application de l'article 70 de la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014 fixant l'éligibilité des entreprises au PEA-PME soit : moins de 5 000 salariés, d'une part, chiffre d'affaires annuel inférieur à 1 500 millions d'euros ou total de bilan inférieur à 2 000 millions d'euros, d'autre part. La responsabilité du Groupe Portzamparc ne saurait être engagée dans l'hypothèse où les données utilisées pour l'analyse s'avèreraient inexactes L'ensemble des avertissements concernant la recherche Portzamparc (engagement de la transparence, politique de gestion des conflits d'intérêt, système de recommandation, répartition par recommandation) est accessible sur le site www.midcaps.portzamparc.fr (clientèle institutionnelle) ou auprès de votre conseiller habituel (clientèle privée). Les cours utilisés sont les cours de clôture de la veille sauf indication contraire.

PCAS, novembre 2016 37/38 Portzamparc

Mentions obligatoires Recommandations boursières Nos recommandations boursières traduisent la performance absolue attendue sur le titre à un horizon 6-12 mois. Elles sont basées sur les objectifs de cours définis par l’analyste et intègrent des facteurs exogènes liés à l’environnement de marché, susceptibles de fortes variations. Le bureau d’analyse Portzamparc établit ses évaluations selon une approche d’analyse fondamentale multicritères (principalement et de manière non exhaustive actualisation des flux, multiples des comparables, multiples de transaction, somme des parties, actif net réévalué). ACHETER (1) : Performance attendue supérieure à +15% RENFORCER (2) : Performance attendue comprise entre +5% et +15% CONSERVER (3) : Performance attendue comprise entre -5% et +5% ALLEGER (4) : Performance attendue comprise entre -5% et -15% VENDRE (5) : Performance attendue inférieure à -15% ou absence de visibilité sur les fondamentaux de la société. Historique des changements de recommandations sur le titre depuis 12 mois

Date Nouvelle recommandation Ancienne recommandation

27 Octobre 2016 Renforcer

Questionnaire engagement de transparence sur les potentiels conflits d’intérêts Portzamparc Société de Bourse, en référence au règlement général de l’AMF (art- 321-129 à 321-132) informe des éventuels conflits d’intérêt qui pourraient exister avec la/les société(s) sous revue. 1- Intérêt Personnel de l’analyste . L’analyste en charge de l’élaboration de l’analyse, a-t-il un intérêt financier significatif dans un ou plusieurs instruments financiers faisant l’objet de l’étude ? NON L’analyse en charge de l’élaboration de l’analyse ou l’un des membres de son foyer exerce une fonction d’auditeur, de directeur ou de membre du conseil d’administration de l’émetteur faisant l’objet de l’étude ? NON 2 - Conflit d’intérêt Portzamparc/Emetteur Existe-t-il un conflit d’intérêts significatif entre l’émetteur auquel se rapporte l’analyse et Portzamparc Société de Bourse ? NON 3 - Intérêts financiers Portzamparc/Emetteur Existe-t-il des participations importantes entre Portzamparc Société de Bourse, d’une part, et l’émetteur, d’autre part ? NON Portzamparc Société de Bourse seul ou avec d’autres personnes morales, est-elle liée avec l’émetteur par d’autres intérêts financiers ? NON 4 - Contrat de liquidité A-t-il été conclu un contrat de liquidité entre Portzamparc Société de Bourse et l’émetteur ? NON 5 - Service d’investissements Portzamparc Société de Bourse a-t-elle exercé au cours des 12 derniers mois la fonction de chef de file ou de co-chef de file pour la/les société(s) concernée(s) dans le cadre d’une offre publique de titres ? NON A-t-il été convenu de la fourniture de Portzamparc Société de Bourse à l’émetteur d’un service de production et de diffusion d’analyses financières sur ledit émetteur ? OUI 6 - Autres conflits d’intérêts Portzamparc Société de Bourse a-t-elle connaissance d’autres conflits d’intérêts significatifs liés à la distribution de cette étude ? NON 7 - Communication de l’étude à l'émetteur Une copie de l’étude sans l’objectif de cours et la recommandation a-t-elle été présentée à la société avant sa distribution avec pour seul objectif la vérification d’éléments factuels ? NON Les conclusions de l’étude ont-elles été modifiées suite à la communication de celle-ci avec l’émetteur et préalablement à sa diffusion ? NON

PCAS, novembre 2016 38/38 Portzamparc

Recherche