Langages

Pages

Légal

R A PP O R T D’ACTI V I TÉ

2

Banque de financement et d’investissement du groupe

Crédit Agricole, Crédit Agricole CIB propose à ses clients

— entreprises et institutions financières — une large gamme

de produits et services dans les métiers de la banque de

marchés, de la banque d’investissement, des financements

structurés, de la banque commerciale et du commerce

international.

Implantée en Europe, Amériques, Asie-Pacifique,

Moyen-Orient et Afrique du Nord, Crédit Agricole CIB

rassemble près de 100 nationalités parmi ses collaborateurs

et regroupe l’intégralité des savoir-faire d’une banque de

financement et d’investissement internationale. Cette

diversité des domaines d’expertise permet aux équipes

d’accompagner les clients dans la couverture de leurs

différents besoins financiers sur les grands marchés

internationaux.

Filiale de Crédit Agricole CIB, Indosuez Wealth Management

a en charge la gestion de fortune mondiale du

groupe Crédit Agricole. Fort de 140 années d’expérience au

service des familles et des entrepreneurs du monde entier,

Indosuez Wealth Management propose des solutions sur

mesure qui permettent à ses clients de gérer, protéger et

transmettre leur patrimoine en fonction de leurs besoins

spécifiques.

Som

mai

re 02—03

V I S I O N

04—11

S T R AT É G I E E T P E R FO R M A N C E

12—15

D É F I S E T I N N OVAT I O N

16—27

FO C U S C L I E N T S

28—35

D É M A R C H E R E S P O N SA B L E

36—41

P I LOTAG E

42—43

G LO S SA I R E

4 999 M€ de produit net bancaire en 2017

1 156 M€ de résultat net part du Groupe en 2017

10 700 collaborateurs (ETP) dont 8 000 pour la BFI

7 700 clients corporate et institutions financières (BFI uniquement)

36 implantations dans le monde

U N E P R É S E N C E DA N S 3 6 PAY S

EUROPE - 16 PAYS AMÉ RIQUES - 8 PAYS

MOYEN-ORIENT ET AFRIQUE DU NORD - 3 PAYS

ASIE ET PACIFIQUE - 9 PAYS

• Allemagne

• Autriche

• Belgique

• Espagne

• Finlande

• France

• Grèce

• Italie

• Argentine

• Brésil

• Canada

• Chili (2018)

• Algérie

• Émirats

Arabes Unis

• Australie

• Chine

• Corée du Sud

• Hong Kong

• Inde

• Luxembourg

• Norvège

• Pays-Bas

• Portugal

• Russie

• Royaume-Uni

• Suède

• Suisse

• Colombie (2018)

• États-Unis

• Mexique

• Uruguay*

• Indonésie

• Japon

• Singapour

• Taïwan

• Liban*

* Indosuez Wealth Management uniquement

R A P P O R T D ’ A C T I V I T É 2 0 1 7

T O U T E U N E B A N Q U E

POUR VOUS

Au service de 52 millions de clients dans le monde, le Crédit Agricole

s’appuie sur ses valeurs historiques de proximité, responsabilité

et solidarité qu’il cultive depuis 120 ans. Porté par la mobilisation

de ses 139 000 collaborateurs, il a pour ambition d’être le véritable

partenaire de ses clients.

Grâce à son modèle de banque universelle de proximité

– l’association étroite de ses banques de proximité avec ses métiers

spécialisés –, réaffirmé par sa signature « Toute une banque pour

vous », le Crédit Agricole accompagne ses clients dans tous leurs

projets personnels et professionnels en leur proposant une large

gamme de services : banque au quotidien, crédits, épargne,

assurances, gestion d’actifs, immobilier, crédit-bail, affacturage,

banque de financement et d’investissement, services aux émetteurs

et aux investisseurs.

La politique de responsabilité sociétale d’entreprise du Crédit Agricole

est au cœur de son identité, s’intègre à son offre et irrigue tous ses

métiers. Elle est un facteur clé de performance globale et un puissant

vecteur d’innovation.

Fort de son socle de banque coopérative, porté par ses 9,7 millions

de sociétaires et plus de 30 000 administrateurs de Caisses locales

et régionales, le Crédit Agricole dispose d’un modèle d’organisation

puissant qui lui assure stabilité et pérennité, à vocation européenne

et ouvert sur le monde.

Ainsi, le groupe Crédit Agricole renforce année après année ses

positions de leader. Il est le premier financeur de l’économie française

et le premier assureur en France. Il est également le premier

bancassureur en Europe, le premier gestionnaire d’actifs européen

et le premier arrangeur mondial d’obligations vertes, sociales

et responsables.

52 Mde clients

139 000collaborateurs

9,7 Mde sociétaires

49pays

30 000 administrateurs

de caisses locales et régionales

plus de

R A P P O R T D ’ A C T I V I T É 2 0 1 7

9,7 millions de sociétaires sont à la base de l’organisation coopérative du Crédit Agricole.

Ils détiennent sous forme de parts sociales le capital des 2 447 Caisses locales et désignent chaque

année leurs représentants : plus de 30 000 administrateurs qui portent leurs attentes au cœur du Groupe.

Les Caisses locales détiennent l’essentiel du capital des 39 Caisses régionales.

Les Caisses régionales sont des banques régionales coopératives qui offrent à leurs clients une gamme

complète de produits et services. L’organe de réflexion des Caisses régionales est la Fédération nationale

du Crédit Agricole, lieu où sont débattues les grandes orientations du Groupe.

À travers SAS Rue La Boétie, les Caisses régionales sont l’actionnaire majoritaire, à 56,6 %

de Crédit Agricole S.A. qui coordonne, en liaison avec ses filiales spécialisées, les stratégies des différents

métiers en France et à l’international.

Organisation du Groupe

Autres filiales spécialisées :Crédit Agricole CapitalInvestissement & Finance (Idia, Sodica), Uni-éditions

R A P P O R T D ’ A C T I V I T É 2 0 1 7

LES MÉTIERS SPÉCIALISÉS

LA BANQUE DE PROXIMITÉ

MOYENS DEPAIEMENT

CRÉDIT AGRICOLE PAYMENT SERVICES CRÉDIT AGRICOLE

ASSURANCES

AMUNDI

INDOSUEZ WEALTH

MANAGEMENT

CRÉDIT AGRICOLE

IMMOBILIER

GESTION DE L’ÉPARGNE ET ASSURANCES

Assurance-vie, prévoyance, emprunteur,

dommages

Gestion d’actifs

Gestion de fortune

Opérateur immobilier global

39 CAISSES RÉGIONALES

DE CRÉDIT AGRICOLE

BANQUE DE PROXIMITÉ

À L’INTERNATIONAL

CRÉDIT AGRICOLE CIB

CACEIS

GRANDES CLIENTÈLES

SERVICES FINANCIERS SPÉCIALISÉS

CRÉDIT AGRICOLE

CONSUMER FINANCE

CRÉDIT AGRICOLE LEASING

& FACTORING

CRÉDIT AGRICOLE ITALIA - CA BANK POLSKA - CA EGYPT -

CRÉDIT DU MAROC - CA UKRAINE - CA ROMANIA -

CA SERBIA

Banque de financement et

d’investissement

Services financiersaux institutionnels

Crédit à la consommation

Crédit-bail et affacturage

PARTICULIERS, AGRICULTEURS, PROFESSIONNELS, COLLECTIVITÉS,

INSTITUTIONNELS, ENTREPRISES

52 MILLIONS DE CLIENTS

LCL

BFORBANK

BANQUE DE PROXIMITÉ

EN FRANCE

R A P P O R T D ’ A C T I V I T É 2 0 1 72

« Nos résultats reflètent un haut niveau d’activité

dans les différentes composantes

du Groupe – gestion de l’épargne et

assurances, banques de proximité,

services financiers spécialisés ainsi

que le pôle Grandes Clientèles. »

Nos résultats reflètent un haut niveau

d’act iv i té dans les d i f fé rentes

composantes du Groupe – gestion de

l’épargne et assurances, banques de

prox im i té, se r v ices f inanc ie rs

spécialisés ainsi que le pôle Grandes

Clientèles. Ce sont même les meilleurs

depuis 10 ans aussi bien pour

Crédi t Agr icole S.A. que pour

le périmètre du Groupe qui intègre les

Caisses régionales. Et ce en dépit

d’éléments exceptionnels qui pèsent

sur eux, en particulier fiscaux, comme

la surtaxe imposée par le gouvernement

en fin d’année. Ces résultats confortent

et valident la pertinence de notre

stratégie.

Nous poursuivons le recentrage sur nos

activités cœurs avec par exemple la

cess ion d’une par t ie de notre

participation dans Bank Saoudi Fransi.

Notre modèle économique diversifié et

rentable favorise une bonne croissance

organique dans tous ses métiers et

permet de maintenir un haut niveau

d’efficacité opérationnelle tout en

dégageant des marges de manœuvre

pou r l e s i nves t i s sements de

développement.

PHILIPPE BRASSACPrésident du Conseil d’administration de Crédit Agricole CIB

Mais au-delà des per formances

commerciales et f inancières des

métiers, et de la rentabilité affichée,

je tiens à souligner la capacité du

Groupe à s’adapter, à innover dans un

environnement qui ne cesse d’évoluer

tant d’un point de vue réglementaire

que face à l’évolution des usages ou à

l’arrivée de nouveaux entrants sur

lesquels je porte un regard positif.

En effet, ces derniers stimulent notre

capacité à innover et à nous différencier

en nous positionnant comme un

partenaire qui apporte un service global

au client, qui a le choix de son mode

de relation avec nous, contrairement

aux nouveaux acteurs qui les

contraignent par une offre seulement

monocanal. C’est une ligne de force de

notre Projet Client.

Notre modèle coopératif nous permet

à la fois d’innover et de capitaliser sur

nos valeurs de solidarité, de loyauté, de

responsabilité, et d’intérêt collectif. Nous

sommes guidés dans nos réflexions de

transformation du Groupe par la

recherche de l’efficacité au service de

nos parties prenantes : actionnaires,

investisseurs inst i tut ionnels ou

particuliers, clients, collaborateurs.

N O T R E R E S P O N S A B I L I T É : INNOVER

EN PERMANENCE

3R A P P O R T D ’ A C T I V I T É 2 0 1 7

JEAN -Y VES HOCHE RDirecteur général de Crédit Agricole CIB

« Une vaste démarche collaborative d’innovation a été lancée pour faire émerger les nouvelles idées qui conduiront à la banque de demain. »

Nos résultats 2017 sont en ligne avec

la feuille de route du plan stratégique

du groupe Crédit Agricole « Ambition

Stratégique 2020 ». Les revenus sont

en hausse grâce à la bonne performance

de tous les métiers. Avec des charges

contenues, un coût du risque en baisse

et une gestion économe des emplois

pondérés, notre résultat net est en

progression sur l’année.

En 2017, la Banque s’est mise en ordre

de marche pour faire face aux défis

réglementaires et de mutation de

l’environnement bancaire. Les équipes

se sont mobilisées pour se conformer

à la Directive MiFID II visant à renforcer

la protection des investisseurs et

les exigences de transparence sur les

marchés financiers. Une vaste démarche

collaborative d’innovation a d’autre part

été lancée sous l’impulsion du Groupe

et de notre top management pour faire

émerger les nouvelles idées qui

conduiront à la banque de demain.

Pour les années à venir, nous devons

adapter progressivement notre modèle

aux exigences de Bâle IV, qui

commencent à s’appliquer en 2023.

Notre objectif est de continuer à originer

beaucoup de crédits, mais en les

distribuant plus encore, tout en

construisant les trajectoires des métiers

qui doivent acquérir une dimension

nouvelle.

Dans le domaine de la finance climat,

de nouveaux engagements ont été pris

dans la continuité de ce qui a déjà été

entrepris depuis plusieurs années.

Nous nous sommes engagés à porter

nos financements verts arrangés dans

le monde à cent milliards d’euros d’ici à

2020. Apporter des solutions innovantes

et utiles pour accompagner la transition

énergétique reste notre priorité. C’est

avec toute la conviction, la détermination

et l’expertise qui sont les nôtres que

nous y arriverons.

4

U N E B A N Q U E D E F I N A N C E M E N T

E T D ’ I N V E S T I S S E M E N T S O L I D E

L E S F O N D A M E N T A U X : UN BUSINESS MODEL

ÉQUILIBRÉ

STR

ATÉG

IE E

T PE

RFO

RM

ANCE

04—05

U N B U S I N E S S M O D E L É Q U I L I B R É

06—07

A M B I T I O N S T R AT É G I Q U E 2 0 2 0

08—10

2 0 1 7 : T E M P S FO R T S

11

C O M P T E D E R É S U LTAT

A U S E R V I C E D E S E S C L I E N T S M O N D I A U X

Ses clients, en France et à l’international, sont des entreprises multinationales

ou de taille intermédiaire ainsi que des institutions financières

7 700 CLIENTS CORPORATE

ET INSTITUTIONS FINANCIÈRES

dont 1 600

CLIENTS PRIORITAIRES (1 100 corporate et 500 institutions financières)

G E S T I O N D E F O R T U N EIndosuez Wealth Management est la filiale de gestion de fortune

mondiale du groupe Crédit Agricole. Fort de 140 années

d’expérience au service des familles et des entrepreneurs du

monde entier, Indosuez Wealth Management propose des

solutions sur mesure qui permettent à ses clients de gérer,

protéger et transmettre leur patrimoine en fonction de leurs

besoins spécifiques.

5R A P P O R T D ’ A C T I V I T É 2 0 1 7

Depuis plusieurs années, Crédit Agricole CIB s’est transformé

en profondeur pour devenir plus efficace et plus rentable.

Sa stratégie a été redéfinie à partir d’un business model associant une approche commerciale coordonnée et sélective,

une stratégie de risque modéré et le renforcement des synergies

au sein du groupe Crédit Agricole.

long terme

court terme

Aperspective positive

A -1

Standard & Poor’s Octobre 2017

A+ perspective stable

F 1

Fitch RatingsDécembre 2017

A1 perspective stable

P -1

Moody’sJuillet 2017

Pour plus de précisions, rendez-vous sur notre site internet : Nous connaître > Notre profil

AV E C U N R I S Q U E M O D É R É

S ’A P P U YA N T S U R D E S E X P E R T I S E S FO R T E S

• 4e pour les crédits syndiqués d’entreprises en EMEA (Thomson Financial au 31.12.2017)

• 7e mondial des financements de projets et 2e en EMEA (Thomson Financial au 31.12.2017)

• 5e des financements LBO en Europe occidentale (Thomson Financial au 31.12.2017)

• 6e sur le financement du commerce international (Dealogic au 31.12.2017)

• 1er mondial en émissions d’obligations vertes (Bloomberg au 31.12.2017)

• 3e mondial en émissions d’obligations financières (Thomson Financial au 31.12.2017)

• 5e en fusions-acquisitions en France (Thomson Financial au 31.12.2017)

VaR MOYE NNE E N 2017 :

8 M€pour Crédit Agricole CIB

VaR MOYE NNE POUR LES PAIRS FRANÇAIS :

19 M€

3 110spécialistes de la gestion

de fortune

55nationalités représentées

au sein des équipes

14pays

31bureaux

118 Md €d’actifs sous gestion

140ans d’expertise

R A P P O R T D ’ A C T I V I T É 2 0 1 76

P O I N T D ’ É T A P E

AMBITION STR ATÉGIQUE

2020 En mars 2016, le groupe Crédit Agricole a dévoilé son plan moyen terme

« Ambition Stratégique 2020 » qui s’articule autour de quatre priorités : le déploiement

d’un projet client ambitieux, le renforcement de la dynamique de croissance du Groupe

sur ses métiers cœur, l’amélioration de l’efficacité industrielle et la simplification de

l’organisation capitalistique du Groupe. Tout au long de l’année 2017, les équipes

de Crédit Agricole CIB y ont contribué par leurs expertises et leur engagement.

En 2017, dans un environnement économique

contraint, les activités de marché ont continué à

accompagner les clients de la Banque (entreprises,

clients du groupe Crédit Agricole et institutions

financières), tout en étoffant leur offre de produits.

Au plus près des clients dans leur développement

international, les équipes de la banque

d’investissement ont renforcé leur présence à

l’étranger, notamment aux États-Unis et en Asie.

Les équipes d’Equity Capital Market ont, elles, été

tout particulièrement impliquées dans les

augmentations du capital des institutions

financières en Europe, et montent ainsi en

puissance auprès de cette clientèle.

De son côté, le métier des financements structurés

a su maintenir des positions de leadership dans

ses différentes activités.

Les équipes en charge de la distribution et de

l’optimisation de la dette ont été particulièrement

actives en 2017 sur les financements verts et mis

en place le tout premier Green Loan en Europe.

La banque de transaction et du commerce

international a poursuivi le déploiement d’une

gamme de solutions innovantes de gestion des

besoins en fonds de roulement de ses clients, en

D É P LOY E R U N P R O J E T C L I E N T A M B I T I E U X

s’appuyant sur une équipe spécialisée dans le

conseil en optimisation du bas de bilan.

Une plateforme de Supply Chain automatisée a

été mise en production et l’offre conjointe lancée

avec CACEIS et Indosuez Wealth Management

pour le financement des fonds de Private Equity a

rencontré un vif succès.

Quant à la nouvelle organisation globale du

coverage, mise en place à la mi-année, elle permet

une gestion harmonisée des entités de coverage

à l’échelle mondiale, favorise le partage des

bonnes pratiques et encourage le développement

d’outils et processus communs.

17S E C T E U R S C O U V E R T S par les banquiers de Crédit Agricole CIB

7R A P P O R T D ’ A C T I V I T É 2 0 1 7

En 2017, une coordination renforcée avec le réseau

des banques de proximité à l’international du Groupe

a permis de mieux servir les clients dans les métiers

de Cash Management et Trade Finance, notamment

pour répondre à leurs besoins en Égypte, en Ukraine

et au Maroc. Par ailleurs, les Caisses régionales de

Crédit Agricole et LCL continuent de s’appuyer

sur l’expertise Crédit Agricole CIB pour répondre

aux besoins internationaux d’un nombre croissant

de leurs clients.

Les activités de marchés ont, elles aussi, renforcé

leur coopération avec le Groupe. Cela s’est traduit

par une augmentation du nombre de transactions et

la mise en place de solutions innovantes pour le

compte des clients des autres entités.

Les équipes en charge de la distribution et de

l’optimisation de la dette ont arrangé le premier

placement privé vert en euros. À l’initiative des

Caisses régionales du Languedoc et Nord

Midi-Pyrénées et grâce à l’implication de plusieurs

entités du Groupe, des investisseurs français et

internationaux ont investi dans ce placement certifié

« Climate Bonds Initiatives ».

La filière Private Equity Services, créée en 2016 et

regroupant les compétences de Crédit Agricole CIB,

CACEIS et Indosuez Wealth Management, a

concrétisé de nombreuses transactions en 2017 pour

répondre aux besoins des fonds de Private Equity,

d’immobilier et d’infrastructure.

Dans le cadre du projet de reprise des activités de

Correspondant Banking de Crédit Agricole S.A.

chez Crédit Agricole CIB, les travaux d’évolution du

système d’information de la Banque, lancés en 2017,

lui permettront de couvrir l’ensemble des besoins

des contreparties bancaires.

2017 a été une année importante pour les activités

de marchés du fait de l’entrée en vigueur de MiFID II.

Un véritable plan de transformation et de

digitalisation des processus a été mis en place et se

poursuivra en 2018. Une amélioration de la

transparence des opérations de marchés pour les

clients est notamment dans les résultats attendus.

La transformation digitale de l’outil de CRM (gestion

de la relation client) de la Banque s’est poursuivie

avec plusieurs innovations, notamment dans le

domaine de l’analyse et du partage d’informations.

R E N F O R C E R L A DY N A M I Q U E D E C R O I S S A N C E D U G R O U P E

T R A N S F O R M E R L E G R O U P E P O U R A M É L I O R E R D U R A B L E M E N T S O N E F F I C AC I T É I N D U S T R I E L L E

Pour plus de précisions, rendez-vous sur le site du groupe Crédit Agricole > Groupe > Ambition Stratégique 2020

R A P P O R T D ’ A C T I V I T É 2 0 1 78

2 0 1 7 : TEMPS FORTS

Distinctions, succès, développement en France et à l’international, engagements RSE… L’année 2017

est ponctuée de nombreux événements remarquables pour Crédit Agricole CIB, placée sous le signe

de la performance.

Ce prix attribué par la revue Risk Magazine récompense

l’expertise de Crédit Agricole CIB en gestion des risques

de crédit, notamment dans le cadre de l’opération

innovante menée avec Mariner Investment Group (voir

les deals emblématiques, pages 26-27).

Dans le cadre de son activité de financement de projets,

la Banque remporte le prix Global Adviser of the Year 2017

remis par le magazine Project Finance International (PFI),

la publication mondiale de référence dans ce secteur.

Lors de la conférence Airline Economics Growth

Frontiers London 2017, Crédit Agricole CIB a été élu

European Bank of the Year et a reçu le prix European

Overall Deal of the Year pour l’opération de financement

d’un Boeing exploité par la compagnie aérienne

Norwegian Air Shuttle.

Credit Portfolio Manager de l’année

Global Adviser of the Year 2017

European Bank of the Year

Pour la 2e année consécutive, Crédit Agricole CIB est en

tête du classement Dealogic dans la catégorie des

placements privés européens (Euro PP). Ce succès est

le résultat d’une forte expertise et d’une bonne

collaboration entre les différentes équipes intervenant

dans ces opérations.

Meilleure banque d’Europe de l’Ouest en Trade Finance

pour la 3e fois (selon Global Trade Review) et 6e banque

sur le marché mondial des financements couverts par

des agences de crédit export (selon Dealogic et Trade &

Export Finance Review) ; Crédit Agricole CIB confirme sa

bonne performance dans le métier du commerce

international.

Pour la 4e année consécutive, Crédit Agricole CIB décroche

le prix de la meilleure banque dans le domaine des

capitaux verts et de l’investissement socialement respon-

sable décerné par le magazine GlobalCapital. Cette

performance témoigne de la confiance de ses clients et

du plein engagement de toutes ses équipes en faveur

de la finance climat.

Premier sur les placements privés européens

Meilleure banque d’Europe de l’Ouest en Trade Finance

Meilleure banque dans le domaine des capitaux verts et de l’investissement socialement responsable

9R A P P O R T D ’ A C T I V I T É 2 0 1 7

2 0 1 7 : TEMPS FORTS

Indosuez Wealth Management finalise

l’acquisition des activités de banque

pr ivée du Crédi t Industr ie l et

Commercial (CIC) à Singapour et de la

totalité du capital social libéré de CIC

Investors Services à Hong Kong. Ces

opérations renforcent la présence

d’Indosuez Wealth Management en

Asie et portent le total de ses actifs

sous gestion dans la région à environ

12 milliards d’euros à fin 2017. Les

ef fecti fs de la Banque en Asie

progressent également, passant de

250 à plus de 400 collaborateurs.

ÉVÈNEMENT

Crédit Agricole CIB et CACEIS

étaient présents f in janvier

au salon IPEM, rendez-vous

inte rnat iona l annue l des

professionnels du Private Equity.

Avec plus de 6,5 mill iards

d’euros de financements en

equity bridge sur la période

2016-2017, le Groupe se

positionne comme un acteur

incontournable du Private

Equity.

Crédit Agricole CIB entre au

capital de la f intech SETL,

spécialiste de la blockchain privée

appliquée à l’industrie financière.

À l’occasion des assemblées annuelles

du FMI à Washington D.C., une

délégation de 19 représentants du

groupe Crédit Agricole, comprenant sa

Direction générale et des responsables

de Crédit Agricole CIB, Amundi et

CACEIS a rencontré près de

190 institutions financières.

DÉVELOPPEMENT

INNOVATION

RELATIONS INTERNATIONALES

D’après les résultats de l’enquête

ef fectuée auprès de l’ensemble

des collaborateurs, l’indice d’enga-

gement et de recommandation de

Crédit Agricole CIB est de 72 % en

2017 (+ 3 points par rapport à 2016).

ENQUÊTE

72 %

400

Indosuez Wealth Management

signe un accord en vue d’acquérir

Banca Leonardo, un des leaders

de la gestion de fortune en Italie.

L’opération renforce ainsi ses

activités et son offre de gestion de

fortune sur le marché italien, grâce

à l’acquisition de 5,9 milliards

d’euros d’actifs sous gestion

supplémentaires (au 30 juin 2017).

DÉVELOPPEMENT

Crédit Agricole CIB a mis en place en

2017 un processus de certification de

ses responsables de relation clients

sous forme d’un examen interne.

L’objectif : renforcer leur niveau de

connaissance des clients et l’éthique

dans les affaires.

ENGAGEMENT RSE

Depuis 2016, la Banque soutient Les

Arts Florissants, l’un des ensembles de

musique baroque les plus reconnus

dans le monde. Fondé en 1979 par le

chef d’orchestre franco-américain

William Christie, Les Arts Florissants

s’attache à former et accompagner ses

jeunes talents, notamment à l’interna-

tional, et à transmettre aux jeunes

sa passion pour la musique baroque.

MÉCENAT

COLLABORATEURS

Pour en savoir plus, rendez-vous sur les réseaux sociaux LinkedIn & Twitter

R A P P O R T D ’ A C T I V I T É 2 0 1 710

8A N N É E S

La Banque est devenue en 2017

« Grand mécène » du musée du quai

Branly-Jacques Chirac, à Paris, après

8 années consécutives de soutien.

MÉCÉNAT

Crédit Agricole CIB a cédé à Kingdom

Holding Company, une société holding

saoudienne cotée sur le Tadawul, une

participation de 16,2 % qu’elle détenait

dans Bank Saoudi Fransi. La participa-

tion de Crédit Agricole CIB dans cette

dernière s’élève désormais à 14,9 %.

PARTICIPATION

16,2 %

Premier événement au monde

dédié aux services des institutions

financières, le SIBOS 2017 a été

pour Crédit Agricole CIB et

CACEIS, la f il iale du Groupe

spécialisée dans l’Asset Servicing,

l’occasion de rencontrer de

nombreux clients sur le thème de

l’innovation.

ÉVÉNEMENT

Deux ans après l’Accord de Paris

sur le climat, le Groupe décide

d’amplifier les engagements pris en

2015. Crédit Agricole CIB joue un

rôle majeur dans trois d’entre eux :

• Structurer 100 milliards d’euros

de financements verts entre fin

2015 et fin 2020.

• Prendre en compte, dès 2017,

la dimension climat pour évaluer

les profils de risques des grands

clients et de leurs projets.

• Exclure le financement des

hydrocarbures les moins perfor-

mants sur un plan énergétique

et les plus impactants pour

l’environnement.

ENGAGEMENT RSE

En Indonésie, l’un des pays les

plus dynamiques de la région,

Crédit Agricole CIB a ouvert

en 2017 un bureau de représen-

tation qui a très vite enregistré ses

premiers succès. Ainsi, la Banque

fait partie du panel 2018 pour

l’International Government Debt

Securities Issuance.

DÉVELOPPEMENT

ÉVÈNEMENT

Mi-mars , l e s équ ipes de

Crédit Agricole CIB ont participé au

plus grand salon international des

professionnels de l’immobilier à

Cannes, aux côtés d’Amundi

Immobilier et de Crédit Agricole

Immobilier. Réunissant près de

30 000 professionnels de tous les

secteurs de l’immobilier, ce fut

l’occasion pour les experts du

Groupe de discuter des grands

pro jets de déve loppement

immobi l i e rs, notamment à

l ’ i n te rnat iona l , e t de l eu r

financement.

En 2017, les équipes de la banque

d’investissement sont intervenues

auprès des grands cl ients de

Crédit Agricole CIB et du groupe

Crédit Agricole comme conseil dans

plus de 60 transactions : acquisition

d’Aricent par Altran et de Gemalto par

Thales, renforcement de la participation

du groupe Arnault dans le capital de

Christian Dior, offre publique de Safran

sur Zodiac, acquisition de Ready Pac

Foods aux États-Un is par le

groupe Bonduelle, etc.

DÉVELOPPEMENT

11R A P P O R T D ’ A C T I V I T É 2 0 1 7

C O M P T E D E R É S U L TAT

CONSOLIDÉ SY NTHÉTIQUE

En millions d’eurosBFI

Non- récurrent (1)

BFI sous-

jacente(1)

Gestion de Fortune

Activités hors

métiers(2)

Crédit Agricole CIB

Variation(3) 2017/2016

Produit net bancaire 4 454 (133) 4 587 765 (220) 4 999 + 4 %

Charges d’exploitation (2 560) (2 560) (625) 0 (3 185) + 1 %

Résultat brut d’exploitation 1 894 (133) 2 027 140 (220) 1 814 + 7 %

Coût du risque(4) (319) (319) (11) (330) - 43 %

Quote-part de résultat des entreprises mises en équivalence

277 102 175 277 - 17 %

Gains ou pertes nets sur autres actifs

12 12 6 18 ns

Résultat avant impôt 1 864 (31) 1 895 135 (220) 1 779 + 22 %

Impôt (660) (49) (611) (15) 61 (614) + 79 %

Résultat net 1 204 (80) 1 284 120 (159) 1 165 + 5 %

Participations ne donnant pas le contrôle

(2) 0 (2) 11 0 9

Résultat net part du Groupe

1 206 (80) 1 286 109 (159) 1 156 + 5 %

(1) Retraitée des couvertures de prêts, des impacts DVA courant en PNB pour respectivement - 57 millions d’euros et - 76 millions d’euros, de la plus-value de cession de BSF en QP de résultat MEE pour + 102 millions d’euros et de l’IS (exceptionnels pour - 95 millions d’euros et effet impôt sur DVA et couverture de prêts de + 46 millions d’euros).(2) Dont réévaluation de la dette pour - 220 millions d’euros en PNB.(3) Variation calculée sur le périmètre BFI retraitée.(4) Dont provisions juridiques à caractère général pour - 115 millions d’euros.

488,6 Md€TOTAL BILAN DE CRÉDIT AGRICOLE CIB AU 31/12/2017

18,9 Md€TOTAL CAPITAUX PROPRES DE CRÉDIT AGRICOLE CIB

(Y COMPRIS RÉSULTATS ; AU 31/12/2017)

Pour plus de précisions, rendez-vous sur le Document de référence, chapitre 6, Comptes consolidés au 31-12-2017

12

R E L E V E R L E S D É F I S POUR EN FAIRE

DES OPPORTUNITÉS

DÉF

IS E

T IN

NO

VATI

ON 12—13

RELEVER LES DÉFIS POUR EN FAIRE DES OPPORTUNITÉS

14—15

INNOVER POUR ET AVEC NOS CLIENTS

Les différentes crises financières traversées ces dernières années ont

profondément bouleversé le paysage financier mondial et déclenché

la nécessité pour les banques de financement et d’investissement de

recentrer leurs activités et de s’adapter à un contexte en mouvement

perpétuel. En effet, la décennie a vu arriver de nouveaux acteurs —

banques en ligne, opérateurs non bancaires, fintech (start-up

technologiques) — qui impactent tout ou partie de la chaîne de valeur

de la Banque. Des réglementations plus contraignantes sont également

apparues : en Europe avec les différents accords du comité de Bâle

dits Bâle III puis IV, loi Dodd-Franck aux États-Unis, directive européenne

MIF2… Sans oublier le rôle moteur que doivent jouer les banques dans

le financement de la transition énergétique, amplifié par l’Accord de

Paris sur le climat lors de la COP21, en 2015. Enfin, avec le Brexit,

l’Europe est aujourd’hui confrontée à une situation inédite. En quittant

l’Union le 29 mars 2019, le Royaume-Uni fait de la City une place off-

shore. Or, la place de Londres assure un rôle majeur dans le financement

de l’économie européenne.

U N PAY S AG E F I N A N C I E R T R A N S F O R M É

350M d $ PA R A NLe dernier rapport d’évaluation du Groupement

Intergouvernemental sur l’Évolution du Climat (GIEC) estime à environ 350 milliards de dollars par an

les financements en faveur du climat, principalement en faveur des mesures d’atténuation. La part du secteur privé

serait d’environ les deux tiers.

13

D E S D É F I S M A J E U R S À R E L E V E R

É C L A I R AG E : L A B LO C KC H A I N

Pour les banques de f inancement et d’investissement comme

Crédit Agricole CIB, la réponse à la crise et à ces évolutions a été une forte

mobilisation des énergies pour élaborer les solutions adéquates et relever de

nouveaux challenges.

Pour parer aux défis du Brexit, la Banque a mis en place, dès début 2016 un

groupe de travail ad hoc. Sa mission : préparer et anticiper les répercussions

stratégiques, organisationnelles, informatiques et réglementaires liées à la

sortie du Royaume-Uni de l’Union européenne. Crédit Agricole CIB est

aujourd’hui comme hier en ordre de marche et continuera de servir ses clients.

Pour faire face au défi de la digitalisation — accélération de l’innovation,

émergence d’une concurrence des fintechs et d’acteurs non bancaires et

apparition de nouveaux modèles s’appuyant sur des technologies disruptives

— Crédit Agricole CIB s’est intéressé très tôt aux nouvelles technologies

(Blockchain, Intelligence Artificielle, Big data, etc.) pour en faire autant

d’opportunités business et métiers. Certaines de ces technologies sont déjà

utilisées par la Banque, comme par exemple la Blockchain (plus d’informations,

page 15).

Pour répondre au défi du climat, Crédit Agricole CIB a mis en place de

longue date des politiques sectorielles ambitieuses. La Banque a ainsi créé

dès 2010 une équipe Sustainable Banking. Sa principale mission est de

répondre aux besoins croissants des clients de disposer de conseils financiers

pour des projets visant à la fois une rentabilité financière et un impact social

et/ou environnemental positif : réduction de la pauvreté, création d’emplois

dans les zones défavorisées, développement des énergies renouvelables,

minimisation de l’empreinte carbone…

La Blockchain est une technologie apportant de la transparence et de la sécurité pour le stockage et l’échange d’information

sans requérir d’autorité centrale de validation ou certification. Par extension, une Blockchain est une base de données contenant

l’enregistrement de toutes les transactions réalisées par ces utilisateurs. Cette base de données est distribuée, ce qui veut dire

qu’elle est partagée et répliquée entre les utilisateurs sans intermédiaires. Chaque utilisateur peut vérifier la validité des données.

On différencie les Blockchains publiques ouvertes à tous des Blockchains privées qui ne sont accessibles et utilisables que par

un nombre limité d’utilisateurs préalablement autorisés.

R A P P O R T D ’ A C T I V I T É 2 0 1 7

Le programme Early detection a été

implémenté par Crédit Agricole CIB

en 2017, afin d’identifier les premiers

signes de détérioration de la situation

des clients de la Banque et ainsi

contribuer à la gestion proactive des

risques. En complétant les dispositifs

existants, l’utilisation de la donnée

de masse grâce à la data science

démultiplie les possibilités d’analyse

et permet d’entrevoir de nouvelles

approches dans la déf in i t ion

d’indicateurs de risques avancés.

En fonction du profil du client et de

l’intensité des signaux, plusieurs

niveaux d’action peuvent être mis en

place, et appl iqués de façon

transverse à toutes les directions

concernées de la Banque.

F O C U S S U R L E P R O G R A M M E E A R LY D E T E C T I O N

R A P P O R T D ’ A C T I V I T É 2 0 1 714

La stratégie d’IDEA s’articule autour de l’innovation participative, la veille, l’expérimentation et

la co-création avec les clients. Aux côtés de l’équipe centrale IDEA, qui anime la démarche innovation

de la Banque, soutenue par la Direction générale, une soixantaine de Relais Innovation sont identifiés

dans les différentes lignes métiers et fonctions support. Leur mission : porter et stimuler l’innovation sur

le terrain, en France et à l’international. En soutien à ce dispositif, différents outils offrent la possibilité

de libérer le potentiel imaginatif.

690 inscrits sur la plateforme d’idéation

560 idées

7 600likes

1 200 commentaires

I D E A , AC C É L É R AT E U R D ’ I N N OVAT I O N

560 IDÉES POUR LA 1ÈRE CAMPAGNE D’IDÉATION

I N N O V E R POUR ET AVEC NOS CLIENTS

Avec la mise en place, en 2016, d’une structure ad hoc chargée d’impulser et

d’accompagner l’innovation — IDEA —, Crédit Agricole CIB mobilise sa capacité

à innover pour offrir de nouveaux produits et services à valeur ajoutée, avec une

expérience client améliorée.

• La « Ruche » est un espace dédié à la créativité,

aux échanges et aux ateliers. Situé au siège de

Crédit Agricole CIB, c’est un outil de stimulation

pour les salariés, les partenaires internes ou

externes, les clients.

• La « Factory », mise en place en 2017, est un

véritable laboratoire d’expérimentation et de

réalisation pour accélérer l’innovation et transformer

une idée en prototype (Proof of Concept) ou en

première version de produit (Minimum Viable Product).

• Chacun des hubs de Crédit Agricole CIB — Paris,

New York, Hong Kong et Londres — développe

son dispositif d’innovation en cohérence avec

l’ensemble de la Banque et le reste du Groupe.

• Le « Funnel de l’ Innovation » permet

d’accompagner les idées innovantes des

collaborateurs, du recueil de celles-ci à leur

expérimentation (aide au développement des idées,

analyse de la valeur, préparation de pitch, etc.).

• Le Comité de l’innovation se réunit tous les mois

en présence des sponsors IDEA et de la Direction

générale pour faire le point sur les initiatives en

cours et à venir.

L’ensemble des collaborateurs

de Crédit Agricole CIB en

France ont été invités, début

2018, à exprimer leurs idées

pour co-construire la démarche

de transformation digitale de la

Banque. À l’issue d’une grande

f ina le, d ix idées ont été

sélectionnées pour bénéficier

d ’u n a c c o m p a g n e m e n t

spéci f ique en vue d’une

expérimentation au sein de

Crédit Agricole CIB. Cette

campagne pilote, qui s’appuie

sur la plateforme dédiée

à l ’ i déa t i on du g roupe

Crédit Agricole CALab, sera

ensuite déployée à l’international.

15

Le projet PanOptes, un portail web de connaissance clients de Crédit Agricole CIB,

est issu d’une initiative d’un collaborateur de la ligne métier des marchés de

capitaux. En s’appuyant sur le big data et l’intelligence collective, PanOptes offre,

en un clic, l’information la plus récente et la plus pertinente sur un client, permettant

à Crédit Agricole CIB d’avoir un temps d’avance dans la relation commerciale.

La solution, déployée depuis fin 2017, est désormais accessible à tous les

utilisateurs de l’outil de CRM (gestion de la relation client).

PanOptes est développé en mode agile et selon la méthode Lean Start Up.

Le porteur du projet a également bénéficié d’un accompagnement du Village by CA.

Ce modèle ouvre la voie à d’autres collaborateurs qui voudraient développer leur

projet au sein de Crédit Agricole CIB.

La transformation digitale n’est possible

qu’à travers un dialogue renforcé avec

le c l ient. C’est pourquoi IDEA

accompagne régulièrement les équipes

commerciales pour des rendez-vous

dédiés à l’innovation.

Plusieurs rencontres exceptionnelles et

ateliers de co-création avec les clients

Dans son travail de veille pour l’innovation, Crédit Agricole CIB a rencontré plus

d’une centaine de start-up en 2017. Un formidable retour d’expérience qui a permis

d’alimenter et de challenger la vision stratégique des différentes activités de la

Banque : tendances de l’innovation, disruptions, business models émergents et

nouveaux acteurs… Des start-up qui, pour certaines, font partie de la pépinière

du Village by CA, dont Crédit Agricole CIB est partenaire. La Banque permet

d’ailleurs à plusieurs d’entre elles d’utiliser une partie de ses locaux à l’international.

Côté expérimentation, Crédit Agricole CIB teste avec trois autres entités du groupe

Crédit Agricole la technologie Blockchain pour faciliter les transferts d’argent

incluant une opération de change. Adossée à une Blockchain privée développée

par la fintech californienne Ripple, cette offre devrait permettre de faire des

transferts financiers en quelques minutes seulement.

En fin d’année 2017, le top

100 des managers s’est

réuni lors d’une journée

dédiée à la transformation

digitale. À cette occasion,

des clients ont pu livrer leur

point de vue sur les nou-

veaux besoins et attentes

engendrés par le digital. Un

atelier de Design Thinking a

également permis aux parti-

cipants de faire émerger des

idées sur les thématiques de

l’amélioration de l’expérience

client et de l’expérience

collaborateur.

Les collaborateurs bénéfi-

cient d’opportunités d’inno-

vation participative comme

les Startboxes (accompa-

gnant pas à pas un innova-

teur) et peuvent prendre part

à des événements comme

les Journées de l’Innovation,

des ateliers d’idéation… Ils

peuvent aussi s’impliquer

dans plusieurs communau-

tés, dont ce l l e de la

B lockcha i n e t de l a

Smart Data, qui comptent

chacune environ une centaine

de membres et permettent

l’acculturation, la veille et

favorisent l’inspiration.

PA N O P T E S : U N E I N N OVAT I O N I N D I V I D U E L L E I N T E R N E

A U P L U S P R È S D E S C L I E N T S

O P E N I N N OVAT I O N

T R A N S F O R M AT I O N D I G I TA L EP O U R T O U S

de la Banque ont été menés en 2017,

bien souvent organisés au Village by CA,

l’incubateur de start-up du groupe

Crédit Agricole, avec des banquiers

conseil de Crédit Agricole CIB , l’équipe

IDEA, et des experts économiques de

Crédit Agricole S.A.

81 %des collaborateurs souhaitent être impliqués dans la transformation digitale de la Banque.

Source : enquête interne Pour en savoir plus, rendez-vous sur notre site internet sur le Rapport d’activité digital

16

A V E C L ’ A G E N C E F R A N C E T R É S O R

POUR L A PLUS IMPORTANTE

ÉMISSION SOUVER AINE VERTEEn devenant le premier État au monde à émettre un emprunt

vert pour une taille de référence — 7 milliards d’euros —,

la France confirme son rôle moteur dans la mise en œuvre des

ambitions de l’Accord de Paris sur le Climat de décembre 2015.

Le succès est au rendez-vous. Pour sa première émission d’obligations

vertes, la France a levé 7 milliards d’euros à 22 ans et battu au passage

plusieurs records. « Il s’agit du montant le plus important levé dans

le cadre d’un green bond, qui plus est avec la maturité la plus longue »,

se félicite Pierre Blandin, responsable de l’origination pour les souverains,

supranationaux et agences chez Crédit Agricole CIB. « Par sa taille et

la liquidité apportée à ce marché, cette opération marque la véritable

première émission de référence d’un État sur le marché des obligations

vertes », se réjouit Anthony Requin, Directeur général de l’Agence

France Trésor (AFT), qui place la dette de la France.

L’ambition de la France d’être le premier État à réaliser une opération

d’émission obligataire souveraine de grande ampleur sur le marché

des obligations vertes a été au cœur des discussions.

Dans la continuité de l’Accord de Paris sur le Climat de décembre

2015, une émission souveraine verte venait confirmer la France dans le

rôle moteur qu’elle joue sur les questions d’investissements

responsables. L’obligation verte de la France cible des dépenses du

budget de l’État et du Programme d’Investissements d’Avenir (PIA) sur

les domaines de la lutte contre le changement climatique, l’adaptation

au changement climatique, la protection de la biodiversité, et la lutte

contre la pollution.

A M B I T I O N D ’ É TAT

FOCU

S CL

IENT

S 16—17

AG E N C E F R A N C E T R É S O R

18—19

B E AC O N R A I L L E AS I N G

20—21

B O N D U E L L E

22—23

G R O U P E FA M I L I A L A R N AU LT, LV M H

24—25

W I N D T R E

26—27

AU T R E S T R A N SACT I O N S E M B L É M AT I Q U E S

17

« Nous avons retenu Crédit Agricole CIB pour trois raisonsprincipales : l’excellente expertise de son équipe de financedurable et la très bonne entente entre nos équipes respectives,le très bon classement de la Banque dans le palmarès desSpécialistes en Valeurs du Trésor, et enfin l’originalité des idées proposées par la Banque, qui nous a particulièrementséduits. »ANTHONY REQUIN , DIRECTEUR GÉ NÉ RAL DE L’AFT

Hormis une taille et maturité qui rendent l’opération

exceptionnelle, une autre spécificité lui confère un statut

à part : un conseil d’évaluation de l’obligation verte a

été constitué d’experts indépendants et internationaux

de la finance verte. Sa mission est d’étudier sur le long

terme les impacts environnementaux des projets qui

ont été financés par cette opération. En règle générale,

les émetteurs décident eux-mêmes de l’objet de leur

reporting. L’indépendance de ce conseil augmente de

fait la qualité des informations mises à disposition des

investisseurs.

C O N S E I L D ’ É VA L U AT I O N

Ce sont des obligations qui offrent les mêmes

caractéristiques financières que des obligations

standards, la seule différence réside dans

l’allocation des fonds qui est exclusivement

dédiée au financement de projets ou activités

à vocation environnementale. Dans le cas

de la présente opération, les fonds levés feront

l’objet, contrairement à une OAT traditionnelle,

d’un suivi du Conseil d’évaluation de l’obligation

verte, formé d’experts indépendants.

Ces émissions ont le vent en poupe : l’agence

de notation Standard & Poor’s s’attend à un

volume d’émissions record d’obligations vertes

en 2018 à 200 milliards d’euros, en croissance

de 30 % par rapport à 2017.

L E S O B L I GAT I O N S V E R T E S

7Md €montant total levé par l’Agence France Trésor

Pour la Banque, un des enjeux était de montrer que les marchés de capitaux sont en mesure d’accompagner un État dans

la transition énergétique, mais aussi d’asseoir son expertise à la fois en finance responsable, et en émissions obligataires

pour les souverains, supranationaux et agences. Crédit Agricole CIB, numéro un mondial en arrangements d’émissions

vertes, en volume et nombre de transactions (selon Bloomberg), confirme ainsi sa position. Pionnier du secteur, la Banque,

qui a participé à la rédaction des Green Bonds Principles en 2014, n’a cessé depuis de développer son expertise dans

le domaine, en accompagnant nombre de ses clients dans le monde entier.

F I N A N C E E T C L I M AT

R A P P O R T D ’ A C T I V I T É 2 0 1 7

R A P P O R T D ’ A C T I V I T É 2 0 1 718

A V E C B E A C O N R A I L L E A S I N G POUR UN CONSEIL

COMPLET ET INTÉGRÉ DANS LE R AIL

Tout commence par un mandat de vente donné par l’actionnaire de Beacon Rail Leasing,

une société de leasing basée en Europe, qui choisit Crédit Agricole CIB pour être son

conseiller financier. Beacon Rail Leasing mandate ensuite la Banque pour refinancer et

optimiser la structure de son capital.

La Banque s’est forgée une position de leader de marché dans le secteur du rail, proposant à ses clients

une offre intégrée de services experts qui la distingue de ses concurrents. « Lorsque nous avons approché

Beacon Rail Leasing, nous savions que nous pouvions les aider à bénéficier des meilleures conditions

de marché et faire ainsi toute la différence », explique Sophie Loiodice, responsable de Rail Finance

Paris chez Crédit Agricole CIB.

« Le défi était pour nous de réaliser un refinancement complet, mettre en place une nouvelle plateforme

de dette avec la flexibilité requise pour financer simplement et efficacement notre croissance future,

et diversifier nos sources de financement, dans le contexte de la vente de la société par notre

actionnaire », explique Richard Thompson, Chief Financial Officer de Beacon Rail Leasing.

Le refinancement de Beacon Rail Leasing devait améliorer la visibilité du nouvel actionnaire sur l’activité

de la société et rendre le nouveau financement transférable et compatible avec l’acquisition. Ainsi,

simultanément à la vente de Beacon Rail Leasing, la société a levé 850 millions d’euros sur les marchés

de capitaux et auprès des banques pour refinancer sa dette existante et soutenir sa croissance future.

P O S E R L E D É C O R

LES ÉQUIPES DE BEACON RAIL LEASING ET DE CRÉ DIT AGRICOLE CIB

DANS LES LOCAUX DE LA BANQUE À LONDRES

19

Domicilié au Luxembourg avec des bureaux à Londres et

à Boston, le portefeuille de Beacon Rail Leasing inclut

des locomotives, des wagons de fret, des trains de passagers

et des wagons intercités en leasing au Royaume-Uni et

en Europe continentale.

La finalisation de l’acquisition de Beacon Rail Leasing et le

bouclage du financement en dette démontrent la puissance

d’origination d’un secteur mondial qui s’appuie sur l’expertise

de plusieurs lignes produits (fusions-acquisitions et dette)

de Crédit Agricole CIB, et renforce ainsi la relation à long

terme avec ce dernier.

U N E O F F R E I N T É G R É E P O U R U N E S O C I É T É I N T E R N AT I O N A L E

* Crédit Agricole CIB est classé n° 1 parmi les teneurs de livre d’Euro PP en

parts de marché en 2016 et en 2017 (Source : Dealogic).

« Les équipes de Crédit Agricole CIB, polyvalentes et actives sur de nombreuses lignes produits (fusions-acquisitions, conseil en dette, dette et marchés de capitaux), ont toutes une excellente compréhension du secteur du rail. Cela nous a beaucoup aidé à optimiser la structure de notre capital alors que nous progressions dans la levée de dette et le processus de fusions-acquisitions. »THEODORE GAFFNEY,

PRÉSIDE NT-DIRECTEUR GÉ NÉ RAL

DE BEACON RAIL LEASING

L’expertise complète fournie par Crédit Agricole CIB a offert

un processus fluide et optimisé.

Du côté des fusions-acquisitions, la société américaine

Pamplona Capital Management a mandaté la Banque en

tant que conseiller financier exclusif pour la vente de Beacon

Rail Leasing compte tenu de son expérience dans la vente

d’actifs rail et du dialogue de longue date entre l’équipe de

coverage de New York et Pamplona Capital Management.

La cession de Beacon Rail Leasing a été orientée vers les

fonds d’infrastructure aboutissant à une acquisition par des

investisseurs institutionnels et assurant à la société des

actionnaires de long terme susceptibles de développer et

diversifier son activité.

Figurant parmi les banques conseil leader en fusion-

aquisition dans le secteur du rail, Crédit Agricole CIB possède

une connaissance approfondie des spécificités des

opérations de leasing des infrastructures ferroviaires en

Europe. Cette expertise constitue un facteur clé de succès

auprès des acquéreurs potentiels qui investissent en

infrastructure sans avoir d’expérience du leasing ferroviaire.

C O N S E I L L E R E XC L U S I F

Concernant la dette, le rôle de conseiller financier de la

Banque consistait à aider Beacon Rail Leasing à obtenir la

meilleure exécution possible, à la fois sur les marchés

bancaires et institutionnels. La transaction a été très bien

accueil l ie par le marché bancaire et sursouscrite

(Crédit Agricole CIB participant en tant que chef de file

mandaté et agent de la facilité). Grâce à une forte franchise

internationale dans le domaine des placements privés* la

Banque a été en mesure de conduire la campagne marketing

pour l’émission des titres simultanément en Europe et aux

États-Unis. Beacon Rail Leasing a réalisé avec succès son

premier placement privé avec 200 millions d’euros émis

avec des échéances s’échelonnant entre 12 et 15 ans en

Europe et 30 millions de livres sterling émis avec une

échéance à 15 ans aux États-Unis. « Nous sommes ravis

d’avoir levé des fonds dans les marchés de placement privés

à la fois auprès d’institutionnels européens et américains »,

ajoute Richard Thompson.

R A P P O R T D ’ A C T I V I T É 2 0 1 7

R A P P O R T D ’ A C T I V I T É 2 0 1 720

A V E C B O N D U E L L E

DANS L’ACCÉLÉR ATION DE SA CONQUÊTE

AMÉRICAINE

Entre Bonduelle et le groupe Crédit Agricole, les liens sont étroits, tissés au fil d’une

relation de longue date. Ainsi, au moment où le leader mondial des légumes prêts à

consommer s’est lancé dans l’acquisition de Ready Pac Foods, c’est Crédit Agricole CIB,

aux côtés de la Caisse régionale de Crédit Agricole Nord de France, qui a été mandaté

unique conseiller financier.

Bonduelle est accompagné depuis de nombreuses années dans ses projets de développement par le

groupe Crédit Agricole. Grâce à cette relation de confiance et à un dialogue stratégique constant avec

Bonduelle, notamment sur l’axe de croissance externe aux États-Unis, la Banque a naturellement été

un acteur majeur de cette acquisition « transformante ».

Cette acquisition d’une marque reconnue et innovante permet de développer la présence du groupe

Bonduelle sur des segments correspondant aux nouvelles tendances de consommation en devenant

le numéro un aux États-Unis sur un marché où ils le sont déjà en Europe. Elle lui permet également

de renforcer sa présence en Amérique du Nord et en particulier aux États-Unis, en prenant la première

place sur les salades en portion individuelle. Une opération majeure qui permet à Bonduelle d’attirer de

nouveaux investisseurs internationaux.

« Cette opération et notre mission de conseil exclusif sont le fruit d’échanges stratégiques réguliers

entre nos équipes, notamment sectorielle et américaine, et le groupe Bonduelle. Nous sommes

particulièrement fiers d’avoir participé activement à cette opération majeure pour Bonduelle, la plus

importante jamais réalisée par le Groupe. La relation entre nos deux groupes en ressort renforcée »,

commente Laurent Leriche, Managing Director responsable du secteur agro-alimentaire dans l’équipe

Investment Banking de Crédit Agricole CIB.

L’AC Q U I S I T I O N D ’ U N L E A D E R

« Dans le cadre de cette acquisition très transformante, Bonduelle s’est appuyé sur de multiples

domaines d’expertise de la Banque. Grâce à notre connaissance du secteur agro-alimentaire aux

États-Unis, nos équipes ont pu fournir à Bonduelle, déjà présent sur place mais dans d’autres métiers,

l’analyse des dynamiques de marché et de l’environnement concurrentiel américain dont ils avaient

besoin, leur permettant un regard critique sur le business plan de la cible », commente Alban Astier,

Directeur régional à la direction des régions de France de Crédit Agricole CIB.

E X P E R T I S E D U S E C T E U R AG R O -A L I M E N TA I R E A M É R I CA I N

21

Différentes lignes métiers de Crédit Agricole CIB,

(Fusions-acquisitions, Equity Capital Markets,

Distribution et Origination, Debt Capital Markets),

ainsi que la Caisse régionale Nord de France,

ont travaillé en parfaite entente pour

accompagner le client dans cette opération

stratégique.

S Y N E R G I E D ’ E X P E R T I S E S

La taille de cette acquisition a nécessité d’établir plusieurs scénarii de financement. « Les équipes de Crédit Agricole CIB

nous ont permis très en amont de la transaction de simuler l’impact de la cible sur le profil financier de Bonduelle et d’envisager

plusieurs instruments de financement », commente Grégory Sanson, Chief Financial Officer de Bonduelle.

La transaction s’est opérée dans un environnement très concurrentiel avec de nombreux acquéreurs potentiels, tant

stratégiques que financiers. Il fallait cerner au mieux la valorisation à offrir en regard du potentiel de la cible et des niveaux

de valorisation du marché. Les équipes de Crédit Agricole CIB ont permis à Bonduelle de rationnaliser celle-ci et d’emporter

sans excès de valorisation cette enchère.

T R A N S AC T I O N À S C E N A R I I M U LT I P L E S

70 %D E P R O G R E S S I O N D U C O U R S

D E B O N D U E L L E Q U E LQ U E S M O I S A P R È S L’O P É R AT I O N

« La très forte proximité entre les équipes de Bonduelle, de Crédit Agricole CIB et celles de notre conseil juridique a permis un process fluide et efficace. La qualité d’exécution démontrée par les équipes de la Banque tout au long du projet s’est révélée être un élément clé dans le succès de cette transaction. »GRÉGORY SANSON ,

CHIE F FINANCIAL OFFICE R DE BONDUE LLE

R A P P O R T D ’ A C T I V I T É 2 0 1 7

R A P P O R T D ’ A C T I V I T É 2 0 1 722

A V E C L E G R O U P E F A M I L I A L A R N A U L T

POUR LE R ACHAT PAR LV MH DE

CHRISTIAN DIOR COUTURE

La série d’opérations menées par le groupe familial Arnault en 2017 s’apparente

pour la Banque à une course de fond de plusieurs années, dénouée lors d’un sprint final.

Marquant une étape importante dans leur développement, l’opération était double : permettre au

groupe familial Arnault d’accroître sa participation dans Christian Dior SE grâce notamment à la

monétisation de ses titres Hermès et à la cession de Christian Dior Couture à LVMH. LVMH, en réalisant

l’acquisition de Christian Dior Couture, offrait des synergies avec l’activité parfums de Christian Dior

déjà logée chez eux.

« Grâce à la mobilisation de toutes les équipes de la

Banque jusqu’au plus haut niveau, nous avons réussi à

obtenir l’accord pour une marque d’intérêt commercial

de 9 milliards d’euros sur le financement d’acquisition

des titres Christian Dior SE en exactement 24 heures »,

souligne Didier Gaffinel, Banquier conseil auprès du

groupe familial Arnault et LVMH pour Crédit Agricole CIB.

L’obtention du mandat obligataire auprès de LVMH pour

le financement de Christian Dior Couture a été également

un véritable temps fort de la transaction, car obtenu

au terme d’un processus très concurrentiel.

M O B I L I S AT I O N M A S S I V E P O U R U N E M A R Q U E I C O N I Q U E

Lorsque le principe de l’opération a été rendu public

le 25 avril 2017, il n’y eut que quelques jours pour faire

des propositions sur les différents volets de la transaction

et se positionner dans un processus très compétitif.

Il s’est écoulé moins de trois mois entre l’annonce de

l’Offre publique d’achat et les résultats de l’Offre.

E F F I C AC I T É E T R É AC T I V I T É À L’Œ U V R E

23

Composée de représentants de chaque métier

de la Banque, accoutumés à travailler sur

les sujets concernant LVMH et ses holdings

depuis de nombreuses années, la Client Team

Groupe Arnault et LVMH était parfaitement

préparée à réagir de manière très rapide et

coordonnée. Elle a ainsi pu présenter devant

le groupe familial Arnault en 24 heures une

proposition complète et très compétitive.

Cette cohésion a clairement aidé la Banque

à se positionner au plus haut niveau. Les très

bonnes relations avec CACEIS, qui a assuré

le règlement-livraison de l’Offre Publique, ont

également permis de présenter des angles

différenciants, contribuant à la concrétisation

des opérations.

U N E É Q U I P E D É D I É E A U G R O U P E A R N A U LT E T LV M H

Majeures pour le développement du groupe familial

Arnault, ces opérations sont également les plus

importantes réalisées en France en 2017.

Ainsi, l’offre publique d’achat par le groupe familial Arnault

sur le capital non détenu de Christian Dior SE est, avec

ses 12 milliards d’euros, la plus importante réalisée en

France en 2017.

Le financement de cette acquisition par le groupe familial

Arnault, d’un montant de 9 milliards d’euros, a été le plus

important réalisé en France en 2017.

Enfin, le financement de l’acquisition de Dior Couture par

LVMH pour 4,5 milliards d’euros sur le marché obligataire

représente la plus importante émission obligataire en

euros réalisée en France en 2017.

O P É R AT I O N S H I S T O R I Q U E S

« Il était essentiel pour Crédit Agricole CIB de participer au plus haut niveau à l’ensemble de ces opérations afin de matérialiser l’accompagnement dans la durée de ce client historique prestigieux et exigeant, mais également de pouvoir aborder les futures étapes du développement du groupe familial Arnault et LVMH dans les meilleures conditions. »DIDIE R GAFFINE L , BANQUIE R CONSE IL

AUPRÈS DU GROUPE FAMILIAL ARNAULT ET LVMH,

CRÉ DIT AGRICOLE CIB

R Ô L E S D E L A B A N Q U E

Banque présentatrice et garante de l’OPA sur les minoritaires

de Christian Dior SE

Chef de file mandaté et teneur de livre actif du financement

d’acquisition des titres Christian Dior SE

Teneur de livre actif de l’émission obligataire

réalisée par LVMH

R A P P O R T D ’ A C T I V I T É 2 0 1 7

R A P P O R T D ’ A C T I V I T É 2 0 1 724

En fusionnant, les deux géants italiens des

télécommunications, Wind et H3G, deviennent

Wind Tre, et améliorent sensiblement leur profil de

crédit. Les conditions sont alors idéales pour

refinancer l’ensemble de la dette qui s’élève à

10,7 milliards d’euros. C’est en novembre 2017

qu’est finalisée l’opération de refinancement de

l’intégralité de sa dette, avec Crédit Agricole CIB

comme l’un des teneurs de livre et arrangeurs

principaux.

Wind Tre réalise ainsi la plus grande émission à

haut rendement jamais émise en euros par un

emprunteur unique, et la troisième plus importante

émission transfrontalière à haut rendement. Un

crédit bancaire vient compléter les émissions

obligataires. En dépit de ce montant très important,

l’opération a été massivement sur-souscrite,

permettant à Wind Tre de refinancer sa dette à

des conditions très attractives, économisant ainsi

près de 270 millions d’euros d’intérêts par an.

1 E R O P É R AT E U R I TA L I E N D U M A R C H É M O B I L E

Dès le départ, Crédit Agricole CIB a su se placer

en acteur incontournable pour Wind et H3G :

pendant deux ans, à un rythme trimestriel, les

équipes ont rencontré leurs clients, ainsi que leurs

actionnaires, Veon et CK Hutchinson, eux aussi

clients de la Banque, affinant au fil des mois leur

compréhension des enjeux, et, de fait, leur

proposition de solution.

AC C O M PAG N E M E N T R A P P R O C H É

A V E C W I N D E T H 3 G

POUR L A NAISSANCE D’UN LE ADER DES TÉLÉCOMS :

WIND TRE

C’est l’histoire d’un rapprochement, celui de deux géants des télécommunications

italiens, Wind et H3G, tous deux clients de Crédit Agricole CIB. Et l’entrée en scène

d’un acteur inattendu : la Commission européenne.

Il y a des idées qui font la différence. Surtout quand elles sont assorties d’ingéniosité, de ténacité et de

vision. Alors que les opérateurs italiens Wind et H3G discutent d’un rapprochement, les équipes de

Crédit Agricole CIB se mobilisent, durant les deux années qui précèdent la fusion, pour proposer à

leurs clients les solutions les plus adaptées, parmi une multitude d’autres conseillers. Pour faire la

différence avec la concurrence, il fallait oser des solutions innovantes.

25

• Crédit Agricole CIB parmi les teneurs de livre et arrangeurs

principaux.

• La plus grande émission à haut rendement jamais émise

en euros par un emprunteur unique.

• La troisième plus importante émission transfrontalière à

haut rendement.

• Sur-souscription massive de l’opération permettant à

Wind Tre de refinancer sa dette à des conditions très

attractives, et d’économiser ainsi près de 270 millions d’euros

d’intérêts par an.

• Crédit Agricole CIB seul souscripteur et arrangeur de la

monétisation déconsolidante en lien avec le plan de

remédiation demandé par la Commission européenne.

L’O P É R AT I O N E N R É S U M É

« Notre rôle dans cette série d’opérations illustre parfaitement la force de notre franchise : tout d’abord notre expertise sectorielle dans les Telecoms, Media & Technology et l’expertise technique fortement reconnue sur le marché de nos lignes produits (financements structurés, banque d’investissement, marchés de capitaux à haut rendement, conseil en notation, syndication). La présence constante de nos banquiers conseils auprès de Wind Tre, CK Hutchison et Veon, et la capacité à déployer notre réseau mondial, à Londres, Paris, Milan, Moscou, Hong Kong et New York ont joué un rôle clé dans le succès de ces opérations. » ANTONIO COSMA ,

RESPONSABLE MONDIAL DU SECTEUR TE LECOM , ME DIA & TECHNOLOGY (TMT), CRÉ DIT AGRICOLE CIB

Institution majeure de l’Union européenne (UE),

la Commission européenne a pour mission

de proposer et mettre en œuvre les politiques

communautaires, au service de l’intérêt général

de l’UE. L’une de ses prérogatives est d’assurer

la politique de concurrence en contrôlant

et empêchant les ententes, abus de positions

dominantes, monopoles, concentrations

et aides d’État.

L’ I N T E R V E N T I O N D E L A C O M M I S S I O N E U R O P É E N N E

Devant l’impor tance du nouvel

opérateur Wind Tre, la Commission

européenne impose des conditions

préalables à cette fusion, visant à

faciliter l’entrée d’un nouvel opérateur

sur le marché italien.

Wind Tre doit entre autres, libérer et

revendre certaines de ses fréquences

mobiles au nouvel entrant, Iliad Italie

d’ici le 31 décembre 2019.

L A C O M M I S S I O N E U R O P É E N N E E T I L I A D E N T R E N T E N S C È N E

Les équipes de Crédit Agricole CIB

ont a lo rs l ’ i dée qu i va fa i re

la dif férence. La Banque propose

de racheter les créances futures dues

à Wind Tre par Iliad Italie au titre du

t rans fe r t de ces f réquences,

représentant alors un montant total

de 400 millions d’euros. L’opération

rédu i t immédiatement le rat io

d’endettement de Wind Tre, facilitant

l’exécution de son opération de

refinancement global.

Cette opération de monétisation

déconsolidante, que Crédit Agricole CIB

a exécutée en tant que seu l

souscripteur et arrangeur, illustre sa

capacité à proposer une vision et des

solutions à la fois innovantes, globales

et parfaitement exécutées.

R A P P O R T D ’ A C T I V I T É 2 0 1 7

Pour en savoir plus, rendez-vous sur le Rapport d’activité digital sur notre site internet

R A P P O R T D ’ A C T I V I T É 2 0 1 726

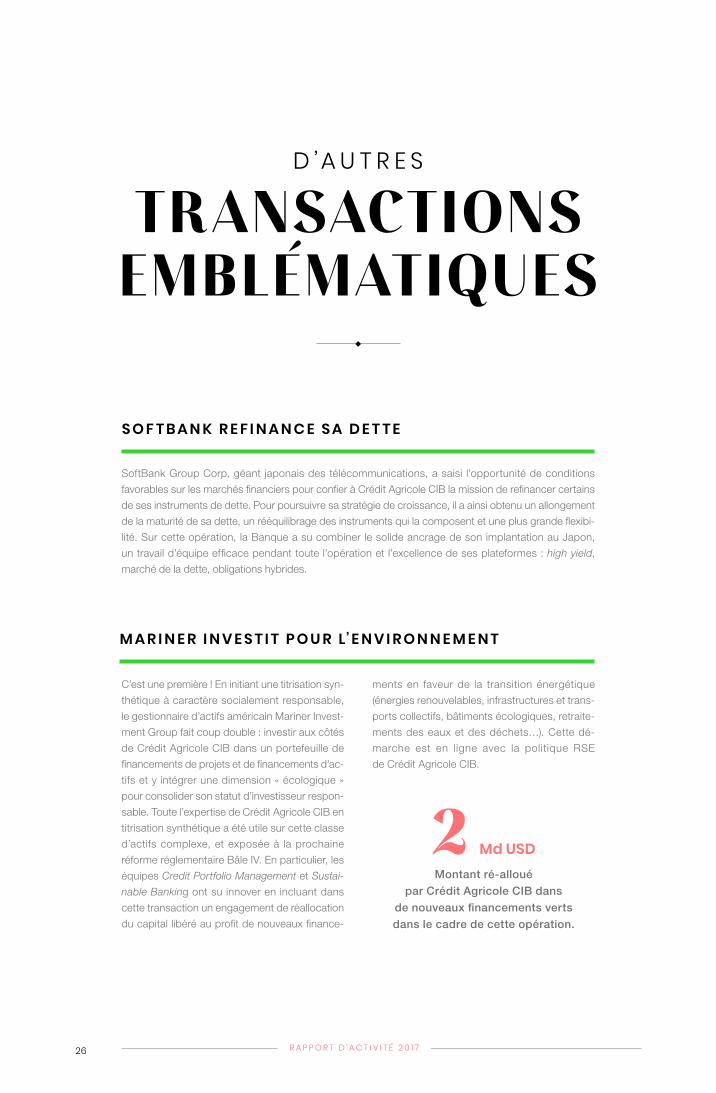

SoftBank Group Corp, géant japonais des télécommunications, a saisi l’opportunité de conditions

favorables sur les marchés financiers pour confier à Crédit Agricole CIB la mission de refinancer certains

de ses instruments de dette. Pour poursuivre sa stratégie de croissance, il a ainsi obtenu un allongement

de la maturité de sa dette, un rééquilibrage des instruments qui la composent et une plus grande flexibi-

lité. Sur cette opération, la Banque a su combiner le solide ancrage de son implantation au Japon,

un travail d’équipe efficace pendant toute l’opération et l’excellence de ses plateformes : high yield,

marché de la dette, obligations hybrides.

C’est une première ! En initiant une titrisation syn-

thétique à caractère socialement responsable,

le gestionnaire d’actifs américain Mariner Invest-

ment Group fait coup double : investir aux côtés

de Crédit Agricole CIB dans un portefeuille de

financements de projets et de financements d’ac-

tifs et y intégrer une dimension « écologique »

pour consolider son statut d’investisseur respon-

sable. Toute l’expertise de Crédit Agricole CIB en

titrisation synthétique a été utile sur cette classe

d’actifs complexe, et exposée à la prochaine

réforme réglementaire Bâle IV. En particulier, les

équipes Credit Portfolio Management et Sustai-

nable Banking ont su innover en incluant dans

cette transaction un engagement de réallocation

du capital libéré au profit de nouveaux finance-

S O F T B A N K R E F I N A N C E S A D E T T E

M A R I N E R I N V E S T I T P O U R L’ E N V I R O N N E M E N T

D ’ A U T R E S TR ANSACTIONS

EMBLÉMATIQUES

2 Md USDMontant ré-alloué

par Crédit Agricole CIB dans

de nouveaux financements verts

dans le cadre de cette opération.

ments en faveur de la transition énergétique

(énergies renouvelables, infrastructures et trans-

ports collectifs, bâtiments écologiques, retraite-

ments des eaux et des déchets…). Cette dé-

marche est en ligne avec la politique RSE

de Crédit Agricole CIB.

27R A P P O R T D ’ A C T I V I T É 2 0 1 7

KNPC – une filiale de Kuwait Petroleum Corporation (KPC) – a obtenu le plus important emprunt

privé avec des agences de crédit export au Koweït, d’un montant total de 6 245 millions de

dollars. Sept agences de crédit export étaient impliquées. Le projet de carburant propre va

permettre l’amélioration et l’agrandissement de deux de ses raffineries. Crédit Agricole CIB a

été l’arrangeur principal mandaté dans l’opération de financement aux côtés de K-Sure, UKEF,

SACE et Atradius. Ce rôle de premier plan dans un financement historique, témoigne de l’en-

gagement de la Banque envers KNPC et démontre la profondeur de ses relations avec les

agences de crédit export à travers le monde.

Baidu, entreprise internet chinoise leader sur son marché a fait confiance à Crédit Agricole CIB

pour la vente de Peixe Urbano, sa filiale brésilienne de e-commerce. Agissant en tant que seul

conseiller en fusions-acquisitions, la Banque a remporté l’adhésion du géant chinois, grâce

à la qualité de sa proposition. Exemplaire pour Crédit Agricole CIB, cette opération transfrontalière

entre la Chine et le Brésil, démontre à la fois la dimension internationale de la Banque,

et son expertise dans le secteur porteur du e-commerce.

Leader européen du « Bien Vieillir », Korian a

placé avec succès des obligations à durée in-

déterminée à hauteur de 300 millions d’euros,

afin de renforcer ses fonds propres. Pour l’aider

à structurer ces émissions, Crédit Agricole CIB

est intervenu en tant que coordinateur global.

Le bénéfice pour Korian est double : couvrir ses

besoins de financement généraux, ses éven-

tuels projets de croissance externe et renforcer

opportunément sa structure de bilan par une

reconnaissance des deux instruments à 100 %

en capitaux propres. Ces deux transactions

jumelées reflètent la proximité de la Banque

Pour la première banque italienne en termes

d’actifs, il s’agit de la plus importante

augmentation de capital en Europe des cinq

dernières années : 13 milliards d’euros.

K U WA I T N AT I O N A L P E T R O L E U M C O M PA N Y (K N P C) : U N P R O J E T D E C A R B U R A N T P R O P R E

B A I D U C È D E P E I X E U R B A N O : L E D E A L D E L’A U DAC E

KO R I A N R E N F O R C E S E S F O N D S P R O P R E S

U N I C R E D I T, A U G M E N TAT I O N D E C A P I TA L R E C O R D

300 M €d’obligations

à durée indéterminée

13 Md €d’augmentation de capital

avec le management de Korian, dans un rôle

de conseil, ainsi que l’expertise de ses équipes

Structured Financial Solutions & Equity Capital

Markets pour développer des solutions

sur mesure.

L’opération était majeure pour contribuer à la

réalisation du Plan Stratégique 2019 d’UniCredit,

qui veut se positionner parmi les meilleurs ac-

teurs européens en termes de fonds propres,

qualité d’actifs et rentabilité.

Pa r te na i r e h i s to r i qu e d ’U n i C re d i t ,

Crédit Agricole CIB est intervenu en qualité de

teneur de livre associé. L’opération a été consi-

dérée comme souscrite, l’ayant été à 99,8 %

pendant la période de souscription, tandis que

le reliquat a été rapidement vendu dès la pre-

mière séance de négociation.

28

Politique de financement et d’investissement responsable

Engagement de transparence

et de mesure des impacts directs et induits

Protection des intérêts de la clientèle

et respect de l’éthique dans les affaires

Engagements et actions comme employeur

responsable et impliqué

Contribution au développement économique, culturel et social

des territoires et soutien à la recherche académique

Gestion efficace des impacts liés au fonctionnement

de la Banque

C R É D I T A G R I C O L E C I B UNE BANQUE UTILE ET RESPONSABLE

DÉM

ARCH

E R

ESPO

NSAB

LE28—29

U N E BA N Q U E U T I L E E T R E S P O N SA B L E

30—31

E N FAV E U R D E L A T R A N S I T I O N É N E R G É T I Q U E

32—33

D E S E N GAG E M E N T S FO R T S E N FAV E U R D E L A M I X I T É

34—35

E N GAG É S E T S O L I DA I R E S

Convaincu que la Responsabilité Sociale d’Entreprise

(RSE) est source de création de valeur pour toutes

ses par ties prenantes — collaborateurs, clients,

fournisseurs, société civile… —, Crédit Agricole CIB

intègre dans ses prises de décision les risques sociaux

et environnementaux induits par son activité directe et

celle de ses clients.

La Banque a rassemblé ses engagements et procédures

dans une politique RSE qui s’inscrit dans une démarche

d’amélioration continue dans laquelle s’impliquent les

collaborateurs et les instances dirigeantes.

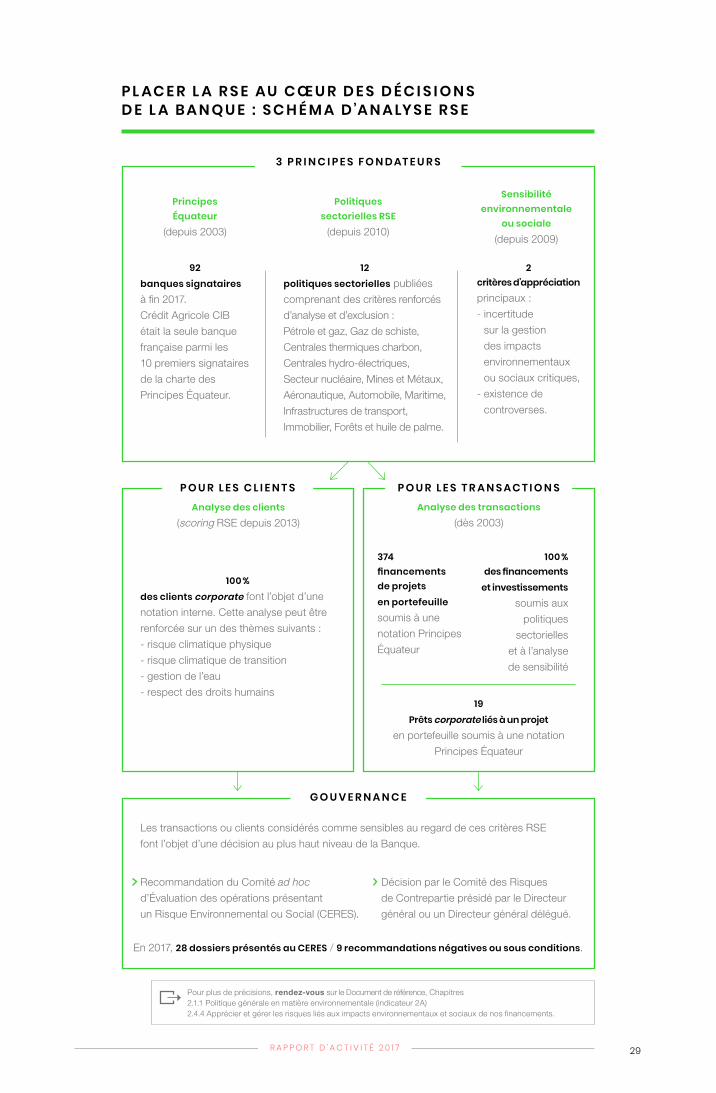

L E S P R I N C I PA U X P I L I E R S D E L A P O L I T I Q U E R S E

Pour plus de précisions, rendez-vous sur notre site internet : Nous connaître > Responsable et Engagé > Notre politique de financement durable

29R A P P O R T D ’ A C T I V I T É 2 0 1 7

3 P R I N C I P E S F O N D AT E U R S

Principes Équateur

(depuis 2003)

Analyse des clients(scoring RSE depuis 2013)

Analyse des transactions (dès 2003)

Politiques sectorielles RSE

(depuis 2010)

Sensibilité environnementale

ou sociale (depuis 2009)

G O U V E R N A N C E

P O U R L E S C L I E N T S P O U R L E S T R A N S A C T I O N S

92banques signataires

à fin 2017.

Crédit Agricole CIB

était la seule banque

française parmi les

10 premiers signataires

de la charte des

Principes Équateur.

100 %des clients corporate font l’objet d’une

notation interne. Cette analyse peut être

renforcée sur un des thèmes suivants :

- risque climatique physique

- risque climatique de transition

- gestion de l’eau

- respect des droits humains

Les transactions ou clients considérés comme sensibles au regard de ces critères RSE

font l’objet d’une décision au plus haut niveau de la Banque.

Recommandation du Comité ad hoc

d’Évaluation des opérations présentant

un Risque Environnemental ou Social (CERES).

En 2017, 28 dossiers présentés au CERES / 9 recommandations négatives ou sous conditions.

Décision par le Comité des Risques

de Contrepartie présidé par le Directeur

général ou un Directeur général délégué.

374financements de projets en portefeuille

soumis à une

notation Principes

Équateur