Langages

Pages

Légal

r a p p o r t a n n u e l 1 9 9 9

Investissons dans l’avenir

base de couv 21/06/00 4/08/2000 16:52 Page 2

Page 2 Message du Président

Page 4 Environnement économique marocain

Page 6 ONA, un Groupe engagé au cœur de son environnement

Page 8 Faits marquants

Page 10 Chiffres clés

Page 12 Bourse et actionnariat

Page 14 Bilan social

Page 16 Rapport de gestion

Page 22 Activités du Groupe

Page 41 Eléments financiers

Sommaire

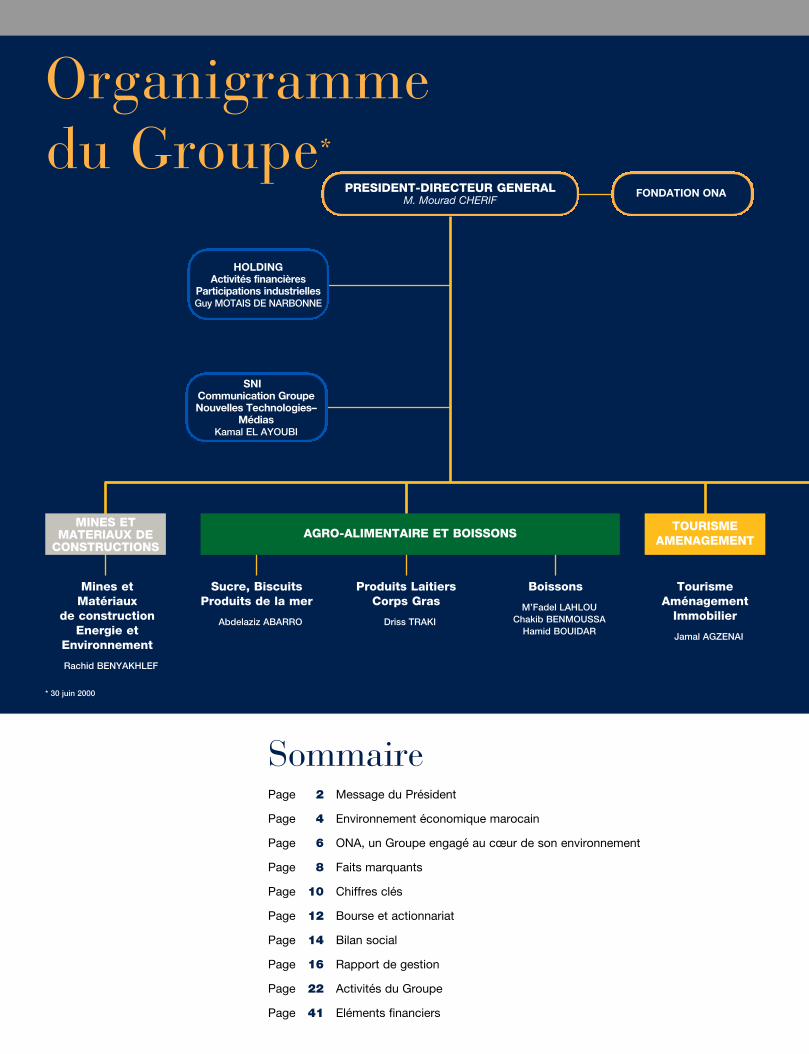

Organigramme du Groupe*

PRESIDENT-DIRECTEUR GENERALM. Mourad CHERIF

Mines etMatériaux

de constructionEnergie et

Environnement

Rachid BENYAKHLEF

Produits LaitiersCorps Gras

Driss TRAKI

Boissons

M’Fadel LAHLOUChakib BENMOUSSA

Hamid BOUIDAR

TourismeAménagement

Immobilier

Jamal AGZENAI

MINES ET MATERIAUX DE

CONSTRUCTIONS

TOURISMEAMENAGEMENT

AGRO-ALIMENTAIRE ET BOISSONS

HOLDING Activités financières

Participations industriellesGuy MOTAIS DE NARBONNE

FONDATION ONA

SNICommunication GroupeNouvelles Technologies–

MédiasKamal EL AYOUBI

Sucre, BiscuitsProduits de la mer

Abdelaziz ABARRO

* 30 juin 2000

Comité stratégique

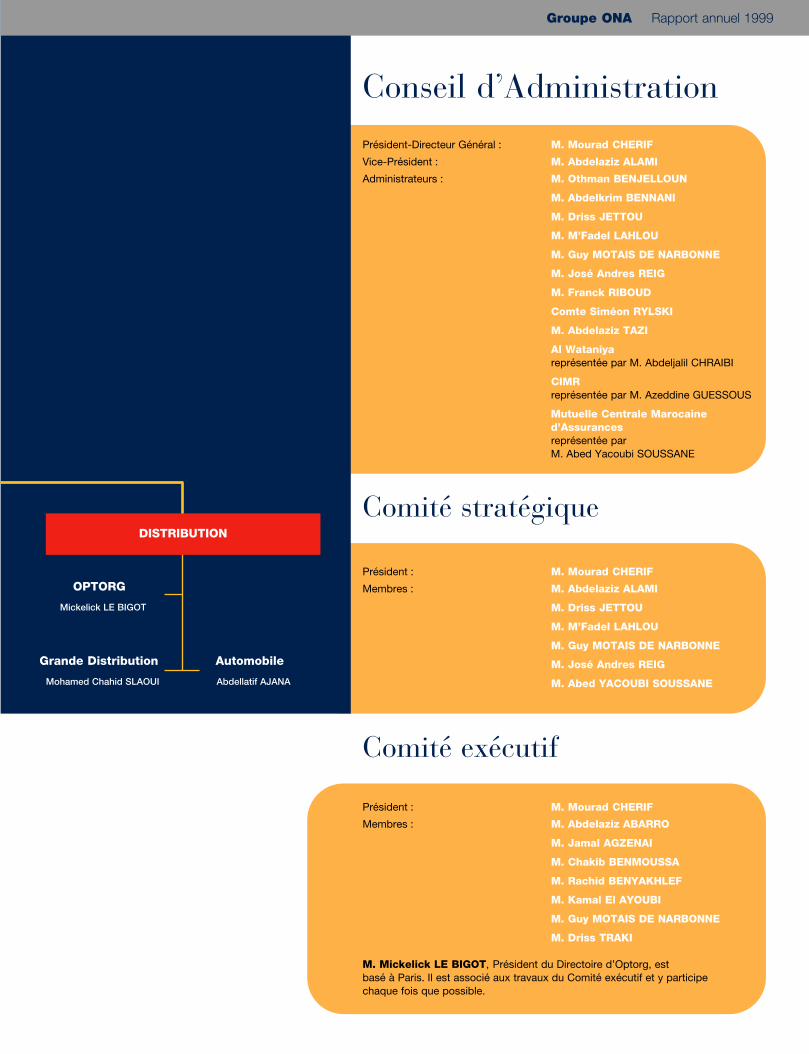

Président-Directeur Général : M. Mourad CHERIF

Vice-Président : M. Abdelaziz ALAMI

Administrateurs : M. Othman BENJELLOUN

M. Abdelkrim BENNANI

M. Driss JETTOU

M. M’Fadel LAHLOU

M. Guy MOTAIS DE NARBONNE

M. José Andres REIG

M. Franck RIBOUD

Comte Siméon RYLSKI

M. Abdelaziz TAZI

Al Wataniyareprésentée par M. Abdeljalil CHRAIBI

CIMRreprésentée par M. Azeddine GUESSOUS

Mutuelle Centrale Marocained’Assurancesreprésentée par M. Abed Yacoubi SOUSSANE

Conseil d’Administration

Président : M. Mourad CHERIF

Membres : M. Abdelaziz ALAMI

M. Driss JETTOU

M. M’Fadel LAHLOU

M. Guy MOTAIS DE NARBONNE

M. José Andres REIG

M. Abed YACOUBI SOUSSANE

Comité exécutif

Président : M. Mourad CHERIF

Membres : M. Abdelaziz ABARRO

M. Jamal AGZENAI

M. Chakib BENMOUSSA

M. Rachid BENYAKHLEF

M. Kamal El AYOUBI

M. Guy MOTAIS DE NARBONNE

M. Driss TRAKI

M. Mickelick LE BIGOT, Président du Directoire d’Optorg, est basé à Paris. Il est associé aux travaux du Comité exécutif et y participechaque fois que possible.

OPTORG

Mickelick LE BIGOT

Grande Distribution

Mohamed Chahid SLAOUI

Automobile

Abdellatif AJANA

DISTRIBUTION

Groupe ONA Rapport annuel 1999

Fondé depuis plus de quatre-vingts ans et marqué par une forte culture,

le Groupe ONA a su, tout au long de son histoire, se remettre en cause,

s’adapter à son environnement et s’ouvrir à de nouvelles orientations

quand il le fallait, et sans perdre ses spécificités.

Il a ainsi toujours été un acteur de la modernisation économique du Maroc,

en développant des métiers tels que la mine, l’audiovisuel ou encore

la grande distribution.

L’année 1999 illustre la capacité de notre Groupe à se renouveler sans se

renier. En effet, sur la base d’une situation financière saine et solide, ONA

s’est engagé dans une nouvelle étape de développement, en interne, notamment

dans les mines et la grande distribution, mais également à travers des

opérations de croissance externe qui lui confèrent une dimension nouvelle.

La prise de contrôle de la SNI va lui permettre de multiples opportunités

de synergies et constitue un levier efficace pour le lancement de nouveaux

Mes

sage

du

Pré

side

nt “

Groupe ONA Rapport annuel 1999

0032”

projets industriels. La fusion entre la Compagnie

Africaine d’Assurances et AXA Al Amane fait

du Groupe un acteur majeur dans le secteur

des assurances. Enfin, l’acquisition de Bimo, leader

dans la biscuiterie au Maroc, témoigne de sa volonté

de développer des produits à marque et à forte

valeur ajoutée.

Ces développements nous ont permis de renforcer ou de créer

des partenariats avec de grands groupes internationaux, leaders dans leurs

métiers : AXA, Danone et, à travers la SNI, Lafarge ou Coca-Cola.

Ils illustrent, au delà de notre ambition de demeurer un acteur majeur

sur les marchés nationaux, notre volonté de favoriser l’ouverture

économique du Maroc.

A travers la lecture de ce rapport, vous pourrez constater que le Groupe ONA

a poursuivi l’amélioration de ses performances : son chiffre d’affaires est en

augmentation de 35,7% et son résultat net consolidé part du Groupe

s’établit à 1,454 milliard, en progression de 20,5% par rapport à 1998.

Ces résultats nous permettent de poursuivre notre politique de développement,

en conciliant croissance et rentabilité et en maintenant les grands équilibres

financiers du Groupe, dans une démarche rigoureuse de création de valeur.

Ils nous permettent également de jouer pleinement notre rôle dans

la modernisation économique et sociale du pays.

Ces défis ne seront relevés qu’avec votre fidélité et votre soutien,

ainsi qu’avec la mobilisation des équipes d’ONA, de SNI et de leurs filiales,

qui ont donné le meilleur d’elles-mêmes durant 1999, dans un contexte

exigeant.

Mourad Chérif

Les résultats du Groupe nous permettentde poursuivre notre politique de développement en conciliant croissance et rentabilité, et en maintenant les grandséquilibres financiers, dans une démarcherigoureuse de création de valeur.

Environnement économiquemarocain

1999 : un nouveau règne1999 restera une année phare dans l’histoire du Maroc

moderne puisqu’elle aura marqué, avec le décès de Feu Sa

majesté Hassan II, l’accès de Sa Majesté le Roi Mohamed

VI au Trône Alaouite.

Soutenu par un engouement populaire, le Souverain a rapi-

dement témoigné de sa volonté de réforme. Ainsi, sous

l’impulsion de Sa Majesté le Roi Mohamed VI, diverses

réflexions et actions ont été amorcées touchant notamment

les droits de l’homme, la solidarité nationale, le nouveau

concept de l’autorité ou le soutien à l’investissement.

Une conjoncture économique mondialeen amélioration1999, année charnière entre deux siècles, s’est achevée sur les

difficultés qu’a connues la conférence de l’Organisation

Mondiale de Commerce – OMC à Seattle. " Plutôt pas d’accord

qu’un mauvais accord ", fut la conclusion des négociateurs.

Mais ceci n’occulte nullement la reprise de l’économie mon-

diale. Un résultat qui peut être imputé à la croissance amé-

ricaine, au redressement rapide des pays asiatiques après

la crise financière de 1997, ainsi qu’à l’amélioration des

performances économiques européennes.

Ainsi, le taux de croissance au sein des pays de l’OCDE a

atteint les 3%. En revanche, les pays en développement ne

se sont pas inscrits dans cette hausse. La zone MENA

"Moyen Orient, Afrique du Nord" s’est limitée à un taux

moyen de 0.4%.

Une situation macro-économique nationale plutôt stagnanteDurant l’année 1999, l’économie marocaine a enregistré une

stagnation, alors que les prévisions se situaient autour d’un taux

de croissance de 3% contre 6% réalisé l’année précédente.

Ce ralentissement résulte principalement de la chute de la

production agricole et de la récession enregistrée dans

certains secteurs d’activité.

Malgré cette conjoncture économique défavorable, les

grands agrégats sont restés globalement satisfaisants.

Ainsi, l’inflation, mesurée par la variation de l’indice du coût

de la vie, a été maîtrisée autour de 0,7%; un résultat dû

notamment à la baisse des tarifs des produits alimentaires

en 1999 et à la politique monétaire de Bank Al Maghreb

visant la stabilité des prix.

De même, le déficit budgétaire a été maintenu autour de

2,3%, suite à l’évolution positive des recettes ordinaires qui

ont progressé de 20,9% par rapport à 1998.

Sur le plan international, la relance économique était au rendez-vous, notamment au sein despays de l’OCDE avec un taux de croissance de 3%, alors que l’économie marocaine a connu une stagnationdue essentiellement aux effets de la sécheresse. Cependant, les prévisions pour l’an 2000 annoncent demeilleures perspectives à l’échelle nationale.

L’amnistie fiscale, la mise à niveau comptable et la conces-

sion de la deuxième ligne GSM ont également contribué à

ce résultat.

Quant au déficit de la balance commerciale, il s’est quelque

peu accentué puisque les importations ont augmenté de

5,5% en 1999 alors que les exportations n’ont progressé

que de 5,1% pendant la même période. En revanche, les

recettes voyages ont noté une hausse de 11,9%, alors que

les transferts des MRE, Marocains Résidant à l’Etranger,

ont enregistré un recul de plus de 4%.

Enfin, les investissements et prêts privés étrangers ont plus

que triplé, en atteignant 17,7 milliards en 1999, contre

5,4 milliards en 1998. Un accroissement inhérent principa-

lement à la cession de la deuxième ligne GSM et à la pour-

suite du processus de conversion de la dette publique

extérieure en investissements privés.

Une évolution sectorielle contrastéeEn 1999, le taux de croissance du secteur des mines est

revenu à –0.8% après une baisse de 3,6% en 1998.

Celui de l’énergie a marqué une progression de 4.7% par

rapport à 1998, alors que le secteur industriel s’est stabilisé

autour de 2,4%. Le Bâtiment et les Travaux Publics se sont

inscrits à la baisse avec un taux de 2,6% contre 4%

en 1998. Le secteur du commerce a également été affecté

par cette contre-performance, puisqu’il n’a évolué que

de 0,5% contre 7,6% en 1998.

Cependant, en matière d’investissement, la Formation brute

du Capital fixe a enregistré une croissance de 12,7%

en 1999 avec 86,4 milliards de dirhams, au lieu de

76,6 miliards en 1998.

Par ailleurs, le Maroc aura connu en 1999, une redynami-

sation de son activité touristique, avec un nombre d’arrivés

qui s’est accru de 17,6% au regard de l’année 1998.

Le secteur des assurances, quant à lui, a poursuivi ses mou-

vements de concentration. Il a également été marqué par le

débat autour du projet d’assurance maladie obligatoire.

Enfin, l’année 1999 aura vu l’émergence et le renforcement

d’un secteur des télécommunications libéralisé, à travers

notamment la cession de la deuxième ligne GSM et la

relance du dossier de privatisation de MAROC TELECOM.

Des perspectives d’évolution favorablesL’année 2000, devrait marquer une rupture par rapport à

la conjoncture difficile qu’a connue l’économie marocaine

durant 1999.

Soutenue par la poursuite de la reprise à l’échelle mondiale

,et en dépit d’une récolte nationale très moyenne, l’année

2000 afficherait selon les estimations du ministère de

l’Economie et des Finances, un taux de croissance de 3%.

La relance des investissements domestiques et étrangers

se traduirait par une croissance plus vigoureuse.

Les échanges extérieurs devraient observer la même tendance.

Enfin, l’année 2000, marquera le lancement du plan quin-

quennal 2000-2004, initialement prévu pour 1999-2003.

Sources :- ministère de la Prévision Economique et du Plan, Direction de la Statistique,- Centre Marocain de Conjoncture,- Bank Al Maghreb.

Groupe ONA Rapport annuel 1999

0054

ONA, un Groupeengagé au cœur deson environnement

Ceux-ci peuvent dépasser le tiers des investissements

globaux d’un projet.

Acteur de la modernisation du secteur des assurances,

ONA contribue à une société plus sûre en œuvrant pour la

prévoyance sociale et la couverture des risques de patri-

moine et de responsabilité. Il s’attache, en partenariat avec

le leader mondial AXA, à rendre l’assurance accessible à

tous et à promouvoir les produits de prévoyance et de

capitalisation.

La Banque Commerciale du Maroc, participation straté-

gique, joue quant à elle un rôle de premier plan dans le

développement de l’investissement, le financement des

PME et la bancarisation du pays.

Pionnier de la distribution moderne, ONA fait accéder les

Marocains à de nouveaux modes de consommation, avec

un concept qui a déjà séduit le grand public. Mais au-delà,

là où ils s’implantent, les hypermarchés contribuent à la

modernisation des circuits de distribution, génèrent des

emplois, diffusent du pouvoir d’achat et agrègent autour

d’eux des réseaux de fournisseurs.

Levier de modernisation dans ses métiers

Dans l’Agro-alimentaire, les entreprises du Groupe jouent

un rôle moteur dans les filières où elles interviennent. Ainsi,

Cosumar s’implique aux côtés des betteraviers, finançant

intrants et équipements afin d’augmenter les rendements

et sécuriser la filière. Dans les corps gras, Lesieur contribue

à développer les productions marocaines d’oléagineux.

Enfin, Centrale Laitière intervient dans la modernisation du

secteur laitier par l’importation de génisses et un encadre-

ment actif visant à professionnaliser quelque 80 000 éleveurs

et exploitants agricoles.

Dans la mine, les filiales de Managem participent à la pro-

motion de nouveaux pôles régionaux d’activité, valorisant

tout à la fois les ressources naturelles et les potentialités

humaines des zones où elles sont implantées. Les sites de

production sont aménagés sur les plans énergétique, routier,

d’adduction d’eau, mais aussi en matière d’équipements

sociaux, profitant à l’ensemble de la collectivité.

Le Groupe ONA est conscient de son rôle dans la modernisation économique et sociale duRoyaume. La qualité de son actionnariat lui impose en effet d’être un groupe " engagé ", sachant conjuguerexigence de rentabilité et prise en compte de l’intérêt général.

La Fondation ONA : médico-social, culture, civismeLa Fondation ONA est l’instrument privilégié de l’engagement

sociétal du Groupe ONA. Elle apporte un soutien dans le

domaine médical et social, tant aux collaborateurs du Groupe

(colonies, logements de vacances…) qu’en externe, notam-

ment à travers un programme de prise en charge des enfants

diabétiques. Elle intervient également dans le domaine culturel.

Plusieurs opérations ont ainsi été conduites depuis le début

des années 1990: restauration de la mosquée de Tinmel,

chef-d’œuvre de l’art Almohade, éditions d’ouvrages mono-

graphiques ou soutien à des troupes de théâtre. En 1999, a été

inaugurée la Villa des Arts, musée d’art contemporain abritant

la collection d’ONA, qui s’est rapidement imposée comme un

nouveau lieu d’animation culturel à Casablanca

Enfin, la Fondation ONA a vocation à s’associer à des initiatives

à caractère social, émanant de la société civile, visant au déve-

loppement du pays dans les domaines de la jeunesse,

de l’éducation et de l’emploi, de la lutte contre l’exclusion et

du développement du monde rural.

ONA, supporter officiel de Maroc 2006Le Groupe a rejoint, en tant que supporter officiel,

l’Association pour la candidature du Maroc à l’organisa-

tion de la Coupe du Monde 2006. Il exprime ainsi sa

croyance profonde en l’avenir et son implication dans le

développement économique du pays, en s’associant à

l’ambition de cette candidature : faire aboutir " le rêve

d’un continent et le projet d’une nation ".

Groupe ONA Rapport annuel 1999

007

Des collaborateurs mobilisésLa mobilisation de ses collaborateurs est au cœur des défis

stratégiques d’ONA qui met en œuvre des démarches

managériales ouvertes au dialogue et à la participation,

une politique en phase avec les évolutions de la société

marocaine moderne.

Un programme d’alphabétisation1999 a vu le lancement d’un vaste programme d’alphabé-

tisation au sein de l’ensemble des filiales du Groupe, qui

veut ainsi agir sur une problématique constituant le premier

obstacle au développement économique, social et culturel

du pays.

La réussite de ce programme est stratégique pour le

Groupe ONA à double titre. D’abord parce que l’alphabéti-

sation est un levier de compétitivité et un préalable à tou-

tes les actions d’amélioration en matière d’organisation, de

qualité ou de sécurité. Ensuite, parce que ce programme

est un acte fort du projet d’entreprise qui fait de l’évolution

personnelle de chaque collaborateur une nécessité constante.

L’Ecole de DistributionEn matière de formation, ONA a également innové en 1999

en lançant " L’Ecole de la Distribution Marjane ", vecteur de

développement de l’enseigne qui s’apprête à intégrer plus

de 2500 collaborateurs d’ici 2001. Dans un environnement

où n’existait pas de culture professionnelle de la grande dis-

tribution, ONA s’est doté d’un outil permettant la capitalisa-

tion des expériences, l’intégration des nouveaux collabora-

teurs et la diffusion de méthodes de travail normalisées.

6

ONA et AXA ont décidé de se rapprocher pour créer AXA-ONA, holding contrôlé à 51 % par AXA et 49 % par ONA, qui détiendra 100 % de la Compagnie AXA Assurance Maroc, résultant de la fusion de la Compagnie Africaine d’Assurances et AXA Al Amane.La nouvelle compagnie sera un acteur de premier plandans l’assurance au Maroc, avec un montant de primesd’environ 2 milliards de dirhams et une part de marché

de 21 %.Cet accord a permis à ONA de renforcer sa présence dans unsecteur à forte croissance aveccomme partenaire un leader mondial.

30.9.99Accord de partenariatavec AXA dans l’assurance

1.12.99Elargissement du réseaudes hypermarchés avec l’inauguration de Marjane Marrakech

Après Rabat-Bouregreg, Casablanca-Californie et Casablanca-TwinCenter, Marjane poursuit sa stratégie de développement sur l’ensemble

du territoire en ouvrant les portes d’un nouvel hypermarché à Marrakech. Avec un investissement de 130 millions de dirhams,

Marjane-Marrakech s’étend sur une surface de 10 000 m2, dont4 100 m2 sont réservés à la vente en hyper. Il a permis la création

de 400 emplois, dont 250 directs, et constitue un événement majeurdans l’évolution du commerce local.

28.9.99ONA exporte son savoir-faire minier, à travers unpartenariat entreManagem et Semafo

Dans le cadre du développement des activités minières du Groupe ONA à l’international, Managem, holding minier du Groupe, a signé un accord de partenariat stratégique avec la société de ressources minières canadienne Semafo.Société junior canadienne, Semafo effectue de nombreux travaux d’exploration et de mise en valeur de gisement aurifères en Afrique de l’Ouest.Cet accord permet à Managem, en le faisant entrer à hauteur de 30% dans le capital de Semafo, de prendre une option sur lecontrôle ainsi qu’une position d’opérateur des projets d’exploration et d’exploitation minières.Managem deviendra ainsi un explorateur significatif d’or et de métaux de base en Afrique.

Faits marquants

En 1999, ONA a engagé des développements importants, lui faisant atteindre une des partenariats avec de grands groupes internationaux, leaders dans leurs métiers. Ils illustrent bien sa volonté de l’ouverture du Maroc sur l’espace économique mondial.

21.9.99Cession de l’imprimerie Idéale

Groupe ONA Rapport annuel 1999

0098

30.9.99Entrée du Groupe dans la biscuiterie avec l’acquisition de Bimo

Le Groupe a renforcé sa présence dans l’agro-alimentaire en faisant son entrée dans le secteur de la biscuiterie, par l’acquisition de la sociétéBimo, en partenariat avec le Groupe Danone. Leader incontesté du marché du biscuit au Maroc, Bimo réalise un chiffre d’affaires de375 millions de dirhams et commercialise ses produits au Maroc et dans quelques pays africains et arabes.Cette acquisition devrait permettre de développer les activités de la société auMaroc et hors du Maroc. Elle témoigne du renforcement du partenariat déjà établi de longue date entre Danone et ONA.

La prise de contrôle de la SociétéNationale d’Investissement (SNI)donne au Groupe ONA unedimension nouvelle. Répondant à des soucis d’ordre industriel et financier, celle-ci devrait augmenter les synergies à fairejouer entre les différentes composantes du Groupe et permettre le développement de nouveaux projets industrielsd’envergure.

12.7.99Prise de contrôle de laSNI, une dimension nouvelle pour le Groupe

Musée d’art moderne et contemporain de la Fondation ONA, la Villa des Arts a ouvert ses portes en juin àCasablanca.Installée dans une vaste demeure desannées 20, elle abrite la collection d’artcontemporain marocain d’ONA, riche de plus de 700 œuvres, qui retrace tous les courants des années 50 à nos jours.Parmi les objectifs de la Villa figure la promotion des jeunes artistes et créateurs marocains. Elle est également un lieu de rencontre et d’animation pourenfants et adultes.A travers la Fondation ONA et la Villades Arts, le Groupe ONA contribue aurayonnement artistique et culturel duMaroc.

4.6.99Inauguration de la Villa des Arts, muséede la Fondation ONA

dimension nouvelle. Ces développements lui ont permis de renforcer et de créer de demeurer un acteur majeur sur le marché marocain et de devenir un vecteur efficace

L’imprimerie n’est pas un secteurstratégique pour ONA. Idéale a été cédée à des professionnelsreconnus qui devraient continuer son développement.

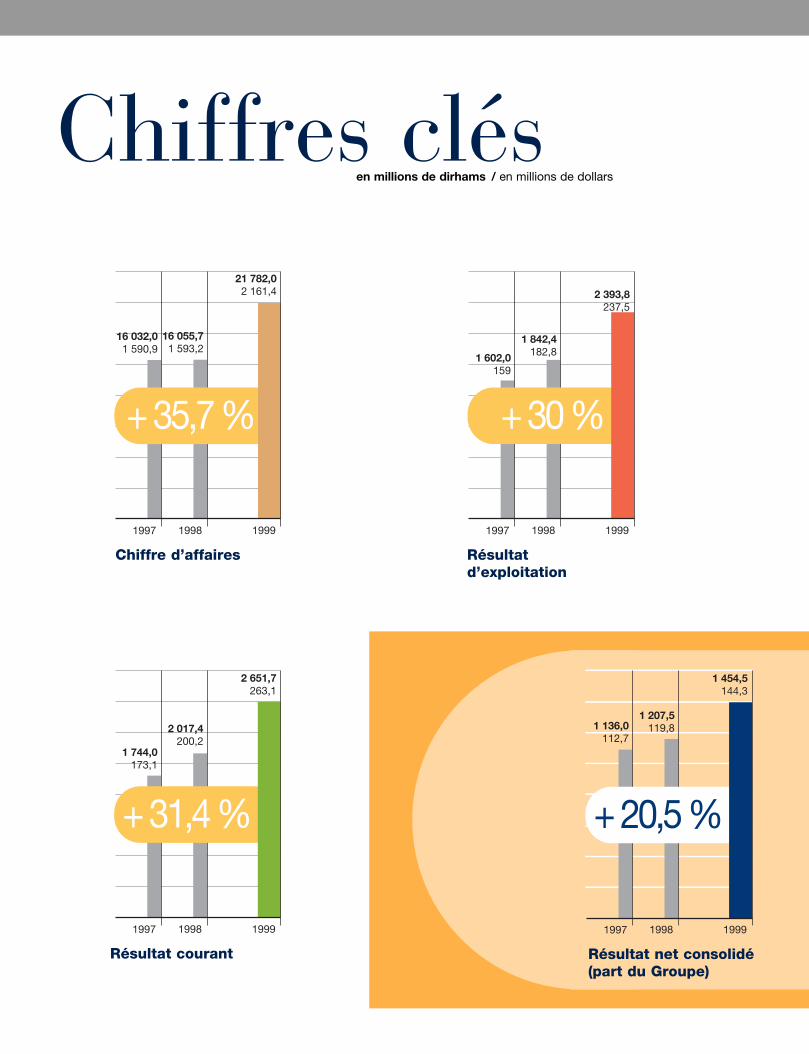

Chiffres clésen millions de dirhams / en millions de dollars

199919981997

2 651,7263,1

2 017,4200,2

1 744,0173,1

+ 31,4 %

Résultat courant

199919981997

21 782,02 161,4

16 055,71 593,2

16 032,01 590,9

+ 35,7 %

Chiffre d’affaires

199919981997

2 393,8237,5

1 842,4182,81 602,0

159

+ 30 %

Résultat d’exploitation

199919981997

1 454,5144,3

1 207,5119,81 136,0

112,7

+ 20,5 %

Résultat net consolidé (part du Groupe)

Groupe ONA Rapport annuel 1999

001110

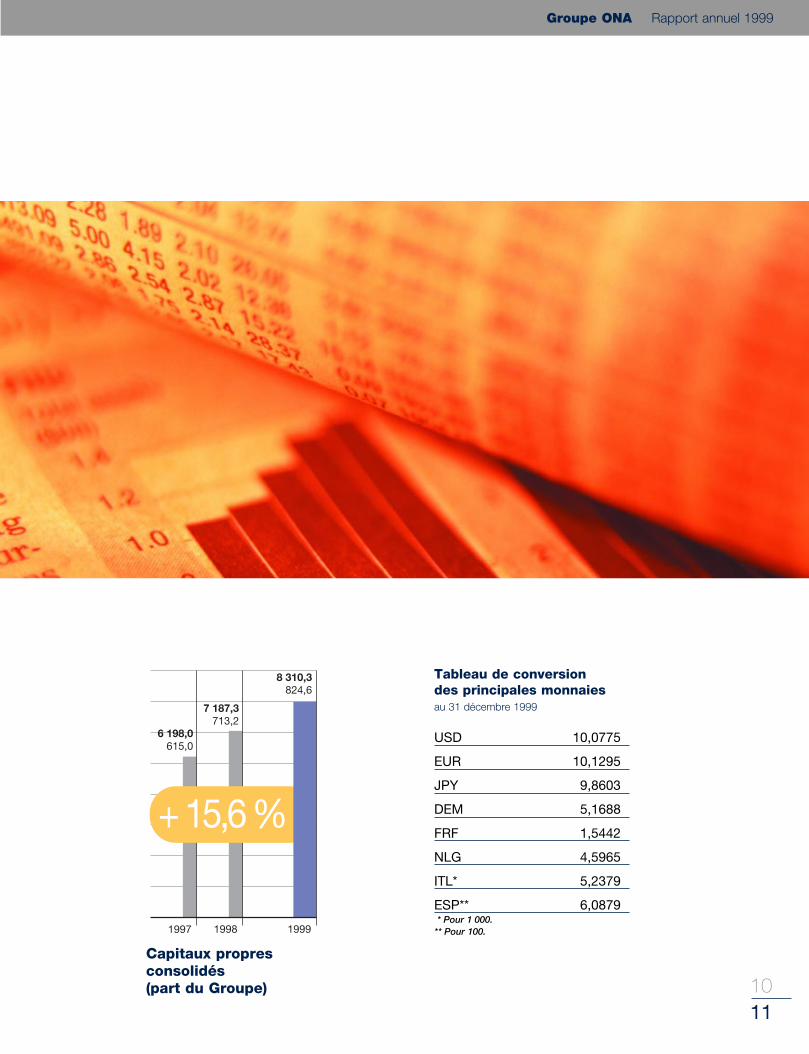

* Pour 1 000.** Pour 100.

Tableau de conversiondes principales monnaies au 31 décembre 1999

USD 10,0775

EUR 10,1295

JPY 9,8603

DEM 5,1688

FRF 1,5442

NLG 4,5965

ITL* 5,2379

ESP** 6,0879

199919981997

8 310,3824,6

7 187,3713,2

6 198,0615,0

+ 15,6 %

Capitaux propres consolidés (part du Groupe)

Bourse et actionnariat

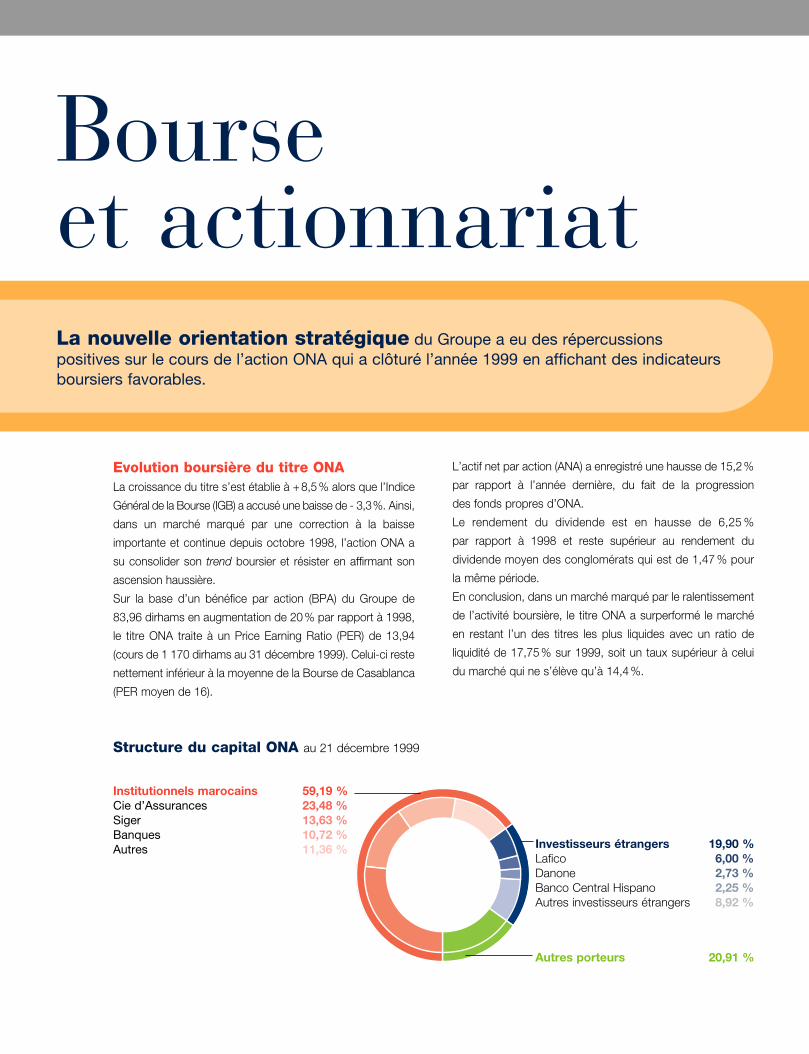

Evolution boursière du titre ONALa croissance du titre s’est établie à +8,5% alors que l’Indice

Général de la Bourse (IGB) a accusé une baisse de - 3,3%. Ainsi,

dans un marché marqué par une correction à la baisse

importante et continue depuis octobre 1998, l’action ONA a

su consolider son trend boursier et résister en affirmant son

ascension haussière.

Sur la base d’un bénéfice par action (BPA) du Groupe de

83,96 dirhams en augmentation de 20% par rapport à 1998,

le titre ONA traite à un Price Earning Ratio (PER) de 13,94

(cours de 1 170 dirhams au 31 décembre 1999). Celui-ci reste

nettement inférieur à la moyenne de la Bourse de Casablanca

(PER moyen de 16).

L’actif net par action (ANA) a enregistré une hausse de 15,2%

par rapport à l’année dernière, du fait de la progression

des fonds propres d’ONA.

Le rendement du dividende est en hausse de 6,25 %

par rapport à 1998 et reste supérieur au rendement du

dividende moyen des conglomérats qui est de 1,47 % pour

la même période.

En conclusion, dans un marché marqué par le ralentissement

de l’activité boursière, le titre ONA a surperformé le marché

en restant l’un des titres les plus liquides avec un ratio de

liquidité de 17,75% sur 1999, soit un taux supérieur à celui

du marché qui ne s’élève qu’à 14,4%.

Structure du capital ONA au 21 décembre 1999

Autres porteurs 20,91 %

La nouvelle orientation stratégique du Groupe a eu des répercussions positives sur le cours de l’action ONA qui a clôturé l’année 1999 en affichant des indicateursboursiers favorables.

Institutionnels marocains 59,19 %Cie d’Assurances 23,48 %Siger 13,63 %Banques 10,72 %Autres 11,36 % Investisseurs étrangers 19,90 %

Lafico 6,00 %Danone 2,73 %Banco Central Hispano 2,25 %Autres investisseurs étrangers 8,92 %

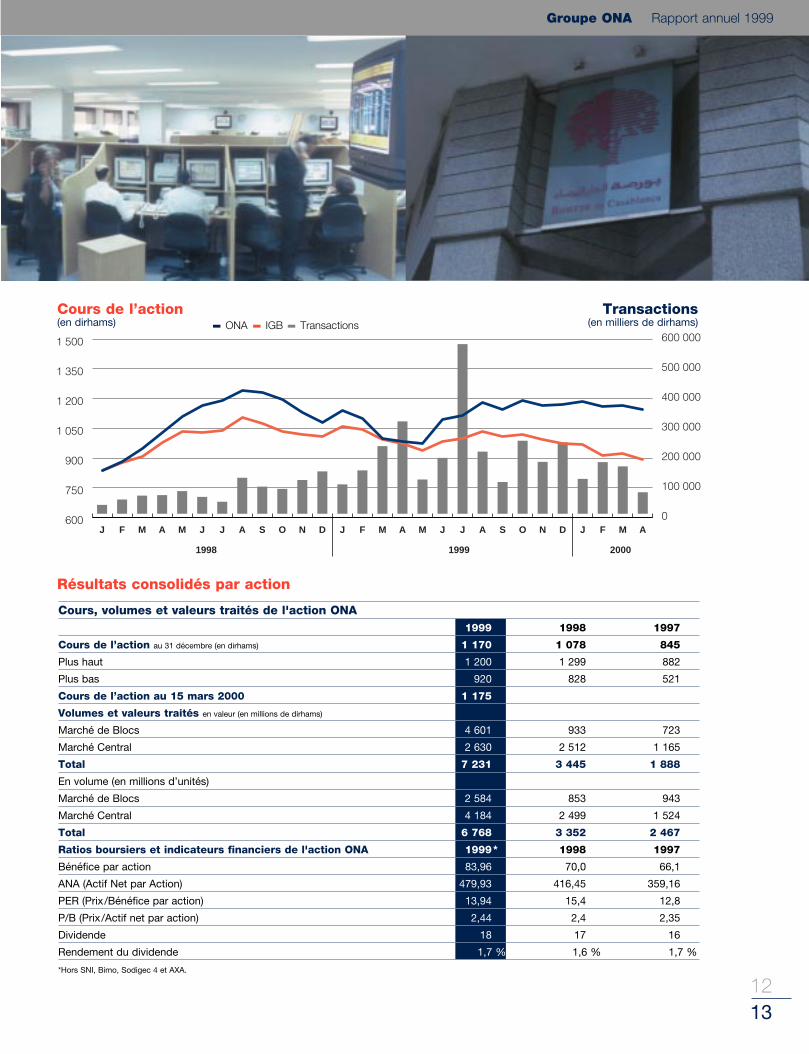

Cours de l’action(en dirhams)

Groupe ONA Rapport annuel 1999

0013

Résultats consolidés par action

12

600

750

900

1 050

1 200

1 350

1 500

AMFJDNOSAJJMAMFJDNOSAJJMAMFJ

1998 1999 2000

0

100 000

200 000

300 000

400 000

500 000

600 000- ONA - IGB - Transactions

Transactions(en milliers de dirhams)

Cours, volumes et valeurs traités de l'action ONA1999 1998 1997

Cours de l’action au 31 décembre (en dirhams) 1 170 1 078 845

Plus haut 1 200 1 299 882

Plus bas 920 828 521

Cours de l’action au 15 mars 2000 1 175

Volumes et valeurs traités en valeur (en millions de dirhams)

Marché de Blocs 4 601 933 723

Marché Central 2 630 2 512 1 165

Total 7 231 3 445 1 888

En volume (en millions d’unités)

Marché de Blocs 2 584 853 943

Marché Central 4 184 2 499 1 524

Total 6 768 3 352 2 467

Ratios boursiers et indicateurs financiers de l'action ONA 1999* 1998 1997

Bénéfice par action 83,96 70,0 66,1

ANA (Actif Net par Action) 479,93 416,45 359,16

PER (Prix/Bénéfice par action) 13,94 15,4 12,8

P/B (Prix/Actif net par action) 2,44 2,4 2,35

Dividende 18 17 16

Rendement du dividende 1,7 % 1,6 % 1,7 %

*Hors SNI, Bimo, Sodigec 4 et AXA.

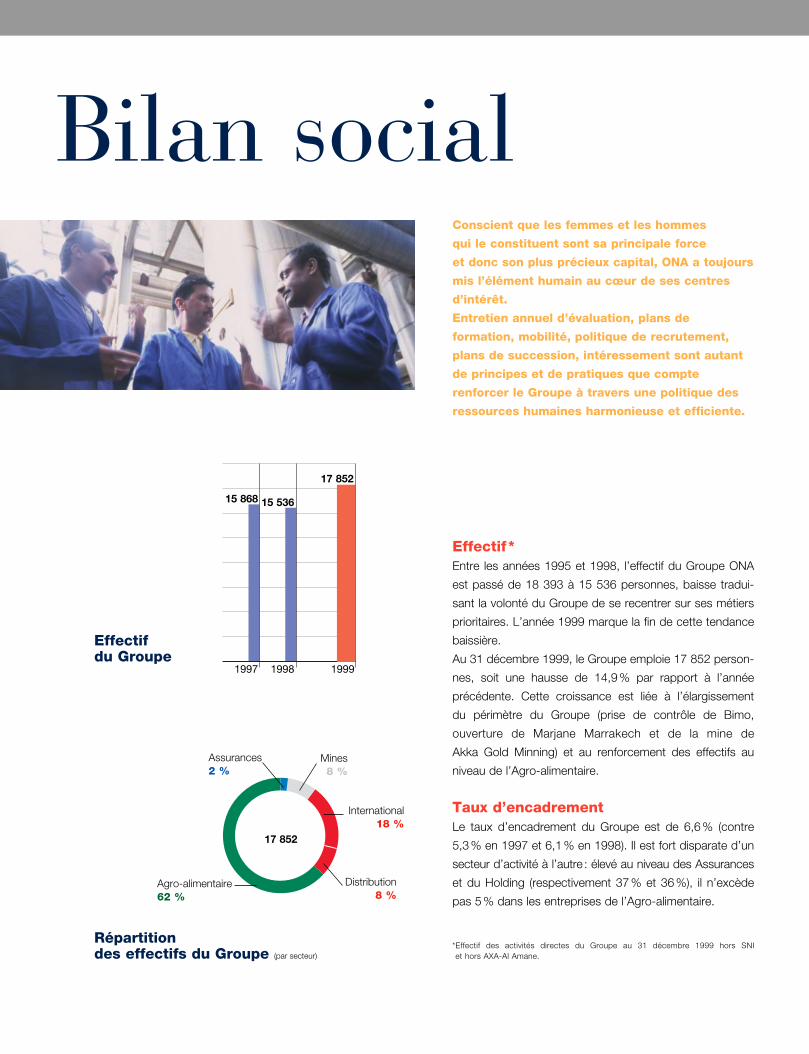

Bilan social

Effectif *Entre les années 1995 et 1998, l’effectif du Groupe ONA

est passé de 18 393 à 15 536 personnes, baisse tradui-

sant la volonté du Groupe de se recentrer sur ses métiers

prioritaires. L’année 1999 marque la fin de cette tendance

baissière.

Au 31 décembre 1999, le Groupe emploie 17 852 person-

nes, soit une hausse de 14,9% par rapport à l’année

précédente. Cette croissance est liée à l’élargissement

du périmètre du Groupe (prise de contrôle de Bimo,

ouverture de Marjane Marrakech et de la mine de

Akka Gold Minning) et au renforcement des effectifs au

niveau de l’Agro-alimentaire.

Taux d’encadrementLe taux d’encadrement du Groupe est de 6,6% (contre

5,3% en 1997 et 6,1% en 1998). Il est fort disparate d’un

secteur d’activité à l’autre : élevé au niveau des Assurances

et du Holding (respectivement 37% et 36%), il n’excède

pas 5% dans les entreprises de l’Agro-alimentaire.

Conscient que les femmes et les hommes

qui le constituent sont sa principale force

et donc son plus précieux capital, ONA a toujours

mis l’élément humain au cœur de ses centres

d’intérêt.

Entretien annuel d’évaluation, plans de

formation, mobilité, politique de recrutement,

plans de succession, intéressement sont autant

de principes et de pratiques que compte

renforcer le Groupe à travers une politique des

ressources humaines harmonieuse et efficiente.

*Effectif des activités directes du Groupe au 31 décembre 1999 hors SNI et hors AXA-Al Amane.

15 868 15 536

17 852

19981997 1999

Répartition des effectifs du Groupe (par secteur)

Agro-alimentaire62 %

International18 %

Mines8 %

Distribution8 %

Assurances2 %

17 852

Effectif du Groupe

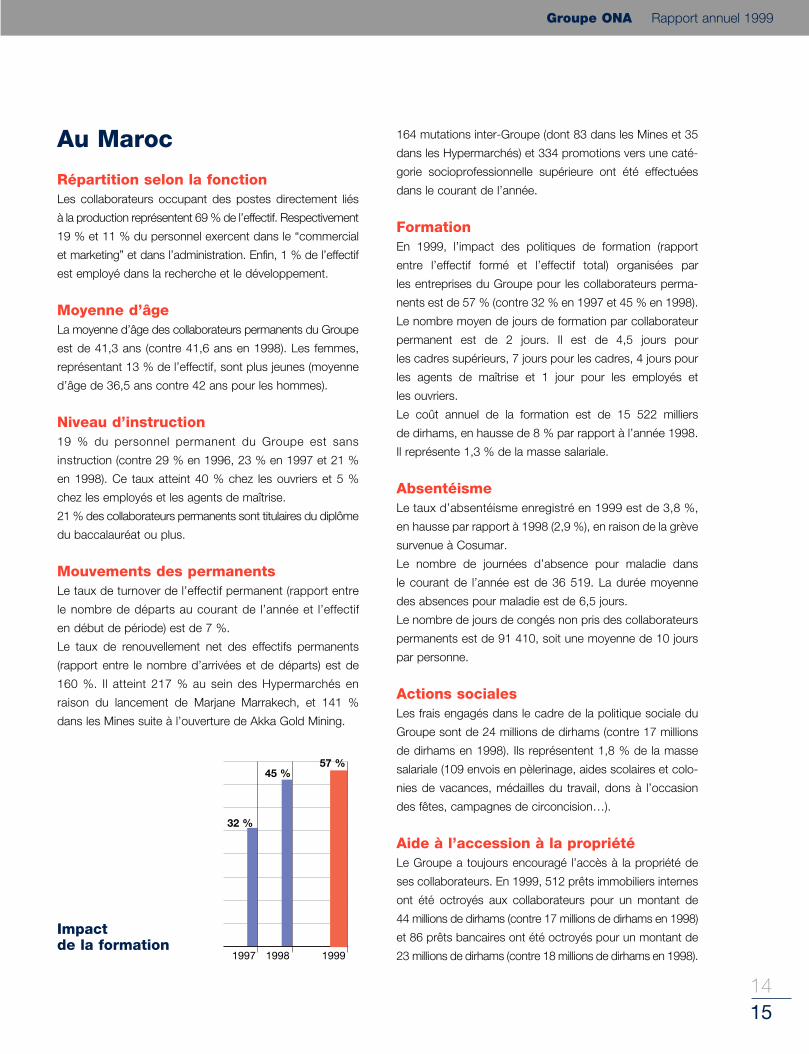

Impactde la formation

32 %

45 %57 %

19981997 1999

164 mutations inter-Groupe (dont 83 dans les Mines et 35

dans les Hypermarchés) et 334 promotions vers une caté-

gorie socioprofessionnelle supérieure ont été effectuées

dans le courant de l’année.

FormationEn 1999, l’impact des politiques de formation (rapport

entre l’effectif formé et l’effectif total) organisées par

les entreprises du Groupe pour les collaborateurs perma-

nents est de 57 % (contre 32 % en 1997 et 45 % en 1998).

Le nombre moyen de jours de formation par collaborateur

permanent est de 2 jours. Il est de 4,5 jours pour

les cadres supérieurs, 7 jours pour les cadres, 4 jours pour

les agents de maîtrise et 1 jour pour les employés et

les ouvriers.

Le coût annuel de la formation est de 15 522 milliers

de dirhams, en hausse de 8 % par rapport à l’année 1998.

Il représente 1,3 % de la masse salariale.

AbsentéismeLe taux d’absentéisme enregistré en 1999 est de 3,8 %,

en hausse par rapport à 1998 (2,9 %), en raison de la grève

survenue à Cosumar.

Le nombre de journées d’absence pour maladie dans

le courant de l’année est de 36 519. La durée moyenne

des absences pour maladie est de 6,5 jours.

Le nombre de jours de congés non pris des collaborateurs

permanents est de 91 410, soit une moyenne de 10 jours

par personne.

Actions socialesLes frais engagés dans le cadre de la politique sociale du

Groupe sont de 24 millions de dirhams (contre 17 millions

de dirhams en 1998). Ils représentent 1,8 % de la masse

salariale (109 envois en pèlerinage, aides scolaires et colo-

nies de vacances, médailles du travail, dons à l’occasion

des fêtes, campagnes de circoncision…).

Aide à l’accession à la propriétéLe Groupe a toujours encouragé l’accès à la propriété de

ses collaborateurs. En 1999, 512 prêts immobiliers internes

ont été octroyés aux collaborateurs pour un montant de

44 millions de dirhams (contre 17 millions de dirhams en 1998)

et 86 prêts bancaires ont été octroyés pour un montant de

23 millions de dirhams (contre 18 millions de dirhams en 1998).

Au Maroc

Répartition selon la fonctionLes collaborateurs occupant des postes directement liés

à la production représentent 69 % de l’effectif. Respectivement

19 % et 11 % du personnel exercent dans le “commercial

et marketing” et dans l’administration. Enfin, 1 % de l’effectif

est employé dans la recherche et le développement.

Moyenne d’âgeLa moyenne d’âge des collaborateurs permanents du Groupe

est de 41,3 ans (contre 41,6 ans en 1998). Les femmes,

représentant 13 % de l’effectif, sont plus jeunes (moyenne

d’âge de 36,5 ans contre 42 ans pour les hommes).

Niveau d’instruction19 % du personnel permanent du Groupe est sans

instruction (contre 29 % en 1996, 23 % en 1997 et 21 %

en 1998). Ce taux atteint 40 % chez les ouvriers et 5 %

chez les employés et les agents de maîtrise.

21 % des collaborateurs permanents sont titulaires du diplôme

du baccalauréat ou plus.

Mouvements des permanentsLe taux de turnover de l’effectif permanent (rapport entre

le nombre de départs au courant de l’année et l’effectif

en début de période) est de 7 %.

Le taux de renouvellement net des effectifs permanents

(rapport entre le nombre d’arrivées et de départs) est de

160 %. Il atteint 217 % au sein des Hypermarchés en

raison du lancement de Marjane Marrakech, et 141 %

dans les Mines suite à l’ouverture de Akka Gold Mining.

Groupe ONA Rapport annuel 1999

001514

Le Groupe ONA a connu des changements substantiels

au cours de l’exercice écoulé.

1998 et les années récentes avaient permis au Groupe de

consolider ses acquis.

En 1999, ONA a relancé le développement du Groupe,

développement à la fois ambitieux et maîtrisé.

Cette politique de développement vise à satisfaire à la fois

les actionnaires, par une création de valeur accentuée, les

clients par des produits et des services nouveaux ainsi que

par une qualité renforcée, le personnel du Groupe avec les

opportunités qu’offre un ensemble élargi. Plus générale-

ment, cette démarche doit favoriser, bien sûr, le progrès

économique du pays.

Les modifications intervenues en 1999 sont décrites ci-après

dans les “faits marquants”, avec notamment la prise de contrôle

de la SNI (Société Nationale d’Investissement) et la nouvelle

configuration donnée à nos activités dans l’Assurance.

Ces changements ont commencé à porter leurs fruits

dès 1999, puisque le Groupe enregistre des résultats en

croissance sensible.

En effet, le résultat net consolidé passe de 1 574 millions

de dirhams à 2 669,7 millions de dirhams, soit une aug-

mentation de près de 70 % , tandis que le résultat net

part du Groupe s’accroît de 1 207 millions de dirhams à

1454 millions de dirhams, soit une augmentation de plus

de 20 % .

Le chiffre d’affaires du Groupe augmente de

16 056 millions de dirhams à 21 782 millions de dirhams.

Il s’agit d’un accroissement de 36 % . Si on laisse de côté

l’International (Optorg ainsi que Pêche et Froid dont les

évolutions seront commentées ci-après), avant prise en

compte des nouvelles acquisitions et hors l’Assurance

(mise en équivalence), les chiffres d’affaires de 1998 et

de 1999 des activités marocaines du Groupe sont

Rapport de gestion

Commentaire général sur l’exercice 1999

comparables (proches de 12 200 millions de dirhams).

Les capitaux propres de l’ensemble consolidé évoluent

de 9 762 millions de dirhams à 15 555 millions de dirhams

(+ 59 %). Il s’agit là de l’effet de la consolidation par

intégration globale de la SNI. Les capitaux propres

consolidés part du Groupe sont de 7 187 millions de

dirhams à fin 1998 et de 8 310 millions de dirhams à fin

1999, soit une progression de près de 16 %.

Les comptes qui vous sont présentés ci-après enregis-

trent, d’une année sur l’autre, des modifications sensibles

avec, sur certains postes, des accroissements importants.

Les raisons principales en sont la consolidation par inté-

gration globale des comptes de la SNI avec ceux d’ONA

et, par ailleurs, les opérations qui ont marqué le rappro-

chement de la Compagnie Africaine d’Assurances avec

AXA-Al Amane.

Au 31 décembre 1999, le Groupe ONA compte 17 852

personnes*. Dans les années récentes, l’effectif a subi une

baisse sensible. En 1999, il connaît une hausse de

10,30 %, liée notamment à son développement dans le

secteur de l’Agro-alimentaire (entrée de Bimo dans le

périmètre) ainsi que dans celui de la Distribution (ouverture

de Marjane Marrakech).

* Dont Compagnie Africaine d’Assurances et hors SNI et AXA-Al Amane.

Groupe ONA Rapport annuel 1999

001716

Faits marquants

Prise de contrôle de la SNILe Groupe a pris le contrôle du capital de la Société

Nationale d’Investissement (SNI), privatisée depuis cinq

années. Cette prise de contrôle répondant à des soucis

d’ordre industriel et financier devrait augmenter les

synergies à faire jouer entre les différentes composantes

du Groupe.

Dans le secteur des MinesEn parallèle à son développement interne dans les métaux

de base, notamment l’exploitation des métaux précieux,

l’activité des Mines a cherché à exporter son savoir en

partenariat avec la société canadienne Semafo, titulaire

de plusieurs permis miniers en Afrique. Le capital de cette

société est détenu depuis 1999 à hauteur de 34 % par

Managem, le holding minier du Groupe, qui a pris option

pour porter cette participation à 51 % . En outre, dans le

même cadre, les Mines ont procédé à la signature de

conventions de prospection et d’exploitation directement

avec des pays d’Afrique, notamment le Niger et la

Côte-d’Ivoire.

Dans le secteur de l’Agro-alimentaireLe Groupe a renforcé sa présence dans le secteur de

l’Agro-alimentaire en faisant son entrée dans l’activité de

Biscuiterie. La récente prise de participation, à 100 % du

capital de la société Bimo, est réalisée, en partenariat et

de façon paritaire, avec le Groupe Danone.

Par ailleurs, 1999 n’aura pas connu d’avancées réelles vers

la libéralisation dans les secteurs du Sucre et des Huiles.

Au maintien du blocage des prix de vente est venue s’ajouter

une réglementation nouvelle des droits de douanes, dont

l’objectif est de figer les coûts d’entrée usine, pour les

produits importés. Cette révision de la formule douanière

induit une marge brute fixe, puisque les prix d’achat à l’import

de l’huile brute, de la graine et du sucre brut sont fixés par

le jeu d’équivalents tarifaires destinés à les ramener à des

niveaux prédéterminés, supérieurs aux prix d’achat anté-

rieurs. Ce système de tarification douanière a été instauré

en octobre 1998, pour le secteur des Huiles, et reporté en

janvier 1999, pour le secteur du Sucre.

Dans la Grande distributionL’enseigne Marjane lance sa quatrième unité à Marrakech.

Par ailleurs, l’ouverture de trois nouveaux hypermarchés

est prévue à Rabat, Casablanca et Agadir.

Dans le secteur de l’AssuranceLe Groupe s’est rapproché d’un partenaire de premier

plan, AXA, dans la perspective de fusionner la Compagnie

Africaine d’Assurances et AXA-Al Amane, pour doter l’éco-

nomie marocaine d’une entité forte, capable de remplir un

rôle majeur dans le secteur des assurances.

Cession de l’imprimerie IdéaleIl ne s’agit pas d’un domaine où ONA veut poursuivre son

activité. Idéale a été cédée à des professionnels reconnus.

001918

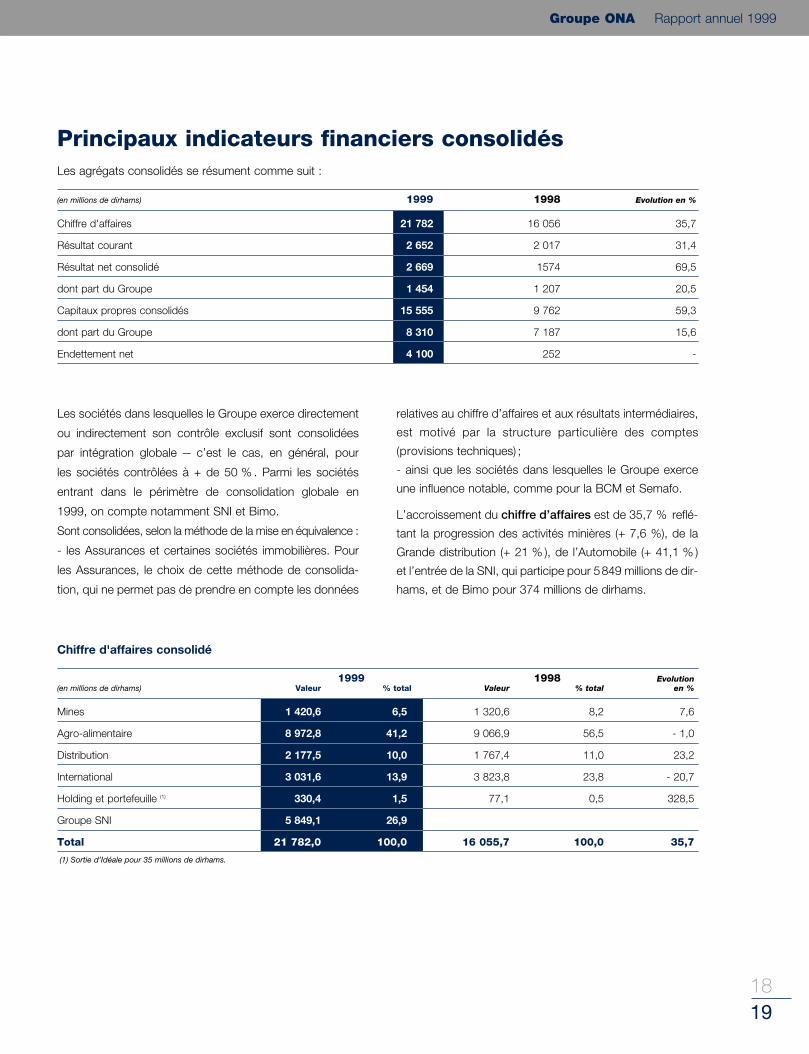

Principaux indicateurs financiers consolidésLes agrégats consolidés se résument comme suit :

(en millions de dirhams) 1999 1998 Evolution en %

Chiffre d'affaires 21 782 16 056 35,7

Résultat courant 2 652 2 017 31,4

Résultat net consolidé 2 669 1574 69,5

dont part du Groupe 1 454 1 207 20,5

Capitaux propres consolidés 15 555 9 762 59,3

dont part du Groupe 8 310 7 187 15,6

Endettement net 4 100 252 -

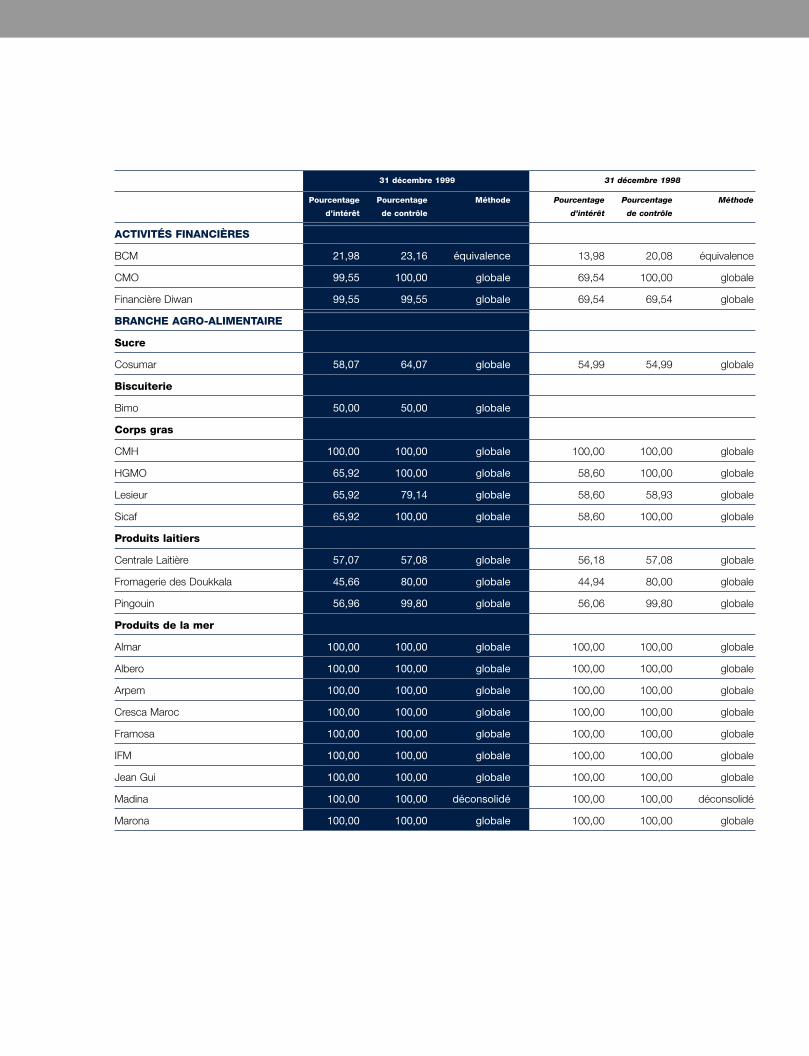

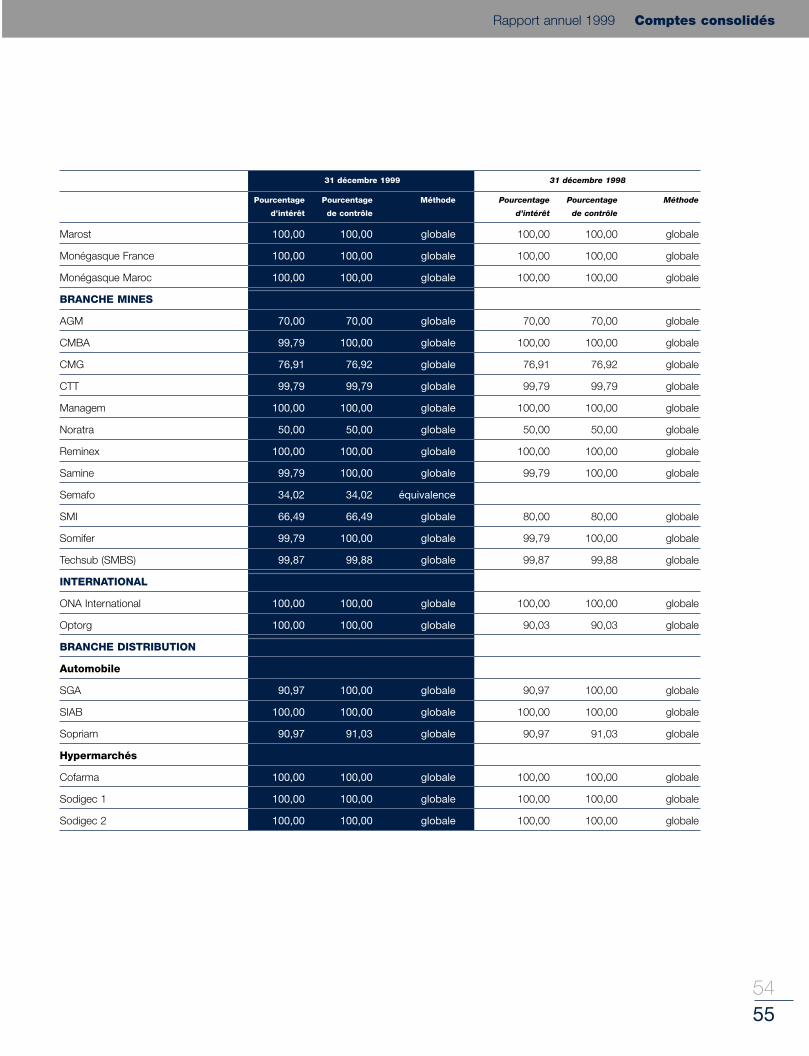

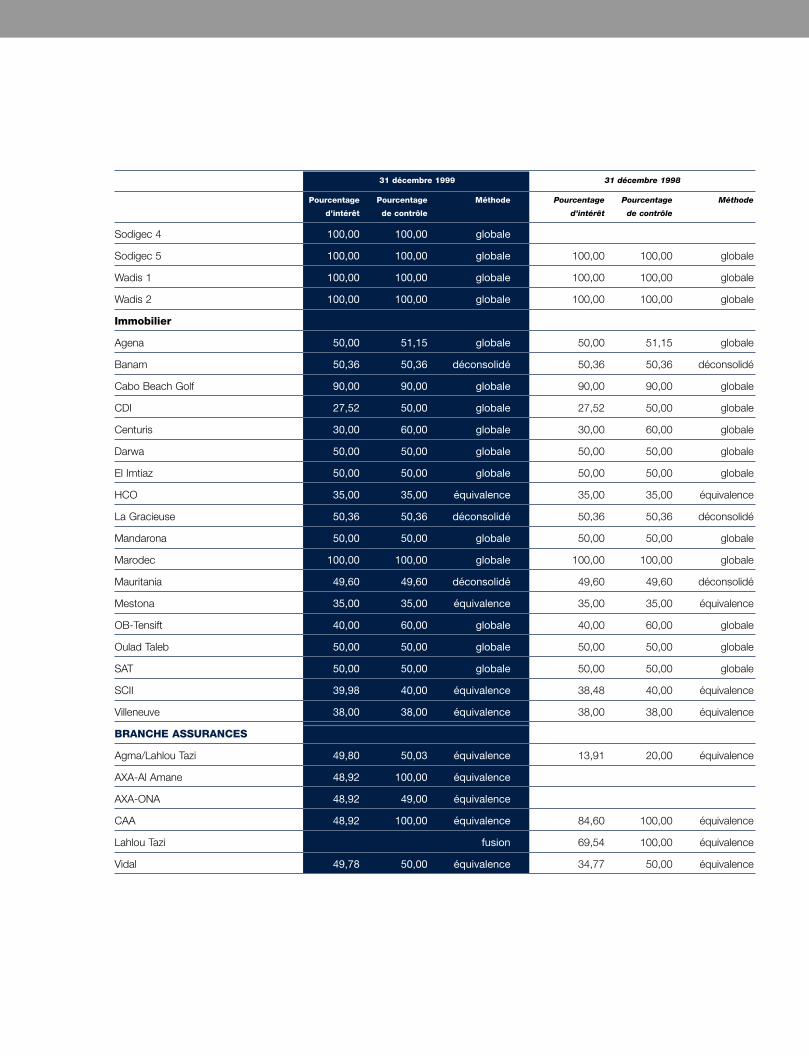

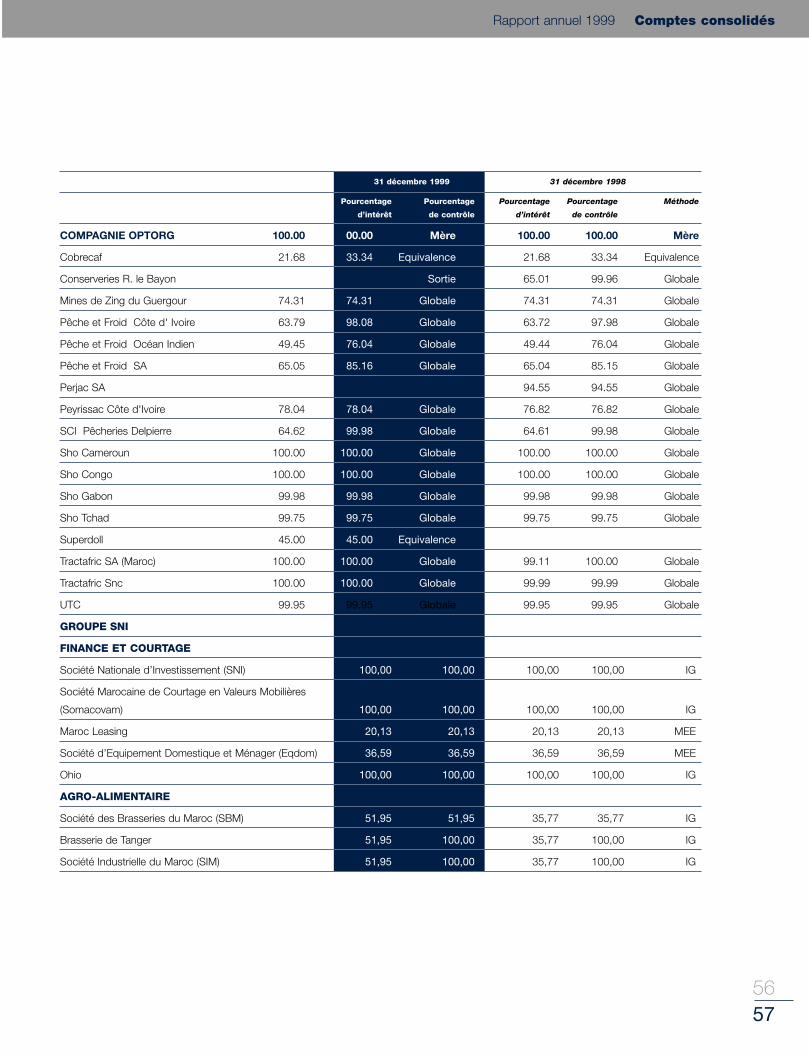

Les sociétés dans lesquelles le Groupe exerce directement

ou indirectement son contrôle exclusif sont consolidées

par intégration globale — c’est le cas, en général, pour

les sociétés contrôlées à + de 50 % . Parmi les sociétés

entrant dans le périmètre de consolidation globale en

1999, on compte notamment SNI et Bimo.

Sont consolidées, selon la méthode de la mise en équivalence :

- les Assurances et certaines sociétés immobilières. Pour

les Assurances, le choix de cette méthode de consolida-

tion, qui ne permet pas de prendre en compte les données

relatives au chiffre d’affaires et aux résultats intermédiaires,

est motivé par la structure particulière des comptes

(provisions techniques) ;

- ainsi que les sociétés dans lesquelles le Groupe exerce

une influence notable, comme pour la BCM et Semafo.

L’accroissement du chiffre d’affaires est de 35,7 % reflé-

tant la progression des activités minières (+ 7,6 %), de la

Grande distribution (+ 21 % ), de l’Automobile (+ 41,1 % )

et l’entrée de la SNI, qui participe pour 5849 millions de dir-

hams, et de Bimo pour 374 millions de dirhams.

Chiffre d'affaires consolidé

1999 1998 Evolution(en millions de dirhams) Valeur % total Valeur % total en %

Mines 1 420,6 6,5 1 320,6 8,2 7,6

Agro-alimentaire 8 972,8 41,2 9 066,9 56,5 - 1,0

Distribution 2 177,5 10,0 1 767,4 11,0 23,2

International 3 031,6 13,9 3 823,8 23,8 - 20,7

Holding et portefeuille (1) 330,4 1,5 77,1 0,5 328,5

Groupe SNI 5 849,1 26,9

Total 21 782,0 100,0 16 055,7 100,0 35,7

(1) Sortie d’Idéale pour 35 millions de dirhams.

Groupe ONA Rapport annuel 1999

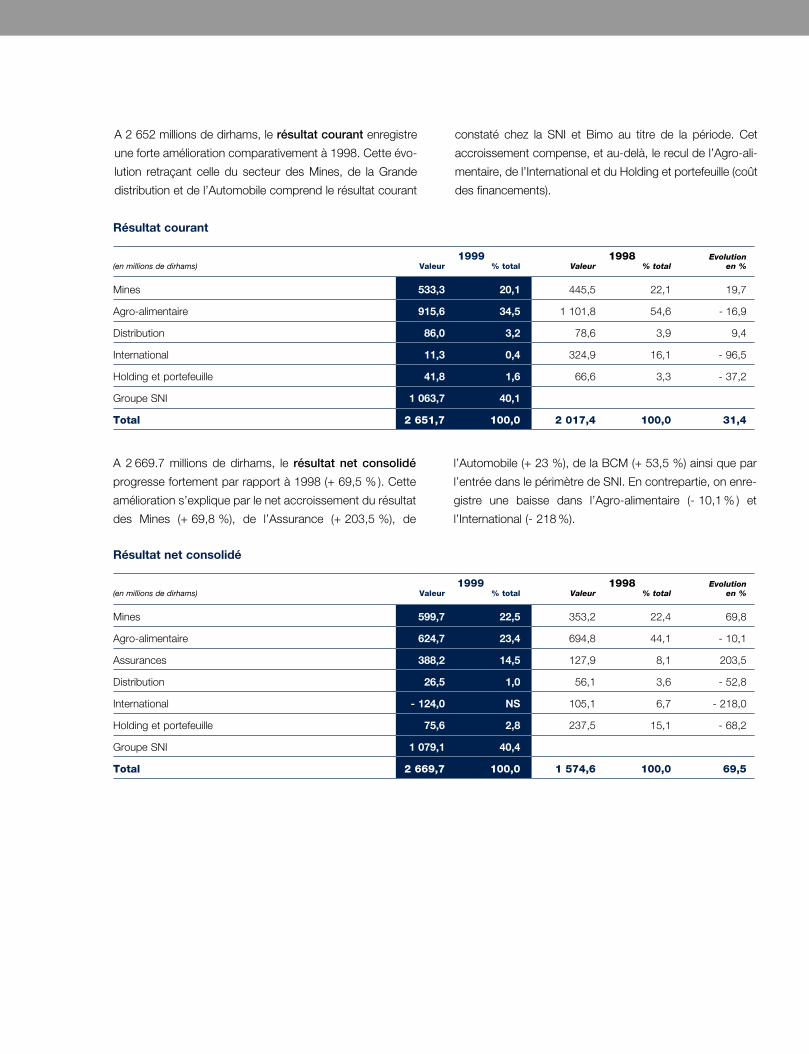

A 2 669.7 millions de dirhams, le résultat net consolidé

progresse fortement par rapport à 1998 (+ 69,5 % ). Cette

amélioration s’explique par le net accroissement du résultat

des Mines (+ 69,8 %), de l’Assurance (+ 203,5 %), de

l’Automobile (+ 23 %), de la BCM (+ 53,5 %) ainsi que par

l’entrée dans le périmètre de SNI. En contrepartie, on enre-

gistre une baisse dans l’Agro-alimentaire (- 10,1 % ) et

l’International (- 218 %).

Résultat net consolidé

1999 1998 Evolution(en millions de dirhams) Valeur % total Valeur % total en %

Mines 599,7 22,5 353,2 22,4 69,8

Agro-alimentaire 624,7 23,4 694,8 44,1 - 10,1

Assurances 388,2 14,5 127,9 8,1 203,5

Distribution 26,5 1,0 56,1 3,6 - 52,8

International - 124,0 NS 105,1 6,7 - 218,0

Holding et portefeuille 75,6 2,8 237,5 15,1 - 68,2

Groupe SNI 1 079,1 40,4

Total 2 669,7 100,0 1 574,6 100,0 69,5

A 2 652 millions de dirhams, le résultat courant enregistre

une forte amélioration comparativement à 1998. Cette évo-

lution retraçant celle du secteur des Mines, de la Grande

distribution et de l’Automobile comprend le résultat courant

constaté chez la SNI et Bimo au titre de la période. Cet

accroissement compense, et au-delà, le recul de l’Agro-ali-

mentaire, de l’International et du Holding et portefeuille (coût

des financements).

Résultat courant

1999 1998 Evolution(en millions de dirhams) Valeur % total Valeur % total en %

Mines 533,3 20,1 445,5 22,1 19,7

Agro-alimentaire 915,6 34,5 1 101,8 54,6 - 16,9

Distribution 86,0 3,2 78,6 3,9 9,4

International 11,3 0,4 324,9 16,1 - 96,5

Holding et portefeuille 41,8 1,6 66,6 3,3 - 37,2

Groupe SNI 1 063,7 40,1

Total 2 651,7 100,0 2 017,4 100,0 31,4

Groupe ONA Rapport annuel 1999

002120

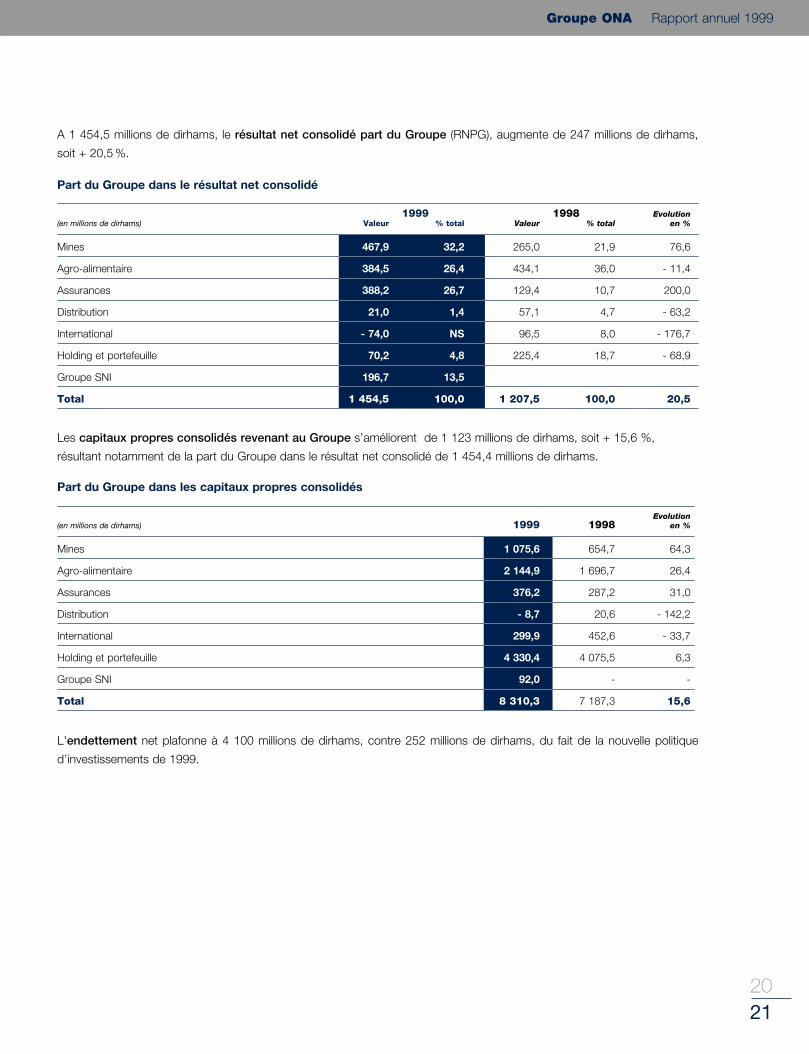

Part du Groupe dans le résultat net consolidé

1999 1998 Evolution(en millions de dirhams) Valeur % total Valeur % total en %

Mines 467,9 32,2 265,0 21,9 76,6

Agro-alimentaire 384,5 26,4 434,1 36,0 - 11,4

Assurances 388,2 26,7 129,4 10,7 200,0

Distribution 21,0 1,4 57,1 4,7 - 63,2

International - 74,0 NS 96,5 8,0 - 176,7

Holding et portefeuille 70,2 4,8 225,4 18,7 - 68,9

Groupe SNI 196,7 13,5

Total 1 454,5 100,0 1 207,5 100,0 20,5

Part du Groupe dans les capitaux propres consolidés

Evolution(en millions de dirhams) 1999 1998 en %

Mines 1 075,6 654,7 64,3

Agro-alimentaire 2 144,9 1 696,7 26,4

Assurances 376,2 287,2 31,0

Distribution - 8,7 20,6 - 142,2

International 299,9 452,6 - 33,7

Holding et portefeuille 4 330,4 4 075,5 6,3

Groupe SNI 92,0 - -

Total 8 310,3 7 187,3 15,6

A 1 454,5 millions de dirhams, le résultat net consolidé part du Groupe (RNPG), augmente de 247 millions de dirhams,

soit + 20,5 %.

Les capitaux propres consolidés revenant au Groupe s’améliorent de 1 123 millions de dirhams, soit + 15,6 %,

résultant notamment de la part du Groupe dans le résultat net consolidé de 1 454,4 millions de dirhams.

L'endettement net plafonne à 4 100 millions de dirhams, contre 252 millions de dirhams, du fait de la nouvelle politique

d’investissements de 1999.

Managem, société holding,

détenant les sociétés miniè-

res, inaugure une nouvelle

phase de développement

en se tournant notamment

vers l’étranger. Dans ce

cadre, Managem a signé des

conventions avec des parte-

naires étrangers, notamment

au Niger et en Côte-d’Ivoire.

En outre, courant 1999, une

participation à hauteur de

34% a été prise dans

le capital de Semafo,

société qui dispose de

nombreux permis miniers

en Afrique.

Exploitant le gisement poly-

métallique de Guemassa,

CMG a porté sa production

de concentré de zinc, de

plomb et de cuivre à près

de 1,5 million de tonnes.

Son effort de développement,

au titre de cet exercice, a

permis de prolonger la durée

de vie de la mine existante et

de découvrir à proximité des

ressources supplémentaires.

SMI a procédé, pour mieux

valoriser le gisement d’Imiter,

à l’extension de sa capacité

de traitement et à la

réalisation de l’unité de

lixiviation pour un meilleur

rendement de la fusion

du produit final.

Samine a réalisé la décou-

verte d’une ressource

supplémentaire ouvrant de

nouvelles perspectives.

CTT a retrouvé une activité

normale grâce à la synergie

Groupe qui lui a permis de

céder une quote-part de sa

production à CMBA et a

renoué avec son principal

client à l’exportation.

Akka Gold Mining, après une

phase transitoire de prépro-

duction menée en parallèle

avec des études de faisabilité,

envisage à l’horizon 2001

de commencer l’exploitation.

La société CMBA a renforcé

sa capacité de production en

lançant, courant septembre,

sa troisième unité

de traitement. La production

de cathodes de cobalt métal

au titre de 1999 est de

472 tonnes.

Reminex, principal outil de

recherche et développement

de l’activité des Mines, se

trouve au cœur des projets

d’exploration, de valorisation

et d’ingénierie tant à l’échelon

national qu’international dans

le cadre de conventions

passées ou d’appels d’offres.

Techsub est spécialisée

dans les sondages

et travaux souterrains.

Mines et Matériaux de Construction➜ Mines

Activités

0023

ActivitéLe chiffre d’affaires consolidé s’établit à

1 421 millions de dirhams, soit une

hausse de 7,6%. Cette progression

vient de CMG (+ 6 %), sous l’effet

cumulé parité dollar/dirham et cours qui

a résorbé l’impact négatif de l’effet

volume, d’AGM en augmentation sensi-

ble, soit 25 millions de dirhams, de

la commercialisation du concentré de

cobalt par CTT, qui renoue avec le

marché chinois, pour 32 millions de

dirhams.

Le résultat net consolidé enregistre une

progression de 246,5 millions de

dirhams, soit 69,8%, par référence à

1998, traduisant l’effet conjugué de

Faits marquantsDans un secteur où la recherche est

un axe stratégique de développement,

l’activité des Mines a réalisé au cours

de 1999 les avancées suivantes :

• aboutissement de l’étude de faisabi-

lité du projet Akka ;

• extension de l’usine de traitement de SMI;

• lancement des travaux de réalisation

du projet cuivre sommital à Guemassa ;

• découvertes de nouvelles réserves à

CMG, SMI, Samine, CTT et Somifer ;

• mise en valeur du gisement aurifère

de Kelaât M’gouna ;

• mise en évidence d’un potentiel signi-

ficatif de zinc à Draâ Sfaâr ;

• signature de conventions à l’international.

Chiffres clés

(en millions de dirhams) 1999 1998 1999/1998

Chiffre d’affaires 1 420,6 1 320,6 7,6 %

Résultat courant 533,3 445,5 19,7 %

Résultat net consolidé 599,7 353,2 69,8 %

(dont part du Groupe) 467,9 265,0 76,6 %

l’augmentation des cours du zinc,

l’appréciation de la parité dollar/dirham,

et les gains sur le prix de revient.

PerspectivesL’augmentation notable des ressources

et réserves potentielles, ainsi que

des capacités de production et de trai-

tement, la réalisation du projet de Akka,

les résultats significatifs pour la mise en

valeur des programmes Draâ Sfaâr

et de Kelâat M’gouna, les projets

à l’international permettent d’envisager

des perspectives favorables de déve-

loppement pour cette activité.

22

du GroupeGroupe ONA Rapport annuel 1999

Inclut cinq activités :

Sucre, Corps gras,

Produits laitiers, Biscuiterie

et Produits de la mer.

Faits marquantsCe secteur, participant pour 41,2 % au

chiffre d’affaires Groupe, s’est doté

d’une activité de biscuiterie, et a poursuivi

ses efforts selon les trois axes majeurs

suivants :

• intégration de l’amont agricole pour

un meilleur approvisionnement en qualité

et quantité ;

• politique industrielle de réduction des

coûts, de diversification et d’innovation ;

• adaptation aux besoins du client.

Le résultat net a accusé une baisse de

10,1%, dans un double contexte de

baisse du chiffre d’affaires, d’une part,

et d’une nouvelle réglementation pour

le Sucre et les Corps gras, d’autre part.

ActivitéA 8 972,8 millions de dirhams, le chiffre

d’affaires de l’Agro-alimentaire baisse

de 94,1 millions de dirhams, soit - 1%,

essentiellement du fait du Sucre, sous

l’effet de l’arrêt d’activité dû aux pertur-

bations sociales et du fait des Produits

de la mer.

PerspectivesUne meilleure visibilité sur l’environne-

ment (libéralisation, confirmation des

effets positifs de la non-reconduction

de l’accord de pêche) serait de nature

à donner un nouvel élan aux activités

concernées, pour lesquelles les efforts

de maîtrise des coûts se poursuivront

en 2000.

Chiffres clés

(en millions de dirhams) 1999 1998 1999/1998

Chiffre d'affaires 8 972,8 9 066,9 - 1,0 %

Résultat courant 915,6 1 101,8 - 16,9 %

Résultat net consolidé 624,7 694,8 - 10,1 %

(dont part du Groupe) 384,5 434,1 - 11,4 %

Agro-alimentaire et Boissons

Groupe ONA Rapport annuel 1999

002524

Cosumar a une double dimension

de raffineur et de sucrier. Elle se

trouve, en vue de sécuriser la

filière, engagée étroitement dans

un partenariat avec l’amont

agricole, en attendant la complète

libéralisation du secteur engagée

depuis janvier 1996.

Chiffres clés

(en millions de dirhams) 1999 1998 1999/1998

Chiffre d'affaires 2 576,6 2 947,0 - 12,6 %

Résultat courant 190,7 282,7 - 32,5 %

Résultat net consolidé 90,0 131,8 - 31,7 %

(dont part du Groupe) 52,3 72,5 - 27,9 %

➜ Sucre

Faits marquantsA l’assujettissement de la filière sucrière

à la TVA, en substitution de la TIC,

a succédé, en janvier 1999, un nouveau

barème de tarification douanière du

sucre brut importé. Ce système de

taxation, dégressif, fige le prix rendu

usine du sucre brut autour de

4700 dirhams/tonne et se traduit par une

augmentation du coût de la matière pre-

mière de l’ordre de 300 dirhams/tonne.

ActivitéLe chiffre d’affaires consolidé, en

régression de 12,6 %, a subi l’impact

de l’introduction de la TVA. La baisse

du volume des ventes (- 8 %), principa-

lement pour les activités " pains, lingots

et morceaux ", trouve son origine dans

la baisse de production consécutive

aux perturbations sociales qu’a con-

nues la raffinerie de Casablanca.

A l’opposé, les ventes de granulés

(+ 1 % en volume) confirment la progres-

sion constatée lors de l’exercice 1998.

Les ventes de sous-produits (mélasse

et pellets) voient leur volume s’accroître

de + 42 %.

Le résultat net consolidé est en retrait

de 41,8 millions de dirhams, compara-

tivement à 1998, sous l’effet de l’inci-

dence négative de la révision des équi-

valents tarifaires et des perturbations

sociales.

Ces effets défavorables ont été atté-

nués par une amélioration du volume

des betteraves traitées et la réalisation

de gains de productivité grâce aux

retombées des investissements.

PerspectivesDans un contexte réglementaire où la

visibilité est réduite, Cosumar poursuit

ses efforts, au moyen notamment d’un

programme d’optimisation et de moder-

nisation de son outil de production.

Le Groupe s’est doté d’une

activité de biscuiterie,

par l’acquisition, en partenariat

et de façon paritaire avec

le Groupe Danone, de 100%

du capital de la société Bimo.

Cette acquisition, témoignant du

renforcement du partenariat établi de

longue date avec Danone, devrait

permettre de développer les activités

de Bimo, leader sur le marché marocain

du biscuit.

Cette nouvelle activité a réalisé un

chiffre d’affaires, au titre de 1999, de

374 millions de dirhams, avec un

résultat net de 47,9 millions de dirhams.

➜ Biscuits

Chiffres clés

(en millions de dirhams) 1999

Chiffre d'affaires 374

Résultat courant 90,8

Résultat net consolidé 47,9

(dont part du Groupe) 15,1

Groupe ONA Rapport annuel 1999

002726

➜ Produits de la mer

Faits marquantsDans une conjoncture peu favorable

d’évolution des cours, les captures de

céphalopodes ont bien progressé à la

suite du deuxième arrêt biologique de

l’année.

ActivitéLe chiffre d’affaires consolidé est de

646 millions de dirhams, en diminution

de 6,4 %, s’expliquant essentiellement

par la chute des cours de vente des

produits de la pêche céphalopodière et

d’aquaculture.

PerspectivesSous l’effet du retrait de la flotte com-

munautaire et du repos biologique

décidé pour cette année pour les mois

de février, mars et avril, les captures

pourraient s’inscrire en hausse, et

les prix de vente pourraient évoluer

favorablement.

Chiffres clés

(en millions de dirhams) 1999 1998 1999/1998

Chiffre d'affaires 645,9 689,9 - 6,4 %

Résultat courant 31,8 61,5 - 48,3 %

Résultat net consolidé 22,8 86,4 - 73,6 %

(dont part du Groupe) 22,8 86,4 - 73,6 %

Inclut les métiers de la pêche

céphalopodière (Marona

et ses filiales Arpem, Albéro,

IFM), la semi-conserve d’anchois

(Groupe la Monégasque)

et l’aquaculture (Marost).

Marona et Arpem, disposant

d’une flotte d’une trentaine

de chalutiers congélateurs

spécialisés dans la pêche aux

céphalopodes, commercialisent

leurs prises au Japon

et en Europe. La Monégasque

est le leader mondial de

la semi-conserve d’anchois ;

elle vend ses produits

essentiellement à l’exportation.

Marost, société de pisciculture

exploitant les espaces de la

lagune de Nador, a étendu son

activité depuis mars au site

de Cap de l’Eau, relevant de la

même province. Elle pratique

essentiellement l’élevage

du loup et de la dorade. Son

chiffre d’affaires est réalisé

en quasi-totalité à l’exportation

vers l’Europe.

Inclut Centrale Laitière et ses

filiales (Pingouin, Fromagerie des

Doukkala). La filiale Garage Rey

est gérée par Centrale Laitière.

Leader du secteur des produits

laitiers au Maroc, Centrale

Laitière, partenaire de Danone

(qui participe à 20 % à son

capital), avec près de

400 millions de litres de lait

collectés auprès de milliers

d’éleveurs organisés en centres

de collecte, distribue

quotidiennement sa production

à 35 000 points de vente

à travers tout le pays.

Filiale de Centrale Laitière,

Pingouin est le premier

producteur de crème glacée

au Maroc sous les marques

Pingouin, Miko et Gervais.

En association avec le groupe

français Bongrain,

Centrale Laitière a créé la société

Fromagerie des Doukkala, nouvel

opérateur sur le marché du

fromage fondu avec le produit

Cœur de Lait. Le savoir-faire,

l’assistance technique et

marketing de Bongrain, la

logistique commerciale de

Centrale Laitière sont autant de

facteurs favorables pour pénétrer

ce secteur à moindre coût.

Faits marquantsL’entrée en service de la tour de séchage

pour le recyclage de l’excédent de pro-

duction laitière et l’extension de la capa-

cité de production chez Fromagerie des

Doukkala constituent les événements

majeurs qu’a connus le secteur des

produits laitiers.

➜ Produits laitiers

Chiffres clés

(en millions de dirhams) 1999 1998 1999/1998

Chiffre d'affaires 2 521,9 2 424,2 4,0 %

Résultat courant 245,2 236,6 3,6 %

Résultat net consolidé 168,5 161,8 4,1 %

(dont part du Groupe) 94,8 90,9 4,3 %

ActivitéLe chiffre d’affaires consolidé est en

croissance (+ 4 %), essentiellement due

à une lactation plus importante (pro-

gression de + 5 %), à l’amélioration de

la qualité des produits, et à une forte

campagne marketing.

Le résultat net consolidé s’élève à

168,5 millions de dirhams, en progres-

sion de 4,1 %.

PerspectivesL’activité laitière profitera de l’extension

des diverses capacités de production.

Le niveau croissant des collectes de lait

et l’amélioration de la qualité des

produits, conjugués à l’amélioration

des gains de productivité, constituent

des atouts pour l’avenir.

Groupe ONA Rapport annuel 1999

002928

Inclut Lesieur et ses filiales.

Comprenant les deux activités

de trituration des graines

oléagineuses et de raffinage

des huiles brutes, Lesieur

est la première entreprise

marocaine du secteur

des corps gras.

Lesieur produit, conditionne

et commercialise une large

gamme d’huiles de table,

d’huiles d’olive, de savons

de ménage et de tourteaux

(produits dérivés entrant

dans l’alimentation du bétail).

de tarification douanière dégressive qui

se traduit par une augmentation du coût

de l’huile importée par rapport au sys-

tème précédent et par un prix d’achat

figé de l’huile brute et de la graine.

ActivitéLe chiffre d’affaires consolidé recule de

5 %, du fait essentiellement de la réduc-

tion des ventes d’huile brute, non com-

pensée par le relèvement des ventes

d’huile de table ou de savon.

Le résultat net consolidé en baisse à

295,5 millions de dirhams, soit –6,1 %,

reflète la conséquence de la tarification

dégressive en douane qui ne permet

plus d’optimiser les achats, et traduit

la hausse du coût de consommation

des matières stratégiques.

PerspectivesLes perspectives d’activité et de résul-

tat pour l’an 2000 se trouvent étroite-

ment dépendantes de l’évolution du

cadre réglementaire du secteur.

Faits marquantsL’absence de visibilité liée à l’interruption

du processus de libéralisation continue

à peser sur cette activité. De plus,

Lesieur évolue dans un contexte mar-

qué par le blocage des prix de vente

intervenu depuis 1989, le développe-

ment de la concurrence du fait de l’arri-

vée de nouveaux raffineurs, et l’intro-

duction en octobre 1998 d’une formule

Chiffres clés

(en millions de dirhams) 1999 1998 1999/1998

Chiffre d'affaires 2 854,4 3 005,8 - 5,00 %

Résultat courant 357,1 521,0 - 31,5 %

Résultat net consolidé 295,5 314,8 - 6,1 %

(dont part du Groupe) 199,5 184,3 8,2 %

➜ Corps gras

Activités financières

AssuranceDans ce secteur d’activité mis en équi-

valence, le résultat net consolidé de

+386 millions de dirhams, en progres-

sion de 263,8 millions de dirhams, est

notamment dû aux plus-values réali-

sées sur les opérations de restructura-

tion du portefeuille assurance.

CourtageLe résultat net consolidé du courtage

n’est pas comparable d’une année sur

l’autre puisque ONA a cédé 49% de sa

participation dans cette activité à AXA.

Inclut les métiers de l’assurance

(CAA) et du courtage en

assurances (participation dans

Agma, Lahlou-Tazi, Vidal).

ONA et AXA ont décidé d’unir

leurs efforts dans le domaine

de l’assurance au Maroc.

Ils ont créé un holding,

AXA-ONA, auquel ils ont apporté

leurs participations dans

AXA-Al Amane et Compagnie

Africaine d’Assurances.

Ce holding est détenu à 51%

par AXA et à 49% par ONA.

Les deux sociétés AXA-Al Amane

et Compagnie Africaine

d’Assurances doivent fusionner

en 2000, pour former un seul

groupe qui sera le second

assureur du Maroc, avec une

part de marché de 21%.

Dans l’activité de courtage

d’assurances, le holding ONA

Courtage a été constitué.

Son capital est à 51%

chez ONA et à 49% chez AXA.

ONA Courtage détient une

participation majoritaire dans

Agma Lahlou-Tazi.

Assurance(en millions de dirhams) 1999 1998 1999/1998

Résultat net consolidé 386,0 122,2 216,0 %

(dont part du Groupe) 386,0 122,2 216,0 %

Courtage(en millions de dirhams) 1999 1998 1999/1998

Résultat net consolidé 2,1 5,6 -63 %

(dont part du Groupe) 2,1 7,0 -70 %

➜ Assurances

0031

Evolution del’activité de la BCM

Faits marquantsLa BCM a poursuivi l’extension de

son réseau dans le Royaume et à

l’étranger (ouvertures à Madrid et

Montpellier).

ActivitéDans un contexte de baisse des taux

et donc de réduction des rémunéra-

tions pour les dépôts, la BCM a réalisé

un chiffre d’affaires de 2 906 millions

de dirhams, en recul par rapport à 1998

de 1,5% et un résultat net, néanmoins

en progression de près de 10%, soit

753,2 millions de dirhams contre

688,1 millions de dirhams.

PerspectivesL’année 2000 sera consacrée à l’in-

tensification de la production dans le

réseau existant, à l’amélioration du

taux de pénétration dans les grandes

entreprises et au développement du

marché monétique et de bancassurance.

L’activité Holding a un chiffre d’affaires

et un résultat d’exploitation peu

significatifs.

Le résultat courant enregistre une

baisse en raison de l’augmentation de

l’endettement et donc des charges

financières découlant de la nouvelle

structure de financement.

Groupe ONA Rapport annuel 1999

Inclut ONA SA et ses

participations notamment

financières (Diwan, Dan…), ainsi

que la BCM mise en équivalence.

Le périmètre a été élargi pour

comprendre Régie 3 qui opère

dans le domaine publicitaire.

Financière Diwan, qui détient les

participations du Groupe dans

les secteurs de la banque et de

l’assurance, a fait l’objet d’une

radiation de la cote.

Préalablement à cette radiation,

intervenue le 7 mars 2000, ONA

a porté sa participation dans

cette société à 99,4%, à la suite

respectivement de l’acquisition

de titres détenus par Lafico et

de l’offre d’achat ayant succédé

à cette opération.

Chiffres clés

(en millions de dirhams) 1999 1998 1999/1998

Chiffre d'affaires(1) 330,4 77,1 328,5 %

Résultat courant 41,8 66,6 - 37,2 %

Résultat net consolidé 75,6 237,5 - 68,2 %

(dont part du Groupe) 70,2 225,4 - 68,9 %

(1) Sortie d’Idéale pour 35 millions de dirhams.

➜ Holding et participations

30

soit - 48 % , expliquée par l’atonie

persistante du marché, en général.

Les ventes cumulées de l’ensemble des

sociétés - intégrées ou mises en équi-

valence -de l’Immobilier représentent

242 millions de dirhams, contre

742 millions de dirhams en 1998 (ven-

tes de SCII en 1998 non renouvelées en

1999).

A –46,5 millions de dirhams, le résultat

net consolidé transcrit la dégradation

du résultat d’exploitation et du résultat

courant du fait des charges financières.

PerspectivesONA Immobilier projette d’accélérer les

opérations de déstockage.

ActivitéONA Immobilier a poursuivi ses efforts

pour la vente des stocks restants.

A 85 millions de dirhams, le chiffre

d’affaires consolidé de l’Immobilier est

en régression de 77 millions de dirhams,

Le secteur de l’immobilier

continue de subir les effets

de la crise.

L’activité de l’immobilier

classique, autrefois mieux

orientée, a enregistré à son

tour une baisse significative.

Dans l’immobilier de loisirs,

l’activité connaît un regain

d’intérêt pour les projets

d’Amelkis à Marrakech.

Tourisme et Aménagement

➜ Immobilier

Chiffres clés

(en millions de dirhams) 1999 1998 1999/1998

Chiffre d'affaires consolidé* 84,6 162,2 - 47,8 %

Résultat courant - 31,1 - 24,4 + 27,5 %

Résultat net consolidé - 46,5 - 7,9

(dont part du Groupe) - 47,4 - 3,6

* Sociétés intégrées globalement.

003332

ONA International, contrôlé

à 100% par ONA SA, détient

100% du capital de la

Compagnie Optorg, elle-même

maison mère de Pêche et Froid.

Activités africaines(Optorg)• Distribution de biens d’équipement

au Maroc et dans six pays d’Afrique

centrale. Les sociétés Tractafric et

SHO distribuent de l’équipement

professionnel et des pièces de

rechange de différentes marques,

et plus particulièrement Caterpillar

et Mercedes, à une clientèle prin-

cipalement forestière et de travaux

publics.

• Activités de distribution en Côte-d’Ivoire

exercées par la société Peyrissac,

notamment dans l’automobile.

Les activités africaines ont réalisé un

chiffre d’affaires conforme aux prévi-

sions de 1 823 millions de dirhams, en

diminution, comparativement à 1998,

de 490 millions de dirhams.

Cette baisse est due essentiellement à

la filiale du Cameroun, avec le recul

de l’investissement de la clientèle

forestière, et à l’arrêt des travaux

du pipe-line Tchad-Cameroun.

Globalement, les activités africaines

dégagent un résultat courant de

135 millions de dirhams.

Le résultat net consolidé, tenant

compte d’une provision pour risque

exceptionnel de 31 millions de dirhams

et de l’impôt pour 71 millions de

dirhams, s’élève à 30,6 millions

de dirhams.

Produits de la mer (Pêche et Froid)• Le Groupe Pêche et Froid fabrique et

commercialise, principalement sous

des marques de distributeurs, des

conserves de thon.

- Abidjan traite essentiellement les

pêches de l’océan Atlantique ;

- Antsiranana, à Madagascar, opère sur

la zone de capture de l’océan Indien ;

- décision a été prise en 1999 de

fermer le site de production et de

stockage de Boulogne-sur-Mer ; cette

fermeture sera achevée courant 2000.

• Le Groupe Pêche et Froid est égale-

ment présent dans l’armement de la

pêche thonière.

ActivitéL’activité Pêche et Froid a réalisé un

chiffre d’affaires de 1 115,6 millions de

dirhams en baisse, par rapport à 1998,

de 14,2%.

Ce recul de chiffre d’affaires trouve son

origine dans la baisse du cours du thon

qui a pesé tant sur l’activité d’arme-

ment que sur celle de l’appertisé.

Le résultat net consolidé subit l’effet de

la baisse de l’activité et des dépenses

de restructuration (coût de 44 millions

de dirhams). Il ressort à - 156,4 millions

de dirhams.

PerspectivesComme attendu, l’année 1999 a, pour

les activités africaines, connu un ralen-

tissement. Pour l’année 2000, la réou-

verture de chantiers devrait aller dans le

sens d’une amélioration des résultats.

Les résultats de Pêche et Froid seront

tributaires en 2000 des évolutions de la

consommation de thon en France,

d’une part, et du prix d’achat de la

ressource, d’autre part.

➜ Optorg

Groupe ONA Rapport annuel 1999

Chiffres clés des activités africaines(en millions de dirhams)(1) 1999 1998 1999/1998

Chiffre d'affaires 1 823 2 313 - 21,2 %

Résultat courant 135 184,2 - 26,7 %

Résultat net consolidé 30,6 81,3 - 62,3 %

(dont part du Groupe) 26,5 76,8 - 65,5 %

Chiffres clés des produits de la mer (Pêche et Froid)(en millions de dirhams)(1) 1999 1998 1999/1998

Chiffre d'affaires 1 115,6 1 300,5 - 14,2 %

Résultat courant - 131,3 - 40,9 - 221 %

Résultat net consolidé - 156,4 - 26,0

(dont part du Groupe) - 103,8 - 16,9

(1) Chiffres consolidés du palier Optorg.

Distribution

Faits marquantsLe développement du marché s’est

traduit par une croissance forte de

22 % en 1999, renforcée par une offre

en produits diversifiée, dans un climat

de concurrence accentuée.

ActivitéA 1 052 millions de dirhams, le chiffre

d’affaires de l’Automobile est en pro-

gression de 41,1 %, avec un gain

de part de marché à 26,8%. L’accrois-

sement des volumes a compensé

largement l’effet de l’ajustement des

prix sur certains modèles de véhicules.

PerspectivesLa progression du marché, estimée à

10 % en 2000, sera alimentée par les

nouveaux modèles et les innovations.

Sopriam inaugurera une nouvelle

succursale à Marrakech.

Sopriam représente deux

grandes marques, Peugeot

et Citroën, pour la distribution

de voitures particulières et

utilitaires, ainsi que des pièces

détachées.

Filiale à 100% de Sopriam, SGA

est le concessionnaire exclusif

sur Rabat des marques Peugeot,

Citroën et Nissan.

Filiale à 100% d’ONA, Siab

importe et distribue en

exclusivité les automobiles

Nissan.

Chiffres clés

(en millions de dirhams) 1999 1998 1999/1998

Chiffre d'affaires 1 051,9 745,3 41,1 %

Résultat courant 84,5 77,4 9,2 %

Résultat net consolidé 53 43,1 23,0 %

(dont part du Groupe) 48,4 39,8 21,6 %

➜ Automobile

Cofarma, holding, pionnier

de la distribution moderne

au Maroc, exploite l’enseigne

Marjane à travers les sociétés

immobilières (Sodigec) et les

sociétés d’exploitation (Wadis).

Cofarma, partenaire du groupe

international Carrefour-Promodès,

bénéficie à ce titre de l’accès

à son importante centrale

d’achat et d’un soutien

en termes de marketing et

d’organisation.

Après Rabat, Casablanca-

Californie et Casablanca

Twin Center (surface étendue

pour ce magasin à 2 500 m2),

Cofarma a inauguré le Marjane

Marrakech, doté d’une surface

de vente en hyper de 4 100 m2,

en décembre 1999

003534

Groupe ONA Rapport annuel 1999

ActivitéA 1 041 millions de dirhams, la Grande

distribution réalise un chiffre d’affaires

consolidé en évolution de 21 %, du fait

essentiellement d’une fréquentation

accrue. La nouvelle dynamique com-

merciale est axée sur la compétitivité

des prix et l’amélioration continue du

service à la clientèle.

PerspectivesPoursuivant son action de développe-

ment, l’enseigne Marjane va s’établir

à Rabat Hay Riad, à Casablanca Ain

Sébâa et à Agadir.

Chiffres clés

(en millions de dirhams) 1999 1998 1999/1998

Chiffre d'affaires 1 041,0 859,9 21,1 %

Résultat courant 32,6 25,6 27,3 %

Résultat net consolidé 20,0 20,9 - 4,3 %

(dont part du Groupe) 20,0 20,9 - 4,3 %

➜ Grande Distribution

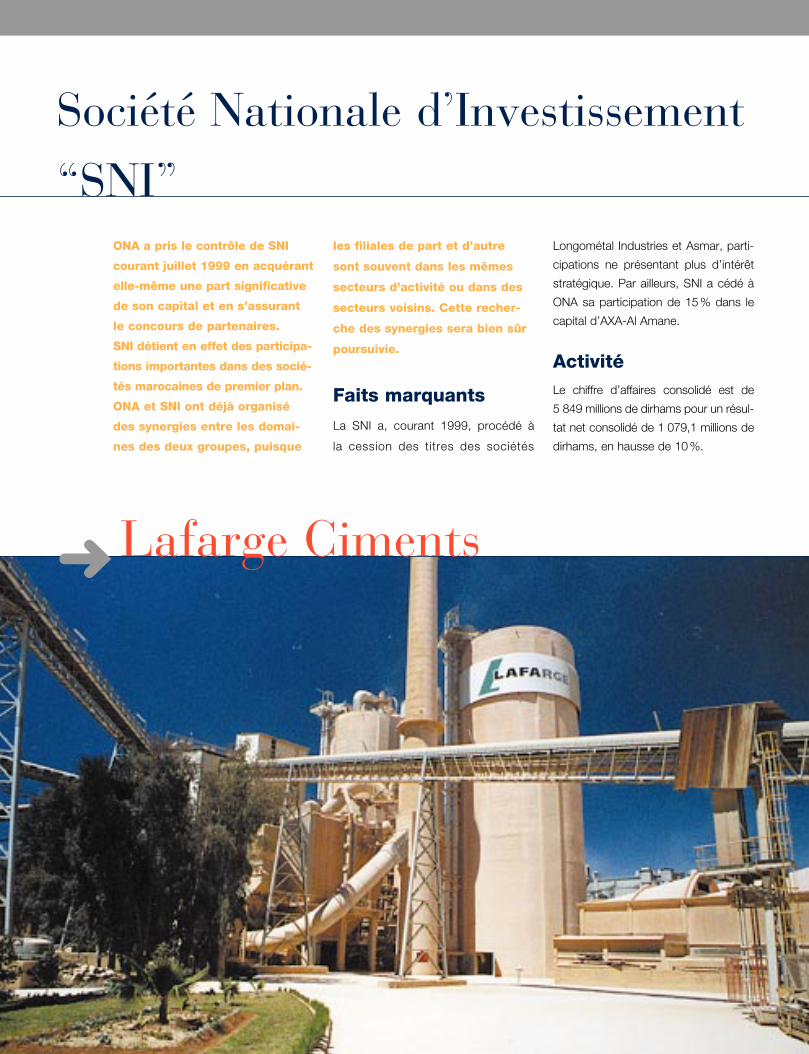

Société Nationale d’Investissement“SNI”

ONA a pris le contrôle de SNI

courant juillet 1999 en acquérant

elle-même une part significative

de son capital et en s’assurant

le concours de partenaires.

SNI détient en effet des participa-

tions importantes dans des socié-

tés marocaines de premier plan.

ONA et SNI ont déjà organisé

des synergies entre les domai-

nes des deux groupes, puisque

les filiales de part et d’autre

sont souvent dans les mêmes

secteurs d’activité ou dans des

secteurs voisins. Cette recher-

che des synergies sera bien sûr

poursuivie.

Faits marquants

La SNI a, courant 1999, procédé à

la cession des titres des sociétés

Longométal Industries et Asmar, parti-

cipations ne présentant plus d’intérêt

stratégique. Par ailleurs, SNI a cédé à

ONA sa participation de 15% dans le

capital d’AXA-Al Amane.

ActivitéLe chiffre d’affaires consolidé est de

5 849 millions de dirhams pour un résul-

tat net consolidé de 1 079,1 millions de

dirhams, en hausse de 10%.

➜ Lafarge Ciments

ActivitéLe chiffre d’affaires, malgré l’accroisse-

ment du volume des ventes sur les bois-

sons gazeuses, enregistre une baisse

de 1,4% comparativement à 1998, et

se stabilise à 1 379,4 millions de dirhams.

Le résultat courant, compte tenu du

solde financier favorable, s’élève à

283,8 millions de dirhams, en retrait de

24,8% par rapport à 1998.

Le résultat net tenant compte d’une pro-

vision pour investissement de 50 millions

de dirhams s’établit à 272,1 millions de

dirhams, en amélioration de 17,1%.

36

Groupe ONA Rapport annuel 1999

37

ActivitéMalgré la stagnation du marché,

le résultat courant (à 535,8 millions

de dirhams) s’est amélioré de 18,1%,

alors que le résultat net (à 278,5 millions

de dirhams), après constatation d’une

provis ion pour invest issement de

82 millions de dirhams et reprise

de provisions antérieures pour

44,3 millions de dirhams, se trouve en

progression de 14,5%.

En vue d’une reprise du marché, une

augmentation du volume de production

est projetée. Pour y parvenir, Lafarge

Ciments programme des investisse-

ments de développement et de main-

tien à travers ses unités à Meknès,

Tanger et Tétouan.

(1) Comptes sociaux.

(filiale de Lafarge Maroc,dont 50 % du capital estdétenu par SNI)(1)

36

(51 % du capital est détenu par SNI)(1)

➜ Groupe des Brasseries du Maroc

Perspectives

L’expansion dans le domaine des

Mines est programmée et promet-

teuse, au Maroc et à l’étranger.

Dans le secteur agro-alimentaire, ONA

s’efforcera d’investir dans des entrepri-

ses à forte valeur ajoutée, pour fournir

des produits où la recherche technique

et la démarche marketing jouent un

rôle important. L’acquisition de Bimo

en 1999 et de Leader Food en ce

début d’année va dans ce sens.

Il s’agira aussi de développer des nou-

veaux produits dans les activités où

nous sommes fortement engagés,

comme les produits laitiers, et cela en

coopération avec nos partenaires

Danone et Bongrain.

Dans la Grande distribution, au-delà

des trois ouvertures d’hypermarchés

prévues en 2000, l’effort entrepris sera

poursuivi afin de s’implanter dans les

principales villes du pays et de profiter

des effets induits par l’établissement

d’un véritable réseau.

ONA, par ailleurs, veut s’engager dans

des domaines où le Groupe n’est pas

présent actuellement : ainsi, dans les

services et produits de “haute techno-

logie” (communication, télécommuni-

cations, diffusion du savoir…) et dans

celui des services aux collectivités loca-

les (distribution d’eau et d’électricité…).

De même, ONA examinera avec atten-

tion différents projets dans le secteur

du tourisme.

Ces développements se feront, quand

nécessaire, avec l’appui de partenaires

ayant savoir-faire et expérience dans

les activités que nous abordons.

Par ailleurs, les partenariats avec des

groupes de premier plan, entretenus

depuis plusieurs années (dans l’agro-

alimentaire mais aussi avec Peugeot,

Caterpillar, etc.) ou noués récemment

(avec AXA et, à travers la SNI, avec

Lafarge, Coca-Cola, etc.) seront

renforcés.

Qu’il s’agisse de créer des activités

nouvelles ou de développer des activi-

tés existantes, cette démarche d’ex-

pansion devrait se révéler favorable à

ONA dans un avenir proche, en même

temps qu’à l’économie du pays.

Le Groupe entend poursuivre sa politique de développement de façon résolue et organisée, notamment en s’aidant des travaux qui seront fournispour la constitution du Plan 2001-2003.

0039

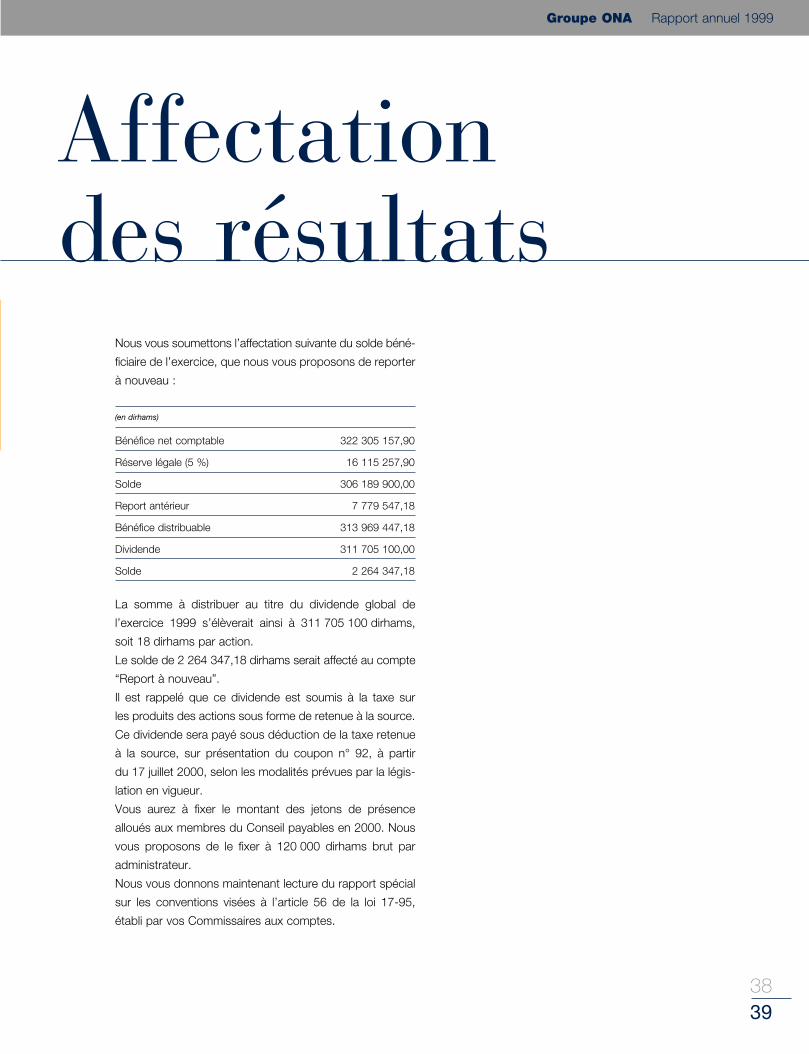

Nous vous soumettons l’affectation suivante du solde béné-

ficiaire de l’exercice, que nous vous proposons de reporter

à nouveau :

(en dirhams)

Bénéfice net comptable 322 305 157,90

Réserve légale (5 %) 16 115 257,90

Solde 306 189 900,00

Report antérieur 7 779 547,18

Bénéfice distribuable 313 969 447,18

Dividende 311 705 100,00

Solde 2 264 347,18

La somme à distribuer au titre du dividende global de

l’exercice 1999 s’élèverait ainsi à 311 705 100 dirhams,

soit 18 dirhams par action.

Le solde de 2 264 347,18 dirhams serait affecté au compte

“Report à nouveau”.

Il est rappelé que ce dividende est soumis à la taxe sur

les produits des actions sous forme de retenue à la source.

Ce dividende sera payé sous déduction de la taxe retenue

à la source, sur présentation du coupon n° 92, à partir

du 17 juillet 2000, selon les modalités prévues par la légis-

lation en vigueur.

Vous aurez à fixer le montant des jetons de présence

alloués aux membres du Conseil payables en 2000. Nous