Langages

Pages

Légal

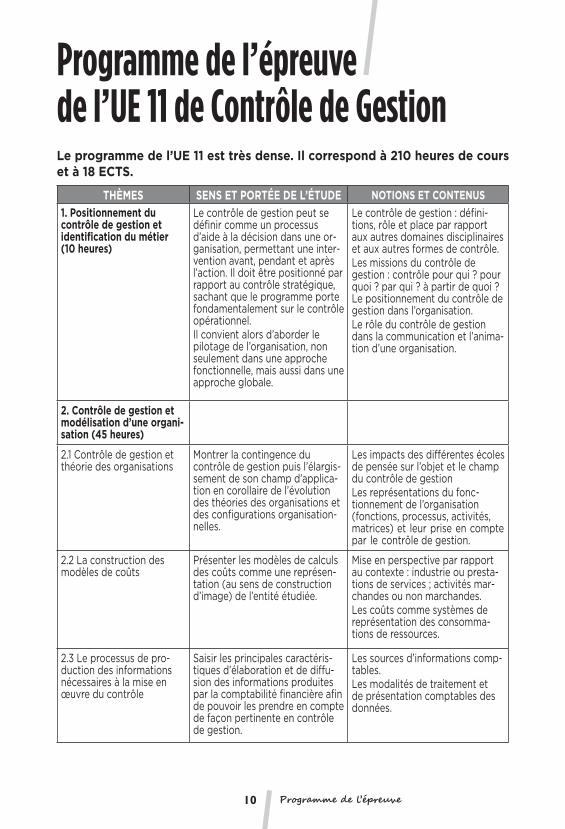

Le programme de l’UE 11 est très dense. Il correspond à 210 heures de cours et à 18 ECTS.

THÈMES SENS ET PORTÉE DE L’ÉTUDE NOTIONS ET CONTENUS

1. Positionnement du contrôle de gestion et identification du métier (10 heures)

Le contrôle de gestion peut se définir comme un processus d’aide à la décision dans une or-ganisation, permettant une inter-vention avant, pendant et après l’action. Il doit être positionné par rapport au contrôle stratégique, sachant que le programme porte fondamentalement sur le contrôle opérationnel.Il convient alors d’aborder le pilotage de l’organisation, non seulement dans une approche fonctionnelle, mais aussi dans une approche globale.

Le contrôle de gestion : défini-tions, rôle et place par rapport aux autres domaines disciplinaires et aux autres formes de contrôle.Les missions du contrôle de gestion : contrôle pour qui ? pour quoi ? par qui ? à partir de quoi ? Le positionnement du contrôle de gestion dans l’organisation.Le rôle du contrôle de gestion dans la communication et l’anima-tion d’une organisation.

2. Contrôle de gestion et modélisation d’une organi-sation (45 heures)

2.1 Contrôle de gestion et théorie des organisations

Montrer la contingence du contrôle de gestion puis l’élargis-sement de son champ d’applica-tion en corollaire de l’évolution des théories des organisations et des configurations organisation-nelles.

Les impacts des différentes écoles de pensée sur l’objet et le champ du contrôle de gestion Les représentations du fonc-tionnement de l’organisation (fonctions, processus, activités, matrices) et leur prise en compte par le contrôle de gestion.

2.2 La construction des modèles de coûts

Présenter les modèles de calculs des coûts comme une représen-tation (au sens de construction d’image) de l’entité étudiée.

Mise en perspective par rapport au contexte : industrie ou presta-tions de services ; activités mar-chandes ou non marchandes.Les coûts comme systèmes de représentation des consomma-tions de ressources.

2.3 Le processus de pro-duction des informations nécessaires à la mise en œuvre du contrôle

Saisir les principales caractéris-tiques d’élaboration et de diffu-sion des informations produites par la comptabilité financière afin de pouvoir les prendre en compte de façon pertinente en contrôle de gestion.

Les sources d’informations comp-tables.Les modalités de traitement et de présentation comptables des données.

Programme de l’épreuve

Programme de l’épreuve de l’UE 11 de Contrôle de Gestion

10 Programme de l’épreuve

11Programme de l’épreuve

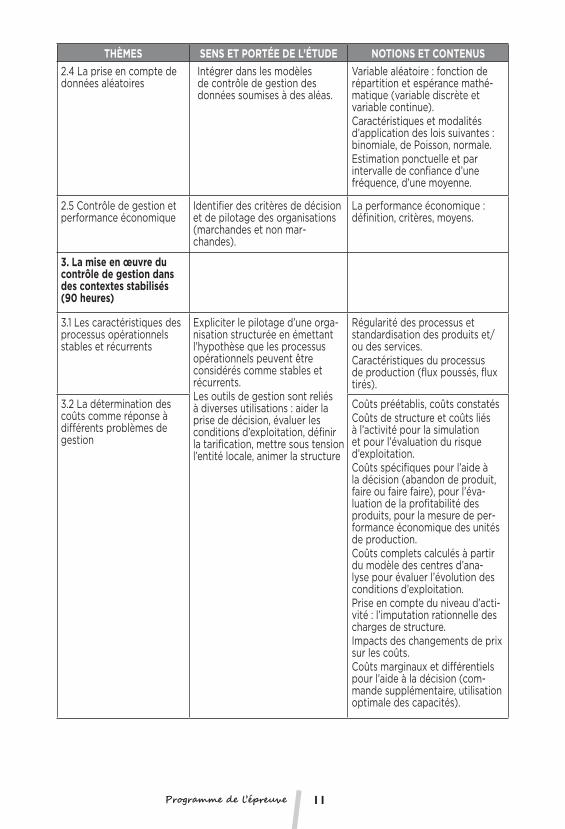

THÈMES SENS ET PORTÉE DE L’ÉTUDE NOTIONS ET CONTENUS

2.4 La prise en compte de données aléatoires

Intégrer dans les modèles de contrôle de gestion des données soumises à des aléas.

Variable aléatoire : fonction de répartition et espérance mathé-matique (variable discrète et variable continue).Caractéristiques et modalités d’application des lois suivantes : binomiale, de Poisson, normale.Estimation ponctuelle et par intervalle de confiance d’une fréquence, d’une moyenne.

2.5 Contrôle de gestion et performance économique

Identifier des critères de décision et de pilotage des organisations (marchandes et non mar-chandes).

La performance économique : définition, critères, moyens.

3. La mise en œuvre du contrôle de gestion dans des contextes stabilisés (90 heures)

3.1 Les caractéristiques des processus opérationnels stables et récurrents

Expliciter le pilotage d’une orga-nisation structurée en émettant l’hypothèse que les processus opérationnels peuvent être considérés comme stables et récurrents.Les outils de gestion sont reliés à diverses utilisations : aider la prise de décision, évaluer les conditions d’exploitation, définir la tarification, mettre sous tension l’entité locale, animer la structure

Régularité des processus et standardisation des produits et/ou des services.Caractéristiques du processus de production (flux poussés, flux tirés).

3.2 La détermination des coûts comme réponse à différents problèmes de gestion

Coûts préétablis, coûts constatésCoûts de structure et coûts liés à l’activité pour la simulation et pour l’évaluation du risque d’exploitation.Coûts spécifiques pour l’aide à la décision (abandon de produit, faire ou faire faire), pour l’éva-luation de la profitabilité des produits, pour la mesure de per-formance économique des unités de production.Coûts complets calculés à partir du modèle des centres d’ana-lyse pour évaluer l’évolution des conditions d’exploitation.Prise en compte du niveau d’acti-vité : l’imputation rationnelle des charges de structure.Impacts des changements de prix sur les coûts.Coûts marginaux et différentiels pour l’aide à la décision (com-mande supplémentaire, utilisation optimale des capacités).

Programme de l’épreuve

12 Programme de l’épreuveProgramme de l’épreuve

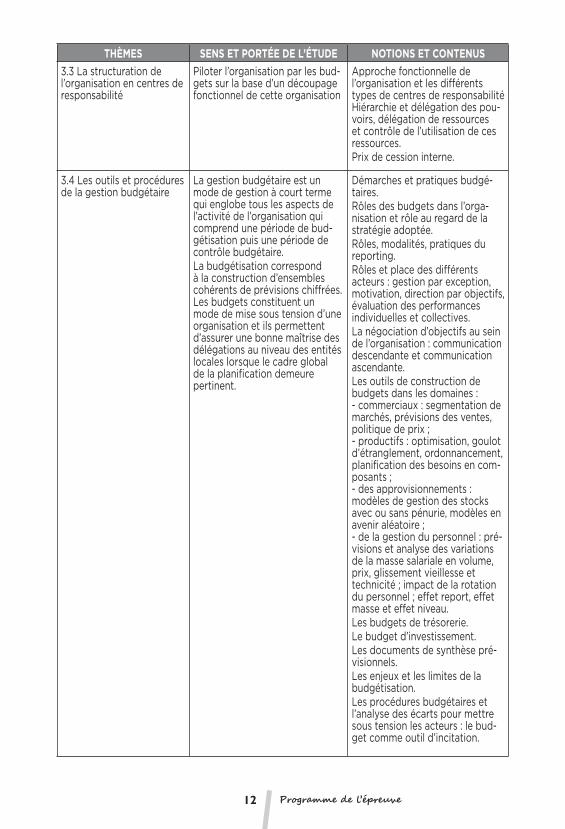

THÈMES SENS ET PORTÉE DE L’ÉTUDE NOTIONS ET CONTENUS

3.3 La structuration de l’organisation en centres de responsabilité

Piloter l’organisation par les bud-gets sur la base d’un découpage fonctionnel de cette organisation

Approche fonctionnelle de l’organisation et les différents types de centres de responsabilité Hiérarchie et délégation des pou-voirs, délégation de ressources et contrôle de l’utilisation de ces ressources.Prix de cession interne.

3.4 Les outils et procédures de la gestion budgétaire

La gestion budgétaire est un mode de gestion à court terme qui englobe tous les aspects de l’activité de l’organisation qui comprend une période de bud-gétisation puis une période de contrôle budgétaire.La budgétisation correspond à la construction d’ensembles cohérents de prévisions chiffrées. Les budgets constituent un mode de mise sous tension d’une organisation et ils permettent d’assurer une bonne maîtrise des délégations au niveau des entités locales lorsque le cadre global de la planification demeure pertinent.

Démarches et pratiques budgé-taires.Rôles des budgets dans l’orga-nisation et rôle au regard de la stratégie adoptée.Rôles, modalités, pratiques du reporting.Rôles et place des différents acteurs : gestion par exception, motivation, direction par objectifs, évaluation des performances individuelles et collectives.La négociation d’objectifs au sein de l’organisation : communication descendante et communication ascendante.Les outils de construction de budgets dans les domaines :- commerciaux : segmentation de marchés, prévisions des ventes, politique de prix ;- productifs : optimisation, goulot d’étranglement, ordonnancement, planification des besoins en com-posants ;- des approvisionnements : modèles de gestion des stocks avec ou sans pénurie, modèles en avenir aléatoire ;- de la gestion du personnel : pré-visions et analyse des variations de la masse salariale en volume, prix, glissement vieillesse et technicité ; impact de la rotation du personnel ; effet report, effet masse et effet niveau.Les budgets de trésorerie.Le budget d’investissement.Les documents de synthèse pré-visionnels.Les enjeux et les limites de la budgétisation.Les procédures budgétaires et l’analyse des écarts pour mettre sous tension les acteurs : le bud-get comme outil d’incitation.

13Programme de l’épreuveProgramme de l’épreuve

THÈMES SENS ET PORTÉE DE L’ÉTUDE NOTIONS ET CONTENUS

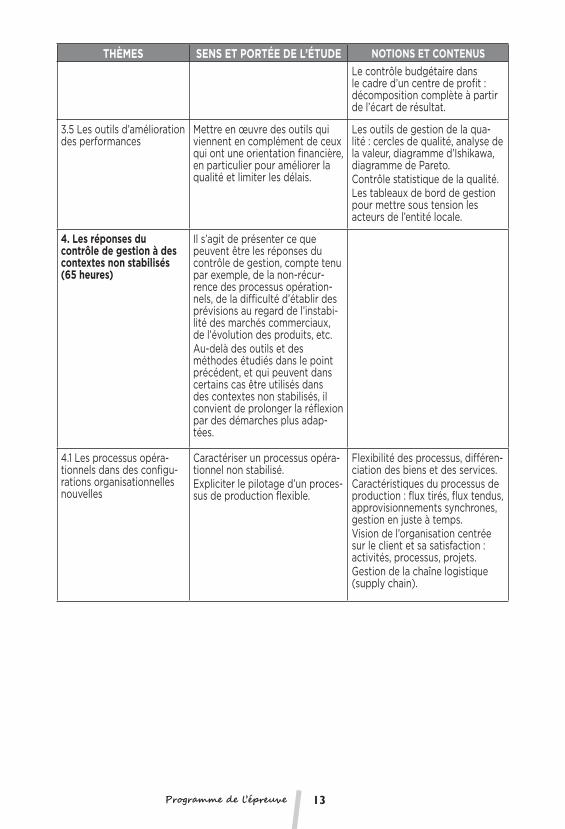

Le contrôle budgétaire dans le cadre d’un centre de profit : décomposition complète à partir de l’écart de résultat.

3.5 Les outils d’amélioration des performances

Mettre en œuvre des outils qui viennent en complément de ceux qui ont une orientation financière, en particulier pour améliorer la qualité et limiter les délais.

Les outils de gestion de la qua-lité : cercles de qualité, analyse de la valeur, diagramme d’Ishikawa, diagramme de Pareto.Contrôle statistique de la qualité.Les tableaux de bord de gestion pour mettre sous tension les acteurs de l’entité locale.

4. Les réponses du contrôle de gestion à des contextes non stabilisés (65 heures)

Il s’agit de présenter ce que peuvent être les réponses du contrôle de gestion, compte tenu par exemple, de la non-récur-rence des processus opération-nels, de la difficulté d’établir des prévisions au regard de l’instabi-lité des marchés commerciaux, de l’évolution des produits, etc.Au-delà des outils et des méthodes étudiés dans le point précédent, et qui peuvent dans certains cas être utilisés dans des contextes non stabilisés, il convient de prolonger la réflexion par des démarches plus adap-tées.

4.1 Les processus opéra-tionnels dans des configu-rations organisationnelles nouvelles

Caractériser un processus opéra-tionnel non stabilisé.Expliciter le pilotage d’un proces-sus de production flexible.

Flexibilité des processus, différen-ciation des biens et des services.Caractéristiques du processus de production : flux tirés, flux tendus, approvisionnements synchrones, gestion en juste à temps.Vision de l’organisation centrée sur le client et sa satisfaction : activités, processus, projets.Gestion de la chaîne logistique (supply chain).

14

THÈMES SENS ET PORTÉE DE L’ÉTUDE NOTIONS ET CONTENUS

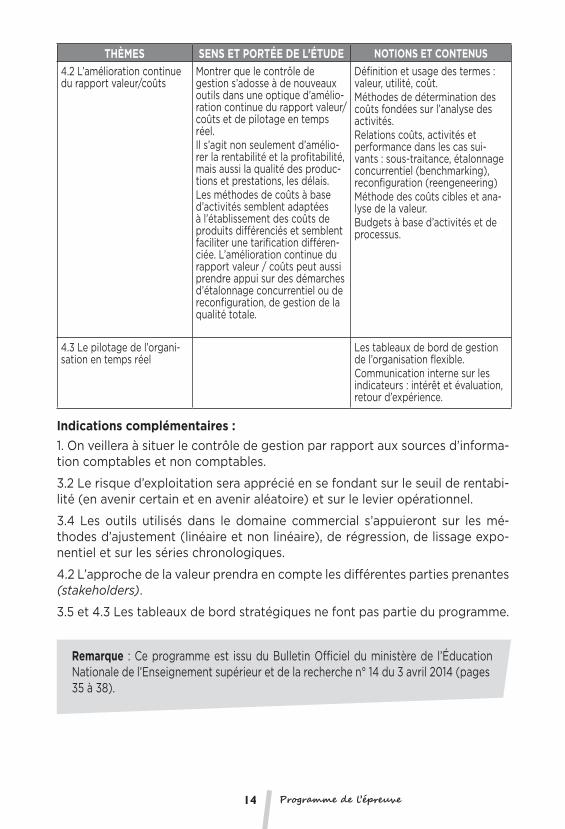

4.2 L’amélioration continue du rapport valeur/coûts

Montrer que le contrôle de gestion s’adosse à de nouveaux outils dans une optique d’amélio-ration continue du rapport valeur/coûts et de pilotage en temps réel.Il s’agit non seulement d’amélio-rer la rentabilité et la profitabilité, mais aussi la qualité des produc-tions et prestations, les délais.Les méthodes de coûts à base d’activités semblent adaptées à l’établissement des coûts de produits différenciés et semblent faciliter une tarification différen-ciée. L’amélioration continue du rapport valeur / coûts peut aussi prendre appui sur des démarches d’étalonnage concurrentiel ou de reconfiguration, de gestion de la qualité totale.

Définition et usage des termes : valeur, utilité, coût.Méthodes de détermination des coûts fondées sur l’analyse des activités. Relations coûts, activités et performance dans les cas sui-vants : sous-traitance, étalonnage concurrentiel (benchmarking), reconfiguration (reengeneering)Méthode des coûts cibles et ana-lyse de la valeur.Budgets à base d’activités et de processus.

4.3 Le pilotage de l’organi-sation en temps réel

Les tableaux de bord de gestion de l’organisation flexible.Communication interne sur les indicateurs : intérêt et évaluation, retour d’expérience.

Indications complémentaires :

1. On veillera à situer le contrôle de gestion par rapport aux sources d’informa-tion comptables et non comptables.

3.2 Le risque d’exploitation sera apprécié en se fondant sur le seuil de rentabi-lité (en avenir certain et en avenir aléatoire) et sur le levier opérationnel.

3.4 Les outils utilisés dans le domaine commercial s’appuieront sur les mé-thodes d’ajustement (linéaire et non linéaire), de régression, de lissage expo-nentiel et sur les séries chronologiques.

4.2 L’approche de la valeur prendra en compte les différentes parties prenantes (stakeholders).

3.5 et 4.3 Les tableaux de bord stratégiques ne font pas partie du programme.

Remarque : Ce programme est issu du Bulletin Officiel du ministère de l’Éducation Nationale de l’Enseignement supérieur et de la recherche n° 14 du 3 avril 2014 (pages 35 à 38).

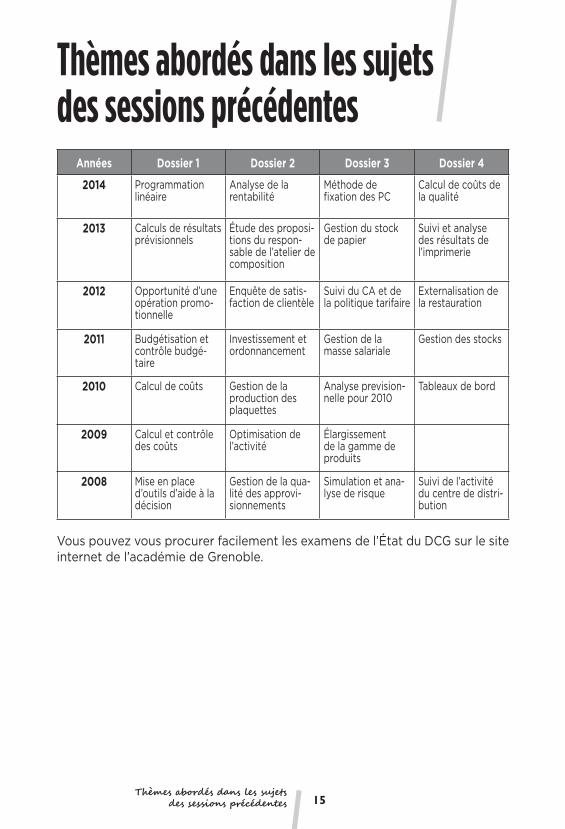

Thèmes abordés dans les sujets des sessions précédentesProgramme de l’épreuve

15

Années Dossier 1 Dossier 2 Dossier 3 Dossier 4

2014 Programmation linéaire

Analyse de la rentabilité

Méthode de fixation des PC

Calcul de coûts de la qualité

2013 Calculs de résultats prévisionnels

Étude des proposi-tions du respon-sable de l’atelier de composition

Gestion du stock de papier

Suivi et analyse des résultats de l’imprimerie

2012 Opportunité d’une opération promo-tionnelle

Enquête de satis-faction de clientèle

Suivi du CA et de la politique tarifaire

Externalisation de la restauration

2011 Budgétisation et contrôle budgé-taire

Investissement et ordonnancement

Gestion de la masse salariale

Gestion des stocks

2010 Calcul de coûts Gestion de la production des plaquettes

Analyse prevision-nelle pour 2010

Tableaux de bord

2009 Calcul et contrôle des coûts

Optimisation de l’activité

Élargissement de la gamme de produits

2008 Mise en place d’outils d’aide à la décision

Gestion de la qua-lité des approvi-sionnements

Simulation et ana-lyse de risque

Suivi de l’activité du centre de distri-bution

Vous pouvez vous procurer facilement les examens de l’État du DCG sur le site internet de l’académie de Grenoble.

Thèmes abordés dans les sujets des sessions précédentesProgramme de l’épreuve

Thèmes abordés dans les sujets des sessions précédentes

16 Conseils aux candidatsConseils aux candidats

L’épreuve de 4 heures du DCG 11 nécessite un entraînement régulier et continu tout au long de l’année. Même si certains étudiants parviennent à assimiler un programme de 210 heures en un temps record, leur permettant ainsi de passer le cap du DCG, il en sera autrement pour le DSCG. Il est donc impératif d’orga-niser ses révisions dans le temps pour réussir son examen.

N’oubliez pas également qu’il y a d’autres épreuves à passer et que le temps disponible est limité. Le meilleur moyen de gagner du temps lors de l’épreuve est de travailler sa mémoire en refaisant plusieurs fois ses exercices. Cela per-met, par la même occasion, d’acquérir des mécanismes pour affronter cette épreuve dans de bonnes conditions.

Voici 6 conseils basiques mais bien utiles à la réussite de cette épreuve :— vous devez impérativement vous imprégner de l’esprit de l’épreuve en réali-

sant ces cas en temps limité ;— venez en forme le jour de l’examen. L’épreuve est intensive et nécessite de

votre part un temps de concentration important ;— évitez au maximum d’apprendre encore son cours juste avant l’examen. Trop

de candidats apprennent leur cours la veille, voire quelques heures avant l’examen. Il n’y a rien de pire que d’augmenter davantage sa dose de stress et de se rendre compte que l’on a mal compris un concept avant l’examen. Bien entendu cela ne concerne pas tous les étudiants et chacun a ses mé-thodes ;

— vous devez, avant d’aborder l’épreuve, bien lire le sujet, tout le sujet. On trouve souvent certaines informations à la fin du sujet ou d’un dossier (taux de TVA, règle pour arrondir, etc.). Cela permet également de commencer par traiter les dossiers que l’on maîtrise le mieux et de gagner rapidement des points ;

— n’oubliez pas de vous hydrater car votre corps en a besoin. Une bouteille d’eau minérale dans le sac est à prévoir et sera toujours très utile ;

— l’épreuve comporte un certain nombre de questions de cours et fait appel à des notions de mathématiques. Vous pouvez « gagner » des points en connaissant bien votre cours et en pratiquant un entraînement régulier en mathématiques appliquées à la gestion.

N’oubliez jamais que le DCG peut se réussir (ou se rater) à un quart de point près.

Conseils aux candidats

17Conseils aux candidatsConseils aux candidats

Remarque complémentaire : Pendant votre apprentissage du contrôle de gestion, il faudra penser à vous imprégner de « l’esprit de l’épreuve » en effectuant des exercices sur des thèmes en particulier : imprimerie, banque, collectivités locales, hôpital.

Le plus difficile en contrôle de gestion, pour un étudiant, est d’aborder des exercices sur des secteurs en particulier. Il faut donc s’entraîner pour ne pas rester bloqué le jour de l’épreuve.

Vous pouvez, à cet effet, vous procurer les annales du DECF (actuel DCG) en contrôle de gestion afin de compléter vos révisions.

Cas n°1 : Société ADAK

19Cas n°1 : Société ADAK

Dossiers Thèmes abordés

1 : Algorithme du simplexe Algorithme du simplexeSolveur

2 : Calcul de coûts Coût completMéthode ABCMéthode ABMMécanisme de subventionnement

3 : Contrôle budgétaire – Analyse des écarts Écart sur chiffre d’affairesÉcart sur margeÉcart sur résultat

4 : Choix des investissements en avenir incertain Coût moyen pondéré du capitalFlux nets de trésorerieValeur actuelle nette probable

Durée de l’épreuve : 4 heures Coefficient : 1,5

Matériel autorisé : Une calculatrice de poche à fonctionnement autonome sans imprimante et sans aucun moyen de transmission, à l’exclusion de tout autre élément matériel ou documentaire (circulaire n° 99-186 du 16/11/99 ; BOEN n° 42).

Document remis au candidat :Le sujet comporte 10 pages numérotées de 21 à 30.Il vous est demandé de vérifier que le sujet est complet dès sa mise à votre disposition.

asSociétéADAk

C

20 Cas n°1 : Société ADAKCas n°1 : Société ADAK

Le sujet se présente sous la forme de quatre dossiers indépendants :

Dossier 1 – Algorithme du simplexe

Dossier 2 – Calcul de coûts

Dossier 3 – Contrôle budgétaire – Analyse des écarts

Dossier 4 – Choix des investissements en avenir incertain

Le sujet comporte les annexes suivantes :

Dossier 1Annexe 1 – Données relatives à l’entreprise ADAKAnnexe 2 – Dernier tableau du simplexe

Dossier 2Annexe 3 – Détail des charges directes et indirectesAnnexe 4 – Données complémentaires relatives à la méthode ABC

Dossier 3Annexe 5 – Données relatives au contrôle budgétaire

Dossier 4Annexe 6 – Données relatives à l’investissement

Avertissement : Si le texte du sujet, de ses questions ou de ses annexes vous conduit à formuler une ou plusieurs hypothèses, il vous est demandé de la (ou les) mentionner explicitement dans votre copie.

21Cas n°1 : Société ADAKCas n°1 : Société ADAK

Sujet Il vous est demandé d’apporter un soin particulier à la présentation de votre copie.Toute information calculée devra être justifiée.

La société ADAK est une grande entreprise française implantée à Saint Gildas de Rhuys (Morbihan). Elle a été créée par Monsieur Iuoarhgem en novembre 1998.

L’entreprise, qui est spécialisée dans la fabrication de vélo, vient de lancer un modèle révolutionnaire : une nouvelle bicyclette sans chaîne, remplacée par un axe central, entraîné par le pédalier. Le système comporte en outre une boîte de vitesses développée par Shamino. Son nom, le Springbike.

D’un entretien plus facile, le vélo est plus propre (plus de traces de graisse lors des manipulations), mais le point essentiel est un rendement accru : avec une chaîne, 25 % de la puissance est perdue dans les frottements, contre 1 % pour le système sans chaîne. Il faut noter cependant le poids plus élevé du vélo : 14.5 kilos en moyenne (car il y a plusieurs modèles), supérieur à celui d’un modèle traditionnel.

Les éléments externes tels que chaîne et dérailleur sont remplacés par un en-semble fermé et compact contenant tous les composants sur le moyeu arrière. Le système propose 7 ou 8 vitesses qui sont enclenchées depuis une poignée sur le guidon autorisant des changements de vitesse souples et rapides. Une vitesse correspond à deux ou trois vitesses d’un système traditionnel.

Il est plus facile de pédaler avec le Springbike qu’avec un vélo classique. Le pé-dalage devient plus fluide sans chaîne. De plus, les câbles n’ont pas besoin d’être graissés et ils ne peuvent pas provoquer de déraillement. Il est égale-ment plus aisé de démonter le vélo pour des réparations diverses tout en gar-dant ses mains propres. Un indicateur permet de savoir à tout moment quelle vitesse est enclenchée. De plus, le système d’embrayage autorise les change-ments de vitesse sans action simultanée sur le pédalier, voire à l’arrêt.

Suivant les modèles, le prix des bicyclettes ainsi équipées s’étend de 538.20 € à 717.60 € toutes taxes comprises. Le taux de TVA applicable est de 20 % sur l’ensemble de l’activité.

La société ADAK vend en moyenne 60 000 vélos par an sur les marchés fran-çais, espagnol, italien et allemand.

Avec un chiffre d’affaires en hausse constante depuis 2004, la société ADAK a réalisé, en 2008, un chiffre d’affaires de 11 millions d’euros. Depuis 2004, ADAK a vendu plus de 300 000 vélos.

22 Cas n°1 : Société ADAKCas n°1 : Société ADAK

Aujourd’hui, l’entreprise poursuit de nombreux objectifs :— offrir des vélos toujours plus confortables, plus légers, et plus performants ;— optimiser ce moyen de déplacement écologique avec des idées innovantes ;— garantir une qualité hors pair en utilisant les meilleurs composants du marché.

À cet effet, le dirigeant de l’entreprise vous confie la résolution de certains dossiers, afin d’atteindre ses objectifs de vente et de rentabilité.

Top Related