Langages

Pages

Légal

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Naissance, vie et mort d’une société holding…

Aspects fiscaux

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Evolution historique:

Un outil réservé à l’origine aux grands groupes de sociétés…

Désormais utilisé (trop utilisé ?) dansDes schémas patrimoniaux…

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Le contexte:

Cohabitation de textes fiscaux anciens

Textes nouveaux

Déficit de commentaires administratifs

Un contrôle et un contentieux fiscal important

Une réflexion en cours…

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

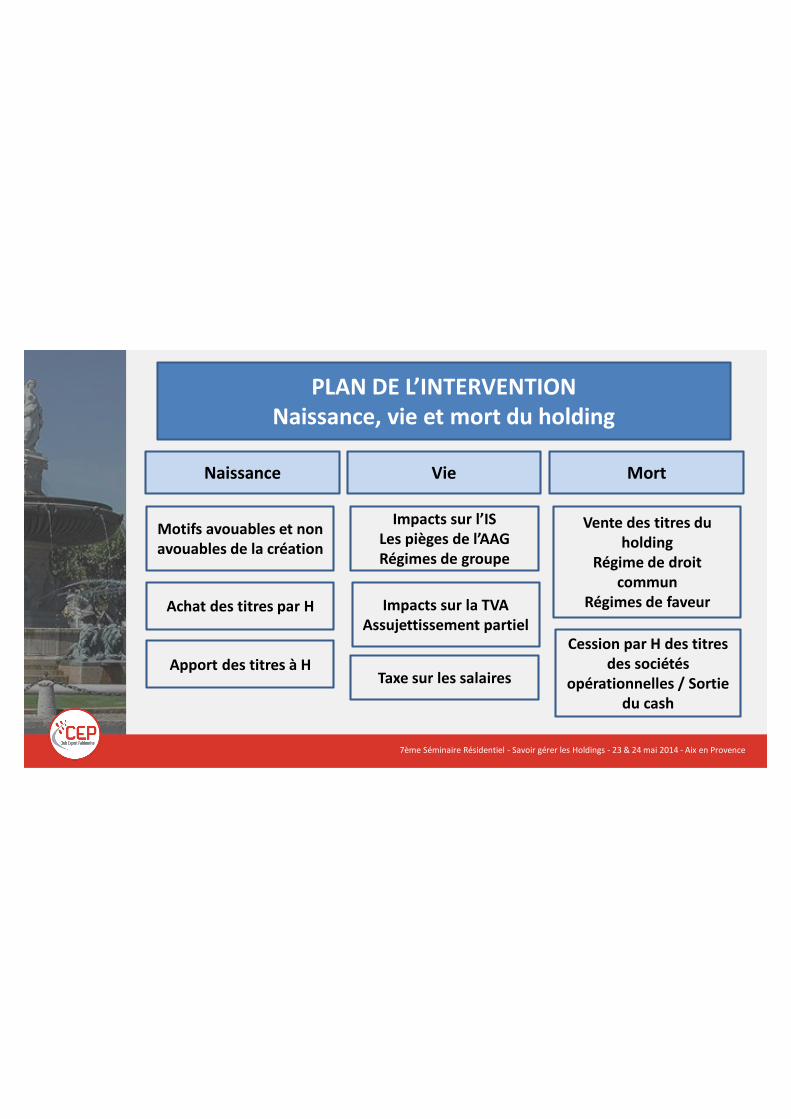

PLAN DE L’INTERVENTIONNaissance, vie et mort du holding

Naissance Vie Mort

Motifs avouables et non avouables de la création

Achat des titres par H

Apport des titres à H

Impacts sur l’ISLes pièges de l’AAGRégimes de groupe

Impacts sur la TVAAssujettissement partiel

Taxe sur les salaires

Vente des titres du holding

Régime de droit commun

Régimes de faveur

Cession par H des titres des sociétés

opérationnelles / Sortie du cash

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

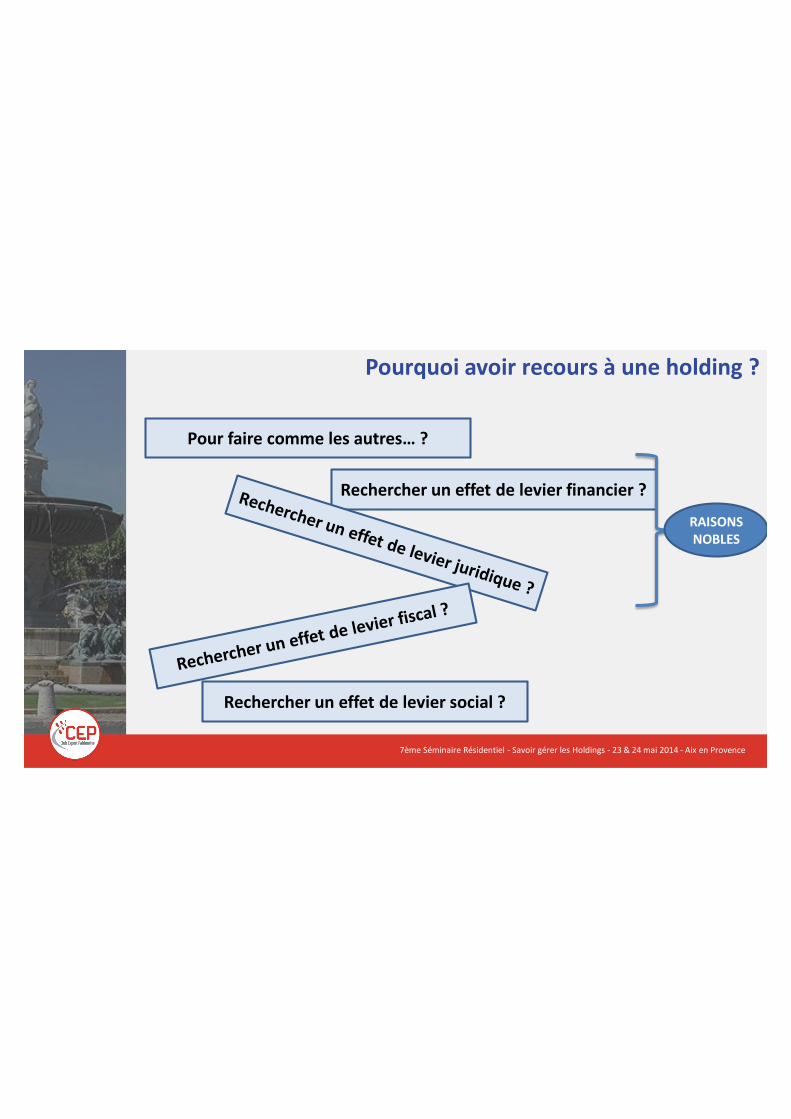

Pourquoi avoir recours à une holding ?

Pour faire comme les autres… ?

Rechercher un effet de levier financier ?

Rechercher un effet de levier social ?

RAISONS NOBLES

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

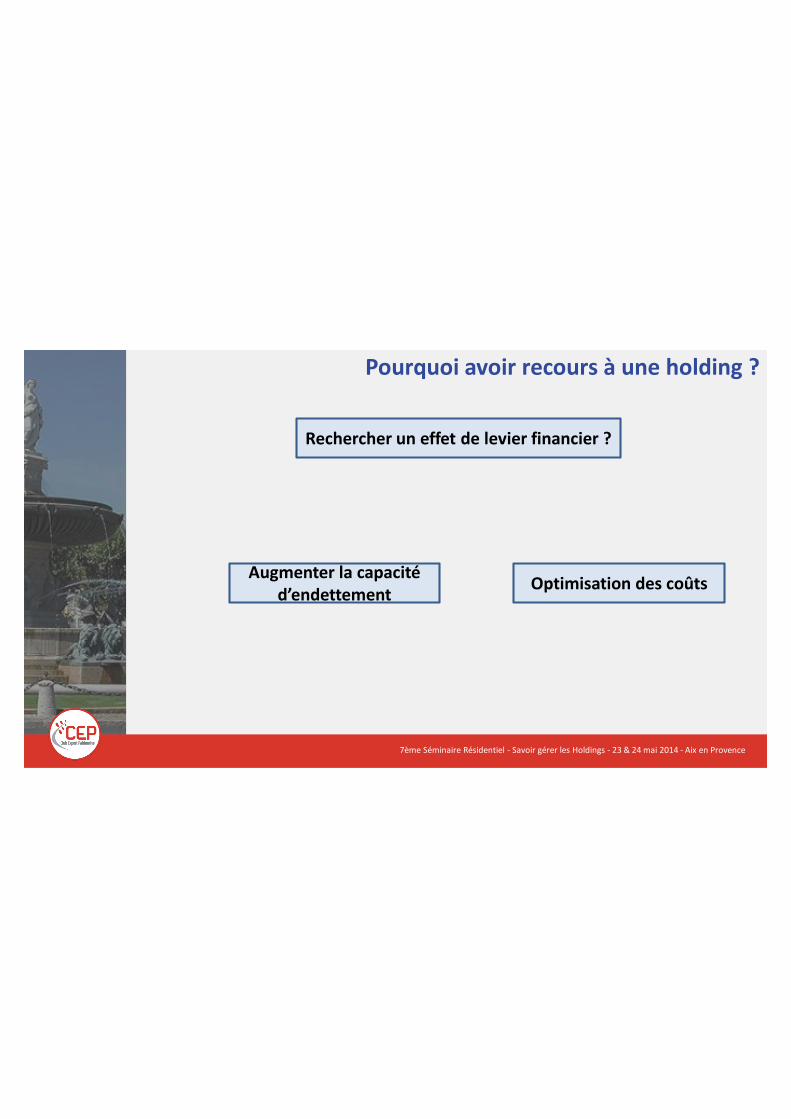

Pourquoi avoir recours à une holding ?

Rechercher un effet de levier financier ?

Augmenter la capacité d’endettement Optimisation des coûts

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

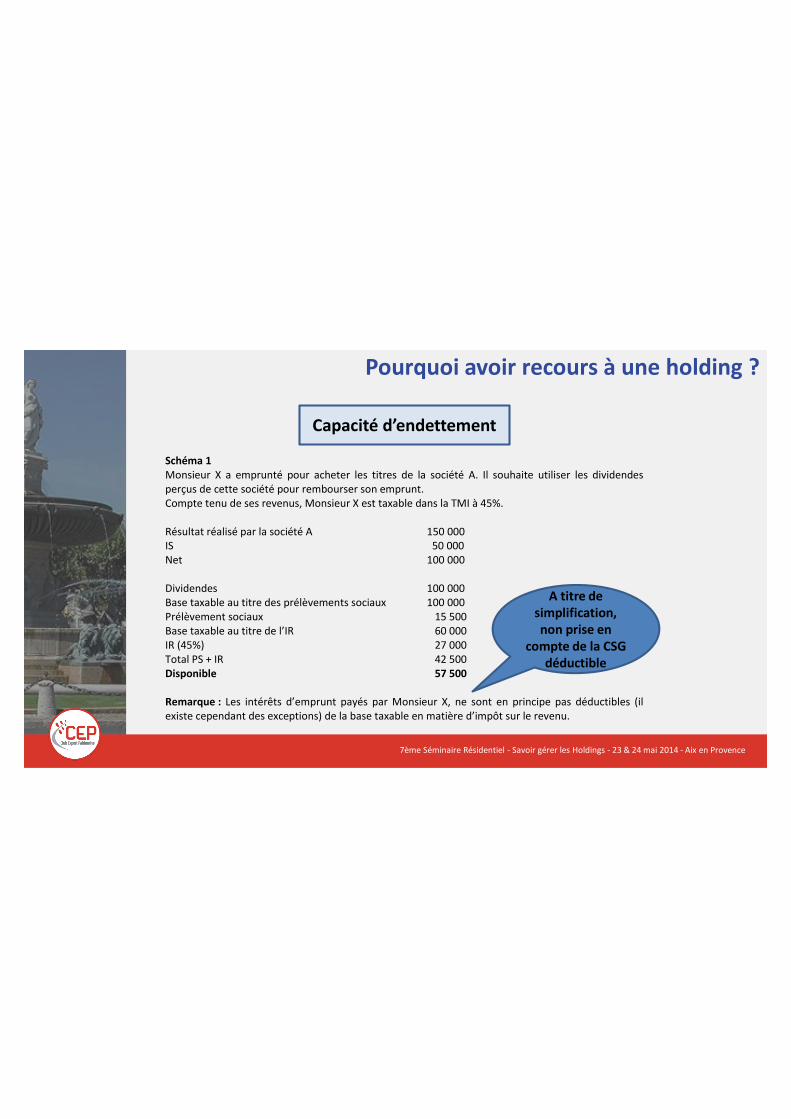

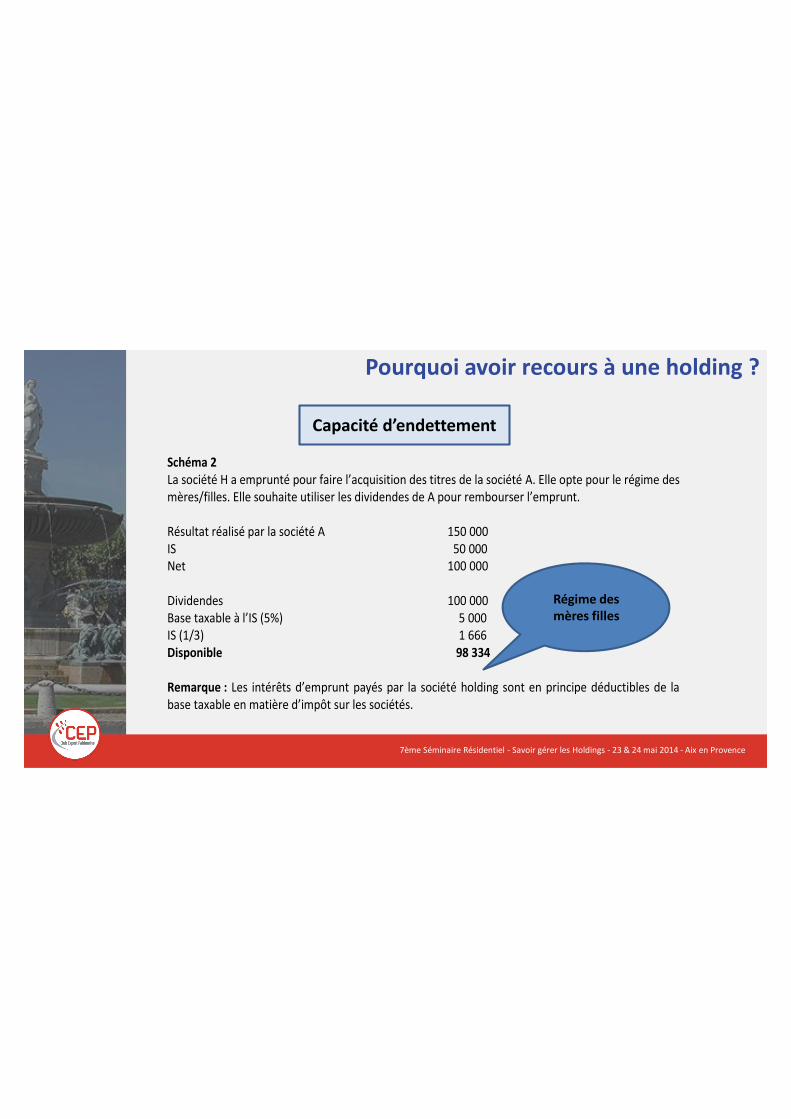

Pourquoi avoir recours à une holding ?

Capacité d’endettement

Schéma 1 Monsieur X a emprunté pour acheter les titres de la société A. Il souhaite utiliser les dividendes perçus de cette société pour rembourser son emprunt. Compte tenu de ses revenus, Monsieur X est taxable dans la TMI à 45%. Résultat réalisé par la société A 150 000 IS 50 000 Net 100 000 Dividendes 100 000 Base taxable au titre des prélèvements sociaux 100 000 Prélèvement sociaux 15 500 Base taxable au titre de l’IR 60 000 IR (45%) 27 000 Total PS + IR 42 500 Disponible 57 500 Remarque : Les intérêts d’emprunt payés par Monsieur X, ne sont en principe pas déductibles (il existe cependant des exceptions) de la base taxable en matière d’impôt sur le revenu.

A titre de simplification, non prise en

compte de la CSG déductible

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Pourquoi avoir recours à une holding ?

Capacité d’endettement

Régime des mères filles

Schéma 2 La société H a emprunté pour faire l’acquisition des titres de la société A. Elle opte pour le régime des mères/filles. Elle souhaite utiliser les dividendes de A pour rembourser l’emprunt. Résultat réalisé par la société A 150 000 IS 50 000 Net 100 000 Dividendes 100 000 Base taxable à l’IS (5%) 5 000 IS (1/3) 1 666 Disponible 98 334 Remarque : Les intérêts d’emprunt payés par la société holding sont en principe déductibles de la base taxable en matière d’impôt sur les sociétés.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

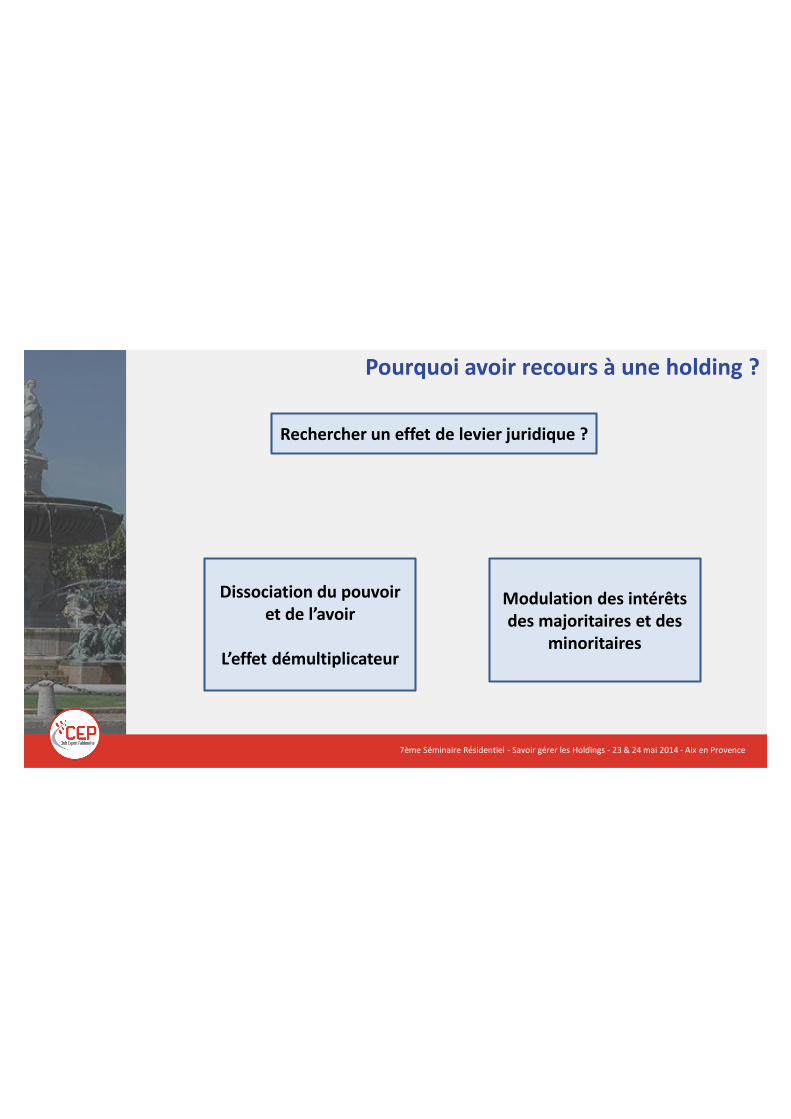

Pourquoi avoir recours à une holding ?

Rechercher un effet de levier juridique ?

Dissociation du pouvoir et de l’avoir

L’effet démultiplicateur

Modulation des intérêts des majoritaires et des

minoritaires

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

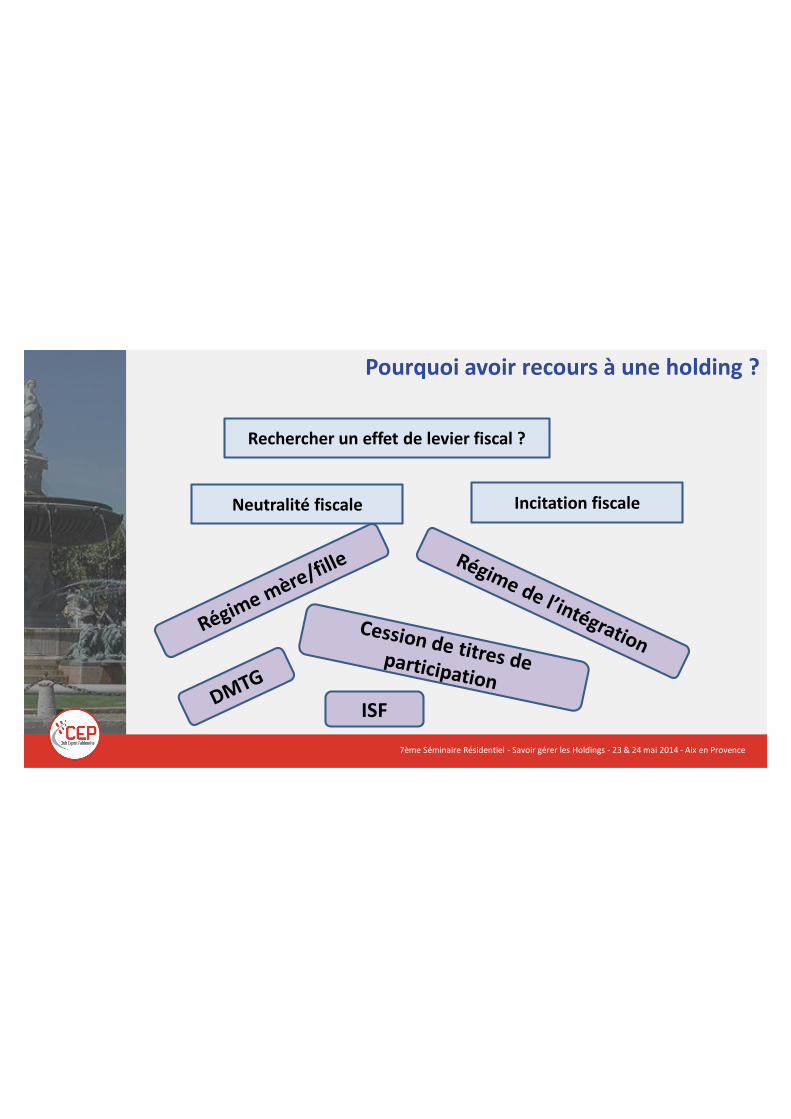

Pourquoi avoir recours à une holding ?

Rechercher un effet de levier fiscal ?

Neutralité fiscale Incitation fiscale

ISF

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

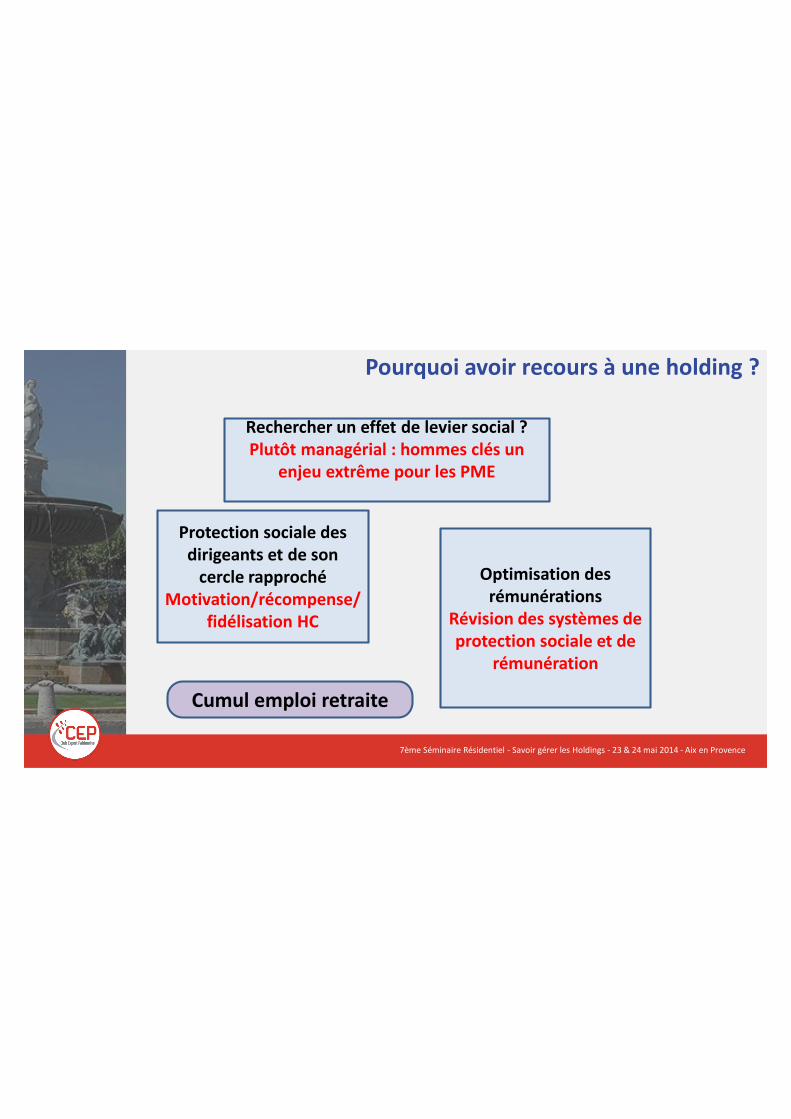

Pourquoi avoir recours à une holding ?

Rechercher un effet de levier social ?Plutôt managérial : hommes clés un

enjeu extrême pour les PME

Protection sociale des dirigeants et de son

cercle rapprochéMotivation/récompense/

fidélisation HC

Optimisation des rémunérations

Révision des systèmes de protection sociale et de

rémunération

Cumul emploi retraite

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

La mise en place d’un holding peut-elle être constitutive d’un abus de droit ?

Une cour administrative d'appel qualifie inexactementd'opération purement artificielle, constitutive d'un abus de droit,l'opération de LBO par laquelle les associés de la société ciblecréent une société holding qui rachète les parts des associés enfinançant cet achat pour partie par les dividendes que lui verse lasociété cible, et pour partie par les emprunts qu'elle contracteauprès de banques.

En effet, cette opération ne poursuit pas un but exclusivementfiscal visant à faire des sommes perçues par les associés àl'occasion de la cession de leurs parts des plus-values alorsqu'elles auraient dû prendre la forme de dividendes versés par lasociété cible.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

La mise en place d’un holding peut-elle être constitutive d’un abus de droit ?

La création de la société holding présente également pour lesassociés un intérêt d'ordre financier et patrimonial durable, enpermettant à cette société qu'ils contrôlaient notamment dedégager une capacité d'emprunt supérieure à celle des associésen obtenant dans de meilleures conditions des financementsextérieurs pour le développement de la société cible, et enfacilitant la création ou l'acquisition éventuelle d'autresentreprises, dès lors que les emprunts contractés à cette fin leseraient directement par la société holding, apportant en garantieses actifs propres et préservant ainsi les autres éléments dupatrimoine des auteurs de l'opération.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

La création du holding

ACHAT DES TITRES PAR LA HOLDING

APPORT DES TITRES PAR LES ASSOCIES

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

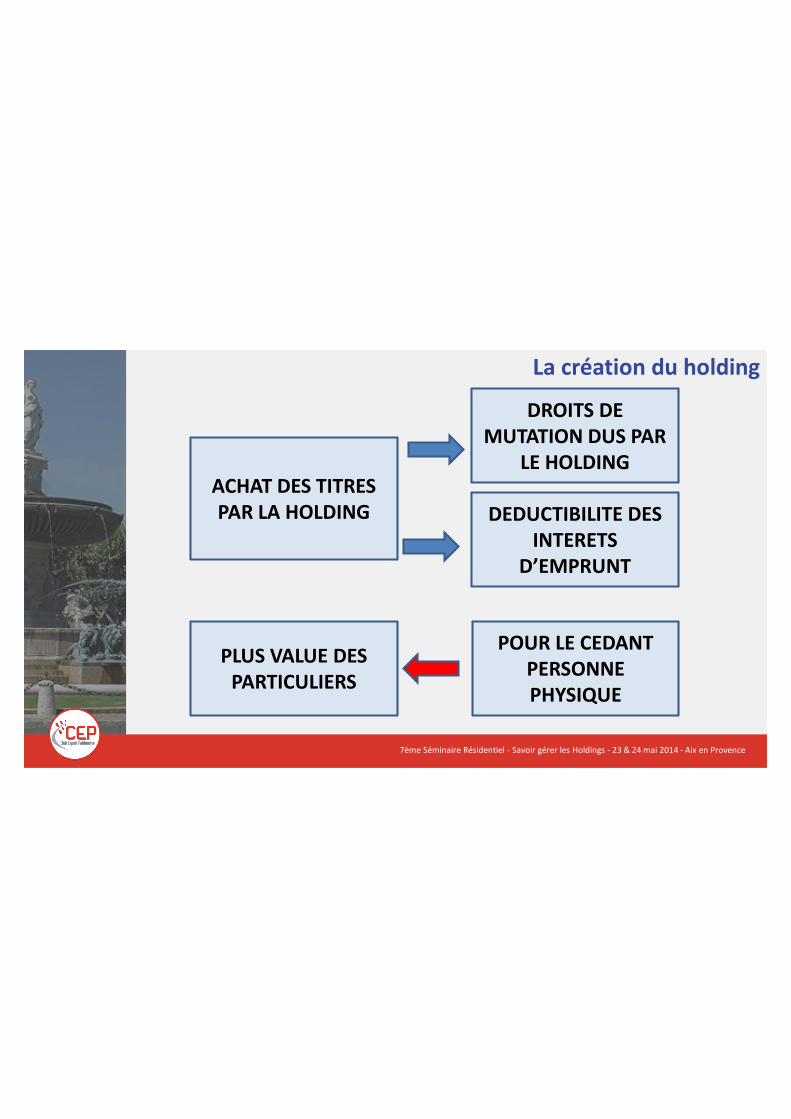

La création du holding

ACHAT DES TITRES PAR LA HOLDING

DROITS DE MUTATION DUS PAR

LE HOLDING

DEDUCTIBILITE DES INTERETS

D’EMPRUNT

PLUS VALUE DES PARTICULIERS

POUR LE CEDANT PERSONNE PHYSIQUE

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

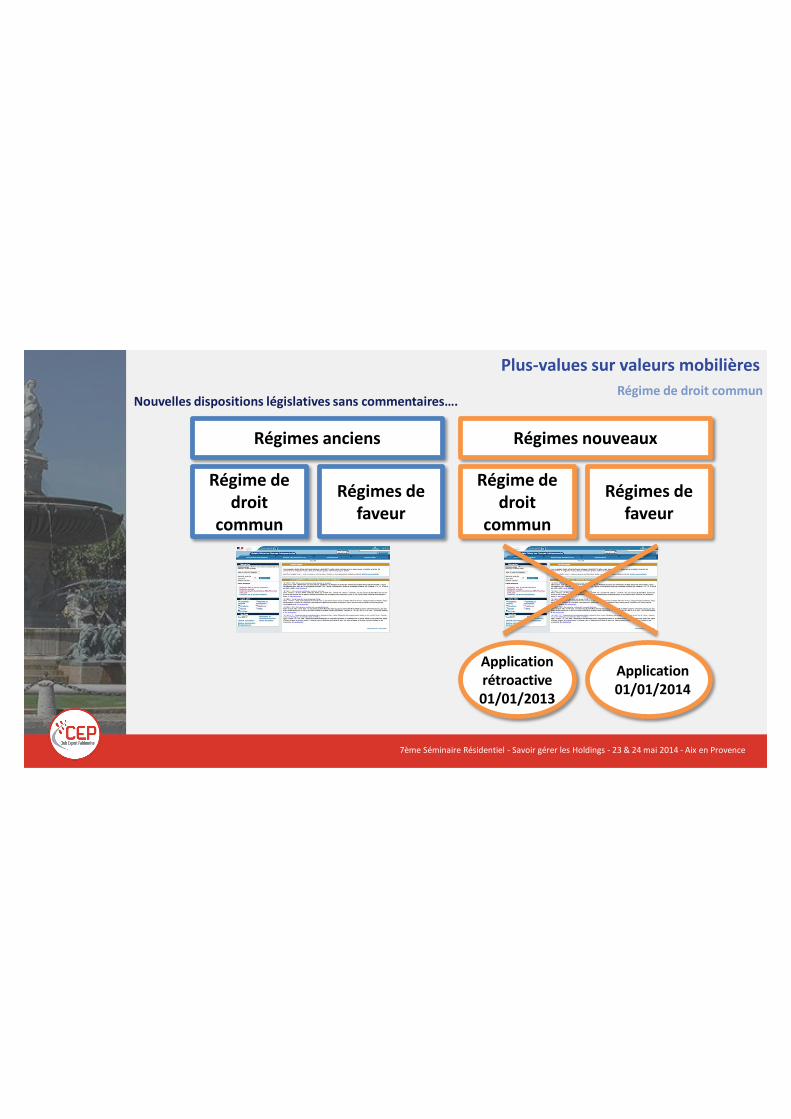

Plus-values sur valeurs mobilièresRégime de droit commun

Nouvelles dispositions législatives sans commentaires….

Régimes anciens Régimes nouveaux

Régime de droit

commun

Régimes de faveur

Application rétroactive 01/01/2013

Application 01/01/2014

Régime de droit

commun

Régimes de faveur

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

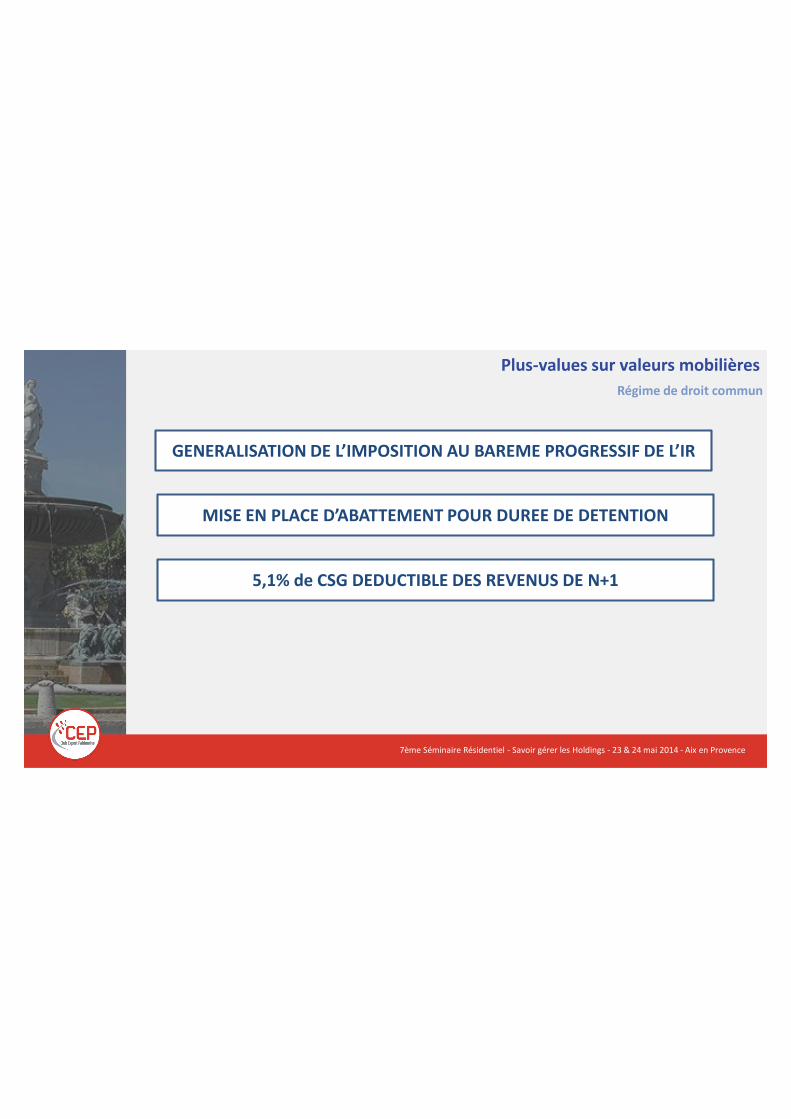

Plus-values sur valeurs mobilièresRégime de droit commun

GENERALISATION DE L’IMPOSITION AU BAREME PROGRESSIF DE L’IR

MISE EN PLACE D’ABATTEMENT POUR DUREE DE DETENTION

5,1% de CSG DEDUCTIBLE DES REVENUS DE N+1

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

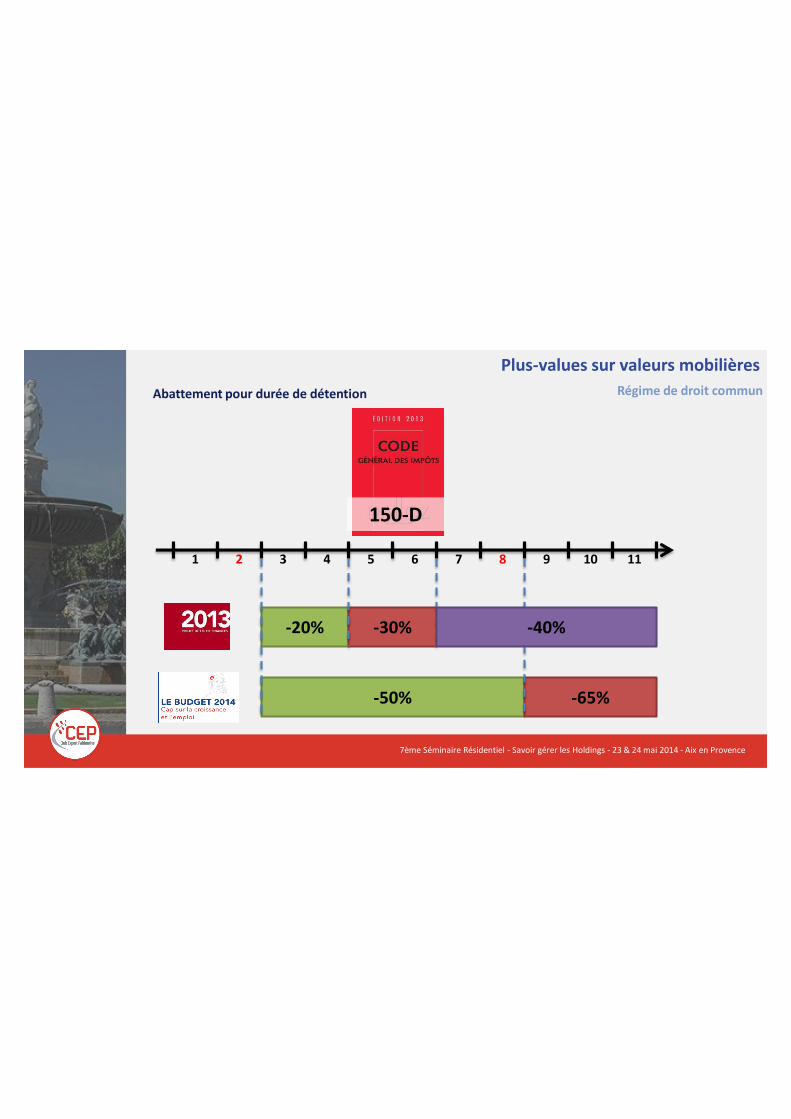

Plus-values sur valeurs mobilièresRégime de droit communAbattement pour durée de détention

1 2 3 4 5 6 7 8 9 10 11

-20% -30%

-50% -65%

-40%

150-D

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégime de droit commun

Modalités de calcul de la durée de détention ?

Décompte de date à date

Abandon de l’ancienne solution prévue par le BOFIP ?

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

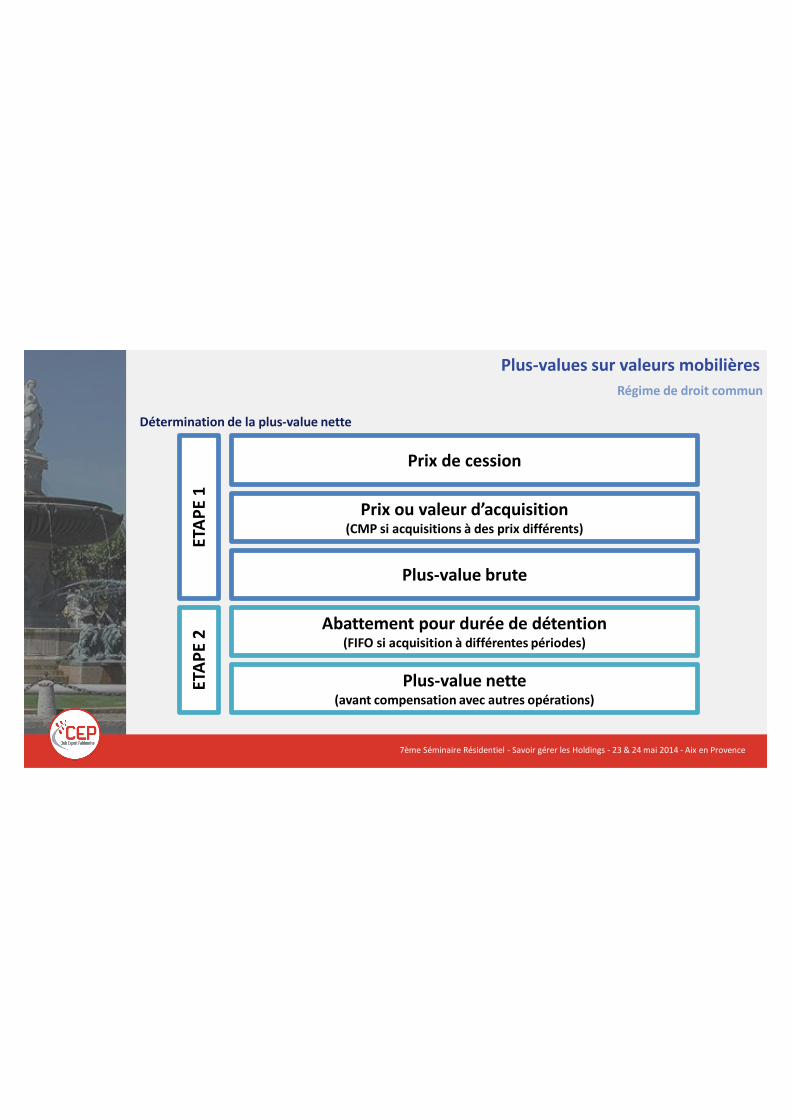

Plus-values sur valeurs mobilièresRégime de droit commun

Détermination de la plus-value nette

Prix de cession

Prix ou valeur d’acquisition(CMP si acquisitions à des prix différents)

Plus-value brute

Abattement pour durée de détention(FIFO si acquisition à différentes périodes)

Plus-value nette(avant compensation avec autres opérations)

ETAP

E 1

ETAP

E 2

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

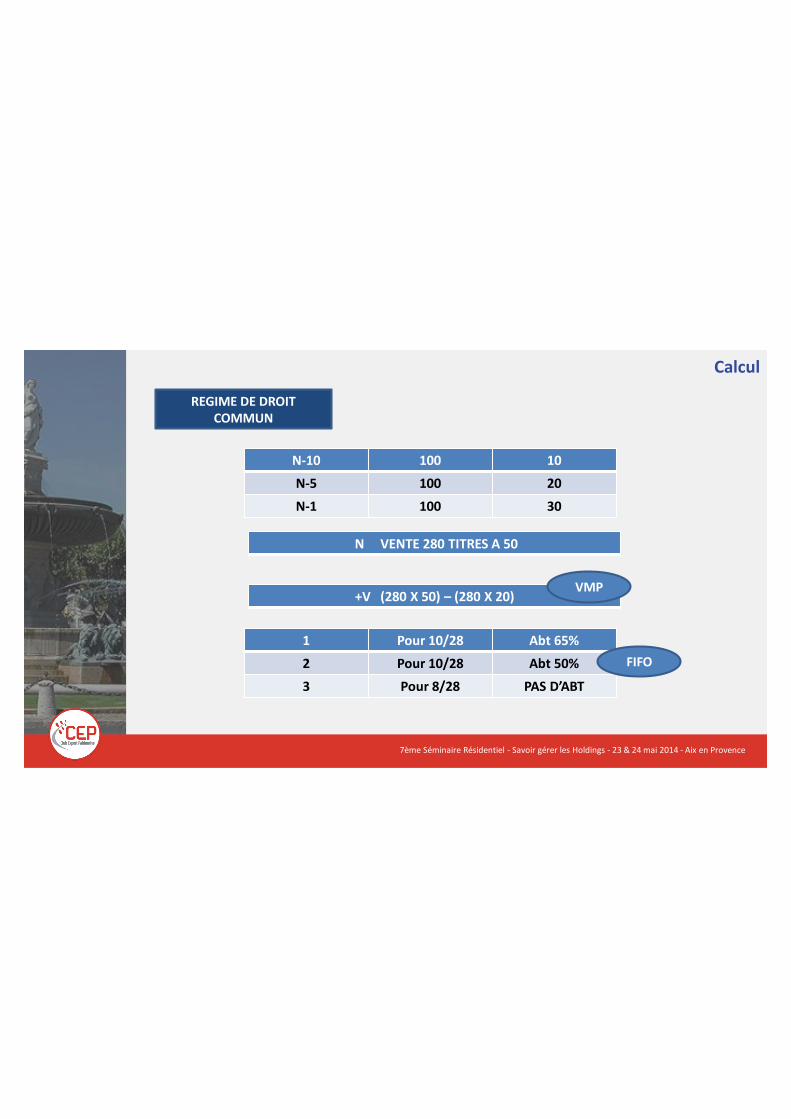

Calcul

REGIME DE DROIT COMMUN

N-10 100 10N-5 100 20N-1 100 30

N VENTE 280 TITRES A 50

+V (280 X 50) – (280 X 20) VMP

1 Pour 10/28 Abt 65%2 Pour 10/28 Abt 50%3 Pour 8/28 PAS D’ABT

FIFO

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégime de droit commun

Calcul de la durée de détention en cas d’augmentation de capital

BOI-RPPM-PVBMI-20-20-30-20Date de publication : 03/12/2012

Point de départ du décompte de la durée de détention - Situations particulières

Situations particulières Point de départ à prendre en compte pour le décompte de la durée de détention

Cession de titres acquis gratuitement à la suite d'une augmentation de capital par incorporation de réserve ou de primes:

1er janvier de l'année d'acquisition des titres initiaux auxquels les titres attribués gratuitement se rapportent.Lorsque les titres cédés qui ont été attribués gratuitement se rapportent à des titres anciens acquis à des années différentes, il convient, pour le calcul de la durée de détention, de répartir le nombre de titres attribués gratuitement au prorata du nombre de titres anciens de même nature par année d'acquisition.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

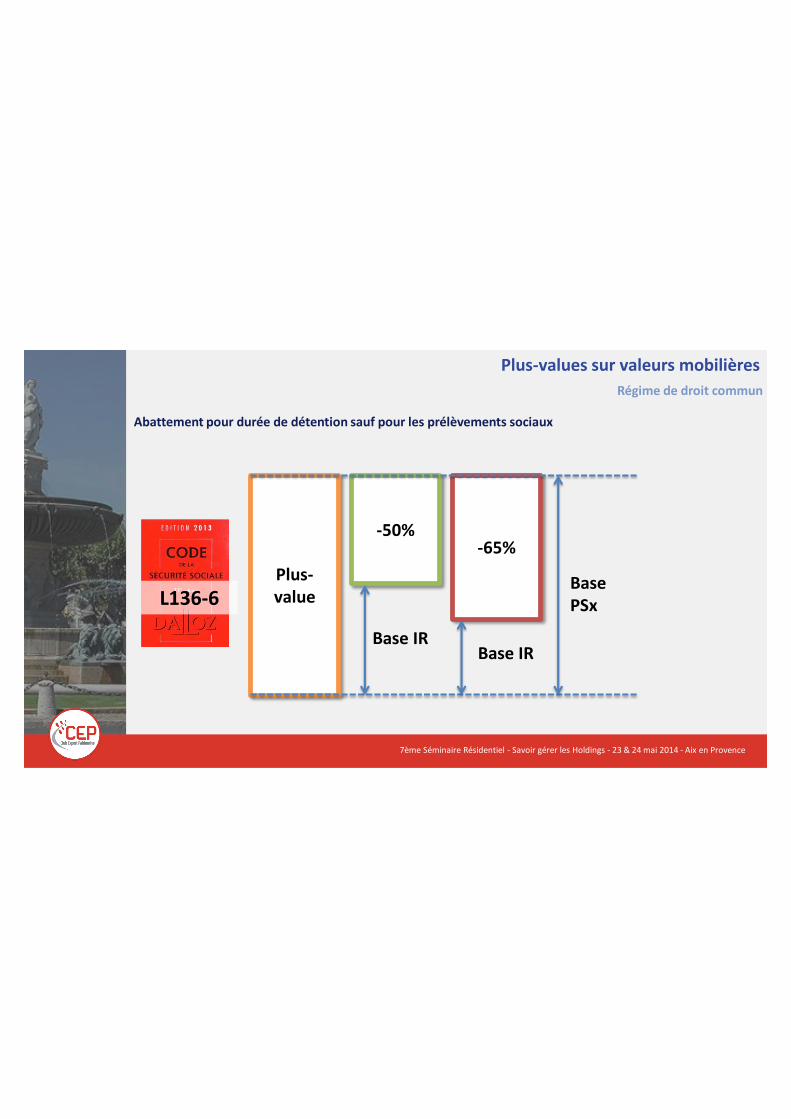

Plus-values sur valeurs mobilièresRégime de droit commun

Abattement pour durée de détention sauf pour les prélèvements sociaux

L136-6

-50%-65%

Plus-value

Base IRBase IR

Base PSx

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

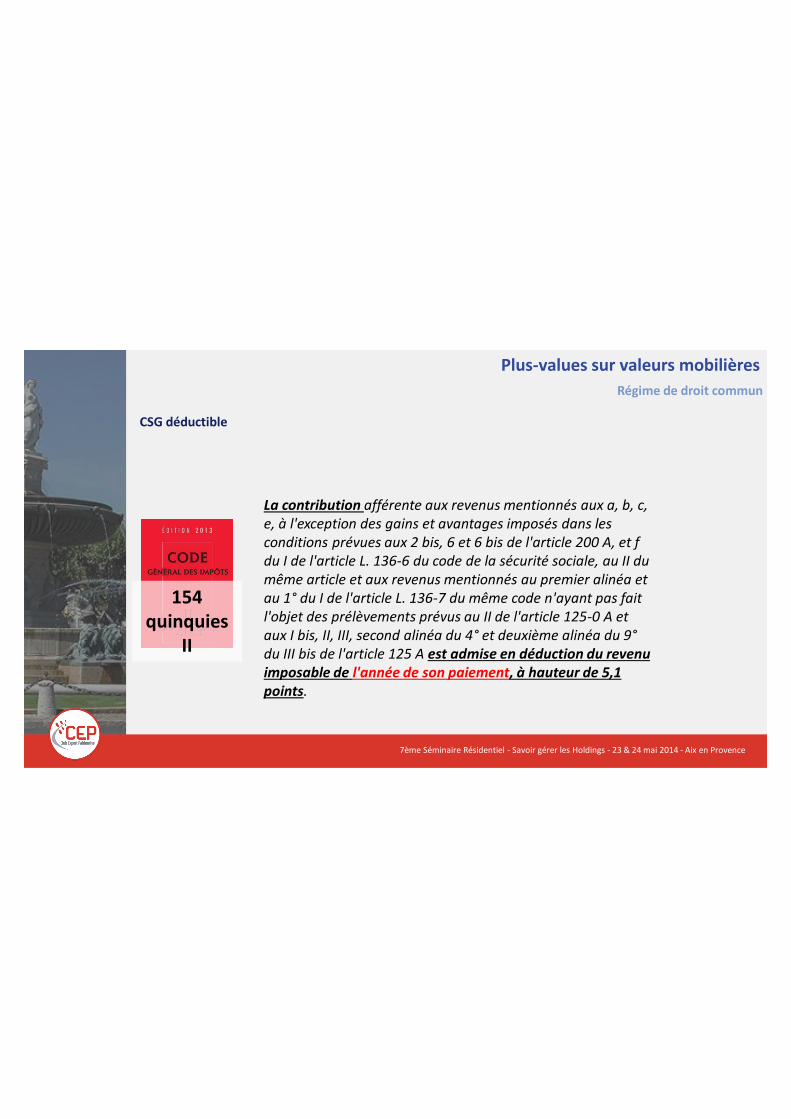

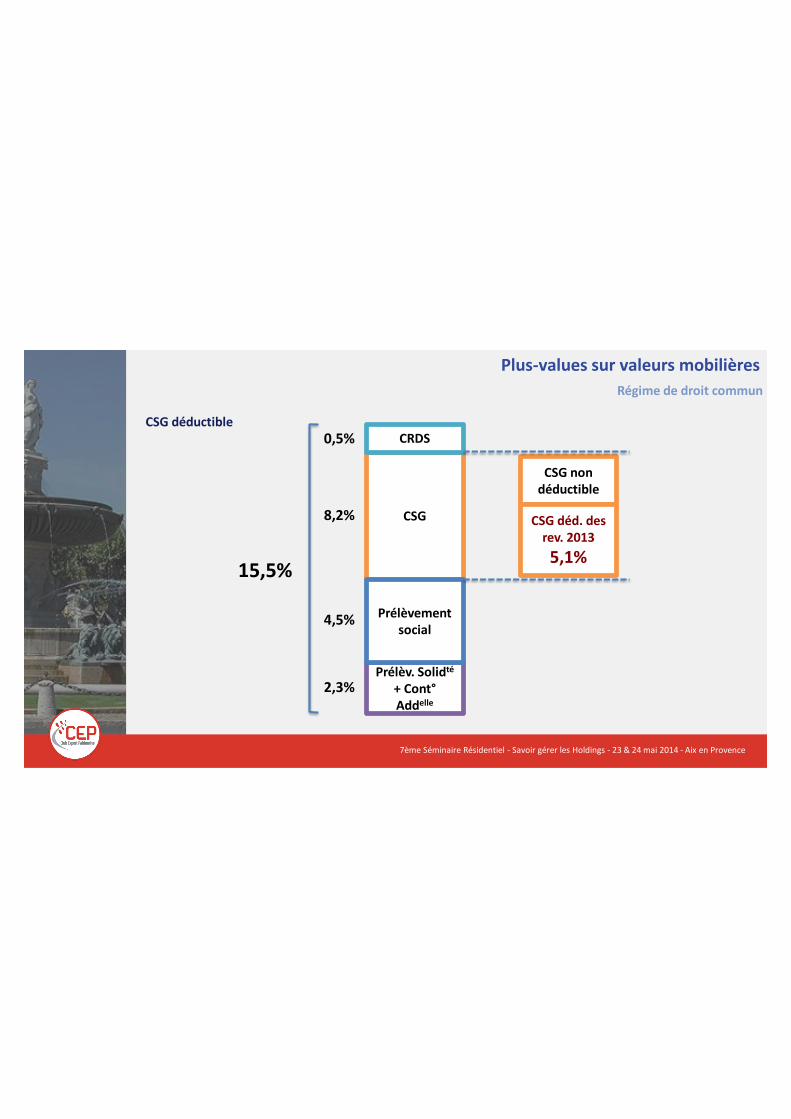

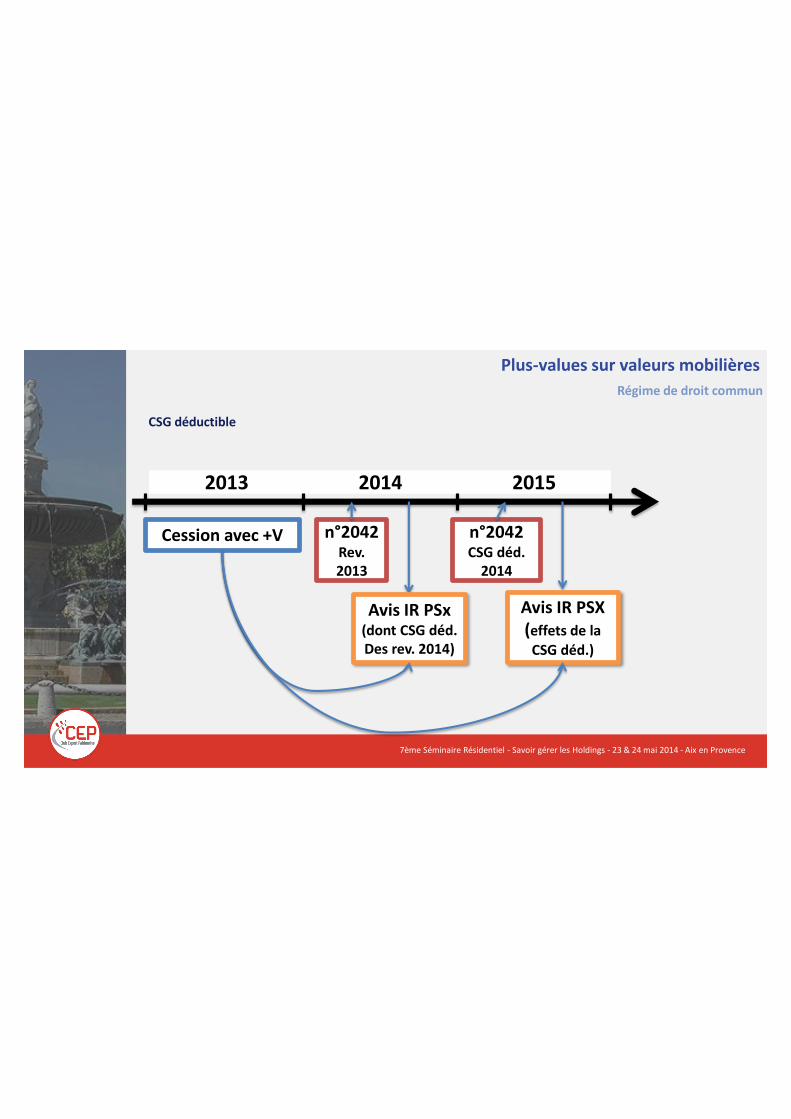

Plus-values sur valeurs mobilièresRégime de droit commun

CSG déductible

154 quinquies

II

La contribution afférente aux revenus mentionnés aux a, b, c, e, à l'exception des gains et avantages imposés dans les conditions prévues aux 2 bis, 6 et 6 bis de l'article 200 A, et f du I de l'article L. 136-6 du code de la sécurité sociale, au II du même article et aux revenus mentionnés au premier alinéa et au 1° du I de l'article L. 136-7 du même code n'ayant pas fait l'objet des prélèvements prévus au II de l'article 125-0 A et aux I bis, II, III, second alinéa du 4° et deuxième alinéa du 9°du III bis de l'article 125 A est admise en déduction du revenu imposable de l'année de son paiement, à hauteur de 5,1 points.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégime de droit commun

CSG déductible

Prélèv. Solidté

+ Cont°Addelle

CSG

CRDS0,5%

8,2%

4,5%

2,3%

Prélèvement social

15,5%

CSG non déductible

CSG déd. des rev. 20135,1%

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégime de droit commun

CSG déductible

2013 2014 2015

Cession avec +V n°2042Rev. 2013

Avis IR PSx(dont CSG déd. Des rev. 2014)

n°2042CSG déd.

2014

Avis IR PSX (effets de la

CSG déd.)

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

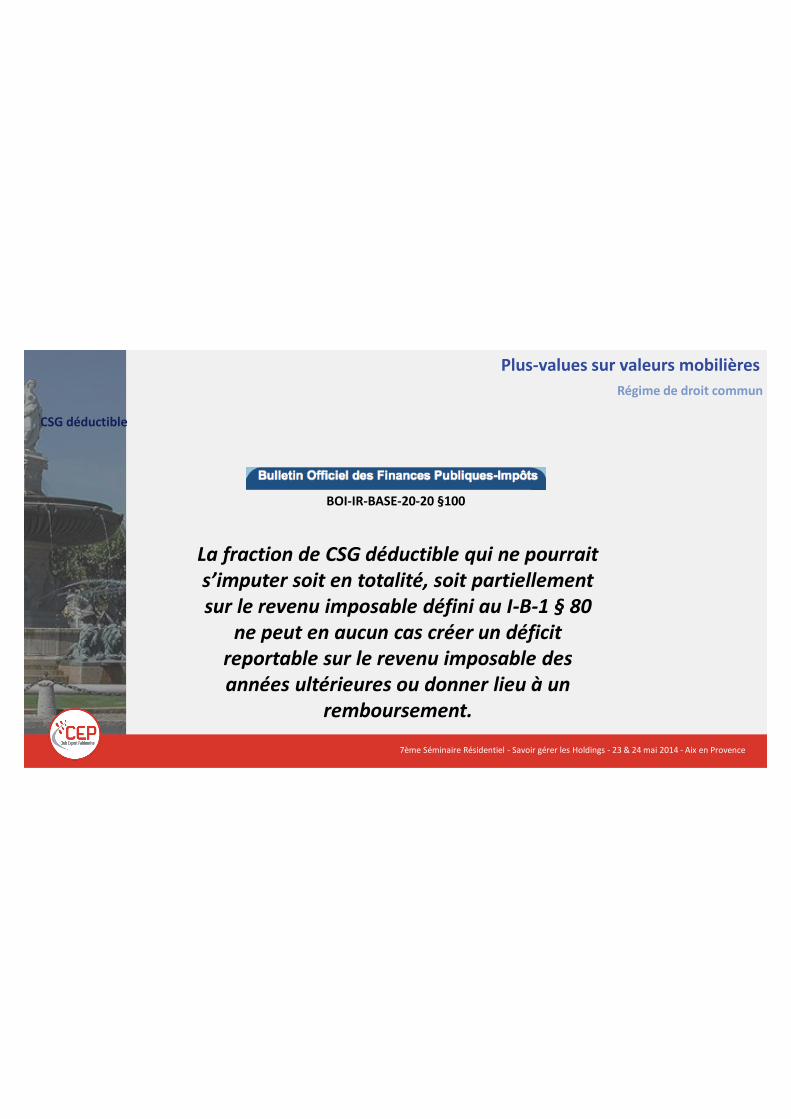

Plus-values sur valeurs mobilièresRégime de droit commun

CSG déductible

La fraction de CSG déductible qui ne pourrait s’imputer soit en totalité, soit partiellement sur le revenu imposable défini au I-B-1 § 80

ne peut en aucun cas créer un déficit reportable sur le revenu imposable des années ultérieures ou donner lieu à un

remboursement.

BOI-IR-BASE-20-20 §100

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

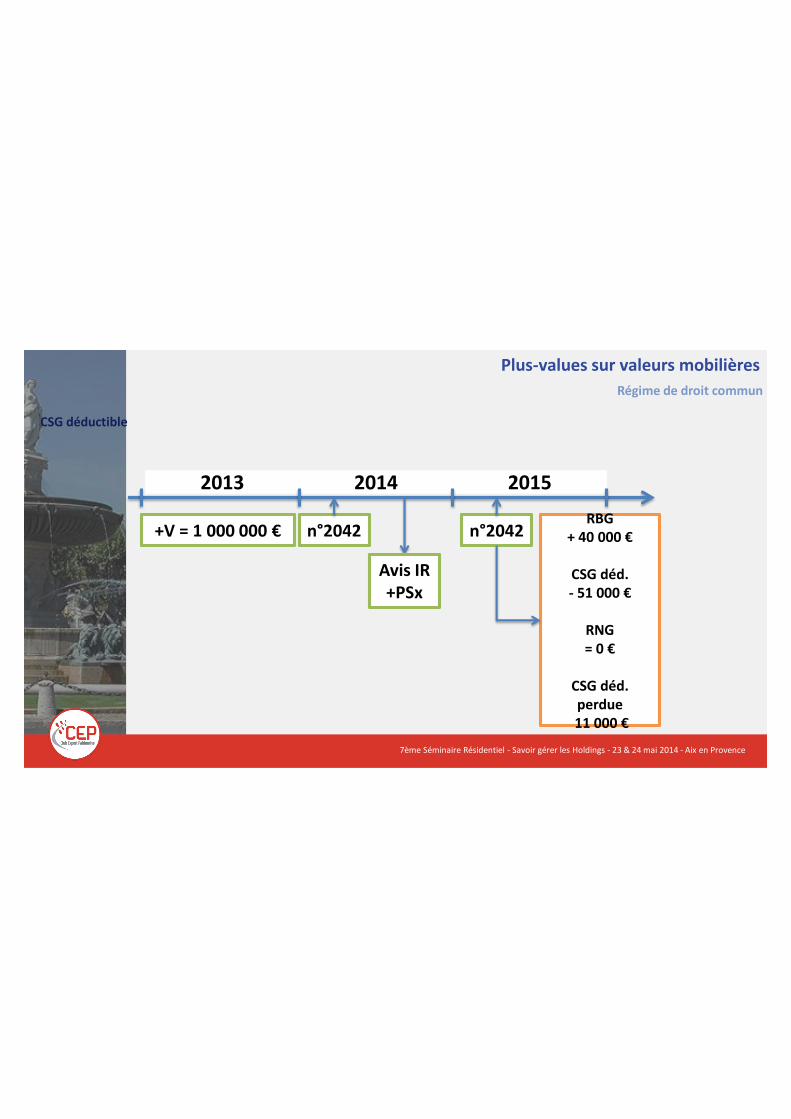

Plus-values sur valeurs mobilièresRégime de droit commun

CSG déductible

2013 2014 2015

+V = 1 000 000 € n°2042

Avis IR +PSx

n°2042RBG

+ 40 000 €

CSG déd.- 51 000 €

RNG= 0 €

CSG déd. perdue11 000 €

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

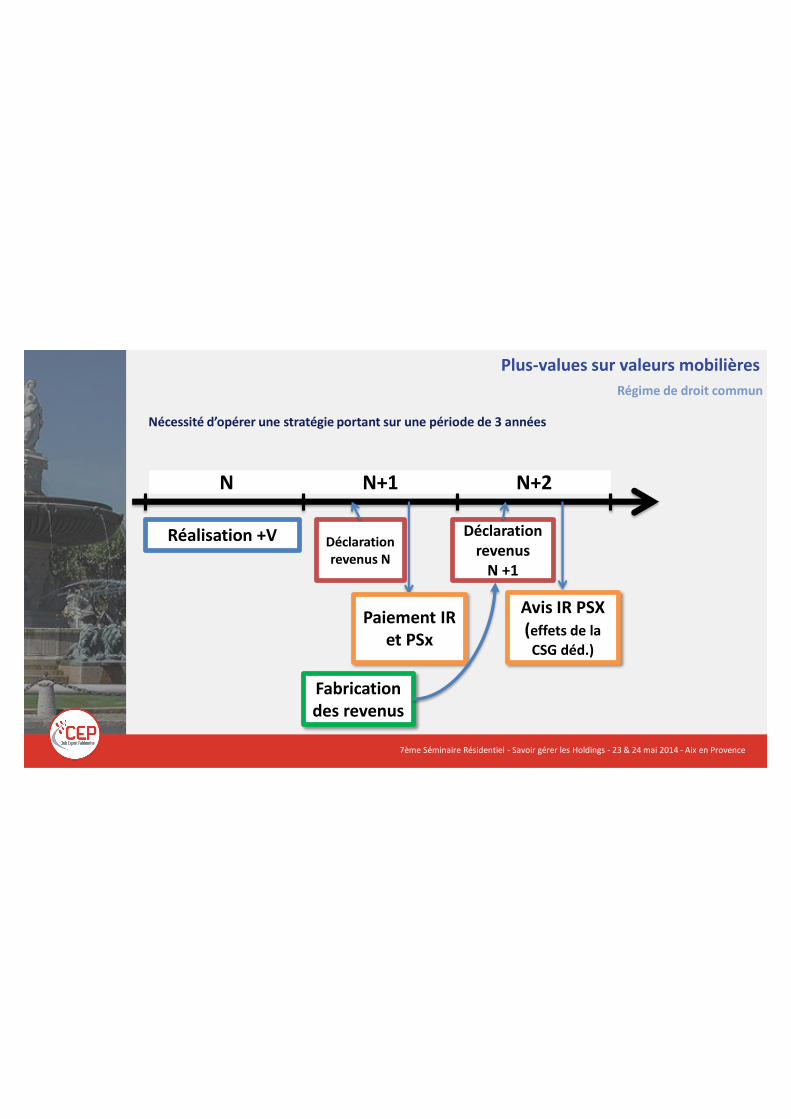

Plus-values sur valeurs mobilièresRégime de droit commun

Nécessité d’opérer une stratégie portant sur une période de 3 années

N N+1 N+2

Réalisation +V Déclaration revenus N

Paiement IR et PSx

Déclaration revenus

N +1

Avis IR PSX (effets de la

CSG déd.)

Fabrication des revenus

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

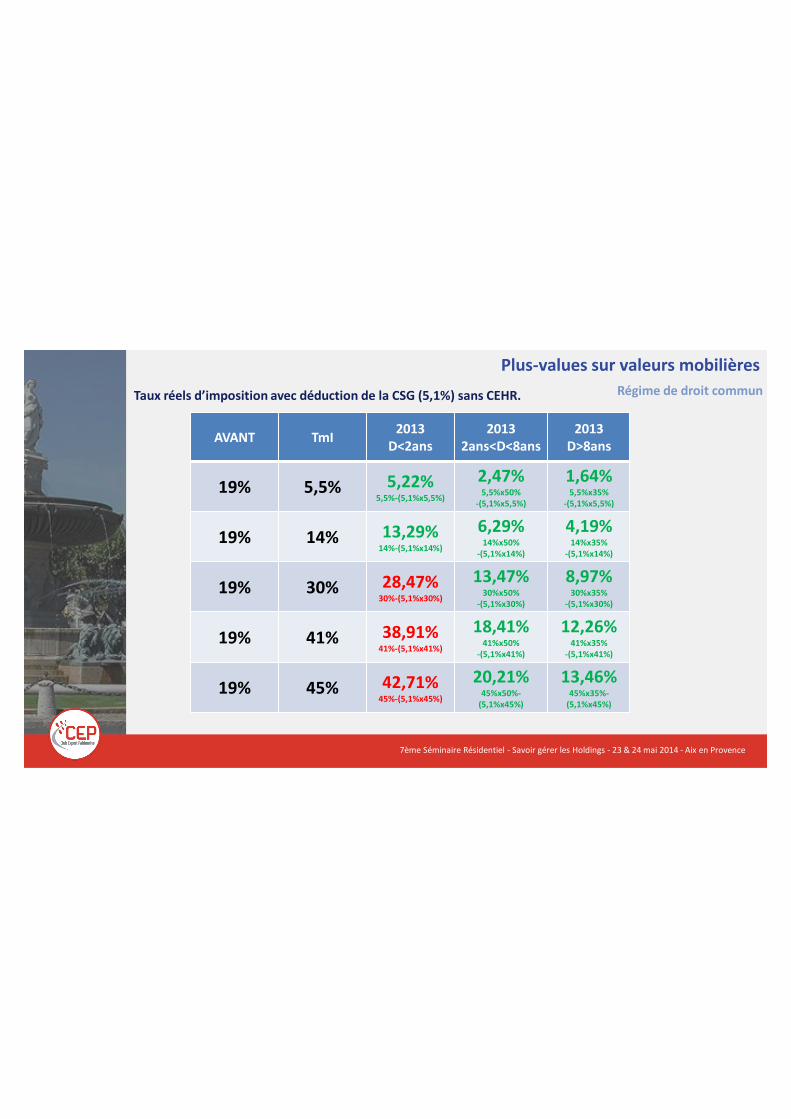

Plus-values sur valeurs mobilièresRégime de droit communTaux réels d’imposition avec déduction de la CSG (5,1%) sans CEHR.

AVANT TmI 2013 D<2ans

20132ans<D<8ans

2013D>8ans

19% 5,5% 5,22%5,5%-(5,1%x5,5%)

2,47%5,5%x50%

-(5,1%x5,5%)

1,64%5,5%x35%

-(5,1%x5,5%)

19% 14% 13,29%14%-(5,1%x14%)

6,29%14%x50%

-(5,1%x14%)

4,19%14%x35%

-(5,1%x14%)

19% 30% 28,47%30%-(5,1%x30%)

13,47%30%x50%

-(5,1%x30%)

8,97%30%x35%

-(5,1%x30%)

19% 41% 38,91%41%-(5,1%x41%)

18,41%41%x50%

-(5,1%x41%)

12,26%41%x35%

-(5,1%x41%)

19% 45% 42,71%45%-(5,1%x45%)

20,21%45%x50%-

(5,1%x45%)

13,46%45%x35%-

(5,1%x45%)

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

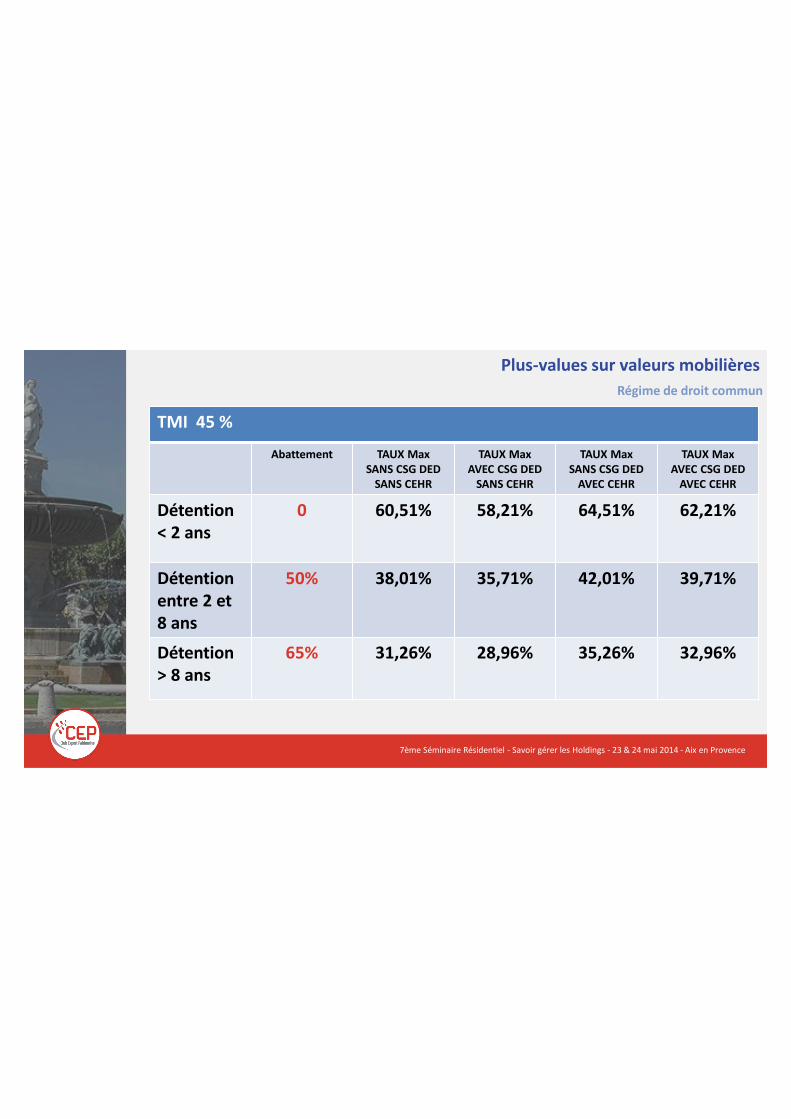

Plus-values sur valeurs mobilièresRégime de droit commun

TMI 45 %

Abattement TAUX Max SANS CSG DED

SANS CEHR

TAUX MaxAVEC CSG DED

SANS CEHR

TAUX Max SANS CSG DED

AVEC CEHR

TAUX MaxAVEC CSG DED

AVEC CEHR

Détention < 2 ans

0 60,51% 58,21% 64,51% 62,21%

Détention entre 2 et 8 ans

50% 38,01% 35,71% 42,01% 39,71%

Détention > 8 ans

65% 31,26% 28,96% 35,26% 32,96%

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

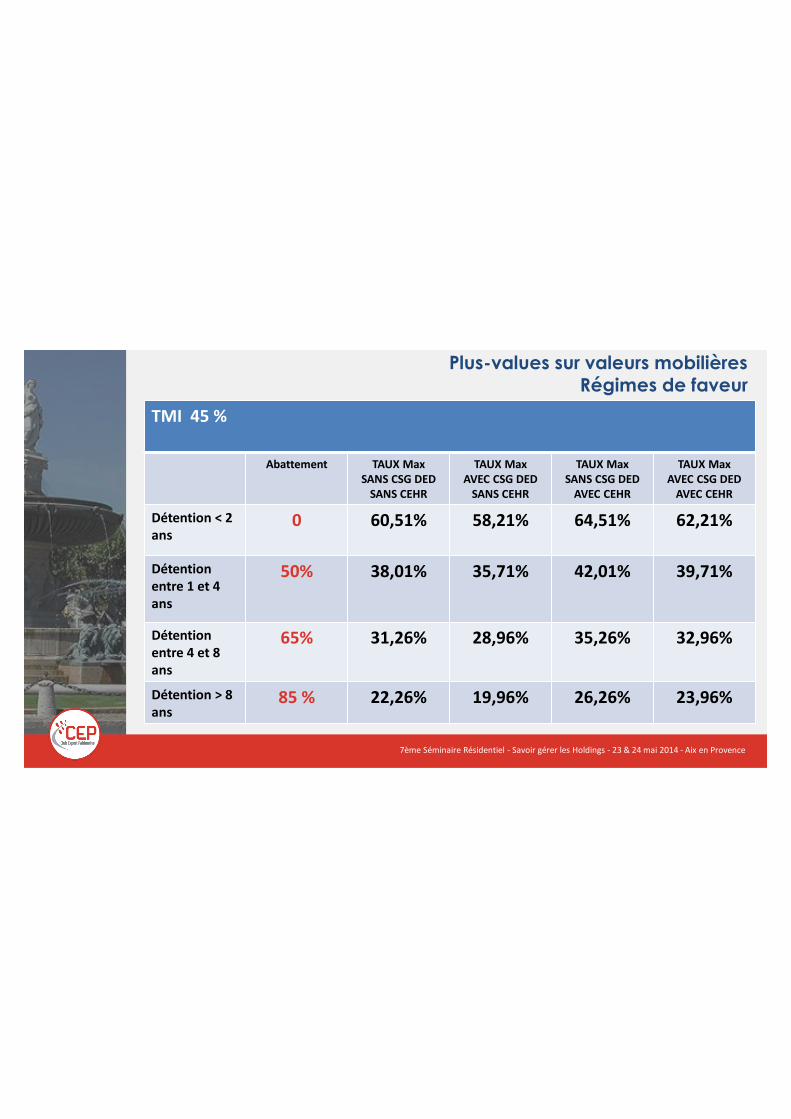

Plus-values sur valeurs mobilièresRégimes de faveur

TMI 45 %

Abattement TAUX Max SANS CSG DED

SANS CEHR

TAUX MaxAVEC CSG DED

SANS CEHR

TAUX Max SANS CSG DED

AVEC CEHR

TAUX MaxAVEC CSG DED

AVEC CEHR

Détention < 2 ans

0 60,51% 58,21% 64,51% 62,21%

Détention entre 1 et 4 ans

50% 38,01% 35,71% 42,01% 39,71%

Détention entre 4 et 8 ans

65% 31,26% 28,96% 35,26% 32,96%

Détention > 8 ans

85 % 22,26% 19,96% 26,26% 23,96%

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

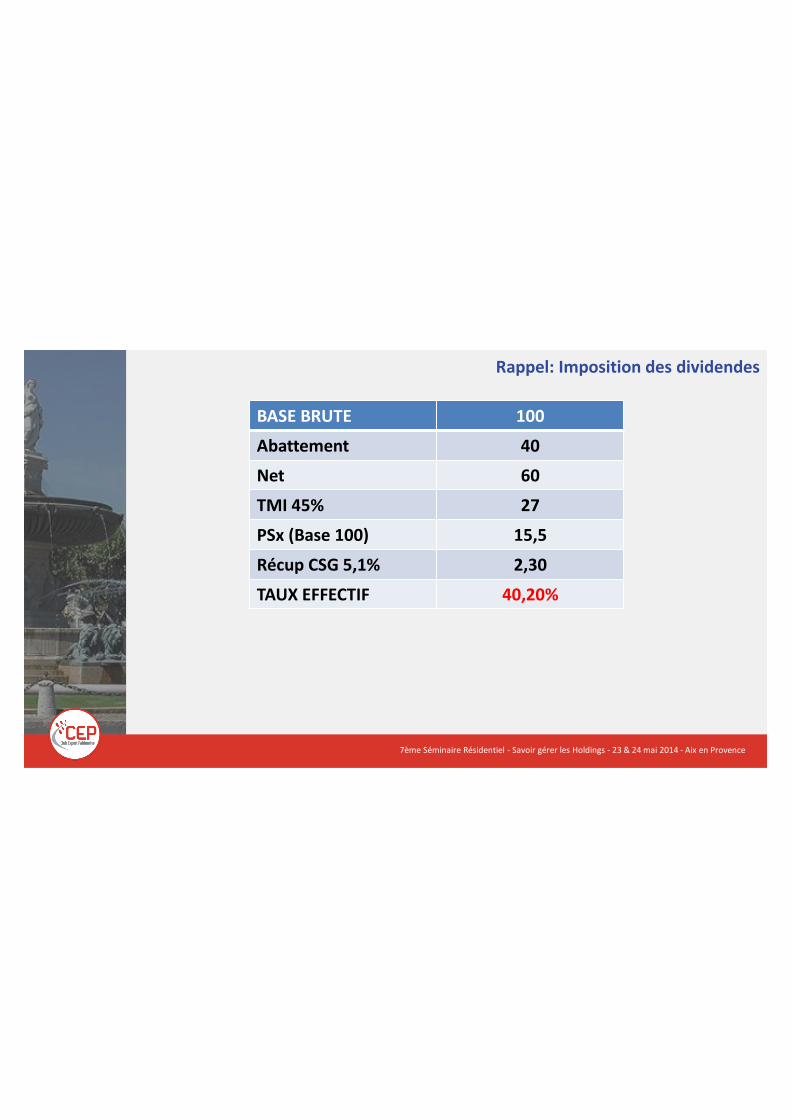

BASE BRUTE 100

Abattement 40

Net 60

TMI 45% 27

PSx (Base 100) 15,5

Récup CSG 5,1% 2,30

TAUX EFFECTIF 40,20%

Rappel: Imposition des dividendes

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

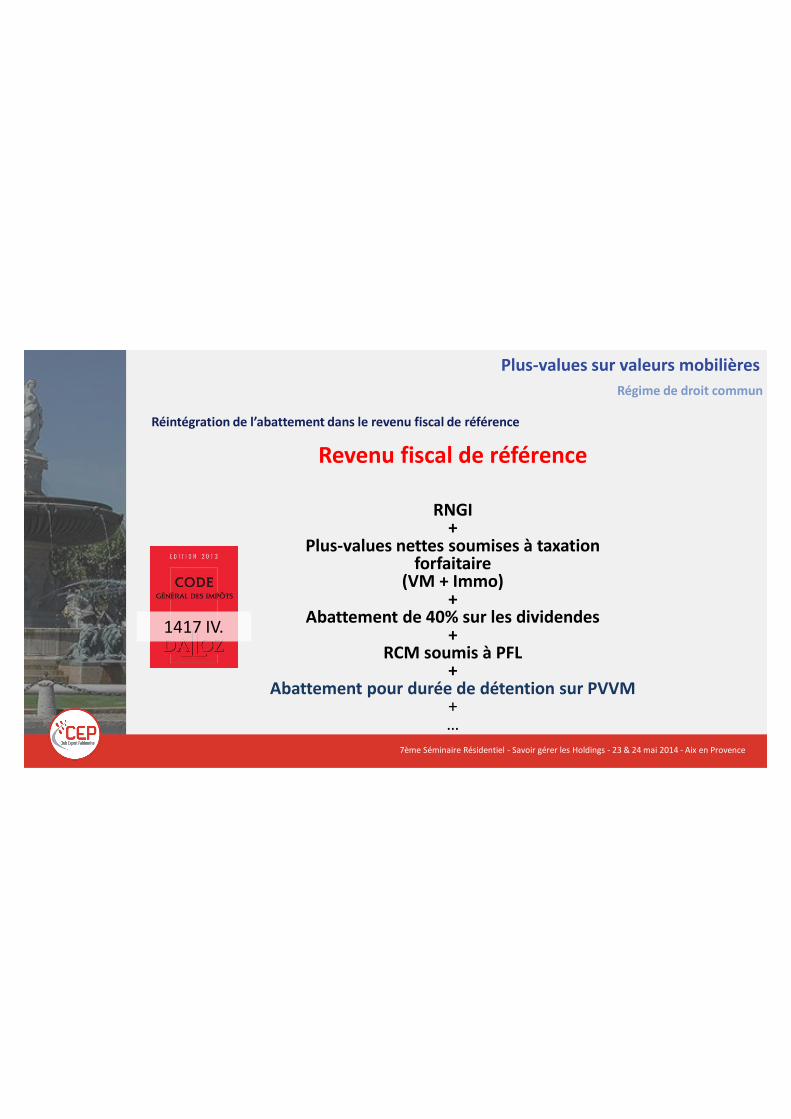

Plus-values sur valeurs mobilièresRégime de droit commun

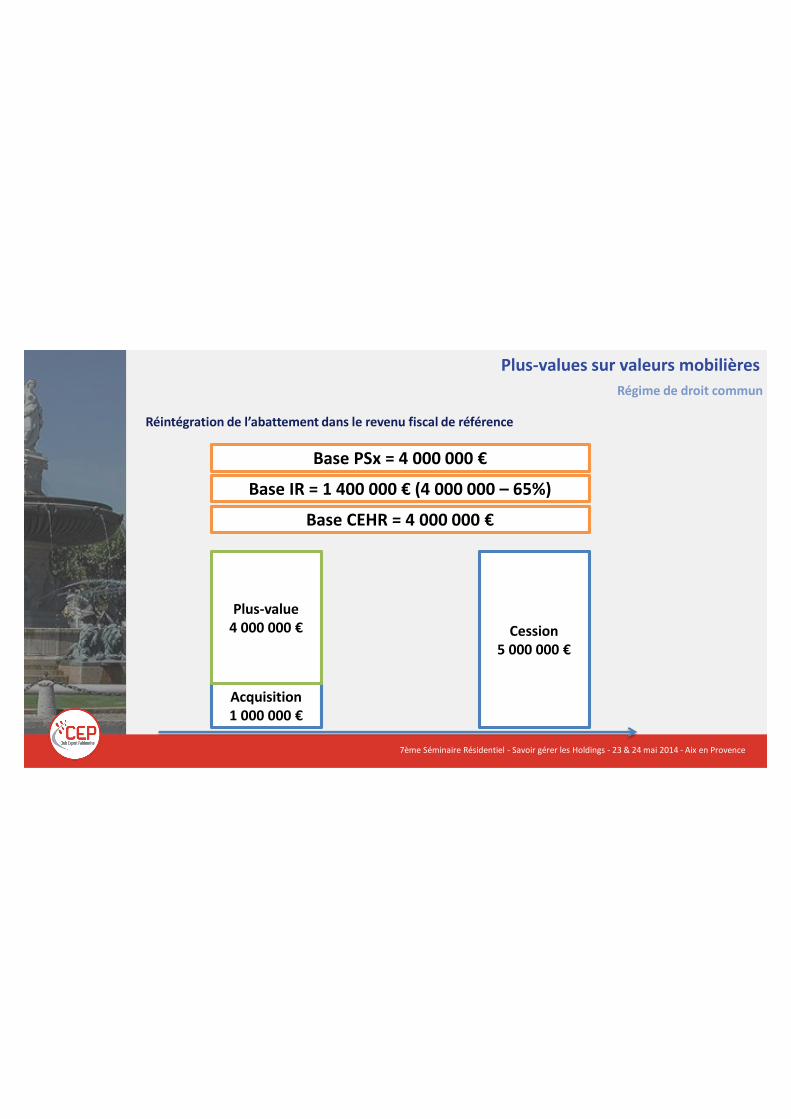

Réintégration de l’abattement dans le revenu fiscal de référence

Revenu fiscal de référence

RNGI+

Plus-values nettes soumises à taxation forfaitaire

(VM + Immo)+

Abattement de 40% sur les dividendes+

RCM soumis à PFL+

Abattement pour durée de détention sur PVVM+…

1417 IV.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégime de droit commun

Réintégration de l’abattement dans le revenu fiscal de référence

Cession5 000 000 €

Acquisition1 000 000 €

Plus-value4 000 000 €

Base PSx = 4 000 000 €

Base IR = 1 400 000 € (4 000 000 – 65%)

Base CEHR = 4 000 000 €

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

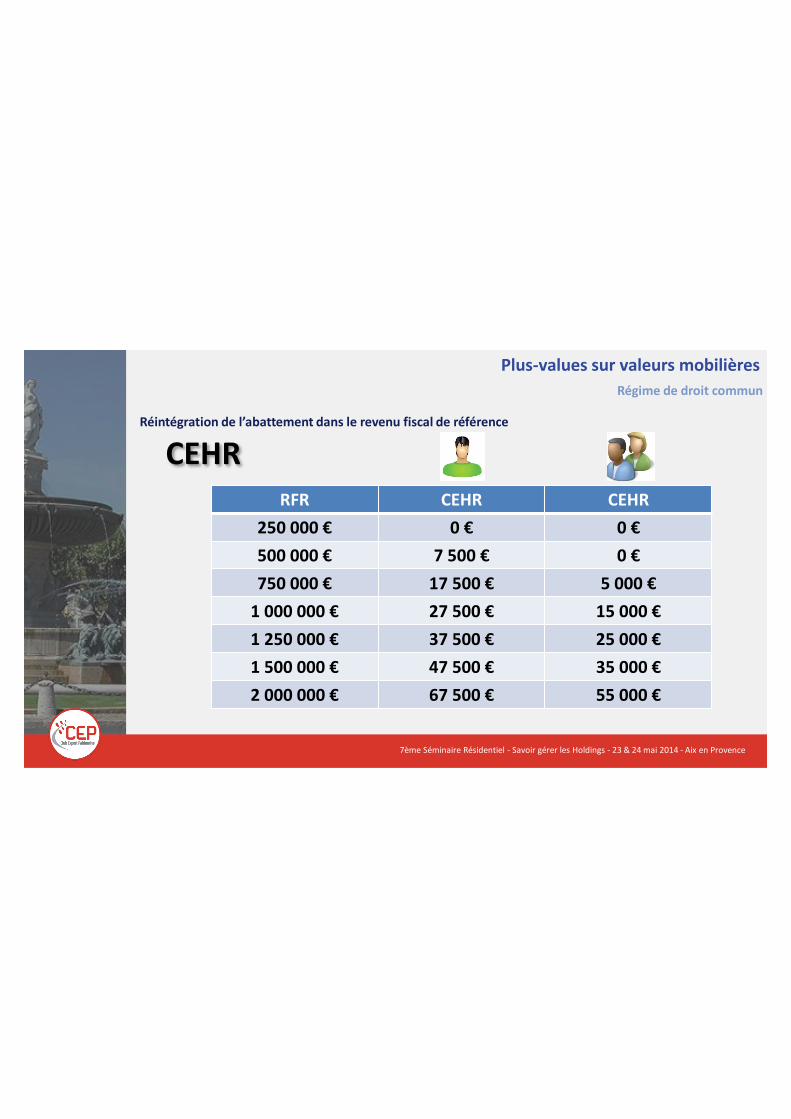

Plus-values sur valeurs mobilièresRégime de droit commun

Réintégration de l’abattement dans le revenu fiscal de référence

CEHRRFR CEHR CEHR

250 000 € 0 € 0 €500 000 € 7 500 € 0 €750 000 € 17 500 € 5 000 €

1 000 000 € 27 500 € 15 000 €1 250 000 € 37 500 € 25 000 €1 500 000 € 47 500 € 35 000 €2 000 000 € 67 500 € 55 000 €

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

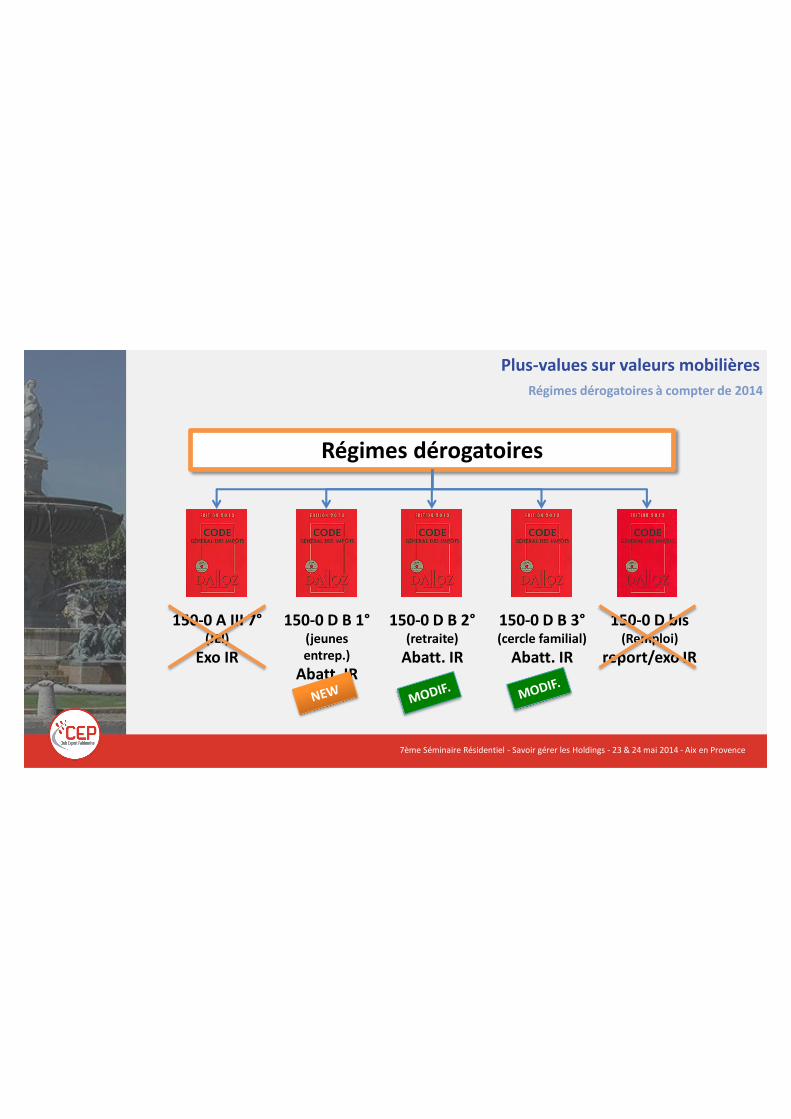

Plus-values sur valeurs mobilièresRégimes dérogatoires à compter de 2014

150-0 D B 2°(retraite)

Abatt. IR

150-0 D B 3°(cercle familial)

Abatt. IR

Régimes dérogatoires

150-0 A III 7°(JEI)

Exo IR

150-0 D bis(Remploi)

report/exo IR

150-0 D B 1°(jeunes entrep.)

Abatt. IR

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

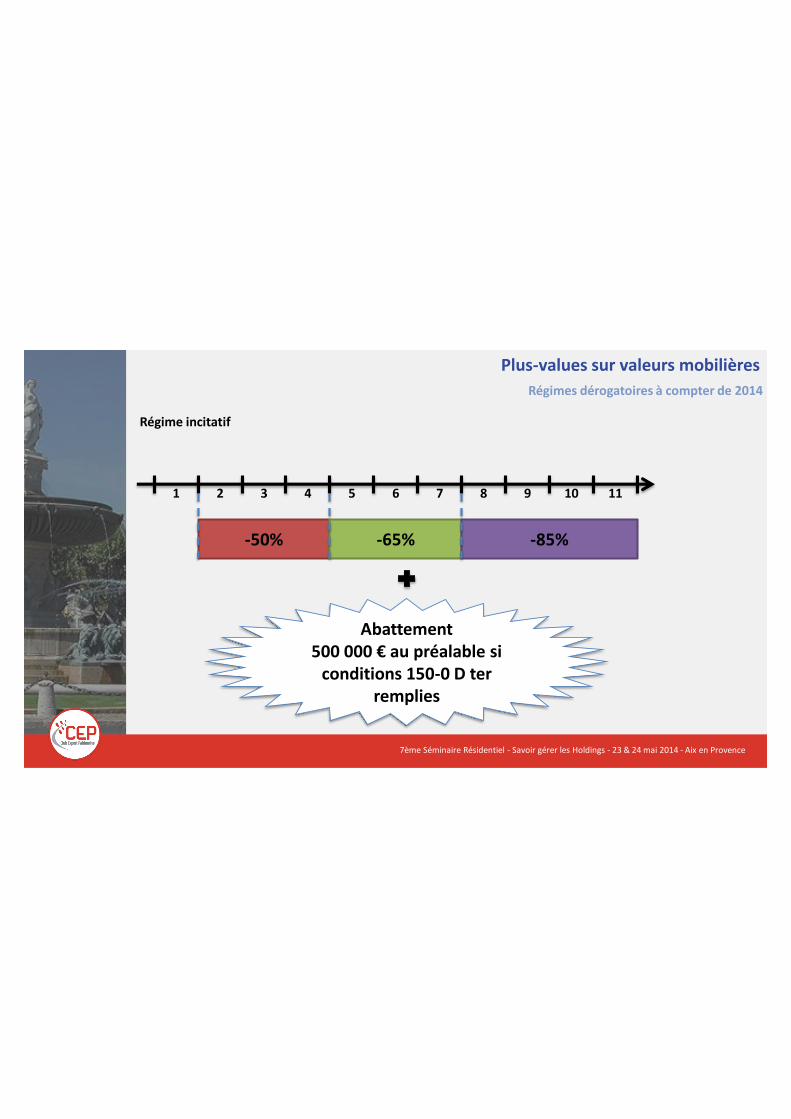

Plus-values sur valeurs mobilièresRégimes dérogatoires à compter de 2014

Régime incitatif

1 2 3 4 5 6 7 8 9 10 11

-50% -65% -85%

Abattement500 000 € au préalable si

conditions 150-0 D ter remplies

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégimes dérogatoires à compter de 2014

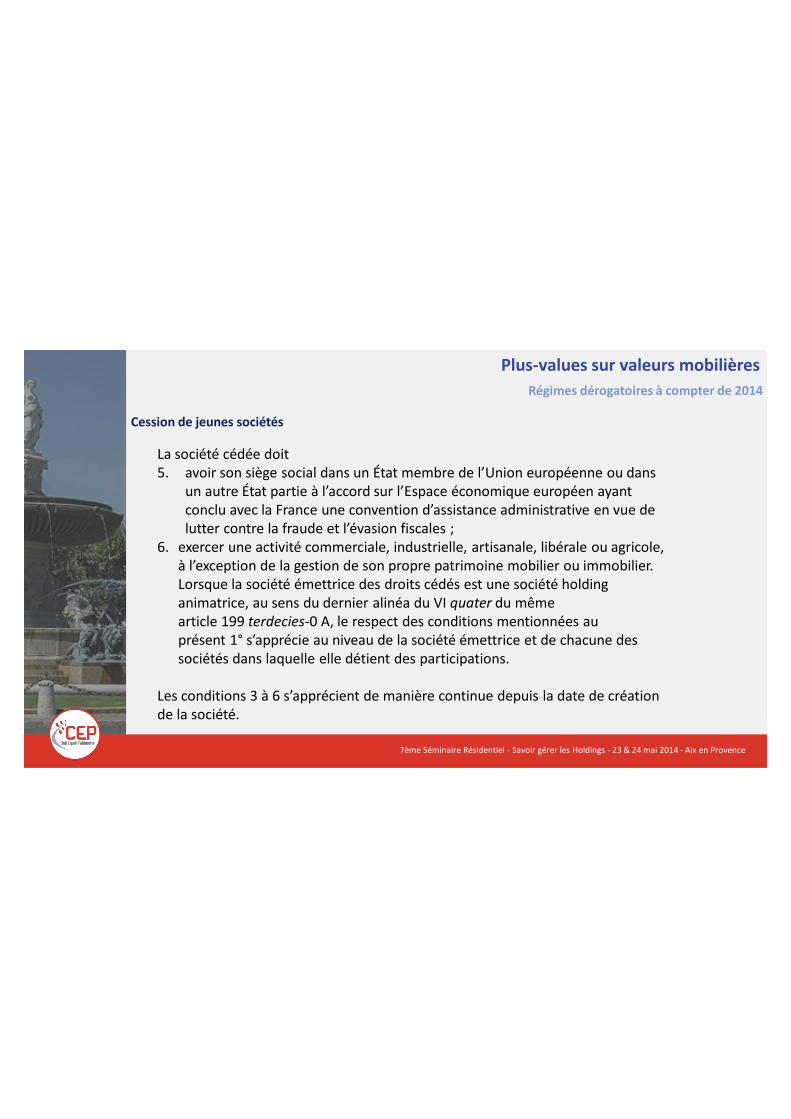

Cession de jeunes sociétés

La société cédée doit1. être créée depuis moins de dix ans non issue d’une concentration, d’une

restructuration, d’une extension ou d’une reprise d’activités préexistantes. Cette condition s’apprécie à la date de souscription ou d’acquisition des droits cédés ;

2. répondre à la définition de petite et moyenne entreprise. Cette condition est appréciée à la date de clôture du dernier exercice précédant la date de souscription ou d’acquisition de ces droits ou, à défaut d’exercice clos, à la date du premier exercice clos suivant la date de souscription ou d’acquisition de ces droits ;

3. n'accorder aucune garantie en capital à ses associés ou actionnaires en contrepartie de leurs souscriptions ;

4. être passible de l’impôt sur les bénéfices ou d’un impôt équivalent ;

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégimes dérogatoires à compter de 2014

Cession de jeunes sociétés

La société cédée doit5. avoir son siège social dans un État membre de l’Union européenne ou dans

un autre État partie à l’accord sur l’Espace économique européen ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales ;

6. exercer une activité commerciale, industrielle, artisanale, libérale ou agricole, à l’exception de la gestion de son propre patrimoine mobilier ou immobilier. Lorsque la société émettrice des droits cédés est une société holding animatrice, au sens du dernier alinéa du VI quater du même article 199 terdecies-0 A, le respect des conditions mentionnées au présent 1° s’apprécie au niveau de la société émettrice et de chacune des sociétés dans laquelle elle détient des participations.

Les conditions 3 à 6 s’apprécient de manière continue depuis la date de création de la société.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégimes dérogatoires à compter de 2014

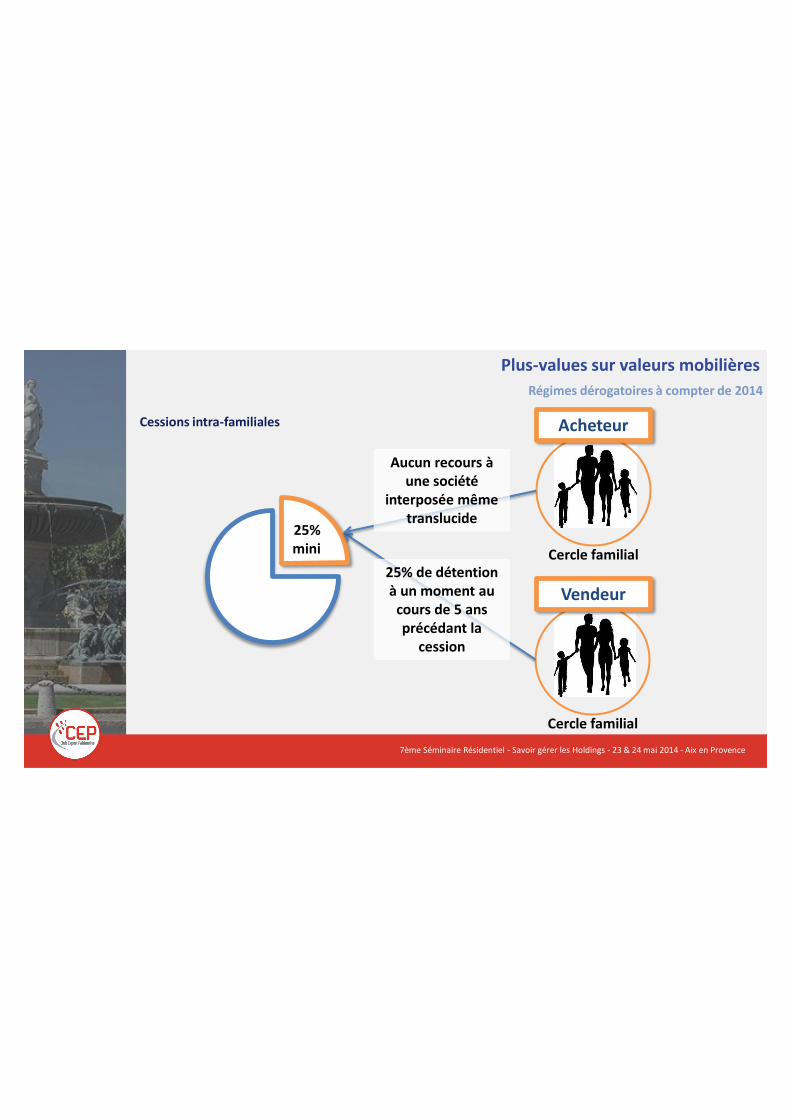

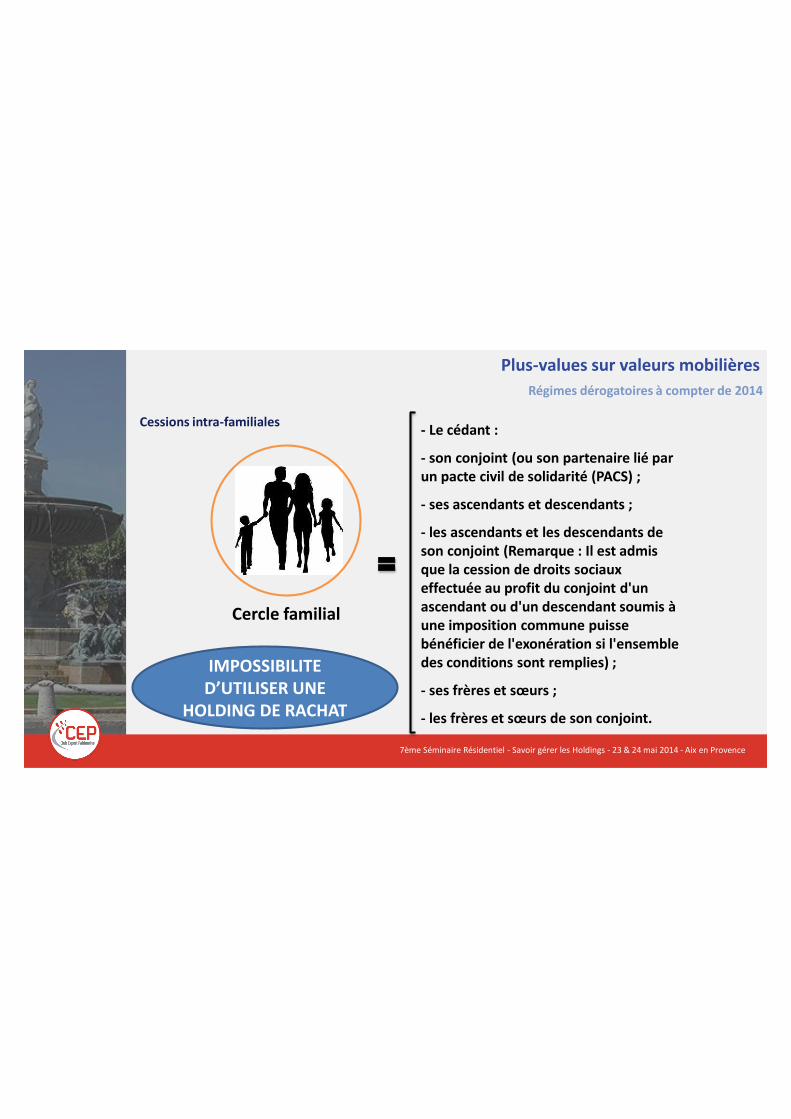

Cessions intra-familiales

Cercle familial

Cercle familial

Acheteur

Vendeur

25%mini

Aucun recours à une société

interposée même translucide

25% de détention à un moment au

cours de 5 ans précédant la

cession

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégimes dérogatoires à compter de 2014

Cessions intra-familiales

Cercle familial

- Le cédant :

- son conjoint (ou son partenaire lié par un pacte civil de solidarité (PACS) ;

- ses ascendants et descendants ;

- les ascendants et les descendants de son conjoint (Remarque : Il est admis que la cession de droits sociaux effectuée au profit du conjoint d'un ascendant ou d'un descendant soumis à une imposition commune puisse bénéficier de l'exonération si l'ensemble des conditions sont remplies) ;

- ses frères et sœurs ;

- les frères et sœurs de son conjoint.

IMPOSSIBILITE D’UTILISER UNE

HOLDING DE RACHAT

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

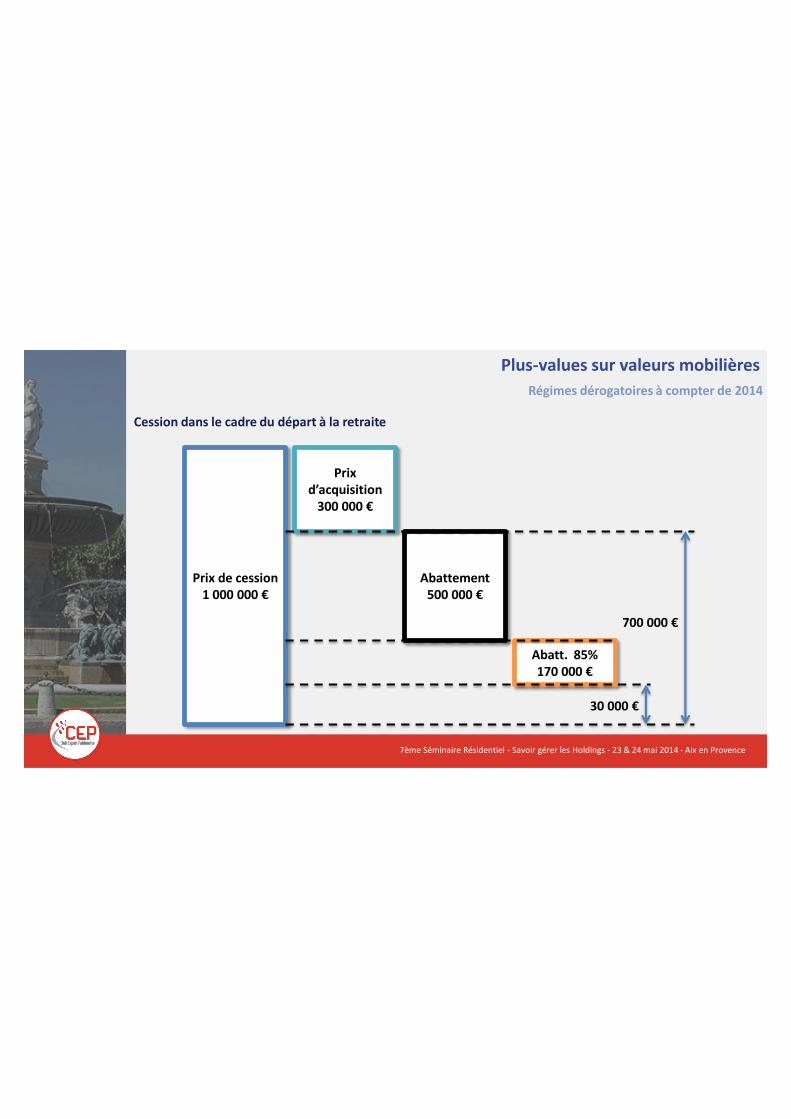

Plus-values sur valeurs mobilièresRégimes dérogatoires à compter de 2014

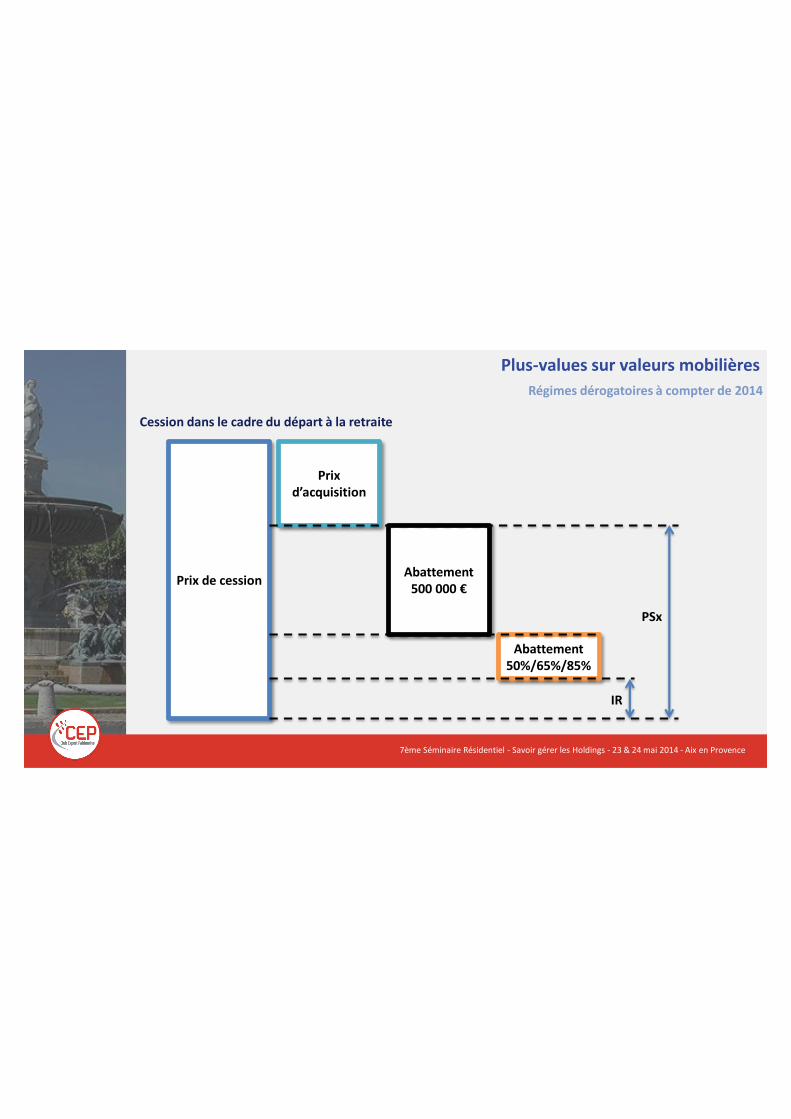

Cession dans le cadre du départ à la retraite

Prix de cession

Prix d’acquisition

Abattement 500 000 €

Abattement50%/65%/85%

PSx

IR

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégimes dérogatoires à compter de 2014

Cession dans le cadre du départ à la retraite

Prix de cession1 000 000 €

Prix d’acquisition

300 000 €

Abattement 500 000 €

Abatt. 85% 170 000 €

700 000 €

30 000 €

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégimes dérogatoires à compter de 2014

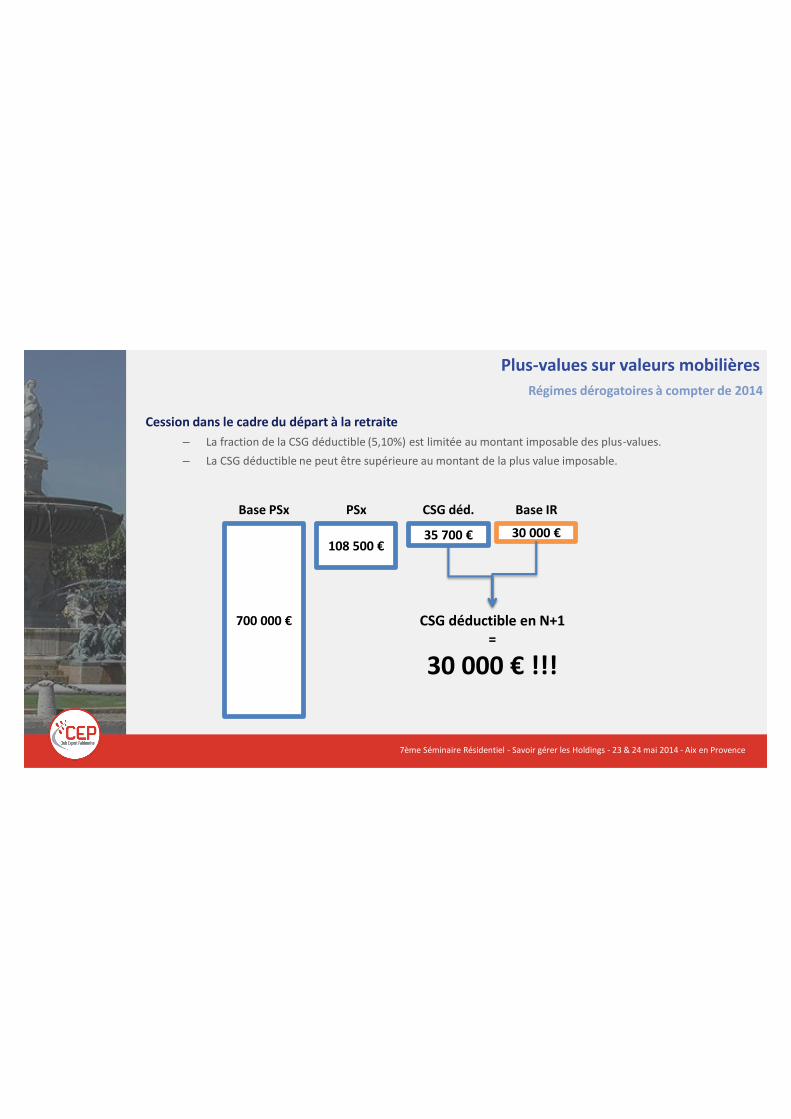

Cession dans le cadre du départ à la retraite– La fraction de la CSG déductible (5,10%) est limitée au montant imposable des plus-values.– La CSG déductible ne peut être supérieure au montant de la plus value imposable.

700 000 €

108 500 €35 700 € 30 000 €

Base PSx PSx CSG déd. Base IR

CSG déductible en N+1=

30 000 € !!!

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Plus-values sur valeurs mobilièresRégimes dérogatoires à compter de 2014

Départ à la retraite Problématiques

Régime applicable uniquement à la holding animatrice…Définition

Champ d’applicationQuid des mesures de faveur qui figuraient dans l’ex BOFiP ?Ex: Extension de l’exo aux membres fondateurs et au cercle familial.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

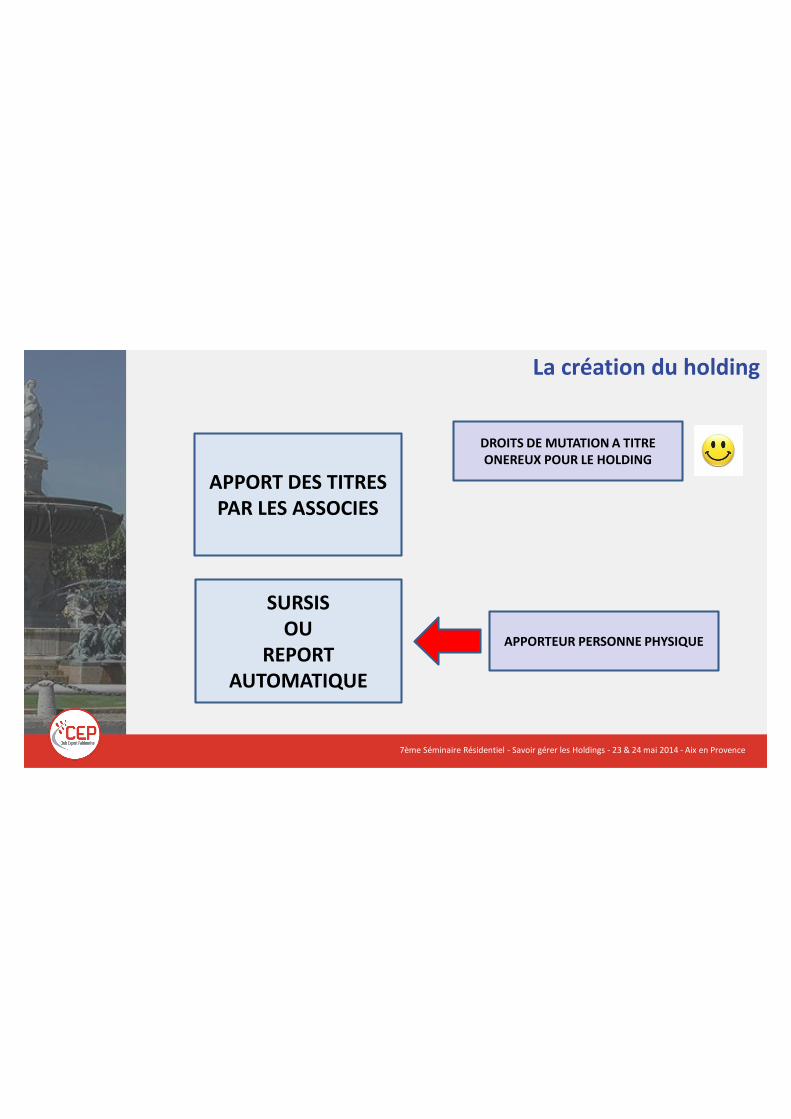

La création du holding

APPORT DES TITRES PAR LES ASSOCIES

DROITS DE MUTATION A TITRE ONEREUX POUR LE HOLDING

APPORTEUR PERSONNE PHYSIQUE

SURSISOU

REPORT AUTOMATIQUE

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

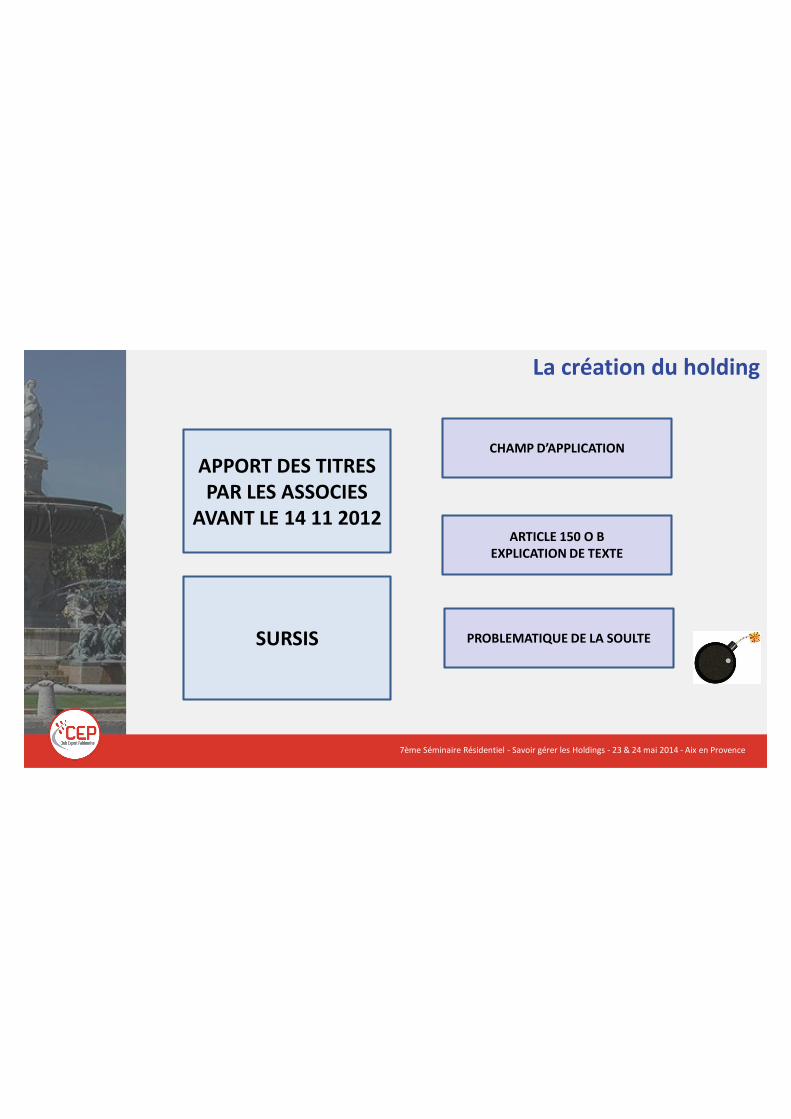

La création du holding

APPORT DES TITRES PAR LES ASSOCIES

AVANT LE 14 11 2012

CHAMP D’APPLICATION

ARTICLE 150 O BEXPLICATION DE TEXTE

SURSIS PROBLEMATIQUE DE LA SOULTE

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

La création du holding

APPORT DES TITRES PAR LES ASSOCIES

AVANT LE 14 11 2012

SURSIS

COMITE DE L’ABUS DE DROIT FISCAL

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

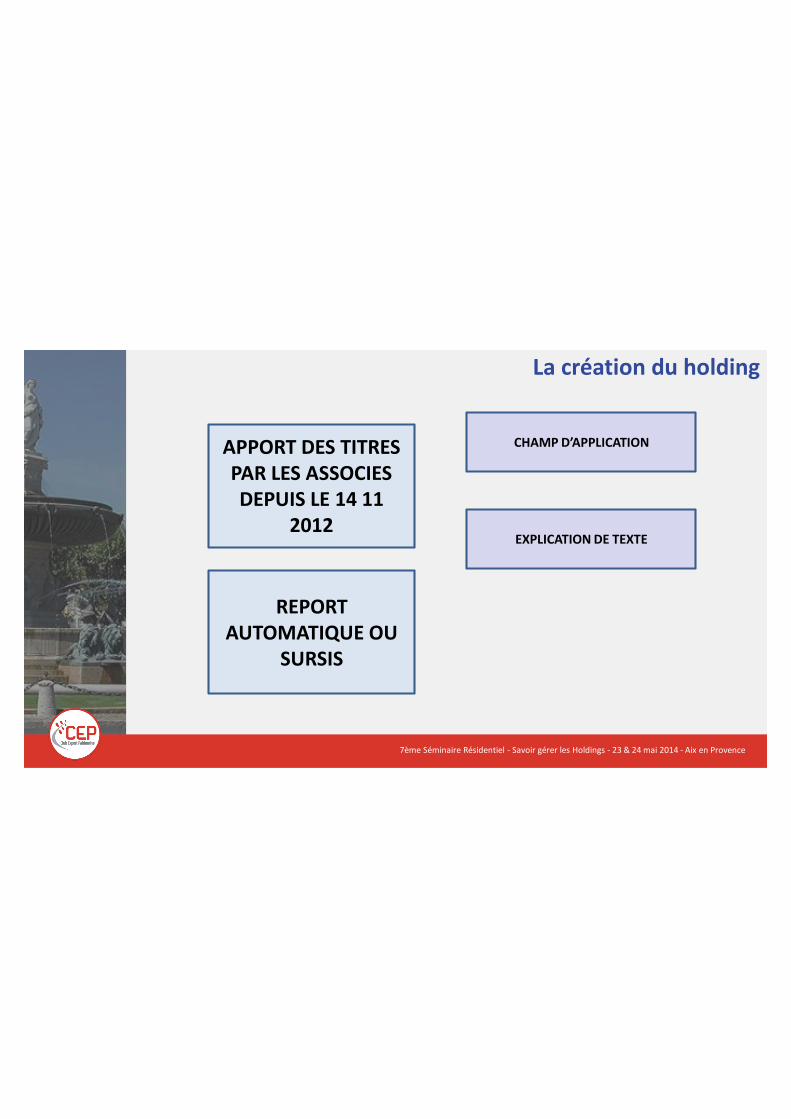

La création du holding

APPORT DES TITRES PAR LES ASSOCIESDEPUIS LE 14 11

2012

CHAMP D’APPLICATION

EXPLICATION DE TEXTE

REPORT AUTOMATIQUE OU

SURSIS

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

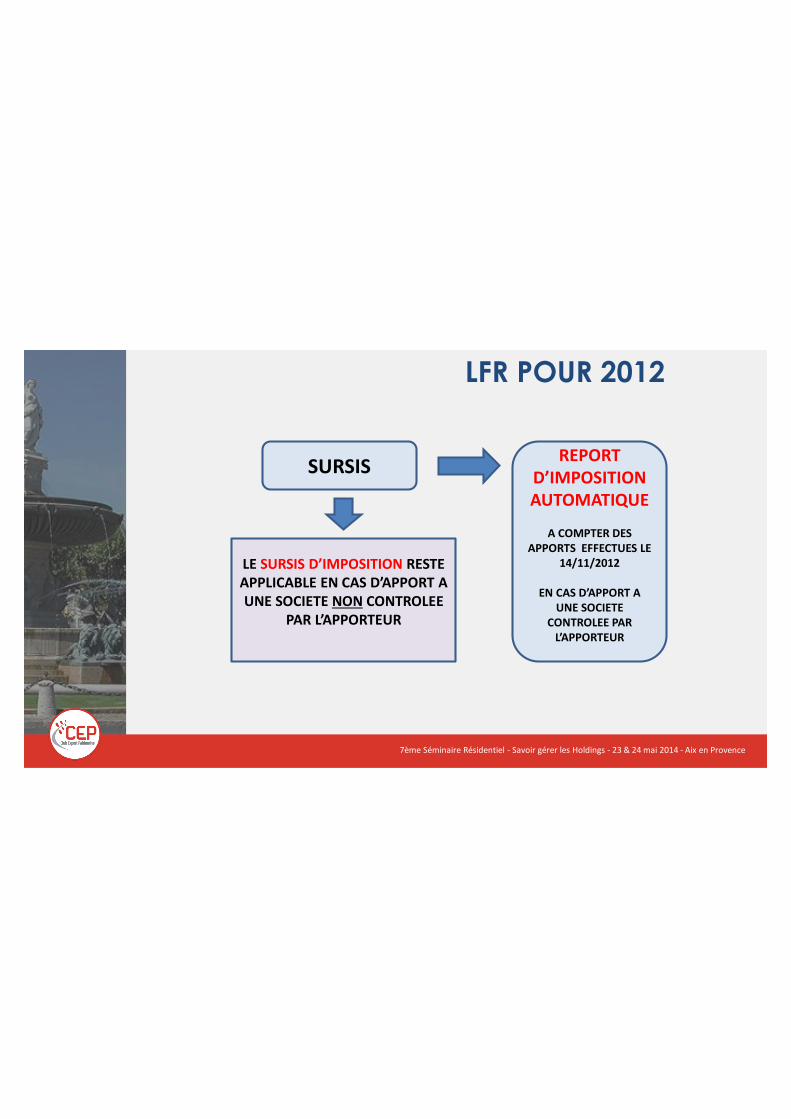

LFR POUR 2012

SURSIS REPORT D’IMPOSITION AUTOMATIQUE

A COMPTER DES APPORTS EFFECTUES LE

14/11/2012

EN CAS D’APPORT A UNE SOCIETE

CONTROLEE PAR L’APPORTEUR

LE SURSIS D’IMPOSITION RESTE APPLICABLE EN CAS D’APPORT A UNE SOCIETE NON CONTROLEE

PAR L’APPORTEUR

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

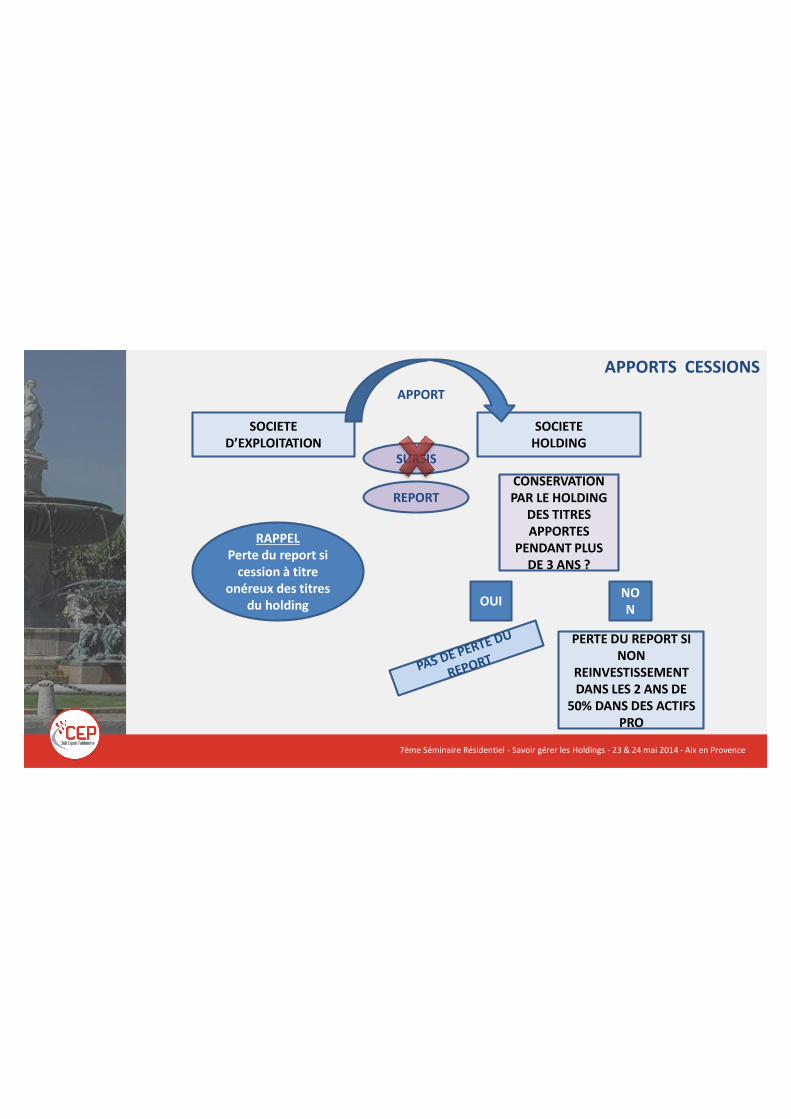

APPORTS CESSIONS

SOCIETE D’EXPLOITATION

SOCIETE HOLDING

APPORT

SURSIS

REPORTCONSERVATION PAR LE HOLDING

DES TITRES APPORTES

PENDANT PLUS DE 3 ANS ?

OUI NON

PERTE DU REPORT SI NON

REINVESTISSEMENT DANS LES 2 ANS DE

50% DANS DES ACTIFS PRO

RAPPELPerte du report si

cession à titre onéreux des titres

du holding

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

DONATION DES TITRES DU HOLDING

Lorsque les titres reçus en rémunération de l'apport font l'objet d'unedonation (ou d'un don manuel), et que le donataire contrôle la sociétébénéficiaire de l'apport, la plus-value en report est imposée au nom dudonataire en cas de cession, d'apport, de remboursement oud'annulation des titres dans un délai de dix-huit mois à compter de ladonation (sauf cas de licenciement, d'invalidité ou de décès du donataireou de son conjoint ou partenaire de Pacs soumis à une impositioncommune).

La plus-value en report est également imposée au nom de ce mêmedonataire lorsque la société bénéficiaire de l'apport cède les titresapportés dans les trois ans à compter de l'apport sans procéder à unréinvestissement économique de 50% du produit de la cession, dans undélai de 2 ans.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

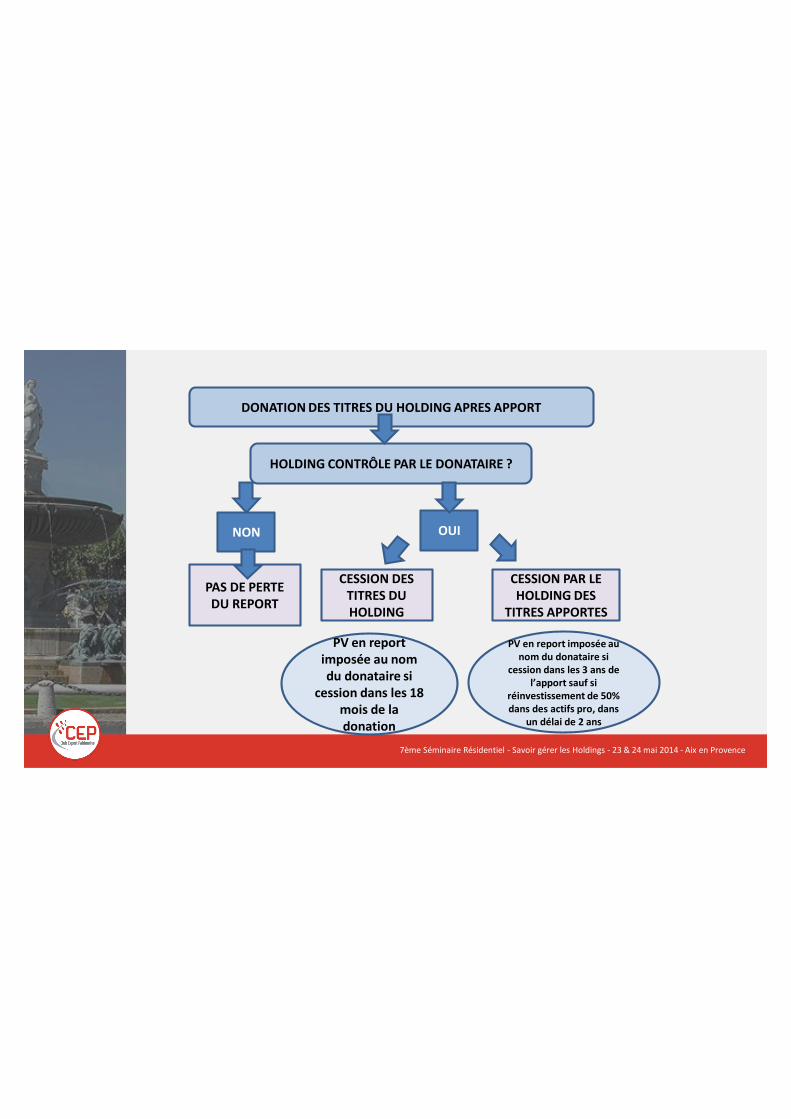

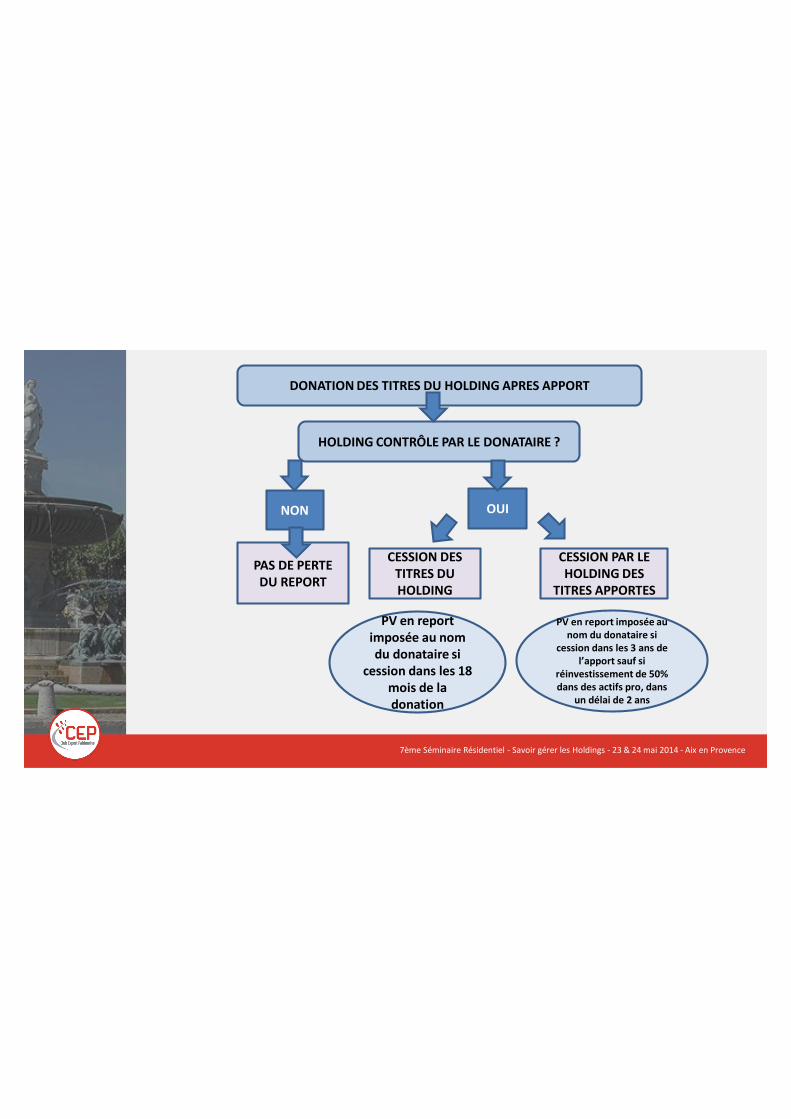

DONATION DES TITRES DU HOLDING APRES APPORT

HOLDING CONTRÔLE PAR LE DONATAIRE ?

OUINON

PAS DE PERTE DU REPORT

CESSION DES TITRES DU HOLDING

CESSION PAR LE HOLDING DES

TITRES APPORTES

PV en report imposée au nom du donataire si

cession dans les 18 mois de la donation

PV en report imposée au nom du donataire si

cession dans les 3 ans de l’apport sauf si

réinvestissement de 50% dans des actifs pro, dans

un délai de 2 ans

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

DONATION DES TITRES DU HOLDING

Lorsque les titres reçus en rémunération de l'apport font l'objet d'unedonation (ou d'un don manuel), et que le donataire contrôle la sociétébénéficiaire de l'apport, la plus-value en report est imposée au nom dudonataire en cas de cession, d'apport, de remboursement oud'annulation des titres dans un délai de dix-huit mois à compter de ladonation (sauf cas de licenciement, d'invalidité ou de décès du donataireou de son conjoint ou partenaire de Pacs soumis à une impositioncommune).

La plus-value en report est également imposée au nom de ce mêmedonataire lorsque la société bénéficiaire de l'apport cède les titresapportés dans les trois ans à compter de l'apport sans procéder à unréinvestissement économique de 50% du produit de la cession, dans undélai de 2 ans.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

DONATION DES TITRES DU HOLDING APRES APPORT

HOLDING CONTRÔLE PAR LE DONATAIRE ?

OUINON

PAS DE PERTE DU REPORT

CESSION DES TITRES DU HOLDING

CESSION PAR LE HOLDING DES

TITRES APPORTES

PV en report imposée au nom du donataire si

cession dans les 18 mois de la donation

PV en report imposée au nom du donataire si

cession dans les 3 ans de l’apport sauf si

réinvestissement de 50% dans des actifs pro, dans

un délai de 2 ans

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Le fonctionnement du holding

DETERMINATION DU RESULTAT

ACTE ANORMAL DE GESTION ?

ABUS DE DROIT ?

TVA

TAXE SUR LES SALAIRES

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

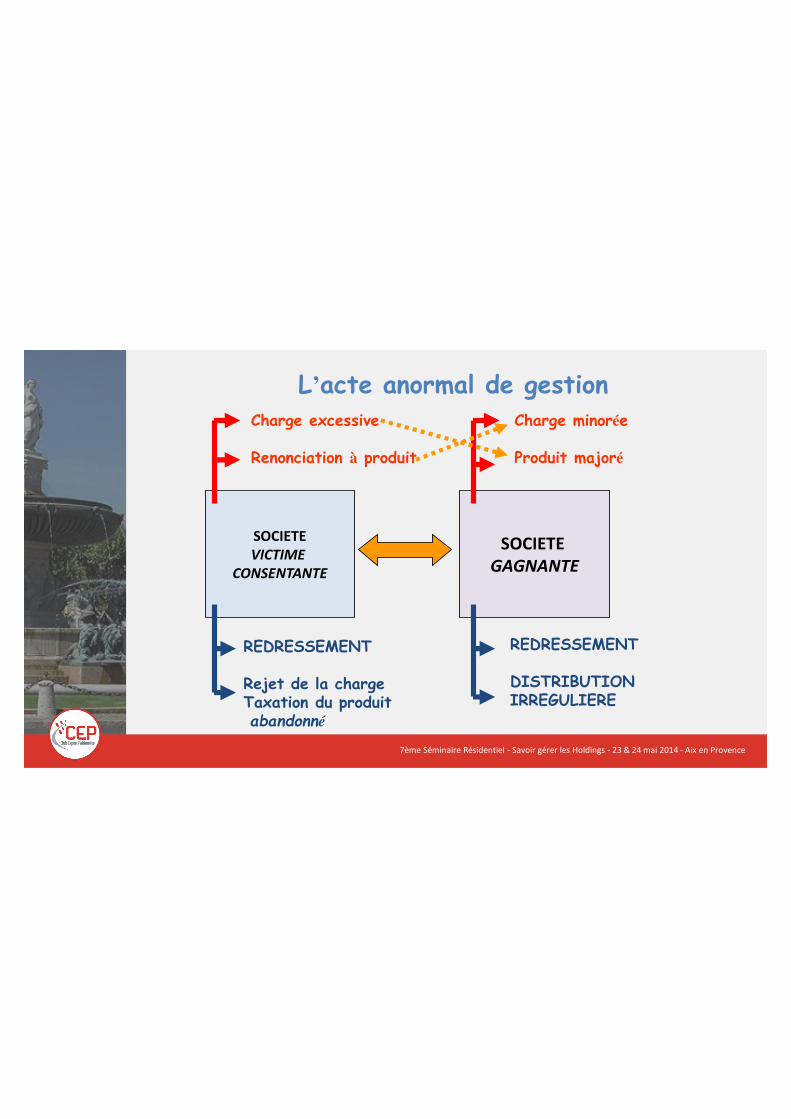

L’acte anormal de gestion

SOCIETEVICTIME

CONSENTANTE

SOCIETE GAGNANTE

Charge excessive

Renonciation à produit

Charge minorée

Produit majoré

REDRESSEMENT

Rejet de la chargeTaxation du produitabandonné

REDRESSEMENT

DISTRIBUTIONIRREGULIERE

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Le fonctionnement du holding

L’ACCES AUX REGIMES DE

GROUPE

REGIME MERE FILLE

INTEGRATION FISCALE

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

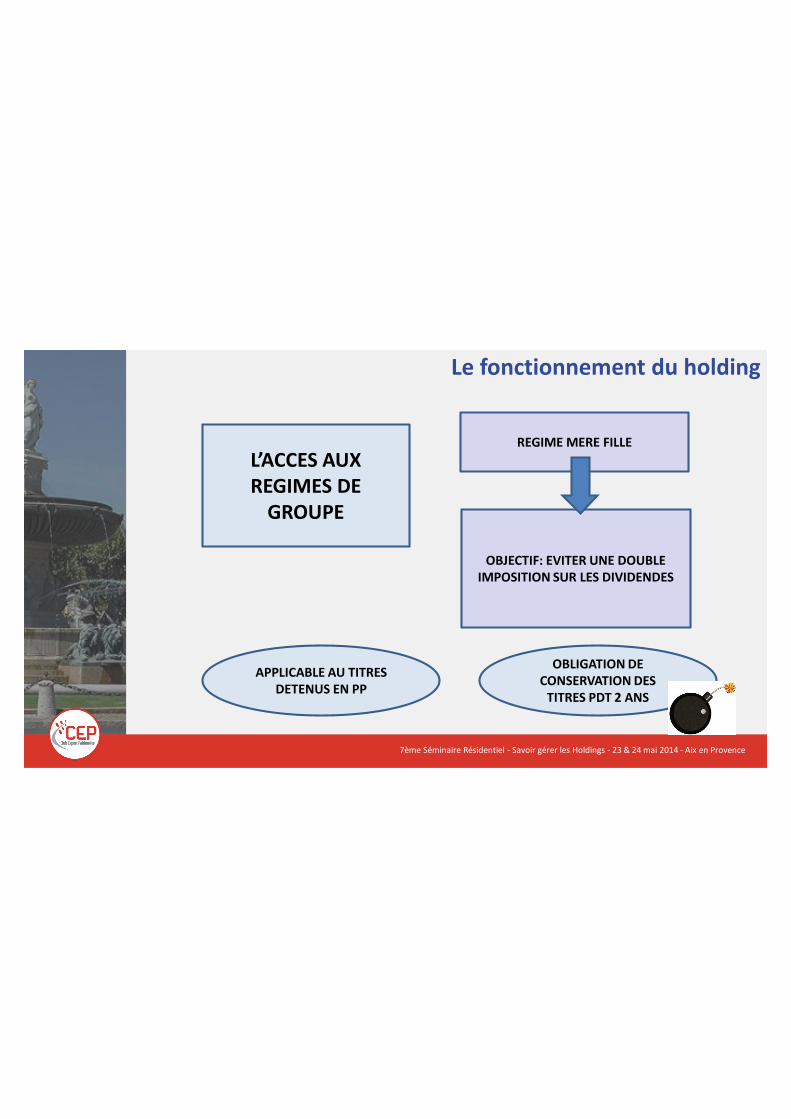

Le fonctionnement du holding

L’ACCES AUX REGIMES DE

GROUPE

REGIME MERE FILLE

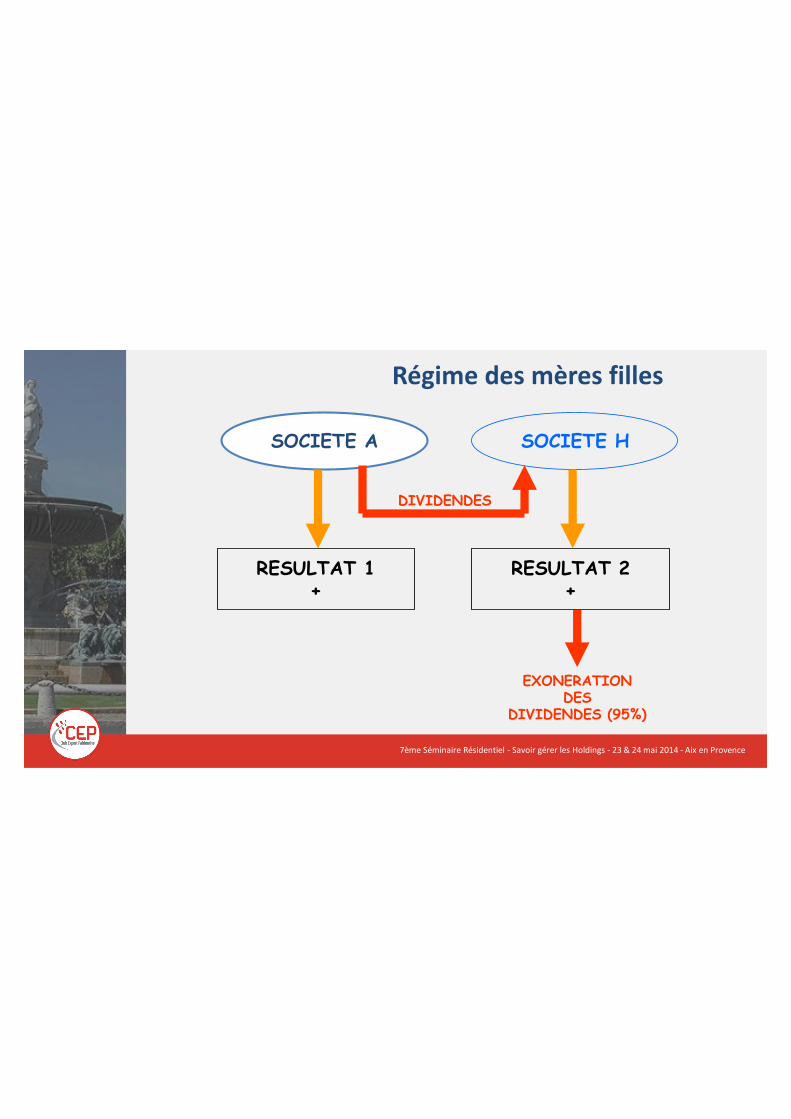

OBJECTIF: EVITER UNE DOUBLE IMPOSITION SUR LES DIVIDENDES

APPLICABLE AU TITRES DETENUS EN PP

OBLIGATION DE CONSERVATION DES

TITRES PDT 2 ANS

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Régime des mères filles

SOCIETE A SOCIETE H

RESULTAT 1+

RESULTAT 2+

DIVIDENDES

EXONERATIONDES

DIVIDENDES (95%)

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

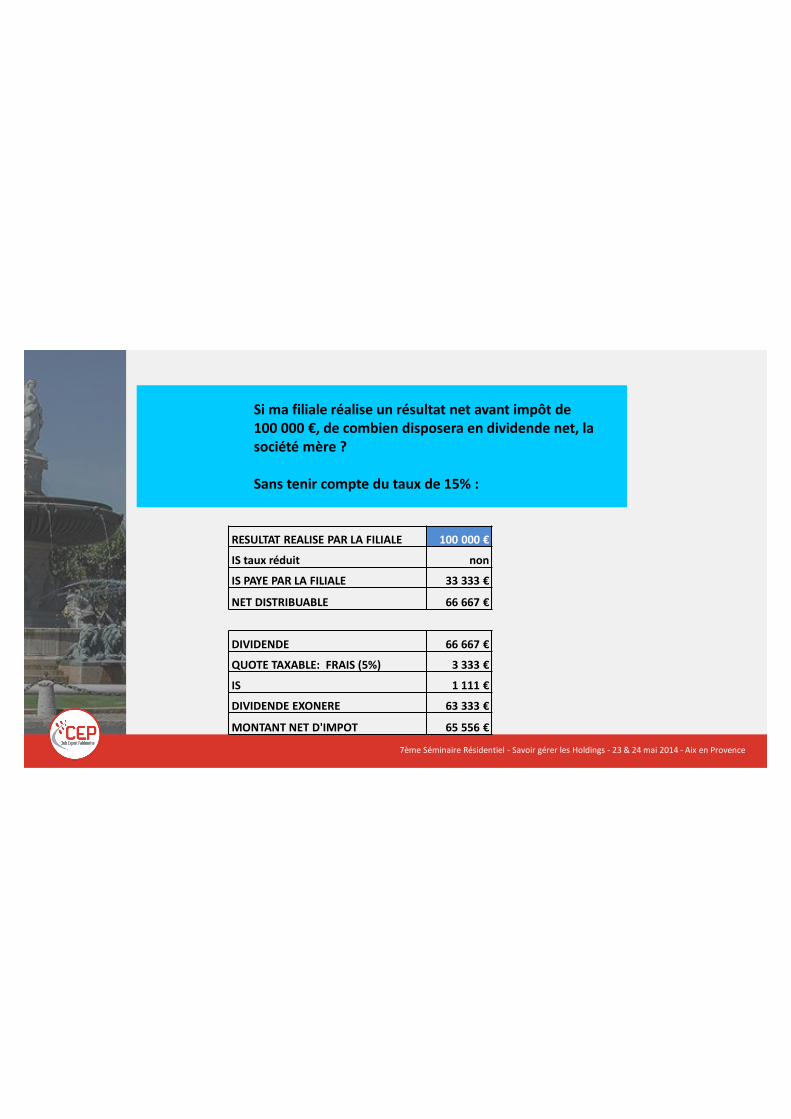

RESULTAT REALISE PAR LA FILIALE 100 000 €

IS taux réduit non

IS PAYE PAR LA FILIALE 33 333 €

NET DISTRIBUABLE 66 667 €

DIVIDENDE 66 667 €

QUOTE TAXABLE: FRAIS (5%) 3 333 €

IS 1 111 €

DIVIDENDE EXONERE 63 333 €

MONTANT NET D'IMPOT 65 556 €

Si ma filiale réalise un résultat net avant impôt de 100 000 €, de combien disposera en dividende net, la société mère ?

Sans tenir compte du taux de 15% :

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

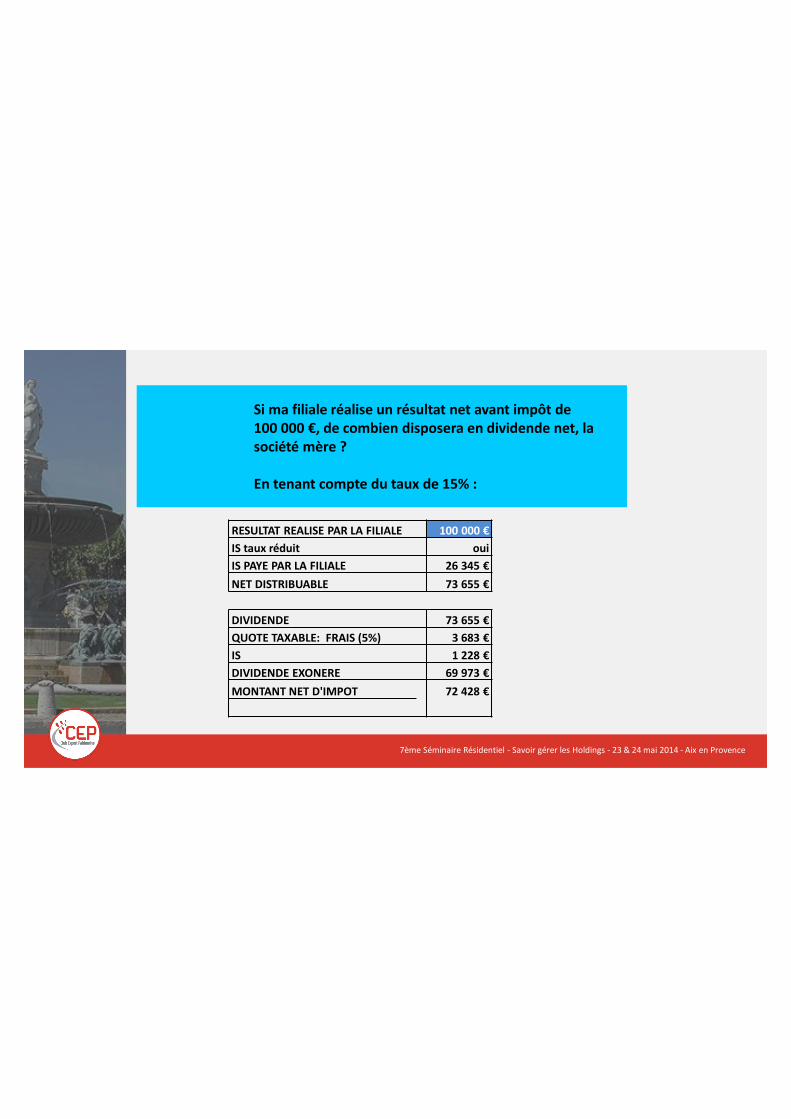

Si ma filiale réalise un résultat net avant impôt de 100 000 €, de combien disposera en dividende net, la société mère ?

En tenant compte du taux de 15% :

RESULTAT REALISE PAR LA FILIALE 100 000 €IS taux réduit ouiIS PAYE PAR LA FILIALE 26 345 €NET DISTRIBUABLE 73 655 €

DIVIDENDE 73 655 €QUOTE TAXABLE: FRAIS (5%) 3 683 €IS 1 228 €DIVIDENDE EXONERE 69 973 €MONTANT NET D'IMPOT 72 428 €

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

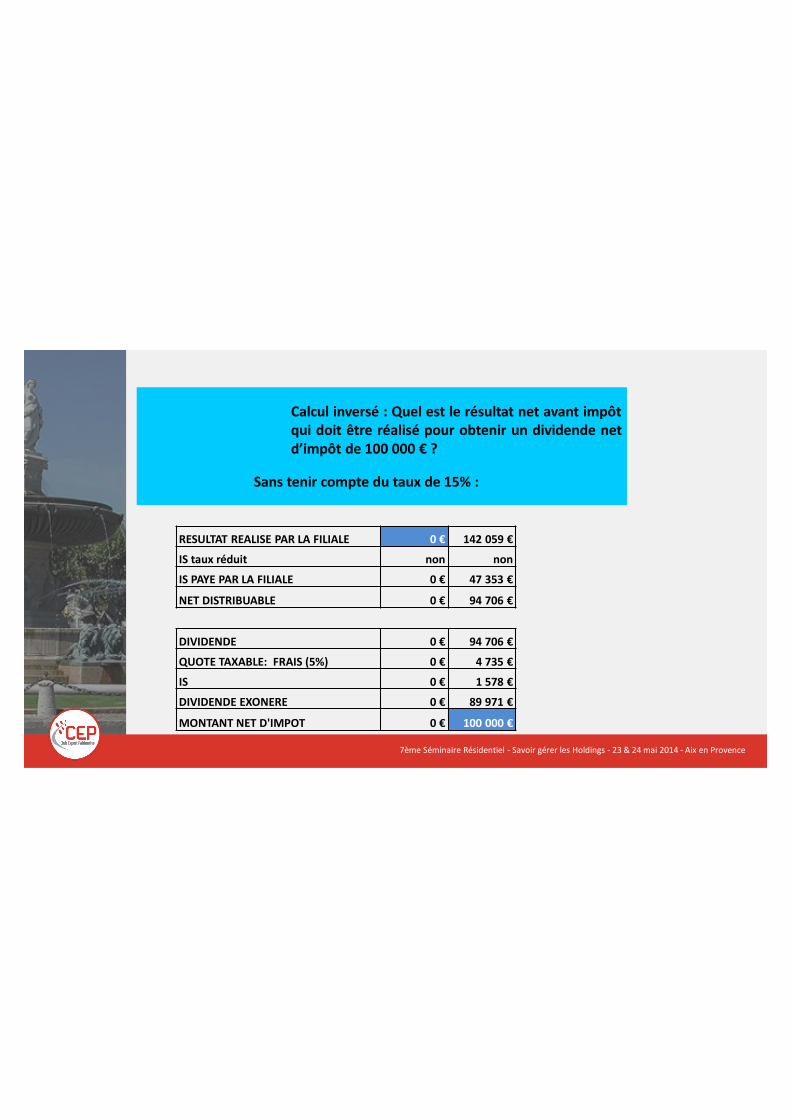

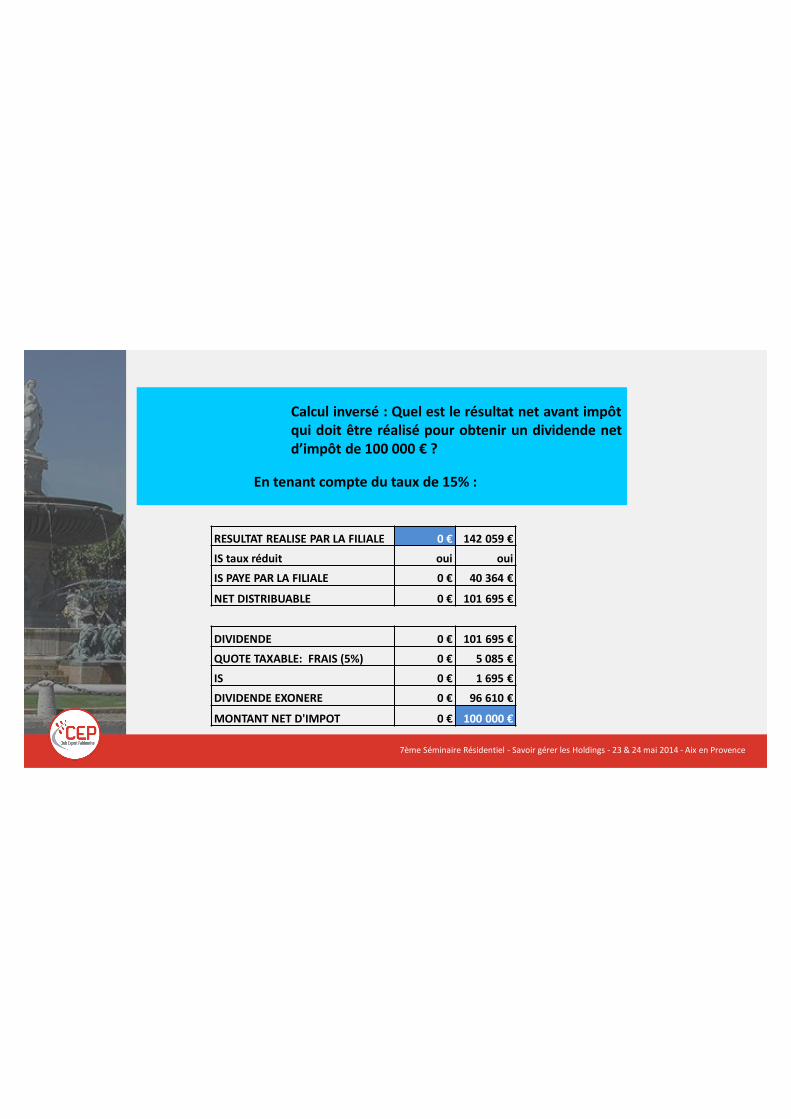

Calcul inversé : Quel est le résultat net avant impôtqui doit être réalisé pour obtenir un dividende netd’impôt de 100 000 € ?

Sans tenir compte du taux de 15% :

RESULTAT REALISE PAR LA FILIALE 0 € 142 059 €

IS taux réduit non non

IS PAYE PAR LA FILIALE 0 € 47 353 €

NET DISTRIBUABLE 0 € 94 706 €

DIVIDENDE 0 € 94 706 €

QUOTE TAXABLE: FRAIS (5%) 0 € 4 735 €

IS 0 € 1 578 €

DIVIDENDE EXONERE 0 € 89 971 €

MONTANT NET D'IMPOT 0 € 100 000 €

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Calcul inversé : Quel est le résultat net avant impôtqui doit être réalisé pour obtenir un dividende netd’impôt de 100 000 € ?

En tenant compte du taux de 15% :

RESULTAT REALISE PAR LA FILIALE 0 € 142 059 €IS taux réduit oui ouiIS PAYE PAR LA FILIALE 0 € 40 364 €

NET DISTRIBUABLE 0 € 101 695 €

DIVIDENDE 0 € 101 695 €QUOTE TAXABLE: FRAIS (5%) 0 € 5 085 €IS 0 € 1 695 €DIVIDENDE EXONERE 0 € 96 610 €

MONTANT NET D'IMPOT 0 € 100 000 €

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

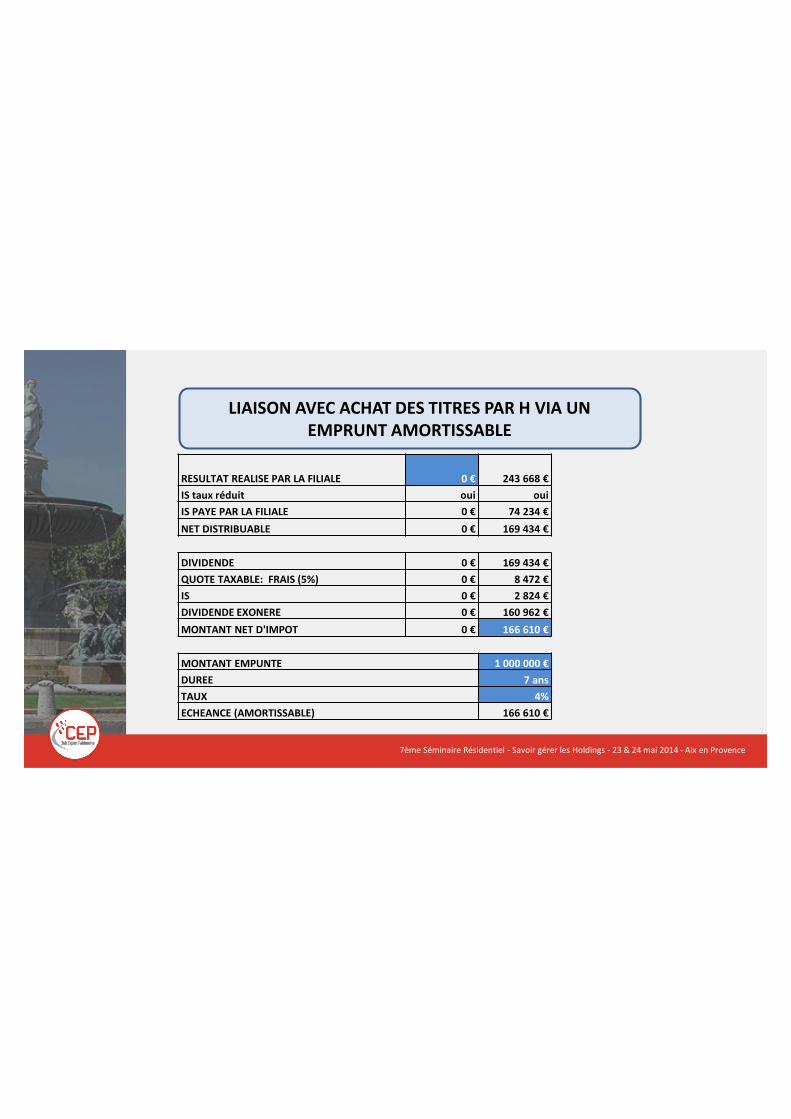

LIAISON AVEC ACHAT DES TITRES PAR H VIA UN EMPRUNT AMORTISSABLE

RESULTAT REALISE PAR LA FILIALE 0 € 243 668 €IS taux réduit oui ouiIS PAYE PAR LA FILIALE 0 € 74 234 €NET DISTRIBUABLE 0 € 169 434 €

DIVIDENDE 0 € 169 434 €QUOTE TAXABLE: FRAIS (5%) 0 € 8 472 €IS 0 € 2 824 €DIVIDENDE EXONERE 0 € 160 962 €MONTANT NET D'IMPOT 0 € 166 610 €

MONTANT EMPUNTE 1 000 000 €DUREE 7 ansTAUX 4%ECHEANCE (AMORTISSABLE) 166 610 €

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

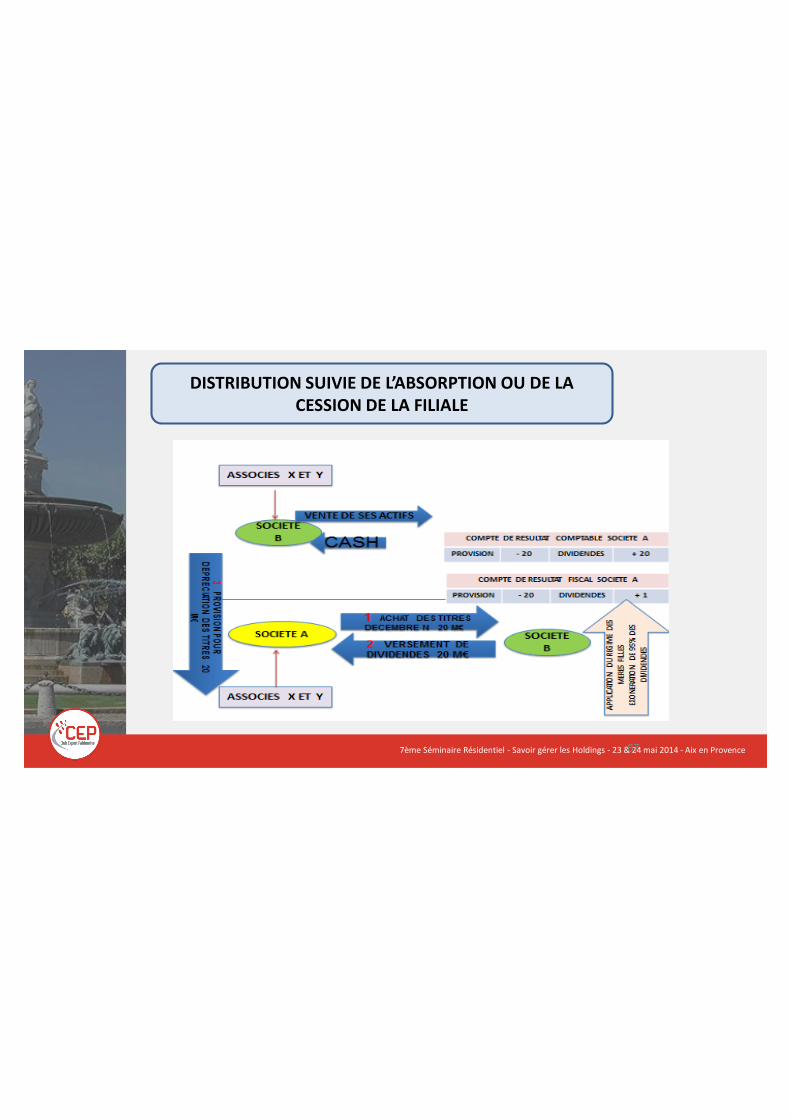

DISTRIBUTION SUIVIE DE L’ABSORPTION OU DE LA CESSION DE LA FILIALE

67

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

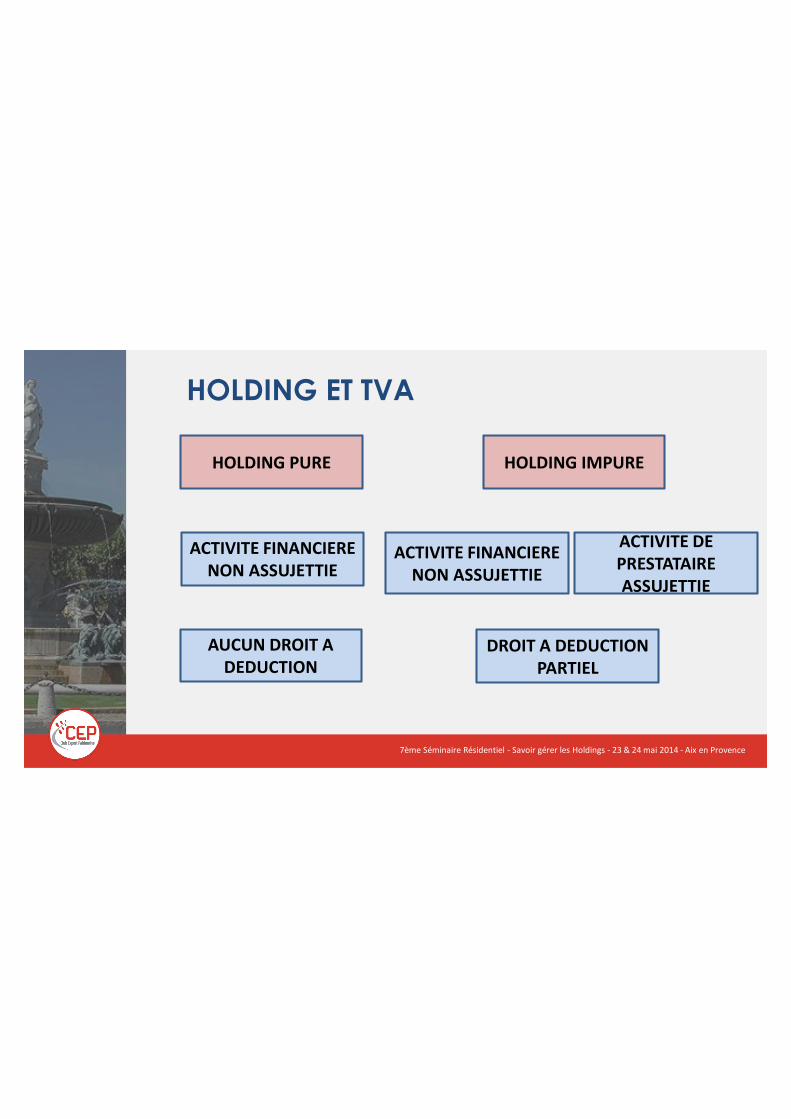

HOLDING ET TVA

HOLDING PURE HOLDING IMPURE

ACTIVITE FINANCIERE NON ASSUJETTIE

AUCUN DROIT A DEDUCTION

ACTIVITE FINANCIERE NON ASSUJETTIE

ACTIVITE DE PRESTATAIRE ASSUJETTIE

DROIT A DEDUCTION PARTIEL

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

HOLDING ET TAXE SUR LES SALAIRES

Personnes imposables…

Due par des personnes qui paient des rémunérations imposables dans la catégorie des traitements et salaires.Exclusion donc de l’article 62

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

HOLDING ET TAXE SUR LES SALAIRESPersonnes imposables…

Echappent complètement à la taxe sur les salaires au titre des rémunérations versées une année n :- non seulement les employeurs dont toutes les recettes de l'année N sont taxables à la TVA,- mais aussi les employeurs partiellement taxables à la TVA l'année N, dès lors qu'ils étaient taxablesà la TVA l'année précédente (année N - 1) sur 90 % au moins de leurs recettes.

Sont totalement assujettis à la taxe sur les salaires au titre des rémunérations versées l'année N lesemployeurs qui ne sont pas du tout redevables de la TVA au titre de cette même année N.

Quant aux autres employeurs, ils sont assujettis à la taxe sur les salaires mais seulement sur une partiedes rémunérations versées. Cette partie est déterminée en appliquant à l'ensemble de ces

rémunérations le rapport existant, au titre de l'année civile précédant celle du versement, entre le« chiffre d'affaires » non imposé à la TVA et le « chiffre d'affaires » total hors TVA.

Lorsque le rapport d'assujettissement est compris entre 10 et 20 %, une décote est prévue:10/0 ; 11/2 ; 12/4 ; 13/6 ; 14/8 ; 15/10 ; 16/12 ; 17/14 ; 18/16 ; 19/18 ; 20/20.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

HOLDING ET TAXE SUR LES SALAIRESCalcul de la taxe…

La base de la taxe sur les salaires est alignée sur l'assiette de la CSG applicable aux salaires et assimilés, définie à l'article L 136-2 du Code de la sécurité sociale.

La taxe comporte un taux normal et des taux majorés qui frappent lesrémunérations individuelles dépassant un certain chiffre.a. Taux normal : le taux normal de la taxe sur les salaires est de 4,25 %.b. Taux majorés : le taux de la taxe sur les salaires est porté de 4,25 % :- à 8,50 % (soit une majoration de 4,25 %) pour la fraction des rémunérationsindividuelles annuelles comprise entre 7 666 € et 15 308 €,- à 13,60 % (soit une majoration de 9,35 %) pour la fraction de cesrémunérations comprise entre 15 308 € et 151 208 €,- et à 20 % (soit une majoration de 15,75 %) pour la fraction de cesrémunérations excédant 151 208 €.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

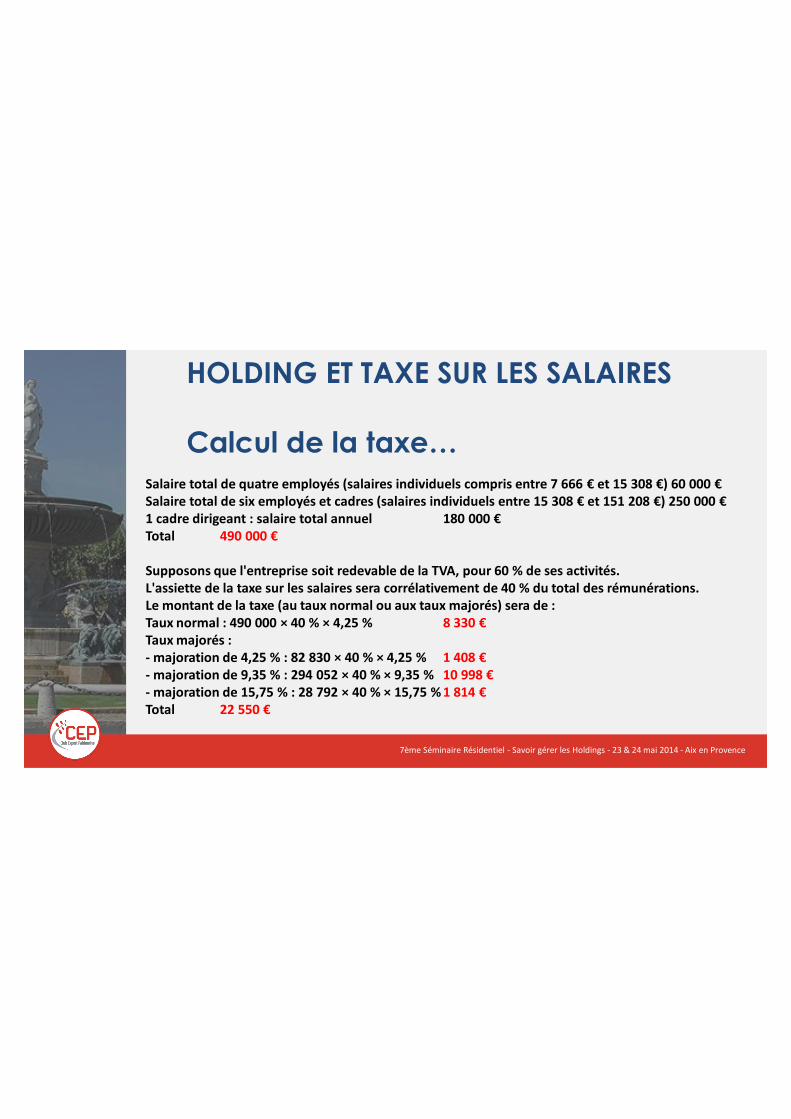

HOLDING ET TAXE SUR LES SALAIRES

Calcul de la taxe…Salaire total de quatre employés (salaires individuels compris entre 7 666 € et 15 308 €) 60 000 €Salaire total de six employés et cadres (salaires individuels entre 15 308 € et 151 208 €) 250 000 €1 cadre dirigeant : salaire total annuel 180 000 €Total 490 000 €

Supposons que l'entreprise soit redevable de la TVA, pour 60 % de ses activités. L'assiette de la taxe sur les salaires sera corrélativement de 40 % du total des rémunérations.Le montant de la taxe (au taux normal ou aux taux majorés) sera de :Taux normal : 490 000 × 40 % × 4,25 % 8 330 €Taux majorés :- majoration de 4,25 % : 82 830 × 40 % × 4,25 % 1 408 €- majoration de 9,35 % : 294 052 × 40 % × 9,35 % 10 998 €- majoration de 15,75 % : 28 792 × 40 % × 15,75 % 1 814 €Total 22 550 €

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

HOLDING ET TAXE SUR LES SALAIRESDifficultés quant aux salaires à prendre en compte… CE 8 JUIN 2011

En raison du caractère transversal de ces attributions, les rémunérations d’un DGd’une SA sont présumées être également affectées au secteur financier.

Cette présomption est une présomption simple qui souffre la preuve contraire, mais celle-ci ne peut être apportée que si la société établit que le dirigeant n'avaitpas juridiquement le pouvoir d'exercer le moindre contrôle sur le secteur financier. Tel sera le cas si par exemple une SA dispose de deux directeurs généraux et si chacun a, dans l'organigramme de la société, des attributions portant exclusivement sur l'un des deux secteurs.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

HOLDING ET TAXE SUR LES SALAIRESDifficultés quant aux salaires à prendre en compte…Position du CE

Sont assujetties les rémunérations du président du conseil d'administration et desdeux directeurs généraux, dès lors que la société n'apportait pas d'élément de nature à établir que ces dirigeants n'avaient pas d'attribution dans le secteur financier, alors même que le suivi des opérations relevant de ce secteur était assuré par un comptable qui avait une délégation portant sur la gestion financière et était spécialement affecté à ce secteur, ainsi que par un cabinet d'avocats et par un cabinet d'expertise comptable.

Sont assujetties les rémunérations d’un président-directeur général et d’un directeur général délégué, ce dernier étant affecté à concurrence de 10 % de son activité à la gestion du secteur financier, dès lors que la société n'apportait pas d'élément de nature à établir que les deux dirigeants n'avaient pas d'attribution dans le secteur financier, notamment par la production de contrats de travail limitant leurs fonctions à la seule gestion des filiales, alors qu'il ne résultait pas des statuts ou des délibérations du conseil d'administration que les pouvoirs qu'ils tenaient de la loi auraient été limités dans le secteur de la holding soumis à la TVA.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

HOLDING ET TAXE SUR LES SALAIRESDifficultés quant aux salaires à prendre en compte… CAA PARIS 2012

Les fonctions de secrétaire général d'une société en commandite par actions, en l'absence de toute disposition du Code de commerce ou de toute autre disposition légale ou réglementaire, ne confèrent pas, en principe, à leur titulaire des pouvoirs qui s'étendent au secteur financier d'une société holding.En l'espèce, il ne résulte pas de l'instruction que le secrétaire général du groupe aurait été affecté, fût-ce partiellement, à une activité financière. Ses rémunérations ne pouvaient dès lors être incluses dans l'assiette de la taxe sur les salaires.

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

La vente du patrimoine professionnel

VENTE DES TITRES DU HOLDING

PAR LES ASSOCIES

VENTE DES TITRES DE PARTICIPATION

PAR LE HOLDING

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

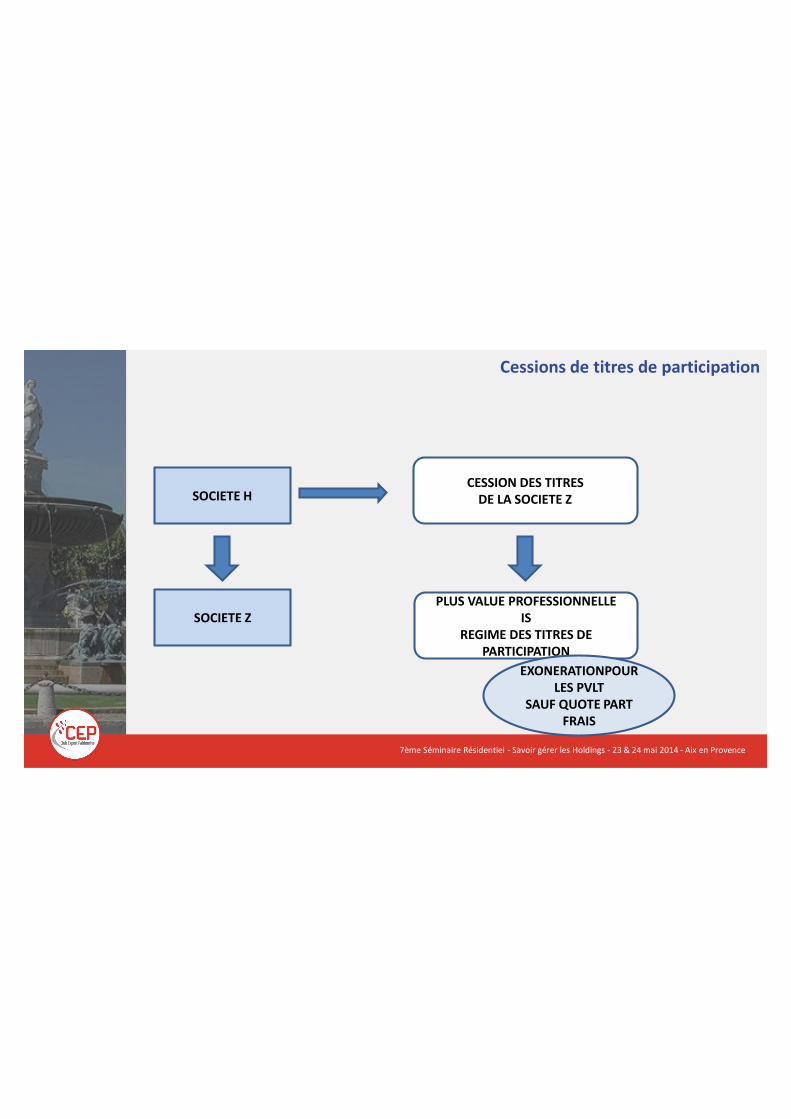

Cessions de titres de participation

SOCIETE H

SOCIETE Z

CESSION DES TITRES DE LA SOCIETE Z

PLUS VALUE PROFESSIONNELLEIS

REGIME DES TITRES DE PARTICIPATION

EXONERATIONPOUR LES PVLT

SAUF QUOTE PART FRAIS

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

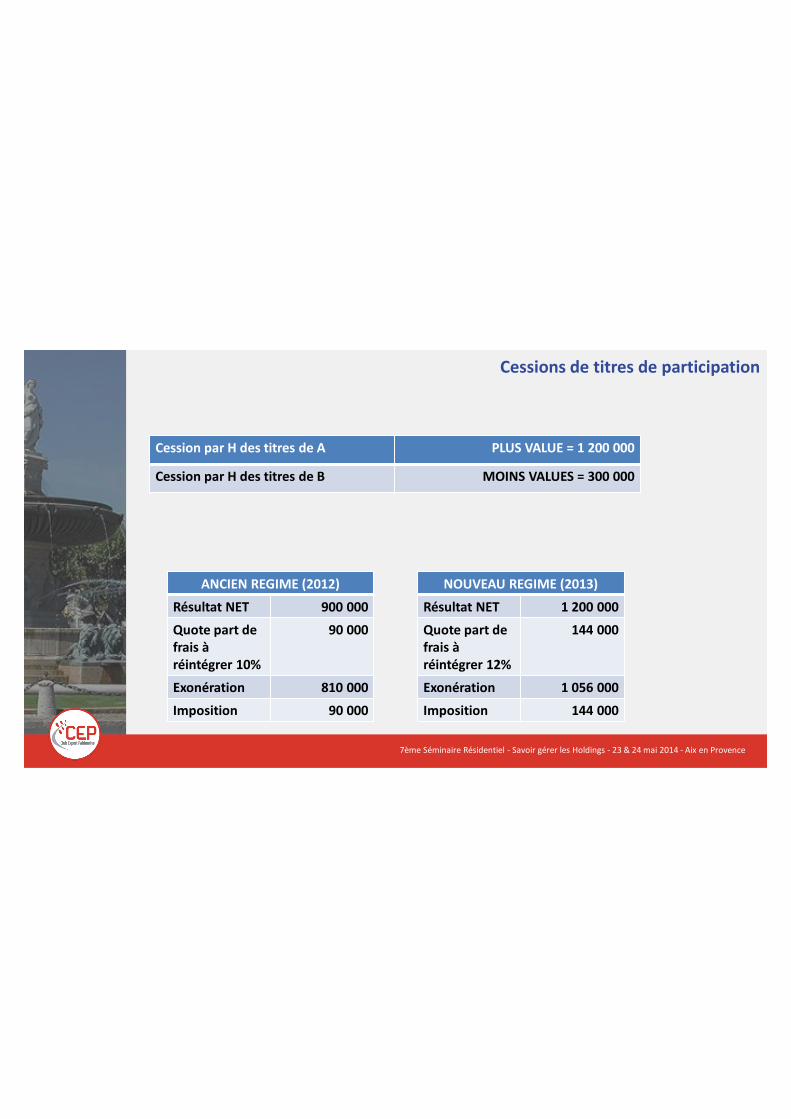

Cessions de titres de participation

Cession par H des titres de A PLUS VALUE = 1 200 000

Cession par H des titres de B MOINS VALUES = 300 000

ANCIEN REGIME (2012)Résultat NET 900 000Quote part de frais à réintégrer 10%

90 000

Exonération 810 000Imposition 90 000

NOUVEAU REGIME (2013)Résultat NET 1 200 000Quote part de frais à réintégrer 12%

144 000

Exonération 1 056 000Imposition 144 000

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

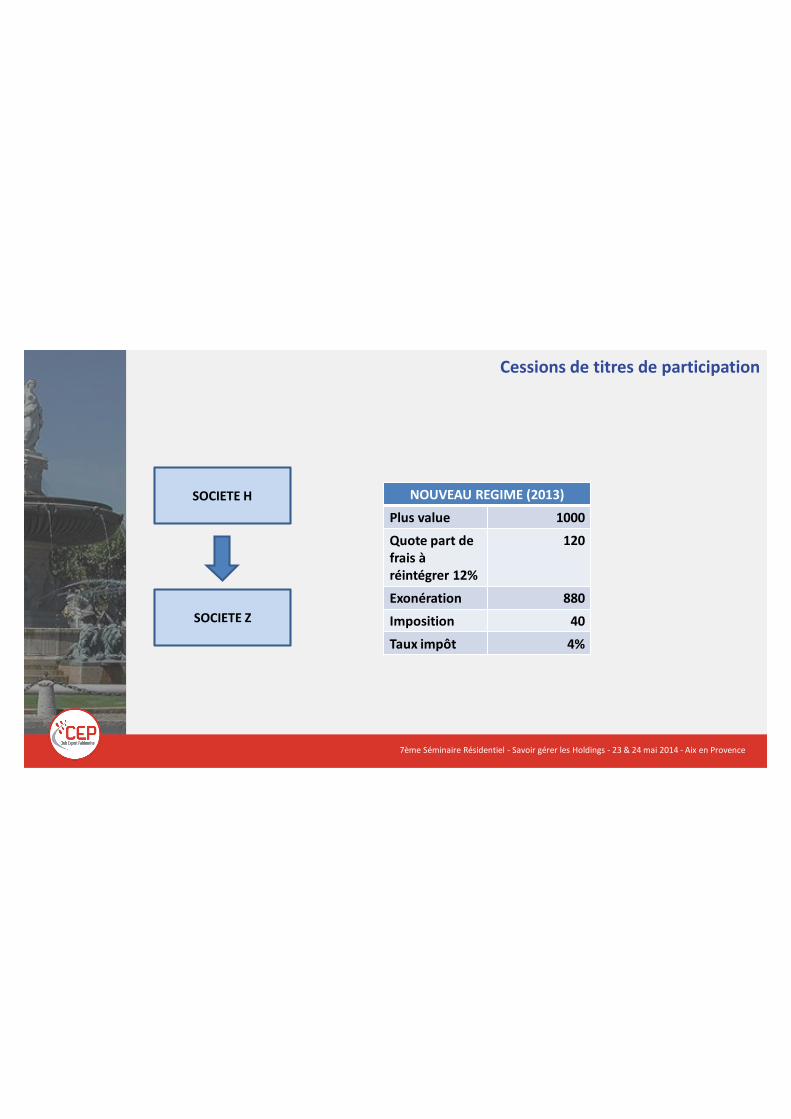

Cessions de titres de participation

SOCIETE H

SOCIETE Z

NOUVEAU REGIME (2013)Plus value 1000Quote part de frais à réintégrer 12%

120

Exonération 880Imposition 40Taux impôt 4%

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

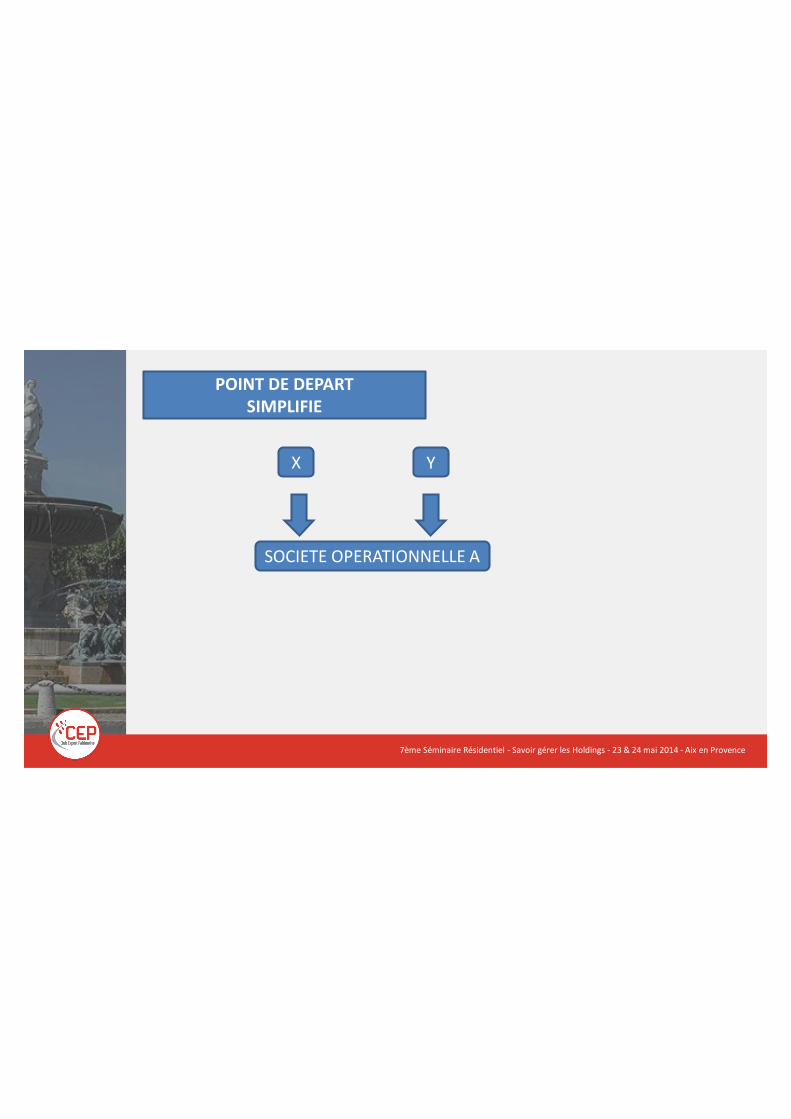

METHODOLOGIE

PRESENTATION DES HYPOTHESES

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

POINT DE DEPARTSIMPLIFIE

X Y

SOCIETE OPERATIONNELLE A

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

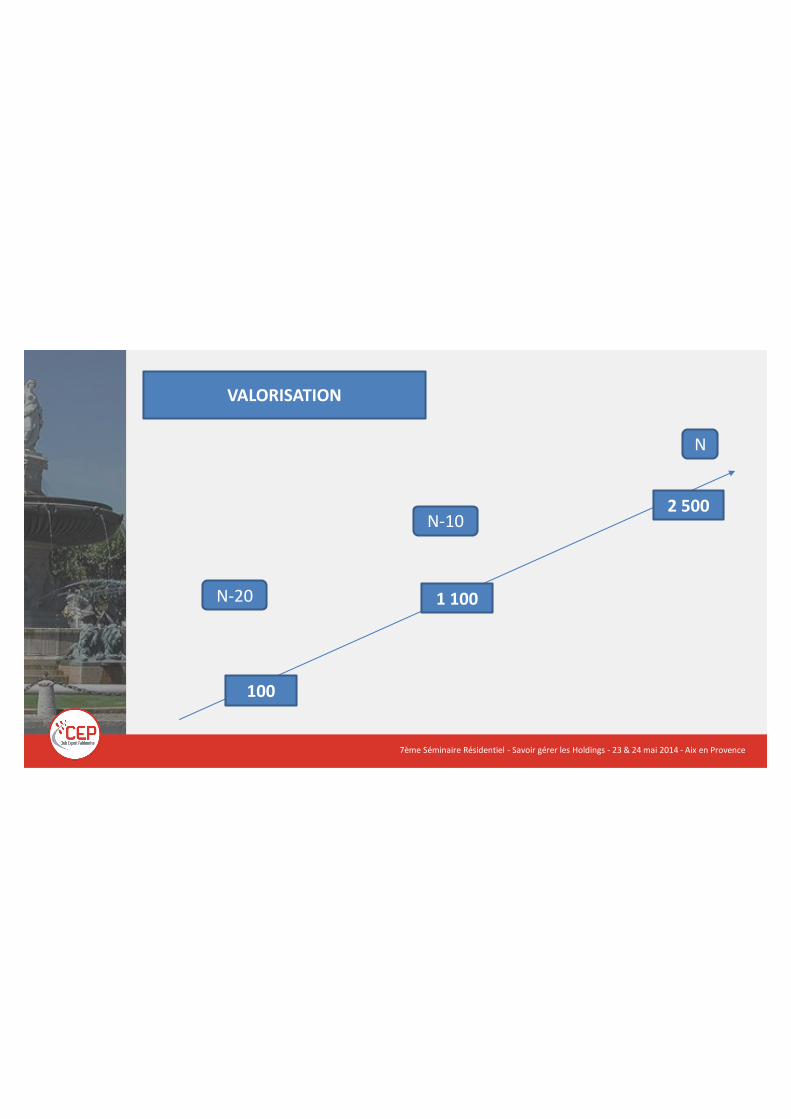

VALORISATION

N-20

N

N-10

100

1 100

2 500

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

HYPOTHESE 1

STATU QUO

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

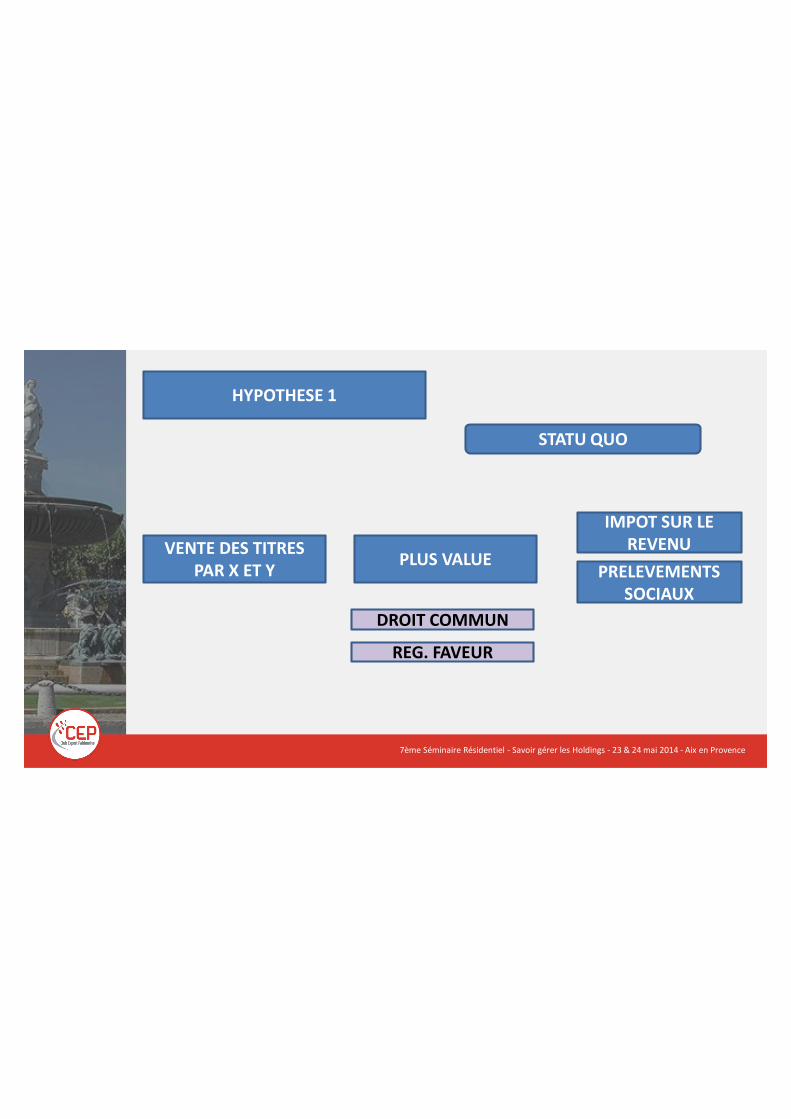

HYPOTHESE 1

STATU QUO

VENTE DES TITRES PAR X ET Y PLUS VALUE

IMPOT SUR LE REVENU

PRELEVEMENTS SOCIAUX

DROIT COMMUN

REG. FAVEUR

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

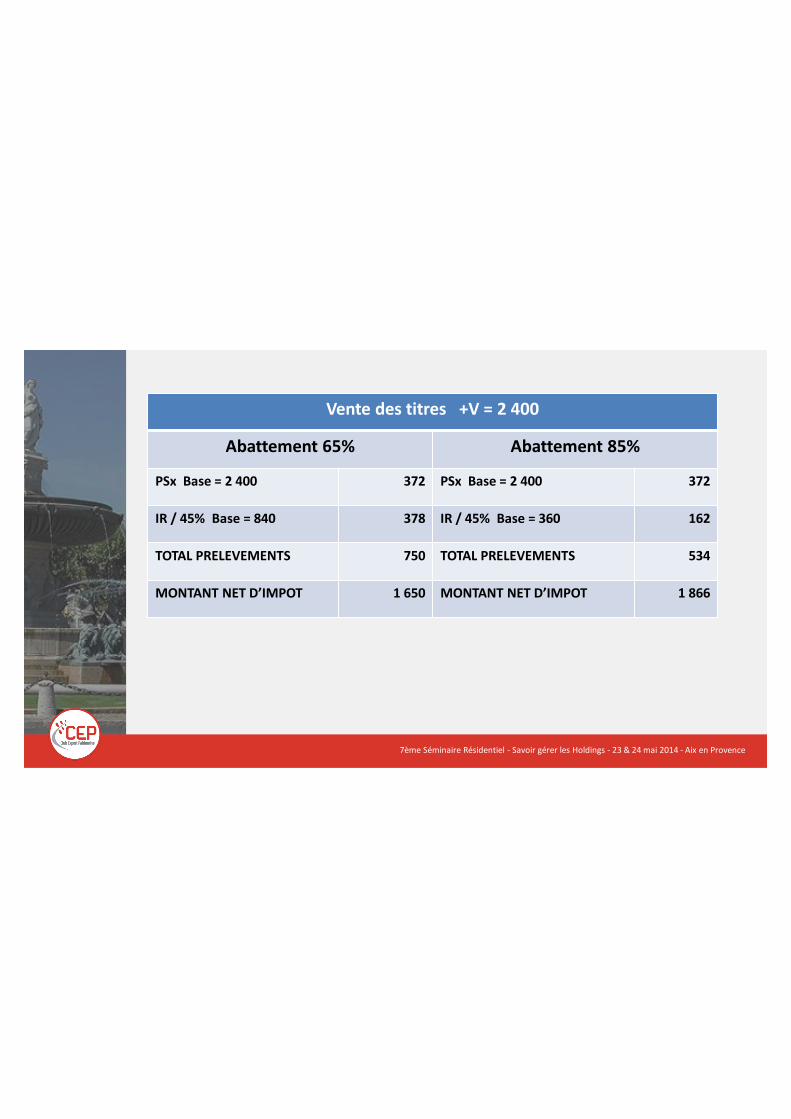

Vente des titres +V = 2 400

Abattement 65% Abattement 85%

PSx Base = 2 400 372 PSx Base = 2 400 372

IR / 45% Base = 840 378 IR / 45% Base = 360 162

TOTAL PRELEVEMENTS 750 TOTAL PRELEVEMENTS 534

MONTANT NET D’IMPOT 1 650 MONTANT NET D’IMPOT 1 866

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

HYPOTHESE 2

EN N-10LE HOLDING ACHETE A X

ET Y LES TITRES DE A POUR 1 100

X ET Y REALISENT UNE PLUS VALUE TAXABLE DE 1 000

Le cash net d’impôt est géré dans leur patrimoine privé

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

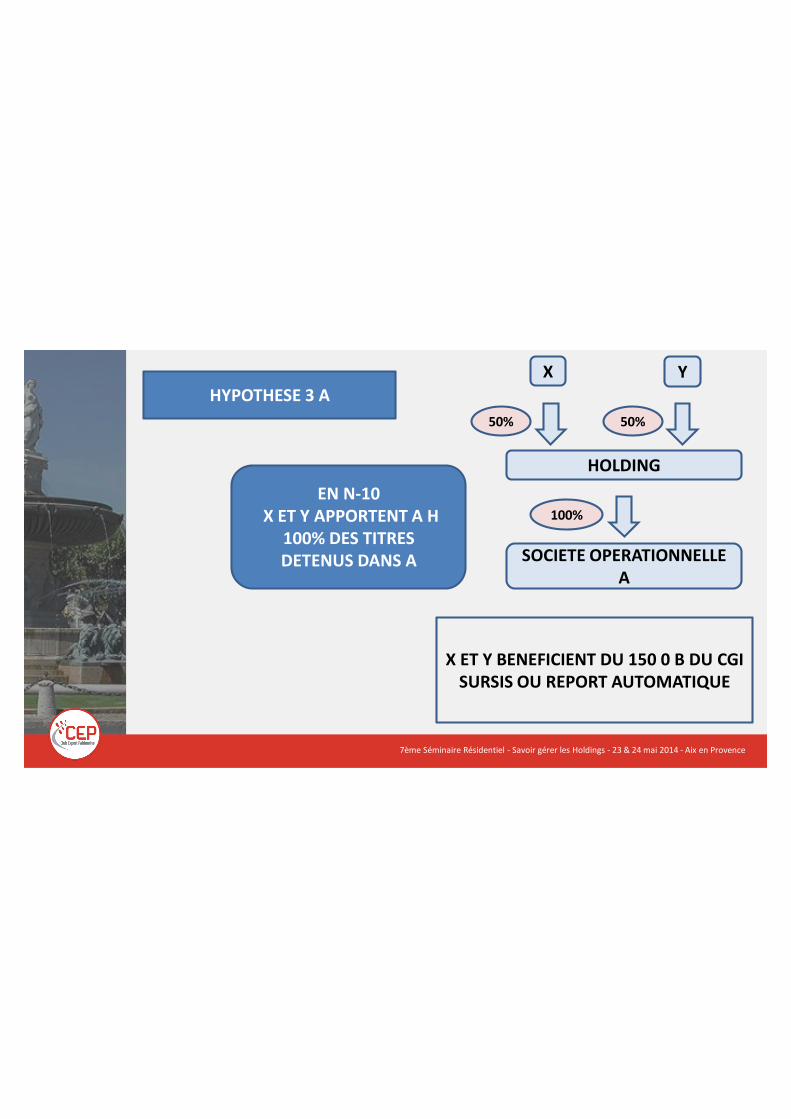

HYPOTHESE 3 A

EN N-10X ET Y APPORTENT A H

100% DES TITRES DETENUS DANS A

X ET Y BENEFICIENT DU 150 0 B DU CGISURSIS OU REPORT AUTOMATIQUE

X Y

HOLDING

SOCIETE OPERATIONNELLE A

50% 50%

100%

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

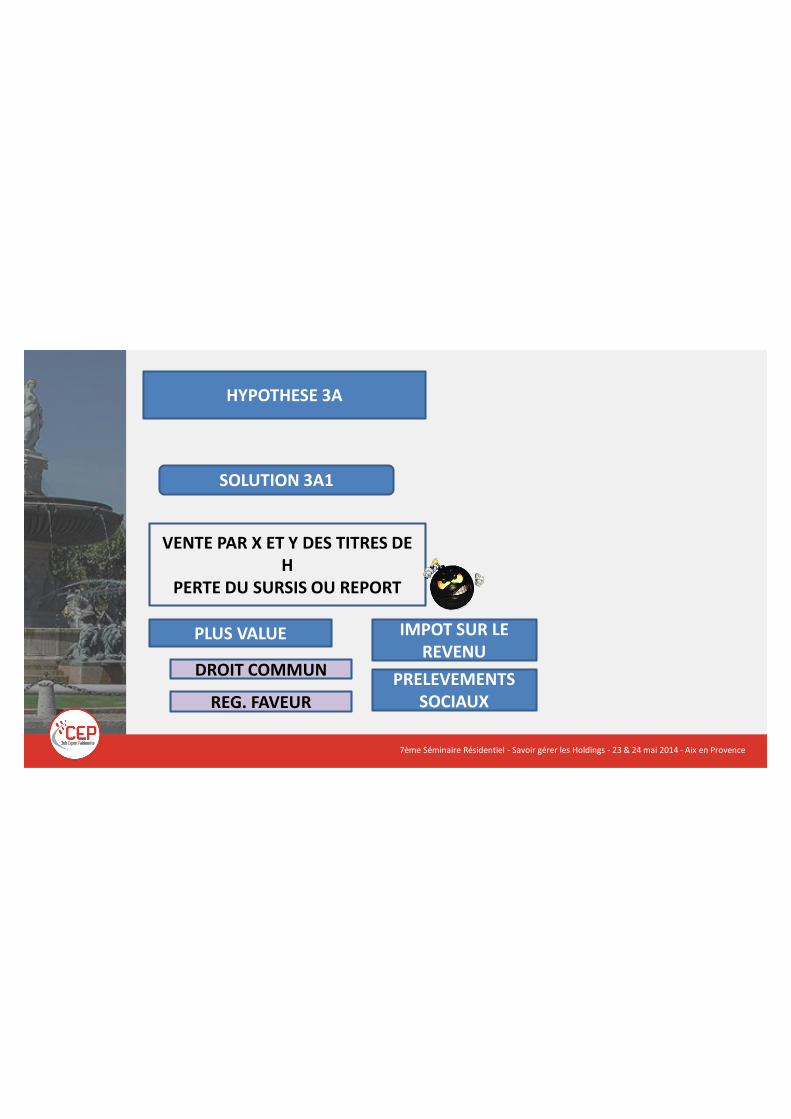

HYPOTHESE 3A

SOLUTION 3A1

VENTE PAR X ET Y DES TITRES DE H

PERTE DU SURSIS OU REPORT

PLUS VALUE IMPOT SUR LE REVENU

PRELEVEMENTS SOCIAUX

DROIT COMMUN

REG. FAVEUR

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

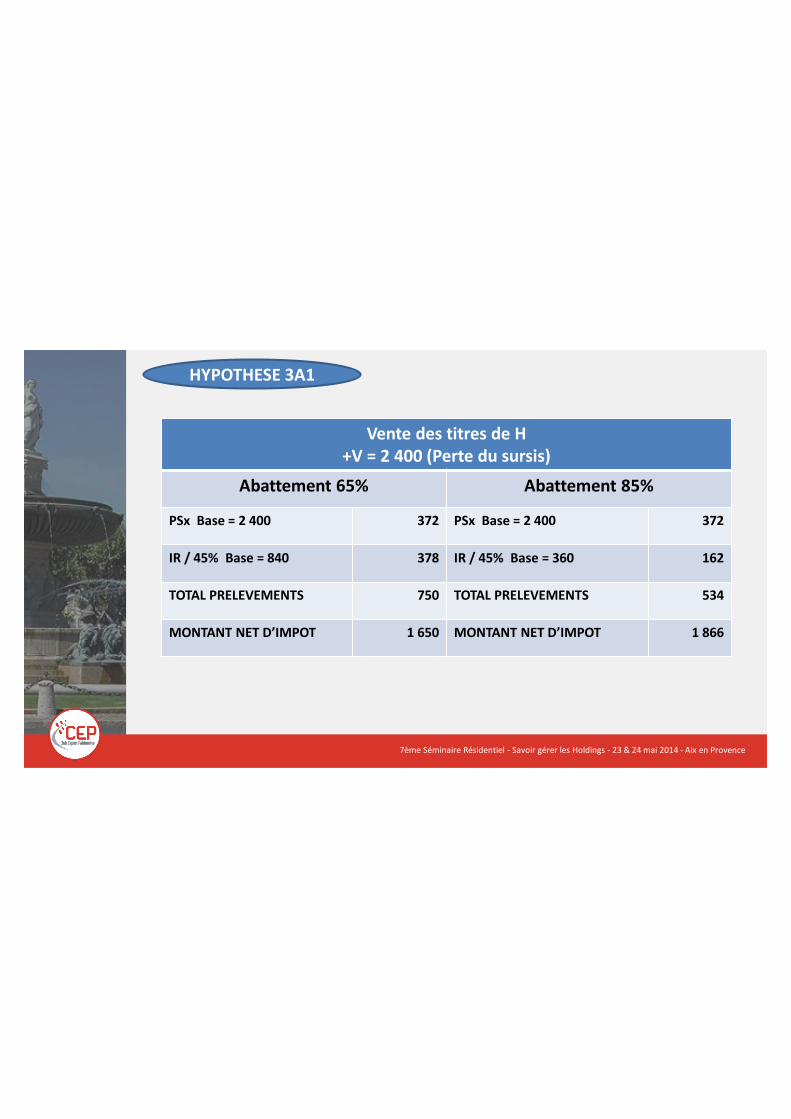

Vente des titres de H+V = 2 400 (Perte du sursis)

Abattement 65% Abattement 85%

PSx Base = 2 400 372 PSx Base = 2 400 372

IR / 45% Base = 840 378 IR / 45% Base = 360 162

TOTAL PRELEVEMENTS 750 TOTAL PRELEVEMENTS 534

MONTANT NET D’IMPOT 1 650 MONTANT NET D’IMPOT 1 866

HYPOTHESE 3A1

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

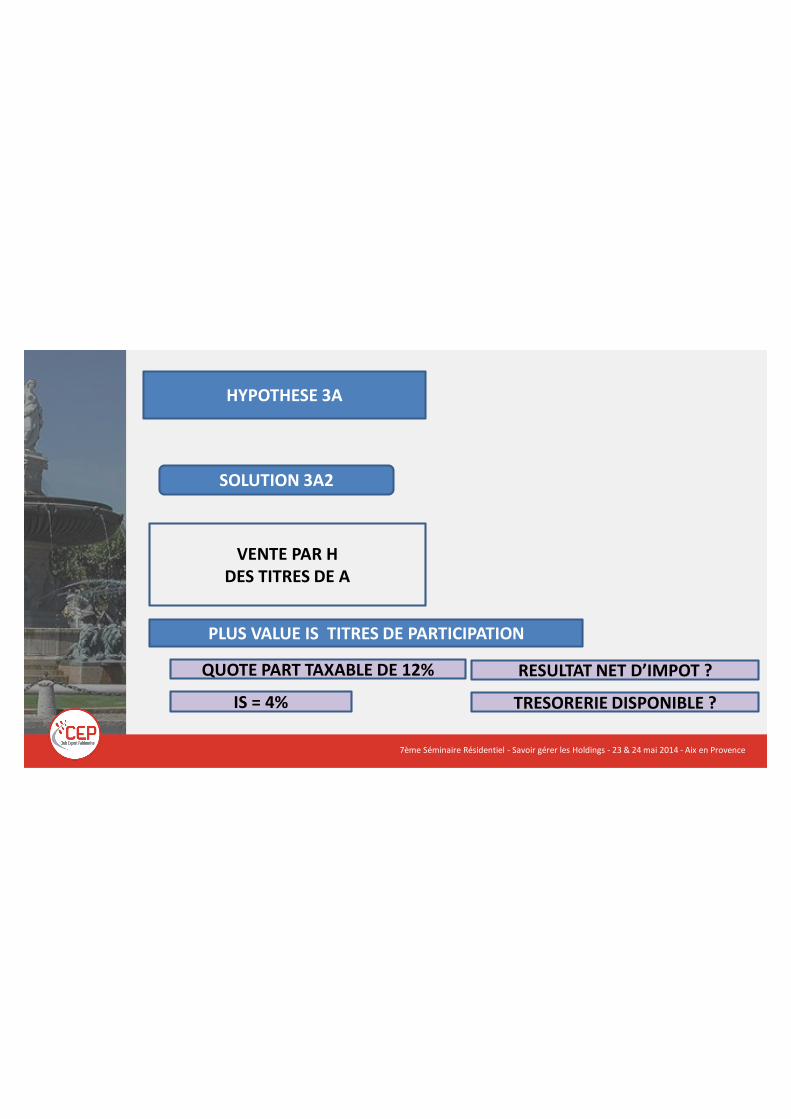

HYPOTHESE 3A

SOLUTION 3A2

VENTE PAR HDES TITRES DE A

PLUS VALUE IS TITRES DE PARTICIPATION

QUOTE PART TAXABLE DE 12%

IS = 4%

RESULTAT NET D’IMPOT ?

TRESORERIE DISPONIBLE ?

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

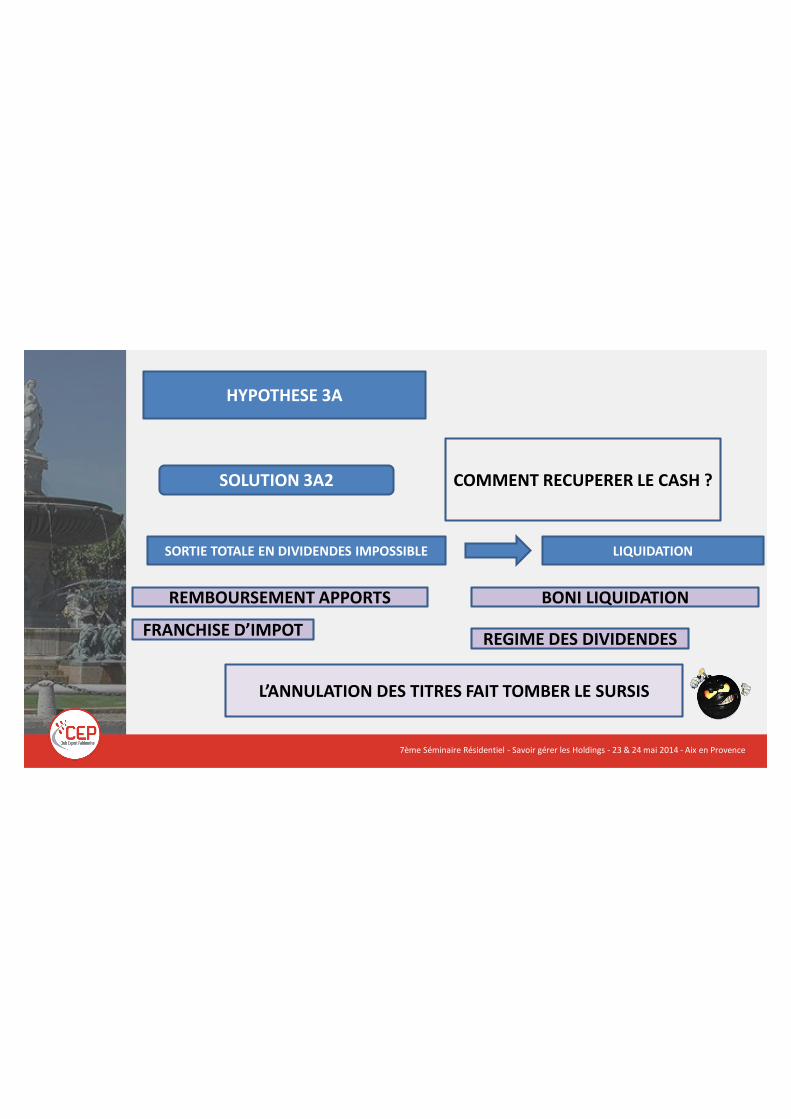

HYPOTHESE 3A

SOLUTION 3A2 COMMENT RECUPERER LE CASH ?

SORTIE TOTALE EN DIVIDENDES IMPOSSIBLE

REMBOURSEMENT APPORTS

FRANCHISE D’IMPOT

BONI LIQUIDATION

REGIME DES DIVIDENDES

LIQUIDATION

L’ANNULATION DES TITRES FAIT TOMBER LE SURSIS

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

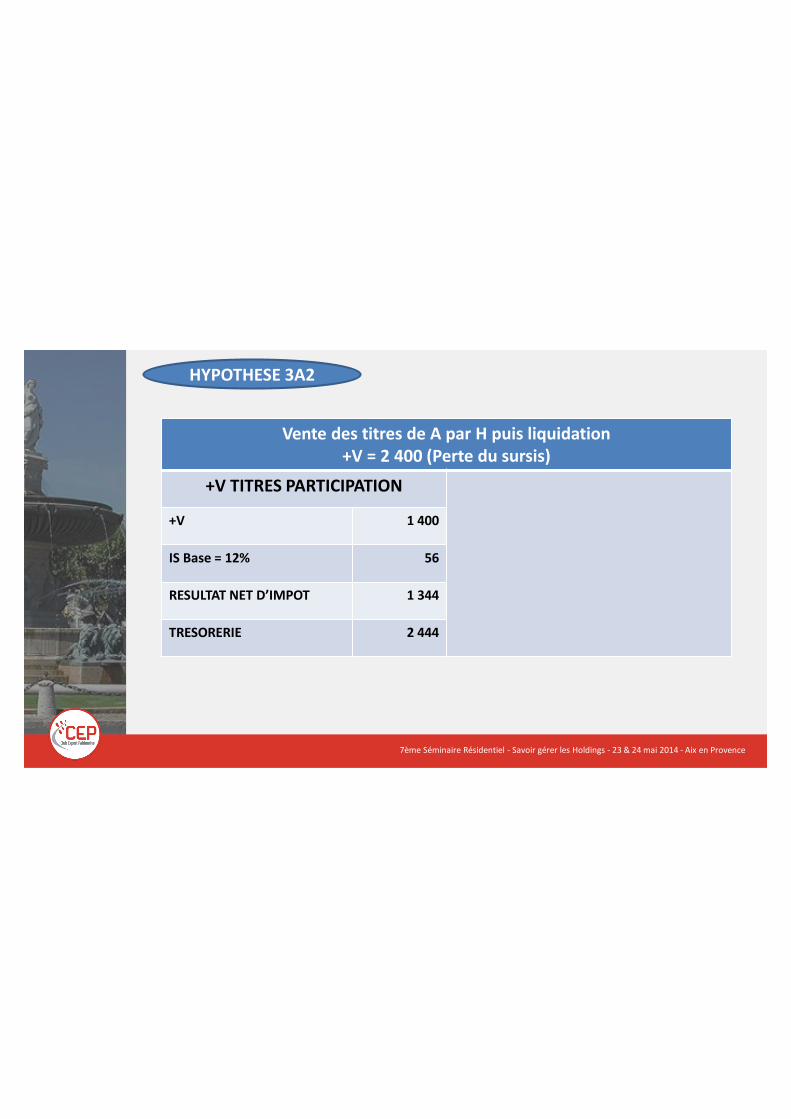

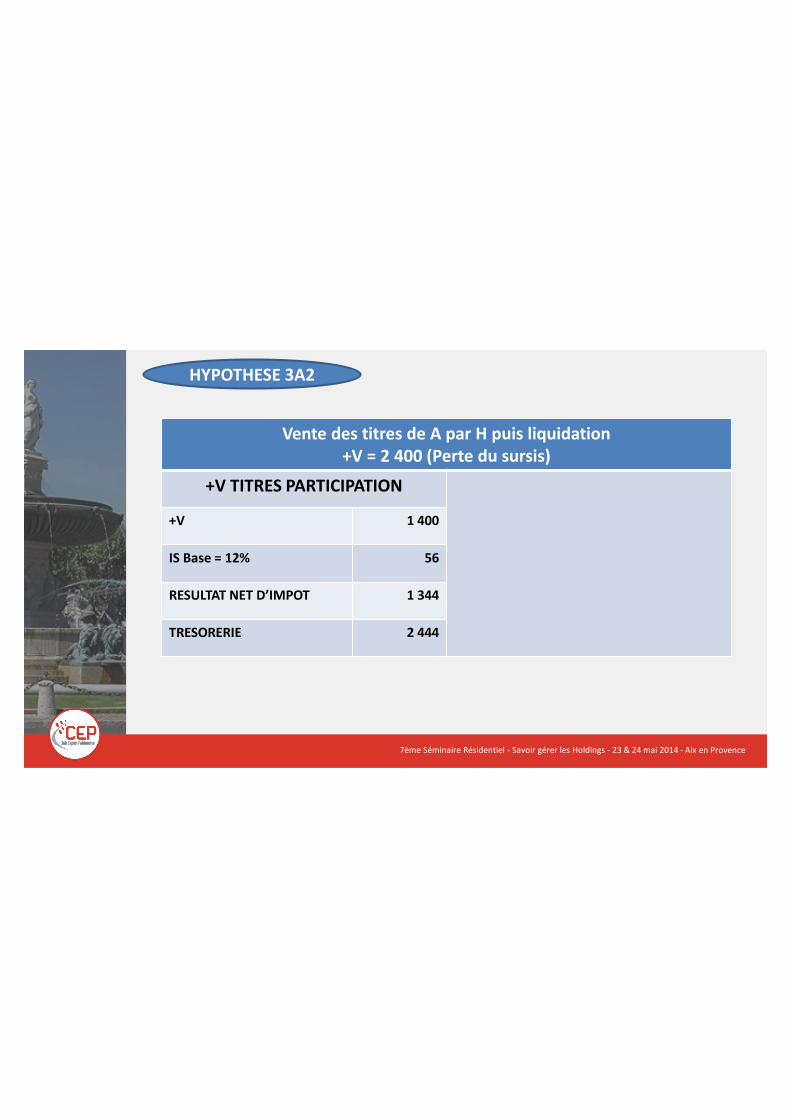

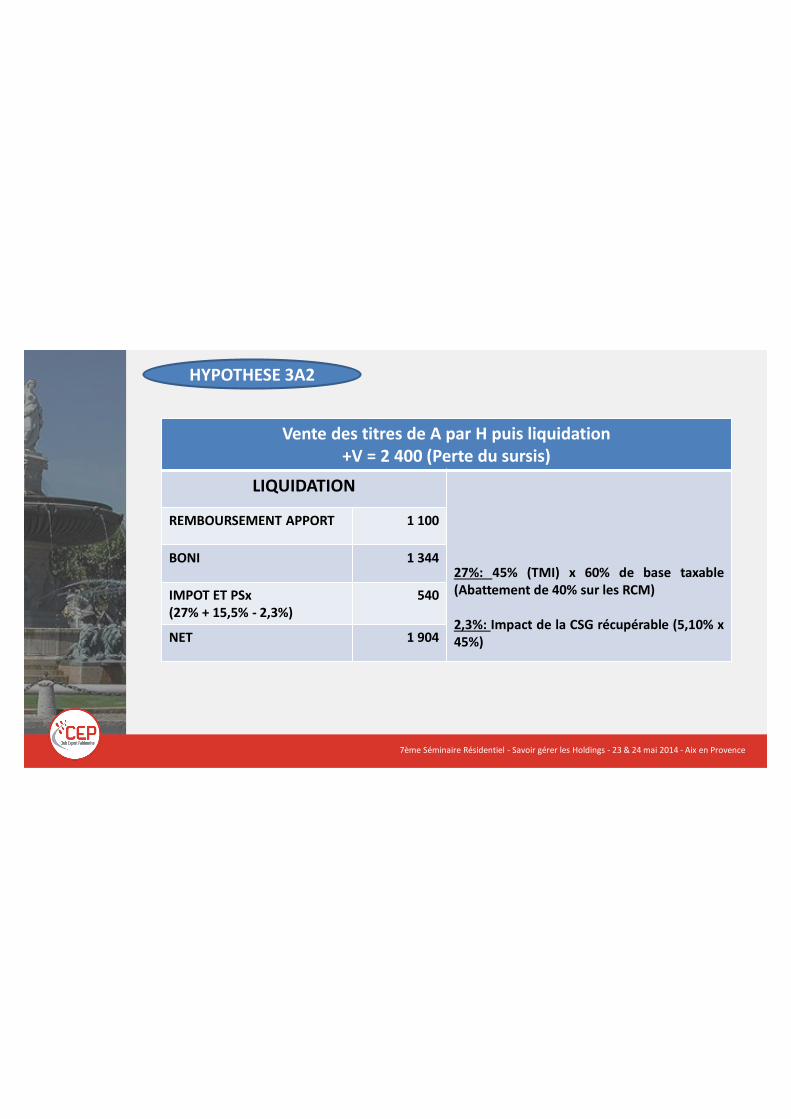

Vente des titres de A par H puis liquidation+V = 2 400 (Perte du sursis)

+V TITRES PARTICIPATION

+V 1 400

IS Base = 12% 56

RESULTAT NET D’IMPOT 1 344

TRESORERIE 2 444

HYPOTHESE 3A2

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Vente des titres de A par H puis liquidation+V = 2 400 (Perte du sursis)

+V TITRES PARTICIPATION

+V 1 400

IS Base = 12% 56

RESULTAT NET D’IMPOT 1 344

TRESORERIE 2 444

HYPOTHESE 3A2

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Vente des titres de A par H puis liquidation+V = 2 400 (Perte du sursis)

LIQUIDATION

27%: 45% (TMI) x 60% de base taxable(Abattement de 40% sur les RCM)

2,3%: Impact de la CSG récupérable (5,10% x45%)

REMBOURSEMENT APPORT 1 100

BONI 1 344

IMPOT ET PSx(27% + 15,5% - 2,3%)

540

NET 1 904

HYPOTHESE 3A2

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

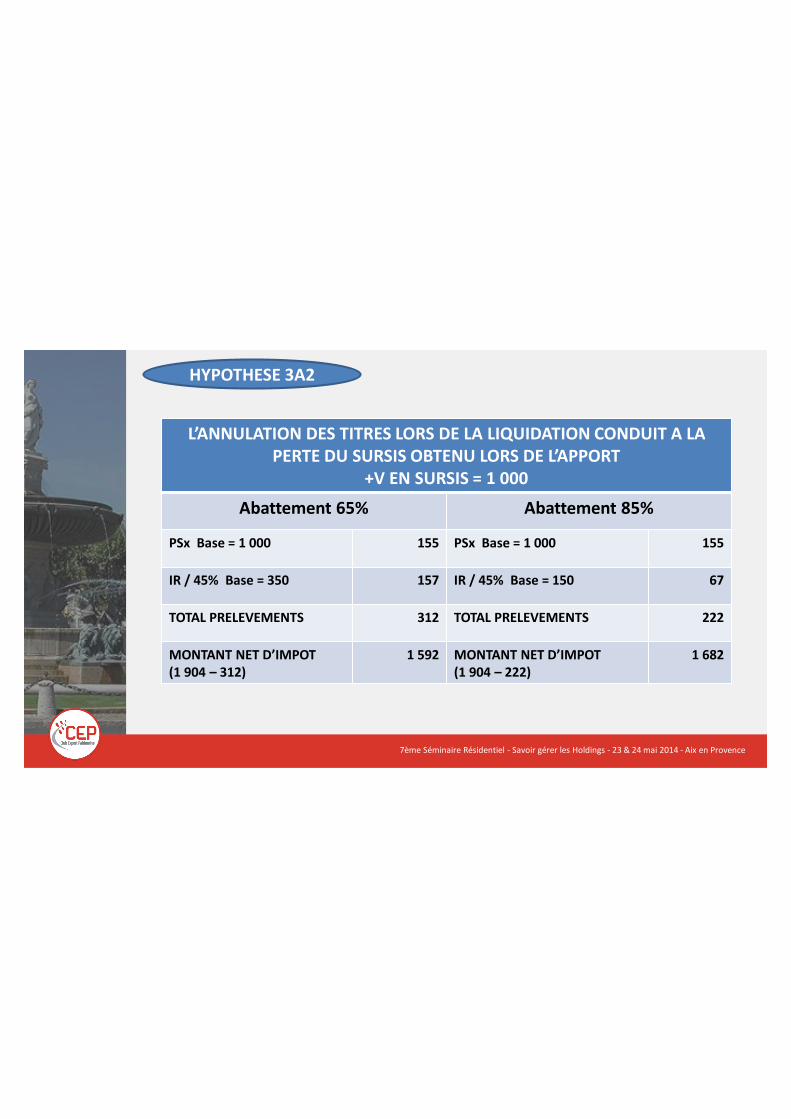

L’ANNULATION DES TITRES LORS DE LA LIQUIDATION CONDUIT A LA PERTE DU SURSIS OBTENU LORS DE L’APPORT

+V EN SURSIS = 1 000

Abattement 65% Abattement 85%

PSx Base = 1 000 155 PSx Base = 1 000 155

IR / 45% Base = 350 157 IR / 45% Base = 150 67

TOTAL PRELEVEMENTS 312 TOTAL PRELEVEMENTS 222

MONTANT NET D’IMPOT(1 904 – 312)

1 592 MONTANT NET D’IMPOT(1 904 – 222)

1 682

HYPOTHESE 3A2

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

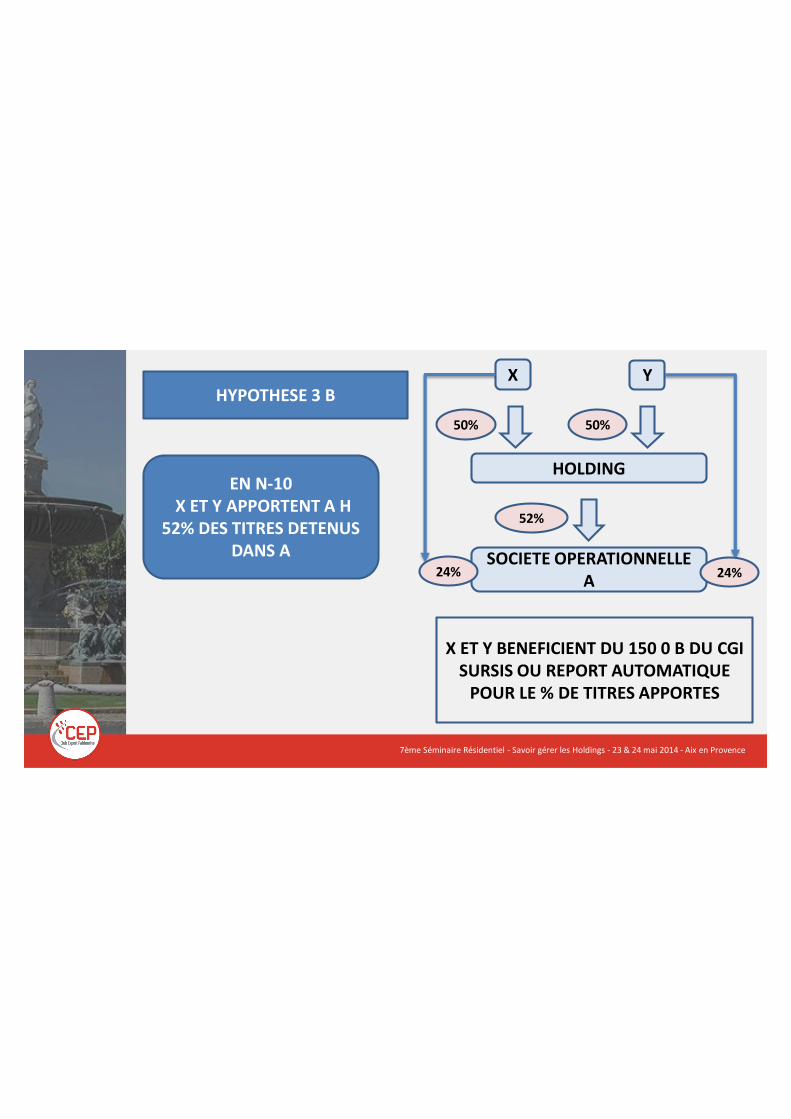

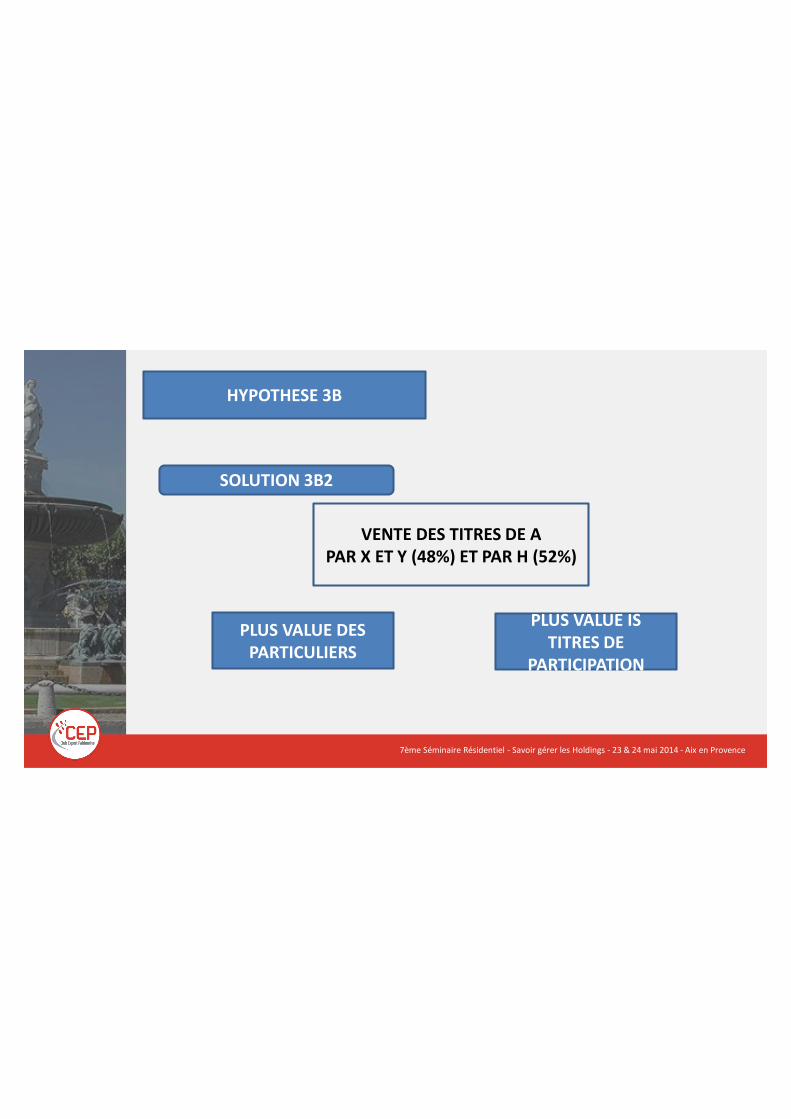

HYPOTHESE 3 B

EN N-10X ET Y APPORTENT A H

52% DES TITRES DETENUS DANS A

X ET Y BENEFICIENT DU 150 0 B DU CGISURSIS OU REPORT AUTOMATIQUE

POUR LE % DE TITRES APPORTES

X Y

HOLDING

SOCIETE OPERATIONNELLE A

50% 50%

52%

24% 24%

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

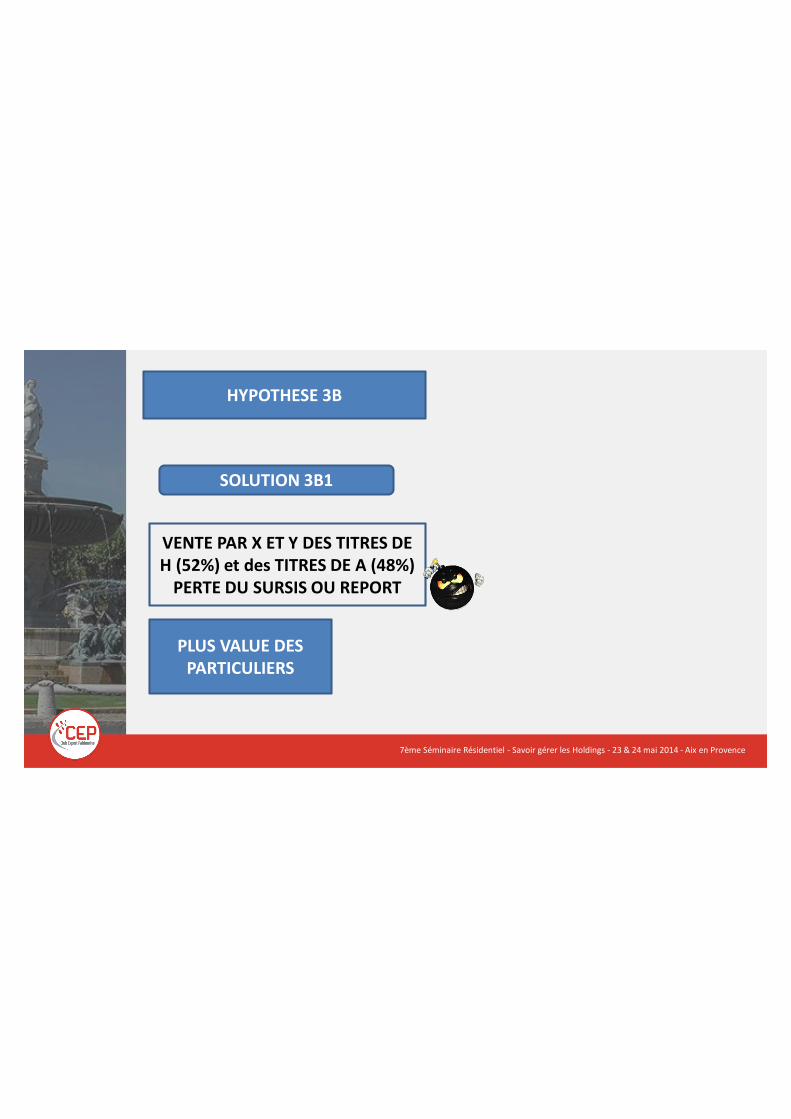

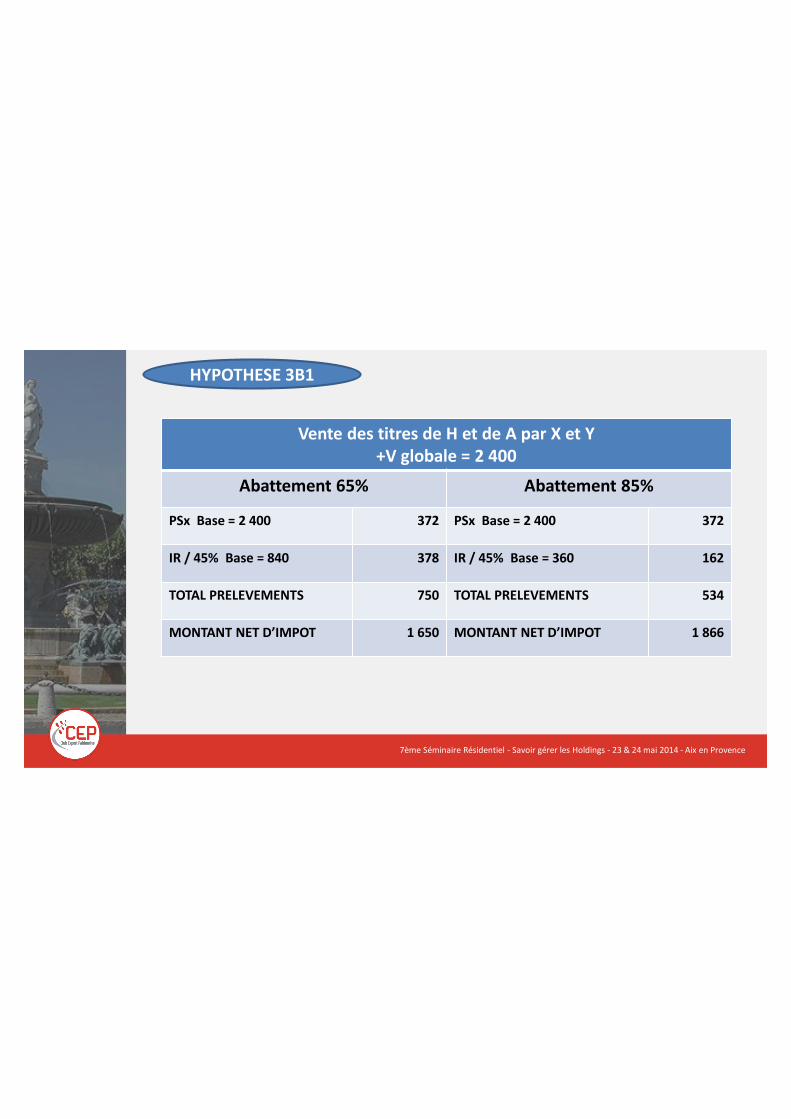

HYPOTHESE 3B

SOLUTION 3B1

VENTE PAR X ET Y DES TITRES DE H (52%) et des TITRES DE A (48%)

PERTE DU SURSIS OU REPORT

PLUS VALUE DES PARTICULIERS

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

Vente des titres de H et de A par X et Y+V globale = 2 400

Abattement 65% Abattement 85%

PSx Base = 2 400 372 PSx Base = 2 400 372

IR / 45% Base = 840 378 IR / 45% Base = 360 162

TOTAL PRELEVEMENTS 750 TOTAL PRELEVEMENTS 534

MONTANT NET D’IMPOT 1 650 MONTANT NET D’IMPOT 1 866

HYPOTHESE 3B1

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

HYPOTHESE 3B

SOLUTION 3B2

VENTE DES TITRES DE APAR X ET Y (48%) ET PAR H (52%)

PLUS VALUE DES PARTICULIERS

PLUS VALUE ISTITRES DE

PARTICIPATION

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

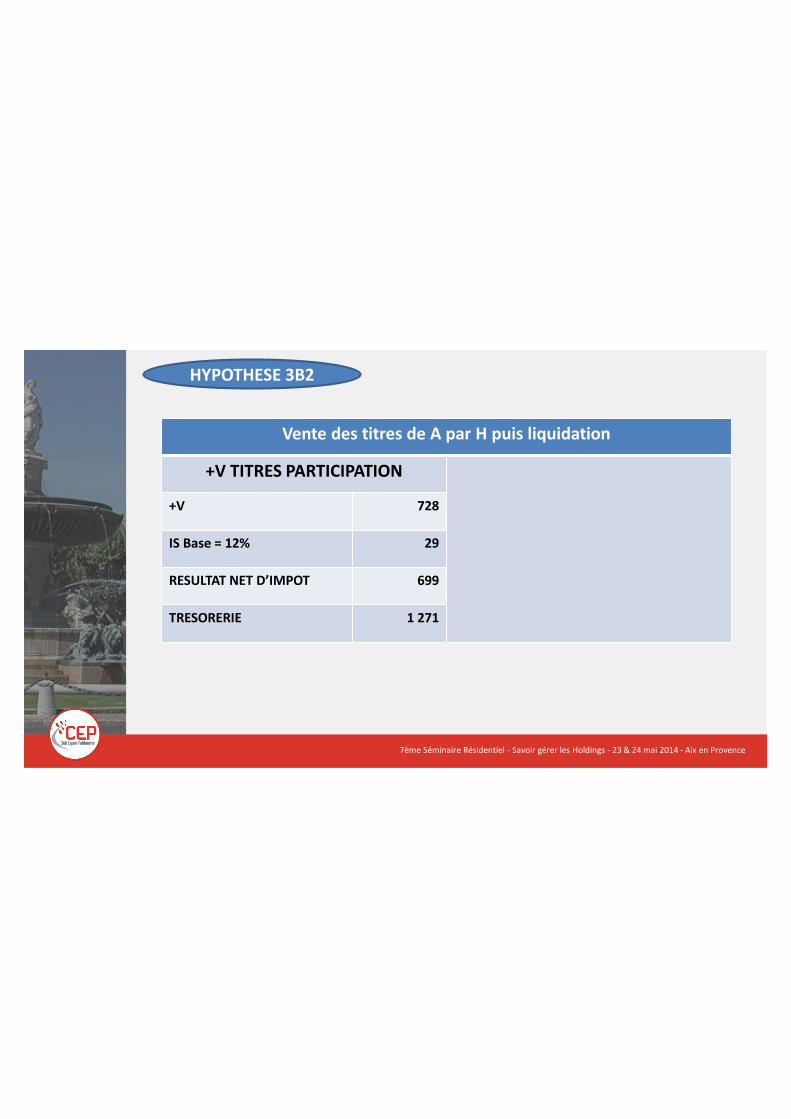

Vente des titres de A par H puis liquidation

+V TITRES PARTICIPATION

+V 728

IS Base = 12% 29

RESULTAT NET D’IMPOT 699

TRESORERIE 1 271

HYPOTHESE 3B2

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

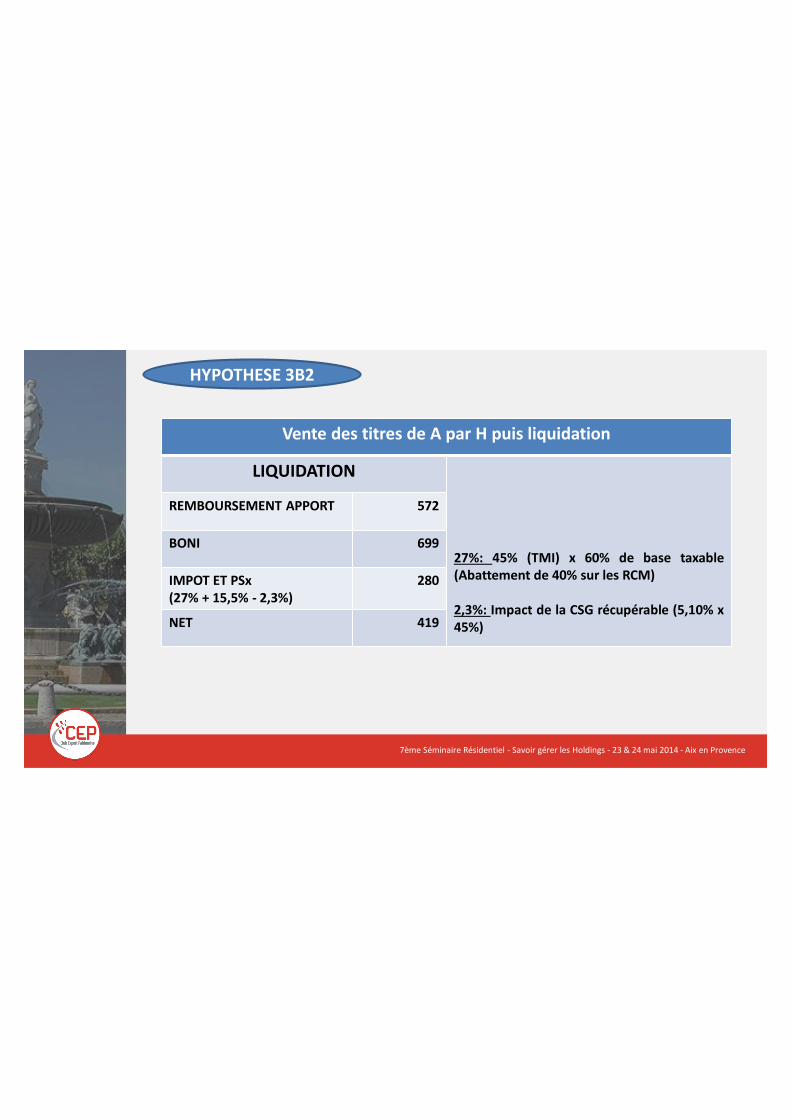

Vente des titres de A par H puis liquidation

LIQUIDATION

27%: 45% (TMI) x 60% de base taxable(Abattement de 40% sur les RCM)

2,3%: Impact de la CSG récupérable (5,10% x45%)

REMBOURSEMENT APPORT 572

BONI 699

IMPOT ET PSx(27% + 15,5% - 2,3%)

280

NET 419

HYPOTHESE 3B2

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

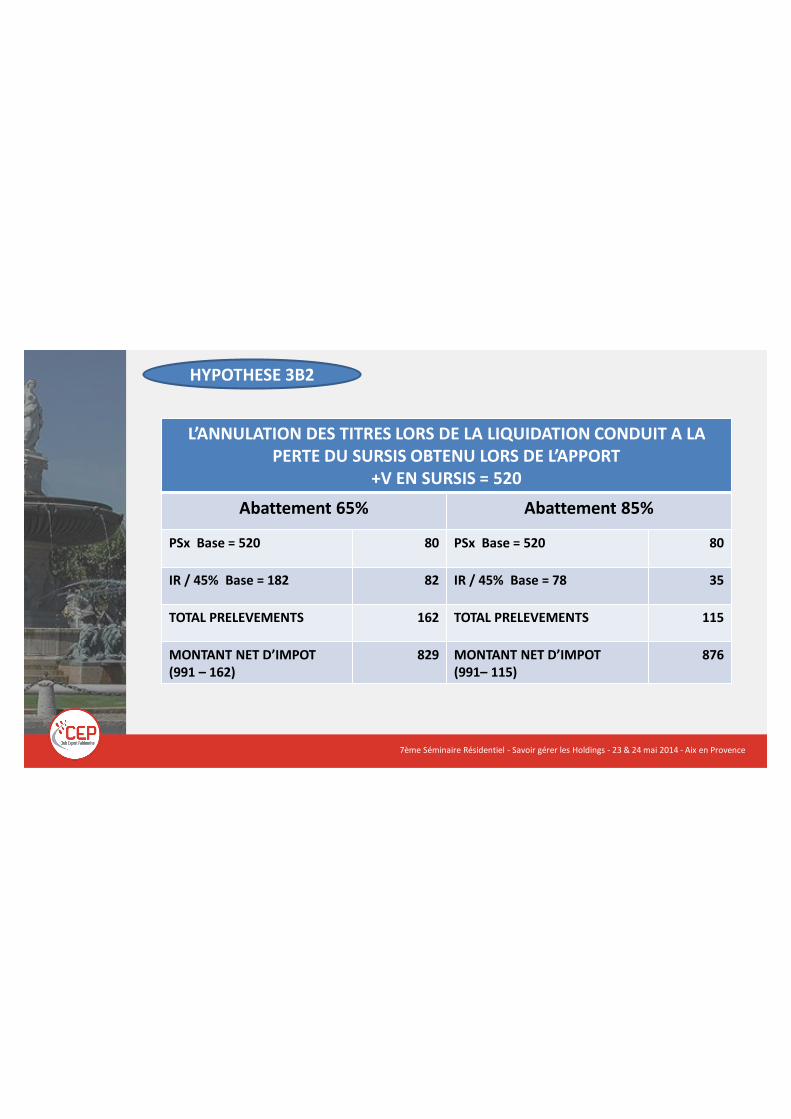

L’ANNULATION DES TITRES LORS DE LA LIQUIDATION CONDUIT A LA PERTE DU SURSIS OBTENU LORS DE L’APPORT

+V EN SURSIS = 520

Abattement 65% Abattement 85%

PSx Base = 520 80 PSx Base = 520 80

IR / 45% Base = 182 82 IR / 45% Base = 78 35

TOTAL PRELEVEMENTS 162 TOTAL PRELEVEMENTS 115

MONTANT NET D’IMPOT(991 – 162)

829 MONTANT NET D’IMPOT(991– 115)

876

HYPOTHESE 3B2

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

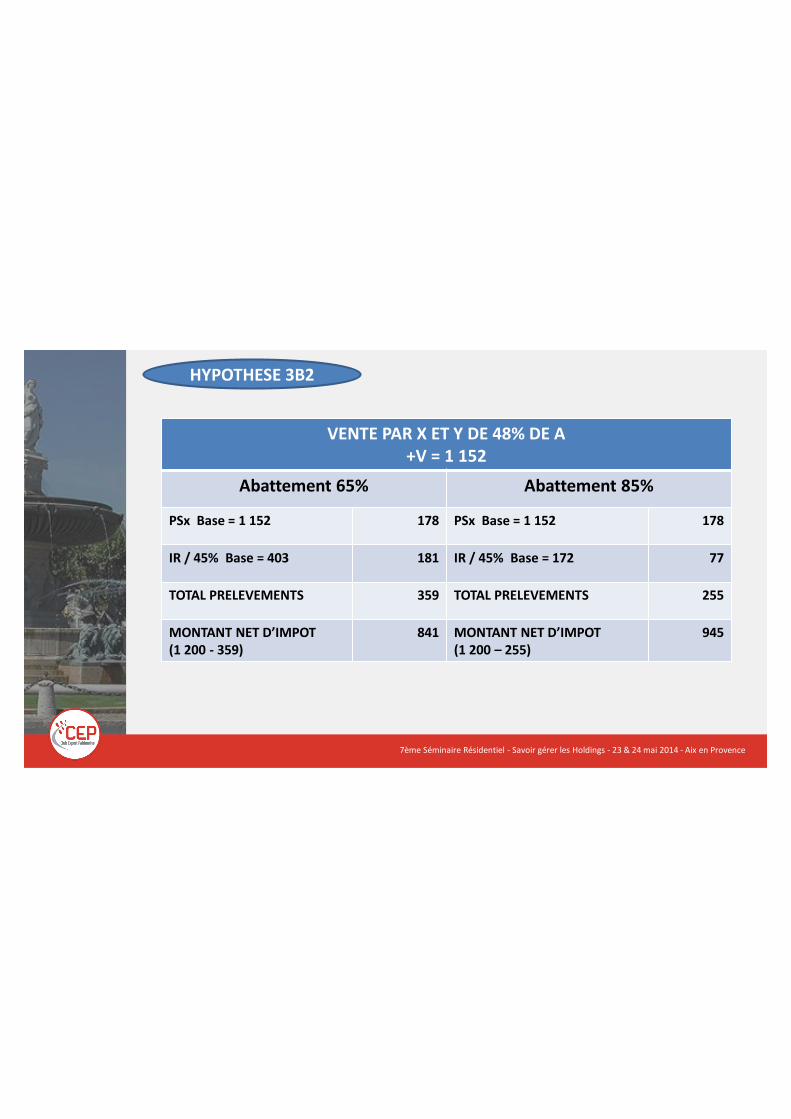

VENTE PAR X ET Y DE 48% DE A+V = 1 152

Abattement 65% Abattement 85%

PSx Base = 1 152 178 PSx Base = 1 152 178

IR / 45% Base = 403 181 IR / 45% Base = 172 77

TOTAL PRELEVEMENTS 359 TOTAL PRELEVEMENTS 255

MONTANT NET D’IMPOT(1 200 - 359)

841 MONTANT NET D’IMPOT(1 200 – 255)

945

HYPOTHESE 3B2

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

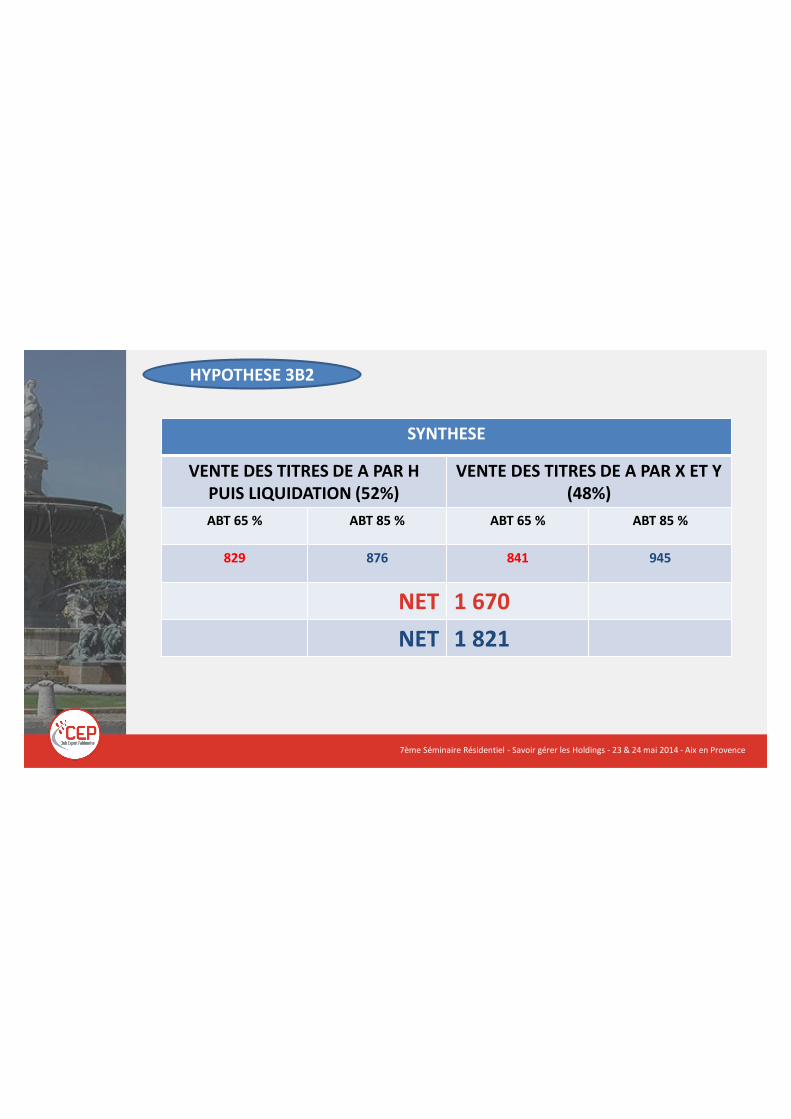

SYNTHESE

VENTE DES TITRES DE A PAR H PUIS LIQUIDATION (52%)

VENTE DES TITRES DE A PAR X ET Y (48%)

ABT 65 % ABT 85 % ABT 65 % ABT 85 %

829 876 841 945

NET 1 670NET 1 821

HYPOTHESE 3B2

7ème Séminaire Résidentiel - Savoir gérer les Holdings - 23 & 24 mai 2014 - Aix en Provence

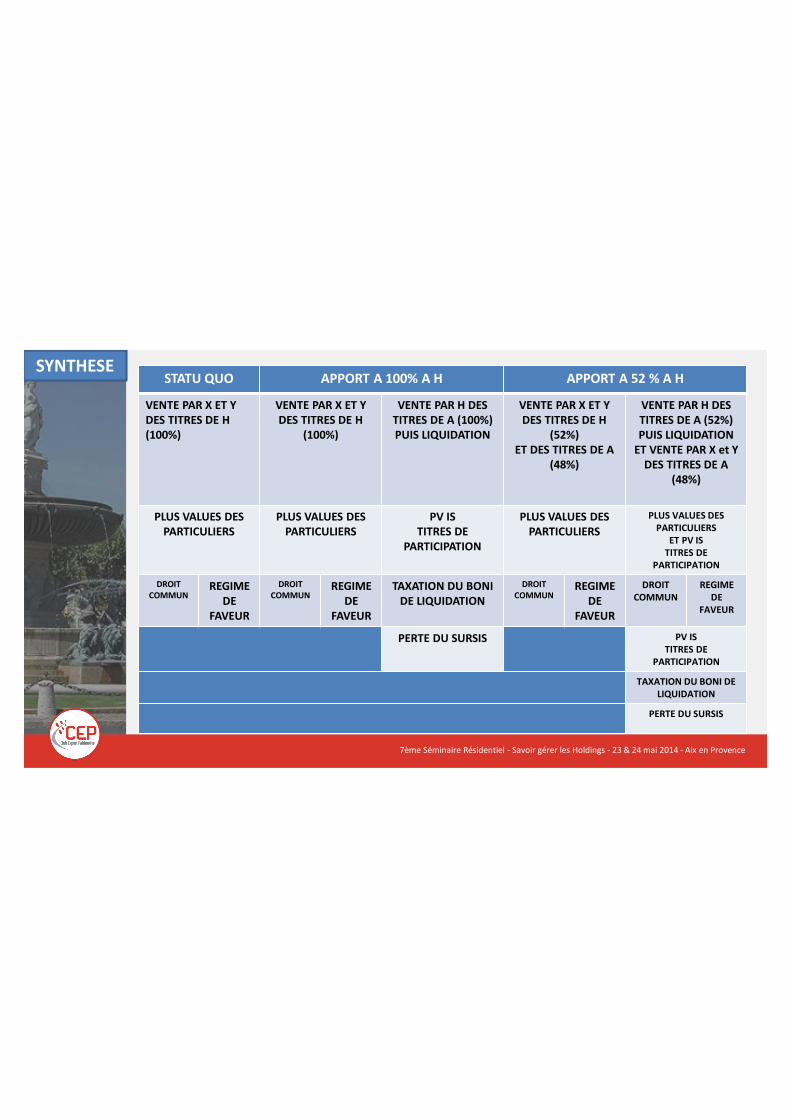

SYNTHESESTATU QUO APPORT A 100% A H APPORT A 52 % A H

VENTE PAR X ET Y DES TITRES DE H (100%)

VENTE PAR X ET Y DES TITRES DE H

(100%)

VENTE PAR H DES TITRES DE A (100%) PUIS LIQUIDATION

VENTE PAR X ET Y DES TITRES DE H

(52%)ET DES TITRES DE A

(48%)

VENTE PAR H DES TITRES DE A (52%)PUIS LIQUIDATION

ET VENTE PAR X et Y DES TITRES DE A

(48%)

PLUS VALUES DES PARTICULIERS

PLUS VALUES DES PARTICULIERS

PV ISTITRES DE

PARTICIPATION

PLUS VALUES DES PARTICULIERS

PLUS VALUES DES PARTICULIERS

ET PV ISTITRES DE

PARTICIPATION

DROIT COMMUN

REGIME DE

FAVEUR

DROIT COMMUN

REGIME DE

FAVEUR

TAXATION DU BONI DE LIQUIDATION

DROIT COMMUN

REGIME DE

FAVEUR

DROIT COMMUN

REGIME DE

FAVEUR

PERTE DU SURSIS PV ISTITRES DE

PARTICIPATION

TAXATION DU BONI DE LIQUIDATION

PERTE DU SURSIS

Top Related