Langages

Pages

Légal

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 1

Conférence du 27 janvier 2016

Les finances locales en 2016 :actualité, enjeux et perspectives

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 2

Table des matières

Contexte 3

Les finances des communes et des groupements en 2015 8

La DGF 2016 et la réforme de la DGF 15

Les communes nouvelles 42

Le fonds de soutien à l’investissement public local 47

Le Fonds de Péréquation des recettes Intercommunales et Communales (FPIC) 52

L’assouplissement du fonctionnement des EPCI en FPU 59

Les mesures fiscales 62

Les autres mesures 78

Contexte

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 4

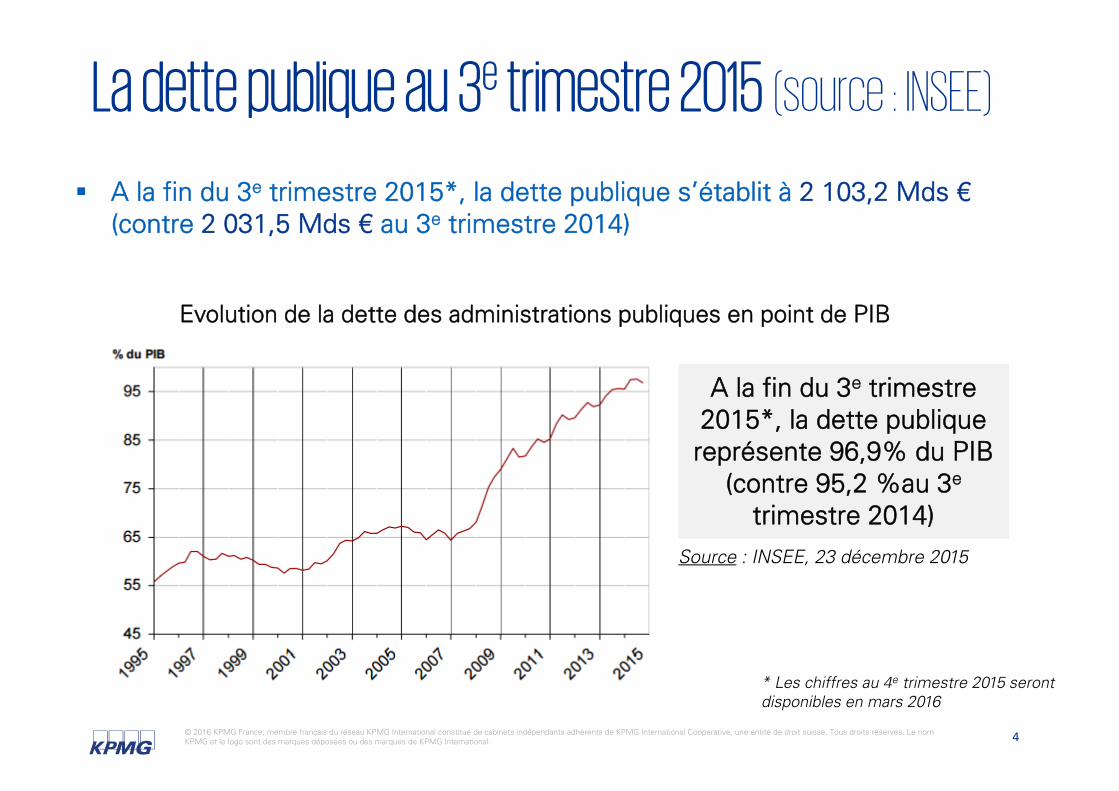

La dette publique au 3e trimestre 2015 (source : INSEE)

A la fin du 3e trimestre 2015*, la dette publique s’établit à 2 103,2 Mds €(contre 2 031,5 Mds € au 3e trimestre 2014)

Evolution de la dette des administrations publiques en point de PIB

A la fin du 3e trimestre 2015*, la dette publique représente 96,9% du PIB

(contre 95,2 %au 3e

trimestre 2014)Source : INSEE, 23 décembre 2015

* Les chiffres au 4e trimestre 2015 seront disponibles en mars 2016

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 5

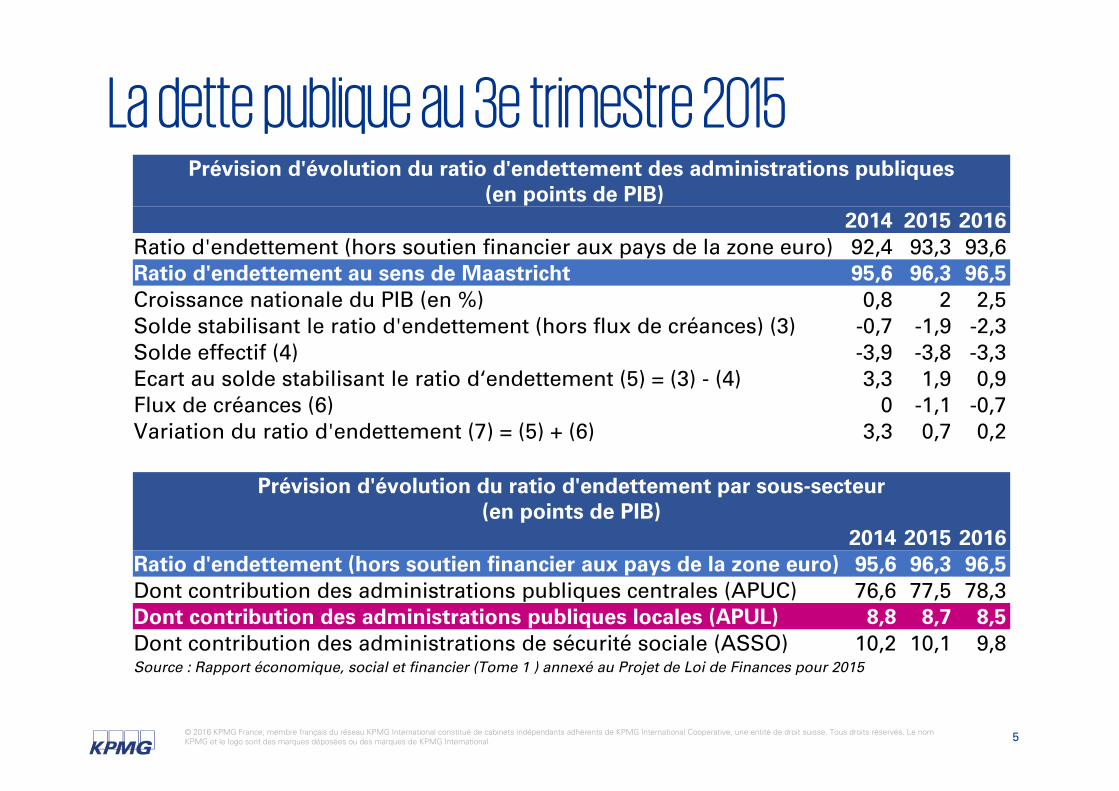

Prévision d'évolution du ratio d'endettement des administrations publiques(en points de PIB)

2014 2015 2016Ratio d'endettement (hors soutien financier aux pays de la zone euro) 92,4 93,3 93,6Ratio d'endettement au sens de Maastricht 95,6 96,3 96,5Croissance nationale du PIB (en %) 0,8 2 2,5Solde stabilisant le ratio d'endettement (hors flux de créances) (3) -0,7 -1,9 -2,3Solde effectif (4) -3,9 -3,8 -3,3Ecart au solde stabilisant le ratio d‘endettement (5) = (3) - (4) 3,3 1,9 0,9Flux de créances (6) 0 -1,1 -0,7Variation du ratio d'endettement (7) = (5) + (6) 3,3 0,7 0,2

Prévision d'évolution du ratio d'endettement par sous-secteur (en points de PIB)

2014 2015 2016Ratio d'endettement (hors soutien financier aux pays de la zone euro) 95,6 96,3 96,5Dont contribution des administrations publiques centrales (APUC) 76,6 77,5 78,3Dont contribution des administrations publiques locales (APUL) 8,8 8,7 8,5Dont contribution des administrations de sécurité sociale (ASSO) 10,2 10,1 9,8Source : Rapport économique, social et financier (Tome 1 ) annexé au Projet de Loi de Finances pour 2015

La dette publique au 3e trimestre 2015

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 6

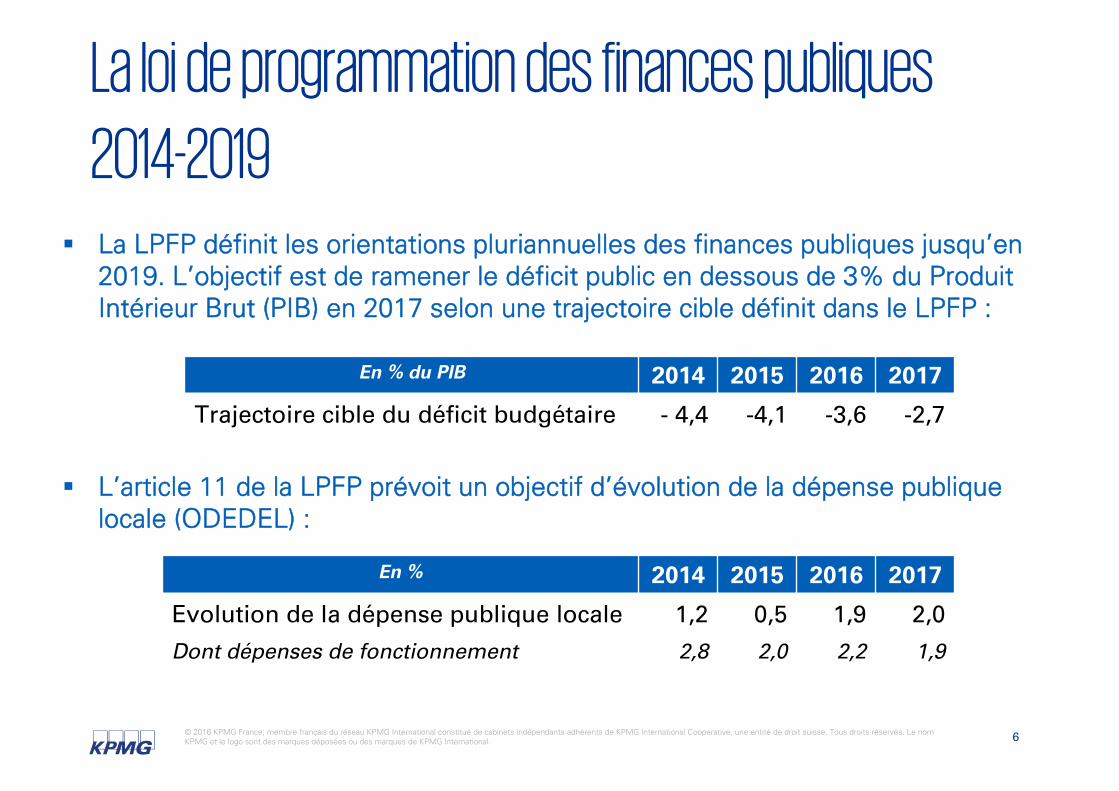

La loi de programmation des finances publiques

2014-2019 La LPFP définit les orientations pluriannuelles des finances publiques jusqu’en

2019. L’objectif est de ramener le déficit public en dessous de 3% du Produit Intérieur Brut (PIB) en 2017 selon une trajectoire cible définit dans le LPFP :

En % du PIB 2014 2015 2016 2017

Trajectoire cible du déficit budgétaire - 4,4 -4,1 -3,6 -2,7

L’article 11 de la LPFP prévoit un objectif d’évolution de la dépense publique locale (ODEDEL) :

En % 2014 2015 2016 2017

Evolution de la dépense publique locale 1,2 0,5 1,9 2,0

Dont dépenses de fonctionnement 2,8 2,0 2,2 1,9

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 7

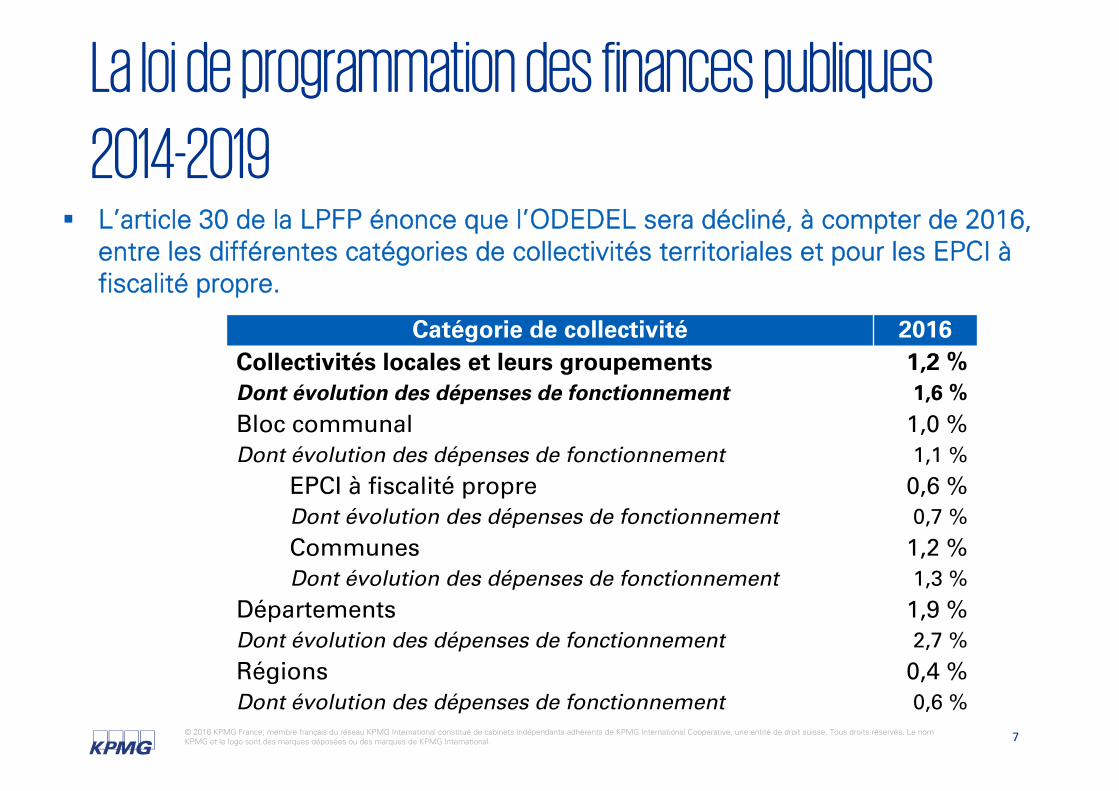

La loi de programmation des finances publiques

2014-2019 L’article 30 de la LPFP énonce que l’ODEDEL sera décliné, à compter de 2016,

entre les différentes catégories de collectivités territoriales et pour les EPCI à fiscalité propre.

Catégorie de collectivité 2016Collectivités locales et leurs groupements 1,2 %Dont évolution des dépenses de fonctionnement 1,6 %

Bloc communal 1,0 %Dont évolution des dépenses de fonctionnement 1,1 %

EPCI à fiscalité propre 0,6 %Dont évolution des dépenses de fonctionnement 0,7 %Communes 1,2 %Dont évolution des dépenses de fonctionnement 1,3 %

Départements 1,9 %Dont évolution des dépenses de fonctionnement 2,7 %Régions 0,4 %Dont évolution des dépenses de fonctionnement 0,6 %

Les finances des communes et des groupements en 2015

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 9

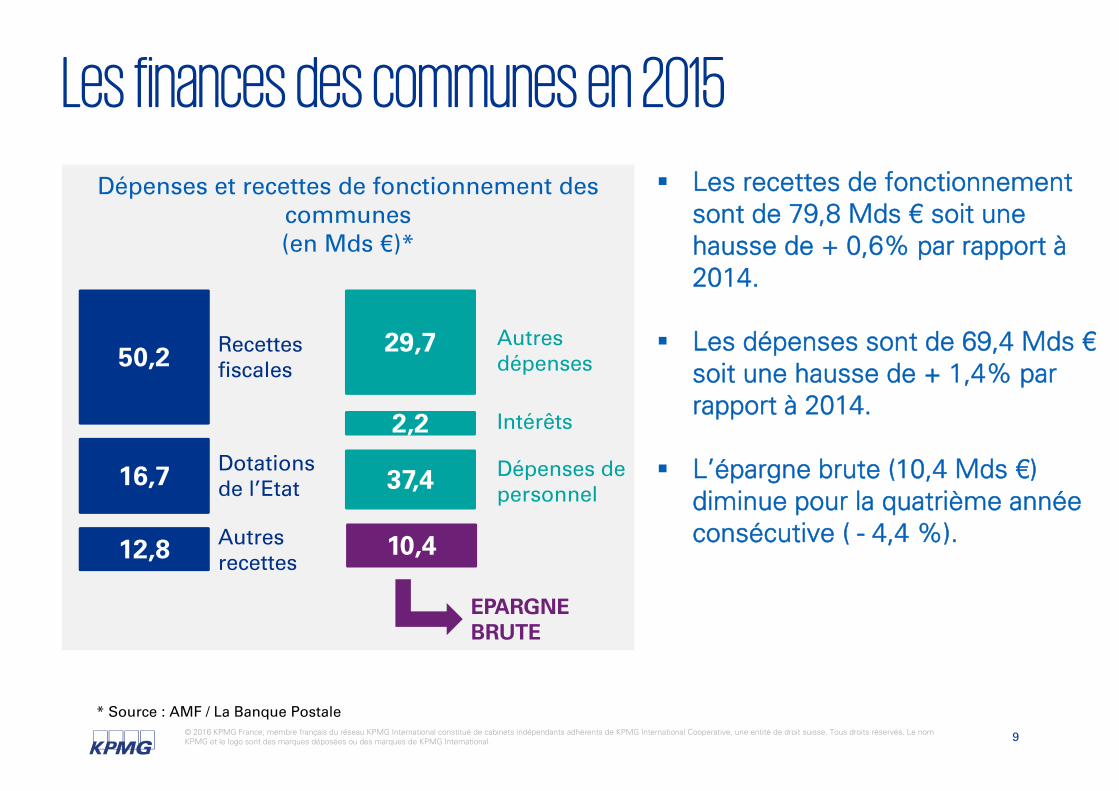

Les finances des communes en 2015

Les recettes de fonctionnementsont de 79,8 Mds € soit une hausse de + 0,6% par rapport à 2014.

Les dépenses sont de 69,4 Mds €soit une hausse de + 1,4% par rapport à 2014.

L’épargne brute (10,4 Mds €) diminue pour la quatrième année consécutive ( - 4,4 %).

12,8

50,2

16,7 37,4

29,7

2,2

10,4

Recettes fiscales

Dotations de l’Etat

Autres recettes

Autres dépenses

Intérêts

Dépenses de personnel

EPARGNE BRUTE

Dépenses et recettes de fonctionnement des communes(en Mds €)*

* Source : AMF / La Banque Postale

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 10

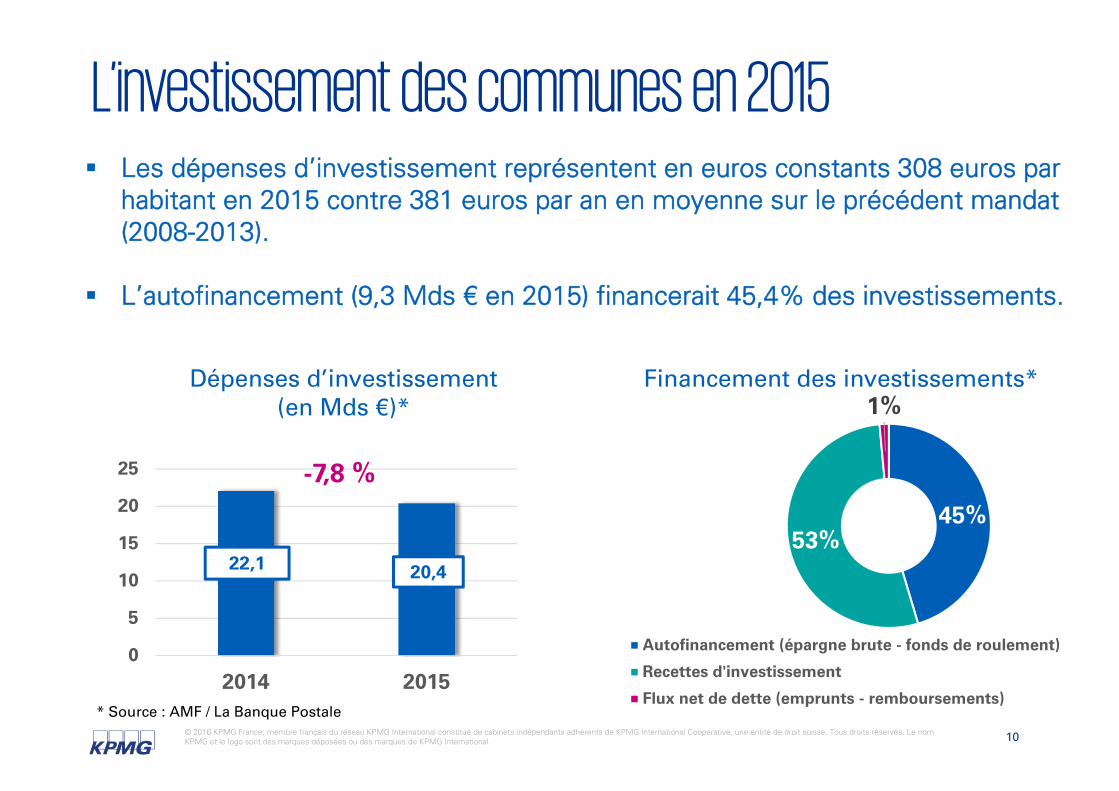

L’investissement des communes en 2015 Les dépenses d’investissement représentent en euros constants 308 euros par

habitant en 2015 contre 381 euros par an en moyenne sur le précédent mandat (2008-2013).

L’autofinancement (9,3 Mds € en 2015) financerait 45,4% des investissements.

Dépenses d’investissement (en Mds €)*

22,1 20,4

0

5

10

15

20

25

2014 2015

-7,8 %

45%53%

1%

Autofinancement (épargne brute - fonds de roulement)

Recettes d'investissement

Flux net de dette (emprunts - remboursements)

Financement des investissements*

* Source : AMF / La Banque Postale

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 11

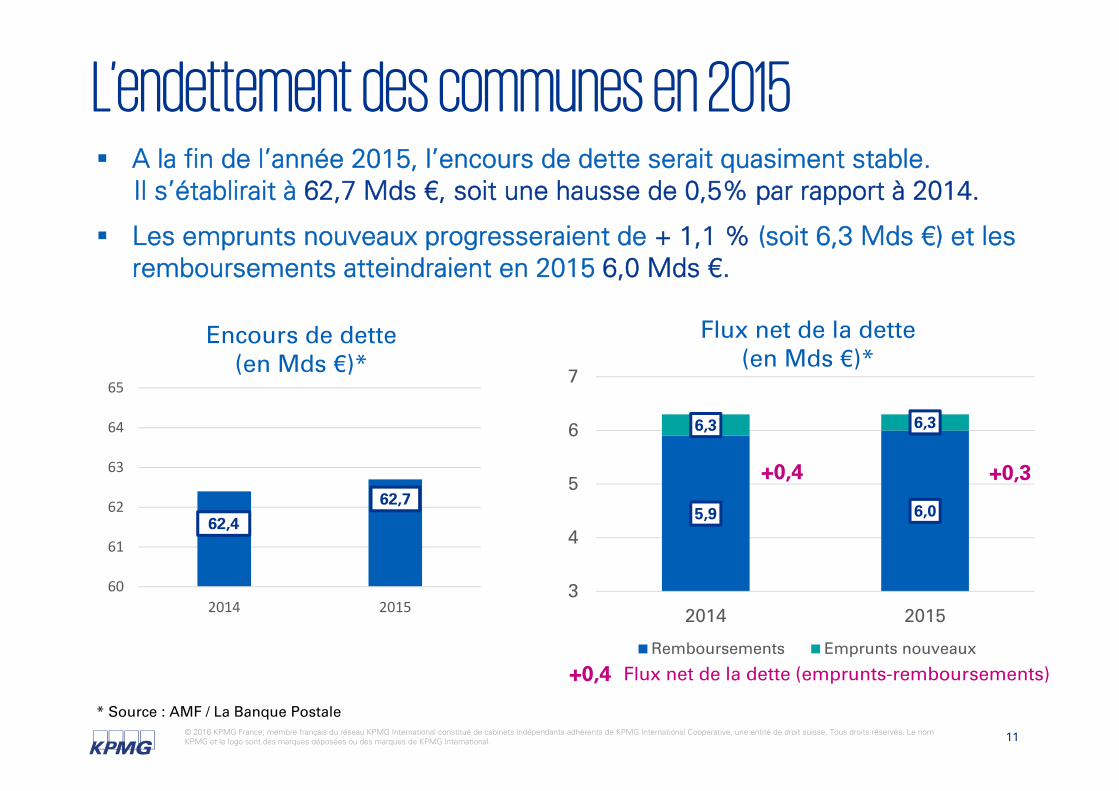

L’endettement des communes en 2015 A la fin de l’année 2015, l’encours de dette serait quasiment stable.

Il s’établirait à 62,7 Mds €, soit une hausse de 0,5% par rapport à 2014.

Les emprunts nouveaux progresseraient de + 1,1 % (soit 6,3 Mds €) et les remboursements atteindraient en 2015 6,0 Mds €.

62,4

62,7

60

61

62

63

64

65

2014 2015

Encours de dette(en Mds €)*

* Source : AMF / La Banque Postale

5,9 6,0

6,3 6,3

3

4

5

6

7

2014 2015

Remboursements Emprunts nouveaux

Flux net de la dette(en Mds €)*

Flux net de la dette (emprunts-remboursements)

+0,4 +0,3

+0,4

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 12

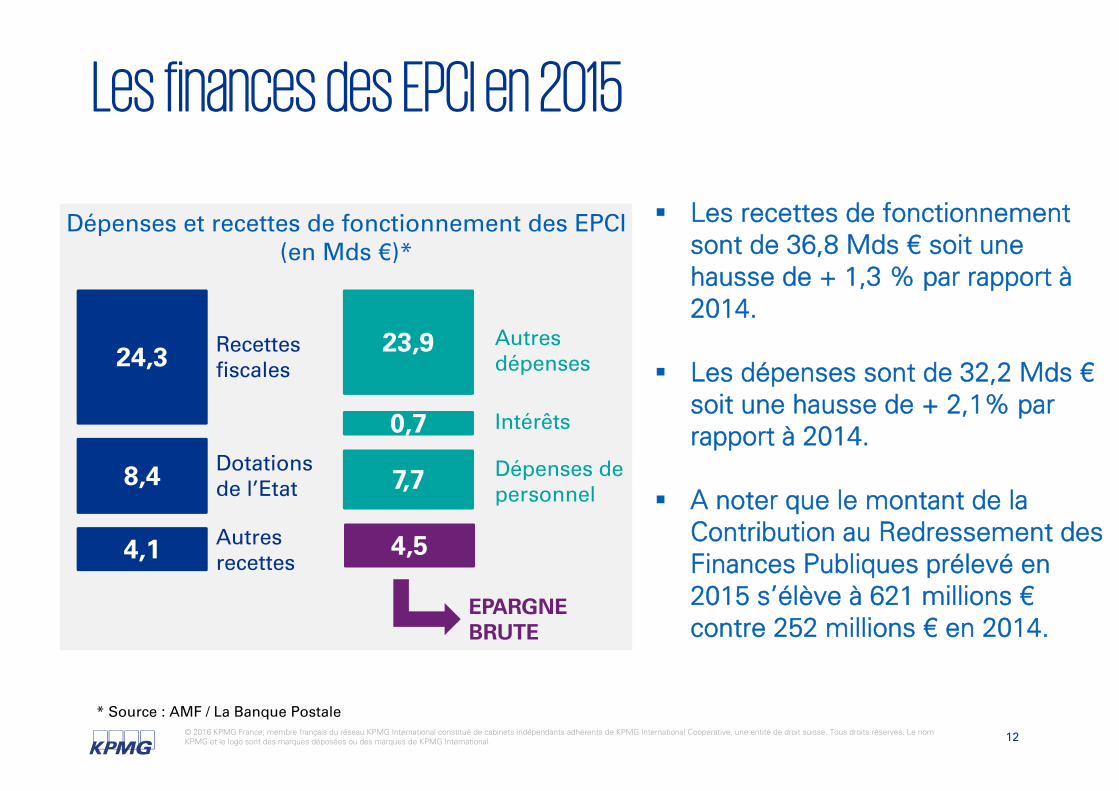

Les finances des EPCI en 2015

Les recettes de fonctionnementsont de 36,8 Mds € soit une hausse de + 1,3 % par rapport à 2014.

Les dépenses sont de 32,2 Mds €soit une hausse de + 2,1% par rapport à 2014.

A noter que le montant de la Contribution au Redressement des Finances Publiques prélevé en 2015 s’élève à 621 millions €contre 252 millions € en 2014.

4,1

24,3

8,4 7,7

23,9

0,7

4,5

Recettes fiscales

Dotations de l’Etat

Autres recettes

Autres dépenses

Intérêts

Dépenses de personnel

EPARGNE BRUTE

Dépenses et recettes de fonctionnement des EPCI(en Mds €)*

* Source : AMF / La Banque Postale

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 13

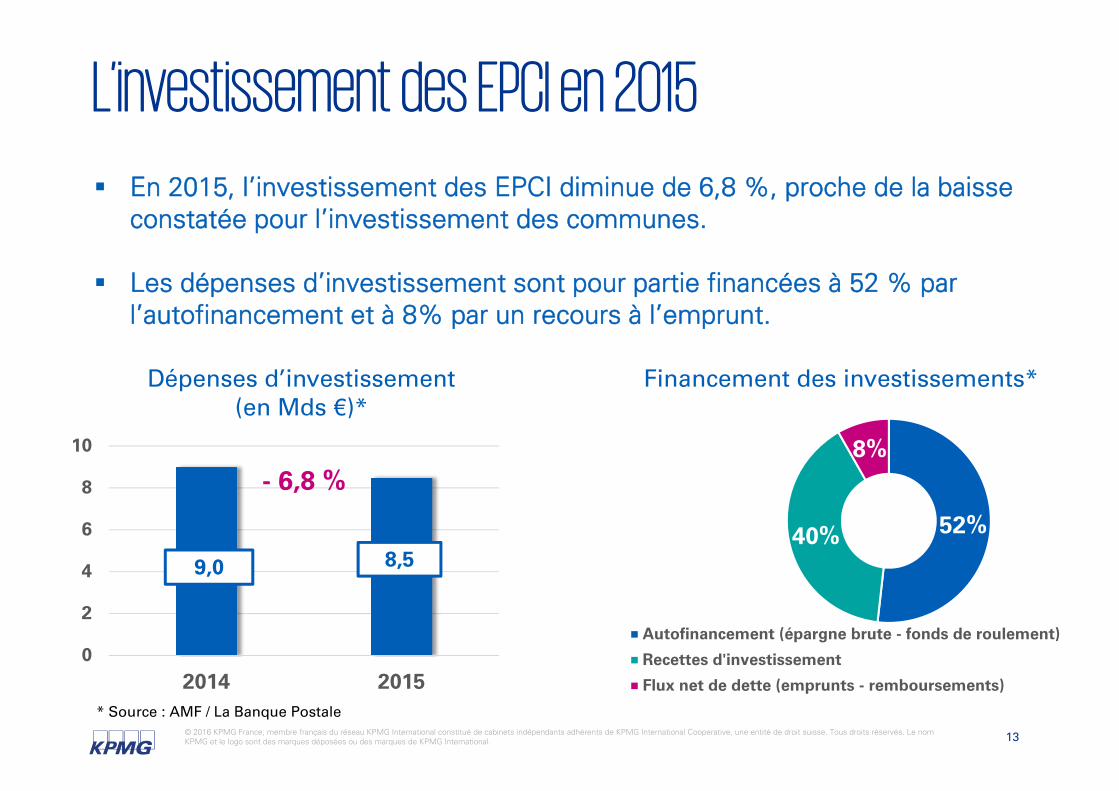

L’investissement des EPCI en 2015

9,0 8,5

0

2

4

6

8

10

2014 2015

- 6,8 %

En 2015, l’investissement des EPCI diminue de 6,8 %, proche de la baisse constatée pour l’investissement des communes.

Les dépenses d’investissement sont pour partie financées à 52 % par l’autofinancement et à 8% par un recours à l’emprunt.

52%40%

8%

Autofinancement (épargne brute - fonds de roulement)

Recettes d'investissement

Flux net de dette (emprunts - remboursements)

Financement des investissements*Dépenses d’investissement (en Mds €)*

* Source : AMF / La Banque Postale

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 14

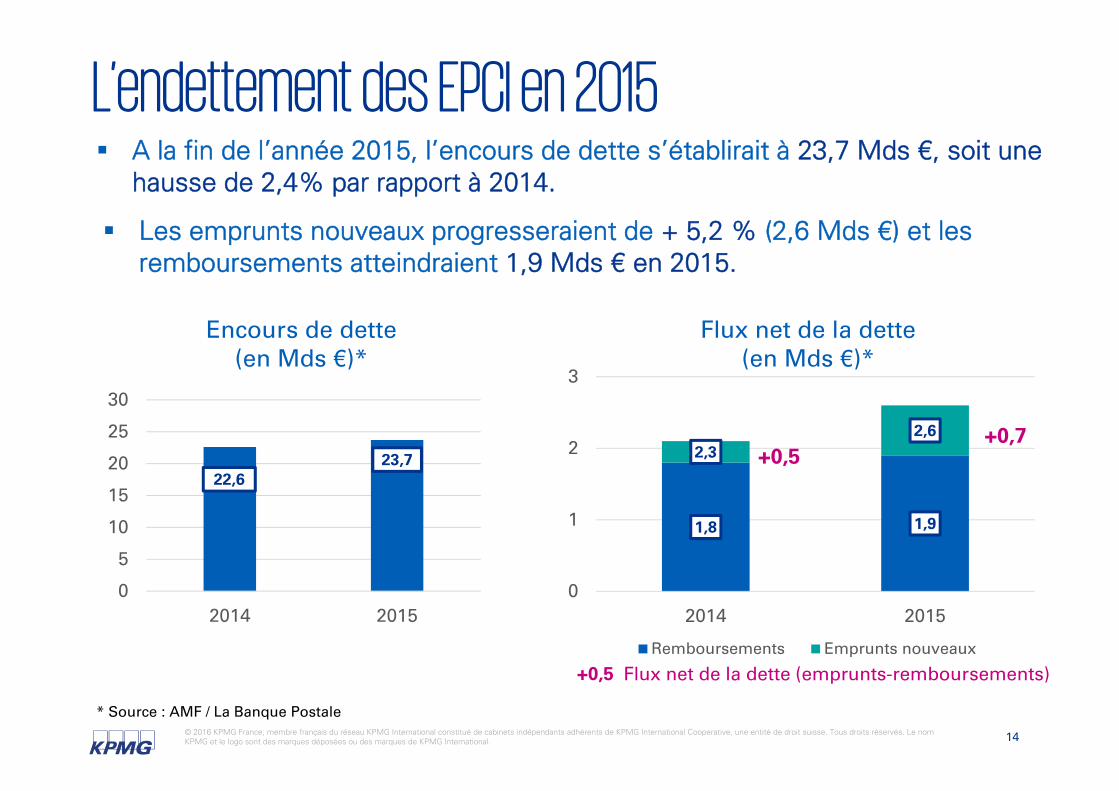

L’endettement des EPCI en 2015

Les emprunts nouveaux progresseraient de + 5,2 % (2,6 Mds €) et les remboursements atteindraient 1,9 Mds € en 2015.

A la fin de l’année 2015, l’encours de dette s’établirait à 23,7 Mds €, soit une hausse de 2,4% par rapport à 2014.

22,623,7

0

5

10

15

20

25

30

2014 2015

Encours de dette(en Mds €)*

1,8 1,9

2,32,6

0

1

2

3

2014 2015

Remboursements Emprunts nouveaux

Flux net de la dette(en Mds €)*

+0,7+0,5

+0,5 Flux net de la dette (emprunts-remboursements)

* Source : AMF / La Banque Postale

La DGF 2016et la réforme de la DGF

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 16

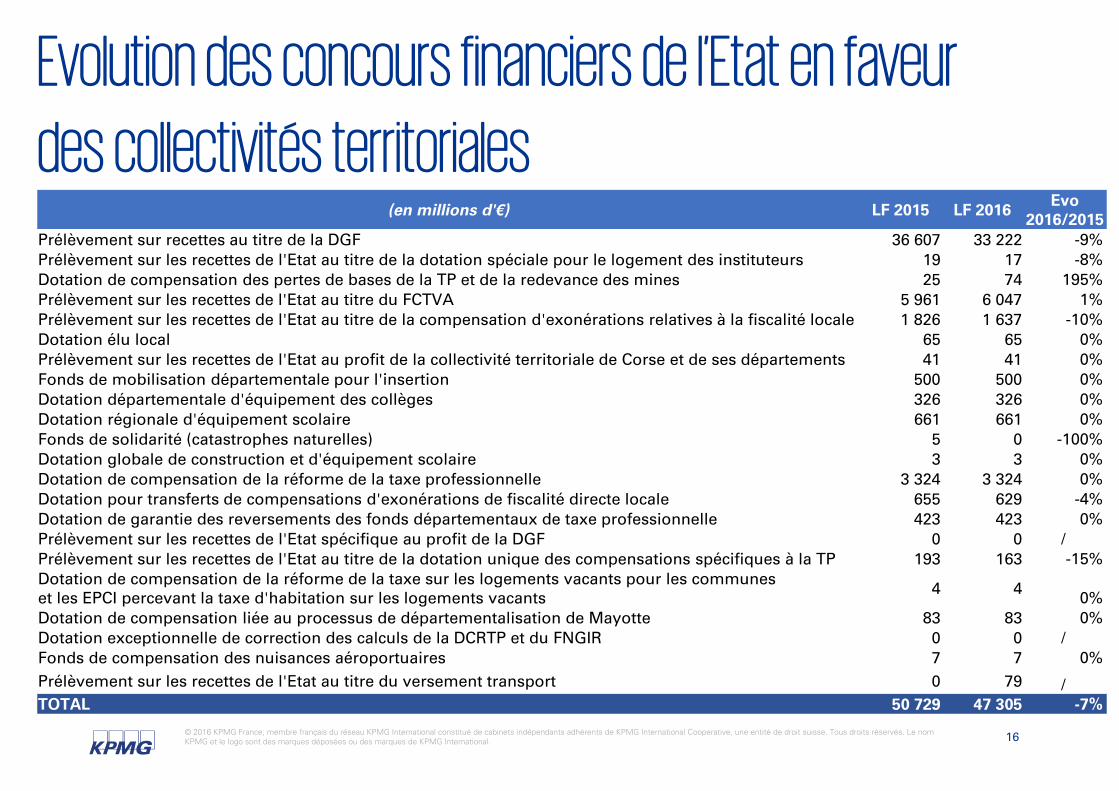

Evolution des concours financiers de l’Etat en faveur

des collectivités territoriales(en millions d'€) LF 2015 LF 2016

Evo2016/2015

Prélèvement sur recettes au titre de la DGF 36 607 33 222 -9%Prélèvement sur les recettes de l'Etat au titre de la dotation spéciale pour le logement des instituteurs 19 17 -8%Dotation de compensation des pertes de bases de la TP et de la redevance des mines 25 74 195%Prélèvement sur les recettes de l'Etat au titre du FCTVA 5 961 6 047 1%Prélèvement sur les recettes de l'Etat au titre de la compensation d'exonérations relatives à la fiscalité locale 1 826 1 637 -10%Dotation élu local 65 65 0%Prélèvement sur les recettes de l'Etat au profit de la collectivité territoriale de Corse et de ses départements 41 41 0%Fonds de mobilisation départementale pour l'insertion 500 500 0%Dotation départementale d'équipement des collèges 326 326 0%Dotation régionale d'équipement scolaire 661 661 0%Fonds de solidarité (catastrophes naturelles) 5 0 -100%Dotation globale de construction et d'équipement scolaire 3 3 0%Dotation de compensation de la réforme de la taxe professionnelle 3 324 3 324 0%Dotation pour transferts de compensations d'exonérations de fiscalité directe locale 655 629 -4%Dotation de garantie des reversements des fonds départementaux de taxe professionnelle 423 423 0%Prélèvement sur les recettes de l'Etat spécifique au profit de la DGF 0 0 /Prélèvement sur les recettes de l'Etat au titre de la dotation unique des compensations spécifiques à la TP 193 163 -15%Dotation de compensation de la réforme de la taxe sur les logements vacants pour les communes et les EPCI percevant la taxe d'habitation sur les logements vacants 4 4 0%Dotation de compensation liée au processus de départementalisation de Mayotte 83 83 0%Dotation exceptionnelle de correction des calculs de la DCRTP et du FNGIR 0 0 /Fonds de compensation des nuisances aéroportuaires 7 7 0%Prélèvement sur les recettes de l'Etat au titre du versement transport 0 79 /TOTAL 50 729 47 305 -7%

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 17

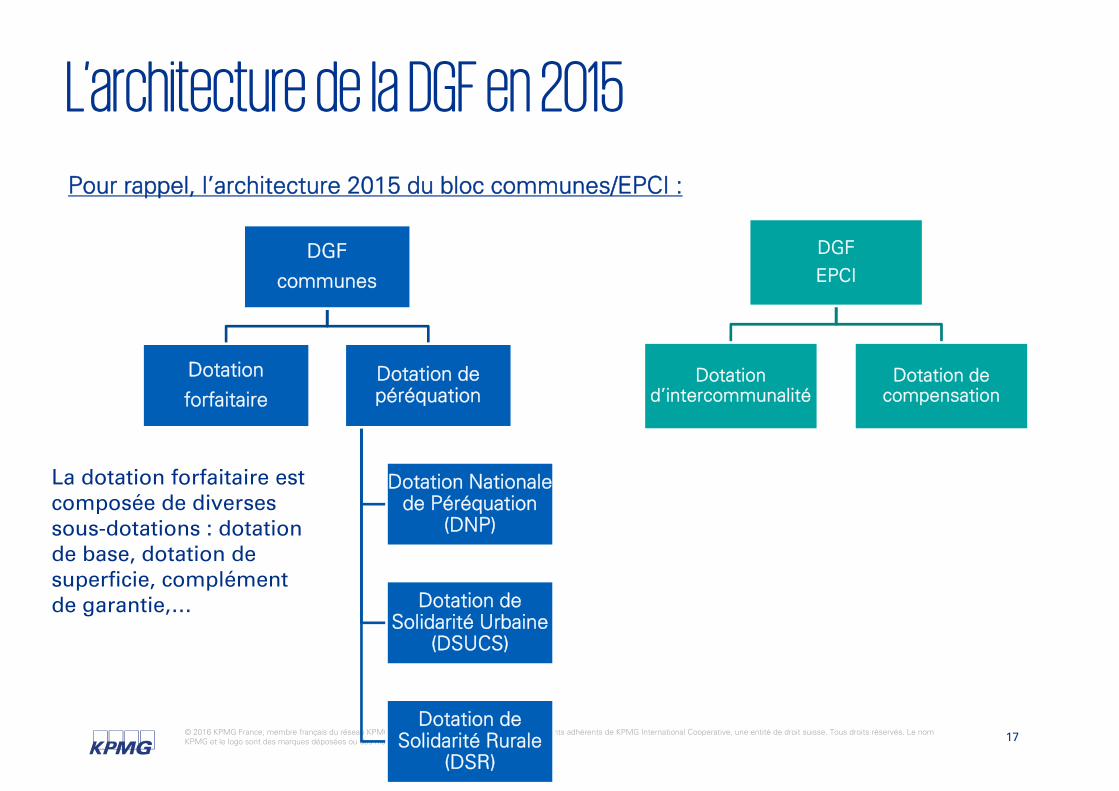

L’architecture de la DGF en 2015

Pour rappel, l’architecture 2015 du bloc communes/EPCI :

DGF communes

Dotation forfaitaire

Dotation de péréquation

Dotation Nationale de Péréquation

(DNP)

Dotation de Solidarité Urbaine

(DSUCS)

Dotation de Solidarité Rurale

(DSR)

DGF EPCI

Dotation d’intercommunalité

Dotation de compensation

La dotation forfaitaire est composée de diverses sous-dotations : dotation de base, dotation de superficie, complément de garantie,…

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 18

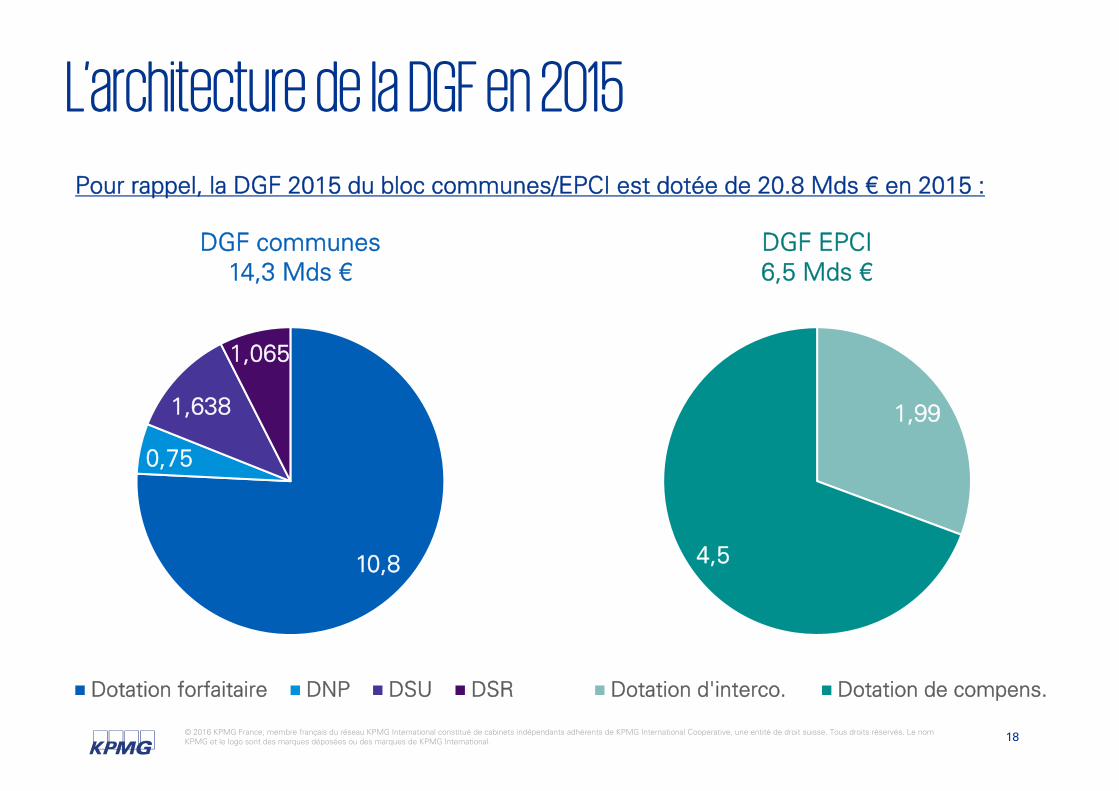

L’architecture de la DGF en 2015

Pour rappel, la DGF 2015 du bloc communes/EPCI est dotée de 20.8 Mds € en 2015 :

1,99

4,5

DGF EPCI6,5 Mds €

Dotation d'interco. Dotation de compens.

10,8

0,75

1,638

1,065

DGF communes14,3 Mds €

Dotation forfaitaire DNP DSU DSR

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 19

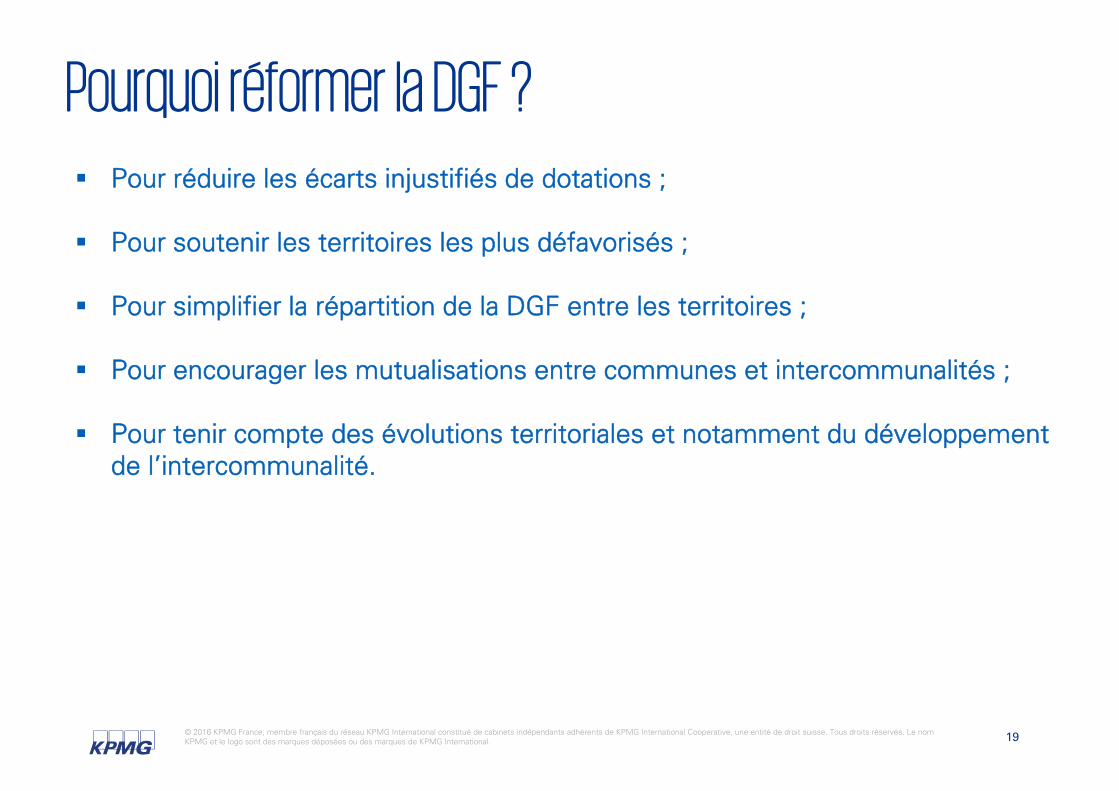

Pourquoi réformer la DGF ? Pour réduire les écarts injustifiés de dotations ;

Pour soutenir les territoires les plus défavorisés ;

Pour simplifier la répartition de la DGF entre les territoires ;

Pour encourager les mutualisations entre communes et intercommunalités ;

Pour tenir compte des évolutions territoriales et notamment du développement de l’intercommunalité.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 20

Report de la réforme de la DGF à 2017

La réforme de la DGF, qui devait s’appliquer dès 2016, ne sera pas applicable avant le 1er janvier 2017.

L’article 151 de la loi de finances 2016 reconduit en 2016 les règles de répartition de la DGF des communes et de la DGF des EPCI en vigueur en 2015.

Toutefois, l’avant projet de réforme de la DGF est précisé à l’article 150 de la loi de finances 2016.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 21

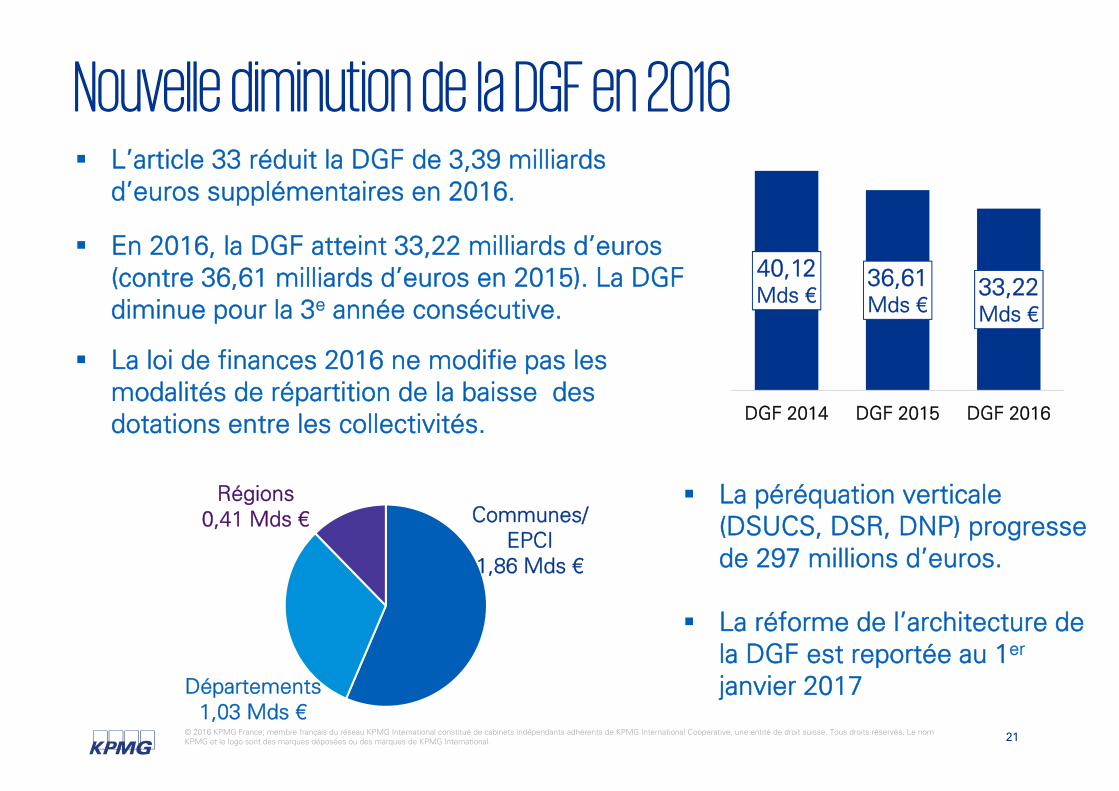

Nouvelle diminution de la DGF en 2016 L’article 33 réduit la DGF de 3,39 milliards

d’euros supplémentaires en 2016.

En 2016, la DGF atteint 33,22 milliards d’euros (contre 36,61 milliards d’euros en 2015). La DGF diminue pour la 3e année consécutive.

La loi de finances 2016 ne modifie pas les modalités de répartition de la baisse des dotations entre les collectivités.

La péréquation verticale (DSUCS, DSR, DNP) progresse de 297 millions d’euros.

La réforme de l’architecture de la DGF est reportée au 1er

janvier 2017

40,12 Mds €

36,61 Mds €

33,22 Mds €

DGF 2014 DGF 2015 DGF 2016

Communes/EPCI

1,86 Mds €

Départements1,03 Mds €

Régions0,41 Mds €

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 22

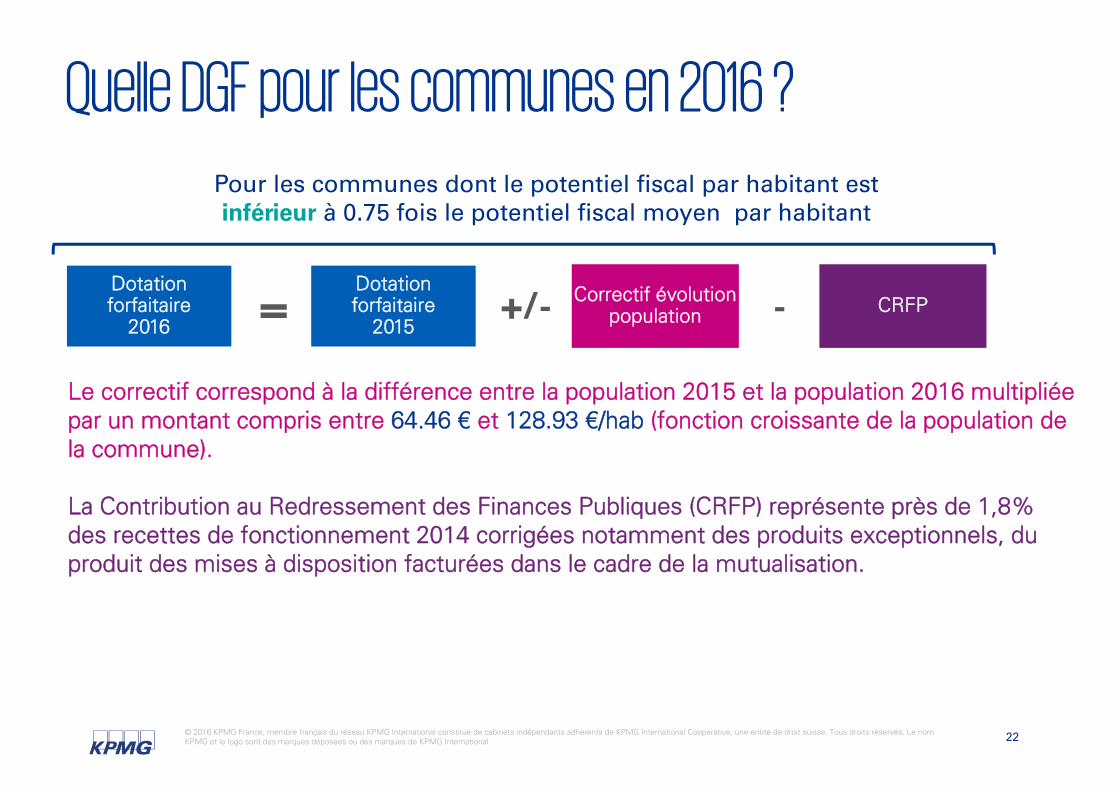

Quelle DGF pour les communes en 2016 ?

Dotation forfaitaire

2016

Dotation forfaitaire

2015

Correctif évolution population+/-

Le correctif correspond à la différence entre la population 2015 et la population 2016 multipliée par un montant compris entre 64.46 € et 128.93 €/hab (fonction croissante de la population de la commune).

- CRFP

La Contribution au Redressement des Finances Publiques (CRFP) représente près de 1,8% des recettes de fonctionnement 2014 corrigées notamment des produits exceptionnels, du produit des mises à disposition facturées dans le cadre de la mutualisation.

Pour les communes dont le potentiel fiscal par habitant est inférieur à 0.75 fois le potentiel fiscal moyen par habitant

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 23

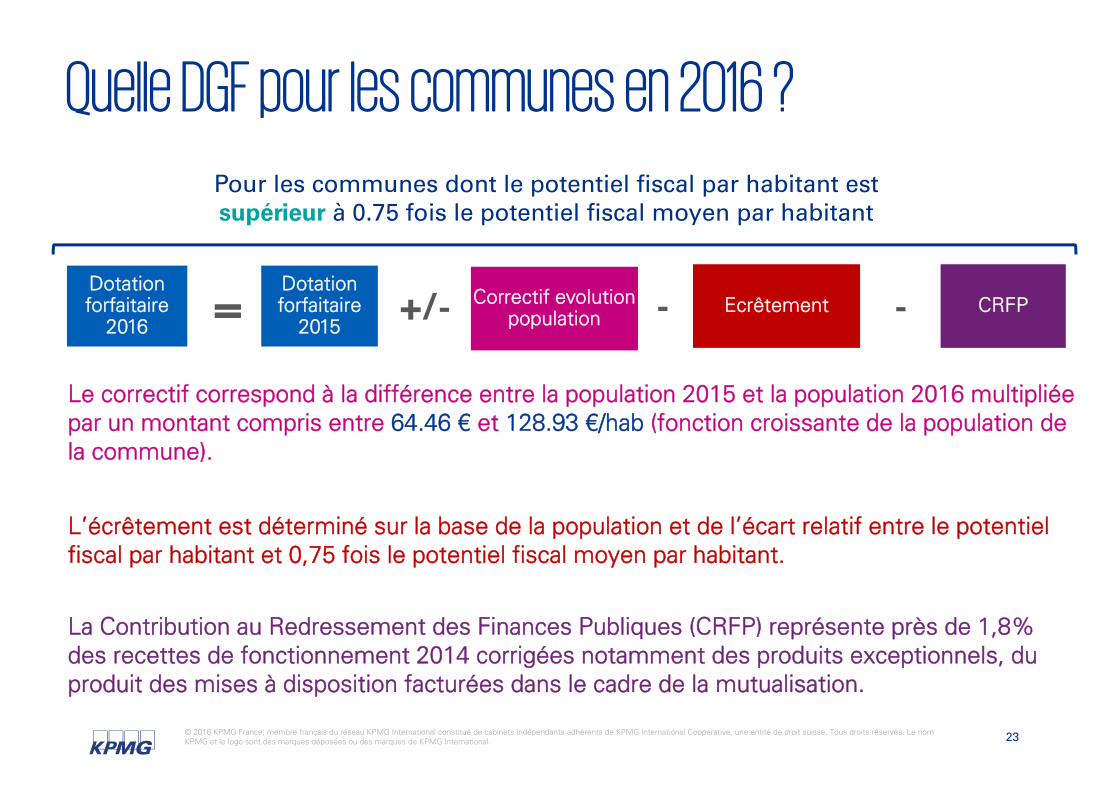

Quelle DGF pour les communes en 2016 ?

Dotation forfaitaire

2016

Dotation forfaitaire

2015Ecrêtement-

L’écrêtement est déterminé sur la base de la population et de l’écart relatif entre le potentiel fiscal par habitant et 0,75 fois le potentiel fiscal moyen par habitant.

- CRFP

La Contribution au Redressement des Finances Publiques (CRFP) représente près de 1,8% des recettes de fonctionnement 2014 corrigées notamment des produits exceptionnels, du produit des mises à disposition facturées dans le cadre de la mutualisation.

Pour les communes dont le potentiel fiscal par habitant est supérieur à 0.75 fois le potentiel fiscal moyen par habitant

Correctif evolutionpopulation+/-

Le correctif correspond à la différence entre la population 2015 et la population 2016 multipliée par un montant compris entre 64.46 € et 128.93 €/hab (fonction croissante de la population de la commune).

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 24

Quelle DGF pour les communes en 2016 ? (1/7) La Dotation de Solidarité Urbaine et de Cohésion Sociale (DSUCS) augmente de

180 M€ entre 2015 et 2016 (cf. article 151 LF 2016) pour atteindre le montant de 1 911 M€ en 2016.

Pour rappel, sont éligibles à la DSUCS :– d’une part, les communes de 10 000 habitants et plus,– d’autre part, les communes de 5 000 à 9 999 habitants.

Les communes sont classées par ordre décroissant selon un indice synthétique de charges et de ressources tenant compte du potentiel financier moyen par habitant, de la part des logements sociaux de la commune dans son parc total de logements, de la proportion par logement de personnes couvertes par des prestations logement dans la commune, du revenu moyen des habitants de la commune.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 25

Quelle DGF pour les communes en 2016 ? (2/7) La Dotation de Solidarité Rurale (DSR) augmente de 117 M€ entre 2015 et 2016

(cf. article 151 LF 2016) pour atteindre le montant de 1 242 M€ en 2016.

Pour rappel, la DSR est attribuée aux communes de moins de 10 000 habitants et à certains chefs-lieux d'arrondissement de moins de 20 000 habitants pour tenir compte, d'une part, des charges qu'ils supportent pour contribuer au maintien de la vie sociale en milieu rural, d'autre part, de l'insuffisance de leurs ressources fiscales.

La DSR comporte trois fractions :– la fraction « bourgs-centres » ;– la fraction « péréquation » ;– la fraction « cible ».

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 26

Quelle DGF pour les communes en 2016 ? (3/7) La fraction « bourgs-centres » est destinée aux communes de moins de 10 000

habitants, chefs-lieux de canton ou regroupant au moins 15% de la population du canton, ainsi qu'à certains chefs-lieux d'arrondissements de 10 000 à 20 000 habitants.

Critères de répartition : population, écart de potentiel financier, effort fiscal

La fraction « péréquation » est destinée aux communes de moins de 10 000 habitants disposant d'un potentiel financier par habitant inférieur au double du potentiel financier par habitant moyen de leur strate démographique.

Critères de répartition : population, potentiel financier, effort fiscal, longueur de voirie, nombre d’enfants de 3 à 16 ans, potentiel financier superficiaire

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 27

Quelle DGF pour les communes en 2016 ? (4/7) La fraction « cible » est destinée aux 10 000 premières communes de moins de

10 000 habitants les plus défavorisées parmi celles éligibles à l’une des deux premières fractions. Elle est destinée à concentrer l’accroissement de la dotation sur les 10 000 communes rurales les plus fragiles.

Critères de répartition : population, potentiel financier, effort fiscal, longueur de voirie, nombre d’enfants de 3 à 16 ans, potentiel financier superficiaire

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 28

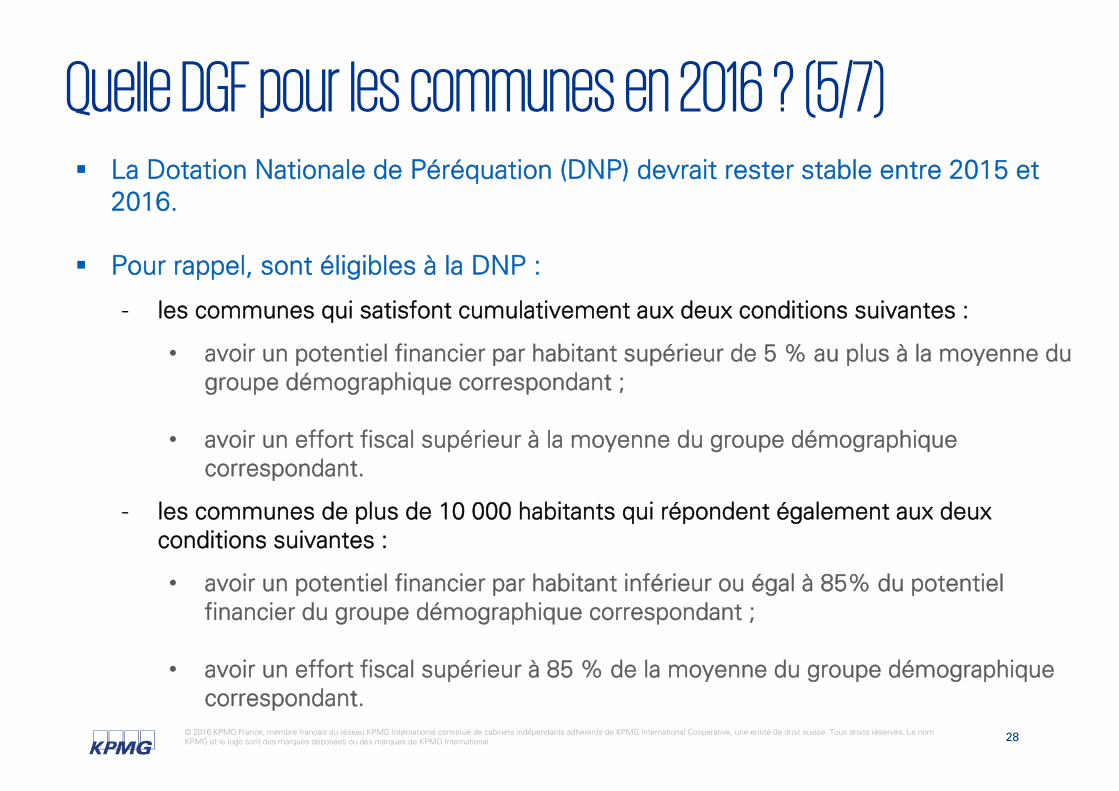

Quelle DGF pour les communes en 2016 ? (5/7) La Dotation Nationale de Péréquation (DNP) devrait rester stable entre 2015 et

2016.

Pour rappel, sont éligibles à la DNP :

- les communes qui satisfont cumulativement aux deux conditions suivantes :

• avoir un potentiel financier par habitant supérieur de 5 % au plus à la moyenne du groupe démographique correspondant ;

• avoir un effort fiscal supérieur à la moyenne du groupe démographique correspondant.

- les communes de plus de 10 000 habitants qui répondent également aux deux conditions suivantes :

• avoir un potentiel financier par habitant inférieur ou égal à 85% du potentiel financier du groupe démographique correspondant ;

• avoir un effort fiscal supérieur à 85 % de la moyenne du groupe démographique correspondant.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 29

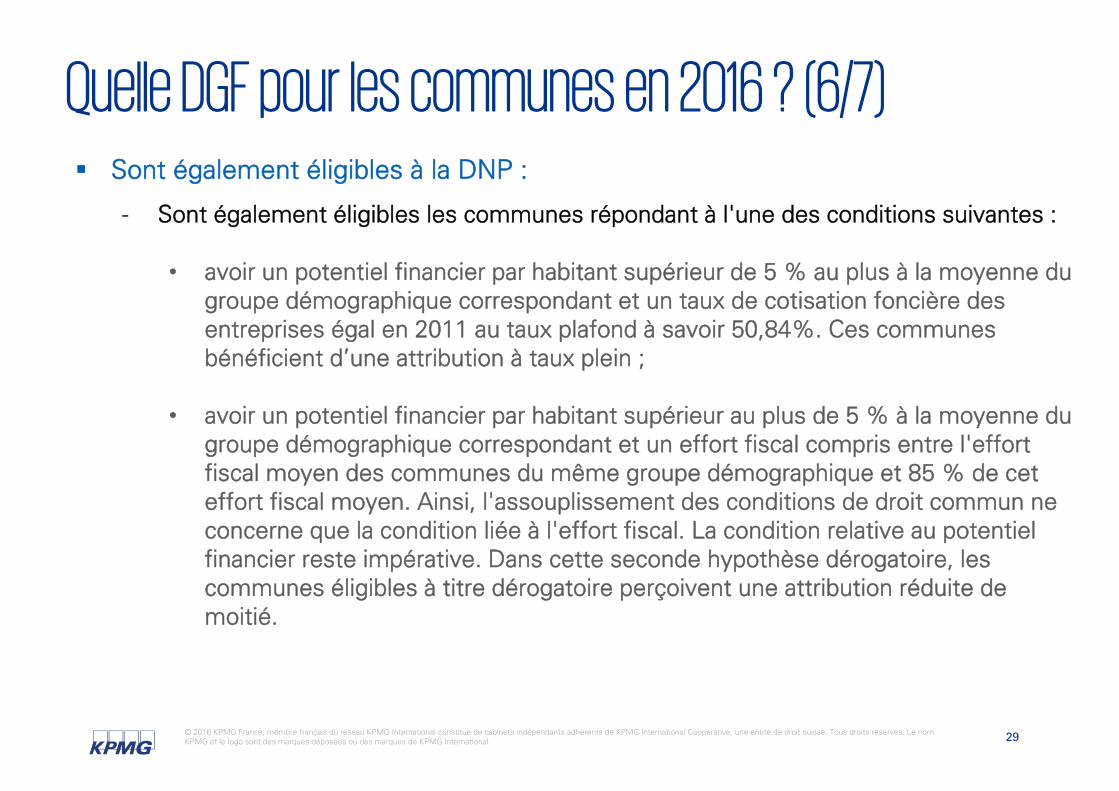

Quelle DGF pour les communes en 2016 ? (6/7) Sont également éligibles à la DNP :

- Sont également éligibles les communes répondant à l'une des conditions suivantes :

• avoir un potentiel financier par habitant supérieur de 5 % au plus à la moyenne du groupe démographique correspondant et un taux de cotisation foncière des entreprises égal en 2011 au taux plafond à savoir 50,84%. Ces communes bénéficient d’une attribution à taux plein ;

• avoir un potentiel financier par habitant supérieur au plus de 5 % à la moyenne du groupe démographique correspondant et un effort fiscal compris entre l'effort fiscal moyen des communes du même groupe démographique et 85 % de cet effort fiscal moyen. Ainsi, l'assouplissement des conditions de droit commun ne concerne que la condition liée à l'effort fiscal. La condition relative au potentiel financier reste impérative. Dans cette seconde hypothèse dérogatoire, les communes éligibles à titre dérogatoire perçoivent une attribution réduite de moitié.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 30

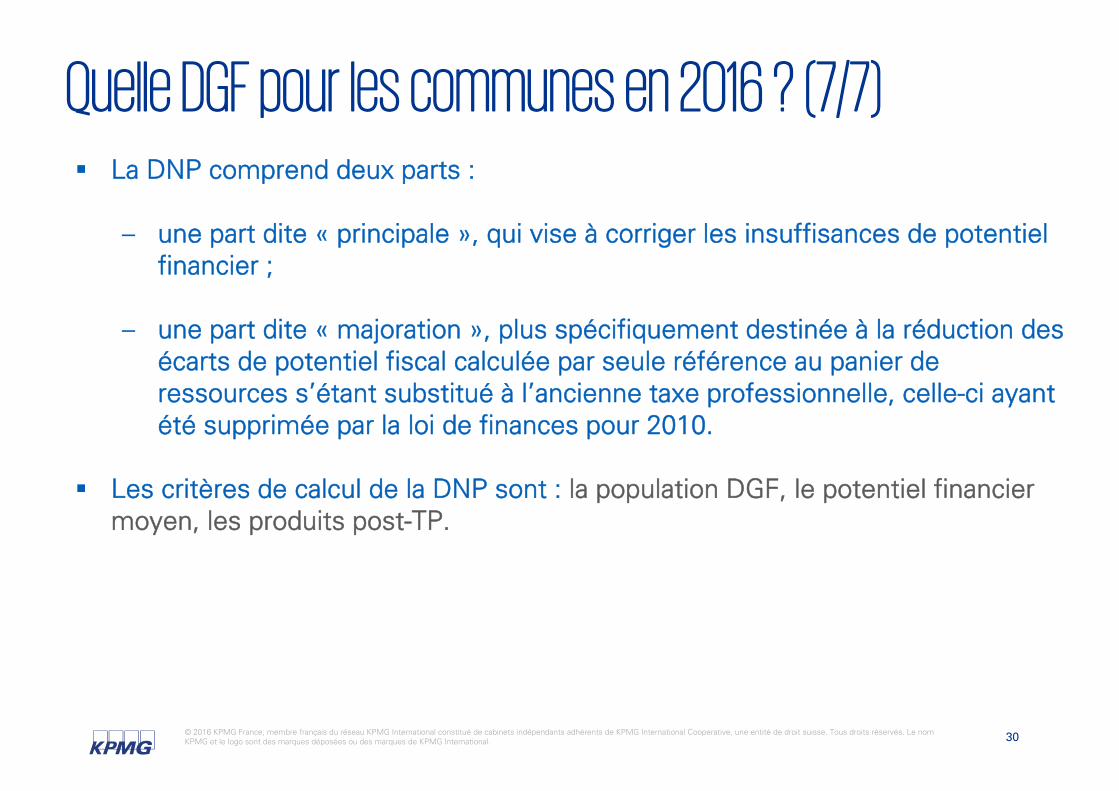

Quelle DGF pour les communes en 2016 ? (7/7) La DNP comprend deux parts :

– une part dite « principale », qui vise à corriger les insuffisances de potentiel financier ;

– une part dite « majoration », plus spécifiquement destinée à la réduction des écarts de potentiel fiscal calculée par seule référence au panier de ressources s’étant substitué à l’ancienne taxe professionnelle, celle-ci ayant été supprimée par la loi de finances pour 2010.

Les critères de calcul de la DNP sont : la population DGF, le potentiel financier moyen, les produits post-TP.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 31

Quelle DGF pour les EPCI en 2016 ?

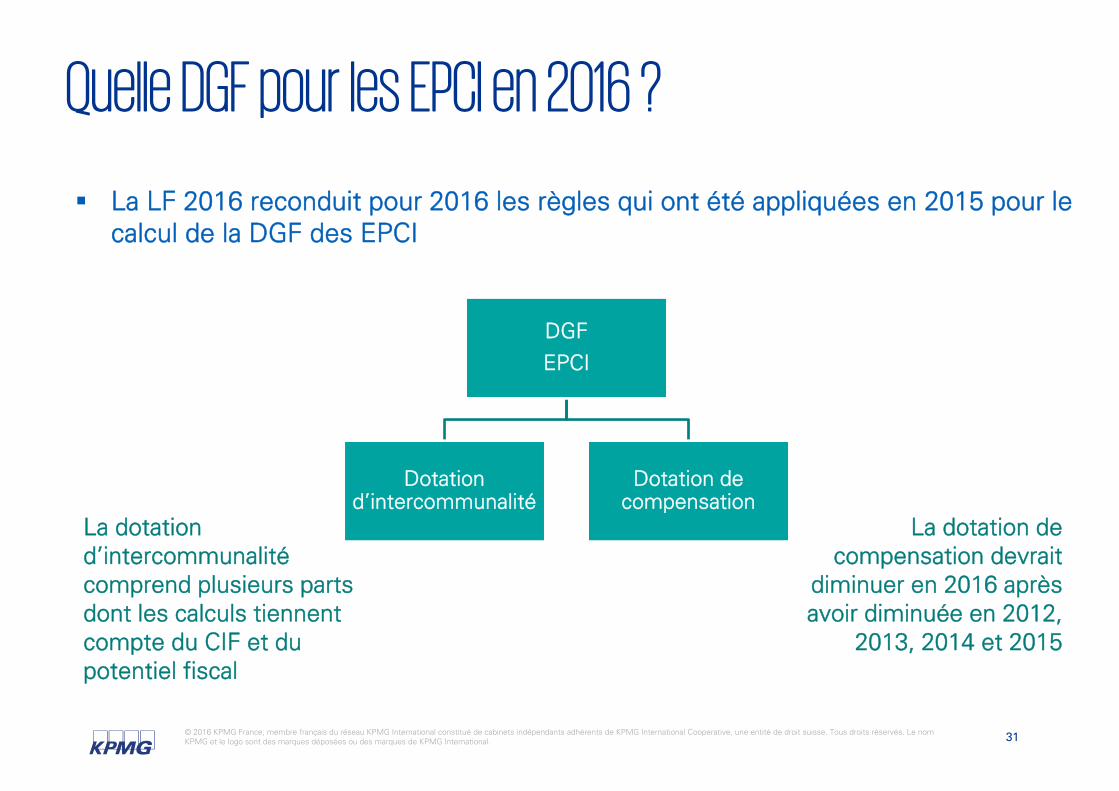

La LF 2016 reconduit pour 2016 les règles qui ont été appliquées en 2015 pour le calcul de la DGF des EPCI

DGF EPCI

Dotation d’intercommunalité

Dotation de compensation

La dotation d’intercommunalitécomprend plusieurs parts dont les calculs tiennent compte du CIF et du potentiel fiscal

La dotation de compensation devrait

diminuer en 2016 après avoir diminuée en 2012,

2013, 2014 et 2015

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 32

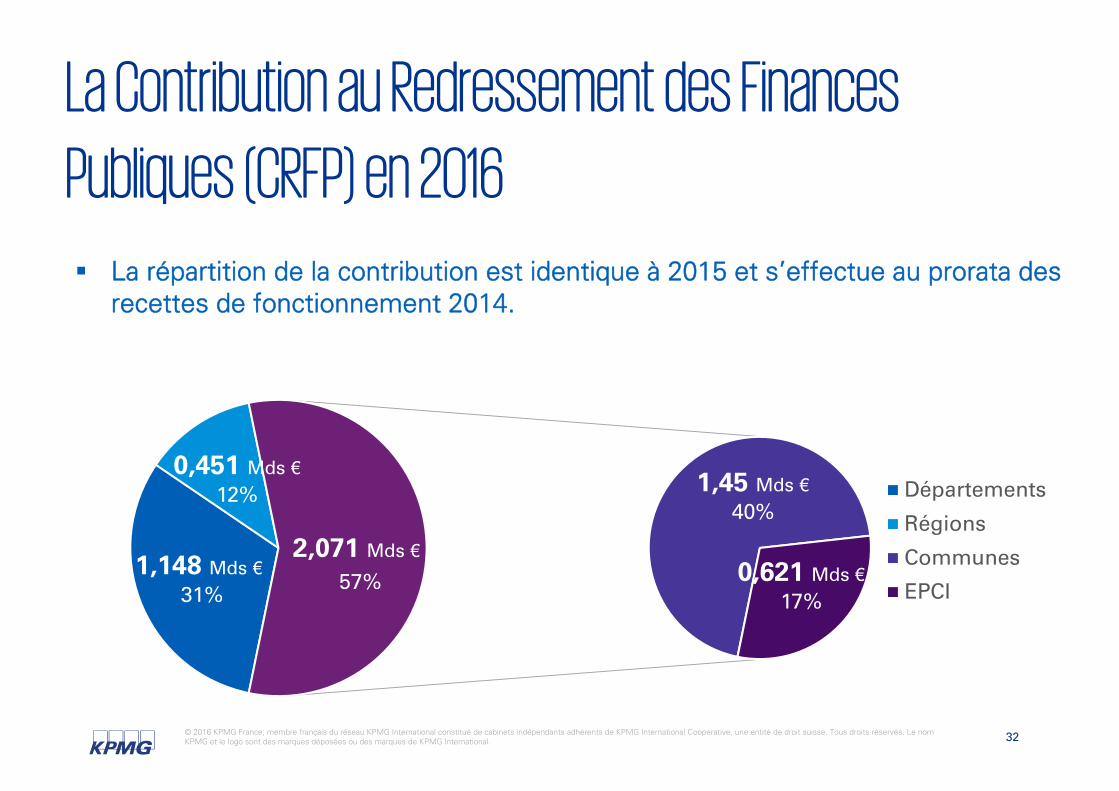

La Contribution au Redressement des Finances

Publiques (CRFP) en 2016

La répartition de la contribution est identique à 2015 et s’effectue au prorata des recettes de fonctionnement 2014.

1,148 Mds €31%

0,451 Mds €12% 1,45 Mds €

40%

0,621 Mds €17%

2,071 Mds €

57%

Départements

Régions

Communes

EPCI

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 33

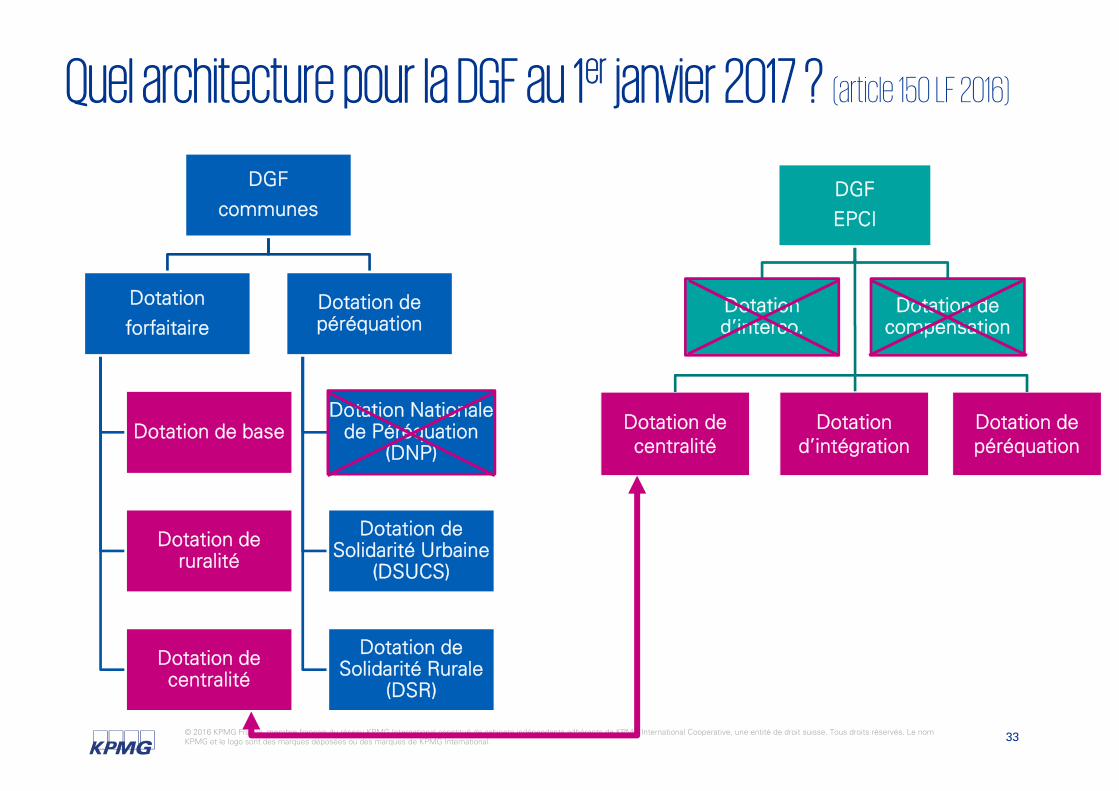

Quel architecture pour la DGF au 1er janvier 2017 ? (article 150 LF 2016)

DGF communes

Dotation forfaitaire

Dotation de base

Dotation de ruralité

Dotation de centralité

Dotation de péréquation

Dotation Nationale de Péréquation

(DNP)

Dotation de Solidarité Urbaine

(DSUCS)

Dotation de Solidarité Rurale

(DSR)

DGF EPCI

Dotation d’interco.

Dotation de compensation

Dotation de centralité

Dotation d’intégration

Dotation de péréquation

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 34

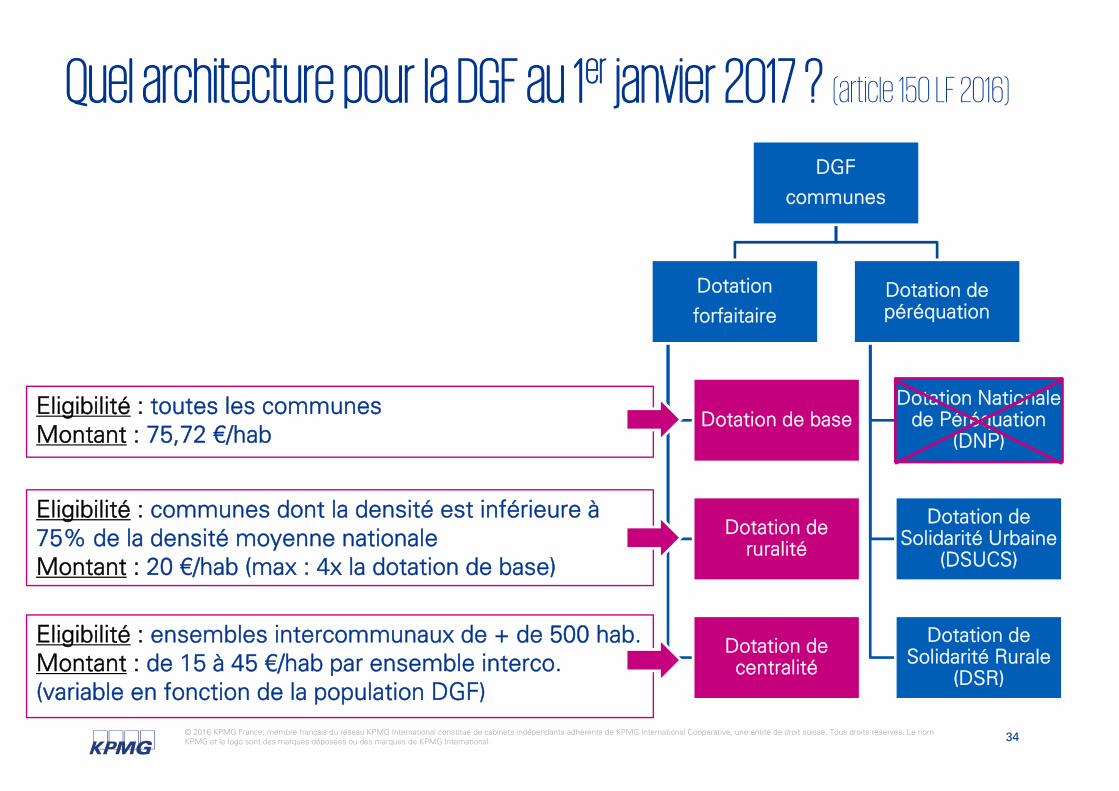

Quel architecture pour la DGF au 1er janvier 2017 ? (article 150 LF 2016)

DGF communes

DGF communes

Dotation forfaitaire

Dotation de base

Dotation de ruralité

Dotation de centralité

Dotation de péréquation

Dotation Nationale de Péréquation

(DNP)

Dotation de Solidarité Urbaine

(DSUCS)

Dotation de Solidarité Rurale

(DSR)

Eligibilité : toutes les communesMontant : 75,72 €/hab

Eligibilité : communes dont la densité est inférieure à 75% de la densité moyenne nationaleMontant : 20 €/hab (max : 4x la dotation de base)

Eligibilité : ensembles intercommunaux de + de 500 hab.Montant : de 15 à 45 €/hab par ensemble interco. (variable en fonction de la population DGF)

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 35

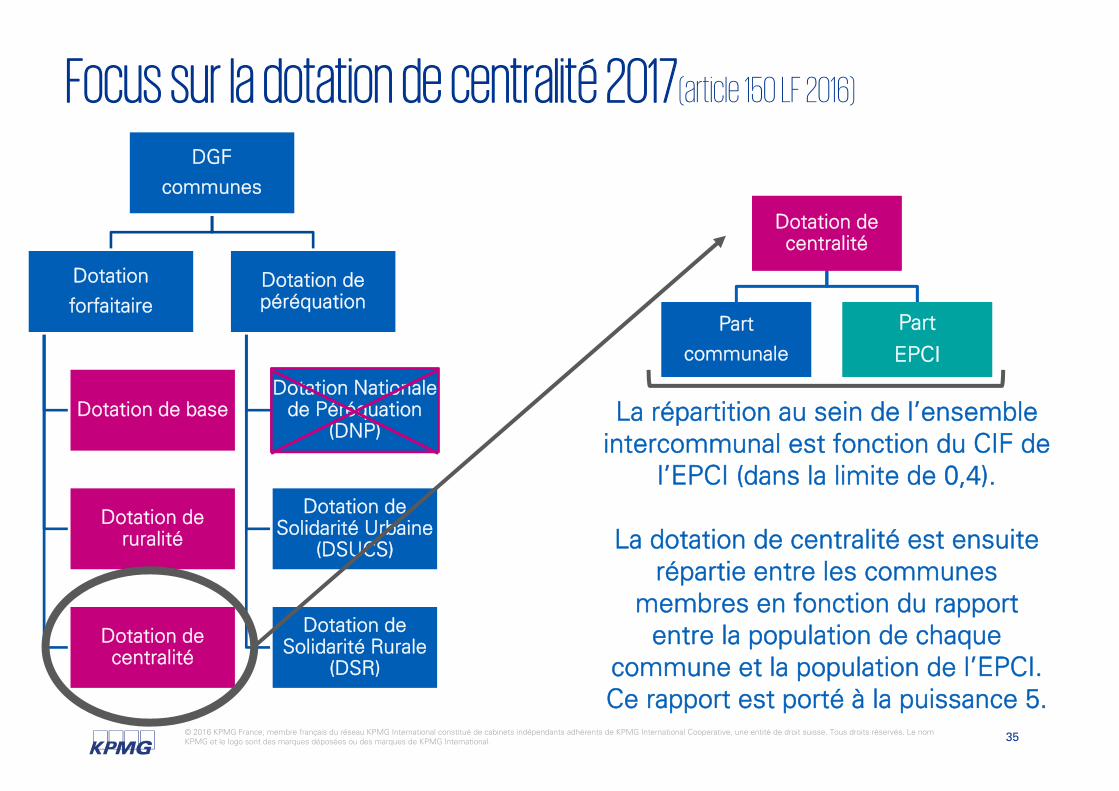

Focus sur la dotation de centralité 2017(article 150 LF 2016)

DGF communes

Dotation forfaitaire

Dotation de base

Dotation de ruralité

Dotation de centralité

Dotation de péréquation

Dotation Nationale de Péréquation

(DNP)

Dotation de Solidarité Urbaine

(DSUCS)

Dotation de Solidarité Rurale

(DSR)

Dotation de centralité

Dotation de centralité

Part communale

Part communale

Part EPCIPart EPCI

La répartition au sein de l’ensemble intercommunal est fonction du CIF de

l’EPCI (dans la limite de 0,4).

La dotation de centralité est ensuite répartie entre les communes

membres en fonction du rapport entre la population de chaque

commune et la population de l’EPCI. Ce rapport est porté à la puissance 5.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 36

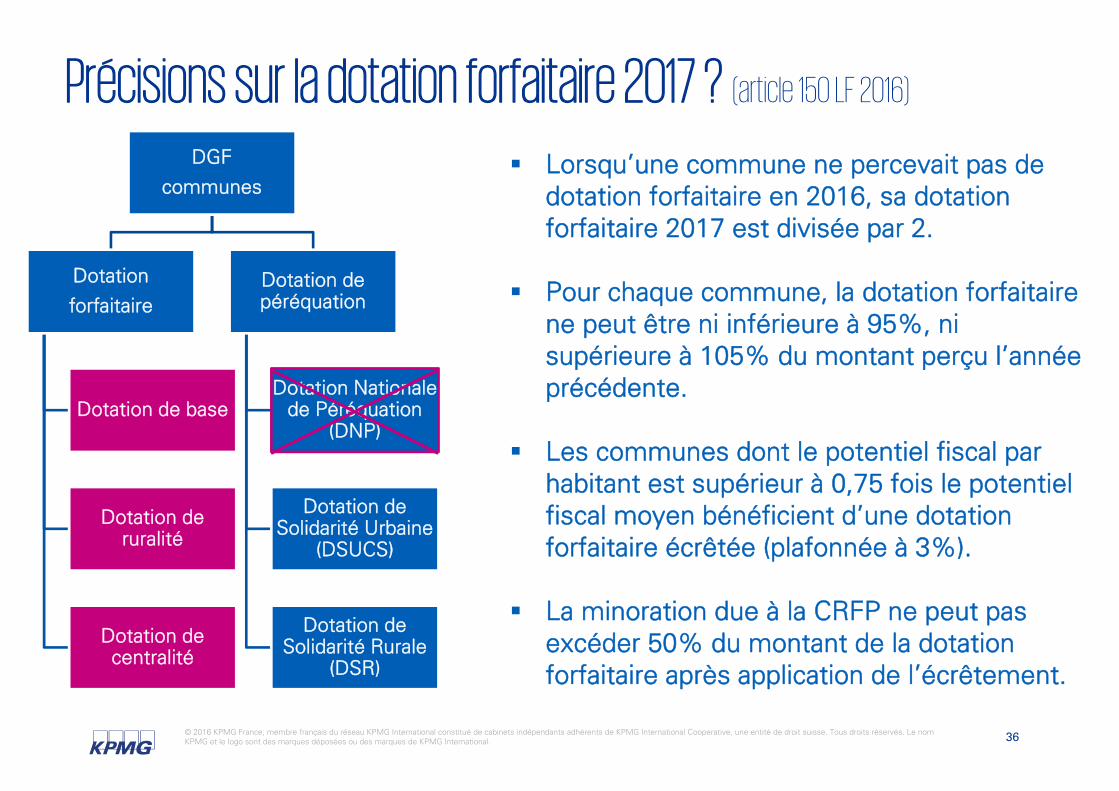

Précisions sur la dotation forfaitaire 2017 ? (article 150 LF 2016)

DGF communes

Dotation forfaitaire

Dotation de base

Dotation de ruralité

Dotation de centralité

Dotation de péréquation

Dotation Nationale de Péréquation

(DNP)

Dotation de Solidarité Urbaine

(DSUCS)

Dotation de Solidarité Rurale

(DSR)

Lorsqu’une commune ne percevait pas dedotation forfaitaire en 2016, sa dotation forfaitaire 2017 est divisée par 2.

Pour chaque commune, la dotation forfaitaire ne peut être ni inférieure à 95%, ni supérieure à 105% du montant perçu l’année précédente.

Les communes dont le potentiel fiscal par habitant est supérieur à 0,75 fois le potentiel fiscal moyen bénéficient d’une dotation forfaitaire écrêtée (plafonnée à 3%).

La minoration due à la CRFP ne peut pas excéder 50% du montant de la dotation forfaitaire après application de l’écrêtement.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 37

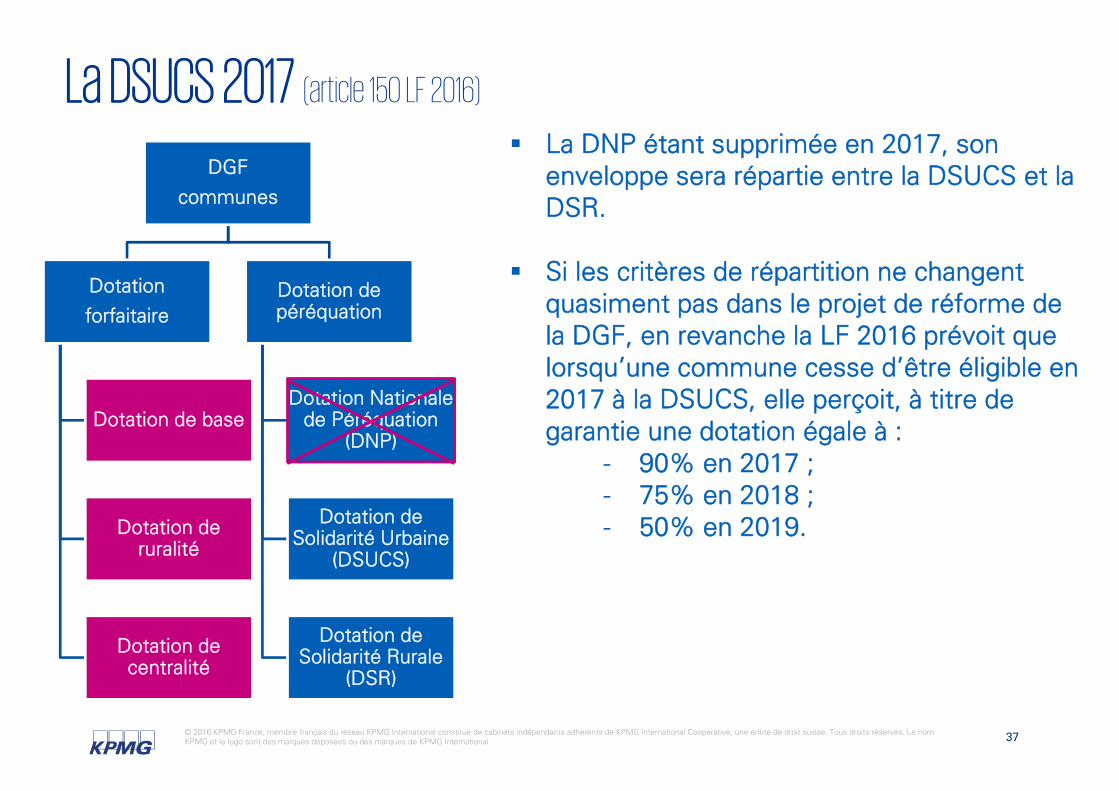

La DSUCS 2017 (article 150 LF 2016)

DGF communes

Dotation forfaitaire

Dotation de base

Dotation de ruralité

Dotation de centralité

Dotation de péréquation

Dotation Nationale de Péréquation

(DNP)

Dotation de Solidarité Urbaine

(DSUCS)

Dotation de Solidarité Rurale

(DSR)

La DNP étant supprimée en 2017, son enveloppe sera répartie entre la DSUCS et la DSR.

Si les critères de répartition ne changent quasiment pas dans le projet de réforme de la DGF, en revanche la LF 2016 prévoit que lorsqu’une commune cesse d’être éligible en 2017 à la DSUCS, elle perçoit, à titre de garantie une dotation égale à :

- 90% en 2017 ;- 75% en 2018 ;- 50% en 2019.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 38

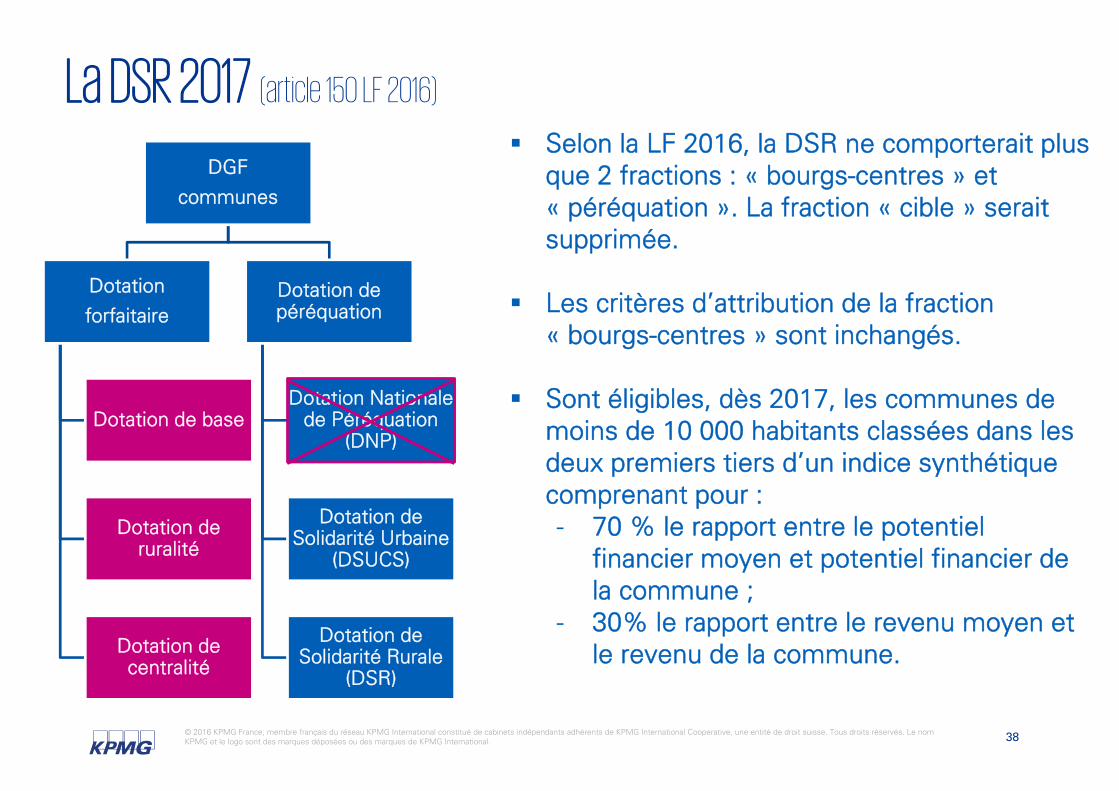

La DSR 2017 (article 150 LF 2016)

DGF communes

Dotation forfaitaire

Dotation de base

Dotation de ruralité

Dotation de centralité

Dotation de péréquation

Dotation Nationale de Péréquation

(DNP)

Dotation de Solidarité Urbaine

(DSUCS)

Dotation de Solidarité Rurale

(DSR)

Selon la LF 2016, la DSR ne comporterait plus que 2 fractions : « bourgs-centres » et « péréquation ». La fraction « cible » serait supprimée.

Les critères d’attribution de la fraction « bourgs-centres » sont inchangés.

Sont éligibles, dès 2017, les communes de moins de 10 000 habitants classées dans les deux premiers tiers d’un indice synthétique comprenant pour :- 70 % le rapport entre le potentiel

financier moyen et potentiel financier de la commune ;

- 30% le rapport entre le revenu moyen et le revenu de la commune.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 39

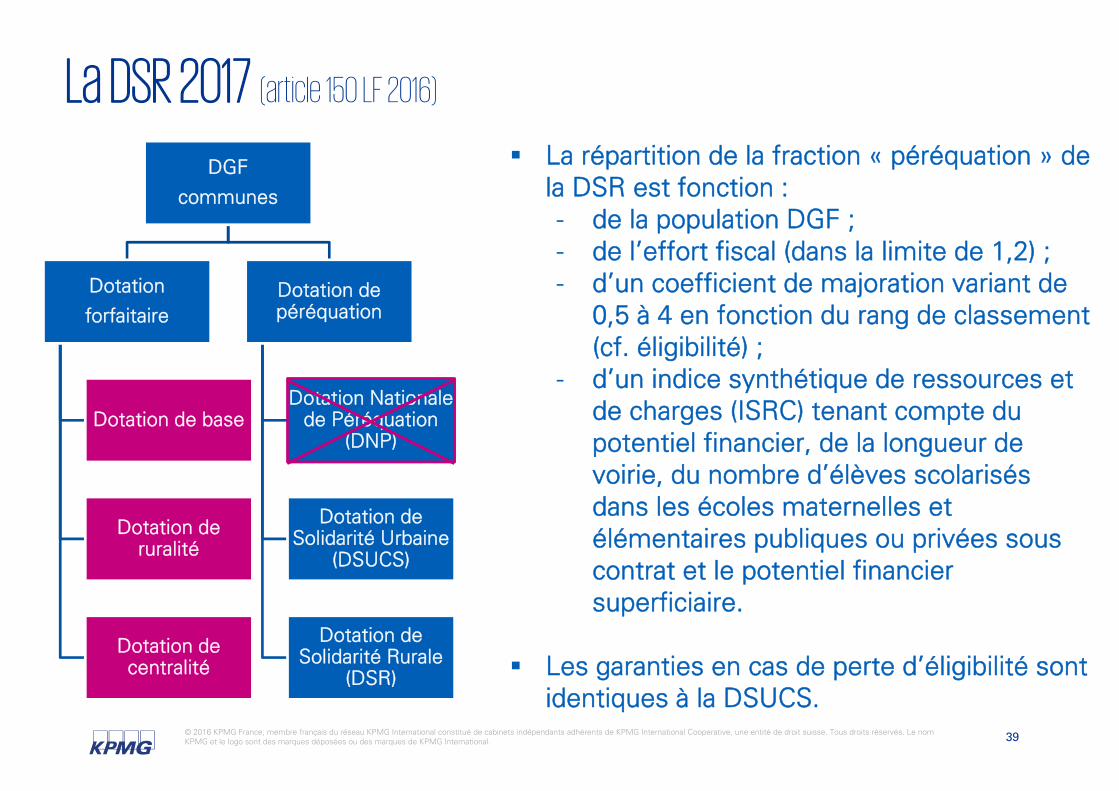

La DSR 2017 (article 150 LF 2016)

DGF communes

Dotation forfaitaire

Dotation de base

Dotation de ruralité

Dotation de centralité

Dotation de péréquation

Dotation Nationale de Péréquation

(DNP)

Dotation de Solidarité Urbaine

(DSUCS)

Dotation de Solidarité Rurale

(DSR)

La répartition de la fraction « péréquation » de la DSR est fonction :- de la population DGF ;- de l’effort fiscal (dans la limite de 1,2) ;- d’un coefficient de majoration variant de

0,5 à 4 en fonction du rang de classement (cf. éligibilité) ;

- d’un indice synthétique de ressources et de charges (ISRC) tenant compte du potentiel financier, de la longueur de voirie, du nombre d’élèves scolarisés dans les écoles maternelles et élémentaires publiques ou privées sous contrat et le potentiel financier superficiaire.

Les garanties en cas de perte d’éligibilité sont identiques à la DSUCS.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 40

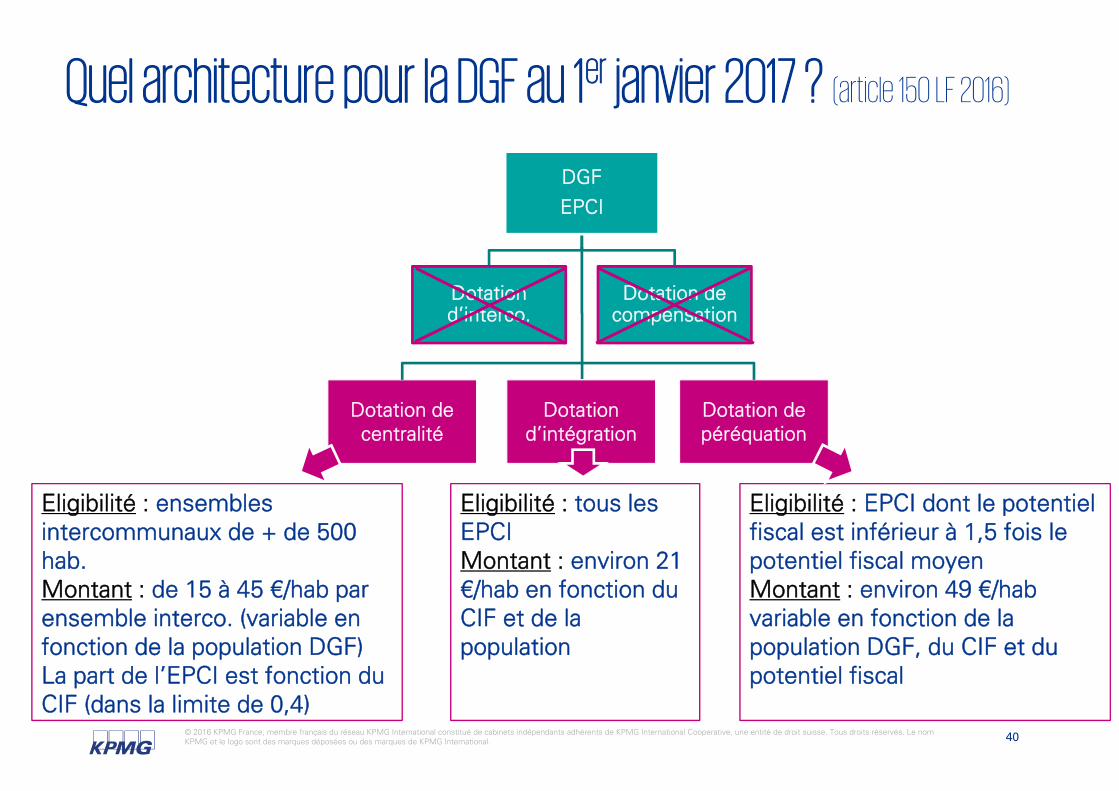

Quel architecture pour la DGF au 1er janvier 2017 ? (article 150 LF 2016)

DGF EPCI

Dotation d’interco.

Dotation de compensation

Dotation de centralité

Dotation d’intégration

Dotation de péréquation

Eligibilité : ensembles intercommunaux de + de 500 hab.Montant : de 15 à 45 €/hab par ensemble interco. (variable en fonction de la population DGF)La part de l’EPCI est fonction du CIF (dans la limite de 0,4)

Eligibilité : tous les EPCIMontant : environ 21 €/hab en fonction du CIF et de la population

Eligibilité : EPCI dont le potentiel fiscal est inférieur à 1,5 fois le potentiel fiscal moyenMontant : environ 49 €/habvariable en fonction de la population DGF, du CIF et du potentiel fiscal

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 41

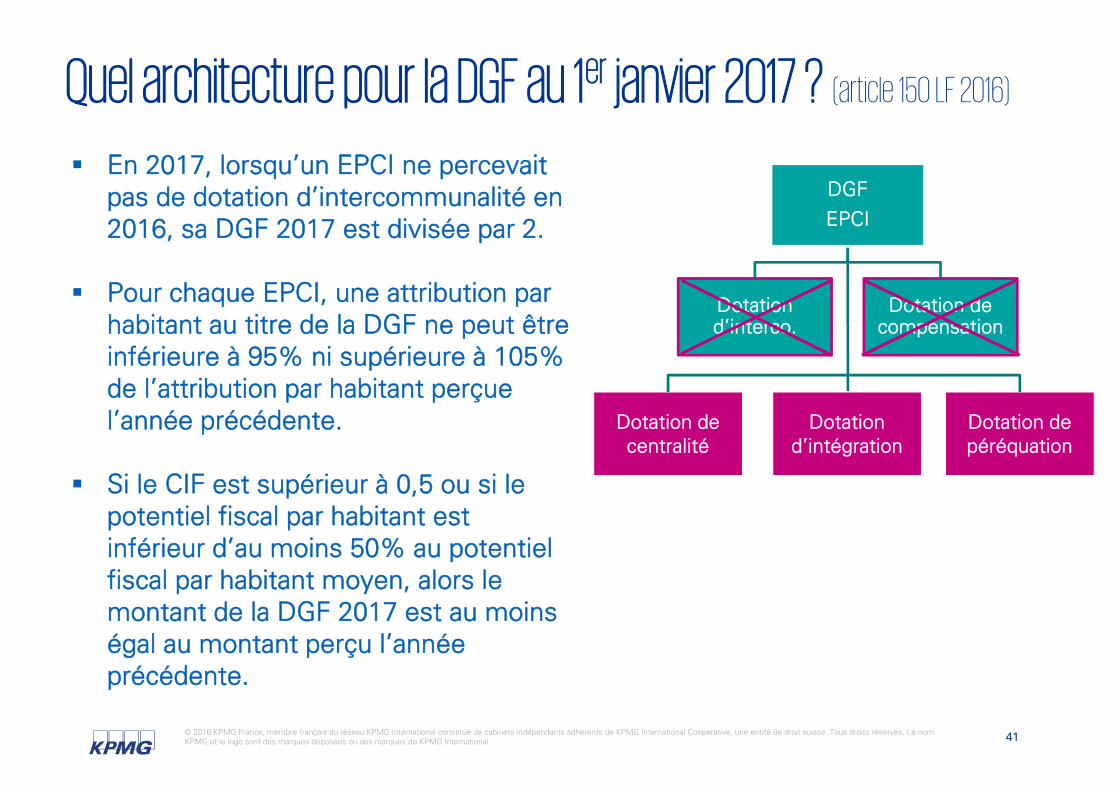

Quel architecture pour la DGF au 1er janvier 2017 ? (article 150 LF 2016)

DGF EPCI

Dotation d’interco.

Dotation de compensation

Dotation de centralité

Dotation d’intégration

Dotation de péréquation

En 2017, lorsqu’un EPCI ne percevait pas de dotation d’intercommunalité en 2016, sa DGF 2017 est divisée par 2.

Pour chaque EPCI, une attribution par habitant au titre de la DGF ne peut être inférieure à 95% ni supérieure à 105% de l’attribution par habitant perçue l’année précédente.

Si le CIF est supérieur à 0,5 ou si le potentiel fiscal par habitant est inférieur d’au moins 50% au potentiel fiscal par habitant moyen, alors le montant de la DGF 2017 est au moins égal au montant perçu l’année précédente.

Les communes nouvelles

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 43

Prorogation de l’incitation financière pour les communes

nouvelles (article 150 LF 2016) Au cours des 3 premières années suivant leur création, les communes

nouvelles dont l’arrêté de création a été pris entre le 2 janvier 2016 et le 30 septembre 2016 en application de délibérations concordantes des conseils municipaux prises avant le 30 juin 2016 et regroupant soit des communes dont la population globale est inférieure ou égale à 10 000 habitants, soit toutes les communes membres d’un ou de plusieurs EPCI à fiscalité propre dont la population totale est inférieure ou égale à 15 000 habitants perçoivent une dotation forfaitaire 2016 identique en 2017, 2018 et 2019.

Au cours des 3 premières années suivant leur création, les communes nouvelles dont l’arrêté de création a été pris entre le 2 janvier 2016 et le 30 septembre 2016 en application de délibérations concordantes des conseils municipaux prises avant le 30 juin 2016 et regroupant une population comprise entre 1 000 et 10 000 habitants bénéficient, en outre, d’une majoration de 5 % de leur dotation forfaitaire calculée dès la première année.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 44

Maintien de l’incitation financière pour les communes nouvelles « étendues » (article 153 LF 2016)

Une commune nouvelle étendue à une ou plusieurs communes continue de bénéficier du maintien de la DGF au cours des 3 premières années.

Toutefois l’extension n’a pour effet de prolonger la durée du bénéfice des incitations.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 45

Suppression automatique des corrections d’abattements

en cas de création de commune nouvelle

L’article 53 de la LFR 2015 prévoit qu’en cas de création de commune nouvelle, les corrections d’abattements (« quotités ajustées), mises en place consécutivement à la réforme de la taxe professionnelle, sont supprimées à compter de l’année au cours de laquelle les abattements appliqués sur son territoire sont harmonisés.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 46

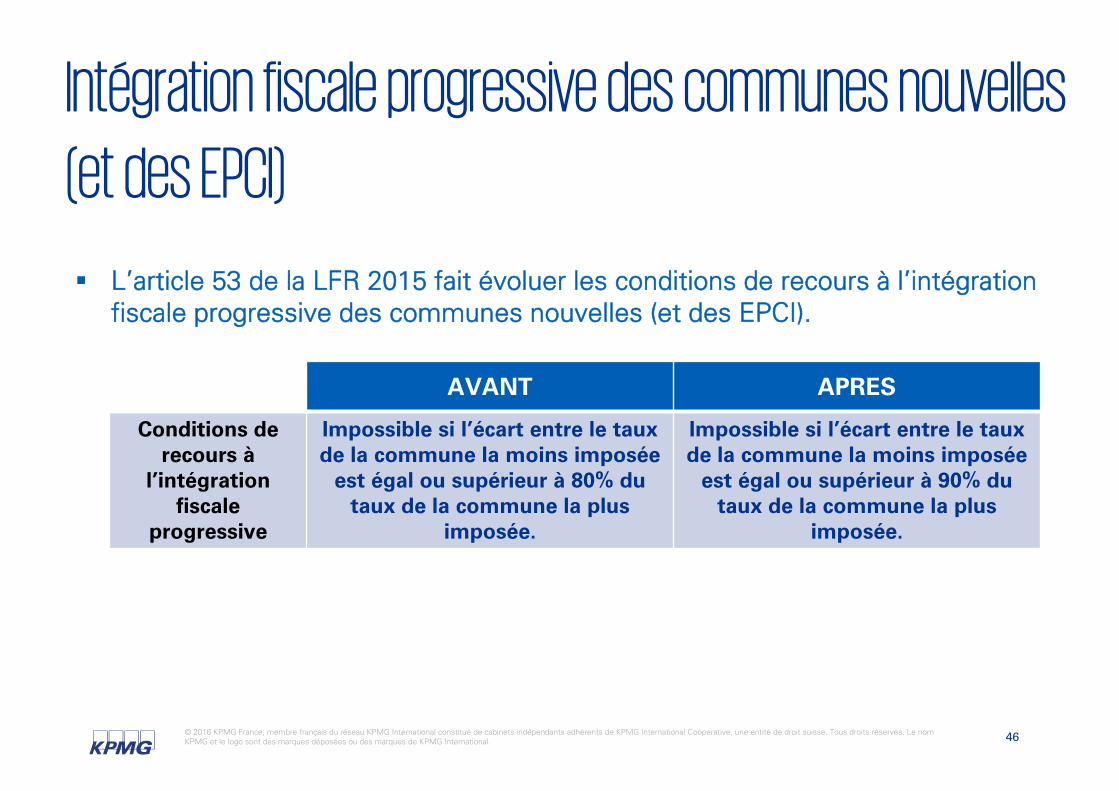

Intégration fiscale progressive des communes nouvelles

(et des EPCI)

L’article 53 de la LFR 2015 fait évoluer les conditions de recours à l’intégration fiscale progressive des communes nouvelles (et des EPCI).

AVANT APRES

Conditions de recours à

l’intégration fiscale

progressive

Impossible si l’écart entre le taux de la commune la moins imposée

est égal ou supérieur à 80% du taux de la commune la plus

imposée.

Impossible si l’écart entre le taux de la commune la moins imposée

est égal ou supérieur à 90% du taux de la commune la plus

imposée.

Le fonds de soutien à l’investissement public local

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 48

Le fonds de soutien à l’investissement du bloc communal L’article 159 créé pour 2016 une dotation budgétaire de soutien à

l’investissement des communes et de leurs EPCI de métropole et des départements d’outre-mer. Elle est composée de 2 enveloppes :

– 500 M€ en faveur des priorités d’investissement définies entre l’Etat et les communes et intercommunalités ;

– 300 M€ dédiés au soutien à des projets en faveur de la revitalisation ou du développement des bourgs-centres.

Pour renforcer le soutien aux projets portés par les petites communes, les crédits de la Dotation d’Equipement des Territoires Ruraux (DETR) sont majorés de 200 M€.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 49

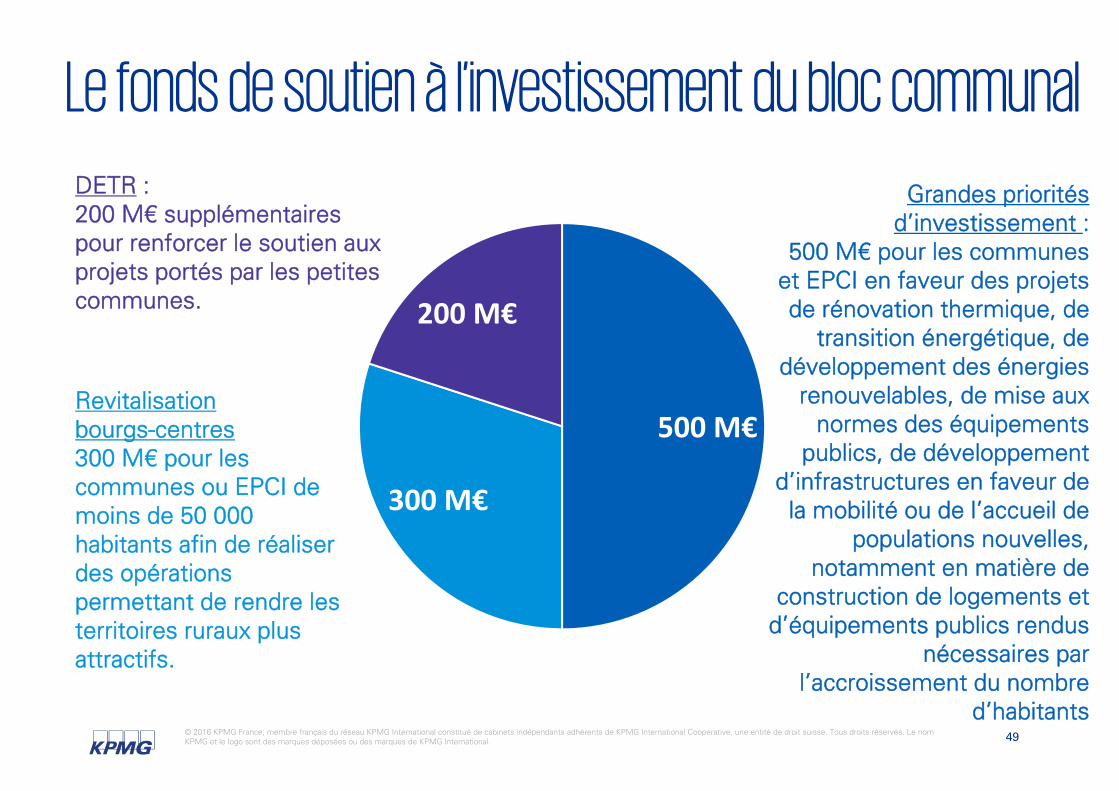

Le fonds de soutien à l’investissement du bloc communal

500 M€

300 M€

200 M€

DETR :200 M€ supplémentaires pour renforcer le soutien aux projets portés par les petites communes.

Revitalisationbourgs-centres300 M€ pour les communes ou EPCI de moins de 50 000 habitants afin de réaliser des opérations permettant de rendre les territoires ruraux plus attractifs.

Grandes prioritésd’investissement :

500 M€ pour les communes et EPCI en faveur des projets de rénovation thermique, de

transition énergétique, de développement des énergies

renouvelables, de mise aux normes des équipements

publics, de développement d’infrastructures en faveur de

la mobilité ou de l’accueil de populations nouvelles,

notamment en matière de construction de logements et

d’équipements publics rendus nécessaires par

l’accroissement du nombre d’habitants

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 50

Seuil d’éligibilité à la DETR pour les EPCI

L’article 161 de la LF 2016 prévoit que sont éligibles à la Dotation d’Equipement des Territoires Ruraux (DETR) :

– les EPCI dans les départements de métropole qui ne forment pas un ensemble de plus de 50 000 habitants d’un seul tenant et sans enclave autour d’une ville de 15 000 habitants ;

– les EPCI dans les DOM et à Mayotte de 150 000 habitants et moins.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 51

Elargissement et abondement du FCTVA

L’article 34 de la loi de finances 2016 élargit le bénéfice du Fonds de Compensation pour la Taxe sur la Valeur Ajoutée (FCTVA) aux :

– dépenses en matière d’entretien des bâtiments publics payées à compter du 1er janvier 2016 ;

– dépenses d’entretien de la voirie réalisées à partir de 2016 ;

– dépenses réalisées sur la période 2015-2022, sous maîtrise d’ouvrage publique, en matière d’infrastructures passives intégrant leur patrimoine dans le cadre du plan « France Très Haut Débit ».

Les ressources du FCTVA progressent de 85 M€ pour s’élever en 2016 à 6 046 M€, sous l’effet notamment de l’augmentation du taux forfaitaire appliqué en 2014 et 2015 et de l’élargissement de l’assiette des dépenses éligibles.

Le Fonds de Péréquation des recettes Intercommunales et Communales (FPIC)

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 53

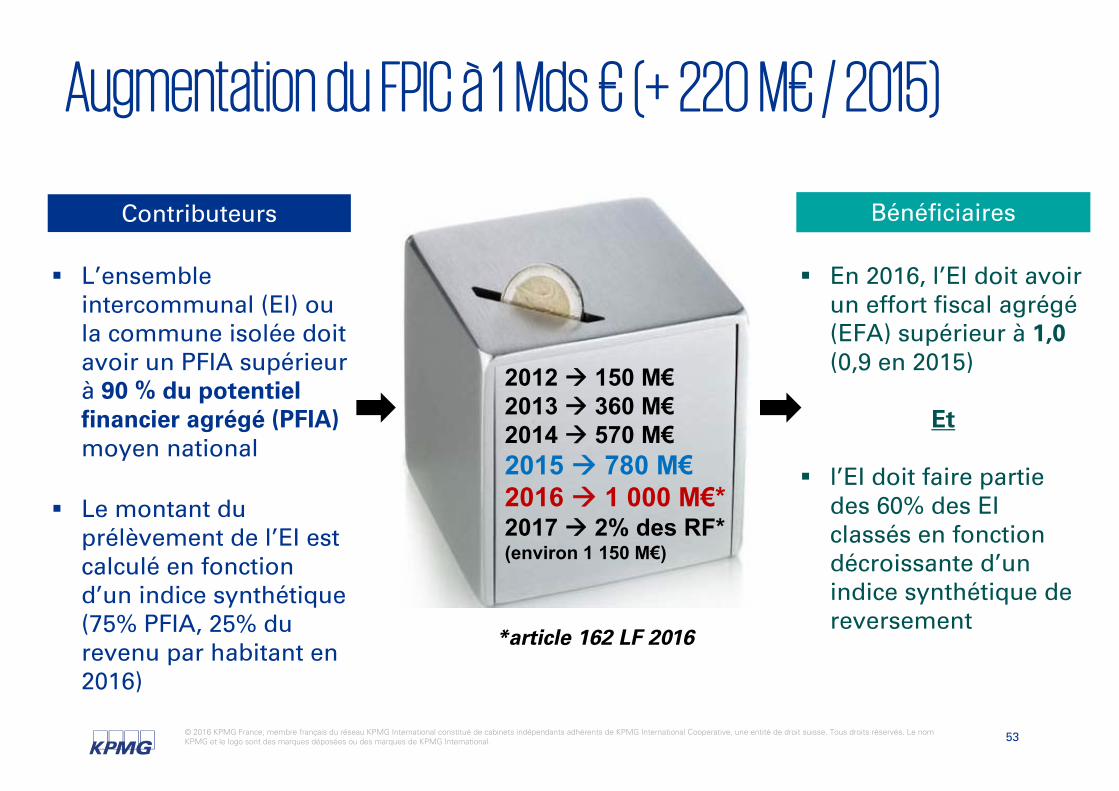

Augmentation du FPIC à 1 Mds € (+ 220 M€ / 2015)

2012 150 M€2013 360 M€2014 570 M€2015 780 M€2016 1 000 M€*2017 2% des RF* (environ 1 150 M€)

Contributeurs

L’ensemble intercommunal (EI) ou la commune isolée doit avoir un PFIA supérieur à 90 % du potentiel financier agrégé (PFIA) moyen national

Le montant du prélèvement de l’EI est calculé en fonction d’un indice synthétique (75% PFIA, 25% du revenu par habitant en 2016)

Bénéficiaires

En 2016, l’EI doit avoir un effort fiscal agrégé (EFA) supérieur à 1,0 (0,9 en 2015)

Et

l’EI doit faire partie des 60% des EI classés en fonction décroissante d’un indice synthétique de reversement

*article 162 LF 2016

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 54

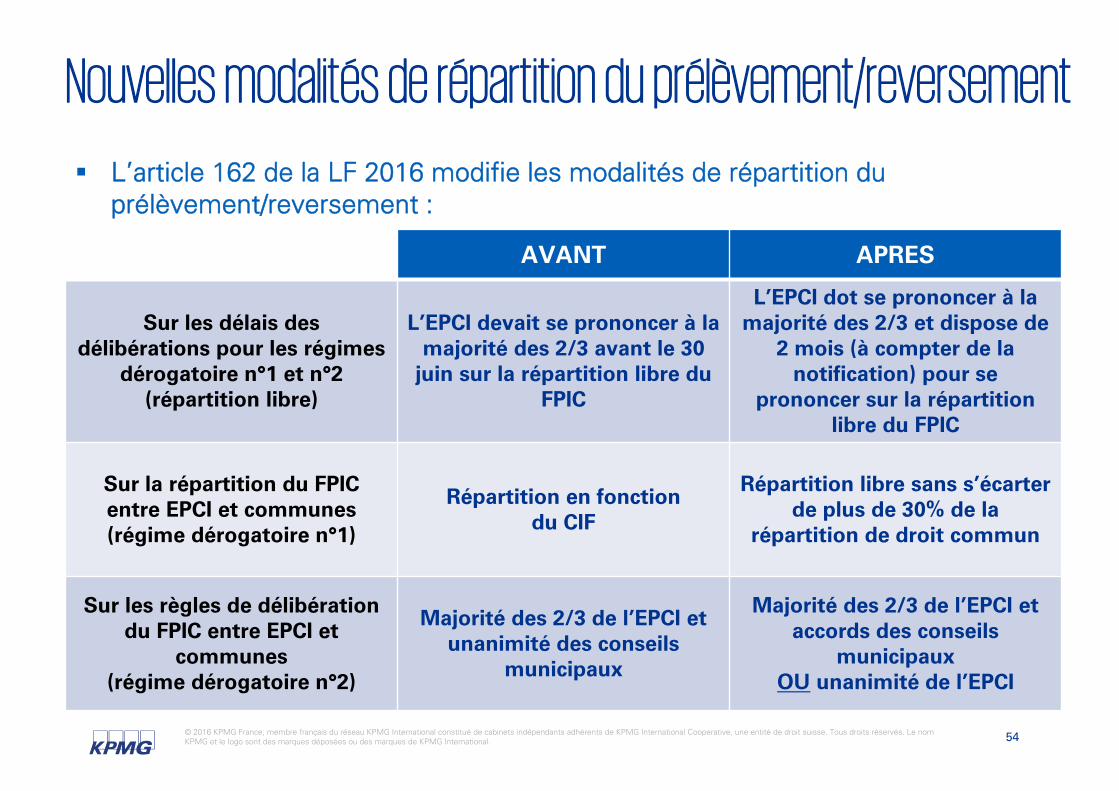

Nouvelles modalités de répartition du prélèvement/reversement

L’article 162 de la LF 2016 modifie les modalités de répartition du prélèvement/reversement :

AVANT APRES

Sur les délais des délibérations pour les régimes

dérogatoire n°1 et n°2 (répartition libre)

L’EPCI devait se prononcer à la majorité des 2/3 avant le 30

juin sur la répartition libre du FPIC

L’EPCI dot se prononcer à la majorité des 2/3 et dispose de

2 mois (à compter de la notification) pour se

prononcer sur la répartition libre du FPIC

Sur la répartition du FPIC entre EPCI et communes (régime dérogatoire n°1)

Répartition en fonction du CIF

Répartition libre sans s’écarter de plus de 30% de la

répartition de droit commun

Sur les règles de délibération du FPIC entre EPCI et

communes(régime dérogatoire n°2)

Majorité des 2/3 de l’EPCI et unanimité des conseils

municipaux

Majorité des 2/3 de l’EPCI et accords des conseils

municipauxOU unanimité de l’EPCI

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 55

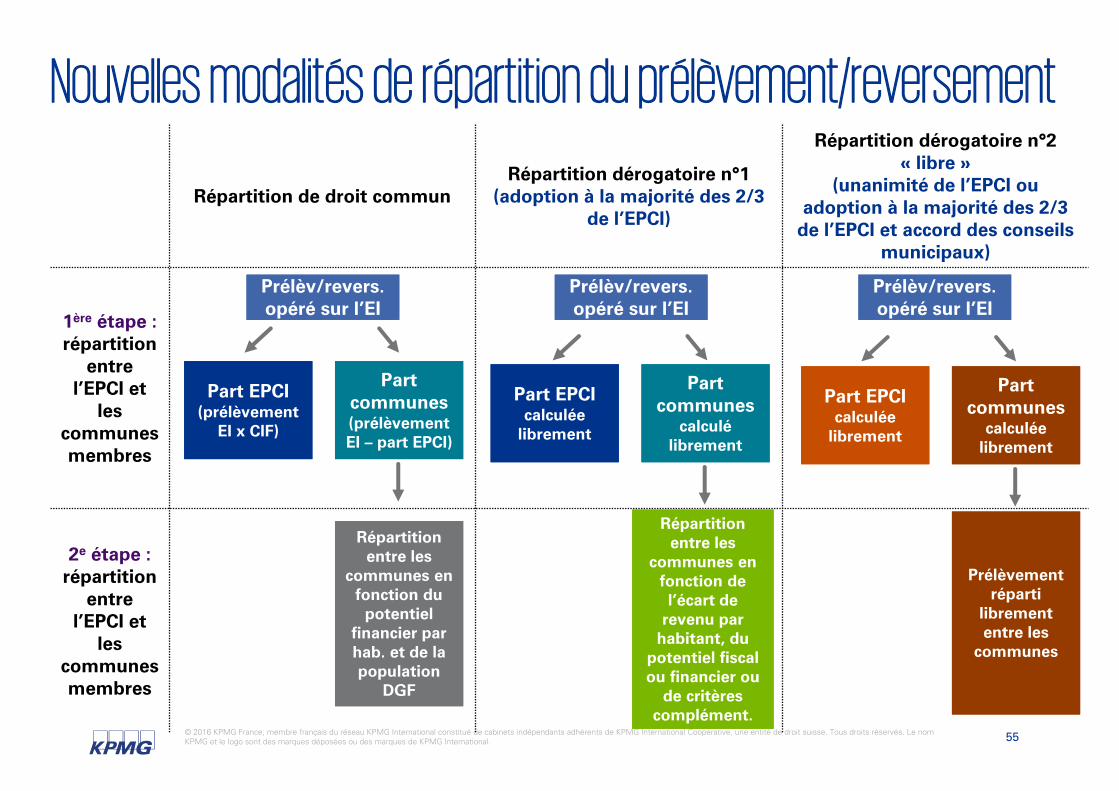

Répartition de droit communRépartition dérogatoire n°1

(adoption à la majorité des 2/3 de l’EPCI)

Répartition dérogatoire n°2 « libre »

(unanimité de l’EPCI ou adoption à la majorité des 2/3

de l’EPCI et accord des conseils municipaux)

1ère étape :répartition

entre l’EPCI et

les communesmembres

2e étape :répartition

entre l’EPCI et

les communesmembres

Prélèv/revers. opéré sur l’EIPrélèv/revers. opéré sur l’EI

Part EPCI (prélèvement

EI x CIF)

Part EPCI (prélèvement

EI x CIF)

Part communes (prélèvement EI – part EPCI)

Part communes (prélèvement EI – part EPCI)

Répartitionentre les

communes en fonction du

potentiel financier par hab. et de la population

DGF

Répartitionentre les

communes en fonction du

potentiel financier par hab. et de la population

DGF

Prélèv/revers.opéré sur l’EIPrélèv/revers.opéré sur l’EI

Part EPCI calculée

librement

Part EPCI calculée

librement

Part communes

calculé librement

Part communes

calculé librement

Répartition entre les

communes en fonction de l’écart de

revenu par habitant, du

potentiel fiscal ou financier ou

de critères complément.

Répartition entre les

communes en fonction de l’écart de

revenu par habitant, du

potentiel fiscal ou financier ou

de critères complément.

Prélèv/revers.opéré sur l’EIPrélèv/revers.opéré sur l’EI

Part EPCI calculée

librement

Part EPCI calculée

librement

Part communes

calculée librement

Part communes

calculée librement

Prélèvement réparti

librement entre les

communes

Prélèvement réparti

librement entre les

communes

Nouvelles modalités de répartition du prélèvement/reversement

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 56

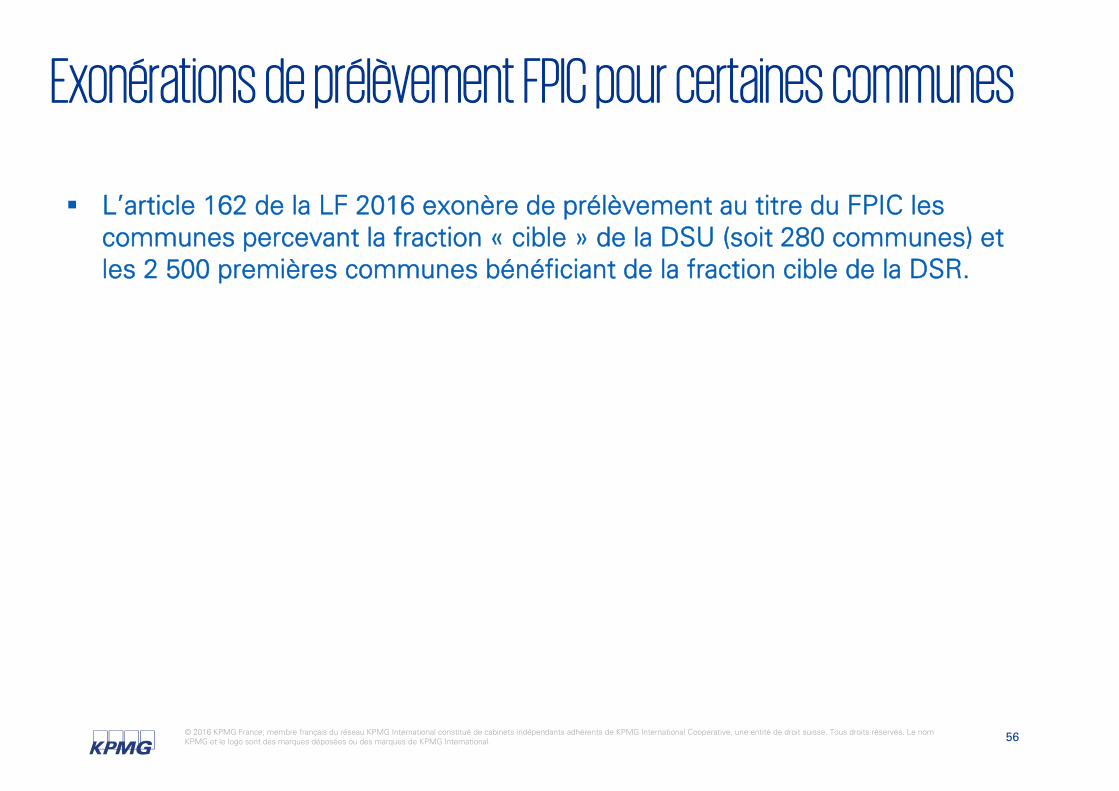

Exonérations de prélèvement FPIC pour certaines communes

L’article 162 de la LF 2016 exonère de prélèvement au titre du FPIC les communes percevant la fraction « cible » de la DSU (soit 280 communes) et les 2 500 premières communes bénéficiant de la fraction cible de la DSR.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 57

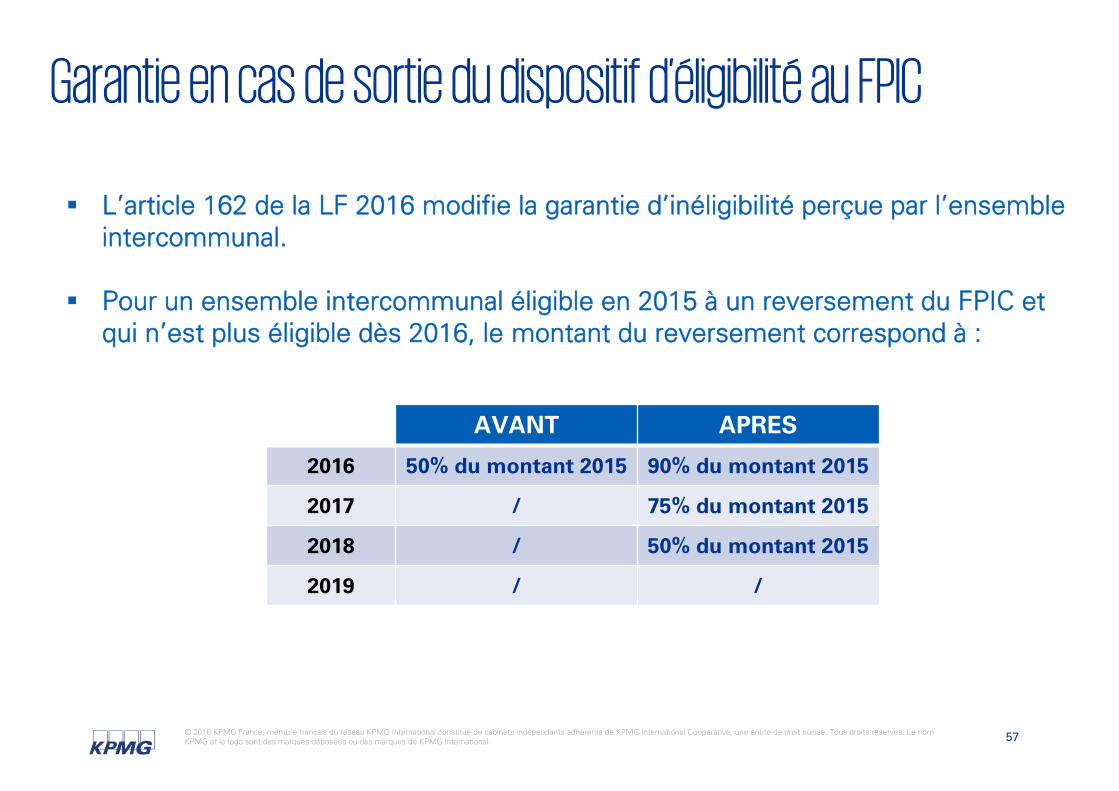

Garantie en cas de sortie du dispositif d’éligibilité au FPIC

L’article 162 de la LF 2016 modifie la garantie d’inéligibilité perçue par l’ensemble intercommunal.

Pour un ensemble intercommunal éligible en 2015 à un reversement du FPIC et qui n’est plus éligible dès 2016, le montant du reversement correspond à :

AVANT APRES

2016 50% du montant 2015 90% du montant 2015

2017 / 75% du montant 2015

2018 / 50% du montant 2015

2019 / /

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 58

Rapport sur le fonctionnement et l’évolution du FPIC

L’article 166 de la LF 2016 dispose qu’avant le 1er octobre de chaque année, le Gouvernement remet au Parlement un rapport sur le fonctionnement et l’évolution du FPIC.

Ce rapport évalue notamment la soutenabilité des prélèvements pour les communes contributrices et le caractère péréquateur des reversements pour les communes bénéficiaires.

L’assouplissement du fonctionnement des EPCI en FPU

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 60

Fixation et Révision des Attributions de Compensation (AC)

Les Attributions de Compensation (AC) constituent une dépense obligatoire des EPCI à Fiscalité Professionnelle Unique (FPU) à ses communes membres.

Les AC correspondent au produit de la fiscalité économique transférée des communes à l’EPCI desquelles sont défalquées les charges résultant des transferts de compétences.

Depuis 2015, les AC pouvaient être fixées et révisées librement par délibérations concordantes du conseil communautaire (majorité des 2/3) et de l’ensemble des conseils municipaux.

L’article 163 de la LF 2016 modifie les conditions de fixation et de révision libre du montant des AC en limitant la nécessité de délibérer aux seules communes concernées par la révision.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 61

Fixation et Révision de la Dotation de Solidarité

Communautaire (DSC)

A l’inverse de l’Attribution de Compensation (AC), la Dotation de SolidaritéCommunautaire (DSC) constitue une dépense facultative des EPCI à Fiscalité Professionnelle Unique (FPU) à ses communes membres.

Le principe et les critères de répartition de la DSC sont fixés par délibération du conseil communautaire statuant à la majorité des 2/3.

L’article 164 de la LF 2016 prévoit désormais que cette majorité est appréciée aux 2/3 des suffrages exprimés, et non l’ensemble des conseillers communautaires.

Les mesures fiscales

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 63

Le versement transport

Le seuil des entreprises soumises au versement transport passe de 9 salariés et plus à 11 salariés et plus (article 15 LF 2016).

Le manque à gagner pour les autorités organisatrices de transport est compensé par un prélèvement de 78,75 millions d’euros sur les recettes de l’Etat (article 40).

La compensation devrait être versée par trimestre et sera équivalente à la perte résultant de l’extension de l’exonération, c’est-à-dire sur les entreprises dont les effectifs sont compris entre 9 et 11 salariés.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 64

Taxe de séjour

L’article 90 de la LF 2016 fixe au 1er octobre N-1 la date limite d’adoption des délibérations ayant pour objet d’instituer la taxe de séjour et de la taxe de séjour forfaitaire ainsi que celles fixant leurs tarifs pour une taxe de séjour perçue en N.

L’article 59 de la LFR 2015 prévoit qu’à partir de 2018 les services fiscaux transmettent, chaque année aux communes et aux EPCI ayant institué la taxe de séjour, la liste des locaux meublés exonérés de CFE.

Cette dernière disposition doit permettre aux collectivités concernées d’avoir une meilleure connaissance des locaux de leur territoire potentiellement assujettis à la taxe de séjour et, ainsi, de lutter plus efficacement contre la fraude.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 65

Exonération de taxe foncière et de cotisation foncière

des entreprises

L’article 24 étend à toutes les exploitations agricoles exerçant une activité de méthanisation les exonérations de taxe foncière et de cotisation foncière des entreprises (CFE) dont certaines en bénéficient déjà.

Cette mesure participe à l’effort déjà engagé pour parvenir à un millier d’exploitations de méthanisation agricoles d’ici 2020.

Les collectivités et EPCI ne seront pas compensés (manque à gagner estimé à environ 18 millions d’euros sur la période 2015-2021).

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 66

Compensation de la perte de CET

L’article 37 améliore le mécanisme de compensation de perte de base de Contribution Economique Territoriale (CET) dont bénéficient les collectivités qui subissent d’une année sur l’autre une baisse importante de leurs impôts économiques, du fait de la fermeture d’une ou plusieurs entreprises.

Les modalités de versement complémentaires sont modifiées.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 67

Exonération d’impôts locaux pour certains ménages De nombreuses personnes âgées ont été imposées pour la première fois à la taxe

d’habitation et à la taxe foncière sur les propriétés bâties alors même que leur revenu n’a pas augmenté.

En cause une décision prise en 2008 qui a conduit à majorer le revenu servant à déterminer si une personne âgée peut bénéficier d’une exonération de sa taxe d’habitation (à partir de 60 ans) ou de sa taxe foncière (à partir de 75 ans), alors même que son revenu n’a pas augmenté.

L’article 75 maintient en 2015 et 2016 les exonérations de taxe d’habitation, de taxe foncière sur les propriétés bâties et de contribution à l’audiovisuel public dont ont bénéficié en 2014, sous conditions de ressources, près de 650 000 personnes âgées.

Au-delà de 2016, les exonérations seront maintenues en cas de revenus inchangés. Pour l’Etat, le coût du dispositif serait de 400 M€ en 2015 et 260 M€/an à compter de 2016.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 68

Exonération de taxe foncière et de taxe

d’aménagement pour les maisons de santé

L’article 92 offre la possibilité aux collectivités territoriales et aux EPCI à fiscalité propre d’exonérer de taxe foncière sur les propriétés bâties les locaux occupés à titre onéreux par une maison de santé et appartenant à une collectivité territoriale ou un EPCI.

L’article 104 donne la possibilité aux communes, EPCI et aux départements d’exonérer de taxe d’aménagement les maisons de santé, lorsque les communes sont maîtres d’ouvrage.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 69

Autre exonération de taxe foncière

L’article 93 donne la faculté pour les collectivités territoriales et les EPCI à fiscalité propre d’exonérer de taxe foncière sur les propriétés bâties pour une durée de 5 ans les locaux à usage de bureaux et les locaux professionnels transformés en locaux à usage d’habitation et affectés à l’habitation principale.

L’exonération s’applique à compter de l’année qui suit celle de l’achèvement des travaux de transformation.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 70

Abattement des habitations des personnes handicapées

L’article 94 permet aux conseils municipaux d’instituer par délibération un abattement de taxe d’habitation compris entre 10 et 20% de la valeur locative des habitations des personnes handicapées.

Avant, cette possibilité était limitée à 10%.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 71

Politique de la ville et exonérations d’impôts locaux

L’article 96 étend aux 2 bordures de la voie publique l’application de certaines exonérations d’impôts locaux instaurées sur délibération des collectivités territoriales et EPCI à fiscalité propre lorsque cette voie correspond à la limite d’un quartier prioritaire de la politique de la ville.

Avant cette disposition, un commerce situé d’un côté d’une rue pouvait bénéficier d’exonérations de fiscalité locale, tandis qu’un autre commerce situé de l’autre côté de la rue en était exclu.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 72

Revalorisation des valeurs locatives de 1%

L’article 98 augmente pour 2016 de 1% les valeurs locatives, qui constituent l’assiette de la plupart des impôts directs locaux.

Pour rappel, les valeurs locatives qui servent au calcul de la taxe d’habitation, des taxes foncières et de la taxe d’enlèvement des ordures ménagères ont été revalorisées de 0,9% en 2015.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 73

Révision des valeurs locatives des locaux professionnels L’article 48 ajuste le dispositif de révision des valeurs locatives des locaux

professionnels dont les principes ont été posés dans l’article 34 de la LFR de 2010.

Il vise à faciliter leur prise en compte à partir de 2017 dans les impositions locales des entreprises.

Comme annoncé le 25 mars 2015 par le secrétaire d’Etat chargé du budget, la revalorisation des valeurs locatives dans les bases d’imposition est reportée de 2016 à 2017.

La durée de lissage des variations de cotisations passe de 5 à 10 ans et un mécanisme est instauré pour réduire de moitié sur cette période les variations à la hausse ou à la baisse des valeurs locatives imposables.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 74

Abattements pour les locaux nouvellement affectés à

l’habitation

L’article 99 crée la possibilité pour les collectivités territoriales et les EPCI sur le territoire desquelles est situé un quartier prioritaire de la politique de la ville d’instituer un abattement de 30% sur la valeur locative des locaux d’habitation, qui auparavant étaient des friches industrielles et commerciales.

Cet abattement facultatif n’est pas compensé.

A noter qu’un abattement de 50% sur la valeur locative peut être institué pour les bâtiments dans lesquels se situe un centre de recherche.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 75

Très Haut Débit (THD) : baisse de l’IFER

L’article 102 réduit de 90% l’Imposition Forfaitaire sur les Entreprises de Réseaux (IFER) sur les stations radioélectriques qui s’applique aux antennes relais de moins de 5 watts servant au déploiement de la téléphonie mobile et du THD.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 76

TEOM et redevance spéciale (article 57 LFR 2015)

Les conseils municipaux peuvent exonérer de TEOM les locaux dont disposent les personnes assujetties à la redevance spéciale.

Les communes, les EPCI et les syndicats mixtes peuvent instituer une redevance spéciale afin de financer la collecte et le traitement des déchets

Ils sont tenus de l’instituer lorsqu’ils n’ont institué ni la REOM ni la TEOM.

Les communes et EPCI peuvent mettre en place la part incitative de la TEOM dans une ou plusieurs parties de leur territoire, pour une période maximale de 5 ans. A l’issue de cette période, la part incitative est étendue à l’ensemble du territoire, sauf si la commune ou l’EPCI la supprime.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 77

Taxe d’aménagement

Les métropoles sont désormais bénéficiaires de plein droit de la taxe d’aménagement (comme les communautés urbaines).

Les autres mesures

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 79

Emprunts toxiques

Compte tenu des répercussions de l’évolution de la parité entre le franc suisse et l’euro sur la situation financière des collectivités territoriales ayant souscrit des emprunts structurés, l’article 31 porte de 100 à 200 millions d’euros le montant annuel du fonds de soutien aux collectivités territoriales ayant souscrit des emprunts structurés et des instruments financiers, dont la durée est de 15 ans.

Cet abondement est financé pour moitié par l’Etat et pour moitié par les banques et établissements financiers.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 80

Fonds de soutien étendu aux écoles privées (1/2)

Depuis la LFR du 8 août 2014, les communes et les EPCI peuvent bénéficier des aides du fonds de soutien institué par la loi du 8 juillet 2013 d'orientation et de programmation pour la refondation de l'école de la République. En effet, l’aide est attribuée lorsqu'une ou plusieurs écoles maternelles ou élémentaires publiques situées sur leur territoire ont été autorisées par l'autorité académique à expérimenter des adaptations à l'organisation de la semaine scolaire et, à compter de l'année scolaire 2015-2016, lorsque ces communes et EPCI organisent des activités périscolaires dans le cadre d'un projet éducatif territorial.

Ces aides sont calculées en fonction du nombre d'élèves scolarisés dans la ou les écoles participant à l'expérimentation.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 81

Fonds de soutien étendu aux écoles privées (2/2)

L’article 120 de la LFR 2015 étend l’éligibilité du fonds de soutien aux écoles privées sous contrat présentes sur le territoire de la commune lorsque ces écoles mettent en œuvre une organisation de la semaine scolaire identique à celle des écoles publiques et que leurs élèves bénéficient d'activités périscolaires organisées par la commune ou par l’EPCI, lorsque les dépenses afférentes lui ont été transférées, dans le cadre de son projet éducatif territorial.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 82

Baisse de la cotisation au CNFPT

L’article 167 de la loi de finances 2016 abaisse le taux plafond de cotisationobligatoire des collectivités au CNFPT pour la formation de leurs agents.

Il sera en 2016 de 0,9% (contre 1,0% en 2015).

Pour rappel, la cotisation au CNFPT représente, pour les collectivités, un pourcentage de la masse salariale.

Aussi en diminuant le taux de la cotisation, le CNFPT verrait ses recettes diminuer de près de 35 M€.

Le CNFPT a néanmoins affirmé que les formations resteraient gratuites en 2016.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 83

ZRR : exonérations et conditions de classement Afin de favoriser le développement local et les embauches dans les zones de

revitalisation rurale (ZRR), les entreprises qui souhaitent s'y implanter bénéficient d'exonérations fiscales sous certaines conditions.

L’article 45 de la LFR 2015 proroge au 31 décembre 2020 (et non 2015) le régime des exonérations fiscales pour les entreprises.

L’article 45 modifie également les conditions de classement. Sont classées en ZRR les communes membres d’un EPCI à fiscalité propre qui satisfait aux conditions suivantes :– la densité de population est inférieure ou égale à la densité médiane

nationale des EPCI à fiscalité propre métropolitains ;– le revenu fiscal par unité de consommation médian est inférieur ou égal à

la médiane des revenus médians par EPCI à fiscalité propre métropolitain.

A noter que la modification de périmètre d’un EPCI n’emporte d’effet sur le classement qu’à compter du renouvellement général des conseils communautaires.

Merci

kpmg.fr

Les informations contenues dans ce document sont d’ordre général et ne sont pas destinées à traiter les particularités d’une personne ou d’une entité. Bien que nous fassions tout notre possible pour fournir des informations exactes et appropriées, nous ne pouvons garantir que ces informations seront toujours exactes à une date ultérieure. Elles ne peuvent ni ne doivent servir de support à des décisions sans validation par les professionnels ad hoc. KPMG France est membre du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (« KPMG International »), une entité de droit suisse. KPMG International ne propose pas de services aux clients. Aucun cabinet membre n’a le droit d’engager KPMG International ou les autres cabinets membres vis-à-vis des tiers. KPMG International n'a le droit d'engager aucun cabinet membre.

© 2016 KPMG France, membre français du réseau KPMG International constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés. Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. [Imprimé en France] [A usage interne].

Contact

Jean-Michel Cochet

KPMG Secteur public

Tél. : 03 71 87 90 08

www.kpmg.fr

Top Related