Langages

Pages

Légal

Rue Champêtre, 48 à 5100 JAMBES Tél : 081/ 31 29 09 – Fax : 081/ 31 29 78 – E mail : [email protected]

Les entreprises en difficultés La liquidation

Conférence Union hennuyère des professionnels de la comptabilité (UHPC) ASBL

Le 25 octobre 2006

Christophe REMON Reviseur d’Entreprises

Les sociétés en difficultés – la liquidation

Page 2 25/10/2006

1. TABLE DES MATIÈRES 1. TABLE DES MATIERES........................................................................................................................... 2

2. INTRODUCTION ....................................................................................................................................... 3 2.1 PRELIMINAIRES ............................................................................................................................................. 3

3. QUAND FAUT- IL METTRE EN LIQUIDATION OU LE PRINCIPE DE CONTINUITE. ............. 4 3.1 TEXTE ......................................................................................................................................................... 4 3.2 ASPECTS DU DROIT COMPTABLE ........................................................................................................ 4 3.3 LES PARTICULARITES COMPTABLES.................................................................................................. 6 3.4 LE PRINCIPE DE CONTINUITE ET LE CONCORDAT .......................................................................... 7 3.5 LE ROLE DU PROFESSIONNEL ................................................................................................................ 8

4. LES PERTES IMPORTANTES DU CAPITAL..................................................................................... 10 4.1 TEXTES..................................................................................................................................................... 10 4.2. – EXPLICATIONS ........................................................................................................................................ 11

ACTIF NET et CAPITAL SOCIAL............................................................................................................... 11 DELAI : ....................................................................................................................................................... 12 RENOUVELLEMENT DE LA CONVOCATION DE L’ASSEMBLEE......................................................... 15 OBJET DE L’ASSEMBLEE GENERALE – RAPPORT SPECIAL .............................................................. 16 CONDITIONS DE MAJORITES – PRESENCE DU NOTAIRE .................................................................. 17

4.3 LES SANCTIONS ........................................................................................................................................ 18 RESPONSABILITE...................................................................................................................................... 18 SANCTIONS ................................................................................................................................................ 19

4.4 EXONERATIONS..................................................................................................................................... 20 4.5 PRESCRIPTIONS......................................................................................................................................... 20

5. LA POURSUITE D’UNE ACTIVITE CONDAMNEE.......................................................................... 22

6. LES PROCEDURES D’ALARMES........................................................................................................ 24 6.1 PERTE DU CAPITAL – RAPPORT DE GESTION................................................................................................. 24 6.2 INFORMATIONS PAR LE COMMISSAIRE.......................................................................................... 24

7. VERIFICATION DE LA SITUATION COMPTABLE ........................................................................ 25 1 TEXTES LEGAUX ...................................................................................................................................... 25 2 INTRODUCTION........................................................................................................................................ 25 3 EXAMEN DU CONTRÔLE ET DE LA FIABILITE DU CONTRÔLE INTERNE....................................................... 25 4 EXAMEN DES COMPTES EN CONTINUITE .................................................................................... 26 5 EXAMEN DES REGLES D’EVALUATION ..................................................................................................... 26 6 RAPPORT DE L’ORGANE DE GESTION........................................................................................................ 27 7 LE RAPPORT DE L’EXPERT .............................................................................................................. 28

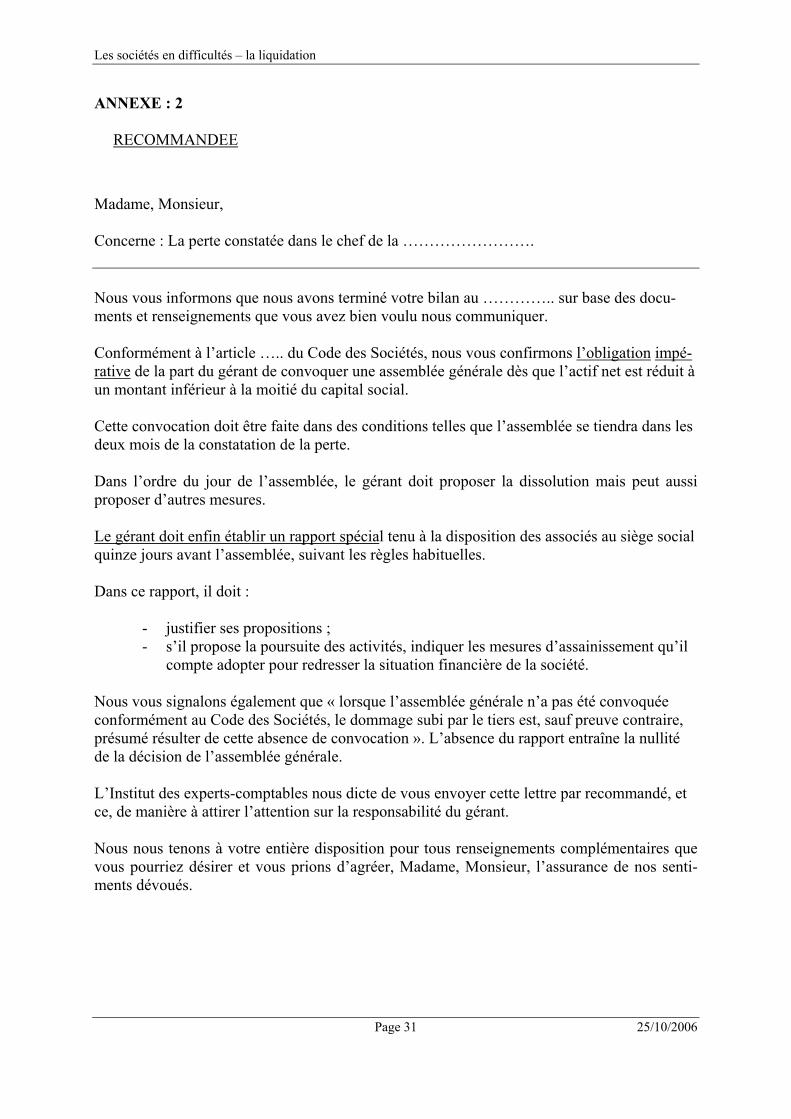

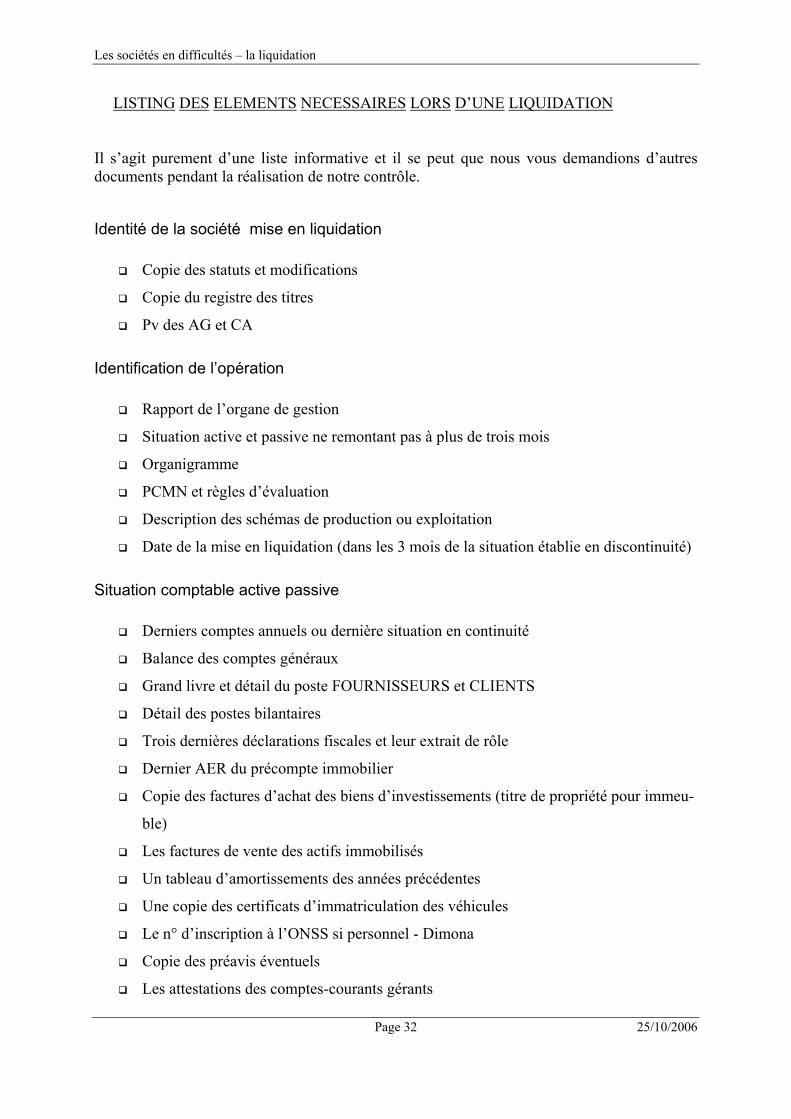

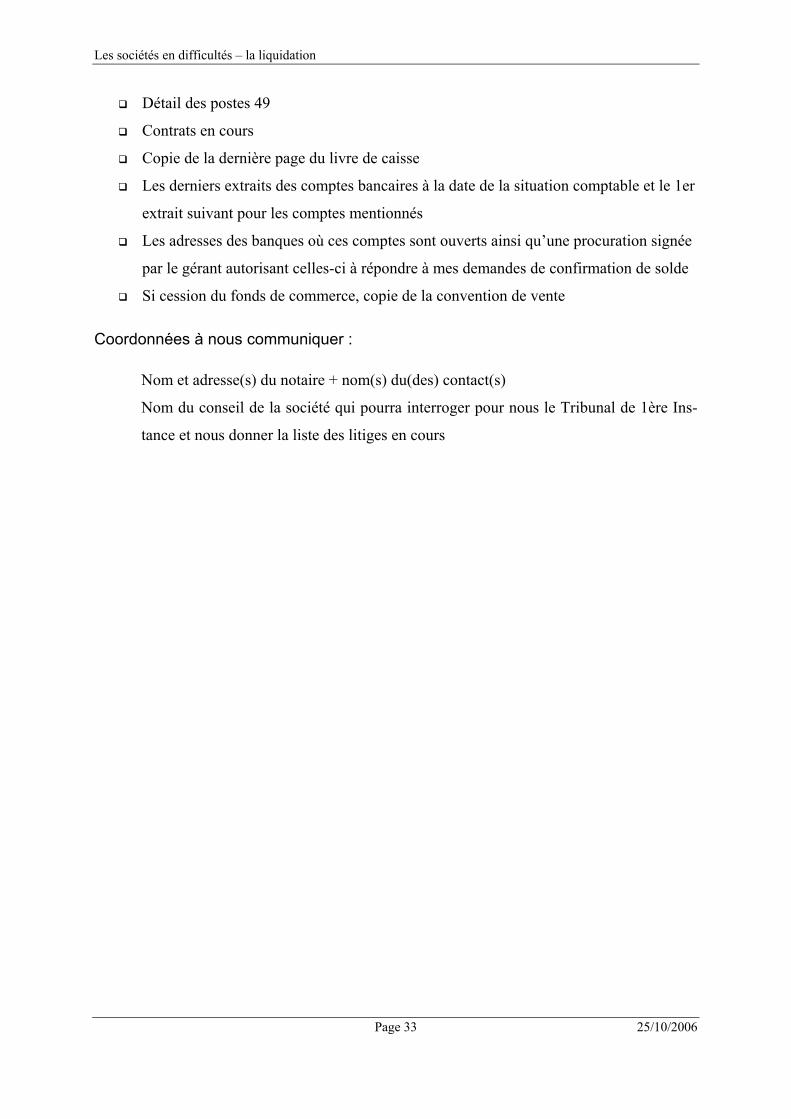

8. ANNEXE .................................................................................................................................................... 29 QUESTIONNAIRE RELATIF A L’EVALUATION DE LA CONTINUITE ................................................ 29 RECOMMANDEE........................................................................................................................................... 31 LISTING DES ELEMENTS NECESSAIRES LORS D’UNE LIQUIDATION ............................................. 32

Identité de la société mise en liquidation.................................................................................................... 32 Identification de l’opération........................................................................................................................ 32 Situation comptable active passive.............................................................................................................. 32 Coordonnées à nous communiquer : ........................................................................................................... 33

Les sociétés en difficultés – la liquidation

Page 3 25/10/2006

2. INTRODUCTION

2.1 PRELIMINAIRES

L’exposé sera orienté vers les aspects pratiques pour attirer l’attention de la personne chargée du conseil sur les caractéristiques de la liquidation. Notre sujet se limite aux entreprises dont les associés ou les dirigeants ne sont pas, d’une fa-çon générale, indéfiniment responsables, comme c’est le cas dans les sociétés en nom collectif et dans certaines sociétés coopératives. Nous n’analyserons que les sociétés à «forme commerciale », que leur activité soit civile ou commerciale. Nous n’aborderons ni les ASBL ni les sociétés à finalité sociale. La société constitue un être juridique à part entière doté de son propre patrimoine, d’avoirs et de dettes et qui répond à des engagements souscrits à son nom. Pour éviter tout dérapage, les dirigeants d’entreprises en difficultés sont tenus à diverses obli-gations d’information aux tiers ou aux associés et ils sont souvent tenus de respecter les règles de fonctionnement et de contrôle définies par le code des sociétés, par les statuts ou par d’autres sources réglementaires. Parmi les reproches qui ont été adressés pendant les années 70 aux administrateurs en diffi-cultés, Maître VAN OMMESLAGHE en citait trois 1 :

1. L’absence de fonctionnement correct des organes sociaux et notamment des organes de gestion. L’administrateur prend un risque grave en admettant que le conseil ne soit pas convoqué régulièrement. Il est important de consigner les comptes rendus de ces réunions qui prouvent le soin que les administrateurs apportent à gérer leurs affaires.

2. L’insuffisance d’information de l’assemblée générale sur la situation exacte de la so-

ciété.

3. La poursuite d’une activité, voir l’aveu tardif de la cessation des paiements, ne doit pas arrêtée lorsque l’entreprise se trouve dans une situation difficile mais il faut éviter de poursuivre l’activité lorsqu’elle n’a aucune chance ou des chances infimes de se re-dresser.

1 « développements récents de la responsabilité civile professionnelle en matière économique, in l’évolution récente du droit commercial et économique, Ed. Jeune Barreau, 1978, p.40 et suivantes

Les sociétés en difficultés – la liquidation

Page 4 25/10/2006

3. QUAND FAUT- IL METTRE EN LIQUIDATION OU LE PRINCIPE DE CONTINUITE.

3.1 TEXTE

La nature très différente des activités des entreprises, les moments particuliers de la vie entre-preneuriale, les critères et les évènements qui peuvent amener une entreprise à être en diffi-culté, sont tellement variés qu’il est impossible de définir l’état de difficulté d’une entreprise. Force nous est de constater le divorce grave entre les concepts juridiques et les réalités éco-nomiques. Combien de société immobilière ou patrimoniale présentent des fonds propres né-gatifs ou encore des pertes récurrentes alors qu’elles ne sont pas en difficultés ? Combien de sociétés SPIN-OFF présentent des pertes importantes alors qu’elles possèdent des actifs im-matériels non comptabilisés ? Combien de sociétés présentent des comptes respectables alors qu’elles sont en situation de cessation de paiement ? Combien d’entreprises sont menacées par leurs engagements hors bilan ? Beaucoup de sociétés sont devenues les spécialistes du « win-dows dressing » présentant des comptes parfaits alors que la situation est extrêmement diffi-cile. Par ailleurs l’évolution économique actuelle se base sur des notions totalement nouvelles ou la valeur de l’entreprise ne se base plus sur ses actifs corporels. Par exemple, les stocks, vérita-ble richesse de l’entreprise dans les années 70 est actuellement considérés comme une charge à l’heure du just-in-time de la rotation excessive des modes et de l’évolution fracassante des technologies. L’évolution des tendances immobilières est également un facteur de charge pour une entreprise. Quelle est la valeur actuelle d’un immeuble industriel situé au sein d’une zone d’habitât ? Quelle est la valeur d’un bâtiment trop étroit pour une entreprise en pleine expan-sion ? Manifestement, le concept de continuité est peut être celui qui rallie le mieux la notion d’entreprise en difficulté. Une société est en difficulté quand sa continuité est menacée. Comme vous le savez, les hypothèses de continuité ou de discontinuité sous tendent l’application des règles d’évaluation.

3.2 ASPECTS DU DROIT COMPTABLE

Article 28 § 1 er . de l’AR portant exécution du code des sociétés : « Chaque société dé-termine les règles qui, dans le respect des dispositions du présent chapitre, mais compte tenu de ses caractéristiques propres, président aux évaluations dans l'inventaire prévu à l' article 9, § 1 er , de la loi du 17 juillet 1975 relative à la comptabilité des entreprises et, notamment, aux constitutions et ajustements d'amortissements, de réductions de valeur et de provisions pour risques et charges ainsi qu'aux réévaluations. Ces règles sont arrêtées par l'organe d'administration de la société et actées dans le livre prévu à l' article 9, § 1 er , de la loi du 17 juillet 1975 relative à la comptabilité des entreprises. Elles sont ré-sumées dans l'annexe; ce résumé doit, conformément à l’article 24, alinéa 1 er, être suffisamment précis pour permettre d'apprécier les méthodes d'évaluation adoptées.

Les sociétés en difficultés – la liquidation

Page 5 25/10/2006

Sans préjudice du § 2, ces règles sont établies et les évaluations sont opérées dans une perspective de continuité des activités de la société.

§ 2. Les dispositions du présent titre sont applicables aux sociétés en liquidation ;

Dans les cas où, en exécution ou non d'une décision de mise en liquidation, la société renonce à poursuivre ses activités ou lorsque la perspective de continuité de ses activités, visée au § 1 er , ali-néa 3, ne peut être maintenue, les règles d'évaluation sont adaptées en conséquence et, notamment:

a) les frais d'établissement doivent être complètement amortis;

b) les immobilisations et les actifs circulants font, le cas échéant, l'objet d'amortissements ou de ré-duction de valeur additionnels pour en ramener la valeur comptable à la valeur probable de réalisa-tion;

c) des provisions sont formées pour faire face aux charges inhérentes à la cessation des activités, notamment au coût des indemnités à verser au personnel.

L'alinéa 2 est également applicable en cas de fermeture d'une branche d'activité ou d'un établisse-ment de la société, en ce qui concerne les actifs, les passifs et les engagements relatifs à cette bran-che d'activité ou à cet établissement. » Trois cas sont donc prévus par le droit comptable :

• Lorsque l’entreprise renonce à poursuivre ses activités à la suite d’une décision de mise en liquidation ;

• Lorsque l’entreprise renonce à poursuivre ses activités même si aucune décision for-melle de liquidation n’a été prise par les organes compétents ;

• Lorsque la perspective de continuité n’est plus maintenue par exemple suite à un ris-que de cessation de paiement, de l’extinction de l’objet social, du terme de l’association,….

Cette analyse vaut aussi bien pour l’arrêt de l’entreprise que pour l’arrêt d’une branche de l’activité. La notion de discontinuité ne doit pas être assimilée à la notion de cessation de paiements. Le professionnel tout comme l’organe de gestion doit s’interroger sur le caractère approprié du postulat de continuité de l’exploitation avant d’établir les comptes annuels2. L’hypothèse de continuité suppose que l’entreprise soit en mesure de poursuivre ses activités pendant un délai raisonnable et prévisible. Il faut regarder l’entreprise non pas comme un pa-trimoine susceptible d’être liquidé mais comme une entreprise dynamique à même de réaliser ses objectifs dans un plus long terme. Selon la norme comptable IAS 1 (§24), l’avenir prévisible doit s’étaler au minimum, sans toutefois s’y limiter, à douze mois à compter de la date de clôture de l’exercice. Le réviseur évalue le postulat de la continuité, tout comme le professionnel de la comptabilité, dans les délais prévus par les dirigeants.

2 Recommandation de Révision « révision d’une entreprise en difficulté » , Vadamecum IRE, point 3.

Les sociétés en difficultés – la liquidation

Page 6 25/10/2006

La note N°8 d’information du conseil national des commissaires aux comptes français fournit des critères objectifs qui permettent d’apprécier si la continuité d’exploitation est assurée. Cette note mentionne que les critères n’ont pas de valeur absolue. Cette note précise que c’est l’accumulation de plusieurs critères défavorables et leur complémentarité qui permettent d’apprécier la continuité de l’exploitation. Cette note fournit trois grands critères permettant d’apprécier la continuité :

• Situation financière et solvabilité (ex : financement onéreux) • Fonctionnement de l’exploitation (ex : pertes trop importantes) • Critères non habituels (ex : conflits sociaux).

Vous trouverez en annexe le questionnaire relatif à la continuité opérationnelle de l’entreprise proposée par le centre belge de normalisation de la comptabilité et du révisorat. Selon J.L Duplat3, les critères suivants peuvent être retenus :

• Lettre de changes et billets à ordre protestés • Retard de paiement à l’ONSS • Retard de paiement auprès du ministère des finances • Compte spécial TVA • Citations devant le tribunal de commerce • Saisies conservatoires ou de voies d’exécution • Non dépôt des comptes dans les délais • Prorogation de l’exercice social • Non tenue de l’assemblée générale dans les délais • Retard de paiement fournisseurs • Radiation de la liste des entrepreneurs enregistrés • Catastrophes environnementales • Conflits sociaux

3.3 LES PARTICULARITES COMPTABLES

Si une restructuration est décidée par l’organe de gestion, il peut en activer les frais. 4 « Les charges engagées dans le cadre d'une restructuration ne peuvent être portées à l'actif que pour autant qu'il s'agisse de dépenses nettement circonscrites, relatives à une modification substantielle de la structure ou de l'organisation de la société et que ces dépenses soient destinées à avoir un impact favorable et durable sur la rentabilité de la société. La réalisation de ces conditions doit être justifiée dans l'annexe. Dans la mesure où les frais de restructuration consistent en charges qui relèvent des charges d'exploitation ou des charges exceptionnelles, leur transfert à l'actif s'opère par déduction globale explicite respectivement du total des charges d'exploitation et des charges exceptionnelles. » Il s’agit d’une lourde responsabilité du conseil car la société crée ainsi un actif fictif. Il faut donc s’assurer raisonnablement que la rentabilité future de la société pourra supporter la charge d’amortissement. A noter que dans le cadre d’une liquidation, ceux-ci doivent être totalement amortis. 3 Entreprise en difficulté – ed du jeune barreau 1981, p 45 et suivantes 4 Art 58 AR portant exécution du code des sociétés

Les sociétés en difficultés – la liquidation

Page 7 25/10/2006

Une échappatoire consiste à acter une plus value de réévaluation5. « Les sociétés peuvent procéder à la réévaluation de leurs immobilisations corporelles ainsi que des participations, actions et parts figurant sous leurs immobilisations financières, ou de certaines catégo-ries de ces immobilisations, lorsque la valeur de celles-ci, déterminée en fonction de leur utilité pour la société, présente un excédent certain et durable par rapport à leur valeur comptable. Si les actifs en cause sont nécessaires à la poursuite de l'activité de la société ou d'une partie de ses activités, ils ne peuvent être réévalués que dans la mesure où la plus-value exprimée est justifiée par la rentabilité de l'activité de la société ou par la partie concernée de ses activités. »

La valeur réévaluée retenue pour ces immobilisations est justifiée dans l'annexe des comptes dans lesquels la réévaluation est actée pour la première fois.

Généralement, les plus-values sont utilisées à des fins de « windows dressing » et il n’est pas rare de voir ces entreprises en difficultés procéder à des réévaluations sans tenir compte de la valeur du marché et de la rentabilité de l’entreprise. Cette pratique est dangereuse car n’oublions pas que la valeur retenue doit être justifiée par la rentabilité de l’entreprise et la plus-value doit présenter un excédent durable et certain.

Certains ingénieux ont cru bon d’améliorer leur fonds propres en actant un apurement des pertes via le mécanisme suivant :

On procède à une augmentation de capital par incorporation des plus-values de réévaluation suivie directement d’une réduction de capital par apurement des pertes.

Une décision du Tribunal d’Anvers reste à cet égard intéressante : « La réduction d'un capital par apurement des pertes antérieures doit, même sans mention expresse par l'assemblée générale des actionnaires, être en premier lieu imputée sur les éléments du capital dont le droit comptable permet qu'ils soient affectés à l'apurement des pertes antérieures. Vu que les plus-values exprimées mais non réalisées ne font pas partie du résultat et qu'elles ne peuvent donner lieu à une répartition bénéficiaire, il est en principe exclu qu'elles soient affectées à l'apurement, en tout ou en partie, des pertes subies. La méthode d'imputation proportionnelle ne peut donc pas être appliquée. En outre, le contribuable avait démontré que la plus-value de réévaluation incorporée dans le capital n'était pas comptablement affectée à l'apurement des pertes antérieures. 6 »

3.4 LE PRINCIPE DE CONTINUITE ET LE CONCORDAT

L’article 9 de la loi du 17 juillet 1997 organisant le concordat judiciaire précise : « la continuité de l’entreprise d’une personne morale est, en tout cas (présomption irréfragable), considérée comme compromise si les pertes ont réduit l’actif net à moins de la moitié de la valeur du capital social ». En conséquence, une entreprise qui se trouve dans les conditions d’application de l’article 633 du code des sociétés, doit analyser les possibilités du concordat judiciaire et il est conseillé que le conseil d’administration en fasse mention dans son rapport. La loi sur le concordat a amplifié le rôle du Tribunal de Commerce dans le dépistage des so-ciétés en difficultés. En effet, l’article 5 confie au greffe la tenue à jour des renseignements et éléments utiles sur les commerçants (au sens large, personne physique ou morale exerçant une 5 Art 57 AR portant exécution du code des sociétés 6 Anvers 11 mai 2004, T.F.R. 2004, liv. 265, 676 (18 septembre 2004), note CHEVALIER, C.

Les sociétés en difficultés – la liquidation

Page 8 25/10/2006

activité commerciale) en difficultés financières telles que leur continuité peut être mise en péril. L’article 6 impose au receveur de l’enregistrement de transmettre au président du tribunal de commerce les protêts dressés. L’article 7 impose à tous les tribunaux de transmettre les jugements par défaut ou contradic-toire prononcés contre le commerçant au tribunal de commerce. Cet article impose à l’ONSS de transmettre une fois par trimestre la liste des commerçants qui n’ont plus versé les cotisations depuis plus de deux trimestres. Cet article impose à la TVA et au précompte professionnel de transmettre une fois par trimes-tre la liste des commerçants et les sommes dues qui n’ont plus versé les sommes dues depuis plus de deux trimestres. Au plus tard un mois après sa décision de déclassement, de suspension ou de retrait d’une ou plusieurs agréations d’un entrepreneur, le ministre fait parvenir une copie de la décision au Tribunal de Commerce. L’article 8 permet la centralisation de ces données dans le respect de la législation sur la vie privée. Le commissaire doit alerter le tribunal de commerce en cas de difficultés graves (voir procé-dures d’alarme).

3.5 LE ROLE DU PROFESSIONNEL

Le professionnel de la comptabilité doit s’assurer que les dirigeants sont conscients des ris-ques spécifiques qui pèsent sur la société. Il n'existe à notre connaissance aucune responsabilité particulière des commissaires, experts-comptables ou comptables aux différentes étapes de la société en difficulté. Il existe, dans le chef du professionnel de la comptabilité, une obligation générale de conseil qui doit l'amener à informer correctement le conseil d'administration et, le cas échéant, l'as-semblée générale des actionnaires d'une société, de l'existence de difficultés graves qui sont de nature à mettre en péril la pérennité de l'entreprise et à mettre en cause la responsabilité des administrateurs de droit ou de fait de la société. N’oublions pas qu’il s’agit d’une responsabilité trentenaire. Pour se protéger, il doit veiller à garder des contacts écrits et réguliers avec l’entreprise dès qu’il apparaît que la société est mise en péril. Le professionnel doit veiller à ce que les dirigeants ne prennent pas de mesures critiquables au regard de la loi ou des normes comptables destinés à masquer la situation réelle. Si ce dernier constate que des violations légales ou statutaires, afin de privilégier certains acteurs, il doit le dénoncer automatiquement à l’organe de gestion et/ou à l’Assemblée générale. Voir modèle de lettre en annexe.

Les sociétés en difficultés – la liquidation

Page 9 25/10/2006

Le réviseur peut être consulté par les dirigeants. Dans tout les cas, il doit prêter attention à ne pas dépasser un rôle d’avis technique. Ses principes d’indépendance lui interdisent de repré-senter l’entreprise devant les autorités judiciaires ou administratives.

Les sociétés en difficultés – la liquidation

Page 10 25/10/2006

4. LES PERTES IMPORTANTES DU CAPITAL

4.1 TEXTES

Pour les SA : Art 633 : « Si, par suite de perte, l'actif net est réduit à un montant inférieur à la moitié du capital social, l'assemblée générale doit, sauf dispositions plus rigoureuses dans les statuts, être réunie dans un délai n'excédant pas deux mois à dater du moment où la perte a été constatée ou aurait dû l'être en vertu des obligations légales ou statutaires, en vue de délibérer, le cas échéant, dans les formes prescrites pour la modification des statuts, de la dissolution éventuelle de la société et éventuellement d'autres mesures annoncées dans l'ordre du jour. Le conseil d'administration justifie ses propositions dans un rapport spécial tenu à la disposition des actionnaires au siège de la société quinze jours avant l'assemblée générale. Si le conseil d'administra-tion propose la poursuite des activités, il expose dans son rapport les mesures qu'il compte adopter en vue de redresser la situation financière de la société. Ce rapport est annoncé dans l'ordre du jour. Une copie peut en être obtenue conformément à l'article 535. Un exemplaire est également transmis sans délai aux personnes qui ont accompli les formalités requises par les statuts pour être admises à l'as-semblée. L'absence du rapport prévu par l'alinéa 2 entraîne la nullité de la décision de l'assemblée générale. Les mêmes règles sont observées si, par suite de perte, l'actif net est réduit à un montant inférieur au quart du capital social mais, en ce cas, la dissolution aura lieu si elle est approuvée par le quart des voix émises à l'assemblée. Lorsque l'assemblée générale n'a pas été convoquée conformément au présent article, le dommage subi par les tiers est, sauf preuve contraire, présumé résulter de cette absence de convocation ». Art. 634 : « Lorsque l'actif net est réduit à un montant inférieur à [61.500 EUR], tout intéressé peut demander au tribunal la dissolution de la société. Le tribunal peut, le cas échéant, accorder à la société un délai en vue de régulariser sa situation. » Pour les SPRL : Art 332 : « Sauf dispositions plus rigoureuses des statuts, si, par suite de perte, l'actif net est réduit à un montant inférieur à la moitié du capital social, l'assemblée générale doit être réunie dans un délai n'excédant pas deux mois à dater du moment où la perte a été constatée ou aurait dû l'être en vertu des obligations légales ou statutaires, en vue de délibérer et de statuer, le cas échéant, dans les for-mes prescrites pour la modification des statuts, de la dissolution éventuelle de la société et éventuel-lement d'autres mesures annoncées dans l'ordre du jour. L'organe de gestion justifie ses propositions dans un rapport spécial tenu à la disposition des associés au siège de la société quinze jours avant l'assemblée générale. Si l'organe de gestion propose la pour-suite des activités, il expose dans son rapport les mesures qu'il compte adopter en vue de redresser la situation financière de la société. Ce rapport est annoncé dans l'ordre du jour. Une copie de ce rapport est transmise conformément à l'article 269. Les mêmes règles sont observées si, par suite de perte, l'actif net est réduit à un montant inférieur au quart du capital social mais, en ce cas, la dissolution aura lieu si elle est approuvée par le quart des voix émises à l'assemblée. Lorsque l'assemblée générale n'a pas été convoquée conformément au présent article, le dommage subi par les tiers est, sauf preuve contraire, présumé résulter de cette absence de convocation. L'absence du rapport prévu par cet article entraîne la nullité de la décision de l'assemblée générale ».

Les sociétés en difficultés – la liquidation

Page 11 25/10/2006

Art 333 : « Lorsque l'actif net est réduit à un montant inférieur à [6.200 EUR], tout inté-ressé peut demander au tribunal la dissolution de la société. Le tribunal peut, le cas échéant, accorder à la société un délai en vue de régulariser sa situation. » Pour les SCRL : Art 431 : « Sauf dispositions plus rigoureuses des statuts, si, par suite de perte, l'actif net est réduit à un montant inférieur à la moitié de la part fixe du capital social, l'assemblée générale doit être réunie dans un délai n'excédant pas deux mois à dater du moment où la perte a été constatée ou aurait dû l'être en vertu des obligations légales ou statutaires, en vue de délibérer et de statuer, le cas échéant, dans les formes prescrites pour la modification des statuts, de la dissolution éventuelle de la société et éventuellement d'autres mesures annoncées dans l'ordre du jour. L'organe de gestion justifie ses propositions dans un rapport spécial tenu à la disposition des associés au siège de la société quinze jours avant l'assemblée générale. Si l'organe de gestion propose la pour-suite des activités, il expose dans son rapport les mesures qu'il compte adopter en vue de redresser la situation financière de la société. Ce rapport est annoncé dans l'ordre du jour. Un exemplaire de ce rapport est mis à la disposition des associés conformément à l'article 381. Une copie en est également transmise sans délai aux personnes qui ont accompli les formalités prescrites par les statuts pour être admises à l'assemblée. Les mêmes règles sont observées si, par suite de perte, l'actif net est réduit à un montant inférieur au quart de la part fixe du capital social mais, en ce cas, la dissolution aura lieu si elle est approuvée par le quart des voix émises à l'assemblée. Lorsque l'assemblée générale n'a pas été convoquée conformément au présent article, le dommage subi par les tiers est, sauf preuve contraire, présumé résulter de cette absence de convocation. L'absence du rapport prévu par cet article entraîne la nullité de la décision de l'assemblée générale. Art. 432 : « Lorsque l'actif net est réduit à un montant inférieur à [6.200 EUR], tout inté-ressé peut demander au tribunal la dissolution de la société. Le tribunal peut, le cas échéant, accorder à la société un délai en vue de régulariser sa situation. »

4.2. – EXPLICATIONS

Il s’agit de dispositions impératives. Le seuil prévu ne peut être abaissé mais on peut prévoir que les statuts soient plus rigoureux.

ACTIF NET et CAPITAL SOCIAL L’actif net est défini par l’article 617 du code des sociétés de la façon suivante : « Aucune distribution ne peut être faite lorsqu'à la date de clôture du dernier exercice, l'actif net tel qu'il résulte des comptes annuels est, ou deviendrait, à la suite d'une telle distribution, inférieur au montant du capital libéré ou, si ce montant est supérieur, du capital appelé, augmenté de toutes les réserves que la loi ou les statuts ne permettent pas de distribuer. Par actif net, il faut entendre le total de l'actif tel qu'il figure au bilan, déduction faite des provisions et dettes. Pour la distribution de dividendes et tantièmes, l'actif ne peut comprendre: 1° le montant non encore amorti des frais d'établissement; 2° sauf cas exceptionnel à mentionner et à justifier dans l'annexe aux comptes annuels, le montant non encore amorti des frais de recherche et de développement ».

Les sociétés en difficultés – la liquidation

Page 12 25/10/2006

Quatre remarques doivent être faites :

• Le §2 n’entre pas en compte pour le calcul de l’actif net. On tient compte des frais d’établissement et des frais de restructuration

• L’actif net ne tient pas compte des plus-values occultes non comptabilisées • L’actif net tient compte des plus-values latentes comptabilisées et des subsides • Si l’organe de gestion décide la liquidation, ce dernier est établi en discontinuité.

Le capital social à prendre en considération est le capital nominal statutaire souscrit, qu’il soit libéré ou non. Les valeurs sont évidemment reprises de la comptabilité. Il se peut que le juge remette en cause cette comptabilité et nomme un expert pour savoir si aucun « windows dressing » n’a été fait. Dans certains, cas le juge appréciera lui-même. Ainsi, dans un jugement du tribunal de Charleroi, le juge considère opportun les modifications des règles d’amortissement en cours d’activité de telle sorte que les nouvelles règles ont permis à la société d’échapper à l’application de l’article 633 CDS.7

DELAI : L’assemblée générale doit recevoir une information complète de l’organe de gestion dans les deux mois à partir du moment ou la perte a été constatée ou aurait du l’être en vertu des obli-gations légales ou statutaires. Il s’agit d’un délai exceptionnellement court. Quand les administrateurs auraient-ils du constater la perte ? Il ne s’agit pas nécessairement de l’établissement des comptes annuels de la société. Le légi-slateur prévoit d’autres opérations où une situation active-passive doit être établie (transfor-mation, mise en liquidation, modification de l’objet social, fusion, scission,…). Le code des sociétés prévoit un minimum lors de la clôture annulle8. Les comptes doivent être déposés 15 jours avant la date de l’Assemblée générale ordinaire9. Pour les sociétés soumises au contrôle révisoral, le délai est porté à un mois et demi, le com-missaire disposant de l’information un mois 10avant le délai prévu par l’article 553 CDS pour le dépôt du rapport de gestion. Les sociétés soumises au contrôle doivent également dresser un état comptable semestriel11. Si l’organe de gestion propose la dissolution de la société, il doit se conformer à la procédure établie par l’article 181 du code des sociétés. Le code impose la production d’un état compta-ble ne remontant pas à plus de trois mois et d’un rapport de l’organe de gestion. Cet état devra être contrôlé par un reviseur ou un expert comptable externe qui établira un rapport.

7 Comm. Charleroi, 29 janvier 1997, RDC, 1999, p 39 8 Art 92, §1 CDS 9 Art 553 CDS 10 Art 143 CDS 11 Art 137 §2 CDS

Les sociétés en difficultés – la liquidation

Page 13 25/10/2006

Ces rapports doivent être joints aux convocations soit 15 jours avant l’assemblée générale (art 381 CDS). Lorsque la société a son crédit ébranlé, il est de la responsabilité de l’organe de gestion de déposer le bilan. Le délai légal est très court (1 mois – Article 9 de la Loi sur les faillites). Cette démarche relève de la compétence de l’organe de gestion et l’assemblée générale ne doit pas l’autoriser préalablement12. A noter que le tribunal peut apprécier lui-même la périodicité de la production des états finan-ciers.13 « Attendu que les liquidateurs exposent que les administrateurs de la S.A. Gam's ont convo-qué l'assemblée générale sur pied de l’article 103 L.C.S.C. dès lors qu'ils ont eu connaissance de la réduction de l'actif net à moins de la moitié du capital social, c'est-à-dire en mai 1994 après rédaction du bilan arrêté au 31 décembre 1993; Attendu que la question reste cependant posée de savoir si les administrateurs d'une société de la taille de la S.A. Gam's ne doivent pas être à même de suivre la situation comptable de leur société à intervalle plus rapproché que celui, annuel, résultant de l'établissement du bi-lan; Que le tribunal ne peut donc considérer comme certaine l'inexistence d'une action en dom-mages et intérêts pour non respect de l’article 103 LCSC » Le fait pour les administrateurs de détenir la totalité du capital ne les exonère pas de ne pas réunir l’assemblée générale. 14 « Dit également pour droit que les défendeurs, administrateurs de la société faillie, ne peu-vent s'exonérer de la responsabilité découlant du non-respect de l' article 103 des lois coor-données sur les sociétés commerciales par la démonstration que disposant de toutes les parts de la société, ils n'auraient pas voté la dissolution s'ils avaient envisagé plutôt que l'assem-blée générale du 4 décembre 1992 le prescrit de la disposition légale précitée » Cette position n’est pas partagée unanimement par les tribunaux. Par exemple, l’arrêt de la Cour de Gand du 17 octobre 2001 commenté par madame DELVAUX 15est très intéressant: Dans l'espèce commentée, une SPRL est en situation délicate depuis 1993, l'actif net étant inférieur à la moitié du capital social. Lors de l'examen des comptes annuels 1993, les diri-geants omettent de «tirer la sonnette d'alarme» au mépris de leurs obligations précisées à l’article 332 du Code des sociétés. Les comptes de l'exercice suivant (année 1994) font à nou-veau apparaître cette situation de crise, qui est expressément évoquée lors de l'assemblée générale ordinaire de 1995, un rapport spécial du conseil d'administration relatif à la situa-tion financière et aux mesures de redressement à prendre étant déposé. L'assemblée décide de poursuivre les activités de la société. Les comptes de l'exercice 1995 soulignent à nouveau cette atteinte grave au capital social, qui est examinée lors de l'assemblée générale ordinaire de 1996, sans rapport spécial des dirigeants cette fois. L'assemblée décide à nouveau de 12 Cas, 21 septembre 1989, RDC, 1989, P.940 13 Comm. Charleroi (1re ch.) 5 janvier 1999, J.D.S.C. 2001, 317, note DELVAUX, M.; J.L.M.B. 2000, 1705 ; Rev. prat. soc. 1999, 264; R.D.C. 2000,805. 14 Comm. Charleroi 11 octobre 1995, J.D.S.C. 1999 (sommaire), 247, note; J.L.M.B. 1997, 15 DELVAUX, M., La perte de substance du capital social et la sonnette d'alarme: quelques considérations criti-ques relatives à l'arrêt de la Cour d'appel de Gand du 17 octobre 2001, J.D.S.C. 2004, 276-279.

Les sociétés en difficultés – la liquidation

Page 14 25/10/2006

poursuivre les activités de la société et les comptes de l'exercice 1996 sont toujours alar-mants. La société est déclarée en faillite par jugement du 28 mai 1997. La Cour d'appel de Gand rejette la responsabilité des dirigeants sur pied de l’article 140 des L.C.S.C. (devenu 332 du Code des sociétés) sur base de motifs divers examinés ci-après.

1. Pour l'exercice 1993: la cour considère que «les tiers n'ont subi aucun dommage lié au fait que l'obligation érigée par les articles 103 et 140 n'a pas été respectée» puis-que les années suivantes, en pleine connaissance de cause, l'assemblée a décidé de poursuivre les activités.

2. Pour l'exercice 1994: la cour constate que l'obligation légale a été respectée.

3. Pour l'exercice 1995: la cour considère que si l'absence de rapport spécial du conseil d'administration constitue bien une faute, celle-ci n'a cependant eu aucune implication en l'espèce; en effet, tous les associés sont en même temps les gérants et l'assemblée a décidé de poursuivre l'activité; un rapport spécial des gérants n'aurait rien changé à la décision de poursuivre l'activité prise par l'assemblée.

4. Pour l'exercice 1996: comme la société a été déclarée en faillite en mai 1997, la cour constate qu'il n'est pas fautif pour ses dirigeants de n'avoir pas encore réuni une as-semblée générale pour examiner les comptes annuels; or, c'est dans les deux mois de l'examen des comptes annuels qu'une assemblée générale spécifique doit être réunie pour «tirer la sonnette d'alarme»; la cour estime donc que les dirigeants n'ont commis aucune faute à cet égard. La cour ajoute qu'en tout état de cause, il n'y a pas de pré-judice en lien causal avec l'absence de convocation de l'assemblée générale puis-qu'«aucune nouvelle dette n'a été contractée par la société après le 13 février 1996 – date de la vente du commerce –, de sorte que les chances pour les créanciers de récu-pérer leurs créances ne se sont pas détériorées».

L'arrêt de la Cour de Gand, dans ses diverses motivations, est commenté de façon très intéres-sante par madame DELVAUX : « Tout d'abord, la Cour semble considérer que les dirigeants doivent réunir une assemblée générale spéciale chaque année, lorsqu'ils constatent – au moment de l'examen des comptes annuels – que l'actif net est inférieur à la moitié ou au quart du capital social. S'il nous apparaît que cette obligation fait partie des exigences élémentaires d'une saine ges-tion, par contre, elle ne ressort pas clairement du Code des sociétés. Ce dernier exige une convocation de l'assemblée une première fois lorsque la perte de la moitié du capital est cons-tatée, puis éventuellement une seconde fois si la perte atteint les trois quarts. Le texte légal impose la convocation d'une assemblée dans les «deux mois à dater du moment où la perte a été constatée». Lorsque la perte a été constatée une première fois et que la situation perdure lors des exercices suivants, les dirigeants ne sont pas, selon nous, obligés de réunir annuelle-ment une assemblée générale dans le respect du Code des sociétés. D'autre part, nous ne pouvons admettre que la Cour indique que les tiers n'ont subi aucun dommage suite à l'absence de convocation d'une assemblée générale pour l'exercice 1993, dans la mesure où les années suivantes, en connaissance de cause, l'assemblée générale a dé-cidé de poursuivre l'activité, ce qui sous-entend que, si elle avait été réunie en 1994, l'assem-blée aurait également décidé la poursuite des activités. Comme le souligne la Cour d'appel de

Les sociétés en difficultés – la liquidation

Page 15 25/10/2006

Gand dans un arrêt du 15 mars 200016, on ne peut épiloguer sur le résultat d'un vote qui n'a jamais eu lieu. Rien ne nous permet d'affirmer avec certitude que l'assemblée, si elle avait été réunie dans le respect des conditions légales et avec les divers rapports exigés, aurait choisi de poursuivre l'activité. Un raisonnement a posteriori basé uniquement sur la composition de l'assemblée et sur ce qu'elle a pu décider ultérieurement n'est pas pertinent. Selon nous, l'administrateur qui souhaiterait se dégager de sa (lourde) responsabilité ne peut donc le faire par la simple preuve que, même si elle avait été réunie, l'assemblée générale aurait pris la décision de poursuivre l'activité. De même, nous ne pouvons admettre que la Cour soit convaincue que, du seul fait que les associés sont tous gérants, un rapport spécial du conseil d'administration n'aurait eu aucun poids sur la décision de l'assemblée générale. Dans le même ordre d'idée, les dirigeants ayant omis de réunir une assemblée générale dans le cadre de la procédure de la «sonnette d'alarme» soutiennent fréquemment que ce sont exacte-ment les mêmes personnes qui composent l'assemblée générale et le conseil d'administration ; ils en déduisent qu'ils n'auraient pas, dans le cadre de l'assemblée générale, décidé autre chose que ce qu'ils ont décidé dans le cadre de leur mission de dirigeants. Cet argument doit être rejeté. Quelle que soit la composition des organes, en effet, des règles spécifiques doivent être respectées notamment pour la convocation de l'assemblée et l'infor-mation des associés, et ceci tout particulièrement dans l'hypothèse de la «sonnette d'alarme» à tirer en cas de crise. …. On rappelle d'ailleurs qu'une série de mesures ne peut valablement être adoptée par un conseil d'administration: le conseil est incompétent à modifier les statuts de la société, modification fréquemment nécessaire dans le cadre des mesures de redressement à mettre en place (aug-mentation de capital – hors l'hypothèse du capital autorisé –, réduction de capital, dissolution de la société, ...); le conseil est également incompétent à révoquer un dirigeant, nommer un ou plusieurs dirigeants complémentaires, ... autres mesures qui permettraient à la société de sortir de l'ornière. Selon nous, l'administrateur qui souhaiterait se dégager de sa (lourde) responsabi-lité ne peut donc le faire par la simple preuve que ce sont les mêmes personnes qui composent l'assemblée générale et le conseil d'administration; cette preuve n'a aucun intérêt.

RENOUVELLEMENT DE LA CONVOCATION DE L’ASSEMBLEE Le texte nous informe que « chaque fois… ». Que veut dire chaque fois ??? Faut il convoquer l’AG a chaque production d’une situation comptable alors que le plan de redressement suit son cours ??? La doctrine est unanime pour reconvoquer l’assemblée générale lorsque la situation se dé-grade et que l’actif net déjà réduit à la moitié du capital est inférieur au quart du capital social même si l’objet de cette assemblée est le même que la première assemblée 17.

16 Gand (12e ch.), 15 mars 2000, T.G.R., 2001, p. 500 et note C. Van Santvliet et JDSC, 2003, p. 223, n° 512 et note M.-A. Delvaux; voir dans le même sens J. Ronse et J. Lievens, Les sociétés commerciales, éd. Jeune Bar-reau, 1985, p. 204.

Les sociétés en difficultés – la liquidation

Page 16 25/10/2006

Par contre, suivant cette même doctrine, tant que le niveau de perte se maintient à la moitié du capital social, il n’y a pas lieu de renouveler la procédure. Cette position est contredite par de nouveaux auteurs18, qui à juste titre soulèvent que les déci-sions prises par l’assemblée se basent sur un plan de redressement. Si ce plan s’avère insuffi-sant ou ne peut pas être respecté, une nouvelle assemblée générale doit être convoquée. Par contre, si ce plan se déroule comme annoncé, il n’est pas nécessaire de reconvoquer l’assemblée générale même si l’organe est en possession d’une nouvelle situation comptable.

OBJET DE L’ASSEMBLEE GENERALE – RAPPORT SPECIAL L’organe de gestion propose, soit on dissout, soit on poursuit. Son choix doit être repris dans la convocation. S’il désire poursuivre, il doit justifier de ses propositions dans un rapport spécial qui sera tenu à la disposition des actionnaires au siège social 15 jours avant l’assemblée. Il est envoyé sur demande aux actionnaires. Ce rapport doit prendre également compte des mesures de redressement. Un plan financier s’impose. Le rapport doit être établi avec soin car, si une faillite intervient par la suite, le contenu de celui-ci sera examiné avec soin par le curateur et le Tribunal éventuellement saisi. Ce rapport est distinct du rapport de gestion. La loi ne prévoit aucune condition de forme ou de fonds pour l’établissement de ce rapport. Il peut être court et précis. Il doit être écrit puisqu’il doit être mis à la disposition des actionnai-res. La cour d’appel de Mons nous le rappelle en répondant aux reproches d’un rapport trop court que ce dernier s’appuie sur une étude faite par une fiduciaire et qu’il énumère les orien-tations préconisées par cette dernière pour redresser la société19. La loi n’impose pas la mise en œuvre immédiate du plan. Elle n’impose pas également la pro-duction d’un plan. Nous pouvons très bien imaginer que l’organe de gestion décide que la situation ne nécessite pas de mesures car elle estime que la situation est normale. Il faut ce-pendant être attentif à bien justifier sa position. Ce plan doit être réaliste et se baser sur des données connues et des perspectives raisonnables. Bien évidemment, personne n’est devin et le juge apprécie toujours a priori. Ce principe a été remarquablement formulé par la cour d’appel de Liège dans son arrêt du 31 mai 1958 : « C’est s’exposer à mal apprécier les faits et surtout les intentions, que de remonter le cours d’événement en partant de leur point d’aboutissement : on a alors une vue d’ensemble sur leur suite qui n’était pas celle qui avait été ceux qui se sont trouvés engagés et dont le comportement a été commandé à divers moments successifs, par des faits mouvants qui ne suivaient pas toujours le cours que leur volonté souhaitait leur donner ».

17 Henri olivier ;Vademecum de l’administrateur de société anonyme, Créadif, N° 532 18 Jean François GOFFIN, Responsabilité des dirigeants de sociétés, LARCIER, p 194 19 Cour d’Appel de Mons, 17 Novembre 1976, RDC, 1999, P31

Les sociétés en difficultés – la liquidation

Page 17 25/10/2006

Défendre un plan de redressement simpliste ou fantaisiste constitue une faute de gestion. Le tribunal de Bruxelles a, par exemple, sanctionné « un plan de restructuration établi sur base de prévisions que rien ne permettait de justifier en l’absence de toute procédure de détermination de prix d’achat, de prix de revient et des prix de ventes en telle sorte que ce plan « manquait de toute justification économique et de toute crédibilité » Il est conseillé de s’entourer d’avis d’experts. Maître VAN OMMESLAGHE justifie l’intervention des experts car ces derniers seront d’un grand secours si les affaires tournent mal. Ils devront justifier leurs actes 20 !!!! Il est conseillé de séparer l’assemblée générale ordinaire de l’assemblée générale extraordi-naire même si elles se tiennent le même jour, les objets étant totalement différents. L’assemblée générale n’est pas tenue par l’ordre du jour et peut donc si elle le désire voter la mise en dissolution de la société. Elle tire son pouvoir directement de la loi 21 . En théorie, l’organe de gestion devrait donc se tenir prêt avec une situation active passive et les deux rap-ports pour cette assemblée générale. Ce qui semble irréalisable. La jurisprudence tempère à juste titre cette disposition et en pratique, l’assemblée générale qui décide de ne suivre l’avis de son organe en décidant la mise en dissolution, chargera son organe de gestion d’établir les documents nécessaires et de convoquer une nouvelle AG dans les meilleurs délais.

CONDITIONS DE MAJORITES – PRESENCE DU NOTAIRE Si la proposition est la dissolution de la société, il s’agit d’une modification statutaire et les règles relatives aux quorums de présence et les majorités de votes doivent être réunies. Comme il s’agit d’une modification statutaire, la présence du notaire est indispensable. Ce qui peut être parfois embarrassant si par exemple l’ordre du jour prévoyait la continuité de l’entreprise. Il s’agit de la même chose si les propositions entraînent une modification statutaire comme par exemple une augmentation de capital, un changement d’objet social. Par contre, s’il s’agit de redresser la société, il n’est nullement obligatoire de s’adresser au notaire. En cas de perte de la moitié du capital et que la proposition porte sur la poursuite de l’activité, il n’est nullement besoin de réunir les majorités prévues pour la modification statutaire. En cas de perte des trois quarts du capital social, les mêmes règles prévalent sauf en cas de décision de dissolution ou vote d’un quart des actionnaires représentés à l’assemblée générale est suffisante. En cas d’actif net inférieur au capital minimum, tout tiers intéressé et donc un actionnaire quelque soit le nombre d’actions qu’il possède, pourrait demander la dissolution. Les travaux

20 « La situation juridique des dirigeants d’entreprises, in Continuité et discontinuité des entreprises, colloque VUB 28 avril 1983, p 9 21 Doc parl. Sénat 390 (1982-1983), N°2, p 46

Les sociétés en difficultés – la liquidation

Page 18 25/10/2006

préparatoires ont clairement mentionné que l'action en dissolution mentionnée à l'article 104 L.C.S.C. est ouverte tant à un actionnaire ou à un créancier qu'à un concurrent.22 « Nous estimons qu'il faut avoir égard, en l'absence de définition de l'intérêt par les arti-cles 104, 140 et 158 bis L.C.S.C. et par les travaux préparatoires y relatifs et, de par le carac-tère général de l’article 17 du Code judiciaire, aux trois points suivants dans la mise en oeuvre de ces articles: – l'existence d'une des qualités énumérées par les travaux préparatoires (créancier, concur-rent, actionnaire) pour être qualifié d'«intéressé»,

– la démonstration d'un intérêt concret (avantage matériel ou moral et effectif),

– le caractère légitime de cet intérêt. Ce dernier aspect est bien évidemment une question de fait à résoudre à la lumière des circonstances propres de chaque espèce ».23

4.3 LES SANCTIONS

RESPONSABILITE Lorsqu’une société éprouve des difficultés, les administrateurs se trouvent souvent dans une situation embarrassante. En effet, soit ils tentent de sauver l’entreprise au risque d’aggraver l’endettement de la société, soit ils déposent le bilan au risque de sacrifier des intérêts écono-miques et sociaux importants. Ils prennent donc des risques importants à continuer l’activité car en cas de faillite ultérieure, on pourrait leur reprocher de maintenir artificiellement en vie une société en cessation de paiement (voir infra). S’ils cessent directement, on pourrait considérer leur passivité comme étant constitutive de faute, n’ayant pas fait toutes les diligences normales d’un bon père de famille. C’est ainsi que le Tribunal de Charleroi a jugé constitutive de faute la passivité d’un dirigeant. « Attendu qu’un homme normalement prudent et vigilant, lorsqu’il se voit investi des fonc-tions d’administrateur d’une société, se doit de tirer les conclusions qui s’imposent à la lec-ture des bilans des exercices antérieurs et de ne point répéter les mêmes erreurs ; que la faute apparaît précisément lorsqu’il devient certain que l’erreur d’appréciation initialement excu-sable se perpétue, se répète, s’amplifie.24» Le législateur l’a compris et a instauré certains mécanismes de protections pour ces organes de gestion, à savoir :

- Les actionnaires : l’article 633 CDS ou similaire, par le jeu de la participation des ac-tionnaires au processus de redressement, permet d’exonérer les organes de gestion de

22 Chambre 1981-1982, n° 210/9, p. 67. 23 DEBOECK, B., Note: 'La notion d''intéressé' au sens des art. 140 et 158bis des lois coordonnées sur les socié-tés commerciales', R.D.C. 1999, 54-55. 24 Mons, 20 mai 1985, RPS 1985, p 282

Les sociétés en difficultés – la liquidation

Page 19 25/10/2006

leur responsabilité vis-à-vis des actionnaires qui ont validé préalablement des mesures de redressement et la continuité de l’entreprise.

- Les créanciers : La loi sur le concordat permet à l’organe de gestion d’être encadré par un commissaire au sursis et protège l’exécution du plan en suspendant notamment toute mesure d’exécution forcée des tiers ou des créanciers.

- Le reproche d’une poursuite d’une activité déficitaire d’une société concordataire a peu de chance d’être soulevé, cette poursuite étant avalisée par le tribunal.

- Les Tribunaux : ils apprécient les dirigeants d’entreprises qui mettent tout en œuvre pour sauver les entreprises25.

« attendu que le dirigeant d’entreprise assurant un emploi important ne peut et ne doit prendre une dé-cision d’aveu de faillite dans le respect des dispositions légales qu’en pesant les intérêts économiques présents et appréciables selon les circonstances du moment » Par exemple le Tribunal de Liège a rejeté une action de l’Etat belge (TVA) en respon-sabilité des administrateurs judiciaires qui n’avaient pas eu d’autres choix que de ne pas payer le précompte pour maintenir l’outil.26 « Si le non-paiement du précompte professionnel est en règle constitutif d'une faute, tel n'est pas le cas lorsque cette transgression n'a pas été commise librement par les administrateurs provisoires d'une so-ciété, mais bien sous la pression des circonstances, constitutives d'un état de nécessité assimilable à un cas fortuit ou à la force majeure. En l'espèce, le non-paiement du précompte pendant un laps de temps limité n'est pas pour les administrateurs provisoires la conséquence d'un choix délibéré mais d'une né-cessité, dans le but de maintenir l'attractivité de l'outil en vue d'une reprise, de payer des dettes d'une particulière urgence (salaires et fournisseurs), les liquidités disponibles ne permettant pas de retenir et de payer en outre le précompte professionnel. Il n'y avait pas in casu de possibilité d'écarter d'une autre manière le péril imminent constitué par une cessation brutale des activités débouchant sur une ferme-ture d'entreprise. L'action de l'Etat en responsabilité personnelle des administrateurs provisoires doit dès lors être considérée comme non fondée »

SANCTIONS Lorsque l’assemblée générale n’a pas été convoquée conformément au présent article, le dommage subi par les tiers est, sauf preuve contraire, présumé résulter de cette absence de convocation. Le législateur a ainsi renversé la charge de la preuve. C’est aux administrateurs, à qui il est reproché de ne pas avoir respecté l’article, qu’il appartient de démontrer positivement que le dommage aurait eu lieu, même s’ils avaient respecté la procédure prévue à l’article. En effet, auparavant, il était difficile de démontrer le lien de causalité entre la faute de ne pas avoir convoquer et le dommage pour le tiers ou l’actionnaire. Actuellement, plus besoin de déter-miner le lien de causalité, la présomption est irréfragable. Cette présomption est instituée au bénéfice des tiers et non de la société elle-même. Le lien de causalité n’est pas nécessaire et la responsabilité est présumée uniquement pour eux (Charle-roi 11 octobre 1995). Les actionnaires doivent déterminer le lien de causalité. En ce qui concerne le curateur, qui représente à la fois les actionnaires et les tiers, il peut se prévaloir de cette présomption.27 25 Par exemple Liège, 8 juin 1999, JT 2000, p 581 26 (Fisconet, FJF 2004, 124 – Liège – 24/10/2003) 27 Gand, 17 octobre 2001, DAOR, 2002/63, P 300.

Les sociétés en difficultés – la liquidation

Page 20 25/10/2006

Le dommage se définit comme étant la différence d’actif net entre le moment ou aurait du avoir lieu l’assemblée générale et le fait générateur de contrat28. « Qu'il faut entendre par dommage subi celui qui est provoqué par l'aggravation du passif entre, d'une part, le moment où l'assemblée générale aurait dû être convoquée et d'autre part celui où le passif social a été définiti-vement cliché (voy. Guide des sociétés, Kluwer Ed, page 682/53; Ronse et Lievens, Les sociétés commerciales, Ed. J.B., 1985, page 203 et 204); Que le terme «aggravation du passif» paraît cependant réducteur pour rendre compte du dommage des tiers dès lors que sur un plan comptable cette aggravation peut avoir été compensée par une augmentation d'actif; Qu'il s'avère donc plus adéquat de faire référence à l'évolution de l'actif net c'est-à-dire en réalité à l'évolution de la valeur comptable de la société » ; « Etant donné que la responsabilité des administrateurs, lorsqu'ils ne respectent pas l’article 633 du Code des société, est limitée, peu importe la gravité de la faute, à la réparation du dommage subi par les tiers, cette res-ponsabilité ne peut pas être étendue au paiement de tout ou partie du passif de la faillite comme cela est prévu par l'article 530 du Code des sociétés »29.

4.4 EXONERATIONS Les dirigeants n'ayant pas convoqué d'assemblée générale dans le délai de deux mois suivant le constat de la perte de moitié de l'actif net peuvent uniquement se libérer de leur responsabi-lité: – soit en prouvant les conditions d'application des articles 263 alinéa 2 (SPRL), 408, alinéa 3 (SCRL) ou 528, alinéa 2 (SA) du Code des Sociétés. Il s’agit en fait d’apporter la triple preuve qu’il n’a pas pris part à l’infraction qu’il n’ a pas de comportement fautif et qu’il a dénoncé l’infraction à l’assemblée générale la plus proche dès qu’il a eu connaissance des faits. – soit en établissant l'absence de lien de causalité entre leur faute et le dommage, de sorte que le dommage aurait également été subi si l'assemblée avait été réunie au moment légalement requis. Par exemple, l'accroissement de la perte trouve son origine dans des événements ou opérations antérieurs à l'époque où l'assemblée générale aurait dû être convoquée, est inhérent à l'arrêt des activités, ...

4.5 PRESCRIPTIONS

En vertu de l'article 198, paragraphe premier, du Code des sociétés, et par dérogation au droit commun de la responsabilité quasi délictuelle, l'action contre les gérants ou les administra-teurs pour faits de leurs fonctions se prescrit par cinq ans à dater de ces faits ou, en cas de dol, à dater de leur découverte. Il en va de même pour l’action prévue dans le cadre l’article 633 CDS. La circonstance que l'actif net de la société n'a jamais cessé d'être inférieur à la moitié du capital social, ne suffit pas pour considérer que les faits successifs consistant à avoir négligé de convoquer l'assemblée générale durant la période non couverte par la prescription 28 Comm. Charleroi 7 janvier 1997, J.D.S.C. 1999, 243; R.D.C. 1997, 643. 29 Anvers (5e ch.) 20 décembre 2001, J.D.S.C. 2004, 279, note DELVAUX, M. R.W. 2002-03, liv. 18, 708; T.R.V. 2004, liv. 8, 725, note J.V.

Les sociétés en difficultés – la liquidation

Page 21 25/10/2006

convoquer l'assemblée générale durant la période non couverte par la prescription présentent, avec les mêmes faits couverts par la prescription, un caractère d'indivisibilité. La circonstance que les faits ont concouru à la réalisation d'un même dommage, ou que des fautes successives de même nature ont été commises, ne confère pas davantage ce caractère aux faits invoqués. Le délai de l'obligation de réparer le dommage résultant de la violation de l’article 103 L.C.S.C. (article 633 du Code des sociétés) commence à courir à partir du jour où la perte a été constatée ou aurait dû l’être, en vertu des lois ou des statuts. 30

30 Bruxelles (9e ch.) 21 novembre 2002, J.D.S.C. 2004 (sommaire), 248, note DELVAUX, M.; J.D.S.C. 2004, 211, note DELVAUX, M. 2; J.L.M.B. 2003, liv. 29, 1271

Les sociétés en difficultés – la liquidation

Page 22 25/10/2006

5. LA POURSUITE D’UNE ACTIVITE CONDAMNEE En dehors du fait que l’organe de gestion n’a pas fait aveu de faillite dans les délais, la pour-suite d’une activité déficitaire peut également être jugée fautive. Ce cas existe manifestement lorsque aucun espoir de redressement n’apparaît et que la poursuite de l’activité aggrave en-core le passif de la société. Dans le cadre de la procédure concordataire, il s’agit d’un point particulièrement important auquel les commissaires au sursis apportent le plus grand intérêt. Tout reste à apprécier quand la société peut être jugée irrémédiablement condamnée. En réali-té les administrateurs sont réellement en faute dès le moment où ils font souscrire par la socié-té des engagements que manifestement celle-ci ne sera pas en mesure d’honorer.31 Par contre, on ne peut leur reprocher de continuer une relation commerciale avec des tiers sous prétexte que la situation est mauvaise et que tout espoir de redressement n’est pas perdu32. Comment faire. Tout d’abord veiller à bien informer l’assemblée générale de la situation. Car s’il appartient à l’organe de gestion de faire aveu de faillite, la mise en liquidation ou la pour-suite de l’activité est une décision de l’assemblée générale. La preuve de cette information est primordiale. A noter également que la poursuite d’une activité déficitaire n’est pas condamnable par le code ou par les statuts. Il n’y a donc pas de responsabilité solidaire mais bien une responsabi-lité individuelle basée sur la responsabilité du mandat et il appartiendra donc au curateur de trouver l’administrateur responsable de cette poursuite d’activité. En cas de désaccord sur cette poursuite, il est nécessaire de faire acter cet accord et le cas échant présenter sa démis-sion. En cas de dommage, l’évaluation du préjudice dépend bien entendu de la situation de chacun. Pour les créances postérieures à la date de l’arrêt normal de l’activité, il s’agit de la créance mais pour les créances antérieures, il faut déterminer le montant de l’accroissement du passif net. Cette procédure pose trois difficultés majeures : 1. A quel moment la société était-elle en état de cessation de paiement ?

Il s’agit d’une appréciation au cas par cas. Par exemple, le Tribunal de Liège a pris comme point de départ la deuxième année ou en fonction de l’article 633 CDS la société a décidé de continuer l’activité alors qu’il apparaissait clairement que l’activité n’était pas redressable.33

Dans la «fin de vie sociétaire» de la S.A. T.S.A. Entreprises, deux étapes se sont dégagées. Tout d'abord, a été convoquée une première assemblée générale du 16 janvier 1992 au

31 Comm. Liège, 7 décembre 1988, TRV, 1989, p 440 32 J. VAN RYN, Examen de jurisprudence, RCJB, 1973, p 400 33 Liège (7e ch.) 3 décembre 1998, J.D.S.C. 2001 (abrégé), 211; J.D.S.C. 2001 (abrégé), 219, note DELVAUX ; Rev. prat. soc. 1999, 148, note DERIJCKE, W.

Les sociétés en difficultés – la liquidation

Page 23 25/10/2006

cours de laquelle, malgré la perte substantielle de l'actif net, la poursuite des activités a été décidée, des mesures de redressement étant envisagées. Le prescrit de l'article 633 du Code des sociétés a donc été parfaitement respecté par les administrateurs et rien ne peut leur être reproché à ce titre. Ensuite, une petite année plus tard, une nouvelle assemblée a été convoquée et aurait dû être l'occasion de constater que les difficultés de la société s'étaient accrues au point qu'il fallait nécessairement déposer le bilan (voir les signaux d'alerte relevés par la cour dans l'arrêt). Les administrateurs n'ont pas pris en considération ces signaux, n'ont pas propo-sé à l'assemblée de dissoudre la société et ont poursuivi l'activité, de manière fautive cette fois selon la cour.

2. Comment déterminer cet accroissement ?

En effet, comparer deux situations ne suffit pas. Par exemple la société peut avoir cédé certains actifs à un prix plus favorable qu’en discontinuité, peut avoir diminué les encours, remboursé les acomptes, …. Dans le jugement précédent, le Tribunal ordonne un complément d’expertise vu le carac-tère technique.

3. Sur quelle base le curateur peut-il intenter ce type d’action ?

Article 633 CDS : impossible, voir supra, la poursuite d’une activité déficitaire n’est condamnée par le Code des sociétés Article 527 CDS : L’actio mandati peut être effectué par les mandants (à savoir les action-naires ou le curateur), mais quid si décharge a été donnée à l’assemblée générale ? Article 1382 CC : « Cette responsabilité aquilienne joue en principe à l'égard de la société (curateur représentant de la société faillite) comme à l'égard des tiers (curateur représentant de la masse faillie).

Comme le cite Madame DELVAUX dans l’analyse du jugement du Tribunal de liège du trois décembre 1988, la première hypothèse n'apparaît pas réaliste, puisqu'on peut diffici-lement soutenir que la faute commise en l'espèce par les dirigeants de la S.A. T.S.A. En-treprises est indépendante du mandat qui les lie à la société. Dans la seconde hypothèse, à savoir la responsabilité à l'égard des tiers. Cette jurisprudence trouve à s'appliquer en ma-tière de responsabilité extracontractuelle à l'égard des tiers du dirigeant d'une société qui n'a pas respecté un contrat. »

Les sociétés en difficultés – la liquidation

Page 24 25/10/2006

6. LES PROCEDURES D’ALARMES

6.1 PERTE DU CAPITAL – RAPPORT DE GESTION

Art 96 §6 : « au cas où le bilan fait apparaître une perte reportée ou le compte de résultats fait appa-raître pendant deux exercices successifs une perte de l'exercice, une justification de l'application des règles comptables de continuité doit être mentionnée dans le rapport de gestion » ; Si l’organe de gestion ne respecte pas cette disposition, ils tombent sous le coût de la violation des dispositions légales, chaque membre peut voir sa responsabilité solidaire engagée. Bien évidemment, il s’agit d’une obligation applicable aux grandes entreprises soumise à cette obligation. Les commissaires seront particulièrement attentifs à ces dispositions puisqu’ils sont solidairement responsables avec les administrateurs de tout dommage résultant de viola-tions des articles du code des sociétés.

6.2 INFORMATIONS PAR LE COMMISSAIRE

Art 138 §1er : Les commissaires qui constatent, au cours de leurs contrôles, des faits graves et concordants susceptibles de compromettre la continuité de l'entreprise, en informent l'organe de ges-tion par écrit et de manière circonstanciée. Dans ce cas, l'organe de gestion doit délibérer sur les mesures qui devraient être prises pour assurer la continuité de l'entreprise pendant un délai raisonnable. Les commissaires peuvent renoncer à l'information visée au premier alinéa, lorsqu'ils constatent que l'organe de gestion a déjà délibéré sur les mesures qui devraient être prises. Si dans un délai d'un mois à dater de la communication de l'information visée au premier alinéa, les commissaires n'ont pas été informés de la délibération de l'organe de gestion sur les mesures prises ou envisagées pour assurer la continuité de l'entreprise pendant un délai raisonnable, ils peuvent communiquer leurs constatations au président du tribunal de commerce. Dans ce cas, l'article 458 du Code pénal n'est pas applicable. Au cas où il n'est pas nommé de commissaire, lorsque des faits graves et concordants sont suscepti-bles de compromettre la continuité de l'entreprise, l'organe de gestion est également tenu de délibé-rer sur les mesures qui devraient être prises pour assurer la continuité de l'entreprise pendant un délai raisonnable. Si le commissaire constate des faits graves et concordants susceptibles de compromettre la continuité de la société, ils doivent avertir le conseil d’administration de manière circonstan-ciée. Le conseil doit faire part des mesures prises dans le mois. S’ils ne le font pas, il peut communiquer ses constatations au Président du Tribunal de Commerce, le secret profession-nel est levé. S’il n’y a pas de commissaire, les gérants sont tenus de délibérer sur les règles de continuité.

Les sociétés en difficultés – la liquidation

Page 25 25/10/2006

7. VERIFICATION DE LA SITUATION COMPTABLE

1 TEXTES LEGAUX

Article 181 § 1. La proposition de dissolution d'une société coopérative à responsabilité limitée, d'une société en commandite par actions, d'une société privée à responsabilité limitée d'une société euro-péenne ou d'une société anonyme fait l'objet d'un rapport justificatif établi par l'organe de ges-tion et annoncé dans l'ordre du jour de l'assemblée générale appelée à statuer. A ce rapport est joint un état résumant la situation active et passive de la société, arrêté à une date ne remontant pas à plus de trois mois. Sauf dérogation motivée, cet état est établi confor-mément aux règles d'évaluation fixées en exécution de l'article 92 pour les cas où la société renonce à poursuivre ses activités ou lorsque la perspective de continuité de ses activités ne peut être mainte-nue. Le commissaire ou, à défaut, un réviseur d'entreprises ou un expert-comptable externe désigné par l'organe de gestion fait rapport sur cet état et indique, notamment, s'il reflète complète-ment, fidèlement et correctement la situation de la société. Article 181, § 2 - Une copie des rapports et de l'état résumant la situation active et passive, visés au § 1, est adressée aux associés conformément aux articles 269, 381 et 535, suivant le cas, s'il s'agit d'une société privée à responsabilité, d'une société coopérative, d'une société anonyme ou d'une so-ciété en commandite par actions.

2 INTRODUCTION

Préalablement à la révision des différents postes comptables, le professionnel doit analyser le système comptable mis en place. Bien évidemment l’intensité de ce contrôle dépendra de la taille et de la nature des activités de la société. L’expert devra également vérifier l’existence des biens repris au bilan et la réalité des élé-ments du passif tout en tenant compte de l’état de discontinuité et de la réalité économique des biens composant le patrimoine de l’entreprise. A cette fin et pour pouvoir établir sa première opinion, le professionnel devra disposer ou avoir connaissance de toute une série d’éléments dont vous trouverez une liste type en annexe. Il veillera au strict respect des règles d’indépendance, à savoir entre autres:

- Qu’il n’a exécuté au sein de l’entreprise d’autres missions pendant les deux an-nées qui précédent sauf des missions de contrôle.

- Qu’il n’est pas le conseiller habituel de la société - Qu’il est lié par une lettre de mission signée par l’organe de gestion

3 EXAMEN DU CONTRÔLE ET DE LA FIABILITE DU CONTRÔLE INTERNE

Nous nous y attardons pas mais n’oublions pas de nous forger notre opinion sur le contrôle interne et déterminer les moyens à mettre en œuvre et l’étendue du contrôle.

Les sociétés en difficultés – la liquidation

Page 26 25/10/2006

N’oublions pas d’analyser chaque cycle de l’entreprise et pour chacun s’interroger sur l’exhaustivité, l’existence et l’exactitude de chaque enregistrement. A nous d’adapter notre programme en conséquence.

4 EXAMEN DES COMPTES EN CONTINUITE

Les travaux de contrôle comprennent l’examen du compte de résultat ainsi que des droits et engagements hors bilan.

5 EXAMEN DES REGLES D’EVALUATION

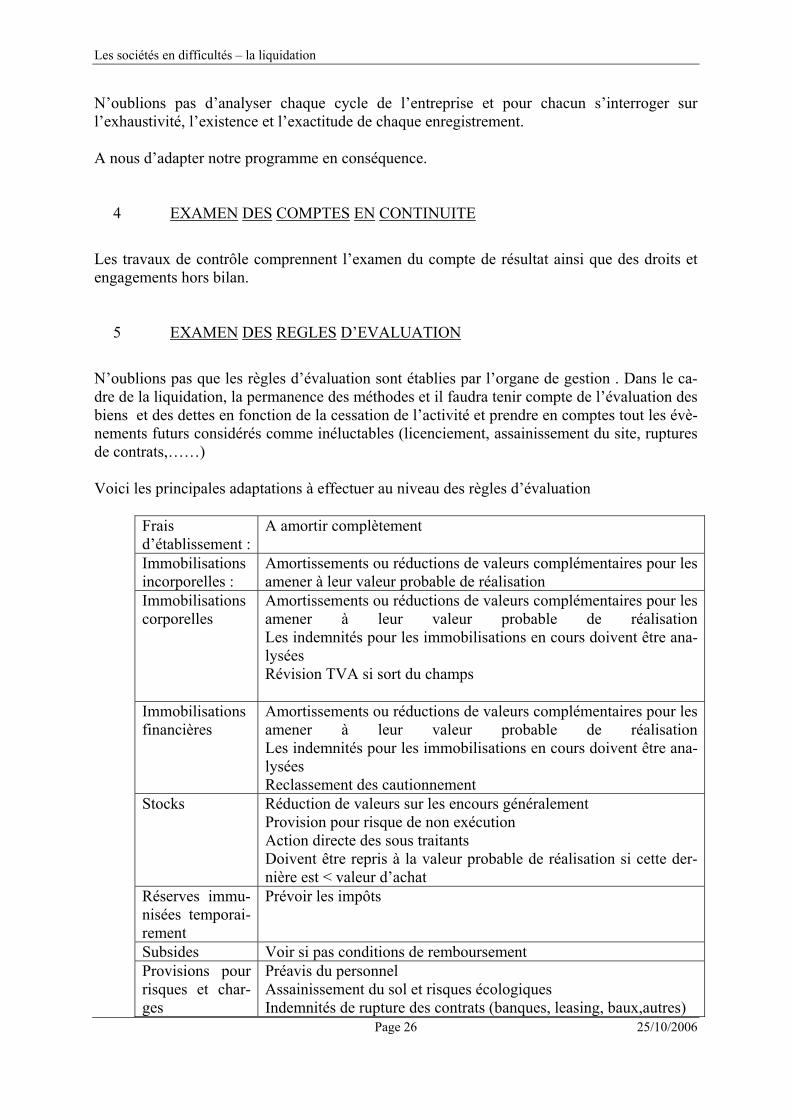

N’oublions pas que les règles d’évaluation sont établies par l’organe de gestion . Dans le ca-dre de la liquidation, la permanence des méthodes et il faudra tenir compte de l’évaluation des biens et des dettes en fonction de la cessation de l’activité et prendre en comptes tout les évè-nements futurs considérés comme inéluctables (licenciement, assainissement du site, ruptures de contrats,……) Voici les principales adaptations à effectuer au niveau des règles d’évaluation

Frais d’établissement :

A amortir complètement

Immobilisations incorporelles :

Amortissements ou réductions de valeurs complémentaires pour les amener à leur valeur probable de réalisation

Immobilisations corporelles

Amortissements ou réductions de valeurs complémentaires pour les amener à leur valeur probable de réalisation Les indemnités pour les immobilisations en cours doivent être ana-lysées Révision TVA si sort du champs

Immobilisations financières

Amortissements ou réductions de valeurs complémentaires pour les amener à leur valeur probable de réalisation Les indemnités pour les immobilisations en cours doivent être ana-lysées Reclassement des cautionnement

Stocks Réduction de valeurs sur les encours généralement Provision pour risque de non exécution Action directe des sous traitants Doivent être repris à la valeur probable de réalisation si cette der-nière est < valeur d’achat

Réserves immu-nisées temporai-rement

Prévoir les impôts

Subsides Voir si pas conditions de remboursement Provisions pour risques et char-ges

Préavis du personnel Assainissement du sol et risques écologiques Indemnités de rupture des contrats (banques, leasing, baux,autres)

Les sociétés en difficultés – la liquidation

Page 27 25/10/2006

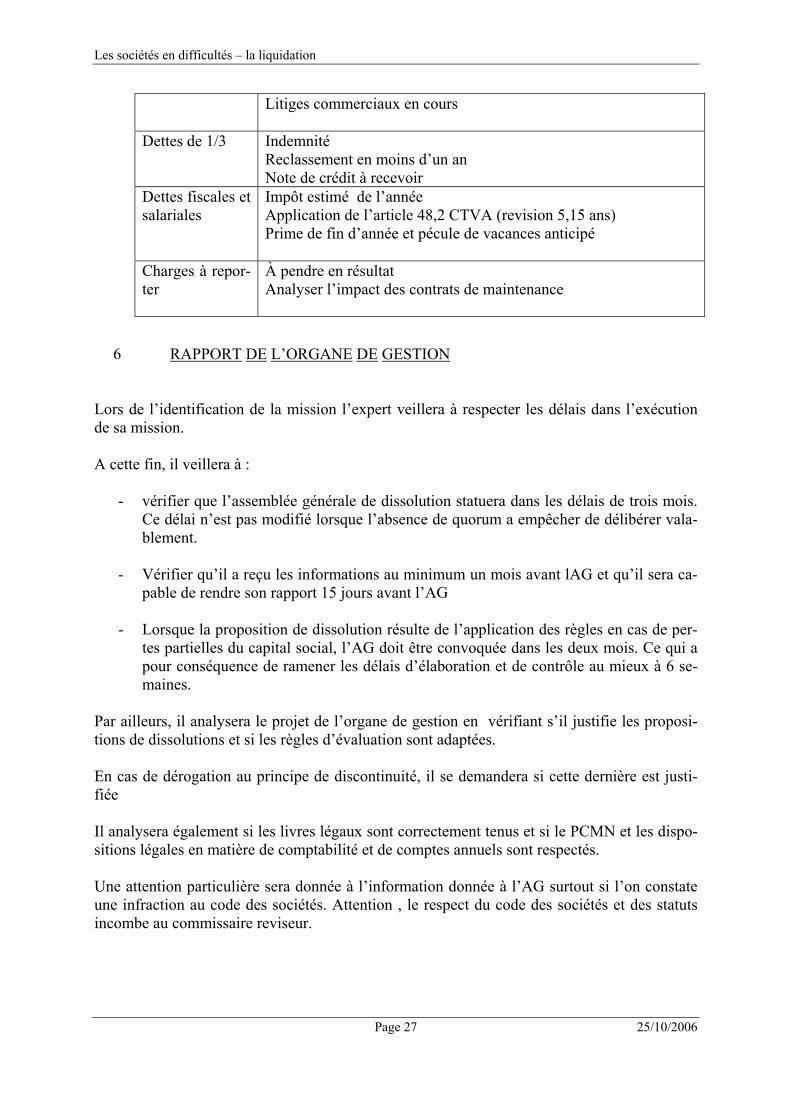

Litiges commerciaux en cours

Dettes de 1/3 Indemnité Reclassement en moins d’un an Note de crédit à recevoir

Dettes fiscales et salariales

Impôt estimé de l’année Application de l’article 48,2 CTVA (revision 5,15 ans) Prime de fin d’année et pécule de vacances anticipé

Charges à repor-ter

À pendre en résultat Analyser l’impact des contrats de maintenance

6 RAPPORT DE L’ORGANE DE GESTION

Lors de l’identification de la mission l’expert veillera à respecter les délais dans l’exécution de sa mission. A cette fin, il veillera à :

- vérifier que l’assemblée générale de dissolution statuera dans les délais de trois mois. Ce délai n’est pas modifié lorsque l’absence de quorum a empêcher de délibérer vala-blement.

- Vérifier qu’il a reçu les informations au minimum un mois avant lAG et qu’il sera ca-

pable de rendre son rapport 15 jours avant l’AG - Lorsque la proposition de dissolution résulte de l’application des règles en cas de per-

tes partielles du capital social, l’AG doit être convoquée dans les deux mois. Ce qui a pour conséquence de ramener les délais d’élaboration et de contrôle au mieux à 6 se-maines.

Par ailleurs, il analysera le projet de l’organe de gestion en vérifiant s’il justifie les proposi-tions de dissolutions et si les règles d’évaluation sont adaptées. En cas de dérogation au principe de discontinuité, il se demandera si cette dernière est justi-fiée Il analysera également si les livres légaux sont correctement tenus et si le PCMN et les dispo-sitions légales en matière de comptabilité et de comptes annuels sont respectés. Une attention particulière sera donnée à l’information donnée à l’AG surtout si l’on constate une infraction au code des sociétés. Attention , le respect du code des sociétés et des statuts incombe au commissaire reviseur.

Les sociétés en difficultés – la liquidation

Page 28 25/10/2006

7 LE RAPPORT DE L’EXPERT

Sans entrer dans les détails, les normes imposent aux experts de mentionner :

- l’identification de la mission et la lettre de mission - la référence aux documents comptables et s’ils découlent sans blanc ni omission de la

balance des comptes - la manière dont il s’est appuyé sur l’organisation administrative et comptable - les évènements postérieurs à la clôture comptable et dont il a eu connaissance - les faits non repris dans le rapport de l’organe de gestion et qui lui semble important - de façon claire et motivée les raisons de ses réserves, abstentions et autres refus - que l’état traduit de manière complète, fidèle et correcte de la situation de la société en

tenant compte des règles particulires de la dissolution L’état comptable doit être joint ou reproduit Si l’état comptable de dissolution fait état d’un passif net , il en sera fait état dans le rapport. Les réserves ne se justifient entre autres si :

- le contrôle interne et l’organisation administrative insuffisante - il existe des incertitudes ayant une influence notable sur certaines rubriques du bilan - il est en désaccord avec le contenu ou la présentation des comptes

Le refus de certifier ne se justifie qu’en cas de désaccord sur des points essentiels que d’après l’exeprt l’image fidèle n’est pas respectée. L’abstention ne se justifie que

- lorsque les incertitudes sont telles sur un évènement ou une rubrique qu’il est im-possible de se prononcer (ex : litiges, politique)

- lorsque les données par l’entreprise sont à ce point lacunaire qu’il est impossible de donner son opinion.

Seules les conclusions sont reproduites dans l’acte.

* * *

Les sociétés en difficultés – la liquidation

Page 29 25/10/2006

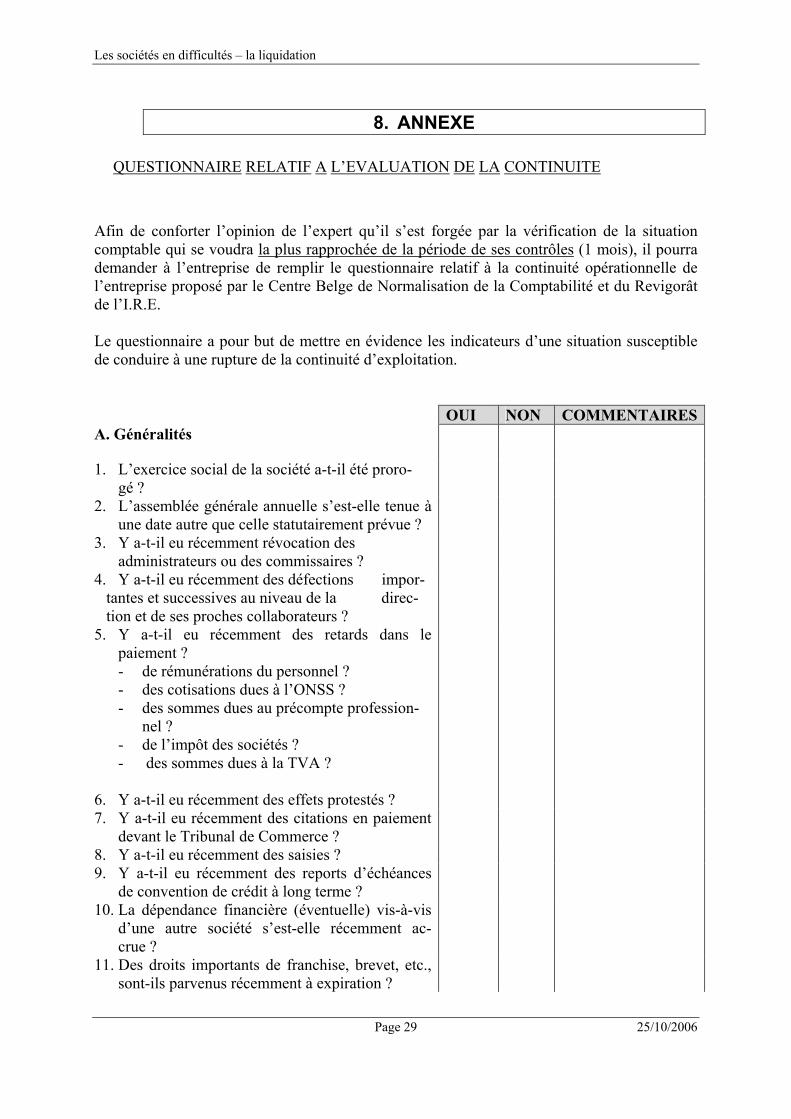

8. ANNEXE

QUESTIONNAIRE RELATIF A L’EVALUATION DE LA CONTINUITE

Afin de conforter l’opinion de l’expert qu’il s’est forgée par la vérification de la situation comptable qui se voudra la plus rapprochée de la période de ses contrôles (1 mois), il pourra demander à l’entreprise de remplir le questionnaire relatif à la continuité opérationnelle de l’entreprise proposé par le Centre Belge de Normalisation de la Comptabilité et du Revigorât de l’I.R.E. Le questionnaire a pour but de mettre en évidence les indicateurs d’une situation susceptible de conduire à une rupture de la continuité d’exploitation. OUI NON COMMENTAIRESA. Généralités 1. L’exercice social de la société a-t-il été proro-

gé ?

2. L’assemblée générale annuelle s’est-elle tenue à une date autre que celle statutairement prévue ?

3. Y a-t-il eu récemment révocation des administrateurs ou des commissaires ?

4. Y a-t-il eu récemment des défections impor-tantes et successives au niveau de la direc-tion et de ses proches collaborateurs ?

5. Y a-t-il eu récemment des retards dans le paiement ?

- de rémunérations du personnel ? - des cotisations dues à l’ONSS ? - des sommes dues au précompte profession-

nel ? - de l’impôt des sociétés ? - des sommes dues à la TVA ?

6. Y a-t-il eu récemment des effets protestés ? 7. Y a-t-il eu récemment des citations en paiement

devant le Tribunal de Commerce ?

8. Y a-t-il eu récemment des saisies ? 9. Y a-t-il eu récemment des reports d’échéances

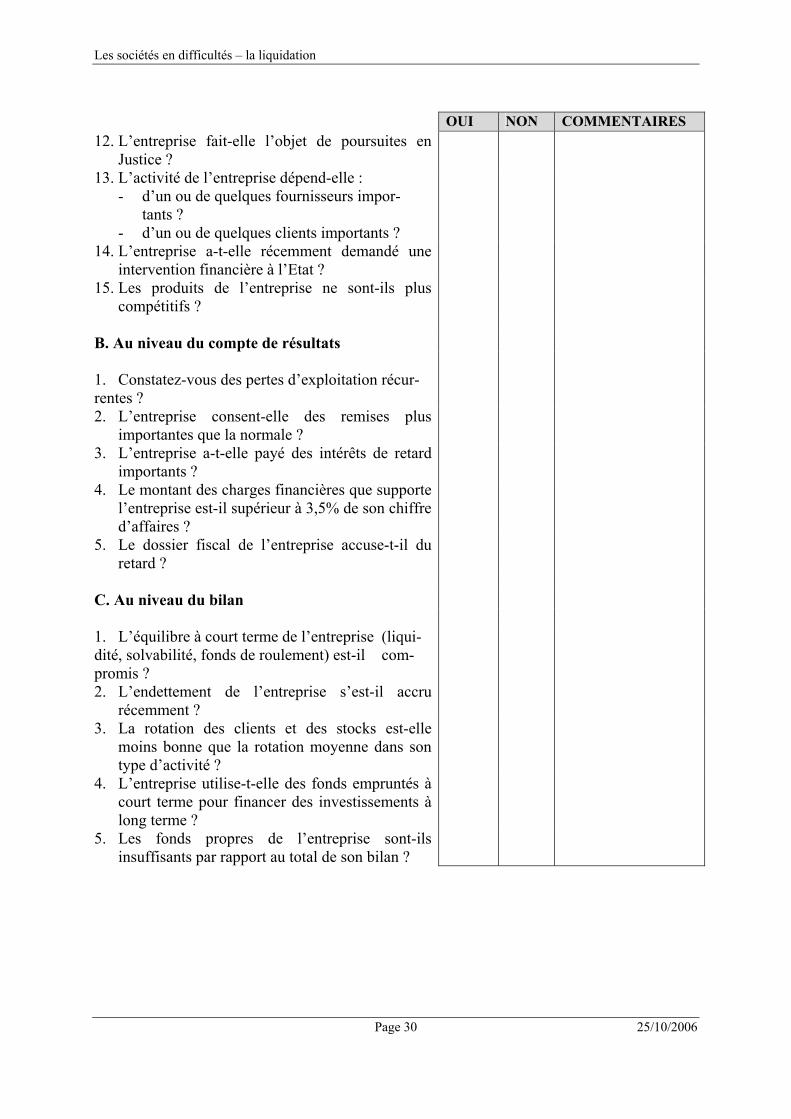

de convention de crédit à long terme ?