Langages

Pages

Légal

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

La conjoncture de la

filière Construction

en France

N°23 - Novembre 2015

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Conjoncture de la filière construction en France

2

Les chiffres clés Quelques indicateurs clés sur une période d’un an ....................................................................... 3 Les tendances sur 3 mois ............................................................................................................. 4 Les tendances à venir… ............................................................................................................... 5 Les faits marquants… ................................................................................................................... 6

Le Bâtiment Construction neuve de logements ................................................................................................. 9 Commercialisation de logements neufs ........................................................................................ 11 Crédits à l’habitat .......................................................................................................................... 13 Construction neuve de locaux ....................................................................................................... 14 Entretien-rénovation ..................................................................................................................... 16 Emploi intérimaire ......................................................................................................................... 17

Les Travaux Publics L’activité ....................................................................................................................................... 19 L’opinion des chefs d’entreprises .................................................................................................. 20 Les carnets de commandes .......................................................................................................... 21 Emploi intérimaire ......................................................................................................................... 22

Les Matériaux Production de BPE ; production de granulats ; consommation de ciment ..................................... 24

L’appareil de production dans la construction Emploi salarié ............................................................................................................................... 27 Demande d’emploi ........................................................................................................................ 28 Créations d’entreprises ................................................................................................................. 29 Défaillances d’entreprises ............................................................................................................. 30

Les Indices

Indices: BT01, TP01, ICC, IPEA ................................................................................................... 32

GIE Réseau des CERCCellules Economiques Régionalesde la Construction Conjoncture de la filière construction en France

Quelques indicateurs clés sur une période d’un an

3* Données disponibles pour la France métropolitaine

Logements autorisés Situation à fin septembre 2015 cumul 12 mois (évol 1 an), en date réelle estimée (DRE)

Logements mis en chantier Situation à fin septembre 2015 cumul 12 mois (évol 1 an), en date réelle estimée (DRE)

Mises en vente de logements (indiv. + coll.) *Sur 1 an à la fin du 2° trimestre 2015 (évol 1 an)

Réservations de logements (indiv. + coll.) *Sur 1 an à la fin du 2° trimestre 2015 (évol 1 an)

Surface de locaux autorisés Situation à fin septembre 2015 cumul 12 mois (évol 1 an) en milliers de m², en date de prise en compte

Surface de locaux mis en chantier Situation à fin septembre 2015 cumul 12 mois (évol 1 an) en milliers de m², en date de prise en compte

Travaux Publics réalisés * (1)Sur 12 mois à fin Septembre 2015 (évol 1 an) - en milliards d'euros

Marchés Travaux Publics conclus * (1)Sur 12 mois à fin Septembre 2015 (évol 1 an) - en milliards d'euros

Carnets de commandes des Travaux Publics *Moyenne des trimestres au 3° trimestre 2015 (évol 1 an) - en nombre de mois

Production BPE *Cumul janv.- sept. 2015 en m3

Production Granulats * Entre janv. et aout 2015 en milliers de tonnes

Consommation ciment * Entre janv. et juil. 2015 en milliers de tonnes

Crédits nouveaux à l'habitat des particuliersA fin septembre 2015 (évol 1 an) - en milliards d'euros

10 335 kt -8,2% ▼

182,7 milliards €

-7,1% ▼

26,2 milliards € -12,2% ▼

25 746 785 m3

194 410 kt

5,4 mois

-10,4% ▼

+52,0% ▲

+0,0 mois =

23 365 milliers m² -10,2% ▼

▼40,4 milliards € -6,3%

-1,6% ▼

95 071 lgts +9,3% ▲

34 619 milliers m² -9,0% ▼

92 007 lgts

368 800 lgts -4,3% ▼

349 700 lgts -1,2% ▼

(1) Les données de septembre sont provisoires

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Les tendances les plus récentes … sur 3 mois

Conjoncture de la filière construction en France

4* Données disponibles pour la France métropolitaine

Logements mis en chantier Sur 3 mois à fin septembre 2015 (évol 1 an), en date réelle estimée (DRE)

Prix logements collectifs neufs *Au 2° trimestre 2015 (évol 1 an) - en €/m²

Surface de locaux mis en chantier 5 798 milliers m²Sur 3 mois à fin septembre 2015 (évol 1 an) - en milliers de m², en date de prise en compte (DPC)

Activité entretien-rénovation de logements passée *Au 2° trimestre 2015 (évol 1 trimestre) - solde d'opinion

Travaux Publics réalisés * (1)Sur 3 mois à fin Septembre 2015 (évol 1 an) - en milliards d'euros

Marchés Travaux Publics conclus * (1)Sur 3 mois à fin Septembre 2015 (évol 1 an) - en milliards d'euros

Activité récente Travaux Publics *Au cours du 3° trimestre 2015 (évol 1 trimestre) - en solde d'opinion

Production BPE *Sur 3 mois à fin septembre 2015 (évol 1 an) - en m3

Production Granulats *Sur 3 mois à fin août 2015 (évol 1 an) - en milliers de tonnes

Consommation Ciment *Sur 3 mois à fin juillet 2015 (évol 1 an) - en milliers de tonnes

Emplois salariés dans la ConstructionA la fin du 2° trimestre 2015 (évol 1 an)

Intérimaires BâtimentAu 2° trimestre 2015 (évol 1 an)

Intérimaires Travaux PublicsAu 2° trimestre 2015 (évol 1 an)

Demandeurs d’emplois Bâtiment et Travaux PublicsA fin juin 2015 (évol 1 an)

23 303 ETP -15,5% ▼

323 313 DEFM +5,1% ▲

1 379 538 sal. -3,2% ▼

77 740 kt

8 397 668 m3 -5,7% ▼

74 187 ETP -3,6% ▼

4 833 kt -6,5% ▼

-4,1% ▼

-31 ▼

6,5 milliards € -4,7% ▼

-21 ▼

10,0 milliards € -2,8% ▼

-9,0% ▼

75 900 lgts -0,7% =

3 895 €/m² +1,1% ▲

(1) Les données de septembre sont provisoires

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

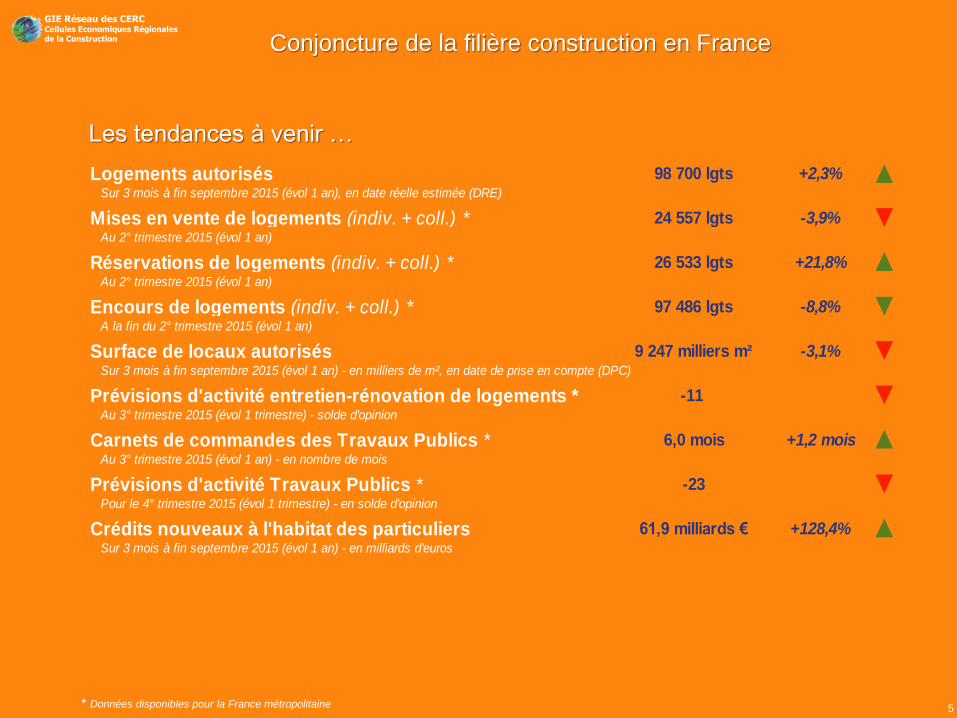

Les tendances à venir …

Conjoncture de la filière construction en France

5

Logements autorisés 98 700 lgts +2,3% ▲Sur 3 mois à fin septembre 2015 (évol 1 an), en date réelle estimée (DRE)

Mises en vente de logements (indiv. + coll.) * 24 557 lgts -3,9% ▼Au 2° trimestre 2015 (évol 1 an)

Réservations de logements (indiv. + coll.) * 26 533 lgts +21,8% ▲Au 2° trimestre 2015 (évol 1 an)

Encours de logements (indiv. + coll.) * 97 486 lgts -8,8% ▼A la fin du 2° trimestre 2015 (évol 1 an)

Surface de locaux autorisés 9 247 milliers m² -3,1% ▼Sur 3 mois à fin septembre 2015 (évol 1 an) - en milliers de m², en date de prise en compte (DPC)

Prévisions d'activité entretien-rénovation de logements * -11 ▼Au 3° trimestre 2015 (évol 1 trimestre) - solde d'opinion

Carnets de commandes des Travaux Publics * 6,0 mois +1,2 mois ▲Au 3° trimestre 2015 (évol 1 an) - en nombre de mois

Prévisions d'activité Travaux Publics * -23 ▼Pour le 4° trimestre 2015 (évol 1 trimestre) - en solde d'opinion

Crédits nouveaux à l'habitat des particuliers 61,9 milliards € +128,4% ▲Sur 3 mois à fin septembre 2015 (évol 1 an) - en milliards d'euros

* Données disponibles pour la France métropolitaine

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

… / …

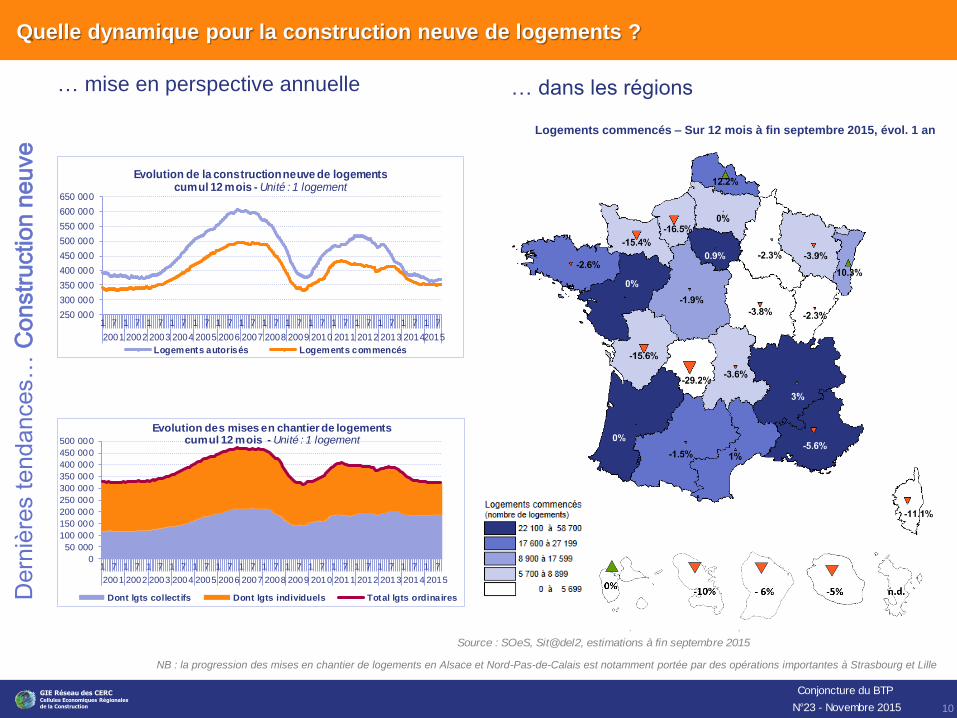

…les faits marquants en France

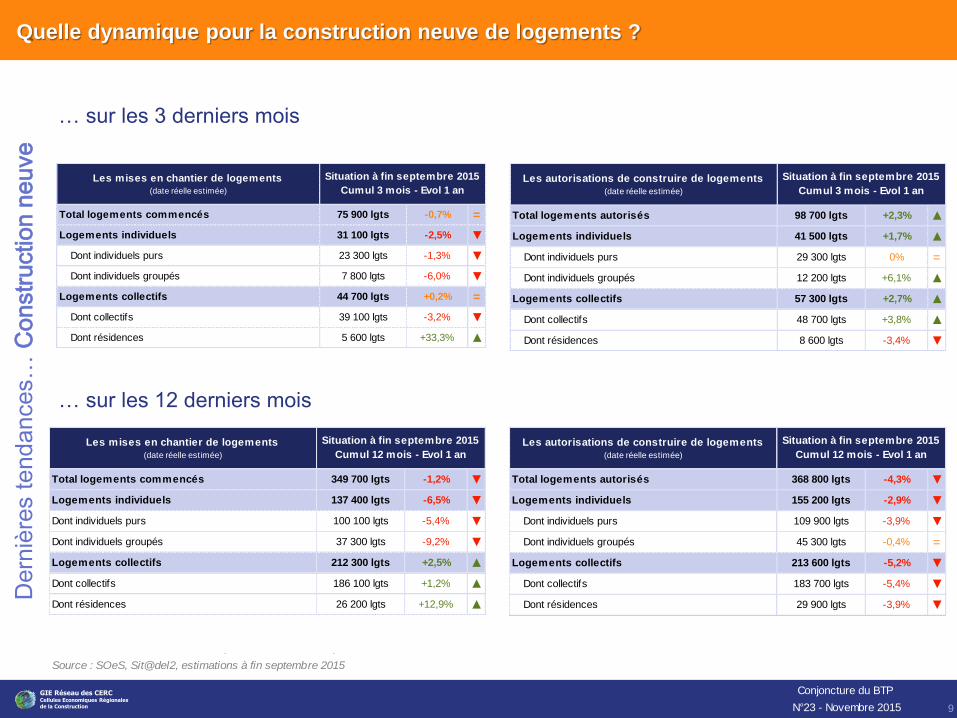

Si le nombre de logements mis en chantier au cours des douze derniers mois s’établit toujours en baisse à fin septembre 2015 (-1,2%), cette

contraction s’avère nettement moins prononcée que lors des périodes précédentes. On relève même une embellie dans le collectif, lequel s’affiche en

hausse de 2,5%, En revanche, l’activité demeure sensiblement moins bien orientée sur le segment de l’individuel (-6,5%). Globalement, ce sont ainsi

près de 350 000 logements qui ont été mis en chantier au cours des douze derniers mois, à raison de 137 400 en ce qui concerne l’individuel et 212

300 pour le collectif.

Par ailleurs, on peut espérer un redressement global des mises en chantier au cours des mois à venir, si l’on prend en compte la progression des

autorisations de construire sur les trois derniers mois : +2,3% à un an d’intervalle, soit près de 100 000 logements ayant fait l’objet d’un dépôt de

permis entre juillet et septembre 2015.

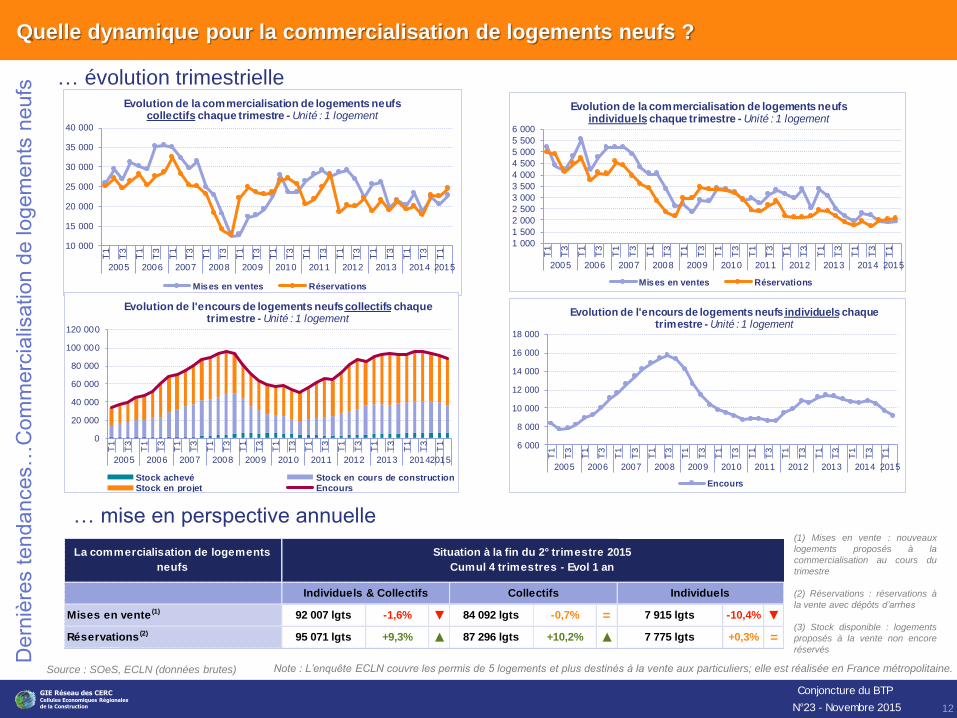

En outre, les réservations de logements neufs continuent leur vive progression (+21,8% au 2ème trimestre 2015 par rapport au 2ème trimestre 2014),

soutenues en particulier par les studios, cibles privilégiées en matière d’investissement locatif. Cependant, cette dynamique ne se répercute pas

encore pleinement sur le lancement de nouveaux programmes : moins de 25 000 nouveaux logements ont ainsi été proposés à la commercialisation

au cours du 2ème trimestre 2015, soit une baisse proche de 4% par rapport à la même période de l’année précédente. Quant au stock de logements

neufs disponibles (près de 97 500 à fin juin 2015, dont plus de 51 000 logements collectifs en projet), il s’inscrit en baisse notable de 8,8% sur un an.

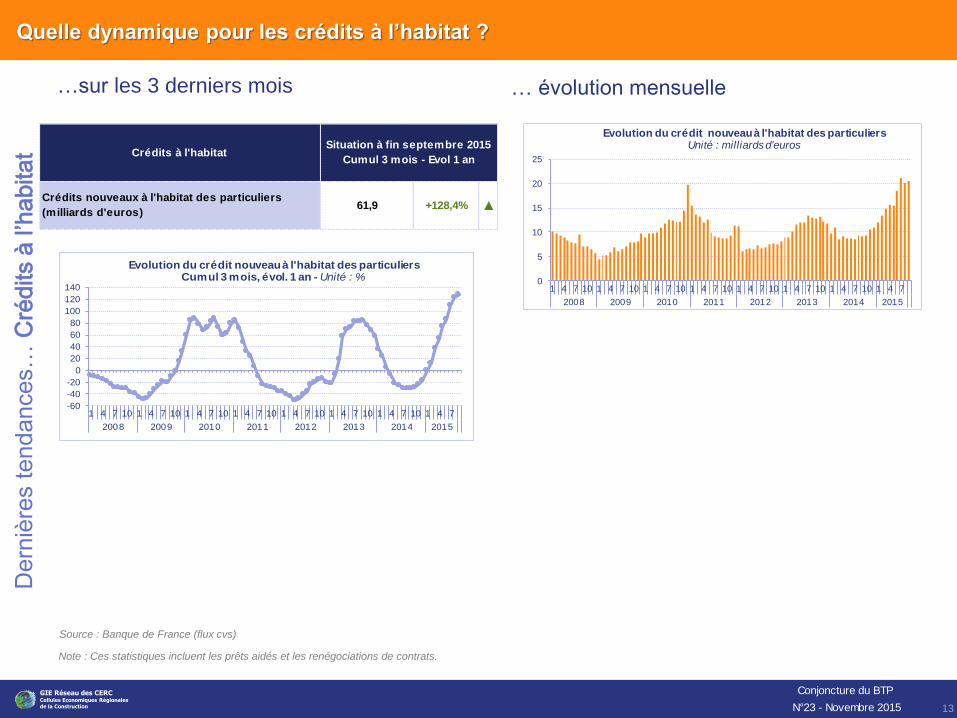

En ligne avec ce qui précède et malgré une très légère hausse des taux fixes à long terme, les crédits à l’habitat ont poursuivi leur progression en

septembre 2015 : la production de crédits nouveaux s’établit ainsi à 61,9 milliards d’euros sur les trois derniers mois, soit une hausse proche de

130 % à un an d’intervalle. Cette hausse provient toutefois essentiellement des renégociations de contrat, lesquelles représentent désormais près de

la moitié du montant des crédits nouveaux à l’habitat.

Concernant le marché de l’entretien-rénovation de logements, les professionnels du secteur témoignent d’une activité toujours dégradée en ce qui

concerne le 2ème trimestre 2015, bien que l’appréciation ressorte légèrement moins négative qu’au début de l’année. Les prévisions demeurent

également mal orientées, sans atteindre toutefois le pessimisme de la fin d’année 2014.

En ce qui concerne les locaux d’activité, la faible dynamique des mises en chantiers reste d’actualité, celles-ci s’inscrivant en repli de plus de 10% sur

les douze derniers mois par rapport aux douze mois précédents. La contraction s’avère toutefois légèrement moins sévère sur la période récente,

l’indicateur des locaux commencés s’établissant à -9% pour les trois derniers mois. En définitive, seul le segment des entrepôts s’affiche en quasi-

stabilité sur les douze derniers mois (-0,1% à un an d’intervalle), tandis que les locaux de service public (-22,5%) et, dans une moindre mesure, les

bâtiments industriels (-15%) ou les locaux commerciaux (-12,3%) présentent des replis prononcés.

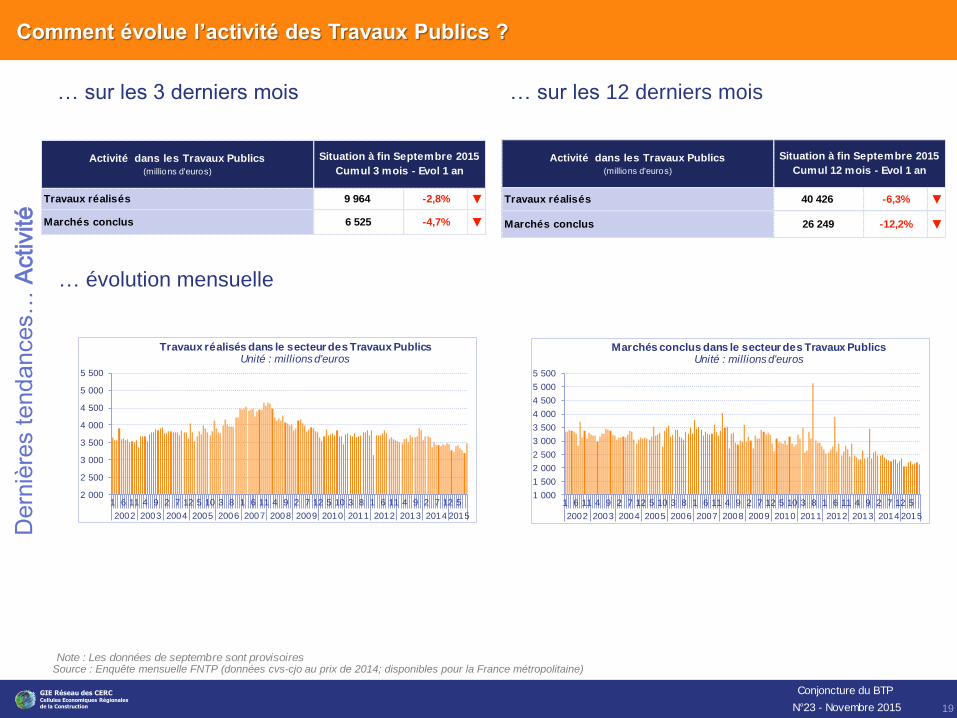

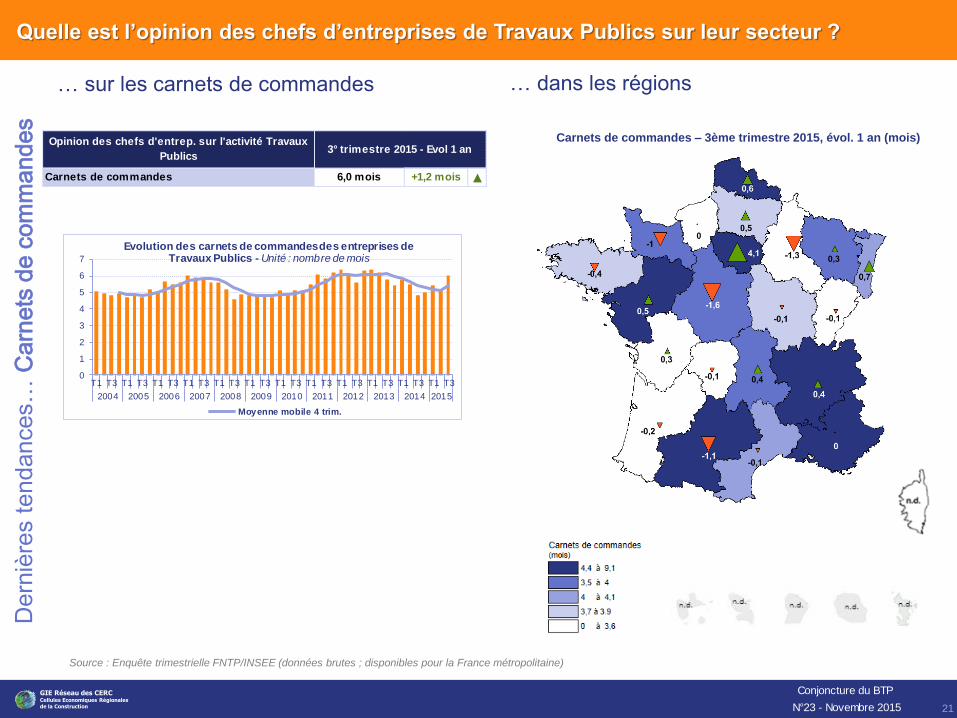

En matière de travaux publics, le 3ème trimestre s’est avéré moins bien orienté en 2015 qu’en 2014. Les travaux réalisés ont ainsi reculé de 2,8%, et

les marchés conclus de 4,7%. Sur douze mois glissants, ces replis s’établissent respectivement à -6,3% et -12,2%. De fait, les professionnels du

secteur font état d’une mauvaise orientation de l’activité au cours du 3ème trimestre 2015 et de prévisions assez négatives pour la fin d’année, en

dépit d’un redressement de leurs carnets de commandes : ceux-ci représentent désormais en moyenne 6 mois de travail, soit 1,2 mois de plus qu’au

3ème trimestre 2014.

Conjoncture de la filière construction …

6

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

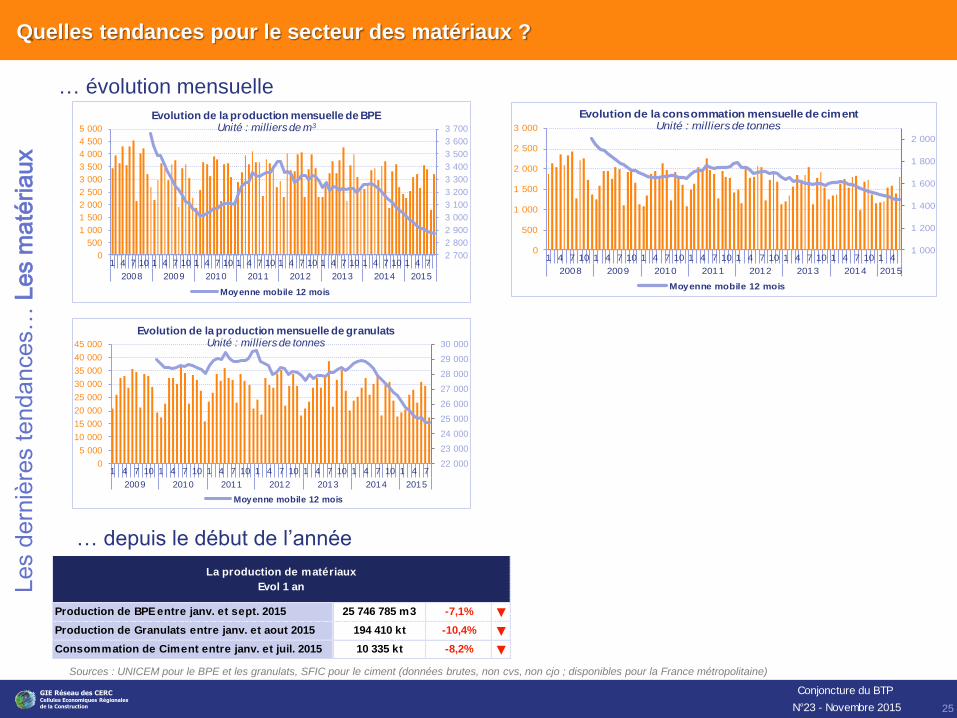

Directement pénalisées par les contractions d’activité du bâtiment et des travaux publics, les productions et consommations de matériaux se situent

bien en deçà de leur niveau observé il y a un an. Plus précisément, la consommation de ciment entre mai et juillet 2015 s’inscrit en chute de 6,5%

par rapport à la même période de l’année précédente, une baisse plus prononcée que celle observée en matière de production de granulats et de

BPE (respectivement -4,1% et -5,7% sur trois mois à fin août 2015).

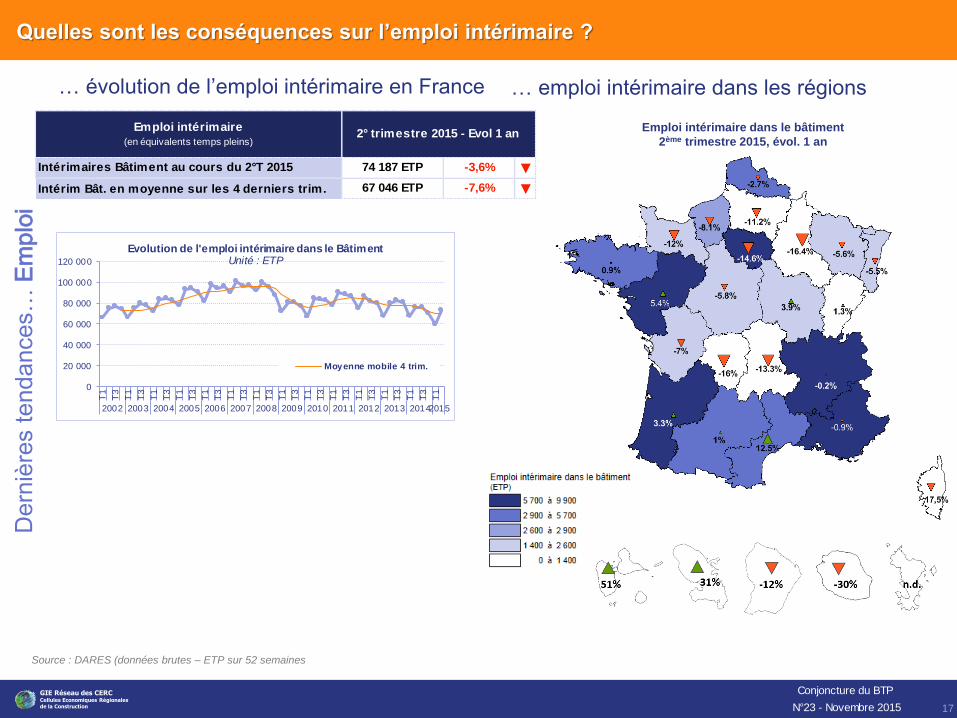

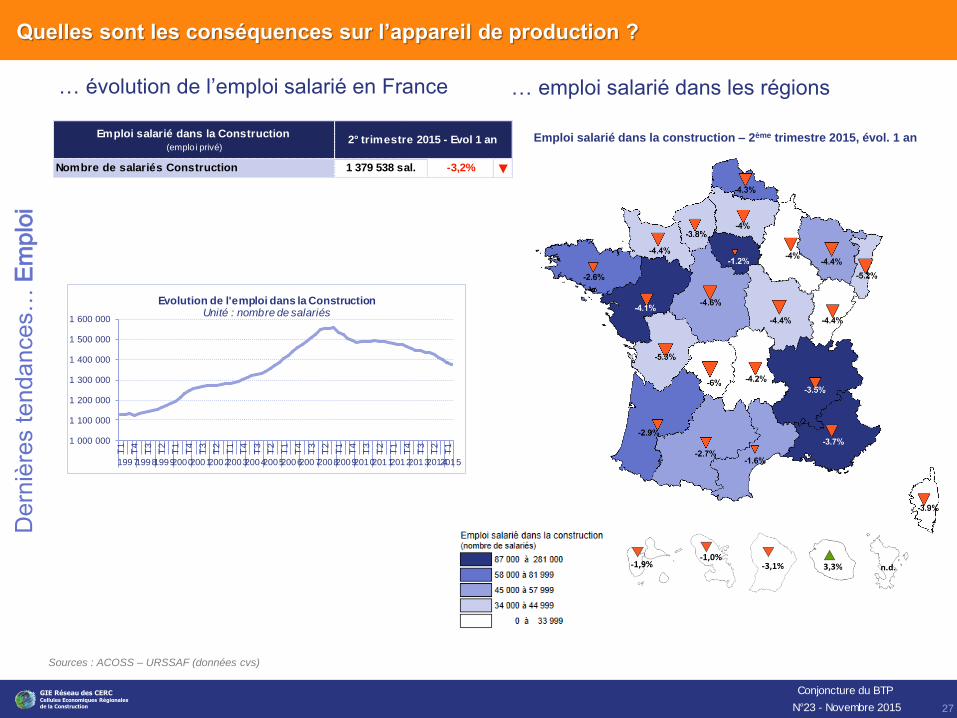

En matière d’emploi, la contraction prononcée de l’effectif employé par les professionnels de la construction s’est poursuivie au cours du 2ème

trimestre 2015. Le nombre de salariés de la filière s’établit ainsi à un peu moins de 1,38 million de personnes, soit une baisse de l’ordre de 3,2% par

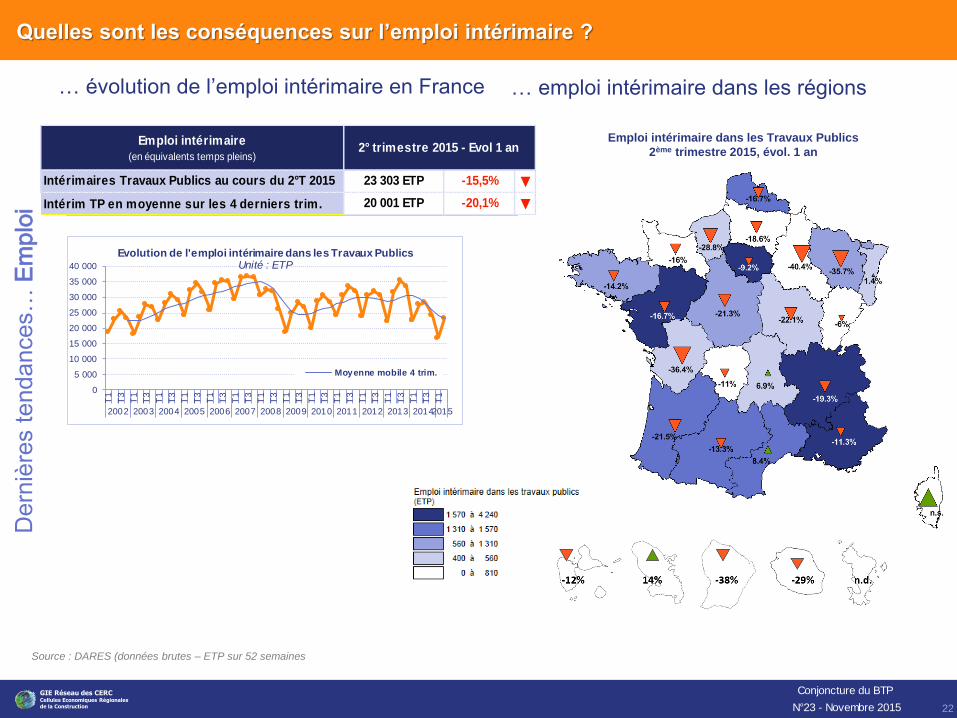

rapport au 2ème trimestre 2014. Ce recul s’accompagne d’une chute du recours à l’intérim, notamment côté travaux publics (- 15,5% en équivalents-

emplois à temps plein au 2ème trimestre 2015 à un an d’intervalle). Les entreprises du bâtiment ont également restreint leur effectif intérimaire au

cours du printemps 2015, à un degré moindre toutefois (- 3,6%).

En conséquence, le nombre de demandeurs d’emplois a de nouveau progressé en juin 2015 en ce qui concerne le bâtiment et les travaux publics :

plus de 323 300 personnes étaient ainsi recensées en catégorie A, soit une hausse de 5,1% par rapport à juin 2014. Sans les nouvelles méthodes

de comptabilisation de Pôle Emploi(1), cette hausse serait encore plus prononcée, d’environ 0,3 point. A noter que la dégradation de l’accès à

l’emploi s’accentue plus rapidement dans le bâtiment et les travaux publics que dans l’ensemble de l’économie (+ 4,4% en juin 2015).

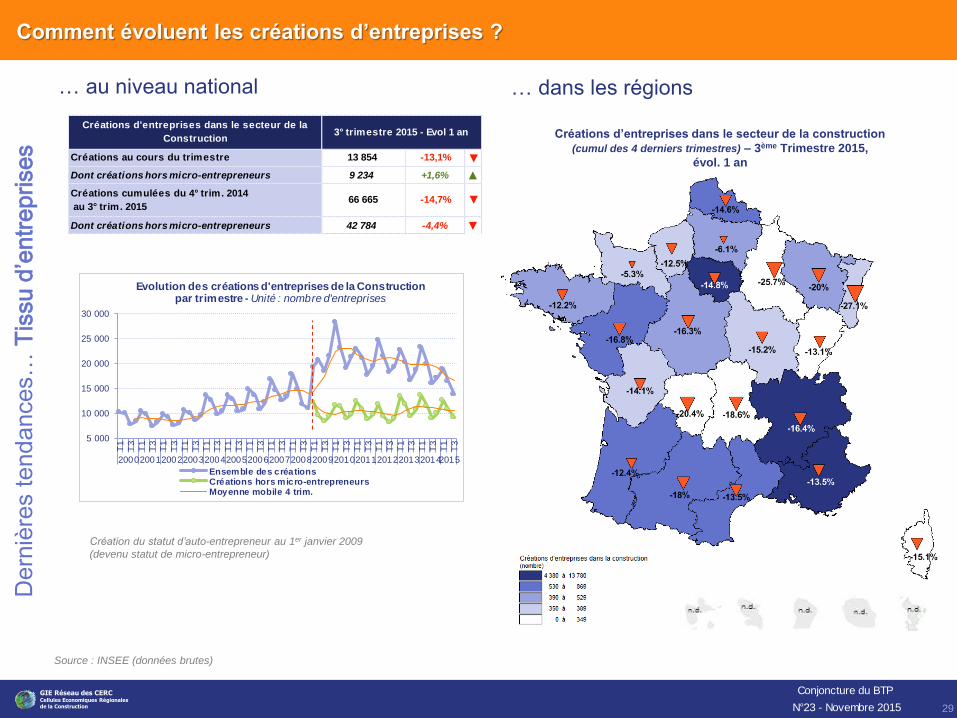

Par ailleurs, une inflexion se dessine sur le front des créations d’entreprises de construction : en effet, si leur nombre s’établit à un peu moins de

14 000 sociétés au 3ème trimestre 2015, représentant une baisse de 13,1% par rapport au 3ème trimestre 2014, ce repli provient exclusivement des

micro-entrepreneurs, un statut en nette perte de vitesse en 2015. Hors micro-entrepreneurs, l’indicateur s’affiche en légère hausse de 1,6%. En

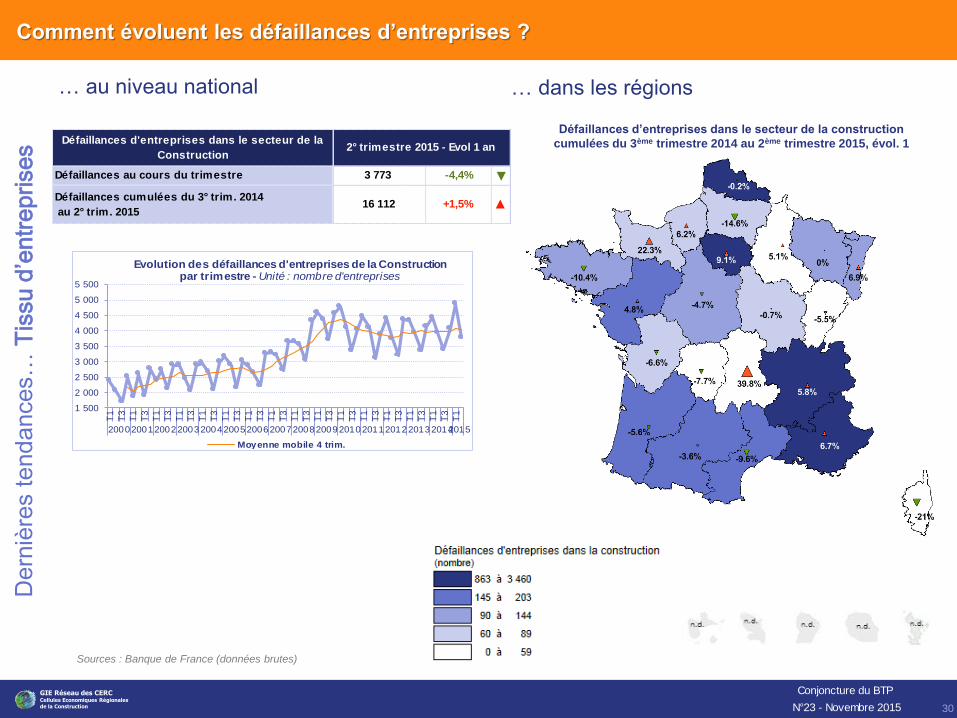

outre, il convient de souligner le nombre de défaillances d’entreprises qui a sensiblement reculé au 2ème trimestre 2015 : - 4,4% par rapport au

2ème trimestre 2014.

… dans les régions

L’analyse interrégionale des indicateurs liés à l’activité du bâtiment et des travaux publics souligne une certaine homogénéité sur l’ensemble du

territoire : le constat de contraction des mises en chantiers sur douze mois glissants concerne quatorze régions en ce qui concerne les logements et

dix-sept d’entre elles en matière de locaux. Certaines disparités régionales se font toutefois jour, l’Alsace et le Nord Pas de Calais bénéficiant ainsi

d’un dynamisme prononcé de construction de logements au sein de leurs capitales, tandis que les régions Centre et Champagne-Ardenne affichent

des évolutions clairement positives en ce qui concerne les bâtiments non résidentiels neufs. Le nombre de régions en hausse en matière de

logements neufs tend par ailleurs à augmenter très progressivement depuis le printemps 2015.

Reste que le repli des productions et consommations de matériaux affecte également la grande majorité du territoire national : entre seize et dix-

neuf régions enregistrent ainsi une contraction en la matière au cours des trois derniers mois.

De même, la décrue de l’effectif employé par le secteur du bâtiment et des travaux publics se vérifie sur l’ensemble des régions, à des niveaux

divers toutefois, l’Ile-de-France accusant une contraction moins sévère que la Province.

Conjoncture de la filière construction – Les faits marquants

7

Achevé de rédiger le 4 novembre 2015

(1) À compter de juin 2015, Pôle emploi accède à des données administratives plus complètes lui permettant de mieux classer les demandeurs d’emplois selon les catégories. Cette nouvelle

approche a pour conséquence le transfert de demandeurs d’emplois auparavant comptabilisés en catégorie A (personnes sans emplois tenues de faire des actes positifs de recherche d'emploi) vers

d’autres catégories.

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Le Bâtiment

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelle dynamique pour la construction neuve de logements ?

9

… sur les 3 derniers mois

Dern

ière

s t

endances…

Co

nstr

uction

ne

uve

Source : SOeS, Sit@del2, estimations à fin septembre 2015

▼

▼

▼

▼

▲

▲

▲

-9,2%

26 200 lgts

Les mises en chantier de logements

(date réelle estimée)

Situation à fin septembre 2015

Cumul 12 mois - Evol 1 an

Total logements commencés 349 700 lgts -1,2%

Dont individuels purs 100 100 lgts -5,4%

Dont individuels groupés 37 300 lgts

186 100 lgts +1,2%

Logements individuels 137 400 lgts -6,5%

212 300 lgts +2,5%Logements collectifs

+12,9%

Dont collectifs

Dont résidences

=

▼

▼

▼

=

▼

▲

7 800 lgts

Logements individuels 31 100 lgts

-3,2%

75 900 lgts

-2,5%

Logements collectifs 44 700 lgts +0,2%

Dont collectifs

Dont résidences

Total logements commencés

Dont individuels purs

39 100 lgts

-6,0%

-0,7%

Les mises en chantier de logements

(date réelle estimée)

Situation à fin septembre 2015

Cumul 3 mois - Evol 1 an

23 300 lgts -1,3%

5 600 lgts +33,3%

Dont individuels groupés

▼

▼

▼

=

▼

▼

▼

213 600 lgts -5,2%

29 900 lgts -3,9%

Dont individuels purs 109 900 lgts -3,9%

Dont individuels groupés 45 300 lgts -0,4%

Logements collectifs

Les autorisations de construire de logements

(date réelle estimée)

Dont collectifs 183 700 lgts -5,4%

Dont résidences

Total logements autorisés 368 800 lgts -4,3%

Logements individuels 155 200 lgts -2,9%

Situation à fin septembre 2015

Cumul 12 mois - Evol 1 an

▲

▲

=

▲

▲

▲

▼

Dont collectifs

Les autorisations de construire de logements

(date réelle estimée)

Situation à fin septembre 2015

Cumul 3 mois - Evol 1 an

57 300 lgtsLogements collectifs

Logements individuels

+2,7%

98 700 lgts +2,3%

Dont individuels purs 29 300 lgts 0%

Dont individuels groupés

48 700 lgts

41 500 lgts +1,7%

Total logements autorisés

12 200 lgts

+3,8%

-3,4%Dont résidences 8 600 lgts

+6,1%

… sur les 12 derniers mois

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelle dynamique pour la construction neuve de logements ?

10

Dern

ière

s t

endances…

Co

nstr

uction

ne

uve

… mise en perspective annuelle … dans les régions

250 000

300 000

350 000

400 000

450 000

500 000

550 000

600 000

650 000

1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 20142015

Evolution de la construction neuve de logementscumul 12 mois - Unité : 1 logement

Logements autorisés Logements commencés

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

500 000

1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution des mises en chantier de logements cumul 12 mois - Unité : 1 logement

Dont lgts collect ifs Dont lgts individuels Total lgts ordinaires

Logements commencés – Sur 12 mois à fin septembre 2015, évol. 1 an

Source : SOeS, Sit@del2, estimations à fin septembre 2015

NB : la progression des mises en chantier de logements en Alsace et Nord-Pas-de-Calais est notamment portée par des opérations importantes à Strasbourg et Lille

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelle dynamique pour la commercialisation de logements neufs ?

11

Source : SOeS, ECLN (données brutes) Note : L’enquête ECLN couvre les permis de 5 logements et plus destinés à la vente aux particuliers; elle est réalisée en France métropolitaine.

… dans les régions

… sur le dernier trimestre

Dern

ière

s t

endances…

Com

merc

ialis

ation d

e logem

ents

neufs

Réservations de logements neufs collectifs

2ème trimestre 2015, évol. 1 an

Réservations de logements neufs individuels

2ème trimestre 2015, évol. 1 an

▼ ▼ ▼

▲ ▲ ▲

▼ ▼ ▼

▲ =

Collectifs

1 928 lgts

+23,4%Réservations (2)

Prix des logements

22 629 lgts -15,9%

2 061 lgts +6,0%26 533 lgts +21,8%

97 486 lgts -8,8%

24 557 lgts -3,9%

La commercialisation de logements

neufs

252 184 €/lot -0,3%+1,1%

88 293 lgts

3 895 €/m²

Stock disponible (3) (à la fin du trimestre)

-2,7%

2° trimestre 2015 - Evol 1 an

-8,3%

Individuels & Collectifs

24 472 lgts

Mises en vente (1)

9 193 lgts -13,2%

Individuels

(1) Mises en vente : nouveaux

logements proposés à la

commercialisation au cours du

trimestre

(2) Réservations : réservations à la

vente avec dépôts d’arrhes

(3) Stock disponible : logements

proposés à la vente non encore

réservés

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015 12

Quelle dynamique pour la commercialisation de logements neufs ?

… évolution trimestrielle

Dern

ière

s t

endances…

Com

merc

ialis

ation d

e logem

ents

ne

ufs

10 000

15 000

20 000

25 000

30 000

35 000

40 000

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution de la commercialisation de logements neufs collectifs chaque trimestre - Unité : 1 logement

Mises en ventes Réservations

0

20 000

40 000

60 000

80 000

100 000

120 000

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

2005 2006 2007 2008 2009 2010 2011 2012 2013 20142015

Evolution de l'encours de logements neufs collectifs chaque trimestre - Unité : 1 logement

Stock achevé Stock en cours de constructionStock en projet Encours

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

6 000

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution de la commercialisation de logements neufs individuels chaque trimestre - Unité : 1 logement

Mises en ventes Réservations

6 000

8 000

10 000

12 000

14 000

16 000

18 000

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution de l'encours de logements neufs individuels chaque trimestre - Unité : 1 logement

Encours

… mise en perspective annuelle

Source : SOeS, ECLN (données brutes) Note : L’enquête ECLN couvre les permis de 5 logements et plus destinés à la vente aux particuliers; elle est réalisée en France métropolitaine.

▼ = ▼

▲ ▲ =

Collectifs

+9,3%

92 007 lgts

95 071 lgts

Individuels & Collectifs

Situation à la fin du 2° trimestre 2015

Cumul 4 trimestres - Evol 1 an

Mises en vente (1)

Individuels

-0,7% 7 915 lgts-1,6%

Réservations (2) 87 296 lgts

84 092 lgts

La commercialisation de logements

neufs

7 775 lgts +0,3%+10,2%

-10,4%

(1) Mises en vente : nouveaux

logements proposés à la

commercialisation au cours du

trimestre

(2) Réservations : réservations à

la vente avec dépôts d’arrhes

(3) Stock disponible : logements

proposés à la vente non encore

réservés

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015 13

Quelle dynamique pour les crédits à l’habitat ?

…sur les 3 derniers mois

Source : Banque de France (flux cvs)

Dern

ière

s t

endances…

Cré

dits à

l’h

abitat

… évolution mensuelle

0

5

10

15

20

25

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7

2008 2009 2010 2011 2012 2013 2014 2015

Evolution du crédit nouveau à l'habitat des particuliersUnité : milliards d'euros

-60

-40

-20

0

20

40

60

80

100

120

140

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7

2008 2009 2010 2011 2012 2013 2014 2015

Evolution du crédit nouveau à l'habitat des particuliersCumul 3 mois, évol. 1 an - Unité : %

Note : Ces statistiques incluent les prêts aidés et les renégociations de contrats.

▲

Crédits à l'habitatSituation à fin septembre 2015

Cumul 3 mois - Evol 1 an

Crédits nouveaux à l'habitat des particuliers

(milliards d'euros)61,9 +128,4%

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelle dynamique pour la construction neuve de locaux ?

14

… sur les 3 derniers mois … dans les régions

Dern

ière

s t

endances…

Co

nstr

uction

ne

uve

Locaux commencés – Sur 3 mois à fin septembre 2015, évol. 1 an

Source : SOeS, Sit@del2 (données brutes)

▼

▲

▼

▼

▲

▲

▼

▼

▼

Total locaux autorisés 9 247 mill. m² -3,1%

Secteur public

Secteur privé non agricole

Dont entrepôts

1 132 mill. m²Dont commerces

1 289 mill. m²

1 161 mill. m²

1 342 mill. m² -16,4%

561 mill. m² -8,9%

5 009 mill. m²

866 mill. m²

Dont autres locaux

-2,0%

Dont locaux industriels -3,3%

Dont bureaux

2 896 mill. m² +2,4%Bâtiments agricoles

Les autorisations de construire des locaux

(date de prise en compte)

Situation à fin septembre 2015

Cumul 3 mois - Evol 1 an

+1,2%

+15,6%

-15,1%

▼

▼

▼

▼

▼

▼

▲

▼

▼

285 mill. m² -27,4%

+7,0%

-8,0%

-21,3%Dont commerces

495 mill. m² -28,5%

Total locaux commencés 5 798 mill. m² -9,0%

Bâtiments agricoles

Les mises en chantier de locaux

(date de prise en compte)

1 595 mill. m²

Situation à fin septembre 2015

Cumul 3 mois - Evol 1 an

Secteur privé non agricole

-1,1%

3 071 mill. m² -13,3%

Secteur public

Dont autres locaux

1 132 mill. m² -6,8%

Dont locaux industriels

630 mill. m²

1 009 mill. m²Dont entrepôts

Dont bureaux

651 mill. m²

/!\ Les statistiques de la construction neuve de locaux à usage autre qu’habitationrestent pour l’heure publiées par le SOeS en date de prise en compte (DPC).L’analyse de ces séries mérite donc beaucoup de précaution.

NB : la progression des mises en chantier de locaux dans 6 régions est notamment portée par des chantiers de taille conséquente (plus de 20.000 m²) ayant débuté entre juillet et septembre

2015 : Centre (Bourges), Champagne-Ardenne (Buchères), Haute-Normandie (Saint-Vigor-d’Ymonville, Honguemare-Guenouville), Lorraine (Jarny), Bretagne (Plouguenast, Pleuguenec),

Languedoc-Roussillon (Saint Gilles).

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelle dynamique pour la construction neuve de locaux ?

15

Dern

ière

s t

endances…

Co

nstr

uction

ne

uve

… mise en perspective annuelle … dans les régions

20 000

25 000

30 000

35 000

40 000

45 000

50 000

55 000

1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution de la construction neuve de locauxcumul 12 mois - Unité : milliers de m²

Locaux autorisés Locaux commencés

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution des mises en chantier de locaux cumul 12 mois - Unité : milliers de m²

Locaux primaires Locaux secondairesLocaux tertiaires Locaux commencés

Locaux commencés – Sur 12 mois à fin septembre 2015, évol. 1 an

Source : SOeS, Sit@del2 (données brutes)

▼▼

Total locaux autorisés 34 619 mill. m²

Total locaux commencés

La construction neuve de locaux

(date de prise en compte)

Situation à fin septembre 2015

Cumul 12 mois - Evol 1 an

-9,0%

-10,2%23 365 mill. m²

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Dern

ière

s t

endances…

En

tretien

-am

élio

ration

Comment a récemment évolué le marché de l’entretien-amélioration de logements ?

16

Source : BOREAL / BIIS, campagne 2T 2015

… l’activité sur le dernier trimestre

« L’opinion des professionnels concernant l’évolution de leur activité du 2ème trimestre reste négative (en solde) mais gagne 5 points par rapport au trimestreprécédent.Le solde d’opinions sur les perspectives pour le 3ème trimestre est de -11. Ce chiffre est resté identique à celui du 1er trimestre alors que l’on avait relevéprécédemment une amélioration de 15 points.La dégradation de la confiance dans l’avenir se stabilise uniquement, sans poursuivre sa remontée entamée au trimestre précédent. » BOREAL / BIIS

-17

-39

-26

-21

-13

-26

-11 -11

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

3T2014 4T2014 1T2015 2T2015

Soldes d'opinion des professionnels concernant l'évolution de leur activité

Evolution du trimestre Prévision pour le trimestre suivant

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelles sont les conséquences sur l’emploi intérimaire ?

17

Source : DARES (données brutes – ETP sur 52 semaines

Dern

ière

s t

endances…

Em

plo

i

… évolution de l’emploi intérimaire en France … emploi intérimaire dans les régions

Emploi intérimaire dans le bâtiment

2ème trimestre 2015, évol. 1 an

0

20 000

40 000

60 000

80 000

100 000

120 000

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 20142015

Evolution de l'emploi intérimaire dans le BâtimentUnité : ETP

Moyenne mobile 4 trim.

▼

Intérim Bât. en moyenne sur les 4 derniers trim. ▼

Emploi intérimaire

(en équivalents temps pleins)2° trimestre 2015 - Evol 1 an

Intérimaires Bâtiment au cours du 2°T 2015 74 187 ETP

67 046 ETP -7,6%

-3,6%

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Les Travaux Publics

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Dern

ière

s t

endances…

Activité

Comment évolue l’activité des Travaux Publics ?

19

Source : Enquête mensuelle FNTP (données cvs-cjo au prix de 2014; disponibles pour la France métropolitaine)

… sur les 3 derniers mois … sur les 12 derniers mois

… évolution mensuelle

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

1 6 11 4 9 2 7 12 5 10 3 8 1 6 11 4 9 2 7 12 5 10 3 8 1 6 11 4 9 2 7 12 5

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Travaux réalisés dans le secteur des Travaux PublicsUnité : millions d'euros

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

1 6 11 4 9 2 7 12 5 10 3 8 1 6 11 4 9 2 7 12 5 10 3 8 1 6 11 4 9 2 7 12 5

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Marchés conclus dans le secteur des Travaux PublicsUnité : millions d'euros

▼

Activité dans les Travaux Publics

(millions d'euros)

Situation à fin Septembre 2015

Cumul 3 mois - Evol 1 an

Travaux réalisés 9 964 -2,8%

Marchés conclus 6 525 -4,7% ▼

▼

Activité dans les Travaux Publics

(millions d'euros)

Situation à fin Septembre 2015

Cumul 12 mois - Evol 1 an

Travaux réalisés 40 426 -6,3%

Marchés conclus 26 249 -12,2% ▼

Note : Les données de septembre sont provisoires

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Dern

ière

s t

endances…

Op

inio

n d

es c

he

fs d

’en

trepri

ses

Quelle est l’opinion des chefs d’entreprises de Travaux Publics sur leur secteur ?

20

Source : Enquête trimestrielle FNTP/INSEE (données brutes ; disponibles pour la France métropolitaine)

Note : Solde d’opinion : écart entre% des réponses « en hausse » et % des réponses « en baisse ».

-80

-60

-40

-20

0

20

40

60

T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution de l'opinion des chefs d'entreprises sur l'activité Travaux Publics - Unité : solde d'opinion

Activité passée Activité future

-80

-60

-40

-20

0

20

40

60

T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution de l'opinion des chefs d'entreprises Travaux Publics sur leurs effectifs futurs - Unité : solde d'opinion

Effectifs futurs Effectifs futurs intérimaires

… sur l’activité et les effectifs … sur les facteurs limitant la production

0%

10%

20%

30%

40%

50%

60%

70%

80%

T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution des contraintes limitant l'accroissement de la production - Unité : % d'entreprises

Insuffisance de la demande Insuffisance en personnel

Contraintes f inancières

-31 ▼

Prévisions d'activité pour le 4° trim.2015 -23

Evol 1 trim.Opinion des chefs d'entrep. sur l'activité Travaux

Publics (solde d'opinion)

Activité récente du 3° trim. 2015

▼

▼

=

▼

=

=

=

Conditions climatiques

Contraintes financières

Insuffisance en personnel +0 pts

Autres facteurs

Insuffisance de la demande

Opinion des chefs d'entrep. sur l'activité Travaux

Publics

56%

9% -6 pts

+0 pts

+1 pts

3%

4%

-14 pts

2% +0 pts

Insuffisance de matériel 1%

Contraintes empêchant les entreprises d'augmenter leur production

3° trimestre 2015 - Evol 1 an

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelle est l’opinion des chefs d’entreprises de Travaux Publics sur leur secteur ?

21

Source : Enquête trimestrielle FNTP/INSEE (données brutes ; disponibles pour la France métropolitaine)

De

rniè

res t

endances…

Ca

rnets

de

co

mm

ande

s

… dans les régions… sur les carnets de commandes

0

1

2

3

4

5

6

7

T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3 T1 T3

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution des carnets de commandes des entreprises de Travaux Publics - Unité : nombre de mois

Moyenne mobile 4 trim.

Carnets de commandes – 3ème trimestre 2015, évol. 1 an (mois)

▲+1,2 mois

Opinion des chefs d'entrep. sur l'activité Travaux

Publics3° trimestre 2015 - Evol 1 an

6,0 moisCarnets de commandes

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelles sont les conséquences sur l’emploi intérimaire ?

22

Dern

ière

s t

endances…

Em

plo

i

… évolution de l’emploi intérimaire en France … emploi intérimaire dans les régions

Emploi intérimaire dans les Travaux Publics

2ème trimestre 2015, évol. 1 an

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 20142015

Evolution de l'emploi intérimaire dans les Travaux PublicsUnité : ETP

Moyenne mobile 4 trim.

Source : DARES (données brutes – ETP sur 52 semaines

▼

▼Intérim TP en 2014 * 25 738 ETP -16,1%

Emploi intérimaire

(en équivalents temps pleins)4° trimestre 2014 - Evol 1 an

Intérim TP au cours du 4° trim. 2014 24 361 ETP -27,2% ▼

Intérim TP en moyenne sur les 4 derniers trim. ▼

-15,5%

20 001 ETP -20,1%

23 303 ETPIntérimaires Travaux Publics au cours du 2°T 2015

Emploi intérimaire

(en équivalents temps pleins)2° trimestre 2015 - Evol 1 an

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Les Matériaux

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelles tendances pour le secteur des matériaux ?

24

Sources : UNICEM pour le BPE et les granulats, SFIC pour le ciment

(données brutes, non cvs, non cjo ; disponibles pour la France métropolitaine)

… sur les 3 derniers mois

… dans les régions

Production de BPE

Sur 3 mois à fin août 2015, évol. 1 an

Consommation de ciment

Sur 3 mois à fin juin 2015, évol. 1 an

BPE et granulats : Basse-Normandie et Haute-Normandie présentent les données pour le total de la Normandie.

BPE : Provence-Alpes-Côte d’Azur inclut les données de la Corse.

Les d

ern

ière

s t

endances…

Le

s m

até

ria

ux ▼

▼

▼

La production de matériaux

Cumul 3 mois - Evol 1 an

8 397 668 m3 -5,7%

4 833 kt

77 740 kt -4,1%

-6,5%Consommation de Ciment à fin juillet 2015

Production de BPE à fin septembre 2015

Production de Granulats à fin août 2015

Production de granulats

Sur 3 mois à fin août 2015, évol. 1 an

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelles tendances pour le secteur des matériaux ?

25

Sources : UNICEM pour le BPE et les granulats, SFIC pour le ciment (données brutes, non cvs, non cjo ; disponibles pour la France métropolitaine)

2 700

2 800

2 900

3 000

3 100

3 200

3 300

3 400

3 500

3 600

3 700

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7

2008 2009 2010 2011 2012 2013 2014 2015

Millie

rs

Evolution de la production mensuelle de BPE Unité : milliers de m3

Moyenne mobile 12 mois

1 000

1 200

1 400

1 600

1 800

2 000

0

500

1 000

1 500

2 000

2 500

3 000

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4

2008 2009 2010 2011 2012 2013 2014 2015

Evolution de la consommation mensuelle de cimentUnité : milliers de tonnes

Moyenne mobile 12 mois

22 000

23 000

24 000

25 000

26 000

27 000

28 000

29 000

30 000

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7

2009 2010 2011 2012 2013 2014 2015

Evolution de la production mensuelle de granulatsUnité : milliers de tonnes

Moyenne mobile 12 mois

Les d

ern

ière

s t

endances…

Le

s m

até

ria

ux

… évolution mensuelle

… depuis le début de l’année

▼

▼

▼

La production de matériaux

Evol 1 an

10 335 kt

-7,1%

-8,2%

25 746 785 m3

-10,4%

Consommation de Ciment entre janv. et juil. 2015

Production de Granulats entre janv. et aout 2015

Production de BPE entre janv. et sept. 2015

194 410 kt

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

L’appareil de

production dans la

Construction

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelles sont les conséquences sur l’appareil de production ?

27

Sources : ACOSS – URSSAF (données cvs)

Dern

ière

s t

endances…

Em

plo

i

… évolution de l’emploi salarié en France … emploi salarié dans les régions

Emploi salarié dans la construction – 2ème trimestre 2015, évol. 1 an

1 000 000

1 100 000

1 200 000

1 300 000

1 400 000

1 500 000

1 600 000

T1

T4

T3

T2

T1

T4

T3

T2

T1

T4

T3

T2

T1

T4

T3

T2

T1

T4

T3

T2

T1

T4

T3

T2

T1

1997199819992000200120022003200420052006200720082009201020112012201320142015

Evolution de l'emploi dans la ConstructionUnité : nombre de salariés

▼Nombre de salariés Construction 1 379 538 sal. -3,2%

Emploi salarié dans la Construction

(emploi privé)2° trimestre 2015 - Evol 1 an

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Quelles sont les conséquences sur l’appareil de production ?

28

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

500 000

3 6 9

12 3 6 9

12 3 6 9

12 3 6 9

12 3 6 9

12 3 6 9

12 3 6 9

12 3 6

2008 2009 2010 2011 2012 2013 2014 2015

Evolution des demandes d'emploi en fin de moisUnité : DEFM

DEFM cat . A DEFM cat . ABC

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

9,0%

9,5%

3 6 9

12 3 6 9

12 3 6 9

12 3 6 9

12 3 6 9

12 3 6 9

12 3 6 9

12 3 6

2008 2009 2010 2011 2012 2013 2014 2015

Evolution des demandes d'emploi en fin de moisUnité : DEFM

%DEFM BTP/ensemble activité

Dern

ière

s t

endances…

Em

plo

i

… évolution de la demande d’emploi en France … demande d’emploi dans les régions

Demande d’emploi dans la construction – Fin juin 2015, évol. 1 an

▲

▲

▲+0,1 pt

Juin 2015 - Evol 1 an

+4,4%

323 313 DEFM +5,1%

9%

3 614 470 DEFM

% Bâtiment et Travaux Publics / ensemble de

l'activité

Demandes d'emplois en fin de mois

(catégorie A)

DEFM Bâtiment et Travaux Publics

DEFM tous secteurs économiques

/!\ À compter de juin 2015, Pôle emploi accède à des données administratives plus complètes lui permettant de mieux connaître les demandeurs d’emploi en formation, en service civique ou en contrat aidé dans l’insertion par l’activitééconomique. Ces informations permettent de mieux classer les demandeurs d’emploi dans la catégorie correspondant à leur situation et se traduisent par un transfert de demandeurs d’emploi en catégories A, B, C vers les catégories D et E. Enl’absence de ces précisions, sur l’ensemble des secteurs d’activité, le nombre de demandeurs d’emploi en catégorie A aurait été plus élevé de 10 000 et celui des demandeurs d’emploi en catégories A, B, C de 24 800

Source : DARES (données brutes)

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Comment évoluent les créations d’entreprises ?

29

Source : INSEE (données brutes)

De

rniè

res t

endances…

Tis

su d

’en

trep

rises

… au niveau national … dans les régions

Créations d’entreprises dans le secteur de la construction

(cumul des 4 derniers trimestres) – 3ème Trimestre 2015,

évol. 1 an

Création du statut d’auto-entrepreneur au 1er janvier 2009

(devenu statut de micro-entrepreneur)

5 000

10 000

15 000

20 000

25 000

30 000

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

2000200120022003200420052006200720082009201020112012201320142015

Evolution des créations d'entreprises de la Construction par trimestre - Unité : nombre d'entreprises

Ensemble des créationsCréations hors micro-entrepreneursMoyenne mobile 4 trim.

▼

▲

▼42 784 -4,4%Dont créations hors micro-entrepreneurs

Créations d'entreprises dans le secteur de la

Construction3° trimestre 2015 - Evol 1 an

Créations au cours du trimestre 13 854 -13,1%

Dont créations hors micro-entrepreneurs 9 234 +1,6%

Créations cumulées du 4° trim. 2014

au 3° trim. 201566 665 -14,7% ▼

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Comment évoluent les défaillances d’entreprises ?

30

Sources : Banque de France (données brutes)

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

2000200120022003200420052006200720082009201020112012201320142015

Evolution des défaillances d'entreprises de la Construction par trimestre - Unité : nombre d'entreprises

Moyenne mobile 4 trim.

De

rniè

res t

endances…

Tis

su d

’en

trep

rises

… au niveau national … dans les régions

Défaillances d’entreprises dans le secteur de la construction

cumulées du 3ème trimestre 2014 au 2ème trimestre 2015, évol. 1

an

▼

▲16 112 +1,5%Défaillances cumulées du 3° trim. 2014

au 2° trim. 2015

Défaillances d'entreprises dans le secteur de la

Construction

Défaillances au cours du trimestre

2° trimestre 2015 - Evol 1 an

3 773 -4,4%

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Les Indices

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Comment évoluent les principaux indices de la construction?

32

Sources : INSEE (données brutes ; disponibles pour la France métropolitaine)

60

65

70

75

80

85

90

95

100

105

110

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

T4

T2

20002001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolution cvs de l'indice de prix des travaux d'entretien-amélioration de logements (IPEA) - Unité : base 100 au 1T2010

1 000

1 100

1 200

1 300

1 400

1 500

1 600

1 700

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

19992000200120022003200420052006200720082009201020112012201320142015

Evolution du cout de la construction des immeubles à usage d'habitation (ICC) - Unité : base 100 au 4T1953

Dern

ière

s t

endances…

Qu

elq

ue

s in

dic

es

… mensuellement … trimestriellement

juillet 2015 - Evol 1 mois

=

Indice utilisé dans le Bâtiment

Index du bâtiment, tous corps d'état

(BT01) - Base 100 en janvier 2010104,6 0,0%

80

85

90

95

100

105

110

1 3 5 7 9

11 1 3 5 7 9

11 1 3 5 7 9

11 1 3 5 7 9

11 1 3 5 7 9

11 1 3 5 7

2010 2011 2012 2013 2014 2015

Evolution de index Bâtiment BT01Unité : BT01-base 100 en janvier 2010

Indices utilisés dans le BTP

=+0,09%

2° trimestre 2015 - Evol 1 trimestre

2° trimestre 2015 - Evol 1 trimestre

Indice du coût de la construction des

immeubles à usage d'habitation (ICC)1614,0 -1,10% ▼

Indice des prix des travaux d’entretien-

amélioration de logements (IPEA)106,0

=Index général tous travaux (TP01) - Base 100

en janvier 2010103,6 -0,48%

juillet 2015 - Evol 1 mois

Indice utilisé dans les Travaux Publics

92

94

96

98

100

102

104

106

108

110

1 3 5 7 9

11 1 3 5 7 9

11 1 3 5 7 9

11 1 3 5 7 9

11 1 3 5 7 9

11 1 3 5 7

2010 2011 2012 2013 2014 2015

Evolution de l'index Travaux Publics TP01Unité : TP01-base 100 en janvier 2010

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Retrouvez les notes régionales du réseau des CERC

33

Alsace CEBTP ALSACE

Tél. : 03-88-13-08-31

www.cebtp-alsace.asso.fr

Aquitaine

Cellule Economique du Bâtiment, des Travaux Publics et des

Matériaux de construction d’Aquitaine - C.E.BA.TRA.M.A

Tél. : 05-47-47-62-43

www.cebatrama.org

Auvergne

CERC Auvergne

Tél. : 04-73-43-15-13

www.cerc-actu.com - rubrique Auvergne

Basse-Normandie

CRIEC Basse-Normandie

Tél. : 02-31-85-44-71

www.criec-bassenormandie.asso.fr

Bourgogne

ARIEC Bourgogne

Tél. : 03-80-41-93-26

www.cerc-actu.com - rubrique Bourgogne

Bretagne

Cellule Economique Régionale Bretagne

Tél. : 02-99-30-23-51

www.cellule-eco-bretagne.asso.fr

Centre

CER BTP Centre

Tél. : 02-36-17-46-11

www.cerbtp-centre.asso.fr

Champagne-Ardenne

Cellule Economique Régionale Champagne-Ardenne

Tél. : 03-51-41-63-42

www.cer-champagne-ardenne.fr

Corse

C.E.R.E.C.

Tél. : 04-95-51-79-44

www.cerec-btp.org

Franche-Comté

CRIC BTP

Tél. : 03-81-21-68-49

www.cerc-actu.com - rubrique Franche-Comté

Guyane

CE BTP Guyane

Tél. : 05-94-38-56-88

www.cercguyane.gf

Haute-Normandie

CERHN Construction

Tél. : 02-32-19-52-65

www.cerc-actu.com - rubrique Haute-Normandie

Ile-de-France

Cellule Economique Régionale Ile-de-France

Tél. : 01-40-61-82-20

www.cerc-idf.fr

Languedoc-Roussillon

Cellule Economique Régionale Languedoc-Roussillon

Tél. : 04-67-65-08-83

www.cerbtplr.fr

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

Conjoncture du BTP

N°23 - Novembre 2015

Retrouvez les notes régionales du réseau des CERC

34

Limousin

Cellule Economique Régionale Limousin - C.E.L.

Tél. : 05-55-11-21-50

www.cerc-actu.com - rubrique Limousin

Lorraine

CERECO Lorraine

Tél. : 03-87-62-81-44

www.cerc-actu.com - rubrique Lorraine

Midi-Pyrénées

Comité Régional de Concertation du BTP et des Matériaux de

Construction en Midi-Pyrénées - CRC BTP Midi-Pyrénées

Tél. : 05-31-47-85-01

www.crcbtp.fr

Nord-Pas de Calais

Cellule Economique Régionale Nord-Pas de Calais

Tél. : 03-20-40-53-39

www.cercnordpasdecalais.fr

Nouvelle-Calédonie

CELECO BTP - Cellule Economique du BTP de Nouvelle-Calédonie

Tél. : 00-687-27-79-44

www.celecobtp.asso.nc

Pays de la Loire

Cellule Economique Régionale du BTP des Pays de la Loire

Tél. : 02-51-17-65-54

www.cerc-paysdelaloire.fr

Picardie

Cellule Economique Régionale Picardie

Tél. : 03-22-82-25-44

www.cerc-actu.com - rubrique Picardie

Poitou-Charentes

Cellule Economique Régionale Poitou-Charentes

Tél. : 05-49-41-47-37

www.cerc-pc.fr

Provence-Alpes-Côte d'Azur

Cellule Economique Régionale Provence-Alpes-Côte d'Azur

Tél. : 04-91-37-30-90

www.cerc-paca.fr

Réunion

Cellule Economique Régionale Réunion

Tél. : 02-62-40-28-16

www.btp-reunion.net

Rhône-Alpes

Cellule Economique Rhône-Alpes - CERA

Tél. : 04-72-61-06-30

www.cellule-eco-rhone-alpes.asso.fr

GIE Réseau des CERCCellules Economiques Régionalesde la Construction

GIE Réseau des CERCSiège social : 3, rue Alfred Roll – 75849 Paris Cedex 17

Mail : [email protected]

Direction opérationnelle : 55, avenue Galline – 69100 Villeurbanne

Mail : [email protected] - Tél : 04-72-61-06-34

La conjoncture de la filière Construction en France

35

Top Related