Langages

Pages

Légal

Mécénat sportifMécénat sportif

Lundi 26 mars 2012CDOS Maine et Loire

Le 2 août 2003 est parue au Journal Officiel, la loi n°2003-709 du 1er Août

2003 relative au mécénat, aux associations et aux fondations.

Cette loi est essentiellement fiscale et est le principal volet du plan

ContexteContextePartenariat SportifPartenariat Sportif

gouvernemental pour la relance du mécénat et des fondations annoncé le 17

décembre 2002 par le Premier Ministre.

CDOS de la Vienne

Contexte :Contexte :

Chiffres clefs

� Plus de 670 structures

� 14 000 exemplaires

Partenariat SportifPartenariat Sportif

� 14 000 exemplaires

� Plus de 150 interventions

� 1 reconnaissance nationale

CDOS de la Vienne

SommaireSommaire

� Définitions

� Mécénat d’entreprise

Partenariat SportifPartenariat Sportif

� Mécénat d’entreprise

� Mécénat des personnes physiques

CDOS de la Vienne

DéfinitionsDéfinitions

Quelles différences entre

Partenariat SportifPartenariat Sportif

Sponsoring et Mécénat ?

CDOS de la Vienne

DéfinitionsDéfinitions

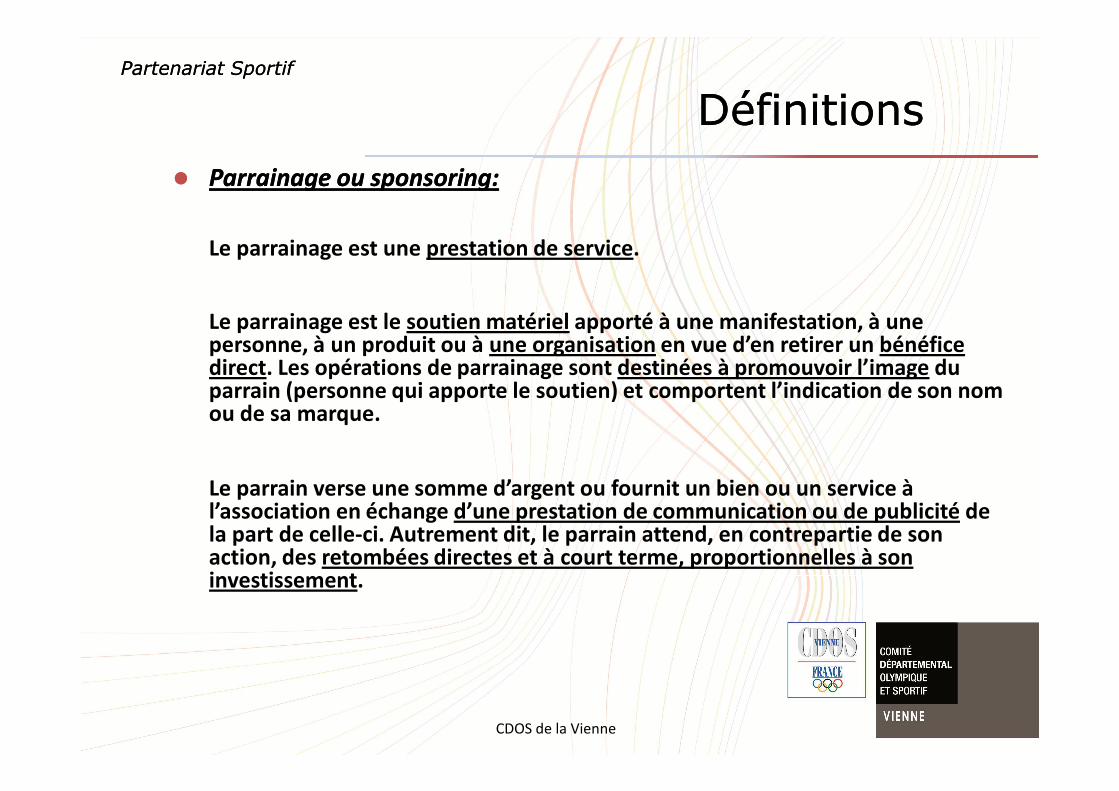

�� Parrainage ou sponsoring:Parrainage ou sponsoring:

Le parrainage est une prestation de service.

Le parrainage est le soutien matériel apporté à une manifestation, à une personne, à un produit ou à une organisation en vue d’en retirer un bénéfice direct. Les opérations de parrainage sont destinées à promouvoir l’image du parrain (personne qui apporte le soutien) et comportent l’indication de son nom

Partenariat SportifPartenariat Sportif

parrain (personne qui apporte le soutien) et comportent l’indication de son nom ou de sa marque.

Le parrain verse une somme d’argent ou fournit un bien ou un service à l’association en échange d’une prestation de communication ou de publicité de la part de celle-ci. Autrement dit, le parrain attend, en contrepartie de son action, des retombées directes et à court terme, proportionnelles à son investissement.

CDOS de la Vienne

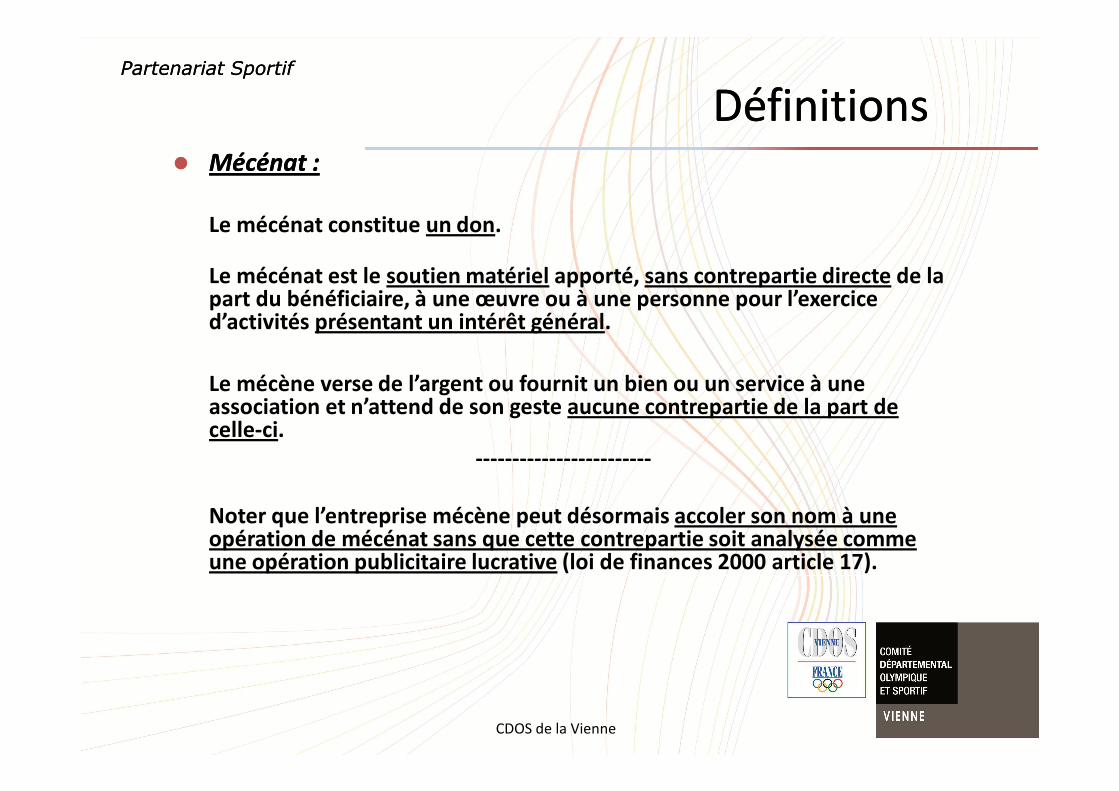

�� Mécénat :Mécénat :

Le mécénat constitue un don.

Le mécénat est le soutien matériel apporté, sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l’exercice d’activités présentant un intérêt général.

Le mécène verse de l’argent ou fournit un bien ou un service à une association et n’attend de son geste aucune contrepartie de la part de

DéfinitionsDéfinitionsPartenariat SportifPartenariat Sportif

Le mécène verse de l’argent ou fournit un bien ou un service à une association et n’attend de son geste aucune contrepartie de la part de celle-ci.

------------------------

Noter que l’entreprise mécène peut désormais accoler son nom à une opération de mécénat sans que cette contrepartie soit analysée comme une opération publicitaire lucrative (loi de finances 2000 article 17).

CDOS de la Vienne

Définition «Définition « partenariatpartenariat »»

Partenariat = parrainage + mécénat

Partenariat SportifPartenariat Sportif

Partenariat = parrainage + mécénat

CDOS de la Vienne

Mécénat d’entrepriseMécénat d’entreprise

Partenariat SportifPartenariat Sportif

Mécénat d’entrepriseMécénat d’entreprise

CDOS de la Vienne

MécénatMécénat d’Entreprised’Entreprise

�� Qu’est ce que cette nouvelle loi a changé par rapport à celle de 1987 ?Qu’est ce que cette nouvelle loi a changé par rapport à celle de 1987 ?

La réduction fiscale est dorénavant possible jusqu’à 60% des dons dans la limite de 5 pour mille du chiffre d’affaires hors

Partenariat SportifPartenariat Sportif

dons dans la limite de 5 pour mille du chiffre d’affaires hors taxes (2,25 pour mille pour les associations sportives auparavant)

de déduction à réduction !

CDOS de la Vienne

Mécénat d’EntrepriseMécénat d’Entreprise

QUELS PARTENARIATS DANS VOS ASSOCIATIONS ?QUELS PARTENARIATS DANS VOS ASSOCIATIONS ?

�� Sponsoring ou Mécénat ?Sponsoring ou Mécénat ?

Partenariat SportifPartenariat Sportif

Concrètement aujourd’hui la majorité des partenariats

entre les entreprises et les associations sportives sont des

« parrainages de sympathie ».

CDOS de la Vienne

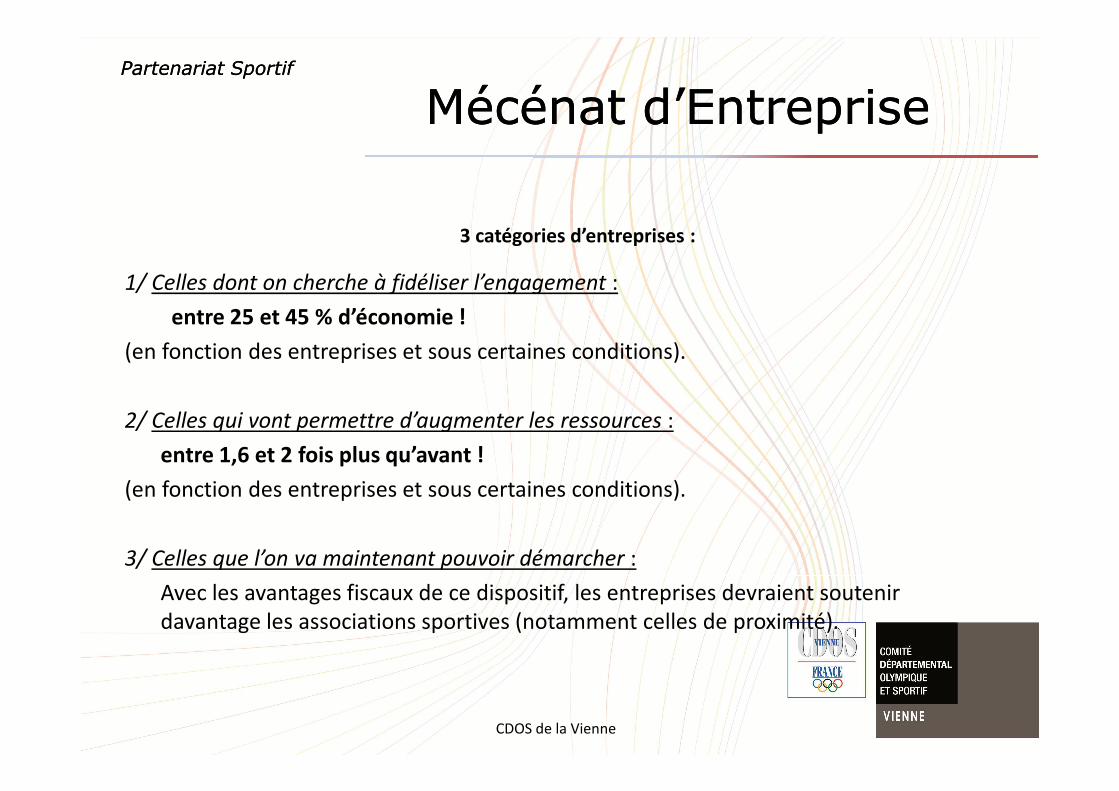

3 catégories d’entreprises :

1/ Celles dont on cherche à fidéliser l’engagement :

entre 25 et 45 % d’économie !

(en fonction des entreprises et sous certaines conditions).

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

2/ Celles qui vont permettre d’augmenter les ressources :

entre 1,6 et 2 fois plus qu’avant !

(en fonction des entreprises et sous certaines conditions).

3/ Celles que l’on va maintenant pouvoir démarcher :

Avec les avantages fiscaux de ce dispositif, les entreprises devraient soutenir

davantage les associations sportives (notamment celles de proximité).

CDOS de la Vienne

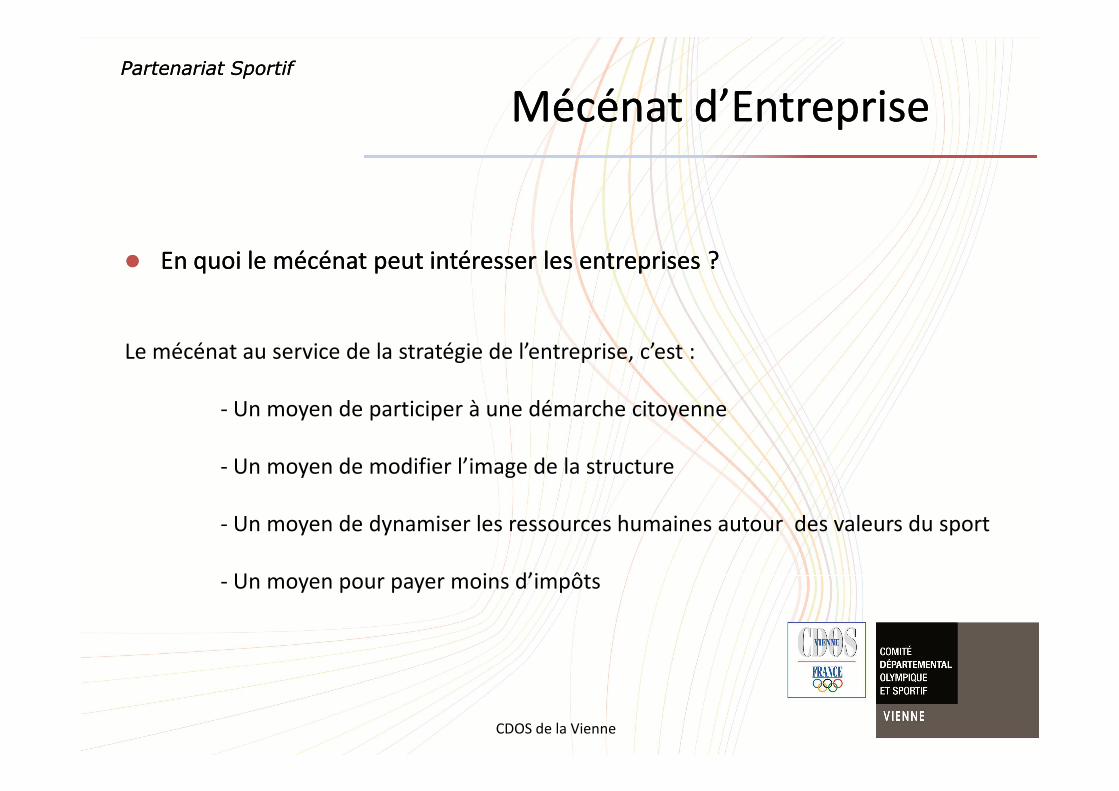

�� En quoi le mécénat peut intéresser les entreprisesEn quoi le mécénat peut intéresser les entreprises ??

Le mécénat au service de la stratégie de l’entreprise, c’est :

- Un moyen de participer à une démarche citoyenne

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

- Un moyen de participer à une démarche citoyenne

- Un moyen de modifier l’image de la structure

- Un moyen de dynamiser les ressources humaines autour des valeurs du sport

- Un moyen pour payer moins d’impôts

CDOS de la Vienne

�� Pour quelles associations sportives ?Pour quelles associations sportives ?

Les « organismes d’intérêt général ayant un caractère sportif » peuvent faire du

mécénat

3 critères :

- caractère non lucratif des activités

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

- caractère désintéressé de la gestion

- ne pas fonctionner pour un cercle restreint

Dans la très grande majorité des cas les clubs sportifs entrent dans cette catégorie (le sport professionnel en

est exclu)

En cas de doute : procédure de rescrit des services fiscauxEn cas de doute : procédure de rescrit des services fiscaux

CDOS de la Vienne

�� Pour quelles entreprises ?Pour quelles entreprises ?

Toutes les entreprises relevant d’un régime réel

d’imposition (impôt sur les sociétés ou impôt sur le

revenu dans la catégorie des BIC, des BNC ou des BA)

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

revenu dans la catégorie des BIC, des BNC ou des BA)

Les micro entreprises ou les exploitants agricoles imposés selon un

mode forfaitaire ne peuvent pas faire de mécénat

CDOS de la Vienne

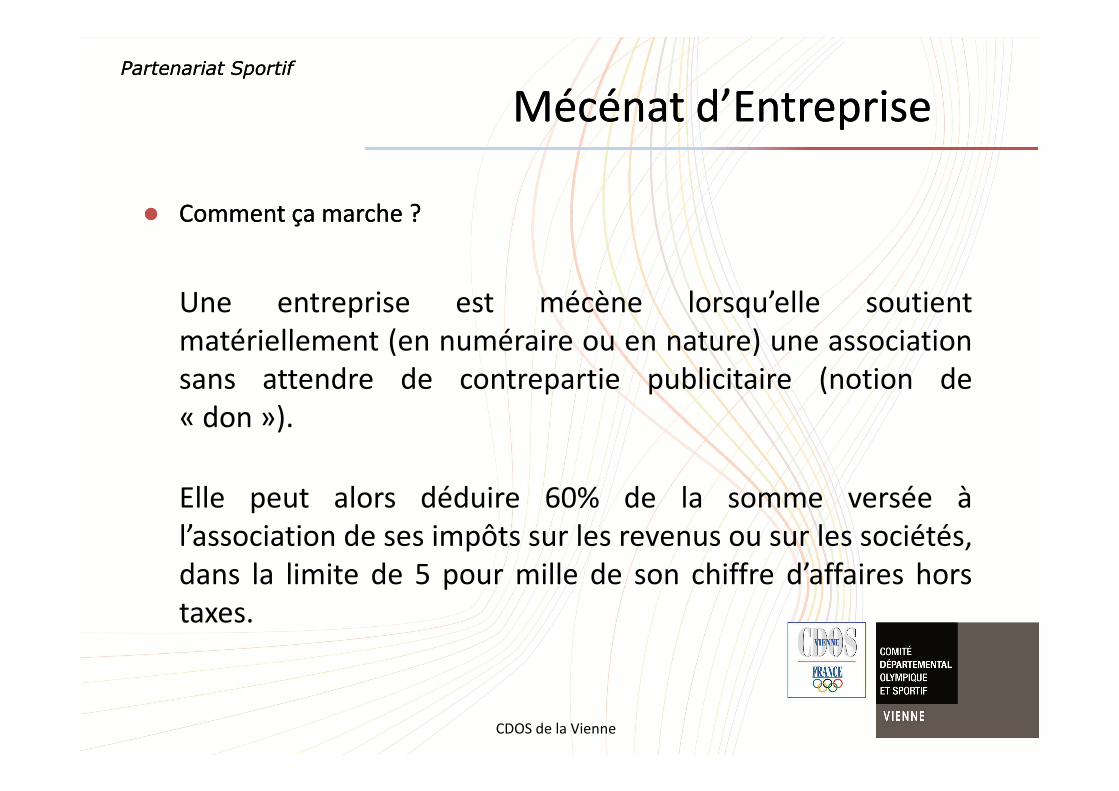

�� Comment ça marche ?Comment ça marche ?

Une entreprise est mécène lorsqu’elle soutient

matériellement (en numéraire ou en nature) une association

sans attendre de contrepartie publicitaire (notion de

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

sans attendre de contrepartie publicitaire (notion de

« don »).

Elle peut alors déduire 60% de la somme versée à

l’association de ses impôts sur les revenus ou sur les sociétés,

dans la limite de 5 pour mille de son chiffre d’affaires hors

taxes.

CDOS de la Vienne

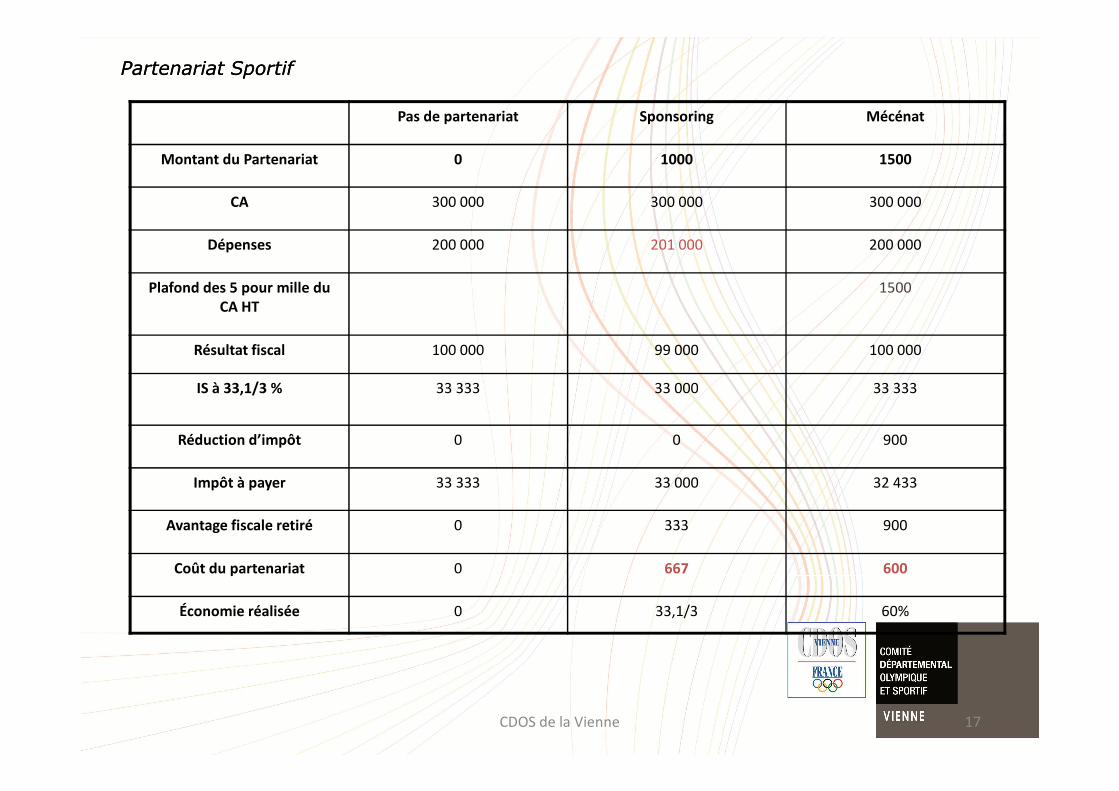

Partenariat SportifPartenariat Sportif

Pas de partenariat Sponsoring Mécénat

Montant du Partenariat 0 1000 1500

CA 300 000 300 000 300 000

Dépenses 200 000 201 000 200 000

Plafond des 5 pour mille du CA HT

1500

Résultat fiscal 100 000 99 000 100 000

IS à 33,1/3 % 33 333 33 000 33 333

17

IS à 33,1/3 % 33 333 33 000 33 333

Réduction d’impôt 0 0 900

Impôt à payer 33 333 33 000 32 433

Avantage fiscale retiré 0 333 900

Coût du partenariat 0 667 600

Économie réalisée 0 33,1/3 60%

CDOS de la Vienne

Partenariat SportifPartenariat Sportif

Pas de partenariat Sponsoring Mécénat

Montant du Partenariat 0 5 000 8 000

CA 2 000 000 2 000 000 2 000 000

Dépenses 1 500 000 1 505 000 1 500 000

Plafond des 5 pour mille du CA HT

10 000

Résultat fiscal 500 000 495 000 500 000

IS à 33,1/3 % 166 667 165 000 166 667

18CDOS de la Vienne

Réduction d’impôt 0 0 4 800

Impôt à payer 166 667 165 000 161 867

Avantage fiscale retiré 0 1 667 4 800

Coût du partenariat 0 3 333 3 200

Économie réalisée 0 33,1/3 60%

�� Comment ça marche ? (suite)Comment ça marche ? (suite)

Dirigeants d’associations sportives !

N’hésitez pas à citer vos mécènes dans vos supports de communication : les

services fiscaux considèrent comme normal que le nom (ou le logo) des

entreprises ayant soutenu vos initiatives apparaisse dans vos documents (à

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

entreprises ayant soutenu vos initiatives apparaisse dans vos documents (à

l’exception des entreprises d’alcool et de tabac et des professions

réglementées comme médecin, pharmacien,…).

Attention, il n’en serait pas de même si vous acceptiez de passer une publicité

dans vos supports pour l’un ou l’autre de vos « partenaires ». Il passerait alors

du statut de mécène (que l’on remercie) à celui de sponsor et ne bénéficierait

plus, dans cette hypothèse, des mesures de réduction d’impôt.

CDOS de la Vienne

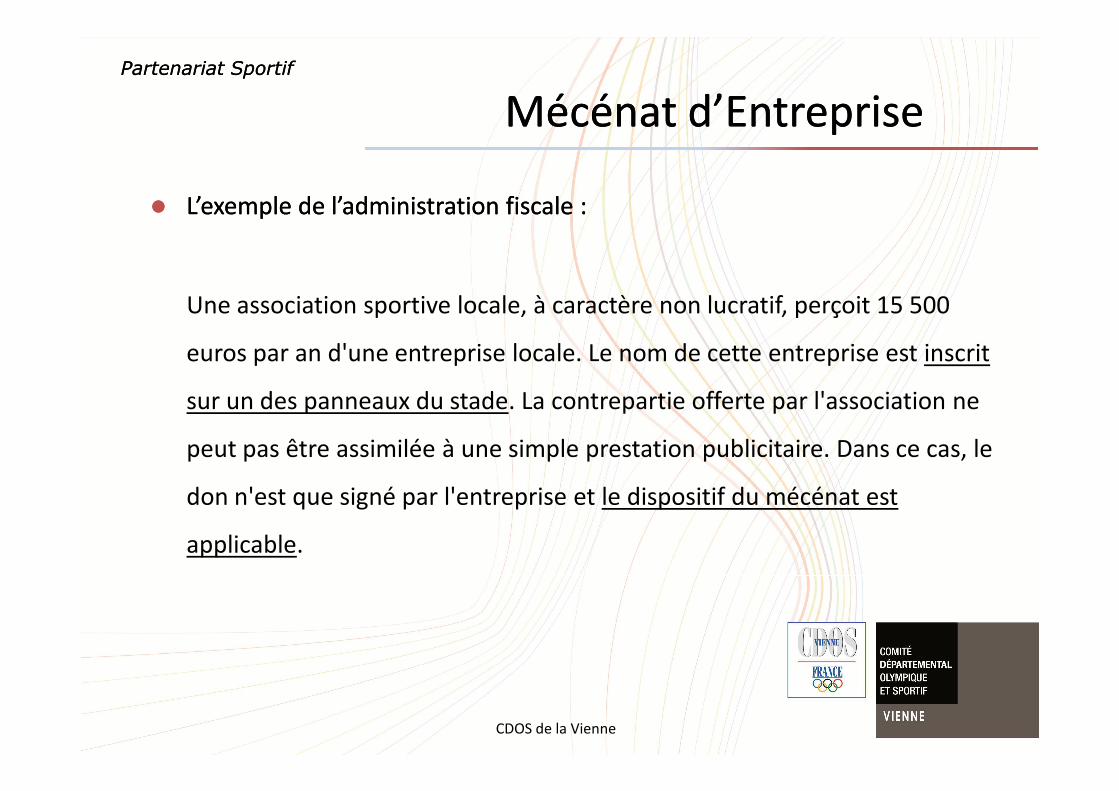

�� L’exemple de l’administration fiscale :L’exemple de l’administration fiscale :

Une association sportive locale, à caractère non lucratif, perçoit 15 500

euros par an d'une entreprise locale. Le nom de cette entreprise est inscrit

sur un des panneaux du stade. La contrepartie offerte par l'association ne

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

sur un des panneaux du stade. La contrepartie offerte par l'association ne

peut pas être assimilée à une simple prestation publicitaire. Dans ce cas, le

don n'est que signé par l'entreprise et le dispositif du mécénat est

applicable.

CDOS de la Vienne

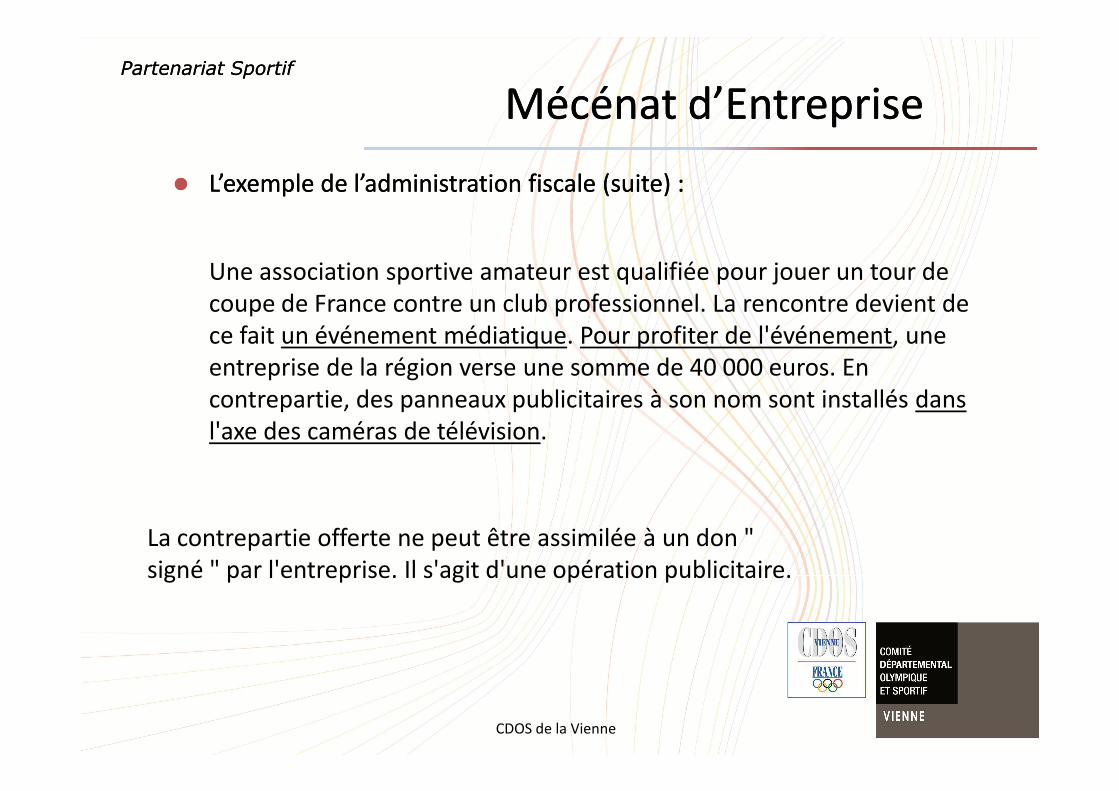

�� L’exemple de l’administration fiscale (suite) :L’exemple de l’administration fiscale (suite) :

Une association sportive amateur est qualifiée pour jouer un tour de

coupe de France contre un club professionnel. La rencontre devient de

ce fait un événement médiatique. Pour profiter de l'événement, une

entreprise de la région verse une somme de 40 000 euros. En

contrepartie, des panneaux publicitaires à son nom sont installés dans

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

contrepartie, des panneaux publicitaires à son nom sont installés dans

l'axe des caméras de télévision.

La contrepartie offerte ne peut être assimilée à un don "

signé " par l'entreprise. Il s'agit d'une opération publicitaire.

CDOS de la Vienne

�� La «La « règlerègle » des 25% ou du rapport de 1 pour 4 » des 25% ou du rapport de 1 pour 4

Des contreparties possibles de la part de l’organisme bénéficiaire :

Selon l’instruction fiscale du 26 avril 2000 : « il sera considéré que l’association du nom

de l’entreprise versante aux opérations réalisées par l’organisme relève du mécénat

si elle se limite à la mention du nom du donateur, quels que soient le support de la

mention (logo, sigle …) et la forme du nom, à l’exception de tout message

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

mention (logo, sigle …) et la forme du nom, à l’exception de tout message

publicitaire ».

Les entreprises peuvent ainsi bénéficier de contreparties, dés lors qu’il

existe une disproportion marquée entre le don et la valorisation de la

« prestation » rendue. Le montant des contreparties autorisées est

aujourd’hui limité à 25% du montant du don.

CDOS de la Vienne

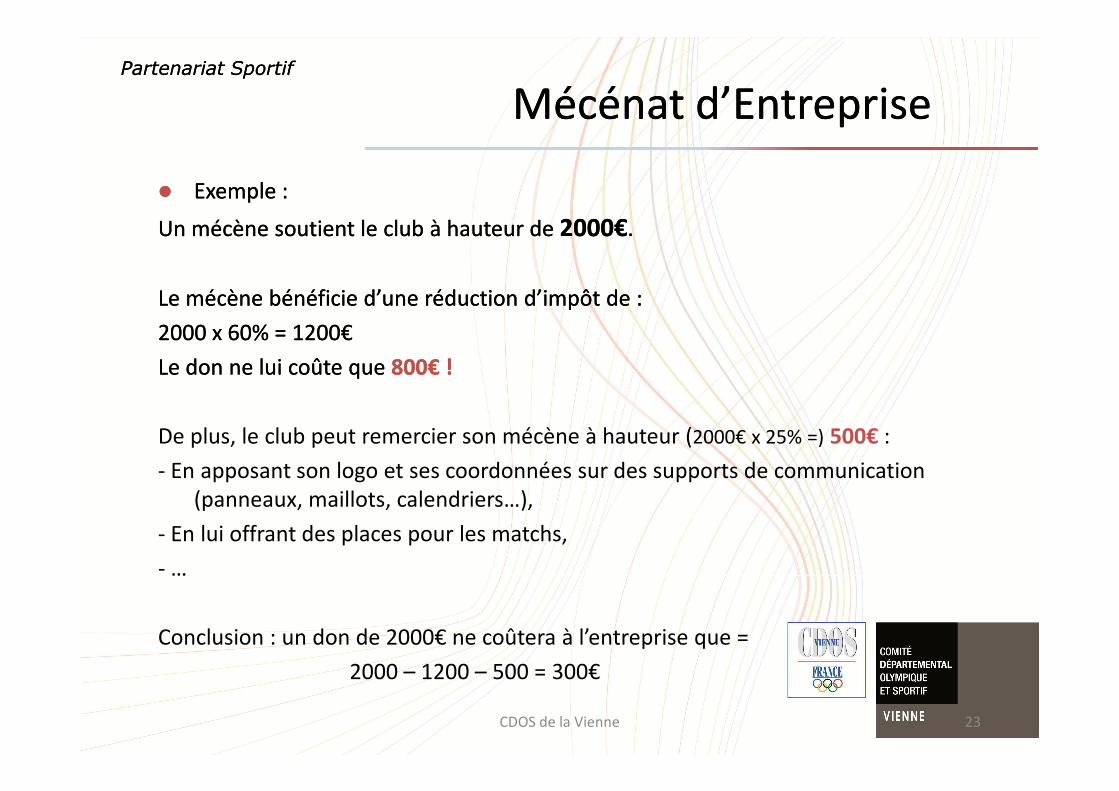

�� Exemple : Exemple :

Un mécène soutient le club à hauteur de Un mécène soutient le club à hauteur de 20002000€€. .

Le mécène bénéficie d’une réduction d’impôt de : Le mécène bénéficie d’une réduction d’impôt de :

2000 x 60% = 12002000 x 60% = 1200€€

Le don ne lui coûte que Le don ne lui coûte que 800800€€ !!

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

23

De plus, le club peut remercier son mécène à hauteur (2000€ x 25% =) 500€ :

- En apposant son logo et ses coordonnées sur des supports de communication

(panneaux, maillots, calendriers…),

- En lui offrant des places pour les matchs,

- …

Conclusion : un don de 2000€ ne coûtera à l’entreprise que =

2000 – 1200 – 500 = 300€

CDOS de la Vienne

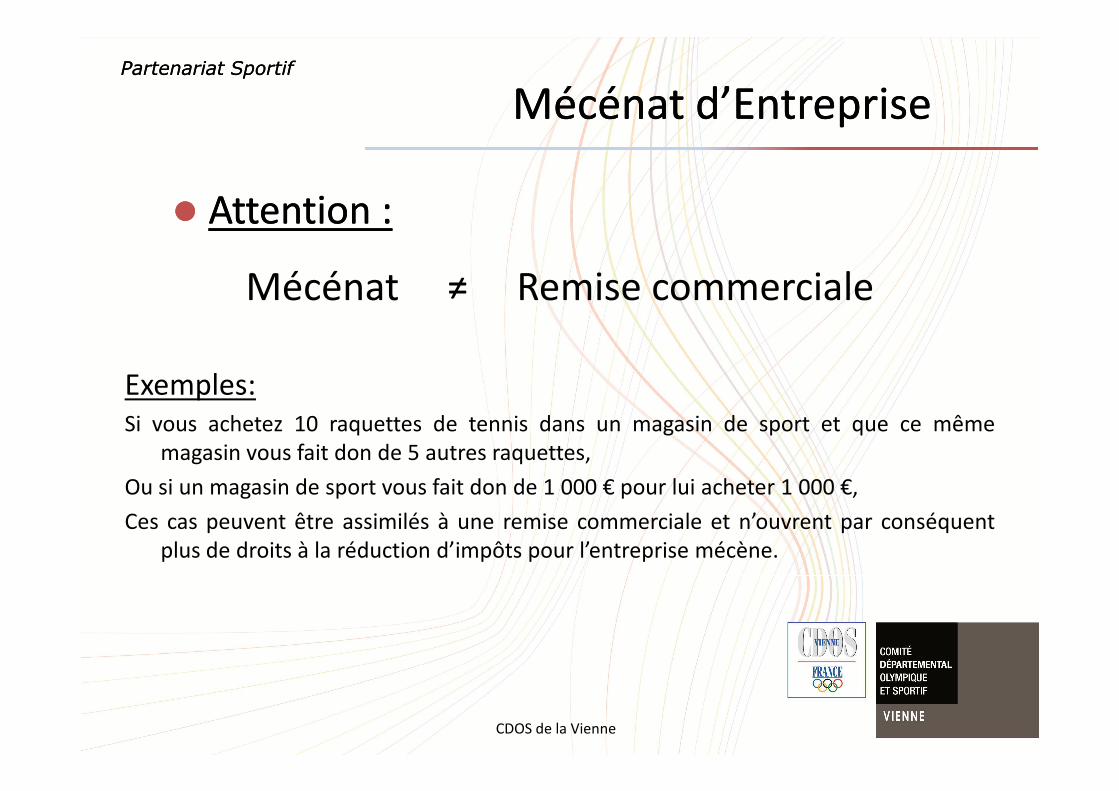

�� Attention :Attention :

Mécénat ≠ Remise commerciale

Exemples:

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

Exemples:

Si vous achetez 10 raquettes de tennis dans un magasin de sport et que ce même

magasin vous fait don de 5 autres raquettes,

Ou si un magasin de sport vous fait don de 1 000 € pour lui acheter 1 000 €,

Ces cas peuvent être assimilés à une remise commerciale et n’ouvrent par conséquent

plus de droits à la réduction d’impôts pour l’entreprise mécène.

CDOS de la Vienne

Mécénat d’entrepriseMécénat d’entreprise

�� Reçu dons aux œuvres :Reçu dons aux œuvres :

cerfa n° 11580*03

Partenariat SportifPartenariat Sportif

+

convention de mécénat

(disponible sur le guide)

CDOS de la Vienne

Une boite à outils spécifique au mécénat, au Une boite à outils spécifique au mécénat, au

service des dirigeants des associations sportivesservice des dirigeants des associations sportives

vienne.franceolympique.com

Mécénat d’EntrepriseMécénat d’EntreprisePartenariat SportifPartenariat Sportif

vienne.franceolympique.com

CDOS de la Vienne

Mécénat des personnes physiquesMécénat des personnes physiques

Partenariat SportifPartenariat Sportif

Mécénat des personnes physiquesMécénat des personnes physiques

CDOS de la Vienne

Mécénat des personnes physiquesMécénat des personnes physiques

Comme les entreprises, les personnes physiques peuvent être mécènes d’une

association et bénéficier de réductions fiscales.

Article 200 du Code général des impôts (CGI)

Partenariat SportifPartenariat Sportif

Cette réduction est dorénavant limitée à 66% des dons, les dons étant eux-mêmes

limités à 20% du revenu imposable du donateur.

Le nouveau dispositif prévoit, en outre, une possibilité de report sur cinq ans de

l’avantage fiscal lorsque le plafond de 20% par an est dépassé.

CDOS de la Vienne

Mécénat des personnes physiquesMécénat des personnes physiques

�� Le don à l’association (exemple) :Le don à l’association (exemple) :

La personne fait un don de 240240€€..

Il paie 240 240 €€

Réduction d’impôt de 66 %66 % du montant du don : 158158€€

Partenariat SportifPartenariat Sportif

Coût pour le donneur : 240 240 -- 158 = 82 158 = 82 €€..

Vous pouvez lui offrir une contrepartie disproportionnée par rapport au

montant du don (Max de 25 %) et limitée à 6565€€

�������� Coût pour le donneur Coût pour le donneur : 82: 82--65=1765=17€€

Rappel : Don maximum ouvrant droit à réduction d’impôts

� 20 % du revenu imposable

CDOS de la Vienne

�� Renonciation au remboursement de frais (suite 1) :Renonciation au remboursement de frais (suite 1) :

Frais engagés par les bénévoles (renonciation au remboursement) :

Les frais engagés personnellement par les bénévoles à compter du 6 juillet 2000

dans le cadre de leur activité associative peuvent bénéficier de la réduction

d’impôt (article 41 de la loi n° 2000-627 du 6 juillet 2000 relative à l’organisation

et à la promotion des activités physiques et sportives).

Mécénat des personnes physiquesMécénat des personnes physiquesPartenariat SportifPartenariat Sportif

Les frais doivent être engagés :

a) dans le cadre d’une activité bénévole

b) en vue strictement de l’objet social de l’association sportive

c) en l’absence de toute contrepartie pour le bénévole

Les frais doivent être dûment justifiés et entrés dans la comptabilité de l’association.

CDOS de la Vienne

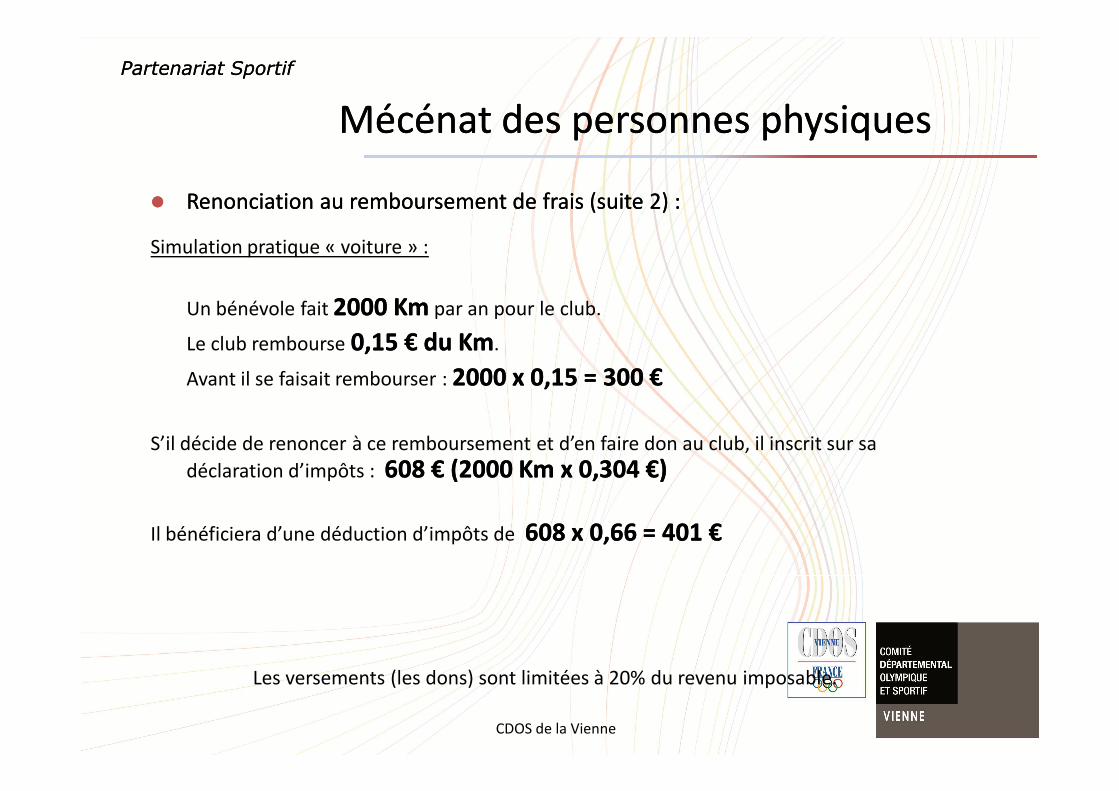

�� Renonciation au remboursement de frais (suite 2) :Renonciation au remboursement de frais (suite 2) :

Simulation pratique « voiture » :

Un bénévole fait 2000 Km2000 Km par an pour le club.

Le club rembourse 0,15 0,15 €€ du Kmdu Km.

Avant il se faisait rembourser : 2000 x 0,15 = 300 2000 x 0,15 = 300 €€

Mécénat des personnes physiquesMécénat des personnes physiques

Partenariat SportifPartenariat Sportif

S’il décide de renoncer à ce remboursement et d’en faire don au club, il inscrit sur sa

déclaration d’impôts : 608 608 €€ (2000 Km x 0,304 (2000 Km x 0,304 €€))

Il bénéficiera d’une déduction d’impôts de 608 x 0,66 = 401 608 x 0,66 = 401 €€

Les versements (les dons) sont limitées à 20% du revenu imposable.

CDOS de la Vienne

Mécénat des personnes physiquesMécénat des personnes physiques

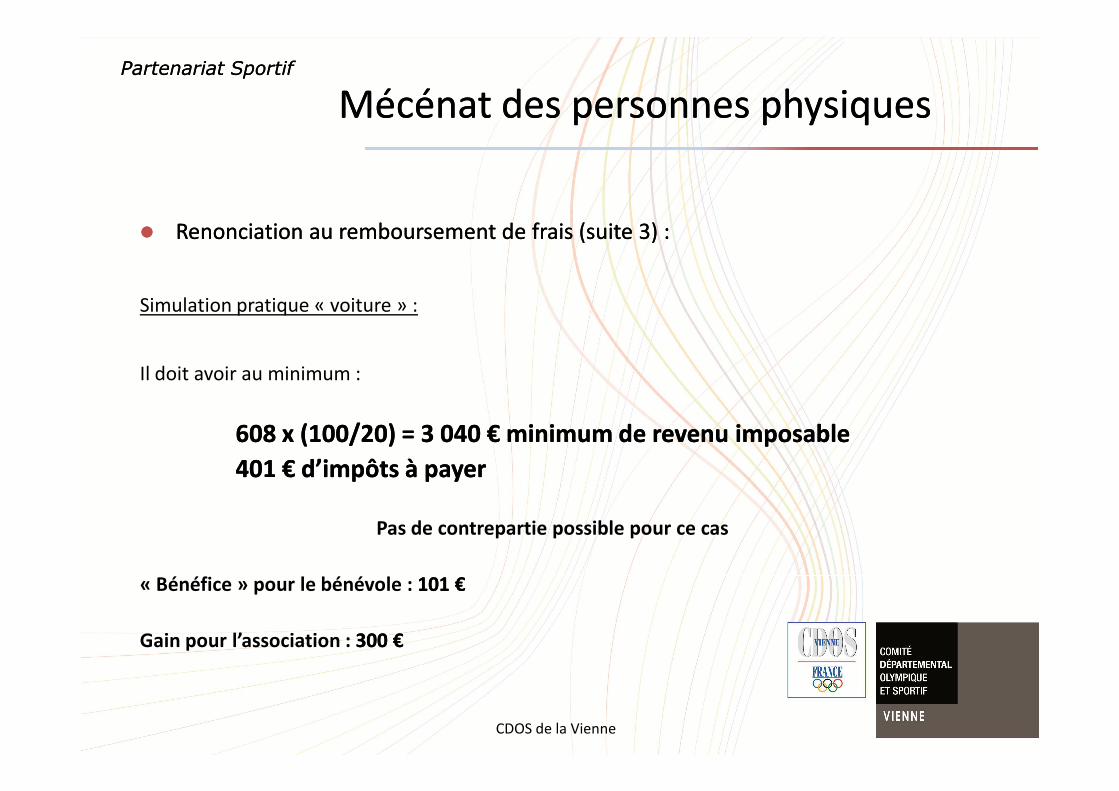

�� Renonciation au remboursement de frais (suite 3) :Renonciation au remboursement de frais (suite 3) :

Simulation pratique « voiture » :

Il doit avoir au minimum :

Partenariat SportifPartenariat Sportif

608 x (100/20) = 3 040 608 x (100/20) = 3 040 €€ minimum de revenu imposable minimum de revenu imposable

401 401 €€ d’impôts à payerd’impôts à payer

Pas de contrepartie possible pour ce cas

« Bénéfice » pour le bénévole : 101 101 €€

Gain pour l’association : 300 300 €€

CDOS de la Vienne

Mécénat des personnes physiquesMécénat des personnes physiques

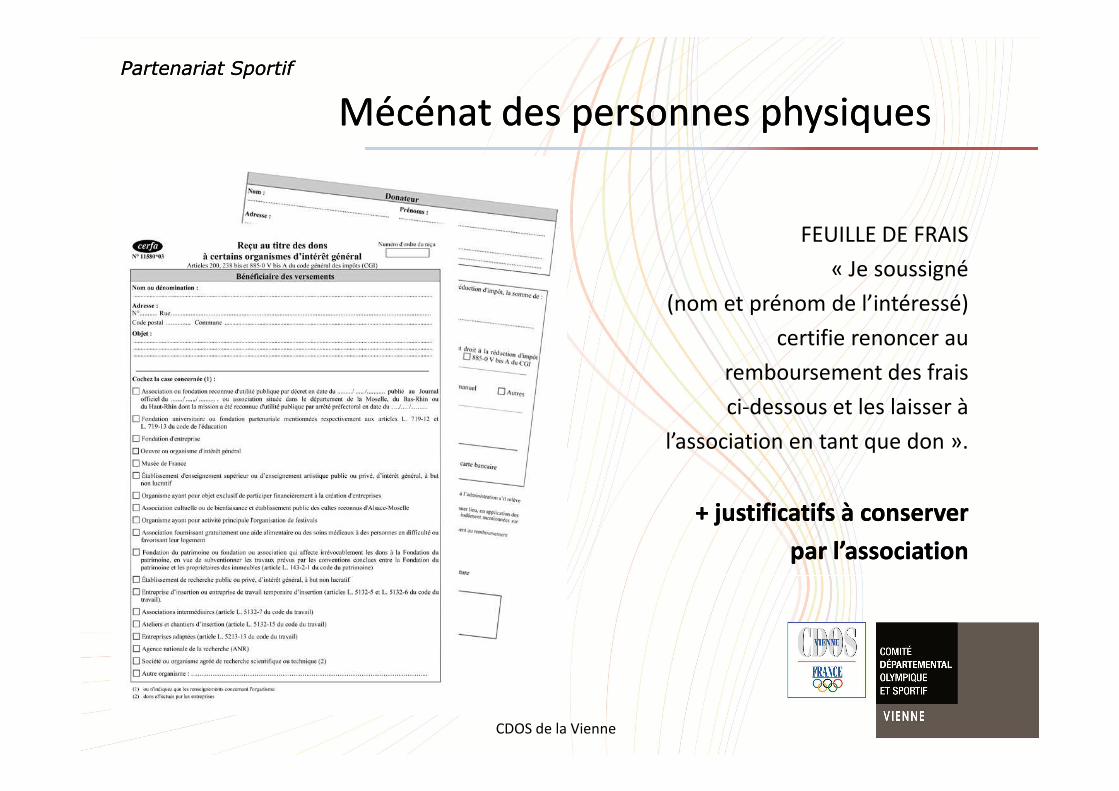

FEUILLE DE FRAIS

« Je soussigné

(nom et prénom de l’intéressé)

certifie renoncer au

remboursement des frais

ci-dessous et les laisser à

Partenariat SportifPartenariat Sportif

ci-dessous et les laisser à

l’association en tant que don ».

+ justificatifs à conserver + justificatifs à conserver

par l’associationpar l’association

CDOS de la Vienne

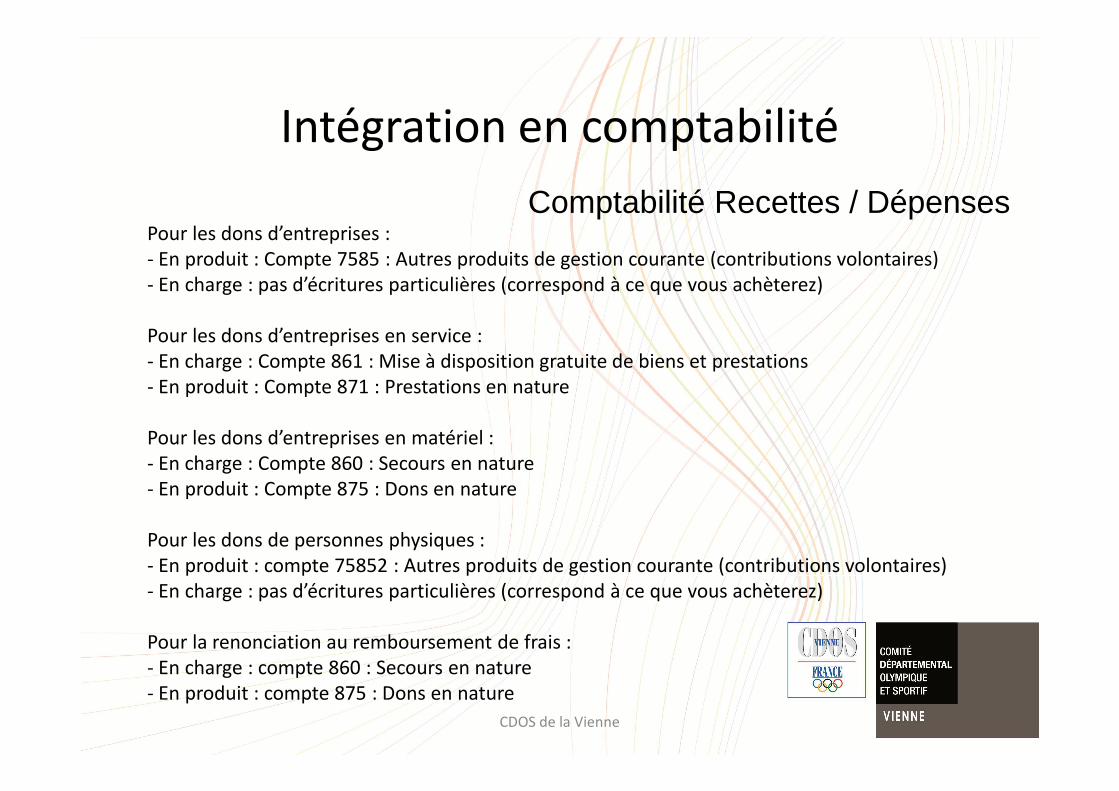

Intégration en comptabilité

Comptabilité Recettes / DépensesPour les dons d’entreprises :

- En produit : Compte 7585 : Autres produits de gestion courante (contributions volontaires)

- En charge : pas d’écritures particulières (correspond à ce que vous achèterez)

Pour les dons d’entreprises en service :

- En charge : Compte 861 : Mise à disposition gratuite de biens et prestations

- En produit : Compte 871 : Prestations en nature- En produit : Compte 871 : Prestations en nature

Pour les dons d’entreprises en matériel :

- En charge : Compte 860 : Secours en nature

- En produit : Compte 875 : Dons en nature

Pour les dons de personnes physiques :

- En produit : compte 75852 : Autres produits de gestion courante (contributions volontaires)

- En charge : pas d’écritures particulières (correspond à ce que vous achèterez)

Pour la renonciation au remboursement de frais :

- En charge : compte 860 : Secours en nature

- En produit : compte 875 : Dons en nature

CDOS de la Vienne

Intégration en comptabilité

Comptabilité en partie double

Pour les dons d’entreprises :

- En Crédit : Compte 7585 : Autres produits de gestion courante (contributions volontaires)

- En Débit : Compte 512 : Banque

Pour les dons d’entreprises en matériel :

- En débit : Compte 860 : Secours en nature- En débit : Compte 860 : Secours en nature

- En crédit : Compte 875 : Dons en nature

Pour les dons de personnes physiques :

- En crédit : Compte 7585 : Autres produits de gestion courante (contributions volontaires)

- En débit : Compte 512 : Banque

Pour la renonciation au remboursement de frais :

- En Débit : Compte 860 : Secours en nature

- En crédit : Compte 875 : Dons en nature

CDOS de la Vienne

Présentation du plan d’accompagnement

• 7 étapes = 7 demi-journées

• Chaque intervention aborde les notions de partenariat (sponsoring et mécénat) et le mécénat de personnes physiques

• Objectifs :

– Développer vos ressources financières de partenariat

CDOS de la Vienne

– Développer vos ressources financières de partenariat

– Vous accompagner dans la recherche de partenaires (Formation/action)

– Vous amener à une autonomie dans la gestion du partenariat

– Mettre en place le mécénat des personnes physiques

Contacts

Lucquiaud Nicolas

CDOS Vienne

Tél : 05 49 36 11 90

vienne.franceolympique.com

Partenariat SportifPartenariat Sportif

Pour commander le guide :

CDOS VienneTél : 05 49 36 11 90

vienne.franceolympique.com

CDOS de la Vienne

Top Related