Langages

Pages

Légal

N° 13| Bulletin hebdomadaire du 6 avril 2017

LES DÉPENSES NATIONALES EN SOINS DE SANTÉ

12e édition

Contenu

Introduction .................................................................................................................... 2

Méthodologie ................................................................................................................... 4

Définitions ....................................................................................................................... 6

Tableau d’ensemble des dépenses nationales en soins de santé ............................................. 7

1. Chiffres synthétiques .................................................................................................. 7

2. Les dépenses selon les sources de financement ............................................................. 9

3. Les dépenses selon les secteurs de soins .................................................................... 18

Résumé ........................................................................................................................ 21

Page 2 Assurinfo N° 13| Bulletin hebdomadaire du 6 avril 2017

Introduction

L'Organisation de coopération et de développement économiques (OCDE) publie chaque année

une compilation actualisée de statistiques et d'indicateurs qui ont trait aux systèmes de soins de

santé dans les pays de l'OCDE1.

L'édition la plus récente de cette publication indique que la part des dépenses dans le pib est

restée pratiquement stable au cours des années 2013 et 2014, étant donné que la croissance

des dépenses en soins de santé des pays de l'OCDE s'est inscrite durant cette période dans la

lignée de la croissance économique générale. En 2014, les pays de l'OCDE ont affecté en

moyenne 9 % du pib aux soins de santé, alors que la part moyenne en Europe s'est élevée à 9,3

%.

La Belgique a consacré en 2014 10,4 % de son pib aux soins de santé, soit 1,4 point de

pourcentage de plus que la moyenne des pays de l'OCDE et 1,1 point de pourcentage de plus

que la moyenne européenne. Notre pays se maintient ainsi à la septième place du classement

européen, aux côtés du Danemark et de l'Autriche. Les pays voisins, à savoir la France,

l'Allemagne et les Pays-Bas se placent dans le top cinq de ce classement, avec des parts de

respectivement 10,9 %, 10,7 % et 10,6 % du pib. Si l'on considère le montant des dépenses

consacrées aux soins de santé par habitant, la Belgique (4.522 dollars US en 2014) fait

également mieux que la moyenne de l'OCDE (3.683 dollars US en 2014) et se situe de la sorte

juste en dehors du top 10 du classement européen.

Près de trois quarts des dépenses de l'ensemble des pays de l'OCDE tombe sous les dépenses du

secteur public. L'évolution de la croissance du total des dépenses dépend donc principalement

des tendances dans les dépenses publiques. A partir de l'année 2010, les dépenses publiques

sont en net recul dans la plupart des pays de l'OCDE : les années suivantes elles ont présenté

une croissance plus lente, dans la lignée de la croissance économique.

En Belgique, le budget de l'Etat pour les soins de santé a connu entre 2005 et 2011 une norme

de croissance de 4,5 %, ce qui a engendré des hausses annuelles de ce budget. En 2012, le

gouvernement a toutefois procédé à d'importantes économies dans le secteur des soins de

santé, avec pour conséquence une baisse du budget. La norme de croissance a été réinstaurée

en 2013 et 2014, mais ramenée à un niveau moindre par rapport à celui qui prévalait avant

2012 (+ 3 % en 2013 et + 1,5 % en 2014).

La part du secteur public en Belgique dans le total des dépenses est demeurée durant toute la

période pratiquement constante pour s'établir à 77,6 % en 2014, soit juste un peu moins que la

moyenne européenne (78,3 %) et plus que la moyenne de l'OCDE (72,9 %).

Dans les pays de l'OCDE, la croissance des dépenses non publiques en soins de santé, autrement

dit l'ensemble des autres frais non remboursés du patient ("out-of-pocket"), les interventions

directes des entreprises ainsi que les dépenses des services complémentaires des mutualités et

des assurances soins de santé, a connu aussi un net ralentissement à partir de 2009, mais pas

aussi marqué que celui de la croissance des dépenses publiques. Les autres frais non

remboursés ont continué d'augmenter après 2009, mais dans une proportion moindre en raison,

entre autres, de l'introduction de mesures de réduction des coûts. En Belgique, c'est

principalement la stagnation de la croissance des autres frais non remboursés qui a freiné dans

une large mesure en 2012 la croissance des dépenses non publiques par tête d'habitant. En

2014, ces autres frais non remboursés par tête d'habitant ont même enregistré une baisse,

certes légère, de 0,007 %.

1 « OECD Health Statistics 2016 », OCDE.

N° 13| Bulletin hebdomadaire du 6 avril 2017 Assurinfo Page 3

Le prix des soins de santé demeure un thème d’actualité qui fait l’objet d’un intérêt soutenu de

la part des médias et à propos duquel des chiffres sont régulièrement cités, comme ceux

concernant les dépenses pour les soins de santé. Ce faisant, les médias renvoient au budget de

la Sécurité sociale, aux données de l’INAMI, aux statistiques de l’OCDE, aux comptes nationaux,

aux prévisions du Bureau du plan et à des informations provenant d’autres organismes.

Dans ce dossier, Assuralia entend éclairer le lecteur sur le monde complexe des soins de santé

en Belgique, clarifier la nature et l’importance des montants consacrés aux soins de santé et

répondre à quelques questions fréquentes :

Dans ces dépenses, quelle est la part prise en charge par les pouvoirs publics ?

Quelle est la quote-part du patient dans le total des dépenses ?

À quels secteurs la croissance des dépenses est-elle imputable ?

Alex Maselis

Page 4 Assurinfo N° 13| Bulletin hebdomadaire du 6 avril 2017

Méthodologie

Assuralia et d'autres organisations publient à intervalles réguliers des rapports et des

statistiques sur les dépenses nationales en soins de santé. Par le passé, ces rapports ne

reprenaient pas tous les mêmes chiffres. Les écarts entre ces derniers indiquent une différence

dans la méthodologie utilisée.

Afin d'améliorer la comparabilité des chiffres et des publications, Assuralia a adapté sa

méthodologie depuis l'édition 2011.

En 2002, l'OCDE proposait avec la publication de « A System of Health accounts » (SHA)2 une

méthodologie et un instrument qui sont devenus la norme internationale pour l'établissement

des comptes nationaux du secteur des soins. Cette série de comptes santé (belges) est établie

depuis l’année 2003. EUROSTAT et l’OCDE ont également publié les résultats et rapports pour

les années d’observation 2003 à 2014.

Dans le cadre de diverses communications obligatoires de statistiques, le SPF Sécurité sociale a

appliqué cette méthodologie à la situation belge et collecté des données détaillées relatives aux

soins de santé et aux secteurs apparentés. Pour les éditions à partir de 2011, Assuralia se base

sur les données chiffrées disponibles collectées par le SPF Sécurité sociale.

Ce système de comptes santé a été constitué selon trois dimensions. Ces trois dimensions

abordent respectivement les trois questions d'investigation suivantes :

Qui consomme ? Qui paie la facture ? L'État, le consommateur ?

Qui dispense les soins ? Les hôpitaux, les médecins... ?

Quelle est la fonction ou quel est l'objectif des soins dispensés ? Soins curatifs,

revalidation, prévention... ?

Dans la présente publication, les dépenses en soins de santé sont réparties selon les sources de

financement et les prestataires de soins/secteurs de soins. La ventilation qui a recours à la

« classification fonctionnelle » n'est pas traitée dans son intégralité. Elle est utilisée uniquement

pour une ventilation plus fine des services spécifiques des hôpitaux et afin de faire une

distinction entre les prestations pharmaceutiques et le matériel médical.

Pour obtenir une structure correcte et complète des coûts du secteur des soins de santé, il a été

tenu compte non seulement des dépenses directes des secteurs de soins et des sources de

financement, par exemple le coût de la prestation de soins proprement dite, mais également des

frais de gestion et d’administration. L'évaluation utilisée de la consommation englobe donc aussi

les provisions pour investissements et amortissements. Les comptes SHA de la Belgique qui sont

repris dans la présente publication ne font mention d'aucune constitution de capital pour les

soins de santé, comme les programmes d'investissement financés par les pouvoirs publics pour

la construction d'hôpitaux par exemple. C'est pourquoi la prudence est de mise lors de la

consultation des "versions papier" antérieures des rapports OCDE étant donné que l'OCDE tient

compte généralement dans ces publications de cette constitution de capital pour le calcul des

dépenses de la Belgique en soins de santé.

2 En 2014, une nouvelle version améliorée du SHA a été publiée. Cette nouvelle version, le SHA 2011, offre une classification plus complète

pour les soins préventifs et les soins de longue durée. Elle donne en outre une image plus concise du monde des prestataires de soins qui correspond de surcroît davantage aux normes connues dans les classifications industrielles. Le SHA 2011 fait également usage d'une nouvelle classification simplifiée des sources de financement. Les chiffres repris dans la présente publication sont le résultat de la collecte effectuée conformément au SHA 2011.

N° 13| Bulletin hebdomadaire du 6 avril 2017 Assurinfo Page 5

En ce qui concerne la délimitation du domaine des soins de santé, les dépenses sont calculées

dans le présent document en fonction d'une définition stricte des soins de santé. Ces dépenses

couvrent celles pour les prestations de services et les biens qui sont fournis dans le cadre de

soins de santé et de soins de longue durée. Il n'est pas tenu compte des dépenses non

médicales ni des allocations en vue de l'octroi d'un revenu ou d'un revenu de remplacement.

Quelques adaptations ont également été apportées dans la méthodologie SHA afin de mieux

faire la distinction entre soin de santé et soin social. Cela implique de tenir compte en principe

également des dépenses faites pour les patients admis dans des maisons de repos pour raisons

de santé ou pour certains services de soins à domicile. C'est pourquoi le SPF Sécurité sociale a

amélioré ses estimations des dépenses nationales en soins de santé de sorte que les dépenses

des ménages exposées dans des maisons de repos et de soins pour raisons de santé soient

également prises en compte. Cette adaptation a été effectuée dans l'ensemble de la série de

chiffres.

Le calcul des dépenses en soins de santé a lieu sur la base de la consommation des particuliers,

des entreprises et des institutions en Belgique, pour autant qu'ils se trouvent sur son territoire.

Les soins de santé consommés par un Belge à l'étranger pour cause de maladie ne sont donc pas

pris en considération. D'autre part, les soins dispensés sur notre territoire à des touristes

étrangers ne sont pas repris non plus.

Chaque année, la méthodologie appliquée pour la collecte et le calcul des Health Accounts subit

quelques modifications afin de donner une idée plus précise des dépenses en soins de santé. Les

chiffres de la présente édition diffèrent donc des chiffres qui ont été publiés dans l'édition

précédente, et cela vaut pour toutes les années d'observation depuis 2003. Les principales

adaptations apportées dans la présente édition concernent les autres frais non remboursés

("out-of-pocket"). La révision de la méthodologie pour allouer des frais à la catégorie "out-of-

pocket" a été poursuivie. L'ancienne méthodologie entraînait des surestimations en raison de

doubles comptages3.

Dans la présente édition, la ventilation selon les sources de financement a également été

simplifiée. Pour l'année 2013 et les années antérieures, les dépenses publiques étaient encore

ventilées selon les dépenses de l'autorité fédérale et celles des régions, des communautés et des

autorités locales. Pour les chiffres de 2014, cette ventilation n'est plus disponible.

Une modification a également été apportée dans la ventilation par secteur de soins. Dans les

éditions précédentes, les dépenses pour des médicaments administrés dans le cadre d'une

hospitalisation étaient attribuées à la rubrique soins pharmaceutiques et matériel médical. Dans

la présente édition, ces dépenses sont attribuées dans leur intégralité au secteur hospitalier.

Cette révision a été appliquée à l'ensemble de la série de chiffres. En 2014, les dépenses en

médicaments administrés dans le cadre de soins intra-muros représentaient presque un milliard

d’euros.

3 Une étude fouillée a été publiée dans "Health Policy" en 2015 sur la nécessité d'une méthodologie adaptée pour le calcul des dépenses

privées en soins de santé : Improved estimates of Belgian private health expenditure can give important lessons to other OECD countries. Calcoen P., Moens D., Verlinden P., van de Ven W.P.M.M. and Pacolet J. (2015), Health Policy 119 (3): 341-355.

Page 6 Assurinfo N° 13| Bulletin hebdomadaire du 6 avril 2017

Définitions

Sources de financement Les « sources de financement » des soins de santé que la présente étude

prend en considération sont les suivantes : les organismes légaux de sécurité sociale4, les

autorités fédérales, régionales et locales, les organisations corporatives (entreprises),

l'assurance maladie complémentaire proposée par les assureurs maladie privés ainsi que les

services et assurances des mutualités, le ticket modérateur et les autres frais non remboursés

des ménages ("out-of-pocket expenses", c'est-à-dire la consommation directe des ménages).

Secteurs de soins La présente étude fait une distinction entre les secteurs de soins

suivants : hôpitaux, soins à domicile, soins ambulatoires, prestations pharmaceutiques et

matériel médical, promotion, prévention.

Fonctions (hôpitaux) Les prestations de soins en hôpital sont subdivisées en plusieurs

groupes de services présentant une même finalité : soins résidentiels (hospitalisation),

hospitalisation de jour, soins ambulatoires, imagerie médicale et biologie clinique.

4 L’Institut national d'assurance maladie et invalidité et l’Office de sécurité sociale d'outre-mer.

N° 13| Bulletin hebdomadaire du 6 avril 2017 Assurinfo Page 7

Tableau d’ensemble des dépenses nationales en soins de

santé

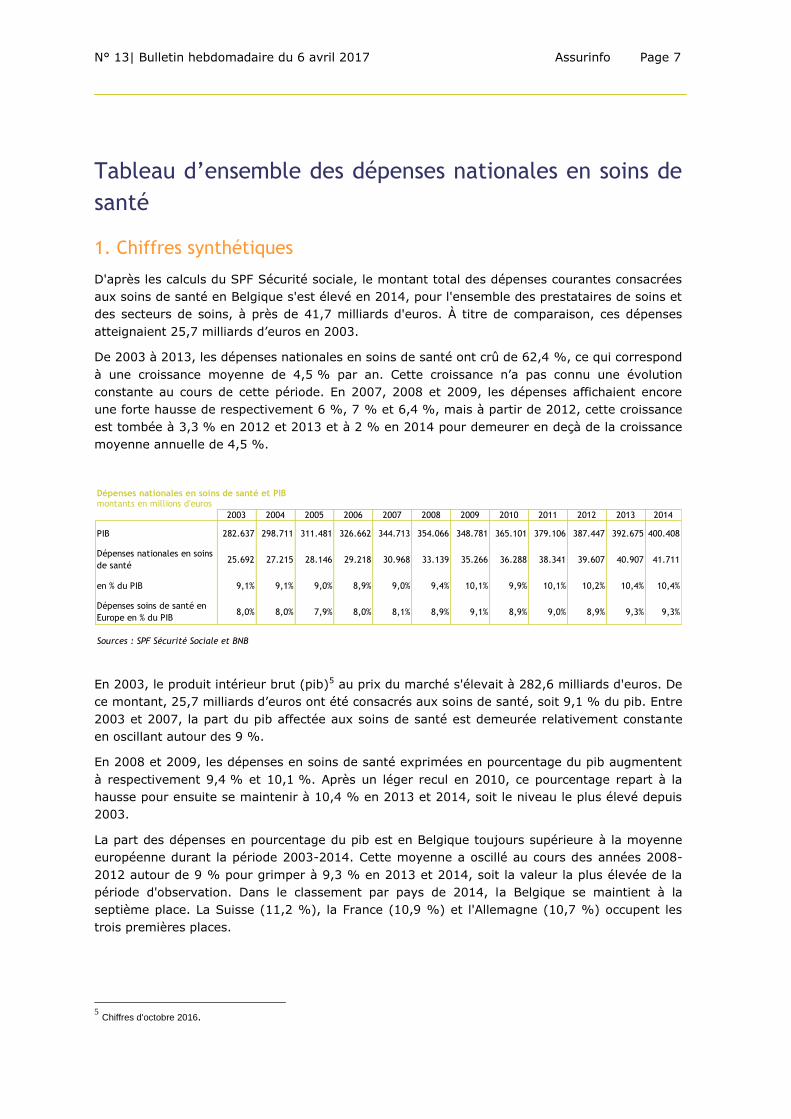

1. Chiffres synthétiques

D'après les calculs du SPF Sécurité sociale, le montant total des dépenses courantes consacrées

aux soins de santé en Belgique s'est élevé en 2014, pour l'ensemble des prestataires de soins et

des secteurs de soins, à près de 41,7 milliards d'euros. À titre de comparaison, ces dépenses

atteignaient 25,7 milliards d’euros en 2003.

De 2003 à 2013, les dépenses nationales en soins de santé ont crû de 62,4 %, ce qui correspond

à une croissance moyenne de 4,5 % par an. Cette croissance n’a pas connu une évolution

constante au cours de cette période. En 2007, 2008 et 2009, les dépenses affichaient encore

une forte hausse de respectivement 6 %, 7 % et 6,4 %, mais à partir de 2012, cette croissance

est tombée à 3,3 % en 2012 et 2013 et à 2 % en 2014 pour demeurer en deçà de la croissance

moyenne annuelle de 4,5 %.

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

PIB 282.637 298.711 311.481 326.662 344.713 354.066 348.781 365.101 379.106 387.447 392.675 400.408

Dépenses nationales en soins

de santé25.692 27.215 28.146 29.218 30.968 33.139 35.266 36.288 38.341 39.607 40.907 41.711

en % du PIB 9,1% 9,1% 9,0% 8,9% 9,0% 9,4% 10,1% 9,9% 10,1% 10,2% 10,4% 10,4%

Dépenses soins de santé en

Europe en % du PIB8,0% 8,0% 7,9% 8,0% 8,1% 8,9% 9,1% 8,9% 9,0% 8,9% 9,3% 9,3%

Sources : SPF Sécurité Sociale et BNB

Dépenses nationales en soins de santé et PIBmontants en millions d'euros

En 2003, le produit intérieur brut (pib)5 au prix du marché s'élevait à 282,6 milliards d'euros. De

ce montant, 25,7 milliards d’euros ont été consacrés aux soins de santé, soit 9,1 % du pib. Entre

2003 et 2007, la part du pib affectée aux soins de santé est demeurée relativement constante

en oscillant autour des 9 %.

En 2008 et 2009, les dépenses en soins de santé exprimées en pourcentage du pib augmentent

à respectivement 9,4 % et 10,1 %. Après un léger recul en 2010, ce pourcentage repart à la

hausse pour ensuite se maintenir à 10,4 % en 2013 et 2014, soit le niveau le plus élevé depuis

2003.

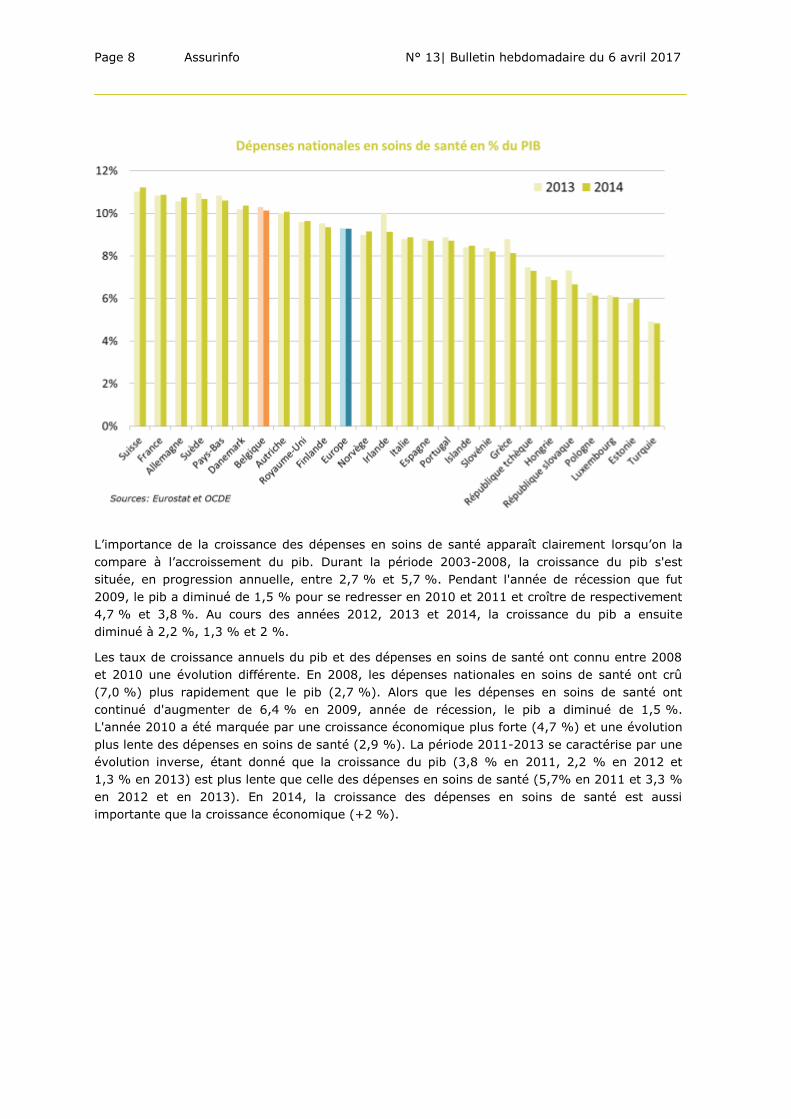

La part des dépenses en pourcentage du pib est en Belgique toujours supérieure à la moyenne

européenne durant la période 2003-2014. Cette moyenne a oscillé au cours des années 2008-

2012 autour de 9 % pour grimper à 9,3 % en 2013 et 2014, soit la valeur la plus élevée de la

période d'observation. Dans le classement par pays de 2014, la Belgique se maintient à la

septième place. La Suisse (11,2 %), la France (10,9 %) et l'Allemagne (10,7 %) occupent les

trois premières places.

5 Chiffres d'octobre 2016.

Page 8 Assurinfo N° 13| Bulletin hebdomadaire du 6 avril 2017

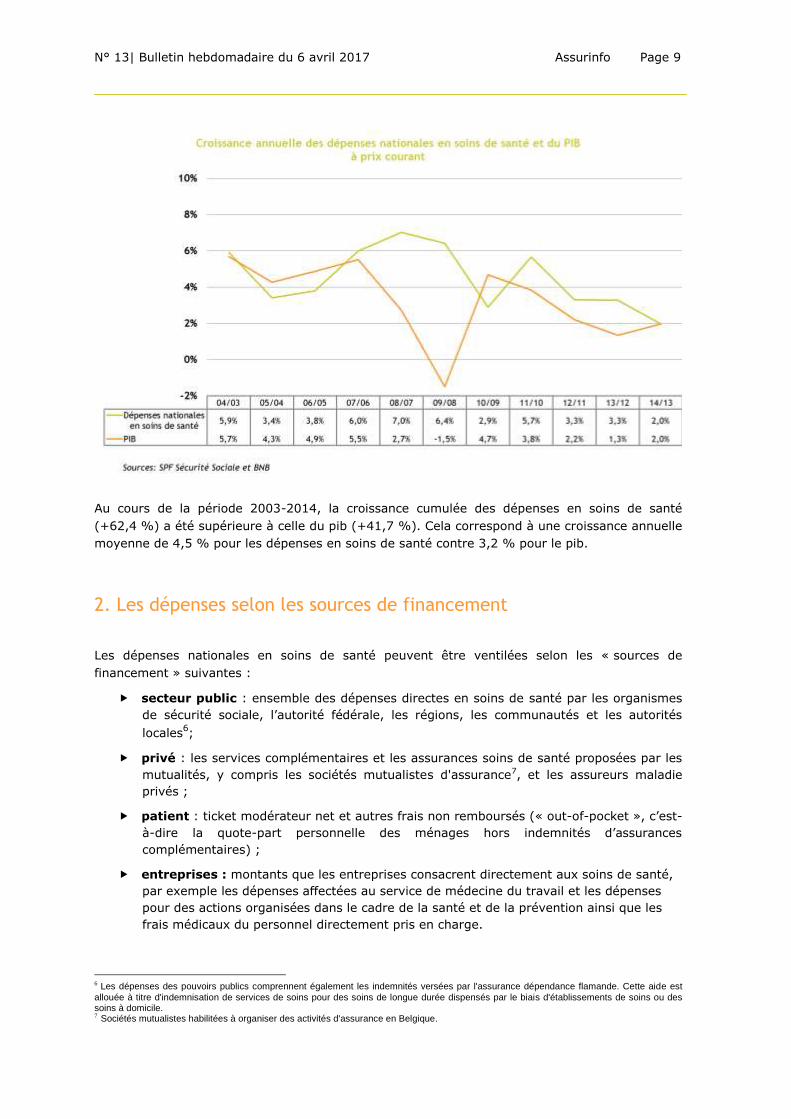

L’importance de la croissance des dépenses en soins de santé apparaît clairement lorsqu’on la

compare à l’accroissement du pib. Durant la période 2003-2008, la croissance du pib s'est

située, en progression annuelle, entre 2,7 % et 5,7 %. Pendant l'année de récession que fut

2009, le pib a diminué de 1,5 % pour se redresser en 2010 et 2011 et croître de respectivement

4,7 % et 3,8 %. Au cours des années 2012, 2013 et 2014, la croissance du pib a ensuite

diminué à 2,2 %, 1,3 % et 2 %.

Les taux de croissance annuels du pib et des dépenses en soins de santé ont connu entre 2008

et 2010 une évolution différente. En 2008, les dépenses nationales en soins de santé ont crû

(7,0 %) plus rapidement que le pib (2,7 %). Alors que les dépenses en soins de santé ont

continué d'augmenter de 6,4 % en 2009, année de récession, le pib a diminué de 1,5 %.

L'année 2010 a été marquée par une croissance économique plus forte (4,7 %) et une évolution

plus lente des dépenses en soins de santé (2,9 %). La période 2011-2013 se caractérise par une

évolution inverse, étant donné que la croissance du pib (3,8 % en 2011, 2,2 % en 2012 et

1,3 % en 2013) est plus lente que celle des dépenses en soins de santé (5,7% en 2011 et 3,3 %

en 2012 et en 2013). En 2014, la croissance des dépenses en soins de santé est aussi

importante que la croissance économique (+2 %).

N° 13| Bulletin hebdomadaire du 6 avril 2017 Assurinfo Page 9

Au cours de la période 2003-2014, la croissance cumulée des dépenses en soins de santé

(+62,4 %) a été supérieure à celle du pib (+41,7 %). Cela correspond à une croissance annuelle

moyenne de 4,5 % pour les dépenses en soins de santé contre 3,2 % pour le pib.

2. Les dépenses selon les sources de financement

Les dépenses nationales en soins de santé peuvent être ventilées selon les « sources de

financement » suivantes :

secteur public : ensemble des dépenses directes en soins de santé par les organismes

de sécurité sociale, l’autorité fédérale, les régions, les communautés et les autorités

locales6;

privé : les services complémentaires et les assurances soins de santé proposées par les

mutualités, y compris les sociétés mutualistes d'assurance7, et les assureurs maladie

privés ;

patient : ticket modérateur net et autres frais non remboursés (« out-of-pocket », c’est-

à-dire la quote-part personnelle des ménages hors indemnités d’assurances

complémentaires) ;

entreprises : montants que les entreprises consacrent directement aux soins de santé,

par exemple les dépenses affectées au service de médecine du travail et les dépenses

pour des actions organisées dans le cadre de la santé et de la prévention ainsi que les

frais médicaux du personnel directement pris en charge.

6 Les dépenses des pouvoirs publics comprennent également les indemnités versées par l'assurance dépendance flamande. Cette aide est

allouée à titre d'indemnisation de services de soins pour des soins de longue durée dispensés par le biais d'établissements de soins ou des soins à domicile. 7 Sociétés mutualistes habilitées à organiser des activités d'assurance en Belgique.

Page 10 Assurinfo N° 13| Bulletin hebdomadaire du 6 avril 2017

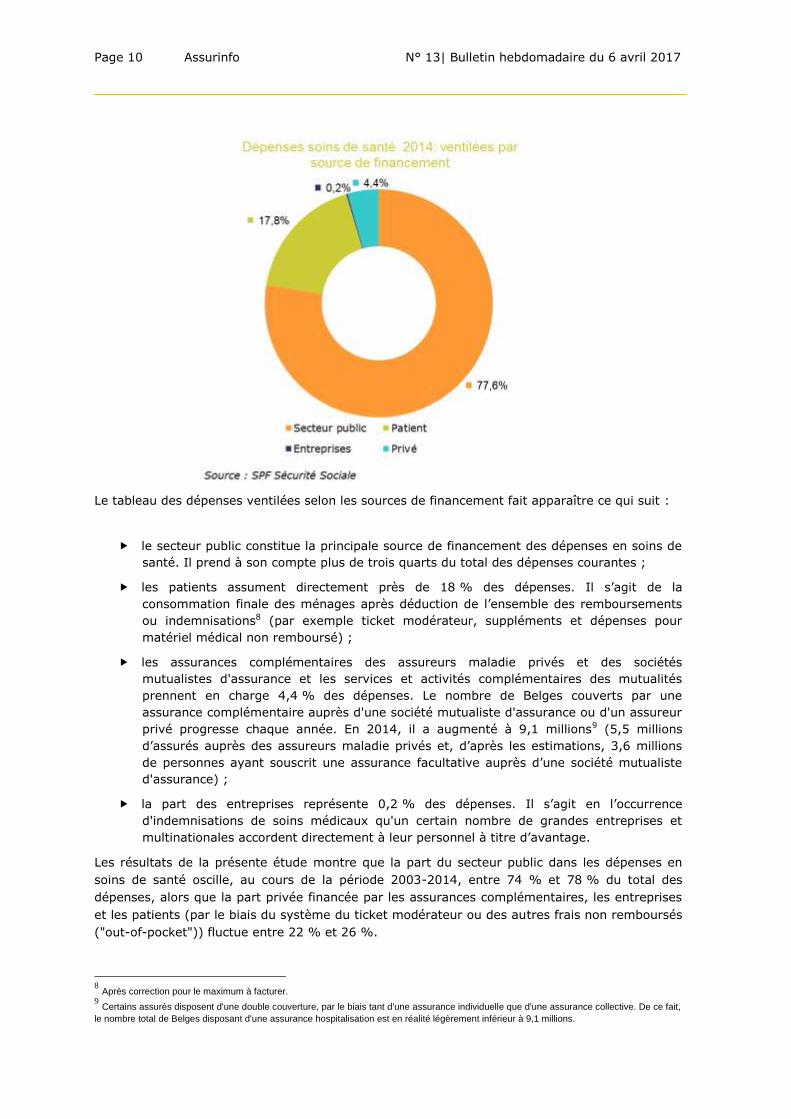

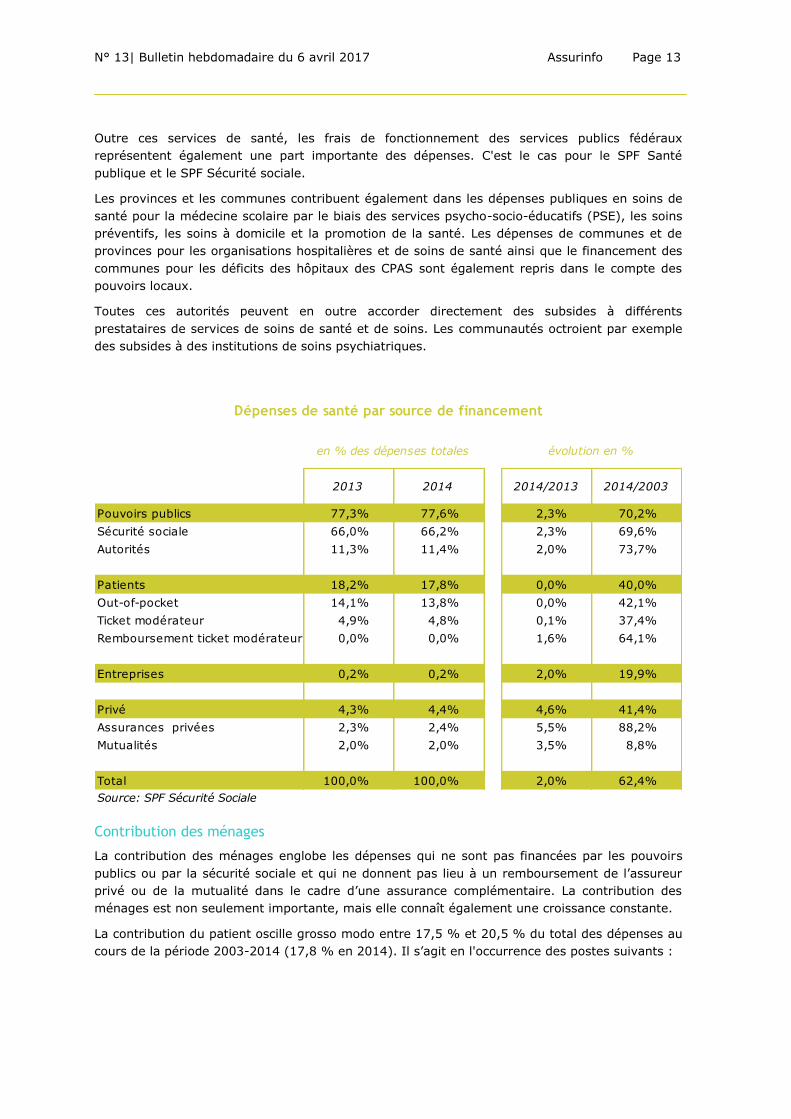

Le tableau des dépenses ventilées selon les sources de financement fait apparaître ce qui suit :

le secteur public constitue la principale source de financement des dépenses en soins de

santé. Il prend à son compte plus de trois quarts du total des dépenses courantes ;

les patients assument directement près de 18 % des dépenses. Il s’agit de la

consommation finale des ménages après déduction de l’ensemble des remboursements

ou indemnisations8 (par exemple ticket modérateur, suppléments et dépenses pour

matériel médical non remboursé) ;

les assurances complémentaires des assureurs maladie privés et des sociétés

mutualistes d'assurance et les services et activités complémentaires des mutualités

prennent en charge 4,4 % des dépenses. Le nombre de Belges couverts par une

assurance complémentaire auprès d'une société mutualiste d'assurance ou d'un assureur

privé progresse chaque année. En 2014, il a augmenté à 9,1 millions9 (5,5 millions

d’assurés auprès des assureurs maladie privés et, d’après les estimations, 3,6 millions

de personnes ayant souscrit une assurance facultative auprès d’une société mutualiste

d'assurance) ;

la part des entreprises représente 0,2 % des dépenses. Il s’agit en l’occurrence

d'indemnisations de soins médicaux qu'un certain nombre de grandes entreprises et

multinationales accordent directement à leur personnel à titre d’avantage.

Les résultats de la présente étude montre que la part du secteur public dans les dépenses en

soins de santé oscille, au cours de la période 2003-2014, entre 74 % et 78 % du total des

dépenses, alors que la part privée financée par les assurances complémentaires, les entreprises

et les patients (par le biais du système du ticket modérateur ou des autres frais non remboursés

("out-of-pocket")) fluctue entre 22 % et 26 %.

8 Après correction pour le maximum à facturer.

9 Certains assurés disposent d'une double couverture, par le biais tant d'une assurance individuelle que d'une assurance collective. De ce fait,

le nombre total de Belges disposant d'une assurance hospitalisation est en réalité légèrement inférieur à 9,1 millions.

N° 13| Bulletin hebdomadaire du 6 avril 2017 Assurinfo Page 11

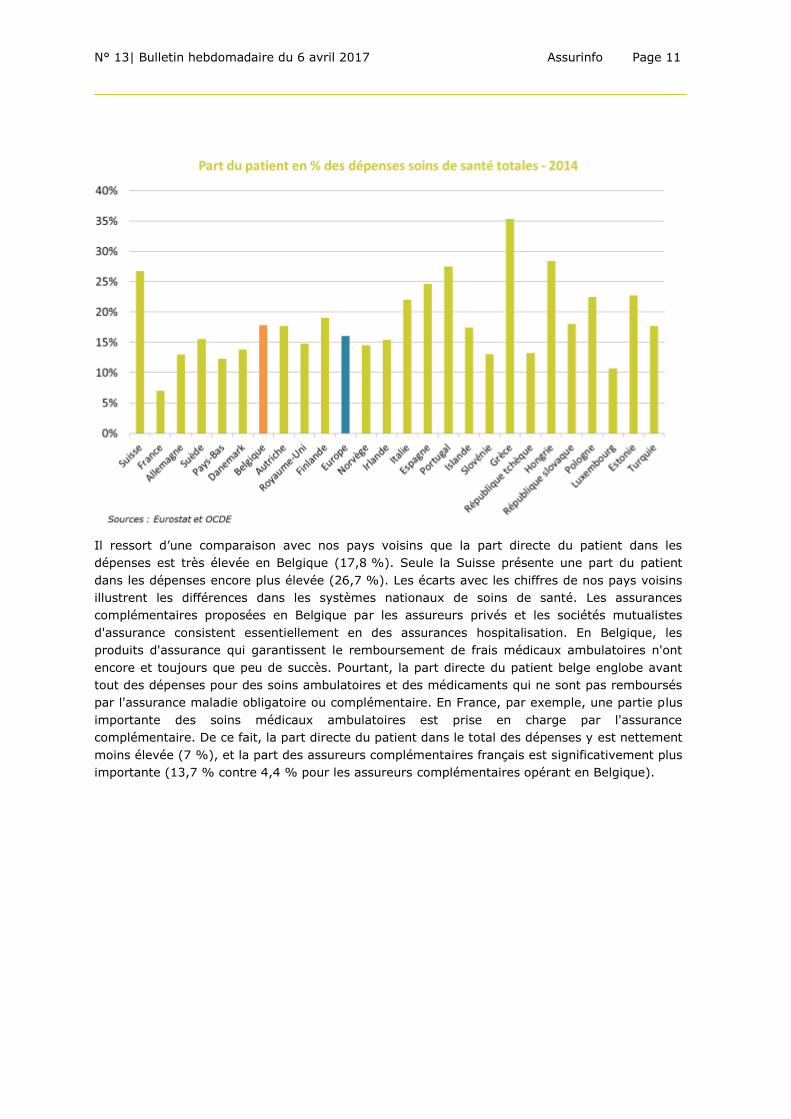

Il ressort d’une comparaison avec nos pays voisins que la part directe du patient dans les

dépenses est très élevée en Belgique (17,8 %). Seule la Suisse présente une part du patient

dans les dépenses encore plus élevée (26,7 %). Les écarts avec les chiffres de nos pays voisins

illustrent les différences dans les systèmes nationaux de soins de santé. Les assurances

complémentaires proposées en Belgique par les assureurs privés et les sociétés mutualistes

d'assurance consistent essentiellement en des assurances hospitalisation. En Belgique, les

produits d'assurance qui garantissent le remboursement de frais médicaux ambulatoires n'ont

encore et toujours que peu de succès. Pourtant, la part directe du patient belge englobe avant

tout des dépenses pour des soins ambulatoires et des médicaments qui ne sont pas remboursés

par l'assurance maladie obligatoire ou complémentaire. En France, par exemple, une partie plus

importante des soins médicaux ambulatoires est prise en charge par l'assurance

complémentaire. De ce fait, la part directe du patient dans le total des dépenses y est nettement

moins élevée (7 %), et la part des assureurs complémentaires français est significativement plus

importante (13,7 % contre 4,4 % pour les assureurs complémentaires opérant en Belgique).

Page 12 Assurinfo N° 13| Bulletin hebdomadaire du 6 avril 2017

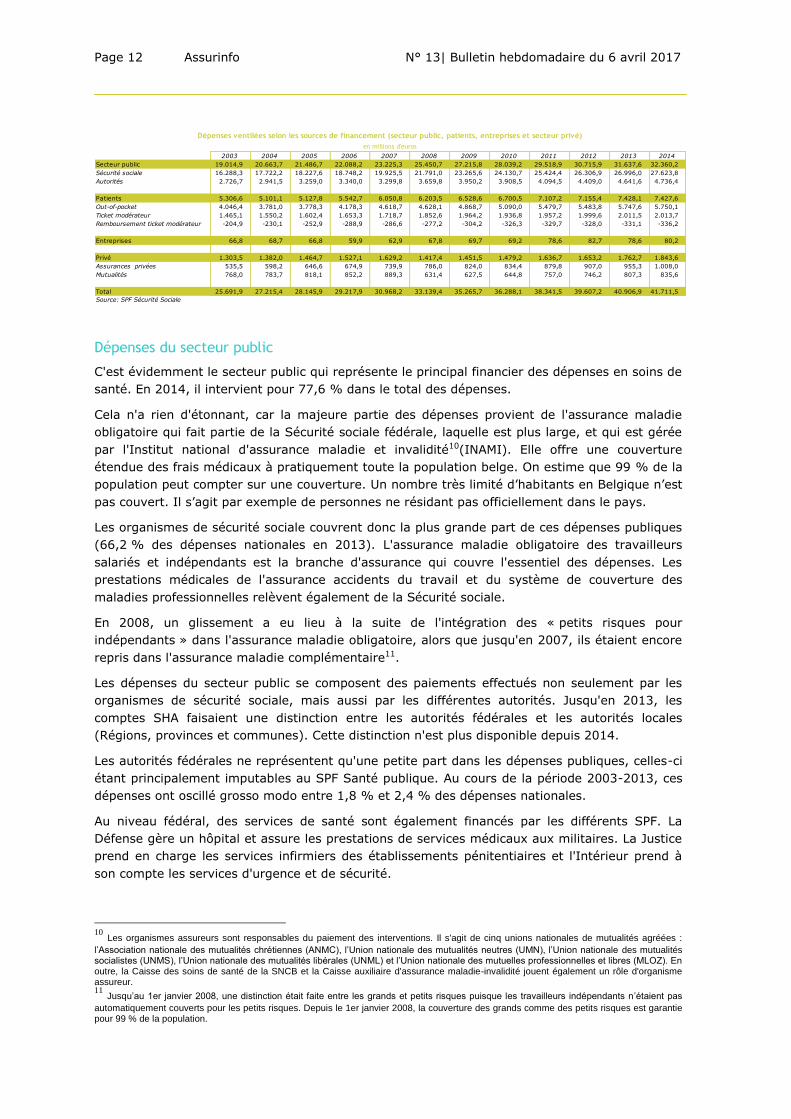

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Secteur public 19.014,9 20.663,7 21.486,7 22.088,2 23.225,3 25.450,7 27.215,8 28.039,2 29.518,9 30.715,9 31.637,6 32.360,2

Sécurité sociale 16.288,3 17.722,2 18.227,6 18.748,2 19.925,5 21.791,0 23.265,6 24.130,7 25.424,4 26.306,9 26.996,0 27.623,8

Autorités 2.726,7 2.941,5 3.259,0 3.340,0 3.299,8 3.659,8 3.950,2 3.908,5 4.094,5 4.409,0 4.641,6 4.736,4

Patients 5.306,6 5.101,1 5.127,8 5.542,7 6.050,8 6.203,5 6.528,6 6.700,5 7.107,2 7.155,4 7.428,1 7.427,6

Out-of-pocket 4.046,4 3.781,0 3.778,3 4.178,3 4.618,7 4.628,1 4.868,7 5.090,0 5.479,7 5.483,8 5.747,6 5.750,1

Ticket modérateur 1.465,1 1.550,2 1.602,4 1.653,3 1.718,7 1.852,6 1.964,2 1.936,8 1.957,2 1.999,6 2.011,5 2.013,7

Remboursement ticket modérateur -204,9 -230,1 -252,9 -288,9 -286,6 -277,2 -304,2 -326,3 -329,7 -328,0 -331,1 -336,2

Entreprises 66,8 68,7 66,8 59,9 62,9 67,8 69,7 69,2 78,6 82,7 78,6 80,2

Privé 1.303,5 1.382,0 1.464,7 1.527,1 1.629,2 1.417,4 1.451,5 1.479,2 1.636,7 1.653,2 1.762,7 1.843,6

Assurances privées 535,5 598,2 646,6 674,9 739,9 786,0 824,0 834,4 879,8 907,0 955,3 1.008,0

Mutualités 768,0 783,7 818,1 852,2 889,3 631,4 627,5 644,8 757,0 746,2 807,3 835,6

Total 25.691,9 27.215,4 28.145,9 29.217,9 30.968,2 33.139,4 35.265,7 36.288,1 38.341,5 39.607,2 40.906,9 41.711,5

Source: SPF Sécurité Sociale

Dépenses ventilées selon les sources de financement (secteur public, patients, entreprises et secteur privé)

en millions d'euros

Dépenses du secteur public

C'est évidemment le secteur public qui représente le principal financier des dépenses en soins de

santé. En 2014, il intervient pour 77,6 % dans le total des dépenses.

Cela n'a rien d'étonnant, car la majeure partie des dépenses provient de l'assurance maladie

obligatoire qui fait partie de la Sécurité sociale fédérale, laquelle est plus large, et qui est gérée

par l'Institut national d'assurance maladie et invalidité10(INAMI). Elle offre une couverture

étendue des frais médicaux à pratiquement toute la population belge. On estime que 99 % de la

population peut compter sur une couverture. Un nombre très limité d’habitants en Belgique n’est

pas couvert. Il s’agit par exemple de personnes ne résidant pas officiellement dans le pays.

Les organismes de sécurité sociale couvrent donc la plus grande part de ces dépenses publiques

(66,2 % des dépenses nationales en 2013). L'assurance maladie obligatoire des travailleurs

salariés et indépendants est la branche d'assurance qui couvre l'essentiel des dépenses. Les

prestations médicales de l'assurance accidents du travail et du système de couverture des

maladies professionnelles relèvent également de la Sécurité sociale.

En 2008, un glissement a eu lieu à la suite de l'intégration des « petits risques pour

indépendants » dans l'assurance maladie obligatoire, alors que jusqu'en 2007, ils étaient encore

repris dans l'assurance maladie complémentaire11.

Les dépenses du secteur public se composent des paiements effectués non seulement par les

organismes de sécurité sociale, mais aussi par les différentes autorités. Jusqu'en 2013, les

comptes SHA faisaient une distinction entre les autorités fédérales et les autorités locales

(Régions, provinces et communes). Cette distinction n'est plus disponible depuis 2014.

Les autorités fédérales ne représentent qu'une petite part dans les dépenses publiques, celles-ci

étant principalement imputables au SPF Santé publique. Au cours de la période 2003-2013, ces

dépenses ont oscillé grosso modo entre 1,8 % et 2,4 % des dépenses nationales.

Au niveau fédéral, des services de santé sont également financés par les différents SPF. La

Défense gère un hôpital et assure les prestations de services médicaux aux militaires. La Justice

prend en charge les services infirmiers des établissements pénitentiaires et l'Intérieur prend à

son compte les services d'urgence et de sécurité.

10

Les organismes assureurs sont responsables du paiement des interventions. Il s'agit de cinq unions nationales de mutualités agréées :

l’Association nationale des mutualités chrétiennes (ANMC), l’Union nationale des mutualités neutres (UMN), l’Union nationale des mutualités socialistes (UNMS), l’Union nationale des mutualités libérales (UNML) et l’Union nationale des mutuelles professionnelles et libres (MLOZ). En outre, la Caisse des soins de santé de la SNCB et la Caisse auxiliaire d'assurance maladie-invalidité jouent également un rôle d'organisme assureur. 11

Jusqu’au 1er janvier 2008, une distinction était faite entre les grands et petits risques puisque les travailleurs indépendants n’étaient pas

automatiquement couverts pour les petits risques. Depuis le 1er janvier 2008, la couverture des grands comme des petits risques est garantie pour 99 % de la population.

N° 13| Bulletin hebdomadaire du 6 avril 2017 Assurinfo Page 13

Outre ces services de santé, les frais de fonctionnement des services publics fédéraux

représentent également une part importante des dépenses. C'est le cas pour le SPF Santé

publique et le SPF Sécurité sociale.

Les provinces et les communes contribuent également dans les dépenses publiques en soins de

santé pour la médecine scolaire par le biais des services psycho-socio-éducatifs (PSE), les soins

préventifs, les soins à domicile et la promotion de la santé. Les dépenses de communes et de

provinces pour les organisations hospitalières et de soins de santé ainsi que le financement des

communes pour les déficits des hôpitaux des CPAS sont également repris dans le compte des

pouvoirs locaux.

Toutes ces autorités peuvent en outre accorder directement des subsides à différents

prestataires de services de soins de santé et de soins. Les communautés octroient par exemple

des subsides à des institutions de soins psychiatriques.

Pouvoirs publics 77,3% 77,6% 2,3% 70,2%

Sécurité sociale 66,0% 66,2% 2,3% 69,6%

Autorités 11,3% 11,4% 2,0% 73,7%

Patients 18,2% 17,8% 0,0% 40,0%

Out-of-pocket 14,1% 13,8% 0,0% 42,1%

Ticket modérateur 4,9% 4,8% 0,1% 37,4%

Remboursement ticket modérateur 0,0% 0,0% 1,6% 64,1%

Entreprises 0,2% 0,2% 2,0% 19,9%

Privé 4,3% 4,4% 4,6% 41,4%

Assurances privées 2,3% 2,4% 5,5% 88,2%

Mutualités 2,0% 2,0% 3,5% 8,8%

Total 100,0% 100,0% 2,0% 62,4%

Source: SPF Sécurité Sociale

en % des dépenses totales évolution en %

2013 2014 2014/2013 2014/2003

Dépenses de santé par source de financement

Contribution des ménages

La contribution des ménages englobe les dépenses qui ne sont pas financées par les pouvoirs

publics ou par la sécurité sociale et qui ne donnent pas lieu à un remboursement de l’assureur

privé ou de la mutualité dans le cadre d’une assurance complémentaire. La contribution des

ménages est non seulement importante, mais elle connaît également une croissance constante.

La contribution du patient oscille grosso modo entre 17,5 % et 20,5 % du total des dépenses au

cours de la période 2003-2014 (17,8 % en 2014). Il s’agit en l'occurrence des postes suivants :

Page 14 Assurinfo N° 13| Bulletin hebdomadaire du 6 avril 2017

le ticket modérateur officiel : la fraction du tarif INAMI qui reste à la charge du

patient12

;

les autres frais non remboursés : les frais médicaux qui soit excèdent les tarifs INAMI

officiels (par exemple suppléments d'honoraires), soit n’entrent pas en considération

pour un remboursement dans le cadre légal (par exemple médicaments non

remboursables) et qui doivent donc être supportés par les ménages.

Cette contribution constitue sans doute un élément essentiel dans l'accessibilité financière des

soins de santé. Bien que les contributions directes des ménages augmentent d'année en année

en termes nominaux, leur hausse est moins rapide que celle du total des dépenses. Des effets

de volume et de prix, d'une part, et l'évolution systématique du « Maximum à facturer » et des

assurances complémentaires, d'autre part, en sont les causes.

Ticket modérateur

La finalité du ticket modérateur est, comme son nom l’indique, de modérer la consommation

médicale et d’inciter les patients à une certaine forme de responsabilisation financière. Afin de

garder sous contrôle les dépenses publiques, des mesures sélectives d’assainissement ont été

prises depuis 1993 qui ont abouti à une augmentation considérable du ticket modérateur (par

exemple, pour la consultation d’un médecin ou d’un spécialiste, en cas d’hospitalisation, pour la

biologie clinique et la radiologie).

Ces dernières années, une série de mesures ont été prises afin d’améliorer l’accessibilité des

soins de santé. L’accent a été mis sur des mesures (franchise sociale et fiscale) permettant

d’éviter aux catégories vulnérables de notre société de devoir payer des frais médicaux élevés.

Ces mesures prévoient le remboursement du ticket modérateur dès que celui-ci excède un

plafond déterminé (maximum à facturer), mais elles ne visent pas toutes les prestations

médicales remboursables.

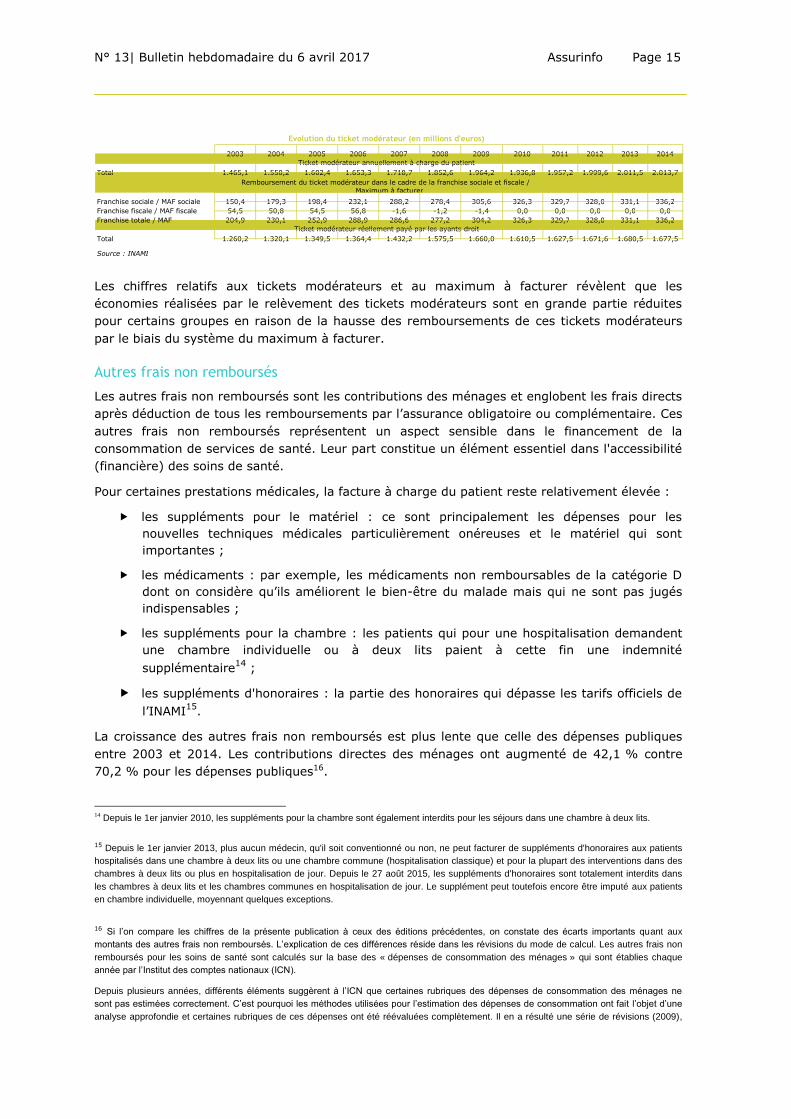

Le maximum à facturer (MAF) introduit en 2002 prévoit le remboursement d'une partie limitée

du ticket modérateur : dès que les tickets modérateurs de certains soins médicaux dispensés à

un ménage au cours d’une année civile excèdent un plafond déterminé, la quote-part

personnelle (ticket modérateur) des membres du ménage pour les prestations dont ils

bénéficient durant le reste de l'année civile est remboursée dans son intégralité13.

Avec l'introduction du maximum à facturer, les remboursements du ticket modérateur ont

explosé. En 2003, ces remboursements s’élevaient à 204,9 millions d’euros. Ils ont atteint 326

millions d'euros en 2010 et n'ont depuis lors presque plus augmenté (336 millions d'euros en

2014).

12 Les interventions dans le cadre du maximum à facturer ont été déduites des tickets modérateurs et accroissent par conséquent la

contribution des pouvoirs publics dans les dépenses.

13 Avant l’introduction du MAF, il existait déjà un système d’intervention majorée pour certaines catégories de personnes. Les personnes

bénéficiant de ce « régime préférentiel » ont droit à une intervention majorée pour certaines prestations de l’assurance obligatoire des soins de

santé (et paient donc un ticket modérateur moins élevé). Ce mécanisme s’appliquait initialement aux veufs et veuves, aux invalides, aux

pensionnés et aux orphelins (en abrégé VIPO). Le système de l’intervention majorée a ensuite été réformé en profondeur avec l’instauration

du statut Omnio au 1er avril 2007. Ce nouveau statut permet à certains ménages d’avoir recours à l’intervention majorée dans les frais

médicaux même s’ils n’y avaient pas droit auparavant. Pour l’octroi du statut Omnio, on ne se base en effet que sur les revenus des ménages.

N° 13| Bulletin hebdomadaire du 6 avril 2017 Assurinfo Page 15

Les chiffres relatifs aux tickets modérateurs et au maximum à facturer révèlent que les

économies réalisées par le relèvement des tickets modérateurs sont en grande partie réduites

pour certains groupes en raison de la hausse des remboursements de ces tickets modérateurs

par le biais du système du maximum à facturer.

Autres frais non remboursés

Les autres frais non remboursés sont les contributions des ménages et englobent les frais directs

après déduction de tous les remboursements par l’assurance obligatoire ou complémentaire. Ces

autres frais non remboursés représentent un aspect sensible dans le financement de la

consommation de services de santé. Leur part constitue un élément essentiel dans l'accessibilité

(financière) des soins de santé.

Pour certaines prestations médicales, la facture à charge du patient reste relativement élevée :

les suppléments pour le matériel : ce sont principalement les dépenses pour les

nouvelles techniques médicales particulièrement onéreuses et le matériel qui sont

importantes ;

les médicaments : par exemple, les médicaments non remboursables de la catégorie D

dont on considère qu’ils améliorent le bien-être du malade mais qui ne sont pas jugés

indispensables ;

les suppléments pour la chambre : les patients qui pour une hospitalisation demandent

une chambre individuelle ou à deux lits paient à cette fin une indemnité

supplémentaire14

;

les suppléments d'honoraires : la partie des honoraires qui dépasse les tarifs officiels de

l’INAMI15

.

La croissance des autres frais non remboursés est plus lente que celle des dépenses publiques

entre 2003 et 2014. Les contributions directes des ménages ont augmenté de 42,1 % contre

70,2 % pour les dépenses publiques16.

14 Depuis le 1er janvier 2010, les suppléments pour la chambre sont également interdits pour les séjours dans une chambre à deux lits.

15 Depuis le 1er janvier 2013, plus aucun médecin, qu'il soit conventionné ou non, ne peut facturer de suppléments d'honoraires aux patients

hospitalisés dans une chambre à deux lits ou une chambre commune (hospitalisation classique) et pour la plupart des interventions dans des

chambres à deux lits ou plus en hospitalisation de jour. Depuis le 27 août 2015, les suppléments d'honoraires sont totalement interdits dans

les chambres à deux lits et les chambres communes en hospitalisation de jour. Le supplément peut toutefois encore être imputé aux patients

en chambre individuelle, moyennant quelques exceptions.

16 Si l’on compare les chiffres de la présente publication à ceux des éditions précédentes, on constate des écarts importants quant aux

montants des autres frais non remboursés. L’explication de ces différences réside dans les révisions du mode de calcul. Les autres frais non

remboursés pour les soins de santé sont calculés sur la base des « dépenses de consommation des ménages » qui sont établies chaque

année par l’Institut des comptes nationaux (ICN).

Depuis plusieurs années, différents éléments suggèrent à l’ICN que certaines rubriques des dépenses de consommation des ménages ne

sont pas estimées correctement. C’est pourquoi les méthodes utilisées pour l’estimation des dépenses de consommation ont fait l’objet d’une

analyse approfondie et certaines rubriques de ces dépenses ont été réévaluées complètement. Il en a résulté une série de révisions (2009),

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total 1.465,1 1.550,2 1.602,4 1.653,3 1.718,7 1.852,6 1.964,2 1.936,8 1.957,2 1.999,6 2.011,5 2.013,7

Franchise sociale / MAF sociale 150,4 179,3 198,4 232,1 288,2 278,4 305,6 326,3 329,7 328,0 331,1 336,2 Franchise fiscale / MAF fiscale 54,5 50,8 54,5 56,8 -1,6 -1,2 -1,4 0,0 0,0 0,0 0,0 0,0 Franchise totale / MAF 204,9 230,1 252,9 288,9 286,6 277,2 304,2 326,3 329,7 328,0 331,1 336,2

Total 1.260,2 1.320,1 1.349,5 1.364,4 1.432,2 1.575,5 1.660,0 1.610,5 1.627,5 1.671,6 1.680,5 1.677,5

Source : INAMI

Evolution du ticket modérateur (en millions d'euros)

Ticket modérateur annuellement à charge du patient

Remboursement du ticket modérateur dans le cadre de la franchise sociale et fiscale / Maximum à facturer

Ticket modérateur réellement payé par les ayants droit

Page 16 Assurinfo N° 13| Bulletin hebdomadaire du 6 avril 2017

Contribution de l’assurance maladie complémentaire

À côté de l'exécution de l'assurance maladie obligatoire, les mutualités offrent des services et

activités complémentaires (par exemple la location de béquilles, le transport en ambulance non

urgent...) pour lesquels la cotisation est obligatoire pour tous les membres. Les assurances

facultatives des mutualités et les assurances complémentaires de l’assurance maladie privée ne

sont pas obligatoires et sont souscrites par le consommateur de sa propre initiative ou par

l'employeur au profit des travailleurs et des membres de leur famille. Ces services

complémentaires et assurances maladies complémentaires/facultatives ne représentent que

quelques pour cent (4,4 %) des dépenses nationales.

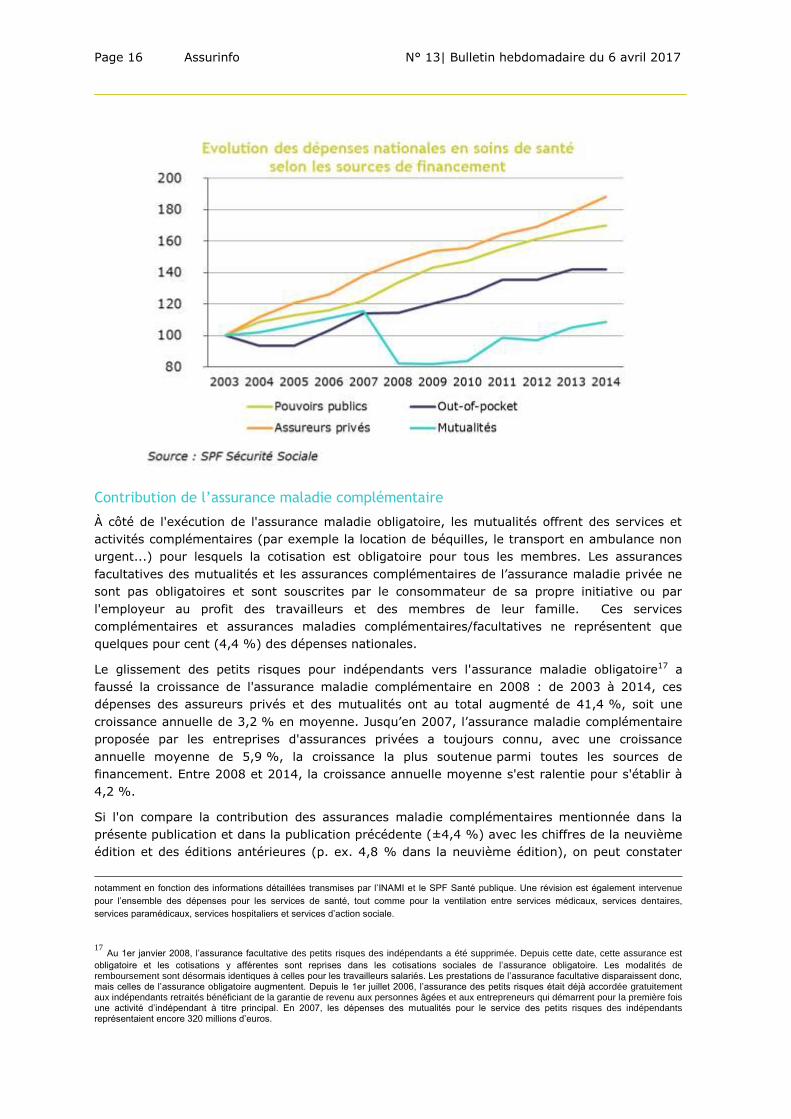

Le glissement des petits risques pour indépendants vers l'assurance maladie obligatoire17 a

faussé la croissance de l'assurance maladie complémentaire en 2008 : de 2003 à 2014, ces

dépenses des assureurs privés et des mutualités ont au total augmenté de 41,4 %, soit une

croissance annuelle de 3,2 % en moyenne. Jusqu’en 2007, l’assurance maladie complémentaire

proposée par les entreprises d'assurances privées a toujours connu, avec une croissance

annuelle moyenne de 5,9 %, la croissance la plus soutenue parmi toutes les sources de

financement. Entre 2008 et 2014, la croissance annuelle moyenne s'est ralentie pour s'établir à

4,2 %.

Si l'on compare la contribution des assurances maladie complémentaires mentionnée dans la

présente publication et dans la publication précédente (±4,4 %) avec les chiffres de la neuvième

édition et des éditions antérieures (p. ex. 4,8 % dans la neuvième édition), on peut constater

notamment en fonction des informations détaillées transmises par l’INAMI et le SPF Santé publique. Une révision est également intervenue

pour l’ensemble des dépenses pour les services de santé, tout comme pour la ventilation entre services médicaux, services dentaires,

services paramédicaux, services hospitaliers et services d’action sociale.

17

Au 1er janvier 2008, l’assurance facultative des petits risques des indépendants a été supprimée. Depuis cette date, cette assurance est

obligatoire et les cotisations y afférentes sont reprises dans les cotisations sociales de l’assurance obligatoire. Les modalités de remboursement sont désormais identiques à celles pour les travailleurs salariés. Les prestations de l’assurance facultative disparaissent donc, mais celles de l’assurance obligatoire augmentent. Depuis le 1er juillet 2006, l’assurance des petits risques était déjà accordée gratuitement aux indépendants retraités bénéficiant de la garantie de revenu aux personnes âgées et aux entrepreneurs qui démarrent pour la première fois une activité d’indépendant à titre principal. En 2007, les dépenses des mutualités pour le service des petits risques des indépendants représentaient encore 320 millions d’euros.

N° 13| Bulletin hebdomadaire du 6 avril 2017 Assurinfo Page 17

des écarts considérables. Jusqu'à la neuvième édition, les dépenses de l'assurance dépendance

flamande n'étaient pas correctement répertoriées. Elles étaient classées sous les assurances

complémentaires des mutualités plutôt que sous les autorités régionales. Cette correction a

entraîné une baisse de la contribution des assurances complémentaires.

L’éventail des services/assurances complémentaires proposés par les mutualités comprend :

le service hospitalisation qui prévoit soit une prestation journalière forfaitaire, soit un

remboursement de la différence entre les frais réels liés à une hospitalisation et les tarifs

de remboursement de l’assurance maladie obligatoire ;

le service ambulance qui octroie une intervention dans les frais de transport des malades

et blessés ;

le service soins à l’étranger qui intervient dans les frais d’assistance et d’aide médicale

urgente à l’étranger ;

les services spécifiques qui accordent un remboursement des frais médicaux pour

lesquels l’intervention de l’assurance obligatoire est minime voire inexistante (lunettes,

lentilles de contact, orthodontie…) ;

le service des soins de santé « petits risques » des travailleurs indépendants qui

prévoyait jusqu'en 2007 un remboursement des prestations médicales ambulatoires pour

lesquelles l’INAMI n’offrait pas de couverture.

Outre les mutualités, les entreprises d’assurances privées proposent également des assurances

maladie. L’assureur maladie privé couvre surtout le risque d’une hospitalisation. Quelques

assureurs privés et mutualités proposent également des produits remboursant les frais de soins

ambulatoires et de soins dentaires.

De 2003 à 2014, les dépenses pour les assurances maladie privées ont considérablement

augmenté. Elles ont progressé de 88,2 %, ce qui confère à ce marché l'une des croissances les

plus fortes enregistrées dans le secteur privé. Cette augmentation s’explique principalement par

le nombre croissant de personnes souscrivant une assurance maladie complémentaire, soit à

titre individuel, soit dans le cadre d'un contrat collectif proposé par l’employeur. En 2014,

environ 5,5 millions de personnes étaient assurées auprès d’un assureur maladie privé, contre

4,4 millions en 2003. La hausse croissante des frais d'hospitalisation constitue une deuxième

explication de l'accroissement des dépenses des assureurs privés.

Page 18 Assurinfo N° 13| Bulletin hebdomadaire du 6 avril 2017

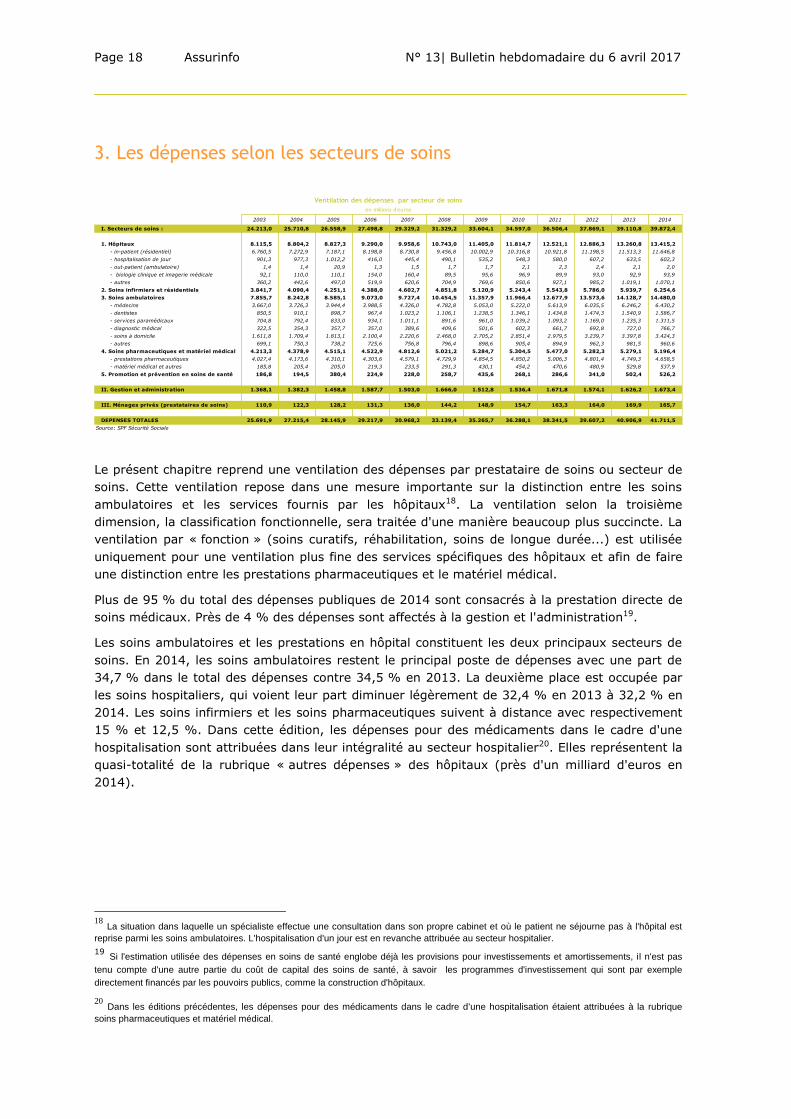

3. Les dépenses selon les secteurs de soins

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

I. Secteurs de soins : 24.213,0 25.710,8 26.558,9 27.498,8 29.329,2 31.329,2 33.604,1 34.597,0 36.506,4 37.869,1 39.110,8 39.872,4

1. Hôpitaux 8.115,5 8.804,2 8.827,3 9.290,0 9.958,6 10.743,0 11.405,0 11.814,7 12.521,1 12.886,3 13.260,8 13.415,2

- in-patient (résidentiel) 6.760,5 7.272,9 7.187,1 8.198,8 8.730,8 9.456,8 10.002,9 10.316,8 10.921,8 11.198,5 11.513,3 11.646,8

- hospitalisation de jour 901,3 977,3 1.012,2 416,0 445,4 490,1 535,2 548,3 580,0 607,2 633,5 602,3

- out-patient (ambulatoire) 1,4 1,4 20,9 1,3 1,5 1,7 1,7 2,1 2,3 2,4 2,1 2,0

- biologie clinique et imagerie médicale 92,1 110,0 110,1 154,0 160,4 89,5 95,6 96,9 89,9 93,0 92,9 93,9

- autres 360,2 442,6 497,0 519,9 620,6 704,9 769,6 850,6 927,1 985,2 1.019,1 1.070,1

2. Soins infirmiers et résidentiels 3.841,7 4.090,4 4.251,1 4.388,0 4.602,7 4.851,8 5.120,9 5.243,4 5.543,8 5.786,0 5.939,7 6.254,6

3. Soins ambulatoires 7.855,7 8.242,8 8.585,1 9.073,0 9.727,4 10.454,5 11.357,9 11.966,4 12.677,9 13.573,6 14.128,7 14.480,0

- médecins 3.667,0 3.726,3 3.944,4 3.988,5 4.326,0 4.782,8 5.053,0 5.222,0 5.613,9 6.035,5 6.246,2 6.430,2

- dentistes 850,5 910,1 898,7 967,4 1.023,2 1.106,1 1.238,5 1.346,1 1.434,8 1.474,3 1.540,9 1.586,7

- services paramédicaux 704,8 792,4 833,0 934,1 1.011,1 891,6 961,0 1.039,2 1.093,2 1.169,0 1.235,3 1.311,5

- diagnostic médical 322,5 354,3 357,7 357,0 389,6 409,6 501,6 602,3 661,7 692,8 727,0 766,7

- soins à domicile 1.611,8 1.709,4 1.813,1 2.100,4 2.220,6 2.468,0 2.705,2 2.851,4 2.979,5 3.239,7 3.397,8 3.424,3

- autres 699,1 750,3 738,2 725,6 756,8 796,4 898,6 905,4 894,9 962,3 981,5 960,6

4. Soins pharmaceutiques et matériel médical 4.213,3 4.378,9 4.515,1 4.522,9 4.812,6 5.021,2 5.284,7 5.304,5 5.477,0 5.282,3 5.279,1 5.196,4

- prestations pharmaceutiques 4.027,4 4.173,6 4.310,1 4.303,6 4.579,1 4.729,9 4.854,5 4.850,2 5.006,3 4.801,4 4.749,3 4.658,5

- matériel médical et autres 185,8 205,4 205,0 219,3 233,5 291,3 430,1 454,2 470,6 480,9 529,8 537,9

5. Promotion et prévention en soins de santé 186,8 194,5 380,4 224,9 228,0 258,7 435,6 268,1 286,6 341,0 502,4 526,2

II. Gestion et administration 1.368,1 1.382,3 1.458,8 1.587,7 1.503,0 1.666,0 1.512,8 1.536,4 1.671,8 1.574,1 1.626,2 1.673,4

III. Ménages privés (prestataires de soins) 110,9 122,3 128,2 131,3 136,0 144,2 148,9 154,7 163,3 164,0 169,9 165,7

DEPENSES TOTALES 25.691,9 27.215,4 28.145,9 29.217,9 30.968,2 33.139,4 35.265,7 36.288,1 38.341,5 39.607,2 40.906,9 41.711,5

Source: SPF Sécurité Sociale

Ventilation des dépenses par secteur de soins

en millions d'euros

Le présent chapitre reprend une ventilation des dépenses par prestataire de soins ou secteur de

soins. Cette ventilation repose dans une mesure importante sur la distinction entre les soins

ambulatoires et les services fournis par les hôpitaux18. La ventilation selon la troisième

dimension, la classification fonctionnelle, sera traitée d'une manière beaucoup plus succincte. La

ventilation par « fonction » (soins curatifs, réhabilitation, soins de longue durée...) est utilisée

uniquement pour une ventilation plus fine des services spécifiques des hôpitaux et afin de faire

une distinction entre les prestations pharmaceutiques et le matériel médical.

Plus de 95 % du total des dépenses publiques de 2014 sont consacrés à la prestation directe de

soins médicaux. Près de 4 % des dépenses sont affectés à la gestion et l'administration19.

Les soins ambulatoires et les prestations en hôpital constituent les deux principaux secteurs de

soins. En 2014, les soins ambulatoires restent le principal poste de dépenses avec une part de

34,7 % dans le total des dépenses contre 34,5 % en 2013. La deuxième place est occupée par

les soins hospitaliers, qui voient leur part diminuer légèrement de 32,4 % en 2013 à 32,2 % en

2014. Les soins infirmiers et les soins pharmaceutiques suivent à distance avec respectivement

15 % et 12,5 %. Dans cette édition, les dépenses pour des médicaments dans le cadre d'une

hospitalisation sont attribuées dans leur intégralité au secteur hospitalier20. Elles représentent la

quasi-totalité de la rubrique « autres dépenses » des hôpitaux (près d'un milliard d'euros en

2014).

18

La situation dans laquelle un spécialiste effectue une consultation dans son propre cabinet et où le patient ne séjourne pas à l'hôpital est

reprise parmi les soins ambulatoires. L'hospitalisation d'un jour est en revanche attribuée au secteur hospitalier. 19 Si l'estimation utilisée des dépenses en soins de santé englobe déjà les provisions pour investissements et amortissements, il n'est pas

tenu compte d'une autre partie du coût de capital des soins de santé, à savoir les programmes d'investissement qui sont par exemple

directement financés par les pouvoirs publics, comme la construction d'hôpitaux.

20 Dans les éditions précédentes, les dépenses pour des médicaments dans le cadre d'une hospitalisation étaient attribuées à la rubrique

soins pharmaceutiques et matériel médical.

N° 13| Bulletin hebdomadaire du 6 avril 2017 Assurinfo Page 19

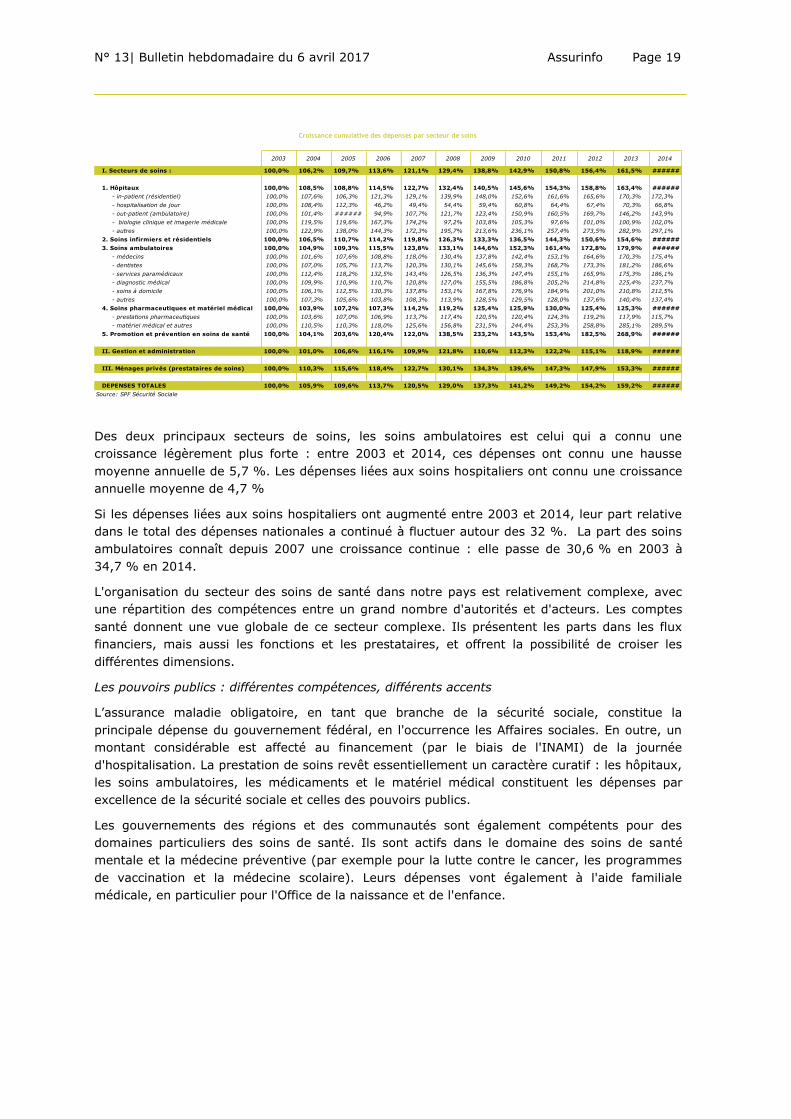

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

I. Secteurs de soins : 100,0% 106,2% 109,7% 113,6% 121,1% 129,4% 138,8% 142,9% 150,8% 156,4% 161,5% ######

1. Hôpitaux 100,0% 108,5% 108,8% 114,5% 122,7% 132,4% 140,5% 145,6% 154,3% 158,8% 163,4% ######

- in-patient (résidentiel) 100,0% 107,6% 106,3% 121,3% 129,1% 139,9% 148,0% 152,6% 161,6% 165,6% 170,3% 172,3%

- hospitalisation de jour 100,0% 108,4% 112,3% 46,2% 49,4% 54,4% 59,4% 60,8% 64,4% 67,4% 70,3% 66,8%

- out-patient (ambulatoire) 100,0% 101,4% ###### 94,9% 107,7% 121,7% 123,4% 150,9% 160,5% 169,7% 146,2% 143,9%

- biologie clinique et imagerie médicale 100,0% 119,5% 119,6% 167,3% 174,2% 97,2% 103,8% 105,3% 97,6% 101,0% 100,9% 102,0%

- autres 100,0% 122,9% 138,0% 144,3% 172,3% 195,7% 213,6% 236,1% 257,4% 273,5% 282,9% 297,1%

2. Soins infirmiers et résidentiels 100,0% 106,5% 110,7% 114,2% 119,8% 126,3% 133,3% 136,5% 144,3% 150,6% 154,6% ######

3. Soins ambulatoires 100,0% 104,9% 109,3% 115,5% 123,8% 133,1% 144,6% 152,3% 161,4% 172,8% 179,9% ######

- médecins 100,0% 101,6% 107,6% 108,8% 118,0% 130,4% 137,8% 142,4% 153,1% 164,6% 170,3% 175,4%

- dentistes 100,0% 107,0% 105,7% 113,7% 120,3% 130,1% 145,6% 158,3% 168,7% 173,3% 181,2% 186,6%

- services paramédicaux 100,0% 112,4% 118,2% 132,5% 143,4% 126,5% 136,3% 147,4% 155,1% 165,9% 175,3% 186,1%

- diagnostic médical 100,0% 109,9% 110,9% 110,7% 120,8% 127,0% 155,5% 186,8% 205,2% 214,8% 225,4% 237,7%

- soins à domicile 100,0% 106,1% 112,5% 130,3% 137,8% 153,1% 167,8% 176,9% 184,9% 201,0% 210,8% 212,5%

- autres 100,0% 107,3% 105,6% 103,8% 108,3% 113,9% 128,5% 129,5% 128,0% 137,6% 140,4% 137,4%

4. Soins pharmaceutiques et matériel médical 100,0% 103,9% 107,2% 107,3% 114,2% 119,2% 125,4% 125,9% 130,0% 125,4% 125,3% ######

- prestations pharmaceutiques 100,0% 103,6% 107,0% 106,9% 113,7% 117,4% 120,5% 120,4% 124,3% 119,2% 117,9% 115,7%

- matériel médical et autres 100,0% 110,5% 110,3% 118,0% 125,6% 156,8% 231,5% 244,4% 253,3% 258,8% 285,1% 289,5%

5. Promotion et prévention en soins de santé 100,0% 104,1% 203,6% 120,4% 122,0% 138,5% 233,2% 143,5% 153,4% 182,5% 268,9% ######

II. Gestion et administration 100,0% 101,0% 106,6% 116,1% 109,9% 121,8% 110,6% 112,3% 122,2% 115,1% 118,9% ######

III. Ménages privés (prestataires de soins) 100,0% 110,3% 115,6% 118,4% 122,7% 130,1% 134,3% 139,6% 147,3% 147,9% 153,3% ######

DEPENSES TOTALES 100,0% 105,9% 109,6% 113,7% 120,5% 129,0% 137,3% 141,2% 149,2% 154,2% 159,2% ######

Source: SPF Sécurité Sociale

Croissance cumulative des dépenses par secteur de soins

Des deux principaux secteurs de soins, les soins ambulatoires est celui qui a connu une

croissance légèrement plus forte : entre 2003 et 2014, ces dépenses ont connu une hausse

moyenne annuelle de 5,7 %. Les dépenses liées aux soins hospitaliers ont connu une croissance

annuelle moyenne de 4,7 %

Si les dépenses liées aux soins hospitaliers ont augmenté entre 2003 et 2014, leur part relative

dans le total des dépenses nationales a continué à fluctuer autour des 32 %. La part des soins

ambulatoires connaît depuis 2007 une croissance continue : elle passe de 30,6 % en 2003 à

34,7 % en 2014.

L'organisation du secteur des soins de santé dans notre pays est relativement complexe, avec

une répartition des compétences entre un grand nombre d'autorités et d'acteurs. Les comptes

santé donnent une vue globale de ce secteur complexe. Ils présentent les parts dans les flux

financiers, mais aussi les fonctions et les prestataires, et offrent la possibilité de croiser les

différentes dimensions.

Les pouvoirs publics : différentes compétences, différents accents

L’assurance maladie obligatoire, en tant que branche de la sécurité sociale, constitue la

principale dépense du gouvernement fédéral, en l'occurrence les Affaires sociales. En outre, un

montant considérable est affecté au financement (par le biais de l'INAMI) de la journée

d'hospitalisation. La prestation de soins revêt essentiellement un caractère curatif : les hôpitaux,

les soins ambulatoires, les médicaments et le matériel médical constituent les dépenses par

excellence de la sécurité sociale et celles des pouvoirs publics.

Les gouvernements des régions et des communautés sont également compétents pour des

domaines particuliers des soins de santé. Ils sont actifs dans le domaine des soins de santé

mentale et la médecine préventive (par exemple pour la lutte contre le cancer, les programmes

de vaccination et la médecine scolaire). Leurs dépenses vont également à l'aide familiale

médicale, en particulier pour l'Office de la naissance et de l'enfance.

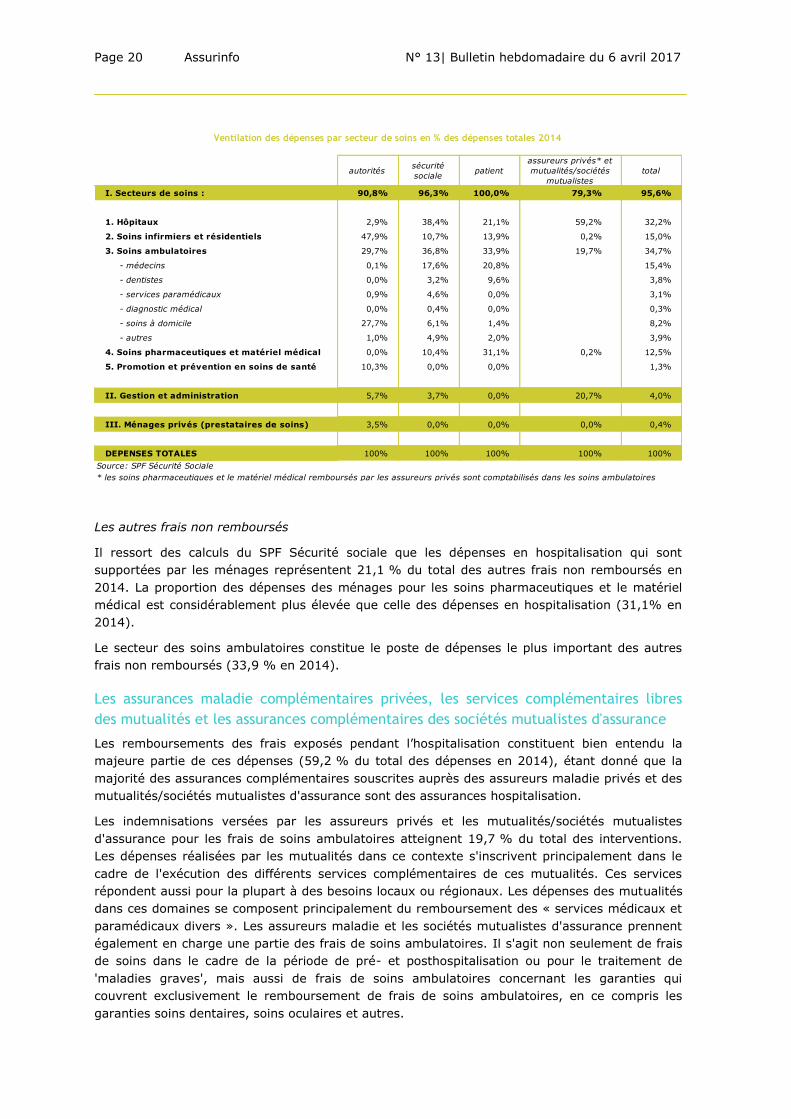

Page 20 Assurinfo N° 13| Bulletin hebdomadaire du 6 avril 2017

autoritéssécurité

socialepatient

assureurs privés* et

mutualités/sociétés

mutualistes

total

I. Secteurs de soins : 90,8% 96,3% 100,0% 79,3% 95,6%

1. Hôpitaux 2,9% 38,4% 21,1% 59,2% 32,2%

2. Soins infirmiers et résidentiels 47,9% 10,7% 13,9% 0,2% 15,0%

3. Soins ambulatoires 29,7% 36,8% 33,9% 19,7% 34,7%

- médecins 0,1% 17,6% 20,8% 15,4%

- dentistes 0,0% 3,2% 9,6% 3,8%

- services paramédicaux 0,9% 4,6% 0,0% 3,1%

- diagnostic médical 0,0% 0,4% 0,0% 0,3%

- soins à domicile 27,7% 6,1% 1,4% 8,2%

- autres 1,0% 4,9% 2,0% 3,9%

4. Soins pharmaceutiques et matériel médical 0,0% 10,4% 31,1% 0,2% 12,5%

5. Promotion et prévention en soins de santé 10,3% 0,0% 0,0% 1,3%

II. Gestion et administration 5,7% 3,7% 0,0% 20,7% 4,0%

III. Ménages privés (prestataires de soins) 3,5% 0,0% 0,0% 0,0% 0,4%

DEPENSES TOTALES 100% 100% 100% 100% 100%

Source: SPF Sécurité Sociale

Ventilation des dépenses par secteur de soins en % des dépenses totales 2014

* les soins pharmaceutiques et le matériel médical remboursés par les assureurs privés sont comptabilisés dans les soins ambulatoires

Les autres frais non remboursés

Il ressort des calculs du SPF Sécurité sociale que les dépenses en hospitalisation qui sont

supportées par les ménages représentent 21,1 % du total des autres frais non remboursés en

2014. La proportion des dépenses des ménages pour les soins pharmaceutiques et le matériel

médical est considérablement plus élevée que celle des dépenses en hospitalisation (31,1% en

2014).

Le secteur des soins ambulatoires constitue le poste de dépenses le plus important des autres

frais non remboursés (33,9 % en 2014).

Les assurances maladie complémentaires privées, les services complémentaires libres

des mutualités et les assurances complémentaires des sociétés mutualistes d'assurance

Les remboursements des frais exposés pendant l’hospitalisation constituent bien entendu la

majeure partie de ces dépenses (59,2 % du total des dépenses en 2014), étant donné que la

majorité des assurances complémentaires souscrites auprès des assureurs maladie privés et des

mutualités/sociétés mutualistes d'assurance sont des assurances hospitalisation.

Les indemnisations versées par les assureurs privés et les mutualités/sociétés mutualistes

d'assurance pour les frais de soins ambulatoires atteignent 19,7 % du total des interventions.

Les dépenses réalisées par les mutualités dans ce contexte s'inscrivent principalement dans le

cadre de l'exécution des différents services complémentaires de ces mutualités. Ces services

répondent aussi pour la plupart à des besoins locaux ou régionaux. Les dépenses des mutualités

dans ces domaines se composent principalement du remboursement des « services médicaux et

paramédicaux divers ». Les assureurs maladie et les sociétés mutualistes d'assurance prennent

également en charge une partie des frais de soins ambulatoires. Il s'agit non seulement de frais

de soins dans le cadre de la période de pré- et posthospitalisation ou pour le traitement de

'maladies graves', mais aussi de frais de soins ambulatoires concernant les garanties qui

couvrent exclusivement le remboursement de frais de soins ambulatoires, en ce compris les

garanties soins dentaires, soins oculaires et autres.

N° 13| Bulletin hebdomadaire du 6 avril 2017 Assurinfo Page 21

Résumé

Le secteur des soins de santé est un secteur complexe, non seulement en Belgique mais aussi

chez nos voisins. La méthodologie uniforme du « System of Health accounts » (SHA), rend

possible de mesurer avec assez de précision la consommation des soins de santé et de procéder

à des comparaisons entre les différents pays européens.

Les dépenses relatives aux soins de santé en Belgique s'élèvent à 41,7 milliards d'euros en 2014

contre 40,9 milliards d’euros en 2013. Cette croissance de 2 % est-il est vrai plus faible que celle

de 2013 (3,3 %). La croissance de ces dépenses ralentit d'ailleurs ces dernières années par

comparaison avec la période 2003-2009 au cours de laquelle les dépenses en soins de santé ont

connu une croissance annuelle moyenne de 5,4 %.

La Belgique a consacré tant en 2013 qu'en 2014 quelque 10,4 % du PIB aux soins de santé. Ce

ratio a augmenté de 0,3 point de pourcentage par rapport à 2009 et de 1,3 point de

pourcentage depuis 2003, ce qui signifie que les dépenses ont augmenté plus rapidement que le

PIB au cours de la décennie écoulée. La Belgique se maintient de la sorte dans le peloton de tête

des pays européens, derrière toutefois des pays voisins comme la France, l'Allemagne et les

Pays-Bas qui consacrent respectivement une part de 10,9 %, 10,7 % et 10,6 % du PIB aux

soins de santé.

Dans presque tous les pays de l'OCDE, le secteur public représente le principal financier des

dépenses en soins de santé. La contribution des pouvoirs publics belges dans le total des

dépenses est demeurée pratiquement constante durant toute la période d'observation. En 2014,

elle s'élève à 77,6 % et est ainsi inférieure de 0,7 point de pourcentage à la moyenne

européenne (78,3 %).

Entre 2003 et 2014, l'assurance maladie privée a vu ses dépenses en soins de santé augmenter

de 88,2 %, ce qui confère à ce segment la croissance la plus forte. Cette augmentation est

notamment imputable au nombre croissant de personnes qui souscrivent une assurance maladie

complémentaire.

Top Related