Langages

Pages

Légal

Régulations RoadShow

« Assurance : Les données financières dans un contex te de Solvency 2 et de gestion des risques »

27 mai 2014

Alban JARRY

Directeur du Programme Solvency 2 de La Mutuelle Générale

La Mutuelle Générale,une entreprise de l’économie socialequi conjugue valeurs et performance

Engagée depuis plusieurs années dans une dynamique de transformation opérationnelle

et technologique, La Mutuelle Générale est aujourd’hui l’un des acteurs leaders de son secteur

CHIFFRES CLES au 31/12/2012

� 3e mutuelle française� 13e organisme complémentaire santé français

� Plus de 1,3 de personnes protégées� Chiffre d’affaires : 1 051 millions d’euros HT

� Fonds propres : 647 millions d’euros

2 MARCHES� Particuliers

� Entreprises - Professionnels

2 METIERS� Gestion par délégation du régime obligatoire de Sécurité sociale

� Assurance de personnes (santé & prévoyance)

Conférence Six Financial Information – Données financières 2

PARTIE 1

Préambule sur les données financières

Conférence Six Financial Information – Données financières 3

Les données financières

Au cœur des nouvelles réglementations

Conférence Six Financial Information – Données financières 4

Une donnée à ne pas négliger

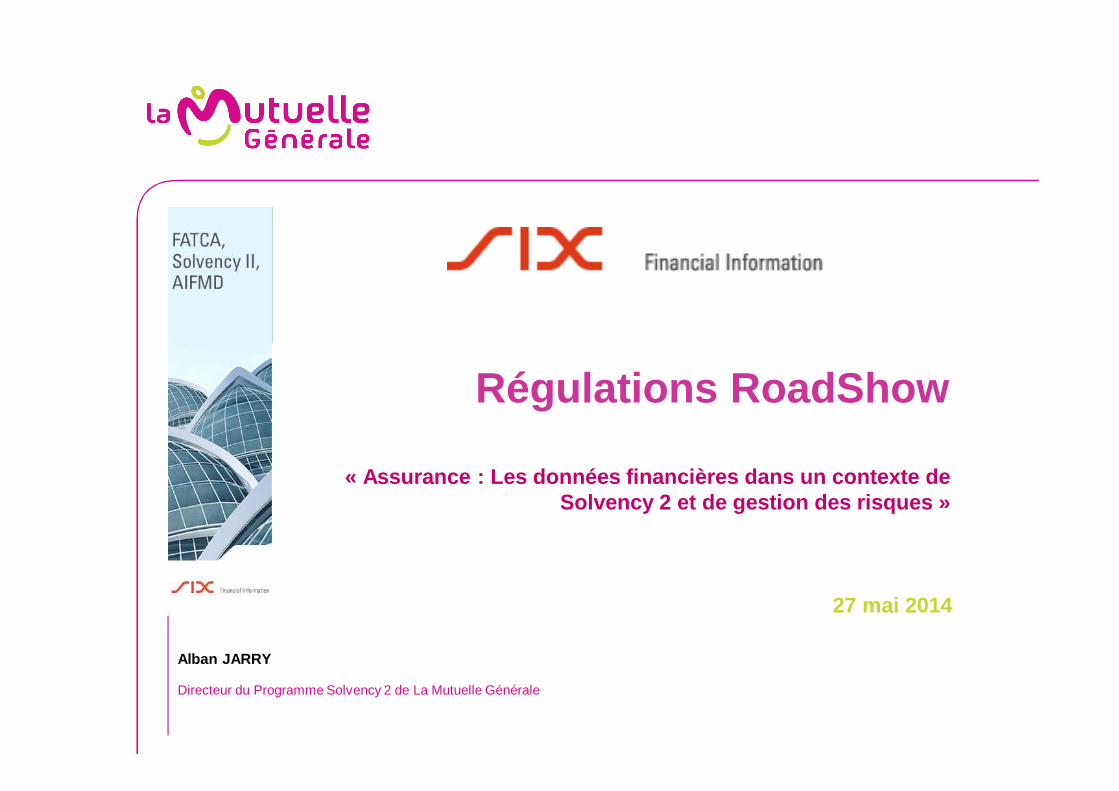

Les données financières utiles à Solvency 2

Conférence Six Financial Information – Données financières 5

� La plus complexe des réglementations

� Comment traiter les produits non codifiés (pensions, TCN, OTC, dettes, …) ?

� Comment traiter la transparisation (« look trought ») ?

� Problèmes juridiques pour récupérer les données

� Le coût des donnés de marché

COMPLEXITE

Dans un schéma de production récurrentes

Conférence Six Financial Information – Données financières 6

Une contrainte forte : la production

Pour s’ouvrir une autoroute

Conférence Six Financial Information – Données financières 7

� Des délais très courts

� Un besoin de qualité et de traçabilité des données

� A qui s’adresser ?

� Comment optimiser les circuits ?

DES SOLUTIONS

Qui est le bon interlocuteur ?

Conférence Six Financial Information – Données financières 8

A qui s’adresser ?

Conférence Six Financial Information – Données financières 9

� De multiples solutions

� Des offres de qualités différentes

� A qui s’adresser ?

� Des schémas plus ou moins simples

S’ADAPTER

Est-ce une solution ?

Conférence Six Financial Information – Données financières 10

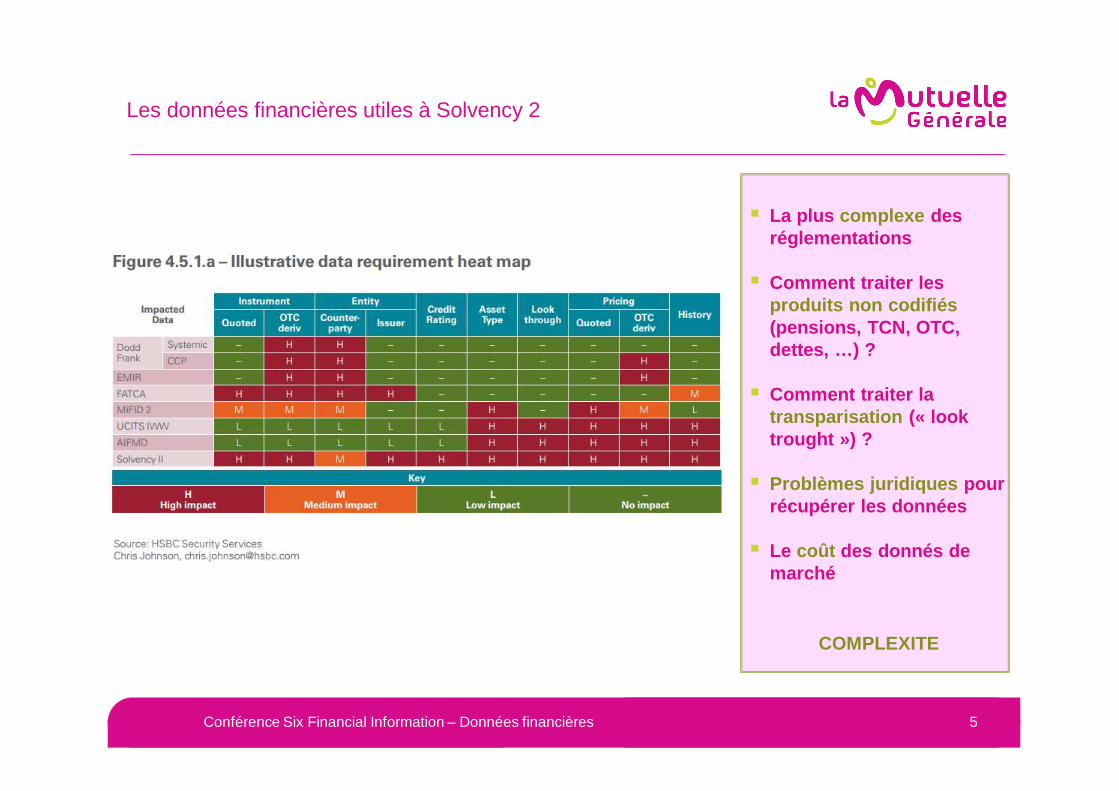

Assureur

Un schéma à multiples sources

SDG3

Market Data vendor

Compta

Prestataire

SDG 1

SDG 2

Conférence Six Financial Information – Données financières 11

La directive !

Conférence Six Financial Information – Données financières 12

La directive

Conférence Six Financial Information – Données financières 13

� Contrôle des prestataires externes

� Circuits de validation

� 4 fonctions de surveillance chez l’assureur :• Audit• Conformité• Risques• Fonction actuarielle

MAITRISER

Qualité et traçabilité des données

article 82: « Les États membres veillent à ce que les entreprises d’assurance et de réassurance mettent en place des processus et procédures internes de nature à garantir le caractè re approprié, l’exhaustivité et l’exactitude des données utilisée s. » …

Conférence Six Financial Information – Données financières 14

PARTIE 2

Construire une solution pérenne

2014-2016 peu de temps pour s’adapter

Conférence Six Financial Information – Données financières 15

� Il reste peu de temps pour être prêt

� La fourniture des données financières peut être compliquée

� Trouver le bon intermédiaire

� Optimiser la relation avec le fournisseur

� Est-il possible d’automatiser ?

PRAGMATISME

Une expérience en Asset Management et banque

• Mise en place de la base valeurs du Groupe Edmond d e Rothschild Paris et de l’équipe en 2006

• Impossibilité de rapprocher des caractéristiques multi flux

• Une gestion des :

• Cours

• Caractéristiques

• OST

• Une solution complexe à mettre en oeuvre

Conférence Six Financial Information – Données financières 16

� BASE VALEURS EN 2006

DEPUIS 1995 :

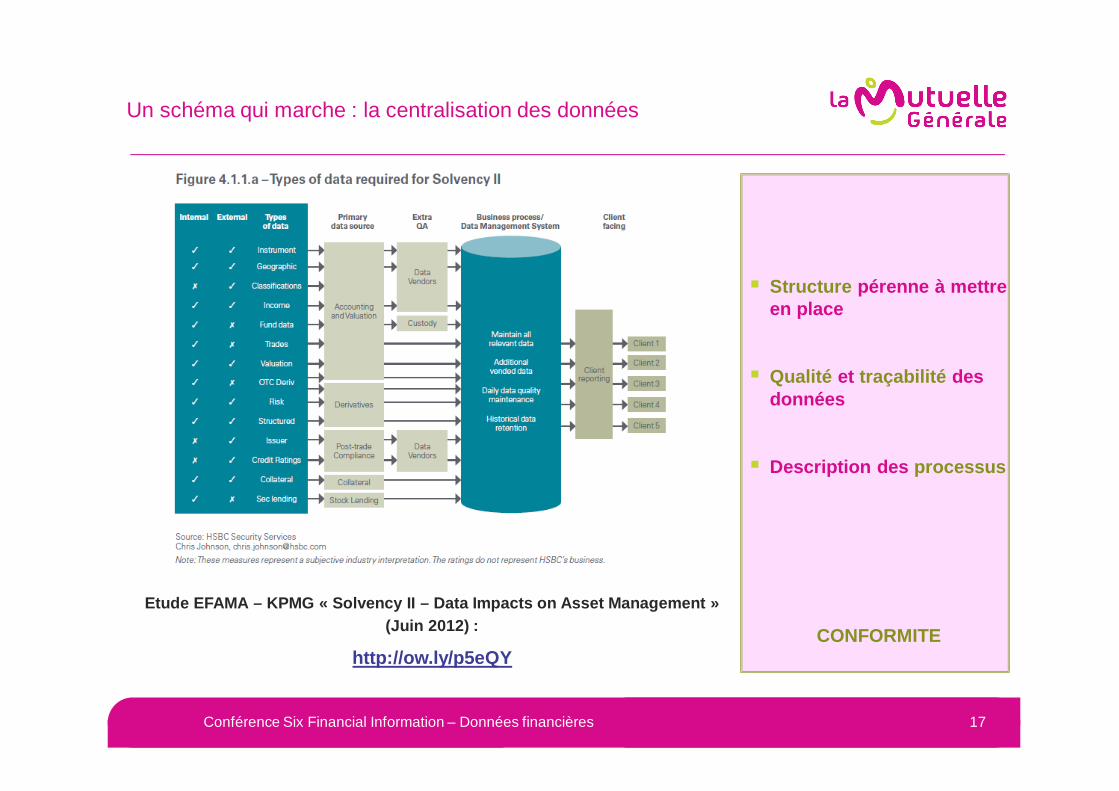

Un schéma qui marche : la centralisation des données

Etude EFAMA – KPMG « Solvency II – Data Impacts on Asse t Management » (Juin 2012) :

http://ow.ly/p5eQY

Conférence Six Financial Information – Données financières 17

� Structure pérenne à mettre en place

� Qualité et traçabilité des données

� Description des processus

CONFORMITE

2 solutions ?

Conférence Six Financial Information – Données financières 18

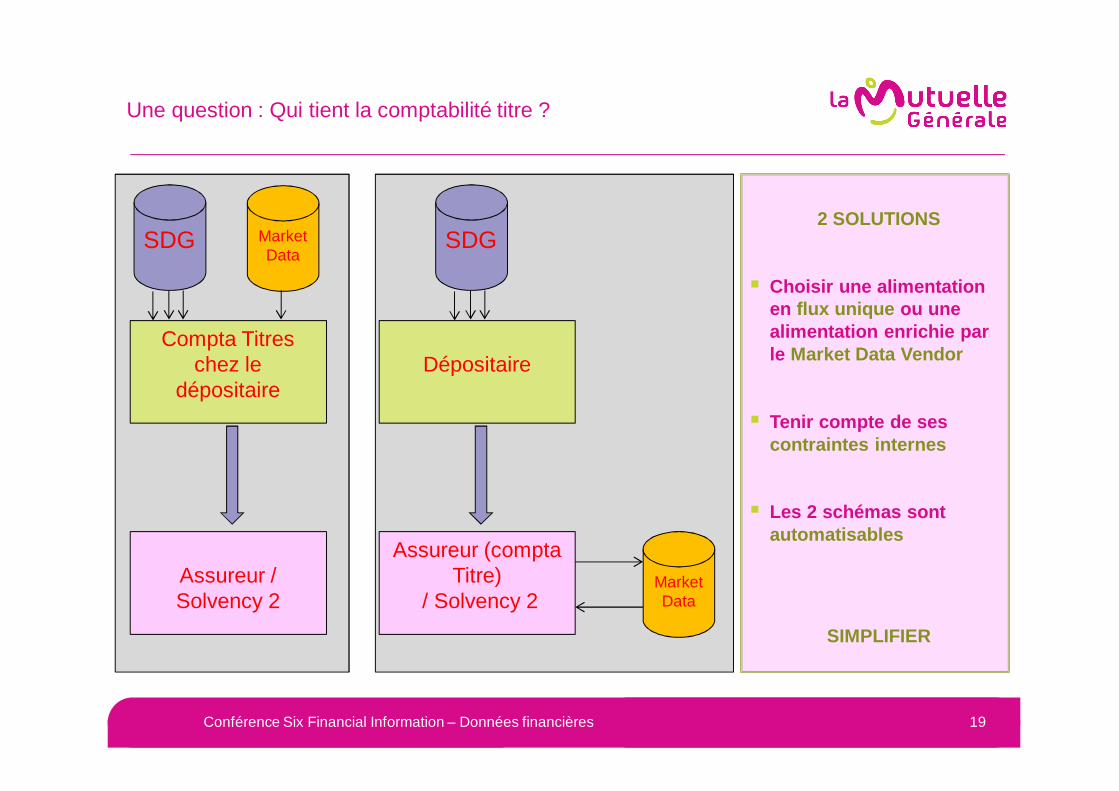

Une question : Qui tient la comptabilité titre ?

Conférence Six Financial Information – Données financières 19

2 SOLUTIONS

� Choisir une alimentation en flux unique ou une alimentation enrichie par le Market Data Vendor

� Tenir compte de ses contraintes internes

� Les 2 schémas sont automatisables

SIMPLIFIER

Compta Titres chez le

dépositaire

SDG MarketData

Assureur / Solvency 2

Dépositaire

SDG

MarketData

Assureur (compta Titre)

/ Solvency 2

La Mutuelle Générale : un choix sur les actifs

• Un « Choc de simplification »

• Avant :

• 600 millions gérés en interne : essentiellement des obligations

• 1,2 mds répartis chez 60 sociétés de gestion avec des mandats, des fonds dédiés, + de 80 fonds ouverts (tous types de fonds)

• 6 dépositaires

• Environ 17 000 lignes à transpariser (look through) : coût astronomique

• Constat :

• Impossibilité de répondre dans les délais imposés à partir de 2016

• Impossibilité de réconcilier des données venant de sources différentes

• Impossibilité de s’assurer de la qualité des données et de leur traçabilité

• Après

• 1ere grande mutuelle à externaliser l’intégralité d e sa gestion titres (hors immobilier)

• 6 mandats pour 1,8 mds chez 3 sociétés de gestion (La Banque Postale AM, Rothschild & Cie, Schelcher Prince Gestion)

• 1 unique dépositaire (BNP Paribas Securities Services)

• 500 à 700 lignes directes

• 0 OPCVM ouverts d’ici 2016 (hors fonds monétaires)

• Des économies sur toute le chaîne :

• Frais de gestion, données Solvency 2, contrôles, …

Conférence Six Financial Information – Données financières 20

� 1 unique fournisseur des données d’actif

� Une normalisation des échanges sur le base de la matrice du Club AMPERE

� De nouveaux contrats avec les Sociétés de Gestion et le dépositaire pour tenir compte des obligations de Solvency 2

� Des reportings de performance agrégés par le dépositaire

� Des Due Dilligence

PERSONNE PRUDENTE

La transparisation

• Les transferts de fichiers n’ont jamais été mis en place entre Asset Managers (fonds de fonds)

• Problématiques juridiques et réglementaires :

• Égalité des porteurs

• Market Timing

• Interdiction de re distibution des données des Market Data Vendors (généralistes et agences de rating)

• Des discussions sur la Place et au niveau européen qui n’en finissent pas sur ce sujet : AFG, Club AMPERE, AF2i , AFTI, Cossium, …

• La problématique de la transparisation :

• Que faire des valeurs non isinées ? Fonds monétaires, produits dérivés, …

• Comment traiter les fonds ouverts ? Les fonds de fonds ?

• Quel niveau de transparisation ?

• Les agrégats sont ils possibles ?

• Mettre en perspective le coût de la transparisation et le niveau de risque

Le marché est en attente du Régulateur Européen des guidelines spécifiques

Conférence Six Financial Information – Données financières 21

Conférence Six Financial Information – Données financières 22

PARTIE 3

Des problèmes ?

Quelles sont les contraintes ?

Conférence Six Financial Information – Données financières 23

� Qui est propriétaire de la donnée ?

� Comment gérer le CQS et les champs du pilier 3

� Un lobbying auprès de la Commission européenne et des autorités de tutelles ?

PROPORTIONNALITE

Le LEI : legal entity identifier

Conférence Six Financial Information – Données financières 24

� Identifier les émetteurs

� Une donnée non universelle à ce stade

� Des produits financiers non identifiés

� Comment la récupérer ?

QUE FAIRE ?

Trouvons des solutions ensemble

Conférence Six Financial Information – Données financières 25

Un livre Blanc en cours sur les nouveaux visages du risque en assurance :

4 sous groupes : Gouvernance, Systèmes d’informatio ns, Produits, Risques

TROUVER DES SOLUTIONS

Conférence Six Financial Information – Données financières 26

PARTIE 4

Un zoom sur le pilier 2 et les risques

« La Directive Solvabilité II, déjà adoptée, crée un régime prudentiel moderne et basé sur les risques réels pour les entreprises d'assurance et de réassurance. Les régimes nationaux de

réglementation des assurances, très divers, ne sont plus à même d'assurer un marché unique efficace et de prévenir des crises éventuelles futures. »

Michel Barnier, Commissaire Européen, ocotbre 2013

Conférence Six Financial Information – Données financières 27

Une directive européenne et politique

• 20 mois pour être conforme à Solvency 2

• 3 piliers au cœur d’une vision transverse des risquesquantitatifs et qualitatifs de chaque organisme.

• L’ORSA complète le pilotage et la gouvernance .

� Risques

� Internes et Externes

Conférence Six Financial Information – Données financières 28

Sur un fil

L’article 49 : « Les États membres veillent à ce que les entreprise s d’assurance et de réassurance conservent l’entière responsabilité du respect de l’ensemble des obligations qui leur i ncombent en vertu de la présente directive lorsqu’elles sous-tr aitent des fonctions ou des activités d’assurance ou de réassu rance ».

Point 37 de l’introduction : « Pour assurer un contrôle efficace des fonctions ou des activités sous-traitées, il est es sentiel que les autorités de contrôle de l’entreprise d’assurance o u de réassurance sous-traitante aient accès à toutes les données pertinentes détenues par le prestataire du service externalisé, qu’il s’agisse d’une entité réglementée ou non, et puissent effect uer des inspections sur place »

Conférence Six Financial Information – Données financières 29

Des contraintes

SURVEILLER

Le pilier 2 et l’ORSA fixent les règles du futur

� A l’aube d’une révolution pour les organismes d’assurance et de mutuelles

− Nouvelles interactions avec la gouvernance : le choix des indicateurs

− Vision du risque interne profondément modifiée

− Le pilotage du reporting est à repenser

− Un besoin de remonter de plus en plus vite l’information

� Un impact fort sur la gouvernance et ses responsabilités :

− Le conseil d’administration et les administrateurs doivent respecter la notion de « fit and proper »

− Le pilotage du reporting est à repenser

− Le principe des 4 yeux � L’ORSA devient central dans le pilotage de la structure

� Comment transformer la contrainte en une opportunité ?

� De nouvelles contraintespour la gouvernance :

� 4 yeux

� Fit and proper

� La connaissance des risques

� Une organisation à repenser

Conférence Six Financial Information – Données financières 30

Une politique des risques et de l’ORSA

Rédaction et mise en place des politiques des risqu es et de l’ORSA:

� Profil de risque de l’entité

� La gouvernance acteur du système de gestion des risques

� Cartographie des risques

� Risques stratégiques : Solvabilité, Performance financière, Qualité de Service, Prestataires essentiels, Politi que commerciale, Réputation, …

� Risques d’assurance : souscription (individuelle et collective), courtage, produits, concentration, provisionnement, sinistres vie et non vie, …

� Risques de réassurance

� Risques financiers

� Risques opérationnels : processus, conformité, ressources humaines, systèmes d’information, sécurité

� Moyens pour suivre les risques

� Définition des limites de risques

� S’appuyer sur l’architecture et les processus

Conférence Six Financial Information – Données financières 31

« L’ouvrier qui veut bien faire son travail doit com mencer par aiguiser ses instruments »

Confucius

Conférence Six Financial Information – Données financières 32

S’équiper

Conférence Six Financial Information – Données financières 33

CONCLUSION

Conclusion

Des réglementations de plus en plus complexes

Si les régulateurs s'occupaient de sécurité routièr e (par le Professeur Hervé Alexandre Directeur du Master 224 "Banque et Finance« de l’Université Pa ris Dauphine)

Une règle simple 130 km/h sur autoroute

Une sanction connue à l’avance

Trop simple ?

� Imaginons une vitesse limite fonction non linéaire du poids de la voiture, de sa cylindrée, de l’âge du chauffeur, du kilométrage de la voiture. A vec une loi leptokurtique de mesure de la probabilité du temps de réaction du chauffeur

http://ow.ly/p5gxk

Et

http://ow.ly/p5gzv

Conférence Six Financial Information – Données financières 34

« La vie est simple , mais nous insistons pour la compliquer »

Confucius

Conférence Six Financial Information – Données financières 35

Conclusion

Alban Jarry est Directeur du programme Solvency 2 de La Mutuelle Générale .

Il a rejoint, en octobre 2013, La Mutuelle Générale , 3eme Mutuelle Française en Santé et Prévoyance (1,3 millionsd’adhérents), pour diriger une fonction transverse sur les 3 piliers de Solvency 2 et l’ORSA. Auparavant, il était en assetmanagement chez Edmond de Rothschild Investment Managers , en tant que Directeur Adjoint des Opérations en chargedes Directions des Systèmes d’Information, de la MOA et du Reporting et de la Mesure de Performance des fonds, aprèsavoir commencé sa carrière en banque privée, en 1995, dans le Département des Produits Nouveaux de La CompagnieFinancière Edmond de Rothschild Banque . Il est intervenant d’HEC Paris Executive Education .

Dans le cadre de travaux de Place, il préside les Groupes de Travail « Reporting AIFM-ESMA » et « LEI » de l’AFG(Association Française de Gestion ), est Membre du Bureau du Club AMPERE (Asset Management Performance etReporting), participe au comité de pilotage du livre blanc « les nouveaux visages du risque en assurance » de FinanceInnovation et aux travaux de la FNMF sur l’ORSA. Depuis 2012, il a développé des groupes de travail entre AssetManagers et Assureurs pour normaliser les échanges dans le cadre notamment de Solvency II.

Spécialiste de la mise en œuvre des réglementations financières (AIFM, UCIT, Solvency 2, LEI, EMIR, BALE, …) et desréseaux sociaux professionnels, il est l’auteur d’articles pour La Nouvelle Revue de Géopolitique (Coéditeur de larubrique Le Monde Selon Twitter), Le Cercle Les Echos , L'Agefi Communautés , Culture Banque , et anime un blog(albanjarry.wordpress.com). Il a publié plusieurs études sur les réglementations financières, les market data vendors, lafinance et les réseaux sociaux professionnels.

Il est titulaire d’une MIAGE et du MGA d’HEC , dont il préside l’association des anciens élèves « MGA – H Exed -Community ».

Conférence Six Financial Information – Données financières 36

Annexe : présentation

Top Related