Langages

Pages

Légal

1

Atelier A N° 7BUSSINESS CONTINUITY MANAGEMENT EN PERIODE D’EVENEMENT CRITIQUE, TYPE PANDEMIE

Intervenants

Modérateur

Marine CHARBONNIERGras Savoye Risk ConsultingDirecteur – Pôle Financement des Risques [email protected]

Fabien JAVELOTAon Global Risk ConsultingDirecteur Associé - [email protected]

Gilbert BRATDirecteur des [email protected]

Thierry VAN SANTENCEO Allianz Global Corporate & [email protected]

3

SOMMAIRE

CARTOGRAPHIE ET PCA

LE ROLE DE L’ASSUREUR

FINANCEMENTS, FINANCEMENTS STRUCTURES ET MARCHES FINANCIERS

« EVENEMENTS CRITIQUES » ET ENJEUX

4

« EVENEMENTS CRITIQUES » ET ENJEUX

5

LA PROBLEMATIQUE

• Evènement critique = impact important X probabilité d’occurrence forte

• Urgence dans le traitement et le financement du risque

• Poursuite des objectifs stratégiques de l’entreprise et protection des fonds propres

EVENEMENTS CRITIQUES ET ENJEUX

6

EVENEMENTS CRITIQUES ET ENJEUX

PANDEMIE exemple de la Poste

• Depuis 2005, le groupe dispose d’un plan « Pandémie grippale » mis en place

et organisé avec les services du HFDS du MEIE.

• Nécessité d’orienter les PCA métiers et transverses sur la continuité du service

minimum et des missions du groupe La Poste à assurer en période de crise, en

l’occurrence de pandémie avec :

Un focus sur ce qui doit encore fonctionner quand plus rien ne fonctionne, tout en assurant la protection de notre personnel.

Une analyse de l'impact du taux d'absentéisme sur la continuité d'activité.

• Suivi du personnel Groupe en déplacement à l’étranger dans le cadre

professionnel ou associatif (ISOS)

7

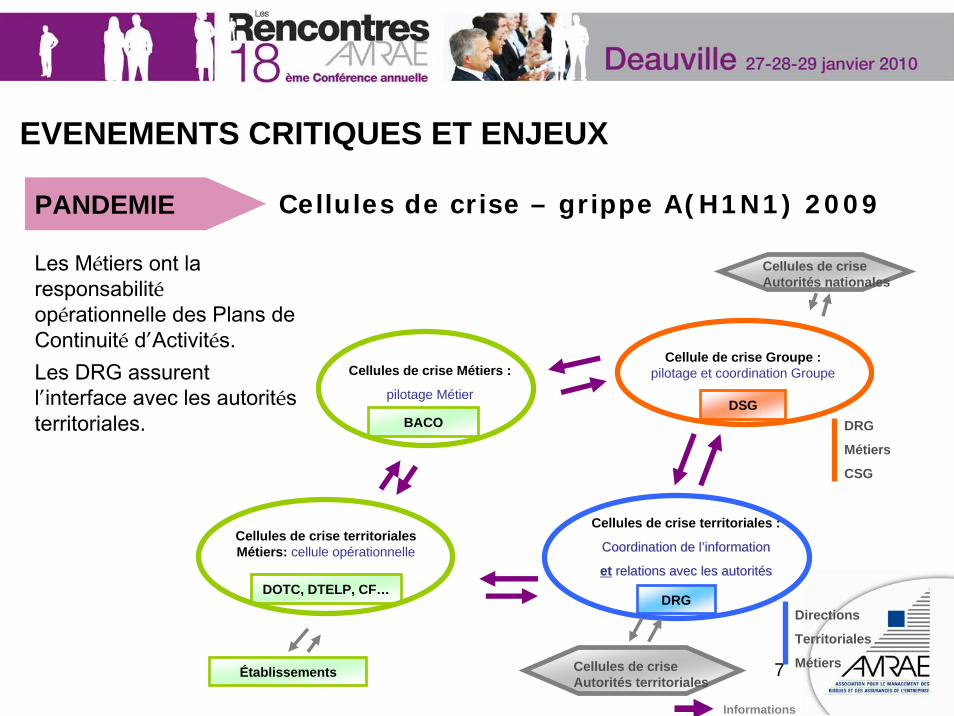

Cellules de crise – grippe A(H1N1) 2009

Établissements

DOTC, DTELP, CF…

BACODSG

DRG

Informations

Cellules de crise territoriales Métiers: cellule opérationnelle

Cellules de crise Métiers :

pilotage Métier

Cellule de crise Groupe : pilotage et coordination Groupe

Cellules de crise territoriales :

Coordination de lCoordination de l’’information information

etet relations avec les autoritrelations avec les autoritééss

DRG

Métiers

CSG

Directions

Territoriales

MétiersCellules de criseAutorités territoriales

Cellules de criseAutorités nationales

Les Métiers ont la responsabilitéopérationnelle des Plans de Continuité d’Activités.Les DRG assurent l’interface avec les autorités territoriales.

EVENEMENTS CRITIQUES ET ENJEUX

PANDEMIE

8

EVENEMENTS CRITIQUES ET ENJEUX

TERRORISME les solutions actuelles

• Attentats du 11/09/2001

• Création en France du Pool GAREAT en décembre 2001

• Réactivité moyenne : 3 mois après l’évènement

• Rigidité du système : « rente non négociable en terme de prix et de porteur de risque »

9

EVENEMENTS CRITIQUES ET ENJEUX

Risquesanitaire…

Terrorisme…

Catastrophenaturelle…

Changementréglementaire

Conflitsinternationaux

Virusinformatiques

Défaut de gouvernance

Santé et sécurité

Risque de liquidité

Image

10

CARTOGRAPHIE ET PCA

11

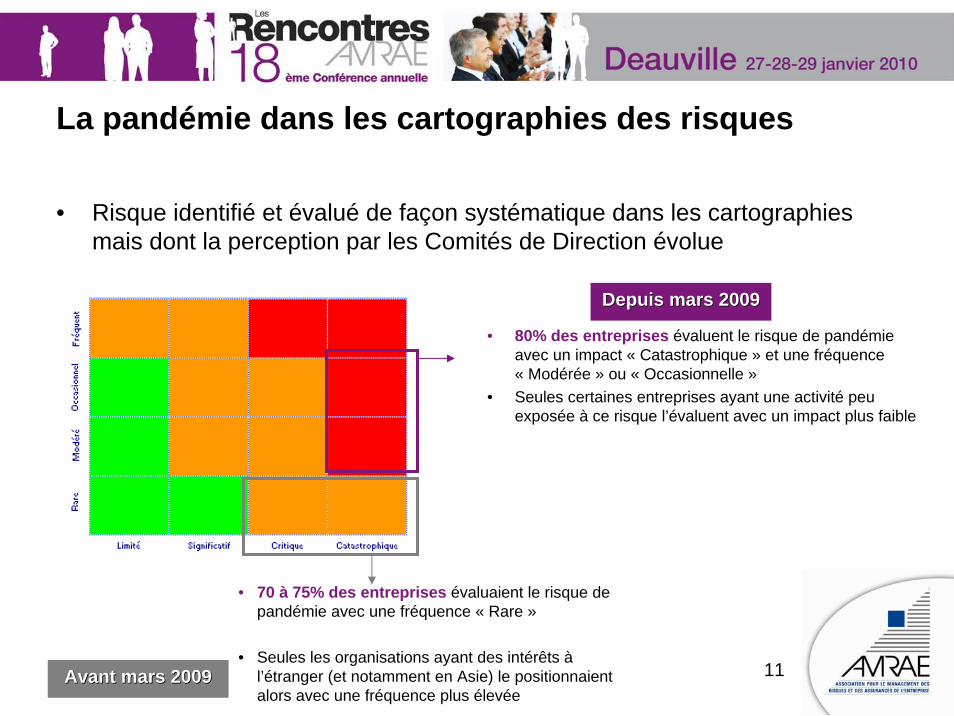

La pandémie dans les cartographies des risques

• Risque identifié et évalué de façon systématique dans les cartographies mais dont la perception par les Comités de Direction évolue

Depuis mars 2009Depuis mars 2009

• 80% des entreprises évaluent le risque de pandémie avec un impact « Catastrophique » et une fréquence « Modérée » ou « Occasionnelle »

• Seules certaines entreprises ayant une activité peu exposée à ce risque l’évaluent avec un impact plus faible

• 70 à 75% des entreprises évaluaient le risque de pandémie avec une fréquence « Rare »

• Seules les organisations ayant des intérêts àl’étranger (et notamment en Asie) le positionnaient alors avec une fréquence plus élevée

Avant mars 2009Avant mars 2009

12

Le risque de pandémieune menace réelle et sérieuse pour les entreprises

• Enjeux multiples

Dispositifs de crise traditionnels le plus souvent sous-dimensionnés ou non-adaptés

Enjeux

Humains

Interruption des activités

Réglementaires

Fournisseurs, partenaires, prestataires

Clients Perturbation des flux logistiques

13

• Confrontée à un événement critique, une entreprise se doit de continuer à– assurer la protection de son personnel et ses actifs, – maintenir la satisfaction de ses clients, – préserver sa réputation,– et limiter les éventuelles conséquences financières ou judiciaires d’un tel événement.

• L’évolution permanente de la sphère de risques, l’exigence croissante des parties prenantes et la médiatisation de certains événements font désormais de la crise une exposition inhérente à toute organisation.

• Si une crise ne se prédit pas, sa gestion peut se préparer.

Un point commun : la nécessité de se préparer

14

Pandémie : Analyse des enjeux

• Chacun des 10 éléments clés listés ci-après doivent être considérés :

1. Absentéisme

2. Interruption des activités / processus clés

3. Perturbation de la supply chain

4. Obligation vis‐à‐vis de vos clients et partenaires

5. Mesures de prévention et de protection

6. Plan de Continuité des Activités

7. Système de veille et d’alerte

8. Organisation de crise

9. Communication interne et externe

10. Expertise externe

Analyse des besoins et enjeux

Analyse des dispositifs de réponse

15

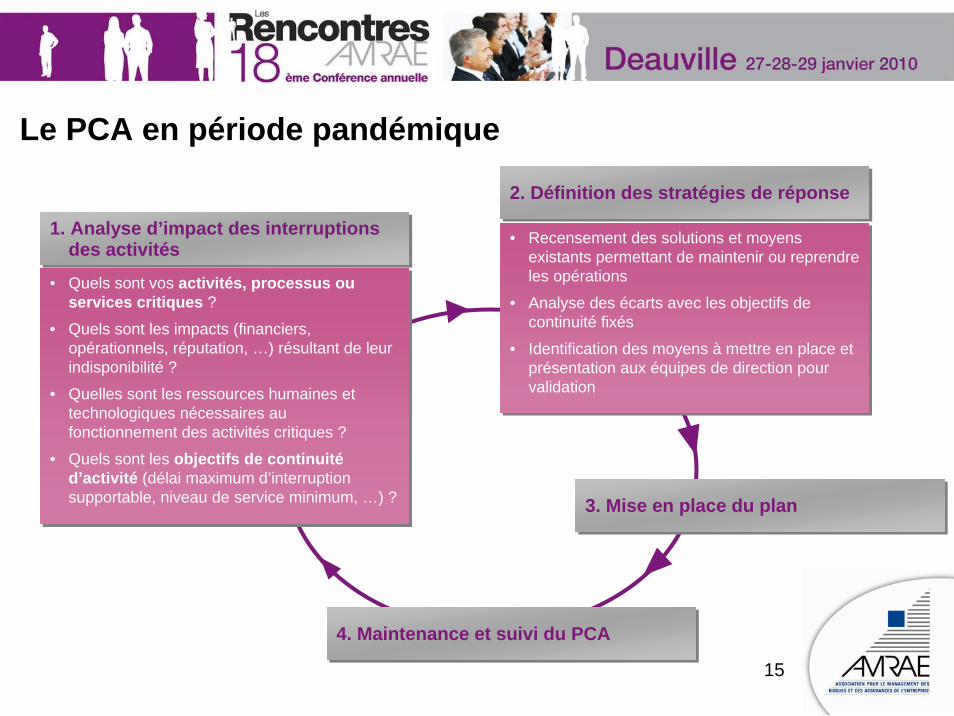

Le PCA en période pandémique

• Quels sont vos activités, processus ouservices critiques ?

• Quels sont les impacts (financiers, opérationnels, réputation, …) résultant de leur indisponibilité ?

• Quelles sont les ressources humaines et technologiques nécessaires au fonctionnement des activités critiques ?

• Quels sont les objectifs de continuitéd’activité (délai maximum d’interruption supportable, niveau de service minimum, …) ?

• Quels sont vos activités, processus ouservices critiques ?

• Quels sont les impacts (financiers, opérationnels, réputation, …) résultant de leur indisponibilité ?

• Quelles sont les ressources humaines et technologiques nécessaires au fonctionnement des activités critiques ?

• Quels sont les objectifs de continuitéd’activité (délai maximum d’interruption supportable, niveau de service minimum, …) ?

1. Analyse d’impact des interruptions des activités

1. Analyse d’impact des interruptions des activités

2. Définition des stratégies de réponse2. Définition des stratégies de réponse

• Recensement des solutions et moyens existants permettant de maintenir ou reprendre les opérations

• Analyse des écarts avec les objectifs de continuité fixés

• Identification des moyens à mettre en place et présentation aux équipes de direction pour validation

• Recensement des solutions et moyens existants permettant de maintenir ou reprendre les opérations

• Analyse des écarts avec les objectifs de continuité fixés

• Identification des moyens à mettre en place et présentation aux équipes de direction pour validation

3. Mise en place du plan3. Mise en place du plan

4. Maintenance et suivi du PCA4. Maintenance et suivi du PCA

16

Les bénéfices de la démarche PCA

• Disposer d’une visibilité de l’ensemble des vulnérabilités et de la criticité des activités

• Garantir, en cas de survenance d’un événement exceptionnel critique, un rétablissement au plus vite des fonctions critiques et un re-démarrage efficace.

• Optimiser la réactivité des équipes, sensibiliser et préparer à la gestion de crise

• Initier une démarche de fiabilisation et de sécurisation des processus / activités clés et de management des risques. La gestion d’une crise est un révélateur des pratiques et cultures d’une organisation.

• Réduire le coût du risque

• Disposer d’un avantage concurrentiel

17

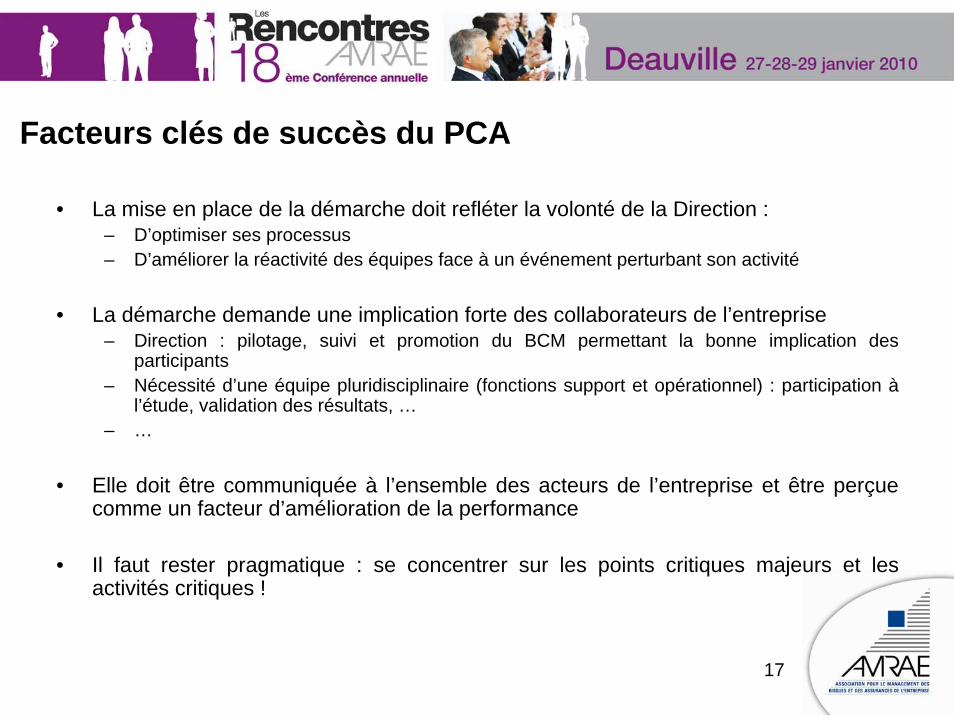

Facteurs clés de succès du PCA

• La mise en place de la démarche doit refléter la volonté de la Direction :– D’optimiser ses processus– D’améliorer la réactivité des équipes face à un événement perturbant son activité

• La démarche demande une implication forte des collaborateurs de l’entreprise– Direction : pilotage, suivi et promotion du BCM permettant la bonne implication des

participants– Nécessité d’une équipe pluridisciplinaire (fonctions support et opérationnel) : participation à

l’étude, validation des résultats, …– …

• Elle doit être communiquée à l’ensemble des acteurs de l’entreprise et être perçue comme un facteur d’amélioration de la performance

• Il faut rester pragmatique : se concentrer sur les points critiques majeurs et les activités critiques !

18

LE RÔLE DE L’ASSUREUR

19

Assurance et événements exceptionnels critiques: la remise en cause?Plusieurs critiques sont formulées à l’égard de l’assurance traditionnelle quant à son rôle

face aux événements critiques:

• Difficultés à proposer des solutions pérennes sur des risques atypiques;• Prise en compte d’un périmètre de risques trop restreint;• Faible prise en compte des évolutions en matière de gestion des risques dans les

entreprises;• Des réponses partielles aux risques de masse;• Des garanties liées aux événements critiques souvent sous-limitées;• Un manque de souplesse face aux besoins des clients.

20

Effectivement, l’assurance traditionnelle ne couvre pas:

• Les pertes d’exploitation (et frais divers) consécutives à la pandémie

• Le risque de pandémie est aussi exclu (en général):– des assurances dédiées aux manifestations sportives ou culturelles – des garanties « Accidents de la vie »

21

Et pourtant, certaines garanties continuent à intervenir:

• La Responsabilité Civile et la protection juridique– En cas de mise en cause en matière de gestion ou pour non-exécution des

prestations• La responsabilité des mandataires sociaux

– Si les dirigeants sont mis en cause pour insuffisance de préparation dégradant les résultats de l’entreprise

• La prévoyance– Aucune clause d’exclusion du risque pandémique

• L’assurance-emprunteur– Aucune clause d’exclusion du risque pandémique

• Les complémentaires santé– Elles continuent à indemniser les assurés pendant la période de pandémie

22

Mais, soyons clairs: L’assurance n’est pas en mesure de fournir une solution globale appropriée; La Gestion du Risque reste « la » Solution:

Il est nécessaire pour le client de suivre une démarche de long terme:• Connaître et évaluer ses risques et les conséquences éventuelles sur les résultats• Mettre en œuvre des politiques de prévention adaptées• Mettre en œuvre des PCAs• Travailler sa Communication• Trouver un juste équilibre entre auto-assurance et assurance• Travailler sur des solutions de financement de « confort »

23

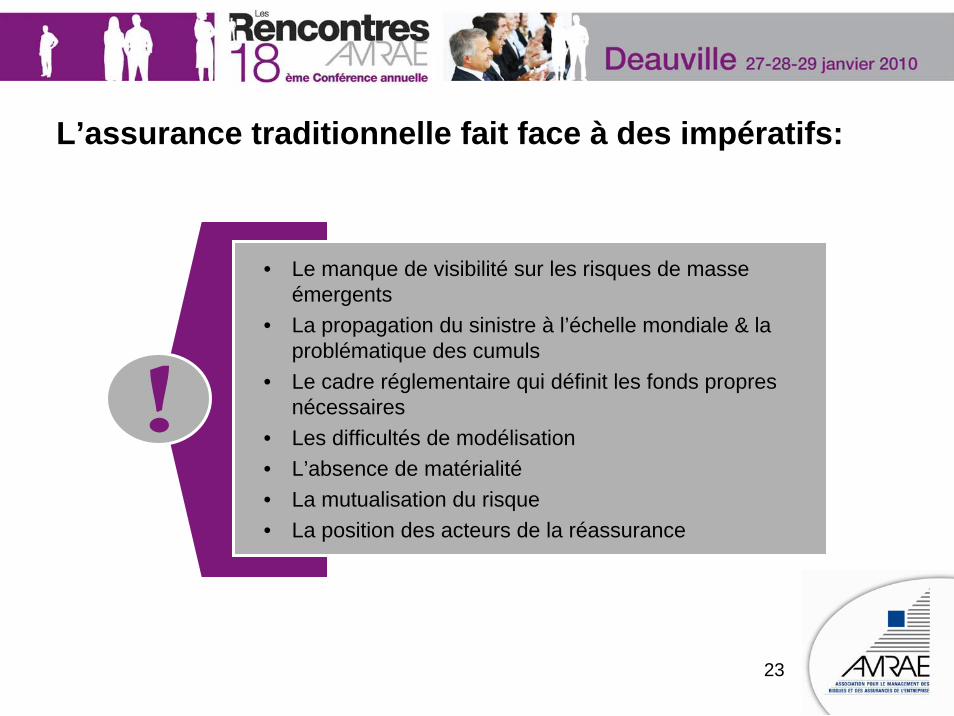

L’assurance traditionnelle fait face à des impératifs:

• Le manque de visibilité sur les risques de masse émergents

• La propagation du sinistre à l’échelle mondiale & la problématique des cumuls

• Le cadre réglementaire qui définit les fonds propres nécessaires

• Les difficultés de modélisation• L’absence de matérialité• La mutualisation du risque• La position des acteurs de la réassurance

24

Conclusion

• Une offre des assureurs très limitées en termes de produits « Pandémie » ou destinés à couvrir des sinistres exceptionnels/risques critiques

• Motivée par des fondamentaux qui tiennent aux limites du Business Model de l’Assurance

• Doit-on créer des Pools? Et doit-on tout assurer? Et êtes vous prêts a payer?• Vers une vraie Gestion des Risques reposant sur des Scenarii probabilistes• Associée a des financements alternatifs de confort si la stratégie de l’entreprise le

nécessite

25

FINANCEMENTS, FINANCEMENTS STRUCTURES ET MARCHES FINANCIERS

26

LACUNES DES MARCHES DE L’ASSURANCE

1. Garanties réglementaires et d’états

2. Garanties de marché très segmentées

3. Garanties opportunistes mais limitées et chères

4. Garanties insuffisantes

5. Non Garanties

6. Exclusions sans possibilité de rachat

Besoin de compléments aux marchés de l’assurance

27

MAIS pour certains « évènements critiques »

• Etudes assurés/courtiers/assureurs/réassureurs pour aider à évaluer et souscrire en transfert certains risques

• Transferts des assureurs/réassureurs sur les marchés financiers pour « rétrocessions » de certains risques traditionnels

LACUNES DES MARCHES FINANCIERS• Garanties restreintes : modélisables• Garanties à seuil élevé : « catastrophe »• Garanties limitées : essentiellement

paramétriques

Besoin de compléments aux marchés financiers

28

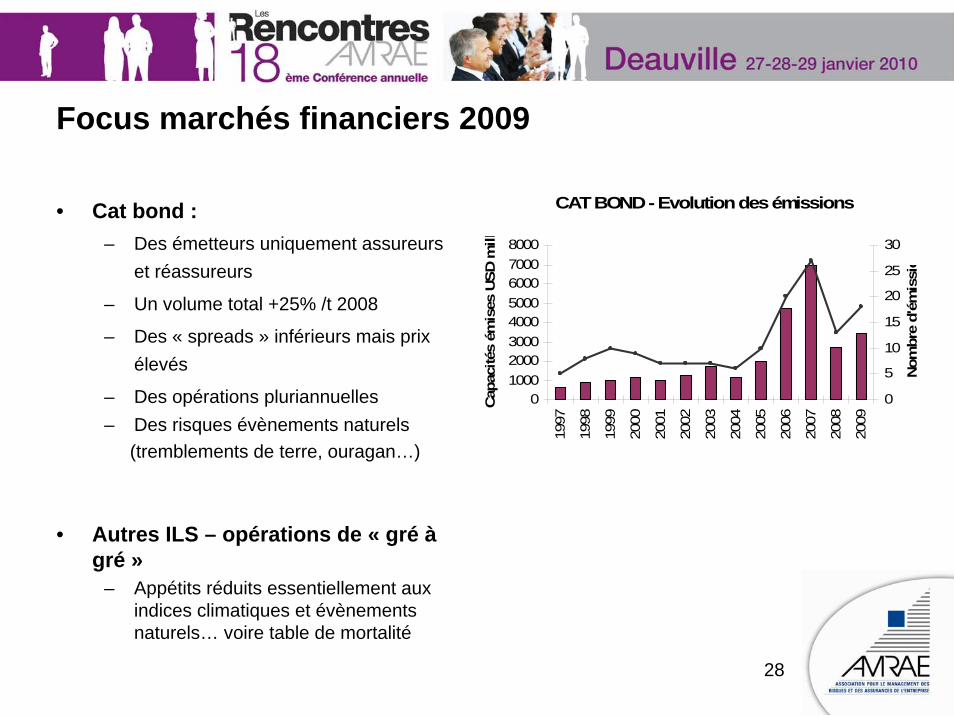

Focus marchés financiers 2009

• Cat bond :– Des émetteurs uniquement assureurs

et réassureurs

– Un volume total +25% /t 2008

– Des « spreads » inférieurs mais prix élevés

– Des opérations pluriannuelles– Des risques évènements naturels

(tremblements de terre, ouragan…)

• Autres ILS – opérations de « gré àgré »

– Appétits réduits essentiellement aux indices climatiques et évènements naturels… voire table de mortalité

CAT BOND - Evolution des émissions

010002000300040005000600070008000

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Capa

cité

s ém

ises

USD

mill

0

5

10

15

20

25

30

Nom

bre

d'ém

issi

o

29

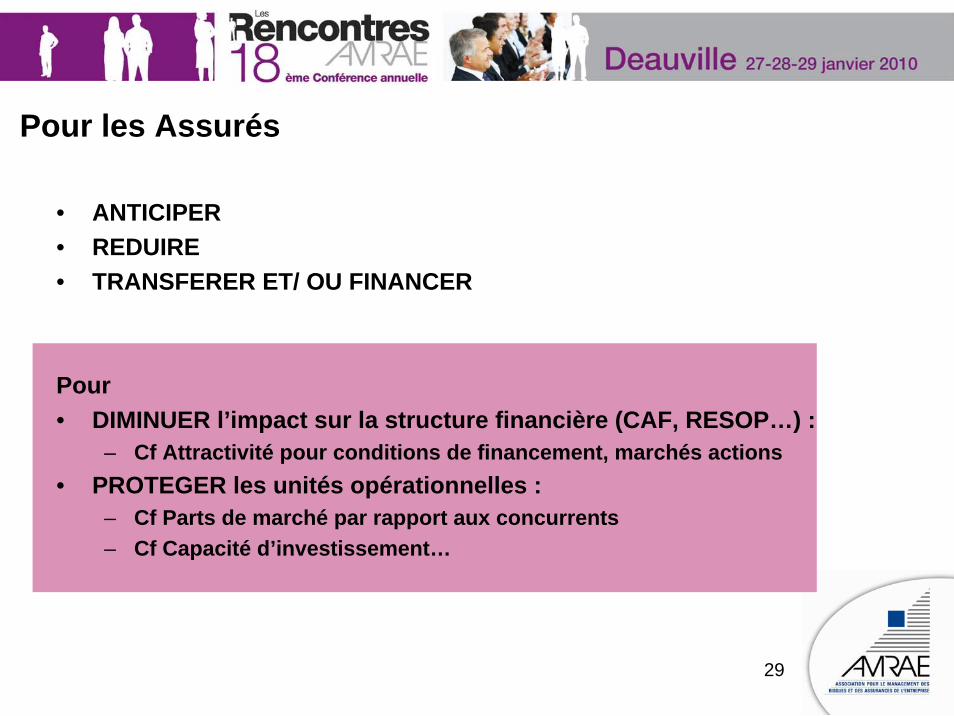

Pour les Assurés

• ANTICIPER• REDUIRE • TRANSFERER ET/ OU FINANCER

Pour • DIMINUER l’impact sur la structure financière (CAF, RESOP…) :

– Cf Attractivité pour conditions de financement, marchés actions• PROTEGER les unités opérationnelles :

– Cf Parts de marché par rapport aux concurrents – Cf Capacité d’investissement…

30

Pour les Assurés

1. Analyse de l’exposition & Qualification du risque

2. Mesures de prévention et de continuité d’activité

3. Analyse de l’exposition & Qualification du risqueNETTE et détermination des besoins de couverture

4. Etude critique et comparative (SWOT…)des capacités/conditions en transfert :

- marchés assurance réassurance- marchés financierset des possibilités de financements :

CaptiveFinancements structurésContingent capital…

MISE EN PLACEGESTION

31

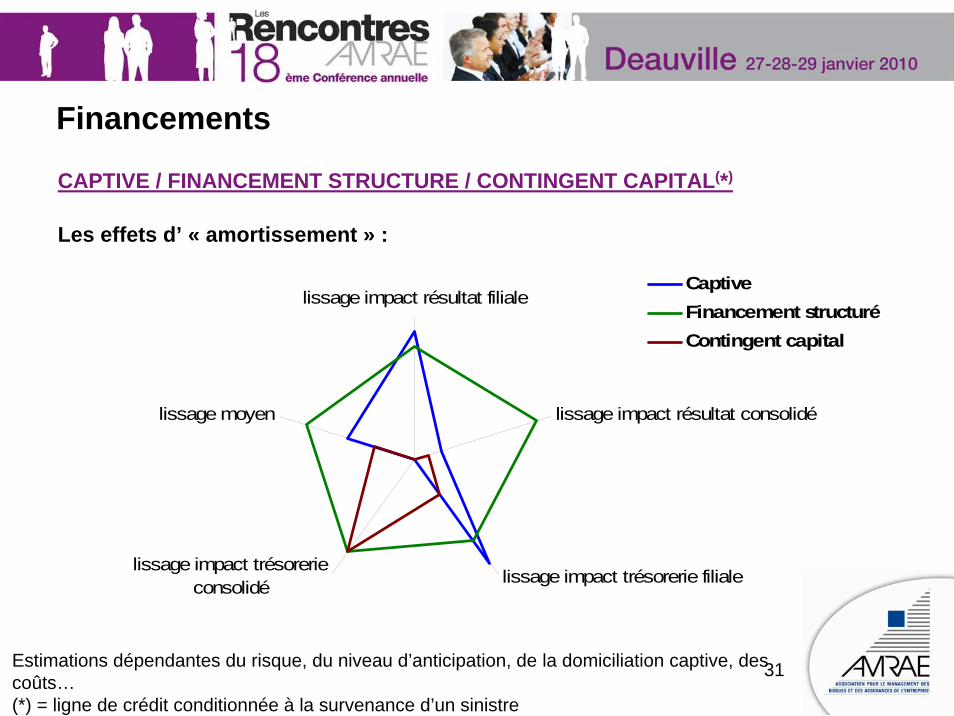

Financements

CAPTIVE / FINANCEMENT STRUCTURE / CONTINGENT CAPITAL(*)

Les effets d’ « amortissement » :

lissage impact résultat filiale

lissage impact résultat consolidé

lissage impact trésorerie filialelissage impact trésorerie

consolidé

lissage moyen

CaptiveFinancement structuréContingent capital

Estimations dépendantes du risque, du niveau d’anticipation, de la domiciliation captive, des coûts…(*) = ligne de crédit conditionnée à la survenance d’un sinistre

32

Retours d’Expérience

• Risque Pandémie par financement structuré :Sinistre réglé : Perte de CA/MB suite à Fermeture de sites au MexiqueSinistre réglé : Rupture d’accord avec correspondant commercial

• Risque Politique par captiveSinistre réglé : Grève de dockers…

• Risque Conjoncture par captiveSinistre réglé : Baisse des ventes des produits base chute d’indices de consommation et perte de marge brute

• Risque Baisse de fréquentation et Risque d’Impossibilité d’accèspar financement structuré + transfert aux marchés financiers

“BUSSINESS CONTINUITY MANAGEMENT EN PERIODE D’EVENEMENT CRITIQUE,

TYPE PANDEMIE ”

Les présentations de cet atelier seront surwww.amrae.fr

à partir du 1er février 2010

34

Top Related