Langages

Pages

Légal

7 Les journaux auxiliaires etle traitement de l’information comptable

Sujets abordés dans chacun des travaux suggérés

Problèmesde

Sujets abordés Exercices compréhension

Les limites du journal général 1et du grand livre général

Une vue d’ensemble du système 1d’information comptable

Les grands livres auxiliairesLe grand livre des clients 1, 5 9Le grand livre des fournisseurs 3, 7 3, 9

Les journaux auxiliaires 1

Le journal des ventes 1, 9 1, 7, 9

Le journal des encaissements 5, 9 5, 7, 9

Le journal des achats 1 1, 3, 7, 9, 11

Le journal des décaissements 7 3, 5, 7, 9, 11

Le journal général 1, 9 1, 3, 7, 9, 11

Le journal synoptique 1

Le traitement informatisé de 1l’information comptable

7-2 Chapitre 7

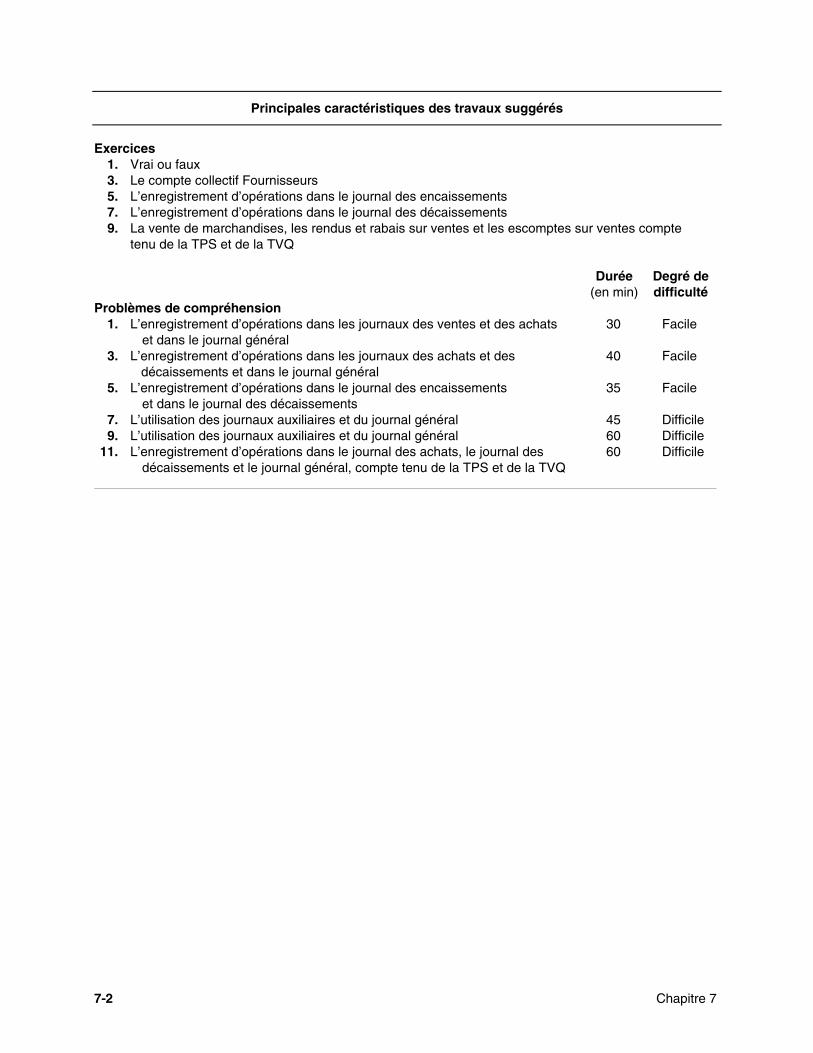

Principales caractéristiques des travaux suggérés

Exercices1. Vrai ou faux3. Le compte collectif Fournisseurs5. L’enregistrement d’opérations dans le journal des encaissements7. L’enregistrement d’opérations dans le journal des décaissements9. La vente de marchandises, les rendus et rabais sur ventes et les escomptes sur ventes compte

tenu de la TPS et de la TVQ

Durée Degré de(en min) difficulté

Problèmes de compréhension1. L’enregistrement d’opérations dans les journaux des ventes et des achats 30 Facile

et dans le journal général3. L’enregistrement d’opérations dans les journaux des achats et des 40 Facile

décaissements et dans le journal général5. L’enregistrement d’opérations dans le journal des encaissements 35 Facile

et dans le journal des décaissements7. L’utilisation des journaux auxiliaires et du journal général 45 Difficile9. L’utilisation des journaux auxiliaires et du journal général 60 Difficile

11. L’enregistrement d’opérations dans le journal des achats, le journal des 60 Difficiledécaissements et le journal général, compte tenu de la TPS et de la TVQ

Les journaux auxiliaires et le traitement de l’information comptable 7-3

EXERCICES

E1. Vrai ou faux

a) Faux. Il n’y a égalité qu’à la fin du mois, une fois les reports mensuels effectués.

b) Vrai.

c) Faux. Il ne regroupe que les opérations d’achat à crédit.

d) Vrai.

e) Faux. Le report doit être effectué quotidiennement.

f) Vrai.

g) Vrai.

h) Vrai.

i) Faux. Ce sont les journaux auxiliaires qui regroupent les opérations de même nature.

j) Vrai.

E3. Le compte collectif Fournisseurs

La détermination du solde du compte Fournisseurs.

Solde du compte Fournisseurs au 30 septembre 20X6 92 000 $Total des achats à crédit du mois d’octobre 31 125Total des sommes versées aux fournisseurs en octobre (61 375)

Solde du compte Fournisseurs au 31 octobre 20X6 61 750 $

Le report dans les comptes du grand livre auxiliaire des fournisseurs.

Aubainerie inc.

Date Libellé Fo Débit Crédit Solde20X6

30 sept. Solde reporté 11 62531 oct. A46 3 000 14 625

Barguinerie ltée

Date Libellé Fo Débit Crédit Solde20X6

30 sept. Solde reporté 14 00031 oct. A46 3 875 17 87531 " D75 12 500 5 375

Créditel ltée

Date Libellé Fo Débit Crédit Solde20X6

30 sept. Solde reporté 9 250

7-4 Chapitre 7

Doublobaine enr.

Date Libellé Fo Débit Crédit Solde20X6

30 sept. Solde reporté 10 00031 oct. D75 10 000 Ø

Excentrique ltée

Date Libellé Fo Débit Crédit Solde20X6

30 sept. Solde reporté 8 87531 oct. A46 6 750 15 62531 " D75 8 875 6 750

Reprise de faillite inc.

Date Libellé Fo Débit Crédit Solde20X6

30 sept. Solde reporté 16 00031 oct. A46 3 500 19 50031 " D75 10 000 9 500

G. Ceketuveux inc.

Date Libellé Fo Débit Crédit Solde20X6

30 sept. Solde reporté 22 25031 oct. A46 14 000 36 25031 " D75 20 000 16 250

L’établissement de la balance des comptes fournisseurs.

BONAPRIX ENR.Balance des comptes fournisseurs

au 31 octobre 20X6Aubainerie inc. 14 625 $Bargainerie ltée 5 375Créditel ltée 9 250Excentrique ltée 6 750Reprise de faillite inc. 9 500G. Ceketuveux inc. 16 250

61 750 $

E5. L’enregistrement d’opérations dans le journal des encaissements� Les crochets (�) et les chiffres figurant au bas des colonnes du journal des encaissements et dans la

colonne Folio (Fo) des comptes des grands livres ont été inscrits à l’étape du report des données inscritesdans le journal des encaissements.

Nous reproduisons le journal des encaissements de Ramonage Legrand enr. à la page suivante.

Les journaux auxiliaires et le traitement de l’information comptable 7-5

Journal des encaissements Page 21

Escomptes Clients Ventes au comptant Divers

sur

Date Libellé Caisse ventes Montant � Ramonage Inspection Nom du compte Fo Débit Crédit20X6

3 août Papier Recyclé inc. 3 528 72 3 600 �5 " Prudence Lavertue 343 7 350 �7 " Services rendus du

1er au 7 août 3 000 1 750 1 2508 " Dubois inc. 735 15 750 �

14 " Services rendus du8 au 14 août 4 350 2 650 1 700

20 " Henri Harvey 375 375 �21 " Services rendus du

15 au 21 août 4 400 2 300 2 10025 " Jean Sinistray enr. 550 1 550 � Effets à recevoir 120 1 00031 " Billet (8 %, 6 mois) 3 000 Effets à payer 220 3 00031 " Services rendus du

du 22 au 31 août 6 600 4 300 2 300

26 881 94 6 625 11 000 7 350 1 000 3 000 (100) (405) (110) (401) (402) (x) (x)

7-6 Chapitre 7

Le report dans les comptes des grands livres.

Grand livre général

Caisse Compte no 100

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 1 95031 août E21 26 881 28 831

Clients Compte no 110

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 7 24531 août E21 6 625 620

Effets à recevoir Compte no 120

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 1 50025 août E21 1 000 2 500

Effets à payer Compte no 220

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 5 00031 août Billet (8 %, 6 mois) E21 3 000 8 000

Ramonage de cheminées Compte no 401

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 100 40031 août E21 11 000 111 400

Inspection d’extincteurs chimiques Compte no 402

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 58 80031 août E21 7 350 66 150

Escomptes sur ventes Compte no 405

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 75231 août E21 94 846

Les journaux auxiliaires et le traitement de l’information comptable 7-7

Grand livre auxiliaire des clients

Dubois inc. Compte no 112

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 7508 août E21 750 Ø

Doris Dupuy Compte no 113

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 170

Henri Harvey Compte no 115

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 37520 août E21 375 Ø

Jean Sinistray enr. Compte no 116

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 2 00025 août E21 1 550 450

Papier Recyclé inc. Compte no 118

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 3 6003 août E21 3 600 Ø

Prudence Lavertue Compte no 119

Date Libellé Fo Débit Crédit Solde20X6

31 juillet Solde reporté 3505 août E21 350 Ø

E7. L’enregistrement d’opérations dans le journal des décaissements� Les crochets (�) et les chiffres figurant au bas des colonnes du journal des décaissements et dans la

colonne Folio (Fo) des comptes des grands livres ont été inscrits à l’étape du report des données inscritesdans le journal des achats.

Nous reproduisons le journal des décaissements de Pitreries Lafarce enr. à la page suivante.

7-8 Chapitre 7

Journal des décaissements Page 33

No du Fournisseurs Escomptes Diverschè- sur

Date que Libellé Achats Publicité Salaires Montant � Caisse achats Nom du compte Fo Débit Crédit20X3

2 sept. 677 Loyer mensuel 575 Loyer 520 5755 " 678 Le Soleil 400 4007 " 679 Pétards Laflèche ltée 10 250 � 10 045 2058 " 680 Le Blagueur enr. 415 4159 " 681 Cartes Piégées inc. 1 600 � 1 584 16

15 " Salaires bimensuels 4 000 4 00016 " 682 Safarir 600 60018 " 683 Le Blagueur enr. 325 32522 " 684 Trombonnes Fournitures de

Doré enr. 150 bureau utilisées 550 15024 " 685 Feux Follets ltée 3 900 � 3 861 3928 " 686 Ino Cent inc. 1 500 � 1 50031 " Salaires bimensuels 3 900 3 90031 " 687 Visa (personnel) 515 Lafarce – Retraits 315 515

740 1 000 7 900 17 250 27 870 260 1 240

(510) (530) (540) (210) (100) (515) (x)

Les journaux auxiliaires et le traitement de l’information comptable 7-9

Le report dans les comptes des grands livres.

Grand livre général

Caisse Compte no 100

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 29 01030 sept. D33 27 870 1 140

Fournisseurs Compte no 210

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 20 70030 sept. D33 17 250 3 450

Lafarce – Retraits Compte no 315

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 7 00030 sept. D33 515 7 515

Achats Compte no 510

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 310 97530 sept. D33 740 311 715

Escomptes sur achats Compte no 515

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 4 65030 sept. D33 260 4 910

Loyer Compte no 520

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 4 6002 sept. D33 575 5 175

Publicité Compte no 530

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 8 50030 sept. D33 1 000 9 500

Salaires Compte no 540

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 63 00030 sept. D33 7 900 70 900

7-10 Chapitre 7

Fournitures de bureau utilisées Compte no 550

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 66522 sept. D33 150 815

Grand livre auxiliaire des fournisseurs

Cartes Piégées inc. Compte no 212

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 1 6009 sept. D33 1 600 Ø

Feux Follets ltée Compte no 214

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 6 10024 sept. D33 3 900 2 200

Ino Cent inc. Compte no 215

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 2 75028 sept. D33 1 500 1 250

Pétards Laflèche ltée Compte no 218

Date Libellé Fo Débit Crédit Solde20X3

31 août Solde reporté 10 2507 sept. D33 10 250 Ø

Les journaux auxiliaires et le traitement de l’information comptable 7-11

E9. La vente de marchandises, les rendus et rabais sur ventes et lesescomptes sur ventes compte tenu de la TPS et de la TVQ

� Rappelons que l’escompte de caisse est calculé sur le coût avant taxes des marchandises conservéespar le client.

Nom du Ventes Rabais Marchandises Escomptes Montantclient à crédit – sur ventes = conservées – sur ventes = recouvré

Tom Nadeau 460,10 $ � 460,10 $ 4,00 $ � 456,10 $Beth Conroy 1 150,25 � 57,51 $ � 1 092,74 19,00 � 1 073,74Valérie Balleux 3 450,75 � 115,03 � 3 335,72 * 3 335,72Simon Toutant 5 751,25 575,13 5 176,12 135,00 � 5 041,12

Calculs et explications :� (400 $ × 1,07 × 1,075)� (400 $ × 1 %)� (1 000 $ × 1,07 × 1,075)� (50 $ × 1,07 × 1,075)� [(1 000 $ – 50 $) × 2 %]� (3 000 $ × 1,07 × 1,075)� (100 $ × 1,07 × 1,075) (5 000 $ × 1,07 × 1,075) (500 $ × 1,07 × 1,075)� [(5 000 $ – 500 $) × 3 %]* Aucun escompte de caisse, car le délai est expiré.

Date Intitulé des comptes et explications Fo Débit Crédit20X_6 juin Clients – Tom Nadeau 460,10

Ventes 400,00TPS à payer (400 $ × 7 %) 28,00TVQ à payer (428 $ × 7,5 %) 32,10

Conditions de règlement : 1/10, n/30.

11 " Clients – Beth Conroy 1 150,25Ventes 1 000,00TPS à payer (1 000 $ × 7 %) 70,00TVQ à payer (1 070 $ × 7,5 %) 80,25

Conditions de règlement : 2/10, n/30.

12 " Rendus et rabais sur ventes 50,00TPS à payer (50 $ × 7 %) 3,50TVQ à payer (53,50 $ × 7,5 %) 4,01

Clients – Beth Conroy 57,51Rabais accordé sur la vente du 11 juin.

14 " Clients – Valérie Balleux 3 450,75Ventes 3 000,00TPS à payer (3 000 $ × 7 %) 210,00TVQ à payer (3 210 $ × 7,5 %) 240,75

Conditions de règlement : 2/10, n/30.

15 " Caisse 456,10Escomptes sur ventes (400 $ × 1 %) 4,00

Clients – Tom Nadeau 460,10Recouvrement de la créance avant l’expiration dudélai d’escompte.

7-12 Chapitre 7

Date Intitulé des comptes et explications Fo Débit Crédit20X_

17 juin Rendus et rabais sur ventes 100,00TPS à payer (100 $ × 7 %) 7,00TVQ à payer (107 $ × 7,5 %) 8,03

Clients – Valérie Balleux 115,03Rabais accordé sur la vente du 14 juin.

20 " Caisse 1 073,74Escomptes sur ventes [(1 000 $ – 50 $) × 2 %] 19,00

Clients – Beth Conroy (1 150,25 $ – 57,51 $) 1 092,74Recouvrement de la créance avant l’expiration dudélai d’escompte.

21 " Clients – Simon Toutant 5 751,25Ventes 5 000,00TPS à payer (5 000 $ × 7 %) 350,00TVQ à payer (5 350 $ × 7,5 %) 401,25

Conditions de règlement : 3/10, n/60.

25 " Rendus et rabais sur ventes 500,00TPS à payer (500 $ × 7 %) 35,00TVQ à payer (535 $ × 7,5 %) 40,13

Clients – Simon Toutant 575,13Rabais accordé sur la vente du 21 juin.

29 " Caisse 3 335,72Clients – Valérie Balleux (3 450,75 $ – 115,03 $) 3 335,72

Recouvrement de la créance après l’expiration dudélai d’escompte.

30 " Caisse 5 041,12Escomptes sur ventes [(5 000 $ – 500 $) × 3 %] 135,00

Clients – Simon Toutant (5 751,25 $ – 575,13 $) 5 176,12Recouvrement de la créance avant l’expiration dudélai d’escompte.

PROBLÈMES DE COMPRÉHENSION

P1. L’enregistrement d’opérations dans les journaux des venteset des achats et dans le journal général (30 minutes – facile)

Nous reproduisons le journal des ventes et le journal des achats à la page suivante.

Les journaux auxiliaires et le traitement de l’information comptable 7-13

Journal des ventes Page

No de Conditions No de Encyclo- TPS à TVQ àDate Clients compte de règlement facture � Volumes pédies Papeterie payer payer Total20X3

5 janv. Ly Brair inc. 136 2/10, n/30 1 4 850,00 1 000,00 150,00 420,00 12,04 6 432,046 " Jay Lhu enr. 135 2/10, n/30 2 1 500,00 105,00 1 605,00

11 " Bibliothèque municipaleEnville 132 2/10, n/30 3 3 500,00 11 500,00 1 050,00 16 050,00

15 " Livres ouverts inc. 137 2/10, n/30 4 5 500,00 3 000,00 595,00 9 095,0016 " Ly Brair inc. 136 2/10, n/30 5 4 450,00 50,00 315,00 4,01 4 819,0121 " Paul Landry 139 2/10, n/30 6 2 500,00 175,00 2 675,0023 " Hérudy inc. 134 2/10, n/30 7 2 050,00 900,00 50,00 210,00 4,01 3 214,0130 " Livres ouverts inc. 137 2/10, n/30 8 4 000,00 2 500,00 455,00 6 955,00

25 850,00 21 400,00 250,00 3 325,00 20,06 50 845,06

Journal des achats Page 36

No de Conditions de Facture Encyclo- CTI à RTI àDate Fournisseurs compte règlement Date No � Volumes pédies Papeterie recouvrer recouvrer Total

20X3 20X32 janv. Maboule, Éditeurs 335 2/10, n/30 2 janv. 1109 16 500,00 1 155,00 17 655,003 " Atlas ltée 331 1/10, n/30 2 " A-55789 14 500,00 1 015,00 15 515,004 " Fournitout inc. 333 2/10, n/30 4 " F-415 1 300,00 91,00 104,33 1 495,33

13 " Maboule, Éditeurs 335 2/10, n/30 12 " 1185 18 000,00 1 260,00 19 260,0013 " Atlas ltée 331 1/10, n/30 13 " A-55896 15 000,00 1 050,00 16 050,00

34 500,00 29 500,00 1 300,00 4 571,00 104,33 69 975,33

7-14 Chapitre 7

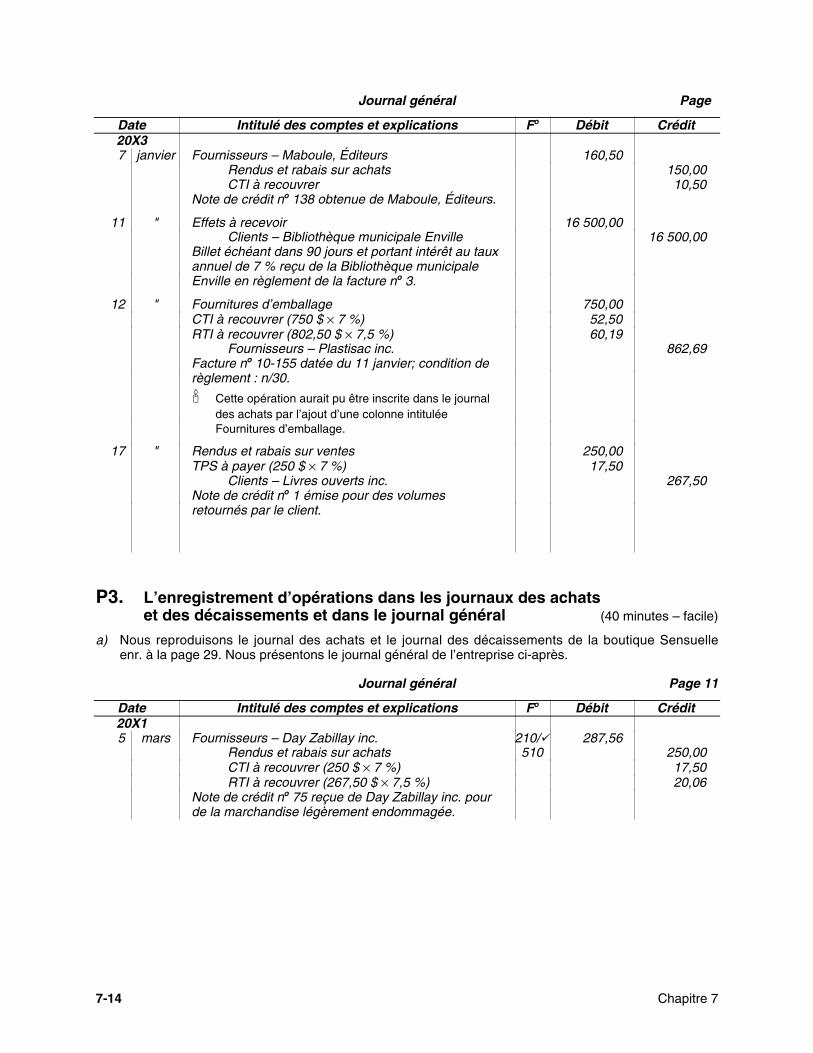

Journal général Page

Date Intitulé des comptes et explications Fo Débit Crédit20X37 janvier Fournisseurs – Maboule, Éditeurs 160,50

Rendus et rabais sur achats 150,00CTI à recouvrer 10,50

Note de crédit no 138 obtenue de Maboule, Éditeurs.

11 " Effets à recevoir 16 500,00Clients – Bibliothèque municipale Enville 16 500,00

Billet échéant dans 90 jours et portant intérêt au tauxannuel de 7 % reçu de la Bibliothèque municipaleEnville en règlement de la facture no 3.

12 " Fournitures d’emballage 750,00CTI à recouvrer (750 $ × 7 %) 52,50RTI à recouvrer (802,50 $ × 7,5 %) 60,19

Fournisseurs – Plastisac inc. 862,69Facture no 10-155 datée du 11 janvier; condition derèglement : n/30.

� Cette opération aurait pu être inscrite dans le journaldes achats par l’ajout d’une colonne intituléeFournitures d’emballage.

17 " Rendus et rabais sur ventes 250,00TPS à payer (250 $ × 7 %) 17,50

Clients – Livres ouverts inc. 267,50Note de crédit no 1 émise pour des volumesretournés par le client.

P3. L’enregistrement d’opérations dans les journaux des achatset des décaissements et dans le journal général (40 minutes – facile)

a) Nous reproduisons le journal des achats et le journal des décaissements de la boutique Sensuelleenr. à la page 29. Nous présentons le journal général de l’entreprise ci-après.

Journal général Page 11

Date Intitulé des comptes et explications Fo Débit Crédit20X15 mars Fournisseurs – Day Zabillay inc. 210/� 287,56

Rendus et rabais sur achats 510 250,00CTI à recouvrer (250 $ × 7 %) 17,50RTI à recouvrer (267,50 $ × 7,5 %) 20,06

Note de crédit no 75 reçue de Day Zabillay inc. pourde la marchandise légèrement endommagée.

Les journaux auxiliaires et le traitement de l’information comptable 7-15

Journal des achats Page 57

No de Conditions de Facture Sous- Acces- CTI à RTI àDate Fournisseurs compte règlement Date No � vêtements Vêtements soires recouvrer recouvrer Total20X1 20X1

2 mars Day Zabillay inc. 214 2/10, n/30 1er mars H-432 � 7 750,00 542,50 621,94 8 914,444 " Affry Hollante inc. 211 2/10, n/30 3 " A1987 � 1 200,00 84,00 96,30 1 380,30

22 " Bret Thel enr. 213 2/10, n/30 22 " B-2952 � 1 000,00 70,00 80,25 1 150,2524 " Don Juan inc. 215 2/10, n/30 18 " DJ-195 � 6 500,00 455,00 521,63 7 476,6326 " Mabelle Prude enr. 218 2/10, n/30 26 " 16 � 1 500,00 250,00 122,50 140,44 2 012,9430 " Day Zabillay inc. 214 2/10, n/30 29 " H-499 � 3 950,00 276,50 316,99 4 543,49

13 200,00 7 700,00 1 250,00 1 550,50 1 777,55 25 478,05

(501) (502) (503) (225) (235) (210)

Journal des décaissements Page 91

No Achats Fournisseurs Escomptes CTI RTI Divers chè- Sous- Vête- Acces- sur à à

Date que Libellé vêtements ments soires Montant � Caisse achats recouvrer recouvrer Nom du compte Fo Débit Crédit

20X11er mars 727 Loyer mensuel 569,37 34,65 39,72 Loyer 520 495,003 " 728 Bo Paytar ltée 1 840,40 � 1 824,40 16,008 " 729 Journal de Montréal 517,61 31,50 36,11 Publicité 530 450,00

11 " 730 Day Zabillay inc. 8 626,88 � 8 476,88 150,0012 " Achat comptant 350,00 402,59 24,50 28,0913 " 731 Affry Hollante inc. 1 380,30 � 1 356,30 24,0015 " Salaires bimensuels 5 000,00 Salaires 540 5 000,0030 " 732 Don Juan inc. 7 476,63 � 7 476,6331 " Salaires bimensuels 5 200,00 Salaires 540 5 200,0031 " Retrait du propriétaire 750,00 Piché – Retraits 320 750,00

350,00 19 324,21 31 573,78 190,00 90,65 103,92 11 895,00

(502) (210) (100) (515) (225) (235) (x)

7-16 Chapitre 7

b) Le report dans les comptes des grands livres.

Grand livre général

Caisse Compte no 100

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 41 220,0031 mars D91 31 573,78 9 646,22

Fournisseurs Compte no 210

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 1 840,405 mars J11 287,56 1 552,84

31 " A57 25 478,05 27 030,8931 " D91 19 324,21 7 706,68

CTI à recouvrer Compte no 225

Date Libellé Fo Débit Crédit Solde20X7

28 février Solde reporté E11 25 779,605 mars E11 17,50 25 762,10

31 " A57 1 550,50 27 312,6031 " D91 90,65 27 403,25

RTI à recouvrer Compte no 235

Date Libellé Fo Débit Crédit Solde20X7

28 février Solde reporté 29 554,47 29 554,475 mars E11 20,06 29 534,41

31 " A57 1 777,55 31 311,9631 " D91 103,92 31 415,88

Sonia Piché – Retraits Compte no 320

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 3 500,0031 mars D91 750,00 4 250,00

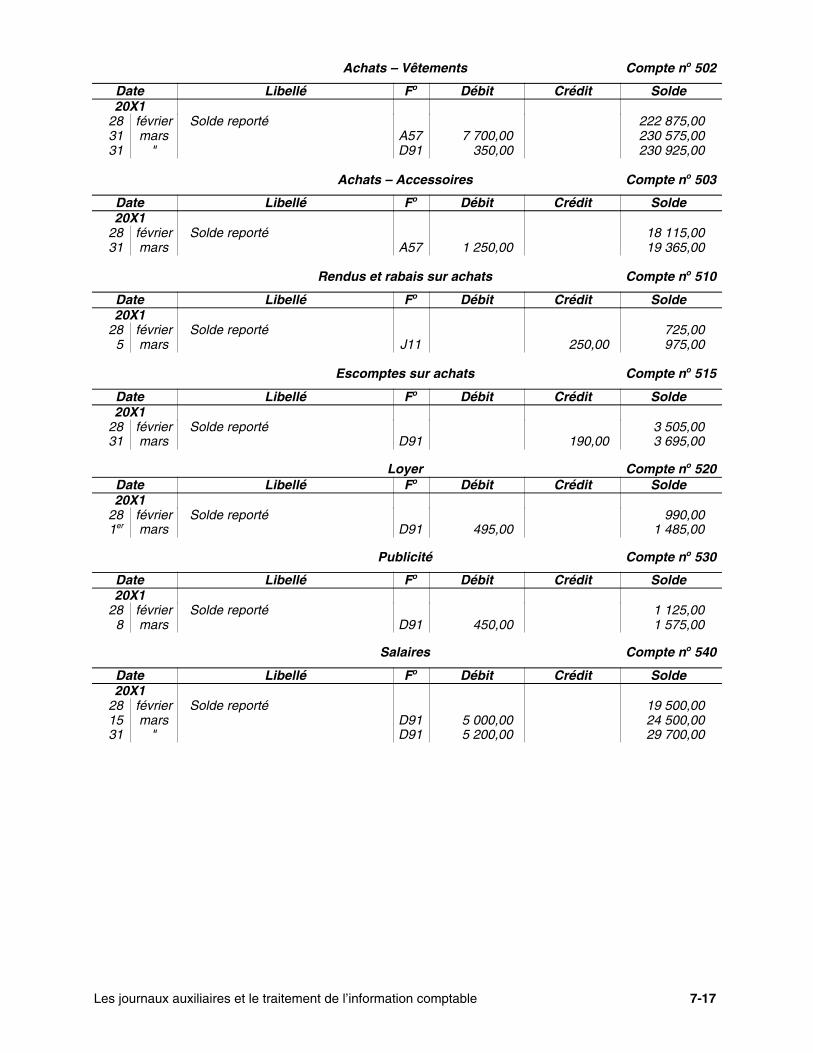

Achats – Sous-vêtements Compte no 501

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 125 900,0031 mars A57 13 200,00 139 100,00

Les journaux auxiliaires et le traitement de l’information comptable 7-17

Achats – Vêtements Compte no 502

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 222 875,0031 mars A57 7 700,00 230 575,0031 " D91 350,00 230 925,00

Achats – Accessoires Compte no 503

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 18 115,0031 mars A57 1 250,00 19 365,00

Rendus et rabais sur achats Compte no 510

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 725,005 mars J11 250,00 975,00

Escomptes sur achats Compte no 515

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 3 505,0031 mars D91 190,00 3 695,00

Loyer Compte no 520Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 990,001er mars D91 495,00 1 485,00

Publicité Compte no 530

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 1 125,008 mars D91 450,00 1 575,00

Salaires Compte no 540

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 19 500,0015 mars D91 5 000,00 24 500,0031 " D91 5 200,00 29 700,00

7-18 Chapitre 7

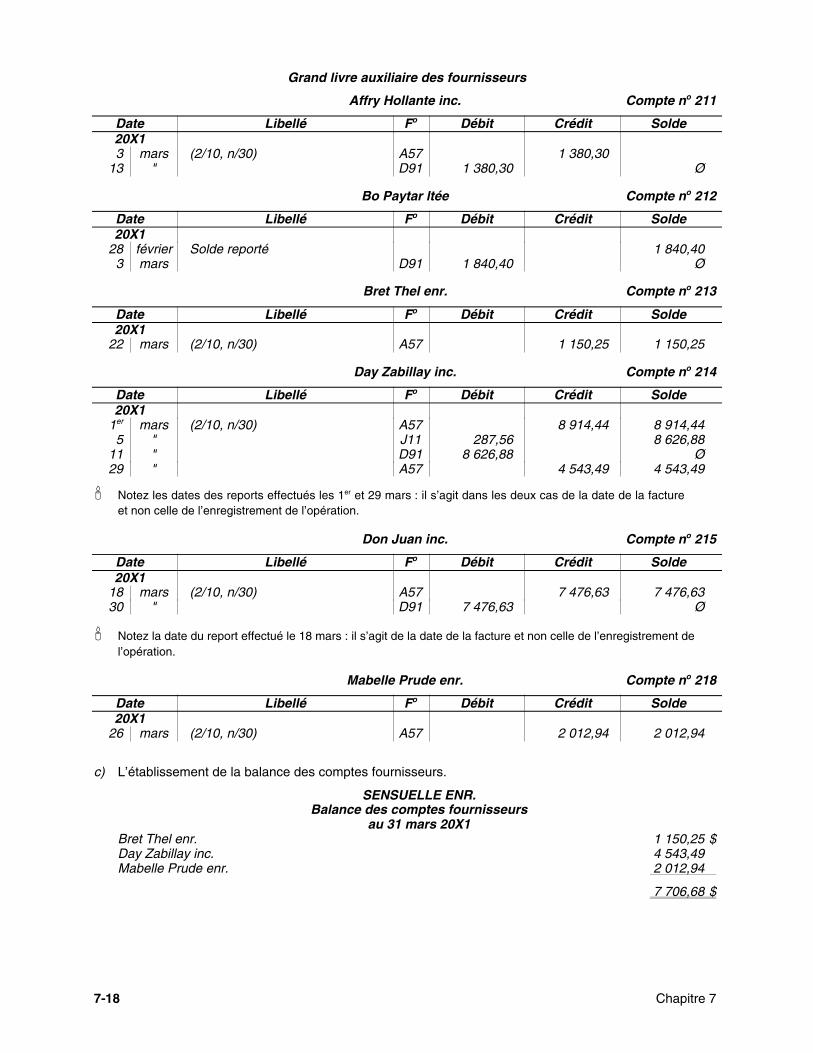

Grand livre auxiliaire des fournisseurs

Affry Hollante inc. Compte no 211

Date Libellé Fo Débit Crédit Solde20X13 mars (2/10, n/30) A57 1 380,30

13 " D91 1 380,30 Ø

Bo Paytar ltée Compte no 212

Date Libellé Fo Débit Crédit Solde20X1

28 février Solde reporté 1 840,403 mars D91 1 840,40 Ø

Bret Thel enr. Compte no 213

Date Libellé Fo Débit Crédit Solde20X1

22 mars (2/10, n/30) A57 1 150,25 1 150,25

Day Zabillay inc. Compte no 214

Date Libellé Fo Débit Crédit Solde20X1

1er mars (2/10, n/30) A57 8 914,44 8 914,445 " J11 287,56 8 626,88

11 " D91 8 626,88 Ø29 " A57 4 543,49 4 543,49

� Notez les dates des reports effectués les 1er et 29 mars : il s’agit dans les deux cas de la date de la factureet non celle de l’enregistrement de l’opération.

Don Juan inc. Compte no 215

Date Libellé Fo Débit Crédit Solde20X1

18 mars (2/10, n/30) A57 7 476,63 7 476,6330 " D91 7 476,63 Ø

� Notez la date du report effectué le 18 mars : il s’agit de la date de la facture et non celle de l’enregistrement del’opération.

Mabelle Prude enr. Compte no 218

Date Libellé Fo Débit Crédit Solde20X1

26 mars (2/10, n/30) A57 2 012,94 2 012,94

c) L’établissement de la balance des comptes fournisseurs.

SENSUELLE ENR.Balance des comptes fournisseurs

au 31 mars 20X1Bret Thel enr. 1 150,25 $Day Zabillay inc. 4 543,49Mabelle Prude enr. 2 012,94

7 706,68 $

Les journaux auxiliaires et le traitement de l’information comptable 7-19

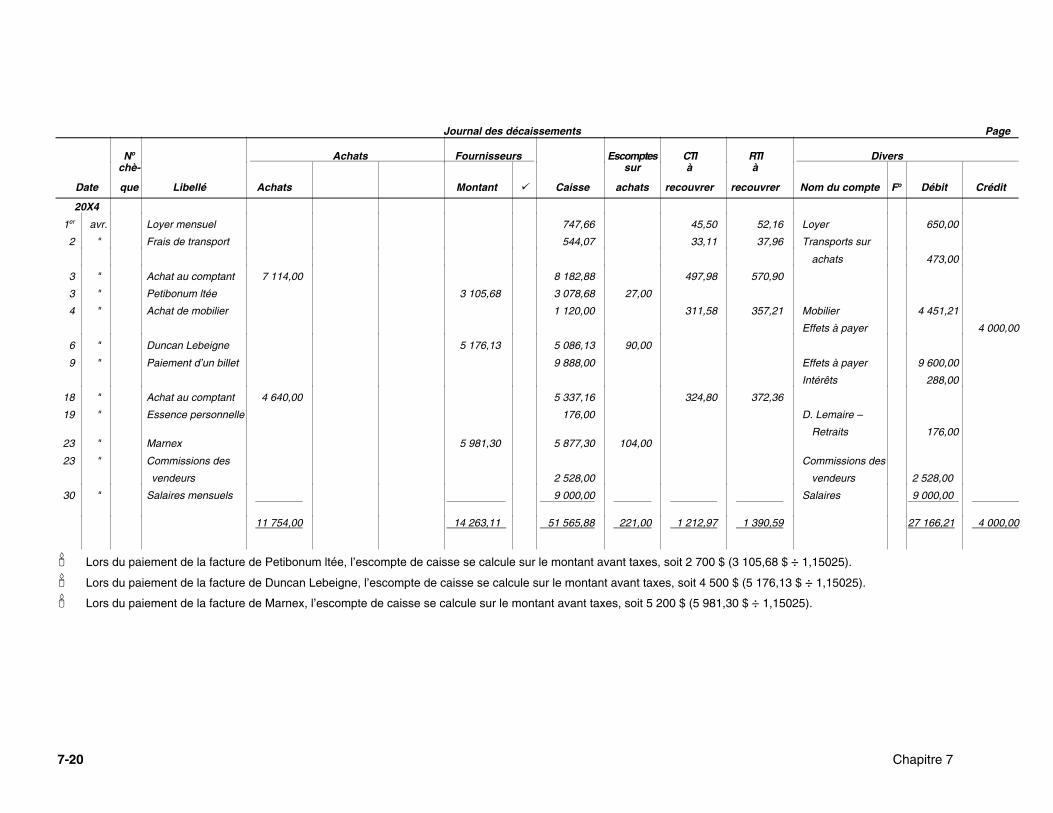

P5. L’enregistrement d’opérations dans le journal des encaissementset dans le journal des décaissements (35 minutes – facile)

Journal des encaissements Page

Clients Ventes au comptant DiversEscomp- tes sur TPS TVQ

Date Libellé Caisse ventes Montant � Ventes à payer à payer Nom du compte Fo Débit Crédit

20X42 avr. Vente au comptant 7 139,60 6 207,00 434,49 498,11

5 " Barbarella inc. 960,00 3 840,00 Effets à recevoir 2 880,00

12 " Apport additionnel 32 000,00 D. Lemaire – Apports 32 000,00

20 " Cendrillon ltée 1 960,00 40,00 2 000,00

30 " Chaperon Mauve 6 216,38 110,00 6 326,38

48 275,98 150,00 12 166,38 6 207,00 434,49 498,11 2 880,00 32 000,00

� Lors de l’encaissement de la facture de Chaperon Mauve enr., il faut se souvenir que le montant total de 6 326,38 $ inclus la TPS et la TVQ. Or, l’escompte decaisse se calcule sur le montant avant taxes, soit 5 500 $ (6 326,38 $ ÷ 1,15025).

7-20 Chapitre 7

Journal des décaissements Page

No Achats Fournisseurs Escomptes CTI RTI Divers chè- sur à à

Date que Libellé Achats Montant � Caisse achats recouvrer recouvrer Nom du compte Fo Débit Crédit

20X4

1er avr. Loyer mensuel 747,66 45,50 52,16 Loyer 650,00

2 " Frais de transport 544,07 33,11 37,96 Transports sur

achats 473,00

3 " Achat au comptant 7 114,00 8 182,88 497,98 570,90

3 " Petibonum ltée 3 105,68 3 078,68 27,00

4 " Achat de mobilier 1 120,00 311,58 357,21 Mobilier 4 451,21

Effets à payer 4 000,00

6 " Duncan Lebeigne 5 176,13 5 086,13 90,00

9 " Paiement d’un billet 9 888,00 Effets à payer 9 600,00

Intérêts 288,00

18 " Achat au comptant 4 640,00 5 337,16 324,80 372,36

19 " Essence personnelle 176,00 D. Lemaire –

Retraits 176,0023 " Marnex 5 981,30 5 877,30 104,00

23 " Commissions des Commissions des

vendeurs 2 528,00 vendeurs 2 528,00

30 " Salaires mensuels 9 000,00 Salaires 9 000,00

11 754,00 14 263,11 51 565,88 221,00 1 212,97 1 390,59 27 166,21 4 000,00

� Lors du paiement de la facture de Petibonum ltée, l’escompte de caisse se calcule sur le montant avant taxes, soit 2 700 $ (3 105,68 $ ÷ 1,15025).

� Lors du paiement de la facture de Duncan Lebeigne, l’escompte de caisse se calcule sur le montant avant taxes, soit 4 500 $ (5 176,13 $ ÷ 1,15025).

� Lors du paiement de la facture de Marnex, l’escompte de caisse se calcule sur le montant avant taxes, soit 5 200 $ (5 981,30 $ ÷ 1,15025).

Les journaux auxiliaires et le traitement de l’information comptable 7-21

P7. L’utilisation des journaux auxiliaires et du journal général (45 minutes – difficile)

Journal des ventes Page 1

No de Conditions No deDate Clients compte de règlement facture � Ventes Total20X4

7 mai Tony Salvatore 152 2/10, n/60 1 � 6 800 6 80011 " Henriette Lalancette 155 2/10, n/60 2 � 8 800 8 80031 " Pamela Sanderson 158 2/10, n/60 3 � 4 950 4 950

20 550 20 550

(500) (150)

Journal des achats Page 1

No de Conditions Facture Date Fournisseurs compte de règlement Date No � Achats Total20X4 20X4

7 mai Piscines Extra inc. 325 2/10, n/30 7 mai PS4689 � 12 000 12 00018 " Accessoires Hardy inc. 324 2/10, n/30 17 " 425055 � 6 500 6 50023 " Piscines Extra inc. 325 2/10, n/30 22 " PS4766 � 6 500 6 500

25 000 25 000

(600) (320)

Journal des encaissements Page 1

Escomptes Clients Diverssur

Date Libellé Caisse ventes Montant � Ventes Nom du compte FoDébit Crédit

20X41er mai Mise de fonds 81 000 D. Larose – Capital 400 81 00015 " Tony Salvatore 6 664 136 6 800 �21 " Henriette Lalancette 7 840 160 8 000 �28 " Ventes au comptant 1 250 1 25028 " Emprunt 15 400 Effets à payer 300 15 400

112 154 296 14 800 1 250 96 400

(100) (540) (150) (500) (x)

7-22 Chapitre 7

Journal des décaissements Page 1

No Fournisseurs Escomptes Diverschè- sur

Date que Libellé Achats Montant � Caisse achats Nom du compte Fo Débit Crédit20X4

1er mai 1 Raymax 40 000 Terrain 200 45 000(hypothèque : Bâtiment 210 55 0001 000 $/mois plus Empruntintérêts à 6 % l’an) hypothécaire 360 60 000

9 " 2 Assuretout (12 mois) 220 Assurances payéesd’avance 190 220

10 " 3 Transport Lyonnais 177 Transports sur achats 660 17714 " 4 Belles Piscines inc. 2 556 2 55615 " 5 Piscines Extra inc. 12 000 � 11 760 24015 " Salaires bimensuels 3 450 Salaires 720 3 45027 " 6 Accessoires Hardy 6 300 � 6 174 12630 " 7 Hachette Kash ltée 1 656 1 65631 " Salaires bimensuels 3 500 Salaires 720 3 50031 " Hypothèque 1 300 Emprunt

(premier versement) hypothécaire 360 1 000Intérêts sur la

dette à long terme 830 300

4 212 18 300 70 793 366 108 647 60 000

(600) (320) (100) (640) (x) (x)

Les journaux auxiliaires et le traitement de l’information comptable 7-23

Journal général Page 1

Date Intitulé des comptes et explications Fo Débit Crédit20X4

16 mai Rendus et rabais sur ventes 520 800Clients – Henriette Lalancette 150/� 800

Note de crédit no 1 accordée à Henriette Lalancettepour des marchandises retournées par ce client.

21 " Fournisseurs – Accessoires Hardy inc. 320/� 200Rendus et rabais sur achats 620 200

Note de crédit reçue de Accessoires Hardy inc. pourdes marchandises défectueuses.

7-24 Chapitre 7

P9. L’utilisation des journaux auxiliaires et du journal général (60 minutes – difficile)

a) L’enregistrement des opérations.

Journal des ventes Page 1

No de Conditions No de Équipements TPS à TVQ àDate Clients compte de règlement facture � Ventes Réparations Entretien payer payer Total20X24 mai Jérôme Dutronc 124 2/10, n/30 1 � 16 200,00 1 134,00 1 300,05 18 634,058 " Hydro-Enville 123 2/10, n/30 2 � 15 000,00 1 050,00 1 203,75 17 253,75

10 " Jim Petitquai 127 2/10, n/30 3 � 6 500,00 455,00 521,63 7 476,6311 " École secondaire

Les Mécanos 122 2/10, n/30 4 � 18 000,00 1 260,00 1 444,50 20 704,5024 " Cylindres D. Fectueux 121 2/10, n/30 5 � 1 800,00 126,00 144,45 2 070,45

55 700,00 1 800,00 4 025,00 4 614,38 66 139,38

(120)

Journal des achats Page 1

No de Conditions de Facture Équi- Pièces – Pièces – CTI à RTI àDate Fournisseurs compte règlement Date No � pements Réparation Entretien recouvrer recouvrer Total20X2 20X2

2 mai Pièces réusinées inc. 227 2/10, n/30 1er mai 1767 � 4 500,00 315,00 361,13 5 176,133 " Palan enr. 226 2/10, n/30 3 " 315 � 42 900,00 3 003,00 3 442,73 49 345,738 " Vap-o-gaz inc. 229 2/10, n/30 7 " V89351 � 25 000,00 1 750,00 2 006,25 28 756,25

21 " Vap-o-gaz inc. 229 2/10, n/30 19 " V89399 � 1 500,00 105,00 120,38 1 725,3823 " Palan enr. 226 2/10, n/30 23 " 379 � 19 400,00 1 358,00 1 556,85 22 314,85

62 300,00 31 000,00 6 531,00 7 487,34 107 318,34

(220)

Les journaux auxiliaires et le traitement de l’information comptable 7-25

Journal des encaissements Page 1

Clients Équipements DiversEscomp- tes sur TPS TVQ

Date Libellé Caisse ventes Montant � Ventes Réparation Entretien à payer à payer Nom du compte Fo Débit Crédit

20X21er mai Mise de fonds 45 000,00 Matériel d’entretien 15 000,00

M. Lassonde – Apports 60 000,00

1er " Emprunt

hypothécaire 50 000,00 Emprunt hypothécaire 50 000,00

3 " Entretien comptant 258,81 225,00 15,75 18,06

9 " 862,69 750,00 52,50 60,19

14 " Jérôme Dutronc 18 310,05 324,00 18 634,05 �

17 " Hydro-Enville 16 953,75 300,00 17 253,75 �

20 " Jean Petitquai 7 346,63 130,00 7 476,63 �

26 " Multilift inc. 9 777,13 8 500,00 595,00 682,13

148 509,06 754,00 43 364,43 750,00 8 725,00 663,25 760,38 15 000,00 110 000,00

(120)

7-26 Chapitre 7

Journal des décaissements Page 1

No Achats Fournisseurs Escomptes CTI RTI Divers chè- Équi- Répara- sur à à

Date que Libellé pements tion Entretien Montant � Caisse achats recouvrer recouvrer Nom du compte Fo Débit Crédit

20X8

2 mai 1 Rikant inc 74 766,25 4 550,00 5 216,25 Matérield’entretien 65 000,00

2 " 2 Loutout inc. 1 725,38 105,00 120,38 Loyer 1 500,00

5 " 3 Bureauteck ltée 1 121,49 68,25 78,24 Matériel debureau 975,00

7 " 4 Achat de pièces 550,00 632,64 38,50 44,14

9 " 5 Pièces réusinées inc. 5 176,13 � 5 086,13 90,00

12 " 6 Palan enr. 49 230,70 � 48 374,70 856,00

13 " 7 La Presse 603,88 36,75 42,13 Publicité 525,00

15 " Retrait 1 200,00 M. Lassonde –Retraits 1 200,00

16 " 8 Transportec ltée 287,56 17,50 20,06 Frais de livraison 250,00

18 " 9 Vap-o-gaz inc. 28 181,12 � 28 181,12

19 " 10 Automobiles Lemay 8 626,88 525,00 601,88 Camions 7 500,00

22 " 11 MasterCard 1 500,00 M. Lassonde -(Personnel) Retraits 1 500,00

28 " 12 Garage Thibault enr. 86,27 5,25 6,02 Essence et entre-tien du camion 75,00

29 " 13 Vap-o-gaz inc. 1 725,38 � 1 695,38 30,00

30 " 14 Achat d’un terrain 5 000,00 Terrain 10 000,00

Effets à payer 5 000,00

31 " Hypothèque 1 250,00 Emprunt(1er versement) hypothécaire 1 000,00

Intérêts sur detteà long terme 250,00

550,00 84 313,33 180 137,68 976,00 5 346,25 6 129,10 89 775,00 5 000,00

(220)

� Lors de l’émission du chèque n° 9, il faut se référer à la date de la facture (7 mai), ce qui fait que le paiement survient après la fin du délai d’escompte.

Les journaux auxiliaires et le traitement de l’information comptable 7-27

Journal général Page 1

Date Intitulé des comptes et explications Fo Débit Crédit20X26 mai Fournisseurs – Palan enr. 220/� 115,03

Rendus et rabais sur achats 100,00CTI à recouvrer (100 $ × 7 %) 7,00RTI à recouvrer (107 $ × 7,5 %) 8,03

Rabais consenti par Palan enr.

11 " Fournisseurs – Vap-o-gaz inc. 220/� 575,13Rendus et rabais sur achats 500,00CTI à recouvrer (500 $ × 7 %) 35,00RTI à recouvrer (535 $ × 7,5 %) 40,13

Rabais consenti par Vap-o-gaz inc.

b) Le report dans les grands livres.

Grand livre général

Clients Compte no 120

Date Libellé Fo Débit Crédit Solde20X2

31 mai V1 66 139,38 66 139,3831 " E1 43 364,43 22 774,95

Fournisseurs Compte no 220

Date Libellé Fo Débit Crédit Solde20X26 mai J1 115,03 115,03 dt

11 " J1 575,13 690,16 dt31 " A1 107 318,34 106 628,1831 " D1 84 313,33 22 314,85

Grand livre auxiliaire des clients

Cylindres D. Fectueux enr. Compte no 121

Date Libellé Fo Débit Crédit Solde20X2

24 mai V1 2 070,45 2 070,45

École secondaire Les Mécanos Compte no 122

Date Libellé Fo Débit Crédit Solde20X2

11 mai V1 20 704,50 20 704,50

Hydro-Enville Compte no 123

Date Libellé Fo Débit Crédit Solde20X28 mai V1 17 253,75 17 253,75

17 " E1 17 253,75 Ø

7-28 Chapitre 7

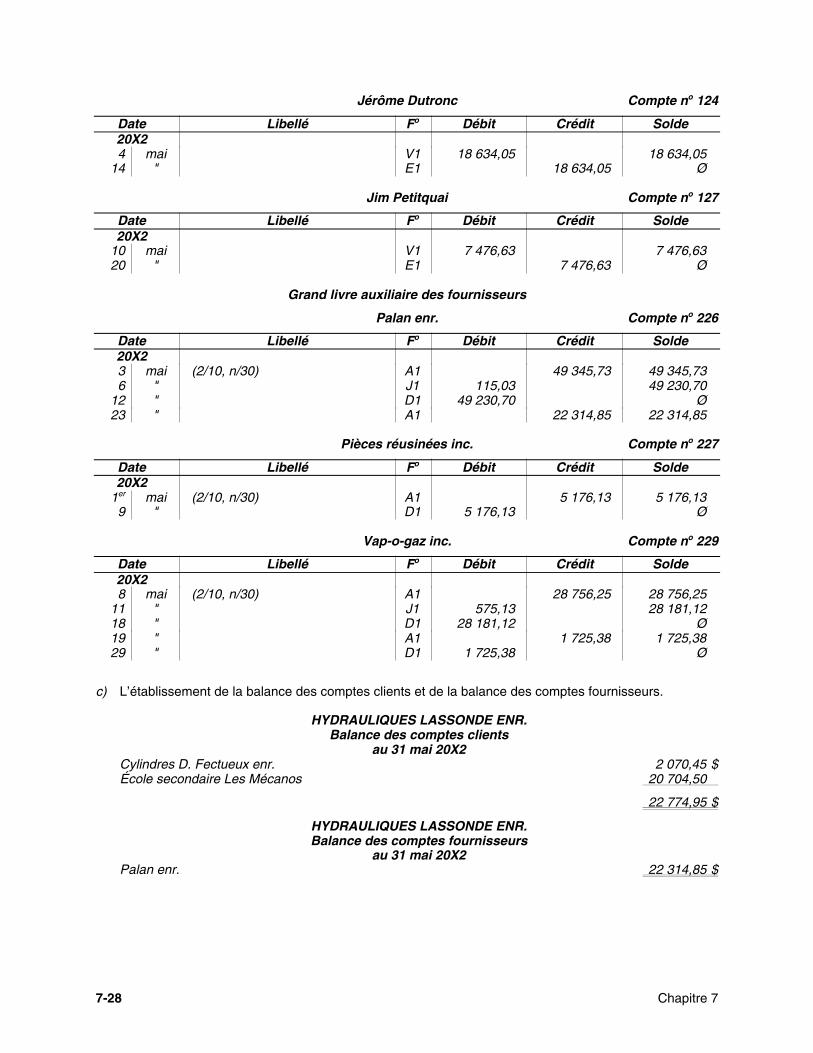

Jérôme Dutronc Compte no 124

Date Libellé Fo Débit Crédit Solde20X24 mai V1 18 634,05 18 634,05

14 " E1 18 634,05 Ø

Jim Petitquai Compte no 127

Date Libellé Fo Débit Crédit Solde20X2

10 mai V1 7 476,63 7 476,6320 " E1 7 476,63 Ø

Grand livre auxiliaire des fournisseurs

Palan enr. Compte no 226

Date Libellé Fo Débit Crédit Solde20X23 mai (2/10, n/30) A1 49 345,73 49 345,736 " J1 115,03 49 230,70

12 " D1 49 230,70 Ø23 " A1 22 314,85 22 314,85

Pièces réusinées inc. Compte no 227

Date Libellé Fo Débit Crédit Solde20X2

1er mai (2/10, n/30) A1 5 176,13 5 176,139 " D1 5 176,13 Ø

Vap-o-gaz inc. Compte no 229

Date Libellé Fo Débit Crédit Solde20X28 mai (2/10, n/30) A1 28 756,25 28 756,25

11 " J1 575,13 28 181,1218 " D1 28 181,12 Ø19 " A1 1 725,38 1 725,3829 " D1 1 725,38 Ø

c) L’établissement de la balance des comptes clients et de la balance des comptes fournisseurs.

HYDRAULIQUES LASSONDE ENR.Balance des comptes clients

au 31 mai 20X2Cylindres D. Fectueux enr. 2 070,45 $École secondaire Les Mécanos 20 704,50

22 774,95 $

HYDRAULIQUES LASSONDE ENR.Balance des comptes fournisseurs

au 31 mai 20X2Palan enr. 22 314,85 $

Les journaux auxiliaires et le traitement de l’information comptable 7-29

P11. L’enregistrement d’opérations dans le journal des achats,le journal des décaissements et le journal général, compte

tenu de la TPS et de la TVQ (60 minutes – difficile)

a) Nous reproduisons le journal des achats et le journal des décaissements de la boutique Fleur Bleueenr. aux pages 55 et 56. Ceux-ci sont suivis du journal général à la page 57.

7-30 Chapitre 7

Journal des achats Page 78

No de Conditions Facture CTI RTIDate Fournisseurs compte de règlement Date No � Vêtements à recouvrer à recouvrer Total20X1 20X1

3 déc. Dentelles inc. 214 2/10, n/30 2 déc. D9125 � 8 000,00 560,00 642,00 9 202,005 " Adonis inc. 211 2/10, n/30 4 " 5-129 � 1 500,00 105,00 120,38 1 725,38

22 " Bret Thel enr. 213 2/10, n/30 22 " B-2948 � 600,00 42,00 48,15 690,1524 " Dubo inc. 215 2/10, n/30 19 " B-23212 � 5 600,00 392,00 449,40 6 441,4027 " Manuel Thyseran enr. 218 n/60 26 " MT-156 � 9 000,00 630,00 722,25 10 352,2528 " Dentelles inc. 214 2/10, n/30 27 " D9267 � 4 000,00 280,00 321,00 4 601,00

28 700,00 2 009,00 2 303,18 33 012,18

(501) (120) (125) (210)

Les journaux auxiliaires et le traitement de l’information comptable 7-31

Journal des décaissements Page 96

No Fournisseurs Escomptes Diverschè- CTI à RTI à sur

Date que Libellé Achats recouvrer recouvrer Montant � Caisse achats Nom du compte Fo Débit Crédit20X1

1er déc. 504 Loyer mensuel 56,00 64,20 920,20 Loyer 520 800,004 " 505 Bobody inc. 1 840,40 � 1 824,40 16,009 " 506 Journal de Québec 31,50 36,11 517,61 Publicité 530 450,00

12 " 507 Dentelles inc. 8 971,95 � 8 815,95 156,0013 " Achat comptant 500,00 35,00 40,13 575,1314 " 508 Adonis inc. 1 610,35 � 1 582,35 28,0015 " Salaires bimensuels 3 000,00 Salaires 540 3 000,0015 " Ministre du Revenu 8 686,35 TPS à payer 220 5 600,00

(taxes – novembre) TVQ à payer 225 6 420,00CTI à recouvrer 120 3 125,00RTI à recouvrer 125 208,65

30 " 509 Dubo inc. 6 441,40 � 6 329,40 112,0031 " Salaires bimensuels 3 200,00 Salaires 540 3 200,0031 " Retrait 1 200,00 Fleur-Ange Lebleu

– Retraits 320 1 200,00

500,00 122,50 140,44 18 864,10 36 651,39 312,00 20 670,00 3 333,65

(501) (120) (125) (210) (100) (515) (x) (x)

� Rappelons que l’escompte de caisse se calcule toujours sur le montant dû avant taxes.

7-32 Chapitre 7

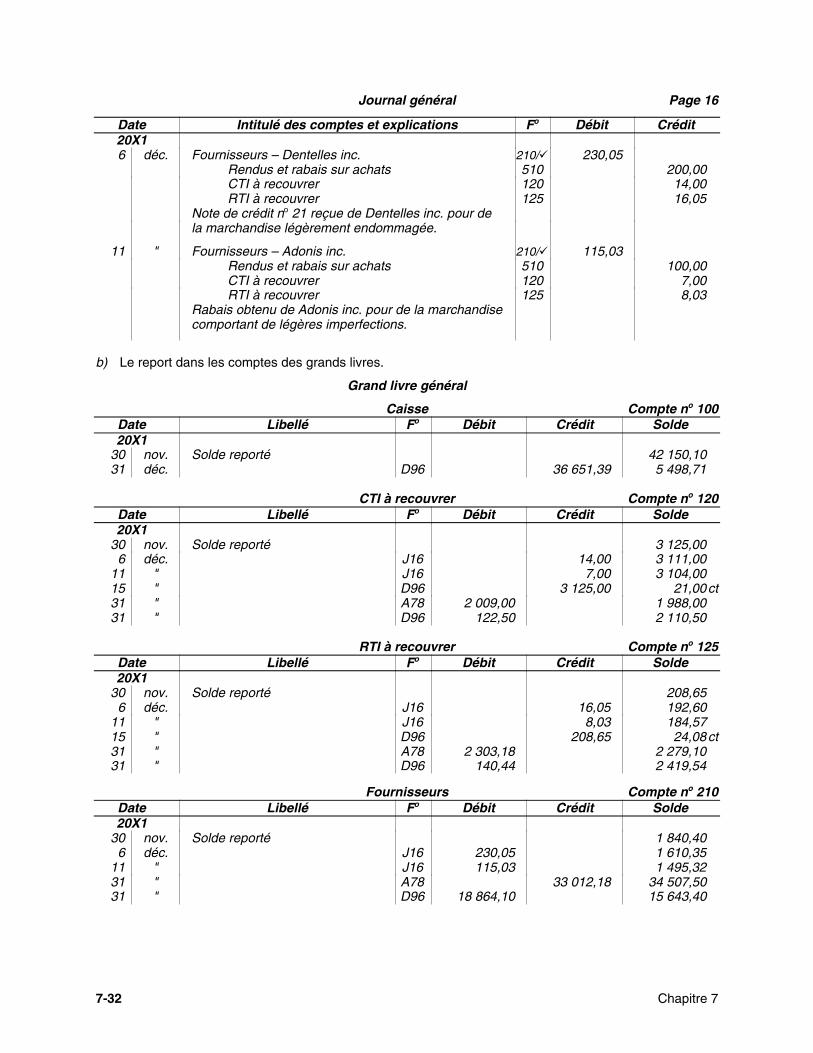

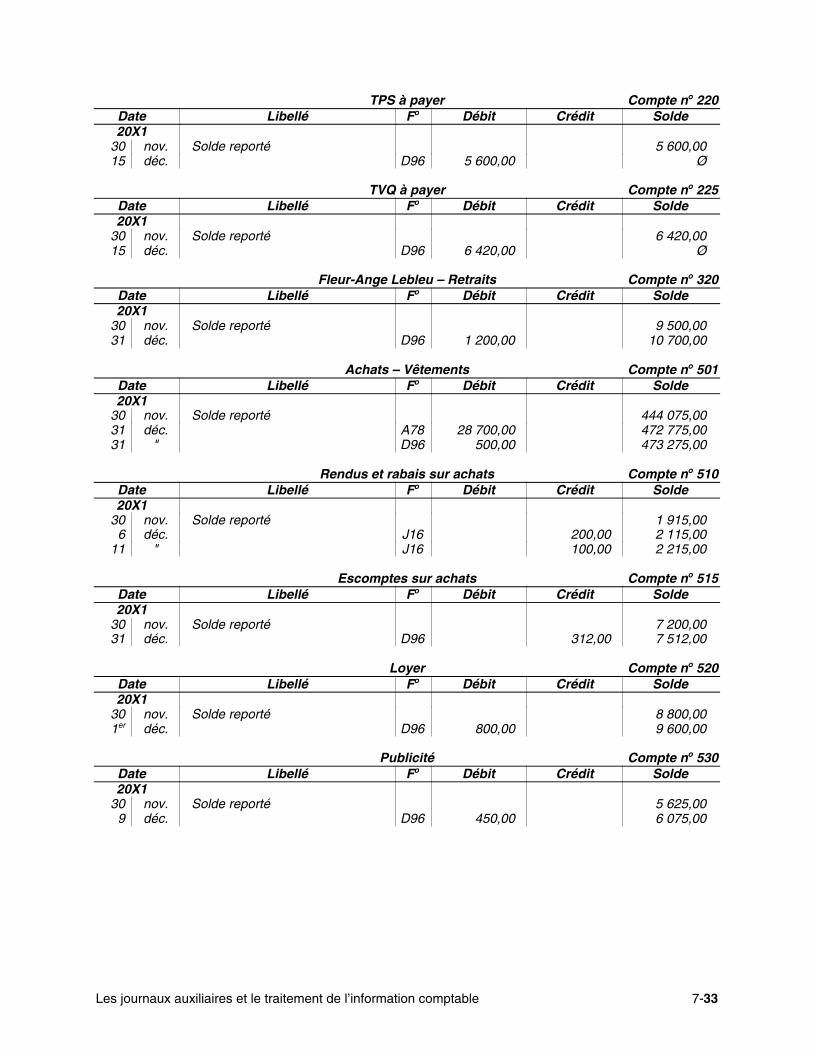

Journal général Page 16

Date Intitulé des comptes et explications Fo Débit Crédit20X16 déc. Fournisseurs – Dentelles inc. 210/� 230,05

Rendus et rabais sur achats 510 200,00CTI à recouvrer 120 14,00RTI à recouvrer 125 16,05

Note de crédit no 21 reçue de Dentelles inc. pour dela marchandise légèrement endommagée.

11 " Fournisseurs – Adonis inc. 210/� 115,03Rendus et rabais sur achats 510 100,00CTI à recouvrer 120 7,00RTI à recouvrer 125 8,03

Rabais obtenu de Adonis inc. pour de la marchandisecomportant de légères imperfections.

b) Le report dans les comptes des grands livres.

Grand livre général

Caisse Compte no 100Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 42 150,1031 déc. D96 36 651,39 5 498,71

CTI à recouvrer Compte no 120Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 3 125,006 déc. J16 14,00 3 111,00

11 " J16 7,00 3 104,0015 " D96 3 125,00 21,00ct31 " A78 2 009,00 1 988,0031 " D96 122,50 2 110,50

RTI à recouvrer Compte no 125Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 208,656 déc. J16 16,05 192,60

11 " J16 8,03 184,5715 " D96 208,65 24,08ct31 " A78 2 303,18 2 279,1031 " D96 140,44 2 419,54

Fournisseurs Compte no 210Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 1 840,406 déc. J16 230,05 1 610,35

11 " J16 115,03 1 495,3231 " A78 33 012,18 34 507,5031 " D96 18 864,10 15 643,40

Les journaux auxiliaires et le traitement de l’information comptable 7-33

TPS à payer Compte no 220Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 5 600,0015 déc. D96 5 600,00 Ø

TVQ à payer Compte no 225Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 6 420,0015 déc. D96 6 420,00 Ø

Fleur-Ange Lebleu – Retraits Compte no 320Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 9 500,0031 déc. D96 1 200,00 10 700,00

Achats – Vêtements Compte no 501Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 444 075,0031 déc. A78 28 700,00 472 775,0031 " D96 500,00 473 275,00

Rendus et rabais sur achats Compte no 510Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 1 915,006 déc. J16 200,00 2 115,00

11 " J16 100,00 2 215,00

Escomptes sur achats Compte no 515Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 7 200,0031 déc. D96 312,00 7 512,00

Loyer Compte no 520Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 8 800,001er déc. D96 800,00 9 600,00

Publicité Compte no 530Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 5 625,009 déc. D96 450,00 6 075,00

7-34 Chapitre 7

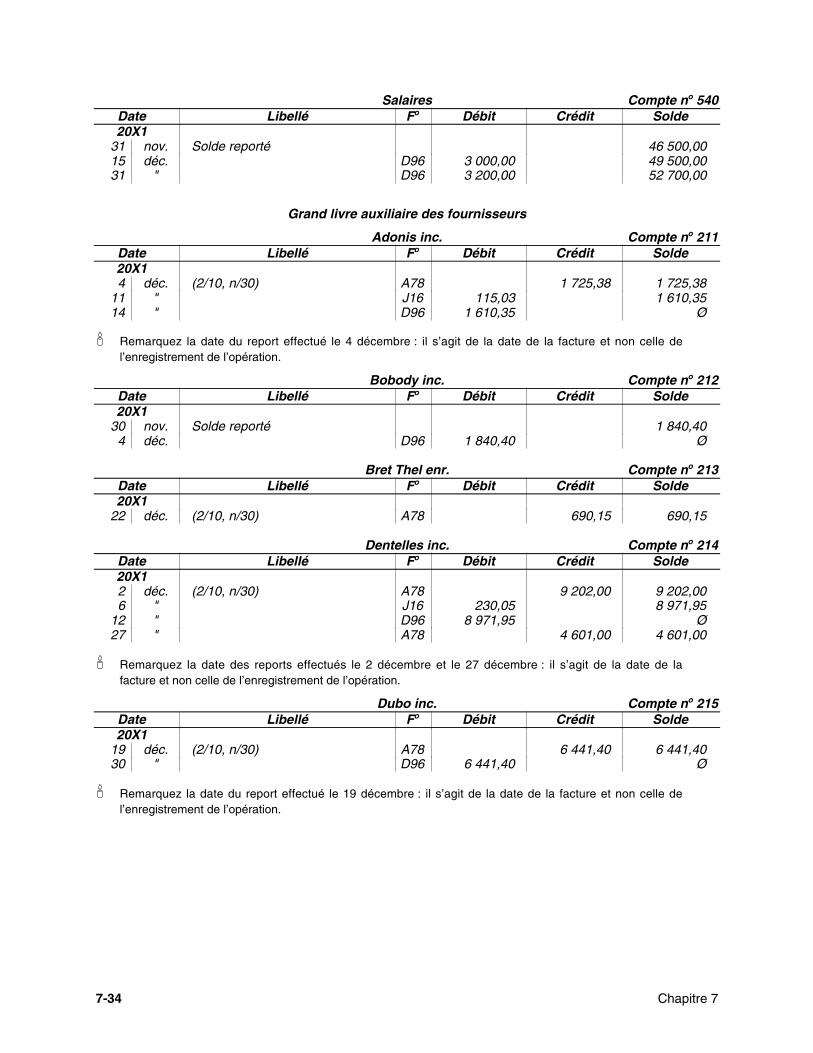

Salaires Compte no 540Date Libellé Fo Débit Crédit Solde20X1

31 nov. Solde reporté 46 500,0015 déc. D96 3 000,00 49 500,0031 " D96 3 200,00 52 700,00

Grand livre auxiliaire des fournisseurs

Adonis inc. Compte no 211Date Libellé Fo Débit Crédit Solde20X14 déc. (2/10, n/30) A78 1 725,38 1 725,38

11 " J16 115,03 1 610,3514 " D96 1 610,35 Ø

� Remarquez la date du report effectué le 4 décembre : il s’agit de la date de la facture et non celle del’enregistrement de l’opération.

Bobody inc. Compte no 212Date Libellé Fo Débit Crédit Solde20X1

30 nov. Solde reporté 1 840,404 déc. D96 1 840,40 Ø

Bret Thel enr. Compte no 213Date Libellé Fo Débit Crédit Solde20X1

22 déc. (2/10, n/30) A78 690,15 690,15

Dentelles inc. Compte no 214Date Libellé Fo Débit Crédit Solde20X12 déc. (2/10, n/30) A78 9 202,00 9 202,006 " J16 230,05 8 971,95

12 " D96 8 971,95 Ø27 " A78 4 601,00 4 601,00

� Remarquez la date des reports effectués le 2 décembre et le 27 décembre : il s’agit de la date de lafacture et non celle de l’enregistrement de l’opération.

Dubo inc. Compte no 215Date Libellé Fo Débit Crédit Solde20X1

19 déc. (2/10, n/30) A78 6 441,40 6 441,4030 " D96 6 441,40 Ø

� Remarquez la date du report effectué le 19 décembre : il s’agit de la date de la facture et non celle del’enregistrement de l’opération.

Les journaux auxiliaires et le traitement de l’information comptable 7-35

Manuel Thyseran enr. Compte no 218Date Libellé Fo Débit Crédit Solde20X1

26 déc. (n/60) A78 10 352,25 10 352,25

� Remarquez la date du report effectué le 26 décembre : il s’agit de la date de la facture et non celle del’enregistrement de l’opération.

c) L’établissement de la balance des comptes fournisseurs.

BOUTIQUE FLEUR BLEUE ENR.Balance des comptes fournisseurs

au 31 décembre 20X1Bret Thel enr. 690,15 $Dentelles inc. 4 601,00Manuel Thyseran enr. 10 352,25

15 643,40 $

Top Related