Yves Bernaerts - Tamtam · 2017-12-01 · Yves Bernaerts Conseil fiscal –Chargé de cours à...

20

Groupements autonomes de personnes : disqualification de la prolificité et dislocation sectorielle Yves Bernaerts Conseil fiscal – Chargé de cours à l’EPHEC (spécialisation en sciences fiscales)

Transcript of Yves Bernaerts - Tamtam · 2017-12-01 · Yves Bernaerts Conseil fiscal –Chargé de cours à...

Groupements autonomes de personnes :

disqualification de la prolificité et dislocation sectorielleYves Bernaerts

Conseil fiscal – Chargé de cours à l’EPHEC (spécialisation en sciences fiscales)

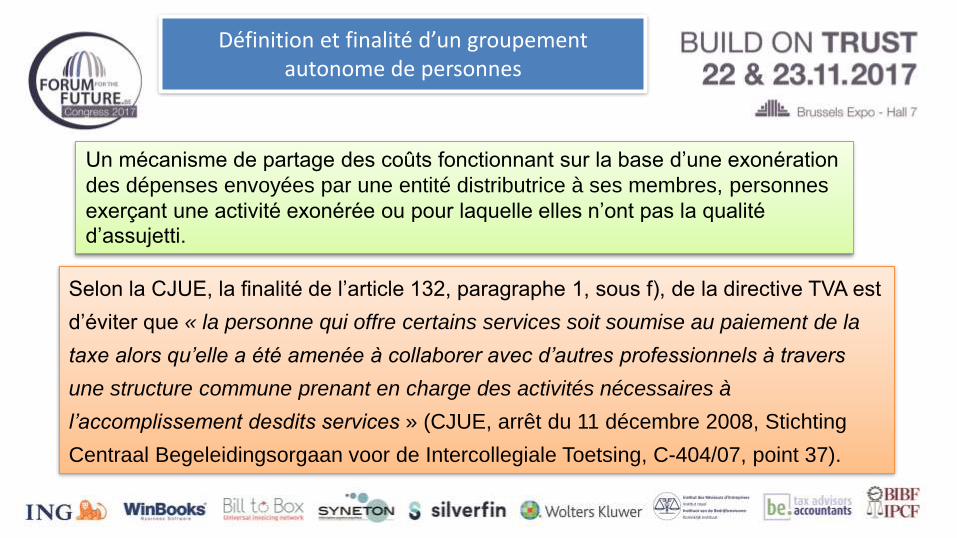

Un mécanisme de partage des coûts fonctionnant sur la base d’une exonération

des dépenses envoyées par une entité distributrice à ses membres, personnes

exerçant une activité exonérée ou pour laquelle elles n’ont pas la qualité

d’assujetti.

Définition et finalité d’un groupement autonome de personnes

Selon la CJUE, la finalité de l’article 132, paragraphe 1, sous f), de la directive TVA est

d’éviter que « la personne qui offre certains services soit soumise au paiement de la

taxe alors qu’elle a été amenée à collaborer avec d’autres professionnels à travers

une structure commune prenant en charge des activités nécessaires à

l’accomplissement desdits services » (CJUE, arrêt du 11 décembre 2008, Stichting

Centraal Begeleidingsorgaan voor de Intercollegiale Toetsing, C-404/07, point 37).

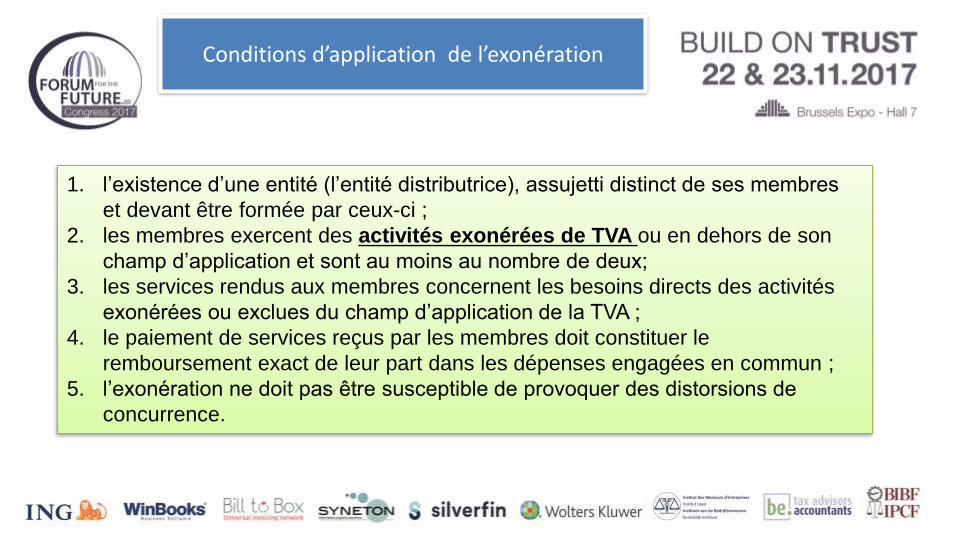

Conditions d’application de l’exonération

1. l’existence d’une entité (l’entité distributrice), assujetti distinct de ses membres

et devant être formée par ceux-ci ;

2. les membres exercent des activités exonérées de TVA ou en dehors de son

champ d’application et sont au moins au nombre de deux;

3. les services rendus aux membres concernent les besoins directs des activités

exonérées ou exclues du champ d’application de la TVA ;

4. le paiement de services reçus par les membres doit constituer le

remboursement exact de leur part dans les dépenses engagées en commun ;

5. l’exonération ne doit pas être susceptible de provoquer des distorsions de

concurrence.

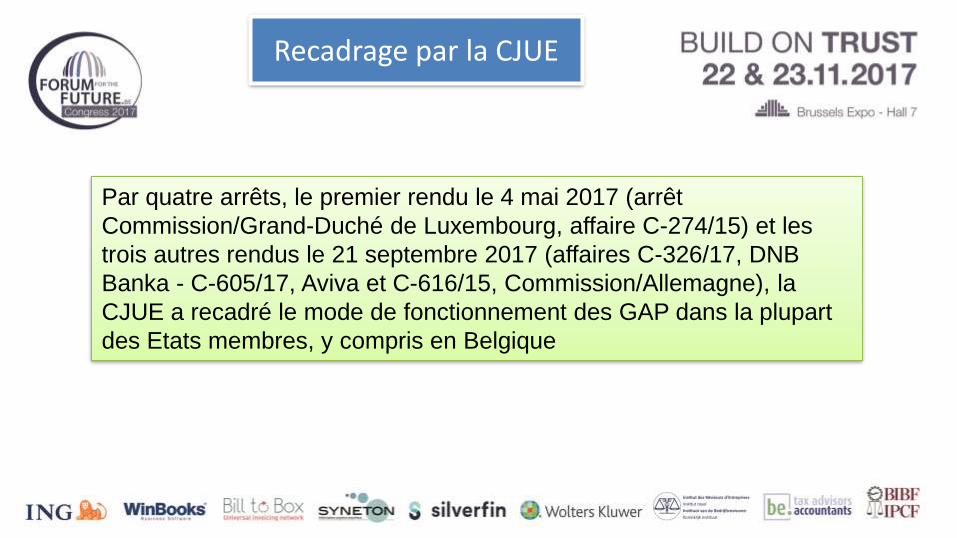

Par quatre arrêts, le premier rendu le 4 mai 2017 (arrêt

Commission/Grand-Duché de Luxembourg, affaire C-274/15) et les

trois autres rendus le 21 septembre 2017 (affaires C-326/17, DNB

Banka - C-605/17, Aviva et C-616/15, Commission/Allemagne), la

CJUE a recadré le mode de fonctionnement des GAP dans la plupart

des Etats membres, y compris en Belgique

Recadrage par la CJUE

Le premier coup de semonce de la CJUE

Groupements autonomes de

personnes au Grand-Duché de

Luxembourg : premier coup de

semonce

Actualités fiscales septembre

2017

n°29 Kluwer

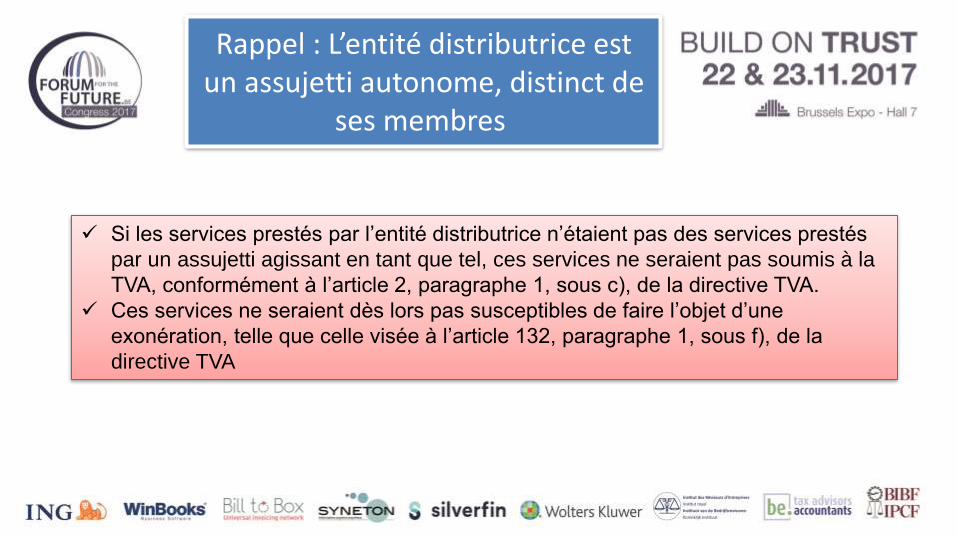

Rappel : L’entité distributrice est un assujetti autonome, distinct de

ses membres

✓ Si les services prestés par l’entité distributrice n’étaient pas des services prestés

par un assujetti agissant en tant que tel, ces services ne seraient pas soumis à la

TVA, conformément à l’article 2, paragraphe 1, sous c), de la directive TVA.

✓ Ces services ne seraient dès lors pas susceptibles de faire l’objet d’une

exonération, telle que celle visée à l’article 132, paragraphe 1, sous f), de la

directive TVA

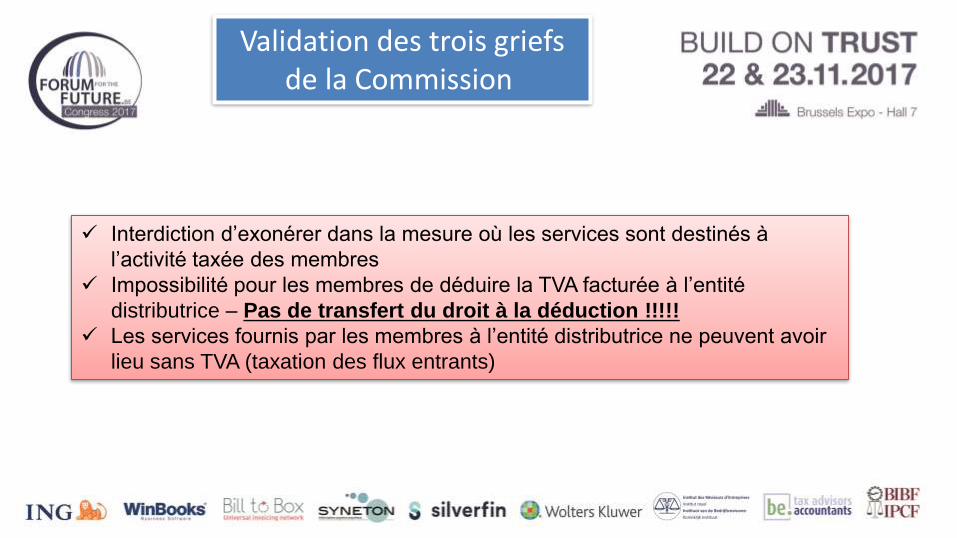

Validation des trois griefs de la Commission

✓ Interdiction d’exonérer dans la mesure où les services sont destinés à

l’activité taxée des membres

✓ Impossibilité pour les membres de déduire la TVA facturée à l’entité

distributrice – Pas de transfert du droit à la déduction !!!!!

✓ Les services fournis par les membres à l’entité distributrice ne peuvent avoir

lieu sans TVA (taxation des flux entrants)

Le glas

Groupements autonomes de personnes :

disqualification de la prolificité fiscale et

dislocation sectorielle

Actualités

fiscales

octobre

2017

n°34 Kluwer

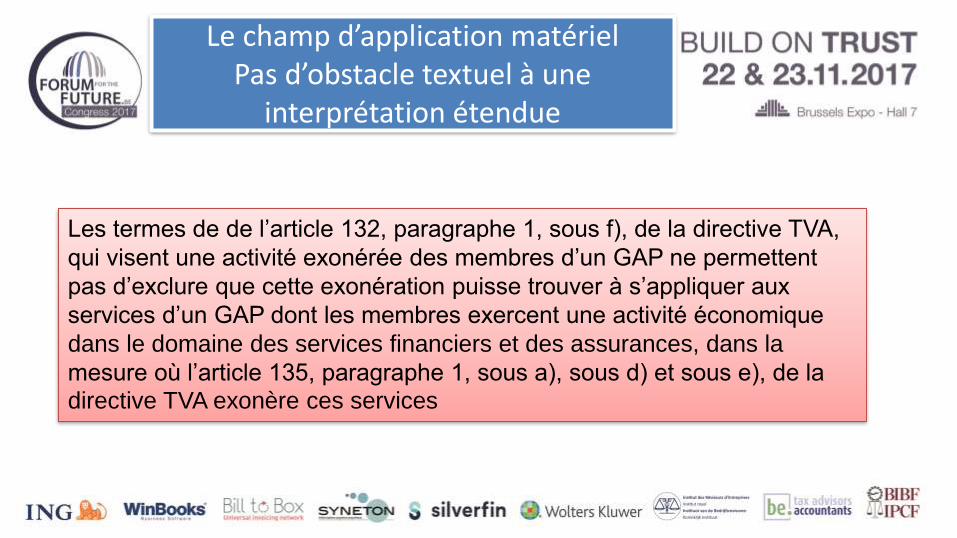

Le champ d’application matérielPas d’obstacle textuel à une

interprétation étendue

Les termes de de l’article 132, paragraphe 1, sous f), de la directive TVA,

qui visent une activité exonérée des membres d’un GAP ne permettent

pas d’exclure que cette exonération puisse trouver à s’appliquer aux

services d’un GAP dont les membres exercent une activité économique

dans le domaine des services financiers et des assurances, dans la

mesure où l’article 135, paragraphe 1, sous a), sous d) et sous e), de la

directive TVA exonère ces services

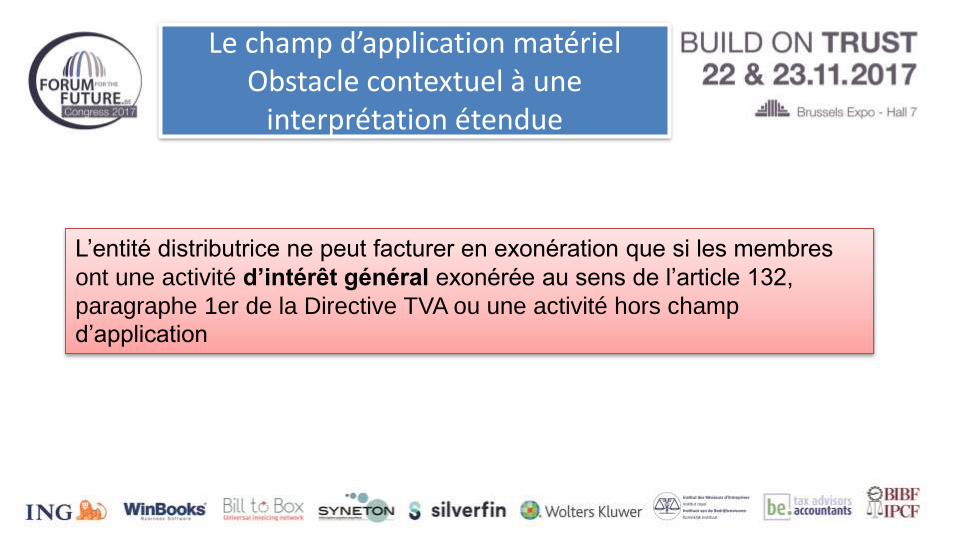

L’entité distributrice ne peut facturer en exonération que si les membres

ont une activité d’intérêt général exonérée au sens de l’article 132,

paragraphe 1er de la Directive TVA ou une activité hors champ

d’application

Le champ d’application matérielObstacle contextuel à une

interprétation étendue

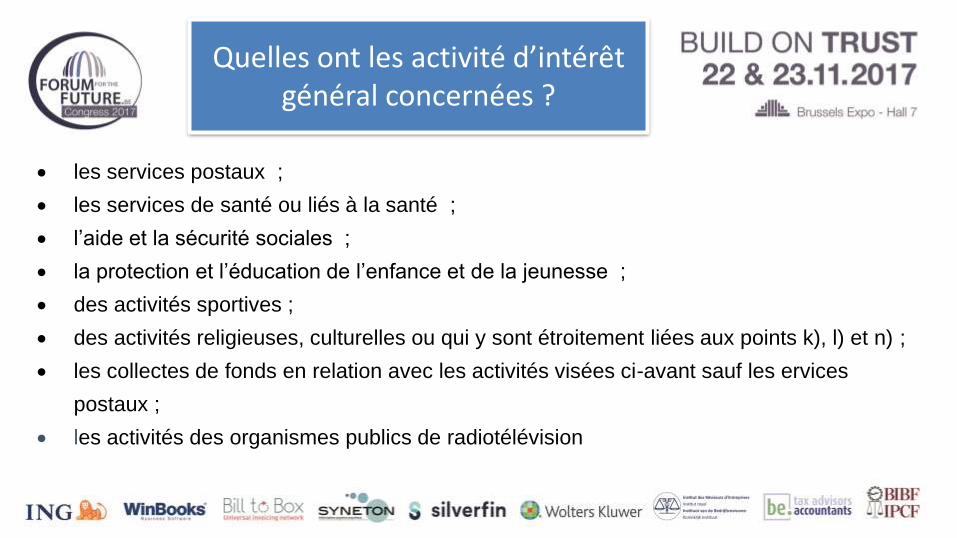

Quelles ont les activité d’intérêt général concernées ?

• les services postaux ;

• les services de santé ou liés à la santé ;

• l’aide et la sécurité sociales ;

• la protection et l’éducation de l’enfance et de la jeunesse ;

• des activités sportives ;

• des activités religieuses, culturelles ou qui y sont étroitement liées aux points k), l) et n) ;

• les collectes de fonds en relation avec les activités visées ci-avant sauf les ervices

postaux ;

• les activités des organismes publics de radiotélévision

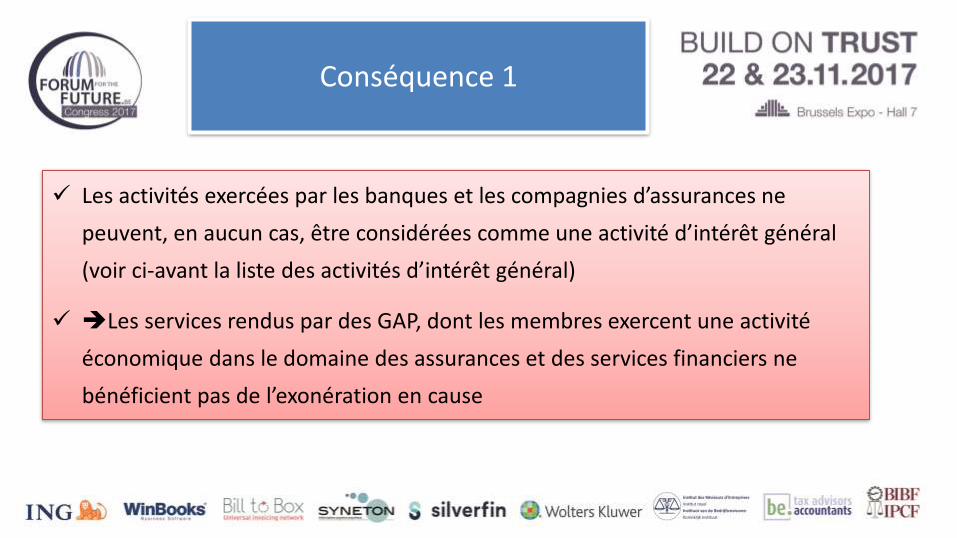

Conséquence 1

✓ Les activités exercées par les banques et les compagnies d’assurances ne

peuvent, en aucun cas, être considérées comme une activité d’intérêt général

(voir ci-avant la liste des activités d’intérêt général)

✓ Les services rendus par des GAP, dont les membres exercent une activité

économique dans le domaine des assurances et des services financiers ne

bénéficient pas de l’exonération en cause

Conséquence 2 : pas de rétrécissement du champ

d’application matériel

✓ Dans l’affaire du recours en manquement contre l’Allemagne, la CJUE, a aussi

entendu interdire de restreindre le champ d’application matériel à une seule des

activités d’intérêt général au sens de l’article 132, paragraphe 1er de la Directive

TVA, à savoir les activités dans le domaine de la santé

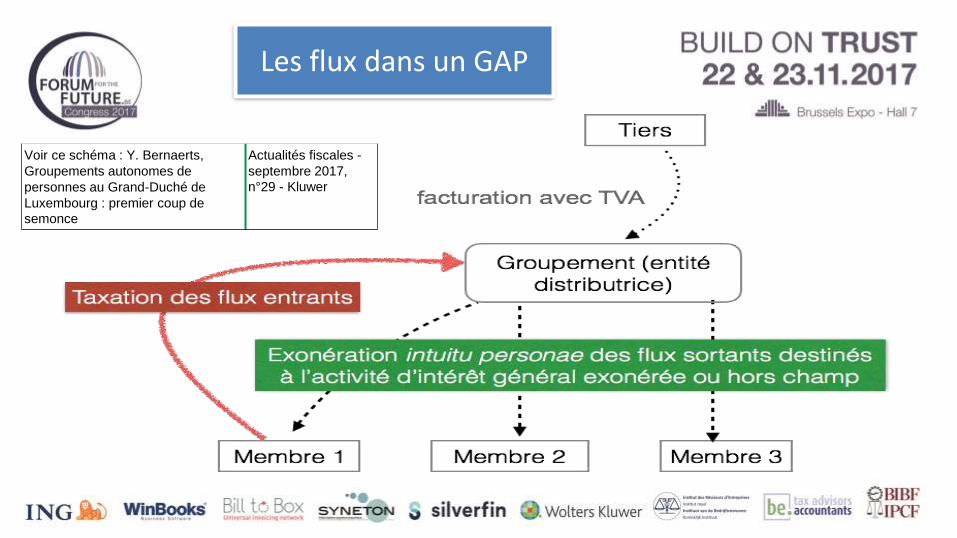

Les flux dans un GAP

Voir ce schéma : Y. Bernaerts,

Groupements autonomes de

personnes au Grand-Duché de

Luxembourg : premier coup de

semonce

Actualités fiscales -

septembre 2017,

n°29 - Kluwer

La situation actuelle

La plupart des Etats membres, par exemple la Belgique, la

France et le Grand-Duché de Luxembourg, avaient permis la

constitution de groupements autonomes de personnes dans le

secteur des assurances et dans celui des services financiers

Quid pour la passé ?

La CJUE reconnaît que sa jurisprudence antérieure pouvait induire

l’élargissement du champ d’application matériel

l’administration fiscale ne saurait invoquer l’article 132, paragraphe

1, sous f), de la directive TVA, tel qu’interprété dans les trois arrêts

précités du 21 septembre 2017, pour refuser cette exonération aux

GAP constitués par des compagnies d’assurance et, partant, pour

refuser d’exonérer de la TVA les prestations de services effectuées par

ces GAP (voir le point 36 de l’arrêt Aviva).

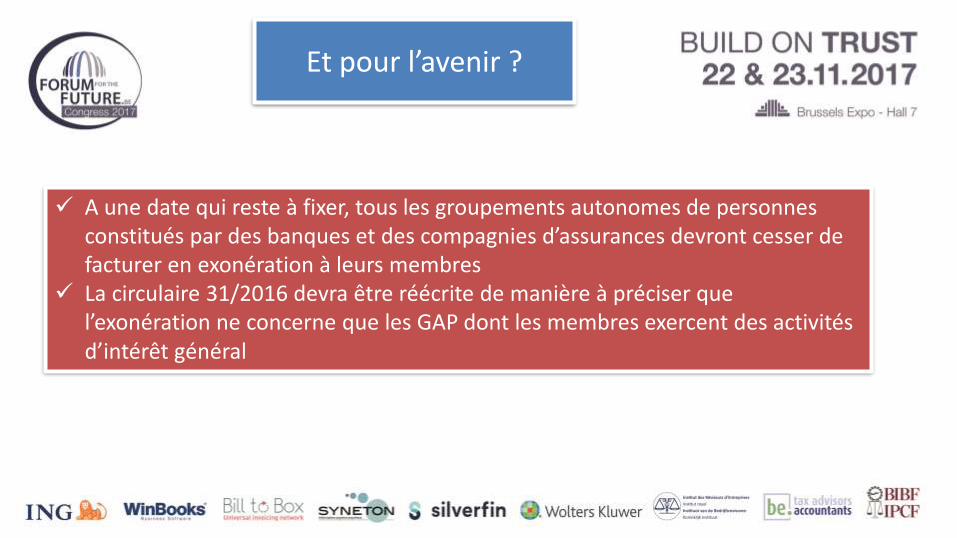

Et pour l’avenir ?

✓ A une date qui reste à fixer, tous les groupements autonomes de personnes constitués par des banques et des compagnies d’assurances devront cesser de facturer en exonération à leurs membres

✓ La circulaire 31/2016 devra être réécrite de manière à préciser que l’exonération ne concerne que les GAP dont les membres exercent des activités d’intérêt général

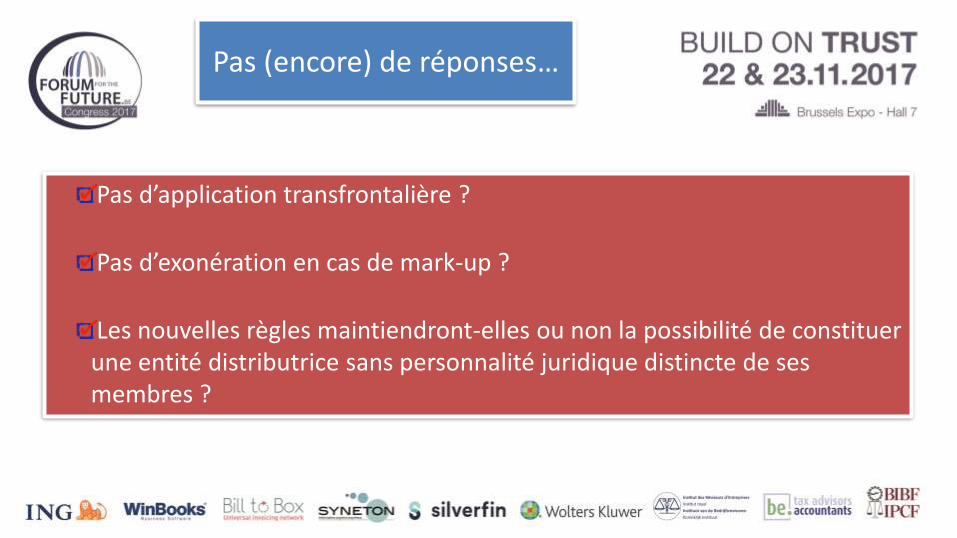

Pas (encore) de réponses…

Pas d’application transfrontalière ?

Pas d’exonération en cas de mark-up ?

Les nouvelles règles maintiendront-elles ou non la possibilité de constituer une entité distributrice sans personnalité juridique distincte de ses membres ?

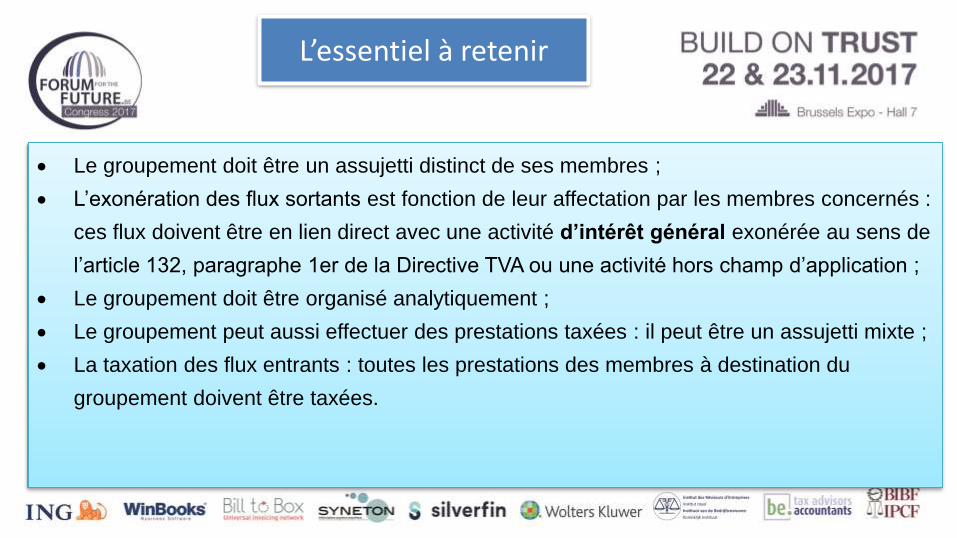

L’essentiel à retenir

• Le groupement doit être un assujetti distinct de ses membres ;

• L’exonération des flux sortants est fonction de leur affectation par les membres concernés :

ces flux doivent être en lien direct avec une activité d’intérêt général exonérée au sens de

l’article 132, paragraphe 1er de la Directive TVA ou une activité hors champ d’application ;

• Le groupement doit être organisé analytiquement ;

• Le groupement peut aussi effectuer des prestations taxées : il peut être un assujetti mixte ;

• La taxation des flux entrants : toutes les prestations des membres à destination du

groupement doivent être taxées.

Merci de votre attention

� Yves Bernaerts

✓ Conseil fiscal

� Chargé de cours à l’EPHEC (spécialisation en sciences fiscales)

� Auteur e.a. du Précis de TVA - Lexfin 2017 (Larcier) - www.lexfin.be/fr, de l’Almanach TVA 2017 (Larcier) et de « La jurisprudence TVA de la CJUE » (Editeurs LGDJ Paris et AnthemisLouvain-La-Neuve) - 2014

✓ Représentant de l'IEC Accountancy Europe (Tax Policy Group and the VAT Task Force)

� + 32 476 49 08 52

✓ www.taxyb.eu