WETSONTWERP PROJET DE LOI - begroting 2018aan.pdf · la Chambre des représentants le projet de loi...

148

8342 3036/001 3036/001 KAMER 5e ZITTING VAN DE 54e ZITTINGSPERIODE 2017 2018 CHAMBRE 5e SESSION DE LA 54e LÉGISLATURE CHAMBRE DES REPRÉSENTANTS DE BELGIQUE BELGISCHE KAMER VAN VOLKSVERTEGENWOORDIGERS DOC 54 DOC 54 27 april 2018 27 avril 2018 PROJET DE LOI contenant le premier ajustement du budget des Voies et Moyens de l’année budgétaire 2018 WETSONTWERP houdende de eerste aanpassing van de Middelenbegroting voor het begrotingsjaar 2018

Transcript of WETSONTWERP PROJET DE LOI - begroting 2018aan.pdf · la Chambre des représentants le projet de loi...

8342

3036/0013036/001

K A M E R 5 e Z I T T I N G V A N D E 5 4 e Z I T T I N G S P E R I O D E 2017 2018 C H A M B R E 5 e S E S S I O N D E L A 5 4 e L É G I S L A T U R E

Chambre des représentants de belgique

belgisChe Kamer van volKsvertegenwoordigers

DOC 54DOC 54

27 april 2018 27 avril 2018

PROJET DE LOI

contenant le premier ajustement du budget des Voies et Moyens de l’année budgétaire 2018

WETSONTWERP

houdende de eerste aanpassing van de Middelenbegroting

voor het begrotingsjaar 2018

3036/0012 DOC 54

De regering heeft dit wetsontwerp op 27 april 2018 ingediend.

De “goedkeuring tot drukken” werd op 27 april 2018 door de Kamer ontvangen.

Le gouvernement a déposé ce projet de loi le 27 avril 2018.

Le “bon à tirer” a été reçu à la Chambre le 27 avril 2018.

Abréviations dans la numérotation des publications:

DOC 54 0000/000: Document parlementaire de la 54e législature, suivi du n° de base et du n° consécutif

QRVA: Questions et Réponses écritesCRIV: Version Provisoire du Compte Rendu intégral CRABV: Compte Rendu Analytique CRIV: Compte Rendu Intégral, avec, à gauche, le

compte rendu intégral et, à droite, le compte rendu analy tique traduit des interventions (avec les an-nexes)

PLEN: Séance plénière COM: Réunion de commissionMOT: Motions déposées en conclusion d’interpellations

(papier beige)

Publications officielles éditées par la Chambre des représentants

Commandes: Place de la Nation 2

1008 BruxellesTél. : 02/ 549 81 60Fax : 02/549 82 74

www.lachambre.becourriel : [email protected]

Les publications sont imprimées exclusivement sur du papier certifié FSC

Officiële publicaties, uitgegeven door de Kamer van volksvertegenwoordigers

Bestellingen:Natieplein 21008 BrusselTel. : 02/ 549 81 60Fax : 02/549 82 74www.dekamer.bee-mail : [email protected]

De publicaties worden uitsluitend gedrukt op FSC gecertificeerd papier

Afkortingen bij de nummering van de publicaties:

DOC 54 0000/000: Parlementair document van de 54e zittingsperiode + basisnummer en volgnummer

QRVA: Schriftelijke Vragen en AntwoordenCRIV: Voorlopige versie van het Integraal Verslag CRABV: Beknopt VerslagCRIV: Integraal Verslag, met links het definitieve integraal verslag

en rechts het vertaald beknopt verslag van de toespraken (met de bijlagen)

PLEN: Plenum COM: CommissievergaderingMOT: Moties tot besluit van interpellaties (beigekleurig papier)

N-VA : Nieuw-Vlaamse Alliantie PS : Parti Socialiste MR : Mouvement RéformateurCD&V : Christen-Democratisch en VlaamsOpen Vld : Open Vlaamse liberalen en democraten sp.a : socialistische partij andersEcolo-Groen : Ecologistes Confédérés pour l’organisation de luttes originales – GroencdH : centre démocrate HumanisteVB : Vlaams BelangPTB-GO! : Parti du Travail de Belgique – Gauche d’OuvertureDéFI : Démocrate Fédéraliste IndépendantPP : Parti PopulaireVuye&Wouters : Vuye&Wouters

3DOC 54 3036/001

WETSONTWERP

FILIP,

Koning der Belgen,

Aan allen die nu zijn en hierna wezen zullen, Onze Groet.

Op de voordracht van Onze minister van Financiën, van Onze minister van Begroting en op het advies van Onze in Raad vergaderde Ministers,

hebben Wij besloten en besluiten Wij:

Onze minister van Financiën en Onze minister van Begroting zijn gelast in Onze naam bij de Kamer van volksvertegenwoordigers het wetsontwerp in te dienen waarvan de tekst volgt:

Artikel 1

Deze wet regelt een aangelegenheid bedoeld in artikel 74 van de Grondwet.

Art. 2

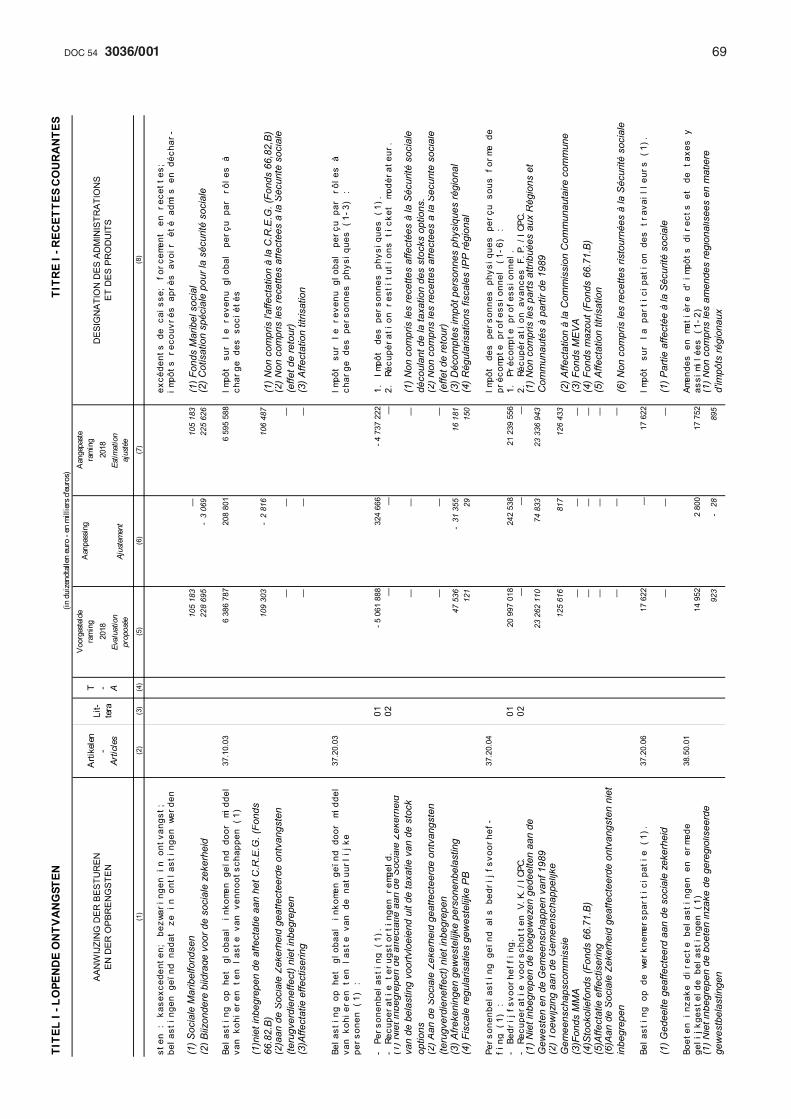

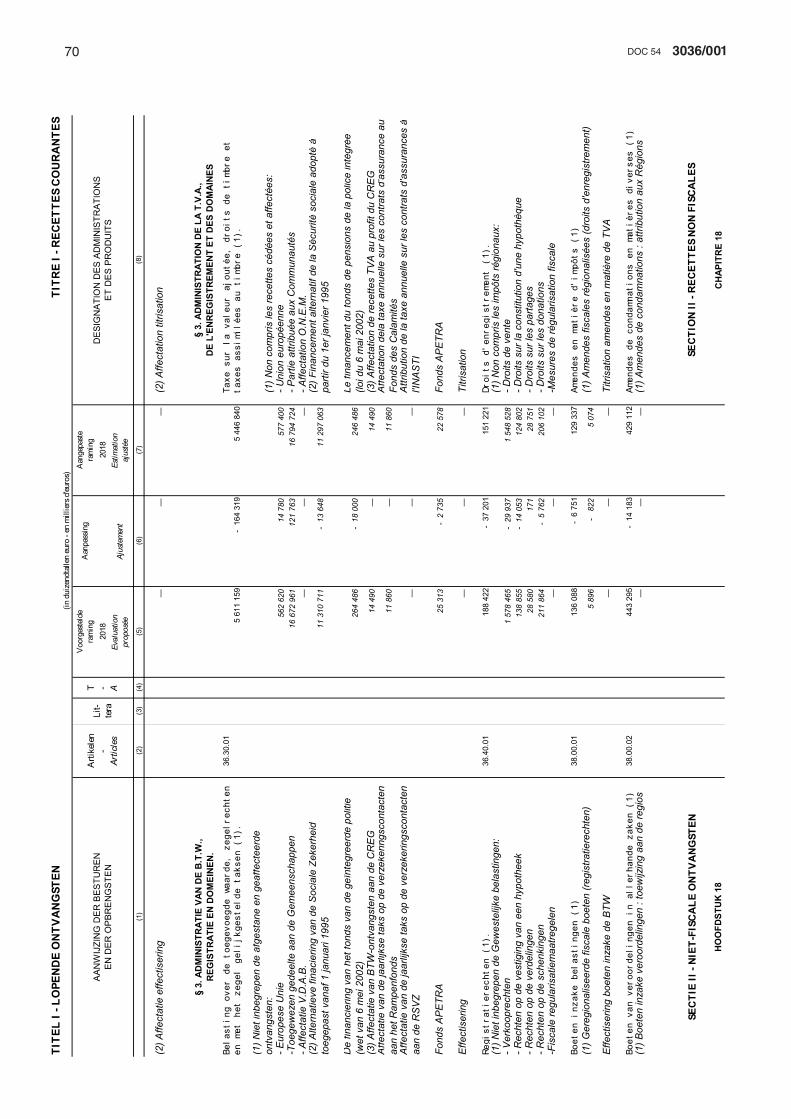

Voor het begrotingsjaar 2018 worden de lopende ontvangsten van de Staat herraamd:

Voor de fiscale ontvangsten,op EUR 54 466 744 000

Voor de niet-fiscale ontvangsten,op EUR 4 140 482 000

Zegge te samen EUR 58 607 226 000

overeenkomstig Titel I van de hierbijgaande tabel.

Art. 3

Voor het begrotingsjaar 2018 worden de kapitaalont-vangsten herraamd:

Voor de fiscale ontvangsten,op EUR 200 000 000

Voor de niet-fiscale ontvangsten,op EUR 1 318 933 000

Zegge te samen EUR 1 518 933 000

overeenkomstig Titel II van de hierbijgaande tabel.

PROJET DE LOI

PHILIPPE,

Roi des Belges,

À tous, présents et à venir,Salut.

Sur la proposition de Notre ministre des Finances, de Notre ministre du Budget et de l’avis de Nos Ministres qui en ont délibéré en Conseil,

nous avons arrêté et arrêtons:

Notre ministre des Finances et Notre ministre du Budget sont chargés de présenter en Notre nom à la Chambre des représentants le projet de loi dont la teneur suit:

Article 1er

La présente loi règle une matière visée à l’article 74 de la Constitution.

Art. 2

Pour l’année budgétaire 2018, les recettes courantes de l’État sont réévaluées:

Pour les recettes fiscales,à EUR 54 466 744 000

Pour les recettes non fiscales,à EUR 4 140 482 000

Soit ensemble EUR 58 607 226 000

conformément au Titre I du tableau ci-annexé.

Art. 3

Pour l’année budgétaire 2018, les recettes en capital sont réévaluées:

Pour les recettes fiscales,à EUR 200 000 000

Pour les recettes non fiscales,à EUR 1 318 933 000

Soit ensemble EUR 1 518 933 000

conformément au Titre II du tableau ci-annexé.

4 DOC 54 3036/001

Art. 4

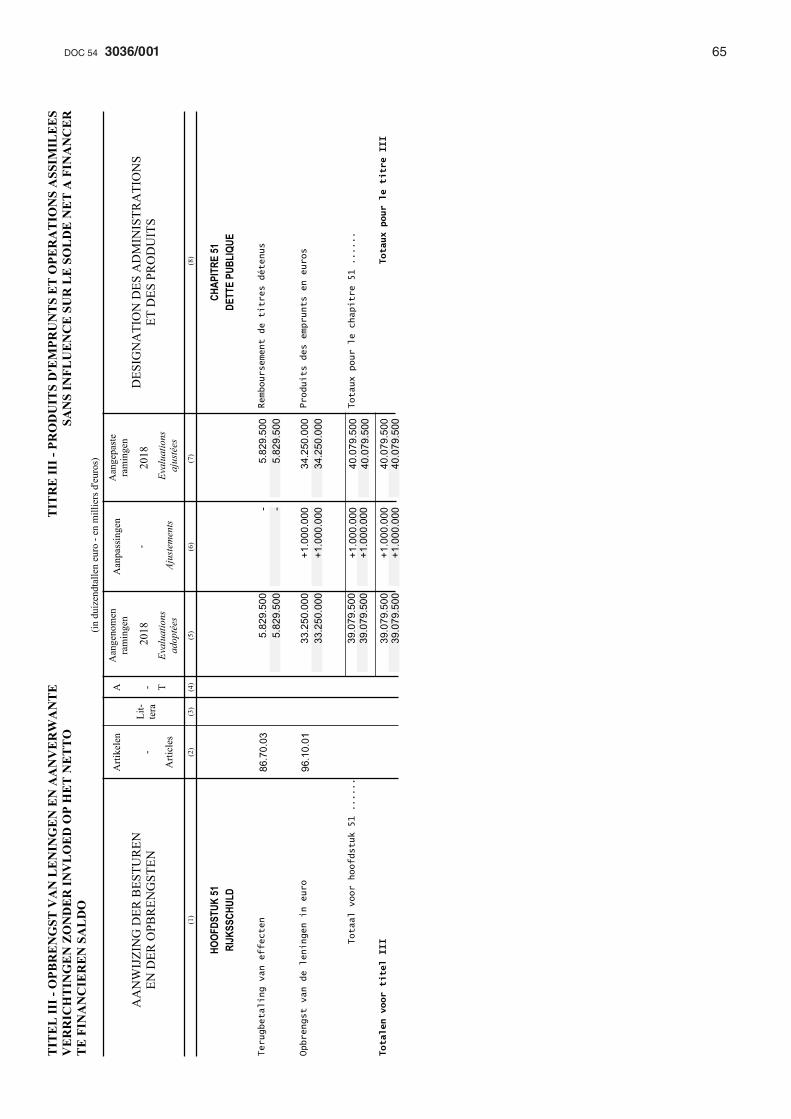

Voor het begrotingsjaar 2018, wordt de opbrengst van leningen en aanverwante verrichtingen zonder invloed op het netto te financieren saldo herraamd op 40 079 500 000 euro, overeenkomstig Titel III van de hierbijgaande tabel.

Art. 5

Artikel 11 van de wet van 22 december 2017 hou-dende de Middelenbegroting van het begrotingsjaar 2018 wordt vervangen door een artikel luidend als volgt:

Overeenkomstig artikel 53, eerste lid, 1°, van de bijzondere wet van 16 januari 1989 betreffende de fi-nanciering van de gemeenschappen en de gewesten, gewijzigd door de bijzondere wet van 16 juli 1993 tot vervollediging van de Federale Staatsstructuur, door de bijzondere wet van 13 juli 2001 tot herfinanciering van de gemeenschappen en uitbreiding van de fiscale bevoegdheden van de gewesten, door de bijzondere wet van 19 juli 2012 houdende een correcte financiering van de Brusselse Instellingen en door de bijzondere wet van 6 januari 2014 tot hervorming van de financiering van de gemeenschappen en de gewesten, tot uitbrei-ding van de fiscale autonomie van de gewesten en tot financiering van de nieuwe bevoegdheden, en rekening houdend met:

a) de in artikel 4, § 5, van dezelfde bijzondere wet van 16 januari 1989 bedoelde toewijzing van nalatigheidin-tresten, last van verwijlintresten, forfaitaire en propor-tionele fiscale boeten op de in artikel 3 van dezelfde bijzondere wet bedoelde gewestelijke belastingen;

b) de in artikel 5, § 3, tweede lid, van dezelfde bijzon-dere wet van 16 januari 1989 bedoelde toestand waarbij het Vlaamse Gewest met ingang van het aanslagjaar 1999 instaat voor de dienst van de in artikel 3, 5°, van de-zelfde bijzondere wet bedoelde onroerende voorheffing;

c) de in artikel 5, § 3, van dezelfde bijzondere wet van 16 januari 1989 bedoelde toestand waarbij:

1) het Waalse Gewest met ingang van 1 januari 2010 instaat voor de dienst van de in artikel 3, 1°, 2° en 3°, van dezelfde bijzondere wet bedoelde gewestelijke belastingen;

2) het Waalse Gewest met ingang van 1 januari 2014 instaat voor de dienst van de in artikel 3, 10°, 11° et 12°, van dezelfde bijzondere wet bedoelde gewestelijke belastingen;

3) het Vlaamse Gewest met ingang van 1 januari 2011 instaat voor de dienst van de in artikel 3, 10°, 11° en

Art. 4

Pour l’année budgétaire 2018, le produit d’emprunts et opérations assimilées sans influence sur le solde net à financer est réévalué à 40 079 500 000 euros, conformément au Titre III du tableau ci-annexé.

Art. 5

L’article 11 de la loi du 22 décembre 2017 contenant le Budget des Voies et Moyens de l’année budgétaire 2018 est remplacé par la disposition suivante:

Conformément à l’article 53, alinéa 1er, 1°, de la loi spéciale du 16 janvier 1989 relative au financement des communautés et des régions, modifiée par la loi spéciale du 16 juillet 1993 visant à achever la structure fédérale de l’État, par la loi spéciale du 13 juillet 2001 portant refinancement des communautés et extension des compétences fiscales des régions, par la loi spéciale du 19 juillet 2012 portant un juste financement des Institu-tions bruxelloises et par la loi spéciale du 6 janvier 2014 portant réforme du financement des communautés et des régions, élargissement de l’autonomie fiscale des régions et financement des nouvelles compétences, et compte tenu:

a) de l’attribution visée à l’article 4, § 5, de la même loi spéciale du 16 janvier 1989 des intérêts de retard, de la charge des intérêts moratoires ainsi que des amendes fiscales fixes et proportionnelles sur les impôts régionaux visés à l’article 3 de cette même loi spéciale;

b) de la situation visée à l’article 5, § 3, alinéa 2, de la même loi spéciale du 16 janvier 1989, où la Région flamande assure elle-même, à partir de l’exercice d’imposition 1999, le service de l’impôt en matière de précompte immobilier visé à l’article 3, 5°, de cette même loi spéciale;

c) de la situation visée à l’article 5, § 3, de la même loi spéciale du 16 janvier 1989, où:

1) la Région wallonne assure elle-même, à partir du 1er janvier 2010, le service de l’impôt pour les impôts régionaux visés à l’article 3, 1°, 2° et 3°, de cette même loi spéciale;

2) la Région wallonne assure elle-même, à partir du 1er janvier 2014, le service de l’impôt pour les impôts régionaux visés à l’article 3, 10°, 11° et 12°, de cette même loi spéciale;

3) la Région flamande assure elle-même, à partir du 1er janvier 2011, le service de l’impôt pour les impôts

5DOC 54 3036/001

12°, van dezelfde bijzondere wet bedoelde gewestelijke belastingen;

4) het Vlaamse Gewest met ingang van 1 januari 2015 instaat voor de dienst van de in artikel 3, 4°, 6° tot 8°, van dezelfde bijzondere wet bedoelde gewestelijke belastingen;

5) het Brusselse Hoofdstedelijk Gewest met ingang van 1 januari 2018 instaat voor de dienst van de in artikel 3, 5°, van dezelfde bijzondere wet bedoelde gewestelijke belastingen;

worden de in artikel 3 van dezelfde bijzondere wet bedoelde overdrachten inzake gewestelijke belastingen, verhoogd met voormelde interesten en boeten, voor het begrotingsjaar 2018 geraamd op 70 618 000 EUR voor het Vlaamse Gewest, op 2 036 783 000 EUR voor het Waalse Gewest en op 1 268 252 000 EUR voor het Brusselse Hoofdstedelijk Gewest.

Art. 6

Artikel 12 van de wet van 22 december 2017 hou-dende de Middelenbegroting van het begrotingsjaar 2018 wordt vervangen door een artikel luidend als volgt:

Overeenkomstig artikel 53, eerste lid, 2°, van de bijzondere wet van 16 januari 1989 betreffende de fi-nanciering van de gemeenschappen en de gewesten, gewijzigd door de bijzondere wet van 16 juli 1993 tot vervollediging van de Federale Staatsstructuur, door de bijzondere wet van 13 juli 2001 tot herfinanciering van de gemeenschappen en uitbreiding van de fiscale bevoegdheden van de gewesten, door de bijzondere wet van 19 juli 2012 houdende een correcte financiering van de Brusselse Instellingen en door de bijzondere wet van 6 januari 2014 tot hervorming van de financiering van de gemeenschappen en de gewesten, tot uitbrei-ding van de fiscale autonomie van de gewesten en tot financiering van de nieuwe bevoegdheden, en rekening houdend met:

a) de wet van 23 mei 2000 tot bepaling van de criteria bedoeld in artikel 39, § 2, van dezelfde bijzondere wet van 16 januari 1989;

b) het in artikel 81quinquies, § 2, van dezelfde bijzon-dere wet van 16 januari 1989 bedoelde bedrag dat in mindering wordt gebracht van het in artikel 40quinquies van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de belasting op de toegevoegde waarde aan de Vlaamse Gemeenschap;

c) het in artikel 48/1, §§ 1 en 4, van dezelfde bijzon-dere wet van 16 januari 1989 bedoelde overgangsbe-drag voor de Vlaamse Gemeenschap en de Franse

régionaux visés à l’article 3, 10°, 11° et 12°, de cette même loi spéciale;

4) la Région flamande assure elle-même, à partir du 1er janvier 2015, le service de l’impôt pour les impôts régionaux visés à l’article 3, 4°, 6° à 8°, de cette même loi spéciale;

5) la Région de Bruxelles-Capitale assure elle-même, à partir du 1er janvier 2018, le service de l’impôt pour les impôts régionaux visés à l’article 3, 5°, de cette même loi spéciale;

les transferts en matière d’impôts régionaux visés à l’article 3 de cette même loi spéciale, majorés des intérêts et amendes susvisés, sont estimés pour l’année budgétaire 2018 à 70 618 000 EUR pour la Région fla-mande, à 2 036 783 000 EUR pour la Région wallonne et à 1 268 252 000 EUR pour la Région de Bruxelles-Capitale.

Art. 6

L’article 12 de la loi du 22 décembre 2017 contenant le Budget des Voies et Moyens de l’année budgétaire 2018 est remplacé par la disposition suivante:

Conformément à l’article 53, alinéa 1er, 2°, de la loi spéciale du 16 janvier 1989 relative au financement des communautés et des régions, modifiée par la loi spéciale du 16 juillet 1993 visant à achever la structure fédérale de l’État, par la loi spéciale du 13 juillet 2001 portant refinancement des communautés et extension des compétences fiscales des régions, par la loi spéciale du 19 juillet 2012 portant un juste financement des Institu-tions bruxelloises et par la loi spéciale du 6 janvier 2014 portant réforme du financement des communautés et des régions, élargissement de l’autonomie fiscale des régions et financement des nouvelles compétences et compte tenu:

a) de la loi du 23 mai 2000 fixant les critères visés à l’article 39, § 2, de la même loi spéciale du 16 jan-vier 1989;

b) du montant visé à l’article 81quinquies, § 2, de la même loi spéciale du 16 janvier 1989 qui est porté en déduction de la partie attribuée du produit de la taxe sur la valeur ajoutée visée à l’article 40quinquies de la même loi spéciale et attribuée à la Communauté flamande;

c) du montant de transition visé à l’article 48/1, §§ 1er et 4, de la même loi spéciale du 16 janvier 1989 pour la Communauté flamande et pour la Communauté

6 DOC 54 3036/001

Gemeenschap dat, overeenkomstig artikel 48/1, § 5, van dezelfde bijzondere wet:

1) in mindering wordt gebracht van het in artikel 47/2 van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbe-lasting aan respectievelijk de Vlaamse Gemeenschap en de Franse Gemeenschap, indien het overgangsbe-drag positief is ,

2) toegevoegd wordt aan het in artikel 47/2 van de-zelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan respectievelijk de Vlaamse Gemeenschap en de Franse Gemeenschap, indien het overgangsbedrag negatief is;

d) de in artikel 65quinquies, van dezelfde bijzondere wet van 16 januari 1989 bedoelde responsabiliserings-bijdrage voor de Vlaamse Gemeenschap en de Franse Gemeenschap die in mindering wordt gebracht van het in artikel 47/2 van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan respectievelijk de Vlaamse Ge-meenschap en de Franse Gemeenschap;

e) het definitieve saldo van de afrekening van het begrotingsjaar 2017 van de in artikel 36, van dezelfde bijzondere wet van 16 januari 1989 bedoelde toegewe-zen gedeelten van de opbrengst van de BTW en van de opbrengst van de federale personenbelasting;

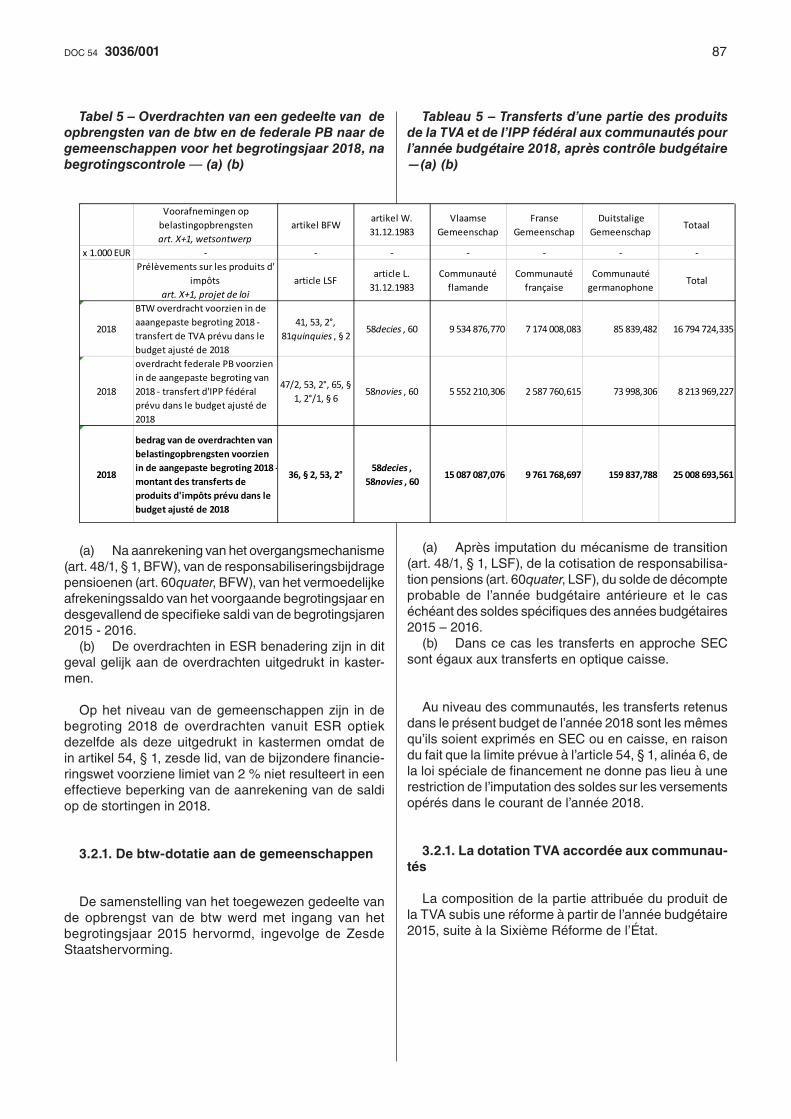

worden de in artikel 36 van dezelfde bijzondere wet bedoelde overdrachten inzake het toegewezen gedeelte van de opbrengst van de belasting op de toegevoegde waarde en van de opbrengst van de federale perso-nenbelasting voor het begrotingsjaar 2018 geraamd op 15 087 087 076 EUR voor de Vlaamse Gemeenschap en op 9 761 768 697 EUR voor de Franse Gemeen-schap.

De in het vorige lid bepaalde bedragen aan over-drachten worden overeenkomstig artikel 54, § 1, zesde lid, van dezelfde bijzondere wet voor het begrotings-jaar 2018 bevestigd op 15 087 087 076 EUR voor de Vlaamse Gemeenschap en 9 761 768 697 EUR voor de Franse Gemeenschap.

Overeenkomstig artikel 60 van de wet van 31 de-cember 1983 tot hervorming der instellingen voor de Duitstalige Gemeenschap, laatst gewijzigd door de wet van 19 april 2014, en rekening houdende met:

a) het in artikel 58novodecies, § 1, van dezelfde wet van 31 december 1983 bedoelde overgangsbedrag voor de Duitstalige Gemeenschap dat, overeenkomstig artikel 58novodecies, § 3, van dezelfde wet:

française qui est, conformément à l’article 48/1, § 5, de la même loi spéciale:

1) porté en déduction de la partie attribuée du produit de l’impôt des personnes physiques fédéral visée à l’article 47/2 de la même loi spéciale et accordée res-pectivement à la Communauté flamande et à la Com-munauté française, si le montant de transition est positif,

2) ajouté à la partie attribuée du produit de l’impôt des personnes physiques fédéral visée à l’article 47/2 de la même loi spéciale et accordée respectivement à la Communauté flamande et à la Communauté française, si le montant de transition est négatif;

d) de la contribution de responsabilisation visée à l’article 65quinquies, de la même loi spéciale du 16 janvier 1989 pour la Communauté flamande et la Communauté française qui est portée en déduction de la partie attribuée du produit de l’impôt des personnes physiques fédéral visée à l’article 47/2 de la même loi spéciale et accordée respectivement à la Communauté flamande et la Communauté française;

e) du solde du décompte définitif de l’année budgé-taire 2017 des parties attribuées du produit de l’impôt des personnes physiques fédéral et du produit de la TVA visées à l’article 36, de la même loi spéciale du 16 janvier 1989;

les transferts en matière des parties attribuées du produit de la taxe sur la valeur ajoutée et du produit de l’impôt des personnes physiques fédéral qui sont visés à l’article 36 de cette même loi spéciale sont estimés, pour l’année budgétaire 2018, à 15 087 087 076 EUR pour la Communauté flamande et à 9 761 768 697 EUR pour la Communauté française.

Conformément à l’article 54, § 1er, alinéa 6, de la même loi spéciale du 16 janvier 1989, les montants des transferts fixés dans l’alinéa qui précède sont confirmés, pour l’année budgétaire 2018, à 15 087 087 076 EUR pour la Communauté flamande et à 9 761 768 697 EUR pour la Communauté française.

Conformément à l’article 60 de la loi du 31 dé-cembre 1983 de réformes institutionnelles pour la Communauté germanophone, dernièrement modifiée par la loi du 19 avril 2014, et compte tenu:

a) du montant de transition visé à l’article 58novode-cies, § 1er, de la même loi du 31 décembre 1983 pour la Communauté germanophone qui est, conformément à l’article 58novodecies, § 3, de la même loi:

7DOC 54 3036/001

1) in mindering wordt gebracht van het in artikel 58no-nies, van dezelfde wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan de Duitstalige Gemeenschap, indien het overgangs-bedrag positief is;

2) toegevoegd wordt aan het in artikel 58nonies, van dezelfde wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan de Duitstalige Gemeenschap, indien het overgangsbedrag negatief is;

b) de in artikel 60quater, van dezelfde wet van 31 de-cember 1983 bedoelde responsabiliseringsbijdrage voor de Duitstalige Gemeenschap die in mindering wordt gebracht van het in artikel 58nonies, van dezelfde wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan de Duitstalige Gemeenschap;

c) het definitieve saldo van de afrekening van het begrotingsjaar 2017 van de in de artikelen 58nonies tot 58undecies, van dezelfde wet van 31 december 1983 bedoelde toegewezen gedeelten van de opbrengst van de BTW en van de opbrengst van de federale perso-nenbelasting;

worden de in de artikelen 58nonies tot 58undecies van dezelfde wet bedoelde overdrachten inzake het toegewezen gedeelte van de opbrengst van de belasting op de toegevoegde waarde en van de opbrengst van de federale personenbelasting voor het begrotingsjaar 2018 geraamd op 159 837 788 EUR voor de Duitstalige Gemeenschap.

Het in het vorige lid bepaalde bedrag aan overdrach-ten wordt overeenkomstig artikel 54, § 1, zesde lid, van dezelfde bijzondere wet voor het begrotingsjaar 2018 bevestigd op 159 837 788 EUR voor de Duitstalige Gemeenschap.

Art. 7

Artikel 13 van de wet van 22 december 2017 hou-dende de Middelenbegroting van het begrotingsjaar 2018 wordt vervangen door een artikel luidend als volgt:

Overeenkomstig de artikelen 53, eerste lid, 3°, 64quater en 64quinquies van de bijzondere wet van 16 januari 1989 betreffende de financiering van de gemeenschappen en de gewesten, gewijzigd door de bijzondere wet van 16 juli 1993 tot vervollediging van de Federale Staatsstructuur, door de bijzondere wet van 13 juli 2001 tot herfinanciering van de gemeenschap-pen en uitbreiding van de fiscale bevoegdheden van de gewesten, door de bijzondere wet van 19 juli 2012 houdende een correcte financiering van de Brusselse Instellingen en door de bijzondere wet van 6 janu-

1) porté en déduction de la partie attribuée du pro-duit de l’impôt des personnes physiques fédéral visée à l’article 58nonies, de la même loi et accordée à la Communauté germanophone, si le montant de transition est positif,

2) ajouté à la partie attribuée du produit de l’impôt des personnes physiques fédéral visée à l’article 58nonies, de la même loi spéciale et accordée à la Communauté germanophone, si le montant de transition est négatif;

b) de la contribution de responsabilisation visée à l’article 60quater, de la même loi du 31 décembre 1983 pour la Communauté germanophone qui est portée en déduction de la partie attribuée du produit de l’impôt des personnes physiques fédéral visée à l’article 58nonies, de la même loi et accordée à la Communauté germa-nophone;

c) du solde du décompte définitif de l’année budgé-taire 2017 des parties attribuées du produit de l’impôt des personnes physiques fédéral et du produit de la TVA visées aux articles 58nonies à 58undecies, de la même loi du 31 décembre 1983;

les transferts en matière des parties attribuées du produit de la taxe sur la valeur ajoutée et du produit de l’impôt des personnes physiques fédéral qui sont visés aux articles 58nonies à 58undecies de la même loi sont estimés, pour l’année budgétaire 2018, à 159 837 788 EUR pour la Communauté germanophone.

Conformément à l’article 54, § 1er, alinéa 6, de la même loi spéciale du 16 janvier 1989, le montant des transferts fixés dans l’alinéa qui précède est confirmé, pour l’année budgétaire 2018, à 159 837 788 EUR pour la Communauté germanophone.

Art. 7

L’article 13 de la loi du 22 décembre 2017 contenant le Budget des Voies et Moyens de l’année budgétaire 2018 est remplacé par la disposition suivante:

Conformément aux articles 53, alinéa 1er, 3°, 64qua-ter et 64quinquies de la loi spéciale du 16 janvier 1989 relative au financement des communautés et des régions, modifiée par la loi spéciale du 16 juillet 1993 visant à achever la structure fédérale de l’État, par la loi spéciale du 13 juillet 2001 portant refinancement des communautés et extension des compétences fiscales des régions, par la loi spéciale du 19 juillet 2012 portant un juste financement des Institutions bruxelloises et par la loi spéciale du 6 janvier 2014 portant réforme du finan-cement des communautés et des régions, élargissement

8 DOC 54 3036/001

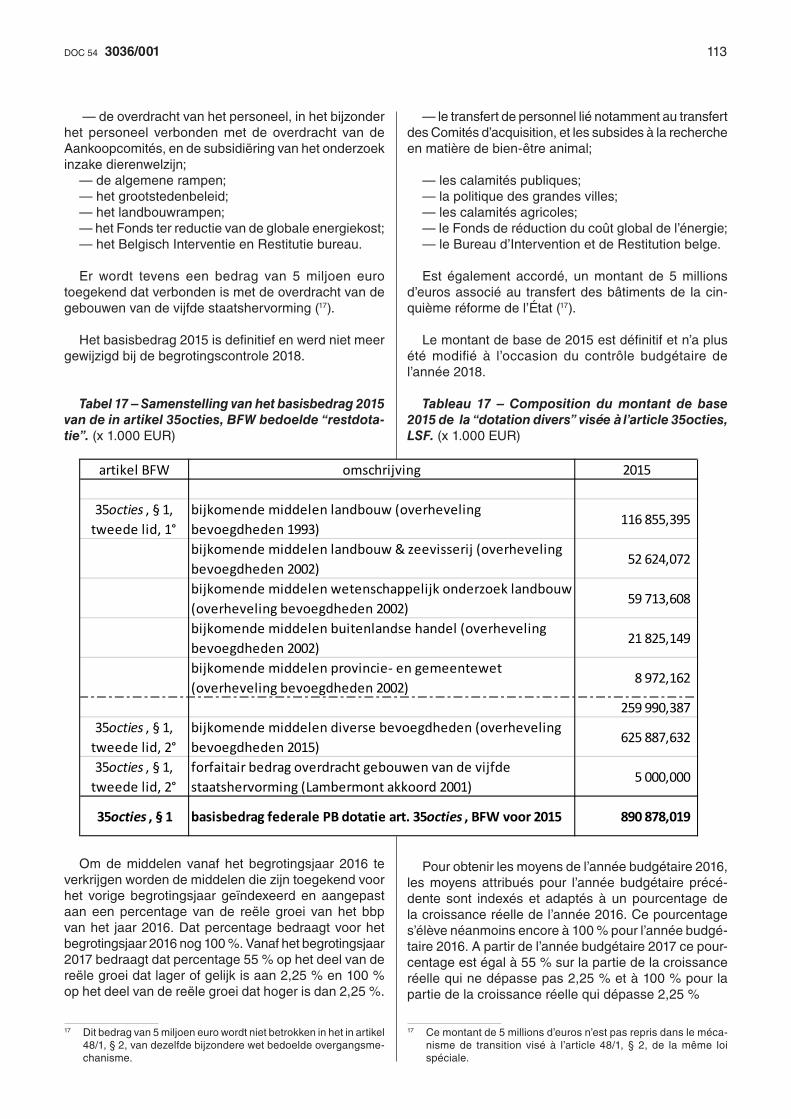

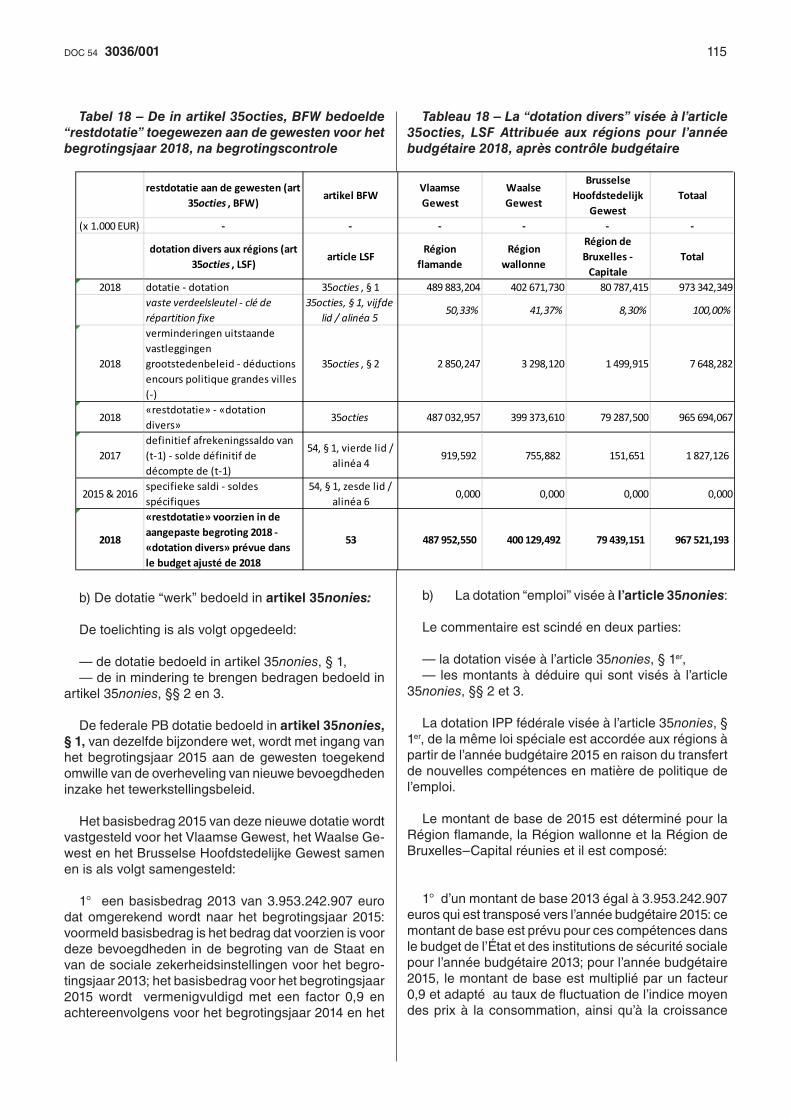

ari 2014 tot hervorming van de financiering van de ge-meenschappen en de gewesten, tot uitbreiding van de fiscale autonomie van de gewesten en tot financiering van de nieuwe bevoegdheden, worden de in de artikelen 35octies tot 35decies, 64quater en 64quinquies van dezelfde bijzondere wet van 16 januari 1989 bedoelde overdrachten inzake het toegewezen gedeelte van de opbrengst van de federale personenbelasting, rekening houdende met:

a) het in artikel 48/1, §§ 2 en 4, van dezelfde bijzonde-re wet van 16 januari 1989 bedoelde overgangsbedrag voor respectievelijk het Vlaamse Gewest, het Waalse Gewest en het Brusselse Hoofdstedelijk Gewest dat, overeenkomstig artikel 48/1, § 5, van dezelfde bijzon-dere wet:

1) in mindering wordt gebracht van de in de artikelen 35octies tot 35decies, van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan respectievelijk het Vlaamse Gewest, het Waalse Gewest en het Brusselse Hoofdstedelijk Gewest, indien het overgangsbedrag positief is;

2) wordt toegevoegd aan de in de artikelen 35octies tot 35decies, van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan respectievelijk het Vlaamse Gewest, het Waalse Gewest en het Brusselse Hoofdste-delijk Gewest, indien het overgangsbedrag negatief is;

b) de in artikel 64quater, § 3, eerste lid, van dezelfde bijzondere wet van 16 januari 1989 bedoelde bedragen die in mindering komen van het in artikel 35decies, van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan respectievelijk het Vlaamse Gewest en het Waalse Gewest;

c) de in artikel 65quinquies, van dezelfde bijzon-dere wet van 16 januari 1989 bedoelde responsabili-seringsbijdrage voor het Vlaamse Gewest, het Waalse Gewest en het Brusselse Hoofdstedelijk Gewest die in mindering wordt gebracht van de in de artikelen 35octies tot 35decies, van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan respectievelijk het Vlaamse Gewest, het Waalse Gewest en het Brusselse Hoofdstedelijk Gewest;

d) het definitieve saldo van de afrekening van het begrotingsjaar 2017 van de in de artikelen 35octies tot 35decies, 64quater en 64quinquies, van dezelfde bijzondere wet van 16 januari 1989 bedoelde toege-wezen gedeelten van de opbrengst van de federale personenbelasting;

de l’autonomie fiscale des régions et financement des nouvelles compétences, les transferts en matière de la partie attribuée du produit de l’impôt des personnes phy-siques fédéral visés aux articles 35octies à 35decies, 64quater et 64quinquies de cette même loi spéciale du 16 janvier 1989, compte tenu:

a) du montant de transition visé à l’article 48/1, §§ 2 et 4, de la même loi spéciale du 16 janvier 1989 pour la Région flamande, la Région wallonne et la Région de Bruxelles-Capitale qui est, conformément à l’article 48/1, § 5, de la même loi spéciale:

1) porté en déduction de la partie attribuée du produit de l’impôt des personnes physiques fédéral visée aux articles 35octies à 35decies, de la même loi spéciale et accordée respectivement à la Région flamande, à la Région wallonne et à la Région de Bruxelles-Capitale, si le montant de transition est positif,

2) ajouté à la partie attribuée du produit de l’impôt des personnes physiques fédéral visée aux articles 35octies à 35decies, de la même loi spéciale et accordée res-pectivement à la Région flamande, à la Région wallonne et à la Région de Bruxelles-Capitale, si le montant de transition est négatif;

b) des montants visés à l’article 64quater, § 3, alinéa 1er, de la loi spéciale du 16 janvier 1989 qui sont por-tés en déduction de la partie attribuée du produit de l’impôt des personnes physiques fédéral visée à l’article 35decies, de la même loi spéciale et accordée respec-tivement à la Région flamande et à la Région wallonne;

c) de la contribution de responsabilisation visée à l’article 65quinquies, de la même loi spéciale du 16 janvier 1989 pour la Région flamande, la Région wallonne et la Région de Bruxelles-Capitale qui est portée en déduction de la partie attribuée du produit de l’impôt des personnes physiques fédéral visée aux articles 35octies à 35decies, de la même loi spéciale et accordée respectivement à la Région flamande, à la Région wallonne et à la Région de Bruxelles-Capitale;

d) du solde du décompte définitif de l’année budgé-taire 2017 des parties attribuées du produit de l’impôt des personnes physiques fédéral visées aux articles 35octies à 35decies, 64quater et 64quinquies, de la même loi spéciale du 16 janvier 1989;

9DOC 54 3036/001

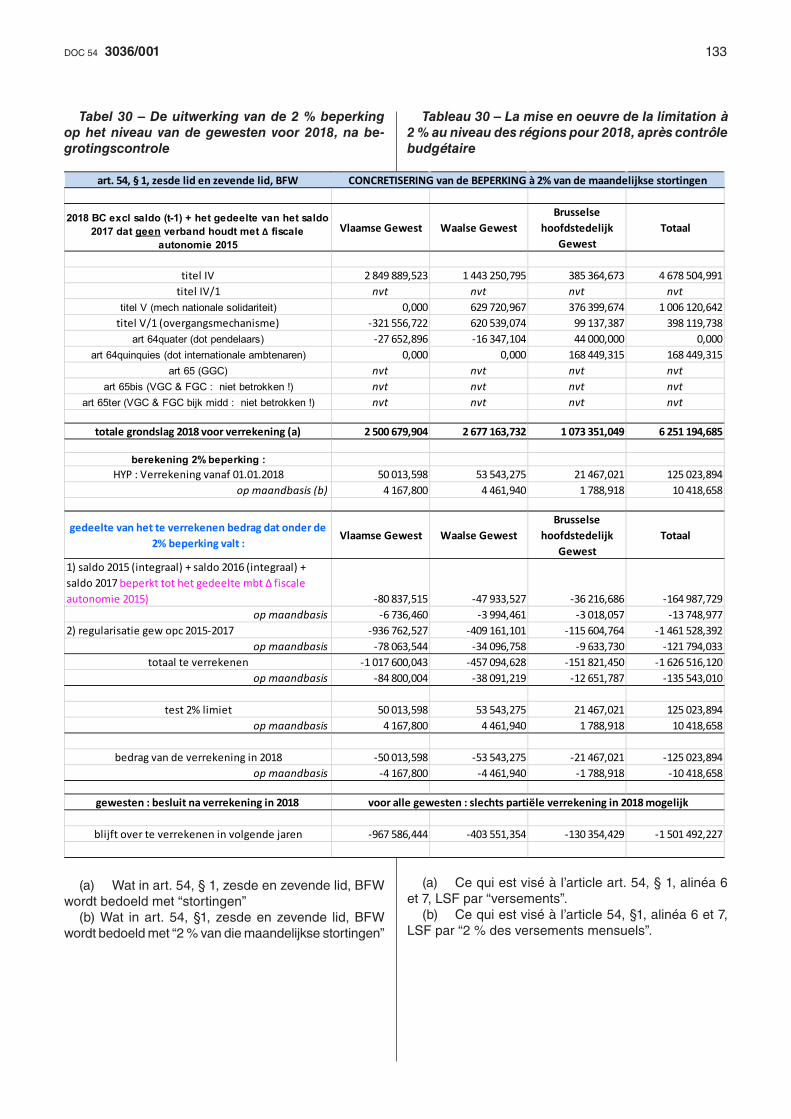

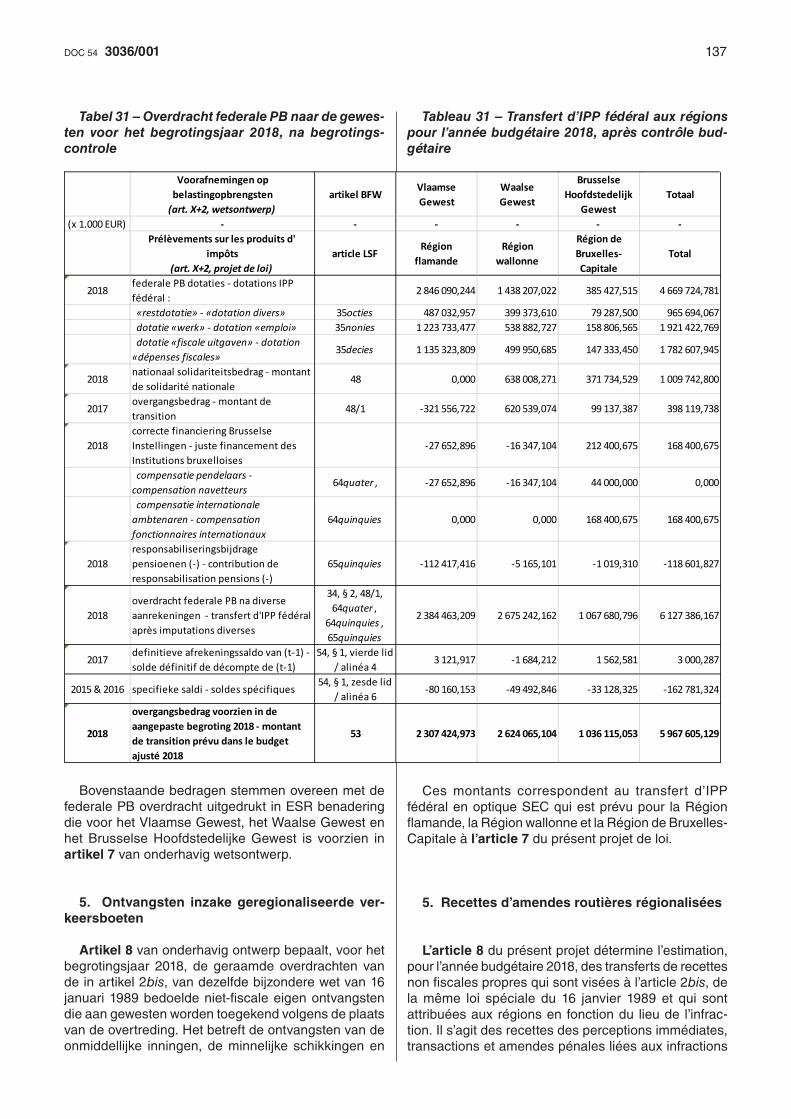

voor het begrot ingsjaar 2018 geraamd op 2 307 424 973 EUR voor het Vlaamse Gewest, op 2 624 065 104 EUR voor het Waalse Gewest en op 1 036 115 053 EUR voor het Brusselse Hoofdstedelijk Gewest.

De in het vorige lid bepaalde bedragen aan over-drachten worden overeenkomstig artikel 54, § 1, zesde en zevende lid, van dezelfde bijzondere wet voor het begrotingsjaar 2018 herleid tot 2 385 135 357 EUR voor het Vlaamse Gewest, 2 667 264 385 EUR voor het Waalse Gewest en 1 067 511 159 EUR voor het Brusselse Hoofdstedelijk Gewest.

Art. 8

Artikel 14 van de wet van 22 december 2017 hou-dende de Middelenbegroting van het begrotingsjaar 2018 wordt vervangen door een artikel luidend als volgt:

De in artikel 2bis van de bijzondere wet van 16 janu-ari 1989 betreffende de financiering van de gemeen-schappen en de gewesten, gewijzigd door de bijzondere wet van 16 juli 1993 tot vervollediging van de Federale Staatsstructuur, door de bijzondere wet van 13 juli 2001 tot herfinanciering van de gemeenschappen en uitbrei-ding van de fiscale bevoegdheden van de gewesten, door de bijzondere wet van 19 juli 2012 houdende een correcte financiering van de Brusselse Instellingen en door de bijzondere wet van 6 januari 2014 tot hervor-ming van de financiering van de gemeenschappen en de gewesten, tot uitbreiding van de fiscale autonomie van de gewesten en tot financiering van de nieuwe be-voegdheden, bedoelde overdrachten inzake niet-fiscale ontvangsten van de gewesten worden voor het begro-tingsjaar 2018 geraamd op 145 815 400 EUR voor het Vlaamse Gewest, op 61 512 000 EUR voor het Waalse Gewest en op 21 891 100 EUR voor het Brusselse Hoofdstedelijk Gewest.

Art. 9

Artikel 15 van de wet van 22 december 2017 hou-dende de Middelenbegroting van het begrotingsjaar 2018 wordt vervangen door een artikel luidend als volgt:

De overdrachten bedoeld in de artikelen 54/1, § 3, van de bijzondere wet van 16 januari 1989 betreffende de financiering van de gemeenschappen en de gewesten, gewijzigd door de bijzondere wet van 16 juli 1993 tot vervollediging van de Federale Staatsstructuur, door de bijzondere wet van 13 juli 2001 tot herfinanciering van de gemeenschappen en uitbreiding van de fiscale bevoegdheden van de gewesten, door de bijzondere wet van 19 juli 2012 houdende een correcte financiering van de Brusselse Instellingen en door de bijzondere wet van 6 januari 2014 tot hervorming van de financiering

sont estimés, pour l’année budgétaire 2018, à 2 307 424 973 EUR pour la Région flamande, à 2 624 065 104 EUR pour la Région wallonne et à 1 036 115 053 EUR pour la Région de Bruxelles-Ca-pitale.

Conformément à l’article 54, § 1er, alinéa 6 et 7, de la même loi spéciale du 16 janvier 1989, les montants des transferts fixés dans l’alinéa qui précède sont portés, pour l’année budgétaire 2018, à 2 385 135 357 EUR pour la Région flamande, à 2 667 264 385 EUR pour la Région wallonne et à 1 067 511 159 EUR pour la Région de Bruxelles-Capitale.

Art. 8

L’article 14 de la loi du 22 décembre 2017 contenant le Budget des Voies et Moyens de l’année budgétaire 2018 est remplacé par la disposition suivante:

Les transferts en matière de recettes non-fiscales des régions visées à l’article 2bis, de la loi spéciale du 16 janvier 1989 relative au financement des communau-tés et des régions, modifiée par la loi spéciale du 16 juil-let 1993 visant à achever la structure fédérale de l’État, par la loi spéciale du 13 juillet 2001 portant refinance-ment des communautés et extension des compétences fiscales des régions, par la loi spéciale du 19 juillet 2012 portant un juste financement des Institutions bruxel-loises et par la loi spéciale du 6 janvier 2014 portant réforme du financement des communautés et des ré-gions, élargissement de l’autonomie fiscale des régions et financement des nouvelles compétences, sont esti-més, pour l’année budgétaire 2018, à 145 815 400 EUR pour la Région flamande, à 61 512 000 EUR pour la Région wallonne et à 21 891 100 EUR pour la Région de Bruxelles-Capitale.

Art. 9

L’article 15 de la loi du 22 décembre 2017 contenant le Budget des Voies et Moyens de l’année budgétaire 2018 est remplacé par la disposition suivante:

Les transferts visés aux articles 54/1, § 3, de la loi spéciale du 16 janvier 1989 relative au financement des communautés et des régions, modifiée par la loi spéciale du 16 juillet 1993 visant à achever la structure fédérale de l’État, par la loi spéciale du 13 juillet 2001 portant refinancement des communautés et extension des compétences fiscales des régions, par la loi spé-ciale du 19 juillet 2012 portant un juste financement des Institutions bruxelloises et par la loi spéciale du 6 janvier 2014 portant réforme du financement des communautés et des régions, élargissement de l’auto-

10 DOC 54 3036/001

van de gemeenschappen en de gewesten, tot uitbrei-ding van de fiscale autonomie van de gewesten en tot financiering van de nieuwe bevoegdheden, inzake de gewestelijke personenbelasting bedoeld in artikel 5/1, § 1, van dezelfde bijzondere wet van 16 januari 1989, na aftrek van de in artikel 5/5, § 4, van dezelfde bijzon-dere wet bedoelde geraamde belastingverminderingen en belastingkredieten, worden voor het begrotingsjaar 2018 geraamd op 5 676 471 071 EUR voor het Vlaamse Gewest, op 2 522 189 258 EUR voor het Waalse Gewest en op 804 402 870 EUR voor het Brusselse Hoofdste-delijk Gewest.

De overdrachten bedoeld in de artikelen 54/2, van de bijzondere wet van 16 januari 1989 betreffende de financiering van de gemeenschappen en de gewesten, gewijzigd door de bijzondere wet van 16 juli 1993 tot vervollediging van de Federale Staatsstructuur, door de bijzondere wet van 13 juli 2001 tot herfinanciering van de gemeenschappen en uitbreiding van de fiscale bevoegdheden van de gewesten, door de bijzondere wet van 19 juli 2012 houdende een correcte financiering van de Brusselse Instellingen en door de bijzondere wet van 6 januari 2014 tot hervorming van de financiering van de gemeenschappen en de gewesten, tot uitbrei-ding van de fiscale autonomie van de gewesten en tot financiering van de nieuwe bevoegdheden, inzake de gewestelijke personenbelasting bedoeld in artikel 5/1, § 1, van dezelfde bijzondere wet van 16 januari 1989, na aftrek van de in artikel 5/5, § 4, van dezelfde bijzon-dere wet bedoelde geraamde belastingverminderingen en belastingkredieten, worden voor het begrotingsjaar 2018 geraamd op -1 867 011 EUR voor het Vlaamse Gewest, op -1 082 357 EUR voor het Waalse Gewest en op -510 324 EUR voor het Brusselse Hoofdstedelijk Gewest.

Het saldo van de eerste afrekening bedoeld in artikel 54/1, § 4, eerste lid, van dezelfde bijzondere wet van 16 januari 1989, inzake de gewestelijke personenbelas-ting bedoeld in artikel 5/1, § 1, van dezelfde bijzondere wet van 16 januari 1989, na aftrek van de in artikel 5/5, § 4, van dezelfde bijzondere wet bedoelde geraamde belastingverminderingen en belastingkredieten, wordt voor het begrotingsjaar 2018 geraamd op -939 276 EUR voor het Vlaamse Gewest, op 21 263 388 EUR voor het Waalse Gewest en op 2 032 343 EUR voor het Brus-selse Hoofdstedelijk Gewest.

Het saldo van de afrekeningen bedoeld in artikel 54/1, § 4, tweede lid, van dezelfde bijzondere wet van 16 januari 1989, inzake de gewestelijke personenbelas-ting bedoeld in artikel 5/1, § 1, van dezelfde bijzondere wet van 16 januari 1989, na aftrek van de in artikel 5/5, § 4, van dezelfde bijzondere wet bedoelde geraamde belastingverminderingen en belastingkredieten, wordt met betrekking tot het aanslagjaar 2017 voor het begro-tingsjaar 2018 geraamd op 21 853 537 EUR voor het

nomie fiscale des régions et financement des nouvelles compétences, en matière de l’impôt des personnes physiques régional visé à l’article 5/1, § 1er, de la même loi spéciale du 16 janvier 1989, après déduction des réductions d’impôt et des crédits d’impôt visés à l’article 5/5, § 4, de la même loi spéciale, sont estimés, pour l’année budgétaire 2018, à 5 676 471 071 EUR pour la Région flamande, à 2 522 189 258 EUR pour la Région wallonne et à 804 402 870 EUR pour la Région de Bruxelles-Capitale.

Les transferts visés aux articles 54/2, de la loi spé-ciale du 16 janvier 1989 relative au financement des communautés et des régions, modifiée par la loi spéciale du 16 juillet 1993 visant à achever la structure fédérale de l’État, par la loi spéciale du 13 juillet 2001 portant refinancement des communautés et extension des compétences fiscales des régions, par la loi spéciale du 19 juillet 2012 portant un juste financement des Institu-tions bruxelloises et par la loi spéciale du 6 janvier 2014 portant réforme du financement des communautés et des régions, élargissement de l’autonomie fiscale des régions et financement des nouvelles compétences, en matière de l’impôt des personnes physiques régio-nal visé à l’article 5/1, § 1er, de la même loi spéciale du 16 janvier 1989, après déduction des réductions d’impôt et des crédits d’impôt visés à l’article 5/5, § 4, de la même loi spéciale, sont estimés, pour l’année budgétaire 2018, à -1 867 011 EUR pour la Région fla-mande, à -1 082 357 EUR pour la Région wallonne et à -510 324 EUR pour la Région de Bruxelles-Capitale.

Le solde du premier décompte visé à l’article 54/1, § 4, alinéa 1er, de la même loi spéciale du 16 janvier 1989, en matière de l’impôt des personnes physiques régio-nal visé à l’article 5/1, § 1er, de la même loi spéciale du 16 janvier 1989, après déduction des réductions d’impôt et des crédits d’impôt visés à l’article 5/5, § 4, de la même loi spéciale, est estimé, pour l’année budgétaire 2018, à -939 276 EUR pour la Région fla-mande, à 21 263 388 EUR pour la Région wallonne et à 2 032 343 EUR pour la Région de Bruxelles – Capitale.

En ce qui concerne l’exercice d’imposition 2017, le solde des décompte visés à l’article 54/1, § 4, alinéa 2, de la même loi spéciale du 16 janvier 1989, en matière de l’impôt des personnes physiques régional visé à l’article 5/1, § 1er, de la même loi spéciale du 16 jan-vier 1989, après déduction des réductions d’impôt et des crédits d’impôt visés à l’article 5/5, § 4, de la même loi spéciale, est estimé, pour l’année budgétaire 2018, à 21 853 537 EUR pour la Région flamande,

11DOC 54 3036/001

Vlaamse Gewest, op 16 622 160 EUR voor het Waalse Gewest en op 9 369 042 EUR voor het Brusselse Hoofd-stedelijk Gewest.

Het saldo van de afrekeningen bedoeld in artikel 54/1, § 4, tweede lid, van dezelfde bijzondere wet van 16 januari 1989, inzake de gewestelijke personenbelas-ting bedoeld in artikel 5/1, § 1, van dezelfde bijzondere wet van 16 januari 1989, na aftrek van de in artikel 5/5, § 4, van dezelfde bijzondere wet bedoelde geraamde belastingverminderingen en belastingkredieten, wordt met betrekking tot het aanslagjaar 2016 voor het begro-tingsjaar 2018 geraamd op 29 965 008 EUR voor het Vlaamse Gewest, op 22 276 740 EUR voor het Waalse Gewest en op 9 539 240 EUR voor het Brusselse Hoofd-stedelijk Gewest.

De bedragen bedoeld in artikel 54, § 1, achtste lid, van dezelfde bijzondere wet van 16 januari 1989, inzake de verschillen in de ontvangsten van de gewestelijke opcentiemen, worden voor het begrotingsjaar 2018 geraamd op -936 762 527 EUR voor het Vlaamse Ge-west, -409 161 101 EUR voor het Waalse Gewest en -115 604 764 EUR voor het Brusselse Hoofdstedelijk Gewest.

De in het vorige lid bepaalde bedragen aan verschil-len in de ontvangsten van de gewestelijke opcentiemen worden overeenkomstig artikel 54, § 1, negende lid, van dezelfde bijzondere wet voor het begrotingsjaar 2018 herleid tot -46 886 467 EUR voor het Vlaamse Gewest, -48 809 029 EUR voor het Waalse Gewest en -16 646 441 EUR voor het Brusselse Hoofdstedelijk Gewest.

Art. 10

Artikel 16 van de wet van 22 december 2017 hou-dende de Middelenbegroting van het begrotingsjaar 2018 wordt vervangen door een artikel luidend als volgt:

De aan de Gemeenschappelijke Gemeenschapscom-missie toegekende overdracht inzake het toegewezen gedeelte van de opbrengst van de federale personen-belasting bedoeld in artikel 65, § 1, 2°/1 en § 6, van de bijzondere wet van 16 januari 1989 betreffende de financiering van de gemeenschappen en de gewesten, gewijzigd door de bijzondere wet van 16 juli 1993 tot vervollediging van de Federale Staatsstructuur, door de bijzondere wet van 13 juli 2001 tot herfinanciering van de gemeenschappen en uitbreiding van de fiscale bevoegdheden van de gewesten, door de bijzondere wet van 19 juli 2012 houdende een correcte financiering van de Brusselse Instellingen en door de bijzondere wet

à 16 622 160 EUR pour la Région wallonne et à 9 369 042 EUR pour la Région de Bruxelles – Capitale.

En ce qui concerne l’exercice d’imposition 2016, le solde des décompte visés à l’article 54/1, § 4, alinéa 2, de la même loi spéciale du 16 janvier 1989, en matière de l’impôt des personnes physiques régional visé à l’article 5/1, § 1er, de la même loi spéciale du 16 jan-vier 1989, après déduction des réductions d’impôt et des crédits d’impôt visés à l’article 5/5, § 4, de la même loi spéciale, est estimé, pour l’année budgétaire 2018, à 29 965 008 EUR pour la Région flamande, à 22 276 740 EUR pour la Région wallonne et à 9 539 240 EUR pour la Région de Bruxelles – Capitale.

Les montants visés à l’article 54, § 1er, alinéa 8, de la même loi spéciale du 16 janvier 1989, en matière des différences dans les recettes des additionnels régionaux, sont estimés, pour l’année budgétaire 2018, à -936 762 527 EUR pour la Région flamande, à -409 161 101 EUR pour la Région wallonne et à -115 604 764 EUR pour la Région de Bruxelles-Capitale.

Conformément à l’article 54, § 1er, alinéa 9, de la même loi spéciale du 16 janvier 1989, les montants des différences dans les recettes des additionnels régionaux, sont portés, pour l’année budgétaire 2018, à -46 886 467 EUR pour la Région flamande, à -48 809 029 EUR pour la Région wallonne et à -16 646 441 EUR pour la Région de Bruxelles-Capitale.

Art. 10

L’article 16 de la loi du 22 décembre 2017 contenant le Budget des Voies et Moyens de l’année budgétaire 2018 est remplacé par la disposition suivante:

Le transfert accordé à la Commission communautaire commune en matière de la partie attribuée du produit de l’impôt des personnes physique fédéral visé à l’article 65, § 1er, 2°/1 en § 6, la loi spéciale du 16 janvier 1989 relative au financement des communautés et des régions, modifiée par la loi spéciale du 16 juillet 1993 visant à achever la structure fédérale de l’État, par la loi spéciale du 13 juillet 2001 portant refinancement des communautés et extension des compétences fiscales des régions, par la loi spéciale du 19 juillet 2012 por-tant un juste financement des Institutions bruxelloises et par la loi spéciale du 6 janvier 2014 portant réforme du financement des communautés et des régions, élargissement de l’autonomie fiscale des régions et

12 DOC 54 3036/001

van 6 januari 2014 tot hervorming van de financiering van de gemeenschappen en de gewesten, tot uitbrei-ding van de fiscale autonomie van de gewesten en tot financiering van de nieuwe bevoegdheden, wordt voor het begrotingsjaar 2018 geraamd op nul EUR, rekening houdende met:

a) het in artikel 48/1, §§ 1 en 4, van dezelfde bijzonde-re wet van 16 januari 1989 bedoelde overgangsbedrag voor de Gemeenschappelijke Gemeenschapscommis-sie dat, overeenkomstig artikel 48/1, § 5, van dezelfde bijzondere wet:

1) in mindering wordt gebracht van het in artikel 65 van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan de Gemeenschappelijke Gemeenschapscommis-sie en eventueel van de in de artikelen 47/8 en 47/7 van dezelfde bijzondere wet bedoelde dotaties toegekend aan de Gemeenschappelijke Gemeenschapscommis-sie, indien het overgangsbedrag positief is;

2) toegevoegd wordt aan het in artikel 65 van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan de Gemeenschappelijke Gemeenschapscommissie, indien het overgangsbedrag negatief is;

b) de in artikel 65quinquies, van dezelfde bijzondere wet van 16 januari 1989 bedoelde responsabiliserings-bijdrage voor de Gemeenschappelijke Gemeenschaps-commissie die in mindering komt van het in artikel 65 van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan de Gemeenschappelijke Gemeenschapscommis-sie en eventueel van de in de artikelen 47/8 en 47/7 van dezelfde bijzondere financieringswet bedoelde dotaties toegekend aan de Gemeenschappelijke Gemeen-schapscommissie;

c) het definitieve saldo van de afrekening van het be-grotingsjaar 2017 van de in de artikelen 65, § 1, 2°/1 en § 6, van de bijzondere wet toegewezen gedeelten van de opbrengst van de federale personenbelasting.

Art. 11

Artikel 17 van de wet van 22 december 2017 hou-dende de Middelenbegroting van het begrotingsjaar 2018 wordt vervangen door een artikel luidend als volgt:

De overdracht inzake het toegewezen gedeelte van de opbrengst van de federale personenbelasting be-doeld in de artikelen 65bis en 65ter van de bijzondere wet van 16 januari 1989 betreffende de financiering van de gemeenschappen en de gewesten, gewijzigd door de bijzondere wet van 16 juli 1993 tot vervollediging van

financement des nouvelles compétences, est estimé pour l’année budgétaire 2018 à zéro EUR, compte tenu:

a) du montant de transition visé à l’article 48/1, §§ 1er en 4, de la même loi spéciale du 16 janvier 1989 pour la Commission communautaire commune qui est, conformément à l’article 48/1, § 5, de la même loi spéciale:

1) porté en déduction de la partie attribuée de l’impôt des personnes physiques fédéral visée à l’article 65 de la même loi spéciale et accordée à la Commission communautaire commune, et éventuellement porté en déduction des dotations visées aux articles 47/8 et 47/7 de la même loi spéciale et accordées à la Com-mission communautaire commune, si le montant de transition est positif;

2) ajouté à la partie attribuée de l’impôt des personnes physiques fédéral visée à l‘article 65 de la même loi spéciale et accordée à la Commission communautaire commune, si le montant de transition est négatif;

b) de la contribution de responsabilisation visée à l’article 65quinquies, de la même loi spéciale du 16 jan-vier 1989 pour la Commission communautaire commune qui est portée en déduction de la partie attribuée de l’impôt des personnes physiques fédéral visée à l’article 65 de la même loi spéciale et accordée à la Commis-sion communautaire commune, et éventuellement porté en déduction des dotations visées aux articles 47/8 et 47/7 de la même loi spéciale et accordées à la Com-mission communautaire commune;

c) du solde du décompte définitif de l’année budgé-taire 2017 des parties attribuées du produit de l’impôt des personnes physiques fédéral visées aux articles 65, § 1er, 2°/1 et § 6, de la même loi spéciale du 16 jan-vier 1989.

Art. 11

L’article 17 de la loi du 22 décembre 2017 contenant le Budget des Voies et Moyens de l’année budgétaire 2018 est remplacé par la disposition suivante:

Le transfert en matière de la partie attribuée du produit de l’impôt des personnes physiques fédéral visé aux articles 65bis et 65ter de la loi spéciale du 16 janvier 1989 relative au financement des commu-nautés et des régions, modifiée par la loi spéciale du 16 juillet 1993 visant à achever la structure fédérale

13DOC 54 3036/001

de Federale Staatsstructuur, door de bijzondere wet van 13 juli 2001 tot herfinanciering van de gemeenschap-pen en uitbreiding van de fiscale bevoegdheden van de gewesten, door de bijzondere wet van 19 juli 2012 houdende een correcte financiering van de Brusselse In-stellingen en door de bijzondere wet van 6 januari 2014 tot hervorming van de financiering van de gemeen-schappen en de gewesten, tot uitbreiding van de fiscale autonomie van de gewesten en tot financiering van de nieuwe bevoegdheden, wordt, rekening houdende met:

a) de in artikel 65quinquies, van dezelfde bijzondere wet van 16 januari 1989 bedoelde responsabiliserings-bijdrage voor de Franse Gemeenschapscommissie die in mindering komt van het in artikel 65bis van dezelfde bijzondere wet bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting aan de Franse Gemeenschapscommissie;

b) het definitieve saldo van de afrekening van het begrotingsjaar 2017 van het in de artikelen 65bis en 65ter, van dezelfde bijzondere wet van 16 januari 1989 bedoelde toegewezen gedeelte van de opbrengst van de federale personenbelasting;

voor het begrot ingsjaar 2018 geraamd op 68 715 548 EUR voor de Franse Gemeenschapscom-missie en op 17 226 050 EUR voor de Vlaamse Ge-meenschapscommissie.

Art. 12

Artikel 18 van de wet van 22 december 2017 hou-dende de Middelenbegroting van het begrotingsjaar 2018 wordt vervangen door een artikel luidend als volgt:

De overdracht inzake het toegewezen gedeelte van de opbrengst van de federale personenbelasting bedoeld in artikel 46bis van de bijzondere wet van 12 januari 1989 met betrekking tot de Brusselse instel-lingen, laatst gewijzigd door de bijzondere wet van 13 juli 2001 houdende overdracht van diverse bevoegd-heden aan de gewesten en de gemeenschappen, door de bijzondere wet van 13 juli 2001 tot herfinanciering van de gemeenschappen en uitbreiding van de fiscale bevoegdheden van de gewesten, door de bijzondere wet van 19 juli 2012 tot wijziging van artikel 16bis van de bijzondere wet van 8 augustus 1980 tot hervorming der instellingen en van artikel 5bis van de bijzondere wet van 12 januari 1989 met betrekking tot de Brusselse Instel-lingen en door de bijzondere wet van 6 januari 2014 met betrekking tot de Zesde Staatshervorming, wordt voor het begrotingsjaar 2018, met inbegrip van het definitieve saldo van de afrekening van het begrotingsjaar 2017, geraamd op 40 491 146 EUR.

de l’État, par la loi spéciale du 13 juillet 2001 portant refinancement des communautés et extension des compétences fiscales des régions, par la loi spéciale du 19 juillet 2012 portant un juste financement des Institu-tions bruxelloises et par la loi spéciale du 6 janvier 2014 portant réforme du financement des communautés et des régions, élargissement de l’autonomie fiscale des régions et financement des nouvelles compétences, est, compte tenu:

a) de la contribution de responsabilisation visée à l’article 65quinquies, de la même loi spéciale du 16 jan-vier 1989 pour la Commission communautaire française qui est portée en déduction de la partie attribuée du produit de l’impôt des personnes physiques fédéral visée à l’article 65bis, de la même loi spéciale et accordée à la Commission communautaire française;

b) du solde du décompte définitif de l’année budgé-taire 2017 de la partie attribuée du produit de l’impôt des personnes physiques visée aux articles 65bis et 65ter, de la même loi spéciale du 16 janvier 1989;

estimé pour l’année budgétaire 2018 à 68 715 548 EUR pour la Commission communautaire française et à 17 226 050 EUR pour la Commission communautaire flamande.

Art. 12

L’article 18 de la loi du 22 décembre 2017 contenant le Budget des Voies et Moyens de l’année budgétaire 2018 est remplacé par la disposition suivante:

Le transfert en matière de la partie attribuée du pro-duit de l’impôt des personnes physiques fédéral visée à l’article 46bis de la loi spéciale du 12 janvier 1989 relative aux institutions bruxelloises, modifiée par la loi spéciale du 13 juillet 2001 portant transfert de diverses compétences aux régions et aux communautés, par la loi spéciale du 13 juillet 2001 portant refinancement des communautés et extension des compétences fis-cales des régions, par la loi spéciale du 19 juillet 2012 modifiant l’article 16bis de la loi spéciale du 8 août 1980 de réformes institutionnelles et l’article 5bis de la loi spéciale du 12 janvier 1989 relative aux Institutions bruxelloises et par la loi du 6 janvier 2014 relative à la Sixième Réforme de l’État, pour l’année budgétaire 2018, en ce compris le solde du décompte définitif de l’année budgétaire 2017, est estimé à 40 491 146 EUR.

14 DOC 54 3036/001

Art. 13

Deze wet treedt in werking de dag van haar bekend-making in het Belgisch Staatsblad.

Gegeven te Brussel, 26 april 2018

FILIP

van KoningsWege:

De minister van Financiën,

Johan VAN OVERTVELDT

De minister van Begroting,

Sophie WILMÈS

Art. 13

La présente loi entre en vigueur le jour de sa publi-cation au Moniteur belge.

Donné à Bruxelles, le 26 avril 2018

PHILIPPE

Par le roi:

Le ministre des Finances,

Johan VAN OVERTVELDT

La ministre du Budget,

Sophie WILMÈS

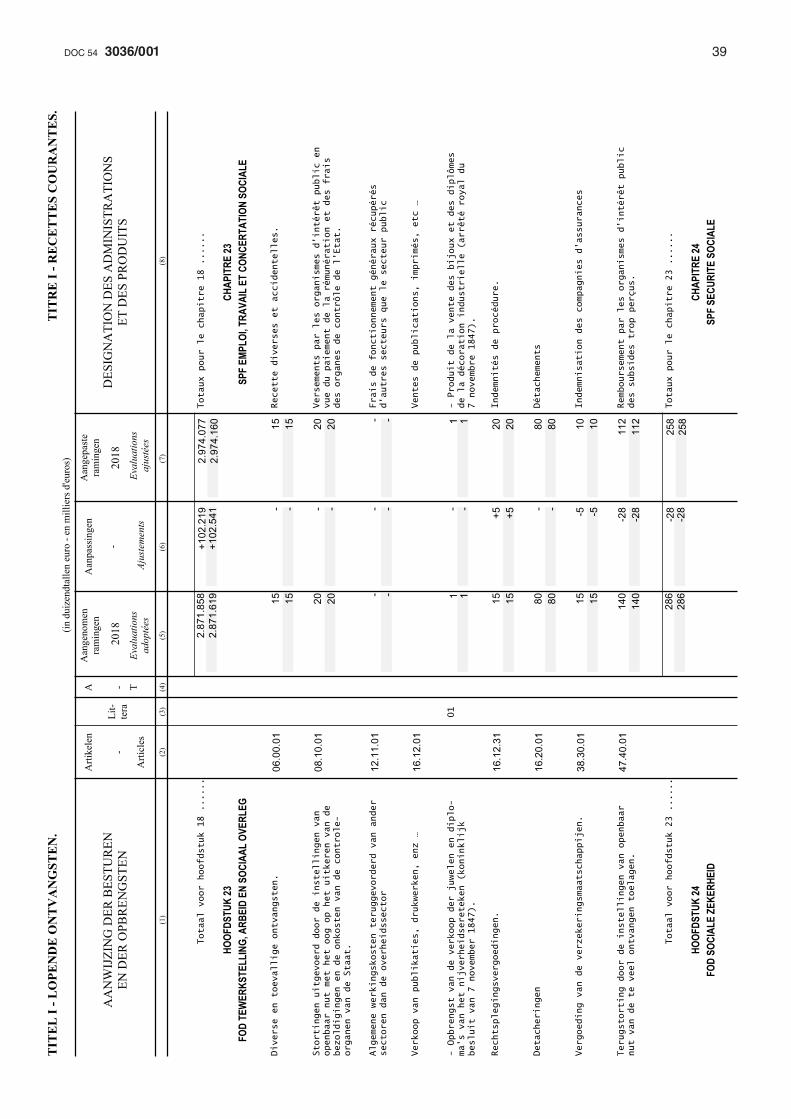

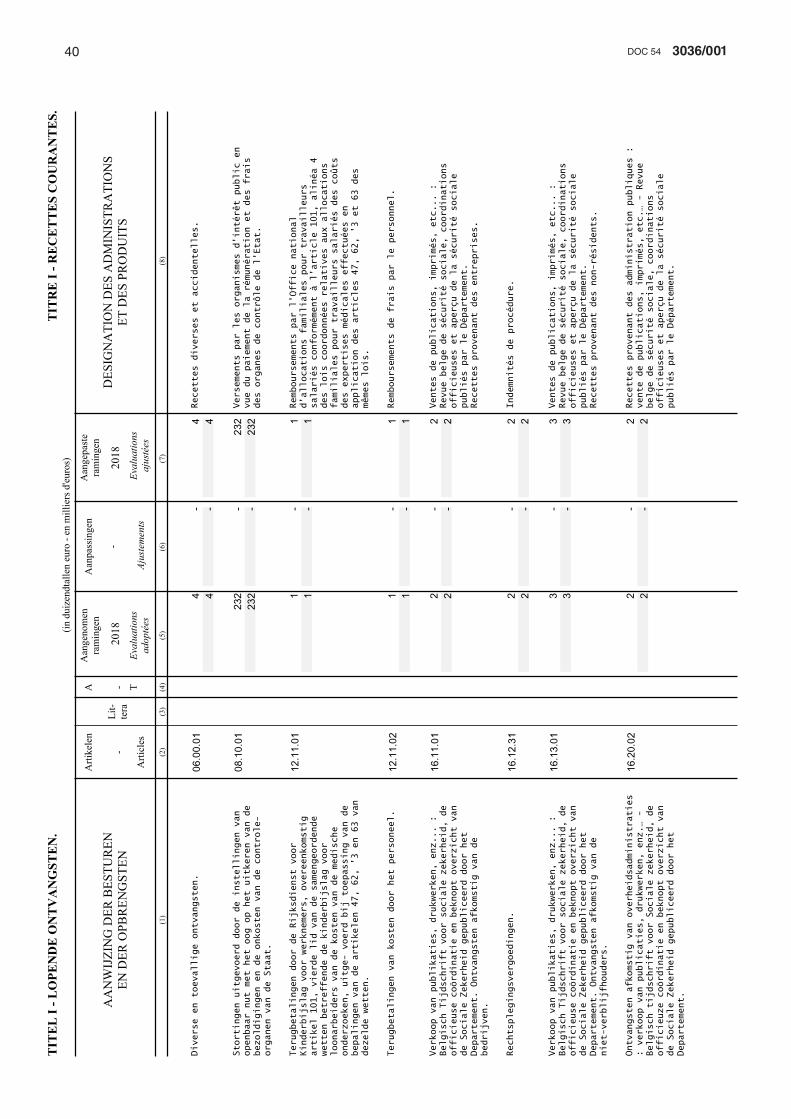

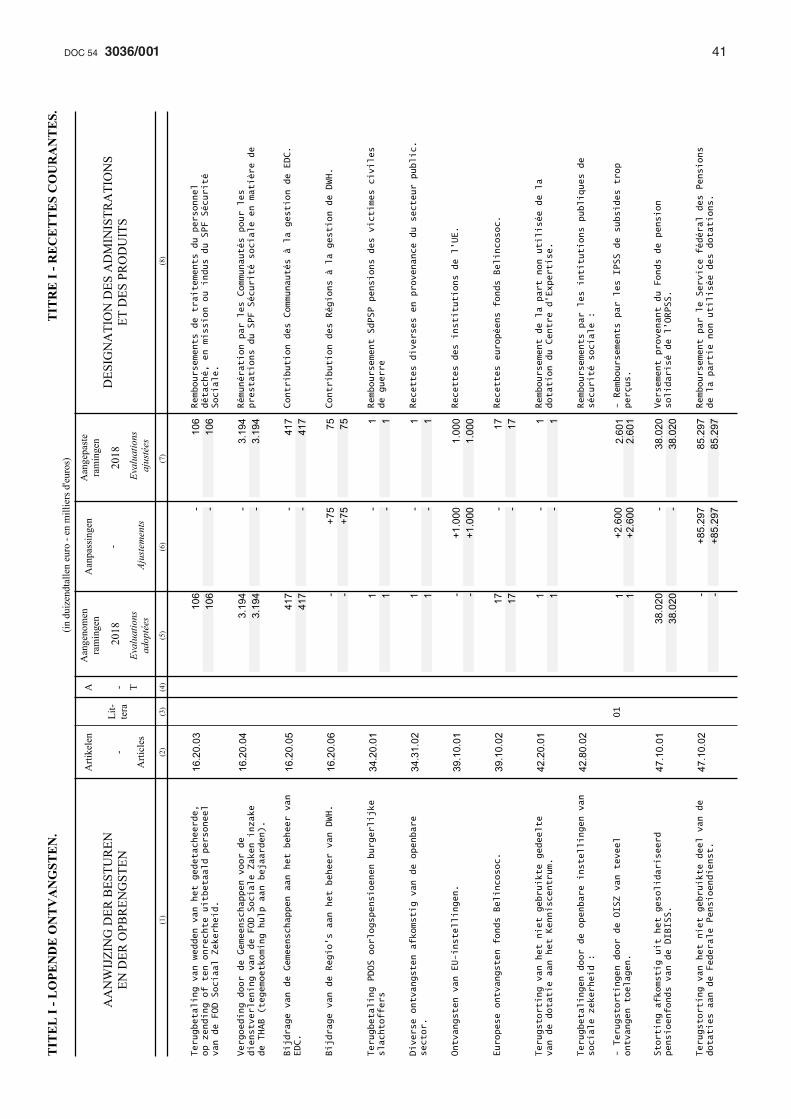

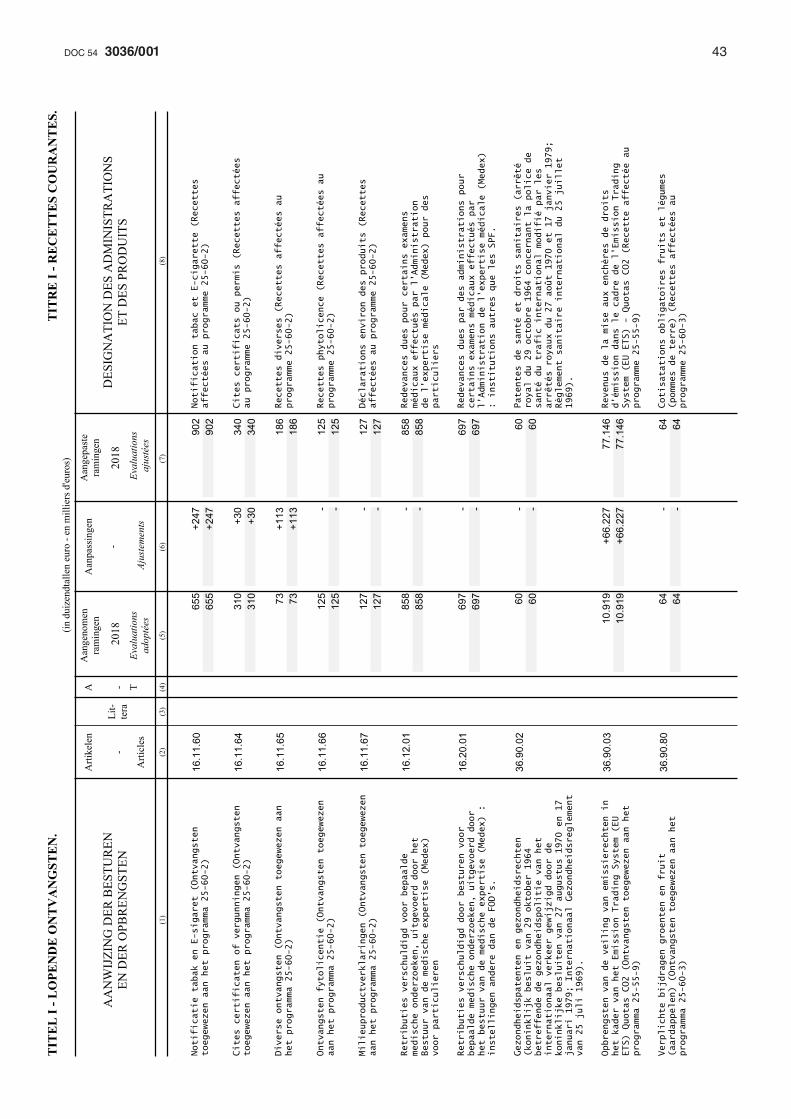

153036/001DOC 54

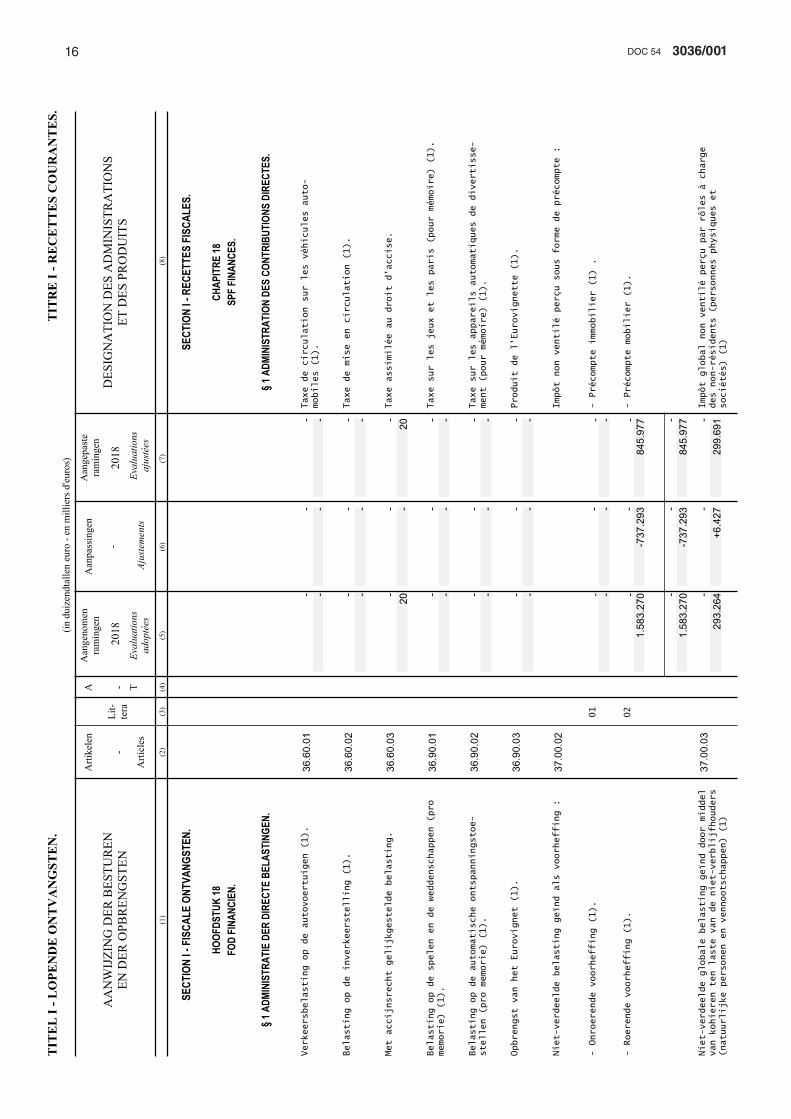

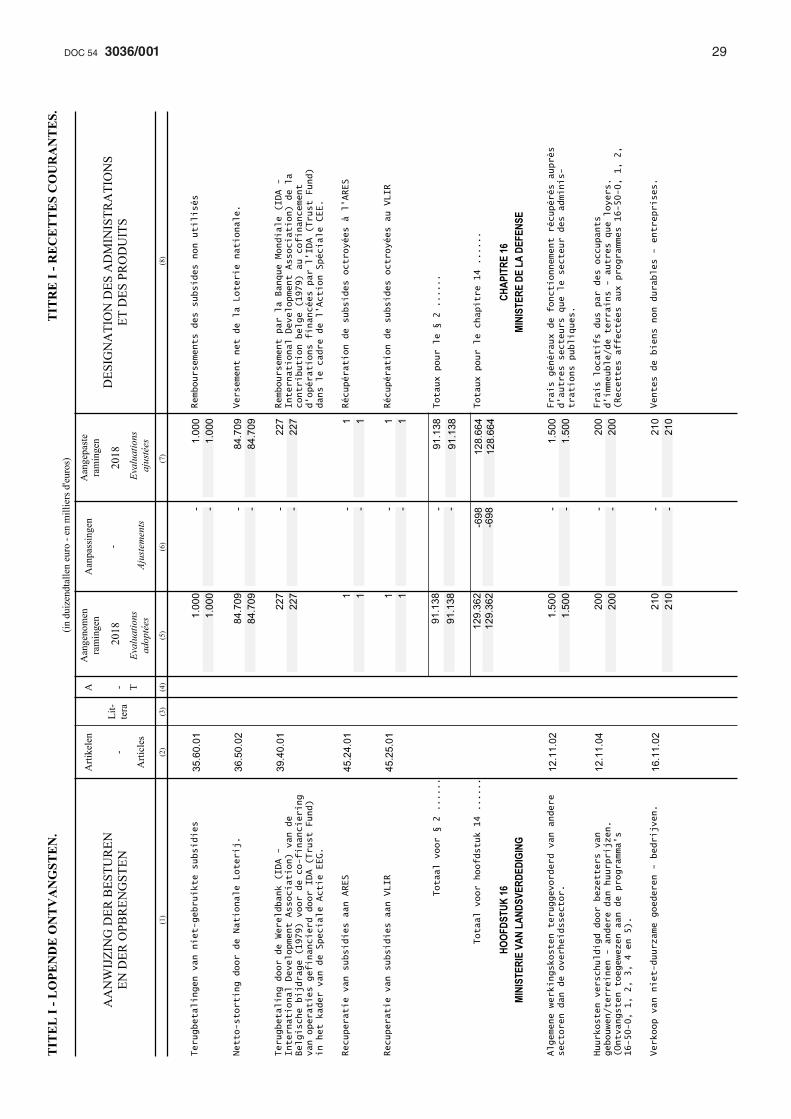

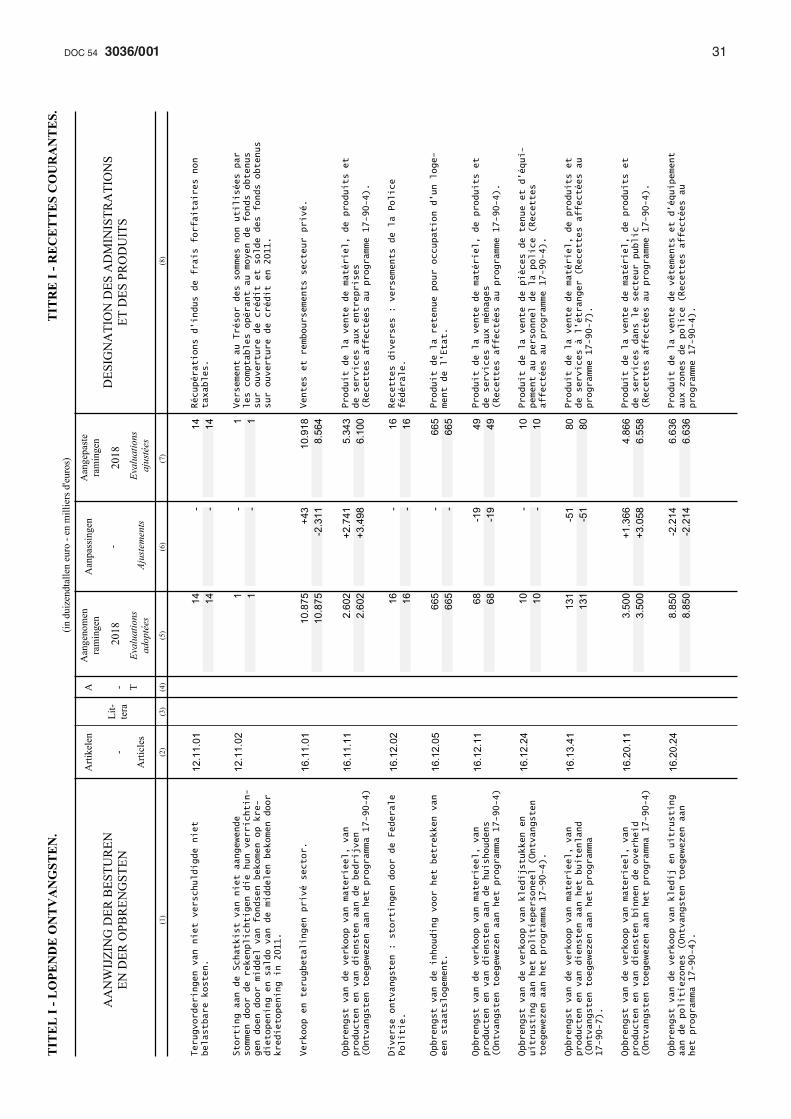

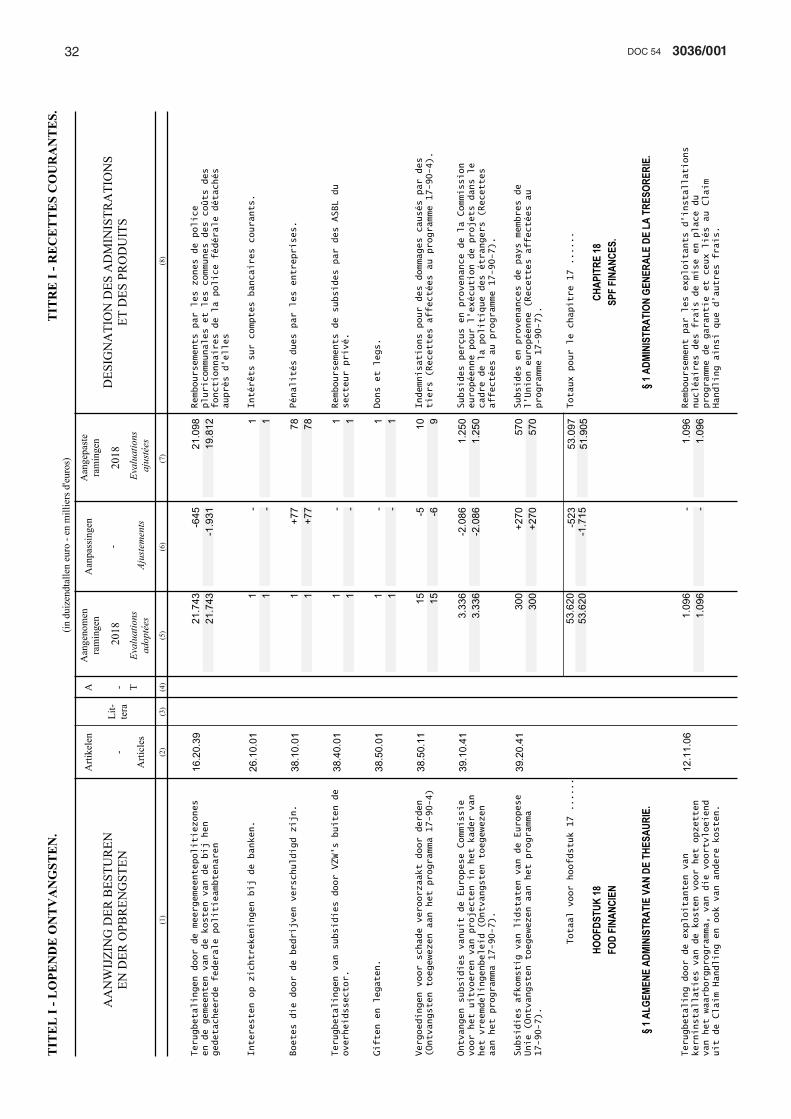

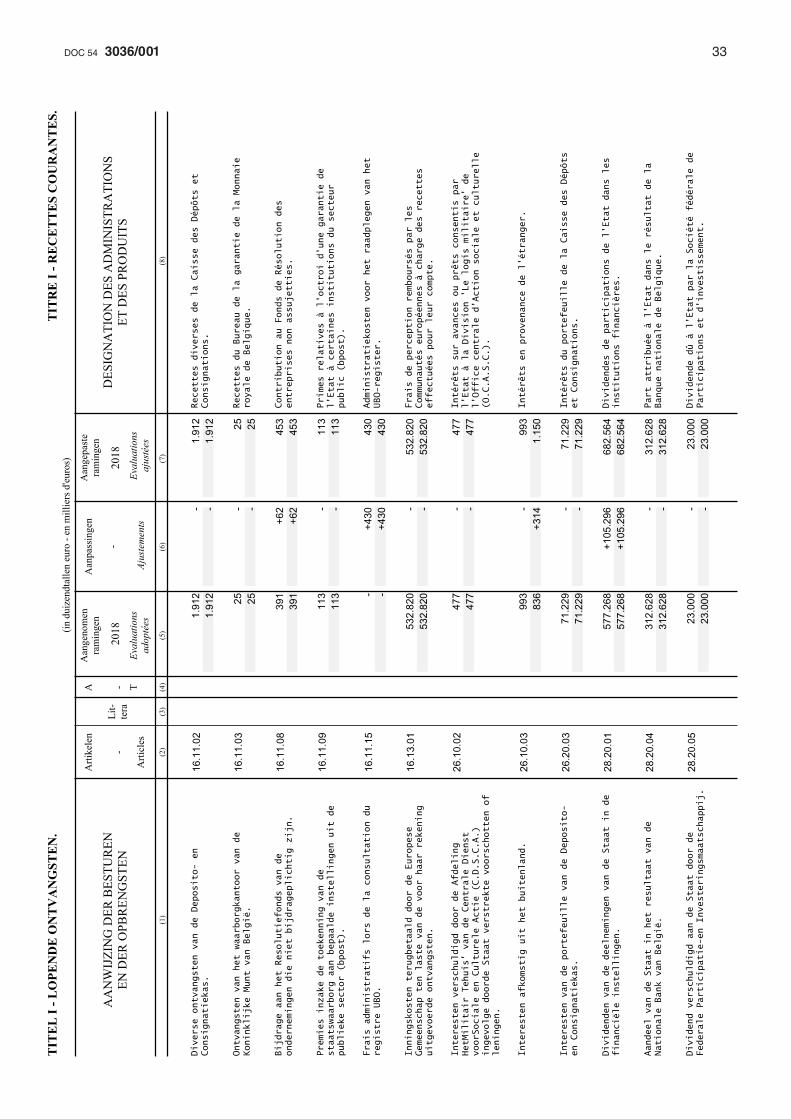

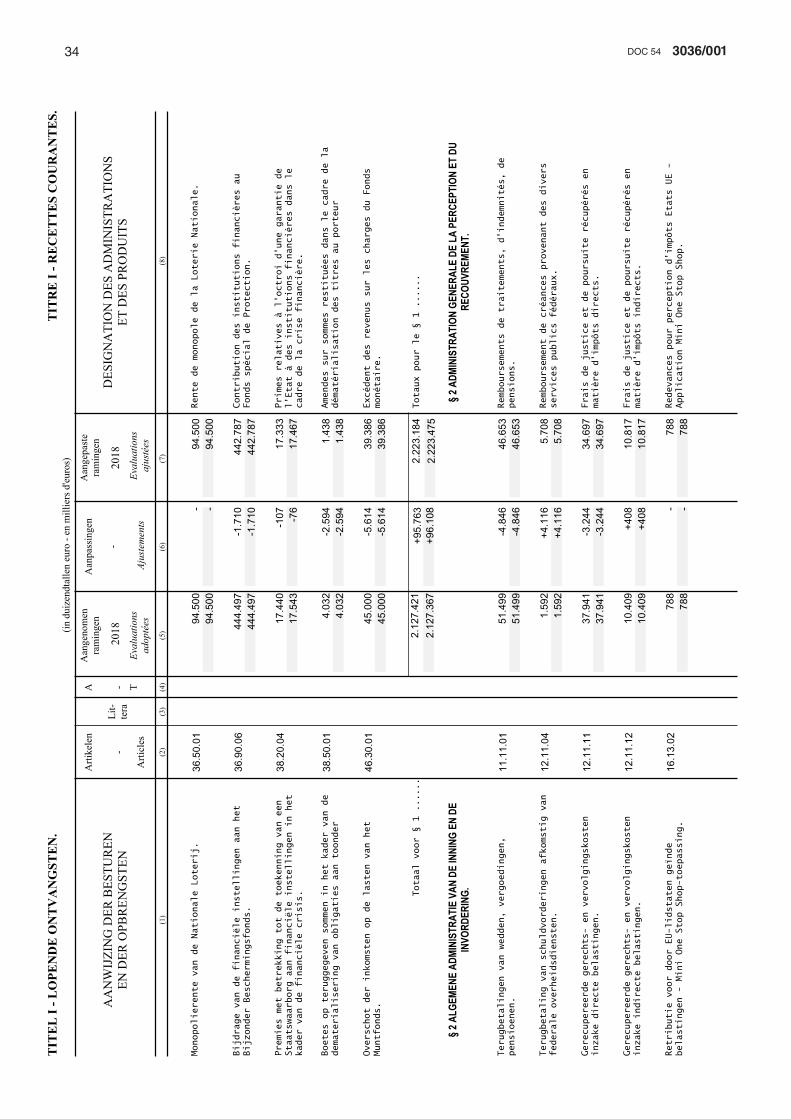

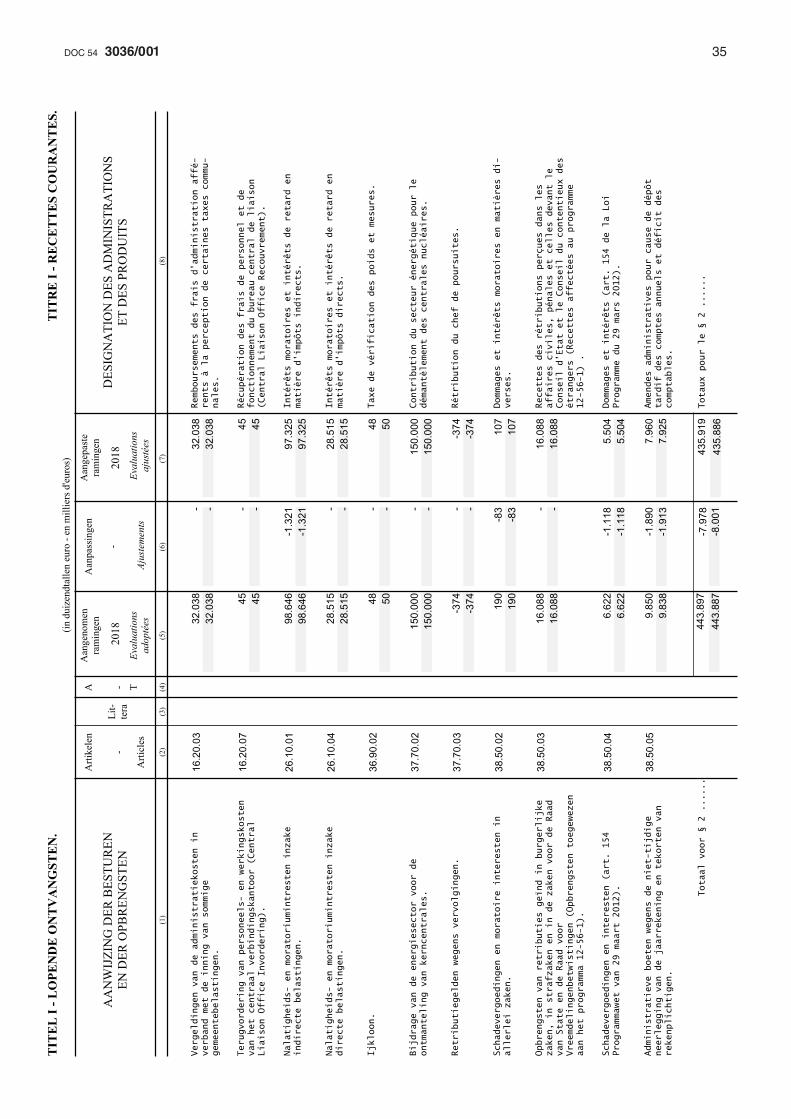

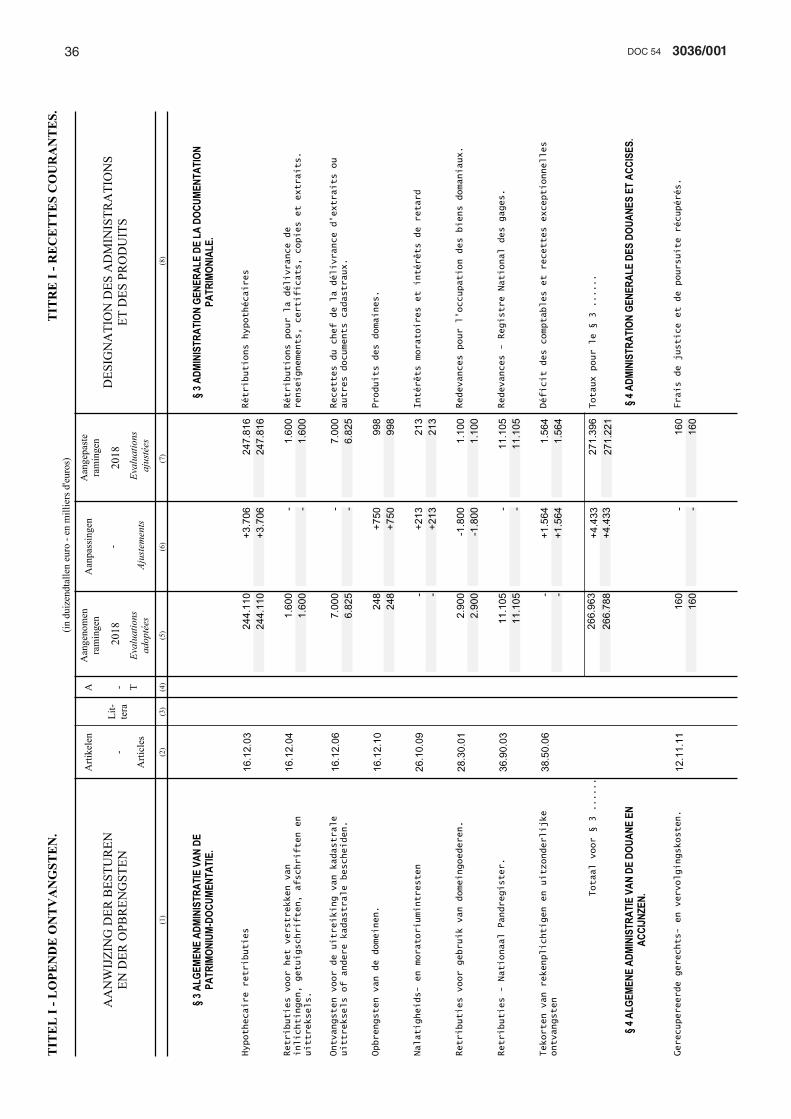

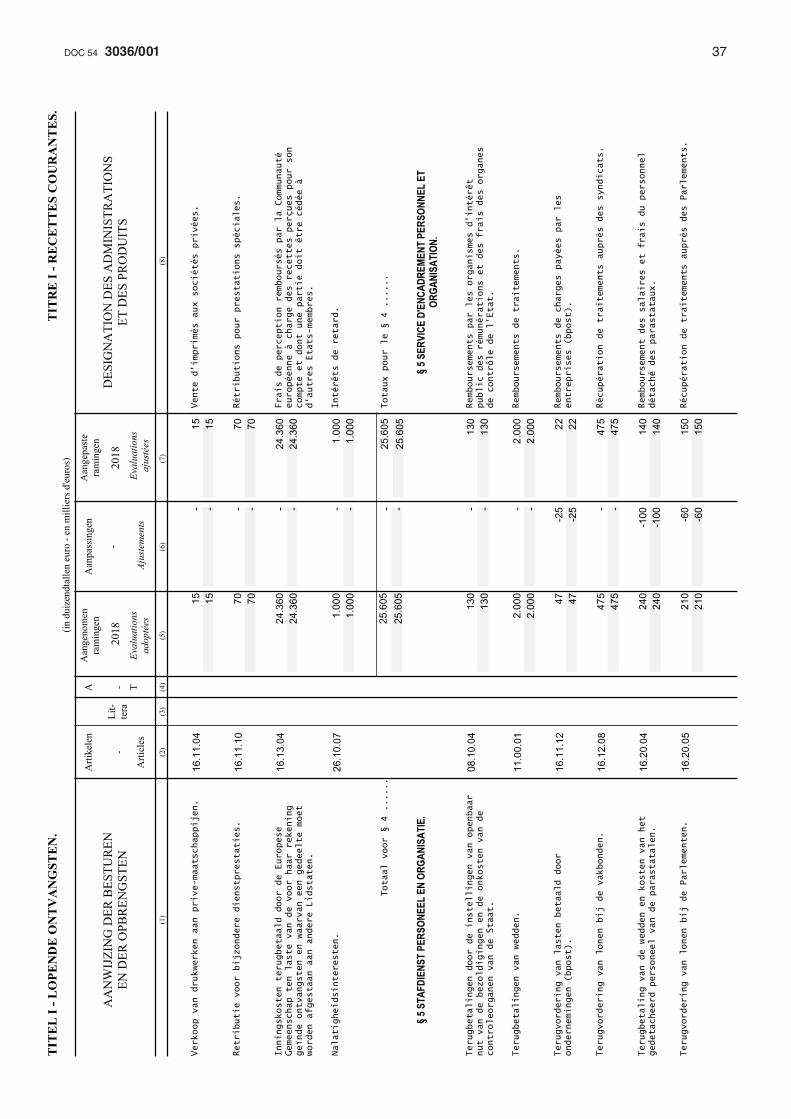

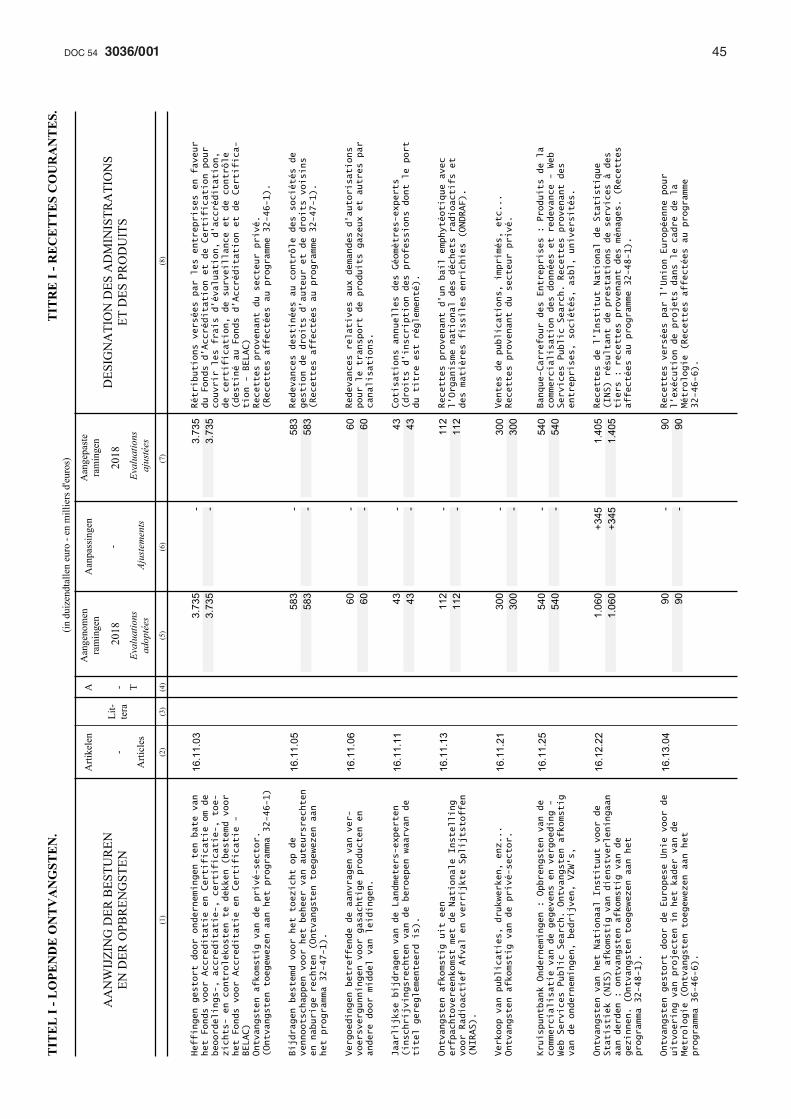

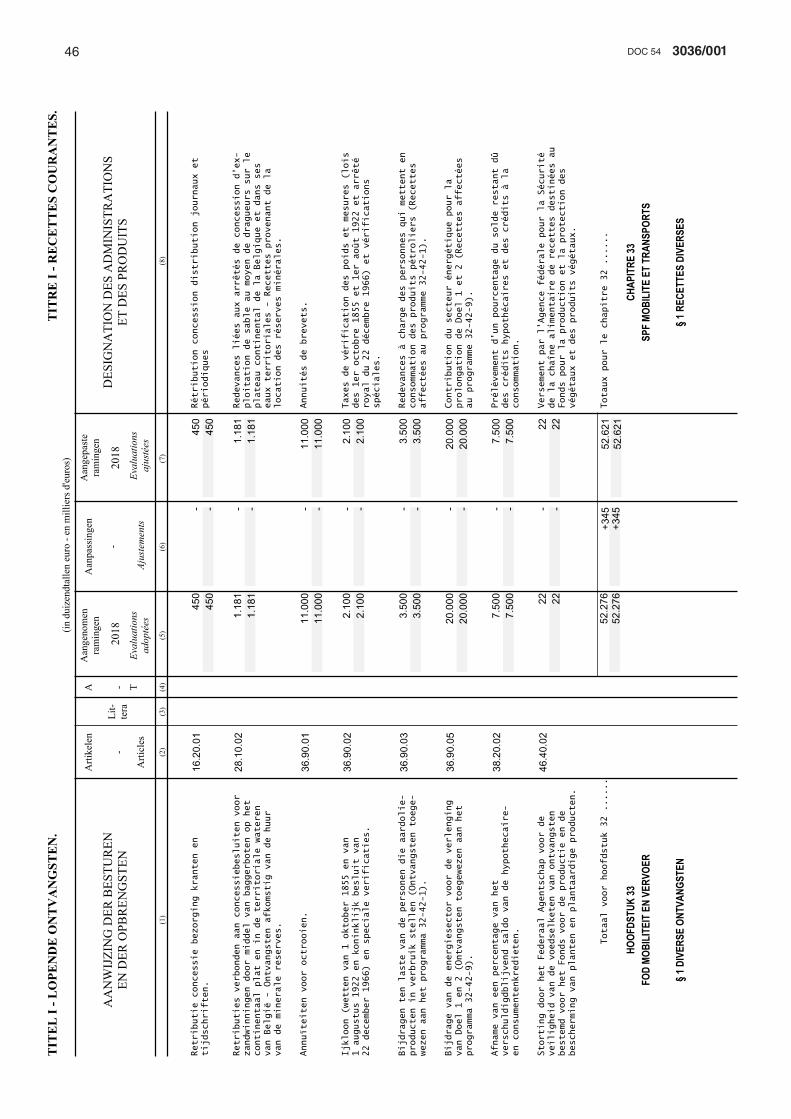

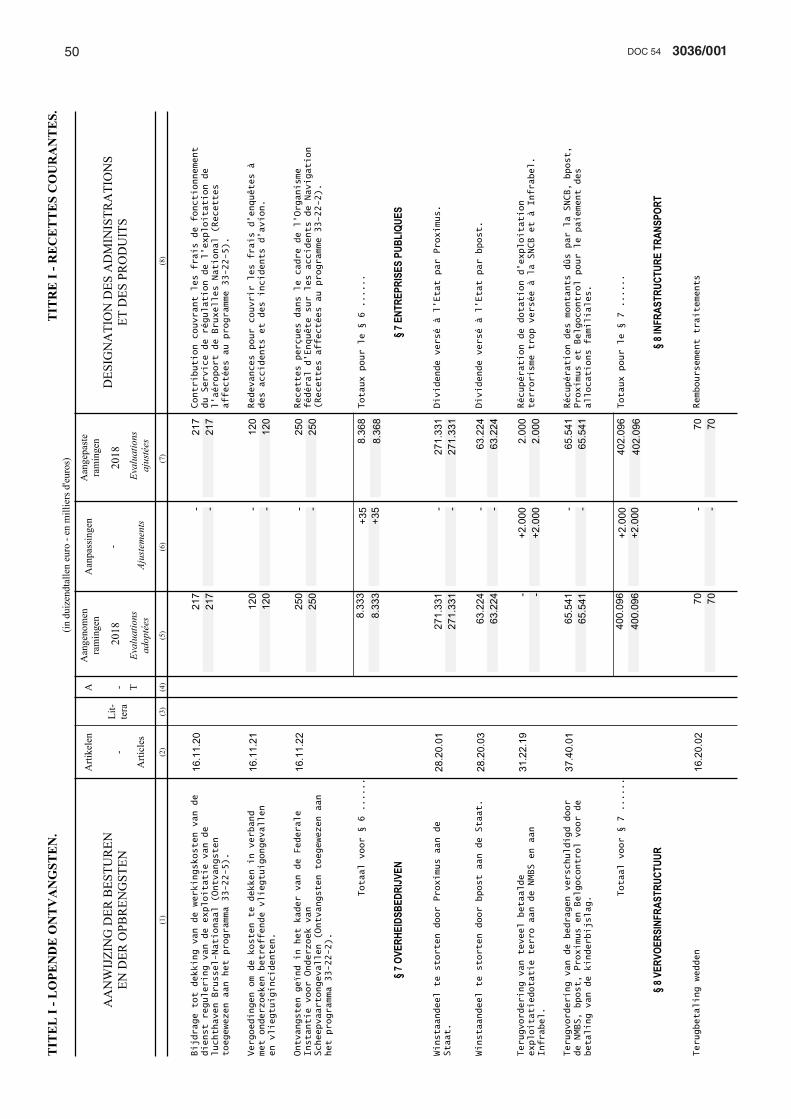

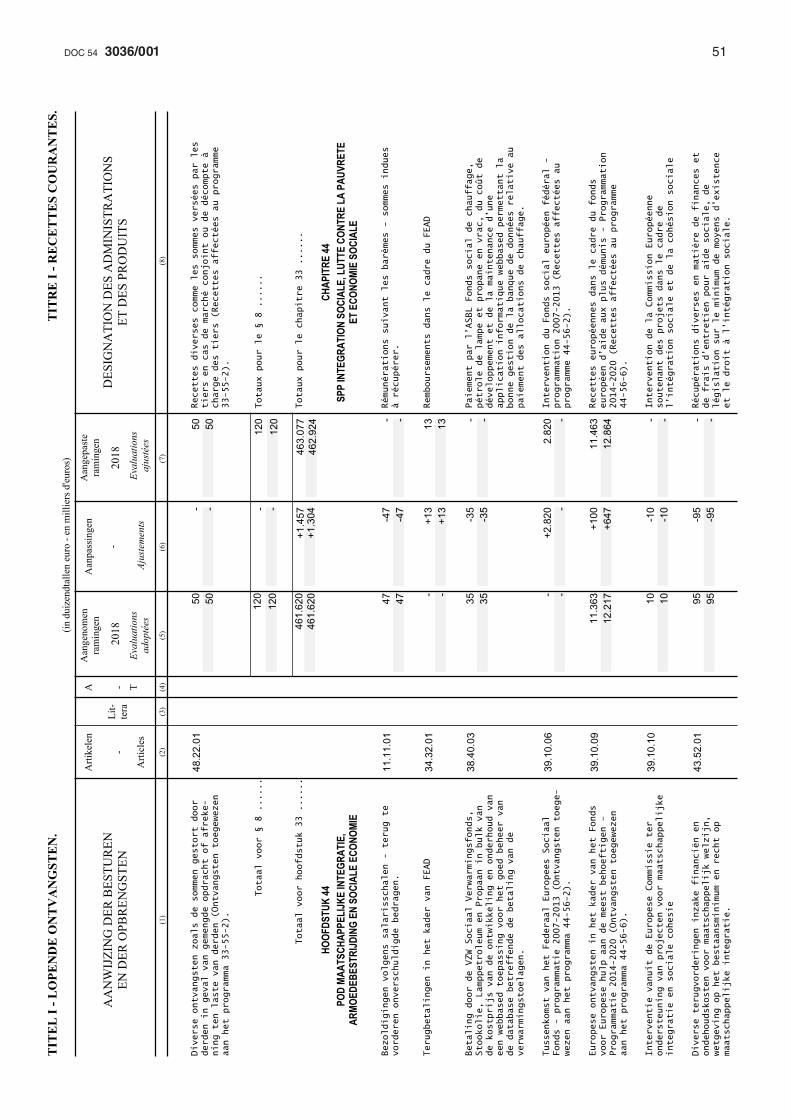

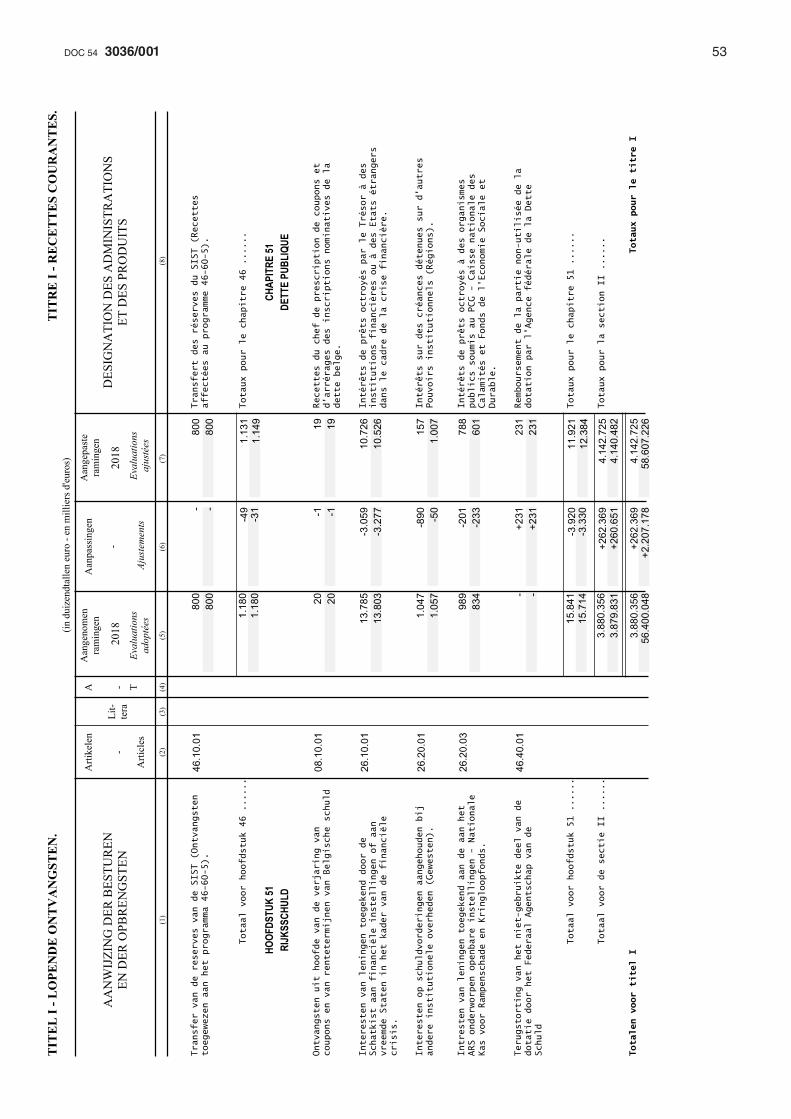

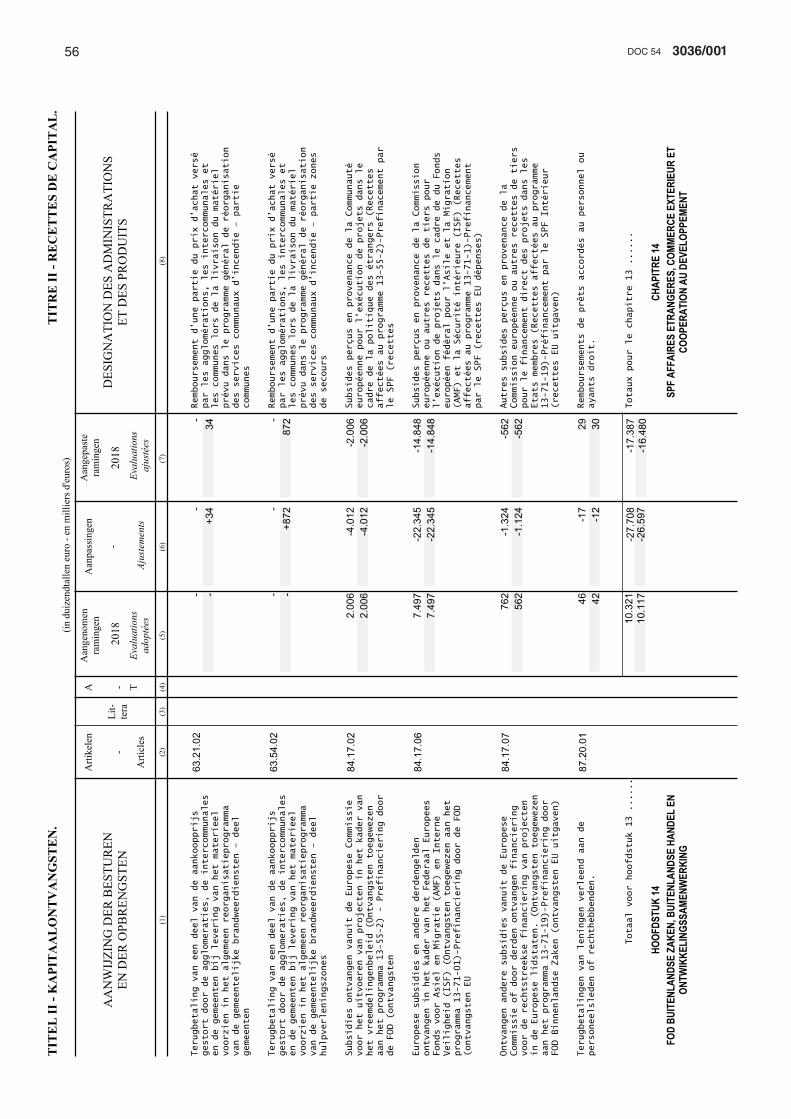

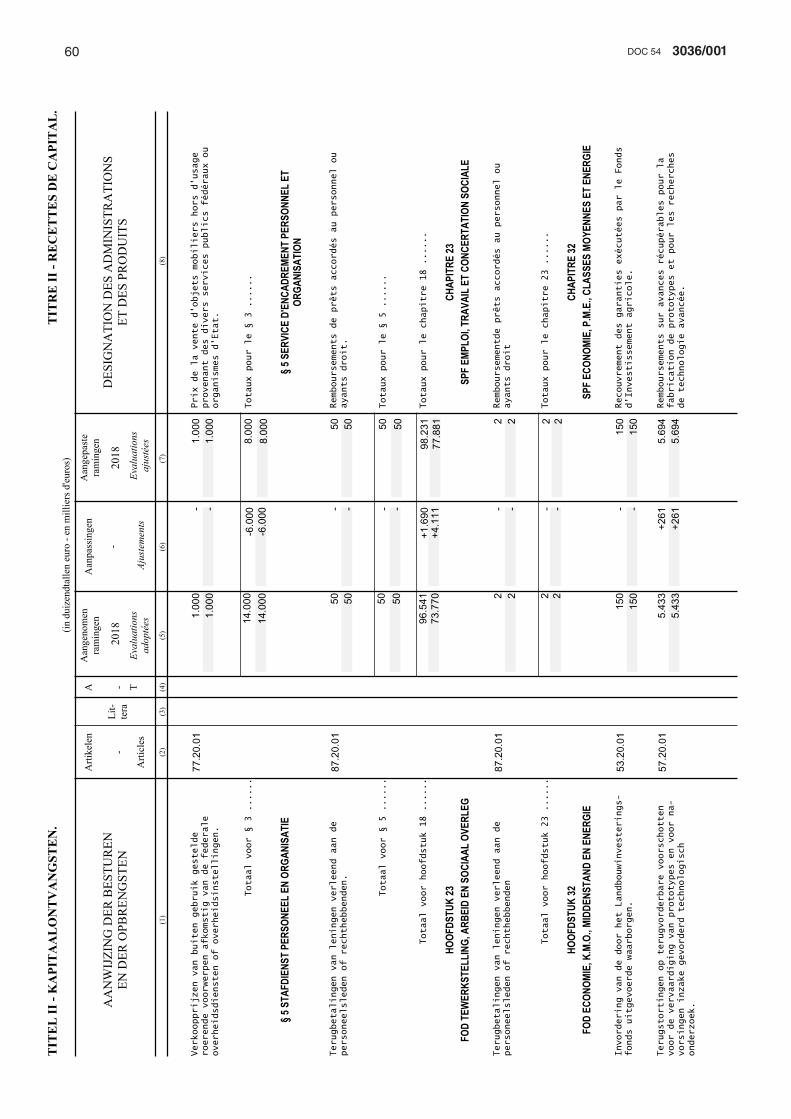

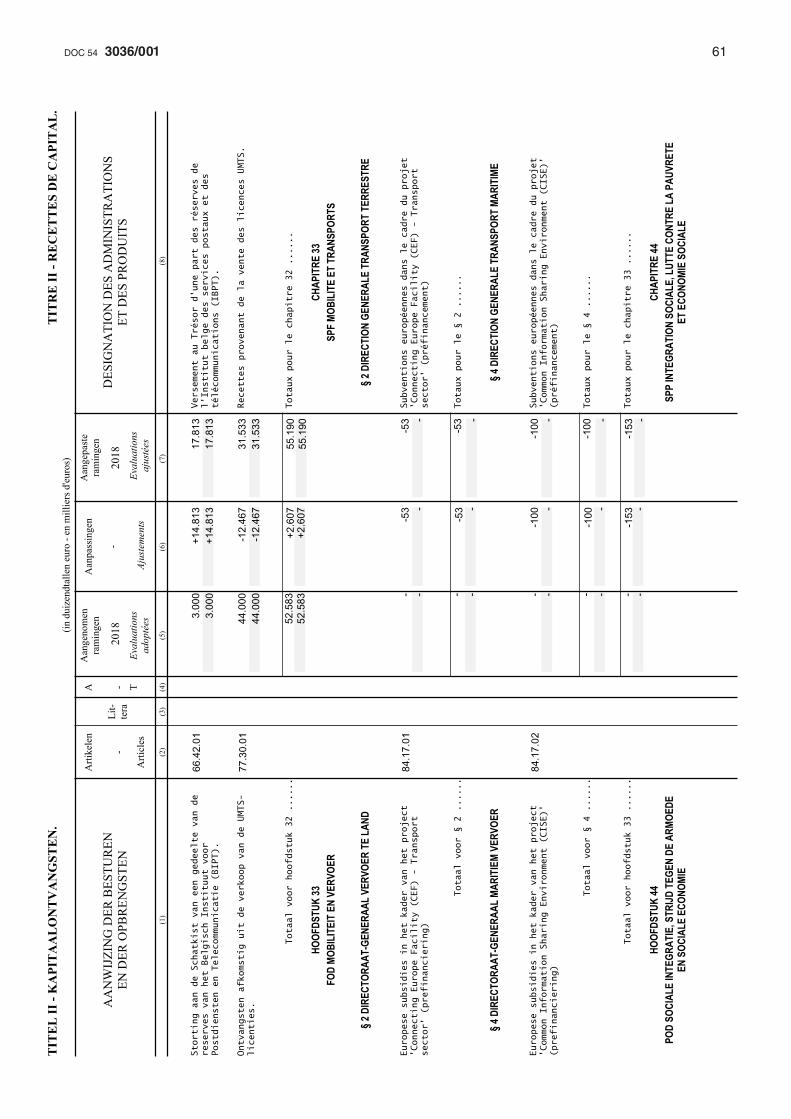

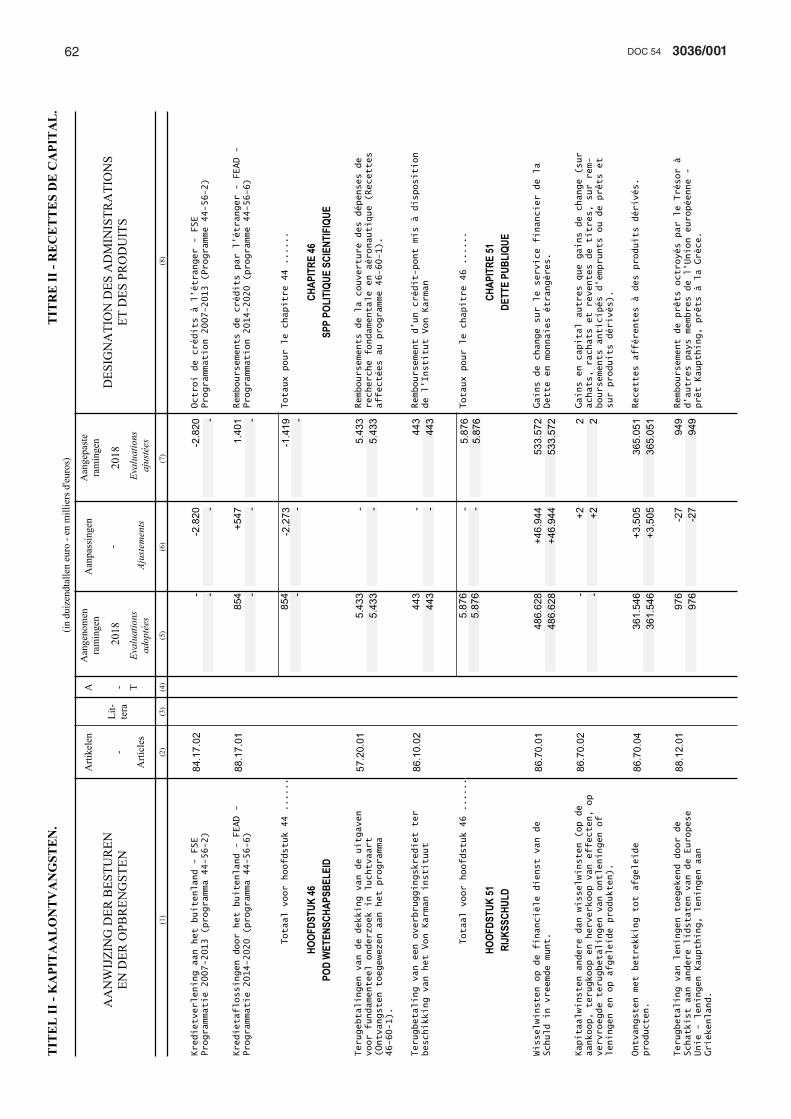

LOPENDE ONTVANGSTEN.

----------

RECETTES COURANTES.

16 3036/001DOC 54

- - - -

- -

- - - -

- -

- - 2

0 - -

20

- - - -

- -

- - - -

- -

- - - -

- -

-- -

-

1.5

83.2

70-

-737

.293

-

-737

.293

1.5

83.2

70 8

45.9

77

-+6

.427

293

.264 -

- 2

99.6

91

TITR

E I -

REC

ETTE

S C

OU

RA

NTE

S.TI

TEL

I - L

OPE

ND

E O

NTV

AN

GST

EN.

(in d

uize

ndta

llen

euro

- en

mill

iers

d'eu

ros)

Lit-

tera

-

A T

AA

NW

IJZI

NG

DER

BES

TURE

NEN

DER

OPB

REN

GST

END

ESIG

NA

TIO

N D

ES A

DM

INIS

TRA

TIO

NS

ET D

ES P

ROD

UIT

SA

rticl

es

Arti

kele

n

-

Aan

geno

men

ra

min

gen

Aan

pass

inge

nA

ange

paste

ra

min

gen

Eval

uatio

nsad

opté

esAj

uste

men

tsEv

alua

tions

aj

usté

es

2018

2018

(1)

(2)

(3)

(5)

(6)

(7)

(8)

(4)

SECT

ION

I - R

ECET

TES

FISC

ALES

.

CHAP

ITRE

18HO

OFDS

TUK

18FO

D FI

NANC

IEN.

SPF

FINA

NCES

.

§ 1 A

DMIN

ISTR

ATIO

N DE

S CO

NTRI

BUTI

ONS

DIRE

CTES

.§ 1

ADM

INIS

TRAT

IE D

ER D

IREC

TE B

ELAS

TING

EN.

36.60.01

Verkeersbelasting op de autovoertuigen (1).

Taxe de circulation sur les véhicules auto-

mobiles (1).

36.60.02

Belasting op de inverkeerstelling (1).

Taxe de mise en circulation (1).

36.60.03

Met accijnsrecht gelijkgestelde belasting.

Taxe assimil

ée au droit d'accise.

36.90.01

Belasting op de spelen en de weddenschappen (pro

memorie) (1).

Taxe sur les jeux et les paris (pour m

émoire) (1).

36.90.02

Belasting op de automatische ontspanningstoe-

stellen (pro memorie) (1).

Taxe sur les appareils automatiques de divertisse-

ment (pour m

émoire) (1).

36.90.03

Opbrengst van het Eurovignet (1).

Produit de l'Eurovignette (1).

37.00.02

Niet-verdeelde belasting geï

nd als voorheffing :

Impôt non ventil

é perçu sous forme de pr

écompte :

01- Onroerende voorheffing (1).

- Préc

ompte immobilier (1) .

02- Roerende voorheffing (1).

- Préc

ompte mobilier (1).

37.00.03

Niet-verdeelde globale belasting geï

nd door middel

van kohieren ten laste van de niet-verblijfhouders

(natuurlijke personen en vennootschappen) (1)

Impôt global non ventilé per

çu par r

ôles à charge

des non-résidents (personnes physiques et

sociét

és) (1)

- -

- 8

45.9

77

-

SECT

ION

I - F

ISCA

LE O

NTVA

NGST

EN.

- -

-

173036/001DOC 54

-+6

84 2

0.04

0 - -

20.

724

-+2

.164

.407

11.

974.

654 -

- 1

4.13

9.06

1

-+2

08.8

01 6

.386

.787 -

- 6

.595

.588

-5.0

61.8

88-

+324

.666

-

20.

997.

018

-+2

42.5

38 -

55.

000

- - -

125

.000

- - -

26.

873

- - -

- 2

06.8

73 2

06.8

73

TITR

E I -

REC

ETTE

S C

OU

RA

NTE

S.TI

TEL

I - L

OPE

ND

E O

NTV

AN

GST

EN.

(in d

uize

ndta

llen

euro

- en

mill

iers

d'eu

ros)

Lit-

tera

-

A T

AA

NW

IJZI

NG

DER

BES

TURE

NEN

DER

OPB

REN

GST

END

ESIG

NA

TIO

N D

ES A

DM

INIS

TRA

TIO

NS

ET D

ES P

ROD

UIT

SA

rticl

es

Arti

kele

n

-

Aan

geno

men

ra

min

gen

Aan

pass

inge

nA

ange

paste

ra

min

gen

Eval

uatio

nsad

opté

esAj

uste

men

tsEv

alua

tions

aj

usté

es

2018

2018

(1)

(2)

(3)

(5)

(6)

(7)

(8)

(4)

37.00.04

Andere diverse opbrengsten en toevallige ontvang-

sten : kasexcedenten; bezwaringen in ontvangst;

belastingen ge

ïnd nadat ze in ontlastingen werden

aangenomen; sommen toekomende aan

belastingplichtigen, die bij gebrek aan voldoende

inlichtingen en niettegenstaande gepaste

opzoekingen aan de belanghebbende niet konden

worden teruggestort.

Autres produits divers et recettes accidentelles :

excédents de caisse; forcement en recettes;

impôts recouvr

és après avoir été admis en déchar-

ge; somme, revenant

à des contribuables, qui à

défaut de renseignements suffisants et malgr

é les

recherches adéquates, n'ont pu être rembours

ées ou

payées aux int

éressés.

37.10.01

Niet-verdeelde belasting vooraf gestort door de

loontrekkenden en de niet-loontrekkenden

natuurlijke personen en vennootschappen).

Impôt non ventil

é versé par anticipation par les

salari

és et les non salari

és (personnes physiques

et sociétés).

37.10.03

Belasting op het globaal inkomen geï

nd door

middel van kohieren ten laste van vennootschappen

(1).

Impôt sur le revenu global per

çu par r

ôles à

charge des socié

tés (1).

37.20.03

Belasting op het globaal inkomen geï

nd door middel

van kohieren ten laste van de natuurlijke

personen (1) :

Impôt sur le revenu global per

çu par r

ôles à

charge des personnes physiques (1) :

01- Personenbelasting (1).

- Impô

t des personnes physiques (1).

37.20.04

Personenbelasting ge

ïnd als bedrijfsvoorhef-

fing (1) :

Impôt des personnes physiques perçu sous forme de

précompte professionnel (1) :

01- Bedrijfsvoorheffing.

- Préc

ompte professionnel.

37.20.05

Personenbelasting ge

ïnd als bedrijfsvoorheffing.

Ontvangsten toegewezen :

Impôt des personnes physiques perçu sous forme de

précompte professionnel. Recettes affect

ées :

01- aan het programma 13-56-7.

- au programme 13-56-7.

02- aan het programma 33-56-2.

- au programme 33-56-2.

03- aan het programma 13-40-4.

- au programme 13-40-4.

--4

.737

.222

- 2

1.23

9.55

6

- 5

5.00

0

- 1

25.0

00

- 2

6.87

3

-

- -

-

18 3036/001DOC 54

- - 1

7.62

2 - -

17.

622

-+2

.800

14.

952 -

- 1

7.75

2

- -

+2.2

13.0

30 3

6.43

2.61

2 3

8.64

5.64

2

- - - -

- -

210

.300

- - -

248

.800

- - -

102

.350

- - -

29.

200

- - -

320

.400

- - -

114

.888

- - -

4.9

67.8

34- -

-

2.5

07.3

40-

+1.2

01 -

TITR

E I -

REC

ETTE

S C

OU

RA

NTE

S.TI

TEL

I - L

OPE

ND

E O

NTV

AN

GST

EN.

(in d

uize

ndta

llen

euro

- en

mill

iers

d'eu

ros)

Lit-

tera

-

A T

AA

NW

IJZI

NG

DER

BES

TURE

NEN

DER

OPB

REN

GST

END

ESIG

NA

TIO

N D

ES A

DM

INIS

TRA

TIO

NS

ET D

ES P

ROD

UIT

SA

rticl

es

Arti

kele

n

-

Aan

geno

men

ra

min

gen

Aan

pass

inge

nA

ange

paste

ra

min

gen

Eval

uatio

nsad

opté

esAj

uste

men

tsEv

alua

tions

aj

usté

es

2018

2018

(1)

(2)

(3)

(5)

(6)

(7)

(8)

(4)

37.20.06

Belasting op de werknemersparticipatie (1).

Impôt sur la participation des travailleurs (1).

38.50.01

Boeten inzake directe belastingen en ermede

gelijkgestelde belastingen (1).

Amendes en matiè

re d'impôt

s directs et de taxes y

assimilées (1).

Totaux pour le §

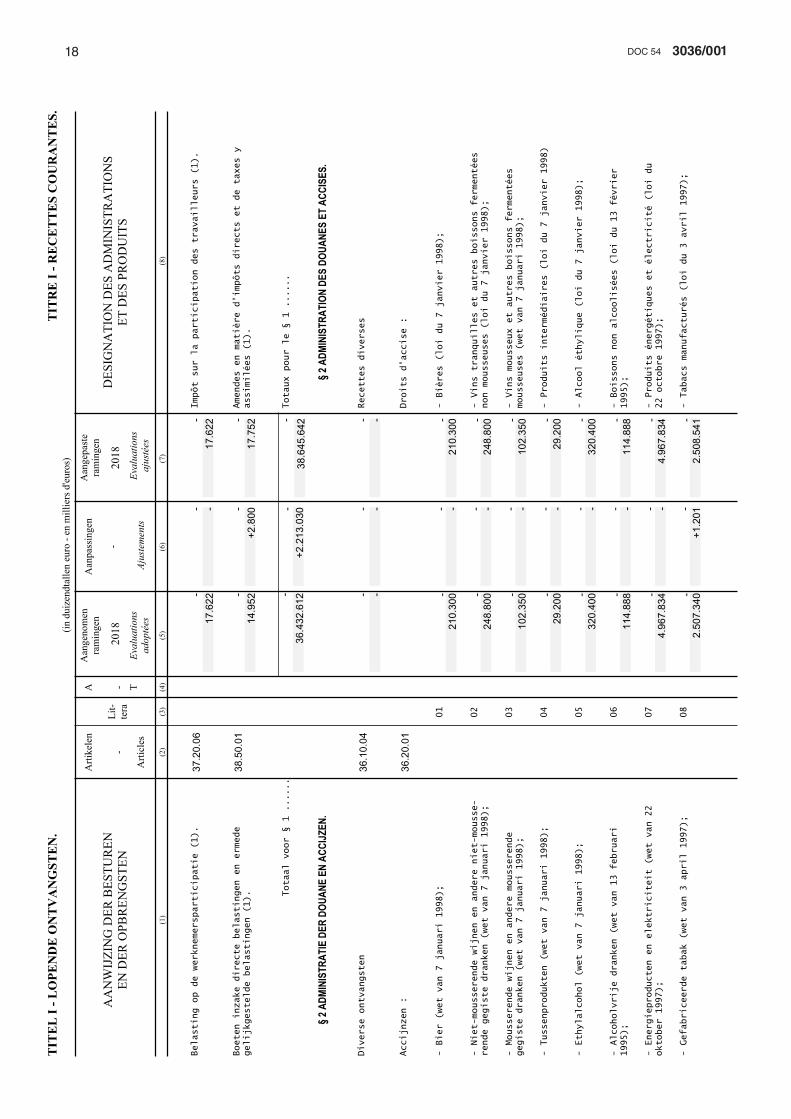

1 ......

§ 2 A

DMIN

ISTR

ATIO

N DE

S DO

UANE

S ET

ACC

ISES

.§ 2

ADM

INIS

TRAT

IE D

ER D

OUAN

E EN

ACC

IJZEN

.

36.10.04

Diverse ontvangsten

Recettes diverses

36.20.01

Accijnzen :

Droits d'accise :

01- Bier (wet van 7 januari 1998);

- Bièr

es (loi du 7 janvier 1998);

02- Niet-mousserende wijnen en andere niet-mousse-

rende gegiste dranken (wet van 7 januari 1998);

- Vins tranquilles et autres boissons fermenté

esnon mousseuses (loi du 7 janvier 1998);

03- Mousserende wijnen en andere mousserende

gegiste dranken (wet van 7 januari 1998);

- Vins mousseux et autres boissons ferment

ées

mousseuses (wet van 7 januari 1998);

04- Tussenprodukten (wet van 7 januari 1998);

- Produits intermédiaires (loi du 7 janvier 1998)

05- Ethylalcohol (wet van 7 januari 1998);

- Alcool éthylique (loi du 7 janvier 1998);

06- Alcoholvrije dranken (wet van 13 februari

1995);

- Boissons non alcoolisées (loi du 13 février

1995);

07- Energieproducten en elektriciteit (wet van 22

oktober 1997);

- Produits énerg

étiques et électricité (loi du

22 octobre 1997);

08- Gefabriceerde tabak (wet van 3 april 1997);

- Tabacs manufacturés (loi du 3 avril 1997);

- 2

10.3

00

- 2

48.8

00

- 1

02.3

50

- 2

9.20

0

- 3

20.4

00

- 1

14.8

88

- 4

.967

.834

- 2

.508

.541

-

Totaal voor

§ 1 ......

-

193036/001DOC 54

14.

780

- - -

34.

530

- - -

350

.800

- - -

7- -

-

379

.128

- - -

+1.2

01 9

.280

.357

9.2

81.5

58

- - 3 -

- 3

- - 1

8.36

4 - -

18.

364

- - 8

.395 -

- 8

.395

- -

+1.2

01 9

.307

.119

9.3

08.3

20

--1

64.3

19 5

.611

.159 -

- 5

.446

.840

--3

7.20

1 1

88.4

22 - -

151

.221

--1

5.18

1 5

1.41

5 - -

36.

234

TITR

E I -

REC

ETTE

S C

OU

RA

NTE

S.TI

TEL

I - L

OPE

ND

E O

NTV

AN

GST

EN.

(in d

uize

ndta

llen

euro

- en

mill

iers

d'eu

ros)

Lit-

tera

-

A T

AA

NW

IJZI

NG

DER

BES

TURE

NEN

DER

OPB

REN

GST

END

ESIG

NA

TIO

N D

ES A

DM

INIS

TRA

TIO

NS

ET D

ES P

ROD

UIT

SA

rticl

es

Arti

kele

n

-

Aan

geno

men

ra

min

gen

Aan

pass

inge

nA

ange

paste

ra

min

gen

Eval

uatio

nsad

opté

esAj

uste

men

tsEv

alua

tions

aj

usté

es

2018

2018

(1)

(2)

(3)

(5)

(6)

(7)

(8)

(4)

09- Koffie (wet van 13 februari 1995);

- Café

(loi du 13 février 1995);

10- Controleretributie op huisbrandolie (wet van

22 oktober 1997);

- Redevance de contr

ôle sur le gazole de

chauffage (loi du 22 octobre 1997);

13- Bijdrage op energie (wetten van 22 oktober 1997

en 22 juli 1993) (1);

- Cotisation sur l'énergie (lois des 22 octobre

1997 et 22 juillet 1993) (1);

14- Ecotaksen (wet van 16 juli 1993);

- Ecotaxes (loi du 16 juillet 1993);

16- Verpakkingsheffing (wet van 16 juli 1993);

- Cotisation d'emballage (loi du 16 juillet 1993)

36.90.01

Openingsbelasting en vergunningsrecht sterke

drank :

Taxe d'ouverture et taxe de patente boissons

spiritueuses :

36.90.04

Taks voor vleeskeuring (wet van 5 september 1952).

Taxe d'expertise des viandes (loi du 5 septembre

1952).

38.10.01

Opbrengst der contentieuze zaken (algemene wet van

douanes en accijnzen, hoofdstuk XXIV).

Produits du contentieux (loi g

énérale sur les

douanes et accises, chapitre XXIV).

Totaux pour le §

2 ......

§ 3 A

DMIN

ISTR

ATIO

N DE

LA

T.V.

A.,

DE L

'ENR

EGIS

TREM

ENT

ET D

ES D

OMAI

NES.

§ 3 A

DMIN

ISTR

ATIE

VAN

DE

B.T.

W.,

REGI

STRA

TIE

EN D

OMEI

NEN.

36.30.01

Belasting over de toegevoegde waarde, zegelrechten

en met het zegel gelijkgestelde taksen (1).

Taxe sur la valeur ajoutée

, droits de timbre et

taxes assimilées au timbre (1).

36.40.01

Registratierechten (1).

Droits d'enregistrement (1).

36.90.01

Griffierechten.

Droits de greffe.

- 1

4.78

0

- 3

4.53

0

- 3

50.8

00

- 7

- 3

79.1

28

-

Totaal voor

§ 2 ......

- -

-

-

20 3036/001DOC 54

--2

0.68

6 1

07.1

26 - -

86.

440

-+1

20 1

.220 -

- 1

.340

- - 1

.000 -

- 1

.000

--1

8.07

7 1

47.4

14 - -

129

.337

--2

.707

49.

296 -

- 4

6.58

9

-+1

3.15

4 1

36.0

88 - -

149

.242

--1

4.18

3 4

43.2

95 - -

429

.112

--8

.624

44.

051 -

- 3

5.42

7

- -

-267

.704

6.7

80.4

86 6

.512

.782

- -

+1.9

46.5

27 5

2.52

0.21

7 5

4.46

6.74

4

- -

+1.9

46.5

27 5

2.52

0.21

7 5

4.46

6.74

4

TITR

E I -

REC

ETTE

S C

OU

RA

NTE

S.TI

TEL

I - L

OPE

ND

E O

NTV

AN

GST

EN.

(in d

uize

ndta

llen

euro

- en

mill

iers

d'eu

ros)

Lit-

tera

-

A T

AA

NW

IJZI

NG

DER

BES

TURE

NEN

DER

OPB

REN

GST

END

ESIG

NA

TIO

N D

ES A

DM

INIS

TRA

TIO

NS

ET D

ES P

ROD

UIT

SA

rticl

es

Arti

kele

n

-

Aan

geno

men

ra

min

gen

Aan

pass

inge

nA

ange

paste

ra

min

gen

Eval

uatio

nsad

opté

esAj

uste

men

tsEv

alua

tions

aj

usté

es

2018

2018

(1)

(2)

(3)

(5)

(6)

(7)

(8)

(4)

36.90.02

Hypotheekrechten.

Droits d'hypothè

que.

36.90.03

Rechten en boeten inzake gerechtelijke bijstand

en kosteloze rechtspleging.

Droits et amendes en matiè

re d'assistance judi-

ciaire et de procédure gratuite.

36.90.06

Bijzondere ontvangsten

Recettes exceptionnelles

37.10.01

Jaarlijkse taks op de collectieve beleggings-

instellingen.

Taxe annuelle sur les organismes de placement

collectif.

37.20.01

Taks op de verenigingen zonder winstoogmerk.

Taxes sur les associations sans but lucratif.

38.00.01

Boeten inzake belastingen (1).

Amendes en matiè

re d'impôt

s (1).

38.00.02

Boeten van veroordelingen in allerhande zaken.

Amendes de condamnations en mati

ères diverses.

38.50.01

Boeten van veroordelingen in allerhande zaken

(Ontvangsten toegewezen aan het Fonds bestemd ter

vergoeding van de slachtoffers van opzettelijke

gewelddaden - FOD Justitie, programma 12-62-4).

Amendes de condamnations en mati

ères diverses

(Recettes affect

ées au Fonds destiné à l'indem-

nisation des victimes d'actes intentionnels de

violence - SPF Justice, programme 12-62-4).

Totaux pour le §

3 ......

Totaux pour le chapitre 18 ......

Totaux pour la section I ......

SECT

ION

II - R

ECET

TES

NON

FISC

ALES

.

CHAP

ITRE

02HO

OFDS

TUK

02FO

D KA

NSEL

ARIJ

VAN

DE E

ERST

E MI

NIST

ERSP

F CH

ANCE

LLER

IE D

U PR

EMIE

R MI

NIST

RE

-

Totaal voor

§ 3 ......

Totaal voor hoofdstuk 18 ......

Totaal voor de sectie I ......

SECT

ION

II - N

IET-

FISC

ALE

ONTV

ANGS

TEN.

- - -

213036/001DOC 54

-150

-150

3.8

00 3

.800

3.6

50 3

.650

+210

+217

5.7

61 5

.764

5.9

74 5

.978

+6 +6 6

4 6

4 7

0 7

0

+83

+83

175

175

258

258

-7 -7 1

0 1

0 3 3

+142

9.9

55+1

49 9

.810

9.9

59

-1 -1 1 1

- -

- - 1

10 1

10 1

10 1

10

- - 4

.000

4.0

00 4

.000

4.0

00

+80

+80

- - 8

0 8

0

-1.7

00-1

.700

3.0

00 3

.000

1.3

00 1

.300

TITR

E I -

REC

ETTE

S C

OU

RA

NTE

S.TI

TEL

I - L

OPE

ND

E O

NTV

AN

GST

EN.

(in d

uize

ndta

llen

euro

- en

mill

iers

d'eu

ros)

Lit-

tera

-

A T

AA

NW

IJZI

NG

DER

BES

TURE

NEN

DER

OPB

REN

GST

END

ESIG

NA

TIO

N D

ES A

DM

INIS

TRA

TIO

NS

ET D

ES P

ROD

UIT

SA

rticl

es

Arti

kele

n

-

Aan

geno

men

ra

min

gen

Aan

pass

inge

nA

ange

paste

ra

min

gen

Eval

uatio

nsad

opté

esAj

uste

men

tsEv

alua

tions

aj

usté

es

2018

2018

(1)

(2)

(3)

(5)

(6)

(7)

(8)

(4)

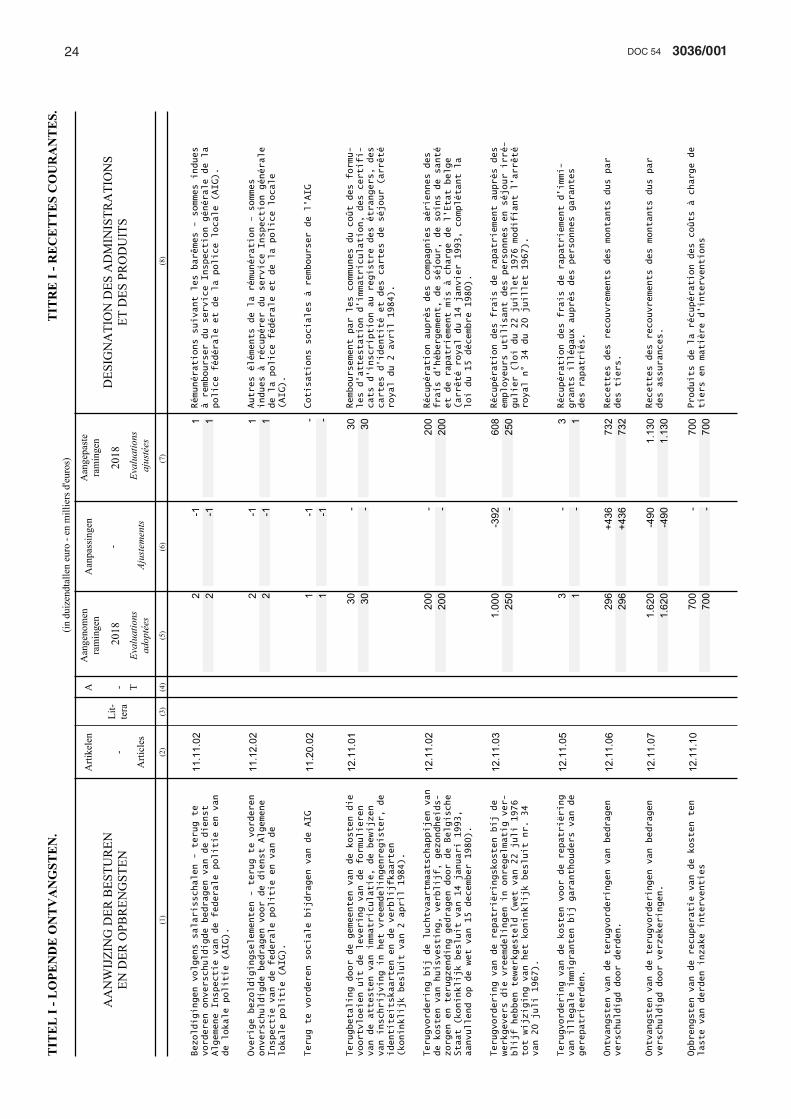

11.12.02

Bijdrage van de lokale besturen en van sommige

parastatalen met het oog op de betaling van vak-

bondspremies in de overheidssector.

Contribution des pouvoirs locaux et de certains

parastataux en vue du paiement des primes syndi-

cales dans le secteur public.

16.12.02

Huurgelden en andere opbrengsten voortvloeien uit

het ter beschikking stellenvan de onroerende

goederen van het SHAPE-dorp.

Loyers et autres produits résultant de la mise à

disposition de biens immobiliers du village-SHAPE.

16.20.01

Recuperatie loonkosten van gedetacheerd personeel.

Récupé

ration de la charge salariale du personnel

détach

é.

16.20.04

Bijdrage aan de ICT Shared Services

Contributions aux ICT Shared Services

16.20.05

Verhuur van het domein van Hertoginnedal.

Location du domaine de Val Duchesse.

Totaux pour le chapitre 2 ......

CHAP

ITRE

06HO

OFDS

TUK

06FO

D BE

LEID

EN

ONDE

RSTE

UNIN

GSP

F ST

RATE

GIE

ET A

PPUI

06.00.02

Diverse ontvangsten

Recettes diverses

08.10.01

Stortingen door instellingen van openbaar nut om

de bezoldiging en de onkosten van de

controleorganen van de Staat te betalen

Versements par les organismes d'inté

rêt public en

vue du paiement de la rémunération et des frais

des organes de contr

ôle de l'Etat

08.10.02

Jaarlijkse bijdragen van de leden van de dienst

Empreva (federale overheidsdiensten)

Contributions annuelles des membres du service

Empreva (services publics fédéraux)

08.10.03

Terugbetaling van de kosten voor vaccins

voorgeschoten door Empreva

Remboursement des frais de vaccins avanc

és par

Empreva

16.00.05

Ontvangsten van de dienst SELOR in het kader van

haar opdrachten uitgevoerd door derden die daar

een vergoeding voor dienen te betalen

Recettes du service Selor dans le cadre de ses

missions effectu

ées pour des tiers qui doivent

payer une taxe

-

Totaal voor hoofdstuk 2 ......

9.8

13

22 3036/001DOC 54

- - 1

5 1

5 1

5 1

5

- - 2

5 2

5 2

5 2

5

- - 6

26 6

26 6

26 6

26

-129 -88

259

259

130

171

- - 2

1 2

1 2

1 2

1

+225

+225

421

421

646

646

-1.5

25 6

.953

-1.4

84 8

.478

6.9

94

650

- - 6

50

+2.7

00+2

.700

26.

800

26.

800

29.

500

29.

500

-155

-155

8.4

63 8

.463

8.3

08 8

.308

TITR

E I -

REC

ETTE

S C

OU

RA

NTE

S.TI

TEL

I - L

OPE

ND

E O

NTV

AN

GST

EN.

(in d

uize

ndta

llen

euro

- en

mill

iers

d'eu

ros)

Lit-

tera

-

A T

AA

NW

IJZI

NG

DER

BES

TURE

NEN

DER

OPB

REN

GST

END

ESIG

NA

TIO

N D