ÉVOLUTION DU SYSTÈME DE GESTION DES FINANCES … · 2006 : RÉFORMES DU SYSTÈME DE GESTION...

27

ÉVOLUTION DU SYSTÈME DE GESTION DES FINANCES PUBLIQUES CAS : ÉQUATEUR ICGFM 2017 31st Annual International Training Conference (31ème Conférence Internationale Annuelle de Formation) Conférencier : Carlos Cadena Hermosa Mai 2017

Transcript of ÉVOLUTION DU SYSTÈME DE GESTION DES FINANCES … · 2006 : RÉFORMES DU SYSTÈME DE GESTION...

ÉVOLUTION DU SYSTÈME DE GESTION DES FINANCES PUBLIQUES CAS : ÉQUATEUR

ICGFM 2017 31st Annual International Training Conference (31ème Conférence Internationale Annuelle de Formation) Conférencier : Carlos Cadena Hermosa Mai 2017

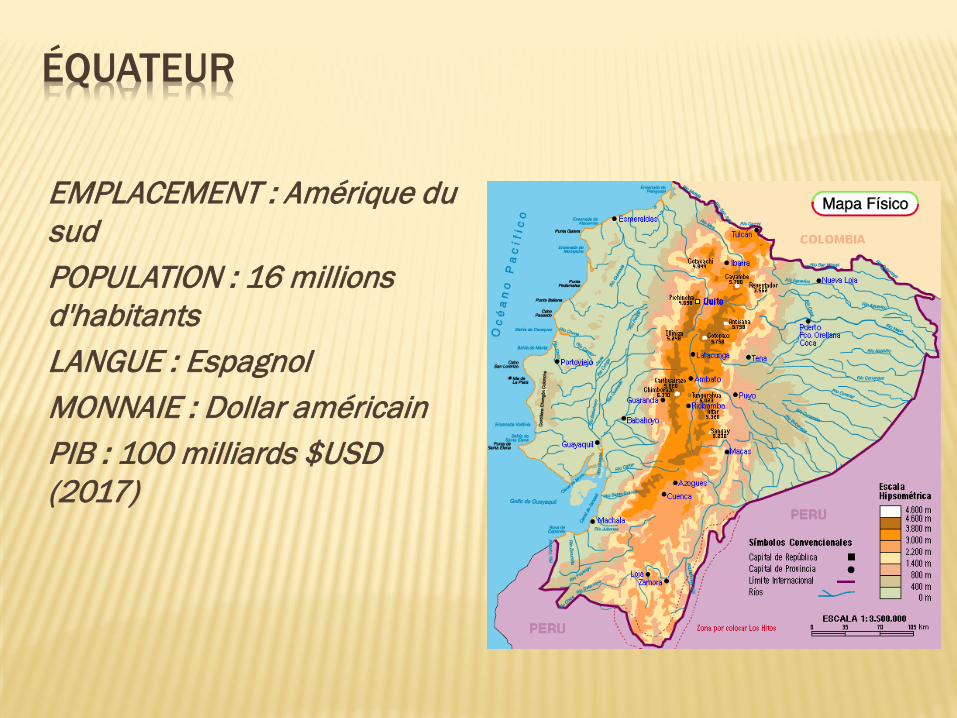

ÉQUATEUR

EMPLACEMENT : Amérique du sud POPULATION : 16 millions d'habitants LANGUE : Espagnol MONNAIE : Dollar américain PIB : 100 milliards $USD (2017)

CONTENU

ÉTAPES DE LA GESTION FINANCIÈRE 1977 : Gestion Ministère des Finances – Inspection 1997 : Processus de modernisation de l'État

Gestion Ministère des Finances 2000 : Système informatique SIGEF

2006 : Réformes du Système de gestion financière 2007 : Système informatique eSIGEF

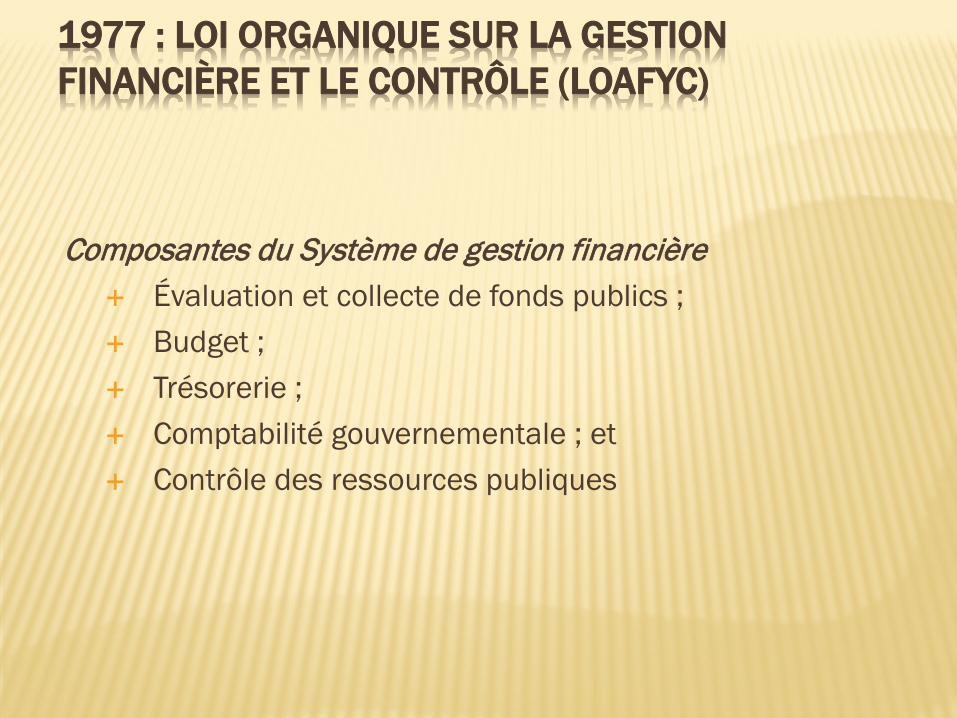

1977 : LOI ORGANIQUE SUR LA GESTION FINANCIÈRE ET LE CONTRÔLE (LOAFYC)

Composantes du Système de gestion financière Évaluation et collecte de fonds publics ; Budget ; Trésorerie ; Comptabilité gouvernementale ; et Contrôle des ressources publiques

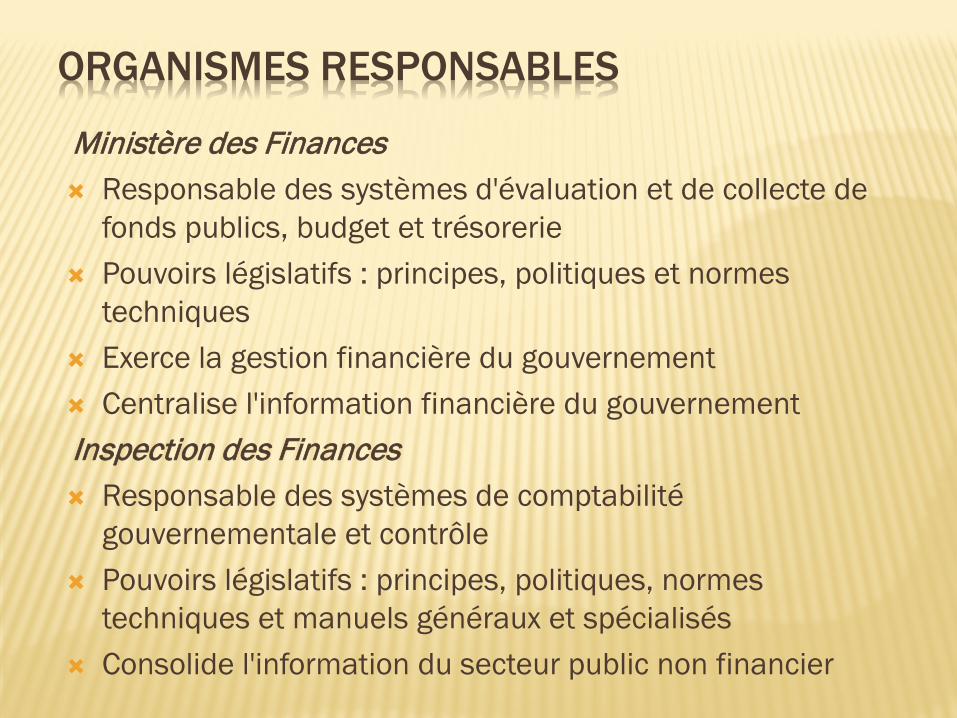

ORGANISMES RESPONSABLES

Ministère des Finances Responsable des systèmes d'évaluation et de collecte de

fonds publics, budget et trésorerie Pouvoirs législatifs : principes, politiques et normes

techniques Exerce la gestion financière du gouvernement Centralise l'information financière du gouvernement Inspection des Finances Responsable des systèmes de comptabilité

gouvernementale et contrôle Pouvoirs législatifs : principes, politiques, normes

techniques et manuels généraux et spécialisés Consolide l'information du secteur public non financier

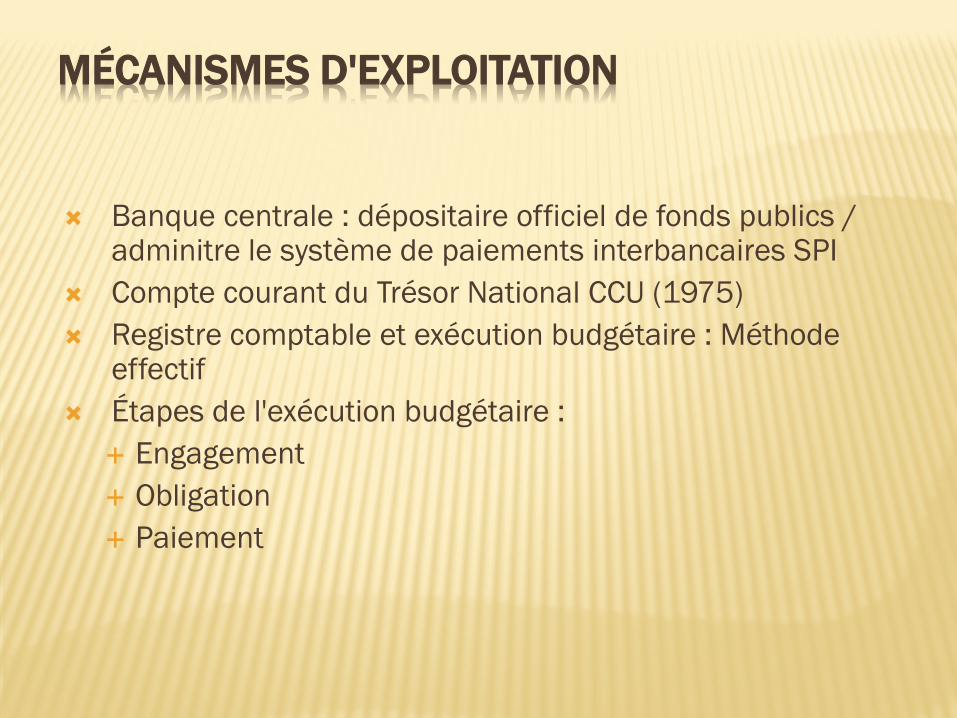

MÉCANISMES D'EXPLOITATION

Banque centrale : dépositaire officiel de fonds publics / adminitre le système de paiements interbancaires SPI

Compte courant du Trésor National CCU (1975) Registre comptable et exécution budgétaire : Méthode

effectif Étapes de l'exécution budgétaire :

Engagement Obligation Paiement

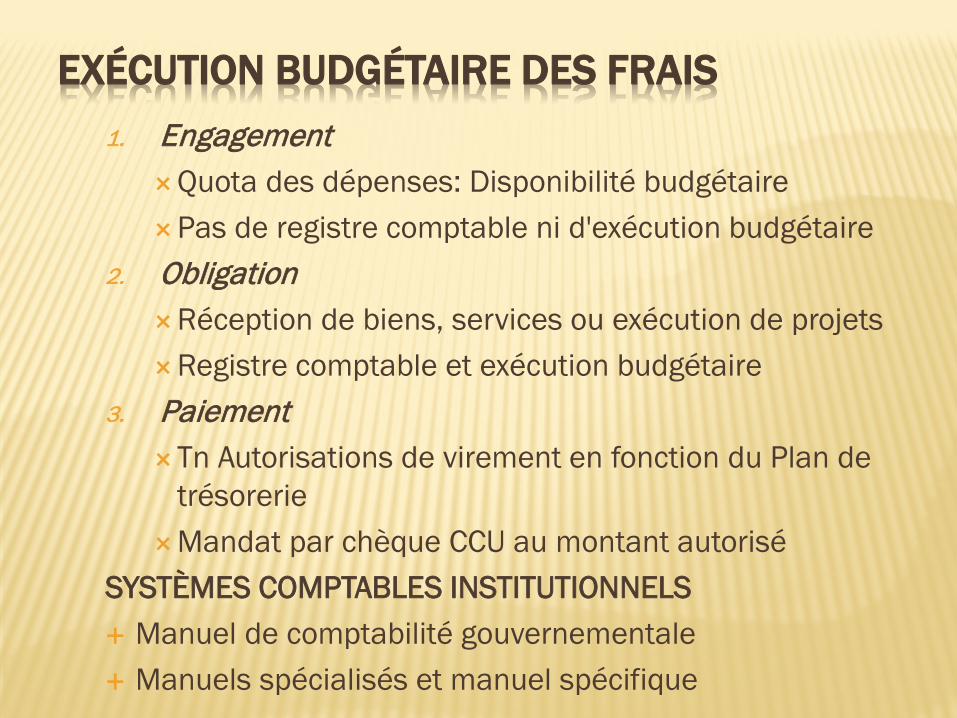

EXÉCUTION BUDGÉTAIRE DES FRAIS 1. Engagement

Quota des dépenses: Disponibilité budgétaire Pas de registre comptable ni d'exécution budgétaire

2. Obligation Réception de biens, services ou exécution de projets Registre comptable et exécution budgétaire

3. Paiement Tn Autorisations de virement en fonction du Plan de

trésorerie Mandat par chèque CCU au montant autorisé

SYSTÈMES COMPTABLES INSTITUTIONNELS Manuel de comptabilité gouvernementale Manuels spécialisés et manuel spécifique

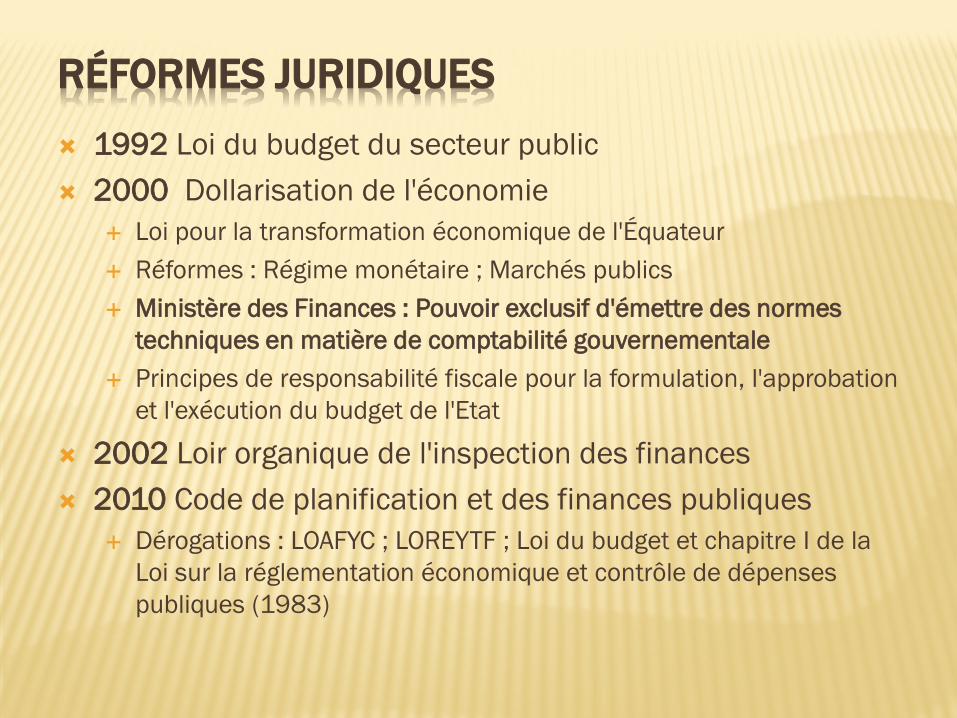

RÉFORMES JURIDIQUES 1992 Loi du budget du secteur public 2000 Dollarisation de l'économie

Loi pour la transformation économique de l'Équateur Réformes : Régime monétaire ; Marchés publics Ministère des Finances : Pouvoir exclusif d'émettre des normes

techniques en matière de comptabilité gouvernementale Principes de responsabilité fiscale pour la formulation, l'approbation

et l'exécution du budget de l'Etat

2002 Loir organique de l'inspection des finances 2010 Code de planification et des finances publiques

Dérogations : LOAFYC ; LOREYTF ; Loi du budget et chapitre I de la Loi sur la réglementation économique et contrôle de dépenses publiques (1983)

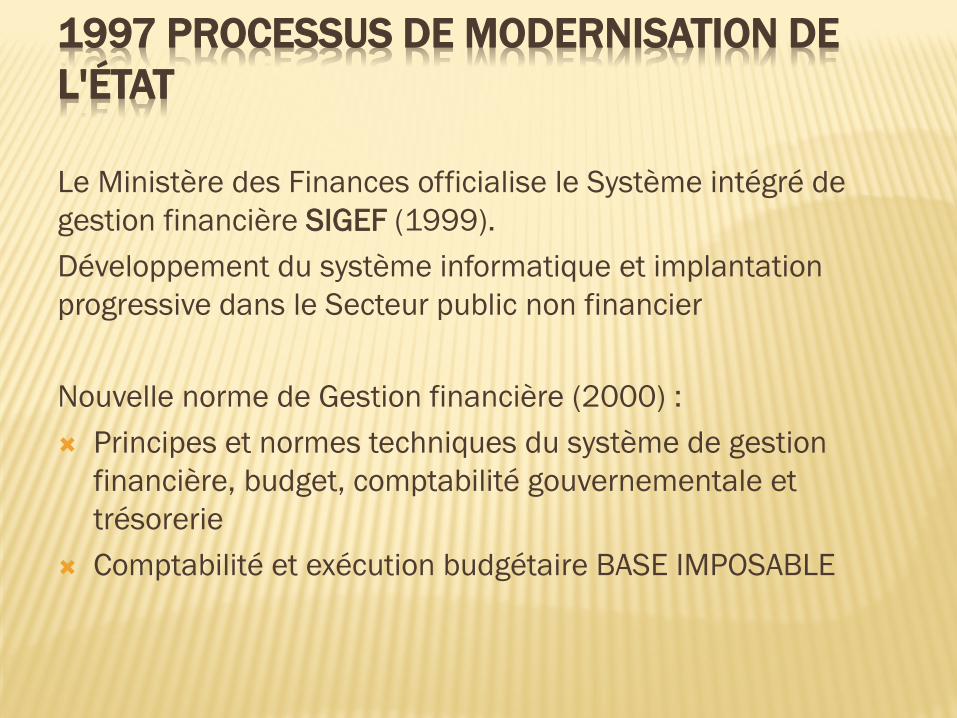

1997 PROCESSUS DE MODERNISATION DE L'ÉTAT

Le Ministère des Finances officialise le Système intégré de gestion financière SIGEF (1999). Développement du système informatique et implantation progressive dans le Secteur public non financier Nouvelle norme de Gestion financière (2000) : Principes et normes techniques du système de gestion

financière, budget, comptabilité gouvernementale et trésorerie

Comptabilité et exécution budgétaire BASE IMPOSABLE

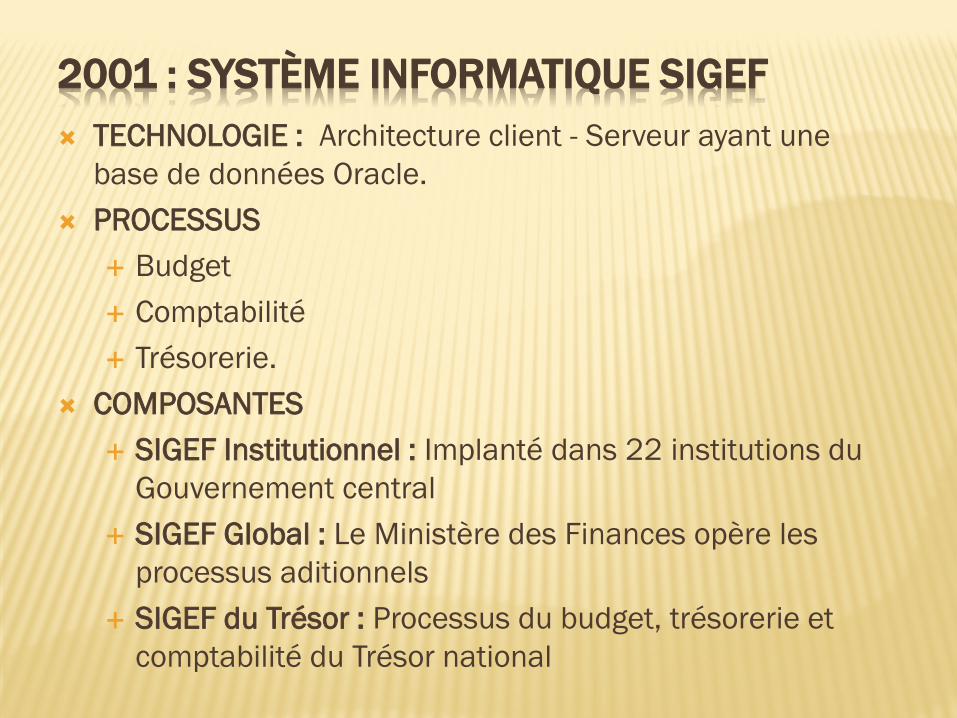

2001 : SYSTÈME INFORMATIQUE SIGEF TECHNOLOGIE : Architecture client - Serveur ayant une

base de données Oracle. PROCESSUS

Budget Comptabilité Trésorerie.

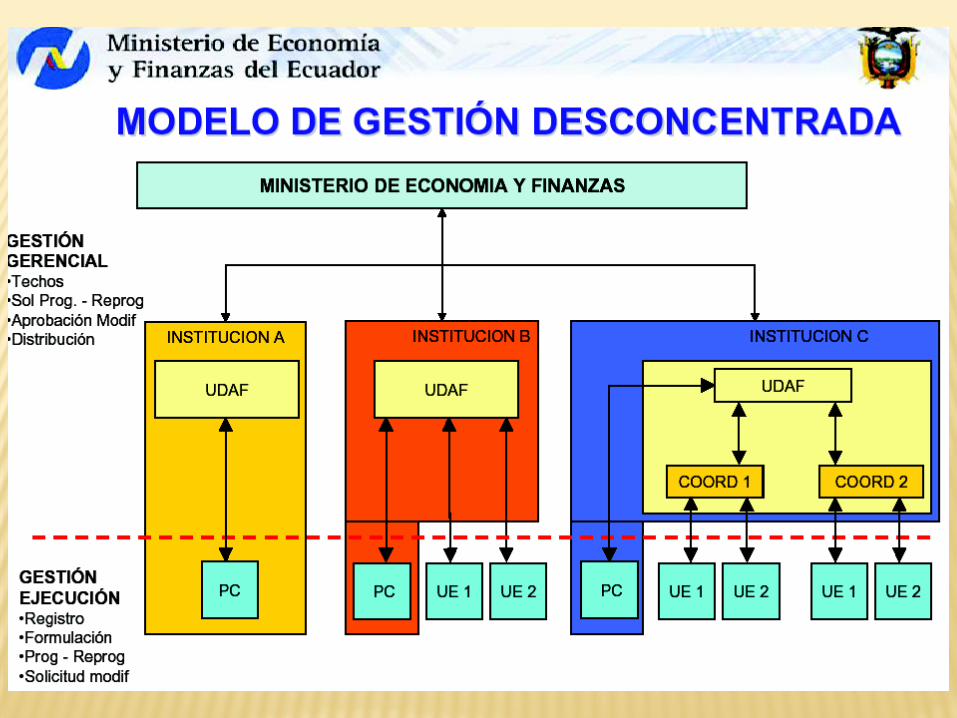

COMPOSANTES SIGEF Institutionnel : Implanté dans 22 institutions du

Gouvernement central SIGEF Global : Le Ministère des Finances opère les

processus aditionnels SIGEF du Trésor : Processus du budget, trésorerie et

comptabilité du Trésor national

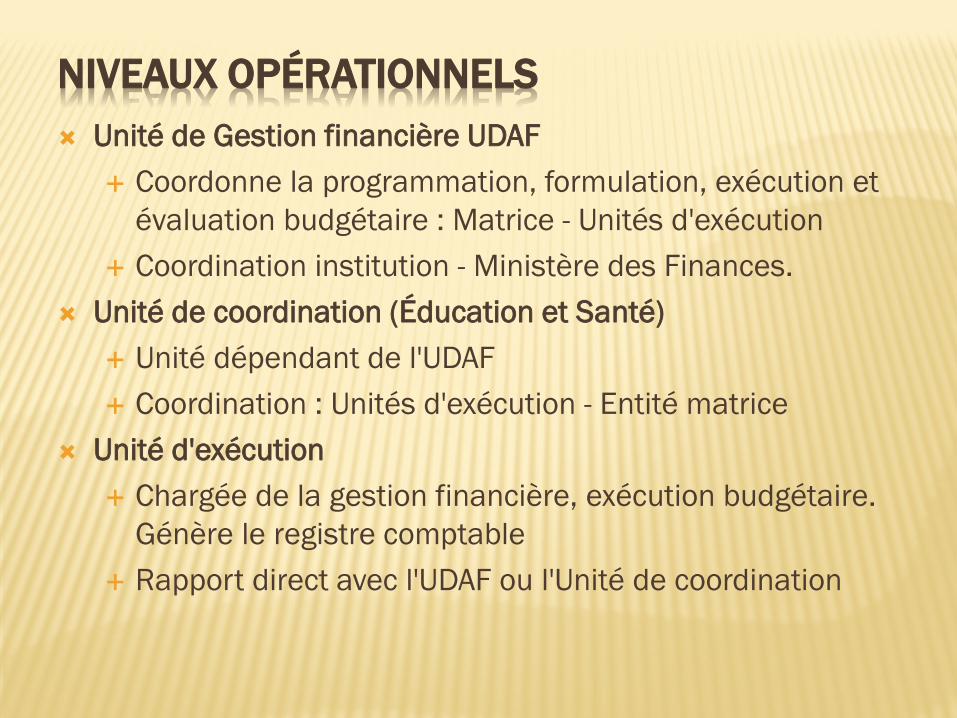

NIVEAUX OPÉRATIONNELS Unité de Gestion financière UDAF

Coordonne la programmation, formulation, exécution et évaluation budgétaire : Matrice - Unités d'exécution

Coordination institution - Ministère des Finances. Unité de coordination (Éducation et Santé)

Unité dépendant de l'UDAF Coordination : Unités d'exécution - Entité matrice

Unité d'exécution Chargée de la gestion financière, exécution budgétaire.

Génère le registre comptable Rapport direct avec l'UDAF ou l'Unité de coordination

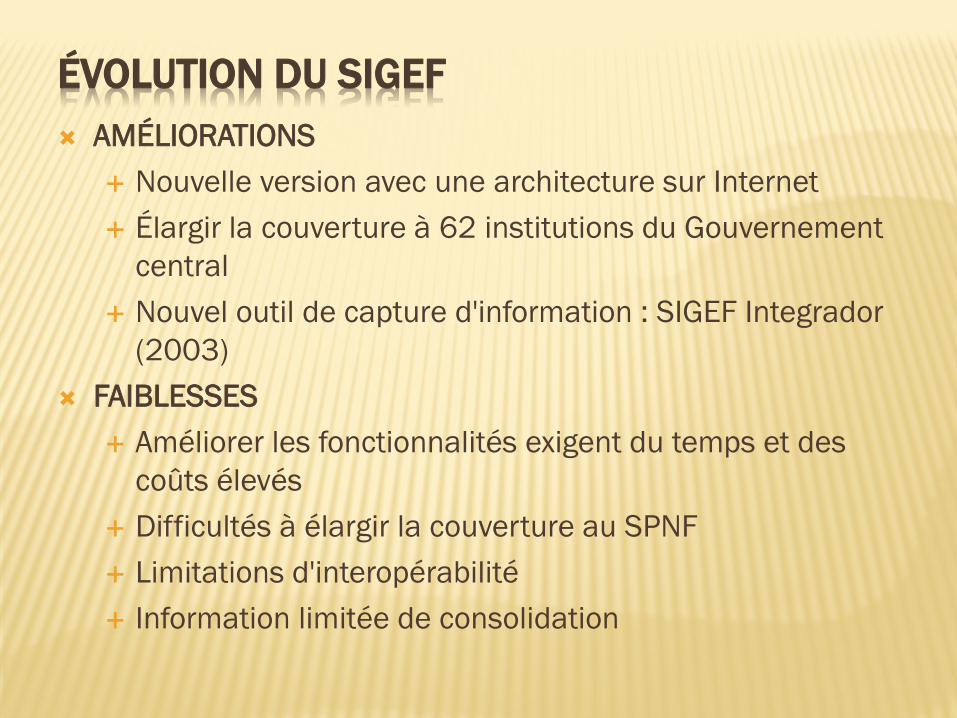

ÉVOLUTION DU SIGEF AMÉLIORATIONS

Nouvelle version avec une architecture sur Internet Élargir la couverture à 62 institutions du Gouvernement

central Nouvel outil de capture d'information : SIGEF Integrador

(2003) FAIBLESSES

Améliorer les fonctionnalités exigent du temps et des coûts élevés

Difficultés à élargir la couverture au SPNF Limitations d'interopérabilité Information limitée de consolidation

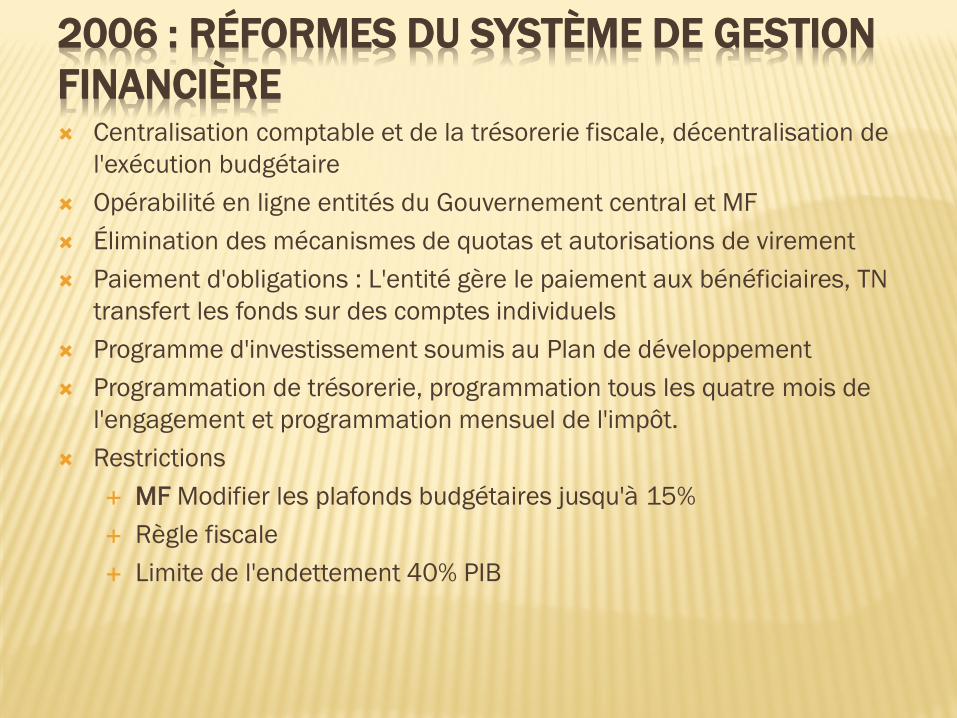

2006 : RÉFORMES DU SYSTÈME DE GESTION FINANCIÈRE Centralisation comptable et de la trésorerie fiscale, décentralisation de

l'exécution budgétaire Opérabilité en ligne entités du Gouvernement central et MF Élimination des mécanismes de quotas et autorisations de virement Paiement d'obligations : L'entité gère le paiement aux bénéficiaires, TN

transfert les fonds sur des comptes individuels Programme d'investissement soumis au Plan de développement Programmation de trésorerie, programmation tous les quatre mois de

l'engagement et programmation mensuel de l'impôt. Restrictions

MF Modifier les plafonds budgétaires jusqu'à 15% Règle fiscale Limite de l'endettement 40% PIB

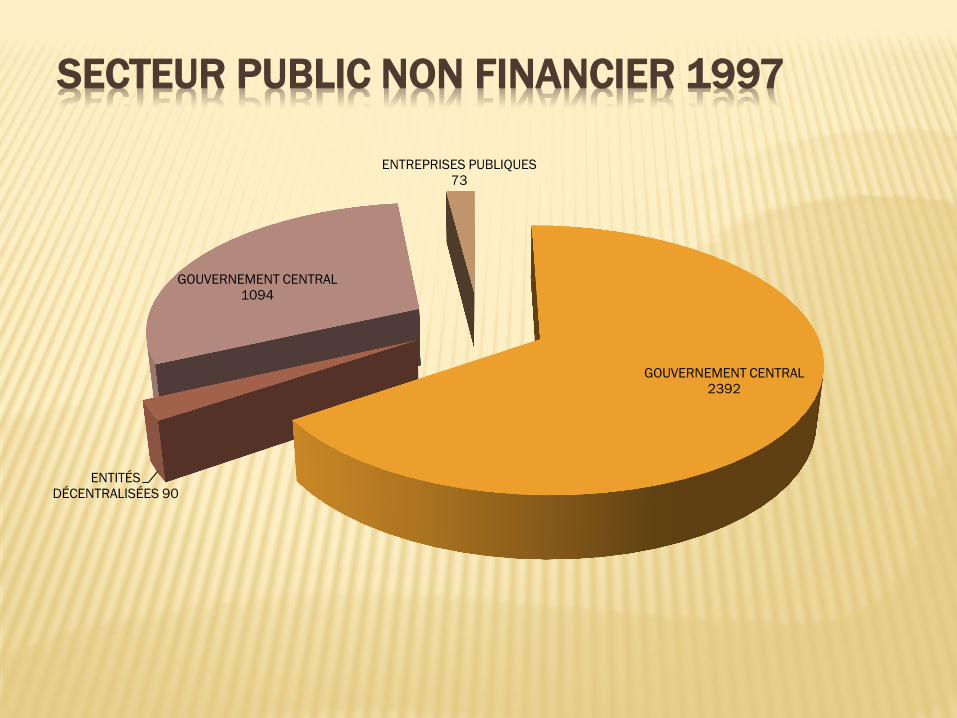

SECTEUR PUBLIC NON FINANCIER 1997

GOUVERNEMENT CENTRAL 2392

ENTITÉS DÉCENTRALISÉES 90

GOUVERNEMENT CENTRAL 1094

ENTREPRISES PUBLIQUES 73

LE SYSTÈME INFORMATIQUE ESIGEF Ministère des Finances Nouveau cadre conceptuel

Expériences Argentine, Colombie et Guatemala Processus de benchmarking : système guatémaltèque

SIAF – SAG Implantation et développement : Convention de

coopération et assistance technique Équateur - Guatemala

2007 le système entre en production : Module Formulation et programmation budgétaire Technologie Web Gouvernement central en ligne (2 392 entités) Modèle budgétaire par résultats

2009 Incorporation d'entités décentralisées et autonomes

CARACTÉRISTIQUES DU SYSTÈME

Intéraction avec les systèmes internes du MF : Dette publique SIGADE ; Investissement public SNIP ; et, Rémunérations SIPREM ;

Interopérabilité externe Systèmes d'Impôts Internes SRI Système de paiements interbancaires SPI de la Banque centrale Service des marchés publics SERCOP Système de contrôle Inspection des Finances.

MODULES Programmation et Formulation budgétaire Exécution budgétaire Comptabilité gouvernementale Trésorerie

NIVEAUX OPÉRATIONNELS

Unité de Gestion financière UDAF Sans caractère opérationnel Coordonne la programmation, formulation, exécution et

évaluation budgétaire : Matrice – EOD Coordination institution - Ministère des Finances.

Entités opérationnelles décentralisées EOD Niveau opérationnel de registre, autorisation et

certification Chargée de la gestion financière, exécution budgétaire. Rapport direct avec l'UDAF

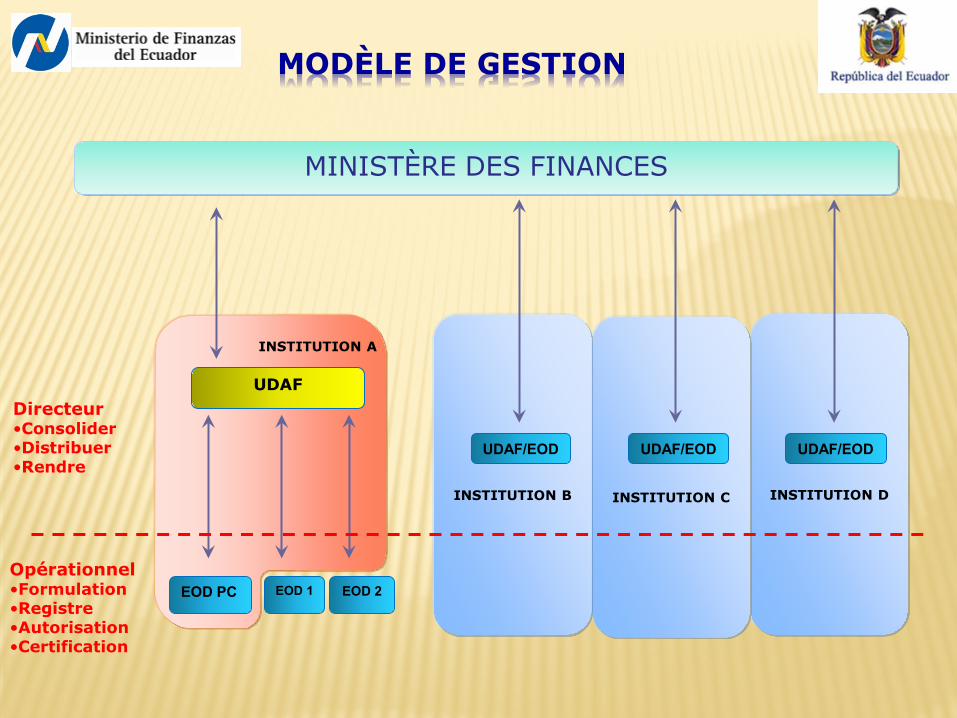

INSTITUTION D

INSTITUTION C

INSTITUTION A

INSTITUTION B

MODÈLE DE GESTION

Directeur •Consolider •Distribuer •Rendre

Opérationnel •Formulation •Registre •Autorisation •Certification

EOD PC EOD 1

EOD 2

UDAF

UDAF/EOD UDAF/EOD UDAF/EOD

MINISTÈRE DES FINANCES

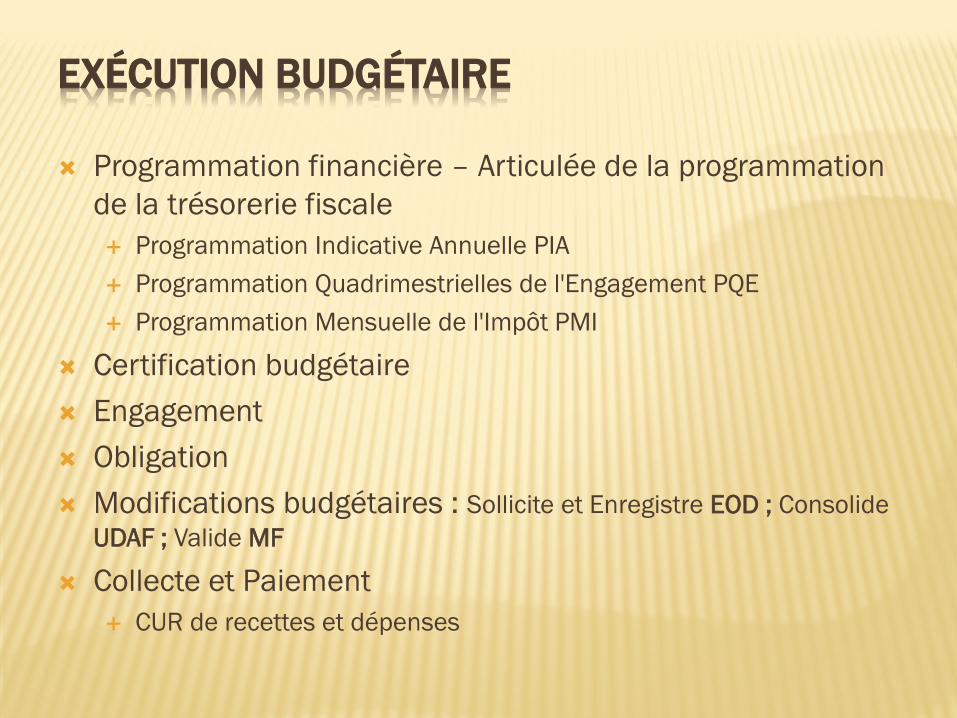

EXÉCUTION BUDGÉTAIRE

Programmation financière – Articulée de la programmation de la trésorerie fiscale Programmation Indicative Annuelle PIA Programmation Quadrimestrielles de l'Engagement PQE Programmation Mensuelle de l'Impôt PMI

Certification budgétaire Engagement Obligation Modifications budgétaires : Sollicite et Enregistre EOD ; Consolide

UDAF ; Valide MF

Collecte et Paiement CUR de recettes et dépenses

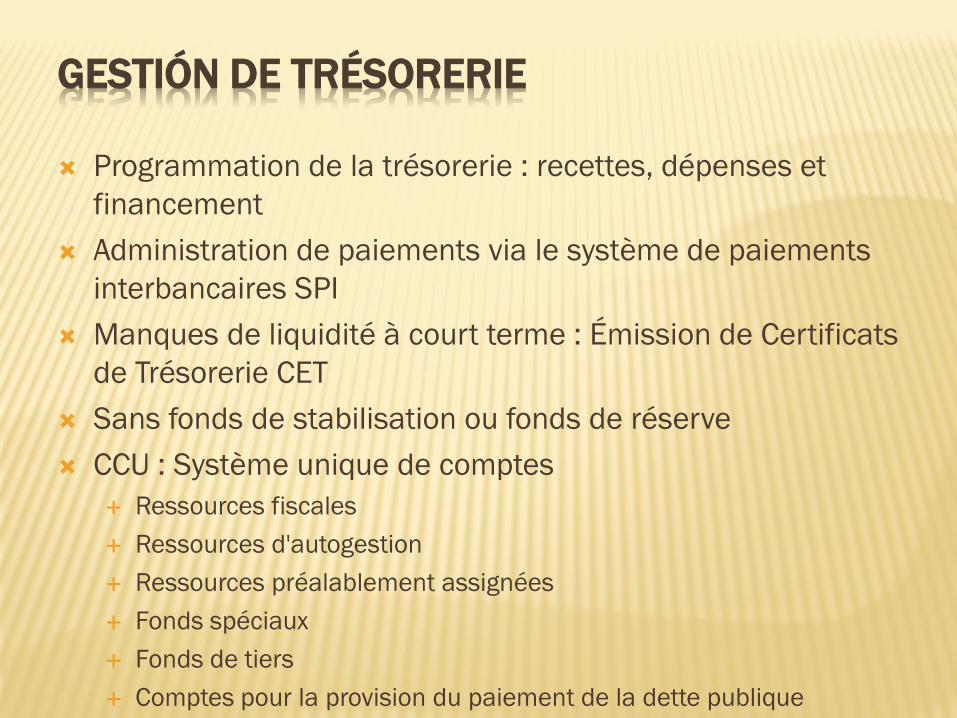

GESTIÓN DE TRÉSORERIE

Programmation de la trésorerie : recettes, dépenses et financement

Administration de paiements via le système de paiements interbancaires SPI

Manques de liquidité à court terme : Émission de Certificats de Trésorerie CET

Sans fonds de stabilisation ou fonds de réserve CCU : Système unique de comptes

Ressources fiscales Ressources d'autogestion Ressources préalablement assignées Fonds spéciaux Fonds de tiers Comptes pour la provision du paiement de la dette publique

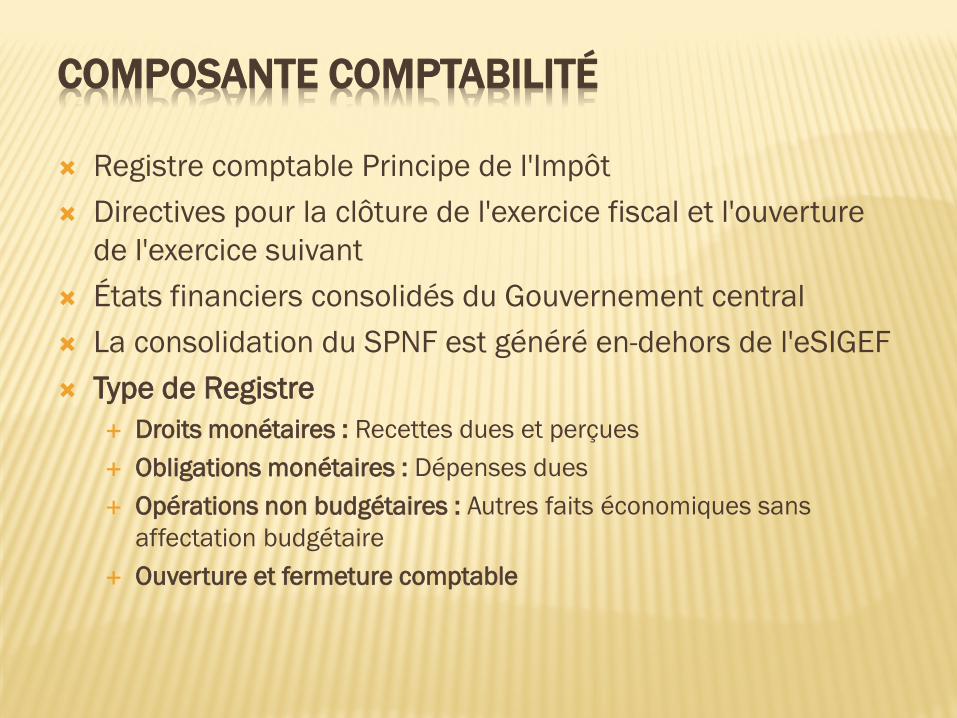

COMPOSANTE COMPTABILITÉ

Registre comptable Principe de l'Impôt Directives pour la clôture de l'exercice fiscal et l'ouverture

de l'exercice suivant États financiers consolidés du Gouvernement central La consolidation du SPNF est généré en-dehors de l'eSIGEF Type de Registre

Droits monétaires : Recettes dues et perçues Obligations monétaires : Dépenses dues Opérations non budgétaires : Autres faits économiques sans

affectation budgétaire Ouverture et fermeture comptable

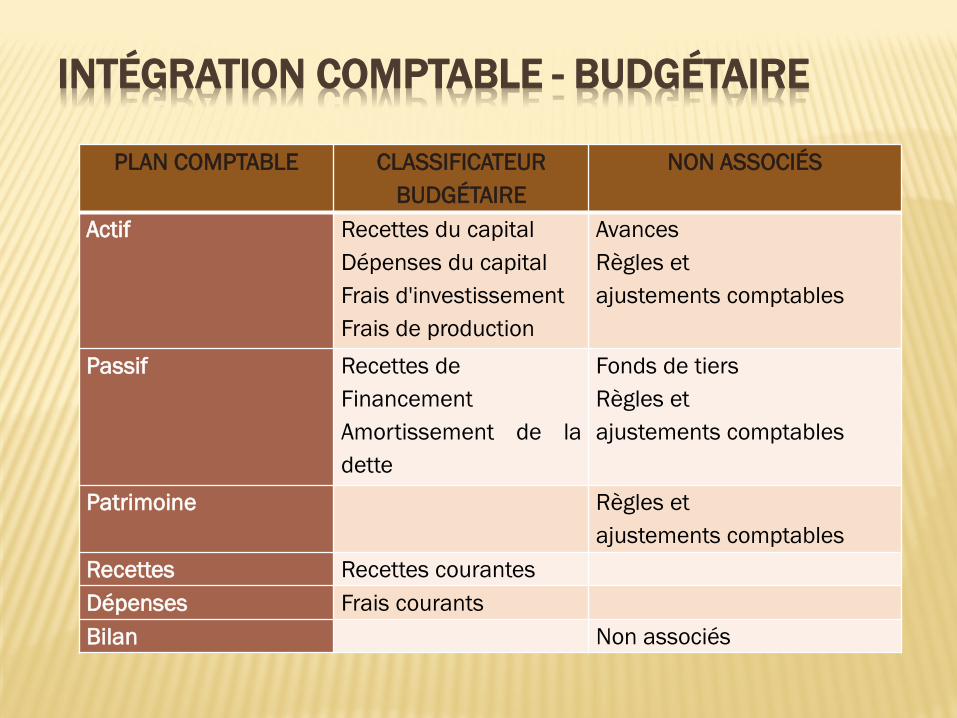

INTÉGRATION COMPTABLE - BUDGÉTAIRE

PLAN COMPTABLE CLASSIFICATEUR BUDGÉTAIRE

NON ASSOCIÉS

Actif Recettes du capital Dépenses du capital Frais d'investissement Frais de production

Avances Règles et ajustements comptables

Passif Recettes de Financement Amortissement de la dette

Fonds de tiers Règles et ajustements comptables

Patrimoine Règles et ajustements comptables

Recettes Recettes courantes Dépenses Frais courants Bilan Non associés

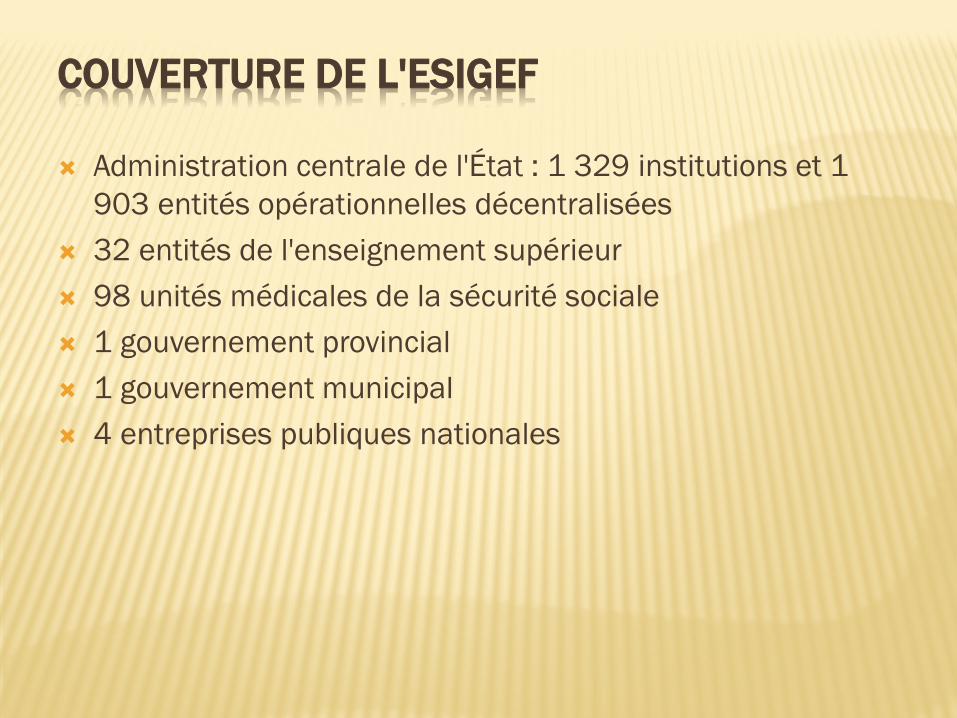

COUVERTURE DE L'ESIGEF

Administration centrale de l'État : 1 329 institutions et 1 903 entités opérationnelles décentralisées

32 entités de l'enseignement supérieur 98 unités médicales de la sécurité sociale 1 gouvernement provincial 1 gouvernement municipal 4 entreprises publiques nationales

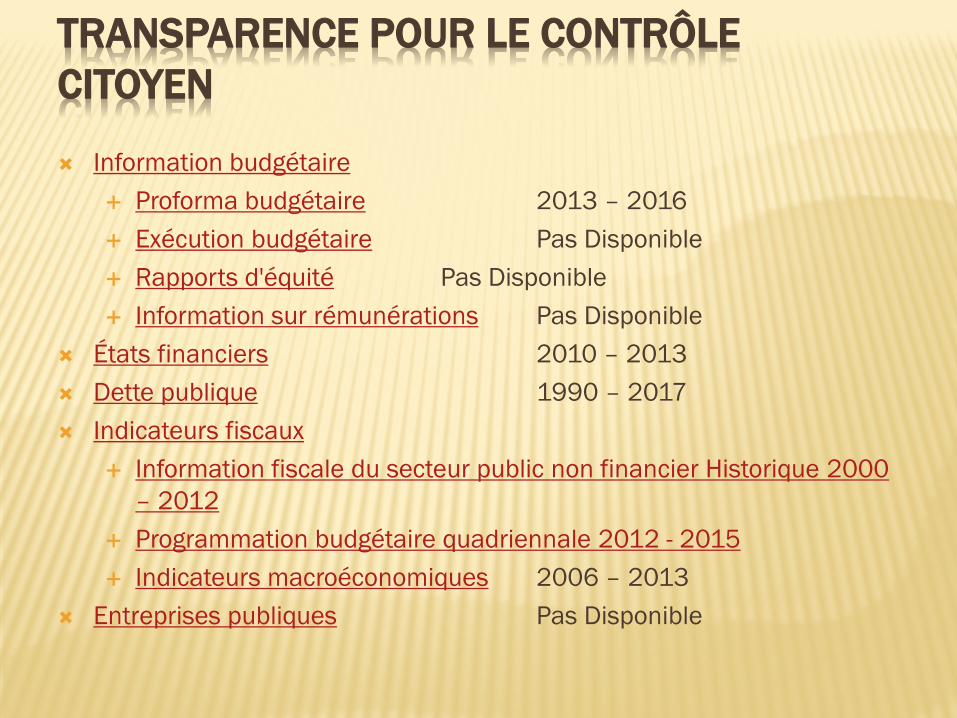

TRANSPARENCE POUR LE CONTRÔLE CITOYEN

Information budgétaire Proforma budgétaire 2013 – 2016 Exécution budgétaire Pas Disponible Rapports d'équité Pas Disponible Information sur rémunérations Pas Disponible

États financiers 2010 – 2013 Dette publique 1990 – 2017 Indicateurs fiscaux

Information fiscale du secteur public non financier Historique 2000 – 2012

Programmation budgétaire quadriennale 2012 - 2015 Indicateurs macroéconomiques 2006 – 2013

Entreprises publiques Pas Disponible

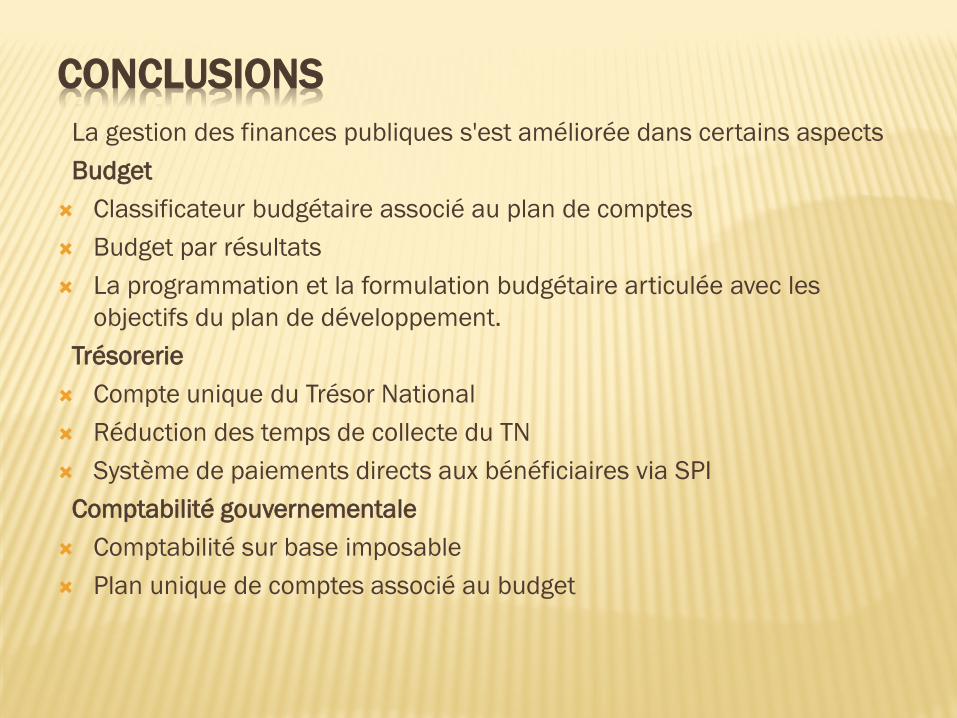

CONCLUSIONS La gestion des finances publiques s'est améliorée dans certains aspects Budget

Classificateur budgétaire associé au plan de comptes Budget par résultats La programmation et la formulation budgétaire articulée avec les

objectifs du plan de développement. Trésorerie

Compte unique du Trésor National Réduction des temps de collecte du TN Système de paiements directs aux bénéficiaires via SPI

Comptabilité gouvernementale Comptabilité sur base imposable Plan unique de comptes associé au budget

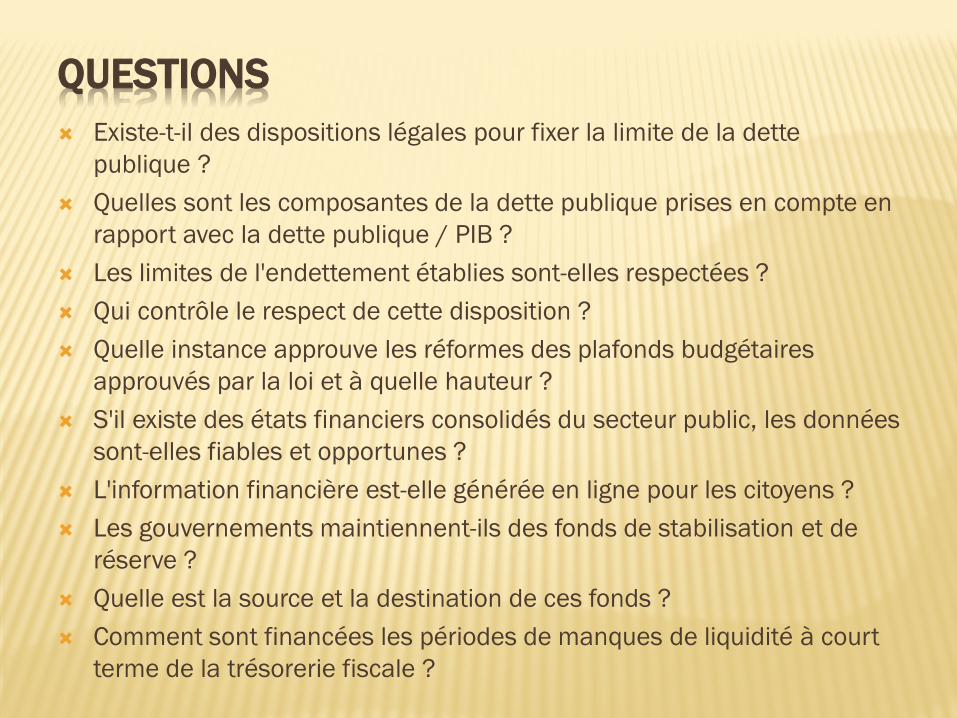

QUESTIONS Existe-t-il des dispositions légales pour fixer la limite de la dette

publique ? Quelles sont les composantes de la dette publique prises en compte en

rapport avec la dette publique / PIB ? Les limites de l'endettement établies sont-elles respectées ? Qui contrôle le respect de cette disposition ? Quelle instance approuve les réformes des plafonds budgétaires

approuvés par la loi et à quelle hauteur ? S'il existe des états financiers consolidés du secteur public, les données

sont-elles fiables et opportunes ? L'information financière est-elle générée en ligne pour les citoyens ? Les gouvernements maintiennent-ils des fonds de stabilisation et de

réserve ? Quelle est la source et la destination de ces fonds ? Comment sont financées les périodes de manques de liquidité à court

terme de la trésorerie fiscale ?