Vision - conseillers.fbngp.ca · [email protected] Économie et Stratégie Stéfane Marion...

64

Vision Mensuel économique et financier Juillet/Août 2018

Transcript of Vision - conseillers.fbngp.ca · [email protected] Économie et Stratégie Stéfane Marion...

Vision

Mensuel économiqueet financier

Juillet/Août 2018

Études financières

Administration

Ihor Danyliuk 416 869-7522Directeur de la recherche

Caroline Jukes 416 869-8039Directrice administrative

Tanya Bouchard 416 869-7934Analyste superviseure

Publications

Vanda Bright 416 869-7141Directrice

Wayne Chau 416 869-7140Associé publications

Renseignements

Giuseppe Saltarelli 514 879-5357 [email protected]

Économie et Stratégie Stéfane Marion 514 879-3781Économiste et stratège en chef

Matthieu Arseneau 514 879-2252Chef économiste adjoint

Kyle Dahms 514 879-3195Économiste

Angelo Katsoras 514 879-6458Analyste géopolitique

Jocelyn Paquet 514 412-3693Économiste

Paul-André Pinsonnault 514 879-3795Économiste principal, Revenu fixe

Marc Pinsonneault 514 879-2589Économiste principal

Krishen Rangasamy 514 879-3140Économiste principal

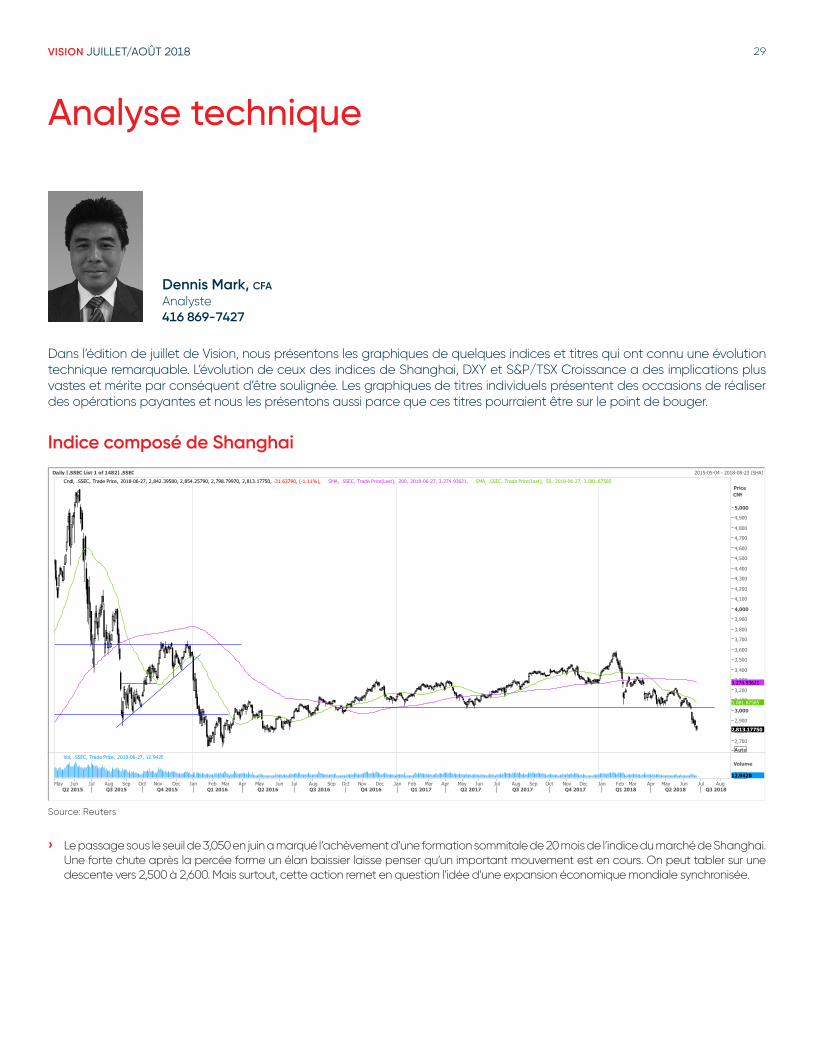

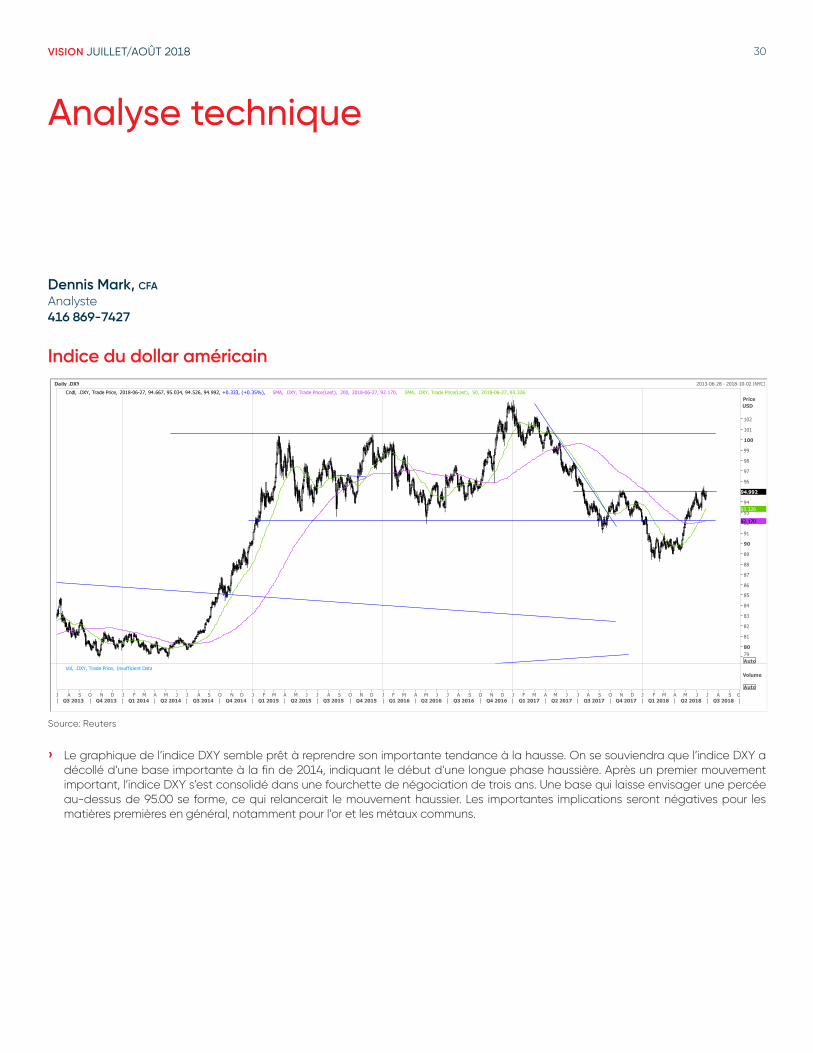

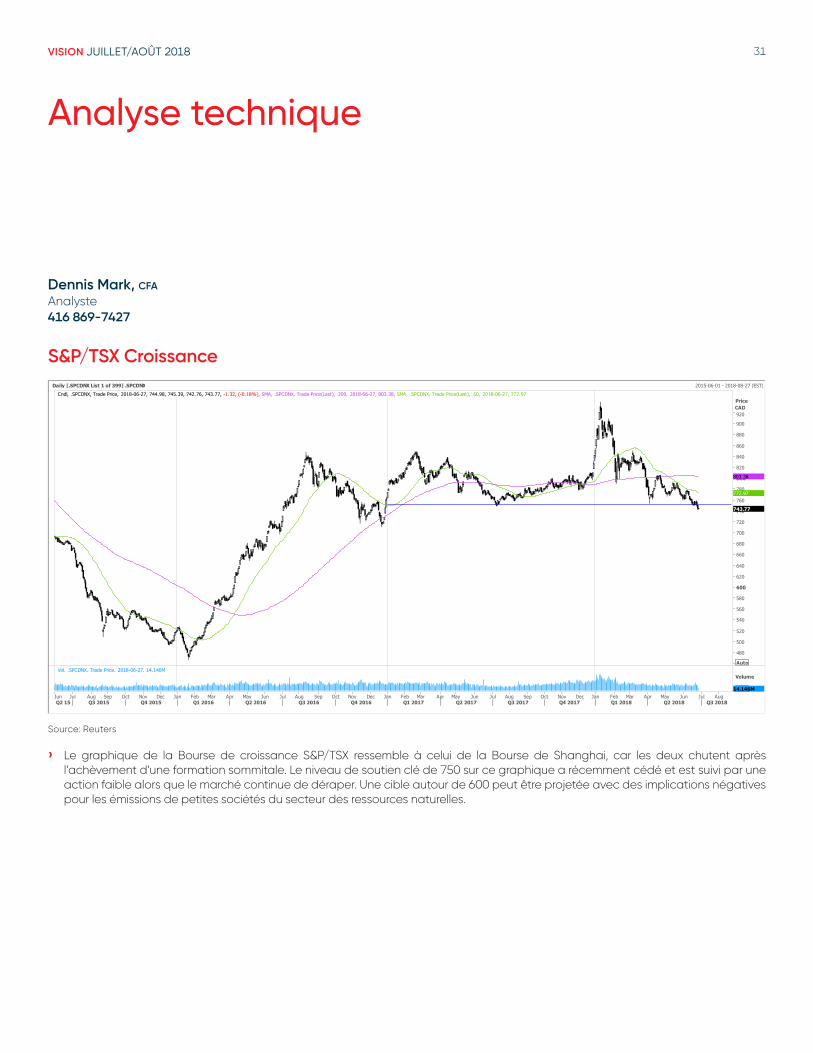

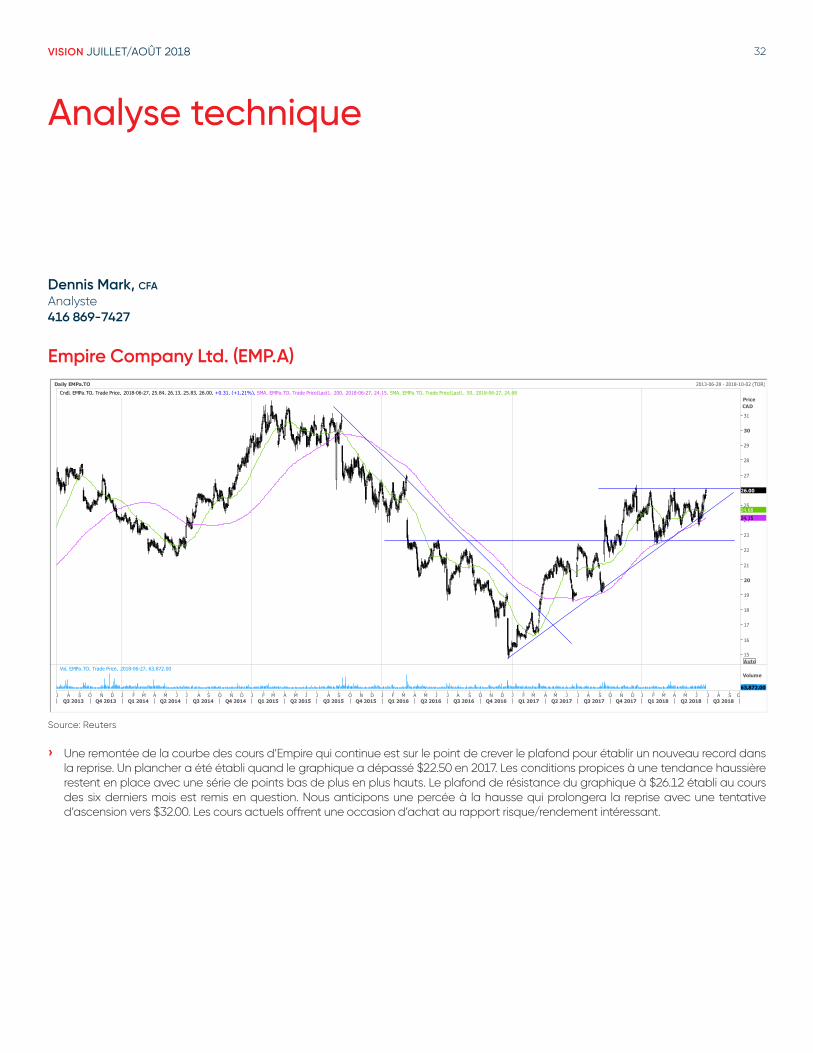

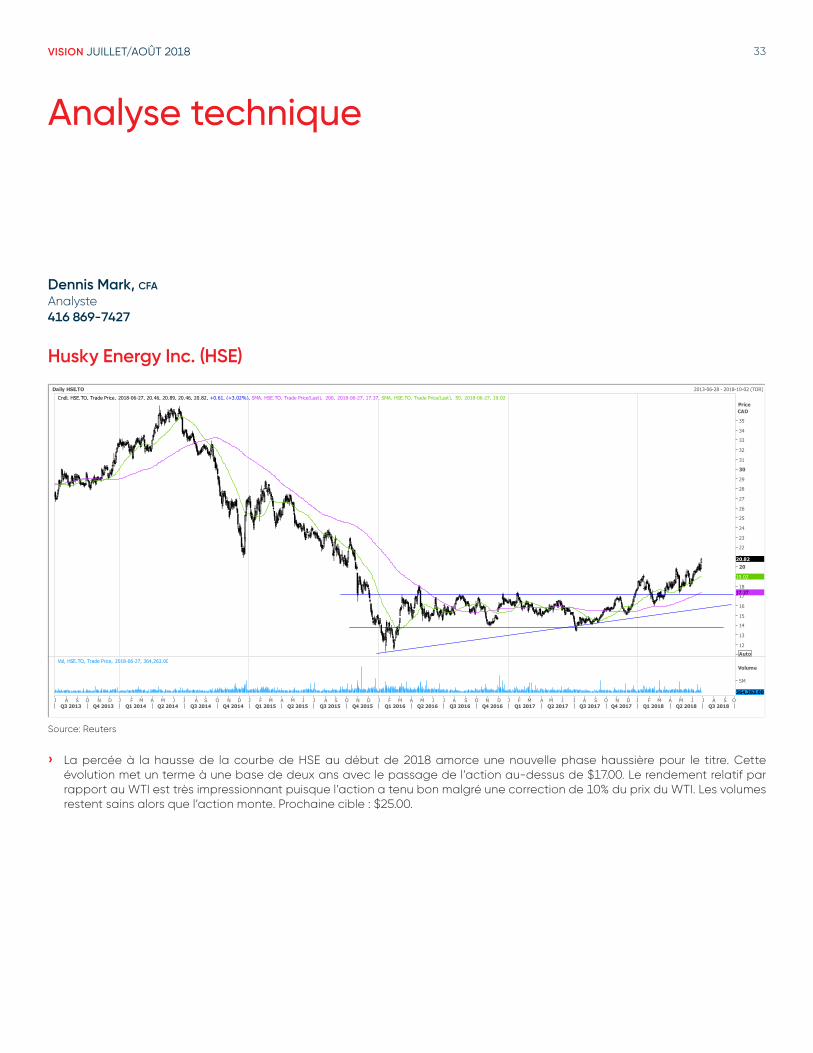

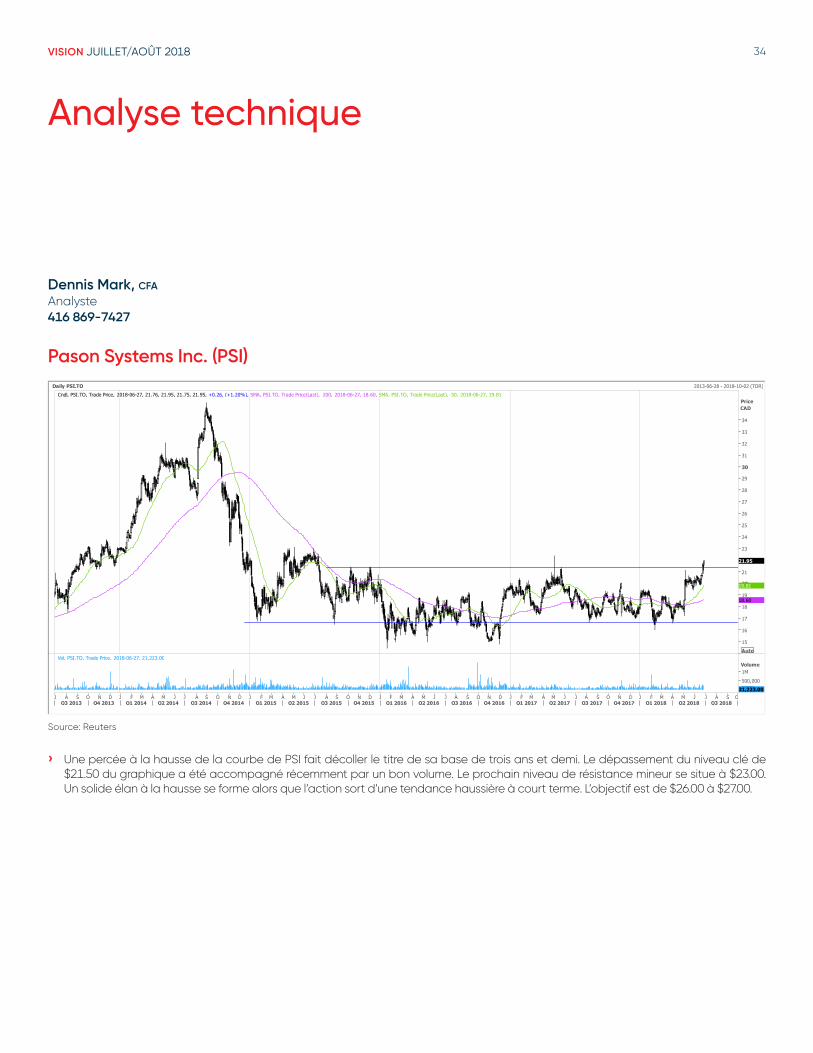

Analyse techniqueDennis Mark 416 869-7427

Banques et assurancesGabriel Dechaine 416 869-7442Adjoint : Ganesh Kannan 416 507-9555

Distribution et produits de consommationVishal Shreedhar 416 869-7930Adjoint : Ryan Li 416 869-6767

FNB et produits financiersDaniel Straus 416 869-8020Ling Zhang 416 869-7942

Adjoint e : Linda Ma 416 507-8801Adjoint e : Tiffany Zhang 416 869-8022

ImmobilierMatt Kornack 416 507-8104Adjoint : Hussam Maqbool 416 507-8108

Tal Woolley 416 507-8009Adjoint : Salman Chattha 416 507-8102

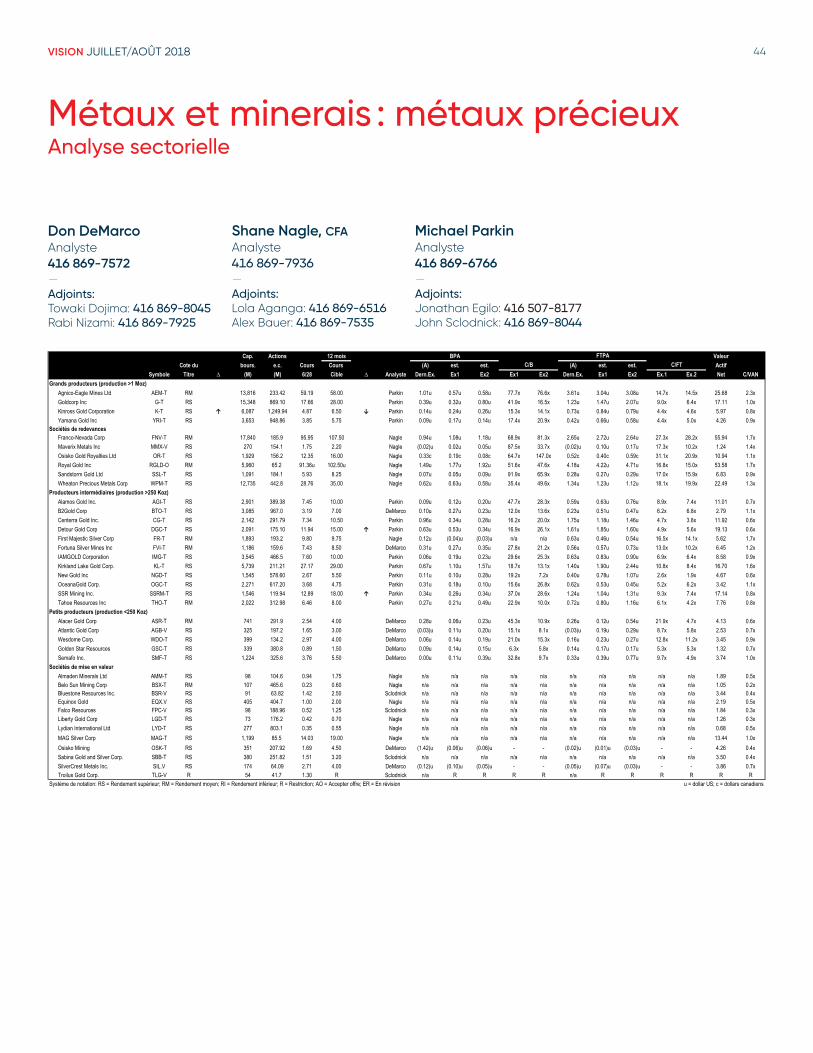

Métaux et minerais Don DeMarco 416 869-7572Adjoint : Towaki Dojima 416 869-8045 Adjoint : Rabi Nizami 416 869-7925

Shane Nagle 416 869-7936Adjointe : Lola Aganga 416 869-6516Adjoint : Alex Bauer 416 869-7535

Michael Parkin 416 869-6766Adjoint : Jonathan Egilo 416 507-8177Adjoint : John Sclodnick 416 869-8044

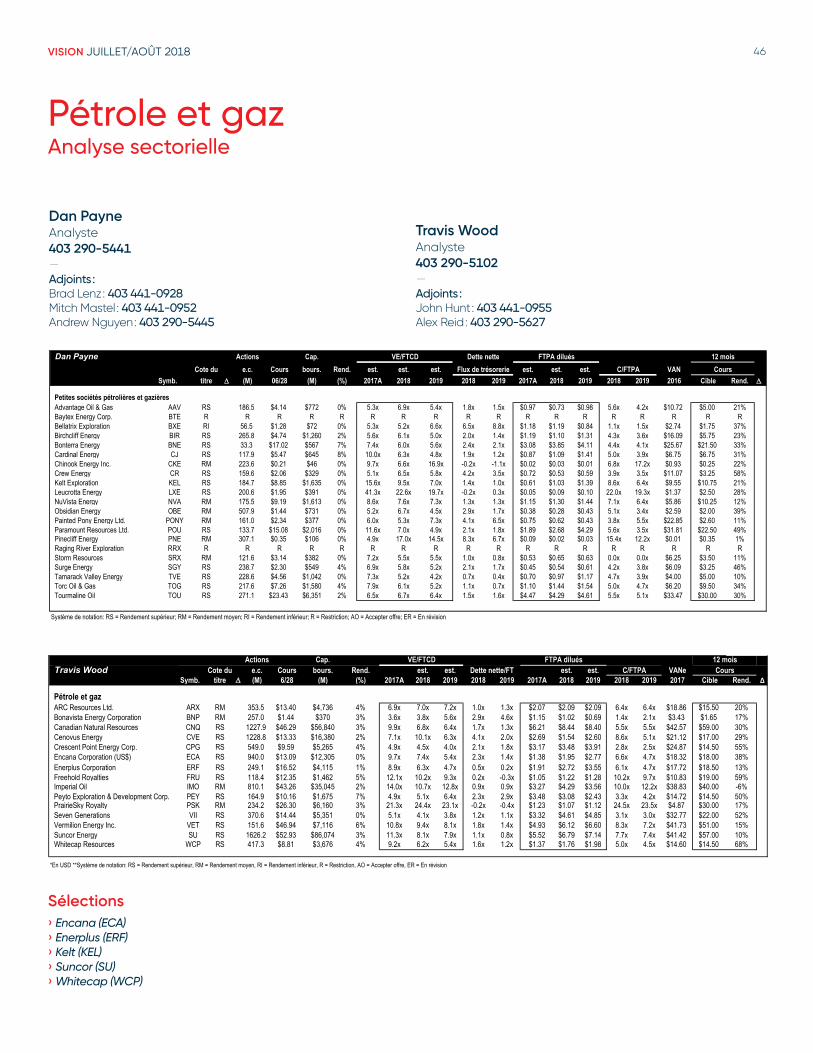

Pétrole et gaz› Petites et moyennes sociétés

Dan Payne 403 290-5441 Adjoint : Brad Lenz 403 441-0928 Adjoint : Mitch Mastel 403 441-0952 Adjoint : Andrew Nguyen 403 290-5445

› Grandes capitalisations Travis Wood 403 290-5102 Adjoint : John Hunt 403 441-0955 Adjoint : Alex Reid 403 290-5627

Pipelines, services publics et infrastructuresPatrick Kenny 403 290-5451Adjointe : Amber Brown 403 290-5624Adjoint : Dave Nielsen 403 355-6643

Produits industriels Maxim Sytchev 416 869-6517Adjoint : Adam Staszewski 416 869-7937Adjoint : Troy Sun 416 869-6754

Santé et biotechnologieEndri Leno 416 869-8047Adjoint : Stephen Kwai 416 869-7571Adjoint : Ammar Shah 416 869-7476

Services énergétiques et agricultureGreg Colman 416 869-6775Adj. : Westley MacDonald-Nixon 416 507-9568Adj. : Michael Storry-Robertson 416 507-8007

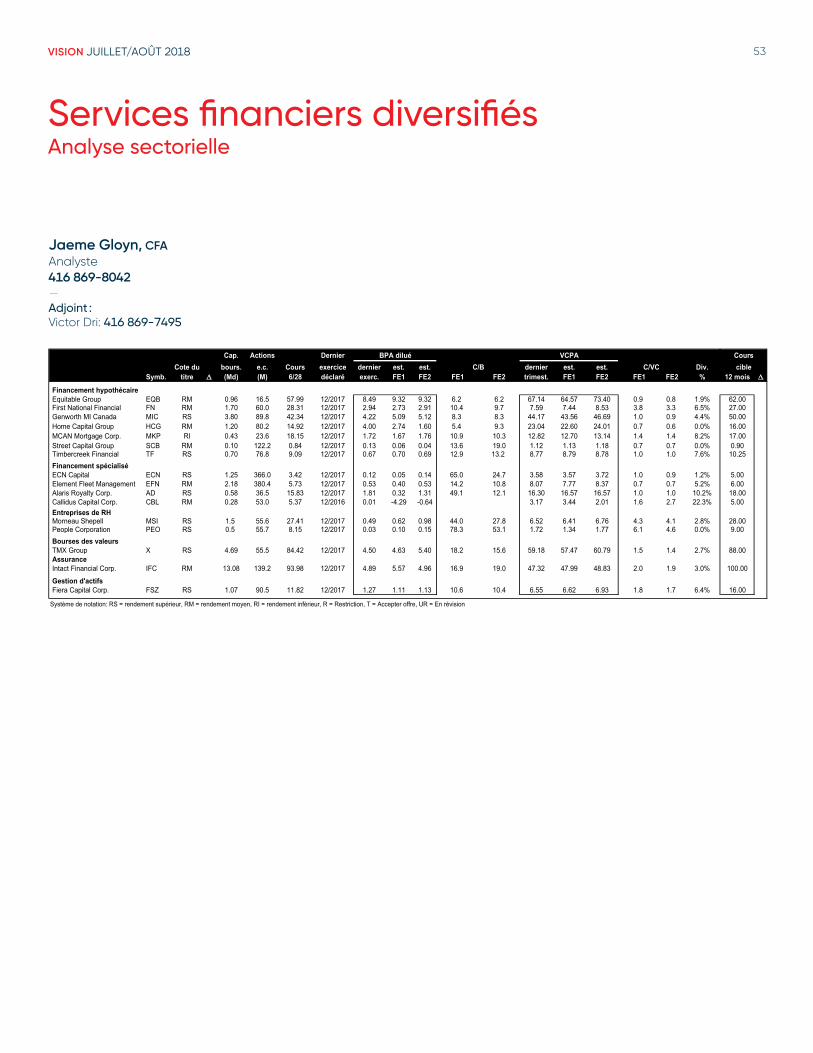

Services financiers diversifiésJaeme Gloyn 416 869-8042Adjoint : Victor Dri 416 869-7495

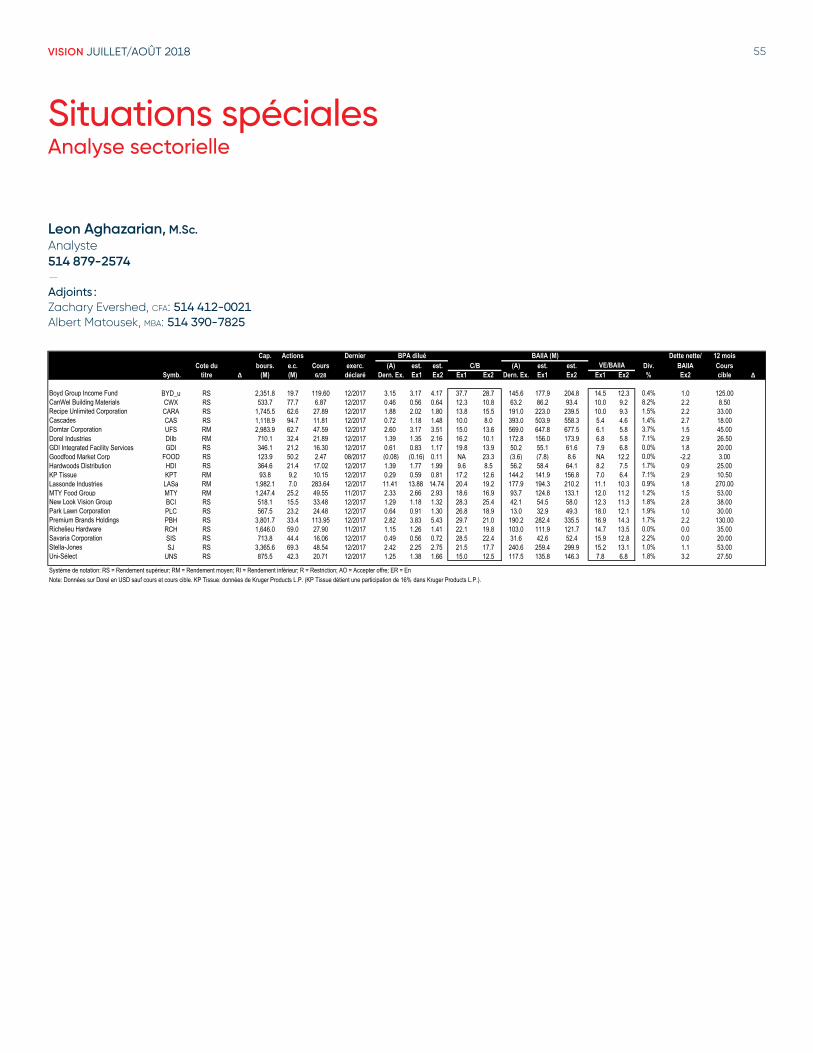

Situations spécialesLeon Aghazarian 514 879-2574Adjoint : Zachary Evershed 514 412-0021Adjoint : Albert Matousek 514 390-7825

Endri Leno 416 869-8047Adjoint : Stephen Kwai 416 869-7571Adjoint : Ammar Shah 416 869-7476

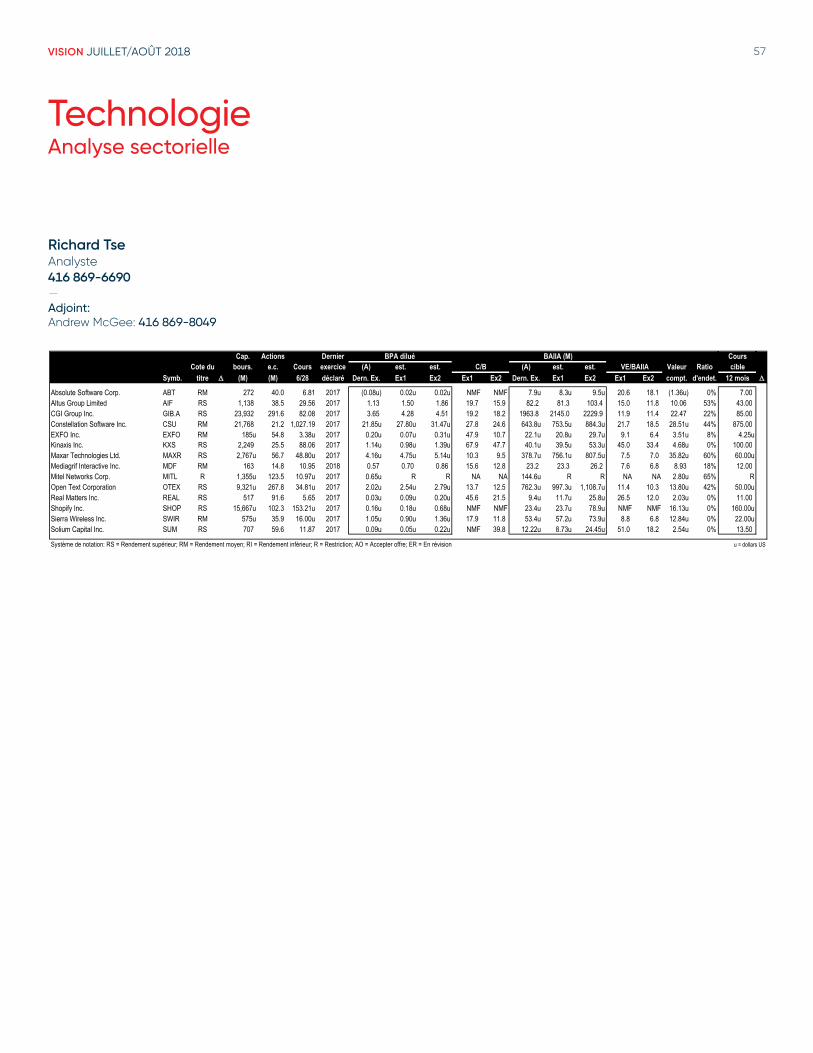

Technologie Richard Tse 416 869-6690Adjoint : Andrew McGee 416 869-8049

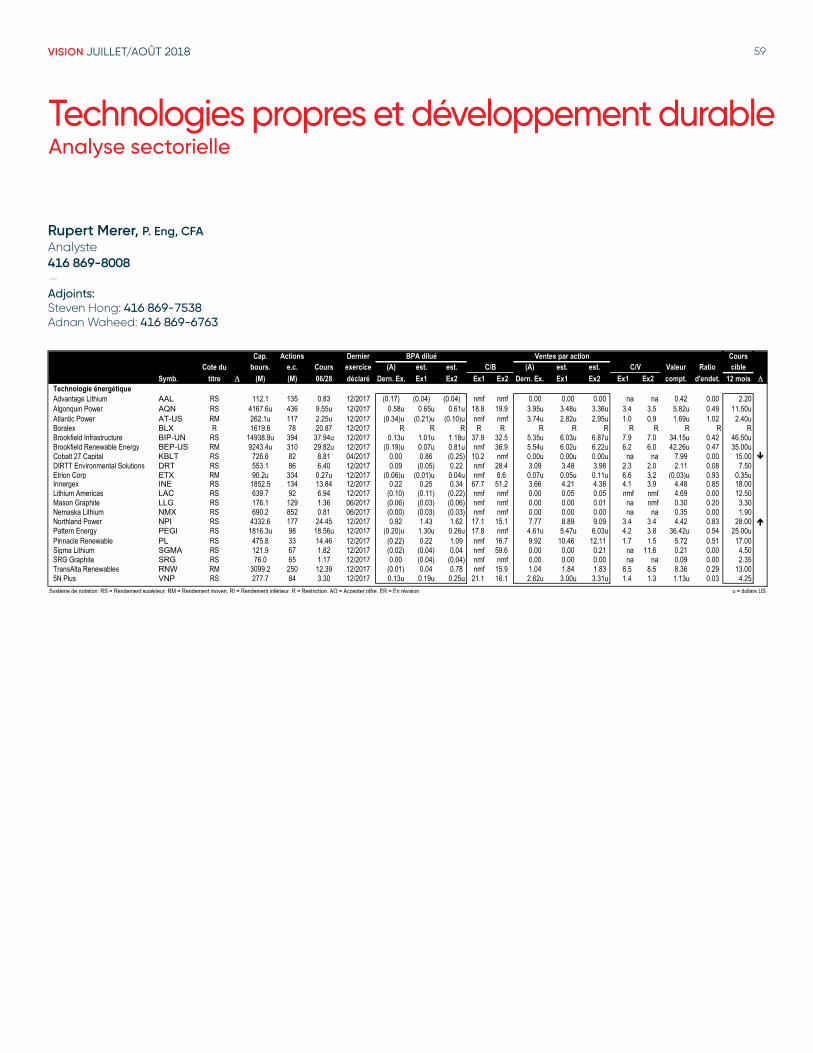

Technologies propres et développement durable Rupert Merer 416 869-8008Adjoint : Steven Hong 416 869-7538 Adjoint : Adnan Waheed 416 869-6763

Télécommunications et médiasAdam Shine 514 879-2302Adjoint : Ahmed Abdullah 514 879-2564Adjoint : Luc Troiani 416 869-6585

Transport et produits industrielsCameron Doerksen 514 879-2579Adjoint : Umayr Allem 416 869-8577

Table des matières

Faits saillants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

L’économie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 06

Taux d’intérêt et marchée obligataire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Marché boursier et stratégie de portefeuille . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Analyse technique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

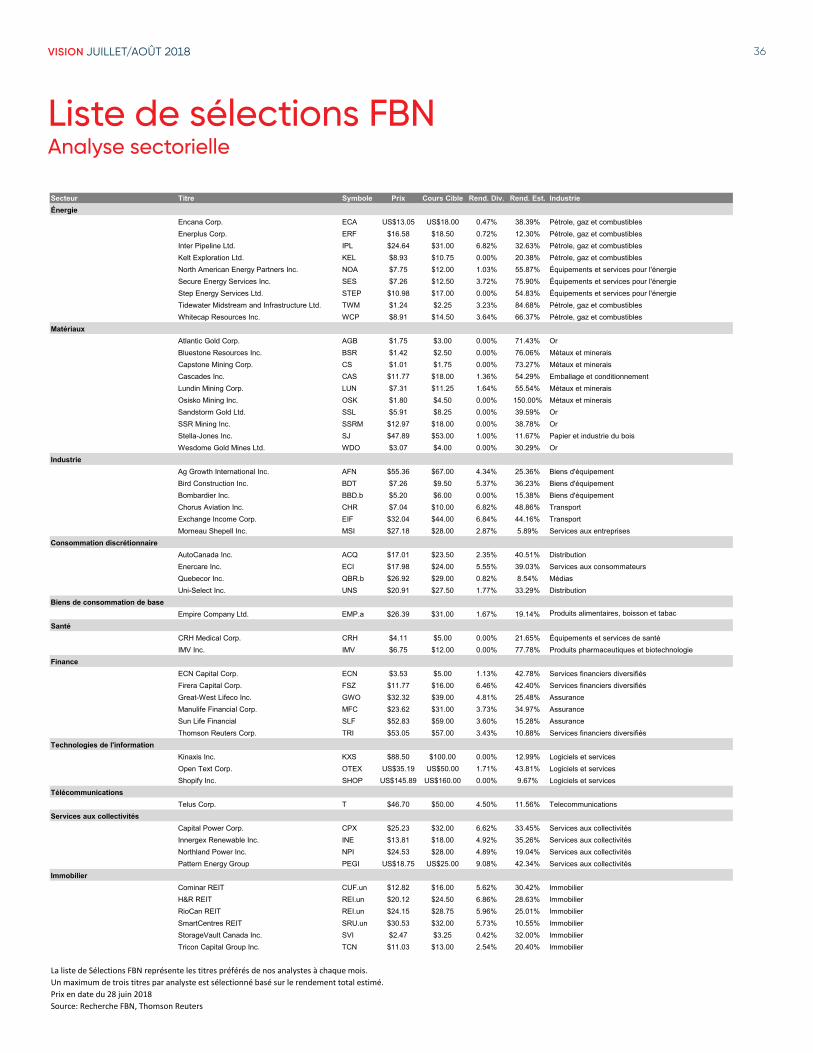

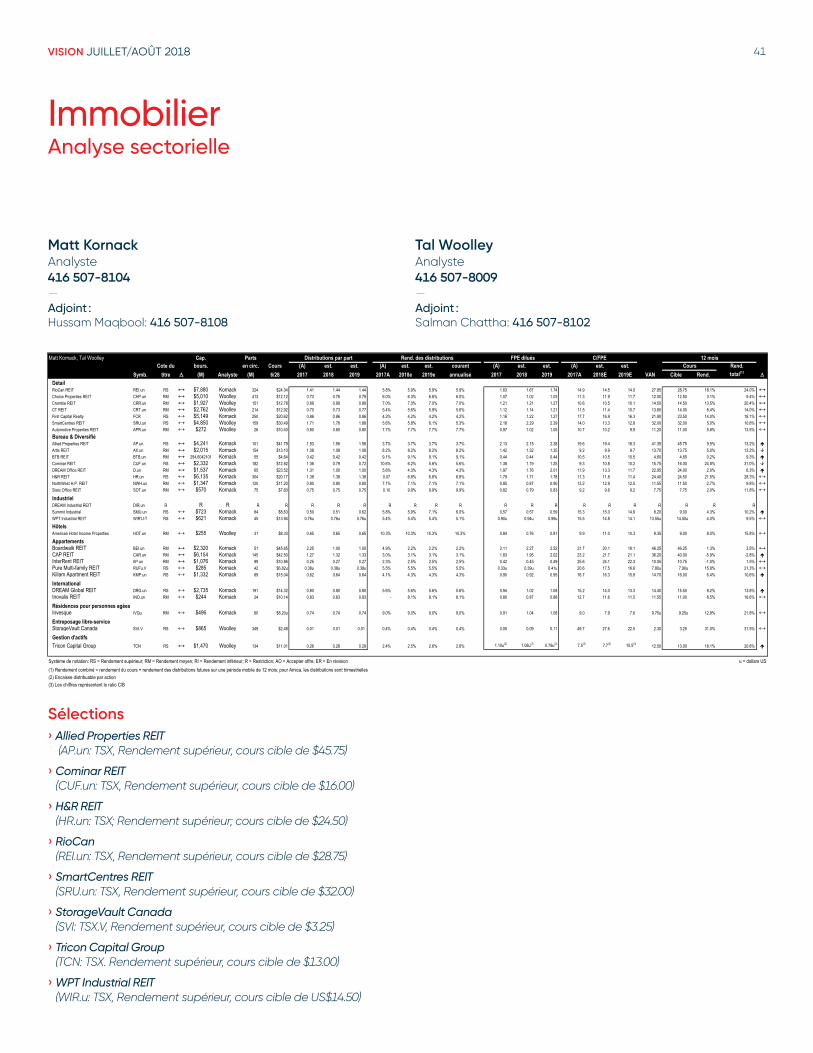

Analyse sectorielle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

› Liste de sélections FBN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

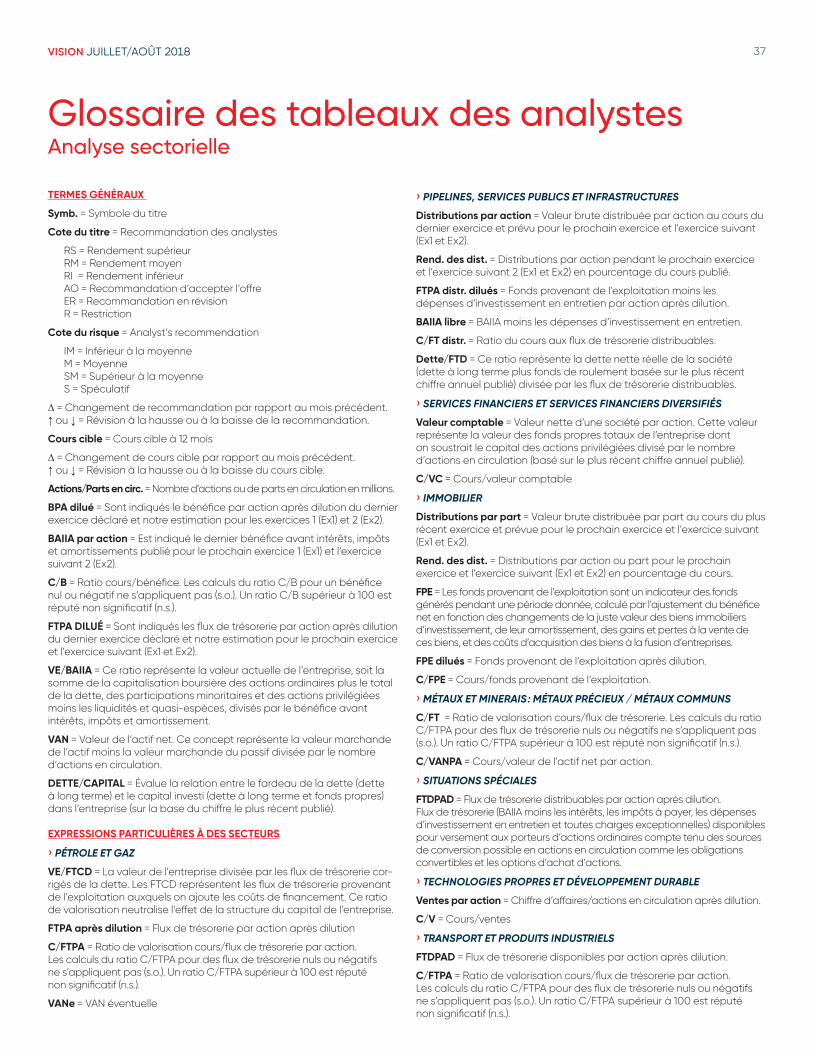

› Glossaire des tableaux des analystes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

› Recommandations des analystes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

› Liste alphabétique des sociétés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

Information réglementaire FBN, prière de consulter le site : http://www.nbcn.ca/contactus/disclosuresFr.html

VISION JUILLET/AOÛT 2018 04

Économie› Si les caractéristiques fondamentales demeurent bonnes pour

l’économie mondiale, des signes inquiétants donnent aux investisseurs des raisons de se montrer prudents à l’avenir. Une querelle commerciale menace maintenant d’évoluer vers une guerre commerciale ouverte après l’imposition de tarifs douaniers par les États-Unis et les mesures de rétorsion des partenaires affectés. Même une faible décélération des flux commerciaux pourrait avoir des répercussions négatives sur la croissance du PIB mondial et donc hausser la probabilité des tensions financières et de défaillances, surtout si on considère les niveaux record d’endettement. Les mesures de stimulation de la politique monétaire restent cependant une source d’encouragement, car elles continueront de soutenir la croissance. L’accroissement des incertitudes pour les perspectives économiques et la persistance d’une inflation faible devraient limiter l’ampleur du resserrement des politiques monétaires par les banques centrales, alors que les gouvernements pourraient augmenter la stimulation budgétaire pour soutenir la croissance.

› Grâce à un deuxième trimestre torride, l’économie américaine jouit maintenant d’un écart de production positif pour la première fois depuis 2007. Cela concorde avec la partie tardive d’un cycle, mais ne veut pas dire qu’une récession soit imminente. La consommation, principal moteur de l’économie, est en excellente forme grâce au désendettement antérieur et à la solidité du marché du travail. Les mesures de stimulation budgétaires procycliques de Washington devraient aussi aider à prolonger l’expansion jusqu’en 2019 et compenser tout effet ralentisseur de la hausse des taux d’intérêt par la Fed.

› Les risques de repli de l’économie canadienne ont nettement augmenté devant la détérioration apparente des relations commerciales avec les États-Unis, qui non seulement ont imposé des tarifs douaniers sur les importations d’acier et d’aluminium, mais menacent aussi d’en infliger d’autres au secteur crucial de l’automobile. Tout compte fait, un accord pour moderniser l’ALENA avant la fin de l’année devient moins probable. Nous avons donc réduit de deux dixièmes notre prévision de croissance du PIB pour 2018 à 2.0% et prévoyons maintenant une seule hausse supplémentaire des taux de la Banque du Canada avant la fin de l’année.

Taux d'intérêt et devise› Présumant que la détérioration des négociations sur le commerce

international entre les États-Unis et leurs principaux partenaires continuera un peu avant la fin de l’année, nous nous attendons à ce que le FOMC se montre prudent en haussant le taux cible des fonds fédéraux à une fourchette de 2.00% à 2.25%. Dans la partie à long terme de la courbe des rendements des obligations, le marché subira

des courants croisés. L’incertitude internationale tendra à freiner les augmentations de taux d’intérêt alors que la normalisation du bilan de la Fed, une demande plus faible des caisses de retraite et d’importants besoins d’emprunt tendront à les accélérer. Tout bien considéré, nous avons révisé notre prévision des rendements des obligations de 10 ans pour la fin de l’année légèrement à la baisse, de 3.18% à 3.04%, mais l’avons laissée inchangée à 3.47% pour la fin de l’année 2019.

› Alors que beaucoup de points jaunes clignotent à notre écran radar, aucun signal n’est encore suffisamment fort pour être franchement baissier pour les perspectives mondiales. Dans ce contexte, notre scénario de base (55% de probabilités) est que la Banque du Canada procédera à une hausse de taux de plus cette année, le plus probablement en octobre, lors de la mise à jour de ses projections économiques. Dans la partie plus éloignée de la courbe des rendements, nous prévoyons que les obligations du Canada de 10 ans afficheront un taux d’environ 2.57% d’ici la fin de l’année et d’environ 3.09% en décembre 2019.

› Nous nous attendions à ce que l’USDCAD évolue vers 1.20 cet été. Mais les risques ont augmenté pour l’économie canadienne à cause du protectionnisme américain, qui nous pousse à abaisser nos prévisions à court terme pour le dollar canadien. Cependant nous maintenons nos projections à long terme qui tablent sur une appréciation du huard à la faveur d’un éventuel apaisement des craintes liées au commerce international. De ce fait, notre nouvelle fourchette cible pour le rapport USDCAD est de 1.25-1.35 pour les 12 prochains mois.

Répartititon des actifs et marché boursier› Les perspectives pour les marchés boursiers mondiaux ont

brutalement été brouillées par l’imminence d’une guerre commerciale entre les États-Unis et ses partenaires commerciaux.

› Ceci survient au moment où la Réserve fédérale reste décidée à donner encore quelques tours de vis en 2018 malgré l’appréciation du dollar américain. Cette toile de fond pourrait nuire à la croissance des bénéfices et aux marchés boursiers, car une expansion des ratios C/B est difficilement réalisable à ce stade du cycle économique.

› Les relations Canada-États-Unis n’ont pas été faciles ces dernières semaines. Les négociations de l’ALENA, qui semblaient presque être parvenues à une issue positive, ont calé.

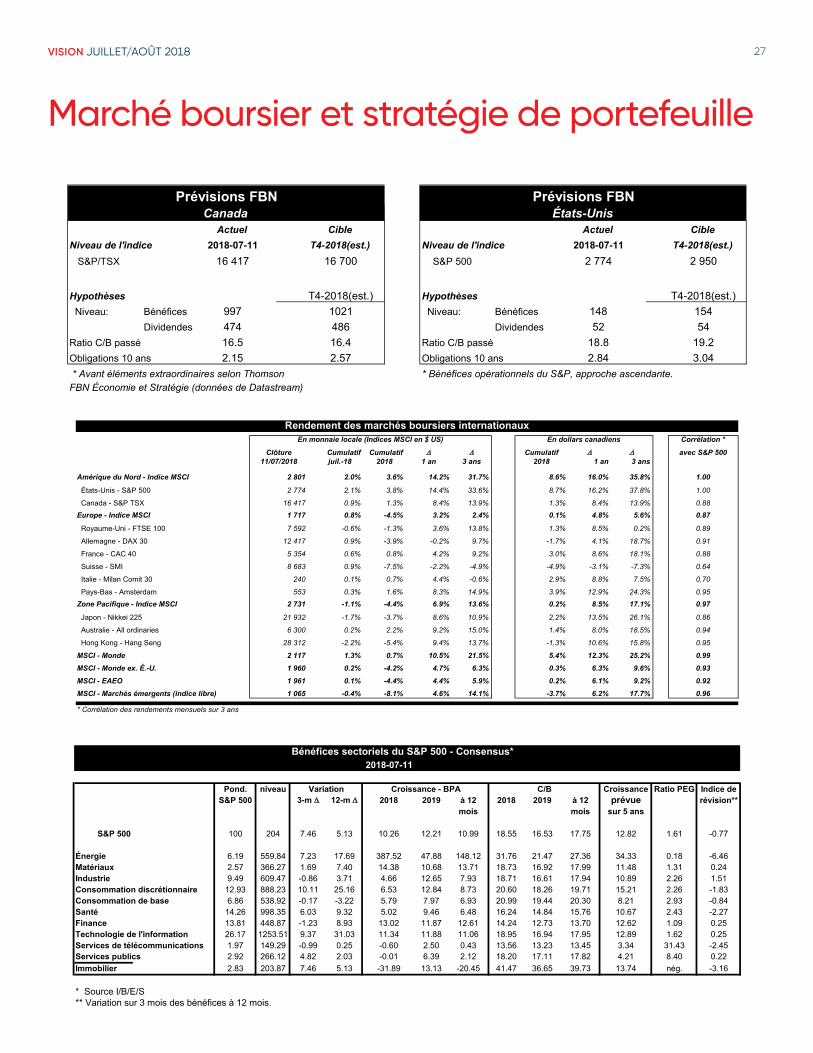

› L’escalade des tensions commerciales nous pousse à modifier notre recommandation de répartition des actifs. Nous réduisons notre exposition aux actions de trois points de pourcentage au profit des liquidités. L’indice S&P/TSX s’est bien tenu ces derniers mois et s’approche de notre objectif de fin d’année de 16,700. Certes, la dépréciation du dollar canadien devrait soutenir les bénéfices dans plusieurs secteurs, mais il y a une limite aux effets de la devise seule en cas de protectionnisme accru des États-Unis à l’encontre des produits canadiens.

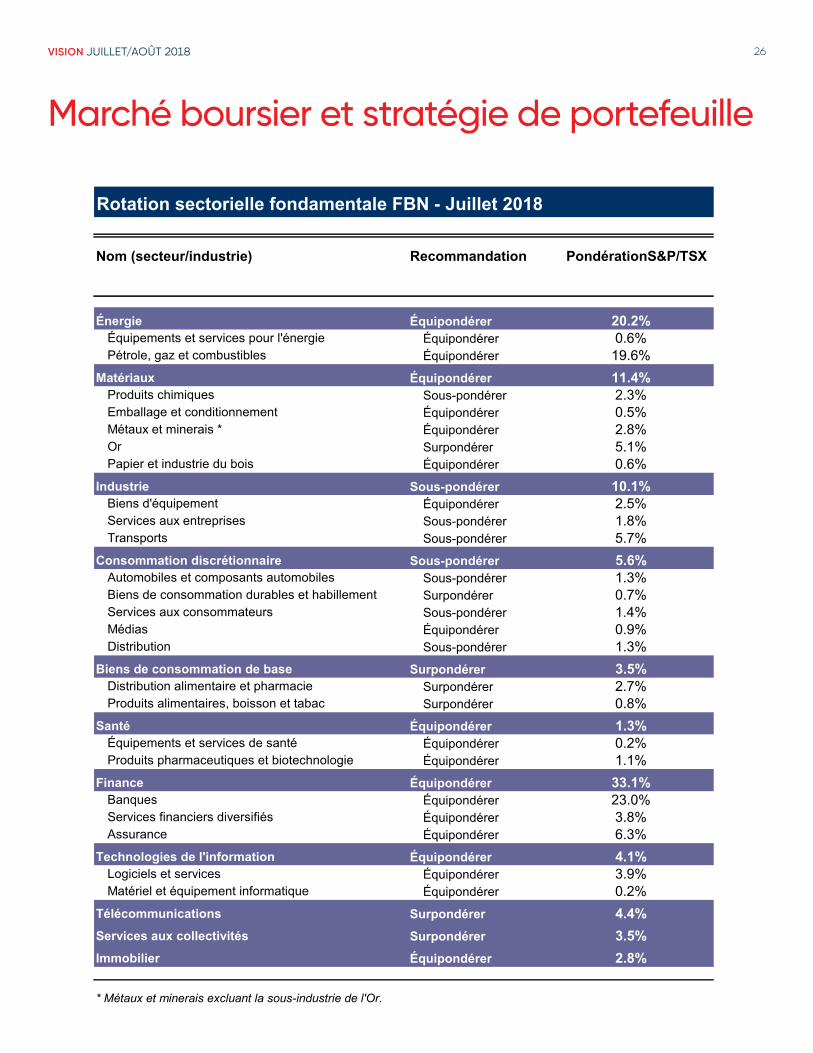

› Notre répartition sectorielle ce mois-ci est modifiée pour refléter notre positionnement plus prudent. Nous réduisons notre exposition aux secteurs de l’énergie, des matériaux (sauf pour les aurifères) et des valeurs industrielles. D’autre part, nous augmentons notre exposition aux sociétés de télécommunications et aux secteurs des services publics et de l’immobilier.

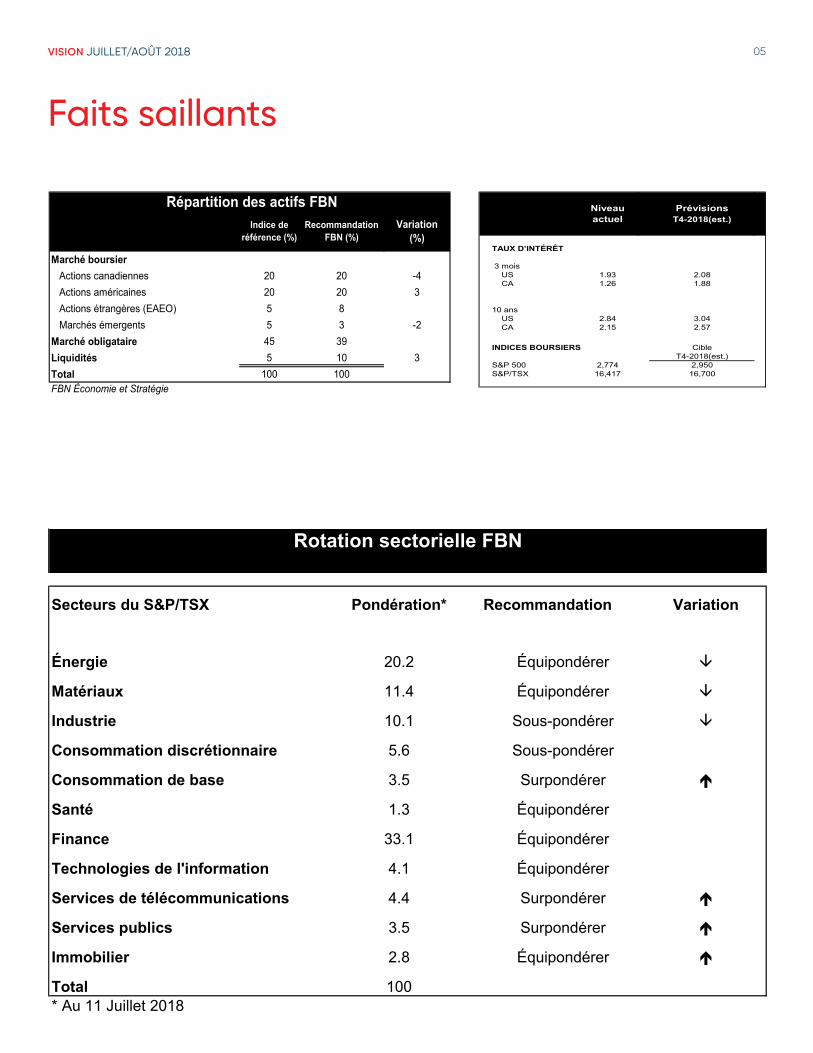

Faits saillants

Stéfane Marion Économiste et stratège en chef 514 879-3781

VISION JUILLET/AOÛT 2018 05

Faits saillants

Indice de référence (%)

Recommandation FBN (%)

Variation (%)

Marché boursierActions canadiennes 20 20 -4Actions américaines 20 20 3Actions étrangères (EAEO) 5 8Marchés émergents 5 3 -2

Marché obligataire 45 39Liquidités 5 10 3Total 100 100FBN Économie et Stratégie

Répartition des actifs FBN Niveau Prévisionsactuel T4-2018(est.)

TAUX D’INTÉRÊT

3 mois US 1.93 2.08 CA 1.26 1.88

10 ans US 2.84 3.04 CA 2.15 2.57

INDICES BOURSIERS CibleT4-2018(est.)

S&P 500 2,774 2,950S&P/TSX 16,417 16,700

Secteurs du S&P/TSX Pondération* Recommandation Variation

Énergie 20.2 Équipondérer

Matériaux 11.4 Équipondérer

Industrie 10.1 Sous-pondérer

Consommation discrétionnaire 5.6 Sous-pondérer

Consommation de base 3.5 Surpondérer

Santé 1.3 Équipondérer

Finance 33.1 Équipondérer

Technologies de l'information 4.1 Équipondérer

Services de télécommunications 4.4 Surpondérer

Services publics 3.5 Surpondérer

Immobilier 2.8 Équipondérer

Total 100* Au 11 Juillet 2018

Rotation sectorielle FBN

VISION JUILLET/AOÛT 2018 06

L'économie

VISION JUILLET/AOÛT 2018 07

L'économie

Krishen Rangasamy Économiste principal 514 879-3140

Monde : L’été des tarifs douaniersSi les caractéristiques fondamentales demeurent bonnes pour l’économie mondiale, des signes inquiétants donnent aux investisseurs des raisons de se montrer prudents à l’avenir. Une querelle commerciale menace maintenant d’évoluer vers une guerre commerciale ouverte après l’imposition de tarifs douaniers par les États-Unis et les mesures de rétorsion des partenaires affectés. Même une faible décélération des flux commerciaux pourrait avoir des répercussions négatives sur la croissance du PIB mondial et donc hausser la probabilité des tensions financières et de défaillances, surtout si on considère les niveaux record d’endettement. Les mesures de stimulation de la politique monétaire restent cependant une source d’encouragement, car elles continueront de soutenir la croissance. L’accroissement des incertitudes pour les perspectives économiques et la persistance d’une inflation faible devraient limiter l’ampleur du resserrement des politiques monétaires par les banques centrales, alors que les gouvernements pourraient augmenter la stimulation budgétaire pour soutenir la croissance.

L’économie mondiale a poursuivi son expansion au deuxième trimestre de 2018, soutenue par les États-Unis dont la croissance accélère probablement au rythme le plus rapide depuis des années grâce aux mesures de stimulation budgétaires (voir la section États-Unis). Cette accélération est une bonne nouvelle en ce sens qu’elle compense le ralentissement apparent dans la zone euro. On se souviendra que le PIB réel annualisé de la zone n’a crû que de 1.6% au T1, avec la baisse de régime de la France et de l’Allemagne. Et sur la base des indices composés des directeurs des achats de Markit, il semble que la croissance de la zone soit restée faible au T2.

49

50

51

52

53

54

55

56

57

58

59

60

2015 2016 2017 2018FBN Économie et Stratégie (données de Markit)

FranceÉtats-Unis

Monde : Les États-Unis montent, l’Europe marque une pauseIndice composé des directeurs des achats de Markit

Allemagne

T2moy.

Un ralentissement des échanges internationaux semble nuire à la zone euro où les exportations représentent environ 48% du PIB (contrairement à seulement 12% du PIB aux États-Unis). La décélération du rythme de la croissance explique la révision à la baisse par la Banque centrale européenne de sa prévision de croissance du PIB pour 2018 à seulement 2.1% et son annonce d’un maintien des taux d’intérêt au moins jusqu’à l’été 2019.

8

12

16

20

24

28

32

36

40

44

48

52

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018FBN Économie et Stratégie (données de Datastream)

Canada

Zone euro

Monde : La zone euro très dépendante des exportations Part des exportations dans le PIB

Japon

États-Unis

%

Les données les plus récentes du CPB laissent penser que l’économie mondiale devrait connaître une diminution des volumes du commerce extérieur au T2 pour la première fois en deux ans. Serait-ce une indication que la montée du protectionnisme commercial commence à nuire?

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2015 2016 2017 2018

Var. t/t (%) dés. t. a.

* Si rien ne change en mai et en juin et sans révision des chiffres des mois précédentsFBN Économie et Stratégie (données du CPB)

T2*

Monde : Les échanges commerciaux déjà affectés par le protectionnisme? Volumes des échanges commerciaux internationaux

VISION JUILLET/AOÛT 2018 08

L'économie

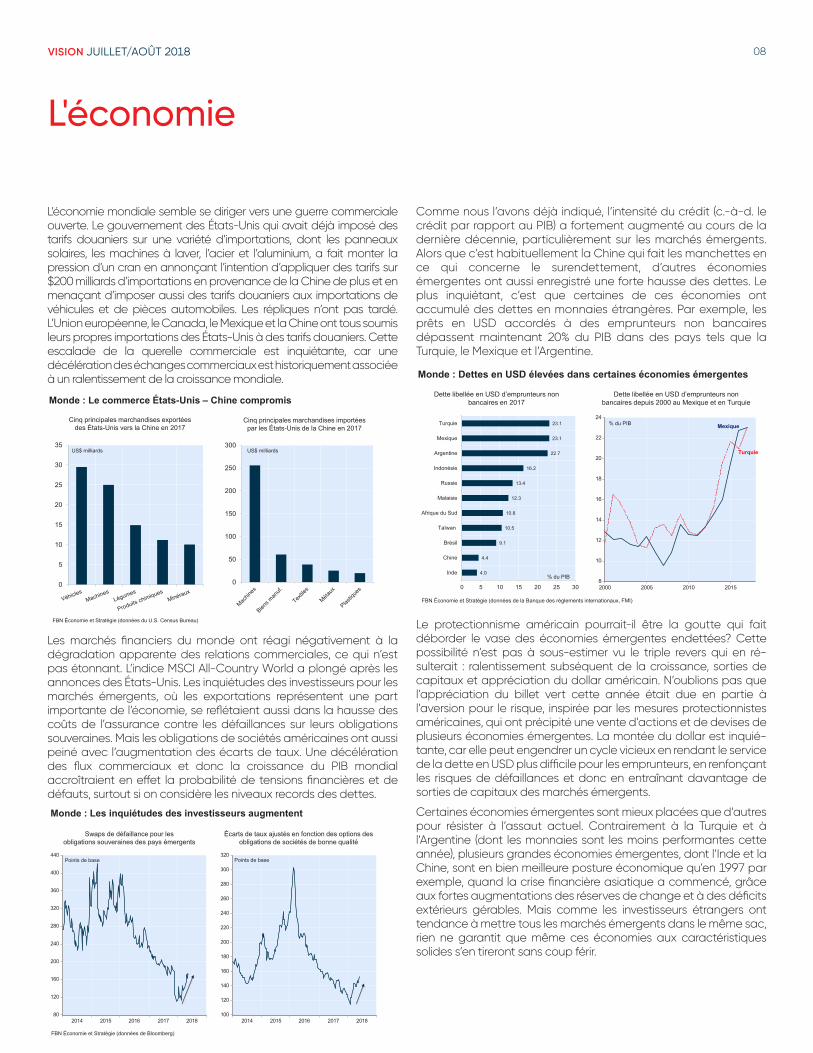

L’économie mondiale semble se diriger vers une guerre commerciale ouverte. Le gouvernement des États-Unis qui avait déjà imposé des tarifs douaniers sur une variété d’importations, dont les panneaux solaires, les machines à laver, l’acier et l’aluminium, a fait monter la pression d’un cran en annonçant l’intention d’appliquer des tarifs sur $200 milliards d’importations en provenance de la Chine de plus et en menaçant d’imposer aussi des tarifs douaniers aux importations de véhicules et de pièces automobiles. Les répliques n’ont pas tardé. L’Union européenne, le Canada, le Mexique et la Chine ont tous soumis leurs propres importations des États-Unis à des tarifs douaniers. Cette escalade de la querelle commerciale est inquiétante, car une décélération des échanges commerciaux est historiquement associée à un ralentissement de la croissance mondiale.

0

50

100

150

200

250

300

Monde : Le commerce États-Unis – Chine compromis

FBN Économie et Stratégie (données du U.S. Census Bureau)

0

5

10

15

20

25

30

35

Cinq principales marchandises exportées des États-Unis vers la Chine en 2017

Cinq principales marchandises importées par les États-Unis de la Chine en 2017

US$ milliards US$ milliards

Les marchés financiers du monde ont réagi négativement à la dégradation apparente des relations commerciales, ce qui n’est pas étonnant. L’indice MSCI All-Country World a plongé après les annonces des États-Unis. Les inquiétudes des investisseurs pour les marchés émergents, où les exportations représentent une part importante de l’économie, se reflétaient aussi dans la hausse des coûts de l’assurance contre les défaillances sur leurs obligations souveraines. Mais les obligations de sociétés américaines ont aussi peiné avec l’augmentation des écarts de taux. Une décélération des flux commerciaux et donc la croissance du PIB mondial accroîtraient en effet la probabilité de tensions financières et de défauts, surtout si on considère les niveaux records des dettes.

100

120

140

160

180

200

220

240

260

280

300

320

2014 2015 2016 2017 201880

120

160

200

240

280

320

360

400

440

2014 2015 2016 2017 2018

Monde : Les inquiétudes des investisseurs augmentent

FBN Économie et Stratégie (données de Bloomberg)

Swaps de défaillance pour lesobligations souveraines des pays émergents

Écarts de taux ajustés en fonction des options des obligations de sociétés de bonne qualité

Points de basePoints de base

Comme nous l’avons déjà indiqué, l’intensité du crédit (c.-à-d. le crédit par rapport au PIB) a fortement augmenté au cours de la dernière décennie, particulièrement sur les marchés émergents. Alors que c’est habituellement la Chine qui fait les manchettes en ce qui concerne le surendettement, d’autres économies émergentes ont aussi enregistré une forte hausse des dettes. Le plus inquiétant, c’est que certaines de ces économies ont accumulé des dettes en monnaies étrangères. Par exemple, les prêts en USD accordés à des emprunteurs non bancaires dépassent maintenant 20% du PIB dans des pays tels que la Turquie, le Mexique et l’Argentine.

8

10

12

14

16

18

20

22

24

2000 2005 2010 2015

4.0

4.4

9.1

10.5

10.8

12.3

13.4

16.2

22.7

23.1

23.1

0 5 10 15 20 25 30

Inde

Chine

Brésil

Taïwan

Afrique du Sud

Malaisie

Russie

Indonésie

Argentine

Mexique

Turquie

Monde : Dettes en USD élevées dans certaines économies émergentes

% du PIB

FBN Économie et Stratégie (données de la Banque des règlements internationaux, FMI)

Turquie

Mexique

% du PIB

Dette libellée en USD d’emprunteurs non bancaires depuis 2000 au Mexique et en Turquie

Dette libellée en USD d’emprunteurs non bancaires en 2017

Le protectionnisme américain pourrait-il être la goutte qui fait déborder le vase des économies émergentes endettées? Cette possibilité n’est pas à sous-estimer vu le triple revers qui en ré-sulterait : ralentissement subséquent de la croissance, sorties de capitaux et appréciation du dollar américain. N’oublions pas que l’appréciation du billet vert cette année était due en partie à l’aversion pour le risque, inspirée par les mesures protectionnistes américaines, qui ont précipité une vente d’actions et de devises de plusieurs économies émergentes. La montée du dollar est inquié-tante, car elle peut engendrer un cycle vicieux en rendant le service de la dette en USD plus difficile pour les emprunteurs, en renfonçant les risques de défaillances et donc en entraînant davantage de sorties de capitaux des marchés émergents.

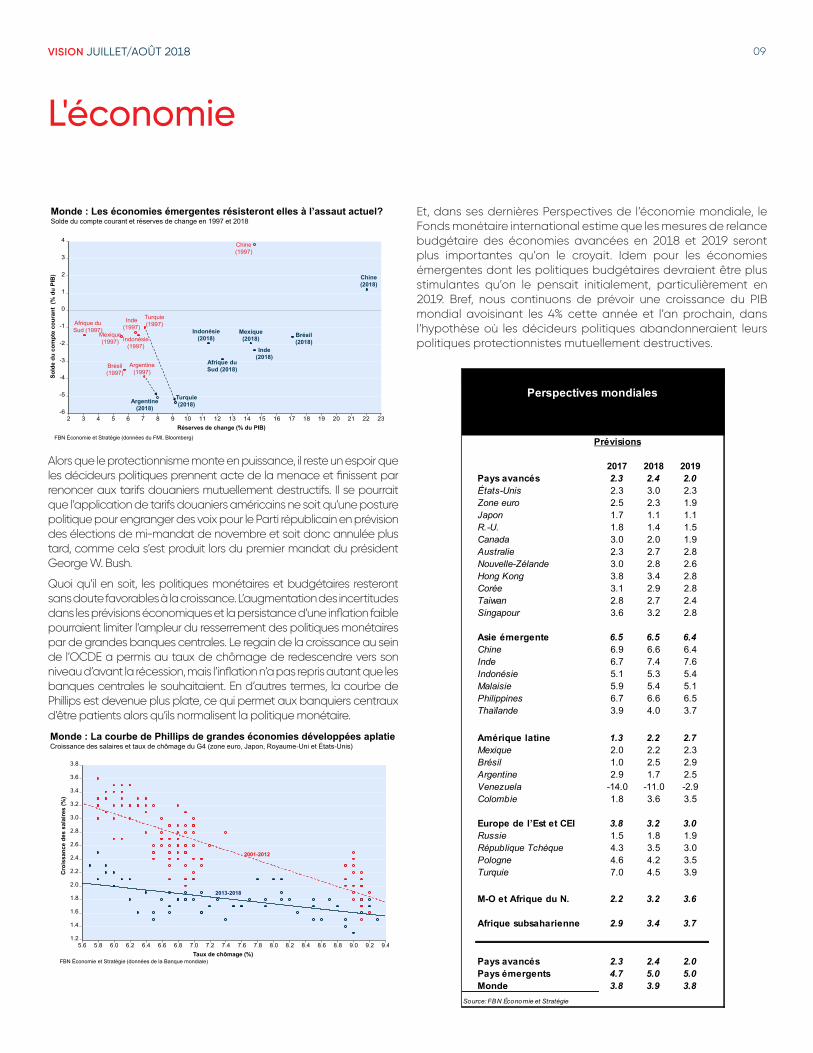

Certaines économies émergentes sont mieux placées que d’autres pour résister à l’assaut actuel. Contrairement à la Turquie et à l’Argentine (dont les monnaies sont les moins performantes cette année), plusieurs grandes économies émergentes, dont l’Inde et la Chine, sont en bien meilleure posture économique qu’en 1997 par exemple, quand la crise financière asiatique a commencé, grâce aux fortes augmentations des réserves de change et à des déficits extérieurs gérables. Mais comme les investisseurs étrangers ont tendance à mettre tous les marchés émergents dans le même sac, rien ne garantit que même ces économies aux caractéristiques solides s’en tireront sans coup férir.

VISION JUILLET/AOÛT 2018 09

L'économie

-6

-5

-4

-3

-2

-1

0

1

2

3

4

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Monde : Les économies émergentes résisteront elles à l’assaut actuel?Solde du compte courant et réserves de change en 1997 et 2018

FBN Économie et Stratégie (données du FMI, Bloomberg)

Turquie (2018)

Turquie (1997)

Réserves de change (% du PIB)

Sold

e du

com

pte

cour

ant

(% d

u PI

B)

Inde (1997)

Inde (2018)

Chine (1997)

Chine (2018)

Afrique du Sud (1997)

Afrique du Sud (2018)

Indonésie (1997)

Indonésie (2018)Mexique

(1997)Mexique

(2018)

Brésil (1997)

Brésil (2018)

Argentine (1997)

Argentine (2018)

Alors que le protectionnisme monte en puissance, il reste un espoir que les décideurs politiques prennent acte de la menace et finissent par renoncer aux tarifs douaniers mutuellement destructifs. Il se pourrait que l’application de tarifs douaniers américains ne soit qu’une posture politique pour engranger des voix pour le Parti républicain en prévision des élections de mi-mandat de novembre et soit donc annulée plus tard, comme cela s’est produit lors du premier mandat du président George W. Bush.

Quoi qu’il en soit, les politiques monétaires et budgétaires resteront sans doute favorables à la croissance. L’augmentation des incertitudes dans les prévisions économiques et la persistance d’une inflation faible pourraient limiter l’ampleur du resserrement des politiques monétaires par de grandes banques centrales. Le regain de la croissance au sein de l’OCDE a permis au taux de chômage de redescendre vers son niveau d’avant la récession, mais l’inflation n’a pas repris autant que les banques centrales le souhaitaient. En d’autres termes, la courbe de Phillips est devenue plus plate, ce qui permet aux banquiers centraux d’être patients alors qu’ils normalisent la politique monétaire.

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

3.0

3.2

3.4

3.6

3.8

5.6 5.8 6.0 6.2 6.4 6.6 6.8 7.0 7.2 7.4 7.6 7.8 8.0 8.2 8.4 8.6 8.8 9.0 9.2 9.4

Monde : La courbe de Phillips de grandes économies développées aplatieCroissance des salaires et taux de chômage du G4 (zone euro, Japon, Royaume-Uni et États-Unis)

2001-2012

2013-2018

FBN Économie et Stratégie (données de la Banque mondiale)Taux de chômage (%)

Cro

issa

nce

des

sala

ires

(%)

Et, dans ses dernières Perspectives de l’économie mondiale, le Fonds monétaire international estime que les mesures de relance budgétaire des économies avancées en 2018 et 2019 seront plus importantes qu’on le croyait. Idem pour les économies émergentes dont les politiques budgétaires devraient être plus stimulantes qu’on le pensait initialement, particulièrement en 2019. Bref, nous continuons de prévoir une croissance du PIB mondial avoisinant les 4% cette année et l’an prochain, dans l’hypothèse où les décideurs politiques abandonneraient leurs politiques protectionnistes mutuellement destructives.

Perspectives mondiales

Prévisions

2017 2018 2019Pays avancés 2.3 2.4 2.0États-Unis 2.3 3.0 2.3Zone euro 2.5 2.3 1.9Japon 1.7 1.1 1.1R.-U. 1.8 1.4 1.5Canada 3.0 2.0 1.9Australie 2.3 2.7 2.8Nouvelle-Zélande 3.0 2.8 2.6Hong Kong 3.8 3.4 2.8Corée 3.1 2.9 2.8Taiwan 2.8 2.7 2.4Singapour 3.6 3.2 2.8

Asie émergente 6.5 6.5 6.4Chine 6.9 6.6 6.4Inde 6.7 7.4 7.6Indonésie 5.1 5.3 5.4Malaisie 5.9 5.4 5.1Philippines 6.7 6.6 6.5Thaïlande 3.9 4.0 3.7

Amérique latine 1.3 2.2 2.7Mexique 2.0 2.2 2.3Brésil 1.0 2.5 2.9Argentine 2.9 1.7 2.5Venezuela -14.0 -11.0 -2.9Colombie 1.8 3.6 3.5

Europe de l’Est et CEI 3.8 3.2 3.0Russie 1.5 1.8 1.9République Tchèque 4.3 3.5 3.0Pologne 4.6 4.2 3.5Turquie 7.0 4.5 3.9

M-O et Afrique du N. 2.2 3.2 3.6

Afrique subsaharienne 2.9 3.4 3.7

Pays avancés 2.3 2.4 2.0Pays émergents 4.7 5.0 5.0Monde 3.8 3.9 3.8

Source: FBN Économie et Stratégie

VISION JUILLET/AOÛT 2018 10

L'économie

États-Unis: Phase tardive du cycleGrâce à un deuxième trimestre torride, l’économie américaine jouit maintenant d’un écart de production positif pour la première fois depuis 2007. Cela concorde avec la partie tardive d’un cycle, mais ne veut pas dire qu’une récession soit imminente. La consommation, principal moteur de l’économie, est en excellente forme grâce au désendettement antérieur et à la solidité du marché du travail. Les mesures de stimulation budgétaires procycliques de Washington devraient aussi aider à prolonger l’expansion jusqu’en 2019 et compenser tout effet ralentisseur de la hausse des taux d’intérêt par la Fed.

L’économie américaine tourne à plein régime. C’est du moins ce qui ressort des solides statistiques mensuelles qui laissent entrevoir une croissance annualisée du PIB réel au-dessus de 4% au deuxième trimestre de 2018. Cela signifierait que, pour la première fois depuis 2007, l’économie américaine aurait un écart de production positif, c.-à-d. une production effective supérieure à la production potentielle telle que mesurée par le Congressional Budget Office.

12,000

12,400

12,800

13,200

13,600

14,000

14,400

14,800

15,200

15,600

16,000

16,400

16,800

17,200

17,600

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

L’écart de production positif pour la première fois depuis la fin de 2007PIB réel publié et PIB potentiel (estimé par le Congressional Budget Office)

US$ milliards

PIB potentiel

PIB publié

FBN Économie et Stratégie (données de Datastream, CBO)

L’écart de production est devenu positif au T2 2018 pour la première fois depuis le T4 2007

T2est.Zones ombrées = récession aux États-Unis

Historiquement, cette inversion de l’écart signalait que l’expansion était sur le point de s’arrêter. Mais être dans la phase tardive d’un cycle ne signifie pas qu’une récession est imminente. Nous soupçonnons qu’il reste à l’économie américaine encore quelques trimestres de plus avant qu’elle n’amorce un inévitable ralentissement. Tout d’abord, les perspectives de dépenses de consommation, qui représentent près de 70% du PIB américain, sont les meilleures depuis des années. Selon les plus récents comptes financiers de la Réserve fédérale, la valeur nette des ménages américains et des organismes sans but lucratif a grimpé au niveau record de US$100.8 billions au premier trimestre de 2018. Alors que la déroute du marché boursier a fait baisser la valeur des actions de sociétés détenues, ce mouvement était largement compensé par l’augmentation de la valeur de l’immobilier et d’autres actifs qui ont fait monter la valeur nette d’un peu plus de US$1,000 milliards au T1. La dette des ménages a aussi augmenté, mais beaucoup moins vite. Le ratio dette⁄avoir propre net des ménages est descendu au plus bas depuis 31 ans. Le meilleur bilan des ménages depuis des décennies, plus les réductions de l’impôt fédéral sur le revenu des particuliers, les taux d’intérêt encore bas et un accès facile au crédit, expliquent la confiance élevée des consommateurs.

14

15

16

17

18

19

20

21

22

23

24

25

26

1985 1990 1995 2000 2005 2010 20150

10

20

30

40

50

60

70

80

90

100

110

1985 1990 1995 2000 2005 2010 2015

Le ratio dette/valeur nette au plus bas depuis 1987

%

FBN Économie et Stratégie (données de la Réserve fédérale)

T1 2018

Au plus bas depuis 31 ans

Ratio dette/valeur netteDette et valeur nette des ménages et des organismes sans but lucratif

US$ billions

Valeur nette

Dette

T1 2018

Un marché du travail en effervescence est aussi positif pour les dépenses de consommation. Selon l’enquête auprès des établissements, les effectifs salariés non agricoles ont augmenté d’environ 1 million pendant la période de janvier à mai, ce qui représente le meilleur début d’année depuis 2015. L’enquête auprès des ménages dresse aussi un tableau positif du marché du travail américain, avec le plus faible taux de chômage enregistré à ce jour en proportion de la population en âge de travailler. Le fait que les emplois créés aient plutôt été des emplois à plein temps est aussi encourageant; ceux-ci ont augmenté cette année au rythme le plus rapide depuis 2010, et ont fait monter leur part de l’emploi total à un sommet inégalé depuis une décennie, à 82.7%.

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

3

4

5

6

7

8

9

10

11

1975 1980 1985 1990 1995 2000 2005 2010 2015

Les emplois sont abondantsTaux de chômage et part de la population civile non institutionnelle sans emploi en âge de travailler

%

FBN Économie et Stratégie (données de BLS)

Personnes sans emploi en part de la population en âge

de travailler (g)

Taux de chômage (d)

%

Mai 2018

L’optimisme débridé des entreprises laisse aussi penser que l’expansion peut encore durer et pourrait s’étendre au-delà de l’an prochain. Les bénéfices sont de bon augure pour l’investissement dans les grandes entreprises. Mais même les petites entreprises, auxquelles on doit le plus gros de la création d’emplois aux États-Unis, prévoient de prendre de l’expansion et d’investir. La plus récente enquête de la NFIB auprès des petites entreprises a révélé que plus d’un tiers des répondants estiment que le moment est propice pour une expansion.

VISION JUILLET/AOÛT 2018 11

L'économie

0

3

6

9

12

15

18

21

24

27

30

33

36

1975 1980 1985 1990 1995 2000 2005 2010 2015

Les propriétaires de petites entreprises veulent prendre de l’expansionIndice NFIB de l’optimisme des petites entreprises, part des répondants jugeant le moment opportun pour agrandir

FBN Économie et Stratégie (données de Datastream)

%

Mai 2018

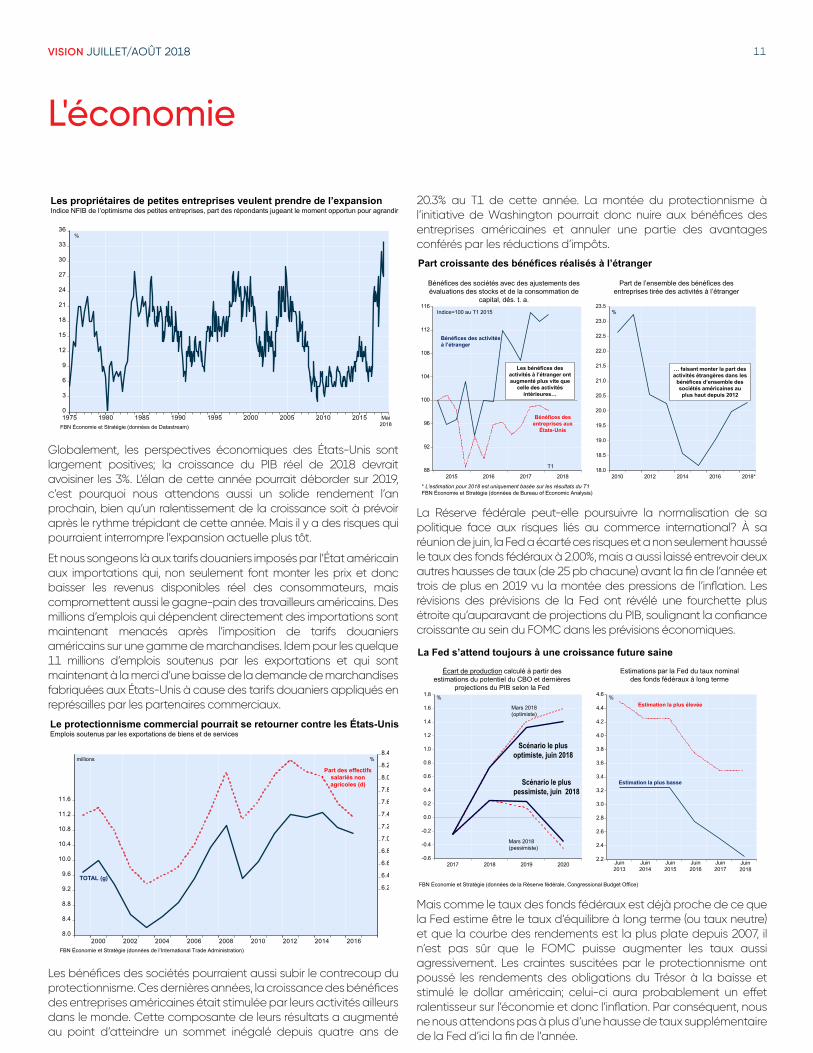

Globalement, les perspectives économiques des États-Unis sont largement positives; la croissance du PIB réel de 2018 devrait avoisiner les 3%. L’élan de cette année pourrait déborder sur 2019, c’est pourquoi nous attendons aussi un solide rendement l’an prochain, bien qu’un ralentissement de la croissance soit à prévoir après le rythme trépidant de cette année. Mais il y a des risques qui pourraient interrompre l’expansion actuelle plus tôt.

Et nous songeons là aux tarifs douaniers imposés par l’État américain aux importations qui, non seulement font monter les prix et donc baisser les revenus disponibles réel des consommateurs, mais compromettent aussi le gagne-pain des travailleurs américains. Des millions d’emplois qui dépendent directement des importations sont maintenant menacés après l’imposition de tarifs douaniers américains sur une gamme de marchandises. Idem pour les quelque 11 millions d’emplois soutenus par les exportations et qui sont maintenant à la merci d’une baisse de la demande de marchandises fabriquées aux États-Unis à cause des tarifs douaniers appliqués en représailles par les partenaires commerciaux.

8.0

8.4

8.8

9.2

9.6

10.0

10.4

10.8

11.2

11.6

6.2

6.4

6.6

6.8

7.0

7.2

7.4

7.6

7.8

8.0

8.2

8.4

2000 2002 2004 2006 2008 2010 2012 2014 2016

millions

FBN Économie et Stratégie (données de l’International Trade Administration)

Part des effectifs salariés non agricoles (d)

TOTAL (g)

%

Le protectionnisme commercial pourrait se retourner contre les États-UnisEmplois soutenus par les exportations de biens et de services

Les bénéfices des sociétés pourraient aussi subir le contrecoup du protectionnisme. Ces dernières années, la croissance des bénéfices des entreprises américaines était stimulée par leurs activités ailleurs dans le monde. Cette composante de leurs résultats a augmenté au point d’atteindre un sommet inégalé depuis quatre ans de

20.3% au T1 de cette année. La montée du protectionnisme à l’initiative de Washington pourrait donc nuire aux bénéfices des entreprises américaines et annuler une partie des avantages conférés par les réductions d’impôts.

18.0

18.5

19.0

19.5

20.0

20.5

21.0

21.5

22.0

22.5

23.0

23.5

2010 2012 2014 2016 201888

92

96

100

104

108

112

116

2015 2016 2017 2018

Part croissante des bénéfices réalisés à l’étranger

Part de l’ensemble des bénéfices des entreprises tirée des activités à l’étranger

Bénéfices des sociétés avec des ajustements des évaluations des stocks et de la consommation de

capital, dés. t. a.

Indice=100 au T1 2015 %

* L’estimation pour 2018 est uniquement basée sur les résultats du T1FBN Économie et Stratégie (données de Bureau of Economic Analysis)

Les bénéfices des activités à l’étranger ont augmenté plus vite que

celle des activités intérieures…

… faisant monter la part des activités étrangères dans les

bénéfices d’ensemble des sociétés américaines au plus haut depuis 2012

T1

*

Bénéfices des entreprises aux

États-Unis

Bénéfices des activités à l’étranger

La Réserve fédérale peut-elle poursuivre la normalisation de sa politique face aux risques liés au commerce international? À sa réunion de juin, la Fed a écarté ces risques et a non seulement haussé le taux des fonds fédéraux à 2.00%, mais a aussi laissé entrevoir deux autres hausses de taux (de 25 pb chacune) avant la fin de l’année et trois de plus en 2019 vu la montée des pressions de l’inflation. Les révisions des prévisions de la Fed ont révélé une fourchette plus étroite qu’auparavant de projections du PIB, soulignant la confiance croissante au sein du FOMC dans les prévisions économiques.

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2017 2018 2019 20202.2

2.4

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

4.6

Estimations par la Fed du taux nominal des fonds fédéraux à long terme

%Estimation la plus élevée

Estimation la plus basse

FBN Économie et Stratégie (données de la Réserve fédérale, Congressional Budget Office)

La Fed s’attend toujours à une croissance future saine

Écart de production calculé à partir des estimations du potentiel du CBO et dernières

projections du PIB selon la Fed

Scénario le plus pessimiste, juin 2018

Scénario le plus optimiste, juin 2018

%

Mars 2018 (optimiste)

Mars 2018 (pessimiste)

Juin 2018

Juin 2017

Juin 2015

Juin 2014

Juin 2013

Juin 2016

Mais comme le taux des fonds fédéraux est déjà proche de ce que la Fed estime être le taux d’équilibre à long terme (ou taux neutre) et que la courbe des rendements est la plus plate depuis 2007, il n’est pas sûr que le FOMC puisse augmenter les taux aussi agressivement. Les craintes suscitées par le protectionnisme ont poussé les rendements des obligations du Trésor à la baisse et stimulé le dollar américain; celui-ci aura probablement un effet ralentisseur sur l’économie et donc l’inflation. Par conséquent, nous ne nous attendons pas à plus d’une hausse de taux supplémentaire de la Fed d’ici la fin de l’année.

VISION JUILLET/AOÛT 2018 12

L'économie

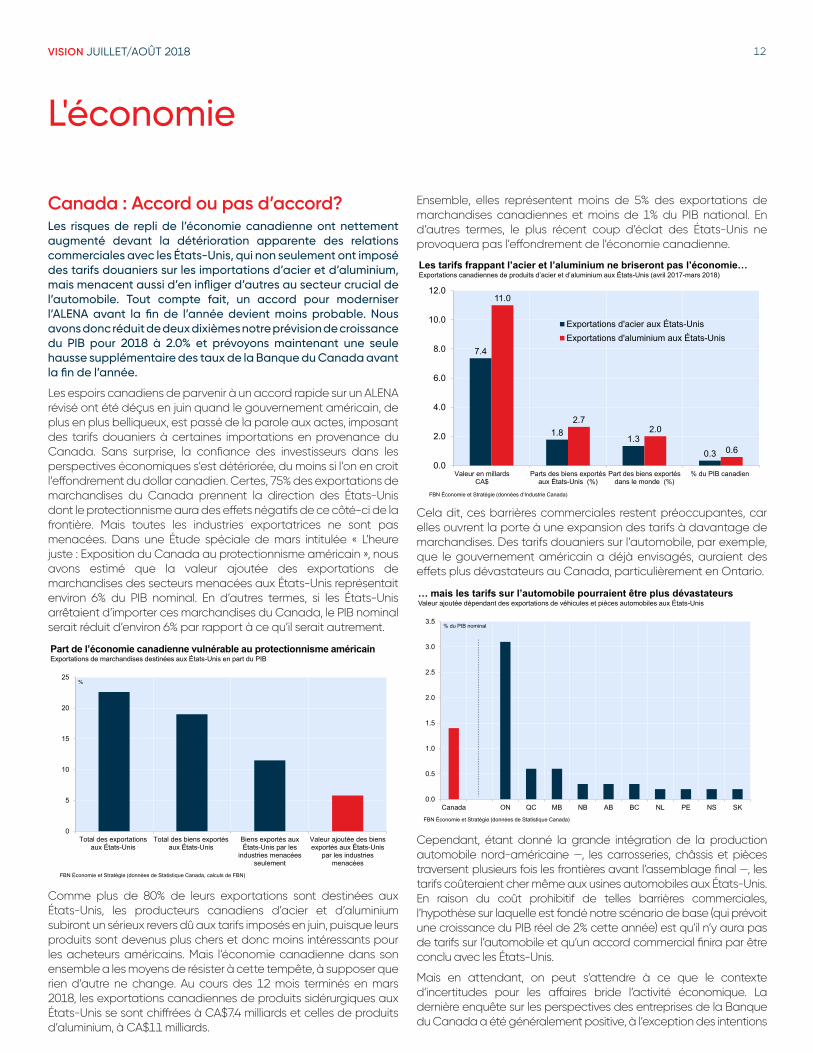

Canada : Accord ou pas d’accord?Les risques de repli de l’économie canadienne ont nettement augmenté devant la détérioration apparente des relations commerciales avec les États-Unis, qui non seulement ont imposé des tarifs douaniers sur les importations d’acier et d’aluminium, mais menacent aussi d’en infliger d’autres au secteur crucial de l’automobile. Tout compte fait, un accord pour moderniser l’ALENA avant la fin de l’année devient moins probable. Nous avons donc réduit de deux dixièmes notre prévision de croissance du PIB pour 2018 à 2.0% et prévoyons maintenant une seule hausse supplémentaire des taux de la Banque du Canada avant la fin de l’année.

Les espoirs canadiens de parvenir à un accord rapide sur un ALENA révisé ont été déçus en juin quand le gouvernement américain, de plus en plus belliqueux, est passé de la parole aux actes, imposant des tarifs douaniers à certaines importations en provenance du Canada. Sans surprise, la confiance des investisseurs dans les perspectives économiques s’est détériorée, du moins si l’on en croit l’effondrement du dollar canadien. Certes, 75% des exportations de marchandises du Canada prennent la direction des États-Unis dont le protectionnisme aura des effets négatifs de ce côté-ci de la frontière. Mais toutes les industries exportatrices ne sont pas menacées. Dans une Étude spéciale de mars intitulée « L’heure juste : Exposition du Canada au protectionnisme américain », nous avons estimé que la valeur ajoutée des exportations de marchandises des secteurs menacées aux États-Unis représentait environ 6% du PIB nominal. En d’autres termes, si les États-Unis arrêtaient d’importer ces marchandises du Canada, le PIB nominal serait réduit d’environ 6% par rapport à ce qu’il serait autrement.

0

5

10

15

20

25

Total des exportationsaux États-Unis

Total des biens exportésaux États-Unis

Biens exportés auxÉtats-Unis par les

industries menacéesseulement

Valeur ajoutée des biensexportés aux États-Unis

par les industriesmenacées

Part de l’économie canadienne vulnérable au protectionnisme américainExportations de marchandises destinées aux États-Unis en part du PIB

%

FBN Économie et Stratégie (données de Statistique Canada, calculs de FBN)

Comme plus de 80% de leurs exportations sont destinées aux États-Unis, les producteurs canadiens d’acier et d’aluminium subiront un sérieux revers dû aux tarifs imposés en juin, puisque leurs produits sont devenus plus chers et donc moins intéressants pour les acheteurs américains. Mais l’économie canadienne dans son ensemble a les moyens de résister à cette tempête, à supposer que rien d’autre ne change. Au cours des 12 mois terminés en mars 2018, les exportations canadiennes de produits sidérurgiques aux États-Unis se sont chiffrées à CA$7.4 milliards et celles de produits d’aluminium, à CA$11 milliards.

Ensemble, elles représentent moins de 5% des exportations de marchandises canadiennes et moins de 1% du PIB national. En d’autres termes, le plus récent coup d’éclat des États-Unis ne provoquera pas l’effondrement de l’économie canadienne.

7.4

1.81.3

0.3

11.0

2.72.0

0.6

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Valeur en millardsCA$

Parts des biens exportésaux États-Unis (%)

Part des biens exportésdans le monde (%)

% du PIB canadien

Exportations d'acier aux États-UnisExportations d'aluminium aux États-Unis

Les tarifs frappant l’acier et l’aluminium ne briseront pas l’économie…Exportations canadiennes de produits d’acier et d’aluminium aux États-Unis (avril 2017-mars 2018)

FBN Économie et Stratégie (données d’Industrie Canada)

Cela dit, ces barrières commerciales restent préoccupantes, car elles ouvrent la porte à une expansion des tarifs à davantage de marchandises. Des tarifs douaniers sur l’automobile, par exemple, que le gouvernement américain a déjà envisagés, auraient des effets plus dévastateurs au Canada, particulièrement en Ontario.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Canada ON QC MB NB AB BC NL PE NS SK

… mais les tarifs sur l’automobile pourraient être plus dévastateursValeur ajoutée dépendant des exportations de véhicules et pièces automobiles aux États-Unis

% du PIB nominal

FBN Économie et Stratégie (données de Statistique Canada)

Cependant, étant donné la grande intégration de la production automobile nord-américaine —, les carrosseries, châssis et pièces traversent plusieurs fois les frontières avant l’assemblage final —, les tarifs coûteraient cher même aux usines automobiles aux États-Unis. En raison du coût prohibitif de telles barrières commerciales, l’hypothèse sur laquelle est fondé notre scénario de base (qui prévoit une croissance du PIB réel de 2% cette année) est qu’il n’y aura pas de tarifs sur l’automobile et qu’un accord commercial finira par être conclu avec les États-Unis.

Mais en attendant, on peut s’attendre à ce que le contexte d’incertitudes pour les affaires bride l’activité économique. La dernière enquête sur les perspectives des entreprises de la Banque du Canada a été généralement positive, à l’exception des intentions

VISION JUILLET/AOÛT 2018 13

L'économie

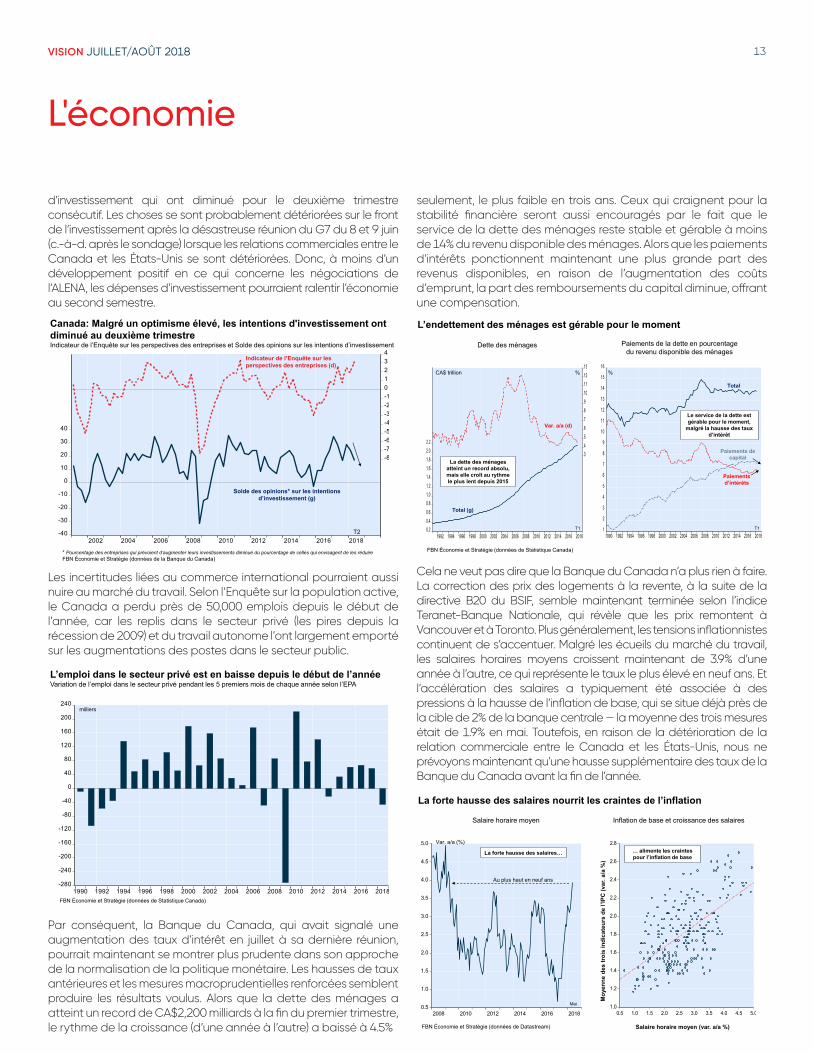

d’investissement qui ont diminué pour le deuxième trimestre consécutif. Les choses se sont probablement détériorées sur le front de l’investissement après la désastreuse réunion du G7 du 8 et 9 juin (c.-à-d. après le sondage) lorsque les relations commerciales entre le Canada et les États-Unis se sont détériorées. Donc, à moins d’un développement positif en ce qui concerne les négociations de l’ALENA, les dépenses d’investissement pourraient ralentir l’économie au second semestre.

-40

-30

-20

-10

0

10

20

30

40

-8-7-6-5-4-3-2-101234

2002 2004 2006 2008 2010 2012 2014 2016 2018

Canada: Malgré un optimisme élevé, les intentions d'investissement ont diminué au deuxième trimestreIndicateur de l’Enquête sur les perspectives des entreprises et Solde des opinions sur les intentions d’investissement

* Pourcentage des entreprises qui prévoient d’augmenter leurs investissements diminué du pourcentage de celles qui envisagent de les réduire FBN Économie et Stratégie (données de la Banque du Canada)

T2

Indicateur de l’Enquête sur les perspectives des entreprises (d)

Solde des opinions* sur les intentions d’investissement (g)

Les incertitudes liées au commerce international pourraient aussi nuire au marché du travail. Selon l’Enquête sur la population active, le Canada a perdu près de 50,000 emplois depuis le début de l’année, car les replis dans le secteur privé (les pires depuis la récession de 2009) et du travail autonome l’ont largement emporté sur les augmentations des postes dans le secteur public.

-280

-240

-200

-160

-120

-80

-40

0

40

80

120

160

200

240

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

L’emploi dans le secteur privé est en baisse depuis le début de l’annéeVariation de l’emploi dans le secteur privé pendant les 5 premiers mois de chaque année selon l’EPA

milliers

FBN Économie et Stratégie (données de Statistique Canada)

Par conséquent, la Banque du Canada, qui avait signalé une augmentation des taux d’intérêt en juillet à sa dernière réunion, pourrait maintenant se montrer plus prudente dans son approche de la normalisation de la politique monétaire. Les hausses de taux antérieures et les mesures macroprudentielles renforcées semblent produire les résultats voulus. Alors que la dette des ménages a atteint un record de CA$2,200 milliards à la fin du premier trimestre, le rythme de la croissance (d’une année à l’autre) a baissé à 4.5%

seulement, le plus faible en trois ans. Ceux qui craignent pour la stabilité financière seront aussi encouragés par le fait que le service de la dette des ménages reste stable et gérable à moins de 14% du revenu disponible des ménages. Alors que les paiements d’intérêts ponctionnent maintenant une plus grande part des revenus disponibles, en raison de l’augmentation des coûts d’emprunt, la part des remboursements du capital diminue, offrant une compensation.

0.20.40.60.81.01.21.41.61.82.02.2

345678910111213

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

L’endettement des ménages est gérable pour le moment

Var. a/a (d)

CA$ trillion

Total (g)

T1

FBN Économie et Stratégie (données de Statistique Canada)

%

Paiements de la dette en pourcentage du revenu disponible des ménages

Dette des ménages

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Paiements de capital

Paiements d’intérêts

%

Total

T1

La dette des ménages atteint un record absolu, mais elle croît au rythme le plus lent depuis 2015

Le service de la dette est gérable pour le moment,

malgré la hausse des taux d’intérêt

Cela ne veut pas dire que la Banque du Canada n’a plus rien à faire. La correction des prix des logements à la revente, à la suite de la directive B20 du BSIF, semble maintenant terminée selon l’indice Teranet-Banque Nationale, qui révèle que les prix remontent à Vancouver et à Toronto. Plus généralement, les tensions inflationnistes continuent de s’accentuer. Malgré les écueils du marché du travail, les salaires horaires moyens croissent maintenant de 3.9% d’une année à l’autre, ce qui représente le taux le plus élevé en neuf ans. Et l’accélération des salaires a typiquement été associée à des pressions à la hausse de l’inflation de base, qui se situe déjà près de la cible de 2% de la banque centrale — la moyenne des trois mesures était de 1.9% en mai. Toutefois, en raison de la détérioration de la relation commerciale entre le Canada et les États-Unis, nous ne prévoyons maintenant qu’une hausse supplémentaire des taux de la Banque du Canada avant la fin de l’année.

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0

@PCY(V2132579)

AV

ER

AG

EC

OR

E

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

2008 2010 2012 2014 2016 2018

La forte hausse des salaires nourrit les craintes de l’inflation

Inflation de base et croissance des salairesSalaire horaire moyen

Var. a/a (%)

FBN Économie et Stratégie (données de Datastream) Salaire horaire moyen (var. a/a %)

Moy

enne

des

troi

s in

dica

teur

s de

l’IP

C(v

ar. a

/a %

)

… alimente les craintes pour l’inflation de base

La forte hausse des salaires…

Mai

Au plus haut en neuf ans

VISION JUILLET/AOÛT 2018 14

L'économie

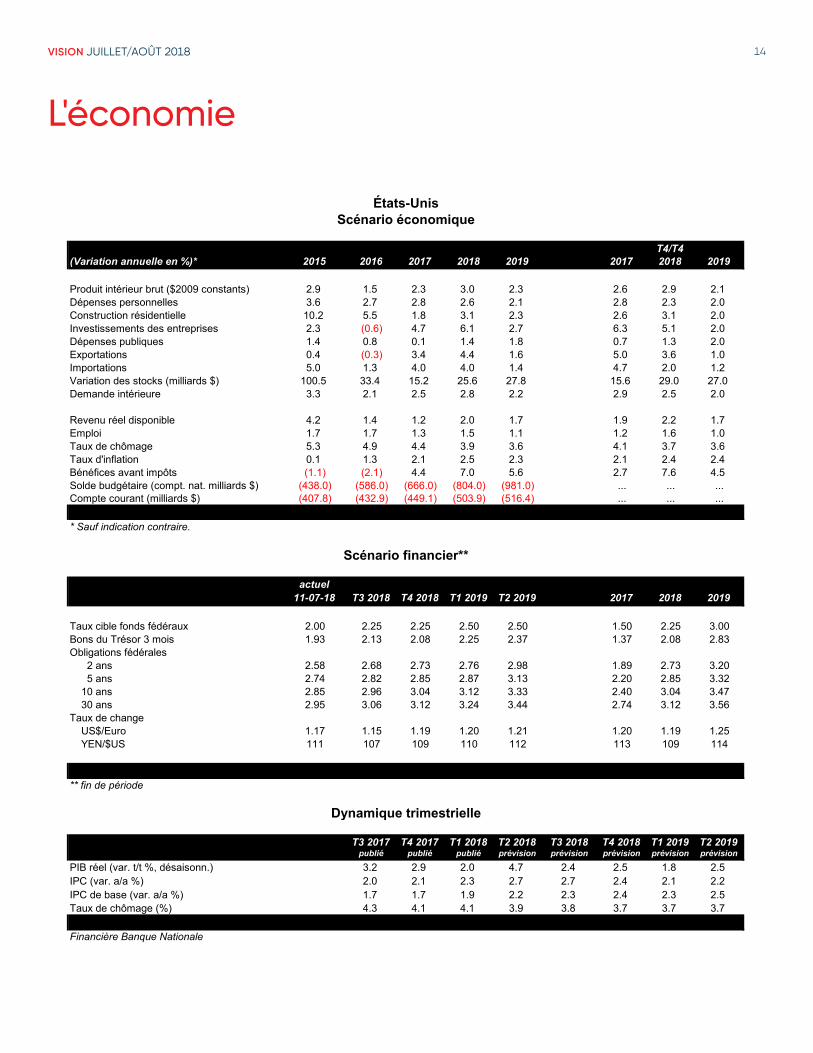

T4/T4 *(Variation annuelle en %)* 2015 2016 2017 2018 2019 2006 2017 2018 2019

Produit intérieur brut ($2009 constants) 2.9 1.5 2.3 3.0 2.3 2.6 2.9 2.1Dépenses personnelles 3.6 2.7 2.8 2.6 2.1 2.8 2.3 2.0Construction résidentielle 10.2 5.5 1.8 3.1 2.3 2.6 3.1 2.0Investissements des entreprises 2.3 (0.6) 4.7 6.1 2.7 6.3 5.1 2.0Dépenses publiques 1.4 0.8 0.1 1.4 1.8 0.7 1.3 2.0Exportations 0.4 (0.3) 3.4 4.4 1.6 5.0 3.6 1.0Importations 5.0 1.3 4.0 4.0 1.4 4.7 2.0 1.2Variation des stocks (milliards $) 100.5 33.4 15.2 25.6 27.8 15.6 29.0 27.0Demande intérieure 3.3 2.1 2.5 2.8 2.2 2.9 2.5 2.0

Revenu réel disponible 4.2 1.4 1.2 2.0 1.7 1.9 2.2 1.7Emploi 1.7 1.7 1.3 1.5 1.1 1.2 1.6 1.0Taux de chômage 5.3 4.9 4.4 3.9 3.6 4.1 3.7 3.6Taux d'inflation 0.1 1.3 2.1 2.5 2.3 2.1 2.4 2.4Bénéfices avant impôts (1.1) (2.1) 4.4 7.0 5.6 2.7 7.6 4.5Solde budgétaire (compt. nat. milliards $) (438.0) (586.0) (666.0) (804.0) (981.0) ... ... ...Compte courant (milliards $) (407.8) (432.9) (449.1) (503.9) (516.4) ... ... ...

* Sauf indication contraire.

actuel11-07-18 T3 2018 T4 2018 T1 2019 T2 2019 2017 2018 2019

Taux cible fonds fédéraux 2.00 2.25 2.25 2.50 2.50 1.50 2.25 3.00Bons du Trésor 3 mois 1.93 2.13 2.08 2.25 2.37 1.37 2.08 2.83Obligations fédérales 2 ans 2.58 2.68 2.73 2.76 2.98 1.89 2.73 3.20 5 ans 2.74 2.82 2.85 2.87 3.13 2.20 2.85 3.32 10 ans 2.85 2.96 3.04 3.12 3.33 2.40 3.04 3.47 30 ans 2.95 3.06 3.12 3.24 3.44 2.74 3.12 3.56Taux de change US$/Euro 1.17 1.15 1.19 1.20 1.21 1.20 1.19 1.25 YEN/$US 111 107 109 110 112 113 109 114

** fin de période

T3 2017 T4 2017 T1 2018 T2 2018 T3 2018 T4 2018 T1 2019 T2 2019publié publié publié prévision prévision prévision prévision prévision

PIB réel (var. t/t %, désaisonn.) 3.2 2.9 2.0 4.7 2.4 2.5 1.8 2.5IPC (var. a/a %) 2.0 2.1 2.3 2.7 2.7 2.4 2.1 2.2IPC de base (var. a/a %) 1.7 1.7 1.9 2.2 2.3 2.4 2.3 2.5Taux de chômage (%) 4.3 4.1 4.1 3.9 3.8 3.7 3.7 3.7

Financière Banque Nationale

Scénario financier**

Dynamique trimestrielle

États-UnisScénario économique

VISION JUILLET/AOÛT 2018 15

L'économie

T4/T4 *(Variation annuelle en %)* 2015 2016 2017 2018 2019 2017 2018 2019

Produit intérieur brut ($constants, 2007) 1.0 1.4 3.0 2.0 1.9 3.0 2.0 1.7Dépenses personnelles 2.1 2.4 3.5 2.0 1.7 3.4 1.7 1.6Construction résidentielle 3.8 3.3 2.9 (0.5) (2.3) 4.6 (3.2) (3.0)Investissements des entreprises (11.3) (9.4) 2.8 4.8 2.4 8.9 1.8 4.2Dépenses publiques 1.4 2.7 2.6 3.2 2.2 3.3 2.6 2.0Exportations 3.5 1.0 1.1 2.9 3.5 0.5 4.7 3.0Importations 0.7 (1.0) 3.6 4.5 2.6 6.9 3.4 2.7Variation des stocks (millions $) 4,711 978 13,921 13,089 8,427 15,759 9,221 7,211Demande intérieure 0.3 1.1 3.0 2.4 1.6 4.0 1.6 1.7

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0Revenu réel disponible 3.5 1.3 3.7 2.4 1.6 3.3 1.5 1.5Emploi 0.9 0.7 1.9 1.2 0.9 2.1 0.7 0.8Taux de chômage 6.9 7.0 6.3 5.7 5.6 6.0 5.6 5.5Taux d'inflation 1.1 1.4 1.6 2.2 2.1 1.8 2.0 2.5Bénéfices avant impôts (19.8) (1.9) 19.9 6.0 6.3 7.9 8.3 5.0Compte courant (milliards, $) (71.5) (65.4) (63.3) (72.0) (59.0) .... .... ....

* Sauf indication contraire.

actuel11-07-18 T3 2018 T4 2018 T1 2019 T2 2019 2017 2018 2019

Taux à un jour 1.50 1.50 1.75 2.00 2.00 1.00 1.75 2.25Bons du Trésor 3M 1.42 1.53 1.88 1.96 2.18 1.06 1.88 2.21Obligations fédérales 2 ans 1.95 2.06 2.28 2.31 2.38 1.69 2.28 2.55 5 ans 2.08 2.15 2.46 2.49 2.63 1.87 2.46 2.78 10 ans 2.15 2.22 2.57 2.74 2.93 2.04 2.57 3.09 30 ans 2.19 2.29 2.63 2.79 2.97 2.26 2.63 3.14

Taux de changeCAD par USD 1.31 1.32 1.28 1.28 1.27 1.25 1.28 1.25Prix du pétrole (WTI), $U.S. 70 70 73 71 70 60 73 69

** fin de période

T3 2017 T4 2017 T1 2018 T2 2018 T3 2018 T4 2018 T1 2019 T2 2019publié publié publié prévision prévision prévision prévision prévision

PIB réel (var. t/t %, désaisonn.) 1.7 1.7 1.3 2.5 1.3 2.7 1.4 2.1IPC (var. a/a %) 1.4 1.8 2.1 2.2 2.3 2.0 1.6 2.0IPC ex. aliments et énergie (var. a/a %) 1.4 1.6 1.8 1.7 1.8 1.9 1.5 2.1Taux de chômage (%) 6.2 6.0 5.8 5.8 5.7 5.6 5.6 5.5

Financière Banque Nationale

CanadaScénario économique

Scénario financier**

Dynamique trimestrielle

VISION JUILLET/AOÛT 2018 16

Taux d'intérêt et marché obligataire

VISION JUILLET/AOÛT 2018 17

Taux d'intérêt et marché obligataire

Paul-André Pinsonnault Économiste principal, Revenu fixe 514 879-3795

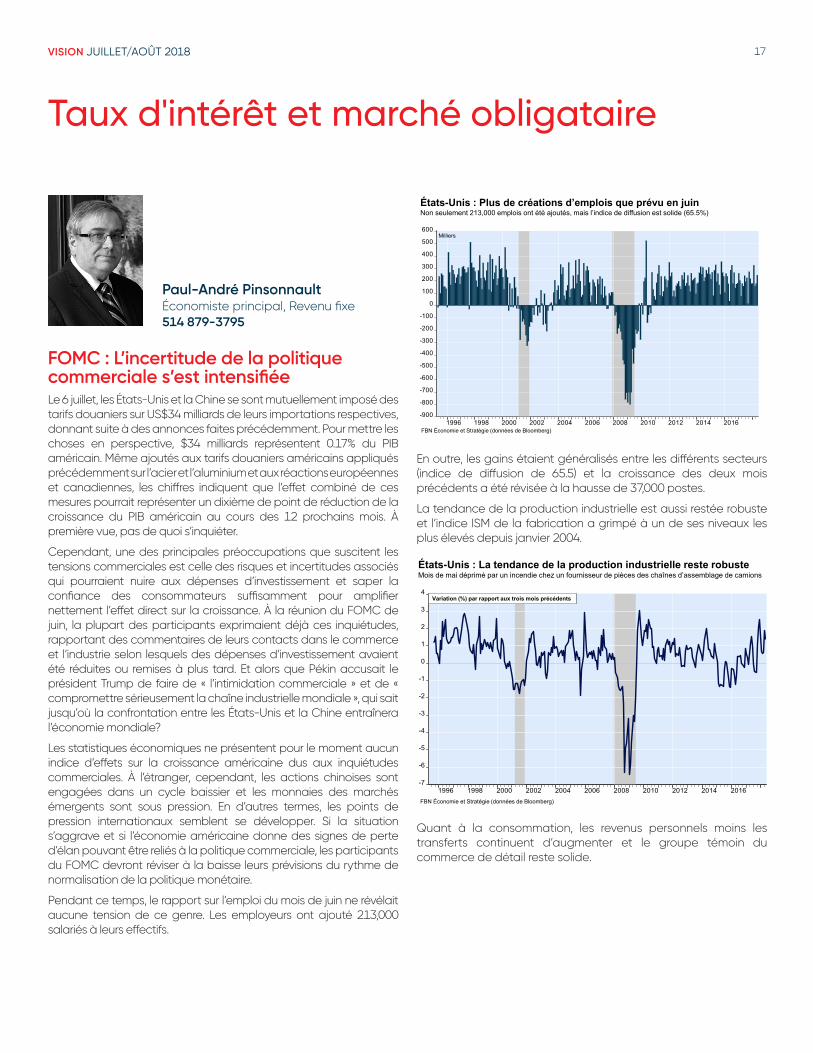

FOMC : L’incertitude de la politique commerciale s’est intensifiéeLe 6 juillet, les États-Unis et la Chine se sont mutuellement imposé des tarifs douaniers sur US$34 milliards de leurs importations respectives, donnant suite à des annonces faites précédemment. Pour mettre les choses en perspective, $34 milliards représentent 0.17% du PIB américain. Même ajoutés aux tarifs douaniers américains appliqués précédemment sur l’acier et l’aluminium et aux réactions européennes et canadiennes, les chiffres indiquent que l’effet combiné de ces mesures pourrait représenter un dixième de point de réduction de la croissance du PIB américain au cours des 12 prochains mois. À première vue, pas de quoi s’inquiéter.

Cependant, une des principales préoccupations que suscitent les tensions commerciales est celle des risques et incertitudes associés qui pourraient nuire aux dépenses d’investissement et saper la confiance des consommateurs suffisamment pour amplifier nettement l’effet direct sur la croissance. À la réunion du FOMC de juin, la plupart des participants exprimaient déjà ces inquiétudes, rapportant des commentaires de leurs contacts dans le commerce et l’industrie selon lesquels des dépenses d’investissement avaient été réduites ou remises à plus tard. Et alors que Pékin accusait le président Trump de faire de « l’intimidation commerciale » et de « compromettre sérieusement la chaîne industrielle mondiale », qui sait jusqu’où la confrontation entre les États-Unis et la Chine entraînera l’économie mondiale?

Les statistiques économiques ne présentent pour le moment aucun indice d’effets sur la croissance américaine dus aux inquiétudes commerciales. À l’étranger, cependant, les actions chinoises sont engagées dans un cycle baissier et les monnaies des marchés émergents sont sous pression. En d’autres termes, les points de pression internationaux semblent se développer. Si la situation s’aggrave et si l’économie américaine donne des signes de perte d’élan pouvant être reliés à la politique commerciale, les participants du FOMC devront réviser à la baisse leurs prévisions du rythme de normalisation de la politique monétaire.

Pendant ce temps, le rapport sur l’emploi du mois de juin ne révélait aucune tension de ce genre. Les employeurs ont ajouté 213,000 salariés à leurs effectifs.

-900

-800

-700

-600

-500

-400

-300

-200

-100

0

100

200

300

400

500

600

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016FBN Économie et Stratégie (données de Bloomberg)

Milliers

États-Unis : Plus de créations d’emplois que prévu en juinNon seulement 213,000 emplois ont été ajoutés, mais l’indice de diffusion est solide (65.5%)

En outre, les gains étaient généralisés entre les différents secteurs (indice de diffusion de 65.5) et la croissance des deux mois précédents a été révisée à la hausse de 37,000 postes.

La tendance de la production industrielle est aussi restée robuste et l’indice ISM de la fabrication a grimpé à un de ses niveaux les plus élevés depuis janvier 2004.

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Variation (%) par rapport aux trois mois précédents

FBN Économie et Stratégie (données de Bloomberg)

États-Unis : La tendance de la production industrielle reste robusteMois de mai déprimé par un incendie chez un fournisseur de pièces des chaînes d’assemblage de camions

Quant à la consommation, les revenus personnels moins les transferts continuent d’augmenter et le groupe témoin du commerce de détail reste solide.

VISION JUILLET/AOÛT 2018 18

Taux d'intérêt et marché obligataire

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016FBN Économie et Stratégie (données de Bloomberg)

Ventes au détail moins aliments, concessions automobiles, matériaux de construction et stations-service

Variation (%) par rapport aux trois mois précédents

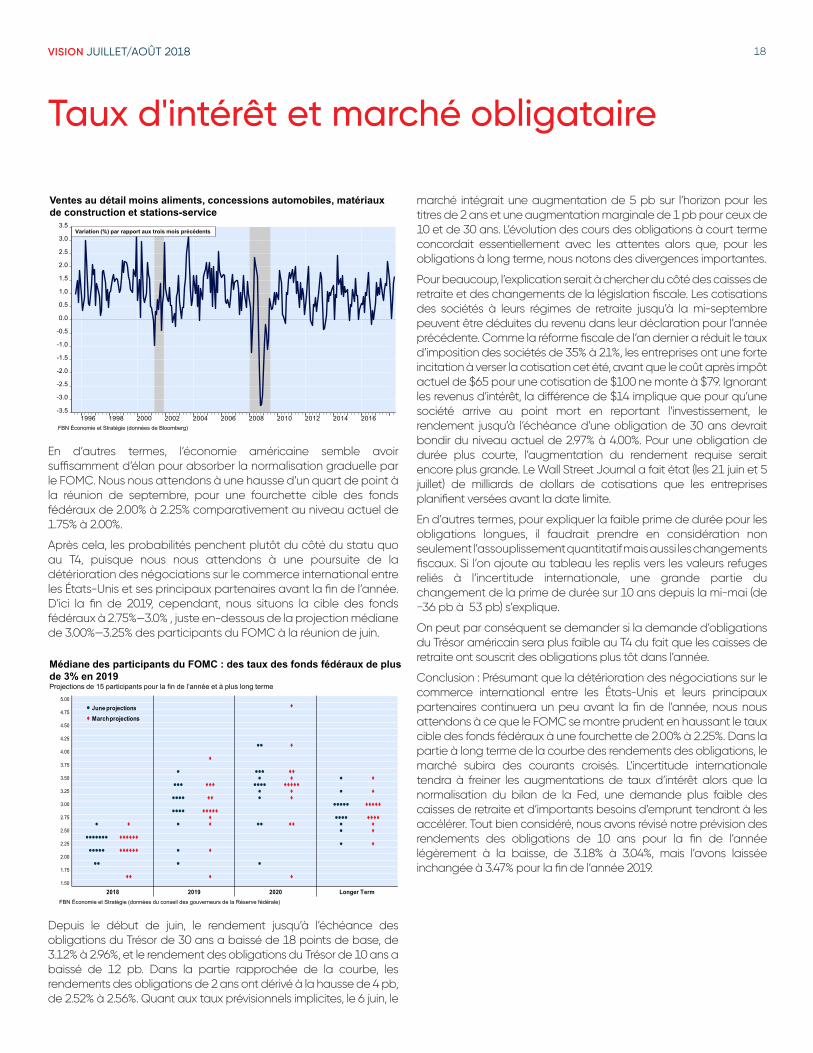

En d’autres termes, l’économie américaine semble avoir suffisamment d’élan pour absorber la normalisation graduelle par le FOMC. Nous nous attendons à une hausse d’un quart de point à la réunion de septembre, pour une fourchette cible des fonds fédéraux de 2.00% à 2.25% comparativement au niveau actuel de 1.75% à 2.00%.

Après cela, les probabilités penchent plutôt du côté du statu quo au T4, puisque nous nous attendons à une poursuite de la détérioration des négociations sur le commerce international entre les États-Unis et ses principaux partenaires avant la fin de l’année. D’ici la fin de 2019, cependant, nous situons la cible des fonds fédéraux à 2.75%—3.0% , juste en-dessous de la projection médiane de 3.00%—3.25% des participants du FOMC à la réunion de juin.

5.004.88 t4.754.634.504.384.254.13 ll t4.003.88 t3.753.63 l lll tt3.50 l t l t3.38 lll ttt llll ttttt3.25 l t l t3.13 llll tt l t3.00 lllll ttttt2.88 llll ttttt2.75 t llll tttt2.63 l t l t ll tt l t2.50 l t2.38 lllllll tttttt2.25 l t2.13 lllll tttttt l t2.001.88 ll l l1.751.63 tt t t1.50

2018 2019 2020 Longer Term

June projectionsMarch projections

l

t

Médiane des participants du FOMC : des taux des fonds fédéraux de plus de 3% en 2019Projections de 15 participants pour la fin de l’année et à plus long terme

FBN Économie et Stratégie (données du conseil des gouverneurs de la Réserve fédérale)

Depuis le début de juin, le rendement jusqu’à l’échéance des obligations du Trésor de 30 ans a baissé de 18 points de base, de 3.12% à 2.96%, et le rendement des obligations du Trésor de 10 ans a baissé de 12 pb. Dans la partie rapprochée de la courbe, les rendements des obligations de 2 ans ont dérivé à la hausse de 4 pb, de 2.52% à 2.56%. Quant aux taux prévisionnels implicites, le 6 juin, le

marché intégrait une augmentation de 5 pb sur l’horizon pour les titres de 2 ans et une augmentation marginale de 1 pb pour ceux de 10 et de 30 ans. L’évolution des cours des obligations à court terme concordait essentiellement avec les attentes alors que, pour les obligations à long terme, nous notons des divergences importantes.

Pour beaucoup, l’explication serait à chercher du côté des caisses de retraite et des changements de la législation fiscale. Les cotisations des sociétés à leurs régimes de retraite jusqu’à la mi-septembre peuvent être déduites du revenu dans leur déclaration pour l’année précédente. Comme la réforme fiscale de l’an dernier a réduit le taux d’imposition des sociétés de 35% à 21%, les entreprises ont une forte incitation à verser la cotisation cet été, avant que le coût après impôt actuel de $65 pour une cotisation de $100 ne monte à $79. Ignorant les revenus d’intérêt, la différence de $14 implique que pour qu’une société arrive au point mort en reportant l’investissement, le rendement jusqu’à l’échéance d’une obligation de 30 ans devrait bondir du niveau actuel de 2.97% à 4.00%. Pour une obligation de durée plus courte, l’augmentation du rendement requise serait encore plus grande. Le Wall Street Journal a fait état (les 21 juin et 5 juillet) de milliards de dollars de cotisations que les entreprises planifient versées avant la date limite.

En d’autres termes, pour expliquer la faible prime de durée pour les obligations longues, il faudrait prendre en considération non seulement l’assouplissement quantitatif mais aussi les changements fiscaux. Si l’on ajoute au tableau les replis vers les valeurs refuges reliés à l’incertitude internationale, une grande partie du changement de la prime de durée sur 10 ans depuis la mi-mai (de −36 pb à 53 pb) s’explique.

On peut par conséquent se demander si la demande d’obligations du Trésor américain sera plus faible au T4 du fait que les caisses de retraite ont souscrit des obligations plus tôt dans l’année.

Conclusion : Présumant que la détérioration des négociations sur le commerce international entre les États-Unis et leurs principaux partenaires continuera un peu avant la fin de l’année, nous nous attendons à ce que le FOMC se montre prudent en haussant le taux cible des fonds fédéraux à une fourchette de 2.00% à 2.25%. Dans la partie à long terme de la courbe des rendements des obligations, le marché subira des courants croisés. L’incertitude internationale tendra à freiner les augmentations de taux d’intérêt alors que la normalisation du bilan de la Fed, une demande plus faible des caisses de retraite et d’importants besoins d’emprunt tendront à les accélérer. Tout bien considéré, nous avons révisé notre prévision des rendements des obligations de 10 ans pour la fin de l’année légèrement à la baisse, de 3.18% à 3.04%, mais l’avons laissée inchangée à 3.47% pour la fin de l’année 2019.

VISION JUILLET/AOÛT 2018 19

Taux d'intérêt et marché obligataire

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

3.0

3.2

2014 2015 2016 2017 2018

FBN Économie et Stratégie

Obligations du Trésor américain

Prévisions américaines 9 - juil -18 T3 2018 T4 2018 T1 2019 T2 2019 T3 2019 T4 2019

publié prévision prévision prévision prévision prévision prévisionTaux cible des fonds fédéraux, limite supérieure 2.00 2.25 2.25 2.50 2.50 2.75 3.00Rend. de l'obligation du Trésor de 10 ans (fin du trim.) 2.86 2.96 3.04 3.12 3.33 3.41 3.47

Obligations 10 ans

Obligations 2 ans

Cible des fonds fédéraux

%

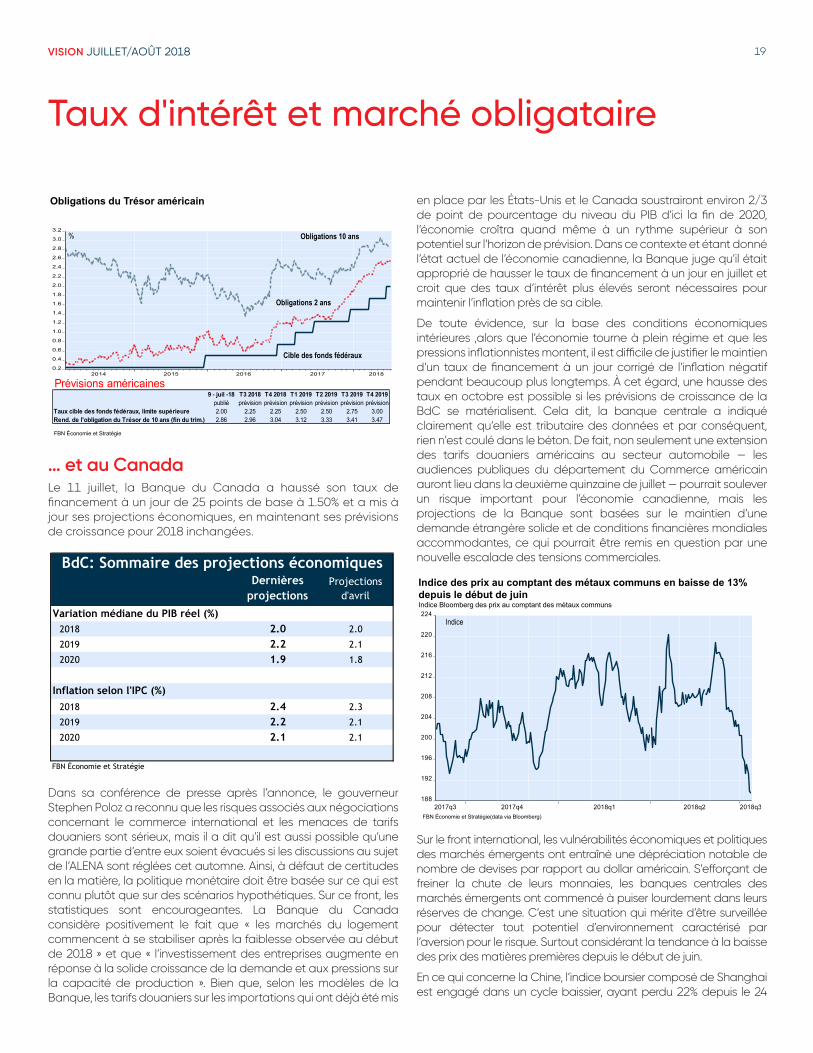

… et au CanadaLe 11 juillet, la Banque du Canada a haussé son taux de financement à un jour de 25 points de base à 1.50% et a mis à jour ses projections économiques, en maintenant ses prévisions de croissance pour 2018 inchangées.

Dernières projections

Projections d'avril

Variation médiane du PIB réel (%)2018 2.0 2.0

2019 2.2 2.1

2020 1.9 1.8

Inflation selon l'IPC (%)2018 2.4 2.3

2019 2.2 2.1

2020 2.1 2.1

FBN Économie et Stratégie

BdC: Sommaire des projections économiques

Dans sa conférence de presse après l’annonce, le gouverneur Stephen Poloz a reconnu que les risques associés aux négociations concernant le commerce international et les menaces de tarifs douaniers sont sérieux, mais il a dit qu’il est aussi possible qu’une grande partie d’entre eux soient évacués si les discussions au sujet de l’ALENA sont réglées cet automne. Ainsi, à défaut de certitudes en la matière, la politique monétaire doit être basée sur ce qui est connu plutôt que sur des scénarios hypothétiques. Sur ce front, les statistiques sont encourageantes. La Banque du Canada considère positivement le fait que « les marchés du logement commencent à se stabiliser après la faiblesse observée au début de 2018 » et que « l’investissement des entreprises augmente en réponse à la solide croissance de la demande et aux pressions sur la capacité de production ». Bien que, selon les modèles de la Banque, les tarifs douaniers sur les importations qui ont déjà été mis

en place par les États-Unis et le Canada soustrairont environ 2/3 de point de pourcentage du niveau du PIB d’ici la fin de 2020, l’économie croîtra quand même à un rythme supérieur à son potentiel sur l’horizon de prévision. Dans ce contexte et étant donné l’état actuel de l’économie canadienne, la Banque juge qu’il était approprié de hausser le taux de financement à un jour en juillet et croit que des taux d’intérêt plus élevés seront nécessaires pour maintenir l’inflation près de sa cible.

De toute évidence, sur la base des conditions économiques intérieures ,alors que l’économie tourne à plein régime et que les pressions inflationnistes montent, il est difficile de justifier le maintien d’un taux de financement à un jour corrigé de l’inflation négatif pendant beaucoup plus longtemps. À cet égard, une hausse des taux en octobre est possible si les prévisions de croissance de la BdC se matérialisent. Cela dit, la banque centrale a indiqué clairement qu’elle est tributaire des données et par conséquent, rien n’est coulé dans le béton. De fait, non seulement une extension des tarifs douaniers américains au secteur automobile — les audiences publiques du département du Commerce américain auront lieu dans la deuxième quinzaine de juillet — pourrait soulever un risque important pour l’économie canadienne, mais les projections de la Banque sont basées sur le maintien d’une demande étrangère solide et de conditions financières mondiales accommodantes, ce qui pourrait être remis en question par une nouvelle escalade des tensions commerciales.

By then, it is quite possible that a prospect of tighter fiscal policy will point to slower growth and lead the FOMC to bolster the economy by lowering its policy rate somewhat, as it did in-mid-1995. This possibility is of course highly speculative at this point.

FBN Économie et Stratégie(data via Bloomberg)

Indice des prix au comptant des métaux communs en baisse de 13% depuis le début de juinIndice Bloomberg des prix au comptant des métaux communs

188

192

196

200

204

208

212

216

220

224

2017q3 2017q4 2018q1 2018q2 2018q3

Indice

Sur le front international, les vulnérabilités économiques et politiques des marchés émergents ont entraîné une dépréciation notable de nombre de devises par rapport au dollar américain. S’efforçant de freiner la chute de leurs monnaies, les banques centrales des marchés émergents ont commencé à puiser lourdement dans leurs réserves de change. C’est une situation qui mérite d’être surveillée pour détecter tout potentiel d’environnement caractérisé par l’aversion pour le risque. Surtout considérant la tendance à la baisse des prix des matières premières depuis le début de juin.

En ce qui concerne la Chine, l’indice boursier composé de Shanghai est engagé dans un cycle baissier, ayant perdu 22% depuis le 24

VISION JUILLET/AOÛT 2018 20

Taux d'intérêt et marché obligataire

janvier 2018. Sur le marché de change, depuis la mi-avril, l’USD a gagné 6.6% par rapport au renminbi chinois. Alors que les réserves de change de la Chine ont augmenté de US$1.5 milliard par rapport au mois précédent à US$3,112 milliards à la fin de juin, cela ne s’est produit qu’après une chute de US$14.23 milliards en mai et de US$17.97 milliards en avril.

Chine : L’indice composé de Shanghai est dans un cycle baissier

FBN Économie et Stratégie (data via Bloomberg)

3,300

3,400

3,500

3,600

3,700

3,800

3,900

4,000

4,100

4,200

4,300

4,400

2017q2 2017q3 2017q4 2018q1 2018q2

Indice

Si ces tendances mondiales devaient s’accélérer, la Fed et la BdC pourraient toutes deux devoir réviser leurs plans de normalisation de la politique monétaire.

Conclusion : Alors que beaucoup de points jaunes clignotent à notre écran radar, aucun signal n’est encore suffisamment fort pour être franchement baissier pour les perspectives mondiales. Dans ce contexte, notre scénario de base (55% de probabilités) est que la Banque du Canada procédera à une hausse de taux de plus cette année, le plus probablement en octobre, lors de la mise à jour de ses projections économiques.

Dans la partie plus éloignée de la courbe des rendements, nous prévoyons que les obligations du Canada de 10 ans afficheront un taux d’environ 2.57% d’ici la fin de l’année et d’environ 3.09% en décembre 2019.

FBN Économie et Stratégie

Rendement canadiens

Prévisions canadiennes9 - juil -18 T3 2018 T4 2018 T1 2019 T2 2019 T3 2019 T4 2019

publié prévision prévision prévision prévision prévision prévisionTaux de financement à un jour de la BdC 1.25 1.50 1.75 2.00 2.00 2.25 2.25Rendement de l'OdC de 10 ans (fin du trim.) 2.17 2.22 2.57 2.74 2.93 3.01 3.09

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2014 2015 2016 2017 2018

Canada 2 ans

Canada 10 ans

Taux de financement 1 jour BdC

VISION JUILLET/AOÛT 2018 21

Taux d'intérêt et marché obligataire

FBN Économie et Stratégie

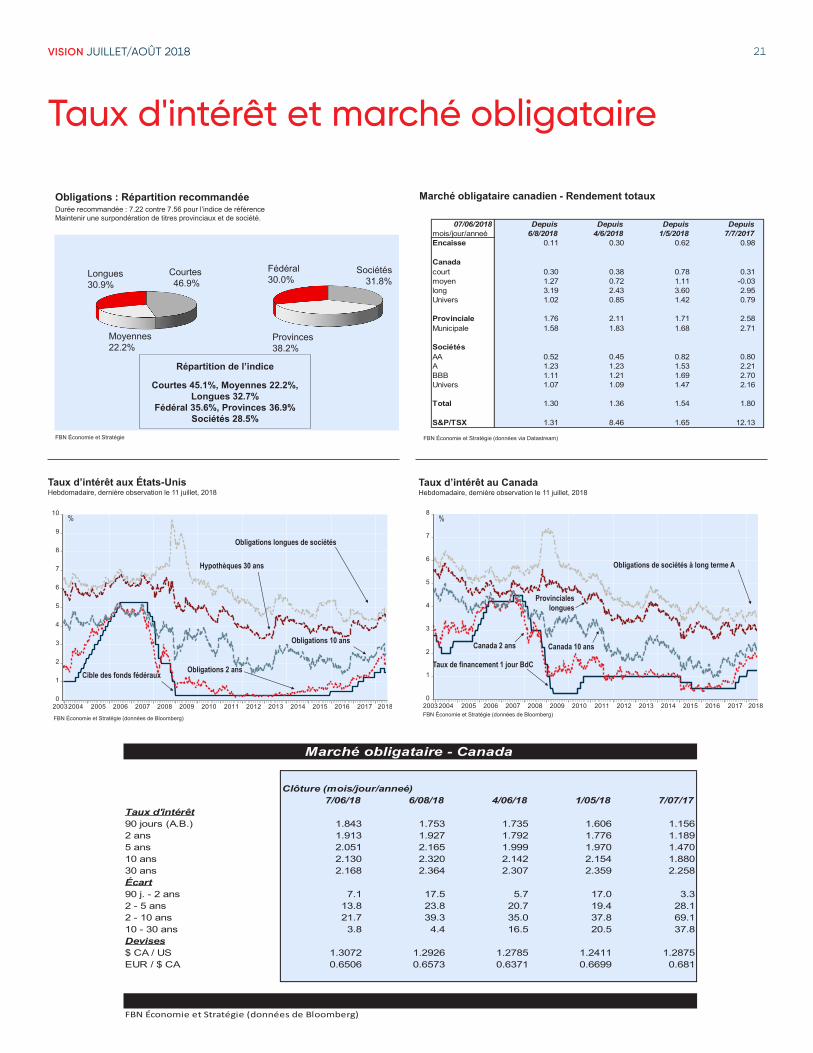

Répartition de l’indice

Courtes 45.1%, Moyennes 22.2%, Longues 32.7%

Fédéral 35.6%, Provinces 36.9%Sociétés 28.5%

Fédéral30.0%

Sociétés31.8%

Provinces38.2%

Longues30.9%

Courtes 46.9%

Moyennes22.2%

Obligations : Répartition recommandéeDurée recommandée : 7.22 contre 7.56 pour l’indice de référenceMaintenir une surpondération de titres provinciaux et de société.

0

1

2

3

4

5

6

7

8

9

10

20032004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Taux d’intérêt aux États-Unis Hebdomadaire, dernière observation le 11 juillet, 2018

%

Obligations longues de sociétés

Hypothèques 30 ans

Obligations 10 ans

Obligations 2 ansCible des fonds fédéraux

FBN Économie et Stratégie (données de Bloomberg)

Marché obligataire canadien - Rendement totaux

FBN Économie et Stratégie (données via Datastream)

07/06/2018 Depuis Depuis Depuis Depuismois/jour/anneé 6/8/2018 4/6/2018 1/5/2018 7/7/2017Encaisse 0.11 0.30 0.62 0.98

Canadacourt 0.30 0.38 0.78 0.31moyen 1.27 0.72 1.11 -0.03long 3.19 2.43 3.60 2.95Univers 1.02 0.85 1.42 0.79

Provinciale 1.76 2.11 1.71 2.58Municipale 1.58 1.83 1.68 2.71

SociétésAA 0.52 0.45 0.82 0.80A 1.23 1.23 1.53 2.21BBB 1.11 1.21 1.69 2.70Univers 1.07 1.09 1.47 2.16

Total 1.30 1.36 1.54 1.80

S&P/TSX 1.31 8.46 1.65 12.13

0

1

2

3

4

5

6

7

8

20032004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Taux d’intérêt au Canada Hebdomadaire, dernière observation le 11 juillet, 2018

%

Obligations de sociétés à long terme A

Provincialeslongues

Canada 10 ansCanada 2 ans

Taux de financement 1 jour BdC

FBN Économie et Stratégie (données de Bloomberg)

Marché obligataire - Canada

Clôture (mois/jour/anneé)7/06/18 6/08/18 4/06/18 1/05/18 7/07/17

Taux d'intérêt90 jours (A.B.) 1.843 1.753 1.735 1.606 1.1562 ans 1.913 1.927 1.792 1.776 1.1895 ans 2.051 2.165 1.999 1.970 1.47010 ans 2.130 2.320 2.142 2.154 1.88030 ans 2.168 2.364 2.307 2.359 2.258Écart90 j. - 2 ans 7.1 17.5 5.7 17.0 3.32 - 5 ans 13.8 23.8 20.7 19.4 28.12 - 10 ans 21.7 39.3 35.0 37.8 69.110 - 30 ans 3.8 4.4 16.5 20.5 37.8Devises$ CA / US 1.3072 1.2926 1.2785 1.2411 1.2875EUR / $ CA 0.6506 0.6573 0.6371 0.6699 0.681

FBN Économie et Stratégie (données de Bloomberg)

VISION JUILLET/AOÛT 2018 22

Marché boursier et stratégie de portefeuille

VISION JUILLET/AOÛT 2018 23

Marché boursier et stratégie de portefeuille

Stéfane Marion Économiste et stratège en chef 514 879-3781

Matthieu Arseneau Chef économiste adjoint 514 879-2252

Le brouillard de la guerre commercialeLes perspectives pour les marchés boursiers mondiaux ont brutale-ment été brouillées par l’imminence d’une guerre commerciale entre les États-Unis et ses partenaires commerciaux. La décision de Wash-ington d’imposer des droits de douane sur l’acier et l’aluminium produits au Canada, au Mexique et dans l’Union européenne le 1er juin a poussé ces derniers à imposer eux aussi des droits de douane spéciaux sur des marchandises américaines dès juillet. Puis, le 16 juin, la Chine a déclaré qu’elle riposterait dans les mêmes proportions et aux mêmes dates si les États-Unis persistaient dans leur décision d’imposer des droits de douane sur $50 milliards d’importations chi-noises. Pékin a décidé de taxer à 25% les importations de $34 mil-liards de produits agricoles et d’automobiles américains dès le 6 juillet, puis d’autres importations de $16 milliards (dont le charbon et le pétrole) à une date ultérieure. Ne voulant pas être en reste, le pré-sident Trump menace maintenant de taxer $200, voire $400 milliards d’importations chinoises. Washington s’apprête également à pro-poser le 30 juin de limiter les investissements chinois aux États-Unis, à moins que Pékin n’accepte d’assouplir les restrictions à l’investissement pour les Américains en Chine.

La situation géopolitique devient donc beaucoup plus complexe au moment où la Réserve fédérale reste décidée à donner encore quelques tours de vis en 2018 malgré l’appréciation du dollar améri-cain. Cette toile de fond pourrait nuire à la croissance des bénéfices et aux marchés boursiers, car une expansion des ratios C/B est dif-ficilement réalisable à ce stade du cycle économique (phase de maturité). Comme le révèle le tableau ci-dessous, le consensus des analystes boursiers suivant une méthode ascendante situe la crois-sance des bénéfices à 14.6%, ce qui est élevé, au cours de la pro-chaine année.Indice composé S&P 500 : Évolution du BPA

FBN Économie et Stratégie (données de Datastream)

2017 2018 2019 2020 Prévision 12 mois

S&P 500 11.8 22.1 9.8 10.3 14.6ÉNERGIE 342.5 94.0 15.3 10.9 42.0MATÉRIAUX 15.4 25.9 8.3 12.7 16.0INDUSTRIE 4.7 19.2 12.8 11.0 15.6CONS. DISC. 6.6 19.1 12.1 13.7 15.2CONS. DE BASE 6.2 11.8 7.5 8.1 9.1SANTÉ 8.0 12.9 8.7 9.1 10.7FINANCE 8.5 30.5 9.9 10.3 18.8TI 18.5 22.9 9.6 11.2 12.7TÉLÉCOM -0.2 14.0 1.8 0.8 7.5SERV. PUBLICS 2.8 5.9 5.3 4.8 5.6IMMOBILIER -12.9 -12.7 4.5 8.8 -4.76/15/2018

Jusqu’à la semaine dernière, nous pensions que M. Trump cher-cherait à éviter une guerre commerciale pour protéger les béné-

fices des sociétés américaines : celles de l’indice S&P 500 réalisent 43% de leur chiffre d’affaires à l’étranger – voir graphique. Mais il semble que non. Tout peut encore être évité avant le 6 juillet, mais le temps presse à présent.

17

3134 35

37

43 45 46

5357 59

0

10

20

30

40

50

60

70

TEL FIN STA DIS HC S&P 500 IND UTI MAT IT ENE

FBN Économie et Stratégie (données de https://us.spindices.com/documents/research/research-sp-500-2016-global-sales.pdf)

%

États-Unis : Les ventes à l’étranger, une partie importante des bénéficesVentes à l’étranger en pourcentage des ventes totales sectorielles de l’indice S&P 500 (2016)

La décision de Washington d’agir plus énergiquement sur le front du commerce international semble dictée par des considérations politiques, pas par un impératif économique. Dans les années 1930, où une guerre commerciale mondiale a été déclenchée, le taux de chômage aux États-Unis comportait déjà deux chiffres – voir graphique. Aujourd’hui, l’économie américaine a atteint le plein emploi, les salaires sont en hausse et plusieurs secteurs connaissent des pénuries de main-d’œuvre. La mondialisation semble encore bien servir les Américains.

0

2

4

6

8

10

12

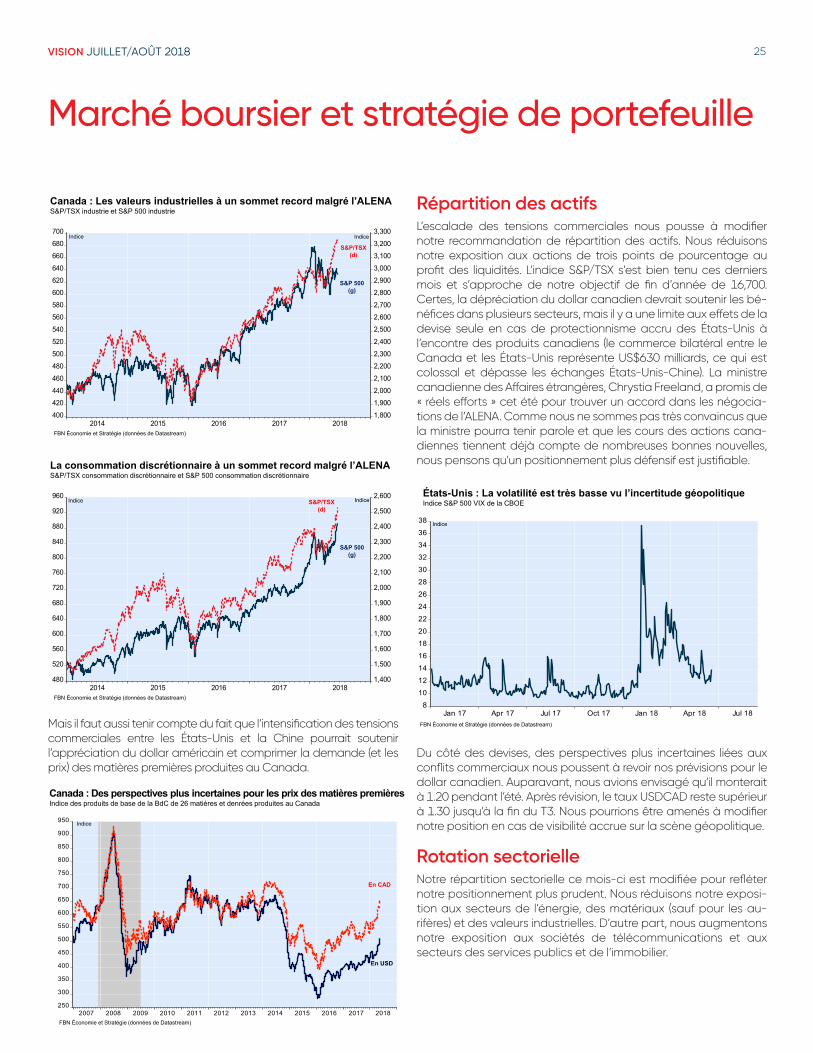

14

16

18

20

22

24

26

1930 1940 1950 1960 1970 1980 1990 2000 2010 2020

États-Unis : Des circonstances inhabituelles pour une guerre commercialeTaux de chômage

%

Jadis

Aujourd’hui

FBN Économie et Stratégie (données de Datastream et NBER)

VISION JUILLET/AOÛT 2018 24

Marché boursier et stratégie de portefeuille

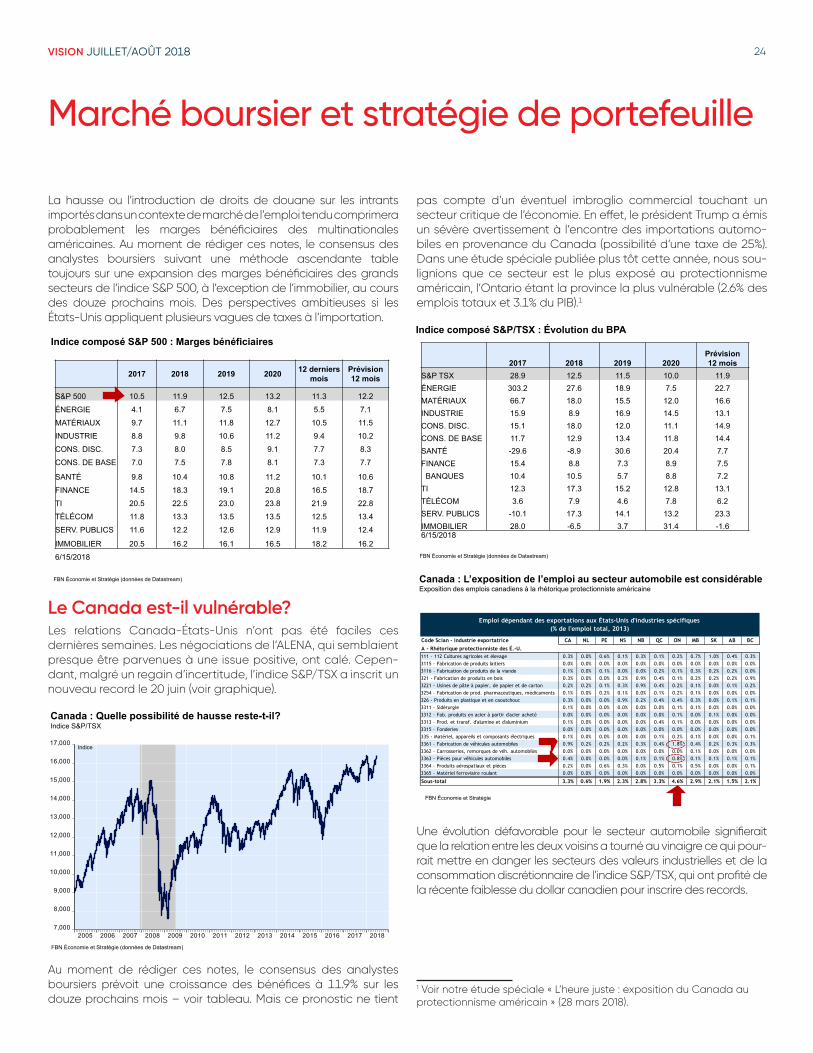

La hausse ou l’introduction de droits de douane sur les intrants importés dans un contexte de marché de l’emploi tendu comprimera probablement les marges bénéficiaires des multinationales américaines. Au moment de rédiger ces notes, le consensus des analystes boursiers suivant une méthode ascendante table toujours sur une expansion des marges bénéficiaires des grands secteurs de l’indice S&P 500, à l’exception de l’immobilier, au cours des douze prochains mois. Des perspectives ambitieuses si les États-Unis appliquent plusieurs vagues de taxes à l’importation.

2017 2018 2019 2020 12 derniers mois

Prévision 12 mois

S&P 500 10.5 11.9 12.5 13.2 11.3 12.2ÉNERGIE 4.1 6.7 7.5 8.1 5.5 7.1MATÉRIAUX 9.7 11.1 11.8 12.7 10.5 11.5INDUSTRIE 8.8 9.8 10.6 11.2 9.4 10.2CONS. DISC. 7.3 8.0 8.5 9.1 7.7 8.3CONS. DE BASE 7.0 7.5 7.8 8.1 7.3 7.7

SANTÉ 9.8 10.4 10.8 11.2 10.1 10.6FINANCE 14.5 18.3 19.1 20.8 16.5 18.7TI 20.5 22.5 23.0 23.8 21.9 22.8TÉLÉCOM 11.8 13.3 13.5 13.5 12.5 13.4SERV. PUBLICS 11.6 12.2 12.6 12.9 11.9 12.4

IMMOBILIER 20.5 16.2 16.1 16.5 18.2 16.26/15/2018

Indice composé S&P 500 : Marges bénéficiaires

FBN Économie et Stratégie (données de Datastream)

Le Canada est-il vulnérable?Les relations Canada-États-Unis n’ont pas été faciles ces dernières semaines. Les négociations de l’ALENA, qui semblaient presque être parvenues à une issue positive, ont calé. Cepen-dant, malgré un regain d’incertitude, l’indice S&P/TSX a inscrit un nouveau record le 20 juin (voir graphique).

7,000

8,000

9,000

10,000

11,000

12,000

13,000

14,000

15,000

16,000

17,000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Canada : Quelle possibilité de hausse reste-t-il?Indice S&P/TSX

Indice

FBN Économie et Stratégie (données de Datastream)

Au moment de rédiger ces notes, le consensus des analystes boursiers prévoit une croissance des bénéfices à 11.9% sur les douze prochains mois – voir tableau. Mais ce pronostic ne tient