VERS DE NOUVELLES ORGANISATIONS DU SECTEUR ÉLECTRIQUE

236

5 COLLECTION ACTES Les publications de l’IEPF VERS DE NOUVELLES ORGANISATIONS DU SECTEUR ÉLECTRIQUE: LES RÉFORMES, LES ACTEURS ET LES EXPÉRIENCES Colloques 1998-2005

Transcript of VERS DE NOUVELLES ORGANISATIONS DU SECTEUR ÉLECTRIQUE

5COLLECTION ACTES

Les publications de l’IEPF

VERS DE NOUVELLES ORGANISATIONSDU SECTEUR ÉLECTRIQUE:LES RÉFORMES, LES ACTEURS ET LES EXPÉRIENCES

C’est sur la base d’une démarche multiforme que les grandes muta-tions technologiques et organisationnelles qu’ont connues le sec-

teur électrique et le jeu des acteurs dans l’industrie électrique ont étéanticipées, examinées et accompagnées, avec nos partenaires, durantles dix dernières années.

Ce sont, ainsi, au cours de cette période, presque 500 cadres franco-phones qui ont été, d’une manière ou d’une autre, mobilisés dans desactivités d’information ou de sensibilisation, de formation ou de ré-flexion collective ainsi que d’échanges d’expériences. Ces activitésont été organisées autour des enjeux, des contenus et des modalitésvariées de mise en œuvre, voire d’évaluation des réformes des sec-teurs électriques dans l’espace francophone ou ailleurs.

Et c’est dans le suivi de ces nombreuses activités que se situe la publi-cation du présent ouvrage, comme somme d’une quinzaine de contri-butions émanant d’auteurs des quatre coins de notre espace etcomme synthèse riche de la diversité des points de vue tant géogra-phiques que thématiques et «disciplinaires».

En effet, cet ouvrage traite non seulement de la caractérisation desréformes au plan conceptuel et au plan pratique et opérationnel, maisanalyse également les rôles des acteurs et les mécanismes de régula-risation de ces différents rôles. Il présente aussi l’avantage d’illustrerde telles analyses par des études de cas et des retours d’expériences,en général, par ceux-là mêmes qui ont eu à conduire ou à «suivre»au plus près ces expériences.

C’est ainsi le fruit d’un travail collectif et multidisciplinaire «exem-plaire», car mené à bon port par celles et ceux qui ont accompagnél’Institut dans la conception et l’animation des activités du renfor-cement de capacités et d’échanges sur les réformes, soit en tant quechercheurs universitaires ou experts intéressés, soit en tant qu’acteursou opérateurs directs.

INSTITUT DE L’ÉNERGIE ET DE L’ENVIRONNEMENT DE LA FRANCOPHONIE (IEPF)56, RUE SAINT-PIERRE, 3e ÉTAGE, QUÉBEC (QUÉBEC) G1K 4A1 CANADA

L’IEPF est un organe subsidiaire de l’Agence intergouvernementale de la Francophonie, opérateur principal de l’Organisation internationale de la Francophonie.

VER

S D

E N

OU

VEL

LES

OR

GA

NIS

AT

ION

S D

U S

ECT

EUR

ÉLE

CT

RIQ

UE

5

Colloques 1998-2005

IEPF-Actes Réf. inst. secteur énerg. COUV 10/01/06 16:05 Page 1

Révision linguistique: Marie-Hélène Tremblay

Mise en page : Communications Science-Impact

ISBN 2-89481-031-8

©Institut de l’énergie et de l’environnement de la Francophonie (IEPF), 200556, rue Saint-Pierre, 3e étageQuébec G1K 4A1 CanadaTéléphone: (418) 692-5727Télécopie : (418) 692-5644Courriel : [email protected] Internet : www.iepf.org

Cette publication a été imprimée avec des encres végétales sur du papier recyclé.

IMPRIMÉ AU CANADA/PRINTED IN CANADA

Ac

te

s

vii

L’Institut de l’énergie et de l’environnement de laFrancophonie, organe subsidiaire de l’Agence inter-gouvernementale de la Francophonie, a pour missionde contribuer au développement des capacitéshumaines et institutionnelles et à la mutualisation dela connaissance et des expériences, à l’intérieur de lasphère francophone, dans les domaines qui fondent«sa spécialisation».

Il met en œuvre une telle contribution, particu-lièrement, en vue de l’aide à l’élaboration de poli-tiques énergétiques durables visant l’élargissement del’accès à des services énergétiques «modernes», uneplus grande sobriété et efficacité énergétiques et unemeilleure appropriation des mécanismes de promo-tion des énergies renouvelables.

Il le fait à travers des actions multiformes combi-nant la veille pour comprendre enjeux et facteurs demutation, le renforcement des compétences, letraitement et la diffusion de l’information pourfaciliter aide à la décision et valorisation des expé-riences et enfin la mise en réseaux et l’animation descommunautés de pratique pour mobiliser l’expertisefrancophone au service du plus grand nombre.

C’est sur la base d’une telle démarche multiformeque les grandes mutations technologiques et organi-sationnelles qu’ont connues le secteur électrique et lejeu des acteurs dans l’industrie électrique ont étéanticipées, examinées et accompagnées, avec nospartenaires, durant les dix dernières années.

Ce sont, ainsi, au cours de cette période, presque500 cadres francophones qui ont été, d’une manièreou d’une autre, mobilisés dans des activités d’infor-mation ou de sensibilisation, de formation ou deréflexion collective ainsi que d’échanges d’expé-riences. Ces activités ont été organisées autour desenjeux, des contenus et des modalités variées de miseen œuvre, voire d’évaluation des réformes des secteursélectriques dans l’espace francophone ou ailleurs.

Préface

Et c’est dans le suivi de ces nombreuses activitésque se situe la publication du présent ouvrage,comme somme d’une quinzaine de contributionsémanant d’auteurs des quatre coins de notre espaceet comme synthèse riche de la diversité des pointsde vue tant géographiques que thématiques et«disciplinaires».

En effet, cet ouvrage traite non seulement de lacaractérisation des réformes au plan conceptuel et auplan pratique et opérationnel, mais analyse égale-ment les rôles des acteurs et les mécanismes derégularisation de ces différents rôles. Il présente aussil’avantage d’illustrer de telles analyses par des étudesde cas et des retours d’expériences, en général, parceux-là mêmes qui ont eu à conduire ou à «suivre»au plus près ces expériences.

C’est ainsi le fruit d’un travail collectif et multi-disciplinaire «exemplaire», car mené à bon port parcelles et ceux qui ont accompagné l’Institut dans laconception et l’animation des activités du renfor-cement de capacités et d’échanges sur les réformes,soit en tant que chercheurs universitaires ou expertsintéressés, soit en tant qu’acteurs ou opérateursdirects.

En renouvelant mes sincères remerciements auxuns et aux autres, j’espère que cet ouvrage, qu’ils ontcontribué à mettre au jour, enrichira un peu plus laconnaissance et l’appréhension des mutations del’industrie électrique dans l’espace francophone.

El Habib BenessahraouiDirecteur exécutif

Institut de l’énergie et de l’environnement de la Francophonie (IEPF)

Ac

te

s

ix

Préface ................................................................................................................................................. vii

Première partie : LES RÉFORMES DU SECTEUR ÉLECTRIQUE .................................................. 1

Vers une efficacité dans le secteur électrique en Afrique: globalisation, déréglementation et réformes structurelles

Anastassios GENTZOGLANIS ................................................................................................. 3

Les réformes électriques de première génération en Afrique subsaharienne francophone: entre efficacité économique et acceptabilité sociale

Flavien TCHAPGA.................................................................................................................. 19

L’économie néo-institutionnelle appliquée aux réformes électriques concurrentielles

Yannick PEREZ....................................................................................................................... 29

Les différentes formes institutionnelles et leurs fondements juridiques

Pierrette SINCLAIR ................................................................................................................ 49

Réforme réglementaire et transaction de privatisation: la restructuration financière et la comptabilité des concessions

Jacques CORBIN .................................................................................................................... 59

Deuxième partie : LES ACTEURS: L’ÉTAT, L’AGENCE DE RÉGLEMENTATION ET L’INVESTISSEUR ................................................................................................................. 73

Le rôle de l’État dans un marché concurrentiel de l’électricité

David PROULT ...................................................................................................................... 75

La réglementation économique et financière des industries de réseau

Jean-Benoît TRAHAN............................................................................................................. 83

Le rôle et les responsabilités d’un État régulateur

Fernando CUEVAS.................................................................................................................. 91

Fonction, rôle et responsabilité de l’agence de régulation

Lamine THIOUNE............................................................................................................... 101

L’Agence de régulation et son environnement réglementaire et juridique:la réforme réglementaire telle que vécue au Québec

André TURMEL ................................................................................................................... 111

Hydro-Québec et l’investissement international : une approche prudente

Yvan CLICHE....................................................................................................................... 129

Table des matières

Ac

te

s

x

Ve r s de nouve l l e s o rgan i sa t i ons du se c t eu r é l e c t r i que : l e s r é f o rmes , l e s a c t eu r s e t l e s e xpé r i enc es

Troisième partie : LES RETOURS D’EXPÉRIENCE ....................................................................... 133

L’expérience de la mise en concession globale privée de la Société d’énergie et d’eau du Gabon

François OMBANDA et Jean-Pierre LASSENI-DUBOZE .................................................... 135

La restructuration du secteur électrique au Mali

Amadou TANDIA ................................................................................................................. 149

Libéralisation du secteur énergétique au Maroc: le cas de l’électricité

Denis LEVY........................................................................................................................... 161

La réforme du secteur électrique en Roumanie

Cristina CREMENESCU ...................................................................................................... 175

Le nouveau cadre institutionnel et l’organisation du secteur électrique du Sénégal

Alioune FALL et Lamine THIOUNE .................................................................................... 191

Liste des auteurs ................................................................................................................................... 207

Liste des activités .................................................................................................................................. 211

Liste des figuresFigure 1.1 Consommation par habitant en Afrique subsaharienne ...................................................... 5

Figure 1.2 Modèles de réformes et état d’avancement de certains pays................................................. 8

Figure 1.3 Comportement à la Cournot dans le marché électrique – Situation d’équilibre................. 11

Figure 1.4 Nombre de personnes sans électricité, 1970-2030 ............................................................ 13

Figure 1.5 Évolution de la desserte en électricité au Gabon............................................................... 15

Figure 1.6 Évolution des prix de l’électricité basse tension................................................................. 16

Figure 3.1 La gestion de l’opportunisme dans les relations entre le gouvernement, les entreprises et les groupes de pression ........................................................................... 35

Figure 3.2 Le choix des modes de coordination des transactions ....................................................... 38

Figure 12.1 Évolution de la desserte en électricité ............................................................................. 146

Figure 12.2 Évolution de la desserte en eau ...................................................................................... 146

Figure 12.3 Évolution des prix de l’électricité basse tension............................................................... 146

Figure 12.4 Évolution des prix de l’eau potable................................................................................. 147

Figure 13.1 Schéma organisationnel du secteur de l’énergie au Mali.................................................. 150

Figure 15.1 La Roumanie................................................................................................................. 175

Figure 15.2 La structure du système électrique en 1950 .................................................................... 178

Figure 15.3 La structure du système électrique en 1965 .................................................................... 178

Tab le des ma t i è r e s

Ac

te

s

xi

Figure 15.4 La restructuration de la Régie Nationale de l’Électricité (RENEL).................................. 181

Figure 15.5 La restructuration de la Compagnie Nationale de l’Électricité (CONEL) ....................... 182

Figure 15.6 Allocation des revenus ................................................................................................... 183

Figure 15.7 Le marché en gros – les arrangements commerciaux....................................................... 185

Figure 15.8 Le degré d’ouverture des marchés de l’électricité dans les pays en cours d’adhésion à l’UE (2002)............................................................................................... 187

Figure 15.9 Évolution de l’index Hirschman-Herfindahl de janvier 2002 à juillet 2003 .................... 189

Liste des tableauxTableau 1.1 Disparité d’intégration des pays en développement ............................................................ 4

Tableau 1.2 Indice de développement humain (2003) Les pays africains occupant les dernières 24 places dans l’IDH ........................................... 5

Tableau 1.3 Consommation et production d’électricité par habitant, en 2000. Pays industrialisés et en voie de l’être (pays de la Francophonie) ..................................................................... 6

Tableau 1.4 Capacité de production électrique en 2000 (les pays les plus grands producteurs au monde)......................................................................................................................... 7

Tableau 2.1 Effets redistributifs nets à court terme et attitude des acteurs vis-à-vis de la réforme.......... 24

Tableau 6.1 Les modes opératoires des marchés de certificats verts en Europe...................................... 80

Tableau 9.1 Valeurs des opérations de privatisation ........................................................................... 102

Tableau 9.2 Avantages et inconvénients des structures décisionnelles ................................................. 106

Tableau 12.1 Bilan de l’appel public à l’épargne .................................................................................. 140

Tableau 14.1 Parc de production de l’ONE à la fin de 2003 ............................................................... 163

Tableau 15.1 Puissance installée et production réelle de la RENEL en 1994........................................ 179

Tableau 15.2 Licences délivrées par l’ANRE entre 2000 et 2002 ......................................................... 186

Tableau 15.3 L’ouverture de marché de l’électricité en Roumanie ........................................................ 187

Tableau 15.4 La structure de la production d’électricité ...................................................................... 188

Tableau 15.5 L’évolution prévue de l’ouverture du marché .................................................................. 189

Tableau 16.1 Lois promulguées dans le cadre de la réforme du secteur électrique en 1998 ................... 193

Tableau 16.2 Données du système électrique du Sénégal..................................................................... 194

Liste des encadrésEncadré 5.1 Le point de vue d’un investisseur privé pour une transaction de privatisation ................... 60

Encadré 5.2 Les amortissements et les provisions................................................................................. 67

Encadré 5.3 Structure tarifaire (détermination et indexation des tarifs) ................................................ 70

Encadré 8.1 Principes normatifs généraux ........................................................................................... 93

Encadré 8.2 Formulation des politiques et élaboration du plan de référence de l’industrie électrique......................................................................................................................... 94

Encadré 8.3 Attributions de l’agence réglementaire.............................................................................. 95

Encadré 8.4 Chapitres classiques d’une loi de l’industrie électrique ...................................................... 98

Ac

te

s

xii

Ve r s de nouve l l e s o rgan i sa t i ons du se c t eu r é l e c t r i que : l e s r é f o rmes , l e s a c t eu r s e t l e s e xpé r i enc es

Ac

te

s

xiii

AFD Agence Française pour le Développement

AMADER Agence Malienne pour le Développement de l’Énergie Domestique et de l’Électrification Rurale

ANRE Autorité Nationale de Réglementation de l’Énergie (Roumanie)

ASER Agence Sénégalaise d’Électrification Rurale

ATR Accès des tiers au réseau

BAPE Bureau d’audiences publiques sur l’environnement (Québec)

BM Banque mondiale

BOAD Banque Ouest Africaine de Développement

BT Basse tension

CAE Contrat d’achat d’électricité

CCDEE Compagnie centrale de distribution d’énergie électrique (Gabon)

CET Construction–Exploitation–Transfert

CONEL Compagnie Nationale de l’Électricité (Roumanie)

CPE Construction–Propriété–Exploitation

CPET Construction–Propriété–Exploitation–Transfert

CPRSE Cellule de préparation et de suivi des réformes du secteur de l’énergie (Sénégal)

CRE Commission de régulation de l’électricité (France)

CREE Commission de régulation de l’électricité et de l’eau (Mali)

CTC Coût de transition à la concurrence (Maroc)

DOE Department of Energy (États-Unis)

EDF Électricité de France

EDM-SA Énergie du Mali

FERC Federal Energy Regulation Commission (États-Unis)

FMI Fonds monétaire international

FPE Fonds de Péréquation de l’Électricité (France)

FSPE Fonds du Service Public de l’Électricité (France)

GRD Gestionnaire des réseaux de distribution (Roumanie)

GRT Gestionnaire des réseaux de transport (Roumanie)

GTA Groupe Technique d’Appui (Mali)

HHI Index Hinschman-Herfindahl

HQ Hydro-Québec

HQI Hydro-Québec International

HT Haute tension

IDA International Development Association

Liste des sigles

IDH Index de développement humain

IPD Indice des prix de détail

LPDSE Lettre de Politique de Développement du secteur de l’Énergie (Sénégal)

MT Moyenne tension

NEI Nouvelle économie institutionnelle

OHADA Organisation pour l’harmonisation du droit des affaires en Afrique

OMVS Organisation pour la mise en valeur du fleuve Sénégal

ONE Office National de l’Énergie (Canada)

ONE Office National de l’Électricité (Maroc)

PASCO Lettre de Politique de Développement du secteur privé (Sénégal)

PEDASB Projet « Énergie Domestique et Accès aux Services de Base » (Mali)

PERG Programme d’Électrification Rurale Globale (Maroc)

PNER Programme National d’Électrification Rurale (Maroc)

PPP Partenariat public-privé

SEBJ Société d’énergie de la Baie James

SEEG Société d’énergie et d’eau du Gabon

SENELEC Société nationale d’électricité du Sénégal

SFI Société financière internationale

SMD Société Marocaine de Distribution d’Eau, de Gaz et d’Électricité

TCT Théorie des coûts de transaction

TDBT Timbre de distribution basse tension (Maroc)

TDMT Timbre de distribution moyenne tension (Maroc)

TFS Tarif de fourniture de secours (Maroc)

TGP Tarif de garantie de puissance (Maroc)

THT Très haute tension

TPP Tarif public de production (Maroc)

TT Timbre de transport (Maroc)

UCTE Union pour la Coordination du Transport de l’Électricité (Europe)

UEMOA Union Économique et Monétaire Ouest Africaine

UPDEA Union des Producteurs, Transporteurs et Distributeurs d’Énergie électrique d’Afrique

Ac

te

s

xiv

Ve r s de nouve l l e s o rgan i sa t i ons du se c t eu r é l e c t r i que : l e s r é f o rmes , l e s a c t eu r s e t l e s e xpé r i enc es

Première partie

Les réformes du secteur électrique

Ac

te

s

3

IntroductionLes deux dernières décennies furent caractérisées pardes changements majeurs tant au niveau économique,politique, social que démographique. Plusieurs pays,à la fois développés et en voie de l’être, ont adopté despolitiques qui ont eu pour effet de remettre enquestion les modèles existants d’organisation dutravail, de production et de distribution des biens etdes services. Des changements technologiques ontpropulsé les entreprises à revoir leurs stratégies deconcurrence à l’échelle mondiale et à intensifier leursefforts pour devenir des joueurs à l’échelle planétaire.Les privatisations des sociétés d’État, la déréglemen-tation ou les réformes réglementaires et les politiquesde restructuration ont créé des nouvelles opportunitéset des enjeux importants, à la fois pour les paysindustrialisés et pour les pays en voie de l’être.

La globalisation a été avancée parce qu’on croyaitqu’une intégration plus poussée des économies àl’échelle mondiale augmenterait l’efficacité et amélio-rerait la croissance économique et la richesse des pays,particulièrement des pays les plus pauvres. Plusieurspays en Afrique, dans l’espoir de profiter des occasionsque la globalisation offrait et avec l’appui des organi-sations donatrices, ont adopté des réformes surplusieurs niveaux, à la fois macroéconomique etmicroéconomique. Sous la supervision de la Banquemondiale (BM) et du Fonds monétaire international(FMI), et sous des conditions très strictes, les paysafricains, et plus particulièrement les pays de l’Afriquefrancophone, ont adopté des programmes d’ajuste-ment structurel qui reflétaient ce qu’on appellecommunément le « consensus de Washington»1.Cependant, tous les pays n’en ont pas profité de lamême façon. Malgré le progrès notable de certains

pays, d’autres, notamment de l’Afrique subsaha-rienne, ont connu des difficultés majeures en ce quiconcerne l’organisation des marchés et le passaged’une économie interventionniste à une économie demarché basée sur les institutions et la prise dedécisions démocratiques.

Cet article fait une analyse de l’impact desréformes structurelles et de la déréglementation dansle secteur électrique des pays africains. De touteévidence, ces réformes n’ont pas toutes eu les mêmeseffets, étant donné l’hétérogénéité des pays africains.Les réformes sont spécifiques à la taille du marchéélectrique du pays et le même modèle ne peut pas êtreappliqué par tous les pays. De plus, chaque modèle ases limites et il est très important de les reconnaître,dès le début, pour les tenir en compte et modifierl’approche des réformes selon les caractéristiquespropres du pays et les limites du modèle.

La section «Réformes structurelles dans les paysafricains» analyse les réformes entreprises par les paysafricains et donne le contexte général dans lequel cesréformes ont été adoptées. De même, cette sectionprésente les caractéristiques et quelques données en cequi concerne les marchés électriques de certains payset l’état d’avancement de leurs réformes. La section«Modèles des réformes structurelles dans les paysafricains » présente les divers modèles utilisés pourréaliser des réformes, leurs avantages, leurs désavan-tages et leur conformité aux besoins des pays africains.La section «Structure organisationnelle et exercice dupouvoir de marché» fait une analyse de l’impact desréformes pour certains pays africains et finalement lasection «Impacts des réformes structurelles dans lespays africains» conclut et offre quelques recomman-dations.

Vers une efficacité dans le secteur électrique en Afrique:globalisation, déréglementation et réformes structurellesAnastassios GENTZOGLANIS, Ph. D.Centre d’études en réglementation économique et financièreUniversité de Sherbrooke, Sherbrooke (Québec), Canada

1. [NDE]: L’expression «Le consensus de Washington» a étécréée par Williamson, J. «What Washington Means by Policy

Reform». Au chapitre 2, Latin American Adjustment: Howmuch has happened? Édité par John Williamson. Avril 1990.

Tableau 1.1Disparité d’intégration des pays en développement1 (nombre de pays)

NNiivveeaauu AAssiiee AAssiiee AAmméérriiqquuee llaattiinnee MMooyyeenn OOrriieenntt AAffrriiqquuee EEuurrooppee cceennttrraalleedd’’iinnttééggrraattiioonn ddee ll’’EEsstt dduu SSuudd eett CCaarraaïïbbeess eett AAffrriiqquuee dduu NNoorrdd ssuubbssaahhaarriieennnnee eett AAssiiee

Rapide 6 3 5 2 2 5Modéré 2 5 4 10 2Faible 3 9 2 10Lent 2 5 14 2TToottaall 99 55 2211 1133 3366 99

Source : M. Brahmbhatt et U. Dadush, «Disparities in Global Integration», Finance and Development, Septembre 1996.1. Rapidité d’intégration des pays en développement (1980-1990).

Réformes structurelles dans les pays africainsLes réformes structurelles ont plusieurs objectifs, maisle but principal derrière chaque réforme est de rétablirune stabilité macroéconomique, d’accroître le com-merce international et l’investissement, et ainsi derendre plus efficace l’appareil productif de l’économie.De façon générale, avant les réformes, l’économie despays africains était caractérisée par une interventionétatique parfois assez poussée et leur modèle d’orga-nisation des marchés laissait peu de place à l’initiativeprivée. Le secteur privé était exclu du développementdes grandes infrastructures et le mode de gestion deces organismes laissait peu de flexibilité et il était peupropice à la réalisation de gains d’efficience. L’état desinstallations électriques, la qualité du service et ladesserte étaient lamentables. La corruption du systèmeet le manque de transparence rendaient le fonctionne-ment de l’économie plutôt difficile. La pauvreté, lemanque de ressources humaines qualifiées, la mau-vaise gestion des finances publiques et l’incapacité desentreprises locales à faire face à la concurrence inter-nationale ont eu pour effet de marginaliser l’Afriqueet de la rendre moins attrayante pour les investisse-ments étrangers. En effet, la part de l’Afrique dans lecommerce international est d’à peine 2%, son PIB d’àpeine 2% aussi et l’investissement étranger directreprésente à peine 1% des investissements des pays endéveloppement.

L’intégration de l’Afrique à l’économie mondialeest très faible. Une mesure utilisée pour évaluer l’inté-gration d’un pays à l’économie mondiale est la part des

exportations manufacturières par rapport aux exporta-tions totales. Cette mesure indique, en quelque sorte,la capacité du pays d’avoir accès aux gains découlantdu transfert des technologies et sa capacité de produireselon les normes internationales. Parmi les pays endéveloppement, l’Afrique subsaharienne affiche la pireperformance à cet égard. Tandis que la moitié des paysen développement avait, durant les années 1980 et1990, un indice d’intégration variant entre 20% et33%, pour l’Afrique subsaharienne, cet indice était d’àpeine 10%. À titre de comparaison, l’indice pourl’Amérique latine et les Caraïbes était entre 20% et25% pour la même période (années 1980 et 1990).En effet, parmi les 93 pays en développement étudiéspar M. Brahmbhatt et U. Dadush (2004), 36 pays del’Afrique subsaharienne (approximativement 39% dutotal) avaient la pire performance à cet égard.

Afin de rendre cette mesure plus significative, laBanque mondiale a développé l’indice d’intégrationd’une économie à l’économie mondiale en tenantcompte de quatre indicateurs économiques, à savoir,le ratio du commerce par rapport au PIB, le ratio del’investissement étranger par rapport au PIB, les cotesde classement établies par les agences internationalesde crédit et la part de la production manufacturièrepar rapport aux exportations.

L’indice d’intégration est alors la moyenne devariation dans les quatre indicateurs (mentionnés ci-dessus), ajustée pour la taille de l’économie. Tandisque seulement 5% des pays de l’Asie du Sud et 10%des pays de l’Asie de l’Est sont des retardataires, cepourcentage atteint 39% pour les pays en Afriquesubsaharienne (tableau 1.1).

Ac

te

s

4

Ve r s de nouve l l e s o rgan i sa t i ons du se c t eu r é l e c t r i que : l e s r é f o rmes , l e s a c t eu r s e t l e s e xpé r i enc es

Les pays de l’Afrique sont aussi ceux qui occupentla dernière place en ce qui concerne le développementhumain2.

Dans un tel contexte économique et social, il n’estpas surprenant de constater qu’en ce qui concerne lesréformes du secteur électrique, l’Afrique, et surtoutl’Afrique subsaharienne, se trouve en retard parrapport aux autres pays. La figure 1.1 indique laconsommation d’électricité par habitant pour 20 paysde l’Afrique subsaharienne.

Pour fins de comparaison, la consommation et laproduction électrique par habitant pour les paysindustrialisés et en voie de l’être sont indiquées autableau 1.3. Les différences de consommation entre lesdeux groupes de pays sont frappantes. En moyenne, lesconsommateurs des pays en développement con-somment à peine 6% de la consommation deshabitants des pays industrialisés. Pourtant, comme letableau 1.4 l’indique, parmi les pays ayant la plus

L es r é f o rmes du se c t eu r é l e c t r i que

Ac

te

s

5

2. L’indice de développement humain est un indice de qualitéde vie, définie comme la capacité d’un humain d’avoir unevie longue et en santé, d’être éduqué et d’avoir accès à des

Tableau 1.2Indice de développement humain (2003)Les pays africains occupant les dernières

24 places dans l’IDH

PPaayyss RRaanngg PPaayyss RRaanngg

Niger 1 Malawi 13

Sierra Leone 2 Tanzanie 14

Burkina Faso 3 Côte d’Ivoire 15

Mali 4 Bénin 16

Tchad 5 Érythrée 17

Guinée-Bissau 6 Angola 18

Centrafrique 7 Rwanda 19

Éthiopie 8 Nigeria 20

Burundi 9 Sénégal 21

Mozambique 10 Guinée 22

RDC 11 Gambie 23

Zambie 12 Kenya 24Source : Human Development Report 2005: International

cooperation at a crossroads :Aid, trade and security in anunequal world. PNUD, 2005.

Figure 1.1Consommation par habitant en Afrique subsaharienne

Source: Price Waterhouse Coopers. Sub-Saharan Africa’s Energy conundrum [http://www.pwcglobal.com/Extweb/pwcpublications.nsf/4 bd5f76b48e282738525662b00739e22/42d930dcf7d4c4a880256e8a002e115c/$FILE/Electricity%20sector%20overview%20in%20Africa.pdf].

Moyenne de Afrique subsaharienne

1 200

1 000

800

600

400

200

-

KW

h

Bo

tsw

an

a

Sw

azi

lan

d

Zim

ba

bw

e

Ga

bo

n

Za

mb

ie

Gh

an

a

Dji

bo

uti

Na

mib

ie

RD

C

Ca

me

rou

n

Cô

te d

’Ivo

ire

Sé

né

ga

l

Lib

éri

a

Ke

nya

An

go

la

Tog

o

Nig

eri

a

Sa

o T

om

e

Bé

nin

Gu

iné

e

ressources nécessaires pour un niveau de vie acceptable. Enutilisant cet indice, on reconnaît que la richesse monétairen’est pas le seul critère de qualité de vie.

Ac

te

s

6

Ve r s de nouve l l e s o rgan i sa t i ons du se c t eu r é l e c t r i que : l e s r é f o rmes , l e s a c t eu r s e t l e s e xpé r i enc es

Tableau 1.3Consommation et production d’électricité par habitant en 2000Pays industrialisés et en voie de l’être (pays de la Francophonie)

PPaayyss iinndduussttrriiaalliissééss PPaayyss eenn ddéévveellooppppeemmeenntt ((ddee llaa FFrraannccoopphhoonniiee))((ppaarrmmii lleess 110000 pprreemmiieerrss)) ((ppaarrmmii lleess 110000 pprreemmiieerrss))

PPaayyss CCoonnssoommmmaattiioonn PPrroodduuccttiioonn PPaayyss eenn CCoonnssoommmmaattiioonn PPrroodduuccttiioonn iinndduussttrriiaalliissééss kkWWhh ((eenn mmiilllliieerrss)) kkWWhh ((eenn mmiilllliieerrss)) ddéévveellooppppeemmeenntt kkWWhh ((eenn mmiilllliieerrss)) kkWWhh ((eenn mmiilllliieerrss))

Islande 25124,71 27020,16 Gabon 640,94 689,18

Norvège 24861,22 31194,75 Djibouti 354,05 380,70

Finlande 15811,75 14537,53 Cameroun 208,16 223,85

Suède 15679,18 16292,02 Côte d’Ivoire 152,93 242,79

Canada 15665,64 18062,02 Congo 137,54 102,08

États-Unis 12877,72 13544,03 Sénégal 115,96 124,65

Japon 7432,25 7993,70 Togo 99,37 18,35

France 6835,16 8598,87 Guinée 92,10 99,03

Allemagne 6026,54 6454,27 RDC 82,39 95,39

Angleterre 5771,86 5951,35 Bénin 77,08 35,36

Italie 4916,18 4459,97 Guinée équatoriale 41,07 44,16

Grèce 4330,46 4657,55 Mali 37,89 40,74

Hongrie 3483,37 3318,71 Niger 38,03 20,68

MMooyyeennnnee MMooyyeennnneeppoonnddéérrééee* ppoonnddéérrééee*** Moyenne pondérée des cent plus grands consommateurs d’électricité au monde.

** Moyenne pondérée des cent plus petits consommateurs d’électricité au monde.

Source : Compilation de l’auteur.

grande capacité de production électrique au monde,on trouve des pays de l’Afrique subsaharienne.

Les réformes structurelles du secteur électrique enAfrique ont été, alors, entreprises dans un contexteassez particulier. Contrairement à certains pays enAmérique latine, les pays de l’Afrique subsaharienneont entamé les réformes relativement tard. À vrai dire,les pays en développement ont commencé leursréformes après que certains pays industrialisés ont eule temps de restructurer leur industrie électrique. Parconséquent, il n’y a pas beaucoup de pays avec uneexpérience suffisamment longue pour permettre defaire une analyse détaillée des réformes. Les pays

développés ayant le plus d’expérience sont l’Angleterreet les pays scandinaves. Parmi les pays en dévelop-pement et en émergence, le Chili, l’Argentine et les paysen Amérique centrale ont une expérience relativementlongue à cet égard. En Afrique subsaharienne, lesréformes sont un phénomène récent.

Le choix du modèle des réformes et les politiquesde restructuration jouent un rôle prépondérant dansle processus de restructuration et déterminent les ré-sultats. Il est, alors, important d’analyser les modèlesdes réformes et d’examiner leur pertinence pour lespays de l’Afrique subsaharienne.

5826,05 6151,26 327,97 340,04

Modèles des réformes structurellesdans les pays africainsLes réformes structurelles sont associées à certainespolitiques telles que la désintégration verticale et ledégroupage des services de l’électricité (production,transport, distribution et quelquefois commercia-lisation), la privatisation partielle ou complète del’opérateur historique, la mise en place des agencesde réglementation, l’élaboration des politiques deconcurrence et l’institutionnalisation du processusréglementaire. Selon les contraintes auxquelles faitface le pays, les objectifs établis et son niveau dedéveloppement, les réformes structurelles peuventêtre poursuivies à des niveaux fort différents. Lavitesse des réformes ainsi que leur forme dépendentdes contraintes et des objectifs de chaque pays.Nonobstant le modèle choisi, la restructuration n’estpas une politique facile permettant l’atteinte des

objectifs du premier coup. Elle est plutôt une activitéévolutive et peut prendre plusieurs années avantd’être accomplie avec succès. Dans le cas de l’indus-trie électrique, il y a quelques modèles qui ont étédéveloppés et appliqués avec un certain succès àtravers le monde. Dans cette section, nous pré-sentons ces modèles et nous examinons la pertinencede ceux-ci pour les pays africains.

Avant de procéder à des réformes, les politiciensdoivent s’assurer que l’industrie électrique peutsupporter la concurrence. C’est seulement dans lesmarchés concurrentiels qu’on peut atteindre l’effica-cité productive et allocative (évidemment, aux dépensde l’équité sociale). Une des conditions préalablespour que les marchés fonctionnent efficacement, c’estl’absence de pouvoir de marché. Lorsque les entre-prises électriques sont capables d’augmenter leur prixsans craindre la concurrence, on dira qu’elles ont unpouvoir de marché. Ce pouvoir peut être exercé dansle sens horizontal ou vertical. Dans le premier cas, lafirme électrique a un pouvoir de monopole sur unsegment donné du marché, qu’il soit celui de laproduction, du transport ou de la distribution. Dansle cas du pouvoir vertical, on dira que la firme élec-trique a un pouvoir de marché lorsqu’elle détient lecontrôle d’un segment de marché et, dès lors, elledevient capable d’influencer le prix des autres seg-ments de marché. Par exemple, une firme qui détientun pouvoir de monopole sur le transport de l’élec-tricité est capable d’influencer le prix de la productionde l’électricité.

Lorsqu’un tel pouvoir existe, les marchés nepeuvent opérer de façon efficace et les bénéfices desréformes profitent uniquement aux producteurs.Dans le cas de plusieurs pays africains, la restruc-turation du secteur électrique a été faite avec laparticipation des intérêts étrangers. Si les réformesne se font pas de façon à préserver un niveauacceptable de concurrence, les bénéfices des réformesseront accaparés par les étrangers. Il est doncimportant que, lors de l’élaboration des cahiers decharges, les régulateurs exigent, de façon explicite,que les opérateurs fassent des investissements pouratteindre certains objectifs de l’électrification urbaine

L es r é f o rmes du se c t eu r é l e c t r i que

Ac

te

s

7

Tableau 1.4Capacité de production électrique en 2000

(les pays les plus grands producteurs au monde)

PPaayyss CCaappaacciittéé ((MMWW)) PPaayyss CCaappaacciittéé ((MMWW))

Japon 226000 Nigeria 5900

Allemagne 114000 Émirats Canada 111000 Arabes Unis 5600

Italie 69000 Vietnam 5000

Corée du Sud 50000 Équateur 3500

Mexique 38900 Oman 2100

Norvège 27200 Qatar 1500

Argentine 24000 Ghana 1200

Indonésie 21400 Guatemala 1150

Venezuela 21000 Bahreïn 1000

Thaïlande 19000 Côte d’Ivoire 890

Kazakhstan 17300 Angola 586

Philippines 12000 Brunei 410

Portugal 11000 Gabon 300

Koweït 8500 Sénégal 235

Singapour 6700 RDC 118

Libye 4600

TToottaall 880066449900 MMooyyeennnnee 2255220000Source : Compilation de l’auteur.

Propriété

d'État

Société d'État

Compagnie

privée

Modèle traditionnel

Statu quo,

Monopole verticalement

intégré

Modèle I

Concurrence à la

production –

acheteur unique

Modèle II

Concurrence

dans le marché

de gros

Modèle III

Concurrence

dans le marché

de détail

Québec

Nouvelle-

Zélande

Angleterre

et pays de

Galles

États-Unis

Chili, Argentine

France

Gabon,

Cameroun

Sénégal,

Mauritanie

SAPP (Southern African Power Pool: 10 pays, 9 millions de km2,

200 millions de personnes; 3 % du volume passe par le Pool

Thaïlande

Égypte

Pro

pri

été

/ge

stio

n d

u s

ect

eu

r é

lect

riq

ue

Structure de l’industrie électrique

et rurale et pour améliorer la qualité du service, àl’intérieur de certains délais temporels précis. Cer-taines règles, telles que l’accès égal, sans restriction etsans aucune discrimination, au réseau de transportélectrique par les concurrents, permettraient demaintenir un niveau de concurrence acceptable touten réduisant considérablement le pouvoir du marchéde l’opérateur historique. De plus, lorsque les ache-teurs et les vendeurs de l’électricité ont accès à del’information pertinente, ceci permet d’atténuerl’asymétrie de l’information entre les joueurs et deréduire leur pouvoir de marché.

Étant donné la nature des marchés électriques,force est de constater que, dans la plupart desmodèles utilisés pour restructurer l’industrie, l’infor-mation reste tout de même asymétrique. Par consé-quent, le pouvoir de marché est, de façon inhérente,présent, même dans les marchés électriques restruc-turés. L’agence de réglementation est alors appelée àexercer le plus de vigilance possible, afin de prévenirl’exercice d’un pouvoir de monopole par certaines

entreprises. La présentation des modèles de restructu-ration qui suit met l’accent sur ces points importants,afin de sensibiliser les agences de réglementation auxsubtilités de chaque modèle.

Les modèles de restructuration du secteur élec-trique peuvent être regroupés dans trois catégoriesmajeures :

• le modèle de l’acheteur unique;

• le modèle de concurrence au niveau de gros ;

• le modèle de concurrence au niveau de détail.

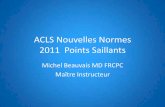

Chaque modèle a ses mérites et peut être plus oumoins approprié, selon les objectifs et la capacité dupays d’organiser le marché selon les exigences dumodèle. La figure 1.2 indique les modèles deréformes et l’état d’avancement de certains pays. Lastructure de marché est indiquée sur l’axe horizon-tal, tandis que le niveau de privatisation (participa-tion et gestion privée du secteur électrique) estindiqué sur l’axe vertical.

Ac

te

s

8

Ve r s de nouve l l e s o rgan i sa t i ons du se c t eu r é l e c t r i que : l e s r é f o rmes , l e s a c t eu r s e t l e s e xpé r i enc es

Figure 1.2Modèles de réformes et état d’avancement de certains pays

Modèle IÀ vrai dire, le modèle de réorganisation du marchéélectrique le plus simple est celui de l’acheteurunique, communément appelé modèle I. Selon cemodèle, l’opérateur historique demeure toujours lepropriétaire unique des trois segments du marché: laproduction, le transport et la distribution d’élec-tricité. Le marché de production de l’énergie s’ouvreà des nouveaux entrants qui, eux, peuvent produirede l’électricité grâce à des contrats à long terme avecl’opérateur historique, qui est le seul acheteur de lanouvelle production électrique. Ces nouveauxproducteurs, communément appelés «producteursindépendants », peuvent soumissionner de façoncompétitive afin d’assurer un marché pour leursventes auprès de l’opérateur historique. D’après cemodèle, le consommateur reste toujours captif etseulement la production indépendante est assujettieaux forces du marché. Étant donné que c’estseulement la nouvelle production électrique qui estassujettie à la concurrence, c’est seulement cetteproduction qui pourrait être produite de façon plusefficace. Par conséquent, ce modèle introduit desefficiences sur le plan de la nouvelle productionindépendante. La production électrique par l’opéra-teur historique peut continuer d’afficher certainesinefficacités du passé.

Le régulateur a un rôle important à jouer dans cemarché. D’une part, il doit gérer les risques auxquelsfont face les producteurs indépendants et l’opérateurhistorique et, d’autre part, il doit répartir le risqueentre les différents joueurs. Le risque d’affaires,auquel font face les producteurs indépendants, nepeut pas être éliminé et il est inhérent dans ce typede marché. Ceci réduit considérablement la capacitéde l’opérateur historique de planifier ses tâches con-venablement en l’absence de producteurs indépen-dants fiables. L’agence de réglementation doitconsidérer à la fois comment réduire le risque etcomment le répartir entre les joueurs afin d’assurerun fonctionnement lisse du marché, sans soubresautsmajeurs. Le régulateur doit administrer toutes lessoumissions et il doit planifier la production

électrique. De plus, le régulateur définit, contrôle etfait respecter les termes et les conditions qui régissentles contrats d’achat à long terme ainsi que lasolvabilité des vendeurs et de l’acheteur, et il lui fauttrouver des formes alternatives de garantie de créditde l’acheteur.

Ce modèle est pertinemment approprié pourplusieurs pays au début de leurs réformes électriques.C’est une approche graduelle de l’introduction de laconcurrence et une façon d’augmenter la capacité deproduction en utilisant des capitaux privés. Pour lespays qui se trouvent avec une pénurie de ressourcesfinancières qui les empêche d’investir pour aug-menter la desserte électrique, le modèle de l’acheteurunique s’avère un bon moyen pour atteindre cesobjectifs. Ce modèle n’augmente pas nécessairementl’efficacité de la production existante ; il introduitplutôt des améliorations en ce qui concerne la nou-velle production uniquement. De plus, si l’agence deréglementation n’exerce pas bien ses tâches d’allo-cation et de diminution du risque qui surgit à causede l’existence des contrats à long terme, les réformespeuvent même s’avérer nuisibles à plus long terme.

Le problème du hold-up est toujours présent dansce modèle. En l’absence d’un cadre réglementaireapproprié, les producteurs indépendants risquent dese trouver dans une situation de faiblesse vis-à-visl’opérateur historique. En effet, l’opérateur histo-rique, étant en position de monopsone (acheteurunique), peut exercer son pouvoir de plusieurs façons.Soit qu’il demande une renégociation des contrats,soit qu’il impose ses propres prix d’achat auxproducteurs indépendants. Peu importe la stratégiede l’opérateur historique, les producteurs indépen-dants restent prisonniers, car ils ne peuvent pas dé-faire leurs investissements en infrastructure (irréver-sibilité des investissements). En l’absence d’autresoptions, les producteurs indépendants doivent seplier aux exigences du monopsoneur ou fermercarrément leurs portes. L’agence de réglementationdoit avoir la juridiction et la capacité de faire respecterles contrats pour atténuer ainsi les risques inhérentsqui découlent de cette organisation du marché.

L es r é f o rmes du se c t eu r é l e c t r i que

Ac

te

s

9

Modèle IILe modèle II est une structure organisationnelle pluscomplexe dans laquelle on trouve la concurrence auniveau du marché de gros. L’opérateur historiquedétient le transport et la distribution de l’électricité,tandis que la nouvelle production électrique ainsi quela production de l’opérateur historique sont assu-jetties à la concurrence. La nouvelle entité créée a lestatut d’utilité publique, mais elle n’a aucun lien avecles nouveaux producteurs d’électricité, incluant sapropre ex-division de production. La nouvelle entitécontinue d’être le seul acheteur de l’électricité et leseul distributeur au marché de détail. La restruc-turation du secteur se concentre alors au niveau de lapartie potentiellement concurrentielle, en l’occur-rence le segment de la production d’électricité.

L’agence de réglementation a un rôle formidable àaccomplir dans cette structure de marché. Elle abesoin de créer les institutions et les règles afin d’assu-rer un marché efficace sur le plan de la production del’électricité. Ce modèle est très pertinent lorsque lepays vise à offrir des incitations appropriées pourl’expansion et le bon fonctionnement de son réseauélectrique. Cette structure libère l’État de sa fonctionpropriétaire – opérateur du réseau électrique – et luipermet de se concentrer sur l’amélioration de son sys-tème de transport et de distribution de l’électricité.Cette structure facilite la tâche des entreprises dansleur démarche de recherche du financement dans lesmarchés des capitaux et permet ainsi de financer leursprojets d’expansion de leur capacité de production àun coût compétitif.

Le modèle de concurrence, dans le marché degros, est quand même plus complexe et plus difficileà gérer par les agences de réglementation, surtoutcelles qui sont nouvellement créées et qui manquentd’expérience. La volatilité, dans les prix de l’élec-tricité, est une caractéristique importante de cemarché et ceci peut créer des problèmes, même dansles pays développés qui sont mieux équipés pourfaire face à des fluctuations dans les prix et dans lesrisques. De plus, même si la structure de marché ence qui concerne la production est concurrentielle, lerisque d’exercer un pouvoir de marché est élevé,

surtout pendant les heures de pointe. Durant cespériodes, même les petits producteurs peuvent exercerleur pouvoir de marché. Normalement, le compor-tement des petits producteurs est négligé dans lesstructures des marchés semblables autres que celui del’électricité. Dans les marchés oligopolistiques avec laprésence d’un groupe de petits producteurs, le pouvoirde marché réside dans les entreprises de grande taille,surtout lorsqu’il n’y a pas de goulot d’étranglement quiprovient de la capacité de production limitée. Maisdans le cas de l’industrie électrique, ce sont les petitsproducteurs qui jouent le rôle du dernier recourslorsque la capacité est utilisée pleinement et que leservice doit être fourni dans des conditions plutôtdifficiles. Dans ce cas, les petits producteurs peuventagir seuls ou en groupe et exercer leur pouvoir demonopole. Le résultat peut être désastreux sur les prixet éventuellement sur la rentabilité et la viabilité duréseau, surtout pour l’entreprise qui assure le transportet la distribution de l’électricité. Les réformes sont alorscompromises et l’atteinte des efficacités serait unobjectif non réalisable.

Le modèle II, en introduisant de la concurrencedans le marché de gros, rend en réalité la structureindustrielle du secteur électrique plus complexe et plusdifficile à gérer, surtout lorsque les agences de régle-mentation sont tout à fait néophytes et manquentd’expérience. Il y a peu de pays africains qui ont optépour ce modèle, reconnaissant ainsi la fragilité de leursinstitutions réglementaires et le manque d’une struc-ture institutionnelle adéquate pour faire face auxproblèmes de concurrence et de pouvoir de marchéqui surgissent avec ce modèle.

Modèle IIILa structure du marché électrique peut prendre uneforme encore plus concurrentielle en introduisant dela concurrence au niveau du marché de détail. Cetteforme organisationnelle rend apparemment le marchéplus transparent et réduit les exigences réglementaires,car c’est la concurrence qui discipline le marché et nonpas l’agence de réglementation. Dans ce modèle,l’utilité publique n’est plus l’acheteur unique. Elleopère le transport et la distribution de l’électricité; elleA

ct

es

10

Ve r s de nouve l l e s o rgan i sa t i ons du se c t eu r é l e c t r i que : l e s r é f o rmes , l e s a c t eu r s e t l e s e xpé r i enc es

PM

PD

PC

Q A Q M Q B

Cm

Q/temps Q D Q C

$/unité

D

A

B

O

C

est obligée de permettre aux entreprises concurrentesde se connecter au réseau, mais elle n’a pas l’obligationde servir. Les clients achètent l’électricité d’une mul-titude de fournisseurs qu’ils choisissent eux-mêmes.Normalement, lorsque la concurrence est présente, lerôle du régulateur est réduit. Dans le cas du marchéélectrique, son organisation comme marché purementconcurrentiel devrait en principe réduire le besoind’établir une agence de réglementation. Dans lapratique, l’agence de réglementation est nécessaire,même dans cette structure de marché, surtout lors dela transition d’une structure à une autre, car le nombrede joueurs est toujours limité et les problèmes deconcurrence sont toujours présents.

L’agence de réglementation doit veiller à lacréation des institutions et des structures de marchéqui contribuent à l’intensification de la concurrenceet qui assurent un bon fonctionnement de l’industrie.Le marché ainsi créé doit être en mesure d’offrir deschoix aux consommateurs à des prix abordables et desservices d’une qualité donnée. Le marché doit aussiêtre capable d’offrir un réseau électrique fiable etsécurisé. Le régulateur, même s’il ne réglemente pas

les prix dans le segment de production électrique, estquand même obligé d’exercer ses fonctions dansplusieurs domaines, comme d’assurer un accès ouvertau réseau, de limiter l’exercice de pouvoir de marché,et d’assurer l’existence des forces du marché et leurbon fonctionnement. Étant donné les exigences de cemodèle, peu de pays l’ont choisi. Les quelques expé-riences pratiques indiquent, cependant, que cemodèle peut s’avérer utile pour certains pays. Les paysafricains n’ayant pas beaucoup d’expérience avec lefonctionnement des marchés concurrentiels peuventse heurter à des problèmes graves avec ce modèle.

Structure organisationnelle et exercice du pouvoir de marchéIl est important de souligner que peu importe lastructure organisationnelle du marché électrique,l’exercice du pouvoir de marché demeure un desproblèmes majeurs. Les agences de réglementationdoivent être vigilantes et exercer leurs fonctions avecle plus de rigueur possible afin de pouvoir protéger leconsommateur et de promouvoir le bien-être social.Les agences de réglementation doivent s’outiller

L es r é f o rmes du se c t eu r é l e c t r i que

Ac

te

s

11

Figure 1.3Comportement à la Cournot dans le marché électrique –

Situation d’équilibre

adéquatement afin de pouvoir surveiller les marchésrestructurés. D’ailleurs, le pouvoir de marché prendsa forme la plus cruelle lors des heures de pointe.Pendant cette période, les prix peuvent grimper defaçon exorbitante et les utilisateurs de l’électricité sefont exploiter par les producteurs. De toute évi-dence, étant donné la nature du marché électrique,les prix ne peuvent être ceux de la concurrence. Lemieux que l’on peut anticiper est d’avoir des prix àmi-chemin entre la concurrence et le monopole. Cerésultat est connu des économistes depuis long-temps. Dans les structures industrielles semblables àcelles du marché électrique, le comportement le plusprobable qui surgit entre les firmes est celui deCournot. Le graphique ci-dessous peut illustrer untel comportement et les résultats qui s’ensuivent.

Le comportement à la Cournot est mieux illustrélorsqu’il y a deux producteurs (duopole) d’électricitédans le marché, le producteur A et le producteur B.Soit D, la demande pour l’électricité, et QA, laquantité produite par le producteur A. Lorsque leproducteur B décide combien de kWh il produira, ilassume que la quantité produite par le producteur Arestera au même niveau que la dernière fois, c’est-à-dire QA. Par conséquent, la quantité au-delà de QA estconsidérée comme le marché pour le producteur B etpar conséquent la firme B se comporte comme unmonopoleur pour ce segment de marché. Si le pro-ducteur A considère que la production du produc-teur B demeurera à son niveau actuel (QB), il produiraen fonction de cette quantité et la production totaledans le marché exercera une pression vers le basjusqu’à l’équilibre (point de maximisation de leurprofit). Le prix d’équilibre du duopole qui en résulte(PD) est plus bas que le prix de monopole (PM), maisplus élevé que le prix de concurrence (PC). La quantitéd’équilibre du duopole (QD = QA + QB), quant à elle,est plus grande que la quantité de monopole (QM),mais plus petite que la quantité de concurrence (QC)3.Le comportement à la Cournot des producteursindépendants d’électricité n’arrive pas à produire lesrésultats de la concurrence, mais les résultats sont tout

de même nettement supérieurs par rapport à ceuxobtenus par un monopole sans réglementation.

Plusieurs pays en Afrique ont un marché d’électri-cité très limité. Par conséquent, le nombre de joueursne peut être très élevé. Le meilleur comportementanticipé peut être, au mieux, celui de Cournot. Parconséquent, les prix seront plus élevés que ceux de laconcurrence et le taux de desserte électrique, quoiquemeilleur que dans le cas du monopole, sera inférieurpar rapport à la concurrence. Dans la mesure où lesfirmes s’entendent entre elles et forment un cartel(collusion), le résultat sera identique à celui dumonopole. L’agence de réglementation a alors un rôlede vigilance important à jouer.

Impacts des réformes structurellesdans les pays africainsLa performance des pays de l’Afrique dans ledomaine des réformes du secteur électrique laisse àdésirer. Malgré les efforts notables de restructuration,force est de constater que, dans l’ensemble, l’Afriquesubsaharienne est la région la plus défavorisée. À vraidire, elle a connu la pire performance pour ce qui estde l’électrification, malgré les réformes. Bien quecertains pays aient réussi à réduire le nombre depersonnes sans électricité, notamment en Asie del’Est et en Chine, en Afrique subsaharienne, le tauxde réussite est plutôt négatif. Tel qu’indiqué dans lafigure 1.4, il y a eu, en Afrique subsaharienne, unenette augmentation du nombre de personnes sansélectricité. Les projections de l’Agence internationalede l’énergie (AIE) indiquent aussi que ce nombrerestera très élevé jusqu’à l’an 2030, quoiqu’il y auraun fléchissement mineur à partir de 2020. Il fautmentionner que les réformes structurelles ont étéentreprises plus tardivement par les pays d’Afriquesubsaharienne par rapport aux autres pays.

Plusieurs spécialistes ont critiqué les réformes dusecteur électrique entreprises par des pays africains.Les critiques ont surtout trait à la polarisation qui arésulté de ces réformes. Dans les pays où les réformesfurent un succès, les disparités entre électrificationurbaine et rurale se sont accentuées. Les réformes ont

Ac

te

s

12

Ve r s de nouve l l e s o rgan i sa t i ons du se c t eu r é l e c t r i que : l e s r é f o rmes , l e s a c t eu r s e t l e s e xpé r i enc es

3. On assume que le coût marginal est le même pour les deuxentreprises (CmA = CmB = Cm).

même contribué à augmenter la richesse de certainsau détriment de la majorité de la population. Dansd’autres pays, les réformes n’ont rien donné, car lesautorités n’ont même pas réussi la première étape dela restructuration, à savoir la privatisation del’opérateur historique. Dans certains pays, les plansde privatisation ont même été abandonnés.

Le Sénégal et la Mauritanie sont les deux paysqui ont connu le plus de difficultés au plan de laprivatisation. Le Sénégal a commencé son plan derestructuration et de privatisation de l’opérateurhistorique, Senelec, en 1998. Après avoir créé laCommission de Régulation du Secteur de l’Électri-cité, en 1999, le gouvernement a commencé leprocessus de privatisation de Senelec. Un consortiumconstitué d’intérêts français et québécois (Elyo, unefiliale de la Suez Lyonnaise des Eaux et Hydro-Québec) a acquis 34% des actions de Senelec, tandisque les employés de la compagnie recevaient 10%des actions et que 15% étaient acquises par le secteurprivé local. Le reste des actions a été acquis par legouvernement sénégalais qui devenait de facto

actionnaire majoritaire. Cependant, la gestion de lanouvelle entreprise a été déléguée au consortiumprivé. Cette privatisation n’a pas pu atteindre desobjectifs à court terme d’augmentation de la capacitéde production et d’électrification urbaine et rurale.La demande étant toujours plus grande que l’offred’électricité, les pannes électriques devenaient deplus en plus longues. La pénurie d’électricité qui s’enest suivie et la détérioration de la qualité du serviceétaient des facteurs assez importants pour inciter legouvernement à nationaliser l’industrie électrique àpeine 20 mois après sa privatisation. En 2001, legouvernement a tenté de privatiser Senelec à nou-veau, mais malheureusement il n’a pas eu beaucoupde succès, malgré que deux compagnies étrangères(Vivendi de France et AES des États-Unis) ont mani-festé un intérêt. La crise boursière a eu un impactnégatif sur la capacité des firmes privées de financerl’acquisition de Senelec et le gouvernement a décidéd’annuler la privatisation de la firme et de procéderrapidement à l’acquisition de deux génératrices de15 MW afin de pallier la pénurie d’électricité quidevenait de plus en plus aiguë.

L es r é f o rmes du se c t eu r é l e c t r i que

Ac

te

s

13

Figure 1.4Nombre de personnes sans électricité, 1970-2030

Source : C. Mandil,The International Energy Agency and Africa. International Energy Agency, 2003 [http://www.iea.org/dbtw-wpd/textbase/ papers/2003/african_energy.pdf ].

900

800

700

600

500

400

300

200

100

0

mill

ion

s

1970 1980 1990 2000 2010 2020 2030

Asie du Sud Asie de l’Est/Chine Amérique latineMoyen-Orient Afrique subsaharienne Afrique du Nord

La Mauritanie a eu une expérience semblable àcelle du Sénégal. Après avoir ouvert le processus deprivatisation de Somelec4, en 2001, le gouvernementmauritanien s’est trouvé dans une situation désa-gréable, étant même obligé d’annuler la privatisation.En effet, quatre compagnies étrangères (Vivendi, EDF,Hydro-Québec et ONE) ont manifesté un intérêt àacquérir Somelec, mais toutes se sont retirées au débutde 2002, à l’exception de l’ONE du Maroc. L’offremarocaine étant jugée trop faible pour les intérêts dela Mauritanie, cette dernière a négocié, avec la Banquemondiale, l’annulation de la privatisation.

Le manque d’intérêts privés pour la privatisationde Somelec montre clairement que les systèmesélectriques en Afrique sont insuffisants et souffrentd’une carence chronique d’investissements qui acomme conséquence de les rendre moins attrayantspour les investisseurs privés, d’autant plus que le sys-tème de réglementation de ces pays et les procéduresde résolution des disputes sont très complexes etparfois arbitraires. Ces caractéristiques institution-nelles et industrielles, conjuguées avec le refus decertains pays de garantir un rendement adéquat auxinvestissements privés (le cas de la Mauritanie estéloquent), décourage les intérêts privés à faire lesinvestissements nécessaires pour combler la pénurieen électricité dans ces pays.

Dans les deux cas mentionnés plus haut, le mo-dèle de restructuration choisi était celui nommé«modèle I ». Mais, comme il a été mentionné plushaut, la restructuration de l’industrie requiert aussiune restructuration préalable des institutions. Lesmécanismes de résolution des conflits, les systèmesréglementaires à adopter et les règles de fonction-nement des marchés restructurés doivent être cohé-rents avec la philosophie de l’économie de marché etbien articulés autour d’un modèle bien examiné ettesté ailleurs. Les objectifs, tels que l’amélioration dela performance de l’industrie électrique, des prix plusbas, le choix du consommateur, la sécurité du réseau

électrique, la garantie d’approvisionnement et ledéveloppement du réseau sans répercussions envi-ronnementales négatives, peuvent être réalisés àl’intérieur d’un cadre réglementaire approprié et dela création d’un marché électrique qui fonctionneraitbien sous les nouvelles conditions des marchésconcurrentiels.

Les réformes structurelles en Afrique subsaha-rienne ne sont pas toutes des échecs. Certains pays,notamment le Cameroun et le Gabon, ont connu uncertain succès, mais encore là des problèmes majeursd’électrification et de sécurité d’approvisionnementpersistent. En effet, la privatisation de la Sonel(Société Nationale d’Électricité du Cameroun), en20015, a contribué à augmenter la capacité électriquedu pays, mais sans que les bénéfices d’investissementsadditionnels soient sentis par les consommateurs. Aucontraire, les pannes électriques se sont intensifiéeset les prix de l’électricité ont augmenté de 10 %depuis la privatisation. La compagnie américaineAES a payé 69 millions de dollars pour acquérir56 % des actions de la Sonel, en 2001, et elle aobtenu pleine responsabilité de la gestion de troissegments du marché, à savoir la production, letransport et la distribution de l’électricité pour unepériode de 20 ans. Avec un bas taux d’électrification,il n’est pas surprenant d’imaginer qu’une augmen-tation de la desserte électrique doit faire partie desclauses de son cahier de charges. En effet, l’objectifà atteindre était l’électrification d’un million d’abon-nés (le nombre total d’abonnés était de 400 000avant la privatisation). La sécheresse qui a suivi laprivatisation a fait en sorte que les réserves en eauont diminué rapidement et une pénurie électriques’en est suivie6. La privatisation n’a pas donné desincitatifs pour investir dans les sources alternativesde production électrique. La production thermiqueétant très coûteuse par rapport à la productionhydro-électrique, elle a été écartée des plans dedéveloppement des sources alternatives d’énergie.

Ac

te

s

14

Ve r s de nouve l l e s o rgan i sa t i ons du se c t eu r é l e c t r i que : l e s r é f o rmes , l e s a c t eu r s e t l e s e xpé r i enc es

4. C’était la Banque mondiale qui avait exigé la privatisationde Somelec. La privatisation devenait une condition sinequa non pour que la Banque mondiale accepte uneréduction de la dette de la Mauritanie sous la clause de« l’initiative de pays hautement endettés».

5. L’agence de réglementation, ARSEL, a été créée enjuin 1999.

6. Le Cameroun dépend entièrement des réserves en eau poursa production électrique. En effet, 90% de sa productionest d’origine hydro-électrique.

Apparemment, le Cameroun a besoin d’uninvestissement de 500 millions de dollars au coursdes cinq prochaines annés pour assurer le service auxabonnés actuels. Malgré ses efforts pour trouver dufinancement dans les marchés boursiers locaux etinternationaux, de toute évidence, l’AES sera inca-pable de mobiliser tous ces fonds. Il y a donc de plusen plus de questions concernant la capacité dusecteur privé de résoudre les problèmes de sous-investissement du secteur électrique dans les pays endéveloppement. À vrai dire, les besoins sont énormescar, d’une part, dans la plupart de ces pays, lademande pour l’électricité augmente à des rythmestrès élevés (de 5% à 9% par an) et, d’autre part, lesystème d’infrastructures laisse à désirer. Même si lesentreprises deviennent plus efficaces, diminuentleurs coûts de production et augmentent les prix, lesrevenus additionnels restent insuffisants pour investirdans le réseau. Ceci est dû au fait que les compagniesélectriques fonctionnaient, dans le régime précédent,comme un département dans la fonction publique.Les compagnies électriques comptaient trop d’em-ployés, et étaient la plupart du temps inefficaces,garantissant un travail à vie avec beaucoup decomplaisance.

Le Gabon a eu une expérience plus positive quele Cameroun, mais là aussi la situation n’est pasparfaite. Le plan de privatisation du Gabon étaitassez original. L’originalité résidait dans le fait qu’uncontrat de concession a été signé, en 1997, avec lacompagnie française Vivendi pour 51% des actionsde la SEEG (Société d’Énergie et d’Eau du Gabon).Le gouvernement vendait, du même coup, sa com-pagnie publique de distribution de l’eau et obligeaitVivendi à vendre les deux services à travers le paysdurant son contrat de concession (d’une durée de20 ans). Les subventions croisées ont été maintenueset la compagnie privée réalise la majorité de sesrevenus dans deux villes principales du Gabon(Libreville et Port-Gentil), et elle subventionne lereste du pays. La nouvelle entité est beaucoup plusproductive qu’avant, et elle est capable de réaliser deséconomies et de réduire ses coûts grâce au partagedes ressources. Cependant, les économies dans lescoûts ne se sont pas traduites nécessairement par desprix plus bas pour le consommateur et les investis-sements en infrastructure prévus dans 15 régionsisolées n’ont jamais été matérialisés, malgré qu’ilssoient écrits explicitement dans le cahier descharges7.

L es r é f o rmes du se c t eu r é l e c t r i que

Ac

te

s

15

Figure 1.5Évolution de la desserte en électricité au Gabon

Source : F. Ombanda, Réorganisation des sociétés de production et de distribution d’électricité en Afrique : 5 ans après la privatisation de laSociété d’énergie et d’eau du Gabon (SEEG), situation et enjeux de l’électricité au Gabon, Sommet de l’Énergie en Afrique, Dakar,5-6 novembre 2002 [http://www.ppiaf.org/Final%20Report%20Activity%20Pages/Energy%20Summit/pdf/24_Ombanda.pdf].

3 0002 5002 0001 5001 000

5000

140120100806040200b

ran

chem

ents

neu

fs

Ab

on

nés

act

ifs

en m

illie

rs

98 trim1 98 trim3 99 trim1 99 trim3 00 trim1 00 trim3 01 trim1 01 trim3

branchemets neufs abonnés

7. L’échéancier pour les investissements en infrastructure était l’an2000, mais les investissements en région n’ont pas été faits.

Néanmoins, la compagnie paie des généreuxdividendes tous les ans depuis sa privatisation. Ledividende a augmenté de 6,5% en 1998 à 20% en2000. La qualité du service a augmenté dans plu-sieurs régions urbaines. Par contre, la qualité duservice dans d’autres régions, particulièrement dansles régions rurales, a fait peu de progrès. Les régionsnon desservies avant la privatisation restent, dans lamajorité des cas, non desservies, malgré la privati-sation. Le coût pour étendre le service dans lesrégions étant très élevé, les compagnies privées,cherchant la rentabilité, ont tendance à se concentrerdans les marchés les plus lucratifs. La question poséeprécédemment, à savoir si les compagnies privéesseules sont en mesure de faire des investissements eninfrastructure, est pertinente, comme le cas duCameroun et celui du Gabon (et d’autres pays) ledémontrent clairement.

La figure 1.6 indique l’évolution tarifaire auGabon depuis la privatisation. Au moment de laprivatisation, les prix ont baissé de 17,25 %, pourcommencer ensuite à augmenter à peine un an plustard. Cette augmentation est principalement due àl’augmentation dans les prix d’intrants (augmen-tations salariales importantes, augmentations dansles prix du gaz et du mazout, etc.). Il est difficile,cependant, de savoir si la compagnie a réussi àréaliser des gains de productivité importants après saprivatisation et si elle aurait pu, grâce à ces gains,éviter les augmentations tarifaires. Il est par contrepossible de dire, sans prendre trop de risques, quel’augmentation généreuse des dividendes a pu se fairegrâce aux gains de productivité.

Ac

te

s

16

Ve r s de nouve l l e s o rgan i sa t i ons du se c t eu r é l e c t r i que : l e s r é f o rmes , l e s a c t eu r s e t l e s e xpé r i enc es

Figure 1.6Évolution des prix de l’électricité basse tension

Source : F. Ombanda, Réorganisation des sociétés de production et de distribution d’électricité en Afrique : 5 ans après la privatisation de laSociété d’énergie et d’eau du Gabon (SEEG), situation et enjeux de l’électricité au Gabon, Sommet de l’Énergie en Afrique, Dakar,5-6 novembre 2002 [http://www.ppiaf.org/Final%20Report%20Activity%20Pages/Energy%20Summit/pdf/24_Ombanda.pdf].

80

70

60

50

40

30

20

FCFA

cou

rant

s/kW

h

avr- juil- oct- janv- avr- juil- oct- janv- avr- juil- oct- janv- avr- 97 97 97 98 98 98 98 99 99 99 99 00 00

social 1 social 2 3 kW

juil- oct- janv- avr- juil- oct- janv- 00 00 01 01 01 01 02

Privatisation–17,25 %

prix du gaz+12 %

salaires+9 %

prix du gazole+14 %

prix du gazole+10 %

prix du gazole+10 %

La compagnie cherche l’équilibre entre la satis-faction des intérêts de ses clients et ceux de sesactionnaires. Cependant, pour faire une évaluationplus objective de la performance de l’entreprise, nousavons besoin de données sur une plus longuepériode. Il est trop tôt pour dire si le secteur élec-trique au Gabon pourrait échapper à ce qui s’estpassé dans les autres pays subsahariens ayant expéri-menté les réformes.

Conclusion et recommandationsÀ l’instar des pays industrialisés, les pays de l’Afriquesubsaharienne ont procédé à des réformes de leursecteur électrique relativement tard par rapport àd’autres pays en développement. Le choix du modèlejoue un rôle prépondérant dans la réussite des poli-tiques de restructuration et une réforme plus appro-fondie des institutions de chaque pays contribueradavantage au bon fonctionnement des secteursrestructurés.

L’industrie électrique de l’Afrique subsahariennesouffre d’un manque chronique de capacité. Lesproblèmes du secteur, tels que les pénuries d’élec-tricité, la mauvaise qualité du service, les faiblesniveaux de desserte, l’inadéquation des prix parrapport aux coûts de production et l’incapacité del’État de financer et de gérer ce secteur, ont contribuéà la recherche de solutions audacieuses pour l’Afrique,telles que la privatisation, les contrats de concessionet la gestion privée de l’opérateur historique. Laplupart des pays ont choisi le modèle I de restructu-ration du secteur électrique, mais cela a eu un succèsmitigé. Certains pays n’ont même pas réussi àprivatiser leur opérateur historique et d’autres, quiont fait des privatisations, se sont trouvés dans dessituations indésirables (faible taux d’électrificationmalgré la privatisation, prix plus élevés et pénuriesd’électricité persistantes).

Les entreprises privées doivent investir dessommes substantielles pour pallier les problèmesactuels du secteur, mais leur capacité de le faire estde plus en plus remise en question. Même dans le casdes pays qui ont connu un succès relatif (le Gabon,

par exemple), l’électrification rurale laisse à désireret, malgré la privatisation, l’investissement en infras-tructure promis est loin d’être réalisé. Une partici-pation de l’État ou d’une instance créée spécialementpour veiller à contrer les problèmes qui surgissentaprès la privatisation peut être nécessaire dans le casdes pays de l’Afrique subsaharienne.

BibliographieBrahmbhatt, M. et U. Dadush, «Disparities in Global

Integration», Finance and Development, Septembre1996.

Fare, R., Grosskopf, K. et Lovell, C. A., «The Measure-ment of Efficiency of Production», Studies inProductivity Analysis, Boston, Kluwer, 1985.

Girod, J., «Le développement énergétique en AfriqueSubsaharienne : après l’ère des réformes », IEPE/CNRS, 2000.

Hawdon, D., « Performance of Power Sectors inDeveloping Countries : A Study of Efficiency andWorld Bank Policy Using Data EnvelopmentAnalysis», 1996.

Newbery, D.M., Privatisation, Restructuring, andRegulation of Network Utilities, MIT Press,Cambridge, 1999.

Takata, Y., «Globalisation, Poverty and Inequality inSub-Saharan Africa : A Political EconomyAppraisal», OECD Development Centre, TechnicalPaper no 183, 2001.

Waddams, P., Bagdadioglun et Weyman-Jones, T.,«Efficiency and Ownership in Electricity Distribu-tion : A Non Parametric Model of the TurkishExperience», Energy Economics, no 18, 1996.

L es r é f o rmes du se c t eu r é l e c t r i que

Ac

te

s

17

Ac

te

s

19

IntroductionL’objectif de ce papier est de fournir un cadre d’inter-prétation des réformes électriques qui ont émergédans les pays francophones d’Afrique subsahariennepour la période allant de 1990 à 2002. Les pays fran-cophones d’Afrique subsaharienne ont progressive-ment engagé la réforme de leur industrie électriquerespective. La première expérience a été conduite parla Côte d’Ivoire en 1990. Ces premières réformes ontcherché, d’une part, à redéfinir l’action des Étatsdans le secteur et, d’autre part, à organiser l’inter-vention des acteurs privés. Depuis quelques années,les politiques sectorielles dans cette sous-régionvisent le renforcement de la coopération énergétique.La création de pools énergétiques intégrés, qui enconstituent le support, suggère un passage à unenouvelle génération des réformes.

Si une génération de réformes peut être identifiéeà travers l’adéquation entre la logique de modifica-tion des règles et les principaux objectifs recherchés,il apparaît que deux générations de réformes élec-triques se sont succédé dans les pays francophonesd’Afrique subsaharienne. La première génération acouvert la période allant de 1990 à 2002. Les trans-formations institutionnelles envisagées dans cecontexte ont eu pour particularité d’être limitées auxespaces nationaux respectifs. La seconde générationdes réformes, qu’on peut chronologiquement situeren 2002, s’inscrit davantage dans un espace sous-régional. Elle commence avec le lancement du pool

énergétique de la CEDEAO (créé en 1999), et sepoursuit avec l’accord signé en 2003 pour la créationdu Pool Énergétique d’Afrique centrale.

L’intérêt des pools énergétiques est d’envisagerl’optimisation du fonctionnement du secteur sur unespace géographique élargi. Les pools énergétiquesorganiseront les échanges d’électricité entre des parcsde centrales de composition différente. Ils permettront,premièrement, de tirer parti des coûts de productiondifférents et, deuxièmement, d’optimiser la program-mation des investissements. Toutefois, l’efficacité despools énergétiques sera déterminée par la réorgani-sation du secteur, héritée des réformes de premièregénération, toutes choses égales d’ailleurs. Le poidsimportant des industries électriques dans les économiesde la sous-région, notamment en termes d’emploi etd’investissement, suggère que les solutions organisa-tionnelles qui ont émergé l’ont fait en raison de leurfaisabilité. Il est donc nécessaire de s’intéresser auxlogiques de définition de ces solutions. C’est l’objectifde ce papier.