Ventaja sustentable - Cours de bourse en temps réel … · ($ en millones de dólares, excepto en...

92

Ventaja sustentable 2004

Transcript of Ventaja sustentable - Cours de bourse en temps réel … · ($ en millones de dólares, excepto en...

Ventaja sustentable

2004

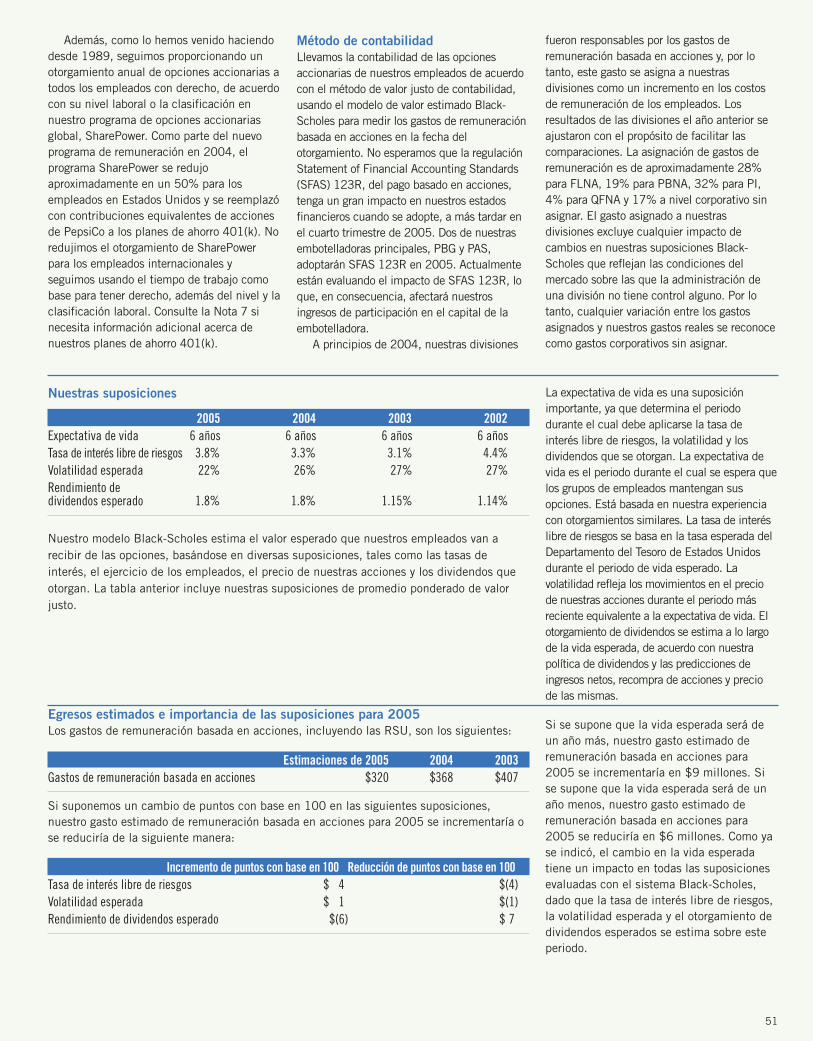

Puntos financieros importantesPepsiCo, Inc. y sus subsidiarias ($ en millones de dólares, excepto en las cantidades por acción; todaslas cantidades por acción suponen una dilución)

2004 2003 % cambio(a)

Resumen de operacionesIngresos totales netos $29,261 $26,971 8Utilidades de operación delas divisiones $6,098 $5,463 12Utilidades totales de operación $5,259 $4,781 10Ingreso neto(b) $4,004 $3,560 12Ganancias por acción(b) $2.32 $2.05 13Más informaciónFlujo de efectivo operativo de la administración(c) $3,705 $3,032 22Efectivo neto proporcionado por

actividades de operación $5,054 $4,328 17Gastos de capital $1,387 $1,345 3Recompra de acciones ordinarias $3,028 $1,929 57Dividendos pagados $1,329 $1,070 24Deuda a largo plazo $2,397 $1,702 41(a) Los cambios porcentuales anteriores y en el texto están basados en cantidades no

redondeadas.(b) No incluye ciertos beneficios fiscales ni cargos por deterioro y reestructuración. Véase la

página 88 para la conciliación del ingreso neto y las ganancias por acción con base en GAAP.(c) Incluye el impacto del gasto de capital neto. Véase también “Nuestra liquidez, recursos de

capital y posición financiera” en Discusión y análisis de la administración.

ContenidoEn la portada: Un carrito de compras rebosante denuestras 16 marcas que representan, cada una, más de milmillones de dólares de ventas al menudeo por año

Descripción general de PepsiCo . . . . . . . . . . . . . . . 1Preguntas y respuestas con el presidente del consejo deadministración . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2Frito-Lay North America . . . . . . . . . . . . . . . . . . . . . 8PepsiCo Beverages North America . . . . . . . . . . . . . . 10PepsiCo International . . . . . . . . . . . . . . . . . . . . . . . 14Quaker Foods North America . . . . . . . . . . . . . . . . . . 16Divisiones principales y funcionarios de la empresa . 18Consejo de administración de PepsiCo . . . . . . . . . . . 19Consejos consultivos

Consejo consultivo sobre temas afroamericanos . . 20Consejo consultivo sobre temas hispanos . . . . . . . 21Consejo consultivo sobre temas de saludy bienestar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Responsabilidad de la empresaVisión y estrategia . . . . . . . . . . . . . . . . . . . . . . . . . 24Carta del presidente del consejo de administración . 24Objetivos, valores y principios rectores . . . . . . . . . . 25Enfoque de sustentabilidad . . . . . . . . . . . . . . . . . . . 25Perfil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Estructura y sistemas de administración . . . . . . . . . 27Indicadores de rendimiento . . . . . . . . . . . . . . . . . . . 29Economía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Medio ambiente . . . . . . . . . . . . . . . . . . . . . . . . . . . 31Sociedad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Índice de lineamientos de la iniciativa de informes globales . . . . . . . . . . . . . . . . . . . . . . . . . 40Información de contacto . . . . . . . . . . . . . . . . . . . . . 40

Revisión financieraDiscusión y análisis de la administración y estadosfinancieros consolidados . . . . . . . . . . . . . . . . . . . . 41Negocio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Políticas fundamentales de contabilidad . . . . . . . . . 48Resultados financieros . . . . . . . . . . . . . . . . . . . . . . 54Estado de ingresos consolidado . . . . . . . . . . . . . . . 64Estado de flujos de efectivo consolidado . . . . . . . . . 65Balance consolidado . . . . . . . . . . . . . . . . . . . . . . . 66Estado consolidado de capital común de accionistas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67Notas de los estados financieros consolidados . . . . . 68Responsabilidad de la dirección en relación con los informes financieros . . . . . . . . . . . . . . . . . . . . . . . 84Informe de la administración sobre el control interno de los informes financieros . . . . . . . . . . . . . . . . . . . 85Informe del despacho de contadores públicos independiente y debidamente acreditado . . . . . . . . 86Información financiera seleccionada . . . . . . . . . . . 87Conciliación de información GAAP y de otro tipo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88Glosario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

Cuando se mencionan en este informe los términosmercado o participación del mercado, tanto los mercadoscomo la participación se definen en función de lasfuentes de la información, que son principalmenteInformation Resources, Inc. y ACNielsen. La informaciónde canal medido no incluye a Wal*Mart puesto queWal*Mart no informa del volumen a estos servicios.

Marcas sólidas

Productos innovadores

Excelentes sistemas de comercia-lización

CLIEN

TES

SOCIO

S

CONS

UMID

ORES

COMUNIDAD

PROVEEDORES INVERSIONIST

AS

GENTEGENTEGENTE

Tres grandes ventajas sustentables colocan a PepsiCo en unaposición muy favorable en sus operaciones en el mercado global.Y haciendo que todo marche sobre ruedas, está nuestra gente,extraordinariamente talentosa y dedicada.

1

2002

$1,464

2003

$1,467

2004

$1,526$458 $470 $475

2002 2003 2004

2002

$7,749

2003

$8,678

2004

$9,862

2002

$910

2003

$1,061

2004

$1,323

0

2000

4000

6000

8000

10000

2002

$7,200

2003

$7,733

2004

$8,313

2002

$1,485

2003

$1,690

2004

$1,911

PepsiCo International

PepsiCo Beverages North America

Frito-Lay North America

Quaker Foods North America34%5%

33%28%

22%

39%

8%

31%

PepsiCo International

PepsiCo Beverages North America

Frito-Lay North America

Quaker Foods North America

2003

$9,091

2002

$8,565

2004

$9,560

2002

$2,081

2003

$2,242

2004

$2,389

Frito-Lay North America

PepsiCo Beverages North America

PepsiCo International

Quaker Foods North America

Utilidadesoperativas de las divisionesTotal: $6,098

IngresosnetosTotal: $29,261

$ en millonesDescripción general de PepsiCo

Ingresos netos Utilidades operativas

Ingresos netos Utilidades operativas

Ingresos netos Utilidades operativas

Ingresos netos Utilidades operativas

2

El rendimiento de PepsiCo en 2004 fue sólido y conforme a las metastrazadas; hemos logrado avanzar de forma importante en nuestra visiónde liderazgo global en el ámbito de los alimentos y bebidas listos parael consumo. Su cartera de empresas y marcas líderes en todo el mundoobtuvo los resultados que se esperaban, ya que en todas las divisionesse generó crecimiento. • El volumen creció un 6%.• Los ingresos netos de las divisiones aumentaron un 8%.• Las utilidades operativas de las divisiones aumentaron un 12%.• La ganancia por acción se incrementó en 13%.* • El rendimiento total para los accionistas creció un 14%, en

comparación con un 11% del índice S&P.• Las acciones de PepsiCo aumentaron un 12%, en

comparación con un 9% del índice S&P.• El flujo de efectivo de las operaciones fue de $5,100 millones de

dólares y el flujo de efectivo operativo de la administración fuesuperior a $3,700 millones de dólares.

No cabe duda que este desempeño nos llena de orgullo, aunquesabemos que nuestros accionistas siempre tienen en mente elfuturo. Dados los antecedentes de crecimiento constante dePepsiCo, una de las preguntas más comunes que nos hacen es:

¿Cómo lograrán mantener el crecimiento?La respuesta es: aprovechando nuestros puntos fuertes que nos hacencompetitivos e invirtiendo en ellos con miras a crear valor de más largoplazo. A primera vista, puede parecer un enfoque simplista, pero ésta es laexplicación completa.

PepsiCo cuenta con tres ventajas clave: 1. marcas sólidas y reconocidas, 2. la capacidad comprobada de innovar y crear productos

diferenciados y finalmente, 3. excelentes sistemas de comercialización.

Lo que hace que todo esto funcione es la gente de PepsiCo,extraordinariamente talentosa y dedicada.

Si tomamos estas ventajas competitivas e invertimos en ellas dólaresgenerados por el crecimiento de las líneas principales y por las iniciativas deahorro de costos, podemos sustentar un ciclo de valor para nuestrosaccionistas.

En esencia, invertir en innovación contribuye al fortalecimiento denuestras marcas, lo que a su vez genera crecimiento de las líneasprincipales. Los dólares provenientes de este crecimiento de las líneasprincipales se reinvierten de manera estratégica en nuevos productos y otrasinnovaciones, además de proyectos de ahorro de costos, con lo que el ciclocontinúa.

Su ciclo de reinversión se basa en su capacidad dereforzar las marcas. ¿Están las marcas de PepsiCo a laaltura del reto?Sí. Con 16 marcas, cada una de las cuales genera más de mil millonesde dólares al año de ventas al menudeo, y muchas más que van en lamisma dirección, contamos con grandes marcas tipo “icono global” queson ideales para el mercado de los productos listos para el consumo.Constantemente diferenciamos estas marcas en el mercado en relacióncon los ingredientes y en términos de la nutriología, empaque yprocesamiento de los productos. Además, creamos puntos dediferenciación con soluciones de mercado en nuestro entorno minorista,para atraer a los consumidores, que son quienes a fin de cuentascompran nuestros productos.

Tenemos más de estas marcas que son “iconos globales” quecualquier otra empresa de alimentos y bebidas en el mundo, y seguimosagregando nuevos productos a la cartera por medio de innovacionesinternas en combinación con adquisiciones menores incorporadas ennuestros negocios internacionales.

Estimados accionistas:

6%8%

13% 14%

30%

12%

Volumen Ingresosnetos de lasdivisiones

Utilidadesoperativas de las

divisiones

Rendimientototal para losaccionistas

Ganancia poracción*

Rendimientodel capitalinvertido

Steve ReinemundPresidente del consejo de administración y directorgeneral

* Véase la página 88

Datos de 2004

3

¿Cómo invierten en las marcas de PepsiCo y cómo lasdiferencian?Lo hacemos de muchas formas, que incluyen estrategias depublicidad y comercialización. Considero que la innovación es laopción que tiene un mayor impacto. La innovación es fundamentalen toda empresa exitosa de productos para el consumidor. Nuestraorganización está estructurada de modo que pueda capturar lasexperiencias y comentarios de los consumidores y de los clientes ominoristas también. Para fines estratégicos, clasificamos lainnovación de tres formas. La innovación “tipo A” es la quellamamos “close-in”, es decir, ideas como nuevos sabores deproductos existentes.

La innovación “tipo B” está representada en nuevos productosque incorporan beneficios adicionales o satisfacen preferenciasespecíficas de los consumidores, aunque por lo general dentro de lasmarcas existentes. Por ejemplo, las frituras de tortilla TostitosScoops, las papas Lay’s Stax o las bebidas Tropicana Light’n Healthyson productos que contribuyen más al crecimiento del negocio quelos del tipo A.

La innovación “tipo C” se centra en nuevas plataformas, como laentrega de productos fríos directamente en la tienda; o bien, productostotalmente nuevos, como Quaker Milk Chillers y Tropicana FruitIntegrity, que ofrece una ración de fruta en un nuevo y atractivo formatotipo snack. Estos productos son en su mayor parte incrementales, yhemos centralizado nuestras actividades de investigación y desarrollo eneste tipo de innovación con el fin de concentrar nuestros recursos en eldesarrollo de ideas realmente grandes.

Nuestro objetivo es incorporar más innovaciones tipo B y tipo Cen nuestros proyectos. De esta forma, tal vez tengamos menosproductos nuevos cada año, pero una mayor parte de los ingresosde nuestros nuevos productos serán incrementales. Esto ya ocurreen Frito-Lay, con productos como las papas Lay’s Stax.

En lo referente a las bebidas, hemos determinado que losproductos “in-and-out” o “de entrada por salida” (con disponibilidadlimitada de tiempo) pueden crear muchas expectativas y un volumenincremental en un periodo fijo. Estos productos son relativamentefáciles de desarrollar y trabajamos estrechamente con nuestros sociosde las embotelladoras para la comercialización oportuna. Por ejemplo,en 2004 introdujimos Mountain Dew Pitch Black justo cuandoMountain Dew LiveWire estaba perdiendo fuerza. Posteriormenteintrodujimos Pepsi Holiday Spice para la temporada de fin de año.Todo esto ha contribuido a diferenciar nuestras marcas.

Hasta ahora se ha mencionado la innovación en términosde las marcas. ¿Hay alguna otra forma en la que esténinnovando?

Estamosinnovando enformas que vanmás allá de lasideastradicionales demarcas. Porejemplo, en elárea de la salud yel bienestarvemos unaoportunidad paraser parte activa dela solución.Hemos mejoradoel contenidonutritivo denuestrosproductos

existentes al tomar medidas relevantes como la eliminación de grasashidrogenadas de nuestras papas Frito-Lay, la reducción de grasassaturadas en las papas Walkers y la reducción de azúcar en algunosproductos de alimentos y bebidas en Estados Unidos y otrosmercados. Hemos desarrollado también nuevos productos queofrecen beneficios más tangibles para la salud, como Quaker TakeHeart Oatmeal, que puede ayudar a reducir el colesterol y a mantenerla presión arterial en niveles normales, dos importantes factores paramantener sano el sistema cardiovascular. La línea de jugos denaranja fortificados Tropicana Pure Premium es otro ejemplo notable.Reforzamos además la línea de snacks de Quaker con productoscomo frituras de soya y productos en barras nuevos o mejorados.

En 2005 aumentaremos nuestra cartera de bebidas coninnovaciones en los refrescos carbonatados de dieta. Agregaremostambién una nueva línea de Gatorade Endurance Formula y aguasAquafina con sabor en variedades carbonatadas y sin gas. En loreferente a los snacks, volveremos a lanzar al mercado versionesLight de nuestras frituras, con contenido reducido de calorías ygrasas.

Con un logotipo genérico que identifica más de 100 productos denuestra cartera, hemos desarrollado la nueva marca Smart Spot enEstados Unidos y Canadá. El símbolo Smart Spot permite a losconsumidores identificar los productos que contribuyen a llevar unestilo de vida más saludable. El programa Smart Spot se basa en estudiosde alto nivel realizados en Estados Unidos por organismos como Foodand Drug Administration (FDA) y National Academy of Sciences(NAS).

Con un incremento en el ingreso que prácticamente duplica el delos productos fun-for-you, los productos Smart Spot son los demayor crecimiento en nuestra cartera de Estados Unidos. Estaestrategia de mercado concilia intereses públicos y empresariales,por lo que se pretende coadyuvar a su crecimiento por medio decampañas de salud y bienestar centradas en el equilibrio energético.

¿Qué significa centrar las iniciativas de salud y bienestarde PepsiCo en el concepto de “equilibrio energético”?Equilibrio energético es un concepto que induce a los consumidoresa llevar un control entre las calorías ingeridas y las calorías quemadasen actividades físicas o deportivas. Estamos invirtiendo en solucionesque abarquen los dos casos. Nuestro cometido es lograr que más dela mitad de los ingresos generados por nuevos productos en EstadosUnidos provengan de la línea Smart Spot; por el momento, loscálculos indican que lograremos sobrepasar significativamente dichoobjetivo. Con las ventajas que ofrece este nuevo enfoque, estamosrealizando esfuerzos para introducir esta línea de productos en todoslos mercados mundiales.

Estamos convencidos de que también tenemos la capacidad paraimplementar este concepto en el área de las actividades físicas ydeportivas. En la actualidad somos patrocinadores oficiales deAmerica on the Move, un programa a nivel nacional diseñado paraque todas las personas puedan alcanzar un mejor equilibrio energéticomediante caminatas diarias de más de 2,000 pasos y la reducción de100 calorías por día. Se ha comprobado su eficacia y prácticamentecualquier persona puede empezar con un estilo de vida más saludablemediante cambios de hábitos muy simples. Estamos financiandotambién otros proyectos de iniciativas de actividades con la YMCA y,programas de investigación, como el de Gatorade en asociación con laEscuela de Salud Pública de la Universidad de Carolina del Norte parala prevención de la obesidad infantil.

$3,032

$3,705

2003 2004

$2.05

$2.32

2003 2004

* Véase la página 88 ** Véase la página 62

Ganancia poracción*

Flujo de efectivooperativode laadministración ** $ en millones

4

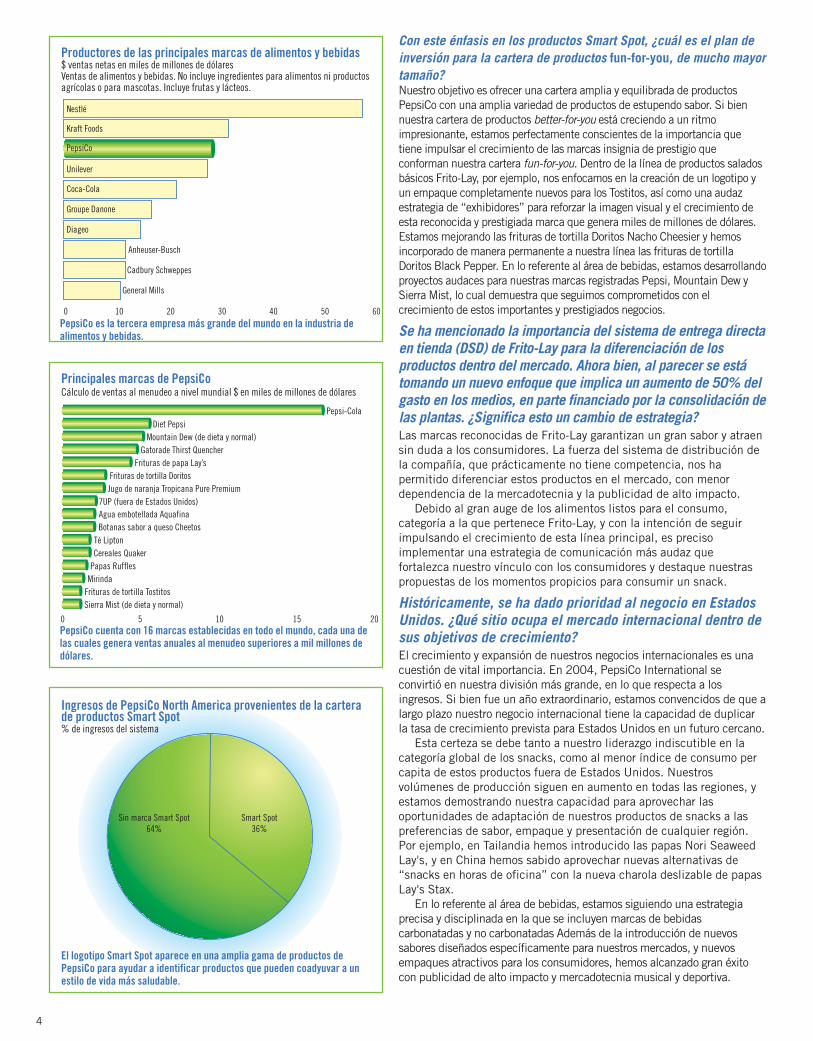

0 10 20 30 40 50 60

PepsiCo

Kraft Foods

Nestlé

Groupe Danone

Coca-Cola

Unilever

Diageo

Anheuser-Busch

Cadbury Schweppes

General Mills

Con este énfasis en los productos Smart Spot, ¿cuál es el plan deinversión para la cartera de productos fun-for-you, de mucho mayortamaño?Nuestro objetivo es ofrecer una cartera amplia y equilibrada de productosPepsiCo con una amplia variedad de productos de estupendo sabor. Si biennuestra cartera de productos better-for-you está creciendo a un ritmoimpresionante, estamos perfectamente conscientes de la importancia quetiene impulsar el crecimiento de las marcas insignia de prestigio queconforman nuestra cartera fun-for-you. Dentro de la línea de productos saladosbásicos Frito-Lay, por ejemplo, nos enfocamos en la creación de un logotipo yun empaque completamente nuevos para los Tostitos, así como una audazestrategia de “exhibidores” para reforzar la imagen visual y el crecimiento deesta reconocida y prestigiada marca que genera miles de millones de dólares.Estamos mejorando las frituras de tortilla Doritos Nacho Cheesier y hemosincorporado de manera permanente a nuestra línea las frituras de tortillaDoritos Black Pepper. En lo referente al área de bebidas, estamos desarrollandoproyectos audaces para nuestras marcas registradas Pepsi, Mountain Dew ySierra Mist, lo cual demuestra que seguimos comprometidos con elcrecimiento de estos importantes y prestigiados negocios.

Se ha mencionado la importancia del sistema de entrega directaen tienda (DSD) de Frito-Lay para la diferenciación de losproductos dentro del mercado. Ahora bien, al parecer se estátomando un nuevo enfoque que implica un aumento de 50% delgasto en los medios, en parte financiado por la consolidación delas plantas. ¿Significa esto un cambio de estrategia?Las marcas reconocidas de Frito-Lay garantizan un gran sabor y atraensin duda a los consumidores. La fuerza del sistema de distribución dela compañía, que prácticamente no tiene competencia, nos hapermitido diferenciar estos productos en el mercado, con menordependencia de la mercadotecnia y la publicidad de alto impacto.

Debido al gran auge de los alimentos listos para el consumo,categoría a la que pertenece Frito-Lay, y con la intención de seguirimpulsando el crecimiento de esta línea principal, es precisoimplementar una estrategia de comunicación más audaz quefortalezca nuestro vínculo con los consumidores y destaque nuestraspropuestas de los momentos propicios para consumir un snack.

Históricamente, se ha dado prioridad al negocio en EstadosUnidos. ¿Qué sitio ocupa el mercado internacional dentro desus objetivos de crecimiento?El crecimiento y expansión de nuestros negocios internacionales es unacuestión de vital importancia. En 2004, PepsiCo International seconvirtió en nuestra división más grande, en lo que respecta a losingresos. Si bien fue un año extraordinario, estamos convencidos de que alargo plazo nuestro negocio internacional tiene la capacidad de duplicarla tasa de crecimiento prevista para Estados Unidos en un futuro cercano.

Esta certeza se debe tanto a nuestro liderazgo indiscutible en lacategoría global de los snacks, como al menor índice de consumo percapita de estos productos fuera de Estados Unidos. Nuestrosvolúmenes de producción siguen en aumento en todas las regiones, yestamos demostrando nuestra capacidad para aprovechar lasoportunidades de adaptación de nuestros productos de snacks a laspreferencias de sabor, empaque y presentación de cualquier región.Por ejemplo, en Tailandia hemos introducido las papas Nori SeaweedLay's, y en China hemos sabido aprovechar nuevas alternativas de“snacks en horas de oficina” con la nueva charola deslizable de papasLay's Stax.

En lo referente al área de bebidas, estamos siguiendo una estrategiaprecisa y disciplinada en la que se incluyen marcas de bebidascarbonatadas y no carbonatadas Además de la introducción de nuevossabores diseñados específicamente para nuestros mercados, y nuevosempaques atractivos para los consumidores, hemos alcanzado gran éxitocon publicidad de alto impacto y mercadotecnia musical y deportiva.

Pepsi-Cola

Mountain Dew (de dieta y normal)Diet Pepsi

Gatorade Thirst QuencherFrituras de papa Lay’s

Té Lipton

Jugo de naranja Tropicana Pure PremiumFrituras de tortilla Doritos

7UP (fuera de Estados Unidos)Agua embotellada AquafinaBotanas sabor a queso Cheetos

Cereales QuakerPapas Ruffles

MirindaFrituras de tortilla TostitosSierra Mist (de dieta y normal)

0 5 10 15 20

Principales marcas de PepsiCoCálculo de ventas al menudeo a nivel mundial $ en miles de millones de dólares

PepsiCo cuenta con 16 marcas establecidas en todo el mundo, cada una delas cuales genera ventas anuales al menudeo superiores a mil millones dedólares.

Productores de las principales marcas de alimentos y bebidas$ ventas netas en miles de millones de dólaresVentas de alimentos y bebidas. No incluye ingredientes para alimentos ni productosagrícolas o para mascotas. Incluye frutas y lácteos.

Sin marca Smart Spot64%

Smart Spot36%

Ingresos de PepsiCo North America provenientes de la carterade productos Smart Spot% de ingresos del sistema

El logotipo Smart Spot aparece en una amplia gama de productos dePepsiCo para ayudar a identificar productos que pueden coadyuvar a unestilo de vida más saludable.

PepsiCo es la tercera empresa más grande del mundo en la industria dealimentos y bebidas.

5

Con el respaldo de nuestra cartera flexible, contamos conprogramas de productividad global en constante crecimiento, así comocon equipos de trabajo expertos, versátiles y talentosos desde la líneade producción hasta los altos mandos administrativos. La combinaciónde todos estos elementos nos permite tener gran confianza en nuestrosnegocios internacionales y en su capacidad de lograr el máximodesempeño.

Volviendo al asunto del crecimiento sostenido, se hanmencionado los eficaces sistemas de comercializacióncomo una ventaja competitiva. ¿Qué significa esto?Es indiscutible que PepsiCo cuenta con mayor diversidad de sistemasde distribución que cualquier otra empresa de productos alconsumidor, entre los que se incluyen la distribución directa entiendas (DSD) de Frito-Lay y de nuestros socios embotelladores, ladistribución en almacenes de productos Quaker y la distribución enalmacenes y DSD de productos fríos de Tropicana.

El alcance y magnitud de estos sistemas ofrecen una considerableeficiencia de costos y operaciones para generar valor.

Nuestros sistemas de distribución entregan al consumidor productosfrescos y de calidad, generan flujo de efectivo para nuestros clientesminoristas y generan valor económico para PepsiCo. Nuestros productosresponden muy bien a la comercialización y debemos reabastecerloscon frecuencia porque se venden rápidamente. Con el trabajo deentrega de productos y su reabastecimiento en los anaqueles a cargo denuestros asociados de DSD, ofrecemos a nuestros minoristas un ahorrode tiempo y dinero en estas labores, con la ventaja de asegurar quenuestros productos estén frescos, disponibles y en exhibición.

Se ha referido a Power of One de PepsiCo como unacapacidad competitiva. ¿Podría mencionar algunos ejemplosde las ventajas que Power of One ofrece a los minoristas? Power of One refleja en realidad la capacidad que tiene PepsiCo en elmanejo de todos sus productos, servicios y habilidades en beneficio denuestros socios minoristas. Ya sea que se trate de una promociónconjunta de Pepsi y Frito-Lay para el juego dominical del Super Bowl, deun atractivo “paquete para el desayuno” integrado por las marcasQuaker y Tropicana, de la creación de una unidad de servicio compartidopara el apoyo de nuestros negocios en México, o de una combinación deproductos de la línea Smart Spot que contribuyen a un estilo de vidamás saludable, la idea central es unir la fuerza de nuestras marcas ynegocios para el desarrollo de soluciones diseñadas específicamentepara los consumidores. En consecuencia, estas acciones a su vezgeneran crecimiento incremental para todos los involucrados.

Consideramos que ésta es una estrategia clave para la generaciónde crecimiento, y seguiremos invirtiendo en recursos como equipos detrabajo integrados para clientes, sondeos de las experiencias yopiniones de los consumidores, así como en la creación de solucionescon diseños específicos que coadyuven a generar crecimiento.

El crecimiento del volumen al menudeo parece estardisminuyendo en algunos canales, como los supermercados,mientras que en otros canales como los de gran formato y dedescuento parece acelerarse. ¿De qué manera afecta estasituación a PepsiCo?Es evidente la importancia que tiene para nosotros estar bienrepresentados en todos los canales. Al igual que todas las empresas deproductos al consumidor, nos hemos beneficiado del crecimiento decomercializadores masivos, clubes y tiendas de productos con preciosreducidos. A la vez, seguimos con el firme compromiso de trabajarestrechamente con nuestros socios de supermercados para ayudarlos acrecer.

-500 -400 -300 -200 -100 0 100 200 300

Principales productos que contribuyen al crecimiento en lossupermercados de Estados UnidosVentas al menudeo en millones de dólares 2002-2004: Empresas más grandes

PepsiCo22%

Kraft Foods 7%

Coca-Cola12%

Todas las demás59%

Ventas de alimentos y bebidas listos para consumir en EstadosUnidos% total de ventas en dólares

PepsiCo es la empresa más importante de alimentos y bebidas listos paraconsumir en Estados Unidos.

0 500 1000 1500 2000

Mountain Dew

Frituras de papa Lay’sEnsalada Fresh Express

Carnes frías Oscar Mayer

GatoradeSopa Campbell’s

Diet Coke

Tropicana Pure Premium Juice

Pepsi-Cola

Coca-Cola

Ensalada Dole Fresh Cut

Diet Pepsi

Frituras de tortilla Doritos

Principales marcas de alimentos en los supermercados deEstados UnidosCálculo de ventas al menudeo $ en millones de dólares. No incluye bebidasalcohólicas.

Siete marcas de PepsiCo están entre las marcas de alimentos y bebidasmás vendidas en los supermercados de Estados Unidos. No hay ningunaotra empresa que se compare.

Entre las empresas que más venden en supermercados, los productos dePepsiCo contribuyeron más al crecimiento de las ventas que todos loscinco competidores principales.

6

Proceso de transformación del negocio (BPT)

El objetivo de BPT es facilitar al máximo las transaccionescomerciales con PepsiCo para nuestros clientes minoristas,nuestros proveedores y en última instancia, para losconsumidores, que son los que compran nuestros productos parallevarlos a casa. Para lograr este fin, debemos vincular másestrechamente los negocios, la gente y la información en elámbito de PepsiCo.

Ventajas de BPTNos estamos concentrando en varias áreas clave que se veránbeneficiadas por BPT:• Comentarios de los clientes: Recopilaremos mejores opiniones

y comentarios estratégicos, de comportamiento y decomercialización para fomentar el crecimiento y las ventas.

• Adquisiciones: Incrementaremos los ingresos y reduciremos loscostos mediante la optimización de las compras y garantizandoque siempre estén disponibles nuestros productos.

• Cadena de suministros hacia los distribuidores: Haremos llegara un nuevo nivel la capacidad única de entrega de PepsiCo almover los productos con más rapidez y un menor costo desdelas instalaciones de producción hasta los puntos de venta almenudeo.

• Finanzas: Daremos una respuesta más oportuna y específica alos mercados y a nuestros clientes gracias a los sistemas yprocesos de información financiera más sensibles alimentadospor una base de datos única en tiempo real que cubre todasnuestras divisiones.

• Operaciones: Mediante una vinculación más efectiva de nuestra gente, nuestras operaciones internas, nuestros datos e información, podremos responder con mayor rapidez y compartir la información de manera más oportuna.

¿Por qué se necesita BPT?En años recientes se han realizado grandes cambios enPepsiCo. Tropicana Products, The Quaker Oats Company, queincluye Gatorade, y las bebidas SoBe han pasado a ser partede la familia PepsiCo. Estas empresas tenían sus propiossistemas y procesos. Por ejemplo, cada una de ellas tenía unaforma diferente de facturar al mismo minorista. Comoresultado de ello, los clientes reciben varias facturas, lo queimplica más trabajo y una mayor complejidad. BPTconsolidará nuestro sistema de facturación.

El mercado también ha evolucionado. Los minoristas seestán consolidando, y exigen a los productores una mayoreficiencia y valor. Las preferencias de los consumidorespueden variar de la noche a la mañana y hay un crecienteinterés en una mayor gama de productos. Para satisfacer estasnecesidades se requieren sistemas rápidos y confiables quegaranticen la adquisición de las materias primas necesarias,la producción de la cantidad adecuada de productos y ladistribución rápida y eficaz.

Cuando esté terminado, BPT simplificará y mejoraránuestros procesos. El resultado final será que en PepsiCo:• Se facilitará el trabajo de los clientes con nosotros.• Se facilitará el trabajo de los empleados.

Y todo ello podrá hacer posible un rendimiento más sólido.

La consolidación de minoristas ha hecho que la importancia denuestra iniciativa Power of One vaya en aumento. Podemos abordar anuestros minoristas desde la perspectiva de un socio con la fuerzanecesaria para apoyar sus objetivos de crecimiento. A fin de cuentas,es importante asegurarnos de que contamos con los productos ytamaños de empaque correctos y precios competitivos en cada canalque maximicen el crecimiento de todos.

Los precios constituyen un elemento clave en nuestra oferta deproductos. Los consumidores exigen valor, lo cual significaespecíficamente precios bajos, de manera que no podemos dependerdel incremento de los precios para el crecimiento de los ingresos. Poresta razón, nuestro enfoque en la innovación, en el compromiso pormejorar la mezcla de productos y, sobre todo, en ofrecer solucionesdiseñadas específicamente para los minoristas, constituye la clavepara el crecimiento de PepsiCo y de nuestros clientes minoristas.

¿Cómo aseguran la capacidad para atender todos losrequerimientos de inversión de marcas y productos y de lossistemas de comercialización?En resumidas cuentas, estamos hablando de la gente, que finalmenteconstituye nuestra fuente real y más confiable para la ventaja competitiva.Por ello, continuamos invirtiendo en nuestra gente.

Uno de los puntos fuertes que Wall Street ha reconocido enPepsiCo es nuestra capacidad para la formación de talentos dentro dela empresa, en especial para los puestos de más alto nivel. Creo queesto es reflejo del énfasis que ponemos en las personas.

Nos entusiasma trabajar en la formación de líderes, de modo queno dudamos en ofrecer la capacitación, los instrumentos y laexperiencia necesarios que en un futuro nos permitan contar conmuchas alternativas. Sin embargo, el desarrollo de este tipo derespaldo laboral nos exige tener un amplio espectro de recursoshumanos.

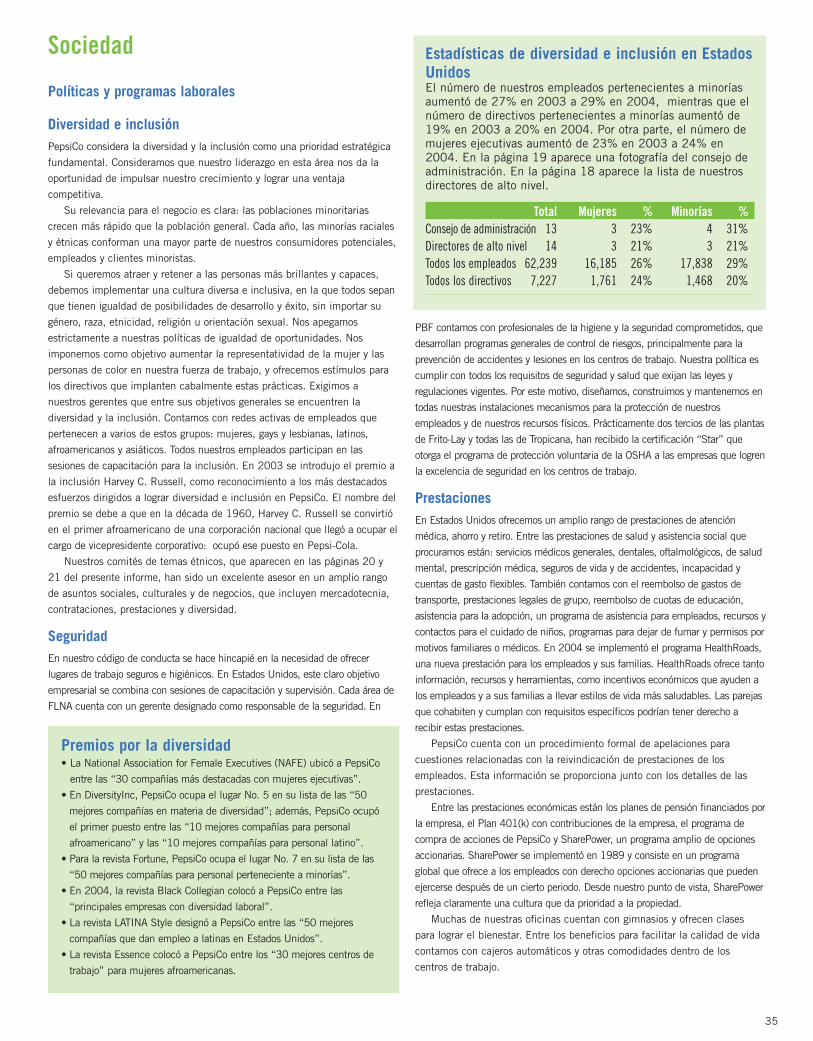

Por esta razón, nuestro enfoque en la diversidad e inclusiónconstituye un paso estratégico en el impulso de nuestro negocio. Comoempresa líder de productos al consumidor, ponemos todo nuestroempeño en contratar una fuerza laboral diversificada que nos permitaatender nuestras múltiples exigencias de consumo. A eso nos referimoscon diversidad. Otro aspecto de igual importancia es asegurar lacreación de un entorno propicio en el que todos puedan desplegar sumáximo potencial en la propuesta de ideas novedosas; a esto nosreferimos con inclusión.

Confiamos en la capacidad de nuestros líderes de PepsiCo paracrear y mantener una fuerza de trabajo diversificada y participativa, yrecompensamos su trabajo. Los avances son claros. En los dos últimosaños hemos preparado a 11,000 empleados en un programa dediversidad e inclusión de primer nivel, y a más de 6,000 en otro deinclusión de segundo nivel. Nuestras continuas evaluaciones internasdel comportamiento en materia de diversidad y participación denuestros empleados en la esfera administrativa demuestra que hemosacertado en el camino.

Sabemos que la diversidad y la inclusión fueron de granimportancia para nuestro crecimiento de 2004. El desarrollo denuevos sabores, las promociones y la publicidad se enriquecieron conlos puntos de vista ofrecidos por todos nuestros empleados. El éxitoalcanzado confirma que vamos por el camino correcto y refuerzanuestro compromiso con esta estrategia clave para generarcrecimiento. Estamos conscientes de que la diversidad y la inclusiónconforman un arduo camino, un verdadero maratón; pero seguiremosinvirtiendo en esta dirección para obtener de ella sus máximosbeneficios.

Con este enfoque en la diversidad y la inclusión para eldesarrollo de marcas y capacidades de mercadotecnia¿cómo repartirán la inversión?Parte de la inversión proviene del crecimiento de las líneas

7

principales, y otra parte de iniciativas productivas de todo elmundo. Ya sea para la cadena de suministros de fabricación, laadquisición de bienes y servicios o para mejoras en la eficiencia delgasto en la comercialización y los medios, PepsiCo cuenta concentenares de programas productivos en desarrollo a los que puederecurrir.

Consideramos que estas medidas de control de costos sonfundamentales para fortalecer nuestras marcas e innovar, lo que asu vez genera crecimiento de las líneas principales que podemosusar para financiar futuros proyectos productivos. De esta manerase sustenta el ciclo de valor antes referido, cuya flexibilidad nospermite alcanzar el objetivo de obtener ganancias de miles demillones de dólares. A su vez, nos permite devolver efectivo anuestros accionistas por medio del programa de recompra deacciones y pago de dividendos, que en 2004 tuvo un incremento de44% autorizado por el consejo de administración de PepsiCo.

¿Qué es “Business Process Transformation” (BPT) y de quémanera contribuye al negocio? Business Process Transformation (BPT) o Proceso de transformacióndel negocio, es el proyecto planificado dirigido a mejorar laeficiencia y generar crecimiento a futuro en PepsiCo. Incluye eltrabajo de consolidación física o interconexión de las principalesfunciones empresariales que nos permitirá sacar provecho del grantamaño de nuestro negocio. También incluye el cambio de una seriede procedimientos en nuestras actividades fundamentales que seránrespaldadas con aplicaciones tecnológicas comunes. Por último, loque se busca es integrar todos nuestros sistemas para que lainformación pueda fluir libremente de uno a otro. La instalación deSAP, sistema de proceso de datos que integrará todos los sistemas yprocesos de PepsiCo, es el punto de convergencia de todos estosesfuerzos. En la actualidad, un equipo especializado se encuentratrabajando en la implementación del proyecto de largo plazo de BPT.

Es evidente que este proyecto requiere financiamiento, peroprecisamente este tipo de iniciativas diseñadas para mejorar laeficiencia son las que permitirán la reinversión en nuestro negocioen los años venideros.

En el momento en que BPT se haya implementado porcompleto, tendremos flexibilidad en todo lo que hagamos. Unmejor control en nuestra cadena de suministros facilitaránotablemente la modificación de cualquier producto. Lograremostambién mayor precisión en nuestras operaciones, lo cual evitarálos constantes trabajos de revisión. Alcanzaremos un mayor nivel deeficiencia y coherencia con costos más reducidos por medio deprocesos comunes y una capacidad ampliada en el área desistemas, a través de una imagen única presentada al cliente.Contaremos con visibilidad de la información, de extremo a extremoy en tiempo real, para aprovecharla como una verdaderaherramienta estratégica. Finalmente, gracias a la plataforma comúnde sistemas, podremos crecer más rápido y absorber sin problemaslos nuevos negocios.

PepsiCo tiene muchas metas que alcanzar. ¿Cómo selogra el balance de las necesidades presentes y futurassin tener que claudicar en nada?Nuevamente, todo se reduce a la gente y los valores querepresentan. En el informe anual del año pasado el tema fue“crecimiento y confianza”. Enfatizamos la importancia delcrecimiento como es debido, como una entidad corporativaresponsable. Esta sigue siendo nuestra política.

Por ejemplo, continuamos haciendo avances en materia desustentabilidad y administración ambiental. Nuevamente pido a losaccionistas que lean el informe de responsabilidad socialcorporativa que forma parte de esta publicación. Es tambiénimportante destacar que seguimos invirtiendo mucho tiempo y

esfuerzo para reforzar los valores de PepsiCo que nos permitiráncrecer de forma correcta en el futuro. Sigue en pie nuestrocompromiso de crecimiento sostenido, con gente responsable queactúa siguiendo estos lineamientos y generando confianza.

Estamos enfocándonos en lo que sabemos hacer e invertimos enesta capacidad para generar valor en el presente y en el futuro, y lomás importante es que lo estamos haciendo de forma responsable.Nuestros accionistas exigen este tipo de crecimiento responsable ycualquier otro compromiso resultaría inaceptable, tanto para elloscomo para nosotros en PepsiCo.

Steve S ReinemundPresidente del consejo de administración y director general

Agradecimiento Al BruEn septiembre de 2004 anunciamos que Al Bru, Presidente delconsejo de administración y director general de Frito-Lay NorthAmerica, se retiraría después de haber trabajado 28 años en laempresa. Tras haber estado al frente de la división desde 1999y haber encabezado antes de eso el negocio de Sabritas enMéxico, Al Bru siguió siendo vicepresidente de PepsiCo hastafebrero de 2005.

Tuvo a su cargo dos de las divisiones más grandes y másdinámicas de PepsiCo. Consolidó una fuerte cartera de marcasen México y posteriormente generó mayores volúmenes,ganancias y crecimiento de la participación en el mercado deFrito-Lay North America. Ha sido un líder activo de nuestroconsejo consultivo sobre temas hispanos y ha representadoconstantemente a PepsiCo en la comunidad. Ha sido una granfuente inspiración para mí y para muchos otros que valoran suexperiencia, conocimientos y amistad. Al Bru es un apasionadode PepsiCo, y hemos tenido la suerte de contar con un lídercomo él durante tantos años.

A nombre de toda la familia PepsiCo, le extiendo nuestrosincero agradecimiento por toda una vida al servicio de laempresa.

Frank RainesTambién es hora de decir adiós a Frank Raines, que haanunciado que no se postulará para la reelección del consejo deadministración en 2005. Frank ha sido director activo ypresidente de nuestro comité de auditoría. Como resultado de suliderazgo, estamos bien posicionados para enfrentar los retossiempre cambiantes de nuestro negocio. Somos afortunados porhaber contado con su ayuda. Fue elegido en 1999 comomiembro del consejo y cada año a partir de entonces la inmensamayoría de nuestros accionistas lo ha reelegido. Extrañaremossus sabios consejos.

-SSR

Otros48%

PepsiCo15%

Marca propia7%

Master Foods4%

Hershey6%

General Mills2%

Kraft Foods12%

Kellogg 5%

Procter & Gamble1%

Frito-Lay North America demostró la fortaleza de nuestrasmarcas líderes en la industria, los proyectos innovadores y

los sistemas de comercialización flexibles con un añomás de resultados notables que han sentado las bases

para el crecimiento futuro.

Marcas sólidasFLNA es el líder en las principales categorías en las quecompetimos: frituras de papa con Lay’s y Ruffles; frituras

de tortilla con Tostitos y Doritos; snacks porextrusión con Cheetos; frituras de

maíz con Fritos; frituras multigranocon Sun Chips; y pretzels conRold Gold. Y con una ampliacartera de productos queabarca desde frituras y barrasde granola hasta dips, salsas,nueces y semillas, resulta obvio

que nuestra gama de productosatrae a un amplio espectro de

consumidores. Con base en lafortaleza de nuestras marcas, hemos

introducido extensiones de las líneas y productosdisponibles por tiempo limitado que ofrecen

variedad a los consumidores existentes yatraen a consumidores nuevos. De hecho, lasfrituras de tortilla Doritos Black PepperJack, que se introdujeron como un productodisponible por tiempo limitado, tuvierontanto éxito que las hicimos permanentes.

Productos innovadores Continuamos fomentando el crecimiento de las

papas Lay’s, nuestra marca más fuerte. En respuesta alas preferencias de los consumidores, hicimos aún más crujienteslas papas fritas más populares en Estados Unidos mediante unamejora en nuestro proceso de preparación patentado.

8

Líderes en su categoría en Estados Unidos

Ventaja: Marcas sólidasNuestras marcas nos proporcionan la fuerzanecesaria para llevar nuestro negocio alfuturo. Las marcas de PepsiCo están entrelas más grandes y más conocidas del mundo.Todos los días, millones de consumidoresadquieren alguno de nuestros más de 500productos. Dieciséis de nuestras marcasvenden, cada una, más de mil millones dedólares anuales en el mercado minorista.

Frito-Lay North America (FLNA)

Ventas de alimentos listos para consumir en Estados Unidos% de ventas al menudeoIncluye frituras, pretzels, palomitas listas para comerse, galletas saladas, salsas,snacks de nueces y semillas, snacks de carne, yogur, barras, galletas, dulce, pastelillos,snacks dulces y otros.

Frito-Lay es la marca de snacks que tiene una mayor participación de mercadoen Estados Unidos.

(Continúa en la página 10)

#1Snacks porextrusión

#1Frituras de

maíz

#1Frituras de tortilla

#1Frituras de

papa

#1Pretzels

#1Frituras

multigrano

9

10

PepsiCo Beverages North America aprovechó nuestras ventajascompetitivas con marcas reconocidas, proyectos innovadores ysistemas de comercialización flexibles para lograr de nuevo uncrecimiento sobresaliente en 2004.

Marcas sólidasPBNA es la empresa número uno de refrescos y bebidasrefrescantes en canales medidos. Somos la única empresa quetiene tres marcas importantes de bebidas carbonatadas: Pepsi,Mountain Dew y Sierra Mist. Y cuando se trata de bebidas sin gas,contamos con las marcas líderes en casi todas las categorías:Gatorade en bebidas para deportistas, Aquafina en aguas,Tropicana y Dole en jugos refrigerados y bebidas a base de jugo,Lipton en tés listos para beberse, Propel en aguas mejoradas yFrappuccino en café listo para beberse.

Productos innovadoresCada vez más, los consumidores dirigen su atención a la salud y elbienestar, con lo que estas sólidas marcas nos ponen en una posiciónideal para hacer frente a este mercado. Tropicana se encuentra entre lasprincipales marcas en nutrición; Gatorade es líder de las bebidasfuncionales y en nuestra cartera de productos de cero calorías, conmarcas tales como Diet Pepsi y Aquafina, es también única. En 2004incrementamos nuestras campañas publicitarias y promociones de DietPepsi, con el eslogan: “Diet Pepsi: It’s the Diet Cola” (Diet Pepsi: es lacola dietética) para ilustrar el hecho de que es la mejor opción paraacompañar comidas y reuniones sociales. Cambiamos el nombre de DietSierra Mist a Sierra Mist Free para ayudar a los consumidores aidentificarla como una bebida sin azúcar, sin calorías, carbohidratos nicafeína. Apoyamos a Sierra Mist Free, la bebida con cero calorías, saborlima limón de más rápido crecimiento en Estados Unidos, con una

PepsiCo Beverages North America (PBNA)

A continuación, lanzamos el reto “Lay’s Challenge”, en el queinvitamos a consumidores de todo el país a probar las papas Lay’spara sentir la diferencia. Ampliamos nuestra línea de papas Lay’sStax con las variedades “Salt and Vinegar” y “Monterrey PepperJack”. Ampliamos también nuestra línea Natural de snacks con lasfrituras de tortilla Doritos Natural en sabores “Cool Ranch” y “WhiteNacho Cheese”.

Las innovaciones en el empaque generaron crecimiento en nuestralínea de Tostitos. Volvimos a lanzar nuestra línea completa de friturasde tortilla y salsas Tostitos con un nuevo logotipo y un nuevoempaque azul que destaca en los anaqueles de las tiendas y quebrinda una apariencia consistente a toda la línea. Para informarmejor a los consumidores sobre nuestro enfoque de salud y

bienestar, agregamos el mensaje “0 grams trans fat” (cero gramosde grasas hidrogenadas) al frente del empaque de Lay’s, Doritos,Tostitos, Cheetos, Ruffles y Fritos, después de que en 2003 fuimosla primera empresa en Estados Unidos que eliminó estas grasas denuestros productos de snacks salados.

Una buena parte de la innovación se centra en la salud y elbienestar. Agregamos a nuestra línea Baked! de productos bajos engrasas los snacks Baked! Cheetos. Anticipando el papel que loscereales integrales jugarían en las nuevas recomendacionesdietéticas, agregamos un mensaje de sistema cardiovascular sano aSun Chips, nuestra línea multigrano de snacks. Lanzamos lavariedad Munchies “Kids Mix”, fortificada con ocho vitaminas yminerales esenciales. Además, lanzamos de nuevo las frituras“WOW!”, nuestra línea de snacks preparados en olestra, como lalínea “Light” de Lay’s, Ruffles, Doritos y Tostitos para comunicar demanera más efectiva las características de “bajo en calorías y grasas”de los productos.

Excelentes sistemas de comercializaciónNuestro sistema de distribución directa en tiendas (DSD), la piedraangular de nuestra ventaja competitiva en el mercado, sigue siendoel motor del crecimiento. Este sistema, mediante el cual hacemosllegar los productos directamente a los minoristas, nos permiteresponder oportunamente al mercado y orientar nuestras estrategiasde mercadotecnia y comercialización. Nuestro sistema DSD se viobeneficiado de una inversión en personal y procesos para mejorar eldesempeño en el mercado. Nuestro sistema de comercializaciónincluye también la distribución en almacenes y brinda unaflexibilidad adicional que nos permite una asociación másfructífera con nuestros clientes.

Supermercados/Tiendas minoristas 41%

Tiendasal mayoreo/Almacenes/Tiendas con membresía 22%

Servicios de comida/Expende-doras 9% Venta rápida

11%

Otro 9%

Canadá 8%

Canales de distribución de Frito-Lay North America en Estados Unidos% de volumen

El sistema de distribución de Frito-Lay North America da servicio a 436,000puntos de ventas minoristas por semana.

11

campaña publicitaria completa. Nuestra campaña para Aquafina animóa los consumidores a “beber más agua”, al tomar en consideración eldeseo de las personas de beber más agua por los beneficios que aporta ala salud y aprovechar la ventaja de nuestra posición como líderes delmercado de aguas embotelladas.

Ayudamos a satisfacer la creciente demanda de los consumidores en elaspecto de la nutrición con un proyecto sólido e innovador. Llevamosnuestra línea de jugo de naranja Tropicana Pure Premium, que ya es laesencia misma de una bebida saludable para el desayuno, a un nuevonivel de bienestar y beneficios para el cuerpo con el lanzamiento de losjugos Tropicana Essentials. Esta nueva línea fortificada de jugo denaranja y bebidas a base de jugos satisface una gran variedad denecesidades de los consumidores individuales, desde los que buscanmenos azúcar y menos calorías, hasta los que requieren más vitaminas yminerales. La nueva línea está encabezada por las bebidas a base dejugo Tropicana Light’n Healthy, que ofrecen la mitad de las calorías ycarbohidratos que normalmente contiene el jugo de naranja. Tambiénnos dirigimos al mercado de los consumidores que buscan reducir suconsumo de azúcar con Pepsi Edge, una bebida de cola con todo elsabor, pero con 50% menos calorías y azúcar que los refrescos de colanormales. Realizamos además innovaciones en el área de los empaques,como nuestro exitoso lanzamiento de las latas de Pepsi de 8 onzas paralos consumidores que buscan una forma conveniente de reducir eltamaño de sus porciones.

Nuestros amplios proyectos de innovación nos ayudan a crear unasensación de expectativa en los consumidores en el pasillo de losrefrescos, mediante varios productos “de entrada por salida”, es decir,aquellos que sólo están disponibles por tiempo limitado. Precisamentecuando Mountain Dew LiveWire iba de salida de su segundo veranoexitoso, presentamos Mountain Dew Pitch Black, una combinación delgran sabor de Mountain Dew con un toque de uva, para la temporada deHalloween. Luego presentamos Pepsi Holiday Spice, una Pepsi-Cola conun leve dejo de canela y jengibre, pensada en especial para las fiestasde fin de año. Estos productos ofrecen variedad a los consumidores, a lavez que dan a nuestras marcas principales, Pepsi y Mountain Dew, unimpulso importante. Para 2005 se tiene planeada una nueva Pepsi consabor a lima, y más sabor cereza para Pepsi Wild Cherry.

Las innovaciones dieron un gran impulso a nuestra sección de bebidaspara calmar la sed, que encabeza Gatorade, y este crecimiento semantuvo en más del 10 por ciento. Con Gatorade X Factor, añadimos unnuevo toque frutal a nuestros sabores mejor vendidos: lima-limón confresa, naranja con frutas tropicales y ponche de frutas con moras; estodio como resultado el mayor lanzamiento en una sublínea de esa marca.También llevamos estas innovaciones al diseño de las botellas, paraintegrarlas más al equipo deportivo. Consideramos que, con la fuerteagenda de innovaciones para 2005 que incluye una fórmula dehidratación y rendimiento y una sublínea de sabor limonada, Gatoradeseguirá a la cabeza del crecimiento de esta categoría.

Otro21%

PepsiCo26%

Marca propia14%

Cadbury Schweppes 10%

Nestlé5%

Coca-Cola24%

Participación del mercado de refrescos y bebidas en Estados Unidos% de volumen en los canales medidos

Bebidas sin gas31%

Refrescos carbonatados69%

Volumen de refrescos carbonatados en comparación con el de lasbebidas sin gas de PepsiCo Beverages North America

Las bebidas carbonatadas son las que generan los mayores volúmenes.

Bebidas sin gas63%

Refrescos carbonatados37%

Ingresos de refrescos carbonatados en comparación con los de lasbebidas sin gas de PepsiCo Beverages North America

Las bebidas sin gas son las que generan los mayores ingresos.

PepsiCo cuenta con la participación principal en el mercado de refrescos ybebidas.

(Continúa en la página 13)

12

13

Excelentes sistemas de comercializaciónPBNA sigue demostrando la fortaleza de nuestros cuatro sistemasde comercialización: entrega directa a la tienda desde laembotelladora, almacén, entrega directa de productos refrigeradosa la tienda y servicios de alimentos. Tenemos el sistema númerouno en entregas de almacén entre las compañías de refrescos ysomos líderes con dos importantes marcas: Tropicana y Gatorade.El crecimiento de nuestro negocio de jugos se vio reforzado por elexitoso lanzamiento de la nueva línea de bebidas a base de jugo deTropicana que se distribuyen a través de nuestro sistema deembotellado. Nuestro sistema de embotellado está ayudando aampliar la distribución de Gatorade en lugares como escuelas einstalaciones recreativas. Comenzamos a poner en marcha equiposde agentes dedicados a establecer la presencia de Gatorade yTropicana en las tiendas de venta rápida y en las tiendas en lacalle. Y seguimos aprovechando nuestra ventaja de entrega directaa las tiendas para impulsar la distribución de Aquafina a través delos canales de ventas y servicio de alimentos.

Ventaja: Productos innovadores Creamos un flujo continuo de productos y paquetes quesatisfacen las necesidades del consumidor y creaninterés en nuestros productos. Nuestro nuevo símboloSmart Spot marca el inicio de una nueva era de ayuda alos consumidores para identificar cuáles de nuestrosproductos pueden coadyuvar a un estilo de vida mássaludable. Nos hemos asociado con America on theMove (una iniciativa para ayudar a las personas arealizar cambios sencillos en su dieta y a hacer másejercicio para mejorar su salud) para animar a laspersonas a ser más activas.

Tiendas minoristas pequeñas/Tiendas minoristas 41%

Tiendas al mayoreo/Tiendas con membresía/Farmacias/Militar/Otras 15%

Venta rápida/Gas/DSD/lácteos19%Fuentes de sodas/

Restaurantes/ Servicios de comida/Expendedoras25%

Canales de distribución de bebidas de PepsiCo en Estados Unidos.% de volumen

Las bebidas de PepsiCo se distribuyen a través de un sólido sistema decomercialización que incluye operaciones que pertenecen a la empresa yembotelladoras independientes que cuentan con una franquicia.

Líderes en su categoría en Estados Unidos

#1Agua PET(no de jarra)

#2Refrescos

carbonatados

#1Té listo

para beber

#1Agua

mejorada

#1Jugos

refrigerados y bebidas a base de jugo

#1Café listo

para beber

#1Bebidas para deportistas

#2Bebidas

energéticas

14

PepsiCo International, que engloba nuestros negocios de bebidas,snacks y alimentos fuera de Norteamérica, generó la mayor parte denuestros ingresos de 2004, impulsada por nuestras excelentesmarcas, nuestro sistema de comercialización de primera y por lafuerza de nuestra gente.

Marcas sólidasLa cartera de PI incluye marcas tan conocidas como Pepsi-Cola,Walkers, Sabritas, Gamesa, Lay’s, 7UP, Gatorade y Tropicana. En2004, seguimos haciendo crecer esas marcas mediante lainnovación. Nuestra ampliación de Walkers, que ya era la marcalíder entre los consumidores del Reino Unido, con WalkersSensations, una línea de productos más indulgente, nos ayudó alograr una sólida posición en el mercado de “snacks para veladas”.

Ventaja: Excelentes sistemas de comercializaciónLos sistemas de distribución privilegiados de PepsiCo incluyen laentrega directa en tiendas. Nuestro personal de ventas en rutaentrega productos, abastece los estantes y realiza un seguimientode lo que nuestros distribuidores minoristas necesitan para generarventas y satisfacer a sus clientes. Esto significa un mejor serviciopara nuestros clientes y consumidores, y más ventas para nosotros.Por ejemplo, nuestro equipo de Sabritas en México llega a más de700,000 puntos de venta minorista cada semana, incluyendo los“changarros” más pequeños.

PepsiCo International (PI)

Europa/Medio Oriente/África34%

América Latina56%

Asia/Pacífico10%

Volumen de snacks de PepsiCo fuera de NorteaméricaVolumen del sistema en % por región

Las marcas de snacks de PepsiCo se distribuyen en alrededor de 170 países,lo que hace de PepsiCo la compañía más grande de snacks salados del mundo.

Europa/Medio Oriente/África44%

América Latina30%

Asia/Pacífico26%

Volumen de bebidas de PepsiCo fuera de NorteaméricaVolumen del sistema en % por regiónIncluye Pepsi-Cola, Gatorade, Tropicana, 7UP y otras bebidas que se distribuyen fuera deNorteamérica.

Las bebidas de PepsiCo están disponibles en aproximadamente 175 países y sedistribuyen localmente a través de embotelladoras de la empresa yembotelladoras independientes que cuentan con una franquicia.

0 3 6 9 12 15

Asia/Pacífico

Europa/Medio Oriente/África

América Latina

0 3 6 9 12 15

Asia/Pacífico

Europa/Medio Oriente/África

América Latina

Crecimiento del volumen de bebidas por regiónCrecimiento del volumen del sistema en %

Crecimiento del volumen de snacks por regiónCrecimiento del volumen del sistema en %

Las bebidas y snacks de PepsiCo International generaron crecimiento en todaslas regiones.

(Continúa en la página 16)

15

Excelentes sistemas de comercializaciónNuestro negocio internacional cuenta con excelentes sistemas decomercialización. Por ejemplo, nuestra amplia red de Sabritasestá posicionada para llegar a casi todos los rincones deMéxico, lo que nos da un alcance en la distribuciónprácticamente sin paralelo. Esto nos proporciona laextraordinaria capacidad de llevar nuevosproductos al mercado a gran velocidad. Y dada lamagnitud del sistema, casi cualquier cosa quehagamos para mejorar la eficiencia arroja ahorrosimportantes.

Estamos usando la fuerza de nuestra organizaciónmediante la unión de todos nuestros negocios desnacks, bebidas y alimentos bajo un mismo liderazgo envarias regiones: Asia, Europa, el Reino Unido, el MedioOriente y África. Esto nos ayuda a proporcionar unaescala de liderazgo a algunos de nuestros negociosmás pequeños. Al mismo tiempo, facilita losesfuerzos de cooperación entre las diversasempresas de PepsiCo en estas regiones.

16

Productos innovadoresEstamos fomentando todavía más el crecimiento de nuestros snackssalados adaptando nuestras marcas internacionales a los gustos locales.Este tipo de innovación es vital, dada la amplia variedad de alimentos yhábitos de alimentación que existen en los mercados internacionales.En 2004, por ejemplo, hicimos que nuestra marca internacional Doritosfuera más atractiva para los consumidores turcos con Doritos a la Turca,que incorporan semillas de ajonjolí o de amapola.

La fuerza de la innovación aplicada a los empaques está impulsando el

crecimiento en categorías donde lo importante es la facilidad decompra. Desarrollamos una nueva botella para refrescos a la quellamamos botella de “agarre”, que ofrece al consumidor varias ventajas,como un diseño con curvas que la hace fácil de sujetar. También es máseconómica en términos de producción que el modelo que reemplazó.Además, ofrecemos empaques diseñados tomando en cuenta el poderadquisitivo de los consumidores en mercados emergentes, como labotella de vidrio de 200 ml que se usa en la India y la botella PET de2.5 litros para México.

Ventaja: Nuestra genteDesde la compra, pasando por la elaboración y hasta ladistribución, el punto clave que marca la diferencia es ladedicación del personal de PepsiCo. Las empleadas deQuaker Foods North America Robin Phillips, operadora (alfrente), Marlene Campbell, licitaciones (centro) y Jean Barnd,líder de equipo (al fondo), suman entre todas más de 60años de experiencia. Son nuestros empleados los que danvida al éxito de PepsiCo.

Quaker Foods North America (QFNA)Líderes en su categoría en Estados Unidos

#1Jarabe para hot cakes

#2Harina para hot cakes

#1Avena

#1Sémola

#1Platos

complementariosde arroz

17

18

Oficinas ejecutivas

PepsiCo, Inc.

700 Anderson Hill Road

Purchase, NY 10577

914-253-2000

Co-fundador de PepsiCo, Inc.

Donald M. Kendall

Más de 55 años de experiencia en PepsiCo.

Funcionarios de la empresa

Steven S Reinemund

Presidente del consejo de administración y

director general

56. 20 años.

Indra K. Nooyi

Presidente y directora de finanzas

49. 11 años.

Peter A. Bridgman

Vicepresidente Senior y contralor

52. 19 años.

Albert P. Carey

Presidente de ventas de PepsiCo

53. 23 años.

Steven Y. Gold

Vicepresidente Senior de cadena de

suministros

40. 1 año.

James Kozlowski

Vicepresidente Senior de

adquisiciones internacionales

54. 19 años.

Tod J. MacKenzie

Vicepresidente Senior de

comunicaciones de la empresa

47. 17 años.

Matthew M. McKenna

Vicepresidente Senior de finanzas

54. 11 años.

Margaret D. Moore

Vicepresidente Senior de

recursos humanos

57. 31 años.

Lionel L. Nowell, III

Vicepresidente Senior y tesorero

50. 5 años.

Larry D. Thompson

Vicepresidente Senior de asuntos

gubernamentales, asesoría legal general y

secretaría

59. Menos de un año.

Divisiones principales yfuncionarios

Frito-Lay North America7701 Legacy Drive

Plano, TX 75024

972-334-7000

Irene B. Rosenfeld

Presidente del consejo de administración y

directora general

51. Menos de un año.

PepsiCo Beverages & Foods NorthAmerica555 West Monroe Street

Chicago, IL 60661

312-821-1000

Gary M. Rodkin

Presidente del consejo de administración y

director general

52. 9 años.

PepsiCo International700 Anderson Hill Road

Purchase, NY 10577

914-253-2000

Michael D. White

Presidente del consejo de administración y

director general

53. 15 años.

La lista incluye edad y años de experiencia en PepsiCo.

Divisiones principales y funcionarios de la empresa

19

John F. AkersEx presidente del consejo de administracióny director general de International BusinessMachines70. Electo en 1991.

Robert E. AllenEx presidente del consejo de administracióny director general de AT&T Corp.70. Electo en 1990.

Ray L. HuntDirector general de Hunt Oil Company ypresidente, director general y presidente delconsejo de administración de HuntConsolidated, Inc.61. Electo en 1996.

Arthur C. MartinezEx presidente del consejo deadministración, presidente y directorgeneral de Sears, Roebuck and Co.65. Electo en 1999.

Indra K. NooyiPresidente y directora de finanzas dePepsiCo 49. Electa en 2001.

Franklin D. RainesEx presidente del consejo de administracióny director general de Fannie Mae56. Electo en 1999.

Steven S ReinemundPresidente del consejo de administración ydirector general dePepsiCo 56. Electo en 1996.

Sharon Percy RockefellerPresidente y directora general de WETAPublic Stations, Washington, D.C.60. Electa en 1986.

James J. SchiroDirector general deZurich Financial Services 59. Electo en 2003.

Franklin A. ThomasAsesor de TFF Study Group70. Electo en 1994.

Cynthia M. TrudellPresidente de Sea Ray Group51. Electa en 2000.

Solomon D. TrujilloEx director general de Orange SA53. Electo en 2000.

Daniel VasellaPresidente del consejo de administración y director general de Novartis AG51. Electo en 2002.

Fila superior, de izquierda a derecha: Robert E. Allen, John F. Akers, Steven S Reinemund, Indra K. Nooyi, Franklin A. Thomas, James J. Schiro, Sharon PercyRockefeller. Fila inferior, de izquierda a derecha: Franklin D. Raines, Solomon D. Trujillo, Ray L. Hunt, Cynthia M. Trudell, Arthur C. Martinez, Daniel Vasella.

La lista incluye edad y año de elección como director de PepsiCo.

Consejo de administración de PepsiCo

20

Consejos consultivos étnicosNuestros consejos consultivos sobre cuestiones étnicas proporcionan a laadministración un punto de vista externo en temas relacionados con ladiversidad y la inclusión, especialmente en los mercados.

Sus miembros se eligen tomando en cuenta sus diferencias culturales, suexperiencia y modo de ver las cosas. Estos consejos proporcionan asesoría ydan recomendaciones acerca de una gran variedad de áreas del negocio,entre las que se incluyen:

Para proporcionar una ventaja competitivaadicional, buscamos la visión de personasque puedan aportar experiencia yperspectiva únicas. Hemos creado tresConsejos consultivos que nos asesoranactivamente en los aspectos clave denuestro negocio.

Clarence AvantPresidente del consejo deadministración de Interior MusicEmpezó a trabajar en 1999.

Keith ClinkscalesPresidente deKTC VenturesEmpezó a trabajar en 1999.

Johnnie L. CochranSocio deCochran, Cherry, Givens, Smith& FerrerEmpezó a trabajar en 1999.

Darwin N. Davis, padreAsesor,Vicepresidente Senior retirado deAXA/EquitableEmpezó a trabajar en 1999.

Jerri DeVardVicepresidente Senior deadministración de marca ycomunicaciones demercadotecnia deVerizon CommunicationsEmpezó a trabajar en 2002.

Earl G. Graves, padrePresidente del consejo deadministración y directorgeneral de Earl G. Graves Ltd.Empezó a trabajar en 1999.Presidente del consejoconsultivo

Amy HilliardPresidente y directora generalde The Hilliard Group & TheComfortCake Co.Empezó a trabajar en 1999.

Robert HollandSocio de Williams CapitalEmpezó a trabajar en 1999.

Dawn HudsonPresidente de Pepsi-Cola NorthAmericaEmpezó a trabajar en 1999.

Johnny F. Johnson

Presidente del consejo deadministración y directorgeneral de Market PlaceHoldings, Inc.Empezó a trabajar en 1999.

Glenda McNealVicepresidente Senior dealianzas internacionales deAmerican ExpressEmpezó a trabajar en 1999.

Reverendo Dr. FranklynRichardsonMinistro senior deGrace Baptist ChurchEmpezó a trabajar en 1999.

Ray M. RobinsonPresidente deEast Lake GolfEmpezó a trabajar en 1999.

Gary RodkinPresidente del consejo ydirector general dePepsiCo Beverages & FoodsEmpezó a trabajar en 1999.

Reverendo Al SharptonPresidente de National Action NetworkEmpezó a trabajar en 1999.

Warren M. ThompsonPresidente deThompson HospitalityCorporation, Inc.Empezó a trabajar en 2002.

Benaree Pratt WileyPresidente y directora generalde The PartnershipEmpezó a trabajar en 2002.

Dra. Darlene WilliamsonPresidente y directora generalde Performax ConsultingServicesEmpezó a trabajar en 1999.

De izquierda a derecha:Johnnie L. Cochran, Reverendo Dr. FranklynRichardson, Reverendo AlSharpton, Clarence Avant,Keith Clinkscales, Amy Hilliard,Warren M. Thompson, GlendaMcNeal, Robert Holland, EarlG. Graves, padre, Dra. DarleneWilliamson, Dawn Hudson,Johnny F. Johnson, JerriDeVard, Gary Rodkin, DarwinN. Davis, padre, Benaree PrattWiley, Ray M. Robinson.

Consejos consultivos

Consejo consultivo sobre temas afroamericanos

21

Gilbert AranzaPresidente de Star ConcessionsThe MultiRestaurant GroupEmpezó a trabajar en 2000.

Dr. Carlos H. ArcePresidente y fundador deNuStatsEmpezó a trabajar en 2000.

Victor Arias, hijo.Socio de Heidrick & StrugglesEmpezó a trabajar en 2000.

Abelardo E. BruEx presidente del consejo deadministración y directorgeneral de Frito-Lay NorthAmericaEmpezó a trabajar en 2000.

John ComptonVicepresidente de Frito-LayNorth AmericaEmpezó a trabajar en 2000.

Dr. Ricardo R. FernándezPresidente de Lehman College,The City University of New YorkEmpezó a trabajar en 2003.

Raquel MaloDirectora de High PerformanceNutritionLGE Performance Systems, Inc.Empezó a trabajar en 2004.

Dr. Douglas X. PatiñoRector emérito y profesor de laUniversidad Estatal deCaliforniaEmpezó a trabajar en 2000.

Irene RosenfeldPresidente del consejo deadministración y directorageneral de Frito-Lay NorthAmericaEmpezó a trabajar en 2004.

Carlos A. SaladrigasPresidente del consejo deadministración de PremierAmerican BankEmpezó a trabajar en 2003.

De izquierda a derecha:Gilbert Aranza, Carlos A.Saladrigas, Isabel Valdés,Irene Rosenfeld, VíctorArias hijo, Dr. Douglas X.Patiño, Abelardo E. Bru,John Compton, RaúlYzaguirre, Dr. Carlos H.Arce, Raquel Malo, Dr.Ricardo R. Fernández,Deborah Rosado Shaw.

• La venta en comunidades étnicas.• La creación de alianzas con minoristas étnicos.• La creación de productos para consumidores étnicos.• El desarrollo de una base de proveedores diversa y otras

relaciones comerciales.• La promoción de la diversidad y la inclusión en PepsiCo.• La contratación, conservación y motivación de empleados

de orígenes diversos.

• El incremento de la representación de la diversidad entre losempleados de PepsiCo.

• La creación de una perspectiva en cuestiones o problemasrelacionados con la diversidad y la inclusión.

Nuestro Consejo consultivo sobre temas afroamericanos se formó enel año 1999. El Consejo consultivo sobre temas hispanos se formó enel año 2000.

Consejo consultivo sobre temas hispanos

Deborah Rosado ShawDirectora general deUmbrellas Plus, LLCEmpezó a trabajar en 2000.

Isabel ValdésAsesora, autora, conferencistaEmpezó a trabajar en 2001.

Raúl YzaguirreEx presidente y director generaldel Consejo Nacional de LaRaza Empezó a trabajar en 2000.Presidente del consejoconsultivo

22

Dra. Gro BrundtlandEx directora general de laOrganización Mundial de laSalud, Naciones Unidas,Ex primer ministro de Noruega

Dr. Samuel Ward Casscells, IIIProfesor distinguido JohnEdward Tyson en medicina ysalud pública y vicepresidentede biotecnología, Centro deciencia y salud de la universidadde Texas en Houston

Dr. Kenneth Cooper, maestría ensalud públicaPresidente y fundador de TheCooper Aerobics Center

Dra. Antonia Demas Directora de Food StudiesInstitute

Embajador Thomas S. Foley Socio de Akin, Gump, Strauss,Hauer & Feld, LLP, ex vocero dela cámara de diputados deEstados Unidos y ex embajadorde Estados Unidos en Japón

Dr. Kenneth GladishDirector ejecutivo nacional deYMCA de Estados Unidos

Dr. George GrahamPresidente del Departamento dekinesiología de la Universidadestatal de Pennsylvania

Dr. David Heber Profesor de medicina y directorde salud pública deldepartamento de nutriciónhumana de la UCLA

Dr. James Hill Profesor de pediatría y medicinadel centro del ciencias de lasalud de la Universidad deColorado, fundador de Americaon the MoveTM

Gobernador James B. Hunt, hijoAbogado de Womble CarlyleSandridge & Rice, Ex gobernador de Carolina delNorte

Dr. en medicina y jurisprudenciaDavid KesslerDecano de la facultad demedicina, Rector de asuntosmédicos de la Universidad deCalifornia, San Francisco

Brock LeachVicepresidente Senior deplataformas de nuevocrecimiento y director general deinnovación de PepsiCo

Dra. Susan LoveProfesora de cirugía, facultad demedicina David Geffen de laUCLA, y fundadora de Lluminari,una empresa multimediadedicada a la salud de la mujer

Dr. Mario Maranhão Ex presidente de la FederaciónMundial de Cardiología.Profesor de cardiología de lafacultad de medicina y hospitalevangélico

Dr. Dean Ornish Fundador y director del Institutode investigación y medicinapreventiva, Presidente delconsejo consultivo

Dra. Pamela Peeke, maestría ensalud públicaProfesora adjunta de la facultadde medicina de la Universidadde Maryland,Especialista y oradora enconferencias sobre nutrición,estrés y medicina integral

Dra. Janet E. TaylorInstructora clínica de psiquiatríapediátrica del Harlem Hospital,Presidente y directora generalde Mind Projects, Inc.,Lluminari Expert Network

Dr. Fernando Trevino, maestría ensalud públicaDecano de la facultad de saludpública de la Universidad delNorte de Texas,Ex presidente de la, Federaciónmundial de asociaciones desalud pública.Ex director ejecutivo de laAmerican Public HealthAssociation

Fila delantera, de izquierda aderecha:Dra. Gro Brundtland, Dra. AntoniaDemas, Dr. David Heber, Dr. DeanOrnish, Dr. Samuel Ward Casscells,III, Brock Leach, Dra. Susan Love

Segunda fila, de izquierda aderecha: Dra. Janet Taylor, Dr. James Hill

Última fila, de izquierda a derecha:Dr. Kenneth Cooper, maestríaen salud pública, Dr. MarioMaranhão, Dr. George Graham,Dra. Pamela Peeke, maestría ensalud pública, Dr. Fernando Trevino,maestría en salud pública, Dr.Kenneth Gladish, Dr. en medicina yjurisprudencia David Kessler,Embajador Thomas S. Foley,Gobernador James B. Hunt, hijo.

Consejo consultivo sobre temas de salud y bienestarPepsiCo formó un Consejo consultivo selecto sobre temas de salud

y bienestar en 2003 para aprovechar las crecientes oportunidades

en esta área. El Consejo ofrece asesoría y experiencia en una gran

variedad de iniciativas de salud y bienestar que incluyen:

• El mejoramiento de las cualidades saludables de nuestros

productos actuales.

• El desarrollo de nuevos productos que sean mejores para el

consumidor y buenos para la salud.

• La creación de acceso a los recursos que fomentan la salud y el

promueven estilos de vida activos.

• La identificación de oportunidades emergentes en el área de la

salud y el bienestar.

• La comunicación con líderes intelectuales y legisladores en el

área de la salud y el bienestar.

23

Visión y estrategia 24

Carta del presidente del consejo de administración 24

Objetivos, valores y principios rectores 25

Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Valores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Principios rectores . . . . . . . . . . . . . . . . . . . . . . . 25

Enfoque de sustentabilidad 25

Perfil 26Negocio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Partes que constituyen la empresa . . . . . . . . . . . 26

Estructura y sistemas deadministración 27

Estructura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Políticas y sistemas de administración . . . . . . . . 29

Lo que significa ser miembro de nuestra corporación

Quiénes somos.

Qué hacemos.

Cómo lo hacemos.

Indicadores de rendimiento 29

Economía

Aportaciones económicas . . . . . . . . . . . . . . . . . . 29

Apoyo comunitario y

donativos de asistencia social . . . . . . . . . . . . . 29

Medio ambiente

Principios ambientales . . . . . . . . . . . . . . . . . . . . 31

Enfoque sobre temas ambientales . . . . . . . . . . . . 31

Programas ambientales . . . . . . . . . . . . . . . . . . . 31

Sociedad

Políticas y programas laborales . . . . . . . . . . . . . . 35

Políticas y programas de negocios . . . . . . . . . . . . 38

Programas y políticas para el consumidor . . . . . . 38

Índice de lineamientos de la iniciativade informes globales (GRI) 40

Información de contacto 40

Límites del informe El presente informe abarca principalmente lainformación referente a nuestras operaciones enEstados Unidos en el año 2004. La información sobrelas operaciones internacionales se presenta en loscasos que se indican. El informe anterior correspondea 2003.

24

Carta del presidente del consejo deadministración

Apreciados amigos:

Me complace compartir con ustedes nuestro segundo informe de

responsabilidades corporativas. Los logros alcanzados en el año anterior son

sustanciales. Estoy plenamente convencido de que el éxito depende de

nuestra capacidad para forjar relaciones firmes y duraderas con todos los

involucrados en el negocio: empleados, accionistas, consumidores, clientes

minoristas, socios comerciales, proveedores, autoridades, miembros de la

comunidad, instituciones educativas y otras organizaciones que persiguen el

mejoramiento de nuestras comunidades, del medio ambiente y de nuestras

vidas en general.

En 2004 decidimos centrarnos en una mejor definición de los logros que

deseamos alcanzar en nuestra corporación. Apenas iniciado el año creamos

el Equipo de trabajo para la sustentabilidad (STF, por sus siglas en inglés),

integrado por ejecutivos de alto nivel de todas nuestras divisiones, para

definir y comprender el concepto de sustentabilidad en PepsiCo, con la idea

de desarrollar nuestra visión de sustentabilidad y revisar nuestros programas,

políticas y estrategias. Nuestro objetivo central fue asegurarnos de que

PepsiCo es una empresa sustentable en toda la extensión de la palabra. En

2004 también nos unimos al World Business Council for Sustainable

Development (WBCSD).

Para PepsiCo, el significado de sustentabilidad se definió de manera muy

simple. Es un enfoque que sin duda nos enorgullecerá, puesto que es

propositivo, conciso, relevante y se identifica con el símbolo “>”, (con el

significado “mejor que”). Nuestro objetivo en todo lo que hacemos es “forjar

un mañana mejor que el hoy”.

Como complemento de nuestra definición de sustentabilidad, dimos inicio a

la revisión de nuestros programas y procesos. Se trata de una labor

permanente y cada año compartiremos con ustedes nuestros avances a través

de los lineamientos de la iniciativa de informes globales (GRI). La GRI ofrece

un modelo para informar sobre el desempeño de los tres principales aspectos

de desarrollo en la empresa: económico, ambiental y social. En el presente

año hemos aumentado tanto el número de indicadores como el nivel de

profundidad de la información. Si bien el informe se limita casi

exclusivamente a Estados Unidos y falta mucho aún para que sea exhaustivo,

es indudable que representa un avance significativo para todos. En el

presente informe se presenta un índice del GRI, mismo que puede

consultarse en nuestro sitio web corporativo (http://www.pepsico.com), en el

que puede encontrarse también más información sobre nuestra

sustentabilidad.

Seguimos concentrándonos en los cinco aspectos que consideramos de vital

importancia para lograr el éxito:

1. Valores. Concebimos los valores corporativos como parte integral de

nuestro enfoque de sustentabilidad.

2. Diversidad e inclusión. Nos concentramos en la formación de

una fuerza de trabajo y una cultura de inclusión, fundamentales

para lograr el éxito.

3. Salud y bienestar. Las iniciativas para la salud y el bienestar, que incluyen el

nuevo símbolo “Smart Spot”, fortalecen nuestro compromiso a contribuir con

el bienestar de los consumidores. Nuestro nuevo programa HealthRoads

(Caminos para la salud) es prueba indiscutible del compromiso que tenemos

con nuestros empleados y sus familias.

4. Agua. Estamos desarrollando nuevos programas para el aprovechamiento

racional de este recurso vital.

5. Empacado. Tenemos la responsabilidad de contribuir a la

preservación de un ambiente más limpio, por lo que hemos

desarrollado iniciativas de empacado en esa dirección.

Por último, estamos promoviendo nuestras nuevas políticas sobre VIH/SIDA y

un informe del trabajo que hemos comenzado a desarrollar para ayudar a

combatir esta devastadora enfermedad. Ponemos a su alcance más