UTILISATION DE COMPTABLE · 2016-09-27 · Étapes de la consolidation : 1) Définition du...

23

Hélène MAZIERE 1A 2015 - 2016 1 UTILISATION DE L’INFORMATION COMPTABLE : 1. INTRODUCTION : 1.1. Les IFRS (normes comptables internationales): Penser que l’on est toujours sur le système IFRS en France. 1.2. Le rôle du commissaire aux comptes : Ce que comprennent les états financiers – p.4 Les parties sur la validation des états financiers – p.5 Justesse des états financiers – p.6 LA COMPTABILITÉ DES GROUPES : 1. GÉNÉRALITÉS : Référentiels IFRS depuis 2013 – p.7 L’entité et le contrôle – p.8 2. PÉRIMÈTRE DE CONSOLIDATION : Contrôle : en termes de % droits de vote et non en termes d’actions détenues. Droits de votes ne sont pas nécessairement liés aux part. % intérêt = détention directe * détention indirecte % contrôle = contrôle direct + contrôle indirect Intégration selon le niveau de contrôle ou d’influence : - Contrôle de droit (control concept) ou de fait : intégration globale (IG) - Entités conjointement contrôlées (50-50%) : Mise en équivalence (ME) en IFRS – IP en France. On ne peut faire imposer sa volonté à l’autre. - Influence notable (20-50%) : ME. On peut faire valoir son opinion sans contrôler. - Pas d’influence notable (0-20%) : instrument financier. Simples investissements sans influence. Le contrôle de droit : on est l’actionnaire majoritaire (au moins 50% des titres -> majorité des droits de votes) Le contrôle de fait : la société ne possède pas la majorité des droits de vote mais elle exerce quand même le contrôle à travers certains exemples – p.9 Le contrôle contractuel et les entités ad hoc – p.9 Le contrôle conjoint : contrôle à deux ou plus sociétés – p.10 L’influence notable : participer aux décisions sans avoir de contrôle exclusif ou conjoint– p.10- 11 3. MÉTHODES DE CONSOLIDATION : Étapes de la consolidation : 1) Définition du périmètre de consolidation : % de contrôle à calculer pour savoir le type de contrôle.

Transcript of UTILISATION DE COMPTABLE · 2016-09-27 · Étapes de la consolidation : 1) Définition du...

Hélène MAZIERE

1A 2015 - 2016

1

UTILISATION DE L’INFORMATION COMPTABLE :

1. INTRODUCTION :

1.1. Les IFRS (normes comptables internationales):

Penser que l’on est toujours sur le système IFRS en France.

1.2. Le rôle du commissaire aux comptes :

Ce que comprennent les états financiers – p.4

Les parties sur la validation des états financiers – p.5

Justesse des états financiers – p.6

LA COMPTABILITÉ DES GROUPES :

1. GÉNÉRALITÉS :

Référentiels IFRS depuis 2013 – p.7

L’entité et le contrôle – p.8

2. PÉRIMÈTRE DE CONSOLIDATION :

Contrôle : en termes de % droits de vote et non en termes d’actions détenues.

Droits de votes ne sont pas nécessairement liés aux part.

% intérêt = détention directe * détention indirecte

% contrôle = contrôle direct + contrôle indirect

Intégration selon le niveau de contrôle ou d’influence :

- Contrôle de droit (control concept) ou de fait : intégration globale (IG)

- Entités conjointement contrôlées (50-50%) : Mise en équivalence (ME) en IFRS – IP en

France. On ne peut faire imposer sa volonté à l’autre.

- Influence notable (20-50%) : ME. On peut faire valoir son opinion sans contrôler.

- Pas d’influence notable (0-20%) : instrument financier. Simples investissements sans

influence.

Le contrôle de droit : on est l’actionnaire majoritaire (au moins 50% des titres -> majorité des

droits de votes)

Le contrôle de fait : la société ne possède pas la majorité des droits de vote mais elle exerce

quand même le contrôle à travers certains exemples – p.9

Le contrôle contractuel et les entités ad hoc – p.9

Le contrôle conjoint : contrôle à deux ou plus sociétés – p.10

L’influence notable : participer aux décisions sans avoir de contrôle exclusif ou conjoint– p.10-

11

3. MÉTHODES DE CONSOLIDATION :

Étapes de la consolidation :

1) Définition du périmètre de consolidation : % de contrôle à calculer pour savoir le type

de contrôle.

Hélène MAZIERE

1A 2015 - 2016

2

2) Harmonisation des comptes annuels des sociétés (principes d’évaluation, monnaie) /

pourquoi, comment et quoi – p13-14

3) Cumul des bilans

4) Élimination des comptes et des opérations réciproques entre mère et fille :

o Dettes/créances

o Achats/ventes

o Dividendes

5) Élimination des titres (toujours à la date d’acquisition !!)

6) Calcul des intérêts non contrôlant (INC)

4. HARMONISATION DES PRINCIPES D’EVALUALISATION

Pourquoi ? : Les comptes sociaux sont élaborés en respectant des principes comptables locaux

qui peuvent différer d’un pays à l’autre / certains principes locaux sont très influencés par des

raisonnement purement fiscaux / certains traitements comptables sont peu économiques et

doivent être retraités.

Comment : analyse des états financiers de chaque société consolidée pour détecter les

retraitements. Ecritures de retraitements pour rendre les comptes sociaux homogènes.

5. ÉLIMINATIONS :

Opérations sans effet sur le résultat :

- Opérations bilan / bilan

o Clients / fournisseurs

o Prêts / dettes

- Opérations compte de résultat / compte de résultat

o Achats / ventes

o Frais financiers / produits financiers

Pour les titres : on enlève le capital de la fille et on enlève les titres de la mère.

Pour les clients / fournisseurs : on enlève au niveau fournisseur à la fille et cette même somme

client à la mère.

Pour les dettes / prêts : on enlève au niveau dettes à la fille et cette même somme dans les

prêts à la mère.

Pour les achats / ventes : on enlève au niveau du CA à la mère et cette même somme en

charge d’exploitation à la fille.

Pour les frais / produits financiers : On enlève au niveau des charges financières à la fille et

cette même somme au produits financiers de la mère.

Opérations avec effet sur le résultat :

- Versement de dividendes à l’intérieur du groupe

- Élimination des marges en stock

- Élimination des plus ou moins-values de cession

Pour les dividendes :

->Enlever au niveau des réserves consolidées pour la fille + résultat

->Enlever aux produits financiers pour la mère + résultat

Hélène MAZIERE

1A 2015 - 2016

3

Pour les marges en stock : mère fait des profits sur les ventes à sa filiale. Si la filiale n’a pas tout

revendu à la clôture :

->Enlever au niveau des stocks pour la fille

->Enlever les profits réalisés par la mère du résultat consolidé.

Pour les plus ou moins-values de cession : pour les immobilisations corporelles ou financières

(titres) :

-> supprimer du compte de résultat consolidé le profit ou la perte réalisé.

-> conserver l’immobilisation dans les comptes consolidés pour sa valeur d’acquisition d’origine.

->Enlever au niveau des immobilisations pour la fille + résultat

->Enlever au niveau du profit/perte exceptionnel pour la mère + résultat

L’intégration globale : intégration totale des comptes annuels des entreprises consolidées.

- On regarde le bilan de la mère et de la fille -> ajustement réévaluation de celui de la fille

- On cumule les deux bilans.

- On note les éliminations intra-groupe – calcul du goodwill :

o Goodwill =

o Valeur de l’entreprise achetée : capitaux propres + réajustement

o Valeur après ajustement * pourcentage d’acquisition = y = valeur des parts

o Goodwill = valeur d’acquisition - y

- On calcul les INC : % de détention des autres * cap. propres réévalués

- On fait le bilan consolidé (en éliminant les opérations intragroupes)

L’intégration proportionnelle : intégration des comptes annuels des entreprises contrôlées en

fonction du taux de d’intérêt/de part.

- On regarde le bilan de la mère et de la fille (réévaluation de celui de la fille si besoin)

- On note les éliminations intra-groupe (pas d’INC)

- On cumul les deux bilans (mère + (% de détention * fille))

- On fait le bilan consolidé (en éliminant les opérations intragroupes)

La mise en équivalence : on remplace « titres » par « titres mis en équivalence » dans le bilan de

la mère. Pas d’intégration de passifs, d’actifs, produits ou charges.

6. GOODWILL ET ÉCART DE CONSOLIDATION NÉGATIF :

Écart d’acquisition et traitement - p.23 :

> Ecart d’acquisition positif (Goodwill) : survaleur = valeur d’acquisition – valeur des titres

réajustés.

Sa dépréciation éventuelle dépendra de « test d’impairment (1/an).

A enregistrer à l’actif NC incorporels (immobilisations).

Depuis 2004, durée d’utilité indéterminée, pas amortissement, test dépréciation

annuelle(impairment)

> Ecart d’acquisition négatif (Badwill) : à enregistrer en résultat de la période (après réexamen).

Pas d’imputation sur les CP

Tests de dépréciation – p.24-25 :

Applicable toutes les immobilisations corporelles et incorporelles.

Trois étapes :

Hélène MAZIERE

1A 2015 - 2016

4

1) Identification de l’existence d’une perte de valeur

Durée d’utilité définie : test seulement en présence d’un indice pour une perte de valeur.

Indice externes : baisse valeur marché, évaluation tx intérêt et rendements, valeur

boursière < valeur comptable, perspectives négatives au niveau environnement techno,

juridique, éco.

indices internes : obsolescence de certains actifs, performances éco en deca des

prévisions, cessions d’actifs, restructurations, arrêts de certaines activités, baisse des flux de

tréso nets, baisse du résultats opérationnels.

Durée d’utilité indéfinie (ex : Goodwill) : test annuel obligatoire.

Les pertes de valeurs sont réversibles sauf pour le goodwill.

2) Evaluation de la parte de valeur :

Valeur comptable = valeur la plus basse entre :

- Le coût amorti (valeur brut – cumul des amortissements – dépréciations)

- La valeur recouvrable

Valeur recouvrable est la valeur la plus élevée entre :

o Valeur d’utilité : valeur actualisée des flux futurs de trésorerie. Montant que

rapporterait l’exploitation de l’actif

o Juste valeur nette des frais de cession : montant qui pourrait être obtenu de la

vente de l’actif. (En cas de contrat de cession = prix du contrat / en cas de

marché actif par le marché / si aucun des deux : meilleure estimation)

Modalité calcul valeur d’utilité : p. 25

3) Enregistrement de la perte de valeur

Badwill (écart de consolidation négatif) expliqué par :

- La nécessité de restructurer l’entreprise acquise

- La réalisation d’une bonne affaire

7. INTÉRÊTS NON CONTRÔLANTS

Hélène MAZIERE

1A 2015 - 2016

5

INFORMATIONS COMPLÉMENTAIRES :

1. IMMOBILISATIONS CORPORELLES :

Acquisition : immobilisation comptabilisée au coût d’achat.

Évaluation au bilan : 2 modes d’évaluation :

- Coût : coût d’acquisition – amortissement et dépréciations ultérieurs

- Juste valeur : écart de réévaluation comptabilisé directement dans les capitaux propres

(pas d’impact sur le résultat)

Tests de dépréciation : si valeur recouvrable < valeur comptable l’actif doit être déprécié.

Avec Valeur recouvrable = Maximum entre valeur d’utilité et juste valeur – moins de vente)

- Valeur d’utilité : montant que rapporterait l’exploitation de l’actif = valeur actuelle des

cash-flows d’exploitation futurs (avant impôts)

- Juste valeur – frais de vente = montant que rapporterait l’actif

À fournir en annexe :

- Les méthodes d’amortissements et durées d’utilité (linéaire, dégressif, durée…)

- La valeur comptable brute et le cumul des amortissements (détail des comptes)

- Un rapprochement entre les valeurs comptables à l’ouverture et à la fermeture de la

période.

2. IMMOBILISATIONS INCORPORELLES :

Que comptabilise-t-on à l’actif ?

Éléments incorporels acquis (mesurable avec fiabilité).

Éléments incorporels créés : on comptabilise seulement les frais de développement à l’actif, et

s’ils remplissent certaines conditions (ex : activité de développement de produit). On ne

comptabilise pas à l’actif les frais de recherche et les frais de formation, marques et goodwill

créés par l’entreprise -> charges.

Évaluation actifs incorporels au bilan

- Coût : coût d’acquisition – amortissement et dépréciations ultérieurs

- Juste valeur : uniquement qu’il existe un marché actif

Amortissement : 2 catégories d’actifs incorporels :

- Ceux a durée indéfinie (ex : goodwill) > non amortissable mais test de dépréciation

chaque année.

- Ceux à durée définie : amortissable sur leur durée d’utilisation.

À fournir en Annexe:

- Les méthodes d’amortissements et durées d’utilité

- La valeur brute comptable et le cumul des amortissements

- Le montant des dépenses de R&D comptabilisés en charge pendant la période.

- Un rapprochement entre les valeurs comptables à l’ouverture et à la fermeture de la

période.

Hélène MAZIERE

1A 2015 - 2016

6

3. STOCKS :

Évaluation = minimum entre coût et valeur réalisable nette :

- Coûts variables + coût fixes (intégrés proportionnellement au niveau d’activité si activité <

normale, intégrés en totalité si activité >= normale).

- Valeur réalisable nette : juste valeur – frais de fin de fabrication et de vente.

Calcul du CMV (coût des marchandises vendues) par une convention comptable :

- FIFO

- LIFO (interdit en IFRS)

- CMP (coût moyen pondéré).

En période de hausse de prix :

- FIFO -> CMV minimal -> résultat maximal -> impôts maximal -> cash-flow minimal ->

contraire à l’intérêt de l’entreprise.

- LIFO -> CMV maximal -> résultat minimal-> impôts minimal -> cash-flow maximal ->

conforme à l’intérêt de l’entreprise.

À fournir :

- Méthode de détermination du coût utilisée

- Valeur comptable totale des stocks

- Montant des stocks comptabilisés en charge dans la période.

4. CONTRATS DE LOCATION :

p.37 (pour la comptabilisation).

Contrat de location : convention par laquelle le loueur cède au locataire, pour une période

déterminée, le droit d’utiliser un bien corporel, moyennant le versement d’un loyer. Bail

mentionne tous les risques et avantages inhérents à la propriété qui transférés ou pas au

preneur.

1) Contrat de location-financement (location-acquisition) :

- Transfert automatique du bien loué au preneur à l’échéance du bail (considéré comme

propriétaire à la fin du contrat).

- Bail contient une option d’achat à un prix de faveur.

- Durée du bail qui couvre la majeure partie de la durée économique du bien loué.

- Valeur actuelle des paiements futurs correspond à la quasi-totalité de la juste valeur du

bien loué.

- Les biens loués sont d’une spécificité telle que seule le locataire peut les utiliser sans

modification majeure (on a apporté tellement de modifications que l’on ne peut plus le

louer à qqun d’autre).

AU BILAN :

- Devient une immobilisation (actif)

- De l’autre côté, c’est une obligation (passif)

AU COMPTE DE RÉSULTAT :

- Charges d’intérêts

Hélène MAZIERE

1A 2015 - 2016

7

- Charge d’amortissements

NOTES : dette à long terme, immobilisation

2) Contrat de location-exploitation – ex : location standard (engagement contractuel).

AU BILAN : rien

AU COMPTE DE RÉSULTAT :

- Charges de loyer

NOTES : engagement contractuel

À fournir :

- Une description des contrats de location

- Pour chaque catégorie d’actifs, la valeur comptable nette

- Les paiements futurs minimaux

- Une réconciliation entre les paiements futurs minimaux et la valeur actuelle présentée au

bilan pour contrat de financement.

5. PROVISIONS :

Provision = dette dont le montant ou l’échéance est incertain. (passif)

Conditions de constitution d’une provision :

- Obligation actuelle résultant d’un événement passé

- Sortie probable d’avantages économiques

- Le montant peut être estimé avec fiabilité

Sinon : passif éventuel (dans les notes).

Provisions pour perte d’exploitations futures : interdites.

Provisions pour restructuration autorisées si :

- Plan de restructuration détaillé

- Début d’application ou communication aux personnes concernées

Exemples p.40 à 42 : Garantie su un appareil, satisfait ou rembourser, action en justice etc ->

provisions

6. AVANTAGES POSTÉRIEURS À L’EMPLOI :

= avantages dont bénéficieront les salariés lorsqu’ils auront cessé d’être actifs

Types de régime :

- Régime à COTISATIONS déterminées – les prestations sont fonction des cotisations versées

(promoteur + salariés si système participatif) et du rendement des actifs du régime (risques

pour le salarié).

- Régime à PRESTATIONS déterminées – les prestations sont fonction de l’engagement que le

promoteur du régime à pris à l’égard du régime (risque pour le promoteur du régime).

Le coût des retraites est comptabilisé lorsque les salariés acquièrent ces droits et non lorsqu’ils

perçoivent leur retraite / comptabilisation des engagements de retraite au bilan.

Hélène MAZIERE

1A 2015 - 2016

8

Comptabilisation des retraites au bilan :

- Évaluation des engagements actuaires (I)

- Évaluation du fond de retraite à sa juste valeur (II)

o Si (I) > (II) : différence enregistrée au passif

o Si (I) < (II) : différence enregistrée à l’actif

Variations annuelles de (I) – (II) : intégralement comptabilisée dans le compte de résultat ou

résultat global.

À fournir :

- Une description des régimes

- Un rapprochement des soldes d’ouverture et de clôture des obligations

- La charge totale comptabilisée en résultat et en résultat global

- Les principales hypothèses actuarielles utilisées

Hélène MAZIERE

1A 2015 - 2016

9

Fu

x p

atrim

on

iau

x

LE TABLEAU DES FLUX DE TRESORERIE :

1. INTRODUCTION :

Bilan : document statique

Compte de résultat : fait apparaitre des soldes de flux, les seuls flux qui impactent le résultat

D’où l’intérêt d’avoir un document qui fasse apparaitre l’ensemble des flux d’emplois et

de ressources qui permet d’analyser son équilibre financier e sa trésorerie.

L’EFT (état des flux de trésorerie) est défini à la fois par le référentiel international et français.

2. LA MECANIQUE DES FLUX

Différentes catégories de flux :

- Flux ayant un impact immédiat sur la tréso : achats et ventes au comptant

- Flux ayant un impact différé sur la tréso : achats et ventes à crédit

- Flux n’ayant pas d’impact sur la tréso : dotations aux amortissements, dépréciations et

provisions

L’EFT ne s’intéresse qu’aux flux monétaire !

Classement des flux :

1) Faire la différence entre 2 bilans « bilan différentiel »

2) Classier ensuite ces différences en flux d’emplois et de ressources

- Augmentation d’actif = emploi (débit)

- Augmentation de passif = ressource (crédit)

- Diminution de passif = emploi (débit)

- Diminution d’actif = ressource (crédit)

3. LES OBJECTIFS DE L’EFT

= pour traiter de la santé financière de l’entreprise

Il permet de répondre à diverses questions.

Qu’est-ce que la trésorerie ? = disponibilités (caisses et dépôt bancaire) ainsi que l’ensemble

des instruments financiers qui permettre à l’entreprise de gère, sans prendre de risques, ses

excédents ou ses besoins de tréso a CT.

4. LA STRUCTURE DE L’EFT

L’EFT donne une représentation de l’entreprise selon 3 fonctions :

- Activités opérationnelles : participent formation du résultat, réalisées par entreprises dans

le cadre de son activité

- Activités d’investissement : acquisition et cession d’immo incorporelles, corporelles et

financières

- Activités de financement : influent sur le niveau des ressources externes à l’entreprise ;

augmentation et réduction de capital, paiement de dividendes, émissions et

remboursement d’emprunts

Emploi de tréso Ressources de tréso

- Placements financiers de CT

- Dépôts bancaires à vue

- Caisse

- Endettement CT (découvert bancaire)

Fu

x

mo

né

taire

Fu

x fin

an

cie

rs

Hélène MAZIERE

1A 2015 - 2016

10

L’articulation de l’EFT :

Flux de tréso liés aux activités opérationnelles

+ produits encaissés ou encaissables

- Charges décaissées ou décaissables

+ / - décalages de tréso correspondant

= Flux net de tréso lié aux activités d’investissement

Flux de tréso liés aux activités d’investissement

- acquisition d’immobilisations

+ cessions d’immobilisations

+ / - décalages de tréso correspondant

= Flux net de tréso lié aux activités d’investissement

Flux de tréso liés aux activités de financement

- dividendes versés aux actionnaires

+ augmentation du capital

+ émission d’emprunts

- Remboursement d’emprunts

= Flux net de tréso lié aux activités de financement

Objectif de l’EFT : Montrer la contribution de chacune des 3 grandes catégories d’activités à la

variation globale de trésorerie au cours de l’exercice.

Egalité algébrique :

Variation de trésorerie =

+ flux net de tréso des activités opérationnelles

+ flux net de tréso des activités d’investissement

+ flux net de tréso des activités de financement

= trésorerie de clôture – trésorerie d’ouverture

5. LES FLUX LIES A L’ACTIVITE OPERATIONNELLE

a. Logique

2 méthodes de calcul :

- Méthode directe : entrées brutes de trésorerie – sorties brutes de trésorerie => PRECONISEE

- Méthode indirecte : à partir du résultat net => UTILISEE PAR ENTREPRISES.

il s’agit d’éliminer du résultat net les produits et charges ss incidences sur la trési ou non liés

à l’activité.

b. La méthode indirecte

A partir du résultat net :

Résultat net

+ dotation aux amortissements, dépréciations et provisions – reprises (à l’exception de celles sur

l’actif circulant)

- Plus-values (ou +) de cession, nettes d’impots

= marge brute d’autofinancement (MBA)

- Variation BFR lié à l’activité (variation stocks, variation des créances, variation des dettes)

= Flux net de trésorerie d’activité opérationnelles (A)

De la MBA au flux net de tréso :

- Surplus monétaire potentiel : flux net de tréso lié aux ventes et lié aux achats

Hélène MAZIERE

1A 2015 - 2016

11

- Inclut des éléments qui ne se traduisent pas par des entrées o sorties de liquidités :

production stockées (produits finis, produits en cours), variation des stocks => ajustements

En synthèse : MBA (flux potentiel) – (var. stocks + var. créances clients - var. dettes

fournisseurs) = flux réel de tréso

c. Remarques :

- Les plus et moins-values de cessions sont éliminés des flux liés aux activités opérationnelles

pcq elles constituent des flux d’investissement

- Les variations de créances et de dettes liées à la cession ou à l’acquisition d’immo sont

prises en comptes dans le calcul des flux d’investissement

- Les flux liés aux activités opérationnelles (A) renseigne la performance économique de

l’entreprise, sa capacité à financer ses investissements, rembourser ses dettes, verses les

dividendes.

6. LES FLUX LIES A L’ACTIVITE D’INVESTISSEMENT

a. Calcul

- Acquisition d’immobilisations corporelles et incorporelles

- Acquisition d’immobilisations financières

+ cessions d’immobilisations corporelles et incorporelles

+ cessions d’immobilisations financière

+ augmentation (- diminution) des dettes rattachées

- Augmentation (+diminution) des créances rattachées

= Flux net de trésorerie lié aux activités d’investissement (B)

b. Remarques

- Il renseigne sur la politique de développement de l’entreprise

- Le flux (A+B) = flux de trésorerie après financement de la croissance de l’entreprise

- Le flux (B) reflète la position concurrentielle de l’entreprise et les caractéristiques de ses

activités :

Flux (A+B) > 0 = activité parvenue à maturité et bonne position concurrentielle

Flux (A+B) < 0 ou faiblement positif = activité de croissance

Sur l’ensemble du cycle de vie d’une activité, les flux cumulés (A+b) devraient être

>0.

7. LES FLUX LIES A L’ACTIVITE DE FINANCEMENT

a. Calcul

- dividendes versés

+ augmentations de capital en numéraire

+ émission d’emprunts

- remboursement d’emprunts

= Flux net de trésorerie lié aux activités de financement (C)

b. Remarques

- Il renseigne sur la politique financière de l’entreprise

Politique de dividende

Politique de financement (choix des ressources externes : actions, dettes…)

Politique d’endettement (CT, MT, LT)

- Il permet de suivre l’évolution

De la dépendance de l’entreprise vis-à-vis des apporteurs de capitaux

Du risque financer de l’entreprise.

Hélène MAZIERE

1A 2015 - 2016

12

8. L’INTERPRETATION DE L’EFT

- EFT = indispensable à l’analyse de la performance : bcp de faillites suite à des pbs de

gestion de tréso

- Il repose sur des indicateurs objectifs qui facilitent la comparaison entre les entreprises

- Il permet une analyse rétrospective ET prévisionnelle (valeur actuelle nette d’une

entreprise est évaluée grâce aux flux de trésorerie futurs).

9. CONCLUSION

- L’importance des EFT = le caractère objectif des flux de tréso ET la trésorerie est un

indicateur intéressant pout la gestion et l’analyse financière.

- Cependant : il y a (1) une conception trop étendue de la fonction « activité

opérationnelle), (2) une def de la tréso qui occulte certains aspects, (3) des opérations

ayant une incidence sur la structure du capital et les engagements de l’entreprise lui

échappent.

Hélène MAZIERE

1A 2015 - 2016

13

ANALYSE FINANCIÈRE : LES ÉTATS FINANCIERS :

INTRODUCTION :

Le rapport annuel contient tous les éléments nécessaires à l’information des actionnaires

(environnement, perspectives, états financiers, etc.)

Obligation d’auditer les états financiers

Les états financiers comprennent :

- Bilan

- Résultat global

- Variation CP

- Etat des flux de trésorerie

- Notes / Annexes

1. LES PRINCIPES DE LA COMPTABILITÉ FINANCIÈRE :

Objectifs :

Fournir des informations utiles à la prise de décisions.

Rendre compte de la gestion de l’entreprise.

Comptabilité d’engagements : rattacher charges/produits à l’exercice concerné (=/ de la

compta de trésorerie).

Continuité de l’exploitation : présenter un bilan basé sur le fait qu’on continu l’activité.

Permanence des méthodes : ex : valorisation des stocks.

Prudence : ex : tests de dépréciation / provisions.

Prééminence du fond sur la forme : contrat de location de financement – nature de l’opération

économique plus importante que la nature juridique.

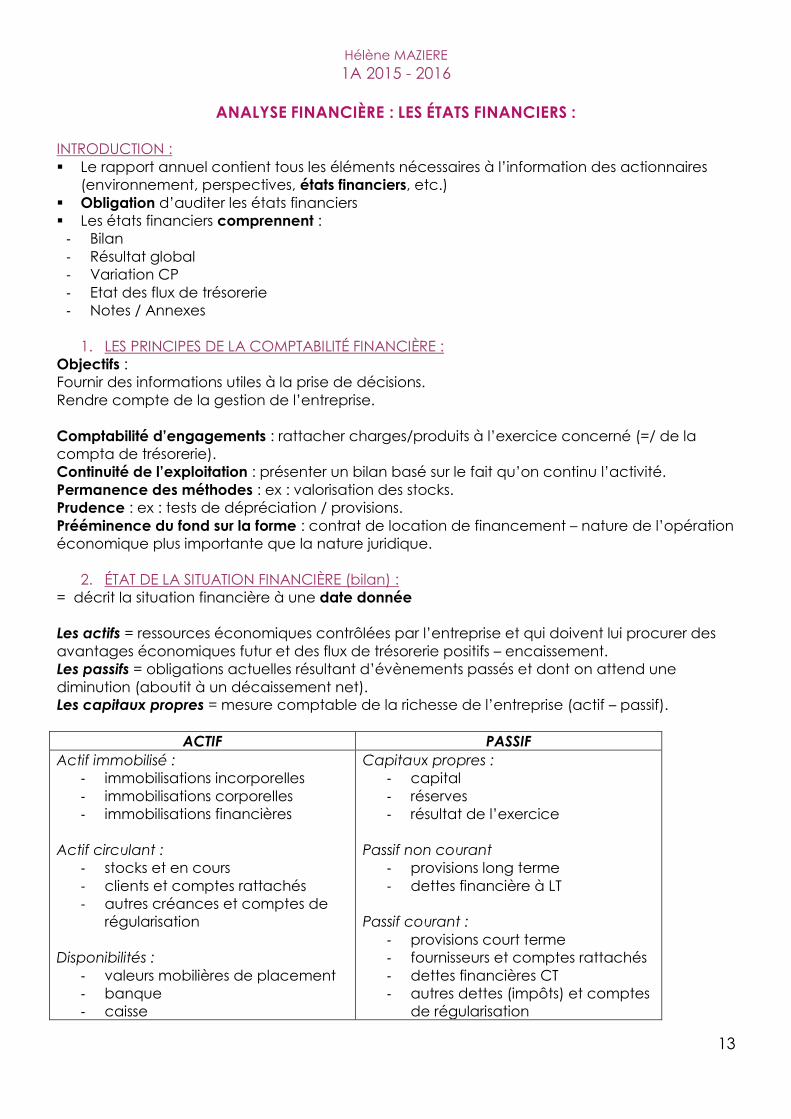

2. ÉTAT DE LA SITUATION FINANCIÈRE (bilan) :

= décrit la situation financière à une date donnée

Les actifs = ressources économiques contrôlées par l’entreprise et qui doivent lui procurer des

avantages économiques futur et des flux de trésorerie positifs – encaissement.

Les passifs = obligations actuelles résultant d’évènements passés et dont on attend une

diminution (aboutit à un décaissement net).

Les capitaux propres = mesure comptable de la richesse de l’entreprise (actif – passif).

ACTIF PASSIF

Actif immobilisé :

- immobilisations incorporelles

- immobilisations corporelles

- immobilisations financières

Actif circulant :

- stocks et en cours

- clients et comptes rattachés

- autres créances et comptes de

régularisation

Disponibilités :

- valeurs mobilières de placement

- banque

- caisse

Capitaux propres :

- capital

- réserves

- résultat de l’exercice

Passif non courant

- provisions long terme

- dettes financière à LT

Passif courant :

- provisions court terme

- fournisseurs et comptes rattachés

- dettes financières CT

- autres dettes (impôts) et comptes

de régularisation

Hélène MAZIERE

1A 2015 - 2016

14

CDR : décrit la variation de richesse durant la période provenant de l’activité de l’entreprise :

Les charges = consommation des ressources économiques de l’entreprise qui appauvrissent

l’entreprise.

Les produits = accroissement d’avantages économiques apparus au cours de l’exercice et qui

constituent un enrichissement de l’entreprise.

Résultat = produits - charges

CHARGES PRODUITS

Charges d’exploitation / activités

ordinaires:

- achat matières

premières/matériaux

- variation de stock matières

premières/matériaux

- Frais administratifs et

commerciaux

- charges externes

- impôts et taxes

- charges de personnel

- dotations aux amortissements et

provisions

- autres charges de gestion

courante

Charges financières

Charges exceptionnelles

Impôts sur les bénéfices

Résultat de l’exercice

Produits d’exploitation:

- vente de produits

- plus (ou moins) values de cession

- autres produits d’exploitation

Produits financiers

Produits exceptionnels

3. ÉTAT DES RÉSULTATS (le résultat global) :

Résultat global = résultat + autres variations de richesse.

Autres variations de richesse = gains et pertes « latentes » :

- Variations de réserves de réévaluation des actifs non courants

- Variation des engagements de retraite relatifs aux écarts actuariels

- Variations des écarts de change liés à la conversion des états financiers établis en

devises

- Variations relatives à la réévaluation d’actifs financiers disponibles à la vente (actions)

- Partie efficace de la couverture du flux de trésorerie

4. ÉTAT DE LA VARIATION DES CAPITAUX PROPRES :

Décrit la variation des CP au cours de l’exercice. Ce tableau doit montrer l’effet sur les CP de :

- l’incidence des changements des méthodes et corrections d’erreurs

- résultat de l’exercice

- autres variations de richesse

- autres distributions aux actionnaires (diminution du capital)

- apports des actionnaires (augmentation du capital)

Hélène MAZIERE

1A 2015 - 2016

15

5. ÉTAT DES FLUX DE TRÉSORERIE :

Décrit la variation de la trésorerie durant la période (encaissement – décaissement).

Catégories de flux :

- d’exploitation (ventes)

- d’investissement (immobilisations)

- de financement (actionnaires, dividendes, emprunts etc.)

LE FLUX D’EXPLOITATION :

Résultat = produits – charges

Cash-flow = encaissements – décaissements

Pour passer du résultat au cash-flow :

1) Éliminer les charges qui ne sont pas décaissées ( + amortissements et provisions) et les

produits qui ne sont pas encaissés ( - reprise de provisions).

2) Tenir compte de la variation du besoin en fonds de roulement ( - besoin en fond de

roulement).

Cash-Flow = Résultat + dotations et provisions – reprises de provisions - BFR

Hélène MAZIERE

1A 2015 - 2016

16

Variation du BFR = (BFR en N) – (BFR en N-1)

Le résultat dépend d’éléments subjectifs (amortissements et provisions).

Le cash-flow dépend d’éléments objectifs (encaissements et décaissements) -> Flux de

trésorerie opérationnel.

INTERPRÉTATIONS :

Capacité d’autofinancement (résultat net +- ajustement 1) :

- Capacité de l’entreprise à générer potentiellement des liquidités

- Devrait toujours être positive

Variation du BFR :

- Renseigne sur la gestion des actifs à court terme

- Impact de l’augmentation/diminution de chaque poste

Augmentation du BFR montre une croissance de l’entreprise, c’est une bonne chose si le CA

progresse également, pas s’il stagne.

Flux de trésorerie d’investissement : plus on investit mieux c’est pour l’avenir.

Flux de trésorerie disponible (exploitation + investissement) :

- Indicateur de l’argent que pourrait récupérer l’actionnaire au fil des ans (flux positif)

Hélène MAZIERE

1A 2015 - 2016

17

ANALYSE FINANCIÈRE À L’AIDE DES RATIOS :

= permet de comprendre à d’avluer les résultats selon ses états financiers en éliminant l’effet de

taille.

= meusre relative de l’entreprise comparée à (1) d’autres entreprises, (2) ses résultats antérieurs.

1. RATIOS DE PERFORMANCE :

Rentabilité économique (ROA) :

𝑅𝑂𝐴 = 𝐸𝐵𝐼𝑇

(𝐴𝐶 + 𝐴𝑁𝐶)= 𝑋%

- Avec EBIT = Earnings Before Interest and Taxes

- Avec BAI = Bénéfices avant impots

Ce ration exprime la rentabilité générale de l’entreprise, sa capacité à réaliser des bénéfices à

partir de son actif avant de prendre en compte :

- le financement de ce même actif (intérêts)

- les impôts

Pour 100euros d’actifs, la société peut générer Xeuros de rendement d’exploitation.

Comparer le ROA avec le taux moyen du secteur d’activité

Rentabilité financière (ROE – Return Of Equity) :

𝑅𝑂𝐸 = 𝑏é𝑛é𝑓𝑖𝑐𝑒𝑠 𝑛𝑒𝑡𝑠

𝑐𝑎𝑝𝑖𝑡𝑎𝑢𝑥 𝑝𝑟𝑜𝑝𝑟𝑒𝑠= 𝑋%

- comparer rentabilité financière des =/ placements

- Indique le rendement que tirent les propriétaires de l’entreprise des investissements accumulés

par le passé (surplus, réseves …)

- aussi appelé « rendement du capital investi »

Taux de rentabilité pour les actionnaires.

Taux d’intérêt moyen :

𝑖 = 𝑖𝑛𝑡é𝑟ê𝑡𝑠

𝑝𝑎𝑠𝑠𝑖𝑓= 𝑋%

𝑖∗ = 𝑖𝑛𝑡é𝑟ê𝑡𝑠

𝑑𝑒𝑡𝑡𝑒𝑠 𝑝𝑜𝑟𝑡𝑎𝑛𝑡𝑠 𝑖𝑛𝑡é𝑟ê𝑡𝑠= 𝑋%

Hélène MAZIERE

1A 2015 - 2016

18

i = taux moyen de financement entre les non portant intérêts (fournisseurs) et les portants

intérêts (emprunt).

i* = taux d’intérêt moyen auquel on se finance auprès des banques. Dettes portant intérêt = (-)

dettes fournisseurs

= ce que l’entreprise paie en intérêt par rapport à ses emprunts.

Le passif peut inclure seulement les dettes portant intérêts.

+taux d’intérêt élevé, + risque pour le préteur

Ratio de marge (bénéficiaire) nette :

𝑀𝐵𝑁 = 𝑏é𝑛é𝑓𝑖𝑐𝑒 𝑛𝑒𝑡

𝑣𝑒𝑛𝑡𝑒𝑠= 𝑋%

= Ratio général qui indique le % des produits qui se transforment en bénéfice.

= Renseigne sur la stratégie de prix ou la force de concurrence.

= Dépendant secteur d’activité.

Comparer avec le ratio moyen du secteur d’activité

Ratio de marge (bénéficiaire) d’exploitation :

𝑀𝐵𝐸 = 𝐸𝐵𝐼𝑇

𝑣𝑒𝑛𝑡𝑒𝑠= 𝑋%

= Renseigne sur l’activité d’exploitation de l’entreprise.

= Dépendant secteur d’activité.

= Avant les charges d’intérêts et impôts (on efface l’effet de structures de financement

différentes )

MBN et MBE les plus calculés

Ratio de marge(bénéficiaire) brute :

𝑀𝐵𝐵 = 𝑚𝑎𝑟𝑔𝑒 𝑏𝑟𝑢𝑡𝑒 (= 𝐶𝐴 − 𝑐𝑜𝑢𝑡𝑠)

𝑣𝑒𝑛𝑡𝑒𝑠= 𝑋%

Mesure la capacité de l’entreprise à :

- limiter les coûts associés aux marchandises vendues

- ajuster le prix de vente aux variations du prix d’achat

= infos importantes pour concurrence.

Comparer avec le ratio moyen du secteur d’activité

2. RATIOS D’ACTIVITÉ :

Ratio de rotation de l’actif :

𝑅𝑜𝑡𝑎𝑡𝑖𝑜𝑛 𝑑𝑒 𝑙′𝑎𝑐𝑡𝑖𝑓 = 𝑣𝑒𝑛𝑡𝑒𝑠

𝑎𝑐𝑡𝑖𝑓= 𝑋

𝑅𝑒𝑛𝑑𝑒𝑚𝑒𝑛𝑡 𝑑𝑒 𝑙′𝑎𝑐𝑡𝑖𝑓 = 𝑅𝑜𝑡𝑎𝑡𝑖𝑜𝑛 𝑑𝑒 𝑙′𝑎𝑐𝑡𝑖𝑓 × 𝑀𝐵𝐸

𝐸𝐵𝐼𝑇

𝐴𝑐𝑡𝑖𝑓=

𝑉𝑒𝑛𝑡𝑒𝑠

𝐴𝑐𝑡𝑖𝑓 ×

𝐸𝐵𝐼𝑇

𝑉𝑒𝑛𝑡𝑒𝑠

Hélène MAZIERE

1A 2015 - 2016

19

Pour améliorer le rendement, soit on mise sur la marge, soit sur le volume.

- + ratio de rotation est grand (s’éloigne de 1), + marge sera faible (<1%) : mise sur le

volume

- + ratio de rotation est faible (se rapproche de 1), + marge sera élevée : mise sur le

marge

Délai d’écoulement des stocks :

𝑅𝑜𝑡𝑎𝑡𝑖𝑜𝑛 𝑑𝑒𝑠 𝑠𝑡𝑜𝑐𝑘𝑠 = 𝑠𝑡𝑜𝑐𝑘𝑠

𝐶𝑀𝑉× 365 = 𝑋𝑗𝑜𝑢𝑟𝑠

= Temps écoulé entre le jour où les stocks entrent dans les entrepôts et le jour où ils en sortent.

= Si trop long : frais additionnels (stockage etc).

= Si trop court : risque de rupture (perte de clients).

Délai de recouvrement des comptes clients :

𝑅𝑒𝑐𝑜𝑢𝑣𝑟. 𝑐𝑙𝑖𝑒𝑛𝑡𝑠 = 𝑐𝑟é𝑎𝑛𝑐𝑒 𝑐𝑙𝑖𝑒𝑛𝑡𝑠

𝑣𝑒𝑛𝑡𝑒𝑠× 365 = 𝑋𝑗𝑜𝑢𝑟𝑠

Temps écoulé entre le jour où les stocks sont livrés aux clients et le jour où l’argent rentre dans

les coffres.

Si trop long : frais additionnels (financement, créances douteuses) => impact très négatif sur

liquidités et rentabilité.

Délai de paiement des fournisseurs :

𝑃𝑎𝑖𝑒𝑚𝑒𝑛𝑡 𝑓𝑜𝑢𝑟𝑛𝑖𝑠𝑠. = 𝑑𝑒𝑡𝑡𝑒𝑠 𝑓𝑜𝑢𝑟𝑛𝑖𝑠𝑠𝑒𝑢𝑟𝑠

𝑎𝑐ℎ𝑎𝑡𝑠 × 365 = 𝑋𝑗𝑜𝑢𝑟𝑠

Avec Achat = CMV + Δstock

Avec Δstock = stock final N – stock initial N-1

Avec Stock final N = Stock initial N-1 + Achats – CMV

Temps de délai moyen écoulé entre le jour où les stocks de produits entrent dans les entrepôts

et le jour où l’entreprise paie ses fournisseurs.

Si trop long : mécontentement.

Si trop court : moins de moyens de financement pour l’entreprise.

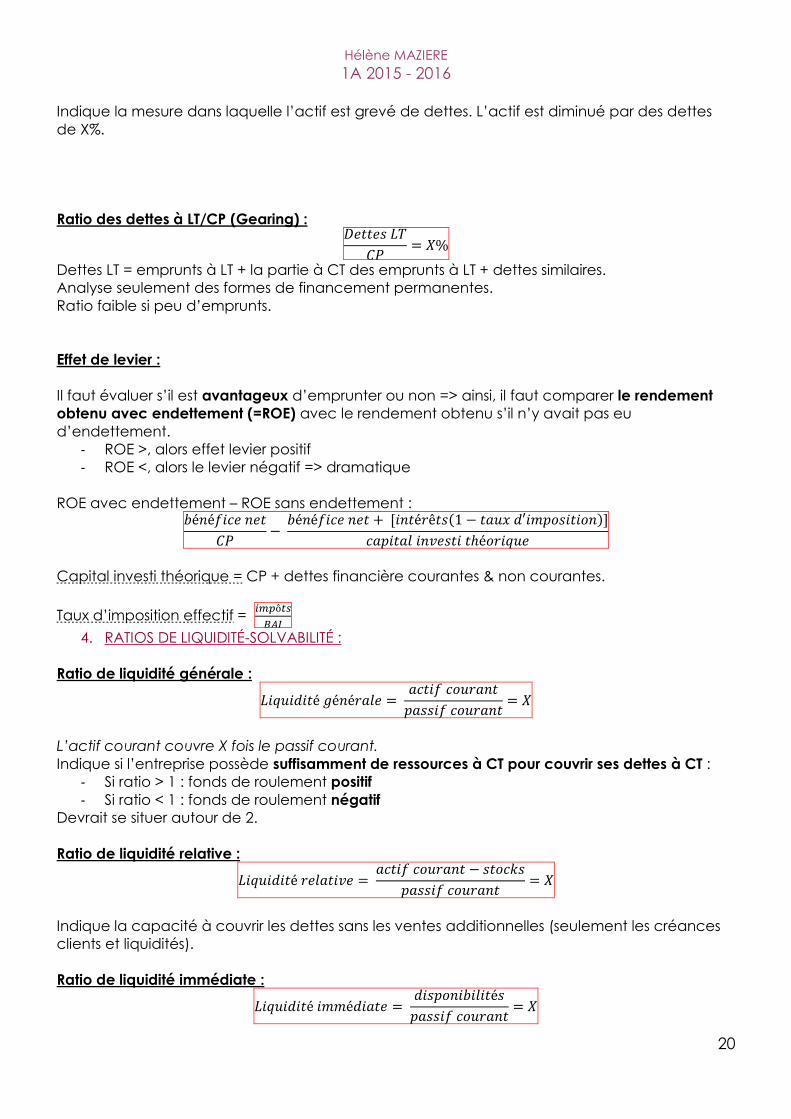

3. RATIOS DE FINANCEMENT :

Ratio d’endettement :

𝐸𝑛𝑑𝑒𝑡𝑡𝑒𝑚𝑒𝑛𝑡 = 𝑃𝐶 + 𝑃𝑁𝐶

𝐴𝐶 + 𝐴𝑁𝐶= 𝑋%

\!/ : seulement utiliser le passif externe (passif sauf produits perçus d’avance et impôts futurs)

Hélène MAZIERE

1A 2015 - 2016

20

Indique la mesure dans laquelle l’actif est grevé de dettes. L’actif est diminué par des dettes

de X%.

Ratio des dettes à LT/CP (Gearing) : 𝐷𝑒𝑡𝑡𝑒𝑠 𝐿𝑇

𝐶𝑃= 𝑋%

Dettes LT = emprunts à LT + la partie à CT des emprunts à LT + dettes similaires.

Analyse seulement des formes de financement permanentes.

Ratio faible si peu d’emprunts.

Effet de levier :

Il faut évaluer s’il est avantageux d’emprunter ou non => ainsi, il faut comparer le rendement

obtenu avec endettement (=ROE) avec le rendement obtenu s’il n’y avait pas eu

d’endettement.

- ROE >, alors effet levier positif

- ROE <, alors le levier négatif => dramatique

ROE avec endettement – ROE sans endettement : 𝑏é𝑛é𝑓𝑖𝑐𝑒 𝑛𝑒𝑡

𝐶𝑃−

𝑏é𝑛é𝑓𝑖𝑐𝑒 𝑛𝑒𝑡 + [𝑖𝑛𝑡é𝑟ê𝑡𝑠(1 − 𝑡𝑎𝑢𝑥 𝑑′𝑖𝑚𝑝𝑜𝑠𝑖𝑡𝑖𝑜𝑛)]

𝑐𝑎𝑝𝑖𝑡𝑎𝑙 𝑖𝑛𝑣𝑒𝑠𝑡𝑖 𝑡ℎé𝑜𝑟𝑖𝑞𝑢𝑒

Capital investi théorique = CP + dettes financière courantes & non courantes.

Taux d’imposition effectif = 𝑖𝑚𝑝ô𝑡𝑠

𝐵𝐴𝐼

4. RATIOS DE LIQUIDITÉ-SOLVABILITÉ :

Ratio de liquidité générale :

𝐿𝑖𝑞𝑢𝑖𝑑𝑖𝑡é 𝑔é𝑛é𝑟𝑎𝑙𝑒 = 𝑎𝑐𝑡𝑖𝑓 𝑐𝑜𝑢𝑟𝑎𝑛𝑡

𝑝𝑎𝑠𝑠𝑖𝑓 𝑐𝑜𝑢𝑟𝑎𝑛𝑡= 𝑋

L’actif courant couvre X fois le passif courant.

Indique si l’entreprise possède suffisamment de ressources à CT pour couvrir ses dettes à CT :

- Si ratio > 1 : fonds de roulement positif

- Si ratio < 1 : fonds de roulement négatif

Devrait se situer autour de 2.

Ratio de liquidité relative :

𝐿𝑖𝑞𝑢𝑖𝑑𝑖𝑡é 𝑟𝑒𝑙𝑎𝑡𝑖𝑣𝑒 = 𝑎𝑐𝑡𝑖𝑓 𝑐𝑜𝑢𝑟𝑎𝑛𝑡 − 𝑠𝑡𝑜𝑐𝑘𝑠

𝑝𝑎𝑠𝑠𝑖𝑓 𝑐𝑜𝑢𝑟𝑎𝑛𝑡= 𝑋

Indique la capacité à couvrir les dettes sans les ventes additionnelles (seulement les créances

clients et liquidités).

Ratio de liquidité immédiate :

𝐿𝑖𝑞𝑢𝑖𝑑𝑖𝑡é 𝑖𝑚𝑚é𝑑𝑖𝑎𝑡𝑒 = 𝑑𝑖𝑠𝑝𝑜𝑛𝑖𝑏𝑖𝑙𝑖𝑡é𝑠

𝑝𝑎𝑠𝑠𝑖𝑓 𝑐𝑜𝑢𝑟𝑎𝑛𝑡= 𝑋

Hélène MAZIERE

1A 2015 - 2016

21

Indique la capacité de l’entreprise à payer ses dettes avec les espèces et quasi-espèces

immédiates disponibles.

Hélène MAZIERE

1A 2015 - 2016

22

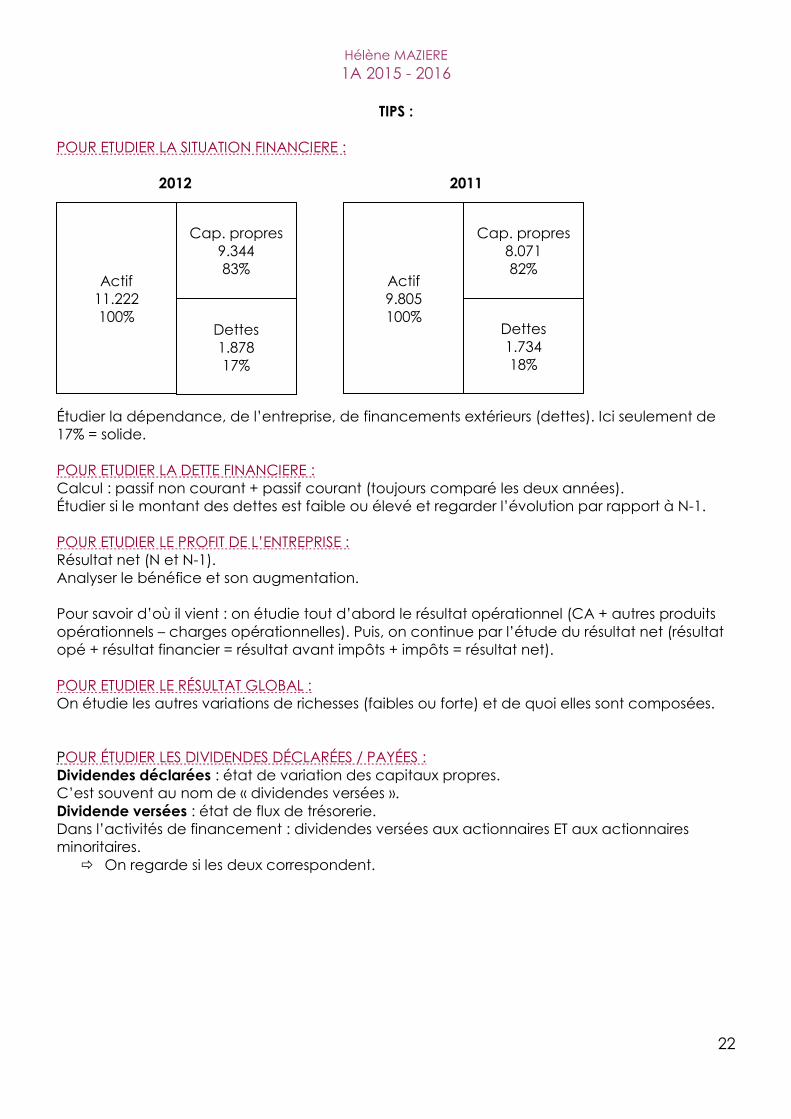

TIPS :

POUR ETUDIER LA SITUATION FINANCIERE :

2012 2011

Étudier la dépendance, de l’entreprise, de financements extérieurs (dettes). Ici seulement de

17% = solide.

POUR ETUDIER LA DETTE FINANCIERE :

Calcul : passif non courant + passif courant (toujours comparé les deux années).

Étudier si le montant des dettes est faible ou élevé et regarder l’évolution par rapport à N-1.

POUR ETUDIER LE PROFIT DE L’ENTREPRISE :

Résultat net (N et N-1).

Analyser le bénéfice et son augmentation.

Pour savoir d’où il vient : on étudie tout d’abord le résultat opérationnel (CA + autres produits

opérationnels – charges opérationnelles). Puis, on continue par l’étude du résultat net (résultat

opé + résultat financier = résultat avant impôts + impôts = résultat net).

POUR ETUDIER LE RÉSULTAT GLOBAL :

On étudie les autres variations de richesses (faibles ou forte) et de quoi elles sont composées.

POUR ÉTUDIER LES DIVIDENDES DÉCLARÉES / PAYÉES :

Dividendes déclarées : état de variation des capitaux propres.

C’est souvent au nom de « dividendes versées ».

Dividende versées : état de flux de trésorerie.

Dans l’activités de financement : dividendes versées aux actionnaires ET aux actionnaires

minoritaires.

On regarde si les deux correspondent.

Actif

11.222

100%

Cap. propres

9.344

83%

Dettes

1.878

17%

Actif

9.805

100%

Cap. propres

8.071

82%

Dettes

1.734

18%

Hélène MAZIERE

1A 2015 - 2016

23

POUR ÉTUDIER L’ÉTAT DE VARIATION DES CAPITAUX PROPRES :

Résultat en N = résultat net (non global).

Capitaux propres en N-1 = total des CP en N-1

Capitaux propres non distribués = CP en N-1 + dividendes déclarées (versées en N).

Autre variations de richesse = autres éléments du résultat global

Les « apports en N » :

Contributions (des actionnaires) = tout ce qui reste de positif pour l’année N

Autres distributions = tout ce qui reste de négatif pour l’année N

On regarde les variations de capitaux propres et ce qui l’explique (ex : résultat global).

POUR ÉTUDIER LA TRÉSORERIE :

Pour N et N-1, on regarde les variations de liquidités et équivalents de liquidités (début et fin de

l’exercice).

On analyse doublement :

- Entre le début et la fin de l’exercice pour une même année

- La variation entre N et N-1

Analyse complète des différents flux de trésorerie : voir interprétations ci-dessus.