Upline Monthly - altaprofits.com · RNPG Résultat Net Part du Groupe RR Risk Reard RSI Relatie...

23

Division Analyses et Recherches Mars 2016 EQUITY RESEARCH 1 Upline Monthly Sommaire Market overview ............................................................. 3 Actualités....................................................................... 11 Stasques sectorielles ............................................. 12 Actualités des sociétés cotées ................................... 14 ANNEXES ....................................................................... 16 Résumé mensuel : La Bourse de Casablanca a clôturé à la hausse au mois de mars 2016. Les indices MASI : +4,71% à 9 327,98 points et MADEX : +4,69% à 7 610,53 points. Les performances year-to-date ressortent à +4,51% pour le MASI et +4,90% pour le MADEX. Volume Marché Central : 2 691 526 194 ,13 MAD. Volume Marché de Blocs : 24 000 000,00 MAD. Capitalisaon : +4,50% à 470 393 480 690,00 MAD. Les plus fortes variaons : A la hausse : PRO : +57,8% à 1 420,00 Dhs, SRM : +53,2% à 227,00 Dhs, M2M : +38,2% à 312,00 Dhs. A la baisse : : ADI: -22,9% à 53,99 Dhs, NEX : -12,4% à 122,70 Dhs, SNP: -12,3% à 71,05 Dhs. Les plus forts contributeurs à la variaon du MASI : A la hausse : IAM : +71,10 pts, LAC : +63,35 pts, HOL : +47,83 pts. A la baisse : CSR : -10,32 pts, ADI : -6,23 pts, GAZ : -3,78 pts. Les plus forts volumes sur le Marché Central : ADH (475 639 280,05 MAD), BCI (408 456 528,80 MAD), OUL (228 511 237,00 MAD). Les plus forts volumes sur le Marché de Blocs: CMT (24 000 000,00 MAD).

Transcript of Upline Monthly - altaprofits.com · RNPG Résultat Net Part du Groupe RR Risk Reard RSI Relatie...

Division Analyses et Recherches

Mars 2016

EQUITY RESEARCH

1

Upline Monthly Sommaire

Market overview ............................................................. 3

Actualités....................................................................... 11

Statistiques sectorielles ............................................. 12

Actualités des sociétés cotées ................................... 14

ANNEXES ....................................................................... 16

Résumé mensuel :

La Bourse de Casablanca a clôturé à la hausse au mois de mars 2016. Les indices MASI : +4,71% à

9 327,98 points et MADEX : +4,69% à 7 610,53 points. Les performances year-to-date ressortent à +4,51% pour le

MASI et +4,90% pour le MADEX.

Volume Marché Central : 2 691 526 194 ,13 MAD.

Volume Marché de Blocs : 24 000 000,00 MAD.

Capitalisation : +4,50% à 470 393 480 690,00 MAD.

Les plus fortes variations :

A la hausse : PRO : +57,8% à 1 420,00 Dhs, SRM : +53,2% à 227,00 Dhs, M2M : +38,2% à 312,00 Dhs.

A la baisse : : ADI: -22,9% à 53,99 Dhs, NEX : -12,4% à 122,70 Dhs, SNP: -12,3% à 71,05 Dhs.

Les plus forts contributeurs à la variation du MASI :

A la hausse : IAM : +71,10 pts, LAC : +63,35 pts, HOL : +47,83 pts.

A la baisse : CSR : -10,32 pts, ADI : -6,23 pts, GAZ : -3,78 pts.

Les plus forts volumes sur le Marché Central :

ADH (475 639 280,05 MAD), BCI (408 456 528,80 MAD), OUL (228 511 237,00 MAD).

Les plus forts volumes sur le Marché de Blocs:

CMT (24 000 000,00 MAD).

2 2

FLASH RESULTATS S1-2012

2 2

FLASH RESULTATS S1-2012

Abréviations

AGE Assemblée Générale Extraordinaire

BCE Banque Centrale Européenne

FED Réserve Fédérale Américaine

M Millions

MACD Moving Average Convergence Divergence

MASI Moroccan All Shares Index

MM Milliards

MMA Mobile Moving Average

MSCI Morgan Stanley Composite Index

P/B Price to Book

PER Price Earning Ratio

PMI Purchasing Managers Index

RNPG Résultat Net Part du Groupe

RR Risk Reward

RSI Relative Strength Index

SAR Stop And Reversal

USD Dollar américain

YTD Year-To-Date

3 3

Market overview

4 4

FLASH RESULTATS S1-2012

MASI : Confirmation de la tendance haussière

Source : Bourse de Casablanca et Division Analyses et Recherches

MASI : Vers une clôture de la première vague de reprise haussière vers les 9 820 points

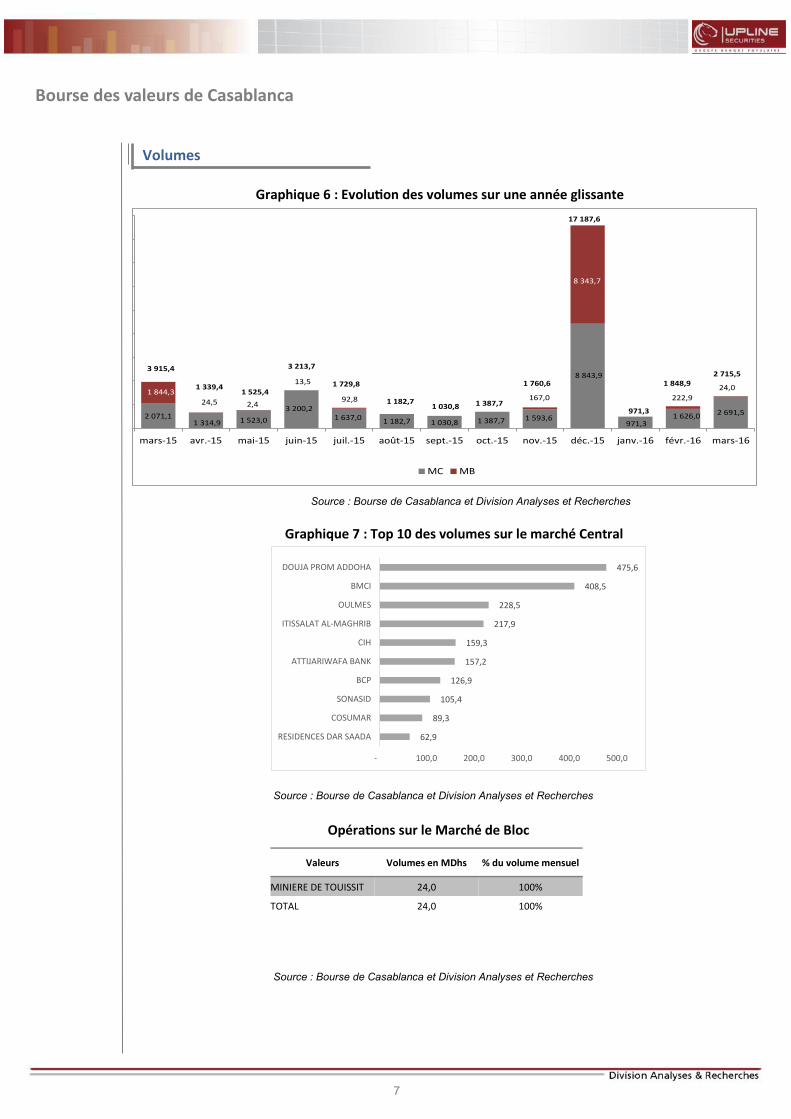

Au terme d’un mois de mars rythmé par la publication des résultats annuels des sociétés cotées, le marché boursier poursuit sa tendance haussière, initiée un mois auparavant. Ainsi, le MASI affiche une croissance de 4,7% à 9 327,98 pts. A l’image du mois dernier, cette croissance est le fruit de deux mouvements où quatre valeurs à savoir MAROC TELECOM, LAFARGE, HOLCIM et ADDOHA orientent la tendance du MASI. En effet, les deux cimentiers ont profité essentiellement de l’effet d’annonce des modalités de la fusion de LAFARGE CIMENTS et HOLCIM MAROC. Quant à MAROC TELECOM et ADDOHA, elles ont bénéficié du retour de l’appétit des investisseurs pour le marché action. En termes de flux, le mois de mars était relativement dynamique. En effet, 2 715,5 MDhs ont été échangés sur la place Casablan-caise, en progression de 46,9% par rapport à un mois auparavant. Par compartiment, le marché central a drainé 2 691,5 MDhs (en hausse de 65,5%). Pour sa part, le marché de blocs a totalisé 24 MDhs (Vs. 222,9 MDhs en février).

Analyse du MASI

Bourse des valeurs de Casablanca

Performances mensuelles

du MASI Variation

Janvier -0,30% Février +0,11% Mars +4,71% YTD +4,51%

Graphique 1 : Evolution du MASI sur le mois de Mars 2016

Graphique 2 : Représentation technique de l’évolution du MASI

Source : Reuters et Division Analyses et Recherches Parvenant à valider sa configuration en « Epaule-Tête-Epaule inversée » au franchissement des 9 270 points, le MASI s’est hissé vers les 9 625 points avant de corriger à la baisse 38% de sa hausse depuis le début d’année à 9 330 points. Actuelle-ment et malgré la dernière baisse, le MASI évolue toujours dans son canal haussier court terme et conserve la cible de hausse de la figure en « Epaule-Tête-Epaule inversée » qui vise toujours les 9 750 points. La configuration dynamique res-sort mitigée, avec une ouverture des bandes de bollinger, des points SAR en retournement baissier, mais des MMA courtes qui soutiennent les cours à la hausse et des indicateurs du Ichimoku toujours positifs. Les principaux baromètres techniques accusent une dégradation des signaux. En effet, la Stochastique, le RSI et le CCI s'inscrivent en continuation négative et conservent un potentiel de baisse. Sur le moyen terme, la Stochastique plafonne sur sa zone de sur-achat mais ne signale toujours pas de risque de baisse. En revanche, le RSI et la MACD maintiennent le cap de la hausse. Côté Elliott, le MASI se positionne en clôture de la sous-vague notée 4 sur les 9 330 points (retracement des 61,8%).Il de-vrait ainsi renouer avec la hausse pour sa dernière sous-vague de hausse de la vague intermédiaire notée 1. Cette dernière vise une cible minimale à 9 820 points. Eu égard aux évidences techniques et tant que le niveau des 9 270 points n’est pas franchi à la baisse, nous prévoyons un retournement acheteur volatile avec pour première cible les 9 500 points. Sur ce niveau, le MASI devrait connaitre une consolidation vers les 9 390 points avant de reprendre en direction des 9 750 points. Ce niveau correspond à la ré-sistance majeure oblique long terme. Le dépassement de ce niveau conduirait l’indice vers les 9 820 points, soit une performance mensuelle prévisionnelle de +5,2%.

8500

8700

8900

9100

9300

9500

9700

9900

01/03/2016 06/03/2016 11/03/2016 16/03/2016 21/03/2016 26/03/2016 31/03/2016

Plus bas du mois 8928,11 points

Plus haut du mois9 604,23 points

-2,9%

+7,8%

5 5

FLASH RESULTATS S1-2012

Source : Bloomberg et Division Analyses et Recherches

Valeurs Cours au

29/02/2016 Cours au

31/03/2016 Var.

Volume (En MDhs)

PROMOPHARM S.A.

900 1420 57,8% 0,4

REALIS. MECA-NIQUES

148,2 227 53,2% 1,6

M2M Group 225,8 312 38,2% 0,8

ALUMINIUM DU MAROC

980 1348 37,6% 1,2

DELTA HOLDING 17,8 22,97 29,0% 39,9

BMCI 510 630 23,5% 408,5

SONASID 340 415 22,1% 105,4

DISWAY 220,1 265 20,4% 18,4

MAGHREBAIL 592 702 18,6% 0,4

MINIERE TOUISSIT 1 008 1 190 18,1% 42,3

Valeurs Cours au

29/02/2016 Cours au

31/03/2016 Var.

Volume (En MDhs)

ALLIANCES 70 53,99 -22,9% 39,0

NEXANS MAROC 140 122,7 -12,4% 0,07

SNEP 80,98 71,05 -12,3% 1,6

STROC INDUSTRIE 55 50,4 -8,4% 4,7

IB MAROC.COM 59,59 55,13 -7,5% 0,3

STOKVIS NORD AFRIQUE

27,45 25,6 -6,7% 0,2

DARI COUSPATE 1 378 1300 -5,7% 1,3

COSUMAR 189 181 -4,2% 89,3

AGMA LAHLOU-TAZI 2 431 2356 -3,1% 1,7

AFRIQUIA GAZ 2 200 2 150 -2,3% 2,9

Valeurs Variation

Contribution à la variation du MASI en Points

d'indice

Contribution à la variation du MASI

en Points de %

ITISSALAT AL-MAGHRIB

3,98% 71,10 0,80%

LAFARGE CIMENTS 10,65% 63,35 0,71%

HOLCIM ( Maroc ) 16,18% 47,83 0,54%

DOUJA PROM AD-DOHA

10,39% 36,30 0,41%

ATTIJARIWAFA 2,16% 31,98 0,36%

BMCI 23,53% 28,02 0,31%

BMCE BANK 3,20% 25,24 0,28%

TOTAL MAROC 12,66% 11,33 0,13%

BCP 1,62% 11,22 0,13%

MANAGEM 16,36% 10,87 0,12%

Valeurs Variation

Contribution à la variation du

MASI en Points d'indice

Contribution à la variation du MASI en Points

de %

COSUMAR -4,23% -10,32 -0,12%

ALLIANCES -22,87% -6,23 -0,07%

AFRIQUIA GAZ -2,27% -3,78 -0,04%

SNEP -12,26% -0,84 -0,01%

CDM -1,23% -0,72 -0,01%

NEXANS MAROC -12,36% -0,68 -0,01%

DARI COUSPATE -5,66% -0,61 -0,01%

AGMA LAHLOU-TAZI -3,09% -0,40 0,00%

STOKVIS NORD -6,74% -0,22 0,00%

STROC INDUSTRIE -8,36% -0,13 0,00%

Bourse des valeurs de Casablanca

Principaux contributeurs à l’évolution du MASI sur le mois

Palmarès du mois

Source : Division Analyses et Recherches

6 6

FLASH RESULTATS S1-2012

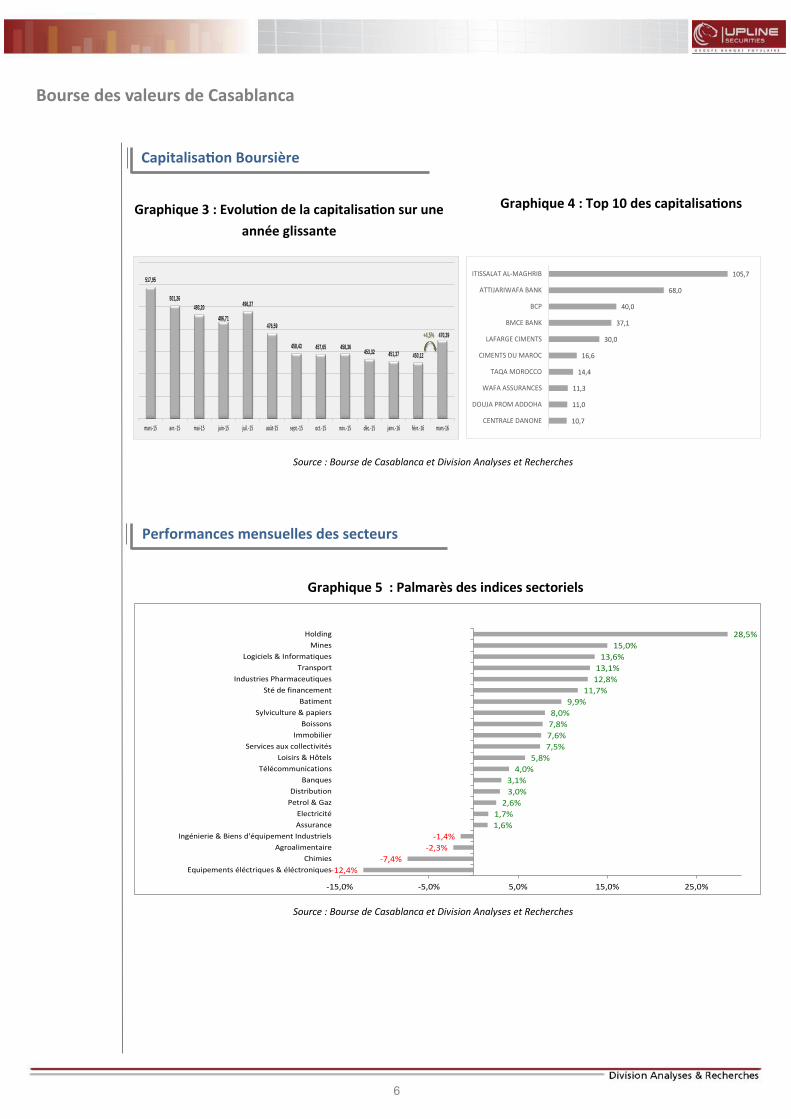

Source : Bourse de Casablanca et Division Analyses et Recherches

Source : Bourse de Casablanca et Division Analyses et Recherches

Bourse des valeurs de Casablanca

Graphique 3 : Evolution de la capitalisation sur une

année glissante

Graphique 4 : Top 10 des capitalisations

Performances mensuelles des secteurs

Graphique 5 : Palmarès des indices sectoriels

Capitalisation Boursière

517,95

501,26

493,20

486,71

496,27

476,59

458,43 457,65 458,36453,32 451,37 450,12

470,39

mars-15 avr.-15 mai-15 juin-15 juil.-15 août-15 sept.-15 oct.-15 nov.-15 déc.-15 janv.-16 févr.-16 mars-16

+4,5%

-12,4%

-7,4%

-2,3%

-1,4%

1,6%

1,7%

2,6%

3,0%

3,1%

4,0%

5,8%

7,5%

7,6%

7,8%

8,0%

9,9%

11,7%

12,8%

13,1%

13,6%

15,0%

28,5%

-15,0% -5,0% 5,0% 15,0% 25,0%

Equipements éléctriques & éléctroniques

Chimies

Agroalimentaire

Ingénierie & Biens d'équipement Industriels

Assurance

Electricité

Petrol & Gaz

Distribution

Banques

Télécommunications

Loisirs & Hôtels

Services aux collectivités

Immobilier

Boissons

Sylviculture & papiers

Batiment

Sté de financement

Industries Pharmaceutiques

Transport

Logiciels & Informatiques

Mines

Holding

10,7

11,0

11,3

14,4

16,6

30,0

37,1

40,0

68,0

105,7

CENTRALE DANONE

DOUJA PROM ADDOHA

WAFA ASSURANCES

TAQA MOROCCO

CIMENTS DU MAROC

LAFARGE CIMENTS

BMCE BANK

BCP

ATTIJARIWAFA BANK

ITISSALAT AL-MAGHRIB

7 7

FLASH RESULTATS S1-2012

Source : Bourse de Casablanca et Division Analyses et Recherches

Source : Bourse de Casablanca et Division Analyses et Recherches

Source : Bourse de Casablanca et Division Analyses et Recherches

Bourse des valeurs de Casablanca

Graphique 6 : Evolution des volumes sur une année glissante

Graphique 7 : Top 10 des volumes sur le marché Central

Volumes

Valeurs Volumes en MDhs % du volume mensuel

MINIERE DE TOUISSIT 24,0 100%

TOTAL 24,0 100%

Opérations sur le Marché de Bloc

62,9

89,3

105,4

126,9

157,2

159,3

217,9

228,5

408,5

475,6

- 100,0 200,0 300,0 400,0 500,0

RESIDENCES DAR SAADA

COSUMAR

SONASID

BCP

ATTIJARIWAFA BANK

CIH

ITISSALAT AL-MAGHRIB

OULMES

BMCI

DOUJA PROM ADDOHA

2 071,11 314,9 1 523,0

3 200,21 637,0 1 182,7 1 030,8 1 387,7 1 593,6

8 843,9

971,31 626,0 2 691,5

mars-15 avr.-15 mai-15 juin-15 juil.-15 août-15 sept.-15 oct.-15 nov.-15 déc.-15 janv.-16 févr.-16 mars-16

MC MB

971,3

3 915,4

13,5

1 387,7167,0

1 760,6

3 213,7

8 343,7

17 187,6

1 339,4

24,5 2,4

1 525,41 844,392,8

1 729,8

1 182,71 030,8

222,9

1 848,924,0

2 715,5

8 8

FLASH RESULTATS S1-2012

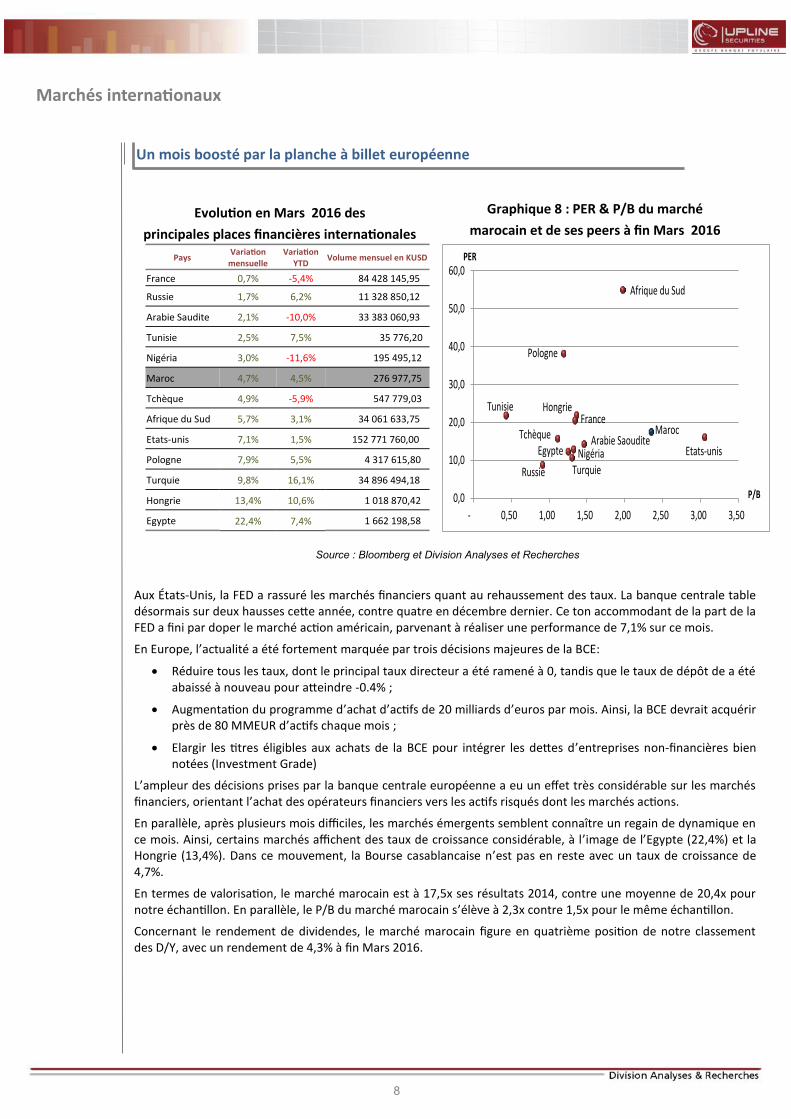

Aux États-Unis, la FED a rassuré les marchés financiers quant au rehaussement des taux. La banque centrale table désormais sur deux hausses cette année, contre quatre en décembre dernier. Ce ton accommodant de la part de la FED a fini par doper le marché action américain, parvenant à réaliser une performance de 7,1% sur ce mois.

En Europe, l’actualité a été fortement marquée par trois décisions majeures de la BCE:

Réduire tous les taux, dont le principal taux directeur a été ramené à 0, tandis que le taux de dépôt de a été abaissé à nouveau pour atteindre -0.4% ;

Augmentation du programme d’achat d’actifs de 20 milliards d’euros par mois. Ainsi, la BCE devrait acquérir près de 80 MMEUR d’actifs chaque mois ;

Elargir les titres éligibles aux achats de la BCE pour intégrer les dettes d’entreprises non-financières bien notées (Investment Grade)

L’ampleur des décisions prises par la banque centrale européenne a eu un effet très considérable sur les marchés financiers, orientant l’achat des opérateurs financiers vers les actifs risqués dont les marchés actions.

En parallèle, après plusieurs mois difficiles, les marchés émergents semblent connaître un regain de dynamique en ce mois. Ainsi, certains marchés affichent des taux de croissance considérable, à l’image de l’Egypte (22,4%) et la Hongrie (13,4%). Dans ce mouvement, la Bourse casablancaise n’est pas en reste avec un taux de croissance de 4,7%.

En termes de valorisation, le marché marocain est à 17,5x ses résultats 2014, contre une moyenne de 20,4x pour notre échantillon. En parallèle, le P/B du marché marocain s’élève à 2,3x contre 1,5x pour le même échantillon.

Concernant le rendement de dividendes, le marché marocain figure en quatrième position de notre classement des D/Y, avec un rendement de 4,3% à fin Mars 2016.

Evolution en Mars 2016 des

principales places financières internationales

Source : Bloomberg et Division Analyses et Recherches

Pays Variation mensuelle

Variation YTD Volume mensuel en KUSD

France 0,7% -5,4% 84 428 145,95

Russie 1,7% 6,2% 11 328 850,12

Arabie Saudite 2,1% -10,0% 33 383 060,93

Tunisie 2,5% 7,5% 35 776,20

Nigéria 3,0% -11,6% 195 495,12

Maroc 4,7% 4,5% 276 977,75

Tchèque 4,9% -5,9% 547 779,03

Afrique du Sud 5,7% 3,1% 34 061 633,75

Etats-unis 7,1% 1,5% 152 771 760,00

Pologne 7,9% 5,5% 4 317 615,80

Turquie 9,8% 16,1% 34 896 494,18

Hongrie 13,4% 10,6% 1 018 870,42

Egypte 22,4% 7,4% 1 662 198,58

Graphique 8 : PER & P/B du marché

marocain et de ses peers à fin Mars 2016

Marchés internationaux

Un mois boosté par la planche à billet européenne

Turquie

Hongrie

Maroc

Tunisie

Russie

Etats-unis

Afrique du Sud

Tchèque

Nigéria

Pologne

Arabie Saoudite

France

Egypte

0,0

10,0

20,0

30,0

40,0

50,0

60,0

- 0,50 1,00 1,50 2,00 2,50 3,00 3,50

PER

P/B

9 9

Notre sélection technique du mois

10 10

FLASH RESULTATS S1-2012

10 10

FLASH RESULTATS S1-2012

Commentaire : Après une phase de baisse qui a ramené le titre à se négocier en dessous des 1 000 Dhs, le titre CMT a repris le chemin de la hausse depuis le début d’année. Il enregistre ainsi une performance de +21,4% a fin mars. Graphiquement, la rupture à la hausse des 1 000 Dhs a permis au titre de valider une figure de retournement majeure en « Biseau descendant » qui vise une cible minimale de hausse à 1 330 Dhs (soit un retracement de 50% de la dernière baisse). Parallèlement, le franchissement des 1 100 Dhs a confirmé une autre configuration chartiste en « Double Bottom » qui augure d’une poursuite haussière vers les 1 270 Dhs. Côté dynamique, le croissement haussier des MMA 50 et 100, la position haussière des points SAR et l’orientation des indicateurs du Ichimoku militent pour une poursuite haussière. Les indicateurs mathématiques court terme affichent des évidences positives, à l’image d’une MACD et d’un RSI en pour-suite haussière. La Stochastique se rapproche de la zone de survente mais conserve toujours un potentiel de poursuite haussière. En Weekly, les baromètres de tendance conservent leur potentiel haussier. En conclusion, nous prévoyons dans un premier temps un test à la baisse des 1 130 Dhs. Sur ce niveau, nous anticipons un rebond en direction des 1 250 Dhs suivi par les 1 330 Dhs.

CMT : Une figure haussière valide au dépassement des 1 000 Dhs

Niveaux Techniques

Support Résistance Indicateurs Dynamiques

1 150,0 1 200,0 MMA20 1 100,0

1 100,0 1 225,0 MMA50 1 031,1

1 040,0 1 300,0 MMA100 1030,0

1 000,0 1 330,0 Bollinger B+ 1 245,0 960,0 1 400,0 Bollinger B- 946,0

Dernières Alertes Techniques

Chartisme Biseau descendant 1 300 Dhs

Chartisme Double Bottom 1 180 Dhs

B. Bollinger Test bande supérieure

RSI Poursuite haussière

Stochastique Croisement haussier

MACD Poursuite haussière

Valeur : MINIERE TOUISSIT

Reuters CMT.CS

Bloomberg CMT: MC

Ydate +21,4%

+Haut 2016 1 225,0

+Bas 2016 955,0

Physionomie Séances du 31/03/2016

Ouverture 1 190,0

Plus Haut 1 190,0

Plus Bas 1 190,0

Clôture 1 190,0

Variation +0,85%

Volumes 119 000 Dhs

Résumé Stratégie

Horizons Court terme Moyen terme

Opinion Baisse Hausse

Type achat Achat

Démarrage 1 200,0 1 130,0 Stop Loss 1 230,0 1 080,0 Objectif 1 1 130,0 1 250,0 Objectif 2 - 1 330,0

RR - 7,98 Probabilité - - Potentiel -5,0% +17,7%

11 11

Actualités

12 12

FLASH RESULTATS S1-2012

12 12

FLASH RESULTATS S1-2012

Principales évolutions économiques du mois

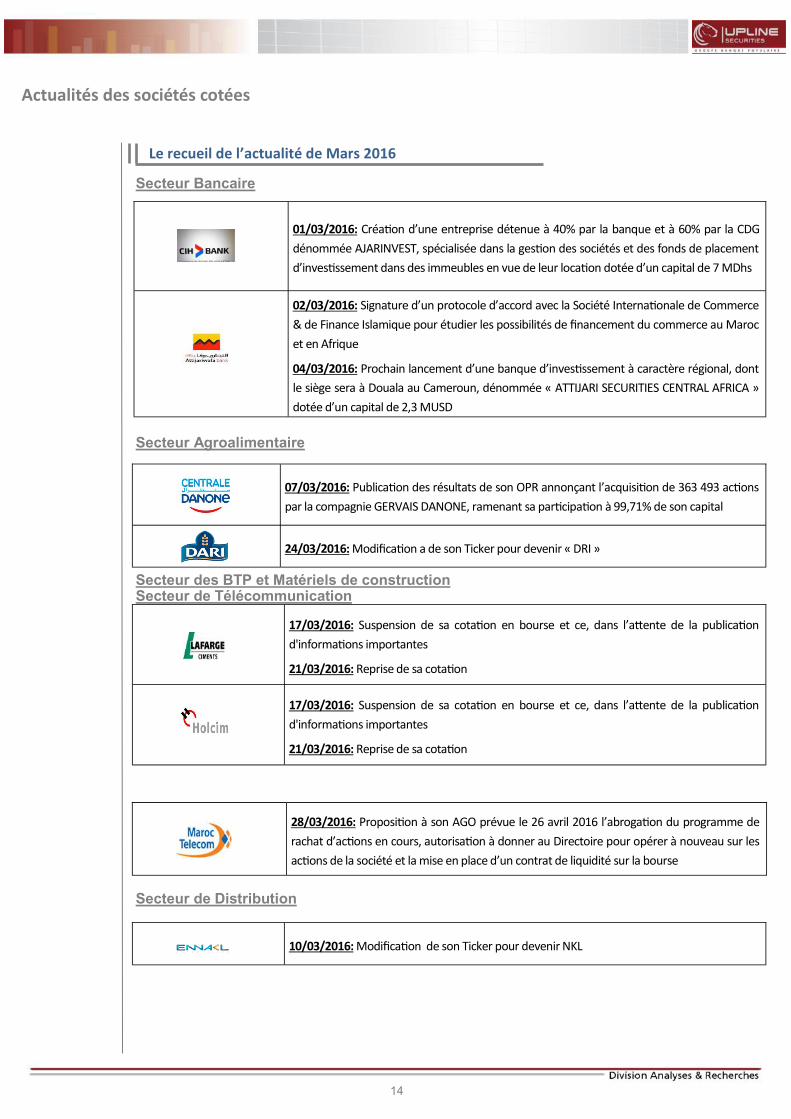

Selon les statistiques du Ministère de l’Habitat & de l’Urbanisme, les ventes

de ciments en volume ont affiché à fin février 2016 une hausse de 7,94%,

en variation annuelle, pour s’établir à 2,4 millions de Tonnes. Par région, les

plus importantes hausses ont été enregistrées à Fès-Meknès (+18,4%),

Casablanca-Settat (+15,1%) et Rabat-Salé-Kénitra (+12,8%). A contrario, des

évolutions négatives ont été enregistrées dans les régions de Drâa-Tafilalet

(-12,7%) et Béni Mellal-Khénifra (-11,5%).

Au titre du seul mois de février 2016, le volume des ventes a atteint

1 181 746 Tonnes, en progression de 3,94% en glissement annuel. L’activité

«Négoce» a accaparé l’essentiel des ventes au cours du mois de février

(787 798 T, soit une part de marché de 66,7%). L’activité « Préfabriqué » a

atteint un volume des ventes de 116 751 T, générant une part de marché

de 9,9%. Pour leur part, les activités «BPE», «Travaux publics » et

«Bâtiment» ont représenté des parts de 14,2%, 5% et 4,2% respectivement.

Source : APC

Graphique 11: Evolution mensuelle des ventes de ciments (En millions de Tonnes)

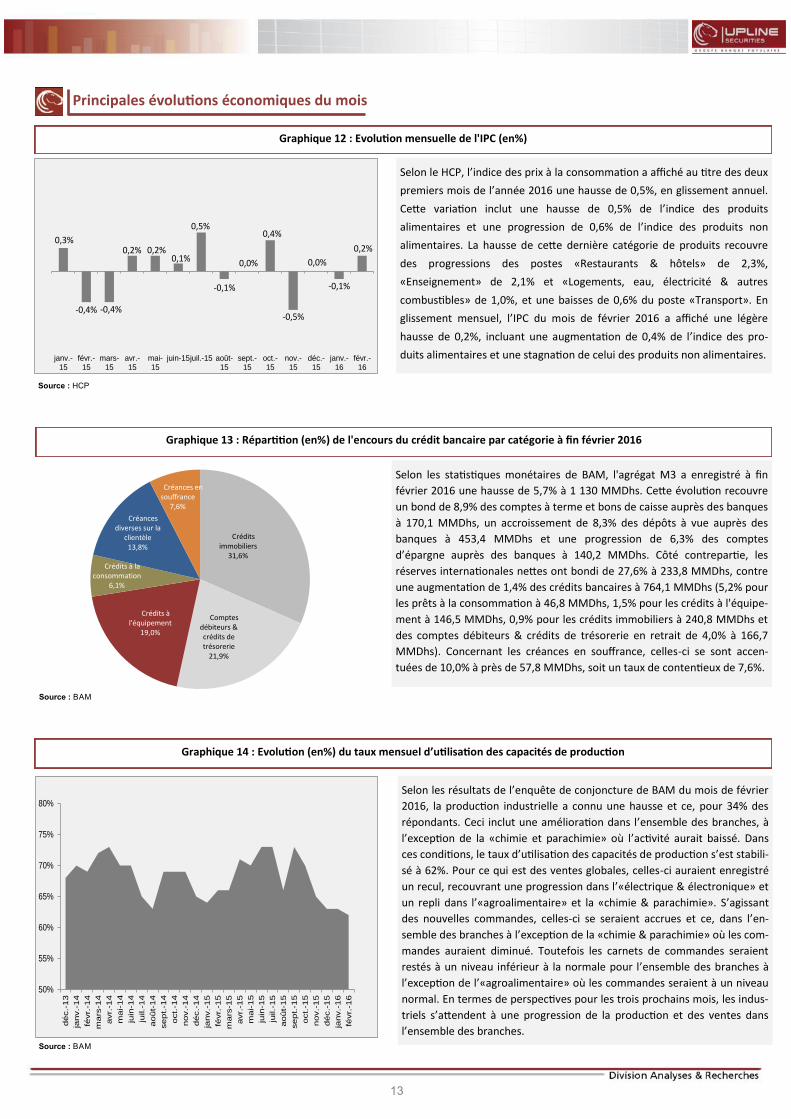

D’après la TGR, la situation des finances publiques à fin février 2016 fait

état d’une hausse de 1,5% des recettes ordinaires à 29,2 MMDhs pour des

dépenses ordinaires en augmentation de retrait 2,2% à 34,3 MMDhs. Au

registre des recettes ordinaires, les recettes fiscales ont augmenté de 5,9%

à 27,5 MMDhs et les recettes non fiscales ont chuté de 41,6% à

1,6 MMDhs. S’agissant des dépenses ordinaires, celles-ci recouvrent une

hausse de 3,2% des dépenses au titre des biens & services à près de

29 MMDhs, une augmentation de 65,3% des charges en intérêts de la dette

à 5,2 MMDhs. Par ailleurs, les dépenses d’investissement engagées par

l’Etat se sont accrues de 16,9% à 14,4 MMDhs. Ceci étant et compte tenu

d’un besoin de financement de près de 15,2 MMDhs et d’un flux net positif

du financement extérieur de 3,4 MMDh, le Trésor a eu recours au

financement intérieur pour un montant de 11,7 MMDhs, contre un recours

au financement intérieur de 17,2 MMDhs à fin février janvier 2015. Source : MEF

Graphique 10 : Evolution et prévisions de solde budgétaire (en% du PIB)

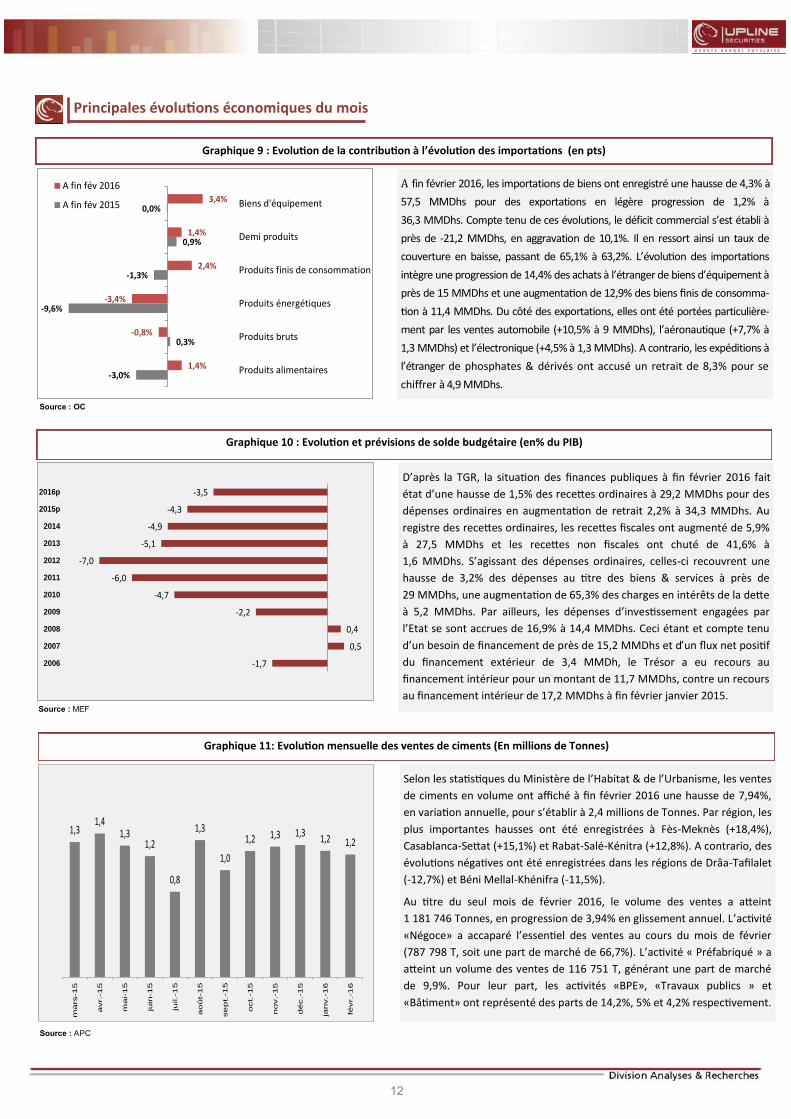

A fin février 2016, les importations de biens ont enregistré une hausse de 4,3% à

57,5 MMDhs pour des exportations en légère progression de 1,2% à

36,3 MMDhs. Compte tenu de ces évolutions, le déficit commercial s’est établi à

près de -21,2 MMDhs, en aggravation de 10,1%. Il en ressort ainsi un taux de

couverture en baisse, passant de 65,1% à 63,2%. L’évolution des importations

intègre une progression de 14,4% des achats à l’étranger de biens d’équipement à

près de 15 MMDhs et une augmentation de 12,9% des biens finis de consomma-

tion à 11,4 MMDhs. Du côté des exportations, elles ont été portées particulière-

ment par les ventes automobile (+10,5% à 9 MMDhs), l’aéronautique (+7,7% à

1,3 MMDhs) et l’électronique (+4,5% à 1,3 MMDhs). A contrario, les expéditions à

l’étranger de phosphates & dérivés ont accusé un retrait de 8,3% pour se

chiffrer à 4,9 MMDhs.

Source : OC

Graphique 9 : Evolution de la contribution à l’évolution des importations (en pts)

-1,7

0,5

0,4

-2,2

-4,7

-6,0

-7,0

-5,1

-4,9

-4,3

-3,5

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015p

2016p

1,31,4

1,31,2

0,8

1,3

1,0

1,2 1,3 1,31,2 1,2

mars

-15

avr.-

15

mai-15

juin

-15

juil.-

15

août-

15

sep

t.-15

oct.

-15

nov.-

15

déc.-

15

janv.-

16

févr.

-16

-3,0%

0,3%

-9,6%

-1,3%

0,9%

0,0%

1,4%

-0,8%

-3,4%

2,4%

1,4%

3,4%

Produits alimentaires

Produits bruts

Produits énergétiques

Produits finis de consommation

Demi produits

Biens d'équipement

A fin fév 2016

A fin fév 2015

13 13

FLASH RESULTATS S1-2012

13 13

FLASH RESULTATS S1-2012

Principales évolutions économiques du mois

Selon le HCP, l’indice des prix à la consommation a affiché au titre des deux

premiers mois de l’année 2016 une hausse de 0,5%, en glissement annuel.

Cette variation inclut une hausse de 0,5% de l’indice des produits

alimentaires et une progression de 0,6% de l’indice des produits non

alimentaires. La hausse de cette dernière catégorie de produits recouvre

des progressions des postes «Restaurants & hôtels» de 2,3%,

«Enseignement» de 2,1% et «Logements, eau, électricité & autres

combustibles» de 1,0%, et une baisses de 0,6% du poste «Transport». En

glissement mensuel, l’IPC du mois de février 2016 a affiché une légère

hausse de 0,2%, incluant une augmentation de 0,4% de l’indice des pro-

duits alimentaires et une stagnation de celui des produits non alimentaires.

Source : BAM

Source : HCP

Graphique 14 : Evolution (en%) du taux mensuel d’utilisation des capacités de production

Graphique 12 : Evolution mensuelle de l'IPC (en%)

Selon les statistiques monétaires de BAM, l'agrégat M3 a enregistré à fin

février 2016 une hausse de 5,7% à 1 130 MMDhs. Cette évolution recouvre

un bond de 8,9% des comptes à terme et bons de caisse auprès des banques

à 170,1 MMDhs, un accroissement de 8,3% des dépôts à vue auprès des

banques à 453,4 MMDhs et une progression de 6,3% des comptes

d’épargne auprès des banques à 140,2 MMDhs. Côté contrepartie, les

réserves internationales nettes ont bondi de 27,6% à 233,8 MMDhs, contre

une augmentation de 1,4% des crédits bancaires à 764,1 MMDhs (5,2% pour

les prêts à la consommation à 46,8 MMDhs, 1,5% pour les crédits à l'équipe-

ment à 146,5 MMDhs, 0,9% pour les crédits immobiliers à 240,8 MMDhs et

des comptes débiteurs & crédits de trésorerie en retrait de 4,0% à 166,7

MMDhs). Concernant les créances en souffrance, celles-ci se sont accen-

tuées de 10,0% à près de 57,8 MMDhs, soit un taux de contentieux de 7,6%.

Source : BAM

Graphique 13 : Répartition (en%) de l'encours du crédit bancaire par catégorie à fin février 2016

Selon les résultats de l’enquête de conjoncture de BAM du mois de février

2016, la production industrielle a connu une hausse et ce, pour 34% des

répondants. Ceci inclut une amélioration dans l’ensemble des branches, à

l’exception de la «chimie et parachimie» où l’activité aurait baissé. Dans

ces conditions, le taux d’utilisation des capacités de production s’est stabili-

sé à 62%. Pour ce qui est des ventes globales, celles-ci auraient enregistré

un recul, recouvrant une progression dans l’«électrique & électronique» et

un repli dans l’«agroalimentaire» et la «chimie & parachimie». S’agissant

des nouvelles commandes, celles-ci se seraient accrues et ce, dans l’en-

semble des branches à l’exception de la «chimie & parachimie» où les com-

mandes auraient diminué. Toutefois les carnets de commandes seraient

restés à un niveau inférieur à la normale pour l’ensemble des branches à

l’exception de l’«agroalimentaire» où les commandes seraient à un niveau

normal. En termes de perspectives pour les trois prochains mois, les indus-

triels s’attendent à une progression de la production et des ventes dans

l’ensemble des branches.

-0,4%

0,2%

0,4%

0,1% 0,0%

-0,1%

0,2%

0,5%

-0,4%

-0,1%

0,0%

-0,5%

0,3%0,2%

janv.-15

févr.-15

mars-15

avr.-15

mai-15

juin-15juil.-15 août-15

sept.-15

oct.-15

nov.-15

déc.-15

janv.-16

févr.-16

50%

55%

60%

65%

70%

75%

80%

déc.-

13

janv.-

14

févr.

-14

mars

-14

avr.

-14

mai-14

juin

-14

juil.-

14

août-

14

sep

t.-1

4

oct.

-14

nov.-

14

déc.-

14

janv.-

15

févr.

-15

mars

-15

avr.

-15

mai-15

juin

-15

juil.-

15

août-

15

sep

t.-1

5

oct.

-15

nov.-

15

déc.-

15

janv.-

16

févr.

-16

Crédits immobiliers

31,6%

Comptes débiteurs & crédits de trésorerie

21,9%

Crédits à l'équipement

19,0%

Crédits à la consommation

6,1%

Créances diverses sur la

clientèle13,8%

Créances en souffrance

7,6%

14 14

FLASH RESULTATS S1-2012

Actualités des sociétés cotées

Secteur Bancaire

Secteur Agroalimentaire

Secteur des BTP et Matériels de construction Secteur de Télécommunication

Secteur de Distribution

Le recueil de l’actualité de Mars 2016

01/03/2016: Création d’une entreprise détenue à 40% par la banque et à 60% par la CDG

dénommée AJARINVEST, spécialisée dans la gestion des sociétés et des fonds de placement

d’investissement dans des immeubles en vue de leur location dotée d’un capital de 7 MDhs

02/03/2016: Signature d’un protocole d’accord avec la Société Internationale de Commerce

& de Finance Islamique pour étudier les possibilités de financement du commerce au Maroc

et en Afrique

04/03/2016: Prochain lancement d’une banque d’investissement à caractère régional, dont

le siège sera à Douala au Cameroun, dénommée « ATTIJARI SECURITIES CENTRAL AFRICA »

dotée d’un capital de 2,3 MUSD

07/03/2016: Publication des résultats de son OPR annonçant l’acquisition de 363 493 actions

par la compagnie GERVAIS DANONE, ramenant sa participation à 99,71% de son capital

24/03/2016: Modification a de son Ticker pour devenir « DRI »

17/03/2016: Suspension de sa cotation en bourse et ce, dans l’attente de la publication

d'informations importantes

21/03/2016: Reprise de sa cotation

17/03/2016: Suspension de sa cotation en bourse et ce, dans l’attente de la publication

d'informations importantes

21/03/2016: Reprise de sa cotation

28/03/2016: Proposition à son AGO prévue le 26 avril 2016 l’abrogation du programme de

rachat d’actions en cours, autorisation à donner au Directoire pour opérer à nouveau sur les

actions de la société et la mise en place d’un contrat de liquidité sur la bourse

10/03/2016: Modification de son Ticker pour devenir NKL

15 15

FLASH RESULTATS S1-2012

Secteur des Boissons

Secteur de Matériels Logiciels et Service Informatiques

Secteur de Pétrole et Gaz

Secteur de Loisirs et Hôtels

Secteur Immobilier

Actualités des sociétés cotées

11/03/2016: Conclusion d’un accord de partenariat avec la Division SBF (SUNTORY BEVERAGE

& FOOD) pour le développement de la gamme des produits de SBF au Maroc

02/03/2016: Franchissement à la baisse des seuils de participation de 20%, 10% et 5% dans

son capital par Maroc Invest Finance Group pour le compte de ses fonds MPEF,

MPEF II & Africinvest…

...Et, franchissement à la hausse des seuils de participation de 5%, 10%, 20% et 33,33% par

MEDTECH SA

02/03/2016: Signature, à travers sa nouvelle filiale HPS SWITCH, avec le CMI du contrat de

cession par ce dernier de son activité de switching et de compensation au Maroc

04/03/2016: Signature d’un accord de partenariat avec Bosch Security Systems portant sur la

distribution des produits liés à la branche sécurité au Maroc et en Tunisie

31/03/2016: Modification de son Ticker pour devenir DWY

17/03/2016: Modification de son Ticker pour devenir IBC

21/03/2016: Le Tribunal de Commerce de Casablanca décide d’ouvrir une procédure de

liquidation judiciaire assortie d’un plan de continuation de 3 mois

28/03/2016: Reconduction de sa suspension en bourse

...Et, annonce par la bourse de Casablanca de son retrait des différents indices de la bourse à

compter du 1er avril 2016

30/03/2016: Remboursement des ORA émises en 2014

31/03/2016: Suspension de sa cotation en bourse à partir d’aujourd’hui dans l’attente de la

publication d’informations importantes

16 16

ANNEXES

17 17

FLASH RESULTATS S1-2012

17 17

FLASH RESULTATS S1-2012

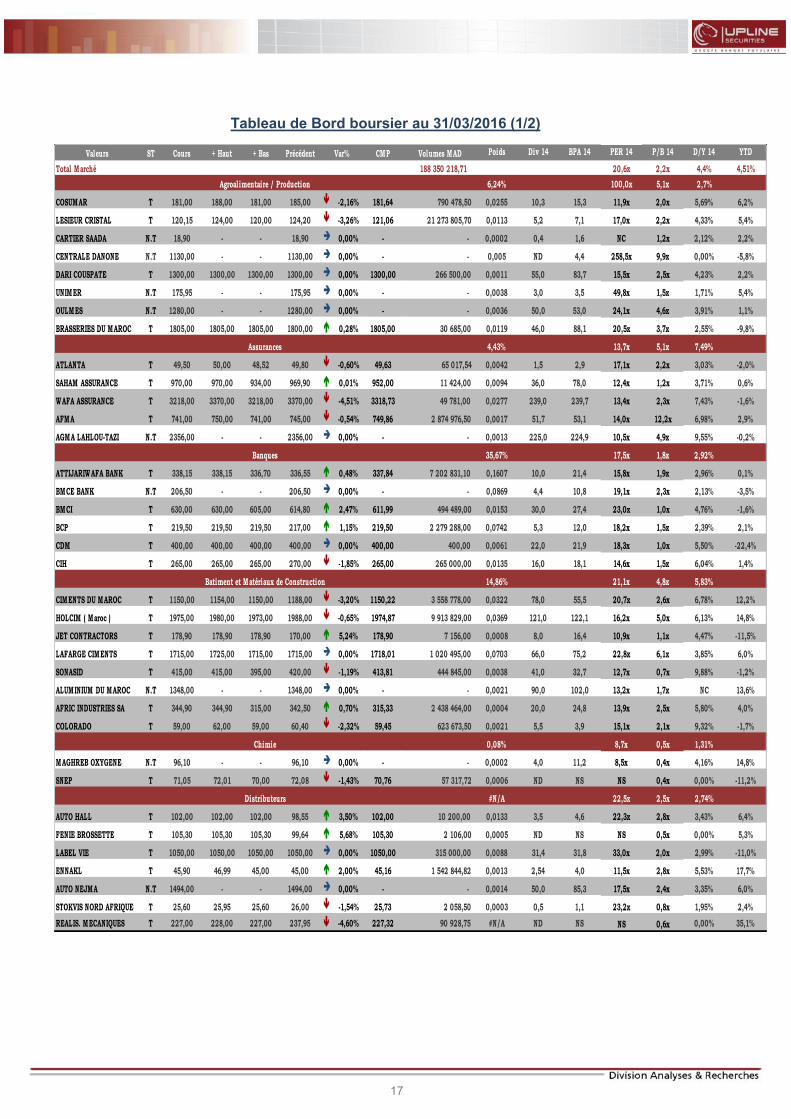

Tableau de Bord boursier au 31/03/2016 (1/2)

Valeurs ST Cours + Haut + Bas Précédent CMP Volumes MAD Poids Div 14 BPA 14 PER 14 P/B 14 D/Y 14 YTD

Total Marché 188 350 218,71 20,6x 2,2x 4,4% 4,51%

6,24% 100,0x 5,1x 2,7% -1,0%

COSUMAR T 181,00 188,00 181,00 185,00 -2,16% 181,64 790 478,50 0,0255 10,3 15,3 11,9x 2,0x 5,69% 6,2%

LESIEUR CRISTAL T 120,15 124,00 120,00 124,20 -3,26% 121,06 21 273 805,70 0,0113 5,2 7,1 17,0x 2,2x 4,33% 5,4%

CARTIER SAADA N.T 18,90 - - 18,90 0,00% - - 0,0002 0,4 1,6 NC 1,2x 2,12% 2,2%

CENTRALE DANONE N.T 1130,00 - - 1130,00 0,00% - - 0,005 ND 4,4 258,5x 9,9x 0,00% -5,8%

DARI COUSPATE T 1300,00 1300,00 1300,00 1300,00 0,00% 1300,00 266 500,00 0,0011 55,0 83,7 15,5x 2,5x 4,23% 2,2%

UNIMER N.T 175,95 - - 175,95 0,00% - - 0,0038 3,0 3,5 49,8x 1,5x 1,71% 5,4%

OULMES N.T 1280,00 - - 1280,00 0,00% - - 0,0036 50,0 53,0 24,1x 4,6x 3,91% 1,1%

BRASSERIES DU MAROC T 1805,00 1805,00 1805,00 1800,00 0,28% 1805,00 30 685,00 0,0119 46,0 88,1 20,5x 3,7x 2,55% -9,8%

4,43% 13,7x 5,1x 7,49% 0,41%

ATLANTA T 49,50 50,00 48,52 49,80 -0,60% 49,63 65 017,54 0,0042 1,5 2,9 17,1x 2,2x 3,03% -2,0%

SAHAM ASSURANCE T 970,00 970,00 934,00 969,90 0,01% 952,00 11 424,00 0,0094 36,0 78,0 12,4x 1,2x 3,71% 0,6%

WAFA ASSURANCE T 3218,00 3370,00 3218,00 3370,00 -4,51% 3318,73 49 781,00 0,0277 239,0 239,7 13,4x 2,3x 7,43% -1,6%

AFMA T 741,00 750,00 741,00 745,00 -0,54% 749,86 2 874 976,50 0,0017 51,7 53,1 14,0x 12,2x 6,98% 2,9%

AGMA LAHLOU-TAZI N.T 2356,00 - - 2356,00 0,00% - - 0,0013 225,0 224,9 10,5x 4,9x 9,55% -0,2%

35,67% 17,5x 1,8x 2,92% -0,86%

ATTIJARIWAFA BANK T 338,15 338,15 336,70 336,55 0,48% 337,84 7 202 831,10 0,1607 10,0 21,4 15,8x 1,9x 2,96% 0,1%

BMCE BANK N.T 206,50 - - 206,50 0,00% - - 0,0869 4,4 10,8 19,1x 2,3x 2,13% -3,5%

BMCI T 630,00 630,00 605,00 614,80 2,47% 611,99 494 489,00 0,0153 30,0 27,4 23,0x 1,0x 4,76% -1,6%

BCP T 219,50 219,50 219,50 217,00 1,15% 219,50 2 279 288,00 0,0742 5,3 12,0 18,2x 1,5x 2,39% 2,1%

CDM T 400,00 400,00 400,00 400,00 0,00% 400,00 400,00 0,0061 22,0 21,9 18,3x 1,0x 5,50% -22,4%

CIH T 265,00 265,00 265,00 270,00 -1,85% 265,00 265 000,00 0,0135 16,0 18,1 14,6x 1,5x 6,04% 1,4%

14,86% 21,1x 4,8x 5,83% 8,74%

CIMENTS DU MAROC T 1150,00 1154,00 1150,00 1188,00 -3,20% 1150,22 3 558 778,00 0,0322 78,0 55,5 20,7x 2,6x 6,78% 12,2%

HOLCIM ( Maroc ) T 1975,00 1980,00 1973,00 1988,00 -0,65% 1974,87 9 913 829,00 0,0369 121,0 122,1 16,2x 5,0x 6,13% 14,8%

JET CONTRACTORS T 178,90 178,90 178,90 170,00 5,24% 178,90 7 156,00 0,0008 8,0 16,4 10,9x 1,1x 4,47% -11,5%

LAFARGE CIMENTS T 1715,00 1725,00 1715,00 1715,00 0,00% 1718,01 1 020 495,00 0,0703 66,0 75,2 22,8x 6,1x 3,85% 6,0%

SONASID T 415,00 415,00 395,00 420,00 -1,19% 413,81 444 845,00 0,0038 41,0 32,7 12,7x 0,7x 9,88% -1,2%

ALUMINIUM DU MAROC N.T 1348,00 - - 1348,00 0,00% - - 0,0021 90,0 102,0 13,2x 1,7x NC 13,6%

AFRIC INDUSTRIES SA T 344,90 344,90 315,00 342,50 0,70% 315,33 2 438 464,00 0,0004 20,0 24,8 13,9x 2,5x 5,80% 4,0%

COLORADO T 59,00 62,00 59,00 60,40 -2,32% 59,45 623 673,50 0,0021 5,5 3,9 15,1x 2,1x 9,32% -1,7%

0,08% 8,7x 0,5x 1,31% -3,02%

MAGHREB OXYGENE N.T 96,10 - - 96,10 0,00% - - 0,0002 4,0 11,2 8,5x 0,4x 4,16% 14,8%

SNEP T 71,05 72,01 70,00 72,08 -1,43% 70,76 57 317,72 0,0006 ND NS NS 0,4x 0,00% -11,2%

#N/A 22,5x 2,5x 2,74% 0,0

AUTO HALL T 102,00 102,00 102,00 98,55 3,50% 102,00 10 200,00 0,0133 3,5 4,6 22,3x 2,8x 3,43% 6,4%

FENIE BROSSETTE T 105,30 105,30 105,30 99,64 5,68% 105,30 2 106,00 0,0005 ND NS NS 0,5x 0,00% 5,3%

LABEL VIE T 1050,00 1050,00 1050,00 1050,00 0,00% 1050,00 315 000,00 0,0088 31,4 31,8 33,0x 2,0x 2,99% -11,0%

ENNAKL T 45,90 46,99 45,00 45,00 2,00% 45,16 1 542 844,82 0,0013 2,54 4,0 11,5x 2,8x 5,53% 17,7%

AUTO NEJMA N.T 1494,00 - - 1494,00 0,00% - - 0,0014 50,0 85,3 17,5x 2,4x 3,35% 6,0%

STOKVIS NORD AFRIQUE T 25,60 25,95 25,60 26,00 -1,54% 25,73 2 058,50 0,0003 0,5 1,1 23,2x 0,8x 1,95% 2,4%

REALIS. MECANIQUES T 227,00 228,00 227,00 237,95 -4,60% 227,32 90 928,75 #N/A ND NS NS 0,6x 0,00% 35,1%

Var%

Agroalimentaire / Production

Assurances

Banques

Batiment et Matériaux de Construction

Chimie

Distributeurs

18 18

FLASH RESULTATS S1-2012

18 18

FLASH RESULTATS S1-2012

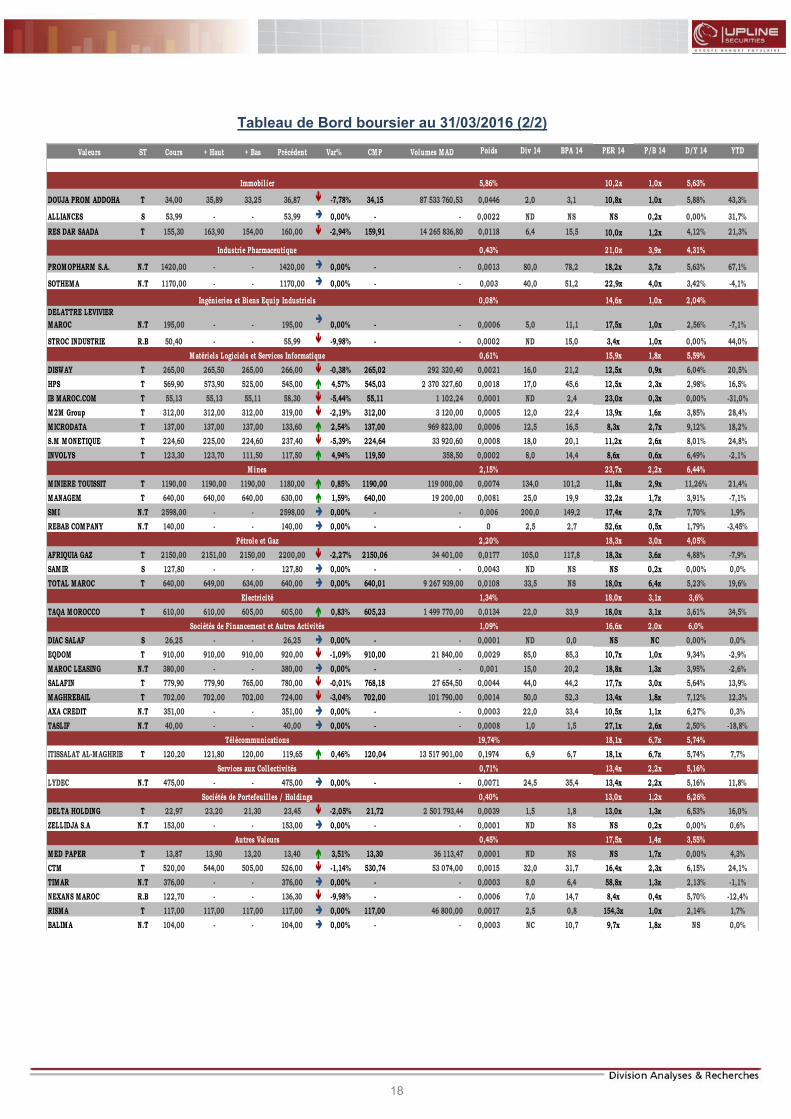

Tableau de Bord boursier au 31/03/2016 (2/2)

Valeurs ST Cours + Haut + Bas Précédent CMP Volumes MAD Poids Div 14 BPA 14 PER 14 P/B 14 D/Y 14 YTD

5,86% 10,2x 1,0x 5,63% 39,53%

DOUJA PROM ADDOHA T 34,00 35,89 33,25 36,87 -7,78% 34,15 87 533 760,53 0,0446 2,0 3,1 10,8x 1,0x 5,88% 43,3%

ALLIANCES S 53,99 - - 53,99 0,00% - - 0,0022 ND NS NS 0,2x 0,00% 31,7%

RES DAR SAADA T 155,30 163,90 154,00 160,00 -2,94% 159,91 14 265 836,80 0,0118 6,4 15,5 10,0x 1,2x 4,12% 21,3%

0,43% 21,0x 3,9x 4,31% 24,56%

PROMOPHARM S.A. N.T 1420,00 - - 1420,00 0,00% - - 0,0013 80,0 78,2 18,2x 3,7x 5,63% 67,1%

SOTHEMA N.T 1170,00 - - 1170,00 0,00% - - 0,003 40,0 51,2 22,9x 4,0x 3,42% -4,1%

0,08% 14,6x 1,0x 2,04% 3,35%

DELATTRE LEVIVIER

MAROC N.T 195,00 - - 195,00

0,00% - - 0,0006 5,0 11,1 17,5x 1,0x 2,56% -7,1%

STROC INDUSTRIE R.B 50,40 - - 55,99 -9,98% - - 0,0002 ND 15,0 3,4x 1,0x 0,00% 44,0%

0,61% 15,9x 1,8x 5,59% 16,37%

DISWAY T 265,00 265,50 265,00 266,00 -0,38% 265,02 292 320,40 0,0021 16,0 21,2 12,5x 0,9x 6,04% 20,5%

HPS T 569,90 573,90 525,00 545,00 4,57% 545,03 2 370 327,60 0,0018 17,0 45,6 12,5x 2,3x 2,98% 16,5%

IB MAROC.COM T 55,13 55,13 55,11 58,30 -5,44% 55,11 1 102,24 0,0001 ND 2,4 23,0x 0,3x 0,00% -31,0%

M2M Group T 312,00 312,00 312,00 319,00 -2,19% 312,00 3 120,00 0,0005 12,0 22,4 13,9x 1,6x 3,85% 28,4%

MICRODATA T 137,00 137,00 137,00 133,60 2,54% 137,00 969 823,00 0,0006 12,5 16,5 8,3x 2,7x 9,12% 18,2%

S.M MONETIQUE T 224,60 225,00 224,60 237,40 -5,39% 224,64 33 920,60 0,0008 18,0 20,1 11,2x 2,6x 8,01% 24,8%

INVOLYS T 123,30 123,70 111,50 117,50 4,94% 119,50 358,50 0,0002 8,0 14,4 8,6x 0,6x 6,49% -2,1%

2,15% 23,7x 2,2x 6,44% 0,8%

MINIERE TOUISSIT T 1190,00 1190,00 1190,00 1180,00 0,85% 1190,00 119 000,00 0,0074 134,0 101,2 11,8x 2,9x 11,26% 21,4%

MANAGEM T 640,00 640,00 640,00 630,00 1,59% 640,00 19 200,00 0,0081 25,0 19,9 32,2x 1,7x 3,91% -7,1%

SMI N.T 2598,00 - - 2598,00 0,00% - - 0,006 200,0 149,2 17,4x 2,7x 7,70% 1,9%

REBAB COMPANY N.T 140,00 - - 140,00 0,00% - - 0 2,5 2,7 52,6x 0,5x 1,79% -3,45%

2,20% 18,3x 3,0x 4,05% -6,6%

AFRIQUIA GAZ T 2150,00 2151,00 2150,00 2200,00 -2,27% 2150,06 34 401,00 0,0177 105,0 117,8 18,3x 3,6x 4,88% -7,9%

SAMIR S 127,80 - - 127,80 0,00% - - 0,0043 ND NS NS 0,2x 0,00% 0,0%

TOTAL MAROC T 640,00 649,00 634,00 640,00 0,00% 640,01 9 267 939,00 0,0108 33,5 NS 18,0x 6,4x 5,23% 19,6%

1,34% 18,0x 3,1x 3,6% 34,5%

TAQA MOROCCO T 610,00 610,00 605,00 605,00 0,83% 605,23 1 499 770,00 0,0134 22,0 33,9 18,0x 3,1x 3,61% 34,5%

1,09% 16,6x 2,0x 6,0% 2,3%

DIAC SALAF S 26,25 - - 26,25 0,00% - - 0,0001 ND 0,0 NS NC 0,00% 0,0%

EQDOM T 910,00 910,00 910,00 920,00 -1,09% 910,00 21 840,00 0,0029 85,0 85,3 10,7x 1,0x 9,34% -2,9%

MAROC LEASING N.T 380,00 - - 380,00 0,00% - - 0,001 15,0 20,2 18,8x 1,3x 3,95% -2,6%

SALAFIN T 779,90 779,90 765,00 780,00 -0,01% 768,18 27 654,50 0,0044 44,0 44,2 17,7x 3,0x 5,64% 13,9%

MAGHREBAIL T 702,00 702,00 702,00 724,00 -3,04% 702,00 101 790,00 0,0014 50,0 52,3 13,4x 1,8x 7,12% 12,3%

AXA CREDIT N.T 351,00 - - 351,00 0,00% - - 0,0003 22,0 33,4 10,5x 1,1x 6,27% 0,3%

TASLIF N.T 40,00 - - 40,00 0,00% - - 0,0008 1,0 1,5 27,1x 2,6x 2,50% -18,8%

19,74% 18,1x 6,7x 5,74% 7,7%

ITISSALAT AL-MAGHRIB T 120,20 121,80 120,00 119,65 0,46% 120,04 13 517 901,00 0,1974 6,9 6,7 18,1x 6,7x 5,74% 7,7%

0,71% 13,4x 2,2x 5,16% 11,8%

LYDEC N.T 475,00 - - 475,00 0,00% - - 0,0071 24,5 35,4 13,4x 2,2x 5,16% 11,8%

0,40% 13,0x 1,2x 6,26% 15,4%

DELTA HOLDING T 22,97 23,20 21,30 23,45 -2,05% 21,72 2 501 793,44 0,0039 1,5 1,8 13,0x 1,3x 6,53% 16,0%

ZELLIDJA S.A N.T 153,00 - - 153,00 0,00% - - 0,0001 ND NS NS 0,2x 0,00% 0,6%

0,45% 17,5x 1,4x 3,55% 6,3%

MED PAPER T 13,87 13,90 13,20 13,40 3,51% 13,30 36 113,47 0,0001 ND NS NS 1,7x 0,00% 4,3%

CTM T 520,00 544,00 505,00 526,00 -1,14% 530,74 53 074,00 0,0015 32,0 31,7 16,4x 2,3x 6,15% 24,1%

TIMAR N.T 376,00 - - 376,00 0,00% - - 0,0003 8,0 6,4 58,8x 1,3x 2,13% -1,1%

NEXANS MAROC R.B 122,70 - - 136,30 -9,98% - - 0,0006 7,0 14,7 8,4x 0,4x 5,70% -12,4%

RISMA T 117,00 117,00 117,00 117,00 0,00% 117,00 46 800,00 0,0017 2,5 0,8 154,3x 1,0x 2,14% 1,7%

BALIMA N.T 104,00 - - 104,00 0,00% - - 0,0003 NC 10,7 9,7x 1,8x NS 0,0%

Autres Valeurs

Pétrole et Gaz

Sociétés de Financement et Autres Activités

Télécommunications

Services aux Collectivités

Sociétés de Portefeuil les / Holdings

Electricité

Immobilier

Industrie Pharmaceutique

Ingénieries et Biens Equip Industriels

Matériels Logiciels et Services Informatique

Mines

Var%

19 19

FLASH RESULTATS S1-2012

19 19

FLASH RESULTATS S1-2012

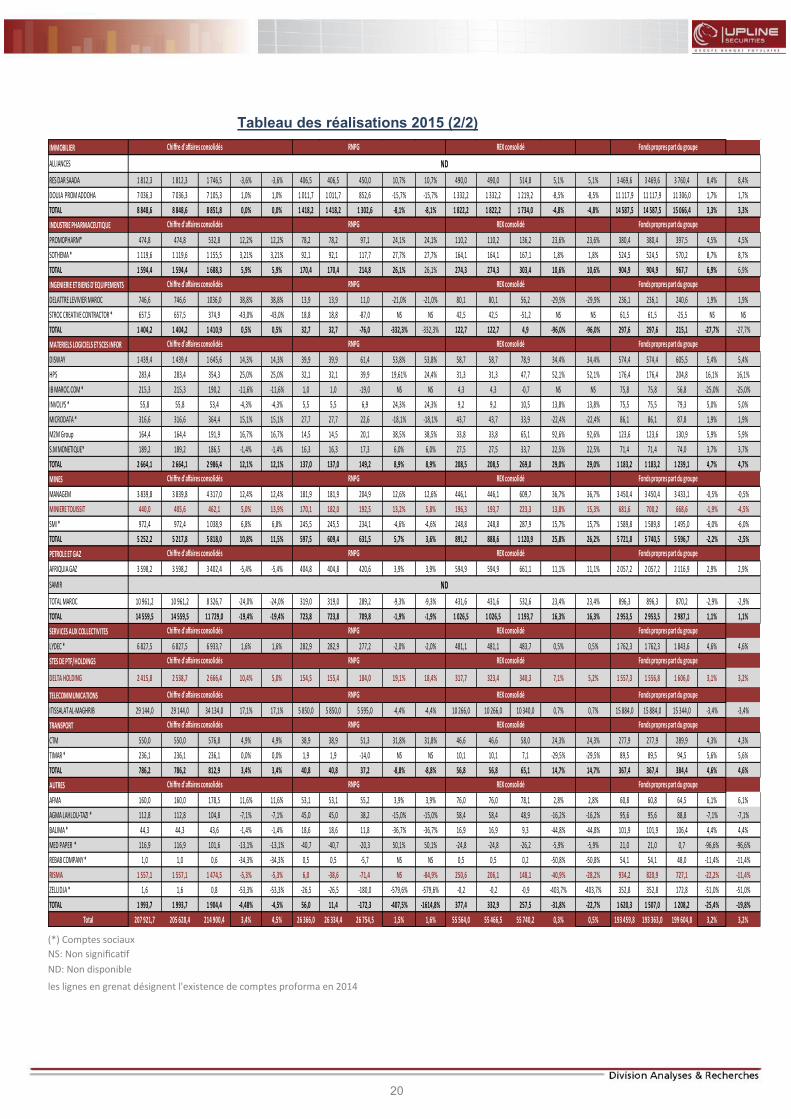

Tableau des réalisations 2015 (1/2) BANQUES

En Millions de Dhs 2014 2014 Proforma 2015Variation

2015/2014

Variation

2015/2014

Proforma

20142014

Proforma2015

Variation

2015/2014

Variation

2015/2014

Proforma

2014 2014 Proforma 2015Variation

2015/2014

Variation

2015/2014

Proforma

20142014

Proforma2015

Variation

2015/2014

Variation

2015/2014

Proforma

ATTIJARIWAFA BANK 19 449,8 19 449,8 18 997,0 -2,3% -2,3% 4 355,2 4 355,2 4 501,8 3,4% 3,4% 10 941,0 10 941,0 10 186,3 -6,9% -6,9% 35 521,6 35 521,6 36 945,5 4,0% 4,0%

BCP 14 746,6 14 746,6 15 340,9 4,0% 4,0% 2 195,5 2 195,5 2 511,4 14,4% 14,4% 7 877,3 7 877,3 7 839,3 -0,5% -0,5% 26 886,3 26 886,3 29 860,0 11,1% 11,1%

BMCE BANK 11 497,2 11 497,2 11 816,8 2,8% 2,8% 1943,9 1943,9 1955,5 0,6% 0,6% 5 003,4 5 003,4 4 883,6 -2,4% -2,4% 16 063,5 16 063,5 17 022,0 6,0% 6,0%

BMCI 3 273,2 3 273,2 3 198,4 -2,3% -2,3% 364,4 364,4 500,7 37,4% 37,4% 1 687,2 1 687,2 1 645,3 -2,5% -2,5% 8 503,7 8 503,7 8 620,9 1,4% 1,4%

CDM 2 089,7 2 089,7 2 096,0 0,3% 0,3% 237,8 237,8 81,9 -65,6% -65,6% 986,6 986,6 901,3 -8,6% -8,6% 4 343,3 4 343,3 4 283,7 -1,4% -1,4%

CIH 1 701,0 1 701,0 1 790,3 5,3% 5,3% 482,2 482,2 519,5 7,7% 7,7% 689,5 689,5 725,0 5,1% 5,1% 4 790,6 4 790,6 4 871,4 1,7% 1,7%

TOTAL 52 757,35 52 757,35 53 239,37 0,9% 0,9% 9 578,9 9 578,9 10 070,7 5,1% 5,1% 27 185,0 27 185,0 26 180,8 -3,7% -3,7% 96 109,0 96 109,0 101 603,6 5,7% 5,7%

SOCIETE DE FINANCEMENT

AXA CREDIT * 123,5 123,5 129,3 4,7% 4,7% 20,0 20,0 -20,0 NS NS 53,0 53,0 58,9 11,1% 11,1% 196,5 196,5 163,3 -16,9% -16,9%

EQDOM * 595,4 595,4 581,9 -2,3% -2,3% 142,4 142,4 156,9 10,1% 10,1% 365,6 365,6 347,5 -5,0% -5,0% 1 478,6 1 478,6 1 493,6 1,0% 1,0%

MAGHREBAIL * 239,8 239,8 158,7 -33,8% -33,8% 72,4 72,4 64,4 -11,1% -11,1% 175,9 175,9 88,4 -49,7% -49,7% 548,8 548,8 805,9 46,9% 46,9%

MAROC LEASING * 267,5 267,5 296,3 10,8% 10,8% 56,1 56,1 58,5 4,3% 4,3% 194,5 194,5 226,9 16,7% 16,7% 811,7 811,7 828,6 2,1% 2,1%

SALAFIN * 309,2 309,2 354,6 14,7% 14,7% 105,7 105,7 125,3 18,5% 18,5% 212,7 212,7 254,1 19,43% 19,4% 620,7 620,7 640,7 3,2% 3,2%

TASLIF * 104,0 104,0 102,1 -1,8% -1,8% 31,6 31,6 24,2 -23,4% -23,4% 52,1 52,1 52,7 1,1% 1,1% 335,0 335,0 337,7 0,8% 0,8%

TOTAL 1 639,39 1 639,39 1 622,82 -1,0% -1,0% 428,33 428,33 409,28 -4,4% -4,4% 1 053,81 1 053,81 1 028,36 -2,4% -2,4% 3 991,4 3 991,4 4 269,7 7,0% 7,0%

ASSURANCE

ATLANTA 2 662,5 2 662,5 2 825,5 6,1% 6,1% 173,8 173,8 139,2 -19,9% -19,9% 239,5 239,5 147,3 -38,5% -38,5% 1 352,7 1 352,7 1 402,4 3,7% 3,7%

SAHAM ASSURANCE * 3 280,1 3 280,1 3 330,2 1,5% 1,5% 321,2 321,2 340,0 5,8% 5,8% 452,7 452,7 421,6 -6,9% -6,9% 3 337,3 3 337,3 3 529,1 5,7% 5,7%

WAFA ASSURANCE * 5 579,9 5 579,9 5 826,2 4,4% 4,4% 839,1 839,1 799,7 -4,7% -4,7% 1 047,3 1 047,3 983,2 -6,1% -6,1% 4 937,1 4 937,1 4 900,3 -0,7% -0,7%

TOTAL 11 522,5 11 522,5 11 981,9 4,0% 4,0% 1 334,2 1 334,2 1 278,9 -4,1% -4,1% 1739,4 1739,4 1552,1 -10,8% -10,8% 9 627,0 9 627,0 9 831,9 2,1% 2,1%

BTP ET MATERIAUX DE CONSTRUCTION

CIMENTS DU MAROC 3 454,3 3 454,3 3 740,1 8,3% 8,3% 801,7 801,7 1 077,7 34,4% 34,4% 1 024,5 1 024,5 1 176,5 14,8% 14,8% 6 303,6 6 303,6 6 254,9 -0,8% -0,8%

HOLCIM ( Maroc ) 3 295,8 3 295,8 3 227,3 -2,1% -2,1% 604,1 604,1 509,8 -15,6% -15,6% 946,3 946,3 887,9 -6,2% -6,2% 1 970,4 1 970,4 1 881,7 -4,5% -4,5%

JET CONTRACTORS 643,6 643,6 754,4 17,2% 17,2% 39,4 39,4 34,3 -13,0% -13,0% 87,1 87,1 96,7 11,1% 11,1% 382,9 382,9 397,8 3,9% 3,9%

LAFARGE CIMENTS 4 935,0 4 935,0 5 187,7 5,1% 5,1% 1 313,2 1 313,2 1 398,5 6,5% 6,5% 2 046,0 2 046,0 2 184,6 6,8% 6,8% 4 917,7 4 917,7 4 849,0 -1,4% -1,4%

SONASID 4 254,0 4 254,0 3 529,3 -17,0% -17,0% 127,6 127,6 -62,1 NS NS 208,7 208,7 -28,8 NS NS 2 165,2 2 165,2 1 945,0 -10,2% -10,2%

ALUMINIUM DU MAROC * 720,4 720,4 774,5 7,5% 7,5% 47,5 47,5 41,3 -13,1% -13,1% 74,8 74,8 70,3 -6,1% -6,1% 380,0 380,0 379,4 -0,2% -0,2%

AFRIC INDUSTRIES * 43,6 43,6 45,3 4,0% 4,0% 7,2 7,2 7,0 -3,6% -3,6% 8,7 8,7 8,9 2,7% 2,7% 39,8 39,8 40,9 2,8% 2,8%

COLORADO * 552,3 552,3 536,2 -2,9% -2,9% 47,3 47,3 52,5 11,0% 11,0% 79,9 79,9 86,5 8,2% 8,2% 335,8 335,8 338,5 0,8% 0,8%

TOTAL 17 899,1 17 899,1 17 794,9 -0,6% -0,6% 2 988,2 2 988,2 3 059,0 2,4% 2,4% 4 476,1 4 476,1 4 482,6 0,1% 0,1% 16 495,4 16 495,4 16 087,1 -2,5% -2,5%

AGRO ALIMENTAIRE

CENTRALE DANONE 7 043,1 7 043,1 6 744,9 -4,2% -4,2% 41,2 41,2 53,0 28,7% 28,7% 203,1 203,1 299,3 47,4% 47,4% 1 080,2 1 080,2 1 082,9 0,3% 0,3%

COSUMAR 6 046,0 6 046,0 6 969,9 15,3% 15,3% 639,9 639,9 641,9 0,3% 0,3% 1 001,8 1 001,8 1 155,9 15,4% 15,4% 3 776,2 3 776,2 3 992,9 5,7% 5,7%

LESIEUR CRISTAL 3 819,0 3 819,0 3 985,0 4,3% 4,3% 195,0 195,0 200,0 2,6% 2,6% 255,0 255,0 303,0 18,8% 18,8% 1 522,0 1 522,0 1 574,0 3,4% 3,4%

DARI COUSPATE * 441,4 441,4 525,0 18,9% 18,9% 25,0 25,0 38,1 52,7% 52,7% 34,4 34,4 53,9 56,9% 56,9% 154,0 154,0 175,7 14,1% 14,1%

UNIMER 3 724,7 1 319,1 1 549,5 -58,4% 17,5% 40,4 40,4 160,6 298,0% 298,0% 170,7 108,7 143,7 -15,8% 32,2% 1 160,2 1 160,2 1 259,2 8,5% 8,5%

TOTAL 21 074,2 18 668,6 19 774,3 -6,2% 5,9% 941,4 941,4 1 093,6 16,2% 16,2% 1 665,0 1 603,0 1 955,9 17,5% 22,0% 7 692,6 7 692,6 8 084,6 5,1% 5,1%

BOISSONS

BRASSERIES DU MAROC 2 257,3 2 257,3 2 265,3 0,4% 0,4% 249,4 249,4 263,3 5,6% 5,6% 358,4 358,4 454,3 26,7% 26,7% 1 366,6 1 366,6 1 499,7 9,7% 9,7%

OULMES 1 350,4 1 374,2 1 515,6 12,2% 10,3% 117,0 117,3 144,8 23,7% 23,4% 209,8 215,7 241,4 15,1% 11,9% 637,8 636,0 681,6 6,9% 7,2%

TOTAL 3 607,7 3 631,5 3 780,8 4,8% 4,1% 366,4 366,7 408,0 11,4% 11,3% 568,3 574,1 695,7 22,4% 21,2% 2004,4 2002,6 2181,3 8,8% 8,9%

CHIMIE

SNEP 754,6 754,6 666,6 -11,7% -11,7% -13,0 -13,0 -49,3 -278,0% -278,0% 7,7 7,7 -10,8 NS NS 479,88 479,88 430,58 -10,27% -10,3%

MAGHREB OXYGENE 215,5 215,5 221,9 2,9% 2,9% 9,1 9,1 6,4 -29,6% -29,6% 17,5 17,5 13,0 -25,6% -25,6% 211,7 211,7 214,9 1,5% 1,5%

TOTAL 970,1 970,1 888,5 -8,4% -8,4% -3,9 -3,9 -42,9 -998,9% -998,9% 25,2 25,2 2,2 -91,1% -91,1% 691,6 691,6 645,5 -6,7% -6,7%

DISTRIBUTEURS

AUTO HALL 3 396,8 3 396,8 4 400,8 29,6% 29,6% 219,9 219,9 221,3 0,7% 0,7% 333,3 333,3 347,9 4,4% 4,4% 1 755,4 1 755,4 1 687,4 -3,9% -3,9%

AUTO NEJMA * 1 191,1 1 191,1 1 386,1 16,4% 16,4% 87,3 87,3 103,3 18,3% 18,3% 128,2 128,2 150,2 17,2% 17,2% 630,0 630,0 682,2 8,3% 8,3%

ENNAKL 1 496,5 1 496,5 1 727,2 15,4% 15,4% 119,5 119,5 180,0 50,7% 50,7% 130,3 130,3 206,2 58,3% 58,3% 498,5 498,5 611,2 22,6% 22,6%

FENIE BROSSETTE * 548,8 548,8 614,1 11,9% 11,9% -46,4 -46,4 -12,8 72,3% 72,3% -30,3 -30,3 -10,5 65,5% 65,5% 288,0 288,0 275,2 -4,5% -4,5%

LABEL VIE 6 310,4 6 310,4 6 732,0 6,7% 6,7% 81,0 81,0 107,8 33,1% 33,1% 170,2 170,2 263,3 54,7% 54,7% 1 336,1 1 336,1 1 366,6 2,3% 2,3%

SRM * 283,4 283,4 645,8 127,8% 127,8% -5,4 -5,4 20,5 NS NS 9,4 9,4 38,1 303,1% 303,1% 127,1 127,1 147,6 16,1% 16,1%

STOKVIS 688,8 688,8 790,1 14,7% 14,7% -18,6 -18,6 11,8 NS NS -8,4 -8,4 2,9 NS NS 63,6 63,6 70,8 11,3% 11,3%

TOTAL 13 915,9 13 915,9 16 296,0 17,1% 17,1% 437,3 437,3 631,9 44,5% 44,5% 732,8 732,8 998,2 36,2% 36,2% 4 698,8 4 698,8 4 841,0 3,0% 3,0%

ELECTRICITE

En Millions de Dhs 2014 2014 Proforma 2015Variation

2015/2014

Variation

2015/2014

Proforma

20142014

Proforma2015

Variation

2015/2014

Variation

2015/2014

Proforma

2014 2014 Proforma 2015Variation

2015/2014

Variation

2015/2014

Proforma

20142014

Proforma2015

Variation

2015/2014

Variation

2015/2014

Proforma

TAQA MOROCCO 7 411,4 7 411,4 8 887,8 19,9% 19,9% 798,7 798,7 966,0 20,9% 20,9% 2204,9 2204,9 2 666,0 20,9% 20,9% 4 629,6 4 629,6 4 911,2 6,1% 6,1%

EQUIPEMENTS ELECTRONIQUES

NEXANS MAROC 1 634,0 1 634,0 1 698,0 3,9% 3,9% 32,9 32,9 26,8 -18,6% -18,6% 69,2 69,2 65,7 -5,2% -5,2% 680,3 680,3 690,6 1,5% 1,5%

Primes acquises nettes consolidées

PNB Consolidé

RBE consolidéRNPGPNB Consolidé Fonds propres part du groupe

RNPG

RNPG

Résultat technique

RBE consolidé Fonds propres part du groupe

Fonds propres part du groupe

Chiffre d'affaires consolidés Fonds propres part du groupeREX consolidéRNPG

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

(*) Comptes sociaux NS: Non significatif ND: Non disponible les lignes en grenat désignent l'existence de comptes proforma en 2014

20 20

FLASH RESULTATS S1-2012

20 20

FLASH RESULTATS S1-2012

Tableau des réalisations 2015 (2/2)

IMMOBILIER

ALLIANCES

RES DAR SAADA 1 812,3 1 812,3 1 746,5 -3,6% -3,6% 406,5 406,5 450,0 10,7% 10,7% 490,0 490,0 514,8 5,1% 5,1% 3 469,6 3 469,6 3 760,4 8,4% 8,4%

DOUJA PROM ADDOHA 7 036,3 7 036,3 7 105,3 1,0% 1,0% 1 011,7 1 011,7 852,6 -15,7% -15,7% 1 332,2 1 332,2 1 219,2 -8,5% -8,5% 11 117,9 11 117,9 11 306,0 1,7% 1,7%

TOTAL 8 848,6 8 848,6 8 851,8 0,0% 0,0% 1 418,2 1 418,2 1 302,6 -8,1% -8,1% 1 822,2 1 822,2 1 734,0 -4,8% -4,8% 14 587,5 14 587,5 15 066,4 3,3% 3,3%

INDUSTRIE PHARMACEUTIQUE

PROMOPHARM* 474,8 474,8 532,8 12,2% 12,2% 78,2 78,2 97,1 24,1% 24,1% 110,2 110,2 136,2 23,6% 23,6% 380,4 380,4 397,5 4,5% 4,5%

SOTHEMA * 1 119,6 1 119,6 1 155,5 3,21% 3,21% 92,1 92,1 117,7 27,7% 27,7% 164,1 164,1 167,1 1,8% 1,8% 524,5 524,5 570,2 8,7% 8,7%

TOTAL 1 594,4 1 594,4 1 688,3 5,9% 5,9% 170,4 170,4 214,8 26,1% 26,1% 274,3 274,3 303,4 10,6% 10,6% 904,9 904,9 967,7 6,9% 6,9%

INGENIERIE ET BIENS D'EQUIPEMENTS

DELATTRE LEVIVIER MAROC 746,6 746,6 1036,0 38,8% 38,8% 13,9 13,9 11,0 -21,0% -21,0% 80,1 80,1 56,2 -29,9% -29,9% 236,1 236,1 240,6 1,9% 1,9%

STROC CREATIVE CONTRACTOR * 657,5 657,5 374,9 -43,0% -43,0% 18,8 18,8 -87,0 NS NS 42,5 42,5 -51,2 NS NS 61,5 61,5 -25,5 NS NS

TOTAL 1 404,2 1 404,2 1 410,9 0,5% 0,5% 32,7 32,7 -76,0 -332,3% -332,3% 122,7 122,7 4,9 -96,0% -96,0% 297,6 297,6 215,1 -27,7% -27,7%

MATERIELS LOGICIELS ET SCES INFOR

DISWAY 1 439,4 1 439,4 1 645,6 14,3% 14,3% 39,9 39,9 61,4 53,8% 53,8% 58,7 58,7 78,9 34,4% 34,4% 574,4 574,4 605,5 5,4% 5,4%

HPS 283,4 283,4 354,3 25,0% 25,0% 32,1 32,1 39,9 19,61% 24,4% 31,3 31,3 47,7 52,1% 52,1% 176,4 176,4 204,8 16,1% 16,1%

IB MAROC.COM * 215,3 215,3 190,2 -11,6% -11,6% 1,0 1,0 -19,0 NS NS 4,3 4,3 -0,7 NS NS 75,8 75,8 56,8 -25,0% -25,0%

INVOLYS * 55,8 55,8 53,4 -4,3% -4,3% 5,5 5,5 6,9 24,3% 24,3% 9,2 9,2 10,5 13,8% 13,8% 75,5 75,5 79,3 5,0% 5,0%

MICRODATA * 316,6 316,6 364,4 15,1% 15,1% 27,7 27,7 22,6 -18,1% -18,1% 43,7 43,7 33,9 -22,4% -22,4% 86,1 86,1 87,8 1,9% 1,9%

M2M Group 164,4 164,4 191,9 16,7% 16,7% 14,5 14,5 20,1 38,5% 38,5% 33,8 33,8 65,1 92,6% 92,6% 123,6 123,6 130,9 5,9% 5,9%

S.M MONETIQUE* 189,2 189,2 186,5 -1,4% -1,4% 16,3 16,3 17,3 6,0% 6,0% 27,5 27,5 33,7 22,5% 22,5% 71,4 71,4 74,0 3,7% 3,7%

TOTAL 2 664,1 2 664,1 2 986,4 12,1% 12,1% 137,0 137,0 149,2 8,9% 8,9% 208,5 208,5 269,0 29,0% 29,0% 1 183,2 1 183,2 1 239,1 4,7% 4,7%

MINES

MANAGEM 3 839,8 3 839,8 4 317,0 12,4% 12,4% 181,9 181,9 204,9 12,6% 12,6% 446,1 446,1 609,7 36,7% 36,7% 3 450,4 3 450,4 3 433,1 -0,5% -0,5%

MINIERE TOUISSIT 440,0 405,6 462,1 5,0% 13,9% 170,1 182,0 192,5 13,2% 5,8% 196,3 193,7 223,3 13,8% 15,3% 681,6 700,2 668,6 -1,9% -4,5%

SMI * 972,4 972,4 1 038,9 6,8% 6,8% 245,5 245,5 234,1 -4,6% -4,6% 248,8 248,8 287,9 15,7% 15,7% 1 589,8 1 589,8 1 495,0 -6,0% -6,0%

TOTAL 5 252,2 5 217,8 5 818,0 10,8% 11,5% 597,5 609,4 631,5 5,7% 3,6% 891,2 888,6 1 120,9 25,8% 26,2% 5 721,8 5 740,5 5 596,7 -2,2% -2,5%

PETROLE ET GAZ

AFRIQUIA GAZ 3 598,2 3 598,2 3 402,4 -5,4% -5,4% 404,8 404,8 420,6 3,9% 3,9% 594,9 594,9 661,1 11,1% 11,1% 2 057,2 2 057,2 2 116,9 2,9% 2,9%

SAMIR

TOTAL MAROC 10 961,2 10 961,2 8 326,7 -24,0% -24,0% 319,0 319,0 289,2 -9,3% -9,3% 431,6 431,6 532,6 23,4% 23,4% 896,3 896,3 870,2 -2,9% -2,9%

TOTAL 14 559,5 14 559,5 11 729,0 -19,4% -19,4% 723,8 723,8 709,8 -1,9% -1,9% 1 026,5 1 026,5 1 193,7 16,3% 16,3% 2 953,5 2 953,5 2 987,1 1,1% 1,1%

SERVICES AUX COLLECTIVITES

LYDEC * 6 827,5 6 827,5 6 933,7 1,6% 1,6% 282,9 282,9 277,2 -2,0% -2,0% 481,1 481,1 483,7 0,5% 0,5% 1 762,3 1 762,3 1 843,6 4,6% 4,6%

STES DE PTF/HOLDINGS

DELTA HOLDING 2 415,8 2 538,7 2 666,4 10,4% 5,0% 154,5 155,4 184,0 19,1% 18,4% 317,7 323,4 340,3 7,1% 5,2% 1 557,3 1 556,8 1 606,0 3,1% 3,2%

TELECOMMUNICATIONS

ITISSALAT AL-MAGHRIB 29 144,0 29 144,0 34 134,0 17,1% 17,1% 5 850,0 5 850,0 5 595,0 -4,4% -4,4% 10 266,0 10 266,0 10 340,0 0,7% 0,7% 15 884,0 15 884,0 15 344,0 -3,4% -3,4%

TRANSPORT

CTM 550,0 550,0 576,8 4,9% 4,9% 38,9 38,9 51,3 31,8% 31,8% 46,6 46,6 58,0 24,3% 24,3% 277,9 277,9 289,9 4,3% 4,3%

TIMAR * 236,1 236,1 236,1 0,0% 0,0% 1,9 1,9 -14,0 NS NS 10,1 10,1 7,1 -29,5% -29,5% 89,5 89,5 94,5 5,6% 5,6%

TOTAL 786,2 786,2 812,9 3,4% 3,4% 40,8 40,8 37,2 -8,8% -8,8% 56,8 56,8 65,1 14,7% 14,7% 367,4 367,4 384,4 4,6% 4,6%

AUTRES

AFMA 160,0 160,0 178,5 11,6% 11,6% 53,1 53,1 55,2 3,9% 3,9% 76,0 76,0 78,1 2,8% 2,8% 60,8 60,8 64,5 6,1% 6,1%

AGMA LAHLOU-TAZI * 112,8 112,8 104,8 -7,1% -7,1% 45,0 45,0 38,2 -15,0% -15,0% 58,4 58,4 48,9 -16,2% -16,2% 95,6 95,6 88,8 -7,1% -7,1%

BALIMA * 44,3 44,3 43,6 -1,4% -1,4% 18,6 18,6 11,8 -36,7% -36,7% 16,9 16,9 9,3 -44,8% -44,8% 101,9 101,9 106,4 4,4% 4,4%

MED PAPER * 116,9 116,9 101,6 -13,1% -13,1% -40,7 -40,7 -20,3 50,1% 50,1% -24,8 -24,8 -26,2 -5,9% -5,9% 21,0 21,0 0,7 -96,6% -96,6%

REBAB COMPANY * 1,0 1,0 0,6 -34,3% -34,3% 0,5 0,5 -5,7 NS NS 0,5 0,5 0,2 -50,8% -50,8% 54,1 54,1 48,0 -11,4% -11,4%

RISMA 1 557,1 1 557,1 1 474,5 -5,3% -5,3% 6,0 -38,6 -71,4 NS -84,9% 250,6 206,1 148,1 -40,9% -28,2% 934,2 820,9 727,1 -22,2% -11,4%

ZELLIDJA * 1,6 1,6 0,8 -53,3% -53,3% -26,5 -26,5 -180,0 -579,6% -579,6% -0,2 -0,2 -0,9 -403,7% -403,7% 352,8 352,8 172,8 -51,0% -51,0%

TOTAL 1 993,7 1 993,7 1 904,4 -4,48% -4,5% 56,0 11,4 -172,3 -407,5% -1614,8% 377,4 332,9 257,5 -31,8% -22,7% 1 620,3 1 507,0 1 208,2 -25,4% -19,8%

Total 207 921,7 205 628,4 214 900,4 3,4% 4,5% 26 366,0 26 334,4 26 754,5 1,5% 1,6% 55 564,0 55 466,5 55 740,2 0,3% 0,5% 193 459,8 193 363,0 199 604,8 3,2% 3,2%

ND

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

ND

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

Chiffre d'affaires consolidés RNPG REX consolidé Fonds propres part du groupe

(*) Comptes sociaux

NS: Non significatif

ND: Non disponible

les lignes en grenat désignent l'existence de comptes proforma en 2014

21 21

FLASH RESULTATS S1-2012

21 21

FLASH RESULTATS S1-2012

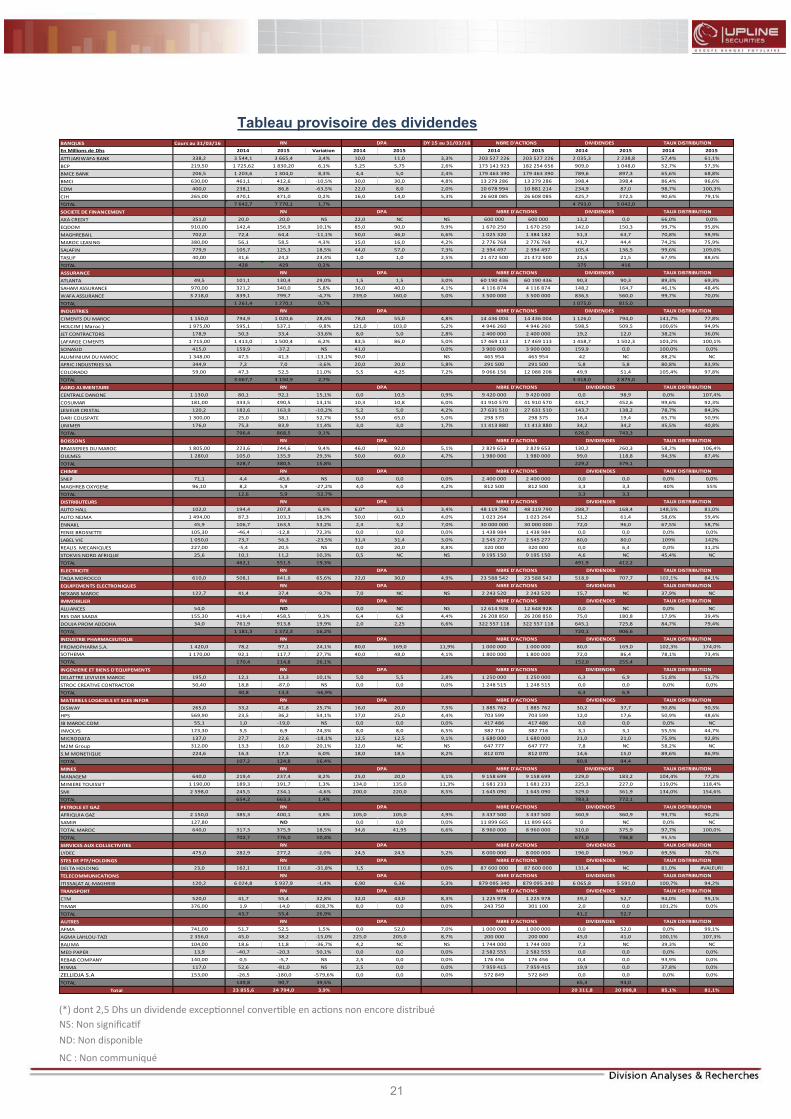

Tableau provisoire des dividendes

BANQUES Cours au 31/03/16 DY 15 au 31/03/16 DIVIDENDES TAUX DISTRIBUTION

En Millions de Dhs 2014 2015 Variation 2014 2015 2014 2015 2014 2015 2014 2015

ATTIJARIWAFA BANK 338,2 3 544,1 3 665,4 3,4% 10,0 11,0 3,3% 203 527 226 203 527 226 2 035,3 2 238,8 57,4% 61,1%

BCP 219,50 1 725,62 1 830,20 6,1% 5,25 5,75 2,6% 173 141 923 182 254 656 909,0 1 048,0 52,7% 57,3%

BMCE BANK 206,5 1 203,6 1 304,0 8,3% 4,4 5,0 2,4% 179 463 390 179 463 390 789,6 897,3 65,6% 68,8%

BMCI 630,00 461,1 412,6 -10,5% 30,0 30,0 4,8% 13 279 286 13 279 286 398,4 398,4 86,4% 96,6%

CDM 400,0 238,1 86,8 -63,5% 22,0 8,0 2,0% 10 678 994 10 881 214 234,9 87,0 98,7% 100,3%

CIH 265,00 470,1 471,0 0,2% 16,0 14,0 5,3% 26 608 085 26 608 085 425,7 372,5 90,6% 79,1%

TOTAL 7 642,7 7 770,1 1,7% 4 793,0 5 042,0

SOCIETE DE FINANCEMENT NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

AXA CREDIT 351,0 20,0 -20,0 NS 22,0 NC NS 600 000 600 000 13,2 0,0 66,0% 0,0%

EQDOM 910,00 142,4 156,9 10,1% 85,0 90,0 9,9% 1 670 250 1 670 250 142,0 150,3 99,7% 95,8%

MAGHREBAIL 702,0 72,4 64,4 -11,1% 50,0 46,0 6,6% 1 025 320 1 384 182 51,3 63,7 70,8% 98,9%

MAROC LEASING 380,00 56,1 58,5 4,3% 15,0 16,0 4,2% 2 776 768 2 776 768 41,7 44,4 74,2% 75,9%

SALAFIN 779,9 105,7 125,3 18,5% 44,0 57,0 7,3% 2 394 497 2 394 497 105,4 136,5 99,6% 109,0%

TASLIF 40,00 31,6 24,2 23,4% 1,0 1,0 2,5% 21 472 500 21 472 500 21,5 21,5 67,9% 88,6%

TOTAL 428 429 0,2% 375 416

ASSURANCE NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

ATLANTA 49,5 101,1 130,4 29,0% 1,5 1,5 3,0% 60 190 436 60 190 436 90,3 90,3 89,3% 69,3%

SAHAM ASSURANCE 970,00 321,2 340,0 5,8% 36,0 40,0 4,1% 4 116 874 4 116 874 148,2 164,7 46,1% 48,4%

WAFA ASSURANCE 3 218,0 839,1 799,7 -4,7% 239,0 160,0 5,0% 3 500 000 3 500 000 836,5 560,0 99,7% 70,0%

TOTAL 1 261,4 1 270,1 0,7% 1 075,0 815,0

INDUSTRIES NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

CIMENTS DU MAROC 1 150,0 794,9 1 020,6 28,4% 78,0 55,0 4,8% 14 436 004 14 436 004 1 126,0 794,0 141,7% 77,8%

HOLCIM ( Maroc ) 1 975,00 595,1 537,1 -9,8% 121,0 103,0 5,2% 4 946 260 4 946 260 598,5 509,5 100,6% 94,9%

JET CONTRACTORS 178,9 50,3 33,4 -33,6% 8,0 5,0 2,8% 2 400 000 2 400 000 19,2 12,0 38,2% 36,0%

LAFARGE CIMENTS 1 715,00 1 413,0 1 500,4 6,2% 83,5 86,0 5,0% 17 469 113 17 469 113 1 458,7 1 502,3 103,2% 100,1%

SONASID 415,0 159,9 -37,2 NS 41,0 0,0% 3 900 000 3 900 000 159,9 0,0 100,0% 0,0%

ALUMINIUM DU MAROC 1 348,00 47,5 41,3 -13,1% 90,0 NS 465 954 465 954 42 NC 88,2% NC

AFRIC INDUSTRIES SA 344,9 7,2 7,0 -3,6% 20,0 20,0 5,8% 291 500 291 500 5,8 5,8 80,8% 83,9%

COLORADO 59,00 47,3 52,5 11,0% 5,5 4,25 7,2% 9 066 156 12 088 208 49,9 51,4 105,4% 97,8%

TOTAL 3 067,7 3 150,9 2,7% 3 418,0 2 875,0

AGRO ALIMENTAIRE NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

CENTRALE DANONE 1 130,0 80,1 92,1 15,1% 0,0 10,5 0,9% 9 420 000 9 420 000 0,0 98,9 0,0% 107,4%

COSUMAR 181,00 433,5 490,5 13,1% 10,3 10,8 6,0% 41 910 570 41 910 570 431,7 452,6 99,6% 92,3%

LESIEUR CRISTAL 120,2 182,6 163,9 -10,2% 5,2 5,0 4,2% 27 631 510 27 631 510 143,7 138,2 78,7% 84,3%

DARI COUSPATE 1 300,00 25,0 38,1 52,7% 55,0 65,0 5,0% 298 375 298 375 16,4 19,4 65,7% 50,9%

UNIMER 176,0 75,3 83,9 11,4% 3,0 3,0 1,7% 11 413 880 11 413 880 34,2 34,2 45,5% 40,8%

TOTAL 796,4 868,5 9,1% 626,0 743,3

BOISSONS NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

BRASSERIES DU MAROC 1 805,00 223,6 244,6 9,4% 46,0 92,0 5,1% 2 829 653 2 829 653 130,2 260,3 58,2% 106,4%

OULMES 1 280,0 105,0 135,9 29,3% 50,0 60,0 4,7% 1 980 000 1 980 000 99,0 118,8 94,3% 87,4%

TOTAL 328,7 380,5 15,8% 229,2 379,1

CHIMIE NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

SNEP 71,1 4,4 -45,6 NS 0,0 0,0 0,0% 2 400 000 2 400 000 0,0 0,0 0,0% 0,0%

MAGHREB OXYGENE 96,10 8,2 5,9 -27,2% 4,0 4,0 4,2% 812 500 812 500 3,3 3,3 40% 55%

TOTAL 12,6 5,9 -52,7% 3,3 3,3

DISTRIBUTEURS NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

AUTO HALL 102,0 194,4 207,8 6,9% 6,0* 3,5 3,4% 48 119 790 48 119 790 288,7 168,4 148,5% 81,0%

AUTO NEJMA 1 494,00 87,3 103,3 18,3% 50,0 60,0 4,0% 1 023 264 1 023 264 51,2 61,4 58,6% 59,4%

ENNAKL 45,9 106,7 163,5 53,2% 2,4 3,2 7,0% 30 000 000 30 000 000 72,0 96,0 67,5% 58,7%

FENIE BROSSETTE 105,30 -46,4 -12,8 72,3% 0,0 0,0 0,0% 1 438 984 1 438 984 0,0 0,0 0,0% 0,0%

LABEL VIE 1 050,0 73,7 56,3 -23,5% 31,4 31,4 3,0% 2 545 277 2 545 277 80,0 80,0 109% 142%

REALIS. MECANIQUES 227,00 -5,4 20,5 NS 0,0 20,0 8,8% 320 000 320 000 0,0 6,4 0,0% 31,2%

STOKVIS NORD AFRIQUE 25,6 10,1 11,2 10,3% 0,5 NC NS 9 195 150 9 195 150 4,6 NC 45,4% NC

TOTAL 462,1 551,5 19,3% 491,9 412,2

ELECTRICITE NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

TAQA MOROCCO 610,0 508,1 841,6 65,6% 22,0 30,0 4,9% 23 588 542 23 588 542 518,9 707,7 102,1% 84,1%

EQUIPEMENTS ELECTRONIQUES NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

NEXANS MAROC 122,7 41,4 37,4 -9,7% 7,0 NC NS 2 243 520 2 243 520 15,7 NC 37,9% NC

IMMOBILIER NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

ALLIANCES 54,0 0,0 NC NS 12 614 928 12 648 928 0,0 NC 0,0% NC

RES DAR SAADA 155,30 419,4 458,5 9,3% 6,4 6,9 4,4% 26 208 850 26 208 850 75,0 180,8 17,9% 39,4%

DOUJA PROM ADDOHA 34,0 761,9 913,8 19,9% 2,0 2,25 6,6% 322 557 118 322 557 118 645,1 725,8 84,7% 79,4%

TOTAL 1 181,3 1 372,3 16,2% 720,1 906,6

INDUSTRIE PHARMACEUTIQUE NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

PROMOPHARM S.A. 1 420,0 78,2 97,1 24,1% 80,0 169,0 11,9% 1 000 000 1 000 000 80,0 169,0 102,3% 174,0%

SOTHEMA 1 170,00 92,1 117,7 27,7% 40,0 48,0 4,1% 1 800 000 1 800 000 72,0 86,4 78,1% 73,4%

TOTAL 170,4 214,8 26,1% 152,0 255,4

INGENIERIE ET BIENS D'EQUIPEMENTS NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

DELATTRE LEVIVIER MAROC 195,0 12,1 13,3 10,1% 5,0 5,5 2,8% 1 250 000 1 250 000 6,3 6,9 51,8% 51,7%

STROC CREATIVE CONTRACTOR 50,40 18,8 -87,0 NS 0,0 0,0 0,0% 1 248 515 1 248 515 0,0 0,0 0,0% 0,0%

TOTAL 30,8 13,3 -56,9% 6,3 6,9

MATERIELS LOGICIELS ET SCES INFOR NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

DISWAY 265,0 33,2 41,8 25,7% 16,0 20,0 7,5% 1 885 762 1 885 762 30,2 37,7 90,8% 90,3%

HPS 569,90 23,5 36,2 54,1% 17,0 25,0 4,4% 703 599 703 599 12,0 17,6 50,9% 48,6%

IB MAROC.COM 55,1 1,0 -19,0 NS 0,0 0,0 0,0% 417 486 417 486 0,0 0,0 0,0% NC

INVOLYS 123,30 5,5 6,9 24,3% 8,0 8,0 6,5% 382 716 382 716 3,1 3,1 55,5% 44,7%

MICRODATA 137,0 27,7 22,6 -18,1% 12,5 12,5 9,1% 1 680 000 1 680 000 21,0 21,0 75,9% 92,8%

M2M Group 312,00 13,3 16,0 20,1% 12,0 NC NS 647 777 647 777 7,8 NC 58,2% NC

S.M MONETIQUE 224,6 16,3 17,3 6,0% 18,0 18,5 8,2% 812 070 812 070 14,6 15,0 89,6% 86,9%

TOTAL 107,2 124,8 16,4% 80,8 94,4

MINES NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

MANAGEM 640,0 219,4 237,4 8,2% 25,0 20,0 3,1% 9 158 699 9 158 699 229,0 183,2 104,4% 77,2%

MINIERE TOUISSIT 1 190,00 189,3 191,7 1,3% 134,0 135,0 11,3% 1 681 233 1 681 233 225,3 227,0 119,0% 118,4%

SMI 2 598,0 245,5 234,1 -4,6% 200,0 220,0 8,5% 1 645 090 1 645 090 329,0 361,9 134,0% 154,6%

TOTAL 654,2 663,3 1,4% 783,3 772,1

PETROLE ET GAZ NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

AFRIQUIA GAZ 2 150,0 385,3 400,1 3,8% 105,0 105,0 4,9% 3 437 500 3 437 500 360,9 360,9 93,7% 90,2%

SAMIR 127,80 0,0 0,0 0,0% 11 899 665 11 899 665 0 NC 0,0% NC

TOTAL MAROC 640,0 317,3 375,9 18,5% 34,6 41,95 6,6% 8 960 000 8 960 000 310,0 375,9 97,7% 100,0%

TOTAL 702,7 776,0 10,4% 671,0 736,8 95,5%

SERVICES AUX COLLECTIVITES NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

LYDEC 475,0 282,9 277,2 -2,0% 24,5 24,5 5,2% 8 000 000 8 000 000 196,0 196,0 69,3% 70,7%

STES DE PTF/HOLDINGS NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

DELTA HOLDING 23,0 162,1 110,6 -31,8% 1,5 0,0% 87 600 000 87 600 000 131,4 NC 81,0% #VALEUR!

TELECOMMUNICATIONS NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

ITISSALAT AL-MAGHRIB 120,2 6 024,8 5 937,9 -1,4% 6,90 6,36 5,3% 879 095 340 879 095 340 6 065,8 5 591,0 100,7% 94,2%

TRANSPORT NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

CTM 520,0 41,7 55,4 32,8% 32,0 43,0 8,3% 1 225 978 1 225 978 39,2 52,7 94,0% 95,1%

TIMAR 376,00 1,9 -14,0 -828,7% 8,0 0,0 0,0% 243 750 301 100 2,0 0,0 101,2% 0,0%

TOTAL 43,7 55,4 26,9% 41,2 52,7

AUTRES NBRE D'ACTIONS DIVIDENDES TAUX DISTRIBUTION

AFMA 741,00 51,7 52,5 1,5% 0,0 52,0 7,0% 1 000 000 1 000 000 0,0 52,0 0,0% 99,1%

AGMA LAHLOU-TAZI 2 356,0 45,0 38,2 -15,0% 225,0 205,0 8,7% 200 000 200 000 45,0 41,0 100,1% 107,3%

BALIMA 104,00 18,6 11,8 -36,7% 4,2 NC NS 1 744 000 1 744 000 7,3 NC 39,3% NC

MED PAPER 13,9 -40,7 -20,3 50,1% 0,0 0,0 0,0% 2 582 555 2 582 555 0,0 0,0 0,0% 0,0%

REBAB COMPANY 140,00 0,5 -5,7 NS 2,5 0,0 0,0% 176 456 176 456 0,4 0,0 93,9% 0,0%

RISMA 117,0 52,6 -81,0 NS 2,5 0,0 0,0% 7 959 415 7 959 415 19,9 0,0 37,8% 0,0%

ZELLIDJA S.A 153,00 -26,5 -180,0 -579,6% 0,0 0,0 0,0% 572 849 572 849 0,0 0,0 0,0% 0,0%

TOTAL 149,8 90,7 39,5% 65,3 93,0

Total 23 855,6 24 794,0 3,9% 20 311,8 20 098,8 85,1% 81,1%

RN DPA

RN DPA

RN DPA

RN DPA

RN DPA

RN DPA

RN DPA

RN DPA

RN DPA

RN DPA

RN DPA

RN DPA

RN DPA

ND

DPA

RN DPA

RN DPA

RN DPA

ND

NBRE D'ACTIONS

RN DPA

RN DPA

RN DPA

RN DPA

RN

(*) dont 2,5 Dhs un dividende exceptionnel convertible en actions non encore distribué

NS: Non significatif

ND: Non disponible

NC : Non communiqué

22 22

FLASH RESULTATS S1-2012

Glossaire technique

L’Analyse Technique : Issue du courant de la finance comportementale, l ’AT est une famille de méthodes de

lecture des marchés qui met en avant l’aspect humain des intervenants (psychologie, mémoire collective, biais

émotionnel, comportement…), dans un but d’anticipation des mouvements future sur les cours.

Le Système Aroon : Indicateur mesurant le temps qui s'est écoulé entre le plus haut/plus bas calculé sur une

durée. Il est Composé de deux lignes, « Aroon Up » et « Aroon Down ». Un troisième indicateur appelé « Aroon

oscillator » agit comme un filtre nous permettant d ’identifier la tendance du marché.

Bande de Bollinger : Indicateur dynamique permettant d ’évaluer la volatilité d’un titre et spécifier l’état du mar-

ché. Composé de deux bandes, il permet de déceler les retournements de tendances en cas de dépassement des

bandes.

Moyennes Mobiles Arithmétiques (MMA) : elle donne la valeur moyenne des cours sur la période de calcul. Le

signal haussier apparaît lorsque les cours croisent à la hausse la moyenne mobile et inversement à la baisse.

L’interprétation peut se faire également en fonction de la position de la MM courte par apport à la MM longue.

DMI (Directional Movement Index) : Signale l’existence d’une tendance et permet d’apprécier la force et la puis-

sance de cette dernière. Il se compose de plusieurs courbes. D’une part, le comportement de DMI+ et DMI – , qui

mesure la force entre acheteurs et vendeurs et d’autre part la courbe de ADX qui a pour but de mesurer la force

de la tendance.

MACD (Moving Avrege Convergence Divergence) : il permet l’indentification des phases d’achat et de vente sur

un marché. On détecte un signal d’achat lorsque la MACD passe au-dessus de la MM 9 jours et un signal de vente

lorsque la MACD passe sous la MM 9 jours.

Oscillateur Stochastique: Basé sur la détection des niveaux extrêmes atteints par la valeur sur une période don-

née, il met en évidence les zones de sur-achat et de survente et identifie ainsi les essoufflements des forces ache-

teur/vendeur.

Le CCI (Commodity Channel Index) : Indicateur de volatilité basé sur les mouvements directionnels des cours. Il

évolue dans un intervalle compris entre les +100 et -100 et permet de déterminer les phases de congestion et les

phases de tendance.

Le RSI (Relative Strength Index) : Indicateur borné dans un intervalle qui permet de détecter la maturité et l’es-

soufflement du mouvement en cours, ainsi que les phases de « sur-achat » et « sur-vente ».

Le Momentum : Basé sur la différence de cours entre deux périodes, cet indicateur met en évidence la vi-

tesse d’évolution (accélération ou essoufflement) des cours sur une période de temps donnée.

OBV (On Balance Volume): Un indicateur qui cumule les volumes d’une valeur selon le sens de variation du

cours. Il permet d’apprécier à travers les volumes, les pressions acheteuses ou vendeuses.

Chandelier japonais : Représentation graphique des cours, formée par le cours d ’ouverture le plus haut, plus

bas, et le cours de clôture. L'apport essentiel des graphiques en chandeliers est de déceler des formations de re-

tournement de tendance du marché.

Ligne simple (support/ résistance) : Ils servent à mettre en évidence des niveaux de prix importants. Il

s'agit de supports ou de résistances sur lesquels les cours viennent s'appuyer pour rebondir. Un franchissement

implique une accélération du mouvement.

Retracement de Fibonacci : Il sert à définir les futurs paliers des cours lorsqu'une correction d'une phase haus-

sière ou baissière est amorcée.

Vague d'Elliott : Théorie basée sur la décomposition des cycles de marché en vagues, sur différents hori-

zons de temps et d’amplitude, pouvant être anticipé suivant des retracements de fibonacci.

Canal : Composé de deux lignes obliques, cette figure dans laquelle évolue la valeur permet d ’identifier le

sens de la tendance et les zones extrêmes d’achat et de vente.

Epaule-Tête-Epaule : Figure chartiste, signalant une forte probabilité de retournement brutal de la ten-

dance précédente. Composé de trois sommets successifs dont le deuxième est toujours plus haut que les deux

autres, il nécessite des critères de validation par inclinaison et par volume sur une durée de temps précise.

Triangle Résistance: Figure de continuation de tendance construite entre deux obliques convergentes, et

signale un arrêt momentané de la tendance. La tendance qui en résulte dépend du sens de la sortie des cours

(soit par le haut ou par le bas du triangle).

Biseau Ascendant : figure de retournement de tendance composée de deux droites de tendance conver-

gente, dont la particularité est d’être orientée dans la même direction que la tendance initiale. Elle démontre la

décélération de la dynamique haussière.

23 23

FLASH RESULTATS S1-2012

N° 4

Upline Securities

Président du Directoire

Ali HACHAMI [email protected]

Tél : +212 (0)5 22 99 71 70 Fax : +212 (0) 5 22 95 49 63

Directeur d’Intermédiation

Equity Sales

Responsable Agence des particuliers

Mohamed HASKOURI

[email protected] Tél : +212 (0) 5 22 99 73 56 Fax : +212 (0) 5 22 95 49 63

Conseiller en investissement des

particuliers

Imane CHEKROUN [email protected]

Tél : +212 (0) 5 22 99 73 66 Fax : +212 (0) 5 22 95 49 63

ICF AL WASSIT (Bourse en ligne)

Conseiller clientèle Rahma BOUNCISSE Sara IBNOU KADY [email protected] [email protected] Tél : +212 (0) 5 22 36 93 82 Tél : +212 (0) 5 22 36 93 80 Fax : 0212 (0) 5 22 39 11 09 Fax : +212 (0) 5 22 39 10 90

Analyses et Recherches

Responsable

Nasreddine LAZRAK [email protected]

Tél : +212 (0) 5 22 46 90 76 Fax : +212 (0) 5 22 20 14 28

Analystes

Nordine HAMIDI Adnane CHERKAOUI [email protected] [email protected] Tél : +212 (0) 5 22 46 95 10 Tél : +212 (0) 5 22 46 91 15

Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Fatima BENMLIH Ahmed ROCHD

[email protected] [email protected] Tél : +212 (0) 5 22 46 90 71 Tél : +212 (0) 5 22 46 91 03 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Fatima-Zahra MABCHOURE [email protected] Tél : +212 (0) 5 22 46 92 11 Fax : +212 (0) 5 22 20 14 28

Avertissement :

La Division Analyses & Recherches est l’entité en charge de la production des publications boursières de la Banque Centrale Populaire, société anonyme, au capital de

1 822 546 560 Dirhams, ayant son siège social au 101, Boulevard Zerktouni, Casablanca, immatriculée au registre de commerce de Casablanca, sous N° 28173.

Afin de garantir son indépendance notamment de la société de bourse, la Division Analyses & Recherches a été rattachée à la Banque de l’Entreprise et de l’Internatio-

nal de la Banque Centrale Populaire.

Risques :

L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis aux risques liés aux marchés financiers.

La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas notamment l’évolution des taux d’intérêt, des taux de change devises,

de l’offre et la demande sur les marchés.

Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures. Aussi, les estimations des réalisations futures pourraient être basées

sur des hypothèses qui pourraient ne pas se concrétiser.

Limites de responsabilité :

Le présent document a été préparé à l’intention des seuls clients du Groupe Banque Populaire –GBP- (BCP, BPR et leurs filiales) ; il est destiné au seul usage in-

terne des destinataires. Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite.

L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse la totale responsabilité de ses choix d’investissement. Le GBP ne

peut en aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

Les informations contenues dans le présent document proviennent de différentes sources dignes de foi, mais ne sauraient, en cas de préjudice résultant de l’utili-

sation de ces informations, engager la responsabilité de la Division Analyses & Recherches, ni du GBP, y compris en cas d’imprudence ou de négligence.

En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires ou souhaitables, y compris de la part de ju-

ristes, fiscalistes, comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment l’adéquation de la transaction qui leurs sont présentées

avec leurs objectifs et contraintes et pour procéder à une évaluation indépendante. La décision finale est la seule responsabilité de l’investisseur.

Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publics pendant la période de préparation de ladite note. Les avis,

opinions et toute autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou retirés à tout moment sans préavis. La Division Analyses & Recherches et le GBP déclinent individuellement et collectivement toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la

réalisation des objectifs et recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont contenues.

Karim NADIR [email protected] Tél : +212 (0) 5 22 99 73 51 Fax : +212 (0) 5 22 95 49 63

Alae YAHYA [email protected] Tél: +212 (0) 5 22 99 73 53 Fax: +212 (0) 5 22 95 49 63

Omar ILILI [email protected] Tél: +212 (0) 5 22 99 73 67 Fax: +212 (0) 5 22 95 49 63