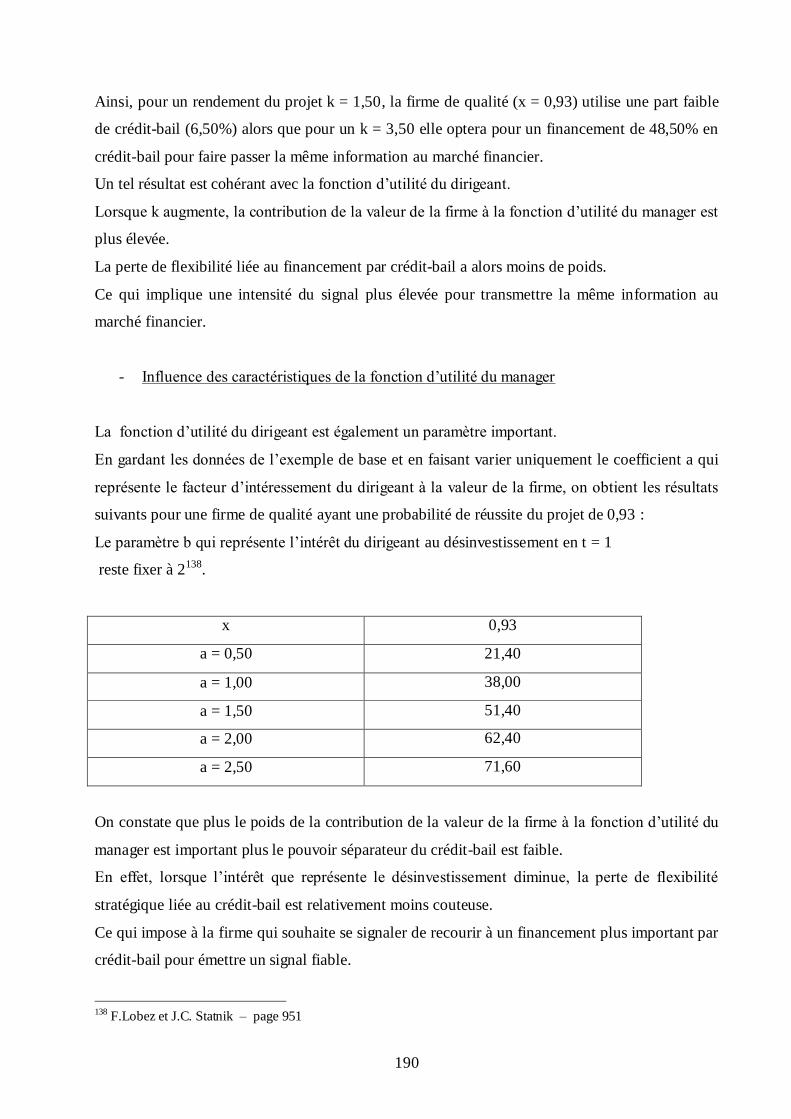

Titre VII Comptabilisation et évaluation des opérations de ...

UNIVERSITE PARIS-DAUPHINE

ECOLE DOCTORALE DE DAUPHINE

DOCTORAT EN SCIENCES DE GESTION

FINANCE

Auteur : BENNOUNA Ahmed

Titre de la thèse : Aspects fondamentaux du crédit-bail

mobilier au Maroc.

Arbitrage entre le crédit-bail et l’emprunt

Directeur de la thèse : SULZER Jean-Richard

Date de soutenance : 06 Septembre 2012

Membres du jury : AUGUSTIN Gérald

BERLAND Nicholas

MELYON Gérard

SULZER Jean-Richard

2

SOMMAIRE Pages

- Introduction……………………………….……………………………………….….. 3

- Première partie : Etude des spécificités du crédit-bail mobilier au Maroc….........17

- Chapitre 1 : Aspects juridiques……………………………………...………….18

- Section 1 : Régime juridique du crédit-bail mobilier au Maroc…......…………18

- Section 2 : Ambiguïté de la nature juridique du crédit-bail………..…...…....…44

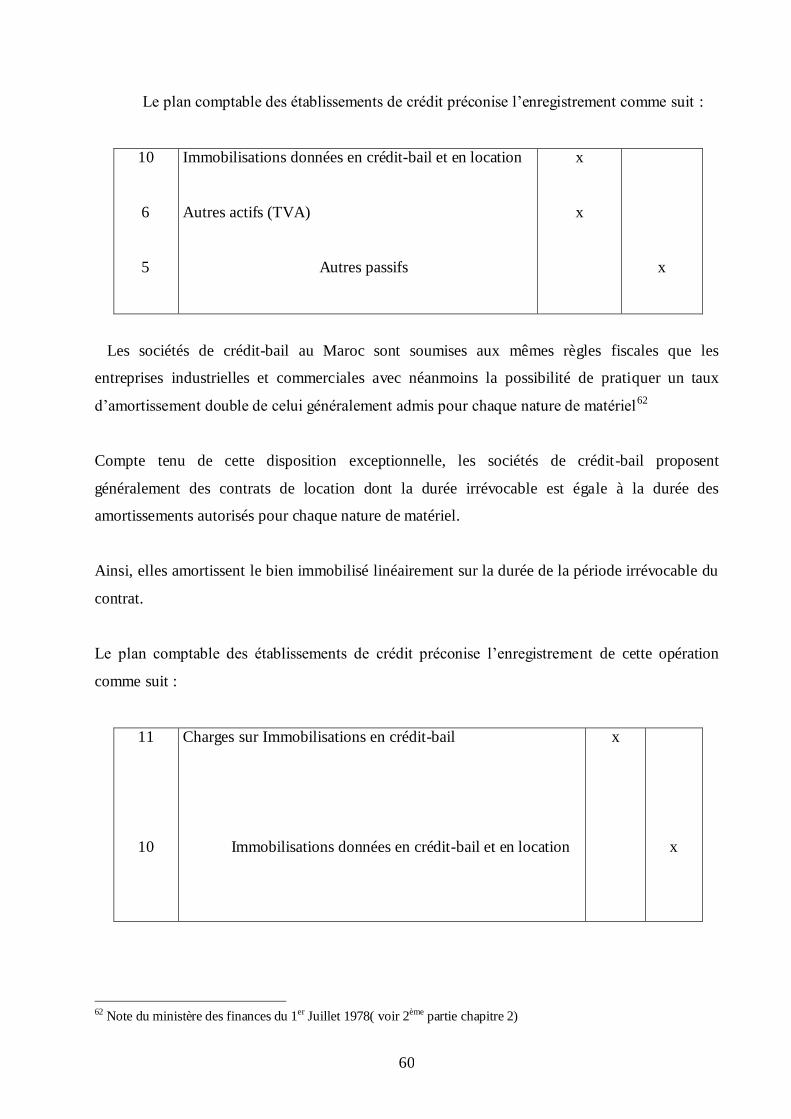

- Chapitre 2 : Aspects comptables…………………………………………........57

- Section 1 : La comptabilisation chez le crédit-bailleur………..……….............58

- Section 2 : La comptabilisation chez le crédit preneur………….…….….…...73

- Section 3 : Le référentiel international……………………….……….…..…...78

.

- Chapitre 3 : Aspects économiques………………………………………….…..86

- Section1 : Le rôle stratégique des banques commerciales…………..……......86

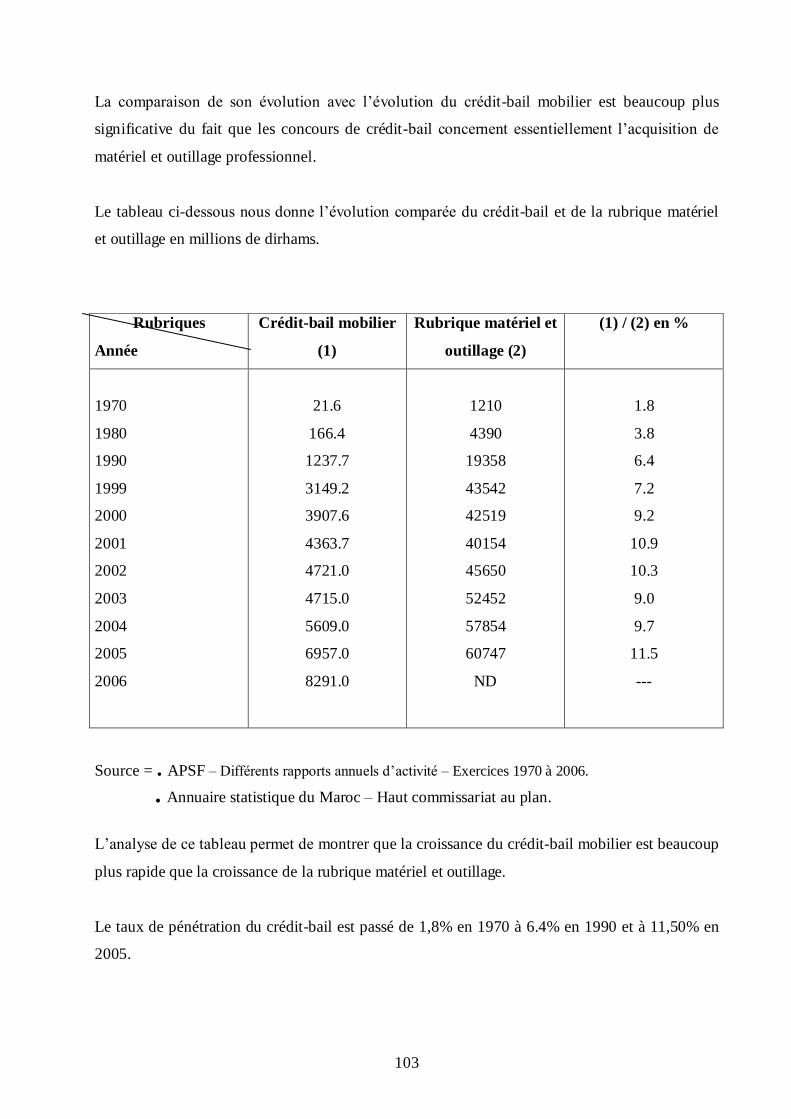

- Section 2 : L’évaluation du poids des financements en crédit-bail……….....97

- Section 3 : La mise en valeur des ressources des sociétés de crédit-bail.........106

- Deuxième partie : Arbitrage entre le crédit-bail et l’emprunt……………...…….118

- Chapitre 1 : influence de la fiscalité…………………………………….……..120

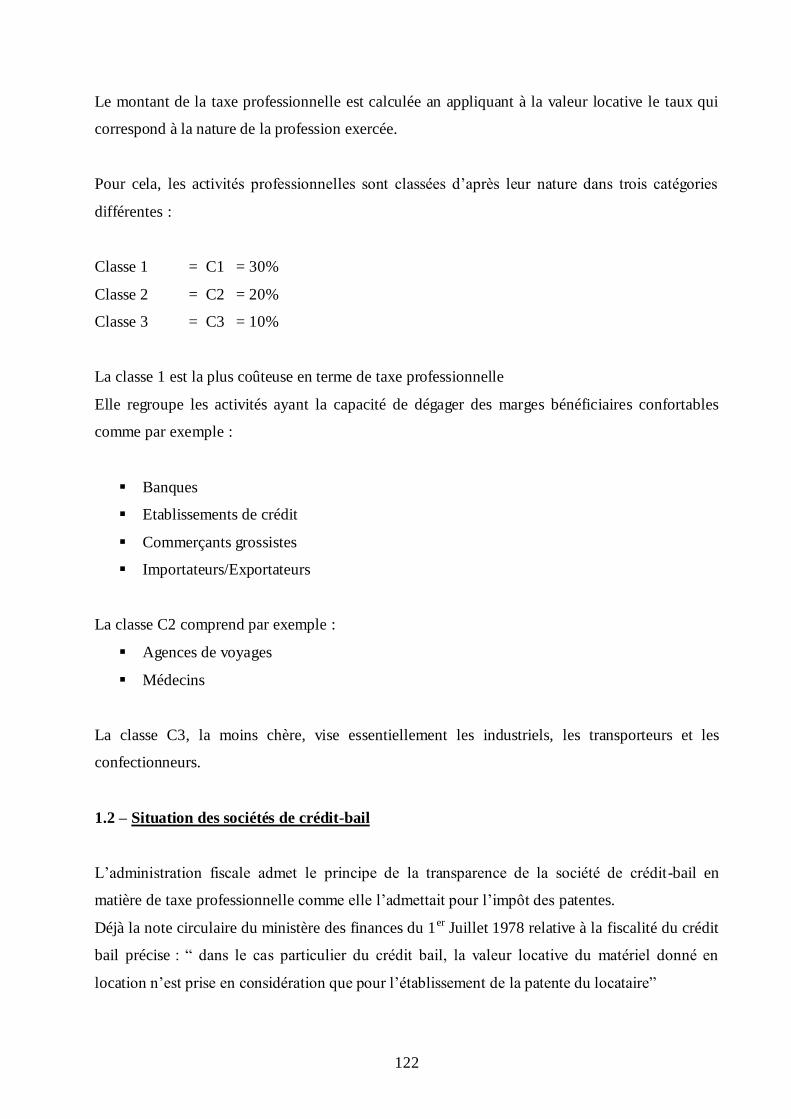

- Section 1 : Impôts locaux……………………………………….…………...120

- Section 2 : Taxe sur la valeur ajoutée………………………….…………....127

- Section 3 : Impôts sur les revenus professionnels……………..…….……...134

- Chapitre 2 : Théories financières et crédit-bail…………………….……....143

- Section 1 : Les outils financiers utilisés……………………………….….....143

- Section 2 : Théories sur le coût du crédit-bail…………………………….....163

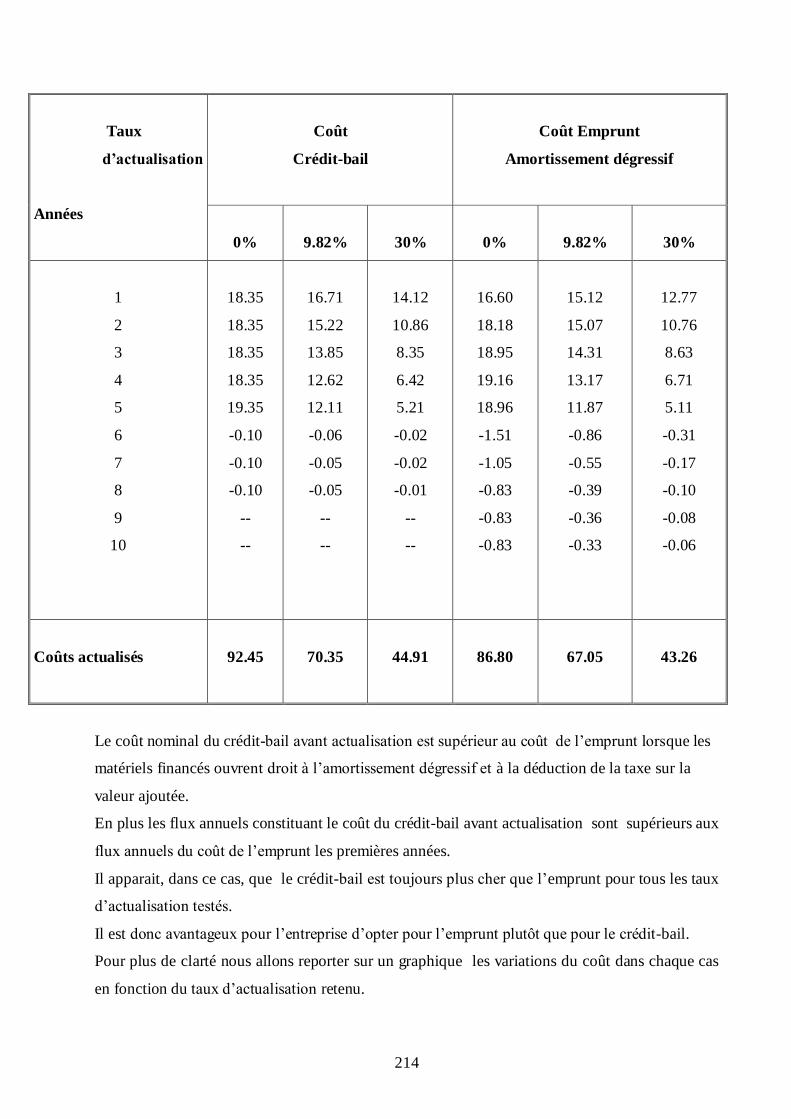

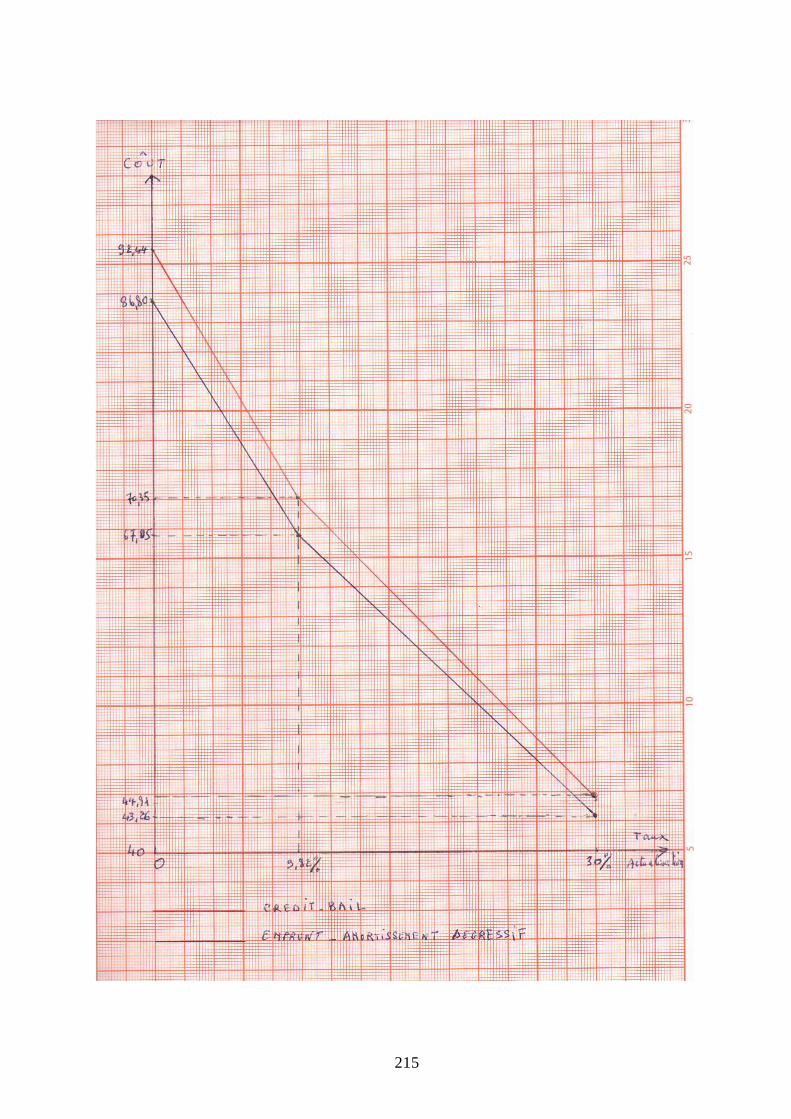

-Chapitre 3 : Décision de choix entre le crédit bail et l’emprunt……………..198

-Section 1 : Coûts et résultats actualisés de l’investissement selon le mode de

financement…………………………………………………..…198

-Section 2 : Comparaison du financement en crédit bail et du financement par

emprunt des matériels ouvrant droit à déduction TVA………..…203

-Section 3 : Comparaison du financement en crédit bail et du financement par

emprunt des véhicules de tourisme………………..…………….219

- Conclusion générale……………………..………………………………..…...…..…240

- Plan détaillé………………………………………………………………….…..…...248

- Bibliographie………………………………………….……...…….………………...259

3

INTRODUCTION

4

Le leasing est un produit financier complexe relevant à la fois, de la location et du

financement à moyen terme.

Le terme leasing est généralement employé à l’exclusion de tout autre pour désigner

le leasing considéré comme une forme générique recouvrant des réalités très différentes,

par opposition au crédit-bail qui désigne la forme française et par la suite la forme

marocaine la plus proche.

Sa caractéristique fondamentale est la séparation entre la propriété juridique et la

propriété économique d’un bien.

Le principe de la dissociation de l’usage et de la propriété d’un bien a des origines très

anciennes.

Le financement des biens en leasing est une technique ancestrale puisqu'on a trouvé des

exemples dans la civilisation sumérienne quelque 2.000 ans avant J.C.1

Le terme « lease », lui-même en droit foncier anglo-saxon désignait pour une

personne le droit à l’exploitation d’une propriété agricole dont elle n’est pas le

propriétaire2.

L’histoire moderne du leasing débute aux Etats-Unis, à partir des années cinquante,

avec la création de la United States Leasing Corporation en 1952 à l’initiative de D.P.

Booth Junior.

Etant directeur d’une entreprise de conditionnement de produits alimentaires et ne

pouvant acquérir de nouvelles machines par les moyens de financement traditionnels en

vue d’exécuter un important marché passé avec l’armée, il pensa à la formule de louage3.

Quiconque s’occupe pour la première fois du leasing rencontre nécessairement des

difficultés dues aux concepts propres au leasing.

1 Le crédit bail et le leasing - Pascal Philipossian - page 6 2 Le leasing trans- frontière les dossiers du club n° 10-1991 groupe HEC - page 12 3 El Mokhtar Bey, Le crédit bail immobilier, P.U.F Que sais- je ? 1983 - page 3

5

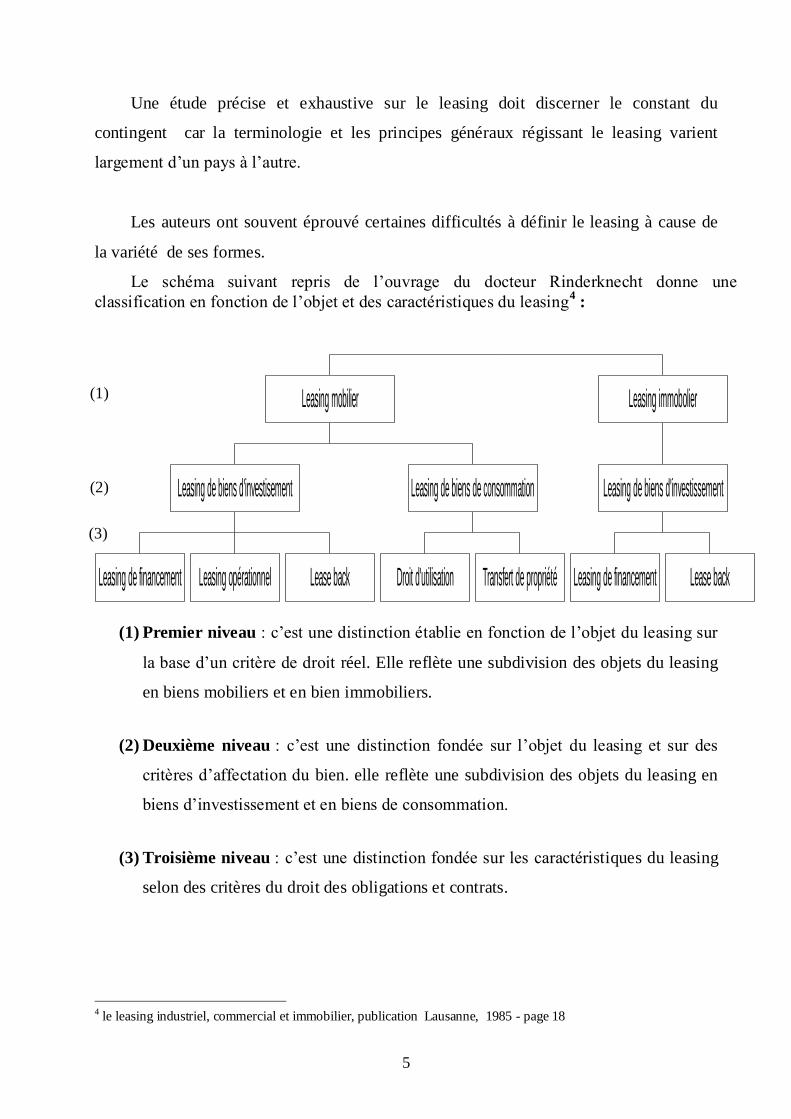

Une étude précise et exhaustive sur le leasing doit discerner le constant du

contingent car la terminologie et les principes généraux régissant le leasing varient

largement d’un pays à l’autre.

Les auteurs ont souvent éprouvé certaines difficultés à définir le leasing à cause de

la variété de ses formes.

Le schéma suivant repris de l’ouvrage du docteur Rinderknecht donne une

classification en fonction de l’objet et des caractéristiques du leasing4 :

Leasing de financement Leasing opérationnel Lease back

Leasing de biens d'investisement

Droit d'utilisation Transfert de propriété

Leasing de biens de consommation

Leasing mobilier

Leasing de financement Lease back

Leasing de biens d'investissement

Leasing immobolier

(1) Premier niveau : c’est une distinction établie en fonction de l’objet du leasing sur

la base d’un critère de droit réel. Elle reflète une subdivision des objets du leasing

en biens mobiliers et en bien immobiliers.

(2) Deuxième niveau : c’est une distinction fondée sur l’objet du leasing et sur des

critères d’affectation du bien. elle reflète une subdivision des objets du leasing en

biens d’investissement et en biens de consommation.

(3) Troisième niveau : c’est une distinction fondée sur les caractéristiques du leasing

selon des critères du droit des obligations et contrats.

4 le leasing industriel, commercial et immobilier, publication Lausanne, 1985 - page 18

(1)

(2)

(3)

6

Cette différenciation fondée sur les caractéristiques du leasing distingue pour les

biens d’investissement, le leasing de financement, le leasing opérationnel, et le lease

back.

Le leasing de financement ou le leasing financier est un moyen de financement à

moyen terme.

La propriété juridique du bien est conservée par le bailleur qui fournit un

financement et est rémunéré en fait par une marge de taux d'intérêt.

Le preneur étant le propriétaire économique du bien, supporte les coûts de

maintenance, d’assurance ainsi que le risque d’obsolescence.

A l’issue de la période de location irrévocable le locataire a le choix entre trois

options :

relouer le matériel pour des montants très faibles ;

racheter le matériel à une valeur résiduelle prédéterminée ;

restituer le matériel.

Le leasing opérationnel s’apparente plus à une prestation de service qu’à un moyen

de financement.

Il s’analyse comme une location résiliable où le bailleur assume l’entière

responsabilité du bien et en assure la maintenance.

Le lease-back (cession-bail) est une opération par laquelle une entreprise vend un

bien à une société de leasing qui lui reloue immédiatement sous forme de leasing

financier.

Pour les biens de consommation, l’éventail va de la pure et simple cession de

jouissance au transfert de propriété.

7

Le grand succès du leasing outre atlantique a été à l’origine de son introduction en

Europe et notamment en France avec la création en 1962 de la première société de leasing

LOCAFRANCE.

Le leasing se développe d'abord en dehors de tout cadre juridique préétabli.

Mais ce nouveau procédé de financement ne pouvait échapper à la vigilance des

pouvoirs publics.

Le 02 juillet 1966, il devint officiellement « crédit bail » en France, par la loi

N°66455 qui fut modifiée et complétée par l’ordonnance N°67837 du 28 septembre 1967

et par le décret n° 72665 du 04 juillet 1972.

Quatre critères ressortant de cette législation, permettent l’identification d’une

opération de crédit bail qui s’apparente d’ailleurs à un leasing financier :

la destination du bien qui doit être à usage professionnel ;

l’achat du bien qui doit être en vue de cette location ;

l’option d’achat qui permet au locataire de devenir propriétaire à une date

déterminée et moyennant un prix fixé à l’avance ;

le statut d’établissement financier de la société de crédit bail.

L’introduction du leasing au Maroc date de 1965 avec la création de la première

société de leasing dénommée la Compagnie Marocaine de Location d'Equipement

(Maroc leasing).

Elle fut l’émanation de la Banque de Paris et des Pays Bas (Paribas), groupe

financier français ayant une grande expérience de l’économie marocaine5.

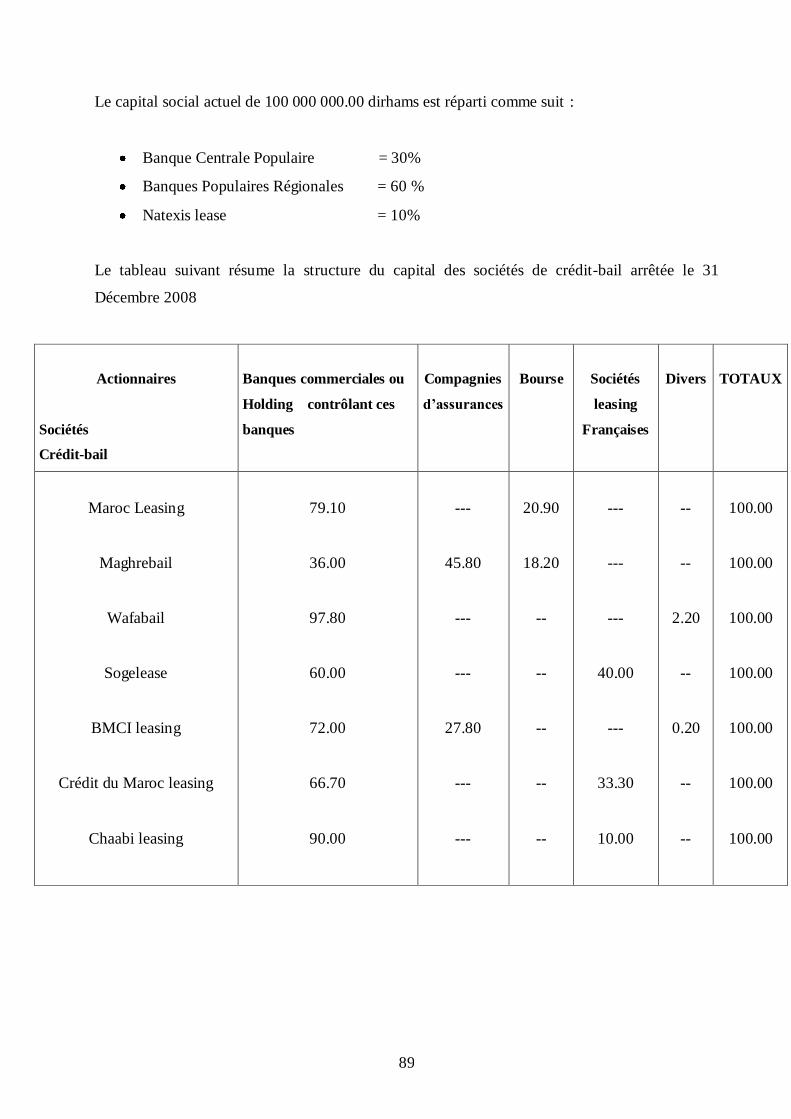

Aujourd’hui sept sociétés affiliées chacune à un groupe bancaire se partagent le

marché national6.

5 Jusqu’à la marocanisation de 1973, la structure du capital social de Maroc leasing était comme suit - groupe Paribas = 55 % - Banque Nationale pour le Développement Economique = 27% - Société Nationale d’investissement = 8% - Autres actionnaires = 10%

6 Association Professionnelle des Sociétés de Financement - A.P.S.F. - Rapport annuel 2010- page 55

8

Toutes ces sociétés ont été crées avec la participation et/ou l’assistance technique

des principales sociétés de crédit bail françaises.

C’est pourquoi, en l’absence de toute base législative spécifique, la pratique de ce

mode de financement au Maroc s’est inspirée de l’exemple français tant sur le plan de la

gestion que celui des solutions techniques.

Cependant, nous avons assisté de 1993 à 2006 à de profondes réformes touchant

plusieurs branches de l’activité économique marocaine et notamment les aspects

financiers juridiques comptables et fiscaux du crédit-bail.

Sur le plan financier, la loi bancaire promulguée le 06 Juillet 1993 consacre pour la

première fois au Maroc l’appellation « Crédit bail » en définissant les opérations de

crédit bail mobilier et immobilier7 et en considérant les sociétés de crédit bail comme des

établissements de crédit8.

Dans la note de présentation de cette loi au Conseil des Ministres, on peut lire :

« le présent projet de loi met fin à une situation qui aura duré plus de vingt ans et qui se

caractérise, d’une part, par l’existence de divers organismes bancaires et financiers régis par une

multitude de textes et, d’autre part, par le développement d’organismes de crédit, en l’occurrence

les sociétés de crédit à la consommation et les sociétés de crédit bail qui, à l’exception de

l’obligation de déclarer leur existence, ne sont soumises à aucune réglementation ».

Cette loi du 06 Juillet 1993 a d’ailleurs été modifiée par la nouvelle loi bancaire n° 34-03

du 14 Février 2006.

Sur le plan juridique, la loi n°15/95 formant code de commerce promulguée le 1er août 1996

et publiée au bulletin officiel le 03 Octobre 1996 définit le régime légal du crédit bail mobilier et

du crédit bail immobilier et en dégage les caractères substantiels et les modalités d’application en

reprenant pratiquement les termes des textes français9.

Cette loi s’applique à tous les contrats de crédit de bail conclu postérieurement à la

date du 03 Octobre 1996.

7 Article 8 du Dahir N° 1-93-147 du 06 juillet 1993 8 Article 3 du même dahir

9 Articles 431 à 442 de la loi N° 15/95 du 1er août 1996 formant code de commerce

9

Sur le plan comptable, la loi N°9/88, relative aux obligations comptables des

commerçants promulguée le 25 décembre 1992 et entrée en vigueur le 1er

janvier 1994, a

précisé les modalités d’enregistrement des opérations de crédit bail en s’attachant comme

en France, aux conséquences découlant du droit de propriété.

Les contrats de location sont comptabilisés conformément à leur nature juridique et non à

leur substance.

Les sociétés de crédit bail sont tenues d’appliquer le nouveau plan comptable des

Etablissements de Crédit depuis le 1er

janvier 2000 et de publier leurs états de synthèse

annuels dans un journal d’annonces légales10

.

Sur le plan fiscal, les sociétés de crédit bail ainsi que les preneurs de crédit bail ont

toujours bénéficié d’un régime privilégié.

Déjà, la note du Ministère des Finances du 14 juillet 1965 confirmée par la note du

1er

juillet 1978 a qualifié le contrat de crédit bail de contrat de location avec promesse

unilatérale de vente et a autorisé les sociétés de crédit bail à immobiliser les biens loués et

à pratiquer un taux d’amortissement double de celui généralement admis pour chaque

nature de matériel11

.

Compte tenu de cette disposition toujours en vigueur, les sociétés de crédit bail

proposent des contrats de location dont les durées sont calquées sur les durées de ces

amortissements accélérés.

Ce qui revient à dire que les preneurs de crédit bail, enregistrant les loyers en

charges déductibles, bénéficient indirectement de ces amortissements doubles.

Contrairement à ce qui se passe en France, cet avantage concurrentiel n’est ni

contrôlé, ni contesté par l’administration fiscale marocaine.

10 Article 2 de l’arrêté du Ministre de l’économie et des Finances du 23 août 1999 11 Note de du Ministère des Finances N° 8/018612 du 1er juillet 1978

10

En ce qui concerne la taxe sur la valeur ajoutée (T.V.A), la loi de finances pour

l’année 1994 a soumis les opérations de crédit bail au taux réduit de 7% au lieu du taux

normal de 20%, en les alignant avec les opérations de banque et de crédit12

.

La loi de finances pour l’année 2006 a porté ce taux à 10% à partir du 1er Janvier 2006.

Ce reclassement constitue un avantage concurrentiel important pour le crédit bail par

rapport aux autres sources de financement surtout lorsque les biens financés n’ouvrent

pas droit à déduction de la T.V.A.

En effet, et conformément à la loi, les sociétés de crédit bail récupèrent la T.V.A

payée au fournisseur au taux de 20%, calculent les loyers sur la base hors taxes et

appliquent sur ces loyers le taux réduit de 10%.

Ce n’est que depuis le 1ér Janvier 2008 que cet avantage a été neutralisé par la loi de

finances pour l’année 2008 en alignant à nouveau le taux des opérations de crédit bail sur

le taux normal de 20%.

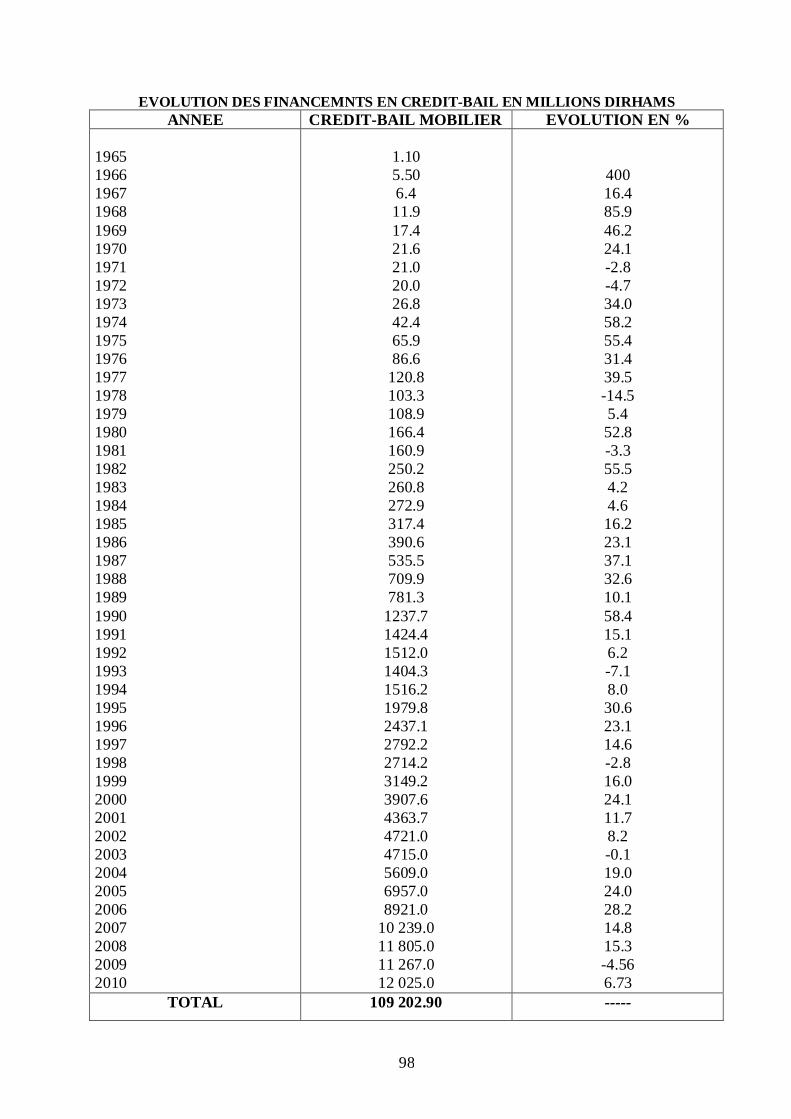

Le crédit bail mobilier a connu un développement remarquable depuis son

introduction au Maroc.

Les sociétés de crédit bail ont financé à fin 2010 un total de 109.20 milliards de

dirhams13

et la progression ajustée des financements en crédit bail a été de l’ordre de

26 % par an de 1965 à 2004.

Cette progression ajustée a été de plus de 13 % par an pendant les dix dernières

années et les investissements hors taxes en crédit-bail mobilier se sont établis à 12,025

milliards de dirhams en 2010 en progression de 6,70 % par rapport à 200913

.

L’encours à fin décembre 2010 des crédits distribués par les sociétés de crédit bail

s’est établi à 26,05 milliards de dirhams en progression de 7,30 % par rapport à fin

décembre 200914

.

12 Article 7 de la loi de finances 1994 13 Statistiques APSF – 1 Euro = 11 Dirhams 13 A.P.S.F Rapport annuel 2010 - page 10 14 A.P.S.F Rapport annuel 2010 – page 10

11

Cette percée du crédit bail dans l’économie marocaine incite à la réflexion quant aux

raisons d’un tel succès.

Les sociétés de crédit bail se refinancaient exclusivement auprès de la Banque

Nationale pour le Développement Economique (BNDE) en contractant des crédits à

moyen terme direct.

Le recours aux banques commerciales se faisait principalement sous forme de

crédits-relais et d’avals liés à l’octroi des crédits par la BNDE.

Depuis les années 1980, les sociétés de crédit bail recourent de plus en plus aux

banques auxquelles elles sont affiliées.

Ce refinancement auprès de la BNDE et des banques associées se faisait

pratiquement aux mêmes conditions que pour n’importe quel bénéficiaire d’un crédit

moyen terme classique.

Le coût moyen pondéré de refinancement de Sogelease Maroc en 1995 s’établit à

12,2% et le taux moyen de placement correspondant au coût nominal du crédit bail pour

le preneur à 20,6%, soit une marge d’intermédiation de 8,4 points15

.

La profonde mutation de la sphère financière s’est traduite, par des baisses

substantielles aussi bien au niveau du coût de refinancement qu’au niveau des taux de

placement des sociétés de crédit bail.

Après la levée de l’encadrement du crédit en 1991, la poursuite du processus de

libéralisation du secteur financier s’est concrétisée en matière de politique du crédit par le

déplafonnement des taux débiteurs des établissements bancaires en février 1996.

Après avoir été fréquemment ajustés depuis juillet 1991, en fonction du coût des

ressources bancaires, les plafonds appliqués aux taux débiteurs ont été supprimés par la

Banque du Maroc en février 1996.

Le but de cette mesure est de permettre aux banques de moduler les conditions

qu’elles appliquent à leur clientèle en fonction des risques encourus et de laisser

s’instaurer le libre jeu des mécanismes de marché.

15 Rapport de gestion de Sogelease Maroc sur l’exercice 1995

12

En favorisant ainsi la concurrence, les grandes entreprises et notamment les sociétés

de crédit-bail ont pu bénéficier de conditions de financement plus avantageuses auprès du

système bancaire.

En outre, des reformes de fonds relatives au marché monétaire ont été entreprises

depuis 199516

.

Un marché des titres de créances négociables a été ouvert à toutes les catégories

d’intervenant.

Les sociétés de crédit bail ont pu émettre leurs premiers bons des sociétés de

financement (B.S.F) en 1996.

En décembre 1999, Maghrebail a placé 200 millions de dirhams de B.S.F au taux de

6,15%17

.

L’ensemble de ces mesures s’est traduit par une baisse continue du coût de

refinancement des sociétés de crédit-bail.

Cette tendance à la baisse s’est accélérée avec l’émission des premiers bons de

caisse.

Sogelease Maroc a placé des bons de caisse en 2005 à des taux compris entre 3,4%

et 4,75% 18

.

Il en est de même pour les taux de placement des sociétés de crédit bail qui ont

connu également une baisse imposée à la fois par les autorités monétaires et par le

marché.

Conformément aux stipulations de la loi bancaire du 06 juillet 1993, le Ministre des

Finances a fixé par arrêté du 20 janvier 1997, le taux maximum des intérêts des

établissements de crédit comme suit : « le taux effectif global (TEG) ne doit pas dépasser

de plus de 70% le taux d’intérêt moyen pondéré (TIMP) pratiqué au cours du semestre

précédent par les établissements de crédit ».

16 Loi 35-94 relative aux titres des créances négociables promulguée le 26/01/1995 17 La Vie Economique du 17 décembre 1999 - page 55 18 Assemblée générale de Sogelease Maroc du 27 juin 2006

13

Ainsi, la Banque du Maroc a fixé pour les sociétés de crédit, et pour la première fois,

le TEG maximum à 20,42 % pour le semestre allant du 1er

avril 1997 au 30 septembre

199719

.

Depuis ce T.E.G. maximum n’a cessé de baisser pour atteindre 12,9% en Avril

2006.

Il s’agit d’un taux maximum que les établissements de crédit ne peuvent dépasser.

En pratique et compte tenu de la concurrence, les sociétés de crédit bail appliquent à

leur clientèle des taux inférieurs en fonction de l’importance des financements, des

risques encourus et de la nature des matériels à financer.

La baisse des taux de refinancement et la baisse du TEG maximum autorisé ont donc

été largement répercutées sur les barèmes des sociétés de crédit bail.

La marge d’intermédiation des sociétés de crédit bail, qui est égale à la différence

entre le taux de placement et le taux de refinancement, connaît donc une baisse continue,

mais reste à un niveau significatif.

Le taux moyen de placement de Sogelease Maroc en 2005 s’établit à 9,1% et le coût

moyen pondéré de refinancement à 4,7%, soit une marge d’intermédiation de 4,4 points20

.

L’analyse du bilan 2005 de Wafabail fait ressortir un taux moyen de placement de

10,2% et un coût moyen pondéré de refinancement de 5,6%, soit une marge

d’intermédiation de 4,6 points21

.

Dans ces conditions, il est légitime de se demander pourquoi les entreprises

recourent-elles au crédit bail en supportant la marge d’intermédiation plutôt qu’à un

crédit classique moins cher ?

19 Circulaire de la Banque du Maroc n° 2/97 du 14 mars 1997 20 Assemblée générale de Sogelease Maroc du 27 Juin 2006 21 Bilan 2005 de Wafabail : L’économiste du 2 mai 2006

14

Mais la détermination du coût du crédit bail pour l’entreprise utilisatrice est

relativement complexe.

Il s’agit, en fait, d’un mode de financement particulier et il est nécessaire de tenir

compte de l’influence de la fiscalité et de l’actualisation.

La problématique du travail que nous nous proposons de mener est consacrée à la

décision de choix entre le financement en crédit bail et le financement par emprunt des

biens d’investissement mobiliers.

Ce qui exclut le crédit-bail immobilier qui est régi par une législation fiscale

spécifique.

Cette problématique centrale consiste à comparer les coûts actualisés après impôt

de l’investissement financé en crédit bail, et de celui financé par emprunt, pour

déterminer le mode de financement le plus avantageux pour l’entreprise.

Cette comparaison sera effectuée en fonction du type de matériel à financer :

matériels ouvrant droit à la déduction T.V.A et à l’amortissement dégressif ;

matériels ouvrant droit à la déduction T.V.A et à l’amortissement linéaire ;

matériels n’ouvrant pas droit à la déduction T.V.A.

Cas particulier des véhicules de tourisme.

Pour ce faire, il semble nécessaire d’étudier, au préalable, les spécificités juridiques,

comptables, fiscales et économiques du crédit bail mobilier au Maroc en faisant ressortir

les différences essentielles avec le crédit bail mobilier en France.

Sur le plan juridique, nous allons essayer d’appréhender les conséquences de la loi

bancaire de 6 Juillet 1993 et de la nouvelle loi bancaire du 14 février 2006.

Nous allons analyser la nouvelle loi du 1er Août 1996 relative aux opérations de crédit

bail, étudier la convention de crédit bail, et faire ressortir les incidences de la nouvelle

législation sur la convention de crédit bail.

15

Nous allons également souligner l'ambiguïté de la nature juridique du crédit bail en

mettant en relief les insuffisances de l’analyse juridique formelle et les altérations du

contrat de louage. Nous allons enfin essayer de cerner la nature juridique substantielle du

crédit bail.

Sur le plan comptable nous allons exposer les modalités d’enregistrement des

opérations de crédit bail chez le preneur et chez le crédit bailleur conformément aux

prescriptions du nouveau plan comptable marocain et du nouveau plan comptable des

établissements de crédit.

Nous allons également mettre en relief les principales divergences avec le référentiel

IFRS et les US GAAP.

Une place importante sera réservée à la comptabilité financière et à la notion

fondamentale de réserve latente22

des sociétés de crédit-bail.

Sur le plan économique, nous allons essayer de mettre en évidence le rôle

stratégique des banques commerciales au niveau de la politique des risques et de la

politique des marchés au sein de leurs filiales, les sociétés de crédit bail.

Il sera procédé, également, à l’évaluation du poids des financements par crédit-bail

en faisant notamment des comparaisons judicieuses avec les crédits moyen terme et les

crédits à l’équipement du système bancaire.

Une analyse sectorielle des concours crédit bail dispensés par les sociétés de crédit

bail aux entreprises sera effectuée pour mettre en relief les déséquilibres sectoriels de ces

concours et faire ressortir les principaux secteurs bénéficiaires.

Il sera procédé, également à une segmentation des concours crédit-bail par nature de

matériel financé pour faire ressortir les types de matériels les plus financés en crédit-bail.

Il sera proposé, également et dans le même ordre d’idées, une étude sur le rôle

socio-économique du crédit bail dans l’économie marocaine.

22 Cette notion sera étudiée à la section consacrée à la comptabilité financière

16

Sur le plan fiscal, il sera procédé à une étude approfondie de la législation fiscale

marocaine en matière de crédit bail pour mettre en évidence les avantages liés aux

spécificités de cette législation et leurs multiples conséquences.

Plusieurs concepts seront utilisés tout au long de ce travail dont nous nous

attacherons à préciser le contenu au fur et mesure, sans en donner cependant un exposé

exhaustif ni encore moins en faire la critique.

Il s’agit de la théorie des décisions d’investissement et de financement, comprenant

les concepts de l’actualisation, de la valeur actuelle nette, des flux de trésorerie, et de

l’interaction des décisions d’investissement et de financement.

L’analyse factuelle y occupera une place centrale.

L’étude des bilans des sociétés de crédit bail, le recours à des exemples et des

calculs financiers s’insèrent à la fois dans une approche descriptive et interprétative.

La problématique centrale étant précisée, la démarche et les grands axes d’analyse

qui seront développés étant exposés, cette recherche s’articulera autour de deux parties :

Première partie : Etude des spécificités du crédit bail mobilier au Maroc

Chapitre 1 : Aspects juridiques

Chapitre 2 : Aspects comptables

Chapitre 3 : Aspects économiques

Deuxième partie : Analyse du coût du crédit bail mobilier

Chapitre 1 : Influence de la fiscalité

Chapitre 2 : Théories financières et crédit-bail

Chapitre 3 : Décision de choix entre le crédit bail et l’emprunt

17

PREMIERE PARTIE

ETUDE DES SPECIFICITES DU

CREDIT BAIL MOBILIER AU

MAROC

18

CHAPITER 1 : ASPECTS JURIDIQUES

SECTION 1 –REGIME JURIDIQUE DU CREDIT-BAIL MOBILIER AU MAROC

Afin de comprendre le fonctionnement et d’appréhender la nature juridique du crédit-bail

mobilier il y a lieu de présenter les schémas usuels des opérations pratiquées sur le marché

marocain et d’étudier à la fois son régime juridique légal défini par la loi et son régime juridique

contractuel découlant de la convention de crédit-bail.

1- La pratique du crédit-bail sur le marché marocain

En fait le terme crédit-bail ne traduit pas la réalité du leasing tel qu’il est pratiqué aux

Etats-Unis avec ses multiples variantes.

Le crédit-bail tel qu’il est défini par le législateur français n’a pas repris toutes les modalités

américaines sous lesquelles le leasing peut s’exercer23

De même la pratique marocaine du crédit-bail ne recouvre pas toutes les opérations du leasing

français dans la mesure où la variété des besoins auxquels répond cette technique diffère d’un

pays à l’autre et d’une culture à l’autre.

Néanmoins, les premières sociétés de crédit-bail ont été crées avec la participation et ou

l’assistante technique des sociétés de crédit-bail françaises24.

C’est pourquoi la pratique de ce mode de financement au Maroc s’est inspirée de l’exemple

français tant sur le plan de la gestion que celui des solutions techniques.

Le marché marocain connaît deux variantes de leasing mobilier :

23 Leasing et crédit- bail mobilier -Dalloz -1975 24 Voir référence 5

19

- Le crédit-bail

- La cession bail ( lease-back)

1.1- Le crédit-bail :

Le crédit-bail met en relation trois parties à savoir le fournisseur, le bailleur et le preneur.

Le concept de base est simple : à la demande d’un intéressé appelé le preneur, une société de

crédit-bail après étude et agrément de cette demande , acquiert le matériel auprès du fournisseur

désigné par le preneur à qui elle cède l’usage pour un temps déterminé.

Le fournisseur est librement choisi par le preneur qui arrête avec lui toutes les spécifications du

matériel qui doit faire l’objet du contrat de crédit-bail.

Le bailleur achète, selon les spécifications du preneur le matériel pour le mettre à la disposition

de ce dernier dans le cadre du contrat de crédit-bail.

Le bailleur reste propriétaire juridique du bien loué et reçoit des loyers du preneur pour un

montant fixé et pour une durée déterminée et irrévocable.

Le preneur réceptionne le matériel, vérifie sa conformité aux spécifications et s’engage à verser

les redevances au bailleur pour la durée irrévocablement fixée.

Ces relations sont résumées par le schéma suivant 25:

25 le leasing trans-frontière, page 17

20

Loyers

En pratique le déroulement d’une opération de crédit-bail comprend trois phases distinctes :

- Première phase : mise en place des rapports contractuels :

Le bailleur, après étude et agrément de la demande du preneur, acquiert à ses frais, mais selon les

spécifications du preneur, le matériel à financer auprès du fournisseur librement choisi par le

preneur.

- Deuxième phase : période irrévocable du contrat :

Le bailleur tout en retenant le titre de propriété comme garantie laisse le matériel ainsi acquis à

la disposition du preneur pour une durée fixe dite période irrévocable.

En contre partie, le preneur assume l’intégralité des risques ( défaillance du fournisseur ou du

matériel…) et des charges ( entretien , assurances, responsabilités….) et paye au bailleur des

redevances échelonnées sur la période irrévocable du contrat et calculées de manière à couvrir,

Preneur

Contrat

crédit- bail

Bailleur

Titre de

propriété

FOURNISSEUR

Loyers

Prix

d’achat

21

avec la valeur résiduelle, intégralement le remboursement de la mise de fonds du bailleur, de ses

charges et de sa marge.

- Troisième phase : dénouement de l’opération :

A l’issue de la période irrévocable du contrat, le preneur dispose des options suivantes :

Se libérer de toute obligation au titre du contrat en remettant le matériel au bailleur

Acquérir le matériel pour le montant de la valeur résiduelle telle qu’elle a été définie

initialement dans les conditions particulières du contrat.

Demander une prorogation du contrat contre un loyer calculé sur la valeur résiduelle.

1.2-La cession –bail( lease-back)

La cession –bail est une variante pratiquée sur le marché marocain.

Elle met en relation deux parties puisque le fournisseur et en même temps le preneur.

C’est donc une formule originale qui permet de transformer des immobilisations en liquidités

sans renoncer à l’usage du matériel vendu.

La cession bail permet de soulager la trésorerie du preneur et d’alléger son bilan du montant du

bien cédé et repris en crédit-bail.

Cette formule a été couramment utilisée au Maroc dans les années 1980 par les entreprises qui

voulaient ramener le total de leur bilan à moins de 15 millions de dirhams pour pouvoir être

éligible au crédit moyen terme réescomptable petite et moyenne entreprise beaucoup plus

attrayant au niveau du taux et de la quotité finançable que le crédit moyen terme normal.

22

Le schéma du lease-back se présente comme suit26 :

2 -Apports des lois bancaires du 6 Juillet 1993 et du 14 Février 2006

Jusqu’à la promulgation de la loi bancaire n° 1-93-147 du 6 Juillet 1993 relative à l’exercice de

l’activité des établissements de crédit et de leur contrôle, aucun texte législatif ne régissait le

crédit-bail au Maroc.

La pratique de ce mode de financement par les sociétés de crédit-bail démontre que cette

opération s’est inspirée de l’exemple français et les usages en cours font référence implicitement

ou explicitement au droit positif français27.

La loi bancaire du 6 Juillet 1993 définit pour la première fois le terme crédit –bail au Maroc.

Cette loi assimile les opérations de crédit-bail à des opérations de crédit et considère les sociétés

de crédit-bail comme des établissements de crédit.

26 Le leasing trans-frontière, page 19 27 Leila Zouhri -propos sur la pratique du crédit –bail au Maroc-page 11-

Loyers

PRENEUR-CEDEUR

BAILLEUR

Contrat

crédit-bail

Contrat

vente

Prix d’achat

23

Elle institue des conditions d’exercice de l’activité du crédit-bail, et fixe un cadre institutionnel et

un cadre de contrôle.

2.1- Statut d’établissement de crédit des sociétés de crédit-bail

Dans la note de présentation de cette loi on peut lire : «La présente loi met fin à une situation qui

aura duré plus de vingt ans et qui se caractérise par le développement d’organismes de crédit, qui

a l’exception de l’obligation de déclarer leur existence, ne sont soumis à aucune réglementation».

La loi bancaire dans son article 8 définit les opérations de crédit-bail mobilier et immobilier en

reprenant les textes législatifs français du 2 Juillet 1966.

Les opérations de crédit-bail concernent :

- Les opérations de location de biens d’équipement ou de matériel ou d’outillage qui,

quelle que soit leur qualification, donnent au locataire la possibilité d’acquérir à une date

fixée avec le propriétaire, tout ou partie des biens loués, moyennant un prix convenu

tenant compte, au moins pour partie , des versements effectués à titre de loyers;

- Les opérations par lesquelles une entreprise donne en location des biens immobiliers à

usage professionnel, achetés par elle ou construits pour son compte, lorsque ces

opérations, quelle que soit leur qualification, permettent aux locataires de devenir

propriétaires de tout ou partie des biens loués, au plus tard à l’expiration du bail.

Dans son article 3 la loi bancaire précise :

« Sont assimilés à des opérations de crédit :

- Les opérations de location assortie d’une option d’achat notamment le crédit-bail qu’il

soit mobilier ou immobilier».

Par conséquent, la loi bancaire considère les sociétés de crédit-bail comme des établissements de

crédit.

24

L’article 10 de cette loi précise que les établissements de crédit comprennent les banques et les

sociétés de financement dont font partie les sociétés de crédit-bail.

2.2 –Conséquences du statut d’établissement de crédit

2.2.1- Agrément préalable

Toute société de crédit-bail avant d’exercer son activité au Maroc doit avoir été préalablement

agrée en qualité de société de financement.

L’agrément est délivré par arrêté du ministre des finances après avis conforme du comité des

établissements de crédit qui est chargé d’étudier la demande d’agrément.

La décision portant agrément ou refus est notifiée au demandeur dans un délai maximum de six

mois à compter de la date de réception de la demande28.

Les sociétés de crédit-bail en activité au Maroc ont déjà obtenu leur agrément en tant que société

de financement et donc en tant qu’établissement de crédit.

2.2.2- Société anonyme à capital fixe et à capital minimum

Les établissements de crédit ayant leur siège au Maroc ne peuvent être constitués que sous la

forme de société anonyme à capital fixe29 et doivent justifier à leur bilan d’un capital minimum

effectivement libéré dont le montant est fixé, pour chaque catégorie, par arrêté du ministre des

finances30.

Pour les sociétés de financement agréées en vue d’effectuer les opérations de crédit-bail, le

montant du capital minimum a été fixé à 50 millions de dirhams 31

28 Loi bancaire du 6 juillet 1993 - article 21 29 Loi bancaire du 6 juillet 1993 - article 29 30 Loi bancaire du 6 juillet 1993 – article 26 31 Circulaire Banque du Maroc n ° 20/G/2006 du 30 Novembre 2006

25

2.2.3- Normes comptables

L’article 33 de la loi bancaire du 6 juillet 1993 stipule que les établissements de crédit sont tenus

de respecter les dispositions législatives afférentes aux obligations comptables des commerçants

sous réserve des dérogations ci-après32 :

- Le cadre comptable et le modèle des états de synthèse qui comprennent le bilan , le

compte des résultats , l’état des soldes de gestion, le tableau de financement et l’état des

informations complémentaires, sont fixés par arrêté du ministre des finances , sur

proposition de la Banque du Maroc.

- La liste et les modalités de fonctionnement des comptes permettant l’établissement des

états de synthèse susvisés sont déterminées par la Banque du Maroc.

En effet, le ministre des finances a fixé le cadre comptable et le modèle des états de synthèse

des établissements de crédit par arrêté n° 1331-99 du 23 Août 1999.

De même, la Banque du Maroc a fixé les modalités d’application des dispositions de cet

arrêté ministériel en précisant que le nouveau plan comptable des établissements de crédit

entre en vigueur à compter du 1er Janvier 2000.

Les établissements de crédit sont tenus de publier, dans un journal d’annonces légales leurs

états de synthèse annuels qui comprennent le bilan, le compte de produits et charges, l’état

des soldes de gestion, le tableau des flux de trésorerie et l’état des informations

complémentaires.

Ces états doivent être vérifiés par deux commissaires aux comptes choisis sur la liste des

experts comptables.

Cette vérification doit donner lieu à l’établissement d’une attestation des commissaires aux

comptes33.

32 Loi bancaire du 6 Juillet 1993-article 33 33 Arrêté du ministre des finances du 30 Août 2000 relatif à la publication des états de synthèse par les établissements de crédit articles 2,3 et 4

26

2.2.4- Ratio d’endettement ou coefficient de solvabilité

Le ratio d’endettement exprime le rapport entre les ressources extérieures et les fonds

propres.

Historiquement, les sociétés de crédit-bail se finançaient exclusivement auprès de la Banque

Nationale pour le Développement Economique (BNDE)

La BNDE imposait aux sociétés de crédit-bail de maintenir en permanence un ratio

d’endettement maximum de 85/15 entre l’encours des crédits et les fonds propres.

A partir des années 1980 les sociétés de crédit-bail se sont tournées vers leurs banques

associées et vers les institutionnels qui proposaient des taux plus compétitifs et moins

regardant au niveau du ratio d’endettement.

C’est la loi Bancaire du 6 Juillet 1993 qui a instauré des règles prudentielles que les

établissements de crédit sont tenus de respecter pour préserver leur liquidité et leur

solvabilité.

Cette loi a laissé à la Banque du Maroc le soin de fixer les modalités d’application de ces

règles.

Les établissements de crédit sont tenus de respecter en permanence sur la base individuelle et

consolidée un rapport minimum de 8% entre d’une part le total de leurs fonds propres et

d’autre part les éléments de leur actif et leurs engagements par signature affectés d’un taux de

pondération en fonction de leur degré de risque34 .

La circulaire n° 4/G/2001 du 15 janvier 2001 a précisé toutes les modalités d’application et

les coefficients de pondération des différents engagements.

A titre comparatif le ratio d’endettement est de 5 % en France pour les sociétés de crédit-bail.

34 Arrêté du ministre des finances n ° 1439-00 du 6 octobre 2000

27

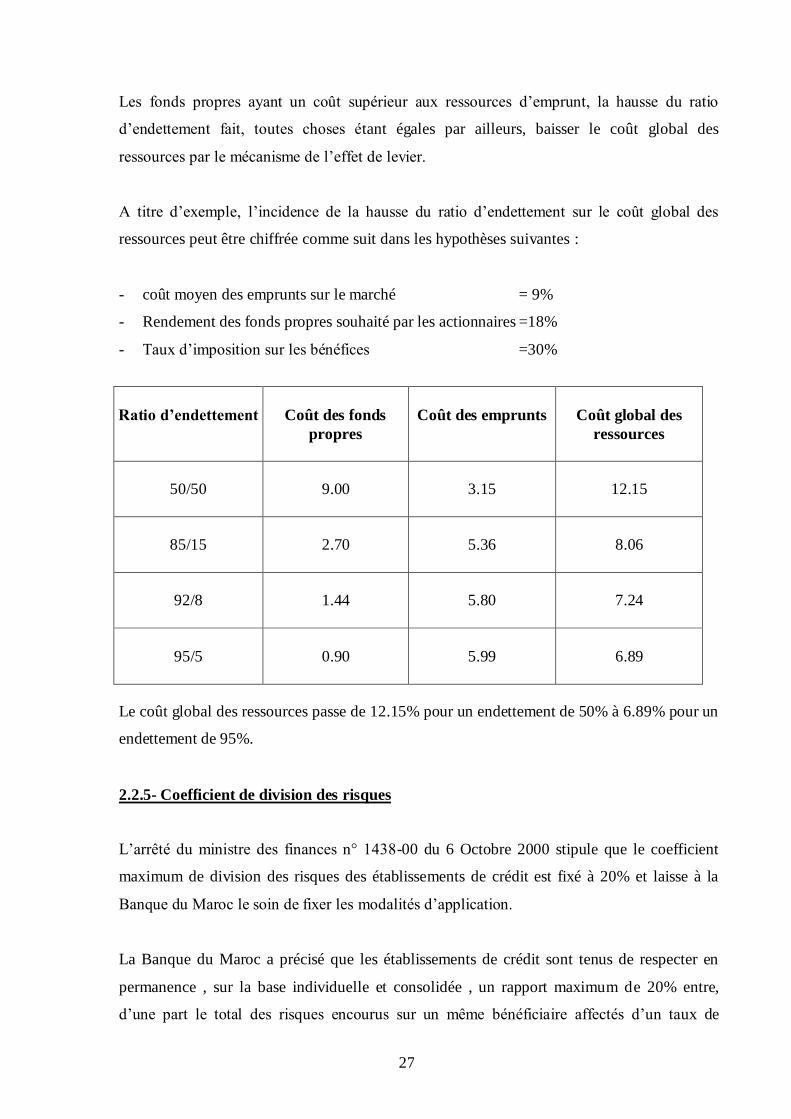

Les fonds propres ayant un coût supérieur aux ressources d’emprunt, la hausse du ratio

d’endettement fait, toutes choses étant égales par ailleurs, baisser le coût global des

ressources par le mécanisme de l’effet de levier.

A titre d’exemple, l’incidence de la hausse du ratio d’endettement sur le coût global des

ressources peut être chiffrée comme suit dans les hypothèses suivantes :

- coût moyen des emprunts sur le marché = 9%

- Rendement des fonds propres souhaité par les actionnaires =18%

- Taux d’imposition sur les bénéfices =30%

Ratio d’endettement

Coût des fonds

propres

Coût des emprunts

Coût global des

ressources

50/50

9.00

3.15

12.15

85/15

2.70

5.36

8.06

92/8

1.44

5.80

7.24

95/5

0.90

5.99

6.89

Le coût global des ressources passe de 12.15% pour un endettement de 50% à 6.89% pour un

endettement de 95%.

2.2.5- Coefficient de division des risques

L’arrêté du ministre des finances n° 1438-00 du 6 Octobre 2000 stipule que le coefficient

maximum de division des risques des établissements de crédit est fixé à 20% et laisse à la

Banque du Maroc le soin de fixer les modalités d’application.

La Banque du Maroc a précisé que les établissements de crédit sont tenus de respecter en

permanence , sur la base individuelle et consolidée , un rapport maximum de 20% entre,

d’une part le total des risques encourus sur un même bénéficiaire affectés d’un taux de

28

pondération en fonction de leur degré de risque, à l’exclusion des risques encourus sur l’Etat ,

et d’autre part leurs fonds propres nets.

Cette circulaire de la Banque du Maroc fixe toutes les modalités de calcul des différentes

pondérations35

2.2.6- Fixation du taux maximum

Avant la promulgation de la loi bancaire du 6 juillet 1993, les sociétés de crédit-bail étaient

libres de fixer leurs barèmes.

La loi bancaire du 6 Juillet 1993 a laissé le soin au ministre des finances de fixer pour

l’ensemble des établissements de crédit les conditions relatives aux taux d’intérêt.

Conformément aux stipulations de la loi bancaire, le ministre des finances a fixé par arrêté, le

taux maximum des intérêts des établissements de crédit comme suit :

« Le taux effectif global (TEG) ne doit pas dépasser de plus de 70% le taux d’intérêt moyen

pondéré (TIMP) pratiqué au cours du semestre précédent par les établissements de crédit »36

Ainsi, la Banque du Maroc a fixé pour les sociétés de crédit-bail, et pour la première fois, le

TEG maximum à 20,42% pour le semestre allant du 1er Avril 1997 au 30 Septembre 199737.

Le TIMP est calculé par la Banque du Maroc sur la base d’un ensemble de crédits et de taux

où le poids des crédits octroyés par les banques est prépondérant.

Il est donc tiré irrésistiblement vers la baisse.

En passant de 12,01% en Avril 1997 à 10,49% en avril 1999 le TIMP a entraîné

mécaniquement une baisse plus importante du TEGmaximum de 20,42% à 17,83% pour les

mêmes périodes.

35 Circulaire de la Banque du Maroc n °3/G/2001 du 15 Janvier 2001-article 1 à 22 36 Arrêté du ministre des finances n° 155-97 du 20 Janvier 1997 37 Circulaire de la banque du Maroc n° 2/G/97 du11 Mars 1997

29

Une baisse encore plus significative du TEG maximum a été imposée par le ministre des

finances qui, par arrêté 1122-99 du 22 Juillet 1999 a ramené la proportion de majoration du

TIMP de 70% à 60%.

Ce qui, conjugué du chiffrage du TIMP à 9,77% a permis à la Banque du Maroc de fixer le

TEG maximum appliqué par les établissements de crédit à 15,63% pour le semestre allant du

1er octobre 1999 au 31 mars 2000.

Depuis le TEG maximum n’a cessé de baisser pour atteindre 12,9% en avril 2006.

Sous la pression des sociétés de crédit, l’arrêté du ministre des finances n ° 2250-06 du

29 Septembre 2006 déterminant le taux maximum des intérêts conventionnels (TMIC) des

établissements de crédit a institué une nouvelle méthode de calcul du taux maximum,

consistant à le faire évoluer en fonction de la variation de la rémunération des dépôts

bancaires et ce, selon une fréquence annuelle.

Les dispositions de cet arrêté stipulent que le taux effectif global appliqué en matière de prêts

accordés par les établissements de crédit ne doit pas dépasser pour la période allant du

1er Octobre 2006 au 31 Mars 2007 le taux d’intérêt moyen pondéré pratiqué par ces mêmes

établissements sur les crédits à la consommation au cours de l’année civile précédente majoré

de 200 points de base.

Cet arrêté précise que le taux maximum susvisé est corrigé au 1er Avril de chaque année par

la variation du taux des dépôts bancaires à 6 mois et 1 an enregistrée au cours de l’année

civile antérieure.

En outre , cet arrêté précise que le taux effectif global tient compte des intérêts majorés des

frais , commissions ou rémunérations liés à l’octroi du crédit et qu’il doit être communiqué

au bénéficiaire du prêt par l’établissement de crédit.

La publication de cet arrêté a été suivie par celle de la circulaire du gouverneur de la banque

du Maroc n ° 19/G/06 du 23 Octobre 2006 relative au taux maximum des intérêts

conventionnels des établissements de crédit.

30

Du 1er Octobre 2006 au 31 Mars 2007, le taux effectif global maximum a été fixé à 14 % et

du 1er Avril 2007 au 31 Mars 2008, il a été fixé à 14.17%.

2.2.7- Contrôle des établissements de crédit et protection des emprunteurs

La loi bancaire accorde un intérêt particulier à la protection des déposants et des emprunteurs.

Les attributions de la Banque du Maroc, en matière de contrôle sont étendues aux filiales des

établissements de crédit ainsi qu’à leur maison mère et aux filiales de celle-ci38.

Les dirigeants des établissements de crédit sont tenus d’informer le gouverneur de la Banque

du Maroc ainsi que les membres du conseil d’administration de leur établissement de toute

anomalie ou évènement grave survenu dans l’activité ou la gestion dudit établissement

susceptible d’en compromettre l’exploitation ou de porter atteinte au renom de la

profession39.

Les établissements de crédit ne peuvent réduire ou interrompre, sans préavis, leur concours à

un client, sous peine d’engager leur responsabilité pécuniaire, sauf si la situation du

bénéficiaire desdits concours est irrémédiablement compromise ou si celui-ci commet une

faute grave40.

Les établissements de crédit sont, désormais, tenus de porter à la connaissance du public les

conditions qu’ils appliquent à leurs opérations en matière de taux d’intérêt, et de

commissions41.

3 - Apports de la loi 15/95 du 1er Août 1996

Le crédit-bail est apparu au Maroc en 1965, et s’est remarquablement développé en l’absence

de bases législatives spécifiques.

38 Loi bancaire du 13 Juillet 1993-article 45- 39 Loi bancaire du 13 Juillet 1993-article 47- 40 Loi bancaire du 13 Juillet 1993-article 63- 41 Loi bancaire du 13 Juillet 1993-article 64-

31

La loi 15/95 formant code de commerce promulguée le 1er Août 1996 et publiée au bulletin

officiel du 3 octobre 1996 est venue combler cette lacune pour tous les contrats conclus

postérieurement à la date du 3 octobre 1996.

L’alinéa 1 de l’article 431 et les articles 432 et 433 de cette loi définissent le régime légal du

crédit-bail mobilier en reprenant pratiquement les termes de la loi française du 2 Juillet 1966

telle que modifiée et complétée par l’ordonnance du 28 Septembre 1967.

Les articles 436 à 440 instituent une publicité juridique des opérations de crédit-bail en

reprenant pratiquement les termes du décret français du 4 juillet 1972

3.1- Les caractères substantiels du crédit-bail

L’alinéa 1 de l’article 431 stipule : « Constitue un contrat de crédit-bail mobilier

conformément aux dispositions de l’article 8 du dahir portant loi n 1-93-147 du 6 juillet 1993

relatif à l’exercice de l’activité des établissements de crédit et de leur contrôle : « toute

opération de location de biens d’équipement , de matériel ou d’outillage qui quelle que soit sa

qualification , donne au locataire la possibilité d’acquérir , à une date fixée avec le

propriétaire tout ou partie des biens loués , moyennant un prix convenu, tenant compte , au

moins pour partie , des versements effectués à titre de loyers »

Il ressort de cette définition que le crédit-bail mobilier est un contrat de location avec

promesse de vente à un prix convenu à une date fixée et tenant compte des loyers déjà payés

et conclu par un établissement de crédit.

Trois critères permettent, donc d’identifier une opération de crédit-bail mobilier :

- La nature des biens : il s’agit des biens d’équipement de matériel ou d’outillage.

Ce qui exclut les biens de consommation.

Le critère distinctif est donc l’affectation du bien.

- L’option d’achat qui permet au locataire de devenir propriétaire à une date fixée à

l’avance et moyennant le paiement d’un prix convenu à l’avance tenant compte des

versements déjà effectués.

- Le bailleur doit avoir le statut d’établissement de crédit.

32

Ceci traduit la nature mixte du crédit-bail .C’est une location particulière conclue par un

établissement financier.

C’est donc à la fois, une location et un financement.

Pour El Mokhtar bey et Christian GAVALDA : « Le crédit-bail mobilier est

consubstantiellement une opération financière .Il reste essentiellement par sa finalité une location

financière, une opération de crédit hybride et ambiguë42 ».

L’article 432 prévoit comme c’est le cas en France « qu’en cas de cession de biens compris dans

une opération de crédit-bail, le cessionnaire est tenu, pendant la durée de l’opération .des mêmes

obligations que le cédant, lequel en reste garant ».

L’article 433 précise, comme c’est le cas en France, que « les contrats de crédit-bail prévoient, à

peine de nullité, les conditions dans lesquels leur résiliation et leur renouvellement pourront, le

cas échéant, intervenir à la demande du preneur ».

L’alinéa 2 de cet article qui est propre à la législation marocaine précise que « les contrats de

crédit-bail prévoient également les modalités de règlement à l’amiable des différents pouvant

surgir entre les contractants ».

Ces conditions et ces modalités de règlement à l’amiable ne sont pas réglementées par la loi.

Elles sont donc librement déterminées entre les parties contractantes dans la convention de

crédit-bail.

3.2-La publicité juridique des contrats de crédit-bail

En plus de la définition légale, la législation sur le crédit-bail a institué une publicité juridique

des contrats de crédit-bail permettant l’identification des parties et des biens baillés.

L’article 436 précise qu’en matière de crédit-bail mobilier cette publicité est faite à la requête du

bailleur, sur un registre ouvert à cet effet au greffe qui tient le registre de commerce du preneur.

42 Le crédit- bail mobilier, - El Mokhtar bey et Christian Galvada – page 47

33

Le greffe compétent est celui auprès duquel le locataire est immatriculé à titre principal au

registre de commerce.

L’article 437 précise que les modifications affectant les renseignements en cause sont publiées en

marge de l’inscription existante.

L’article 438 prévoit les modalités de radiation et de prescription de ces inscriptions.

La radiation est effectuée sur la base de l’accord des parties ou en vertu d’une décision de justice

en dernier ressort.

Les inscriptions se prescrivent par cinq ans sauf renouvellement.

L’article 439 précise que le défaut de publication du contrat entraîne son inopposabilité aux tiers.

La société de crédit-bail qui n’a pas accompli les formalités de publicité décrites ci-dessus ne

peut opposer son droit de propriété aux tiers sauf si elle établit que les intéressés avaient eu

connaissance de ce droit.

L’institution de cette publicité démontre clairement la nature hybride du crédit-bail.

L’opposabilité du droit de propriété du bailleur aux tiers est définitivement acquise lorsque toutes

les formalités de publicité ont été accomplies.

4- Analyse de la convention de crédit-bail

La convention de crédit-bail consiste dans l’aménagement contractuel des rapports entre les

parties.

L’objectif du bailleur est d’amortir et de rentabiliser le capital investi en toute quiétude.

L’objectif du preneur est de disposer de toute liberté dans le choix et l’usage du bien loué.

Le contrat de crédit-bail comporte deux parties :

34

- Les conditions particulières qui sont spécifiques à l’opération conclue

- Les conditions générales préétablies qui sont applicables à toutes les opérations de crédit-

bail

4.1- Les conditions particulières

Les conditions particulières précisent les modalités propres à chaque opération conclue.

Elles comportent :

- Identité du preneur

- Identification du matériel

- Désignation du fournisseur

- Identité du fournisseur

- Lieu d’utilisation

- Lieu et date de livraison

- Prix d’achat hors taxes et TTC

- Montant et périodicité des loyers hors taxes et TTC

- Montant de la valeur résiduelle (option d’achat)

- Autres conditions particulières (dépôt initial, assurance etc.)

4.2- Les conditions générales

Les modalités d’intervention des sociétés de crédit-bail au Maroc sont uniformisées par

l’usage de conditions générales semblables établies dans le cadre de l’article 230 de la loi

formant code des obligations et contrats consacrant le principe de l’autonomie de la volonté des

parties.

Les parties sont libres d’aménager leurs rapports contractuels à leur guise à condition de

respecter les règles de droit d’ordre public.

35

Les sociétés de crédit-bail profitent de leur position prépondérante et accumulent les

stipulations dérogatoires au droit commun pour préserver leurs intérêts.

Le preneur ne fait qu’adhérer aux conditions générales de la convention de crédit-bail

préalablement établie par le bailleur.

Ce qui permet de qualifier le contrat de crédit-bail de contrat d’adhésion.

Dans les conditions générales des contrats de toutes les sociétés de crédit-bail on trouve un

ensemble de clauses assurant leur protection contre les risques qui ne sont pas de leur

compétence.

- Propriété du matériel

Il est stipulé que le matériel reste la propriété exclusive du bailleur.

Le locataire ne peut ni le céder, ni le donner en gage ni le sous-louer

Le locataire s’engage à sauvegarder et à faire respecter en toute occasion le droit de propriété du

bailleur.

- Location de véhicules

A la demande du locataire, le bailleur consent à ce que le véhicule soit immatriculé au nom du

preneur.

En contre parte, la carte grise sera barrée au profit du bailleur.

Il reste bien entendu que le véhicule en question demeure la propriété pleine et entière du bailleur

jusqu’à la levée de l’option d’achat.

Le caractère de nantissement conféré par le barrement n’est que formel.

- Utilisation et entretien du matériel

Il est précisé que la durée de la location est fixe et irrévocable.

36

Pendant toute cette durée, le locataire doit respecter les lois et règlements en vigueur ainsi que les

usages de la profession et doit utiliser le matériel dans les conditions normales en suivant les

indications du fournisseur.

Toute pièce incorporée au matériel devient immédiatement la propriété du bailleur sans

indemnité compensatrice.

Le locataire doit maintenir constamment le matériel en bon état d’entretien et de fonctionnement

et effectuer à ses frais, toute réparation nécessaire par dérogation aux dispositions de l’article 638

de la loi formant code des obligations et contrats.

« Par dérogation aux dispositions des articles 643,644,645 et suivants de la loi formant code des

obligations et contrats le locataire ne peut prétendre à aucune indemnité du bailleur ni diminution

du loyer, ni même droit à résiliation du contrat en cas d’arrêt de l’utilisation du matériel pour

quelque cause que se soit y compris les cas de force majeure »

- Choix du matériel

Le choix du matériel et du fournisseur sont librement décidés par le locataire qui seul assume

la responsabilité de son choix.

Il est, en effet, seul qualifié pour mesurer ses besoins, établir les spécificités de l’équipement,

choisir son fournisseur, négocier le prix d’achat et arrêter les modalités de livraison.

Le bon de commande est passé par le bailleur conformément au projet du locataire.

Il doit, d’ailleurs, être contre-signé par le preneur pour marquer son accord sur la conformité du

bon de commande avec son projet.

Pour permettre au locataire, d’exercer, le cas échéant tout recours contre le fournisseur

défaillant, le bailleur transfère toutes les garanties attachées au matériel au locataire.

Le locataire ne peut exercer aucun recours contre le bailleur qui est exonéré de toute

responsabilité quant à la construction, l’installation, le fonctionnement et le rendement du

matériel.

37

- livraison et installation

Le matériel est livré et installé aux frais et risques du locataire.

Le bailleur s’exonère de toute responsabilité relative au retard de livraison ou d’installation.

Le locataire s’interdit tout recours contre le bailleur pour tous les problèmes de livraison,

d’installation ou de défaillance.

Le locataire est subrogé dans tous les droits du bailleur vis à vis du fournisseur.

Lors de la livraison, le locataire signe un procès verbal de réception, conjointement avec le

fournisseur attestant que le matériel est conforme à la commande et a été livré en bon état de

fonctionnement après exécution des tests appropriés.

Ce document doit parvenir au bailleur pour pouvoir payer le fournisseur.

- Assurance – responsabilité

A partir du jour de la livraison du matériel et jusqu’au terme du contrat , le locataire en sa

qualité de gardien détenteur du matériel loué, est seul responsable notamment au sens de l’article

88 de la loi formant code des obligations et contrats, de tous dommages occasionnés du fait du

matériel loué quelle qu’en soit la cause et de tous dommages frappant le matériel loué quelle

qu’en soit la cause.

A ce titre, le locataire s’engage à souscrire une police d’assurances couvrant sa responsabilité

civile illimitée et garantissant le matériel, valeur à neuf, contre tous risques notamment incendie,

vol, inondation, bris, explosion, foudre….

Les polices doivent mentionner expressément que le matériel est la propriété exclusive du

loueur et qu’en cas de sinistre, l’indemnité devra être versée directement par la compagnie

d’assurances à la société de crédit-bail.

38

- Loyers

La location prend effet le jour de la livraison du matériel qui est expressément constaté sur le

procès-verbal de réception signé par le fournisseur et le locataire.

Les loyers sont terme à échoir c’est à dire payables en début de période par avance.

Ils sont portables et non quérables.

Les paiements sont effectués par avis de prélèvement permanent signé par le locataire au

moment de la signature du contrat de crédit-bail.

En cas de retard de paiement le loueur a le droit d’exiger une indemnité forfaitaire de 100

dirhams en plus des intérêts de retard calculés au prorata temporis au taux de 2 % par mois sur le

montant des sommes dues et sans préjudice de son droit d’invoquer la résiliation du contrat.

Le bailleur se réserve, en plus, le droit de réviser les loyers et la valeur résiduelle en cas de

modification du régime fiscal ou du taux des impôts et taxes applicables.

Les taxes locales dues au titre du contrat sont intégralement payées par le locataire.

- Fin de location

A la fin de la location, le locataire à l’option entre trois solutions :

Lever l’option et acquérir le matériel pour le montant de la valeur résiduelle fixée

au début de la location.

Demander à renouveler la location à des conditions tenant compte du montant de

la valeur résiduelle.

Restituer immédiatement le matériel sous sa responsabilité et à ses frais.

39

- Résiliation du contrat

Le contrat pourra être résilié de plein droit si bon semble au loueur sans qu’il soit nécessaire

d’accomplir aucune formalité judiciaire huit jours après une mise en demeure par lettre

recommandée avec accusé de réception dans les cas suivants :

Non paiement à l’échéance d’un terme de loyer

Inobservation d’une des clauses particulières ou générales du contrat de crédit-bail

La résiliation est automatique et de plein droit en cas de cessation d’activité ou de faillite du

locataire.

Si le bailleur entend résilier le contrat, le locataire doit :

Restituer immédiatement et à ses frais le matériel au bailleur à la date et au lieu fixé

par le bailleur.

Payer les loyers échus augmentés des intérêts de retard

Payer une indemnité égale au montant des loyers restant à courir diminuée le cas

échéant du prix de vente du matériel restitué.

Pour assurer la bonne exécution de la convention, payer une peine égale à 10% des

loyers restant à courir avec un minimum fixé à 2 % du prix d’achat TTCdu matériel

financé.

4.3- Incidences de la législation sur la convention de crédit-bail

Depuis la promulgation de la loi 15/95 les contrats de crédit-bail prévoient les conditions dans

lesquelles leur résiliation et leur renouvellement, pourront le cas échéant, intervenir à la demande

du preneur.

40

Ils doivent prévoir également les modalités de règlement à l’amiable des différents pouvant

surgir entre les contractants.

Les contrats de crédit-bail prévoient, en plus, l’engagement du locataire de notifier au bailleur

tout changement dans l’identification de son entreprise, ou dans le lieu d’utilisat ion du matériel et

toutes précisions pour la réalisation des mesures de publicité prévues par la loi.

4.4- Etat de la jurisprudence

Dans les débuts du crédit-bail au Maroc, la formule était pratiquement inconnue, au sein des

tribunaux qui assimilaient le crédit-bail tantôt à une location, tantôt à une vente à tempérament et

condamnaient les locataires à honorer les effets impayés correspondants aux loyers sans prononcer

la restitution du matériel.

Les tribunaux jugeaient souvent en se basant sur le droit cambiaire.

Le droit de propriété du bailleur était controversé et son opposabilité aux tiers n’a pas été

reconnue.

Le bailleur avait du mal à récupérer son matériel en cas d’inexécution des termes du contrat.

Néanmoins, on peut déceler depuis le début des années 90 une évolution intéressante dans les

décisions des tribunaux de première instance et des cours d’appel.

Les tribunaux tendent à consacrer de plus en plus nettement la spécificité du crédit-bail en

confirmant le droit de propriété du bailleur43.

La promulgation de la loi du 1er Août 1996 régissant le crédit-bail a levé toute équivoque.

Le droit de propriété du bailleur est expressément reconnu et l’opposabilité de ce droit de

propriété aux tiers est définitivement acquise lorsque les formalités de publicité sont

convenablement accomplies.

43 Ordonnance en référé 92/994 du 04 Août 1993 du président du tribunal de première instance de Casablanca (wafabail contre delta).

41

4-4.1 Obligations des parties

Le contrat de crédit-bail est à l’origine un contrat synallagmatique.

Le bailleur et le locataire sont tenus par des obligations réciproques et interdépendantes.

- Obligations du bailleur

L’obligation principale du bailleur est la délivrance du bien loué.

Pour se prémunir contre tout risque, le bailleur exige la signature par le fournisseur et le

locataire d’un procès –verbal de réception constatant la conformité du matériel loué avant de

payer le fournisseur.

Conformément à sa vocation financière le bailleur s’exonère de toute responsabilité relative au

retard de livraison ou d’installation et s’exonère de toute garantie concernant les défauts du

matériel ou la défaillance du fournisseur.

En contre partie le bailleur subroge le locataire dans ses droits et l’autorise à exercer

directement et à ses frais, tout recours contre le fournisseur au cas où la garantie peut-être mise

en jeu.

La licité de ces clauses d’exonération de garantie du bailleur dans les conditions générales du

contrat a été confortée par plusieurs décisions des tribunaux.

Cette licité est tout à fait logique et ne saurait être critiquée sur le plan des principes.

En effet le preneur de crédit-bail se trouve dans la position où il se trouverait s’il avait acheté

directement le bien en question.

42

- Obligations du preneur

Le bailleur laisse le bien à la disposition du preneur pendant toute la durée du contrat.

C’est bien une cession d’usage spécifique puisque c’est le locataire qui a l’obligation de

maintenir le bien loué en bon état d’entretien et de fonctionnement et d’effectuer toute réparation

nécessaire par dérogation à l’article 638 de la loi formant code des obligations et contrats.

Le preneur paie des loyers généralement mensuels, fixés dans les conditions particulières du

contrat.

L’obligation de payer ces loyers est détachable de la jouissance du bien financé.

En effet on retrouve toujours dans les conditions générales l’article suivant : « Par dérogation aux

articles 643 et suivants de la loi formant code des obligations et contrats, le locataire ne peut

prétendre à aucune indemnité du bailleur, ni diminution du loyer, ni même droit à résiliation du

contrat en cas d’arrêt d’utilisation du matériel pour quelque cause que ce soit y compris les cas de

force majeure et ce quelque soit la durée d’inutilisation de matériel44 »

Ces clauses dérogent au droit dispositif sur les contrats de bail classique, mais se justifient par la

nature financière de l’opération de crédit-bail.

Elles ne sont pas critiquables sur le plan des principes du moment où elles mettent le preneur

dans la position où il se trouverait s’il avait acheté directement le bien en question.

4-4.2 Inexécution du contrat

Dans la pratique du crédit-bail, le cas le plus fréquent de l’inexécution du contrat est la

défaillance du preneur qui cesse de payer les loyers puisqu’il a des difficultés de trésorerie ou

par mauvaise foi.

Dans cette hypothèse, les conditions générales des sociétés de crédit-bail contiennent une

véritable clause pénale :

44 Convention de crédit- bail de sogelease – article 7

43

- Restituer le matériel

- Payer les loyers échus augmentés des intérêts de retard

- Payer une indemnité égale aux loyers restant à courir diminuée le cas échéant du produit

de la vente du matériel restitué.

- Une peine égale à 10% des loyers restant à courir avec un minimum de 2 % du prix

d’achat TTCdes biens financés.

Quelle est la position des juges?

Acceptent –ils de donner effet à cette clause pénale émanant de la volonté des parties ou vont-ils

protéger le preneur contre cette clause parfois abusive?

En France, les clauses pénales des crédits bailleurs sont aussi sévères et le législateur a été

amené à modifier les articles 1152 et 1231 du code civil par la loi du 2 juillet 1975 pour

abandonner le principe de l’immutabilité des clauses pénales et permettre au juge de les réviser.

L’article 1152 stipule : « Le juge peut modérer ou augmenter la peine qui avait été convenue si

elle est manifestement excessive ou dérisoire.

Toute stipulation contraire sera réputée non écrite ».

L’article 1231 stipule : « Lorsque l’engagement a été exécuté en partie, la peine convenue peut

être diminuée par le juge à proportion de l’intérêt que l’exécution partielle a procuré au créancier

sans préjudice de l’application de l’article 1152.

Toute stipulation contraire sera réputée non écrite ».

Dans l’état actuel de la jurisprudence au Maroc, on ne saurait répondre définitivement à cette

question.

Néanmoins, cette clause pénale est critiquable sur le plan des principes parce qu’elle permettrait

à la société de crédit-bail de réaliser un profit injustifié.

La logique serait de limiter cette clause pénale au rétablissement de l’équilibre économique de

l’opération à savoir :

44

- les loyers échus augmentés des intérêts de retard

- les loyers restant à courir actualisés au taux du marché, lorsque la société de crédit- bail

reçoit ces loyers avant leur échéance normale, diminués du produit net de la vente du bien

restitué.

SECTION 2 : AMBIGUÏTE DE LA NATURE JURIDIQUE DU CREDIT-BAIL

Le crédit-bail est une opération dans laquelle interviennent généralement trois personnes : le

vendeur du bien d’équipement, le crédit - bailleur et le crédit - preneur.

L’opération de crédit-bail se déroule en pratique de la façon suivante :

- Le preneur choisit le matériel à financer et négocie les conditions d’achat avec le

fournisseur

- Le preneur s’adresse à l’établissement financier spécialisé pour bénéficier d’un crédit-

bail, pour financer le matériel choisi par lui.

- Le matériel à financer fait l’objet d’un contrat de crédit- bail ente crédit -bailleur et

crédit–preneur

- Le crédit –bailleur acquiert la propriété du bien auprès du fournisseur au terme d’un

contrat de vente en vue de la location de ce bien au crédit- preneur

1- Les insuffisances de l’analyse juridique formelle

Les relations économiques tripartites qui s’établissent dans le cadre d’une opération de crédit-

bail, entre l’établissement de crédit, le fournisseur et le locataire, ne sont pas traduites par un

rapport juridique triangulaire.

En effet, la définition juridique du crédit- bail donnée par l’article 431 de la loi du 1er Août 1996

et les clauses de la convention du crédit –bail, régissent uniquement les rapports bilatéraux entre

le crédit - bailleur et le locataire.

45

Qu’en est-il des relations entre le crédit- bailleur et le fournisseur et entre le fournisseur et le

preneur ?

1.1-Relation entre le fournisseur et le preneur

1.1.1- La technique du mandat

Les partisans de la théorie du mandat admettent que le crédit- bail comporte un mandat initial

donné par l’établissement financier au locataire pour choisir le fournisseur et les biens à

acquérir45.

Cette théorie suscite des objections et certains auteurs la rejettent46.

En effet, le preneur, n’agit pas au nom et pour le compte d’une autre personne lorsqu’il définit

ses besoins et négocie les conditions d’achat du matériel.

Il agit pour son propre compte lorsqu’il choisit ce bien dont les caractéristiques seront

spécialement adaptées à son entreprise.

D’ailleurs le mode de financement est rarement définitivement arrêté à ce moment du

déroulement de l’opération.

De même lorsque le preneur réclame l’exécution des obligations du vendeur, il agit dans son

intérêt exclusif et pour son propre compte et non pour celui du crédit – bailleur.

1.1.2- l’action directe

Certains auteurs pensent que la solution la plus simple serait d’admettre une action directe du

locataire contre le fournisseur fondée sur une juxtaposition du contrat de crédit- bail et du contrat

de vente.

45 D.Crémieux-Israel-leasing et crédit-bail Mobiliers -Dalloz 1975 pages 39 et suivantes 46 Samir lebdi- Mémoire DES1983- le crédit-bail au Maroc page 67 et suivantes

46

Sur un plan strictement juridique, ceci ne peut être acceptable puisque seul le législateur est

habilité, à instituer une action directe qui ne peut avoir une origine contractuelle47.

1.2- Relation entre le crédit- bailleur et le fournisseur

La relation entre le crédit- bailleur et le vendeur présente des caractéristiques originaux par

rapport à une vente classique.

Le futur propriétaire ne choisit pas le bien qu’il achète et ne s’intéresse pas aux conditions

d’acquisition ni aux caractéristiques techniques du bien.

Le bien acheté ne sera jamais livré au propriétaire.

Nous sommes, donc, face à un cas de figure tout à fait atypique du contrat de vente.

Tout ce qui relève du domaine technique est délégué complètement au futur locataire du bien.

La relation entre le crédit- bailleur et le vendeur ne ressemble pas à une vente classique bien

même qu’il y ait transmission de la propriété d’un bien moyennant le paiement du prix.

Le transfert de propriété est réduit à sa plus simple et plus abstraite expression48

2- L’altération du contrat de louage

A la base de l’opération de crédit- bail, il y a toujours la conclusion d’un contrat de type louage

de choses entre un établissement financier et un utilisateur.

Le législateur marocain a fait du crédit- bail un louage par détermination de la loi en le

définissant comme une location assortie d’une promesse unilatérale de vente à un prix

prédéterminé49

L’expression, louage reflète le caractère impératif de la qualification retenue par le législateur.

47 Crémieux-Israel –leasing et crédit- bail mobiliers –Dalloz 1975 pages 56 à 62 48 Brigitte Raybaud – un éclairage nouveau pour le traitement comptable du crédit- bail- Revue Française de comptabilité n ° 263- page 90 49 Article 431 de la loi n° 15/95 du 1er Août 1996

47

En fait, l’étendue des dérogations que la convention de crédit- bail apporte au droit commun,

pour adapter le louage à la fonction financière du crédit- bail altère le contrat de louage

Ainsi, l’irrévocabilité de la durée de location, l’option d’achat et le régime des risques influent

sur la forme même du contrat de louage.

2.1- L’irrévocabilité de la durée du contrat

Le caractère irrévocable de la durée du contrat découle des clauses contractuelles de la

convention de crédit- bail.

Il est toujours stipulé dans les conditions du contrat de crédit- bail que le preneur devra payer

les redevances pendant une durée déterminée et irrévocable.

Cette irrévocabilité de la durée détermine l’économie du contrat et apparaît, donc, comme un

élément essentiel du crédit-bail.

Cette irrévocabilité permet au preneur d’utiliser le crédit- bail comme procédé de financement

de ses investissements et permet à l’établissement financier de déterminer le montant et

l’échelonnement des loyers de sorte qu’à l’expiration du bail, il récupère les capitaux prêtés

augmentés des intérêts du crédit de ses frais et de sa marge.

Cette irrévocabilité du contrat de crédit- bail est la manifestation de son caractère financier.

Le crédit- bail ne peut donc être assimilé à un contrat de louage dans lequel le loyer est dû tant

que le locataire aura effectivement la jouissance du bien loué.

La fixation da la durée irrévocable du bien est liée à la durée d’amortissement du bien et donc à

l’aliénation de sa substance.

En ce qui concerne le louage, la conservation de la substance de la chose est obligatoire pour

pouvoir la restituer en l’état initial.

48

2.2- Le régime des risques

2.2.1- Les risques de la perte fortuite de la chose

Dans le cadre d’une location simple, les risques liés à la perte fortuite de la chose louée

incombent au bailleur.

Dans ce cas le propriétaire ne pouvant plus assurer la mise à disposition du bien loué, le

locataire ne sera plus tenu de payer les loyers50

C’est donc le propriétaire qui supporte les conséquences financières de la perte fortuite de la

chose en cas de location simple.

Pour le crédit -bail cette solution est inacceptable car, le crédit- bailleur perdrait son droit à la

récupération intégrale des capitaux prêtés.

C’est pourquoi les contrats de crédit- bail prévoient systématiquement que les risques liés à la

perte fortuite de la chose louée seront assumés par le crédit -preneur même en cas de force

majeure.

Le crédit –preneur ne saurait être dispensé du paiement des loyers51 .

2.2.2- Les risques liés à l’opération de crédit-bail

L’analyse de la convention de crédit -bail démontre clairement que le crédit- bailleur s’exonère

de tous les risques relatifs à la défectuosité du matériel ou à sa non conformité au bon de

commande, ou au retard de livraison.

Le crédit- bailleur se décharge ainsi des obligations qui incombent normalement au bailleur.

Il a en effet un rôle purement financier et son droit de propriété sur le bien n’a comme but que de

servir de garantie.