UNIVERSITÉ PARIS DAUPHINE Département MIDO (*) · appliqués à la gestion. ... banques et...

104

1 UNIVERSITÉ PARIS DAUPHINE Département MIDO (*) MASTER MIDO MENTION MMD (**) SPÉCIALITÉ ACTUARIAT Année Universitaire : 2006-2007 Mémoire d'Actuariat présenté en Novembre 2007 devant l'Université Paris Dauphine et l'Institut des Actuaires Par : VIRGINIE FAURE Tuteur : Véronique MATTEI Entreprise d’accueil : ALTIA Conseil Sujet : Evaluation des risques techniques en prévoyance NON CONFIDENTIEL JURY Membres du Jury Fonctions / Entreprise M. Christian HESS Président du jury Professeur à l’Université Paris Dauphine Mme Brigitte DUBUS Membre du jury De l’institut des actuaires

-

Upload

phungquynh -

Category

Documents

-

view

225 -

download

0

Transcript of UNIVERSITÉ PARIS DAUPHINE Département MIDO (*) · appliqués à la gestion. ... banques et...

1

UNIVERSITÉ PARIS DAUPHINE

Département MIDO(*) MASTER MIDO

MENTION MMD(**) SPÉCIALITÉ ACTUARIAT

Année Universitaire : 2006-2007

Mémoire d'Actuariat présenté en Novembre 2007 devant l'Université Paris Dauphine et l'Institut des Actuaires

Par : VIRGINIE FAURE Tuteur : Véronique MATTEI

Entreprise d’accueil : ALTIA Conseil Sujet : Evaluation des risques techniques en prévoyance

NON CONFIDENTIEL

JURY Membres du Jury Fonctions / Entreprise M. Christian HESS Président du jury

Professeur à l’Université Paris Dauphine

Mme Brigitte DUBUS Membre du jury

De l’institut des actuaires

2

RESUME

Mots clés : prévoyance, Solvabilité 2, provisions mathématiques, provisionnement

stochastique, Best Estimate, marge de risque, Value At Risk, stress testing.

Solvabilité 2 va entraîner de profonds changements pour les assureurs

notamment dans leur manière de constituer les provisions techniques. Ce

mémoire va s’intéresser à quantifier ces changements en évaluant les risques

d’un portefeuille prévoyance. C’est justement cet aspect quantitatif, cette

mesure précise des risques encourus qui fait de Solvabilité 2 une révolution.

Dans une première partie nous allons décrire le marché de la prévoyance

et présenter les principes essentiels de la comptabilité d’une compagnie

d’assurance. Nous allons ensuite détailler les trois piliers de la réforme

Solvabilité 2.

La deuxième partie comportera la description des risques liés aux

garanties prévoyance.

La troisième partie exposera le calcul déterministe actuel des PM ainsi

que la notion de « Best Estimate », introduite par Solvabilité 2. Nous

expliquerons également comment modéliser des scénarios de stress sur le passif.

Après un rappel des méthodes usuelles de simulation nous présenterons

trois modèles pour le provisionnement stochastique des PM en prévoyance.

Pour finir nous appliquerons les méthodes décrites précédemment à un

portefeuille réel d’assuré pour les risques incapacité et invalidité.

3

ABSTRACT

Key words : Employee benefit, Solvency 2, stochastic reserving, Best Estimate,

risk margin, Value At Risk, stress testing.

Solvency 2 is going to induce some deep changes for the insurers

particularly in their manners to constitute the technical reserves. In this report

we are going to appraise the risks of employee benefit guarantee to quantify

these changes. These quantitative aspects, this exact valuation of the incurred

risk make Solvency 2 a revolution.

In the first part we will describe the employee benefit market and

introduce the fundamental principles of an insurance company accountancy. And

we will explain in details the three pillars of the solvency 2 reform.

The second part will include the description of the risks for the employee

benefit.

The third part will show the deterministic calculation of the mathematical

reserves and the notion of « Best Estimate », introduced by Solvency 2. We’ll

explain how to modelise some stress tests on the liability.

After a recall of the usual techniques of simulation we will introduce

three models for the calculation of stochastic reserving.

To finish we will use the described techniques to actual insured population

for the TPD and TTD risks.

4

REMERCIEMENTS

Je tiens à remercier Mme Véronique Mattei et M. Arnaud Cohen pour

m’avoir permis de réaliser ce mémoire et pour leurs précieux conseils.

Je remercie M. Hervé Douard de m’avoir accueillie au sein du cabinet de

conseil ALTIA.

Je tenais à dire un grand merci à toutes les personnes formidables et

généreuses que j’ai eu la chance de côtoyer chez ALTIA. Ce fut un plaisir

d’évoluer au sein de cette équipe multiculturelle et donc passionnante.

Grâce à elles ses six mois de stage auront été, par-dessus tout, une véritable

expérience humaine.

Enfin je souhaitais faire part de ma reconnaissance envers ma famille et

mes proches, sans le soutien et l’amour desquels, devenir actuaire n’aurait été

qu’un rêve.

5

INTRODUCTION

Les activités de la banque et de l’assurance sont soumises à de nombreux

risques financiers qu’il importe de maîtriser pour assurer la perdurabilité de

l’entreprise et sa rentabilité maximale.

Historique :

Dans les années trente, à la suite de la grande dépression, ont été

développés de nouveaux concepts de surveillance et des concepts financiers

appliqués à la gestion. Au cours de l’après-guerre, banques et assurances n’ont

pas fait appel à ces méthodes dans la mesure où, durant les « Trente glorieuses

», les risques financiers se révélaient très faibles. A partir du premier choc

pétrolier, l’appréhension de la gestion bancaire traditionnelle a été remise en

cause.

Les taux d’emprunts à court et long terme ne permettent plus les mêmes

investissements et de nombreuses défaillances génèrent une prise de conscience

de ces nouvelles données. Dans les années suivantes, de nouveaux problèmes

consécutifs aux taux d’intérêts, aux moins-values de certains actifs et aux

difficultés financières que le début du troisième millénaire a connus, mirent en

évidence des carences conjoncturelles récurrentes qui ont pris un caractère

structurel. De fait, il a fallu améliorer la maîtrise du risque par le biais de l’ALM.

Le problème du risque est au centre de cette méthode qui consiste à

assurer un équilibre entre les ressources financières et les types d’emplois de

façon à ce qu’il n’y ait pas de risques de solvabilité ou de liquidité tout en

optimisant la rentabilité générale. Les risques à maîtriser sont multiples.

6

En matière bancaire, on trouve entre autres le risque de défaut, le risque

de liquidité, le risque de taux de change… En assurance il existe des risques

techniques liés à la fiabilité de l’estimation des flux d’engagements mais

également des risques liés au comportement des assurés. Ces risques dépendent

des marchés financiers, de la concurrence, de la démographie, de l’environnement

institutionnel. Enfin, existent les risques de placement en obligations, en actions

ou dans l’immobilier ainsi que les risques de solvabilité comptable.

Objectif :

Dans ce mémoire, nous étudions les risques techniques du passif d’un

assureur, mais limités au cadre de la prévoyance. L’évaluation de ces risques est

la première étape avant tout commencement de la mise en pratique des outils de

gestion actif passif dont nous venons de décrire l’importance. La gestion actif

passif étant un vaste de domaine et les types de contrats d’assurance multiples,

nous allons donc nous intéresser plus spécifiquement à la modélisation du passif

d’une compagnie d’assurance concernant les garanties de prévoyance.

Dans un premier temps nous allons donc décrire les différentes garanties

rattachées à la prévoyance. Ensuite nous allons évaluer les engagements de

l’assureur. En effet en échange d’une prime, l’assureur s’engage envers l’assuré à

lui verser un capital ou une rente si un événement défini dans le contrat se

réalise. L’engagement de l’assureur concernant la prévoyance est essentiellement

constitué des provisions mathématiques.

Le provisionnement est un élément essentiel d'information pour les

autorités de contrôle qui y perçoivent la santé financière d'une compagnie. Nous

allons effectuer ces calculs en intégrant les nouvelles normes de solvabilité.

7

Après avoir modélisé le passif de la compagnie, il faut essayer de

modéliser les différents changements possibles afin de rendre compte du

caractère aléatoire de toute opération d’assurance. En effet la première étape

pour un assureur est la juste évaluation de la dette qu’il a envers les assurés, un

calcul des provisions mathématiques est donc nécessaire.

Cependant dans le contexte actuel, notamment avec la réforme Solvency

2, cette évaluation ne suffit pas. Aujourd’hui l’assureur doit être en mesure

d’évaluer les risques auxquels il est soumis et de les prendre en compte afin de

rester solvable dans la majorité des scénarios futurs probables.

Nous allons donc nous baser sur les différentes générations d’outils de

GAP à notre disposition afin de mesurer les risques liés au passif de l’assureur.

Cependant nous ne pouvons pas appliquer réellement la gestion actif passif

puisque comme son nom l’indique, il faudrait pour cela modéliser conjointement

les risques liés à l’actif et ceux liés au passif.

Dans le cadre de ce mémoire nous n’étudions que la modélisation du passif.

Pour cela nous allons tout d’abord identifier de manière précise les différents

risques. Ensuite nous allons étudier les variations du montant des provisions

mathématiques au passif dans différents scénarios de stress. Enfin nous allons

modéliser le futur en prenant en compte la probabilité de survenance des

évènements ce qui revient à présenter le calcul des provisions mathématiques

des différentes garanties de prévoyance également de façon stochastique.

8

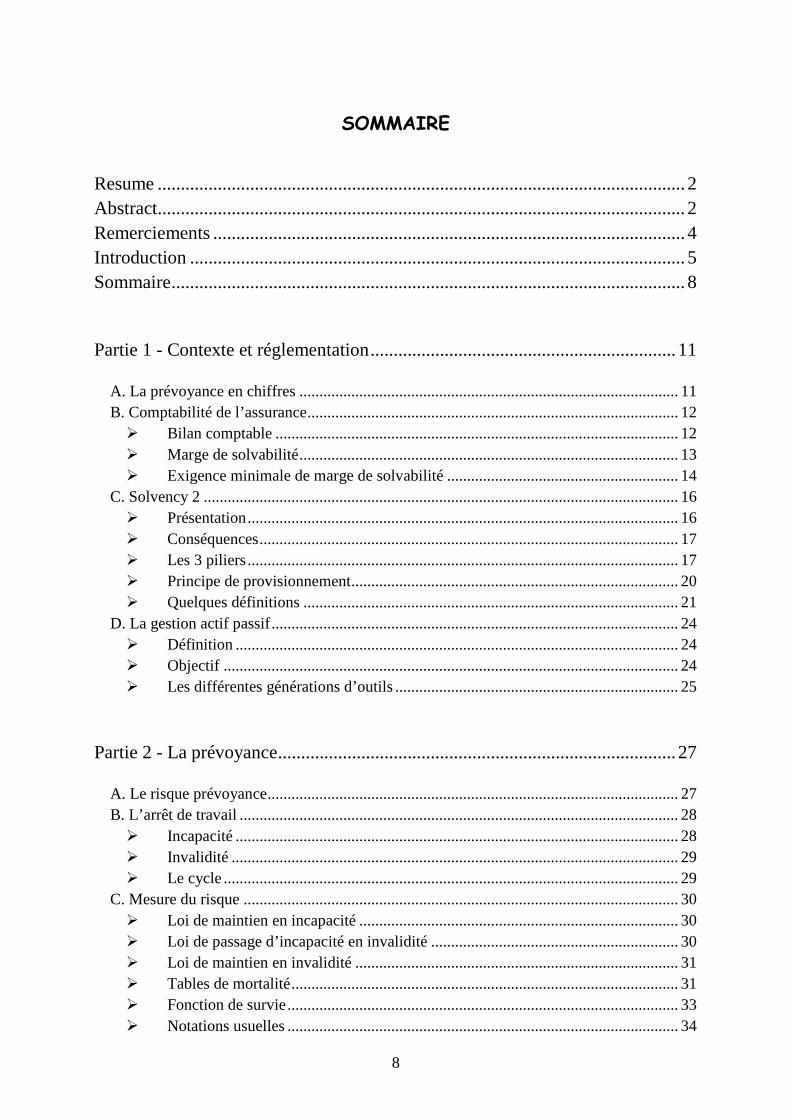

SOMMAIRE

Resume .................................................................................................................. 2 Abstract.................................................................................................................. 2 Remerciements ...................................................................................................... 4 Introduction ........................................................................................................... 5 Sommaire............................................................................................................... 8 Partie 1 - Contexte et réglementation..................................................................11

A. La prévoyance en chiffres ............................................................................................... 11 B. Comptabilité de l’assurance............................................................................................. 12

� Bilan comptable ..................................................................................................... 12 � Marge de solvabilité............................................................................................... 13 � Exigence minimale de marge de solvabilité .......................................................... 14

C. Solvency 2 ....................................................................................................................... 16 � Présentation............................................................................................................ 16 � Conséquences......................................................................................................... 17 � Les 3 piliers............................................................................................................ 17 � Principe de provisionnement.................................................................................. 20 � Quelques définitions .............................................................................................. 21

D. La gestion actif passif...................................................................................................... 24 � Définition ............................................................................................................... 24 � Objectif .................................................................................................................. 24 � Les différentes générations d’outils ....................................................................... 25

Partie 2 - La prévoyance......................................................................................27

A. Le risque prévoyance....................................................................................................... 27 B. L’arrêt de travail .............................................................................................................. 28

� Incapacité ............................................................................................................... 28 � Invalidité ................................................................................................................ 29 � Le cycle .................................................................................................................. 29

C. Mesure du risque ............................................................................................................. 30 � Loi de maintien en incapacité ................................................................................ 30 � Loi de passage d’incapacité en invalidité .............................................................. 30 � Loi de maintien en invalidité ................................................................................. 31 � Tables de mortalité................................................................................................. 31 � Fonction de survie.................................................................................................. 33 � Notations usuelles .................................................................................................. 34

9

D. Création d’une table mixte .............................................................................................. 37 � Intérêt ..................................................................................................................... 37 � Mensualisation de la loi de maintien en invalidité................................................. 37 � Principe de construction......................................................................................... 39

Partie 3 – Le déterministe....................................................................................40

A. Calcul déterministe des provisions mathématiques......................................................... 40 � Le Best Estimate .................................................................................................... 40 � Provision pour le versement des rentes d’incapacité en cours............................... 41 � Provision pour le versement des rentes d’invalidité.............................................. 41 � Provision pour le versement des rentes d’invalidité en attente.............................. 42

� Utilisation de la table mixte ................................................................................... 44 � Rente de conjoint ................................................................................................... 45 � Rente d’éducation .................................................................................................. 45

B. Description des risques liés au passif .............................................................................. 46 C. Modélisation de chocs déterministes sur les lois de maintien ......................................... 47

� Déformation de la loi de maintien en incapacité ................................................... 48 � Déformation de la loi de maintien en invalidité..................................................... 51 � Déformation de la loi de passage ........................................................................... 53 � Déformation conjointe de la loi d’incapacité et de celle de passage ..................... 53

� Déformation de la loi de maintien mixte ...............................................................54 Partie 4 - Provisionnement stochastique .............................................................55

A. Génération de nombres aléatoires ................................................................................... 55

� Nombre quasi-aléatoire .......................................................................................... 55 � Suite de Fauré ........................................................................................................ 55

B. Rappels sur les lois utilisées ............................................................................................ 57 � Loi normale............................................................................................................ 57 � Loi de Bernoulli ..................................................................................................... 58

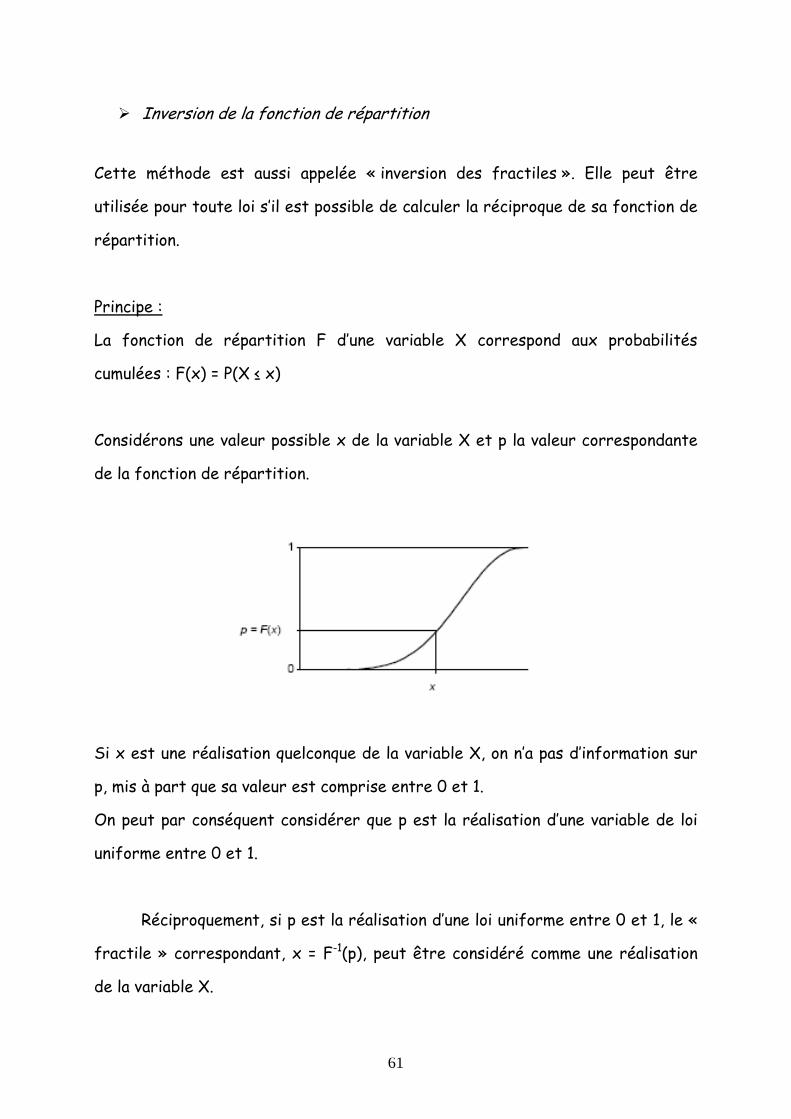

C. Méthodes de simulation................................................................................................... 59 � Loi des grands nombre........................................................................................... 59 � Théorème central limite ......................................................................................... 59 � Méthode de Monte Carlo ....................................................................................... 59 � Inversion de la fonction de répartition ................................................................... 61

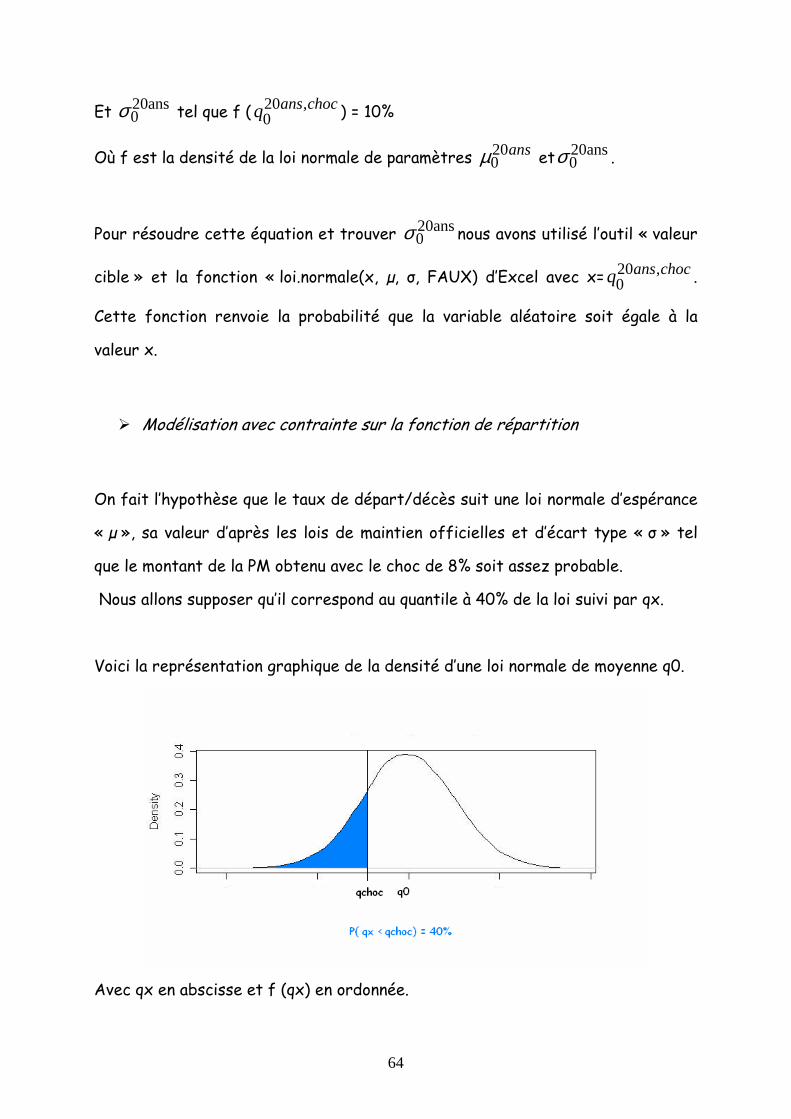

D. Modélisation stochastique d’un passif en prévoyance .................................................... 62 � Définition de l’aléatoire ......................................................................................... 62 � Modélisation avec contrainte sur la densité ...........................................................63 � Modélisation avec contrainte sur la fonction de répartition................................... 64 � Modèle de Lee........................................................................................................ 65 � Lien avec Solvency 2 ............................................................................................. 67

10

Partie 5 – Application à un portefeuille réel .......................................................70

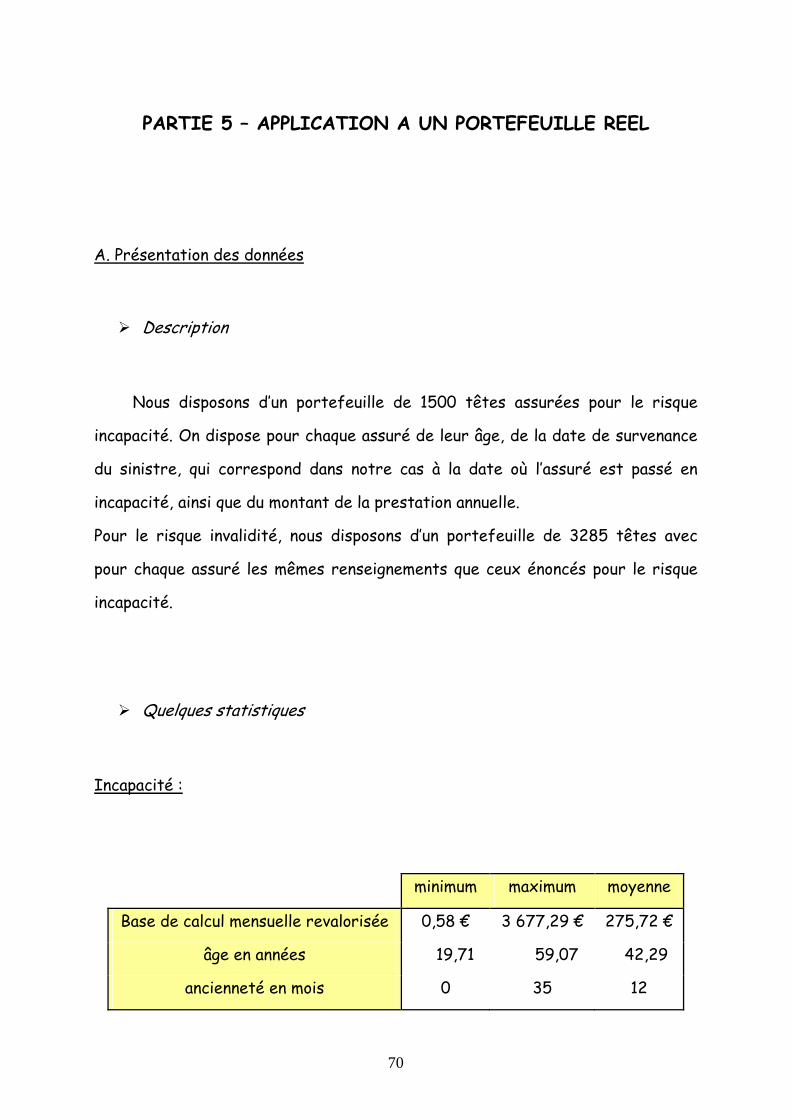

A. Présentation des données................................................................................................. 70

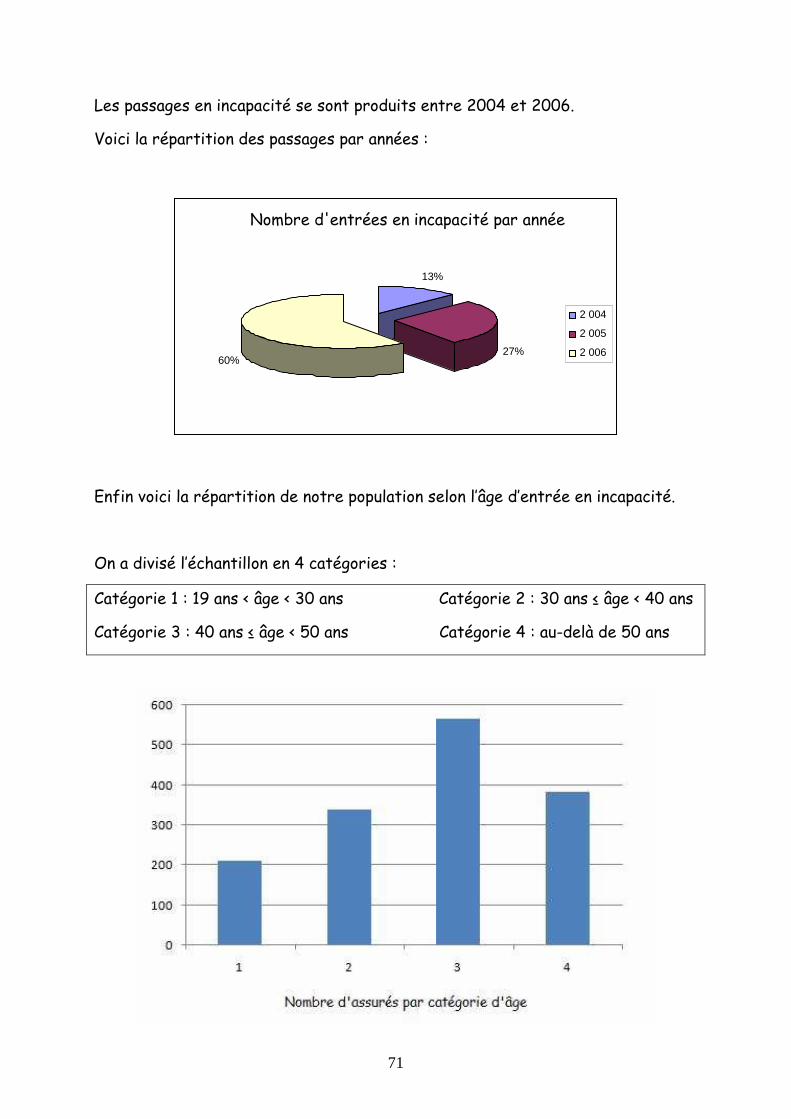

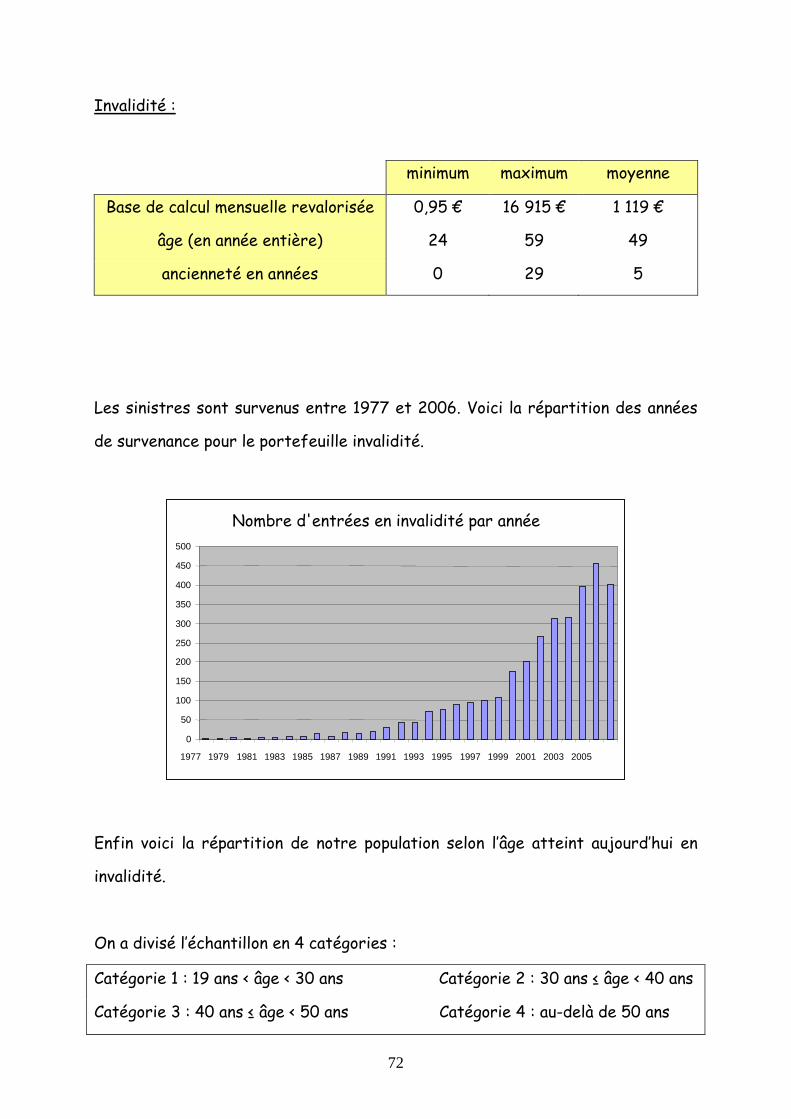

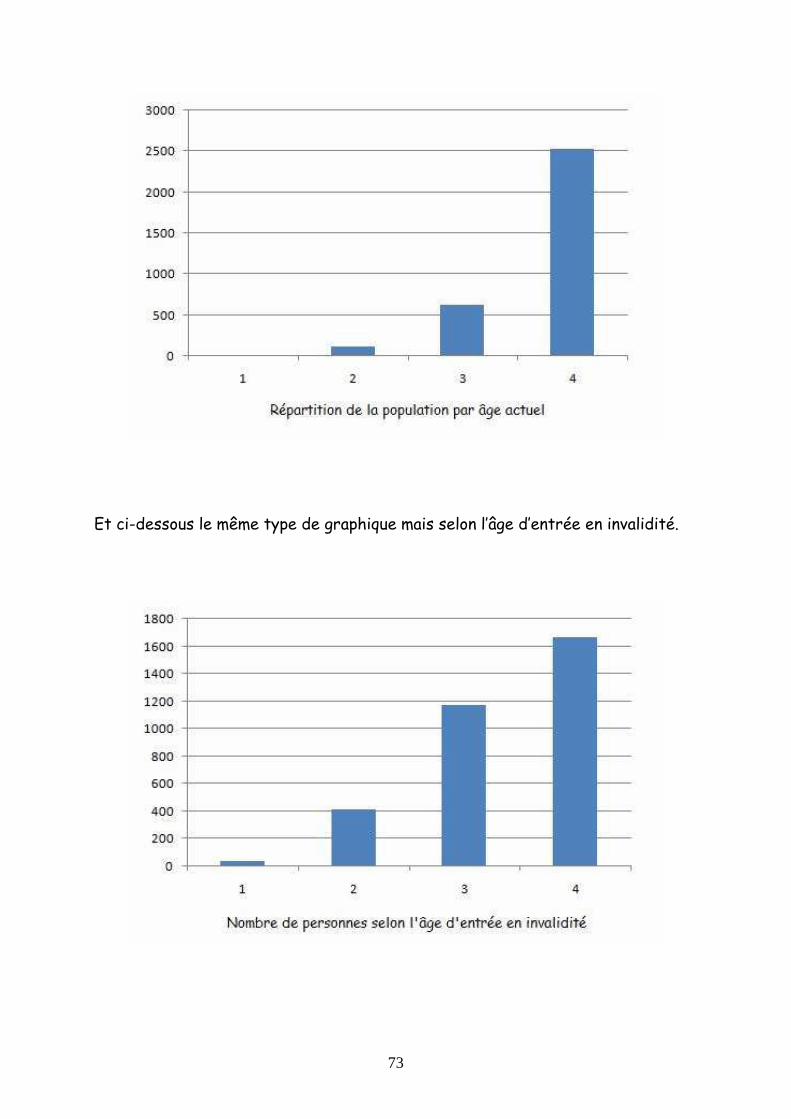

� Description............................................................................................................. 70 � Quelques statistiques.............................................................................................. 70

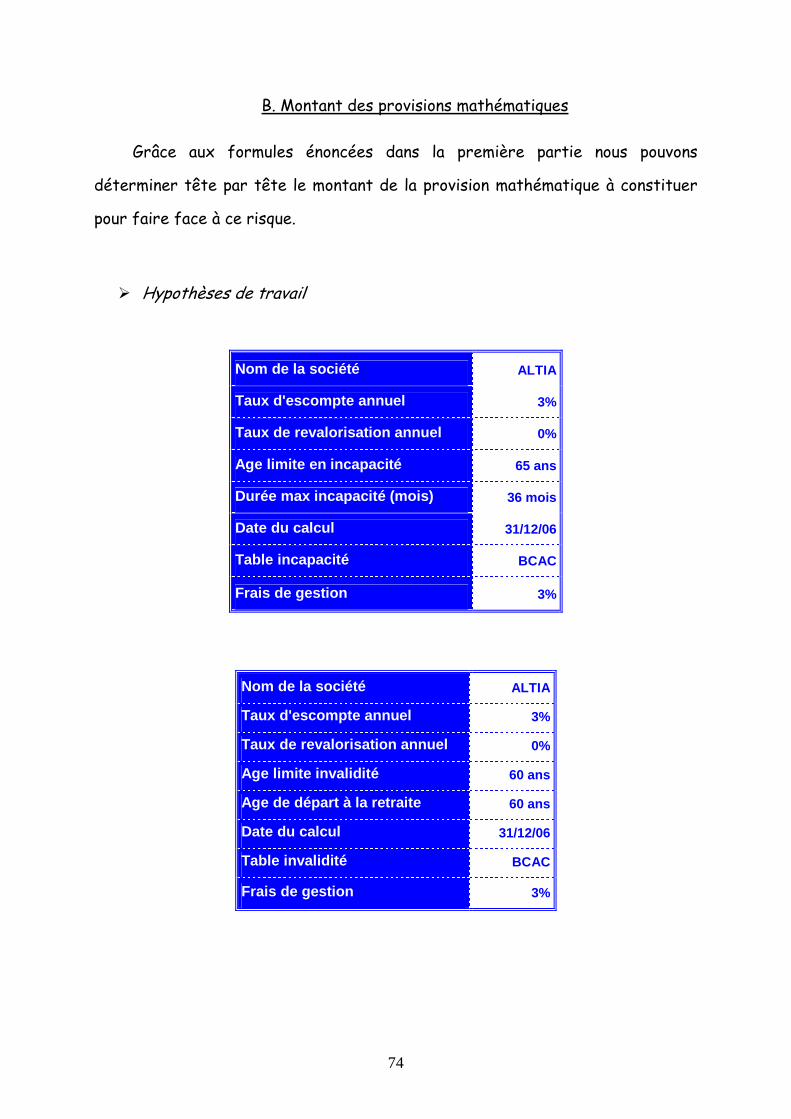

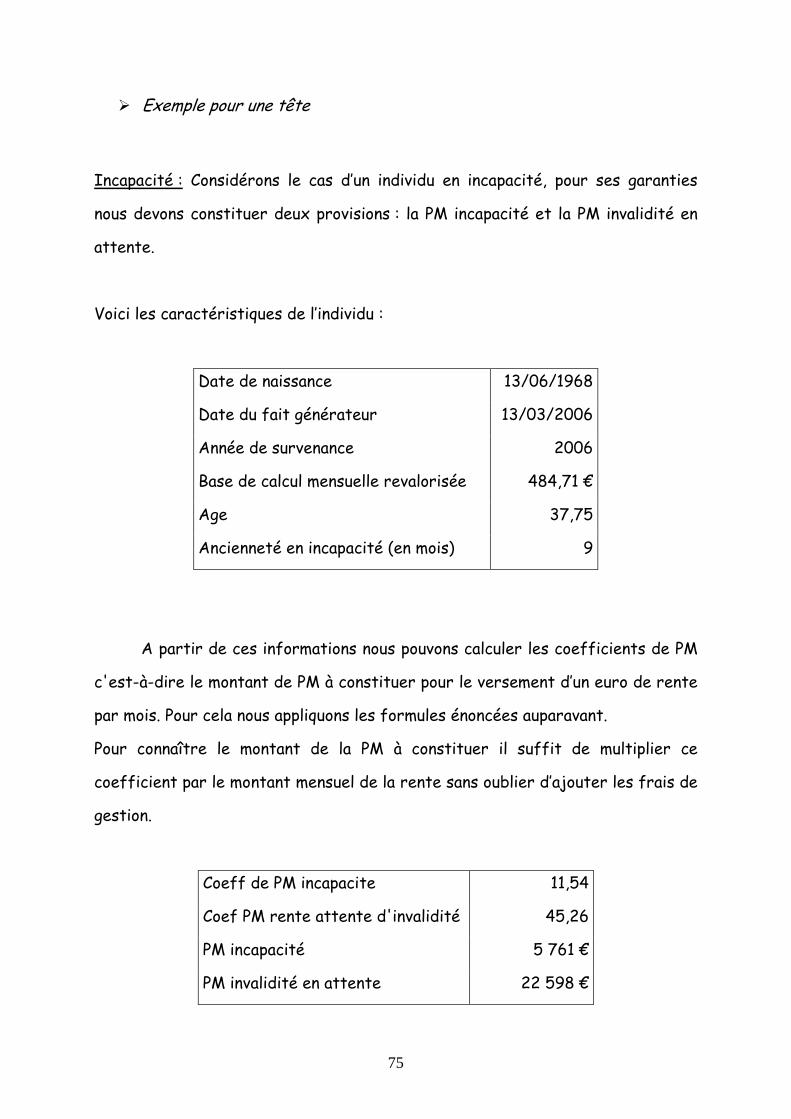

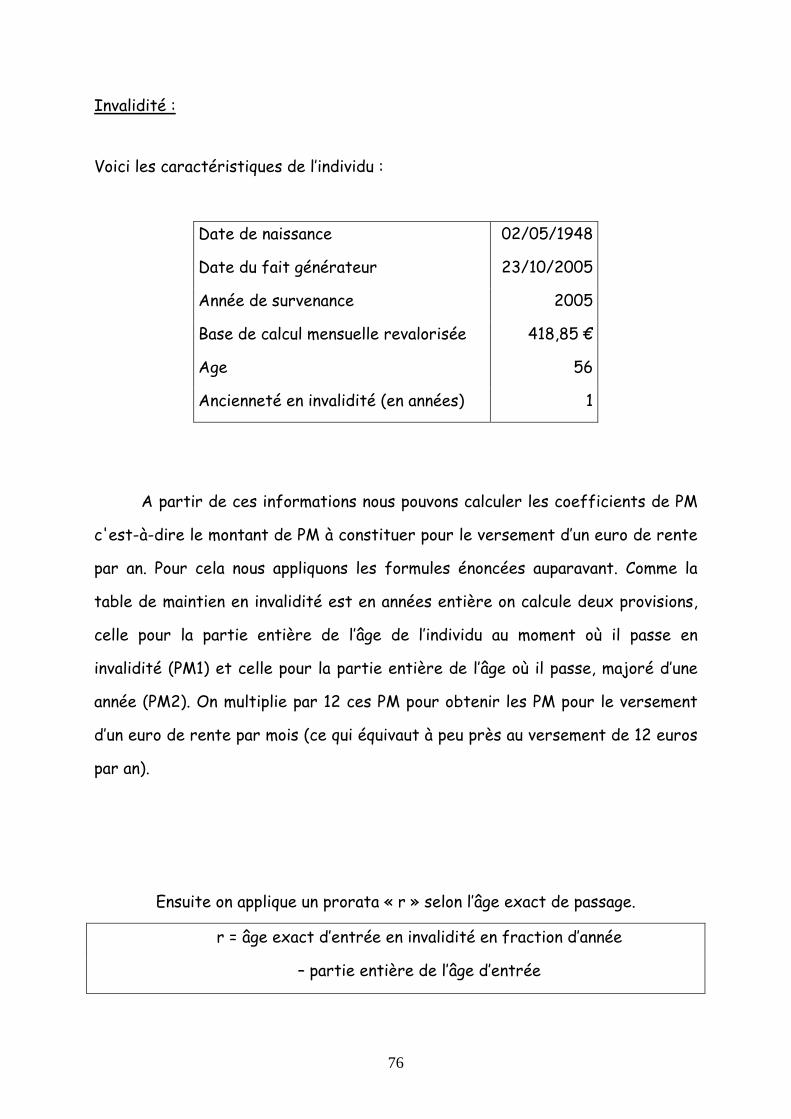

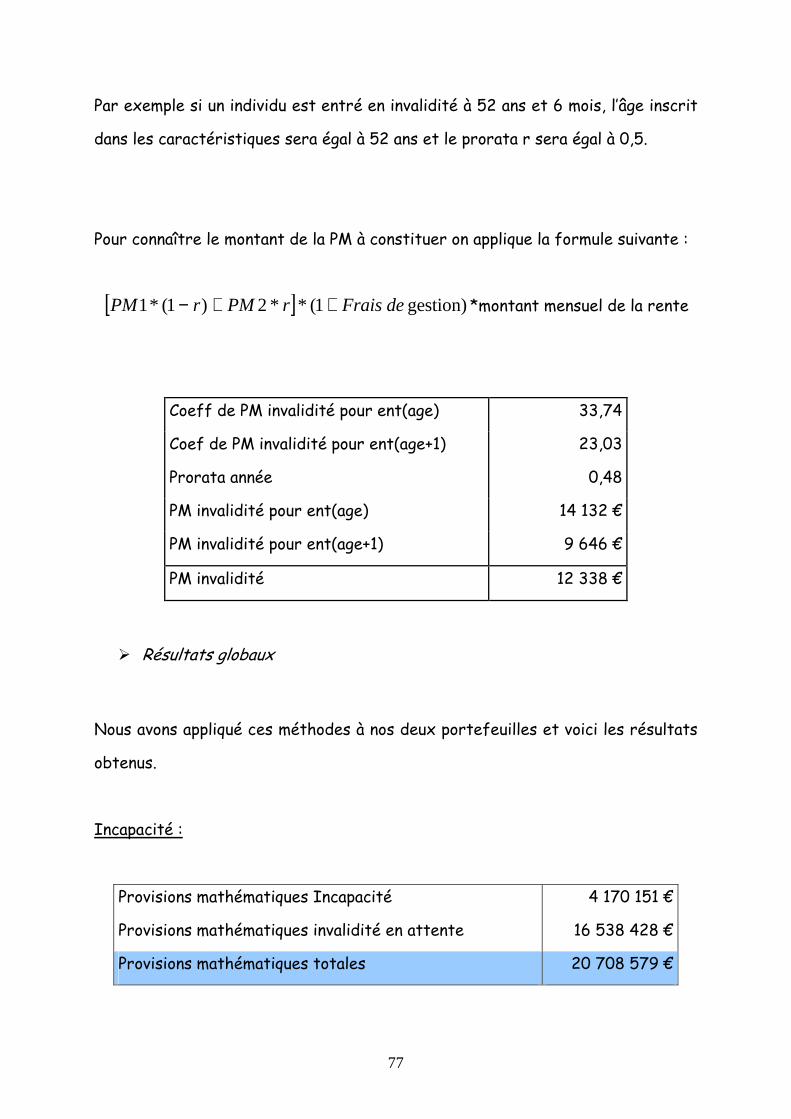

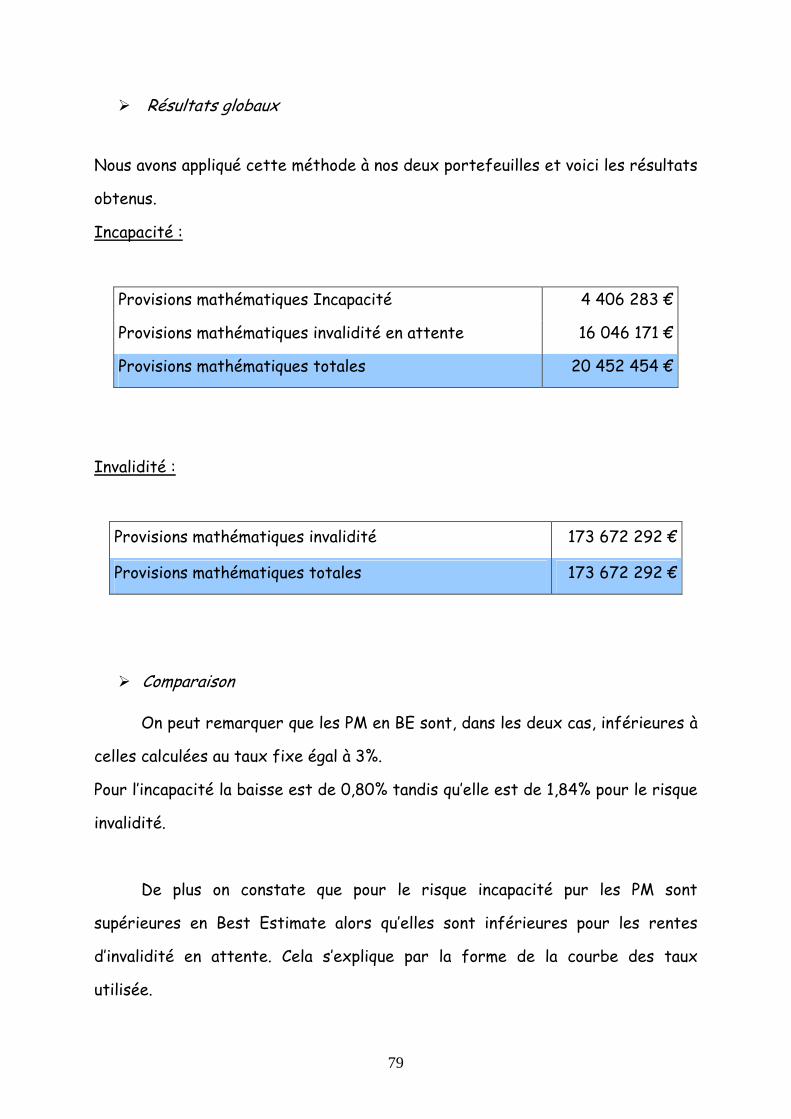

B. Montant des provisions mathématiques .......................................................................... 74 � Hypothèses de travail ............................................................................................. 74 � Exemple pour une tête ........................................................................................... 75 � Résultats globaux ................................................................................................... 77

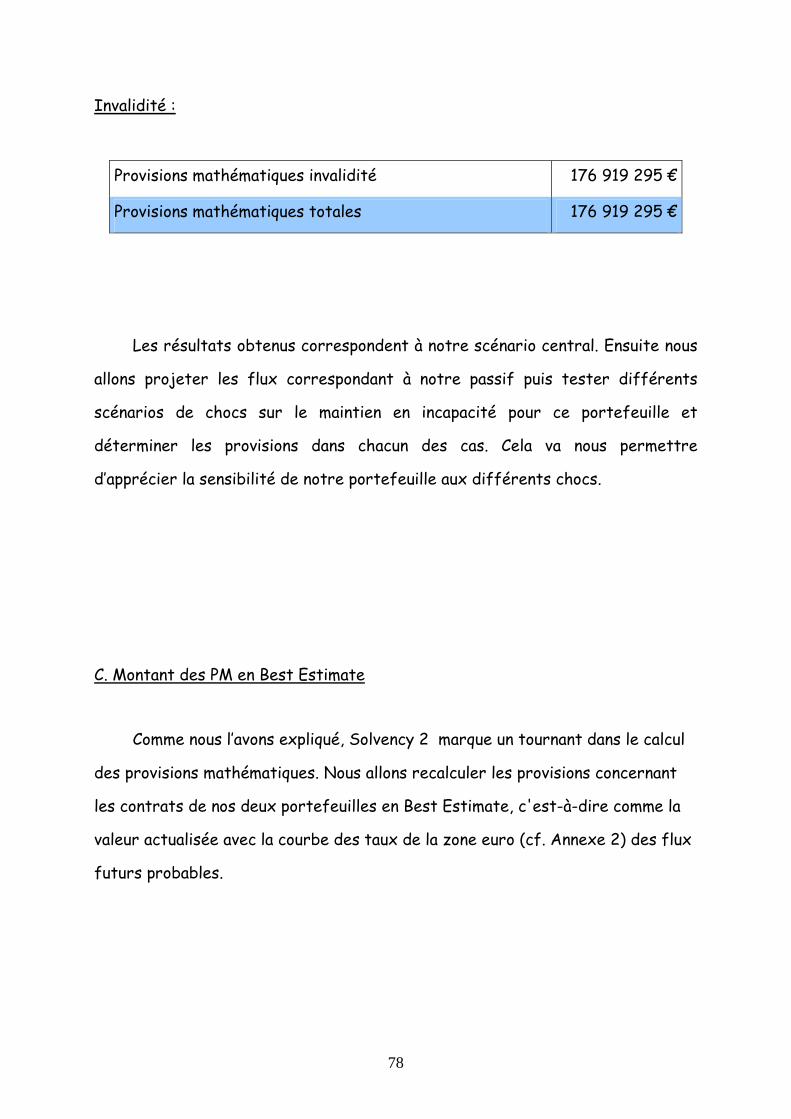

C. Montant des PM en Best Estimate................................................................................... 78 � Résultats globaux ................................................................................................... 79 � Comparaison .......................................................................................................... 79

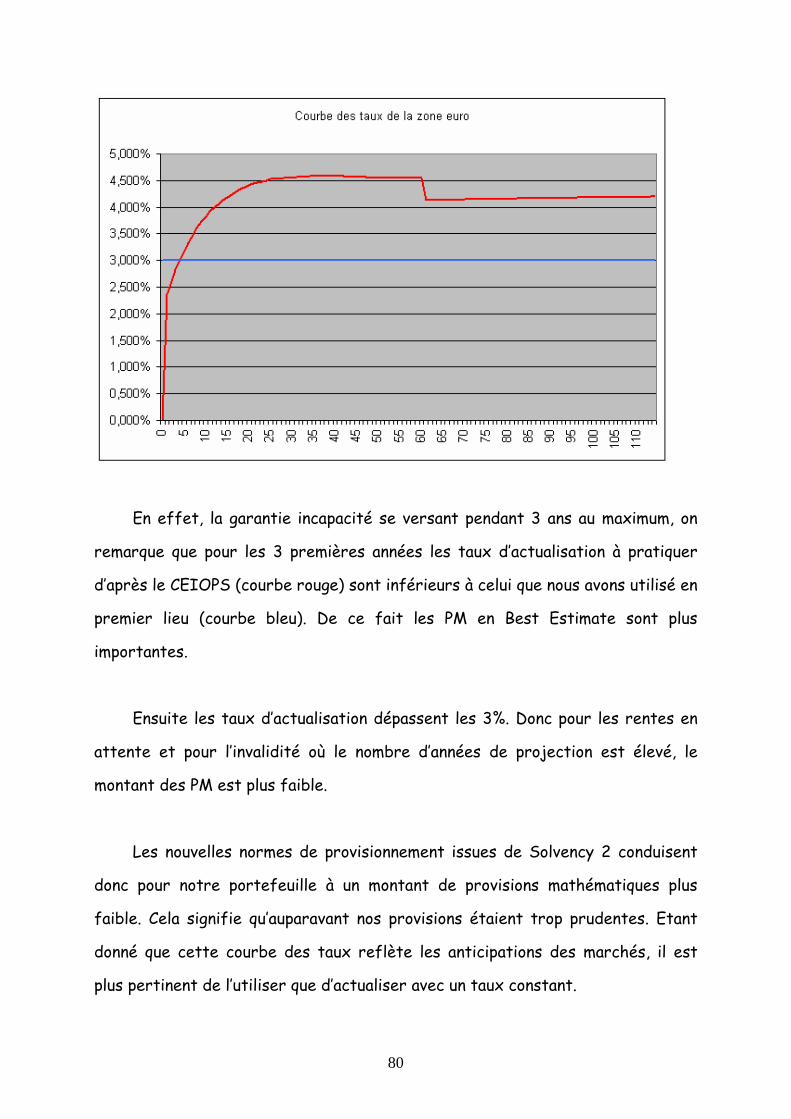

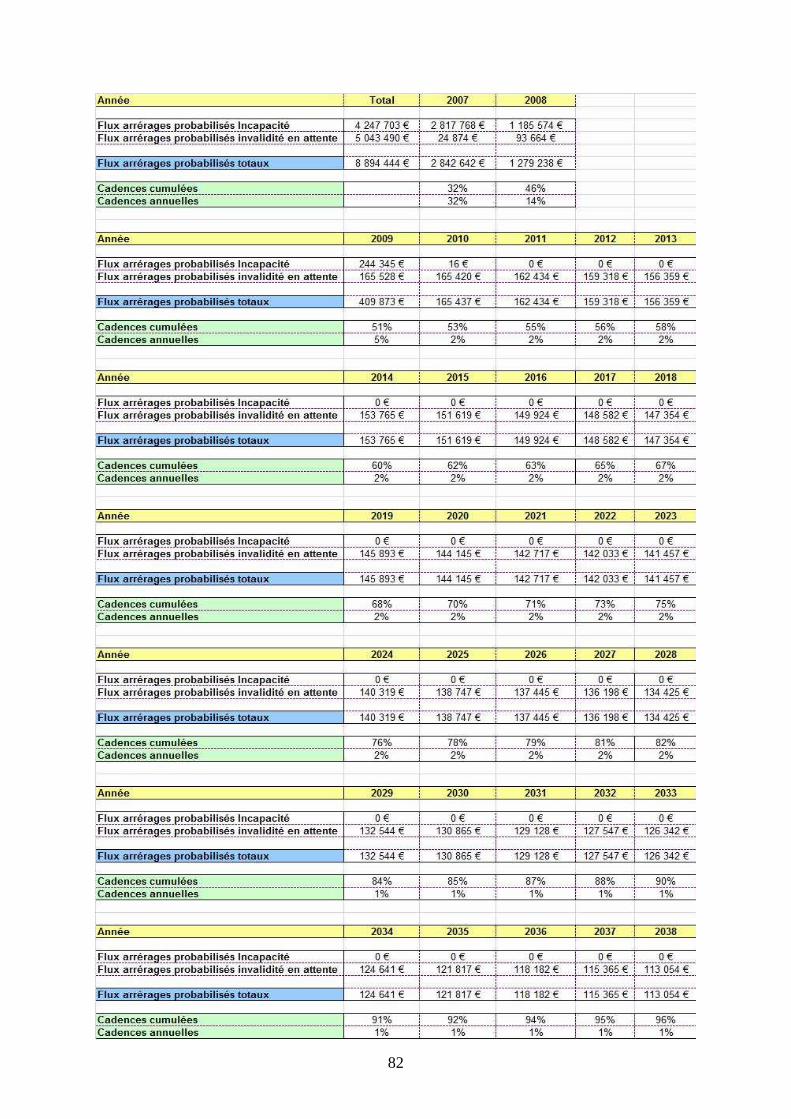

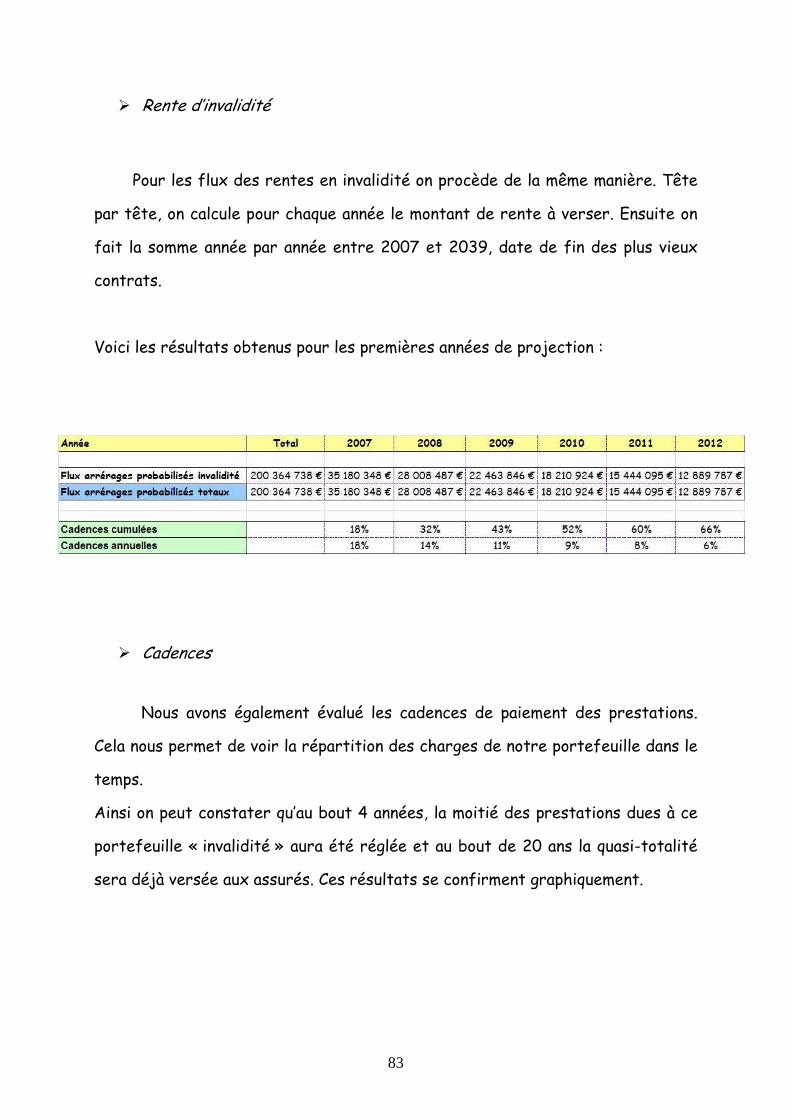

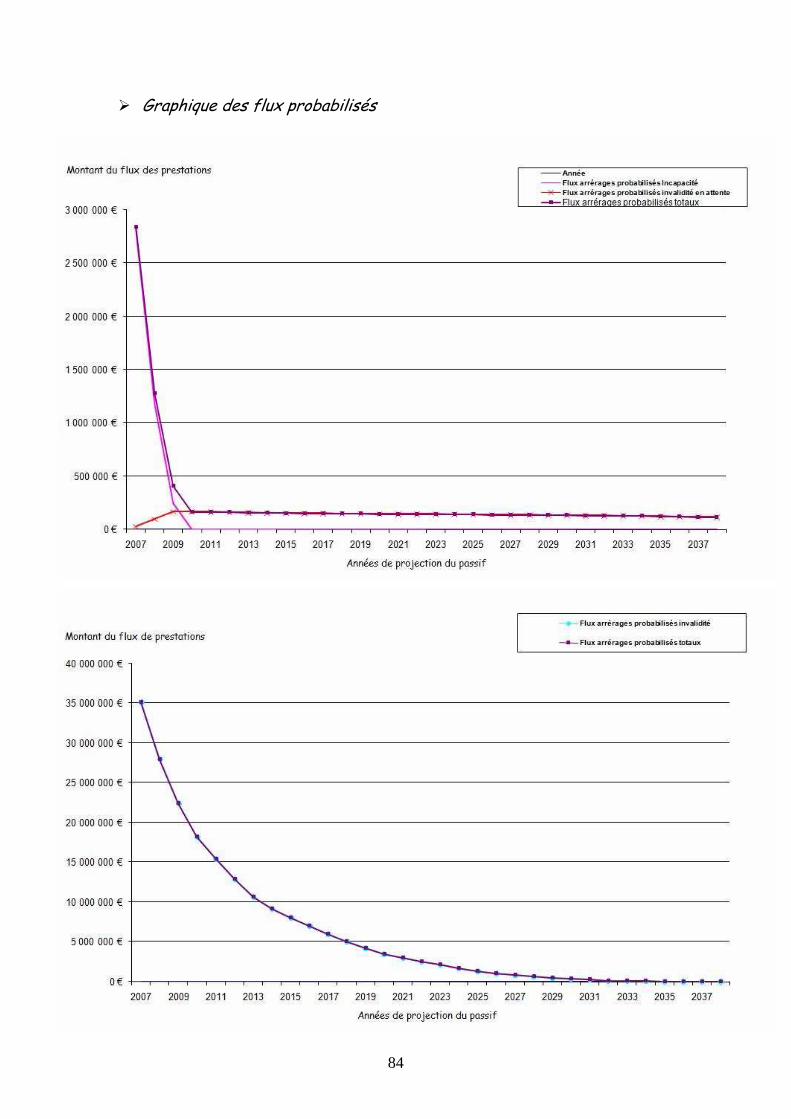

D.Projection des flux............................................................................................................ 81 � Rente d’incapacité.................................................................................................. 81 � Rente d’invalidité................................................................................................... 83 � Cadences ................................................................................................................ 83 � Graphique des flux probabilisés............................................................................. 84 � Lien avec les outils de première génération...........................................................85

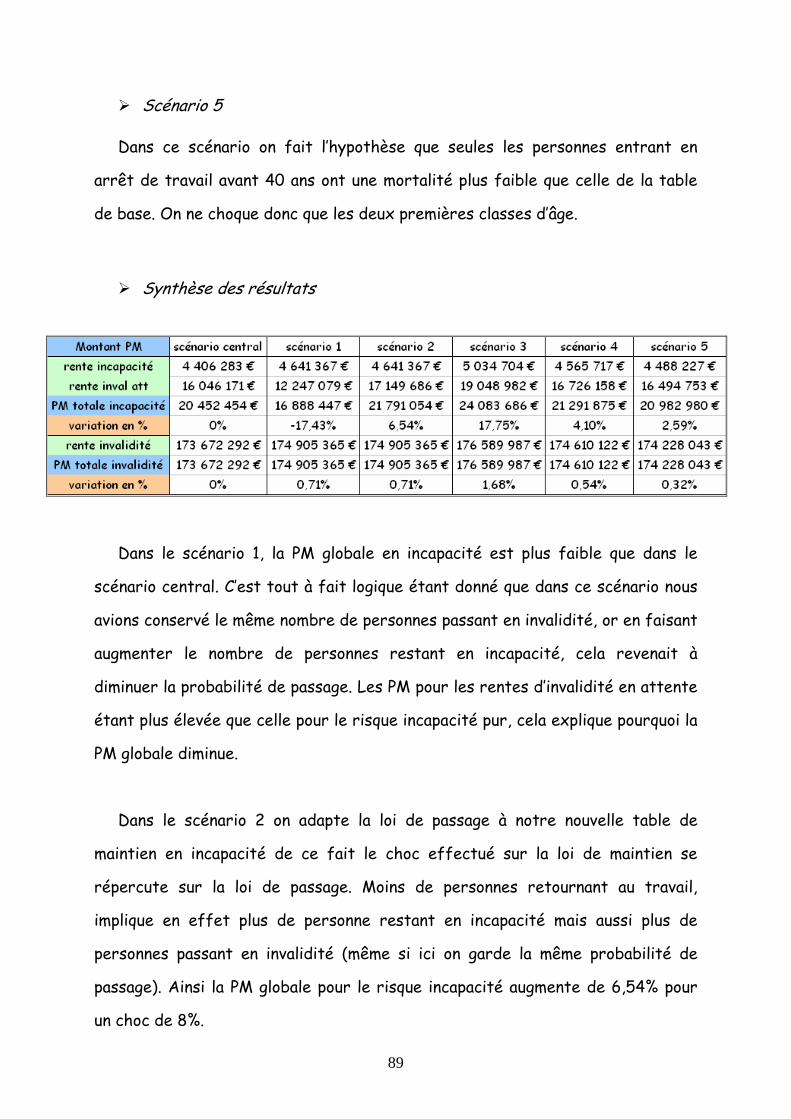

E. Chocs déterministes ......................................................................................................... 87 � Scénario central...................................................................................................... 87 � Scénario 1............................................................................................................... 87 � Scénario 2............................................................................................................... 88 � Scénario 3............................................................................................................... 88 � Scénario 4............................................................................................................... 88 � Scénario 5............................................................................................................... 89 � Synthèse des résultats ............................................................................................ 89 � Lien avec les outils de deuxième génération ......................................................... 91

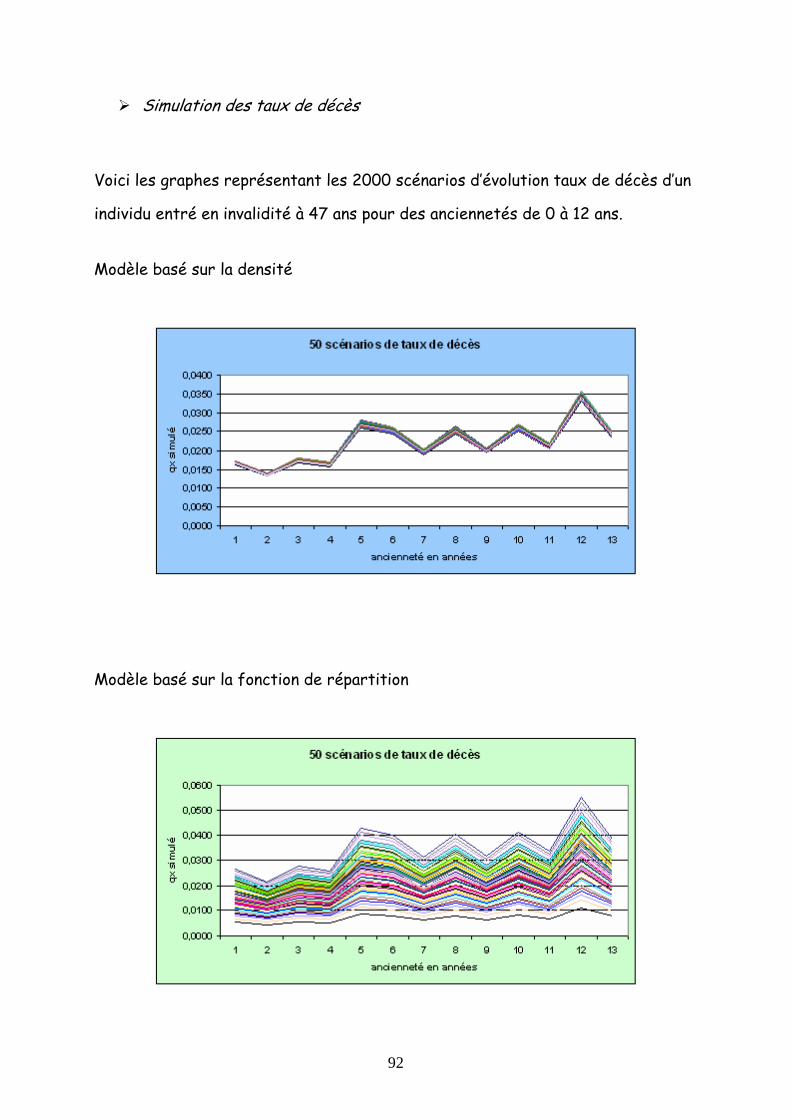

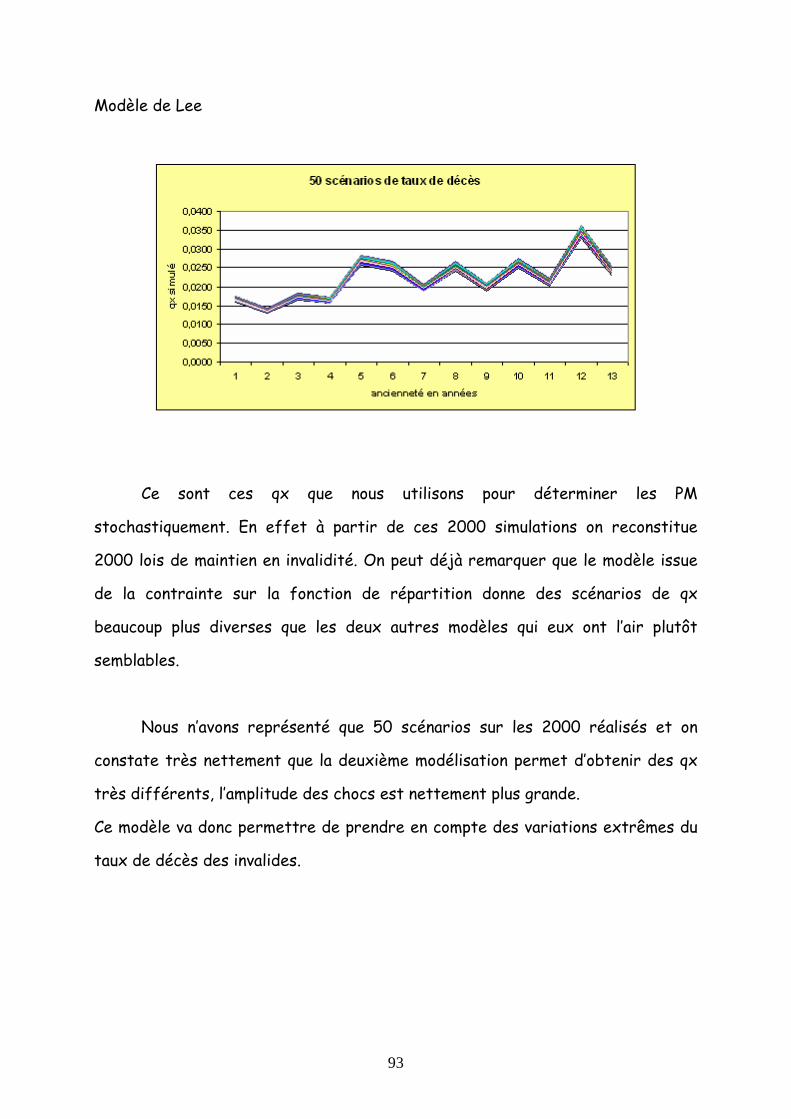

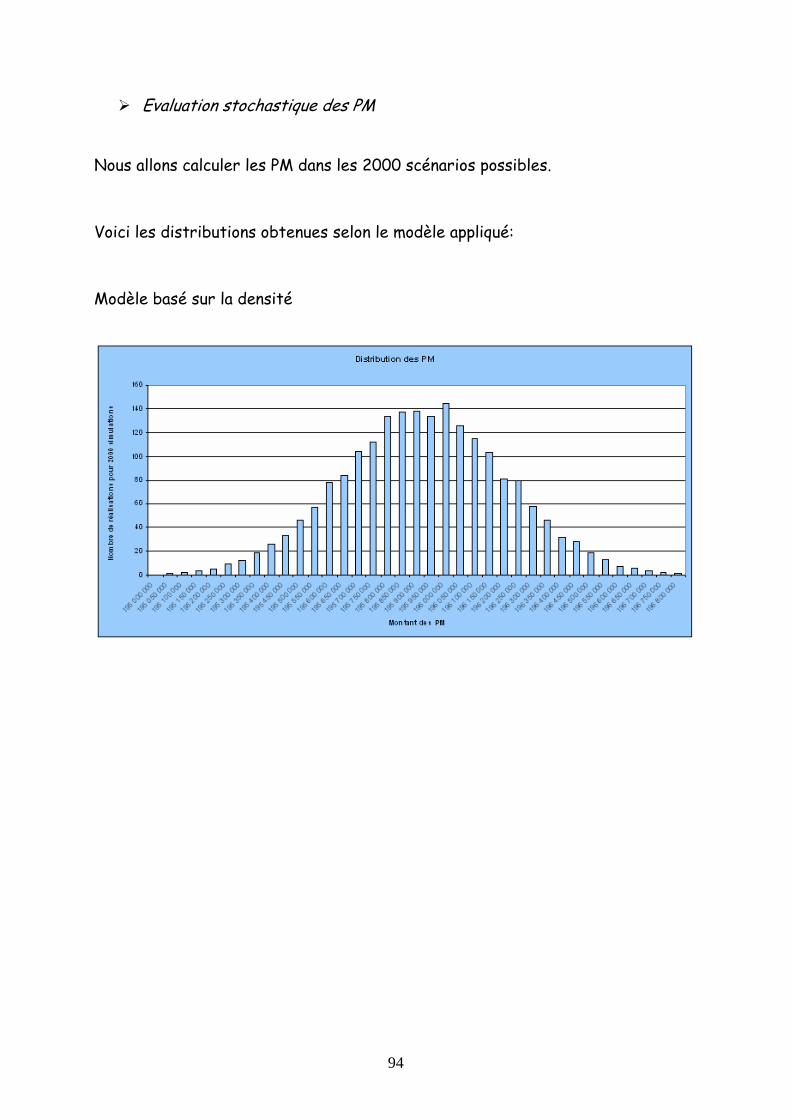

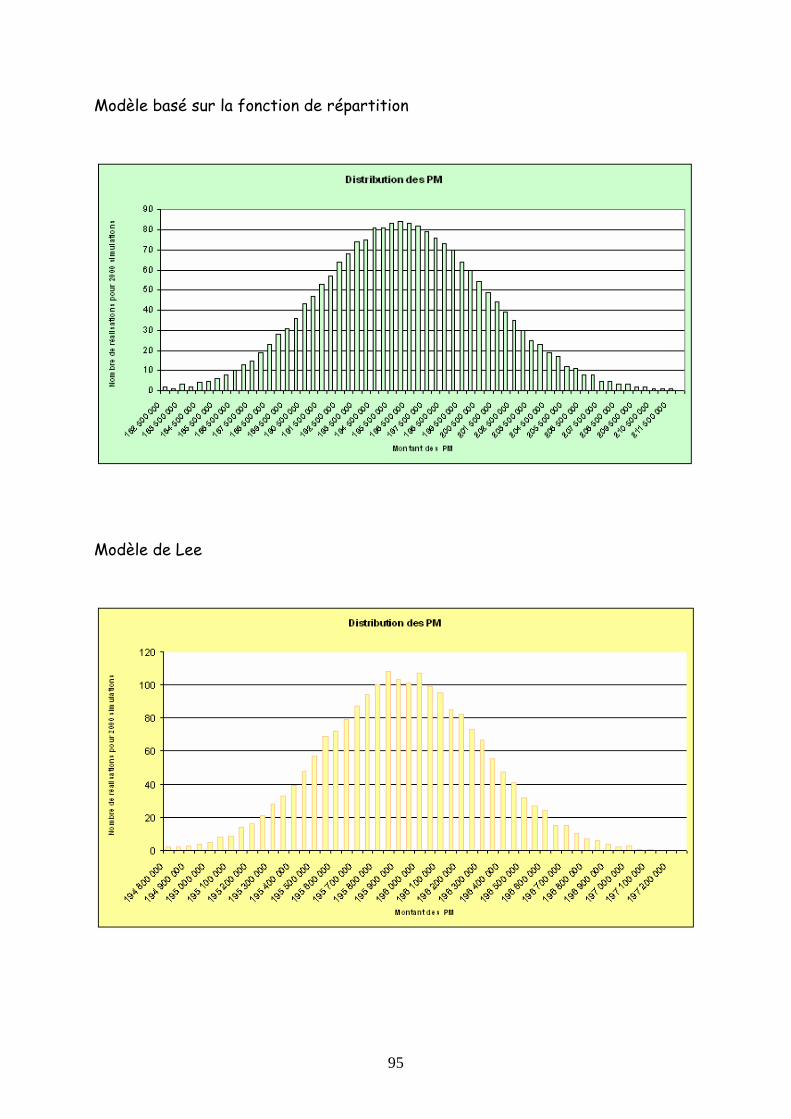

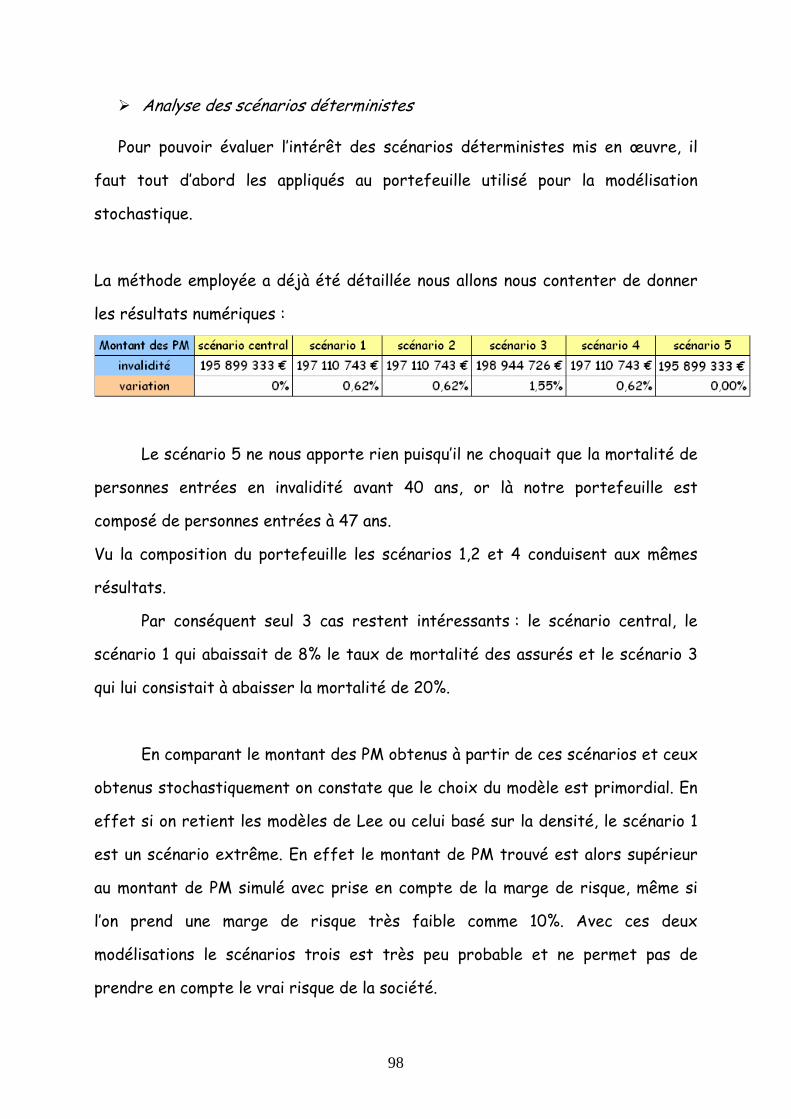

D. Approche stochastique ................................................................................................... 91 � Simulation des taux de décès ................................................................................. 92 � Evaluation stochastique des PM ............................................................................ 94 � Evaluation de la « Risk Margin »........................................................................... 97 � Analyse des scénarios déterministes...................................................................... 98

Conclusion.........................................................................................................100 Bibliographie .....................................................................................................101 ANNEXES ........................................................................................................102

11

PARTIE 1 - CONTEXTE ET REGLEMENTATION

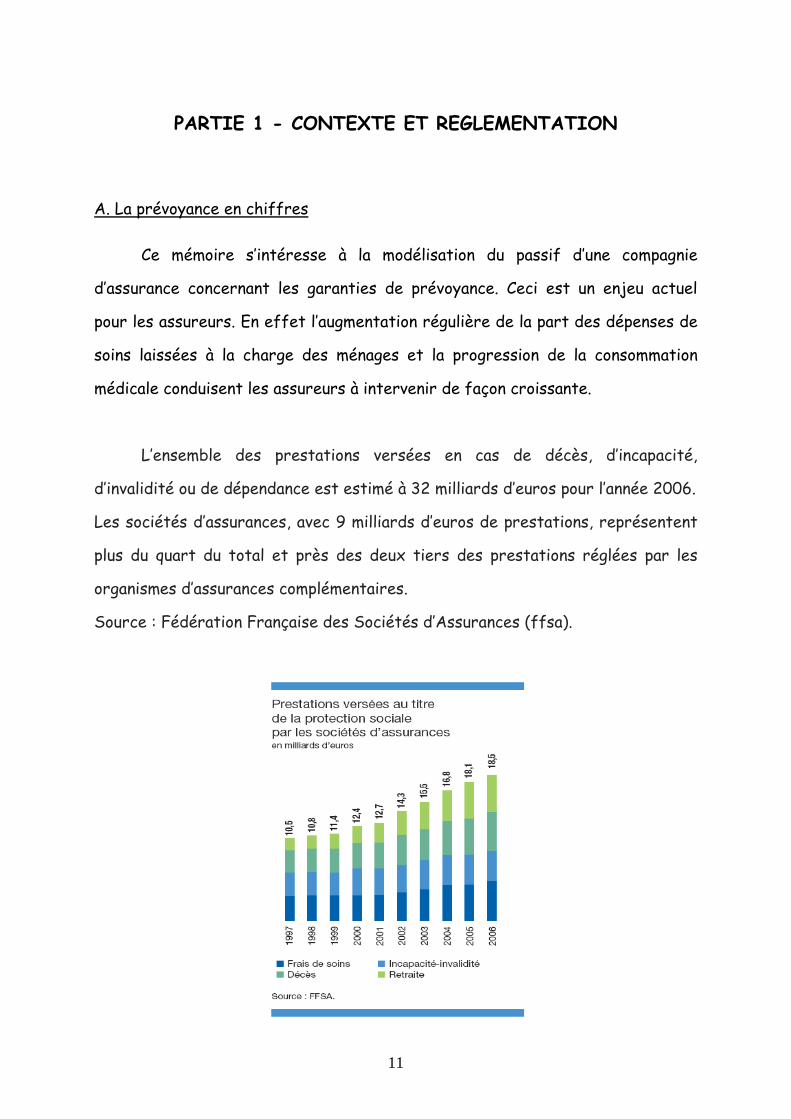

A. La prévoyance en chiffres

Ce mémoire s’intéresse à la modélisation du passif d’une compagnie

d’assurance concernant les garanties de prévoyance. Ceci est un enjeu actuel

pour les assureurs. En effet l’augmentation régulière de la part des dépenses de

soins laissées à la charge des ménages et la progression de la consommation

médicale conduisent les assureurs à intervenir de façon croissante.

L’ensemble des prestations versées en cas de décès, d’incapacité,

d’invalidité ou de dépendance est estimé à 32 milliards d’euros pour l’année 2006.

Les sociétés d’assurances, avec 9 milliards d’euros de prestations, représentent

plus du quart du total et près des deux tiers des prestations réglées par les

organismes d’assurances complémentaires.

Source : Fédération Française des Sociétés d’Assurances (ffsa).

12

B. Comptabilité de l’assurance

Lorsqu’une entreprise souhaite commercialiser un nouveau produit ou

service, elle fixe son prix de vente en regard à son prix de revient. La seule

inconnue reste alors le chiffre d’affaires, à savoir le nombre de biens ou services

qui vont être vendus. L’assurance est le seul secteur économique dans lequel ce

processus est inversé. La société d’assurance fixe a priori sa prime (prix de

vente) et vend ses contrats. Elle connaît donc son chiffre d’affaire avant de

constater a posteriori les montants de sinistres et frais afférents (prix de

revient). Les primes vont donc être fixées en fonction d’estimations statistiques

des montants futurs de sinistres.

� Bilan comptable

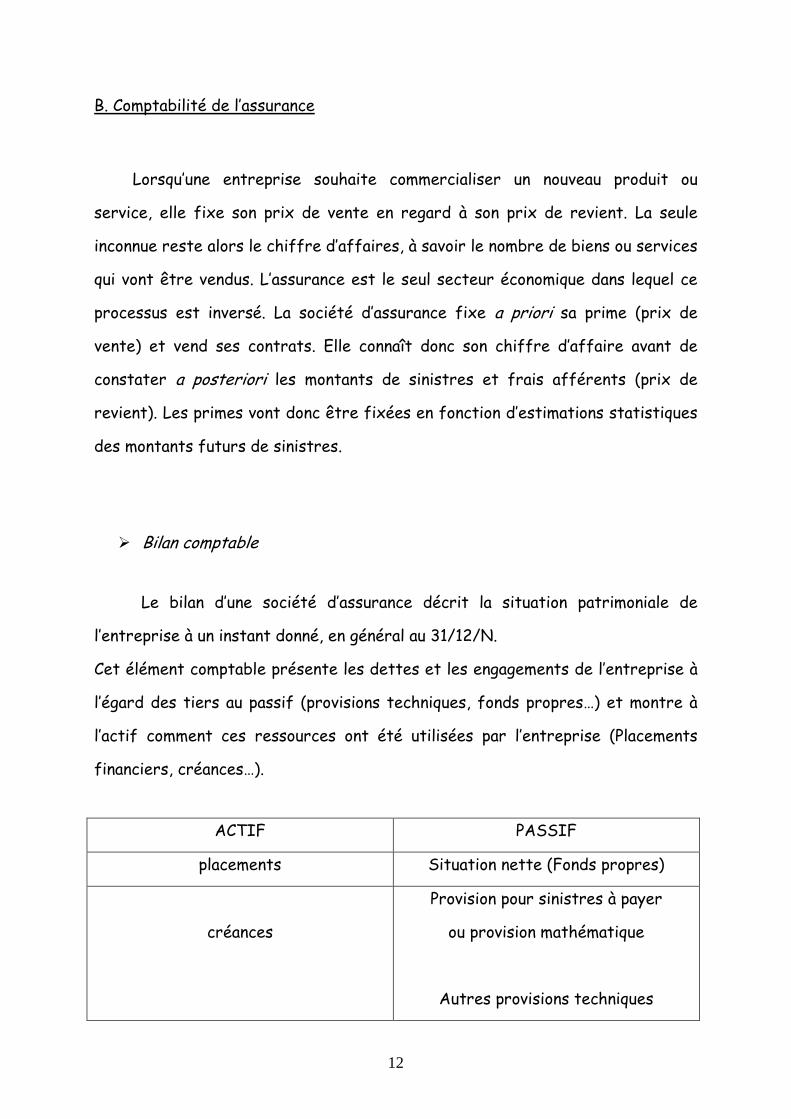

Le bilan d’une société d’assurance décrit la situation patrimoniale de

l’entreprise à un instant donné, en général au 31/12/N.

Cet élément comptable présente les dettes et les engagements de l’entreprise à

l’égard des tiers au passif (provisions techniques, fonds propres…) et montre à

l’actif comment ces ressources ont été utilisées par l’entreprise (Placements

financiers, créances…).

ACTIF PASSIF

placements Situation nette (Fonds propres)

créances

Provision pour sinistres à payer

ou provision mathématique

Autres provisions techniques

13

Les capitaux propres et les réserves constitués au 31/12/N ont pour but de

garantir la solvabilité de l’entreprise pour l’exercice suivant. Du fait de

l’inversion du cycle de production, les fonds propres ne sont pas

fondamentalement nécessaires au financement de l’activité d’assurance.

Cependant en pratique il demeure un risque inhérent à l’opération d’assurance qui

confère un caractère aléatoire au résultat de l’assureur. C’est pourquoi il est

nécessaire de détenir des fonds libres, un « matelas de sécurité » appelé

« marge de solvabilité » pour faire face aux aléas défavorables.

� Marge de solvabilité

La marge de solvabilité se calcule à partir des éléments du bilan. Elle représente

la situation nette retraitée. Voici la formule donnée par la réglementation.

Marge de solvabilité = Situation nette comptable (SNC)

+ Plus values latentes

+ Emprunts subordonnés (sous certaines conditions)

Avec :

SNC = fonds propres + résultat de l’exercice

Plus values latentes = différence entre la valeur de réalisation et la valeur nette

comptable si la valeur de réalisation est supérieure à la valeur nette comptable.

En vue de garantir l’intérêt des assurés, la société d’assurance doit

constituer des réserves (provisions techniques) à partir de tout ou partie des

primes. Ces provisions lui permettront de régler les sinistres et constituent donc

une dette envers les assurés.

14

L’assureur pourrait être tenté de diminuer le montant de ces réserves de

manière à dégager du résultat, en attendant de régler effectivement les

sinistres. Dans l’intérêt des assurés, la capacité des sociétés d’assurance à faire

face à leurs engagements doit être contrôlée.

Depuis la directive « Solvabilité 1 » (1973), toutes les sociétés d’assurance

européennes doivent disposer d’un montant de fonds propres, la « marge de

solvabilité », supérieur à un niveau minimal calculé à partir d’une formule faisant

référence :

- aux primes encaissées (assurance non-vie)

- aux sinistres payés (assurance non-vie)

- aux provisions mathématiques (assurance vie)

- aux dispositifs de réassurance.

� Exigence minimale de marge de solvabilité

La réglementation oblige les assureurs à disposer d’un minimum de fonds

propres, appelé exigence de marge de solvabilité ou EMS.

En non vie :

Le minimum est croissant avec l’activité de la société.

C’est le montant maximum entre :

18%*primes*ratio de réassurance si montant des primes ≤ 50M€

16%*primes*ratio de réassurance si le montant des primes > 50M€

Et

15

26%*sinistres*ratio de réassurance si montant des sinistres ≤35M€

23%*sinistres*ratio de réassurance si montant des sinistres >35M€

Avec ratio de réassurance=charge nette de sinistre/charge brute

Plancher à 50%

Ce ratio sert à prendre en compte le risque de défaillance de la réassurance.

En vie :

C’est l’addition entre :

4%*provisions mathématiques ou 1% si aucun risque de placement n’est supporté

*ratio de réassurance

Et

0.1% à 0.3% des capitaux décès sous risque

Avec ratio de réassurance=PM nette/PM brute

Plancher à 85%

Actuellement, l’EMS des organismes assureurs est donc mesurée comme un

pourcentage des provisions techniques, des primes ou des sinistres comme nous

venons de le voir. Ce calcul ne prend donc pas réellement en compte les risques

encourus.

Ceci est amené à changer avec la réforme Solvency 2.

16

C. Solvency 2

La Commission européenne a adopté le 10 juillet le projet de directive cadre

"Solvabilité II", qui arrête le nouveau système prudentiel des assurances.

Porteuse de lourds changements, cette réforme va profondément bouleverser le

paysage de l'assurance européenne. Les compagnies ont pu en mesurer l'ampleur

à l'occasion des trois premières " études d'impact ", appelées QIS, qui ont

confronté les hypothèses examinées à la réalité.

� Présentation

Solvabilité II est à la fois un principe et un processus.

Le principe est simple : chaque assureur et réassureur doit être à même de

comprendre les risques inhérents à son activité afin de pouvoir allouer

suffisamment de capital pour les couvrir.

Le processus d'implémentation de ce principe est cependant beaucoup plus

complexe. Il nécessite la participation de l'ensemble des autorités de contrôle

de l'Union Européenne ainsi que de celles de la Suisse, de la Norvège, du

Lichtenstein et de l'Islande. Bien que les principes de base aient déjà été

entérinés, il existe toujours des divergences concernant leur implémentation.

17

� Conséquences

Si les détails restent à être finalisés, il est déjà certain que Solvabilité II

engendrera un changement radical dans la manière dont le marché sera supervisé

par les autorités de contrôle.

L'approche recommandée par la Commission Européenne (MARKT/2515/06

et plus récemment lettre du 2/2/2007) est très similaire à celle déjà mise en

pratique par l'autorité de contrôle britannique (FSA) au Royaume-Uni.

Ces mesures requièrent en pratique que les assureurs et réassureurs soient en

mesure de fournir une modèle interne de risques. Néanmoins, quelques autorités

de contrôle demandent que des mesures simplifiées soient autorisées pour les

plus petites sociétés ou celles souscrivant des risques moins sophistiqués.

� Les 3 piliers

Ces mesures s'articulent autour de 3 "piliers", qui recouvrent:

1) les mesures quantitatives

En effet ce pilier a pour objectif de définir des seuils quantitatifs aussi bien

pour les provisions techniques que pour les fonds propres. Ces seuils deviendront

des seuils réglementaires.

Deux niveaux de fonds propres seront définis:

- MCR (Minimum Capital Requirement ou Capital Minimum Requis)

- SCR (Solvency Capital Requirement ou Capital Cible)

18

MCR représente le niveau minimum de fonds propres en dessous duquel

l'intervention de l'autorité de contrôle sera automatique.

SCR représente le capital cible nécessaire pour absorber le choc provoqué par

une sinistralité exceptionnelle.

Les modalités de calcul exactes du MCR (Minimum Capital Requirement ou

Capital Minimum) et du SCR (Solvency Capital Requirement ou Capital Cible) sont

actuellement en cours de définition, mais il apparaît clairement que le SCR

devrait devenir l'outil principal des autorités de contrôle.

En effet, le SCR est le seul à être basé sur l'exposition aux risques, en

incorporant tous les risques liés à l'activité de la compagnie, c'est-à-dire

principalement : le risque de souscription, le risque de crédit, le risque

opérationnel, le risque de liquidité et le risque de marché.

Une compagnie qui ne serait pas en mesure de démontrer que son niveau de

fonds propres est suffisant pour couvrir ces risques devra soumettre à son

autorité de contrôle pour approbation un plan précisant comment et quand elle

pourra concrètement respecter ces critères.

Détermination du SCR :

Les assureurs et réassureurs seront contraints de mesurer leurs risques

et de s'assurer qu'ils ont suffisamment de fonds propres pour les couvrir. Il

existe toujours un débat sur le niveau de prudence (probabilité d'être solvable à

un an) qui sera requis. Le niveau de probabilité retenu pour le SCR est de 99.5%.

Les compagnies devraient avoir le choix entre deux options. Elles pourront

soit adopter une approche standard, soit un modèle interne.

19

L'approche standard est actuellement en cours de définition et calibrage

au travers de QIS. Les principes sous-jacents de l'approche standard ont été

résumés plus récemment dans le document de synthèse du Consultation Paper 20.

Il est probable, comme l'a réaffirmé la Commission Européenne

(MARKT/2515/06, puis la lettre du 2/2/2007) que ceux ayant opté pour

l'approche standard se verront imposer une exigence de capital complémentaire

par rapport à ceux ayant opté pour un modèle interne.

Pour les compagnies voulant opter pour la modélisation, un accord de l'autorité

de contrôle sera requis préalablement à la détermination effective du SCR à

partir de ce modèle interne. L'approche par le modèle interne est plus

contraignante mais, au-delà du seul respect des contraintes règlementaires,

cette approche est aussi la seule à apporter des éléments permettant une

meilleure maîtrise de l'activité de la société.

Solvabilité II devrait permettre aussi une approche hybride autorisant des

modèles simplifiés comprenant quelques éléments de standardisation. Cette

approche devrait intéresser plus particulièrement les assureurs et réassureurs

de taille petite et moyenne taille n'étant pas en mesure de fournir une

modélisation complète de leur activité.

2) les mesures qualitatives

Ce pilier a pour objectif de fixer des normes qualitatives de suivi des

risques en interne aux sociétés et comment l'autorité de contrôle doit exercer

ses pouvoirs de surveillance dans ce contexte.

L'identification des sociétés "les plus risquées" est un objectif et les autorités

de contrôle auront en leur pouvoir la possibilité de réclamer à ces sociétés de

20

détenir un capital plus élevé que le montant suggéré par le calcul du SCR et/ou

de réduire leur exposition aux risques.

3) les mesures de publication / communication de l'information

Ce pilier a pour objectif de définir l'ensemble des informations détaillées

que les autorités de contrôle jugeront nécessaires pour exercer leur pouvoir de

surveillance.

Quelque soit l'issue des discussions en cours, il apparaît néanmoins très

clairement que chaque compagnie devra pouvoir être à même de démontrer

qu'elle sait quantifier et surtout maîtriser son niveau de risque.

� Principe de provisionnement

Solvabilité II va introduire un changement radical dans la détermination

des provisions techniques. En effet, la nécessité de déterminer une "valeur de

marché" des provisions techniques, alors qu'il n'existe pas de marché des passifs

pour pouvoir en obtenir une valeur en lecture directe, va requérir des

changements importants dans la démarche de provisionnement avec un impact

tant quantitatif que qualitatif.

D'un environnement déterministe, où aucune démarche ou méthode n'est

requise pour pouvoir déterminer le montant des provisions (si ce n'est en auto et

construction décennale), nous allons passer à un environnement méthodologique

très encadré et ayant une dimension stochastique.

21

Cette dimension stochastique, permettant de définir la volatilité des

provisions, va intervenir au niveau de :

• la valorisation des provisions techniques par l'introduction de la 'Risk

Margin' en complément au 'Best Estimate'

• la détermination de la marge de solvabilité par l'introduction du risque de

provisionnement dans le risque de souscription, qui est une des

composantes du SCR.

Les provisions techniques devront être calculées en « Best Estimate » puis

tenir compte d’une marge de sécurité supplémentaire de sorte que la probabilité

d’une insuffisance de provisions par rapport aux prestations futures corresponde

à un seuil prédéfini.

� Quelques définitions

Best Estimate

Le 'Best Estimate' est déterminé comme la valeur actuelle probabilisée

des cash flows futurs. L'actualisation s'effectue en utilisant la courbe des taux

sans risque.

QIS3 précisait que ce 'Best Estimate' doit être déterminé en prenant en

compte au moins deux méthodes actuarielles donnant un faisceau convergent

d'estimations. De ces méthodes, la plus appropriée, celle qui capture le mieux, de

façon prudente, fiable et objective la nature du risque, est ensuite retenue.

22

Risk Margin

Comme un passif n'arriverait pas à trouver preneur au prix du 'Best Estimate',

une quantité complémentaire doit être ajoutée au 'Best Estimate' pour pouvoir

qualifier l'ensemble de "valeur de marché" des provisions. Cette quantité

supplémentaire qui permettrait alors de vendre ces passifs, c'est la 'Risk

Margin'.

Il existe encore deux écoles qui s'affrontent en IARD pour pouvoir déterminer

cette 'Risk Margin', soit le 'Cost of Capital', soit l'approche par les quantiles.

• Le 'Cost of Capital' est défini comme le coût du capital qu'un tiers, un

réassureur par exemple, reprenant le stock de provisions', devrait

immobiliser pour supporter le risque jusqu'à extinction complète de ces

provisions.

• QIS3 reconnaissait que l'approche par quantile pourrait être plus adaptée

pour les risques longs. Il s'agit d'ailleurs de l'approche retenue par plus

de 85% des sociétés françaises ayant répondues aux QIS2 (Source:

CEIOPS).

23

Risque de Provisionnement

Pour déterminer la marge de solvabilité, les sociétés ont deux options, la formule

standard ou le modèle interne. Dans les deux cas, les provisions influencent le

calcul de la marge de solvabilité:

• dans la formule standard, la volatilité du stock de provisions intervient

dans la détermination du risque de souscription composante du SCR. Dans

le QIS3, cette volatilité était fixée par branche sans lien avec la volatilité

propre à la société et en prenant en compte une corrélation entre

branches et entre risques, elle aussi fixée.

• dans un modèle interne, la volatilité du provisionnement est une

composante essentielle de la volatilité de l'actif net, mais là, au contraire

de l'approche par la formule standard, la volatilité du provisionnement et

la corrélation entre branches et risques est celle intrinsèque à la société.

24

D. La gestion actif passif

� Définition

Gestion actif/passif ou GAP, en anglais Asset Liability Management ou

ALM : toute définition de la gestion actif/passif doit faire ressortir le double

aspect évoluer/agir, et nous diront qu’il s’agit : d’une part, du processus

d’évaluation permanente des risques financiers, d’autre part, du processus de

décision permettant de faire face à ces risques.

� Objectif

La gestion actif passif a pour objectif de diagnostiquer et mesurer les

risques d’inadéquation actif/passif du bilan sur l’horizon des engagements et de

proposer des décisions afin de contenir les risques à l’intérieur de limites

supportables.

L’actif réel d’une société est constitué par l’ensemble des biens qu’elle possède

et l’ensemble des créances qu’elle détient sur des tiers.

Le passif réel est constitué par l’ensemble des dettes que la société a

contractées à l’égard de tiers.

La différence entre l’actif réel et le passif réel constitue la situation nette.

Tout assureur gère un actif important composé de placements, en contrepartie

du passif reflétant les engagements qu’il a pris à l’égard de ses assurés.

Pour mesurer les risques d’inadéquation actif/passif, l’assureur dispose de trois

générations d’outils que nous allons décrire ci-après.

25

� Les différentes générations d’outils

Analyse des flux de trésorerie

C’est l’outil dit de première génération. Il consiste à projeter les flux de

l’actif et ceux du passif. La projection des cash-flows de l’actif consiste à

additionner par période pour l’ensemble des portefeuilles financiers les flux

financiers attendus (dividendes, coupons, intérêts,…). La projection des flux du

passif repose sur les caractéristiques des contrats (montant des rentes,

franchise…) et sur le comportement des clients (maintien, décès…).

Scénarios déterministes

C’est l’outil dit de deuxième génération. On étudie différents scénarios :

le scénario central qui correspond à la situation la plus probable et des scénarios

de stress. Ce ne sont pas des prévisions mais on regarde les impacts sur l’actif

et/ou le passif dans les différents scénarios.

Le « stress-testing » consiste à observer le comportement d’un indicateur de

solvabilité à des évolutions défavorables de variables exogènes qui ont une forte

influence sur les comptes d’une compagnie d’assurance telles que :

- les marchés financiers

- les taux d’intérêt

- le cours de l’immobilier

- la mortalité (assurance vie)

- la sinistralité (assurance non vie)

26

Scénarios stochastiques

C’est l’outil dit de troisième génération. On simule un très grand nombre

de scénarios aléatoirement. On regarde les impacts sur l’actif et/ou le passif

dans les différents scénarios mais contrairement à la deuxième génération il y a

ici une notion de probabilité de survenance.

27

PARTIE 2 - LA PREVOYANCE

A. Le risque prévoyance

La prévoyance sert à couvrir les aléas de la vie. Elle regroupe les garanties

en cas de décès, la rente de conjoint, la rente éducation ou l’allocation obsèques

ainsi que les garanties en cas d’arrêt de travail.

Ces garanties ont des caractéristiques différentes :

- la forme : un capital ou une rente

- la prestation : en cas de vie de l’assuré (ex : arrêt de travail)

En cas de décès (ex : rente de conjoint)

- la durée : temporaire (ex : incapacité pendant 3 ans maximum)

Illimitée (ex : invalidité)

Nous allons décrire brièvement les différentes garanties versées sous forme de

rentes:

Rente de conjoint : La rente de conjoint compense la perte de revenu qui affecte

le conjoint si l'assuré décède des suites d'un accident du travail ou d'une

maladie professionnelle.

Rente d’éducation : La rente éducation est un contrat d'assurance qui garantit un

revenu aux enfants pour qu'ils poursuivent leurs études en cas de décès des

parents.

28

Dans le cadre de ce mémoire, nous étudions plus particulièrement les garanties

en cas d’arrêt de travail.

B. L’arrêt de travail

L’arrêt de travail est une période pendant laquelle un salarié se voit dans

l’impossibilité d’exercer son activité professionnelle, à la suite d’une maladie, d’un

accident du travail ou d’une maladie professionnelle.

Une personne en arrêt de travail peut soit être en incapacité, soit en invalidité.

� Incapacité

Etat d'une personne qui, par suite de maladie ou d'accident, se trouve

dans l'impossibilité provisoire de travailler et/ou d'effectuer certains gestes

élémentaires. En droit commun, la réparation signifie que la victime doit être

replacée dans la situation qui était la sienne avant l'accident. Dans le cas de

diminution de la capacité d'une personne, victime d'un accident corporel, à

effectuer certains gestes élémentaires (se lever, se coucher, marcher, courir

et/ou manipuler des objets), on parle d'incapacité fonctionnelle.

On distingue l'Incapacité Temporaire Partielle de travail (ITP) et l'Incapacité

Temporaire Totale de travail (ITT).

29

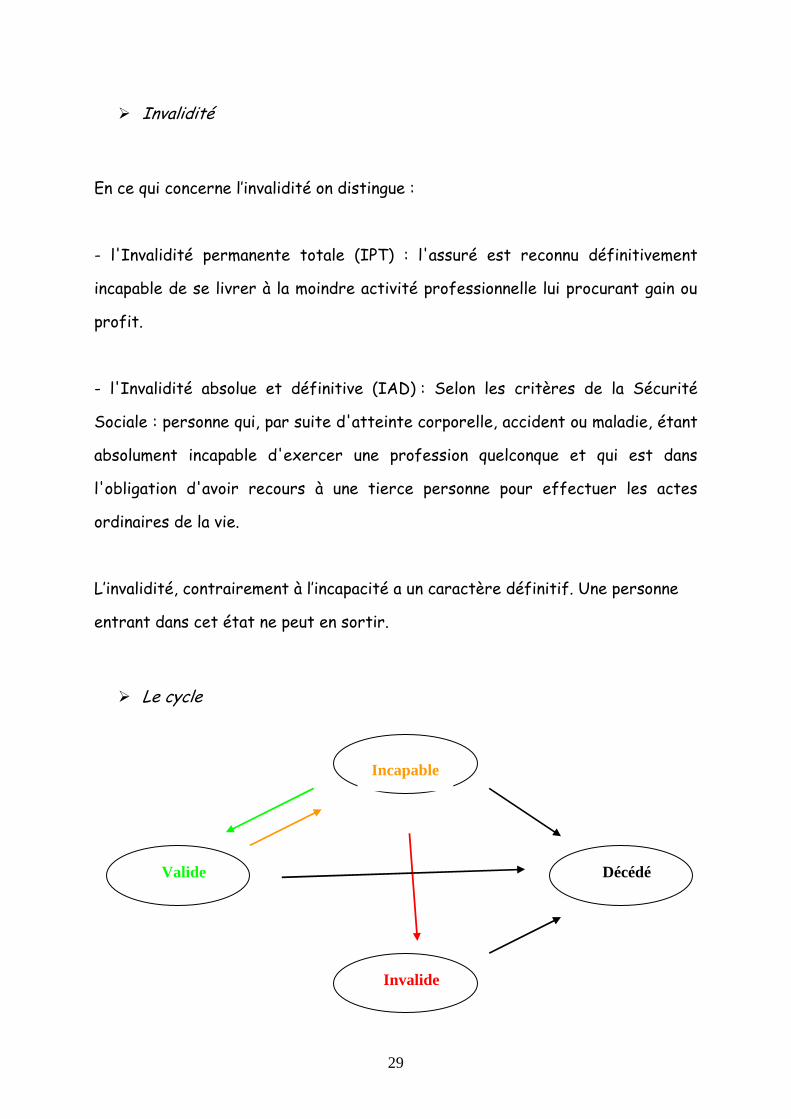

� Invalidité

En ce qui concerne l’invalidité on distingue :

- l'Invalidité permanente totale (IPT) : l'assuré est reconnu définitivement

incapable de se livrer à la moindre activité professionnelle lui procurant gain ou

profit.

- l'Invalidité absolue et définitive (IAD) : Selon les critères de la Sécurité

Sociale : personne qui, par suite d'atteinte corporelle, accident ou maladie, étant

absolument incapable d'exercer une profession quelconque et qui est dans

l'obligation d'avoir recours à une tierce personne pour effectuer les actes

ordinaires de la vie.

L’invalidité, contrairement à l’incapacité a un caractère définitif. Une personne

entrant dans cet état ne peut en sortir.

� Le cycle

Incapable

Invalide

Valide Décédé

30

C. Mesure du risque

En prévoyance le risque se quantifie à l’aide de différentes tables. Les

tables de maintien et de passage utilisées sont celles publiées par le code des

assurances. Elles ont été établies par le Bureau Commun des Assurances

Collectives à partir d’une étude réalisée en 1993 sur un portefeuille rassemblant

les quatre plus importantes compagnies d’assurance française de l’époque (AGF,

Axa, GAN et UAP). Elle a été homologuée par l’arrêté du 28 mars 1996.

� Loi de maintien en incapacité

Cette table se présente sous la forme d’un tableau à double entrée, avec

en ligne l’âge à l’entrée en incapacité, et en colonne l’ancienneté en mois dans cet

état.

L’ancienneté maximum est de 36 mois et l’âge limite est de 65 ans. Dans chaque

cellule, figure le nombre de personnes encore en incapacité sur les 10000 de

référence présentes au départ (c’est à dire à l’ancienneté 0), pour l’âge et

l’ancienneté considérés.

� Loi de passage d’incapacité en invalidité

Cette table se présente sous la forme d’un tableau à double entrée, avec

en ligne l’âge à l’entrée en incapacité, et en colonne l’ancienneté en mois dans cet

état. Dans chaque cellule, figure le nombre de personnes passées en invalidité

sur les 10000 présentes au départ en incapacité, pour l’âge et l’ancienneté

considérés.

31

� Loi de maintien en invalidité

Cette table se présente sous la forme d’un tableau à double entrée, avec

en ligne l’âge à l’entrée en invalidité, et en colonne l’ancienneté en années dans

cet état. L’âge limite est l’âge légal de la retraite, soit 60 ans. En effet passé cet

âge on parle de risque « dépendance ». Dans chaque cellule figure le nombre de

personnes encore en invalidité sur les 10000 de référence présentes au départ,

pour l’âge et l’ancienneté considérés.

� Tables de mortalité

Pour les rentes de conjoint et d’éducation on utilise les tables de mortalité

règlementaires.

En matière de table, l’année 2007 est une étape importante. En effet

l’amélioration de l’espérance de vie se traduit par la mise en place de nouvelles

tables de mortalité réglementaires à compter du 1er janvier 2007.

Concernant les garanties en cas de vie ou en cas de décès, les tables

règlementaires étaient les TV 88-90 et TD 88-90. La première étant basée sur

la mortalité de la population féminine et la seconde sur celle de la population

masculine. Etant donné que les femmes ont une espérance de vie supérieure à

celle des hommes, ces tables étaient prudentes. L’arrêté du 20 décembre 2005

homologue les tables TH 00-02 pour les hommes et TF 00-02 pour les femmes

qu’il s’agisse du provisionnement des garanties en cas de décès ou de vie.

La réglementation oblige également tous les opérateurs d’assurance gérant

des rentes viagères à utiliser des tables de mortalité fixées par arrêté

32

ministériel. Les tables réglementaires actuelles sont appelées TPG 93 pour

Tables Prospectives par Génération, utilisées pour la première fois en 1993.

Elles reposent sur l’observation statistique entre 1961 et 1987 de la population

française féminine par l’INSEE.

Un arrêté du 30 décembre 2006 officialise la nouvelle version des tables de

mortalité réglementaires à utiliser pour le calcul des rentes viagères. La grande

nouveauté est la différenciation par sexe de ces tables avec TGH05 pour les

hommes et TGF05 pour les femmes. Elles sont construites à partir de

l’observation entre 1994 et 2004 des données fournies par les opérateurs

d’assurance en tenant compte des décalages d’espérance de vie par génération

observés par l’INSEE.

Les nouvelles tables affichent donc :

� la différence entre les sexes

� l’amélioration de l’espérance de vie tant pour les hommes que pour les

femmes (les hommes ont « rattrapé » les femmes entre 1993 et 2007 et

les femmes accroissent leur espérance de vie d’environ 4 ans)

� le décalage accru entre les générations (1 an et demi « gagné » tous les 10

ans).

Les organismes qui le souhaitent peuvent également utiliser des tables

établies par l’entreprise d’assurance elle-même. Ces tables dites « tables

d’expérience » doivent être certifiées par un actuaire indépendant de cette

entreprise.

33

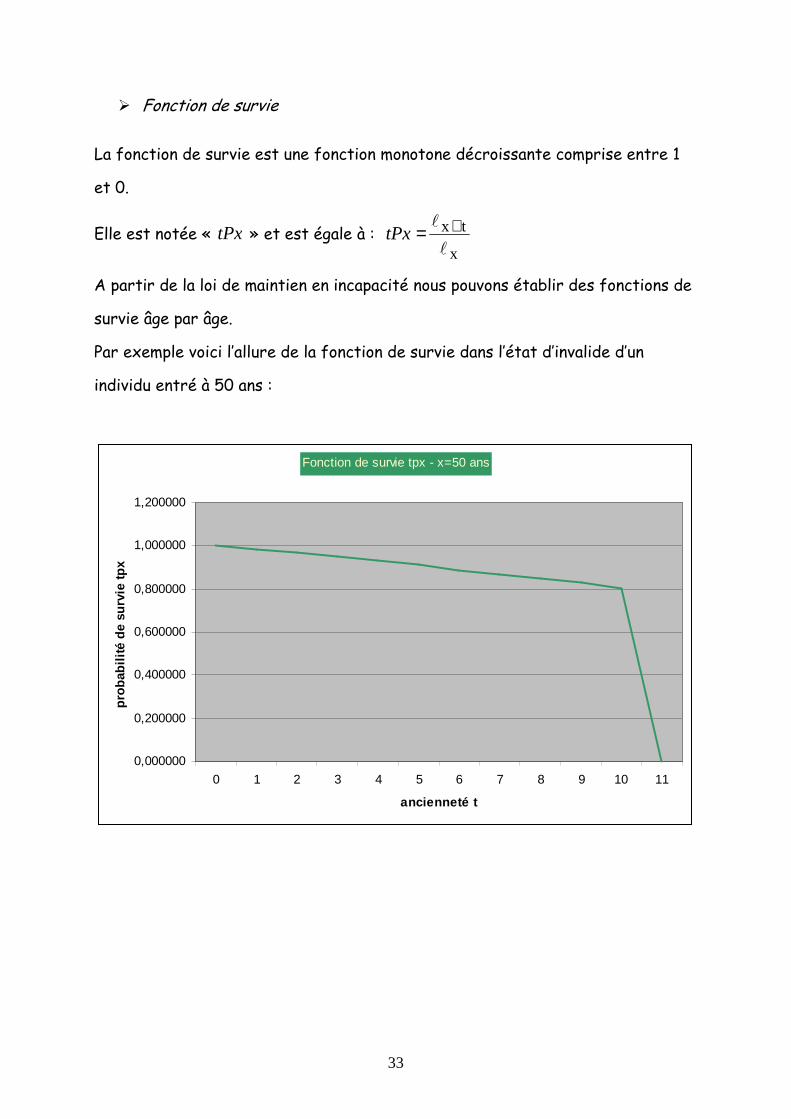

� Fonction de survie La fonction de survie est une fonction monotone décroissante comprise entre 1

et 0.

Elle est notée « tPx » et est égale à : x

tx ℓ

ℓ +=tPx

A partir de la loi de maintien en incapacité nous pouvons établir des fonctions de

survie âge par âge.

Par exemple voici l’allure de la fonction de survie dans l’état d’invalide d’un

individu entré à 50 ans :

Fonction de survie tpx - x=50 ans

0,000000

0,200000

0,400000

0,600000

0,800000

1,000000

1,200000

0 1 2 3 4 5 6 7 8 9 10 11

ancienneté t

prob

abili

té d

e su

rvie

tpx

34

� Notations usuelles

Dans la suite de ce mémoire nous allons manipuler les données contenues dans

ces tables. C’est pourquoi il est important de définir les notations usuelles.

� Age

On note « x » l’âge de l’individu lorsqu’il entre dans un état. Cet âge est un âge

entier.

� Ancienneté

On note :

« ancmois, incap » l’ancienneté en mois dans l’état d’incapacité

« ancmois, inval » l’ancienneté en mois dans l’état d’invalidité

« ancannées, inval » l’ancienneté en années dans l’état d’invalidité

n = âge limite de versement de la rente d’éducation

� Nombre de survivants

On note :

« ancxa

,ℓ » le nombre d’individus entrés en invalidité à l’âge x et étant encore

présents dans cet état « anc » années plus tard

« ancxm

,ℓ » le nombre d’individus entrés en invalidité à l’âge x et étant encore

présents dans cet état « anc » mois plus tard

35

« ancx,ℓ » le nombre d’individus entrés en incapacité à l’âge x et étant encore

présents dans cet état « anc » mois plus tard

« ancxpassage

,ℓ » le nombre d’individus en incapacité à l’âge x et passant en

invalidité « anc » mois plus tard

« ancxmixte

,ℓ » le nombre d’individus entrés en arrêt de travail (Loi mixte) à

l’âge x et étant encore présents dans cet état « anc » mois plus tard

Avec

« kℓ » le nombre d’individu d’âge k dans la table de mortalité

« ks » le nombre d’individu d’âge k dans la loi de poursuite d’études

� Taux technique

« taux » le taux utilisé pour actualiser les flux.

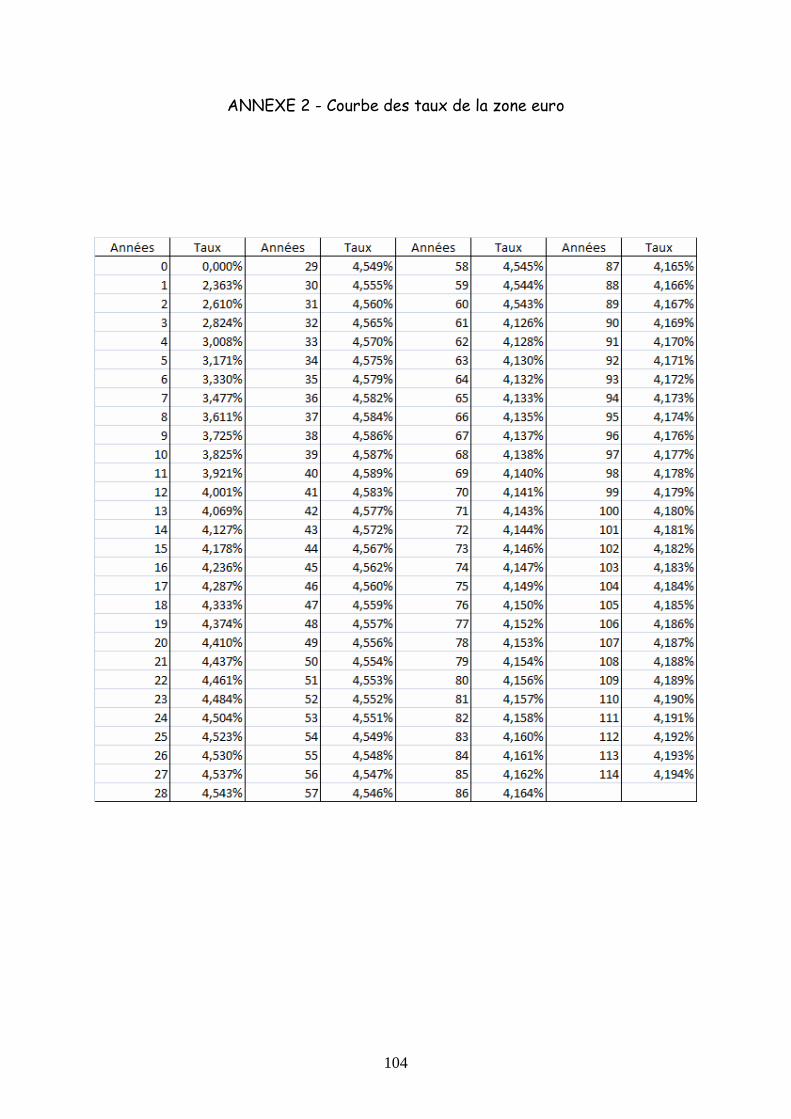

Le taux utilisé pour l’actualisation peut au choix être :

- Stochastique

- Constant supposé fixe et compris entre 0 et 60% TME*

- Issu de la courbe des taux de la zone euro donnée par le CEIOPS

Dans ce dernier cas, le taux varie en fonction de l’année de projection mais par

souci de clarté nous le notons dans tous les cas « taux ».

36

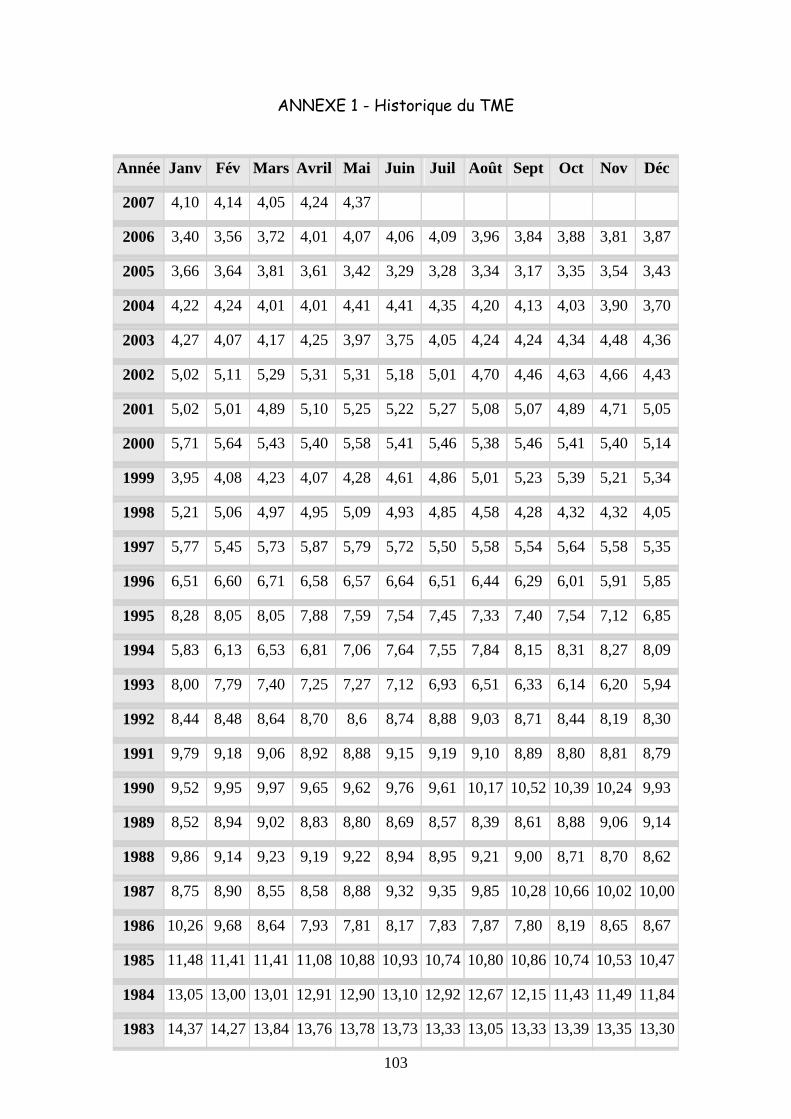

*Rappel sur le TME :

C'est le taux de rendement sur le marché secondaire des emprunts d'Etat à taux

fixe supérieurs à 7 ans.

Il est calculé en effectuant la moyenne arithmétique des THE publiés chaque

semaine au cours du mois correspondant, le THE étant la moyenne hebdomadaire

des rendements des emprunts d'Etat de cette catégorie.

Il est publié chaque mois, avec deux décimales, par la Caisse des Dépôts et

Consignations.

C'est l'indice de référence préféré des établissements bancaires pour

l'établissement de leur niveau de taux FIXE à moyen et long terme.

Pour les valeurs du TME : voir Annexe 1.

37

D. Création d’une table mixte

� Intérêt

Une table intéressante à construire est la loi mixte c'est-à-dire la loi de

maintien en arrêt de travail. Dans cette table les incapables et les invalides sont

confondus. Cela est intéressant car certains organismes assureurs ne

différencient pas, dans leur provisionnement, les provisions pour le risque

incapacité de celles pour le risque invalidité ainsi cette table évite de faire un

double calcul. De plus pour les contrats d’assurance « emprunteurs » c’est ce

type de table qui est utilisé. Cette table a été construite par mois, il a donc fallu

mensualiser la loi de maintien en invalidité.

� Mensualisation de la loi de maintien en invalidité

Nous disposions de la table de maintien en invalidité réglementaire, en

années. Pour construire celle en mois nous avons donc fait l’hypothèse que les

décès des personnes en invalidité entre deux années étaient uniformément

distribués. Entre deux années entières, le produit des 12 probabilités de survie

mensuelles est égal à la probabilité de survie annuelle.

Nous disposions donc des différents ancxa

,ℓ pour les âges compris entre 20 et

59 ans.

Le but est de trouver le ancxm

,ℓ correspondant pour ces âges.

38

On calcule la probabilité de maintien sur un mois d’un individu d’âge « x » ayant

déjà « anc » années d’ancienneté :

proba_1 =

12/1

,

1,

+a

ancx

aancx

ℓ

ℓ

Au bout de deux mois : proba_2 =

12/2

,

1,

+a

ancx

aancx

ℓ

ℓ

Au bout de n mois : proba_n =

12/

,

1,n

aancx

aancx

+

ℓ

ℓ

En utilisant ces probabilités de survie, on en déduit le nombre de

personnes toujours en invalidité mois par mois.

Par exemple le nombre de personnes étant entrées en invalidité à l’âge « x » et

étant toujours dans cet état au bout de 15 mois se calcule de la façon suivante :

Cette personne a déjà passé 1 an en invalidité donc on se base sur 1,xaℓ et

comme on cherche le nombre de personnes parmi celles là encore en vie dans 3

mois on effectue le calcul suivant :

15,xmℓ = 1,x

aℓ *

12/3

1,

2,

ax

ax

ℓ

ℓ

Ainsi nous avons obtenu la loi de maintien en invalidité par mois pour les

personnes âgées de 20 à 59 ans.

39

� Principe de construction

Grâce à cette table nous construisons la table mixte mois par mois. Son

principe de construction est de partir de 10 000 personnes en incapacité,

ensuite, au mois suivant, on comptabilise à la fois les personnes encore en

incapacité grâce à la table de maintien en incapacité et les personnes passées en

invalidité et toujours en vie dans cet état, grâce respectivement à la loi de

passage de l'état d'incapable à celui d'invalide et grâce à la loi de maintien en

invalidité, mois par mois, que nous venons de construire.

Au mois suivant on comptabilise les personnes toujours en incapacité, les

personnes passées en invalidité au cours du premier mois et toujours en vie dans

cet état et enfin les personnes passées en invalidité au cours du deuxième mois.

Mois par mois on reconstitue ainsi la loi de maintien des personnes en

arrêt de travail.

Dans le cadre de ce mémoire nous étudions les risques liés au passif. La

connaissance de ces tables et leur compréhension est donc indispensable.

Maintenant nous allons exposer les méthodes de calcul des provisions

mathématiques, basées sur ces tables.

40

PARTIE 3 – LE DETERMINISTE

A. Calcul déterministe des provisions mathématiques

� Le Best Estimate

La commission européenne a retenue le BE pour évaluer les provisions

techniques sans marge de risque.

Dans les documents relatifs à la nouvelle norme de solvabilité, il existe deux

définitions possibles du BE :

- la valeur attendue ou espérée

- le quantile 50% de la fonction de distribution

Nous allons choisir la valeur attendue comme c’est préconisé dans les

publications issues de l’IASB ou International Accounting Standards Board.

Comme nous l’avons déjà rappelé dans la partie concernant la prévoyance, ce

terme regroupe les garanties en cas de décès, la rente de conjoint, la rente

éducation ou l’allocation obsèques ainsi que les garanties en cas d’arrêt de travail.

La Provision Mathématique est l’espérance actualisée des flux de prestations

futurs.

En prévoyance il faut constituer trois types de provisions mathématiques pour

les garanties en cas d’arrêt de travail:

41

� Provision pour le versement des rentes d’incapacité en cours

Il s’agit de couvrir la personne en arrêt de travail pendant qu’elle sera en

incapacité si elle passe dans cet état. Pour les rentes d’incapacité les formules

présentées ci-après correspondent au calcul du montant des provisions pour le

versement d’un euro de rente par mois.

Avec les notations usuelles, le montant de la provision s’écrit :

)1(

)1(

**2

1 PM_incap

35

12

)1(1kx,

12

)(kx,

ancx,∑=

−++

−

+

+

+

=anck

anckanck

tauxtaux

ℓℓ

ℓ

La rente peut être servie pendant 3 ans (36 mois), ensuite la personne en

incapacité devra faire transformer ses droits en invalidité d’après la législation.

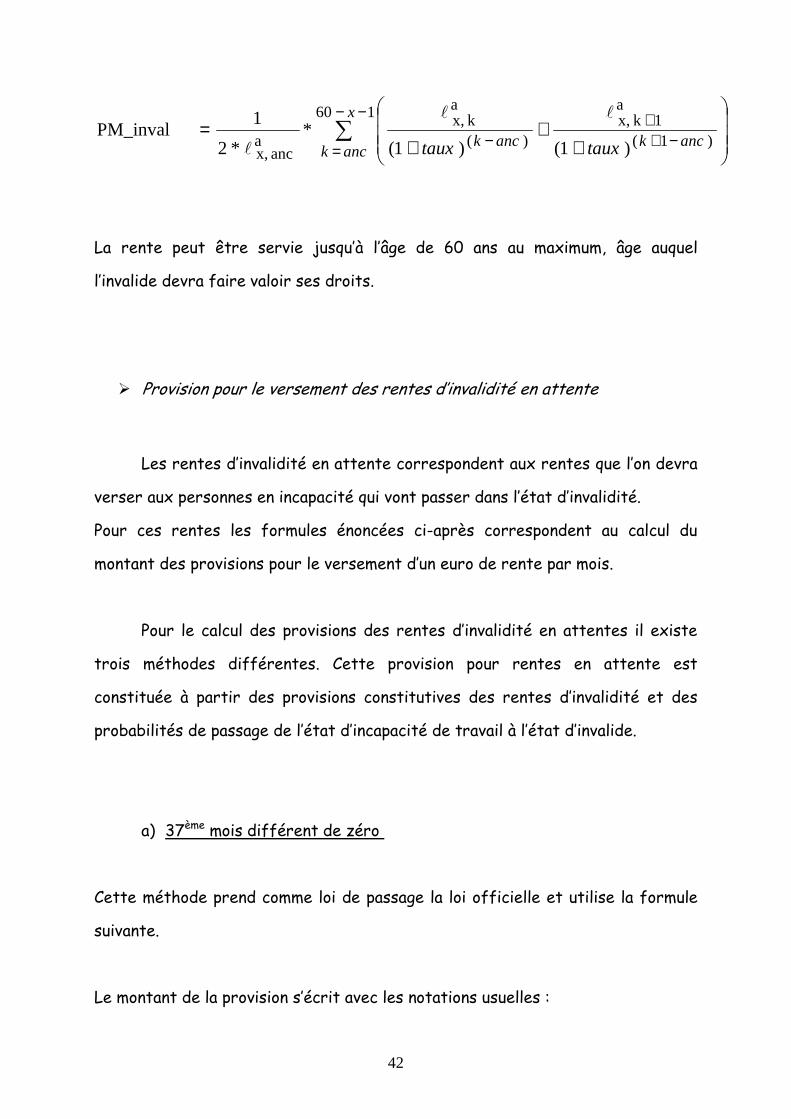

� Provision pour le versement des rentes d’invalidité

Il s’agit de couvrir la personne en arrêt de travail pendant la période de

temps probable qu’elle va passer en invalidité. Pour les rentes d’invalidité et

d’invalidité en attente il s’agit des formules pour le calcul du montant des

provisions pour le versement d’un euro de rente par an. Pour calculer le montant

des provisions pour le versement d’un euro de rente par mois en invalidité nous

utilisons la table de maintien mensualisée construite comme expliqué

précédemment.

Avec les notations usuelles, le montant de la provision s’écrit :

42

∑−−

=−+

+−

++

+=

160

)1(

a1kx,

)(

akx,

aancx, )1()1(

* *2

1 PM_inval

x

anckanckanck tauxtaux

ℓℓ

ℓ

La rente peut être servie jusqu’à l’âge de 60 ans au maximum, âge auquel

l’invalide devra faire valoir ses droits.

� Provision pour le versement des rentes d’invalidité en attente

Les rentes d’invalidité en attente correspondent aux rentes que l’on devra

verser aux personnes en incapacité qui vont passer dans l’état d’invalidité.

Pour ces rentes les formules énoncées ci-après correspondent au calcul du

montant des provisions pour le versement d’un euro de rente par mois.

Pour le calcul des provisions des rentes d’invalidité en attentes il existe

trois méthodes différentes. Cette provision pour rentes en attente est

constituée à partir des provisions constitutives des rentes d’invalidité et des

probabilités de passage de l’état d’incapacité de travail à l’état d’invalide.

a) 37ème mois différent de zéro

Cette méthode prend comme loi de passage la loi officielle et utilise la formule

suivante.

Le montant de la provision s’écrit avec les notations usuelles :

43

( ) 0,

12_*

)1()1(*2

1

136

012

)1(1,

12

)(,

ancx,∑

−−

=+

+++

++

+

+

+

anc

kk

passageanckx

k

passageanckx kanc

xinvPM

tauxtaux

ℓℓ

ℓ

Où ( )

0,12

_

++ kancxinvPM est déterminé par interpolation linéaire de

( ) 0,

12_

++ kancxinvPM Et

( ) 0,1

12_

+

++ kancxinvPM , [y] désignant

la partie entière de y.

b) 37ème mois égal à zéro

La formule utilisée est la même que précédemment, seulement la table de

maintien change. On utilise celle où le 37ème mois est égal à zéro c'est-à-dire

qu’on fait l’hypothèse que c’est au 36ème mois (ce qui correspond au mois 35 vu

que la table commence à 0) que les personnes encore dans cet état passent en

invalidité.

c) 37ème mois égal à zéro et formule du BCAC

La formule utilisée est différente, c’est celle du BCAC. On considère ici que les

personnes ne sont pas en incapacité depuis 0 mois à 36 mois mais on considère

que les changements d’état se passent en moyenne en milieu d’année, c’est

pourquoi on rajoute 6 mois dans la formule.

44

Le montant de la provision s’écrit :

( ) 0,

12

6_*

)1(

)

)1(*2

1

136

012

)1(1,

12

)(,

x,anc∑

−−

=+

+++

+++

+

+

+

anc

kk

passageanckx

k

passageanckx kanc

xinvPM

tauxtaux

ℓℓ

ℓ

Où ( )

0,12

6_

+++ kancxinvPM est déterminé par interpolation linéaire de

( ) 0,

12

6_

+++ kancxinvPM et

( ) 0,1

12

6_

+

+++ kancxinvPM , [y]

désignant la partie entière de y.

Cependant, à chaque fois, on lisse les provisions. La méthode de lissage est

celle préconisée par le GAP : moyenne mobile à 9 points. Le point central (valeur

à lisser) est affecté du coefficient ½ et les points à sa circonférence du

coefficient 1/16. Cette fonction ne lisse pas les points aux bordures.

� Utilisation de la table mixte

Une autre possibilité pour provisionner le versement des rentes en arrêt de

travail est d’utiliser la table mixte. On utilise la même formule que pour

l’incapacité mais on se base sur la table mixte:

45

∑=

+−+

−

+

+

+

=479

12

11,

12

,

,) 1() 1(

**2

1 _

anckanck

mixtekx

anck

mixtekx

mixteancx

tauxtaux

mixtePMℓℓ

ℓ

Enfin voici les formules utilisées dans le calcul des PM pour le versement d’un

euro par an concernant les garanties « rente de conjoint » et « rente

d’éducation ».

� Rente de conjoint

Cas d’une rente viagère : ∑∞

=

+

+=

0 ) 1( *

1 int_

kk

THouTFkx

THouTFx taux

conjoPMℓ

ℓ

Cas d’une rente temporaire : ∑−

=

+

+=

1

0 ) 1( *

1 int_

n

kk

THouTFkx

THouTFx taux

conjoPMℓ

ℓ

� Rente d’éducation

kx

kxxn

k x

kx

tauxs

séducationPM

) 1(

1** _

1

0 += +

−−

=

+∑ℓ

ℓ

46

B. Description des risques liés au passif

Nous appelons « risque » tout événement aléatoire qui réduit la capacité de

l’assureur à faire face à ses engagements. En prévoyance il s’agit d’un risque

viager c'est-à-dire lié à la vie humaine. Ce type de risque existe dès lors que le

montant de la prestation diffère ou que la date de versement change selon que

l’assuré survit ou décède ce qui est le cas en prévoyance.

Comme nous l’avons déjà dit la gestion actif/passif sert à déterminer les

risques et surtout à les quantifier. Pour le passif il s’agit essentiellement de

calculer l’impact sur les provisions mathématiques de différents chocs.

Nous travaillons en run off ce qui signifie que nous en considérons que les

contrats en stock à fin 2006. On ne prend pas en compte les affaires nouvelles

de la société. Ce mémoire a pour objectif de montrer comment évaluer les

risques du passif comme le préconise Solvency 2.

Le passif est composé essentiellement de provisions mathématiques. En

prévoyance les montants de ses PM sont liés à des probabilités de passage d’un

état à un autre et/ou de maintien dans un état. Les différents états sont ceux

décrits dans la première partie dans la présentation du cycle en prévoyance :

valide, incapable, invalide et décédé.

L’assureur constitue ses provisions à partir des tables réglementaires. Le

risque pour un assureur est que les probabilités de passage et/ou de maintien de

son portefeuille assuré soient modifiées, qu’elles ne correspondent plus aux

tables réglementaires.

47

Pour quantifier ce risque on doit modéliser plusieurs phénomènes :

- Le fait que les personnes en incapacité vont moins vite retourner à la vie active

et donc rester plus longtemps dans cet état,

- Le fait que le nombre de personnes passant en invalidité va augmenter

- Le fait que les personnes en invalidité vont rester en vie dans cet état plus

longtemps.

Ces risques, pris isolement ou de façon groupée, vont augmenter les coûts

de l’assureur. S’il ne les a pas pris en compte cela va créer un déficit car les

provisions qu’il aura constituées en se basant sur les tables réglementaires

seront alors insuffisantes.

Un autre risque lié au passif est le risque de non mutualisation. Ce risque

est important si le portefeuille assuré est relativement petit.

C. Modélisation de chocs déterministes sur les lois de maintien

Dans un premier temps il faut modéliser le risque de table de façon

déterministe. On choisit quelques scénarios de stress à appliquer sur les lois de

maintien et pour chacun d’eux on recalcule les PM que l’assureur aurait dû

constituer pour faire face à ses engagements. Cela permet de connaître l’impact

des différents chocs sur le passif de l’assureur.

48

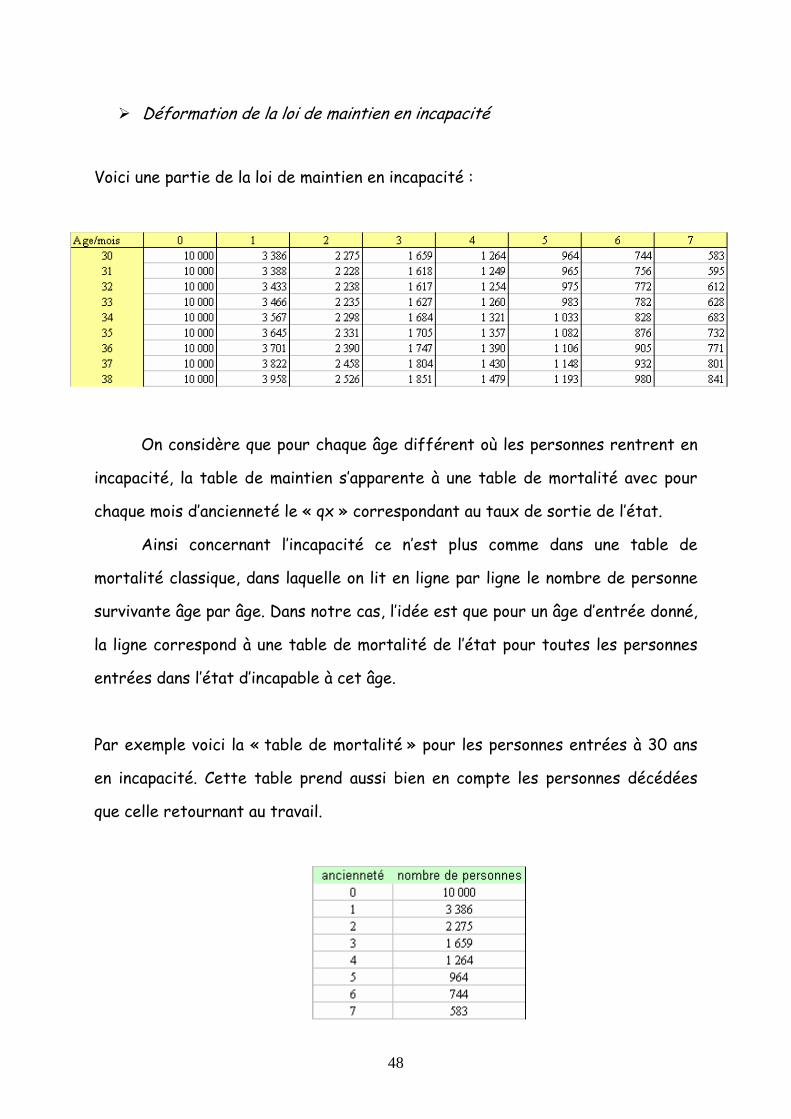

� Déformation de la loi de maintien en incapacité

Voici une partie de la loi de maintien en incapacité :

On considère que pour chaque âge différent où les personnes rentrent en

incapacité, la table de maintien s’apparente à une table de mortalité avec pour

chaque mois d’ancienneté le « qx » correspondant au taux de sortie de l’état.

Ainsi concernant l’incapacité ce n’est plus comme dans une table de

mortalité classique, dans laquelle on lit en ligne par ligne le nombre de personne

survivante âge par âge. Dans notre cas, l’idée est que pour un âge d’entrée donné,

la ligne correspond à une table de mortalité de l’état pour toutes les personnes

entrées dans l’état d’incapable à cet âge.

Par exemple voici la « table de mortalité » pour les personnes entrées à 30 ans

en incapacité. Cette table prend aussi bien en compte les personnes décédées

que celle retournant au travail.

49

Pour évaluer le risque on modélise le fait que le taux de départ, notre

« qx », baisse.

Concernant l’incapacité, cette aggravation peut être due à trois facteurs :

la diminution du nombre de décès des personnes en incapacité, un taux de reprise

du travail plus faible et/ou un taux de passage en invalidité plus faible.

Dans tous les cas au 37ème mois le taux de départ est toujours fixe et égal

à 1 quelque soit l’âge à l’entrée en incapacité. C’est une donnée découlant de la

réglementation qui impose qu’au bout de 3 années passées en incapacité toutes

les personnes sont considérées comme invalides. Elles quittent donc l’état

d’incapable. Nous n’allons donc pas agir sur le dernier « qx ».

Dans un premier temps nous allons nous intéresser seulement aux deux

premiers facteurs c'est-à-dire une durée de vie plus longue et un taux de

reprise plus faible du travail. En effet le troisième facteur fait également

intervenir la loi de passage de l’état d’incapable à celui d’invalide, nous

l’intégrerons ultérieurement.

Les lois aggravées sont construites à partir des lois de base auxquelles on

applique le taux d'aggravation de notre choix.

On calcule tout d'abord le taux de reprise du travail pour chaque âge et chaque

ancienneté, ce taux correspondrait au qx pour une table de mortalité puisqu’il

s’agit de la probabilité de sortir de l’état. Par exemple pour une personne entrée

en incapacité à 20 ans le taux de reprise après 1 mois est de 71,58% alors qu’il

n’est que de 45,51% pour une personne entrée à 59 ans.

On abat ce taux en fonction du taux d'aggravation choisi. Par exemple si le

taux d'aggravation est de 10%, on suppose que le taux de reprise est de 10%

50

moins important qu'au départ. Dans notre modèle le taux d’aggravation peut être

différent selon l’âge d’entrée en incapacité.

On peut donc choisir de ne pas aggraver les personnes rentrant à 20 ans en

incapacité mais par contre faire l’hypothèse que celles qui rentrent à 60 ans

restent plus longtemps dans cet état du fait par exemple du prolongement de la

durée de vie.

Ci-dessous, le graphique représentant le taux de départ de l’état d’incapable

d’une personne entrée à 20 ans ainsi que son taux de départ aggravé de 10%.

Ensuite on crée la nouvelle loi de maintien en incapacité correspondant à

ces nouveaux taux de reprise. A partir de cette table, nous recalculons les

provisions mathématiques à constituer pour couvrir ce risque.

On peut tester différents scénarios en modulant les taux d’aggravation suivant

les hypothèses retenues.

Taux de départ de l'état d'incapable

0

0,2

0,4

0,6

0,8

1

1,2

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36

Ancienneté (en mois)

qx qx base qx aggravé

51

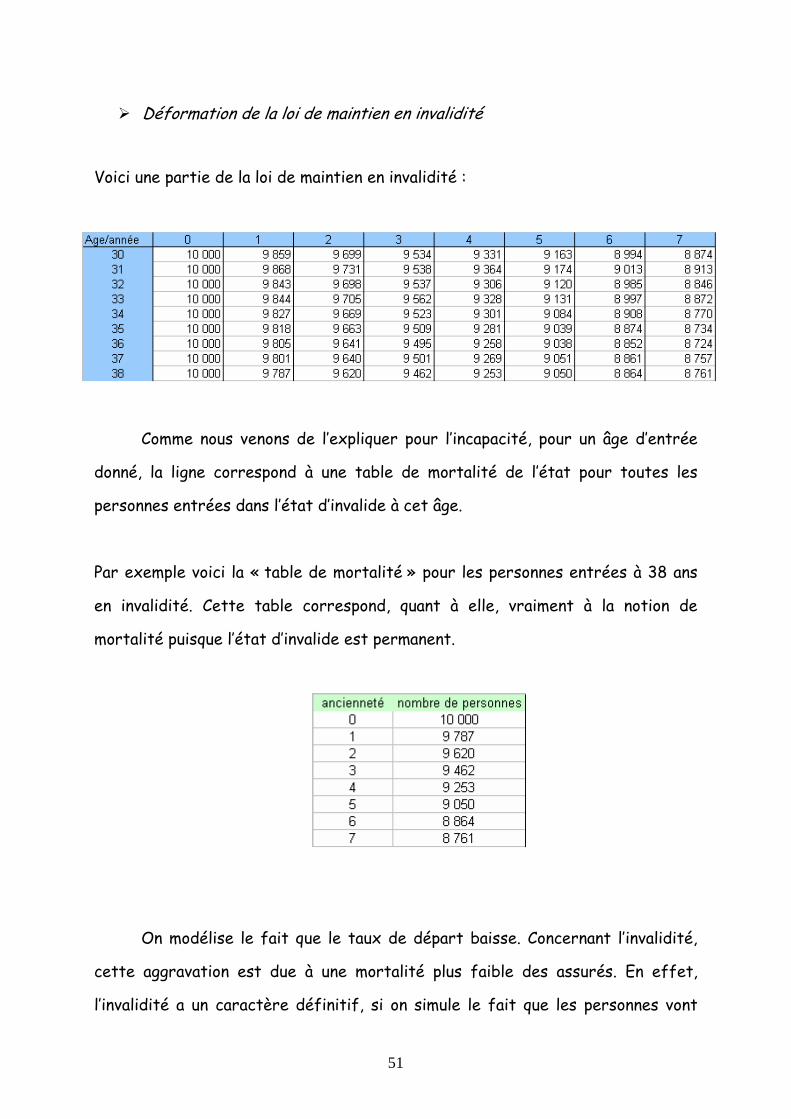

� Déformation de la loi de maintien en invalidité

Voici une partie de la loi de maintien en invalidité :

Comme nous venons de l’expliquer pour l’incapacité, pour un âge d’entrée

donné, la ligne correspond à une table de mortalité de l’état pour toutes les

personnes entrées dans l’état d’invalide à cet âge.

Par exemple voici la « table de mortalité » pour les personnes entrées à 38 ans

en invalidité. Cette table correspond, quant à elle, vraiment à la notion de

mortalité puisque l’état d’invalide est permanent.

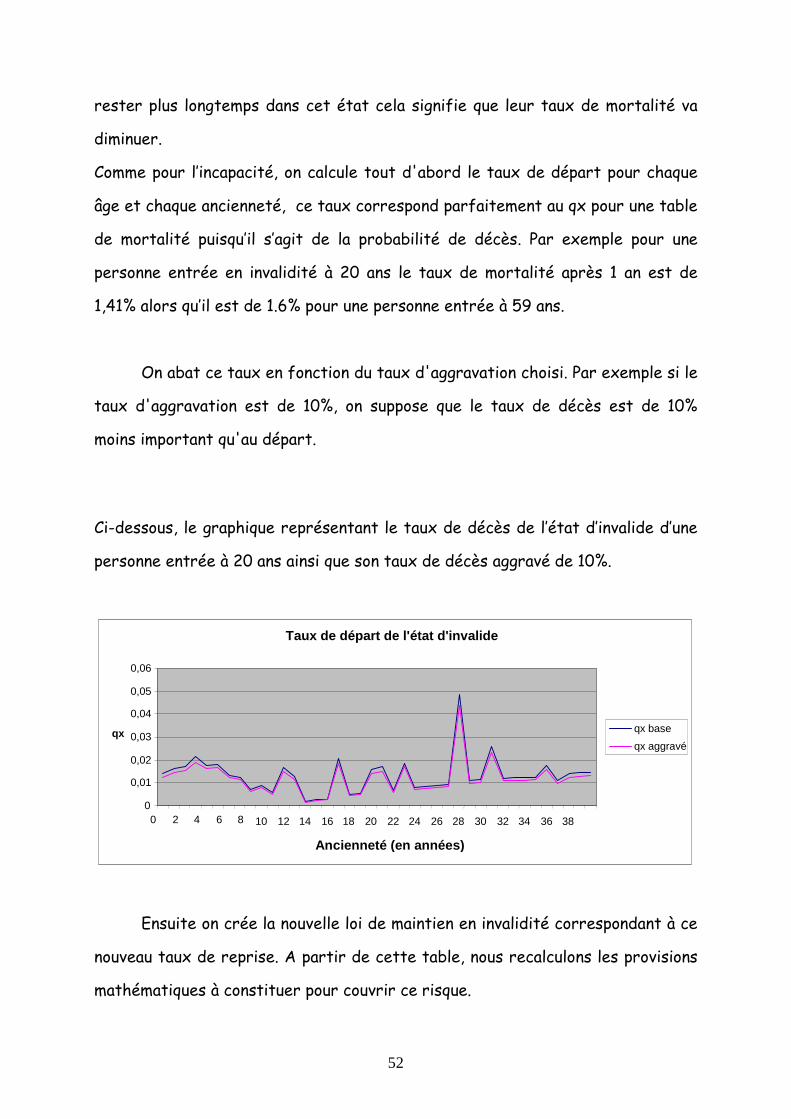

On modélise le fait que le taux de départ baisse. Concernant l’invalidité,

cette aggravation est due à une mortalité plus faible des assurés. En effet,

l’invalidité a un caractère définitif, si on simule le fait que les personnes vont

52

rester plus longtemps dans cet état cela signifie que leur taux de mortalité va

diminuer.

Comme pour l’incapacité, on calcule tout d'abord le taux de départ pour chaque

âge et chaque ancienneté, ce taux correspond parfaitement au qx pour une table

de mortalité puisqu’il s’agit de la probabilité de décès. Par exemple pour une

personne entrée en invalidité à 20 ans le taux de mortalité après 1 an est de

1,41% alors qu’il est de 1.6% pour une personne entrée à 59 ans.

On abat ce taux en fonction du taux d'aggravation choisi. Par exemple si le

taux d'aggravation est de 10%, on suppose que le taux de décès est de 10%

moins important qu'au départ.

Ci-dessous, le graphique représentant le taux de décès de l’état d’invalide d’une

personne entrée à 20 ans ainsi que son taux de décès aggravé de 10%.

Ensuite on crée la nouvelle loi de maintien en invalidité correspondant à ce

nouveau taux de reprise. A partir de cette table, nous recalculons les provisions

mathématiques à constituer pour couvrir ce risque.

Taux de départ de l'état d'invalide

0

0,01

0,02

0,03

0,04

0,05

0,06

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38

Ancienneté (en années)

qx qx base qx aggravé

53

On peut tester différents scénarios en modulant les taux d’aggravation.

� Déformation de la loi de passage

Cette table indique le nombre de personnes passant chaque mois (de 0 à

36) de l’état d’incapable à celui d’invalide pour un nombre initial de 10000

personnes en incapacité.

Cette table ne s’apparente donc pas à une table de mortalité. Pour

l’aggraver nous n’allons donc pas passer par le calcul des qx vu que cela n’aurait

aucun sens.

On calcule juste le pourcentage de personnes passant en invalidité en

rapportant le nombre de personnes de la loi de passage à celui de la loi de

maintien en incapacité. Ensuite on applique le taux d’aggravation voulu par

exemple 10% à ce pourcentage puis on en déduit la nouvelle loi de passage

correspondante. Cela nous permet de recalculer les provisions des rentes

d’invalidité en attente. Là encore on teste différents scénarios.

Etant donné que nous avons construit la table mixte d’arrêt de travail, il est

également intéressant de simuler des chocs sur cette nouvelle table.

� Déformation conjointe de la loi d’incapacité et de celle de passage

On commence par déformer la loi de maintien en incapacité comme expliqué

précédemment. A partir de cette loi on applique la probabilité de passage initiale

pour reconstruire la nouvelle loi de passage correspondante ou bien on choque

également la loi de passage en augmentant la probabilité de passage initiale. Dans

tous les cas il faut reconstruire la loi de passage (cf. PARTIE 5).

54

� Déformation de la loi de maintien mixte

On modélise le fait que le taux de départ baisse. Concernant cette table

cela peut provenir du fait que les assurés reprennent moins le travail ou bien que

les personnes déjà passées en invalidité vivent plus longtemps. C’est une

combinaison des risques présentés ci-dessus.

Nous procédons de la même manière que pour l’invalidité et l’incapacité, en

calculant le taux de décès/départ puis en l’aggravant proportionnellement.

La dimension déterministe des calculs des provisions n’est pas évincée par

la réforme Solvency 2. En effet celle-ci préconise le calcul des provisions en

Best Estimate. Les formules énoncées sont donc tout à fait d’actualité.

Seulement il est conseillé d’actualiser les flux avec la courbe des taux de la zone

euro.

Solvency 2 veut que les assureurs mesurent les risques qu’ils encourent.

Pour la prévoyance nous venons de présenter les chocs possibles à réaliser pour

tenir compte du risque de table. Cependant ces calculs ne sont plus suffisants,

les risques ne se mesurent pas seulement en choquant une table, il faut modéliser

une infinité de chocs possibles et surtout tenir compte de leurs probabilités de

survenance. C’est ce dernier point que nous allons maintenant aborder.

55

PARTIE 4 - PROVISIONNEMENT STOCHASTIQUE

A. Génération de nombres aléatoires

� Nombre quasi-aléatoire

L’introduction des nombres quasi aléatoires dans la simulation de Monte

Carlo vise à éviter que les nombres aléatoires générés ne se présentent en

grappes, c'est-à-dire en séries de nombres rapprochés les uns des autres, ce qui

nuit à l’efficacité de la simulation de Monte Carlo.

Pour introduire les nombres quasi-aléatoires, nous faisons appel à la

séquence de Fauré qui convertit des nombres en base 10 en nombre à base 218.

On peut remarquer que la séquence des nombres de Fauré, comme celle des

autres suites à discrépance faible, est complètement déterministe. C’est à dire

que pour un nombre d’itérations données, on obtient exactement les mêmes

nombres.

� Suite de Fauré

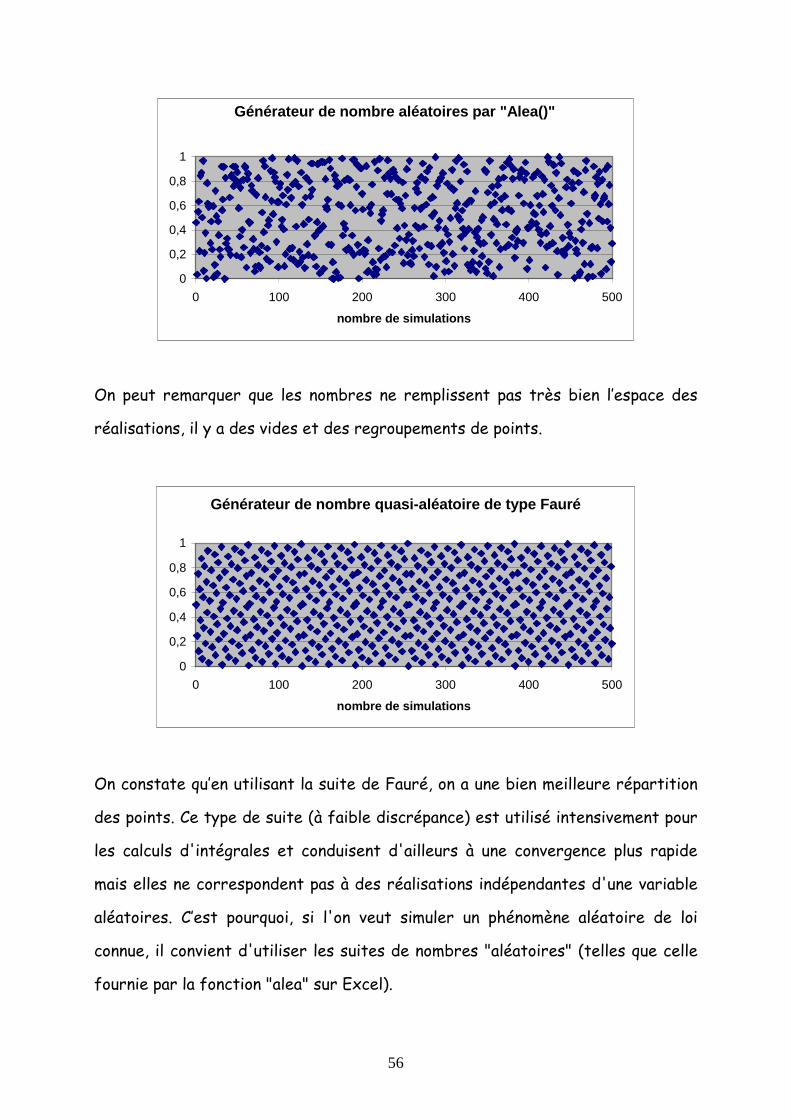

Pour mieux comprendre l’utilité de la suite de Fauré, nous avons comparé

une génération de nombre aléatoire par la fonction Alea () sur Excel et la

génération de nombre quasi-aléatoire de type Fauré. Nous obtenons les

graphiques suivants pour un nombre de simulations égal à 500 avec en abscisse le

nombre de simulations effectué et en ordonnée la valeur générée comprise entre

0 et 1.

56

Générateur de nombre aléatoires par "Alea()"

0

0,2

0,4

0,6

0,8

1

0 100 200 300 400 500

nombre de simulations

On peut remarquer que les nombres ne remplissent pas très bien l’espace des

réalisations, il y a des vides et des regroupements de points.

Générateur de nombre quasi-aléatoire de type Fauré

0

0,2

0,4

0,6

0,8

1

0 100 200 300 400 500

nombre de simulations

On constate qu’en utilisant la suite de Fauré, on a une bien meilleure répartition

des points. Ce type de suite (à faible discrépance) est utilisé intensivement pour

les calculs d'intégrales et conduisent d'ailleurs à une convergence plus rapide

mais elles ne correspondent pas à des réalisations indépendantes d'une variable

aléatoires. C’est pourquoi, si l'on veut simuler un phénomène aléatoire de loi

connue, il convient d'utiliser les suites de nombres "aléatoires" (telles que celle

fournie par la fonction "alea" sur Excel).

57

B. Rappels sur les lois utilisées

� Loi normale