UNIVERSITÉ CLAUDE BERNARD LYON 1 INSTITUT DE …docs.isfa.fr/labo/PATARD Pierre-Alain.pdf ·...

335

UNIVERSIT CLAUDE BERNARD LYON 1 INSTITUT DE SCIENCE FINANCI¨RE ET DASSURANCES INGNIERIE DES PRODUITS STRUCTURS. Essais sur les mØthodes de simulation numØrique et sur la modØlisation des donnØes de marchØ. Pierre-Alain Patard Directeur de thLse : M. le professeur Jean-Claude Augros Version : 11 juillet 2008

-

Upload

phungxuyen -

Category

Documents

-

view

231 -

download

0

Transcript of UNIVERSITÉ CLAUDE BERNARD LYON 1 INSTITUT DE …docs.isfa.fr/labo/PATARD Pierre-Alain.pdf ·...

UNIVERSITÉ CLAUDE BERNARD LYON 1INSTITUT DE SCIENCE FINANCIÈRE ET

D�ASSURANCES

INGÉNIERIE DES PRODUITS STRUCTURÉS.Essais sur les méthodes de simulation numériqueet sur la modélisation des données de marché.

Pierre-Alain Patard

Directeur de thèse :M. le professeur Jean-Claude Augros

Version :11 juillet 2008

Résumé

Cette thèse regroupe un ensemble de travaux sur les problématiques de simu-lation numérique et de modélisation des données de marché rencontrées lors dudéveloppement d�un système d�évaluation des produits dérivés actions.La première partie porte sur l�utilisation des méthodes de simulation MonteCarlo et Quasi-Monte Carlo pour évaluer des produits dérivés. Elle insiste plusparticulièrement sur le choix et sur l�implémentation des générateurs uniformes,sur les techniques de simulation des variables gaussiennes et sur l�utilisation desméthodes de réduction de variance pour accélérer la convergence des estima-teurs.La seconde partie porte sur la modélisation des paramètres de marché qui inter-viennent dans la dynamique des prix d�une action. Elle aborde successivementla construction des courbes zéro-coupon et des surfaces de volatilité implicite enabsence d�arbitrage puis l�évaluation d�une option Européenne en présence dedividendes discrets dont les montants sont connus à l�avance.

Mots-Clefs : [à dé�nir]

Abstract

This thesis gathers a set of studies dealing with the problematic of numericalprocedures and with the problematic of market data modelling met during thedevelopment of an equity derivatives valuation tool.The �rst part relates to the use of Monte Carlo and Quasi-Monte Carlo simu-lations in order to price derivatives. It insists more particularly on the choiceand the implementation of uniform generators, on the techniques employed tosimulate Gaussian variables and on the variance reduction procedures that canbe applied to improve the convergence rate of the estimators.The second part relates to the modelling of the market parameters, which in-�uence the stock price dynamic. The �rst two chapters deal successively with thezero curve construction and the implied volatility surface �tting under the no-arbitrage assumption. The third chapter resolves the European option-pricingproblem in the presence of discrete cash dividends.

Keywords : [to be de�ned]

i

ii

iii

Table des matières

Introduction Générale 1

I Méthodes de simulation numérique 16

1 Intégration probabiliste Monte Carlo 191.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191.2 Générateurs pseudo-aléatoires . . . . . . . . . . . . . . . . . . . . 211.3 Simulation de la loi normale unidimensionnelle . . . . . . . . . . 391.4 Simulation de la loi normale multidimensionnelle . . . . . . . . . 481.5 Méthode de Monte Carlo . . . . . . . . . . . . . . . . . . . . . . 551.6 Evaluation d�options par simulation . . . . . . . . . . . . . . . . 601.7 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66A Méthode de Schrage . . . . . . . . . . . . . . . . . . . . . . . . . 69B Méthode de Box-Muller . . . . . . . . . . . . . . . . . . . . . . . 70C Factorisation de Cholesky . . . . . . . . . . . . . . . . . . . . . . 71Références . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

2 Intégration déterministe Quasi-Monte Carlo 772.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 772.2 Intégration Quasi-Monte Carlo . . . . . . . . . . . . . . . . . . . 812.3 Suites de Weyl . . . . . . . . . . . . . . . . . . . . . . . . . . . . 932.4 Suites de Halton . . . . . . . . . . . . . . . . . . . . . . . . . . . 1052.5 Comparaison des temps de calcul . . . . . . . . . . . . . . . . . . 1232.6 Quasi-Monte Carlo dans la pratique . . . . . . . . . . . . . . . . 1252.7 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133A Quadratures déterministes classiques . . . . . . . . . . . . . . . . 136B Démonstration du théorème 2.8 . . . . . . . . . . . . . . . . . . . 137C Démonstration du théorème 2.16 . . . . . . . . . . . . . . . . . . 138D Démonstration du lemme 2.19 . . . . . . . . . . . . . . . . . . . 141Références . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142

iv

II Modélisation des données de marché 146

3 Construction de la gamme des taux zéro-coupon en l�absenced�opportunité d�arbitrage 1493.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1493.2 Eléments de théorie . . . . . . . . . . . . . . . . . . . . . . . . . 1513.3 Conventions de marchés . . . . . . . . . . . . . . . . . . . . . . . 1563.4 Choix des instruments de calibration . . . . . . . . . . . . . . . . 1593.5 Extraction des facteurs d�actualisation . . . . . . . . . . . . . . . 1633.6 Interpolation non-arbitrable de la courbe des taux . . . . . . . . 1733.7 Comparaison des méthodes proposées . . . . . . . . . . . . . . . 1863.8 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191A Démonstration de la proposition 3.1 . . . . . . . . . . . . . . . . 192B Caractéristiques des taux IBOR . . . . . . . . . . . . . . . . . . 192C Démonstration de la formule (3.64) . . . . . . . . . . . . . . . . . 193D Calculs du paragraphe 3.6.3 . . . . . . . . . . . . . . . . . . . . . 194Références . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196

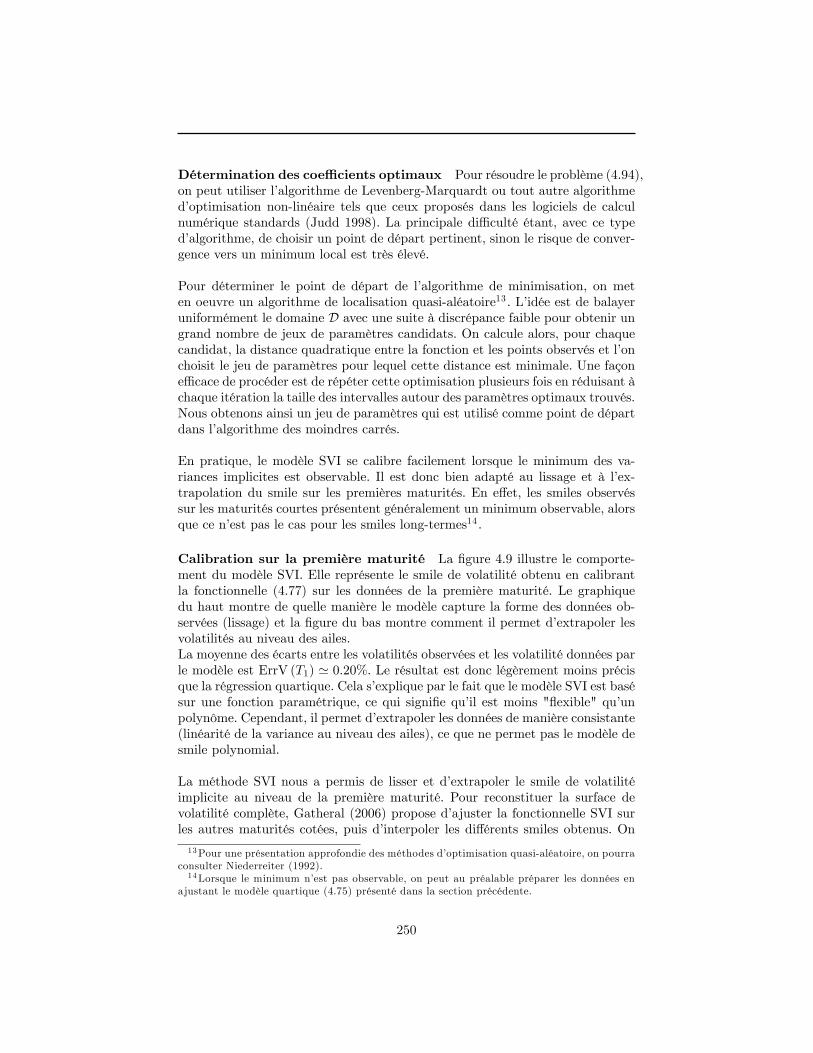

4 Construction de la surface de volatilité implicite en l�absenced�opportunité d�arbitrage 1994.1 La volatilité implicite : un enjeu stratégique . . . . . . . . . . . . 2004.2 Normalisation du marché . . . . . . . . . . . . . . . . . . . . . . 2094.3 Contraintes de non-arbitrage . . . . . . . . . . . . . . . . . . . . 2124.4 Données utilisées dans le chapitre . . . . . . . . . . . . . . . . . . 2184.5 Modélisations possibles pour la surface de volatilité implicite . . 2294.6 Construction d�une surface de volatilité non-arbitrable . . . . . . 2434.7 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263A Démonstrations du paragraphe 4.3 . . . . . . . . . . . . . . . . . 265B Prix normalisé d�un call dans le modèle de Merton . . . . . . . . 270C Démonstrations du paragraphe 4.6.3 . . . . . . . . . . . . . . . . 272Références . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275

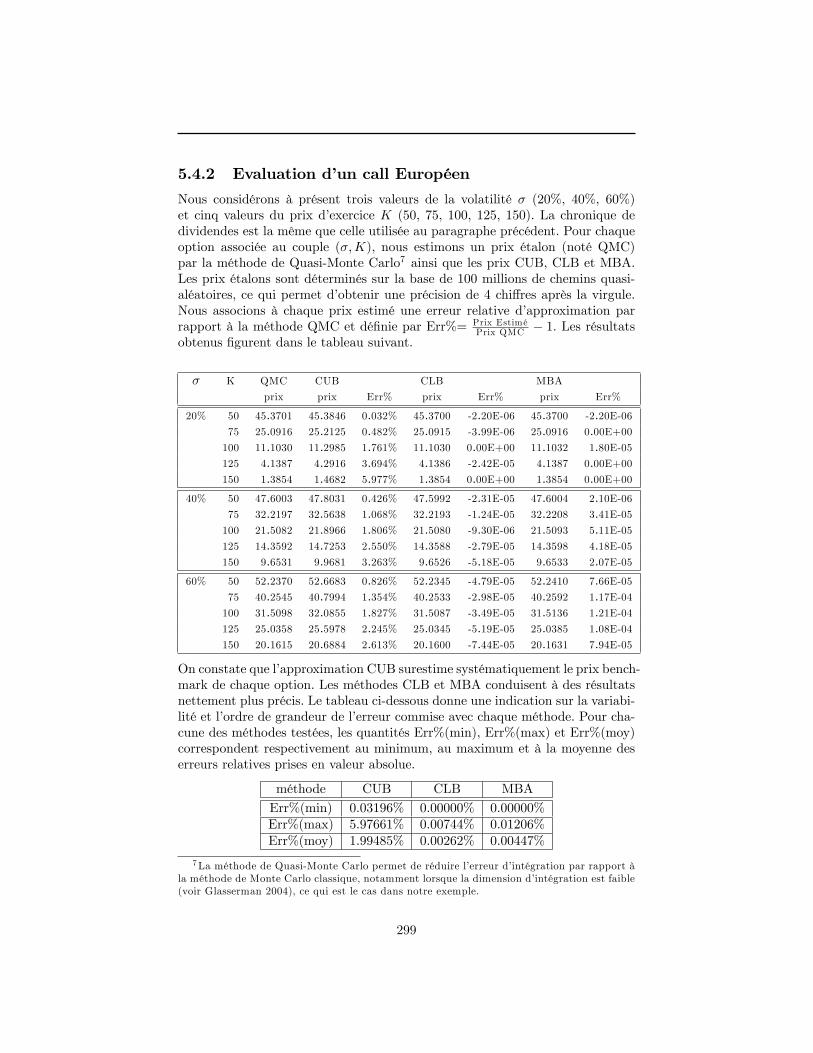

5 Evaluation d�un call Européen en présence de dividendes dis-crets. 2795.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2795.2 Approximations comonotones d�une somme de variables aléatoires

lognormales dépendantes . . . . . . . . . . . . . . . . . . . . . . . 2825.3 Approximations comonotones du prix d�un call Européen . . . . 2885.4 Applications numériques . . . . . . . . . . . . . . . . . . . . . . . 2935.5 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297A Approximations du prix d�un call Européen . . . . . . . . . . . . 300Références . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 303

v

Conclusion Générale 304

Bibliographie 308

vi

Introduction Générale

L�émergence de la gestion collective

Avant les années 70, l�accès aux marchés �nanciers était réservé aux personnespossédant un patrimoine important et une certaine connaissance des mécanismesboursiers. L�épargnant au patrimoine plus modeste devait s�orienter vers desplacements tels que le Livret A ou les emprunts d�Etat.Vers la �n des années 70, le développement des Organismes de Placements Col-lectifs en Valeurs Mobilières (OPCVM) a largement modi�é cette situation :l�accès aux marchés �nanciers s�est démocratisé par le biais de gestionnairesprofessionnels auxquels on con�e son épargne.

Un OPCVM est un instrument qui permet de mutualiser d�importantes sommescollectées auprès de personnes physiques ou morales pour en con�er l�investisse-ment et la gestion à des professionnels. Il existe en France deux types d�OPCVMdont la nature juridique est di¤érente : les SICAV (Société d�Investissement àCapital Variable), créées par une ordonnance de 1945 et les FCP (Fonds Com-mun de Placement), créés en 1979, qui sont des copropriétés de valeurs mobi-lières.

Par dé�nition, une SICAV possède la personnalité morale (il s�agit d�une sociétéanonyme) et elle émet des actions. Tout investisseur devient actionnaire et peuts�exprimer par son vote au sein des assemblées générales. Une SICAV peutassurer elle-même la gestion de ses investissements ou con�er cette fonction àune société de gestion de portefeuilles1 française agréée par l�AMF2 (Autoritédes Marchés Financiers).Un FCP n�a pas de personnalité morale. Il n�émet donc pas des actions, mais desparts. En achetant des parts, l�investisseur devient membre d�une copropriété devaleurs mobilières mais ne dispose d�aucun droit de vote. Un FCP est représentéet géré, sur les plans administratif, �nancier et comptable, par une société degestion de portefeuilles agréée par l�AMF.

1Une société de gestion de portefeuilles est une société d�investissement dont le but estd�assurer la gestion d�organismes de placements collectifs. La plupart des sociétés de gestionsont des �liales de grands groupes bancaires et sont généralistes, mais il existe aussi des sociétésde gestion indépendantes, souvent spécialisées dans certaines stratégies d�investissements.

2Site Internet de l�AMF : http://www.amf-france.org.

1

Les FCP sont des instruments �nanciers plus �exibles que les SICAV. En e¤et,pour créer un FCP (copropriété), il faut réunir au moins 2 porteurs qui apportentun actif minimal de 300 000 euros. En comparaison, la création d�une SICAV(société anonyme) représente un engagement plus lourd : il faut réunir au moins7 actionnaires qui apportent un actif minimal de 4 000 000 d�euros3 .

Pour cette raison, la plupart des sociétés de gestion préfèrent monter des FCPplutôt que des SICAV, d�autant plus que les deux supports fonctionnent d�unemanière très similaire. Ils permettent aux investisseurs (particuliers ou institu-tionnels) de pro�ter de la rentabilité des marchés �nanciers français ou inter-nationaux au travers d�une large gamme de produits qui couvre la plupart desmarchés (marchés actions, marchés monétaires, marchés obligataires, marchésémergents. . .) au travers de di¤érentes stratégies (performance absolue, répli-cation indicielle, stratégies diversi�ées ou garanties, produits dérivés et struc-turés, stratégies alternatives. . .). Les OPCVM constituent donc une alternativeattractive pour l�épargnant ou l�institutionnel qui ne dispose pas des moyens,des compétences ou des habilitations nécessaires pour investir en direct sur lesmarchés �nanciers.

Le marché de la gestion collective a connu un essor sans précédent au coursdes quarante dernières années, comme en attestent les chi¤res suivants. Ondénombrait en France 53 OPCVM pour un actif d�environ 13 milliards de francsen 1970 (Vitrac 2002). A la �n de l�année 2007, l�AMF recensait 8243 OPCVMpour un actif total d�environ 1350 milliards d�Euros4 . La France est considéréecomme l�un des leaders mondiaux de la gestion collective.

Une activité très réglementée

Compte tenu des encours gérés, l�activité de gestion collective joue un rôle depremier plan dans l�économie du pays. Tout d�abord, elle mobilise de manière ac-crue l�épargne des particuliers et se positionne comme une alternative sérieuse àdes placements plus classiques tels que les livrets d�épargne. Ensuite elle permetà un nombre croissant d�institutionnels (associations ou entreprises) de gérerleur trésorerie. En�n, l�ensemble des fonds de la place détiennent des parts trèsimportantes du capital ou de la dette de nombreuses entreprises françaises ouétrangères, ce qui met les sociétés de gestion en position d�in�uencer la stratégiedes dirigeants de ces entreprises. Pour ces raisons, les pouvoirs publics ont misen place un appareil législatif étendu qui permet de garantir la déontologie, latransparence et la sécurité des investissements �nanciers et de s�assurer que lesorganismes gestionnaires agissent dans le seul intérêt des porteurs de parts.La surveillance des activités de gestion collective par les autorités s�exerce àtrois niveaux.

3Voir l�article 411-14 du Livre IV du Règlement Général de l�AMF (AMF 2007a).4Document disponible sur le site de l�AMF à la rubrique : OPCVM & produits d�épargne

> Liste des encours.

2

Surveillance au niveau de l�Etat français avec l�AMF

L�AMF5 , est un organisme public indépendant, doté de la personnalité moraleet disposant d�une autonomie �nancière, qui a pour mission de veiller :� à la protection de l�épargne investie dans les instruments �nanciers et toutautre placement donnant lieu à appel public à l�épargne,

� à l�information des investisseurs,� au bon fonctionnement des marchés d�instruments �nanciers.Elle apporte aussi son concours à la régulation des marchés européens et inter-nationaux.

L�AMF réglemente et contrôle l�ensemble des activités de gestion collective.

1. Elle délivre les agréments et autorise les sociétés de gestion à exercer leuractivité. Elle veille au respect des règles de déontologie en vigueur. Elleimpose des pratiques de marché visant à privilégier l�intérêt des porteurs.Elle s�assure que les sociétés de gestion mettent en �uvre les moyens �nan-ciers, juridiques, techniques et humains nécessaires au bon déroulement deleur activité, de manière à o¤rir une sécurité et une transparence maxi-male aux investisseurs. Elle peut restreindre ou retirer les agréments demanière temporaire ou, le cas échéant, de manière dé�nitive.

2. Elle délivre les agréments pour la création et la dissolution des OPCVMet procède à des véri�cations au cours de la durée de vie de ces fonds.Dans un souci d�information et de protection des porteurs, elle imposedepuis 2004 aux sociétés de gestion d�établir un prospectus pour chaquefonds créé, véritable carte d�identité de l�OPCVM (AMF 2004). Le pros-pectus présente en particulier : l�objectif de gestion du fonds décrit demanière claire et précise, les règles d�investissement et d�évaluation desactifs, les conditions de souscription et de rachat, les frais de gestion, lesdroits d�entrée et de sortie6 .

3. Elle s�assure que les sociétés de gestion opèrent en parfaite indépendancepar rapport à leurs contreparties �nancières et par rapport à leurs action-naires. En particulier, dans le cas des sociétés de gestion attachées à unebanque, elle s�assure que les intérêts de la maison mère (la banque ou lasociété d�assurance) ne soient pas confondus avec les intérêts des clients.

4. Elle joue un rôle consultatif auprès des sociétés et des épargnants. En par-ticulier, elle peut être interrogée par les sociétés de gestion concernant desquestions réglementaires ou d�habilitation à exercer certains types d�opé-rations ou à réaliser certains types de montages.

5L�AMF a été créée en août 2003 par la loi n� 2003-706 de sécurité �nancière. Elle estissue de la fusion de la Commission des opérations de bourse créée en 1967 (COB), du Conseildes marchés �nanciers créé en 1996 (CMF) et du Conseil de discipline de la gestion �nancière(CDGF). L�objectif de ce rapprochement était de renforcer l�e¢ cacité et la visibilité de larégulation de la place �nancière française.

6Pour une présentation du contenu et de l�élaboration du prospectus, on pourra se référerau document d�information AMF (2007b).

3

En outre, l�AMF dispose de cinq pouvoirs : elle peut réglementer, elle peutordonner à tout agent économique de mettre �n à des pratiques qu�elle juge né-fastes pour le marché, elle peut enquêter (sur un délit d�initié éventuellement),elle peut saisir la justice pour mettre �n à des irrégularités portant atteinteaux droits des épargnants, elle peut prononcer des sanctions �nancières à l�en-contre de personnes physiques ou morales ayant enfreint la réglementation oula déontologie du marché.

Surveillance au niveau de la profession avec l�AFG

L�Association Française de la Gestion Financière ou AFG7 est l�organisationprofessionnelle de la gestion pour compte de tiers. Elle réunit tous les acteurs dumétier de la gestion, qu�elle soit collective ou individualisée sous mandat. L�AFGassure la représentation des intérêts économiques, �nanciers et moraux de sesmembres, des organismes qu�ils gèrent et de leurs clients. Elle est l�interlocuteurdes pouvoirs publics français et européens et contribue activement à l�évolutionde la réglementation.

L�AFG joue également un rôle important au niveau de la déontologie et elle veilleà ce que les sociétés d�investissement agissent dans le seul intérêt des porteurs departs. En�n, l�AFG a un rôle consultatif : les sociétés de gestion peuvent prendredes avis ou faire part de problèmes rencontrés dus, par exemple, à l�évolutionde la réglementation et aux di¢ cultés soulevées par la mise en application d�unnouveau règlement.

Surveillance au niveau européen avec la MIFID

La directive MIFID (Market In Financial Instruments Directive, en anglais)dé�nit le nouveau cadre réglementaire d�exercice des activités de marché dansl�ensemble de l�Union Européenne. Elle poursuit trois objectifs : l�ouvertureà la concurrence des lieux de négociations, l�harmonisation des réglementationsnationales, une meilleure protection des investisseurs et une transparence accruedes négociations sur actions. La directive MIF est en vigueur en France depuisle 1er novembre 2007, ainsi que dans la plupart des pays de l�Union Européenne.Toutefois, certains états, comme la Hollande ou l�Espagne, ont pris du retarddans la transposition de règles et ne seront prêts que l�année prochaine.

La MIFID introduit de nouvelles règles pour renforcer le devoir d�informationet formaliser les obligations de "meilleure exécution" des ordres sur instruments�nanciers. Elle responsabilise davantage l�ensemble des acteurs (établissementsbancaires, intermédiaires �nanciers, clients) en �xant clairement les droits etdevoirs de chacun :� pour les intermédiaires �nanciers, des règles de bonne conduite et de trans-parence,

7Site Internet de l�AFG : http://www.afg.asso.fr/.

4

� pour les clients, l�information sur leur situation patrimoniale et �nancière a�nde béné�cier pleinement de l�ensemble des protections qu�elle peut o¤rir.

La directive distingue trois catégories de clients :� les "Contreparties Eligibles", qui sont essentiellement les établissements decrédit, les compagnies d�assurance, les sociétés de gestion,

� les "Clients Professionnels", regroupant les grandes entreprises qui remplissentcertains critères en terme de taille de bilan,

� les "Clients non Professionnels", c�est-à-dire tous les autres clients.A chaque catégorie correspond un niveau de traitement et d�information spéci-�ques.Ainsi, les Clients Professionnels (et à fortiori les Contreparties Eligibles)sont présumés avoir l�expérience et la connaissance des instruments �nancierscomplexes et disposer d�une situation �nancière leur permettant de faire faceaux risques �nanciers liés aux transactions sur ces instruments �nanciers ; ilsbéné�cient d�une protection moindre. Les épargnants, en tant que clients nonprofessionnels, béné�cient d�un niveau de conseil et d�information accru. D�unemanière générale, l�intermédiaire �nancier doit être en mesure de prouver qu�ila agi dans l�intérêt de l�épargnant, en privilégiant le choix des meilleures contre-parties ou qu�il a traité aux coûts les plus bas.

L�activité de gestion est donc particulièrement contrôlée en France. Les di¤é-rentes normes réglementaires au niveau français (AMF) et au niveau européen(MIFID) militent en faveur d�une plus grande sécurité �nancière pour les épar-gnants et elles incitent les sociétés de gestion à se doter d�outils performantspour mesurer et gérer les risques qu�elles prennent et qu�elles font prendre àleurs clients.

Le marché des fonds à formule

Le besoin de concilier sécurité et performance

Après les krachs boursiers de la �n des années 80, les épargnants recherchentdes placements sécuritaires. Ils se détournent alors des fonds investis en actionset en obligations dont les rendements sont jugés trop incertains pour aller versdes supports de type monétaire. Mais la faiblesse des taux d�intérêt a rendules fonds monétaires traditionnels moins rentables qu�auparavant, donc moinsattractifs pour les clients.

A�n de conserver leur clientèle dans cette conjoncture économique di¢ cile, decontinuer d�attirer de nouveaux investisseurs et de préserver leurs marges, lesbanques ont commencé de proposer des OPCVM dont le capital est garanti àun certain horizon et qui o¤rent une perspective de performance attrayante, engénéral indexée sur les marchés boursiers8 . Ces fonds répondent aux attentes desparticuliers qui recherchent à la fois la sécurité (par l�intermédiaire de la garantie

8Les premiers fonds de ce type furent lancés au début des années 90 par La Poste, devenueaujourd�hui La Banque Postale.

5

en capital totale ou partielle) et le rendement potentiel (lié à l�exposition auxmarchés boursiers). Ils constituent une catégorie AMF à part entière : les fondsà formule.

Caractéristiques des fonds à formule

Un fonds à formule a pour objectif9 d�o¤rir au souscripteur qui investit à la datede création du fonds :� une garantie totale ou partielle du capital à l�échéance du fonds,� la performance d�un payo¤ exotique portant sur l�évolution d�un ou de plu-sieurs sous-jacents (actions ou indices actions dans la majorité des cas).

Ces garanties s�appliquent uniquement à l�échéance du produit.En d�autres termes on peut schématiquement écrire :

Fonds à formule = Zéro-Coupon+ Payo¤ Exotique (1)

Dans le cas des fonds destinés aux particuliers, la garantie en capital est le plussouvent totale, de sorte que, à l�échéance du fonds, l�investisseur est assuré derécupérer au minimum la somme investie. Il existe toutefois des fonds plus dy-namiques qui ne garantissent qu�une fraction du capital initial ou qui protègentle capital tant que le marché n�est pas descendu en dessous d�un certain seuil.Ces fonds o¤rent une espérance de rendement supérieure en compensation del�augmentation de la prise de risque.

Le payo¤ exotique (ou structuré) est acheté par l�OPCVM auprès de la salledes marchés d�une banque d�investissement. Sa nature (option à cliquets, op-tion sur maximum, option sur moyenne, option sur panier de valeurs. . .) estdéterminée par la société de gestion en fonction du type de clientèle ciblé et sescaractéristiques (nombre de points dans la moyenne, fréquence d�observation dessous-jacents, niveau de barrière. . .) sont déterminées en fonction des conditionsde marché.

La combinaison (1) est synthétisée par le gestionnaire qui négocie un swap struc-turé dans lequel l�OPCVM échange les �ux associés au rendement total d�uncertain portefeuille investi en actions ou en obligations10 contre les �ux généréspar la structure optionnelle et qui constituent la rémunération promise au client.Pour une étude approfondie des techniques de montage et de gestion des fondsà formule, on pourra consulter Patard (2001).Soulignons en�n que, les fonds à formule permettent de pro�ter pleinementde la �scalité avantageuse o¤erte par le PEA (Plan d�Epargne en Actions) ou

9Une dé�nition o¢ cielle des fonds à formule est donnée à l�article R214-27 du code moné-taire et �nancier.10Ce portefeuille constitue l�actif physique du fonds et n�est en aucun cas lié aux sous-jacents

du payo¤ structuré qui représente la performance o¤erte au client.

6

Fonds à Formule

0

10

20

30

40

50

60

70

80

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Act

if G

éré

(Mds

EU

R)

Fonds à Vocation Générale

0

200

400

600

800

1000

1200

1400

1600

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Act

if G

éré

(Mds

EU

R)

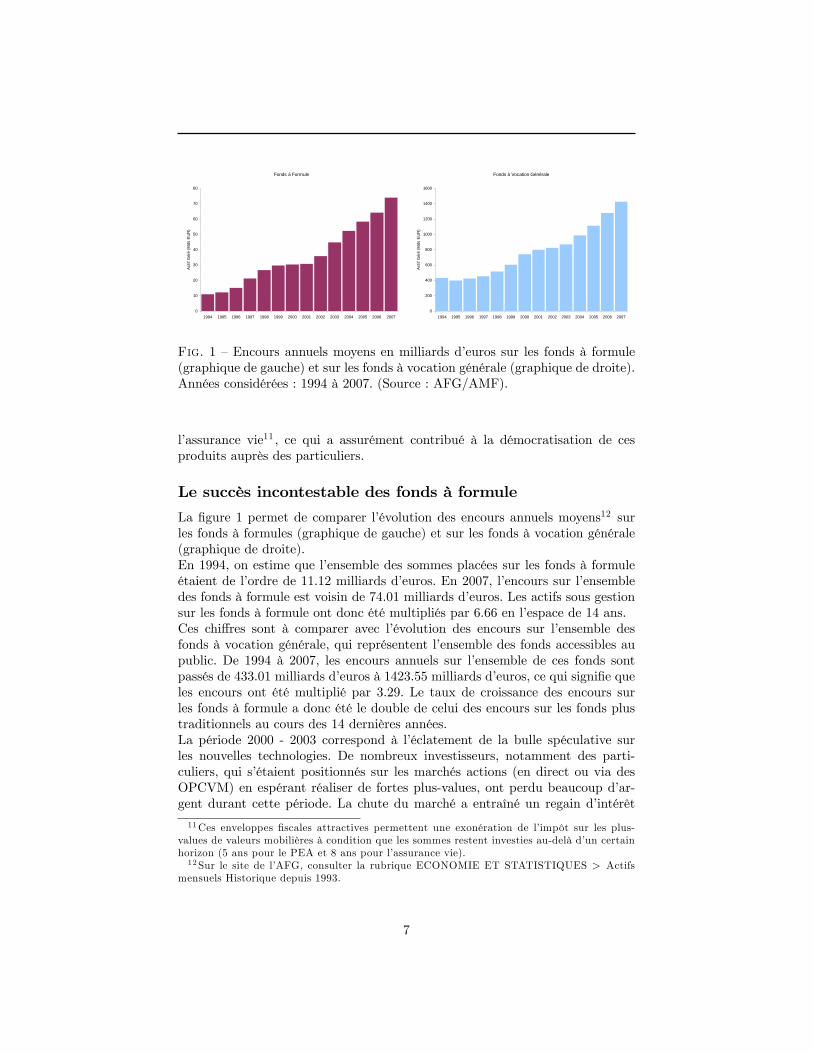

Fig. 1 �Encours annuels moyens en milliards d�euros sur les fonds à formule(graphique de gauche) et sur les fonds à vocation générale (graphique de droite).Années considérées : 1994 à 2007. (Source : AFG/AMF).

l�assurance vie11 , ce qui a assurément contribué à la démocratisation de cesproduits auprès des particuliers.

Le succès incontestable des fonds à formule

La �gure 1 permet de comparer l�évolution des encours annuels moyens12 surles fonds à formules (graphique de gauche) et sur les fonds à vocation générale(graphique de droite).En 1994, on estime que l�ensemble des sommes placées sur les fonds à formuleétaient de l�ordre de 11:12 milliards d�euros. En 2007, l�encours sur l�ensembledes fonds à formule est voisin de 74:01 milliards d�euros. Les actifs sous gestionsur les fonds à formule ont donc été multipliés par 6:66 en l�espace de 14 ans.Ces chi¤res sont à comparer avec l�évolution des encours sur l�ensemble desfonds à vocation générale, qui représentent l�ensemble des fonds accessibles aupublic. De 1994 à 2007, les encours annuels sur l�ensemble de ces fonds sontpassés de 433:01 milliards d�euros à 1423:55 milliards d�euros, ce qui signi�e queles encours ont été multiplié par 3:29. Le taux de croissance des encours surles fonds à formule a donc été le double de celui des encours sur les fonds plustraditionnels au cours des 14 dernières années.La période 2000 - 2003 correspond à l�éclatement de la bulle spéculative surles nouvelles technologies. De nombreux investisseurs, notamment des parti-culiers, qui s�étaient positionnés sur les marchés actions (en direct ou via desOPCVM) en espérant réaliser de fortes plus-values, ont perdu beaucoup d�ar-gent durant cette période. La chute du marché a entraîné un regain d�intérêt

11Ces enveloppes �scales attractives permettent une exonération de l�impôt sur les plus-values de valeurs mobilières à condition que les sommes restent investies au-delà d�un certainhorizon (5 ans pour le PEA et 8 ans pour l�assurance vie).12Sur le site de l�AFG, consulter la rubrique ECONOMIE ET STATISTIQUES > Actifs

mensuels Historique depuis 1993.

7

pour des supports d�épargne sécurisés, représentés entre autres par les fonds àformule à capital garanti. A partir de cette période, les entreprises d�investis-sement (banques et assurances) ont proposé de manière quasi systématique desproduits garantis à leurs clients particuliers, devenus spécialement désireux deprotéger leur épargne contre les aléas des marchés actions13 .

Une réglementation spéci�que et renforcée pourles fonds à formule

Les fonds à formule représentent depuis quelques années une part signi�cativedes nouveaux agréments d�OPCVM et de la collecte, notamment auprès desparticuliers.L�AMF a adopté une réglementation spéci�que pour ces fonds a�n de protégerles intérêts des investisseurs, très attirés par ce type de produits et mis encon�ance par le sentiment de sécurité qu�ils inspirent.

Prévenir les risques de dérive commerciale

Les fonds à formule peuvent attirer une clientèle nouvelle, non initiée aux pro-duits �nanciers. Ces produits peuvent être facilement présentés par les réseauxcommerciaux comme des produits sans risque avec des perspectives de rende-ments très intéressants ayant toutes chances de se réaliser.

S�il est vrai que les fonds à formule ont des avantages indéniables (avec la garan-tie totale ou partielle du capital investi et de belles perspectives de rendement)et peuvent séduire une clientèle aux moyens �nanciers limités, désireuse de faireprospérer son épargne sans prendre de risque sur son capital, ils ont, commetout produit �nancier, leurs inconvénients et c�est de ceux-là, qu�à l�égal de leursavantages, l�AMF entend que les réseaux commerciaux avertissent clairement lesouscripteur a�n d�éviter d�éventuelles déconvenues. En e¤et :� Les frais d�entrée compris entre 1% et 3% du capital investi réduisent d�autantle montant du capital apporté par le souscripteur.

� Les fonds investis ne sont pas bloqués mais, en cas de sortie anticipée, desfrais s�élevant entre 2% et 6% de la valeur liquidative sont pénalisants. Lesouscripteur doit être conscient qu�il ne doit placer que les fonds dont il estsûr de ne pas avoir l�usage pendant la durée du contrat.

� A l�échéance, le client retrouve bien le montant du capital garanti. Mais lagarantie totale du capital n�est pas systématique. Dans le cas où le capitaln�est pas garanti ou garanti partiellement, le client doit savoir que la partienon garantie, si elle peut lui apporter une forte plus value, peut aussi perdrede sa valeur selon l�évolution des marchés.13A ce sujet, on pourra consulter le dossier du magazine Capital de mars 2008 (No. 198),

intitulé : "les fonds garantis, une bonne réponse à la crise boursière".

8

Un prospectus étendu

A�n de prévenir toute dérive commerciale, comme cela a quelquefois pu se pro-duire, l�AMF impose dorénavant aux établissements �nanciers d�établir, dans lecas des fonds à formule, un prospectus spéci�que, qui donne plus d�informationsque celui des fonds traditionnels.

Le prospectus doit insister sur la durée de l�investissement recommandée et surle fait que la valeur liquidative14 du fonds pourra évoluer di¤éremment des in-dices sous-jacents. Il contient aussi quatre rubriques permettant au souscripteurd�appréhender le produit et les espérances de gains a�n de faire un choix entoute connaissance (AMF 2002) :� une description détaillée du payo¤ exotique, des objectifs du produit, de sesavantages et inconvénients,

� une présentation et une analyse des scénarios de marché favorables et défavo-rables au fonds,

� un back-testing du fonds qui illustre les rendements que l�on aurait obtenuss�il avait été lancé dans le passé,

� une comparaison, pour la même période, avec les rendements d�autres place-ments (placement sur le sous-jacent du payo¤ exotique et placement au tauxsans risque).

Prévenir les risques de con�it d�intérêt

La structuration �nancière des fonds à formule repose exclusivement sur l�utili-sation de payo¤ structurés qui sont vendus et couverts par les salles des marchésdes banques d�investissement. Cela conduit à deux risques potentiels.

1. Un risque de con�it d�intérêts entre la société de gestion, qui agit au nomet pour le compte des porteurs de parts, et les salles des marchés quiagissent pour le compte propre des banques. Il faut éviter que la sociétéde gestion privilégie une contrepartie pour des raisons autres que le prixdu produit ou la qualité de service.

2. Un risque �nancier pour les porteurs de parts. En e¤et, les salles des mar-chés ont un savoir-faire en matière d�évaluation, de couverture et d�analysedes risques sur les produits dérivés que les sociétés de gestion ne possèdentpas. Il faut éviter qu�une société de gestion engage, sur les conseils d�unecontrepartie bancaire, ses clients sur un produit structuré "novateur" dontelle maîtrise mal les di¤érents aspects.

A�n de garantir l�autonomie des sociétés de gestion par rapport à leurs contre-parties bancaires et dans le souci de protéger les intérêts des investisseurs, l�AMFimpose aux sociétés de gestion de pouvoir réévaluer à tout instant et de manièreautonome les positions sur les produits structurés détenus par les OPCVM.Les principes et les obligations de cette contrainte réglementaire sont dé�nisà l�article R214-13 du code monétaire et �nancier dont nous reproduisons unextrait ci-dessous.14La valeur liquidative désigne la valeur d�une part du fonds.

9

"Un organisme de placement collectif en valeurs mobilières peutconclure des contrats constituant des instruments �nanciers à termeen vue de protéger ses actifs ou de réaliser son objectif de gestion[. . . ]Ils font l�objet d�une valorisation e¤ectuée par l�organisme de pla-

cement collectif en valeurs mobilières, qui ne se fonde pas uniquementsur des prix de marché donnés par la contrepartie et satisfait auxcritères suivants :1) La valorisation se fonde sur une valeur de marché actuelle,

qui a été établie de manière �able pour l�instrument ou, si une tellevaleur n�est pas disponible, sur un modèle de valorisation utilisantune méthode reconnue et appropriée ;2) Cette valorisation est véri�ée soit par un tiers indépendant

du cocontractant, de façon régulière et selon des modalités tellesque l�organisme de placement collectif en valeurs mobilières puissela contrôler, soit par un service de l�organisme de placement collectifen valeurs mobilières indépendant des fonctions opérationnelles eten mesure de procéder à cette véri�cation."

La société de gestion ne peut donc pas se contenter de négocier les produitsstructurés puis d�utiliser les prix qui lui sont communiqués par ses contrepartiespour déterminer la valeur de l�actif du fonds :� elle doit véri�er ces prix à l�aide d�un modèle de marché adapté, ce qui sous-entend qu�elle ne peut pas utiliser un modèle aux hypothèses trop simples etqu�elle doit disposer des équipes compétentes pour implémenter et comprendredes modèles complexes,

� cette véri�cation doit être e¤ectuée en toute indépendance par rapport auxservices de gestion, a�n de limiter d�éventuels con�its d�intérêts, ce qui sous-entend qu�elle doit disposer d�un service capable d�évaluer les produits com-plexes ou bien qu�elle doit sous-traiter cette tâche.

Des contraintes opérationnelles fortes

Les exigences de l�article R214-13 se traduisent par deux contraintes opération-nelles fortes pour les sociétés de gestion qui souhaitent monter et commercialiserdes fonds à formule.

La première contrainte pour la société de gestion est d�obtenir un agrémentde l�AMF qui l�autorise à traiter des produits structurés. Pour cela, elle doitprésenter un programme d�activité qui décrit les produits sur lesquels elle in-terviendra ainsi que les moyens humains et techniques qu�elle entend mettreen �uvre pour gérer ces produits dans les meilleures conditions. Ce documentdoit être particulièrement précis, notamment en ce qui concerne les modèles demarché utilisés AMF (2003a, 2003b).

1. La société de gestion doit justi�er le choix et la pertinence des modèlesde marché qui seront mis en �uvre. Pour cela, elle présente les tests qui

10

ont été menés pour valider les modèles et elle communique les CurriculumVitae des personnes qui ont pris les di¤érentes décisions.

2. Elle doit présenter les méthodes numériques retenues pour la mise en�uvre des modèles (méthode de Monte-Carlo, formules fermées, EDP. . .)et justi�er ses choix.

3. Elle doit présenter les hypothèses retenues pour la calibration des modèlesainsi que la manière dont les paramètres de marché nécessaires à sa miseen �uvre seront construits et justi�er ses choix.

L�obtention de l�agrément n�est pas systématique et, dans la pratique, seules lessociétés de gestion qui disposent de moyens importants sont capables de �nancerles équipes de recherche, de gestion et de contrôle ainsi que les outils informa-tiques indispensables à l�exercice de ce genre d�activité. Les sociétés de gestionqui n�obtiennent pas l�agrément n�ont pas d�autre choix que de sous-traiter lemontage de fonds à formule auprès des sociétés habilitées à les monter. Lorsquel�agrément est accordé, le programme d�activité doit être remis à jour au fur et àmesure que la société de gestion fait évoluer les technologies qu�elle utilise ou lagamme des produits qu�elle négocie. L�AMF se réserve la possibilité d�e¤ectuerà tout moment des contrôles approfondis a�n de s�assurer que les engagementspris dans le programme d�activité sont bien tenus. A cette occasion, elle peutrestreindre ou supprimer, de manière temporaire ou dé�nitive, l�agrément de lasociété de gestion sur les produits structurés.

La seconde contrainte porte sur la négociation des opérations de swaps struc-turés des fonds à formule qui doit reposer sur le principe de concurrence (AMF2002). Cela signi�e que la société de gestion doit procéder à un appel d�o¤resentre les di¤érentes contreparties bancaires susceptibles de réaliser l�opération.L�objectif étant de rechercher les meilleures conditions de prix et de respecterle principe fondamental de la primauté de l�intérêt des porteurs. L�AMF re-commande de retenir plusieurs contreparties à l�issu de l�appel d�o¤res a�n dediversi�er les risques de marché. Toutefois, la société de gestion a la possibilitéde contracter avec une contrepartie unique ou avec une contrepartie liée (parexemple la salle des marchés de la banque dont elle est �liale). Dans ce cas, elleengage directement sa responsabilité si elle n�a pas obtenu pour ses clients desconditions similaires à celles du marché.

La nécessité de diversi�er les contreparties pour une même opération impliqueque le nombre de swaps structurés gérés par la société de gestion est nettementplus important que le nombre de fonds commercialisés (il y a en moyenne 3swaps par fonds15). Cette stratégie limite assurément les risques �nanciers et lesrisques de contrepartie. En revanche, elle augmente considérablement la chargede travail qui pèse sur l�organe de contrôle des prix des opérations et elle induitdes risques opérationnels importants16 et peut ralentir sévèrement le processusde publication de la valeur liquidative du fonds.15L�opération de swap structuré est systématiquement divisée entre plusieurs contreparties.

Le nombre de contreparties est déterminé par le montant nominal du swap.16En multipliant les contreparties sur une opération, on augmente mécaniquement les risques

11

Industrialisation des processus de gestion des fondsà formule

L�augmentation considérable du nombre de fonds sous gestion et les contraintesréglementaires particulièrement fortes auxquelles sont soumises les sociétés degestion militent en faveur du développement de systèmes de gestion très auto-matisés. Autrement dit, on assiste aujourd�hui à une industrialisation accéléréedes processus de gestion des fonds à formule.

Industrialisation du montage des fonds

Le marché des fonds à formule est rémunérateur pour les réseaux placeurs, maisil est fortement concurrentiel, car ce sont des produits qui permettent d�attirerde nouveaux clients. Il est donc fondamental que la société de gestion soit enmesure d�innover rapidement en ce qui concerne les payo¤ exotiques pour sedistinguer des concurrents et pour entretenir l�intérêt des clients potentiels pources produits. En�n, l�élaboration du prospectus d�un fonds à formule nécessite derenseigner di¤érentes rubriques dont le contenu est similaire d�un fonds à l�autre.Ces di¤érents points incitent à mettre en place des outils automatisés pourconstruire et pour tester les payo¤ et pour réaliser les simulations numériquesdu prospectus.Dans la phase de structuration, le gérant recherche des pro�ls de payo¤ pré-sentant un couple rendement/risque optimal. Cela peut se faire sur la base desimulations numériques des distributions de rendement des produits, à conditiontoutefois de disposer d�un modèle de marché réaliste (Argou 2003).

Industrialisation des systèmes d�évaluation des produits struc-turés

Pour permettre les entrées et les sorties des clients durant la vie du fonds17 ,la société de gestion publie périodiquement la valeur de la part du fonds (ouvaleur liquidative), déterminée sur la base des cours d�ouverture ou des coursde clôture des sous-jacents du produit. La fréquence de valorisation et le typede cours utilisé sont des données du prospectus18 .

En principe, la valeur liquidative doit être calculée le jour prévu et une accu-mulation des retards de publication des valeurs liquidatives peut entraîner desrappels à l�ordre de l�AMF.

suivants : (i) ne pas recevoir l�ensemble des réévaluations des positions pour calculer la valeurliquidative en temps voulu, (ii) ne pas avoir des réévaluations e¤ectuées sur les bons niveaux demarché (clôture veille au lieu d�ouverture par exemple), (iii) ne pas recevoir de réévaluationssuite à un problème informatique de l�une des contreparties.17Dans le cas des fonds à formule, cette opération n�est pas conseillée, car les frais de sortie

anticipée sont pénalisants.18En général, la fréquence est quotidienne ou hebdomadaire. Dans de rares cas, elle est

bimensuelle.

12

Dans le cas d�un fonds à formule, publier la valeur liquidative implique deréévaluer l�ensemble des swaps structurés qui composent le portefeuille et deconfronter les valorisations obtenues à celles envoyées par les contreparties. Ilest fréquent que les contreparties envoient des valorisations éloignées de cellestrouvées par la société de gestion. Dans ce cas, la �abilité de l�outil interne joueun rôle essentiel comme en témoignent les analyses des cas suivants.

1. Le plus souvent, la di¤érence de valorisation réside dans des choix di¤é-rents pour la modélisation des paramètres de marché inobservables telsque la volatilité des sous-jacents ou la structure par terme de dividendes.Après avoir identi�é la cause des écarts, l�organe de valorisation de la so-ciété de gestion donne son accord pour la prise en compte du prix proposépar la contrepartie. Cela suppose que la société de gestion sache modéliserles paramètres de manière consistante.

2. Dans les périodes de krach boursier comme celui du début de l�année2008, il n�est pas rare que des contreparties se trouvent dans l�impossibilitéd�envoyer une valorisation de l�opération dans les délais impartis ou queles écarts de valorisation ne trouvent pas une explication mathématiqueou �nancière19 . Dans ce cas, il faut parfois plusieurs jours avant que leproblème ne soit résolu. En pratique, la société de gestion, ne peut pas sepermettre de retarder le processus de publication de la valeur liquidativeau-delà d�une journée. Elle peut alors prendre la décision de valoriser elle-même le produit concerné, ce qui suppose qu�elle ait toute con�ance enses systèmes de valorisation.

Ces di¤érents cas démontrent tout d�abord que l�autonomie imposée par l�AMFn�est pas uniquement une contrainte réglementaire, c�est aussi et surtout unecontrainte opérationnelle. Ensuite, ils signi�ent qu�il faut penser l�architecturedu processus de valorisation dans son ensemble (modèle de marché, données demarché et méthodes numériques) de manière à disposer d�un système automa-tique, homogène et robuste (Overhaus, Rerraris et al. 2002).

Soulignons que les OPCVM sont structurellement acheteurs des payo¤ exo-tiques, ce qui signi�e qu�ils n�ont pas de risque lié à la couverture du produit,contrairement à leurs contreparties. En conséquence, la société de gestion nefait pas la même utilisation des modèles de valorisation que les salles de mar-ché. Dans le cas des sociétés de gestion, c�est la recherche du compromis entrela �abilité des résultats et la rapidité des calculs qui doit guider le choix desmodèles.

Mise en place d�une veille technologique

Les salles de marché font évoluer leurs technologies en permanence, tant au ni-veau du service o¤ert qu�au niveau des modèles utilisés, ce qui leur permet de

19En général, ces écarts proviennent du fait que les contreparties choisissent des niveauxtrès prudentiels pour les paramètres qui sont alors très éloignés de ceux que l�on peut estimeren observant le marché.

13

proposer constamment de nouveaux payo¤ exotiques. Par ailleurs, la réglemen-tation AMF impose aux sociétés de gestion de savoir réévaluer l�ensemble despayo¤ traités de manière consistante. En�n, l�industrie des fonds à formule estbasée sur le caractère innovant des produits commercialisés.

En conséquence, les sociétés de gestion qui désirent occuper une place de premierplan sur le marché des fonds à formule doivent innover dans les technologies devalorisation, a�n de pouvoir traiter les nouveaux payo¤ sans di¢ culté. Cela im-plique la mise en place et le �nancement d�une veille technologique permanentea�n de faire évoluer ou de remplacer les systèmes existants.

L�apparition depuis quelques années de sociétés telles que Reech Capital20 , Nu-merix21 ou Pricing Partners22 qui proposent des services de valorisation in-dépendante et qui éditent des logiciels de valorisation de produits exotiquesdémontrent qu�il existe aujourd�hui un véritable marché des problématiques devalorisation (Benhamou 2007). En faisant l�acquisition d�un outil de valorisationexterne, une société de gestion s�a¤ranchit des problèmes de recherche théoriqueet d�implémentation des modèles de marché et elle peut concentrer les e¤ortsde ses équipes sur la modélisation des données de marché utilisées pour fairefonctionner les modèles et sur l�innovation produit.

Périmètre de l�étude

Les problématiques de modélisation quantitative peuvent être réparties en troiscatégories :� la construction et/ou l�étude de modèles de marché mathématiques,� l�étude et l�implémentation de méthode numériques pour évaluer les actifsconditionnels,

� la construction des paramètres qui servent d�inputs aux modèles d�évaluationà partir des données de marché.

Le périmètre de notre étude concerne la mise en �uvre des méthodes numériqueset la modélisation des paramètres de marché. Ces deux points constituent unpartie importante du travail des praticiens. L�objectif est de mettre en �uvre,de tester et de faire évoluer les modèles de la littérature pour les adapter auxcontraintes opérationnelles telles que la nécessité d�e¤ectuer les calculs dans unintervalle de temps réduit et avec le maximum de précision ou la nécessité depréparer et de modéliser des données de marché incomplètes ou arbitrables pourprocéder à la calibration des modèles.

Cette thèse regroupe un ensemble de travaux qui ont été menés sur les probléma-tiques de simulation numérique et de modélisation des données de marché dansle cadre d�une activité de gestion et de recherche quantitative au sein du pôle de

20Site Internet : www.sungard.com/reech.21Site Internet : www.numerix.com.22Site Internet : www.pricingpartners.com.

14

gestion quantitative de CM-CIC Asset Management, la société de gestion pourcompte de tiers du groupe Crédit Mutuel CIC.

Notre travail s�organise en deux parties.

La première partie montre comment le praticien peut mettre en �uvre les tech-niques de simulation Monte Carlo et Quasi-Monte Carlo, pour implémenter unoutil d�évaluation des produits dérivés. On y insiste plus particulièrement surle choix et l�implémentation des générateurs de nombres uniformes et sur lasimulation gaussienne.

La seconde partie est consacrée à la modélisation des paramètres de marchénécessaires à l�évaluation des produits dérivés sur les actions et sur les indices :les courbes de taux zéro-coupon, la volatilité implicite et les dividendes. Elle meten évidence les problèmes pratiques rencontrés lors de l�extraction des donnéesde marché et propose des solutions permettant de surmonter ces di¢ cultés.

15

Première partie

Méthodes de simulationnumérique

16

Depuis quelques années, on assiste à un développement très important de l�in-dustrie des produits dérivés qui se traduit par une augmentation considérabledes volumes de transactions, une complexi�cation notoire des stratégies (pro-duits hybrides portant sur plusieurs classes d�actifs, options sur CPPI23 . . . ) etune diversi�cation des sous-jacents (actions et indices, taux, crédit, in�ation,matières premières, fonds. . . ).Ce phénomène s�explique principalement par une concurrence accrue entre lesbanques d�investissement qui souhaitent préserver leurs marges et par les exi-gences croissantes de clients de plus en plus avertis, informés et désireux depro�ter de toutes les opportunités o¤ertes par les marchés mondiaux.

Pour mesurer et analyser les risques qu�implique cette intensi�cation des échanges,les intervenants (salles de marché, sociétés de gestion, fonds d�investissement)doivent développer des modèles de marché probabilistes qui capturent les carac-téristiques comportementales des sous-jacents de manière toujours plus réaliste.Par exemple, on peut remplacer la volatilité constante de la di¤usion lognormaledu modèle de Black et Scholes (1973) par une volatilité stochastique (Hull etWhite 1987, Heston 1993) ou bien combiner le mouvement Brownien qui per-turbe l�évolution des rendements avec un processus à sauts (Merton 1976, Kou2002). Mais ces modèles ne conduisent plus à des formules analytiques telles quela formule de Black et Scholes (1973).

Les méthodes de simulation numérique du type Monte Carlo ou Quasi-MonteCarlo deviennent alors un outil incontournable pour estimer la valeur des pro-duits dérivés complexes (Bouleau et Lépingle 1993, Jäckel 2002, Glasserman2004).

Cette partie s�organise en deux chapitres.

Le premier chapitre24 porte sur la méthode d�intégration numérique probabilisteMonte Carlo. Nous nous attachons à identi�er un générateur pseudo-aléatoirede nombres uniformes rapide et robuste. Nous proposons une technique d�échan-tillonnage de la loi normale scalaire et vectorielle adaptée aux contraintes cal-culatoires de la simulation numérique intensive. Nous présentons les techniquesde simulation Monte Carlo et deux solutions pour accélérer la convergence del�estimateur et nous montrons comment ces méthodes peuvent être appliquéespour évaluer une option dont le prix dépend du chemin suivi par le sous-jacent.

Le second chapitre porte sur la méthode de Quasi-Monte Carlo, fréquemmentconsidérée comme une version déterministe de la méthode de Monte Carlo, car

23CPPI signi�e Constant Proportion Portfolio Insurance. Stratégie de gestion dynamiqueconsistant à allouer dynamiquement un portefeuille composé schématiquement d�une pocherisquée et d�une poche sans risque, a�n de maintenir un e¤et de levier constant sur l�actifrisqué, tout en sécurisant les performances déjà réalisées par le portefeuille.24Une version de ce chapitre a été publiée dans le Bulletin Français d�Actuariat Bulletin,

Vol. 8, No. 14, juillet - décembre 2007, sous le nom �Outils numériques pour la simulationMonte Carlo des produits dérivés complexes�.

17

elle repose sur l�utilisation de suites déterministes qui présentent un très hautdegré d�uniformité, appelées suites à discrépance faible. Nous menons une étudecomplète (propriétés théoriques et implémentation) de deux familles de suitesà discrépance faible classiques et nous proposons une solution pour améliorerleurs propriétés en grande dimension. Par ailleurs, en procédant à des tests nu-mériques, nous montrons comment implémenter la méthode de Quasi-MonteCarlo pour obtenir une réduction de l�erreur signi�cative par rapport à la mé-thode de Monte Carlo.

Les méthodes présentées nécessitant des calculs intensifs et répétitifs, nous avonsaccordé une importance particulière à la manière dont il faut implémenter lesgénérateurs de nombres uniformes de manière à réduire les temps d�échantillon-nage.

18

Chapitre 1

Intégration probabilisteMonte Carlo

1.1 Introduction

La simulation aléatoire consiste d�une part à produire des échantillons indépen-dants, identiquement distribués (i.i.d.) de loi uniforme U (0; 1) par un procédédéterministe (L�Ecuyer 2004a) �il convient donc de porter une attention particu-lière sur les générateurs pseudo-aléatoires utilisés, car ce sont eux qui permettentd�échantillonner les lois de probabilité sous-jacentes du modèle théorique �etd�autre part à déterminer une transformation de la loi uniforme pour engendrerla loi de probabilité souhaitée, sachant que la plupart des lois de probabilitése déduisent de la loi uniforme par des transformations plus ou moins triviales(Devroye 1986, Niederreiter 1992).

1.1.1 Origines de la méthode de Monte Carlo

Une application majeure de la simulation de systèmes stochastiques complexesest la méthode de Monte Carlo. C�est un outil d�inférence statistique qui permetd�approcher une quantité déterministe, telle que l�espérance d�une variable aléa-toire. Le principe consiste (i) à simuler un grand nombre de réalisations de lavariable aléatoire considérée puis (ii) à approcher l�espérance de cette variablepar la moyenne empirique de l�échantillon ainsi construit. L�utilisation systéma-tique de la méthode de Monte Carlo pour résoudre des problèmes complexescoïncide avec l�apparition des premiers ordinateurs au milieu des années 1940.On peut considérer que John von Neumann et Stanislaw Ulam sont les premiersà avoir eu l�idée d�utiliser des nombres aléatoires générés par un ordinateur.Leur objectif était de résoudre les problèmes rencontrés lors de la mise au pointde la bombe atomique (Lemieux 2008). Le terme Monte Carlo, utilisé par Me-tropolis et Ulam (1949), fait référence au célèbre casino de la principauté deMonaco où l�on peut pratiquer le jeu de roulette qui peut être assimilé à une

19

succession d�épreuves aléatoires. La méthode de Monte Carlo a connu un essorconsidérable dans la période 1950-1980. Parmi les auteurs ayant contribué à sondéveloppement, nous pouvons citer Hammersley et Morton (1956), Hammersleyet Handscomb (1964), Haber (1966), Kuipers et Niederreiter (1974) et Nieder-reiter (1978). Cette liste non exhaustive donne les principales références sur lesujet.

Boyle (1977) est, à notre connaissance, le premier à avoir proposé d�appliquerla méthode de Monte Carlo pour évaluer des produits optionnels. L�idée sous-jacente consiste à remarquer que la valeur d�une option est égale à l�espérance deson payo¤ actualisé. On peut alors mettre en oeuvre la méthode de Monte Carloen simulant un grand nombre de réalisation du payo¤ considéré. L�approcheMonte Carlo est aujourd�hui utilisée dans presque tous les domaines de la �nancequantitative pour simuler la dynamique des variables de marché. L�objectif étantd�e¤ectuer des calculs de risques, de déterminer des allocations optimales deportefeuilles et d�évaluer les contrats optionnels aux caractéristiques complexes(Jäckel 2002, Glasserman 2004).

1.1.2 Organisation du chapitre

Ce chapitre s�inscrit dans un contexte où les méthodes de simulation numériquesont devenues un outil indispensable pour la modélisation et la quanti�cationdes risques de nature �nancière. Il s�attache à montrer comment le praticienpeut utiliser les résultats théoriques de la littérature spécialisée pour répondreau problème de l�évaluation des produits dérivés par la méthode de Monte Carlo.Les sections 2, 3 et 4 sont consacrées au choix fondamental des outils de simula-tion, tandis que les sections 5 et 6 présentent la méthode de Monte Carlo, deuxméthodes systématiques pour réduire la variance ainsi que leur implémentationpour évaluer un produit dérivé.

La section 2 pose le problème de l�imitation du hasard sur un ordinateur, i.e.par un procédé déterministe. A ce titre, nous comparons di¤érents générateursaléatoires. En particulier, nous présentons une technologie récente dite "Mer-senne Twister" (Matsumoto et Nishimura 1998) et montrons qu�elle constitueune solution rapide et robuste pour simuler la loi uniforme U (0; 1). La section3 est consacrée à la simulation de la loi normale, car cette loi de probabilité esttrès fréquemment utilisée pour modéliser l�évolution des facteurs de risque dumarché. Nous envisageons successivement deux approches pour échantillonnerla loi gaussienne : la transformation non linéaire d�un jeu de variables uniformes(méthode de Box-Muller), puis la méthode d�inversion de la fonction de répar-tition (Beasley et Springer 1977, Moro 1995, Acklam 2000). Les tests pratiquéss�inspirent des travaux de Neave (1973) et montrent que la première solution in-duit des biais d�échantillonnage non négligeables, tandis que la seconde solutionpermet de supprimer ces biais. Dans la section 4, nous abordons le problèmede la simulation de la loi normale multidimensionnelle à partir de la loi nor-male scalaire. Nous discutons le problème de la décomposition de la matrice de

20

covariance et nous proposons un algorithme e¢ cace et rapide pour simuler desvariables suivant une loi de Gauss multivariée. Dans la section 5, nous rappelonsles principes et les propriétés de la méthode de Monte Carlo, puis nous présen-tons ensuite deux techniques pour réduire systématiquement la variance de l�es-timateur quelle que soit la forme initiale du problème : la méthode "classique"des variables antithétiques et une méthode dite "adaptative", plus récente etplus �exible que la méthode antithétique (Arouna 2004, Bouchard 2006). Dansla section 6, nous appliquons les méthodes étudiées précédemment pour évaluerdes produits dérivés complexes. Nous prenons comme exemple le cas d�une op-tion asiatique géométrique mono sous-jacent, pour laquelle le prix est connu sousune forme explicite1 . Nous montrons comment les méthodes de réduction de va-riance permettent de contrôler l�incertitude sur le prix simulé et nous procédonsà une analyse numérique du comportement des estimateurs mis en oeuvre. Nousdonnons la conclusion du chapitre dans la section 7.

1.2 Générateurs pseudo-aléatoires

En raison de leur simplicité et parce qu�elles nécessitent des calculs intensifset répétitifs, les méthodes de simulation se prêtent bien à une implémentationinformatique. Cela suppose que l�on soit capable de produire rapidement desnombres au hasard par un procédé déterministe. Nous discutons ce point dansla suite.

1.2.1 Considérations générales sur les nombres aléatoires

Choix d�une source de hasard

Sources de hasard réel On connaît aujourd�hui une seule méthode pourobtenir des nombres véritablement aléatoires. Elle consiste à mesurer des phé-nomènes physiques intrinsèquement aléatoires, comme le bruit thermique dansles semi-conducteurs ou les émissions d�une source radioactive (Lachaud etLeclanche 2003). Cette approche semble particulièrement prometteuse dans ledomaine de la cryptographie. Ainsi, on sait obtenir des clés de chi¤rementuniques et imprédictibles en exploitant les propriétés quantiques de photonspolarisés (Langlois 1999). Cependant, elle nécessite des équipements spéciauxparticulièrement onéreux, ce qui la rend impropre à la simulation numérique surles systèmes courants.

Sources de hasard virtuel Les spécialistes préfèrent exploiter d�autres tech-niques, dont l�objectif est d�imiter le hasard le mieux possible. Pour cela, onutilise des algorithmes purement déterministes, appelés générateurs pseudo-aléatoires. Les séquences construites par un tel générateur sont sensées repro-duire �dèlement les propriétés statistiques de suites de nombres véritablement

1Etant donné que le prix "réel" du produit est connu, nous serons en mesure d�apprécierla convergence de la méthode numérique vers son objectif théorique.

21

aléatoires. On démontre qu�il ne su¢ t pas de juxtaposer "au hasard" des ins-tructions machine pour obtenir un bon générateur. Cette démarche peut s�avérerdésastreuse. En conséquence, l�élaboration d�un générateur doit reposer sur desfondements théoriques solides.

Architecture d�un générateur pseudo-aléatoire La plupart des généra-teurs pseudo-aléatoires fabriquent des nombres Uk apparemment i.i.d. de loiU (0; 1) selon un schéma récurrent et déterministe de la forme suivante :

Uk = g (sk) , où sk = f (sk�1) et s0 2 S: (1.1)

Les fonctions f : S ! S (fonction de transfert) et g : S ! (0; 1) (fonction desortie) sont déterministes. L�espace des états S est un ensemble �ni de symbolesreprésentables en machine. Le symbole produit à la k-ième itération, sk, estl�état interne du générateur. Cette présentation formelle des générateurs pseudo-aléatoires est due à L�Ecuyer (2004a).

Choix de l�état initial L�état initial s0, qui permet d�amorcer la récurrence,est aussi appelé la graine ou encore le germe du générateur (seed en anglais).Lorsqu�il est �xé une fois pour toutes, on obtient invariablement la même sé-quence. Cela facilite le développement et la mise au point des modèles et permetde reproduire une expérience virtuelle avec les mêmes conditions initiales. Endehors de ces besoins particuliers, il est recommandé d�amorcer le générateuravec des graines uniformément i.i.d. dans l�espace des états, ce qui permet d�en-visager, équitablement et sans biais, l�ensemble des évolutions possibles pourle modèle. Comme l�objectif visé est l�analyse d�un phénomène simulé et nonpas la sécurité d�un système, on peut engendrer les graines successives avec ungénérateur pseudo-aléatoire auxiliaire (plus facile à exploiter qu�une source dehasard physique).

Propriétés indésirables et propriétés recherchées

Défauts structurels des algorithmes pseudo-aléatoires Comme l�espacedes états est �ni, l�algorithme ne peut renvoyer qu�un nombre �ni de valeursdistinctes et, comme la dynamique (1.1) est déterministe, le générateur retrouvele même état interne au bout d�un certain nombre d�itérations. Ensuite, lesmêmes séquences sont à nouveau générées. En d�autres termes, les générateurspseudo-aléatoires sont périodiques. Ces propriétés des séquences simulées nesont pas en accord avec le fait qu�une séquence véritablement aléatoire de loiU (0; 1) est par nature non-périodique et qu�elle prend une in�nité de valeurs.

En pratique, on exige que la période T du générateur (déterminée par f etcard (S)) soit largement supérieure à la longueur de toutes les séquences envi-sageables et que l�échantillonnage du segment unité (déterminé par S et g) soitle plus �n possible. Il est communément admis que pour un bon générateur ondoit avoir

T ' card (S) et, si possible, T � 260 ' 1:15� 1018: (1.2)

22

Pour cela, on peut choisir f comme une permutation imprédictible des élémentsde S et construire g de façon à transformer les états internes successifs en unesuite de valeurs discrètes bien équidistribuées.

Propriétés statistiques recherchées Le critère (1.2) ne su¢ t pas à dé�nirun bon générateur (L�Ecuyer 2004a, p. 4). Il faut aussi véri�er les propriétésstatistiques des séquences générées (uniformité, équidistribution, indépendance,imprédictibilité) par des tests exigeants qui permettent d�identi�er les algo-rithmes les plus e¢ caces. De tels tests sont présentés de manière approfondiedans Knuth (1998), L�Ecuyer (1998a, 1998b), Niederreiter (1992) ou Klimasaus-kas (2003b). Malgré tout, chaque générateur pseudo-aléatoire a des caractéris-tiques intrinsèques qui le rendent impropre à certains types d�applications. C�estpourquoi, il est recommandé d�utiliser exclusivement des générateurs dont lespropriétés théoriques ont été établies par des spécialistes, puis validées par unjeu de tests connus comme DIEHARD (Marsaglia 1996) ou TestU01 (L�Ecuyer etSimard 2005).

Propriétés non statistiques souhaitables Lorsque le générateur est utilisépour la simulation numérique intensive, certaines propriétés, de nature non sta-tistique, comme la rapidité des calculs, la reproductibilité des séquences (qui per-met de recommencer une expérience virtuelle dans des conditions identiques) etla portabilité du code (pour la mise en oeuvre sur di¤érentes machines) s�avèrentparticulièrement intéressantes.

Evolution de la technologie

Les algorithmes pseudo-aléatoires les plus anciens (les plus simples aussi) sont lesgénérateurs à congruences linéaires (Niederreiter 1978, Knuth 1998). Bien qu�ilséquipent la plupart des systèmes de calcul standards, leurs propriétés s�avèrentsouvent décevantes (L�Ecuyer (2001) ou Klimasauskas (2003a, 2003b)).Les spécialistes ont su faire évoluer les techniques (Gentle 2003) parallèlement àl�évolution de la puissance de calcul des ordinateurs, d�abord en combinant desgénérateurs connus (Wichmann et Hill 1982, L�Ecuyer 1988), puis en explorantdes solutions nouvelles. Aussi, les générateurs récents sont-ils conçus autour del�architecture binaire des ordinateurs (L�Ecuyer et Panneton 2000, Panneton2004).

1.2.2 Générateurs linéaires congruentiels

La plupart des logiciels de calcul ou de développement disposent d�un générateurde nombres aléatoires. Pour des raisons principalement historiques, celui-là estsouvent de type linéaire congruentiel. La méthode des congruences linéaires futintroduite par Lehmer en 1949. Elle est particulièrement bien présentée dansl�ouvrage de Knuth (1998, p. 10).

23

Approche théorique

Dynamique linéaire congruentielle La dynamique d�un générateur linéairecongruentiel (LCG) est donnée par :

Xk = (aXk�1 + c)modm et X0 2 N; (1.3)

avec m 2 N� (le module), a 2 N� (le multiplicateur), c 2 N (l�incrément).

La récurrence (1.3) est appelée suite de Lehmer et son comportement est entière-ment déterminé par le triplet (m;a; c) et X0 (L�Ecuyer 2004a). Par construction,l�espace des états et la période d�un générateur congruentiel véri�ent :

S � Nmdef= f0; : : : ;m� 1g ; T � m:

En distinguant le cas c = 0 (générateurs congruentiels multiplicatifs) du casc > 0 (générateurs purement a¢ nes) on sait trouver des jeux de paramètres quipermettent de maximiser la période.

Obtenir des nombres uniformes dans (0; 1) Comme 0 � Xk � m � 1, ily a trois possibilités pour construire un nombre uniforme Uk entre 0 et 1 :

Uk =Xk

mou Uk =

Xk

m� 1 ou Uk =Xk + 0:5

m=Xk

m+

1

2m:

La première (resp. la seconde) solution conduit à des nombres dans l�intervallesemi-ouvert [0; 1[ (resp. l�intervalle fermé [0; 1]), tandis que la troisième solutiongénère des nombres dans l�intervalle ouvert ]0; 1[. Nous recommandons cettedernière approche, car elle présente deux avantages : (i) il n�est pas possibled�obtenir 0 ou 1 (intéressant lorsqu�on applique l�inverse d�une fonction de ré-partition aux sorties du générateur), (ii) les valeurs possibles pour Uk sont dansl�ensemble f1=(2m); : : : ; 1� 1=(2m)g, qui est symétrique autour de 1=2.

Générateurs congruentiels multiplicatifs (c = 0)

Dé�nition et propriété Lorsque c = 0, on parle de générateur linéairecongruentiel multiplicatif (MLCG) et la récurrence (1.3) devient :

8k 2 N�; Xk = (aXk�1)modm: (1.4)

Dans ce cas, l�état 0 est absorbant : si Xk = 0, alors les termes suivants dans lasuite seront tous nuls. Le générateur doit donc prendre ses valeurs dans Nmn f0g,de cardinal m� 1. Knuth (1998, p. 20) démontre le théorème suivant.

Théorème 1.1 Soit X un MLCG dé�ni par (m;a) et X0.� Si m est premier, la période maximale vaut m � 1. Elle est atteinte si etseulement si X0 ^m = 1 et a est primitif 2 modulo m.

2Un entier a est primitif modulo m si et seulement si am�1modm = 1 et ak�1modm 6= 1pour k = 1; : : : ;m� 1.

24

� Si m = 2n (n � 4), la période maximale vaut m=4. Elle est atteinte si etseulement si X0mod8 = 1 et amod8 = �3.

Une implémentation naïve de la dynamique (1.4) suppose que le produit aXk�1soit représentable en machine, ce qui est rarement le cas. En e¤et, les générateursacceptables ont un module m voisin du plus grand entier représentable et unmultiplicateur a élevé. Lorsque a2 < m, Schrage (1979) propose une méthodee¢ cace pour calculer axmodm sans dépassement de capacité (voir Annexe A).

Générateur Ran0 (Park et Miller, 1988) Park et Miller (1988) considèrentle générateur suivant :

Uk =Xk

231 � 1 avec Xk = (16807Xk�1)mod�231 � 1

�: (1.5)

Selon les auteurs, ce générateur constitue le standard minimal utilisable parles non-spécialistes. En e¤et, l�algorithme est convenablement testé, le code estportable sur tous les systèmes et la période (TRan0 = 231 � 2 ' 2:15 � 109) estmaximale au sens du théorème 1.1. Soulignons toutefois que la période de Ran0semble un peu courte pour des simulations intensives.

Générateurs congruentiels a¢ nes (c > 0)

Dé�nition et propriété Lorsque c > 0, Knuth (1998, p. 17) démontre quel�on peut espérer construire des générateurs de période m.

Théorème 1.2 La période maximale d�un générateur purement a¢ ne vaut m.Elle est atteinte si, et seulement si :� c et m sont premiers entre eux,� a = 1mod d, pour tout nombre premier d tel que mmod d = 0,� a = 1mod 4, si mmod4 = 0.Dans ce cas, pour tout choix de X0, chaque valeur de Nm sera atteinte pour uncertain k. Il n�existe pas de choix privilégié pour X0.

Nous donnons ci-dessous deux exemples de générateurs congruentiels a¢ nes.

Générateur Rnd (Microsoft Visual Basic) La fonction Rnd, disponibledans Microsoft Visual Basic (Microsoft 2004, Microsoft 2005), est un générateurlinéaire congruentiel dé�ni par :

Uk =Xk

224avec Xk = (16598013Xk�1 + 12820163)mod 2

24: (1.6)

Par construction, les Uk sont à valeurs dans l�intervalle semi-ouvert [0; 1[ et lafonction s�annule une seule fois au cours d�un cycle complet, lorsque Xk�1 =13497921. Selon L�Ecuyer (2001), ce générateur a de mauvaises propriétés sta-tistiques et une période un peu courte (TRnd = 224 ' 1:68� 107) pour envisagerde l�utiliser dans des applications numériques lourdes.

25

Générateur Rand (Microsoft Visual C++) La fonction Rand, implémen-tée dans le compilateur C de Microsoft depuis 1985, renvoie des nombres Ykuniformément distribués dans l�ensemble

�0; : : : ; 215 � 1

selon l�équation :

Yk =

�Xk

216

�mod215 où Xk = (214013Xk�1 + 2531011)mod 2

31; (1.7)

La suite (Xk) est un générateur congruentiel a¢ ne à valeurs dans�0; : : : ; 231 � 1

et de période maximale : TRand = 231 ' 2:15� 109. La suite (Yk) est formée enisolant, à chaque itération, les 16 bits les plus signi�catifs du générateur X. Elleprend donc 32768 valeurs distinctes dans l�ensemble

�0; : : : ; 215 � 1

et l�on peut

montrer qu�elle s�annule 7 fois au cours d�un cycle complet de X.Si la longueur de la période peut être considérée comme acceptable, le cardinalde l�espace des états est notoirement insu¢ sant (card (S) = 215 = TRand=65536).Le générateur Rand ne respecte pas le critère (1.2) et n�est pas adapté au calculnumérique intensif.

1.2.3 Générateurs linéaires combinés

Une solution simple pour construire des générateurs de période longue avec debonnes propriétés statistiques consiste à combiner plusieurs générateurs congruen-tiels multiplicatifs de la forme Xi;k = (aiXi;k�1)modmi, où i = 1; : : : ; I et mi

premier. Il existe deux techniques pour combiner des générateurs linéaires, lapremière est due à Wichmann et Hill (1982) et la seconde à L�Ecuyer (1988,1996, 1999).

Approche théorique

Combinaison de Wichmann et Hill La combinaison de Wichmann et Hill(1982) admet la forme générale suivante :

Uk =

IXi=1

Xi;k

mi

!mod1; (1.8)

où l�opérateur "mod1" signi�e que l�algorithme retourne la partie décimale dela somme des quotients.

Combinaison de L�Ecuyer Lorsquem1 = max fmi : i � 1g, L�Ecuyer (1988,1996, 1999) propose une dynamique voisine de la précédente :

Uk =Xk

m1et Xk =

IXi=1

(�1)i�1Xi;k

!modm1. (1.9)

26

Période d�un générateur combiné Si chaque générateur élémentaire estchoisi de période maximale (soitmi�1) et si les termes (mi � 1) =2 sont premiersentre eux, on peut démontrer que la période maximale d�un générateur dé�nipar (1.8) ou par (1.9) est donnée par la formule :

T =

QIi=1 (mi � 1)2I�1

: (1.10)

Le lecteur trouvera une preuve de ce résultat dans L�Ecuyer (1988, 1996) oudans Sakamoto et Morito (1995).

Générateur RWH (Wichmann et Hill, 1982)

Le générateur de (Wichmann et Hill 1982) est dé�ni par :

Xk = (171Xk�1)mod 30269;

Yk = (172Yk�1)mod 30307;

Zk = (170Zk�1)mod 30323;

et

Uk =

�Xk

30269+

Yk30307

+Zk30323

�mod1:

Il franchit les tests DIEHARD de Marsaglia et la période est donnée par (1.10) :

TRWH =(mX � 1) (mY � 1) (mZ � 1)

4' 6:95� 1012:

Ce générateur est donc utilisable pour la plupart des applications courantes. Enparticulier, il est implémenté dans la fonction ALEA() du tableur Excel depuis laversion 2003 (Microsoft 2006). Cela est un gage de �abilité pour les utilisateursqui souhaitent manipuler des nombres aléatoires dans les feuilles de calcul.

Générateur Ran2 (L�Ecuyer, 1988)

L�Ecuyer (1988) considère deux générateurs multiplicatifs, X et Y , de para-mètres :

(mX ; aX) =�231 � 85; 40014

�; (mY ; aY ) =

�231 � 249; 40692

�qu�il combine selon la convention (1.9) :

Uk =ZkmX

, avec Zk =�Xk � Yk si Xk > YkXk � Yk +mX � 1 si Xk � Yk

:

Les paramètres permettent d�atteindre une période maximale au sens de laformule (1.10) :

TRan2 =(mX � 1) (mY � 1)

2' 2:31� 1018;

27

ce qui est environ 1 milliard de fois la période de chaque générateur pris indé-pendamment.

Press et al. (2002) soulignent les excellentes propriétés statistiques de ce généra-teur et proposent d�augmenter l�imprédictibilité de l�algorithme en appliquantun mélange de Bays-Durham : il s�agit d�un petit algorithme qui perturbe l�ordrede la suite (Xk), ce qui permet de briser les corrélations sérielles entre les sortiessuccessives du générateur.

1.2.4 Générateurs Mersenne Twister

Fondements de l�approche Mersenne Twister (MT)

Les Mersenne Twister sont des générateurs récents3 , proposés pour la premièrefois par Matsumoto et Nishimura (1998). L�idée originale des auteurs est dedé�nir la récurrence du générateur, non pas à partir des opérations arithmétiquesclassiques sur les entiers (comme pour la plupart des générateurs courants), maisà partir des opérations d�arithmétique matricielle dans le corps �ni N2 = f0; 1g.

Cette approche nouvelle présente quatre avantages majeurs : (i) on peut écrirel�algorithme avec les opérateurs de bits présentés dans le paragraphe suivant(L�Ecuyer et Panneton 2000), de sorte que le générateur exploite pleinementl�architecture binaire de l�ordinateur (Panneton 2004), (ii) les temps de calculsont considérablement réduits (les opérateurs de bits sont très rapides), (iii) onpeut obtenir des générateurs de période arbitrairement longue (les bits allouésà la mémoire du générateur sont mélangés à chaque itération, ce qui accroîtl�espace des états du générateur), et (iv) on améliore l�équidistribution multi-dimensionnelle du générateur en appliquant un ultime mélange des bits avantrenvoi d�un nouveau nombre uniforme (Matsumoto et Kurita 1992, 1994).

Opérateurs de bits

Représentation des entiers en machine L�ensemble des entiers représen-tables en machine est de la forme N2! , où ! désigne le nombre de bits del�ordinateur4 . Tout entier X 2 N2! , de décomposition binaire

P!�1i=0 xi2

i, eststocké sous la forme d�un "vecteur de bits" : X � (x!�1; x!�2; : : : ; x0).

Décalage de bits Soit 0 � v � !. On note "� v" le décalage de v bits versla droite (lire v bits right shift) dé�ni par :

X � vdef= (0; : : : ; 0; x!�1; : : : ; xv+1) = bX=2vc :

De manière symétrique, le décalage de v bits vers la gauche (v bits left shift)est noté "� v" et correspond à l�opération :

X � vdef= (x!�v�1; : : : ; x0; 0; : : : ; 0) = (2

vX)mod 2!:

3http://www.math.sci.hiroshima-u.ac.jp/~m-mat/eindex.html4! = 32 sur une machine 32 bits et ! = 64 sur une machine 64 bits.

28

Les opérateurs de décalage de bits sont donc des raccourcis pour la division (resp.la multiplication) par une puissance de 2. Ils sont particulièrement rapides, carils agissent directement sur les bits de l�entier X.

Arithmétique bit à bit Soit Y =Pi<! yi2

i 2 N2! , on dé�nit les opérateurs"bit à bit" :

X � Y def=

!�1Xi=0

(xi � yi) 2i et X Ydef=

!�1Xi=0

(xi yi) 2i;

avec la convention xi � yi = (xi + yi)mod 2 et xi yi = (xi � yi)mod 2.

La dynamique Mersenne Twister

Paramètres du Mersenne Twister Soit 0 � r � !� 1. On note Mr (resp.Mr) l�entier dont les r bits d�ordre inférieur (resp. les !�r bits d�ordre supérieur)sont égaux à 1, les autres bits étant nuls : Mr = 2

r � 1 et Mr = 2! � 2r. Ces

entiers sont appelés masques de bits du générateur.

Par ailleurs, on dé�nit une fonction sur l�ensemble des entiers machine par

A (x) = (x� 1)��0 si xmod2 = 0a si xmod2 = 1

;

où a 2 N2! est une constante entière "bien choisie". Cette fonction, appeléeperturbation du générateur, décale les bits de l�entier x de 1 rang vers la droiteet, lorsque x est impair, mélange le résultat avec les bits de la constante a.

Récurrence du générateur La dynamique Mersenne Twister est basée surun schéma récurrent d�ordre n dans l�ensemble des entiers machine. Pour k � 0,le terme Xk+n est construit à partir de Xk, Xk+1 et Xk+m (0 � m < n) de lamanière suivante :

Xk+n = Xk+m �A�(Xk+1 Mr)� (Xk Mr)

�:

L�entier (Xk+1 Mr)� (Xk Mr) est formé en concaténant les r bits d�ordreinférieur de Xk+1 avec les ! � r bits d�ordre supérieur de Xk+1, puis il estmélangé par la fonction A. Le nouvel entier ainsi obtenu est additionné (bit àbit) avec Xk+m. Ces mélanges successifs augmentent l�imprédictibilité du géné-rateur. Notons que la séquence est initialisée en choisissant n entiers machine(X0; : : : ; Xn�1) 2 Nn2! .

Opération de tempering A�n d�améliorer l�équidistribution multidimen-sionnelle des sorties du générateur, les concepteurs proposent de mélanger lesbits de Xk+n selon l�algorithme suivant :

29

Algorithme 1 Tempering de Matsumoto et Kurita (1998)Y Xk+n

Y Y � (Y � u)Y Y � ((Y � s) b)Y Y � ((Y � t) c)Y Y � (Y � l)

Cette opération, appelée tempering, intervient avant de renvoyer un nouveauréel dans le segment unité. Di¤érentes techniques de tempering sont discutéesdans la thèse de Panneton (2004, pp. 34-37).

Sorties du générateur Le k-ième réel uniforme dans ]0; 1[ est donné par

Uk =Y + 0; 5

2!2�

1

2!+1;3

2!+1; : : : ; 1� 1

2!+1

�et la période maximale théorique vaut :

TMT = 2!n�r � 1:

Pour certains choix de !, n et r, la période est un nombre de Mersenne (i.e. unnombre premier de la forme 2i � 1), ce qui justi�e, à posteriori, le nom de cettefamille de générateurs.

Générateur MT19937 (Matsumoto et Nishimura, 1998)

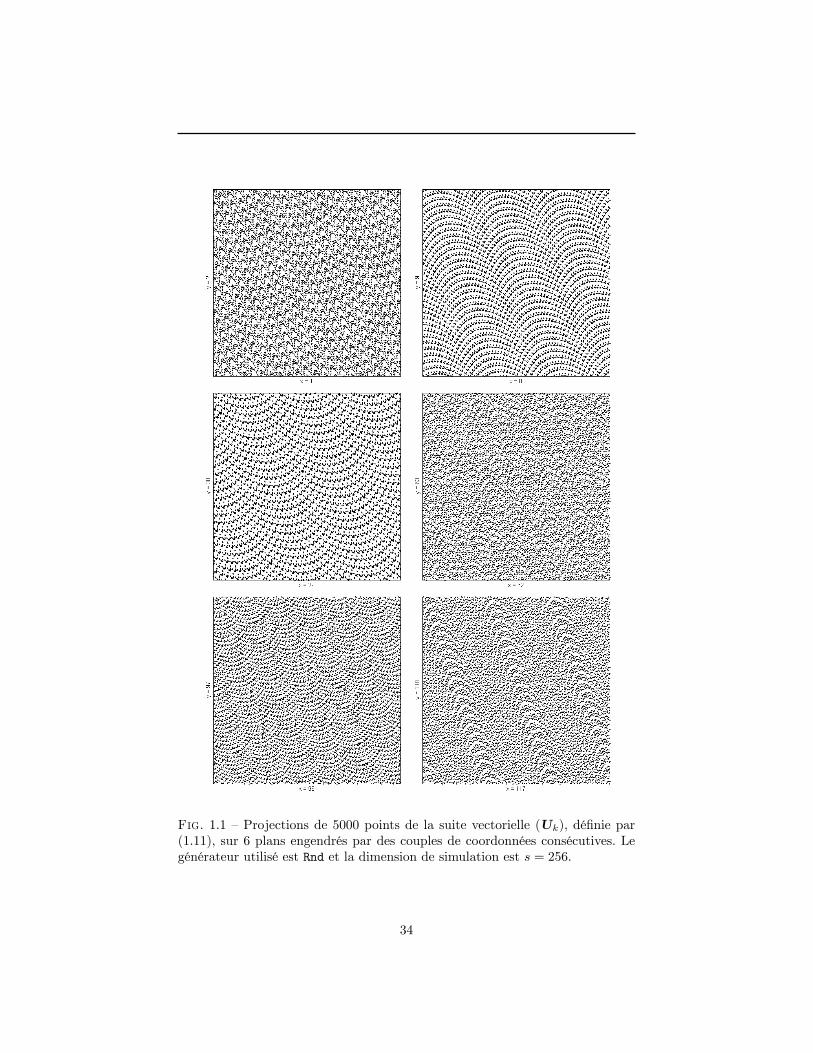

Paramètres de récurrence Les paramètres de récurrence du générateurMT19937 sont les suivants :

! = 32; n = 624; r = 31; m = 397; a = 2567483615:

Ce choix permet de maximiser la période :

TMT19937 = 2!n�r � 1 = 219937 � 1 ' 4:32� 106001:

La période obtenue est un nombre premier de Mersenne comportant environ6000 chi¤res, ce qui est colossal.

Paramètres de tempering Les paramètres de tempering sont :

u = 11; s = 7; t = 15; l = 18; b = 2636928640 et c = 4022730752:

Ils assurent à MT19937 une équidistribution optimale dans 623 dimensions5 .